la non maîtrise de ce phénomène peut induire à une infiltration

TRANSCRIPT

Liste de figureFIGURE 1 BANQUE CENTRALE DE TUNISIE.....................................................................5

FIGURE 2. EVOLUTION DES EFFECTIFS ET LEURS PARTS (2009-2013)....................18

FIGURE 3 EVOLUTION DU PRODUIT NET BANCAIRE (2011-2012..............................19

FIGURE 4 EVOLUTION DE L’ENCOURS DE CRÉDITS DE LA CLIENTÈLE (2009-

2013)..................................................................................................................................19

FIGURE 5 EVOLUTION DES ENCOURS DE DÉPÔTS (2009-2013).................................20

FIGURE 6 EVOLUTION DU COEFFICIENT D’EXPLOITATION (2009-2013)................21

FIGURE 7 ORGANIGRAMME DE L’OPCC.........................................................................25

FIGURE 8 ORGANIGRAMME DES AUTORITÉS DE L’OPCC.........................................29

FIGURE 9 . PROCESSUS DE BLANCHIMENT D’ARGENT..............................................36

FIGURE 10 : LES SOCLES PART ORGANISATION DE LBC/FT......................................58

FIGURE 11 SYSTÈME DE CONTRÔLE ANTI-BLANCHIMEN.........................................61

FIGURE 12 : PROFILAGE......................................................................................................63

FIGURE 13 : LES RÉGLEMENTATIONS ANTI-BLANCHIMENT EN TUNISIE............69

FIGURE 14 : ORGANIGRAMME DE LA CTAF...................................................................71

FIGURE 15 : DÉTECTIONS D’UNE OPÉRATIONS BLOQUÉE (SOURCE :ÉLABORER

PAR L’AUTEUR).............................................................................................................99

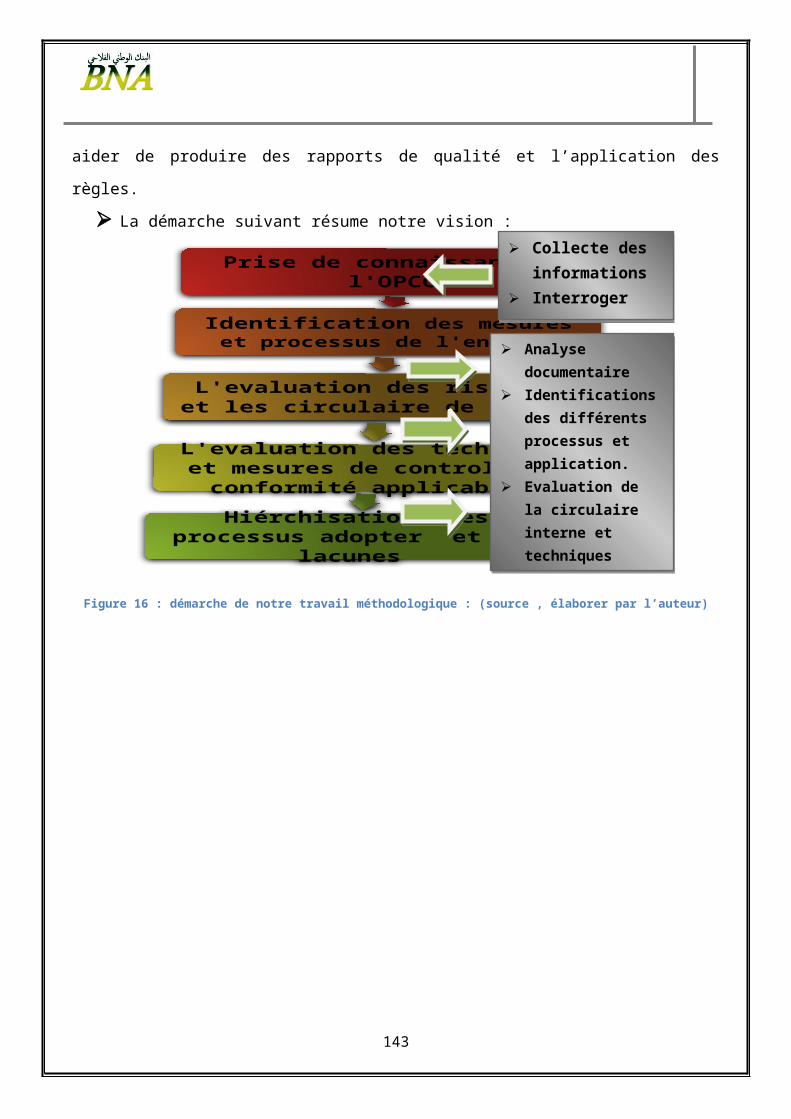

FIGURE 16 : DÉMARCHE DE NOTRE TRAVAIL MÉTHODOLOGIQUE : (SOURCE ,

ÉLABORER PAR L’AUTEUR).....................................................................................102

FIGURE 17 : DEGRÉS DE CONFORMITÉ AU LOI N°2003-75 (SOURCE : ÉTABLIE

PAR L’AUTEUR)...........................................................................................................106

FIGURE 18 SEGMENT CLIENT..........................................................................................137

FIGURE 19 : LISTE DES PRODUITS ET SERVICES OFFERT POUR PERSONNES

PHYSIQUE.....................................................................................................................138

FIGURE 20 MATRICE CLIENT..........................................................................................139

Liste de tableauTABLEAU 1 ANALYSE SWOT.............................................................................................22

TABLEAU 2LA LOI 2003-75 / RECOMMANDATIONS DU GAFI....................................77

TABLEAU 3 NOMBRES DES DÉCLARATIONS SOUPÇON.............................................86

TABLEAU 4 :LES DOCUMENTS DEMANDÉS À L’ENTRÉE EN RELATION

D’AFFAIRE (ÉLABORER PAR L’AUTEUR )...............................................................91

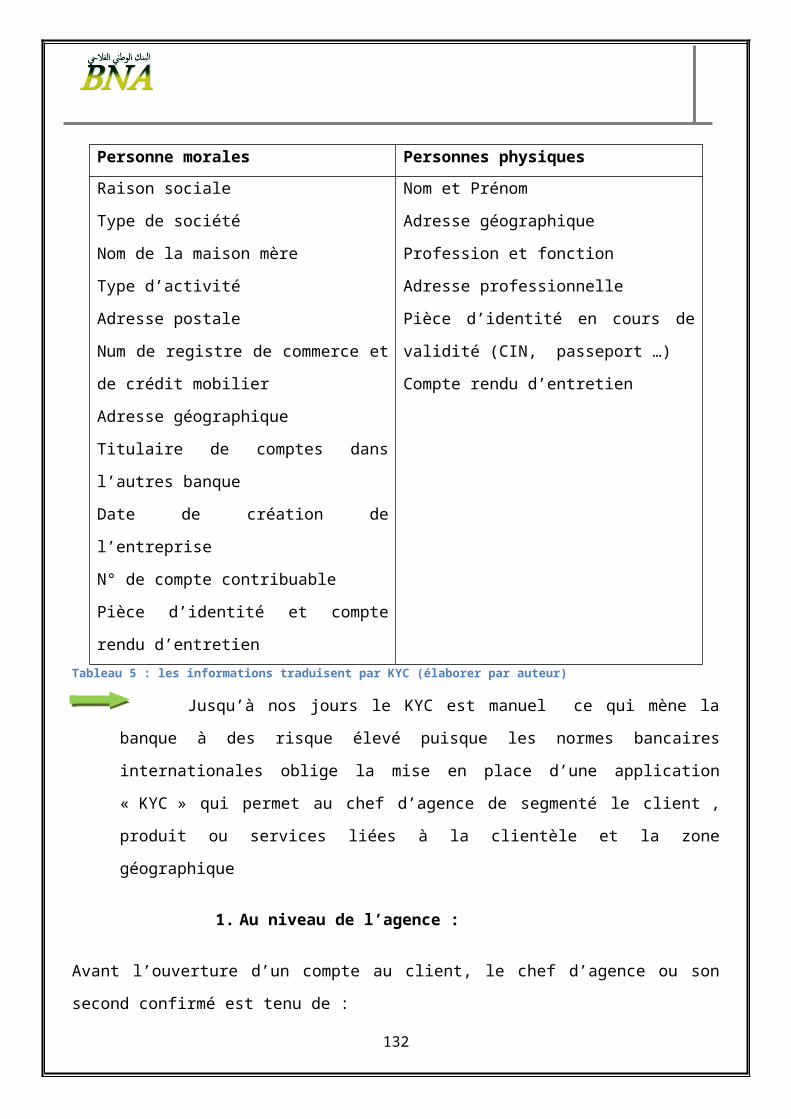

TABLEAU 5 : LES INFORMATIONS TRADUISENT PAR KYC (ÉLABORER PAR

AUTEUR)..........................................................................................................................95

TABLEAU 6 : ÉVALUATION DU RISQUE CLIENT..........................................................96

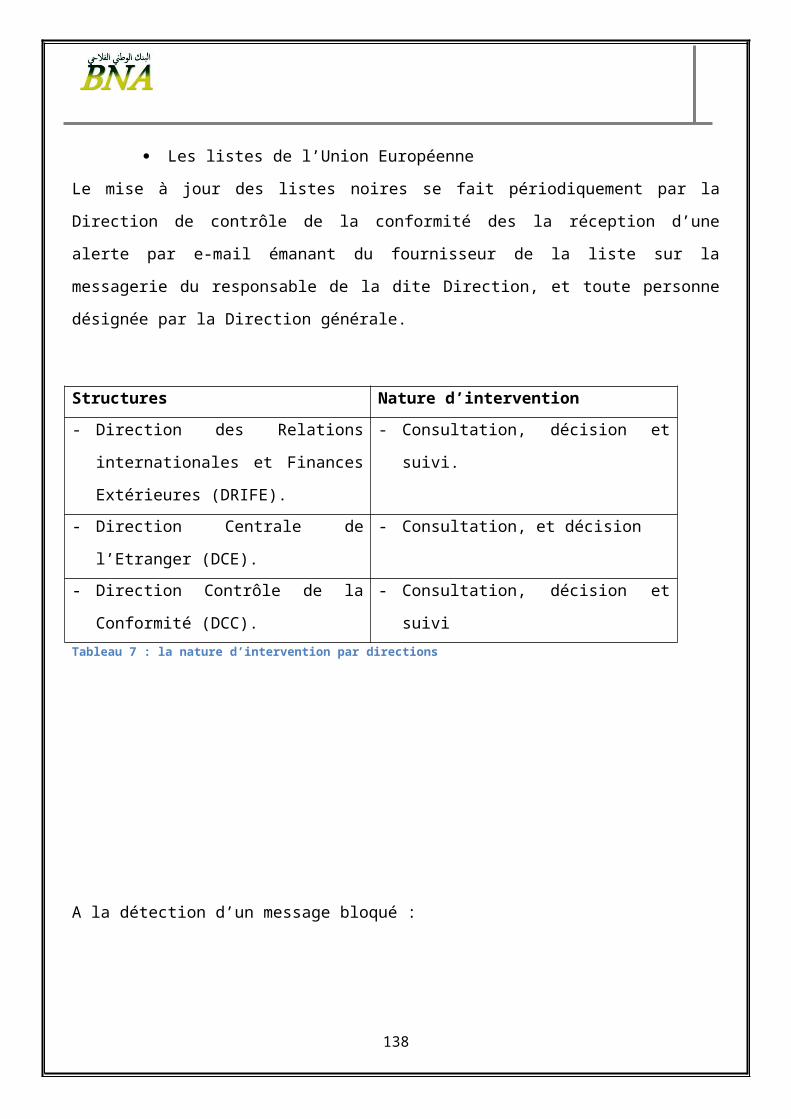

TABLEAU 7 : LA NATURE D’INTERVENTION PAR DIRECTIONS...............................98

TABLEAU 8 : LES TACHES EFFECTUER PAR PÉRIODE DE STAGE..........................102

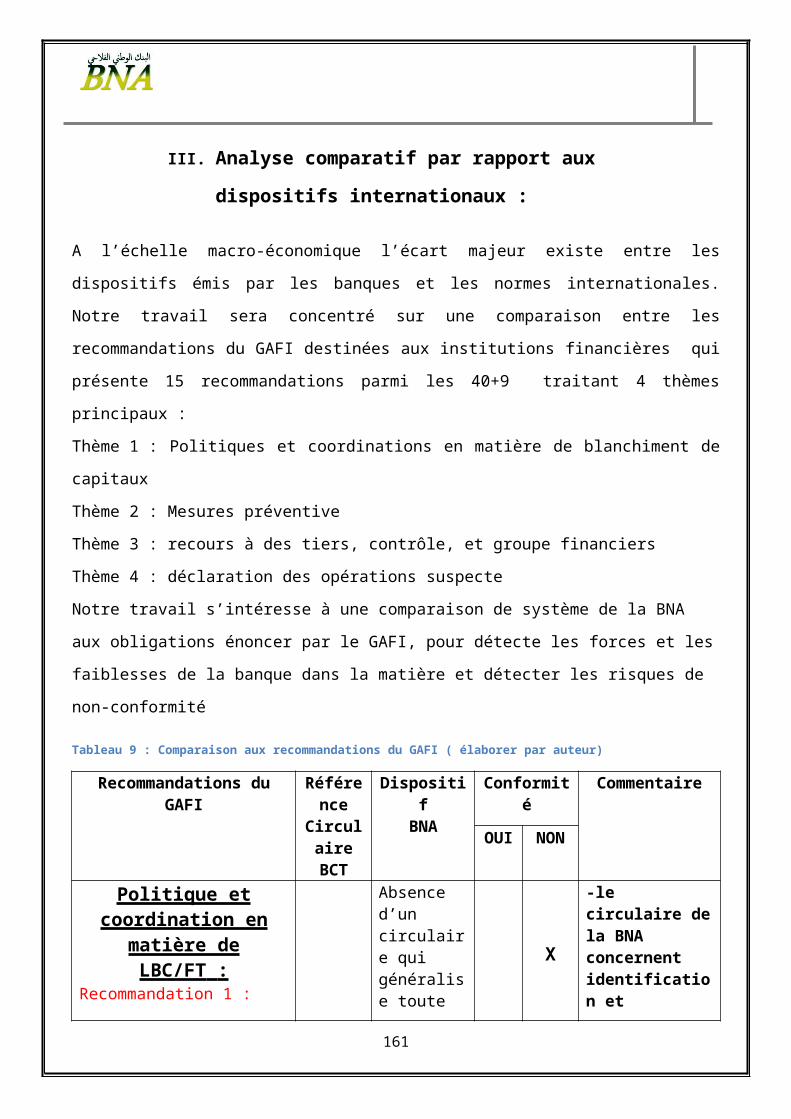

TABLEAU 9 : COMPARAISON AUX RECOMMANDATIONS DU GAFI ( ÉLABORER

PAR AUTEUR)...............................................................................................................113

Introduction Générale

Depuis l’évolution du secteur bancaire ainsi que les systèmes informatique plantés au seins

de ce secteur, le phénomène du blanchiment d’argent est devenu de plus en plus fréquent.

L’utilisation non conforme aux normes imposées dans le secteur bancaire est à présent la

préoccupation principale des banques mais aussi l’Etat.

En effet, ces deux partis tendent à lutter contre le blanchiment, l’un des fléaux les plus

silencieux et les plus virulent de notre ére.son éradication exige que l’on neutralise les

moyens qui permettent aux criminels de tous ordres de dissimuler l’origine des fonds dont ils

sont titulaires. Il faut en outre pouvoir empêcher ces criminels de conserver ces fonds et

redéfinissent le régime du secret bancaire qui repose sur la transparence.

Il faut montrer que depuis des ères, la lutte contre le blanchiment d’argent reste la

préoccupations de toutes les parties y compris ONU (Organisations des Nations Unies ), Cette

dernière a bel et bien jouer un rôle incontournable dans l’harmonisation des mesures de

répression et le renforcement de la coopération internationale.

La non maîtrise de ce phénomène peut induire à une infiltration dans les institutions

financières voire même à une acquisition des parties entiers de l’économie.

Ainsi, peut-on dire que les Etats sont appelés à harmoniser leur législation sur le blanchiment,

mettre sur pieds des procédures simplifiées d’extradition, instaurer une coopération entre les

autorités monétaires, les milieux financiers et toutes les autres professions et catégories

d’entreprises exerçant des activités vulnérables au blanchiment.

Dans ce cadre, la Banque National Agricole, lieu des stages, fait des efforts considérables

pour trouver la meilleure combinaison logistique, humaines et réglementaires pour combattre

Les fléaux illicites qui menacent sa stabilité financière

Nous allons dans, ce rapport de stage s’intéresser à la présente des répercutions du

blanchiment et l’évolution des menaces confronté par les banque suite à ce phénomène et à

une consultation d’une série des normes et règles de contrôle internationale, de lutte contre

blanchiment d’argent er les différents mécanismes pour y combattre.

Toutes ces préoccupations nous ont conduites au choix du thème :

-La lutte contre blanchiment dans secteurs financiers : analyse critiques du dispositif de la

BNA.

1

Les questions centrales à laquelle nous tenterons de répondre est la suivante :

- Qu'entend-t-on par blanchiment de capitaux?

- Comment est organisée la lutte mondiale contre ce fléau et tout particulièrement celle

de la Tunisie ?

- Quelles sont les dispositifs de la banque Nationale Agricole pour combattre ces fléaux ?

- Est- ce –que ce système est efficace ?

Notre étude se fera à travers 3 parties composées des chapitres chacun :

- Le premier s’intéressera à la description du secteur bancaire tunisien pour ensuite

présenté la Banque National Agricole et ses performances par rapport au secteur

bancaire ainsi qu’un certains nombre de tache que nous avons effectuées.

- Le deuxième se préoccupera du cadre théorique ainsi que de la revue de littérature de

blanchiment d’argent de l’échelle internationale à l’échelle national

- Le dernier chapitre quant à lui, sera consacré en première partie à l’analyse des

procédures de contrôle et système émis par la BNA et à la proposition de solutions

envisageables pour l’amélioration du système de contrôle anti-blanchiment et de la

performance au sein de la banque dans une seconde partie.

2

1ére Partie : Présentation du secteur

bancaires et la Banque Nationale

Agricole

3

Chapitre I : Environnement bancaireIntroduction :

Les banques de la Tunisie constituent souvent sa mémoire long et projettent le future des

secteurs financiers. La société Tunisienne des banques est née le 26 mars 1958 le jour qui suit

l’indépendance. BNA a été crée trois ans après la création de la premiers banque

spécifiquement Tunisienne qui est la STB. La Banque National Agricole été le symbole d’une

souveraineté national naissante. L’Etat a voulu envoyer suite à cette naissance un signal fort

portant sur l’organisation du secteur et unification du système de financement et octroi des

crédits pour le développement et financement des différents secteurs économiques en général

et favoriser la souveraineté nationale.

Section 1 : PRESENTATION DU SECTEUR BANCAIRE

TUNISIEN

Dans cette section, l’historique, la création de la BCT et la configuration actuelle du secteur

bancaire tunisien vous seront présentés en premier lieu pour ensuite exposer l’historique de la

« Banque Nationale Agricole », sa structure, son activité ainsi que ses principales filiales.

off-shore1. Le total d’actif du système bancaire s’élève à environ 37 milliards de dinars, soit

près de 28 Mds USD. Vingt banques universelles contrôlent 9/10e des actifs du système

bancaire. L’Etat, le secteur privé tunisien et les investisseurs étrangers détiennent chacun près

du tiers du capital de l’ensemble des banques.

La Tunisie a engagé en 1997 un programme de restructuration de son système bancaire qui

S’est notamment traduit par la disparition des banques de développement (absorption de deux

D’entre-elles par la principale banque publique en 2000 puis changement de statuts des autres

au profit de celui de banque universelle) et par la privatisation de l’UIB en 2002, et de la

Banque du Sud en 2005.

4

Banque Centrale de Tunisie (BCT)

Institution de crédits Banques spécialisées ou à statuts particuliers

Banques (21) Institutions FinancièresBanques Off shore (8)

Société de factoring (2)Etablissements de leasing (9) Banque d’affaire (2)

Services interbancaires (2)

L’ensemble des banques s’est distingué principalement par leurs métiers en quatre catégories,

à savoir, les banques commerciales, les banques de développement, les banques off-shore

et les banques d’affaires.

Dans ce système financier on retrouve 44 établissements de crédit comprenant 21 banques

(dont 11 cotées sur la BVMT), disposant d’un large réseau (1301 agences) toutes enseignes

confondues dont 3 sont spécialisées dans la micro-finance, le financement de petites et

moyennes entreprise et la finance islamique. Il regroupe également 14 établissements

financiers spécialisés dont 9 sociétés de leasing, 2 établissements de factoring et 2 banques

d’affaires ainsi que 8 banques off-shore.

Figure 1 Banque Centrale de Tunisie

Le système bancaire a connu une libéralisation financière qui l’a mené vers les années à un

changement au niveau de la structure afin de corriger les inefficacités du surendettement

des dernières années et la déconcentration des banques ainsi que de réduire les situations

monopolistiques auxquelles le système faisait face.

Mais, au cours de ces dernières années, ce système a subi un certain désengagement de l’Etat,

l’entrée des investisseurs étrangers dans l’actionnariat des banques ainsi que l’accès des

banques étrangères au marché local. Il a affiché de ce fait une structure de l’actionnariat plus

équilibrée, classant l’essentiel des banques en trois catégories:

5

Les banques ayant une forte participation de l’Etat : banques publiques principalement

BNA, STB et BH.

Les banques à capitaux privés Tunisiens : BIAT, BT et Amen Bank.

Les banques privées à majorité étrangère : UIB, UBCI, Attijari Bank et ATB.

Toutefois on constate que le système bancaire tunisien demeure fortement atomisé et éclaté

entre 4 grandes banques gérant 51 % des actifs du secteur et détenant chacune une part

d’actifs dépassant 10%; 5 banques moyennes accaparant ensemble 34% du total actif du

secteur; 11 petites banques partageant les 15% restants du total actif.

Section 2 : Banque Nationale Agricole (BNA) :

I. Historique : (source rapport annuel de la BNA)

1959: LES ORIGINES

La création de la Banque Nationale Agricole : le 1er Juin 1959, trois ans après

l'indépendance de la Tunisie, a été vécue comme un événement de souveraineté nationale. En

effet, à cette époque l'agriculture était financée par l'ancien système de crédit agricole

constitué par la Caisse Mutuelle de Crédit Agricole, la Caisse Foncière et les Sociétés

Tunisiennes de Prévoyance et adapté aux structures du Protectorat.

La Banque Nationale Agricole a été solennellement inaugurée par l'ex-Président de la

République Tunisienne Habib Bourguiba, le 10 octobre 1959. Par la création de la BNA, le

Gouvernement a voulu unifier le crédit agricole et encourager le développement de

l'agriculture

1969: LA BNT UNE BANQUE OUVERTE A TOUS LES SECTEURS DE

L'ECONOMIE

Dix ans après, la croissance spectaculaire de l'activité de la BNA et ses importants

financements aux différents secteurs de l'économie a entraîné le changement de sa

dénomination, en Banque Nationale de Tunisie.

6

1989: LA BNA UNE NOUVELLE DIMENSION

La restructuration de la BNT et sa fusion avec la Banque Nationale de Développement

Agricole intervenue le 24 juin 1989 devaient contribuer à redonner à la Banque sa

dénomination initiale et unifier de nouveau les structures d'octroi du crédit agricole.

Cette opération de fusion; dont la BNA est précurseur, à cette époque, a été la

prémisse des opérations de restructuration du système bancaire tunisien.

Elle avait pour objectif de renforcer la vocation agricole de la BNA et lui permettre de

jouer efficacement son rôle de développement de la production agricole dans le cadre de la

politique tracée par les Pouvoirs Publics, de faciliter l'accès des agriculteurs aux crédits

agricoles à court terme et à moyen terme et de regrouper les moyens matériels, humains et

financiers des deux institutions pour plus d'efficience en matière de gestion du secteur

agricole.

1990... : La mutation qualitative

Evoluant dans un environnement marqué par les mutations entraînées par la

libéralisation de l'économie et son ouverture sur l'extérieur et les réformes engagées par les

autorités au niveau du système monétaire, financier et bancaire, et afin de s'adapter à ce

nouvel environnement, la BNA a restructuré son organisation, modernisé ses outils et ses

méthodes de gestion et mis en place une stratégie commerciale axée sur l'approche client /

produit, l'amélioration de la qualité du service et l'innovation financière.

• La refonte de son système d'information engagée dès 1996 par le lancement du Schéma

Directeur Stratégique, va permettre à la BNA outre la réalisation de ses objectifs

commerciaux, de maîtriser ses risques globaux et d'améliorer sa compétitivité et sa rentabilité.

• La BNA a par ailleurs, contribué au développement des opérations sur les marchés

de capitaux, intervenant massivement sur ces marchés, dans le financement de l'économie.

7

II. Organisation de la BNA :

(source site de la Banque Nationale Agricole)

1. Présentation :

La BNA est structurée comme suit :

Une Direction Générale :

Composée d'un Président-Directeur Général, d'un Directeur Général Adjoint et d'un

Secrétaire Général.

Des Structures Centrales :

Sont rattachées à la Direction Générale 13 Directions Centrales, un Conseiller, des

Comités, un Secrétariat Permanent des Marchés et une Direction d'Audit interne.

Les structures centrales ont pour rôle principal :

La réflexion stratégique, le pilotage et la détermination des grandes orientations, les plans

d'action annuels et les budgets.

La prise de décision en fonction des pouvoirs qui leurs sont délégués.

Le contrôle, le suivi et la supervision des opérations bancaires.

La gestion de la logistique nécessaire à l'activité de la Banque.

L'encadrement, l'assistance et le suivi du réseau de distribution.

Des Structures Régionales :

15 Directions Régionales sont installées dans les chefs-lieux des gouvernorats et ont pour

missions principales :

L'encadrement et l'assistance des Succursales et des Agences relevant de leur zone

de compétence.

La démarche commerciale.

Le contrôle et le suivi de l'activité des Succursales et des Agences.

L'exercice de la délégation de pouvoirs qui leur est octroyée dans divers

domaines de la banque.

Le recouvrement des engagements.

8

La mise en place d'une politique de décentralisation a permis de déléguer à certaines

Directions régionales des pouvoirs en matière de :

- Gestion de la trésorerie.

- Gestion des crédits commerciaux et industriels.

- Gestion des crédits agricoles.

- Opérations administratives et de contrôle.

- Opérations avec l'étranger.

- Opérations de recouvrement des engagements.

Un vaste réseau de distribution :

La BNA compte 165 agences courant l’année 2013 couvrant tout le territoire de la

République, réparties en 5 catégories selon l’importance de leur activité. Celles-ci assurent :

La promotion et la vente des produits et services de la Banque.

La démarche commerciale.

Le conseil au profit de la clientèle.

Le traitement des opérations bancaires courantes.

Le suivi et le recouvrement des engagements.

La BNA met également à la disposition de sa clientèle des box de change dans les principaux

ports et aéroports du pays.

Les atouts de la BNA :

Une banque de proximité :

La BNA avec son réseau le plus dense, offre à l'ensemble de ses clients une large

gamme de produits et services qui répondent au mieux à leurs attentes.

En outre, pour être d'avantage proche de ses clients, la BNA n'a cessé de multiplier les canaux

d'accès aux services de la banque, ainsi que le développement de la banque à distance.

9

2. Missions des principales directions

2.1Conseil d’Administration

Le Conseil d’Administration assume la responsabilité de la gérance de la Banque. Il est

chargé de superviser la gestion de la Banque, d’assurer son efficacité et sa rentabilité.

Le Conseil d’Administration est assisté par les trois comités principalement le Comité

Permanent d’Audit et de Contrôle Interne qui permet d’apporter une assurance indépendante

et objective sur la qualité des opérations, comptes et processus de la Banque, ainsi que de

fournir des services de conseil contribuant à créer de la valeur ajoutée et à améliorer le degré

de maîtrise des opérations.

Il aide aussi le Groupe à atteindre ses objectifs en évaluant par une approche systématique et

méthodique ses processus de management des risques, de contrôle et de gouvernement

d’entreprise et en faisant des propositions pour renforcer son efficacité.

2.2La Direction Générale

La Direction Générale a pour mission principale la réalisation de la stratégie et du plan de

développement arrêté par le Conseil d’Administration, mais aussi la mise en place et la

réalisation du processus adéquat, lui permettant l’identification, la mesure et le contrôle des

risques encourus et la surveillance de l’efficacité du système de contrôle interne mis en place.

Pour l’accomplissement de sa mission, la Direction Générale est assistée par les divers

comités dont Le Comité de Direction.

Ce Comité est présidé par le Directeur Général de BNA. Ses principaux rôles sont la

définition des orientations stratégiques de la Banque (politique générale, engagements,

recouvrement, ressources humaines…), l’analyse des résultats et des performances

périodiques de la Banque et la définition des objectifs d’activité à atteindre.

3. Activité et objet social

La BNA à pour Principales activités:

10

La réception des dépôts de fonds et cela sans limitation de durée de toute personne

physique ou morale, publique, semi publique ou privée ;

Toutes opérations d’escompte, de recouvrement d’effets de commerce, ou de

réescompte de toutes valeurs, d'avance sur titres, d'ouverture de crédits, de

financement de marchés administratifs et généralement toutes opérations de banque et

de crédit, de change, de bourse, de commission, de souscription pour le compte des

tiers ainsi que pour son propre compte.

L’émission et l’entreprenariat de toutes opérations financières, commerciales,

mobilières et immobilières qui sont directement ou indirectement lié à l'objet social ;

La procuration du crédit à moyen ou long terme, tels que dépôts, emprunts ordinaires

ou obligataires ou toutes autres ressources spéciales ; qui ont un concept qui coïncide

avec l’objet social.

La prise de toutes participations dans des entreprises industrielles, agricoles,

financières, touristiques, commerciales et de services dont l’objet concourt

directement ou indirectement à l’objet social et notamment au développement du sud

et ce, conformément à la législation en vigueur.

4. Filiales de la « BNA» :

la BNA Tunisie est désormais une banque tunisienne universelle. Elle détient le réseau

d’agences important en Tunisie, soit 155 agences et classée e banque publiques en termes de

dépôts et d’engagements. BNA est fortement présente sur l’ensemble des segments de

marchés publiques, Professionnels et Entreprises à travers les filiales qu'elle regroupe.

La BNA es à la tête d’un groupe composé de 18 société intervenant dans plusieurs secteurs

d’activités (Financier, Immobilier, Agricole, et Sociétés de service) .

4.1 Les Filiales Financières :

BNA Capitaux : Créée en Mars 1995, l’activité de BNA Capitaux porte

essentiellement sur le courtage en bourse et la gestion de tout portefeuille de valeurs

mobilières et de tout patrimoine ainsi que la gestion d’OPCVM sous toutes leurs

formes . Le capital social de la société s’élève à 5MD divisé en 50 000 actions de

11

valeur nominale 100 dinars chacune totalement libérées. Il est détenu à hauteur de

99% par la BNA.

STE d’investissement à capital fixe « SICAF Participations BNA » : créée en

Décembre 2003, la « SICAF Participations BNA » est une société d’investissement à

capital fixe régie par la loi n°88-92 telle que modifiée par la loi n°92-113 et complétée

par la loi 2003-32 relative aux mesures fiscales portant appui aux opérations

d’assainissement financier des banques de développement.

Elle est chargée d’acquérir et de gérer le portefeuille titres de participations « non

rentables » de la BNA. Le capital social s’élève à 500MD divisé en 50 000 actions de

valeur nominale de 10 dinars, et il est exclusivement détenu par la BNA .

STE D’INVESTISSEMENT A CAPITAL VARIABLE PLACEMENT-

OBLIGATAIRE « PLACEMENT-OBLIGATAIRE SICAV » : Créée en

Septembre 1996, la société a pour objet la constitution et la gestion d’un portefeuille

de valeurs mobilières acquis au moyen de ses fonds propres à l’exclusion de toutes

autres ressources.

STE D’INVESTISSEMENT A CAPITAL RISQUE « SICAR INVEST » : Créée

en Mars 1997, la société a pour objet la participation pour son propre compte ou pour

le compte de tiers au renforcement des fonds propres des entreprises clientes. Le

capital social s’élève à 8MD divisé en 800 000 actions de valeur nominale 10 dinars,

et il est détenu directement à hauteur de 32,25 % par la BNA.

SOCIETE FINANCIERE DE RECOUVREMENT DES CREANCES

«SOFINREC» : Créée en Avril 2001, la SOFINREC est une société de recouvrement

des créances affiliées à la BNA. Le capital social s’élève à 8MD divisé en 1 600 000

actions de valeur nominale 5 dinars entièrement libérées. Il est détenu directement à

hauteur de 96,25% par la BNA.

STE D’INVESTISSEMENT A CAPITAL VARIABLE « SICAV-BNA » : Créée

en 1993, la société a pour objet la constitution et la gestion d’un portefeuille de

valeurs mobilières acquis au moyen de ses fonds propres.

12

STE D’INVESTISSEMENT ET DE PARTICIPATIONS « SIP SICAR » : Créée

en 1997, la SIP SICAR est une société d’investissement à capital risque.

Le capital social s’élève à 3MD divisé en 300 000 actions de valeur nominale 10 dinars, et la

BNA ne détient directement aucune action dans le capital de la société.

SOCIETE ZIED : Créée en 2004, la société a pour activité la gestion de portefeuille de

valeurs mobilières. Son capital social s’élève à 1,160280 MD, et la BNA ne détient

directement aucune action dans le capital de la société.

4.2 GROUPE IMMOBILIER :

STE IMMOBILIERE ET DE PARTICIPATIONS « SIMPAR » : Créée en Avril

1973, l’activité de la SIMPAR porte sur toutes les opérations immobilières et

de participations. Le capital social s’élève à 3 500 md divisé en 700 000 actions de

valeur nominale 5 dinars entièrement libérées. Il est détenu directement à hauteur de

30,3% par la BNA.

STE IMMOBILIERE « ESSOUKNA » : Créée en Novembre 1983, la société

ESSOUKNA est une société de promotion immobilière. Le capital social s’élève à 3

006 250 D divisé en 3 006 250 actions de valeur nominale 1 dinar entièrement

libérées. Il est détenu directement à hauteur de 0,04% par la BNA.

STE IMMOBILIERE « LES ŒILLETS» : Créée en Décembre 1997, l’activité

initiale portait sur la construction de logements pour le compte du personnel de la

BNA. En 2003, son objet a été étendu à tous les projets immobiliers. Le capital social

s’élève à 900mD divisé en 180 000 actions de valeur nominale 5 dinars entièrement

libérées. Il est détenu directement à hauteur de 29,39% par la BNA

SOCIETE IMMOBILIERE « EL MADINA» : Créée en 1988, l’activité de la

société «El Médina» porte sur l’acquisition et la vente de tous biens immobiliers. Le

13

capital social s’élève à 900mD divisé en 90 000 actions de valeur nominale 10 dinars

entièrement libérées. Il est détenu directement à hauteur de 9,81% par la BNA.

STE IMMOBILIERE ET DE VIABILISATION « SIVIA» : Créée en Avril 1980,

l’activité de la SIVIA porte sur toutes les opérations immobilières. Le capital social

s’élève à 1,4MD divisé en 140 000 actions de valeur nominale 10 dinars entièrement

libérées. Il est détenu directement par la BNA à hauteur de 1,32%.

4.3 SOCIETES AGRO-ALIMENTAIRES :

LAKHMES SILIANA « SODAL » : Crée en 1985, la société « SODAL» a pour

objet l'exploitation d'un domaine de 1.603 ha; dont 629 ha en irrigué dans la région de

Siliana. Les principales spéculations sont l'élevage bovin, les grandes cultures et

l'arboriculture. Le capital social de la société s’élève à 2,069 MD. Il est détenu

directement à hauteur de 69,01% par la BNA.

4.3 SOCIETES DE SERVICES :

STE D’ETUDES ET DE PRESTATION DE SERVICES « AGRO-SERVICES » :

Créée en juin 1991, la société a pour objet de concourir au développement du secteur

de l’agriculture et de la pêche et ce, par la réalisation d’études de faisabilité et la

fourniture d’une assistance technique en matière de production et de gestion des

exploitations agricoles. Le capital social s’élève à 600 mD et il est détenu à hauteur de

29,9 % par la BNA.

STE GENERALE D’ETUDES, DE SUPERVISION ET DE TRAVAUX «

SOGEST » : Créée en décembre 1978, l’objet de la SOGEST porte sur l’engineering

conseil comprenant études techniques, surveillance de chantiers, supervision,

coordination et contrôle des travaux dans le domaine génie civil et bâtiments. Le

capital social de la société s’élève à 100mD divisé en 10 000 actions de

valeur nominale 10 dinars entièrement libérées. Il est détenu directement à hauteur de

20 % par la BNA.

TUNISIE INFORMATIQUE SERVICES « TIS » : Créée en Juin 1991, la société «

TIS » a pour objet de concourir au développement des secteurs de l’informatique, de la

14

télématique et de la monétique. Le capital social s’élève à 250mD divisé en 2 500

actions de valeur nominale 100 dinars entièrement libérées. Il est détenu directement à

hauteur de 29,92 % par la BNA

Section 3 : SITUATION ACTUELLE de la Banque

Nationale Agricole :

Quelle est la situation actuelle BNA? Quelles sont ses différentes stratégies? Quelles sont les

performances réalisées au sein de la banque au cours de ces 3 dernières années ?

C’est ce que nous allons étaler dans cette troisième section tout en précisant les faiblesses

rencontrées dans la banque.

I. Différentes Stratégies de la « BNA» :

Pour devenir un acteur de référence sur le marché tunisien, la conception d’un plan

stratégique articulée autour des axes a été mise par la banque au point afin de réaliser des

objectifs ambitieux ;

Les principaux axes de ce plan de développement sont :

La poursuite d’une politique de crédit basée sur le renforcement des financements

accordés aux différents segments de clientèle, tout en assurant une meilleure gestion

des risques ainsi qu’une amélioration de la qualité et de la couverture des

engagements.

Le soutien et l’accompagnement des clients dans leurs projets personnels et

professionnels avec une large palette de produits et services de qualité.

L’Amélioration de la rentabilité et le renforcement des fonds propres.

La mise en place d’une structure de gestion des risques

Le renforcement des structures de contrôle.

Le développement des compétences via la formation et la mobilité.

15

La finalisation de la mise en place du nouveau système d’information de la Banque

Cette stratégie repose en effet sur une méthodologie qui a pour but la garantie d’une analyse

exhaustive des potentialités et l’optimisation des différentes activités existantes qui se décline

en deux grands axes, soit l’analyse systématique des leviers de création de valeur c’est-à-dire

au niveau de la focalisation sur les priorités;

La réalisation de ce plan devra permettre à la Banque de retrouver ses équilibres

fondamentaux et une bonne assise financière et de se mettre aux standards internationaux,

notamment sur le plan organisationnel, informatique et commercial.

A travers son projet de développement, BNA entend également contribuer au développement

économique du pays.

1. L’évolution stratégique en matière de lutte contre blanchiment d’argent :

L’année 2013 a été marquée par le prolifération des textes réglementaires tant sur le niveau

national qu’à l’échelle internationale régissant la fonction conformité de l’activité bancaire,

Le décret n°2013-4953 du Décembre 2013 au sens duquel BNA est tenue d’une part

de faire inclure obligatoirement en tant que point permanent de l’ordre du jour du

Conseil d’administration des banques le suivi du rapport émis par les organes de

contrôle de la conformité, et d’autre part de transmettre au Ministère des Finances les

rapports émanant du conseil d’Administration se rapportant à l’Organe de Contrôle de

la conformité ;

La circulaire BCT n°2013-15 du 7 Novembre 2013 portant « mise en place des règles

de contrôle interne pour la gestion du risque de blanchiment d’argent et de

financement du terrorisme » ,

Les imminentes dispositions de la loi Américaine « FATCA » ( Foreign Account Tax

Compliance Act ) visant à imposer aux institutions financières non américaines des

obligations déclaratives de certains comptes détenu hors des Etas Unis par des

contribuables américains.

16

Ainsi, face à cette obligation de plus en plus contraignante pouvant même induire des

sanctions judiciaires et disciplinaires qui touche la réputation de la banque , et as de non-

conformité inhérents aux activités bancaires, fin de maitriser les risques de non-conformité.

II. Le Système d’information :

La Banque Nationale Agricole a engagé au cours de l’année 2013 plusieurs actions d’ordre

organisationnelles s’articulant principalement autour de la refonte du système d’information

et de la conduite des projets de développement interne des modules métiers de la banque.

En ce qui concerne les projets de refonte du système d’information, il a été procédé en 2013

à :

la finalisation du deuxième lot relatif au système agence « SMILE » ainsi qu’au

suivi de l’avancement dans la migration de certains produits sur le système des

engagements« SAEB » ;

l’achèvement des travaux de migration notamment des préalables à la mise en

œuvre de certains modules du nouveau noyau du système comptable Carthago ;

Parallèlement, les travaux de développement interne des modules métiers de la banque ont

touché différents domaines dont :

- le domaine Bancaire Etranger, la Trésorerie et le domaine des services communs ;

- le domaine monétique à travers la maintenance des applications actuelles, le

changement d’architecture de la solution Monétique et l’acquisition d’un nouvel

Back office monétique ;

- le domaine Contrôle et sécurité à travers deux projets essentiellement :

17

Projet « Pofiling et monitoring, détection des clients suspects » ;

Projet de développement de contrôle des opérations suspectes

« SAFE Watch » .

Projet « Plan de Continuité d’Activité » : ayant pour but de formaliser les

procédures de continuité d’activité de la banque en cas de sinistre, et ce pour les

Procédures Métiers (métiers dont la rupture d’activité est critique ou intolérable)

et les Procédures Informatiques (secours informatique).

En matière organisationnelle, l’année 2013 a été consacrée à la concrétisation de

l’engagement de la banque dans l’amélioration de sa gouvernance par un renforcement de son

système de contrôle interne

III. Evolution de Principaux Indicateurs d’Activité et de

Performance

1. Evolution du personnel

Accompagner le développement et le changement, valoriser, motiver, promouvoir la diversité

et être à l’écoute des collaborateurs demeure au centre de la stratégie de la B.N.A en matière

de ressources Humaines.

L’évolution de l’effectif BNA, sur les cinq exercices, de 2009 à 2013, se présente comme

suit :

18

2009 2010 2011 2012 2013

11021094 1092

1086

15631594

1601

1589

1606

Services centraux

Figure 2. Evolution des effectifs et leurs parts (2009-2013)

Source : site de la BNA : www.bna.tn

En fin décembre 2013, l’effectif total de la banque a atteint 2673 agents contre 2675 en 2012,

dont 1606 agents affectés au réseau et 1067 au niveau des services centraux.

Le taux d’encadrement de la banque reste parmi les meilleurs dans le secteur bancaire, se

situant à 85,46% au 31.12.2013 contre 69,5% à fin 2012.

2. Le produit Net Bancaire

Le Produit Net Bancaire ou PNB correspond à la différence entre les intérêts, les commissions

reçus et les intérêts et les commissions payés, majorée des gains nets sur instruments

financiers.

19

2011 2012 2013

259 135

293 583

323 448

PNB

Figure 3 Evolution du produit net bancaire (2011-2012

3. Les encours de crédits de la clientèle

2009 2010 2011 2012 2013

5 425 6 6567197

79208 182

CréditsSérie 1

Figure 4 Evolution de l’encours de crédits de la clientèle (2009-2013)

Les encours de crédits à la clientèle ont suivi une tendance haussière durant les 5 derniers

exercices avec un encours des Crédits nets à la Clientèle se sont établis à 8.182 MD au 31

décembre 2013, en accroissement moyen de 11,0 % au cours des cinq dernières années.

4. Les encours de dépôts

20

2009 2010 2011 2012 2013

4396 4775

49695218

5520

Depots Depots

Figure 5 Evolution des encours de dépôts (2009-2013)

5. Le coefficient d’exploitation

Avec : frais généraux = frais de personnel + charges d’exploitation + dotations aux amortissements

2009 2010 2011 2012 2013

0.054% 0.055%

0.057%

0.052%

0.044%

21

Les Dépôts de la Clientèle se sont élevés à 5.520 MD à fin 2013, en augmentation moyenne de

5,9 % au cours des cinq dernières années.

Coefficient d’exploitation = Fr ais généraux

Produit Net Bancaire

Figure 6 Evolution du coefficient d’exploitation (2009-2013)

Passant de 53,546% à 44,399%, le coefficient d’exploitation a enregistré une baisse de

9,147% durant les 5 derniers exercices tout en notant une hausse considérable du coefficient

en 2011 prenant ainsi une valeur de 57,406%.

IV. Analyse SWOT de la banque

L’analyse SWOT de 2011 a démontré que la BNA rencontrait des difficultés principalement

associées à l’importance de l’effectif du siège par rapport au réseau, au poids des créances

accrochées et à la structure du siège dispersé sur plusieurs sites. La banque est également face

à des menaces externes d’ordres structurelles et conjoncturelles pouvant affecter sur la

performance et le rentabilité de la banque telles que l’instabilité politiques des pays arabes et

plus précisément le contexte politique de la Tunisie, la conjoncture économique

internationale, l’ouverture massive des points de vente par la concurrence qui a mené à une

forte bancarisation.

FORCES Réseau étendu : premier réseau de la

place par rapport aux banques publiques

Gamme de produits diversifiée Nouveau système d’information Effectif renforcé par des nouvelles

compétences de haut niveau Taux d’intérêt le moins cher

FAIBLESSES Importance de l’effectif du siège par

rapport au Réseau Poids des créances accrochées Structures du siège dispersées sur

plusieurs sites.

22

Leviers de développement à travers les filiales

Coût de risque maîtrisé.

OPPORTUNITES Partenariats avec les universités Croissance du marché de l’immobilier Potentiel important sur les

Travailleurs tunisiens Correspondent banking et

International desk Amélioration du niveau et de

l’espérance de vie des Tunisiens

MENACES Instabilité politique dans les pays

arabes Conjoncture économique

internationale défavorable Contexte politique national incertain Stratégie suiveuse menée par les

banques sur les produits et le réseau Forte bancarisation marquée par

l’ouverture massive des points de vente par la concurrence

Réglementation de plus en plus contraignante (taux excessifs, durée des crédits à la consommation écourtée…)

Tableau 1 Analyse SWOT

Chapitre 2 : Description du service de stage :

PRESENTATION GENERALE DE

L’ORGANE PERMANENT DE CONTROLE

DE LA CONFORMITE

23

Section 1 : Présentation de l’OPCC

I. Définition et Mission de l'OPCC :

1. Définition :

L’Organe permanent de Contrôle de la Conformité (OPCC) : est une structure indépendante,

rattachée au conseil d’Administration, elle fait partie du système de contrôle interne et opère

conformément à la « politique de la conformité de la banque » ainsi qu’à « charte de contrôle de

la conformité » .Elle est chargée de déterminer et d’évaluer les risques de non-conformité aux lois

et règlements en vigueur, aux règles de bon fonctionnement de la profession et aux bonne

pratiques.

2. Mission :

L’OPCC a pour principales missions :

Réviser annuellement le système de contrôle de la conformité de la

banque qui dit être approuvé par le Conseil d’Administration.

S’assurer de l’exécution par la banque pour la banque de ses

obligations légales dont notamment : le respect des normes de la

sécurité financière, des règles de bonne gouvernance des règles de

LBC/FT, des obligations de transmission de documents à la

Présidence du gouvernement, au Ministère des Finances, aux

Ministère de développement et de la coopération internationale, aux

autorités de supervision bancaire, etc. ..

S’assurer du respect par la banque des bonnes pratiques et des

règles professionnelles et déontologiques fixée par le Conseil

d’administration.

Identifier et déterminer les risques de non-conformité ainsi que

d’évaluer leurs effets sur l’activité de la banque.

Assister les services et autres organes de la banque pour garantir la

24

conformité aux lois et règlements en vigueur, ainsi qu’aux bonnes

pratiques et aux règles professionnelles et déontologiques, y

compris la proposition de programmes de formation à l’intention

des agents chargés de la fonction de contrôle de conformité

II. Attribution des divisions de l’organe permanent de

contrôle de la conformité :

1. Attribution :

La Direction de Contrôle de la conformité est chargée de veiller à l’adéquation de la

conformité mise en place au niveau de la banque et de la qualité de son fonctionnement. Afin

d’assurer les missions qui lui sont dévolues, l’OPCC est responsable de :

Etablissement de la politique à suggérer à la Direction Générale en assurant la suivie

respect et vérification de la concordance en matière de LBC/FT ,des procédure et

instructions de la conformité.

Définition, application et l’analyse de la méthodologie de recensement et des risques

de non-conformité afin de déterminer le niveau et les conséquences possibles auxquels

la banque est exposée suite aux risques de LBC/FT.

Collecter les informations relatives aux problèmes de conformité et procéder à leur

analyse en proposant des mesures correctives.

Allocation optimale des compétences à l’intérieur de l’OPCC.

la coordination et l’évaluation des programmes de formation en matière de

conformité.

La supervision et le suivi de la maintenance du dispositif de prévention du

financement du terrorisme et du blanchiment d’argent en respect des dispositions de la

Loi n°2003-75 du 10 Décembre 2003 telle modifiée et complété par la Loi contre le

terrorisme et à la répression du blanchiment d’argent, et des textes de son application.

Par ailleurs, l’OPCC dispose du droit, en cas de besoin, après accord de la Direction Générale

et approbation du Conseil d’Administration, de recourir à des cabinets ou experts externes

25

pour diligenter des missions de conformité spécifique ou techniques, et ce, en respect des

dispositions de la circulaire BCT n°2006-01 du 28 Mars 2006 (circulaire BNA n°2006-25 du

3 Mai 2006) ayant l’objet l’externalisation de certaines opérations liées à l’activité bancaire.

Figure 7 Organigramme de l’OPCC

2. Organisation :

La Direction de contrôle de la conformité, fait partie du système de Contrôle Interne

(circulaire BNA n°2008-03 du 18 Janvier 2008) Cette direction est rattachée directement au

Conseil d’Administration de la BNA qui veille à son indépendance, en assurant le suivi et

la supervision des activités. Elle vise à l’appréciation des codes de conduite et de

l’organisation légales interne par rapport aux prescriptions légales et réglementaires, à la

politiques du Groupe en matière de contrôle interne et de conformité dans ses compatibles

avec la réglementation en vigueur, à la déontologie et aux règles d’éthique.

En outre, cet organe se charge de la délibération en vertu des rapports en mettant en exergue

l’ampleur du risque détecté, ses conséquences sur l’activité bancaire

L’OPCC est assurée par une structure indépendante rattaché au conseil d’Administration,

26

Conseil d'Administration

Direction Général

Division de contorle de la conformité

Division de la sécurité

Financiére

En effet, elle dispose de la compétence pour s’entretenir avec toutes la structures de la banque

et de prendre connaissance de tout les documents et information de la structure concernée.

2 .1 Le responsable de l’OPCC :

La nomination du Responsable de l’OPCC, de même que les pouvoirs qui lui sont délégués,

sont confirmés par le Conseil d’Administration et des collaborateurs. Ce Responsable est

désigné correspondant principale de la commission Tunisienne des Analyses Financières

(CTAF).

Dans ce cadre, les pouvoirs délégués du responsable de l’OPCC sont :

Destinataire des procès-verbaux pour les sujets qui traitent directement ou

indirectement de la conformité.

Informer systématiquement des recommandations des Autorités Tutelle*, de contrôle

et supervision en matière de conformité.

2.2L’équipe de Conformité :

L’OPCC est exercée par une équipe conformité qui accomplit sa mission sous l’impulsion

du responsable de Direction de Contrôle de la Conformité.

La Direction Générale pourvoit la Direction de Contrôle de la Conformité en ressources

humaines et logistiques nécessaire pour l’exécution des taches qui lui incombe de sorte

qu’elle puisse fonctionner de façon adéquate.

Cette équipe est composée des :

Collaborateurs du Responsable de la Direction de Contrôle de la Conformité

faisant la partie la plus importante (intégrante) de la Direction ;

Des « correspondants conformité » choisis par le Responsable de la Direction de

Contrôle de la Conformité, après concertation avec les responsables hiérarchiques

et aval de la Direction Générale .

III. Les différentes divisions :

Suite à l’application de la loi n°2006-19 du 2 mai 2006 relative aux établissements de

27

crédits, et notamment l’article 34 quarter et suite au circulaire de BCT n°2006-06 du 24 juillet

2006, l’organe permanent de contrôle de la conformité (OPCC) est scindé en deux Directions :

Division de Contrôle de la Conformité.

Division de la Sécurité Financière.

Ces deux directions collaborent et assurent des tâches complémentaires pour répondre

aux exigences accrues exigences réglementaires. En effet, elles révisent annuellement le

rapport de contrôle de conformité de la banque qui doit être approuvé par le conseil

d’Administration, ils ont pour tache également de s’assurer de le suivi et contrôle de

l’activité de déontologie, en outre ils permettent au BNA de respecter les obligations

juridiques et s’astreint aux bonnes pratiques et codes éthiques et professionnels. Certes ces

services sont soumis au contrôle réglementaire et au suivi permanent de bonnes fins des

opérations et le contrôle de la CTAF

1. DIVISION DU CONTROLE DE CONFORMITE :

Cette Division s’assure de la conformité de la BNA aux dispositions légales et réglementaires,

aux normes et usages professionnels et déontologiques dans le cadre de sa politique de la

conformité.

Cette division se charge de :

Réviser annuellement le système de contrôle de la conformité de la BNA

Mettre à jour la « Charte de la fonction de contrôle de la conformité » de la BNA .

S’assurer de l’exécution par la banque de ses obligations légales.

Identifier et analyser les dispositions légales nationales et internationales ayant un

impact sur BNA.

Arrêter la politique de gestion des risques de non-conformité .

Analyser les rapports des structures de contrôle de la BNA et notamment ceux établis

dans le cadre des contrôles périodiques et permanent .

Evaluer les risques de non-conformité.

Examiner et valider la conformité des produits de la BNA et procédures internes .

28

Gérer les alertes de non-conformité réglementaire et déontologique et garantir la

protection des dénonciateurs.

2. Division de la sécurité financière :

La Direction de la Sécurité financière, joue le rôle de protecteur de la BNA contre

toute sanction pénale et/ou financière liée à la non-conformité, en assurant le respect

des exigences légales nationales et internationales. Cette Direction englobe LBC/FT

et la lutte contre l’évasion fiscale.

A cet effet, la Direction de la sécurité financière a pour mission :

Assurer de la conformité des procédures internes aux normes régissant la

sécurité financière.

Garantir et prévaloir la mise en place de système d’information en matière de

sécurité financière ainsi que la conformité de système aux normes nationales et

internationales.

Détecter, analyser et gérer les alertes internes des opérations suspectes en

matière de BLC/FT.

Rédiger les rapports et déclarer ses opérations suspectes à la Commission

Tunisienne des Analyses Financières.

Traiter et suivre les signalements et les requêtes de la CTAF

Exécuté les sanctions de gel des avoirs

IV. système et coopération interne :

1. Système de documentation et d’information :

L’OPCC s’organise de manière à :

Suivre les principales actualités et les réglementations en vigueur concernant l’activité

bancaire et blanchiment d’argent ;

S’assurer la mise en œuvre des recommandations confirmées par le Président

Directeur Général en matière de conformité formulées dans le rapport des missions

29

effectuées par les directions de l’Audit interne et Contrôle Général ainsi que de celles

des Audit Externe.

Préparation le rapport de l’activité et fonctionnement de direction une fois par an à

l’attention du Conseil d’Administration

Détecter de tout fait important concernant le risque non-conformité

Maitrise, l’amélioration et l’avancement des travaux réaliser de la conformité.

2. Relation avec les autres fonctions de la banque :

La foncions de Contrôle de la Conformité, en liaison avec les autres fonctions de la banque, y

compris les autres fonctions de contrôle, contribue à apprécier d’une manière transparente

l’ensemble des risques exposé et assure que la sécurité bancaires en matière de transaction

dans le but de respecter les règlementations et normes internationales et régionales.

En outre, L’OPCC soutient la LBC/FT en accordant une liaison avec les autres directions d’où

on trouve principalement la Division de relation correspondants et L’OPCC est reliée

directement a deux directions internes qui sont la division relation Correspondant et SWIFT

qui sont en collaboration pour assurer la bonne gouvernance et contrôle des la conformité en

matière de transaction et opérations effectué.

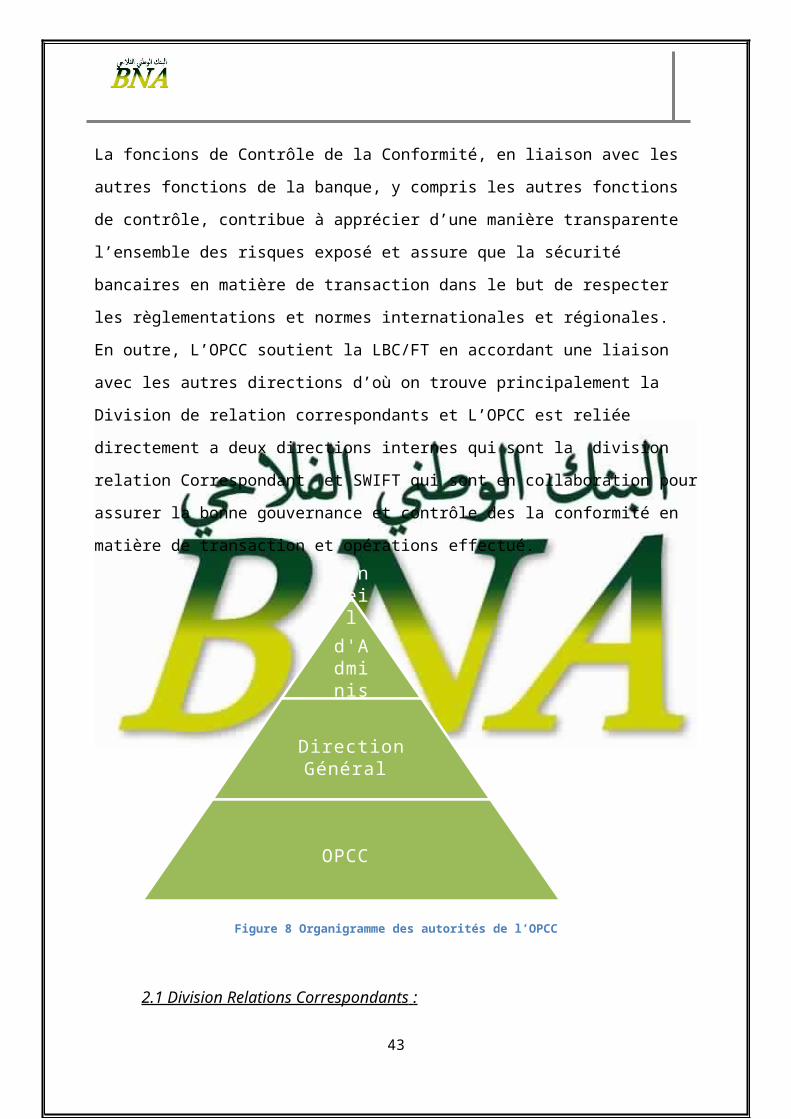

Figure 8 Organigramme des autorités de l’OPCC

30

Conseil

d'Administration

Direction Général

OPCC

2.1 Division Relations Correspondants :

Cette Division se compose de 3 services :

2.1.1) Service Transmission :

Il constitue le pont qui relie la banque et qui lui permet de communiquer avec les correspondants à travers le monde. C’est pour ainsi dire qu’il est très sollicité par l’ensemble des services de la Direction Centrale de l’Etranger.

Il assure donc la transmission et la réception des messages par SWIFT, Télex ou Fax.

Ces messages sont des accusés de réception, des demandes de sort, des avis de paiement, des

instructions de modification, des émissions de crédit documentaire, des ordres de paiements,

etc.

Le service est aussi chargé d’échanger et conserver les clés télégraphiques et les

messages SWIFT des correspondants de la banque, de calculer les repères et d’authentifier les

messages émis ainsi que les repères des messages reçus. Enfin le service conserve les recueils

de signature des correspondants et pré archive tous les messages.

Il y en fait, une règlementation spécifique quand à l’acceptation des signatures :

Montant ≤ 2OO0 D : signature du responsable et un agent de grade

inférieur ;

2000 D ≤ Montant ≤ 1OOOO D : signature du chef division et du

responsable du service ;

Montant ≥ 10000 D : signature du chef de division et du chef de

département ;

2.2.2Service Relations Correspondants :

Ce service gère les dossiers des correspondants c’est à dire qu’il assure le suivi des conditions

appliquées par les correspondants de la BNA, ainsi que les mouvements confiés par eux. Il

assure aussi le suivi de l’activité des correspondants et des pays dans lesquels ils exercent

pour l’évaluation des risques encourus par la banque et par pays. En outre, il assure le suivi

annuel du classement des banques par pays.

Ce service procède à l’étude de l’octroi des lignes de crédits, il recherche et négocie les lignes

de trésorerie et de convention de financement à conclure avec les correspondants. Et enfin, il

s’occupe de l’organisation des visites aux correspondants.

31

2éme Partie : Blanchiment d’argent et

lutte contre terrorismeIntroduction :

Les banques, comme beaucoup d'entreprises, sont soumises aux risques. Elles sont,

généralement, des menaces potentielles difficiles à définir. L’activité de blanchiment permet

aux intermédiaires qui y sont impliqués de recueillir des bénéfices substantiels, alors que les

risques de répression encourus restent encore limités. Cela explique pourquoi le système

bancaire et financier hésitent encore à s’élancer dans une franche coopération avec les

organismes chargés de la répression du blanchiment un crime qui est actuellement au centre

des préoccupations des autorités réglementaires du monde entier et notamment au centre des

préoccupation des autorités réglementaires du monde entier et notamment de la communauté

financière internationale.

Dans ce deuxième chapitre, nous articulerons notre étude selon 3 moments : Tout d’abord,

nous définirons les concepts de blanchiment d’argent ainsi que les différents méthodes et

procédures de blanchiment de capitaux. Deuxième sous-partie, nous identifierons les

différents organismes de contrôle international et national .

Enfin, nous allons voir de manière plus approfondie les standards nationaux et internationaux

31

Chapitre 1 : Présentation du phénomène de

blanchiment d’argentSection 1 : Définition et origine du concept

I. Qu’est-ce que le blanchiment d’argent ?

1. Définitions :

- Au sens juridique

D'un point de vue juridique, le blanchiment de capitaux est défini comme toute tentative

visant à participer à une transaction monétaire qui met en jeu des biens d'origine illicite. Pour

obtenir une condamnation, le ministère public doit donc démontrer que l'accusé s'est livré a

des transactions financières, ou qu'il a transporté des fonds d'un pays a un autre, en rapport

avec ‘’une activité illicite précisée’’. La liste de ces activités est extrêmement longue; elle

inclut notamment les pots-de-vin, la contrefaçon de monnaie, le trafic des stupéfiants,

l'espionnage, l'extorsion, la fraude, le meurtre, les rapts, l'escroquerie et certaines pratiques

bancaires

-Au sens strict:

Le blanchiment des capitaux peut se définir comme toute opération visant à cacher l’origine

illicite des produits issus des crimes et délits. Les crimes et délits étaient à l’origine limités au

domaine du trafic de stupéfiants (production, distribution, vente) mais leur champ s’est

considérablement élargi. On distingue 2 types de produits des crimes et délits :

L’argent noir, issu des crimes et délits suivants : trafic de stupéfiants, d’armes,

contrebande, contrefaçon, escroquerie, extorsions de fonds, grand banditisme, vols,

racket, prostitution, esclavagisme, travail des enfants, enlèvements, trafic d’organes,…

l’argent gris, issu des délits tels que piratage informatique, délit d’initié, fraude fiscale,

trafic d’influence, abus de biens sociaux, financement de partis politiques, etc.

32

Cette distinction, fondée sur la gravité apparente du crime ou du délit sous jacent, ne reste

cependant qu’accessoire, dans la mesure où les moyens de blanchir les capitaux restent

identiques dans les deux cas.

II. Origine du concept :

A l'origine, l'expression « blanchiment d'argent » (money laundering en anglais) vient du fait

que l'argent acquis illégalement est appelé de l'argent "sale". Cet argent est souvent issu de

trafics d'armes, de drogue, d'êtres humains ou d'autres activités mafieuses. Le blanchiment

permet à cet argent de passer pour propre, c'est-à-dire de prendre une apparence honnête.

Une autre origine peu vraisemblable est souvent avancée: l'expression « blanchiment

d'argent » viendrait du fait qu'Al Capone (célèbre chef d'une famille mafieuse) aurait racheté

en 1928, à Chicago, un chamane de blanchisseries: les Sanitary Cleaning Shops. Cette façade

légale lui permettait ainsi de recycler les ressources tirées de ses nombreuses activités illicites.

Notons aussi qu'historiquement la notion de blanchiment d'argent est apparue dans les années

20 aux Etats-Unis, à l'époque de la Prohibition. La première technique utilisée fut de se

servir de laveries automatiques, commerce où les paiements se font par nature en monnaie

fiduciaire, afin de mêler l'argent <<sale >>, provenant de la vente illégale d'alcool, à de

l'argent << propre >>, issu des revenus réguliers de l'activité de blanchisserie.

Le phénomène a pris de l'ampleur dans les années soixante-dix (70), avec la progression des

ressources procurées par les trafics de drogue aux grandes organisations criminelles. La

criminalité économique a fait son apparition d'abord pour contourner les législations fiscales

puis, avec le temps, et surtout par l'avancée des techniques modernes.

Les principaux besoins de blanchiment sont directement liés aux activités de la criminalité

organisée dont le développement est caractérisé par un double mouvement de diversification

et d'internationalisation.

Le blanchiment d'argent est un phénomène ancien dans son concept mais dont les modalités

de mise en œuvre sont récentes et en constant mutation. Les modalités du blanchiment

d'argent sont a l'image du système financier moderne: évolutives, sophistiqués et

33

internationales. Aussi, bien que les définitions données paraissent claires, la notion de

blanchiment d'argent n'est pas simple à saisir dans sa pratique.

En effet, ce phénomène met en jeu des techniques financières et utilise des processus

économiques souvent complexes dont nous avons jugé nécessaire d'en préciser les principaux

axes.

Section 2 : Le processus et principales méthodes de

blanchiment

I. Processus de blanchiment de capitaux :

Le blanchiment consiste à cacher l’origine des fonds pour donner une respectabilité aux

produits issus de ces crimes. On distingue 3 phases dans le processus global de blanchiment :

-La phase de placement qui consiste à injecter dans le système financier les sommes

d’argent issues des crimes et des délits,

-La phase d’empilement qui consiste à brouiller les pistes. Le but est d’effectuer un

ensemble de transactions qui ont pour objectif d’empêcher toute traçabilité des

mouvements de fonds pour remonter à l’opération d’origine et de « laver » ainsi l’argent

sale,

-La phase d’intégration qui consiste à investir les fonds lavés dans des placements

honorables : biens immobiliers, titres, participations financières dans les entreprises.

Traditionnellement, le blanchiment de capitaux comprend trois stades: l'injection ou

« prélavage » , l'empilage ou « lavage » et enfin l'intégration ou « recyclage ».

1. Le premier stade : l'injection

/prélavage/placement/immersion, comprend tous les moyens par lesquels les fonds

provenant directement d'une activité criminelle sont introduits pour la première fois, le

plus souvent sous forme de grandes quantités d'argent en espèces, dans le circuit

34

financier. C'est à ce stade que le blanchiment d'argent est le plus facilement décelable.

Cette première étape consiste en effet a introduire les fonds a blanchir dans le système

financier. Cela peut se faire en fractionnant de fortes quantités d'espèces pour obtenir

des sommes plus petites et moins suspectes qui sont alors déposées directement sur un

compte bancaire, ou en se procurant divers instruments monétaires (chèques, ordres de

virement, etc....) qui sont ensuite collectés et déposés sur des comptes en d'autres

lieux.

2. 2éme stade : L’empilage :

est une technique consistant à rendre floue l’origine des fonds en les plaçant successivement

dans les différents pays, sur divers comptes de banques multiples et ceci par des personnes

nouvelles pour chaque opération.

L’information des flux financiers permet aux délinquants des gains de temps, des gains de

sécurité et un dépistage de leur dissimulation moins aisé qu’avec des fonds en numéraire. Il

est évident que remonter de telles filières prend plus de temps que virer les sommes. Si la

piste est finalement remontée, les fonds sont bien souvent transformés en moyens de paiement

tels que des actions, des valeurs mobilières ou même des lettres de change.

3. Le troisième et dernier stade, l'intégration /recyclage :

inclut toutes les méthodes permettant aux capitaux d'origine criminelle, préalablement

injectés et empilés, d'être investis dans les circuits économiques et financiers légaux, sous la

forme de valeurs honnêtes et rémunératrices, comme notamment des immeubles, des fonds de

commerce, des objets de valeur ou encore des participations dans des entreprises.

Deux observations générales peuvent être faites par ailleurs en ce qui concerne les tendances

actuelles du blanchiment de capitaux. Premièrement, certaines techniques traditionnelles

restent les instruments préférés pour cacher de l'argent mal gagné. Deuxièmement, outre les

techniques classiques de blanchiment, les experts ont prêté attention aux évolutions

intervenant dans le secteur financier qui font peser de lourdes menaces sur l'efficacité de la

lutte contre le blanchiment des capitaux.

Nos travaux se sont par ailleurs axés uniquement sur le secteur bancaire dans la mesure où

celui-ci constitue la cible privilégiée des « blanchisseurs de capitaux ».

35

Figure

.

Processus de BLANCHIMENT D’Argent

36

II. Quelles sont les principales méthodes de blanchiment

d’argent : cas des secteurs bancaires

Comme par le passé, les banques demeurent un mécanisme important pour l'écoulement des

revenus de la criminalité. Les experts ont signalé plusieurs formes d'activité qui tendent a

indiquer l'existence d'opérations de blanchiment d'argent dans le secteur bancaire

1. Les méthodes traditionnelles de blanchiment d'argent dans le secteur bancaire

L'une de ces activités est l'utilisation de comptes sous des faux noms, ou au nom de personnes

ou d'intérêts opérant pour d'autres bénéficiaires . Dans cette dernière catégorie entrent

différents intermédiaires utilisés pour le blanchiment des capitaux, notamment les membres

des professions juridiques et les comptables. Elle comprend aussi les sociétés écrans. Dans

tous les cas, les comptes sont utilisés pour faciliter le dépôt ou le transfert de fonds illégaux.

Souvent, on se trouve face a une superposition complexe de transactions faisant intervenir des

comptes multiples au nom de multiples personnes, entreprises ou sociétés écrans.

Plusieurs caractéristiques peuvent prouver l'existence du blanchiment des capitaux par

l'intermédiaire de tels comptes. Par exemple, les opérations observées sur ces comptes

concernent souvent des montants plus importants que ceux auxquels on pourrait s'attendre

compte tenu de la nature prétendue de l'activité du titulaire du compte en question.

En outre, la documentation présentée a l'appui des opérations, comme les contrats de prêts, les

garanties, des contrats de vente ou d'achat ou les lettres de crédit, est souvent fausse ou

entachée de vices juridiques. Si le titulaire du compte est une entreprise, celle-ci a souvent été

constituée en société ou enregistrée auprès de la chambre locale du commerce peu de temps

auparavant. En outre, dans bon nombre de cas, les parties à la transaction semblent être liées.

De fait, il se peut que ce soit une seule et même personne.

2. Les procédés de blanchiment les plus utilisés :

2.1 L’amalgame :

Il s’agit de l’opération la plus grossière, qui consiste à confondre les revenus légaux avec ceux

d’un quelconque trafic. La société façade est complètement intégrée au secteur économique

37

légal et les biens vendus ou services sont difficilement appréciables. Le Chiffre d’affaire sera

ainsi gonflée et il y aura une distorsion entre les gains et activité réelle.

2.2 Manipulation de documents commerciaux :

La première technique est la mise en place de fausses factures. Cette méthode nécessite la

mise en place d’une entente entre deux entreprises qui auront des échanges commerciaux

légitimes. Les revenus seront justifiés par de fausses factures permettent aux blanchisseurs de

transformer l’agent liquide en écritures bancaires et comptables. Une organisation ouvre une

entreprise et en cherche une autre qui aurait intérêt à récupérer de l’argent liquide pour éviter

de payer des charges sociales et fiscales. La première société propose de fausses prestations

ou une fausse vente de marchandises en émettant une fausse facture. La seconde règle par

chèque et reçoit des liquidités qui lui permettront éventuellement de rémunérer des emplois

non déclarés tout en gonflant ses propres charges de manière fictive.

3. La nouvelle tendance :

En plus des méthodes traditionnelles de blanchiment de capitaux, examinées ci-dessus,

l'émergence de nouvelles techniques de paiement présente de nouveaux risques. En effet, le

secteur des services bancaires et des services financiers se développe et teste un éventail de

nouveaux produits, généralement appelés "cyberpaiements", et destinés a remplacer l'argent ou a

offrir d'autres nouveaux moyens de réaliser des transactions.

Un élément essentiel de la technologie des cyberpaiements est l'utilisation des "cartes a puce».

Il s'agit de cartes de crédit contenant un microprocesseur sur lequel est chargé un certain montant.

Ces cartes peuvent par ailleurs être lues par des distributeurs automatiques ou des terminaux qui

déduisent le montant de chaque transaction du total du crédit disponible. Lorsque la carte est vide,

elle peut être rechargée dans un automate manuel, par téléphone, au moyen d'un portefeuille

électronique ou d'un ordinateur personnel, ou bien elle peut être tout simplement jetée. Le terme

"cyberpaiements" comprend aussi les systèmes "bancaires électroniques" grâce auxquels les

actifs disponibles sont détenus dans un ordinateur personnel et transférés électroniquement par la

voie d'Internet. Les premiers produits de ce type étaient en général d'application très limitée. Pour

la plupart, ils fonctionnaient dans un système clos. Les transactions devaient commencer et/ou

38

finir dans une institution financière. La durée de validité des cartes, ou le montant qui pouvait y

être chargé, était aussi limitée.

Malheureusement, les avantages que les cyberpaiements représentent pour l'activité commerciale

légale sont aussi ceux qui attirent les blanchisseurs de capitaux. La possibilité de réaliser

d'importantes transactions de façon anonyme, et entièrement en dehors du système bancaire,

pourrait permettre aux blanchisseurs d'argent de se soustraire aux mesures de prévention que les

membres du GAFI ont tant œuvré a mettre en place.

Jusqu’à nos jours les experts ne disposent pas de données montrant que les techniques des

cyberpaiements sont manipulées par des intérêts criminels. Pourtant, on s'accorde généralement a

reconnaitre que cette question doit être traitée d'urgence. Compte tenu de la vitesse a laquelle

l'industrie des cyberpaiements se développe, et de la menace très Importante que son utilisation

abusive ferait peser sur les mécanismes actuels de lutte contre le blanchiment des capitaux, les

organismes de contrôle et de répression de cette activité, ne doivent donc pas attendre que les

blanchisseurs d'argent aient déjà commencé d'exploiter les possibilités offertes par les

cyberpaiements pour agir.

III. Impacte de blanchiments sur l’économie :

Il est temps que les experts économiques prennent des mesures des effets du blanchiment sur

l’économie des Etats. En effet, le blanchiment déstabilise l’environnement macro-économique

en général et le micro-économie spécifiquement.

1. Impacte sur l’environnement macro-économique :

1.1.le blanchiment d’argent porte atteinte à l’intégrité du marché financier ;

L’intégrité de marché des services financiers et bancaire particulièrement dépend fortement

du sentiment qu’il fonctionne dans le cadre de normes juridiques, professionnelles et

déontologiques rigoureuse. Les institutions financière qui comportent sur le produit d’activité

criminelles se heurtent à d’autres difficultés pour gérer adéquatement leu actif du bilan, et

leurs opérations. Ainsi, D’importantes sommes d’argent blanchi parviennent à une institution

financière avant de disparaitre soudainement grâce à des virements télégraphiques motivés

39

pour des facteurs qui n’ont rien à voir avec la situation économique du pays. Cela risque de

posé des problèmes de liquidité dans le marché financier.

En fait, certaines activités criminelles ont été associées à un certains nombre de faillites de

banque à travers le monde, y compris celle du scandale de la banque de crédit et de commerce

international en 1990 (BCCI).

1.2.L’impact sur l’économie :

La confiscation des revenus criminels nuit a la répartition normale des richesses et donc a la

croissance mondiale.

Par ailleurs, l'afflux d'argent "sale" peut, localement, déstabiliser un marché, voire une

économie. Il est indéniable que les activités criminelles, difficiles à mesurer, faussent les

statistiques économiques disponibles et empêchent tout diagnostic précoce d'une crise en

germe. Une variation de la demande d'une monnaie nationale.

Enfin, l'argent "sale" présente un risque pour le fonctionnement efficient des marchés dans la

mesure où les déplacements de capitaux se font hors de toute logique économique: ceux qui

veulent blanchir de l'argent recherchent non pas le meilleur rendement, mais le meilleur

compromis entre sécurité du recyclage des fonds et objectif de rentabilité de l'opération. Les

plus pessimistes soulignent le danger, encore théorique, de voir une coalition d'intérêts

criminels s'attacher a déstabiliser une économie nationale, par exemple parce que les mesures

mises en place par le gouvernement du pays pour lutter contre les trafics illicites seront jugées

dérangeantes. En d'autres termes, les blanchisseurs d'argent se préoccupent non pas d'obtenir

un bon rendement de leurs investissements, mais de protéger leurs gains. C'est pourquoi ils <<

investissent >> leurs fonds dans des activités qui ne sont pas nécessairement rentables pour le

pays dans lequel se trouvent ces fonds. En outre, dans la mesure oü le blanchiment et la

délinquance financière privilégient des investissements de faible qualité qui masquent leurs

gains, au détriment d'investissements judicieux, la croissance économique du pays risque d'en

souffrir.

2. Sur le plan micro-économique :

2.1 Le blanchiment déstabilise le secteur privé :

L’un des effets micro-économiques les plus graves du blanchiment d'argent est ressenti dans

le secteur privé. En effet, les blanchisseurs utilisent des société façades (société écran) qui

40

mêlent le produit d’activités illicites à des fonds d’origine licite pour en dissimuler l’origine.

Ainsi, des commerces de services tels des restaurants peuvent casser les pris du marché et

évincer des entreprises du secteur privé.

Le blanchiment empêche donc le développement du secteur privé licite à travers

l’approvisionnement de produits vendus à des prix inférieurs aux couts de production, rendant

ainsi toute concurrence difficile. Les criminels peuvent également se servir d’entreprises

productives pour blanchir leurs fonds, diminuant ainsi la productivité globale de l’économie.

En outre, le blanchiment d’argent peut aussi causer des changements imprévisibles dans la

demande monétaire ainsi qu’une grande fluctuation des flux de capitaux internationaux et de

taux de change.

2.2 Les effets sur la monnaies et les taux d’intérêt :

Lorsque les blanchisseurs réinvestissent leurs fonds dans des secteurs moins risqués mais avec

des rendements moins importants. II peut accroitre les risques d’instabilité monétaire en

raison de la mauvaise affectation des ressources résultant de distorsions artificielles des prix

des biens et des produits de base, ce qui peut être à l’origine d’une stabilité économique. En

effet, les blanchisseurs veulent avant tout protéger leurs biens ce qui les préoccupe plus que

d’obtenir un bon rendement de leurs capitaux. Ils peuvent ainsi investir leurs fonds dans des

activités qui ne sont pas nécessairement rentables. D’où l’élévation du taux d’intérêt pour

soutenir la monnaie, des variations inexplicables de la demande de monnaie, instabilités de

taux de changes ;

2.3 blanchiment diminue les recettes fiscales de l’Etat :

(dans la mesure ou le secteur informel croit beaucoup plus vite que le secteur structuré) et

cause donc un préjudice indirect aux contribuables, ce qui se traduit par des taux d’imposition

plus élevés. Le blanchiment génère pour la société des risques et des couts importants. Il

permet aux organisations criminelles de prospérer et grève les budgets des Etats qui sont

contraints de consacrer des ressources importantes au recrutement d’agent en charge des

poursuites.

41

2.4 Le blanchiment, grâce à une sortie subite de capitaux de l’économie, peut

entrainer une aggravation du déséquilibre de la balance des paiements et une baisse

des réserves extérieures.

A terme, le blanchiment transfère le pouvoir économique du marché, de l’Etat et de la

population aux organisations criminelles. Le blanchiment n’est pas un simple, manquement à

des lois, il menace en réalité la sécurité nationale et internationale.

Ces considérations expliquent que LBC ne peut être l’affaire des seules autorités publiques,

elle nécessite la participation des personnes et des organismes exposés au risque de

blanchiment.

IV. Les effets négatifs sur les pays en développement :

1. Criminalité et corruption accrue :

Blanchiment réussi contribue à rendre les activités criminelles rentables ; et récompense les

criminelles. Ainsi, si un pays est considéré comme un ascite pour blanchiment, il est sur

d’attirer la corruption et l’encourage les pays abritant des opération de BL/FT ont :

- Un dispositif de LBC/FT faible

- De nombreux types d’institution financière, ou quelques un, qui ne sont pas couverts

par le diapositive de LBC/FT

- Des sanction inefficaces, comprennent des dispositions laxistes en matière de

confiscation (source Brent-Bartlztt)

- Un nombre limité des infractions sous-jacentes au blanchiment

42

Chapitre 2 : lutte contre blanchiment

d’argents : modes et standards

internationaux :Section 1 : Les organismes internationaux de la lutte

contre le blanchiment

I. Organismes internationaux :

1. ORGANISME INTERGOUVERMENTAL :

11.Le Groupe d'Action Financière contre le blanchiment d'argent (GAFI) :

<< Le groupe d’Action Financière (GAFI) est un organisme intergouvernemental dont le but

est de développer et promouvoir des politiques nationales et internationales visant à lutter

contre blanchiment de capitaux et le financement du terrorisme. Le GAFI est donc un organe

de décision ; Ce groupe d’action est donc un organisme de décision qui s’efforce de susciter la

volonté politique nécessaire pour réformer, au sein de chaque pays membre, les lois et

réglementations dans les domaines de sa compétence. »

Il a été créé par le G-7 13 lors du sommet de l'Arche à Paris (convention de Vienne) en 1989,

en réponse à des préoccupations croissantes au niveau international concernant la lutte contre

le blanchiment de capitaux. C'est un groupe d'action rassemblant des représentants des Etats

(34 pays et deux organisations ‘la communauté européenne et la coopération des Etats du

Annexe I Golf) membres du G7, de la Commission Européenne et de sept autres pays. Il n'a

pas de structure définitive. Jusque là aucune organisation internationale n'était mise en place

afin de créer une coopération pour lutter contre le blanchiment d'argent.

43

En Avril 1990 le GAFI publie 40 recommandations «Annexe II » qui fournit un plan d’action

complet contre blanchiment. Les mise a jours de ces recommandations sont faites en fonction

des astuces développées par les blanchisseurs pour contourner les réglementations. Après

l’attentat de 11 Septembre, la lutte contre financement des terrorisme est devenus à la liste

des priorités du GAFI et en 2002, il publie 8 recommandations spéciale a cette effet .

Cependant les experts du GAFI ont examiné un certain nombre de cas concret de blanchiment

dans le bu d’en dégager des traits communs. Ces experts du GAFI distinguent quatre

pratiques de blanchiment de l’argent :

- La première correspond à la création d’une société off shore avec de l’aide de