la mise en place du service facturier - forum de … · 2- la refonte de la chaîne de la dépense...

TRANSCRIPT

Retour d’expérience sur

la mise en place du

SERVICE FACTURIER

Réunion des Musées Nationaux

Grand Palais des Champs-Elysées

10 et 13 mars 2014

Projet Arpège– page 2

Sommaire de la présentation

1- Le contexte

2- Présentation globale de la réforme

3- La mise en place du service facturier

Projet Arpège– page 3

1- Le contexte

Présentation de la Rmn-GP

La refonte du PGI budgétaire et comptable et la modernisation de

l’organisation financière

Projet Arpège– page 4

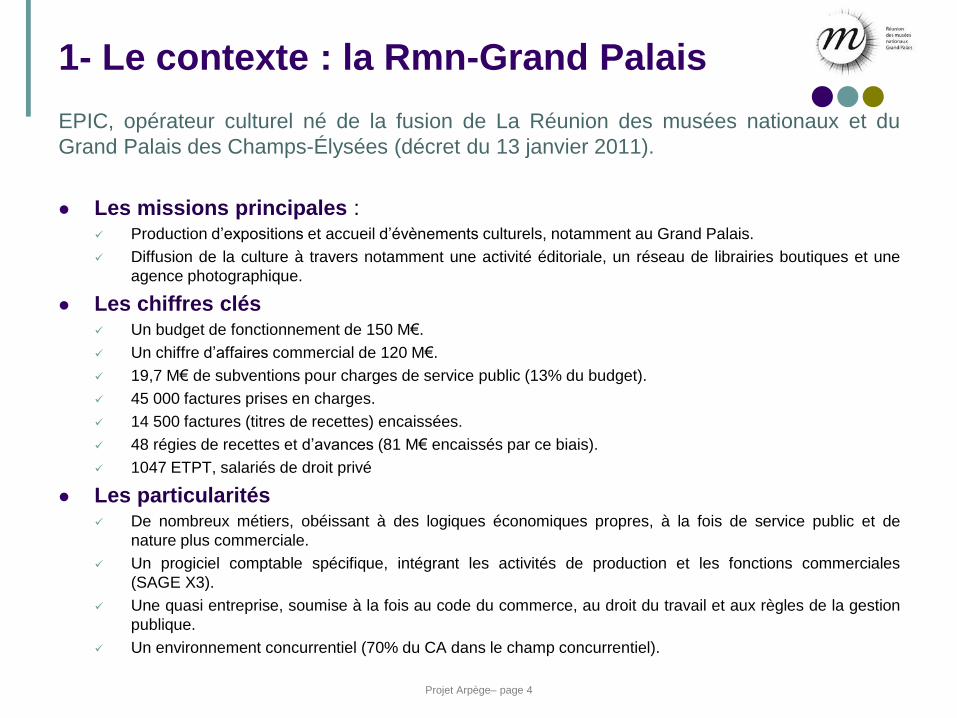

1- Le contexte : la Rmn-Grand Palais

EPIC, opérateur culturel né de la fusion de La Réunion des musées nationaux et du

Grand Palais des Champs-Élysées (décret du 13 janvier 2011).

Les missions principales : Production d’expositions et accueil d’évènements culturels, notamment au Grand Palais.

Diffusion de la culture à travers notamment une activité éditoriale, un réseau de librairies boutiques et une

agence photographique.

Les chiffres clés Un budget de fonctionnement de 150 M€.

Un chiffre d’affaires commercial de 120 M€.

19,7 M€ de subventions pour charges de service public (13% du budget).

45 000 factures prises en charges.

14 500 factures (titres de recettes) encaissées.

48 régies de recettes et d’avances (81 M€ encaissés par ce biais).

1047 ETPT, salariés de droit privé

Les particularités De nombreux métiers, obéissant à des logiques économiques propres, à la fois de service public et de

nature plus commerciale.

Un progiciel comptable spécifique, intégrant les activités de production et les fonctions commerciales

(SAGE X3).

Une quasi entreprise, soumise à la fois au code du commerce, au droit du travail et aux règles de la gestion

publique.

Un environnement concurrentiel (70% du CA dans le champ concurrentiel).

Projet Arpège– page 5

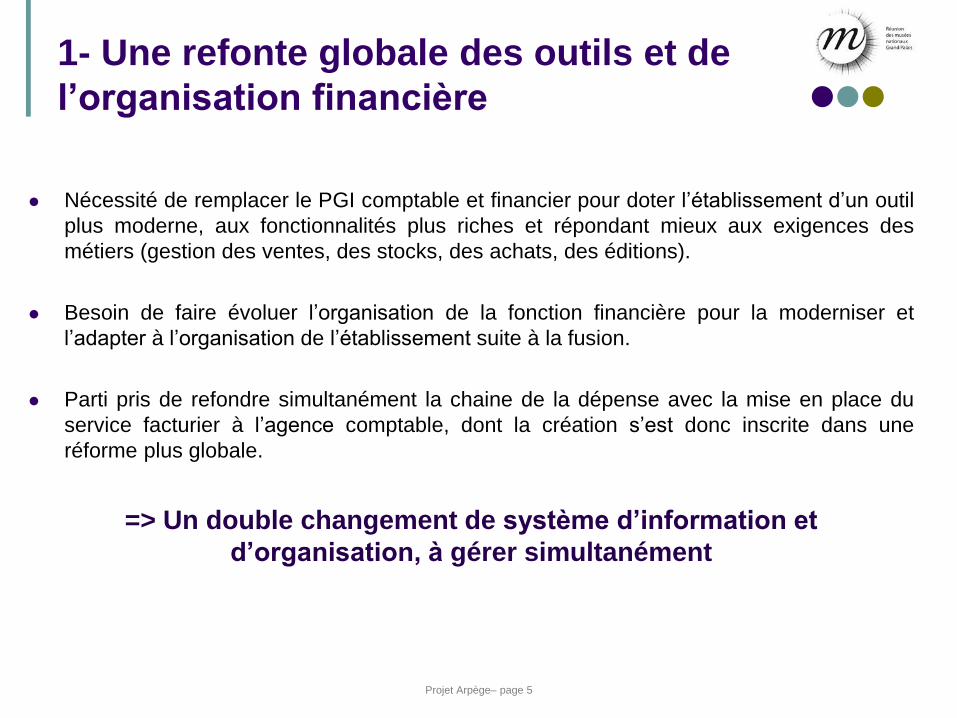

1- Une refonte globale des outils et de

l’organisation financière

Nécessité de remplacer le PGI comptable et financier pour doter l’établissement d’un outil

plus moderne, aux fonctionnalités plus riches et répondant mieux aux exigences des

métiers (gestion des ventes, des stocks, des achats, des éditions).

Besoin de faire évoluer l’organisation de la fonction financière pour la moderniser et

l’adapter à l’organisation de l’établissement suite à la fusion.

Parti pris de refondre simultanément la chaine de la dépense avec la mise en place du

service facturier à l’agence comptable, dont la création s’est donc inscrite dans une

réforme plus globale.

=> Un double changement de système d’information et

d’organisation, à gérer simultanément

Projet Arpège– page 6

2 – Présentation globale de la

réforme

Les objectifs poursuivis

Le calendrier du projet

Une nouvelle répartition des rôles entre l’ordonnateur et le comptable

La refonte de la chaîne de la dépense

Projet Arpège– page 7

2- Les objectifs poursuivis

Simplifier et fluidifier la chaîne de la dépense par suppression des contrôles

redondants, avec une nouvelle répartition des rôles entre l’ordonnateur et le

comptable et par la dématérialisation des circuits de validation.

Enrichir les fonctionnalités du PGI budgétaire et comptable :

Renforcer les outils de pilotage de l’établissement.

Introduire une comptabilité des engagements dès le 1er euro.

Moderniser les procédures :

Dématérialisation des échanges et des pièces justificatives.

Généralisation du parapheur électronique (« workflows », scan des factures si nécessaire).

Partage de répertoires et de référentiels communs pour consulter les pièces justificatives

(base marché, référentiels fournisseurs, articles).

Un objectif transversal d’accroissement de l’efficacité et de la performance globales

de la fonction financière et comptable.

Projet Arpège– page 8

2- Les dates clés du projet

1er janvier 2014 Déploiement du logiciel

et mise en place de la nouvelle organisation

comptable et financière

intégrant le service facturier

Projet Arpège– page 9

2- Une nouvelle organisation

de la fonction financière

Chacun des acteurs de la chaîne de la dépense recentré sur son cœur de métier

Les services opérationnels en liaison avec la direction des achats en charge :

de la définition de leurs besoins ;

des modalités de passation des contrats/marchés;

de la création de leurs commandes dans l’outil ;

Les services administratifs et financiers de l’ordonnateur (SAFs) en charge :

d’apporter aux directions opérationnelles une aide à la saisie des commandes

ou selon les cas en passant directement les commandes pour le compte des opérationnels ;

du pilotage budgétaire et de la gestion financière de leur(s) direction(s) de rattachement.

L’agence comptable/ Service Facturier, en charge :

du traitement, du contrôle et du paiement des factures,

des autres activités de dépenses, hors saisie des factures, comme le visa de la paye, le paiement des avances et le paiement de fournisseurs, conservées au sein du service facturier.

Projet Arpège– page 10

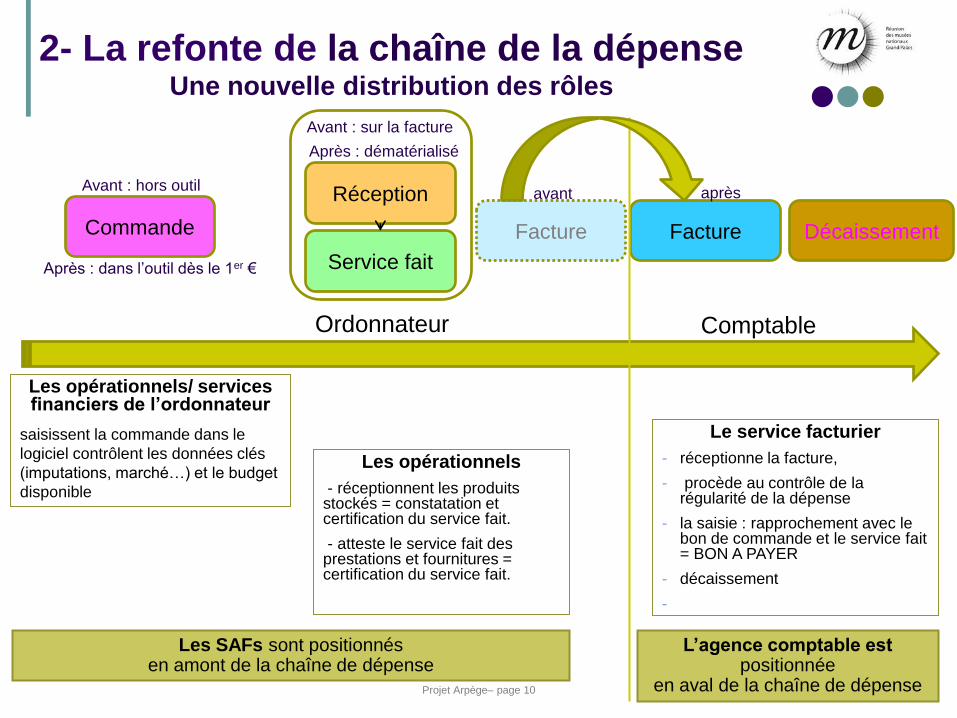

2- La refonte de la chaîne de la dépense

Une nouvelle distribution des rôles

Le service facturier

- réceptionne la facture,

- procède au contrôle de la régularité de la dépense

- la saisie : rapprochement avec le bon de commande et le service fait = BON A PAYER

- décaissement

-

Commande

Réception

Service fait

Facture

Les opérationnels/ services financiers de l’ordonnateur

saisissent la commande dans le

logiciel contrôlent les données clés

(imputations, marché…) et le budget

disponible

Les opérationnels

- réceptionnent les produits stockés = constatation et certification du service fait.

- atteste le service fait des prestations et fournitures = certification du service fait.

Les SAFs sont positionnés en amont de la chaîne de dépense

Décaissement

L’agence comptable est positionnée

en aval de la chaîne de dépense

Ordonnateur Comptable

après avant

Facture

Avant : sur la facture

Avant : hors outil

Après : dématérialisé

Après : dans l’outil dès le 1er €

Projet Arpège– page 11

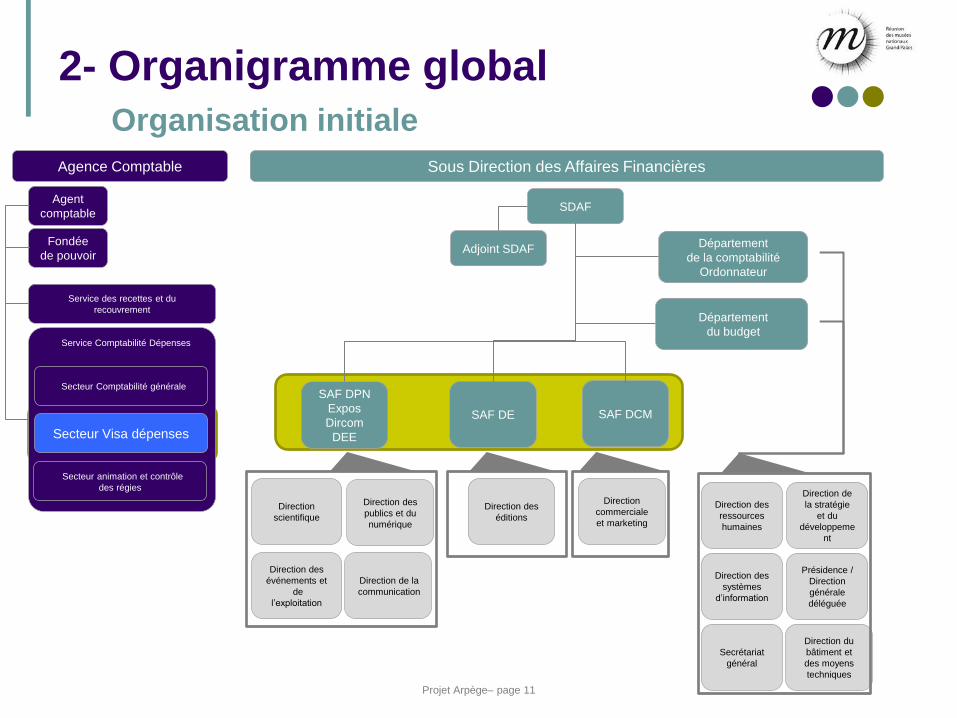

Organisation initiale

2- Organigramme global

Sous Direction des Affaires Financières

SDAF

Adjoint SDAF Département

de la comptabilité

Ordonnateur

Département

du budget

SAF DPN

Expos

Dircom

DEE

SAF DCM SAF DE

Direction du

bâtiment et

des moyens

techniques

Direction

commerciale

et marketing

Direction des

éditions

Direction des

événements et

de

l’exploitation

Direction

scientifique

Direction de la

communication

Direction des

ressources

humaines

Direction des

systèmes

d’information

Secrétariat

général

Direction de

la stratégie

et du

développeme

nt

Présidence /

Direction

générale

déléguée

Agence Comptable

Agent

comptable

Fondée

de pouvoir

Service des recettes et du

recouvrement

Service Comptabilité Dépenses

Secteur Comptabilité générale

Secteur Visa dépenses

Secteur animation et contrôle

des régies

Direction des

publics et du

numérique

Projet Arpège– page 12

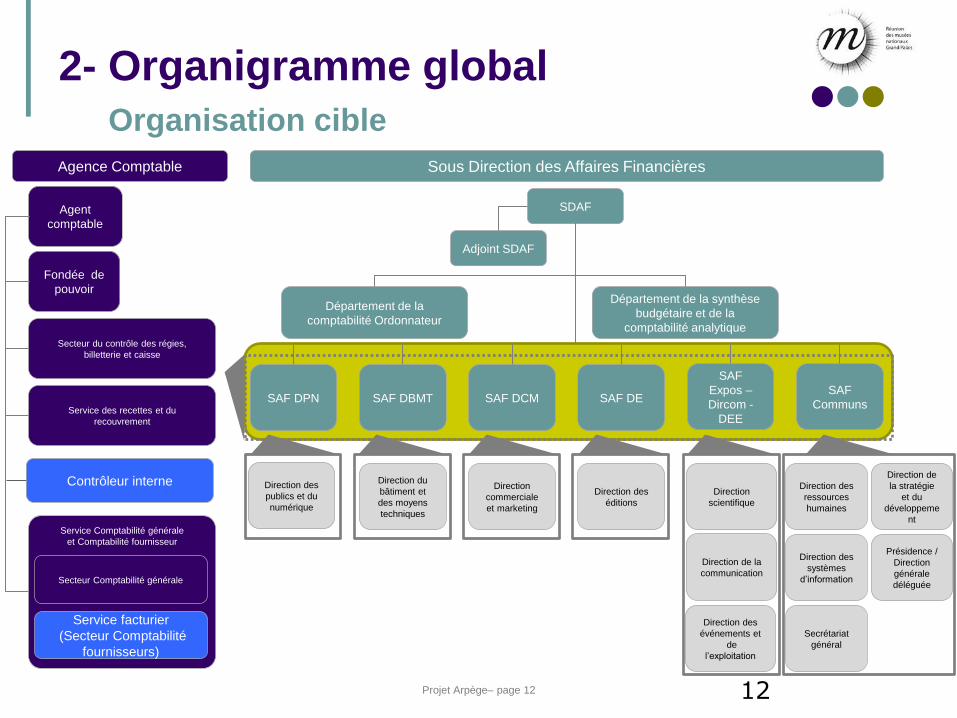

Organisation cible

2- Organigramme global

12

Sous Direction des Affaires Financières

SDAF

Adjoint SDAF

Département de la

comptabilité Ordonnateur

Département de la synthèse

budgétaire et de la

comptabilité analytique

SAF DPN SAF DBMT SAF DCM SAF DE

SAF

Expos –

Dircom -

DEE

SAF

Communs

Direction des

publics et du

numérique

Direction du

bâtiment et

des moyens

techniques

Direction

commerciale

et marketing

Direction des

éditions

Direction

scientifique

Direction de la

communication

Direction des

ressources

humaines

Direction des

systèmes

d’information

Secrétariat

général

Direction de

la stratégie

et du

développeme

nt

Présidence /

Direction

générale

déléguée

Agence Comptable

Agent

comptable

Fondée de

pouvoir

Secteur du contrôle des régies,

billetterie et caisse

Service des recettes et du

recouvrement

Service Comptabilité générale

et Comptabilité fournisseur

Secteur Comptabilité générale

Service facturier

(Secteur Comptabilité

fournisseurs)

Direction des

événements et

de

l’exploitation

Contrôleur interne

Projet Arpège– page 13

3- La mise en place du service facturier

(service « comptabilité fournisseurs »)

L’organisation

Le dimensionnement

Les missions

La gestion des flux

La conduite du changement

Les premiers enseignements

Conclusion

Projet Arpège– page 14

3- Les principes de l’organisation du service

facturier

• Une organisation de la fonction « dépense », repensée dans le respect du

principe de polyvalence des agents et des tâches : le refus de la spécialisation

• Le service facturier est en charge du traitement des factures mais aussi du traitement d’autres dépenses comme le visa

de la paye et de l’indemnisation chômage.

• Ainsi, chaque collaborateur du service facturier au-delà de ses missions en matière de traitement de la facture participe

à une mission dédiée en matière de paye, décaissement.

• Néanmoins 2 fonctions bien séparées des activités au sein du service facturier

qui requiert des compétences différentes :

• Une fonction technique et relationnelle : les assistants support factures – relations fournisseurs : interlocuteurs

privilégiés des fournisseurs.

• Une fonction comptable : les comptables « dépense » du service facturier : collaborateurs clé du traitement de la

facture.

• Le calibrage des effectifs, en tenant compte :

• De la composition de l’équipe : des personnels déjà en place et d’autres par redéploiement des services ordonnateurs,

gage de réussite par l’apport mutuel de leurs connaissances de la chaîne de dépense.

• de la typologie complexe des flux à traiter en vue de rationnaliser les circuits, de les tracer en assurant le maximum de

fluidité afin de ne pénaliser ni les opérationnels, ni les fournisseurs.

Projet Arpège– page 15

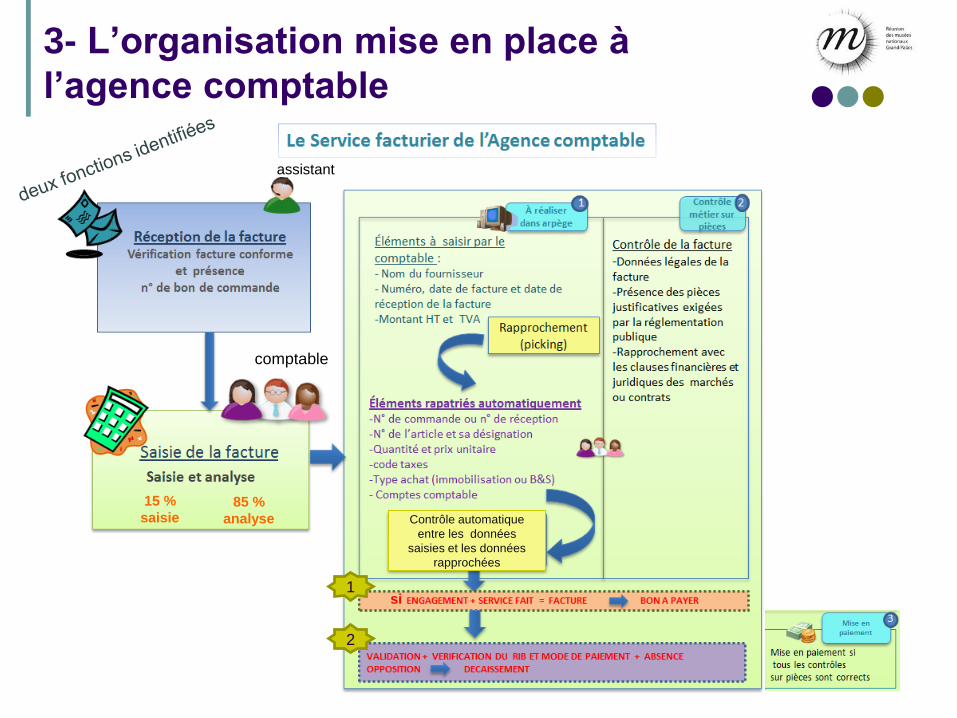

3- L’organisation mise en place à

l’agence comptable

si 1

2

comptable

assistant

15 %

saisie 85 %

analyse Contrôle automatique

entre les données

saisies et les données

rapprochées

Projet Arpège– page 16

3- La méthode retenue pour dimensionner les

effectifs du service facturier

Les option prises : Par assistant,

100 factures par jour

à réceptionner

Par comptable 20 factures

par jour à viser et saisir

Projet Arpège– page 17

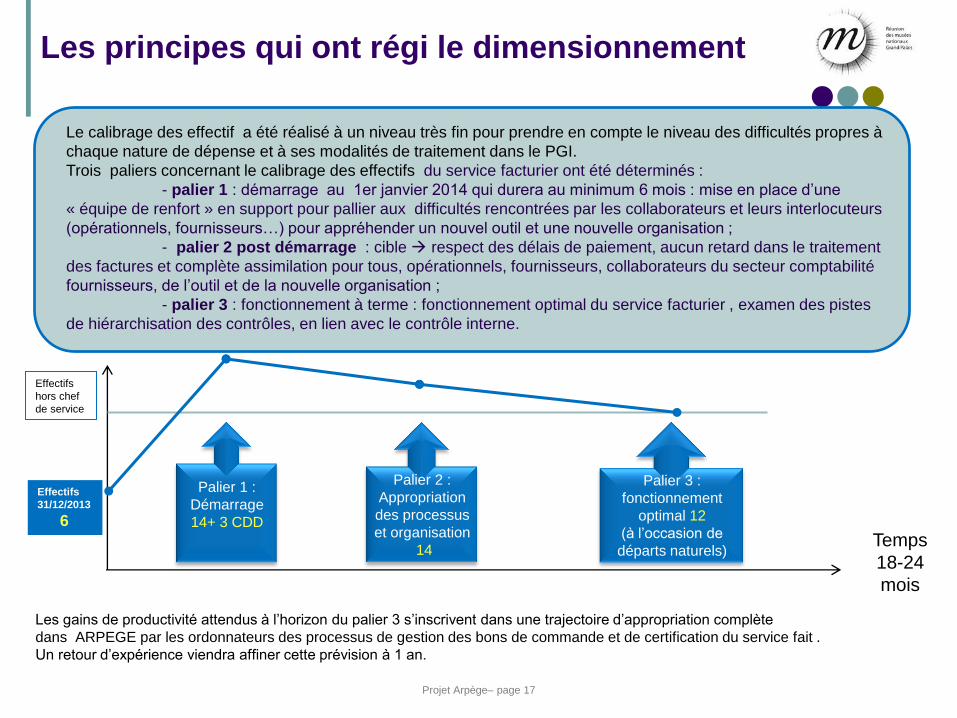

Les principes qui ont régi le dimensionnement

Palier 1 :

Démarrage

14+ 3 CDD

Palier 2 :

Appropriation

des processus

et organisation

14

Palier 3 :

fonctionnement

optimal 12

(à l’occasion de

départs naturels) Temps

18-24

mois

Effectifs

31/12/2013

6

Les gains de productivité attendus à l’horizon du palier 3 s’inscrivent dans une trajectoire d’appropriation complète

dans ARPEGE par les ordonnateurs des processus de gestion des bons de commande et de certification du service fait .

Un retour d’expérience viendra affiner cette prévision à 1 an.

Le calibrage des effectif a été réalisé à un niveau très fin pour prendre en compte le niveau des difficultés propres à

chaque nature de dépense et à ses modalités de traitement dans le PGI.

Trois paliers concernant le calibrage des effectifs du service facturier ont été déterminés :

- palier 1 : démarrage au 1er janvier 2014 qui durera au minimum 6 mois : mise en place d’une

« équipe de renfort » en support pour pallier aux difficultés rencontrées par les collaborateurs et leurs interlocuteurs

(opérationnels, fournisseurs…) pour appréhender un nouvel outil et une nouvelle organisation ;

- palier 2 post démarrage : cible respect des délais de paiement, aucun retard dans le traitement

des factures et complète assimilation pour tous, opérationnels, fournisseurs, collaborateurs du secteur comptabilité

fournisseurs, de l’outil et de la nouvelle organisation ;

- palier 3 : fonctionnement à terme : fonctionnement optimal du service facturier , examen des pistes

de hiérarchisation des contrôles, en lien avec le contrôle interne.

Effectifs

hors chef

de service

Projet Arpège– page 18

ASSISTANT SUPPORT FACTURES – RELATIONS FOURNISSEURS

3- Les missions des personnels

du service facturier

Répondre aux questions des

fournisseurs sur le traitement

de leurs factures dans un

souci d’améliorer la qualité

de la relation fournisseurs

Relations fournisseurs

Recenser le nombre de

factures reçues afin de faire

un point de suivi de l’activité

du service

Assister au suivi des

anomalies hors ARPEGE, les

données nécessaires aux

relances des fournisseurs,

des opérationnels et les

retours vers les comptables

Mettre à disposition des

factures archivées à la

demande des services

ordonnateurs

Procéder à l’archivage des

pièces de dépenses

Suivi et archivage

Réceptionner et enregistrer la

date d’arrivée des factures

Contrôler la présence des

mentions obligatoires et les

mentions ARPEGE pour

permettre le traitement en aval

de la facture par les

comptables de la dépense

Renvoyer aux fournisseurs les

factures non conformes

Contrôler et procéder à la

validation des RIB dans

ARPEGE

Gestion des factures

Nouvelle activité

Projet Arpège– page 19

COMPTABLE DE LA DEPENSE

Procéder au classement des

factures et participer à la

confection des liasses

destinées à l’archivage

Archivage

Viser les ordres de

paiements pour les avances

Procéder au visa de la paye,

des dossiers d’indemnisation

au chômage et des avances

sur salaires.es et étrangers

Visa

Contrôler la cohérence des

pièces justificatives et la

bonne application des

marchés, l’exacte imputation

comptable et l’affectation de

la dépense au bon

fournisseur

Vérifier et valider les charges

à payer (le cas échéant)

Vérifier les modalités

financières des marchés

saisis dans ARPEGE (le cas

échéant)

S’assurer du caractère

libératoire des paiements au

profit du comptable

(vérification préalable des

cessions de créance, des

oppositions…) et assurer les

décaissements des factures

dans ARPEGE, les virements

unitaires (le cas échéant)

Contrôle

Assurer la totalité du

traitement des factures :

saisie et contrôle de la

facture par le rapprochement

des factures dans ARPEGE

avec le bon de commande et

le service fait, gestion des

anomalies, cela jusqu’à sa

validation et sa prise en

charge dans la comptabilité

Gérer certaines opérations

particulières (pénalités,

retenue de garantie…)

Gérer la dématérialisation

des factures si nécessaire

pour permettre son

traitement

Suivre les factures en

instance de traitement et la

résolution des anomalies les

concernant

Traitement des factures

Nouvelle activité

3- Les missions des personnels

du service facturier

Projet Arpège– page 20

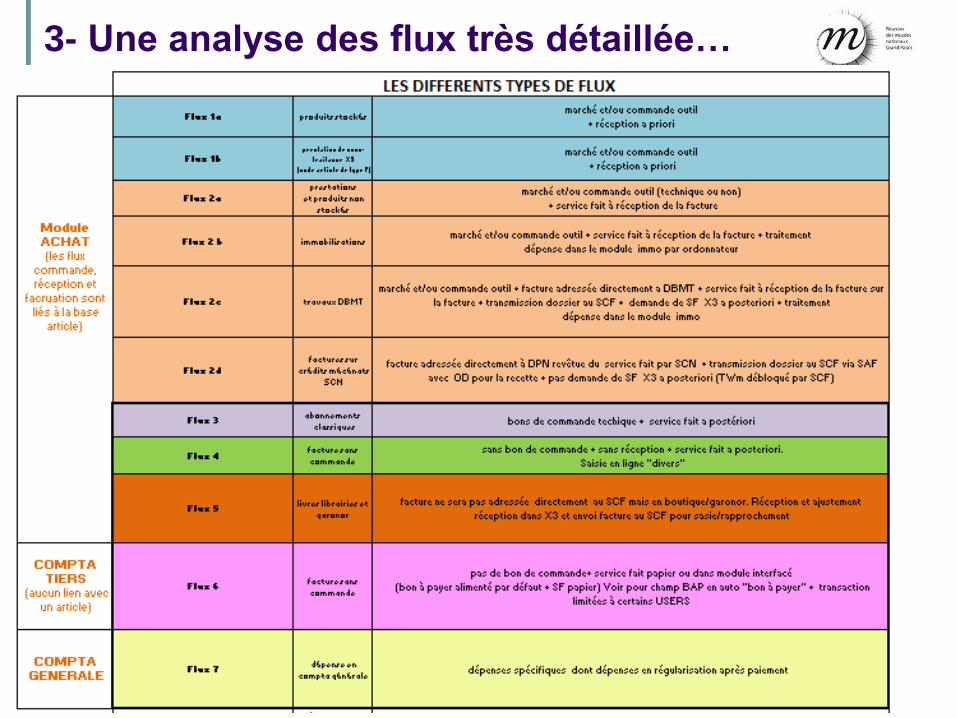

3- Une analyse des flux très détaillée…

Projet Arpège– page 21

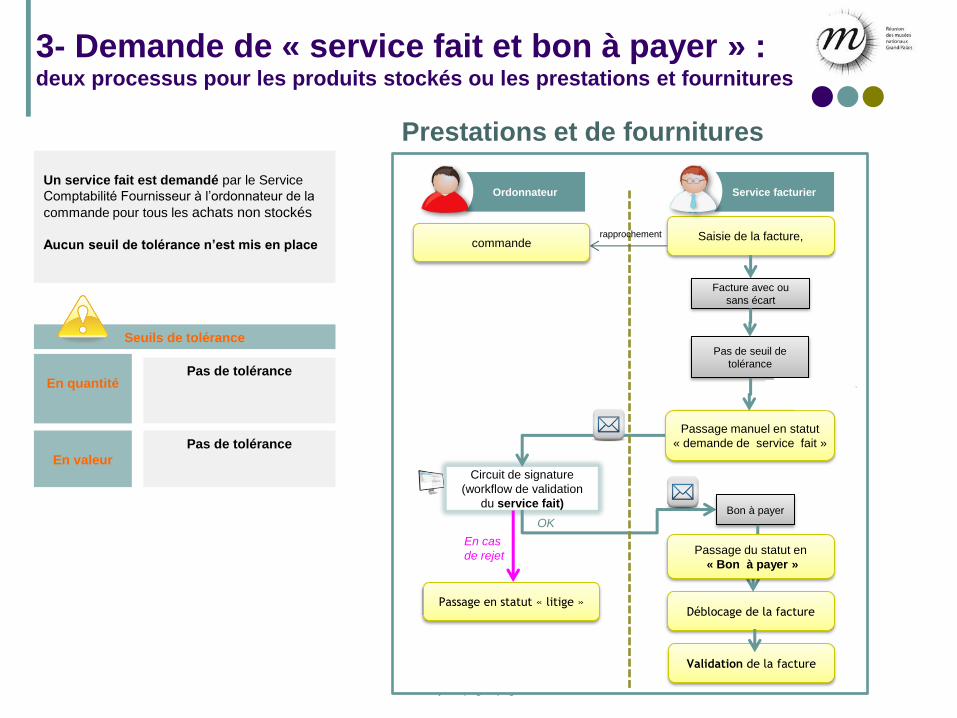

Le service fait est donné lors de la validation des

réceptions pour les achats stockés.

Le bon à payer se déclenche automatiquement si la

facture ne présente pas d’écart entre le bon de

commande/réception/facture.

Le service fait, et donc le bon à payer, est demandé

par le service facturier à l’ordonnateur :

• Ecart de prix entre la facture et la commande

• Ecart de quantité entre la facture et la réception

Afin d’éviter des échanges de flux pour des écarts

minimes, le service fait, et donc le bon à payer, par

l’agent comptable est admis en cas d’écart compris

dans le seuil de tolérance paramétré dans ARPEGE.

Facture de produits stockés

3- Demande de « service fait et bon à payer » : deux processus pour les produits stockés ou les prestations et fournitures

Ordonnateur Service facturier

Saisie de la facture

Circuit de signature

(workflow de validation

de l’écart)

Passage en statut « litige »

Déblocage de la

facture

Bon à payer

En cas

de rejet

OK

statut « écart de

prix/quantité »

Validation de la facture

Facture sans

écart ?

statut « Bon à payer »

KO

OK

Ecart < Seuil

de tolérance ?

OK

KO

Seuils de tolérance

En

quantité

En

valeur

Pas de tolérance

en cas de quantité facturée > quantité

réceptionnée

Tolérance de 2% quand le prix unitaire de

la facture >au prix unitaire de la commande.

Déclenchement

TWM

réception

commande rapprochement

auto

Projet Arpège– page 22

Prestations et de fournitures

Ordonnateur Service facturier

Saisie de la facture,

Circuit de signature

(workflow de validation

du service fait)

Passage en statut « litige » Déblocage de la facture

Bon à payer

En cas

de rejet

Passage manuel en statut

« demande de service fait »

Validation de la facture

Facture avec ou

sans écart

OK

Pas de seuil de

tolérance

Un service fait est demandé par le Service

Comptabilité Fournisseur à l’ordonnateur de la

commande pour tous les achats non stockés

Aucun seuil de tolérance n’est mis en place

Seuils de tolérance

En quantité

En valeur

Pas de tolérance

Pas de tolérance

Déclenchement

TWM

Passage du statut en

« Bon à payer »

3- Demande de « service fait et bon à payer » : deux processus pour les produits stockés ou les prestations et fournitures

commande rapprochement

Projet Arpège– page 23

3- Les enjeux humains de la réorganisation de la fonction financière et de la création du service facturier

Nécessité de gérer les appréhensions des personnels de la fonction

financière face à l’évolution de leur rôle et attributions :

Les équipes du service facturier

Sur la nature des tâches parfois qui peuvent être perçues comme réduites à la seule

tâche de saisie.

Sur les flots des factures et le rythme de saisie des factures « au kilomètre ».

Sur les délais de paiement à respecter.

Sur les relations avec les fournisseurs.

Les équipes de l’ordonnateur

Sur l’évolution des conditions d’exercice de leurs métiers, avec une prééminence des

tâches d’expertise, de pilotage, d’appui aux services opérationnels.

Sur la dépossession « des factures » conservées au service facturier : un point très

sensible pour les opérationnels et les ordonnateurs.

Projet Arpège– page 24

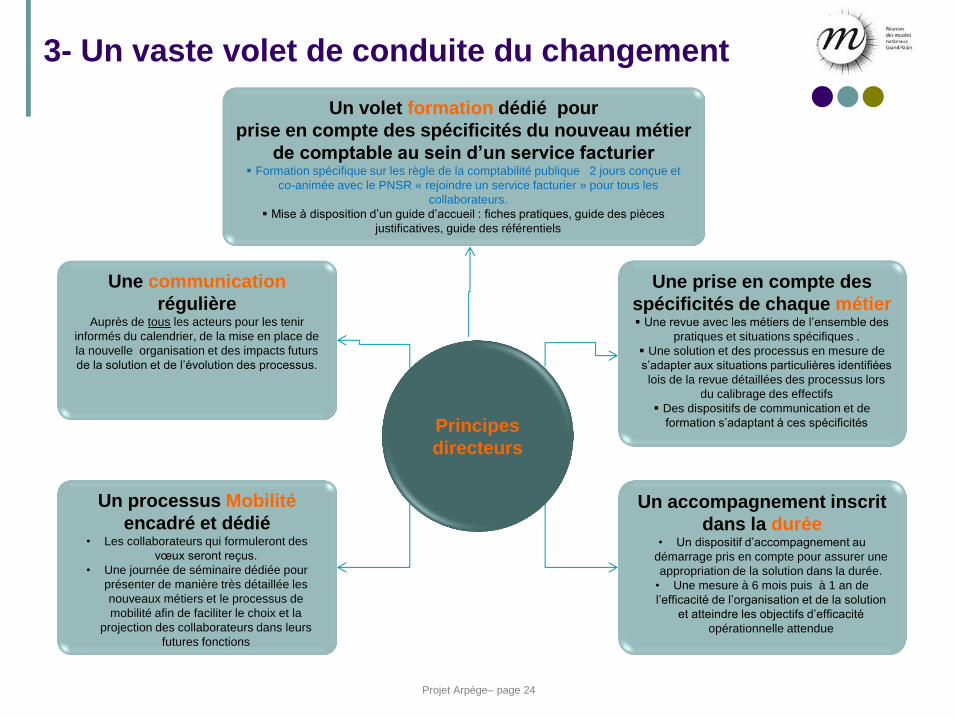

3- Un vaste volet de conduite du changement

Principes

directeurs

Une communication

régulière Auprès de tous les acteurs pour les tenir

informés du calendrier, de la mise en place de

la nouvelle organisation et des impacts futurs

de la solution et de l’évolution des processus.

Une prise en compte des

spécificités de chaque métier Une revue avec les métiers de l’ensemble des

pratiques et situations spécifiques .

Une solution et des processus en mesure de

s’adapter aux situations particulières identifiées

lois de la revue détaillées des processus lors

du calibrage des effectifs

Des dispositifs de communication et de

formation s’adaptant à ces spécificités

Un accompagnement inscrit

dans la durée • Un dispositif d’accompagnement au

démarrage pris en compte pour assurer une

appropriation de la solution dans la durée.

• Une mesure à 6 mois puis à 1 an de

l’efficacité de l’organisation et de la solution

et atteindre les objectifs d’efficacité

opérationnelle attendue

Un processus Mobilité

encadré et dédié • Les collaborateurs qui formuleront des

vœux seront reçus.

• Une journée de séminaire dédiée pour

présenter de manière très détaillée les

nouveaux métiers et le processus de

mobilité afin de faciliter le choix et la

projection des collaborateurs dans leurs

futures fonctions

Un volet formation dédié pour

prise en compte des spécificités du nouveau métier

de comptable au sein d’un service facturier Formation spécifique sur les règle de la comptabilité publique 2 jours conçue et

co-animée avec le PNSR « rejoindre un service facturier » pour tous les

collaborateurs.

Mise à disposition d’un guide d’accueil : fiches pratiques, guide des pièces

justificatives, guide des référentiels

Projet Arpège– page 25

3- Un dispositif global de formation très

dense

109 sessions à

animer dont 10 de

marge pour

éventuelles sessions

complémentaires

109 jours de

formation au total

8 participants par

session maximum

17 formateurs référents

Charge de moins d’ 1 jour

en moyenne par semaine

Une formation à la

pédagogie en 2 temps

Des formations

complémentaires à l’outil

organisées en fonction des

besoins.

Un temps de préparation

des formateurs pris en

compte dans leur charge de

travail

25 modules à

déployer dont 2 modules

e-learning

201 personnes à

former dans toutes les

directions

Durée moyenne du

parcours de formation :

3 jours

Sessions Modules Formateurs

Participants

création d’un module « intégrer

un SFACT », les bases de la

comptabilité publique et du

visa de la dépense (en lien

avec le PNSR),

Projet Arpège– page 26

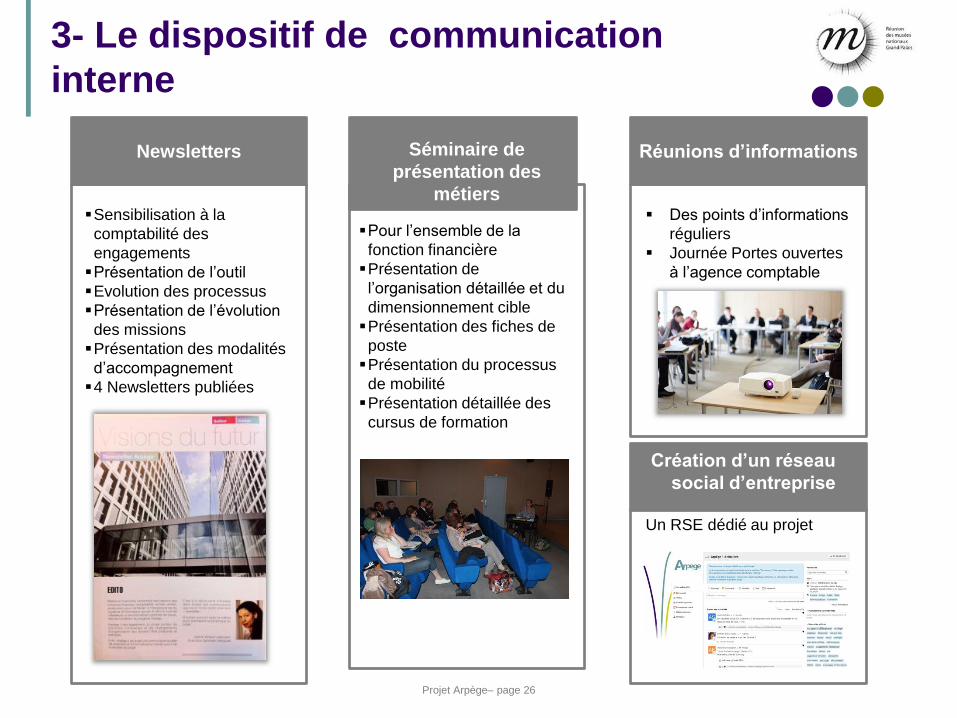

3- Le dispositif de communication

interne

Sensibilisation à la

comptabilité des

engagements

Présentation de l’outil

Evolution des processus

Présentation de l’évolution

des missions

Présentation des modalités

d’accompagnement

4 Newsletters publiées

Pour l’ensemble de la

fonction financière

Présentation de

l’organisation détaillée et du

dimensionnement cible

Présentation des fiches de

poste

Présentation du processus

de mobilité

Présentation détaillée des

cursus de formation

Des points d’informations

réguliers

Journée Portes ouvertes

à l’agence comptable

Newsletters Séminaire de

présentation des

métiers

Réunions d’informations

Un RSE dédié au projet

Création d’un réseau

social d’entreprise

Projet Arpège– page 27

3- La communication externe vers les

fournisseurs

Les enjeux de la communication fournisseurs

Une facture bien adressée est une facture vite payée : le flyer

un impératif, gage de l’efficacité du dispositif : 6.000 fournisseurs

contactés un flyer bilingue français/anglais

Projet Arpège– page 28

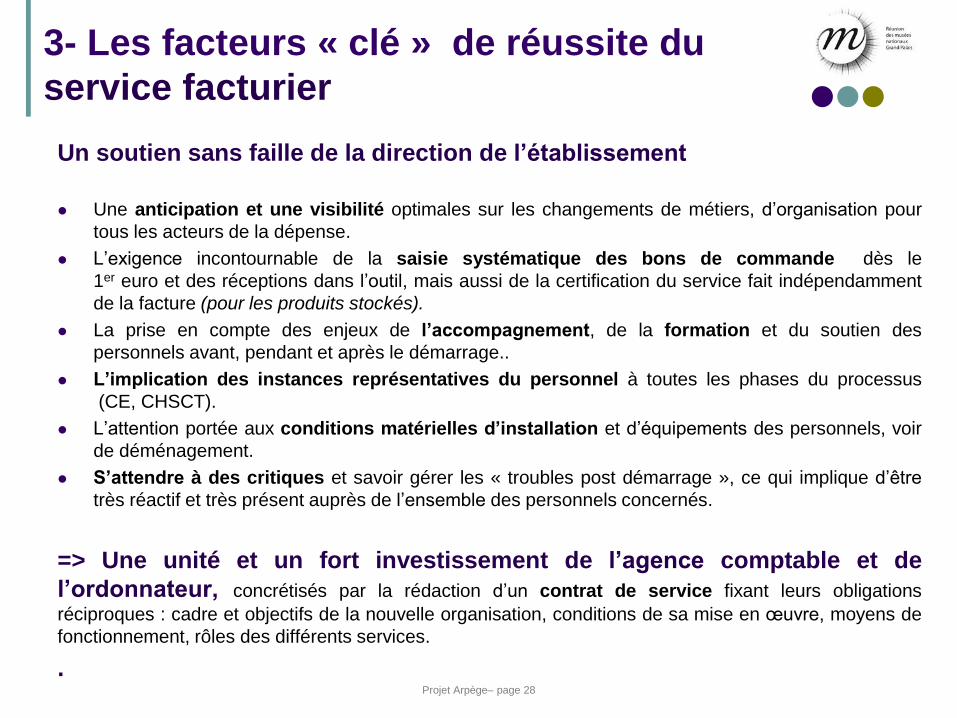

3- Les facteurs « clé » de réussite du

service facturier

Un soutien sans faille de la direction de l’établissement

Une anticipation et une visibilité optimales sur les changements de métiers, d’organisation pour

tous les acteurs de la dépense.

L’exigence incontournable de la saisie systématique des bons de commande dès le

1er euro et des réceptions dans l’outil, mais aussi de la certification du service fait indépendamment

de la facture (pour les produits stockés).

La prise en compte des enjeux de l’accompagnement, de la formation et du soutien des

personnels avant, pendant et après le démarrage..

L’implication des instances représentatives du personnel à toutes les phases du processus

(CE, CHSCT).

L’attention portée aux conditions matérielles d’installation et d’équipements des personnels, voir

de déménagement.

S’attendre à des critiques et savoir gérer les « troubles post démarrage », ce qui implique d’être

très réactif et très présent auprès de l’ensemble des personnels concernés.

=> Une unité et un fort investissement de l’agence comptable et de

l’ordonnateur, concrétisés par la rédaction d’un contrat de service fixant leurs obligations

réciproques : cadre et objectifs de la nouvelle organisation, conditions de sa mise en œuvre, moyens de

fonctionnement, rôles des différents services.

.

Projet Arpège– page 29

3- Des mesures plus techniques

d’accompagnement indispensables

Respect des normes de sécurité informatique : Garantie de la parfaite administration et du

paramétrage des habilitations, des « workflow » de validation de commande et de service fait

en fonction des délégations de signature : contrôle et validation du profil des utilisateurs, gestion

des incompatibilités, garantie de la traçabilité et de l’intégrité des écritures comptables, …

Intégration des exigences du contrôle interne dans la réorganisation : un renforcement du contrôle

interne sur l’ensemble du flux traité par le service facturier ;

Création d’indicateurs de suivi de l’activité du service facturier (factures sans référence de bon de

commande, factures en écart par rapport au bon de commande, factures sans service fait, factures

mal adressées, nombre de factures traitées par comptable, délai de traitement des factures, nombre

d’appels/mails des fournisseurs…), afin de mesurer régulièrement l’activité et la performance du

service, ceci pour éviter tout retard et écarter le risque d’accumulation des factures en attente de

paiement ;

Mise en place d’un outil de suivi entre le service facturier et l’ordonnateur, des factures en anomalie

(absence de bon de commande, fournisseur non créé…) qui ne peuvent être traitées à leur arrivée

afin de faciliter leur régularisation ;

Projet Arpège– page 30

3- Le service facturier : en guise de

conclusion

Un projet autant managérial que technique qui impacte tout

l’établissement

Fortement technique, avec l’importance de la qualité fonctionnelle et

ergonomique du progiciel, prérequis indispensable. Le choix d’un ERP adapté

aux spécificités de l’établissement a accru la complexité du projet.

Très organisationnel, avec la redéfinition des procédures et du rôle des acteurs

de la chaîne de la dépense (commande – réception – service fait – bon à payer

et facture).

Passionnément humain, avec les enjeux majeurs de conduite du changement

pour surmonter les interrogations et appréhensions.