la loi pacte - ptbg.fr · c 2-i n t e r n a l n a pourquoi mettre en place un dispositif...

TRANSCRIPT

ÉRIC LOURDEL – DIRECTEUR RÉGIONAL

5 février 2019 – CAEN

1

LA LOI PACTE

& L’EPARGNE SALARIALE

C

2

-I

n

t

e

rn

a

l

N

a

2

LES OBJECTIFS

DE LA LOI PACTE1

C2 - Internal Natixis

Objectifs du projet de Loi PACTE

3

Promouvoir la diffusion de l’épargne salariale

Favoriser l’essor de l’épargne retraite

Développer l’actionnariat salarié

1

2

3

• Certaines mesures seront complétées par des décrets

d’application et des ordonnances.

• D’autres relèvent de la loi de finance et de la LFSS pour 2019.

Le projet de loi PACTE (Plan d’Action pour la Croissance et la

Transformation des Entreprises) s’insère dans un chantier

ambitieux de modernisation de l’économie. Pour ce qui

concerne nos métiers de l’épargne et de la retraite, la loi PACTE

s’articule autour de 3 grandes thématiques :

C2 - Internal Natixis

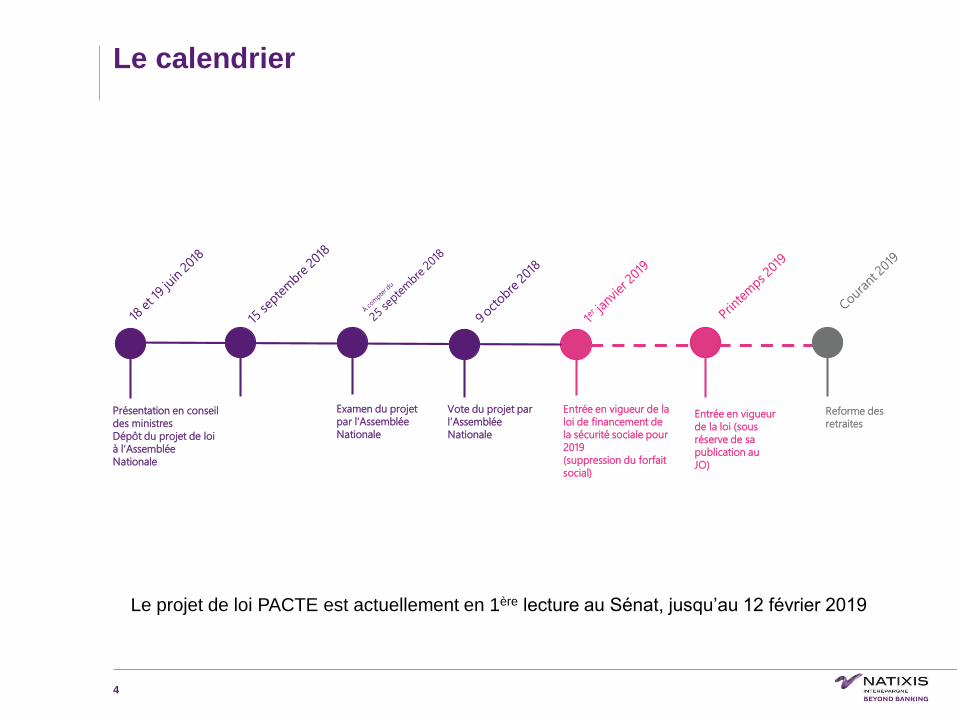

Le calendrier

4

Entrée en vigueur

de la loi (sous

réserve de sa

publication au

JO)

Présentation en conseil

des ministres

Dépôt du projet de loi

à l’Assemblée

Nationale

Examen du projet

par l’Assemblée

Nationale

Vote du projet par

l’Assemblée

Nationale

Entrée en vigueur de la

loi de financement de

la sécurité sociale pour

2019

(suppression du forfait

social)

Reforme des

retraites

Le projet de loi PACTE est actuellement en 1ère lecture au Sénat, jusqu’au 12 février 2019

C2 - Internal Natixis

5

L’EPARGNE SALARIALE :

LE CONSTAT2

C2 - Internal Natixis

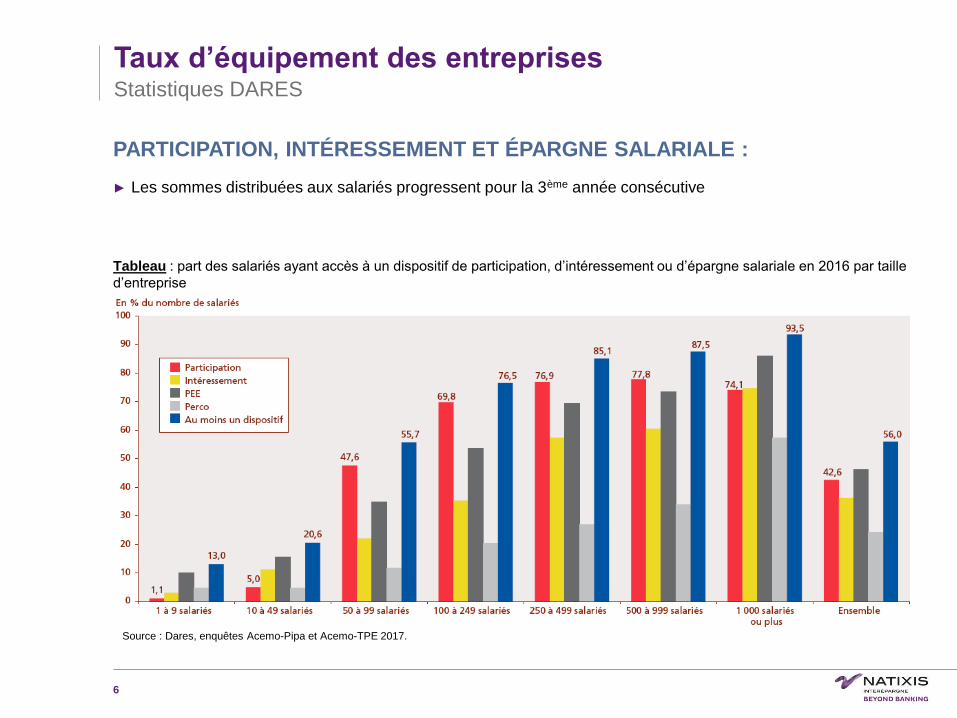

PARTICIPATION, INTÉRESSEMENT ET ÉPARGNE SALARIALE :

► Les sommes distribuées aux salariés progressent pour la 3ème année consécutive

Tableau : part des salariés ayant accès à un dispositif de participation, d’intéressement ou d’épargne salariale en 2016 par taille

d’entreprise

6

Taux d’équipement des entreprises Statistiques DARES

Source : Dares, enquêtes Acemo-Pipa et Acemo-TPE 2017.

C

2

-I

n

t

e

rn

a

l

N

a

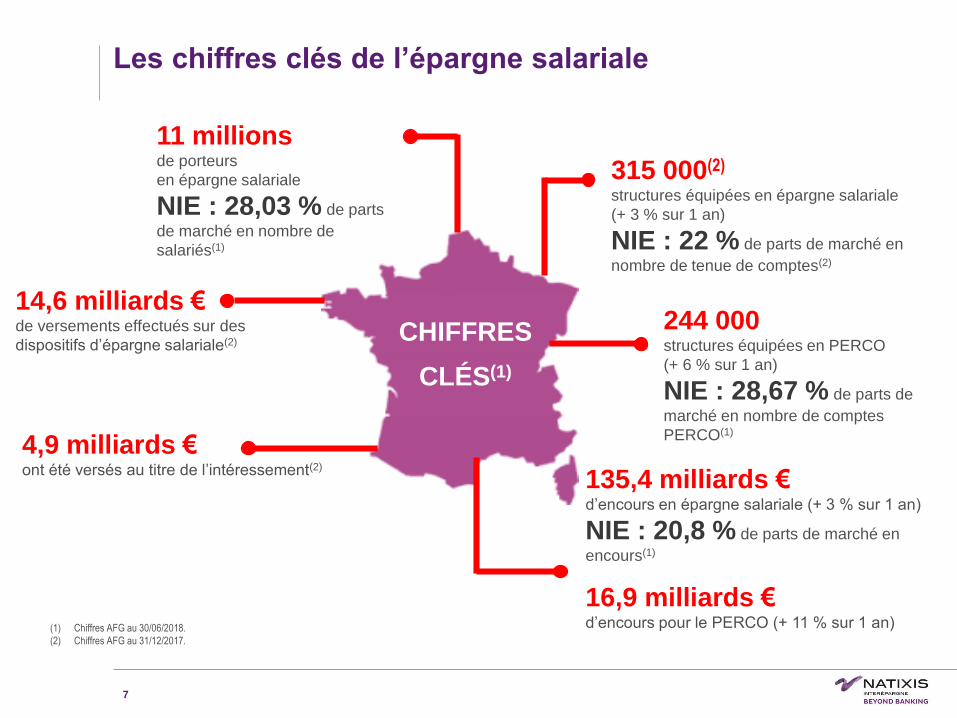

Les chiffres clés de l’épargne salariale

7

CHIFFRES

CLÉS(1)

11 millionsde porteurs

en épargne salariale

NIE : 28,03 % de parts

de marché en nombre de

salariés(1)

14,6 milliards €de versements effectués sur des

dispositifs d’épargne salariale(2)

4,9 milliards €ont été versés au titre de l’intéressement(2)

315 000(2)

structures équipées en épargne salariale

(+ 3 % sur 1 an)

NIE : 22 % de parts de marché en

nombre de tenue de comptes(2)

244 000structures équipées en PERCO

(+ 6 % sur 1 an)

NIE : 28,67 % de parts de

marché en nombre de comptes

PERCO(1)

135,4 milliards €d’encours en épargne salariale (+ 3 % sur 1 an)

NIE : 20,8 % de parts de marché en

encours(1)

16,9 milliards €d’encours pour le PERCO (+ 11 % sur 1 an) (1) Chiffres AFG au 30/06/2018.

(2) Chiffres AFG au 31/12/2017.

C2 - Internal Natixis

8

Le marché de l’épargne salariale en encours

Un marché dynamique

Chiffres au 30/06/2018 - source : AFG

87.5%

PEE

12.5%PERCO

62%

38%

Actionnariat

Diversifié

8771

8289 85

97104 110

117 122131 135

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Les encours du marché de l’épargne salariale, en Mdeur

Encours du marché

C2 - Internal Natixis

Chiffres au 30/06/2018 - source : AFG

4 0005 000

6 700

8 600

10 300

12 200

14 000

15 90016 900

2010 2011 2012 2013 2014 2015 2016 2017 juin-18

Le marché du PERCO, en Me

le marché

Le marché du PERCO

Un marché à croissance lente, mais certaine

9

C

2

-I

n

t

e

rn

a

l

N

a

Pourquoi mettre en place un dispositif d’épargne salariale

1

0

En s’intégrant à une politique de rémunération globale, l’épargne

salariale permet à l’entreprise de partager le résultat de ses

réussites avec ses salariés, les fidélise et lui permet d’attirer de

nouveaux talents

Elle permet de verser jusqu’à 70.511€ par bénéficiaire et par an en

2019

C’est un élément de la politique de rémunération de l’entreprise :

Les dirigeants sont aussi bénéficiaires :

Les dispositifs d’épargne salariale profitent également aux chefs

d’entreprises et dirigeants non salariés (président, directeur

général, gérant et membre du directoire) employant habituellement

entre 1 et 250 salariés (en plus d’eux-mêmes)

C2 - Internal Natixis

11

L’ÉPARGNE SALARIALE :

LE FONCTIONNEMENT3

C2 - Internal Natixis

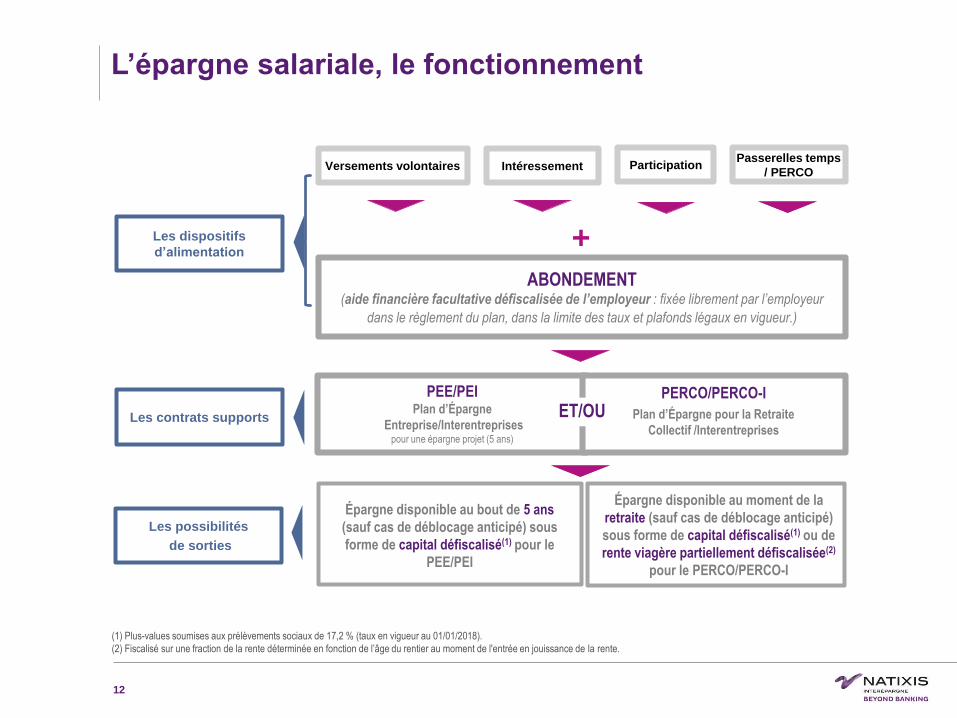

L’épargne salariale, le fonctionnement

12

ABONDEMENT(aide financière facultative défiscalisée de l’employeur : fixée librement par l’employeur

dans le règlement du plan, dans la limite des taux et plafonds légaux en vigueur.)

PEE/PEIPlan d’Épargne

Entreprise/Interentreprisespour une épargne projet (5 ans)

PERCO/PERCO-I

Plan d’Épargne pour la Retraite

Collectif /Interentreprises

ET/OU

Épargne disponible au bout de 5 ans

(sauf cas de déblocage anticipé) sous

forme de capital défiscalisé(1) pour le

PEE/PEI

Épargne disponible au moment de la

retraite (sauf cas de déblocage anticipé)

sous forme de capital défiscalisé(1) ou de

rente viagère partiellement défiscalisée(2)

pour le PERCO/PERCO-I

(1) Plus-values soumises aux prélèvements sociaux de 17,2 % (taux en vigueur au 01/01/2018).

(2) Fiscalisé sur une fraction de la rente déterminée en fonction de l’âge du rentier au moment de l'entrée en jouissance de la rente.

Versements volontaires

+

Intéressement ParticipationPasserelles temps

/ PERCO

Les dispositifs

d’alimentation

Les contrats supports

Les possibilités

de sorties

C2 - Internal Natixis

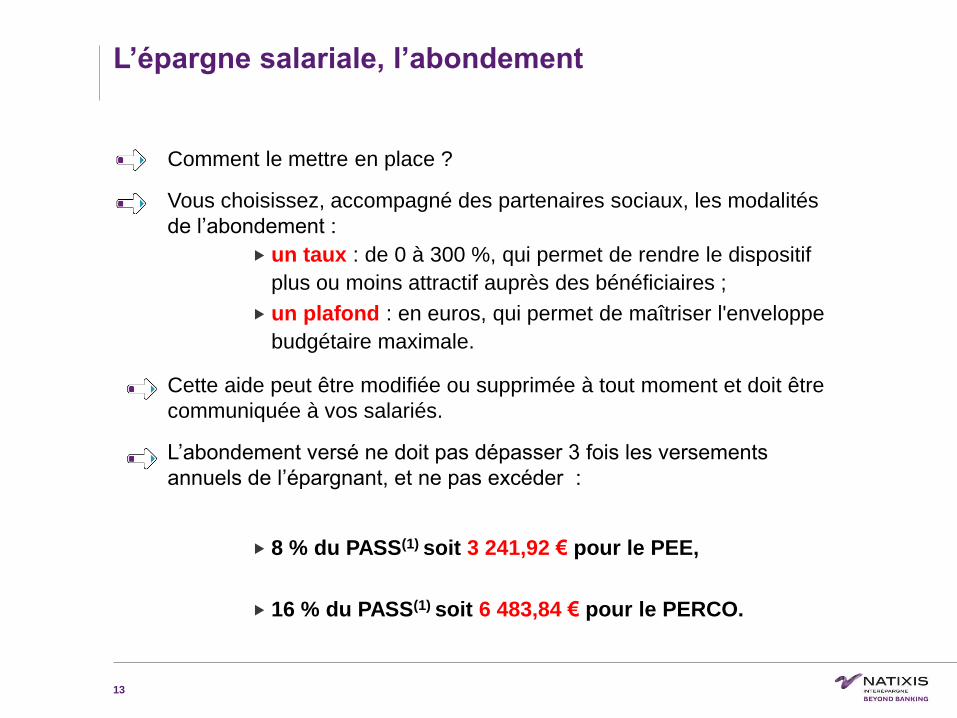

L’épargne salariale, l’abondement

13

Comment le mettre en place ?

Vous choisissez, accompagné des partenaires sociaux, les modalités

de l’abondement :

un taux : de 0 à 300 %, qui permet de rendre le dispositif

plus ou moins attractif auprès des bénéficiaires ;

un plafond : en euros, qui permet de maîtriser l'enveloppe

budgétaire maximale.

Cette aide peut être modifiée ou supprimée à tout moment et doit être

communiquée à vos salariés.

L’abondement versé ne doit pas dépasser 3 fois les versements

annuels de l’épargnant, et ne pas excéder :

8 % du PASS(1) soit 3 241,92 € pour le PEE,

16 % du PASS(1) soit 6 483,84 € pour le PERCO.

C

2

-I

n

t

e

rn

a

l

N

a

14

PROMOUVOIR

LE DEVELOPPEMENT

DE L’ÉPARGNE SALARIALE4

C

2

-I

n

t

e

rn

a

l

N

a

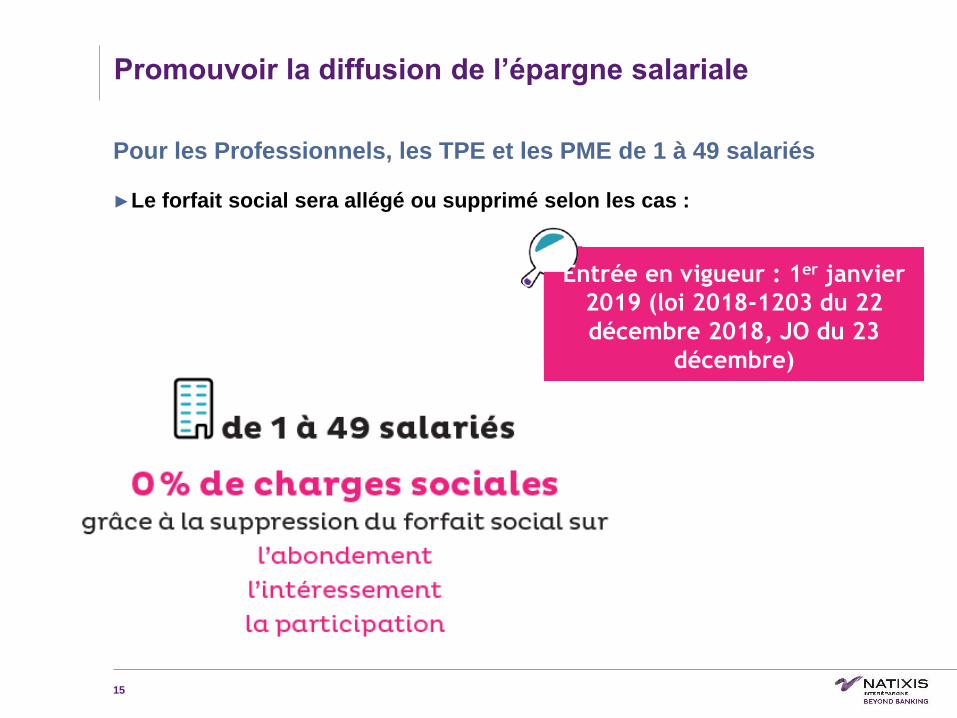

Pour les Professionnels, les TPE et les PME de 1 à 49 salariés

►Le forfait social sera allégé ou supprimé selon les cas :

15

Promouvoir la diffusion de l’épargne salariale

Entrée en vigueur : 1er janvier

2019 (loi 2018-1203 du 22

décembre 2018, JO du 23

décembre)

C

2

-I

n

t

e

rn

a

l

N

a

Pour les PME de 50 à 249 salariés

►Le forfait social sera allégé ou supprimé selon les cas :

16

Promouvoir la diffusion de l’épargne salariale

Entrée en vigueur : 1er janvier

2019 (loi 2018-1203 du 22

décembre 2018, JO du 23

décembre)

C

2

-I

n

t

e

rn

a

l

N

a

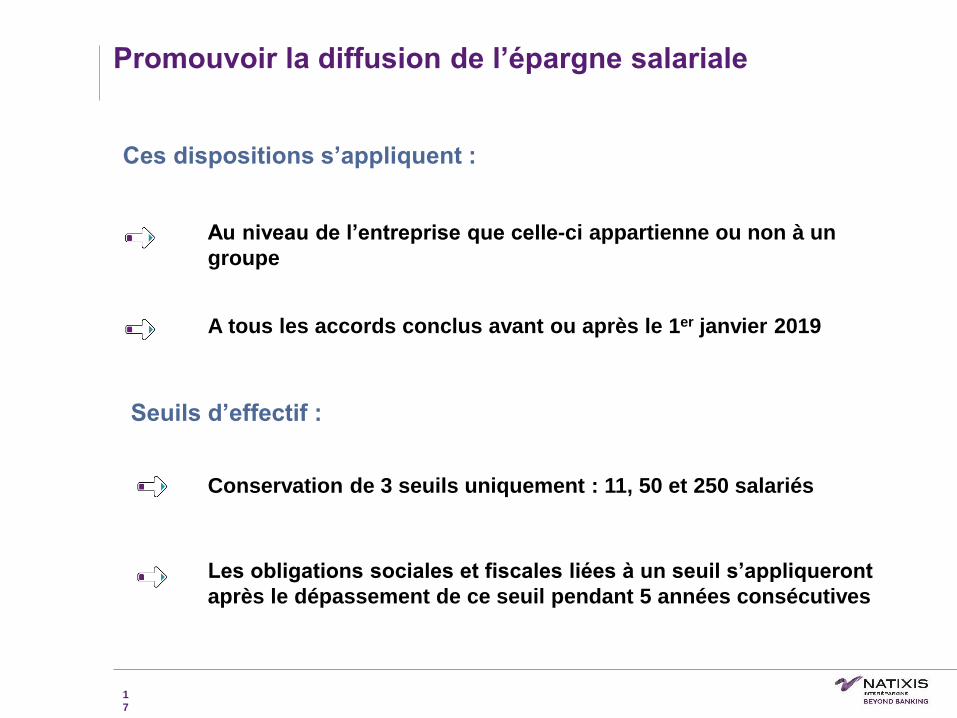

Promouvoir la diffusion de l’épargne salariale

1

7

Au niveau de l’entreprise que celle-ci appartienne ou non à un

groupe

A tous les accords conclus avant ou après le 1er janvier 2019

Ces dispositions s’appliquent :

Seuils d’effectif :

Conservation de 3 seuils uniquement : 11, 50 et 250 salariés

Les obligations sociales et fiscales liées à un seuil s’appliqueront

après le dépassement de ce seuil pendant 5 années consécutives

C

2

-I

n

t

e

rn

a

l

N

a

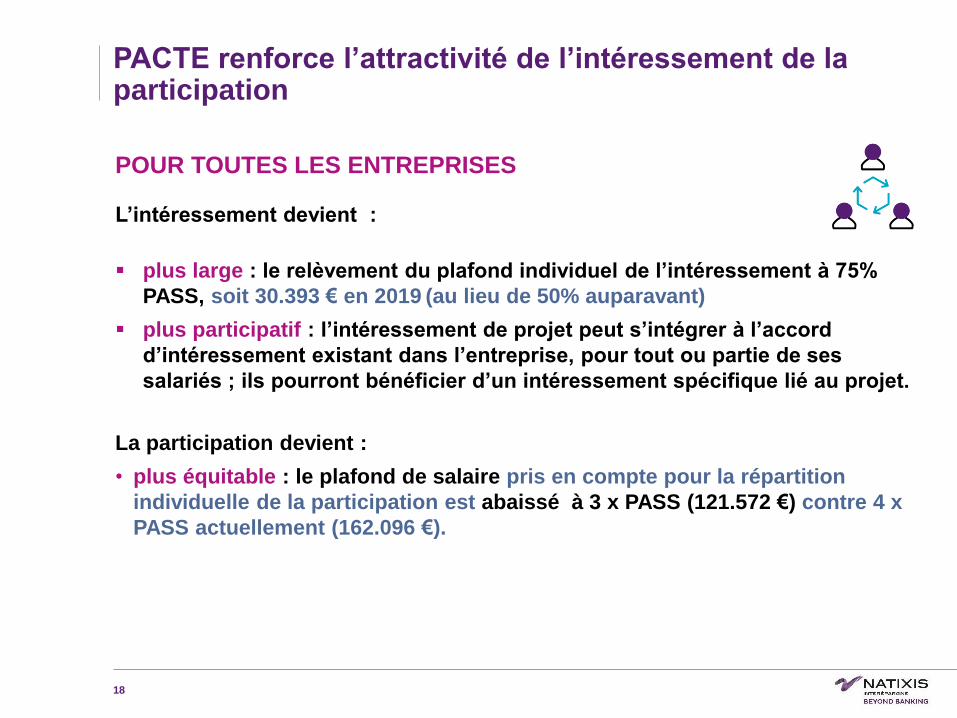

PACTE renforce l’attractivité de l’intéressement de la participation

18

POUR TOUTES LES ENTREPRISES

L’intéressement devient :

plus large : le relèvement du plafond individuel de l’intéressement à 75%

PASS, soit 30.393 € en 2019 (au lieu de 50% auparavant)

plus participatif : l’intéressement de projet peut s’intégrer à l’accord

d’intéressement existant dans l’entreprise, pour tout ou partie de ses

salariés ; ils pourront bénéficier d’un intéressement spécifique lié au projet.

La participation devient :

• plus équitable : le plafond de salaire pris en compte pour la répartition

individuelle de la participation est abaissé à 3 x PASS (121.572 €) contre 4 x

PASS actuellement (162.096 €).

C

2

-I

n

t

e

rn

a

l

N

a

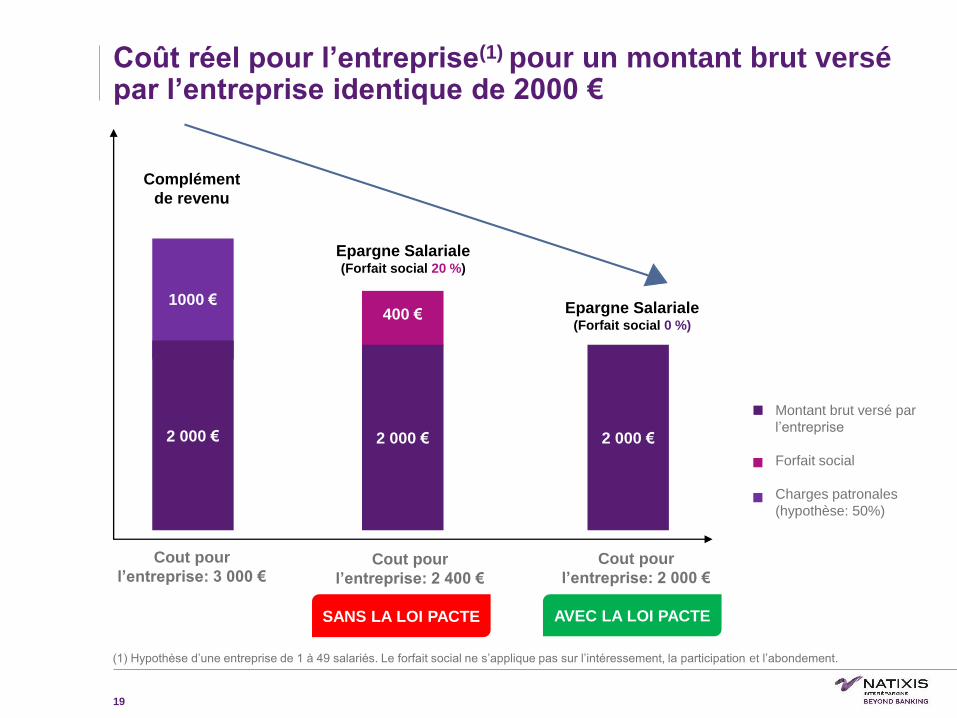

Coût réel pour l’entreprise(1) pour un montant brut versé par l’entreprise identique de 2000 €

19

Epargne Salariale(Forfait social 20 %)

SANS LA LOI PACTE

400 €

2 000 €

Epargne Salariale(Forfait social 0 %)

AVEC LA LOI PACTE

2 000 €

Complément

de revenu

1000 €

2 000 €

Montant brut versé par

l’entreprise

Forfait social

Charges patronales

(hypothèse: 50%)

Cout pour

l’entreprise: 2 400 €

Cout pour

l’entreprise: 2 000 €

Cout pour

l’entreprise: 3 000 €

(1) Hypothèse d’une entreprise de 1 à 49 salariés. Le forfait social ne s’applique pas sur l’intéressement, la participation et l’abondement.

C

2

-I

n

t

e

rn

a

l

N

a

90 % d’efficacité

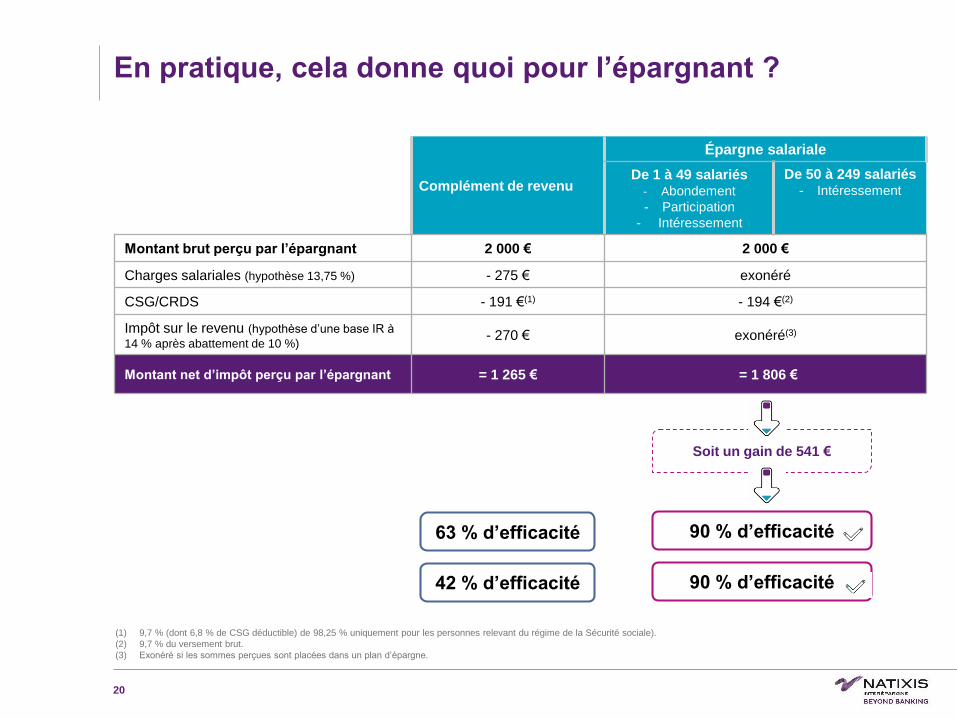

En pratique, cela donne quoi pour l’épargnant ?

20

Complément de revenu

Épargne salariale

De 1 à 49 salariés- Abondement

- Participation

- Intéressement

De 50 à 249 salariés- Intéressement

Montant brut perçu par l’épargnant 2 000 € 2 000 €

Charges salariales (hypothèse 13,75 %) - 275 € exonéré

CSG/CRDS - 191 €(1) - 194 €(2)

Impôt sur le revenu (hypothèse d’une base IR à

14 % après abattement de 10 %)- 270 € exonéré(3)

Montant net d’impôt perçu par l’épargnant = 1 265 € = 1 806 €

(1) 9,7 % (dont 6,8 % de CSG déductible) de 98,25 % uniquement pour les personnes relevant du régime de la Sécurité sociale).

(2) 9,7 % du versement brut.

(3) Exonéré si les sommes perçues sont placées dans un plan d’épargne.

Soit un gain de 541 €

63 % d’efficacité

42 % d’efficacité 90 % d’efficacité

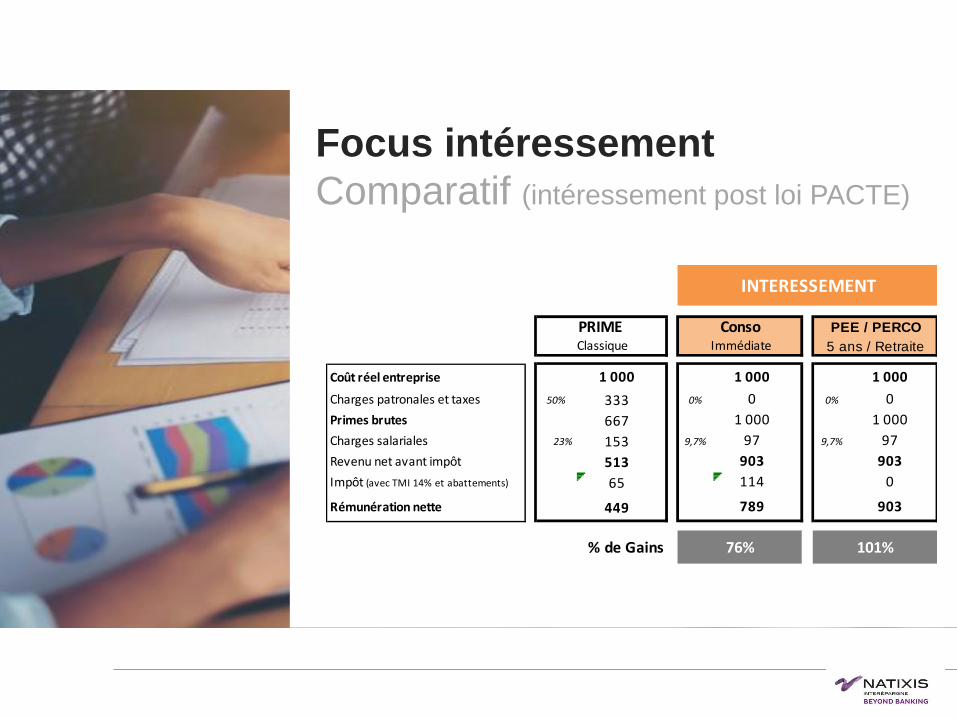

Coût réel entreprise 1 000

Charges patronales et taxes 50% 333 0% 0%

Primes brutes 667

Charges salariales 23% 153 9,7% 9,7%

Revenu net avant impôt 513

Impôt (avec TMI 14% et abattements) 65

Rémunération nette 449

% de Gains 76% 101%

789 903

97 97

903 903

114 0

1 000 1 000

0 0

1 000 1 000

PRIME Conso PEE / PERCO

Classique Immédiate 5 ans / Retraite

INTERESSEMENT

Focus intéressement

Comparatif (intéressement post loi PACTE)

C

2

-I

n

t

e

rn

a

l

N

a

22

FAVORISER L’ESSOR DE

L’ÉPARGNE RETRAITE5

C

2

-I

n

t

e

rn

a

l

N

a

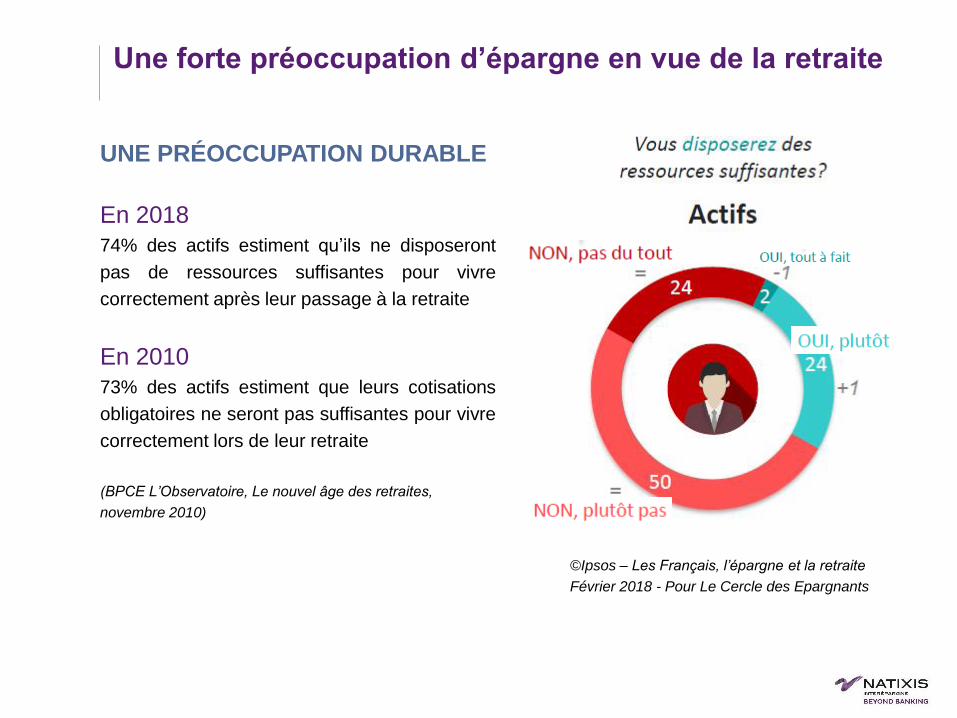

UNE PRÉOCCUPATION DURABLE

En 2018

74% des actifs estiment qu’ils ne disposeront

pas de ressources suffisantes pour vivre

correctement après leur passage à la retraite

En 2010

73% des actifs estiment que leurs cotisations

obligatoires ne seront pas suffisantes pour vivre

correctement lors de leur retraite

(BPCE L’Observatoire, Le nouvel âge des retraites,

novembre 2010)

©Ipsos – Les Français, l’épargne et la retraite

Février 2018 - Pour Le Cercle des Epargnants

Une forte préoccupation d’épargne en vue de la retraite

C

2

-I

n

t

e

rn

a

l

N

a

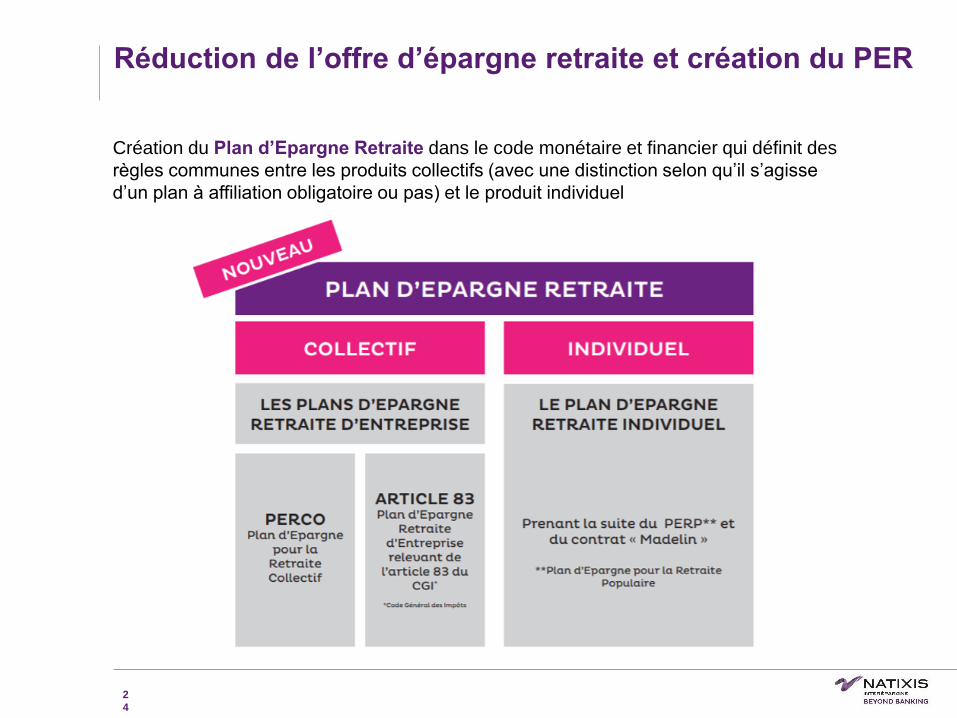

Réduction de l’offre d’épargne retraite et création du PER

Création du Plan d’Epargne Retraite dans le code monétaire et financier qui définit des

règles communes entre les produits collectifs (avec une distinction selon qu’il s’agisse

d’un plan à affiliation obligatoire ou pas) et le produit individuel

2

4

C

2

-I

n

t

e

rn

a

l

N

a

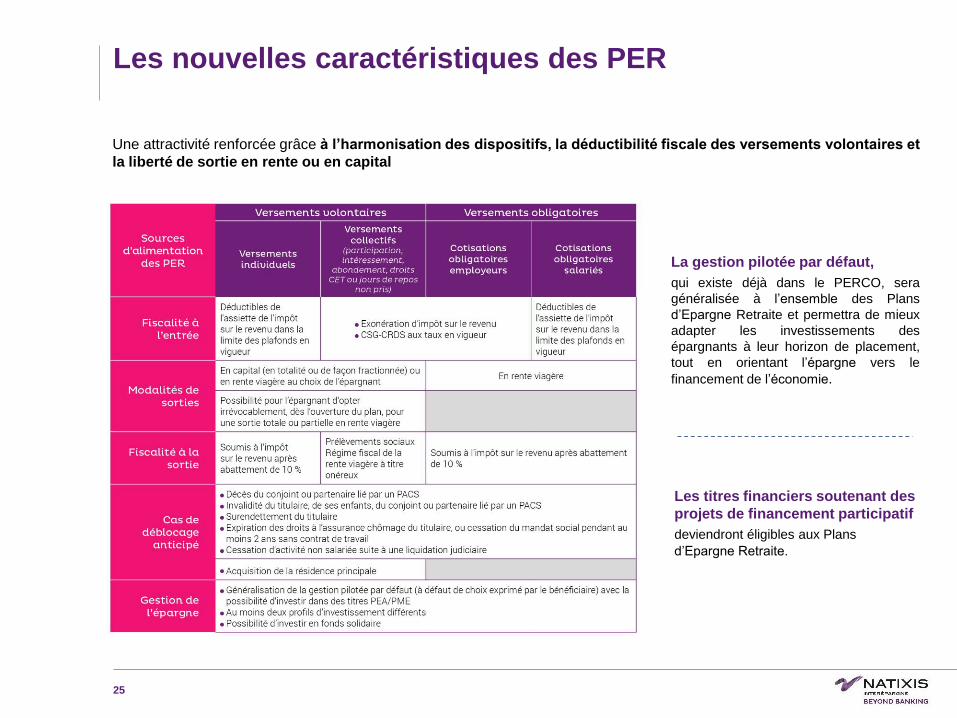

Les nouvelles caractéristiques des PER

25

Une attractivité renforcée grâce à l’harmonisation des dispositifs, la déductibilité fiscale des versements volontaires et

la liberté de sortie en rente ou en capital

La gestion pilotée par défaut,

qui existe déjà dans le PERCO, sera

généralisée à l’ensemble des Plans

d’Epargne Retraite et permettra de mieux

adapter les investissements des

épargnants à leur horizon de placement,

tout en orientant l’épargne vers le

financement de l’économie.

Les titres financiers soutenant des

projets de financement participatif

deviendront éligibles aux Plans

d’Epargne Retraite.

C2 - Internal Natixis

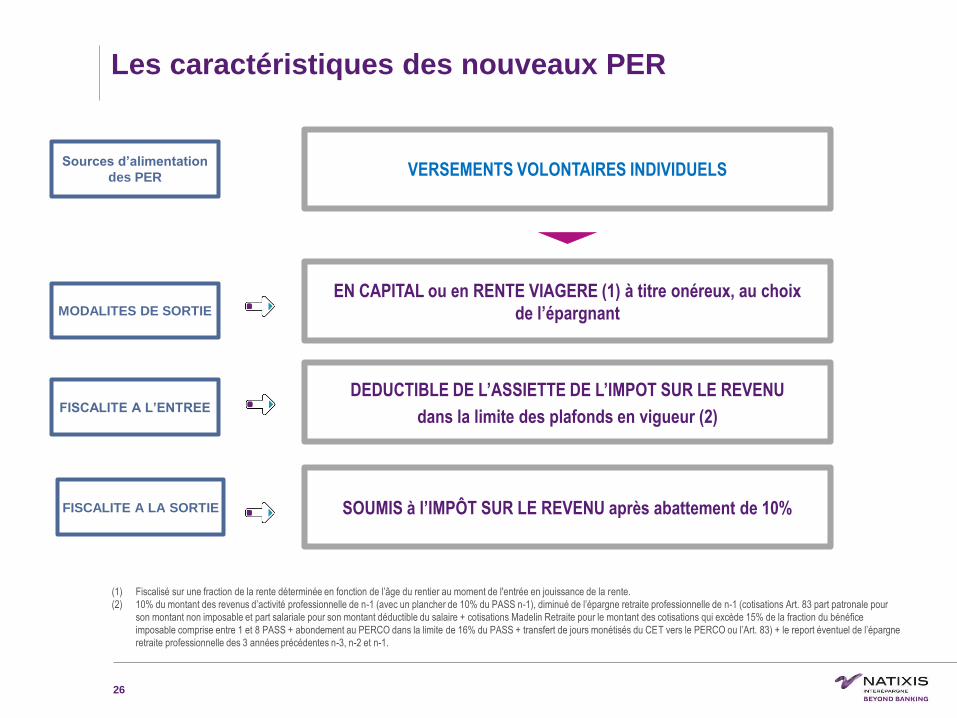

Les caractéristiques des nouveaux PER

26

VERSEMENTS VOLONTAIRES INDIVIDUELS

(1) Fiscalisé sur une fraction de la rente déterminée en fonction de l’âge du rentier au moment de l'entrée en jouissance de la rente.

(2) 10% du montant des revenus d’activité professionnelle de n-1 (avec un plancher de 10% du PASS n-1), diminué de l’épargne retraite professionnelle de n-1 (cotisations Art. 83 part patronale pour

son montant non imposable et part salariale pour son montant déductible du salaire + cotisations Madelin Retraite pour le montant des cotisations qui excède 15% de la fraction du bénéfice

imposable comprise entre 1 et 8 PASS + abondement au PERCO dans la limite de 16% du PASS + transfert de jours monétisés du CET vers le PERCO ou l’Art. 83) + le report éventuel de l’épargne

retraite professionnelle des 3 années précédentes n-3, n-2 et n-1.

Sources d’alimentation

des PER

MODALITES DE SORTIE

FISCALITE A L’ENTREE

FISCALITE A LA SORTIE SOUMIS à l’IMPÔT SUR LE REVENU après abattement de 10%

DEDUCTIBLE DE L’ASSIETTE DE L’IMPOT SUR LE REVENU

dans la limite des plafonds en vigueur (2)

EN CAPITAL ou en RENTE VIAGERE (1) à titre onéreux, au choix

de l’épargnant

C2 - Internal Natixis

Les caractéristiques des nouveaux PER

27

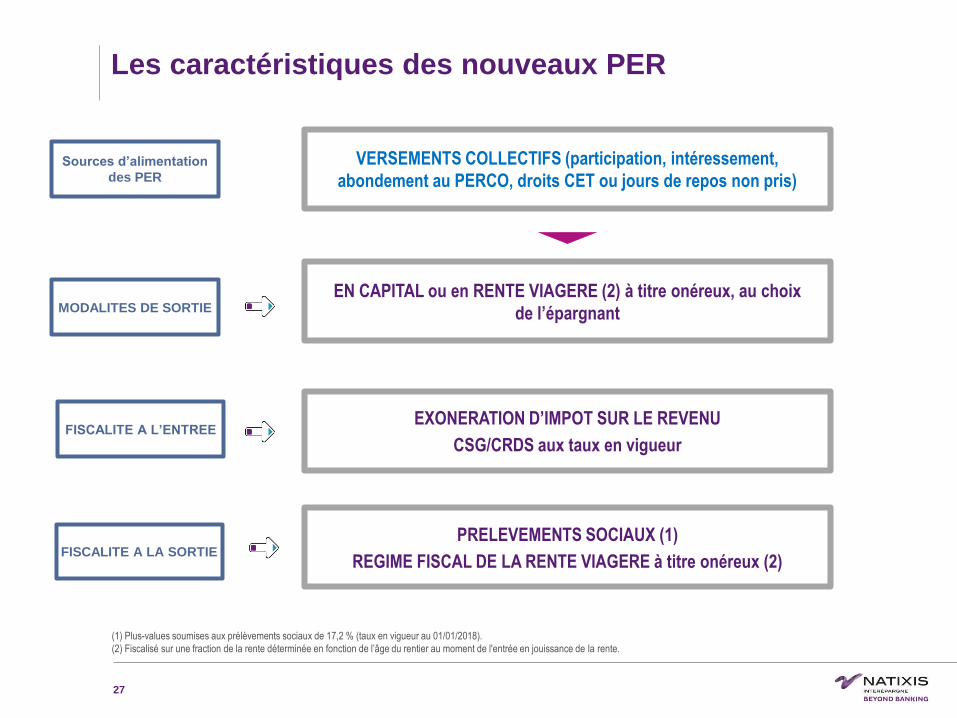

VERSEMENTS COLLECTIFS (participation, intéressement,

abondement au PERCO, droits CET ou jours de repos non pris)

(1) Plus-values soumises aux prélèvements sociaux de 17,2 % (taux en vigueur au 01/01/2018).

(2) Fiscalisé sur une fraction de la rente déterminée en fonction de l’âge du rentier au moment de l'entrée en jouissance de la rente.

Sources d’alimentation

des PER

MODALITES DE SORTIE

FISCALITE A L’ENTREE

FISCALITE A LA SORTIEPRELEVEMENTS SOCIAUX (1)

REGIME FISCAL DE LA RENTE VIAGERE à titre onéreux (2)

EXONERATION D’IMPOT SUR LE REVENU

CSG/CRDS aux taux en vigueur

EN CAPITAL ou en RENTE VIAGERE (2) à titre onéreux, au choix

de l’épargnant

C2 - Internal Natixis

Les caractéristiques des nouveaux PER

28

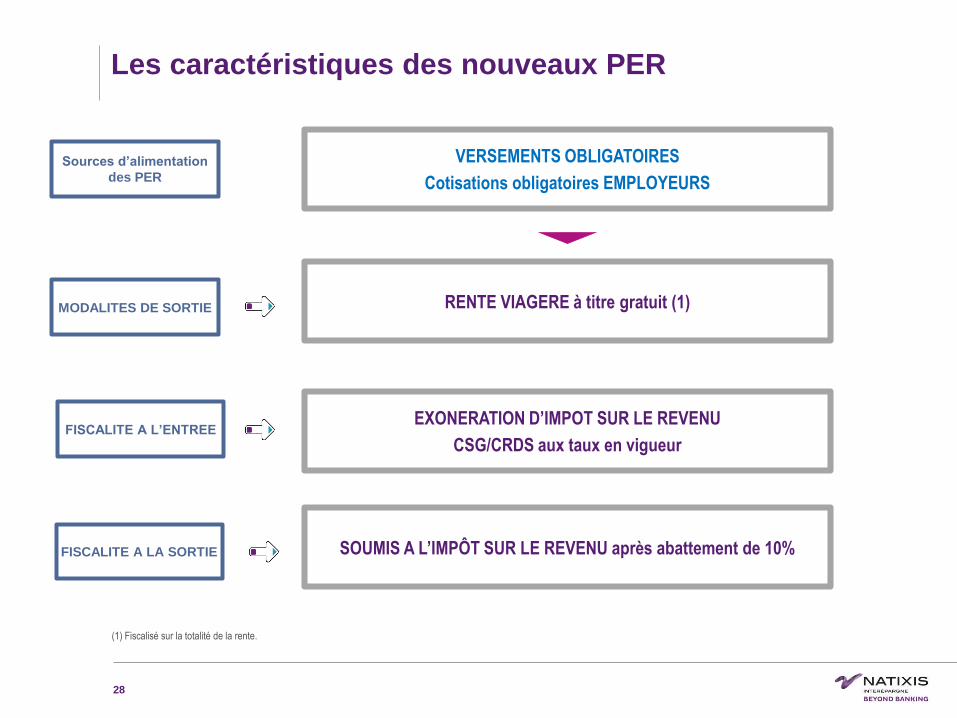

VERSEMENTS OBLIGATOIRES

Cotisations obligatoires EMPLOYEURS

(1) Fiscalisé sur la totalité de la rente.

Sources d’alimentation

des PER

MODALITES DE SORTIE

FISCALITE A L’ENTREE

FISCALITE A LA SORTIE SOUMIS A L’IMPÔT SUR LE REVENU après abattement de 10%

EXONERATION D’IMPOT SUR LE REVENU

CSG/CRDS aux taux en vigueur

RENTE VIAGERE à titre gratuit (1)

C2 - Internal Natixis

Les caractéristiques des nouveaux PER

29

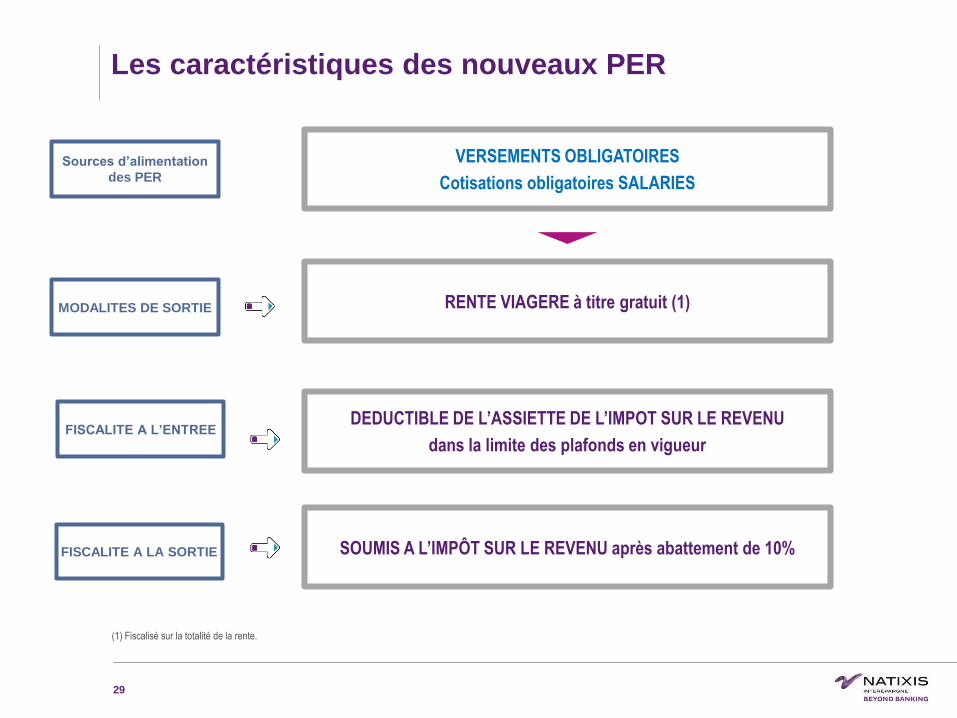

VERSEMENTS OBLIGATOIRES

Cotisations obligatoires SALARIES

(1) Fiscalisé sur la totalité de la rente.

Sources d’alimentation

des PER

MODALITES DE SORTIE

FISCALITE A L’ENTREE

FISCALITE A LA SORTIE SOUMIS A L’IMPÔT SUR LE REVENU après abattement de 10%

RENTE VIAGERE à titre gratuit (1)

DEDUCTIBLE DE L’ASSIETTE DE L’IMPOT SUR LE REVENU

dans la limite des plafonds en vigueur

C2 - Internal Natixis

Les caractéristiques communes aux PER

29

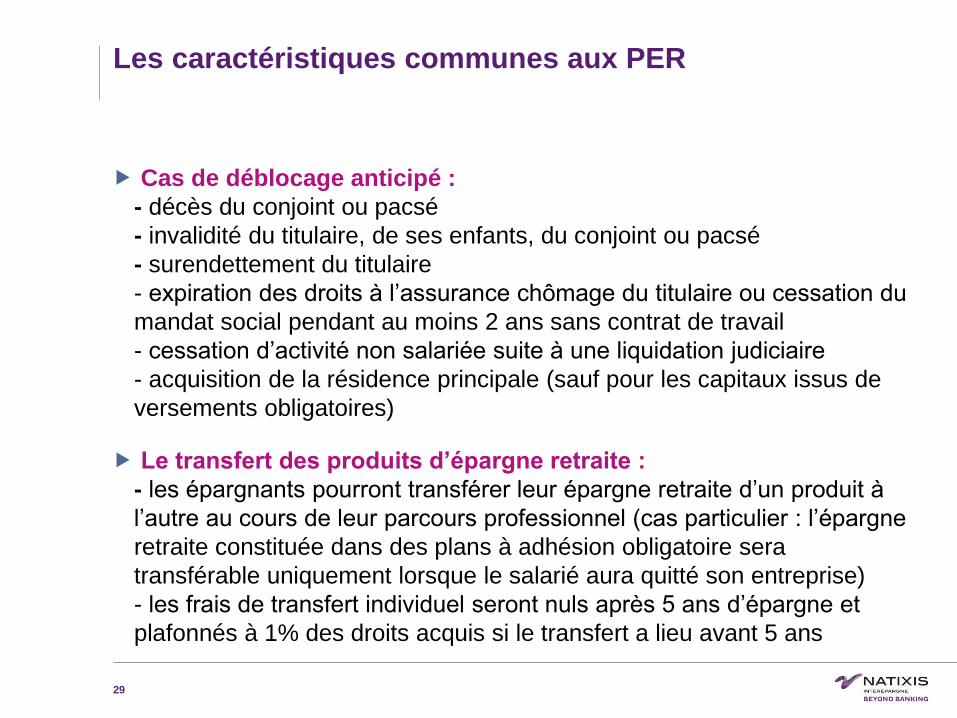

Cas de déblocage anticipé :

- décès du conjoint ou pacsé

- invalidité du titulaire, de ses enfants, du conjoint ou pacsé

- surendettement du titulaire

- expiration des droits à l’assurance chômage du titulaire ou cessation du

mandat social pendant au moins 2 ans sans contrat de travail

- cessation d’activité non salariée suite à une liquidation judiciaire

- acquisition de la résidence principale (sauf pour les capitaux issus de

versements obligatoires)

Le transfert des produits d’épargne retraite :

- les épargnants pourront transférer leur épargne retraite d’un produit à

l’autre au cours de leur parcours professionnel (cas particulier : l’épargne

retraite constituée dans des plans à adhésion obligatoire sera

transférable uniquement lorsque le salarié aura quitté son entreprise)

- les frais de transfert individuel seront nuls après 5 ans d’épargne et

plafonnés à 1% des droits acquis si le transfert a lieu avant 5 ans

C2 - Internal Natixis

Les caractéristiques communes aux PER

30

Gestion de l’épargne :

- généralisation de la gestion pilotée par défaut (à défaut de choix

exprimé par le bénéficiaire) qui permettra de mieux adapter les

investissements des épargnants à leur horizon de placement, tout en

orientant l’épargne vers le financement de l’économie

- le forfait social allégé à 16% sera étendu à tous les PER prévoyant une

gestion pilotée par défaut investie au moins à 10% de titres éligibles au

PEA-PME

- obligation de proposer au moins deux profils d’investissement différents

- possibilité d’investir en fonds solidaires

Intégration des projets de financement participatif :

les titres financiers soutenant des projets de financement participatif

deviendront éligibles aux PER

C

2

-I

n

t

e

rn

a

l

N

a

32

DÉVELOPPER

L’ACTIONNARIAT SALARIÉ6

C

2

-I

n

t

e

rn

a

l

N

a

Associer les salariés à la vie économique et aux résultats de

l’entreprise, via son capital :

Différents montages peuvent être mis en place : augmentation de

capital réservée aux salariés ou cessions d’actions

L’abondement affecté à l’actionnariat est majoré de 80% par rapport au

PEE classique : il passe de 3.241,90 € à 5.835,40 €

La gestion de l’actionnariat salarié peut se faire à travers des FCPE

d’actionnariat ou via l’actionnariat en compte titres nominatifs

individuels

Les principales dispositions de l’actionnariat salarié

33

C

2

-I

n

t

e

rn

a

l

N

a

Le projet de loi PACTE prévoit de donner un nouvel élan à

l’actionnariat salarié:

Un forfait social réduit à 10 % (au lieu de 20 %) sur l’abondement lié à

l’actionnariat salarié.

La possibilité d’un abondement affecté à l’actionnariat, même en

l’absence de versement des salariés, sous réserve d’une attribution

uniforme à l’ensemble des salariés et d’une indisponibilité de 5 ans

(plafond à fixer par décret).

L’augmentation du taux de décote consentie dans le cadre d’une Offre

Réservée aux Salariés : plafond de décote porté à 30 % du prix de

souscription ou de cession (contre 20 % aujourd’hui) et porté à 40 %

(contre 30 %) lorsque le blocage des titres est d’au moins 10 ans.

Les principales dispositions de l’actionnariat salarié

34

C

2

-I

n

t

e

rn

a

l

N

a

35

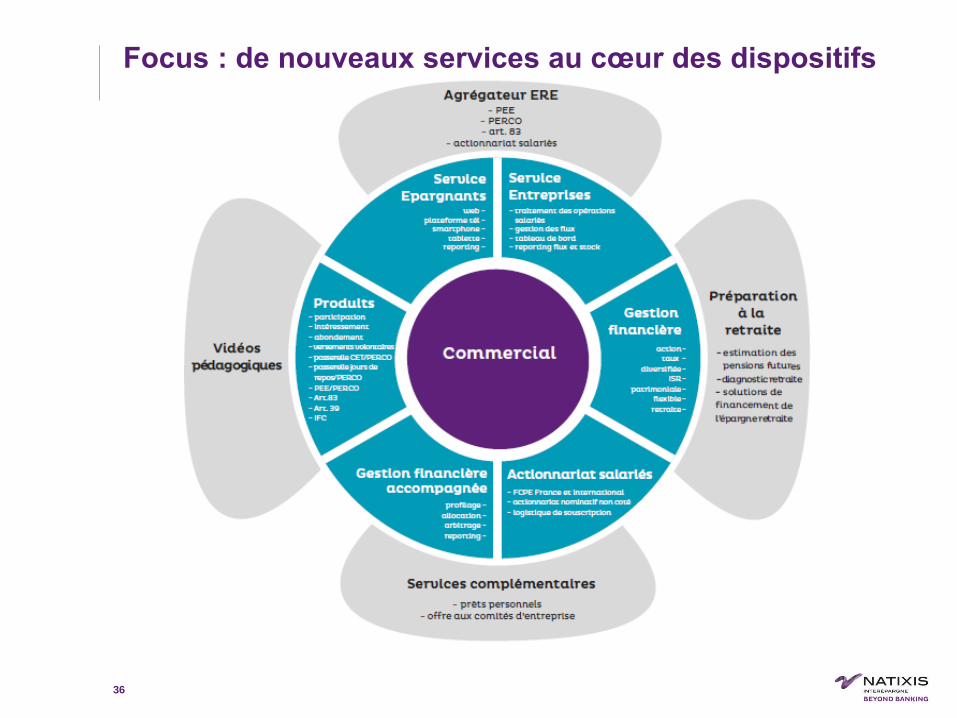

DE NOUVEAUX SERVICES

VONT SE DEVELOPPER7

C2 - Internal Natixis

36

Focus : de nouveaux services au cœur des dispositifs