la france trébuche, l’allemagne faiblit, les américains...

TRANSCRIPT

La France trébuche, l’Allemagne faiblit, les Américains vacillent, le Brésil joue sa balle de match et

J. Bullard nous promet des hausses de taux d’ici mars… l’été s’annonce chaud !

Retrouvez nous sur : www.richesflores.com

27 juin 2014

L’agenda des fusions et acquisitions sera-t-il suffisamment rempli pour

continuer à alimenter la confiance des investisseurs ? La partie s’annonce

en tout cas serrée à en juger par la tournure des développements

économiques et les couacs de communication des banquiers centraux.

Revenons sur les éléments les plus perturbants de la semaine écoulée.

Zone euro : locomotive allemande contre boulet français Voilà plusieurs mois maintenant que les signaux d’un essoufflement de la

reprise se multiplient en zone euro avec pour conséquences :

1-d’entraver la croissance des exportations de l’Allemagne dont le réveil

du second semestre 2013 ne trouvait son origine que dans l’amélioration

des débouchés intra-zone euro

2- de plomber l’inflation allemande dans le sillage des autres pays, plutôt

que de jouer le rôle inverse généralement escompté pour aider à la

convergence, à terme, des économies de l’union monétaire.

Le repli de plus en plus marqué de l’indice IFO en témoigne, la

dynamique se grippe de l’autre côté du Rhin. En l’absence d’impulsion en

provenance du reste du monde, les déceptions à l’exportation auront tôt

fait d’enrayer le début d’embellie sur le front de la consommation. Après

un premier trimestre dopé par un hiver clément et une contribution de

sept dixièmes des stocks des entreprises à la croissance de 0,8 %, le

deuxième trimestre pourrait ressortir à zéro, voire carrément négatif si

l’accumulation des stocks venait à se normaliser. Difficile dès lors

d’envisager que l’Allemagne satisfasse les prévisions d’une croissance de

2 % envisagée par le consensus pour cette année. Cette dernière pourrait

bien, en effet, ne pas excéder 1,5 %, notamment si la France replonge,

comme semblent nous le signaler un nombre croissant d’indicateurs.

Les statistiques françaises sont préoccupantes, en effet. Malgré la bonne

nouvelle du rebond de la consommation au mois de mai, qui viendra sans

doute sauver la croissance du PIB du troisième trimestre, les mauvaises

nouvelles ont été sur tous les fronts cette semaine : chômage, immobilier, et

surtout moral des entreprises. Ainsi, pour la première fois depuis mai 2013,

l’indice de retournement conjoncturel publié par l’INSEE pour l’industrie a

basculé en territoire fortement négatif ce mois-ci, à - 0,87, un plus bas depuis

la fin 2012 et un niveau proche de la limite basse de l’indicateur construit

pour évoluer dans la fourchette de +1 à -1.

L’Humeur Du Vendredi

V. Riches-Flores

L’Humeur du Vendredi, 27 juin 2014 2

Conforme aux résultats des enquêtes PMI, ces derniers éléments ne sont guère

rassurants pour les mois à venir ; la France malade, les perspectives de l’ensemble

de la zone euro sont fragilisées s’éloignant de plus en plus des attentes du

consensus, en matière de croissance ou d’inflation.

La croissance américaine ne dépassera pas 1,5 %, dans le meilleur des cas,

cette année

On pourrait sans doute envisager les perspectives de la zone euro sous un angle

différent si, comme promis, l’économie américaine rebondissait. Mais malgré

l’assurance de bon nombre d’observateurs, telle n’est assurément pas ce qui se

profile.

Là encore, les déceptions sont bon train, en particulier sur le front de la

consommation qui a accusé en avril et mai deux mois consécutifs de contraction.

Les évolutions ne sont pas beaucoup plus engageantes du côté des entreprises où

malgré -enfin- une légère amélioration du climat de confiance dans les PME depuis

deux mois, les perspectives d’investissement ne décollent pas. Au-delà de leur

instabilité, les commandes de biens durables sont, avant tout, très faibles,

n’offrant à ce stade aucune garantie d’amélioration. On voit mal, dès lors

comment la croissance du deuxième trimestre permettra d’estomper la perte,

dorénavant très conséquente, -2,9 %, du premier trimestre. Or, sans ce rattrapage,

les prévisions officielles, même après les révisions apportées par le FOMC du 18

juin, ne seront guère accessibles. L’espoir perdu d’obtenir une croissance voisine

de 4 % en rythme annuel au deuxième trimestre, c’est, en effet, sur une base de

1,5 % maximum qu’il faudra tabler pour la croissance de cette année…

Balle de match brésilienne

Enfin, la situation des pays émergents tarde à s’améliorer. Que les indicateurs

chinois cessent de se détériorer est loin d’être suffisant pour assurer de l’embellie

nécessaire pour évacuer les risques de rechute de l’activité qui menacent bon

nombre de pays en développement, en premier lieu le Brésil, sans parler de la

Russie et des ramifications de la crise présente sur les pays de l’est de l’Europe.

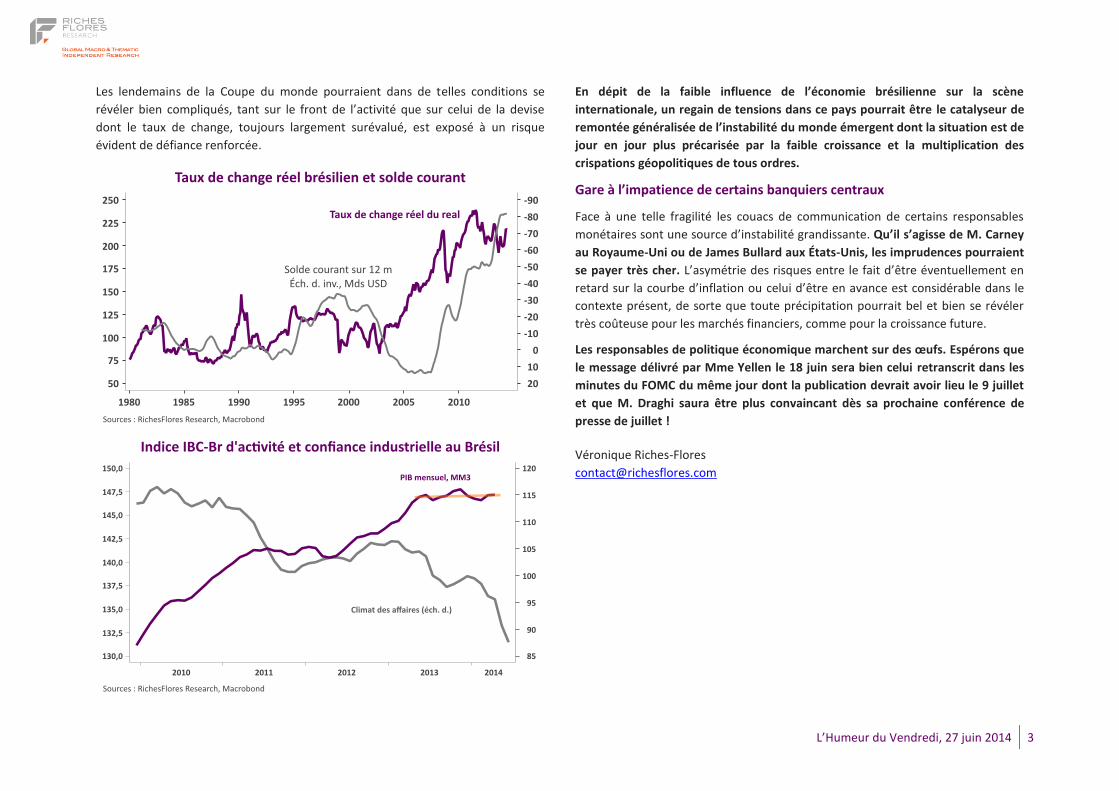

En avril, l’indicateur mensuel du PIB brésilien n’était pas plus élevé qu’en juin 2013

traduisant une période prolongée de stagnation économique. Malgré le soutien

procuré par la préparation de la Coupe du Monde de football 2014, la plupart des

indicateurs d’activité sont en berne, le climat social est très détérioré et l’inflation

trop élevée pour écarter le risque d’une nouvelle hausse des taux directeurs,

comme déjà annoncé par la Banque Centrale.

L’Humeur du Vendredi, 27 juin 2014 3

Les lendemains de la Coupe du monde pourraient dans de telles conditions se

révéler bien compliqués, tant sur le front de l’activité que sur celui de la devise

dont le taux de change, toujours largement surévalué, est exposé à un risque

évident de défiance renforcée.

En dépit de la faible influence de l’économie brésilienne sur la scène

internationale, un regain de tensions dans ce pays pourrait être le catalyseur de

remontée généralisée de l’instabilité du monde émergent dont la situation est de

jour en jour plus précarisée par la faible croissance et la multiplication des

crispations géopolitiques de tous ordres.

Gare à l’impatience de certains banquiers centraux

Face à une telle fragilité les couacs de communication de certains responsables

monétaires sont une source d’instabilité grandissante. Qu’il s’agisse de M. Carney

au Royaume-Uni ou de James Bullard aux États-Unis, les imprudences pourraient

se payer très cher. L’asymétrie des risques entre le fait d’être éventuellement en

retard sur la courbe d’inflation ou celui d’être en avance est considérable dans le

contexte présent, de sorte que toute précipitation pourrait bel et bien se révéler

très coûteuse pour les marchés financiers, comme pour la croissance future.

Les responsables de politique économique marchent sur des œufs. Espérons que

le message délivré par Mme Yellen le 18 juin sera bien celui retranscrit dans les

minutes du FOMC du même jour dont la publication devrait avoir lieu le 9 juillet

et que M. Draghi saura être plus convaincant dès sa prochaine conférence de

presse de juillet !

Véronique Riches-Flores

L’Humeur du Vendredi, 27 juin 2014 4

La Société RichesFlores Research élabore des diagnostics économiques et financiers. Elle produit des analyses et prévisions économiques internationales ainsi qu’une recherche transversale

sur les développements de l’économie mondiale à court, moyen et long termes. Organisme de R&D agréé par le Ministère de l’Enseignement Supérieur et de la Recherche, RichesFlores

Research est éligible au CIR (Crédit d’Impôt Recherche).

RichesFlores Research est une entreprise totalement indépendante et transparente, dotée des bases de données et des moyens d’information nécessaires à la préservation de son

indépendance et de son impartialité. Cette indépendance est protégée par le fait que RichesFlores Research n’est prestataire d’aucun service d’investissement ou de vente de produits

financiers susceptibles d’influencer ses conclusions, recommandations ou conseils.

Ce document est donné à titre d’information. Il ne constitue ni une offre commerciale ni une incitation à investir. Il est strictement confidentiel et établi à l’attention exclusive de ses

destinataires. Il ne saurait être transmis à quiconque sans l’accord préalable écrit de RichesFlores Research.

Cette recherche comme son contenu sont la propriété exclusive de RichesFlores Research et ne sauraient être reproduits sans accord préalable et sans spécification de sa source datée.

La recherche, les conclusions, les données et les diagnostics contenus dans ce document n’engagent pas la responsabilité de RichesFlores Research.

Contenu non-contractuel ne constituant ni une offre de vente ni un conseil d’investissement.

Véronique Riches-Flores, [email protected]