l évaluation des entreprises - dunod.com · pdf filel’évaluation des...

TRANSCRIPT

L’évaluation des entreprises

g e s t i o n - f i n a n c e

m a n a g e m e n t s u p

L’évaluation des entreprises

Méthodes et études de cas

georges Legros

2 e é d i t i o n

© Dunod, 2011, 20155 rue Laromiguière, 75005 Paris

www.dunod.comISBN 978-2-10-073052-0

Intro duc tion 1

1 La pro blé ma tique de l’éva lua tion 3

2 L’éva lua tion par la méthode des discounted cash flows 9Section 1 Le prin cipe 10Section 2 La description de la méthode 10Section 3 Les avantages et les inconvénients 22Section 4 La méthode du business plan 22étude de cas 25

3 L’éva lua tion patri mo niale 39Section 1 La logique de l’actif net comp table cor rigé 40Section 2 L’actif net comptable corrigé poste par poste 42étude de cas 49

4 Les per for mances éco no miques et boursières 57Section 1 Les per for mances éco no miques 58Section 2 Les per for mances bour sières 62

Table des matières

V

L’évaluation des entreprises

VI

Section 3 L’éva lua tion par ana logie 75Section 4 Le diagnostic financier préalable à l’évaluation 79étude de cas 89

5 Les méthodes hybrides (le goodwill) 119Section 1 La notion de goodwill 120Section 2 Le cal cul du goodwill 120Section 3 L’actif économique 121Section 4 Le taux de ren ta bi lité exigée et d’actua li sa tion 122Section 5 Le béné fice éco no mique 122Section 6 L’ajus te ment du goodwill 124Section 7 Les méthodes usuelles 125étude de cas 129

6 L’éva lua tion et le leverage buy out 139Section 1 L’effet opé ra tion nel 140Section 2 L’effet indus triel 141Section 3 Les signaux 141Section 4 Les résul tats 142Section 5 Les mon tages uti li sés 142Section 6 La sor tie du LBO 145Section 7 Les autres types d’opé ra tions 146étude de cas 149

7 L’éva lua tion et les rap pro che ments d’entre prises 169Section 1 Les offres publiques 170Section 2 Les fusions 183Section 3 Les scis sions, apports par tiels, spin- off, split- off 195étude de cas 203

8 La ges tion de la valeur de l’action 225Section 1 La poli tique du divi dende 226Section 2 La divi sion du nomi nal et les actions gra tuites 229étude de cas 231

9 Conclusion 241Section 1 La diver sité des méthodes 242Section 2 Les limites des méthodes d’éva lua tion 243

Index 245

Introduction

É valuer l’entre prise est au cœur de la finance. Les contextes d’éva lua tion de l’entre prise sont nom breux : pro jet de ces sion de l’entité, aug men ta tion du

capi tal, fusion, offre publique d’achat ou d’échange, apport par tiel d’actif, opé ra tion de type leverage buy out.

La confron ta tion, les anta go nismes, la dua lité consti tuent les ter rains pri vi lé giés de l’évaluateur. Une par tie sou haite éva luer au plus haut (le cédant), l’autre sou haite éva luer au plus bas (le ces sion naire). L’évaluateur doit trou ver le point d’équi libre, tant en fonc tion des tech niques finan cières que du rap port de forces res senti. Une cer taine empa thie est néces saire pour faire conver ger les points de vue.

La valeur de l’entre prise n’existe pas pour le pro fes sion nel. Seul le prix importe, et celui- ci n’exis tera qu’en cas de tran sac tion. L’objec tif de l’évaluateur est l’abou tis -se ment. Une éva lua tion est bonne pour autant que l’opé ra tion se réa lise, que la pro- priété de l’actif soit trans fé rée.

L’ache teur consi dère que le prix est fonc tion des pro fits futurs : l’entre prise vaut par ce qu’elle est sus cep tible de rap por ter. Sa vision est uti li ta riste : « l’actif vaut par ce que je peux en attendre, par l’inté rêt que j’y asso cie ».

Nous obser vons que le prix sera fonc tion certes de la chose à éva luer, mais aussi de la posi tion de l’évaluateur. Une entre prise vaut par l’usage que nous pou vons en faire ; nos propres qua li tés sont en jeu.

Cepen dant l’ache teur ne sou haite payer qu’une par tie de ce futur : la par tie issue de la noto riété acquise, des efforts consen tis par le passé, et non les fruits de ses nou velles ini tiatives. Les flux futurs sont la consé quence des iner ties, de la bonne renom mée, des posi tions acquises, d’une part, mais aussi de l’éner gie des nou velles équipes, d’autre part.

1

2

L’évaluation des entreprises

Le ven deur sou haite valo ri ser au mieux le passé de l’entre prise comme l’arti san d’un futur anti cipé.

En valo ri sant une entre prise nous posons qu’aujourd’hui le ces sion naire doit payer les pro fits futurs induits par le passé, et non tous les pro fits futurs. L’exer cice est déli cat. Per sonne ne maî trise l’ave nir et la finance n’est pas une science divi na toire. L’évaluateur doit être un excellent commu nicant pour faire passer un double mes -sage. Un pre mier auprès de l’ache teur selon lequel il paie peu compte tenu des pro- fits futurs dus à la noto riété acquise, un second auprès du ven deur selon lequel on lui paie aujourd’hui une par tie des efforts futurs de l’ache teur.

En somme l’ache teur veut s’acca pa rer le passé du ven deur et le ven deur l’ave nir de l’ache teur. Éva luer n’est pas sans une cer taine dupli cité, sans quelques mani -gances.

Évaluer l’entre prise est un pari. Le pro fes sion nel doit convaincre du bien- fondé de sa vision de l’ave nir et de son démem brement des flux futurs. Cha cun œuvre dans le sens de ses inté rêts, et l’inté rêt de l’évaluateur est de faire abou tir la tran- sac tion, d’obte nir l’accord des par ties.

Le bon rai son ne ment en finance est celui qui va dans le sens de nos inté rêts. Il s’agit de valo ri ser l’entre prise au regard de sa capa cité à sur mon ter les défis futurs et d’en tirer pro fit.

Cette deuxième édition intègre les évolutions de la discipline au regard des débats théoriques et des pratiques professionnelles. Les méthodes par actualisation des flux de trésorerie prévisionnels et par application des multiples ont été privilégiées pour tenir compte de leur utilisation systématique dans de nombreux contextes : fusions, recommandations boursières, rachat par des holdings et autres.

L’évaluation d’une entreprise s’accompagne d’un diagnostic financier préalable orienté vers la capacité de l’entité à créer de la valeur. Cette dimension a été intégrée dans cette deuxième édition, qui propose en outre, une méthodologie de diagnostic financier mettant l’accent sur les leviers de la création de valeur. Cette démarche permet de mieux rendre compte de toute l’ampleur d’une mission d’évaluation.

L’évaluation d’une entreprise ne pouvant être menée indépendamment des parties prenantes et de leurs objectifs, nous présentons maintenant de nombreux contextes d’évaluation.

L es éva lua tions d’entre prise peuvent avoir des moti vations très variées. À titre d’illustration, nous pouvons envisager des évaluations de sociétés dans les contextes suivants :

– une éva lua tion de la glo ba lité éco no mique de l’entre prise dans le but d’une fusion, d’une vente d’entre prise, d’une offre publique d’achat ou d’une offre publique d’échange. Ce type d’éva lua tion va au- delà de l’éva lua tion d’un patri -moine et doit le savoir- faire de l’entre prise, sa clien tèle poten tielle, son image de marque, sa capa cité déci sion nelle face aux évé ne ments, ses efforts de recherche et de for ma tion ;

– une éva lua tion de titres pour des action naires mino ri taires en vue d’une ces sion ou d’une acqui si tion. L’éva lua tion peut alors être dif fé rente d’une quote- part de l’éva- lua tion glo bale de l’entre prise en fonc tion de la posi tion de l’action naire mino ri -taire : celui- ci peut n’avoir qu’un très faible pour cen tage sans pou voir déci sion nel ou se retrou ver en posi tion d’arbitre face à deux groupes éga li taires ;

– une éva lua tion de type liqui da tive. Il s’agit d’évaluer la somme des élé ments d’actif et de pas sif de l’entre prise au prix du mar ché (et non plus dans une perspec- tive de conti nuité d’exploi ta tion). Les actifs sont donc éva lués au mon tant qu’un acqué reur serait prêt à débour ser.

La valeur d’une entre prise peut être déter mi née de deux façons : – en éva luant son patri moine poste par poste, tant à l’actif qu’au pas sif ; – en capi ta li sant, au taux du mar ché, le pro fit dis po nible pour l’action naire.

Ces deux approches donnent le même résul tat si nous obser vons les éga li tés sui -vantes :

Taux d’actua li sa tion = rentabilité finan cière = rentabilité éco no mique = coût de l’endet te ment.

La pro blé ma tique de l’éva lua tion1

Chapitre

Chapitre 1 ■ La pro blé ma tique de l’éva lua tion

4

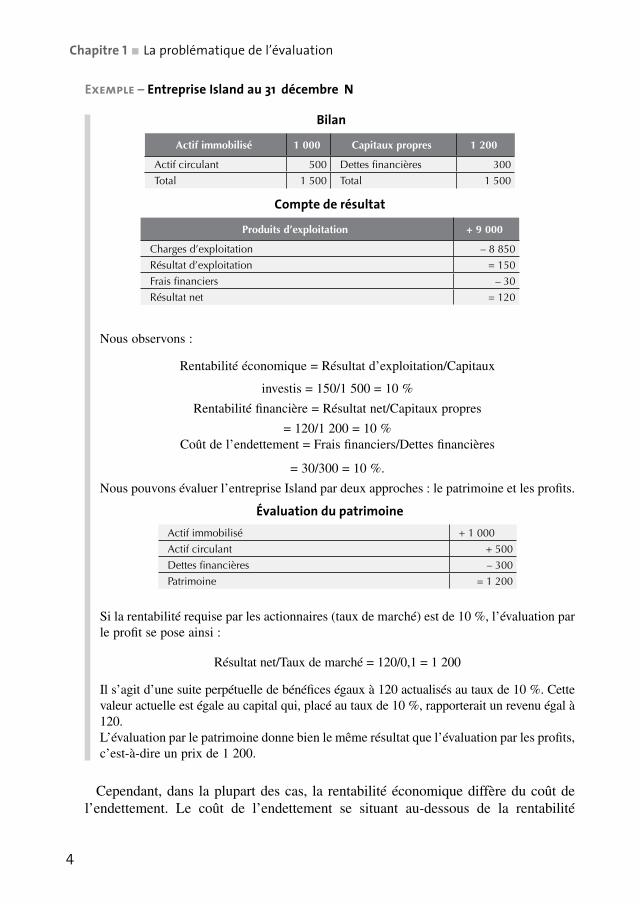

Exemple – Entre prise Island au 31 décembre N

Bilan

Actif immo bi lisé 1 000 Capi taux propres 1 200

Actif cir cu lant 500 Dettes finan cières 300

Total 1 500 Total 1 500

Compte de résultat

Pro duits d’exploi ta tion + 9 000

Charges d’exploi ta tion – 8 850

Résul tat d’exploi ta tion = 150

Frais finan ciers – 30

Résul tat net = 120

Nous obser vons :

Ren ta bi lité éco no mique = Résultat d’exploi ta tion/Capitaux

inves tis = 150/1 500 = 10 %

Ren ta bi lité finan cière = Résultat net/Capitaux propres

= 120/1 200 = 10 %Coût de l’endet te ment = Frais finan ciers/Dettes finan cières

= 30/300 = 10 %.

Nous pou vons éva luer l’entre prise Island par deux approches : le patri moine et les pro fits.

Éva lua tion du patri moineActif immo bi lisé + 1 000

Actif cir cu lant + 500

Dettes finan cières – 300

Patrimoine = 1 200

Si la ren ta bi lité requise par les action naires (taux de mar ché) est de 10 %, l’éva lua tion par le pro fit se pose ainsi :

Résultat net/Taux de mar ché = 120/0,1 = 1 200

Il s’agit d’une suite per pé tuelle de béné fices égaux à 120 actua li sés au taux de 10 %. Cette valeur actuelle est égale au capi tal qui, placé au taux de 10 %, rap por terait un revenu égal à 120.L’éva lua tion par le patri moine donne bien le même résul tat que l’éva lua tion par les pro fits, c’est- à-dire un prix de 1 200.

Cepen dant, dans la plu part des cas, la ren ta bi lité éco no mique dif fère du coût de l’endet te ment. Le coût de l’endet te ment se situant au- dessous de la ren ta bi lité

© D

unod

. Tou

te re

prod

uctio

n no

n au

toris

ée e

st u

n dé

lit.

5

La pro blé ma tique de l’éva lua tion ■ Chapitre 1

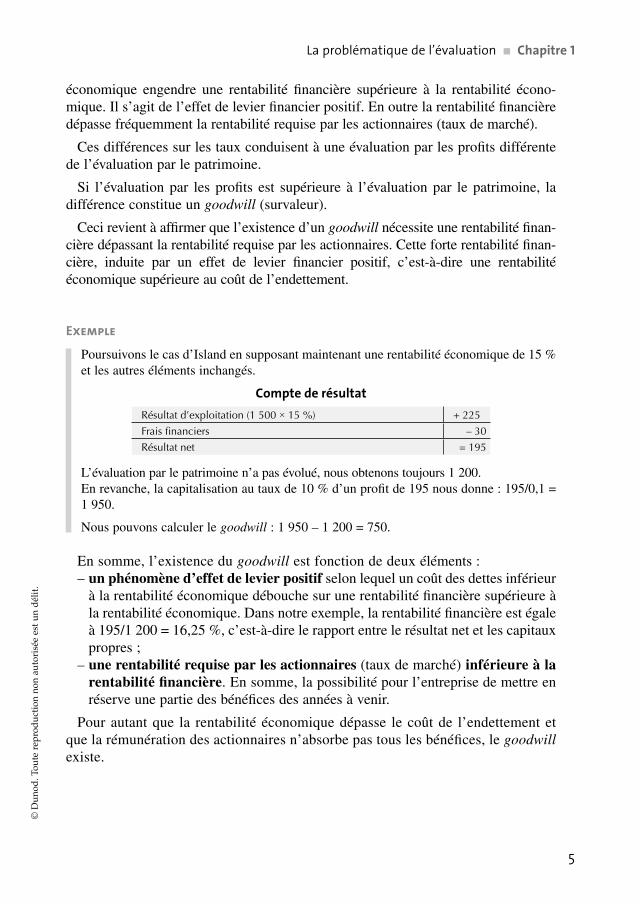

éco no mique engendre une ren ta bi lité finan cière supé rieure à la ren ta bi lité éco no -mique. Il s’agit de l’effet de levier finan cier posi tif. En outre la ren ta bi lité finan cière dépasse fré quem ment la ren ta bi lité requise par les action naires (taux de mar ché).

Ces dif fé rences sur les taux conduisent à une éva lua tion par les pro fits dif fé rente de l’éva lua tion par le patri moine.

Si l’éva lua tion par les pro fits est supé rieure à l’éva lua tion par le patri moine, la dif fé rence consti tue un goodwill (sur valeur).

Ceci revient à affir mer que l’exis tence d’un goodwill néces site une ren ta bi lité finan- cière dépas sant la ren ta bi lité requise par les action naires. Cette forte ren ta bi lité finan -cière, induite par un effet de levier finan cier posi tif, c’est- à-dire une ren ta bi lité éco no mique supé rieure au coût de l’endet te ment.

Exemple

Poursuivons le cas d’Island en sup po sant main te nant une ren ta bi lité éco no mique de 15 % et les autres élé ments inchan gés.

Compte de résul tatRésul tat d’exploi ta tion (1 500 × 15 %) + 225

Frais finan ciers – 30

Résul tat net = 195

L’éva lua tion par le patri moine n’a pas évo lué, nous obte nons tou jours 1 200.En revanche, la capi ta li sa tion au taux de 10 % d’un pro fit de 195 nous donne : 195/0,1 = 1 950.

Nous pou vons cal cu ler le goodwill : 1 950 – 1 200 = 750.

En somme, l’exis tence du goodwill est fonc tion de deux élé ments : – un phé no mène d’effet de levier posi tif selon lequel un coût des dettes infé rieur à la ren ta bi lité éco no mique débouche sur une ren ta bi lité finan cière supé rieure à la ren ta bi lité éco no mique. Dans notre exemple, la ren ta bi lité finan cière est égale à 195/1 200 = 16,25 %, c’est- à-dire le rap port entre le résul tat net et les capi taux propres ;

– une ren ta bi lité requise par les action naires (taux de mar ché) infé rieure à la ren ta bi lité finan cière. En somme, la pos si bi lité pour l’entre prise de mettre en réserve une par tie des béné fices des années à venir.

Pour autant que la ren ta bi lité éco no mique dépasse le coût de l’endet te ment et que la rému né ra tion des action naires n’absorbe pas tous les béné fices, le goodwill existe.

Chapitre 1 ■ La pro blé ma tique de l’éva lua tion

6

Exemple

Pour la société Island, nous aurons :

Rému né ra tion des fonds propres = 1 200 × 10 % = 120

Mise en réserve = 195 – 120 = 75

Soit le béné fice amputé de la rému né ra tion équi table des action naires.Le goodwill peut aussi se cal cu ler de la façon sui vante :

75/0,1 = 750

La capa cité à accu mu ler des réserves est capitalisée au taux du marché.

Il s’agit de la capi ta li sa tion au taux du mar ché des mises en réserve à venir. L’entre prise vaut par sa capa cité à s’auto fi nan cer. Le goodwill est la valo ri sa tion de l’entre prise par anti ci pation du finan ce ment interne.

Précisons les condi tions de réa li sa tion d’un effet de levier finan cier posi tif.

Lorsque le coût de l’endet te ment est infé rieur à la ren ta bi lité éco no mique, nous obte nons une ren ta bi lité finan cière supé rieure à la ren ta bi lité éco no mique, et ce d’autant plus que l’endet te ment est fort au regard des fonds propres ; il s’agit d’un effet de levier posi tif.

Lorsque le coût de l’endet te ment est supé rieur à la ren ta bi lité éco no mique, nous obte nons une ren ta bi lité finan cière infé rieure à la ren ta bi lité éco no mique, et ce d’autant plus que l’endet te ment est fort au regard des capi taux propres ; il s’agit d’un effet de levier néga tif.

Au sur plus, toute varia tion de la ren ta bi lité éco no mique se répercute plus que pro -por tion nel le ment sur la ren ta bi lité finan cière, à la baisse comme à la hausse, et ce d’autant plus que l’endet te ment est fort. En s’endet tant, l’entre prise, en cas d’effet de levier posi tif, accroît sa ren ta bi lité finan cière mais la rend aussi plus fra gile, plus ris -quée, plus sen sible aux tur bu lences sur la ren ta bi lité éco no mique. À une espé rance de ren ta bi lité finan cière majo rée cor res pond une prise de risque majo rée.

Posons :

Re = ren ta bi lité éco no mique

Rf = ren ta bi lité financière

t = coût de l’endet te ment finan cier

C = capi taux propres

D = endet te ment finan cier

CI = capi taux inves tis, c’est- à-dire C + D,

L’inves tis se ment est financé soit par les fonds propres, soit par l’endet te ment.

7

La dif fé rence entre le résul tat d’exploi ta tion et le résul tat net est consti tué des inté- rêts payés aux prê teurs, abs trac tion faite de l’impo si tion.

Nous avons :

Résul tat net = Résultat d’exploi ta tion – Inté rêts

Re = Résul tat d’exploi ta tion/CI

Ainsi : Résultat d’exploi ta tion = Re × CI

Rf = Résul tat net/C

Résul tat net = Résultat d’exploi ta tion – (t × D)

Divi sons les termes par C :

Résul tat net/C = (Résul tat d’exploi ta tion/C) – [(t × D)/C]

Rf = (Re × CI)/C – (t × D)/C

Rf = [Re × (C + D)]/C – (t × D)/C

Rf = (Re × C/C) + (Re × D/C) – (t × D/C)

Rf = Re + (Re – t) × D/C

Exemple

CI = 1 000 000 € ; D = 600 000 € ; C = 400 000 ; t = 10 %

Résul tat d’exploi ta tion = 200 000 €

D’où : résul tat net = 200 000 – (10 % × 600 000) = 140 000 €En sup po sant les fonds propres reçus le pre mier jour de la période et le résul tat obtenu le der nier jour, nous obtenons les rentabilités annuelles suivantes :

Re = 200 000/1 000 000 = 20 %

Rf = 140 000/400 000 = 35 %

Rf = Re + (Re – t) × D/C

35 % = 20 % + (20 % – 10 %) 600 000/400 000

En dimi nuant le finan ce ment par fonds propres, nous majo rons la ren ta bi lité des fonds propres.En appor tant 1 000 000 €, la ren ta bi lité finan cière est de 20 % (Re = Rf).En appor tant 400 000 €, la ren ta bi lité finan cière est de 35 %.

La pro blé ma tique de l’éva lua tion ■ Chapitre 1

L’éva lua tion par la méthode des discounted cash flows

2Chapitre

SommaIrESection 1 Le prin cipeSection 2 La des crip tion de la méthodeSection 3 Les avan tages et les inconvénientsSection 4 La méthode du busi ness plan

10

Chapitre 2 ■ L’éva lua tion par la méthode des discounted cash flows

LE PrIN CIPE

La méthode des cash flows futurs actua li sés ou discounted cash flows (DCF) repose sur une anti ci pation des flux de tré so re rie d’exploi ta tion nets d’inves tis se -ments pour main te nir et déve lop per le poten tiel de pro duc tion. Le cash flow ou plus pré ci sé ment free cash flow est le flux de tré so re rie dégagé par l’entre prise après le renou vel le ment et l’élar gis se ment de l’outil indus triel. Avec ce solde, on peut rému- né rer les créan ciers finan ciers et les action naires.

Nous consi dé rons que l’entre prise vaut par les liqui di tés qu’elle peut déga ger dans le futur.

Cette méthode a donc pour but d’anti ci per, dans un futur à plus ou moins long terme, les flux d’exploi ta tion moins les inves tis se ments néces saires à l’exploi ta tion, que l’entre prise peut géné rer. Ces flux sont actua li sés au coût du capi tal de l’entre -prise.

Géné ra le ment, la méthode requiert une période de pro jec tion d’envi ron cinq ans à par tir de la date d’éva lua tion. Il faut noter qu’une période trop longue pose des pro- blèmes de fia bi lité des résul tats.

Il convient dès lors de modé li ser avec pré ci sion les pré vi sions de crois sance de l’acti vité, et donc du mar ché dans lequel évo lue la firme, et de budgéter la struc -ture de coûts et les inves tis se ments néces saires à l’exploi ta tion afin de déter mi ner les flux de tré so re rie annuels dis po nibles qui seront sécré tés par l’entre prise. Pour ce faire, la méthode d’éva lua tion par les cash flows néces site non seule ment la consti tution d’un busi ness plan mais aussi une bonne appré cia tion des fac teurs externes à l’entre prise, comme les mar chés et l’envi ron ne ment glo bal dans lequel elle évo lue.

La DES CrIP tIoN DE La mÉthoDE

L’éva lua tion d’une entre prise par la méthode des cash flows se réa lise en 5 étapes qui sont géné ra le ment :

1. Pro jec tion des béné fices par le compte de résul tat ;2. Pro jec tion des besoins liés à l’exploi ta tion : besoin en fonds de rou le ment

(BFRE) et inves tis se ments ;3. Cal cul des free cash flows sur la durée de pro jec tion ;4. Actua li sa tion de ces flux au coût du capi tal ;5. Ana lyse des scé na rios.

Sec tion 1

Section 2

© D

unod

. Tou

te re

prod

uctio

n no

n au

toris

ée e

st u

n dé

lit.

11

L’éva lua tion par la méthode des discounted cash flows ■ Chapitre 2

1 Pro jec tion des béné fices

La pre mière étape consiste à pro je ter les compo santes du compte de résul tat sim -pli fié de l’entre prise à moyen terme. Il est bien sûr pri mor dial de consi dé rer les fac- teurs his to riques et internes à l’entre prise (struc ture des coûts fixes et variables), mais aussi les fac teurs externes comme l’évo lu tion du mar ché (crois sance du chiffre d’affaires), de l’éco no mie, voire de l’envi ron ne ment légal ou poli tique.

Il sera bien entendu tenu compte de fac teurs dits externes, tels que l’essouf fle ment d’une entre prise sur son mar ché ou du mar ché lui- même, avant de déter mi ner le taux de crois sance futur des ventes. De même une déci sion gou ver ne men tale ou légale peut influ en cer direc te ment ou indi rec te ment l’appré cia tion du poten tiel de crois -sance.

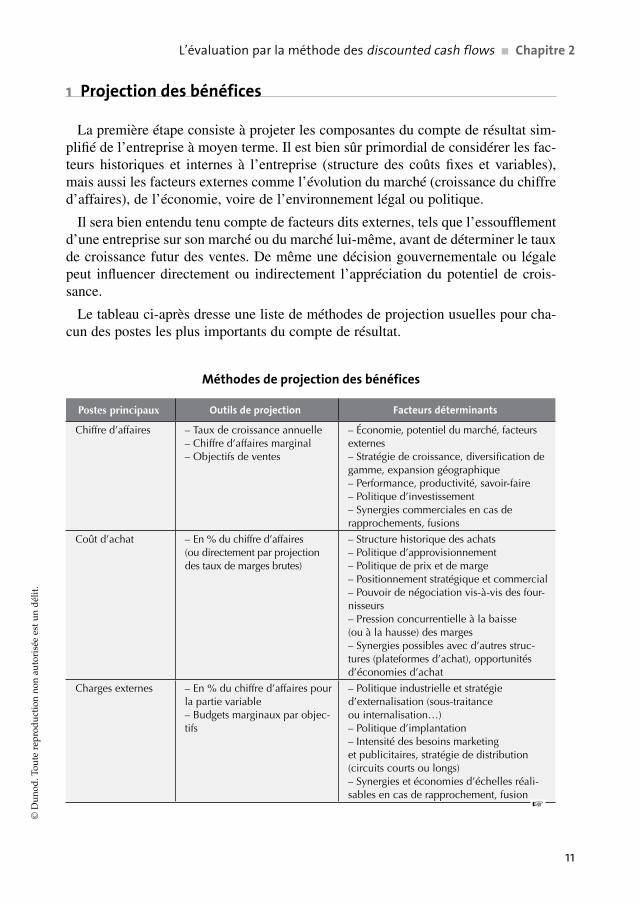

Le tableau ci-après dresse une liste de méthodes de pro jec tion usuelles pour cha -cun des postes les plus impor tants du compte de résul tat.

méthodes de projection des bénéfices

Postes prin ci paux outils de pro jec tion Fac teurs déter mi nants

Chiffre d’affaires – Taux de crois sance annuelle– Chiffre d’affaires mar gi nal– Objec tifs de ventes

– Éco no mie, poten tiel du mar ché, facteurs externes– Stra té gie de crois sance, diver si fi ca tion de gamme, expan sion géo gra phique– Performance, pro duc ti vité, savoir- faire– Poli tique d’inves tis se ment– Syner gies commer ciales en cas de rap pro che ments, fusions

Coût d’achat – En % du chiffre d’affaires (ou direc te ment par pro jec tion des taux de marges brutes)

– Struc ture his to rique des achats– Poli tique d’appro vi sion ne ment– Poli tique de prix et de marge– Positionnement stra té gique et commer cial– Pou voir de négo ciation vis- à-vis des four -nis seurs– Pres sion concur ren tielle à la baisse (ou à la hausse) des marges– Syner gies pos sibles avec d’autres struc -tures (plateformes d’achat), opportunités d’éco no mies d’achat

Charges externes – En % du chiffre d’affaires pour la par tie variable– Bud gets mar gi naux par objec -tifs

– Poli tique indus trielle et stra té gie d’externalisation (sous- traitance ou inter na li sa tion…)– Poli tique d’implan ta tion– Inten sité des besoins mar ke ting et publi ci taires, stra té gie de dis tri bu tion (cir cuits courts ou longs)– Syner gies et éco no mies d’échelles réa li -sables en cas de rap pro che ment, fusion

☞

12

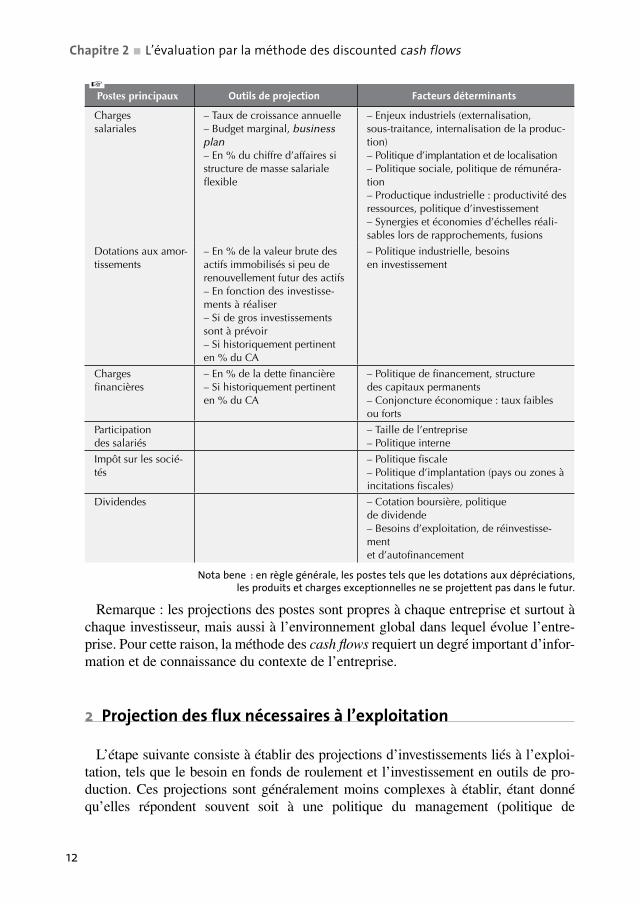

Postes prin ci paux outils de pro jec tion Fac teurs déter mi nants

Charges sala riales

– Taux de crois sance annuelle– Bud get mar gi nal, busi ness plan– En % du chiffre d’affaires si struc ture de masse sala riale flexible

– Enjeux indus triels (externalisation, sous- traitance, in ternalisation de la pro duc -tion)– Poli tique d’implan ta tion et de loca li sa tion– Poli tique sociale, poli tique de rému né ra -tion– Productique indus trielle : pro duc ti vité des ressources, poli tique d’inves tis se ment– Syner gies et éco no mies d’échelles réa li -sables lors de rap pro che ments, fusions

Dota tions aux amor -tis se ments

– En % de la valeur brute des actifs immo bi li sés si peu de renou vel le ment futur des actifs– En fonc tion des inves tis se -ments à réa li ser – Si de gros inves tis se ments sont à pré voir– Si his to ri que ment per tinent en % du CA

– Poli tique indus trielle, besoins en inves tis se ment

Charges finan cières

– En % de la dette finan cière– Si his to ri que ment per tinent en % du CA

– Poli tique de finan ce ment, structure des capi taux per ma nents– Conjonc ture éco no mique : taux faibles ou forts

Par ti cipation des sala riés

– Taille de l’entre prise– Poli tique interne

Impôt sur les socié -tés

– Poli tique fis cale– Poli tique d’implan ta tion (pays ou zones à inci ta tions fis cales)

Divi dendes – Cota tion boursière, poli tique de divi dende– Besoins d’exploi ta tion, de ré inves tis se -ment et d’auto fi nan ce ment

Nota bene : en règle géné rale, les postes tels que les dota tions aux dépré cia tions, les pro duits et charges excep tion nelles ne se pro jettent pas dans le futur.

Remar que : les pro jec tions des postes sont propres à chaque entre prise et sur tout à chaque inves tis seur, mais aussi à l’envi ron ne ment glo bal dans lequel évo lue l’entre -prise. Pour cette rai son, la méthode des cash flows requiert un degré impor tant d’infor- ma tion et de connais sance du contexte de l’entre prise.

2 Pro jec tion des flux néces saires à l’exploi ta tion

L’étape sui vante consiste à éta blir des pro jec tions d’inves tis se ments liés à l’exploi -ta tion, tels que le besoin en fonds de rou le ment et l’inves tis se ment en outils de pro -duc tion. Ces pro jec tions sont géné ra le ment moins complexes à éta blir, étant donné qu’elles répondent sou vent soit à une poli tique du mana ge ment (poli tique de

☞

Chapitre 2 ■ L’éva lua tion par la méthode des discounted cash flows

© D

unod

. Tou

te re

prod

uctio

n no

n au

toris

ée e

st u

n dé

lit.

13

crois sance), soit à des rela tions éta blies entre l’entre prise et son envi ron ne ment (délai de paie ment des clients et aux four nis seurs), soit à l’exploi ta tion elle- même (sto cks).

Le besoin en fonds de rou le ment (BFR) est la compo sante des flux uti li sés par l’entre prise pour finan cer ses besoins en sto cks, en avances aux clients (comptes clients) moins les flux appor tés par les délais de paie ments auto ri sés par les four nis- seurs (comptes four nis seurs, avances des clients à l’entre prise). En somme, le BFR est le flux néces saire à l’exploi ta tion à court terme de l’entre prise.

Le tableau ci- après résume les méthodes de pro jec tion les plus fré quem ment uti -li sées pour l’esti mation des besoins d’exploi ta tion futurs.

méthodes de projection des besoins d’exploitation

Postes prin ci paux Outils de pro jec tion Fac teurs déter mi nants

Comptes clients En jours de chiffres d’affaires

– Croissance de l’acti vité– Pouvoir de négo cia tion avec les clients, normes et pra -tiques du mar ché– Besoins en tré so re rie– Politique commer ciale

Sto cks En jours de chiffre d’affaires ou en jours d’achats

– Croissance de l’acti vité– Pratiques de l’indus trie, chaîne logis tique, besoin des clients– Productique et opti mi sation de la ges tion des sto cks (flux ten dus)– Besoins en tré so re rie

Comptes four nis seurs

En jours de chiffre d’affaires ou en jours d’achats

– Croissance de l’acti vité– Politique d’achat et d’appro vi sion ne ment, pou voir de négo cia tion– Besoins en tré so re rie

Inves tis se ments Bud gets annuels en fonc tion des besoins ou en % des ventes

– Crois sance de l’acti vité– Poli tique indus trielle, de productique et besoins en gain de pro duc ti vité et de coûts– Besoins en renou vel le ment (obso les cence), évo lu tions tech no lo giques de l’indus trie– Capa cité d’inves tis se ment, d’auto fi nan ce ment et d’emprunt

3 Cal cul des free cash flows futurs – Notion de valeur ter mi nale

Une fois effec tuées les pro jec tions de béné fices et des divers flux néces saires à l’exploi ta tion de l’entre prise, on doit cal cu ler le flux pour cha cune des années de pro jec tion.

Pour ce faire, on uti lise géné ra le ment la for mule sui vante :

FCFN = RNN + AMN ± ∆BFRN-1 → N – INVN

L’éva lua tion par la méthode des discounted cash flows ■ Chapitre 2

14

FCFN = free cash flow prévu à l’année N

RNN = résul tat net d’exploi ta tion prévu pour l’année N

AMN = dota tion aux amor tis se ments pré vus pour l’année N

∆BFREN-1 → N = varia tions pré vues de BFRE entre l’année N–1 et l’année N

INVN = inves tis se ments néces saires pré vus pour l’année N

Les amor tis se ments, qui ne sont pas des flux réels mais des charges cal cu lées per- met tant de dimi nuer l’impôt, doivent être réin té grés au béné fice net d’exploi ta tion afin d’obte nir ce que l’on appelle plus commu né ment la capa cité d’auto fi nan ce ment d’exploi ta tion (CAF), qui, elle, est le flux réel dis po nible pro ve nant du compte de résul tat.

Le BFRE étant un solde pro ve nant du bilan, et le bilan repré sen tant une situa tion des comptes de l’entre prise à une date déter mi née, il faut, afin de déter mi ner le flux sur période fixe, faire la dif fé rence des BFR d’une année sur l’autre.

Ainsi, on uti li sera cette for mule sur cha cune des années du pro jet d’inves tis se ment afin d’appré cier quels seront, selon les pro jec tions, les flux dont un inves tis seur pour rait jouir en retour de son inves tis se ment.

Il faut, dans le même temps, faire une esti mation de ce que vau dra l’entre prise à la fin du pro jet d’inves tis se ment. Cette valeur, ou valeur ter mi nale ou valeur rési -duelle, est en fait une approche du prix que pour rait tirer un inves tis seur s’il ven -dait l’entre prise à la fin du pro jet. Cette valeur est cal cu lée selon la for mule sui vante :

VRx = FCFx

i – c

VRx = valeur rési duelle esti mée en der nière année de pro jet

FCFx = der nier free cash flow sur la durée du pro jet

i = coût du capi tal

c = crois sance per pé tuelle pré vue

La valeur rési duelle est en fait une valeur ren de ment calculé au terme d’un horizon de croissance. Ce concept peut certes sou le ver des doutes quant à son exac ti tude et sa fia bi lité. C’est pour cela qu’il convient d’adop ter une atti tude conser va trice quant à son cal cul, en évi tant de la sur éva luer avec un taux de crois sance per pé tuel trop élevé et en évi tant de choi sir une période de pro jec tion soit trop courte, soit trop longue. En règle géné rale, on évi tera de consi dé rer un taux de crois sance à long terme supé rieur à 1 ou 2 % par an.

Une alter na tive consiste à cal cu ler la valeur rési duelle à par tir de l’actif éco no mique (fonds propres + dettes finan cières ou actif immo bi lisé + BFR) de l’année x, ainsi :

VRx = Actif économique de l’année x

Chapitre 2 ■ L’éva lua tion par la méthode des discounted cash flows