introduction · écarts au détriment du suivi des variables clés de gestion. il propose une...

TRANSCRIPT

Introduction :

La nécessaire évolution du contrôle de gestion a largement été évoquée ces vingt dernières

années au regard de la transformation de l’environnement des entreprises, ces dernières sont

invitées à prendre en considération, au-delà des aspects économiques et financiers, les

dimensions sociale et environnementale de leurs activités, ce qui a conduit à remettre en

cause les outils traditionnels de contrôle de gestion notamment la gestion budgétaire qui a été

largement critiqué (Bouquin, 1994).

Dès 1994 par exemple en France, la DFCG (l’Association des Directeurs Financiers et

Contrôleurs de Gestion) sur la base d’une enquête réalisée avec le cabinet KPMG,

s’interrogeait sur les insuffisances de l’outil. Le point de départ est constitué par un problème

concret : l’implantation d’outils de pilotage dans des organisations où le budget ne donne

plus entière satisfaction pour le suivi et le pilotage de la performance.

En synthèse, il est reproché au budget de ne plus pouvoir répondre aujourd’hui aux attentes

des entreprises confrontées à un environnement complexe et incertain. A la critique déjà

ancienne et récurrente dénonçant la lourdeur, la complexité, la longueur du processus

budgétaire.

Les principaux rôles du budget et leurs critiques

PRINCIPAUX ROLES CRITIQUES1. Prévision et gestion des équilibresfinanciers

allocation de ressources ; prévisions financières (recettes et

dépenses) ; gestion des flux de trésorerie ; contrôle des coûts ; contrôle des résultats.

Les prévisions budgétaires deviennentincertaines et peu fiables dans des environnements complexes et instables. Elles peuvent également être biaisées par ceux qui les réalisentet les manipulent à leur avantage.

Le budget consomme trop de temps

2. Orientation des comportements contractualisation des engagements ; - fixation et communication des objectifs ; - motivation des individus;

Le budget est un frein à l’innovation parce qu’il

résulte souvent d’une reconduction des résultats de

l’année précédente (Hope et Fraser 1999 ; Guizani et

- responsabilisation des individus ; - développement de l’apprentissage organisationnel (via la participation à l’élaboration des prévisions et le suivi budgétaire) ; - mise en place de systèmes

d’incitations budgétaires.

Brunhes-Faure, 2002). Le manque de souplesse du budget

démotive souvent les individus (Hope et Fraser,

1999). Les responsables budgétaires ont

souvent peu d’influence sur la détermination de

leur budget (pseudo participation au processus

budgétaire) (Parker, 1979). Les budgets sont devenus des contrats

d’objectifs rigides, élaborés dans un climat

autoritaire de défience et de pression (Bescos et al.,

2004). L’obéissance et le contrôle au sens

étroit prévalent sur l’apprentissage organisationnel

(Löning, 2004)3. Déclinaison des objectifs stratégiques- traduction des plans opérationnels enobjectifs annuels ;

Les budgets sont souvent deconnectés de la stratégie(Mintzberg, 1994 ; Lorino, 1997).La fréquence des reportings budgétaires incitent lesindividus à adopter des raisonnements à courttermeplutôt qu’à considérer les priorités stratégiques àmoyen et long terme (Bunce et al., 1995).

4. Coordination des actions- délégation des responsabilités ;- imposition d’un langage commun ;- mise en cohérences des activités,actions et buts ;- mise en évidence des relations decausalité entre activités.

Le budget repose sur un découpage fonctionnel del’entreprise peu compatible avec les nouvellesapproches transversales de l’entreprise (Bunce et al.,1995).5

5. Mesure et pilotage de la performance- évaluation des résultats (contrôlebudgétaire) ;- anticipation des résultats futurs ;

Le budget attire l’attention sur l’analyse des écartsau détriment du suivi des variables clés de gestion. Ilpropose une lecture « financière et comptable» de laperformance de l’entreprise peu adaptée auxproblématiques opérationnelles (Chiapello etDelmond, 1994).

Il apparaît néanmoins aujourd’hui que le budget ne peut répondre à lui seul aux attentes des

managers et qu’il est nécessaire non pas de le supprimer, mais de le compléter par d’autres

instruments mieux adaptés aux problématiques de pilotage actuelles des entreprises. C'est-à-

dire mettre en place des nouveaux systèmes de mesure de la performance, Ces systèmes qui

ont pour but principal de:

« Traduire la mission et la stratégie de l’entreprise en un ensemble d’indicateurs de

performance qui constituent la base d’un système de pilotage de la stratégie » (Kaplan et

Norton, 1996) se présentent aujourd’hui, dans leurs versions les plus diffusées, sous la forme

de tableaux de bord ou de balanced scorecard.

Avec l’implantation de ces nouveaux outils de contrôle de gestion, la mission de contrôle de

gestion consistera principalement selon Bouquin à garantir la cohérence d’une part entre la

stratégie et les missions des managers, notamment les actions concrètes et quotidiennes et

d’autre part de s’assurer de la cohérence du contrôle opérationnel et du contrôle stratégique

c'est-à-dire vérifier que jusqu’au plus bas niveau hiérarchique (selon une logique verticale)

ou jusqu’au plus fond degré de décomposition des processus (selon une logique horizontale).

Nous allons présenter dans une première partie de ce rapport les différents types de tableaux

de bord, ainsi que leurs étapes de conception, ensuite la deuxième partie sera consacrée à la

présentation de la démarche OVAR ce travail sera en parallèle alimenté par des exemples

explicatifs de l’implantation des tableaux de bord et de OVAR.

I) Tableau de bord :

1. Définition :

Le contrôle de gestion éprouve le besoin d'un outil qui réponde à ses besoins spécifiques, à

savoir:

Avoir une connaissance sur les informations essentielles au pilotage,

Obtenir ces données le plus rapidement possible, et en permanence.

« Un tableau de bord est un outil d’aide à la décision et à la prévision,

constitué d’un ensemble d’indicateurs peu nombreux (cinq à dix)

conçus pour permettre aux gestionnaires de prendre connaissance de

l'état et de l'évolution des systèmes qu’ils

pilotent et d’identifier les tendances qui les influenceront sur un

horizon cohérent avec la nature de leurs fonctions » [BOUQUIN, 87]

2. Principaux rôles

Les rôles peuvent être résumés comme suit :

1. Le tableau de bord est un réducteur d'incertitude : L'incertitude est l'handicap majeur

de la prise de décision effective, cependant l’utilisation des tableaux de bords au niveau des

organisations limite cet handicap en assurant la disponibilité de l’information pour la prise de

décision.

2. Le tableau de bord stabilise l'information : Utiliser un tableau de bord permet de

stabiliser l'information qui est changeante par nature, en offrant un ensemble d’indicateurs

propre à chaque besoin.

3. Le tableau de bord contribue à une prise de risque "réfléchie" : Toute décision induit

une prise de risque

4. Le tableau de bord facilite la communication : Un tableau de bord bien conçu est un

référentiel commun pour des échanges constructifs

5. Le tableau de bord dynamise la réflexion : Un tableau de bord bien conçu incite le

décideur à pousser plus avant sa prospection.

3. Tableau de bord et contrôle de gestion

Le tableau de bord occupe une place spécifique au sein du contrôle de gestion parce qu’il

offre des perspectives de contrôle différentes de celles proposées par la comptabilité de

gestion, les budgets et le reporting (dont une partie est néanmoins assurée par le tableau de

bord).c’est en cela qu’il est présenté aujourd’hui comme un outil de changement dans le

contrôle de gestion apte à s’adapter aux enjeux actuels des entreprises. Les caractéristiques

distinctives du TB tiennent à sa réactivité, à la représentation de l’entreprise qu’il est

susceptible de proposer et enfin à sa flexibilité.

Donc le tableau de bord est pour le responsable un outil d’aide au management en trois

dimensions, pour :

Piloter : le tableau de bord est un instrument d’aide à la réflexion. Il permet d’avoir

une approche globale d’un système, dans la mesure où il en est une représentation

réduite. Le responsable peut ainsi mieux définir les actions indispensables pour

atteindre les objectifs qui lui sont assignés ;

Animer : La mise en place d’un tableau de bord est une excellente occasion pour

développer une réflexion collective entre les différents acteurs d’un même service ou

d’une direction. À travers la démarche de conception de l’outil, et surtout lors de

l’utilisation des informations, le responsable redonne du sens à l’action et rétablit

l’articulation entre les niveaux stratégique et opérationnel ;

Organiser : Par son effet miroir, le tableau de bord est un reflet du niveau de

performance d’un service. Les indicateurs alertent le responsable sur les domaines

problématiques. Il peut alors réfléchir sur les leviers d’action qui vont permettre

d’atteindre les objectifs alloués, en recherchant la meilleure combinaison des

ressources techniques et humaines.

Les interactions entre le tableau de bord et les autres outils du contrôle de gestion

4. LA CONCEPTION DU TABLEAU DE BORD

Les principes de conception :

Une cohérence avec l'organigramme,

Un contenu synoptique et agrégé,

Une rapidité d'élaboration et de transmission.

4.1 Les étapes de conception

La mise en place d’un système tableau de bord est soumise à un certain nombred’étapes à respecter. Car élaborer un tableau de bord n’est pas une tâche à faire,mais plutôt un processus à suivre.

Les étapes de mise en place d’un tableau de bord peuvent être résumées dans cequi suit :

1) Etat de lieu et Collecte de donnée :

1ére étape : L’organisation du projet tableau de bord => Sa raison d’être dans le service

- Réaliser les études d’opportunité et de faisabilité et proposer un plan de réalisation.-Etudier et justifier la raison d’être d’un TB de gestion au sein du service oude la fonction concernés.-Analyser les attentes des gestionnaires.-Vérifier la pertinence du TB dans les secteurs ciblés.-Déterminer l’envergure du projet TB et ses perspectives d’évolution dans le futur.

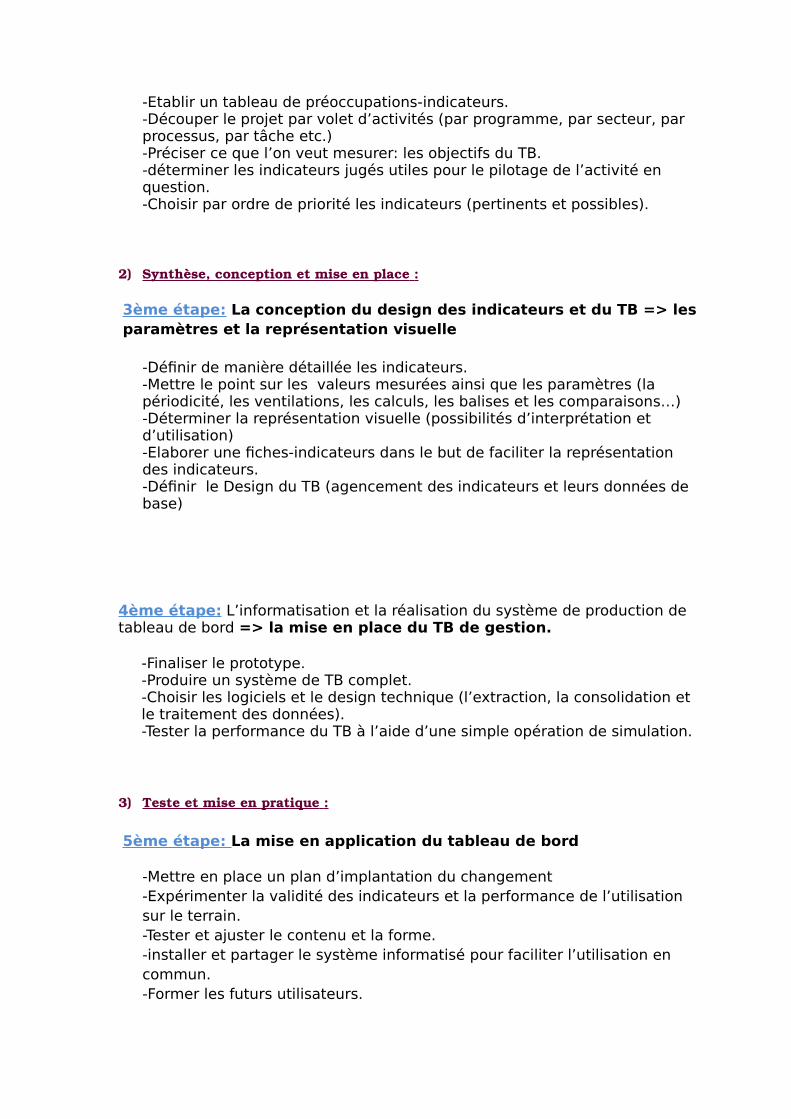

2ème étape: L’identification des préoccupations de gestion et des indicateurs => Les points d’intervention

-Etablir un tableau de préoccupations-indicateurs.-Découper le projet par volet d’activités (par programme, par secteur, par processus, par tâche etc.)-Préciser ce que l’on veut mesurer: les objectifs du TB.-déterminer les indicateurs jugés utiles pour le pilotage de l’activité en question.-Choisir par ordre de priorité les indicateurs (pertinents et possibles).

2) Synthèse, conception et mise en place :

3ème étape: La conception du design des indicateurs et du TB => lesparamètres et la représentation visuelle

-Définir de manière détaillée les indicateurs.-Mettre le point sur les valeurs mesurées ainsi que les paramètres (la périodicité, les ventilations, les calculs, les balises et les comparaisons…)-Déterminer la représentation visuelle (possibilités d’interprétation et d’utilisation)-Elaborer une fiches-indicateurs dans le but de faciliter la représentation des indicateurs.-Définir le Design du TB (agencement des indicateurs et leurs données de base)

4ème étape: L’informatisation et la réalisation du système de production de tableau de bord => la mise en place du TB de gestion.

-Finaliser le prototype.-Produire un système de TB complet.-Choisir les logiciels et le design technique (l’extraction, la consolidation et le traitement des données).-Tester la performance du TB à l’aide d’une simple opération de simulation.

3) Teste et mise en pratique :

5ème étape: La mise en application du tableau de bord

-Mettre en place un plan d’implantation du changement-Expérimenter la validité des indicateurs et la performance de l’utilisation sur le terrain.-Tester et ajuster le contenu et la forme.-installer et partager le système informatisé pour faciliter l’utilisation en commun. -Former les futurs utilisateurs.

5. Types de tableaux de bord

Tous les tableaux de bord ne peuvent être créés avec le même contenu . Chaque utilisateur

doit recevoir des informations qui sont spécifiques à son rôle et sa mission.

Les membres des équipes opérationnelles n’ont pas les mêmes besoins que leurs responsables

qui eux-mêmes n’ont pas besoin des mêmes informations que l’équipe dirigeante.

Les destinataires à chaque niveau reçoivent les informations dont ils ont besoin afin de

prendre de meilleures décisions qui améliorent la performance de l’entreprise. Les

entreprises doivent créer chaque tableau de bord de la même façon pour fournir une

information cohérente à tous les utilisateurs, mais plusieurs versions de chaque type de

tableau de bord doivent être déployées pour tenir compte des besoins des utilisateurs.

Il existe ainsi trois catégories de tableaux de bord : stratégique, tactique et opérationnel.

Niveau DestinatairesType detableau

Fréquence

Stratégique

Equipe dirigeante, Direction, Conseild’administration, Actionnaires

Tableau debord

Annuel, semestriel,trimestriel,mensuel

TactiqueCadres dirigeants, Responsables

d’équipes, Responsablesdépartements

Tableau desuivi

Mensuel,hebdomadaire

Opérationnel

Membres des équipesopérationnelles, Traffic managers,

Référenceurs, SEM managers,Merchandisers, Ergonomes,

Designers,…

Tableau deperformance

Hebdomadaire,quotidien, temps

réel

Par exemple, si un site Internet fonde sa stratégie d’acquisition sur les liens sponsorisés, la

performance des liens sponsorisés doit être présentée sur chaque type de tableau de bord. Tous

les destinataires ont besoin de cette information. Cependant, les données de performance de

liens sponsorisés qui alimentent les trois types de tableaux de bord ne sont pas les mêmes, ne

sont pas présentés de la même manière, n’offrent pas le même niveau de détail et ne

sont pas transmises à la même fréquence en fonction du type de destinataire.

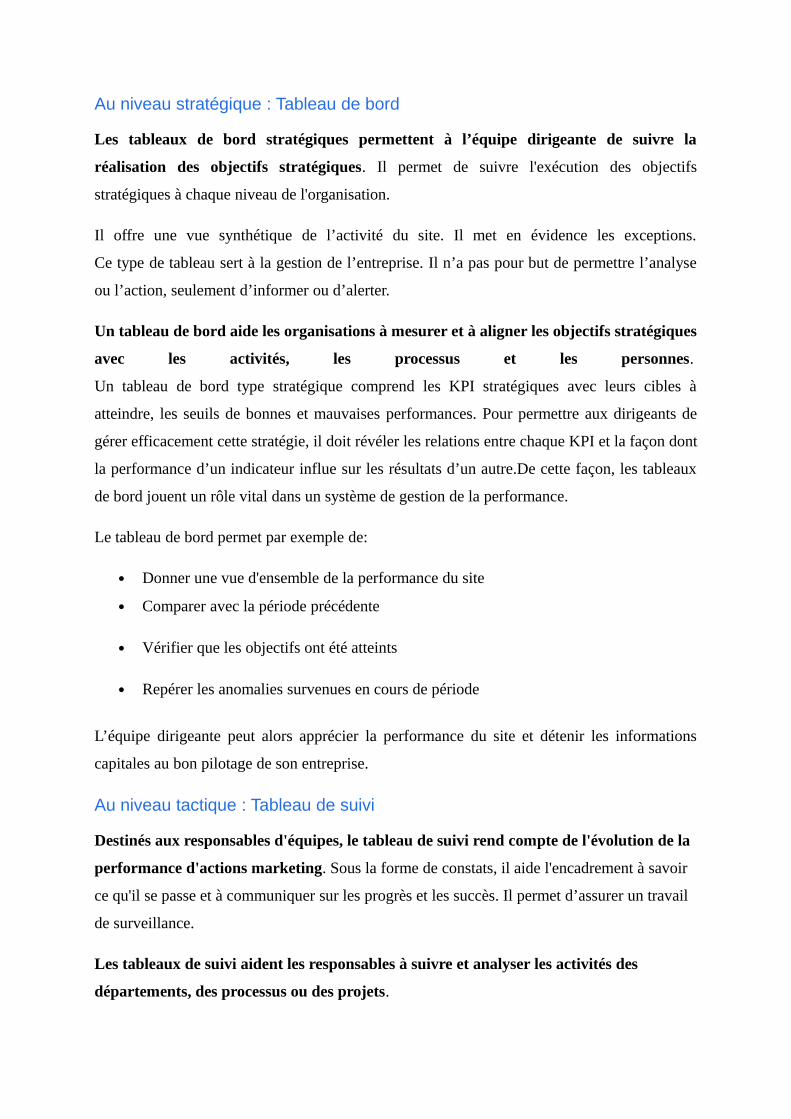

Au niveau stratégique : Tableau de bord

Les tableaux de bord stratégiques permettent à l’équipe dirigeante de suivre la

réalisation des objectifs stratégiques. Il permet de suivre l'exécution des objectifs

stratégiques à chaque niveau de l'organisation.

Il offre une vue synthétique de l’activité du site. Il met en évidence les exceptions.

Ce type de tableau sert à la gestion de l’entreprise. Il n’a pas pour but de permettre l’analyse

ou l’action, seulement d’informer ou d’alerter.

Un tableau de bord aide les organisations à mesurer et à aligner les objectifs stratégiques

avec les activités, les processus et les personnes.

Un tableau de bord type stratégique comprend les KPI stratégiques avec leurs cibles à

atteindre, les seuils de bonnes et mauvaises performances. Pour permettre aux dirigeants de

gérer efficacement cette stratégie, il doit révéler les relations entre chaque KPI et la façon dont

la performance d’un indicateur influe sur les résultats d’un autre.De cette façon, les tableaux

de bord jouent un rôle vital dans un système de gestion de la performance.

Le tableau de bord permet par exemple de:

Donner une vue d'ensemble de la performance du site

Comparer avec la période précédente

Vérifier que les objectifs ont été atteints

Repérer les anomalies survenues en cours de période

L’équipe dirigeante peut alors apprécier la performance du site et détenir les informations

capitales au bon pilotage de son entreprise.

Au niveau tactique : Tableau de suivi

Destinés aux responsables d'équipes, le tableau de suivi rend compte de l'évolution de la

performance d'actions marketing. Sous la forme de constats, il aide l'encadrement à savoir

ce qu'il se passe et à communiquer sur les progrès et les succès. Il permet d’assurer un travail

de surveillance.

Les tableaux de suivi aident les responsables à suivre et analyser les activités des

départements, des processus ou des projets.

Les tableaux de suivi peuvent être mises à jour à rythme hebdomadaire ou mensuel. Ils ne

sont pas mis à jour aussi fréquemment que des tableaux de bord opérationnels.

Avec des tableaux de suivi, les responsables peuvent détecter des problèmes et saisir les

tendances haussières ou baissières d’indicateurs de performance. Si une équipe présente des

résultats en baisse, en dehors d'une plage acceptable, les responsables peuvent faire analyser

les données pour comprendre pourquoi.

Le tableau de suivi livre les investigations à mener. Le responsable d’équipes peuvent

demander aux membres de son équipe d’enquêter sur les raisons d’une contre-performance ou

à l’analyste web d'explorer un ensemble plus large de données pour l’aider à décider des

ajustements nécessaires.

Le tableau de suivi permet par exemple de:

Aider l'encadrement à savoir ce qu'il se passe

Affirmer l'importance d'un service ou d'un projet auprès de la direction

Faire chercher les causes des évolutions anormales afin d'améliorer les résultats pour

la période suivante

Au niveau opérationnel : Tableau de performance

Réservé aux équipes opérationnelles, le tableau de performance fournit un état de la

performance d’actions marketing. Son contenu est tourné vers l’action et l’optimisation. Il

a pour objectif de révéler les points d’amélioration possible de la performance. L’accent est

mis sur l’analyse.

Les tableaux de bord opérationnels permettent aux employés en première ligne et aux

superviseurs de suivre les principaux processus opérationnels.Le suivi est essentiel dans leur

activité.

Ces tableaux de bord fournissent aux membres des équipes opérationnelles une visibilité

immédiate sur les valeurs des KPIs opérationnels. Ils révèlent les opportunités à saisir et

favorisent les prises de décisions rapides de mesures correctives.

Le tableau de performance permet par exemple de :

Optimiser les campagnes

Réduire les dépenses inutiles

Arbitrer entre les différentes campagnes

Identifier les éléments dont la qualité est à améliorer

Chaque destinataire a des attentes différentes en termes de contenu, de mise en forme et de

rythme d’envois de tableaux de bord. Cette classification permet de mieux coller aux attentes

des différents membres de votre entrepri

Exemple d’un TB comptable et financier (Voir EXEL)

Partie 2 : OVAR

OVAR : contexte, définition, objectifs :

Dans un contexte marqué par la mondialisation des économies, lamultiplicité des figures de l’influence concurrentielle, la pression de plus enplus forte des actionnaires, un environnement légal de moins en moins souple,le besoin en outils de pilotage de performance efficaces et représentatifs estdevenu une nécessité. Pour y parvenir, il s’est avéré judicieux d’introduirel’outil des tableaux de bords de gestion, ceux-ci assistés par la méthode OVAR,constituent le moyen d’évaluation jugé le plus approprié qui apportera lasolution aux difficultés de pilotage de la performance.

Selon leurs cultures et leurs styles de gestion, les organisations sont amenéesà privilégier deux types d'approche pour aligner les objectifs des responsablesavec la stratégie formalisée ou non de l'entreprise.

L'approche "Top-Down" : déclinaison verticale et hiérarchique des objectifsstratégiques.L'approche "Bottom-Up" : intégration ascendante des objectifs opérationnelscontribuant aux objectifs stratégiques.

La démarche dite 'OVAR' : Objectifs, Variables d'action, Responsabilités a pourobjectif la réconciliation des deux approches possibles.

Définition :

La méthode OVAR est une méthode française qui a été inventée et enseignéedés 1981 par trois professeurs du groupe HEC : Daniel Michel, Michel Fiol etHugues Jordan.

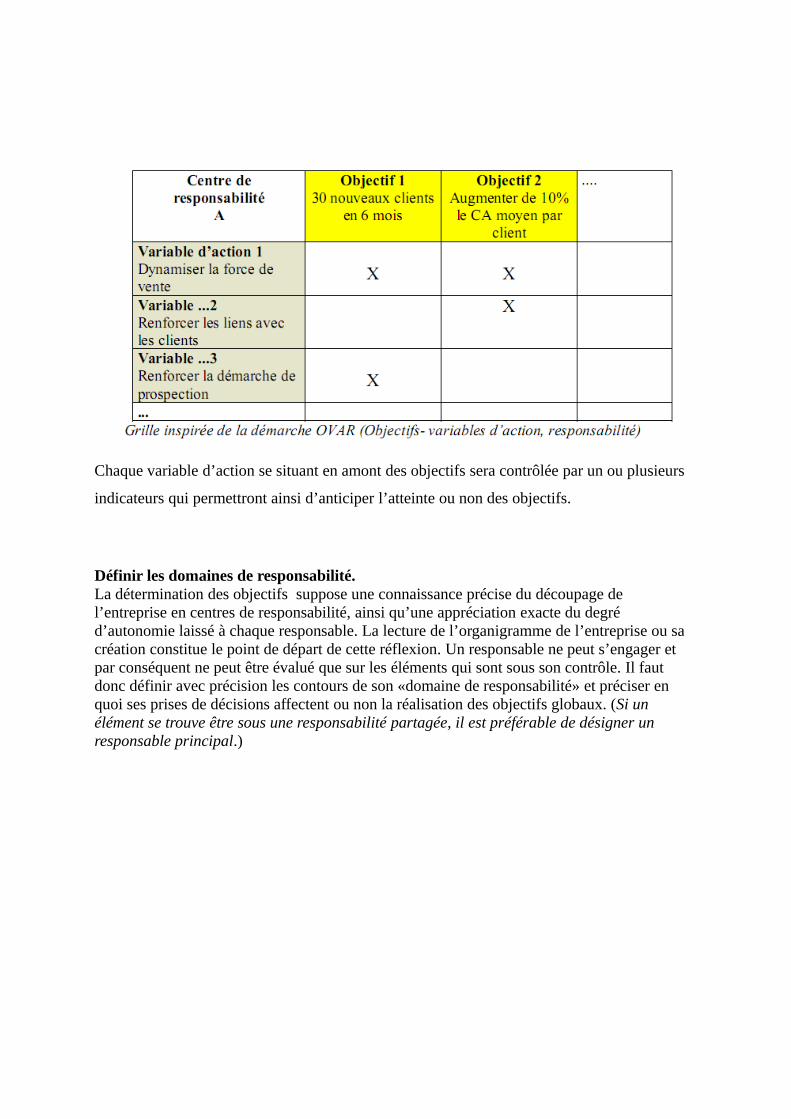

Son aspect original se résume dans sa manière de décliner les objectifs dansl’organisation. Chaque objectif pourra ensuite être découpé en sous objectifs,lesquels dépendent à des variables d’actions ou des leviers d’actionsoccasionnant la mise en place de plans d’actions mis en œuvre pas desresponsables bien définis. Ceci suppose l’élaboration d’une grille decorrespondance regroupant les éléments précités ainsi que les indicateurs deperformance permettant de suivre la réalisation des objectifs fixés.

La démarche "OVAR2 " es considéré comme une des démarches novatricesd’aide au management qui peut s’inscrire dans une logique decomplémentarité avec la démarche anglosaxonne dite de la "cartestratégique" (Balanced Scorecard).Car les 2 mettent au relief la relation causeà effet.

Raison d’être :

Cette démarche répond aux trois besoins suivants :

1- Piloter la performance.

2- répondre aux questions : ou voulons-nous aller ? Et comment yparvenir ?

3- S’appuyer sur une démarche formalisée pour concevoir les tableaux debord de l’entreprise.

Objectifs :

Il découle de ce qui précède les objectifs suivants :

Traduire une stratégie en objectifs opérationnels :

Une stratégie non transformé en objectifs opérationnels est inutile. C’est ainsique la démarche OVAR a été créée, c’est avant tout pour essayer de décliner,tout en veillant sur la cohérence, les objectifs globaux ou stratégiques enobjectifs opérationnels.

De même, il permet en de mieux appréhender les relations de causes à effetsentre les différents objectifs et plans d'action.

Renforcer la cohérence des équipes :

OVAR s’inscrit dans une démarche de réconciliation entre la direction généraleet ses objectifs stratégiques, avec les opérationnels et leurs plans d’actions.OVAR se propose ainsi de créer un climat de responsabilités individuelles etde solidarité collective

Augmenter la convergence des actions :

La démarche OVAR pousse les différents acteurs de l'entreprise à faireconverger leurs objectifs et leurs plans d'action vers les mêmes buts globaux.La mise en place d'OVAR accroît donc l'efficience des Entreprises.

Accroitre la qualité de la communication interne et externe sur la

stratégie et les objectifs de l’entreprise.

Définition de concepts clés :

Définir des objectifs La fixation de ces objectifs est de nature typiquement contractuelle et elle est bien sûr assortiede la mise à disposition de moyens. Ces objectifs doivent : - être clairement exprimés (avec les mots « métiers » du responsable)

- être sous le contrôle réel du responsable (condition de la mise en œuvre de sa responsabilité)- être peu nombreux (risque de dispersion des efforts et moindre lisibilité des actions à entreprendre) - être bornés dans le temps.

- être de nature quantitative (plus fréquents dans les activités de production) ou qualitative (surtout dans les activités de services ou de support) mais dans tous les cas ils doivent être mesurables dans leur réalisation

Définir les variables d’actions Les objectifs pour être atteints nécessitent la mise en œuvre de programmes d’actions constitués d’un ensemble plus ou moins complexe de tâches à exécuter. La réalisation de ces programmes dépend d’un certain nombre de variables critiques (ou « facteurs clés de succès ») sur lesquelles le responsable doit pouvoir agir. (Les conditions climatiques sont un facteur certain de réussite de la saison hôtelière, mais ne constituent pas une variable d’action car l’hôtelier ne peut influer sur elles.) Une variable d’action peut être soit : - une compétence particulière, non imitable et qui confère un avantage concurrentiel (par exemple une position géographique exceptionnelle pour un hôtel).

- un ensemble de performances minimales dont l'absence affaiblirait la position de l'entrepriseface à ses concurrents (un service de qualité et un ensemble de prestations de base pour ce même hôtel).

La recherche des variables d’actions demande une connaissance intime des processus mis en œuvre dans les plans d’actions. Elle peut utiliser, par exemple, une approche historique à contrario permettant de faire ressortir les éventuels dysfonctionnements ou points faibles du processus antérieurement décelés et qui seraient susceptibles de contrarier l’atteinte des objectifs. Il est ainsi possible de définir pour chaque objectif un ensemble de variables d’actions qui conditionneront leur réalisation. (On peut utiliser un tableau croisé pour mettre ces liens en évidence)

Chaque variable d’action se situant en amont des objectifs sera contrôlée par un ou plusieurs

indicateurs qui permettront ainsi d’anticiper l’atteinte ou non des objectifs.

Définir les domaines de responsabilité. La détermination des objectifs suppose une connaissance précise du découpage de l’entreprise en centres de responsabilité, ainsi qu’une appréciation exacte du degré d’autonomie laissé à chaque responsable. La lecture de l’organigramme de l’entreprise ou sa création constitue le point de départ de cette réflexion. Un responsable ne peut s’engager et par conséquent ne peut être évalué que sur les éléments qui sont sous son contrôle. Il faut donc définir avec précision les contours de son «domaine de responsabilité» et préciser en quoi ses prises de décisions affectent ou non la réalisation des objectifs globaux. (Si un élément se trouve être sous une responsabilité partagée, il est préférable de désigner un responsable principal.)

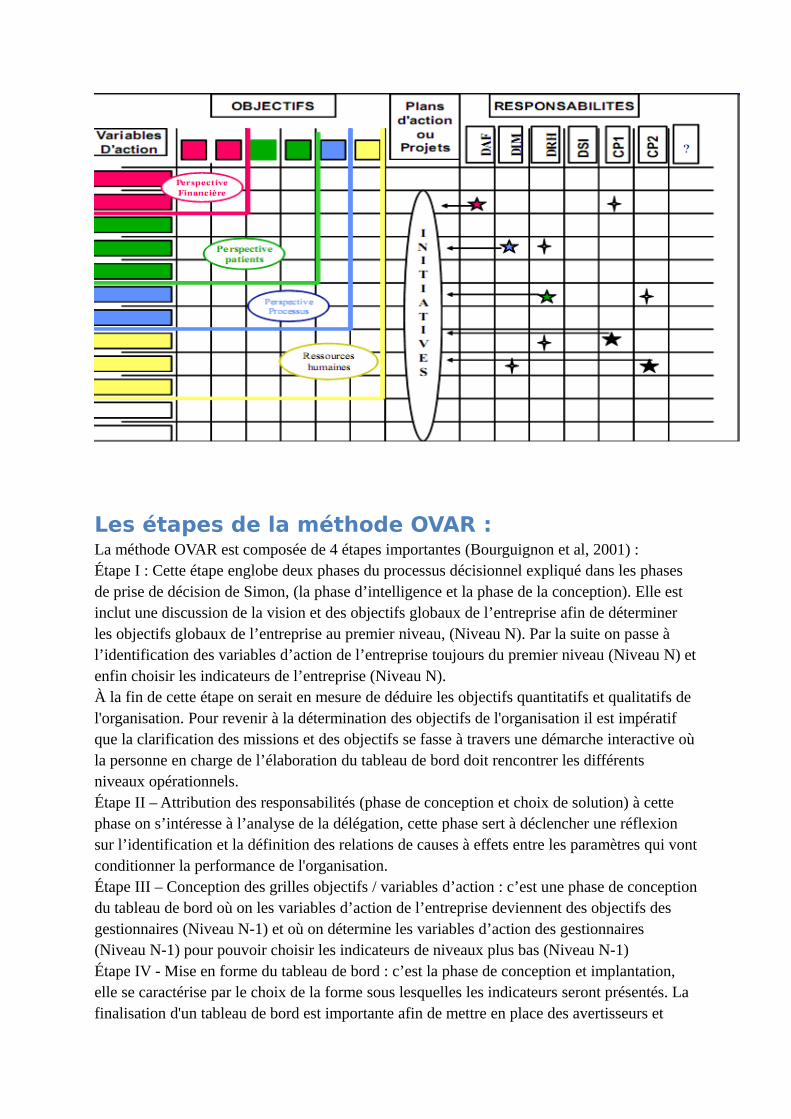

Les étapes de la méthode OVAR :La méthode OVAR est composée de 4 étapes importantes (Bourguignon et al, 2001) :Étape I : Cette étape englobe deux phases du processus décisionnel expliqué dans les phases de prise de décision de Simon, (la phase d’intelligence et la phase de la conception). Elle est inclut une discussion de la vision et des objectifs globaux de l’entreprise afin de déterminer les objectifs globaux de l’entreprise au premier niveau, (Niveau N). Par la suite on passe à l’identification des variables d’action de l’entreprise toujours du premier niveau (Niveau N) etenfin choisir les indicateurs de l’entreprise (Niveau N).À la fin de cette étape on serait en mesure de déduire les objectifs quantitatifs et qualitatifs de l'organisation. Pour revenir à la détermination des objectifs de l'organisation il est impératif que la clarification des missions et des objectifs se fasse à travers une démarche interactive oùla personne en charge de l’élaboration du tableau de bord doit rencontrer les différents niveaux opérationnels.Étape II – Attribution des responsabilités (phase de conception et choix de solution) à cette phase on s’intéresse à l’analyse de la délégation, cette phase sert à déclencher une réflexion sur l’identification et la définition des relations de causes à effets entre les paramètres qui vontconditionner la performance de l'organisation.Étape III – Conception des grilles objectifs / variables d’action : c’est une phase de conceptiondu tableau de bord où on les variables d’action de l’entreprise deviennent des objectifs des gestionnaires (Niveau N-1) et où on détermine les variables d’action des gestionnaires (Niveau N-1) pour pouvoir choisir les indicateurs de niveaux plus bas (Niveau N-1)Étape IV - Mise en forme du tableau de bord : c’est la phase de conception et implantation, elle se caractérise par le choix de la forme sous lesquelles les indicateurs seront présentés. La finalisation d'un tableau de bord est importante afin de mettre en place des avertisseurs et

d’une présentation adéquate qui permettent de faciliter l’analyse des données.Cette phase nous conduit à la discussion sur les systèmes d’information de diffusion des BSC.L’apparition des besoins en pilotage de la performance des entreprises, associée au développement de la Business Intelligence a conduit à l'instrumentalisation de la démarche (Fiol, 2004). La méthode OVAR a donné alors naissance à un outil appelé ATPIWare qui traduit les étapes et principes de la méthode OVAR en un système informatique basé sur une technologie WEB.Le système ainsi créé a d'abord eu un objectif pédagogique puis il a été adapté aux besoins opérationnels des entreprises.

Le système ATPIWare d’OVAR:

Ces informations ont été collectées du site web du système OVAR System. 9 ATPIware offre une solution complète, de la recherche et la définition des indicateurs pertinents, à la récupération de ces indicateurs et à leur visualisation sous forme de Tableau de bord. ATPIWare est menu d’un système appelé Ovarweb qui permet de mettre en oeuvre la méthode O.V.A.R. Il permet la création des indicateurs et des plans d'actions. Les indicateurs ainsi créés sont automatiquement transférés sous ATPIWare. Le système englobe plusieurs Indicateurs composites, ces derniers, sont composés de différents indicateurs dont la métrique peut être différente. Ils peuvent aussi être de périodicités différentes. ATPIWare gère aussi des indicateurs de type déclaratif (par exemple : Bon / Moyen / Faible) L’indicateur composite peut prendre en considération quatre sous indicateurs tel que: les chiffres d’affaires, le nombre de rendez-vous, Pourcentage de nouveaux clients, Pourcentage de nouveaux produits.

recommandationsRenforcer avant tout la cohérence deséquipes surtout dans un environnement de …..crise )�Favoriser le management TRANSVERSAL ( plans d’action / projets )�Impliquer les « personnes » et pas seulement des « entités managériales floues »�Générer les vrais indicateurs de performance et de vrais « tableaux de bord » par définition « évolutifset flexibles «

Transparence de la communication�des stratégies « itératives » et « collaboratives »�Reprévoir sans cesse dans les limites des bornes de « la » performance�Business plans permanents et intéractifs�Donner du sens à la navigation sur un « torrent » plutôt que sur un « long fleuve tranquille »

Conclusion :