introduction aux produits de taux...

TRANSCRIPT

Introduction aux produits de taux d’interets

R&D – Banque CPR

8 avril 2002

Plan

1. Notations et preliminaires

2. Euribor, caplets, caps

3. Swaps, swaptions

4. Constant Maturity Swap (CMS)

5. Quelques produits exotiques

6. Annexes

1 Notations et preliminaires

Notations et preliminaires 1-1

Courbe des taux

• Dates de valeur

Par convention, il y a un decalage entre la date de fixing d’un taux et la date de depart de laperiode d’interet (en general 2 jours).

⇒ Dans toute la suite on se place dans le monde J+2

Par exemple, r(0, T ) designera un taux defini aujourd’hui, commencant dans 2 jours etfinissant a T . La periode d’interet se calculera par :

fracannee(J+2,T)

• Zero-coupon

On notera :

B(t, T ) =1

(1 + r(t, T ))T−t

le prix a la date t d’une unite monetaire a la date T .

Notations et preliminaires 1-2

Changement de numeraire (1)

• Absence d’opportunite d’arbitrage

Par A.O.A., on sait que si St est le processus de prix d’un actif traite sur le marche alors :

St = IEQ[e−R Tt rs ds ST

∣∣∣∣Ft

]= IEQ

[Bt

BTST

∣∣∣∣Ft

]

ou Q est la probabilite risque-neutre et rs le taux sans risque.

On peut egalement ecrire :

dSt

St= rt dt + σ · dWQ

t

avec σ quelconque (en particulier deterministe ou non).

• Mesure associee a un numeraire

On considere un actif traite X et on introduit la mesure QX associee a X et definie par sa

derivee de Radon-Nikodym :

Notations et preliminaires 1-3

Changement de numeraire (2)

dQX

dQ

∣∣∣∣∣Ft

=XT

Xt

Bt

BT=

XT

Xte−R Tt rs ds

Par le theoreme de Girsanov, on a la relation entre les mouvements browniens :

dWQX

t = dWQt − dt σX

• A.O.A. et changement de numeraire

Si S est un actif traite, alors le processus StXt

est une martingale

sous la mesure QX associe au numeraire X

En effet, on peut ecrire :

St

Xt

=1

Xt

IEQ�

Bt

BT

ST

����Ft

�= IEQX

"Bt

Xt BT

�dQ

dQX

�Ft

ST

�����Ft

#= IEQX

�ST

XT

����Ft

�

Notations et preliminaires 1-4

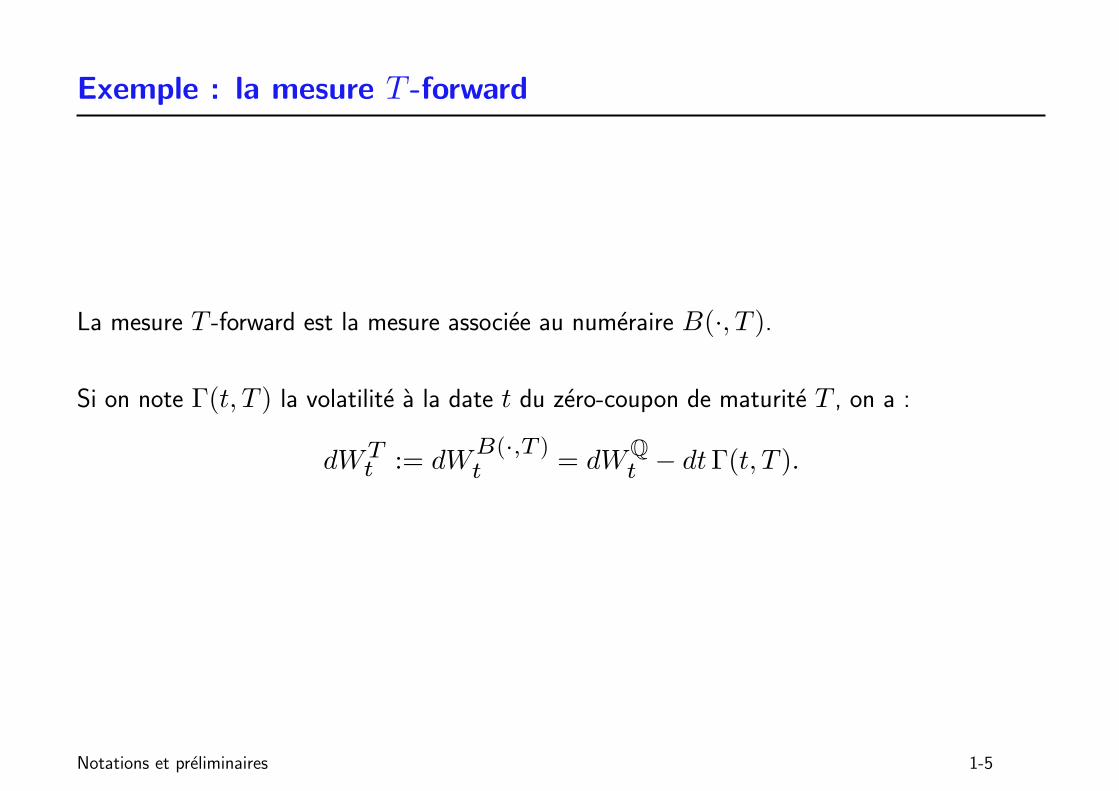

Exemple : la mesure T -forward

La mesure T -forward est la mesure associee au numeraire B(·, T ).

Si on note Γ(t, T ) la volatilite a la date t du zero-coupon de maturite T , on a :

dWTt := dW

B(·,T )t = dWQ

t − dtΓ(t, T ).

Notations et preliminaires 1-5

2 Euribor, caplets, caps

Euribor, caplets, caps 2-1

Taux Euribor (1)

• Taux spot

Le taux Euribor spot est le taux actuariel donne par la courbe entre aujourd’hui (comprendre

J+2) et la date de fin de l’Euribor :

1 + δ R(0, δ) =1

B(0, δ)⇐⇒ R(0, δ) =

1δ

(1

B(0, δ)− 1

)

On peut avoir plusieurs durees : essentiellement 3M et 6M.

• Calcul du taux

Pour calculer proprement le taux, on a besoin :

– d’une duree δ

– d’une convention pour calculer la periode d’interets

Pour trouver la date de fin, on additionne a la date de depart la duree, en utilisant la regle

“modified following”.

Euribor, caplets, caps 2-2

Taux Euribor (2)

Exemple : Euribor 6M

Fin 07/10/02

δδδδ

03/04/02

6M

Début 05/04/02

05/10/02

Euribor 6M

Le 5 octobre 2002 est un samedi.

Euribor, caplets, caps 2-3

Taux Euribor (3)

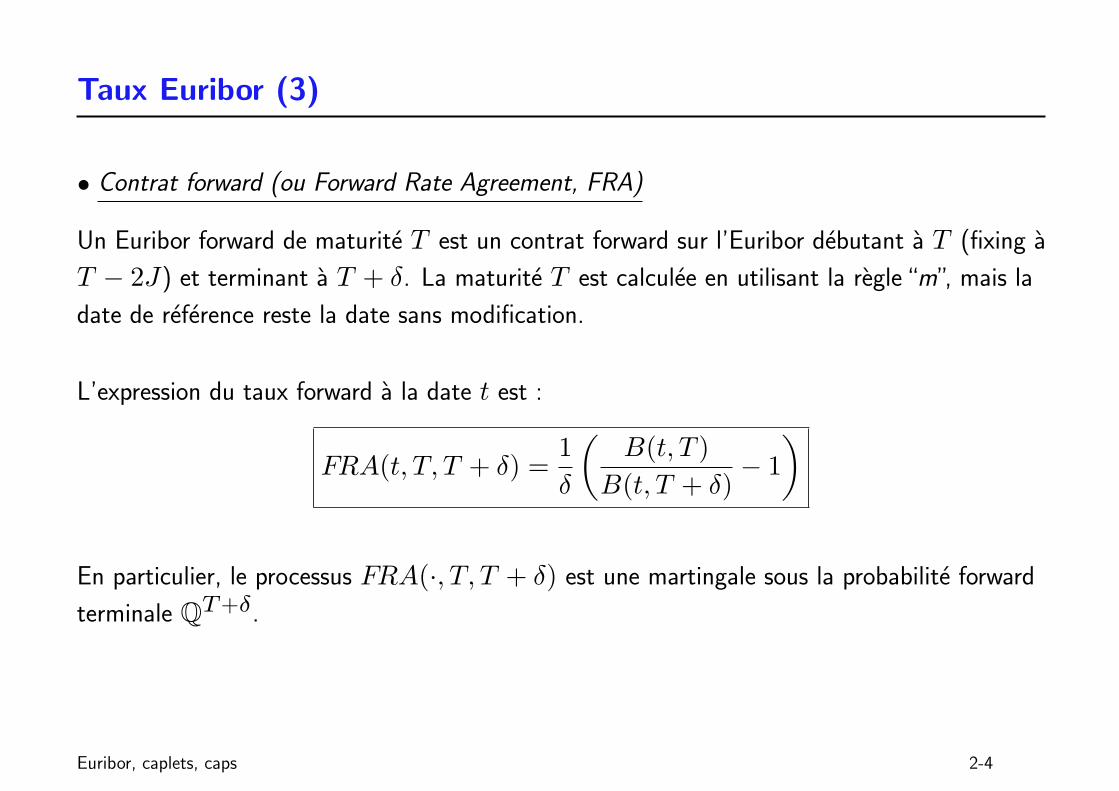

• Contrat forward (ou Forward Rate Agreement, FRA)

Un Euribor forward de maturite T est un contrat forward sur l’Euribor debutant a T (fixing a

T − 2J) et terminant a T + δ. La maturite T est calculee en utilisant la regle“m”, mais la

date de reference reste la date sans modification.

L’expression du taux forward a la date t est :

FRA(t, T, T + δ) =1δ

(B(t, T )

B(t, T + δ)− 1

)

En particulier, le processus FRA(·, T, T + δ) est une martingale sous la probabilite forward

terminale QT+δ.

Euribor, caplets, caps 2-4

Taux Euribor (4)

Exemple : Euribor 3M dans 6M

Début 07/10/02

δδδδ

03/04/02 6M

05/10/02

Euribor 6M

Fin 06/01/03

3M

05/01/03

Date 0 05/04/02

Le 5 janvier 2003 est un dimanche.

Euribor, caplets, caps 2-5

Caplets et Caps (1)

• Caplets

Un caplet est une option d’achat sur un Euribor forward.

L’option de strike K verse a la date T + δ la difference positive entre l’Euribor T → T + δ

et K.

Son prix a la date t se calcule donc par :

Caplet(t, T, T + δ) = δ B(t, T + δ) IEQT+δ [

(FRA(T, T, T + δ)−K)+∣∣Ft

]

Comme FRA(·, T, T + δ) est une martingale sous QT+δ, si on suppose sa volatilite deterministe, le prixd’un caplet est donne par la formule de Black & Scholes.

Ce sont les hypotheses du modele Libor Market Model (ou BGM pour Brace–Gatarek–Musiela).

Euribor, caplets, caps 2-6

Caplets et Caps (2)

• Caps

Un cap est une somme de caplets s’enchaınant.

Exemple : Cap 1Y sur Euribor 3M

Début 05/04/02

3M

K

Euribor 3M

Fin 07/04/03 05/07/02 07/10/02 06/01/03

3M 3M 3M

Le prix du cap est la somme du prix des caplets le composant.

Euribor, caplets, caps 2-7

3 Swaps, swaptions

Swaps, swaptions 3-1

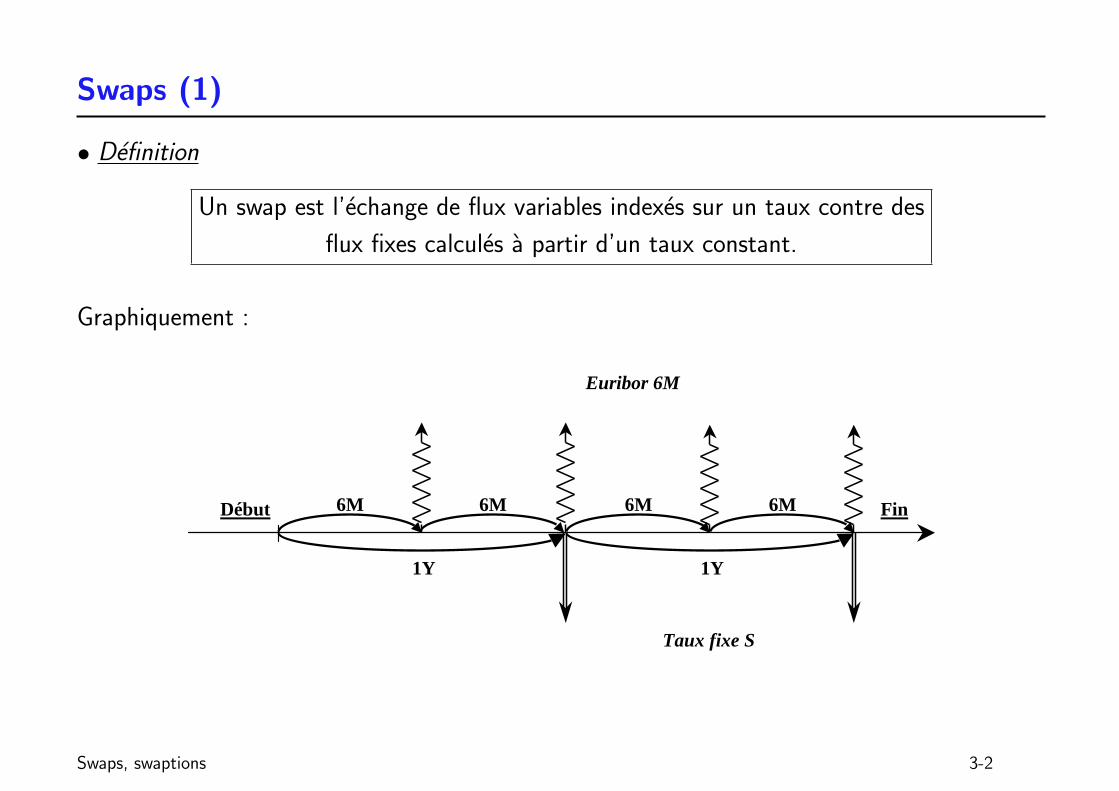

Swaps (1)

• Definition

Un swap est l’echange de flux variables indexes sur un taux contre des

flux fixes calcules a partir d’un taux constant.

Graphiquement :

Début

1Y

Taux fixe S

Euribor 6M

1Y

6M Fin 6M 6M 6M

Swaps, swaptions 3-2

Swaps (2)

• Construction de l’echeancier

Pour calculer l’echeancier d’un swap, on a besoin de :

– duree totale du swap

– convention pour les jours feries

– branche fixe : periode, base

– branche variable : periode, base

Le principe est le suivant :

– on calcule d’abord la date theorique de fin de swap

– on calcule a partir de cette date de fin theorique les dates theoriques des coupons pour

les deux jambes

– on decale eventuellement les dates theoriques pour tenir compte des jours feries

Swaps, swaptions 3-3

Swaps (3)

• Cas pratique : Swap 3Y contre Euribor 6M

−→ 1ere etape : Date de fin theorique

Début 05/04/02

Fin théor ique 05/04/05

1

Swaps, swaptions 3-4

Swaps (4)

−→ 2eme etape : Dates theoriques des coupons

Début 05/04/02

Fin théor ique 05/04/05 05/04/03 05/10/03 05/04/04 05/10/02 05/10/04

3 2 5 4 6

Swaps, swaptions 3-5

Swaps (5)

−→ 3eme etape : Prise en compte des jours feries

Début 05/04/02

Taux fixe S

Euribor 6M

Fin 05/04/05 07/04/03 06/10/03 05/04/04 07/10/02 05/10/04

Swaps, swaptions 3-6

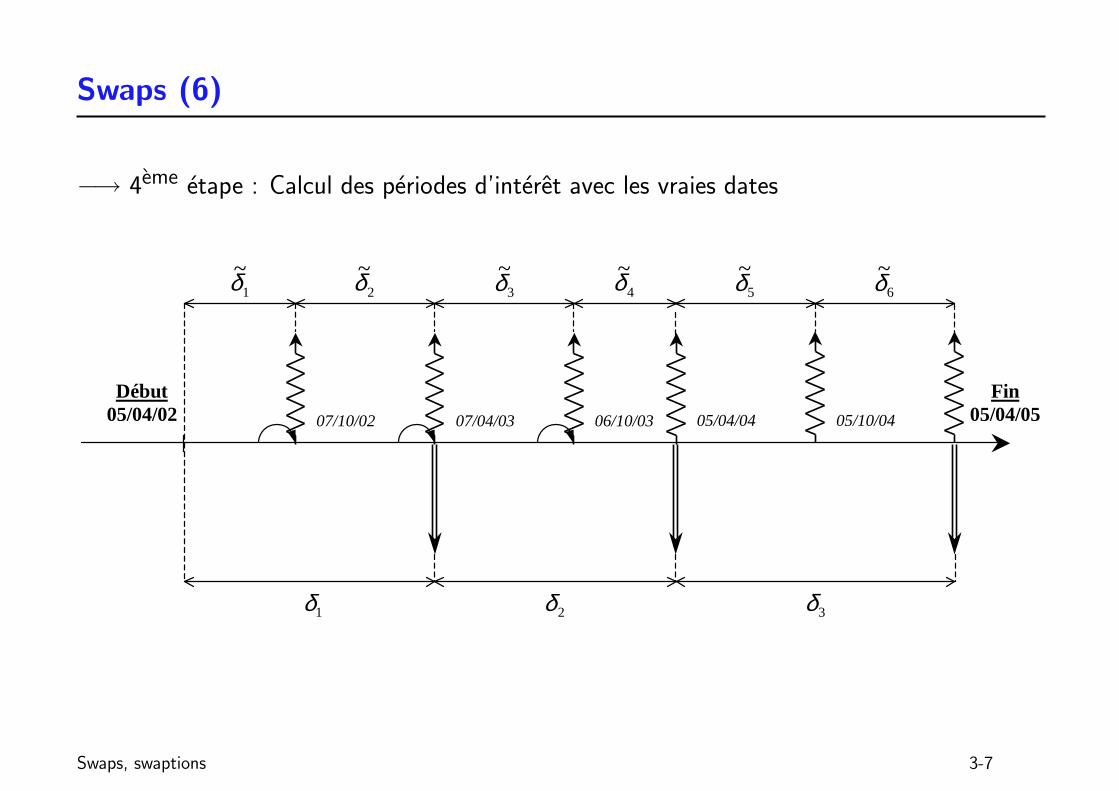

Swaps (6)

−→ 4eme etape : Calcul des periodes d’interet avec les vraies dates

Début 05/04/02

Fin 05/04/05 07/04/03 06/10/03 05/04/04 07/10/02 05/10/04

1

~δ 2

~δ 4

~δ 5

~δ 6

~δ 3

~δ

1δ 2δ 3δ

Swaps, swaptions 3-7

Evaluation d’un swap (1)

On cherche a evaluer la valeur en 0 d’un swap commencant a cette date. On procede en

evaluant la PV de la branche fixe puis celle de la branche variable. La PV du swap est la

difference des deux PV.

• Branche fixe

Si on note (Ti, δi)1≤i≤n de la partie fixe du swap, on a en faisant abstraction du notionnel :

PVfix(0, T1 → Tn) =n∑

i=1

δi B(0, Ti)S

Swaps, swaptions 3-8

Evaluation d’un swap (2)

• Branche variable

On note (Tj, δj)1≤j≤m l’echeancier de la partie variable du swap.

La PV de la partie variable est egale a l’esperance sous Q des flux actualises, ou encore enutilisant les probabilites forward :

PVvar(0, T1 → Tm) =m∑

j=1

δj B(0, Tj) IEQeTj

[FRA

(Tj−1, Tj−1, Tj

)∣∣∣F0

]

=m∑

j=1

δj B(0, Tj) FRA(0, Tj−1, Tj

)

en utilisant les proprietes de martingale des FRA. Puis avec leur definition :

PVvar(0, T1 → Tm) = 1−B(0, Tm) = 1−B (0, Tn)

Cette valeur ne depend pas de l’echeancier de la jambe variable, mais uniquement de la datede fin.

Swaps, swaptions 3-9

Evaluation d’un swap (3)

• Taux de swap

Le taux de swap est le taux S(0, Tn) egalisant les PV

des deux branches du swap finissant en Tn.

En egalisant les deux expressions obtenues plus haut, on obtient :

S(0, Tn) =1−B (0, Tn)n∑

i=1

δi B(0, Ti)

Le terme∑n

i=1 δi B(0, Ti) peut etre appele sensibilite, level, coupon process...

Swaps, swaptions 3-10

Taux de swap forward (1)

• Definition

On considere un swap commencant dans le futur, a une date T .

Le taux de swap forward en t est le taux S(t, T, Tn) egalisant

les PV en t des deux branches du swap commencant en T et

finissant en Tn.

En prenant l’esperance des flux actualises en t, on montre :

S(t, T, Tn) =B(t, T )−B(t, Tn)

n∑

i=1

δi B(t, Ti)

Swaps, swaptions 3-11

Taux de swap forward (2)

• Echeancier

On calcule l’echeancier a partir de la date de depart theorique.

Exemple : Swap 2Y dans 1Y

Date 0 05/04/02

Fin 05/04/05

Départ théorique 05/04/03

06/10/03 05/04/04 05/10/04

Début 07/04/03

1 2

Swaps, swaptions 3-12

Swaption (1)

• Definition

Une swaption de strike K sur le swap T −→ Tn est le droit d’entrer

dans un swap a la date T avec un taux fixe egal a K.

Deux types de swaptions :– swaption payeuse : on recoit le variable et on paye le fixe

– swaption receveuse : on recoit le fixe et on paye le variable

Date 0 05/04/02

Fin 05/04/05

Départ théorique 05/04/03

06/10/03 05/04/04 05/10/04

Début 07/04/03

L’option est exercee une fois, au debut du swap (6= caps).

Swaps, swaptions 3-13

Swaption (2)

• Mesure associee au swap

Le prix a la date t d’une swaption payeuse est donne par :

Sw(t, T, Tn) = B(t, T ) IEQT [∑n

i=1 δiB(T, Ti) (S(T, T, Tn)−K)+∣∣Ft

]

On definit la mesure associee au swap QLVL comme etant la mesure associee au

numeraire :

LVL(t, T, Tn) =n∑

i=1

δiB(t, Ti)

En faisant le changement de mesure :

Sw(t, T, Tn) = LVL(t, T, Tn) IEQLVL [

(S(T, T, Tn)−K)+∣∣Ft

]

Le taux de swap forward S(·, T, Tn) est une martingale sous QLVL : sous certaines hypotheses, on peut

utiliser une formule de Black-Scholes (Swap Market Model).

Swaps, swaptions 3-14

Swaption (3)

• Physical settlement et Cash settlement

Lorsque le swap sur lequel est ecrit l’option est effectivement realise, on parle de physical

settlement.

Pour des raisons pratiques, les contreparties peuvent decider de s’echanger a la maturite de

l’option la PV du swap de strike K : elle est egale a la difference entre le taux forward et le

strike, multiplie par le level. On parle alors de cash settlement.

=⇒ Probleme pour l’evaluation des ZC

On remplace les taux zero-coupons par le taux de swap :

∀ i, B(T, Ti) ≈1

(1 + S(T, Tn))Ti−T

Swaps, swaptions 3-15

4 Constant Maturity Swap (CMS)

Constant Maturity Swap (CMS) 4-1

Options CMS (1)

• Definition

Une option CMS de maturite T sur le swap T −→ Tn est une option

sur la valeur du taux de swap S(T, T, Tn) a la date T .

Par exemple, un CMS call verse a la date T : (S(T, T, Tn)−K)+. Son prix a la date t est

donc donne par :

CMScall(t, T, Tn) = B(t, T ) IEQT [

(S(T, T, Tn)−K)+∣∣Ft

]

Un CMS call (resp. put) est different d’une swaption payeuse (resp. receveuse) puisque dans un cas on paye

(S −K)+ sous la mesure forward QT , alors que dans l’autre on paye (S −K)+ sous la mesure swap

QLVL.

Pour passer de l’un a l’autre, il y a un ajustement de convexite qui correspond au drift de passage d’une

mesure a l’autre.

Constant Maturity Swap (CMS) 4-2

Options CMS (2)

• Taux CMS

Le taux CMS est le taux obtenu par parite call-put appliquee aux options CMS.

On obtient immediatement :

CMS(t, T, Tn) = IEQT

[S(T, T, Tn)| Ft]

Bien entendu, on a toujours : CMS(T, T, Tn) = S(T, T, Tn)

Par definition, le taux CMS est une martingale sous la probabilite forward. Il a meme volatilite que le tauxde swap forward. Pourquoi ne pas utiliser Black-Scholes pour calculer le prix des options CMS ?

=⇒ Parce qu’on ne connaıt pas la valeur du taux CMS aujourd’hui.

Constant Maturity Swap (CMS) 4-3

Options CMS (3)

• Evaluation du prix par surreplication

Pay-off CMS call Pay-off cash-settled swaption

K

Pay-off

Taux swap K

Pay-off

Taux swap

Surreplication :

K = K1

Pay-off

Taux swap K2 K3

CMS

w1 Cw1 + w2 Cw2

w1 Cw1

Constant Maturity Swap (CMS) 4-4

Options CMS non standard

• Option CMS payee avec delai

Une option CMS payee avec delai est une option CMS sur un swap S(T, T, Tn) payee a une

date Tp > T . Son prix est donc :

CMScall(t, T, Tn, Tp) = B(t, Tp) IEQTp [

(S(T, T, Tn)−K)+∣∣Ft

]

= B(t, T ) IEQT [

B(T, Tp) (S(T, T, Tn)−K)+∣∣Ft

]

• Cap CMS

Un cap CMS est un cap dont chaque caplet est une option CMS.

On paye a la date Ti+1 la difference positive entre le taux de swap S(Ti, Ti, Ti + U) et un

strike, U etant une constante (par ex. 10Y).

Constant Maturity Swap (CMS) 4-5

5 Quelques produits exotiques

Quelques produits exotiques 5-1

Flexi-caps

Un flexi-cap est un cap dont seule une partie des caplets peut etre exercee.

Le nombre de caplets pouvant etre exerces est determine a l’avance (par exemple la moitie du

nombre total).

Differentes modalites d’exercice :

• exercice des que le caplet a une valeur intrinseque non nulle (autocap)

• exercice laisse au choix du detenteur de l’option (chooser-cap ou liberty-cap)

Quelques produits exotiques 5-2

Bermudan swaptions

Une Bermudan swaption est une option qui permet a son detenteur d’entrer a differentes

dates dans un swap jusqu’a une date fixee.

Les dates d’exercice possibles de l’option correspondent generalement a un echeancier de

swap.

Par exemple, si on reprend le swap 2Y dans 1Y, une Bermudan swaption permettrait :

• soit d’entrer dans un swap 2Y le 07/04/03

• soit d’entrer dans un swap 1Y le 05/04/04

• soit de ne rien faire

Combinee avec un swap normal, une Bermudan swaption permet d’obtenir un swap annulable.

Quelques produits exotiques 5-3

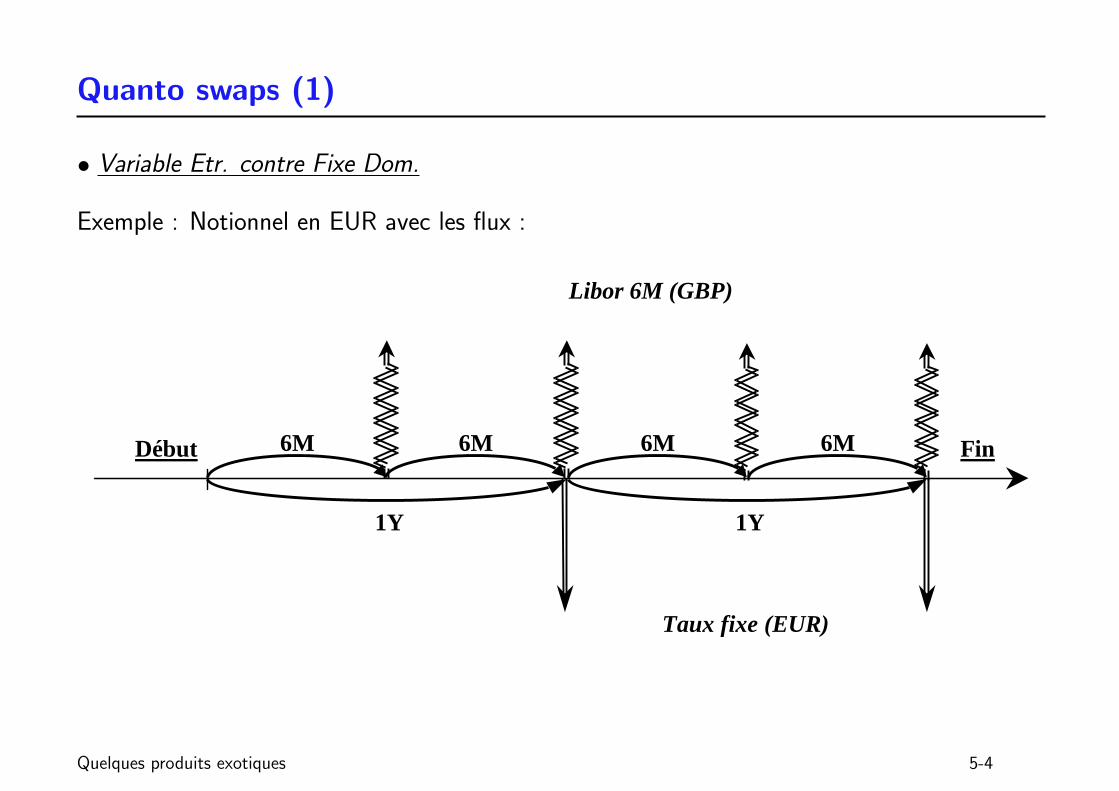

Quanto swaps (1)

• Variable Etr. contre Fixe Dom.

Exemple : Notionnel en EUR avec les flux :

Début

1Y

Taux fixe (EUR)

Libor 6M (GBP)

6M Fin 6M 6M 6M

1Y

Quelques produits exotiques 5-4

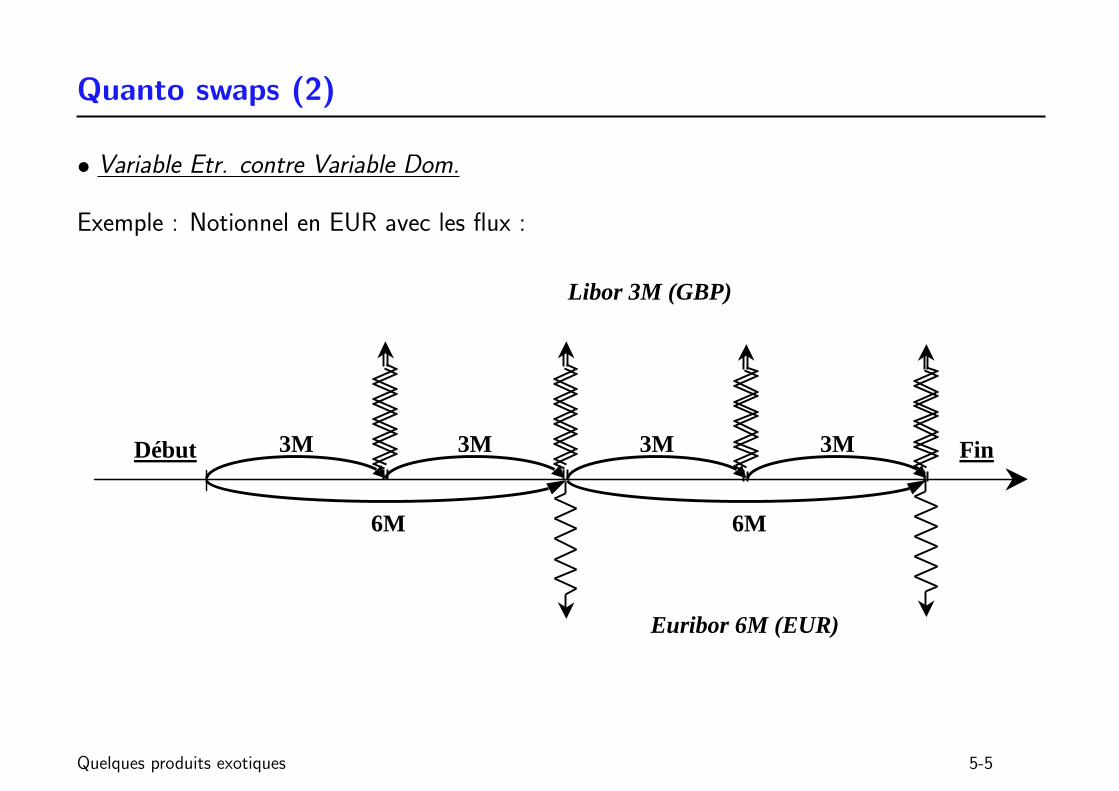

Quanto swaps (2)

• Variable Etr. contre Variable Dom.

Exemple : Notionnel en EUR avec les flux :

Début

6M

Euribor 6M (EUR)

Libor 3M (GBP)

3M Fin 3M 3M 3M

6M

Quelques produits exotiques 5-5

6 Annexes

Annexes 6-1

Extrait du calendrier

Voici un extrait du calendrier utile pour les exemples :

M J V S D L M

Avril 3 4 5 6 7 8 9

Juillet 3 4 5 6 7 8 9

2002

Octobre 2 3 4 5 6 7 8

Janvier 1 2 3 4 5 6 7

Avril 2 3 4 5 6 7 8

2003

Octobre 1 2 3 4 5 6 7

Avril 31 1 2 3 4 5 6

2004

Octobre 5 6 7 8 9 10 11

Avril 5 6 7 8 9 10 11

2005

Octobre 5 6 7 8 9 10 11

Annexes 6-2

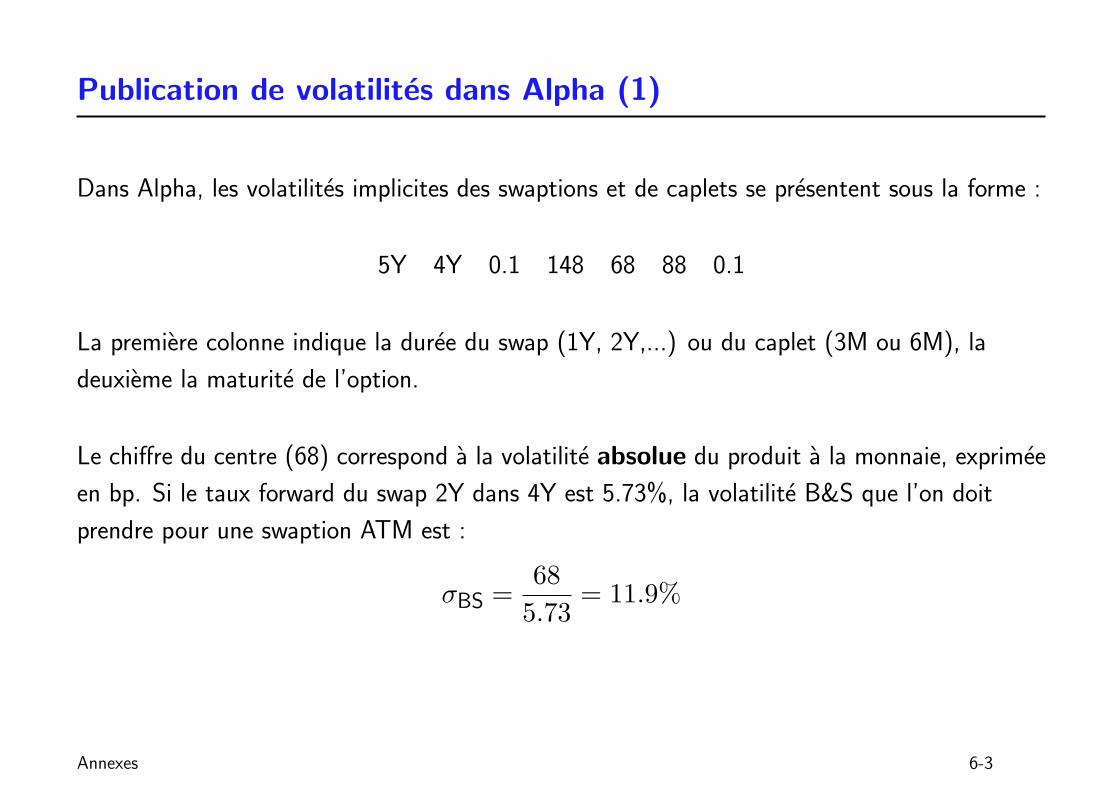

Publication de volatilites dans Alpha (1)

Dans Alpha, les volatilites implicites des swaptions et de caplets se presentent sous la forme :

5Y 4Y 0.1 148 68 88 0.1

La premiere colonne indique la duree du swap (1Y, 2Y,...) ou du caplet (3M ou 6M), la

deuxieme la maturite de l’option.

Le chiffre du centre (68) correspond a la volatilite absolue du produit a la monnaie, exprimee

en bp. Si le taux forward du swap 2Y dans 4Y est 5.73%, la volatilite B&S que l’on doit

prendre pour une swaption ATM est :

σBS =68

5.73= 11.9%

Annexes 6-3

Publication de volatilites dans Alpha (2)

Les chiffres de droite (88 et 0.1) permettent de calculer la volatilite pour une swaption en

dehors de la monnaie. 88 serait la volatilite (absolue) de la swaption de strike :

K = 5.73% + 0.1 = 15.73%

La volatilite est interpolee lineairement entre le forward et le point donne en dehors.

De meme, les chiffres de gauche (148 et 0.1) permettent de trouver la volatilite d’une

swaption dans la monnaie. 148 serait la volatilite de la swaption de strike :

K = 5.73%− 0.1 = −4.27%

Ce point fictif ne sert qu’a donner une indication de la pente pour l’interpolation lineaire.

Annexes 6-4