introduction au plan stratégique -...

TRANSCRIPT

Introduction au Plan Stratégique

26 février 2010

2

Agenda

Introduction – Qu’est-ce que la Stratégie ?

Démarche de conduite d’un plan Stratégique

Le diagnostic externe

Le diagnostic interne

Orientations stratégiques

Exemples de missions

Cas pratiques

3

Qu’est-ce que la Stratégie ?

� La stratégie est l’art d’allouer ses ressources, par définition disponibles en quantité limitée, de manière à se créer un avantage durable

� Autrement dit, il s’agit d’un ensemble d’objectifs, de politiques et de plans qui pris ensemble définissent le périmètre de l’entreprise et son approche vers le succès dans un environnement complexe

� Deux objectifs en découlent :

‒ Sélectionner les domaines d’activité dans lesquels l’entreprise peut être présente

‒ Allouer les ressources de façon a ce qu’elle s’y maintienne et s’y développe

Définition Conditions d’efficacité

� Cohérence : la stratégie met en œuvre des politiques cohérentes entre elles au service d’objectifs également cohérents

� Consonance : la stratégie doit permettre une réponse adaptée et flexible à l’environnement externe et à ses changements majeurs

� Avantage : la stratégie crée les conditions d’un avantage concurrentiel et de son maintien dans les domaines d’activité choisis

� Faisabilité : la stratégie ne doit pas épuiser les ressources disponibles ni induire de problématiques secondaires insolubles

4

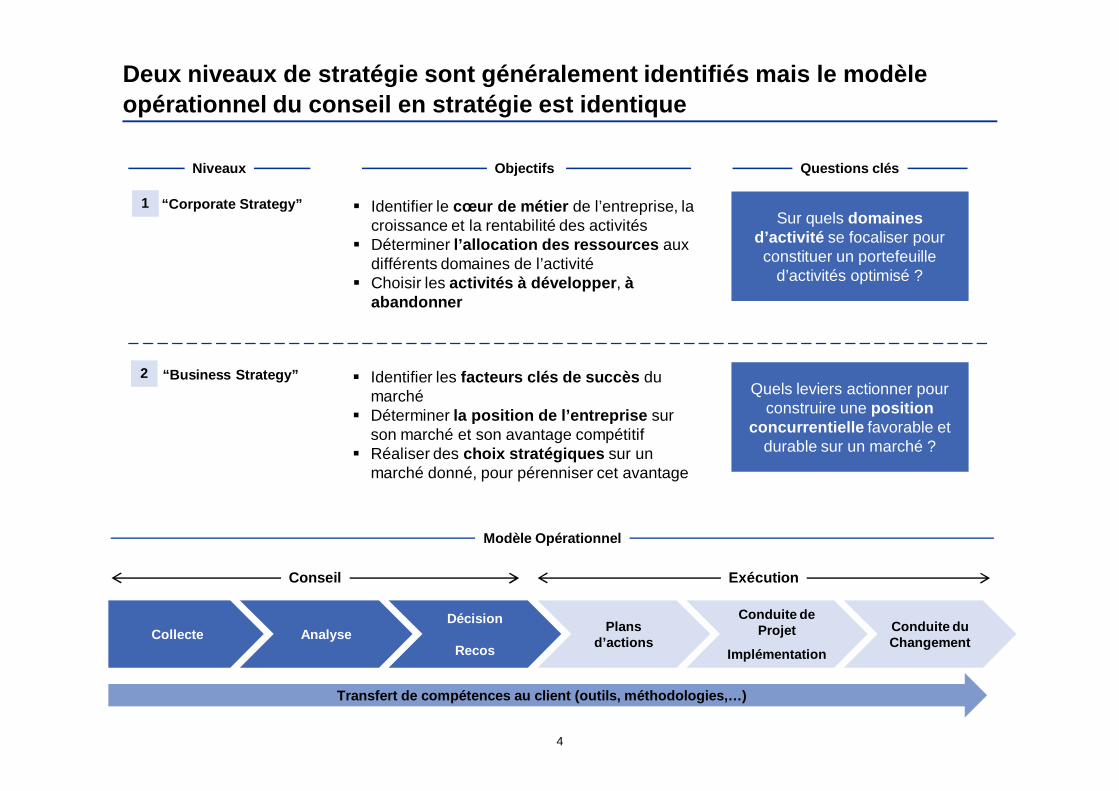

1 “ Business Strategy ”

2 “ Corporate Strategy ”

Deux niveaux de stratégie sont généralement identif iés mais le modèle opérationnel du conseil en stratégie est identique

Objectifs

� Identifier les facteurs clés de succès du marché

� Déterminer la position de l’entreprise sur son marché et son avantage compétitif

� Réaliser des choix stratégiques sur un marché donné, pour pérenniser cet avantage

� Identifier le cœur de métier de l’entreprise, la croissance et la rentabilité des activités

� Déterminer l’allocation des ressources aux différents domaines de l’activité

� Choisir les activités à développer , à abandonner

Questions clés

Sur quels domaines d’activité se focaliser pour constituer un portefeuille

d’activités optimisé ?

Quels leviers actionner pour construire une position

concurrentielle favorable et durable sur un marché ?

Niveaux

1

2

Collecte AnalyseDécision

Recos

Plans d’actions

Conduite de Projet

Implémentation

Conduite du Changement

Conseil Exécution

Transfert de compétences au client (outils, méthodo logies,…)

Modèle Opérationnel

5

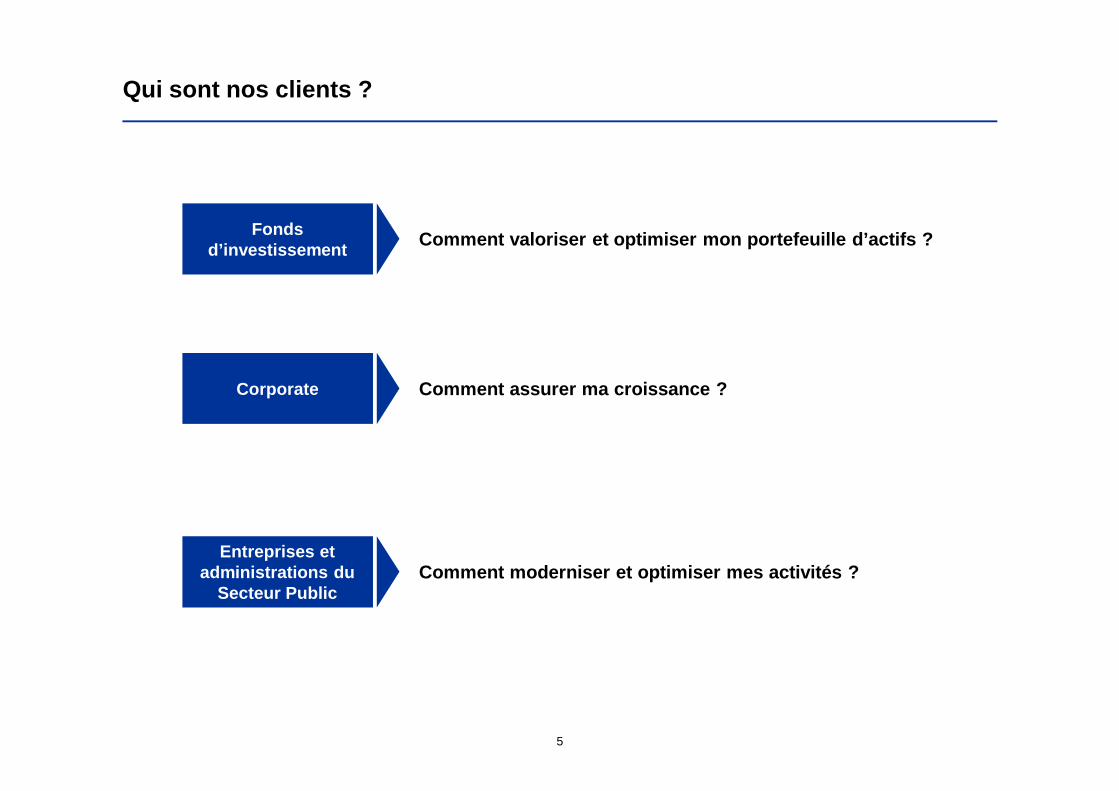

Qui sont nos clients ?

Fonds d’investissement

Corporate

Entreprises et administrations du

Secteur Public

Comment valoriser et optimiser mon portefeuille d’a ctifs ?

Comment assurer ma croissance ?

Comment moderniser et optimiser mes activités ?

6

Définir et préciser la problématique du client

� Comment assurer ma croissance ?

� Quelle est notre vision stratégique ?

� Quelle est la performance de nos activités ? Nos marchés sont-ils toujours attractifs ? Quel est notre potentiel de croissance (est-il atteint ?)

� Quelle(s) stratégie(s) mettre en place pour capturer la croissance ?

� Avons-nous les capacités nécessaires pour continuer à croître ? Notre organisation est-elle efficace ?

� Quels nouveaux marchés pouvons-nous conquérir sans remettre en cause nos activités ?

� Comment évolue notre marché ? Notre position dans ce marché ?

� Quelle est la structure de notre industrie ? Ses facteurs clés de succès ? Comment vont nous affecter les évolutions attendues (opportunités / menaces)

� Quelle est la structure de la concurrence ? Quel est le business model dominant ?

� Comment se positionne notre entreprise sur ses marchés ? (prix, coûts,…)

� Quels sont les marchés à abandonner, conserver, conquérir ?

� Quels sont les produits/services, marchés géographiques et segments de clients à abandonner, conserver, conquérir ?

� Quels sont les attentes de nos clients ?

� Quels produits recherchent-ils ? Comment se positionnent nos produits face à ces attentes ?

� Pouvons-nous faire évoluer nos produits ?

� Quels sont les marchés géographiques les plus pertinents ? Les plus rentables ?

� Comment acquérir / développer des ressources en support de notre stratégie ?

� Avons-nous les ressources internes nécessaires à la réalisation de nos objectifs ?

� Devons-nous procéder à une acquisition ? Monter un partenariat ?

Questions clésProblématiques

7

Agenda

Introduction – Qu’est-ce que la Stratégie ?

Démarche de conduite d’un plan Stratégique

Le diagnostic externe

Le diagnostic interne

Orientations stratégiques

Exemples de missions

Cas pratiques

8

La démarche de réalisation d’un plan stratégique

� Structure et tendances des marchés

� Structure concurrentielle

� Attentes et besoins des clients

� Chaine de valeur� Facteurs clés de

succès

Objectifs / Cadrage

Diagnostic externe

Diagnostic interne

Orientations stratégiques

� Performance financière et opérationnelle

� Benchmarks

� Qualifier les enjeux stratégiques de l’entreprise

� Collecter les données

� Définir les options de croissance

� Proposer des scénarios

� Modéliser un business Plan

� Définir le plan de mise en œuvre

1 2 3 4

� Vision stratégique� Objectifs

stratégiques� Supports projets

� Etablir un bilan des forces / faiblesses de l’entreprise

� Identifier les sources d’avantage compétitif et le fondement de la rentabilité

� Appréhender les fondamentaux et la dynamique des marchés sur lesquels intervient le client

� Qualifier la structure concurrentielle du marché et les jeux des acteurs

� Identifier les Facteurs Clés de Succès du ou des marchés

� Synthèse des diagnostics

� Modélisation de scénarios

Cette démarche fait appel au modèle le plus commun d’analyse stratégique et le plus répandu, développé par la Harvard Business School. Simpliste, et parfois considéré co mme dépassé, il n’en reste pas moins à la base de n ombreuses analyses et s’est enrichi au fil du temps de nombre uses autres méthodologies développées directement p ar les différents cabinets de conseil

Objectifs

Livrables

9

Cadrage

La phase de cadrage d’un projet ou d’une étude a po ur objectif de lancer les travaux de façon concrète avec les clients et de qu alifier les enjeux du plan stratégique

1

� Elle est relativement courte, une semaine environ

� Elle doit permettre à l’équipe de consultants de :

‒ Confirmer le périmètre de l’étude, l’approche retenue, la disponibilité des équipes clients et le calendrier de l’étude

‒ Définir le modèle de gouvernance de la mission (pilotage, processus d’arbitrage,…) et le standard des livrables (anglais, français,…)

‒ Collecter les premières données internes (études disponibles auprès du client, données financières)

‒ Effectuer un premier tour d’entretiens avec les 2 ou 3 membres clés de la Direction Générale (CEO, CFO, COO et parfois CIO)

� Les livrables sont généralement : les outils de pilotage, un plan de travail détaillé (dates d’entretiens, liste des informations à collecter, identification des interlocuteurs, support à la réunion de lancement, note de synthèse des premiers entretiens menés)….et pour l’équipe l’issue tree

10

Modèle d’organisation Projet 1

� Arbitrer et prendre les décisions clés

� Valider les livrables et les recommandations

� Identifier et affecter les ressources nécessaires au projet

� Piloter l’équipe projet afin de respecter les échéances et le périmètre

� Gérer les actions au jour le jour

� Apporter une connaissance sectorielle

� Assister l’équipe projet à la collecte et à l’analyse des données

� Collecter et analyser les données avec les experts le cas échéant

� Mener les entretiens opérationnels

� Rédiger les livrables

Comité de Pilotage

Management de projet

Experts

Equipe projet

ResponsabilitésRôles

Associé

Senior Manager

Comité de Pilotage

Experts internes

Experts externes

Experts

Manager

Management de Projet

Consultants

Equipe Projet

11

La phase de cadrage doit permettre de développer un arbre d’analyse logique (« Issue Tree »)

� Principe : formuler un postulat de départ (solution potentielle) en réponse à la question du client, sur la base de l’expérience, des informations préliminaires recueillies,…

� L’hypothèse initiale va guider l’équipe dans la recherche d’informations, l’analyse de données et permettre de resserrer les recherches

� Elle sera ensuite validée, infirmée, modifiée sur la base des données recueillies

Fact-based Rigidly StructuredHypothesis

Driven

1

12

La phase de cadrage doit permettre de développer un arbre d’analyse logique (« Issue Tree »)

Fact-based Rigidly StructuredHypothesis

Driven

Les faits sont nos amis

�Les premiers jours d’une mission sont généralement dédiés à la recherche de données afin de supporter l’hypothèse initiale

�Les faits permettent de surmonter le manque d’expertise sur un sujet (les consultants sont souvent des généralistes)

�Les faits permettent de gagner en crédibilité face au client

M.E.C.E.

�Mutually Exclusive, CollectivelyExhaustive

�Les problématiques de l’arbre doivent être distinctes les unes des autres (M.E.)

�Chaque aspect du problème doit pouvoir être intégré à l’une des problématiques (C.E.)

Résoudre le problème à la première réunion

�Formuler une hypothèse initiale

�Imaginer la solution au problème avant même d’avoir commencé

1

13

La phase de cadrage doit permettre de développer un arbre d’analyse logique (« Issue Tree »)

Augmenter les ventes de jouets

Organisation de ma force de vente

Compétence de ma force de vente

Qualité des produits

Packaging

Stratégie de communication

Matières Premières

Processus de production

Logistique

Modifier la façon dont l’on vend les jouets à la

grande distribution

Améliorer le marketing de nos jouets

Réduire le coût unitaire des jouets

1

14

M.E.C.E or not M.E.C.E. ?

Augmenter la marge

Augmenter les ventes

Diminuer les coûts

Augmenter les prix

Augmenter les volumes

Réduire la masse salariale

Optimiser les achats

Lancer un nouveau produit

Réduire le nombre de

fournisseurs

1

15

Agenda

Introduction – Qu’est-ce que la Stratégie ?

Démarche de conduite d’un plan Stratégique

Le diagnostic externe

Le diagnostic interne

Orientations stratégiques

Exemples de missions

Cas pratiques

16

Diagnostic externe : définir les caractéristiques d u marché

� Le diagnostic externe doit permettre d’identifier :

‒ les fondamentaux économiques du marché (les « drivers »)

‒ les marchés sous-jacents

‒ les tendances de marché (rapports d’experts, évolutions attendues,…)

‒ la structure du marché (taille, maturité, rentabilité) au travers d’entretiens avec le client, les publications industrielles du secteur, des études de marché, les communications des associations professionnelles et des analyses internes

‒ la structure de l’industrie : chaîne de valeur

� L’analyse est indépendante du client : elle serait la même quel que soit l’acteur de l’industrie pour lequel on travaille

Estimation d’une taille de marché

Estimation d’une croissance de marché

Structure de marché

2

Cas clients

17

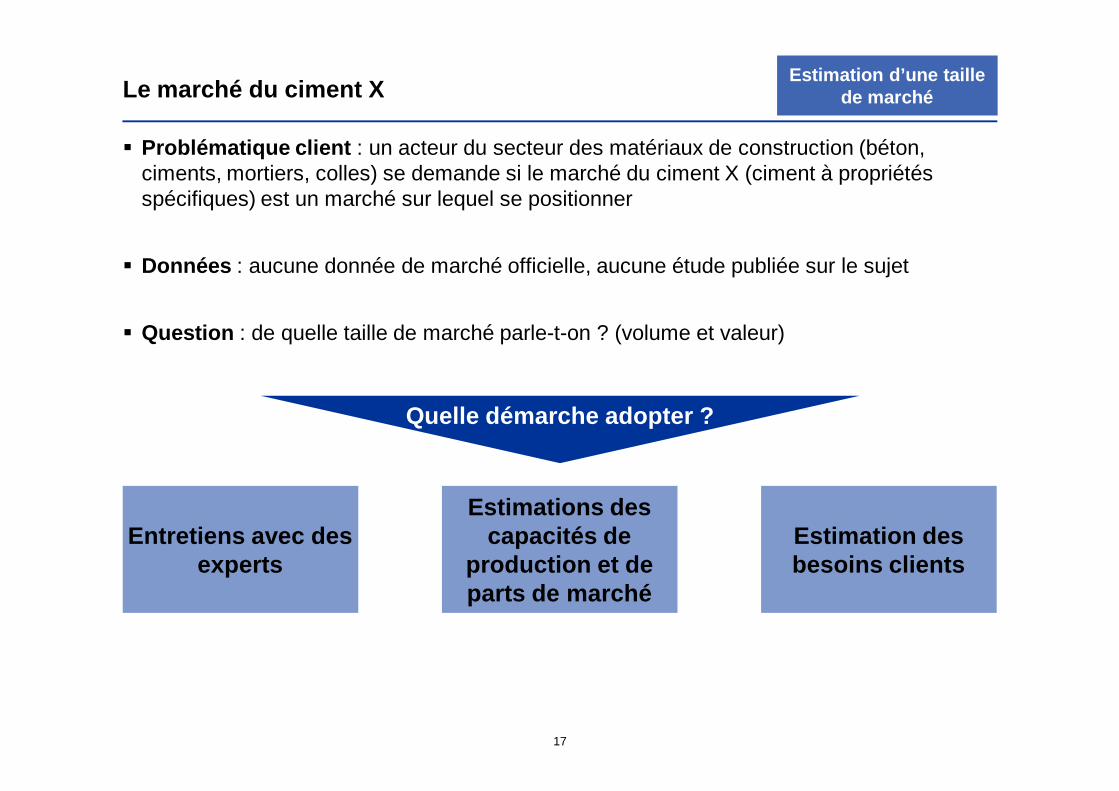

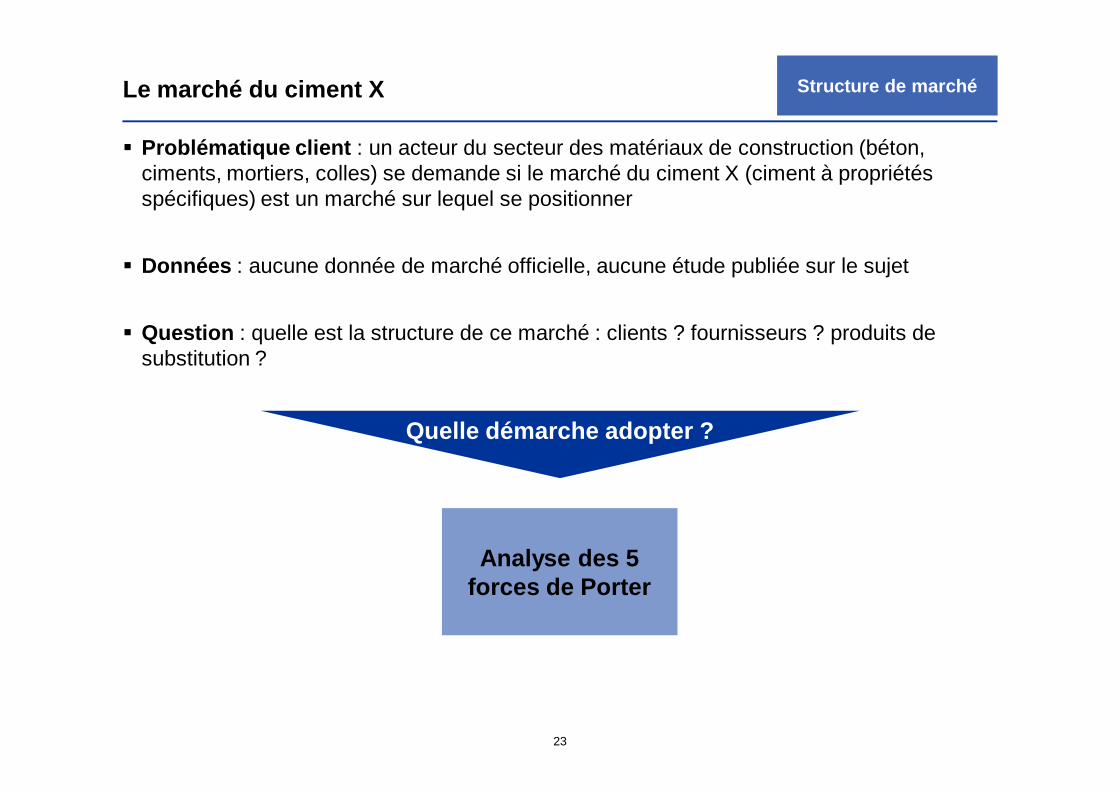

Le marché du ciment X

� Problématique client : un acteur du secteur des matériaux de construction (béton, ciments, mortiers, colles) se demande si le marché du ciment X (ciment à propriétés spécifiques) est un marché sur lequel se positionner

� Données : aucune donnée de marché officielle, aucune étude publiée sur le sujet

� Question : de quelle taille de marché parle-t-on ? (volume et valeur)

Estimation d’une taille de marché

Entretiens avec des experts

Estimations des capacités de

production et de parts de marché

Estimation des besoins clients

Quelle démarche adopter ?

18

Le marché du ciment XEstimation d’une taille

de marché

Commentaires

� La majorité des experts valorise le marché du ciment X entre 200 et 300 kT par an

� Crosschecks :‒ Estimation de la demande : 30% du marché

en volume est acheté par les 3 clients les plus importants (~75 kT)), ce qui valorise le marché à ~200 kT

‒ Estimation des parts de marché des principaux producteurs : valorisation du marché autour de 300 kT lorsque sont pris en compte les niveaux de production historiques

Taille du marché (2009)

Volume du marché (kT)

Prix (€/T)Valeur de marché

(€m)

Range Bas Base Haut Bas Base Haut Bas Base Haut

Type I

Type II

Type III

Total

Allemagne ; 30%

US ; 10%

Italie ; 10%Royaume Uni; 20%

France ; 15%

Pays scandinaves

;10%

Autres; 5%

Segmentation géographique du marché

� Le marché le plus important reste l’Europe occidentale où la technologie et la valeur du produit sont appréciées

� Le coût du travail a un fort impact sur le marché : les pays où le coût du travail est élevé tendent à davantage utiliser des produits formulés à base de ciment X

� Les techniques de construction sont également un facteur d’influence (contraintes de température dans les pays du nord)

Trois scénarios proposés au client sur la base d’hypothèses de volume et de prix de marché du

produit

19

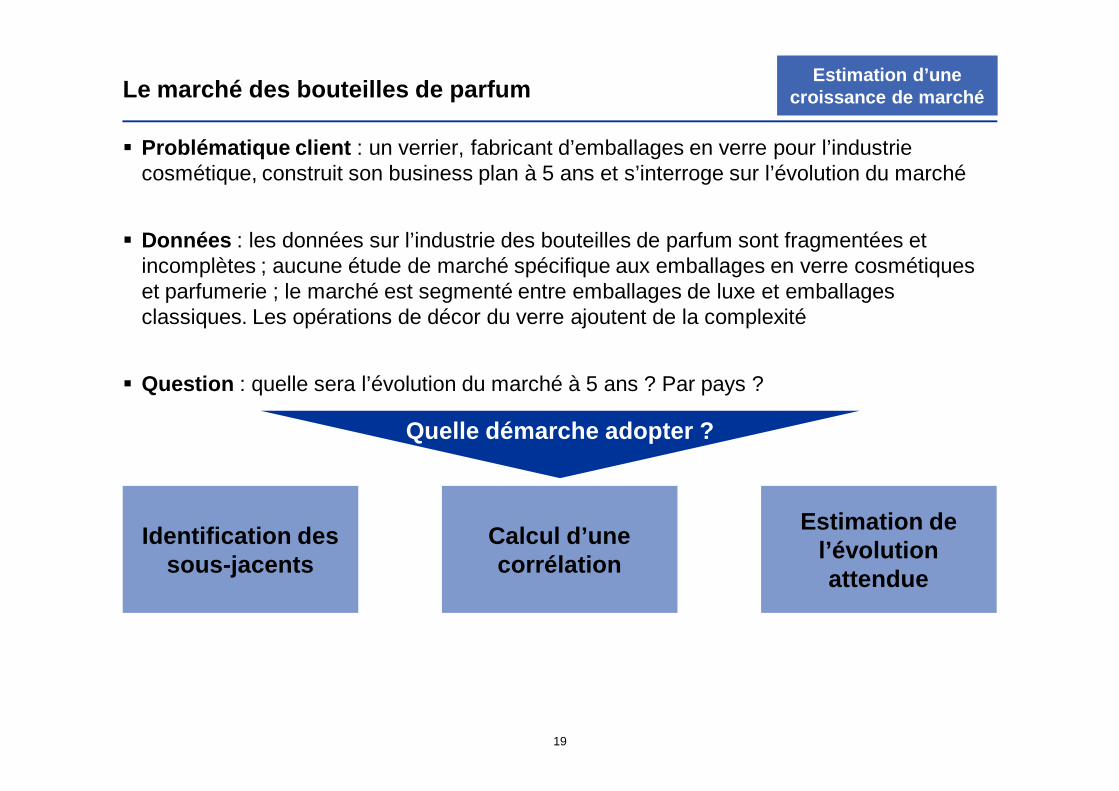

Le marché des bouteilles de parfum

� Problématique client : un verrier, fabricant d’emballages en verre pour l’industrie cosmétique, construit son business plan à 5 ans et s’interroge sur l’évolution du marché

� Données : les données sur l’industrie des bouteilles de parfum sont fragmentées et incomplètes ; aucune étude de marché spécifique aux emballages en verre cosmétiques et parfumerie ; le marché est segmenté entre emballages de luxe et emballages classiques. Les opérations de décor du verre ajoutent de la complexité

� Question : quelle sera l’évolution du marché à 5 ans ? Par pays ?

Estimation d’une croissance de marché

Identification des sous-jacents

Calcul d’une corrélation

Estimation de l’évolution attendue

Quelle démarche adopter ?

20

Le marché des bouteilles de parfum – Sous-jacentsEstimation d’une

croissance de marché

Marché du Parfum

3,0%

3,5%

4,0%

21

22

23

24

25

26

27

2004 2005 2006 2007 2008

Bn$ % Croissance annuel

Marché des cosmétiques

3,0%

3,5%

4,0%

4,5%

60

65

70

75

80

2004 2005 2006 2007 2008

Bn$

TCAM 04-08+3.5%

TCAM 04-08+4.0%

Europe : augmentation des ventes de maquillage en Italie et France, les soins pour la peau déclinant et le parfum constant

� Parfum : +2.4% (51% du total marché)� Cosmétiques : +4.4% (39% du total

marché)

Asie Pacifique : très forte croissance des ventes des différentes catégories

� Parfum : +4.7% (Chine: +10.4%; Inde: +8.9%)

� Cosmétiques : +3.5%

USA : forte décroissance du marché du parfum sélectif (perte de clients, diminution de la fréquence d’usage). Croissance du marché de masse.

� Parfum : +0.0%� Cosmétiques : +3.5%

Analyse géographique

% Croissance annuel

21

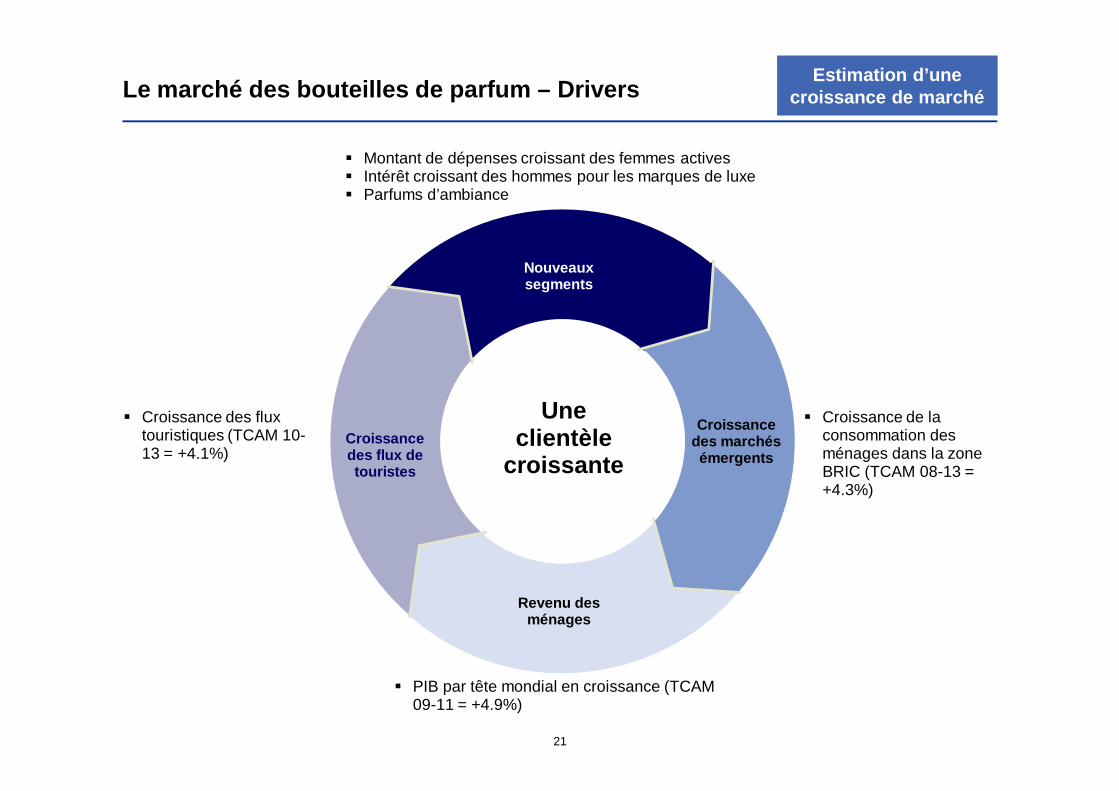

Le marché des bouteilles de parfum – DriversEstimation d’une

croissance de marché

Croissance des flux de touristes

Nouveaux segments

Revenu des ménages

Croissance des marchés émergents

Une clientèle

croissante

� PIB par tête mondial en croissance (TCAM 09-11 = +4.9%)

� Croissance des flux touristiques (TCAM 10-13 = +4.1%)

� Montant de dépenses croissant des femmes actives� Intérêt croissant des hommes pour les marques de luxe� Parfums d’ambiance

� Croissance de la consommation desménages dans la zone BRIC (TCAM 08-13 = +4.3%)

22

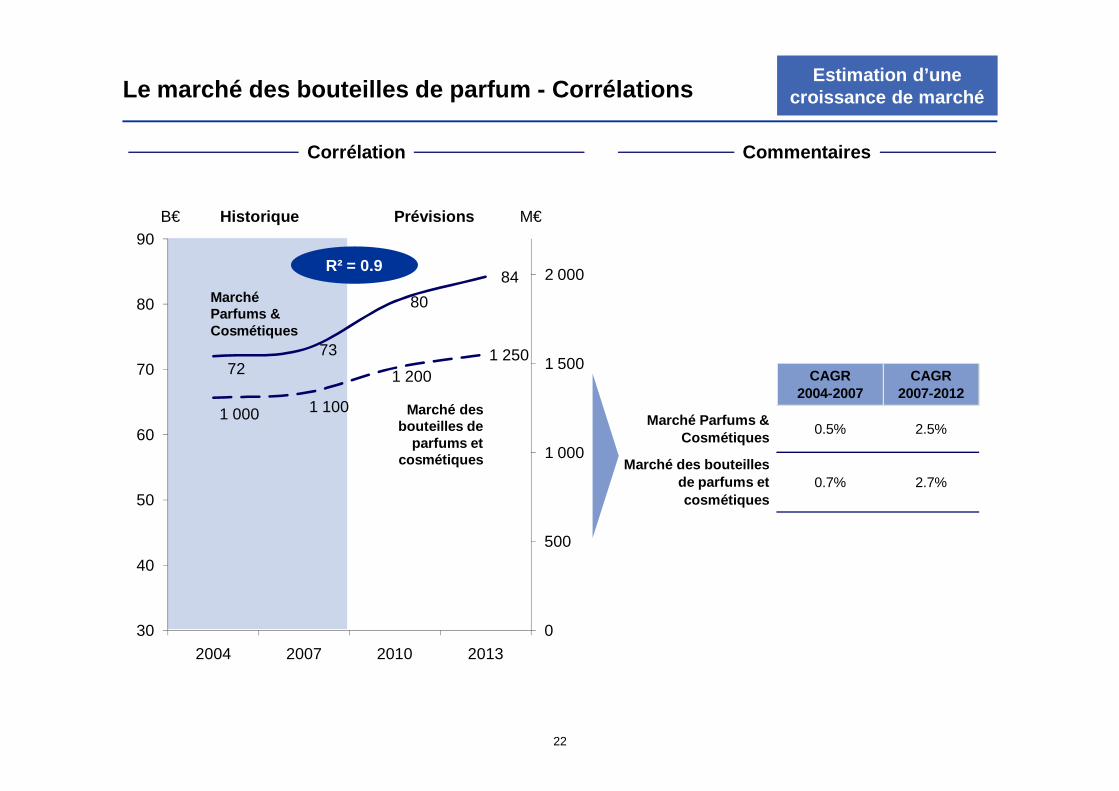

Le marché des bouteilles de parfum - CorrélationsEstimation d’une

croissance de marché

72 73

80

84

1 000 1 100

1 200 1 250

0

500

1 000

1 500

2 000

30

40

50

60

70

80

90

2004 2007 2010 2013

Corrélation

Historique Prévisions M€

Marché Parfums & Cosmétiques

Marché des bouteilles de

parfums et cosmétiques

CAGR2004-2007

CAGR2007-2012

Marché Parfums & Cosmétiques

0.5% 2.5%

Marché des bouteilles de parfums et cosmétiques

0.7% 2.7%

B€

R² = 0.9

Commentaires

23

Le marché du ciment X Structure de marché

� Problématique client : un acteur du secteur des matériaux de construction (béton, ciments, mortiers, colles) se demande si le marché du ciment X (ciment à propriétés spécifiques) est un marché sur lequel se positionner

� Données : aucune donnée de marché officielle, aucune étude publiée sur le sujet

� Question : quelle est la structure de ce marché : clients ? fournisseurs ? produits de substitution ?

Quelle démarche adopter ?

Analyse des 5 forces de Porter

24

L’analyse de la structure du marché Structure de marché

25

160

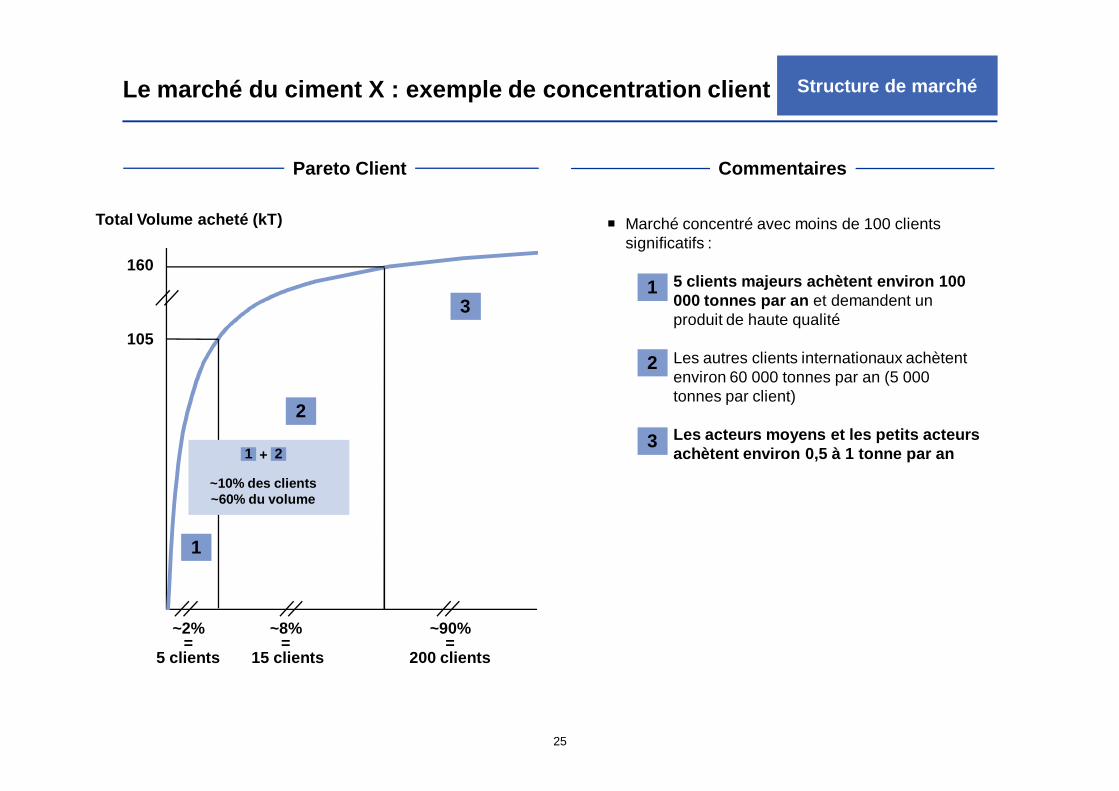

Le marché du ciment X : exemple de concentration cl ient Structure de marché

Pareto Client Commentaires

� Marché concentré avec moins de 100 clients significatifs :

‒ 5 clients majeurs achètent environ 100 000 tonnes par an et demandent un produit de haute qualité

‒ Les autres clients internationaux achètent environ 60 000 tonnes par an (5 000 tonnes par client)

‒ Les acteurs moyens et les petits acteurs achètent environ 0,5 à 1 tonne par an

Total Volume acheté (kT)

1

2

31

2

3

105

~2%=

5 clients

1 2+

~10% des clients~60% du volume

~8%=

15 clients

~90%=

200 clients

26

Le marché du ciment X Structure de marché

Menace de nouveaux arrivants

• Forte intensité capitalistique (usines de productions, investissements commerciaux et marketing) ; le savoir faire est un facteur clé de succès

Substitution• Pas de produits de substitution

Intensité concurrentielle

• Oligopole avec un acteur majeur et une marque recon nue

Pouvoir de négociation des

producteurs

• Les producteurs de Ciment X restent puissants car concentrés (2 acteurs se partagent 80% du marché)

• La sensibilité des clients au prix reste faible. La plupart des clients ne considèrent pas comme essentiel d’allouer des ressources à la recherche d ’alternatives. Le changement de fournisseur demanderait par ailleurs une contrepartie intéressante en termes de rentabilité. Les critères d’achat les plus importants sont la qualité et le délai de livraison, bien avant le prix.

27

Définition des facteurs clés de succès Structure de marché

� Egalement appelés sources d’avantage concurrentiel, ils permettent de déterminer notamment la position concurrentielle de l’entreprise mais également d’analyser les conditions nécessaires à la performance sur un marché

� Il s’agit de compétences, de ressources, d’atouts qu’une entreprise doit nécessairement détenir pour réussir dans une activité donnée

� On distingue généralement plusieurs grandes catégories de FCS :

‒ La position de l’entreprise en matière de coûts (approvisionnement, production, commercialisation)

‒ L’image et l’implantation commerciale

‒ Les compétences techniques et la maîtrise technologique

‒ La rentabilité

� Les facteurs clés de succès permettront in fine d’évaluer le degré de performance de l’entreprise et de ses concurrents

28

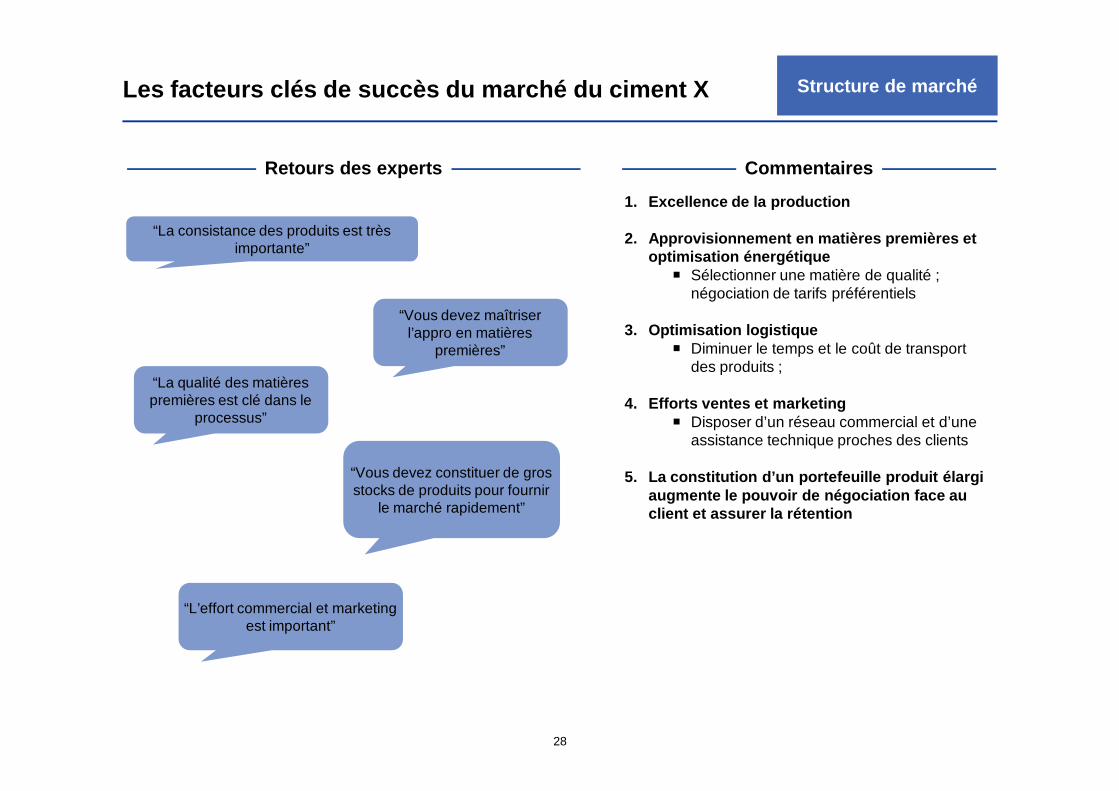

Les facteurs clés de succès du marché du ciment X Structure de marché

CommentairesRetours des experts

1. Excellence de la production

2. Approvisionnement en matières premières et optimisation énergétique

� Sélectionner une matière de qualité ; négociation de tarifs préférentiels

3. Optimisation logistique� Diminuer le temps et le coût de transport

des produits ;

4. Efforts ventes et marketing� Disposer d’un réseau commercial et d’une

assistance technique proches des clients

5. La constitution d’un portefeuille produit élargi augmente le pouvoir de négociation face au client et assurer la rétention

“La consistance des produits est très importante”

“L’effort commercial et marketing est important”

“Vous devez maîtriser l’appro en matières

premières”

“Vous devez constituer de gros stocks de produits pour fournir

le marché rapidement”

“La qualité des matières premières est clé dans le

processus”

29

Agenda

Introduction – Qu’est-ce que la Stratégie ?

Démarche de conduite d’un plan Stratégique

Le diagnostic externe

Le diagnostic interne

Orientations stratégiques

Exemples de missions

Cas pratiques

30

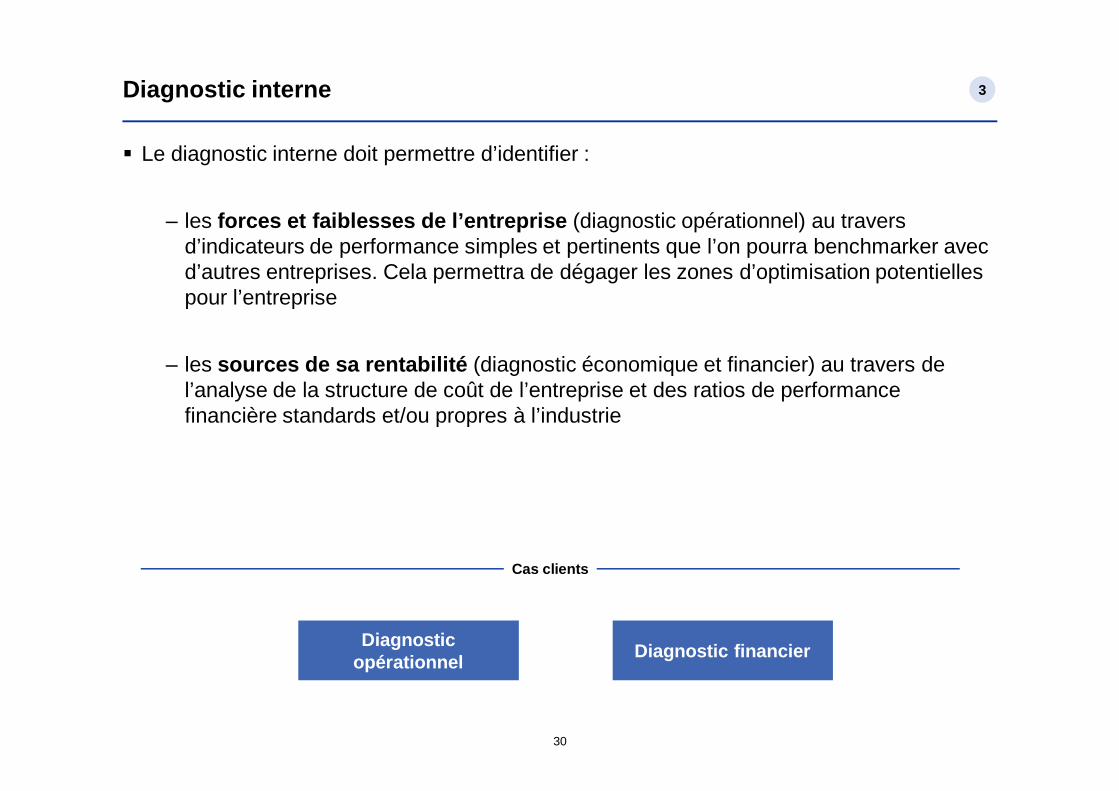

Diagnostic interne

� Le diagnostic interne doit permettre d’identifier :

‒ les forces et faiblesses de l’entreprise (diagnostic opérationnel) au travers d’indicateurs de performance simples et pertinents que l’on pourra benchmarker avec d’autres entreprises. Cela permettra de dégager les zones d’optimisation potentielles pour l’entreprise

‒ les sources de sa rentabilité (diagnostic économique et financier) au travers de l’analyse de la structure de coût de l’entreprise et des ratios de performance financière standards et/ou propres à l’industrie

Diagnostic opérationnel

Diagnostic financier

3

Cas clients

31

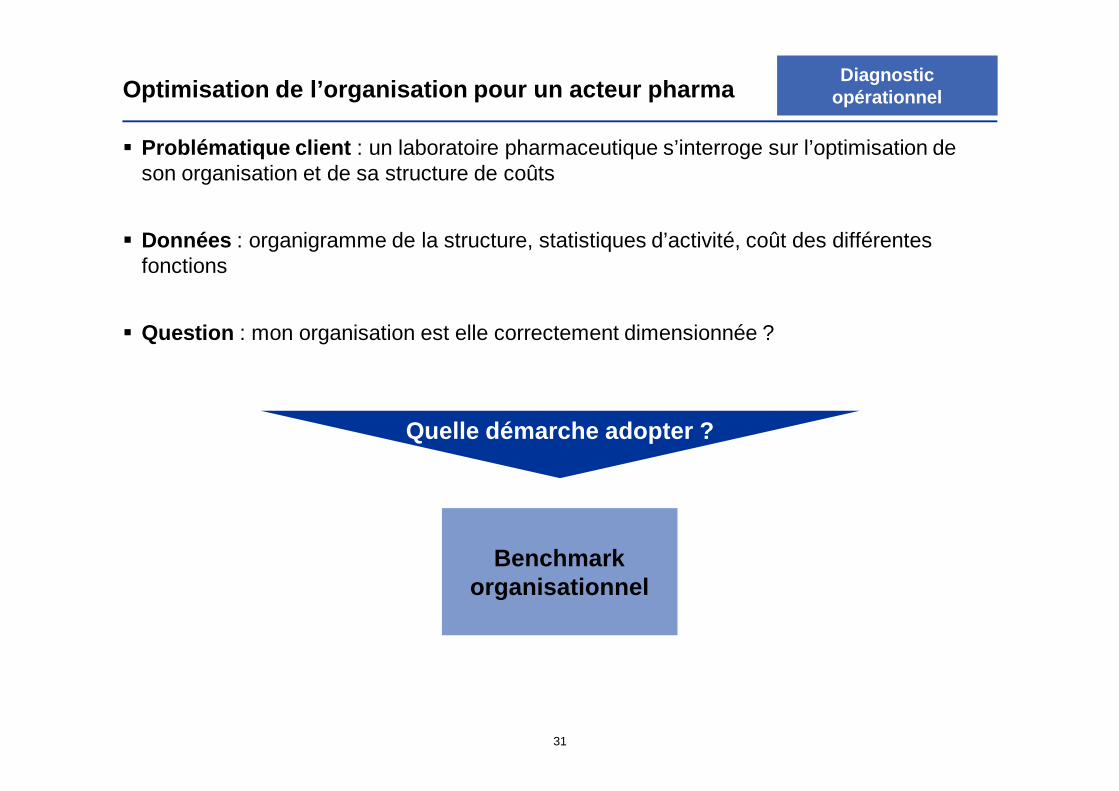

Optimisation de l’organisation pour un acteur pharm a

� Problématique client : un laboratoire pharmaceutique s’interroge sur l’optimisation de son organisation et de sa structure de coûts

� Données : organigramme de la structure, statistiques d’activité, coût des différentes fonctions

� Question : mon organisation est elle correctement dimensionnée ?

Diagnostic opérationnel

Benchmark organisationnel

Quelle démarche adopter ?

32

Le benchmark

� Cette méthode consiste à analyser les performances de l’entreprise sur un facteur clé de succès donné et à rechercher une base de comparaison comme standard qui permettrait à l’entreprise d’améliorer ses performances le cas échéant

� Ce processus comprend généralement 5 étapes :

1. Identifier les variables à étalonner (en se basant sur les activités stratégiques du client)

2. Identifier le standard de référence

3. Collecter les données

4. Déterminer l’écart de performance actuel et définir un niveau de performance à atteindre

5. Définir les objectifs et les plans d’action associés

3

33

5

4

BIF

Référence

L’organisation de Labo ne présente pas d’anomalie s tructurelle majeure

Levier Moyen

Levier moyen en ligne avec les bonnes pratiques (nombre de personnes reportant directement à un superviseur)

Niveaux Hiérarchiques� Homogénéité des niveaux et faible écart

autour de la moyenne de 3

Commentaires

5

6

BIF

Référence

Labo

Labo

Niveaux Hiérarchiques (Max)

3

34

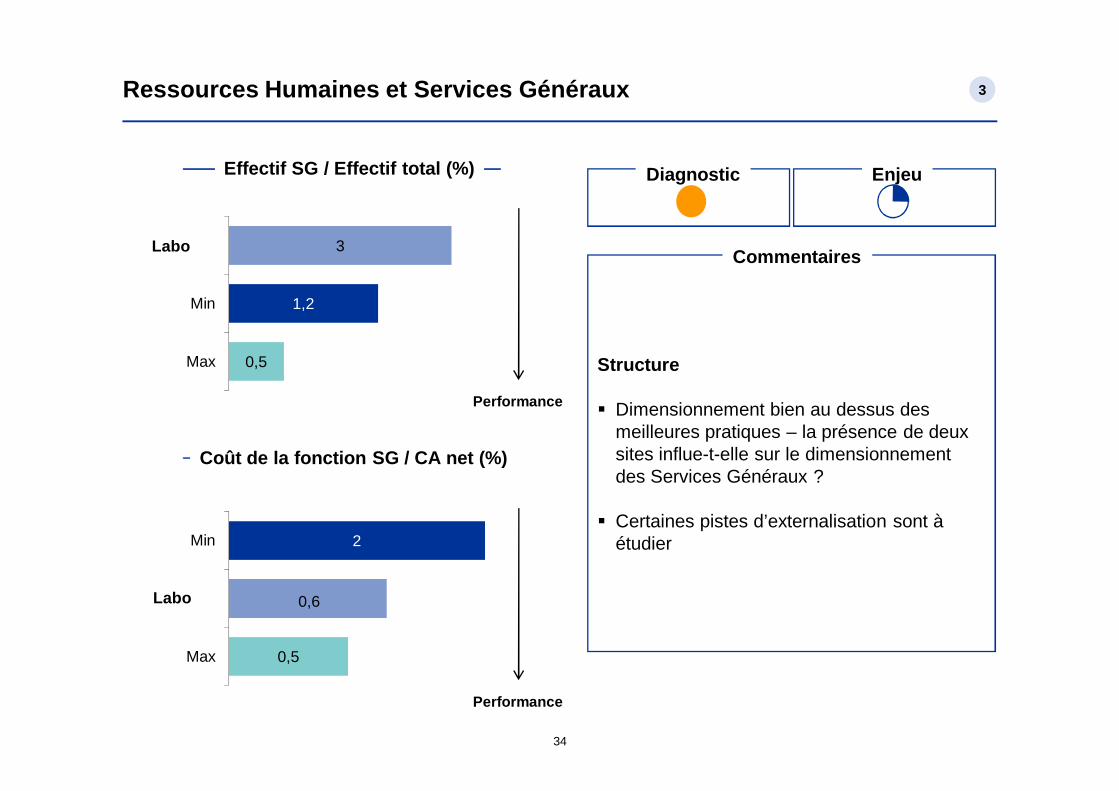

Ressources Humaines et Services Généraux

Effectif SG / Effectif total (%)

Coût de la fonction SG / CA net (%)

Performance

Performance

Structure

� Dimensionnement bien au dessus des meilleures pratiques – la présence de deux sites influe-t-elle sur le dimensionnement des Services Généraux ?

� Certaines pistes d’externalisation sont à étudier

Commentaires

Diagnostic Enjeu

0,5

1,2

3

Max

Min

BIF

0,5

0,6

2

Max

BIF

Min

Labo

Labo

3

35

Ventes

Nombre de visites (par VM par jour)

Structure� Levier DR/VM en ligne avec les pratiques de

référence � Un levier Directeur de Zone / Directeur

Régional à analyser pour confirmer la cohérence de l’organisation

Productivité et coûts� Nombre moyen de visites par VM par jour

correct

Commentaires

Diagnostic Enjeu

3

6,5

10

Min

BIF

Max

3

5

7

Min

BIF

Max

Labo

Labo

Fréquence des calls (par médecin par an)

3

36

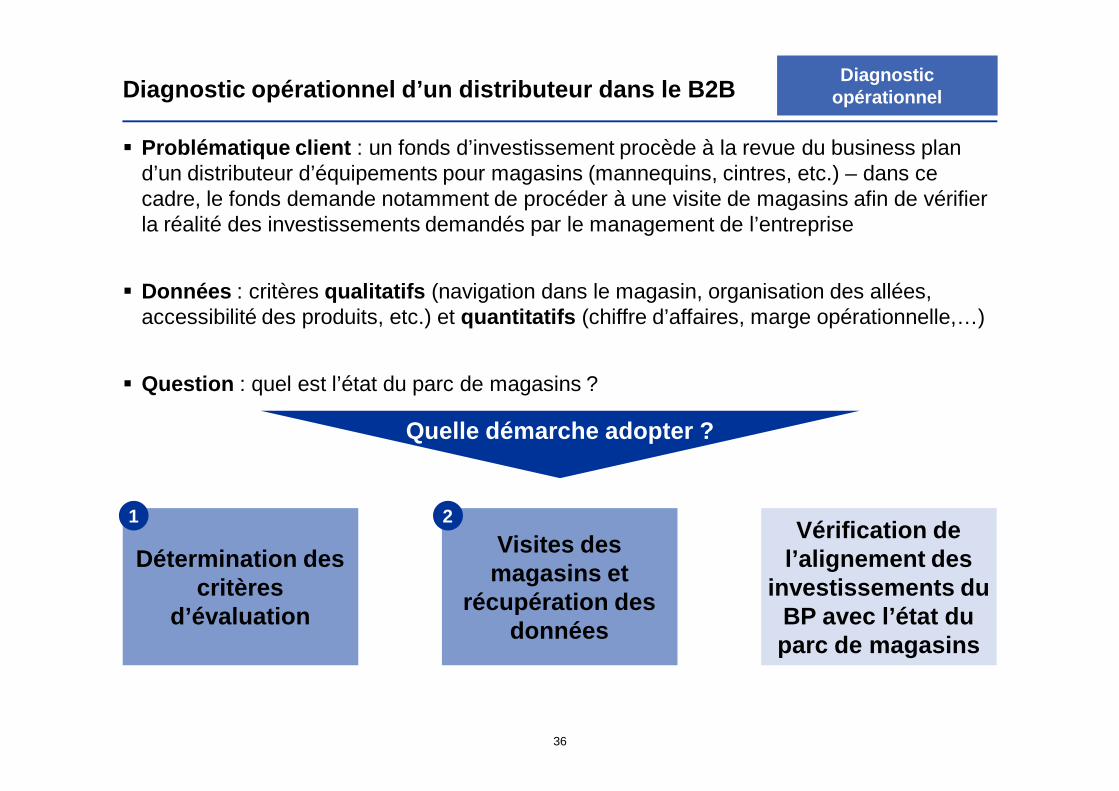

Diagnostic opérationnel d’un distributeur dans le B 2B

� Problématique client : un fonds d’investissement procède à la revue du business plan d’un distributeur d’équipements pour magasins (mannequins, cintres, etc.) – dans ce cadre, le fonds demande notamment de procéder à une visite de magasins afin de vérifier la réalité des investissements demandés par le management de l’entreprise

� Données : critères qualitatifs (navigation dans le magasin, organisation des allées, accessibilité des produits, etc.) et quantitatifs (chiffre d’affaires, marge opérationnelle,…)

� Question : quel est l’état du parc de magasins ?

Diagnostic opérationnel

Détermination des critères

d’évaluation

Visites des magasins et

récupération des données

Vérification de l’alignement des

investissements du BP avec l’état du parc de magasins

Quelle démarche adopter ?

1 2

37

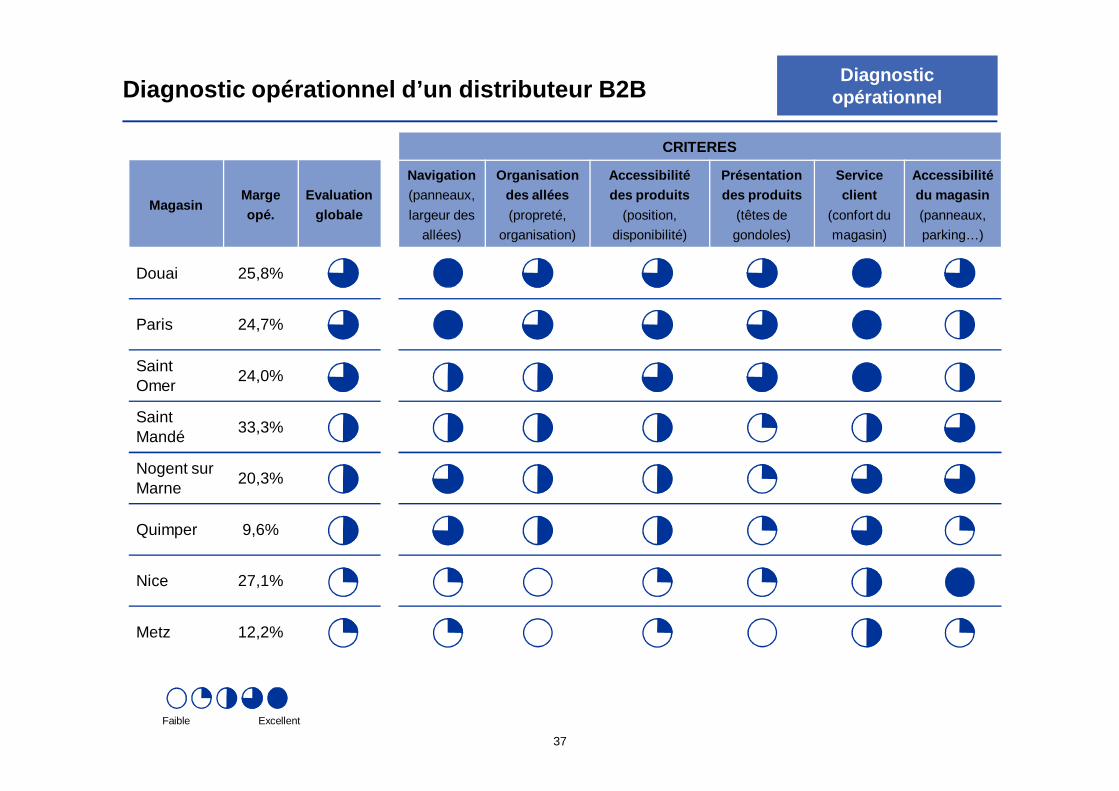

Diagnostic opérationnel d’un distributeur B2BDiagnostic

opérationnel

CRITERES

MagasinMarge opé.

Evaluation globale

Navigation (panneaux,

largeur des

allées)

Organisation des allées

(propreté,

organisation)

Accessibilité des produits

(position,

disponibilité)

Présentation des produits

(têtes de

gondoles)

Service client

(confort du

magasin)

Accessibilité du magasin

(panneaux,

parking…)

Douai 25,8%

Paris 24,7%

Saint Omer

24,0%

Saint Mandé

33,3%

Nogent sur Marne

20,3%

Quimper 9,6%

Nice 27,1%

Metz 12,2%

ExcellentFaible

38

Diagnostic opérationnel d’un distributeur B2BDiagnostic

opérationnel

� Xx

� Nouveau concept mis en place en 2007

� ETP : 7 (1 manager, 1 assistant manager, 4 vendeurs, 1 gestionnaire d’entrepôt)

� CA 2008 : 2,1 M€� Surface de vente : 1 320 m²

Profil magasin

Navigation

� Concurrent (50 mètres)

Principaux concurrents

� Caisses à l’entrée du magasin pour accueillir et informer les clients

� Panneaux avec code couleur dans le magasin pour délimiter les catégories de produits

� Magasin spacieux avec de larges allées

� Allées et étagères propres� Produits bien organisés sur les étagères‒ Présence de stock non déballé en haut des

étagères

� Produits bien organisés par catégorie (équipement, emballage, décoration)

� Produits accessibles sur les étagères‒ Quelques produits en rupture de stock

� Produits mis en avant par des niches d’exposition avec des thèmes particuliers et des têtes de gondoles avec des promotions

� Beaucoup de produits présentés dans les allées (en haut des étagères)

‒ Peu de zones d’achat spontané

� Vendeurs disponibles pour conseiller les clients

� Accueil chaleureux à l’entrée du magasin� Magasin agréable (musique, décoration,

éclairé)

� 2 parkings privés dédiés aux clients� Magasin facile à trouver malgré l’absence de

panneau sur la route

Organisation des allées

Accessibilité des produits

Présentation des produits

Service client

Accessibilité magasin

Spécificités du magasin

Evaluation globale

ExcellentFaible

39

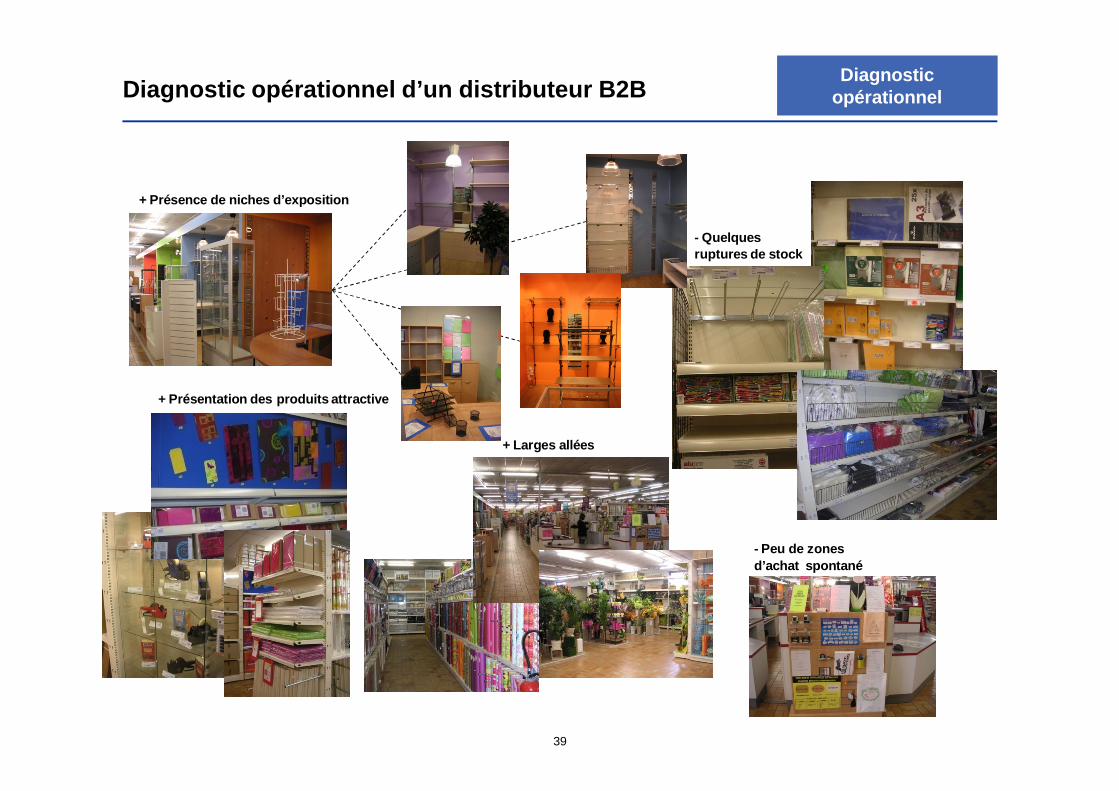

Diagnostic opérationnel d’un distributeur B2BDiagnostic

opérationnel

+ Présence de niches d’exposition

- Peu de zones d’achat spontané

- Quelques ruptures de stock

+ Larges allées

+ Présentation des produits attractive

40

Diagnostic opérationnel d’un distributeur B2BDiagnostic

opérationnel

� Xx

� Magasin situé dans une zone commerciale avec beaucoup de concurrents

� Besoins clients spécif iques (étrangers) : faibles prix, faible sensibilité à la qualité des produits=> En conséquence, les vendeurs doivent régulièrement effectuer des remises pour rester compétitif

� ETP : 11 (1 manager, 2 assistants manager, 6 vendeurs, 2 gestionnaires d’entrepôt)

� CA 2008 : 3,0 M€� Surface de vente : 1 170 m²

Profil magasin

Navigation

� Concurrent 1 (100 mètres)� Concurrent 2 (100 mètres)� Concurrent 3 (100 mètres)� Petits concurrents spécialisés

Principaux concurrents

� Caisses à l’entrée du magasin� Deux entrées (dont une fermée)‒ Peu de panneaux pour délimiter les zones‒ Présence d’escabeaux et de caddies dans

les allées

‒ Allées et étagères sales‒ Présence de stock non déballé en haut des

étagères jusqu’au toit du magasin‒ Etagères mal ordonnées

� Produits accessibles sur les étagères‒ Produits mal organisés par catégorie ou

sales‒ Quelques produits en rupture de stock

‒ Etage mal exploité (niches d’exposition)‒ Produits de décoration exposés dans de

grandes zones mais sans thème‒ Produits éparpillés dans le magasin (ex :

mannequins, chaises) sans être mis en avant

� Vendeurs disponibles pour conseiller les clients

� Accueil chaleureux à l’entrée du magasin‒ Zone de stockage visible depuis le magasin‒ Escalier dangereux à l’entrée du magasin

(glissant, non respectueux des normes)

� Magasin situé dans une zone commerciale‒ Petit parking‒ Pas de panneau de direction sur la route‒ Mauvaise apparence extérieure (panneau

cassé)

Organisation des allées

Accessibilité des produits

Présentation des produits

Service client

Accessibilité magasin

Spécificités du magasin

Evaluation globale

ExcellentFaible

41

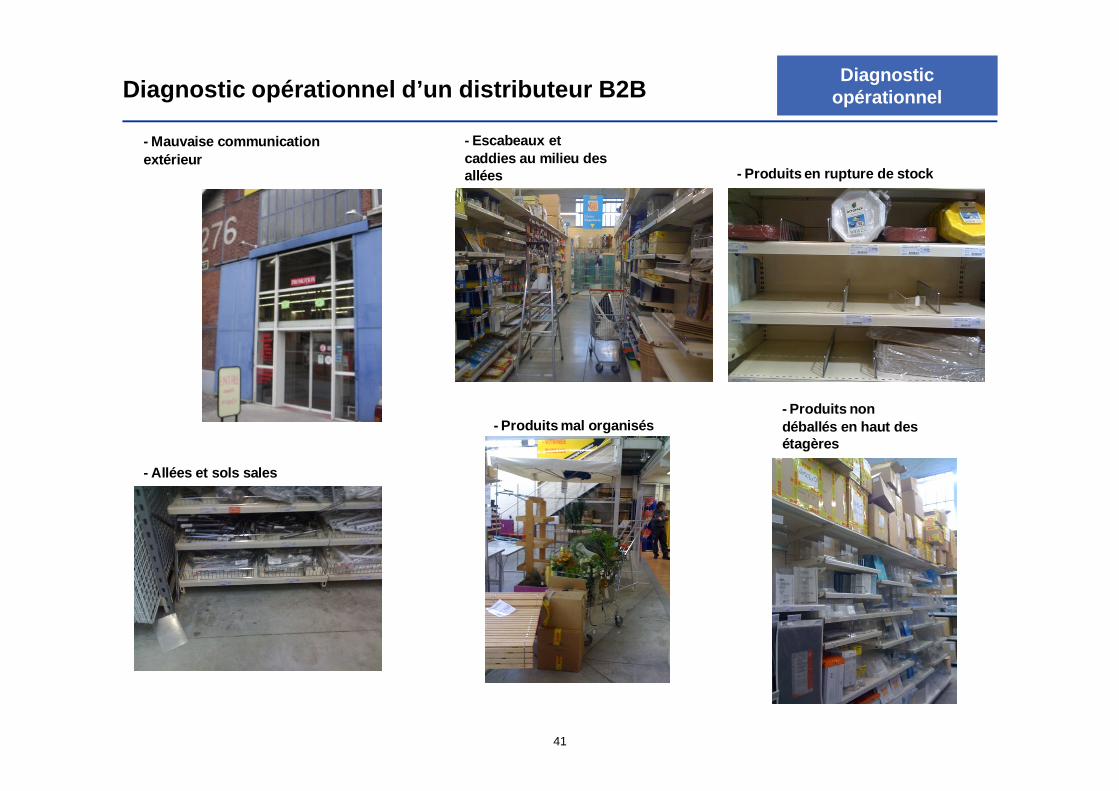

Diagnostic opérationnel d’un distributeur B2BDiagnostic

opérationnel

- Mauvaise communication extérieur

- Escabeaux et caddies au milieu des allées - Produits en rupture de stock

- Allées et sols sales

- Produits non déballés en haut des étagères

- Produits mal organisés

42

Diagnostic financier d’un transporteur maritime

� Problématique client : une entreprise de transport maritime de voyageurs prépare son plan stratégique à 5 ans

� Données : organigramme de la structure, statistiques d’activité, coût des différentes fonctions, compte de résultat par activité

� Question : quels sont les éléments financiers (CA, coûts) présentant un risque pour l’entreprise ?

Quelle démarche adopter ?

Diagnostic financier

Vision macro du CA et du résultat

Répartition du CAStructure des coûts

et endettement

43

La baisse du chiffre d’affaires amplifiée par la fo rte hausse des coûts opérationnels impacte directement la rentabilité de l’entreprise

Rentabilité économique (%)

2005 2006 2007

3,67% 2,15%-3,99%

- 5,4% (hors revalorisation)

Principaux indicateurs de résultat (M€)

� L’arrêt du Navire A en 2007 a

fortement impacté les résultats de

l’entreprise via l’augmentation des

coûts d’exploitation

� La dégradation de la rentabilité économique est atténuée par la

revalorisation des actifs en 2007

2005 2006 2007

150 150 230

2005 2006 2007TCAM 05-07

Chiffre d’affaires HT 76 74 70 - 4%

dont passagers 36 40 39

dont autos passagers 31 27 25

dont commissions NC 0,1 0,1

dont fret 0,2 0,1 0,1

Produits divers et transferts

11,5 0,8 11

Coûts d’exploitation 80 77 Ç + 6%

Résultat d’exploitation* 7 5 - 10

En % CA HT 10% 6% -13%

* Hors frais financiers

3

Note : Actif économique = Immos + BFRRentabilité économique = REX / AE

Actif économique (M€)

44

0,4 0,4 0,3

72 7067

0,70,7

1

0,50,1 0,1

2005 2006 2007

Transfert de charges Produits divers

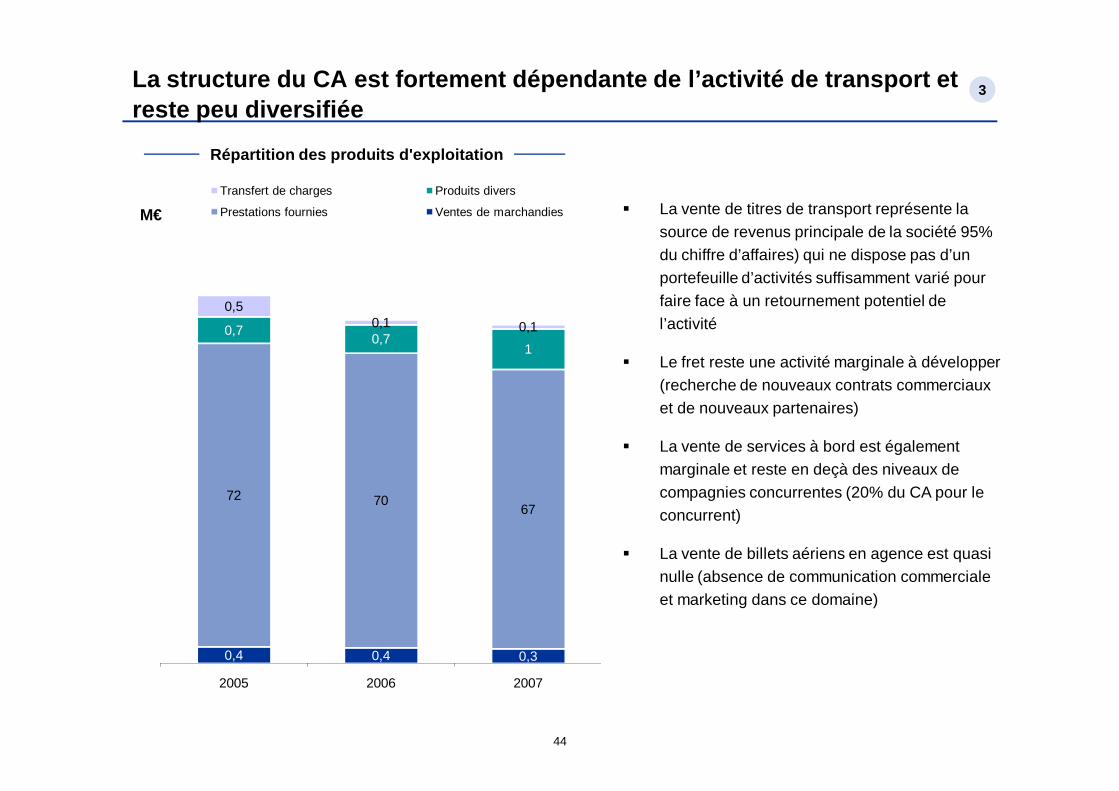

Prestations fournies Ventes de marchandies � La vente de titres de transport représente la source de revenus principale de la société 95% du chiffre d’affaires) qui ne dispose pas d’un portefeuille d’activités suffisamment varié pour faire face à un retournement potentiel de l’activité

� Le fret reste une activité marginale à développer (recherche de nouveaux contrats commerciaux et de nouveaux partenaires)

� La vente de services à bord est également marginale et reste en deçà des niveaux de compagnies concurrentes (20% du CA pour le concurrent)

� La vente de billets aériens en agence est quasi nulle (absence de communication commerciale et marketing dans ce domaine)

Répartition des produits d'exploitation

M€

La structure du CA est fortement dépendante de l’ac tivité de transport et reste peu diversifiée

3

45

Chiffre d’affaire total hors taxes en 2006 : 79 M€*

Passagers53%Autos

passagers37%

Fret0,1%

Ventes à bord5%

Restauration1%

Commissions2%

Chiffre d’affaire total consolidé en 2006 : 379 M€

Ferries Plus Concurrent

Passagers55%

Fret22%

Ventes à bord21%

Divers2%

A titre d’exemple, Concurrent X, a su diversifier s es activités et réduire la part Passagers dans la structure de son chiffre d’a ffaires

3

46

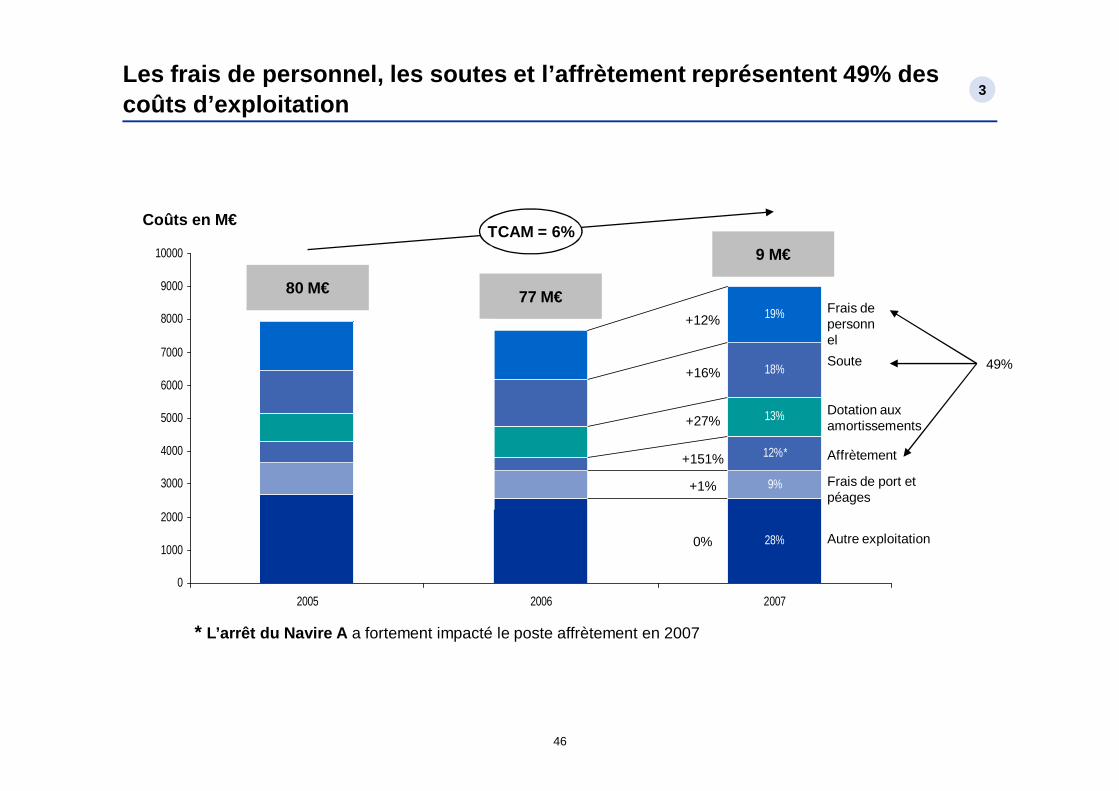

* L’arrêt du Navire A a fortement impacté le poste affrètement en 2007

TCAM = 6%

28%

9%

12%*

13%

18%

19%

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2005 2006 2007

Coûts en M€

0%

+1%

+151%

+27%

+16%

+12%Frais de personnel

Soute

Dotation aux amortissements

Affrètement

Frais de port et péages

Autre exploitation

80 M€ 77 M€

9 M€

49%

Les frais de personnel, les soutes et l’affrètement représentent 49% des coûts d’exploitation

3

47

La prévision d’augmentation du prix des soutes sur les 20 prochaines années pose la question des approvisionnements et d e la consommation

� Etudier les leviers de réduction potentiels :

- Souter au moins cher auprès d’acteurs étrangers si le principe est validé par les autorités de tutelle

- Etudier la possibilité d’un accord de prix de marché négocié avec le fournisseur principal

- Réduire la consommation par traversée via une réduction de la vitesse des navires

� Répercuter automatiquement l’augmentation

des prix sur la grille des tarifs clients

IFO 180

MDO

Prévision d’évolution du prix des soutes

20 000

40 000

60 000

80 000

100 000

120 000

140 000

2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

IFO 180 - scénario de référenceIFO 180 - scénario de prix élevésMDO - scénario de référenceMDO - scénario de prix élevés

Prix de la

tonne

en DA

TCAM référence = 0,5%TCAM prix élevés = 2,8%

3

48

Evolution de la dette d’investissement

2005 2006 2007

146 147 143

M€ � En 2007, l’endettement de la société est à 77%

de l’actif économique du fait du poids important

de la dette d’investissement

� L’entreprise est aujourd’hui fortement

dépendante d’un support financier accordé par

l’Etat

� Le poids des frais financiers représente

aujourd’hui une charge importante pour

l’entreprise (8,2 M€ en 2007) et pénalise son

exploitation

� L’endettement est amplifié par les pertes de

change

146 147 143

1,8 2,2

4

0

3 000

6 000

9 000

12 000

15 000

2005 2006 2007

Dette LT Dette CT

Typologie de l'endettement (M€)

M€

Le poids de l’endettement pèse sur la rentabilité d e l’entreprise et interdit tout nouvel investissement à moyen terme sauf actio n de l’Etat

3

49

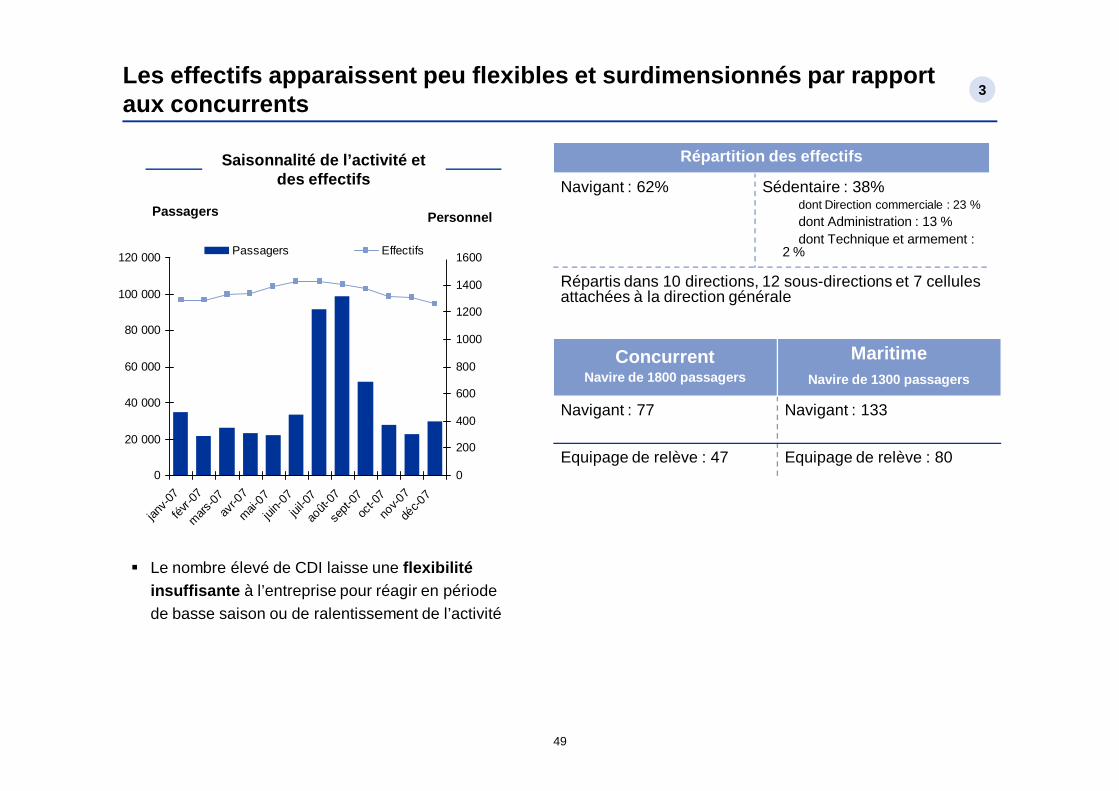

� Le nombre élevé de CDI laisse une flexibilité insuffisante à l’entreprise pour réagir en période de basse saison ou de ralentissement de l’activité

ConcurrentNavire de 1800 passagers

MaritimeNavire de 1300 passagers

Navigant : 77 Navigant : 133

Equipage de relève : 47 Equipage de relève : 800

20 000

40 000

60 000

80 000

100 000

120 000

janv-

07fé

vr-0

7m

ars-

07av

r-07

mai-

07jui

n-07

juil-0

7ao

ût-07

sept

-07

oct-0

7no

v-07

déc-0

7

0

200

400

600

800

1000

1200

1400

1600Passagers Effectifs

Passagers

Saisonnalité de l’activité et des effectifs

Personnel

Répartition des effectifs

Navigant : 62% Sédentaire : 38%dont Direction commerciale : 23 %dont Administration : 13 %dont Technique et armement :

2 %

Répartis dans 10 directions, 12 sous-directions et 7 cellules attachées à la direction générale

Les effectifs apparaissent peu flexibles et surdime nsionnés par rapport aux concurrents

3

50

Agenda

Introduction – Qu’est-ce que la Stratégie ?

Démarche de conduite d’un plan Stratégique

Le diagnostic externe

Le diagnostic interne

Orientations stratégiques

Exemples de missions

Cas pratiques

51

Orientations et options stratégiques

� La définition des options stratégiques dépend de la problématique initiale posée par le client (entrée sur un marché, développement de nouvelles activités,…)

� Les options proposées s’appuieront sur la position du client, la structure du marché, les attentes clients, ses forces et faiblesses tels que définie par les diagnostics interne et externe

� Des scénarios sont généralement établis en fonction des contraintes environnementales et de leur évolution projetée (scénarios financiers : chiffre d’affaires, résultats, investissements,…)

3

52

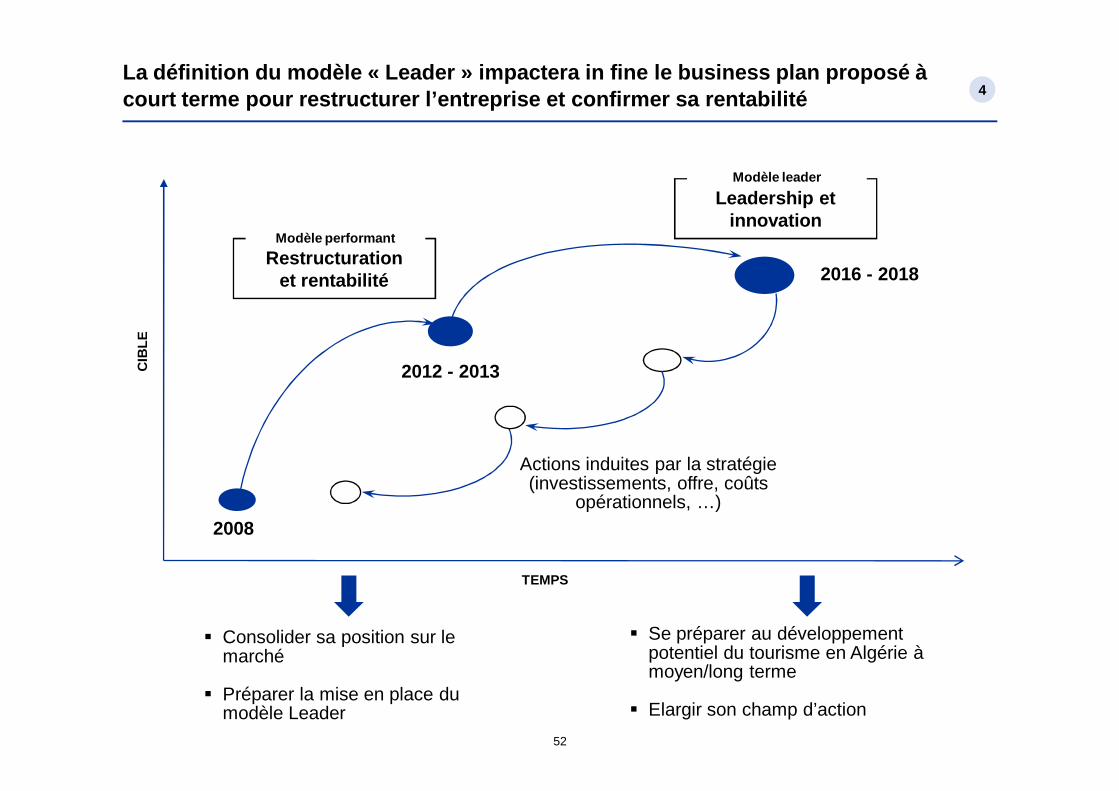

Actions induites par la stratégie (investissements, offre, coûts

opérationnels, …)2008

2012 - 2013

2016 - 2018Restructuration

et rentabilité

Leadership et innovation

Modèle performant

Modèle leader

La définition du modèle « Leader » impactera in fine le business plan proposé à court terme pour restructurer l’entreprise et confi rmer sa rentabilité

CIB

LE

TEMPS

� Consolider sa position sur le marché

� Préparer la mise en place du modèle Leader

� Se préparer au développement potentiel du tourisme en Algérie à moyen/long terme

� Elargir son champ d’action

4

53

Le modèle d’entreprise performante à horizon 5 ans doit préparer et faciliter l’atteinte du modèle cible d’une entreprise leader

� Offre de transport maritime de voyageurs renforcée vers l’Europe (Espagne, France et l’Italie)

� Offre de transport maritime de voyageurs en Méditerranée destinée à concurrencer le transport aérien (lignes Europe, Maghreb, croisières,…)

Offre

� Maintien du modèle actuel � Leviers low cost (transport de voyageurs et croisière) avec tarification adaptée et services complémentaires à la carte

Concept clients

� Restructuration opérationnelle et financière � Optimisation des capacités de transport

vers l’Europe� Accroissement de la visibilité sur le marché

auprès des clients cibles� Optimisation des ventes à bord� Partenariat industriel et financier� Externalisation des activités d’hôtellerie

� Optimisation permanente des coûts opérationnels

� Maximisation des passagers : rotation et remplissage sur les lignes existantes, création d’une ligne vers l’Italie et vers d’autres pays du Maghreb, mini-croisières en Méditerranée

� Partenariats commerciaux

� Ouverture de nouvelles agences (locations)

� Renforcement du marketing (communication, publicité, offres promotionnelles,…)

� Investissements dans l’aménagement des navires existants (modularité pour exploiter le concept croisière low cost)

� Acquisition d’un ferry de capacité de 1800 à 2000 passagers et au moins 600 véhicules

Investissements

Leviers

Modèle performant Modèle leader

Restructuration et rentabilité

Modèle performant

Leadership et innovation

Modèle leader

4

54

L’objectif à 5 ans est la constitution d’une entrep rise performante, restructurée et rentable, pour consolider sa présence sur le bassin Méditerranéen occidental

1. Concentrer l’effort de reconquête sur les marchés à fort potentiel : France et Espagne et effectuer des traversées « Pilote » sur l’Italie

2. Développer les services complémentaires au transport (ventes à bord et vente de billets aériens)

3. Réduire les coûts opérationnels

4. Réduire les frais financiers liés à l’endettement

5. Optimiser l’organisation de la société

6. S’appuyer sur un partenaire industriel et financier

Objectifs stratégiques Leviers opérationnels et financiers

� Un renforcement du positionnement actuel sur la France et l’Espagne (maintenir une part de marché minimum de 55 à 60% sur les lignes France / Algérie et de 80% sur l’Espagne)

� Une rationalisation des coûts opérationnels pour dégager de nouvelles marges de manœuvre

� Une réduction significative du poids de la dette

� Une organisation permettant une mise en œuvre rapide et efficace des leviers et un meilleur pilotage de la performance

4

55

Agenda

Introduction – Qu’est-ce que la Stratégie ?

Démarche de conduite d’un plan Stratégique

Le diagnostic externe

Le diagnostic interne

Orientations stratégiques

Exemples de missions

Cas pratiques

56

Comment réduire les coûts ?

SG&A

• Rationaliser les flux logistiques et la carte entrepôts

• Optimiser la gestion des stocks• Optimiser et consolider le processus de

facturation• Optimiser le process de réception des

marchandises et de prévision de la demande

• Rationaliser les modes de transport• Gérer la démarque• Fiabiliser le process de commande

Rationaliser les dépenses Optimiser les process et l’organisation

BFR

• Contrôler les avantages salariaux accordés• Optimiser les réductions d’impôts et

avantages fiscaux• Alléger les charges salariales• Externaliser les fonctions RH• Optimiser les effectifs des différentes

fonctions (Corporate vs. Opérationnel)• Optimiser les organigrammes (éviter les

redondances)

• Minimiser le recours aux one-off fournisseurs

• Centraliser les achats• Explorer les marges de renégociation• Standardiser les relations fournisseurs• Assurer le traitement des

réductions/promotions fournisseurs• Fiabiliser le processus de facturation

• Optimisation des investissements Marketing par retour ROI

• Rationaliser la force de vente et les canaux de distribution

• Optimiser le portefeuille de marques/produits

• Rationaliser le processus d’introduction des nouveaux produits

• Optimiser l’assortiment• Mesurer l’efficacité de la force de vente• Cartographie et organisation des points de

vente• Rationalisation des primes force de vente

• Optimiser le portefeuille projet IT• Rationaliser le parc machines et l’utilisation

des licences• Externaliser les services IT• Renégocier les contrats IT

• Réduire les frais financiers• Optimiser la gestion de la trésorerie et de la

fiscalité• Contrôler les dépenses de voyage, de

matériel, de fourniture, de téléphone (flotte)• Rationaliser les dépenses d’énergie et

l’entretien du parc immobilier

Finance & Administration IT Logistique

Ressources humaines Marketing et ventes Fonctions achats

+

57

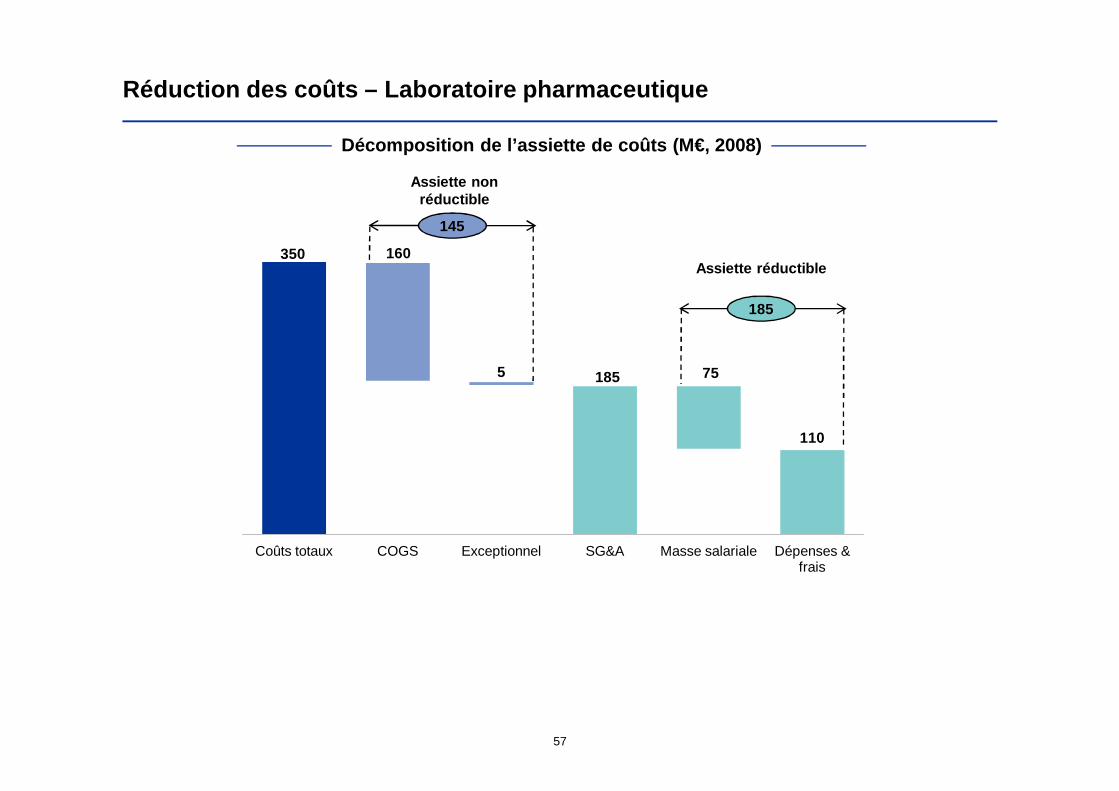

Réduction des coûts – Laboratoire pharmaceutique

Décomposition de l’assiette de coûts (M€, 2008)

Coûts totaux COGS Exceptionnel SG&A Masse salariale Dépenses & frais

Assiette non réductible

Assiette réductible350 160

5 185

110

75

145

185

58

Réduction des coûts – Laboratoire pharmaceutique

Décomposition des principaux postes de dépenses et frais (M€, 2008)

SG&A Masse salariale

185

110

75 55

15

15

15

10

Frais de promotion et de communication

Scientifique

Prestations internes

Forces de vente

Logistique

SG&A Masse salariale Dépenses & frais

59

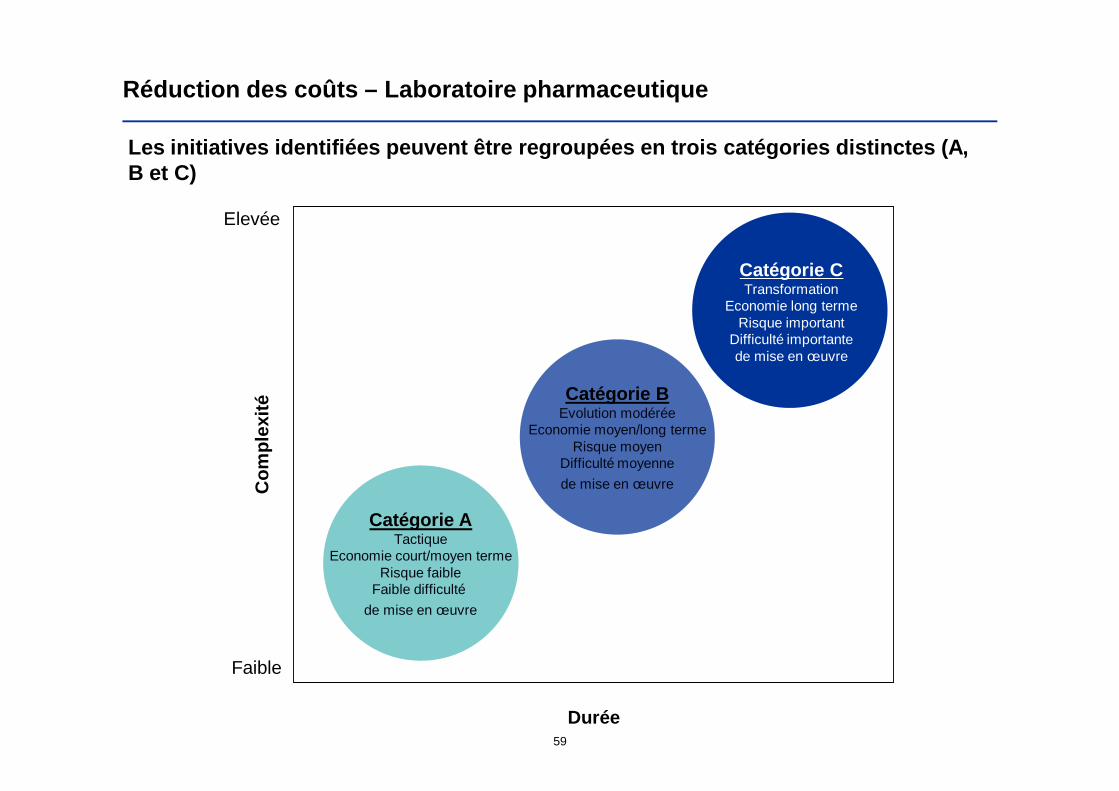

Réduction des coûts – Laboratoire pharmaceutique

Faible

Com

plex

ité

Elevée

Durée

Catégorie BEvolution modérée

Economie moyen/long termeRisque moyen

Difficulté moyenne

de mise en œuvre

Catégorie CTransformation

Economie long termeRisque important

Difficulté importante de mise en œuvre

Catégorie ATactique

Economie court/moyen termeRisque faible

Faible difficulté

de mise en œuvre

Les initiatives identifiées peuvent être regroupées en trois catégories distinctes (A, B et C)

60

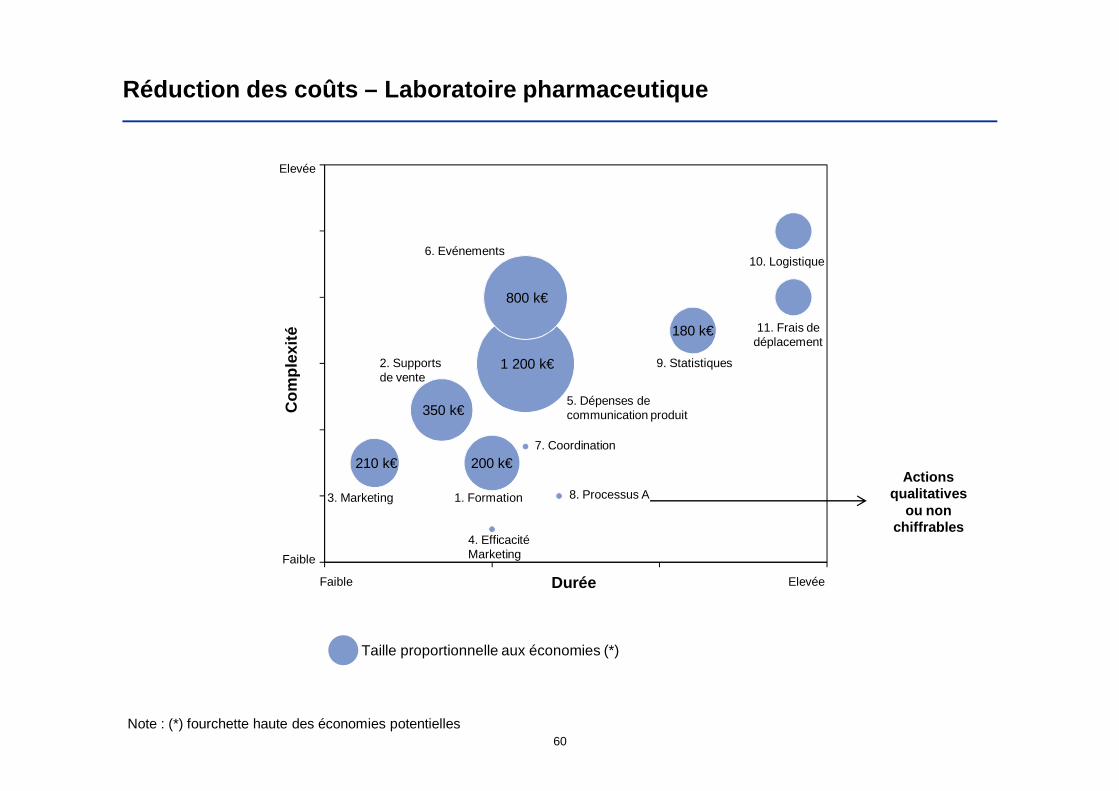

Réduction des coûts – Laboratoire pharmaceutique

180 k€

350 k€

210 k€

1 200 k€

800 k€

200 k€

Com

plex

ité

DuréeFaible Elevée

Faible

Elevée

Taille proportionnelle aux économies (*)

1. Formation

6. Evénements

9. Statistiques

5. Dépenses de communication produit

2. Supports de vente

3. Marketing

10. Logistique

11. Frais de déplacement

8. Processus A

4. EfficacitéMarketing

7. Coordination

Note : (*) fourchette haute des économies potentielles

Actions qualitatives

ou non chiffrables

61

Réduction des coûts – Laboratoire pharmaceutique

Objectifs

� Rationaliser les dépenses et les coûts, exemples :- Centraliser les dépenses marketing au niveau du Service Achat et consolider la base fournisseurs- Encadrer les demandes d’achat des différents intervenants (modèle de demande d’achat)- Mettre un place un système d’incentive pour les agences (sur la base d’une grille d’évaluation de la prestation)

� Optimiser l’organisation Marketing :- Mettre en place un chef de publicité (relations avec les imprimeurs,…: risque : coût supplémentaire d’un FTE)

� Analyse des fournisseurs marketing (par business et dépenses associées à chacun

� Analyse des briefs/cahiers des charges transmis aux agences (

Complexité et Planning

100 JH

Coûts récurrents

Coûts initiaux

� Prestations totales : 6 000 k€ (agences de création, espace auprès d’une agence, espace auprès d’une revue, objets publicitaires). Gain : rationalisation des dépenses (5% à 10% : 300 k€ - 600 k€)

� Frais de location des vidéoprojecteurs : 100 k€. Gain : 50% sur les frais de location (50 k€).

350k€ - 650 k€

Délai estimé de réalisation du gain

Niveau de risque

Difficulté de mise en œuvre

Charge interne estimée pour la mise en œuvre

Commentaires

Analyses réalisées

Economies potentielles

Faible Moyen Elevée

Faible Moyen Elevé

≤ 6 mois 6 à 12 mois ≥ 12 mois

62

Plan stratégique d’un fabricant de lits et sommiers haut de gamme

� Entreprise fondée en 1909 par le grand-père de l’actuelle dirigeante ; produit une cinquantaine de sommiers et entre 15 et 25 matelas par mois ; 47 salariés

� L’entreprise ne distribue ses matelas que dans ses propres magasins (2 magasins dans le 16ème arrondissement) ; elle y distribue également des matelas et sommiers d’autres marques, ainsi que des parures de lit, des oreillers,…

� Elle s’est positionnée sur le conseil, le service, le sur-mesure

� Contexte : -7% de vente de sommiers par rapport à l’année dernière (première année de baisse) ; -25% de CA en moins à fin 2009 par rapport à 2008 (hors matelas bio : +30%)

� La dirigeante pense que cette baisse est due pour 1/3 à la crise et 2/3 à la Maison de la literie qui est un nouveau concurrent (ouverture de 7 magasins à proximité des 2 magasins de l’entreprise)

63

Plan stratégique d’une PME de retraitement des huil es de cuisson

� NEOBIOL est une PME de 6 employés, spécialisée dans la collecte et la valorisation des huiles alimentaires de cuisson auprès des restaurants et des métiers de bouche. La société a été créée en 2006.

� L’offre de NEOBIOL consiste à collecter les huiles usagées auprès des restaurateurs de la région Ile-de-France, puis à les valoriser afin de revendre le produit aux industriels en tant que bio combustible. NEOBIOL a connu une croissance depuis sa création pour atteindre aujourd’hui un réseau de 1200 clients.

� L’activité NEOBIOL est soumise aux aléas des cours des énergies et des matières premières. Entre novembre 2008 et avril 2009, NEOBIOL a accumulé du stock collecté auprès des restaurateurs sans pouvoir vendre le produit en aval à des prix raisonnables.

� Le business plan de NEOBIOL est basé sur un double revenu issu d’une part de la facturation de la collecte et d’autre part de la revente des huiles , ce qui a permis à l’entreprise de passer à travers la crise. Cependant le modèle économique reste à rendre suffisamment attractif pour en garantir son développement.