inea fy10 vffonciere-inea.com/download/resultats/ra_2010/inea fy10_vf.pdf · bureaux activité...

TRANSCRIPT

RÉSULTATS 2010RÉSULTATS 2010Le Développement

en Régionsen Régions

SOMMAIRE

IntroductionIntroduction

1. Patrimoine1. Patrimoine

2. Marché des Régions2. Marché des Régions

3. Résultats 20103 ésu tats 0 0

Perspectivesp

2

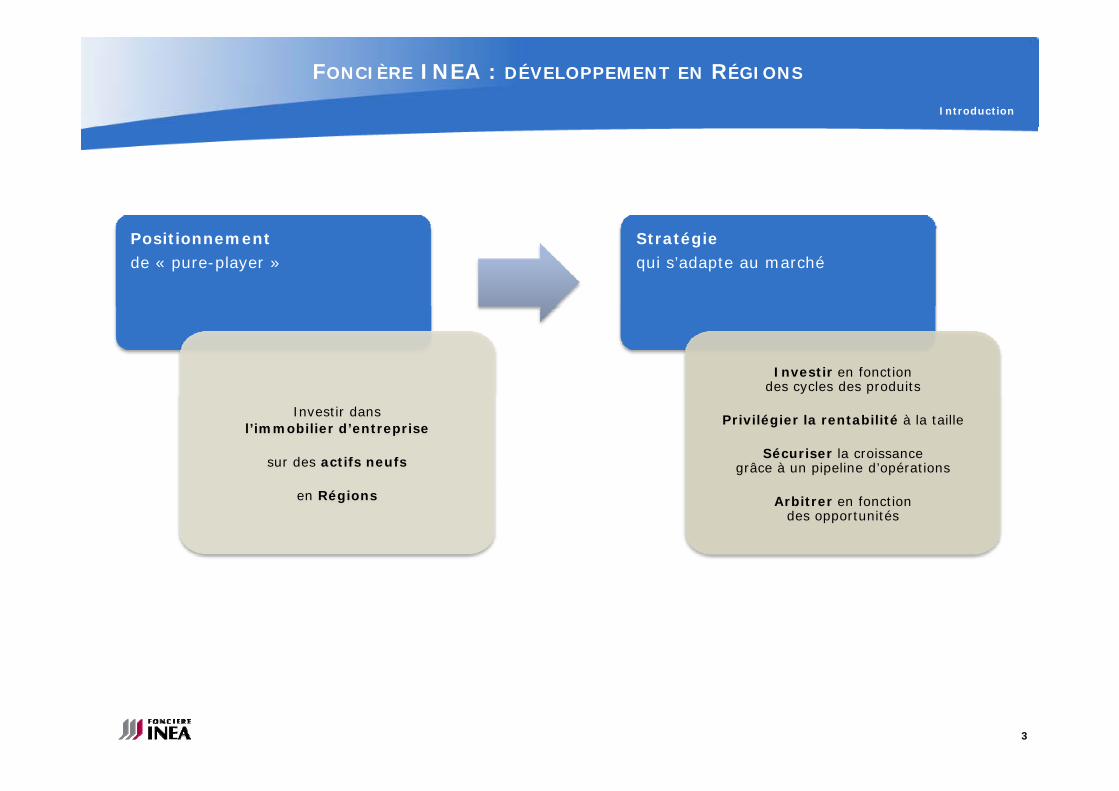

FONCIÈRE INEA : DÉVELOPPEMENT EN RÉGIONS

Introduction

Positionnement de « pure-player »

Stratégie qui s’adapte au marché

Investir en fonction des cycles des produits

Investir dans l’immobilier d’entreprise

sur des actifs neufs

Privilégier la rentabilité à la taille

Sécuriser la croissance grâce à un pipeline d’opérations

en Régions Arbitrer en fonction des opportunités

3

1 P t i i

4

1. Patrimoine

RYTHME DE DÉVELOPPEMENT MAINTENU MALGRÉ LA CRISE

1. Patrimoine

CROISSANCE ANNUELLE COMPOSÉE 2007/2010 CROISSANCE EMBARQUÉE 2010/2012

60

452+22%

/ an

6388

30

60397

304 304

+28% / an+29% / an

+20%

142 189

/ an

2010 2011 2012

Valeur des immeubles livrés (droits compris) (M€)

105

2007 2008 2009 2010

Surfaces livrées (milliers de m²)

5

Valeur d'acquisition des immeubles à livrer (M€)

Production additionnelle liée à l'ABSA (hors exercice BSA 2012)

Valeur des immeubles livrés (droits compris) (M€)

111 IMMEUBLES DANS 24 MÉTROPOLES

1. Patrimoine

St-OuenSt Denis

MeauxChampigny

COUVERTURE RÉGIONALE ÉQUILIBRÉE

Sénart

MetzStrasbourg

Le Havre

Lille

Ile deFrance

82% 18%

Nancy Mulhouse

Orléans

RennesReims

DijonTours

Le Mans

Oyonnax

Nantes

France

Régions Île-de-France

Bordeaux

Saint-Etienne

Montpellier

Bourges

PRÉDOMINANCE BUREAUX

Régions Île de France

Lyon

Toulouse Marseille-Aix

Montpellier

Sophia Antipolis

64%

26%

De 0% à 1% De 1% à 4% > 4%

% valeur d’acquisition du patrimoine

Bureaux Activité Entrepôts Messagerie

Actifs64%

6%

4%

6

Bureaux Locaux / Parcs d'activité Messagerie Entrepôts

DES ACTIFS NEUFS RÉPONDANT AUX BESOINS DES UTILISATEURS

1. Patrimoine

DES ACTIFS NEUFS … … AUX NORMES ENVIRONNEMENTALES …

9%

76% 24% 91%

< 5ans > 5ans

… EN PHASE AVEC LES OBJECTIFS DU GRENELLE DE L’ENVIRONNEMENT

THPE / BBC / RT 2000 ou 2005 RT 1988 ou avant

f l

Consommation d’Energie primaire (Cep) visée dans l’Ensemble du parc existant (tous bâtiments) en kWhep/m2/an

Grenelle : -38%Energie primaire = consommation finale totale (facturée) + consommation d’énergie nécessaire à la production et distribution de cette énergie finale

Source : étude CBRE Janvier 2010250kWhep/m2/an

150kWhep/m2/an

50kWhep/m2/an

2050202020122006existant

210kWhep/m2/an

7

p/ / p/ / p/ /

Foncière INEA

p/ /

DES BAUX LONGS AVEC LES LOCATAIRES DE QUALITÉ

1. Patrimoine

DES BAUX LONGS DIVERSITÉ DES ACTIVITÉS DES LOCATAIRES

Equipementier industriel

18%Immobilier

Formation3%

Chimie3%

Divers (<3%)9%

Logistique14%

C

Conseil5%

Informatique6%

3%67%

28%

6%

Administration14%Banque /

Assurance15%

Commerce10%

> 6ans Entre 3 et 6 ans < 3 ans

QUALITÉ DES LOCATAIRES

8

DES ACTIFS LIQUIDES ET RENTABLES

1. Patrimoine

UN PATRIMOINE DE PRÈS DE 400 M€ TAILLE UNITAIRE DES ACTIFS

35% 45%Données 31.12.2010

Valeur (droits compris) 392 M€

20%

< 5 M€ Entre 5 et 15 M€ > 15 M€

Surface 251 100 m2

Rendement net 8,25%

9,5%10%

Rendement net 8,25%

Loyer moyen 120 € / m2

2 5 ans

RENDEMENT NET

8,1%

9,5%

8,5%

8%

9%

Age moyen 2,5 ans

Taille unitaire médiane 3,6 M€

7,9%

6%

7%

25 50 75 100 125 150 175

€/m²

9

Bureaux Activité Entrepôts Messagerie

CROISSANCE SOUTENUE DE LA VALEUR DU PATRIMOINE

1. Patrimoine

Valeur du patrimoine

392 M€

Croissance 12 mois

+10,7%

Croissance à périmètre constant

+3,2%

10

REPRISE DES INVESTISSEMENTS EN 2010 : 48 M€

1. Patrimoine

Critères d’investissements Réalisations 2010

Localisation

en Régions

Sophia Antipolis

Metz

Lyon

Reims

Ai Pen Régions

Aix en Provence

Lille

Angers

Diversité des Bureaux

typologies d’actifs Plateformes d’activité

Liquidité7 actifs

Taille moyenne : 6,8 M€

Situation

locative sécurisée

Locataires

locative sécurisée

11

Rentabilité 7,0% - 8,50%

EXEMPLES D’ACQUISITIONS 2010

1. Patrimoine

Metz Lyon Gerland Sophia Antipolis Metz, Anger et Lille

4,8 M€

VEFA 2011

21,9 M€

VEFA 2012

8,0 M€

Amadeus

7,7 M€

MAN Camion & Bus

Metz

Le Pacifica

Lyon Gerland

Le Sunway

Sophia Antipolis

Le Clara

Metz, Anger et Lille

Plateformes MAN

Bureaux (BBC)

Surface : 2 267 m²

Bureaux (BBC)

Surface : 6 946 m²

Bureaux

Surface : 3 723 m²

Locaux d’activité

Surface : 5 911 m²

12

POURSUITE DE LA POLITIQUE D’ARBITRAGE

1. Patrimoine

Rennes Cap Nord2 ensembles de bureaux

AcheteursAcheteurs

Investisseurs privés

Mérignac

Montant des cessions

15,2 M€

Mérignac

Plus-value

3,0 M€

TRI

23%

13

23%

CROISSANCE FORTE ET SAINE DES LOYERS

1. Patrimoine

+28%

22 05

Croissance organique

+1,5%

22,05

+1,34 +0,25

+4,94

-1 65

17,17

Livraisons 2010

51 100 m2

1,65

Impayés

Exercice 2009

Effet année pleine

Révision 2009

Cessions 2009

Livraisons acquisitions 2010

Exercice 2010

Impayés

<1% du CA

14

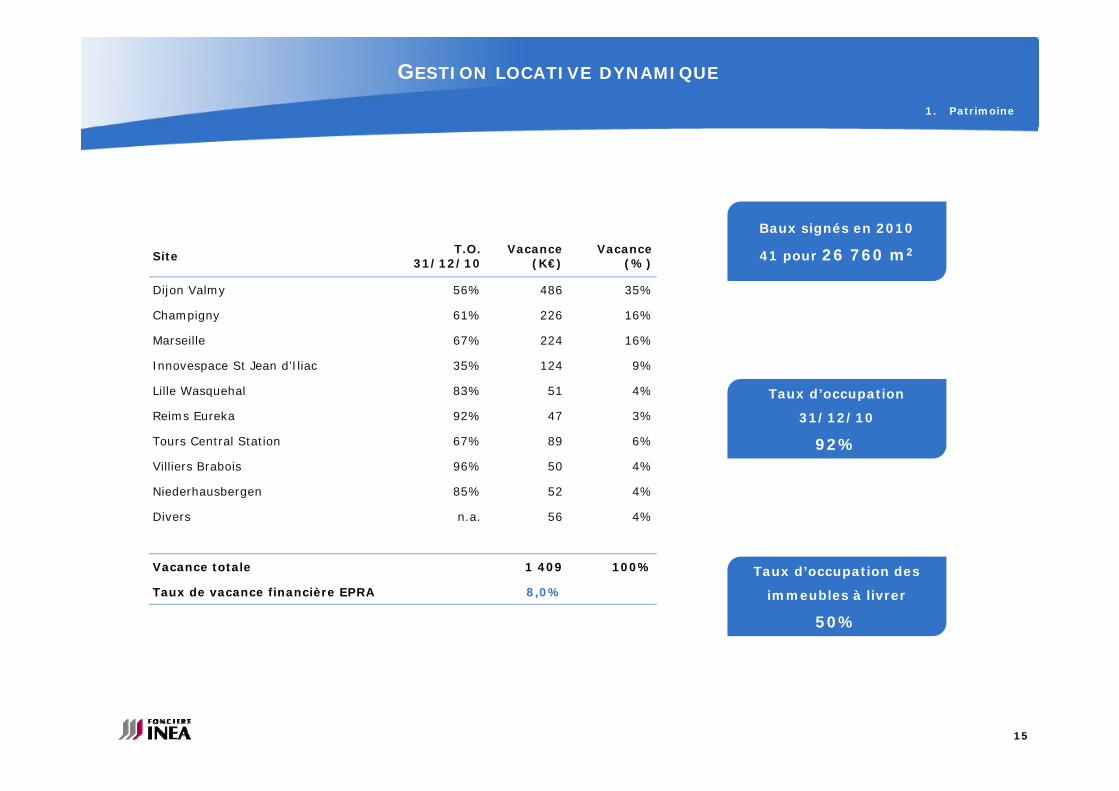

GESTION LOCATIVE DYNAMIQUE

1. Patrimoine

Site T.O. 31/12/10

Vacance(K€)

Vacance(%)

Dijon Valmy 56% 486 35%

Baux signés en 2010

41 pour 26 760 m2

Taux d’occupation

Champigny 61% 226 16%

Marseille 67% 224 16%

Innovespace St Jean d’Iliac 35% 124 9%

Lille Wasquehal 83% 51 4% Taux d occupation

31/12/10

92%

q

Reims Eureka 92% 47 3%

Tours Central Station 67% 89 6%

Villiers Brabois 96% 50 4%

Taux d’occupation des

Niederhausbergen 85% 52 4%

Divers n.a. 56 4%

Vacance totale 1 409 100% Taux d occupation des

immeubles à livrer

50%

Taux de vacance financière EPRA 8,0%

15

é é2. Marché des Régions

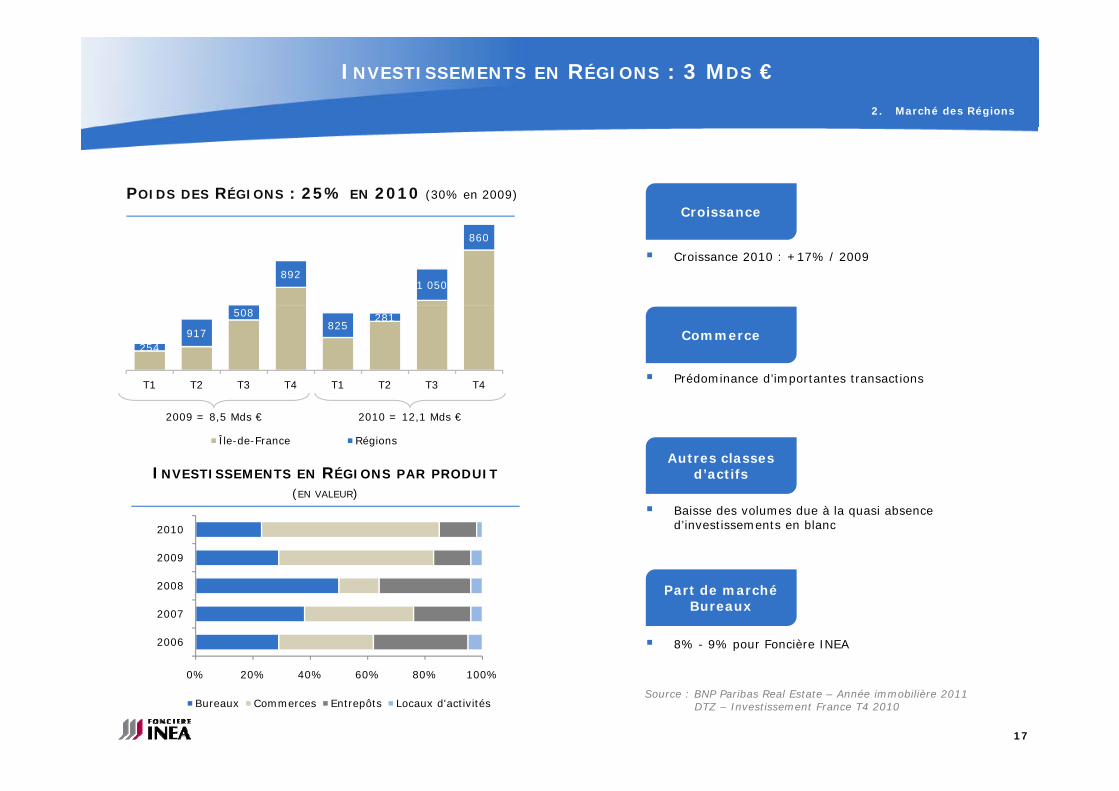

INVESTISSEMENTS EN RÉGIONS : 3 MDS €

2. Marché des Régions

CroissancePOIDS DES RÉGIONS : 25% EN 2010 (30% en 2009)

Croissance

Croissance 2010 : +17% / 2009 892

1 050

860

Commerce

Prédominance d’importantes transactions

254917

508825

281

T1 T2 T3 T4 T1 T2 T3 T4

INVESTISSEMENTS EN RÉGIONS PAR PRODUITAutres classes

d’actifs

Île-de-France Régions

2009 = 8,5 Mds € 2010 = 12,1 Mds €

(EN VALEUR)

2009

2010

Baisse des volumes due à la quasi absence d’investissements en blanc

2006

2007

2008 Part de marché Bureaux

8% - 9% pour Foncière INEA

17

Source : BNP Paribas Real Estate – Année immobilière 2011DTZ – Investissement France T4 2010

0% 20% 40% 60% 80% 100%

Bureaux Commerces Entrepôts Locaux d'activités

2. Marché des Régions

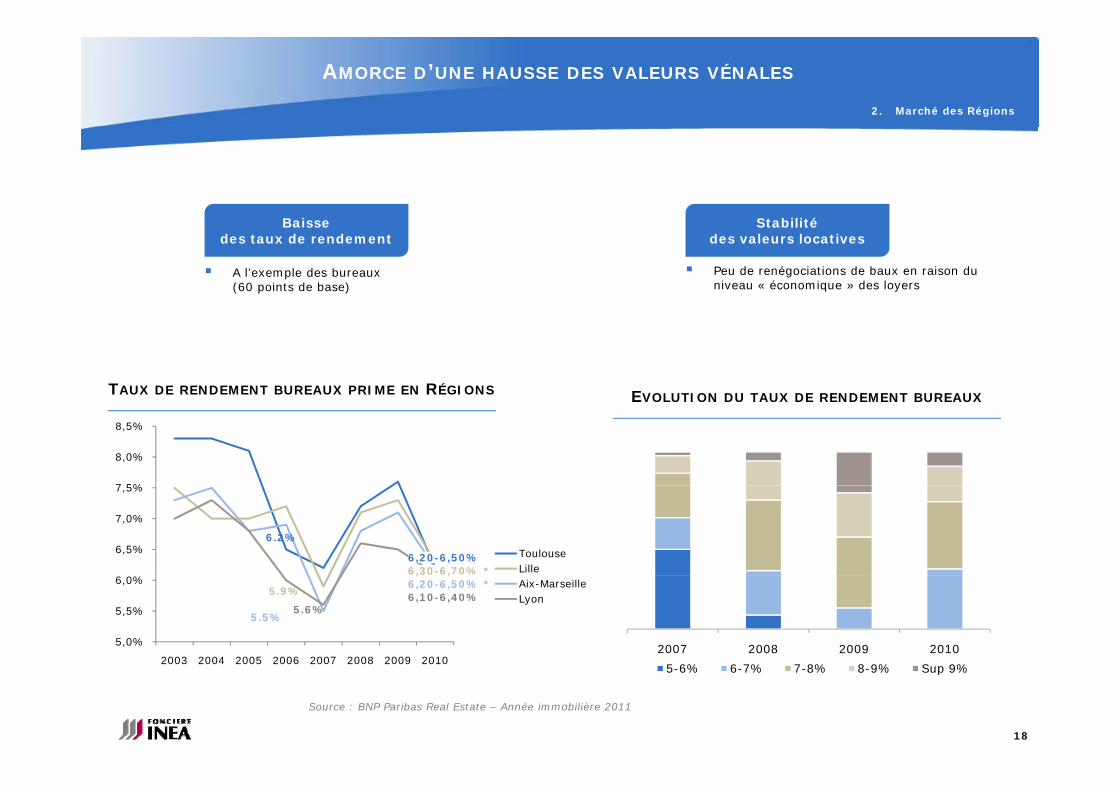

AMORCE D’UNE HAUSSE DES VALEURS VÉNALES

Stabilité des valeurs locatives

Peu de renégociations de baux en raison du niveau « économique » des loyers

Baisse des taux de rendement

A l’exemple des bureaux (60 points de base)

EVOLUTION DU TAUX DE RENDEMENT BUREAUXTAUX DE RENDEMENT BUREAUX PRIME EN RÉGIONS EVOLUTION DU TAUX DE RENDEMENT BUREAUX

7 5%

8,0%

8,5%

6,5%

7,0%

7,5%

ToulouseLille

6,20-6,50%6,30-6,70% *

6.2%

2007 2008 2009 2010

5 6% 6 7% 7 8% 8 9% S 9%

5,0%

5,5%

6,0%

2003 2004 2005 2006 2007 2008 2009 2010

Aix-MarseilleLyon

, ,6,20-6,50% *6,10-6,40%5.9%

5.5%5.6%

18

5-6% 6-7% 7-8% 8-9% Sup 9%

Source : BNP Paribas Real Estate – Année immobilière 2011

RÉGIONS 2011 : TENDANCES CONFIRMÉES

2. Marché des Régions

Stock inadapté à la demande

Accélération de l’obsolescence suite aux effets attendus du « Grenelle de l’Environnement »

Produits neufs recherchés

Compression de taux déjà constatée sur des cessions d’actifs « prime »

CYCLE DE BUREAUX EN RÉGIONS

p

Offre locativeen baisse

Demande sur le neuf

H d i Hausse des transactions

19

Source : BNP Paribas Real Estate – Année immobilière 2011

é3. Résultats 2010

CROISSANCE DE TOUS LES INDICATEURS CLÉS

3. Résultats 2010

RÉSULTAT COURANTLOYERS

+28%

22,0

+68%

+24%

7,2

+76%

+28%

/ 2009

+24%

/ 2009

CASH-FLOW

2008 2009 2010 2008 2009 2010

DIVIDENDE PAR ACTION

9,2

+23%

42,0

+11%

+10%

/ 2009

+4%

/ 2009

1,20

21

2008 2009 2010 2008 2009 2010

FORTE PROGRESSION DES INDICATEURS OPÉRATIONNELS

3. Résultats 2010

En milliers d’euros 2010 2009 Variation0 0 009

Loyers 22 005 17 172 +28%

Charges locatives refacturées -4 391 -3 099

Charges locatives non refacturées -625 -421

Dotation a amo tissements 5 962 4 549Dotation aux amortissements -5 962 -4 549

Frais de fonctionnement -3 831 -3 315

Résultat courant 7 196 5 788 +24%

Résultat sur cessions 2 853 2 323

Résultat opérationnel 10 049 8 111 +24%

Résultat financier -7 493 -5 249

SME 252 439

Impôt / Exit Tax 409 507

Résultat net 3 217 3 808 -16%

EBITDA 16 263 13 099 +24%

Cash-flow 9 179 8 357 +10%Cash flow 9 179 8 357 +10%

22

RÉSULTAT 2010 : DÉVELOPPEMENT ET SOLIDITÉ DU MODÈLE

3. Résultats 2010

CA / Résultat courant / Résultat opérationnel / EBITDA : +24% à +28%Croissance

opérationnelle

CA / Résultat courant / Résultat opérationnel / EBITDA : +24% à +28%

Poursuite de la stratégie d’arbitrage

Accélération du 83 000 m2 livrés sur les 24 derniers mois (44% du patrimoine)

développement Impactant ponctuellement le résultat net :

− Coût d’immobilisation (0,9 M€) des fonds propres alloués (16,2 M€) aux actifs en cours de construction

− Manque à gagner (0,9 M€) résultant d’une vacance financière EPRA plus élevée fin 2010 (8% contre 5%

fin 2009) due à cet afflux de livraisonsfin 2009) due à cet afflux de livraisons

− Coût de portage résiduel (0,6 M€) de l’OCEANE (S1 2010)

Dividende+4,35%

Proposition à l’Assemblée générale du 10 mai 2011 : 1,20 € / action

Taux de distribution : 54% du cash-flow

23

UN ENDETTEMENT MAÎTRISÉ

3. Résultats 2010

Immeubles de placement Fonds propres

130

103(investissement)

Dettes financières

177153

273

236

Trésorerie et disponibilités

Autres actifs courants

Autres passifs courants

Dettes financières

21 16 19 11

2812

ACTIF PASSIF ACTIF PASSIF

31.12.2010 : 323,2 M€ 31.12.2009 : 267,5 M€

31.12.2010

Endettement financier net (M€) 136

LTV (incl. OCÉANE) 46%

24

LTV 34%

UNE SITUATION FINANCIÈRE SAINE

3. Résultats 2010

DES MOYENS FINANCIERS DISPONIBLES POUR LE DÉVELOPPEMENT

Emission d’une ABSA de 30,5 M€Exercice des BSA au plus tard en Sept. 2012 pour 35 M€

Fonds propres

Trésorerie positive au 31.12.10 : 21,3 M€Trésorerie

Lignes de crédit non tirées affectées aux immeubles à livrer au 31.12.10 : 32,3 M€Endettement

RESPECT DES COVENANTS BANCAIRES

Ratio Covenant 31.12.2010 Objectifs internes

LTV <70% 46% <50%

DSCR >1,10 1,45 1,3 – 1,4

ICR >1 50 2 20 >2 80

25

ICR >1,50 2,20 >2,80

CRÉATION « MÉCANIQUE » DE VALEUR

3. Résultats 2010

Financement amortissable

Financement long terme

5% par an en moyenne, soit 6M€Pas d’échéance significative avant 2017

Dette largement couverte

Contre le risque de fluctuation des taux d’intérêt

Taux d’intérêt moyen 2010

4,77% (4,92% avec OCÉANE)

7,3 8,040%

ECHÉANCIER DE LA DETTE

ans

4,0

6,0

20%

30%

0,0

2,0

0%

10%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

26

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

% amortissement Durée de vise résiduelle (années)Durée de vie résiduelle (années)

FORTE PROGRESSION DE L’ANR

3. Résultats 2010

ANR DE LIQUIDATION (M€)

ABSA

++26%

168

+36%

Revalorisation des actifs

+

Amortissement de la dette

+26%

/ 2009

124133

2008 2009 2010

€/actions (1) 31/12/09 31/12/10 Variation Proforma (2) 2010

Nombre d’actions (1) 3 309 837 4 126 651 +25% 3 309 837

ANR EPRA de liquidation 40,3 40,8 +1% 42,1 +4%

ANR EPRA de reconstitution 42,8 43,2 +1% 45,1 +5%

1. Nombre d’actions ordinaires – actions propres

27

2. Retraité des fonds propres de l’ABSA et rapporté au nombre d’actions au 31/12/09

Perspectives Perspectives

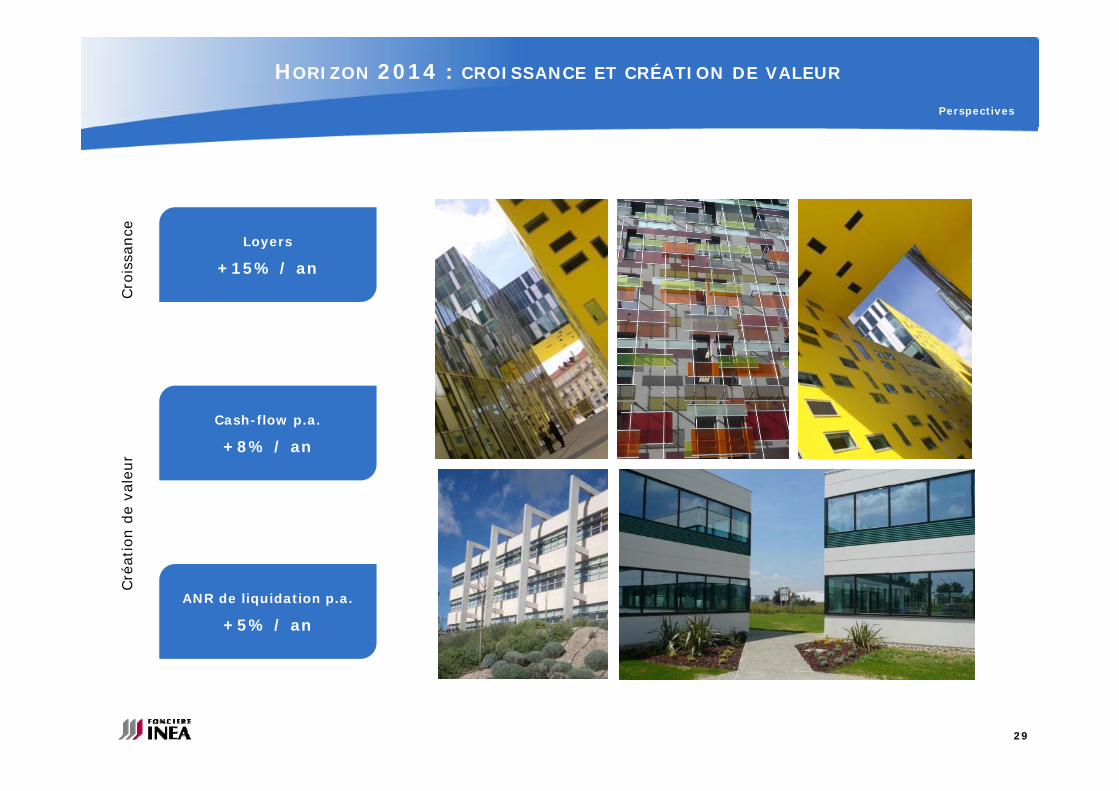

HORIZON 2014 : CROISSANCE ET CRÉATION DE VALEUR

Perspectives

Loyers

+15% / an

Cro

issa

nce

Cash-flow p.a.

+8% / an

aleu

rré

atio

n d

e va

ANR de liquidation p.a.

+5% / an

Cr

29

LES ATOUTS DE FONCIÈRE INEA

Perspectives

Un patrimoine

neuf

aux normes Un historique de Des perspectives dede 400 M€

Un historique de

croissance forte

ininterrompue

Des perspectives de

croissance

embarquée élevée

Une expertise unique

dans l’immobilier

tertiaire en Régions

Une structure financière solide

dimensionnée pour

l dé l ttertiaire en Régions le développement

30

POUR PLUS D’INFORMATIONS

Foncière INEA

2 d M li2 rue des Moulins75001 Paris

Tél. : 01 42 86 64 40Fax : 01 42 86 64 19Fax : 01 42 86 64 19

www.inea-sa.eu

31