impot sur le revenu - bienvenue sur societe ...510 déductions de l’impôt général sur le...

TRANSCRIPT

1

RECUEIL DES REPONSES

DE LA DIRECTION GENERALE DES

IMPOTS

2000 A 2017

Partie III : IMPOT SUR LE REVENU

Version 1

Elaboré par M. Mbarek NAOUMI

Expert Comptable

2

Recueil des réponses

de la Direction Générale des Impôts

2000 à 2017

Partie III : Impôt sur le Revenu

Version 1

3

N° Réponse

Objet Date Articles

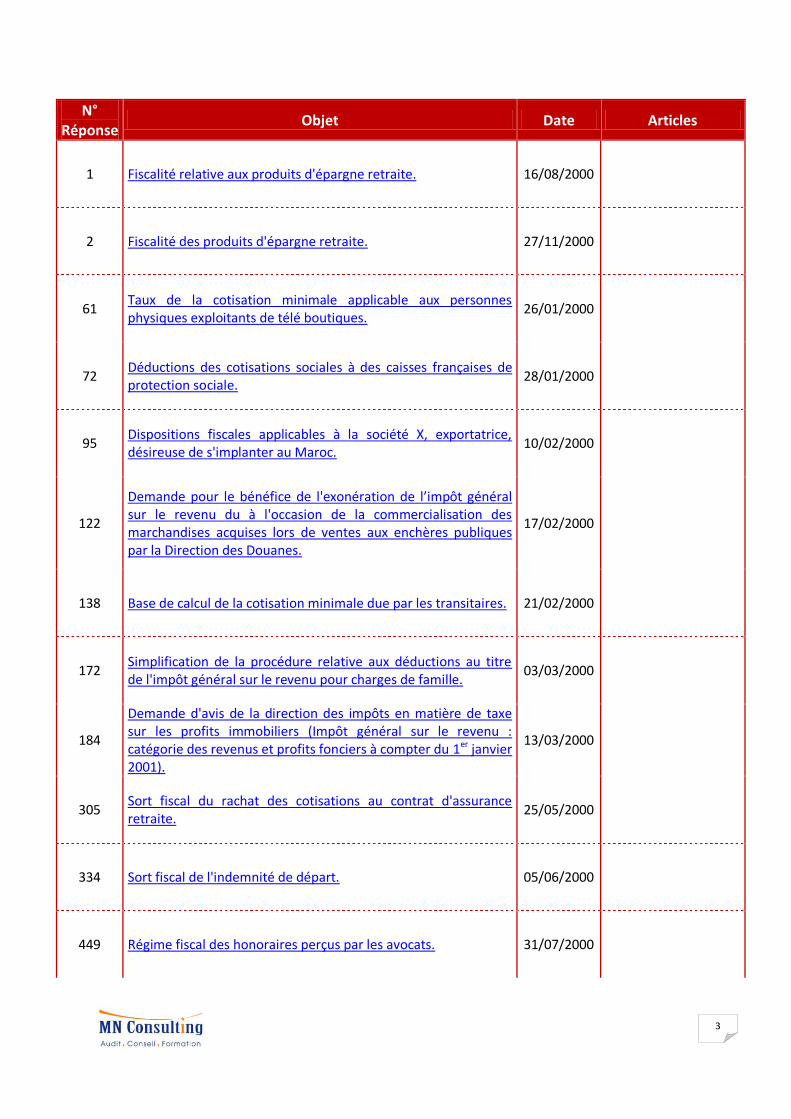

1 Fiscalité relative aux produits d'épargne retraite. 16/08/2000

2 Fiscalité des produits d'épargne retraite. 27/11/2000

61 Taux de la cotisation minimale applicable aux personnes physiques exploitants de télé boutiques.

26/01/2000

72 Déductions des cotisations sociales à des caisses françaises de protection sociale.

28/01/2000

95 Dispositions fiscales applicables à la société X, exportatrice, désireuse de s'implanter au Maroc.

10/02/2000

122

Demande pour le bénéfice de l'exonération de l’impôt général sur le revenu du à l'occasion de la commercialisation des marchandises acquises lors de ventes aux enchères publiques par la Direction des Douanes.

17/02/2000

138 Base de calcul de la cotisation minimale due par les transitaires. 21/02/2000

172 Simplification de la procédure relative aux déductions au titre de l'impôt général sur le revenu pour charges de famille.

03/03/2000

184

Demande d'avis de la direction des impôts en matière de taxe sur les profits immobiliers (Impôt général sur le revenu : catégorie des revenus et profits fonciers à compter du 1er janvier 2001).

13/03/2000

305 Sort fiscal du rachat des cotisations au contrat d'assurance retraite.

25/05/2000

334 Sort fiscal de l'indemnité de départ. 05/06/2000

449 Régime fiscal des honoraires perçus par les avocats. 31/07/2000

4

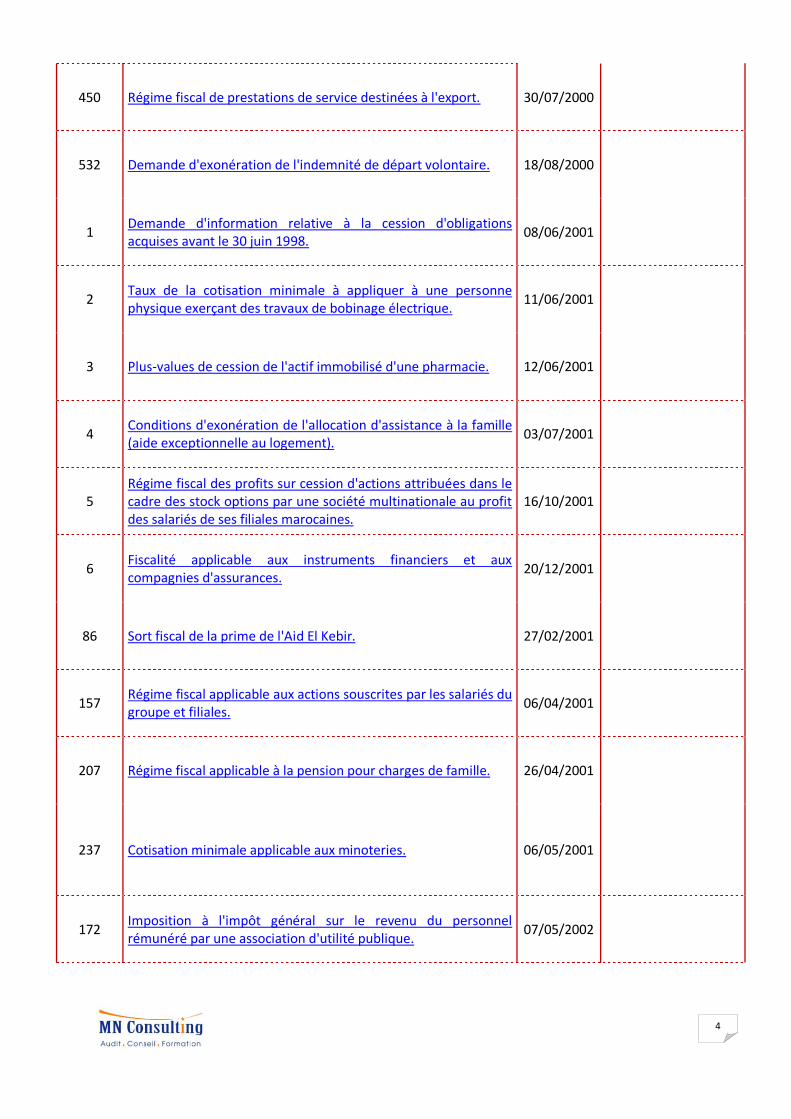

450 Régime fiscal de prestations de service destinées à l'export. 30/07/2000

532 Demande d'exonération de l'indemnité de départ volontaire. 18/08/2000

1 Demande d'information relative à la cession d'obligations acquises avant le 30 juin 1998.

08/06/2001

2 Taux de la cotisation minimale à appliquer à une personne physique exerçant des travaux de bobinage électrique.

11/06/2001

3 Plus-values de cession de l'actif immobilisé d'une pharmacie. 12/06/2001

4 Conditions d'exonération de l'allocation d'assistance à la famille (aide exceptionnelle au logement).

03/07/2001

5 Régime fiscal des profits sur cession d'actions attribuées dans le cadre des stock options par une société multinationale au profit des salariés de ses filiales marocaines.

16/10/2001

6 Fiscalité applicable aux instruments financiers et aux compagnies d'assurances.

20/12/2001

86 Sort fiscal de la prime de l'Aid El Kebir. 27/02/2001

157 Régime fiscal applicable aux actions souscrites par les salariés du groupe et filiales.

06/04/2001

207 Régime fiscal applicable à la pension pour charges de famille. 26/04/2001

237 Cotisation minimale applicable aux minoteries. 06/05/2001

172 Imposition à l'impôt général sur le revenu du personnel rémunéré par une association d'utilité publique.

07/05/2002

5

349 Base de calcul des déductions des intérêts de prêts pour logement et restitution.

03/09/2002

352 Sort fiscal réservé aux indemnités de déplacements ou et aux frais de déplacements accordés à titre forfaitaire et sans pièces justificatives.

03/09/2002

356 Régime fiscal applicable au transfert de l'étude d'un notaire d'une ville à une autre.

04/09/2002

360 Déduction des intérêts sur prêts accordés par les banques pour l'acquisition d'un logement à usage d'habitation principale.

06/09/2002

461 Déduction des intérêts pour logement : cas des fonctionnaires ayant contracté un crédit auprès d'un organisme agréé.

14/11/2002

1

Sort fiscal d'une partie du capital de la retraite complémentaire reçue en tant qu'indemnité de départ suite à un jugement et placé dans un compte retraite auprès d'une compagnie d'assurances.

03/01/2003

40 Sort fiscal des loyers versés pour le compte d’un tiers. 04/02/2003

46 Régime fiscal des cotisations de retraite effectuées auprès d'une compagnie d'assurances pour le compte de ses salariés âgés de plus de 50 ans.

06/02/2003

47 Impact de la retraite complémentaire sur l’impôt général sur le revenu.

06/02/2003

48 Sort fiscal des indemnités de représentation des salariés résidant et ayant une fonction de directeur dans une succursale marocaine.

06/02/2003

120 Mode de calcul de l'impôt général sur le revenu au titre des revenus salariaux des personnes ne travaillant pas le mois entier ou ne travaillant que quelques jours.

25/03/2003

121 Déduction des intérêts afférents au prêt pour l’acquisition d’une résidence principale.

25/03/2003

122 Déclarations tardives déposées dans le cadre de l'article 101. 25/03/2003

6

161 Régime fiscal des rentes d'invalidité professionnelle servies aux ressortissants français désirant s'installer au Maroc.

18/04/2003

165 Demande de renseignements en matière de vente d'un bien immobilier.

21/04/2003

181 Rémunérations allouées aux avocats dans le cadre d'une convention de prestation de conseil et soutien juridique.

24/04/2003

182 Déduction des rachats de cotisations pour validation des services antérieurs auprès d'un organisme cinématographique.

24/04/2003

183 Demande de renseignements en matière de vente d'un bien immobilier.

24/04/2003

198 Fiscalité et droits d'auteur : notion de résidence. 02/05/2003

236 Régime fiscal des droits d'auteur. 03/06/2003

280 Déclaration des revenus du personnel expatrié. 23/06/2003

287 Sort fiscal de la cession d'actions d'une société anonyme immobilière.

26/06/2003

310 Régime fiscal des pensions de retraite de source étrangère. 07/07/2003

324 Demande de solution relative à l’impôt général sur le revenu profits fonciers.

21/07/2003

340 Traitement fiscal applicable aux techniciens détachés par le gouvernement des Etats-Unis d'Amérique auprès d’une administration marocaine.

29/07/2003

412 Taux de l'impôt général sur le revenu applicable à l'indemnité dite «frais de correction» versée au personnel des Académies Régionales de l'Education et de Formation (A.R.E.F).

09/10/2003

7

414 Déduction des intérêts des prêts hypothécaires. 10/10/2003

417 Risque fiscal en cas d'un mandat donné par un organisme dépositaire d'un organisme de placement collectif en valeurs mobilières à un intermédiaire financier habilité.

10/10/2003

428 Indemnités allouées aux agents alphabétiseurs. 17/10/2003

456 Modèle de bilan à déposer par les personnes soumises au régime net simplifié (R.N.S).

07/11/2003

507 Prescription du bénéfice des déductions. 03/12/2003

519 Exercice individuel de la profession vétérinaire et cotisation minimale.

15/12/2003

14 Retenue à la source sur les produits bruts versés aux personnes non résidentes ayant rendu un service au Maroc.

12/01/2004

116 Demande de renseignement sur le dépôt de la déclaration modèle 9421 concernant l’impôt général sur le revenu.

05/02/2004

130 Exonération des blessés de guerre de l’impôt général sur le revenu et du droit de timbre.

10/02/2004

171 Assiette de calcul de l’impôt général sur le revenu. 20/02/2004

174 Abattement pour frais professionnels. 20/02/2004

176 Le délai de prescription pour la récupération de taxes non dues. 20/02/2004

204 Traitement fiscal des intérêts bancaires et des amortissements. 02/03/2004

8

277 Déduction des mensualités du prêt octroyé pour l’acquisition d’un logement économique.

18/03/2004

278 Déduction des cotisations versées par des personnes de nationalité étrangère à des organismes étrangers de retraite ou de prévoyance étrangers.

18/03/2004

285 Mode d’imposition du capital hérité dans le cadre d’un contrat de retraite complémentaire.

19/03/2004

299 Impôt général sur le revenu sur indemnités occasionnelles. 29/03/2004

387

Exonérations en matière d’impôt général sur le revenu, d’impôt sur les sociétés et de taxe sur la valeur ajoutée s’appliquant aux personnes résidentes au Maroc et inscrites aux rôles des patentes.

07/05/2004

448 Transfert de contrats d’assurance vie et de capitalisation de «Z» Assurance vers «L» Assurance.

18/06/2004

473 Déductions des intérêts afférents aux crédits logements. 30/06/2004

508 Les indemnités forfaitaires de chauffage. 19/07/2004

509 La déduction des intérêts relatifs aux prêts afférents à l’acquisition ou la construction de logements.

19/07/2004

510 Déductions de l’impôt général sur le revenu. 19/07/2004

511 Demande de solution au sujet de la durée d’exonération en matière de profits fonciers.

19/07/2004

516 Impôt général sur le revenu : profits fonciers en cas d’expropriation.

20/07/2004

517 La déduction des intérêts relatifs aux prêts afférents à l’acquisition ou la construction de logements.

20/07/2004

9

518 La déduction des intérêts relatifs aux prêts afférents à l’acquisition ou la construction de logements.

20/07/2004

520 La déduction des intérêts relatifs aux prêts afférents à l’acquisition ou la construction de logements.

20/07/2004

521 Impôt général sur le revenu : retenu à la source. 20/07/2004

523 Exonération partielle de l’indemnité de départ à la retraite volontaire.

20/07/2004

532 Déduction par l’employeur des cotisations aux régimes de retraite complémentaire.

23/07/2004

552 Impôt général sur le revenu : Revenus fonciers. 28/07/2004

662 Restitution de l’impôt général sur le revenu retenu sur le salaire pour les personnes travaillant dans le cadre d’un programme financé par un don de l’Union Européenne.

10/11/2004

677 Cession d’un fonds de commerce et l’acquisition d’un autre. 19/11/2004

678 Sort fiscal d’un salaire perçu dans le cadre d’un projet financé par la Commission Européenne.

19/11/2004

679 Déductions des intérêts afférents aux prêts accordés par les œuvres sociales aux salariés pour le logement à titre d’habitation principale.

19/11/2004

680 Sort fiscal des dividendes distribuées par une société française à des actionnaires dont la résidence fiscale est au Maroc.

19/11/2004

681 Déductibilité de la cotisation mutuelle. 19/11/2004

682 Régime fiscal d’une rente française d’invalidité professionnelle. 19/11/2004

10

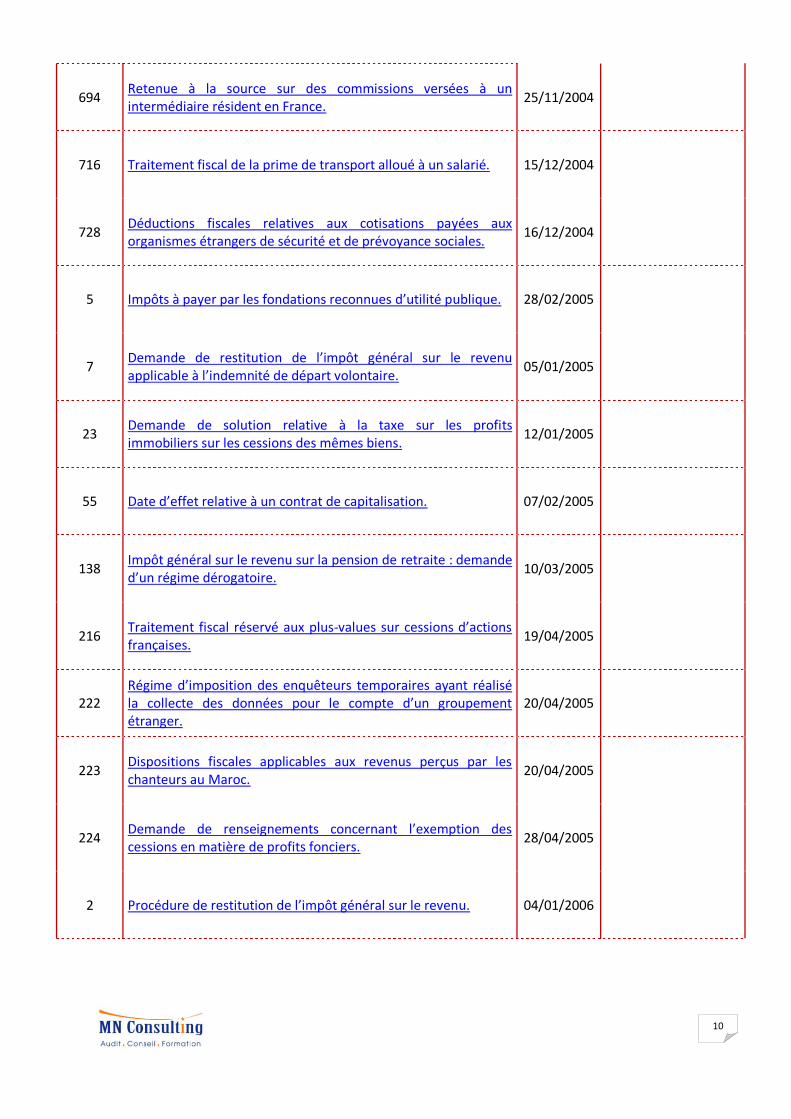

694 Retenue à la source sur des commissions versées à un intermédiaire résident en France.

25/11/2004

716 Traitement fiscal de la prime de transport alloué à un salarié. 15/12/2004

728 Déductions fiscales relatives aux cotisations payées aux organismes étrangers de sécurité et de prévoyance sociales.

16/12/2004

5 Impôts à payer par les fondations reconnues d’utilité publique. 28/02/2005

7 Demande de restitution de l’impôt général sur le revenu applicable à l’indemnité de départ volontaire.

05/01/2005

23 Demande de solution relative à la taxe sur les profits immobiliers sur les cessions des mêmes biens.

12/01/2005

55 Date d’effet relative à un contrat de capitalisation. 07/02/2005

138 Impôt général sur le revenu sur la pension de retraite : demande d’un régime dérogatoire.

10/03/2005

216 Traitement fiscal réservé aux plus-values sur cessions d’actions françaises.

19/04/2005

222 Régime d’imposition des enquêteurs temporaires ayant réalisé la collecte des données pour le compte d’un groupement étranger.

20/04/2005

223 Dispositions fiscales applicables aux revenus perçus par les chanteurs au Maroc.

20/04/2005

224 Demande de renseignements concernant l’exemption des cessions en matière de profits fonciers.

28/04/2005

2 Procédure de restitution de l’impôt général sur le revenu. 04/01/2006

11

18 Régime d’imposition des suppléments de salaire. 09/01/2006

19 Régime fiscal des médecins. 09/01/2006

20 Restitution de l’impôt sur le revenu (I.R.) relatif à l’indemnité de départ volontaire.

09/01/2006

22 Traitement fiscal des prix décernés lors du Festival « X ». 09/01/2006

38 Sort fiscal applicable, en matière d’I.G.R, aux rémunérations versées par le PNUD.

16/01/2006

61 Traitement fiscal applicable à un revenu salarial perçu par un résident français.

02/02/2006

105 Traitement fiscal des plus-values de cessions de valeurs mobilières réalisées par un non résident.

22/02/2006

127 Exonération de l’impôt sur le revenu au titre des profits immobiliers.

10/03/2006

128 Traitement fiscal d’un rachat au titre d’un contrat d’assurance-vie en unités de compte (SICAV).

10/03/2006

157 Demande de remboursement du montant de l’impôt sur le revenu afférent à l’indemnité de départ volontaire.

20/03/2006

158 Déduction des intérêts normaux afférents aux prêts accordés pour l’acquisition ou la construction d’un nouveau logement à usage d’habitation principale.

20/03/2006

159 Demande de restitution du montant de l’impôt sur le revenu afférent à l’indemnité de départ volontaire.

20/03/2006

208 Détermination de la base imposable en matière de profits fonciers.

31/03/2006

12

209 Imposition des retraités français résidant au Maroc : conditions de prise en compte de l’utilisation d’une carte de crédit française pour le calcul de l’abattement fiscal de 80%.

31/03/2006

220 Traitement fiscal réservé à un logement destiné à usage d'habitation.

13/04/2006

226 Exonération des prélèvements fiscaux. 14/04/2006

260 Traitement fiscal des indemnités versées à des dirigeants d’entreprise retraités et continuant à exercer dans l’entreprise.

08/05/2006

261 Demande d’information concernant le régime fiscal appliqué à la pension de retraite.

08/05/2006

262 Régime fiscal applicable au repas servi par un établissement hôtelier à son personnel.

08/05/2006

265 Demande d'information sur le profit foncier soumis à l'impôt. 08/05/2006

270 Déductibilité du principal et intérêts afférents au prêt contracté pour l'acquisition d'un logement économique.

09/05/2006

283 Déductibilité des intérêts d'un crédit immobilier « in fine» pour l'acquisition ou la construction d'une habitation principale.

19/05/2006

316 Déduction des intérêts normaux afférents aux prêts accordés pour l'acquisition ou la construction d'un nouveau logement à usage d'habitation principale.

05/06/2006

368 Sort fiscal réservé à l'assurance groupe couvrant les risques de maladie cas grave et décès.

26/06/2006

423 Fiscalité des produits d'épargne retraite. 15/08/2006

449 Traitement fiscal du transfert du fond de commerce entre ascendants et descendants.

10/09/2006

13

450 Déductibilité du principal et intérêts afférents au prêt contracté pour l'acquisition d'un logement économique.

10/09/2006

476 Déclaration de revenus du personnel expatrié. 14/09/2006

507 Demande de solution en matière d'impôt sur le revenu sur profits fonciers.

02/10/2006

525 Demande de renseignements sur les impôts dus pour l'acquisition d'un logement au Maroc.

16/10/2006

27 Pension de retraite de source étrangère. 15/01/2007

74 Imposition des heures supplémentaires. 29/01/2007

75 Régime fiscal applicable à un couple étranger désirant s'installer au Maroc.

29/01/2007

76 Computation du délai de déclaration des profits immobiliers. 29/01/2007

81 Déductibilité des intérêts afférents au prêt contracté pour l'acquisition d'un logement destiné à l'habitation principale.

29/01/2007

83 Récupération des cotisations d'assurance retraite complémentaire.

29/01/2007

87 Restitution de l'impôt sur le revenu/profits de capitaux mobiliers.

29/01/2007

89 Demande d'information sur une opération d'achat d'actions en bourse.

30/01/2007

90 Régime fiscal applicable aux exploitants de parkings publics. 30/01/2007

14

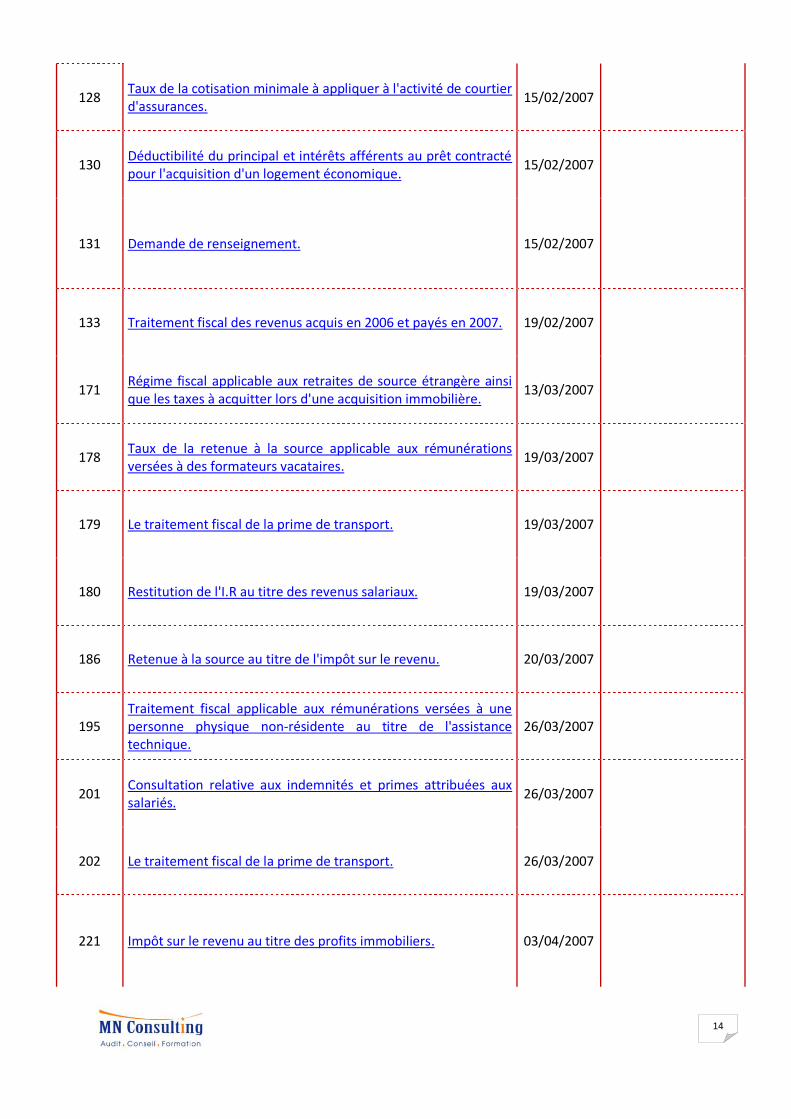

128 Taux de la cotisation minimale à appliquer à l'activité de courtier d'assurances.

15/02/2007

130 Déductibilité du principal et intérêts afférents au prêt contracté pour l'acquisition d'un logement économique.

15/02/2007

131 Demande de renseignement. 15/02/2007

133 Traitement fiscal des revenus acquis en 2006 et payés en 2007. 19/02/2007

171 Régime fiscal applicable aux retraites de source étrangère ainsi que les taxes à acquitter lors d'une acquisition immobilière.

13/03/2007

178 Taux de la retenue à la source applicable aux rémunérations versées à des formateurs vacataires.

19/03/2007

179 Le traitement fiscal de la prime de transport. 19/03/2007

180 Restitution de l'I.R au titre des revenus salariaux. 19/03/2007

186 Retenue à la source au titre de l'impôt sur le revenu. 20/03/2007

195 Traitement fiscal applicable aux rémunérations versées à une personne physique non-résidente au titre de l'assistance technique.

26/03/2007

201 Consultation relative aux indemnités et primes attribuées aux salariés.

26/03/2007

202 Le traitement fiscal de la prime de transport. 26/03/2007

221 Impôt sur le revenu au titre des profits immobiliers. 03/04/2007

15

315 Le traitement fiscal à réserver, en matière d'impôt sur le revenu, au produit de la location pour un promoteur immobilier.

15/05/2007

317 Régime fiscal applicable, en matière d'impôt sur le revenu, aux joueurs de football non amateurs et aux sportifs de haut niveau.

15/07/2007

399 Imposition des indemnités de retraite anticipée. 11/09/2007

445 Traitement fiscal applicable, en matière d'impôt sur le revenu, au titre des revenus professionnels.

28/08/2007

455 Cession de clientèle d'une officine. 29/08/2007

456 Délai d’exonération des revenus locatifs. 29/08/2007

457 Traitement fiscal applicable en matière d’impôt sur le revenu à la retraite de source étrangère.

29/08/2007

460 Régime fiscal applicable à une retraite de source étrangère. 29/08/2007

463 Déduction relative aux intérêts de prêt contracté pour l’acquisition de l’habitation principale.

29/08/2007

467 Taux de la retenue à la source applicable aux rémunérations versées à des personnes ne faisant pas partie du personnel d’une société.

29/08/2007

484 Cession de fonds de commerce. 30/08/2007

593 Déduction des intérêts d’un crédit immobilier. 10/09/2007

594 Impôt sur le revenu relatif au profit foncier. 10/09/2007

16

598 Déductibilité des cotisations au titre d’une retraite complémentaire.

11/09/2007

633 Exonération de l’Impôt sur le Revenu pour constitution de retraite complémentaire.

21/09/2007

650 Demande d’information relative aux indemnités exonérées de l'impôt sur le revenu.

03/10/2007

654 Déductibilité des intérêts afférents au prêt contracté pour l’acquisition d’un logement pour habitation principale.

03/10/2007

699 Régime fiscal applicable aux plus-values réalisées sur la cession d’un fonds de commerce.

18/10/2007

735 Traitement fiscal réservé aux salariés détachés. 20/11/2007

6 Demande de précisions au sujet des dispositions de l’article 62 du Code Général des Impôts.

08/01/2008

46 Régime fiscal applicable à la profession de consultant. 25/01/2008

47 Mode d’application de la retenue à la source par l’organisme de retraite « X » de l’Impôt sur le Revenu au titre des pensions.

25/01/2008

48 Régime fiscal applicable au traducteur freelance au Maroc. 25/01/2008

55 Imposition des heures supplémentaires. 28/01/2008

58 Traitement fiscal réservé aux pensions de retraite de source étrangère.

28/01/2008

59 Régime fiscal applicable à une rente française d’accident de travail.

28/01/2008

17

77 Le régime fiscal applicable aux indemnités de déplacement et de présence versées aux membres du conseil d’administration.

11/02/2008

79 Régime fiscal applicable à la retraite complémentaire. 11/02/2008

89 Retenue à la source sur les produits bruts perçus par les personnes non résidentes.

19/02/2008

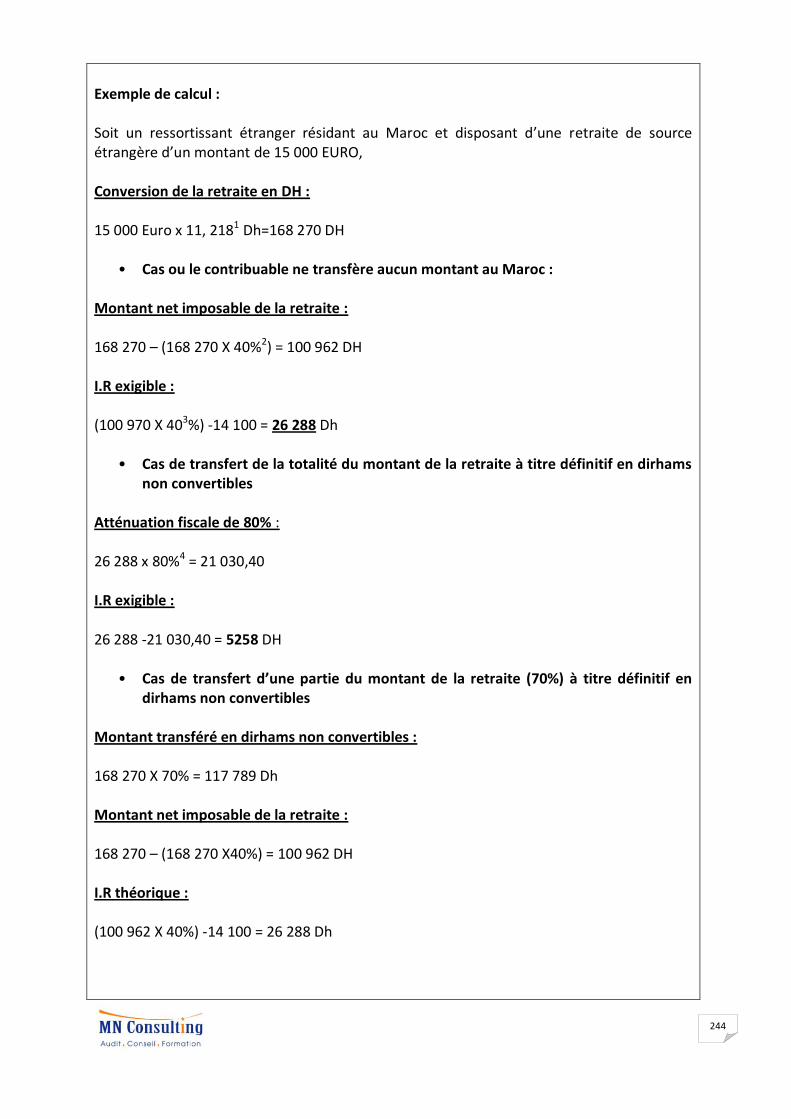

177 Régime fiscal applicable à une retraite de source étrangère et exemple de calcul.

17/04/2008

178 Pièces à produire pour bénéficier de la déduction relative aux intérêts de prêt contracté pour l’acquisition de l’habitation principale.

21/04/2008

188 Cession de fonds de commerce. 22/04/2008

189 Déduction au niveau d’une pension de retraite. 22/04/2008

192 Rectification de la base de l’impôt sur le revenu pour une opération de cession d’un terrain agricole entre co-héritiers.

22/04/2008

193 Régime fiscal applicable aux primes de l'Aid El Kebir, Achoura et Aid Lfitre.

22/04/2008

195 Epargne retraite. 22/04/2008

507 Régime fiscal applicable au produit de cession d’un terrain agricole.

24/09/2008

511 Régime fiscal applicable à une retraite de source étrangère. 24/09/2008

522 Restitution de l’impôt sur le revenu/profits de capitaux mobiliers.

29/09/2008

18

533 Mode de calcul de l'impôt sur le revenu (I.R) applicable aux armateurs pour la pêche et aux marins pêcheurs.

08/10/2008

535 Délai entre la date de début d’activité et celle de l’enregistrement en tant que résident au Maroc.

08/10/2008

536 Régime fiscal applicable aux honoraires versés à des cabinets d’avocats de nationalités étrangères.

08/10/2008

607

Demande de renseignements sur la commercialisation des produits agricoles en l’état par un commerçant et sur les rémunérations des travaux de recherche effectués par des personnes n’appartenant pas aux établissements d’enseignement.

01/12/2008

66 Traitement fiscal des plus-values de cessions de valeurs mobilières réalisées au Maroc.

24/02/2009

127 Sort fiscal applicable aux indemnités de responsabilité et de représentation.

31/03/2009

128 Régime fiscal applicable, en matière d’IR, à la cession d’un terrain agricole acquis par voie d’héritage.

31/03/2009

439 Retenue à la source sur les rémunérations et les indemnités occasionnelles ou non.

26/08/2009

475 Régime fiscal applicable à un avocat de nationalité française. 24/09/2009

482 Avantage fiscaux au profit de certaines entreprises. 24/09/2009

491 Traitement fiscal applicable à un contribuable disposant d’un revenu foncier qui a omis de souscrire sa déclaration d’identité fiscal dans les délais.

24/09/2009

493 Régime fiscal applicable à une indemnité de transport. 24/09/2009

494 IR au titre du profit de cession d’un immeuble à usage commercial.

24/09/2009

19

555 Délai de restitution afférent à la déduction des intérêts au titre de prêt contracté pour la construction d’un logement destiné à l’habitation principale.

12/11/2009

557 Montant de l’impôt sur le revenu dû suite à la cession d’in terrain acheté au groupe <<X>>.

12/11/2009

558 Traitement fiscal applicable à la cession d’un bien immeuble. 12/11/2009

562 Régime fiscal applicable aux <<stock-options>> de source étrangère.

16/11/2009

564 Régime fiscal applicable à une indemnité de transport. 16/11/2009

618 Traitement fiscal des opérations de lotissement. 31/12/2009

ND Traitement fiscal des sommes perçues au titre de "rhan" d'immeubles.

01/01/2009

3 Pièces à produire en vue de bénéficier de la déduction relative aux intérêts de prêt contracté, en 2007, pour l’acquisition d’un logement.

04/01/2010

4 Taux de l’impôt sur le revenu à précompter sur les indemnités de vacation versées, par l’institut <<X>>, à des personnes ne faisant pas partie du personnel dudit Institut.

04/01/2010

6 Obligations fiscales d’un salarié travaillant, au Maroc pendant plus de 183 jours, pour le compte d’une basée en Polynésie Française.

04/01/2010

9 Traitement fiscal du profit de cession entre co-indivisaires de terrain agricole.

05/01/2010

13 Déduction des intérêts de prêt contracté pour l’acquisition d’un logement destiné à l’habitation principale.

06/01/2010

31 Régime fiscal applicable au produit financier alternatif « Mourabaha ».

18/01/2010

20

48 Documents justificatifs à fournir lors de la déclaration d’un revenu provenant de la location d’un bien immeuble acquis, dans l’indivision, par voie d’héritage.

26/01/2010

49 Régime fiscal applicable à une indemnité de représentation. 26/01/2010

51 Régime fiscal applicable aux frais de correction des examens. 26/01/2010

54 Pièces à fournir pour bénéficier de la déduction des cotisations au titre de la retraite complémentaire.

26/01/2010

72 Taux de l’impôt sur le revenu à appliquer aux jetons de présence versés aux membres du conseil d’administration d’une société.

08/02/2010

146 Régime fiscal applicable, en matière d’impôt sur le revenu (I.R), à un écrivain scénariste.

01/04/2010

151 Délai de déduction des intérêts afférents au prêt contracté pour la construction d’un logement destiné à l’habitation principale.

01/04/2010

159 Traitement fiscal des plus-values de cessions de valeurs mobilières réalisées par une personne physique non résidente.

13/04/2010

161 Fait générateur de la retenue à la source, en matière d’impôt sur le revenu, au titre des produits des actions parts sociales et revenus assimilés.

13/04/2010

177 Déclaration annuelle au titre des revenus fonciers après l’annulation de l’usufruit d’un immeuble loué.

19/04/2010

199 Régime fiscal applicable aux primes de voyage à la Mecque, de Naissance, d’Achoura et de l’Aid El Kebir.

30/04/2010

283 Traitement fiscal applicable à l’indemnité de voiture. 14/06/2010

284

Mode de détermination de la superficie couverte servant de base pour l’exonération, de l’IR au titre du profit foncier, du terrain sur lequel est édifiée la construction dans la limite de cinq fois la superficie couverte.

14/06/2010

21

285 Traitement fiscal des jetons de présence. 14/06/2010

286 Déduction des intérêts afférents au prêt contracté pour l’acquisition d’un nouveau logement à usage d’habitation principale.

14/06/2010

287 Traitement fiscal applicable à une opération de cession d’appartement au profit d’un enfant adopté.

14/06/2010

159 Traitement fiscal applicable, en matière de TP et d’IR, à un pépiniériste jouissant d’un agrément pour produire et commercialiser des plantes certifiées à partir de sa pépinière.

24/03/2011

173 Demande d’avis relative à la déduction du revenu brut salarial, des frais inhérents à la fonction ou à l’emploi au taux de 40%.

29/03/2011

223 Sort fiscal applicable à des honoraires, défraiements et frais de transport versés à des non résidents.

27/04/2011

234 Nouveau dispositif relatif aux plans d’épargne Education et Actions.

06/05/2011

264 Traitement fiscal réservé en matière d’IR aux primes et gratifications.

24/05/2011

272 Déduction au titre des frais professionnels en matière de revenus salariaux.

25/05/2011

351 Traitement fiscal réservé aux rémunérations versées au personnel des banques offshore.

20/06/2011

3 Eclaircissements sur le régime fiscal applicable à une société immobilière transparente.

03/01/2012

99 Régime fiscal applicable à une activité d’enseignement de Yoga. 05/04/2012

164 Prix d’acquisition à retenir pour la détermination du profit net réalisé, suite à une cession des actions.

14/06/2012

22

248 Apport du patrimoine professionnel d’une personne physique à une société soumise à l’impôt sur les sociétés.

22/08/2012

179 Apport du patrimoine professionnel d’une personne physique à une société soumise à l’IS.

04/04/2013

569 Détermination du profit foncier en cas de cession d’un bien immeuble hérité.

16/06/2013

874 Traitement fiscal applicable aux retraites complémentaires servies sous forme de capital.

10/12/2013

875 Demande d’exonération de l’IR au titre des profits fonciers afférents à une donation.

10/12/2013

893

Traitement fiscal applicable, en matière d’IR, aux indemnités versées aux personnes chargées des cours dans les conservatoires de musique et des arts chorégraphiques relevant du Ministère de l’Agriculture.

26/12/2013

14 Application de la Contribution Sociale de Solidarité au rappel de prime.

17/01/2014

93 Question relative à la cotisation minimale. 13/04/2014

114 Le traitement fiscal réservé à l’indemnité de transport. 27/03/2014

159 Application du régime de droit commun aux rémunérations du personnel navigant de l’aviation marchande.

08/05/2014

160 Demande de clarification suite à la transformation d’une personne physique à une personne morale.

08/05/2014

163 Prix redressé par l’administration, en matière de droits d’enregistrement, en cas d’acquisition d’un bien immeuble.

09/05/2014

197 Demande d’information relative à la transformation d’une personne physique en personne morale.

23/05/2014

23

222 Régime fiscal applicable à une cession de fond de commerce. 12/06/2014

301 Question relative à l’implantation d’une succursale à la place financière Casablanca Finance City.

10/07/2014

302 Demande d’information relative aux taux de l’impôt sur le revenu applicable à une certaine catégorie d’enseignants.

18/07/2014

310 Plan d’épargne retraite. 18/07/2014

316 Régime fiscal applicable à une retraite de source étrangère. 31/07/2014

317 Demande de remboursement du montant de l’IR afférent à l’indemnité de départ volontaire.

01/08/2014

320 Régime fiscal applicable à un contrat de capitalisation constitué et souscrit à l’étranger.

01/08/2014

322 Application du taux moyen de convention des revenus de source étrangère.

01/08/2014

469 Exonération de l’IR des remboursements de frais d’un gérant d’une SARL.

10/11/2014

11 Question relative au taux de l’impôt à appliquer au personnel salarié d’une société holding offshore.

14/01/2015

39 Déductibilité au titre du salaire, des cotisations relatives à l’assurance retraite complémentaire.

27/01/2015

40 Traitement fiscal applicable, en matière de contribution sociale de solidarité, aux retraites complémentaires servies sous forme de capital.

27/01/2015

41 Déduction intérêts prêt logement. 27/01/2015

24

87 Apport du patrimoine professionnel deux activités à deux sociétés.

26/02/2015

620 I.G.R applicable à un enseignant. 19/12/2015

ND Traitement fiscal applicable aux rémunérations perçues par les entraineurs étrangers recrutés par les fédérations et les clubs marocains de sport.

21/12/2015

ND Régime fiscal applicable aux indemnités pour dommages et intérêts accordées dans le cadre de la procédure de conciliation.

22/12/2015

110 Apport du patrimoine professionnel. 29/03/2016

130 Frais professionnels. 11/04/2016

220

Demande de précisions au sujet de l'article 6-IV de la loi n° 63-14 relative aux avoirs et liquidités détenus à l'étranger par les marocains résidant à l'étranger (MRE) transférant leur résidence fiscale au Maroc.

01/01/2016

ND Demande d’éclaircissement des dispositions fiscales relatives à l’apport du patrimoine professionnel d’une personne physique à une société soumise à l’impôt sur les sociétés.

14/01/2016

ND

Demande d’éclaircissement des dispositions de l’article 247- XVII du C.G.I relatives à l’apport du patrimoine agricole d’une personne physique à une société soumise à l’impôt sur les sociétés.

10/02/2016

ND Donation d'un bien immeuble. 25/02/2016

ND

Régime fiscal applicable, en matière de contribution sociale de solidarité aux primes de bilan et gratifications accordées par une société à ses salariés en 2015, mais qui ne leur sont versées qu’en 2016.

25/02/2016

ND Traitement fiscal applicable, en matière d’impôt sur le revenu, à une opération de cession d’un bien immeuble.

25/02/2016

25

ND Exonération de la retraite complémentaire. 29/03/2016

ND Demande de clarification, en matière d’impôt sur le revenu, du régime fiscal incitatif en faveur des opérations d’apport des titres à une société holding.

16/05/2016

ND Demande de clarification, en matière d’impôt sur le revenu, du régime fiscal incitatif en faveur des opérations d’apport des titres à une société holding.

04/07/2016

ND Taux de l’impôt à appliquer aux profits résultant de la cession de titres des sociétés immobilières transparentes.

08/11/2016

ND Contribution sociale de solidarité sur les revenus. 21/11/2016

ND Demande d’éclaircissement des dispositions de l’article 28-II du C.G.I relatives la déduction des intérêts relatifs aux prêts afférents à l’acquisition de logements.

24/11/2016

ND Taux de l'IR applicable à un salarié CFC. 15/12/2016

ND IR Rectification en matière de profits fonciers. 02/01/2017

ND IR allocation d’apprentissage. 10/01/2017

ND Demande de remboursement du montant de l’impôt sur le revenu afférent à l’indemnité de départ volontaire.

21/01/2017

ND Demande de renseignements au sujet du taux de la cotisation minimale applicable, en matière d’impôt sur le revenu, à une clinique exploitant un centre d’hémodialyse.

02/02/2017

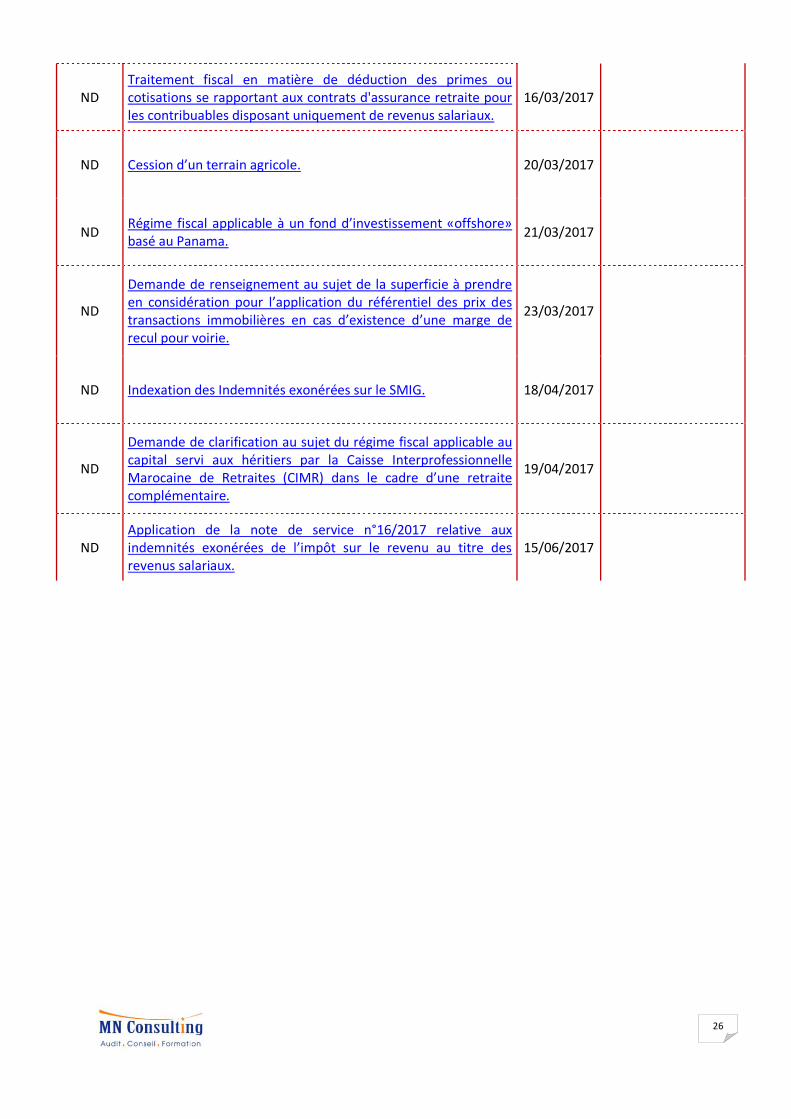

ND Traitement fiscal en matière de déduction des primes ou cotisations se rapportant aux contrats d'assurance retraite pour les contribuables disposant uniquement de revenus salariaux.

20/02/2017

ND Régime fiscal applicable à une opération de cession d’un bien immeuble démembré (usufruit et nue-propriété).

03/03/2017

26

ND Traitement fiscal en matière de déduction des primes ou cotisations se rapportant aux contrats d'assurance retraite pour les contribuables disposant uniquement de revenus salariaux.

16/03/2017

ND Cession d’un terrain agricole. 20/03/2017

ND Régime fiscal applicable à un fond d’investissement «offshore» basé au Panama.

21/03/2017

ND

Demande de renseignement au sujet de la superficie à prendre en considération pour l’application du référentiel des prix des transactions immobilières en cas d’existence d’une marge de recul pour voirie.

23/03/2017

ND Indexation des Indemnités exonérées sur le SMIG. 18/04/2017

ND

Demande de clarification au sujet du régime fiscal applicable au capital servi aux héritiers par la Caisse Interprofessionnelle Marocaine de Retraites (CIMR) dans le cadre d’une retraite complémentaire.

19/04/2017

ND Application de la note de service n°16/2017 relative aux indemnités exonérées de l’impôt sur le revenu au titre des revenus salariaux.

15/06/2017

27

Impôts / Taxes Impôt sur le Revenu

N° Réponse 001

Date de réponse 16/08/2000

Articles

Objet Fiscalité relative aux produits d'épargne retraite.

Question : Les souscripteurs rencontrent-ils des difficultés pour l'obtention de l'attestation de non déductibilité des cotisations de retraite ? La réglementation fiscale est-elle trop lourde pour les assujettis ?

Réponse : Les prestations servies au bénéficiaire d'un contrat d'assurance retraite, sous forme de capital, sont imposées à la source selon le barème en vigueur de l'impôt général sur le revenu après un abattement de 40 % et avec étalement de ce capital sur les quatre dernières années en vue de réduire la progressivité dudit barème. Il est à rappeler que les pensions de retraite servies aux salariés du secteur public ou privé bénéficient également de l'abattement de 40 %. S'agissant de l'obtention d'une attestation fiscale, des instructions sont données aux Sous Directions Régionales des Impôts pour la délivrance de ladite attestation dans les meilleurs délais.

28

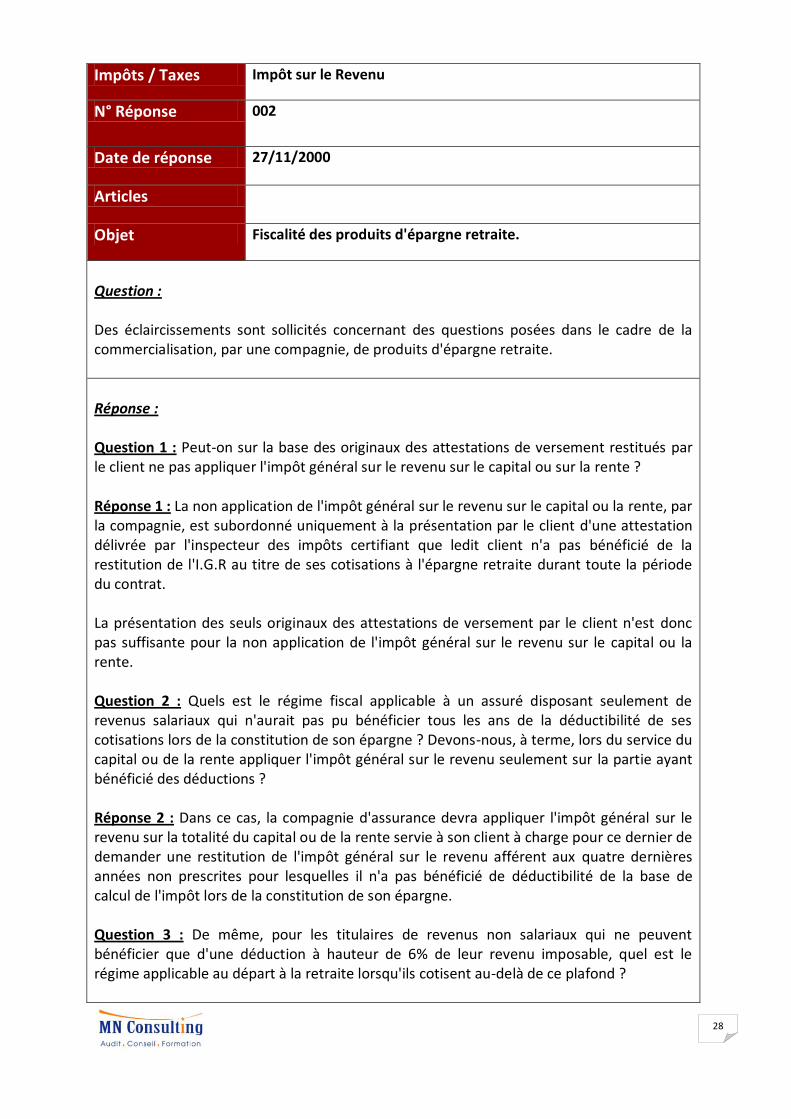

Impôts / Taxes Impôt sur le Revenu

N° Réponse 002

Date de réponse 27/11/2000

Articles

Objet Fiscalité des produits d'épargne retraite.

Question : Des éclaircissements sont sollicités concernant des questions posées dans le cadre de la commercialisation, par une compagnie, de produits d'épargne retraite.

Réponse : Question 1 : Peut-on sur la base des originaux des attestations de versement restitués par le client ne pas appliquer l'impôt général sur le revenu sur le capital ou sur la rente ? Réponse 1 : La non application de l'impôt général sur le revenu sur le capital ou la rente, par la compagnie, est subordonné uniquement à la présentation par le client d'une attestation délivrée par l'inspecteur des impôts certifiant que ledit client n'a pas bénéficié de la restitution de l'I.G.R au titre de ses cotisations à l'épargne retraite durant toute la période du contrat. La présentation des seuls originaux des attestations de versement par le client n'est donc pas suffisante pour la non application de l'impôt général sur le revenu sur le capital ou la rente. Question 2 : Quels est le régime fiscal applicable à un assuré disposant seulement de revenus salariaux qui n'aurait pas pu bénéficier tous les ans de la déductibilité de ses cotisations lors de la constitution de son épargne ? Devons-nous, à terme, lors du service du capital ou de la rente appliquer l'impôt général sur le revenu seulement sur la partie ayant bénéficié des déductions ? Réponse 2 : Dans ce cas, la compagnie d'assurance devra appliquer l'impôt général sur le revenu sur la totalité du capital ou de la rente servie à son client à charge pour ce dernier de demander une restitution de l'impôt général sur le revenu afférent aux quatre dernières années non prescrites pour lesquelles il n'a pas bénéficié de déductibilité de la base de calcul de l'impôt lors de la constitution de son épargne. Question 3 : De même, pour les titulaires de revenus non salariaux qui ne peuvent bénéficier que d'une déduction à hauteur de 6% de leur revenu imposable, quel est le régime applicable au départ à la retraite lorsqu'ils cotisent au-delà de ce plafond ?

29

Réponse 3 : Lorsque des assurés non salariaux cotisent au-delà du plafond de 6% admis en déduction, ils seront, au moment du service du capital ou de la rente, soumis à l'impôt général sur le revenu selon le régime du droit commun applicable à l'épargne retraite. Question 4 : Dans le cas d'une entreprise qui a souscrit un contrat d'épargne retraite pour le compte de ses collaborateurs et qui décide lors de la démission de l'un d'eux de ne pas offrir la part patronale constituée et de la récupérer, quel régime fiscal doit-on appliquer pour cette part ? Réponse 4 : Cette part, ayant bénéficié lors de la constitution de l'épargne retraite collective de la déductibilité de l'impôt sera considérée comme produit imposable si elle n'est pas offerte au salarié démissionnaire. Question 5 : Cas d'un résident marocain à l'étranger qui désire souscrire un contrat d'épargne retraite au Maroc : quels sont les avantages fiscaux qui lui sont affectés ? Réponse 5 : Le traitement fiscal applicable au capital ou à la rente versés à un résident marocain à l'étranger qui a souscrit à un contrat d'épargne retraite au Maroc diffère selon s'il y a ou pas une convention fiscale de non double imposition entre le Maroc et le pays d'accueil du R.M.E. Si aucune convention fiscale ne lie le Maroc au pays d'accueil du RME, alors aucun traitement fiscal spécifique n'est accordé. La rente ou le capital sera imposable selon le régime du droit commun avec application de l'abattement de 40 %. Si le pays d'accueil du RME est lié avec le Maroc par une convention fiscale de non double imposition alors, les mêmes avantages fiscaux accordés aux assurés résidents sont accordés aux R.M.E. Ainsi, lors du service du capital ou de la rente, la compagnie d'assurance devra effectuer la retenue à la source de l'impôt général sur le revenu sauf si son client lui présente une attestation délivrée par l'administration fiscale de son pays d'accueil certifiant que ledit client n'a jamais bénéficié de déduction fiscale ou de restitution d'impôt au titre de sa cotisation dans le cadre du contrat d'épargne retraite au Maroc. Dans ce dernier cas, la compagnie d'assurance n'effectuera aucune retenue à la source au moment du service du capital ou de la rente.

30

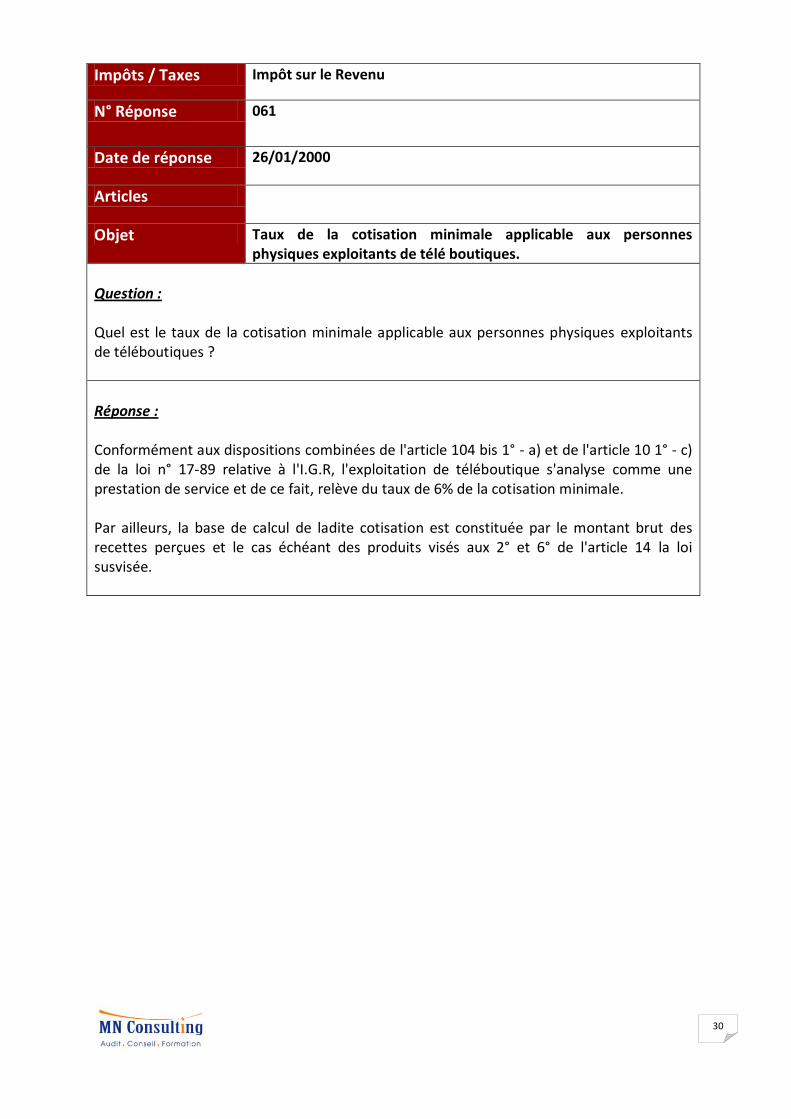

Impôts / Taxes Impôt sur le Revenu

N° Réponse 061

Date de réponse 26/01/2000

Articles

Objet Taux de la cotisation minimale applicable aux personnes physiques exploitants de télé boutiques.

Question : Quel est le taux de la cotisation minimale applicable aux personnes physiques exploitants de téléboutiques ?

Réponse : Conformément aux dispositions combinées de l'article 104 bis 1° - a) et de l'article 10 1° - c) de la loi n° 17-89 relative à l'I.G.R, l'exploitation de téléboutique s'analyse comme une prestation de service et de ce fait, relève du taux de 6% de la cotisation minimale. Par ailleurs, la base de calcul de ladite cotisation est constituée par le montant brut des recettes perçues et le cas échéant des produits visés aux 2° et 6° de l'article 14 la loi susvisée.

31

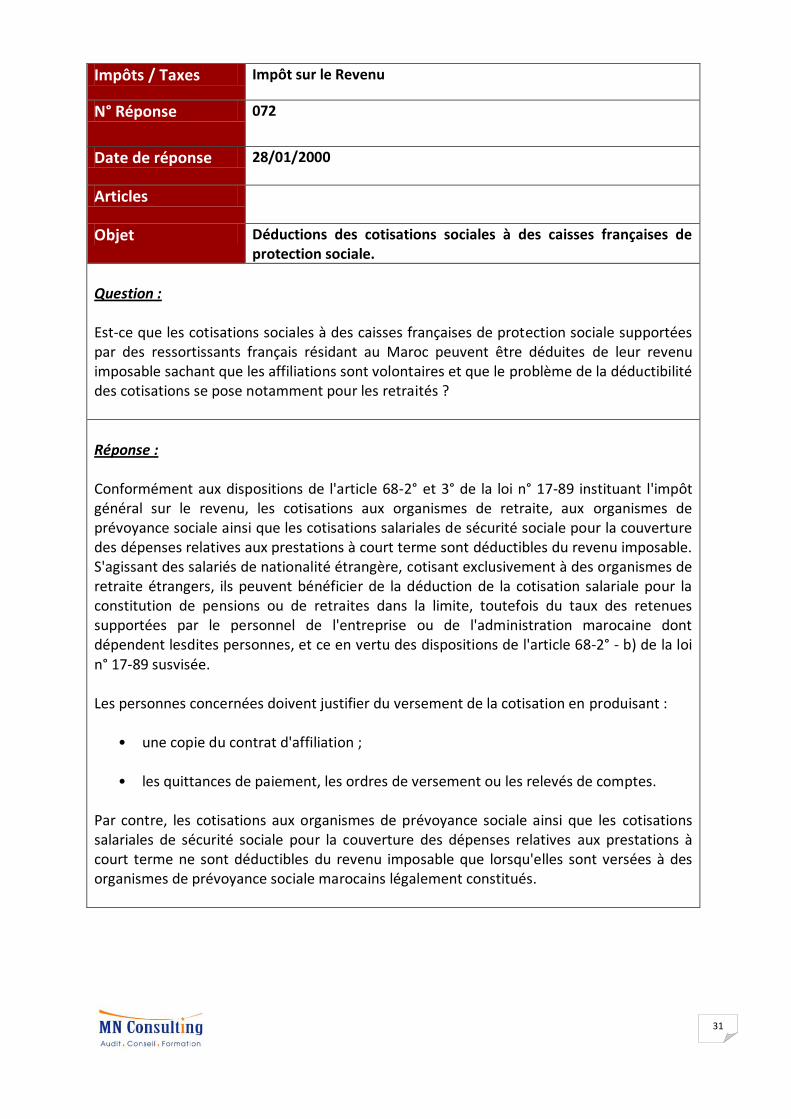

Impôts / Taxes Impôt sur le Revenu

N° Réponse 072

Date de réponse 28/01/2000

Articles

Objet Déductions des cotisations sociales à des caisses françaises de protection sociale.

Question : Est-ce que les cotisations sociales à des caisses françaises de protection sociale supportées par des ressortissants français résidant au Maroc peuvent être déduites de leur revenu imposable sachant que les affiliations sont volontaires et que le problème de la déductibilité des cotisations se pose notamment pour les retraités ?

Réponse : Conformément aux dispositions de l'article 68-2° et 3° de la loi n° 17-89 instituant l'impôt général sur le revenu, les cotisations aux organismes de retraite, aux organismes de prévoyance sociale ainsi que les cotisations salariales de sécurité sociale pour la couverture des dépenses relatives aux prestations à court terme sont déductibles du revenu imposable. S'agissant des salariés de nationalité étrangère, cotisant exclusivement à des organismes de retraite étrangers, ils peuvent bénéficier de la déduction de la cotisation salariale pour la constitution de pensions ou de retraites dans la limite, toutefois du taux des retenues supportées par le personnel de l'entreprise ou de l'administration marocaine dont dépendent lesdites personnes, et ce en vertu des dispositions de l'article 68-2° - b) de la loi n° 17-89 susvisée. Les personnes concernées doivent justifier du versement de la cotisation en produisant :

• une copie du contrat d'affiliation ;

• les quittances de paiement, les ordres de versement ou les relevés de comptes. Par contre, les cotisations aux organismes de prévoyance sociale ainsi que les cotisations salariales de sécurité sociale pour la couverture des dépenses relatives aux prestations à court terme ne sont déductibles du revenu imposable que lorsqu'elles sont versées à des organismes de prévoyance sociale marocains légalement constitués.

32

Impôts / Taxes Impôt sur le Revenu

N° Réponse 095

Date de réponse 10/02/2000

Articles

Objet Dispositions fiscales applicables à la société X, exportatrice, désireuse de s'implanter au Maroc.

Question : Les associés et les gérants étrangers d’une S.N.C seront-ils exonérés comme indiqué dans la charte des investissements, totalement de l'I.G.R durant les cinq premières années et à hauteur de 50% pour les années suivantes ?

Réponse : En matière d'impôt général sur le revenu, les revenus réalisés par les S.N.C, n'ayant pas opté pour l'I.S, sont soumis audit impôt au nom de l'associé principal et imposé en son nom. L'article 11 bis de la loi n° 17-89 relative à l'I.G.R, prévoit une exonération totale de l'I.G.R pendant une période de cinq années et d'une réduction de 50% dudit Impôt au delà de cette période. Cet avantage ne s'applique qu'aux S.N.C ou autres sociétés qui exercent une opération d'exportation de produits ou de services.

33

Impôts / Taxes Impôt sur le Revenu

N° Réponse 122

Date de réponse 17/02/2000

Articles

Objet Demande pour le bénéfice de l'exonération de l’impôt général sur le revenu du à l'occasion de la commercialisation des marchandises acquises lors de ventes aux enchères publiques par la Direction des Douanes.

Question : La demande du bénéfice de l'exonération de l'I.G.R du à l'occasion de la commercialisation des marchandises acquises émanant du groupe de commerçants de marchandises vendues aux enchères publiques par la Direction des Douanes, est elle fondée ?

Réponse : En matière d'I.G.R l'activité commerciale effectuée par lesdits commerçants entre dans la catégorie des revenus professionnels (art. 10, 1° de la loi n° 17-89 relative à I'I.G.R) et par conséquent les bénéfices qui en résultent doivent être soumis à I'I.G.R.

34

Impôts / Taxes Impôt sur le Revenu

N° Réponse 138

Date de réponse 21/02/2000

Articles

Objet Base de calcul de la cotisation minimale due par les transitaires.

Question : Les transitaires agréés en douane, agissant en qualité de personne physique, peuvent-ils présenter les déclarations de cotisation minimale sur la base uniquement des honoraires, en considérant comme débours les charges non justifiées afférentes aux frais portuaires et aéroportuaires, de transport et de manutention engagés par de petits prestataires ne disposant pas d'un identifiant fiscal, notamment les camionneurs, les exploitants d'élévateurs, et les dockers, sachant que ces charges, que les transitaires ne peuvent pas justifier par des factures probantes, ont été admises en déduction de la base imposable par lettre de la Direction n° 7156 du 15 Mai 1998 ?

Réponse : Les frais et charges justifiés par des factures ou ceux qui sont consignés sur un ordre de dépense et admis en déduction par la lettre de la Direction susmentionnée, sont considérés, soit comme " remboursement de frais " soit comme " remboursement de débours " selon que la facture est libellée au nom du transitaire ou du client. Lorsque la facture est libellée au nom du client, son montant n'est compris ni dans les frais ni dans le chiffre d'affaires du transitaire. Il s'agit dans ce cas de " débours " qui sont réglés par le transitaire pour le compte de tiers. Lorsque la facture est libellée au nom du transitaire mandataire, son montant doit être compris à la fois dans les charges et dans le chiffre d'affaires. Il s'agit dans ce cas de " remboursement de frais ". Par conséquent, la cotisation minimale due par les transitaires doit être calculée sur la base dudit chiffre d'affaires, comprenant à la fois les honoraires et les remboursements de frais.

35

Impôts / Taxes Impôt sur le Revenu

N° Réponse 172

Date de réponse 03/03/2000

Articles

Objet Simplification de la procédure relative aux déductions au titre de l'impôt général sur le revenu pour charges de famille.

Question : Comment peut-on bénéficier des déductions pour charge de famille ?

Réponse : Conformément aux dispositions de l'article 96 de la loi n° 17-98 régissant l'impôt général sur le revenu les certificats de scolarité ne sont pas exigés des parents ou tuteurs pour le bénéfice des déductions pour charges de famille lorsque leurs enfants à charge sont âgés de moins de 21 ans. Par ailleurs, il y a lieu de signaler que les charges de famille des parents ou tuteurs doivent être justifiées pour les enfants âgés entre 21 et 25 ans, à l'exception toutefois de ceux atteints d'une infirmité les mettant dans l'impossibilité de subvenir à leurs besoins. La poursuite des études constitue la justification de la charge de famille pour lesdits parents ou tuteurs.

36

Impôts / Taxes Impôt sur le Revenu

N° Réponse 184

Date de réponse 13/03/2000

Articles

Objet Demande d'avis de la direction des impôts en matière de taxe sur les profits immobiliers (Impôt général sur le revenu : catégorie des revenus et profits fonciers à compter du 1er janvier 2001).

Question : Il est exposé le cas d'un particulier qui a acquis en février 1994, un appartement à usage d'habitation principale. En 1998, il a fait don de cet appartement à son conjoint, cette dernière envisage de le céder ultérieurement. Il est demandé à connaître un avis au sujet de l'application des dispositions du paragraphe IV de l'article 5 de la loi de finances pour l'année 1978.

Réponse : Les dispositions de l'alinéa 2, paragraphe IV de l'article 5 de la loi précitée, tel qu'il a été complété par les dispositions de la loi de finances pour l'année 1997-1998 exonère de la taxe sur les profits immobiliers "le profit correspondant au prix ou à la partie du prix de cession n'excédant pas un million de dirhams, réalisé sur la cession d'immeuble ou partie de l'immeuble occupé à titre d'habitation principale depuis plus de cinq ans, et moins de dix ans à la date de la cession par son propriétaire ou par les membres des sociétés à objet immobilier". Dans le cas présent, il y a lieu de signaler que le conjoint n'est devenu légalement propriétaire du bien immeuble qu'au courant de l'année 1998. Lequel immeuble ne peut être considéré comme étant destiné à son habitation principale avant cette date. Par conséquent, le conjoint ne peut bénéficier de l'exonération prévue par l'article 5 visé ci- dessus.

37

Impôts / Taxes Impôt sur le Revenu

N° Réponse 305

Date de réponse 25/05/2000

Articles

Objet Sort fiscal du rachat des cotisations au contrat d'assurance retraite.

Question : Certains adhérents qui ont souscrit des contrats d'assurance retraite capitalisation auprès d'une compagnie d'assurance veulent changer de compagnie. Considérant cette opération comme un rachat des cotisations avant terme, la première compagnie a cru bon devoir effectuer la retenue à la source de l'impôt dans les conditions fixées par la réglementation fiscale, ce qui risque de pénaliser l'adhérent.

Réponse : Conformément aux dispositions du paragraphe Il de l'article 9 de la loi n° 17-89 instituant l'impôt général sur le revenu, lorsque l'assuré procède au rachat de ses cotisations avant le terme du contrat et/ou avant l'âge de cinquante ans, le montant du rachat est imposé par voie de retenue à la source opérée par le débirentier sans aucun abattement forfaitaire de 40% et sans préjudice de l'application des majorations prévues par la loi. Toutefois, si l'assuré procède au transfert de l'intégralité du capital constitué vers une autre compagnie d'assurance retraite, l'exonération reste acquise à l'adhérent si les cotisations retenues sont versées en totalité à une autre compagnie d'assurance retraite agréée à cet effet. Dans ce cas, le transfert des cotisations doit être effectué par virement bancaire ou postal au bénéfice de la nouvelle compagnie d'assurance.

38

Impôts / Taxes Impôt sur le Revenu

N° Réponse 334

Date de réponse 05/06/2000

Articles

Objet Sort fiscal de l'indemnité de départ.

Question : Est-ce que l'indemnité de départ accordée par un office dans le cadre de sa restructuration et son adaptation au nouvel environnement du marché céréalier par l'encouragement au départ volontaire et en concertation avec le Ministre de l'Economie et des Finances (Direction des Etablissements Publics et des Participations) peut être assimilée à l'indemnité de congédiement et bénéficier de l'exonération de l'impôt général sur le revenu et ce en application des dispositions des décrets royaux n° 316-66 et 317-66 du 8 joumada I 1387 (14 août 1967) relatives à l'indemnité de licenciement ?

Réponse : Compte tenu des arguments avancés et des circonstances qui ont motivé l'opération de départ, il a été décidé de considérer pour partie l'indemnité de départ comme une indemnité de licenciement en compensation de la perte d'emploi. Cette indemnité, calculée conformément aux dispositions des décrets royaux n° 316-66 et 317-66 précités, est exonérée à ce titre de l'impôt général sur le revenu en vertu des dispositions de l'article 66-7° de la loi n° 17-89 relative audit impôt. A cet effet et conformément à la doctrine administrative, le surplus imposable, qui correspond à l'excédent de l'indemnité de départ par rapport à l'indemnité de licenciement calculée conformément aux décrets susvisés, est taxé avec étalement sur quatre années ou sur la durée effective des services si celle-ci est inférieure à quatre ans.

39

Impôts / Taxes Impôt sur le Revenu

N° Réponse 449

Date de réponse 31/07/2000

Articles

Objet Régime fiscal des honoraires perçus par les avocats.

Question : Quel est le régime fiscal applicable en matière d'impôt général sur le revenu aux honoraires encaissés en totalité au cours de l'exercice où le dossier leur a été confié, par des avocats opérant au Maroc et travaillant sur un même dossier pour une période moyenne de 4 ans ? Ces avocats ont-ils la possibilité d'étaler l'imposition des produits encaissés sur une durée moyenne de 4 années considérant que le fait générateur est l'aboutissement final du dossier ?

Réponse : Conformément aux dispositions de l'article 4 de la loi n° 17-89 instituant l'impôt général sur le revenu, l'impôt est établi chaque année en raison du revenu global acquis par les contribuables au cours de l'année précédente. Un revenu est considéré comme acquis à partir du moment où le contribuable acquiert un droit certain sur ledit revenu. Les honoraires perçus par un avocat et rémunérant une affaire traitée constituent des recettes entrant dans le chiffre d'affaires du cabinet au titre de l'année d'acquisition. Ainsi, les sommes perçues par l'avocat en cause sont imposables en totalité et aucun étalement de l'imposition ne peut être accordé.

40

Impôts / Taxes Impôt sur le Revenu

N° Réponse 450

Date de réponse 30/07/2000

Articles

Objet Régime fiscal de prestations de service destinées à l'export.

Question : Quel est le régime fiscal applicable en matière d'I.G.R aux études pour la fabrication de produits de hautes technologies qui seront réalisées par un groupe en partenariat avec un autre groupe sachant que ces études qui consistent en la conception et le dimensionnement de pièces mécaniques et aéronautiques, seront destinées à l'exportation ?

Réponse : Ces études, en tant que prestations de service destinées à l'exportation, bénéficient des avantages suivants en vertu des dispositions de l'article 11 bis A de la loi n° 17-89 relative à l'impôt général sur le revenu :

• exonération totale de l'impôt général sur le revenu pendant une période de cinq années consécutives qui court à compter de l'exercice au cours duquel la première opération d'exportation a été réalisée ;

• et réduction de 50% dudit impôts au-delà de la période de cinq ans précitée.

Toutefois, l'exonération et la réduction précitées ne s'appliquent qu'au chiffre d'affaires à l'exportation réalisé en devises.

41

Impôts / Taxes Impôt sur le Revenu

N° Réponse 532

Date de réponse 18/08/2000

Articles

Objet Demande d'exonération de l'indemnité de départ volontaire.

Question : Dans le cadre de la rationalisation de la gestion des Offices Régionaux de Mise en Valeur Agricole (O.R.M.V.A) et suite à l'accord du Ministre de l'Agriculture et la Mise en Valeur Agricole pour l'incitation au départ volontaire du personnel de cet office et à l'avis favorable du Ministre des Finances pour l'incitation au départ volontaire à la retraite anticipée, une indemnité de départ a été perçue qui a fait l'objet d'une imposition. L’indemnité encaissée peut-elle être exonéré ?

Réponse : Sur le plan fiscal et s'agissant d'un départ volontaire, l'administration fiscale considère l'indemnité pour démission ou départ volontaire comme un supplément de salaire imposable qui s'ajoute au salaire du mois. Toutefois, compte tenu des arguments avancés et des circonstances qui ont motivé ce départ, il a été décidé de considérer pour partie l'indemnité de départ comme une indemnité de licenciement en compensation de la perte d'emploi. Cette indemnité doit être calculée conformément aux dispositions des décrets royaux n° 316-66 et 317-66 du 8 joumada I 1378 (14 août 1967) et exonérée à ce titre de l'impôt général sur le revenu en vertu des dispositions de l'article 66-7° de la loi n° 17-89 relative audit impôt. Le surplus imposable qui correspond à l'excédent de l'indemnité de départ par rapport à l'indemnité de licenciement calculée conformément aux stipulations des décrets précités est taxé avec étalement sur une durée ne dépassant pas 4 années ou sur la durée effective des services effectués si celle-ci est inférieure à quatre ans. Les intéressés sont priés par conséquent, de s’adresser au service des impôts local pour obtenir la révision de l'imposition de l'indemnité en cause. Il leur appartient dans ce cas de fournir les documents nécessaires au calcul de l'indemnité de licenciement légale.

42

Impôts / Taxes Impôt sur le Revenu

N° Réponse 001

Date de réponse 08/06/2001

Articles

Objet Demande d'information relative à la cession d'obligations acquises avant le 30 juin 1998.

Question : Comment calculer l’I.G.R en cas de cession d'une obligation acquise avant le 30 juin 1998 et n'ayant fait l'objet d'aucune transaction durant la période allant du 01/07/1998 au 30/06/1999 ?

Réponse : Pour le calcul de l'impôt général sur le revenu au titre des profits de capitaux mobiliers, il y a lieu de retenir la valeur la plus élevée enregistrée, pour l'obligation en question, au cours de la période allant du 1er juillet 1998 au 30 juin 1999. A défaut, il y a lieu de retenir le prix d'acquisition justifié du titre.

43

Impôts / Taxes Impôt sur le Revenu

N° Réponse 002

Date de réponse 11/06/2001

Articles

Objet Taux de la cotisation minimale à appliquer à une personne physique exerçant des travaux de bobinage électrique.

Question : Quel est le taux de la cotisation minimale applicable à une personne physique qui exerce des travaux de bobinage électrique ?

Réponse : Conformément aux dispositions de l'article 104 bis 1°) b) et de l'article 10 1°) a) de la loi n° 17-89 relative à l'impôt général sur le revenu, les travaux de bobinage électrique sont soumis à une cotisation minimale au taux de 0,50 %.

44

Impôts / Taxes Impôt sur le Revenu

N° Réponse 003

Date de réponse 12/06/2001

Articles

Objet Plus-values de cession de l'actif immobilisé d'une pharmacie.

Question : Quel est le sort fiscal à réserver à la plus-value constatée à l'occasion de la cession par une contribuable, de la totalité de son actif immobilisé (pharmacie) à Rabat, suivie de l'acquisition d'un nouveau droit au bail pour exercer la même profession à Salé ?

Réponse : La position adoptée dans la première lettre de notification adressée à l'intéressée est conforme à la législation fiscale en vigueur. En effet, la cession d'un fonds de commerce et le transfert d'activité d'un local à un autre s'analyse comme une cession en fin d'exploitation du moment que l'intéressé a cédé la totalité de son fonds de commerce attaché au local de Rabat et a acquis un autre droit au bail à Salé. Quant à la réponse adressée par la Direction des Impôts à la fiduciaire en date du 25 janvier 2000, elle porte sur le cas d'exonération quinquennale en matière d'impôt des patentes suite à l'acquisition d'un fonds de commerce par une personne nouvellement inscrite au rôle de l'impôt des patentes. En conséquence, pour le cas posé, il s'agit bien d'une cession en fin d'exploitation à appréhender dans le cadre de l'article 18-II de la loi n° 17-89 relative à l'impôt général sur le revenu.

45

Impôts / Taxes Impôt sur le Revenu

N° Réponse 004

Date de réponse 03/07/2001

Articles

Objet Conditions d'exonération de l'allocation d'assistance à la famille (aide exceptionnelle au logement).

Question : Quelles sont les conditions d'exonération de l'allocation d'assistance à la famille, et plus précisément de l'aide exceptionnelle au logement ?

Réponse : En vertu des dispositions de l'article 66-2°de la loi n° 17-89 relative à l'impôt général sur le revenu, les allocations familiales et d'assistance à la famille sont exonérées dudit impôt. Cette exonération est subordonnée aux conditions suivantes :

• l'allocation doit consister en une aide sociale apportée à la famille et non d'un avantage couvrant intégralement ou dans une grande proportion la charge pour laquelle elle a été attribuée ;

• elle doit être allouée à l'ensemble du personnel sans exception ;

• son montant doit être uniforme par personne à charge.

Par contre en ce qui concerne l'aide exceptionnelle au logement, celle-ci est imposable dans les conditions du droit commun.

46

Impôts / Taxes Impôt sur le Revenu

N° Réponse 005

Date de réponse 16/10/2001

Articles

Objet Régime fiscal des profits sur cession d'actions attribuées dans le cadre des stock options par une société multinationale au profit des salariés de ses filiales marocaines.

Question : Peut-on exonérer de l'impôt général sur le revenu le profit sur cession d'actions de sociétés de droit autre que marocain, réalisé par les salariés de leurs filiales marocaines, du fait de l'absence du principe de la territorialité dans les dispositions du II de l'article 91 de la loi n° 17-89 relative à l'impôt général sur le revenu ?

Réponse : En vertu des dispositions de l'article 2 de la loi N° 17-89 relative à l'I.G.R les personnes physiques ayant leur résidence habituelle au Maroc sont soumises à l'I.G.R en raison de leur revenu global de source marocaine et étrangère. De ce fait, il y a lieu de distinguer entre deux cas :

1) Si la cession est effectuée au Maroc, le profit réalisé est soumis à l'impôt général sur le revenu dans la catégorie des revenus de capitaux mobiliers par voie déclarative, conformément aux dispositions du II de l'article 92 de la loi n° 17-89 précitée;

2) Si la cession est effectuée à l'étranger, le salarié doit déclarer le profit réalisé qui

sera soumis à l'impôt général sur le revenu dans la catégorie des revenus de capitaux mobiliers sous réserve de l'application des conventions fiscales de non double imposition.

De même l'article 91-II précise que les personnes morales concernées sont celles qui émettent les valeurs mobilières et autres titres de capital et de créances qu'elles soient de droit public ou privé, ayant leur siège au Maroc ou à l'étranger. Cette interprétation est confirmée à la page 76 de la note circulaire n° 709 relative aux dispositions fiscales de la Loi de Finances pour l'année 2001.

47

Impôts / Taxes Impôt sur le Revenu

N° Réponse 006

Date de réponse 20/12/2001

Articles

Objet Fiscalité applicable aux instruments financiers et aux compagnies d'assurances.

Question :

Réponse :

48

Impôts / Taxes Impôt sur le Revenu

N° Réponse 086

Date de réponse 27/02/2001

Articles

Objet Sort fiscal de la prime de l'Aid El Kebir.

Question : Quel est le sort fiscal de la prime de l'Aid El Kebir accordée au personnel ?

Réponse : Conformément aux dispositions de l'article 65 de la loi n° 17-89 instituant l'impôt général sur le revenu, la prime de l'Aid El Kebir est considérée comme un avantage en argent accordé en sus du salaire intégralement imposable. Indépendamment de son caractère social, cette prime ne figure pas dans les exemptions prévues à l'article 66 de la loi n° 17-89 précitée.

49

Impôts / Taxes Impôt sur le Revenu

N° Réponse 157

Date de réponse 06/04/2001

Articles

Objet Régime fiscal applicable aux actions souscrites par les salariés du groupe et filiales.

Question : Un groupe désire reconduire pour l'année 2001 le principe d'une augmentation de capital réservée aux cadres le constituant. En l'absence d'un cadre juridique spécifique aux stock-options, ce groupe s’interroge sur l'applicabilité des dispositions fiscales prévues par la loi de finances 2001, l'éligibilité des salariés du groupe, non salariés, aux avantages fiscaux et enfin, le traitement fiscal uniforme pour l'ensemble des salariés du groupe.

Réponse : Les mesures fiscales spécifiques aux options de souscription ou d'achat d'actions (Stock-options) prévues par l'article 66 de la loi n° 17-89 relative à l'impôt général sur le revenu tel que modifié par l'article 10 de la loi de finances n° 55-00 pour l'année budgétaire 2001 sont applicables aux options de souscription ou d'achat d'actions attribuées à compter du 1er janvier 2001 même en l'absence d'une réglementation spécifique aux stock-options. Toutefois, les avantages fiscaux prévus par l'article 66 de la loi n° 17-89 susvisée ne concernent que les options attribuées par une société à ses propres salariés. Il s'en suit que les options attribuées par une Holding aux salariés de ses filiales se trouvent hors champ d'application desdits avantages.

50

Impôts / Taxes Impôt sur le Revenu

N° Réponse 207

Date de réponse 26/04/2001

Articles

Objet Régime fiscal applicable à la pension pour charges de famille.

Question : Les pensions pour charge de famille sont-elles exonérées de l’I.G.R ?

Réponse : Les pensions pour charges de famille sont exonérées de l'impôt général sur le revenu conformément aux dispositions de l'article 66-3° de la loi n° 17-89 instituant cet impôt. Ainsi, les bonifications familiales proportionnelles au nombre d'enfants élevés accordées aux ressortissants français qui désirent résider au Maroc sont également exonérées de l'impôt en vertu des dispositions de l'article 66-3° de la loi n° 17-89 précitée. Il y a lieu de rappeler que les titulaires de retraites étrangères qui s'installent au Maroc bénéficient, en sus de cette exonération, d'une réduction de 80% du montant de l'impôt dû au titre de la pension et correspondant aux sommes transférées à titre définitif en dirhams non convertibles.

51

Impôts / Taxes Impôt sur le Revenu

N° Réponse 237

Date de réponse 06/05/2001

Articles

Objet Cotisation minimale applicable aux minoteries.

Question : Quel est le taux de la cotisation minimale applicable aux minoteries?

Réponse : Conformément à l'article 104 bis de la loi n° 17-86 relative à l'impôt général sur le revenu, le taux de calcul de la cotisation minimale correspondant au chiffre d'affaires des minoteries relatif à la farine est de 0,25%.

52

Impôts / Taxes Impôt sur le Revenu

N° Réponse 172

Date de réponse 07/05/2002

Articles

Objet Imposition à l'impôt général sur le revenu du personnel rémunéré par une association d'utilité publique.

Question : Une Fondation, en tant qu'association d'utilité publique, serait-elle exemptée de la déclaration de l'impôt général sur le revenu des personnes rémunérées par elle pour service rendu ?

Réponse : Conformément aux dispositions des articles 65, 70, 73 et 104 de la loi n° 17-89 relative à l'impôt général sur le revenu, l'impôt correspondant aux revenus salariaux et assimilés est perçu par voie de retenue à la source :

• au taux du barème progressif prévu au 1° alinéa de l'article 94 de la loi précitée pour le personnel permanent ;

• au taux de 30% pour les rémunérations et indemnités, occasionnelles ou non,

versées à des personnes ne faisant pas partie du personnel salarié. Il en découle, que cette association, en tant qu'employeur, est tenue d'effectuer la retenue à la source de l'impôt sur les salaires versés. En outre, elle doit se conformer aux obligations des employeurs et débirentiers domiciliés, établis ou ayant leur siège au Maroc, prévues aux articles 75, 76 et 77 de la loi n° 17 - 89 précitée. Ainsi, aux termes desdits articles, les employeurs et les débirentiers doivent :

• retenir l'impôt à la source ;

• effectuer le versement des retenues à la caisse du percepteur ;

• tenir un livre de paie, fichier ou tout autre document en tenant lieu ;

• conserver les documents justifiant le paiement pendant au moins une durée expirant la quatrième année suivant celle au titre de laquelle la retenue devait être effectuée ;

• communiquer les documents susvisés à toute réquisition des agents de la direction

53

des impôts ;

• souscrire une déclaration globale des traitements et salaires dans le courant du mois de février de chaque année, pour chacun des bénéficiaires payés au cours de l'année précédente.

Enfin, il y a lieu de signaler que les rémunérations versées à des personnes résidentes et patentables ne donnent lieu à aucune retenue.

54

Impôts / Taxes Impôt sur le Revenu

N° Réponse 349

Date de réponse 03/09/2002

Articles

Objet Base de calcul des déductions des intérêts de prêts pour logement et restitution.

Question : Les primes de fin d'année et autres indemnités soumises à l'impôt général sur le revenu font-elles partie du revenu global imposable servant de base au calcul de la déduction, dans la limite de 10%, des intérêts afférents aux prêts pour logement accordés aux salariés ? Quels sont les moyens légaux permettant la récupération de la part de l'impôt général sur le revenu prélevé à la source, dans le cas où le montant retenu excède l'impôt correspondant au revenu global annuel d’un agent ?

Réponse : Conformément aux dispositions de l'article 9-II de la loi n° 17-89 instituant l'impôt général sur le revenu, sont déductibles du revenu global imposable dans la limite de 10 % dudit revenu global, le montant des intérêts normaux accordés par les institutions spécialisées ou les établissements de crédit dûment autorisés, en vue de l'acquisition ou la construction de logement à usage d'habitation principale. Le montant servant de base au calcul de la limite de 10 % comprend toutes les composantes du salaire y compris les primes de fin d'année et les indemnités statutaires soumises à l'impôt général sur le revenu. S'agissant des moyens légaux permettant la récupération de la part de l'impôt prélevé à la source, il y a lieu de préciser que lorsque le montant retenu à la source excède celui de l'impôt correspondant au revenu global annuel d’un contribuable, celui-ci bénéficie d'office d'une restitution d'impôt. Cette restitution qui est calculée au vu de la déclaration du revenu global du contribuable, accompagnée d'une demande en restitution, doit intervenir avant la fin de l'année de la déclaration conformément aux dispositions de l'article 100 de la loi n° 17-89 précitée.

55

Impôts / Taxes Impôt sur le Revenu

N° Réponse 352

Date de réponse 03/09/2002

Articles

Objet Sort fiscal réservé aux indemnités de déplacements ou et aux frais de déplacements accordés à titre forfaitaire et sans pièces justificatives.

Question : Quel est le sort fiscal réservé aux indemnités de déplacements ou/et aux frais de déplacements accordés à titre forfaitaire et sans pièces justificatives aux chauffeurs employés au sein d'une entreprise de transport routier international de marchandises ?

Réponse : Conformément aux dispositions de l'article 66-1 de la loi n°17-89 relative à l'impôt général sur le revenu, les indemnités ne sont exemptées dudit impôt que si elles sont destinées à couvrir des frais engagés dans l'exercice de la fonction ou de l'emploi dans la mesure où elles sont justifiées, qu'elles soient remboursées sur états ou attribuées forfaitairement. De ce fait, les frais de déplacements en question ne peuvent être exonérés de l'I.G.R que s'ils sont justifiés.

56

Impôts / Taxes Impôt sur le Revenu

N° Réponse 356

Date de réponse 04/09/2002

Articles

Objet Régime fiscal applicable au transfert de l'étude d'un notaire d'une ville à une autre.

Question : Le transfert de l'étude d’un notaire de la ville de Témara à Rabat est-il considéré comme une cessation d'activité et partant bénéficie :

• des abattements sur les plus-values prévues à l'alinéa II de l'article 18 de la loi n° 17-89 relative à l'impôt général sur le revenu ;

• de l'exonération triennale de la cotisation minimale ;

• de l'exonération quinquennale de la taxe urbaine et de l'impôt des patentes ?

Réponse : Ce transfert est considéré comme une continuité de l'activité exercée par le Notaire et, par conséquent, les plus-values résultant de ladite activité sont considérées comme étant constatées et réalisées en cours d'exploitation et bénéficient des abattements prévus par les dispositions du paragraphe I de l'article 18 de la loi susvisée. Toutefois, le contribuable peut opter pour l'exonération totale du profit net global des cessions s'il s'engage, par écrit, à réinvestir le produit global des cessions effectuées au cours d'un même exercice, dans le délai maximum de trois années suivant la date de clôture dudit exercice, en biens d'équipement ou en immeubles réservés à la propre exploitation professionnelle de l'entreprise. Par ailleurs, en ce qui concerne la cotisation minimale et l'impôt des patentes, le contribuable ne peut bénéficier des exonérations prévues par les textes en vigueur du fait que l'intéressé a débuté son activité en 1989, et qu'il a par conséquent épuisé la période d'exonération prévue. Pour les nouvelles acquisitions, les investissements additionnels ou les extensions, l'intéressé est éligible à l'exonération quinquennale au titre de la taxe urbaine et de l'impôt des patentes conformément aux dispositions des articles 4 et 10 bis respectivement de la loi n°37-89 relative à la taxe urbaine et le dahir n°1-61-442 du 30 décembre 1961 relatif à l'impôt des patentes.

57

Impôts / Taxes Impôt sur le Revenu

N° Réponse 360

Date de réponse 06/09/2002

Articles

Objet Déduction des intérêts sur prêts accordés par les banques pour l'acquisition d'un logement à usage d'habitation principale.

Question : Est-on en droit de bénéficier des dispositions de l'article 9 de la loi n°17-89 relatives à la déduction des intérêts sur prêts accordés par une banque pour l'acquisition d'un logement à usage d'habitation principale sachant que les propriétaires, suite à mutation, ont cédé leur habitation principale à Agadir pour en acquérir une autre à Casablanca, et que la banque a transféré l'hypothèque sur le titre de leur nouvelle résidence principale et qu'ils n'ont jamais bénéficié de la déduction des intérêts précités ?

Réponse : La déduction des intérêts sur prêts en question peut être accordée auxdits requérants du fait qu'ils n'ont jamais bénéficié desdites déductions, sous réserve qu'ils présentent à l'appui de leur déclaration annuelle du revenu global, valant demande de restitution, les pièces justificatives suivantes :

• un certificat de résidence annuel à l'adresse de leur nouvelle habitation principale, figurant sur leur carte d'identité nationale, accompagné d'une photocopie de ladite carte ;

• une attestation sur l'honneur légalisée, certifiant qu'ils occupent leur logement à

titre d'habitation principale et dans laquelle ils s'engagent à informer l'administration fiscale de tout changement intervenu dans l'affectation dudit logement en totalité ou en partie, avant le 31 janvier de l'année suivant celle du changement ;

• une copie certifiée conforme du contrat de prêt et des quittances de versement

ainsi que des tableaux d'amortissement établis, au nom des demandeurs, par l'organisme de crédit et justifiant le montant des intérêts acquittés au cours de l'année précédente.

58

Impôts / Taxes Impôt sur le Revenu

N° Réponse 461

Date de réponse 14/11/2002

Articles

Objet Déduction des intérêts pour logement : cas des fonctionnaires ayant contracté un crédit auprès d'un organisme agréé.

Question : La restitution de l'impôt général sur le revenu au titre du montant des intérêts normaux afférents aux prêts accordés aux fonctionnaires par les institutions spécialisées ou les établissements de banque et de crédit, (C.I.H, Banque Populaire, Wafa Banque…) en vue de l'acquisition de logements à usage d'habitation principale, peut-elle être accordée même si les échéances sont précomptées directement à la source au niveau de la Direction de la Rémunération et du Paiement des Pensions (D.R.P.P) ?

Réponse : Seuls les fonctionnaires ayant contracté des prêts auprès du C.I.H bénéficient actuellement de la déduction du montant des intérêts sur les prêts en question au niveau de la D.R.P.P suite à la convention qui a été signée entre cette Direction et le C.I.H. Pour les prêts accordés par les autres banques, la restitution de l'I.G.R se fait par voie de réclamation individuelle.

59

Impôts / Taxes Impôt sur le Revenu

N° Réponse 001

Date de réponse 03/01/2003

Articles

Objet Sort fiscal d'une partie du capital de la retraite complémentaire reçue en tant qu'indemnité de départ suite à un jugement et placé dans un compte retraite auprès d'une compagnie d'assurances.

Question : Quel est le sort fiscal, au terme d’un contrat de retraite complémentaire, d'une partie du capital reçu en tant qu'indemnité de départ suite à un jugement et qui est placé dans un compte retraite auprès d'une compagnie d'assurance, sachant que le montant du capital placé ne sera pas déduit du revenu imposable ?

Réponse : En vertu des dispositions de l'article 66-9 de la loi no 17-89 relative à l'impôt général sur le revenu, les retraites complémentaires souscrites par un salarié auprès d'une compagnie d'assurance et dont les cotisations ne sont pas admises en déduction pour la détermination du revenu imposable sont exonérées de l’I.G.R au terme du contrat.

60

Impôts / Taxes Impôt sur le Revenu

N° Réponse 040

Date de réponse 04/02/2003

Articles

Objet Sort fiscal des loyers versés pour le compte d’un tiers.

Question : Quel est le sort fiscal réservé au loyer qu’une société verse à des tiers non-résidents propriétaires en indivision, d'un montant de 250 000 DH par an, au titre de la location d'un terrain agricole?