ifrs en bref n°64 - kpmgnet.fr - site professionnel de ... · .com regroupe les outils mis à...

TRANSCRIPT

1

IFRS en bref n°64 Octobre 2011

Dans ce numéro d’IFRS en bref, vous trouverez un résumé des réunions de l’IASB qui se sont tenues en

juillet 2011, la présentation de l’exposé sondage proposant un amendement à la norme IFRS 10 relatif à

l’exemption de consolidation pour les sociétés d’investissements ainsi que celle de la nouvelle norme

IFRS 13 qui unifie les dispositions sur l’évaluation et l’information sur la juste valeur. Enfin vous serez

informés de la consultation de l’IASB en cours sur son programme de travail des trois prochaines

années.

Sommaire

1. Informations IFRS ..................................................................................................................... 1

2. Les réunions de l’IASB au cours du mois de juillet .............................................................. 2

3. L’exception de consolidation pour les sociétés d’investissements .................................... 8

4. La norme IFRS 13 : l’unification des dispositions sur l’évaluation et l’information sur la juste valeur ................................................................................................................... 12

5. La consultation de l’IASB sur son programme de travail des trois prochaines années .. 20

1. Informations IFRS

Le site http://www.kpmgifrg.com regroupe les outils mis à votre disposition par le KPMG International

Financial Reporting Group sur les IFRS, leur interprétation, leur application et leurs évolutions.

Vous pouvez notamment retrouver les points de vue, les commentaires et les analyses ainsi que l’ensemble

des publications se rapportant au référentiel international.

A noter, depuis la parution d’IFRS en bref n°63, la publication de quatre nouveaux numéros de la newsletter

en langue anglaise de KPMG intitulée « In the Headlines » :

In the Headlines n°2011/29 constitue un aide mémoire du référentiel IFRS applicable pour les périodes

annuelles et intermédiaires clôturées au 30 septembre 2011.

In the Headlines n°2011/30 présente le programme de travail de l’IASB en date du 14 septembre 2011.

A noter que le calendrier de publication proposé a, depuis, été partiellement modifié.

In the Headlines n°2011/31 présente le DP intitulé Towards Integrated Reporting – Communicating

Value in the 21st Century publié en septembre par l’IIRC (International Integrated Reporting Committee).

In the Headlines n°2011/32 résume les discussions du Board de l’IASB lors des réunions du mois de

septembre 2011 ; sa traduction sera incluse dans le prochain numéro d’IFRS en bref.

2

2. Les réunions de l’IASB au cours du mois de juillet

Les points clé

L’IASB a décidé de conserver les dispositions d’IAS 32 sur la compensation des actifs et des passifs

financiers, sans être suivi par le FASB. Conjointement avec le FASB, l’IASB prévoit de modifier les

informations à fournir sur la compensation.

L’IASB entreprend l’étude d’un modèle de dépréciation des créances basé sur un concept relatif du

risque de crédit.

Les deux normalisateurs conviennent de publier un nouveau projet de norme sur les locations. Ils

proposent que les bailleurs appliquent un modèle comptable unique.

La date de mise en vigueur de la norme IFRS 9 sur les instruments financiers est retardée au 1er janvier

2015.

2.1 Projet Instruments financiers : compensation

En matière d’informations sur la compensation, l’IASB et le FASB proposent :

de conserver l’objectif de l’information tel qu’il figure dans le projet ;

de limiter les informations aux instruments faisant l’objet d’un accord cadre de compensation (par

exemple les dérivés, les ventes suivies de rachat, les ventes inversées suivies de rachat, les prêts

de titres) ;

de préciser que ces informations ne sont pas requises en l’absence d’actifs ou de passifs soumis à un

droit à compensation à la date de clôture (autre que les sûretés).

Les informations suivantes devraient être fournies :

a) la valeur brute des actifs et des passifs financiers ;

b) la valeur comptable des actifs et des passifs financiers ayant fait l’objet d’une compensation au bilan ;

c) le montant net des actifs et des passifs financiers, après prise en considération de (a) et (b), reflétant les

montants figurant au bilan ;

d) l’effet des droits à compensation non reflétés au bilan en incluant les sûretés, ces droits étant seulement

ceux qui pourraient être exercés et exécutés par voie judiciaire en cas de faillite ;

e) le montant net des actifs et des passifs financiers après prise en compte des éléments (b) et (d).

A la suite des débats intervenus entre l’IASB et le FASB sur les diverses approches susceptibles d’être

retenues pour compenser les actifs et les passifs financiers, l’IASB a envisagé deux voies, le maintien des

dispositions actuelles de la norme IAS 32 ou la poursuite des discussions devant aboutir à une norme

commune.

Même si une majorité des membres de l’IASB penche en faveur du statu quo, l’IASB poursuivra ses

discussions sur l’opportunité et la manière d’étudier les incohérences constatées sur l’application des

dispositions comptables actuelles sur la compensation.

3

2.2 Projet Instruments financiers : couvertures

2.2.1 Comptabilisation du report et du déport

Le report et le déport représentent les points de base qu’il convient d’ajouter ou de retrancher au cours du

jour d’une devise pour déterminer le cours à terme de cette devise.

Des commentateurs du projet de norme ont fait valoir qu’il serait opportun d’étendre au report et au déport

le traitement comptable proposé dans le projet pour la valeur temps des options. L’IASB propose que le

report et le déport existant au début de la relation de couverture puissent être repris en résultat sur la

période concernée d’une manière rationnelle et que les changements de juste valeur puissent être

accumulés dans les autres éléments du résultat global. L’objectif est de fournir une représentation meilleure

de la substance économique de l’opération d’échange de flux et de la marge d’intérêt nette.

2.2.2 Couverture d’une position globale

Les commentaires reçus sur la désignation en tant qu’élément couvert d’une position globale sont

favorables à cette proposition, étant rappelé que cette désignation est subordonnée à ce que le risque mis

en cause soit géré sur la base de la position globale.

L’IASB propose :

de confirmer le projet de norme sur ce point ;

de fournir des exemples dans la version définitive de la norme ;

de préciser dans cette version finale que cette disposition ne permettra pas une comptabilisation

« synthétique » ;

de ne prévoir aucune condition pour qu’une position globale puisse être désignée en tant que position

couverte (par exemple, sur l’aboutissement de la comptabilité de couverture) ;

d’expliquer le lien entre une position globale et des opérations futures ;

d’ajouter des explications sur la manière d’appliquer les dispositions générales sur les couvertures dans

le contexte de positions globales.

2.2.3 Couverture de flux de trésorerie au titre d’une position nette

Les commentateurs ont bien accueilli l’orientation prise par le projet visant à faciliter l’application de la

comptabilité de couverture à des groupes d’opérations ou à des positions nettes.

L’IASB propose que, s’agissant de la couverture de flux de trésorerie de positions nettes, elle ne soit

comptablement possible qu’au titre du risque de change. La contrainte prévue par le projet, selon laquelle

les flux de trésorerie de sens contraires d’une position nette doivent avoir un effet sur le résultat au cours

d’une même période, a été supprimée. En contrepartie la condition d’éligibilité serait renforcée et prévoirait

que les éléments formant une position nette devraient être définis au moment de la désignation initiale de la

couverture par référence à la manière dont ils affecteraient le compte de résultat.

2.2.4 Présentation nette sur une ligne particulière du compte de résultat

Le projet prévoit la présentation sur une ligne particulière du compte de résultat des profits et pertes

provenant des instruments de couverture au titre de couvertures de positions nettes. Les commentaires

reçus sur ce point ayant été favorables, l’IASB a confirmé cette disposition. Le normalisateur propose que

cette ligne incorpore également les profits et les pertes sur des opérations futures différées.

4

2.2.5 Composantes du risque

Même si beaucoup de commentateurs souhaitent que la norme finale soit plus explicite, ils sont favorables

à la désignation d’une composante d’un risque en tant que position couverte. Prenant acte de ces

commentaires, l’IASB propose :

de conserver le concept de composante d’un risque en tant que position couverte ;

de définir les conditions à remplir pour que les composantes d’un risque soient éligibles à la comptabilité

de couverture, à partir des critères figurant dans le projet de norme ; l’éligibilité supposerait que la

composante du risque puisse être isolée et évaluée de manière fiable ;

d’utiliser une batterie de critères identiques pour tous les éléments susceptibles de constituer une

position couverte, qu’ils soient financiers ou non financiers ;

de fournir des exemples sur la manière d’utiliser les critères.

L’IASB a également débattu de l’interdiction figurant dans le projet de désigner en tant qu’élément couvert

les composantes du risque d’inflation d’un instrument financier, dès lors qu’elles ne seraient pas

contractuellement définies. Sur ce point, l’IASB propose :

d’éliminer cette interdiction. En contrepartie, la norme finale inciterait à la prudence et contiendrait une

présomption susceptible d’être combattue concernant les composantes du risque d’inflation non définies

contractuellement ;

d’ajouter un exemple sur une situation dans laquelle une composante du risque d’inflation serait une

composante éligible à la comptabilité de couverture et sur une situation inverse.

2.2.6 Couvertures du risque de crédit par des dérivés de crédit

Sur la base des commentaires reçus sur la couverture du risque de crédit grâce à des dérivés de crédit,

l’IASB prévoit d’examiner l’approche consistant à prendre en considération la caractéristique de contrat

d’assurance inhérente aux dérivés de crédit utilisés pour la couverture du risque de crédit.

2.2.7 Information sur les couvertures

Champ des informations relatives aux couvertures

L’IASB propose de confirmer les dispositions du projet prévoyant des informations sur les positions en

risques faisant l’objet de couvertures et pour lesquelles la comptabilité de couverture est appliquée.

Description de la stratégie de gestion des risques

L’IASB se propose d’ajouter des explications dans la norme finale sur la manière de décrire la stratégie de

gestion des risques pour chaque catégorie de risques. Les informations à fournir indiqueraient :

si l’entité couvre la totalité d’une position pour l’ensemble des risques ou couvre seulement une

composante d’un risque, comment chaque risque survient et pourquoi l’entité utilise l’approche décrite ;

les instruments de couverture utilisés pour couvrir la position en risque et la manière dont ils sont

utilisés ;

comment l’entité détermine la relation économique existant entre l’élément couvert et l’instrument de

couverture, afin d’apprécier l’efficacité de la couverture ;

comment l’entité établit son ratio de couverture ;

les causes d’inefficacité des couvertures.

5

L’IASB propose de prévoir des informations qualitatives et quantitatives permettant aux utilisateurs des

comptes de comprendre :

comment l’entité détermine les composantes désignées en tant qu’élément couvert ;

le lien entre la composante et l’élément dans sa globalité.

Echéanciers, montants et incertitudes des flux futurs de trésorerie

L’IASB a bien noté les préoccupations exprimées par les commentateurs sur le caractère sensible des

informations prévues par le projet sur l’échéancier, les montants et les incertitudes des flux de trésorerie

futurs. Aussi, plutôt que de requérir ces informations, l’IASB propose la mention des informations suivantes,

de nature à permettre aux utilisateurs de comprendre :

le montant notionnel de l’instrument de couverture, appelé aussi valeur nominale ou faciale ;

le profil des échéances du montant notionnel de l’instrument de couverture, sur la base des clauses de

l’instrument ;

le cas échéant, le cours moyen ou taux de l’instrument de couverture, par exemple le prix d’exercice ou

le prix à terme.

Effets de la comptabilité de couverture sur les états financiers

L’IASB prévoit de demander :

la mention de la variation de la juste valeur tant des éléments couverts que des instruments de

couverture utilisés pour déterminer l’inefficacité des couvertures, en même temps que les montants liés

à l’inefficacité comptabilisés en résultat et dans les autres éléments du résultat global ;

le même niveau d’agrégation ou de désagrégation des informations en matière de couverture que celui

requis par les normes IFRS 7 et IFRS 13 pour les autres types d’informations sur les instruments

financiers.

L’IASB propose de ne pas exiger la mention de la valeur comptable des instruments financiers désignés en

tant qu’instruments de couverture et la valeur comptable des autres instruments financiers.

2.2.8 Présentation liée

A la suite des consultations effectuées, l’IASB propose de maintenir sa décision sur l’interdiction de

procéder à une présentation liée pour les couvertures de juste valeur.

2.2.9 Contrats d’achat ou de vente d’éléments non financiers pouvant être dénoués en liquidités

Le projet de norme propose de modifier le mode de comptabilisation des contrats d’achat ou de vente

d’éléments non financiers pouvant être dénoués en liquidités (« own use contracts »). Les commentateurs

ont fait part de leurs préoccupations sur les conséquences inattendues que pourrait avoir une dissymétrie

comptable dans certaines circonstances. Aussi l’IASB propose-t-il d’étendre l’option de la juste valeur

figurant dans IFRS 9 aux contrats devant se dénouer par la livraison des éléments non financiers.

6

2.3 Projet Instruments financiers : dépréciation

Les deux normalisateurs ont examiné un mode nouveau de détermination des pertes futures sur les

créances dont le mode de comptabilisation peut nécessiter la comptabilisation de pertes de valeurs telles

que celles évaluées au coût amorti.

Ils prévoient une approche consistant à classer les actifs financiers en trois catégories selon les systèmes

de gestion du risque de crédit et à permettre leur transfert d’une catégorie à une autre.

Le modèle proposé serait basé sur une approche relative du risque de crédit, qui identifierait les

améliorations ou les détériorations du risque de crédit, et non sur une approche en valeur absolue de ce

risque, afin d’utiliser au mieux les méthodes de gestion du risque de crédit propres à l’entité. Suivant ce

modèle, toutes les créances mises en place par l’entité ou acquises seraient initialement classées dans la

première catégorie puis ultérieurement transférées dans les catégories 2 puis 3 au fur et à mesure de la

dégradation du risque de crédit. Les créances à risque acquises pour un prix décoté seront examinées lors

de réunions ultérieures.

Les deux normalisateurs proposent de conserver le calcul des dépréciations de la première catégorie,

simple du point de vue opérationnel, et d’explorer des approches consistant à déterminer les dépréciations

sur la base de 12 mois ou de 24 mois de pertes potentielles prévues. Les pertes potentielles pour une

période de 12 mois seraient évaluées à partir d’une estimation des pertes pour les 12 prochains mois et non

comme le rapport entre la totalité des pertes attendues sur la durée de vie des créances, divisée par le

nombre d’années résiduelles. La même méthode serait appliquée pour déterminer les pertes à un horizon

de 24 mois.

2.4 Projet sur les contrats d’assurance

Un compte rendu oral des consultations récentes avec des investisseurs a été effectué auprès de l’IASB et

du FASB. Ceux-ci ont examiné à quel moment les assureurs devraient appliquer la méthode de l’allocation

de la prime aux contrats d’assurance de courte durée. Aucune décision n’a été prise.

2.5 Projet sur les contrats de location

Les deux normalisateurs ont discuté de divers sujets en particulier des dérivés incorporés dans les contrats

de location et de la présentation des comptes du preneur et des informations qu’il aura à fournir.

Les points clé qu’il convient de noter sont les suivants :

un nouveau projet sera publié pour commentaires ;

les bailleurs devraient utiliser un modèle comptable unique ; il s’agit de celui consistant à constater un

désinvestissement lors de la signature du bail ;

les locations d’immeubles de placement évaluées à la juste valeur seraient en dehors du champ de la

norme ;

les loyers variables dépendant d’un indice ou d’un taux seraient évalués sur la base du niveau de l’indice

à la date de début du bail et ultérieurement révisés.

Pour plus d’information, voir le numéro 7 de la publication KPMG (« Leases newsletter ») sur le suivi du

projet location.

7

2.6 Projet sur la comptabilisation du chiffre d’affaires

Le nouveau projet de l’IASB devrait prévoir que quatre de ses dispositions pourront n’être appliquées que

de manière prospective. Il devrait également comporter une modification à la norme IFRS 1 autorisant les

nouveaux adoptants à faire usage des dispositions favorables suivantes :

une entité ne serait pas tenue d’appliquer la nouvelle norme aux contrats débutant et se terminant au

cours de la même année, avant la première période conforme aux IFRS ;

une entité devrait utiliser toutes les données disponibles à la date de l’évaluation pour déterminer la

partie variable du chiffre d’affaires au titre des périodes antérieures à la première période conforme aux

IFRS ;

une entité pourrait ne pas fournir en annexe les analyses d’échéances des obligations résiduelles de

prestations au titre des périodes antérieures à la première période conforme aux IFRS.

2.7 Dates d’effet des normes

Sur la base des dernières consultations obtenues par les deux normalisateurs, ceux-ci ont débattu de la

possibilité d’autoriser une application anticipée des normes qui résulteront des quatre grands projets

suivants : instruments financiers, assurance, location, chiffre d’affaires.

Cette autorisation serait donnée aux premiers adoptants des normes internationales. Pour les autres

entités, l’application par anticipation sera examinée norme par norme.

2.7.1 Nouvelle norme sur la comptabilisation du chiffre d’affaires

Les deux normalisateurs prévoient que la date de prise d’effet de la nouvelle norme sur la comptabilisation

du chiffre d’affaires sera choisie de telle manière que, pour une entité qui présente deux années de

comparaison en plus de l’année close, le début de la première période annuelle présentée se situerait

quelques mois après la publication de la norme. En conséquence, la date de prise d’effet de la norme ne

pourra pas être avant les périodes comptables débutant à partir du 1er janvier 2015. L’application anticipée

devrait être possible.

2.7.2 IFRS 9

L’IASB propose de retarder la prise d’effet de la norme IFRS 9 aux périodes annuelles commençant à partir

du 1er janvier 2015. Un projet d’amendement à ce titre a été publié le 4 août 2011 (cf. publication « In the

headlines » n° 2011/26).

8

3. L’exception de consolidation pour les sociétés d’investissements

Les points clé

Selon le projet de norme récemment publié par l’IASB, les sociétés d’investissements (ou fonds

d’investissements ou sociétés de portefeuille) pourraient évaluer à la juste valeur par résultat leurs

participations dans des entités contrôlées, plutôt que de les intégrer globalement.

Toutefois, cette exception ne serait pas applicable à l’entité mère de la société d’investissements si

l’entité mère n’est pas elle-même une société d’investissements.

Pour pouvoir bénéficier de cette exception à la consolidation, certaines conditions devraient être

remplies concernant la nature des activités de la société d’investissements, la qualité des investisseurs

et leur intérêt dans l’entité, le mode de gestion des investissements détenus par l’entité.

Des informations complémentaires seraient requises.

Les changements de statuts seraient pris en compte de manière prospective.

L’IASB se propose de consentir une exemption de consolidation en faveur des sociétés d’investissements.

Cette exception serait intégrée dans la norme IFRS 10 sur la consolidation des comptes et le concept de

contrôle. Cette proposition fait suite aux commentaires obtenus dans le cadre des travaux et consultations

ayant abouti à la norme IFRS 10.

Cette exception fait l’objet d’un projet intitulé « sociétés d’investissements » publié le 25 août 2011 et pour

lequel les commentaires doivent être reçus le 5 janvier 2012 au plus tard. Le FASB devrait publier un projet

équivalent prochainement comportant toutefois une différence notable avec celui de l’IASB, relative à l’entité

mère de la société d’investissements et examinée ci-dessous.

3.1 L’alignement de l’information financière externe sur celle préparée pour les besoins internes

La modification qui pourrait être apportée à la norme IFRS 10 aurait pour objet de prescrire aux sociétés

d’investissements l’évaluation à la juste valeur par résultat de leurs participations dans des sociétés

contrôlées, l’évaluation à la juste valeur étant effectuée conformément à la norme IFRS 9 sur les

instruments financiers. Actuellement, la norme IFRS 10 impose d’intégrer globalement ces participations.

Cette exception à la consolidation a été examinée conjointement avec le FASB, étant rappelé que les

normes américaines contiennent déjà une exception un peu similaire. A l’issue de cet examen, les deux

organismes de normalisation sont convenus que l’information financière la plus pertinente susceptible d’être

produite par les sociétés d’investissements n’était pas nécessairement des comptes consolidés.

Néanmoins, tout en acceptant cette exception, l’IASB souligne qu’il s’agit d’une dérogation au principe selon

lequel les normes internationales ne doivent pas être articulées sur des secteurs d’activités.

Il s’agit d’une nouvelle initiative de l’IASB pour aligner l’information financière externe des sociétés

d’investissements sur la manière dont les participations sont gérées et leurs performances évaluées par la

société elle-même. Cette exception à l’obligation de consolider ne bénéficiera qu’aux seules entités

remplissant les conditions requises.

9

3.2 Une exception qui ne bénéficie pas toujours à l’entité mère

Si l’entité mère de la société d’investissements n’est pas elle-même une société d’investissements, elle

devra alors intégrer globalement les titres des sous-filiales évaluées à la juste valeur dans les états

financiers de sa filiale société d’investissements.

Toutefois, l’IASB explique que, dans la plupart des cas, les sociétés d’investissements sont des filiales

d’entités qui sont elles-mêmes des sociétés d’investissement. Il résultera que ces dernières pourront aussi

bénéficier de l’exception.

Il est nécessaire, selon KPMG, de nuancer cette affirmation, car en pratique beaucoup de sociétés

d’investissements sont des filiales de banques ou de compagnies d’assurances. On peut également prévoir

le cas où un fonds d’investissement sera consolidé selon IFRS 10 par le gestionnaire d’investissements,

rendant alors obligatoire l’intégration globale de toutes les filiales évaluées à la juste valeur dans les

comptes de la société d’investissements. L’économie de coûts administratifs obtenue au niveau de la

société d’investissements sera ainsi perdue au niveau supérieur.

A la différence de la proposition de l’IASB sur ce point, le projet du FASB devrait étendre l’exception de

consolidation aux entités mères même si celles-ci ne sont pas elles-mêmes des sociétés d’investissements.

3.3 Les sociétés d’investissements visées par l’exception

Pour bénéficier de l’exception de consolidation, les sociétés d’investissements devraient remplir toutes les

conditions suivantes :

L’activité essentielle de la société d’investissements consiste en des prises de contrôle dans de

nombreuses entités en vue de réaliser des plus-values ou d’en tirer des revenus. Les investisseurs dans

la société d’investissements ont été informés de manière explicite de cet objectif. L’information financière

diffusée auprès d’eux témoigne de cette activité d’investissement.

La société d’investissements a émis des titres donnant droit à une part proportionnelle dans son actif

net. Les acquéreurs de ces titres sont regroupés afin d’avoir accès à des services professionnalisés de

gestion de portefeuilles. Une part significative des titres émis par le fonds est détenue par des

investisseurs non liés à l’entité mère du fonds s’il en existe une.

La plupart des investissements de la société d’investissements sont gérés sur la base de leur juste

valeur, et leur performance est appréciée également sur cette base.

On peut s’attendre à ce que la plupart des fonds d’investissements en actions, des structures d’alimentation

de sociétés d’investissements, des fonds d’investissements qui détiennent la part principale des tranches

d’actions de fonds de dettes adossées ou de fonds similaires, des fonds immobiliers et des fonds de fonds

bénéficient de l’exemption.

Toutefois, les conditions à remplir sont très précises et devront être examinées soigneusement.

3.3.1 Restrictions relatives à l’activité

Le projet prévoit que l’activité essentielle de la société d’investissements doit être d’investir en vue de

réaliser des plus-values ou d’obtenir des revenus. En outre, la société d’investissements doit être engagée

à avoir cette activité vis-à-vis de ses investisseurs.

Toutes les autres activités que pourrait avoir la société d’investissements, telles que le développement

conjoint de nouveaux produits ou services, la production, le marketing, l’octroi de garanties financières ou

de cautions, excluraient que la société d’investissements puisse se prévaloir de l’exemption de

consolidation. L’objectif de l’IASB est d’interdire à la société d’investissements d’obtenir des avantages

quelconques de filiales, qui ne seraient pas aussi à disposition d’investisseurs non liés.

10

3.3.2 Politique de désinvestissements

La société d’investissements doit avoir mis en place une politique documentée de désinvestissement,

parallèlement à sa politique d’investissement. Cette politique de sortie dépendrait de la nature et des

objectifs de chaque investissement.

3.3.3 Activité autorisée

La circonstance que la société d’investissements procurerait des conseils en matière d’investissement ne

mettrait pas en cause l’exemption de consolidation, à condition que ces services soient directement liés à

ses propres activités d’investissement.

Si la société d’investissements détient le contrôle d’une filiale qui procure ce type de services, cette filiale

devrait être intégrée globalement par la société d’investissements, les autres participations conférant le

contrôle continuant d’être évaluées à la juste valeur.

3.3.4 Obtention d’une garantie ou sûreté

Si la société d’investissements obtient un actif à l’occasion de l’exercice d’une sûreté sur une filiale en

défaut, elle conserverait son statut comptable de société d’investissements, pour autant qu’elle n’ait pas eu

initialement l’intention d’obtenir un tel actif.

Dans ce cas, l’actif obtenu à la suite de l’exercice de la sûreté devrait être mis en vente, dans un délai

habituel pour ce type d’actif et aux conditions actuelles de marché.

Un actif obtenu à la suite d’un défaut serait comptabilisé conformément à la norme qui lui est applicable.

3.3.5 Pluralité des investissements et détentions directes ou indirectes

Une société d’investissements doit détenir simultanément un ensemble de participations. Ces participations

peuvent être contrôlées directement ou indirectement via une autre société d’investissements. Une

illustration de détention indirecte est fournie par un fonds « maître », créé pour des raisons juridiques,

réglementaires fiscales ou autres, en même temps que la société d’investissements destinée à alimenter le

fonds « maître » (le fonds « feeder »).

3.3.6 Caractéristiques des titres émis

Bien que chaque titre de capital doive donner droit à une fraction identifiable des capitaux propres de la

société d’investissements, il ne sera pas nécessaire qu’un titre représente une part proportionnelle dans

tous les investissements sous-jacents de la société d’investissements. Par exemple, une société

d’investissements peut disposer de plusieurs catégories d’actions, chacune conférant des droits dans des

pools d’investissements distincts.

3.3.7 Possibilité d’un seul investisseur

Normalement, une société d’investissements doit disposer de nombreux porteurs de parts qui, ensemble,

détiennent une part significative des titres dans la société.

Néanmoins, la présence d’un unique investisseur serait acceptable lorsqu’une société d’investissements est

constituée avec cet investisseur pour des raisons juridiques, réglementaires, fiscales ou autres. Par

exemple, un fonds « maître » est formé avec un unique investisseur (le fonds « feeder ») qui est lui-même

une société d’investissements ; dans ce cas, le fonds maître est aussi une société d’investissements sous

réserve que toutes les autres conditions soient remplies.

11

3.4 Informations complémentaires

Les informations requises par les normes IFRS 7 (informations sur les instruments financiers), IFRS 12

(informations sur des entités diverses) et IFRS 13 (dispositions et informations sur la juste valeur) devraient

être fournies au titre des filiales évaluées à la juste valeur par résultat détenues par une société

d’investissements. En plus de ces informations, le projet ajoute des informations sur l’entité en tant que

société d’investissements, telles que :

le soutien financier ou autre que l’entité a procuré, ou a l’intention de procurer, aux filiales, en l’absence

d’engagements d’accorder un tel soutien ;

la nature et la mesure des contraintes importantes supportées par des filiales à l’occasion des transferts

de fonds à la société d’investissements.

3.5 Comptabilisation des changements de statut comptable

Lorsqu’une entité se qualifie pour la première fois en tant que société d’investissements, ou lorsqu’une

entité cesse d’être une société d’investissements, le changement de mode de comptabilisation des filiales

serait effectué de manière prospective. La norme IFRS 3 s’appliquerait à l’intégration globale pour la

première fois de filiales.

3.6 Modifications de la norme IAS 28

La norme IAS 28 (2011) prévoit que les sociétés de capital risques ont l’option d’évaluer à la juste valeur

par résultat leurs participations dans des entités sur lesquelles elles exercent une influence notable ou un

contrôle conjoint, plutôt que de les comptabiliser selon la méthode de la mise en équivalence.

Le projet prévoit que cette option « juste valeur » deviendrait une obligation pour les sociétés

d’investissements. Alors que l’application de la juste valeur aux filiales constitue une exception à

l’intégration globale, qui n’est pas nécessairement transférée à l’entité mère de la société d’investissements,

l’obligation d’évaluation à la juste valeur des participations, par dérogation à la mise en équivalence,

s’imposerait aux entités mères des sociétés d’investissements.

3.7 Date d’application alignée sur celle d’IFRS 10

Le projet ne contient pas de date d’application. On peut néanmoins supposer que cette date sera la même

que celle prévue pour la norme IFRS 10, c'est-à-dire les périodes annuelles débutant à partir du 1er janvier

2013. Si une entité choisissait de mettre en œuvre par anticipation la modification apportée à IFRS 10, elle

serait obligée d’appliquer également par anticipation toutes les autres normes liées à la consolidation

(IFRS 10, IFRS 11, IFRS 12 et IAS 28).

12

4. La norme IFRS 13 : l’unification des dispositions sur l’évaluation et l’information sur la juste valeur

La norme IFRS 13 publiée le 12 mai 2011 définit la juste valeur, fournit un cadre général d’évaluation de la

juste valeur et contient des dispositions en matière d’informations à fournir dans les comptes. Cette norme

explique comment évaluer la juste valeur lorsque ce mode d’évaluation est prévu dans une norme. Elle n’a

pas pour objectif d’imposer ce mode d’évaluation, ou d’éliminer les exceptions à l’évaluation à la juste

valeur prévues par certaines normes pour des raisons pratiques. Avant IFRS 13, il n’existait pas de recueil

unique de règles sur la détermination de la juste valeur, ce qui pouvait engendrer des incohérences rendant

plus complexe l’établissement des comptes.

4.1 Les points clé de la norme

Thèmes abordés Dispositions essentielles de la norme

Principes généraux La juste valeur est un prix de sortie.

L’évaluation est basée sur les caractéristiques de l’actif ou du passif et non

sur ses caractéristiques du point de vue de l’entité.

L’évaluation suppose une opération entre des intervenants sur le marché

principal de l’entité ou sur le marché le plus avantageux.

Le prix ne tient pas compte des coûts accessoires.

L’évaluation privilégie l’utilisation des données observables, au détriment

des données non observables.

La hiérarchie à trois niveaux des hypothèses utilisées pour déterminer la

juste valeur est étendue à toutes les évaluations de la juste valeur.

Règles particulières Pour les actifs non financiers, l’évaluation fait l’hypothèse d’une utilisation

au maximum et au meilleur potentiel de l’actif.

Les actifs et les passifs financiers comportant des risques qui se

compensent peuvent être évalués sur la base de leur position nette dans

certaines circonstances.

Pour les dettes et les titres de capitaux propres de l’entité elle-même, les

cours de bourse sont utilisés en priorité. A défaut, il convient de se référer

au cours pour des éléments équivalents, avant d’envisager le recours à

des techniques d’évaluation.

13

Informations dans

l’annexe

Les informations relatives à la hiérarchie de l’évaluation à la juste valeur

sont étendues aux actifs et aux passifs non financiers.

Une information sur les évaluations à la juste valeur de nature non

récurrente est prescrite.

Il conviendra d’indiquer l’effet, sur le résultat, des évaluations à la juste

valeur de nature récurrente, classée au niveau 3 de la hiérarchie des

évaluations à la juste valeur.

Les informations sur la juste valeur seront demandées pour des éléments

figurant à leur juste valeur dans l’annexe, non évalués selon cette

méthode au bilan.

Des informations complémentaires sur la juste valeur des instruments

financiers seront requises dans les comptes intermédiaires.

Divers Les locations et les paiements en actions sont en dehors du champ de la

norme IFRS 13, de la même manière que la détermination de la valeur

d’utilité pour les tests de dépréciation et de la valeur réalisable des stocks.

La norme sera applicable de manière prospective à partir du 1er janvier

2013.

L’application anticipée est autorisée.

La définition de la juste valeur dans IFRS 13 est la même que celle prévue par les normes comptables

américaines (Topic 820), qui a été modifiée le jour même de la publication d’IFRS 13. Sous réserve de

quelques différences mineures, les dispositions du « Topic 820 » sont très semblables à celles d’IFRS 13.

Notre publication First Impressions : Fair value measurement fournit plus de détails sur ces dispositions

et aborde quelques unes des difficultés d’application potentielles. Si vous souhaitez en obtenir

des exemplaires, adressez-vous à votre contact habituel chez KPMG.

14

4.2 Principes généraux

4.2.1 La définition de la juste valeur

La juste valeur est le prix que recevrait le vendeur d’un actif, ou que l’on paierait pour transférer une dette,

dans le cadre d’une opération régulière entre des intervenants de marché à la date de l’évaluation. Il s’agit

d’un prix de sortie.

4.2.2 L’actif ou le passif

La détermination de la juste valeur implique de prendre en compte les caractéristiques de l’actif ou du

passif, par exemple l’état et la localisation de l’actif et les contraintes éventuelles liées à sa vente ou à son

usage, si les intervenants de marché prendraient en considération ces caractéristiques pour fixer le prix de

l’actif ou du passif à la date de l’évaluation.

Sous réserve de quelques exceptions exposées ci-dessous, l’unité d’évaluation, par exemple un actif ou un

passif isolé ou un groupe d’actifs ou de passifs, n’est pas définie par la norme. Chaque norme précise

l’unité d’évaluation à retenir pour l’évaluation à la juste valeur, lorsqu’elle prévoit l’utilisation de cette

méthode.

4.2.3 L’opération théorique

L’évaluation à la juste valeur suppose que l’actif ou le passif à évaluer fait l’objet d’une opération régulière

entre des intervenants de marché, consistant à vendre l’actif ou à transférer la dette, à la date de

l’évaluation et selon les conditions de marché du moment. Cette opération théorique est considérée du point

de vue d’un intervenant de marché qui détiendrait l’actif ou qui serait débiteur de la dette, ce qui signifie

que l’opération fait abstraction des données spécifiques à l’entité qui pourraient influencer une opération

réelle. Peu importe en définitive que l’entité ait l’intention ou l’aptitude à vendre l’actif à la date considérée.

Une opération régulière suppose que le marché soit approché avant la date de l’évaluation, de manière à

permettre l’accomplissement des démarches commerciales usuelles pour l’opération envisagée. Il ne peut

s’agir d’une opération effectuée sous la contrainte telle qu’une vente forcée ou effectuée dans une situation

financière désespérée.

L’opération théorique visant à céder l’actif ou à transférer la dette est supposée avoir lieu sur le marché

principal, défini comme celui sur lequel se négocie le volume le plus important de l’élément en cause et qui

a le niveau d’activité le plus élevé. En l’absence d’un tel marché, l’opération théorique est supposée avoir

lieu sur le marché le plus avantageux, c'est-à-dire celui qui permet d’obtenir le prix maximum pour la vente

de l’actif (ou de minimiser le montant à payer pour transférer la dette), après prise en compte des frais

accessoires et des coûts de transports.

Différentes entités ou différentes activités à l’intérieur de la même entité peuvent avoir accès à des marchés

différents. Il en résulte que le principal marché ou le marché le plus avantageux pour un même actif ou une

même dette peut être différent d’une entité à l’autre, ou d’une activité à l’autre à l’intérieur de la même

entité.

4.2.4 Les intervenants de marché

La détermination de la juste valeur suppose l’utilisation des hypothèses que les intervenants de marché

mettraient en œuvre pour parvenir au prix de l’actif ou de la dette. Les intervenants de marché sont des

acheteurs ou des vendeurs sur le marché principal ou le marché le plus avantageux, indépendants les uns

des autres, ayant la connaissance des actifs ou passifs en cause, ainsi que l’intention et l’aptitude de

conclure la vente de l’actif ou le transfert du passif.

15

4.2.5 Le prix

La juste valeur est le prix qu’obtiendraient des intervenants de marché, peu importe que ce prix puisse être

constaté sur un marché ou résulter d’une technique de valorisation.

Les coûts accessoires liés à la vente de l’actif ou au transfert de la dette ne sont pas pris en considération

pour déterminer le prix, car ils ne proviennent pas de l’actif ou du passif et constituent des attributs du type

d’opération conclue. Ces coûts accessoires sont néanmoins pris en compte pour déterminer le marché le

plus avantageux (voir ci-dessus). Les coûts accessoires n’englobent pas les coûts encourus pour

transporter l’actif vers le marché principal ou le marché le plus avantageux ou pour le faire venir de ces

marchés. Si la localisation est une caractéristique de l’actif, par exemple s‘il s’agit d’une matière première, le

prix tient compte de ces coûts de transports.

4.2.6 La hiérarchie des niveaux d’évaluation de la juste valeur

La hiérarchie des méthodes de détermination de la juste valeur, introduite par la norme IFRS 7 sur

l’information à fournir sur les instruments financiers, est étendue à toutes les évaluations à la juste valeur.

Cette hiérarchie privilégie les données de niveau 1 au détriment des données de niveau 3. Les données de

niveau 1 sont les cours non ajustés constatés sur un marché actif pour des éléments identiques, auxquels

l’entité a accès à la date de l’évaluation. Les données de niveau 2 sont des données, autres que celle de

niveau 1, observables sur l’élément en cause de manière directe ou indirecte. Les données de niveau 3 ne

sont pas fondées sur des données de marché observables.

Une évaluation à la juste valeur est classée dans son ensemble au même niveau de la hiérarchie que le

niveau de la donnée la moins élevée dans cette hiérarchie, utilisée pour effectuer l’évaluation, dès lors que

cette donnée est importante.

4.2.7 Les techniques de valorisation

L’utilisation d’une technique de valorisation a pour but de déterminer le prix auquel parviendraient des

intervenants de marché à l’occasion d’une vente régulière à la date de l’évaluation. Les circonstances et la

disponibilité des données doivent orienter la sélection de la technique appropriée. L’entité doit privilégier

l’usage des données observables et éviter d’utiliser les données non observables. La norme IFRS 13

identifie trois approches de la valeur : par le résultat, par le marché, par le coût.

4.2.8 Les données à utiliser dans les formules d’évaluation

Pour mettre en œuvre la technique de valorisation, l’entité choisit des données cohérentes avec celles

qu’utiliserait un intervenant de marché. Un supplément de valeur ou une décote, tel que la prime de contrôle

ou la décote de minorité, sont des données appropriées si les intervenants de marché en tiendraient compte

pour parvenir au prix de l’actif ou du passif.

Si les données sont déterminées à partir des cours acheteurs et vendeurs, l’entité utilise la donnée

comprise dans l’écart cours acheteur-cours vendeur qui représente le mieux la juste valeur, peu importe le

niveau hiérarchique de la donnée. L’utilisation des cours acheteurs pour les positions longues (actifs) et des

cours vendeurs pour les positions courtes (dettes) est autorisée sans être exigée.

4.2.9 L’utilisation de prix communiqués par des tiers

L’entité peut utiliser des prix communiqués par des tiers, tels que des courtiers ou des agences de

valorisation, sous réserve que ces prix soient déterminés selon les dispositions d’IFRS 13 sur la juste

valeur. La nature et l’origine de ces prix devront permettre de savoir s’ils représentent des données

observables ou non observables et de connaitre la place qu’ils doivent avoir pour déterminer la juste valeur.

16

4.2.10 Les marchés inactifs et les opérations anormales

La norme IFRS 13 décrit les évènements et circonstances témoignant d’une diminution significative du

volume de transactions et du niveau d’activité d’un marché. L’entité met en œuvre ces critères pour

apprécier si le marché est inactif. Toutefois, même si un marché n’est pas actif, on ne peut conclure que

toutes les opérations intervenues sur ce marché n’ont pas été conclues à des conditions normales,

c'est-à-dire sont des opérations forcées ou liées à une situation financière dégradée.

Les cours provenant d’un marché inactif peuvent ne pas refléter la juste valeur. Il y a lieu alors de procéder

à des analyses complémentaires des opérations et des cours, qui peuvent aboutir à un ajustement

significatif du cours pour obtenir la juste valeur.

4.3 Modalités particulières de mise en œuvre de la norme

4.3.1 Hypothèse d’une utilisation optimum de l’actif non financier

Pour déterminer la juste valeur, il convient de supposer que l’intervenant de marché utiliserait l’actif à son

meilleur potentiel, ou qu’il le cèderait à un autre intervenant susceptible de l’utiliser à son meilleur niveau.

L’utilisation optimum de l’actif est celle qui maximise sa valeur, en considérant les utilisations physiquement

possibles, juridiquement acceptables et financièrement viables.

L’utilisation optimum est déterminée dans la perspective d’un intervenant de marché, même si l’entité

elle-même a des intentions différentes. Par exemple, l’actif acquis dans le cadre d’un regroupement

d’entreprises peut être destiné par l’acquéreur à un usage différent de celui qu’envisagerait un intervenant

de marché. Toutefois, une entité n’est pas tenue de procéder à une recherche exhaustive des usages

potentiels de l’actif s’il n’y a pas de raison de penser que son usage actuel n’assure pas son utilisation

optimum.

L’utilisation optimum d’un actif nécessite de rechercher si l’évaluation a lieu dans un cadre individuel ou

collectivement avec d’autres actifs.

Evaluation collective

L’hypothèse est que l’utilisation de l’actif sera à son meilleur niveau s’il est utilisé en même temps que

d’autres actifs ou des passifs réunis dans un groupe. Dans cette circonstance, la juste valeur de l’actif serait

alors le prix qui serait reçu à l’occasion d’une vente en supposant que :

l’actif serait utilisé collectivement avec les autres éléments ;

les autres éléments du groupe pourraient aussi être acquis par les intervenants de marché.

Evaluation individuelle

Si le meilleur niveau d’utilisation que procurerait l’actif à un intervenant de marché serait obtenu grâce à son

utilisation individuelle, la juste valeur correspond au prix qui serait reçu à l’occasion d’une vente de l’actif à

des intervenants de marché devant utiliser individuellement l’actif.

Que l’utilisation optimum d’un actif soit obtenue dans un cadre individuel ou qu’elle soit obtenue au sein

d’un groupe d’actifs, dans tous les cas l’actif est supposé être cédé individuellement, indépendamment d’un

groupe d’actifs ou d’une activité. Enfin, le concept d’utilisation au meilleur niveau n’est pas pertinent pour les

actifs et les passifs financiers.

17

4.3.2 Compensation des positions sur des risques de marché ou des risques de crédit

Certaines entités peuvent gérer des groupes d’actifs et de passifs financiers, évalués à la juste valeur, sur la

base de leur position nette par rapport à un risque de marché ou à un risque de crédit. Dans ce cas, elles

sont autorisées à déterminer la juste valeur du groupe d’éléments sur la base de la position nette en risque,

à condition que ce processus d’évaluation résulte d’une stratégie documentée et que l’information sur la

juste valeur soit communiquée sur cette base aux dirigeants.

L’utilisation de cette exception au principe d’évaluation individuelle correspond à une décision d’ordre

comptable.

Suivant cette exception, la juste valeur est déterminée en cohérence avec la manière dont un intervenant de

marché valoriserait la position nette. En particulier, les positions de marché pourraient être compensées

seulement dans la mesure où elles sont identiques en termes de nature et de durée et dans la mesure où

tout risque de base est pris en considération. Un risque de crédit net prendrait en compte les opérations de

nature à modérer le risque de crédit en cas de défaut du débiteur, pour autant que les intervenants de

marché prendraient en compte ces opérations.

4.3.3 Dettes et instruments de capitaux propres

La juste valeur des dettes et des instruments de capitaux propres de l’entité est déterminée en utilisant les

cours cotés de ces instruments ou d’instruments similaires. Si de tels cours ne sont pas disponibles, la

détermination de la juste valeur nécessite de se placer du point de vue de l’intervenant de marché qui

détiendrait ces instruments en tant qu’actifs. Si le cours de ces actifs ne sont pas également disponibles,

d’autres données observables doivent être utilisées, telles que le cours de l’actif sur un marché inactif. A

défaut, l’entité utilise des techniques d’évaluation telle que la valeur actualisée ou l’évaluation d’un

instrument de dette ou de capitaux propres similaire.

La juste valeur d’une dette reflète le risque de non performance, c'est-à-dire le risque que le débiteur ne

respecte pas l’ensemble de ses obligations (risque de crédit propre). Lorsqu’une opération de

rehaussement de crédit inséparable est comptabilisée distinctement de la dette, cette opération n’est pas

prise en compte pour la détermination de la juste valeur de la dette.

La norme IFRS 13 confirme le principe prévu par la norme IAS 39, à propos des dettes remboursables sur

simple demande des créanciers (exemple, les dépôts à vue dans les banques), selon lequel la juste valeur

de ces dettes est égale à la valeur actualisée du montant susceptible d’être remboursé sur demande.

4.3.4 Juste valeur lors de la comptabilisation initiale

Le prix payé à l’occasion de l’achat d’un actif ou le prix reçu en contrepartie de la prise en charge d’une

dette, souvent appelés le « prix d’entrée », peut ne pas correspondre à la juste valeur de l’actif ou de la

dette, déterminée sur la base du prix de sortie. Lorsqu’une norme IFRS prescrit ou autorise la

comptabilisation initiale d’un actif ou d’un passif à sa juste valeur et que le prix payé ou reçu ne reflète pas

la juste valeur, l’entité enregistre en résultat le profit ou la perte à la date de l’opération sous réserve d’une

disposition contraire dans la norme IFRS. La comptabilisation d’un produit ou d’une perte du « premier

jour » dépend ainsi des dispositions de la norme applicable à la comptabilisation de l’actif ou de la dette.

A cet égard, aucun changement important n’a été apporté aux dispositions de la norme IAS 39 sur la

comptabilisation d’un profit ou d’une perte du premier jour. Suivant ces dispositions, la comptabilisation d’un

profit ou d’une perte du premier jour est limitée aux cas où la juste valeur résulte soit des cours cotés sur un

marché actif pour un actif ou un passif identique, soit d’une technique d’évaluation faisant intervenir

uniquement des données de marché.

18

Pour savoir si la juste valeur est égale au prix payé ou reçu à la date de comptabilisation initiale, l’entité

prend en considération les éléments spécifiques de l’opération et de l’actif ou du passif. Le prix est souvent

le meilleur indicateur de la juste valeur, à moins :

1 - que l’opération ait eu lieu entre parties liées,

2 - qu’elle ait été conclue sous contrainte,

3 - que l’unité de compte représentée par le prix payé ou reçu soit différente de celle à utiliser pour la

détermination de la juste valeur de l’actif ou du passif, par exemple le prix de l’opération incorpore

l’achat d’autres éléments et des coûts accessoires,

4 - que le marché sur lequel l’opération a été réalisée ne corresponde pas au marché principal ou au

marché le plus avantageux.

4.4 Informations à fournir

Les informations exigées par la norme IFRS 13 réunissent celles actuellement prévues par les normes IFRS

et par le texte américain « Topic 820 ». Elles ont été complétées par des informations jugées utiles par les

utilisateurs des comptes.

L’objectif de l’information à fournir est de procurer une information permettant aux utilisateurs des comptes

d’apprécier les méthodes et les données utilisées pour déterminer la juste valeur et, s’agissant des

évaluations récurrentes mettant en œuvre des données non observables (niveau 3), l’effet de ces

évaluations sur le résultat ou sur les autres éléments du résultat global.

Afin de parvenir à cet objectif, l’entité publie des informations minimum pour chaque catégorie d’actifs ou de

passifs. Pour les actifs et passifs non financiers évalués à la juste valeur au bilan, ou dont l’évaluation est

dérivée de la juste valeur, l’entité mentionne des informations similaires à celles requises actuellement par

la norme IFRS 7 pour les actifs et les passifs financiers. Ces informations sont également exigées pour les

évaluations non récurrentes à la juste valeur, telles que les actifs détenus en vue de la vente.

Les informations à fournir sur la hiérarchie de la juste valeur et sur les techniques de valorisation sont

également étendues aux actifs et aux passifs qui, même s’ils ne sont pas évalués de cette manière au bilan,

donnent lieu à une information en annexe sur leur juste valeur en vertu d’une norme. Lorsqu’une entité

utilise un actif d’une manière n’assurant pas son niveau optimum d’utilisation, elle en fournit la raison.

L’entité décrit dans l’annexe ses processus d’évaluation pour les évaluations ressortant du niveau 3 de la

hiérarchie, en particulier elle décrit son mode de décision sur le processus d’évaluation choisi et analyse les

changements de juste valeur d’une période à une autre. Elle décrit la sensibilité des évaluations de niveau 3

aux changements de données non observables, y compris l’effet des relations entre les données non

observables ; elle fournit des informations chiffrées sur les données non observables significatives utilisées

pour déterminer la juste valeur.

S’agissant des instruments financiers, les informations exigées dans les comptes de l’exercice s’appliquent

également aux comptes intermédiaires. Pour les actifs et passifs non financiers aucune information

complémentaire n’est exigée par la norme IFRS 13 en plus de celles déjà demandées par la norme IAS 34.

19

4.5 Autres aspects

4.5.1 Champ d’application, objectif

La norme IFRS 13 s’applique aux actifs, passifs et instruments de capitaux propres de l’entité qui, en vertu

des normes IFRS, doivent être évalués à la juste valeur au bilan ou dont la juste valeur est fournie en

annexe. Elle ne s’applique pas aux paiements en actions dans le champ de la norme IFRS 2 et aux contrats

de location dans le champ de la norme IAS 17, même si ces deux normes font référence à la juste valeur

pour qualifier leurs dispositions sur l’évaluation. Les deux normes sont d’ailleurs modifiées par la norme

IFRS 13 afin d’indiquer que les termes de « juste valeur » dans chacune des normes se réfèrent à des

dispositions propres et non à celles de la norme IFRS 13.

La norme IFRS 13 ne s’applique pas non plus à des évaluations voisines de la juste valeur, telles que la

valeur nette de réalisation ou la valeur d’usage.

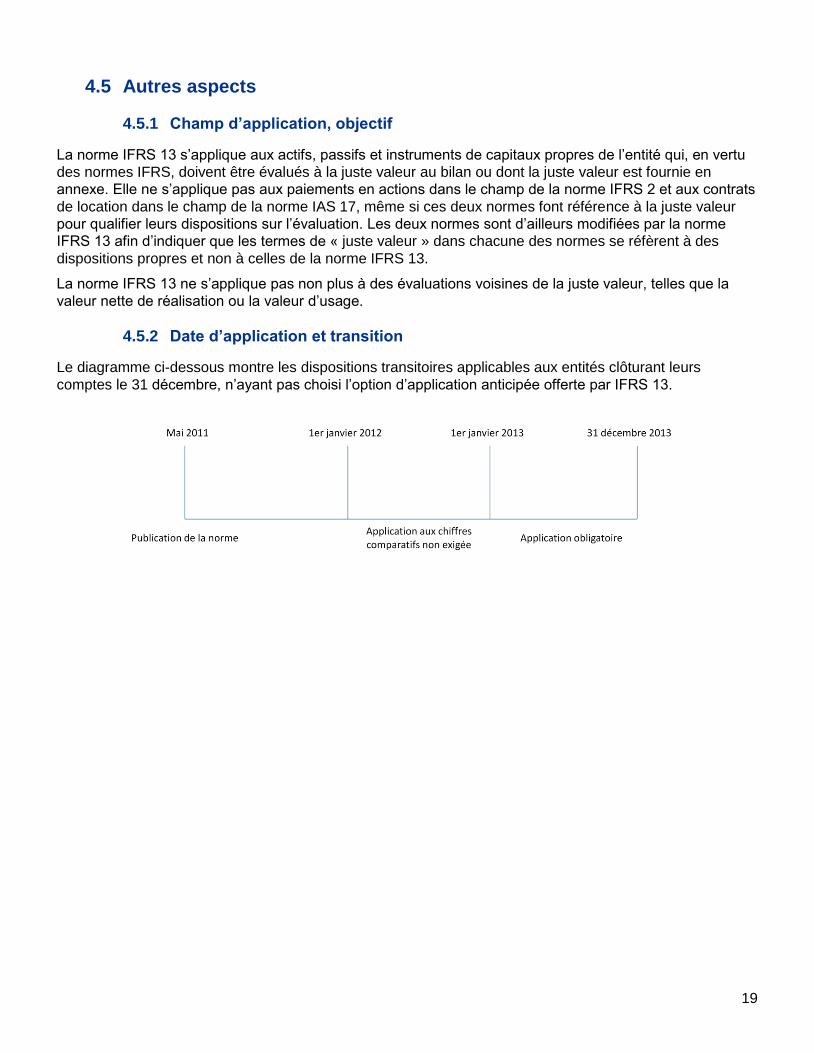

4.5.2 Date d’application et transition

Le diagramme ci-dessous montre les dispositions transitoires applicables aux entités clôturant leurs

comptes le 31 décembre, n’ayant pas choisi l’option d’application anticipée offerte par IFRS 13.

20

5. La consultation de l’IASB sur son programme de travail des trois prochaines années

L’essentiel

Il s’agit de la première consultation publique de l’IASB sur son programme de travail. L’IASB indique la

méthode envisagée pour déterminer celui-ci. Le document publié le 26 juillet 2011 vise à recueillir les

commentaires sur cette stratégie et le programme de travail futur.

Cette démarche complète la consultation entreprise auprès du Conseil de Consultation sur les IFRS et son

but d’obtenir toute suggestion sur le processus d’élaboration du programme de travail.

5.1 Résumé de la consultation

Selon le document de consultation de l’IASB, la détermination du programme de travail doit prendre en

considération les trois aspects essentiels suivants :

Une plus grande diversité de la communauté IFRS. La plupart des grandes économies utilisent les

normes comptables internationales ou ont annoncé des programmes de convergence vers ces normes

ou d’adoption. Au fur et à mesure de l’extension de la communauté IFRS, l’information financière peut

faire apparaitre de nouvelles difficultés.

Une complexité croissante de l’environnement de marché. Au cours des dix dernières années, les

marchés sont devenus de plus en plus complexes, engendrant des problèmes et défis nouveaux.

La nécessité d’avoir à appliquer tous les changements récents apportés aux normes. L’IASB a mis

l’accent sur la convergence avec les normes comptables américaines et sur l’accélération des projets

destinés à faire face à la crise financière. Il en résulte une pression accrue sur les entreprises et sur les

utilisateurs des états financiers. L’IASB reconnait qu’une rationalisation de son programme de travail

pourrait permettre d’atténuer cette pression.

L’IASB observe également que la première partie de la revue stratégie menée par les trustees a permis

d’identifier deux sources de tensions, en matière de qualité et de mise en œuvre des normes, méritant une

attention particulière. Il s’agit :

du besoin de démontrer la qualité et la pertinence des normes ;

du risque de divergences du fait des modalités d’adoption et de mises en œuvre.

L’IASB estime que son approche stratégique d’ensemble doit prendre en compte ces deux sources de

tensions. A cet effet, l’IASB considère que cinq axes stratégiques doivent guider son travail de mise à jour

et de développement des normes IFRS. Ces axes, regroupés en deux catégories, sont les suivants :

Le développement de l’information financière

Le renforcement de la cohérence des normes IFRS en complétant la mise à jour du cadre conceptuel et

en améliorant l’utilisation des états financiers grâce au développement d’un cadre de présentation et

d’information.

L’investissement dans la recherche pour poursuivre le développement de la vision de l’IASB sur la forme

de l’information financière, notamment en investiguant l’interaction des IFRS avec l’information intégrée.

Le développement de nouvelles normes ou de modifications majeures dans les normes existantes afin

d’en combler les lacunes.

21

La mise à jour des normes existantes

L’obtention d’une meilleure compréhension des difficultés pratiques soulevées par la mise en place des

nouvelles normes ou amendements, grâce à des études menées après leur mise en vigueur.

L’amélioration de la cohérence et de la qualité de l’application des IFRS en apportant des réponses aux

questions soulevées par l’application des normes révisées. Cet objectif peut être mené à bien en

apportant des améliorations ciblées et à objet limité des normes, en prenant en considération

l’exhaustivité et la cohérence de l’intégration aux normes IFRS du langage d’information XBRL.

5.2 Appel à commentaires

Le document de consultation constitue un appel à commentaires sur le programme de travail futur de

l’IASB. L’IASB souhaite obtenir un retour sur la manière dont il doit parvenir à un équilibre entre le

développement de l’information financière et la mise à jour des normes comptables et, à cet effet, souhaite

obtenir des réponses aux questions suivantes :

Quelles devraient être les priorités stratégiques de l’IASB pendant les trois prochaines années ?

L’approche proposée par l’IASB peut-elle être retenue ?

Quel poids relatif doit-on donner aux deux catégories d’axes stratégiques et aux cinq axes stratégiques

définis par l’IASB ?

L’IASB cherche également des idées sur la manière de déterminer les projets prioritaires compte tenu du

temps disponible et des contraintes de ressources.

Le document n’aborde pas les normes IFRS pour les petites et moyennes entreprises qui font l’objet d’une

revue tous les trois ans. Une autre consultation devrait prochainement être mise en place à propos de cette

revue.

5.3 Calendrier

Les commentaires doivent parvenir à l’IASB au plus tard le 30 novembre 2011. L’IASB entamera le débat

sur son programme de travail au cours du premier trimestre 2012, au moment où le normalisateur publiera

un résumé des commentaires. Il est prévu qu’un état de synthèse soit publié au cours du second trimestre

2012.