guide de l'habitation kbc

DESCRIPTION

Woongids 2012TRANSCRIPT

Guide de l’habitation KBC

Erfenissen, testamenten, schenkingen en levensverzekeringen

ÉDITION FÉVRIER 2012

ContenuLouer, construire, acheter et rénover . . . . . . . . . . . . . . . . . . . . 8Le pour et le contre. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Listes de contrôle : les charges. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1 J’achète une habitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2 Je construis une habitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3 Je transforme une habitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Acheter une habitation ou un terrain à bâtir . . . . . . . . . . . . 14Vente publique ou de gré à gré . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Vente publique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Vente de gré à gré . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Acte notarié . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Les frais à l’achat. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Les droits d’enregistrement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Les honoraires du notaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Les frais généraux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Achat sous le régime de la TVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Les cohabitants et l’immobilier. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

La répartition des droits de propriété . . . . . . . . . . . . . . . . . . . . . . . . . 28

Droits de succession entre cohabitants . . . . . . . . . . . . . . . . . . . . . . . . 29

Tontine ou clause d’accroissement comme autre solution. . . . . . . . . . . 30

Quelques cas spécifiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Achat d’un appartement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Acheter par l’intermédiaire d’un agent immobilier . . . . . . . . . . . . . . . . 33

Habitation non conforme à la destination d’une zone . . . . . . . . . . . . . 34

Servitudes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Destination d’un terrain . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Qualité d’un terrain à bâtir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Donation d’un terrain à bâtir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Construire ou transformer une habitation . . . . . . . . . . . . . . . 38La formule de construction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Architecte et entrepreneurs distincts . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Architecte et entreprise générale de construction . . . . . . . . . . . . . . . . 40

Une maison clé sur porte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

La loi Breyne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Construire soi-même. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

L’architecte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Comment choisir un architecte ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

La mission de l’architecte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Contrat et plans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Devis, dossier et offres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Le contrôle des travaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Les honoraires de l’architecte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

L’entrepreneur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Comment choisir un entrepreneur ? . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Les offres de prix . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Le contrat d’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Prix, modifications de prix et paiement . . . . . . . . . . . . . . . . . . . . . . . . 48

Retard dans l’exécution des travaux . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

La réception . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Quelles sont vos obligations si vous construisez ou transformez une habitation ? 51

Le permis d’urbanisme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

L’intervention d’un architecte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

La coordination de la sécurité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

La réglementation sur la performance énergétique des bâtiments . . . . 58

La citerne à mazout . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Détecteurs de fumée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Adduction et évacuation de terres . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Mur mitoyen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

TVA et revenu cadastral. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

TVA sur une nouvelle construction . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

TVA sur une rénovation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Déclaration de TVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Revenu cadastral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

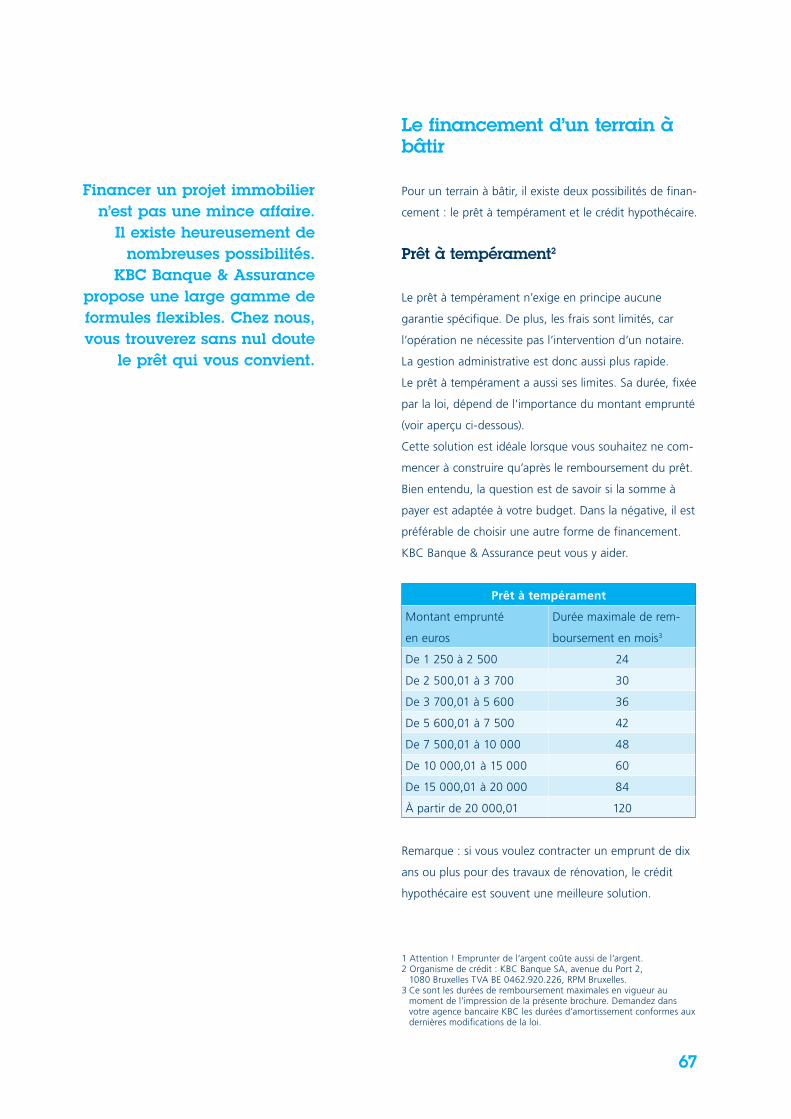

Le financement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Le financement d’un terrain à bâtir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Prêt à tempérament . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Crédit hypothécaire. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

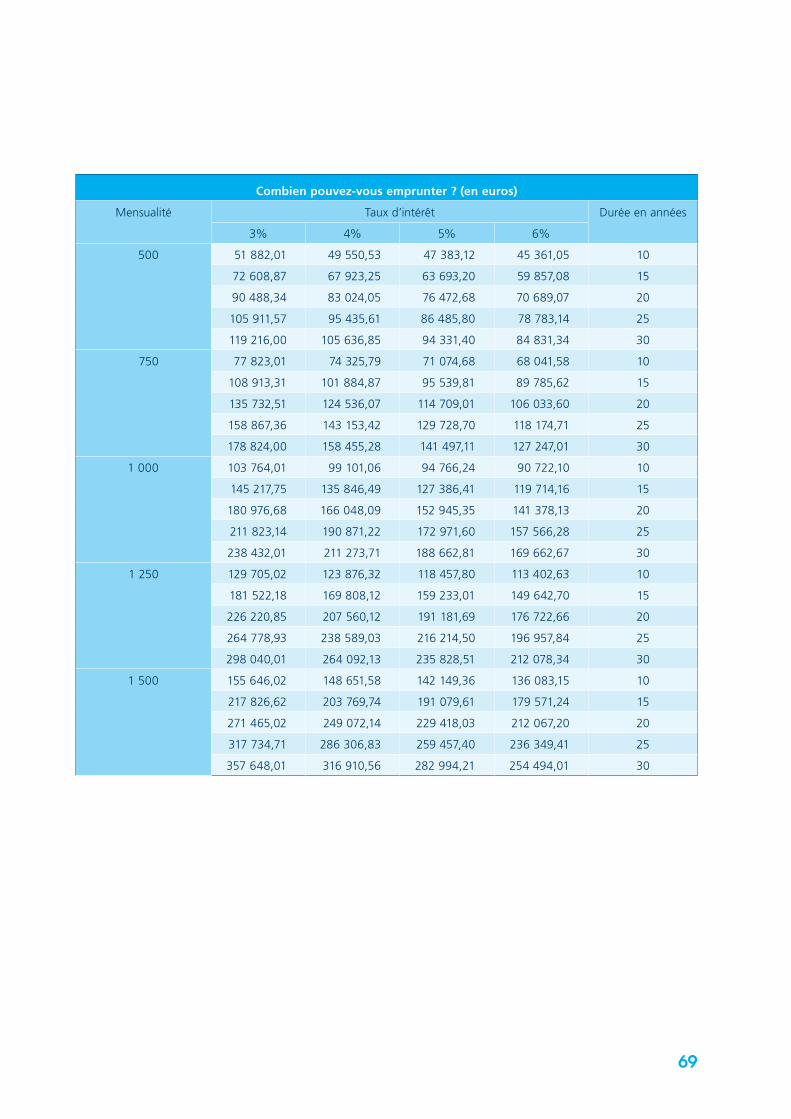

Combien pouvez-vous emprunter pour une habitation ? . . . . . . . . . . . . . 68

Combien pouvez-vous rembourser ? . . . . . . . . . . . . . . . . . . . . . . . . . . 68

La valeur de votre habitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

Les garanties . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

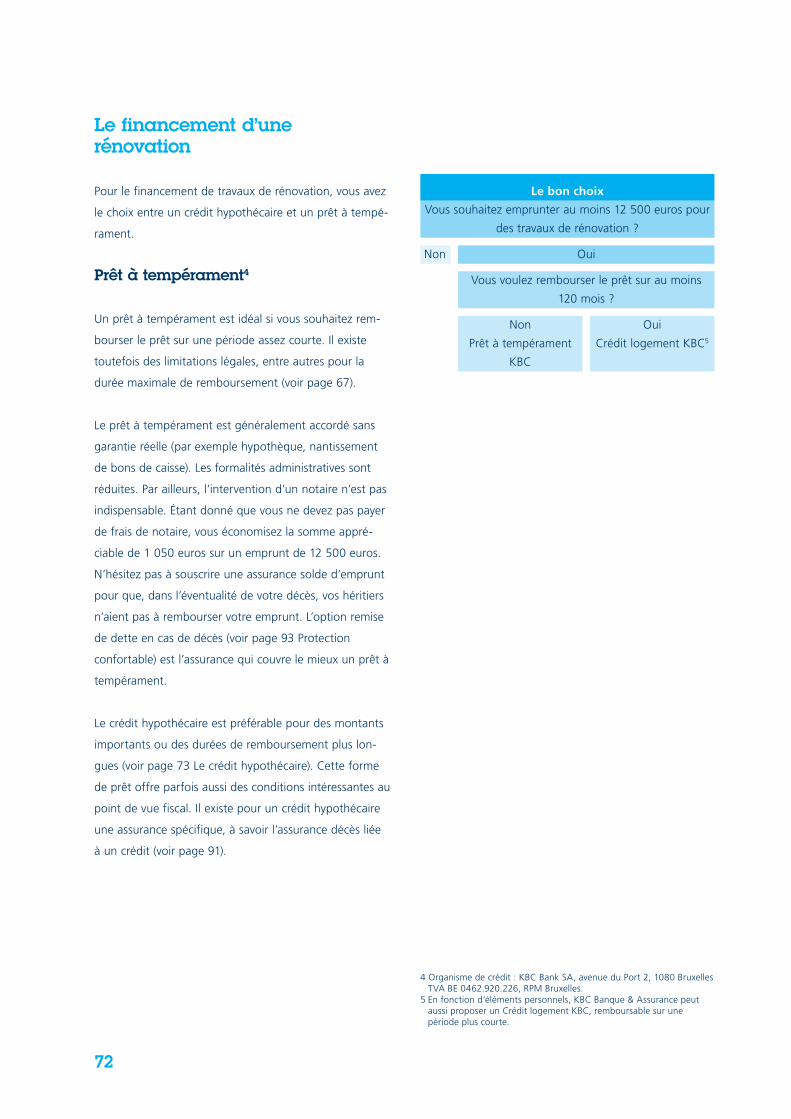

Le financement d’une rénovation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Prêt à tempérament . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Le crédit hypothécaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

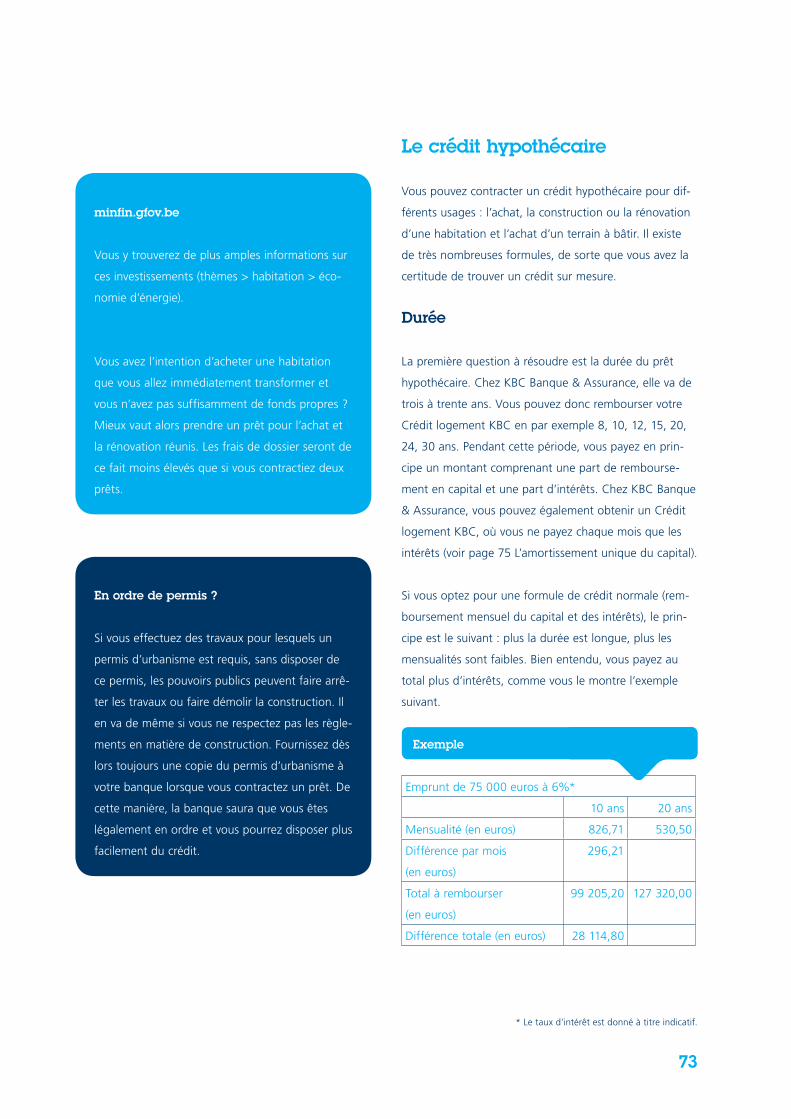

Durée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

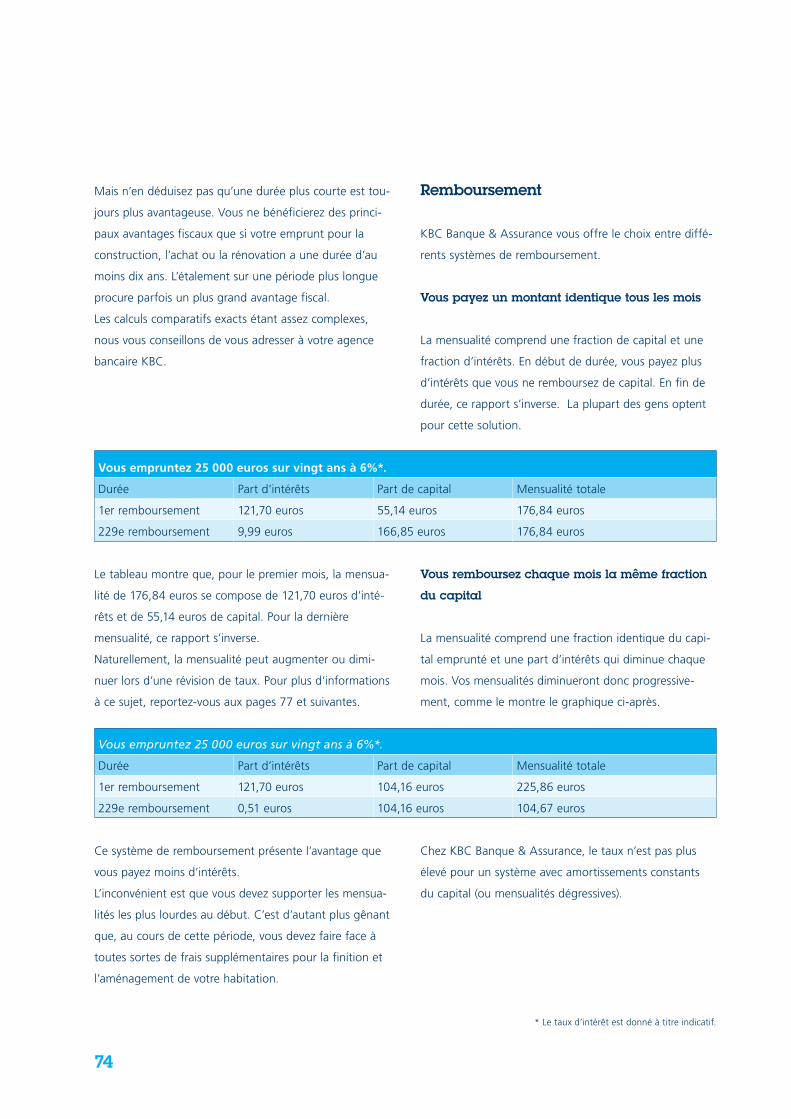

Remboursement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Les taux d’intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

Quelques cas spécifiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

Construire ou rénover pendant que vous louez . . . . . . . . . . . . . . . . . . 81

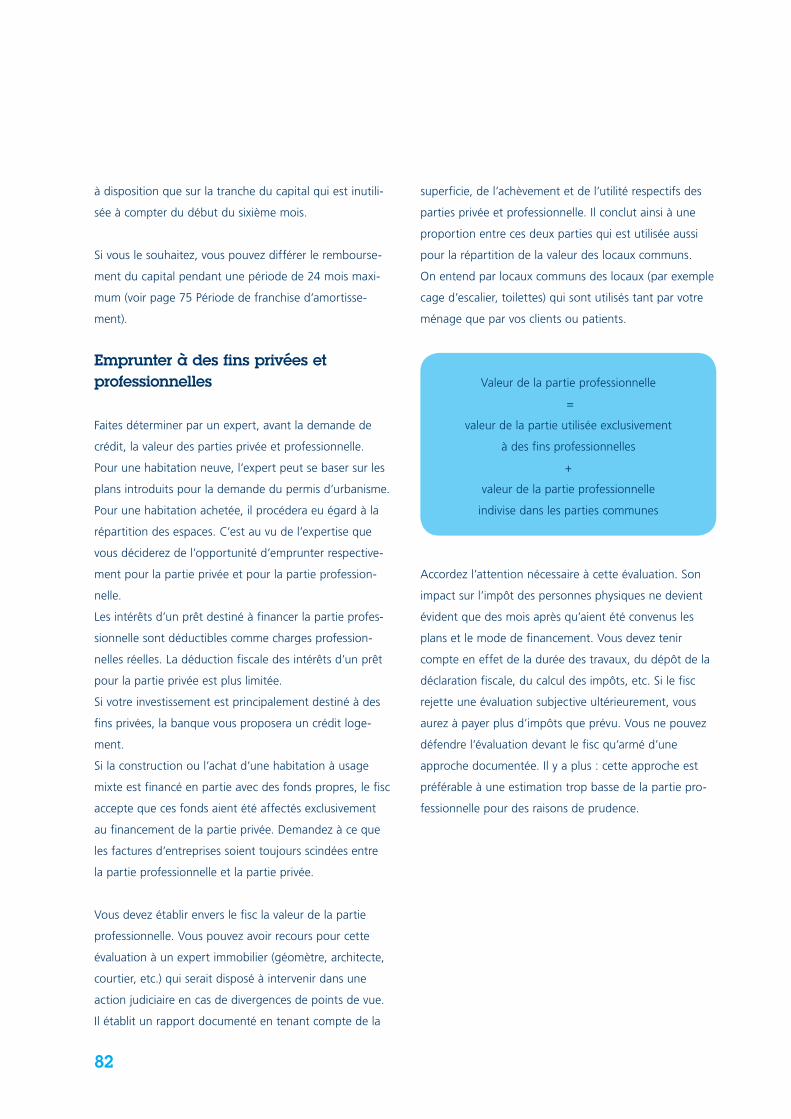

Emprunter à des fins privées et professionnelles. . . . . . . . . . . . . . . . . . 82

L’hypothèque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Pourquoi une hypothèque ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

La valeur d’une hypothèque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Le rang d’une hypothèque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Quitte et libre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

Radiation d’une inscription hypothécaire . . . . . . . . . . . . . . . . . . . . . . . 84

Renouvellement d’une hypothèque . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

Échange d’hypothèque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

Procuration hypothécaire. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

Les assurances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90L’assurance décès liée à un crédit : une grande sécurité à petit prix . . . . . 91

Sûr et fiscalement avantageux. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

L’Assurance solde d’emprunt Confort KBC . . . . . . . . . . . . . . . . . . . . . . 92

L’Assurance solde d’emprunt Classique KBC. . . . . . . . . . . . . . . . . . . . . 92

Constituez-vous une épargne avec le KBC-Life Home Plan . . . . . . . . . . 92

Une assurance adéquate pour votre prêt à tempérament . . . . . . . . . . . . . 93

Protection confortable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

L’assurance incendie : une couverture plus large que le nom l’indique . . . . 93

Couverture légale des catastrophes naturelles . . . . . . . . . . . . . . . . . . . . . 93

Assurance contre le vol . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

Et ce n’est pas tout . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

Une assurance correcte auprès d’un assureur sérieux . . . . . . . . . . . . . . 94

Attention à ne pas être sous-assuré. . . . . . . . . . . . . . . . . . . . . . . . . . . 94

Garanties d’assurance complémentaires . . . . . . . . . . . . . . . . . . . . . . . . 95

En résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

L’assurance familiale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

Vous devez réparer les dommages . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

Qu’en est-il si vous subissez vous-même un dommage ? . . . . . . . . . . . 97

Vous avez un chien ? Nous avons la couverture parfaite ! . . . . . . . . . . 98

L’assurance de votre revenu complémentaire . . . . . . . . . . . . . . . . . . . . 98

Vous êtes professeur ? Assurez-vous bien ! . . . . . . . . . . . . . . . . . . . . . 99

Vous êtes aidé dans vos tâches domestIques ? . . . . . . . . . . . . . . . . . . 99

En résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

Offre complète pour les locataires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

L’assurance accidents . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Aides non rémunérées et leur travail . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

La prévention : la meilleure assurance . . . . . . . . . . . . . . . . . . . . . . . . . . 102

Prévention incendie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

Prévention vol . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

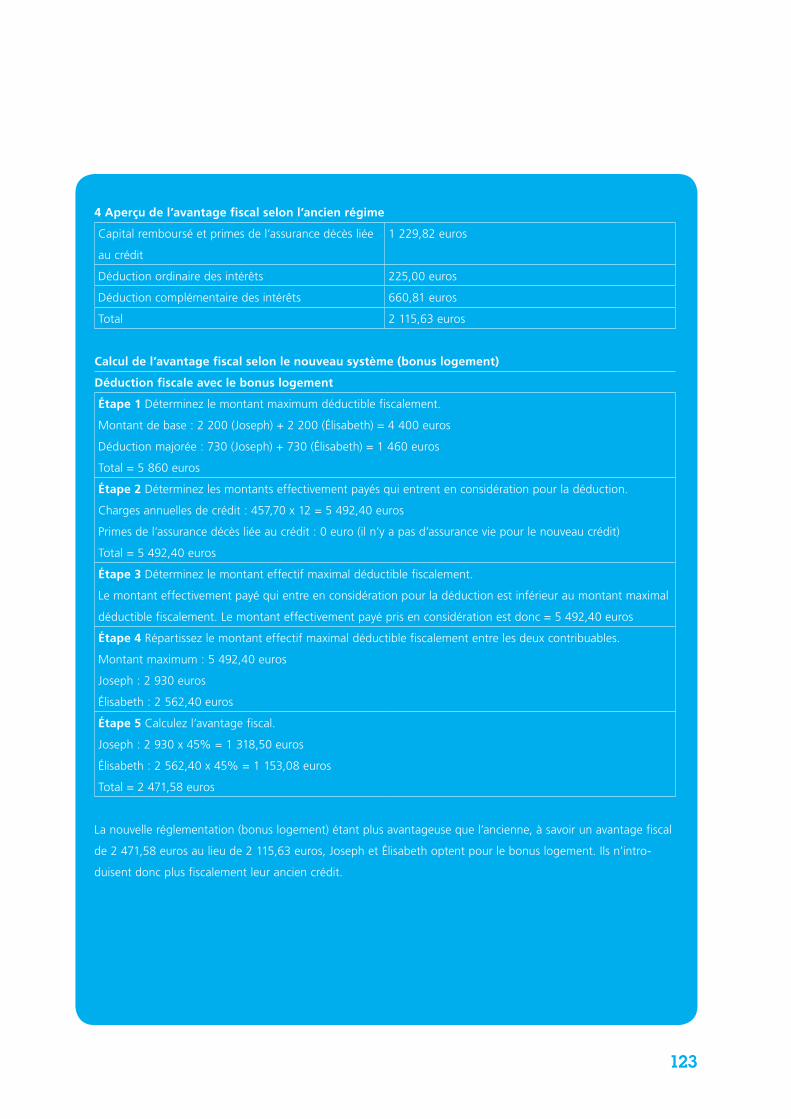

La fiscalité du crédit logement hypothécaire . . . . . . . . . . . 106Crédit logement hypothécaire : la réglementation pour l’habitation propre et

unique (le bonus logement) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

De quoi s’agit-il ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

Les conditions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

Le montant déductible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

Pour qui ?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

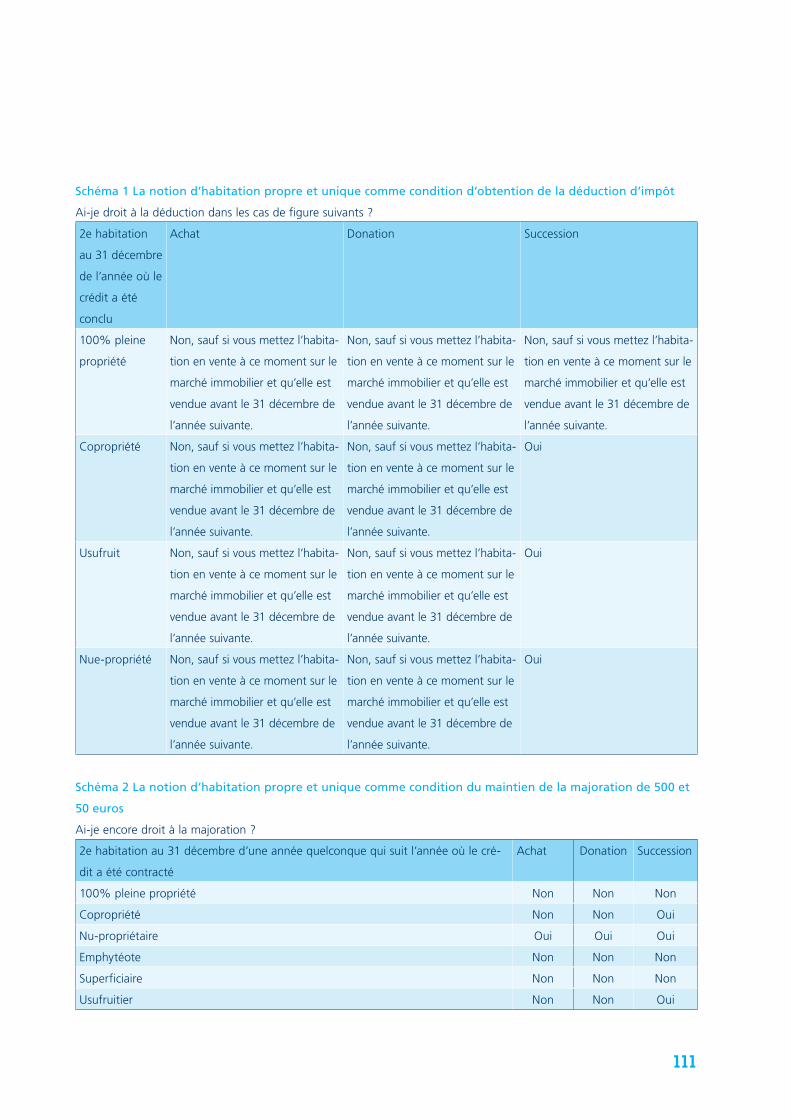

La notion d’habitation unique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

La notion d’habitation propre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .110

Les notions d’acquisition et de conservation . . . . . . . . . . . . . . . . . . . .112

Terrain à bâtir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .112

Utilisation à des fins professionnelles . . . . . . . . . . . . . . . . . . . . . . . . . .112

Location . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .112

Déduction ordinaire des intérêts depuis le 1er janvier 2005 . . . . . . . . .112

Qu’en est-il de la réduction d’impôts pour l’épargne à long terme ? 113

Crédit logement hypothécaire : l’ancienne réglementation . . . . . . . . . . . .116

Quand la réglementation s’applique-t-elle ?. . . . . . . . . . . . . . . . . . . . .116

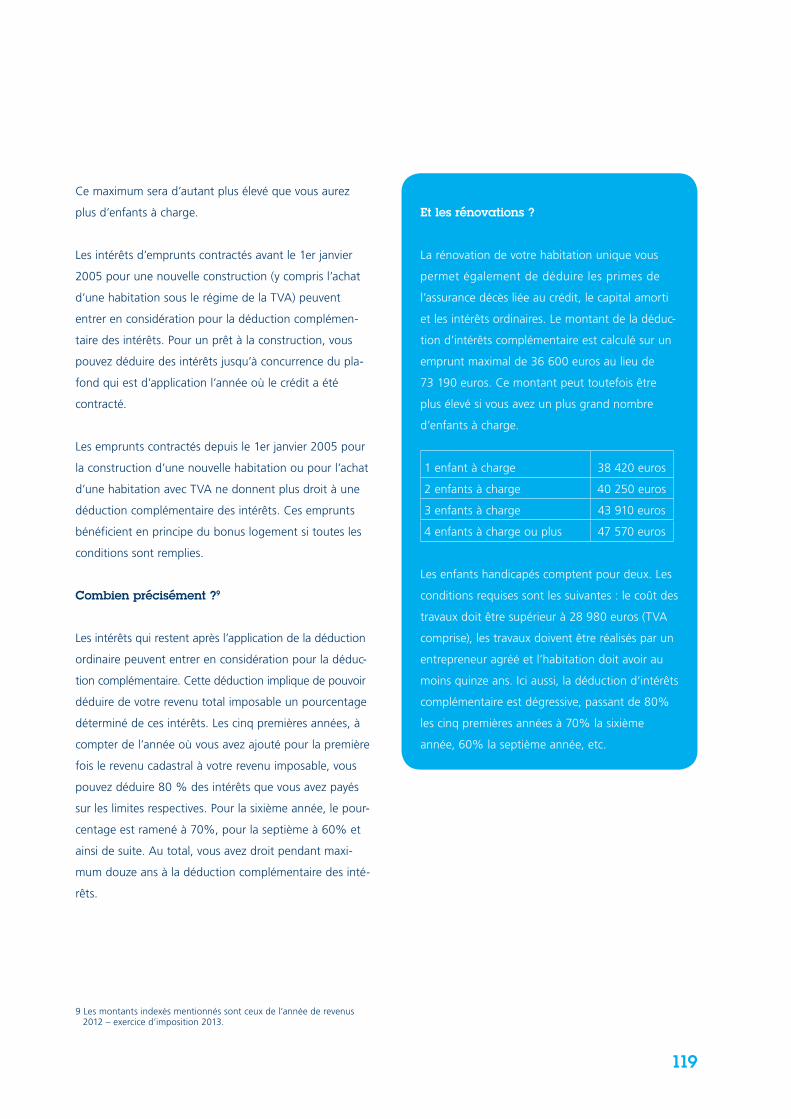

Prime de l’assurance décès liée à un crédit. . . . . . . . . . . . . . . . . . . . . .117

Capital amorti. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .117

Intérêts remboursés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .118

Primes d’État et avantages fiscaux . . . . . . . . . . . . . . . . . . . 126Stimulants financiers pour construire ou transformer vert . . . . . . . . . . . . 127

Réduction d’impôt pour les dépenses permettant d’économiser de l’énergie 127

Prêt vert avec bonification d’intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . 128

Maison passive et habitation basse énergie . . . . . . . . . . . . . . . . . . . . 128

Autres interventions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

Autres primes et subventions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130

Prévention de l’incendie et de l’intrusion . . . . . . . . . . . . . . . . . . . . . . 130

Rénovation dans les quartiers à problème . . . . . . . . . . . . . . . . . . . . . 130

Primes et subventions en Région flamande . . . . . . . . . . . . . . . . . . . . 130

Primes et subventions en Région bruxelloise . . . . . . . . . . . . . . . . . . . 132

Primes et subventions en Région wallonne. . . . . . . . . . . . . . . . . . . . . 133

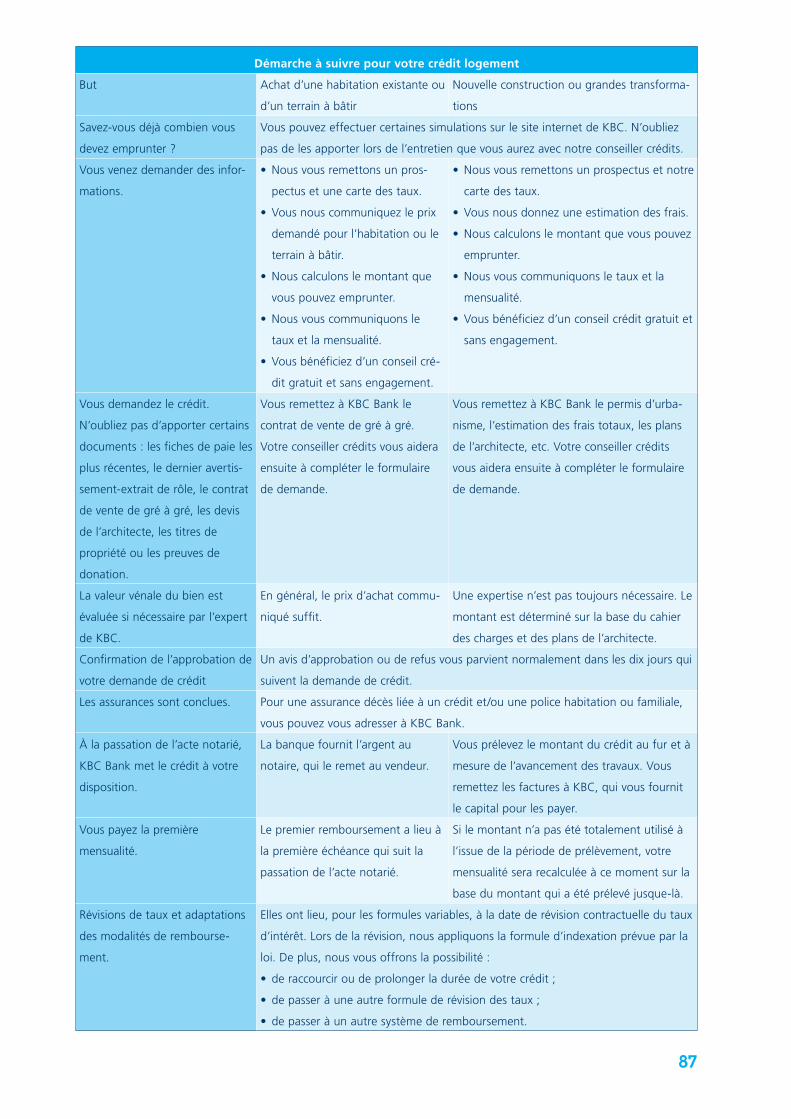

Liste de contrôle. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134L’acquisition d’une habitation étape par étape . . . . . . . . . . . . . . . . . . . . 135

La construction ou rénovation d’une habitation étape par étape . . . . . . 136

Le déménagement étape par étape . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

Que faut-il emporter pour l’entretien avec votre conseiller crédit KBC ? 139

Adresses utiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

Les besoins du consommateur ont fortement changé ces dernières décennies. KBC Banque &

Assurance est entièrement tourné vers les nouveaux besoins de ses clients. En tant que groupe

de banque et d’assurance, il offre un service global sur mesure.

C’est pourquoi KBC Banque & Assurance investit énormément d’énergie dans l’information

correcte et objective. Le présent Guide de l’habitation KBC en est un bon exemple. Le guide

se veut une source importante d’information sur le thème Comment devenir propriétaire

d’une habitation ?.

Acheter un terrain ou une habitation, faire construire ou rénover : nous passons en revue tous

ces processus, en mettant l’accent sur les aspects concrets et pratiques. Comment traiter avec

un agent immobilier ? Quel est précisément le rôle du notaire ? À combien se montent les

frais ? Comment collaborer harmonieusement avec l’architecte, l’entrepreneur, le coordinateur

sécurité, le conseiller PEB ? Quelles sont les contraintes qui vous sont imposées par la loi ?

Comment financer vos projets ? Pouvez-vous bénéficier d’aides financières et fiscales ?

Comment vous assurer contre les imprévus ?

Armé de toutes ces connaissances, il ne vous restera plus qu’à réaliser l’habitation de vos

rêves. Car finalement, c’est cela qui compte !

Le Guide de l’habitation KBC est aussi disponible sur iPad avec de nombreux suppléments, tels

qu’un budgetplanner et une liste to do, qui vous permettent de suivre votre projet

d’habitation.

Louer, construire, acheter et rénover

9

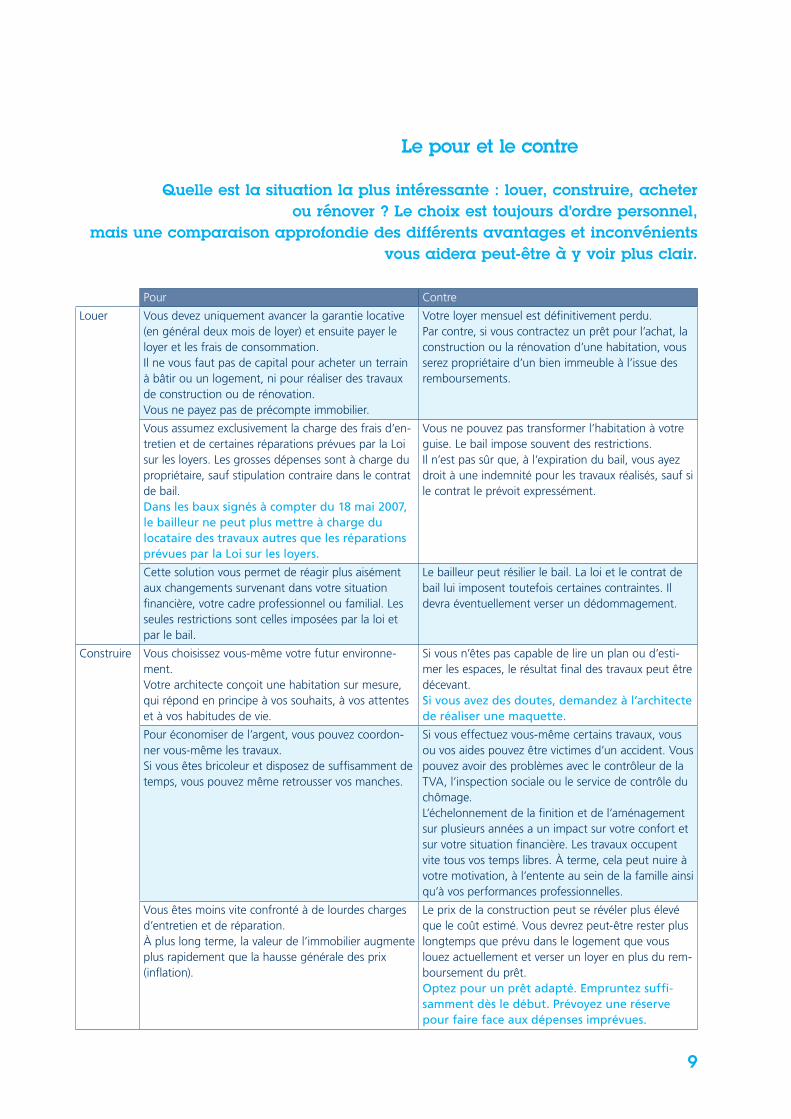

Pour Contre

Louer Vous devez uniquement avancer la garantie locative (en général deux mois de loyer) et ensuite payer le loyer et les frais de consommation.Il ne vous faut pas de capital pour acheter un terrain à bâtir ou un logement, ni pour réaliser des travaux de construction ou de rénovation.Vous ne payez pas de précompte immobilier.

Votre loyer mensuel est définitivement perdu.Par contre, si vous contractez un prêt pour l’achat, la construction ou la rénovation d’une habitation, vous serez propriétaire d’un bien immeuble à l’issue des remboursements.

Vous assumez exclusivement la charge des frais d’en-tretien et de certaines réparations prévues par la Loi sur les loyers. Les grosses dépenses sont à charge du propriétaire, sauf stipulation contraire dans le contrat de bail.Dans les baux signés à compter du 18 mai 2007, le bailleur ne peut plus mettre à charge du locataire des travaux autres que les réparations prévues par la Loi sur les loyers.

Vous ne pouvez pas transformer l’habitation à votre guise. Le bail impose souvent des restrictions.Il n’est pas sûr que, à l‘expiration du bail, vous ayez droit à une indemnité pour les travaux réalisés, sauf si le contrat le prévoit expressément.

Cette solution vous permet de réagir plus aisément aux changements survenant dans votre situation financière, votre cadre professionnel ou familial. Les seules restrictions sont celles imposées par la loi et par le bail.

Le bailleur peut résilier le bail. La loi et le contrat de bail lui imposent toutefois certaines contraintes. Il devra éventuellement verser un dédommagement.

Construire Vous choisissez vous-même votre futur environne-ment.Votre architecte conçoit une habitation sur mesure, qui répond en principe à vos souhaits, à vos attentes et à vos habitudes de vie.

Si vous n’êtes pas capable de lire un plan ou d’esti-mer les espaces, le résultat final des travaux peut être décevant.Si vous avez des doutes, demandez à l’architecte de réaliser une maquette.

Pour économiser de l’argent, vous pouvez coordon-ner vous-même les travaux.Si vous êtes bricoleur et disposez de suffisamment de temps, vous pouvez même retrousser vos manches.

Si vous effectuez vous-même certains travaux, vous ou vos aides pouvez être victimes d’un accident. Vous pouvez avoir des problèmes avec le contrôleur de la TVA, l’inspection sociale ou le service de contrôle du chômage.L’échelonnement de la finition et de l’aménagement sur plusieurs années a un impact sur votre confort et sur votre situation financière. Les travaux occupent vite tous vos temps libres. À terme, cela peut nuire à votre motivation, à l’entente au sein de la famille ainsi qu’à vos performances professionnelles.

Vous êtes moins vite confronté à de lourdes charges d’entretien et de réparation.À plus long terme, la valeur de l’immobilier augmente plus rapidement que la hausse générale des prix (inflation).

Le prix de la construction peut se révéler plus élevé que le coût estimé. Vous devrez peut-être rester plus longtemps que prévu dans le logement que vous louez actuellement et verser un loyer en plus du rem-boursement du prêt.Optez pour un prêt adapté. Empruntez suffi-samment dès le début. Prévoyez une réserve pour faire face aux dépenses imprévues.

Le pour et le contre

Quelle est la situation la plus intéressante : louer, construire, acheter ou rénover ? Le choix est toujours d’ordre personnel,

mais une comparaison approfondie des différents avantages et inconvénients vous aidera peut-être à y voir plus clair.

10

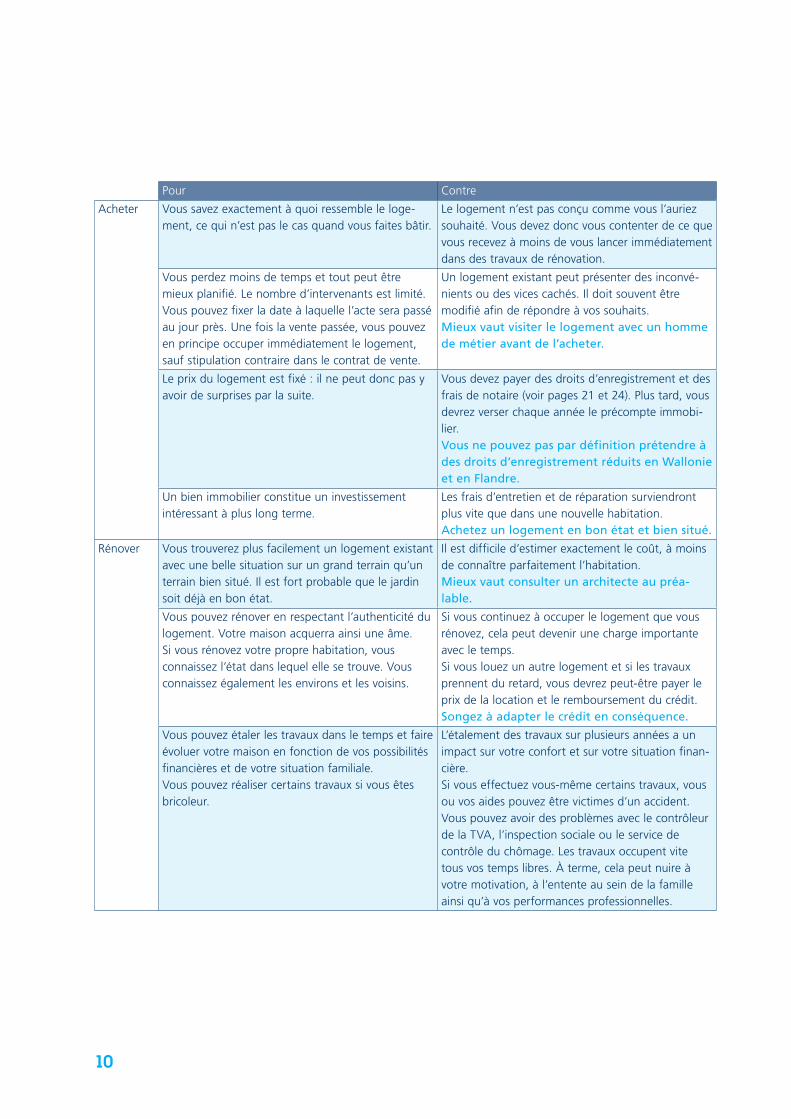

Pour Contre

Acheter Vous savez exactement à quoi ressemble le loge-ment, ce qui n’est pas le cas quand vous faites bâtir.

Le logement n’est pas conçu comme vous l’auriez souhaité. Vous devez donc vous contenter de ce que vous recevez à moins de vous lancer immédiatement dans des travaux de rénovation.

Vous perdez moins de temps et tout peut être mieux planifié. Le nombre d’intervenants est limité. Vous pouvez fixer la date à laquelle l’acte sera passé au jour près. Une fois la vente passée, vous pouvez en principe occuper immédiatement le logement, sauf stipulation contraire dans le contrat de vente.

Un logement existant peut présenter des inconvé-nients ou des vices cachés. Il doit souvent être modifié afin de répondre à vos souhaits.Mieux vaut visiter le logement avec un homme de métier avant de l’acheter.

Le prix du logement est fixé : il ne peut donc pas y avoir de surprises par la suite.

Vous devez payer des droits d’enregistrement et des frais de notaire (voir pages 21 et 24). Plus tard, vous devrez verser chaque année le précompte immobi-lier.Vous ne pouvez pas par définition prétendre à des droits d’enregistrement réduits en Wallonie et en Flandre.

Un bien immobilier constitue un investissement intéressant à plus long terme.

Les frais d’entretien et de réparation surviendront plus vite que dans une nouvelle habitation.Achetez un logement en bon état et bien situé.

Rénover Vous trouverez plus facilement un logement existant avec une belle situation sur un grand terrain qu’un terrain bien situé. Il est fort probable que le jardin soit déjà en bon état.

Il est difficile d’estimer exactement le coût, à moins de connaître parfaitement l’habitation.Mieux vaut consulter un architecte au préa-lable.

Vous pouvez rénover en respectant l’authenticité du logement. Votre maison acquerra ainsi une âme.Si vous rénovez votre propre habitation, vous connaissez l’état dans lequel elle se trouve. Vous connaissez également les environs et les voisins.

Si vous continuez à occuper le logement que vous rénovez, cela peut devenir une charge importante avec le temps.Si vous louez un autre logement et si les travaux prennent du retard, vous devrez peut-être payer le prix de la location et le remboursement du crédit.Songez à adapter le crédit en conséquence.

Vous pouvez étaler les travaux dans le temps et faire évoluer votre maison en fonction de vos possibilités financières et de votre situation familiale.Vous pouvez réaliser certains travaux si vous êtes bricoleur.

L’étalement des travaux sur plusieurs années a un impact sur votre confort et sur votre situation finan-cière.Si vous effectuez vous-même certains travaux, vous ou vos aides pouvez être victimes d’un accident. Vous pouvez avoir des problèmes avec le contrôleur de la TVA, l’inspection sociale ou le service de contrôle du chômage. Les travaux occupent vite tous vos temps libres. À terme, cela peut nuire à votre motivation, à l’entente au sein de la famille ainsi qu’à vos performances professionnelles.

11

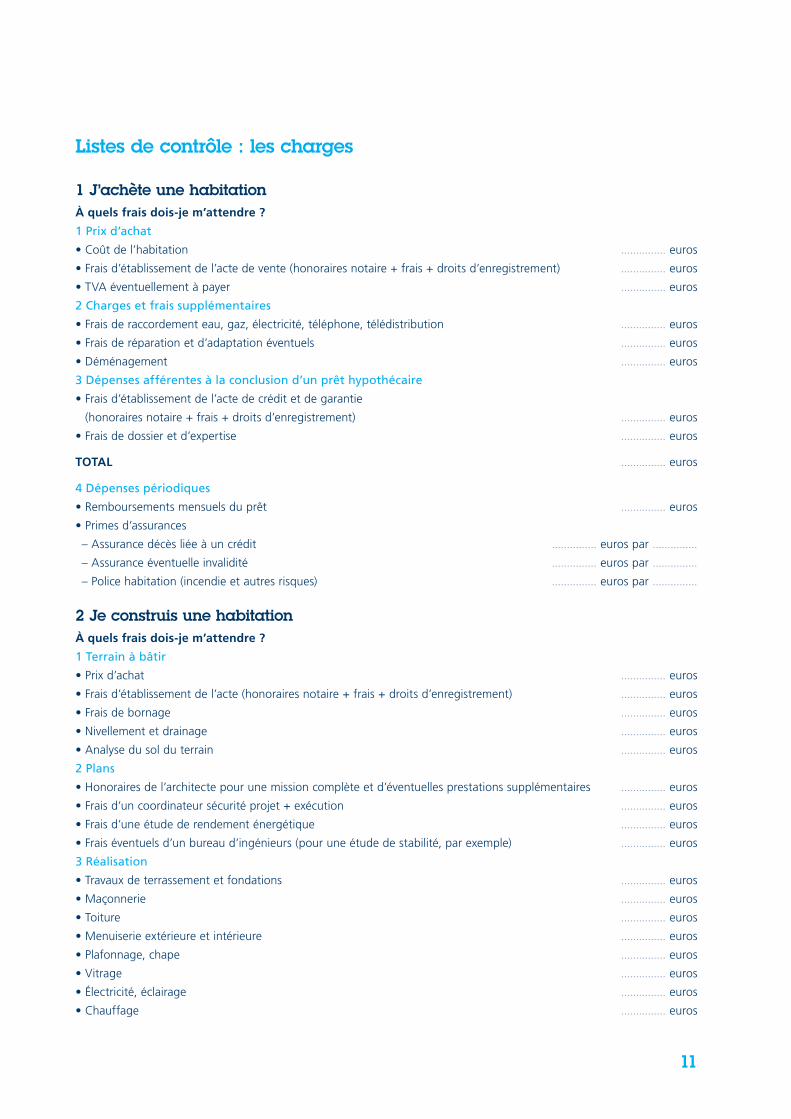

Listes de contrôle : les charges

1 J’achète une habitationÀ quels frais dois-je m’attendre ?

1 Prix d’achat

• Coût de l’habitation ............... euros

• Frais d’établissement de l’acte de vente (honoraires notaire + frais + droits d’enregistrement) ............... euros

• TVA éventuellement à payer ............... euros

2 Charges et frais supplémentaires

• Frais de raccordement eau, gaz, électricité, téléphone, télédistribution ............... euros

• Frais de réparation et d’adaptation éventuels ............... euros

• Déménagement ............... euros

3 Dépenses afférentes à la conclusion d’un prêt hypothécaire

• Frais d’établissement de l’acte de crédit et de garantie

• (honoraires notaire + frais + droits d’enregistrement) ............... euros

• Frais de dossier et d’expertise ............... euros

TOTAL ............... euros

4 Dépenses périodiques

• Remboursements mensuels du prêt ............... euros

• Primes d’assurances

•– Assurance décès liée à un crédit ............... euros par ...............

•– Assurance éventuelle invalidité ............... euros par ...............

•– Police habitation (incendie et autres risques) ............... euros par ...............

2 Je construis une habitationÀ quels frais dois-je m’attendre ?

1 Terrain à bâtir

• Prix d’achat ............... euros

• Frais d’établissement de l’acte (honoraires notaire + frais + droits d’enregistrement) ............... euros

• Frais de bornage ............... euros

• Nivellement et drainage ............... euros

• Analyse du sol du terrain ............... euros

2 Plans

• Honoraires de l’architecte pour une mission complète et d’éventuelles prestations supplémentaires ............... euros

• Frais d’un coordinateur sécurité projet + exécution ............... euros

• Frais d’une étude de rendement énergétique ............... euros

• Frais éventuels d’un bureau d’ingénieurs (pour une étude de stabilité, par exemple) ............... euros

3 Réalisation

• Travaux de terrassement et fondations ............... euros

• Maçonnerie ............... euros

• Toiture ............... euros

• Menuiserie extérieure et intérieure ............... euros

• Plafonnage, chape ............... euros

• Vitrage ............... euros

• Électricité, éclairage ............... euros

• Chauffage ............... euros

12

• Plomberie, zinguerie, sanitaires ............... euros

• Pose de revêtements de sol ............... euros

• Travaux de peinture intérieurs et extérieurs ............... euros

• Frais liés à la finition intérieure ............... euros

• Travaux supplémentaires ............... euros

4 Autres frais

• Aménagement de la cuisine et de la salle de bains ............... euros

• Éventuelle étude d’intérieur ............... euros

• Tissus d’aménagement intérieur ............... euros

• Installation d’un système d’alarme* ............... euros

• Aménagement du jardin et des allées ............... euros

• Frais de raccordement eau, gaz, électricité, égouts, téléphone, télédistribution ............... euros

• Déménagement ............... euros

5 Impôts et autres

• TVA sur toutes les factures de l’entrepreneur, de l’architecte, des fournisseurs de matériaux de

• construction et d’équipement, etc. ............... euros

• Taxes communales éventuelles pour l’octroi du permis d’urbanisme, le raccordement aux égouts,

• l’asphaltage d’un chemin, la construction d’un sentier piétonnier, la pose de clôtures ............... euros

• Dans certains cas : frais de reprise des murs mitoyens ............... euros

6 Dépenses afférentes à la conclusion d’un prêt hypothécaire

• Frais d’établissement de l’acte de crédit et de garantie

• (honoraires notaire + frais + droits d’enregistrement) ............... euros

• Frais de dossier et d’expertise ............... euros

TOTAL ............... euros

7 Dépenses périodiques

• Remboursements mensuels du prêt ............... euros

• Primes d’assurances

•– Assurance décès liée à un crédit ............... euros par ...............

•– Assurance éventuelle invalidité ............... euros par ...............

•– Police habitation (incendie et autres risques) ............... euros par ...............

8 Risques liés à la construction

• Assurance éventuelle du maître d’ouvrage (une option dans la Police habitation) ............... euros par ...............

• Assurance éventuelle aides temporaires ............... euros par ...............

3 Je transforme une habitationÀ quels frais dois-je m’attendre ?

1 Plans

• Honoraires de l’architecte pour une mission complète et d’éventuelles prestations supplémentaires ............... euros

• Frais éventuels d’un coordinateur sécurité projet + exécution ............... euros

• Frais éventuels d’une étude de rendement énergétique ............... euros

• Frais éventuels d’un bureau d’ingénieurs (pour une étude de stabilité, par exemple) ............... euros

2 Réalisation

• Travaux de terrassement et fondations ............... euros

• Maçonnerie ............... euros

• Toiture ............... euros

13

• Menuiserie extérieure et intérieure ............... euros

• Plafonnage, chape ............... euros

• Vitrage ............... euros

• Électricité, éclairage ............... euros

• Chauffage ............... euros

• Plomberie, zinguerie, sanitaires ............... euros

• Pose de revêtements de sol ............... euros

• Travaux de peinture intérieurs et extérieurs ............... euros

• Frais liés à la finition intérieure ............... euros

• Travaux supplémentaires ............... euros

3 Autres frais

• Aménagement de la cuisine et de la salle de bains ............... euros

• Éventuelle étude d’intérieur ............... euros

• Tissus d’aménagement intérieur ............... euros

• Installation d’un système d’alarme* ............... euros

• Aménagement du jardin et des allées ............... euros

• Frais de raccordement eau, gaz, électricité, égouts, téléphone, télédistribution ............... euros

• Déménagement ............... euros

4 Impôts et autres

• TVA sur toutes les factures de l’entrepreneur, de l’architecte, des fournisseurs de matériaux de

• construction et d’équipement, etc. ............... euros

• Taxes communales éventuelles pour l’octroi du permis d’urbanisme, le raccordement aux égouts,

• l’asphaltage d’un chemin, la construction d’un sentier piétonnier, la pose de clôtures ............... euros

• Dans certains cas : frais de reprise des murs mitoyens ............... euros

5 Dépenses afférentes à la conclusion d’un prêt hypothécaire

• Frais d’établissement de l’acte de crédit et de garantie

(honoraires notaire + frais + droits d’enregistrement) ............... euros

• Frais de dossier et d’expertise ............... euros

TOTAL ............... euros

6 Dépenses périodiques

• Remboursements mensuels du prêt ............... euros

• Primes d’assurances

•– Assurance décès liée à un crédit ............... euros par ...............

•– Assurance éventuelle invalidité ............... euros par ...............

•– Police habitation (incendie et autres risques) ............... euros par ...............

7 Risques liés à la construction

• Assurance éventuelle du maître d’ouvrage (une option dans la Police habitation) ............... euros par ...............

• Assurance éventuelle aides temporaires ............... euros par ...............

* Le coût d’un système d’alarme atteint rapidement 1 240 à 2 480 euros selon le nombre de pièces que vous souhaitez protéger. Vous pouvez égale-ment emprunter ce montant auprès de KBC Banque & Assurance.

Acheter une habitation ou un terrain à bâtir

15

Vente publique ou de gré à gré

Lors d’une vente de gré à gré, l’acheteur et le vendeur se

mettent d’accord sur un prix déterminé pour la vente

d’un bien immeuble. Ils conviennent ensuite rapidement

d’une série de charges et d’obligations. Ces dernières

peuvent porter sur la date de livraison du bien, sur la

date et le mode de paiement, sur les conditions suspen-

sives, etc.

Les biens immeubles peuvent également faire l’objet de

ventes publiques. Dans ce cas, le prix définitif est fixé lors

d’une mise aux enchères. La vente publique, qu’elle soit

volontaire ou judiciaire, est soumise à certaines exigences

de forme.

Vente publique

Lors d’une vente publique, le bien immeuble devient la

propriété du plus offrant. Celui-ci accepte par là même

les charges et conditions définies au préalable par le ven-

deur, en accord avec le notaire, conformément aux dis-

positions légales. Le notaire reprend ces conditions dans

le cahier des charges. Les frais sont annoncés avant le

début de la vente. Le vendeur peut accepter ou refuser

l’offre du plus offrant. La séance de vente est annoncée

au moyen d’affiches et d’annonces.

La procédure de vente publique a subi des modifications

depuis le 1er janvier 2010. Le principe d’une séance

unique est consacré. Pour rendre cette séance unique

plus attrayante et pour inciter les acheteurs potentiels à

faire rapidement une offre, le notaire dispose de deux

moyens : il peut fixer un montant de mise à prix et il

peut offrir une prime de 1% à l’acheteur définitif.

Si une mise à prix de départ est prévue, la prime est

octroyée à l’enchérisseur qui propose un montant égal

ou supérieur au montant de la mise à prix à l’occasion de

sa première offre, à condition qu’il obtienne la propriété

du bien à l’issue de la vente. La prime, attribuée sous la

forme d’une réduction du prix d’achat, est égale à 1%

de sa première offre.

Il existe différentes manières d’acheter un terrain à bâtir, une maison ou un apparte-

ment. Les principales sont la vente publique et la vente de

gré à gré. Certaines formalités doivent être respectées,

notamment en ce qui concerne l’attestation du sol et

le certificat de performance énergétique. La vente est

scellée par un acte notarié. Au prix d’achat viennent

s’ajouter des frais accessoires. La cohabitation fait l’objet d’un règlement spécifique.

16

Si aucune mise à prix n’est fixée, la prime est octroyée à

l’enchérisseur qui fait l’offre la plus élevée lors de la

séance de vente. Tout intéressé peut faire une surenchère

dans un délai de quinze jours. Si personne ne surenché-

rit, la vente est définitive et la prime est acquise. En cas

de surenchère, la prime n’est pas acquise et une nouvelle

séance de vente est organisée. Si le plus offrant de la

première séance de vente fait l’offre définitive la plus éle-

vée à cette seconde séance de vente, il bénéficie encore

de sa prime. Cette prime, attribuée sous la forme d’une

réduction du prix d’achat, est égale à 1% de l’offre la

plus élevée obtenue à la première séance de vente.

Le notaire bénéficie d’une certaine liberté dans l’organi-

sation d’une vente publique et peut décider de fixer un

montant de mise à prix, d’octroyer une prime et d’accor-

der une faculté de surenchère à l’issue de la première

séance de vente. Avant la vente, les amateurs auront

donc tout intérêt à se rendre chez le notaire pour y

consulter le cahier des charges, qui reprend toutes ces

modalités.

Cahier des charges

Si la vente publique d’une maison vous intéresse, il est

préférable de consulter le cahier des charges chez le

notaire. Le notaire y rassemble toutes les données

concernant les servitudes, le droit de préemption, les

charges, les impôts, le revenu cadastral, etc. Il communi-

quera également ces informations au début de la vente.

L’acheteur doit payer le prix d’achat et les frais adminis-

tratifs dans le délai prévu par le cahier des charges. La

plupart du temps, ce délai varie entre un et deux mois

après l’adjudication définitive. Le paiement des frais doit

être effectué dans un délai oscillant entre un et huit

jours après l’adjudication définitive.

Renseignez-vous à temps auprès de votre banque afin de

savoir combien vous pouvez emprunter et quand vous

pourrez disposer de l’argent. Vous éviterez ainsi de mau-

vaises surprises. Si l’acheteur ne peut payer le prix

d’achat dans le délai fixé, des intérêts moratoires vien-

dront s’ajouter à la facture. S’il reste en défaut de paie-

ment, la vente sera dissoute. On dit qu’il y a dédit et le

bien fait à nouveau l’objet d’une vente publique.

Vente de gré à gré

L’acquisition d’un terrain à bâtir, d’une maison ou d’un

appartement se déroule le plus souvent en plusieurs

étapes. Vous pouvez prendre une option, conclure un

contrat de vente de gré à gré et, enfin, faire rédiger un

acte notarié. Ces concepts nécessitent quelques mots

d’explication.

Option

Lors d’une vente de gré à gré, le vendeur lui-même ou

son représentant (par exemple un courtier immobilier ou

un notaire) recherchera un acquéreur pour un immeuble.

Si vous envisagez l’achat d’un terrain, d’une maison ou

d’un appartement, vous pouvez prendre une option.

Cela signifie que vous convenez avec le propriétaire ven-

deur qu’il ne vendra pas son bien à quelqu’un d’autre

pendant un certain délai à convenir : une semaine,

quinze jours, un mois. Si, au cours de cette période, vous

décidez d’acheter, vous le faites savoir (par écrit) au ven-

deur de la manière convenue avec lui. L’option sera alors

levée et la vente deviendra définitive. Si l’option n’est pas

levée au terme du délai prévu, la vente n’a pas lieu et le

propriétaire peut vendre le bien immeuble à quelqu’un

d’autre.

17

certitude, vous pouvez demander au notaire d’établir le

contrat de vente de gré à gré. Il ne vous facturera géné-

ralement aucuns frais supplémentaires à cet effet.

Si l’acheteur doit contracter un crédit, il peut, dans le

compromis, rendre la vente dépendante de l’octroi du

prêt. L’obtention d’un permis d’urbanisme peut égale-

ment être intégrée au contrat de vente sous seing privé

comme condition suspensive.

Lors de la vente d’un terrain à bâtir, la loi sur l’urbanisme

impose l’obligation de préciser, tant dans le contrat de

vente provisoire que dans l’acte notarié, si un certificat

d’urbanisme et, le cas échéant, un permis d’urbanisme

ont été délivrés.

Acte notarié

L’acte notarié rend la vente officielle. Le vendeur et

l’acheteur peuvent prendre le même notaire ou faire

appel chacun à leur propre notaire. Dans ce dernier cas,

les deux notaires se partageront leurs honoraires.

L’acheteur ne doit donc pas payer davantage pour la

rédaction de l’acte.

Un contrat de vente provisoire doit être enregistré dans

les quatre mois suivant la signature. Une fois l’acte rédigé,

le notaire se charge de son enregistrement au bureau

des Enregistrements & Domaines, en contrepartie du

paiement des droits d’enregistrement dus. Il veille égale-

ment à ce qu’un duplicata de l’acte de vente soit trans-

mis au bureau des hypothèques de l’arrondissement dans

lequel est situé le bien immobilier.

Quelques conseils pour l’achat

• S’informer à l’avance, cela signifie se renseigner

sur les prix de vente pratiqués dans la région

avant de discuter du prix avec le vendeur.

• Essayez de savoir pourquoi le propriétaire vend

l’habitation.

• Vérifiez au service technique de la commune s’il

n’existe pas de plan d’expropriation dont ferait

l’objet l’habitation ou le terrain. Vous appren-

drez également de cette manière si des travaux

routiers sont envisagés.

• Avant d’acheter une habitation ou un terrain, il

est préférable de demander conseil à un archi-

tecte ou à un expert. Vous saurez immédiate-

ment de quels obstacles et possibilités il vous

faudra tenir compte en matière d’orientation,

d’obligations de construction, de possibilités de

transformation et autres restrictions. Consulter

un architecte n’engage à rien ! Informez-vous

toutefois à l’avance sur les honoraires deman-

dés pour cette mission de conseil. Certains

architectes vous conseilleront pour un prix for-

faitaire, d’autres demandent une rémunération

à l’heure et certains vous proposent même

leurs services gratuitement.

Contrat de vente de gré à gré

Si vous tombez d’accord sur un prix, un contrat de vente

provisoire – ou compromis – sera rédigé dans la plupart

des cas. Le terme provisoire est trompeur, car le contrat

lie les deux parties. C’est pourquoi il est préférable de

parler d’un contrat de vente de gré à gré. Le notaire, qui

dressera ultérieurement l’acte authentique, est lié par les

dispositions figurant dans ce contrat de vente de gré à

gré. Veillez dès lors à ce que le contrat de vente de gré à

gré soit aussi clair et précis que possible. Pour plus de

18

www.kbchuisonderhandelen.be???

Vous apprendrez de façon simple et ludique

toutes les subtilités de la négociation.

Assurance gratuite pendant la période qui

sépare le contrat de vente de gré à gré de

l’acte notarié

Entre le moment de la signature du contrat de

vente de gré à gré et la passation de l’acte nota-

rié s’écoulent en général quatre mois. Beaucoup

de choses peuvent se produire pendant cette

période. C’est pourquoi tant la Confédération des

Immobiliers de Belgique (CIB) que les Assurances

du Notariat offrent une assurance gratuite cou-

vrant le décès accidentel. Le décès doit être la

conséquence d’un accident soudain et involon-

taire. Les cas de maladie et de suicide sont exclus.

Les bénéficiaires sont les héritiers de l’acheteur à

condition qu’ils aient signé l’acte notarié.

Chez les notaires, le montant couvert est égal au

prix de vente majoré des frais, des droits et des

honoraires mais est dans tous les cas limité à

125 000 euros. Chez les agents immobiliers CIB,

le capital assuré équivaut à 90% du prix de vente

majoré des frais, des droits et des honoraires. Le

plafond est fixé à 150 000 euros. Dans les deux

cas, il existe des conditions annexes, telles que le

paiement d’une avance.

Un contrat de vente de gré à gré peut être

annulé

La signature d’un contrat de vente de gré à gré

entraîne la réalisation de la vente. Les droits

d’enregistrement doivent être réglés dans les

quatre mois. C’est très gênant si vous souhaitez

rétracter votre engagement par la suite. En

Flandre, depuis le 1er novembre 2007, un contrat

de vente de gré à gré peut toutefois être résilié à

l’amiable et à peu de frais.

Le contrat doit porter sur la vente d’un bien

immeuble situé en Région flamande, il doit être

résilié de commun accord avec le vendeur et il ne

doit pas avoir été passé devant notaire.

Dans les quatre mois qui suivent la signature du

contrat de vente de gré à gré, il vous suffit de

rédiger avec le vendeur un contrat de résiliation

de gré à gré et de faire enregistrer ce document

avec le contrat de vente de gré à gré. Le droit est

fixé à 10 euros par contrat.

Il est possible de résilier même si vous avez déjà

réglé les droits d’enregistrement – pour autant

que l’acte n’ait pas encore été passé devant

notaire – et ce jusqu’à un an après la signature du

contrat de vente de gré à gré. Dans ce cas, vous

récupérez les droits d’enregistrement et vous

réglez un droit fixe de 25 euros pour le contrat

de vente de gré à gré et de 10 euros pour le

contrat de résiliation.

En Wallonie, il est également possible de résilier

un contrat de vente de gré à gré à condition

qu’un acte de vente n’ait pas encore été passé

chez le notaire. Dans l’année qui suit la signature

du contrat de vente de gré à gré, il vous suffit de

rédiger avec le vendeur un contrat de résiliation

de gré à gré et de faire enregistrer ce document

avec le contrat de vente de gré à gré. Le droit est

fixé à 10 euros par contrat.

19

Quelles attestations vous faut-il lors d’une vente ?

1 Attestation du sol

Flandre La vente d’un terrain ou d’une habitation nécessite une attestation du sol. Par contre, si un des parte-

naires apporte l’habitation ou le terrain à bâtir dans la communauté, il ne faut pas d’attestation.

Le vendeur ou le notaire doit demander cette attestation du sol auprès de l’ Openbare Vlaamse

Afvalstoffenmaatschappij (OVAM – Société publique des déchets de la Région flamande). Il lui en coû-

tera 30 euros par parcelle cadastrale. L’OVAM délivre l’attestation demandée dans un délai d’un mois.

L’attestation du sol mentionne simplement que l’OVAM n’est pas au courant d’une éventuelle pollution.

Pour obtenir davantage de garanties sur la propreté du sol, vous pouvez vous renseigner auprès de

l’administration communale ou des habitants du quartier afin de connaître l’historique du terrain.

En cas de vente de terrains à risque, le vendeur doit faire procéder à ses frais à une analyse d’orienta-

tion du sol. Les terrains à risque sont des terrains sur lesquels se trouvent ou se trouvaient des installa-

tions figurant sur une liste. Cette liste comprend notamment les imprimeries, garages et citernes à

mazout de plus de 20 000 l.

Pour savoir si un terrain donné est un terrain à risque, il est préférable que vous vérifiiez auprès de la

commune si des permis ont été délivrés dans le passé pour de telles constructions. Le notaire peut procé-

der lui aussi à des recherches à ce sujet.

Les immeubles à appartements dont le rez-de-chaussée est ou a été affecté à l’exercice d’une activité à

risque (par exemple une station d’essence ou une blanchisserie) ou qui possèdent une citerne à mazout

de plus de 20 000 l sont soumis à une réglementation spécifique. Une attestation du sol n’est pas

requise à chaque vente d’appartement. Si l’activité est arrêtée ou si la citerne n’est plus utilisée, il suffit

de procéder à une analyse d’orientation du sol pour tous les appartements avant 2015 ou à la vente du

premier appartement. L’association des copropriétaires doit en supporter les frais. Si l’activité n’est pas

encore terminée ou si la citerne est toujours utilisée, une analyse périodique suffit.

Intégrez déjà le contenu de l’attestation du sol dans le contrat de vente de gré à gré. Si l’attes-

tation n’est pas disponible à ce moment, vous pouvez en faire reprendre l’obtention comme

condition suspensive. Ne payez jamais d’acompte avant d’avoir lu l’attestation du sol.

Bruxelles Le cédant d’un droit réel (par ex. propriété, emphytéose, superficie) doit demander une attestation du sol

à l’Institut bruxellois de gestion de l’environnement (IBGE). L’IBGE consulte l’inventaire de l’état du sol, un

registre des données relatives à la pollution des sols dont il dispose et qui reprend chaque parcelle.

L’attestation du sol, avec toutes les informations de l’inventaire relatives à la parcelle actualisées à la date

de son établissement, est délivrée par l’IBGE dans les vingt jours de la demande. Si un assainissement se

révèle nécessaire, elle mentionne les obligations de celui à qui incombe le traitement de la pollution du

sol.

Le cédant (par ex. le vendeur) doit transmettre l’attestation du sol au cessionnaire avant la formation de

la convention. Le contrat de vente de gré à gré comme l’acte notarié doivent comporter certaines indica-

tions relatives à l’état du sol de la parcelle. L’attestation du sol revient à 30 euros par parcelle cadastrale.

20

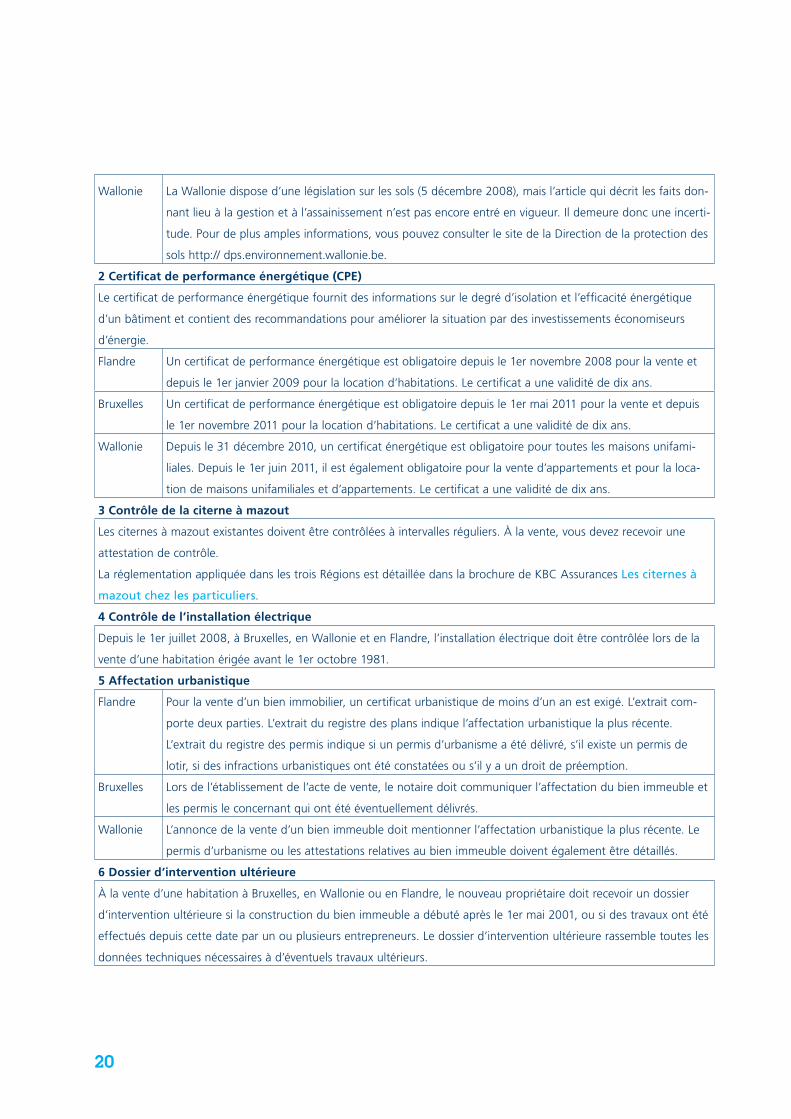

Wallonie La Wallonie dispose d’une législation sur les sols (5 décembre 2008), mais l’article qui décrit les faits don-

nant lieu à la gestion et à l’assainissement n’est pas encore entré en vigueur. Il demeure donc une incerti-

tude. Pour de plus amples informations, vous pouvez consulter le site de la Direction de la protection des

sols http:// dps.environnement.wallonie.be.

2 Certificat de performance énergétique (CPE)

Le certificat de performance énergétique fournit des informations sur le degré d’isolation et l’efficacité énergétique

d’un bâtiment et contient des recommandations pour améliorer la situation par des investissements économiseurs

d’énergie.

Flandre Un certificat de performance énergétique est obligatoire depuis le 1er novembre 2008 pour la vente et

depuis le 1er janvier 2009 pour la location d’habitations. Le certificat a une validité de dix ans.

Bruxelles Un certificat de performance énergétique est obligatoire depuis le 1er mai 2011 pour la vente et depuis

le 1er novembre 2011 pour la location d’habitations. Le certificat a une validité de dix ans.

Wallonie Depuis le 31 décembre 2010, un certificat énergétique est obligatoire pour toutes les maisons unifami-

liales. Depuis le 1er juin 2011, il est également obligatoire pour la vente d’appartements et pour la loca-

tion de maisons unifamiliales et d’appartements. Le certificat a une validité de dix ans.

3 Contrôle de la citerne à mazout

Les citernes à mazout existantes doivent être contrôlées à intervalles réguliers. À la vente, vous devez recevoir une

attestation de contrôle.

La réglementation appliquée dans les trois Régions est détaillée dans la brochure de KBC Assurances Les citernes à

mazout chez les particuliers.

4 Contrôle de l’installation électrique

Depuis le 1er juillet 2008, à Bruxelles, en Wallonie et en Flandre, l’installation électrique doit être contrôlée lors de la

vente d’une habitation érigée avant le 1er octobre 1981.

5 Affectation urbanistique

Flandre Pour la vente d’un bien immobilier, un certificat urbanistique de moins d’un an est exigé. L’extrait com-

porte deux parties. L’extrait du registre des plans indique l’affectation urbanistique la plus récente.

L’extrait du registre des permis indique si un permis d’urbanisme a été délivré, s’il existe un permis de

lotir, si des infractions urbanistiques ont été constatées ou s’il y a un droit de préemption.

Bruxelles Lors de l’établissement de l’acte de vente, le notaire doit communiquer l’affectation du bien immeuble et

les permis le concernant qui ont été éventuellement délivrés.

Wallonie L’annonce de la vente d’un bien immeuble doit mentionner l’affectation urbanistique la plus récente. Le

permis d’urbanisme ou les attestations relatives au bien immeuble doivent également être détaillés.

6 Dossier d’intervention ultérieure

À la vente d’une habitation à Bruxelles, en Wallonie ou en Flandre, le nouveau propriétaire doit recevoir un dossier

d’intervention ultérieure si la construction du bien immeuble a débuté après le 1er mai 2001, ou si des travaux ont été

effectués depuis cette date par un ou plusieurs entrepreneurs. Le dossier d’intervention ultérieure rassemble toutes les

données techniques nécessaires à d’éventuels travaux ultérieurs.

21

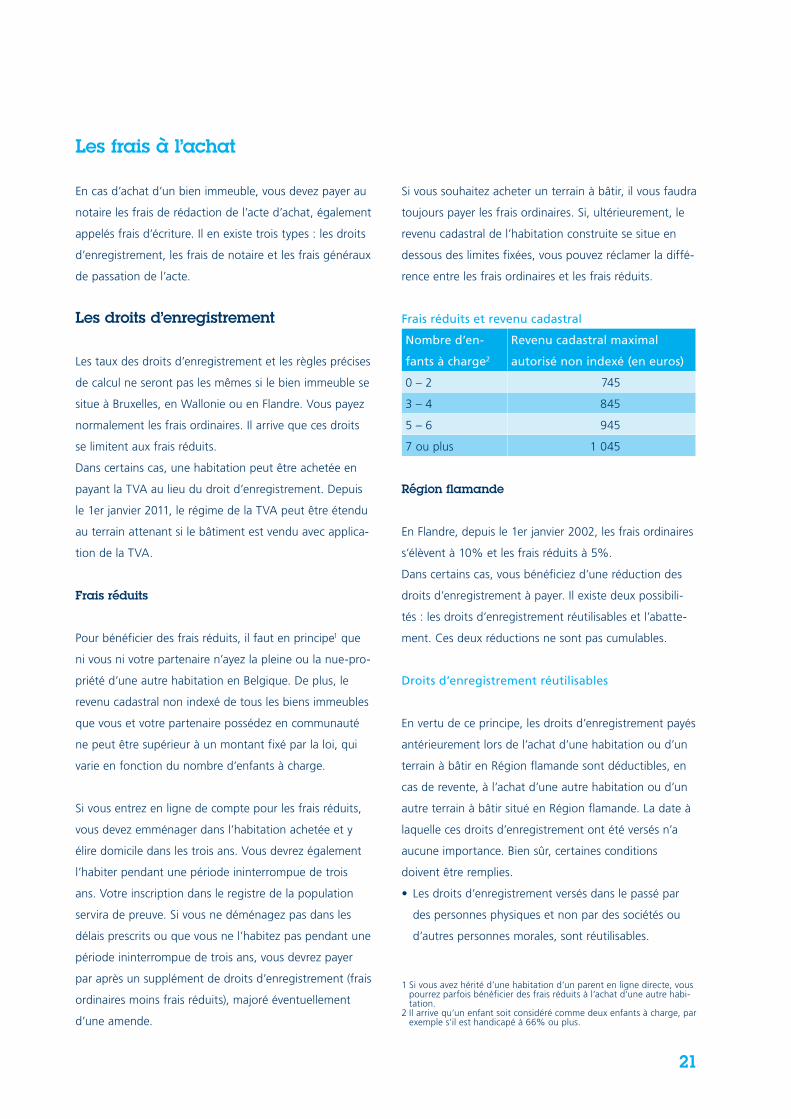

Les frais à l’achat

En cas d’achat d’un bien immeuble, vous devez payer au

notaire les frais de rédaction de l’acte d’achat, également

appelés frais d’écriture. Il en existe trois types : les droits

d’enregistrement, les frais de notaire et les frais généraux

de passation de l’acte.

Les droits d’enregistrement

Les taux des droits d’enregistrement et les règles précises

de calcul ne seront pas les mêmes si le bien immeuble se

situe à Bruxelles, en Wallonie ou en Flandre. Vous payez

normalement les frais ordinaires. Il arrive que ces droits

se limitent aux frais réduits.

Dans certains cas, une habitation peut être achetée en

payant la TVA au lieu du droit d’enregistrement. Depuis

le 1er janvier 2011, le régime de la TVA peut être étendu

au terrain attenant si le bâtiment est vendu avec applica-

tion de la TVA.

Frais réduits

Pour bénéficier des frais réduits, il faut en principe1 que

ni vous ni votre partenaire n’ayez la pleine ou la nue-pro-

priété d’une autre habitation en Belgique. De plus, le

revenu cadastral non indexé de tous les biens immeubles

que vous et votre partenaire possédez en communauté

ne peut être supérieur à un montant fixé par la loi, qui

varie en fonction du nombre d’enfants à charge.

Si vous entrez en ligne de compte pour les frais réduits,

vous devez emménager dans l’habitation achetée et y

élire domicile dans les trois ans. Vous devrez également

l’habiter pendant une période ininterrompue de trois

ans. Votre inscription dans le registre de la population

servira de preuve. Si vous ne déménagez pas dans les

délais prescrits ou que vous ne l’habitez pas pendant une

période ininterrompue de trois ans, vous devrez payer

par après un supplément de droits d’enregistrement (frais

ordinaires moins frais réduits), majoré éventuellement

d’une amende.

Si vous souhaitez acheter un terrain à bâtir, il vous faudra

toujours payer les frais ordinaires. Si, ultérieurement, le

revenu cadastral de l’habitation construite se situe en

dessous des limites fixées, vous pouvez réclamer la diffé-

rence entre les frais ordinaires et les frais réduits.

Frais réduits et revenu cadastral

Nombre d’en-

fants à charge2

Revenu cadastral maximal

autorisé non indexé (en euros)

0 – 2 745

3 – 4 845

5 – 6 945

7 ou plus 1 045

Région flamande

En Flandre, depuis le 1er janvier 2002, les frais ordinaires

s’élèvent à 10% et les frais réduits à 5%.

Dans certains cas, vous bénéficiez d’une réduction des

droits d’enregistrement à payer. Il existe deux possibili-

tés : les droits d’enregistrement réutilisables et l’abatte-

ment. Ces deux réductions ne sont pas cumulables.

Droits d’enregistrement réutilisables

En vertu de ce principe, les droits d’enregistrement payés

antérieurement lors de l’achat d’une habitation ou d’un

terrain à bâtir en Région flamande sont déductibles, en

cas de revente, à l’achat d’une autre habitation ou d’un

autre terrain à bâtir situé en Région flamande. La date à

laquelle ces droits d’enregistrement ont été versés n’a

aucune importance. Bien sûr, certaines conditions

doivent être remplies.

• Les droits d’enregistrement versés dans le passé par

des personnes physiques et non par des sociétés ou

d’autres personnes morales, sont réutilisables.

1 Si vous avez hérité d’une habitation d’un parent en ligne directe, vous pourrez parfois bénéficier des frais réduits à l’achat d’une autre habi-tation.

2 Il arrive qu’un enfant soit considéré comme deux enfants à charge, par exemple s’il est handicapé à 66% ou plus.

22

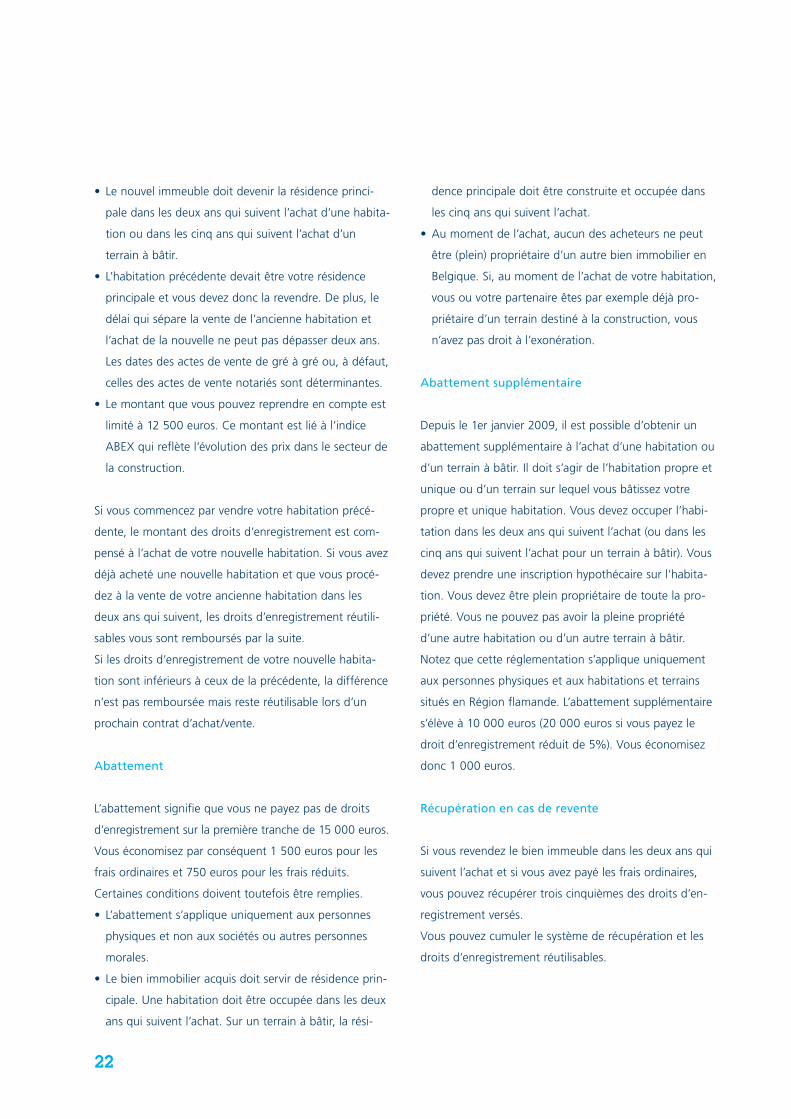

dence principale doit être construite et occupée dans

les cinq ans qui suivent l’achat.

• Au moment de l’achat, aucun des acheteurs ne peut

être (plein) propriétaire d’un autre bien immobilier en

Belgique. Si, au moment de l’achat de votre habitation,

vous ou votre partenaire êtes par exemple déjà pro-

priétaire d’un terrain destiné à la construction, vous

n’avez pas droit à l’exonération.

Abattement supplémentaire

Depuis le 1er janvier 2009, il est possible d’obtenir un

abattement supplémentaire à l’achat d’une habitation ou

d’un terrain à bâtir. Il doit s’agir de l’habitation propre et

unique ou d’un terrain sur lequel vous bâtissez votre

propre et unique habitation. Vous devez occuper l’habi-

tation dans les deux ans qui suivent l’achat (ou dans les

cinq ans qui suivent l’achat pour un terrain à bâtir). Vous

devez prendre une inscription hypothécaire sur l’habita-

tion. Vous devez être plein propriétaire de toute la pro-

priété. Vous ne pouvez pas avoir la pleine propriété

d’une autre habitation ou d’un autre terrain à bâtir.

Notez que cette réglementation s’applique uniquement

aux personnes physiques et aux habitations et terrains

situés en Région flamande. L’abattement supplémentaire

s’élève à 10 000 euros (20 000 euros si vous payez le

droit d’enregistrement réduit de 5%). Vous économisez

donc 1 000 euros.

Récupération en cas de revente

Si vous revendez le bien immeuble dans les deux ans qui

suivent l’achat et si vous avez payé les frais ordinaires,

vous pouvez récupérer trois cinquièmes des droits d’en-

registrement versés.

Vous pouvez cumuler le système de récupération et les

droits d’enregistrement réutilisables.

• Le nouvel immeuble doit devenir la résidence princi-

pale dans les deux ans qui suivent l’achat d’une habita-

tion ou dans les cinq ans qui suivent l’achat d’un

terrain à bâtir.

• L’habitation précédente devait être votre résidence

principale et vous devez donc la revendre. De plus, le

délai qui sépare la vente de l’ancienne habitation et

l’achat de la nouvelle ne peut pas dépasser deux ans.

Les dates des actes de vente de gré à gré ou, à défaut,

celles des actes de vente notariés sont déterminantes.

• Le montant que vous pouvez reprendre en compte est

limité à 12 500 euros. Ce montant est lié à l’indice

ABEX qui reflète l’évolution des prix dans le secteur de

la construction.

Si vous commencez par vendre votre habitation précé-

dente, le montant des droits d’enregistrement est com-

pensé à l’achat de votre nouvelle habitation. Si vous avez

déjà acheté une nouvelle habitation et que vous procé-

dez à la vente de votre ancienne habitation dans les

deux ans qui suivent, les droits d’enregistrement réutili-

sables vous sont remboursés par la suite.

Si les droits d’enregistrement de votre nouvelle habita-

tion sont inférieurs à ceux de la précédente, la différence

n’est pas remboursée mais reste réutilisable lors d’un

prochain contrat d’achat/vente.

Abattement

L’abattement signifie que vous ne payez pas de droits

d’enregistrement sur la première tranche de 15 000 euros.

Vous économisez par conséquent 1 500 euros pour les

frais ordinaires et 750 euros pour les frais réduits.

Certaines conditions doivent toutefois être remplies.

• L’abattement s’applique uniquement aux personnes

physiques et non aux sociétés ou autres personnes

morales.

• Le bien immobilier acquis doit servir de résidence prin-

cipale. Une habitation doit être occupée dans les deux

ans qui suivent l’achat. Sur un terrain à bâtir, la rési-

23

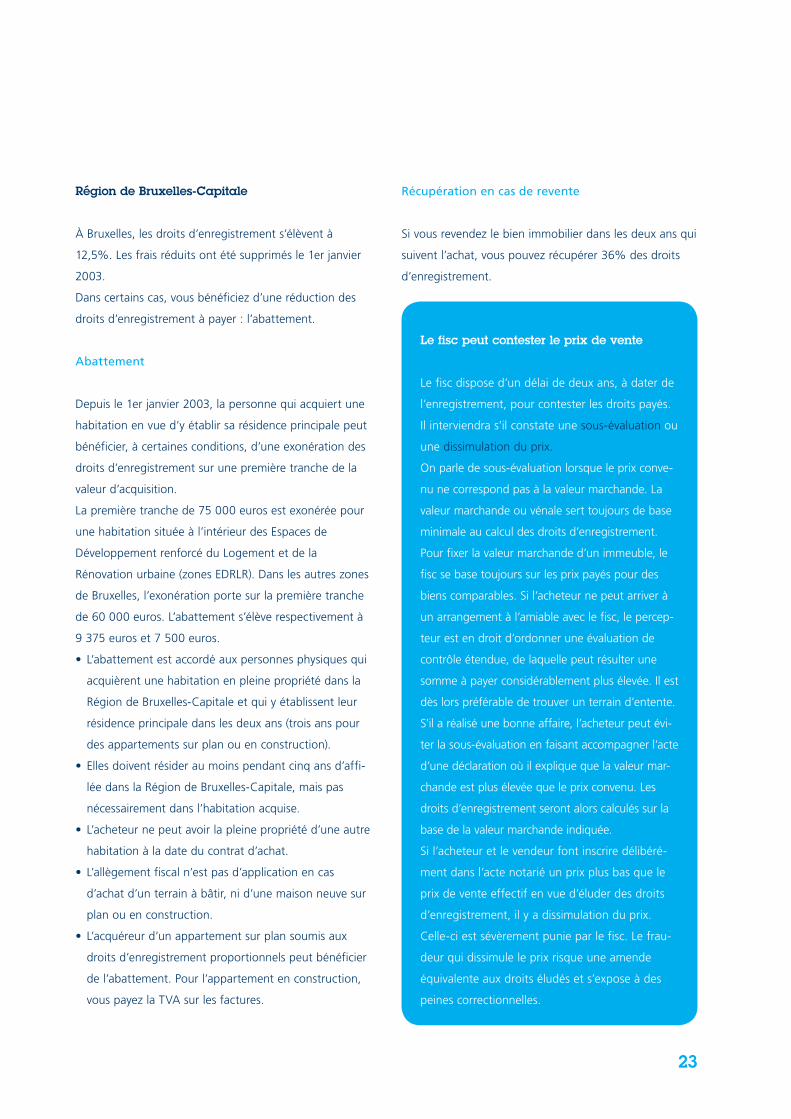

Région de Bruxelles-Capitale

À Bruxelles, les droits d’enregistrement s’élèvent à

12,5%. Les frais réduits ont été supprimés le 1er janvier

2003.

Dans certains cas, vous bénéficiez d’une réduction des

droits d’enregistrement à payer : l’abattement.

Abattement

Depuis le 1er janvier 2003, la personne qui acquiert une

habitation en vue d’y établir sa résidence principale peut

bénéficier, à certaines conditions, d’une exonération des

droits d’enregistrement sur une première tranche de la

valeur d’acquisition.

La première tranche de 75 000 euros est exonérée pour

une habitation située à l’intérieur des Espaces de

Développement renforcé du Logement et de la

Rénovation urbaine (zones EDRLR). Dans les autres zones

de Bruxelles, l’exonération porte sur la première tranche

de 60 000 euros. L’abattement s’élève respectivement à

9 375 euros et 7 500 euros.

• L’abattement est accordé aux personnes physiques qui

acquièrent une habitation en pleine propriété dans la

Région de Bruxelles-Capitale et qui y établissent leur

résidence principale dans les deux ans (trois ans pour

des appartements sur plan ou en construction).

• Elles doivent résider au moins pendant cinq ans d’affi-

lée dans la Région de Bruxelles-Capitale, mais pas

nécessairement dans l’habitation acquise.

• L’acheteur ne peut avoir la pleine propriété d’une autre

habitation à la date du contrat d’achat.

• L’allègement fiscal n’est pas d’application en cas

d’achat d’un terrain à bâtir, ni d’une maison neuve sur

plan ou en construction.

• L’acquéreur d’un appartement sur plan soumis aux

droits d’enregistrement proportionnels peut bénéficier

de l’abattement. Pour l’appartement en construction,

vous payez la TVA sur les factures.

Récupération en cas de revente

Si vous revendez le bien immobilier dans les deux ans qui

suivent l’achat, vous pouvez récupérer 36% des droits

d’enregistrement.

Le fisc peut contester le prix de vente

Le fisc dispose d’un délai de deux ans, à dater de

l’enregistrement, pour contester les droits payés.

Il interviendra s’il constate une sous-évaluation ou

une dissimulation du prix.

On parle de sous-évaluation lorsque le prix conve-

nu ne correspond pas à la valeur marchande. La

valeur marchande ou vénale sert toujours de base

minimale au calcul des droits d’enregistrement.

Pour fixer la valeur marchande d’un immeuble, le

fisc se base toujours sur les prix payés pour des

biens comparables. Si l’acheteur ne peut arriver à

un arrangement à l’amiable avec le fisc, le percep-

teur est en droit d’ordonner une évaluation de

contrôle étendue, de laquelle peut résulter une

somme à payer considérablement plus élevée. Il est

dès lors préférable de trouver un terrain d’entente.

S’il a réalisé une bonne affaire, l’acheteur peut évi-

ter la sous-évaluation en faisant accompagner l’acte

d’une déclaration où il explique que la valeur mar-

chande est plus élevée que le prix convenu. Les

droits d’enregistrement seront alors calculés sur la

base de la valeur marchande indiquée.

Si l’acheteur et le vendeur font inscrire délibéré-

ment dans l’acte notarié un prix plus bas que le

prix de vente effectif en vue d’éluder des droits

d’enregistrement, il y a dissimulation du prix.

Celle-ci est sévèrement punie par le fisc. Le frau-

deur qui dissimule le prix risque une amende

équivalente aux droits éludés et s’expose à des

peines correctionnelles.

24

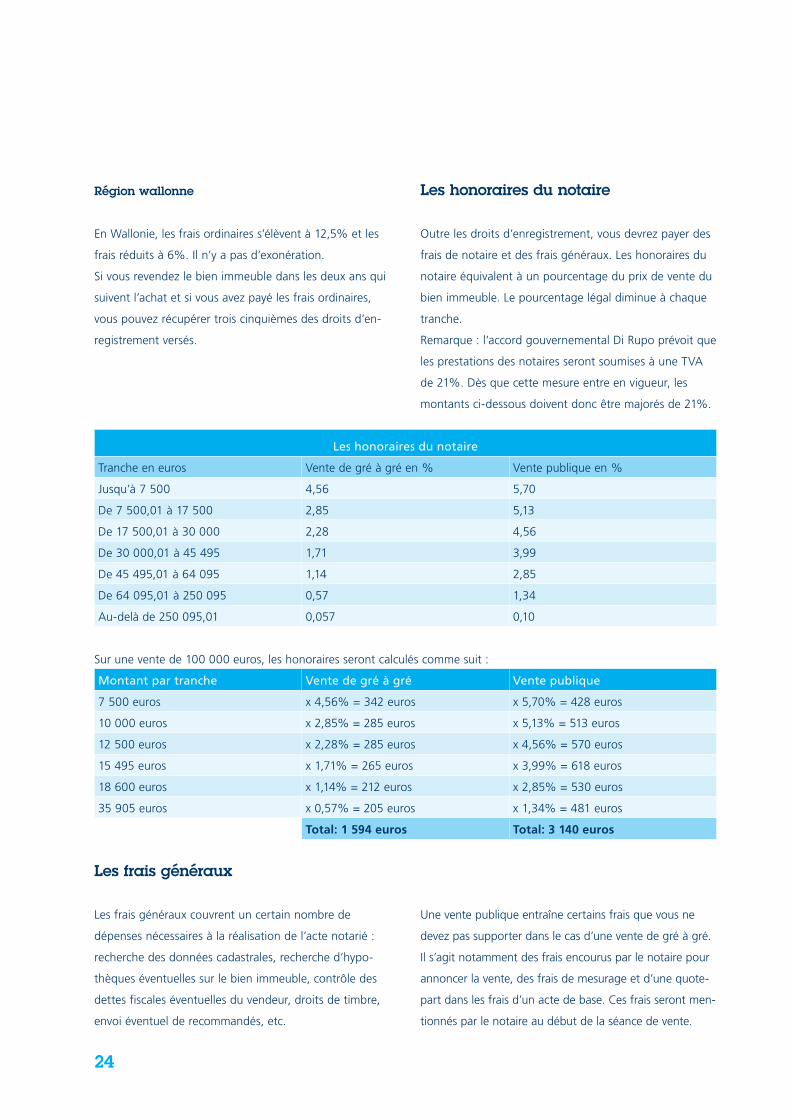

Les honoraires du notaire

Outre les droits d’enregistrement, vous devrez payer des

frais de notaire et des frais généraux. Les honoraires du

notaire équivalent à un pourcentage du prix de vente du

bien immeuble. Le pourcentage légal diminue à chaque

tranche.

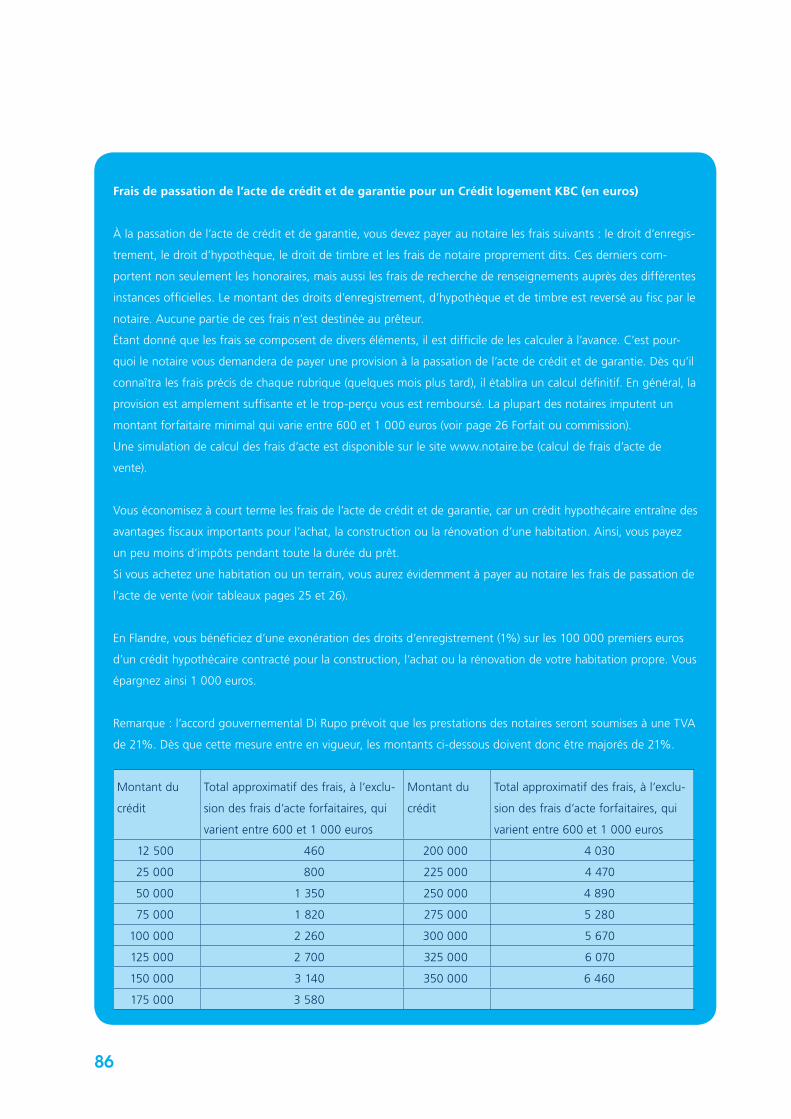

Remarque : l’accord gouvernemental Di Rupo prévoit que

les prestations des notaires seront soumises à une TVA

de 21%. Dès que cette mesure entre en vigueur, les

montants ci-dessous doivent donc être majorés de 21%.

Région wallonne

En Wallonie, les frais ordinaires s’élèvent à 12,5% et les

frais réduits à 6%. Il n’y a pas d’exonération.

Si vous revendez le bien immeuble dans les deux ans qui

suivent l’achat et si vous avez payé les frais ordinaires,

vous pouvez récupérer trois cinquièmes des droits d’en-

registrement versés.

Les honoraires du notaire

Tranche en euros Vente de gré à gré en % Vente publique en %

Jusqu’à 7 500 4,56 5,70

De 7 500,01 à 17 500 2,85 5,13

De 17 500,01 à 30 000 2,28 4,56

De 30 000,01 à 45 495 1,71 3,99

De 45 495,01 à 64 095 1,14 2,85

De 64 095,01 à 250 095 0,57 1,34

Au-delà de 250 095,01 0,057 0,10

Sur une vente de 100 000 euros, les honoraires seront calculés comme suit :

Montant par tranche Vente de gré à gré Vente publique

7 500 euros x 4,56% = 342 euros x 5,70% = 428 euros

10 000 euros x 2,85% = 285 euros x 5,13% = 513 euros

12 500 euros x 2,28% = 285 euros x 4,56% = 570 euros

15 495 euros x 1,71% = 265 euros x 3,99% = 618 euros

18 600 euros x 1,14% = 212 euros x 2,85% = 530 euros

35 905 euros x 0,57% = 205 euros x 1,34% = 481 euros

Total: 1 594 euros Total: 3 140 euros

Les frais généraux

Les frais généraux couvrent un certain nombre de

dépenses nécessaires à la réalisation de l’acte notarié :

recherche des données cadastrales, recherche d’hypo-

thèques éventuelles sur le bien immeuble, contrôle des

dettes fiscales éventuelles du vendeur, droits de timbre,

envoi éventuel de recommandés, etc.

Une vente publique entraîne certains frais que vous ne

devez pas supporter dans le cas d’une vente de gré à gré.

Il s’agit notamment des frais encourus par le notaire pour

annoncer la vente, des frais de mesurage et d’une quote-

part dans les frais d’un acte de base. Ces frais seront men-

tionnés par le notaire au début de la séance de vente.

25

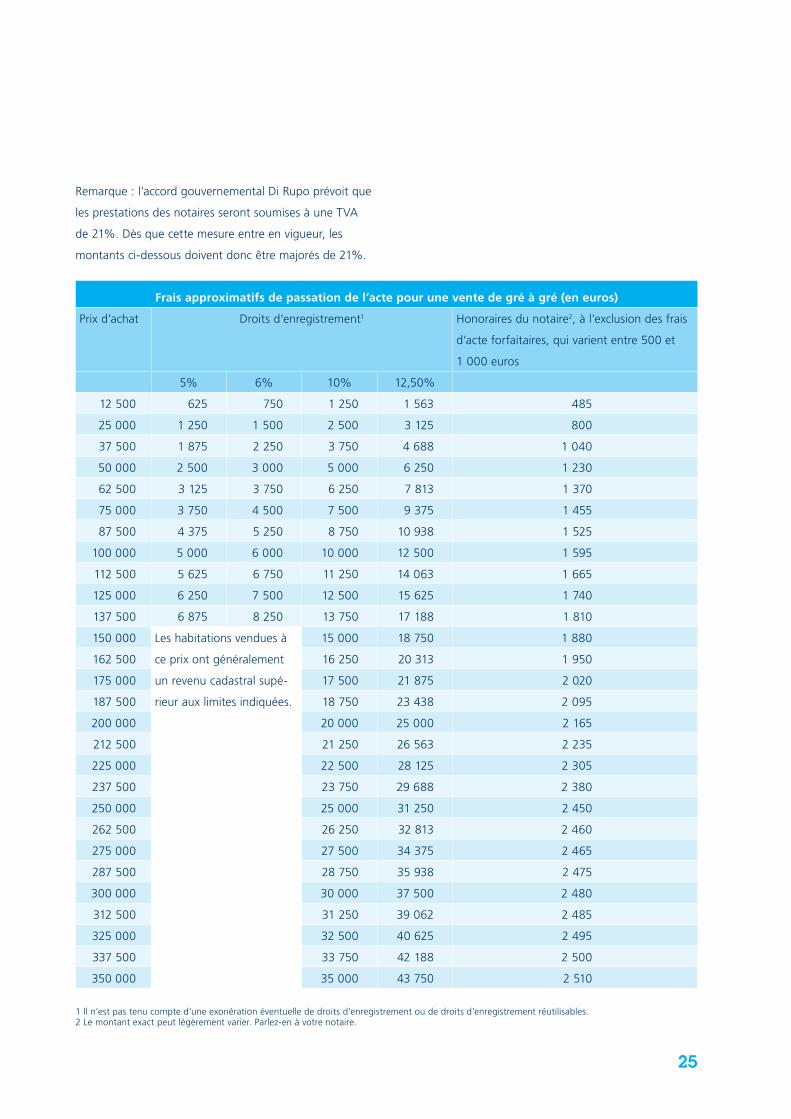

Frais approximatifs de passation de l’acte pour une vente de gré à gré (en euros)

Prix d’achat Droits d’enregistrement1 Honoraires du notaire2, à l’exclusion des frais

d’acte forfaitaires, qui varient entre 500 et

1 000 euros

5% 6% 10% 12,50%

12 500 625 750 1 250 1 563 485

25 000 1 250 1 500 2 500 3 125 800

37 500 1 875 2 250 3 750 4 688 1 040

50 000 2 500 3 000 5 000 6 250 1 230

62 500 3 125 3 750 6 250 7 813 1 370

75 000 3 750 4 500 7 500 9 375 1 455

87 500 4 375 5 250 8 750 10 938 1 525

100 000 5 000 6 000 10 000 12 500 1 595

112 500 5 625 6 750 11 250 14 063 1 665

125 000 6 250 7 500 12 500 15 625 1 740

137 500 6 875 8 250 13 750 17 188 1 810

150 000 Les habitations vendues à

ce prix ont généralement

un revenu cadastral supé-

rieur aux limites indiquées.

15 000 18 750 1 880

162 500 16 250 20 313 1 950

175 000 17 500 21 875 2 020

187 500 18 750 23 438 2 095

200 000 20 000 25 000 2 165

212 500 21 250 26 563 2 235

225 000 22 500 28 125 2 305

237 500 23 750 29 688 2 380

250 000 25 000 31 250 2 450

262 500 26 250 32 813 2 460

275 000 27 500 34 375 2 465

287 500 28 750 35 938 2 475

300 000 30 000 37 500 2 480

312 500 31 250 39 062 2 485

325 000 32 500 40 625 2 495

337 500 33 750 42 188 2 500

350 000 35 000 43 750 2 510

Remarque : l’accord gouvernemental Di Rupo prévoit que

les prestations des notaires seront soumises à une TVA

de 21%. Dès que cette mesure entre en vigueur, les

montants ci-dessous doivent donc être majorés de 21%.

1 Il n’est pas tenu compte d’une exonération éventuelle de droits d’enregistrement ou de droits d’enregistrement réutilisables.2 Le montant exact peut légèrement varier. Parlez-en à votre notaire.

26

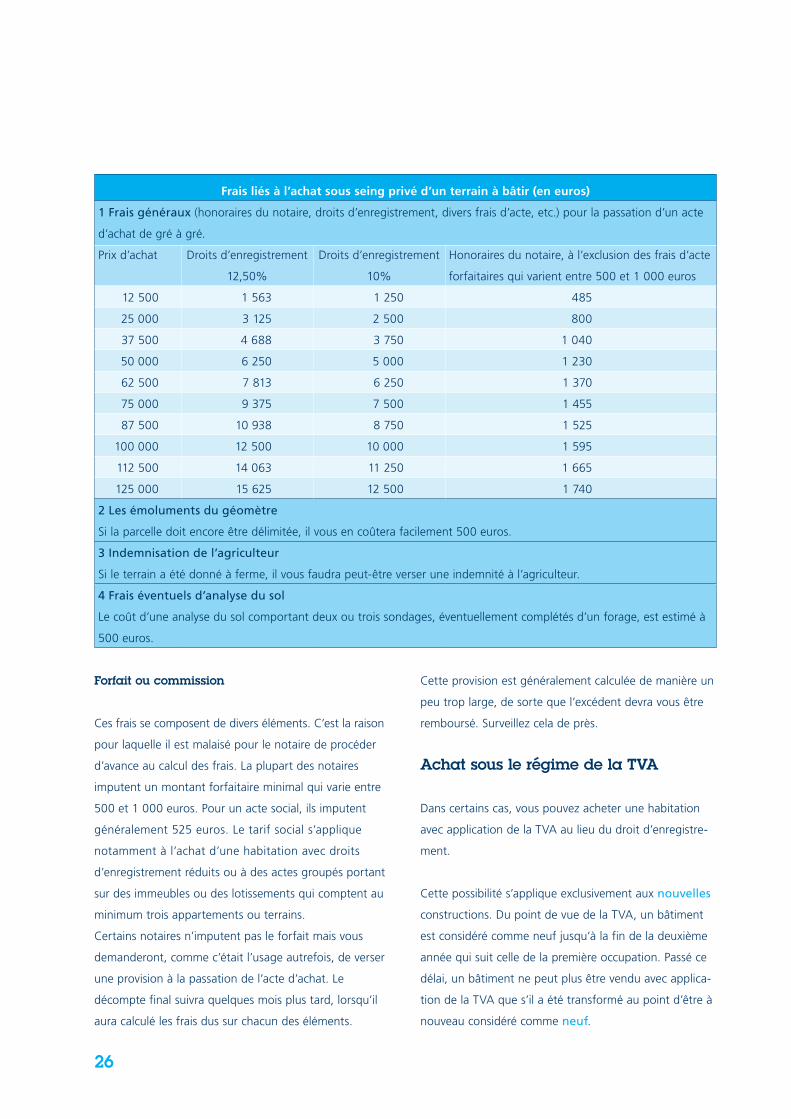

Frais liés à l’achat sous seing privé d’un terrain à bâtir (en euros)

1 Frais généraux (honoraires du notaire, droits d’enregistrement, divers frais d’acte, etc.) pour la passation d’un acte

d’achat de gré à gré.

Prix d’achat Droits d’enregistrement

12,50%

Droits d’enregistrement

10%

Honoraires du notaire, à l’exclusion des frais d’acte

forfaitaires qui varient entre 500 et 1 000 euros

12 500 1 563 1 250 485

25 000 3 125 2 500 800

37 500 4 688 3 750 1 040

50 000 6 250 5 000 1 230

62 500 7 813 6 250 1 370

75 000 9 375 7 500 1 455

87 500 10 938 8 750 1 525

100 000 12 500 10 000 1 595

112 500 14 063 11 250 1 665

125 000 15 625 12 500 1 740

2 Les émoluments du géomètre

Si la parcelle doit encore être délimitée, il vous en coûtera facilement 500 euros.

3 Indemnisation de l’agriculteur

Si le terrain a été donné à ferme, il vous faudra peut-être verser une indemnité à l’agriculteur.

4 Frais éventuels d’analyse du sol

Le coût d’une analyse du sol comportant deux ou trois sondages, éventuellement complétés d’un forage, est estimé à

500 euros.

Forfait ou commission

Ces frais se composent de divers éléments. C’est la raison

pour laquelle il est malaisé pour le notaire de procéder

d’avance au calcul des frais. La plupart des notaires

imputent un montant forfaitaire minimal qui varie entre

500 et 1 000 euros. Pour un acte social, ils imputent

généralement 525 euros. Le tarif social s’applique

notamment à l’achat d’une habitation avec droits

d’enregistrement réduits ou à des actes groupés portant

sur des immeubles ou des lotissements qui comptent au

minimum trois appartements ou terrains.

Certains notaires n’imputent pas le forfait mais vous

demanderont, comme c’était l’usage autrefois, de verser

une provision à la passation de l’acte d’achat. Le

décompte final suivra quelques mois plus tard, lorsqu’il

aura calculé les frais dus sur chacun des éléments.

Cette provision est généralement calculée de manière un

peu trop large, de sorte que l’excédent devra vous être

remboursé. Surveillez cela de près.

Achat sous le régime de la TVA

Dans certains cas, vous pouvez acheter une habitation

avec application de la TVA au lieu du droit d’enregistre-

ment.

Cette possibilité s’applique exclusivement aux nouvelles

constructions. Du point de vue de la TVA, un bâtiment

est considéré comme neuf jusqu’à la fin de la deuxième

année qui suit celle de la première occupation. Passé ce

délai, un bâtiment ne peut plus être vendu avec applica-

tion de la TVA que s’il a été transformé au point d’être à

nouveau considéré comme neuf.

27

31 décembre 2013 avec application d’un taux de TVA de

21%.

S’il veut réaliser la vente sous le régime TVA, il est impor-

tant, avant de conclure le contrat de vente, qu’il envoie

une déclaration en double exemplaire (formulaire 104.1)

au bureau de la TVA dont il relève. Il y exprimera le sou-

hait de vendre le bien immeuble sous le régime TVA.

Cette méthode de vente devra aussi être mentionnée

ultérieurement dans le premier contrat de vente de gré à

gré qui sera conclu entre les parties.

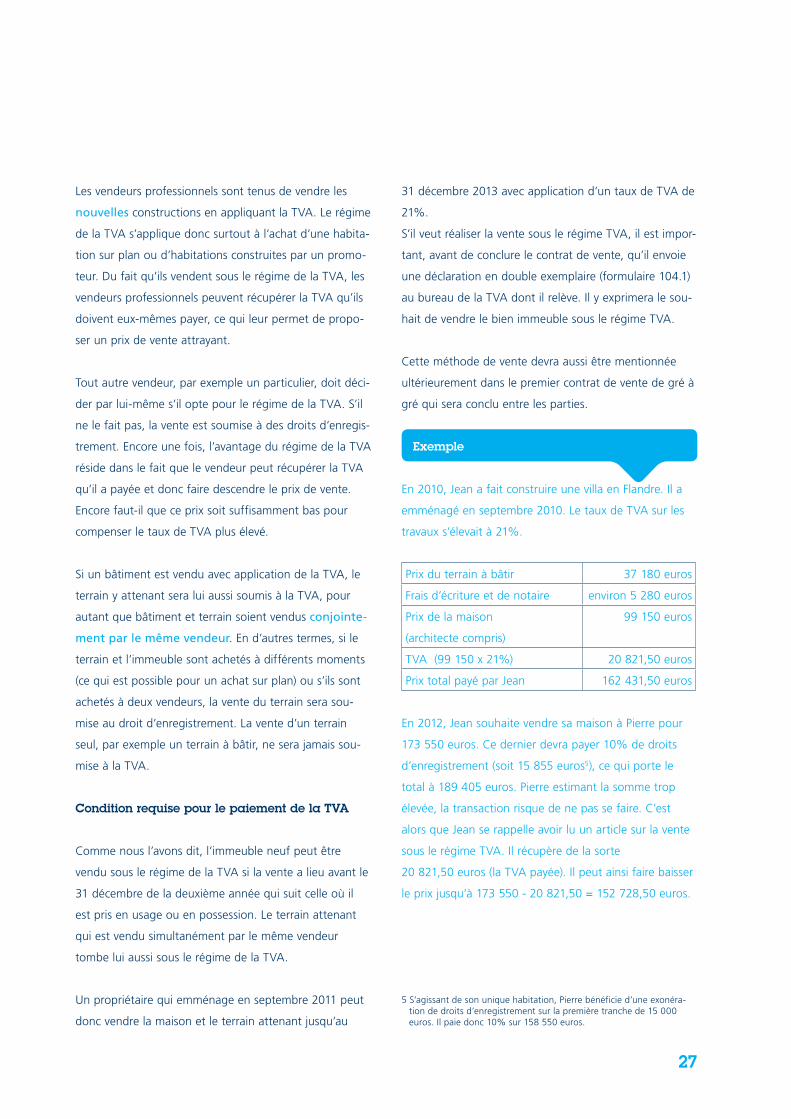

Exemple

En 2010, Jean a fait construire une villa en Flandre. Il a

emménagé en septembre 2010. Le taux de TVA sur les

travaux s’élevait à 21%.

Prix du terrain à bâtir 37 180 euros

Frais d’écriture et de notaire environ 5 280 euros

Prix de la maison

(architecte compris)

99 150 euros

TVA (99 150 x 21%) 20 821,50 euros

Prix total payé par Jean 162 431,50 euros

En 2012, Jean souhaite vendre sa maison à Pierre pour

173 550 euros. Ce dernier devra payer 10% de droits

d’enregistrement (soit 15 855 euros5), ce qui porte le

total à 189 405 euros. Pierre estimant la somme trop

élevée, la transaction risque de ne pas se faire. C’est

alors que Jean se rappelle avoir lu un article sur la vente

sous le régime TVA. Il récupère de la sorte

20 821,50 euros (la TVA payée). Il peut ainsi faire baisser

le prix jusqu’à 173 550 - 20 821,50 = 152 728,50 euros.

Les vendeurs professionnels sont tenus de vendre les

nouvelles constructions en appliquant la TVA. Le régime

de la TVA s’applique donc surtout à l’achat d’une habita-

tion sur plan ou d’habitations construites par un promo-

teur. Du fait qu’ils vendent sous le régime de la TVA, les

vendeurs professionnels peuvent récupérer la TVA qu’ils

doivent eux-mêmes payer, ce qui leur permet de propo-

ser un prix de vente attrayant.

Tout autre vendeur, par exemple un particulier, doit déci-

der par lui-même s’il opte pour le régime de la TVA. S’il

ne le fait pas, la vente est soumise à des droits d’enregis-

trement. Encore une fois, l’avantage du régime de la TVA

réside dans le fait que le vendeur peut récupérer la TVA

qu’il a payée et donc faire descendre le prix de vente.

Encore faut-il que ce prix soit suffisamment bas pour

compenser le taux de TVA plus élevé.

Si un bâtiment est vendu avec application de la TVA, le

terrain y attenant sera lui aussi soumis à la TVA, pour

autant que bâtiment et terrain soient vendus conjointe-

ment par le même vendeur. En d’autres termes, si le

terrain et l’immeuble sont achetés à différents moments

(ce qui est possible pour un achat sur plan) ou s’ils sont

achetés à deux vendeurs, la vente du terrain sera sou-

mise au droit d’enregistrement. La vente d’un terrain

seul, par exemple un terrain à bâtir, ne sera jamais sou-

mise à la TVA.

Condition requise pour le paiement de la TVA

Comme nous l’avons dit, l’immeuble neuf peut être

vendu sous le régime de la TVA si la vente a lieu avant le

31 décembre de la deuxième année qui suit celle où il

est pris en usage ou en possession. Le terrain attenant

qui est vendu simultanément par le même vendeur

tombe lui aussi sous le régime de la TVA.

Un propriétaire qui emménage en septembre 2011 peut

donc vendre la maison et le terrain attenant jusqu’au

5 S’agissant de son unique habitation, Pierre bénéficie d’une exonéra-tion de droits d’enregistrement sur la première tranche de 15 000 euros. Il paie donc 10% sur 158 550 euros.

28

Les cohabitants et l’immobilier

Des cohabitants non mariés achetant ensemble un ter-

rain à bâtir ou une habitation acquièrent ce bien en

copropriété. Cela veut dire que le terrain ou l’habitation

appartient à chacun d’eux. L’on se trouve en présence

d’un cas d’indivision : le bien n’est bien entendu pas

divisé de manière visible mais il appartient à deux, voire

éventuellement à plusieurs personnes.

Un bien en copropriété est géré conjointement par les

deux propriétaires. Autrement dit : l’accord des deux

personnes est nécessaire pour vendre la maison, la mettre

en location ou la grever d’une hypothèque.

La répartition des droits de propriété

Dans une copropriété, les droits de propriété sont répar-

tis librement par les deux partenaires. Ils peuvent par

exemple opter pour une répartition 50/50, 75/25, etc. Si

rien n’est convenu, ils sont chacun propriétaire de la moi-

tié.

Quelle clé de répartition est à conseiller ? Lorsque le bien

immobilier est acquis en contractant un prêt, certains

préfèrent partager la propriété en fonction du revenu de

chacun. Le revenu détermine en effet la capacité finan-

cière des partenaires au remboursement du prêt.

Si le bien est acquis en totalité ou en partie avec les res-

sources propres, l’on peut également tenir compte de

l’apport en espèces de chacun des partenaires. Mieux

vaut dans ce cas faire état de cette division de la proprié-

té dans le contrat de vente de gré à gré. Cette mention

devra en tout cas figurer dans l’acte d’achat notarié,

faute de quoi chaque partenaire est supposé en être pro-

priétaire pour la moitié.

L’opération est également avantageuse pour Pierre.

À payer au vendeur 152 728,50 euros

TVA sur la construction et le terrain

attenant 152 728,50 x 21% 32 072,99 euros

Total 184 801,49 euros

Résultat

Jean reçoit presque les 173 550 euros escomptés

(152 728,50 + 20 821,50). Pierre paie 184 801,49 euros

au lieu de 189 405 euros.

Il est évident que le vendeur peut lui aussi y trouver son

compte en augmentant quelque peu le prix de vente.

Dans ce cas, le notaire s’impose comme la personne la

plus appropriée pour concilier les intérêts de l’acheteur et

du vendeur. L’initiative de procéder à la vente avec TVA

appartient au vendeur. Si, en tant qu’acheteur, vous avez

le sentiment que le vendeur n’est pas au courant de cet

arrangement avantageux, invitez-le à discuter de la ques-

tion avec un notaire avant de signer le compromis de

vente de gré à gré.

Dans le mois qui suit la passation de l’acte notarié de

crédit et de garantie, le vendeur doit introduire une

déclaration de TVA auprès de son bureau de TVA. Le

notaire peut l’y aider.

29

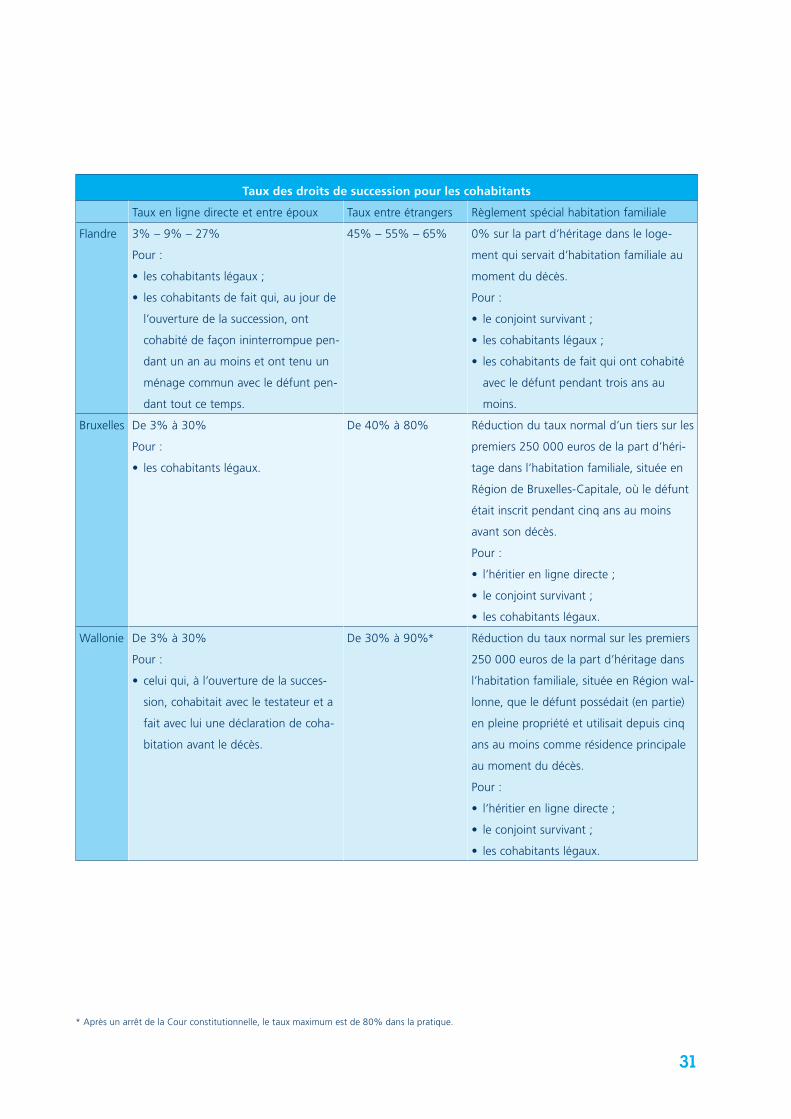

Droits de succession entre cohabitants

Que se passe-t-il lorsque des cohabitants non mariés

achètent une habitation et qu’un des partenaires vient à

décéder ? Depuis 2007, les cohabitants légaux peuvent

hériter l’un de l’autre sans testament.

Ce droit successoral est toutefois limité et s’applique uni-

quement aux cohabitants légaux (voir page 30).

Cohabitation légale

Si le défunt était (partiellement) propriétaire de l’habita-

tion familiale, le cohabitant légal survivant a l’usufruit de

la part du défunt et des meubles meublant l’habitation

familiale. Peu importe qu’il y ait encore d’autres héritiers,

par exemple des enfants d’un premier mariage du

défunt. Les cohabitants légaux ne sont toutefois pas

héritiers réservataires entre eux. Les cohabitants ont

donc toujours la possibilité de s’exclure mutuellement de

la succession par testament.

Si les deux partenaires souhaitent que le cohabitant légal

survivant hérite de la propriété plutôt que de l’usufruit

de l’habitation légale, leur volonté peut être réalisée au

moyen d’un testament ou d’un autre règlement. Par

ailleurs, si le partenaire décédé a des héritiers réservataires

– des héritiers qui revendiquent une réserve (par exemple

des enfants) –, toute la succession ne peut pas être

léguée par testament au partenaire cohabitant.

Les droits de succession dont sont redevables les cohabi-

tants qui héritent l’un de l’autre varient en fonction de la