gestion des documents entrants - zonebourse.com · chers actionnaires, pour la deuxième année...

TRANSCRIPT

Chers actionnaires,

Pour la deuxième année consécutive, le chiffre d'affaires d'Esker est en progression. En 2005, comme en 2004, la forte croissance des solutions dedématérialisation (+37%) a permis de compenser la baisse des activités traditionnelles du Host Access (-22%). Dans le même temps, la dernière opération d'ajustement des coûts et en particulier la fermeture de la R&D aux Etats-Unis nous a permis de revenir à l'équilibre opérationnel au cours dudeuxième trimestre 2005.

Au-delà des chiffres, l'année 2005 a été riche en événements et en succès. Le bureau américain des brevets (USPTO) nous a ainsi attribué la paternité de la technologie qui est au cœur de nos solutions de dématérialisation des documents d'entreprise. Le Gartner Group a désigné notre offre " à la demande "comme l'une des technologies les plus " cool " de l'année. Nous avons établi despartenariats prometteurs avec des sociétés telles que SAP, Oracle, Filenet,Microsoft et Salesforce.com qui nous offrent aujourd'hui un accès plus facile à un très grands nombre de clients potentiels. De très grandes entreprisescomme Whirlpool, Vodafone, Samsung, Flammarion ou Adecco ont placé notretechnologie au cœur de leur stratégie de dématérialisation. Notre tout nouveauservice de dématérialisation " à la demande " a conquis près de 300 clients et a traité un peu plus de 8 millions de pages en 2005. Pour finir, 90% de nos actionnaires nous ont fait confiance en souscrivant massivement à l'augmentation de capital que nous avons organisé à la fin de l'année 2005.

L'année 2005 confirme ainsi le succès du repositionnement de l'entreprise quiest engagé depuis la fin de l'année 2000. La vingtième année d'Esker marque lafin d'un épisode à la fois passionnant et douloureux au cours duquel il a falluremplacer en cinq ans la quasi-totalité du chiffre d'affaires auquel nous étionsparvenu après quinze ans d'activité. Une crise d'adolescence éprouvante qui s'est déroulée pendant une crise économique mondiale majeure, un effondrement des valeurs technologiques et la chute brutale du dollar. Tout ce quine tue pas rend plus fort…

Esker est désormais bien en face de son marché. Notre offre technologique estmure et la demande du marché est croissante. Les entreprises réalisent enfinqu'il y a beaucoup d'argent à gagner en réduisant l'usage du papier dans leurprocessus. Il s'agit désormais de bien négocier cette vague qui s'annonce pours'emparer d'un leadership mondial. Pour ce faire notre stratégie est en troistemps :

Gestion des documents entrants

Dès la première moitié de 2006, nous allons doter le produit DeliveryWare de lacapacité à reconnaitre automatiquement le contenu des documents (bons decommande, factures) quelque soit leur présentation. Cette fonction permettra deréduire significativement les tâches de saisie manuelles qui sont très couteuseset trop souvent source d'erreur. Surtout, cette gestion complète des documentsentrants nous permettra d'offrir une solution unique pour automatiser l'intégralitédes processus d'entreprise. Que le document entre, sorte ou circule dans l'entreprise, il pourra être pris en charge par notre solution sans obliger nosclients à avoir recours à des produits tiers. C'est l'aboutissement du développementde notre vision de 2001.

Une offre tout à la demande

Conformément à ce que nous avions annoncé lors de l'augmentation de capitalà la fin de l'année dernière, nous allons poursuivre la mutation technologique de nos solutions de dématérialisation vers un modèle tout à la demande. Ce mouvement nous permettra d'offrir des solutions qui ne demanderont plus degros investissements financiers ou humains de la part de nos clients. Cela nousautorisera à nous adresser à un marché plus large qui comprendra aussi les PMEet même les TPE tout en assurant à l'entreprise un chiffre d'affaires récurrent.

Expansion géographique

Au-delà des marchés Américains et Européens qui assurent aujourd'hui l'essentiel du chiffre d'affaires d'Esker, il convient de se préoccuper des marchésémergents tels que l'Asie, les pays de l'Est et l'Amérique latine. Même si lesgains de productivité procurés par nos solutions de dématérialisation ne sont pasencore aussi indispensables dans ces régions, nous devons nous préparer àrépondre à la demande qui ne va pas tarder. C'est le sens du partenariat quenous avons établit avec le groupe Lippo pour créer une Joint Venture destinée àcouvrir les zones de Singapour, Hong Kong, Taiwan et la Chine continentale.

En vingt ans à la tête d'Esker, je n'ai jamais vu personnellement cette entrepriseaussi bien positionnée sur un marché aussi prometteur. Tout en ayant le sentiment de vivre une aventure exceptionnelle, je regarde l'avenir d'Esker avecbeaucoup d'enthousiasme. Je remercie à nouveau tous nos actionnaires pour nous avoir donné récemment les moyens de financer nos très grandesambitions.

Jean-Michel BérardPrésident du Directoire, Esker

Ce document de référence a été établi par l'émetteur et engage la responsabilitéde ses signataires.

Des exemplaires du présent document de référence sont mis à la dispositionde toute personne en faisant la demande au siège social de la société.

Il est également consultable sur les sites Internet suivants :

site Esker : http://www.esker.fr

site de l'AMF : http://www.amf-france.org(rubrique "Décisions & informations financières ")

site Euronext : http://www.euronext.com

En application de l'article 28 du Règlement européen (CE) n° 809/2004 pris enapplication de la Directive 2003/71/CE dite Directive "Prospectus", les informationssuivantes sont incluses par référence dans le présent document de référence :

le rapport d'activité du Groupe, les comptes consolidés du Groupe et lerapport des Commissaires aux Comptes sur les comptes consolidéspour l'exercice clos le 31 décembre 2004 tels que présentés aux pages 75 à 98, page 49 à 69 et page 48 du document de référence déposéauprès de l'Autorité des Marchés Financiers le 25 juillet 2005 sous le n° D.05-1038, et de l'actualisation du document de référence 2004déposée le 12 décembre 2005 sous le n°D.05-1038-A01,

le rapport d'activité du Groupe, les comptes consolidés du Groupe et le rapport des Commissaires aux Comptes sur les comptes consolidéspour l'exercice clos le 31 décembre 2003 tels que présentés aux pages 48 à 66 et 71 à 91 du document de référence déposé auprès de l'Autorité des Marchés Financiers le 18 juin 2004 sous le n° D.04-0951 ;

Les informations incluses dans ces deux documents de référence autres que celles citées ci-dessus ont été, le cas échéant, remplacées et/ou mises à jourpar des informations incluses dans le présent document de référence.

Les documents de référence ci-dessus cités sont disponibles sur les sitesInternet de la société, www.esker.fr, ou de l'Autorité des Marchés Financiers,www.amf-france.org.

Le présent document de référence a été déposé auprès de l'Autorité desMarchés Financiers le 21/07/06 conformément à l'article 212-13 du règlementgénéral de l'Autorité des Marchés Financiers.

Ce document pourra être utilisé à l'appui d'une opération financière s'il estcomplété par une note d'opération visée par l'Autorité des Marchés Financiers.

TABLE DES MATIERES

1. PERSONNES RESPONSABLES .............................................................12

1.1. Responsable du document de référence .......................................12

1.2. Attestation du responsable du document de référence..................12

2. CONTROLEURS LEGAUX....................................................................14

2.1. Responsables du contrôle des comptes........................................14

2.2. Démission des contrôleurs légaux .................................................14

3. INFORMATION FINANCIERE SELECTIONNEE ............................................16

4. FACTEURS DE RISQUES....................................................................18

4.1. Risques technologiques.................................................................18

4.2. Risques financiers et commerciaux................................................19

4.3. Risques juridiques..........................................................................20

4.4. Risques industriels et liés à l'environnement ..................................21

4.5. Autres risques................................................................................22

5. INFORMATIONS CONCERNANT L'EMETTEUR............................................24

5.1. Histoire et évolution de la société ..................................................24

5.1.1. Raison sociale et nom commercial..................................245.1.2. Lieu et numéro d'enregistrement de l'émetteur...............245.1.3. Date de constitution et durée de vie ...............................245.1.4. Siège social et forme juridique ........................................245.1.5. Evénements importants dans le développement

des activités de l'émetteur ..............................................24

5.2. Politique d'investissement..............................................................25

5.2.1. Principaux investissements réalisés en 2004 et 2005 .....255.2.2. Principaux investissements en cours et futurs.................25

6. APERÇU DES ACTIVITES...................................................................26

6.1. Principales activités .......................................................................26

6.2. Principaux marchés .......................................................................35

6.2.1. Répartition du chiffre d'affaires par produit......................356.2.2. Le marché des solutions de dématérialisation.................366.2.3. Le marché des Serveurs de Fax .....................................366.2.4. Le marché du " Host Access "........................................36

6.3. Indépendance de l'émetteur ..........................................................366.4. Position concurrentielle ..................................................................37

6.5. Eléments servant de base à toute déclaration concernant la position concurrentielle ............................................37

7. ORGANIGRAMME DU GROUPE ............................................................38

8. PROPRIETES IMMOBILIERES, USINES ET EQUIPEMENTS.............................40

8.1. Immobilisations corporelles importantes ........................................40

8.2. Question environnementale pouvant influencer l'utilisation des immobilisations corporelles ....................................40

9. EXAMEN DE LA SITUATION FINANCIERE ET DU RESULTAT ...........................42

10. TRESORERIE ET CAPITAUX..............................................................44

10.1. Capitaux de l'émetteur ................................................................4410.2. Source, montants et description des flux de trésorerie ................44

10.3. Conditions d'emprunt et structure de financement ......................44

10.4. Restriction à l'utilisation de capitaux ............................................44

10.5. Sources de financement attendues .............................................45

11. RECHERCHE ET DEVELOPPEMENT, BREVETS ET LICENCES .......................46

11.1. Dépenses de recherche et développement..................................46

11.2. Brevet..........................................................................................46

11.3. Marques ......................................................................................47

12. INFORMATIONS SUR LES TENDANCES .................................................48

12.1. Situation et évolution de l'activité de la société au cours de l'exercice..................................................................48

12.2 Evolutions prévisibles et perspectives d'avenir..............................48

13. PREVISIONS OU ESTIMATIONS DU BENEFICE .........................................50

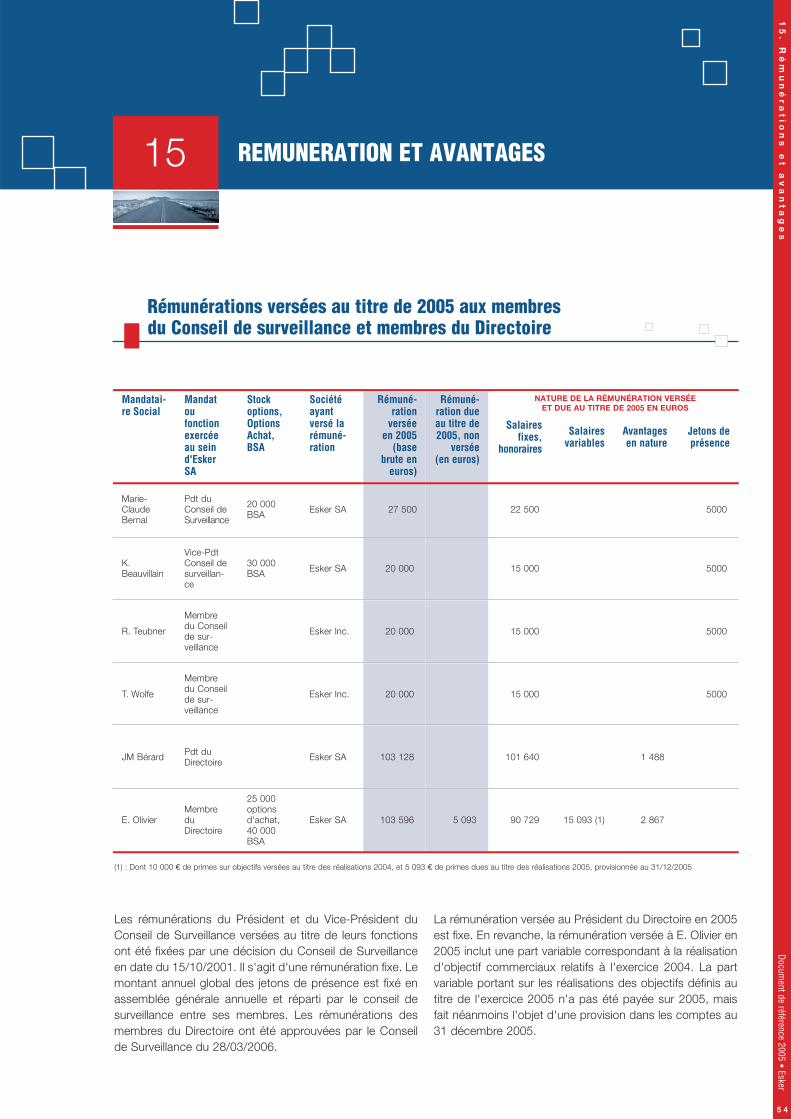

14. ORGANES D'ADMINISTRATION, DE SURVEILLANCE ET DIRECTION GENERALE ...52

14.1. Information concernant les membres du Directoire et du Conseil de Surveillance.......................................................52

14.2. Conflits d'intérêts au niveau des organes d'administration, de direction et de surveillance et la Direction Générale ................53

15. REMUNERATION ET AVANTAGES .......................................................54

16. FONCTIONNEMENT DES ORGANES D'ADMINISTRATION ET DE DIRECTION........56

16.1. Date d'expiration du mandat .......................................................56

16.2. Contrats de service liant les membres des organes d'administration.....56

16.3. Comité d'audit et de rémunération ..............................................56

16.4. Conformité au régime de gouvernement d'entreprise applicable en France....................................................................56

16.5. Informations relatives au fonctionnement du Directoire ................57

16.6. Rapport du Président du Conseil de Surveillance en application de l'article L 225-68 du Code de Commerce (article 117 de la loi de sécurité financière)...................................57

16.7. Rapport des commissaires aux comptes sur le rapport du Président du Conseil de Surveillance ......................................62

17. SALARIES ..................................................................................64

17.1. Effectifs et informations sur les ressources humaines ..................64

17.2. Stocks options et / ou autres avantages attribués aux mandataires sociaux .............................................................65

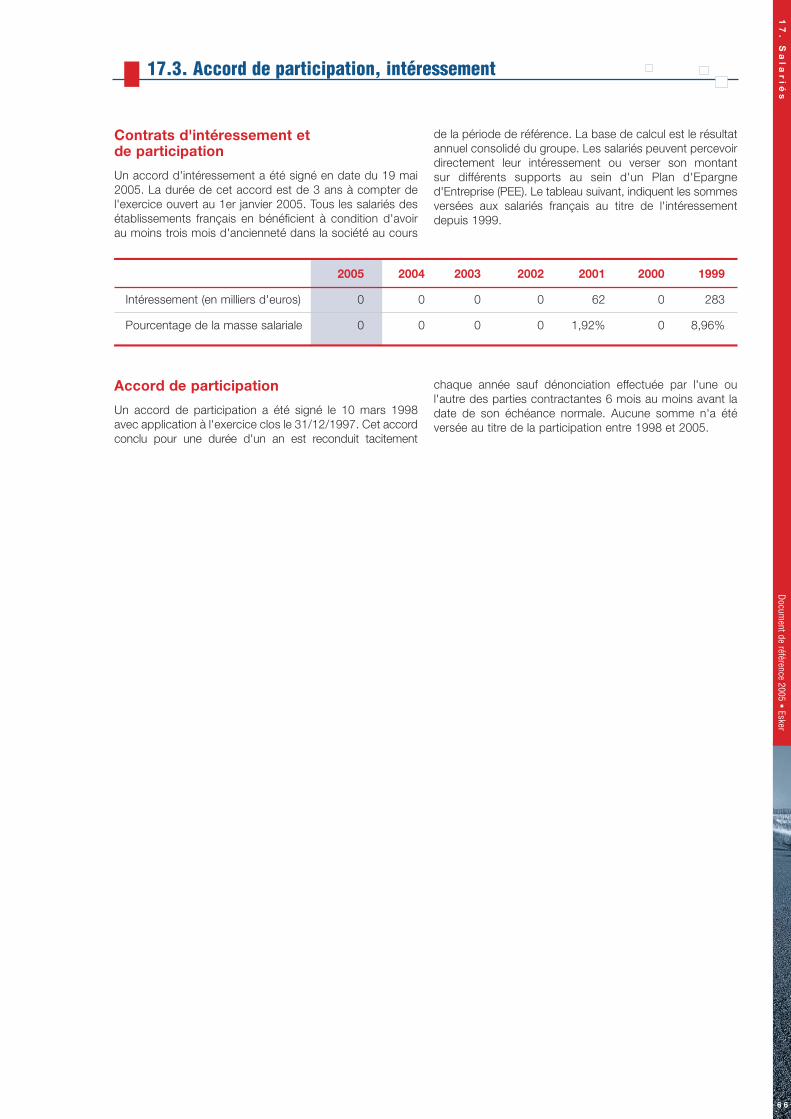

17.3. Accord de participation, intéressement........................................66

18. PRINCIPAUX ACTIONNAIRES ............................................................68

19. OPERATIONS AVEC DES APPARENTES.................................................72

19.1. Rapport spécial des commissaires aux comptes sur les conventions réglementées................................................72

19.2. Conventions réglementées nouvelles conclues depuis la clôture de l'exercice......................................................73

20. INFORMATIONS FINANCIERES CONCERNANT LE PATRIMOINE, LA SITUATION FINANCIERE ET LES RESULTATS DE L'EMETTEUR ..................74

20.1. Informations financières historiques : états financiers consolidés .....74

20.2. Informations financières pro forma.............................................100

20.3. Etats financiers ..........................................................................100

20.4. Vérification des informations financières historiques annuelles ...100

20.4.1. Rapport des commissaires aux comptes sur les comptes consolidés.........................................100

20.4.2. Autres informations vérifiées par les contrôleurs légaux..101

20.5. Date des dernières informations financières...............................101

20.6. Informations financières intermédiaires et autres ........................101

20.7. Politique de distribution de dividendes.......................................101

20.8. Procédures judiciaires et d'arbitrage ..........................................102

20.9. Changement significatif de la situation financière ou commerciale....102

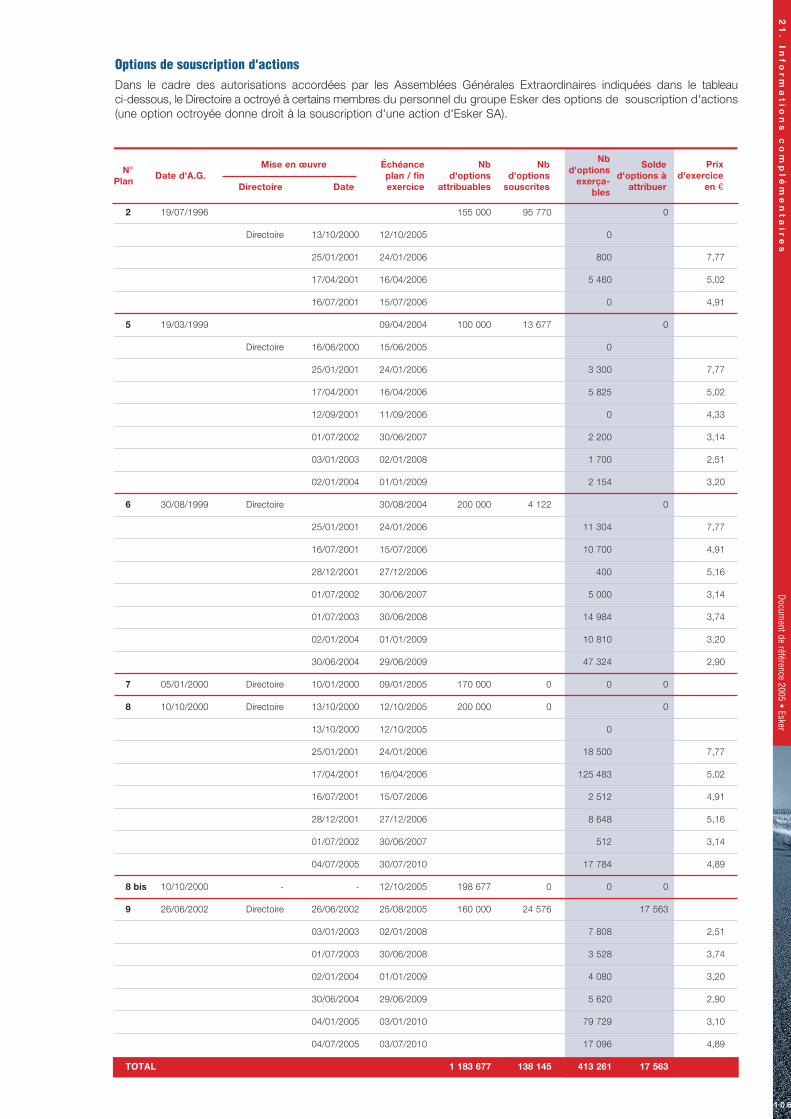

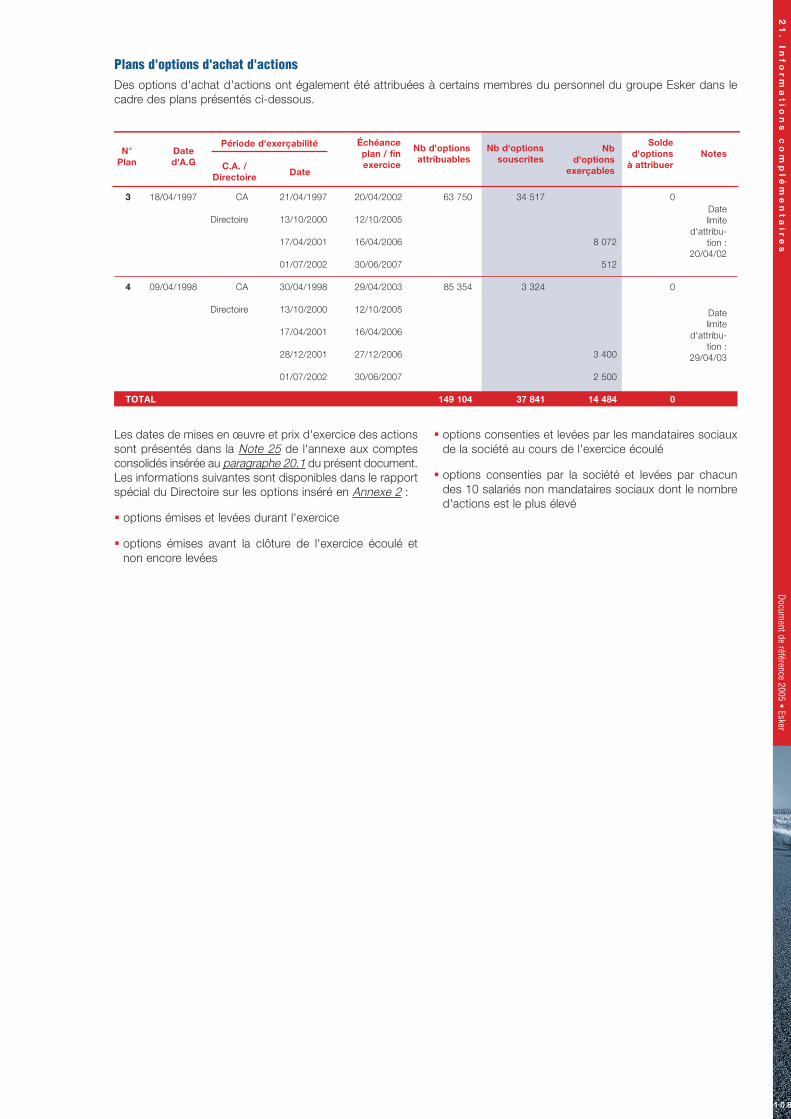

21. INFORMATIONS COMPLEMENTAIRES.................................................104

21.1. Capital social .............................................................................104

21.1.1. Montant du capital souscrit.........................................10421.1.2. Actions non représentatives du capital........................10421.1.3. Actions détenues par l'émetteur ou ses filiales............10421.1.4. Montant des valeurs mobilières convertibles,

échangeable ou assorties de bons de souscription ....10421.1.5. Conditions régissant tout droit d'acquisition et / ou toute

obligation attaché(e) au capital souscrit mais non libéré,ou sur toute entreprise visant à augmenter le capital .....104

21.1.6. Information sur le capital faisant l'objet d'une option......10421.1.7. Historique du capital social .........................................109

21.2. Actes constitutif et statuts .........................................................110

21.2.1. Objet social.................................................................11021.2.2. Disposition concernant les membres des organes de

Direction et de surveillance .........................................11021.2.3. Droits, privilèges et restrictions attachés à chaque

catégorie d'action existante ........................................11021.2.4. Actions nécessaires pour modifier le droit

des actionnaires..........................................................11021.2.5. Assemblées Générales ...............................................11021.2.6. Disposition ayant pour effet de retarder, différer

ou empêcher un changement de contrôle ..................11021.2.7. Franchissement de seuil .............................................11021.2.8. Conditions de modifications du capital .......................111

22. CONTRATS IMPORTANTS...............................................................112

23. INFORMATIONS PROVENANT DES TIERS, DECLARATIONS D'EXPERTS ET DECLARATIONS D'INTERETS .......................................................114

24. DOCUMENTS ACCESSIBLES AU PUBLIC ..............................................116

25. INFORMATIONS SUR LES PARTICIPATIONS..........................................118

ANNEXES ......................................................................................120

Annexe 1. Calendrier des publications et autres évènements financiers du Groupe Esker en 2005 et 2006....................120

Annexe 2. Rapport spécial du Directoire concernant les options .......120

Annexe 3. Glossaire...........................................................................123

Jean-Michel BERARD - Président du Directoire.

« J’atteste, après avoir pris toute mesure raisonnable à cet effet, que les informations contenues dans le présent document de référence sont, à ma connaissance, conformes à la réalité et ne comportent pas d'omission de nature à enaltérer la portée.

J’ai obtenu des contrôleurs légaux des comptes une lettre de fin de travaux, dans laquelle ils indiquent avoir procédé à la vérification des informations portant sur la situation financière et les comptes données dans le présent document deréférence ainsi qu'à la lecture d'ensemble du document de référence »

Jean-Michel BERARDPrésident du Directoire

1.2. Attestation du responsable du document de référence

1.1. Responsable du document de référence

1. P

er

so

nn

es

re

sp

on

sa

ble

sDocum

ent de référence 2004/2005 Esker

1 2

PERSONNES RESPONSABLES 1

Docu

men

t de

réfé

renc

e 20

05

Eske

r

1 3

2. C

on

tr

ôle

ur

s lé

ga

ux

Document de référence 2005

Esker

1 4

CONTROLEURS LEGAUX2

Commissaires aux Comptes titulaires

S.A. Deloitte & Associésreprésenté par Alain DESCOINS185 avenue Charles de Gaulle92200 Neuilly sur Seine

Date de nomination : 19 juin 2000

Expiration du mandat : Assemblée Générale statuant sur les comptes de l'exercice clos le 31décembre 2005 (renouvelé à l'Assemblée Généraledu 28 juin 2006)

Yves FOURNAND55 avenue Galline 69199 Villeurbanne

Date de nomination : 30 mai 1997

Expiration du mandat : Assemblée Générale statuant sur les comptes de l'exercice clos le 31 décembre 2008.

Commissaires aux Comptes suppléants

SARL B.E.A.S.7/9 Villa Houssaye 92200 Neuilly sur Seine

Date de nomination : 19 juin 2000

Expiration du mandat : Assemblée Générale statuant sur les comptes de l'exercice clos le 31 décembre 2005.

Jacques TAFFIGNONParc d'affaires Crecy-Telebase18 avenue du Général de Gaulle 69370 St Didier au Mont D'or

Date de nomination : 30 mai 1997

Expiration du mandat : Assemblée Générale statuant sur les comptes de l'exercice clos le 31 décembre 2008.

2.1. Responsables du contrôle des comptes

N/A.

2.2. Démission des contrôleurs légaux

Docu

men

t de

réfé

renc

e 20

05

Eske

r

1 5

3. In

fo

rm

at

ion

fin

an

ciè

re

sé

lec

tio

nn

ée

Document de référence 2005

Esker

1 6

INFORMATION FINANCIERE SELECTIONNEE3

22 500

22 600

22 700

22 800

22 900

23 000

2004 2005

Chiffre d'affaires

Chiffre d'affaires annuel (K€)

2004 22 641

2005 22 917

(1 500)

(1 800)

(1 200)

(900)

(600)

(300)

02004 2005

Résultat opérationnel courant

Résultat opérationnel courant (K€)

2004 - 1 617

2005 - 652

(2 000)

(2 400)

(1 600)

(1 200)

(800)

(400)

02004 2005

Résultat net

Résultat net (K€)

2004 - 2 204

2005 - 1 637

(0,80)

(0,60)

(0,40)

(0,20)

0,002004 2005

Résultat par action

Résultat net par action en € 2004 - 0,67

2005 - 0,49

3.

Inf

or

ma

tio

n f

ina

nc

ièr

e s

éle

ct

ion

né

eDo

cum

ent d

e ré

fére

nce

2005

Es

ker

1 7

ACTIF (en milliers d'euros) 31/12/2005 31/12/2004

Actif immobilisé 2 721 2 065

Autres actifs financiers non courants 262 154

Total des Actifs non courants 2 983 2 219

Total des Actifs courants 10 545 10 132

dont Trésorerie et équivalents de trésorerie 3 270 4 278

TOTAL ACTIF 13 528 12 351

PASSIF (en milliers d'euros) 31/12/2005 31/12/2004

Total des Capitaux Propres 3 850 4 535

Autres passifs non courants 88 18

Provisions - non courant 689 59

Produits constatés d'avance à long terme 350 222

Total des Passifs non courants 1 127 299

Dettes fournisseurs, fiscales et sociales 4 151 3 819

Produits constatés d'avance - court terme 4 309 3 629

Autres passifs courants 91 70

Total des Passifs courants 8 551 7 518

TOTAL PASSIF 13 528 12 351

Le niveau de trésorerie présenté au 31/12/2005 ne tientpas compte de l'opération d'augmentation de capital parattribution de BSA qui a débuté en décembre 2005 et dontle produit des souscriptions, d'un montant de 3 277 K€ n'aété perçu qu'en janvier 2006. Les détails de cette opérationsont présentés dans la Note 25 de l'annexe aux états financiers, présentée en section 20 du présent documentde référence.

Les commentaires de ces données sont apportées en section 9 " examen de la situation financière et du résultat ".

4. F

ac

te

ur

s d

e r

isq

ue

sDocum

ent de référence 2005 Esker

1 8

FACTEURS DE RISQUES 4

Risques liés à une évolution technologiquerapide et au lancement de nouveaux produits

Le marché sur lequel est positionné le groupe Esker est marqué par une évolution technologique rapide, générant une nécessité de lancer régulièrement de nouveaux produits (modules et logiciels) répondant à cesnouveaux critères technologiques en vue de satisfaire lademande en la matière et maintenir sa position.

Le développement de logiciels est un processus long etcomplexe, nécessitant des investissements significatifs enrecherche et développement. Le groupe n'a aucune garantie de parvenir à maîtriser ces nouvelles technologie,développer des nouveaux produits ou améliorer des produitsexistant, ni de commercialiser avec succès ces produits.

Risque lié à la qualité des logiciels(défauts, erreurs)

Compte tenu de leur complexité, il peut advenir que les logiciels commercialisés présentent des erreurs ou anoma-lies pouvant nuire à leur fonctionnement ou causer des préjudices à des tiers.

Afin de limiter ce risque, une organisation d'une dizaine depersonnes, dédiée au contrôle qualité est en place au seindu groupe Esker. Cette équipe indépendante, composéed'ingénieurs de développement a pour mission principalede tester et valider les logiciels avant leur mise sur le marché.Elle dispose notamment de matériels et de logiciels équivalentsà ceux qui se trouvent chez les clients.

Les licences d'utilisation sont en général livrées sans garantie et avec risques à la charge de l'utilisateur, ce quilimite également les risques de litiges avec les clients.

Le groupe souhaite cependant couvrir le risque de dommages et notamment d'impacts financiers liés à l'utilisation des produits Esker par des tierces parties. A cetitre, Esker a souscrit une assurance en responsabilité civile professionnelle qui couvre notamment tout dommagematériel, corporel ou immatériel causé à un tiers par lasociété dans le cadre de son activité professionnelle, aprèslivraison - réception des produits. Les " dommages immatériels "sont notamment constitués par " tout préjudices pécuniairesrésultant de la privation de la jouissance d'un droit, de

l'interruption d'un service rendu par une personne ou parun bien ou de la perte d'un bénéfice ". La filiale américainea également souscrit une assurance couvrant les dommagesliés à l'utilisation des produits Esker par des tierces parties.

Obtention d'informations techniquesauprès d'acteurs du marché informatique

Dans le développement de ses programmes informatiques,la société peut avoir besoin d'informations techniques(licences sources, spécifications de protocole…) qui nerelèvent pas du domaine public, mais sont la propriété d'unconcepteur de matériel ou de logiciel informatique. Il seraitdonc nécessaire, dans ce cas, d'obtenir l'accès à ces sources d'information, ce qui demande souvent l'accord dupropriétaire. Dans le passé, Esker a réussi à obtenir lesinformations nécessaires à ses développements, mais rienne garantit que la société puisse obtenir ces informations àl'avenir dans des conditions acceptables.

Eventuelle nécessité d'intégration de composants OEM dans l'offre de la Société

Les produits TUN d'origine Esker n'intègrent que des composants développés par Esker ou du domaine public.

Les produits Esker Fax, VSI et DeliveryWare contiennentdes composants extérieurs achetés en OEM. Néanmoins,ces achats de composants n'affectent que faiblement sesmarges et la politique d'Esker est de ne pas multiplier cescomposants.

4.1. Risques technologiques

4.

Fa

ct

eu

rs

de

ris

qu

es

Docu

men

t de

réfé

renc

e 20

05

Eske

r

1 9

Risque lié à la saisonnalité des ventes

Historiquement, Esker a toujours réalisé une part significativede son chiffre d'affaires au cours du dernier trimestre del'année civile, et plus particulièrement au cours du mois dedécembre. Toute variation ou retard des ventes attenduesau cours de cette période pourrait donc influencer significa-tivement les performances commerciales annuelles.

De même, la constitution des chiffres d'affaires trimestrielsest très fortement déséquilibrée en faveur des derniersjours du dernier mois du trimestre. Un événement interneou externe qui viendrait perturber cette période est doncsusceptible d'influer significativement sur les performancesaffichées par le groupe.

Risque lié à la structure des coûts

Comme tous les éditeurs de logiciels, la structure de coûtsdu groupe Esker est essentiellement composée de coûtsfixes (salaires, locaux, amortissement des investissements, …).Cette structure a notamment permis, par un effet de levierpositif, de dégager la rentabilité importante qui a été affichée historiquement par le groupe jusqu'en 1999. Dansun contexte moins favorable, ce qui est notamment le caspour le groupe depuis 2000, cette structure de coûts, via le même effet de levier, joue au contraire en négatif sur larentabilité de la société.

Risque liés à un marché fortement compétitif

Le marché sur lequel Esker intervient est très compétitif,tant en matière d'offre de produits et services dont l'évolution technologique est très rapide qu'en matière tarifaire marquée par une pression accrue à la baisse.

Une partie importante de la croissance d'Esker repose surle succès des marchés de la dématérialisation(DeliveryWare et FlyDoc). Le succès commercial ne pourraêtre obtenu que si la croissance de ces marchés resteconforme aux attentes de la société, l'arrivée de nouveauxconcurrents ou la performance des concurrents actuelsétant susceptibles de modifier cette donne.

En effet, certains concurrents potentiels d'Esker disposentde ressources financières et humaines plus importantesque celles du groupe et sont donc en mesure de consacrerdavantage de ressources au développement, à la promo-tion et à la commercialisation de leurs produits en vuenotamment de répondre plus rapidement aux technologiesnouvelles ou émergentes ainsi qu'au changement des exigences des clients. Ces ressources peuvent égalementleur permettre d'accroître la pression à la baisse des prix du marché, en vue d'acquérir des parts de marché et d'affirmer leur position.

Cette concurrence constitue ainsi un risque pour le groupedans la mesure où elle est susceptible de générer des effets négatifs sur l'activité de la société et sur sa situationfinancière.

Piratage des logiciels informatiques

Les logiciels sont commercialisés sous forme de licenced'utilisation. La copie illicite ou "piratage" constitue une violation du droit d'auteur et une perte d'exploitation pourtout éditeur de logiciels. Bien que le marché se soit disciplinéces dernières années dans les principaux pays industrialisés,rien n'indique que cette situation ne se détériore à nouveau.Toutefois, la société individualise toute licence livrée par un numéro de série et une clé d'activation. Par ailleurs, la société a la possibilité d'identifier tout détenteur de licence grâce à son système d'enregistrement par Internet. La société considère que ces mesures permettent de limiter le piratage de ses propres logiciels.

Risque lié à la solvabilité des clients

Afin de se couvrir contre le risque d'impayés, auquel lasociété, comme toute société commerciale, est exposée,une garantie est souscrite auprès de la SFAC et la COFACE pour la majorité des clients. Le risque n'estcependant pas couvert en totalité car ces organismes peuvent toujours retirer leur garantie sur un client.

De part un mode de commercialisation en partie indirectdes produits, la facturation est concentrée sur un nombrerestreint de comptes. En conséquence, toute défaillanced'un distributeur pourrait impacter de façon négative lesventes et le résultat opérationnel d'Esker.

Risques de marché

Risque de liquidité & taux A fin 2005, le groupe Esker n'a pas d'endettement financier;le montant des créances à long terme (198k€) n'est passignificatif. Au 31/12/2005 l'actif circulant représentait 123 %des dettes d'exploitation et court terme. Cet actif circulantest composé à 31% de trésorerie et 53% des comptesclients dont la part à plus d'un an est insignifiante. Au31/12/2005 la société Esker SA dispose d'une ligne dedécouvert de 50 000 €, Celle ci n'est pas utilisée. Esker aréalisé une augmentation de capital qui a été souscrite enjanvier 2006 à hauteur de 3 277 K€ €. Cette augmentation decapital combinée à l'amélioration de l'activité sur le quatrièmetrimestre permet à Esker de disposer d'une trésorerie suffisante pour financer son activité. La société disposantd'une trésorerie positive, une variation des taux aurait pourimpact une réduction des produits financiers.

Risque de change Les sociétés de groupe implantées à l'étranger facturentleurs propres clients dans leur devise locale. Par consé-quent, le risque de change encouru par Esker porte principalement sur les opérations intragroupes (facturationde produits, services, royalties) réalisées en dollars, livressterling et dollar australien. Il n'y a que très peu de transactions inter filiales mais principalement des transac-tions mère fille. C'est donc la société mère qui supporte lerisque de change ce qui permet d'en avoir le contrôle. Lerisque de change est suivi en permanence par le servicetrésorerie groupe qui, en fonction de l'évolution des devises, des montants et des échéances, est amené àprendre les couvertures de change adéquates.

4.2. Risques financiers et commerciaux

4. F

ac

te

ur

s d

e r

isq

ue

sDocum

ent de référence 2005 Esker

2 0

Le risque de change au 31/12/2005 est notamment détaillédans la Note 23 de l'annexe aux états financiers consolidésprésentée au paragraphe 20.1 du présent document deréférence.

L'estimation du risque de change en cas d'évolution défavorable de 1 centime de l'euro, devise d'établissementdes comptes, contre l'USD, la GBP et l'AUD (à titred'exemple, le risque de change relatif au dollars est estimésur la base d'un taux de change passant de 1,17 eurospour un dollar à 1,18 euros) est le suivant :

Conformément à l'interprétation n° 2 de l'AMF sur lesfacteurs de risques, le risque de change est calculé sur la

position nette globale en devises au bilan. Toutefois, l'activité réalisée aux Etats-Unis représente près de 54 %du total, et génère une contribution au résultat opérationnelcourant du groupe avant prise en compte des coûts centraux supportés par la France de l'ordre de 3 246 K€ €,soit 71 % du total (données issues de l'information sectoriellede 1er niveau présentée dans la Note 2 de l'annexe inséréeau paragraphe 20.1).

Le principal risque de change porte donc sur cette contribution, toute variation significative du dollar ayantpour conséquence une diminution de la contribution américaine à l'absorption des coûts centraux libellés en euros. Au titre de l'exercice 2005, une évolution défavorable de 1 centime de la devise en euros a un impactdéfavorable de 26 K€€ sur le résultat opérationnel du groupe.

Risque sur actions Hormis les titres d'autocontrôle, la trésorerie de la sociétéest systématiquement investie sur des produits financiers àcapital garanti. Concernant les titres en autocontrôle,compte tenu du niveau des provisions déjà comptabilisées,une variation de + ou -10% de la valeur du titre n'affecteraitpas de manière significative le compte de résultat de lasociété mère, et demeure sans incidence sur le résultat dugroupe présenté en conformité avec le référentiel IFRS.

Risque de crédit Esker commercialise ses produits auprès d'une clientèleappartenant à des secteurs d'activité variés et répartie dans de nombreux pays, ce qui permet de minimiser son exposition au risque de crédit client. La société évalue régulièrement le risque client et procède à un suivi permanent de l'état des en-cours par rapport au créditmaximum autorisé.

Au 31/12/05 USD GBP AUD

Position nette après 1 324 440 345 911 866 586gestion en devises(1)

Risque de perte en cas - 8 492 - 8 581 - 3 360d'évolution défavorable de 1 centime de la devise en euros

(1) : issue de la Note 23 de l'annexe aux comptes consolidés.

Dépendance à l'égard des droits de propriété industrielle

Les marques utilisées par Esker ont été déposées enEurope, aux Etats-Unis, en Asie et dans les principaux paysindustrialisés. Dans l'état actuel de la loi européenne, lesprogrammes d'ordinateurs développés à ce jour par Eskerne sont pas des inventions brevetables. La protection de la société repose donc principalement sur son savoir-faire,le respect des droits d'auteur et des licences concernantses logiciels. Toutefois, une bonne protection des droitsd'auteur n'est pas garantie dans tous les pays. Des actionsen justice peuvent s'avérer nécessaires et avoir une incidence sur les résultats de l'entreprise.

Les lois américaines et canadiennes autorisent le dépôt de brevet sur les logiciels. En 2005, Esker s'est vu accordéun brevet par l'USPTO (United State Patent and TrademarkOffice) sous le numéro : 6 906 817. Ce brevet vise spécifi-quement le cœur de la technologie de dématérialisation dela société. Malgré le processus d'investigation approfondimis en œuvre par l'USPTO, il n'existe aucune garantiequant à la validité de ce brevet qui peut être remis en question à tout moment par un autre inventeur qui auraitdécouvert et mis sur le marché une technologie comparableavant Esker.

Par ailleurs, un risque existe que l'un de nos produits enfreigne un ou plusieurs brevets américain ou canadien etque la société soit obligée de payer des royalties importantespour se mettre en conformité avec les lois sur la propriétéindustrielle. Dans le pire des cas, il peut être interdit à Eskerde commercialiser le produit en question sur les territoiresaméricain et canadien.

Un risque existe qu'une société tierce intente un procès àEsker pour infraction d'un ou de plusieurs de ses brevets.Même si l'infraction n'est pas prouvée, ce type de contentieuxpeut engendrer des coûts juridiques très importants quipeuvent peser sur les résultats de l'entreprise.

A ce jour, la société fait l'objet d'un contentieux avec lasociété américaine Catch Curve qui lui demande un millionde dollars de royalties pour de prétendues infractions surun ensemble de brevets relatifs à la technologie de fax. Des informations complémentaires sont données sur ce litigeaux paragraphes 20.8. et 20.9. du présent document.

Risques fiscaux

La société peut faire l'objet tant en France qu'à l'étrangerde contrôles sociaux et fiscaux. Esker S.A. a fait l'objet d'uncontrôle fiscal, portant sur la période du 01/01/2000 au31/12/2001, qui s'est achevé en septembre 2003 et qui n'adonné lieu à aucun redressement. Aucun autre contrôlesignificatif n'est en cours à ce jour dans aucun autre pays.

Litiges

La société peut faire l'objet tant en France qu'à l'étrangerde divers litiges. Les litiges en cours au 31/12/2005 sontexposés au paragraphe 20.5 du présent document et dansla note 28 de l'annexe aux états financiers consolidés présentés en section 20 du présent document de référence.

4.3. Risques juridiques

4.

Fa

ct

eu

rs

de

ris

qu

es

Docu

men

t de

réfé

renc

e 20

05

Eske

r

2 1

Sécurité

Le siège social d'Esker qui abrite la Recherche etDéveloppement, est protégé par des mesures de sécuritécorrespondant aux usages de la profession. En particulier,la Société effectue systématiquement deux copies hebdo-madaires des codes sources de ses logiciels qui sont stockées sur deux sites géographiques différents.

Assurances

Esker a souscrit des polices d'assurance en vue de couvrirles risques suivants sur ses différents sites :

Responsabilité civile professionnelle,Perte d'exploitation,Dommages aux biens

Les principales couvertures sont les suivantes :

Multirisques industriels professionnelle en France :

- Incendie, explosion, risques divers - Evénements climatiques, catastrophes naturelles - Vol et vandalisme - Archives, bris de glace - Dégâts des eaux - Emeutes, sabotage et vandalisme - Dommages d'ordre électrique

Tous risques informatiques (France) : la garantieporte sur les biens, le parc informatique étant assurépour sa valeur au bilan et en location. La garantie est étendue aux dommages matériels survenant au coursdu transport ou des manutentions en France ou lorsde l'utilisation occasionnelle dans les pays frontaliers,ainsi qu'aux dommages annexes tels que les frais de reconstitution des informations et les frais supplé-mentaires d'exploitation.

Perte d'exploitation consécutive à un sinistre :la période d'indemnisation est fixée à 12 mois et portesur la marge brute de l'entreprise Esker France.

Responsabilité civile Entreprise : pour les consé-quences pécuniaires encourues en raison des dommages corporels, matériels et immatériels causésaux tiers avant et après livraison des produits ouréception des travaux. Les dommages couverts sontles dommages corporels, matériels et immatérielsconfondus ainsi que les dommages immatériels nonconsécutifs (pertes financières). Cette garantie couvrenotamment les dommages aux biens confiés ouimputables au défaut des produits ou travaux, à uneerreur de conception ou de livraison.

Responsabilité Civile Employeur : une couverturea été souscrite en Angleterre à hauteur de 10 millionsde GBP.

L'ensemble de ces garanties doit permettre de couvrir lesrisques et actifs significatifs, bien qu'il ne soit pas possiblede présager des conséquences et préjudices éventuels quela société pourrait encourir.

Les primes d'assurances (hors assurance crédit) groupe autitre de l'exercice 2005 s'élèvent à 143 K€ (140 K€ en2004).

Risques industriels et liés à l'environnement

L'activité de la société n'est pas susceptible d'entraîner desrisques industriels ou liés à l'environnement qui pourraientavoir un impact sur le patrimoine ou sur les résultats de lasociété.

Conformément aux articles L.225-102-1 du Code de commerce et 148-3 du décret du 23 mars 1967 sur lessociétés commerciales (texte introduit par le décret 2002-221 du 20 février 2002), nous sommes tenus de présenterles conséquences de l'activité de la société sur l'environne-ment pour l'exercice 2005.

Le fonctionnement de la Société requiert des ressourcesénergétiques pour le chauffage et la régulation de l'air deses locaux et l'usage du matériel de bureau. Ses activitésgénèrent des déchets sous la forme de papier usagé et dematériel électronique de rebut.

La Société ne relève pas des données environnementalesrelatives à sa consommation d'eau et de matières premières.Elle n'a jamais fait l'objet d'une plainte pour violation de lalégislation en matière de protection de l'environnement etn'a jamais reçu d'injonction de payer des amendes à cetégard.

La Société n'a pas connaissance de risques industriels ouenvironnementaux déclarés ou suspectés en relation avecle développement, la fabrication, le transport ou l'utilisationde ses produits. Elle n'a pas non plus connaissance de risques industriels ou environnementaux affectant ou susceptibles d'affecter l'utilisation de ses équipements.

4.4. Risques industriels et liés à l'environnement

4. F

ac

te

ur

s d

e r

isq

ue

sDocum

ent de référence 2005 Esker

2 2

Dépendance à l'égard du personnel clé

La Société est dépendante de ses principaux dirigeants, deses équipes de recherche et de ses commerciaux, dont ledépart pourrait affecter de manière significative les résultatsdu groupe. La plupart de ces personnes ne sont pas liéespar des clauses de non-concurrence. Esker considère que la mise en place de plans d'options sur actions vis-à-vis des personnes clés doit permettre une stabilité dans la gestion de la société.

Volatilité possible du cours des actions

Les prix du marché des actions des sociétés de haute technologie, telles qu'Esker, sont très volatiles et sont sujetsà des variations qui peuvent être sans relation avec les performances financières. Plusieurs facteurs peuvent avoirun impact significatif sur le cours des actions, notamment :la fluctuation des résultats financiers, le comportement des actionnaires, les annonces de nouveaux produits ou les améliorations des produits par la Société ou par sesconcurrents, les conditions du marché.

Dilution

Compte tenu du domaine d'activité d'Esker, la Sociétén'exclut pas de procéder à l'avenir à de nouvelles opérationsd'apport en fonds propres qui pourraient avoir commeconséquence une dilution des actionnaires existants.

4.5. Autres risques

Docu

men

t de

réfé

renc

e 20

05

Eske

r

2 3

5. In

fo

rm

at

ion

s c

on

ce

rn

an

t l’é

me

tt

eu

rDocum

ent de référence 2005 Esker

2 4

INFORMATIONS CONCERNANT L'EMETTEUR5

5.1.1. Raison sociale et nom commercial

Esker SA

5.1.2. Lieu et numéro d'enregistrement de l'émetteur

Numéro RCS : la société est inscrite au RCS deLyon, sous le numéro B 331 518 498

Code APE : 722 A

5.1.3. Date de constitution et durée de vie

Date de constitution : 7 février 1985

Durée de la Société : 50 ans à compter de la datede son immatriculation au Registre du Commerce etdes Sociétés, sauf cas de dissolution anticipée ou de prorogation prévus par la loi.

5.1.4. Siège social et forme juridique

Siège Social :10 rue des Emeraudes, Immeuble " GEO CHAVEZ "69006 Lyon - France 04 72 83 46 46

Forme juridique : Société Anonyme de droit françaisà Directoire et Conseil de Surveillance, régie par lesdispositions du Code de Commerce.

Pays d'origine : France

5.1.5. Evénements importants dans le développement des activités de l'émetteur

En 1985, Jean-Michel Bérard et Benoît Borrits fondentEsker dès la fin de leurs études d'informatique àl'INSA de Lyon. Dans un premier temps, la sociétéréalise des prestations de services en informatique.Ces années permettent aux dirigeants de se familiariseravec le marché des systèmes Unix et des PC.

En mars 1989, Esker commercialise la première version de Tun, logiciel de " Host Access " qui vaassurer le développement de l'entreprise au cours desannées suivantes. Les dirigeants décident alors depositionner la société en tant qu'éditeur de progicielset ouvrent son capital à des investisseurs privés. Despremiers contrats sont signés avec des distributeurseuropéens.

En 1991, Esker établit une filiale à San Francisco auxEtats-Unis qui est rapidement suivie par les filialesallemande, anglaise, italienne et espagnole. En 1997,Esker acquiert son principal distributeur à Sydneypour en faire son entité commerciale en Australie.

Le 2 juillet 1997, Esker est introduit sur le NouveauMarché de la Bourse de Paris pour renforcer sesfonds propres afin d'accélérer son développement sur le marché nord américain et de diversifier son portefeuille de produits.

En 1998, Esker acquiert la société Teubner &Associates (Stillwater, Oklahoma, USA).

En 1999, Esker acquiert la société Alcom (MountainView, Californie, USA)

En 1999, Esker acquiert la société Persoft (Madison,Wisconsin, USA)

En 2000, Esker acquiert la société VSI (Lake Forest,Californie, USA)

L'ensemble de ces acquisitions permettent à Esker d'accéderà des bases importantes de clients et de distributeurs nordaméricains et de se diversifier dans l'activité des serveursde fax. La part de chiffre d'affaires des USA passe de 15%en 1998 à 53% en 2004.

En 2000, prenant acte du déclin inexorable de sagamme de produit Host Access (-35% en 2000),Esker décide de renouveler son offre et de se reposi-tionner sur le marché de la dématérialisation qui estplus en phase avec les besoins des entreprises aprèsl'an 2000. Ce mouvement stratégique donne lieu au lancement du produit DeliveryWare en 2001. Dansle même temps, Esker procède à une réductionimportante de ses charges d'exploitation tout enadaptant l'ensemble de son organisation humainepour faire réussir son nouveau projet.

5.1. Histoire et évolution de la société

Les investissements du groupe sont généralement autofinancés à l'exclusion des véhicules automobiles quifont parfois l'objet d'un contrat de location. Les investisse-ments réalisés pour le service Esker on Demand ont étéfinancés à la fois par location (machine de mise sous pli,affranchisseuse) et par acquisition (imprimantes).

5.2.1. Principaux investissements réalisésen 2004 et 2005

Les investissements de la société sont principalementconsacrés :

au développement de nouveaux logiciels, etnotamment de la mise au point de la version " DeliveryWare 4 " en 2005

au développement de la plate-forme de dématé-rialisation " Esker on Demand ". Les investisse-ments de 2004 étaient principalement constitués desfrais de création et mise en place de l'activité. En 2005, la société a notamment procédé à l'achat de serveurs, de cartes fax, d'imprimantes et d'unenouvelle machine de mise sous pli de manière à assurerle développement de sa plate-forme de dématérialisa-tion " Esker on Demand ".

Les autres immobilisations sont essentiellement constituéesde matériel informatique et de logiciels nécessaires à l'activitéde l'entreprise. A noter que les acquisitions de 2004 incluentles acquisitions de nouveau matériel et installations engagéesdans le cadre du déménagement du site de Madison.

Il est à noter qu'au cours de l'exercice 2005, des investis-sements ont été réalisés en Asie dans le cadre de la créationde la filiale " Esker Software Asia Pacific " en octobre 2005.Ces investissements ont été autofinancés par la société.Les données financières concernant cette opération sontprésentées dans la note 7 de l'annexe aux comptes consolidésen section 20 du présent document.

5.2.2. Principaux investissements en courset futurs

Des investissements sont actuellement engagés en vue dedévelopper l'infrastructure " Esker on Demand ", nécessaireà la prise en charge des nouveaux clients FlyDoc etDeliveryWare et notamment :

Augmenter les capacités de traitement de sescentres de production existants sur les trois prochainesannées,

Créer de nouvelles usines courriers en Australie etau Royaume Uni

Apporter de nouvelles fonctionnalités telles quel'archivage électronique.

Cette évolution nécessite notamment l'acquisition de nou-veaux serveurs, de nombreuses cartes fax et de plusieurssystèmes d'impression et de mise sous pli. Ce projet devraitgénérer des investissements de l'ordre de 2,2 millions d'eurosau cours des trois prochaines années.

Les modes de financement de ces investissements sontprésentés au paragraphe 10.5 de ce document.

5.

Inf

or

ma

tio

ns

co

nc

er

na

nt

l’é

me

tt

eu

rDo

cum

ent d

e ré

fére

nce

2005

Es

ker

2 5

A la fin de l'année 2003, la dématérialisation représente15% du chiffre d'affaires du groupe.

En 2004, le retour à la croissance témoigne de laréussite de l'opération de repositionnement effectuéeau cours des trois années précédentes. En 2005, la dématérialisation représente 35% du chiffre d'affai-res d'Esker et croit de 37% par rapport à l'année précédente. Plus de 900 clients comme MicrosoftCorp., Whirlpool, France-Télécom ou Groupama utilisent quotidiennement cette solution.

En 2005, Esker complète sa gamme de solutions dedématérialisation avec le produit FlyDoc qui permetd'offrir les bénéfices de DeliveryWare " à la demande" à des sociétés de taille plus petite ainsi qu'à des noninformaticiens. Ce lancement est un tel succès que lasociété a procédé à la fin de l'année 2005 à une levéede fonds destinée à financer les investissementsmatériels et logiciels pour assurer son développement.

5.2. Politique d'investissement

en milliers d'euros 2 005 2 004

Recherche et développement DeliveryWare 296

Esker On Demand 402 514

Autres immobilisations 255 523

TOTAL 953 1 037

6. A

pe

rç

u d

es

ac

tiv

ité

sDocum

ent de référence 2005 Esker

2 6

APERÇU DES ACTIVITES6

Esker est concepteur et éditeur de logiciels pour les entre-prises. Plus précisément, Esker est un fournisseur mondialde solutions de dématérialisation des documents de gestion pour les entreprises. Les logiciels Esker sont commercialisés sous forme de licences d'utilisation ou sousla forme de services accessibles à la demande via Internet.52% du chiffre d'affaires d'Esker en 2005 est réalisé enventes de licences logicielles, le reste correspond soit à des

prestations de services (formation et assistance à la miseen œuvre, externalisation des envois, refacturation detransport...), soit à la vente de contrats de support et demise à jour, soit enfin à la fourniture de matériel (cartes fax)lié à ces produits.

Les produits de la société se classent en trois grandescatégories :

6.1. Principales activités

Les solutions de dématérialisationEsker DeliveryWareFlyDoc

Les produits " Serveurs de fax "Esker FaxVSI-FAX

Les produits " Host Access "TunSmarTerm

6.

Ap

er

çu

de

s a

ct

ivit

és

Docu

men

t de

réfé

renc

e 20

05

Eske

r

2 7

La dématérialisation des documents de gestion consiste àéliminer l'usage ou la manipulation manuelle du papier au sein des processus d'entreprises tels que la facturation,

le recouvrement, la gestion des commandes ou tout simplement l'envoi d'un courrier à partir d'un poste de travail.

Les solutions de dématérialisation

Le principe de dématérialisation des documents de gestion

Continuellement à la recherche de gains de productivité, lesentreprises ont procédé, au cours des vingt dernièresannées, à la mise en place de logiciels de gestion. Le butrecherché était d'automatiser les processus administratifstels que la comptabilité, la prise de commande, la mise enproduction ou encore la gestion des ressources humaines.Cependant, lorsque ces processus doivent communiqueravec le monde extérieur (clients, fournisseurs, administra-tion) ou avec d'autres services internes à l'entreprise, l'automatisation des processus s'arrête brutalement etdonne généralement lieu à la réception ou à l'émission dedocuments papier (factures, relances, bons de commande…).Ces documents papier entraînent de nombreuses manipu-lations manuelles telles que la saisie manuelle, l'impression,la mise sous pli, l'affranchissement, le passage au fax, lerangement dans des classeurs, la photocopie ou la distribution dans les services internes. Outre la perte deproductivité qu'elles entraînent, ces nombreuses tâchesmanuelles sont à l'origine de fréquentes erreurs.

Esker considère que seule une fraction des gains de productivité liés à l'automatisation des processus de ges-tion a été obtenue grâce à la mise en place d'applicationsinformatiques de gestion (ERP, CRM, …). L'objectif dessolutions de dématérialisation développées par Esker estd'achever complètement l'automatisation des processusde gestion en prenant en charge l'ensemble des tâchesayant trait à la réception ou à la diffusion des documents degestion. La solution de dématérialisation lit et interprète lesdocuments de gestion qu'elle reçoit et se substitue auximprimantes pour assurer leur acheminement en exploitantles canaux de distribution modernes qui ont été rendus

accessibles par l'Internet (e-mail, publication sur le Web,courrier à la demande, SMS, archivage électronique, faxautomatique, etc.…).

Cette automatisation des processus liés aux documentssur papier donne lieu à une réduction significative du besoinen fond de roulement (BFR) des entreprises, à une amélio-ration importante de la productivité des services administra-tifs, à une réduction du nombre d'erreurs, à une réductiondes coûts (papier, encre, affranchissement, téléphone) ainsiqu'à l'amélioration du service rendu aux clients (réactivité,personnalisation). Esker considère que ses clients remboursentleurs investissements dans une solution de dématérialisa-tion dans un délai moyen égal à six mois avec les économiesréalisées sur les consommables et sur le temps gagné.

Par ailleurs, les entreprises ont progressivement mis enplace un certain nombre de solutions ponctuelles destinéesà supporter partiellement les tâches manuelles liées à lamanipulation des documents. Il s'agit d'équipements telsque les machines de mises sous pli, les photocopieurs, les imprimantes, les machines à affranchir, les machinesfax, les classeurs, les agrafeuses, le papier carbone, quiencombrent la plupart des bureaux des entreprises d'aujourd'hui et qui sont souvent des investissementscoûteux et relativement difficiles à maintenir. Esker considèreque sa solution de dématérialisation permet d'éliminer toutou partie de ces systèmes en simplifiant dans le mêmemouvement l'infrastructure technique des entreprises et en libérant les équipes informatiques ou techniques desnombreuses tâches de maintenance associées.

Les besoins couverts par ce type de solution

6. A

pe

rç

u d

es

ac

tiv

ité

sDocum

ent de référence 2005 Esker

2 8

Afin de répondre aux besoins des entreprises en matière de dématérialisation des documents de gestion, les technologiesEsker s'articulent de la manière suivante :

Les solutions de dématérialisation

Les technologies de dématérialisation Esker

Applicationsd'entreprise

Fax

Fax & e-mail

Poste de travail

Mail on Demand

E-mail on Demand

Fax on Demand

Scanner SMS on Demand

Acquisition Lecture TransportFormatage

Applicationd'entreprise

Base de données

Imprimante

Nos logiciels sont capables d'acquérir tous lesdocuments quelque soit leur source. Ces dernierspeuvent provenir d'une application d'entreprise, d'un poste de travail, d'une connexion fax ou être simplement numérisés par un scanner.

Nos logiciels " lisent " ensuite ces documents. C'est-à-dire qu'ils en extraient intelligemment l'infor-mation qu'ils contiennent et ils la restituent dans un format directement manipulable par l'ordinateur.

Le document et son contenu sont ensuite enrichis par des données ou des images, qui peuvent être l'ajout d'un fond de page, d'une pièceattachée ou d'une information manquante saisie au clavier par un opérateur.

En fonction du contenu et des règles de routage,les documents sont ensuite transportés vers un ou plusieurs médias électroniques tels que lefax ou l'email, les imprimantes ou une application d'entreprise.

Afin d'affranchir les utilisateurs des imprimantes,des machines de mise sous pli ou de coûteux systèmesde téléphonie, les documents peuvent être transmis au service " Esker on Demand " qui se chargera d'acheminer les documents via le média sélectionné(courrier, fax, SMS ou email).

L'ensemble des quatre premiers points constitue le cœur de la technologie de dématérialisation d'Esker. Le BureauAméricain des Brevets (USPTO) lui a accordé le brevet N° 6 906 817. Le service de délivrance de document à lademande par courrier, fax, SMS ou email a été reconnucomme l'une des huit solutions les plus " Cool " de l'annéepar le Gartner Group en 2005.

Exemple : Le traitement des bons de commande

Aujourd'hui Une entreprise reçoit les bons de commandede ses clients par télécopie. Ils sont imprimés sur unemachine fax et le personnel de l'entreprise saisit les informations qu'ils contiennent dans l'application de gestion(ERP). Une confirmation de la commande est ensuiteémise par fax ou par email en direction du client avant dedupliquer plusieurs fois le bon de commande pour l'archiverdans des classeurs. Lorsque l'expédition des biens estréalisée, le personnel de l'entreprise demande l'impressiond'une facture qui sera pliée, mise sous pli, affranchie etremise en poste à destination du client. Plusieurs copies dela facture seront réalisées à des fins d'archivage.

Avec la solution de dématérialisation d'Esker Notrelogiciel reçoit électroniquement les bons de commandedes clients qui lui sont transmis par télécopie. L'informationcontenue sur les bons de commande est automatique-ment extraite pour être présentée à un opérateur pour validation. Une fois confirmées, l'information est transfor-mée pour être automatiquement et directement intégréedans l'application de gestion. Dans le même temps, le bon de commande est électroniquement archivé et uneconfirmation de commande est automatiquement transmisepar fax ou email aux clients. Lorsque l'expédition des biensest réalisée, le personnel de l'entreprise demande la génération d'une facture qui sera transmise au service "Esker on Demand" pour être matérialisée sous forme d'uncourrier et remise en poste. Une copie de cette facturesera conservée électroniquement.

Dans cet exemple de processus, avec la solution dedématérialisation d'Esker, toutes les manipulationsde papier ont été éliminées même si le client continuede faxer à la main et de recevoir ses factures sur papier.

6.

Ap

er

çu

de

s a

ct

ivit

és

Docu

men

t de

réfé

renc

e 20

05

Eske

r

2 9

Les solutions de dématérialisation

L'offre produit de dématérialisation d'Esker obéit au schéma suivant :

L'offre de dématérialisation d'Esker

Logiciel "sur site" :

Licence Maintenance Service Trafic

APPLICATIONS D'ENTREPRISE

Sevice "à la demande" :

Service Trafic

POSTE DE TRAVAIL

CENTRES ESKER ON DEMAND

Mail on Demand Fax on Demand E-mail on Demand SMS on Demand

Le logiciel DeliveryWare est installé chez nos grands clientsderrière des applications d'entreprise (ERP). Il capture les documents entrants ou sortants de l'entreprise pour leur appliquer des règles de reconnaissance et de routage. Lorsqu'il souhaite envoyer un courrier ou un fax, DeliveryWare peut sous-traiter cette opération à la plate-forme " Esker on Demand ".

Le service FlyDoc est installé sur les postes de travail desutilisateurs où il s'interface avec des logiciels de traitementde texte comme Microsoft Word ou de petites applicationsde gestion. Lorsque les utilisateurs souhaitent envoyer ou

recevoir une télécopie, émettre un courrier, un email ou un message SMS, ils sous-traitent cette opération à laplate-forme " Esker on Demand " par le biais du serviceFlyDoc.

Les centres de dématérialisation/matérialisation " Esker onDemand " offrent des services d'envoi et de réception de fax, d'émission de courriers, de messages SMS ou d'emails qui sont utilisés " à la demande " par le logicielDeliveryWare ou le service FlyDoc.

La plate-forme " Esker on Demand " n'est pas un produit,c'est une plate-forme d'externalisation de l'envoi de courriers et de télécopies en temps réel. Vendu en tant queservice complémentaire à DeliveryWare et FlyDoc, " Eskeron Demand " assure l'envoi des documents au formatcourrier et fax sans qu'il soit nécessaire pour l'utilisateur des'équiper avec des imprimantes, des machines à affranchirou des serveurs de fax.

Les principaux services offerts par " Esker on Demand "sont les suivants :

Envoi de " Courrier à la demande " : les courrierssont envoyés au service " Esker on Demand " par leslogiciels DeliveryWare ou FlyDoc sous la forme d'unmessage électronique. En fonction de leur destination,ils sont acheminés vers l'usine courrier la plus appro-

La plate-forme " Esker on Demand "

6. A

pe

rç

u d

es

ac

tiv

ité

sDocum

ent de référence 2005 Esker

3 0

Les solutions de dématérialisation

priée qui se charge de réaliser l'impression, la misesous pli, l'affranchissement et la remise en poste entemps réel.

Envoi de " Fax à la demande " : les télécopies àexpédier sont soumis au service "Esker on Demand"par les logiciels DeliveryWare ou FlyDoc sous la formed'un message électronique. En fonction de leur desti-nation, elles sont acheminées vers le serveur de fax leplus proche de la destination qui se charge de réaliserl'envoi en temps réel.

Réception de " Fax à la demande " : Un numéro detéléphone est alloué à chacun des utilisateurs. Chaquetélécopie reçue sur ce numéro est automatiquementtransférée par email dans la boîte à lettres de l'utilisa-teur.

Envoi de " SMS à la demande "

" Esker on Demand " se présente sous la forme d'unensemble de serveurs sécurisés (clusters) situés à Lyon enFrance, à Madison aux Etats-Unis et à Sydney en Australie.Cette infrastructure est hébergée dans des salles blanchessurveillées 24 heures sur 24 et 7 jour sur 7 et disposantd'une alimentation électrique, téléphonique et Internetredondante. Cette infrastructure est administrée à distancepar le personnel d'Esker en rotation sur 24 heures (les EtatsUnis et l'Australie prennent le relai lorsque la journée est terminée en France).

Pour l'envoi et la réception des fax, " Esker on Demand "dispose de plusieurs serveurs de fax eux aussi hébergésdans des salles sécurisées.

Pour l'envoi de courriers, " Esker on Demand " est relié àplusieurs usines courriers situées en France, aux USA et enAustralie. Ces usines disposent d'une importante capacitéd'impression, de machines de mise sous pli et de systèmesd'affranchissement automatique.

La plate-forme " Esker on Demand " est intégralement baséesur la technologie DeliveryWare.

DeliveryWare est la première solution d'automatisation desprocessus d'entreprise liés à la distribution de documents(facturation, relance, administration des ventes). C'est unlogiciel permet d'éliminer ou de réduire l'usage du papier ausein des processus d'entreprise.

DeliveryWare capture les documents quelque soit leur origine. Ces derniers peuvent provenir d'une applicationd'entreprise, d'un poste de travail, d'une connexion fax ouêtre simplement numérisés par un scanner. DeliveryWare "lit " ensuite ces documents. C'est-à-dire qu'il en extraitintelligemment l'information qu'ils contiennent et il la restitue dans un format directement manipulable par l'ordinateur. Le document et son contenu sont ensuite enrichis par des données ou des images. Ce peut être l'ajout d'un fond de page, d'une pièce attachée ou d'une information manquante saisie au clavier par un opérateur. En fonction du contenu et des règles de routage,les documents sont ensuite transportés vers un ou plusieurs médias électroniques tels que le fax ou l'email, les imprimantes ou une application d'entreprise.

Lorsque le ou les transports appropriés au document traitéont été déterminés, " DeliveryWare " l'achemine vers l'undes médias électronique suivants :

Application d'entreprise par le biais d'un transfertde fichiers ou d'un connecteur spécialisé. Ce typede transport est adapté pour injecter le contenu desdocuments entrants (facture, bons de commande)dans le système d'information de l'entreprise

" Courrier à la demande " permet d'envoyer unmessage électronique via Internet à un centred'impression et de mise sous pli qui va le transfor-mer en temps réel en un courrier papier. Ce médiapermet d'envoyer et de dématérialiser des docu-ments de gestion (factures, contrats, relances)sans changer les habitudes du destinataire. Ceservice est fourni par la plate-forme " Esker onDemand "

" Fax à la demande " qui permet d'envoyer unmessage électronique via Internet à un centred'expédition de télécopie. Ce service est fournipar la plate-forme " Esker on Demand " et permetà l'entreprise utilisatrice de ne pas investir dansdes équipements de téléphonie (lignes, modems)

Fax automatique : pour envoyer des documentsde gestion (bons de commande, devis) au formattélécopie sans devoir réaliser une impression préalable

Courrier électronique (email), avec ou sans signature électronique, pour envoyer des copiesdes documents de gestion aux autres servicesinternes. Dans le cadre de la loi de juillet 2003, ce média permet aussi de dématérialiser complè-tement les échanges de factures (facture électronique)

Messages sur téléphones mobiles par SMSpour transmettre des alertes ou des notifications.

Le logiciel DeliveryWare

6.

Ap

er

çu

de

s a

ct

ivit

és

Docu

men

t de

réfé

renc

e 20

05

Eske

r

3 1

Archivage électronique : pour garder une copiedes documents qui sont envoyés.

XML : format standard mondial de présentation dedonnées en environnement B-to-B permettant d'échanger des informations de gestion entre les

entreprises directement ou par l'intermédiaire d'une placede marché.

Alimentation de sites Web : Esker DeliveryWareoffre la possibilité de publier sur le web d'une façonsimple et automatique les données issues des

systèmes d'information. Les données sont mises en formeet publiées sur le web pour consultation privée ou publique

Impression locale ou à distance lorsque l'exis-tence d'un document papier est indispensable.

Tout autre média électronique peut être intégré et exploitépar DeliveryWare par l'intermédiaire d'une interface de programmation.

DeliveryWare fonctionne sur les systèmes d'exploitationWindows Server 2000, XP ou 2003.

Les solutions de dématérialisation

FlyDoc est le premier bureau de poste électronique privé.C'est un service en ligne sur Internet qui permet à n'importequel utilisateur équipé d'un PC d'envoyer un courrier papier,un fax ou un SMS aussi facilement qu'un email.

FlyDoc est accessible à partir de n'importe quel poste detravail connecté à Internet. Il se présente sous la formed'une interface Web à partir de laquelle il est possible detélécharger un document (Microsoft Word par exemple),d'indiquer un numéro de fax ou une adresse postale, desélectionner certaines options (couleur/noir et blanc, recto-verso, type d'affranchissement, urgence) puis de demanderl'envoi en cliquant sur un bouton. Le document reçu par laplate-forme FlyDoc est converti au format approprié puissoumis au service " Esker on Demand " qui se chargera del'expédition proprement dite (par courrier ou par fax).

Dans un mode plus avancé, FlyDoc se présente sous laforme d'un pilote d'impression spécifique. Chaque foisqu'un utilisateur demande l'impression d'un document surcette imprimante virtuelle, une page Web lui est présentée

qui lui demande de quelle manière et avec quelles optionsil souhaite expédier ce document. Lorsque ces informationssont renseignées, l'utilisateur peut demander l'envoi en cliquant sur un bouton particulier. L'imprimante FlyDoc permetd'envoyer un document à partir de n'importe quelle appli-cation fonctionnant sous Windows, elle peut donc être utilisée par un traitement de texte ou une petite applicationde gestion.

Il n'est pas nécessaire d'installer un logiciel pour pouvoirutiliser FlyDoc. Le seul composant (optionnel) qui doit êtreinstallé est un pilote d'impression pour les utilisateurs quisouhaitent exploiter les fonctions avancées.

Le service FlyDoc est intégralement basé sur la technologieDeliveryWare.

Le service FlyDoc

6. A

pe

rç

u d

es

ac

tiv

ité

sDocum

ent de référence 2005 Esker

3 2

Les produits " Serveurs de fax "

A la fin des années 1980, la télécopie est devenue l'un desmoyens de communication professionnels les plus répandus,aussi bien avec le monde extérieur qu'à l'intérieur même del'entreprise, entre filiales ou bureaux éloignés. Dès lors, levolume de fax émis par les entreprises n'a jamais cesséd'augmenter.

Avec l'apparition des PC, des outils de traitement de texteet des réseaux locaux, les utilisateurs ont souhaité ne plusdevoir imprimer les documents avant de les faxer mais dedisposer d'outils leur permettant d'émettre directement desfax à partir de leur station de travail. Des logiciels, tels queEsker Fax, permettent aujourd'hui à des utilisateurs d'envoyer des télécopies sans devoir interrompre leur travail,attendre devant une machine fax et subir les autres contrain-tes du fax manuel. Avec un serveur de fax, la télécopie estémise directement à partir d'un logiciel de traitement detexte, en utilisant simplement la commande " Imprimer " dulogiciel. Dans le sens inverse, les serveurs de fax reçoiventles télécopies en provenance du monde extérieur et lestransmettent automatiquement dans la boîte à lettres du destinataire en fonction du numéro de l'appelant ou del'appelé. Les serveurs de fax procurent des gains de productivité importants pour les entreprises qui les utilisent.

A l'époque de l'Internet, le support de communication parfax s'avère encore très utilisé pour transmettre des documents issus des applications d'entreprises (bons decommande, bons de livraison, devis, factures, contrats,relances…). Le fax bénéficie d'avantages incontestables surles autres moyens de communication :

Instantanéité de transmission ;

Universalité du support (peut être utilisé dans qua-siment 100% des situations y compris à l'international)

Assurance de la délivrance du document (accuséde réception) ;

Intégrité de la présentation des documents com-muniqués (le document transmis par fax ne modifieaucun élément de mise en page) ;

Confidentialité de la transmission via un réseaupropriétaire (le réseau téléphonique) et non par l'Internet

Intégrité du contenu du document car un fax n'estpas aisément modifiable ;

Coût inférieur au courrier papier.

Ces éléments constituent les facteurs importants du choixd'une communication par télécopie des documents d'entre-prises ayant un caractère confidentiel et critique.

Les entreprises recherchent des solutions de serveur de faxpouvant se connecter directement sur le système d'informa-tion central de l'entreprise (ERP, grands systèmes IBM,applications de gestion de la relation client…). Par ailleurs,avec la généralisation des systèmes de messagerie internes(Lotus Notes, Microsoft Exchange, Novell Groupwise), le besoin s'est fait sentir pour les entreprises de ne plus avoirà gérer plusieurs sources de messages (le fax et la messa-gerie) mais de les combiner en un seul outil. L'utilisateurpeut alors envoyer des télécopies comme il envoie des e-mails, directement à partir de sa messagerie. De la mêmemanière, il souhaite recevoir et lire les fax qui lui sont destinés à partir de son outil de messagerie. Cette fonctionoffre à l'utilisateur un confort supérieur et lui permet d'augmenter sa productivité personnelle.

Les besoins couverts par ce type de produits

Esker Fax est un serveur de fax généraliste qui fonctionnesur un serveur Microsoft Windows 2000/2003 ou XP. EskerFax se commercialise essentiellement auprès des grandesentreprises.

En environnement de production, Esker Fax offre de nombreux connecteurs spécifiques (SAP, LPD, LPR, APPC,RJE…) qui permettent de le raccorder à la plupart desgrandes applications en vigueur dans les entreprises.

Le produit Esker Fax est certifié par la société SAP. En l'absence d'un connecteur spécifique pour un environnement ou une application donnée, Esker Fax secomporte comme une imprimante et utilise la technologiede reconnaissance de contenu spécialement développée par Esker. Cette technologie permet de reconnaître et d'extraire, directement sur le document à transmettre, lesinformations de routage telles que le numéro de fax ou lenom du destinataire.

Le produit Esker Fax

6.

Ap

er

çu

de

s a

ct

ivit

és

Docu

men

t de

réfé

renc

e 20

05

Eske

r

3 3

Esker Fax s'intègre nativement avec les principaux systèmes de messagerie électroniques en vigueur dans lesentreprises tels qu'IBM Lotus Notes (Esker Fax for Notes),Microsoft Exchange, ou SMTP (Messagerie Internet). Parailleurs, Esker Fax est accessible directement à partir desprincipaux outils bureautiques tels que Microsoft Word,Microsoft Excel et d'une manière générale à partir de tousles outils sachant imprimer directement à partir du poste detravail. A ce jour et suite au retrait en décembre 2000 duprogiciel serveur de fax de Lotus, " Esker Fax for Notes " estla seule solution fax au monde à proposer une interface utilisateur et administrateur totalement intégrée à IBM LotusNotes.

Esker Fax a été spécialement conçu pour gérer des volumesimportants de télécopies en intégrant de nombreuses optimisations et des fonctions d'équilibrage de charge ou "Load Balancing ". Esker Fax supporte des cartes fax intel-ligentes multivoies (d'origine Brooktrout ou Eicon) qui luipermettent de gérer jusqu'à 120 lignes par serveur. Eskerestime qu'Esker Fax est l'un des meilleurs produits de sacatégorie pour gérer des volumes importants de télécopies.

Les produits " Serveurs de fax "

Ce produit serveurs de fax a été développé par la sociétéaméricaine VSI qui a été acquise par Esker en octobre2000.

VSI-FAX est un serveur de fax de production fonctionnantsous Unix et Linux et qui offre sensiblement les mêmescaractéristiques que le produit Esker Fax dans ces

environnements particuliers. VSI-FAX est très souvent intégré à des applications verticales (dédiées à un métier ouà un secteur économique particulier). L'essentiel de la clientèle du produit VSI-FAX est constitué d'éditeurs de logiciels de gestion à destination des petites et moyennesentreprises.

Le produit VSI-FAX

6. A

pe

rç

u d

es

ac

tiv

ité

sDocum

ent de référence 2005 Esker

3 4

Les produits " Host Access "

La plupart des applications de gestion (comptabilité, gestionde stock, gestion commerciale…) développées dans lesannées 1970 et 1980 sont centralisées sur des serveurs.Elles s'exécutent sur des ordinateurs multipostes (IBM,UNIX, HP, SUN) et communiquent avec des terminaux passifs (clavier + écran) qui assurent le dialogue avec l'utilisateur.

Avec l'apparition massive des PC dans l'entreprise au débutdes années 90, les entreprises ont progressivement remplacé les terminaux passifs par des PC fonctionnant enenvironnement Windows. Afin de pouvoir continuer à exploiter les anciennes applications à partir de ces nouveauxpostes de travail, les entreprises ont du installer sur les PCdes logiciels qui imitent le fonctionnement des anciens terminaux passifs. Ces logiciels s'appellent des " émulateursde terminaux " et constituent la fonction première des produits de " Host Access ".

Au-delà de l'accès aux applications centrales à partir d'unestation de travail, les produits " Host Access " permettentaussi :

L'échange de fichiers avec les sites centraux (protocole FTP client et serveur) ;

Le partage de disques avec les sites centraux (protocole NFS client et serveur)

L'utilisation des imprimantes des sites centraux(protocole LPR)

La mise à disposition des sites centraux de l'imprimante de la station de travail (protocole LPD)

La réalisation de copies de sauvegarde dudisque de la station de travail sur le site central (TAR)

L'exécution de commandes à distance sur le sitecentral (RSH/REXEC)

Les besoins couverts par ce type de produits