gendre laurent institut d'administration des entreprises ... · « le financement des...

TRANSCRIPT

Gendre LaurentInstitut d'Administration des Entreprises

Avenue Emile HENRIOT06050 NICE Cedex

Mémoire de fin d'étudeDécembre 2008

« Le financement des nouvelles entreprises »

Master II d'Administration des Entreprises

Gendre Laurent Mémoire – MAE 2008 2

Remerciements :

« Mes remerciements les plus sincères à tous mes proches et amis qui m'ont soutenu pendant l'élaboration de ce mémoire ainsi qu'à la réussite de cette formidable année universitaire en cours du soir ! »

Gendre Laurent Mémoire – MAE 2008 3

Table des matièresI) Introduction .......................................................................................... 5 II) Présentation du contexte général ............................................................... 7

2.1) Structure du secteur financier..............................................................72.2) Contexte générale...........................................................................10

2.2.1) Le contexte légal......................................................................112.2.2) Le contexte économique..............................................................132.2.3) Le contexte politique.................................................................15

III) Les caractéristiques du financement des PME ............................................... 17 3.1) L’inadaptation des théories financières modernes.....................................183.2) Adaptation des théories à la « logique PME »...........................................193.3) Evolution, au plan financier, des PME....................................................20

IV) Les méthodes de financement en détails .................................................... 21 4.1) Vue d'ensemble..............................................................................214.2) L'autofinancement...........................................................................244.3) Le financement bancaire ..................................................................24

4.3.1) L'importance du crédit bancaire.....................................................254.3.2) Le rationnement des crédits.........................................................28

4.4) Le capital-risque.............................................................................314.5) Les crédits commerciaux...................................................................324.6) Le crédit-bail.................................................................................334.7) L'affacturage ................................................................................344.8) Les systèmes de garanties..................................................................36

V) Conclusion .......................................................................................... 37

Index des illustrationsIllustration 1: Evolution de l'emploi entre 1985 et 2000 (Source : Picard, 2004)...........10Illustration 2: Nombre d'entreprises par habitant de 15 à 64 ans, en 2001 – Ecart en % entre la France et les Etats-Unis selon la classe de taille des entreprises (Source : Passet et du Tertre 2005)....................................................................................11Illustration 3: Pourcentage de PME ayant des lignes de crédit, par nombre de banques et secteurs (Source : Enquête ENSR 2002)...........................................................26Illustration 4: Pourcentage de PME ayant des lignes de crédit, par nombre de banques et taille (Source : Enquête ENSR 2002)...............................................................27Illustration 5: informations fournies aux banques par taille d'entreprise (Source : Enquête ENSR 2002)..................................................................................28Illustration 6: Prime de risque en fonction de la classe de risque (Source : Aubier et Cherbonnier 2007)....................................................................................31Illustration 7: Investissement dans l'année par la capital-risque et part des premiers stades (amorçage et création) dans six pays européens (M) (Source : European Venture Capital Association)..................................................................................33Illustration 8: Schéma d'affacturage..............................................................37

Gendre Laurent Mémoire – MAE 2008 4

I) Introduction

Dans le cadre de mes études à l'Institut d'Administration des Entreprises de l'université de Nice Sophia-Antipolis, j'ai été amené à effectuer un mémoire pour conclure mon année d'étude. C'est ainsi que dans la continuité de ma formation MAE, mon mémoire porte sur le financement des nouvelles entreprises et plus particulièrement les petites et moyennes entreprises (PME).

Les petites et moyennes entreprises (PME) font depuis quelques années l’objet d’une attention croissante de la part tant des pouvoirs publics que des économistes. Acteurs importants de l’économie en termes d’innovation et de création d’emplois, elles pourraient l’être davantage encore si elles parvenaient à trouver les conditions de leur développement dans de meilleures conditions et, pour certaines d’entre elles, à se constituer en leaders mondiaux.

Rappel sur la taille des entreprises :

Catégorie d'entreprise

Effectif Chiffres d'affaires Total bilan

Moyenne < 250 < 50 millions d'euros < 43 millions d'euros

Petite < 50 < 10 millions d'euros < 10 millions d'euros

Micro < 10 < 1 million d'euros < 2 millions d'euros

En France, on recherche toujours des exemples de sociétés, telles que Google, Cisco, Sun Microsystems ou Amgen, qui sont parvenues à se hisser aux premiers rangs mondiaux après une croissance autonome, sans avoir été acquises par un grand groupe.

Le financement des entreprises nouvellement créée (en majorité PME) a toujours constitué une préoccupation majeure pour les différents responsables d’entreprises et d’autorités politiques dans nos économies modernes. Il est d’ailleurs fréquent qu'une partie de la politique économique soit impactée par un quelconque plan visant à

Gendre Laurent Mémoire – MAE 2008 5

promouvoir le financement des PME. L’étude des sources de financement prend une dimension encore plus importante dans la mesure où elles constituent des obstacles à leur développement ou à leur survie. Malgré l’inadaptation des dispositifs financiers traditionnels pour couvrir les besoins spécifiques des PME, peu de choses sont connues sur les moyens mis en œuvre par celles-ci pour financer leurs activités.

Certains acteurs de l’économie affirment que le marché des capitaux n’offre pas à certaines PME l’accès aux financements auquel elles auraient droit. D’autres, par contre, sont d’avis que le fait pour certaines entreprises de ne pas pouvoir obtenir du financement, est en réalité la conséquence de saines décisions d’affaires.

Ce mémoire n’a pas pour ambition de faire une analyse exhaustive de la situation des PME en France, mais de se concentrer sur la thématique spécifique de leur financement. Plusieurs questions seront ainsi abordées dans ce document :

● Dans quel contexte financier doivent évoluer les nouvelles entreprises ?● Quelles sont à notre époque les différentes composantes du financement pour une

nouvelle entreprise ?● Les PME ont elles un accès suffisant aux fonds propres que se soit sous forme de

capital-risque dans un premier temps et/ou sur les marchés financiers dans un second temps ?

● Les PME ont elles un accès suffisant aux crédits bancaires ? quelles sont les raisons d'un possible rationnement des crédits ?

Ainsi, nous détaillerons dans une première partie le contexte financier général, avant d'expliquer les théories financières modernes dans la seconde partie. La dernière partie donnera les détails des méthodes de financement et fera transparaître les problèmes.

Gendre Laurent Mémoire – MAE 2008 6

II) Présentation du contexte général

2.1) Structure du secteur financier

Le secteur financier a changé fondamentalement au cours des 20 dernières années. Les progrès des technologies de l'information et de la communication, la dérégulation et la globalisation ont constitué les principales forces d'impulsion de ces changements. Les nouvelles technologies de l'information et de la communication permettent aux banques de recueillir et de traiter de grand nombre de données. Ainsi, le degré d'automatisation des tâches a considérablement augmenté (par exemple, les guichets automatiques, l'accord de prêt standardisé et des évaluations de risques assistés par ordinateur). En même temps, les banques doivent faire des investissements élevés relatives à leurs employés et à leurs systèmes afin de faire face aux flux d'informations. L'acquisition des technologies de l'information et de la communication requiert un investissement majeur en immobilisations, lequel engage financièrement les banques sur de longues périodes. La dérégulation permet aux banques d'élargir leur champ d'action ainsi que de s'engager dans de nouvelles activités, tandis que la globalisation implique une intégration croissante des marchés de capitaux. Dans ce contexte, l'introduction de l'euro a conduit à des changements substantiels dans les marchés financiers européens. Les nouveaux crédits sont couramment libellés en euros et beaucoup d'entreprises internationales opèrent en euros, ce qui pourrait mener à long terme à une plus grande intégration des marchés financiers européens, avec pour résultat un processus continu de fusions et d'acquisitions.

De plus en plus souvent, les décisions financières sont prises sur la base de comparaisons mondiales en ce qui concerne la profitabilité et le risque qui y est associé. Ceci signifie que la performance économique des banques et des entreprises est surveillée de près, ce qui conduit à de fortes pressions concurrentielles. Dans les dernières années, le secteur financier de plusieurs Etat Membres de l'Union Européenne a connu des changements significatifs concernant par exemple l'internationalisation et la

Gendre Laurent Mémoire – MAE 2008 7

fusion d'institutions de crédit. Depuis 1992, le marché financier européen a été caractérisé par un changement continu de ces structures, une tendance à la consolidation pouvant être observée. Par contre, depuis la crise financière en 2008, le marché financier a tendance a l'instabilité puisqu'il est déréglé. Le nombre des institutions de crédit a décru durant la dernière décennie dans la plupart des pays européens. Ceci est également vrai pour les Etats Unis et le Japon où une vague de fusions a été observée.

Suivant la Banque Centrale Européenne, le nombre d'institutions financières monétaires dans la zone-euro a baissé d'environ 5 % par an au cours des 2 dernières décennies. Ceci a abouti à une plus grande concentration des banques dans la zone-euro. Dans l'Union Européenne le nombre de banques est descendu de 14 % durant la période 1997-2000 pour arriver à 7 620. Le nombre d'agences bancaires a augmenté continuellement de 1994 à 1996 et a alors commencé à chuter. Cette décroissance peut être due au moins pour partie à l'introduction de services en ligne, à la banque par téléphone et aux systèmes de paiement automatique.

En dépit de ces changements significatifs dans la structure du secteur, l'emploi est resté stable. En 2000, 2,7 millions de salariés travaillaient dans le secteur bancaire. Ceci représentait environ 1,7 % de l'emploi total dans l'Union Européenne. Durant la période 1997-2000, on a pu observer une diminution du nombre d'institutions financières dans tous les Etats Membres, à l'exception de l'Irlande, de la Grèce et de la Suède. En dépit de la tendance générale, le nombre d'agences bancaires a augmenté dans 6 Etats Membres (Danemark, Grèce, Espagne, Irlande, Italie et Portugal).

La tendance aux fusions et à la concentration étant en prise en compte, rien ne prouve que la concurrence ait baissé ou que le service rendu par les banques se soit dégradé. Les réductions d'effectif ont été principalement centrées sur les activités de « back-office », et non pas sur les services clients de « front-office ». La Banque Centrale Européenne a même signalé une croissance de la concurrence, due à des facteurs comme la dérégulation et la globalisation.

Gendre Laurent Mémoire – MAE 2008 8

Durant les dernières années, des changements fondamentaux sont intervenus dans la structure du revenu du secteur bancaire. Dans l'Union Européenne, le revenu net des intérêts du secteur bancaire a crû d'environ 8,3 % entre 1997 et 2000, et durant la même période, le revenu net des commissions a augmenté d'environ 64,4 %. A l'opposé, avec la crise de 2008, certaines banques américaines et européennes ont vues leurs bénéfices annuel chuter d'au moins 50%.

La croissance qu'il y a eu en amont de la crise financière de 2008 peut s'expliquer en partie par le fait que les banques ont commencé à commercialiser des produits connexes. Dans plusieurs Etats membres (comme l'Espagne) le secteur bancaire joue un rôle fondamental dans la vente de produits d'assurance. En proposant une plus large gamme de produits, les banques agissent de plus en plus comme des guichets uniques pour tous types de services financiers.

Les changements de structure du secteur bancaire ont été causés en partie par des évolutions technologiques fondamentales. Le recours au service de paiement électronique, notamment via internet, continue à se développer. Les banques encouragent leurs clients, tant particuliers qu'entreprises, à recourir aux services électroniques par une différenciation des tarifs. Dans nombre de pays, les tarifs pour les services « papiers » ont nettement augmenté, tandis que les prix pour les clients utilisant la banque à distance ou d'autres instruments de paiement moins coûteux ont baissé. Dans l'ensemble, plus de la moitié des entreprises européennes utilisent des services bancaires électroniques.

Du fait de cette évolution technologique, les entreprises ont plus d'information sur les produits des différentes banques et leurs coûts relatifs. Elles sont plus aisément à même de comparer les différentes offres, ce qui rend le changement de banque plus facile. De même, les relations bancaires avec des fournisseurs éloignés de services financiers sont facilitées par l'évolution technologique. Ceci s'applique aux produits standards, mais non pas de façon générale aux solutions spécialisées ou sur mesure.

Gendre Laurent Mémoire – MAE 2008 9

2.2) Contexte générale

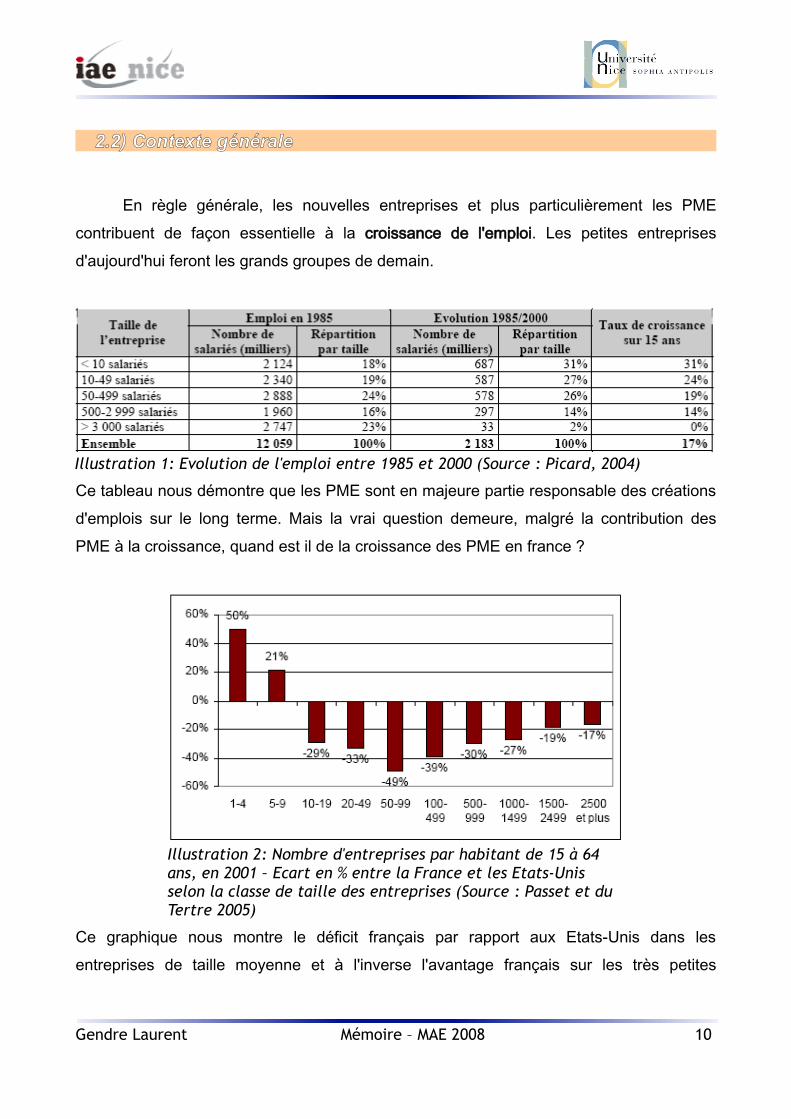

En règle générale, les nouvelles entreprises et plus particulièrement les PME contribuent de façon essentielle à la croissance de l'emploi. Les petites entreprises d'aujourd'hui feront les grands groupes de demain.

Ce tableau nous démontre que les PME sont en majeure partie responsable des créations d'emplois sur le long terme. Mais la vrai question demeure, malgré la contribution des PME à la croissance, quand est il de la croissance des PME en france ?

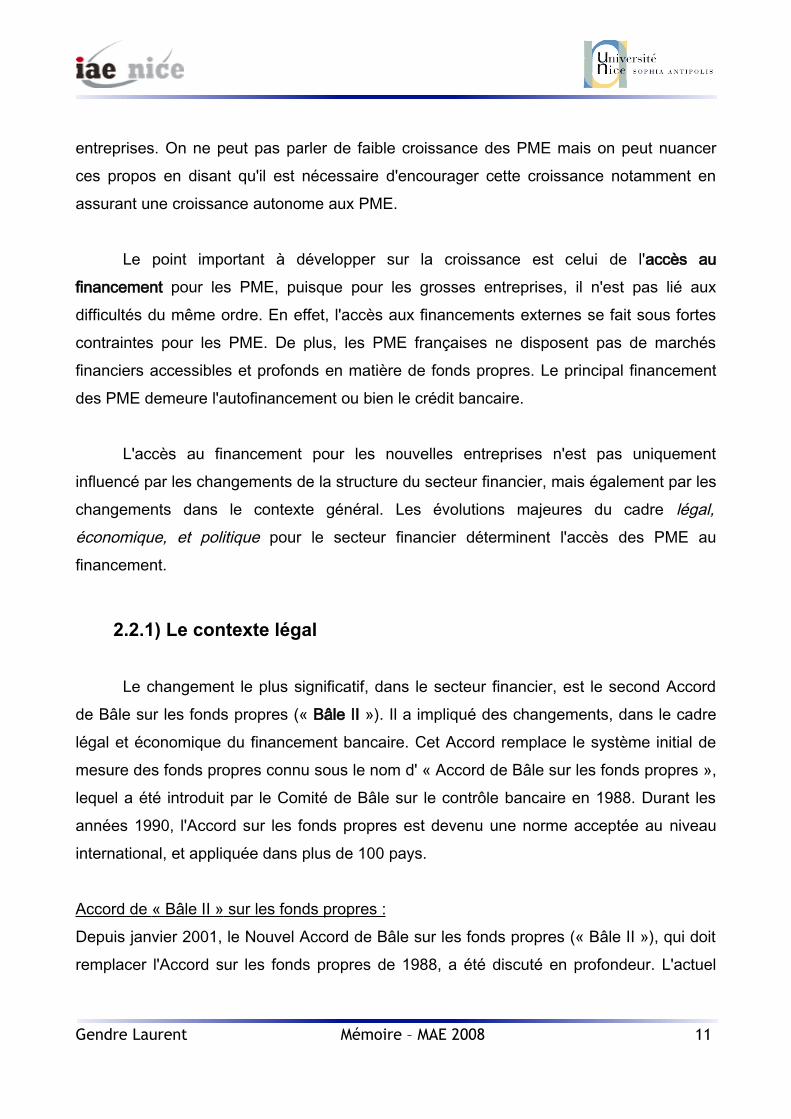

Ce graphique nous montre le déficit français par rapport aux Etats-Unis dans les entreprises de taille moyenne et à l'inverse l'avantage français sur les très petites

Gendre Laurent Mémoire – MAE 2008 10

Illustration 1: Evolution de l'emploi entre 1985 et 2000 (Source : Picard, 2004)

Illustration 2: Nombre d'entreprises par habitant de 15 à 64 ans, en 2001 – Ecart en % entre la France et les Etats-Unis selon la classe de taille des entreprises (Source : Passet et du Tertre 2005)

entreprises. On ne peut pas parler de faible croissance des PME mais on peut nuancer ces propos en disant qu'il est nécessaire d'encourager cette croissance notamment en assurant une croissance autonome aux PME.

Le point important à développer sur la croissance est celui de l'accès au financement pour les PME, puisque pour les grosses entreprises, il n'est pas lié aux difficultés du même ordre. En effet, l'accès aux financements externes se fait sous fortes contraintes pour les PME. De plus, les PME françaises ne disposent pas de marchés financiers accessibles et profonds en matière de fonds propres. Le principal financement des PME demeure l'autofinancement ou bien le crédit bancaire.

L'accès au financement pour les nouvelles entreprises n'est pas uniquement influencé par les changements de la structure du secteur financier, mais également par les changements dans le contexte général. Les évolutions majeures du cadre légal, économique, et politique pour le secteur financier déterminent l'accès des PME au financement.

2.2.1) Le contexte légal

Le changement le plus significatif, dans le secteur financier, est le second Accord de Bâle sur les fonds propres (« Bâle II »). Il a impliqué des changements, dans le cadre légal et économique du financement bancaire. Cet Accord remplace le système initial de mesure des fonds propres connu sous le nom d' « Accord de Bâle sur les fonds propres », lequel a été introduit par le Comité de Bâle sur le contrôle bancaire en 1988. Durant les années 1990, l'Accord sur les fonds propres est devenu une norme acceptée au niveau international, et appliquée dans plus de 100 pays.

Accord de « Bâle II » sur les fonds propres : Depuis janvier 2001, le Nouvel Accord de Bâle sur les fonds propres (« Bâle II »), qui doit remplacer l'Accord sur les fonds propres de 1988, a été discuté en profondeur. L'actuel

Gendre Laurent Mémoire – MAE 2008 11

document soumis à consultation a été publié en avril 2003. Le nouveau cadre vise à aligner les requis réglementaires concernant les fonds propres au plus près des risques, et aussi à proposer aux banques et à leurs contrôleurs plusieurs options pour l'évaluation de l'adéquation des fonds propres. Bâle II devrait avoir la capacité de s'adapter aux évolutions du système financier et devrait accroître la sécurité et la solvabilité des transactions. La proposition est fondée sur 3 piliers se renforçant mutuellement qui permettent aux banques et aux contrôleurs d'évaluer de façon adéquate les risques divers auxquels les banques font face.

Le Nouvel Accord de Bâle sur les fonds propres se centre sur les piliers suivants :− Des requis minimaux en matière de fonds propres, lesquels cherchent à affiner le système de mesure établi dans l'Accord de 1988.− Une méthode de contrôle de l'adéquation des fonds propres d'une institution et de son système interne d'évaluation.− La discipline du marché, via un système de divulgation d'informations afin d'encourager des pratiques bancaires sures et solvables.

La mise en oeuvre du Nouvel Accord sur les fonds propres a eu lieu pendant l'année 2006. Les banques calculent maintenant les requis minimaux en matière de fonds propres sur la base du ratio McDonough : Fond propres de la banque > 8% des (risque de crédits (75%) + de marché (5%) + opérationnels (20%))

Les banques doivent aussi avoir une reserve en fonds propres suffisante pour supporter une crise économique, ce qui n'a pas été forcement le cas pour la crise de 2008 et qui a conduit certaines banques à la faillite.

En réponse à la crainte largement répandue que, du fait de ce nouvel Accord, les PME pourraient être confrontées à de plus mauvaises conditions de financement, le Comité de Bâle a pris en compte le fait que les PME constituent un type différent de risques de crédit, en indiquant de ce fait des façons différentes pour traiter soit desPME, soit des grandes entreprises. Du fait que les crédits aux PME jusqu'à 1 million

Gendre Laurent Mémoire – MAE 2008 12

d'euros seront généralement inclus dans le portefeuille réglementaire des opérations de détail, le requis en fonds propres bancaires nécessaires pour le crédit aux PME sera moins élevé que celui pour le crédit aux grandes entreprises. Le Nouvel Accord permet aux banques de traiter le crédit aux petites entreprises comme des « crédits de détail », lesquels devront être appuyés par des fonds propres considérablement moins élevés que ceux nécessaires pour les grandes entreprises. Ceci est supposé faciliter l'accès des petites entreprises au financement, et améliorer leurs conditions de crédit.

En plus du Nouvel Accord de Bâle sur les fonds propres, plusieurs changements récents dans la législation européenne ont également affecté la position financière des PME. La « Directive concernant la lutte contre le retard de paiement » destinée à combattre les paiements tardifs dans les transactions commerciales) est entrée en vigueur en août 2000, après s'être rendu compte qu'un quart des faillites des entreprises européennes était causé par des paiements en retard. La Directive vise à protéger les entreprises et, en particulier, les PME, contre les charges administratives et financières élevées résultant des délais de paiement excessifs et des retards de paiements. L'impact majeur de cette directive est le raccourcissement des délais de paiement et un meilleur respect des dates de paiement. La Directive est limitée aux paiements des transactionscommerciales entre entreprises (c'est-à-dire fourniture de biens ou de services), ou bien entre entreprises et autorités publiques.

2.2.2) Le contexte économique

Pour les PME, la situation économique influence à la fois la disponibilité des capitaux et leur coût. La situation économique actuelle est caractérisée par un cycle économique faible : La croissance dans la zone euro en 2007 a ralenti un peu plus que ce que l'on pensait jusqu'ici, à 2,6% contre 2,8% en 2006. Vu la faiblesse du cycle économique, le taux de croissance des prêts par les banques s'est ralenti, reflétant une plus faible demande ainsi qu'une plus grande sélectivité pour les prêts. Dans la zone-euro, le taux de croissance des prêts bancaires a chuté de plus de 9

Gendre Laurent Mémoire – MAE 2008 13

% au début 2001, à environ 4 % à la fin de 2002. Ces pourcentages sont d'autant plus important depuis le début de la crise en 2008.

Une réduction potentielle des crédits aux nouvelles entreprises a été observée, il y a quelque temps, du fait de l'attitude des banques vis-à-vis du prêt aux PME. Les banques ont limité les prêts aux PME. Ceci n'indique pas que les banques manquent de fonds à prêter, mais met en évidence une approche plus prudente vis-à-vis du prêt en conséquence des attentes plus soutenues en matière de rentabilité bancaire. Il importe pour les banques d'avoir un fort niveau de profit et des risques peu élevés, de façon à faire la preuve de leur efficacité et pour obtenir des scores favorables, lesquels sont également nécessaires pour diminuer les coûts de refinancement. Dans ce contexte, chacun des secteurs d'activité d'une banque se doit d'être profitable par lui-même (sans financement d'une activité par une autre). Les institutions financières doivent porter attention à ajuster le risque au retour sur investissement. Les banques ont besoin de plus d'informations d'actualité sur les entreprises, et ont aussi besoin que les entreprises ayant une faible rentabilité adaptent leur niveau de crédit bancaire à leur situation économique courante, c'est-à-dire en augmentant leurs garanties, en réduisant leur encours de crédit, etc.

Le coût de l'emprunt pour les nouvelles sociétés (taux d'intérêt et charges) reste une question importante. Le financement externe tend à être plus coûteux pour les petites entreprises que pour les grandes, car les coûts fixes de l'opération de prêt (par exemple, les coûts administratifs et les coûts de collecte d'information sur l'emprunteur) ne sont pas proportionnels à la taille du prêt ; ils rendent ainsi les petits prêts plus coûteux que lesgrands. La différence de coût est également causée par les positions différentes en matière de risque pris par les banques, et par d'autres facteurs liés à la taille comme le plus grand sens des affaires des grandes entreprises en matière de finance, et le plus grand effet de levier souvent réalisable par les grandes entreprises.

Le coût des transactions bancaires par internet peuvent constituer pour les PME une possibilité de diminuer leurs frais bancaires. Des changements dans les modes de

Gendre Laurent Mémoire – MAE 2008 14

paiement des clients (croissance des paiements différés) ont un impact direct sur les coûts de financement des PME. Les virements et les prélèvements automatiques sont maintenant les moyens de paiement les plus largement utilisés dans la zone-euro. Les chèques ont été de plus en plus substitués par d'autres moyens de paiement, et les banques européennes ne garantissent plus l'encaissement des chèques (jusqu'à un certain montant) comme elles le faisaient auparavant. Avec le remplacement croissant des paiements comptants par des paiements différés, le besoin en capitaux des PME pour leur fonds de roulement s'accroît. Ceci vient du fait que plusieurs jours ou semaines sont nécessaires (en fonction des contrats), pour transférer l'argent de l'institution gérant le crédit par carte jusqu'au compte de l'entreprise.

2.2.3) Le contexte politique

Plusieurs initiatives politiques concernant le secteur financier et/ou l'accès des PME au financement par endettement ont été largement débattues ces dernières années. Ceci a débouché sur d'importants changements, à la fois dans le contexte politique d'ensemble et en matière de mesures concrètes d'appui financier.

La Commission Européenne a reconnu l'existence des difficultés de financement des plus petites entreprises ainsi que celle d'un défaut du système de marché dû à des problèmes d'information ainsi qu'aux coûts de transaction.

Une vaste série de mesures destinées à appuyer les PME est maintenant utilisable dans les Etats Membres. Elles comprennent notamment des mesures subventionnant une certaine proportion des coûts d'investissement et des services de conseils. Par ailleurs, de nombreux pays ont acquis une expérience solide en ce qui concerne les systèmes de garantie des prêts et les systèmes de garanties mutuelles. Sur ses propres fonds, via les instruments financiers de l'UE et sur les fonds de la Banque Européenne d'Investissement (B.E.I), le Fonds Européen d'Investissement (F.E.I) fournit des appuis aux systèmes de garantie (c'est-à-dire aux fonds de garantie et aux associations de garantie mutuelle),

Gendre Laurent Mémoire – MAE 2008 15

sous la forme de co ou contre-garanties (couvrant habituellement jusqu'à 50 % des pertes supportées par les organisations nationales quand elles augmentent leur profil de risque en supportant des investissements de PME à plus grand risque).

De façon générale, les nouvelles mesures d'appui financier destinées à faciliter l'accès des PME au financement se centrent souvent sur des groupes cibles spécifiques, comme les entreprises en création, les entreprises orientées vers l'innovation ou vers la technologie, ou sur l'entreprenariat féminin (par exemple, au Luxembourg, en Norvège, en Espagne). En France, par exemple, le PCE (« Prêt à la Création d'Entreprise ») a été mis en place pour soutenir la création de très petites entreprises et pour leur fournir l'opportunité de mieux équilibrer leur structure financière. En conséquence, le montant des prêts est plutôt réduit (maximum 8 000 €).

Il en ressort tout de même que les entreprises européennes nouvellement créées réclament aux gouvernements nationaux ainsi qu'a l'union européenne :− un accès plus aisé aux systèmes de garantie des prêts ;− l'encouragement de la mise en place de banques de développement régional ;− un accès plus aisé à l'information financière et au conseil ;− de l'aide à l'établissement des dossiers de demande de financement.

Gendre Laurent Mémoire – MAE 2008 16

III) Les caractéristiques du financement des PME

En principe, ces caractéristiques se traduisent, pour les PME et plus particulièrement pour les firmes innovantes, par un recours à un financement initial sur fonds propres, le plus souvent sous forme de capital-risque. Si l’on observe bien cette tendance, elles ont eu également accès au financement bancaire ou aux marchés de capitaux à un stade relativement précoce du développement de leurs projets, aussi bien dans le cas des « jeunes pousses » que dans celui des entreprises du secteur des télécommunications. Dans ce contexte, l’évaluation des PME a suscité des débats sur la pertinence des outils traditionnels de valorisation des entreprises suite, notamment, aux pertes enregistrées dans les premières années de leur existence.

Pour aller plus loin dans notre démarche sur le financement des PME, il convient de mettre en evidence les caractéristiques de la PME face aux théories financières modernes . En matière de financement d’investissements, on peut distinguer le financement direct et le financement indirect. Le premier comporte principalement l’autofinancement et/ou l’augmentation de capital, le second comporte principalement l’emprunt et/ou le crédit-bail. De nombreuse recherches ont porté sur une combinaison optimale des financements direct et indirects ; et sur les facteurs qui déterminent l’utilisation de telle ou telle source de financement de l’entreprise. La théorie de la hiérarchie de financement (Pecking Order Theory) de Myers et Majluf (1984) suggère une diminution de la part relative de l’endettement au profit des fonds propres, alimenté par l’autofinancement de l’entreprise dans le but d’en arriver à un coût de capital minimal.

Dans cette logique les grands paradigmes de la finance moderne semblent buter sur les réalités de la PME. Il faut les adaptés nécessairement à la logique de la PME.

Gendre Laurent Mémoire – MAE 2008 17

3.1) L’inadaptation des théories financières modernes

De nombreux auteurs soulignent en effet, l’inadaptabilité des théories de la finance moderne. Les principes de base régissant la gestion de la PME conduisent à l’inadaptation de certains modèles. Le modèle d’évaluation des entreprises de Gordon et Shapiro se révèlent incohérent dans le cas des PME, car il est basé sur les dividendes que peu de PME distribuent régulièrement. Frear et Wetzel (1992) remettent en cause, quant à eux, le principe de diversification inhérent à la gestion de fonds de placement dès qu’il est question de capital risque à destination des PME

Le modèle d’évaluation des actifs financiers (MEDAF) élaboré par Sharpe, a fait l’objet de nombreuses études comparatives entre grandes et petites firmes. Il semble, cependant, que dans sa conception première, le MEDAF ne soit pas capable d’intégrer l’effet taille (Jegadeesh 1992). La théorie de l’agence élaborée par Jensen et Meckling (1976), basée sur l’existence de conflit d’intérêts, s’inspire des développement couvrant les phénomènes de risque et d’asymétrie d’information dont Adam, Michel et Farben (1989) donnent quelques illustrations appliquées aux PME. Si Suret et Gagnon (1990) ont, par la suite, dégagé des résultats intéressant en étudiant la relation coûts d’agence-fiscalité dans les PME, Pagano (1993), après une enquête sur des PME, rejette le bien fondé de la théorie à leur égard. Malgré son fort potentiel explicatif pour traiter la problématique de la PME, la théorie de l’agence semble en définitive non appropriée au contexte de la petite structure à cause principalement de l’absence d’une séparation entre propriétaires et dirigeant de l’entreprise, qui est à la base des coûts d’agence.

En réalité, la théorie financière moderne basée sur des hypothèses trop éloignées du contexte des nouvelles PME, ne peut servir inutilement de référence. Elle est plutôt propre à la grande entreprise. Quelques chercheurs se sont attelés, malgré tout, à réfléchir sur des modèles ou paradigmes en vigueur afin de les adapter à une « logique de PME ».

Gendre Laurent Mémoire – MAE 2008 18

3.2) Adaptation des théories à la « logique PME »

En partant de la proposition de Modigliani et Miller (1958), plusieurs auteurs se sont penchés sur les déterminants d’investissement et de financement (Klinge, 1992 ; Berkovitch et Narayaman, 1993 ; Brophy et Shulman, 1993). Les résultats de ces études permettent de conclure que la théorie de la hiérarchie de financement n’explique pas tous les problèmes de structure financière de la PME, mais permet de donner une base pour l’étude de ces contraintes financières. A cet effet, un modèle d’interaction, entre l’investissement et le financement, élaboré par Hayashi (1985) montre qu’il existe trois régime de financement. Le premier correspond à un régime d’autofinancement. Le deuxième correspond à un régime d’endettement qui s’ajoute à l’autofinancement. Le troisième régime correspond à un régime incluant les deux sources de financement.

Cependant, dans chaque régie, il y a un taux d’endettement optimal pour l’entreprise indiquant qu’elle finance toujours une partie (variable suivant le régime) de l’investissement par l’endettement. L’augmentation de capital est considérée ici comme un moyen de financement exceptionnel (de derniers recours). Le montant de l’investissement et son coût sont donnés par l’intersection de la courbe d’offre de financement et la demande d’investissement, fonction décroissante du coût de financement. Suivant les besoins d’investissement, on a des différences dans la structure de financement correspondant à des points différents sur la courbe de financement.

Le modèle donne dans certaines circonstances une courbe de financement discontinue par rapport au coût de financement. Dès lors, l’entreprise doit faire face à une contrainte de financement. Cela devrait être le cas des PME, parce qu’elles ont un accès difficile au marché des capitaux et qu’elles ne peuvent généralement pas négocier les conditions de leurs crédits avec les créanciers.

Ce palier de connaissance mène à l’interrogation suivante : quelle est l'évolution du développement financier pour une PME.

Gendre Laurent Mémoire – MAE 2008 19

3.3) Evolution, au plan financier, des PME

Dans l’hypothèse d’une croissance harmonieuse, le développement financier des PME et plus particulièrement celui des entreprises à caractère innovant passe par les quatre étapes suivantes : démarrage, ouverture, développement et transformation.– Au stade du démarrage, la première vague de financement est généralement assurée par du capital-risque. Dans certains cas, des « anges de la finance » (business angels), c’est-à-dire souvent des mécènes, voire des fondations, peuvent être les premiers apporteurs de capitaux. La création de l’entreprise et sa croissance sont prises en charge de manière bilatérale par les dirigeants de l’entreprise, qui sont ses propriétaires, et des intermédiaires spécialisés, qui fournissent l’assise en fonds propres. Cette relation bilatérale entre l’entreprise et le capital-investisseur permet de maintenir les coûts d’information à des niveaux faibles et de résoudre au moins partiellement les problèmes de confidentialité.– Au deuxième stade, celui de l’ouverture, les besoins de financement augmentent, ce qui peut amener l’entreprise à envisager le lancement d’une offre publique de vente (OPV), éventuellement sur l’un des « nouveaux marchés ». Cette OPV permet aux partenaires initiaux de se retirer du projet et d’engranger les bénéfices de leur investissement. En faisant appel au financement en bourse, les entreprises sont confrontées à la diversité des opinions de marché, ce qui impose une plus grande transparence dans la transmission d’informations sur l’entreprise.– L’étape suivante, ou phase de « développement », peut entraîner un recours plus intensif au financement bancaire, éventuellement sous la forme de prêts technologies. Plus le lancement d’une OPV présente de difficultés, plus les entreprises peuvent être amenées à faire appel aux banques rapidement.– Au dernier stade, ou phase de « transformation », une firme suffisamment établie peut envisager d’émettre des obligations, ce qui est généralement l’apanage des grandes entreprises solidement installées sur leur marché.

Dans la pratique, toutes les PME ne suivent pas cette séquence standard. Au cours des dernières années, les frontières traditionnelles entre les différentes phases et sources

Gendre Laurent Mémoire – MAE 2008 20

de financement se sont progressivement estompées. C’est ainsi qu’une firme peut avoir accès au financement bancaire ou aux marchés financiers à un stade relativement précoce de son développement. L’explication la plus évidente de ce phénomène est l’appétit des investisseurs pour les actifs risqués. Il est également possible que les marchés financiers et les banques aient développé au cours du temps une plus grande expertise du financement des jeunes entreprises. En France, certaines start-ups ont réussi à lever des fonds propres (notamment sur les « nouveaux marchés ») et à obtenir un financement bancaire assez tôt dans leur processus de développement, du moins jusqu’à ce que l’effondrement des cours des valeurs technologiques en 2000 rende plus coûteuses les conditions de financement.

IV) Les méthodes de financement en détails

On s'attachera dorénavant à évaluer les possibilités et les risques pour les différentes méthodes de financement attrayant a une entreprise nouvellement créée. A terme, les possibilités de financement ainsi que leurs avantages et inconvénients seront exposées.

4.1) Vue d'ensemble

Généralement, l'étape majeure du financement d'une société consiste a se procurer de l'argent. Quelle somme raisonnable pouvons-nous espérer obtenir ? Ce n'est pas la peine de demander des sommes extravagantes, il faut cibler le strict minimum. Dans quel but avons-nous besoin d’argent ?

• Pour acheter des fournitures et des stocks en attendant d’être rémunéré(e) • Pour payer les salaires et le loyer • Pour acheter de l’équipement et des agencements • Pour acheter un ordinateur• Pour acheter l’entreprise

Gendre Laurent Mémoire – MAE 2008 21

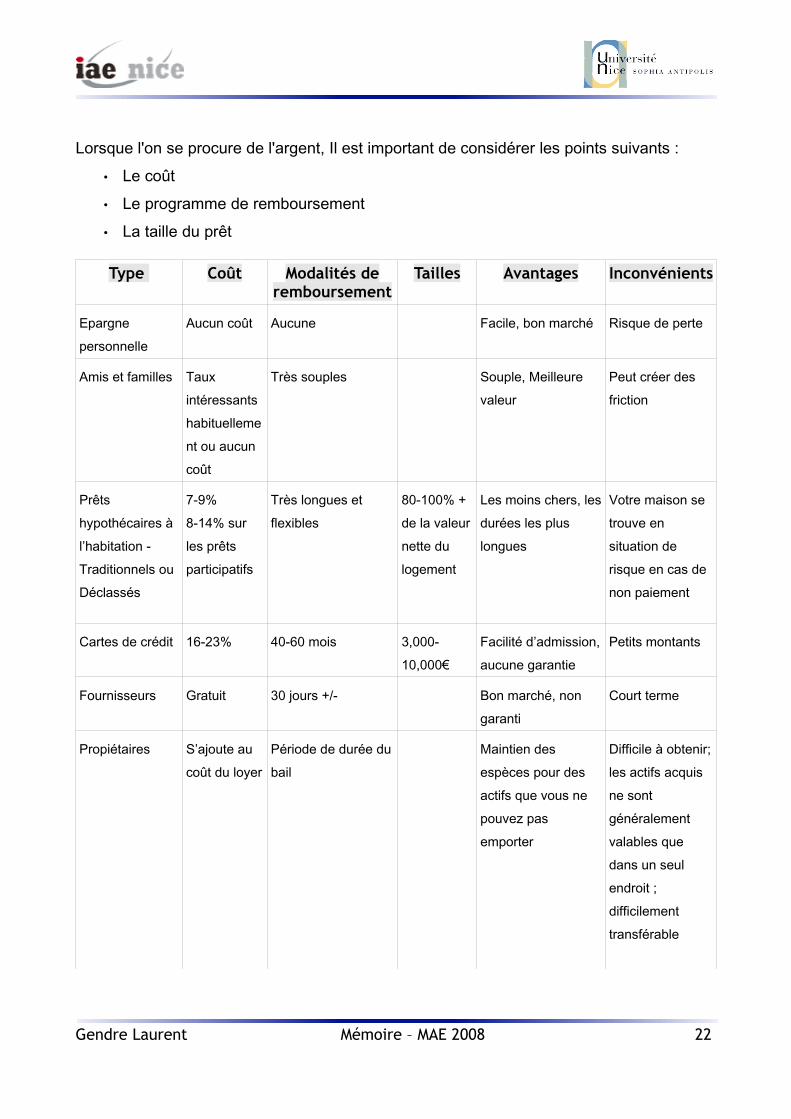

Lorsque l'on se procure de l'argent, Il est important de considérer les points suivants : • Le coût • Le programme de remboursement • La taille du prêt

Type Coût Modalités de remboursement

Tailles Avantages Inconvénients

Epargne personnelle

Aucun coût Aucune Facile, bon marché Risque de perte

Amis et familles Taux intéressants habituellement ou aucun coût

Très souples Souple, Meilleure valeur

Peut créer des friction

Prêts hypothécaires à l’habitation - Traditionnels ou Déclassés

7-9% 8-14% sur les prêts participatifs

Très longues et flexibles

80-100% + de la valeur nette du logement

Les moins chers, les durées les plus longues

Votre maison se trouve en situation de risque en cas de non paiement

Cartes de crédit 16-23% 40-60 mois 3,000-10,000€

Facilité d’admission, aucune garantie

Petits montants

Fournisseurs Gratuit 30 jours +/- Bon marché, non garanti

Court terme

Propiétaires S’ajoute au coût du loyer

Période de durée du bail

Maintien des espèces pour des actifs que vous ne pouvez pas emporter

Difficile à obtenir; les actifs acquis ne sont généralement valables que dans un seul endroit ; difficilement transférable

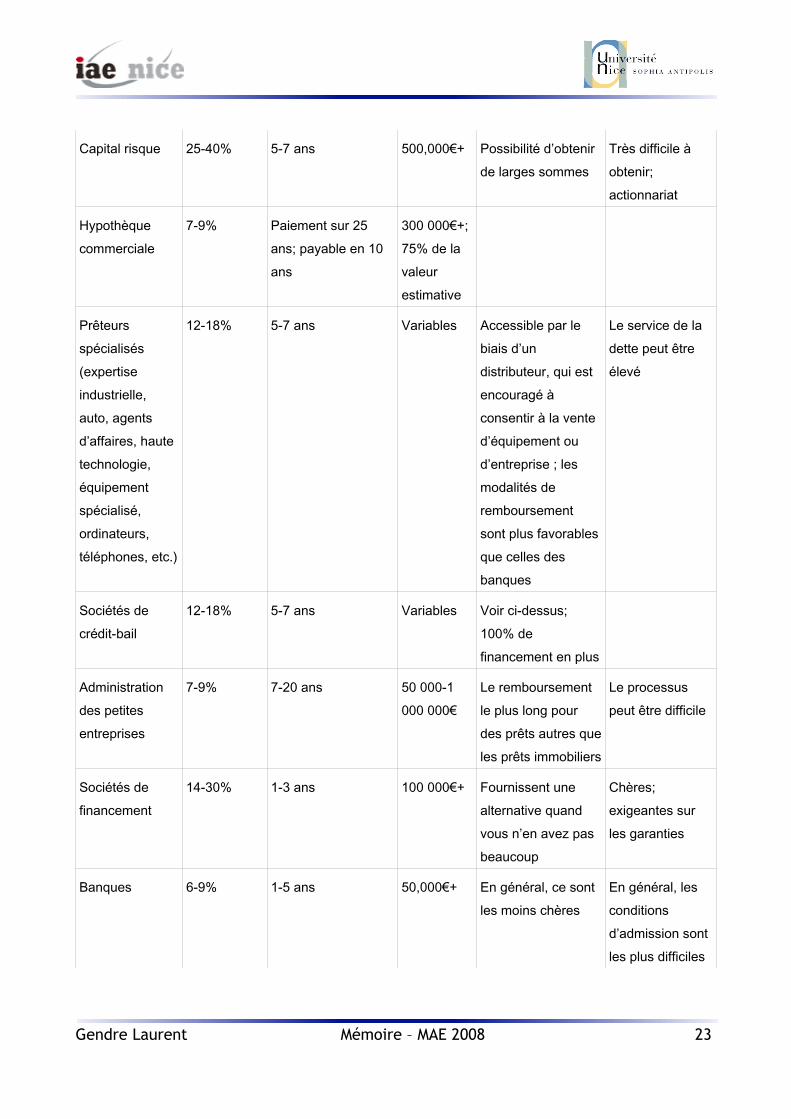

Gendre Laurent Mémoire – MAE 2008 22

Capital risque 25-40% 5-7 ans 500,000€+ Possibilité d’obtenir de larges sommes

Très difficile à obtenir; actionnariat

Hypothèque commerciale

7-9% Paiement sur 25 ans; payable en 10 ans

300 000€+; 75% de la valeur estimative

Prêteurs spécialisés (expertise industrielle, auto, agents d’affaires, haute technologie, équipement spécialisé, ordinateurs, téléphones, etc.)

12-18% 5-7 ans Variables Accessible par le biais d’un distributeur, qui est encouragé à consentir à la vente d’équipement ou d’entreprise ; les modalités de remboursement sont plus favorables que celles des banques

Le service de la dette peut être élevé

Sociétés de crédit-bail

12-18% 5-7 ans Variables Voir ci-dessus; 100% de financement en plus

Administration des petites entreprises

7-9% 7-20 ans 50 000-1 000 000€

Le remboursement le plus long pour des prêts autres que les prêts immobiliers

Le processus peut être difficile

Sociétés de financement

14-30% 1-3 ans 100 000€+ Fournissent une alternative quand vous n’en avez pas beaucoup

Chères; exigeantes sur les garanties

Banques 6-9% 1-5 ans 50,000€+ En général, ce sont les moins chères

En général, les conditions d’admission sont les plus difficiles

Gendre Laurent Mémoire – MAE 2008 23

4.2) L'autofinancement

Le meilleur moyen de financement reste et sera toujours l'autofinancement puisqu'il est gratuit et évite de faire appel à une source de financement extérieure. Les bénéfices sont généralement réinvestit dans l'entreprise pour la faire évoluer, il faut cependant l'accord des actionnaires du fait de la faiblesse des dividendes.

En règle générale, l'autofinancement est le fait de financer l'activité et/ou les investissements d'une entreprise à partir :

● de ses capitaux propres existants● de sa propre rentabilité● de son épargne● et de ses amortissements

On s'accorde à reconnaître que la grande majorité des PME va privilégier l'autofinancement pour des raisons diverses :

● L'identification du patrimoine familial à celui de l'entreprise● La flexibilité de ce financement● Une forte volonté d'indépendance, aux coûts d'agence ou à des motifs d'ordre

fiscal.

Le dirigeant tâche généralement d'éviter les fonds extérieurs. Toutefois, si les fonds internes, en ce compris le patrimoine familial, ne suffisent pas, il se tourne en priorité vers l'endettement bancaire.

4.3) Le financement bancaire

Le crédit est l’une des voies privilégiées du financement des PME qui ont un besoin d'argent. Ces dernières ne peuvent, en effet, recourir aux marchés de capitaux aussi facilement que les grandes entreprises pour obtenir des ressources tant en dette qu’en

Gendre Laurent Mémoire – MAE 2008 24

fonds propres. Les taux d'intérêt ont chuté considérablement. Durant les quelques dernières années, du fait d'une inflation plus faible, et dans la plupart des Etats Membres, les PME peuvent obtenir des prêts bancaires à un taux situé entre 6 % et 9 %. En plus des prêts bancaires, les PME ont recours au découvert pour financer leurs activités. En général, les découverts sont plus coûteux, mais sont souvent préférés par les entreprises du fait de leur plus grande flexibilité. Néanmoins, les prêts sont habituellement plus élevés que les découverts.

4.3.1) L'importance du crédit bancaire

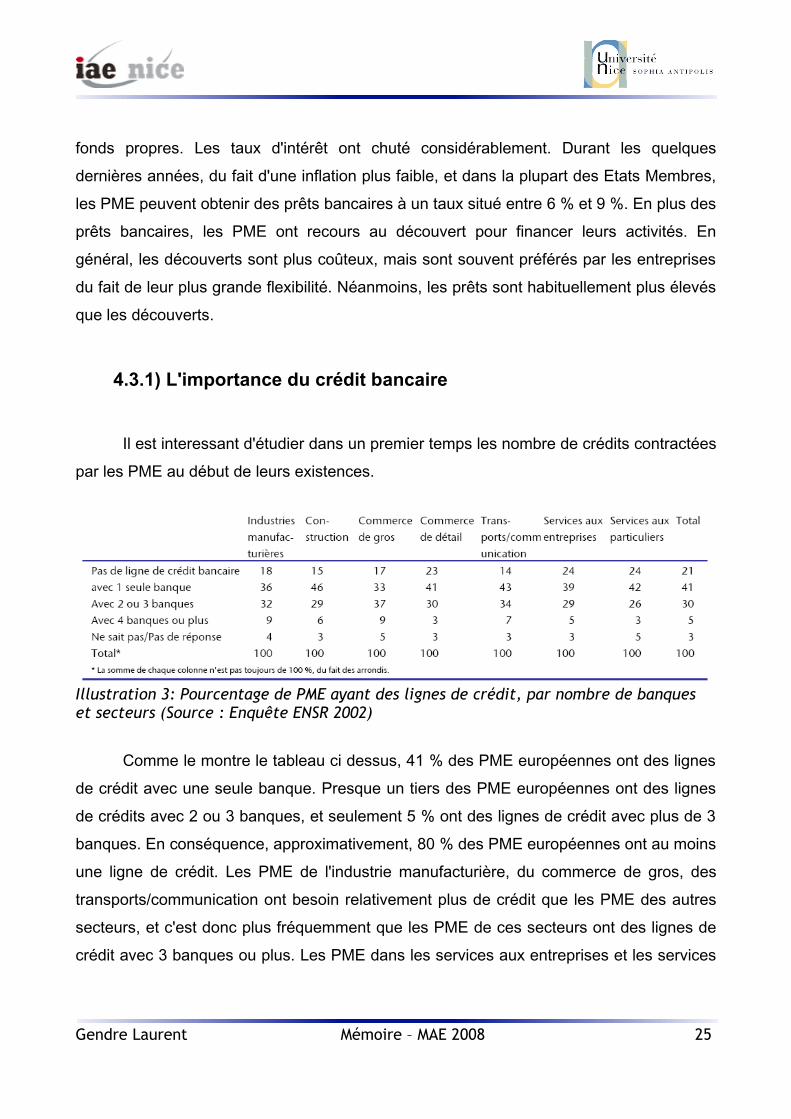

Il est interessant d'étudier dans un premier temps les nombre de crédits contractées par les PME au début de leurs existences.

Comme le montre le tableau ci dessus, 41 % des PME européennes ont des lignes de crédit avec une seule banque. Presque un tiers des PME européennes ont des lignes de crédits avec 2 ou 3 banques, et seulement 5 % ont des lignes de crédit avec plus de 3 banques. En conséquence, approximativement, 80 % des PME européennes ont au moins une ligne de crédit. Les PME de l'industrie manufacturière, du commerce de gros, des transports/communication ont besoin relativement plus de crédit que les PME des autres secteurs, et c'est donc plus fréquemment que les PME de ces secteurs ont des lignes de crédit avec 3 banques ou plus. Les PME dans les services aux entreprises et les services

Gendre Laurent Mémoire – MAE 2008 25

Illustration 3: Pourcentage de PME ayant des lignes de crédit, par nombre de banques et secteurs (Source : Enquête ENSR 2002)

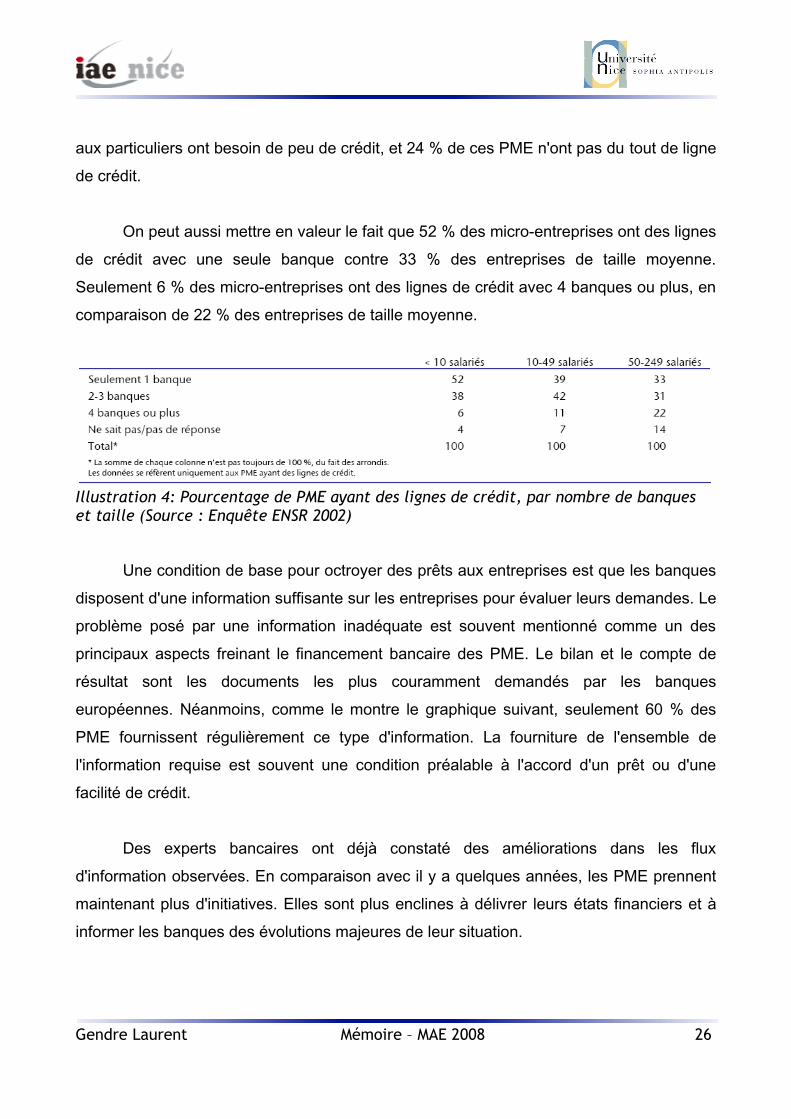

aux particuliers ont besoin de peu de crédit, et 24 % de ces PME n'ont pas du tout de ligne de crédit.

On peut aussi mettre en valeur le fait que 52 % des micro-entreprises ont des lignes de crédit avec une seule banque contre 33 % des entreprises de taille moyenne. Seulement 6 % des micro-entreprises ont des lignes de crédit avec 4 banques ou plus, en comparaison de 22 % des entreprises de taille moyenne.

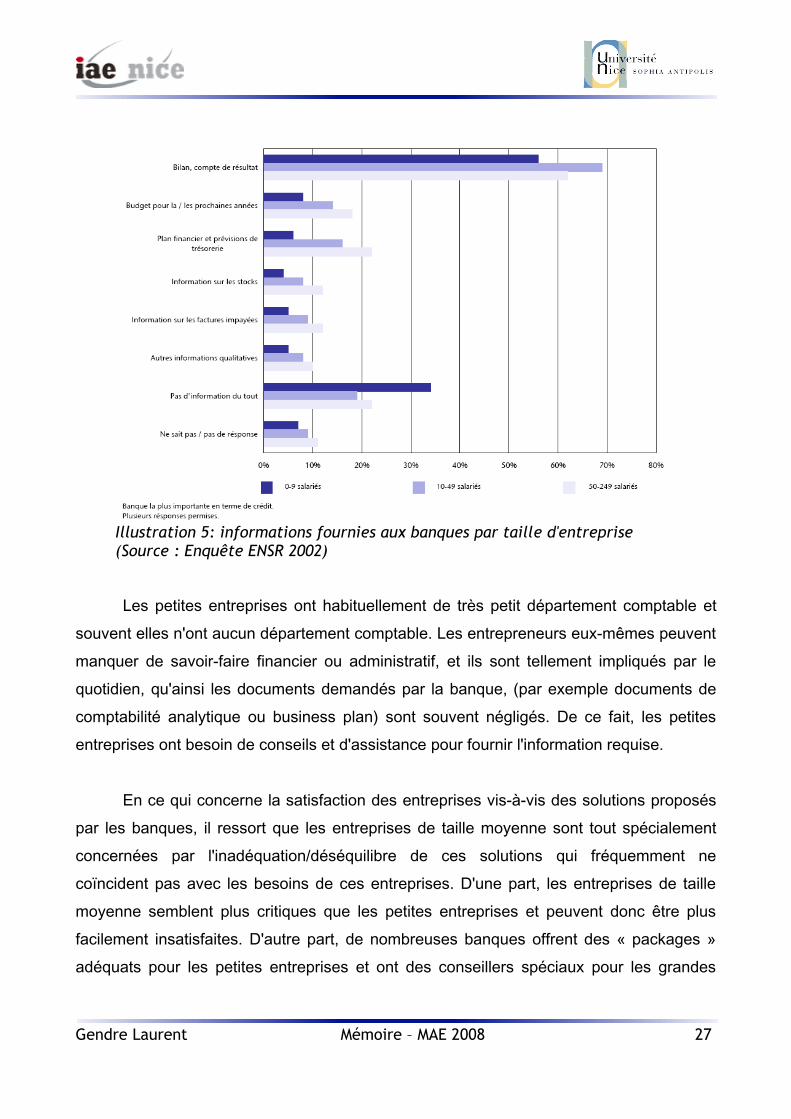

Une condition de base pour octroyer des prêts aux entreprises est que les banques disposent d'une information suffisante sur les entreprises pour évaluer leurs demandes. Le problème posé par une information inadéquate est souvent mentionné comme un des principaux aspects freinant le financement bancaire des PME. Le bilan et le compte de résultat sont les documents les plus couramment demandés par les banques européennes. Néanmoins, comme le montre le graphique suivant, seulement 60 % des PME fournissent régulièrement ce type d'information. La fourniture de l'ensemble de l'information requise est souvent une condition préalable à l'accord d'un prêt ou d'une facilité de crédit.

Des experts bancaires ont déjà constaté des améliorations dans les flux d'information observées. En comparaison avec il y a quelques années, les PME prennent maintenant plus d'initiatives. Elles sont plus enclines à délivrer leurs états financiers et à informer les banques des évolutions majeures de leur situation.

Gendre Laurent Mémoire – MAE 2008 26

Illustration 4: Pourcentage de PME ayant des lignes de crédit, par nombre de banques et taille (Source : Enquête ENSR 2002)

Les petites entreprises ont habituellement de très petit département comptable et souvent elles n'ont aucun département comptable. Les entrepreneurs eux-mêmes peuvent manquer de savoir-faire financier ou administratif, et ils sont tellement impliqués par le quotidien, qu'ainsi les documents demandés par la banque, (par exemple documents de comptabilité analytique ou business plan) sont souvent négligés. De ce fait, les petites entreprises ont besoin de conseils et d'assistance pour fournir l'information requise.

En ce qui concerne la satisfaction des entreprises vis-à-vis des solutions proposés par les banques, il ressort que les entreprises de taille moyenne sont tout spécialement concernées par l'inadéquation/déséquilibre de ces solutions qui fréquemment ne coïncident pas avec les besoins de ces entreprises. D'une part, les entreprises de taille moyenne semblent plus critiques que les petites entreprises et peuvent donc être plus facilement insatisfaites. D'autre part, de nombreuses banques offrent des « packages » adéquats pour les petites entreprises et ont des conseillers spéciaux pour les grandes

Gendre Laurent Mémoire – MAE 2008 27

Illustration 5: informations fournies aux banques par taille d'entreprise (Source : Enquête ENSR 2002)

compagnies. Pour les entreprises de taille moyenne, il n'existe souvent pas d'offre sur mesure. En conséquence, les entreprises de taille moyenne peuvent avoir le sentiment d'être « laissées de côté ».

4.3.2) Le rationnement des crédits

On remarque qu'environ 15 % des PME se voient refuser un nouveau prêt par la banque. Les raisons de ne pas recevoir le prêt sont :− le manque de garanties suffisantes.− la banque n'était pas satisfaite des performances de l'entreprise.− la banque n'était pas satisfaite de l'information fournie.

En réalité, il existe un phénomène de rationnement des crédits par les banques qui a tendance a s'amplifier ces dernières années notamment et plus particulièrement depuis la crise de 2008. Pour apprécier les éventuelles contraintes de crédit pesant sur les PME françaises, la principale méthode consiste à estimer les niveaux de l’offre et de la demande de crédit et à considérer que le rationnement est égal à la différence entre la courbe de demande et la courbe d’offre.

En théorie, le rationnement du crédit peut avoir de multiples causes :- la présence d’asymétries d’information.- l’existence d’un taux réglementaire de l’usure.- un droit des défaillances d’entreprises défavorable aux créanciers.- une concurrence insuffisante entre les établissements bancaires.

L’application des théories de l’asymétrie d’information dans le domaine du financement bancaire repose sur le fait que le prêteur éprouve des difficultés à évaluer le projet de l’emprunteur et à contrôler son comportement. L’emprunteur dispose en effet d’un degré d’information beaucoup plus fin que le prêteur sur la viabilité du projet concerné, ses risques réels et sa rentabilité anticipée. Pour réduire cette asymétrie

Gendre Laurent Mémoire – MAE 2008 28

d’information, l’établissement de crédit n’a guère d’autre choix que de mettre en place des mécanismes de contrôle qui auront pour effet de renchérir considérablement ses coûts de gestion (collecte d’information détaillée, analyse financière, surveillance régulière, etc.).

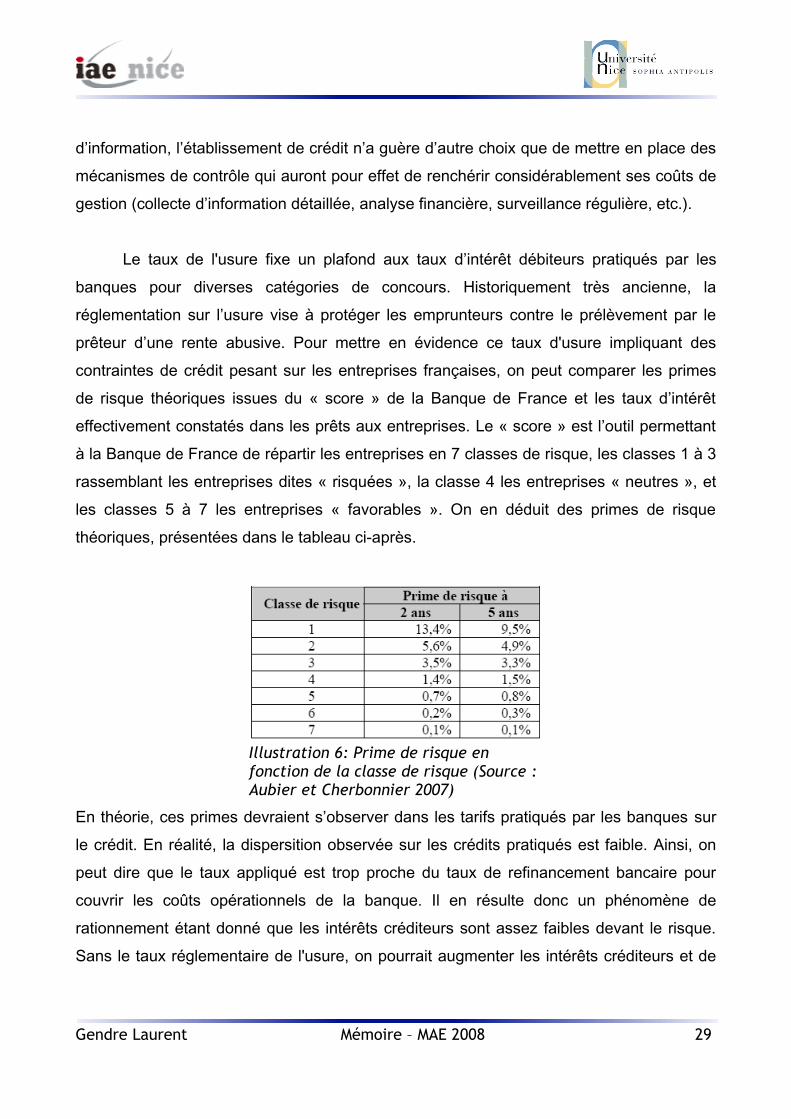

Le taux de l'usure fixe un plafond aux taux d’intérêt débiteurs pratiqués par les banques pour diverses catégories de concours. Historiquement très ancienne, la réglementation sur l’usure vise à protéger les emprunteurs contre le prélèvement par le prêteur d’une rente abusive. Pour mettre en évidence ce taux d'usure impliquant des contraintes de crédit pesant sur les entreprises françaises, on peut comparer les primes de risque théoriques issues du « score » de la Banque de France et les taux d’intérêt effectivement constatés dans les prêts aux entreprises. Le « score » est l’outil permettant à la Banque de France de répartir les entreprises en 7 classes de risque, les classes 1 à 3 rassemblant les entreprises dites « risquées », la classe 4 les entreprises « neutres », et les classes 5 à 7 les entreprises « favorables ». On en déduit des primes de risque théoriques, présentées dans le tableau ci-après.

En théorie, ces primes devraient s’observer dans les tarifs pratiqués par les banques sur le crédit. En réalité, la dispersition observée sur les crédits pratiqués est faible. Ainsi, on peut dire que le taux appliqué est trop proche du taux de refinancement bancaire pour couvrir les coûts opérationnels de la banque. Il en résulte donc un phénomène de rationnement étant donné que les intérêts créditeurs sont assez faibles devant le risque. Sans le taux réglementaire de l'usure, on pourrait augmenter les intérêts créditeurs et de

Gendre Laurent Mémoire – MAE 2008 29

Illustration 6: Prime de risque en fonction de la classe de risque (Source : Aubier et Cherbonnier 2007)

ce fait augmenter l'obtention des crédits pour les nouvelles entreprises.

Le troisième point du rationnement des crédits est basé sur le fait que les entreprises éprouvant des difficultés financières et, de ce fait, devant se conformer à des plans de réorganisation ou de liquidation, ont des droits spécifiques. Ces droits peuvent êtres plus ou moins protecteur des intérêts des créanciers bancaires. Si ces derniers sont défavorisés au moment du plan de réorganisation ou de liquidation, ils peuvent réagir en refusant d’accorder les crédits aux entreprises risquées.

En ce qui concerne la dernière expliquation sur le rationnement des crédits, les banques développent une faible concurrence entre elles et ceci impacte l’accès au crédit des PME et, plus particulièrement, les plus risquées d’entre elles. En effet, les établissements de crédit en place, assurés de conserver leurs marges sur une partie de leur clientèle, ne sont pas incités à développer leur offre en direction des segments les plus risqués du marché, ce qui nécessiterait notamment la mise en place de modèles plus sophistiqués de cotation du risque. Les banques se livreraient ainsi une concurrence sur le marché du crédit aux PME faiblement risquées, en sous-tarifant les produits, de façon à attirer de bons profils de risque pour reconstituer leurs marges sur des prestations complémentaires.

Pour conclure, ce phénomène de rationnement peut se compenser par le fait que les PME affectent aux banques leur épargne (privée/personnelle), en garantie des crédits bancaires accordés à l'entreprise. D'autres actifs, comme les stocks, sont normalement inadéquats en tant que garantie. Toutefois, les PME manquent généralement des garanties suffisantes, et un ralentissement économique peut avoir un effet négatif sur la valeur des garanties.

Gendre Laurent Mémoire – MAE 2008 30

4.4) Le capital-risque

Le capital-risque est un investissement en fonds propres dans des sociétés non côté en bourse (y compris les opérations de création et transmission des entreprises). De façon plus complète, la capital investissement peut être défini comme la prise de risque réalisé par des investisseurs en capital qui acceptent de devenir actionnaires d'une société non côté dont ils n'assurent pas la direction mais qu'ils assistent de leurs compétences techniques et sur la gestion de laquelle, ils exercent un contrôle plus ou moins important en vue de réaliser à terme un profit sous la forme d'une plus value.

Un fonds de capital-risque doit générer une rentabilité élevée (comparativement aux prêts bancaires aux entreprises). Le portefeuille de ce type de fonds se compose de projets qui échouent ainsi que de projets qui réussissent et compensent donc les pertes réalisées sur les premiers. La réussite passe par la revente de la société financée (appelée en France société affiliée) à une autre société, ou par une introduction en bourse.

Le cas du capital-risque est particulier car il s’adresse plus spécifiquement à certaines PME, notamment celles de haute technologie à fort potentiel de croissance, qu’on appellera ici simplement start-ups. Son intervention se situe en général après la phase d’amorçage et au début de la phase d’expansion. En effet, les stades préliminaires mobilisent des financements très spécifiques : crédits de laboratoires publics ou privés pour la phase de R&D, personnes physiques ou incubateurs publics ou privés pour la phase d’amorçage. Parmi ces personnes physiques se trouvent les investisseurs dits « providentiels », ou business angels, ainsi que les proches du dirigeant.

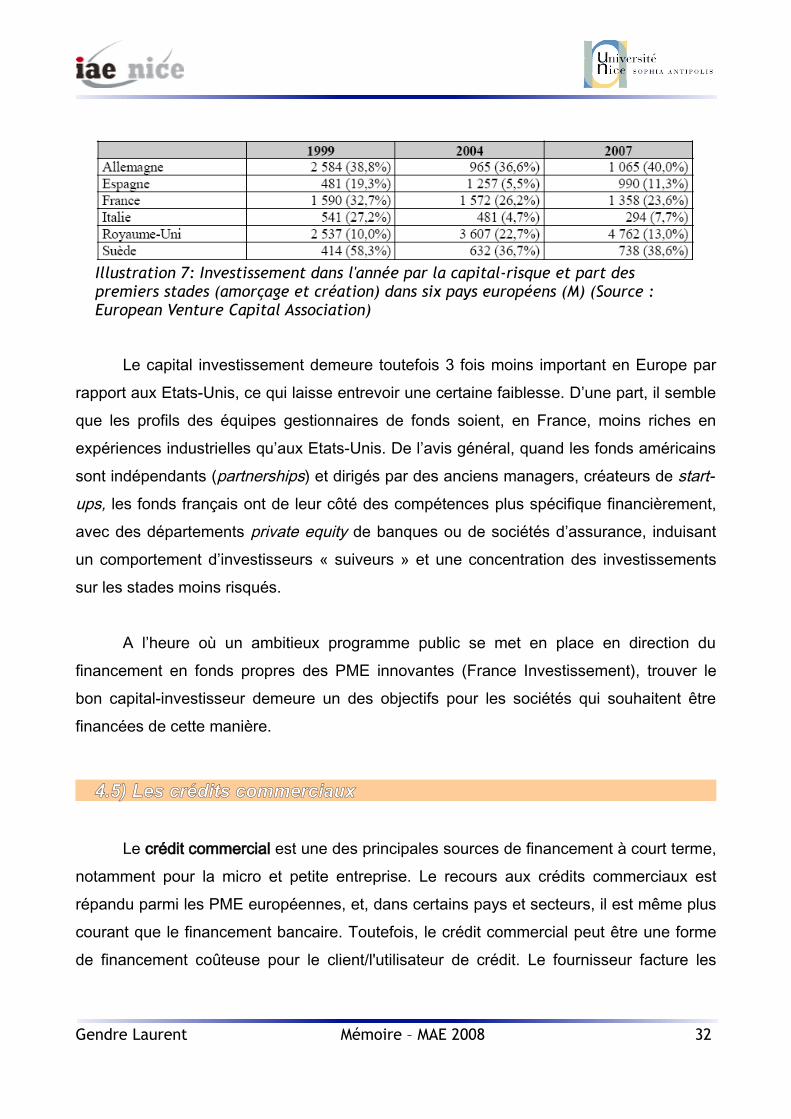

Si l'on se réfère au tableau suivant, la France est le deuxième pays en termes d’investissements nouveaux, mais loin derrière le Royaume-Uni. L'Allemagne et la Suède se placent en première position lorsqu'il s'agit d'importance du capital investissement au démarrage des sociétés.

Gendre Laurent Mémoire – MAE 2008 31

Le capital investissement demeure toutefois 3 fois moins important en Europe par rapport aux Etats-Unis, ce qui laisse entrevoir une certaine faiblesse. D’une part, il semble que les profils des équipes gestionnaires de fonds soient, en France, moins riches en expériences industrielles qu’aux Etats-Unis. De l’avis général, quand les fonds américains sont indépendants (partnerships) et dirigés par des anciens managers, créateurs de start-ups, les fonds français ont de leur côté des compétences plus spécifique financièrement, avec des départements private equity de banques ou de sociétés d’assurance, induisant un comportement d’investisseurs « suiveurs » et une concentration des investissements sur les stades moins risqués.

A l’heure où un ambitieux programme public se met en place en direction du financement en fonds propres des PME innovantes (France Investissement), trouver le bon capital-investisseur demeure un des objectifs pour les sociétés qui souhaitent être financées de cette manière.

4.5) Les crédits commerciaux

Le crédit commercial est une des principales sources de financement à court terme, notamment pour la micro et petite entreprise. Le recours aux crédits commerciaux est répandu parmi les PME européennes, et, dans certains pays et secteurs, il est même plus courant que le financement bancaire. Toutefois, le crédit commercial peut être une forme de financement coûteuse pour le client/l'utilisateur de crédit. Le fournisseur facture les

Gendre Laurent Mémoire – MAE 2008 32

Illustration 7: Investissement dans l'année par la capital-risque et part des premiers stades (amorçage et création) dans six pays européens (M) (Source : European Venture Capital Association)

coûts de financement et une prime de risque. Fréquemment, le fournisseur propose une réduction pour paiement immédiat, qui, si elle n'est pas utilisée par le client, constitue un coût additionnel. Puisqu'on peut noter une tendance vers le paiement différé, dans de nombreux secteurs (par exemple le commerce de détail) le besoin en crédit commercial (ou autres formes de financement à court terme) augmentera. Beaucoup de PME ne sont pas capables de payer leurs fournisseurs avant qu'elles ne soient payées par leurs clients,du fait de leurs contraintes en liquidités. Généralement, le crédit commercial est un instrument financier légitime qui peut être utilisé par les PME quand les banques ne souhaitent pas les financer et/ou pour éviter les coûts bancaires directs et la complexité des crédits bancaires. Pour ces raisons, les micro-entreprises utilisent les crédits commerciaux plus souvent que les petites et moyennes entreprises.

Les retards de paiement sont assez habituels. Il y a plusieurs raisons pour que les fournisseurs accordent de plus longs délais de paiement. Ils peuvent soit être demandés par leurs clients ou être accordés volontairement par le fournisseur pour des raisons commerciales (par exemple pour conserver un client spécifique).

4.6) Le crédit-bail

Le crédit-bail s'applique à l'acquisition de biens ayant une valeur d'occasion substantielle (comme, par exemple, les voitures, les machines, l'immobilier, etc.). L'investissement dans ces biens se fait par un paiement forfaitaire mensuel appelé redevance. Comparativement à un investissement adossé à un prêt, les avantages du crédit-bail pour les entreprises peuvent être résumés comme ci dessous : − Il n'y a pas d'immobilisation du capital. Le crédit-bail n'immobilise pas autant de capital que l'acquisition traditionnelle d'actifs et il améliore donc les liquidités et les possibilités financières. Du fait de cet avantage, le crédit-bail a souvent eu dans le passé l'image d'une méthode de financement pour entreprises sous-capitalisées.− Possibilité de financer 100 % de l'investissement. Tandis que les prêts bancaires pour investissement couvrent un maximum de 70 % de la valeur de l'investissement

Gendre Laurent Mémoire – MAE 2008 33

(l'entreprise devant investir les autres 30 % par elle-même), le crédit-bail ne requiert pas d'investissement de la part du preneur.− Pas besoin de garantie complémentaire. Puisque la société de crédit-bail est le propriétaire des objets loués, habituellement aucune sécurité/garantie supplémentaire n'est nécessaire.− Orientation sur les aspects micro-économiques. La période minimum de location peut, au moins pour partie, être définie par le client. Il n'est pas nécessaire de s'aligner sur la période légale d'amortissement (donc l'impôt sur le revenu ou sur les sociétés sera payé plus tardivement). L'adaptation entre la durée de l'opération et la « vie » utile des biens financés semble être un des avantages les plus importants.− Finalement, le crédit-bail peut ne pas avoir d'effet sur le bilan (en fonction des spécificités du contrat). Ceci signifie que dans de nombreux cas, la valeur totale de l'actif en location ne fait pas partie de la somme totale des actifs dans le bilan (seul le paiement périodique est une dépense apparaissant dans le compte de résultats). De ce fait, le crédit-bail accroît la part des capitaux propres dans le total bilan.− L'option de vente et cession-bail donne une occasion de libérer le capital qui avait déjà été mobilisé dans des investissements.

Le principal désavantage du crédit-bail est que le taux d'intérêt « effectif » est habituellement plus élevé en comparaison avec les crédits bancaires.

La pénétration moyenne du crédit-bail est estimée à environ 12 % dans l'Union Européenne, et cette forme de financement semble particulièrement importante en Italie, en Suède, en Allemagne, au Royaume-Uni et au Portugal.

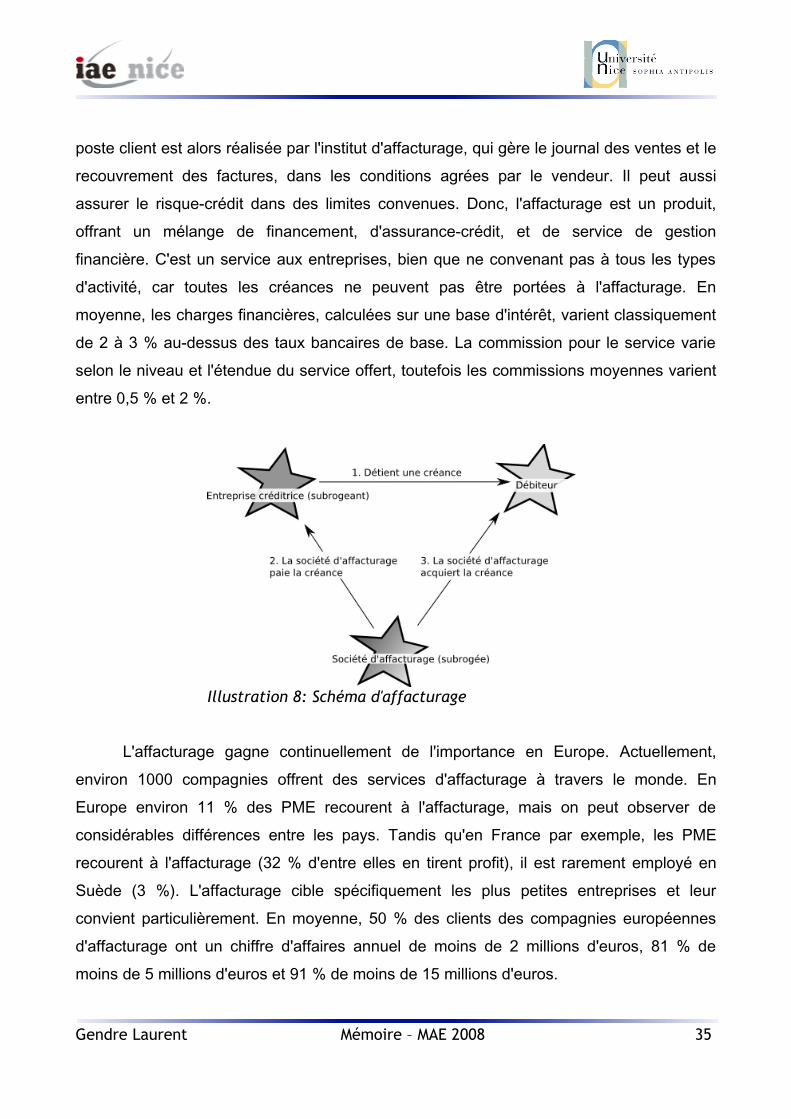

4.7) L'affacturage

L'affacturage est une méthode de financement par endettement du fonds de roulement ; il se réfère à la vente de comptes fournisseurs par une entreprise à une institution d'affacturage, normalement contre des liquidités immédiates. La gestion du

Gendre Laurent Mémoire – MAE 2008 34

poste client est alors réalisée par l'institut d'affacturage, qui gère le journal des ventes et le recouvrement des factures, dans les conditions agrées par le vendeur. Il peut aussi assurer le risque-crédit dans des limites convenues. Donc, l'affacturage est un produit, offrant un mélange de financement, d'assurance-crédit, et de service de gestion financière. C'est un service aux entreprises, bien que ne convenant pas à tous les types d'activité, car toutes les créances ne peuvent pas être portées à l'affacturage. En moyenne, les charges financières, calculées sur une base d'intérêt, varient classiquement de 2 à 3 % au-dessus des taux bancaires de base. La commission pour le service varie selon le niveau et l'étendue du service offert, toutefois les commissions moyennes varient entre 0,5 % et 2 %.

L'affacturage gagne continuellement de l'importance en Europe. Actuellement, environ 1000 compagnies offrent des services d'affacturage à travers le monde. En Europe environ 11 % des PME recourent à l'affacturage, mais on peut observer de considérables différences entre les pays. Tandis qu'en France par exemple, les PME recourent à l'affacturage (32 % d'entre elles en tirent profit), il est rarement employé en Suède (3 %). L'affacturage cible spécifiquement les plus petites entreprises et leur convient particulièrement. En moyenne, 50 % des clients des compagnies européennes d'affacturage ont un chiffre d'affaires annuel de moins de 2 millions d'euros, 81 % de moins de 5 millions d'euros et 91 % de moins de 15 millions d'euros.

Gendre Laurent Mémoire – MAE 2008 35

Illustration 8: Schéma d'affacturage

« Les nouvelles » méthodes de financement semblent avoir un problème d'image. En ce qui concerne l'affacturage, on dit souvent que les entreprises rencontrant des problèmes financiers utilisent l'affacturage pour augmenter, au moins pour une courte période, leurs liquidités. Jusqu'à un certain point, les entreprises décidant de recourir à l'affacturage sont en fait moins rentables, mais ceci semble être dû à leur forte croissance et/ou à leurs forts besoins en capitaux.

Comme l'affacturage est un instrument financier relativement nouveau, jusqu'à présent son taux de pénétration dans l'Union européeene est de 11 %.

4.8) Les systèmes de garanties

Les systèmes de garanties sont un des instruments utilisés par faciliter l'accès des PME au financement. Dans de tels systèmes, des garanties sont données au financeur en échange d'une commission pour couvrir les risques, aussi bien que les coûts administratifs et de traitement. De tels systèmes existent déjà depuis de nombreuses années dans plusieurs pays. La Commission Européenne ainsi que certains gouvernements appuient de nombreuses mesures facilitant l'accès des PME au financement. Les garanties fonctionnent sur le principe d'un partage du risque entre la banque et l'association de garantie, réduisant ainsi significativement le degré de risque pour la banque.

Il existe deux principaux types de systèmes de garanties :− Les fonds de garantie des emprunts sont habituellement financés publiquement par des autorités régionales ou nationales. Ils fournissent des garanties soit directement aux PME, soit indirectement en contregarantissant les engagements de prêt mis en place par des associations de garantie mutuelle. Certains fonds de garantie proposent également des prêts aux PME.− Les associations de garantie mutuelle sont mises en place par des PME, des fédérations professionnelles ou des Chambres de Commerce, parfois en partenariat avec des banques. En se groupant ensemble sous forme coopérative, les associations de

Gendre Laurent Mémoire – MAE 2008 36

garantie mutuelle sont à même de négocier auprès des banques des prêts dans des conditions financières préférentielles, et elles sont aussi souvent capables de fournir des services professionnels d'appui à leurs clients, en tirant partie de leurs connaissances spécialisées et approfondies des secteurs d'activité dans lesquels elles opèrent.

Les projets d'investissement doivent passer un contrôle de faisabilité pour bénéficier des garanties d'un organisme bien que ce contrôle soit moins sévère que celui d'une banque ; En règle générale, les organismes de garanties reçoivent un appui des autorités publiques.

De nombreux pays ont seulement un seul système de garantie des prêts, certains d'entre eux étant relativement récents. Au Danemark, un système de garantie des prêts a été introduit en août 2000 au sein du Fonds d'Investissement Danois, tandis que le système belge de garantie des prêts est actif depuis 1959. En moyenne, les systèmes de garantie des prêts garantissent une couverture d'environ 50 à 70 % du crédit. En France et en Finlande ce niveau peut être légèrement plus bas, tandis qu'en Autriche, en Allemagne et en Espagne les garanties peuvent couvrir jusqu'à 100 %.

V) Conclusion

En conclusion, l'accès au financement pour une entreprise nouvellement créée est compliqué, il existe tout de même de nombreuses méthodes pour obtenir l'argent nécessaire au bon fonctionnement d'une société. Le problème d'accès au financement touche majoritairement les PME, c'est pourquoi notre étude s'est axée en partie vers les financements appropriées pour les PME.

Dans un cadre de marché imparfait, les objectifs du dirigeant s'imposent à son entreprise et contribuent largement à la détermination de la logique de financement de celle-ci. Ces éléments d'ordre subjectif, combinés à des variables objectives, permettent d'expliquer la préférence des dirigeants pour l'autofinancement. Les possibilités de

Gendre Laurent Mémoire – MAE 2008 37

financement offertes aux PME étant relativement restreintes, celles-ci devront se tourner vers les banques lorsqu'un financement externe s'avère nécessaire. En effet, l'endettement demeure l'outil de financement privilégié de la PME lorsque sa capacité bénéficiaire ne suffit plus pour couvrir de nouveaux investissements. Ceci restera très probablement inchangé dans le futur, en dépit de l'importance croissante du crédit-bail et de l'affacturage (la pénétration moyenne du crédit-bail est estimée comme étant d'environ 12 % dans l'Union Européenne ; le crédit-bail semble être particulièrement important en Italie, Suède, Allemagne, Royaume-Uni et au Portugal).

Du point de vue des banques, le financement des PME implique de plus grands risques en comparaison à celui des grandes entreprises. Les PME ne fournissent pas toujours aux banques l'information nécessaire et la qualité de l'information est souvent inadéquate. Toutefois, la transparence est une question clé pour à la fois les banques et les PME. Du fait que de nombreuses banques n'expliquent pas leurs procédure de décision en matière de prêt, les entrepreneurs ne sont pas confiants quand ils demandent des crédits, et ils ont le sentiment qu'ils n'ont pas été traités équitablement si le crédit est refusé.

Conscient de la place prépondérante qu’occupent les PME au sein du tissu économique européen, les pouvoirs publics œuvrent en vue de faciliter l’accès aux financements. De ce fait, les accords de Bâle II ainsi que certains projets européen constitue les mesures phares des récentes actions engagées afin d’améliorer l’information des emprunteurs et de mieux cibler les aides et financements auxquels ils peuvent prétendre. Les progrès significatifs qu’apportent ces mesures constituent un nouvel élan pour l’activité des PME, ils s’inscrivent dans le cadre d’un nouvel horizon en termes d’accès aux financements.

Gendre Laurent Mémoire – MAE 2008 38

Bibliographie

Acemoglu D., P. Aghion et F. Zilibotti (2006) : « Distance to frontier, Selectionand Economic Growth », Journal of the European Economic Association, 4(1), pp. 37-74.

Aubier M. et F. Cherbonnier (2007) : « L’accès des entreprises au créditbancaire », Trésor-Eco, Direction générale du Trésor et de la Politique économique, n°7.

Bach L. (2005) : « Dans quelle mesure les entreprises françaises font-elles face àdes contraintes de crédit ? Estimation à partir des dispositifs d’aide au financement des PME(1991-2001) », Mémoire de DEA de EHESS/Delta.

Betbèze J.-P. et C. Saint-Etienne (2006) : Une stratégie PME pour la France,rapport n° 61 du Conseil d’analyse économique, La Documentation Française.

Boutillier M., Bricongne J.-C. (2006) : « Évolution du taux d’intermédiationfinancière en France (1994-2004) », Bulletin de la Banque de France, n°146.

Cherbonnier F., Epaulard A. et Payet X. (2006) : « Le droit des défaillancesd’entreprises », Diagnostics, Prévisions et Analyses Economiques, Direction générale du Trésoret de la Politique économique, n°101.

Cieply S. et B. Paranque (1998) : « Le rationnement des petites entreprises sur lemarché du crédit : mythe ou réalité ? », Revue Banque & Marchés, n° 33, mars-avril, pp. 5-17

Dietsch M., Golitin V. (2002) : « L’évolution des relations banques-entreprisesdans les années 1990 », Bulletin de la Commission bancaire, n° 27.

Dubocage E. et Rivaud-Danset D (2006) : « Le capital-risque », Repères.

Kremp E. (2006) : Rapport annuel de l’Observatoire des délais de paiement,Observatoire des délais de paiement. La Documentation Française.

Lacroix R. (2007) : « Une analyse descriptive de l’impact des taux d’usure »,Banque de France, Note d’Étude et de Recherche.

Gendre Laurent Mémoire – MAE 2008 39

Maron A. (1982) : «Approche de la logique financière des PME», Revue Française de Gestion, janvier-février, pp. 67-76.

Picart C. (2004) : « Le tissu productif : renouvellement à la base et stabilité ausommet », Economie et Statistiques, n°371.

Stiglitz J. et A. Weiss (1981) : « Credit rationing with Imperfect Information »,American Economic Review, 71, 393-410.

Suret J.M. et Gagnon J.M. (1990) : «Coins d’agence, fiscalité et PME: aspects théoriques et tests empiriques», Ouvrage collectif, Paris, Economica.

Gendre Laurent Mémoire – MAE 2008 40

ANNEXESAnnexe 1 : La situation des PME dans l'europe.............................42Annexe 2 : L'exemple des starts-up d'internet................................44

Gendre Laurent Mémoire – MAE 2008 41

Annexe 1 : La situation des PME dans l'europe

93 % des PME européennes ont moins de 10 salariésIl y a 20,5 millions d'entreprises dans l'Espace Economique Européen (EEE) et la Suisse, donnant de l'emploi à 122 millions de personnes. Environ 93 % de ces entreprises sont des micro-entreprises (0 à 9 salariés), 6 % sont des petites entreprises (10-49), moins de 1 % sont des entreprises de taille moyenne (50-249) et seulement 0,2 % sont de grandes entreprises (plus de 250 salariés). Près de 20 millions de ces entreprises sont établies dans l'Union européenne. Les 2/3 des emplois sont dans les PME, et 1/3 dans les grandes entreprises. Dans les PME, l'emploi est réparti à peu près à égalité entre les micro-entreprises (employant moins de 10 salariés) et les entreprises petites et moyennes.

La distribution de l'emploi entre les classes de taille d'entreprise diffère toutefois entre les pays. Ainsi la part des micro-entreprises dans le total de l'emploi est de 48 % en Italie et de 57 % en Grèce.

En comparaison, la part des grandes entreprises dans l'emploi total est de plus de 45 % en Islande ou au Royaume-Uni.

Tableau I: Le s donnée s de ba se s ur le s P M E et s ur le s g rande s entrepri se s, dan s l ' Europe, 2000

En moyenne, les entreprises européennes emploient 6 personnesEn moyenne, une entreprise européenne - même en prenant en compte l'ensemble des très grandes entreprises - donne de l'emploi à 6 personnes ; pour les seules PME, cette moyenne pour les PME est de 4 personnes. Toutefois, cette moyenne va de 2 personnes

Gendre Laurent Mémoire – MAE 2008 42

pour les micro-entreprises, à plus de 1 000 pour les grandes entreprises. Il y a également de grandes différences entre les pays. En moyenne, en Grèce, une entreprise occupe 2 personnes, et 3 en Italie, à comparer avec 10 personnes en Irlande, au Luxembourg, en Autriche et aux Pays-Bas.

En Europe, la plupart des emplois sont créés par les micro-entreprisesDans l'ensemble, les grandes entreprises ont perdu de l'emploi entre 1988 et 2001, tandis que l'emploi dans les PME a augmenté. Dans les premières années de cette période, cette croissance était concentrée dans les micro et petites entreprises, tandis qu'une croissance significative de l'emploi dans les entreprises moyennes et grandes n'a débuté qu'en 1997. La croissance de l'emploi s'est ralentie ces dernières années. Des estimations actuelles montrent que ceci s'est produit à la fois dans les PME et dans les grandes entreprises, ce ralentissement étant légèrement plus prononcé dans les grandes entreprises

Gendre Laurent Mémoire – MAE 2008 43

Annexe 2 : L'exemple des starts-up d'internet

Les principaux résultats d’une étude récente sur les start-ups Internet françaises peuvent illustrer certains faits stylisés. L’étude de Duvivier (2000) vise à apporter un premier éclairage sur le secteur Internet français, dans une perspective microéconomique, en définissant les principales caractéristiques financières des start-ups de ce secteur. Cette étude financière a été complétée par des entretiens réalisés avec des analystes et des responsables du département investissement de banques d’affaires et de fonds de placement. Deux enseignements principaux se dégagent de ces recherches.

Le premier enseignement de l’étude a trait à la structure financière atypique de ces entreprises. Sur les 85 entreprises étudiées, près d’un sixième ont des capitaux propres négatifs, ce qui constitue l’un des indicateurs avancés d’une défaillance d’entreprise à court terme. En outre, le taux de capitalisation médian des cinq sixièmes restants de l’échantillon n’est pas supérieur au taux médian relevé pour les entreprises du secteur informatique.

Une analyse de l’actif du bilan des entreprises de l’échantillon renforce le constat d’une faible capitalisation. Dans la mesure où un tiers de cet actif est composé de titres de participation dans des sociétés développant elles-mêmes leur activité dans le secteur Internet et présentant les mêmes faiblesses en termes de solvabilité, il est probable que ces titres seront largement insuffisants pour désintéresser les créanciers. Par conséquent, en cas de défaut de paiement, ces start-ups se retrouveraient non seulement dans une situation d’illiquidité mais également d’insolvabilité.

En matière de financement, le deuxième enseignement le plus marquant de l’exploitation statistique de l’échantillon de sociétés concerne l’ampleur du recours des start-ups Internet françaises à un endettement bancaire traditionnel, ce qui paraît contredire les conclusions théoriques vues précédemment. Cela ne semble pas correspondre non plus aux résultats observés aux États-Unis. En revanche, en France, le comportement des

Gendre Laurent Mémoire – MAE 2008 44

start-ups pourrait refléter la conjonction de deux phénomènes : le désir des banques commerciales d’investir dans un secteur aux perspectives prometteuses, d’une part, et le besoin immédiat et important de capitaux des sociétés Internet dont les sources de financement se sont raréfiées.

La plus grande sélectivité dont font preuve les sociétés de capital-risque et le moindre appétit des investisseurs contrarient les prévisions initiales de financement des start-ups, pour lesquelles le recours au financement bancaire représente alors un choix contraint mais à des conditions évidemment très onéreuses. Si ce résultat se confirme par la suite, le fait que les banques commerciales, dans le cadre de leur activité traditionnelle de prêts, soient amenées à prendre le relais du capital-risque constitue, à cet égard, une évolution notable, l’activité de prêt traditionnelle se trouvant exposée à un nouveau type de risque. Cela semble confirmer l’accélération de la phase de recul du cycle de financement observé dans le secteur Internet où les capital-investisseurs se désengagent plus rapidement de leurs participations que dans les autres secteurs d’activité.

Gendre Laurent Mémoire – MAE 2008 45