formations financières 2011 - lucas nb · philippe guerret (edhec) - associé de minafin 15...

TRANSCRIPT

FORMATIONS FINANCIèRES 2011

PICTOGRAPHIE

Droit de suite

Séminaire pouvant être organisé sur le site de l’entreprise

Séminaire pouvant être organisé à l’étranger

Séminaire organisé en plusieurs sessions en soirée à la demande

Séminaire organisé le samedi à la demande.

2

Nous sommes heureux de vous présenter le catalogue de formations de l’Institut d’Analyse Financière.Ce nouvel institut a pour vocation première la réalisation de missions de conseil à destination des entrepri-ses et de la communauté bancaire. Par conviction, il s’est également fixé comme ambition de contribuer à l’amélioration de la maîtrise de la matière financière par les entrepreneurs français. Il est aussi pour cette raison un institut de formation professionnelle, spécialisé en finance d’entreprise et de marché, s’adressant principalement aux cadres et dirigeants de sociétés.

Nous avons développé dans cet esprit une quarantaine de séminaires qui vous sont détaillés au fur et à mesure de ce catalogue. Ces formations sont animées par des praticiens expérimentés et conçues avec la préocupation unique de la recherche de l’excellence. A ce titre, quatre points sont à relever :

Les sessions de formation de l’IAF regroupent 10 stagiaires au plus et peuvent être organisées dès • l’inscription de 3 personnes, l’effectif étant volontairement limité pour favoriser la qualité des échanges entre les participants et l’intervenant ;

Pour permettre de concilier le souhait de formation et les contraintes d’agenda, la plupart des sémi-• naires sont concentrés sur une seule journée. Ils peuvent être par ailleurs organisés le samedi ou en soirée à la demande ;

Tous les séminaires offrent un « droit de suite » aux stagiaires, leur permettant de recontacter l’ani-• mateur dans un délai de deux mois pour revenir a posteriori sur certains points évoqués en session et rencontrés concrètement en cours d’activité professionnelle ;

Les séminaires peuvent enfin être proposés dans le cadre d’une session individuelle et personnalisée, • y compris sur le site de l’entreprise (les sessions inter-entreprises ont lieu quant à elles à la Grande Arche de la Défense à Paris, facile d’accès et offrant un cadre adapté aux prestations de formation).

Ce catalogue vous présente chaque séminaire sommairement, avec une biographie de l’animateur, le contenu et les objectifs de l’intervention ainsi que le public auquel elle est destinée et les conditions tarifaires fixées.

Nous sommes à votre disposition pour de plus amples informations sur notre site internet www.iafin.fr ou par téléphone au 01 30 87 32 45.

Vous trouverez par ailleurs un formulaire d’inscription en fin de catalogue.

En vous souhaitant une bonne lecture et espérant avoir le plaisir de vous rencontrer.

Alexandre DUVIVIERPrésident de l’institut

ÉDITORIAL

3

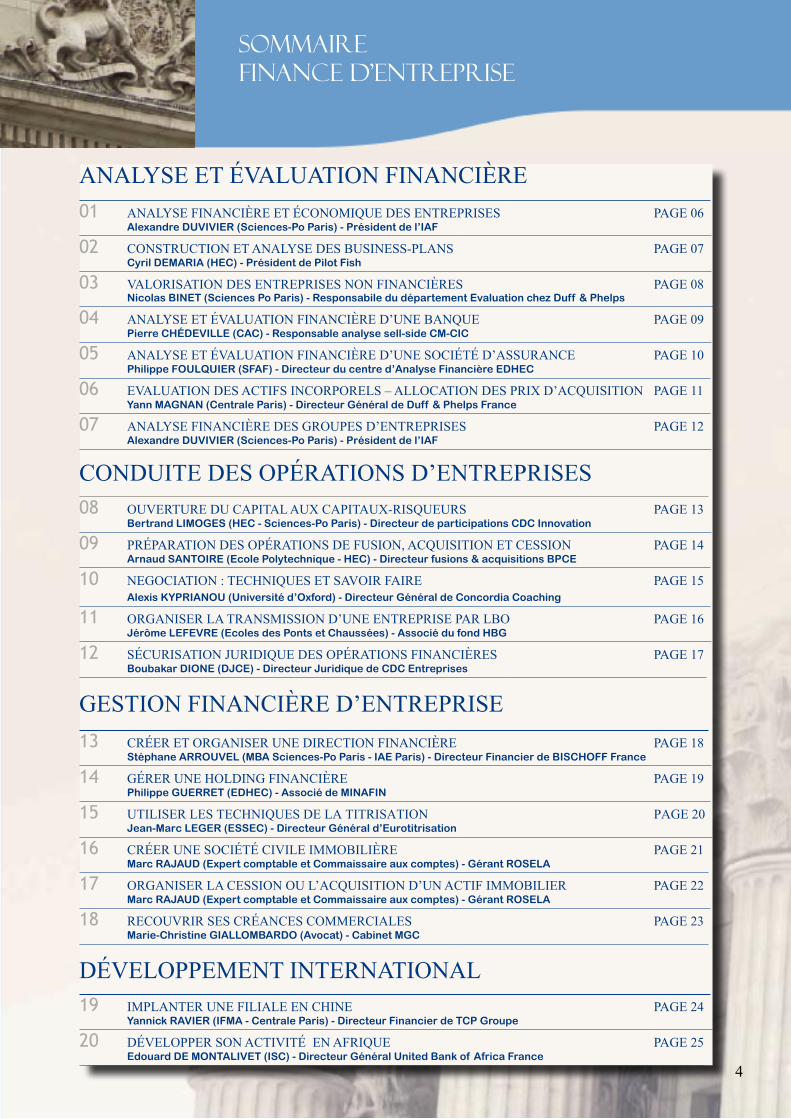

ANALySE ET éVALUATION FINANCIèRE

01 ANALySE FINANCIèRE ET éCONOMIQUE DES ENTREPRISES PAGE 06 Alexandre DUVIVIER (Sciences-Po Paris) - Président de l’IAF

02 CONSTRUCTION ET ANALySE DES BUSINESS-PLANS PAGE 07 Cyril DEMARIA (HEC) - Président de Pilot Fish

03 VALORISATION DES ENTREPRISES NON FINANCIèRES PAGE 08 Nicolas BINET (Sciences Po Paris) - Responsabile du département Evaluation chez Duff & Phelps

04 ANALySE ET éVALUATION FINANCIèRE D’UNE BANQUE PAGE 09 Pierre CHéDEVIllE (CAC) - Responsable analyse sell-side CM-CIC

05 ANALySE ET éVALUATION FINANCIèRE D’UNE SOCIéTé D’ASSURANCE PAGE 10 Philippe FOUlQUIER (SFAF) - Directeur du centre d’Analyse Financière EDHEC

06 EVALUATION DES ACTIFS INCORPORELS – ALLOCATION DES PRIx D’ACQUISITION PAGE 11 Yann MAGNAN (Centrale Paris) - Directeur Général de Duff & Phelps France

07 ANALySE FINANCIèRE DES GROUPES D’ENTREPRISES PAGE 12 Alexandre DUVIVIER (Sciences-Po Paris) - Président de l’IAF

CONDUITE DES OPéRATIONS D’ENTREPRISES 08 OUVERTURE DU CAPITAL AUx CAPITAUx-RISQUEURS PAGE 13 Bertrand lIMOGES (HEC - Sciences-Po Paris) - Directeur de participations CDC Innovation

09 PRéPARATION DES OPéRATIONS DE FUSION, ACQUISITION ET CESSION PAGE 14 Arnaud SANTOIRE (Ecole Polytechnique - HEC) - Directeur fusions & acquisitions BPCE

10 NEGOCIATION : TECHNIQUES ET SAVOIR FAIRE PAGE 15 Alexis KYPRIANOU (Université d’Oxford) - Directeur Général de Concordia Coaching

11 ORGANISER LA TRANSMISSION D’UNE ENTREPRISE PAR LBO PAGE 16 Jérôme lEFEVRE (Ecoles des Ponts et Chaussées) - Associé du fond HBG

12 SéCURISATION JURIDIQUE DES OPéRATIONS FINANCIèRES PAGE 17 Boubakar DIONE (DJCE) - Directeur Juridique de CDC Entreprises

GESTION FINANCIèRE D’ENTREPRISE 13 CRéER ET ORGANISER UNE DIRECTION FINANCIèRE PAGE 18 Stéphane ARROUVEl (MBA Sciences-Po Paris - IAE Paris) - Directeur Financier de BISCHOFF France

14 GéRER UNE HOLDING FINANCIèRE PAGE 19 Philippe GUERRET (EDHEC) - Associé de MINAFIN

15 UTILISER LES TECHNIQUES DE LA TITRISATION PAGE 20 Jean-Marc lEGER (ESSEC) - Directeur Général d’Eurotitrisation

16 CRéER UNE SOCIéTé CIVILE IMMOBILIèRE PAGE 21 Marc RAJAUD (Expert comptable et Commaissaire aux comptes) - Gérant ROSElA

17 ORGANISER LA CESSION OU L’ACQUISITION D’UN ACTIF IMMOBILIER PAGE 22 Marc RAJAUD (Expert comptable et Commaissaire aux comptes) - Gérant ROSElA

18 RECOUVRIR SES CRéANCES COMMERCIALES PAGE 23 Marie-Christine GIAllOMBARDO (Avocat) - Cabinet MGC

DéVELOPPEMENT INTERNATIONAL 19 IMPLANTER UNE FILIALE EN CHINE PAGE 24 Yannick RAVIER (IFMA - Centrale Paris) - Directeur Financier de TCP Groupe

20 DéVELOPPER SON ACTIVITé EN AFRIQUE PAGE 25 Edouard DE MONTAlIVET (ISC) - Directeur Général United Bank of Africa France

sommaireFinance d’entreprise

4

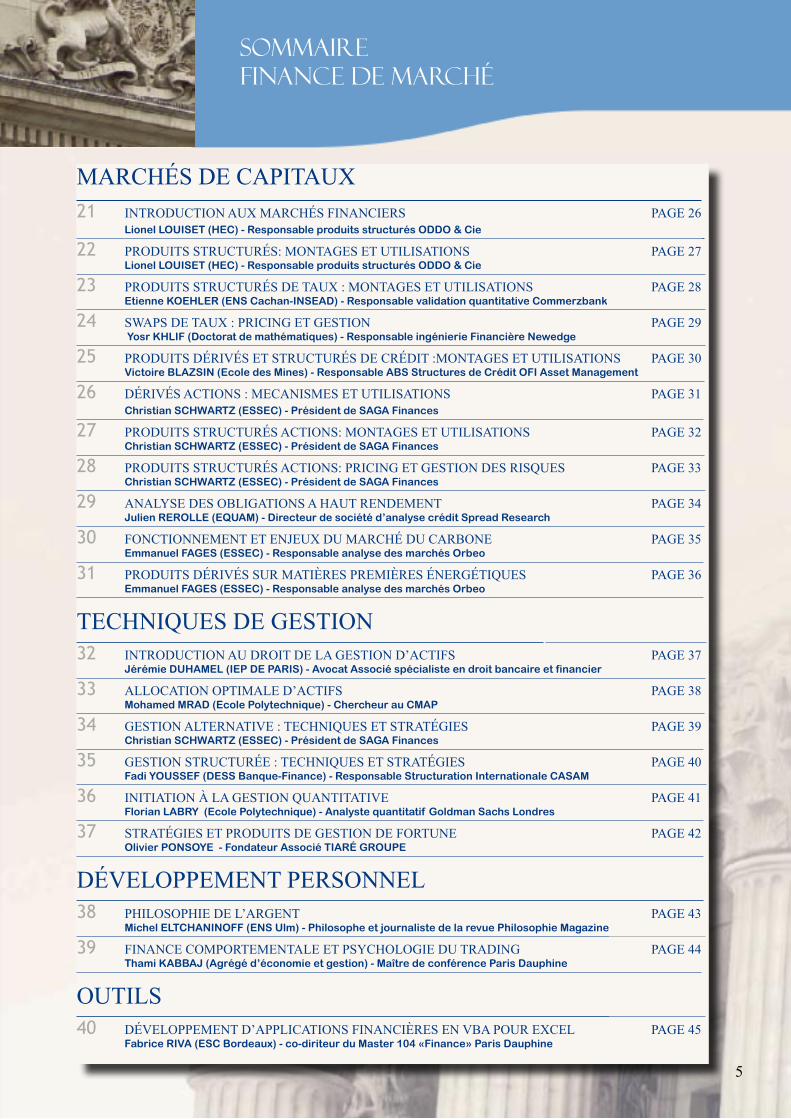

sommaireFinance dE MARChé

5

MARCHéS DE CAPITAUx 21 INTRODUCTION AUx MARCHéS FINANCIERS PAGE 26 lionel lOUISET (HEC) - Responsable produits structurés ODDO & Cie

22 PRODUITS STRUCTURéS: MONTAGES ET UTILISATIONS PAGE 27 lionel lOUISET (HEC) - Responsable produits structurés ODDO & Cie

23 PRODUITS STRUCTURéS DE TAUx : MONTAGES ET UTILISATIONS PAGE 28 Etienne KOEHlER (ENS Cachan-INSEAD) - Responsable validation quantitative Commerzbank

24 SwAPS DE TAUx : PRICING ET GESTION PAGE 29 Yosr KHlIF (Doctorat de mathématiques) - Responsable ingénierie Financière Newedge

25 PRODUITS DéRIVéS ET STRUCTURéS DE CRéDIT :MONTAGES ET UTILISATIONS PAGE 30 Victoire BlAZSIN (Ecole des Mines) - Responsable ABS Structures de Crédit OFI Asset Management

26 DéRIVéS ACTIONS : MECANISMES ET UTILISATIONS PAGE 31 Christian SCHWARTZ (ESSEC) - Président de SAGA Finances

27 PRODUITS STRUCTURéS ACTIONS: MONTAGES ET UTILISATIONS PAGE 32 Christian SCHWARTZ (ESSEC) - Président de SAGA Finances

28 PRODUITS STRUCTURéS ACTIONS: PRICING ET GESTION DES RISQUES PAGE 33 Christian SCHWARTZ (ESSEC) - Président de SAGA Finances

29 ANALySE DES OBLIGATIONS A HAUT RENDEMENT PAGE 34 Julien REROllE (EQUAM) - Directeur de société d’analyse crédit Spread Research

30 FONCTIONNEMENT ET ENJEUx DU MARCHé DU CARBONE PAGE 35 Emmanuel FAGES (ESSEC) - Responsable analyse des marchés Orbeo

31 PRODUITS DéRIVéS SUR MATIèRES PREMIèRES éNERGéTIQUES PAGE 36 Emmanuel FAGES (ESSEC) - Responsable analyse des marchés Orbeo

TECHNIQUES DE GESTION

32 INTRODUCTION AU DROIT DE LA GESTION D’ACTIFS PAGE 37 Jérémie DUHAMEl (IEP DE PARIS) - Avocat Associé spécialiste en droit bancaire et financier

33 ALLOCATION OPTIMALE D’ACTIFS PAGE 38 Mohamed MRAD (Ecole Polytechnique) - Chercheur au CMAP

34 GESTION ALTERNATIVE : TECHNIQUES ET STRATéGIES PAGE 39 Christian SCHWARTZ (ESSEC) - Président de SAGA Finances

35 GESTION STRUCTURéE : TECHNIQUES ET STRATéGIES PAGE 40 Fadi YOUSSEF (DESS Banque-Finance) - Responsable Structuration Internationale CASAM

36 INITIATION à LA GESTION QUANTITATIVE PAGE 41 Florian lABRY (Ecole Polytechnique) - Analyste quantitatif Goldman Sachs londres

37 STRATéGIES ET PRODUITS DE GESTION DE FORTUNE PAGE 42 Olivier PONSOYE - Fondateur Associé TIARé GROUPE

DéVELOPPEMENT PERSONNEL

38 PHILOSOPHIE DE L’ARGENT PAGE 43 Michel ElTCHANINOFF (ENS Ulm) - Philosophe et journaliste de la revue Philosophie Magazine

39 FINANCE COMPORTEMENTALE ET PSyCHOLOGIE DU TRADING PAGE 44 Thami KABBAJ (Agrégé d’économie et gestion) - Maître de conférence Paris Dauphine

OUTILS

40 DéVELOPPEMENT D’APPLICATIONS FINANCIèRES EN VBA POUR ExCEL PAGE 45 Fabrice RIVA (ESC Bordeaux) - co-diriteur du Master 104 «Finance» Paris Dauphine

Intervenant

Alexandre DUVIVIER

Diplômé de Sciences-Po Paris (section écono-mique et financière), Alexandre Duvivier a en-cadré jusqu’en 2007 le service d’analyse crédit de la Banque de France, en charge notam-ment du système de notation financière, avec la responsabilité de la supervision des 150 plus grands groupes d’entreprises français. Il est aujourd’hui président de l’Institut d’Analyse Financière.

Contenu du stage(durée standard, 2 jours)

OBJECTIFs DU STAGE

LE PUBLIC

LES DATES

24/25 mars 2011 06/07 octobre 201116/17 juin 201 08/09 décembre 2011

LE TARIF1250 € HT

Formation intra :1900 euros / jour

• Comprendre les attentes et les critèresd’évaluation de ses partenaires bancairespour mieux négocier les conditions de crédit

• Piloter financièrement l’évolution de sonentreprise

• Mesurer la santé financière des cibles oupartenaires éventuels

• Comparer et analyser les performances desconcurrents

• Examiner la solvabilité et la liquidité de sesclients, fournisseurs et sous-traitants

• Principes généraux d’analyse

• Analyse bilantielle (solvabilité, liquidité,endettement, gestion du cycle d’exploitation)

• Analyse des performances (productivité, structure des coûts, rentabilité)

• Analyse des cash-flows (génération de flux de trésorerie, financement des investis-sements, capacité de remboursement de la dette)

• Analyse stratégique et économique (éva-luation du marché et du modèle économi-que de l’entreprise, de son environnement, de ses perspectives, de la qualité de l’équi-pe dirigeante)

• Conclusion : les conditions de l’instaura-tion d’une relation de confiance entre l’en-treprise et ses partenaires bancaires

• Les analystes crédit et chargés d’affairesentreprises

• Les dirigeants d’entreprises

• Les responsables de directions financières

• Les credit managers

• Les conseils d’entreprises (experts-comp-tables, auditeurs, avocats d’affaires, …)

ANALYSE FINANCIÈREET ÉCONOMIQUE DES ENTREPRISES

01

6

Intervenant

Cyril DEMARIA.

Diplômé d’HEC et titulaire d’un DESS de droiteuropéen des affaires, Cyril DEMARIA a dé-buté sa carrière en tant que directeur d’inves-tissement au sein de la société Pyramid Tech-nology Ventures. Il a depuis créé sa propre structure de capital-risque et investit notam-ment dans les sociétés en création.

Contenu du stage(durée standard, 1 jour)

OBJECTIFs DU STAGE LE PUBLIC

LES DATES

17 février 2011 05 octobre 201109 juin 2011 17 novembre 2011

LE TARIF900€ HT

Formation inrtra : 1900€ HT / jour

• Pour une entreprise en projet d’investisse-mentou un porteur de projet :- Vérifier la faisabilité et la cohérencede son projet d’investissement- Convaincre des partenaires financiers- Obtenir des subventions publiques

• Pour les tiers : décider d’un prêt ou d’une prisede participation au sein d’une entrepri-se endéveloppement

• Validation de l’étude de marché et analysesectorielle (intensité concurrentielle, forces des fournisseurs et clients, barrières à l’en-trée, substituabilité des produits…)

• Analyse de la viabilité économique du pro-jet (organisation, modèle économique, pré-paration de l’équipe dirigeante)

• Définition et identification des différents scénarios de croissance de l’activité

• Construction et analyse des tableaux fi-nanciers du plan d’affaires (bilan, compte de résultat, plan de trésorerie mensuel, tableau de financement). Respect des grands prin-cipes financiers d’équilibre

• Vérification des plans financiers en cohé-rence avec les hypothèses économiques retenues (évaluation de la productivité po-tentielle des investissements, dimensionne-ment du personnel, etc…)

• Identification des mesures correctrices

• Conclusion : revue des facteurs de succès d’une création d’entreprise et analyse des principaux éléments statistiques de morta-lité des entreprises de moins de 5 ans

• Les dirigeants et responsables de directionsfinancières d’entreprises en projet d’investissement

• Les porteurs de projet

• Les analystes crédit et chargés d’affaires entre-prises

• Les investisseurs en capital

• Les conseils d’entreprises (experts-comptables, auditeurs, avocats d’affaires, …)

CONSTRUCTION ET ANALYSEDES BUSINESS-PLANS

02

7

IntervenantS

Nicolas BINET

Diplômé de l’Ecole Nationale des Ponts et Chaussées et de Sciences Po Paris, Nicolas BINET a entamé sa carrière chez Veolia en financement de projets / business développe-ment puis chez Total Exploration & Production dans la division Stratégie Croissance Recher-che. Il est ensuite entré comme responsable de mission évaluation chez Pricewaterhouse Coopers et a pris la responsabilité du dépar-tement Evaluation chez Duff & Phelps en éva-luation. Il est depuis octobre 2010 créateur d’une entreprise dans le domaine des NTIC. Au cours de son parcours, Nicolas a travaillé globalement sur une soixantaine de dossiers sur de nombreux secteurs (Energie, Transport, Métiers de l’Environnement, Telecom, Santé, Nouvelles Technologies, ou encore Industrie), et sous différents aspects : financement de projets, calcul économique, évaluation tran-sactionnelle (attestation d’équité ou M&A) pour des sociétés allant de la PME à des groupes cotés, carve-out, évaluation à but comptable ou fiscal et valorisation d’instruments financiers.

Contenu du stage(durée standard, 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

22/23 février 2011 14/15 juin 201104/05 octobre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Comprendre la notion de Valeur de Marché,notion fondamentale dans le cadre d’unexercice de valorisation

• S’initier aux méthodes de valorisation les plusgénéralement utilisées pour évaluer une société non cotée

• Examiner les contraintes et limites de chaque approche

• Introduction :- Notions de valeur et de prix : définition de la valeur et ses principales composantes- Panorama des méthodes d’évaluation (pa-trimoniales, multiples, transactions compa-rables, DCF)

• Analyse des objectifs, principes et difficultésde mise en oeuvre des méthodes d’évaluationd’entreprise utilisées par les professionnels

- Approche par les flux de trésorerie actualisés(DCF) : déterminer les paramètres devalorisation, calcul de la valeur terminale,analyse des prévisions du business plan,estimation de la valeur d’entreprise / valeurdes fonds propres

- Approches de marché (société comparablescotées et transactions comparables) : calculdes différents types de multiples, contextesd’utilisation de chaque type de multiple,concepts de prime et de décote, ajustementspossibles

- Méthode de l’actif net réévalué : contexted’utilisation et limites de cette approche

• Analyse des cas dans lesquels il est perti-nent d’utiliser chacune des méthodes

• Comment conclure sur une valeur ?

• Les responsables de directions financièresd’entreprises cotées ou non cotées

• Les responsables de directions stratégi-ques oude croissance externe (fusions-ac-quisitions)

• Les responsables fiscaux

• Les conseils d’entreprises (auditeurs, expertscomptables, fiscalistes, avocats d’affaires…)

• Les professionnels du capital investissement

Valorisation des entreprisesnon-financières

03

8

Intervenant

Pierre CHéDEVILLE

Titulaire du diplôme de commissaire aux comp-tes, Pierre Chédeville a intégré Arthur Ander-sen en 1995 en qualité d’auditeur spécialisé dans le secteur bancaire. En 2001, il rejoint le groupe Ernst and Young en tant que directeur où, durant cinq ans, il se spécialisera dans les missions de due diligences et d’évalua-tion dans le cadre d’opérations d’acquisitions de banques (Europe, DOM-TOM). En 2006, il rejoint CM-CIC Securities, société de bourse, filiale du Groupe Crédit Mutuel. Il y occupe ac-tuellement les fonctions de responsable ana-lyse financière «sell side», spécialisé dans le secteur bancaire.

Contenu du stage(durée standard, 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

11/12 octobre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Analyser les ressorts de la crise bancaire actuelle,

• Appréhender le fonctionnement du marchéinterbancaire,

• Comprendre les nouvelles normes comp-tables et mesurer leur impact sur l’analyse financière,

• Adapter les méthodes de valorisation classiques aux valeurs bancaires.

• L’interprétation des comptes : L’interpré-tation du bilan (analyse des actifs finan-ciers, des produits dérivés, des prêts et créances, des couvertures, du passif, de la comptabilisation de l’assurance). L’interpré-tation du compte de résultat (analyse des revenus, du revenu opérationnel, du résul-tat brut d’exploitation, du résultat courant et du résultat net, avec la prise en compte de l’incidence des normes IFRS).

• L’analyse des risques et contraintes réglementaires : la compréhension des différents mécanismes du risque systémi-que. Revue des crises et faillites bancaires. L’analyse de la Value At Risk pour les ris-ques de marchés. Les principes, contrain-tes et limites des accords de Bâle I et II.

• Les ratios et mesures de performance : ratios de rentabilité (RoE, RoA et RAROC). Analyse de la solvabilité et ratio Tier 1. L’analyse des revenus et des marges d’in-térêt. Le calcul du coefficient d’exploitation

• Analyse boursière et valorisation : L’ana-lyse des métiers. L’exploitation des princi-pales méthodes d’évaluation : l’approche par les PER, la Price-to-Book Value, la sommation des parties.

• Les analystes financiers

• Les gérants de fonds

• Les économistes

• Les conseils

• Les cadres bancaires désireux de mieux appréhender les comptes de leur entreprise

Analyse et évaluation financièred’une banque

04

9

Intervenant

Philippe FOULQUIER

Docteur en économie et membre de la SFAF, Philippe FOULQUIER a d’abord été consultant interne chez UAP. Il est ensuite devenu suc-cessivement responsable de l’analyse «sell-side» secteur Assurance chez Credit Lyonnais Securities Europe, Enskilda et Exane BNP Pa-ribas. Il a été classé meilleur analyste assuran-ce par Thomson Financial. Depuis 2005, il est directeur du centre de recherche en analyse financière de l’EDHEC.

Contenu du stage(durée standard 2 jours)

OBJECTIFS DU STAGE LE PUBLIC

LES DATES

13/14 octobre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Comprendre la formation des résultats d’unecompagnie d’assurance,

• Appréhender l’évolution des risques du secteur,

• Prendre en compte les nouvelles règles prudentielles européennes

• Savoir valoriser les sociétés d’assurance selon les métiers développés.

• L’Analyse des comptes :L’interprétation du bilan (spécificités, inci-dences des normes IAS 4 sur les contrats d’assurance, IAS 32 et 39 sur les instru-ments financiers). L’analyse du compte de résultat (distinction entre activités vie et IARD, analyse des revenus et du résultat technique, interprétation du résultat non technique, prise en compte de l’incidence des normes IFRS sur le résultat).• L’analyse des risques et le cadre prudentiel :L’émergence de nouveaux risques (risque climatique, exemples récents). Une régle-mentation prudentielle en cours d’évolution : principes, contraintes et limites des direc-tives Solvency I et II• Les ratios clés du secteur assurantiel :Les ratios de rentabilité (RoE, RoA et RA-ROC). La méthode de calcul de la marge de solvabilité pour l’assurance vie et l’as-surance dommages. L’utilisation des ratios de sinistralité (loss ratio et ratio combiné en IARD)• Compréhension du secteur :L’analyse des métiers et tendances au niveau mondial : l’assurance vie et pré-voyance. L’assurance dommages. La réassurance. L’intermédiation financière. L’organisation de l’activité : les effectifs sa-lariés et non salariés (agents généraux), la répartition gestion/distribution, la part des guichets bancaires, les systèmes d’infor-mation. La concentration du secteur dans le monde : les leaders mondiaux et acteurs français et européens.

• La valorisation boursière des sociétés : la méthode du Price Earning Ratio (PER)

L’utilisation de la Price to Book Value. La méthode de calcul de l’Embedde value (et la prise en compte incidence des nor-mes IFRS). La valorisation par le Price to Embedded Value (P/EB). Approche par l’Appraisal value.

• Les analystes financiers

• Les gérants de fonds

• Les conseils

• Les économistes

• Les professionelles du secteur des sociétés d’assurances désireux de mieux appréhender les comptes de leur entreprise

Analyse et évaluation financière d’une société d’assurance

05

10

Intervenant

Yann MAGNAN.

Diplômé de l’Ecole Centrale Paris et de l’Ins-titut Multi-Media, Yann Magnan est Directeur Général du bureau parisien Duff & Phelps, principal cabinet mondial de conseil indépen-dant spécialisé en évaluation financière. Yann Magnan était précédement associé au sein de la ligne de services Evaluation et Modélisation Financière d’Ernst & Young, responsable de ce métier pour la zone Europe Continentale de l’Ouest. Au cours de ses nombreuses an-nées d’expérience, il a travaillé sur plus de 150 missions d’évaluation d’entreprises ou d’actifs incorporels, à la fois dans des contextes tran-sactionnels, fiscaux ou comptables, dans des secteurs variés (télécommunications, médias, industrie pharmaceutique, ...).

Contenu du stage(durée standard, 1 jour)

OBJECTIFS DU STAGE LE PUBLIC

LES DATES

24 juin 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Comprendre la notion de Valeur de Marché

• Comprendre la notion d’actif incorporel et lestypologies d’actifs existants

• S’initier aux méthodes de valorisation les plus généralement utilisées pour évaluer un actif incorporel et examiner les contraintes et limites de chaque approche

• Appréhender le principe du Purchase PriceAllocation (allocation du prix d’acquisition)dans le cadre d’un Regroupement d’Entre-prises (norme IFRS 3)

• Introduction :- Notions de valeur et de prix : définition dela valeur et ses principales composantes- Présentation de la typologie d’actifs incor-porels-Panorama des méthodes d’évaluation d’actifs incorporels (approches de marché, par les coûts, par les revenus)

• Comment estimer la valeur de marché d’un actif incorporel ?- Analyse des objectifs, principes et difficultésde mise en oeuvre des méthodes d’évaluationd’actifs incorporels utilisées par les profes-sionnels

• Approches de marché : recherche de tran-sactions portant sur des actifs comparables,calcul des multiples, estimation de la valeur,ajustements possibles

• Approche par les coûts : estimation des coûts de création ou de remplacement de l’actif, ajustements

• Approche par les revenus : comprendre lesdifférentes méthodologies existant, analyserles prévisions, déterminer les paramètres devalorisation, estimer les revenus attribuablesà l’actif, estimation de la valeur de l’actif- Analyse des cas dans lesquels il est perti-nent d’utiliser chacune des méthodes- Comment conclure sur une valeur ?

• Principe du Purchase Price Allocation (PPA) dans le cadre d’un Regroupement d’Entreprises (IFRS 3) ?- Identification et évaluation des actifs incor-porels.Estimation des durées de vie résiduelles- Impact des résultats des travaux

• Les responsables de directions financièresd’entreprises cotées ou non cotées

• Les responsables de directions stratégiques oude croissance externe (fusions-acquisitions)

• Les responsables fiscaux

• Les conseils d’entreprises (auditeurs, experts-comptables, fiscalistes, avocats d’affaires…)

• Les professionnels du capital investissement

ÉVALUATION D’ACTIFS INCORPORELS -Allocation de Prix d’Acquisition

06

11

Intervenant

Alexandre DUVIVIER

Diplômé de Sciences-Po Paris (section éco-nomique et financière), Alexandre Duvivier a encadré jusqu’en 2007 le service d’analyse crédit de la Banque de France, en charge no-tamment du système de notation financière, avec la responsabilité de la supervision des 150 plus grands groupes d’entreprises fran-çais. Il est aujourd’hui président de l’Institut d’Analyse Financière.Contenu du stage

(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

07/08 juillet 201101/02 décembre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Examiner une opportunité de prêt oud’investissement au sein d’une société filialeou holding d’un groupe d’entreprises

• Identifier les risques induits par les relationsfinancières au sein d’un groupe

• Construire et analyser des comptes agrégésen présence d’un groupe d’entreprises non-consolidant

• Description et analyse du risque induit parles différents types de montages juridiqueset schémas d’organisation des groupes

• Approche stratégique des groupes et éva-luation des degrés d’autonomie ou de dé-pendance des filiales

• Analyse des ensembles non-consolidants(réalisation de comptes agrégés)

• Reclassement des postes comptables liés à la consolidation

• Méthode d’analyse des comptes consoli-dés et agrégés (bilan, compte de résultat et tableau de flux)

• Les normes IFRS et leur impact potentiel sur les comptes des groupes cotés (rappel : seuls 1100 groupes en France, essentiel-lement cotés en bourse, ont adopté le réfé-rentiel comptable IFRS)

• Les analystes crédit et chargés d’affairesentreprises

• Les investisseurs en capital

• Les dirigeants d’entreprises

• Les responsables de directions financières

• Les responsables consolidation

• Les credit managers

• Les conseils d’entreprises (experts-comp-tables, auditeurs, avocats d’affaires, …)

ANALYSE FINANCIÈRE DES GROUPESD’ENTREPRISES

07

12

Intervenant

Bertrand LIMOGES

Diplômé d’HEC et de Sciences-Po Paris (sec-tion service public), Bertrand Limoges a com-mencé sa carrière en 1999 en tant que chargé d’affaires au sein de Viventures, fond de capi-tal risque du groupe Vivendi.En 2004 il rejoint CDC Innovation (groupe Caisse des Dépôts) comme Directeur de participations, où il inves-tit dans des entreprises technologiques. Il est également chargé de cours à HEC.Contenu du stage

(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

05/06 mai 2011 08/09 décembre 201122/23 septembre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Examiner les avantages/inconvénients d’uneouverture du capital

• Identifier les acteurs pertinents pour ré-pondre à la problématique de financement• Comprendre les attentes des fonds d’in-vestissement et leurs critères d’évaluation

• Savoir gérer le processus de levée de fonds et les relations avec les fonds au cours de la vie de l’entreprise

• Analyse des différents types de finance-ment disponibles pour une start-up

• Examen des différents types de fonds : FCPR, FCPI, réseaux de business angels

• Analyse des critères de sélection des fonds de capital risque

• Etude comparative des instruments d’en-trée au capital et de leurs impacts : actions ordinaires ou de préférence, obligations convertibles, BSA, promesses de rétroces-sion, etc..

• Examen des clauses standards des pactesd’actionnaires

• Analyse des stratégies relationnelles entreentrepreneurs et fonds durant la vie de l’entreprise et lors de la sortie des actionnaires

• Les dirigeants d’entreprises en croissance

• Les porteurs de projet

• Les responsables de directions financières

• Les professionnels récemment arrivés dans un département de capital risque

• Les conseils d’entreprises (experts-comp-tables, auditeurs, avocats d’affaires, …)

OUVERTURE DU CAPITALAUX CAPITAUX RISQUEURS

08

13

Intervenant

Arnaud SANTOIRE

Diplômé de l’Ecole Polytechnique et d’HEC, Arnaud Santoire a commencé sa carrière au sein des pouvoirs publics qu’il a quittés après avoir été Secrétaire Général de la Commission de Privatisation. Il est aujourd’hui directeur Fu-sions & Acquisitions du groupe BPCE et inter-vient sur une large palette d’opérations.

Contenu du stage(durée standard, 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

06/07 avril 2011 30 nov / 01 déc 201128/29 septembre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Préparer une opération de cession ou d’acquisition

• Assimiler les concepts clés concernant lesfusions, acquisitions et cessions d’entreprises

• Connaître les processus et les intervenants

• Posséder les notions nécessaires à la conduite de la négociation

• Les objectifs des opérations de rappro-chement d’entreprises

• Les intervenants

• Rappel sommaire sur les méthodes de valorisation

• Les actes permettant la réalisation de l’opération

• Opération d’acquisition : Etapes et méthode

• Opération de cession : Etapes et méthode

• Cas d’acquisition et analyse interactive

• Récapitulatif des points clés

• Les dirigeants en réflexion sur la cessionde leur entreprise

• Les acquéreurs potentiels

• Les responsables de directions financières

• Les professionnels récemment arrivésdans les départements de fusion-acquisition

• Les conseils d’entreprises (experts-comp-tables, auditeurs, avocats d’affaires, ...)

PRÉPARATION DES OPÉRATIONSDE FUSION, ACQUISITION ET CESSION

09

14

Intervenant

Alexis KYPRIANOU

Diplômé de l’Université d’Oxford, Alexis Ky-prianou est le Directeur Général de Concor-dia Coaching, entreprise spécialisée dans le coaching professionnel en négociations. Pré-cédemment, et ce pendant quinze ans, Alexis Kyprianou était à la tête des équipes de fusions acquisitions chez British Telecom, Vivendi, et Danone. Il a fortement contribué à la restructu-ration de Vivendi en 2001-2004, un des redres-sements les plus importants jamais connus en Europe. Il a l’expérience de négociations en plusieurs langues sur les cinq continents et dans des cultures très diverses. Alexis a aussi tenu un rôle significatif de Directeur Financier et est fort de sept années d’expérience en audit et en conseil chez Arthur Andersen.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

29 avril 201128 octobre 2011

LE TARIF1500 HT

Formation intra : 2800 euros / jour

• Améliorer son écoute : savoir être actif et réactif

• Développer sa capacité à mener la discus-sion

• Savoir mieux influencer son interlocuteur

• Savoir tirer profit de la psychologie de son interlocuteur

• Devenir le moteur du processus condui-sant à des solutions

• Préparation- Préparation avant la négociation : anticipa-tion & « counter-intelligence »- Contrôle et conduite de la discussion

• Tactiques- Gestion des émotions- Engager son interlocuteur dans un proces-sus efficace et constructif- Eviter les pièges de la négociation- Faire face aux mauvais tours de son inter-locuteur- Transformer la négativité en positivité pour construire des solutions

• Influencer et convaincre- Connaître les techniques d’influence- Utiliser une boîte à outils en communication- S’appuyer sur la psychologie de son inter- locuteur- Appliquer l’intelligence émotionnelle- Utiliser les outils de communication pour générer les réactions désirées

• Résolution de conflits- Etablir le cadre adéquat pour un dialogue constructif- Eviter davantage de conflits- Faire face aux émotions fortes- Dégager les intérêts sous-jacents de son interlocuteur- Comment proposer et influencer des so-lutions- La négociation pour sortir des crises

• Professionnels en M&A et/ou Business Development• Private equity• Directeurs Financiers• Professionnels en conseil juridique et fi-nancier• Trésoriers de grands groupes• Commerciaux qui négocient de gros contrats avec clients, fournisseurs ou pres-tataires

NEGOCIATION : TECHNIQUES ET SAVOIR FAIRE

10

15

Intervenant

Jérôme LEFEVRE

Diplômé de l’Ecole Nationale des Ponts et Chaussées et de Science-Po Paris, Jérôme Lefevre a commencé sa carrière au bureau de représentation de Vinci à Washington avant de rejoindre l’équipe de leverage finance d’HSBC à Paris en tant qu’associate director. Il a en-suite été jusqu’en 2008, investment executiveau sein du fonds d’investissement Chequers Capital, qui intervient sur des sociétés valori-sées entre 40 et 400 M€. Il a depuis rejoint le fonds HBG en tant qu’associé.

Contenu du stage(durée standard, 1 journée de 8 heures)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

02/03 juin 201101/02 décembre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Comprendre la mécanique financière, fis-cale et opérationnelle d’une opération d’ac-quisition avec effet de levier

• Appréhender le mode de fonctionnement desfonds d’investissement

• Pour les entrepreneurs : se préparer à la cession d’une partie ou de la totalité du ca-pital de son entreprise à un fond

• Introduction : les différents types de trans-mission, les principes du LBO. Vérités et idées reçues sur le LBO

• Les contraintes des investisseurs :typolo-gie des investisseurs aujourd’hui, descrip-tion du fonctionnement d’un fond, comment préparer la cession avant d’approcher les fonds

• Les contraintes imposées par les banques :les sûretés, les covenants, les principalescaractéristiques du contrat de prêt

• Les différents outils de financement : se-nior, second lien, mezzanine

• Déroulement d’un processus de vente : les intermédiaires, la phase de due diligence, les principales caractéristiques du pacte d’actionnaires, la protection des intérêts du fonds vs la protection des intérêts du ma-nagement, les mécanismes d’incitation du management

• Conclusion : comment le LBO est devenu un marché en tant que tel ? Les autres for-mes de capital-investissement

• Les dirigeants en réflexion sur la cession de leur entreprise

• Les acquéreurs potentiels

• Les responsables de directions financières

• Les professionnels récemment arrivés dansun département de LBO

• Les conseils d’entreprises (experts-comp-tables, auditeurs, avocats d’affaires, …)

ORGANISER LA TRANSMISSION D’UNE ENTREPRISE PAR LBO

11

16

Intervenant

Boubakar DIONE

Titulaire du DJCE et d’un DESS de juriste d’af-faires, Boubakar DIONE a débuté sa carrière au sein du cabinet PricewaterhouseCoopers avant de rejoindre le groupe de la banque Worms où il a occupé diverses responsabilités juridiques au sein des filiales de capital-inves-tissement et du département des participations et investissements. Il a ensuite rejoint le grou-pe de la Caisse des Dépôts et Consignations où il est aujourd’hui directeur juridique de CDC Entreprises, filiale regroupant l’ensemble des activités de capital-investissement du groupe.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LES DATES

08 avril 201114 ocrobre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Maîtriser les aspects et enjeux juridiques liés aux principales opérations financières d’entreprises

• Connaître et aborder les différentes étapesd’un processus de négociation d’un pointde vue juridique

• Identifier les points-clés de protectiondes intérêts d’une partie dans le cadrede la finalisation d’une opération capitalistique

• Les opérations sur capital :

- Le processus d’investissement : les éta-pes préliminaires. Les modalités de prise de participation. Les mécanismes d’incitation des managers. La documentation contrac-tuelle- Le suivi et la sortie d’un investissement :le reporting. L’encadrement juridique de lagestion de la société. La responsabilité desinvestisseurs. La préparation des modalités desortie

• Les opérations de fusion-acquisitions :

- La conduite des négociations : les duediligences. La lettre d’intention- La formalisation du contrat de cession :la problèmatique du prix (ajustement,complément, révision). Les modalités depaiement. Les clauses de non concurrence.Les garanties d’actif et de passif

• Les spécifités des opérations LBO :

- Le financement d’une acquisition à effetde levier : la gestion des risques inhérentsau financement (audits juridique, financier,stratégique et social). La mise en place decovenants et le suivi du financement.- Les étapes clés du montage : la structu-ration juridique et l’optimisation fiscale. La documentation d’acquisition. La documen-tation de financement. Les accords particu-liers avec le management

Sécurisation juridique des opérations financières

12

17

LE PUBLIC

• Les dirigeants en réflexion sur la cessionde leur entreprise

• Les acquéreurs potentiels

• Les responsables de directions financières

• Les professionnels spécialisés en capital-inves-tissement et de fusions-acquisitions

• Les conseils d’entreprises (experts-comptables, auditeurs, avocats d’affaires, ...)

Intervenant

Stéphane ARROUVEL.

Titulaire du MBA de Sciences Po Paris et diplô-mé de l’IAE Paris (section Affaires Internatio-nales), Stéphane Arrouvel a occupé plusieurs postes de Directeur Administratif et Financier depuis 1998, au sein des groupes Internatio-nal Paper puis Solvay. Il a enfin dirigé la mise en place de plusieurs directions financières de filiales du groupe allemand GEA BISCHOFF, au sein duquel il travaille actuellement.Contenu du stage

(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

01 avril 2011 07 octobre 201103 juin 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Définir les conditions préalables à la créationd’une direction administrative et financière

• Formaliser les enjeux immédiats et à moyenterme de la DAF (vision, mission, et opéra-tions)

• Planifier concrètement la création de la structure : collaborateurs, systèmes d’infor-mation, délais, garanties

• Comprendre et formuler la stratégie del’entreprise : maîtrise des outils d’analyses.Organisation d’une DAF correspondantau développement de la structure

• Le contexte de la création de la direction :les facteurs internes et externes

• Les enjeux de la DAF : de l’analyse des besoins d’information aux publications des comptes à j+2

• Mettre concrètement en place la structure :depuis le choix des collaborateurs jusqu’aufonctionnement des Balanced Scorecards

• Dirigeants d’entreprises

• Créateurs d’entreprises

• Professionnels financiers récemment arrivésdans une structure à développer

• Conseils d’entreprises (auditeurs, avocats,experts-comptables…)

CRÉER ET ORGANISERUNE DIRECTION FINANCIÈRE

13

18

Intervenant

Philippe GUERRET

Diplômé de l’EDHEC (spécialité finance d’en-treprise), Philippe Guerret est l’un des fonda-teurs du véhicule d’investissement Minafin, plateforme de services spécialisée dans la production de principes actifs et la mise en forme galénique pour l’industrie pharmaceu-tique et cosmétique. Il a travaillé auparavant pendant 3 ans chez Dufry à Bâle (Suisse) et à Miami (USA) où il était en charge de la di-rection financière Amérique et des opérations spéciales (y compris la vente du groupe à Ad-vent International en mars 2004). Il a travaillé précédemment chez Vinci pendant une durée de 6 ans à Londres et à Paris à la Direction Fi-nancière où il était notamment en charge de la réalisation d’opérations de croissance externe.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

06 juillet 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Mettre en exergue les possibilités offertes par les différentes structures juridiques pour faciliter les stratégies de leverage build up

• Choisir une structure de holding adaptée (cas de la France, de la Suisse, du Luxem-bourg et de la Belgique) en insistant sur les spécificités propres à chacune en fonction des projets d’investissement

• Présentation du cadre juridique, mise enplace de la bonne structure d’acquisition,problématique des transactions transfronta-lières

• Modes de financement, les moyens à ladisposition des entrepreneurs, l’intérêt desfinancements locaux, les aides à l’implantation

• Opérations pré et post acquisition y com-pris les opérations d’intégration (back office, équpe…). Les différents intervenants. Les pièges à éviter. Exemples concrets

• La gestion quotidienne d’une holding finan-cière, l’organisation de l’équipe de manage-ment de la holding, les services rendus aux filiales, la circulation des flux de trésorerie au sein du groupe d’entreprises

• Les dirigeants d’entreprise,

• Les cadres et responsables de directionsfinancières

• Les cadres et responsables des départe-ments de fusions-acquisitions

• Les acquéreurs potentiels

• Les conseils d’entreprises (experts-comp-tables, auditeurs, avocats d’affaires, …)

GÉRER UNE HOLDING FINANCIÈRE

14

19

Intervenant

Jean-Marc LéGER

Diplômé de l’ESSEC, Jean-Marc LEGER a débuté sa carrière à la Direction des Crédits Immobiliers de la Banque Paribas. Il a ensuite rejoint la Caisse des Dépôts en 1988 comme Directeur de l’Agence Centrale bancaire puis adjoint au Directeur du Département Bancaire et enfin Secrétaire Général de l‘activité Titres. Jean-Marc LEGER est devenu Directeur Gé-néral d’Eurotitrisation depuis 2001. Il est par ailleurs Président de l’Observatoire Français du Fonds Commun de Créances, qui réunit les principaux acteurs de la titrisation en France.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Présentation générale et brève histoirede la titrisation

• Revue des différentes formes de titrisation(Rmbs, Cmbs, Abs, CDO/CLO et WSB)

• Un point sur la situation du marché de latitrisation en France et les choix à retenirdans le contexte financier actuel

• Les mécanismes financiers, juridiqueset techniques à mettre en oeuvre dansle cadre de l’opération de titrisation

• Les différents acteurs impliqués dans lemontage: leurs rôles, intérêts et contraintes

• La gestion financière

• Le hedging et l’achat/vente de protection

• La gestion du passif de la titrisation

• La gestion comptable de la titrisation

• Les principales suretés juridiques activées

• Les outils nécessaires au traitement de masse de l’information au sein de l’entre-prise cédante

• Les responsables de directions financières

• Les professionnels arrivés récement dans undépartement de titrisation

• Les conseils d’entreprises

UTILISER LES TECHNIQUES DE LA TITRISATION

15

20

LES DATES

14 octobre 2011

Intervenant

Marc RAJAUD

Expert-comptable, spécialisé en immobilier, Marc RAJAUD a travaillé 8 années chez Pri-cewaterhouseCoopers et a eu l’occasion d’in-tervenir à tous les niveaux d’un projet immo-bilier : la création, le suivi et le contrôle des comptes, l’évaluation de sociétés, l’assistance dans les phases d’externalisation et l’assistan-ce dans le cadre d’achat et de vente de socié-tés immobilières. Il a créé sa propre structure de conseil depuis 2008

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE LE PUBLIC

LES DATES

11 mars 201123 septembre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Fournir les outils nécessaires à la création d’une SCI

• Connaître les règles juridiques et fiscalesapplicables aux SCI

• Comprendre les conséquences de ses choixcommerciaux, financiers et juridiques

• Pourquoi créer une SCI ?- Mettre à l’abri son patrimoine immobilier.- Faciliter la cession de l’entreprise aux acheteurs qui, pour des raisons de coût, ne souhaitent acquérir que l’exploitation- Transmettre de manière dissociée le patri-moine d’exploitation à des associés ou des collaborateurs,et le patrimoine immobilier à sa famille

• Création d’une SCI- Définition d’une SCI, responsabilité et rôlede la gérance et des associés- Etapes de la création- Fixation du capital

• Fonctionnement d’une SCI- La gestion financière- La comptabilité- La gestion des comptes courants

• La fiscalité d’une SCI- TVA et SCI- Fiscalité d’une SCI soumise à l’IRPP- Fiscalité d’une SCI soumise à l’IS- Imposition des plus-values lors de cessionimmobilière- Imposition des plus-values lors de la cessionde parts sociales- Plus-values en SCI et des particuliers

• Les avantages d’une SCI- En matière de succession- Apport nue-propriété à une SCI puis dona-tion de parts de cette SCI- SCI et entreprise- La SCI entre époux

• Les inconvénients d’une SCI- Coût de création- Liquidité des parts sociales- SCI et indivisio

• Les dirigeants d’entreprises

• Les dirigeants et responsables de directionsfinancières d’entreprises

• Les responsables de Direction des risques étantconfronté à des problématiques immobilières

• Les investisseurs et porteurs de projet dans le secteur immobilier

Créer une société civile immobilière

16

21

Intervenant

Marc RAJAUD

Expert-comptable, spécialisé en immobilier, Marc RAJAUD a travaillé 8 années chez Pri-cewaterhouseCoopers et a eu l’occasion d’in-tervenir à tous les niveaux d’un projet immo-bilier : la création, le suivi et le contrôle des comptes, l’évaluation de sociétés, l’assistance dans les phases d’externalisation et l’assistan-ce dans le cadre d’achat et de vente de socié-tés immobilières. Il a créé sa propre structure de conseil depuis 2008.Contenu du stage

(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

01 juillet 201109 décembre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Comprendre les fondamentaux d’une activitéimmobilière

• Préparer la structuration d’une opérationd’acquisition ou de cession d’un bien immo-bilier

• Examiner les différents types de financementde l’opération

• Intégrer les problématiques fiscales liées auxtransactions immobilières et les montagesjuridiques associés

• Les fondamentaux de l’activité immobilière : description du marché immobilier. Identifi-cation des risques immobiliers majeurs, leur contrôle et leur maîtrise

• Les caractéristiques des biens immobiliers :méthodes d’évaluation pour un bien immobi-lier et pour une société immobilière (métho-de DCF, méthode de l’ANR). Lecture d’un bilan d’une société immobilière. Comparai-son des structures juridiques des sociétés (SCI, SNC ou société soumise à l’IS). Dans quel cas choisir d’acquérir ou de céder le bien en direct ou par le biais d’une société ?

• Les financements d’acquisition d’actifsimmobiliers : choix entre le recours entre lesfonds propres ou la dette

• Le process d’acquisition d’un actif en di-rect ou d’une société. Réaliser un audit de précession ou préacquisition. Acheter l’ac-tif ou une société détenant l’actif : identifier les acteurs et les processus, les principaux écueils. Optimiser la fiscalité du montage. Cibler les intervenants extérieurs pouvant servir de conseil ou d’appui à la transaction.

• Les dirigeants et responsables de directionsfinancières d’entreprises

• Les responsables de directions des risquesconfrontés à des problématiques immobilières

• Les investisseurs et porteurs de projet dans le secteur immobilier

Organiser la cession ou l’acquisition d’un actif immobilier

17

22

Intervenant

Marie-Christine GIALLOMBARDO

Avocat au Barreau de Paris depuis 1977,Marie-Christine GIALLOMBARDO est spécialisée en droit commercial (notamment en recouvrement et relations commerciales). Elle a par ailleurs été formatrice au Centre de Formation Profes-sionnelle des Avocats de Paris et est adminis-tratrice de la Caisse Nationale des Barreaux Français depuis 1998.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

22 juin 201109 décembre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Mettre en place des processus de préventiondu non paiement des créances

• Arbitrer entre procédure judiciaire et règle-ment amiable en fonction des cas de non paiement

• Définition des actes et transactions don-nant lieuà recouvrement : Contrats, com-mandes, etc.. précautions à prendre lors de la rédaction des actes ou de la livraison des marchandises

• Le pré-contentieux, phase amiable : Mises en demeure, suivi des effets des mises en demeure, recours à un huissier de justice, mesures conservatoires. La transaction et l’arrangement amiable : avantages et incon-vénients. Les modalités de rédaction d’une transaction

• Les procédures avec et sans avocat : Eva-luer le coût et le risque d’un recouvrement. Constituer un dossier en vue d’un recouvre-ment. Entamer et choisir le type de procé-dure en fonction des cas de figure

• Prise en compte de l’incidence des pro-cédures collectives : gel des créances, pro-duction à la liquidation..

Les stagiaires se verront remettredes cas pratiques, des lettres et actes types

• Les cadres et responsables de directionsfinancières ou comptables

• Les conseils d’entreprises (experts-comp-tables, auditeurs, ...)

RECOUVRIR SES CRÉANCES COMMERCIALES

18

23

Intervenant

Yannick RAVIER

Diplômé de l’IFMA et de l’Ecole Centrale Paris,Yannick RAVIER a commencé sa carrière en tant que responsable organisation et progrès continu puis directeur d’exploitation d’une PME industrielle de 90 personnes. Il est aujourd’hui responsable industriel et financier d’un groupe de 160 personnes, composé de 5 sociétés, dont 3 créées sur les 3 dernières années. De-puis 2005, il est notamment en charge de l’im-plantation d’une filiale industrielle et commer-ciale en Chine.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

18 novembre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Identifier les difficultés et risques liés au projet d’implantation

• Obtenir un retour d’expérience sur uneimplantation réussie

• Evaluation du projet : sources d’informa-tion disponibles. Prises de contact avec les décideurs locaux. Conduite d’étude de mar-ché sur le terrain.

• Mise en place de l’investissement : sélec-tion du conseil accompagnateur (banque, cabinet spécialisé, interlocuteurs locaux). Analyse des montages juridiques possibles (jointventure, implantation en propre, créa-tion d’unesous-holding intermédiaire en Asie). Choix géographique de l’implantation.

• Stratégie et pratiques financières : organi-sation de la remontée des résultats, aides fina cières, optimisation fiscale du montage en Chine, mise en place des procédures de contrôle comptable et financier

• Organisation de l’activité : pratique des achats, démarche commerciale, gestion desressources humaines, relations avec les autorités administratives

• Description du déroulement des deux pre-mières années d’activité de la filiale chinoi-se de TCP

• Les dirigeants d’entreprises en réflexionsur l’investissement du marché chinois ourécemment implantés

• Les cadres et responsables de directionsfinancières

• Les cadres et responsables de chambresde commerce et d’industrie

• Les conseils d’entreprise (experts-compta-bles, auditeurs, avocats d’affaires…)

Implanter une filiale en Chine

19

24

Intervenant

Edouard DE MONTALIVET

Diplômé de l’ISC, Edouard de Montalivet a dé-buté sa carrière à la Société Générale en Afri-que du Sud dans le crédit export et la gestion du cash. De retour sur Paris, il était en charge des institutions financières en Afrique Sub-sa-harienne, dans les pays nordiques, dans les pays baltes et le Bénélux sur l’univers du Cash Management. Il a ensuite évolué dans la ban-que d’investissement dans le Trade Finance, plus particulièrement sur le secteur pétrolier. En 2007, il quitte la Société Générale pour monter une filiale d’un groupe africain à capi-taux français en Suisse. En 2008, suite au ra-chat du Groupe Financial BC par un fonds d’in-vestissement, il rejoint United Bank for Africa pour monter la filiale française à Paris.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

14 octobre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Connaître les meilleures pratiques pour implanter et développer une activité en Afriquefrancophone

• Etre capable d’étudier les opportunités dumarché à l’export

• Identifier des partenaires fiables et com-pétitifs

• Présentation de la situation économique etpolitique en Afrique francophone

• Analyse de l’environnement global des affaires dans les pays africains francophones

• Présentation du cadre juridique

• Description des opportunités d’investisse-ment

• Analyse de la demande actuelle et poten-tielle des marchés

• Description des types d’implantation :la succursale, la joint-venture, la filiale

• Conseils dans la conclusion de partena-riats avec les acteurs locaux

• Les dirigeants d’entreprise en réflexion sur un développement sur le continent africain, ou déjà implantés

• Les cadres et responsables de directionscommerciales ou export

• Les cadres et responsables de directionsfinancières

• Les cadres et responsables de chambres decommerces et d’industrie

• Les conseils d’entreprises (experts-comp-tables, auditeurs, avocats, ...)

Développer son activité en Afrique

20

25

Intervenant

Lionel LOUISET

Diplômé HEC, Lionel Louiset compte une ex-périence de 19 ans sur les marchés financiers et de capitaux. Après avoir débuté sa carrière à la Société Générale où il a contribué au dé-veloppement du département Dérivés à diffé-rents postes de responsabilité, il a enfin créé l’activité des produits structurés chez Exane puis chez Oddo & Cie.

Contenu du stage(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

26/27 mai 201106/07 octobre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Acquérir une vision transversale des diffé-rents marchés financiers ainsi que de leur mode de fonctionnement

• Comprendre les objectifs, les rôles et les contributions respectifs des divers interve-nants

• Se familiariser avec les instruments finan-ciers sous-jacents et comprendre leur prin-cipes de valorisation (pas de niveau spécifi-que requis en mathématiques)

• Généralités sur les marchés financiers : - historique et développement des différents marchés- les fonctionnalités d’un marché : échange, financement, investissement, couverture- les intervenants : les entreprises, les in-vestisseurs et les hedge funds, les intermé-diaires financiers et les banques, l’Etat et les banques centrales- l’organisation d’une salle de marché- les outils d’analyse (fondamentale, techni-que, quantitative)

• Les différents types de marchés et d’ins-truments financiers :- marchés de gré à gré et marchés organisés- marchés au comptant et marchés dérivés- les contrats à terme et leur principe de va-lorisation- les contrats d’options (avec éléments de valorisation)

• Le marché des changes :- caractéristiques générales- les principaux intervenants - les principales devises, les taux croisés et les cours à terme- les instruments financiers : contrats à ter-me, options et swap de devises

• Le marchés actions :- caractéristiques générales - les principaux intervenants- marché primaire, marché secondaire et opérations sur titres- éléments de valorisation et fixation du prix d’une action- contrats à terme et autres produits dérivés (bons de souscription, ORA,…)

• Les marchés de taux et de crédit- caractéristiques générales- principaux intervenants- courbe des taux, zéro coupon et éléments de valorisation des actifs de taux- les produits de trésorerie, les obligations, les swaps et contrats d’option- les marges de crédit et le développement des instruments de dérivés de crédit

• Les analystes et gérants de portefeuille

• Les conseillers et gérants de patrimoine

• Les professionnels des fonctions supports de sal-les de marchés et de gestion d’actifs : back-office, middle-office, organisation, informatique

• Commerciaux juniors de salles de marchés- Les trésoriers et membres de directions financiè-res d’entreprises

• Les contrôleurs de risques, auditeurs, inspecteurs et responsables de la conformité

• Le marché de l’énergie et des matières premières- caractéristiques générales- principaux intervenants- la fixation des prix à terme (report et déport)- récents développements (marchés d’options, CTF…)

• Une approche transversale des marchés financiers- comparaison des profils de risque / rendement- corrélations entre les différents marchés- les niveaux et facteurs de liquidité - la diversification : la meilleure résilience aux crises ?- les instruments hybrides (exemple des convetibles)- à la recherche d’une allocation optimale

Introduction aux marchés financiers

21

26

Intervenant

Lionel LOUISET

Diplômé HEC, Lionel Louiset compte une ex-périence de 19 ans sur les marchés financiers et de capitaux. Après avoir débuté sa carrière à la Société Générale où il a contribué au dé-veloppement du département Dérivés à diffé-rents postes de responsabilité, il a enfin créé et dirigé l’activité des produits structurés chez Exane puis chez Oddo & Cie.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE LE PUBLIC

LES DATES

25 février 201115 septembre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Acquérir une vision transversale des diffé-rents offres de produits structurés actuelle-ment sur le marché

• Savoir associer un type de produit struc-turé à un objectif de gestion ou savoir struc-turer un profil de produit en fonction d’un objectif d’investissement

• Se familiariser avec le fonctionnement et la valorisation de ces produits, afin de mieux comprendre leur comportement et les risques associés (pas de niveau spécifi-que requis en mathématiques)

• Généralités sur les produits structurés : - historique et développement- les fonctionnalités des produits structurés: transaction implicite sur un instrument dé-rivé, financement, investissement, couverture- les intervenants : les entreprises, les in-vestisseurs, les intermédiaires financiers et les banques

• Les instruments financiers sous-jacents au montage de produits structurés :- les contrats à terme et leur principe de va-lorisation- les contrats d’options (avec éléments de valorisation)- les swaps - les dépôts ou obligations

• Le différents profils de produits structurés et leur utilisation :- profils à levier, à protection de capital, à rendement- les protections de change- les différentes formes juridiques (et éven-tuels impacts fiscaux)- une boîte à outils disponible aujourd’hui sur toutes les classes d’actifs- une success story : les ITF (trackers)

• Le montage des produits :- exemples sur les différents types de profils- les contraintes et les risques- comment sont générés les profits ?- la chaîne de fabrication des produits déri-vés dans une salle de marché- la gestion structurée

• Les produits structurés et la gestion de portefeuille- quelle contribution par rapport aux autres actifs ?- les produits structurés sur « hidden assets »- les risques et les pré requis- les évolutions et les derniers développe-ments en matière d’offre de produits structu-rés (algorithmes, gestion structurée, etc.…)

• Les analystes et gérants de portefeuille

• Les conseillers et gérants de patrimoine

• Les professionnels des fonctions supports de sal-les de marchés et de gestion d’actifs : back-office, middle-office, organisation, informatique

• Commerciaux juniors des salles de marchés

• Les trésoriers et membres de directions financiè-res d’entreprises

• Les contrôleurs de risques, auditeurs, inspecteurs et responsables de la conformité

Produits structurés : montages et utilisations

22

27

Produits structurés de taux : montages et utilisations

23

28

Intervenant

Etienne KOEHLER

Diplomé de l’Ecole Normale Supérieure de Cachan, agrégé de Mathématiques et titulaire d’un MBA de l’INSEAD, Etienne KOEHLER est en charge de la validation quantitative des pricers et modèles chez Commerzbank. Il a auparavant développé une activité analogue au sein de Natexis. Et commencer sa carrière en charge de la Recherche et Développement succesivement chez IXIS CIB, au Crédit Agri-cole Indosuez et au Crédit Lyonnais. Il est Pro-fesseur associé à l’université Panthéon-Sor-bonne.

Contenu du stage(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

16/17 juin 201113/14 octobre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Maîtriser le fonctionnement des options et des techniques sous jacente à la construc-tion des produits structurés

• Maîtriser les mécanismes et les principales utilisations des principaux produits structu-rés de taux de première et de seconde gé-nération

• Connaître les modèles adaptés à l’évalua-tion de chaque famille de produits structurés

• Des options de taux aux produits structu-rés de taux :

- Rappels sur les techniques de construc-tion et de modélisation de la courbe des taux- Analyse des caractéristiques des diffé-rents sous-jacents éligibles aux options de taux : taux courts, taux longs, obligation, CMS- Fonctionnement des options de taux et paramètres de sensibilité

• Produits structurés de première génération :

- Reverse floaters- Options binaires et corridors- Présentation des modèles adaptés aux structurés de première génération

• Produits structurés de deuxième généra-tion et stratégies complexes :

- Analyse des caractéristiques communes : produits path-dependent, multi sous-jacents- Principaux types d’EMTN structurés de seconde génération : callable range ac-crual, CMS spread, TARN, Ratchet- Présentation des modèles adaptés aux structurés de deuxième génération

• Structureurs, Commerciaux, Gérants,

• Middle office, Back office senior

• Contrôleurs des risques, développeurs in-formatiques

• Directions Financières de banque, Direc-tions des Risques

• Trésoriers et Directeurs financiers d’entre-prise ou d’institutions

Intervenant

Yosr KHLIF

Docteur en Mathématiques et titulaire du DEA «Probabilités et Finance» de l’Université Pa-ris-VI – Ecole Polytechnique, Yosr KHLIF a débuté sa carrière au Crédit Agricole Indosuez (aujourd’hui Calyon). Elle a ensuite occupé plus de 5 ans le poste d’ingénieur quantitatif sur les produits exotiques et hybrides de taux d’intérêt chez IXIS-CIB. Yosr KHLIF a été à l’origine de la conception et du développement de la librairie de pricing pour les produits OTC sur matières premières au sein de NATIXIS. Aujourd’hui elle est responsable de l’équipe in-génierie financière à la banque de brokerage Newedge, dont les actionnaires détenue à pa-rité par la Société Générale et Calyon.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

10 juin 201109 décembre 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Maîtriser la construction de la courbe des taux à partir des prix de futures et des taux de swaps

• Maîtriser le pricing des swaps de taux classiques

• Maîtriser le pricing des asset swaps et des CMS

• Maîtriser la gestion des risques d’un por-tefeuille de swaps

• Rappels sur les conventions de taux et la construction de la courbe des taux :

- Revue des différentes bases- Conventions de dates- Calcul des taux à terme et construction de la courbe des taux

• Valorisation des swaps :

- Modalité de calcul des Discount Factors- Valorisation des swaps standards, asset swaps et swaps OIS- Présentation et analyse des difficultés des swaps non standards (CMS,quanto…)- Gestion d’un portefeuille de swaps:- Gestion des fixing- Gestion du risque de taux global par futu-res et swaps de taux- Analyse et gestion des risques résiduels

• Structureurs, Commerciaux, Gérants,

• Middle office, Back office senior

• Contrôleurs des risques, développeurs in-formatiques

• Directions Financières de banque, Direc-tions des Risques

• Trésoriers et Directeurs financiers d’entre-prise ou d’institutions

Swaps de taux : pricing et gestion

24

29

Intervenant

Victoire BLAzSIN

Diplômée de l’Ecole des Mines de Paris et de l’Université Paris-Dauphine, Victoire Blazsin a débuté sa carrière sur les dérivés actions. Elle a ensuite rejoint le domaine des structurés de crédit chez CDC IXIS (devenue Natixis), où elle a participé activement au développe-ment de la franchise Crédit Structuré en Eu-rope. Elle a originé, structuré et distribué des transactions majeures (CDO synthétiques, CPPI, CDO d’ABS, solutions réglementaires et comptables etc,...) pour un montant atteignant plusieurs milliards d’euros. Depuis mai 2009, elle a rejoint OFI Asset Management, pour dé-velopper une activité d’investissement « dis-tressed » sur les ABS et structurés de crédit.

Contenu du stage(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

02/03 juin 201110/11 novembre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Comprendre le fonctionnement des pro-duits dérivés et structurés de crédit

• Découvrir la diversité des structures au sein de cette classe d’actifs

• Appréhender les enjeux conséquences de la crise pour les différents acteurs de ce marché

• Les mécanismes de base des dérivés de crédit : transfert de risque (CDS, First-to-Default baskets etc.).

• Fonctionnement d’un CDO : objectifs de la création d’un CDO, « tranching », points d’attachement, allocation des revenus et des pertes, « arbitrage » des CDO, typolo-gie des différents structurés de crédit (syn-thétique vs. Cash, CDO² etc.), classes d’ac-tifs ayant déjà fait l’objet d’un CDO

• Analyse de risque : corrélation, granularité, évaluation, etc.

• Description des méthodologies de notation (rating) des agences

• Evolution du marché depuis la crise de 2007 : implication des dérivés et structurés de crédit dans la crise, produits, acteurs, nouvelles solutions et logiques d’investisse-ment

• Les analystes crédit et risque (banques, gestion d’actifs etc.)

• Les professionnels de gestion

• Les conseils de banques (avocats d’affai-res, auditeurs, …)

• Les cadres (de banques, ou autres) ap-pelés à travailler avec les départements de structuration

Produits dérivés et structurés de crédit: montages et utilisations

25

30

Intervenant

Christian SCHWARTZ

Diplômé de l’ESSEC et d’un DEA de mathé-matiques, Christian Schwartz possède 19 an-nées d’expérience sur les marchés financiers. Il a notamment dirigé les activités de produits dérivés et de produits structurés de taux et d’actions chez Dresdner Kleinwort et Natexis. Christian Schwartz a créé depuis 2008 sa pro-pre société de conseil en gestion alternative.Contenu du stage

(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

10/11 mars 201109/10 septembre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Maîtriser le fonctionnement du marché des options sur actions

• Maîtriser les principales stratégies option-nelles

• Maîtriser les techniques de couvertures des risques optionnels

• Maîtriser les différentes techniques de va-lorisation des options sur actions

• Caractéristiques des marchés dérivés d’actions:

- Marchés organisés / de gré à gré- Marchés de futures / marchés d’options- Organisations, acteurs et usages

• Utilisations des dérivés simples:

- Stratégies d’utilisation- Gestion et analyse des risques d’un livre d’options (VaR, scénarios)- Combinaison avec d’autres actifs (swap, emprunt)

• Techniques d’évaluations des dérivés sim-ples:

- Modélisations classiques (Black Scholes, Arbres, Monte Carlo)- Estimation des paramètres d’évaluation (taux, dividendes, volatilité)- évaluation des options exotiques de 1ère génération

• Structureurs, Commerciaux, Gérants

• Middle office, Back office senior

• Contrôleurs des risques, développeurs in-formatiques

• Directions Financières de banque, Direc-tions des Risques

• Trésoriers et Directeurs financiers d’entre-prise ou d’institutions

Dérivés actions : mécanismes Et utilisations

26

31

Intervenant

Christian SCHWARTZ

Diplômé de l’ESSEC et d’un DEA de mathé-matiques, Christian Schwartz possède 19 an-nées d’expérience sur les marchés financiers. Il a notamment dirigé les activités de produits dérivés et de produits structurés de taux et d’actions chez Dresdner Kleinwort et Natexis. Christian Schwartz a créé depuis 2008 sa pro-pre société de conseil en gestion alternative.

Contenu du stage(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

14/15 octobre 201107/08 novembre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Maîtriser le fonctionnement de la structu-ration sur actions

• Maîtriser les techniques sous-jacentes aux principales familles de structurés sur actions

• Maîtriser les risques et les techniques de valorisation des produits structurés

• Caractéristiques des produits structurés d’actions :

- Définitions et grands principes de la struc-turation- Les différents acteurs- Organisation, documentation, engage-ments usuels

• étude des grandes familles de produits structurés :

- Emprunts structurés / fonds structurés / swap structurés- Structurés optionnels / gestion CPPI - Structurés décomposables ou non dé-composables en éléments simples

• Techniques d’analyse et d’évaluation:

- Comprendre et analyser les principales caractéristiques (term sheet)- Apprécier les risques (pour le client, pour l’émetteur)- Techniques d’évaluations (optionnelles et simulations)

• Structureurs, Commerciaux, Gérants

• Middle office, Back office senior

• Contrôleurs des risques, développeurs in-formatiques

• Directions Financières de banque, Direc-tions des Risques

• Trésoriers et Directeurs financiers d’entre-prise ou d’institutions

Produits structurés actions : montages et utilisations

27

32

Intervenant

Christian SCHWARTZ

Diplômé de l’ESSEC et d’un DEA de mathé-matiques, Christian Schwartz possède 19 an-nées d’expérience sur les marchés financiers. Il a notamment dirigé les activités de produits dérivés et de produits structurés de taux et d’actions chez Dresdner Kleinwort et Natexis. Christian Schwartz a créé depuis 2008 sa pro-pre société de conseil en gestion alternative.

Contenu du stage(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

05/06 mai 201111/12 novembre 2011

LE TARIF1950€ HT

Formation intra : 2800 euros / jour

• Maîtriser le fonctionnement des principa-les options qui entrent dans l’élaboration des produits structurés sur actions

• Maîtriser les principales techniques de va-lorisation des produits structurés

• Maîtriser les techniques de suivi et de ges-tion des risques des produits structurés

• Options, options exotiques et produits structurés :

- Rappels sur les risques et techniques d’évaluation des options- Analyse des principales options exotiques- Analyse des produits structurés comple-xes: corrélation, sorties anticipées

• Principales difficultés de la gestion des structurés :

- Risques de modélisation- Couverture de risques de marchés non standards- Risques engagements contractuels / risques de liquidité

• Techniques d’évaluation, gestion et contrô-le des risques :

- Principales techniques d’évaluations des produits structurés- Suivi dynamique des paramètres de risques (Delta, Gamma, Véga et autres sensibilités)- Contrôle des risques: Var, scénarios, approche en nominal

• Structureurs, Commerciaux, Gérants

• Middle office, Back office senior

• Contrôleurs des risques, développeurs in-formatiques

• Directions Financières de banque, Direc-tions des Risques

• Trésoriers et Directeurs financiers d’entre-prise ou d’institutions

Produits structurés actions: pricing et gestion des risques

28

33

Intervenant

Julien REROLLE

Diplômé de l’UQAM au Canada, Julien Rerolle est dirigeant depuis 2004 de la société d’ana-lyse crédit Spread Research, spécialisée dans l’analyse obligataire à haut rendement, dont la couverture mondiale. Il a auparavant été res-ponsable de l’analyse High Yield chez Dexia Asset management et a commencé sa carrière en tant qu’analyste financier secteur télécom chez BNP Paribas..

Contenu du stage(durée standard 2 jours)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

07 juin 2011

LE TARIF1500€ HT

Formation intra : 2800 euros / jour

• Appréhender un segment de marché en développement en Europe

• Adapter son schéma d’analyse au seg-ment « High Yield

• Compréhension du marché des obligations à haut rendement : 1/ historique du marché des junk bonds. 2/ Taille et structure des marchés européens (par secteur, devise, type de note). La pra-tique européenne du LBO. Prudence et conservatisme des investisseurs d’Europe continentale. 3/ Un marché européen en devenir : la mon-tée en puissance des fonds de private equi-ty, le glissement des structures du « credit based » au « securities market based » sur la durée, les besoins de financement de l’Europe de l’est• L’analyse du risque industriel : 1/ L’analyse du risque pays2/ Les caractéristiques sectorielles3/ La position concurrentielle4/ Le management de l’entreprise• L’analyse financière1/ L’examen de l’adéquation des cash-flows aux échéances de la dette2/ La qualité des actifs de l’entreprise émet-trice3/ Appréhension de l’endettement et éva-luation de la flexibilité financière• L’évaluation de la prime de risque

• Les gérants de fonds

• Les analystes financiers

• Les conseils

ANALYSE DES OBLIGATIONS A HAUT RENDEMENT

29

34

Intervenant

Emmanuel FAGES

Diplômé de l’ESSEC d’un DEA d’Economie Mathématique et d’un Doctorat d’Economie, Emmanuel FAGES a débuté sa carrière à EDF où il a exercé la fonction d’analyste de mar-ché. Dans ce rôle, il a participé à la définition de la stratégie de prix de gros de l’entreprise sur les marchés européens en cours de libé-ralisation, contribué à l’évaluation des compa-gnies électriques rachetées par EDF et mené de nombreuses missions d’optimisation de gestion du secteur électrique pour des com-pagnies publiques dans les pays émergents. Il a ensuite rejoint la société de conseil McKin-sey & Company où il a exercé principalement dans les domaines de l’électricité et du gaz pour les principaux énergéticiens européens. Il est aujourd’hui responsable de l’analyse de marché et responsable des affaires publiques à Orbeo, filiale de la Société Générale dédiée aux marchés du carbone, devenu un des prin-cipaux opérateurs mondiaux. Emmanuel est intervenant extérieur de la Chaire Deloitte sur l’énergie et les matières premières à HEC.

Contenu du stage(durée standard 1 jour)

OBJECTIFS DU STAGE

LE PUBLIC

LES DATES

18 mars 201124 septembre 2011

LE TARIF 1500€ HT

Formation intra : 2800 euros / jour

• Décrire de façon pédagogique les princi-pes de fonctionnement et le rôle du marché européen et du marché Kyoto du carbone, à travers des exemples concrets de praticien

• Brosser les enjeux des discussions in-ternationales en cours sur le changement climatique et les perspectives de dévelop-pement des marchés dans les différentes régions du monde

• Marché européen et marché Kyoto- Origine, fonctionnement, sous-jacents, in-tervenants- Evolution des volumes et prix- Perspectives : fondamentaux et règles du marché 2013-2020 en Europe- Enjeux pour un industriel européen, enjeux pour les investisseurs

• Les marchés émergents du carbone- Marches volontaires- Australie, Nouvelle-Zelande- USA : systemes regionaux et perspectives federales- Autres : Japon, Corée...

• Perspectives post-2012- Post Kyoto : le processus de Copenhague, les efforts à consentir d’ici 2050- Modalités d’implication des pays émergents- Vers un marche global ?- Impacts pour les acteurs économiques, menaces et opportunités stratégiques à moyen et long termes

• Les directeurs financiers ou directeur des achats d’industriels soumis au système des quotas en Europe

• Les conseils en stratégie / gestion de l’énergie pour les entreprises

• Les investisseurs intéressés par une clas-se d’actifs dont le rôle devrait aller croissant

Fonctionnement et enjeux du marché du Carbone

30

35

Intervenant

Emmanuel FAGES