fonction de production d'une firme : la productivité ... · donc à l'équilibre le taux...

TRANSCRIPT

Chapitre 3 Le revenu national sa production, sa répartition, et son affectation :

Fonction de production d'une firme :

Y=F(K,L) Y= Nombre d'unités produitesK= Nombre de machines utiliséesL= Nombre d'heures de travaillées par les travailleurs

Profit = Revenu -Coûts du travail – Coûts du Capital = P x Y – wL – rK r = rémunération du capital w = salaire = P x F(K,L) – wL – rK

Pour maximiser sont profit l’entreprise peut uniquement choisir les quantités de capital et de travail.

La productivité marginal du Travail (PML)

La PML = quantité supérieur de production réalisée par l'entreprise à l'aide d'une unité supplémentaire de travail, donc :

PML = F(K,L+1) – F(K,L) PML décroissante lorsque K reste inchangé

Lors d'une embauche il faut calculer la variation du profit et la variation des coûts que vont engendré cette embauche :

Δprofit = Δrevenu – Δcoût = (P x PML) – w

L'entreprise va embaucher jusqu'à ce que :P x PML = w

où

PML wp

La productivité marginale du capital et de la demande :

PMK = productivité du capital, c'est la quantité de production suppérieur que l'entreprise obtient grâce à toutes unités additionnelle de capital d'où :

PMK = F(K+1,L) – F(K,L) Pour calculer l'augmentation du profit par l'apport d'une unité de capital en plus nous prosedons de la même façon que pour le travail, donc :

Δprofit = Δrevenu – Δcoût =(P x PMK) – R

Au point ou l'entreprise maximise son profit le PMK doit rejoindre le prix d'aquisition ou de location de l'unité de capital considérée :

PMK = RP

En conclusion l'entreprise va acquérir chacun des deux facteurs jusqu'au point où la productivité marginale de ces facteurs deviennent égale à leur prix réel.

1

y

Travail, L

Salaire réel mesurée en unités de production, il désigne le pouvoir d'achat, mesuré en quantité de B&S que le salaire permet d'aquérire.

Le prix réel du capital est le prix du capital mesuré en unités de bien.

La répartition du revenu national :

La masse salariale totale est égale à PML x L et la rémunération globale des détenteurs du capital est égale à PMK x K.

Profit économique = Y – (PML x L) – (PMK x K) d'où l'on peut tirer :

Y = (PML x L) + (PMK x K) + profit économique

La productivité du travail en tant que facteur déterminant des salaires réel,

salaires réel = wP

productivité moyenne = YL

On peut constater dans l'histoire que la croissance de la productivité du travail est très proche du taux de croissance des salaires réel.

Les déterminants de la demande de bien et service :

Etude d'une économie fermée, dans une telle économie l'identité du revenu national exprime uniquement trois composante qui sont :

C : consommationI : investissement G : dépenses publiques (NX:exportation nettes que nous utiliserons pas pour un économie fermée)

Y = C + I + G

La consommation :

Toutes les actions qui visent à l'achat d'un bien. Le revenu des ménages est égales à la production globale de l'économie (Y). De ce revenu l'état va prélever un certain nombre de taxes (t) donc finalement le revenu disponible sera égale à (Y – t). Il faudra répartir cette somme entre consommation et épargne. Donc nous pouvons en déduire que la consommation est une fonction du revenu disponible.

C = C(Y – t) fonction de consommation

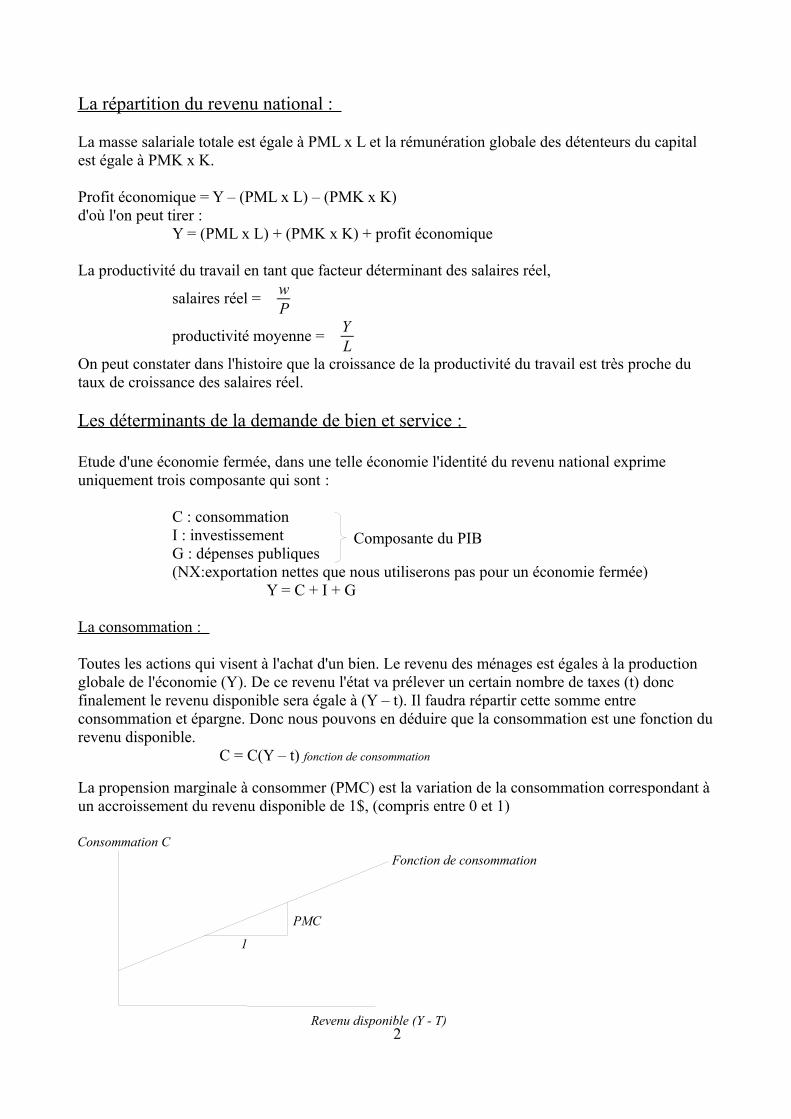

La propension marginale à consommer (PMC) est la variation de la consommation correspondant à un accroissement du revenu disponible de 1$, (compris entre 0 et 1)

2

Fonction de consommation

PMC

1

Consommation C

Revenu disponible (Y - T)

Composante du PIB

L'investissement : env. 15% du PIB

L'investissement varie selon le taux d'intérêt d'un emprunt, plus il sera élevée, moins il y aura d'investissement. Pour qu'un investissement soit rentable il faut que sont rendement soit supérieur au taux d'intérêt. Par exemple si une entreprise veux investir et à besoin de 1 million, avec un taux de remboursement de 10% il faut que sont investissement ait un rendement supérieur à 10%.Différent taux d'intérêt :

• Taux d'intérêt nominal : taux dans son acceptation normale.

• Taux d'intérêt réel : taux d'intérêt nominal corrigé des effets de l'inflation, c'est celui que l'on

va retenir pour les décisions d'investir.

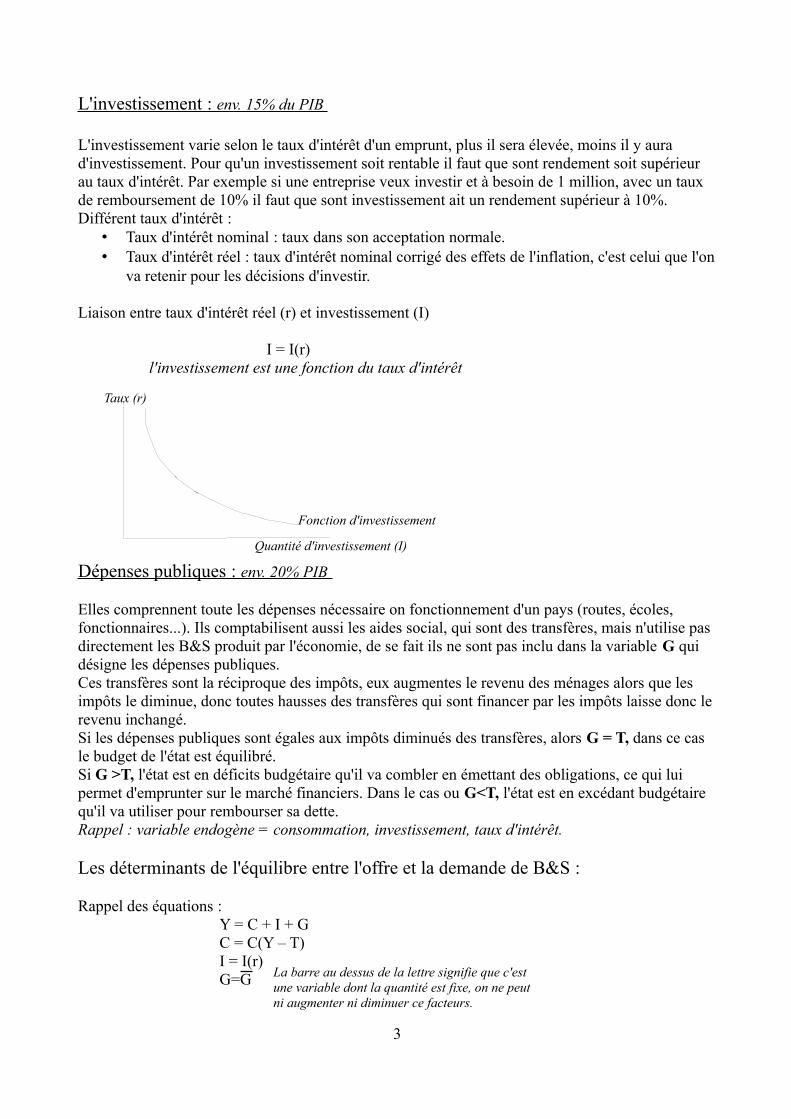

Liaison entre taux d'intérêt réel (r) et investissement (I)

I = I(r) l'investissement est une fonction du taux d'intérêt

Dépenses publiques : env. 20% PIB

Elles comprennent toute les dépenses nécessaire on fonctionnement d'un pays (routes, écoles, fonctionnaires...). Ils comptabilisent aussi les aides social, qui sont des transfères, mais n'utilise pas directement les B&S produit par l'économie, de se fait ils ne sont pas inclu dans la variable G qui désigne les dépenses publiques. Ces transfères sont la réciproque des impôts, eux augmentes le revenu des ménages alors que les impôts le diminue, donc toutes hausses des transfères qui sont financer par les impôts laisse donc le revenu inchangé. Si les dépenses publiques sont égales aux impôts diminués des transfères, alors G = T, dans ce cas le budget de l'état est équilibré. Si G >T, l'état est en déficits budgétaire qu'il va combler en émettant des obligations, ce qui lui permet d'emprunter sur le marché financiers. Dans le cas ou G<T, l'état est en excédant budgétaire qu'il va utiliser pour rembourser sa dette. Rappel : variable endogène = consommation, investissement, taux d'intérêt.

Les déterminants de l'équilibre entre l'offre et la demande de B&S :

Rappel des équations :Y = C + I + GC = C(Y – T)I = I(r)G=G

3

Taux (r)

Quantité d'investissement (I)

Fonction d'investissement

La barre au dessus de la lettre signifie que c'est une variable dont la quantité est fixe, on ne peut ni augmenter ni diminuer ce facteurs.

T = TDans l'économie d'un pays la demande des B&S produit par l'économie émane de la consommation de l'investissement et des dépenses publiques. La consommation est une fonction du revenu disponible, l'investissement dépend du taux d'intérêt réel, les dépenses et les recettes publiques sont les variables exogènes de la politique budgétaire.L'Offre des B&S, les facteurs de production et la fonction de production déterminent conjointement la quantité produite :

Y = F(K,L) = Y

Pour décrire l'offre et la demande de la production il nous suffit de combiner ces divers équations.D'où :

Y = C(Y – T) + I(r) + G

Y = C(Y – T) + I(r) + G

L'équation : Y = C(Y – T) + I(r) + G établie que l'offre de production est égale à la demande de celle-ci, qui n'est rein d'autre que la somme de la consommation, de l'investissement et des dépenses publiques. C'est cette équation qui permet de nous rendre compte que c'est le taux d'intérêt (r) qui a un rôle cruciale dans l'équilibre de l'équation, car c'est la seul variable qui n'est pas déterminé.Si le taux d'intérêt est trop élevé il y a peut d'investissement, donc la demande de B&S (C + I + G) est plus faible. Si par contre (r) est trop faible les investissement sont trop élevés et la demande excède l'offre. Donc à l'équilibre le taux d'intérêt permet à la demande et l'offre des B&S d'être égale.

L'équilibre sur le marché financiers : l'offre et la demande de fond prétable

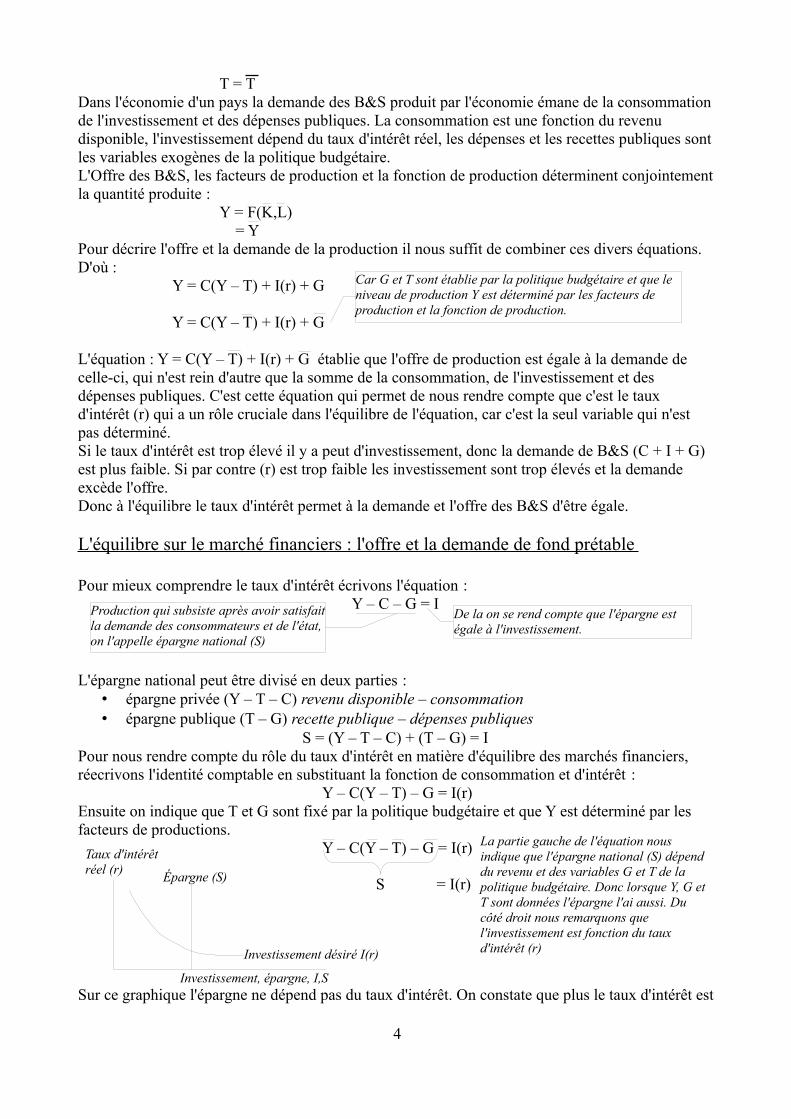

Pour mieux comprendre le taux d'intérêt écrivons l'équation : Y – C – G = I

L'épargne national peut être divisé en deux parties :

• épargne privée (Y – T – C) revenu disponible – consommation• épargne publique (T – G) recette publique – dépenses publiques

S = (Y – T – C) + (T – G) = I Pour nous rendre compte du rôle du taux d'intérêt en matière d'équilibre des marchés financiers, réecrivons l'identité comptable en substituant la fonction de consommation et d'intérêt :

Y – C(Y – T) – G = I(r)Ensuite on indique que T et G sont fixé par la politique budgétaire et que Y est déterminé par les facteurs de productions.

Y – C(Y – T) – G = I(r)

Sur ce graphique l'épargne ne dépend pas du taux d'intérêt. On constate que plus le taux d'intérêt est

4

Car G et T sont établie par la politique budgétaire et que le niveau de production Y est déterminé par les facteurs de production et la fonction de production.

Production qui subsiste après avoir satisfait la demande des consommateurs et de l'état, on l'appelle épargne national (S)

De la on se rend compte que l'épargne est égale à l'investissement.

S = I(r)

La partie gauche de l'équation nous indique que l'épargne national (S) dépend du revenu et des variables G et T de la politique budgétaire. Donc lorsque Y, G et T sont données l'épargne l'ai aussi. Du côté droit nous remarquons que l'investissement est fonction du taux d'intérêt (r)

Taux d'intérêt réel (r)

Investissement, épargne, I,S

Épargne (S)

Investissement désiré I(r)

élevé et moins nombreux sont les investisseurs. Au point d'équilibre, les ménages souhaitent épargner ce que les entreprise désirent investir et l'offre de fond prêtables est égale à leur demande.

La variation de l'épargne ou l'impacte de la politique budgétaire :

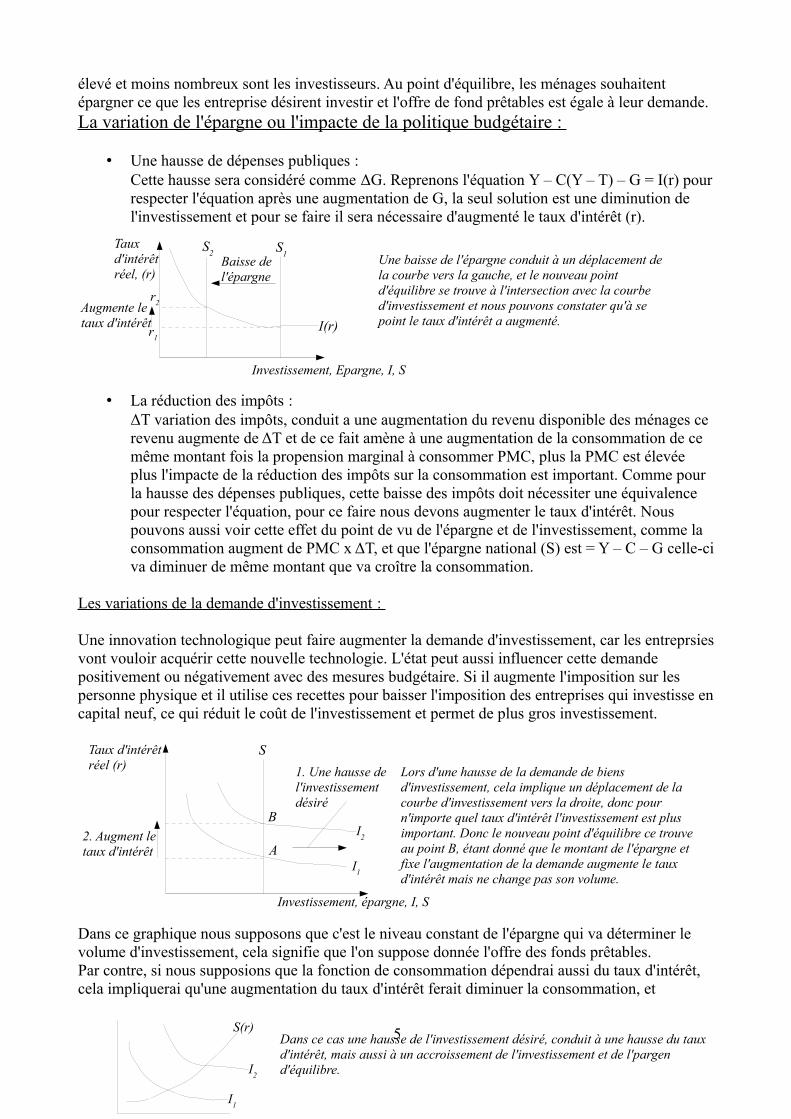

• Une hausse de dépenses publiques :

Cette hausse sera considéré comme ΔG. Reprenons l'équation Y – C(Y – T) – G = I(r) pour respecter l'équation après une augmentation de G, la seul solution est une diminution de l'investissement et pour se faire il sera nécessaire d'augmenté le taux d'intérêt (r).

• La réduction des impôts :

ΔT variation des impôts, conduit a une augmentation du revenu disponible des ménages ce revenu augmente de ΔT et de ce fait amène à une augmentation de la consommation de ce même montant fois la propension marginal à consommer PMC, plus la PMC est élevée plus l'impacte de la réduction des impôts sur la consommation est important. Comme pour la hausse des dépenses publiques, cette baisse des impôts doit nécessiter une équivalence pour respecter l'équation, pour ce faire nous devons augmenter le taux d'intérêt. Nous pouvons aussi voir cette effet du point de vu de l'épargne et de l'investissement, comme la consommation augment de PMC x ΔT, et que l'épargne national (S) est = Y – C – G celle-ci va diminuer de même montant que va croître la consommation.

Les variations de la demande d'investissement :

Une innovation technologique peut faire augmenter la demande d'investissement, car les entreprsies vont vouloir acquérir cette nouvelle technologie. L'état peut aussi influencer cette demande positivement ou négativement avec des mesures budgétaire. Si il augmente l'imposition sur les personne physique et il utilise ces recettes pour baisser l'imposition des entreprises qui investisse en capital neuf, ce qui réduit le coût de l'investissement et permet de plus gros investissement.

Dans ce graphique nous supposons que c'est le niveau constant de l'épargne qui va déterminer le volume d'investissement, cela signifie que l'on suppose donnée l'offre des fonds prêtables. Par contre, si nous supposions que la fonction de consommation dépendrai aussi du taux d'intérêt, cela impliquerai qu'une augmentation du taux d'intérêt ferait diminuer la consommation, et

5

S2 S

1

Investissement, Epargne, I, S

Taux d'intérêt réel, (r)

Baisse de l'épargne

Augmente le taux d'intérêt

r2

r1

Une baisse de l'épargne conduit à un déplacement de la courbe vers la gauche, et le nouveau point d'équilibre se trouve à l'intersection avec la courbe d'investissement et nous pouvons constater qu'à se point le taux d'intérêt a augmenté.I(r)

Taux d'intérêt réel (r)

2. Augment le taux d'intérêt

1. Une hausse de l'investissement désiré

Investissement, épargne, I, S

I1

I2

A

B

S

Lors d'une hausse de la demande de biens d'investissement, cela implique un déplacement de la courbe d'investissement vers la droite, donc pour n'importe quel taux d'intérêt l'investissement est plus important. Donc le nouveau point d'équilibre ce trouve au point B, étant donné que le montant de l'épargne et fixe l'augmentation de la demande augmente le taux d'intérêt mais ne change pas son volume.

Dans ce cas une hausse de l'investissement désiré, conduit à une hausse du taux d'intérêt, mais aussi à un accroissement de l'investissement et de l'pargen d'équilibre.

S(r)

I2

I1

augmenterait l'épargne, dans ce cas le courbe (S) serait croissante et plus verticale.

Chapitre 4 La Monnaie et l'Inflation :

Le taux d'inflation est la variation en % du prix du même bien dans le temps.

Les fonction de la monnaie :

• Réserve de valeur : la monnaie gagné aujourd'hui va permettre de la dépenser demain.

• Unité de compte : Elle est une référence à l'aune de laquelle nous mesurons les transactions

économiques.

• Intermédiaire des échanges : Permet l'échange contre des biens et services.

Comment contrôler la quantité de monnaie :

L'offre de la monnaie est la quantité de monnaie disponible. C'est l'état qui contrôle cette offre ou le plus souvent un organisme indépendant les banques centrale. La régulation de la monnaie s'appelle politique monétaire, c'est elle qui régule l'offre de la monnaie. Une des premiers action pour réguler l'offre de la monnaie est une intervention sur le marché monétaire.

• Pour accroître l'offre les BC rachète des obligations d'état avec la monnaie nationale.

• Pour diminuer l'offre les BC vendent les obligations qu'elle détient. Ce qui conduit à retirer

du marché la quantité de monnaie national corresponante.

Comment mesurer la quantité de monnaie :

Il existe plusieurs mesure de la quantité monétaire :

Symboles Actifs inclus

C Pièces et billets en circulation

M1 C, avec en plus les dépôts à vue, les chèques de voyages, et les autres dépôts permettant l'émission de chèques.

M2M1, avec en plus les accords de rachat au jour le jour, les comptes de dépôt sur le marché monétaire, les actions en fond mutuels sur le marché monétaire, les comptes d'épargne et autre compte à terme rapproché.

6

La théorie quantitative de la monnaie :

L'équation quantitative de la monnaie : (cette équation mais en avant le lien entre les transactions et la masse monétaire).

M x V = P x T

T = c'est le nombre de fois que l'on échange des B&S contre de la monnaie.P = c'est le prix de la transaction moyenne.(PxT) = c'est égale au nombre d'unités monétaires échangées en un an.M = quantité de monnaieV = vitesse de circulation de la monnaie, (nombre de fois qu'une unité de monnaie a été utilisé dans une transaction).Par exemple si la masse monétaire présente dans l'économie est inférieur aux transactions faite durant une année, cela signifie que la monnaie à forcement circulé. Donc :

V = PTM

Des transactions aux revenu :

La plus part du temps nous allons utilisé une équation légèrement différente nous remplacerons T qui est égale ou transactions par Y qui représente la production de B&S de l'économie.

M⋅V =P⋅Y (PY= valeur en unité monétaire de la production)Y étant aussi le revenu total, et V qui ici signifie la vitesse de circulation de la monnaie en tant que revenu : elle nous dit combien de fois une unité monétaire est entré dans le revenu d'une personne.

La fonction de la demande de la monnaie et l'équation quantitative :

L'encaisses monétaires réelles MP

permet de convertir la quantité monétaires en unités de B&S

que l'on peut acheter. Cela permet de savoir combien de transaction l'on peut faire avec la monnaie présente dans l'économie.La fonction de demande de la monnaie, montre combien d'encaisse monétaires les gens veulent détenir :

(M/P)d = k⋅Yk = constante qui représente la part de 1$ de revenu que les gens veulent détenir sous forme d'encaisse. Cette quantité est proportionnelle au revenu réel.Posons l'hypothèse que (M/P)d est égale à (M/P) alors on peut réécrire :

(M/P) = k⋅YD'où

M(1/k) = m= 0.8+1

0.8+0.1=0.2

et pour finirM⋅V =P⋅Y

Ce qui montre que V=1/k, tous cela pour montrer que le lien entre le demande de la monnaie et sa vitesse de circulation. Si k est grand alors V est petit, et dans le cas contraire si k est petit alors V

7

Transactions

Monnaie utilisée dans les transactions.

est grand. L'hypothèse de vitesse constante :

Cette hypothèse transforme notre équation quantitative en théorie du PIB nominal. Qui s'écrit comme suite :

M⋅V =P⋅YV = vitesse données. Dans ces conditions n'importe quelle variation de M entraîne une variation proportionnelle du PIB (PxY)

La monnaie, les prix et l'inflation :

Théorie explicative du niveau générale des prix repose sur trois piliers :1. Les facteurs de productions et la fonction de production déterminent le niveau de la

production Y2. L'offre de la monnaie M détermine la valeur nominal de la production (PxY). (vitesse constante)

3. Le niveau des prix P est égale au rapport de la valeur nominal de la production (PxY) sur le niveau de la production.

En résumé, la capacité productive d'une économie détermine le PIB réel. La quantité de monnaie détermine le PIB nominal et le déflateur du PIB est la rapport du PIB nominal sur le PIB réel.

Grâce a cette théorie on peut expliquer ce qui se passe lorsque BC modifie l'offre de monnaie. V étant constant toutes modification de l'offre de la monnaie agit proportionnellement sur le PIB nominal, ce qui va impliquer une variation du niveau des prix, étant donnée que la fonction de production et ces facteurs on déjà déterminé le PIB réel. Niveau des prix est proportionnelle à l'offre de la monnaie.

De ces équations l'on peut aussi calculer le niveau d'inflation :

(variation en % de M)+(variation en % de V)=(variation en % de P)+(variation en % de Y)

De là peut constater que la croissance de l'offre de la monnaie détermine le taux d'inflation.

Le seigneuriage, ou le revenu de l'émission de monnaie :

L'Etat a besoin d'argent pour fonctionner, achat de B&S (construction de routes payer ces fonctionnaires...), ou pour des transfère (aides sociales...). Pour payer tous cela l'Etat peut le faire de trois façons différentes :

1. Avec les impôts.2. Emprunté auprès du public, en vendant des bons du Trésor.3. En émettant de la monnaie, cela est sources d'inflation d'où le nom de taxe d'inflation. Cette

taxe est payée par toutes les personnes qui détiennent de la monnaie. L'argent détenu perd de la valeurs vue que son volume augment.

8

Cette variation montre les déplacements de la demande de la monnaie. Vue que notre hypo. Donne une vitesse constante sa variation est égale à 0

Cette variation est contrôlé par la BC Cette variation est égale au taux

d'inflation celui que l'on désire trouver à l'aide de cette équation.

Cela dépend de la croissances des facteurs de productions et des progrès technologie mais dans notre cas on les suppose donnés.

Seigneuriage = recette acquises par émission d'argent.

L'inflation et les taux d'intérêt : Le taux d'intérêt relient le présent et le futur.

Taux d'intérêt réel, et taux nominal : Le taux d'intérêt nominal et le taux auquel vos placements son rémunéré par les banques. Alors que le taux d'intérêt réel (accroissement du pouvoir d'achat) et celui dont votre épargne a réellement été augmenté. Si la banque vous fait un taux de 8% (nominal) et que l'inflation durant l'année est de 5% le taux d'intérêt réel est égale à 8-3 donc 5%.

r = i - π

L'effet Fisher : Equation de Fisher montre que le taux d'intérêt nominal est égale à la somme du taux d'intérêt réel et du taux d'inflation :

i = r + π

Cela permet de savoir quelle sont les deux causes possible d'une variation du taux d'intérêt nominal.En réunissant la théorie quantitative de la monnaie et l'équation de Fisher montrent comment la croissance monétaire affecte le taux d'intérêt nominal. Selon la th. Quantitative, un accroissement de 1% du taux de croissance monétaires provoque une hausse de 1% du taux d'inflation. Selon l'équation de Fisher, cette hausse de 1% du taux d'intérêt nominal. L'effet Fisher désigne cette relation proportionnelle entre le taux d'inflation et taux d'intérêt nominal.

Deux taux d'intérêt réels : ex ante et ex post :

Lors d'un prêt entre deux personnes ils se mettent d'accord sur un taux mais ils ne savent pas comment va évoluer l'inflation jusqu'à l'échéance. C'est pour cela que l'on va parler de deux taux d'intérêt le premier au moment de l'accord ex ante et celui qui se vérifie au court du temps ex post.

Vue que les deux de sont pas en mesure de savoir qu'elle sera l'inflation future ils peuvent néanmoins prévoir sont évolution. Appelons π l'inflation futur réel et Eπ l'inflation futur anticipée. Le taux d'intérêt réel ex ante est alors i – Eπ, et le taux d'intérêt réel ex post i – π. Si l'inflation réel π n'est pas le même que celle anticipé Eπ, alors les deux taux d'intérêt réel s'écarte.

Le taux d'intérêt nominal ne peut s'ajuster à l'inflation réelle, car elle n'est pas connue lorsque le premier est fixé. Donc le taux d'intérêt nominale ne peut s'ajuster qu'à l'inflation anticipée. D'où la nouvelle équation de Fisher :

i = r +Eπ

r (taux d'intérêt réel ex ante) est déterminé par l'équilibre sur le marché des B&S, alors que i (taux

d'intérêt nominal) ses variation sont proportionnelles à celles de l'inflation anticipée Eπ.

9

r = taux d'intérêt réeli = taux d'intérêt nominal π = taux d'inflation

Le Taux d'intérêt nominal et le demande de monnaie :

Jusqu'à présent la demande d'encaisse monétaires réelles était une fonction proportionnelle au revenu. Mais maintenant en plus elle va dépendre du taux d'intérêt nominal.

Le coût de la détention de la monnaie :

La monnaie que l'on détient ne nous rapport aucun intérêt alors que si nous l'avions placé à la banque ou investit elle générerait des intérêts. Si l'on avait investit cela nous rapporterait r qui est égale au rendement de notre placement. Par contre si l'on garde notre argent celle si ne nous rapporte que (-Eπ) cela car la valeur réel de la monnaie est érodée par la monnaie. Donc en gardant cette argent nous renonçons à la différence de r-(- Eπ) r + Eπ = i. Donc cela correspond au taux d'intérêt i au quelle nous renonçons.

Cela pour dire que le demande d'encaisse monétaires réelles, dépend à la fois du revenu que tu taux d'intérêt i, d'où l'équation :

(M/P)d = L(i,Y)

L est égale à la demande de monnaie. Plus le niveau de revenu est élevé Y et plus la demande de monnaie sera importante, alors que si le taux d'intérêt i est élevé la demande de monnaie diminuera.

L'offre monétaire future et les prix courant :

Ce schéma permet de visualiser les différentes relations des points vu si dessus. L'offre de la monnaie, et la demande de la monnaie déterminent ensemble le niveau d'équilibre des prix. Nous savons aussi que la variation du niveau des prix est l'inflation. Ensuit par l'effet Fisher celui-ci agit sur le taux d'intérêt nominal qui est le coût de détention de la monnaie. Pour finir on peut voir qu'il a un effet sur la demande de la monnaie.

Voyons plus en détaille comment le taux d'intérêt nominal affecte la demande de la monnaie.

(M/P) = L(i,Y)

Partie 4.5 pas fini car pas nécessaire 4.6 et 4.7 Coût de l'inflation et l'hyperinflation juste besoin de lire pas très technique.

10

Équation de Fisher.

Offre de la monnaie

Demande de la monnaie

Niveau des prix

Taux d'inflation

Taux d'intérêt nominal

Ch.7 (7.1,7.3,7.4) La croissance économique (I)

Dans ce chapitre nous allons comprendre pourquoi il y a une différence aussi élevé entre le PIB des différents pays.

L'accumulation du capital :

Le modèle de croissance de Solow, ce modèle mais en avant les interactions entres croissances du stock du capital et de la force de travail, d'une part, et progrès technologique d'autre part.

L'offre et la demande des biens et services :

L'offre de B&S est déterminé par la fonction de production, et la demande de la production régit la manière dont cette production est allouée à ses diverses utilisations possibles.

A) L'offre de B&S et la fonction de production :

Y = F(K,L)La production est fonction du stock de capital (K) et du travail (L). De plus cette fonction a un rendement d'échelle constant. Cela signifie que si l'on double K et L la production est aussi doublé.

z⋅Y =F ( zK , zL)

Maintenant posons z = 1/L pour vérifier cela :

YL

=F ( KL ,1

)

Le rendement d'échelle constant permet de na pas tenir compte de la taille de l'économie.Dans ce cas il est pratique de rapporter toutes les variables au nombre de travailleurs.Dans ce cas nous utiliserons les lettres minuscules :

y=YL

y = f(k)

k= KL

11

Cette équation représente la production par travailleur.

Cette équation représente le capital par travailleur.

Voilà comment nous pouvons désormais écrire la fonction de production.

Ou nous posons f(k) = F(k,1)

Production par travailleur, y

Capital par travailleur, k

Production, f(k)

PMK

1

Cette fonction nous montre comment la quantité de travailleur k détermine la quantité produite par travailleur y=f(k). La pente de la fonction est la productivité marginal du capital (PMK). Si k augmente d'une unité, y augmente de PMK unités. PMK = f(k+1) – f(k) cette équation montre la quantité produite par travailleur supplémentaire que permet toute unité additionnelle de capital par travailleur.

B) La demande de B&S et la fonction de consommation :

La production par travailleur y se répartie entre la consommation par travailleur c et l'investissement par travailleur i :

y = c + iDans notre modèle de Salow l'équation de production prend la forme simple :

c = (1 – s)y

Maintenant pour savoir en quoi la fonction de consommation intervient dans l'investissement remplaçons c par (1-s)y dans notre première équation ce qui donne :

y = (1- s)y +iaprès modification on obtient

i = s⋅yCette équation montre que l'investissement est égale à l'épargne, et que le taux d'épargne (s) est aussi égale à la fraction de la production affecté à l'investissement.

Maintenant on sait que pour tous stock donné de k la fonction de production y=f(k) détermine les quantités que peut produire l'économie et le taux d'épargne (s) détermine la répartition de cette production entre la consommation et l'investissement.

L'évolution du capital et la croissance équilibrée :

Le stock de capital peut varier de deux façon différentes.1. L'investissement : le stock du capital augmente lorsque les entreprises achète de nouvelles

usines et de nouveau équipement.2. L'amortissement : le stock de capital diminue à mesure que le capital installé vieillit et doit

être déclassé.3. L'augmentation du nombre de travailleur (baisse du capital par travailleur)

Rappel :Les minuscules dénote les quantités par travailleur :

k= KL

capital par travailleur → y=YL

quantité produite par travailleur

Maintenant pour tenir compte du paramètre 3 il faut calculer la variation du stock de capital par travailleur (∆k) :

∆k = i - (∂ + n)k

12

S = taux d'épargne compris entre 0 et 1. Cette fonction indique que la consommation est proportionnelle au revenu. Chaque année une partie du revenu est dépensé qui est égale à 1-s et une autre épargné = s

∂k=amortissement du capital existant nk=valeur d'inves qui permet de pourvoir les travailleur nouveaux des équipement nécessaires. (∂+n)k=investissement stabilisateur (volume d'investissement nécessaire pour maintenir constant le stock de capital par travailleur.

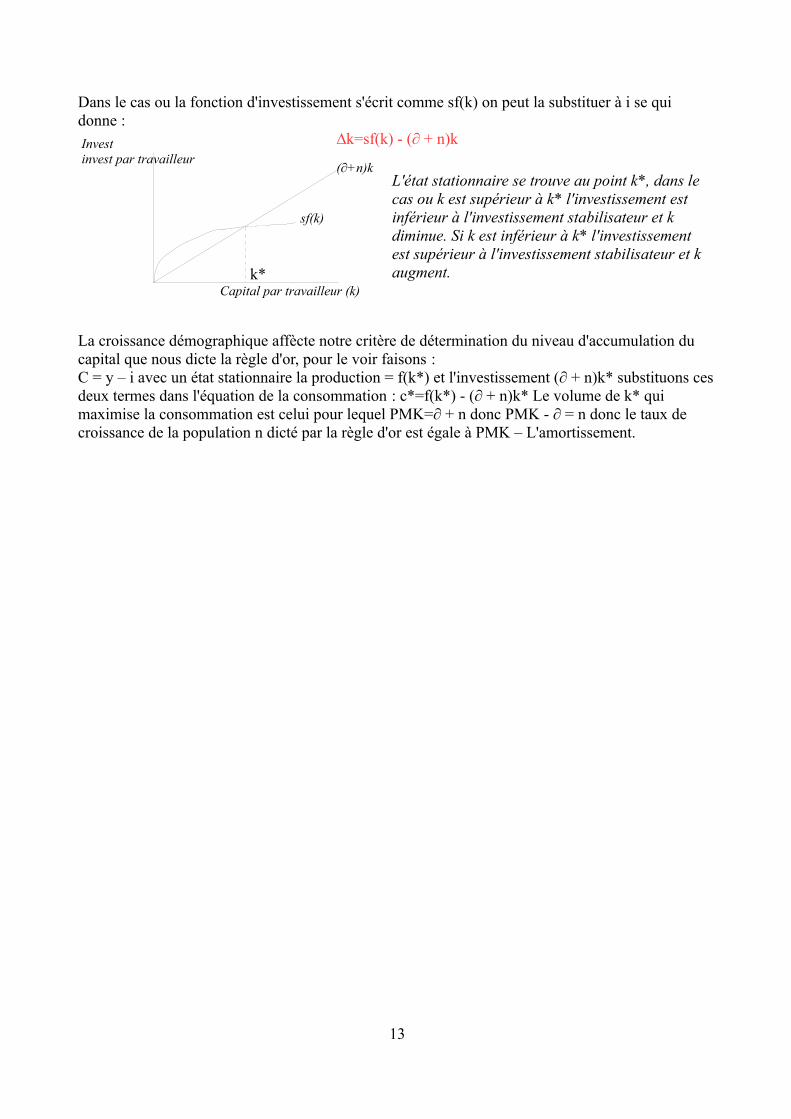

Dans le cas ou la fonction d'investissement s'écrit comme sf(k) on peut la substituer à i se qui donne :

∆k=sf(k) - (∂ + n)k

La croissance démographique affècte notre critère de détermination du niveau d'accumulation du capital que nous dicte la règle d'or, pour le voir faisons :C = y – i avec un état stationnaire la production = f(k*) et l'investissement (∂ + n)k* substituons ces deux termes dans l'équation de la consommation : c*=f(k*) - (∂ + n)k* Le volume de k* qui maximise la consommation est celui pour lequel PMK=∂ + n donc PMK - ∂ = n donc le taux de croissance de la population n dicté par la règle d'or est égale à PMK – L'amortissement.

13

Investinvest par travailleur

Capital par travailleur (k)

sf(k)

(∂+n)k

k*

L'état stationnaire se trouve au point k*, dans le cas ou k est supérieur à k* l'investissement est inférieur à l'investissement stabilisateur et k diminue. Si k est inférieur à k* l'investissement est supérieur à l'investissement stabilisateur et k augment.

Chapitre 8 : La croissance économique (II)

L'efficience du travail : Fonction de production qui relie le stock de capital totale (K), et le nombre de travailleurs total (L).

Y = F(K,L)

Maintenant nous allons incorporer une nouvelle variable dans cette équation (E) qui est l'efficience du travail, elle augmente avec la technologie, mais aussi avec le savoir et la formation de la population active.

Y = F(K,L x E) g = augmentation de l'efficience de chaque unité de travail par année.n = croissance de nombre de travailleurs L Donc le nombre de travailleurs efficients (L x E) augmente au taux de (n + g).

Etat stationnaire en présence de progrès technologique :

Deux nouvelles notation :k = K/(L x E) cela représente le capital par travailleur efficient y = Y/(L x E) c'est la production par travailleur efficientDe la on peut écrire y = f(k) Evolution de k dans le temps se reflet dans cette équation :∆k = sf(k) - (∂ + n + g)k

L'équilibre de L.T de l'économie est appelé état stationnaire et il est atteint lorsque la fonction d'investissement sf(k) est égale à l'investissement stabilisateur (∂ + n + g)k.

Variable Symbole Taux de croissance à l'état

stationnaire

Capital par travailleur efficient k=K/(E x L) 0

Production par travailleur efficient

y=Y/(E x L) = f(k) 0

Production par travailleur Y/L = y x E g

Production totale Y = y x (E x L) (n + g)

14

L x E = le nombre de travailleurs efficients

La variation de capital = fonction d'investissement sf(k) – l'investissement stabilisateur (∂ + n +g)kVue que k = K/(L x E) des lors pour garder k constant on dispose de 3 nouvelles variables :1. ∂k qui remplace l'investissement déprécié.2. kn qui doit fournir du capital aux nouveaux travailleurs 3. gk qui doit en faire autant pour les nouveaux travailleurs efficients générée par le progrès technique.

Capital par travailleur efficient, K

Investissement, Investissement stabilisateur.

Investissement stabilisateur, (∂+n+g)k

Investissement, sf(k)

K* état stationnaire

La production total Y = y x (E x L) croit au taux de (n + g) L augmente au taux de n et E augmente au taux gA l'état stationnaire la consommation par travailleur efficient est :

c* = f(k*) - (∂ + n + g)k*

La consommation à l'état stationnaire est maximisé si :PMK = (∂ + n + g)

donc PMK - ∂ = (n + g)

C'est avec cette dernière égalité que nous allons pouvoir savoir si l'économie a un stock de capital supérieur ou inférieur qu'elle aurait à l'état stationnaire qui correspond à la règle d'or.

Les politiques de stimulation de la croissance économique :

Le taux d'épargne détermine les niveaux stationnaires du capital et de la production. Pour savoir si l'économie fonctionne à un niveus supérieur égale ou inférieur à sont état stationnaire correspondant à la règle d'or, il faut comparer la productivité marginal du capital (PMK - ∂) au taux de croissance de la productivité totale (n + g) Dans le cas ou elle est à l'état stationnaire (PMK-∂)=(n + g), si en dessous (PMK-∂)>(n+g) dans ce cas une hausse du taux d'épargne entraîne une augmentation de l'accumulation du stock du capital et une hausse de la croissance économique ce qui va amener l'économie à son état stationnaire. Dans le cas contraire (PMK-∂)<(n+g) la réduction du taux d'épargne entraîne une hausse de la consommation et ramène l'économie à son état stationnaire.

Théorie de la croissance endogène :

Modèle de base : fdp : Y = AK

Dans cette fdp il n'y a pas de rendement décroissant 1ère grande différence du modèle de Solow. Fonction d'accumulation du capital :

∆K = sY - ∂K

En combinant les deux équations on obtient :

∆YY

= ∆ KK

=sA−∂ ∆Y/Y= taux de croissance de la population

Dans le modèle de Solow lorsque l'économie à atteint son état stationnaire le seul moyen pour le faire croître est un progrès technologique. Alors que dans notre modèle présenté ci-dessus, l'investissement et l'épargne génèrent à eux seul une croissance persistante.

15

Y = productionA = constante mesurant la quantité produite par unité de capitalK = le stock de capital

sY = fraction du revenu épargné ∂K = amortissement

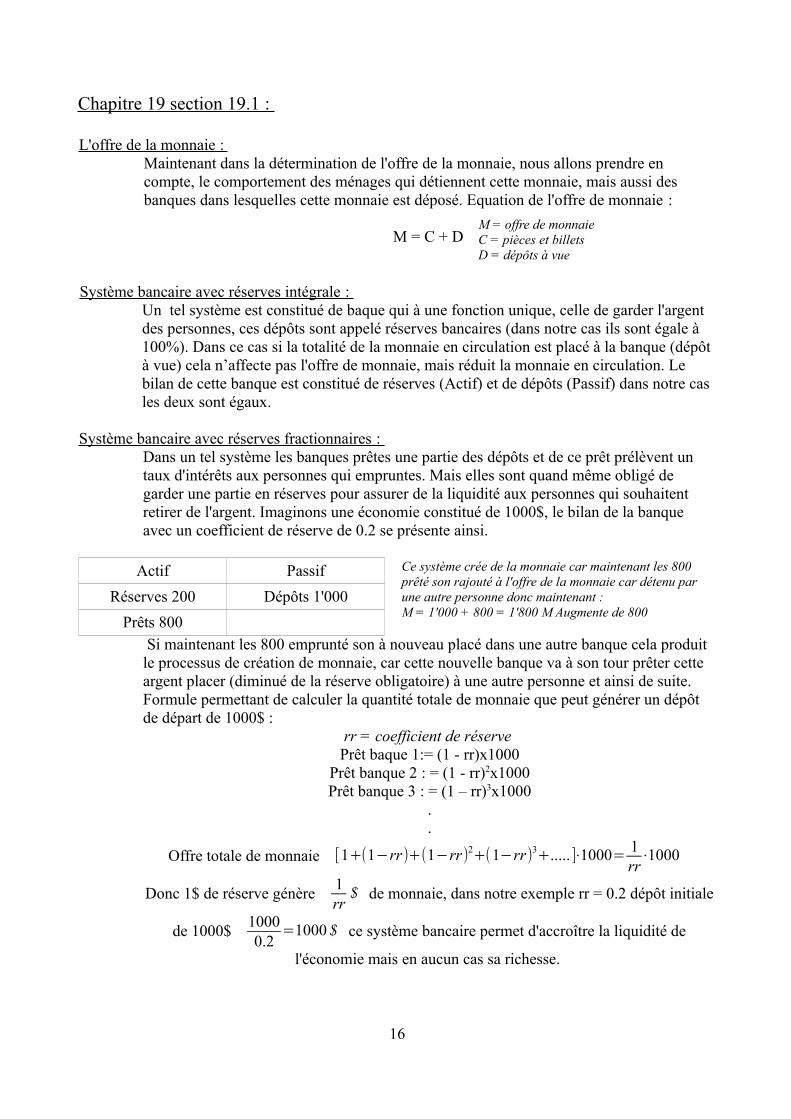

Chapitre 19 section 19.1 :

L'offre de la monnaie : Maintenant dans la détermination de l'offre de la monnaie, nous allons prendre en compte, le comportement des ménages qui détiennent cette monnaie, mais aussi des banques dans lesquelles cette monnaie est déposé. Equation de l'offre de monnaie :

M = C + D

Système bancaire avec réserves intégrale : Un tel système est constitué de baque qui à une fonction unique, celle de garder l'argent des personnes, ces dépôts sont appelé réserves bancaires (dans notre cas ils sont égale à 100%). Dans ce cas si la totalité de la monnaie en circulation est placé à la banque (dépôt à vue) cela n’affecte pas l'offre de monnaie, mais réduit la monnaie en circulation. Le bilan de cette banque est constitué de réserves (Actif) et de dépôts (Passif) dans notre cas les deux sont égaux.

Système bancaire avec réserves fractionnaires : Dans un tel système les banques prêtes une partie des dépôts et de ce prêt prélèvent un taux d'intérêts aux personnes qui empruntes. Mais elles sont quand même obligé de garder une partie en réserves pour assurer de la liquidité aux personnes qui souhaitent retirer de l'argent. Imaginons une économie constitué de 1000$, le bilan de la banque avec un coefficient de réserve de 0.2 se présente ainsi.

Actif Passif

Réserves 200 Dépôts 1'000

Prêts 800

Si maintenant les 800 emprunté son à nouveau placé dans une autre banque cela produit le processus de création de monnaie, car cette nouvelle banque va à son tour prêter cette argent placer (diminué de la réserve obligatoire) à une autre personne et ainsi de suite.Formule permettant de calculer la quantité totale de monnaie que peut générer un dépôt de départ de 1000$ :

rr = coefficient de réserve Prêt baque 1:= (1 - rr)x1000

Prêt banque 2 : = (1 - rr)2x1000Prêt banque 3 : = (1 – rr)3x1000

.

.

Offre totale de monnaie [1+(1−rr)+(1−rr)2+(1−rr)3+..... ]⋅1000= 1

rr⋅1000

Donc 1$ de réserve génère 1

rr$ de monnaie, dans notre exemple rr = 0.2 dépôt initiale

de 1000$ 1000

0.2=1000 $ ce système bancaire permet d'accroître la liquidité de

l'économie mais en aucun cas sa richesse.

16

M = offre de monnaieC = pièces et billets D = dépôts à vue

Ce système crée de la monnaie car maintenant les 800 prêté son rajouté à l'offre de la monnaie car détenu par une autre personne donc maintenant :M = 1'000 + 800 = 1'800 M Augmente de 800

Un modèle d'offre de la monnaie : Ce modèle comporte 3 variables exogène :

1. La bas monétaire B : constitué de la monnaie en circulation C, et des réserves bancaire R, c'est la BC qui la contrôle.

2. Le coefficient de réserve rr : partie des dépôts que la banque conserve sous forme de réserves.

3. Le coefficient d'encaisse cr est la part de leurs dépôts à vue, D que les gens souhaitent détenir en espèces C. Il traduit les préférences des gens quand aux formes de détention de la monnaie.

Ce modèle permet de comprendre comment la politique de la BC et le comportement des banques et des ménages agit sur l'offre de monnaie.M = C + D l'offre de monnaie = billet et pièces + dépôt à vue B = C + R base monétaire = billets et pièces + réserves banquaire M peut se déterminer grâce à ces trois variables :

M = cr+1

cr+rr⋅B cr= C

Drr= R

DCela nous montre que l'offre de la monnaie est proportionnelle à la base monétaire. Introduison, m qui est le multiplicateur monétaire, qui est le facteur de

proportionnalité cr+1

cr+rrdonc M =m⋅B

Chaque $ de la base monétaire produit m $ de monnaie. Exemple : B = 800 milliards rr = 0.1 cr = 0.8

m= 0.8+1

0.8+0.1=0.2 M =2.8⋅800milliards=1'600milliards

Comme M est proportionnelle à B, toutes hausse de B accroît de la même mesures l'offre de monnaie.Plus rr est faible plus les banques prêtes, et donc plus m est élevé, cela accroît l'offre de la monnaie.Plus cr est faible moins les gens veulent détenir de monnaie et plus les banques en possède pour le prêté et cela accroît aussi l'offre de la monnaie.

Les trois instruments de la politique monétaire :Pour contrôler l'offre de monnaie la BC le fait en modifient soit le coefficient de réserve ou la masse monétaire. Pour cela elle disposent de 3 instruments :

1. Intervention sur le marché monétaire ou opération d'open market: cela consiste à l'achat ou la vente d'obligation de l'état par la BC. L'argent qu'elle utilise pour l'achat accroît la base monétaire et donc l'offre de monnaie, ou celle quelle reçoit pour la vente diminue la base monétaire et l'offre de monnaie.

2. Les réserves obligatoires : c'est la réglementation que la BC impose aux banques sur les taux de réserves plus il est bas plus m est grand et plus il est haut plus m est petit, cela agit sur l'offre de la monnaie.

3. Le taux d'escompte : c'est le taux d'intérêt des emprunts des banques au près de la BC, cela pour les financer si leurs réserves est trop basse, plus il est faible est plus les banques emprunte facilement est prête plus donc cela accroît la masse monétaire.

17

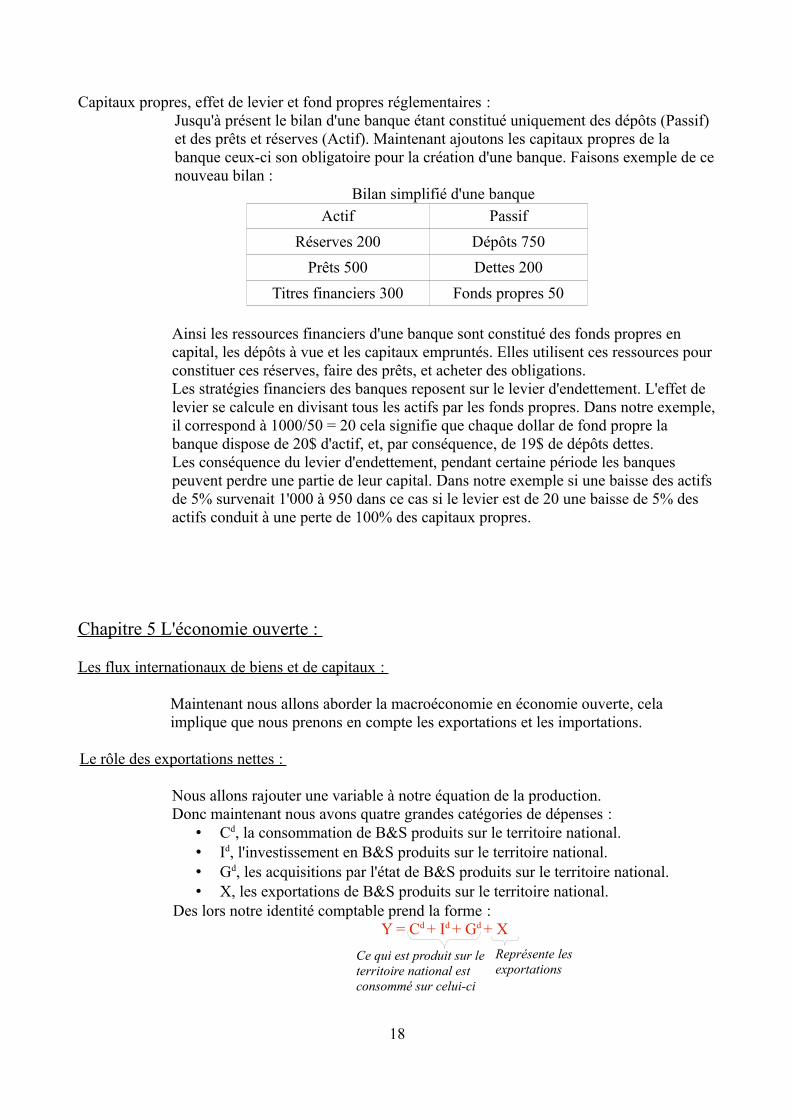

Capitaux propres, effet de levier et fond propres réglementaires :Jusqu'à présent le bilan d'une banque étant constitué uniquement des dépôts (Passif) et des prêts et réserves (Actif). Maintenant ajoutons les capitaux propres de la banque ceux-ci son obligatoire pour la création d'une banque. Faisons exemple de ce nouveau bilan :

Bilan simplifié d'une banque

Actif Passif

Réserves 200 Dépôts 750

Prêts 500 Dettes 200

Titres financiers 300 Fonds propres 50

Ainsi les ressources financiers d'une banque sont constitué des fonds propres en capital, les dépôts à vue et les capitaux empruntés. Elles utilisent ces ressources pour constituer ces réserves, faire des prêts, et acheter des obligations.Les stratégies financiers des banques reposent sur le levier d'endettement. L'effet de levier se calcule en divisant tous les actifs par les fonds propres. Dans notre exemple, il correspond à 1000/50 = 20 cela signifie que chaque dollar de fond propre la banque dispose de 20$ d'actif, et, par conséquence, de 19$ de dépôts dettes.Les conséquence du levier d'endettement, pendant certaine période les banques peuvent perdre une partie de leur capital. Dans notre exemple si une baisse des actifs de 5% survenait 1'000 à 950 dans ce cas si le levier est de 20 une baisse de 5% des actifs conduit à une perte de 100% des capitaux propres.

Chapitre 5 L'économie ouverte :

Les flux internationaux de biens et de capitaux :

Maintenant nous allons aborder la macroéconomie en économie ouverte, cela implique que nous prenons en compte les exportations et les importations.

Le rôle des exportations nettes :

Nous allons rajouter une variable à notre équation de la production.Donc maintenant nous avons quatre grandes catégories de dépenses :

• Cd, la consommation de B&S produits sur le territoire national.

• Id, l'investissement en B&S produits sur le territoire national.

• Gd, les acquisitions par l'état de B&S produits sur le territoire national.

• X, les exportations de B&S produits sur le territoire national.

Des lors notre identité comptable prend la forme :Y = Cd + Id + Gd + X

18

Ce qui est produit sur le territoire national est consommé sur celui-ci

Représente les exportations

Nous pouvons remarquer que tous les biens consommé sur le territoire national proviennent, du territoire national et du reste du monde c'est pareil pour l'investissement et les dépenses du gouvernement.

C = Cd + Cf

I = Id + If

G = Gd + Gf

Notre équation peut s'écrire

Y = (C – Cf) + (I – If) + (G – Gf) + XY = C + I + G + X – (Cf + If + Gf)

La somme des acquisitions de B&S consommé sur le territoire national représente le dépenses en importations (IM).

Y = C + I + G + X – IM Maintenant nous pouvons en déduire que X – IM représente les exportations nettes (NX), en remplaçant on obtient :

Y = C + I + G + NXNous pouvons nous rendre compte que les importations nettes la production soustrait des dépenses intérieurs :

NX = Y – (C + I + G)Dans le cas ou la production est supérieur aux dépenses intérieurs la différence est exporté (NX>0), et dans le cas contraire si la production intérieurs est inférieure aux dépenses la différence est importé (NX<0).

Les flux internationaux de capitaux et la balance des biens et services :

Interprétons notre équations comptable sous l'angle de l'épargne. L'épargne national est égale à (Y – C – G). Donc si on soustrait C et G de notre équation on obtient :

Y – C – G = I + NXSachant que (Y – C – G) est égale à S en remplaçant on obtient :

S = I + NXet de la on peut remarquer que les exportations nettes doivent toujours être égale à l'épargne moins l'investissement.

S – I = NX Expliquons plus en détail les termes de cette équation. NX représente la différence entre importations et exportations que l'on appelle aussi balance de B&S. (S – I) quand à lui représente la différence entre l'épargne est l'investissement qui peut être positif cela implique que l'épargne national est supérieur à l'investissement national cela se traduit par un prêt sur le marché mondial. Dans le cas ou il est négatif cela signifie que l'investissement est supérieur à l'épargne et donc il est nécessaire d'emprunter à l'étranger. On peut appeler (S – I) sorties nettes de capitaux.L'équation suivante est toujours respecté les soties nettes de capitaux (S - I) sont toujours égale à la balance commerciale (NX).

S – I = NXDans le cas ou (S-I) et NX sont >0 cela implique qu'il y a un excédent commercial, dans ce cas le pays prête sur le marché financier mondial et exporte. Si (S-I) et NX sont <0 le pays est en déficit commercial, il emprunte sur le marché financier est importe plus qu'il n'exporte. Dans le cas ou (S-I) = NX le pays est en équilibre commercial, importations = exportations.

19

Excédent commercial Equilibre commercial Déficit commercial

Exportations > importations Exportations = importations Exportations < importations

Exportations nettes > 0 Exportations nettes = 0 Exportations nettes < 0

Y > C + I + G Y = C + I + G Y < C + I + G

Epargne > investissement Epargne = investissement Epargne < investissement

Sortie nettes de capitaux > 0 Sortie nettes de capitaux = 0 Sortie nettes de capitaux < 0

Les flux internationaux de marchandises et de capitaux: un exemple

L'égalité des exportations nettes et des sorties nettes de capitaux est une identité, elle se vérifie à chaque fois. Imaginons qu'un américain vend un produit à un japonais, ceci à comme effet d'augmenté les exportations américaine, si cette personne garde le produit de la vente chez lui sous la forme de monnaie japonaise ceci contribue à une augmentation des sorties nettes de capitaux américain. Mais si par contre il décide d’investir ce montant dans des actions japonaise ceci à le même effet cela contribue à une sortie de capitaux égale à la valeurs de l'exportation. Dans le cas de l'acheteur c'est le contraire qui se passe. Les achats de B&S (C+I+G) augmente sans que Y varie. Cette transaction a comme conséquence de diminuer l'épargne japonaise (S=Y-C-G) du montant équivalent à l'importation. Donc on remarque que les sorties nettes de capitaux américains, est égale aux entrées nettes de capitaux au Japon.Si maintenant cette personne décide d'acheter un bien fabriqué au japon, les exportations américaines sont égales à leurs importations, ceci équilibre la balance commerciale américaines.Si cette personne décide d'aller changer ces yens en dollars, c'est les mêmes questions qui se pose sauf que maintenant c'est la banque qui va décider de ce qu'elle va faire de ces yens.

L'épargne et l'investissement dans une petite économie ouverte :

Maintenant que nous avons posé les bases d'une économie ouverte, il va nous faloire élaborer un modèle explicatif du comportement de ces variables.

La mobilité des capitaux et le taux d'intérêt international :

Rappelons nous que les sorties nettes de capitaux équivalent à l'épargne intérieur diminuée de l'investissement intérieur, le modèle explique les sorties nettes de capitaux par la voie de ces variables. Dans ce modèle le taux d'intérêt ne va plus équilibré l'épargne et l'investissement, car un pays peut être en déficit commercial est emprunté aux pays qui sont en excédent commercial. Mais pas quoi est déterminé le taux d'intérêt ? Imaginons une économie ouverte, ou le taux d'intérêt r est égale au taux d'intérêt international r*, donc r = r*. C'est le taux international qui fixe le taux du pays en question car les personnes pourrons n'importe quand emprunté ou prêter au taux r* . Vue que dans une économie fermée c'est l'équilibre entre épargne et investissement qui fixe le taux d'intérêt, en économie ouverte c'est le même chose mais à l'échelle mondial.

20

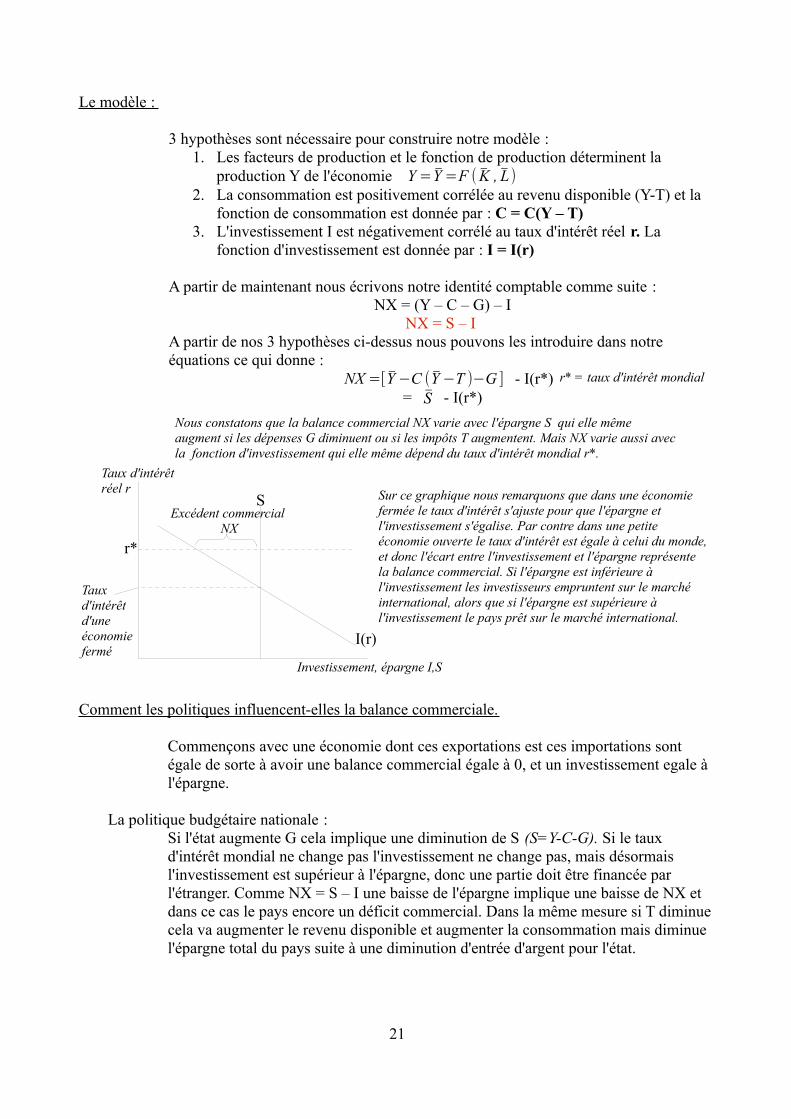

Le modèle :

3 hypothèses sont nécessaire pour construire notre modèle :1. Les facteurs de production et le fonction de production déterminent la

production Y de l'économie Y =Y =F ( K , L)2. La consommation est positivement corrélée au revenu disponible (Y-T) et la

fonction de consommation est donnée par : C = C(Y – T)

3. L'investissement I est négativement corrélé au taux d'intérêt réel r. La fonction d'investissement est donnée par : I = I(r)

A partir de maintenant nous écrivons notre identité comptable comme suite :NX = (Y – C – G) – I

NX = S – I A partir de nos 3 hypothèses ci-dessus nous pouvons les introduire dans notre équations ce qui donne :

NX =[Y −C (Y −T )−G ] - I(r*)

= S - I(r*)

Comment les politiques influencent-elles la balance commerciale.

Commençons avec une économie dont ces exportations est ces importations sont égale de sorte à avoir une balance commercial égale à 0, et un investissement egale à l'épargne.

La politique budgétaire nationale :Si l'état augmente G cela implique une diminution de S (S=Y-C-G). Si le taux d'intérêt mondial ne change pas l'investissement ne change pas, mais désormais l'investissement est supérieur à l'épargne, donc une partie doit être financée par l'étranger. Comme NX = S – I une baisse de l'épargne implique une baisse de NX et dans ce cas le pays encore un déficit commercial. Dans la même mesure si T diminue cela va augmenter le revenu disponible et augmenter la consommation mais diminue l'épargne total du pays suite à une diminution d'entrée d'argent pour l'état.

21

r* = taux d'intérêt mondial

Nous constatons que la balance commercial NX varie avec l'épargne S qui elle même augment si les dépenses G diminuent ou si les impôts T augmentent. Mais NX varie aussi avec la fonction d'investissement qui elle même dépend du taux d'intérêt mondial r*.

r*

Taux d'intérêt d'une économie fermé

Taux d'intérêt réel r

Investissement, épargne I,S

I(r)

SExcédent commercial

NX

Sur ce graphique nous remarquons que dans une économie fermée le taux d'intérêt s'ajuste pour que l'épargne et l'investissement s'égalise. Par contre dans une petite économie ouverte le taux d'intérêt est égale à celui du monde, et donc l'écart entre l'investissement et l'épargne représente la balance commercial. Si l'épargne est inférieure à l'investissement les investisseurs empruntent sur le marché international, alors que si l'épargne est supérieure à l'investissement le pays prêt sur le marché international.

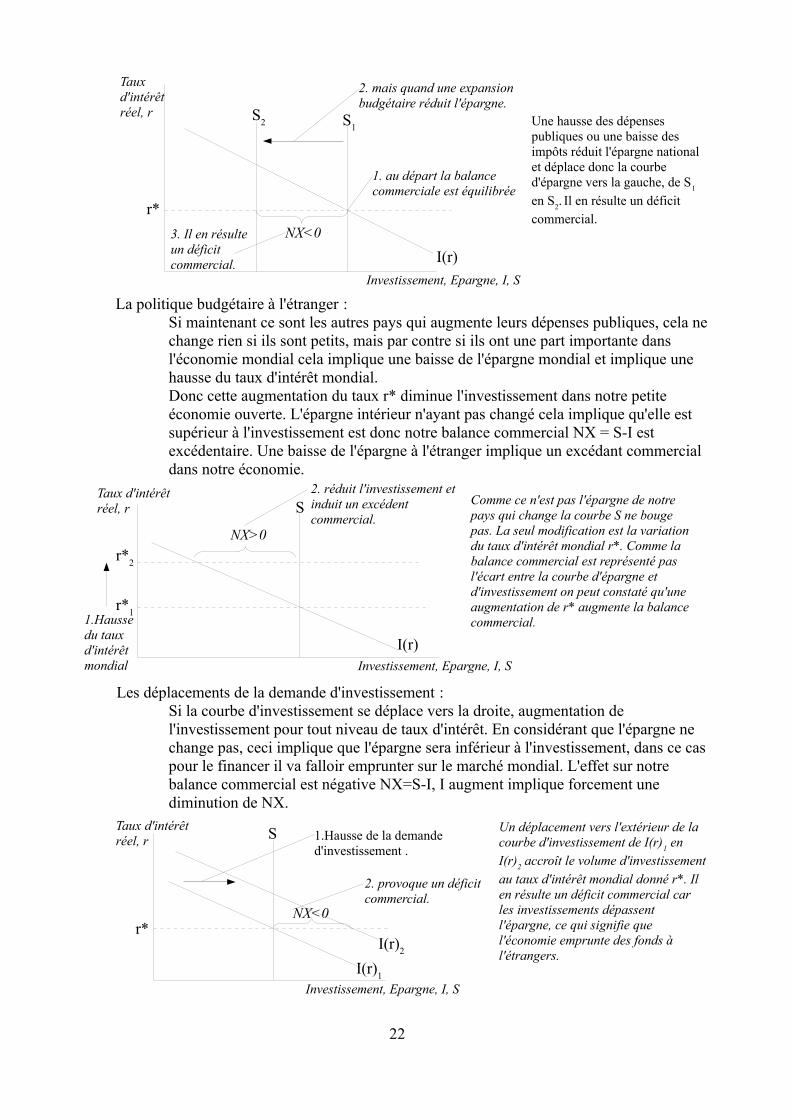

La politique budgétaire à l'étranger :Si maintenant ce sont les autres pays qui augmente leurs dépenses publiques, cela ne change rien si ils sont petits, mais par contre si ils ont une part importante dans l'économie mondial cela implique une baisse de l'épargne mondial et implique une hausse du taux d'intérêt mondial. Donc cette augmentation du taux r* diminue l'investissement dans notre petite économie ouverte. L'épargne intérieur n'ayant pas changé cela implique qu'elle est supérieur à l'investissement est donc notre balance commercial NX = S-I est excédentaire. Une baisse de l'épargne à l'étranger implique un excédant commercial dans notre économie.

Les déplacements de la demande d'investissement :Si la courbe d'investissement se déplace vers la droite, augmentation de l'investissement pour tout niveau de taux d'intérêt. En considérant que l'épargne ne change pas, ceci implique que l'épargne sera inférieur à l'investissement, dans ce cas pour le financer il va falloir emprunter sur le marché mondial. L'effet sur notre balance commercial est négative NX=S-I, I augment implique forcement une diminution de NX.

22

Comme ce n'est pas l'épargne de notre pays qui change la courbe S ne bouge pas. La seul modification est la variation du taux d'intérêt mondial r*. Comme la balance commercial est représenté pas l'écart entre la courbe d'épargne et d'investissement on peut constaté qu'une augmentation de r* augmente la balance commercial.

Taux d'intérêt réel, r

1.Hausse du taux d'intérêt mondial

Taux d'intérêt réel, r

Taux d'intérêt réel, r

Investissement, Epargne, I, S

1. au départ la balance commerciale est équilibrée

2. mais quand une expansion budgétaire réduit l'épargne.

3. Il en résulte un déficit commercial. I(r)

S2 S

1

NX<0

r*

Une hausse des dépenses publiques ou une baisse des impôts réduit l'épargne national et déplace donc la courbe d'épargne vers la gauche, de S

1

en S2. Il en résulte un déficit

commercial.

I(r)

S

r*2

r*1

NX>0

Investissement, Epargne, I, S

2. réduit l'investissement et induit un excédent commercial.

Investissement, Epargne, I, S

S

I(r)2

I(r)1

1.Hausse de la demande d'investissement .

2. provoque un déficit commercial.

NX<0

Un déplacement vers l'extérieur de la courbe d'investissement de I(r)

1 en

I(r)2 accroît le volume d'investissement

au taux d'intérêt mondial donné r*. Il en résulte un déficit commercial car les investissements dépassent l'épargne, ce qui signifie que l'économie emprunte des fonds à l'étrangers.

r*

L'évaluation des politiques économiques :

Les sorties nettes de capitaux sont égales à la différence entre l'épargne et l'investissement intérieurs. L'impacte des différentes politiques économiques sur la balances commercial. Une politique qui a comme bute d'augmenter l'investissement et réduire l'épargne tendent à provoquer un déficit commercial, alors que celles qui réduisent l'investissement est augmente l'épargne tendent à provoquer un excédent commercial.

Le Taux de change : Entre deux pays c'est le prix auquel se font les échanges entre eux.

Le taux de change nominal et le taux de change réel :

1. Le taux de change nominal : c'est le prix relatif des monnaies de deux pays. Par exemple entre le japon et les USA le taux de change réel et de 1$ pour 120 Yen, et de 120 Yen pour 1$.Si maintenant le taux passe de 120 Yen à 125 Yen par $ cela s'appelle appréciation

du $. Si par contre il baisse cela équivaut à une dépréciation du $.

2. Le taux de change réel : c'est le prix relatif des biens entre deux pays. Il indique à quel taux il est possible d'échanger des biens d'un pays contre les biens d'un autre pays, on l'appelle aussi termes de l'échange.Par exemple, si une voiture coûte 10'000$ aux USA est la même voiture coûte 2'400'000 Yen au Japon. Si l'on veut comparer les prix de ces deux voitures il faut convertir le prix des voitures dans le même devise si 1$=120Yen la voiture américaine coût 1'200'000Yen c-à-d deux fois moins cher. Il est possible d'échanger 2 voitures américaines contre une seul voiture japonaise. Le calcule du change réel :

Taux de change réel=(Taux dechange nominal)⋅(Prix du bienintérieur )

(Prix du bienétranger )

Dans notre exemple cela correspond à faire :

[(120/1)x(10'000$/voiture américaine)]/(2'400'000yens/voiture japonaise) ce qui est égale à 0.5 donc pour une voiture américaine on obtient 0.5 voiture japonaise.Le taux d'échange entre nos biens et ceux des autres pays dépende de 2 choses :le prix de ces biens en monnaie national, et le taux de change de ces monnaies.Définition du taux de change réel pour un bien donné se résume comme suite :

(Taux de change réel)=(Taux de change nominal)x(Rapport des niveaux des prix)

ϵ= e x (P/P*)

Si le taux de change réel est élevé, cela signifie que les biens étrangers sont relativement moins cher que les biens intérieurs, dans le cas contraire si le taux est faible, les biens intérieurs sont relativement moins cher que les biens étrangers.

23

P=niveau des prix au USA mesuré en $P*=niveau des prix au japon mesuré en Yene = taux de change nominal nombre de Yen par $

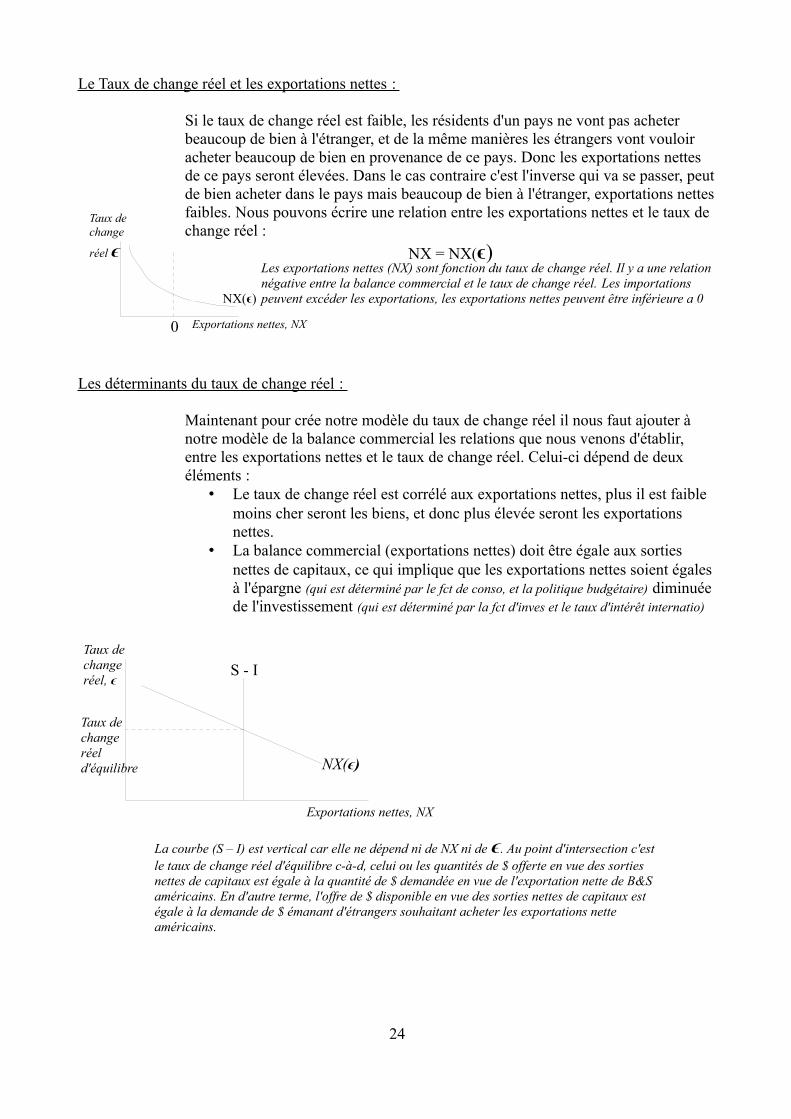

Le Taux de change réel et les exportations nettes :

Si le taux de change réel est faible, les résidents d'un pays ne vont pas acheter beaucoup de bien à l'étranger, et de la même manières les étrangers vont vouloir acheter beaucoup de bien en provenance de ce pays. Donc les exportations nettes de ce pays seront élevées. Dans le cas contraire c'est l'inverse qui va se passer, peut de bien acheter dans le pays mais beaucoup de bien à l'étranger, exportations nettes faibles. Nous pouvons écrire une relation entre les exportations nettes et le taux de change réel :

NX = NX(ϵ)

Les déterminants du taux de change réel :

Maintenant pour crée notre modèle du taux de change réel il nous faut ajouter à notre modèle de la balance commercial les relations que nous venons d'établir, entre les exportations nettes et le taux de change réel. Celui-ci dépend de deux éléments :

• Le taux de change réel est corrélé aux exportations nettes, plus il est faible

moins cher seront les biens, et donc plus élevée seront les exportations nettes.

• La balance commercial (exportations nettes) doit être égale aux sorties

nettes de capitaux, ce qui implique que les exportations nettes soient égales à l'épargne (qui est déterminé par le fct de conso, et la politique budgétaire) diminuée de l'investissement (qui est déterminé par la fct d'inves et le taux d'intérêt internatio)

24

Les exportations nettes (NX) sont fonction du taux de change réel. Il y a une relation négative entre la balance commercial et le taux de change réel. Les importations peuvent excéder les exportations, les exportations nettes peuvent être inférieure a 0

Taux de change

réel ϵ

Exportations nettes, NX0

NX(ϵ)

Taux de change réel, ϵ

Exportations nettes, NX

La courbe (S – I) est vertical car elle ne dépend ni de NX ni de ϵ. Au point d'intersection c'est le taux de change réel d'équilibre c-à-d, celui ou les quantités de $ offerte en vue des sorties nettes de capitaux est égale à la quantité de $ demandée en vue de l'exportation nette de B&S américains. En d'autre terme, l'offre de $ disponible en vue des sorties nettes de capitaux est égale à la demande de $ émanant d'étrangers souhaitant acheter les exportations nette américains.

S - I

NX(ϵ)

Taux de change réel d'équilibre

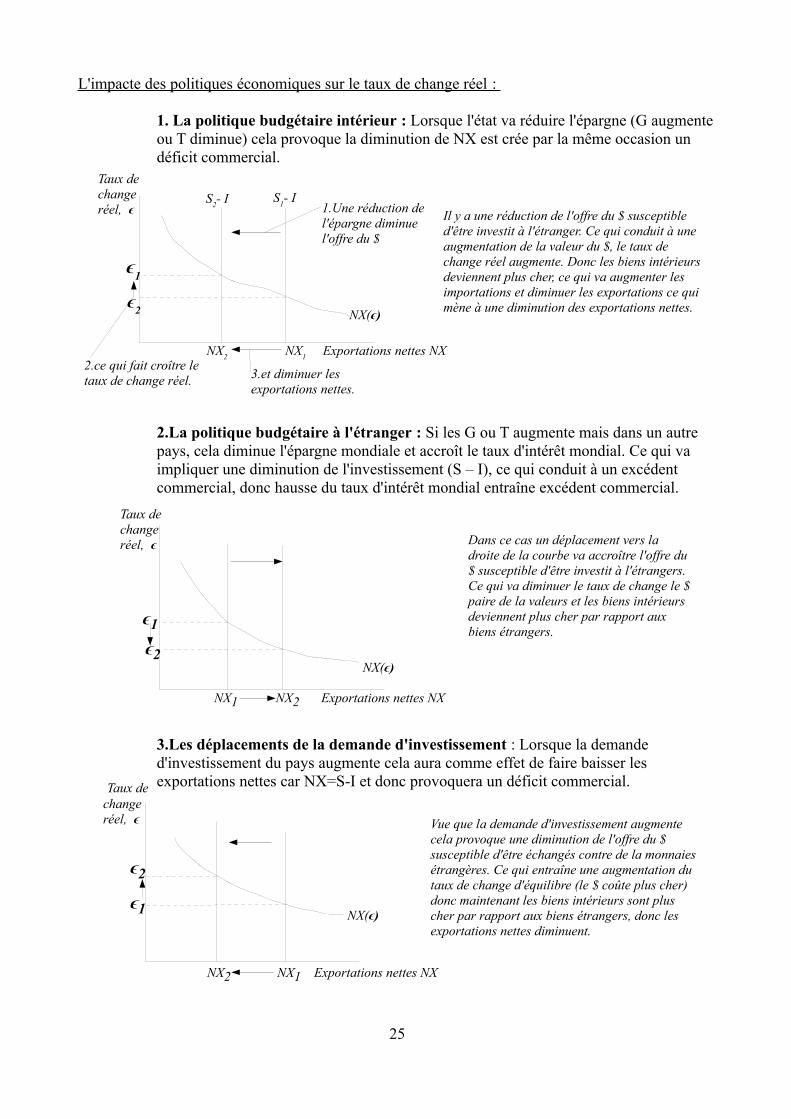

L'impacte des politiques économiques sur le taux de change réel :

1. La politique budgétaire intérieur : Lorsque l'état va réduire l'épargne (G augmente ou T diminue) cela provoque la diminution de NX est crée par la même occasion un déficit commercial.

2.La politique budgétaire à l'étranger : Si les G ou T augmente mais dans un autre pays, cela diminue l'épargne mondiale et accroît le taux d'intérêt mondial. Ce qui va impliquer une diminution de l'investissement (S – I), ce qui conduit à un excédent commercial, donc hausse du taux d'intérêt mondial entraîne excédent commercial.

3.Les déplacements de la demande d'investissement : Lorsque la demande d'investissement du pays augmente cela aura comme effet de faire baisser les exportations nettes car NX=S-I et donc provoquera un déficit commercial.

25

S2- I S

1- I

NX2

NX1

Exportations nettes NX

Taux de change réel, ϵ

NX(ϵ)

1.Une réduction de l'épargne diminue l'offre du $

2.ce qui fait croître le taux de change réel. 3.et diminuer les

exportations nettes.

ϵ1

ϵ2

Il y a une réduction de l'offre du $ susceptible d'être investit à l'étranger. Ce qui conduit à une augmentation de la valeur du $, le taux de change réel augmente. Donc les biens intérieurs deviennent plus cher, ce qui va augmenter les importations et diminuer les exportations ce qui mène à une diminution des exportations nettes.

Exportations nettes NX

Taux de change réel, ϵ

ϵ2

ϵ1

NX2NX1

Dans ce cas un déplacement vers la droite de la courbe va accroître l'offre du $ susceptible d'être investit à l'étrangers. Ce qui va diminuer le taux de change le $ paire de la valeurs et les biens intérieurs deviennent plus cher par rapport aux biens étrangers.

Exportations nettes NX NX2 NX1

Taux de change réel, ϵ

NX(ϵ)

NX(ϵ) ϵ1

ϵ2

Vue que la demande d'investissement augmente cela provoque une diminution de l'offre du $ susceptible d'être échangés contre de la monnaies étrangères. Ce qui entraîne une augmentation du taux de change d'équilibre (le $ coûte plus cher) donc maintenant les biens intérieurs sont plus cher par rapport aux biens étrangers, donc les exportations nettes diminuent.

Les impactes des politiques commerciales :

Le rôle d'une politique commercial est de modifier les quantités de B&S importés ou exportés. Le plus souvent elles protègent les entreprises national en limitant les importations (taxes douaniers, quotas). Les importations sont moins importantes lorsque l'état mène une politique protectionniste, cela amène les exportations nettes à augmenté car (NX= exportations – importations). Donc une politique protectionniste n’affecte en rien la balance commercial. Par contre cette politique a un impacte sur le volume des échanges internationaux. Vu que sont taux de change augmente ces biens deviennent plus cher par rapport à l'étrangers ce qui diminue ces exportations. Comme ces exportations nettes reste inchangé il faut réduire ces importations, Il y a deux effet antagoniste pour les importations, l'augmentation du taux de change stimule les importations, mais de l'autre l'effet restrictif les diminuent plus, ce qui aboutit à les faire baisser. Ces politiques ne profitent qu'à un petit nombre de personne et dans l'ensemble c'est une perte pour la société dans son ensemble qui profite plus de l'échange.

Les déterminants du taux de change nominal :

Le taux de change nominal est celui auquel s'échange les monnaies ente les pays.Rappelons nous de la relation entre taux de change réel et nominal :

(taux de change réel) = (taux de change nominal)/(rapport des niveaux des prix)

ϵ = e x (P/P*)d'où on tire que :

e = ϵ x (P*/P)Cela nous indique que le taux de change nominal (e) dépend du taux de change réel et

du niveau des prix dans les deux pays. Si P augmente e diminue donc maintenant chaque $ peut acheter moins de Yen, et lorsque le niveau des prix japonais P* augmente e augmente aussi donc le perte de valeur du Yen permet à chaque $ d'acheter plus de Yen. On peut écrire l'équation du taux de change comme cela :

(Variation de e en %) = (Variation de ϵ en %) + (Variation de P*en %) - (Variation de P en %)

26

Exportations nettes NX NX2 NX1

Taux de change réel, ϵ

=

S - I

NX(ϵ)1

NX(ϵ)2

1. les politiques protectionnistes accroissent la demande d'exportations nettes.

2. et le taux de change.

3..mais laissent inchangées les exportations nettes.

ϵ1

ϵ2

Ce graphique nous donne un exemple d'une politique protectionniste, la courbe d'exportation nette se déplace vers la droite car elles augmentent cela est du à la diminution des importations. Mais si l'on compare le point d'équilibre du taux de change avent et après, nous pouvons voire que les exportations nettes ne change pas mais le taux de change augmente, cela parce que cette politique n'agit ni sur l'investissement ni sur l'épargne.

C'est la variation du taux de change réel.

Variation du taux d'inflation intérieur π.

Variation du taux d'inflation π* à l'étranger.

De la on peut on peut exprimer la variation en % du taux de change nominal comme cela :

(Variation en % e) = (Variation en % de ϵ) +(π* - π)

Cette équation traduite nous permet de dire que la variation du taux de change nominal, est la variation du taux de change réel plus l'écart du taux d'inflation. Si un pays à un taux d'inflation plus élevé par rapport au USA cela nous dit que 1$, dans le temps achète une quantité croissante de monnaie étrangère dans le temps. Dans le cas contraire 1$ achètera de moins en moins de monnaie étrangère dans le temps.

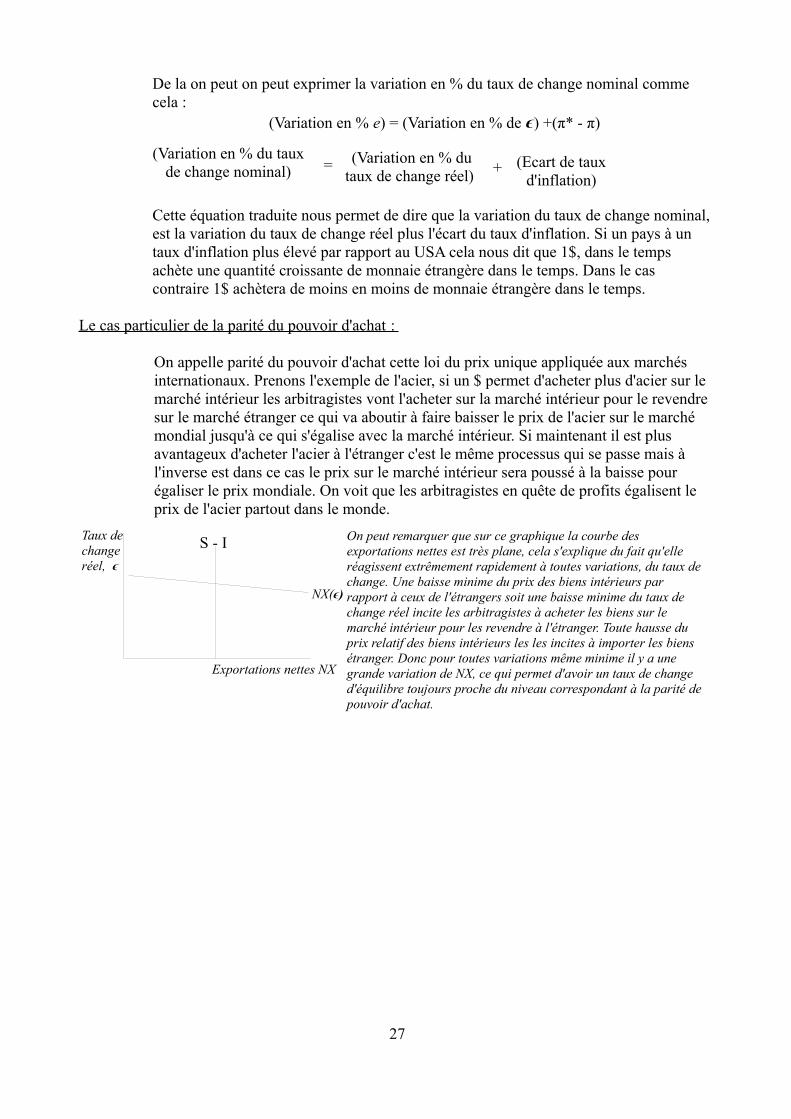

Le cas particulier de la parité du pouvoir d'achat :

On appelle parité du pouvoir d'achat cette loi du prix unique appliquée aux marchés internationaux. Prenons l'exemple de l'acier, si un $ permet d'acheter plus d'acier sur le marché intérieur les arbitragistes vont l'acheter sur la marché intérieur pour le revendre sur le marché étranger ce qui va aboutir à faire baisser le prix de l'acier sur le marché mondial jusqu'à ce qui s'égalise avec la marché intérieur. Si maintenant il est plus avantageux d'acheter l'acier à l'étranger c'est le même processus qui se passe mais à l'inverse est dans ce cas le prix sur le marché intérieur sera poussé à la baisse pour égaliser le prix mondiale. On voit que les arbitragistes en quête de profits égalisent le prix de l'acier partout dans le monde.

27

(Variation en % du taux de change nominal)

(Variation en % du taux de change réel)

(Ecart de taux d'inflation)

= +

Exportations nettes NX

Taux de change réel, ϵ

S - I

NX(ϵ)

On peut remarquer que sur ce graphique la courbe des exportations nettes est très plane, cela s'explique du fait qu'elle réagissent extrêmement rapidement à toutes variations, du taux de change. Une baisse minime du prix des biens intérieurs par rapport à ceux de l'étrangers soit une baisse minime du taux de change réel incite les arbitragistes à acheter les biens sur le marché intérieur pour les revendre à l'étranger. Toute hausse du prix relatif des biens intérieurs les les incites à importer les biens étranger. Donc pour toutes variations même minime il y a une grande variation de NX, ce qui permet d'avoir un taux de change d'équilibre toujours proche du niveau correspondant à la parité de pouvoir d'achat.