evolution du marché de l’électricité · une convergence progressive des marchés spots...

TRANSCRIPT

Evolution du marché de l’électricité :

Divergences et compatibilités des modèles français

et allemand ?

Sécurité d’approvisionnement en électricité : Regards croisés France-Allemagne

Conférence organisée par RTE et l’Office Franco-Allemand pour les énergies

renouvelables

Fabien Roques - Senior Vice President, Compass Lexecon, et Professeur

Associé, Université Paris Dauphine

Paris – 21 Mai 2015

Une convergence progressive des marchés spots Allemands et Français de l’électricité

Mais intégrer les marchés nécessite de coordonner en amont certains éléments de

politique énergétique:

1. Les énergies renouvelables: de forts effets transfrontaliers sur les marchés

2. Sécurité d’approvisionnement: des modèles différents

Si les enjeux liés aux ENR et à la sécurité d’approvisionnement sont différents

actuellement, une approche dynamique en se projetant à 2020 permet d’identifier des

convergences

Quelques pistes de réforme des marchés électriques Européens à terme: vers un

nouveau « modèle cible 2.0 »

Agenda

2

Une convergence progressive des marchés spots

Allemands et Français de l’électricité

3

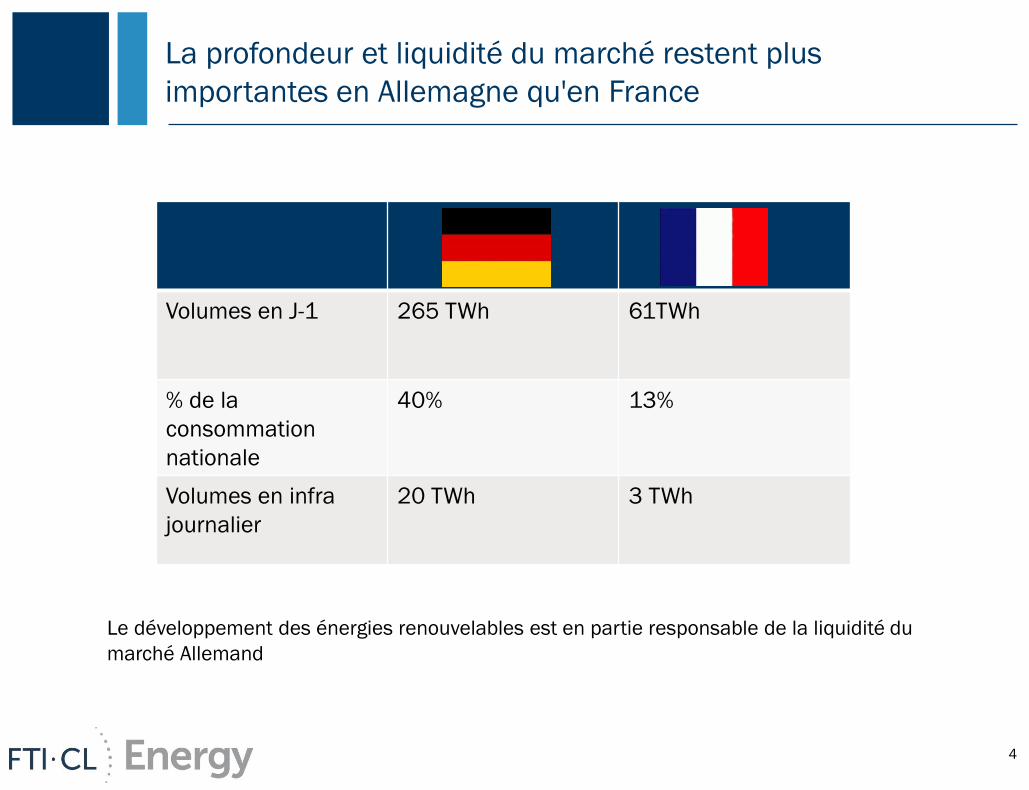

Volumes en J-1 265 TWh 61TWh

% de la

consommation

nationale

40% 13%

Volumes en infra

journalier

20 TWh 3 TWh

La profondeur et liquidité du marché restent plus

importantes en Allemagne qu'en France

4

Le développement des énergies renouvelables est en partie responsable de la liquidité du

marché Allemand

Le différentiel de prix France-Allemagne est depuis

2012 en faveur de l’Allemagne

5

Différentiel de prix France-Allemagne

Source: EPEX Spot, Analyse CRE (Bilan 2014)

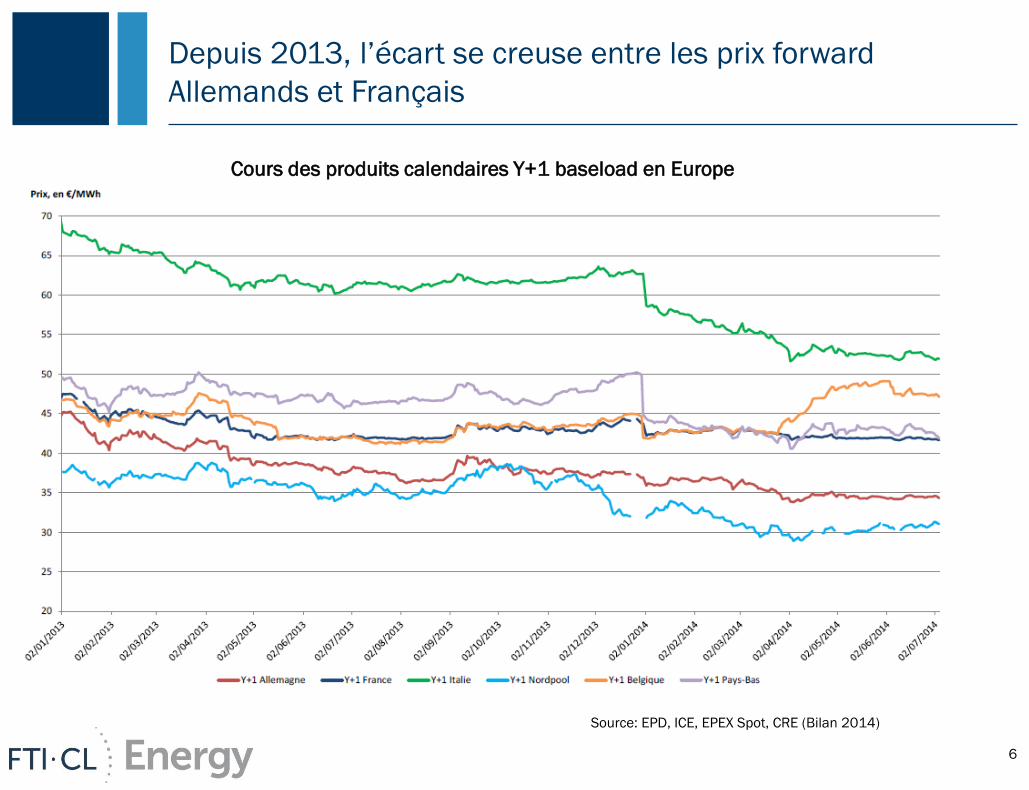

Depuis 2013, l’écart se creuse entre les prix forward

Allemands et Français

6

Cours des produits calendaires Y+1 baseload en Europe

Source: EPD, ICE, EPEX Spot, CRE (Bilan 2014)

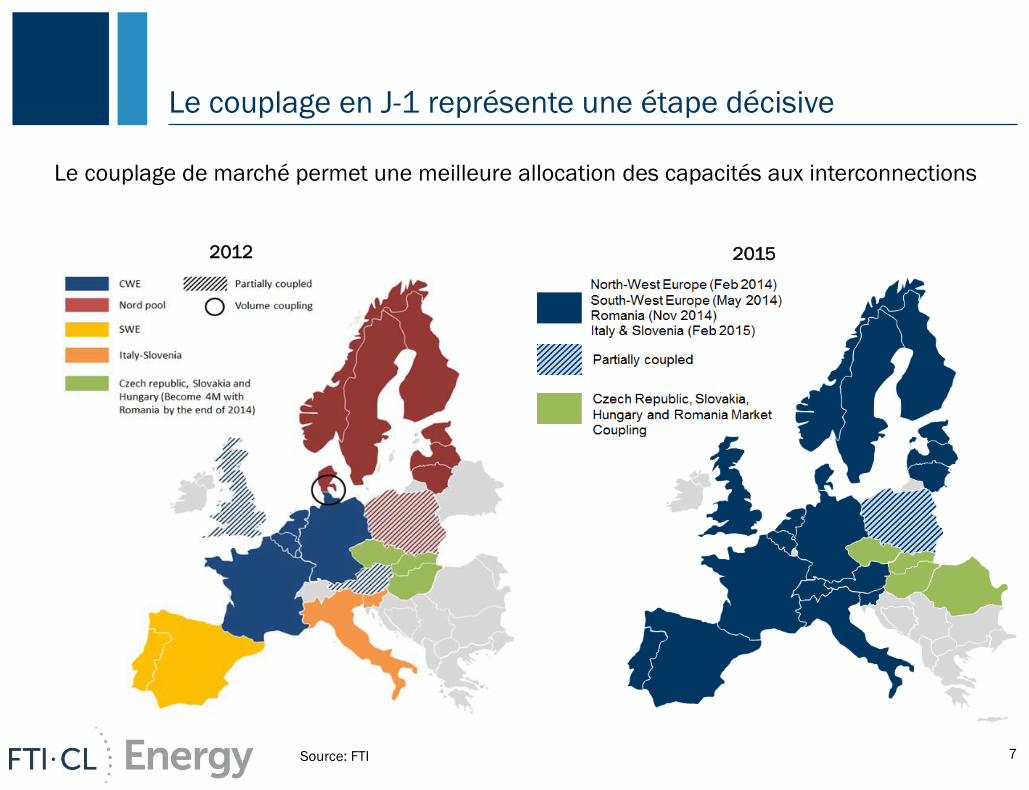

Le couplage en J-1 représente une étape décisive

7

Le couplage de marché permet une meilleure allocation des capacités aux interconnections

2012 2015

Source: FTI

Mais intégrer les marchés nécessite de coordonner en

amont certains éléments de politique énergétique: 1 - Les énergies renouvelables: de forts effets transfrontaliers

8

1 - Les énergies renouvelables: de forts effets transfrontaliers

Le taux de convergence des prix français et Allemand semble

décroitre malgré le couplage de marché

9

Une des principales causes de la

baisse tendancielle du taux de

convergence est le développement

des énergies renouvelables en

Allemagne ces dernières années

(solaire passé de 17 GW à 37 GW

entre 2010 et 2014)

Les interconnections sont plus

fréquemment saturées, ce qui

amène une divergence des prix

Données EPEX spot

Taux de convergence* mensuel entre les prix spot

Français et Allemands

*Défini comme le pourcentage d’heures pendant lesquelles la différence de prix est inférieure à an €0.01 /MWh

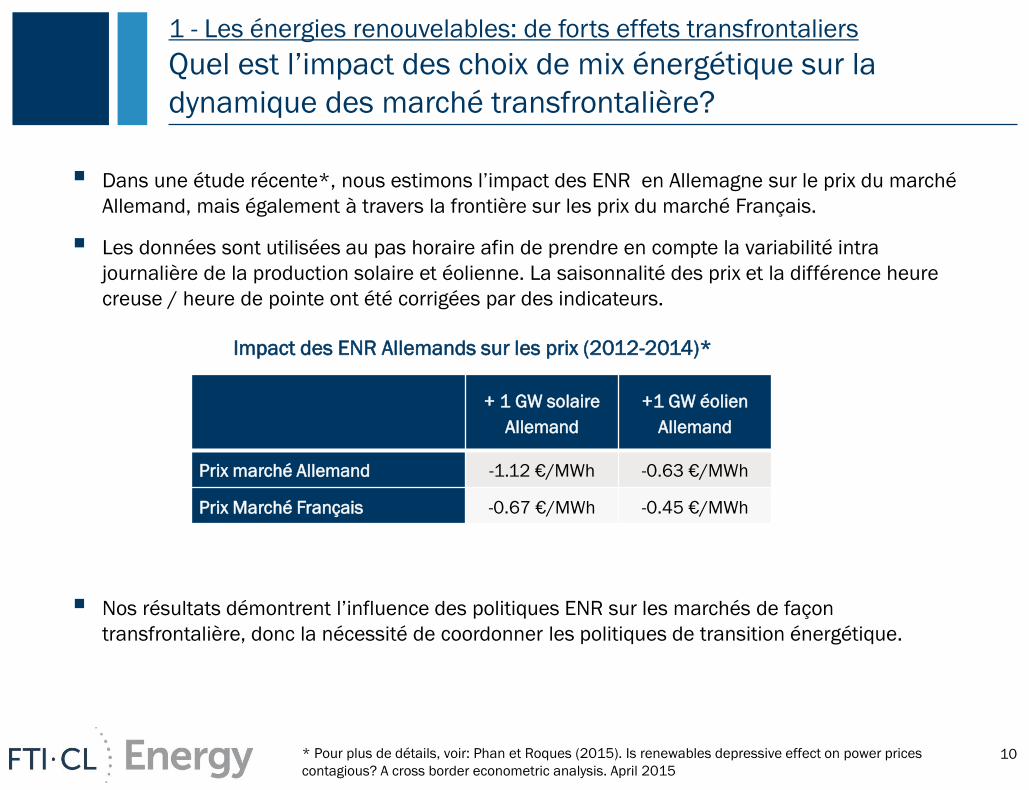

1 - Les énergies renouvelables: de forts effets transfrontaliers

Quel est l’impact des choix de mix énergétique sur la

dynamique des marché transfrontalière?

10

Dans une étude récente*, nous estimons l’impact des ENR en Allemagne sur le prix du marché

Allemand, mais également à travers la frontière sur les prix du marché Français.

Les données sont utilisées au pas horaire afin de prendre en compte la variabilité intra

journalière de la production solaire et éolienne. La saisonnalité des prix et la différence heure

creuse / heure de pointe ont été corrigées par des indicateurs.

Nos résultats démontrent l’influence des politiques ENR sur les marchés de façon

transfrontalière, donc la nécessité de coordonner les politiques de transition énergétique.

Impact des ENR Allemands sur les prix (2012-2014)*

+ 1 GW solaire

Allemand

+1 GW éolien

Allemand

Prix marché Allemand -1.12 €/MWh -0.63 €/MWh

Prix Marché Français -0.67 €/MWh -0.45 €/MWh

* Pour plus de détails, voir: Phan et Roques (2015). Is renewables depressive effect on power prices

contagious? A cross border econometric analysis. April 2015

1 - Les énergies renouvelables: de forts effets transfrontaliers

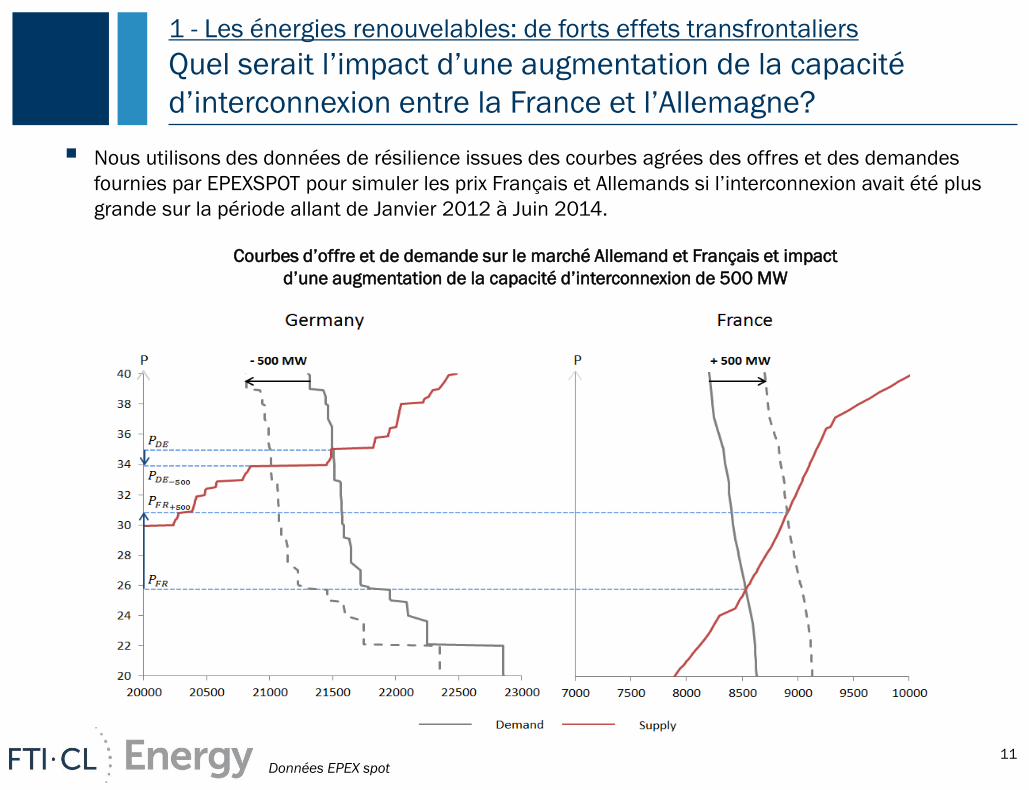

Quel serait l’impact d’une augmentation de la capacité

d’interconnexion entre la France et l’Allemagne?

11

Nous utilisons des données de résilience issues des courbes agrées des offres et des demandes

fournies par EPEXSPOT pour simuler les prix Français et Allemands si l’interconnexion avait été plus

grande sur la période allant de Janvier 2012 à Juin 2014.

Données EPEX spot

Courbes d’offre et de demande sur le marché Allemand et Français et impact

d’une augmentation de la capacité d’interconnexion de 500 MW

1 - Les énergies renouvelables: de forts effets transfrontaliers

Quel serait l’impact d’une augmentation de la capacité

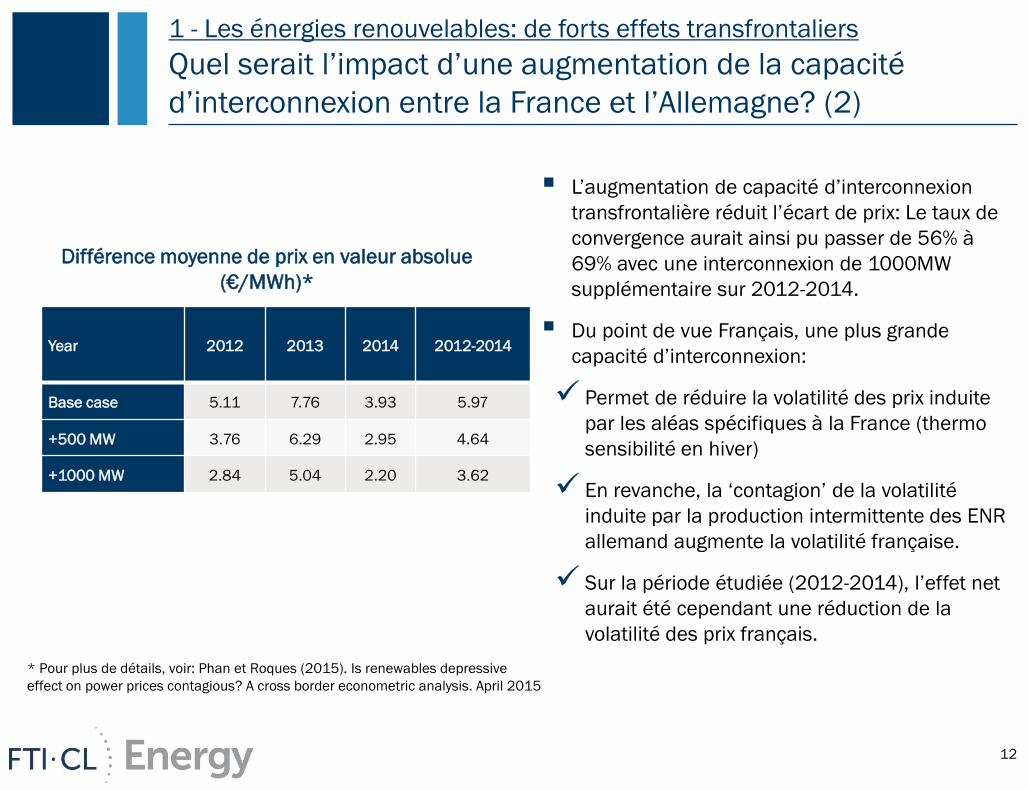

d’interconnexion entre la France et l’Allemagne? (2)

12

Year 2012 2013 2014 2012-2014

Base case 5.11 7.76 3.93 5.97

+500 MW 3.76 6.29 2.95 4.64

+1000 MW 2.84 5.04 2.20 3.62

Différence moyenne de prix en valeur absolue

(€/MWh)*

L’augmentation de capacité d’interconnexion

transfrontalière réduit l’écart de prix: Le taux de

convergence aurait ainsi pu passer de 56% à

69% avec une interconnexion de 1000MW

supplémentaire sur 2012-2014.

Du point de vue Français, une plus grande

capacité d’interconnexion:

Permet de réduire la volatilité des prix induite

par les aléas spécifiques à la France (thermo

sensibilité en hiver)

En revanche, la ‘contagion’ de la volatilité

induite par la production intermittente des ENR

allemand augmente la volatilité française.

Sur la période étudiée (2012-2014), l’effet net

aurait été cependant une réduction de la

volatilité des prix français.

* Pour plus de détails, voir: Phan et Roques (2015). Is renewables depressive

effect on power prices contagious? A cross border econometric analysis. April 2015

Mais intégrer les marchés nécessite de coordonner en

amont certains éléments de politique énergétique: 2- Sécurité d’approvisionnement: des modèles différents

13

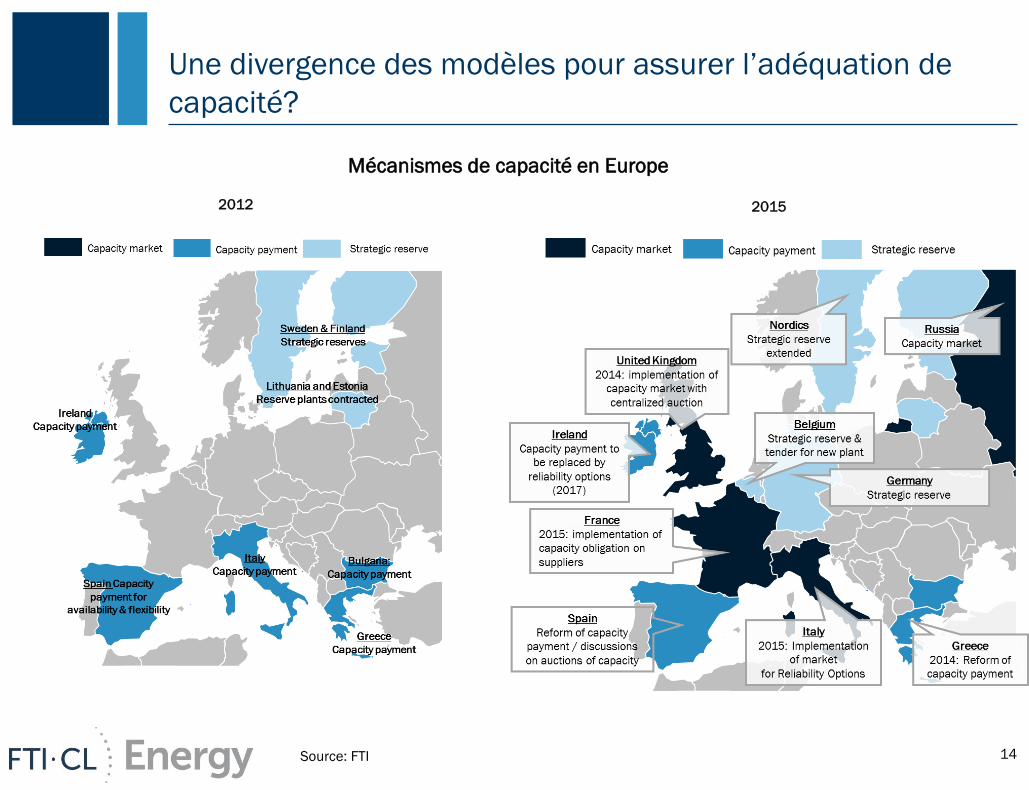

Une divergence des modèles pour assurer l’adéquation de

capacité?

14

2012 2015

Mécanismes de capacité en Europe

Source: FTI

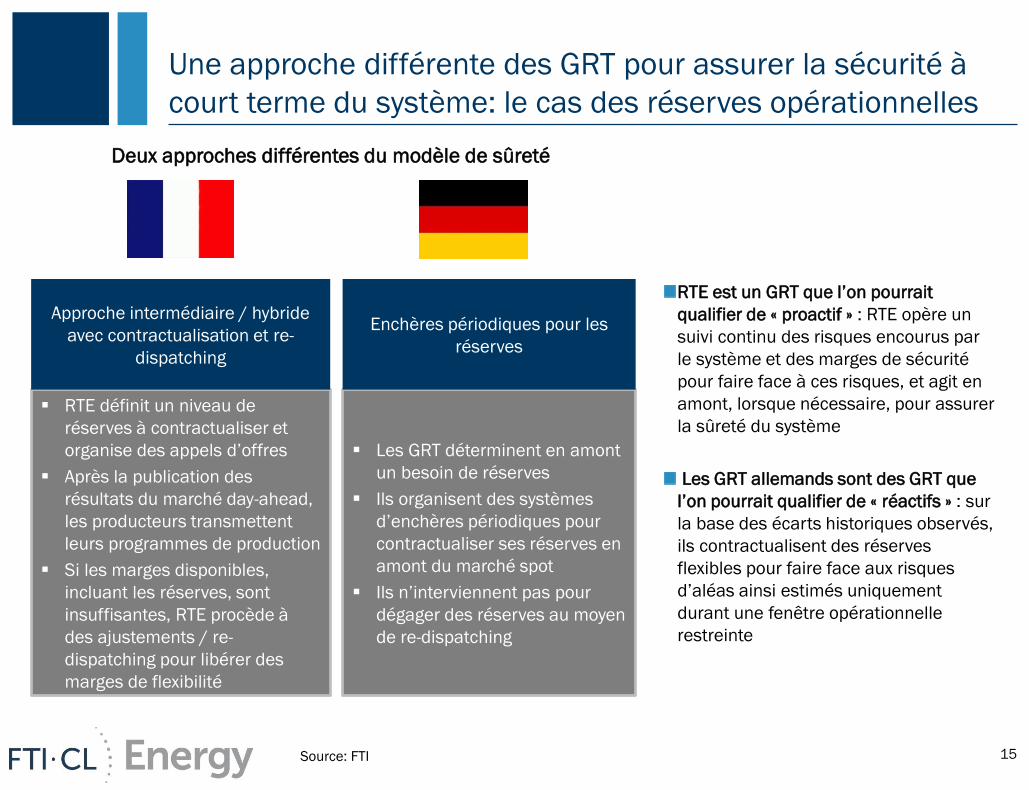

Une approche différente des GRT pour assurer la sécurité à

court terme du système: le cas des réserves opérationnelles

15

RTE définit un niveau de

réserves à contractualiser et

organise des appels d’offres

Après la publication des

résultats du marché day-ahead,

les producteurs transmettent

leurs programmes de production

Si les marges disponibles,

incluant les réserves, sont

insuffisantes, RTE procède à

des ajustements / re-

dispatching pour libérer des

marges de flexibilité

Approche intermédiaire / hybride

avec contractualisation et re-

dispatching

Les GRT déterminent en amont

un besoin de réserves

Ils organisent des systèmes

d’enchères périodiques pour

contractualiser ses réserves en

amont du marché spot

Ils n’interviennent pas pour

dégager des réserves au moyen

de re-dispatching

Enchères périodiques pour les

réserves

RTE est un GRT que l’on pourrait

qualifier de « proactif » : RTE opère un

suivi continu des risques encourus par

le système et des marges de sécurité

pour faire face à ces risques, et agit en

amont, lorsque nécessaire, pour assurer

la sûreté du système

Les GRT allemands sont des GRT que

l’on pourrait qualifier de « réactifs » : sur

la base des écarts historiques observés,

ils contractualisent des réserves

flexibles pour faire face aux risques

d’aléas ainsi estimés uniquement

durant une fenêtre opérationnelle

restreinte

Deux approches différentes du modèle de sûreté

Source: FTI

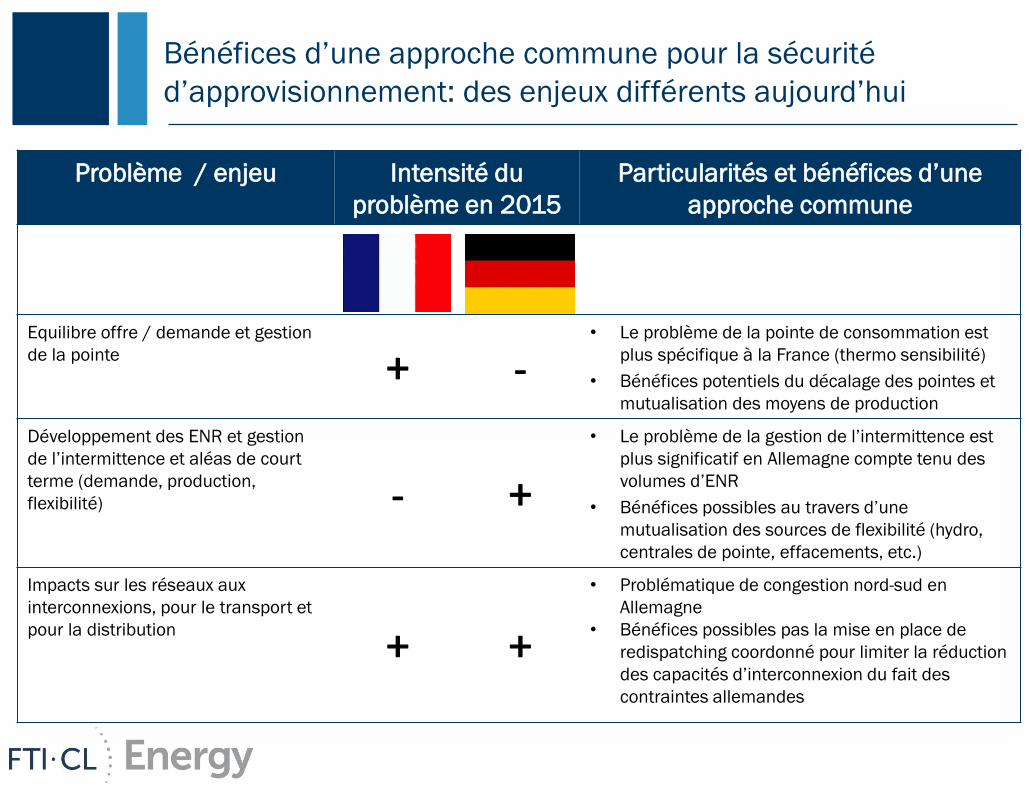

Bénéfices d’une approche commune pour la sécurité

d’approvisionnement: des enjeux différents aujourd’hui

Problème / enjeu Intensité du

problème en 2015

Particularités et bénéfices d’une

approche commune

France

Equilibre offre / demande et gestion

de la pointe

+ - • Le problème de la pointe de consommation est

plus spécifique à la France (thermo sensibilité)

• Bénéfices potentiels du décalage des pointes et

mutualisation des moyens de production

Développement des ENR et gestion

de l’intermittence et aléas de court

terme (demande, production,

flexibilité) - +

• Le problème de la gestion de l’intermittence est

plus significatif en Allemagne compte tenu des

volumes d’ENR

• Bénéfices possibles au travers d’une

mutualisation des sources de flexibilité (hydro,

centrales de pointe, effacements, etc.)

Impacts sur les réseaux aux

interconnexions, pour le transport et

pour la distribution

+ +

• Problématique de congestion nord-sud en

Allemagne

• Bénéfices possibles pas la mise en place de

redispatching coordonné pour limiter la réduction

des capacités d’interconnexion du fait des

contraintes allemandes

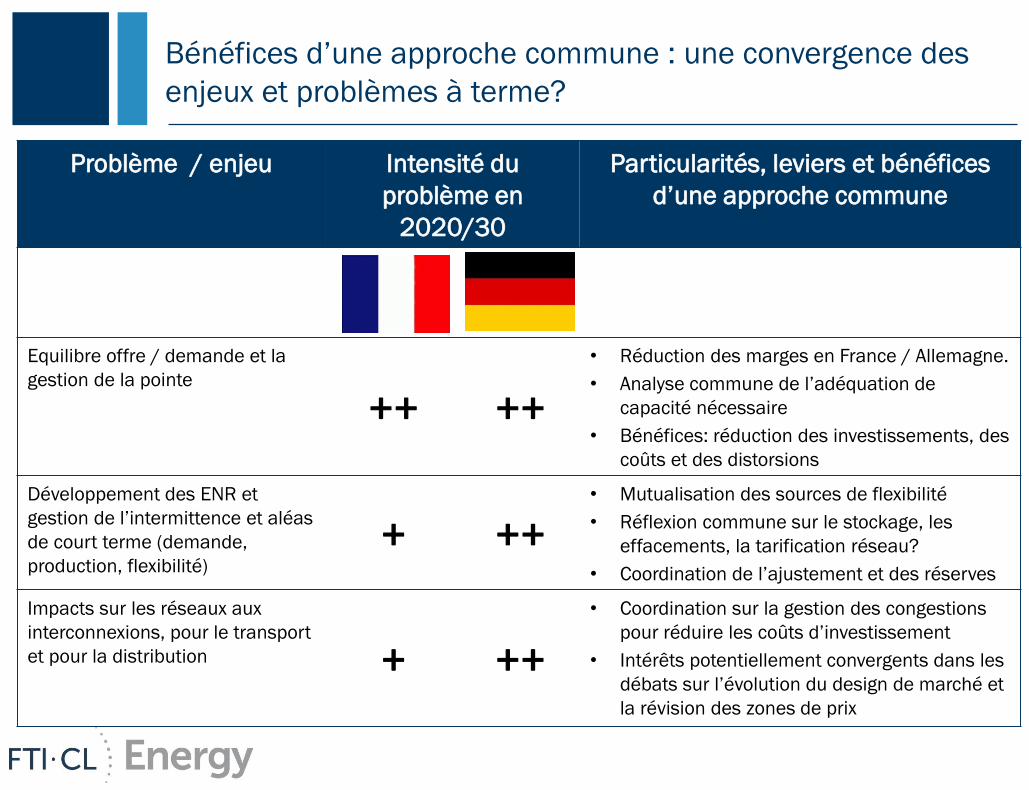

Bénéfices d’une approche commune : une convergence des

enjeux et problèmes à terme?

Problème / enjeu Intensité du

problème en

2020/30

Particularités, leviers et bénéfices

d’une approche commune

France

Allemagne

Equilibre offre / demande et la

gestion de la pointe

++ ++

• Réduction des marges en France / Allemagne.

• Analyse commune de l’adéquation de

capacité nécessaire

• Bénéfices: réduction des investissements, des

coûts et des distorsions

Développement des ENR et

gestion de l’intermittence et aléas

de court terme (demande,

production, flexibilité)

+ ++

• Mutualisation des sources de flexibilité

• Réflexion commune sur le stockage, les

effacements, la tarification réseau?

• Coordination de l’ajustement et des réserves

Impacts sur les réseaux aux

interconnexions, pour le transport

et pour la distribution + ++

• Coordination sur la gestion des congestions

pour réduire les coûts d’investissement

• Intérêts potentiellement convergents dans les

débats sur l’évolution du design de marché et

la révision des zones de prix

Conclusions

18

Conclusions

Les réformes en cours liées au 3eme paquet législatif Européen marquent une étape importante dans

l’intégration des marchés Allemands et Français de l’électricité

■ Les marchés allemand et français sont très interdépendants, et leur intégration permet le

foisonnement des pointes, des aléas, des variations des productions intermittentes

■Ce qui permet des gains considérables et bénéficie aux consommateurs

Mais intégrer les marchés nécessite de coordonner en amont certains éléments de politique

énergétique comme le montrent les distorsions induites par:

1. Les politiques de soutien aux énergies renouvelables ont de forts effets transfrontaliers sur les

marchés ce qui nécessite de coordonner les rythmes de déploiement et les mécanismes de soutien

2. Des modèles différents pour la sécurité d’approvisionnement: la nécessité d’une participation

transfrontalière dans les mécanismes de capacité

Si les enjeux liés aux ENR et à la sécurité d’approvisionnement sont différents actuellement, une

approche dynamique en se projetant à 2020 permet d’identifier des convergences :

• Possibilité d’une approche commune Allemagne /France lorsque les enjeux d’investissement

et de gestion de l’intermittence convergent à la fin de la décennie

• Une réflexion commune est nécessaire sur la nécessaire évolution du modèle de marché dans

le moyen terme

19

Etude “Toward the Target Model 2.0”*

Diagnostic et recommendations politiques

1 – Améliorer et intégrer les

marchés court terme

(infrajournaliser, équilibrage) pour

valoriser la flexibilité

2 – Définir une ‘modèle cible’

coordonné pour les investissements

et assurer la sécurité du système

3 –Ré-inventer des mécanismes de

coordination pour optimiser le

développement des réseaux et de la

production centralisée et

décentralisée (hors marché)

4 –Définir une interface cohérente

entre les politiques de transition

énergétique (ETS, RES) et le design

des marchés électriques

Signaux de prix

pour valoriser la

flexibilité

Coordination des réseaux,

production centralisée et

décentralisée

Signaux pour les

investissements

et la sécurité

Modèle de

marché

cible actuel

Interface avec les politiques

de decarbonisation : ETS et

renouvelables

1

2 3

4

*L’étude a été financée par 6 grands électriciens Européens et sera lancée à bruxelles le 29 Juin 2015

Merci pour votre attention

21

Fabien Roques

Senior Vice President

FTI - COMPASS LEXECON

Fabien Roques

Professeur Associé

Université Paris Dauphine