etude de marche : la biere - …€¦ · abinbev a élargit son périmètre d’actionen procédant...

TRANSCRIPT

ETUDE DE MARCHE :LA BIERE

Cité Scientifique59650 Villeneuve-d'Ascq

HELFER MargauxMOREL LauraSCHRUFF Anaïs

Master Agroalimentaire, année 2014-2015

Premières traces en 4300 avant J-C en Mésopotamie. Elle est appelée « cervoise » jusqu’en 1429.

Les quatre composants essentiels :

◦ Orge,

◦ Eau,

◦ Houblon,

◦ Levures,

Selon le décret du 31/03/1992 : « la dénomination « bière » est réservée à la boisson obtenue par fermentationalcoolique d’un moût préparé à partir du malt de céréales, de matières premières issues de céréales, de sucresalimentaires et de houblon, de substances conférant de l’amertume provenant du houblon, d’eau potable. Le maltde céréales représente au moins 50% du poids des matières amylacées ou sucrées mises en œuvre. L’extrait secreprésente au moins 2% du poids du moût primitif » (Brasseur de France).

3 types de fermentation:

◦ Haute, Saccharomyces cerevisiae Ale

◦ Basse, Saccharomyces uvarum Lager

◦ Spontanée, Bretanomyces Bruxellensis Lambic

La couleur blonde, brune ou rousse est déterminée par le degré de torréfaction (unité de mesure : EBC).

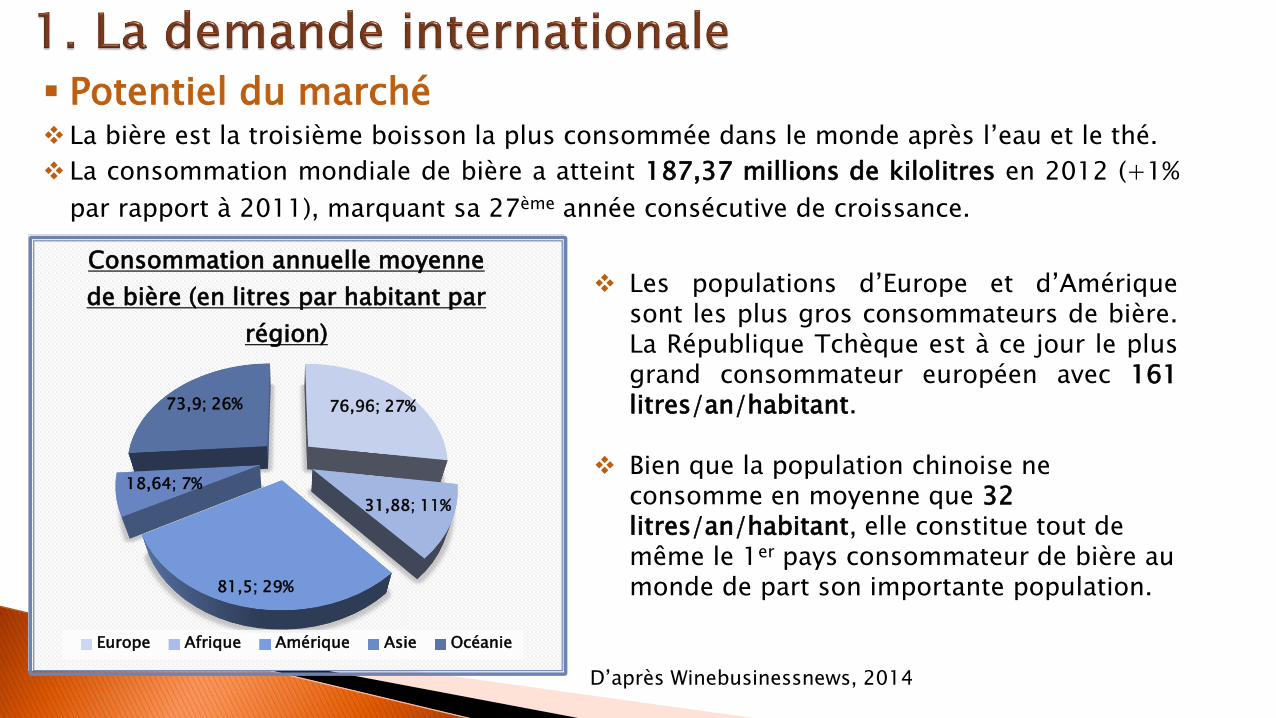

76,96; 27%

31,88; 11%

81,5; 29%

18,64; 7%

73,9; 26%

Consommation annuelle moyenne

de bière (en litres par habitant par

région)

Europe Afrique Amérique Asie Océanie

D’après Winebusinessnews, 2014

Les populations d’Europe et d’Amériquesont les plus gros consommateurs de bière.La République Tchèque est à ce jour le plusgrand consommateur européen avec 161litres/an/habitant.

Bien que la population chinoise ne consomme en moyenne que 32 litres/an/habitant, elle constitue tout de même le 1er pays consommateur de bière au monde de part son importante population.

Potentiel du marché La bière est la troisième boisson la plus consommée dans le monde après l’eau et le thé.

La consommation mondiale de bière a atteint 187,37 millions de kilolitres en 2012 (+1%

par rapport à 2011), marquant sa 27ème année consécutive de croissance.

Consommation annuelle de bière par région entre 2003 et 2012

Volume en millions d’hectolitre (M hl)

D’après Kirin Beer University Report 2012

Asie

Europe

Amérique latine

Amérique du Nord

Afrique

Océanie

La consommation annuelle de bière en Asiene cesse de s’accroître :En 2003 39 M kl.En 2012 61 M kl.En 2014 62,11 M kl.

En Europe, la crise économique a influé surle comportement des consommateurs

Baisse de consommation de bière :En 2005 51,2 M kl.En 2008 55,59 M kl.En 2014 52,3 M kl.

Les consommations en Amérique du Nord,en Amérique Latine et en Afrique ontaugmenté de 1.3 %, 2.5 % et 5.9 % en 2012.

Evolution de la consommation

Quelques chiffres

La France se situe en 41ème position parmi lespays consommateurs de bières.

Avec 30 litres par an et par habitant en 2014, laFrance est l’avant-dernier pays consommateur del’Europe.

En 2013, la consommation de bière a baissé. Elles’est élevée à 19,4 millions d’hectolitres de bièreconsommés, soit -2,6% par rapport à 2012.

En 2014, le Mondial a contribué à l’augmentationde la demande progression du marché françaisde 2%.

En litres par habitant et par an

90 à 1006740 à 50

30 à 40

18 à 30

La consommation de bière par région

Répartition de la fréquence de consommation selon le sexe

D’après l’IFOP 2012

Le comportement du consommateur français

La consommation de bière dépend de différents facteurs:

Sexe De manière générale, les hommes consomment plus de bières que les femmes.

Âge Concerne principalement les 20 ans et +. Culture Consommation selon un événement (weekend, match de foot…). Innovation Large gamme de produits (goût, prix, packaging, teneur en alcool…).

34; 34%

6,9; 7%

29,1; 29%

28,6; 29%

1,4; 1%

Poids du marché par région

en 2013 (en %)

Asie

Afrique et Moyen

Orient

Amérique

Europe

Océanie Australie

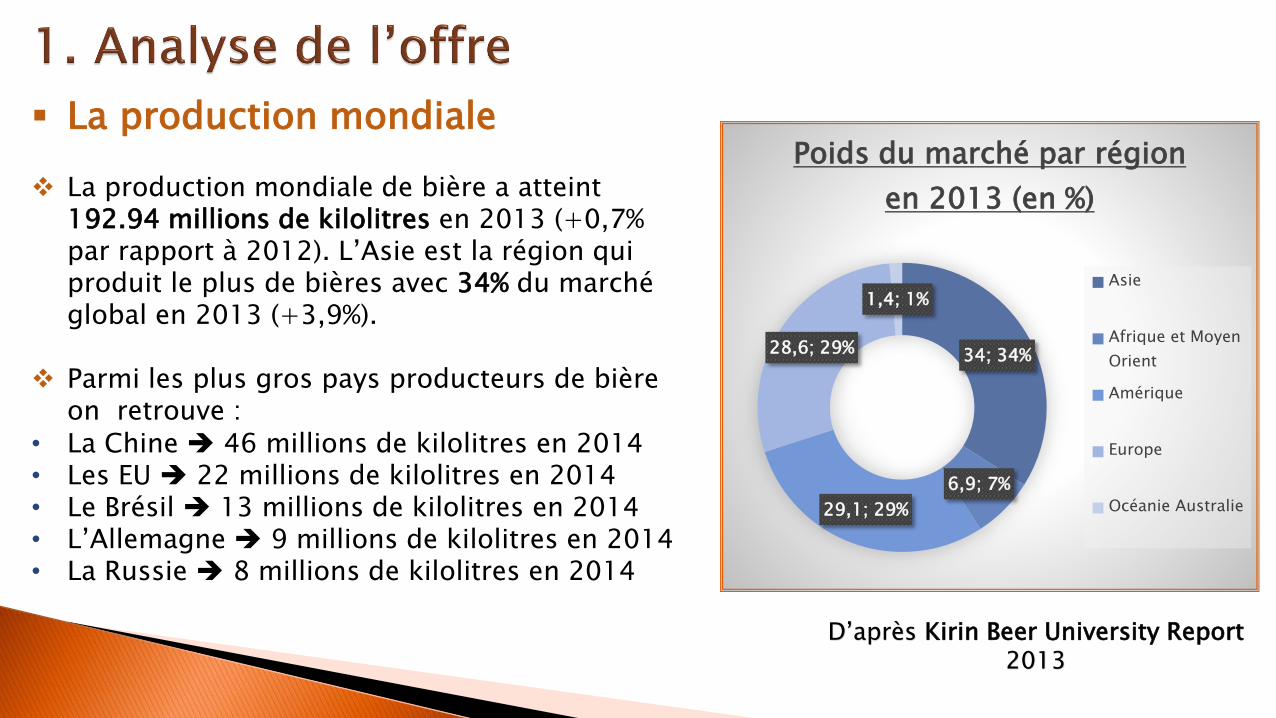

La production mondiale

La production mondiale de bière a atteint 192.94 millions de kilolitres en 2013 (+0,7% par rapport à 2012). L’Asie est la région qui produit le plus de bières avec 34% du marché global en 2013 (+3,9%).

Parmi les plus gros pays producteurs de bière on retrouve :

• La Chine 46 millions de kilolitres en 2014• Les EU 22 millions de kilolitres en 2014• Le Brésil 13 millions de kilolitres en 2014• L’Allemagne 9 millions de kilolitres en 2014• La Russie 8 millions de kilolitres en 2014

D’après Kirin Beer University Report 2013

La production mondiale augmente d’année en année.

Les pays d’Europe et d’Amérique du Nord voient leur croissance diminuer bien que leur volume de marché global reste en tête derrière l’Asie.

L’Amérique latine marque sa 11ème année consécutive de croissance (+0,9%).

L’Afrique connaît la plus forte progression de marché (+6%).

Le marché asiatique est celui qui croît le plus en volume.

(en M de kl)65

53

32

24

13

2

(en %)D’après Kirin Beer University Report 2013

Evolution de la production mondiale

La production mondiale

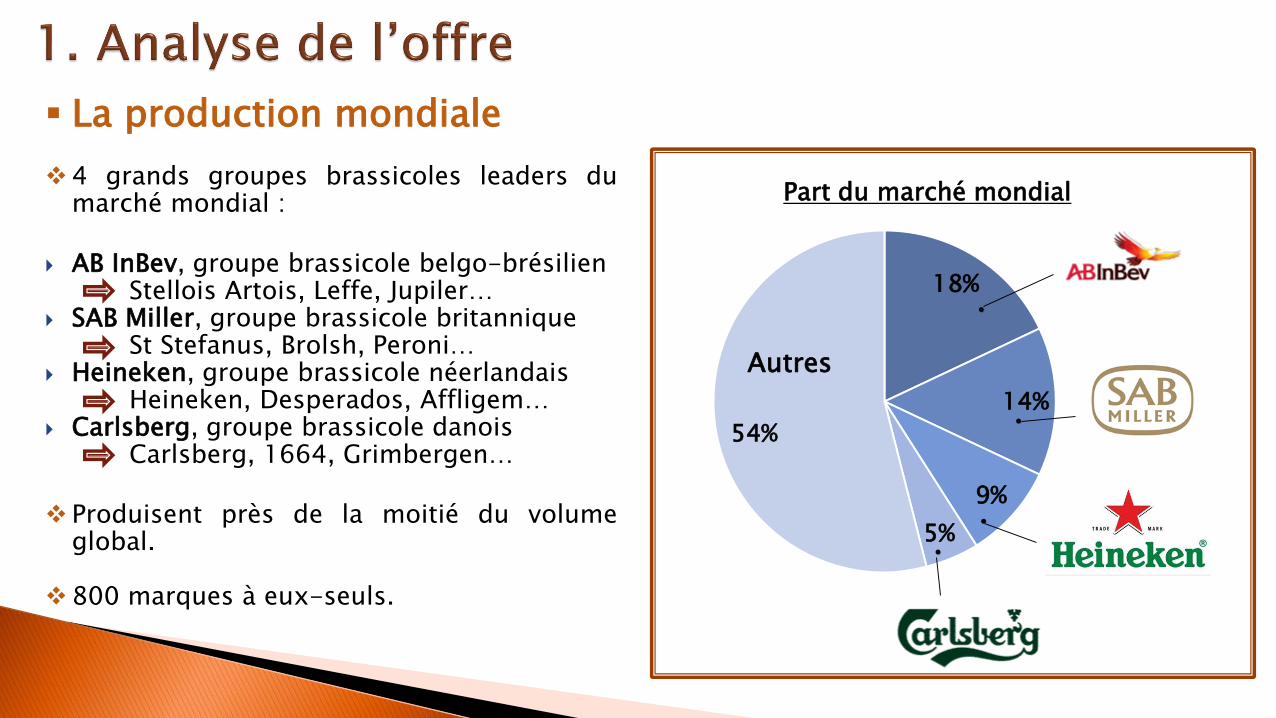

4 grands groupes brassicoles leaders dumarché mondial :

AB InBev, groupe brassicole belgo-brésilienStellois Artois, Leffe, Jupiler…

SAB Miller, groupe brassicole britanniqueSt Stefanus, Brolsh, Peroni…

Heineken, groupe brassicole néerlandaisHeineken, Desperados, Affligem…

Carlsberg, groupe brassicole danoisCarlsberg, 1664, Grimbergen…

Produisent près de la moitié du volumeglobal.

800 marques à eux-seuls.

18%

14%

9%

5%

54%

Part du marché mondial

Autres

•

•

••

n°1: la Snow BeerPropriété du groupeSABMiller.74,8 millions de fûts en 2014.

n°2: Tsingtao

57,9 millions de fûts en 2014.

n°3: BudweiserPropriété du groupeAB InBev.40,4 millions de fûts en 2014.

n°5: Budlight

36,7 millions de

fûts en 2014.n°6: Corona extraPropriété du groupeAB InBev.31,6 millions de fûts en 2014.n°7: Skol

Propriété du groupeAB InBev.29 millions de fûts en 2014.

n°4: Yanjing

39,6 millions de fûts en 2014.

n°8: Heineken

21,9 millions de fûts en 2014.

n°9: Coors light

21,5 millions de fûts en 2014.

n°10: BrahmaPropriété du groupeAB InBev.18,1 millions de fûts en 2014.

La production nationale

L’industrie brassicole constitue un secteur important en France. LaFrance est le 8ème producteur européen et le 24ème producteurmondial. Il s’agit du 1er pays exportateur de malt au monde et du2ème pays exportateur d’orge de brasserie au monde.

En 2013, production de 1,5 millions de kilolitres de bière (-6,2%par rapport à 2012). La France est le pays qui propose à ce jour laplus grande gamme de bières: 2648 bières.

La France exporte 15% environ de sa production, essentiellementen Europe.

70% de la consommation française est assurée par les membres deBrasseurs de France (125 membres).

CA direct de la filière : 2,2 milliards d’euros – CA indirect de lafilière : 12 milliards d’euros.

L’industrie brassicole emploie près de 65 000 personnes.

Production de 1,5 millions de kilolitres de bière en

2013

Structure du secteur en France

Groupes réalisant ensemble environ

80% des

volumes

La segmentation du marché

Part de marché en volume en 2010

Evolution par rapport à 2009

Part de marché en volume en 2011

Evolution par rapport à 2010

38% -8,10% 26,40% -5,30%

29,90% 3,90% 33,30% 5,40%

25,50% 8,80% 36,00% 9,60%

4,40% -2,30% 2,30% -3,10%

2,20% -9,10% 1,90% -6,80%

Bières de spécialité (brunes, ambrées, aromatisées) et bières spéciales représentent 70% des

ventes des brasseurs

Bières de luxe

Bières spéciales

Bières de spécialité

Panachés

Bières sans alcool

D’après Ministère de l'agriculture, de l'agroalimentaire et de la forêt, 2012

Les circuits de distribution

Il existe deux circuits de distribution pour labière:

Le circuit alimentaire ou les achats enmagasins qui commercialisent 76,4% de laproduction et connaît une diminutionsignificative ces 10 dernières années.

Le circuit « consommation hors domicile »(CHD) qui commercialise 23,5% de laconsommation et connaît également unediminution en raison, de la diminution desétablissements suite aux taxes et de labaisse générale de la consommation.

12635 12872 12881 12722

4800 4721 4436 4113

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

2010 2011 2012 2013

Consommation de bières en milliers

d'hectolitres depuis 2010, selon le canal

de distribution

Alimentaire CHD

D’après Brasseurs de France, 2013

Total: 17435

Total: 16835

Total: 17593

Total: 17317

Facteurs clés de succès (FCS)

Bières de spécialités

Maîtrise de la qualité (IFS)

Gamme élargie de produit

Innovation

Notoriété de la marque

Diversité des saveurs

Diversité du packaging

Barrière à l’entrée/sortie

Rude concurrence

Circuits de distribution ne présentent pas assezde place dans les étalages en raison desimportantes variétés de bières

Réglementation (seuil limite d’alcool)

Taxe

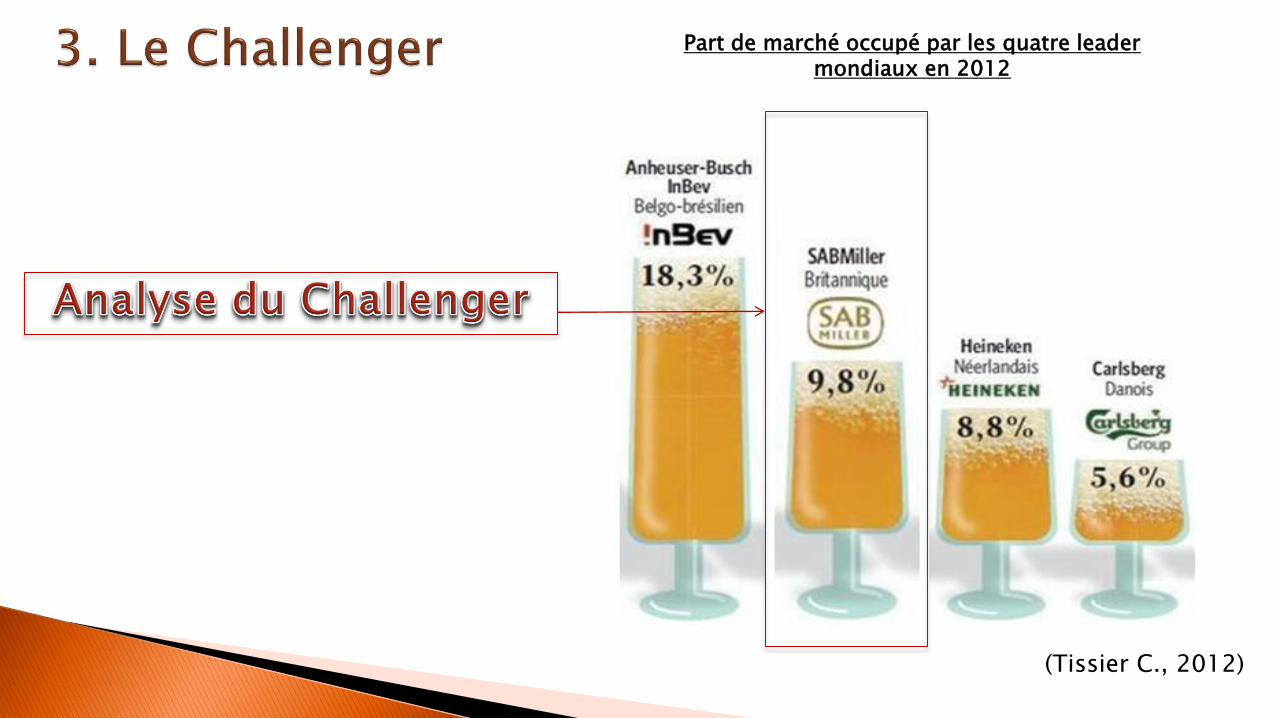

Part de marché occupée par les quatre leader mondiaux en 2012

Tissier C., 2012)

Présentation du groupe ABInBev:

Les racines de l’entreprise datent de 1366 et proviennent de la brasserie Den Hoorn basée à Louvain, Belgique

Le groupe belge InBev est né du mariage du géant Belge Interbrew avec le Brésilien AmBevest en 2004

L’acquisition de Anheuser-Busch par InBev en 2008 crée le groupe leader mondial belgo-brésilien AB

InBev

Le groupe fait parti des cinq premières entreprises de produits de consommation du monde

Le siège mondial du groupe se situe à Louvain en Belgique

43,2 milliards de Dollars de CA en 2013

Cotée en Bourse à New – York (sous le code ABI)

Direction: Carlos Brito

155 000 collaborateurs basés dans 29 pays à travers le monde

Son offre : Le groupe commercialise plus de 200 marques de bières

Les formats : Bouteille (25 cL, 33 cL, 75 cL) Canette aluminium (33 cL, 50 cL) Fûts (6 L)

Marché cible : - Grande distribution- Bar / Restaurant- Amateur de bière

Panel de marques du leader

Stratégie de marque:AB InBev a renforcé sa stratégie

« marques prioritaire ». C’est-à-dire quesur un portefeuille de plus de 200marques, la priorité est donnée à lapublicité, la communication, et lesfinancements concentrés sur un petitgroupe de marque avec un potentiel decroissance plus important.

« Nos marques sont la fondation de notre

entreprise, la pierre angulaire de nos

relations avec les consommateurs, et la

clé de notre succès à long terme » (AB

InBev)

Stratégie concurrentielle:- Méthode de domination par le rachat de

concurrents. ABInBev a élargit son périmètred’action en procédant au rachat de plusieursentreprises brassicoles (En 2012, rachat dumexicain Grupo Modelo qui lui a permit demettre la main mise sur la célèbre Corona,rachat en 2014 du brasseur sud-coréenOriental Brewery)

Stratégie de croissance:- Extension de marché: AB InBev mise sur des marchésen demande comme l’Amérique latine, l’Asie etl’Afrique

- Innovation produit et conditionnement Extension degamme et nouvelles saveurs permettent de maintenirl’intérêt du consommateurs. En 2013, environ 8% desvolume de brassage sont attribuables aux initiativesd’innovation et de rénovation.

Enjeux stratégiques

Rêve - Personne-Culture:Chez AB InBev un élémentreste constant : la plateforme« Dream-People-Culture ».L’objectif est clair; s’uniravec les bonnes personnes,au bon endroit et au bonmoment. Cette plateforme cebase sur 10 principes et créela force motrice de la société

Engagementenvironnemental :

AB InBev s’engage dans une

campagne environnementalepour un « Monde Meilleur ».Leur logo représente les troispiliers que la société souhaitedéfendre: protéger et préserverl’environnement, promouvoir laconsommation responsable etimpliquer les communautésavec lesquels la société travaille

Ses engagements

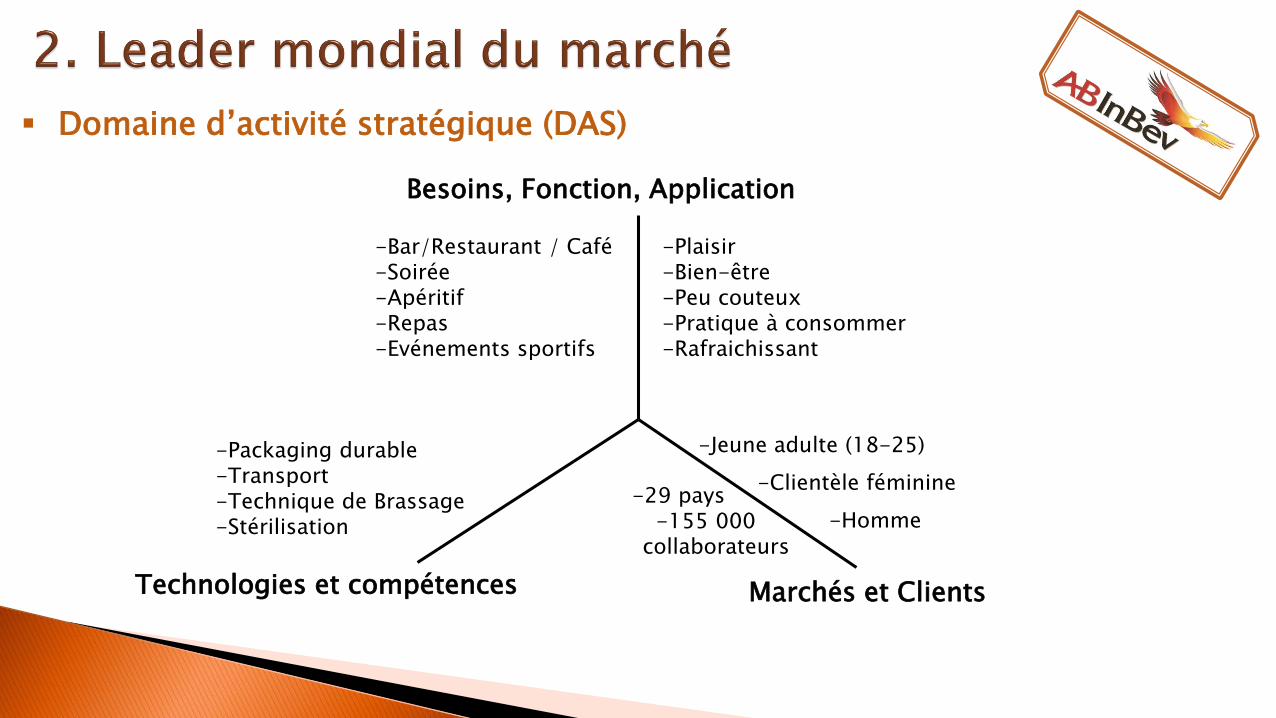

Domaine d’activité stratégique (DAS)

Besoins, Fonction, Application

Technologies et compétences Marchés et Clients

-Packaging durable-Transport-Technique de Brassage-Stérilisation

-Bar/Restaurant / Café-Soirée-Apéritif-Repas-Evénements sportifs

-Jeune adulte (18-25)

-29 pays-155 000

collaborateurs

-Plaisir-Bien-être-Peu couteux-Pratique à consommer-Rafraichissant

-Clientèle féminine

-Homme

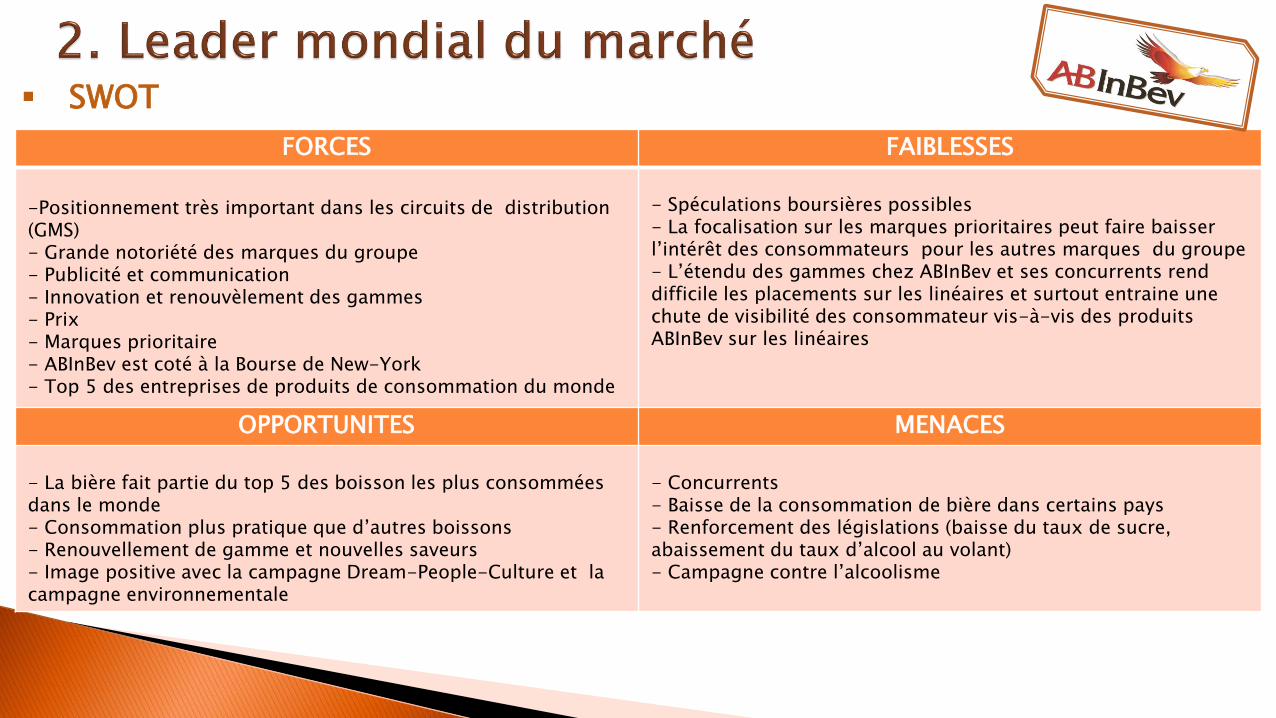

SWOT

FORCES FAIBLESSES

-Positionnement très important dans les circuits de distribution (GMS)- Grande notoriété des marques du groupe- Publicité et communication- Innovation et renouvèlement des gammes - Prix- Marques prioritaire- ABInBev est coté à la Bourse de New-York- Top 5 des entreprises de produits de consommation du monde

- Spéculations boursières possibles - La focalisation sur les marques prioritaires peut faire baisser l’intérêt des consommateurs pour les autres marques du groupe- L’étendu des gammes chez ABInBev et ses concurrents rend difficile les placements sur les linéaires et surtout entraine une chute de visibilité des consommateur vis-à-vis des produits ABInBev sur les linéaires

OPPORTUNITES MENACES

- La bière fait partie du top 5 des boisson les plus consommées dans le monde - Consommation plus pratique que d’autres boissons - Renouvellement de gamme et nouvelles saveurs- Image positive avec la campagne Dream-People-Culture et la campagne environnementale

- Concurrents - Baisse de la consommation de bière dans certains pays - Renforcement des législations (baisse du taux de sucre, abaissement du taux d’alcool au volant)- Campagne contre l’alcoolisme

Les 5 forces concurrentielles

de Porter

Concurrents du secteur:

AB InBev, SAB

Miller, Heineken

et Carlsberg

Substituts:- Vins essentiellement et autres boissons apéritives

Clients:- Boisson réservée

exclusivement aux adultes- Bars/Cafés/Restaurants- La Chine est le plus gros

pays consommateur de bière au monde

Nouveaux entrants:- Rachat petit à petit par AB InBev d’une grande partie

des petits concurrents. Concurrence de ce fait

limitée au Challenger direct

Fournisseurs:- Fort pouvoir des

fournisseurs par rapport au malt

- La France fournie son orge Bourguignonne à la Chine

Contraintes réglementaires:

-Taxes et campagne contre l’alcool au volant

- Traçabilité

Part de marché occupé par les quatre leader mondiaux en 2012

(Tissier C., 2012)

Présentation du groupe SAB Miller:

L’entreprise anglaise est créée en 1895

Date clé : 2002. C’est à cette date qu’à lieu la fusion entre South African Breweries et Miller Brewing, qui

donnera naissance au nom actuel de l’entreprise: SAB Miller

Producteur de boissons non alcoolisées

Deuxième producteur mondial de bière

Concurrent direct d’AB InBev

Cotée à la Bourse de Londres (sous le code SAB)

34,5 milliard de Dollars de CA en 2013

70 000 collaborateurs basés sur plus de 80 pays

Domaine d’activité stratégique (DAS)

Besoins, Fonction, Application

Technologies et compétences Marchés et Clients

-Bar/Restaurant / Café-Soirée-Apéritif-Repas-Evénements sportif

-Plaisir-Bien-être-Peu couteux-Pratique à consommer-Sociabilité-Rafraichissant

-80 pays- Quasiment

inexistant en France

-70 000collaborateurs

-Enfants

-Homme

-Clientèle féminine

-Jeune adulte (18-25)-Production durable-Sélection particulière des houblons- Producteur responsable -Stérilisation

InnovationsStratégie de « l’achat plaisir »

Les bières fruitées ou aromatisées

Ces saveurs innovantes ont été mises en place par les brasseries pour séduirele public des femmes et des jeunes (18-35 ans).Elles vont également contribuer à l’évolution de l’image de la bière, qui passed’une image de « boisson de supporters » à une image plus glamour.

Hoegaarden est la première bières fruitées lancées.Ces saveurs sont produites par trempage de purées de fruits, d’épices etd’arômes.

Selon un sondage TNS Sofres pour Heineken, 68% des consommatricesrecherchent des bières fruitées et 66% des bières aromatisées en France. (K.E.,2013)

Le secteur des bières aromatisées est en hausse, + 14% en 2013. (Lentschner

K., 2014)

Les bières sans alcool

Les bières sans alcool illustrent une préoccupation de la santé desconsommateurs. Les brasseries souhaite revêtir une image de producteursresponsables avec des campagnes mettant en avant une consommationraisonnable et des bières à faible teneur en alcool. (Brasseur de France)

En France, les grands groupes, Heineken avec la Buckler, et Kronenbourgavec la Pur Malt, détiennent plus de 65% des ventes.

Le marché des bières sans alcool observe une évolution négative (C. Louis,2013) :

- Chiffre d’affaires : baisse de 3,2% entre 2012 et 2013.- Volume des ventes de la filière : baisse de 1% entre 2007 et 2013.

Les brasseries tentent de lutter contre les idées reçues sur ces bières perçuescomme de « fausses bières » en menant des campagnes publicitaires.La bière sans alcool est une bière fabriquée selon le même procédé que lesbières classiques et présentent des caractéristiques sensorielles semblables.

Face à une quête d’originalité de la part des consommateurs et une envie dechanger l’image peu raffinée de la bière, les brasseries se sont misent àdévelopper les bières vieillies en fûts de chêne, de vin, de cognac, d’armagnac, dewhisky ou de porto.

Des saveurs et des odeurs uniques sont conférées à la bière grâce à cettetechnique, lui donnant une finesse de goût et un raffinement, une éléganceparticulière.

Certaines de ces bières présentent un packaging au design s’inspirant de ceux desalcools du type whisky ou porto.

Produites principalement par de petites brasseries ou des micro-brasseries.Quelque exemples d’arômes développés:

- Petrus Vieille Brune vieillie 18 mois en fût de chêne Tannicitée inhabituelle

- The Brewer’s Reserve N°4 vieillie 16 mois en fût d’armagnac Vanille, Caramel

Bières « spéciales » : vieillies en fûts

(McFarland B., 2014)

Une gamme toujours plus large

La gamme de conditionnement ne cesse d’augmenter avec l’apparition de nouvelles contenances pluspetites pour les consommateurs occasionnels, la Heineken 15cl, s’ajoutant à celles plus anciennes de 25cl,33cl, 75cl;

Bouteilles en verre et cannettes métalliques se mêlent aujourd’hui aux bouteilles en PET, en aluminium etaux fûts.

Le Design évolue également vers des bouteilles aux lignes plus épurées pour les bières classiques(Heineken, Kronenbourg), plus tendances et fun pour les bières aromatisées (K by Kronenbourg), selon lepublic à séduire.

Les fûts pression

Machine The Sub nécessaire pour les TORPs.

Naissance également des mini-fûts de 5L en 2005.

Plus récemment, les TORPs du groupe Heineken de 2L sortie en 2014.

Répondre à une envie de bière pression à la maison.

Des fûts :• Innovant• Pratique• Facile d’utilisation• De grande qualité

Les confections : cartons ou plastiques

2 Types de confections : Carton ou Plastique.

3 Formats de Packs sur le marché :- Pack classique contenant entre 6 et 12 bouteilles Pratique pour le quotidien (le plus ancien format). - Hyper-pack contenant plus de 18 bouteilles Pratique pour les occasions, les soirées. - Basket pack de 4 ou 6 bières Très utilisé pour les bières aromatiques, séduire les jeunes et surtout un public féminin.

Des design pour tous les types de consommateurs : - Couleurs vives et intenses Cibler les sensoriels- Praticité : hanse, volumes variés Cibler les fonctionnels- Pack classique, épurés Cibler les puristes- Emballages cartons et plastiques recyclables Environnementalistes

Le marché de la bière est en déclin avec une baisse des volumes consommés de2,6% en Europe.

Ce déclin est une conséquence de la hausse des prix de vente d’environs 14% en2013 et de l’image de la bière en France.

Les brasseries souhaitent relancer l’économie au travers :- Une amélioration de l’image vers une bière de luxe- Une innovation des saveurs innovation sensorielle (K by Kronenbourg, Skoll…)- Des engagements dans le développement durable Packagings écologiques enPET, préserver les ressources naturelles, réaliser des économises d’énergie.- Le Made in France la bière française est mondialement reconnue

(P.Collinet et JP. Tuil, 2014 et Brasseur de France)

Nouvelles perspectives pour les brasseries

Des tentatives de développement du e-commerce se mettent en place sur lenet, proposant les bières « spéciales » principalement (pourcentage de ventecroissant pour ce type de bière : + 10% en 2013). Mais les sites se lançantdans ce type de commerce ne survivent pas longtemps.

Les avantages du e-commerce des bières :

- Les femmes présentent un intérêt particulier pour cette méthode de vente

- Augmente la vente des mini-fûts

- Développement de la culture de la bière avenir du e-commerce

Les inconvénients du e-commerce des bières :

- L’expédition des commandes (emballage + transport) est onéreuse

- Les prix moyen de ventes sont plus élevés qu’en magasin

- Bières spéciales plus soumis aux ventes occasionelles (cadeaux, fêtes)

Développement du e-commerce

Chauvel A., 2014.

Analyse du linéaire

Bières sans alcool

Panachés

Mini-fûts de 5L et TORPs de 2LBières spéciales (bières fruitées, aromatisées et bières d’abbayes)

Présence forte des bières spéciales qui représente plus des 2/3. Bières les plus recherchées par les consommateurs actuels .

Linéaire par type de bières

Analyse des grands groupes brassicoles présents

Présence des grands groupes Heineken, ABInBev et Carlsberg : prédominance de Heineken. Absence du groupe brassicole mondial SAB miller Disposition verticale des produits de la même marque : des bouteilles/canettes (haut) vers les packs (bas)

Bouteilles 1,5L Coffrets

Bouteilles 33clBouteilles 25cl

Bouteilles 75cl

Linéaire des bouteilles en verre

Prédominance du format de bouteille 75cl. Disposition plutôt horizontale des bouteilles en fonction de leur contenance : meilleure vue d’ensemble

Analyse des grands groupes brassicoles présents

Prédominance des bières de la région et de Belgique. Très peu de bières des marques des grands groupes brassicoles.

Légende :

Heineken AB InBev

2. Linéaire Carrefour : les grands formats

Linéaire par type de packs

Mini pack

Mini pack : 6x15cl Packs : 10, 12x 25cl (bouteilles) et 6, 15x33cl (boites) Hyper packs : 20, 24, 26x25cl (bouteilles) et 18x50cl (boites)

Packs et Hyperpacks en carton pour les bouteilles et en plastique pour les boites (ou canettes). Les packs les plus volumineux sont au sol pour des raisons de praticité pour lesconsommateurs et montent assez haut pour qu’ils soient visibles.

Carrefour

Analyse des grands groupes brassicoles présents

Les packs de grandes tailles sont quasi exclusivement produits par des marques des grands groupes :- forte présence de Carlsberg et Heineken- quasi absence de SAB miller

Les petites brasseries et micro-brasseries ne produisent pas ces formats sauf la brasserie Saint Omer. Carrefour est présent dans ce rayon alors qu’il était absent du secteur bouteilles individuels et petits packs.

SAB miller

Présence beaucoup moins importante des canettes sur le marché. 2 formats uniquement : 33cl et 50cl. Dans le rayon regroupant les canettes, seul le format 50cl est présenté.

Le format 33cl est mélangé avec les packs.

ABInbev International http://www.ab-inbev.com

ABInBev Belgique http://www.ab-inbev.be

Brasseurs de France, (consulté le 3 janvier 2014). http://www.brasseurs-de-France.com

Collinet P. et Tuil JP., 2014, Brasseur en France depuis 1664 KRONENBOURG célèbre ses 350 ans en 2014, Communiqué de presse.

Chauvel A., 2014, La bière s'infiltre sur le Net, LSA. http://www.lsa-conso.fr/

Damgé M., 2013, Bière: 4 groupes, des centaines de marque, Le Monde économie. www.lemonde.fr

IFOP, 2012, Les français et la bière. http://www.ifop.com/media/poll/2064-1-study_file.pdf

K.E., 2013, Le chiffre du jour : 68 % des consommatrices recherchent des bières fruitées, RayonBoissons. http://www.rayon-boissons.com/

Kirin holdings company, 2014, Global Beer Consumption by Country in 2013. http://www.kirinholdings.co.jp/english/news/2014/0808_01.html

Kirin holdings company, 2014, Global Beer Production by Country in 2013. http://www.kirinholdings.co.jp/english/news/2014/0808_01.html

Lentschner K., 2013, Face à l'érosion de son marché, Kro lance des bières fruitées, Le Figaro. http://www.lefigaro.fr/

Louis C., 2013, Les bières sans alcool et panachés en quête de lumière, LSA. http://www.lsa-conso.fr/

McFarland B., 2014, Les meilleures bières du monde, Editions Solar, 224p.

Ministère de l'agriculture, de l'agroalimentaire et de la forêt., 2012, Fabrication de bière.https://www.facebook.com/l.php?u=http%3A%2F%2Fagriculture.gouv.fr%2FIMG%2Fpdf%2F11-05Z-Biere-2012_cle0624be.pdf&h=sAQFqjYh1

Tissier C., 2012, Comment ABInBev est devenu le roi de la bière. http://lexpansion.lexpress.fr/entreprises/