esg social - oddo.fr · fins de promouvoir l’indépendance de l’analyse financière. a la date...

TRANSCRIPT

Page 1 sur 47

Risque de conflits d'intérêts: Cette étude a été réalisée par Oddo Securities, division d'Oddo & Cie, société en commandite par actions - Banque agréée par l'Autorité de Contrôle Prudentiel et de Résolution (ACPR). Oddo & Cie et/ou l'une de ses filiales peuvent être en situation de conflit d'intérêts avec un ou plusieurs groupes mentionnés dans la présente publication. Veuillez-vous reporter à la section relative aux conflits d'intérêts à la fin de ce document.

Le présent document n'est pas un document contractuel ; il est strictement destiné à l'usage privé du destinataire. Les informations qu'il contient se fondent sur des sources que nous estimons fiables, mais dont nous ne pouvons garantir l'exactitude ni l'exhaustivité. Les opinions exprimées dans le document sont le résultat de notre évaluation à la date de la publication. Elles peuvent donc être révisées à une date ultérieure.

ESG Social Recherche actions - France / Europe Jeudi 06 Novembre 2014

3 idées fortes d’investissement :

Dassault Systèmes (OC 60 €)

ID Logistics (OC 79 €)

Plastic Omnium (OC 24 €)

ESG# 20 Mid Caps France dont la Qualité du Management

crée de la valeur

Gage pour l’investisseur de la bonne exécution de la stratégie annoncée, la qualité du

management joue un rôle primordial dans la création de valeur sur le long terme. Au

sein de 108 Mid Caps France hors holdings, notre Top 20 Qualité du management a

progressé de +314% sur 10 ans à comparer à +94% pour son indice de référence le

CAC MID 60 et +36% pour le LAST 20 (dividendes non réinvestis). Pour 2015, nous

développons 3 idées fortes à l’Achat à 12 mois avec des upside de plus de 20% pour

Dassault Systèmes (OC 60 €), ID Logistics (OC 79 €) et Plastic Omnium (OC 24 €).

Dassault Systèmes, ID Logistics et Plastic Omnium, 3 qualités du

management à privilégier pour 2015.

Jean-Philippe Desmartin

+33 (0)1 44 51 81 89 [email protected]

Nicolas Jacob

+33 (0)1 44 51 87 32 [email protected]

Asma Ben Salah

+33 (0)1 44 51 83 24 [email protected]

Avec la participation de Floriane Lafore

et l’ensemble des analystes de Oddo

Securities

En accord avec la grande majorité des investisseurs actifs, nous estimons que la

qualité du management joue un rôle primordial dans la création de valeur sur le

long terme. Elle assure en effet à l’investisseur un gage de bonne

exécution/implémentation de la stratégie annoncée. Toutefois, cette "qualité du

management" reste difficile à mesurer pour les "non insider", les investisseurs

concentrant souvent leur analyse sur la seule cohérence entre discours et faits du

CEO.

Notre étude d’initiation de mars 2014 développe largement les inputs

académiques et choix méthodologiques de notre modèle développé en interne et

passant en revue avec 21 critères le CEO, l’équipe dirigeante, l’organisation, le

management de proximité et les Ressources Humaines. Nous initions la

couverture Qualité du management de Oddo Securities avec 108 Mid Caps

France hors holding financières. Nos résultats ne font pas apparaître de biais taille

(market cap) ou secteur prononcés. Les entreprises familiales se démarquent par

contre favorablement, contrairement aux entreprises contrôlées.

Au sein de cette couverture, les 20 premières Qualité du management Mid Caps

France sont dans l’ordre décroissant de nos résultats : Dassault Systèmes, Innate

Pharma, ID Logistics, Scor, Hermès, Seb, Virbac, GTT, Iliad, Lisi, BIC, Norbert

Dentressangle, Sartorius Stedim Biotech, Ingenico, Plastic Omnium, Zodiac,

Bonduelle, NextRadio, Eurotunnel et Edenred. Sur période longue (5 et 10 ans), ce

portefeuille a très largement surperformé son indice de référence, le CAC MID 60. La

performance équipondérée s’élève à, respectivement, + 130% (5 ans) et +314% (10

ans) à comparer à +33% et +94% pour le CAC MID 60 et +5% +36% pour le LAST 20,

le tout dividendes non réinvestis. On notera que cette performance ne s’est pas faite

au détriment du risque que nous mesurons via la volatilité.

Au sein de notre couverture financière, nous développons enfin 3 cas d’entreprise

à l’Achat avec des upside supérieurs à 20%. Il s’agit des valeurs Dassault

Systèmes (OC 60 €), ID Logistics (OC 79 €) et Plastic Omnium (OC 24 €) et à

privilégier pour 2015.

ESG Jeudi 06 Novembre 2014

Page 2 sur 47

Risque de conflits d'intérêts:

Groupe Eurotunnel, Bonduelle, Nextradio TV, ID Logistics : Oddo et Cie et sa filiale Oddo Corporate Finance ont ensemble conclu un contrat de liquidité avec l'émetteur portant sur un (des) instrument(s) financier(s) de celui-ci.

Disclaimer :

Avertissement relatif à la distribution par Oddo & Cie à des investisseurs autres que des ressortissants des Etats-Unis : La présente étude a été réalisée par Oddo Securities (« Oddo Securities »), division d’Oddo & Cie (« ODDO »), agréée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et réglementée par l’Autorité des Marchés Financiers (AMF). Lorsqu’elle est distribuée hors des Etats-Unis, l’étude est exclusivement destinée à des clients non américains d’ODDO ; elle ne saurait être divulguée à un tiers sans le consentement préalable et écrit d’ODDO. Le présent document n’est pas et ne doit pas être interprété comme une offre de vente ni comme la sollicitation d’une offre d’achat ou de souscription à un quelconque investissement. La présente étude a été préparée dans le respect des dispositions réglementaires destinées à promouvoir l’indépendance de l’analyse financière. Des « murailles de Chine » (barrières à l’information) ont été mises en place pour éviter la diffusion non autorisée d’informations confidentielles ainsi que pour prévenir et gérer des situations de conflit d’intérêts. Cette étude a été rédigée conformément aux dispositions réglementaires applicables en France aux fins de promouvoir l’indépendance de l’analyse financière. A la date de publication du présent document, Oddo & Cie et/ou l’une quelconque de ses filiales peuvent être en conflit d’intérêts avec le ou les émetteur(s) mentionnés. Tous efforts raisonnables ont été déployés pour veiller à ce que les informations contenues dans les présentes ne soient pas erronées ou mensongères à la date de la publication, mais aucune garantie n’est donnée de même qu’aucune conviction ne doit être fondée sur l’exactitude ou l’exhaustivité de ces informations. Les performances passées ne préjugent pas des performances futures. Toutes les opinions exprimées dans le présent document sont le reflet du contexte actuel ; elles sont susceptibles de modification sans préavis. Les opinions exprimées dans cette étude reflètent exactement les points de vue personnels de l’analyste sur les titres et/ou les émetteurs concernés et aucune partie de la rémunération de ce dernier n’a été, n’est, ni ne sera directement ou indirectement liée aux opinions spécifiques contenues dans la présente étude. Cette étude ne constitue pas une recommandation personnelle de même qu’elle ne tient pas compte des objectifs d’investissement, de la situation financière ni des besoins propres aux clients. Ceux-ci sont invités à s’interroger sur l’adéquation entre un avis ou une recommandation quelconques, exprimés dans l’étude, et leur situation personnelle et, si besoin est, à consulter un professionnel, y compris un conseiller fiscal. La déclaration relative aux conflits d’intérêts de toutes les sociétés mentionnées dans le présent document peut être consultée sur le site de recherche d’Oddo & Cie. Avertissement relatif à la distribution par Oddo & Cie à des investisseurs ressortissants des Etats-Unis : La présente étude a été réalisée par Oddo Securities (« Oddo Securities »), division d’Oddo & Cie (« ODDO »), agréée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et réglementée par l’Autorité des Marchés Financiers (AMF). Cette étude est distribuée aux investisseurs ressortissants des Etats-Unis exclusivement par Oddo Securities Corporation (« OSC »), MEMBER: FINRA/SIPC. Elle s’adresse exclusivement aux clients d’OSC ressortissants des Etats-Unis et ne saurait être communiquée à un tiers sans le consentement préalable et écrit d’OSC. Ce document n’est pas et ne doit pas être interprété comme une offre de vente ni comme la sollicitation d’une offre d’achat ou de souscription à un quelconque investissement. La présente étude a été préparée dans le respect des dispositions réglementaires destinées à promouvoir l’indépendance de l’analyse financière. Des « murailles de Chine » (barrières à l’information) ont été mises en place pour éviter la diffusion non autorisée d’informations confidentielles ainsi que pour prévenir et gérer des situations de conflit d’intérêts. Cette étude a été rédigée conformément aux dispositions réglementaires applicables en France aux fins de promouvoir l’indépendance de l’analyse financière. A la date de publication du présent document, Oddo & Cie et/ou l’une quelconque de ses filiales peuvent être en conflit d’intérêts avec le ou les émetteur(s) mentionnés. Tous efforts raisonnables ont été déployés pour veiller à ce que les informations contenues dans les présentes ne soient pas erronées ou mensongères à la date de la publication, mais aucune garantie n’est donnée de même qu’aucune conviction ne doit être fondée sur l’exactitude ou l’exhaustivité de ces informations. Les performances passées ne préjugent pas des performances futures. Toutes les opinions exprimées dans le présent document sont le reflet du contexte actuel ; elles sont susceptibles de modification sans préavis. Informations à communiquer conformément aux exigences de la FINRA (Financial Industry Regulatory Authority) : • Ni OSC, ni ODDO, ni encore Oddo Securities ne détiennent effectivement 1 % ou plus de toute catégorie d’actions ordinaires de la société concernée ; • A la date de publication de la présente étude, l’analyste d’Oddo Securities n’a pas été informé ni n’a eu connaissance de même qu’il n’a aucune raison d’avoir connaissance d’un quelconque conflit d’intérêts réel et significatif le concernant ou concernant ODDO, Oddo Securities, ou OSC à l’exception des cas mentionnés dans le paragraphe intitulé « Risques de conflits d’intérêts » ; • Oddo Securities ou ODDO peuvent, dans les trois prochains mois, percevoir ou réclamer une rémunération au titre de services de banque d’investissement auprès de la société objet de la présente étude, étant entendu qu’OSC ne sera pas partie prenante à de tels accords ; • Ni OSC, ni ODDO, ni encore Oddo Securities n’ont perçu une rémunération de la part de la société objet de l’étude au cours des 12 derniers mois au titre de la fourniture de services de banque d’investissement à l’exception des cas mentionnés dans le paragraphe intitulé « Risques de conflits d’intérêts » ; • Ni OSC, ni ODDO, ni encore Oddo Securities n’ont été le chef de file ni le co-chef de file d’une émission de titres par offre publique pour le compte de la société objet de l’étude au cours des 12 derniers mois à l’exception des cas mentionnés dans le paragraphe intitulé « Risques de conflits d’intérêts » ; • OSC n’est pas teneur de marché (ni ne l’a jamais été) et, en conséquence, n’était pas teneur de marché pour les titres de la société objet de l’étude à la date de publication de cette dernière. Réglementation AC (Regulation AC) : OSC est dispensé des obligations de certification au titre de la réglementation AC (Regulation AC) pour la distribution par ses soins à un ressortissant américain aux Etats-Unis de la présente étude préparée par un analyste d’Oddo Securities car ODDO n’a pas de dirigeants ni de personnes exerçant des fonctions similaires ni des salariés en commun avec OSC et OSC conserve et applique des politiques et procédures raisonnablement destinées à l’empêcher, de même que toute personne exerçant le contrôle, tous dirigeants ou personnes exerçant des fonctions similaires, ainsi que des salariés d’OSC, d’influencer les activités de l’analyste d’une société tierce ainsi que le contenu des études préparées par un tel analyste tiers. Coordonnées de la société chargée de la distribution de la recherche aux investisseurs ressortissants des Etats-Unis : Oddo Securities Corp. MEMBER: FINRA/SIPC (U.S. INVESTORS) Filiale à 100 % d’Oddo & Cie Philippe Bouclainville, Président ([email protected]) 150 East 52nd Street New York, NY 10022 212-481-4002 Vous pouvez consulter les mentions des conflits d'intérêts de toutes les sociétés mentionnées dans ce document sur le de Oddo & cie.

Nos recommandations boursières

Nos recommandations boursières reflètent la performance RELATIVE attendue sur chaque valeur à un horizon de 12 mois.

Achat : performance attendue supérieure à celle de l'indice de référence, sectoriel (large caps) ou non (petites et moyennes valeurs).

Neutre : performance attendue voisine de celle de l'indice de référence, sectoriel (large caps) ou non (petites et moyennes valeurs).

Alléger : performance attendue inférieure à celle de l'indice de référence, sectoriel (large caps) ou non (petites et moyennes valeurs).

ESG Jeudi 06 Novembre 2014

Page 3 sur 47

Sommaire

Synthèse : la Qualité du management paye lorsqu’elle est au rendez-vous ! 5

Méthodologie et Couverture 2014 8

Le triptyque Schumpeter/Drucker/Collins, moteur dans l’élaboration de notre modèle

Les attentes et objectifs visés par l’investisseur

Synthèse du modèle pour les Mid Caps

Couverture Mid Caps France 2014

Les entreprises familiales se distinguent en matière de Qualité du management 13

Préambule méthodologique

Des profils d’entreprise diversifiés dans le TOP 20 qualité du management

Les entreprises familiales se démarquent favorablement

Matérialité financière : des résultats particulièrement encourageants !

Dassault Systèmes, ID Logistics et Plastic Omnium, 3 Qualités du management pour 2015 22

Dassault Systèmes (Achat, OC 60.0 €)

ID Logistics (Achat, OC 79.0 €)

Plastic Omnium (Achat, OC 24.0 €)

Annexe 1 : modèle d’analyse Qualité du management Mid Cap 2014 34

Axe 1 : CEO

Axe 2 : Équipe dirigeante

Axe 3 : Organisation et Management intermédiaire

Axe 4 : Ressources Humaines

Annexe 2 : Résultats TOP 20 Mid Cap France 41

Annexe 3 : SWOT TOP 20 Mid Cap France 44

Annexe 4 : Liste Mid Cap France 2014 – 108 valeurs 46

Page 4 sur 47

ESG Jeudi 06 Novembre 2014

Page 5 sur 47

ESG Jeudi 06 Novembre 2014

SYNTHESE : LA QUALITE DU MANAGEMENT PAYE

LORSQU’ELLE EST AU RENDEZ-VOUS !

L’objet de cette étude est d’identifier au sein d’un univers d’investissement homogène, celui des Mid Caps France, l’un des principaux moteurs de la performance durable des entreprises : la Qualité du management. La présente étude couvre 108 Mid Caps France (SBF 120 élargi, hors CAC 40 et holdings financières) qui reflètent bien le tissu économique en France, 2

ème économie de

la zone Euro après l’Allemagne. La liste des 108 émetteurs est fournie en annexe 4 de l’étude. La qualité du management des entreprises composant le CAC 40 sera, quant à elle, couverte dans la prochaine étude sur les Blue Chips européennes à paraître courant 2015. Le profil type de la Mid Cap France étudiée a une capitalisation boursière de l’ordre 3.3 Md€, un flottant de l’ordre de 47%, et est dans un cas sur 2 une entreprise familiale.

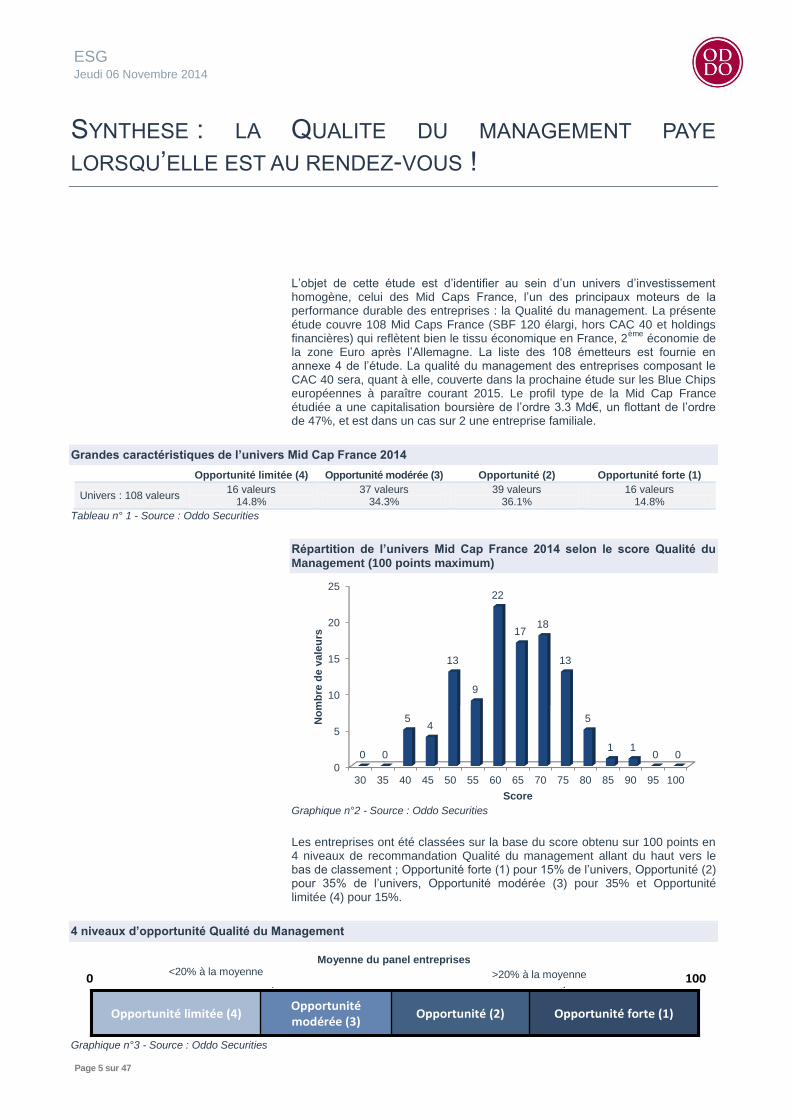

Grandes caractéristiques de l’univers Mid Cap France 2014

Opportunité limitée (4) Opportunité modérée (3) Opportunité (2) Opportunité forte (1)

Univers : 108 valeurs 16 valeurs

14.8% 37 valeurs

34.3% 39 valeurs

36.1% 16 valeurs

14.8%

Tableau n° 1 - Source : Oddo Securities

Répartition de l’univers Mid Cap France 2014 selon le score Qualité du

Management (100 points maximum)

Graphique n°2 - Source : Oddo Securities

Les entreprises ont été classées sur la base du score obtenu sur 100 points en 4 niveaux de recommandation Qualité du management allant du haut vers le bas de classement ; Opportunité forte (1) pour 15% de l’univers, Opportunité (2) pour 35% de l’univers, Opportunité modérée (3) pour 35% et Opportunité limitée (4) pour 15%.

4 niveaux d’opportunité Qualité du Management

Graphique n°3 - Source : Oddo Securities

0

5

10

15

20

25

30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

0 0

54

13

9

22

1718

13

5

1 10 0

No

mb

re d

e v

ale

urs

Score

Opportunité forte (1)Opportunité (2)Opportunitémodérée (3)

Opportunité limitée (4) Opportunité forte (1)Opportunité (2)Opportunitémodérée (3)

Opportunité limitée (4)

< 15% à la moyenne0

Moyenne du panel pays

> 15% à la moyenne 100

Moyenne du panel entreprises <20% à la moyenne >20% à la moyenne

Page 6 sur 47

ESG Jeudi 06 Novembre 2014

Les résultats globaux ne font pas ressortir de biais secteur et taille prononcés lorsque l’on analyse les 4 méga secteurs retenus (Finance, Industrie, Services et TMT), les capitalisations boursières et les effectifs. La structure actionnariale est par contre un facteur à retenir ; les entreprises familiales se démarquent en effet favorablement en matière de qualité du management contrairement aux entreprises contrôlées. Les entreprises familiales représentent ainsi 51% de l’univers étudié et 75% des opportunités fortes (1). À nouveau, et nous le faisons depuis 2005-2006 et la publication de nos premiers travaux sur la gouvernance, nous insistons sur l’importance d’intégrer la structure actionnariale dans l’analyse des entreprises.

Répartition de nos recommandations Qualité du Management selon la structure actionnariale

familiales contrôlées

non contrôlées

TOTAL

Nombre de valeurs 55 31 22 108

En % 50.9% 28.7% 20.4% 100.0%

Score moyen 61.9 56.1 58.9 59.6

Nb Opportunité forte (1) 12 1 3 16

% OF (1) 75.0% 6.3% 18.8% 100.0%

Nb Opportunité (2) 22 10 7 39

% O (2) 56.4% 25.6% 17.9% 100.0%

Nb Opportunité modérée (3) 17 14 6 37

% OM (3) 45.9% 37.8% 16.2% 100.0%

Nb Opportunité limitée (4) 4 6 6 16

% OL (4) 25.0% 37.5% 37.5% 100.0%

Tableau n° 4 - Source : Oddo Securities

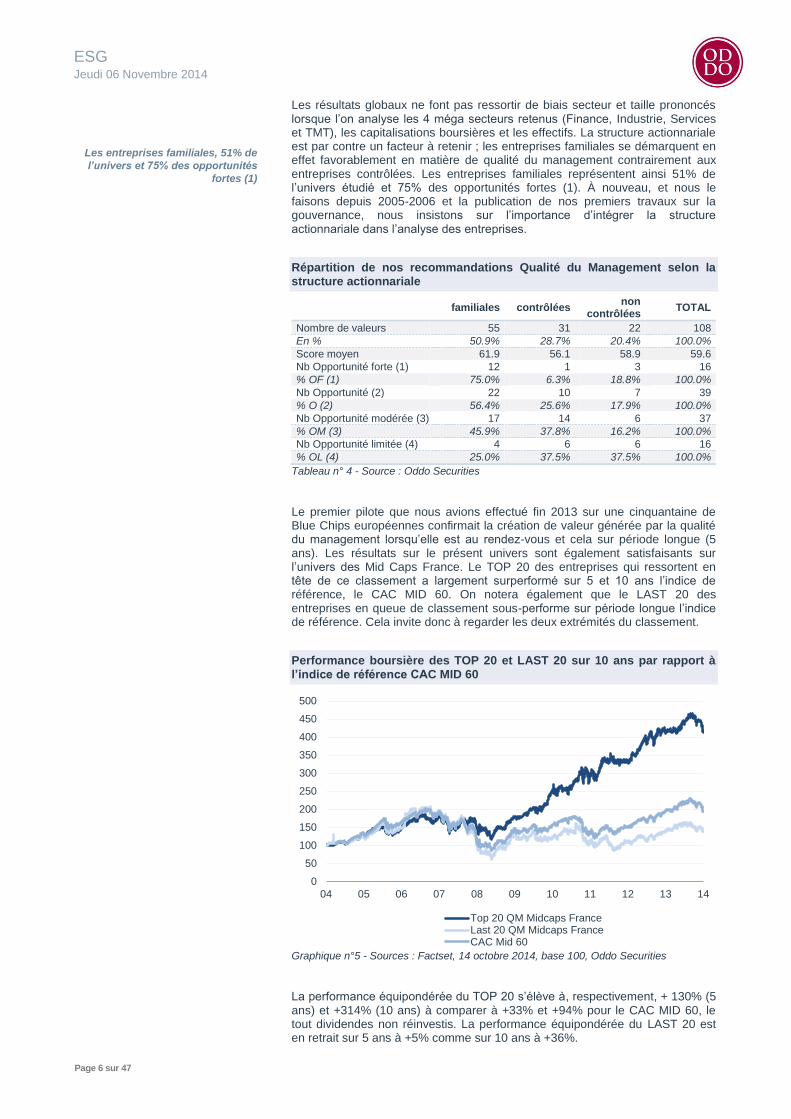

Le premier pilote que nous avions effectué fin 2013 sur une cinquantaine de Blue Chips européennes confirmait la création de valeur générée par la qualité du management lorsqu’elle est au rendez-vous et cela sur période longue (5 ans). Les résultats sur le présent univers sont également satisfaisants sur l’univers des Mid Caps France. Le TOP 20 des entreprises qui ressortent en tête de ce classement a largement surperformé sur 5 et 10 ans l’indice de référence, le CAC MID 60. On notera également que le LAST 20 des entreprises en queue de classement sous-performe sur période longue l’indice de référence. Cela invite donc à regarder les deux extrémités du classement.

Performance boursière des TOP 20 et LAST 20 sur 10 ans par rapport à l’indice de référence CAC MID 60

Graphique n°5 - Sources : Factset, 14 octobre 2014, base 100, Oddo Securities

La performance équipondérée du TOP 20 s’élève à, respectivement, + 130% (5 ans) et +314% (10 ans) à comparer à +33% et +94% pour le CAC MID 60, le tout dividendes non réinvestis. La performance équipondérée du LAST 20 est en retrait sur 5 ans à +5% comme sur 10 ans à +36%.

0

50

100

150

200

250

300

350

400

450

500

04 05 06 07 08 09 10 11 12 13 14

Top 20 QM Midcaps FranceLast 20 QM Midcaps FranceCAC Mid 60

Les entreprises familiales, 51% de

l’univers et 75% des opportunités

fortes (1)

Page 7 sur 47

ESG Jeudi 06 Novembre 2014

Nous développons enfin 5 autres critères financiers dans l’étude, tous satisfaisants :

La performance boursière ne s’est pas faite au détriment du risque pris tel que nous le mesurons via la volatilité, et cela bien au contraire.

L’analyse des price to book ratio, multiples EV/EBIT ou encore price/cash-flow le montre : les meilleures qualités du management, et de façon général, l’approche par les intangibles, sont d’ores et déjà partiellement prises en compte par le marché. En publiant notre modèle et nos résultats innovants, nous contribuons avec la modestie qui s’impose à la formalisation et à la mesure des intangibles.

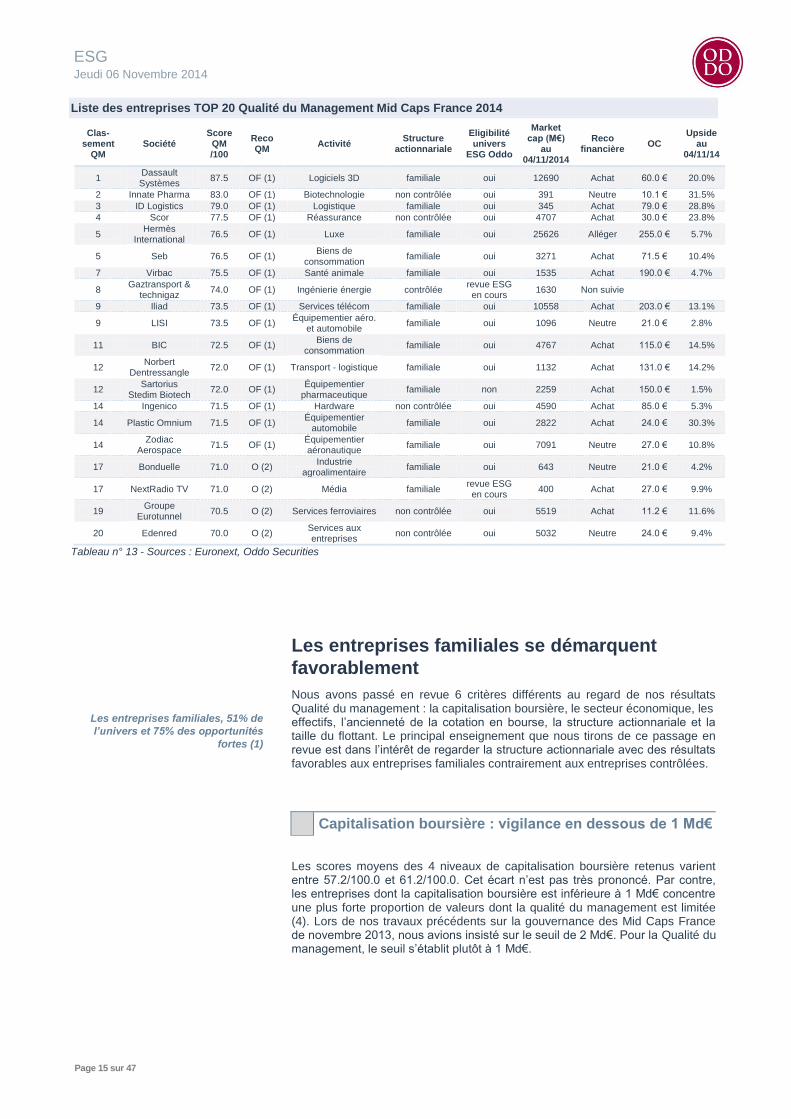

Liste des entreprises TOP 20 Qualité du Management Mid Caps France 2014

Clas-sement

QM Société

Score QM /100

Reco QM

Activité Structure

actionnariale

Éligibilité univers

ESG Oddo

Market cap (M€)

au 04/11/2014

Reco financière

OC Upside

au 04/11/14

1 Dassault Systèmes

87.5 OF (1) Logiciels 3D familiale oui 12690 Achat 60.0 € 20.0%

2 Innate Pharma 83.0 OF (1) Biotechnologie non contrôlée oui 391 Neutre 10.1 € 31.5%

3 ID Logistics 79.0 OF (1) Logistique familiale oui 345 Achat 79.0 € 28.8%

4 Scor 77.5 OF (1) Réassurance non contrôlée oui 4707 Achat 30.0 € 23.8%

5 Hermès

International 76.5 OF (1) Luxe familiale oui 25626 Alléger 255.0 € 5.7%

5 Seb 76.5 OF (1) Biens de

consommation familiale oui 3271 Achat 71.5 € 10.4%

7 Virbac 75.5 OF (1) Santé animale familiale oui 1535 Achat 190.0 € 4.7%

8 Gaztransport &

technigaz 74.0 OF (1) Ingénierie énergie contrôlée

revue ESG en cours

1630 Non suivie

9 Iliad 73.5 OF (1) Services télécom familiale oui 10558 Achat 203.0 € 13.1%

9 LISI 73.5 OF (1) Équipementier aéro.

et automobile familiale oui 1096 Neutre 21.0 € 2.8%

11 BIC 72.5 OF (1) Biens de

consommation familiale oui 4767 Achat 115.0 € 14.5%

12 Norbert

Dentressangle 72.0 OF (1) Transport - logistique familiale oui 1132 Achat 131.0 € 14.2%

12 Sartorius

Stedim Biotech 72.0 OF (1)

Équipementier pharmaceutique

familiale non 2259 Achat 150.0 € 1.5%

14 Ingenico 71.5 OF (1) Hardware non contrôlée oui 4590 Achat 85.0 € 5.3%

14 Plastic Omnium 71.5 OF (1) Équipementier

automobile familiale oui 2822 Achat 24.0 € 30.3%

14 Zodiac

Aerospace 71.5 OF (1)

Équipementier aéronautique

familiale oui 7091 Neutre 27.0 € 10.8%

17 Bonduelle 71.0 O (2) Industrie

agroalimentaire familiale oui 643 Neutre 21.0 € 4.2%

17 NextRadio TV 71.0 O (2) Média familiale revue ESG en cours

400 Achat 27.0 € 9.9%

19 Groupe

Eurotunnel 70.5 O (2) Services ferroviaires non contrôlée oui 5519 Achat 11.2 € 11.6%

20 Edenred 70.0 O (2) Services aux entreprises

non contrôlée oui 5032 Neutre 24.0 € 9.4%

Tableau n°6 - Sources : Euronext, Oddo Securities

Au sein de ce TOP 20 et de notre couverture financière, nous recommandons 3 idées fortes pour 2015 à l’Achat (horizon 12 mois) avec des upside supérieurs à 20% et éligibles à notre univers ESG de long terme :

Dassault Systèmes (OC 60 €),

ID Logistics (OC 79 €),

Plastic Omnium (OC 24 €).

Page 8 sur 47

ESG Jeudi 06 Novembre 2014

METHODOLOGIE ET COUVERTURE 2014

Nous ne revenons pas sur les influences académiques qui ont contribué à l’élaboration de notre modèle Qualité du Management. Ce volet a été amplement développé dans notre étude référence de mars 2014 qui est à la disposition de tous les investisseurs institutionnels intéressés. Nous insistons uniquement dans la présente étude sur les apports académiques fondamentaux du triptyque Schumpeter/Drucker/Collins.

Le modèle d’analyse et de mesure de la Qualité du management présenté est le fruit de 9 années de courbe d’expérience acquise par Oddo Securities depuis 2005 avec des publications régulières traitant de Ressources Humaines (2005 et suivantes), de Gouvernement d’entreprise (2006 et suivantes), d’Innovation (2008 et suivantes) ou encore du profil des CEO (2009 et suivantes).

Ce modèle répond au besoin de l’investisseur intervenant sur le marché des émetteurs cotés en bourse avec un profil de "non insider". Nous ne revenons pas sur les 21 critères quantitatifs ou qualitatifs retenus et développés largement dans l’étude référence de mars 2014. Le détail des grilles du modèle appliqué aux Mid Caps est fourni en annexe 1 de la présente étude. Nous rappelons par contre nos attentes et objectifs prioritaires vis-à-vis du CEO, de l’équipe dirigeante, de l’organisation, du management intermédiaire et des Ressources Humaines.

Le triptyque Schumpeter/Drucker/Collins,

moteur dans l’élaboration de notre modèle

Schumpeter, l’économiste des entrepreneurs et de

l’innovation

Le terme entrepreneur est issu de la langue française et définit un individu qui crée et gère des activités économiques ou "business". Il est systématiquement associé au risque financier. Les entrepreneurs sont au cœur de l’innovation au sens large (distribution, marketing, produits, R&D, …). Joseph Schumpeter (1883-1950) dans son essai "Change and the Entrepreneur" met l’accent sur

l’importance de l’entrepreneur pour la réussite d’une entreprise au niveau microéconomique mais aussi pour le système capitaliste au niveau macroéconomique.

Schumpeter est connu pour ses contributions sur la théorie des cycles économiques et l’importance de l’innovation. Sa théorie de la "destruction créatrice" met en avant que les innovations dans les économies capitalistes fragilisent les positions établies et ouvrent dans le même temps de nouvelles opportunités.

Son ouvrage de référence "Capitalism, Socialism and Democracy" est publié en

1942. Pour notre recherche sur la qualité du management, Joseph Schumpeter a un rôle clé au travers en particulier de ses "Essays on Entrepreneurs, Innovations, Business Cycles and the Evolution of Capitalism" publiés en 1950 et qui s’étalent sur la période 1909 à 1949. Partant du terrain avec une approche "bottom up", il est le premier économiste à mettre les entrepreneurs au centre de la compréhension microéconomique comme macroéconomique.

Un modèle élaboré pour

l’investisseur "non insider"

"Entrepreneurs are innovators who

use a process of shattering the

status quo of the existing products

and services, to set up new products,

new services" -Joseph Schumpeter

Page 9 sur 47

ESG Jeudi 06 Novembre 2014

Drucker ou les racines du management moderne

Créateur et inventeur du management moderne, Peter Drucker (1909-2005) remet l’individu et le manager au cœur du changement pour que les entreprises se renouvellent afin de rester compétitives et performantes. Peter Drucker a publié deux œuvres principales "The Practice of Management" en 1954, puis "The Effective Executive" en 1966. Il a eu un impact considérable pendant des décennies en tant qu’académique mais aussi en tant que praticien comme consultant auprès de dizaines d’organisations (entreprises, organisations gouvernementales, associations à but non lucratif, …). Dans les années 1980, Peter Drucker est l’un des critiques des grandes entreprises américaines devenues trop complexes et de plus en plus difficiles à gérer. Drucker propose une définition large du management. Le terme management s’applique aussi bien au CEO, au cadre dirigeant qu’au manager d’une équipe sur le terrain. Analyser la qualité du management avec Peter Drucker, c’est aussi accepter que le management ne soit pas une science exacte. Le CEO a une responsabilité première et différente des autres cadres dirigeants. L’organisation de sa propre succession est la responsabilité et mission première au-delà des contributions qu’il apportera à l’entreprise pendant sa période de responsabilité. Drucker insiste également sur le risque du CEO sauveur et unique, l’équipe est tout aussi importante que le capitaine. À l’inverse, un autre risque est de multiplier les niveaux de

management entre le CEO, l’équipe dirigeante en général, et les unités opérationnelles sur le terrain. La théorie des organisations est émergente lorsque Drucker publie ses ouvrages clés. Pour autant, il insiste sur plusieurs principes qui mettent en avant l’importance de ne pas négliger le terrain opérationnel et le management de proximité. Enfin, Drucker cite 3 principaux symptômes d’une mauvaise organisation : un nombre trop élevé de niveaux de management, la multiplication de mode de décisions prises en urgence et/ou de façon exceptionnelle, une équipe dirigeante ayant toute le même âge (trop âgée ou trop jeune d’ailleurs). Drucker explore l’articulation nécessaire entre stratégie, organisation et ressources humaines. Drucker insiste sur le rôle que doit jouer le manager de proximité en matière de Ressources Humaines. Les Ressources Humaines

ne doivent pas être que l’affaire de la Direction des ressources humaines mais aussi du management, de terrain comme au sein du Comité exécutif.

Jim Collins et le graal du leadership

Il n’existe pas un type particulier et unique de CEO dont le profil psychologique, en plus de certaines compétences, permettrait a priori d’assurer le succès durable d’une entreprise. Toutefois, nous avons cherché à identifier quels sont les traits de caractère communs à la majorité des CEO ayant porté leur entreprise au plus haut niveau de succès.

Parmi les ouvrages de management les plus lus au cours de la dernière décennie, plusieurs sont de Jim Collins, véritable expert des sociétés ultra performantes. Son livre "From good to great" fait figure de référence incontournable en la matière. Sorti en 2001, il figure dans les meilleures ventes d’ouvrages de management dédiés au "leadership".

Jim Collins nous propose d’identifier le CEO de niveau 5, meilleur garant du succès durable. Parmi les sociétés "exceptionnelles" (Great), Jim Collins identifie un facteur commun : un CEO de niveau 5. Cette appellation désigne

les CEO qui, en plus des quatre qualités généralement considérées comme nécessaires pour être un excellent manager, réussissent à ajouter un cinquième niveau de qualité. Ce dernier est composé principalement de l’association duale et contradictoire d’humilité personnelle et d’ambition professionnelle, de modestie individuelle et de volontarisme collectif. La

différence fondamentale avec les autres catégories est que ces CEO font toujours passer l’intérêt de leur entreprise avant leur propre intérêt. À noter que les CEO de niveau 5 sont généralement issus du sérail de l’entreprise.

"An entrepreneur searches for change, responds to it and exploits opportunities. Innovation is a specific tool of an entrepreneur hence an effective entrepreneur converts a source into a resource" – Peter Drucker

Responsabilité première et différente du CEO : organiser sa succession

S’intéresser à l’équipe dirigeante, pas seulement au capitaine

Articulation nécessaire entre stratégie, organisation et ressources humaines

Faire passer l’intérêt de l’entreprise avant son propre intérêt

Les CEO de niveau 5 sont généralement issus du sérail de l’entreprise

Page 10 sur 47

ESG Jeudi 06 Novembre 2014

Il est important de noter en conclusion de cette synthèse input académique que Peter Drucker rendra hommage pendant toute sa vie professionnelle à Joseph A. Schumpeter, l’économiste par excellence des entrepreneurs et de l’innovation. De même, Jim Collins reconnaît plus tard sa filiation dans les travaux de Peter Drucker. Du point de vue académique, c’est ce triptyque qui a le plus contribué à l’élaboration de notre modèle d’analyse et de mesure de la Qualité du Management.

Les attentes et objectifs visés par l’investisseur

Notre modèle répond au besoin de l’industrie financière intervenant sur le marché des émetteurs cotés en bourse avec un profil de "non insider". Le sujet de la qualité du management n’est pas neuf. Un article paru dans la Harvard

Business Review en novembre 2012, "What Makes Analysts Say 'Buy'?", rappelle ainsi que les analystes "sell-side" couvrant les entreprises européennes donnent une importance très élevée à la qualité de l’équipe dirigeante. Notre contribution est dans le modèle de mesure que nous proposons à l’investisseur "non insider". Nous passons en revue la qualité du management en 4 axes afin de donner un gage de bonne capacité d’exécution de la stratégie qui a été annoncée et présentée par l’entreprise. Nous estimons du point de vue de l’investisseur que :

le CEO "idéal" a assuré sa succession, est fiable, compétent, anti star, visionnaire et leader ;

le comité exécutif "idéal" a une taille optimale, bénéficie d’une bonne diversité cognitive, a un bon track-record en matière de gestion des réorganisations/restructurations et d’intégration des acquisitions et est associé significativement au capital ;

l’organisation "idéale" de l’entreprise est apprenante et simple, avec un nombre limité de matrices et de niveaux de management tandis que le management intermédiaire et/ou de proximité "idéal" est soucieux d’une gestion lean, au cœur de la croissance organique, de la capacité

d’innovation et de la prise de parts de marché. Il est le premier rempart pour conserver une culture entrepreneuriale ;

des ressources humaines "idéales" ne révèlent pas de dysfonctionnements et risques sociaux, ont un niveau de productivité élevé, sont formées, bénéficient d’opportunités de mobilité interne (gestion des carrières) et sont associées au capital. Ce Capital Humain bénéficie de l’attractivité de l’entreprise et d’une politique de recrutement de qualité.

Synthèse du modèle pour les Mid Caps

Comme pour l’ensemble de sa recherche ESG, Oddo Securities a souhaité disposer de son propre modèle d’analyse et d’évaluation de la Qualité du Management intégré au sein de son Bureau d’Études. Nous présentons ci-après la synthèse utilisée pour le passage en revue des Small et Mid Caps. Le détail des grilles de scoring pour chacun des 21 critères est fourni en annexe 1 de la présente étude. Le modèle développé pour les Small et Mid Caps est similaire au modèle Large Caps publié en mars 2014 avec 4 axes d’analyses et 21 critères. Les pondérations des axes et des critères sont toutefois différentes, avec notamment un renforcement du poids du CEO et de l’équipe dirigeante. Pour être simple, l’impact de l’équipe dirigeante (CEO et comité exécutif) est d’autant plus important que l’organisation est à taille humaine. Par organisation à taille humaine, nous entendons des entreprises dont les effectifs ne dépassent pas 10 000 salariés. Pour plus de précisions sur notre méthodologie, nous invitons les investisseurs à se référer à notre étude fondatrice publiée en mars 2014.

Page 11 sur 47

ESG Jeudi 06 Novembre 2014

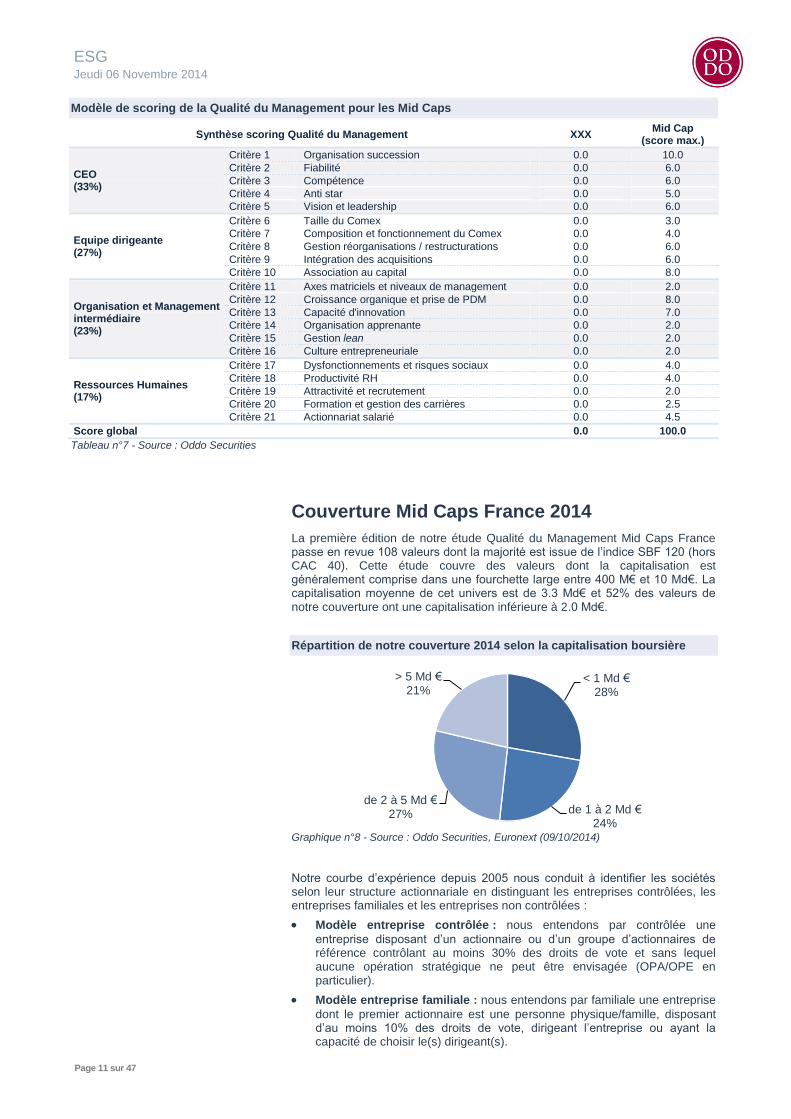

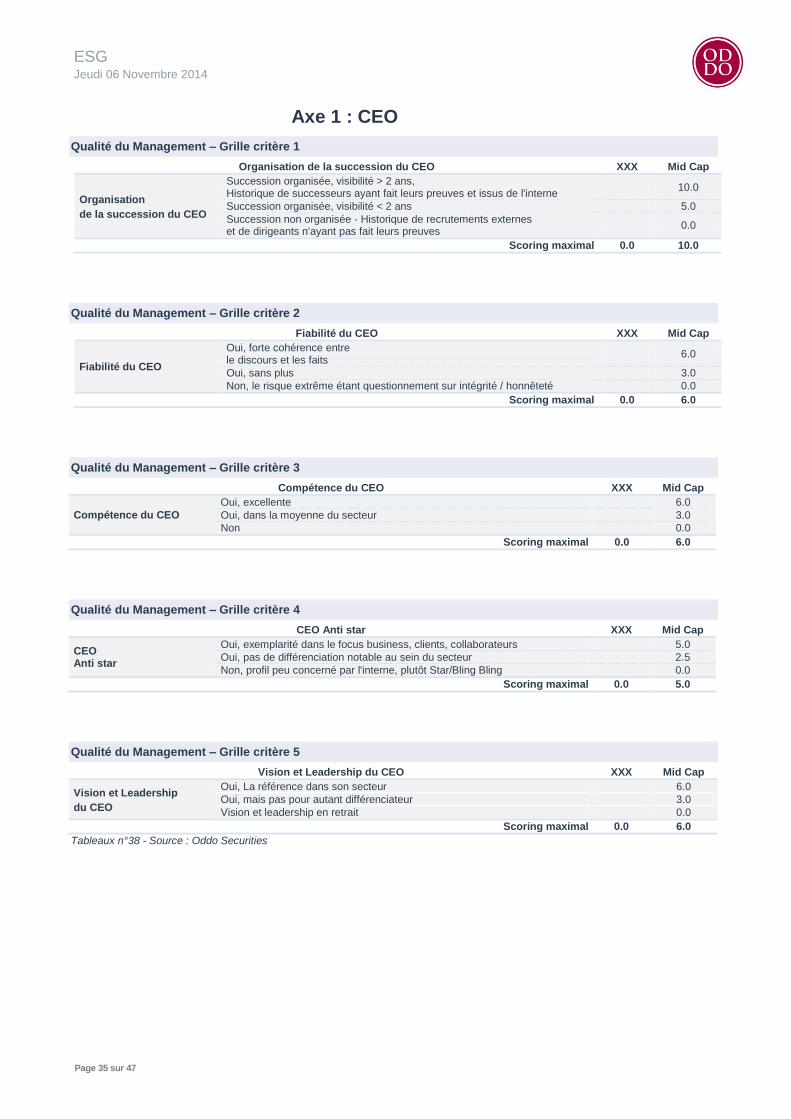

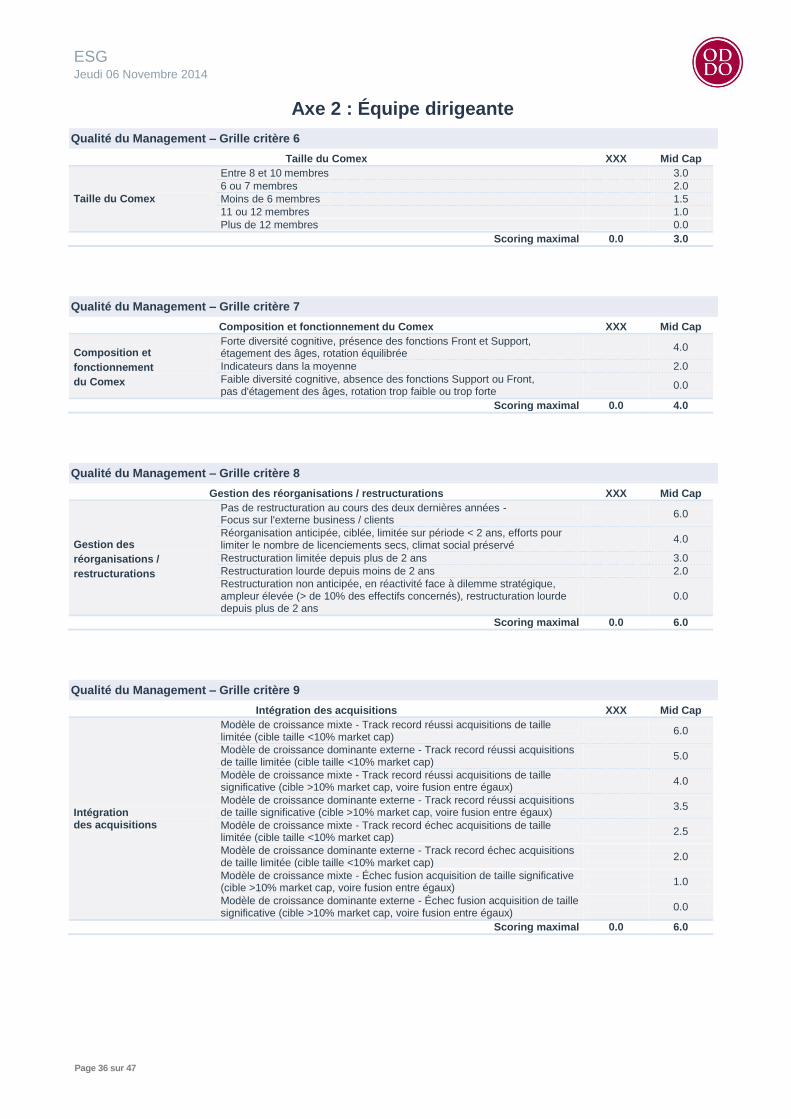

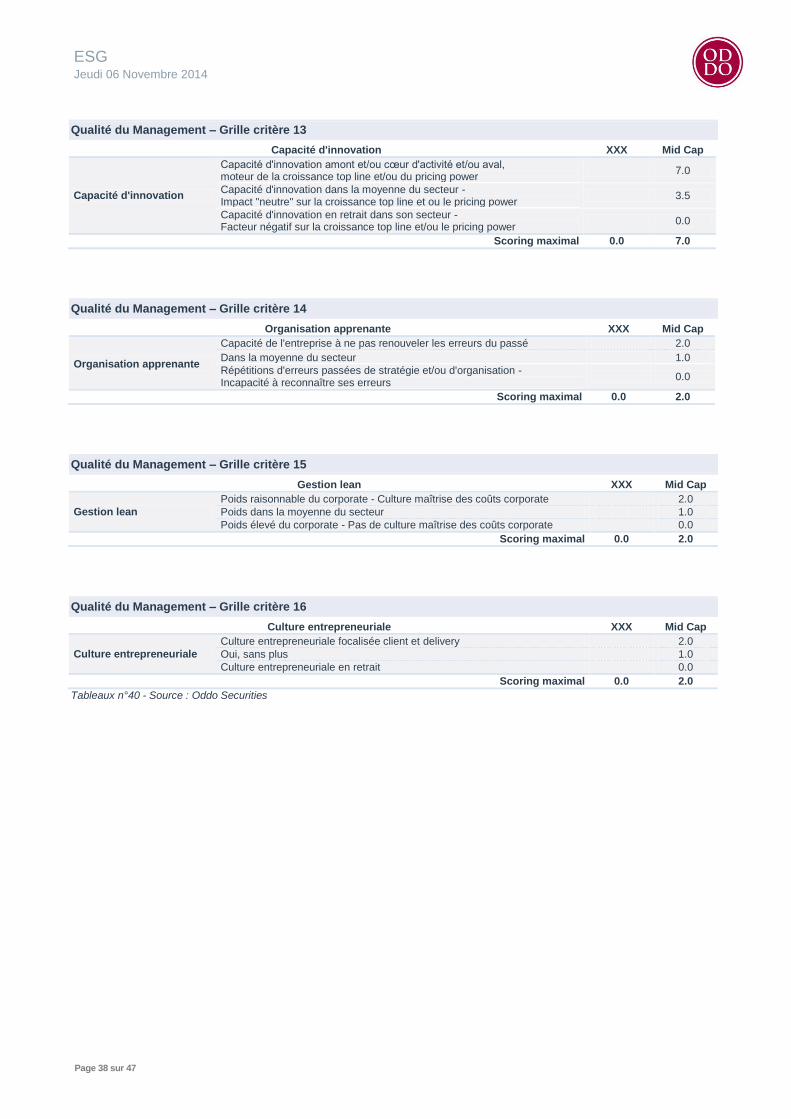

Modèle de scoring de la Qualité du Management pour les Mid Caps

Synthèse scoring Qualité du Management XXX Mid Cap

(score max.)

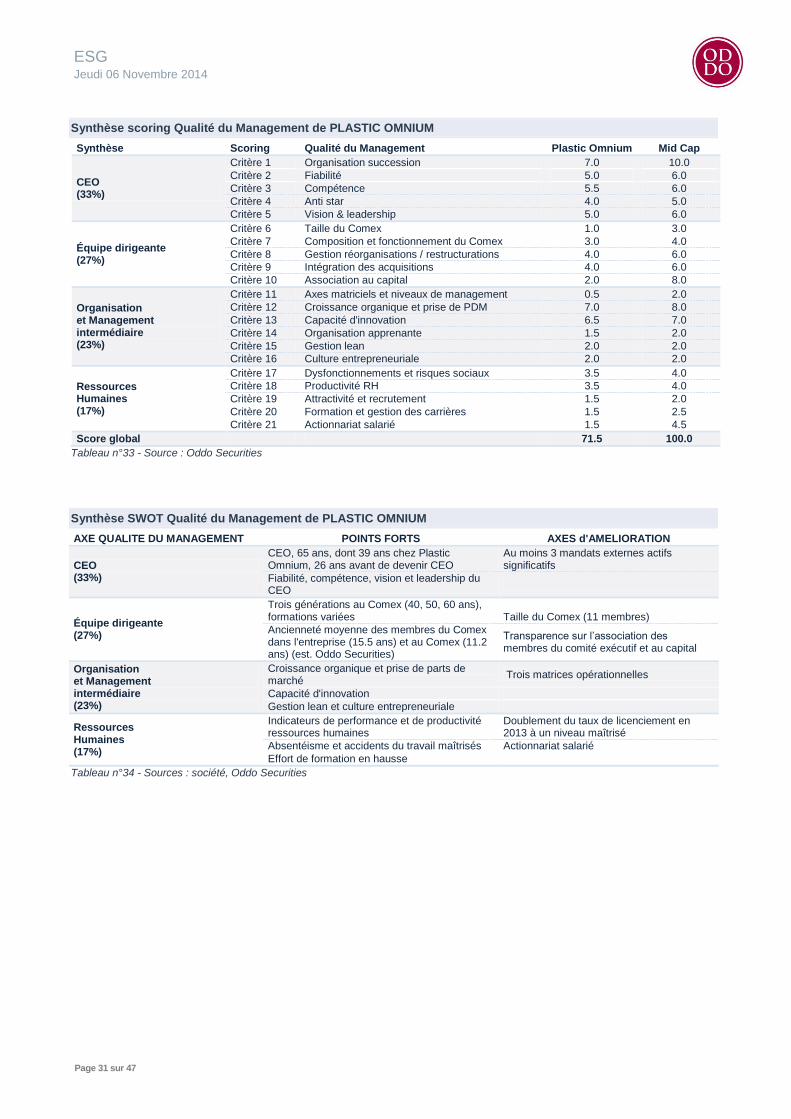

CEO (33%)

Critère 1 Organisation succession 0.0 10.0

Critère 2 Fiabilité 0.0 6.0

Critère 3 Compétence 0.0 6.0

Critère 4 Anti star 0.0 5.0

Critère 5 Vision et leadership 0.0 6.0

Equipe dirigeante (27%)

Critère 6 Taille du Comex 0.0 3.0

Critère 7 Composition et fonctionnement du Comex 0.0 4.0

Critère 8 Gestion réorganisations / restructurations 0.0 6.0

Critère 9 Intégration des acquisitions 0.0 6.0

Critère 10 Association au capital 0.0 8.0

Organisation et Management intermédiaire (23%)

Critère 11 Axes matriciels et niveaux de management 0.0 2.0

Critère 12 Croissance organique et prise de PDM 0.0 8.0

Critère 13 Capacité d'innovation 0.0 7.0

Critère 14 Organisation apprenante 0.0 2.0

Critère 15 Gestion lean 0.0 2.0

Critère 16 Culture entrepreneuriale 0.0 2.0

Ressources Humaines (17%)

Critère 17 Dysfonctionnements et risques sociaux 0.0 4.0

Critère 18 Productivité RH 0.0 4.0

Critère 19 Attractivité et recrutement 0.0 2.0

Critère 20 Formation et gestion des carrières 0.0 2.5

Critère 21 Actionnariat salarié 0.0 4.5

Score global 0.0 100.0

Tableau n°7 - Source : Oddo Securities

Couverture Mid Caps France 2014

La première édition de notre étude Qualité du Management Mid Caps France passe en revue 108 valeurs dont la majorité est issue de l’indice SBF 120 (hors CAC 40). Cette étude couvre des valeurs dont la capitalisation est généralement comprise dans une fourchette large entre 400 M€ et 10 Md€. La capitalisation moyenne de cet univers est de 3.3 Md€ et 52% des valeurs de notre couverture ont une capitalisation inférieure à 2.0 Md€.

Répartition de notre couverture 2014 selon la capitalisation boursière

Graphique n°8 - Source : Oddo Securities, Euronext (09/10/2014)

Notre courbe d’expérience depuis 2005 nous conduit à identifier les sociétés selon leur structure actionnariale en distinguant les entreprises contrôlées, les entreprises familiales et les entreprises non contrôlées :

Modèle entreprise contrôlée : nous entendons par contrôlée une

entreprise disposant d’un actionnaire ou d’un groupe d’actionnaires de référence contrôlant au moins 30% des droits de vote et sans lequel aucune opération stratégique ne peut être envisagée (OPA/OPE en particulier).

Modèle entreprise familiale : nous entendons par familiale une entreprise

dont le premier actionnaire est une personne physique/famille, disposant d’au moins 10% des droits de vote, dirigeant l’entreprise ou ayant la capacité de choisir le(s) dirigeant(s).

< 1 Md €28%

de 1 à 2 Md €24%

de 2 à 5 Md €27%

> 5 Md €21%

Page 12 sur 47

ESG Jeudi 06 Novembre 2014

Modèle entreprise non contrôlée.

L’univers Mid Caps France est composé en premier lieu de valeurs familiales (51% en 2014).

Répartition de notre couverture 2014 selon la structure actionnariale

Graphique n°9 - Source : Oddo Securities

familiales51%

contrôlées29%

non contrôlées

20%

Page 13 sur 47

ESG Jeudi 06 Novembre 2014

LES ENTREPRISES FAMILIALES SE DISTINGUENT EN

MATIERE DE QUALITE DU MANAGEMENT

Les résultats Qualité du management se répartissent en courbe de Gauss avec 16 valeurs en Opportunité forte (1), soit 14.8% de l’univers, 39 valeurs en opportunité (2), soit 36.1% de l’univers, 37 valeurs en opportunité modérée (3), soit 34.3% de l’univers et 16 valeurs en opportunité limitée (4), soit 14.8% de l’univers.

Nous listons le TOP 20 Qualité du Management 2014 issu de notre univers Mid Caps France. Nous présentons ensuite les résultats obtenus sur les 108 valeurs Mid Caps à travers différents critères : taille (capitalisation), secteur, effectifs, ancienneté de la cotation, structure actionnariale et flottant. Un point majeur est à retenir du passage en revue de ces 6 critères : les entreprises familiales se démarquent favorablement contrairement aux entreprises contrôlées.

Tout comme en fin 2013 sur un pilote d’une cinquantaine de Large Caps européennes, nous avons mesuré la matérialité financière de notre recherche Qualité du Management en passant en revue 6 critères boursiers et financiers clés ; la performance boursière, la volatilité, les multiples de price to book, de EV/ EBIT, de price to cash-flows et le dividend yield. Les résultats sont satisfaisants et valident l’intérêt d’intégrer la Qualité du Management pour l’investisseur.

Préambule méthodologique

L’analyse et l’évaluation sur un score total de 100 points maximum nous permet de répartir sous forme de courbe de Gauss les entreprises en 4 niveaux de Qualité du Management ; opportunité forte (1) pour 15% de l’univers, opportunité (2) pour 35% de l’univers, opportunité modérée (3) pour 35% de l’univers et opportunité limitée (4) pour les derniers 15%.

Le détail des grilles de scoring est fourni en annexe 1 de la présente étude.

4 niveaux d’opportunité Qualité du Management

Graphique n°10 - Source : Oddo Securities

L’analyse Qualité du Management s’insère avec un poids significatif dans le bloc Social de notre modèle général ESG (Environnement, Social, Gouvernance). Le résultat final de notre analyse ESG nous conduit depuis fin 2011 à proposer pour chaque entreprise une prime de risque spécifique ESG. Cette prime impacte positivement ou négativement l’objectif de cours (OC) et varie selon l’intensité ESG du secteur (minimum +/- 5%, maximum +/- 10%). Nous sommes bien entendu à la disposition des investisseurs pour leur expliciter l’ensemble de cette démarche.

Opportunité forte (1)Opportunité (2)Opportunitémodérée (3)

Opportunité limitée (4) Opportunité forte (1)Opportunité (2)Opportunitémodérée (3)

Opportunité limitée (4)

< 15% à la moyenne0

Moyenne du panel pays

> 15% à la moyenne 100

Matérialité financière : des résultats

satisfaisants pour 6 critères clés

Moyenne du

panel entreprises <20% à la moyenne >20% à la moyenne

Page 14 sur 47

ESG Jeudi 06 Novembre 2014

Des profils d’entreprise diversifiés dans le TOP

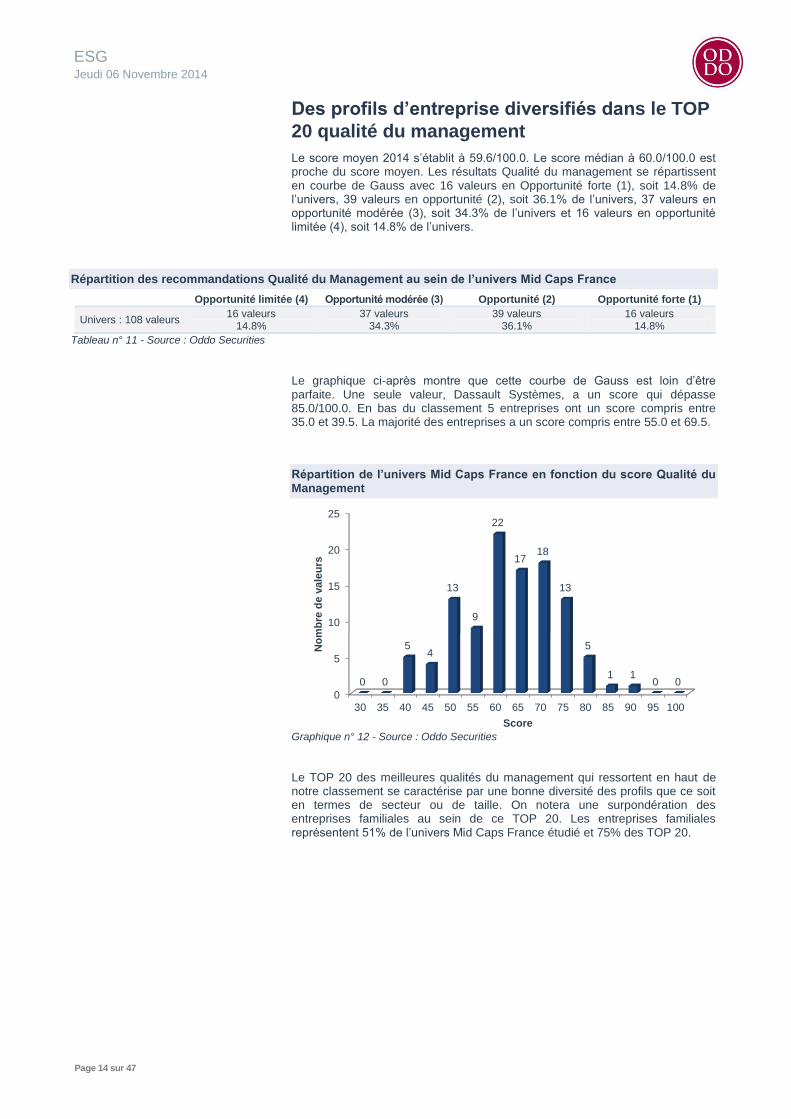

20 qualité du management

Le score moyen 2014 s’établit à 59.6/100.0. Le score médian à 60.0/100.0 est proche du score moyen. Les résultats Qualité du management se répartissent en courbe de Gauss avec 16 valeurs en Opportunité forte (1), soit 14.8% de l’univers, 39 valeurs en opportunité (2), soit 36.1% de l’univers, 37 valeurs en opportunité modérée (3), soit 34.3% de l’univers et 16 valeurs en opportunité limitée (4), soit 14.8% de l’univers.

Répartition des recommandations Qualité du Management au sein de l’univers Mid Caps France

Opportunité limitée (4) Opportunité modérée (3) Opportunité (2) Opportunité forte (1)

Univers : 108 valeurs 16 valeurs

14.8% 37 valeurs

34.3% 39 valeurs

36.1% 16 valeurs

14.8%

Tableau n° 11 - Source : Oddo Securities

Le graphique ci-après montre que cette courbe de Gauss est loin d’être parfaite. Une seule valeur, Dassault Systèmes, a un score qui dépasse 85.0/100.0. En bas du classement 5 entreprises ont un score compris entre 35.0 et 39.5. La majorité des entreprises a un score compris entre 55.0 et 69.5.

Répartition de l’univers Mid Caps France en fonction du score Qualité du Management

Graphique n° 12 - Source : Oddo Securities

Le TOP 20 des meilleures qualités du management qui ressortent en haut de notre classement se caractérise par une bonne diversité des profils que ce soit en termes de secteur ou de taille. On notera une surpondération des entreprises familiales au sein de ce TOP 20. Les entreprises familiales représentent 51% de l’univers Mid Caps France étudié et 75% des TOP 20.

0

5

10

15

20

25

30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

0 0

54

13

9

22

1718

13

5

1 10 0

No

mb

re d

e v

ale

urs

Score

Page 15 sur 47

ESG Jeudi 06 Novembre 2014

Liste des entreprises TOP 20 Qualité du Management Mid Caps France 2014

Clas-sement

QM Société

Score QM /100

Reco QM

Activité Structure

actionnariale

Eligibilité univers

ESG Oddo

Market cap (M€)

au 04/11/2014

Reco financière

OC Upside

au 04/11/14

1 Dassault Systèmes

87.5 OF (1) Logiciels 3D familiale oui 12690 Achat 60.0 € 20.0%

2 Innate Pharma 83.0 OF (1) Biotechnologie non contrôlée oui 391 Neutre 10.1 € 31.5%

3 ID Logistics 79.0 OF (1) Logistique familiale oui 345 Achat 79.0 € 28.8%

4 Scor 77.5 OF (1) Réassurance non contrôlée oui 4707 Achat 30.0 € 23.8%

5 Hermès

International 76.5 OF (1) Luxe familiale oui 25626 Alléger 255.0 € 5.7%

5 Seb 76.5 OF (1) Biens de

consommation familiale oui 3271 Achat 71.5 € 10.4%

7 Virbac 75.5 OF (1) Santé animale familiale oui 1535 Achat 190.0 € 4.7%

8 Gaztransport &

technigaz 74.0 OF (1) Ingénierie énergie contrôlée

revue ESG en cours

1630 Non suivie

9 Iliad 73.5 OF (1) Services télécom familiale oui 10558 Achat 203.0 € 13.1%

9 LISI 73.5 OF (1) Équipementier aéro.

et automobile familiale oui 1096 Neutre 21.0 € 2.8%

11 BIC 72.5 OF (1) Biens de

consommation familiale oui 4767 Achat 115.0 € 14.5%

12 Norbert

Dentressangle 72.0 OF (1) Transport - logistique familiale oui 1132 Achat 131.0 € 14.2%

12 Sartorius

Stedim Biotech 72.0 OF (1)

Équipementier pharmaceutique

familiale non 2259 Achat 150.0 € 1.5%

14 Ingenico 71.5 OF (1) Hardware non contrôlée oui 4590 Achat 85.0 € 5.3%

14 Plastic Omnium 71.5 OF (1) Équipementier

automobile familiale oui 2822 Achat 24.0 € 30.3%

14 Zodiac

Aerospace 71.5 OF (1)

Équipementier aéronautique

familiale oui 7091 Neutre 27.0 € 10.8%

17 Bonduelle 71.0 O (2) Industrie

agroalimentaire familiale oui 643 Neutre 21.0 € 4.2%

17 NextRadio TV 71.0 O (2) Média familiale revue ESG en cours

400 Achat 27.0 € 9.9%

19 Groupe

Eurotunnel 70.5 O (2) Services ferroviaires non contrôlée oui 5519 Achat 11.2 € 11.6%

20 Edenred 70.0 O (2) Services aux entreprises

non contrôlée oui 5032 Neutre 24.0 € 9.4%

Tableau n° 13 - Sources : Euronext, Oddo Securities

Les entreprises familiales se démarquent

favorablement

Nous avons passé en revue 6 critères différents au regard de nos résultats Qualité du management : la capitalisation boursière, le secteur économique, les effectifs, l’ancienneté de la cotation en bourse, la structure actionnariale et la taille du flottant. Le principal enseignement que nous tirons de ce passage en revue est dans l’intérêt de regarder la structure actionnariale avec des résultats favorables aux entreprises familiales contrairement aux entreprises contrôlées.

Capitalisation boursière : vigilance en dessous de 1 Md€

Les scores moyens des 4 niveaux de capitalisation boursière retenus varient entre 57.2/100.0 et 61.2/100.0. Cet écart n’est pas très prononcé. Par contre, les entreprises dont la capitalisation boursière est inférieure à 1 Md€ concentre une plus forte proportion de valeurs dont la qualité du management est limitée (4). Lors de nos travaux précédents sur la gouvernance des Mid Caps France de novembre 2013, nous avions insisté sur le seuil de 2 Md€. Pour la Qualité du management, le seuil s’établit plutôt à 1 Md€.

Les entreprises familiales, 51% de

l’univers et 75% des opportunités

fortes (1)

Page 16 sur 47

ESG Jeudi 06 Novembre 2014

Répartition des recommandations Qualité du Management selon la capitalisation boursière

< 1 Md € de 1 à 2 Md € de 2 à 5 Md € > 5 Md € TOTAL

Nombre de valeurs 30 26 29 23 108

En % 27.8% 24.1% 26.9% 21.3% 100.0%

Score moyen 57.2 60.1 61.2 60.2 59.6

Nb Opportunité forte (1) 2 4 5 5 16

% OF (1) 12.5% 25.0% 31.3% 31.3% 100.0%

Nb Opportunité (2) 11 9 12 7 39

% O (2) 28.2% 23.1% 30.8% 17.9% 100.0%

Nb Opportunité modérée (3) 11 9 9 8 37

% OM (3) 29.7% 24.3% 24.3% 21.6% 100.0%

Nb Opportunité limitée (4) 6 4 3 3 16

% OL (4) 37.5% 25.0% 18.8% 18.8% 100.0%

Tableau n° 14 - Sources : Euronext, Oddo Securities

Secteurs : léger avantage à l’Industrie

Les scores moyens des méga secteurs (Finance, Industrie, Services et TMT) retenus varient entre 58.1/100.0 et 60.5/100.0. Cet écart n’est pas très significatif. On constate un léger avantage pour l’industrie qui ne nous surprend pas. Globalisation oblige, les industriels européens, y compris français, sont dans une situation de concurrence mondiale exacerbée depuis plus d’une vingtaine d’années. La qualité du management est un atout moins facilement copiable ou "délocalisable". Elle nous paraît d’autant plus importante que l’intensité concurrentielle est européenne et mondiale, ce qui est le cas pour les entreprises industrielles.

Répartition des recommandations Qualité du Management entre 4 méga secteurs

Finance Industrie Services TMT TOTAL

Nombre de valeurs 11 44 28 25 108

En % 10.2% 40.7% 25.9% 23.1% 100.0%

Score moyen 58.1 60.5 60.1 58.1 59.6

Nb Opportunité forte (1) 1 8 3 4 16

% OF (1) 6.3% 50.0% 18.8% 25.0% 100.0%

Nb Opportunité (2) 4 16 12 7 39

% O (2) 10.3% 41.0% 30.8% 17.9% 100.0%

Nb Opportunité modérée (3) 5 14 9 9 37

% OM (3) 13.5% 37.8% 24.3% 24.3% 100.0%

Nb Opportunité limitée (4) 1 6 4 5 16

% OL (4) 6.3% 37.5% 25.0% 31.3% 100.0%

Tableau n° 15 - Source : Oddo Securities

Pas de lien entre Qualité du management et effectifs

Les classes d’effectifs <1 000 salariés et seuil compris entre 5 000 et 15 000 salariés ressortent le mieux avec des scores moyens de 62.8 et 64.0. à l’inverse, les 3 autres seuils (1 000 à 5 000, 15 000 à 50 000 et > 50 000 salariés) ressortent en dessous de la moyenne. Nous ne tirons pas de conclusion de ces résultats.

Répartition des recommandations Qualité du Management en fonction de la taille des effectifs

< 1 000 de 1 000 à 5 000 de 5 000 à 15 000 de 15 000 à 50 000 > 50 000 TOTAL

Nombre de valeurs 14 27 32 23 12 108

En % 13.0% 25.0% 29.6% 21.3% 11.1% 100.0%

Score moyen 62.8 56.7 64.0 56.4 56.9 59.6

Nb Opportunité forte (1) 2 4 6 4 0 16

% OF (1) 12.5% 25.0% 37.5% 25.0% 0.0% 100.0%

Nb Opportunité (2) 7 6 17 5 4 39

% O (2) 17.9% 15.4% 43.6% 12.8% 10.3% 100.0%

Nb Opportunité modérée (3) 4 11 7 8 7 37

% OM (3) 10.8% 29.7% 18.9% 21.6% 18.9% 100.0%

Nb Opportunité limitée (4) 1 6 2 6 1 16

% OL (4) 6.3% 37.5% 12.5% 37.5% 6.3% 100.0%

Tableau n° 16 - Sources : sociétés, Oddo Securities

Page 17 sur 47

ESG Jeudi 06 Novembre 2014

Pas de lien entre Qualité du management et ancienneté

de la cotation

Les entreprises qui obtiennent les meilleurs résultats moyens sont les plus jeunes sur les marchés financiers (< 5 ans) et les plus anciennes (> 30 ans)… Nous n’identifions pas de lien entre Qualité du management et ancienneté de la cotation. Nous étions déjà arrivés à cette conclusion en 2013 sur le critère de la Gouvernance. N’en déplaise aux puristes du bienfait des marchés financiers, le nombre d’années de cotation ne contribue ni à l’amélioration de la Gouvernance, ni à celle de la Qualité du management. A contrario, n’en déplaise aux critiqueurs des marchés financiers, ceux-ci n’impactent pas négativement la Gouvernance et la Qualité du management.

Répartition des recommandations Qualité du Management en fonction de l’ancienneté de l’IPO

< 5 ans [5 ; 15[ ans [15 ; 20[ ans [20 ; 30[ ans >= 30 ans TOTAL

Nombre de valeurs 10 29 23 28 18 108

En % 9.3% 26.9% 21.3% 25.9% 16.7% 100.0%

Score moyen 62.3 58.8 56.5 60.6 61.8 59.6

Nb Opportunité forte (1) 2 2 2 7 3 16

% OF (1) 12.5% 12.5% 12.5% 43.8% 18.8% 100.0%

Nb Opportunité (2) 5 10 8 7 9 39

% O (2) 12.8% 25.6% 20.5% 17.9% 23.1% 100.0%

Nb Opportunité modérée (3) 2 13 8 10 4 37

% OM (3) 5.4% 35.1% 21.6% 27.0% 10.8% 100.0%

Nb Opportunité limitée (4) 1 4 5 4 2 16

% OL (4) 6.3% 25.0% 31.3% 25.0% 12.5% 100.0%

Tableau n° 17 - Sources : Oddo Securities, Factstet, sociétés

Structure actionnariale: un critère à bien regarder !

Les entreprises familiales représentent 51% de l’univers Mid Caps France mais 75% des opportunités fortes (1) en haut de classement et 25% des opportunités limitées (4) dans le bas de classement. Nous avions déjà trouvé des résultats similaires lors de notre pilote de fin 2013 sur 53 Blue Chips européennes ; surpondération des entreprises familiales en haut du classement Qualité du management et sous-pondération en bas de classement. Ces premiers résultats portant sur 161 émetteurs feront l’objet d’autres élargissements de couverture avec les univers Blue Chips et Mid Caps Europe à couvrir courant 2015 et obtenir a minima un univers de plus de 300 entreprises France/Europe. Comme pour notre recherche Gouvernance, les entreprises contrôlées ressortent en retrait sur ce critère Qualité du management. Nous avions déjà trouvé des résultats similaires lors de notre pilote de fin 2013 sur 53 Blue Chips européennes ; sous-pondération des entreprises contrôlées en haut du classement Qualité du management et surpondération en bas de classement.

Répartition des recommandations Qualité du Management en fonction de la structure actionnariale

familiales contrôlées non contrôlées TOTAL

Nombre de valeurs 55 31 22 108

En % 50.9% 28.7% 20.4% 100.0%

Score moyen 61.9 56.1 58.9 59.6

Nb Opportunité forte (1) 12 1 3 16

% OF (1) 75.0% 6.3% 18.8% 100.0%

Nb Opportunité (2) 22 10 7 39

% O (2) 56.4% 25.6% 17.9% 100.0%

Nb Opportunité modérée (3) 17 14 6 37

% OM (3) 45.9% 37.8% 16.2% 100.0%

Nb Opportunité limitée (4) 4 6 6 16

% OL (4) 25.0% 37.5% 37.5% 100.0%

Tableau n° 18 - Source : Oddo Securities

Page 18 sur 47

ESG Jeudi 06 Novembre 2014

Pas de lien entre Qualité du management et flottant

Nous n’identifions pas de lien entre Qualité du management et flottant. Pour mémoire, il n’en n’est pas de même pour nos résultats en Gouvernance d’entreprise. Nous avons identifié historiquement un risque accentué en termes de gouvernement d’entreprise lorsque le flottant est inférieur à 30% du capital.

Répartition des recommandations Qualité du Management en fonction du flottant

< 33 % de 33 à 66 % > 66 % TOTAL

Nombre de valeurs 36 46 26 108

En % 33.3% 42.6% 24.1% 100.0%

Score moyen 59.4 61.6 56.3 59.6

Nb Opportunité forte (1) 5 9 2 16

% OF (1) 31.3% 56.3% 12.5% 100.0%

Nb Opportunité (2) 14 16 9 39

% O (2) 35.9% 41.0% 23.1% 100.0%

Nb Opportunité modérée (3) 12 17 8 37

% OM (3) 32.4% 45.9% 21.6% 100.0%

Nb Opportunité limitée (4) 5 4 7 16

% OL (4) 31.3% 25.0% 43.8% 100.0%

Tableau n° 19 - Source : Oddo Securities, Factset, sociétés

Matérialité financière : des résultats

particulièrement encourageants !

Les résultats Qualité de management obtenus permettent d’identifier des conclusions satisfaisantes en matière de matérialité financière et cela à travers le passage en revue de 6 critères boursiers et financiers sur période longue (5 ou 10 ans) ; la performance boursière, la volatilité, le Price to book ratio, le multiple EV/EBIT, le multiple Price / Cash-flow et le dividend yield.

Performance boursière : la Qualité du management paye

lorsqu’elle est au rendez-vous !

Notre méthodologie générale ESG, y compris sur la Qualité du management, contribue à la matérialité financière en particulier aux extrêmes de nos résultats (haut et bas de classement). Cela est encore le cas en l’espèce. Au sein de la couverture des 108 Mid Caps France, au 14 octobre 2014, le TOP 20 a dégagé une performance équipondérée de + 314% sur 10 ans à comparer à +94% pour l’indice de référence CAC MID 60 et +36% pour les LAST 20 (performance calculée dividendes non réinvestis).

Performance boursière des TOP 20 et LAST 20 sur 10 ans par rapport à l’indice de référence CAC MID 60

Graphique n° 20 - Source : Factset, 14 octobre 2014, base 100, Oddo Securities

0

50

100

150

200

250

300

350

400

450

500

04 05 06 07 08 09 10 11 12 13 14

Top 20 QM Midcaps FranceLast 20 QM Midcaps FranceCAC Mid 60

Page 19 sur 47

ESG Jeudi 06 Novembre 2014

Les résultats sur 5 ans sont aussi satisfaisants. Au 14 octobre 2014, le TOP 20 a dégagé une performance équipondérée de +130% sur 5 ans à comparer à +33% pour l’indice de référence CAC MID 60 et +5% pour les LAST 20 (performance calculée dividendes non réinvestis).

Performance boursière des TOP 20 et WORST 20 sur 5 ans par rapport à l’indice de référence CAC MID 60

Graphique n° 21 - Source : Factset, 14 octobre 2014, base 100, Oddo Securities

Volatilité : la performance boursière ne s’est pas faite

au détriment du risque

La création de valeur lorsqu’elle est au rendez-vous (TOP 20 en l’espèce) est tout à fait satisfaisante sur 5 et 10 ans. La bonne nouvelle est que cette performance boursière ne s’est pas faite au détriment du risque. Nous mesurons le risque via la volatilité sur 5 ans.

Volatilité sur 5 ans des TOP 20, LAST 20 et du CAC MID 60

TOP 20 MID CAC 60 LAST 20

Volatilité (moyenne) 28.0% 32.3% 36.3%

Volatilité (médiane) 26.4% 29.3% 35.7%

Tableau n° 22 - Sources :Factset, 14 octobre 2014, Oddo Securities

La volatilité médiane sur 5 ans s’établit à 26.4% pour le TOP 20 à comparer à 29.3% pour l’indice CAC MID 60 et 35.7% pour le LAST 20.

Price to book ratio : le marché a d’ores déjà intégré pour

partie l’intangible qualité du management

Entre 2009 et 2013, le price to book ratio médian de notre TOP 20 qualité du management a été supérieur à l’indice de référence et surtout le LAST 20. Ainsi, pour 2013, ce ratio est de 3.0 pour le TOP 20, 2.5 pour l’indice CAC MID 60 et 1.0 pour les LAST 20.

0

50

100

150

200

250

300

09 10 11 12 13 14

Top 20 QM Midcaps France Last 20 QM Midcaps France CAC Mid 60

Page 20 sur 47

ESG Jeudi 06 Novembre 2014

Price to book ratio médian des TOP 20, LAST 20 et du CAC MID 60 entre 2009 et 2013

Graphique n° 23 - Sources : Factset, 14 octobre 2014, Oddo Securities

Il semble donc que le marché paye d’ores et déjà une prime “intangible” à la Qualité du management. Comme la majorité des investisseurs actifs, nous le validions déjà. Notre contribution est d’analyser et de mesurer beaucoup plus finement les composantes de cette qualité du management. Ces résultats confortent nos travaux publiés qui intègrent systématiquement les "intangibles" dans les modèles ESG et l’impact proposé sur les modèles de valorisation financière. Nous sommes à la disposition des investisseurs intéressés à lire les développements fin 2011 de notre concept de WACAC (“Weighted Average Cost of ALL Capital”).

Un premium qualité du management également conforté

par le ratio EV/EBIT

Le ratio valeur d’entreprise rapportée au résultat opérationnel (EV/EBIT) nous paraît pertinent pour mesurer la performance opérationnelle et financière des entreprises. Cet indicateur conforte le premium qualité du management. Pour 2013, le ratio médian EV/EBIT s’est établi au multiple 14.3 pour le TOP 20, 12.2 pour l’indice et 12.0 pour le LAST 20.

Ratio médian EV / EBIT des TOP 20, LAST 20 et du CAC MID 60 entre 2009 et 2013

Graphique n° 24 - Sources : Factset, 14 octobre 2014, Oddo Securities

On notera en particulier l’amélioration de ce ratio pour le TOP 20 sur la période 2009-2013 contrairement à l’indice CAC MID 60, passant de 11.6 à 14.3.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2009 2010 2011 2012 2013

Top 20 Last 20 CAC Mid 60

6.0

8.0

10.0

12.0

14.0

16.0

18.0

2009 2010 2011 2012 2013

Top 20 Last 20 CAC Mid 60

Page 21 sur 47

ESG Jeudi 06 Novembre 2014

Multiple de cash-flows, autre call qui conforte le

premium qualité du management

Le multiple médian price/cash-flow des TOP 20 a toujours été supérieur à l’indice et au LAST 20 sur la période 2009-2013. Pour 2013, le multiple est de 13.5 pour le TOP 20, 11.1 pour l’indice et 7.8 pour le Last 20.

Multiple median Price/cash-flow des TOP 20, LAST 20 et du CAC MID 60 entre 2009 et 2013

Graphique n° 25 - Sources :Factset, 14 octobre 2014, Oddo Securities

Dividendes : des résultats aussi intéressants…

Le dividend yield 2013 du TOP 20 reste en retrait à 1.55% par rapport à l’indice (2.21%). Il ne s’agit donc pas d’un panier rendement, loin de là. Par contre, le taux est passé de 0.48% à 1.55% sur 5 ans tandis que ce taux a baissé pour les Last 20 de 1.83% à 1.72%.

Dividend Yield médian des TOP 20, LAST 20 et du CAC MID 60 entre 2009

et 2013

Graphique n° 26 - Sources :Factset, 14 octobre 2014, Oddo Securities

0.0

5.0

10.0

15.0

20.0

25.0

30.0

2009 2010 2011 2012 2013

Top 20 Last 20 CAC Mid 60

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

2009 2010 2011 2012 2013

Top 20 Last 20 CAC Mid 60

Page 22 sur 47

ESG Jeudi 06 Novembre 2014

DASSAULT SYSTEMES, ID LOGISTICS ET PLASTIC OMNIUM,

3 QUALITES DU MANAGEMENT POUR 2015

Au sein du TOP 20 des meilleures qualités du management Mid Caps France, nous mettons en avant ci-après 3 entreprises, toutes éligibles à notre univers ESG 2014 et à l’Achat au sein de notre couverture financière chez Oddo Securities avec un upside supérieur à 20% à un horizon de 12 mois.

Dassault Systèmes (Achat, OC 60.0 €)

Qualité du management : Number one tout simplement !

CEO : un modèle de succession en interne

Français, Bernard Charlès est âgé de 57 ans. Diplômé de l’ENS Cachan, agrégé et docteur en mécanique, il a rejoint l’entreprise en 1983 au développement des nouvelles technologies et est devenu Directeur général en 1995. Son arrivée à la tête de l’entreprise s’est effectuée dans un contexte de succession planifiée en interne. Bernard Charlès n’occupe pas à notre connaissance de mandat externe actif significatif. Il se situe au-dessus de la moyenne dans notre modèle sur les critères de fiabilité, compétence, vision et leadership.

Équipe dirigeante

Le Comité exécutif est désormais composé de 10 personnes avec l’arrivée

d’un nouveau membre en avril 2014. Plusieurs générations (40, 50, 60 ans) y sont présentes, ainsi que 2 femmes. On remarque une ancienneté moyenne des membres de l’équipe dirigeante dans l’entreprise et au sein du Comité exécutif légèrement élevée, autour, respectivement, de 20 et 13 ans (estimation Oddo Securities). Les formations initiales sont un mix de sciences dures (ENS Cachan, Centrale Paris, Mines de Paris, …) et de sciences humaines (ESSEC, Sciences Po, droit, …). Le modèle de croissance organique contribue à faciliter les contextes de réorganisation. Le track record en matière d’intégration des acquisitions est très favorable. L’équipe dirigeante est associée au capital.

Organisation et management intermédiaire

L’effort de R&D du groupe est stable sur la période 2011-2013 à 18% du chiffre d’affaires, et prouve sa grande efficacité en matière d’innovations qui payent (top line et pricing power). Dassault Systèmes est bâtie sur un modèle de croissance à dominante organique avec prise de parts de marché. Elle a su conserver une forte culture entrepreneuriale. L’organisation de l’entreprise est structurée autour de trois matrices opérationnelles : les industries, les produits et les zones géographiques.

Modèle de croissance à dominante

organique avec prise de parts de

marché

Page 23 sur 47

ESG Jeudi 06 Novembre 2014

Ressources Humaines

Nous n’identifions pas de dysfonctionnements ou de risques sociaux majeurs. Le taux d’absentéisme fourni pour 36% des effectifs (France partiellement) s’établit à 2.5% en 2013. Nous sommes preneurs de plus de données consolidées sur les indicateurs d’accès à la formation, de mobilité, de promotion interne et d’actionnariat salarié. Nous sommes attentifs à l’évolution de la rotation du personnel avec un résultat à deux chiffres en baisse entre 2012 et 2013 (10% en 2013 contre 12% en 2012, estimation Oddo Securities). Le niveau de marge opérationnelle dégagé par collaborateur (estimation Oddo Securities) est resté stable sur la période 2011-2013 à un niveau élevé, autour de 60 K€. L’entreprise est attentive à sa politique de recrutement et d’attraction des talents.

Synthèse scoring Qualité du Management de DS

Synthèse Scoring Qualité du Management DS Mid Cap

CEO (33%)

Critère 1 Organisation succession 9.0 10.0

Critère 2 Fiabilité 5.5 6.0

Critère 3 Compétence 6.0 6.0

Critère 4 Anti star 3.0 5.0

Critère 5 Vision & leadership 6.0 6.0

Équipe dirigeante (27%)

Critère 6 Taille du Comex 3.0 3.0

Critère 7 Composition et fonctionnement du Comex 2.5 4.0

Critère 8 Gestion réorganisations / restructurations 6.0 6.0

Critère 9 Intégration des acquisitions 5.0 6.0

Critère 10 Association au capital 6.5 8.0

Organisation et Management intermédiaire (23%)

Critère 11 Axes matriciels et niveaux de management 1.0 2.0

Critère 12 Croissance organique et prise de PDM 7.0 8.0

Critère 13 Capacité d'innovation 7.0 7.0

Critère 14 Organisation apprenante 1.5 2.0

Critère 15 Gestion lean 1.5 2.0

Critère 16 Culture entrepreneuriale 2.0 2.0

Ressources Humaines (17%)

Critère 17 Dysfonctionnements et risques sociaux 3.5 4.0

Critère 18 Productivité RH 3.5 4.0

Critère 19 Attractivité et recrutement 2.0 2.0

Critère 20 Formation et gestion des carrières 2.0 2.5

Critère 21 Actionnariat salarié 4.0 4.5

Score global 87.5 100.0

Tableau n°27 - Source : Oddo Securities

Synthèse SWOT Qualité du Management de DS

AXE QUALITE DU MANAGEMENT POINTS FORTS AXES D'AMELIORATION

CEO (33%)

Organisation succession du CEO

CEO, 57 ans, dont 31 ans chez Dassault Systèmes, 12 ans avant de devenir CEO

Compétence, vision et leadership du CEO

Équipe dirigeante (27%)

Taille du Comex (10 membres) Ancienneté moyenne des membres du Comex dans l'entreprise (19.8 ans, est. Oddo Securities)

Gestion des réorganisations/restructurations

Nombre moyen d'années au Comex (12.5 ans, est. Oddo Securities)

Intégration des acquisitions Internationalisation du Comex (9 FRA sur 10)

L’équipe dirigeante est associée au capital

Organisation et Management intermédiaire (23%)

Croissance organique et prise de parts de marché

Capacité d'innovation

Culture entrepreneuriale

Ressources Humaines (17%)

Productivité RH (RO/ETP de 60 K€ en 2013, est. Oddo Securities)

Poursuite efforts de transparence sur les Ressources Humaines (taux de tenue des entretiens, taux d’accès à la formation, taux de mobilité interne, taux d’absentéisme consolidés, transparence actionnariat salarié)

Attractivité et recrutement

Tableau n°28 - Sources : société, Oddo Securities

Page 24 sur 47

ESG Jeudi 06 Novembre 2014

Montée en puissance du moteur V6

Investment Case

Dassault Systèmes est à la croisée des chemins, son statut de valeur de croissance étant challengé par un ralentissement depuis 18 mois (CA 2012 +9% à tcc, CA 2013 +5%) et un démarrage de la V6 qui pose des questions sur la maturité de ses marchés historiques et sa capacité à recréer une nouvelle fois une rupture technologique. Le rebond espéré de Catia a été la bonne surprise de la publication T2. Elle provient notamment d’un rebond des investissements dans deux secteurs clés, l’Auto et la High Tech, qui représentent à eux deux 47% du CA du groupe. Dassault Systèmes estime que le sous-investissement chronique des OEM sur les dernières années permet d’envisager un cycle plus favorable sur les prochains trimestres.

Catalyseur

Au T3, l’effet de base sera particulièrement favorable, alors que DSY avait averti au T3 2013 sur ses résultats avec une croissance de seulement 4% et des décalages de signatures qui s’étaient traduits par un recul des nouvelles licences de 10% à seulement 100 M€. La guidance d’une croissance des nouvelles licences de 20% au T3 nous semble donc être largement atteignable dans un contexte qui redevient plus porteur. Logiciel historique du groupe (43% du CA logiciel), Catia connaît depuis 2 ans une décélération de sa croissance (+5% en 2012, +0% en 2013) qui pose la question de la maturité du CAD 3D et l’exposition aux cycles d’investissement de l’Auto et l’Aéro. Selon nous, l’accélération de l’adoption de la V6 devrait doper la croissance de Catia sur les prochaines années. Le consensus attend une croissance moyenne annuelle du CA de 5-6% sur les 2-3 prochaines années et une marge qui resterait à 32%. Cela revient à considérer que le marché de Dassault Systèmes devient plus mature et que ses dépenses R&D sont simplement nécessaires au maintien de la croissance actuelle. Tablant au contraire sur un rebond de la croissance alors que les frais R&D et SG&A pourraient ne croître que de 6%/an, nous estimons que Dassault Systèmes jouira d’un fort levier opérationnel, permettant à la marge (hors futures acquisitions) d’atteindre les 36% d’ici 5 ans (vs 32% avant notre upgrade).

Valorisation

Nous considérons que le titre souffre actuellement d’une double peine, avec un consensus prenant en compte une moindre croissance et maintenant néanmoins la marge correspondant à un fort investissement R&D. En prenant une croissance organique de 10%/an sur la période 2016-2025, 4%/an sur la période 2025-2035 et 2% à l’infini, avec un niveau de marge normatif de 36% et un taux d’actualisation de 8%, nous obtenons une valorisation de 60 €. À notre objectif de cours, Dassault Systèmes se paierait alors 19x l’EBIT 2014e et 17x l’EBIT 2015e et un P/E de 30x 2014e et 26x 2015e.

Page 25 sur 47

ESG Jeudi 06 Novembre 2014

DAST.PA | DSY FP Achat Cours actuel 50.23EUR

Logiciels | France Upside 19.45% TP 60.00EUR

Données par action (EUR) 12/09 12/10 12/11 12/12 12/13 12/14e 12/15e 12/16e

BPA corrigé 0.95 1.25 1.47 1.76 1.75 1.93 2.13 2.54

BPA publié 0.95 1.25 1.47 1.76 1.75 1.94 2.14 2.56

BPA consensus

Dividende par action 0.23 0.27 0.30 0.34 0.38 0.43 0.50 0.60

FCF to equity par action 1.01 1.91 1.56 1.87 1.75 3.88 7.08 11.05

Book value par action 6.29 7.40 8.38 9.53 10.91 12.47 14.24 16.37

Nombre d'actions ordinaires fin de période 235.14 236.82 236.85 236.85 236.85 236.85 236.85 236.85

Nombre d'actions moyen dilué 234.20 242.05 246.50 248.00 255.20 256.20 257.72 258.72

Valorisation 12/09 12/10 12/11 12/12 12/13 12/14e 12/15e 12/16e

Cours le plus haut 20.5 28.8 31.6 43.5 51.2 52.8

Cours le plus bas 12.8 19.6 25.3 30.6 40.2 40.0

(*) Cours de référence 16.7 24.4 28.3 37.0 45.6 50.2 50.2 50.2

Capitalisation 3 936 5 768 6 712 8 771 10 796 11 897 11 897 11 897

Endettement net -858.2 -614.8 -980.8 -1 617.1 -1 714.1 -2 112.4 -2 600.7 -3 169.7

Intérêts minoritaires réévalués 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Immobilisations financières réévaluées 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1

Provisions & Provisions à caractère de réserve 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

VE 3 077 5 152 5 730 7 153 9 080 9 784 9 295 8 726

P/E (x) 17.7 19.5 19.2 21.1 26.0 26.0 23.6 19.8

P/CF (x) 15.8 17.9 17.9 19.9 24.5 25.8 22.3 18.7

Rendement (%) 1.4% 1.1% 1.1% 0.9% 0.8% 0.9% 1.0% 1.2%

FCF yield (%) 6.0% 7.9% 5.5% 5.1% 3.8% 7.7% 14.1% 22.0%

P/B incl. GW (x) 2.66 3.29 3.38 3.88 4.18 4.03 3.53 3.07

P/B excl. GW (x) 5.33 11.52 8.87 8.46 7.72 20.46 ns ns

VE/CA (x) 2.45 3.26 3.21 3.51 4.38 4.21 3.57 3.04

VE/EBITDA (x) 9.8 11.4 10.6 11.1 13.9 13.6 11.2 8.9

VE/EBIT (x) 9.8 11.4 10.6 11.1 13.9 13.6 11.6 9.1

(*) cours moyen jusqu'à n-1 cours actuel à partir de n

Compte de résultat (MEUR) 12/09 12/10 12/11 12/12 12/13 12/14e 12/15e 12/16e

CA 1 253 1 580 1 783 2 038 2 073 2 325 2 605 2 866

EBITDA ajusté 314 451 542 645 653 721 828 981

Dotations aux amortissements 0.0 0.0 0.0 0.0 0.0 0.0 -26.4 -26.4

EBIT courant 314 451 542 645 653 721 802 955

EBIT publié 314 451 542 645 653 722 804 958

Résultat financier -4.1 -2.0 -1.3 9.4 9.7 16.2 16.2 20.0

Impôt sur les sociétés -88.3 -147.0 -177.6 -219.0 -215.1 -245.7 -277.4 -330.5

Quote-part de résultat des sociétés mises en équivalence 0.0 0.0 0.0 0.0 0.0 1.0 2.0 3.0

Résultat des activités cédées ou en cours de cession 0.0 0.0 0.0 0.0 0.0 1.0 2.0 3.0

Minoritaires 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

RNpg publié 222 302 363 436 448 495 546 654

RNCpg ajusté 222 302 363 436 448 495 546 654

Bilan(MEUR) 12/09 12/10 12/11 12/12 12/13 12/14e 12/15e 12/16e

Survaleurs 738 1 278 1 278 1 278 1 278 1 278 1 278 1 278

Autres actifs incorporels 0.0 0.0 0.0 0.0 0.0 1.0 3.0 6.0

Immobilisations corporelles 59.6 65.6 71.6 77.6 83.6 116 122 128

BFR -42.0 -92.9 -117.9 -282.6 -307.7 -332.1 -359.6 -385.0

Immobilisations financières 0.0 -3.5 -3.5 9.5 9.5 10.5 11.5 12.5

Capitaux propres pg 1 474 1 790 2 066 2 364 2 785 3 183 3 642 4 186

Capitaux propres minoritaires 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1

Capitaux propres 1 475 1 791 2 067 2 365 2 786 3 184 3 643 4 187

Provisions 165 165 165 255 255 255 255 255

Endettement net -858.2 -614.8 -980.8 -1 617.1 -1 714.1 -2 112.4 -2 600.7 -3 169.7

Tableau de flux(MEUR) 12/09 12/10 12/11 12/12 12/13 12/14e 12/15e 12/16e

EBITDA 314.3 451.1 542.2 645.3 653.1 721.1 828.1 981.5

var.BFR 10.0 166.8 27.7 34.7 4.7 34.2 38.2 35.5

frais financiers & taxes -92.4 -149.0 -178.9 -209.6 -205.4 -229.5 -261.2 -310.5

autres 26.4 26.4 26.4 26.4 26.4 3.0 32.4 35.4

operating Cash flow 258.3 495.3 417.4 496.8 478.8 528.8 637.5 741.9

CAPEX -22.7 -32.4 -32.4 -32.4 -32.4 -33.4 -34.4 -35.4

Free cash-flow 235.6 462.9 385.0 464.4 446.4 495.4 603.1 706.5

acquisitions / Cessions -73.8 -540.0 0.0 0.0 0.0 1.0 2.0 3.0

Dividendes -60.1 -54.5 -32.0 -71.1 -80.5 -89.0 -99.8 -115.4

Var. capitaux propres 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

autres -13.0 -5.0 0.0 -13.0 0.0 1.0 2.0 3.0

Var. Endettement net 88.7 -136.6 353.1 380.3 365.9 409.4 509.2 600.1

Croissance marges rentabilité 12/09 12/10 12/11 12/12 12/13 12/14e 12/15e 12/16e

Croissance du CA publiée -6.3% 26.0% 12.9% 14.3% 1.7% 12.1% 12.1% 10.0%

Croissance du CA organique -9.5% 8.7% 8.2% 6.4% 3.2% 14.6% 12.1% 0.0%

Croissance de l'EBIT courant -8.0% 43.5% 20.2% 19.0% 1.2% 10.4% 11.2% 19.1%

Croissance du BPA -9.5% 31.7% 18.1% 19.2% -0.1% 10.3% 10.0% 19.2%

Marge net ajustée 17.7% 19.1% 20.4% 21.4% 21.6% 21.3% 21.0% 22.8%

Marge d'EBITDA 25.1% 28.6% 30.4% 31.7% 31.5% 31.0% 31.8% 34.2%

Marge d'EBIT courant 25.1% 28.6% 30.4% 31.7% 31.5% 31.0% 30.8% 33.3%

CAPEX / CA -1.8% -2.1% -1.8% -1.6% -1.6% -1.4% -1.3% -1.2%

BFR / CA -3.4% -5.9% -6.6% -13.9% -14.8% -14.3% -13.8% -13.4%

Taux d'IS apparent 28.5% 32.7% 32.8% 33.5% 32.5% 33.3% 33.8% 33.8%

Taux d'IS normatif 30.0% 30.0% 30.0% 30.0% 30.0% ns ns ns

Rotation de l'actif (CA / Actif Economique) 1.6 1.6 1.4 1.8 1.9 2.2 2.5 2.8

ROCE post-tax (taux d'IS normatif) 27.3% 31.5% 30.6% 39.2% 43.0% -20.4% -98.9% ns

ROCE post-tax hors GW (taux d'IS normatif) ns ns ns ns ns ns ns ns

ROE 15.4% 18.5% 18.8% 19.7% 17.4% 16.6% 16.0% 16.7%

Ratios d'endettement 12/09 12/10 12/11 12/12 12/13 12/14e 12/15e 12/16e

Gearing -58% -34% -47% -68% -62% -66% -71% -76%

Dette nette / capitalisation -0.22 -0.11 -0.15 -0.18 -0.16 -0.18 -0.22 -0.27

Dette nette / EBITDA ns ns ns ns ns ns ns ns

EBITDA / frais financiers nets 76.7 225.6 417.1 -68.6 -67.3 -44.5 -51.1 -49.1

Page 26 sur 47

ESG Jeudi 06 Novembre 2014

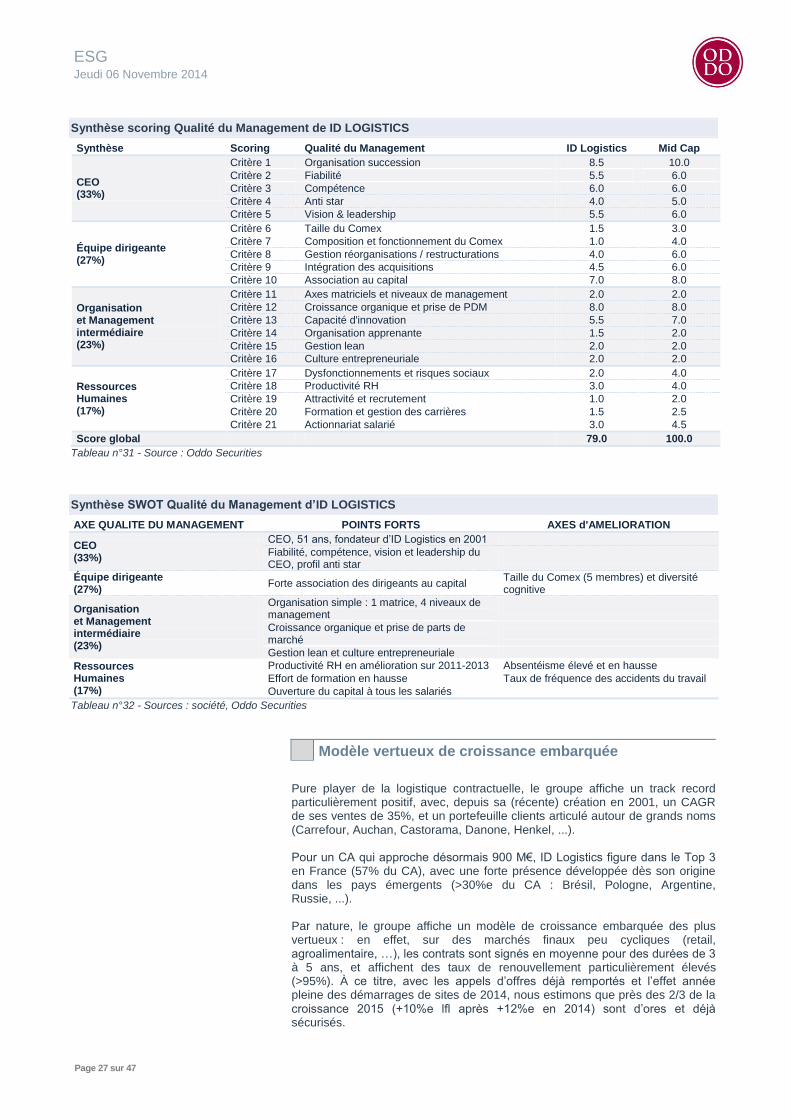

ID Logistics (Achat, OC 79.0 €)

Qualité du management : la valeur n’attend pas la force

des années en bourse !

Le CEO

Eric Hemar, Français, est âgé de 51 ans. Diplômé de l’ENA, il a fondé ID Logistics en 2001, après un parcours réussi chez Geodis. Discret dans les médias et les réseaux professionnels, Eric Hemar n’occupe pas, à notre connaissance, de mandat externe actif significatif. Il ressort très positivement de notre modèle sur les critères de fiabilité, compétence, anti star, vision et leadership.

Équipe dirigeante

Le comité exécutif d’ID Logistics est composé de 5 membres, représentant

trois générations (40 ans, 50 ans, 60 ans). Leurs formations initiales sont orientées sciences humaines (ENA, écoles de commerce) pour 4 des 5 dirigeants. On notera deux axes d’amélioration en matière de diversité cognitive : l’absence de femmes au Comité exécutif et des profils encore peu internationaux alors que l’international est justement un axe fort de développement. Toute l’équipe dirigeante est associée au capital, en particulier les deux fondateurs Eric Hemar et Christophe Satin, mais également les trois autres membres du Comité exécutif pour des montants significatifs.

Organisation et management intermédiaire

L’organisation de l’entreprise est simple : les activités opérationnelles sont structurées par zone géographique, et les niveaux de management sont limités à quatre entre le Comité exécutif et les responsables d’exploitation des sites. L’entreprise est bâtie sur un modèle de croissance organique

particulièrement efficace, qui la met en capacité de prendre des parts de marché. La croissance organique entre 2012 et 2013 s’est établie à +8.8% en France et +34.8% à l’international. L’entreprise possède une forte culture entrepreneuriale et est gérée de façon "lean".

Ressources Humaines

Le groupe évolue dans un secteur à forte intensité ressources humaines : poids de la masse salariale et des intérimaires dans la structure de coûts, activité de services, conditions de travail, ... L’entreprise, comme l’ensemble du secteur de la logistique, doit gérer des niveaux élevés d’absentéisme, de fréquence d’accidents du travail ou encore de rotation du personnel. L’effort de formation s’améliore sur la période 2011-2013 et contribue à la politique de mobilité et de gestion des carrières. La pyramide des âges est équilibrée avec une moyenne d’âge de 38 ans sur les effectifs France. Les indicateurs de productivité ressources humaines (CA/ETP et RO/ETP) sont en amélioration entre 2011 et 2013 (estimation Oddo Securities). Fait notable, l’entreprise a ouvert le capital à ses salariés. Ils sont tous détenteurs d’actions et détiennent moins de 1% du capital.

L’équipe dirigeante est fortement

associée au capital

Un moteur fort de croissance

organique avec prise de parts de

marché

Page 27 sur 47

ESG Jeudi 06 Novembre 2014

Synthèse scoring Qualité du Management de ID LOGISTICS

Synthèse Scoring Qualité du Management ID Logistics Mid Cap

CEO (33%)

Critère 1 Organisation succession 8.5 10.0

Critère 2 Fiabilité 5.5 6.0

Critère 3 Compétence 6.0 6.0

Critère 4 Anti star 4.0 5.0

Critère 5 Vision & leadership 5.5 6.0

Équipe dirigeante (27%)

Critère 6 Taille du Comex 1.5 3.0

Critère 7 Composition et fonctionnement du Comex 1.0 4.0

Critère 8 Gestion réorganisations / restructurations 4.0 6.0

Critère 9 Intégration des acquisitions 4.5 6.0

Critère 10 Association au capital 7.0 8.0