er trimestre 20 14 - bretagne.synagri.com · vins. ainsi, les cours se main-tiennent presque en jb...

TRANSCRIPT

1

1

Conjoncture

Coordination par Nathalie Le Drezen Fin de rédaction le 2 juin 2014 Prochaine parution le 18 septembre 2014 [email protected]

Lait La demande internationale soutient les cours Viande bovine La demande est à la peine

Porc Le manque de débouchés à l’export continue de peser sur le marché

Volaille Situation critique pour le poulet export

Légumes frais et destinés à l’industrie Prix bas en chou-fleur, hausse des surfaces en légumes transformés

Grandes cultures Baisse des semis de maïs en Bretagne

Alimentation animale Recul sur le marché intérieur, quid de l’export ?

Définition de certains indicateurs utilisés en alimentation animale

4

6

1er trimestre

2014

1

2

3

2

4

5

6

7

...

2

1 Lait 1

La demande internatio-nale soutient les cours Chambres d’agriculture de Bretagne. 1er trimestre 2014

Fin de rédaction 23 mai 2014. [email protected]

Les disponibilités sont abon-dantes sur le marché mondial. Les prix refluent mais restent à des niveaux élevés. En Bretagne comme en France, la collecte s’intensifie au 1er trimestre : le prix du lait incite à produire. Ce-pendant, les prix des charges repartent à la hausse.

Du lait à foison

La collecte du 1er trimestre 2014 est vi-

goureuse. En France, les volumes pro-

gressent de 7 % à 8 % par rapport à l’an

dernier. Selon FranceAgriMer, les livrai-

sons continuent d’augmenter en avril et

début mai. Des conditions météo nette-

ment plus favorables que l’an dernier,

des cheptels laitiers étoffés et des prix

du lait incitatifs impulsent cette progres-

sion. La Bretagne fait partie des régions

très dynamiques. Le potentiel est au

rendez-vous : en ce début de campagne

laitière, les élevages bretons comptent

24 000 vaches laitières de plus que l’an

dernier.

En parallèle, les prix des charges aug-

mentent à nouveau après plusieurs mois

de repli. En cause : la remontée des prix

des aliments achetés pour le bétail et

des engrais et amendements. D’après les

prévisions d’IDELE, l’enchérissement des

prix de l’aliment devrait se poursuivre

dans les semaines à venir.

Prix du lait : sujet bouillant

En 2013, les prix à la consommation des

produits laitiers ont baissé en France.

C’est une situation unique en Europe. La

consommation atone en France ne plaide

pas pour une forte hausse des prix à la

consommation en 2014. Sur les quatre

premiers mois, les ventes se replient.

Seuls le beurre et la crème sont dyna-

miques.

Les négociations commerciales, difficiles,

se concluent finalement assez bien. La

pression médiatique a porté ses fruits :

dans les rayons, les prix de vente de-

vraient être revalorisés de 3 % en

moyenne. Pour les éleveurs, cela

correspondrait à un prix du lait de 360-

380 €/1 000 litres en moyenne en 2014.

En Bretagne, les relevés réalisés auprès

des laiteries indiquent des niveaux de

prix élevés. Certains transformateurs

mettent en place des reports conjonctu-

rels. Les prélèvements de 15 à 20

€/1 000 litres seront reversés aux éle-

veurs cet été voire en début d’automne.

Des prix des produits soutenus par

la demande

Que ce soit aux USA, en Océanie ou au

sein de l’Union européenne, la collecte

du 1er trimestre 2014 dépasse son ni-

veau de 2013. Face à cette abondance,

les prix mondiaux refluent. Ainsi,

mi-mai, le prix de la poudre maigre eu-

ropéenne diminue de 9 % par rapport à

un an plus tôt. La vigueur de la demande

contient toutefois la baisse. Ainsi, la

Chine multiplie par deux ses achats de

poudre maigre au 1er trimestre 2014 par

rapport à la même période de 2013. La

Russie, premier importateur mondial de

beurre et de fromages, développe ses

achats pour ces deux produits. En paral-

lèle, plusieurs transformateurs euro-

péens se voient refuser l’accès au

marché russe. Le climat politique est

tendu, l’argument sanitaire invoqué

masque peut-être en réalité des mesures

de rétorsion. Au 1er trimestre, les ventes

de fromages de l’UE, leader mondial,

décrochent de 4 % vers la Russie.

Les perspectives restent favorables pour

les mois à venir. D’après le CNIEL, cet

été, alors que les volumes devraient être

moins abondants, les prix pourraient se

stabiliser, voire repartir à la hausse.

L’évolution de la demande mondiale sera

déterminante.

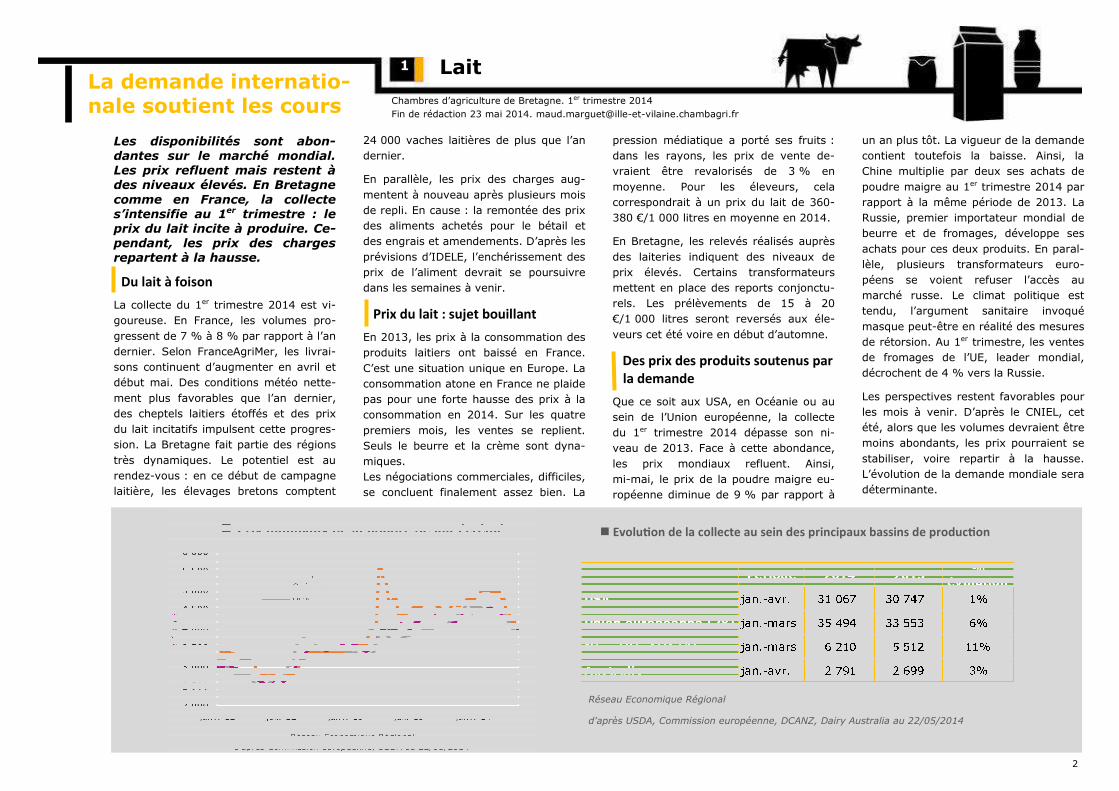

� Evolu#on de la collecte au sein des principaux bassins de produc#on

Réseau Economique Régional

d'après USDA, Commission européenne, DCANZ, Dairy Australia au 22/05/2014

3

1

Viande bovine 2

La demande est à la peine

Chambres d’agriculture de Bretagne. 1er trimestre 2014

Fin de rédaction 26 mai 2014 . [email protected]

La demande de gros bovins et de veaux manque de dynamisme depuis le début de l’année. L’offre est réduite en gros bo-vins. Ainsi, les cours se main-tiennent presque en JB mais re-culent pour les vaches. Les abat-tages bretons de veaux chutent. Les cours refluent mais restent supérieurs à leur niveau de 2014.

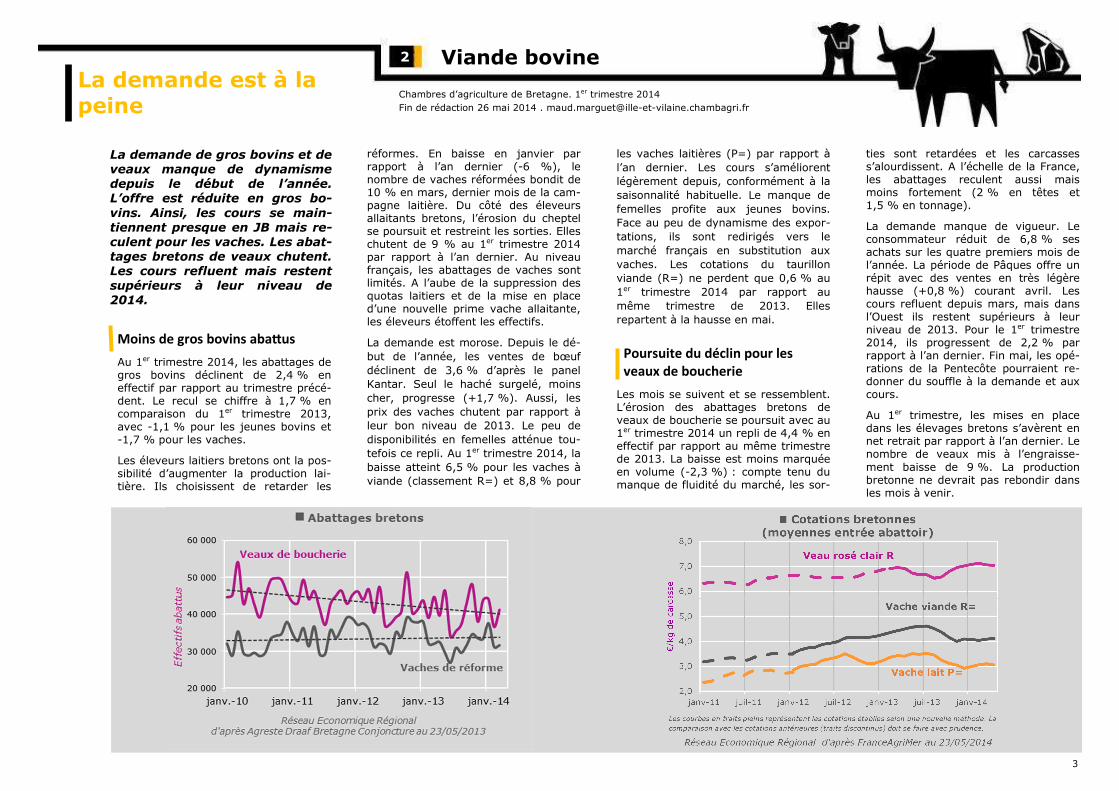

Moins de gros bovins aba&us

Au 1er trimestre 2014, les abattages de gros bovins déclinent de 2,4 % en effectif par rapport au trimestre précé-dent. Le recul se chiffre à 1,7 % en comparaison du 1er trimestre 2013, avec -1,1 % pour les jeunes bovins et -1,7 % pour les vaches.

Les éleveurs laitiers bretons ont la pos-sibilité d’augmenter la production lai-tière. Ils choisissent de retarder les

réformes. En baisse en janvier par rapport à l’an dernier (-6 %), le nombre de vaches réformées bondit de 10 % en mars, dernier mois de la cam-pagne laitière. Du côté des éleveurs allaitants bretons, l’érosion du cheptel se poursuit et restreint les sorties. Elles chutent de 9 % au 1er trimestre 2014 par rapport à l’an dernier. Au niveau français, les abattages de vaches sont limités. A l’aube de la suppression des quotas laitiers et de la mise en place d’une nouvelle prime vache allaitante, les éleveurs étoffent les effectifs.

La demande est morose. Depuis le dé-

but de l’année, les ventes de bœuf

déclinent de 3,6 % d’après le panel

Kantar. Seul le haché surgelé, moins

cher, progresse (+1,7 %). Aussi, les

prix des vaches chutent par rapport à

leur bon niveau de 2013. Le peu de

disponibilités en femelles atténue tou-

tefois ce repli. Au 1er trimestre 2014, la

baisse atteint 6,5 % pour les vaches à

viande (classement R=) et 8,8 % pour

les vaches laitières (P=) par rapport à

l’an dernier. Les cours s’améliorent

légèrement depuis, conformément à la

saisonnalité habituelle. Le manque de

femelles profite aux jeunes bovins.

Face au peu de dynamisme des expor-

tations, ils sont redirigés vers le

marché français en substitution aux

vaches. Les cotations du taurillon

viande (R=) ne perdent que 0,6 % au

1er trimestre 2014 par rapport au

même trimestre de 2013. Elles

repartent à la hausse en mai.

Poursuite du déclin pour les

veaux de boucherie

Les mois se suivent et se ressemblent. L’érosion des abattages bretons de veaux de boucherie se poursuit avec au 1er trimestre 2014 un repli de 4,4 % en effectif par rapport au même trimestre de 2013. La baisse est moins marquée en volume (-2,3 %) : compte tenu du manque de fluidité du marché, les sor-

ties sont retardées et les carcasses s’alourdissent. A l’échelle de la France, les abattages reculent aussi mais moins fortement (2 % en têtes et 1,5 % en tonnage).

La demande manque de vigueur. Le consommateur réduit de 6,8 % ses achats sur les quatre premiers mois de l’année. La période de Pâques offre un répit avec des ventes en très légère hausse (+0,8 %) courant avril. Les cours refluent depuis mars, mais dans l’Ouest ils restent supérieurs à leur niveau de 2013. Pour le 1er trimestre 2014, ils progressent de 2,2 % par rapport à l’an dernier. Fin mai, les opé-rations de la Pentecôte pourraient re-donner du souffle à la demande et aux cours.

Au 1er trimestre, les mises en place dans les élevages bretons s’avèrent en net retrait par rapport à l’an dernier. Le nombre de veaux mis à l’engraisse-ment baisse de 9 %. La production bretonne ne devrait pas rebondir dans les mois à venir.

4

1 Porc 3

Le manque de débouchés

à l’export continue de

peser sur le marché

Chambres d’agriculture de Bretagne. 1er trimestre 2014

Fin de rédaction 23 mai 2014. [email protected]

Alors que l’offre est faible, au niveau français et dans les prin-cipaux pays producteurs de l’UE, le prix moyen au cadran, qui s’était redressé en avril, re-tombe en mai. Le maintien de l’embargo russe et une météo morose pèsent sur le marché, malgré une consommation intérieure soutenue.

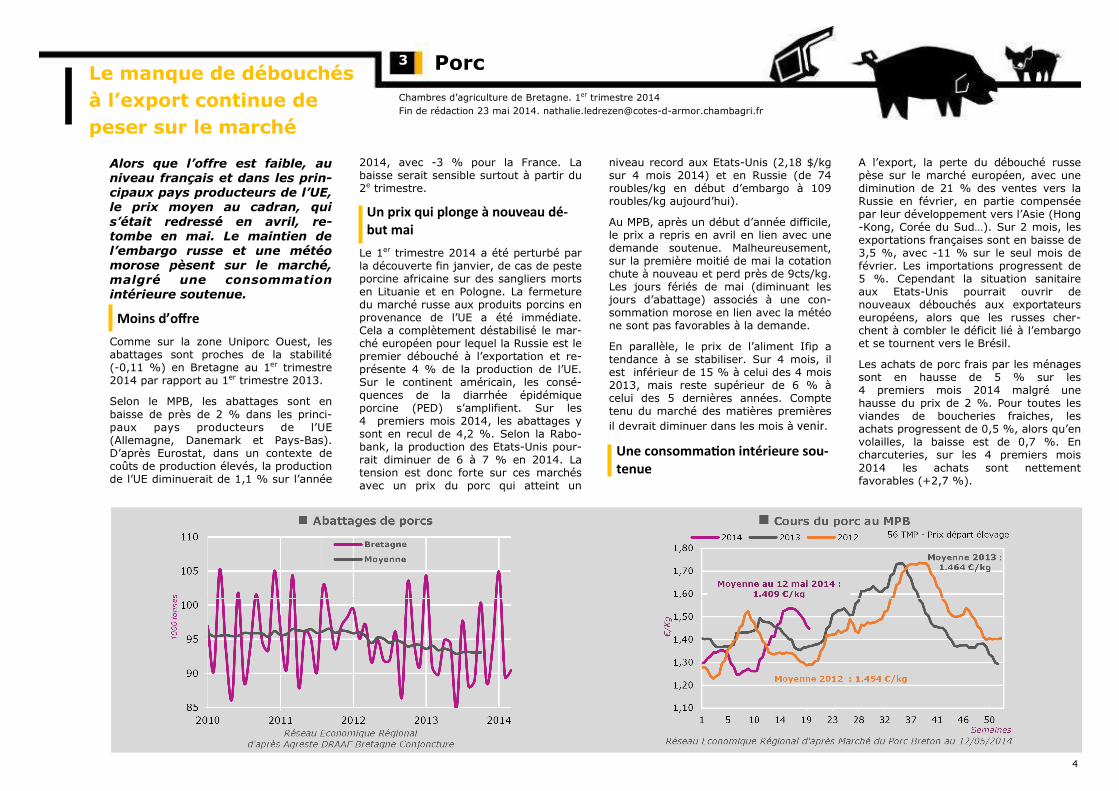

Moins d’offre

Comme sur la zone Uniporc Ouest, les abattages sont proches de la stabilité (-0,11 %) en Bretagne au 1er trimestre 2014 par rapport au 1er trimestre 2013.

Selon le MPB, les abattages sont en baisse de près de 2 % dans les princi-paux pays producteurs de l’UE (Allemagne, Danemark et Pays-Bas). D’après Eurostat, dans un contexte de coûts de production élevés, la production de l’UE diminuerait de 1,1 % sur l’année

2014, avec -3 % pour la France. La baisse serait sensible surtout à partir du 2e trimestre.

Un prix qui plonge à nouveau dé-

but mai

Le 1er trimestre 2014 a été perturbé par la découverte fin janvier, de cas de peste porcine africaine sur des sangliers morts en Lituanie et en Pologne. La fermeture du marché russe aux produits porcins en provenance de l’UE a été immédiate. Cela a complètement déstabilisé le mar-ché européen pour lequel la Russie est le premier débouché à l’exportation et re-présente 4 % de la production de l’UE. Sur le continent américain, les consé-quences de la diarrhée épidémique porcine (PED) s’amplifient. Sur les 4 premiers mois 2014, les abattages y sont en recul de 4,2 %. Selon la Rabo-bank, la production des Etats-Unis pour-rait diminuer de 6 à 7 % en 2014. La tension est donc forte sur ces marchés avec un prix du porc qui atteint un

niveau record aux Etats-Unis (2,18 $/kg sur 4 mois 2014) et en Russie (de 74 roubles/kg en début d’embargo à 109 roubles/kg aujourd’hui).

Au MPB, après un début d’année difficile, le prix a repris en avril en lien avec une demande soutenue. Malheureusement, sur la première moitié de mai la cotation chute à nouveau et perd près de 9cts/kg. Les jours fériés de mai (diminuant les jours d’abattage) associés à une con-sommation morose en lien avec la météo ne sont pas favorables à la demande.

En parallèle, le prix de l’aliment Ifip a tendance à se stabiliser. Sur 4 mois, il est inférieur de 15 % à celui des 4 mois 2013, mais reste supérieur de 6 % à celui des 5 dernières années. Compte tenu du marché des matières premières

il devrait diminuer dans les mois à venir.

Une consomma#on intérieure sou-

tenue

A l’export, la perte du débouché russe pèse sur le marché européen, avec une diminution de 21 % des ventes vers la Russie en février, en partie compensée par leur développement vers l’Asie (Hong-Kong, Corée du Sud…). Sur 2 mois, les exportations françaises sont en baisse de 3,5 %, avec -11 % sur le seul mois de février. Les importations progressent de 5 %. Cependant la situation sanitaire aux Etats-Unis pourrait ouvrir de nouveaux débouchés aux exportateurs européens, alors que les russes cher-chent à combler le déficit lié à l’embargo et se tournent vers le Brésil.

Les achats de porc frais par les ménages sont en hausse de 5 % sur les 4 premiers mois 2014 malgré une hausse du prix de 2 %. Pour toutes les viandes de boucheries fraiches, les achats progressent de 0,5 %, alors qu’en volailles, la baisse est de 0,7 %. En charcuteries, sur les 4 premiers mois 2014 les achats sont nettement favorables (+2,7 %).

5

1 Volaille 4

Situation critique pour

le poulet export

Alors même que le poulet export bénéficie temporairement d’aides européennes, les abat-tages reculent fortement au 1er trimestre 2014. La survie de cette filière est plus que jamais posée. La dinde connaît un léger mieux, alors que la France pro-duit toujours un nombre record d’œufs de consommation.

Le poulet export continue de dévisser

La tendance observée au 4e trimestre 2013 s’est amplifiée au 1er trimestre 2014 : les abattages de poulets export sont en net recul. Comme en témoignent les chiffres finistériens, département majoritairement tourné vers l’export, les abattages de poulets chutent de 37 % au 1er trimestre 2014 par rapport à celui de 2013. Ce sont 18 000 tonnes de perdues en l’espace de 3 mois.

Les aides de 15 millions d’euros obte-

nues par la filière pour compenser la fin des restitutions n’empêchent pas le déclin des volumes. Celles-ci seront épuisées fin juin. Tilly-Sabco, déjà en grande difficulté financière, et Doux pourront-ils y survivre ? Du fait du poids de l’export, les déboires

de cette filière se répercutent sur les chiffres régionaux. Les abattages de volailles atteignent 120 000 tonnes au 1er trimestre 2014, 15 % en dessous de ceux de 2013. La dinde se stabilise par rapport à la fin 2013 à 33 000 tonnes mais reste 9 % en-dessous du 1er trimestre 2013. Au niveau français, les abattages de volailles baissent de 27 000 tonnes sur la même période, soit -6 %. Là encore, ce recul s’explique principalement par le poulet export.

Une consommation qui faiblit

La consommation des ménages français, mesurée par Kantar Worldpanel, est

quasiment stable en ce début d’année à -0,1 %. La surprise vient du poulet qui baisse de 1,2 % alors que c’était jusqu’à présent l’espèce la plus dynamique. A l’opposé, les élaborés de volaille conti-nuent leur croissance soutenue à +5,8 % par rapport à la même période

en 2013. Concernant les prix, l’inflation du rayon volaille dans son ensemble affiche +3,2 % en un an. Elle est de 3,2 % pour le poulet et de 2,4 % pour la dinde alors que le prix des élaborés grimpe de 2,3 %.

L’aliment repart à la hausse

Dans le sillage de la légère hausse des prix des céréales constatée depuis la mi-2013, le prix de l’aliment commence à augmenter. L’indice ITAVI mesure ce coût pour les différentes espèces. En baisse continue depuis octobre 2012, il remonte depuis janvier.

Les indices poulet et dinde gagnent ainsi environ 4 % entre janvier et avril.

Cependant, ils restent plus de 10 % inférieurs à l’année passée sur les 4 pre-miers mois de l’année. Les perspectives concernant le prix des céréales laissent à penser que la hausse des prix de l’aliment devrait rester contenue dans

les prochains mois.

Toujours beaucoup d’œufs en France

D’après les données d’Agreste, la production française d’œufs de consom-mation s’établit à 15,2 milliards en 2013, soit 22 % de plus qu’en 2012 et 10 % de plus que la moyenne 2006-2010.

Dans ce contexte, il n’est pas étonnant

d’assister à une forte baisse du prix des œufs. La cotation TNO des œufs calibre 53-62g s’établit à 6,00 €/100 œufs en 2013 contre 9,45 € en 2012. Après s’être redressés fin 2013, les cours fai-blissent à nouveau légèrement en ce début d’année. Au 1er trimestre, ils sont en moyenne à 5,94 €/100 œufs.

Chambres d’agriculture de Bretagne. 1er trimestre 2014

Fin de rédaction 23 mai 2014. [email protected]

6

1

Les chaleurs d’avril boostent la production de chou-fleur mais pénalisent sa consommation. Le marché bien orienté de la to-mate faiblit depuis Pâques. Les surfaces bretonnes de légumes d’industrie devraient progresser de 2 % dans un contexte natio-nal stable.

Chou-fleur : prix très décevants

Avec une production de janvier à avril

2014 identique à 2013 mais moins bien

répartie, le marché du chou-fleur est

très difficile. Après un démarrage au-

dessus du niveau de l’année précédente,

lié à un faible volume, les prix de février

à avril s’établissent à un niveau très

faible (0,34 € par tête en avril contre

0,85 € en avril 2013) à cause d’un gros

pic de production. L’augmentation de

30 % de l’offre en mars-avril résulte à

la fois du retard de production accumulé

en hiver et de la fin de saison avancée

suite aux fortes chaleurs d’avril. Celles-ci

pénalisent de surcroît la consommation

de légumes d’hiver tels que chou-fleur et

chou-pommé.

Tomate : bon démarrage mais re-

cul des prix en fin avril

De mars à avril 2014, la production bre-

tonne de tomate augmente de 35 % par

rapport à la même période 2013, qui

avait pâti d’une faible luminosité. Grâce

aux températures clémentes de 2014, le

démarrage de saison est satisfaisant et

les cours bien orientés jusqu’à Pâques :

2,31 €/kg en tomate grappe en mars

2014 (+6 % par rapport à mars 2013).

La baisse saisonnière d’avril liée au

développement des apports reste conte-

nue (prix moyen à 1,77 €/kg).

En revanche les cours se replient forte-

ment depuis Pâques, sous l’effet de

l’augmentation des volumes et d’une

demande plus timide à cause du

temps maussade. Ils marquent à nou-

veau le pas à la mi-mai (1,08 €/kg) en

raison de besoins plus mesurés et d’une

c o n c u r r e n c e p l u s p r e s s a n t e

(interrégionale et étrangère).

Ar#chaut violet : précoce

En avance par rapport à 2013, la saison

bretonne d’artichauts « petits violets »

bat son plein, sur un marché où se con-

currencent les productions du Roussillon

et d’Espagne. En artichaut camus et

castel, la campagne démarre en mai

avec des apports conséquents.

Hausse des surfaces bretonnes de

légumes d’industrie de 2 %

Pour 2014, les prévisions de surfaces

établies par le Cenaldi indiquent une

progression bretonne de 2 % dans un

contexte national stable. En pois et fla-

geolet, la hausse prévue en France

(respectivement +2 % et +15 %) se

retrouvera en Bretagne mais avec une

ampleur différente (+6 % et +11 %). En

haricot, sans prendre en compte les

semis supplémentaires réalisés en 2013

pour compenser les intempéries, la

baisse des surfaces est minime et du

même ordre de grandeur en Bretagne et

au niveau national. Les négociations de

prix 2014 s’orientent, en moyenne, vers

une stabilité par rapport à l’année précé-

dente, même si de petites variations

sont annoncées selon les productions ou

acteurs des filières. La consommation

de légumes transformés a connu une

année difficile en 2013 : -0,6 % en

volume pour les conserves et +0,8 % en

surgelés, progression essentiellement

due à la croissance de la population.

Légumes frais et destinés à l’industrie 5

Chambres d’agriculture de Bretagne. 1er trimestre 2014

Fin de rédaction 26 mai 2014. [email protected]

Prix bas en chou-fleur, hausse des surfaces en légumes transformés

7

1 Grandes cultures 6 Baisse des semis de maïs

en Bretagne Chambres d’agriculture de Bretagne. 1er trimestre 2014

Fin de rédaction 2 juin 2014. [email protected]

Placés sous l’influence de la mé-

téo et des évènements politiques

au 1er trimestre 2014, les cours

mondiaux et français des céréales

et des oléagineux évoluent tantôt

à la baisse, tantôt à la hausse. La

Bretagne voit ses surfaces de maïs

fortement reculer.

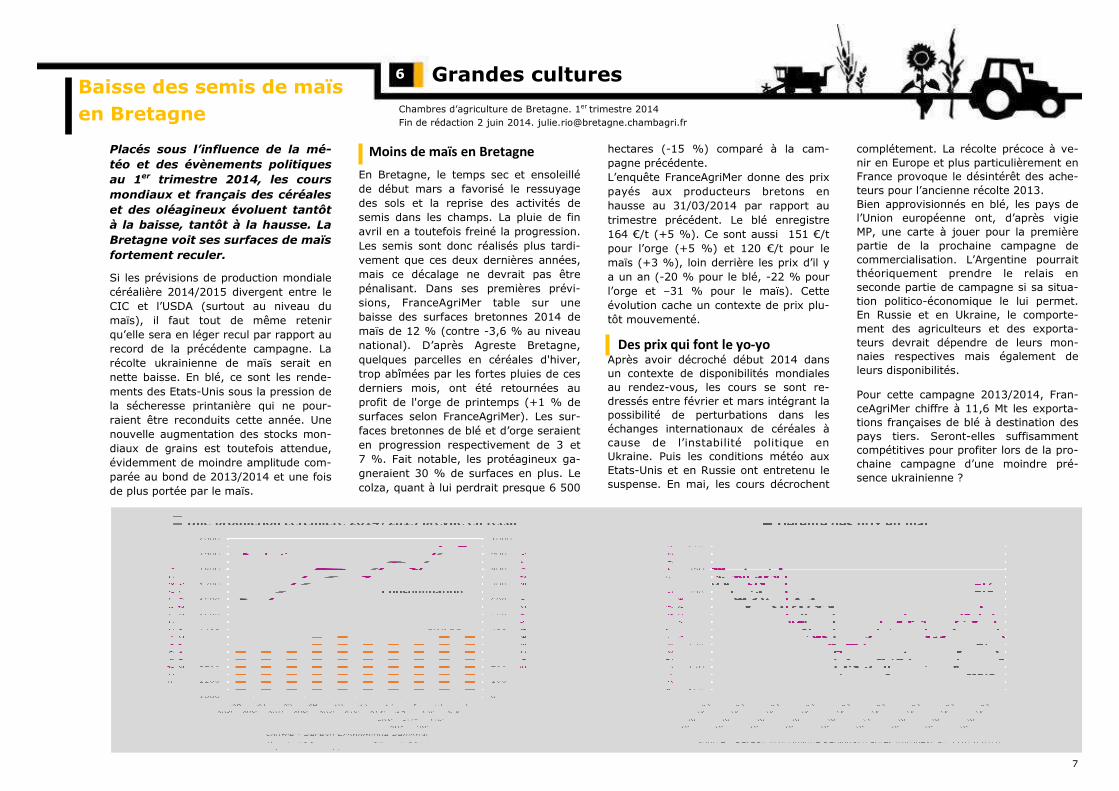

Si les prévisions de production mondiale

céréalière 2014/2015 divergent entre le

CIC et l’USDA (surtout au niveau du

maïs), il faut tout de même retenir

qu’elle sera en léger recul par rapport au

record de la précédente campagne. La

récolte ukrainienne de maïs serait en

nette baisse. En blé, ce sont les rende-

ments des Etats-Unis sous la pression de

la sécheresse printanière qui ne pour-

raient être reconduits cette année. Une

nouvelle augmentation des stocks mon-

diaux de grains est toutefois attendue,

évidemment de moindre amplitude com-

parée au bond de 2013/2014 et une fois

de plus portée par le maïs.

Moins de maïs en Bretagne

En Bretagne, le temps sec et ensoleillé

de début mars a favorisé le ressuyage

des sols et la reprise des activités de

semis dans les champs. La pluie de fin

avril en a toutefois freiné la progression.

Les semis sont donc réalisés plus tardi-

vement que ces deux dernières années,

mais ce décalage ne devrait pas être

pénalisant. Dans ses premières prévi-

sions, FranceAgriMer table sur une

baisse des surfaces bretonnes 2014 de

maïs de 12 % (contre -3,6 % au niveau

national). D’après Agreste Bretagne,

quelques parcelles en céréales d'hiver,

trop abîmées par les fortes pluies de ces

derniers mois, ont été retournées au

profit de l'orge de printemps (+1 % de

surfaces selon FranceAgriMer). Les sur-

faces bretonnes de blé et d’orge seraient

en progression respectivement de 3 et

7 %. Fait notable, les protéagineux ga-

gneraient 30 % de surfaces en plus. Le

colza, quant à lui perdrait presque 6 500

hectares (-15 %) comparé à la cam-

pagne précédente.

L’enquête FranceAgriMer donne des prix

payés aux producteurs bretons en

hausse au 31/03/2014 par rapport au

trimestre précédent. Le blé enregistre

164 €/t (+5 %). Ce sont aussi 151 €/t

pour l’orge (+5 %) et 120 €/t pour le

maïs (+3 %), loin derrière les prix d’il y

a un an (-20 % pour le blé, -22 % pour

l’orge et –31 % pour le maïs). Cette

évolution cache un contexte de prix plu-

tôt mouvementé.

Des prix qui font le yo-yo

Après avoir décroché début 2014 dans

un contexte de disponibilités mondiales

au rendez-vous, les cours se sont re-

dressés entre février et mars intégrant la

possibilité de perturbations dans les

échanges internationaux de céréales à

cause de l’instabilité politique en

Ukraine. Puis les conditions météo aux

Etats-Unis et en Russie ont entretenu le

suspense. En mai, les cours décrochent

complétement. La récolte précoce à ve-

nir en Europe et plus particulièrement en

France provoque le désintérêt des ache-

teurs pour l’ancienne récolte 2013.

Bien approvisionnés en blé, les pays de

l’Union européenne ont, d’après vigie

MP, une carte à jouer pour la première

partie de la prochaine campagne de

commercialisation. L’Argentine pourrait

théoriquement prendre le relais en

seconde partie de campagne si sa situa-

tion politico-économique le lui permet.

En Russie et en Ukraine, le comporte-

ment des agriculteurs et des exporta-

teurs devrait dépendre de leurs mon-

naies respectives mais également de

leurs disponibilités.

Pour cette campagne 2013/2014, Fran-

ceAgriMer chiffre à 11,6 Mt les exporta-

tions françaises de blé à destination des

pays tiers. Seront-elles suffisamment

compétitives pour profiter lors de la pro-

chaine campagne d’une moindre pré-

sence ukrainienne ?

8

1 Alimentation animale 7

Recul sur le marché inté-rieur, quid de l’export ?

Chambres d’agricu8ture de Bretagne. 1er trimestre 2014

Fin de rédaction 20 mai 2014. [email protected]

Aux niveaux national et régional, l’activité de fabrication d’aliments composés pour animaux poursuit son repli au 1er trimestre 2014. Les acteurs du secteur, pessi-mistes sur leur avenir, regardent avec intérêt les marchés à l’expor-tation. Les prix des aliments res-tent stables sur la période.

La baisse des fabrications nationales d’aliments composés se poursuit une fois de plus au 1er trimestre 2014 (-1,6 % comparé à la même période en 2013 ; données provisoires du SNIA – Coop de France NA). Les volumes fabriqués pour les porcs, en baisse de 4,3 %, passent même sous la barre des aliments pour les bovins (+4 % comparé à la même période en 2013). La principale catégorie nationale, les aliments pour volailles, recule (-3,8 %).

A tout juste 1,997 million de tonnes, les fabrications bretonnes du trimestre recu-lent de 3,6 % sur un an. Le dynamisme

de la production d’aliments pour bovins se maintient (+10,1 % contre +11,8 % pour le trimestre précédent). Les catégo-ries volailles et porcs enregistrent des volumes en moins (respectivement de -8,7 et -3,8 %). Les aliments complé-mentaires sont les seuls à se développer dans la catégorie des aliments pour porcs, même timidement. Les aliments pour poulets chutent (-16 %) plus forte-ment qu’au trimestre précédent. Le repli des aliments pour dinde continue (-10 % sur un an) mais de manière moins soutenue qu’en fin 2013.

Quelles perspec#ves pour le sec-

teur ?

Dans ce contexte de baisse des fabrica-tions d’aliments composés en France, les acteurs du secteur interviewés dans l’étude de FranceAgriMer font le constat que « la diminution du nombre d’acteurs est inévitable et souhaitable », pour adapter les capacités de production au marché. Ils placent quelques espoirs sur

la dynamique des marchés à l’exporta-tion, pas directement pour leurs aliments fabriqués dont les coûts logistiques se-raient trop importants, mais pour les produits animaux français. Aussi, ils sou-haitent développer une nouvelle offre plus adaptée d’après le Président du SNIA, pour répondre à la demande des producteurs laitiers dans la perspective de la fin des quotas. Cela passerait no-tamment par la standardisation de l’offre en mash (mélange grossier de matières premières) dans un souci d’application des règles de mises en marché des ali-ments du bétail (étiquetages, contrôles réglementaires…). En Bretagne, c’est un peu moins de 38 000 tonnes produites en 2013 soit 7 % de la production natio-nale.

Du maïs et du tourteau de tourne-

sol

Stable sur le début de l’année, le maïs

suit les évolutions de prix du blé en

maintenant un écart de prix. Il se main-

tient donc dans les formules d’aliments.

Les céréales subissent le contrecoup des

baisses de fabrications d’aliments com-

posés. Sur le 1er trimestre 2014, à peine

plus de 1 Mt est incorporé (-8,2 % com-

paré au 1er trimestre 2013 soit 91 000

tonnes de moins). La demande en

tourteaux de colza et en tournesol

(312 000 tonnes) dépasse celle en tour-

teau de soja (278 400 tonnes). Après un

bond de près de 30 €/tonne en février, le

prix du tourteau de soja se détend sans

retrouver son niveau du début de l’année

autour de 450 €/tonne. Une aubaine

pour le tourteau de tournesol qui trouve,

un temps, sa place dans les formules.

Les évolutions des prix des matières

premières sur les trois premiers mois de

l’année se concrétisent par des prix des

aliments relativement stables sur la pé-

riode avec toutefois une reprise en mars

pour les porcs et dès février pour les

gros bovins.

Mars 2014

Définitions Quelques indicateurs utilisés en alimentation animale

Sources : Ifip, Insee, Snia Coop de France Nutrition animale, Itavi.

Indice Itavi :

Indice « coût matières premières » dans l’aliment des volailles (poulet, poulet label, dinde, pintade, poule pondeuse, canard) et des lapins dont le calcul repose sur une formulation au moindre coût. Il tient compte du coût de la matière première et de ses coûts de transport pour un rendu dans une usine fictive située en centre Bretagne, mais pas du prémix, ni des coûts de fabrication de l’aliment, ni des coûts commer-ciaux des fabricants, ni des coûts de transport des aliments composés de l’usine à l’élevage. La formulation au moindre coût consiste à sélectionner parmi une trentaine de matières premières disponibles, celles qui couvriront les besoins nutritionnels des animaux pour un coût minimum. Le coût d’une matière première est établi selon les cotations hebdomadaires ou mensuelles, lissées à partir des valeurs des 3 derniers mois connus afin de simuler un effet de couverture. La base de calcul de cet indice correspond à janvier 2006 (indice 100).

Aliment Ifip :

Prix de l'aliment « porc à l'engrais en croissance », il reflète un prix moyen mensuel et est basé sur les informations observées en GTE, collectées tous les six mois. Pour les mois les plus récents, tant que ces valeurs ne sont pas disponibles, des valeurs provisoires sont établies. Jusqu’à présent, ces valeurs provisoires étaient obtenues à partir d’un coût matières premières optimisé et lissé sur six mois. Désormais, ces valeurs provisoires du prix de l’aliment IFIP sont calculées en fonction de l’évolution de l’indice IPAMPA porc croissance/finition, élaboré par l’INSEE à partir d’une enquête mensuelle auprès des fabricants d’aliments du bétail (FAB). Cet indicateur est libellé en €/t.

Sources : Ifip, Insee, Snia (Syndicat national de l’industrie de la nutrition animale) et

Coop de France Nutrition animale, Itavi, IDELE (Institut de l'élevage).

Ipampa (Insee-SCEES): L'indice des prix d'achat des moyens de production agricole (Ipampa) permet de suivre l'évolution des prix des biens et des services utilisés par les agriculteurs pour leur exploitation agricole (dont les aliments pour animaux). Il est calculé à partir des résultats de l’enquête IPCI (prix des consommations intermédiaires). Ces prix sont relevés auprès des vendeurs de produits nécessaires aux exploitations et sont spéci-fiques à chaque espèce. L’Ipampa est provisoire pendant une période de 6 mois. Cet indice est édité depuis mai 1997 et a succédé à l’Ippinea (indice des prix des produits industriels nécessaires aux exploitations agricoles). L’Ipampa est un indice harmonisé avec ceux des autres pays membres de l’Union européenne. La base de calcul de cet indice correspond à 2010 (indice 100). L’Ipampa Aliments composés, reflète l’évolu-tion des prix de vente sortie usine des aliments composés observés par le SSP.

Ipampa lait de vache :

Indice qui reflète l'évolution du prix des charges des élevages laitiers français. Il s'agit d'un indice en base 2010 calculé par IDELE (Institut de l'élevage) à partir de 12 in-dices IPAMPA de l'INSEE. Les 12 IPAMPA retenus correspondent aux principaux postes de charges d'un élevage laitier. Des coefficients de pondération issus du Réseau d'Information Comptable Agricole et des exploitations des Réseaux d'Elevage leur sont appliqués. Un certain nombre de charges telles que les travaux pour cultures, les travaux pour élevage, les fermages, les impôts et taxes, les frais de personnel, les charges sociales et les frais financiers ne sont pas intégrées.