Énoncé gerer la saisonnalite de l’activite 051 · annexe 1 : chiffre d’affaires de grand...

TRANSCRIPT

Pour la correction, je vous invite à aller vous connecter sur notre site internet www.ecoledecision.com et de remplir le formulaire de demande de corrigés. Merci

Intervenant : Jean-Paul BUVAT04.77.94.70.48 – [email protected]

Le marché des articles de sport de neige présente des variations saisonnières.

Vous êtes chargé(e) d’en analyser les conséquences financières pour la filiale Grand Chavin, productrice

des snowboards de marques Hot, Hammer et A. Snowboard.

Énoncé051GERER LA SAISONNALITE DE L’ACTIVITE

SUITE

a) Budget des ventes : - Complétez les tableaux ci-joint- Identifiez les conséquences pour l’entreprise des variations saisonnières sur l’ensemble de l’année

b) Budget de trésorerie :- Présentez sous forme de tableau le budget de trésorerie de Grand Chavin, de juillet à décembre 2008.- Donnez les moyens permettant d’équilibrer la trésorerie

c) Perspectives commerciales :- Proposez des solutions commerciales pour remédier à la saisonnalité de l’activité

Pour cette application, les montants obtenus sont arrondis à l’euro le plus proche.

Pour la correction, je vous invite à aller vous connecter sur notre site internet www.ecoledecision.com et de remplir le formulaire de demande de corrigés. Merci

Intervenant : Jean-Paul BUVAT04.77.94.70.48 – [email protected] Énoncé

051GERER LA SAISONNALITE DE L’ACTIVITE

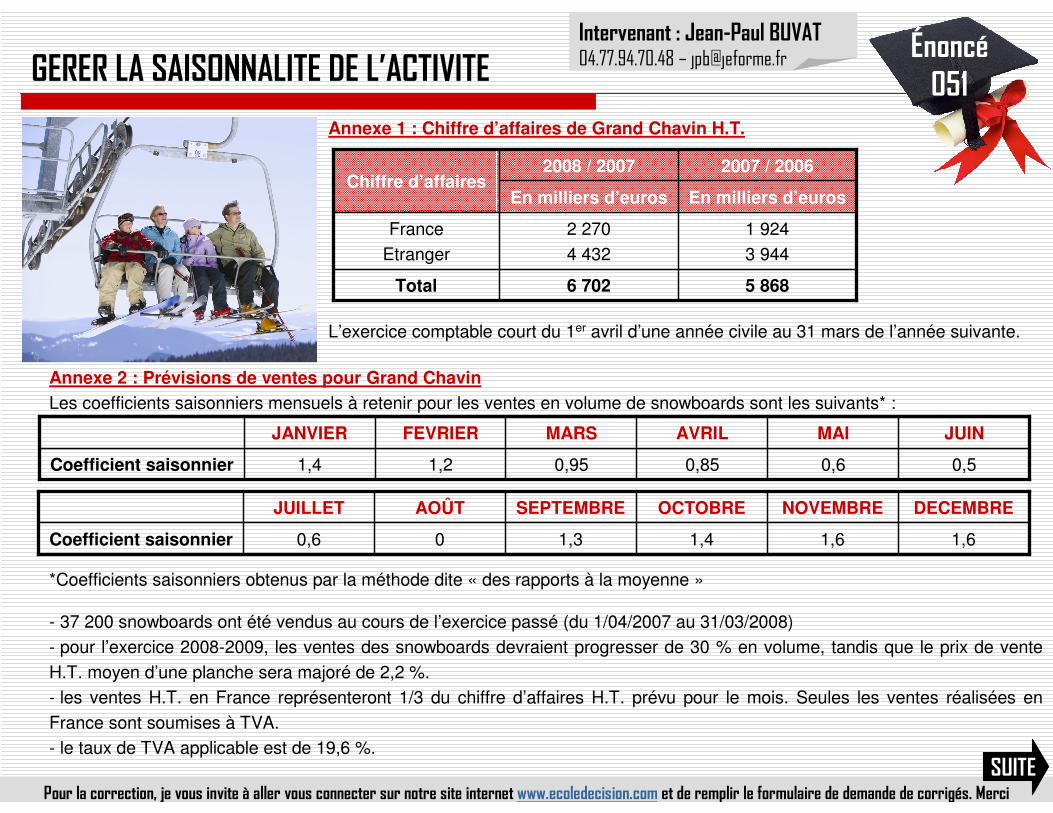

Annexe 1 : Chiffre d’affaires de Grand Chavin H.T.

L’exercice comptable court du 1er avril d’une année civile au 31 mars de l’année suivante.

Annexe 2 : Prévisions de ventes pour Grand ChavinLes coefficients saisonniers mensuels à retenir pour les ventes en volume de snowboards sont les suivants* :

*Coefficients saisonniers obtenus par la méthode dite « des rapports à la moyenne »

- 37 200 snowboards ont été vendus au cours de l’exercice passé (du 1/04/2007 au 31/03/2008)

- pour l’exercice 2008-2009, les ventes des snowboards devraient progresser de 30 % en volume, tandis que le prix de vente

H.T. moyen d’une planche sera majoré de 2,2 %.

- les ventes H.T. en France représenteront 1/3 du chiffre d’affaires H.T. prévu pour le mois. Seules les ventes réalisées en

France sont soumises à TVA.

- le taux de TVA applicable est de 19,6 %.

5 8686 702Total

1 924

3 944

2 270

4 432

France

Etranger

En milliers d’eurosEn milliers d’euros

2007 / 20062008 / 2007Chiffre d’affaires

0,50,60,850,951,21,4Coefficient saisonnier

JUINMAI AVRILMARSFEVRIERJANVIER

1,61,61,41,300,6Coefficient saisonnier

DECEMBRENOVEMBREOCTOBRESEPTEMBREAOÛTJUILLET

SUITE

Pour la correction, je vous invite à aller vous connecter sur notre site internet www.ecoledecision.com et de remplir le formulaire de demande de corrigés. Merci

Intervenant : Jean-Paul BUVAT04.77.94.70.48 – [email protected] Énoncé

051GERER LA SAISONNALITE DE L’ACTIVITE

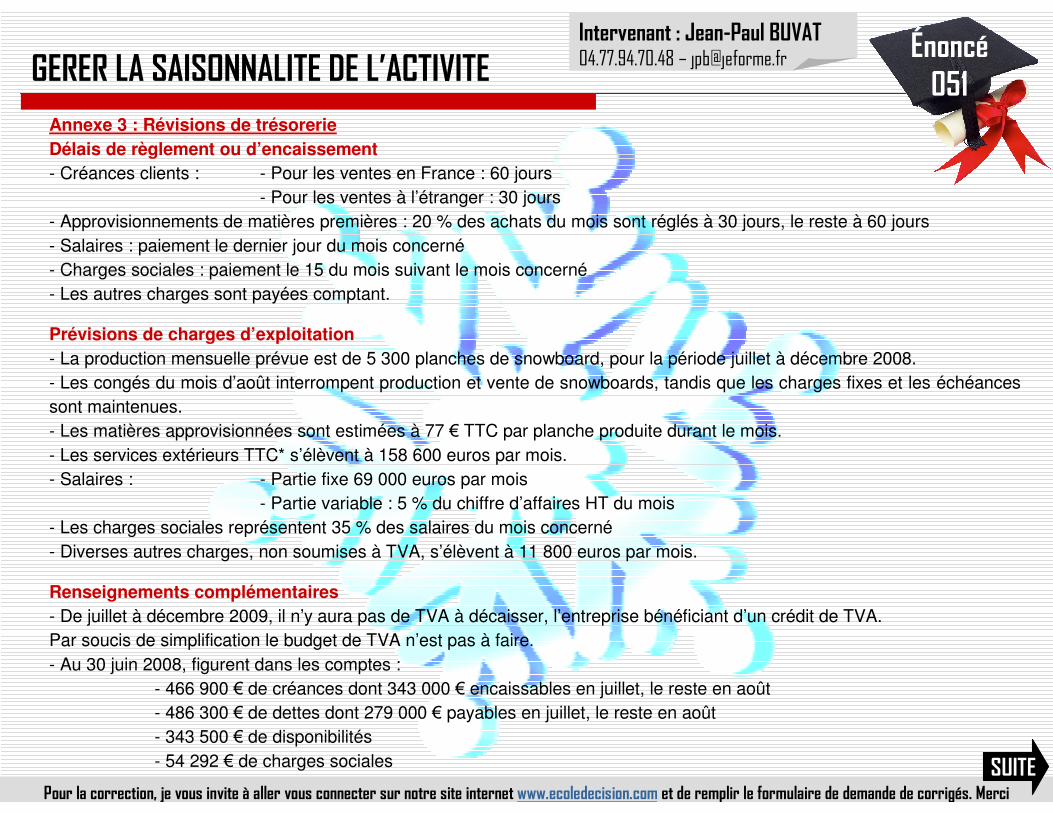

Annexe 3 : Révisions de trésorerieDélais de règlement ou d’encaissement- Créances clients : - Pour les ventes en France : 60 jours

- Pour les ventes à l’étranger : 30 jours

- Approvisionnements de matières premières : 20 % des achats du mois sont réglés à 30 jours, le reste à 60 jours

- Salaires : paiement le dernier jour du mois concerné

- Charges sociales : paiement le 15 du mois suivant le mois concerné

- Les autres charges sont payées comptant.

Prévisions de charges d’exploitation- La production mensuelle prévue est de 5 300 planches de snowboard, pour la période juillet à décembre 2008.

- Les congés du mois d’août interrompent production et vente de snowboards, tandis que les charges fixes et les échéances

sont maintenues.

- Les matières approvisionnées sont estimées à 77 € TTC par planche produite durant le mois.

- Les services extérieurs TTC* s’élèvent à 158 600 euros par mois.

- Salaires : - Partie fixe 69 000 euros par mois

- Partie variable : 5 % du chiffre d’affaires HT du mois

- Les charges sociales représentent 35 % des salaires du mois concerné

- Diverses autres charges, non soumises à TVA, s’élèvent à 11 800 euros par mois.

Renseignements complémentaires- De juillet à décembre 2009, il n’y aura pas de TVA à décaisser, l’entreprise bénéficiant d’un crédit de TVA.

Par soucis de simplification le budget de TVA n’est pas à faire.

- Au 30 juin 2008, figurent dans les comptes :

- 466 900 € de créances dont 343 000 € encaissables en juillet, le reste en août

- 486 300 € de dettes dont 279 000 € payables en juillet, le reste en août

- 343 500 € de disponibilités

- 54 292 € de charges sociales SUITE

Pour la correction, je vous invite à aller vous connecter sur notre site internet www.ecoledecision.com et de remplir le formulaire de demande de corrigés. Merci

Intervenant : Jean-Paul BUVAT04.77.94.70.48 – [email protected] Énoncé

051GERER LA SAISONNALITE DE L’ACTIVITE

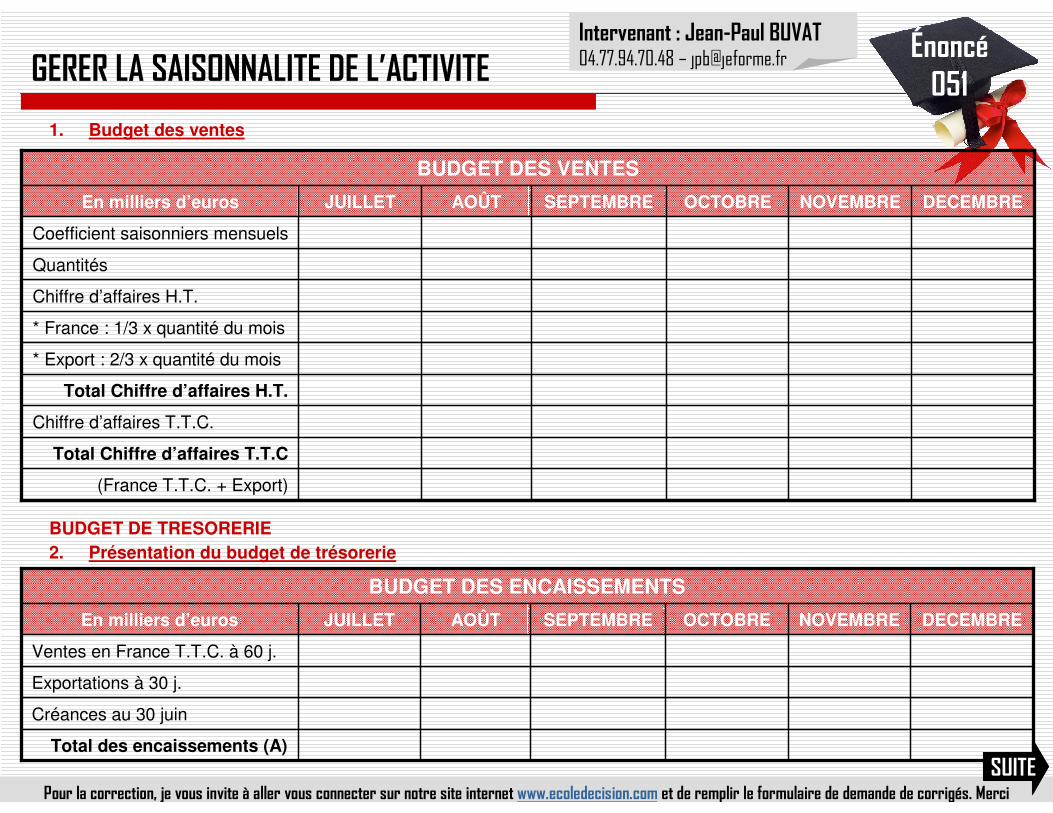

1. Budget des ventes

BUDGET DE TRESORERIE2. Présentation du budget de trésorerie

(France T.T.C. + Export)

Total Chiffre d’affaires T.T.C

Chiffre d’affaires T.T.C.

Total Chiffre d’affaires H.T.

* Export : 2/3 x quantité du mois

* France : 1/3 x quantité du mois

Chiffre d’affaires H.T.

Quantités

Coefficient saisonniers mensuels

DECEMBRENOVEMBREOCTOBRESEPTEMBREAOÛTJUILLETEn milliers d’euros

BUDGET DES VENTES

Total des encaissements (A)

Créances au 30 juin

Exportations à 30 j.

Ventes en France T.T.C. à 60 j.

DECEMBRENOVEMBREOCTOBRESEPTEMBREAOÛTJUILLETEn milliers d’euros

BUDGET DES ENCAISSEMENTS

SUITE

Pour la correction, je vous invite à aller vous connecter sur notre site internet www.ecoledecision.com et de remplir le formulaire de demande de corrigés. Merci

Intervenant : Jean-Paul BUVAT04.77.94.70.48 – [email protected] Énoncé

051GERER LA SAISONNALITE DE L’ACTIVITE

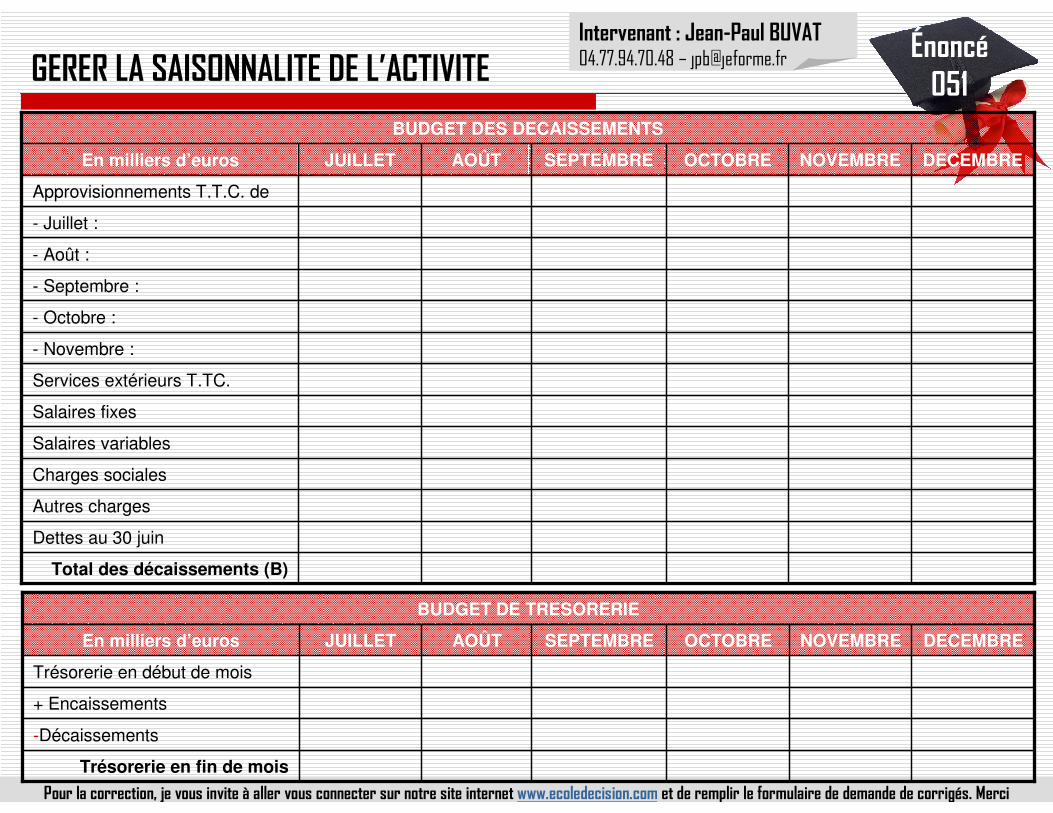

Total des décaissements (B)

Dettes au 30 juin

Charges sociales

- Novembre :

Autres charges

Salaires variables

Salaires fixes

Services extérieurs T.TC.

- Octobre :

- Septembre :

- Août :

- Juillet :

Approvisionnements T.T.C. de

DECEMBRENOVEMBREOCTOBRESEPTEMBREAOÛTJUILLETEn milliers d’euros

BUDGET DES DECAISSEMENTS

Trésorerie en fin de mois

-Décaissements

+ Encaissements

Trésorerie en début de mois

DECEMBRENOVEMBREOCTOBRESEPTEMBREAOÛTJUILLETEn milliers d’euros

BUDGET DE TRESORERIE