energie12

DESCRIPTION

loire-atlantique, conseil de developpement, energie, rosnayTRANSCRIPT

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 1/15

Première partie - Présentation

Comprendre l’éolien : potentiel, cadre et perspectives Séance de travail avec Madame Marion LETTRY, Responsable de la filière éolienne au SER - Syndicat des Energies Renouvelables

������������

1.1– L’énergie éolienne

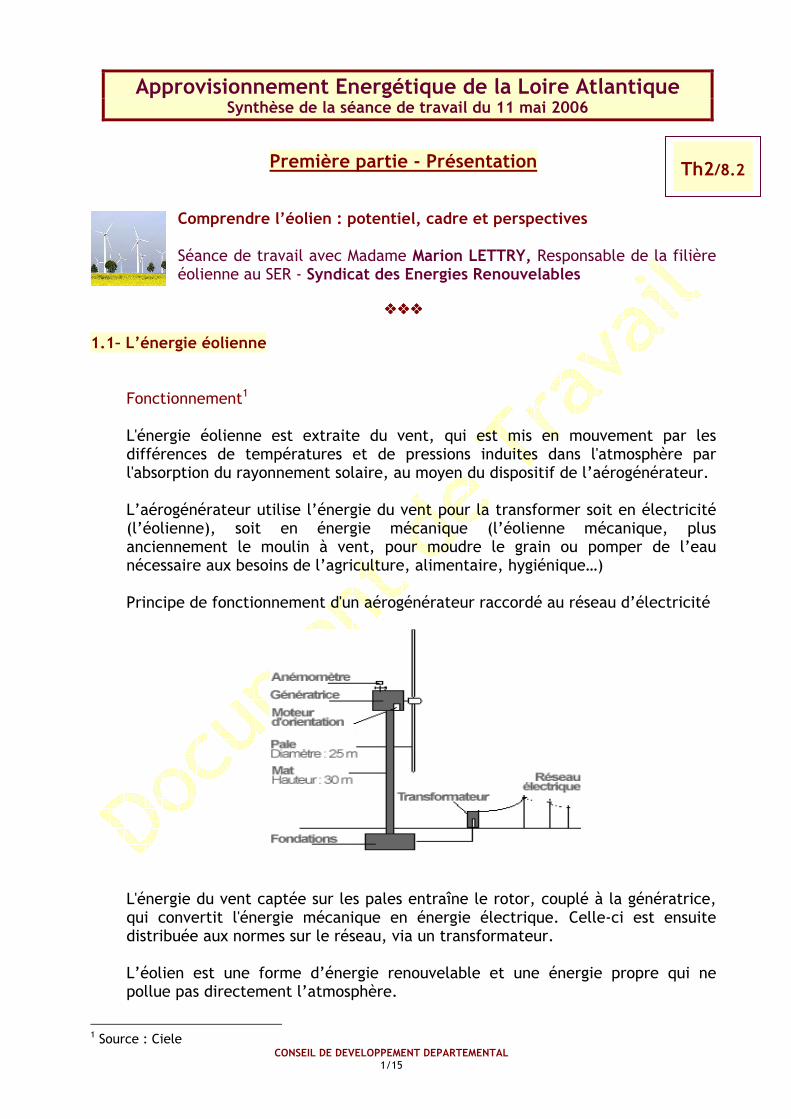

Fonctionnement1 L'énergie éolienne est extraite du vent, qui est mis en mouvement par les différences de températures et de pressions induites dans l'atmosphère par l'absorption du rayonnement solaire, au moyen du dispositif de l’aérogénérateur. L’aérogénérateur utilise l’énergie du vent pour la transformer soit en électricité (l’éolienne), soit en énergie mécanique (l’éolienne mécanique, plus anciennement le moulin à vent, pour moudre le grain ou pomper de l’eau nécessaire aux besoins de l’agriculture, alimentaire, hygiénique…) Principe de fonctionnement d'un aérogénérateur raccordé au réseau d’électricité

L'énergie du vent captée sur les pales entraîne le rotor, couplé à la génératrice, qui convertit l'énergie mécanique en énergie électrique. Celle-ci est ensuite distribuée aux normes sur le réseau, via un transformateur. L’éolien est une forme d’énergie renouvelable et une énergie propre qui ne pollue pas directement l’atmosphère.

1 Source : Ciele

Approvisionnement Energétique de la Loire Atlantique Synthèse de la séance de travail du 11 mai 2006

Th2/8.2

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 2/15

Mise en application2 Le « petit éolien » (d’environ 10 W à quelques kW), qui dessert le pompage d’eau ou l’électrification de sites isolés, se distingue des puissantes éoliennes (50 kW à 3 MW), qui sont raccordées au réseau et se développent de plus en plus. Ces dernières sont généralement regroupées en parc éolien (on parle aussi de «ferme éolienne ou centrale éolienne). Les éoliennes sont soit terrestres (sur des zones suffisamment ventées et réglementairement constructibles), soit offshore (en pleine mer).

1.2 – Le marché éolien

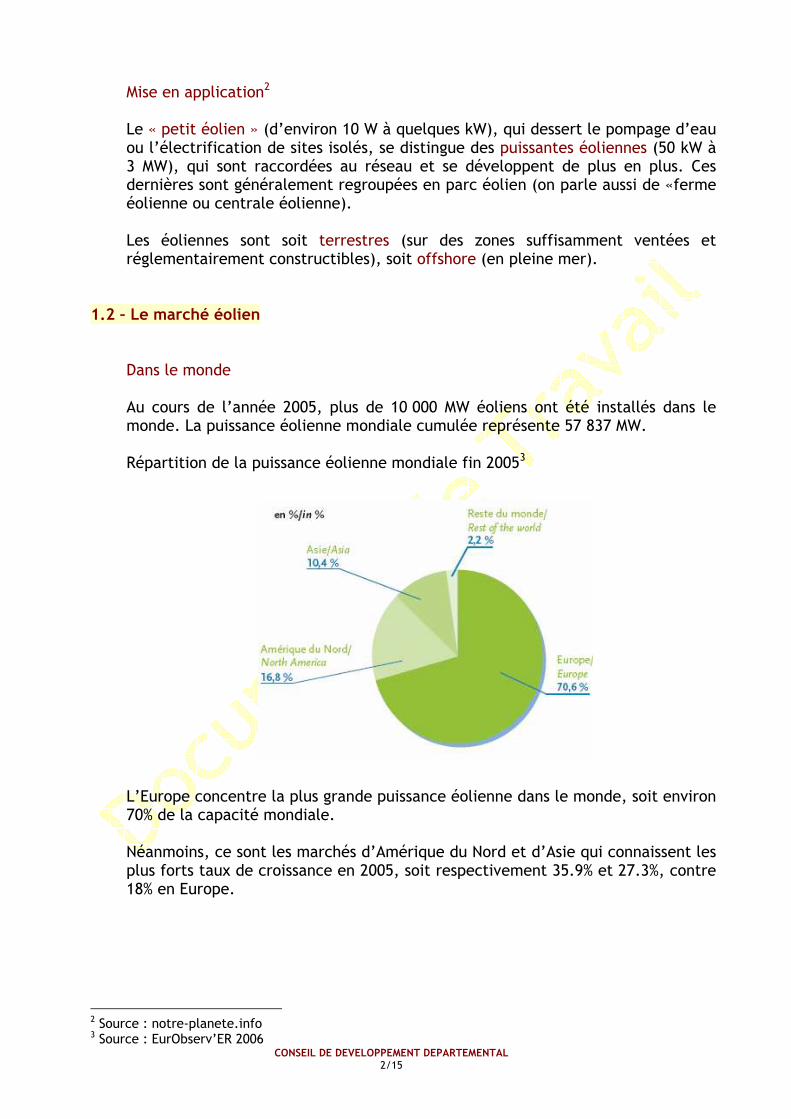

Dans le monde Au cours de l’année 2005, plus de 10 000 MW éoliens ont été installés dans le monde. La puissance éolienne mondiale cumulée représente 57 837 MW. Répartition de la puissance éolienne mondiale fin 20053 L’Europe concentre la plus grande puissance éolienne dans le monde, soit environ 70% de la capacité mondiale.

Néanmoins, ce sont les marchés d’Amérique du Nord et d’Asie qui connaissent les plus forts taux de croissance en 2005, soit respectivement 35.9% et 27.3%, contre 18% en Europe.

2 Source : notre-planete.info 3 Source : EurObserv’ER 2006

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 3/15

En Europe

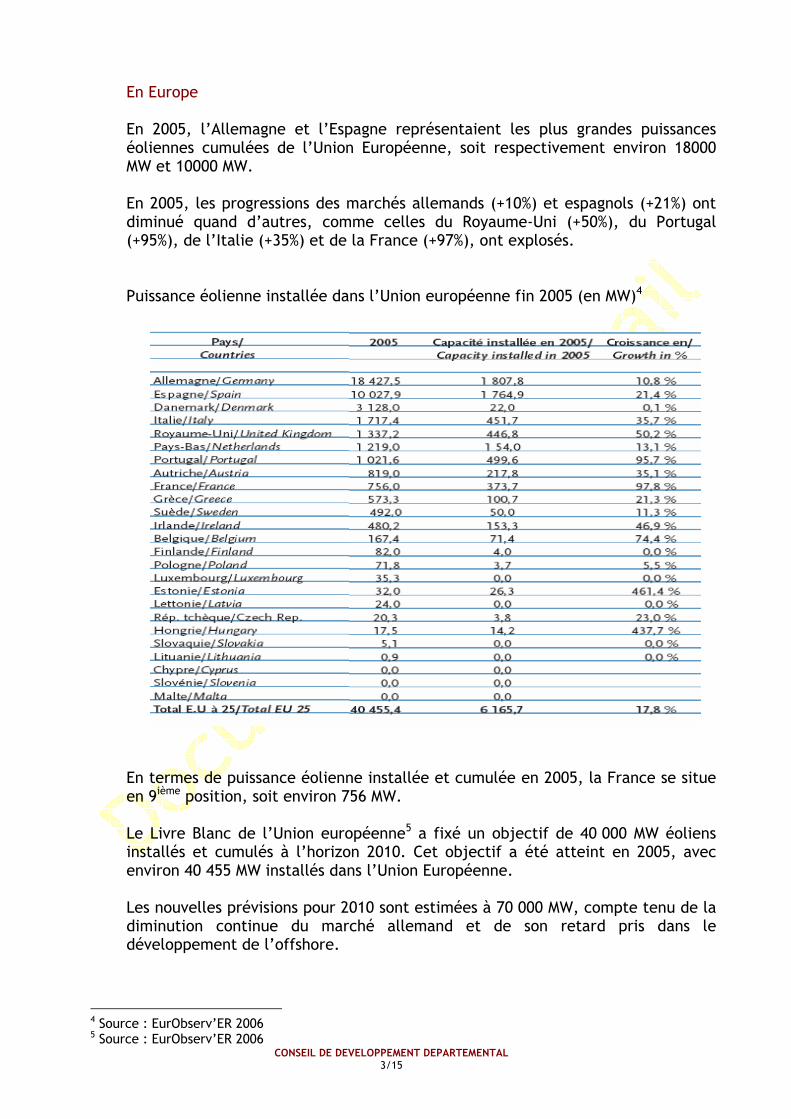

En 2005, l’Allemagne et l’Espagne représentaient les plus grandes puissances éoliennes cumulées de l’Union Européenne, soit respectivement environ 18000 MW et 10000 MW. En 2005, les progressions des marchés allemands (+10%) et espagnols (+21%) ont diminué quand d’autres, comme celles du Royaume-Uni (+50%), du Portugal (+95%), de l’Italie (+35%) et de la France (+97%), ont explosés. Puissance éolienne installée dans l’Union européenne fin 2005 (en MW)4

En termes de puissance éolienne installée et cumulée en 2005, la France se situe en 9ième position, soit environ 756 MW.

Le Livre Blanc de l’Union européenne5 a fixé un objectif de 40 000 MW éoliens installés et cumulés à l’horizon 2010. Cet objectif a été atteint en 2005, avec environ 40 455 MW installés dans l’Union Européenne.

Les nouvelles prévisions pour 2010 sont estimées à 70 000 MW, compte tenu de la diminution continue du marché allemand et de son retard pris dans le développement de l’offshore.

4 Source : EurObserv’ER 2006 5 Source : EurObserv’ER 2006

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 4/15

1.3 – Le contexte du développement de l’éolien en France

Des objectifs français ambitieux D’après la Directive Européenne du 27 septembre 2001, les pays européens doivent produire 21% d’électricité d’origine renouvelable. En 2003, le Gouvernement a réalisé un exercice, intitulé Programmation Pluriannuelle des Investissements (PPI). Cet exercice fixe des fourchettes de développement pour tous les types d’énergies primaires (renouvelable ou non) en France. Dans le cadre de cet exercice de planification, le Gouvernement avait pour objectif d’installer 2 000 à 6 000 MW éoliens au 1er janvier 2007 (dont 500 à 1 500 MW en mer). Cet exercice est aujourd’hui caduc, un nouveau texte est en préparation, de façon à fixer de nouveaux objectifs pour 2010 et 2015. La France s’est donc fixée des objectifs ambitieux. A l’horizon 2010, le passage de 13% à 21% de production électrique d’origine renouvelable nécessitera la production de 50 TWh supplémentaires, dont environ 15 000 MW éoliens (source considérable au côté de la biomasse). Quelques freins au développement éolien en France Quatre principaux paramètres ralentissent ce développement :

� La longueur et la complexité des procédures administratives pour l’obtention des permis de construire

� Les difficultés de raccordement au réseau électrique

� La baisse du tarif d’achat éolien de 3.3% par an et de 10% une fois les 1500 premiers mégawatts installés en France

� L’échec des procédures d’appel d’offres lancées en 2004 et 2005 par le Gouvernement pour d’importantes puissances éoliennes.

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 5/15

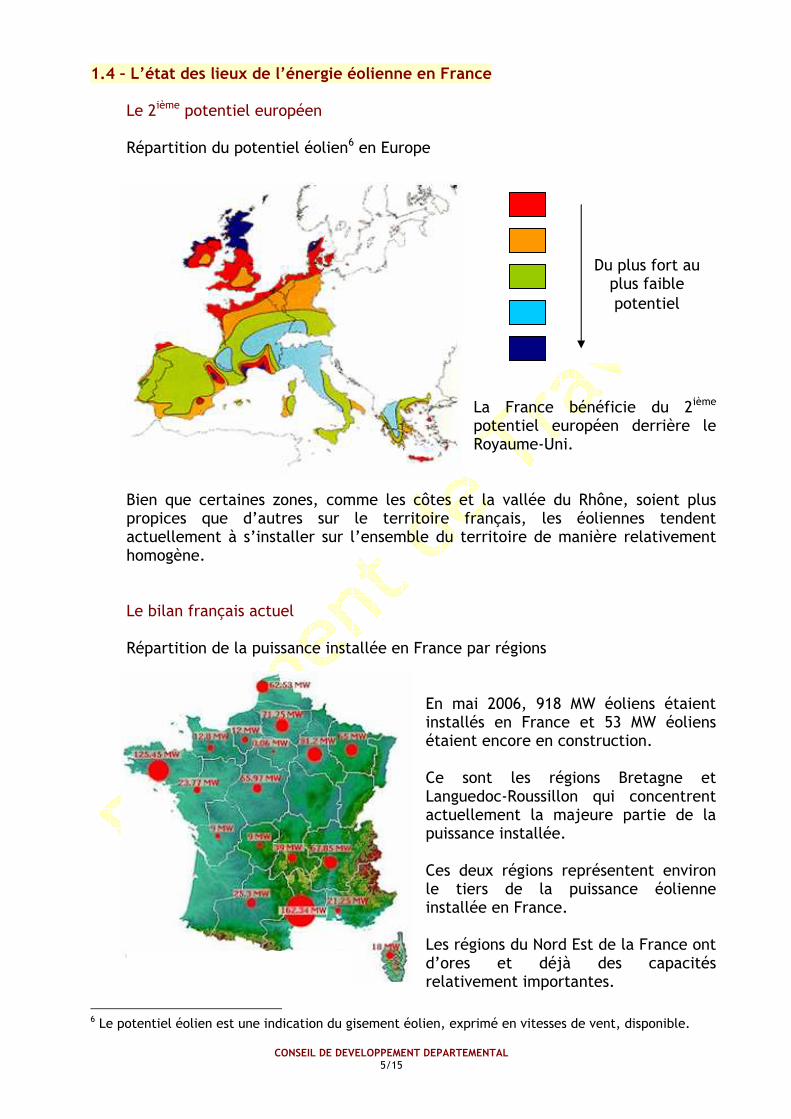

1.4 – L’état des lieux de l’énergie éolienne en France Le 2ième potentiel européen Répartition du potentiel éolien6 en Europe

La France bénéficie du 2ième potentiel européen derrière le Royaume-Uni.

Bien que certaines zones, comme les côtes et la vallée du Rhône, soient plus propices que d’autres sur le territoire français, les éoliennes tendent actuellement à s’installer sur l’ensemble du territoire de manière relativement homogène.

Le bilan français actuel

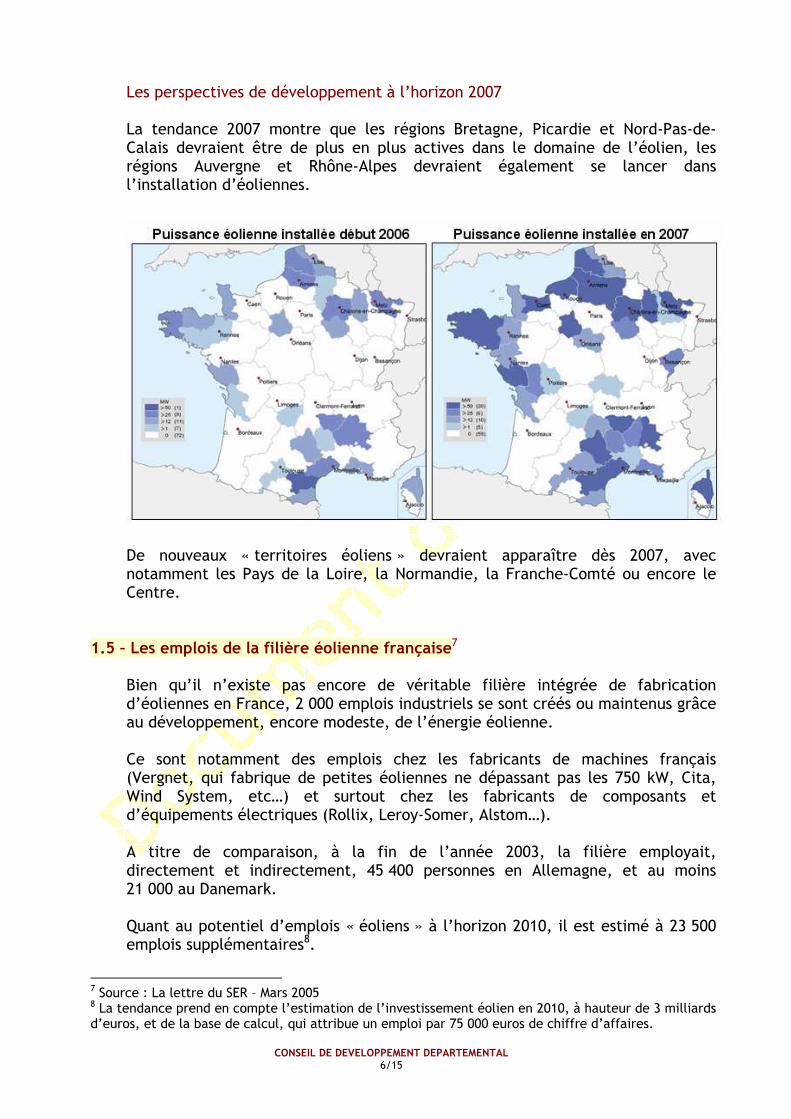

Répartition de la puissance installée en France par régions En mai 2006, 918 MW éoliens étaient installés en France et 53 MW éoliens étaient encore en construction. Ce sont les régions Bretagne et Languedoc-Roussillon qui concentrent actuellement la majeure partie de la puissance installée. Ces deux régions représentent environ le tiers de la puissance éolienne installée en France. Les régions du Nord Est de la France ont d’ores et déjà des capacités relativement importantes.

6 Le potentiel éolien est une indication du gisement éolien, exprimé en vitesses de vent, disponible.

Du plus fort au plus faible potentiel

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 6/15

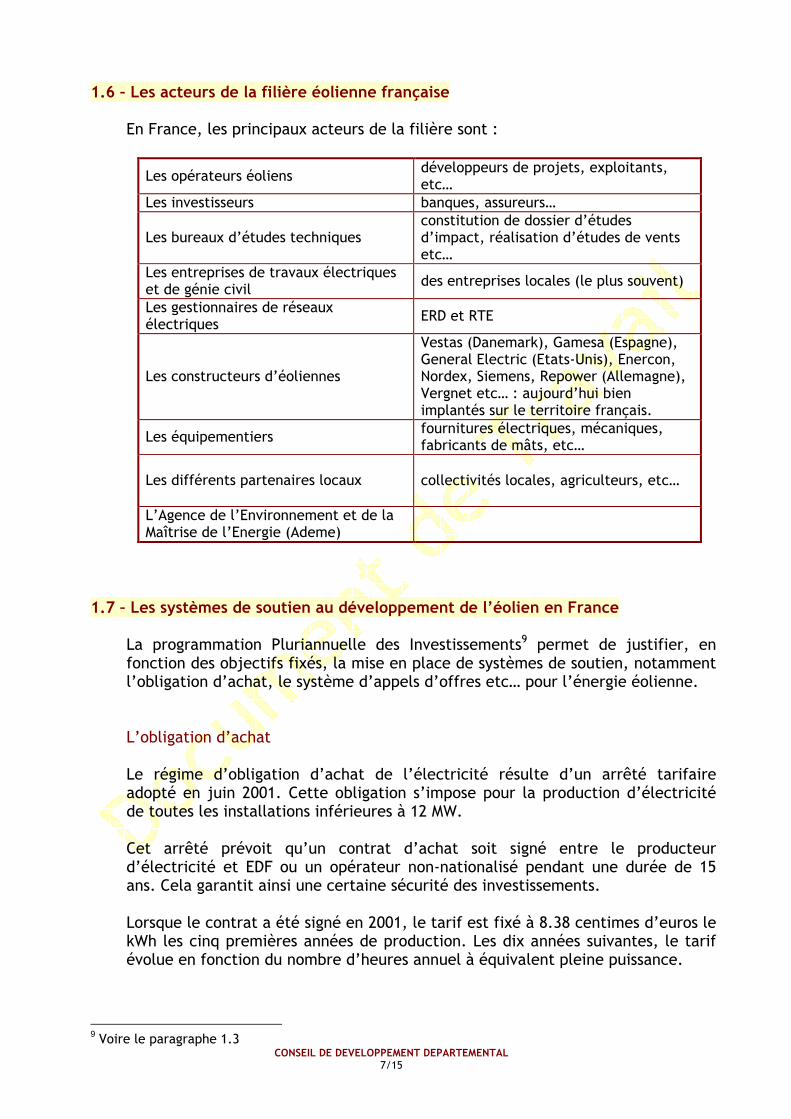

Les perspectives de développement à l’horizon 2007 La tendance 2007 montre que les régions Bretagne, Picardie et Nord-Pas-de-Calais devraient être de plus en plus actives dans le domaine de l’éolien, les régions Auvergne et Rhône-Alpes devraient également se lancer dans l’installation d’éoliennes.

De nouveaux « territoires éoliens » devraient apparaître dès 2007, avec notamment les Pays de la Loire, la Normandie, la Franche-Comté ou encore le Centre.

1.5 – Les emplois de la filière éolienne française7

Bien qu’il n’existe pas encore de véritable filière intégrée de fabrication d’éoliennes en France, 2 000 emplois industriels se sont créés ou maintenus grâce au développement, encore modeste, de l’énergie éolienne. Ce sont notamment des emplois chez les fabricants de machines français (Vergnet, qui fabrique de petites éoliennes ne dépassant pas les 750 kW, Cita, Wind System, etc…) et surtout chez les fabricants de composants et d’équipements électriques (Rollix, Leroy-Somer, Alstom…). A titre de comparaison, à la fin de l’année 2003, la filière employait, directement et indirectement, 45 400 personnes en Allemagne, et au moins 21 000 au Danemark. Quant au potentiel d’emplois « éoliens » à l’horizon 2010, il est estimé à 23 500 emplois supplémentaires8.

7 Source : La lettre du SER – Mars 2005 8 La tendance prend en compte l’estimation de l’investissement éolien en 2010, à hauteur de 3 milliards d’euros, et de la base de calcul, qui attribue un emploi par 75 000 euros de chiffre d’affaires.

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 7/15

1.6 – Les acteurs de la filière éolienne française

En France, les principaux acteurs de la filière sont :

Les opérateurs éoliens développeurs de projets, exploitants, etc…

Les investisseurs banques, assureurs…

Les bureaux d’études techniques constitution de dossier d’études d’impact, réalisation d’études de vents etc…

Les entreprises de travaux électriques et de génie civil

des entreprises locales (le plus souvent)

Les gestionnaires de réseaux électriques

ERD et RTE

Les constructeurs d’éoliennes

Vestas (Danemark), Gamesa (Espagne), General Electric (Etats-Unis), Enercon, Nordex, Siemens, Repower (Allemagne), Vergnet etc… : aujourd’hui bien implantés sur le territoire français.

Les équipementiers fournitures électriques, mécaniques, fabricants de mâts, etc…

Les différents partenaires locaux collectivités locales, agriculteurs, etc…

L’Agence de l’Environnement et de la Maîtrise de l’Energie (Ademe)

1.7 – Les systèmes de soutien au développement de l’éolien en France

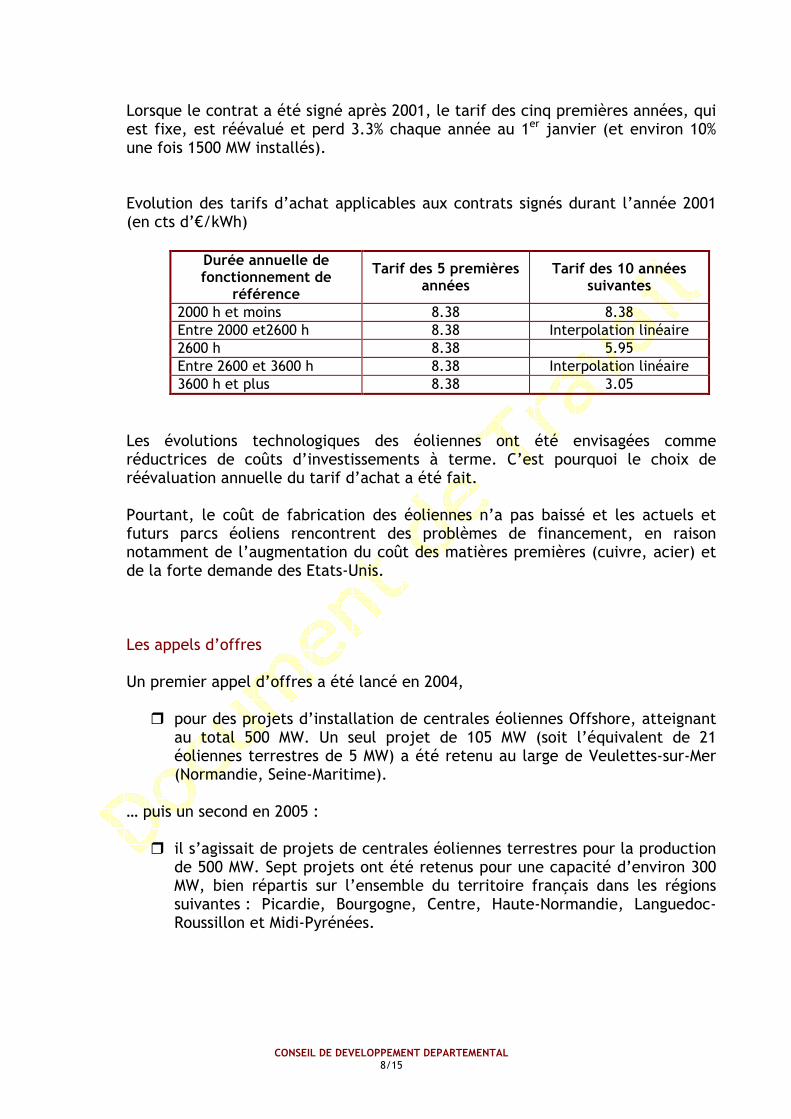

La programmation Pluriannuelle des Investissements9 permet de justifier, en fonction des objectifs fixés, la mise en place de systèmes de soutien, notamment l’obligation d’achat, le système d’appels d’offres etc… pour l’énergie éolienne. L’obligation d’achat Le régime d’obligation d’achat de l’électricité résulte d’un arrêté tarifaire adopté en juin 2001. Cette obligation s’impose pour la production d’électricité de toutes les installations inférieures à 12 MW. Cet arrêté prévoit qu’un contrat d’achat soit signé entre le producteur d’électricité et EDF ou un opérateur non-nationalisé pendant une durée de 15 ans. Cela garantit ainsi une certaine sécurité des investissements. Lorsque le contrat a été signé en 2001, le tarif est fixé à 8.38 centimes d’euros le kWh les cinq premières années de production. Les dix années suivantes, le tarif évolue en fonction du nombre d’heures annuel à équivalent pleine puissance.

9 Voire le paragraphe 1.3

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 8/15

Lorsque le contrat a été signé après 2001, le tarif des cinq premières années, qui est fixe, est réévalué et perd 3.3% chaque année au 1er janvier (et environ 10% une fois 1500 MW installés). Evolution des tarifs d’achat applicables aux contrats signés durant l’année 2001 (en cts d’€/kWh)

Durée annuelle de fonctionnement de

référence

Tarif des 5 premières années

Tarif des 10 années suivantes

2000 h et moins 8.38 8.38 Entre 2000 et2600 h 8.38 Interpolation linéaire 2600 h 8.38 5.95 Entre 2600 et 3600 h 8.38 Interpolation linéaire 3600 h et plus 8.38 3.05

Les évolutions technologiques des éoliennes ont été envisagées comme réductrices de coûts d’investissements à terme. C’est pourquoi le choix de réévaluation annuelle du tarif d’achat a été fait. Pourtant, le coût de fabrication des éoliennes n’a pas baissé et les actuels et futurs parcs éoliens rencontrent des problèmes de financement, en raison notamment de l’augmentation du coût des matières premières (cuivre, acier) et de la forte demande des Etats-Unis. Les appels d’offres Un premier appel d’offres a été lancé en 2004,

� pour des projets d’installation de centrales éoliennes Offshore, atteignant au total 500 MW. Un seul projet de 105 MW (soit l’équivalent de 21 éoliennes terrestres de 5 MW) a été retenu au large de Veulettes-sur-Mer (Normandie, Seine-Maritime).

… puis un second en 2005 :

� il s’agissait de projets de centrales éoliennes terrestres pour la production de 500 MW. Sept projets ont été retenus pour une capacité d’environ 300 MW, bien répartis sur l’ensemble du territoire français dans les régions suivantes : Picardie, Bourgogne, Centre, Haute-Normandie, Languedoc-Roussillon et Midi-Pyrénées.

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 9/15

1.8 – La loi du 13 juillet 2005 et les Zones de Développement de l’Eolien

L’introduction du nouveau système de ZDE La loi de programmation fixant les orientations de la politique énergétique du 13 juillet 2005 (la Loi POPE) introduit un nouveau système, intitulé les Zones de Développement de l’Eolien (ZDE). Cette loi impose, qu’à partir du 14 juillet 2007, les éoliennes soient installées sur une ZDE pour bénéficier de l’obligation d’achat de l’électricité.

Jusqu’au 14 juillet 2007, le système d’obligation d’achat pour les installations inférieures à 12 MW et le nouveau système des ZDE s’appliqueront exceptionnellement ensemble.

La ZDE, un instrument de planification électrique La ZDE est un instrument de planification électrique et non un document d’urbanisme (non-soumise à enquête publique ni à étude d’impact). Elle autorise la délivrance d’un certificat ouvrant droit à l’obligation d’achat. C’est la première étape exigée pour l’installation d’éoliennes. La demande de permis de construire (document d’urbanisme) peut ensuite être engagée. C’est la deuxième étape logique pour l’installation d’éoliennes.

Une circulaire interministérielle, précisant les modalités de mise en place des ZDE, est actuellement en préparation et sera adressée aux préfets de département, avant l’été. Les élus pourront ainsi réaliser leurs dossiers de demande de ZDE dans les meilleures conditions possibles. Voire le schéma simplifié de la procédure de demande de ZDE en annexe 12 (dispositions de l’article 37 de la loi POPE).

1.9 – Le développement de l’éolien en Loire-Atlantique

Actuellement, aucun parc éolien n’est installé sur le département, à l’exception d’une seule éolienne (un ancien moulin rénové) « Le moulin de la Fée », située au cœur du parc naturel régional de Brière (Saint Lyphard). D’après l’inventeur cette dernière pourrait alimenter en électricité sept ou huit maisons hors chauffage, et avec de futures modifications 13 à 15 maisons, et cela avec une production qui passerait de 50000 kWh par an à 70000 kWh.10

10 Source : Agence France Presse

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 10/15

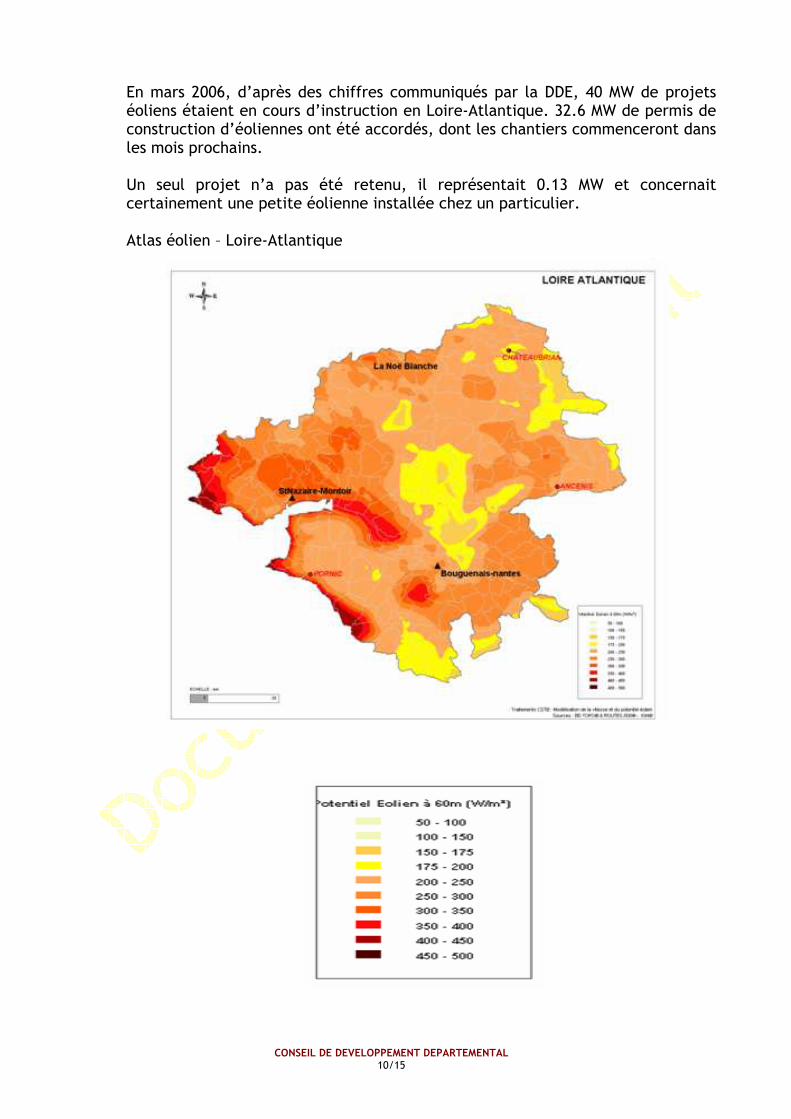

En mars 2006, d’après des chiffres communiqués par la DDE, 40 MW de projets éoliens étaient en cours d’instruction en Loire-Atlantique. 32.6 MW de permis de construction d’éoliennes ont été accordés, dont les chantiers commenceront dans les mois prochains. Un seul projet n’a pas été retenu, il représentait 0.13 MW et concernait certainement une petite éolienne installée chez un particulier.

Atlas éolien – Loire-Atlantique

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 11/15

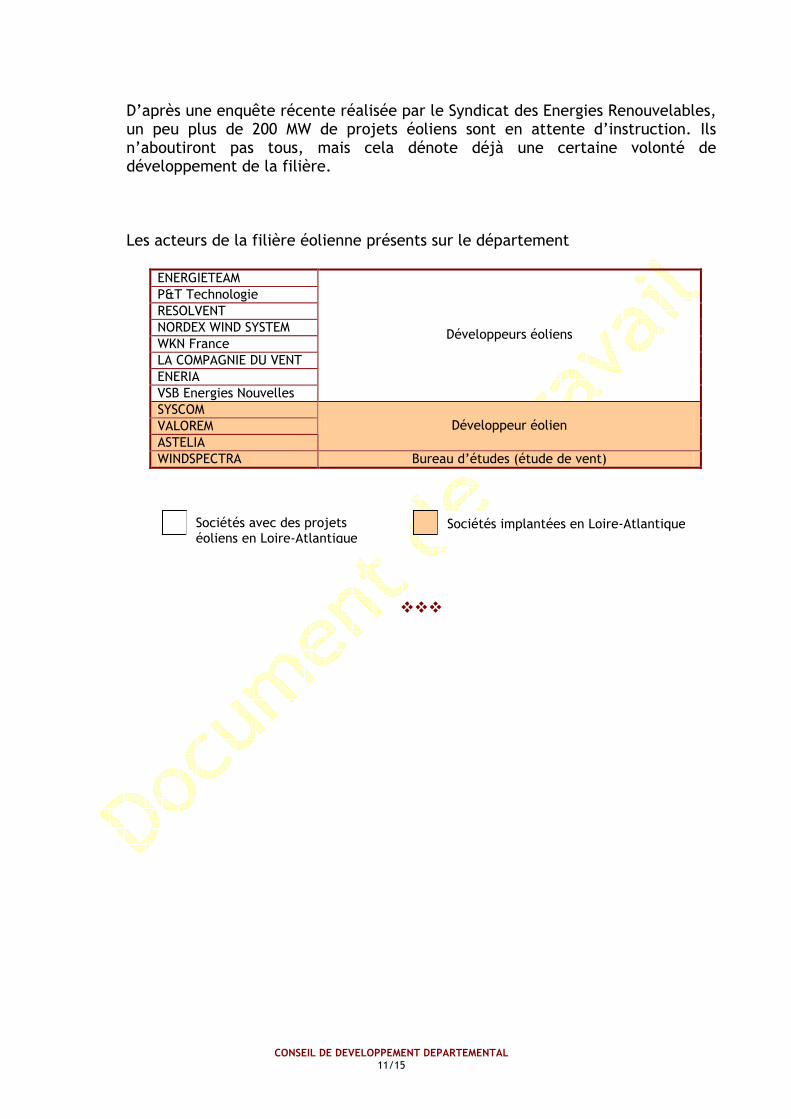

D’après une enquête récente réalisée par le Syndicat des Energies Renouvelables, un peu plus de 200 MW de projets éoliens sont en attente d’instruction. Ils n’aboutiront pas tous, mais cela dénote déjà une certaine volonté de développement de la filière. Les acteurs de la filière éolienne présents sur le département

ENERGIETEAM P&T Technologie RESOLVENT NORDEX WIND SYSTEM WKN France LA COMPAGNIE DU VENT ENERIA VSB Energies Nouvelles

Développeurs éoliens

SYSCOM VALOREM ASTELIA

Développeur éolien

WINDSPECTRA Bureau d’études (étude de vent)

���

Sociétés avec des projets éoliens en Loire-Atlantique

Sociétés implantées en Loire-Atlantique

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 12/15

Deuxième partie - Débat

2.1 – Peu de grands constructeurs français sur le marché de l’éolien11

En matière d’énergie éolienne, la France souffre d’une insuffisance de politique qui handicape l’émergence des entreprises industrielles de premier rang. Vergnet et Jeumont Industrie sont les deux principaux constructeurs nationaux. La société française Vergnet est le leader mondial dans la construction d’éoliennes de petite et moyenne puissance (de 20 à 275 kW), soit 2000 éoliennes installées dans le monde. La société Jeumont Industrie, filiale à 100% de Framatome ANP est l’autre industriel français de l’éolien, qui s’affirme comme spécialiste de la chaîne électrique dans ce domaine12. Mais l’activité de construction d’éoliennes de grande puissance ne représente qu’une part réduite de son chiffre d’affaires. Récemment son expérience s’est soldée par plusieurs échecs sur le territoire national (performance insuffisante, chutes d’éoliennes, nuisance sonore). Jeumont a ainsi été contraint de freiner son activité de construction d’éoliennes. Le retard industriel français ne permettra pas à court terme de créer autant d’emplois que dans d’autres pays leaders dans le domaine de l’énergie éolienne. Il est peu probable de voir émerger un acteur majeur dans le grand éolien en France. En effet, l’ADEME a consacré un important budget à la Recherche et Développement sur l’énergie éolienne de 1999 à 2003. Mais les résultats semblent ne pas avoir été complètement satisfaisants. La prise de participation par AREVA (21.1%) dans REPower (Allemagne), en septembre 2005, confirme que l’industrie française ne pourra combler son retard que par acquisition.

11 Rapport du Centre énergétique et Procédés – MINES Paris et ARMINES 12Jeumont Industrie est également spécialisé dans la fabrication d’alternateurs, d’aimants supraconducteurs, de pompes primaires et de mécanismes de commande des grappes pour les réacteurs nucléaires.

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 13/15

2.2 –Filière éolienne française : un défi de rentabilité

L’énergie éolienne produit de l’électricité de façon aléatoire. A titre d’exemple, les éoliennes de Bouin ne fonctionnent environ qu’un tiers du temps de mise en service total. A l’avenir, les acteurs de la filière éolienne française auront un véritable défi de rentabilité à relever. Différentes pistes ont été évoquées lors de cette séance :

� Les éoliennes doivent être suffisamment bien réparties sur le territoire. C’est ce qu’on appelle le foisonnement. Il évite de mettre en place de nouveaux moyens de production d’électricité d’origine thermique polluants.

D’après une étude de RTE, à partir d’une répartition équilibrée de 9000 MW sur le territoire national, l’énergie éolienne n’a pas besoin de moyens de production supplémentaires.

� L’énergie éolienne doit être adossée à un réseau ou à un système de production complémentaire, rentable et à faible coût, qui permette de subvenir aux aléas.

� L’énergie éolienne doit être suffisamment subventionnée. Actuellement, les petits projets éoliens, rencontrent des difficultés de développement en France, au bénéfice des plus grands. L’appui des collectivités locales est essentiel et peut aider à l’émergence de certains petits projets.

� Un travail d’identification du potentiel des acteurs industriels doit être réalisé, de façon à cibler les éventuels acteurs intéressés et promouvoir ainsi l’industrie éolienne. Ce travail sera probablement amorcé très prochainement par le Syndicat des Energies Renouvelables.

Par ailleurs, une étude d’opportunités de développement de l’éolien pour les entreprises départementales a été réalisée par l’association Pôle Marine à Saint-Nazaire13.

13 Le Pôle Marine interviendra probablement au Conseil de Développement Départemental au second trimestre 2006.

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 14/15

2.3 – Les ZDE, une particularité française ?

Les ZDE correspondent à une disposition de la législation française, qui n’existe pas ailleurs en Europe. Néanmoins, il existe une démarche un peu similaire en Allemagne, notamment la délimitation de zones d’implantation d’éoliennes. Ce ne sont pas des ZDE, car elles n’entraînent pas une certification ouvrant l’obligation d’achat. Ce sont sur ces zones que doivent strictement s’implanter les éoliennes. La détermination des zones est issue d’une concertation menée par les communes et les différents acteurs de la filière en Allemagne. En Espagne, il n’existe pas de réflexions particulières. Quelques réflexions sur des zones propices au développement de l’éolien sont menées au niveau des régions. Ces zones se déterminent notamment en fonction des initiatives prises en la matière (réflexions similaires à celle menées en France dans le cadre des schémas éoliens régionaux dès 1997).

���

CODELA – CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

2, Quai de Versailles – BP 44621 - 44046 Nantes cedex 1 Fax : 02 40 48 14 24 – ���� : 02 40 48 48 00

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 15/15

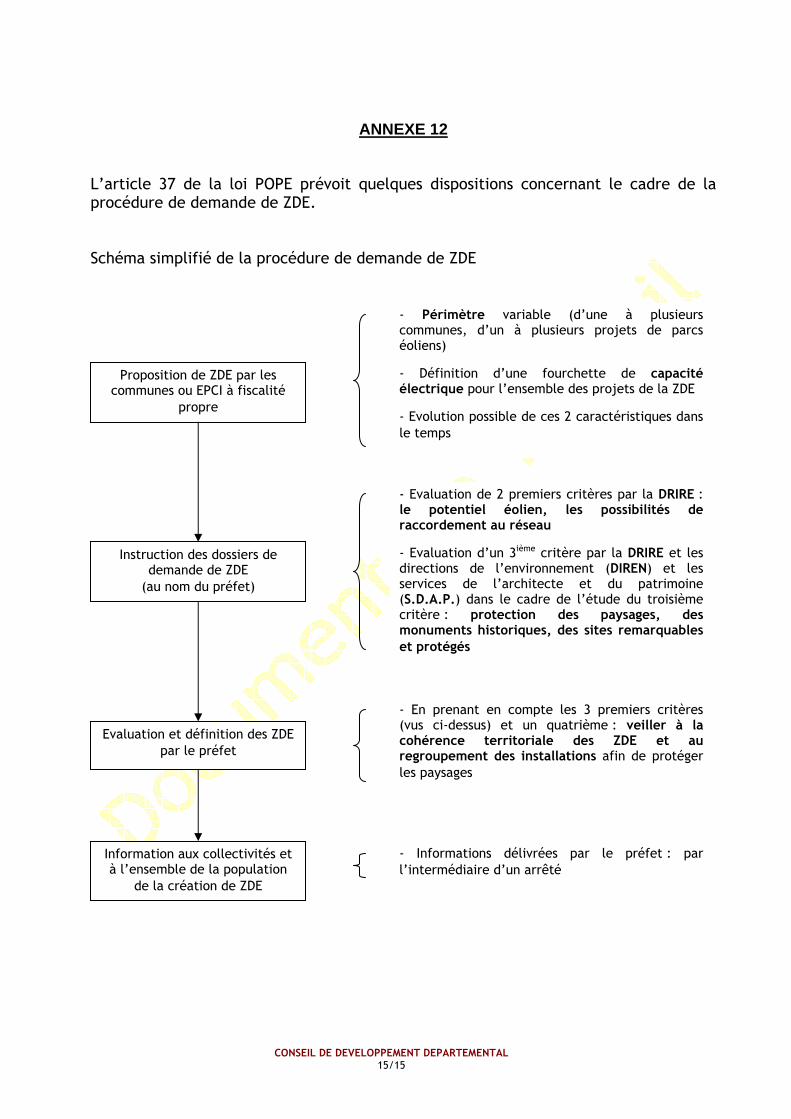

ANNEXE 12 L’article 37 de la loi POPE prévoit quelques dispositions concernant le cadre de la procédure de demande de ZDE. Schéma simplifié de la procédure de demande de ZDE

Proposition de ZDE par les communes ou EPCI à fiscalité

propre

Evaluation et définition des ZDE par le préfet

Instruction des dossiers de demande de ZDE

(au nom du préfet)

- En prenant en compte les 3 premiers critères (vus ci-dessus) et un quatrième : veiller à la cohérence territoriale des ZDE et au regroupement des installations afin de protéger les paysages

- Périmètre variable (d’une à plusieurs communes, d’un à plusieurs projets de parcs éoliens)

- Définition d’une fourchette de capacité électrique pour l’ensemble des projets de la ZDE - Evolution possible de ces 2 caractéristiques dans le temps

- Evaluation de 2 premiers critères par la DRIRE : le potentiel éolien, les possibilités de raccordement au réseau

- Evaluation d’un 3ième critère par la DRIRE et les directions de l’environnement (DIREN) et les services de l’architecte et du patrimoine (S.D.A.P.) dans le cadre de l’étude du troisième critère : protection des paysages, des monuments historiques, des sites remarquables

et protégés

Information aux collectivités et à l’ensemble de la population

de la création de ZDE

- Informations délivrées par le préfet : par l’intermédiaire d’un arrêté