effets de seuils de l’inflation sur …iriaf.univ-poitiers.fr/colloque2011/article/v2s1a1.pdf ·...

TRANSCRIPT

2012012012011111

EFFETS DE SEUILS DE L’INFLATION SUR L’ACTIVITE ECONOMIQUE EN

CEMAC : analyse par un modèle de panel analyse par un modèle de panel analyse par un modèle de panel analyse par un modèle de panel àààà seuil non dynamiqueseuil non dynamiqueseuil non dynamiqueseuil non dynamique

BIKAI Jacques Landry Titulaire d’un DEA-MASTER-NPTCI en économie et doctorant à la Faculté

des Sciences Economiques et de Gestion de l’Université de Yaoundé II

E-mail : [email protected] � (+237) 99737082

et

KAMGNA Yves Séverin Ingénieur statisticien économiste Responsable de la

programmation monétaire et des finances publiques BEAC

E-mail : [email protected] � (+237) 99993407

TRAVAIL de recherche | LANDRY BIKAI et YVES KAMGNALANDRY BIKAI et YVES KAMGNALANDRY BIKAI et YVES KAMGNALANDRY BIKAI et YVES KAMGNA

Journées Internationales du Risque

26-27 mai 2011 - Niort

2011

2

Résumé

Comme la plupart des Banques Centrale, la stabilité des prix est l’objectif prioritaire de la

Banque des Etats de l’Afrique Centrale (BEAC), et depuis les réformes et la libéralisation

financière des années 90, la BEAC utilise des instruments indirects1 pour réguler la liquidité

dans la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC), afin de

maintenir un niveau d’inflation de 3% pour la zone. La BEAC accorde ainsi peu d’importance

à la stabilité de l’activité économique contrairement à d’autres Banques Centrales telles que la

Federal Reserve2(FED) qui poursuit un double objectif : stabilité des prix et croissance

économique.

L’objectif de cette étude est donc de déterminer un seuil d’inflation optimal qui tient compte

des caractéristiques intrinsèques des pays membres de la CEMAC, afin de mettre en évidence

une éventuelle relation non-linéaire de l’inflation sur l’activité économique, et partant,

identifier l’effet de la politique monétaire sur l’activité économique conditionnellement à ce

seuil d’inflation optimal. Afin que la BEAC tienne compte de la stabilité de l’activité

économique dans ses missions.

Grâce à l’usage d’un modèle non dynamique à données de panel, la procédure itérative de

détermination des seuils endogènes initialement développée par Hansen (1996, 1999, 2000),

nous a ainsi permis d’identifier un seuil d’inflation optimal de 6% en CEMAC, qui rend la

relation inflation-croissance non-linéaire. Autrement dit, en dessous de ce seuil, l’inflation a

un impact positif sur l’activité économique et donc, toute politique monétaire générant de

l’inflation sera susceptible d’améliorer l’activité économique. Au-delà de ce seuil, c’est

l’inverse qui se produit.

Une telle étude ne ferait sans doute pas l’unanimité et se prête certainement à des

améliorations notamment méthodologiques, par exemple par l’utilisation d’une approche

dynamique (Drukker et al, 2005) ou alors par l’usage d’un modèle de panel à seuil à transition

lisse encore appelé Panel Smooth Treshold Regression (PSTR3).

Mots clés : Banque Centrale, Monnaie, Inflation, Croissance, panel, effets de seuils.

1 Taux d’intérêts, réserves obligatoires

2 Banque Centrale Américaine

3 Voire González et al. (2005)

2011

3

Introduction

La politique monétaire est un ensemble de mesures destinées à agir sur les conditions du

financement de l’économie. Ces mesures sont généralement prises par les autorités

monétaires, et notamment la Banque Centrale, afin de faire varier (injecter ou ponctionner) la

quantité de monnaie présente dans l'économie, pouvant ainsi agir sur un ensemble de

grandeurs macroéconomiques tels que la production, l'investissement, la consommation,

l'inflation, et même la valeur de la devise nationale. En effet, Jusqu'à la fin des années 1970,

la politique monétaire a été très généralement utilisée comme un instrument de régulation

conjoncturelle, elle participait donc à « la relance » économique quand c'était nécessaire, et à

« la rigueur » dans le cas contraire. Depuis le début des années 1980, les Banques Centrales

ont de plus en plus souvent obtenu leur indépendance et ont mené des politiques monétaires

d'inspiration libérale, visant pour l'essentiel à maintenir une stabilité des prix.

En effet, l’objectif de la politique monétaire dépend des courants de pensées. Il y a sur ce

point deux conceptions qui s'affrontent :

� Pour les uns, dont les keynésiens, la politique monétaire peut être utilisée dans un

objectif de régulation conjoncturelle macro-économique, c'est-à -dire qu'elle peut agir

sur la production et l'emploi. Ainsi, par exemple, quand le chômage est élevé du fait

d'une insuffisance de la demande, on doit abaisser le taux d'intérêt4 de manière

à stimuler la demande (les ménages vont plus emprunter, par exemple pour se loger et

satisfaire certains besoins, puisque cela coûtera moins cher, et les entreprises feront la

même chose pour financer leurs achats de biens d'équipement ; dans les deux cas, cela

contribue à augmenter la demande, et donc la production et l'emploi).

� Pour les autres, les monétaristes par exemple, la politique monétaire ne peut avoir

qu'un objectif, c'est celui de la stabilité des prix : pour ce courant d'analyse libéral,

l'inflation a des causes uniquement monétaires (on crée trop de monnaie) et la

politique monétaire doit donc seulement limiter strictement la création monétaire pour

qu'elle ne génère pas d'inflation structurelle.

4 Cette baisse des taux baisse le coût de refinancement des Banques, et donc entraine une augmentation de la

masse monétaire. Cette baisse sera répercutée sur le taux d’intérêts appliqué par ces banques.

2011

4

Au sein de la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC), la

politique monétaire est gérée par un institut d’émission à savoir la Banque des Etats de

l’Afrique Centrale (BEAC) et l’article 1er de ses statuts prescrit que l’objectif prioritaire de la

politique monétaire est d’assurer la stabilité monétaire c'est-à-dire implicitement : maintenir,

d’une part un taux de couverture extérieur de la monnaie (au moins 20% des engagements

extérieurs à vue doivent être couverts par les avoirs extérieurs disponibles), et d’autre part une

faible progression du niveau général des prix (la norme communautaire est de 3% en

moyenne par an dans le cadre du dispositif de surveillance multilatérale). Il apparait donc

que, depuis la réforme5 de la politique monétaire des années 90, les politiques monétaristes

sont privilégiées par la BEAC au détriment des politiques keynésiennes alors que, la question

des liaisons existant entre inflation et croissance économique revêt un intérêt particulier

depuis la courbe de Phillips (1958). Cette courbe rend en effet compte de l’arbitrage existant

entre inflation et chômage : en effet, la courbe de Phillips suggère que, par le biais d’une

politique monétaire expansionniste6 il est possible d’obtenir un supplément de croissance

économique devant se traduire par une baisse du chômage. Ainsi, la hausse du taux d’inflation

résultant de cette politique expansionniste, serait le prix à payer pour obtenir la croissance

économique.

L’amélioration de la croissance économique est un sujet très préoccupant dans la CEMAC

car, d’après les objectifs du millénaire pour le développement (ODM), les pays Africains

auraient besoin d’un taux de croissance du PIB réel de l’ordre de 7% par an afin de diminuer

de moitié la pauvreté d’ici 2015. L’objectif de croissance est encore d’autant plus préoccupant

dans la CEMAC car le pétrole est l’un des principaux leviers de cette, et sa part dans les

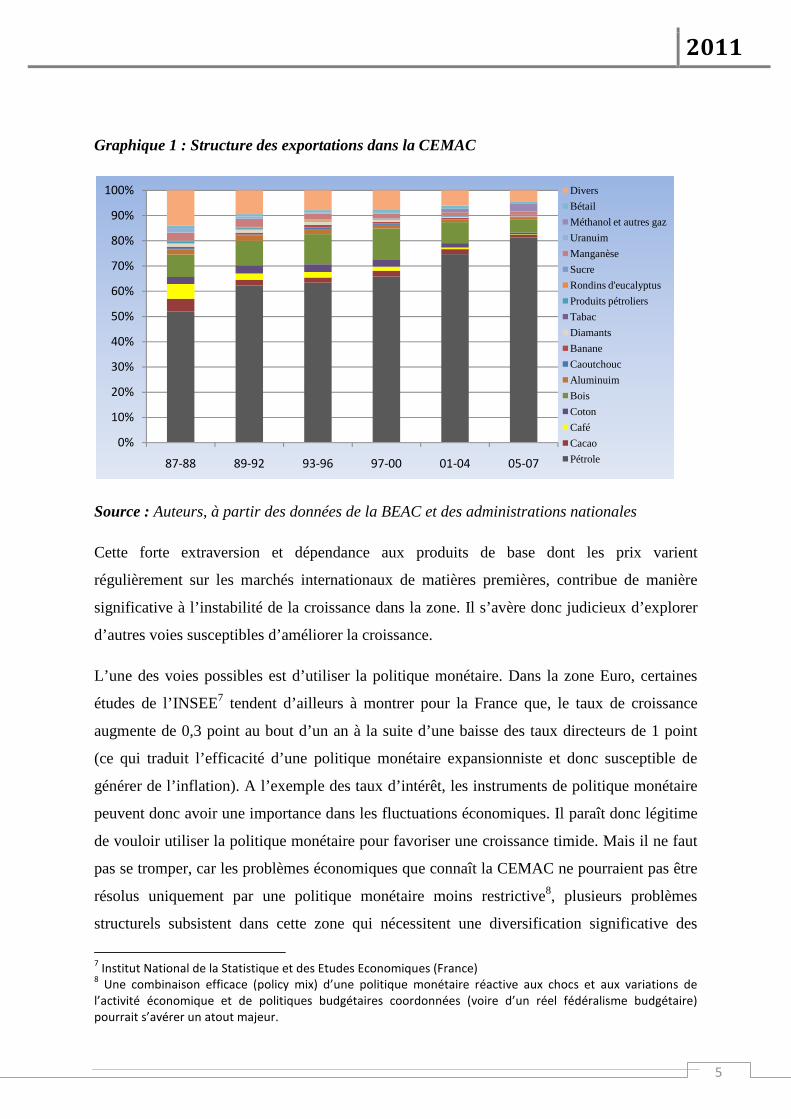

exportations est de plus en plus croissante dans le temps comme l’illustre le Graphique 1 ci-

dessous qui présente la structure des exportations de matières premières dans la CEMAC. En

effet, à la fin des années 80, le pétrole représentait environ 50% des exportations en CEMAC,

à la fin des années 90 cette valeur est passée aux alentours de 65%, vingt ans après, le pétrole

représente plus de 80% des exportations des pays de la CEMAC. Tandis que la part des autres

produits (bois, cacao, café) est en parfaite diminution dans les exportations.

5 Voire Kamgna (2009)

6 Politique consistant à une augmentation de la masse monétaire.

2011

5

Graphique 1 : Structure des exportations dans la CEMAC

Source : Auteurs, à partir des données de la BEAC et des administrations nationales

Cette forte extraversion et dépendance aux produits de base dont les prix varient

régulièrement sur les marchés internationaux de matières premières, contribue de manière

significative à l’instabilité de la croissance dans la zone. Il s’avère donc judicieux d’explorer

d’autres voies susceptibles d’améliorer la croissance.

L’une des voies possibles est d’utiliser la politique monétaire. Dans la zone Euro, certaines

études de l’INSEE7 tendent d’ailleurs à montrer pour la France que, le taux de croissance

augmente de 0,3 point au bout d’un an à la suite d’une baisse des taux directeurs de 1 point

(ce qui traduit l’efficacité d’une politique monétaire expansionniste et donc susceptible de

générer de l’inflation). A l’exemple des taux d’intérêt, les instruments de politique monétaire

peuvent donc avoir une importance dans les fluctuations économiques. Il paraît donc légitime

de vouloir utiliser la politique monétaire pour favoriser une croissance timide. Mais il ne faut

pas se tromper, car les problèmes économiques que connaît la CEMAC ne pourraient pas être

résolus uniquement par une politique monétaire moins restrictive8, plusieurs problèmes

structurels subsistent dans cette zone qui nécessitent une diversification significative des

7 Institut National de la Statistique et des Etudes Economiques (France)

8 Une combinaison efficace (policy mix) d’une politique monétaire réactive aux chocs et aux variations de

l’activité économique et de politiques budgétaires coordonnées (voire d’un réel fédéralisme budgétaire)

pourrait s’avérer un atout majeur.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

87-88 89-92 93-96 97-00 01-04 05-07

Divers

Bétail

Méthanol et autres gaz

Uranuim

Manganèse

Sucre

Rondins d'eucalyptus

Produits pétroliers

Tabac

Diamants

Banane

Caoutchouc

Aluminuim

Bois

Coton

Café

Cacao

Pétrole

2011

6

économies (Kamgna 2007, 2009). Néanmoins, plusieurs études tendent aussi à démonter

qu’un taux d’inflation beaucoup plus élevé que celui retenu dans le cadre de la surveillance

multilatérale, peut constituer un véritable moteur pour la croissance économique, et à ce titre,

Khan et Senhadji (2001) démontrent que le niveau d’inflation acceptable est de l’ordre de 1%

à 3% pour les pays développés et de 11% à 12% pour les pays en développement.

Certes, il est généralement admis qu’un taux d’inflation trop élevé doit être combattu

vigoureusement dans la mesure où il constitue un véritable impôt surtout pour les plus

pauvres, mais face à cette situation il importe de s’interroger sur l’objectif de 3% d’inflation

retenu pour la surveillance multilatérale, la BEAC ne pourrait-elle pas retenir une cible

différente pour impulser la croissance économique? La poursuite constante de cette norme de

3% ne constitue-t-elle pas un frein à la croissance économique des pays membres de la zone?

Autrement dit, n’existe-t-il pas un taux d’inflation supérieur à 3% en dessous duquel toute

politique monétaire inflationniste a des effets positifs sur l’activité économique?

Ces questions mettent en lumière le caractère non linéaire de l’inflation sur l’activité

économique, c'est-à-dire la possibilité que l’inflation ait un impact différencié9 sur l’activité

économique conditionnellement à un seuil. Aussi, l’objectif de la présente étude est de mettre

en exergue une éventuelle relation non linéaire entre inflation et activité économique. Il s’agit

spécifiquement de vérifier l’impact de l’inflation sur l’activité économique en CEMAC, afin

de déterminer un seuil d’inflation optimal, en deçà duquel la relation entre inflation et activité

économique est positive10, et au delà duquel l’inflation ne permet plus d’améliorer la

croissance.

Pour ce faire la première section de cette étude présentera la politique monétaire de la BEAC

de sa conception à sa mise en œuvre, la deuxième section s’attèlera à présenter une brève

revue de la littérature au sujet de la relation inflation-croissance, la troisième section quant à

elle exposera le modèle qui permettra de déterminer un seuil d’inflation optimal pour la

CEMAC, et enfin dans la quatrième section nous discuterons des résultats obtenus ainsi que

des implications en terme de politiques économiques.

9 Ici, cet impact peut être positif nul ou négatif

10 Rendant possible un arbitrage entre inflation et croissance économique.

2011

7

1. Evolution de la politique monétaire de la BEAC

Il faut noter que, l’arrimage du franc CFA à l’Euro contraint la BEAC d’avoir une politique

monétaire similaire à la zone Euro ou simplement, la BEAC ne devrait pas mener une

politique de taux d’intérêt ou d’inflation durablement différente de celle menée par la Banque

Centrale Européenne11 (BCE), mais dans la réalité cela n’est pas toujours le cas.

Néanmoins, la politique monétaire de la BEAC a connue deux phases bien distinctes traduites

respectivement par l’usage d’instruments indirects puis directs.

1.1. La politique monétaire de la BEAC avant la réforme de 1990 :

usage des instruments directs

Entre les indépendances des années 1960 et la crise des années 1990, la politique monétaire

de la BEAC avait pour objectif prioritaire le développement économique de ses Etats

membres, et il n’y avait pas à cette époque d’objectif intermédiaire. Cet objectif peut être

justifié même si les textes de 1972 ne le précise pas, les principaux axes de ces textes

préconisaient toutefois un financement en faveur des secteurs dits privilégiés tels que : le

trésor national, les petites et moyennes entreprises, les unités de commercialisation agricole et

particuliers pour leur opérations de construction immobilières. Le développement semblait

donc passer par la création monétaire conformément aux différents plans élaborés par les

Etats.

Parmi les instruments utilisés durant cette période, on peut noter : les taux d’intérêts, les

plafonds de réescompte, les réserves obligatoires et le contrôle qualitatif et sélectif du crédit

1.1.1. Les taux d’intérêts

La politique des taux d’intérêts mise sur pieds à partir de 1972 visait à stimuler les

investissements on pouvait donc observer des taux d’intérêts relativement bas durant cette

période. La banque disposait des taux suivants:

� Taux des avances aux trésors nationaux, applicable aux avances directs consenties par

la BEAC aux trésors des Etats membres12.

11

Cela permettrait d’ailleurs d’éviter certains comportements spéculatifs et opportunistes de certains agents. 12

Articles 19B et 21 des statuts de 1972 de la BEAC.

2011

8

� Taux d’escompte privilégié (TEP), applicable aux secteurs jugés prioritaires par les

Etats.

� Taux d’escompte normal (TEN), appliqué à d’autres opérations.

� Taux de pénalité (TP), applicable aux banques en infraction et aux trésors nationaux

pour la partie des avances dépassant le plafond statutaire (20% du PIB).

Entre 1974 et 1990, le taux des avances aux trésors n’a été modifié qu’en janvier 1988, le TEP

en moyenne une fois tous les trois ans et le TEN en moyenne une fois tous les deux ans. On

peut dès lors observer que la politique des taux d’intérêt n’était pas privilégiée et n’était pas

beaucoup usitée.

1.1.2. Les plafonds de réescompte

Ils constituaient le principal instrument de gestion monétaire de la Banque au cours de cette

période, les plafonds globaux de réescompte fixaient, pour chaque Etat, le montant maximum

des concours à court et à moyen terme que l’Institut d’Emission pouvait consentir aux

banques. Ces plafonds faisaient l’objet d’une répartition administrative très détaillée13. Cette

répartition, très complexe, rendait la gestion des plafonds peu aisée.

On note une tendance haussière de ces plafonds ils sont ainsi passés, entre juin 1973 et juin

1987, de 59,9 à 443,6 milliards pour le court terme et de 15 à 286,3 milliards pour le moyen

terme.

1.1.3. Les réserves obligatoires

Conformément à l’article 25 de ses statuts de 1972, et sur décision du Conseil

d’Administration, la Banque peut imposer aux banques et établissements financiers, la

constitution de réserves obligatoires.

Afin de fixer dans la Zone d’Emission les disponibilités excédentaires des banques, les

autorités monétaires ont adopté un mécanisme de réserves rémunérées ou dépôts spéciaux,

dont peuvent bénéficier les banques qui n’ont pas d’engagements vis-à-vis de la Banque

Centrale. Le taux de rémunération de ces dépôts spéciaux était égal au taux d’escompte

normal de la BEAC, diminué d’un quart de point.

13

Par terme, par nature et par banque

2011

9

La politique des réserves obligatoire ne permettait donc pas de réguler la liquidité dans

l’économie mais se présentait plutôt pour certaines banques comme une sanction.

1.1.4. Le contrôle qualitatif et sélectif du crédit

Pour soutenir les secteurs et opérations jugés prioritaires14, la Banque Centrale pratiquait à

une grande échelle la politique sélective du crédit, en utilisant principalement trois

instruments : taux d’intérêt et marges bancaires, sélectivité des plafonds de réescompte,

limites individuels.

Jusqu’au milieu des années 80, le succès de ces politiques a bénéficié en partie d’un

environnement international favorable. C’est pourquoi, l’effondrement des cours mondiaux à

la fin des années 80 a contribué à la dégradation de la situation monétaire de la zone. La crise

des années 90 voit donc le jour dans un contexte de déséquilibres macroéconomiques de la

plupart des balances.

Au total, concernant les instruments de politique monétaire la politique des taux d’intérêt s’est

caractérisée par une trop grande rigidité par rapport à une conjoncture interne et externe très

fluctuante. La politique sélective de crédit n’a pas eu les effets escomptés; au contraire, elle a

introduit certaines distorsions au niveau de l’allocation des ressources et a engendré un

gaspillage de ressources monétaires dans le secteur public et parapublic, chez certains

entrepreneurs nationaux et les organismes de commercialisation agricole. En effet, l’on a été

amené à reconnaître que la technique des plafonds globaux était partielle, rigide et constituait

un facteur contraignant la concurrence interbancaire. Enfin, les réserves obligatoires n’étaient

pas utilisées à bon escient, la constitution des réserves se présentait comme un élément de

sanction15 des banques, alors qu’elles sont un instrument de régulation de la liquidité globale

de l’économie, particulièrement lorsque les établissements de crédit sont surliquides et " hors

banque ".

Face à cette situation, le Gouverneur a été amené à introduire des réformes dès le 16 octobre

1990 et lors du Conseil d’Administration du 20 mars 1991 à Malabo, la politique monétaire

de la BEAC a été révisée et modernisée pour une efficacité plus accrue.

14

Petites et moyennes entreprises nationales, campagnes agricoles, habitat social, organismes de

commercialisation agricoles, etc... 15

Au Gabon lors de l’exécution du plan de stabilisation de 1977-1979, le Comité Monétaire National avait

décidé d’astreindre, à titre de sanction, les banques ayant consenti des crédits au-delà des limites qui leur

avaient été fixées, à constituer auprès de la Banque Centrale des réserves obligatoires non rémunérées pour un

montant égal au dépassement constaté.

2011

10

1.2. La politique monétaire de la BEAC16 après la réforme introduite

en 1990 : usage des instruments indirects

Entrée en vigueur le 25 Juin 1999 lors de la conférence des Chefs d’Etats et de Gouvernement

de la CEMAC à Malabo, la Convention régissant l’Union Monétaire de l’Afrique Centrale

(UMAC) et les statuts de la BEAC, confèrent à l’Institut d’Emission commun, les pouvoirs de

formulation et de mise en œuvre de la politique monétaire.

Selon l’article 1er de ses statuts : « l’objectif de la BEAC est de garantir la stabilité de la

monnaie. Sans préjudice de cet objectif, la BEAC apporte son soutien aux politiques

économiques générales élaborées dans les Etats membres de l’Union monétaire ». En effet,

l’objectif de stabilité monétaire signifie spécifiquement : un taux d’inflation faible (la norme

communautaire étant fixée à 3% maximum), et un taux de couverture extérieur de la monnaie

suffisant (le seuil statutaire minimale étant de 20%). Il faut tout de même noter que, pour

formuler son diagnostic et décider de l’orientation monétaire à mener, la BEAC se réfère à

une large gamme d’indicateurs économiques et financiers concernant l’activité économique

(PIB), le taux de couverture extérieure minimale de la monnaie (balance des paiements) et de

la situation des finances publiques (TOFE). Le taux de couverture extérieur de la monnaie

constitue la variable centrale, la BEAC suit aussi étroitement l’évolution des agrégats

monétaires (taux de croissance de la masse monétaire et des crédits à l’économie). En effet, la

politique menée par la BEAC trouve ses racines dans la théorie quantitative de la monnaie,

ainsi après avoir fait des prévisions sur le taux de croissance et l’inflation attendue (compte

tenu des indicateurs su-cités), la BEAC détermine la quantité de monnaie à injecter dans

l’économie.

Pour atteindre ses objectifs, la BEAC dispose d’un ensemble d’instruments indirects depuis

l’instauration du marché monétaire le 1er Juillet 1994. Ainsi, à travers la politique de

refinancement la BEAC peut agir sur l’offre de monnaie centrale, et à travers l’imposition des

réserves obligatoires elle peut agir sur la demande de monnaie centrale.

16

Inspiré du rapport de la BEAC (2007)

2011

11

1.2.1. La politique de refinancement de la BEAC : une action sur l’offre

de monnaie centrale

En ce qui concerne la politique de refinancement, elle constitue le principal mode

d’intervention de la BEAC et est mise en œuvre sous forme d’avance sur titre. Elle revêt deux

formes :

� L’action par les quantités, ici la BEAC s’appui sur l’exercice de la programmation

monétaire, qui permet de réduire les incertitudes car la politique monétaire est le plus

souvent formulée sur la base d’un cadre macroéconomique prévisionnel. En effet, son

but est d’établir des prévisions annuelles et trimestrielles des agrégats monétaires et de

déterminer les objectifs de refinancement de la BEAC par pays. Elle est aussi censée

attirer l’attention des autorités des pays membres sur l’implication de leur choix de

politique économique.

� L’action par les taux d’intérêts. La BEAC peut injecter de la liquidité dans l’économie

en accordant des avances à un taux TIAO (Taux d’Intérêt des Appels d’Offres). C’est

le principal taux directeur de la BEAC et il est fixé par le CPM (Comité de Politique

Monétaire). Par ailleurs, la ponction de liquidité peut s’effectuer par le biais des appels

d’offres négatifs à un taux TISP17 (Taux d’Intérêt sur les Placements).

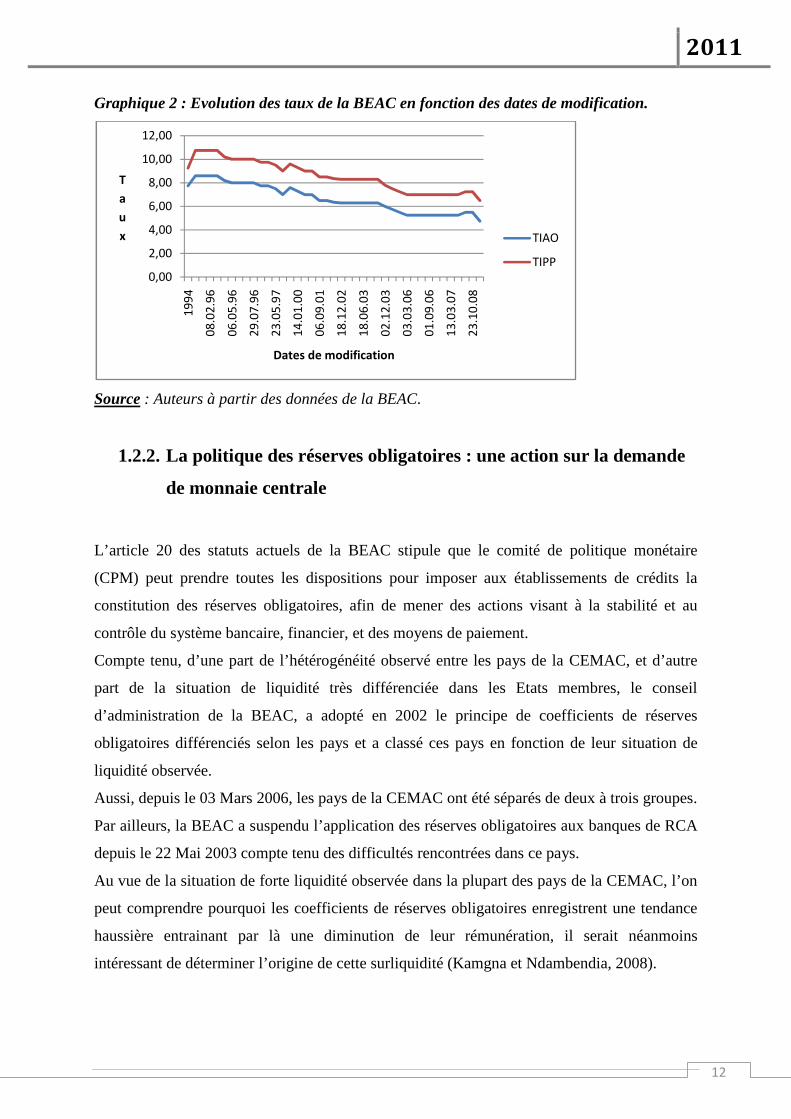

Depuis cette réforme, la gestion des taux d’intérêt est devenue beaucoup moins rigide on peut

d’ailleurs observer qu’entre 1990 et 1997, le Gouverneur a modifié 24 fois les taux

d’intervention de la BEAC, contre sept aménagements seulement par le Conseil

d’Administration en seize ans (1974-1990). Le principal taux directeur (TIAO) de la BEAC

(comme la plupart des taux d’ailleurs) a été modifié 19 fois entre Janvier 1996 et juillet 2009

enregistrant cependant une tendance baissière traduisant ainsi un assouplissement de la

politique monétaire.

17

La BEAC dispose des TISP à 7jours, 28jours et 84 jours.

2011

12

Graphique 2 : Evolution des taux de la BEAC en fonction des dates de modification.

Source : Auteurs à partir des données de la BEAC.

1.2.2. La politique des réserves obligatoires : une action sur la demande

de monnaie centrale

L’article 20 des statuts actuels de la BEAC stipule que le comité de politique monétaire

(CPM) peut prendre toutes les dispositions pour imposer aux établissements de crédits la

constitution des réserves obligatoires, afin de mener des actions visant à la stabilité et au

contrôle du système bancaire, financier, et des moyens de paiement.

Compte tenu, d’une part de l’hétérogénéité observé entre les pays de la CEMAC, et d’autre

part de la situation de liquidité très différenciée dans les Etats membres, le conseil

d’administration de la BEAC, a adopté en 2002 le principe de coefficients de réserves

obligatoires différenciés selon les pays et a classé ces pays en fonction de leur situation de

liquidité observée.

Aussi, depuis le 03 Mars 2006, les pays de la CEMAC ont été séparés de deux à trois groupes.

Par ailleurs, la BEAC a suspendu l’application des réserves obligatoires aux banques de RCA

depuis le 22 Mai 2003 compte tenu des difficultés rencontrées dans ce pays.

Au vue de la situation de forte liquidité observée dans la plupart des pays de la CEMAC, l’on

peut comprendre pourquoi les coefficients de réserves obligatoires enregistrent une tendance

haussière entrainant par là une diminution de leur rémunération, il serait néanmoins

intéressant de déterminer l’origine de cette surliquidité (Kamgna et Ndambendia, 2008).

0,00

2,00

4,00

6,00

8,00

10,00

12,00

19

94

08

.02

.96

06

.05

.96

29

.07

.96

23

.05

.97

14

.01

.00

06

.09

.01

18

.12

.02

18

.06

.03

02

.12

.03

03

.03

.06

01

.09

.06

13

.03

.07

23

.10

.08

T

a

u

x

Dates de modification

TIAO

TIPP

2011

13

Tableau 1 : Coefficients des réserves obligatoires selon les trois catégories.

Pays à situation de liquidité

QUELQUES

DATES

Abondante18 : Guinée

Equatoriale

Satisfaisante : Cameroun,

Congo, Gabon

Fragile : TCHAD Taux19

DAV 20 DAT21 DAV DAT DAV DAT

01/09/01

30/12/01

1,00 0,50 1,20

12/12/02

10/03/03

6,00 4,00 3,00 1,75 0,80

20/01/05

02/03/06

7,75 5,75 7,75 5,75 5,00 3,00 0,40

20/03/08

02/07/08

14,00 10,05 11,75 9,25 9,00 10,50 0,35

Source : Auteurs à partir des bulletins du marché monétaire.

1.3. Faisabilité d’un objectif de croissance économique à travers la

politique monétaire

La plupart des banques centrales du monde entier retiennent comme objectif prioritaire la

stabilité des prix, seules quelques rares seulement à l’instar de la FED22 (Banque Centrale

américaine) y ajoutent un objectif de croissance économique. Ainsi, lorsque l’inflation

menace de s’écarter de l’objectif ou de la zone-objectif annoncée, les banques centrales

utilisent leurs instruments de politique monétaire pour aligner l’inflation prévue sur la cible

identifiée. Mais, l’on est en droit de se demander quel est le niveau d’inflation

optimal permettant une croissance satisfaisante? L’objectif de 3% retenu en CEMAC est-il

compatible avec une croissance de long terme viable?

Naturellement la réponse à ces questions peut être assez embarrassante dans la mesure où

l’on a observé à certaines périodes des moments de croissance avec faible inflation, inflation

élevée sans croissance, et croissance avec inflation élevée. Cette dernière situation nous

intéresse particulièrement dans la mesure où la BEAC a opté pour la stabilité des prix, visant

ainsi une cible d’inflation de 3% au maximum. Si pour certains, cette cible (comme la plupart

18

Les banques du Congo appartiennent à ce groupe depuis le 03 Juillet 2008 suivant la décision

N° 02/CPM/2008 19

Taux de rémunération des réserves obligatoires 20

Coefficient des réserves applicable sur les dépôts à vue 21

Coefficient des réserves applicable sur les dépôts à terme 22

Federal Reserve

2011

14

des critères de convergence23 en CEMAC) se présente comme une copie de la cible de la zone

euro, pour d’autres, c’est un véritable gage de stabilité macroéconomique. Il convient

toutefois de noter que, la croissance en CEMAC est assez timide et dépend énormément des

phénomènes conjoncturels dont le principal est la variation des prix des matières premières.

Cependant, certaines études tendent à démontrer que les pays en développement

nécessiteraient un taux d’inflation très largement supérieur à 3% (Ghosh et Phillips, 1998 ;

Bruno et Easterly, 1998). On peut d’ailleurs observer dans certains pays en développement

que, les taux de croissance assez satisfaisants s’accompagnent d’inflation élevée. En Afrique

du sud par exemple, on est passé de 4,9% d’inflation en 2006 à 7,2% en 2007. Au Vietnam,

elle est en moyenne de 8%, dans les pays pétroliers du Golfe elle est de 10% en moyenne. Et

pourtant il s’agit de pays qui ont des taux de croissance intéressants et parfois à deux chiffres.

Au vue de ces analyses, il serait intéressant de rechercher le niveau d’inflation optimal en

CEMAC qui serait compatible avec une croissance de long terme viable. Un niveau

d’inflation qui prendrait en compte les caractéristiques intrinsèques des pays membres de la

zone. L’objectif ici étant de mesurer la faisabilité d’un objectif de croissance dans les

missions de la BEAC. Aussi, pour des pays dont la structure est peu diversifiée il parait utile

de rechercher d’autres voies d’amélioration de la croissance économique dans le but

d’atteindre les ODM.

Aussi, utiliser l’inflation pour améliorer la croissance, est un sujet qui a fait couler beaucoup

d’encre et de salive, il s’avère donc intéressant de parcourir brièvement la théorie à ce sujet.

2. Inflation-croissance : une brève revue de la littérature

L’étude de l’impact de la sphère monétaire (taux d’inflation) sur l’activité économique

remonte à Alban William Phillips (1958), qui constate une relation décroissante entre inflation

salariale (taux de croissance des salaires nominaux24) et le taux de chômage. Les keynésiens (R. Lipsey) réinterprètent la courbe de Phillips comme une relation entre

Inflation et Chômage. Ce mécanisme a été remis en cause par les adeptes du courant libéral :

Phelps (1967) et Friedman (1968), puis Sargent et Wallace (1975), qui montrèrent grâce à

l’introduction dans les modèles keynésiens des anticipations dites adaptatives, puis

rationnelles, l’absence d’arbitrage entre inflation et chômage. La réponse des nouveaux

23

Voire Avom et Gbetkom (2004) 24

En effet il y a de très forts liens entre progression des salaires nominaux et l’inflation (inflation par la

demande et inflation par les coûts).

2011

15

keynésiens fut de réhabiliter la courbe de Phillips en passant par l’hypothèse d’imparfaite

flexibilité des prix. Mais toutes ces études étaient basées sur une relation linéaire c'est-à-dire :

soit la relation inflation-croissance est positive, soit alors elle est négative.

D’autres auteurs ont renouvelé la réflexion sur cette relation et ont mis en évidence la non

linéarité de l’impact de l’inflation sur la croissance économique on peut citer Fisher (1993),

Sarel (1996), Ghosh et Phillips (1998), Bruno et Easterly (1998), en supposant par là qu’il

peut exister un niveau d’inflation au dessus duquel cette relation est négative, et en dessous

duquel la relation inflation-croissance est positive.

Sarel (1996) fait remarquer à partir d’un échantillon de pays développés et en développement

qu’en dessous du seuil de 8%, l’inflation a un impact positif sur la croissance économique et

négatif au-delà du seuil.

Faria et Carneiro (2001) en prenant le cas du Brésil dans un contexte d’inflation élevée,

concluent que, à long terme l’inflation n’a aucun effet sur l’activité, mais peut avoir des effets

dans le court terme (qui peuvent être négatif).

De même, Khan et Senhadji (2001) trouvent que le niveau d’inflation acceptable est de l’ordre

de 1% à 3% pour les pays développés et de 11 à 12% pour les pays en développement.

Drukker et al. (2005) ont mené une étude sur un vaste échantillon de 138 pays couvrant la

période 1950-2000. A partir de la technique de détection du niveau de seuil préconisée par

Hansen (1999) sur des modèles de panel dynamique, ils trouvent que l’inflation exerce un

effet non linéaire sur la croissance économique. Les résultats et les tests indiquent qu’au-delà

du niveau seuil d’inflation de 19,6%, toute augmentation de l’inflation réduit la croissance

économique. Pour ce qui concerne les pays développés, ils trouvent deux seuils (2,57% et

12,61%).

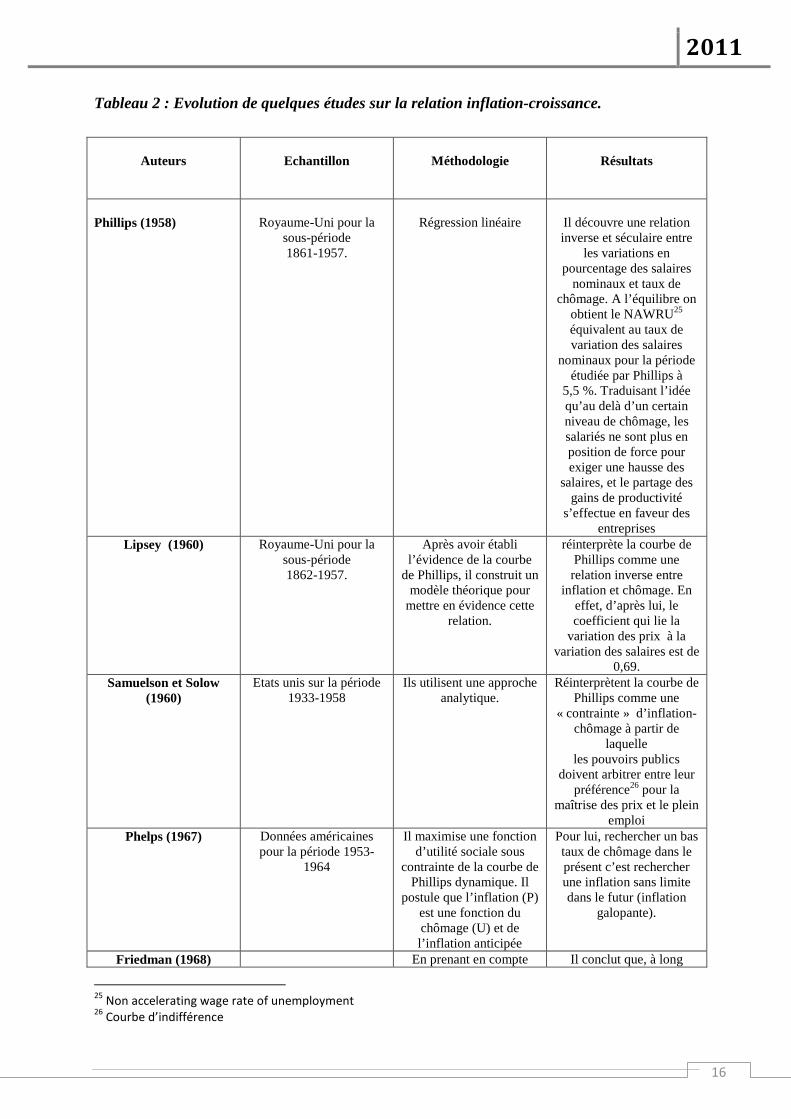

Nous pouvons dès lors résumer l’historique de cette littérature ainsi que les méthodologies

utilisées dans le tableau suivant :

2011

16

Tableau 2 : Evolution de quelques études sur la relation inflation-croissance.

Auteurs

Echantillon

Méthodologie

Résultats

Phillips (1958)

Royaume-Uni pour la

sous-période 1861-1957.

Régression linéaire

Il découvre une relation inverse et séculaire entre

les variations en pourcentage des salaires

nominaux et taux de chômage. A l’équilibre on

obtient le NAWRU25 équivalent au taux de variation des salaires

nominaux pour la période étudiée par Phillips à

5,5 %. Traduisant l’idée qu’au delà d’un certain niveau de chômage, les salariés ne sont plus en position de force pour exiger une hausse des

salaires, et le partage des gains de productivité

s’effectue en faveur des entreprises

Lipsey (1960) Royaume-Uni pour la sous-période 1862-1957.

Après avoir établi l’évidence de la courbe

de Phillips, il construit un modèle théorique pour

mettre en évidence cette relation.

réinterprète la courbe de Phillips comme une relation inverse entre

inflation et chômage. En effet, d’après lui, le coefficient qui lie la

variation des prix à la variation des salaires est de

0,69. Samuelson et Solow

(1960) Etats unis sur la période

1933-1958 Ils utilisent une approche

analytique. Réinterprètent la courbe de

Phillips comme une « contrainte » d’inflation-

chômage à partir de laquelle

les pouvoirs publics doivent arbitrer entre leur

préférence26 pour la maîtrise des prix et le plein

emploi Phelps (1967) Données américaines

pour la période 1953-1964

Il maximise une fonction d’utilité sociale sous

contrainte de la courbe de Phillips dynamique. Il

postule que l’inflation (P) est une fonction du chômage (U) et de l’inflation anticipée

Pour lui, rechercher un bas taux de chômage dans le présent c’est rechercher une inflation sans limite dans le futur (inflation

galopante).

Friedman (1968) En prenant en compte Il conclut que, à long

25

Non accelerating wage rate of unemployment 26

Courbe d’indifférence

2011

17

l’hypothèse des anticipations adaptatives.

terme on obtient un taux de chômage naturel et le taux

de chômage est indépendant du taux

d’inflation. Pour Friedman, l’arbitrage Inflation-

chômage n’existe qu’à court terme. Ainsi, toute politique de relance ne

parvient finalement qu’à accroître l’inflation sans diminuer le chômage. A l’équilibre, on obtient le

NAIRU27 qui correspond à un taux de chômage

structurel qu’on ne peut réduire avec une politique de relance (conjoncturelle)

sous peine de relancer l’inflation sans réduire le

chômage voire même l’accroitre (Stagflation).

Sargent et Wallace (1975)

Ils utilisent un modèle à deux versions : une

version autorégressive, et une version qui prend en compte les anticipations rationnelles (inspiré par

Muth 1961).

Ces auteurs concluent qu’avec la prise en compte

des anticipations rationnelles, aucun

arbitrage entre chômage et inflation n’est possible.

Plusieurs autres études ont été développées à l’instar des nouveaux keynésiens qui ont redonné un souffle de vie à la courbe de Phillips, mais les études précédentes ne vérifient que l’aspect linéaire de la relation

entre inflation et activité économique ; les études qui suivront, tenteront d’évaluer une relation non linéaire entre ces deux variables.

Fisher (1983) Il mène une étude sur

53pays sur les périodes 1961-1973 et 1973-1981

Utilise un un simple modèle de maximisation

monétaire

Conclut que, un niveau élevé d’inflation est

généralement accompagné d’une croissance faible et de plus, en considérant

l’histoire de la courbe de Phillips il est peu probable d’avoir une relation unique

entre deux variables endogène (inflation et

croissance) Fischer (1993) Utilise 86 pays sur la

période 1961-1988. A travers un modèle de régression avec données

de panel.

Trouve que, la croissance est négativement associée à l’inflation, et le canal par lequel cela est possible, est

le suivant : l’inflation réduit la croissance en

réduisant les investissements et la productivité. Fischer

explique néanmoins que, dans certains cas, on peut noter qu’un faible niveau

27

Non accelerating inflation rate of unemployment

2011

18

d’inflation, associé à un bas niveau de déficit, n’est

pas toujours nécessaire pour une croissance

élevée. Et de même, un niveau élevé d’inflation

n’est pas compatible avec une croissance soutenue.

Sarel (1996) Avec 87 pays, durant la période 1970-1990

Utilise un modèle de régression avec données

de panel.

Arrive à la conclusion que, lorsque l'inflation est

basse, elle n'a aucun effet significatif sur la

croissance économique, et l'effet peut même être

légèrement positif. Mais quand l'inflation est élevée, il a un effet négatif sur la

croissance. Cet effet négatif est statistiquement

significatif, et très puissant. Il estime que le

point de rupture se produit quand le taux d'inflation annuel moyen est de 8%

Christoffersen et Doyle (1998)

Utilisent 22 pays de l’Europe du centre et de

l’ancienne union soviétique, sur la période

1990-1997.

A travers un modèle de régression à données de

panel.

L’une de leurs conclusions est que : l’inflation nuit à

l’activité économique seulement au dessus d’un

certain seuil estimé à 13%. Ghosh et phillips (1998) Utilisent dans leur

échantillon les pays membres du Fonds

Monétaire International, sur la période 1960-1996.

A travers un modèle en panel qui tient compte des spécifications non

linéaires

Ils arrivent à déterminer un taux d’inflation optimal au

delà duquel la relation entre inflation et

croissance change de signe, ce taux se situe entre

2 et 3%, ces auteurs trouvent également que l’inflation est l’un des

meilleurs déterminants de la croissance.

Bruno et easterly (1998) Mènent leur étude sur 31 pays pour la plupart en développement, sur la période 1960-1994.

Ils adoptent plutôt une approche non

paramétrique décrivant ainsi un pays en sévère crise d’inflation lorsque ce dernier a un niveau

d’inflation au-dessus de 40% et évaluent les

performances de ce pays avant, pendant, et après cette crise d’inflation.

Trouvent une relation négative au dessus de 40%

ils ne trouvent pas une relation consistante entre

inflation et croissance économique, mais constatent que la

croissance s’estompe rapidement en période de

forte hausse du taux d’inflation.

Khan et Senhadji (2001) Utilisent 140 pays, durant la période 1960-1998.

A travers un modèle de panel à seuil.

Ils trouvent des résultats différents selon que les

pays soient industrialisés ou pas, ils mettent en

exergue un taux situé entre 1 et 3% pour les pays

industrialisé et 11 et 12% pour les pays en développement.

2011

19

Faria et Carneiro (2001)

Ils prennent le cas du Brésil sur la période

1980-1995.

Pour la relation de long terme ils utilisent un vecteur autorégressif

bivarié, et pour la relation de court terme, ils

estiment un modèle de régression dynamique.

Ces auteurs aboutissent à la conclusion selon

laquelle, dans le long terme l’inflation n’a aucun

effet sur l’activité, mais peut avoir des effets dans

le court terme (qui peuvent être négatifs). Il faut noter

que ces résultats sont valables si le pays étudié

est dans un contexte d’inflation élevé.

Drukker et al (2005) Utilisent 138 pays sur la période 1950-2000

A travers un modèle de panel à seuil dynamique

Avec l’ensemble de l’échantillon, ils trouvent

un taux d’inflation optimal de 19,16%, mais pour les

pays industrialisés uniquement, ce taux se situerait entre 2,57% et

12,61%

Source : Auteurs

Il s’agira dans le cadre de notre étude d’estimer la relation entre inflation et croissance28 dans

le souci de déterminer un niveau d’inflation optimal au-delà duquel la croissance est

compromise par toute politique monétaire expansionniste, et en-dessous duquel cette politique

monétaire expansive favorise la croissance économique.

3. Effets de seuils de l’inflation : tests économétriques dans un modèle

de panel à seuil non dynamique

La mise en évidence de ce type d’effet non linéaire peut être rendu possible dans une union

monétaire grâce à un modèle de panel à seuil ou Panel Threshold Regression (PTR29)

développé initialement par Bruce Hansen (1996, 1999). Les modèles à seuil ont été introduits

par Tong et Lim en 1980 (voir aussi Tong, 1990). En effet, dans les modèles de panel à seuil

non dynamique par opposition à ceux qui font intervenir des variables endogènes retardées

(dynamique), le seuil peut être déterminé de façon exogène (Tsay, 1989) ou de façon

endogène (Hansen, 1996). Une comparaison des deux méthodes se trouve dans l’article de M.

Ben Salem et C. Perraudin (2001).

28

Puisse que la croissance et l’inflation sont des variables endogènes pouvant avoir chacune un effet sur l’autre

la croissance sera la variable à expliquer par l’inflation, contrairement à la formulation de la courbe de phillips

des nouveaux keynésiens (NKPC) de Gali et Gertler (1999) où c’est l’inverse. 29

Ici la transition d’un régime à un autre est brutale, mais on a également des modèles à seuil dont la transition

est lisse, on parle dans ce cas de Panel Smooth Threshold Regression(PSTR) : voire Gonzáles et al. (2005), ou

Colletaz et Hurlin (2006).

2011

20

3.1. Le modèle

Aussi, se reférant à Drukker et al. (2005), nous utiliserons ainsi la modélisation des seuils

endogènes initialement développée par Hansen (1996) qui consiste à estimer la relation

suivante :

������ = � + �� + ���∗ ∗ ����� ≤ �� + ����∗ ∗ ����� > �� + ��� �1�

La variable à expliquer est le logarithme de l’évolution30 du PIB et X représente un vecteur de

variables de contrôles.

γγγγ est le seuil commun à tous les pays

Dans l’équation (1) ��. � est une fonction indicatrice qui prend la valeur 1 si la

condition entre parenthèse est respectée et 0 sinon.

La spécification met en exergue deux régimes : un premier régime pour lequel l’inflation est

inférieur au seuil � et ce régime est dit normal ; et un deuxième régime pour lequel l’inflation

est supérieur au seuil �, ce régime est dit critique.

En effet l’impact de l’inflation sur l’activité est supposé positif en régime normal ( > 0�

traduisant ainsi un effet keynésien. De même, en régime critique, l’impact de l’inflation sur

l’activité est supposé négatif (� < 0� traduisant un effet monétariste. Il n’est donc pas

superflu de rappeler qu’en régime keynésien, une politique monétaire expansionniste a des

effets positifs sur l’activité tandis que dans un régime monétariste l’effet est inverse.

Notre équation peut donc se réécrire comme suit :

������ = � + �� + ���∗ + ��� � ��� ≤ � (2)

������ = � + �� + ����∗ + ��� � ��� > � �3�

L’indice i (i=1…N) est relatif aux individus représentés ici par les pays de la CEMAC, et

l’indice t (t=1…T) représente la période d’observation. Par � on désigne les effets

spécifiques pays que l’on considère comme des effets fixes, cette hypothèse restrictive

signifie que toute l’hétérogénéité inobservable entre les pays est de caractère additif. ��� est

30

Ce choix est justifié en annexe.

2011

21

un bruit blanc indépendamment et identiquement distribué de moyenne nulle et de variance

constante.

Les variables explicatives

��� mesure le taux annuel d’inflation (capté ici par l’indice de prix à la consommation) du

pays i à la date t et pour éviter de biaiser les résultats par les observation extrêmes ou

négatives d’inflation, nous utiliserons une approche semi-log préconisée par Khan et Senhadji

(2001) et Drukker et al. (2005). On aura donc :

���∗ = ���� − 1 � ��� ≤ 1 ln����� � ��� > 1" (4)

Le vecteur � contient plusieurs variables de politique économique ( t_invest ; t_pop ; rupt ;

t_ouv ; dep; t_te) avec :

t_invest : le taux d’investissement (en logarithme) ;

l_open : le logarithme du taux d’ouverture ;

t_pop : le taux de croissance de la population ;

rupt : une dummy, caractérisant la dévaluation de 1994 ;

dep: la consommation publique (en pourcentage du PIB) ;

t_te: le taux de croissance du terme de l’échange ;

L’estimation de ce modèle se fait en plusieurs étapes dans un premier temps il s’agira de

déterminer le seuil optimal, puis dans un second de tester la linéarité du processus et enfin de

donner un intervalle de confiance du seuil.

i. Détermination du seuil optimal

La première étape consiste à déterminer la valeur optimale du seuil �. Hansen (1996, 1999)

propose pour cela tout d’abord d’enlever les effets fixes individuels. L’objectif étant

d’éliminer les différences permanentes qui existent entre les individus sur la période et qui

pourraient biaiser l’estimation. L’élimination des effets individuels qui sont des paramètres

2011

22

déterministes, consiste à ôter les moyennes individuelles spécifiques. Cette étape est standard

dans les modèles linéaires (transformation within) cependant elle nécessite un traitement plus

prudent dans le contexte des modèles à seuil. Cette nouvelle difficulté vient du fait que les

effets individuels dépendent du seuil et doivent donc être recalculés à chaque itération de

recherche de ce dernier. Autrement dit, nous allons retrancher à chaque variable la moyenne

selon l’individu :

����#�$ = ��% + �#�& ∗ �� ��� ≤ �� + � �#�& ∗ �� ��� > �� + ��̃� (5)

Avec :

����#�$ = ������ − ����#(((((((( )* ����#(((((((( = +, ∑ ������,�.+ (6)

�% = ��� − �#/ )* �#/ = +, ∑ ���,�.+ (7)

�#�& ��� = ������ − �#/ ��� )* �#/ ��� = +, ∑ ������,�.+ (8)

��̃� = ��� − �#/ )* �#/ = +, ∑ ���,�.+ (9)

Après avoir éliminé les effets fixes, il convient de déterminer le niveau de seuil optimal �0 .

Pour cela, il convient d’estimer par les moindres carrés ordinaires l’équation (1) et ce, pour

toutes les valeurs possibles de γ. Puis, déterminer le vecteur de résidu �̂��� ainsi que la

somme des carrées des résidus S1.

2+��� = 3�̂���4′3�̂���4 (10)

Chan (1993) et Hansen (1999) recommandent de minimiser la somme des carrés des résidus

concentrés à l’aide des moindres carrés. Le seuil optimal sera donc celui qui minimisera la

somme des carrés des résidus tel que :

�5 = argmin; 2+��� (11)

Une fois �5 obtenu, nous pouvons déterminer les coefficients de pente ainsi que le vecteur des

résidus qui permettra de calculer la variance résiduelle <5=:

<5= = +?�,@+� 3�̂���4′3�̂���4 = +

?�,@+� 2+��5� (12)

2011

23

Pour le seuil et la variance ainsi déterminés, nous pouvons procéder au test de linéarité du

processus.

ii. Test de linéarité et intervalle de confiance du seuil

La deuxième étape consiste à tester l’hypothèse de linéarité contre celle de non linéarité à

savoir :

AB: = � A+: ≠ �

La statistique utilisée par Hansen est :

D+ = EFGEHI0J (13)

Où 2B représente la somme des carrés des résidus sous AB et 2+ la somme des carrés des

résidus sousA+.

Cette statistique de test est certes classique dans la littérature économétrique, mais elle ne suit

pas en revanche une distribution standard ; et les valeurs critiques correspondantes au Chi-

deux ne sont plus appropriées. En effet, le seuil n’est pas identifiable sous l’hypothèse nulle,

cette difficulté est appelée dans la littérature « problème de Davies » (voir Davies 1977,

1987). Ce problème peut toutefois se résoudre en se rapportant à la méthodologie de Hansen

(1996). Il suffit de simuler par bootstrap la distribution asymptotique du test de ratio de

vraisemblance afin de déterminer la p-value de la statistique. Etant donné la forme des

données de panel, la procédure des simulations est la suivante :

� Traiter les regresseurs (les variables explicatives) comme données, ainsi que la

variable de saut ��� , et tenir leur valeur fixée lors des simulations répétées de

bootstrap.

� Reprendre les résidus ��̂� les classer par individus ��̂ = ���̂+, ��̂=, … , ��̂,� et traiter

l’échantillon �+̂, �=̂, … , �?̂ comme la distribution empirique à utiliser pour le bootstrap.

� Tirer avec remplacement un échantillon de taille n de la distribution empirique, et

utiliser ces erreurs pour créer un échantillon de bootstrap sous AB .

� Avec l’échantillon de bootstrap, estimer le modèle sous AB et A+ puis calculer la

valeur de D+ (14).

2011

24

� Répéter cette procédure un grand nombre de fois puis calculer le pourcentage de tirage

pour lesquels la statistique simulée, dépasse la statistique estimée D+ . Ce procédé

donne la p-value de D+ sous AB.

Néanmoins, on peut générer cette p-value en utilisant une fonction de distribution (Hansen

2000) :

M − N�OP) = 1 − 31 − exp T− += D+U4 (14)

La règle de décision est la suivante : si la p-value de D+ est plus petite que la valeur critique

retenue (1%, 5% ou 10%), alors, on rejette l’hypothèse nulle de linéarité.

Hansen (1999) propose ensuite de construire un intervalle de confiance sur la base du ratio de

maximum de vraisemblance calculé pour tout � afin d’établir un intervalle de "non-rejet" de

la significativité du seuil :

VW+��� = EH�;�@EH�;0�I0J (15)

Cette statistique est différente de la précédente (14) car ici, pour VW+��B� on teste l’hypothèse

AB: � = �B , avec �B la vraie valeur de � . De même, pour la valeur du seuil endogène

identifié �5 , le ratio du maximum de vraisemblance VW+��5� est égal à zéro et tend vers une

variable aléatoire X dont la fonction de distribution est :

��X ≤ Y� = �1 − )@ZJ�² (16)

L’inversion de cette distribution permet de dériver l’expression :

[�\� = −2 log�1 − √1 − \� (17)

Cette expression est nécessaire pour construire l’intervalle de confiance qui correspond pour

tout risque de \% à toutes valeurs de � tel que :

VW+��� ≤ [�\� (18)

3.2. Les données

Le panel est constitué des six pays de la CEMAC à savoir : Cameroun, Congo, Gabon, Guinée

Equatoriale, République Centrafricaine, et Tchad durant la période 1987-2008, car l’année

1985 marque la date d’entrée de la Guinée Equatoriale en CEMAC et certaines données ne

2011

25

sont disponibles qu’à partir de 1987. Aussi, la quasi-totalité des données a été recueillie à la

direction des études de la Banque des Etats de l’Afrique Centrale (BEAC), seul le taux de

croissance de la population provient de la base de données de la Banque Mondiale (World

Development Indicator 2009).

4. Résultats et implications

Les résultats des tests sur les effets de seuils, confirment l’existence d’une relation non

linéaire entre l’activité économique et l’inflation, en effet, l’on peut observer sur le Graphique

3 ci-dessous que le seuil d’inflation qui minimise la somme des carrés des résidus est de

l’ordre de 6%.

Graphique 3 : Evolution des sommes des carrés des résidus en fonction des niveaux

d’inflation

Comme le confirme le tableau 3 ci-dessous, il s’agit d’un niveau d’inflation au delà duquel

l’inflation aurait un impact négatif sur l’activité économique, et en dessous duquel cet impact

serait positif.

2011

26

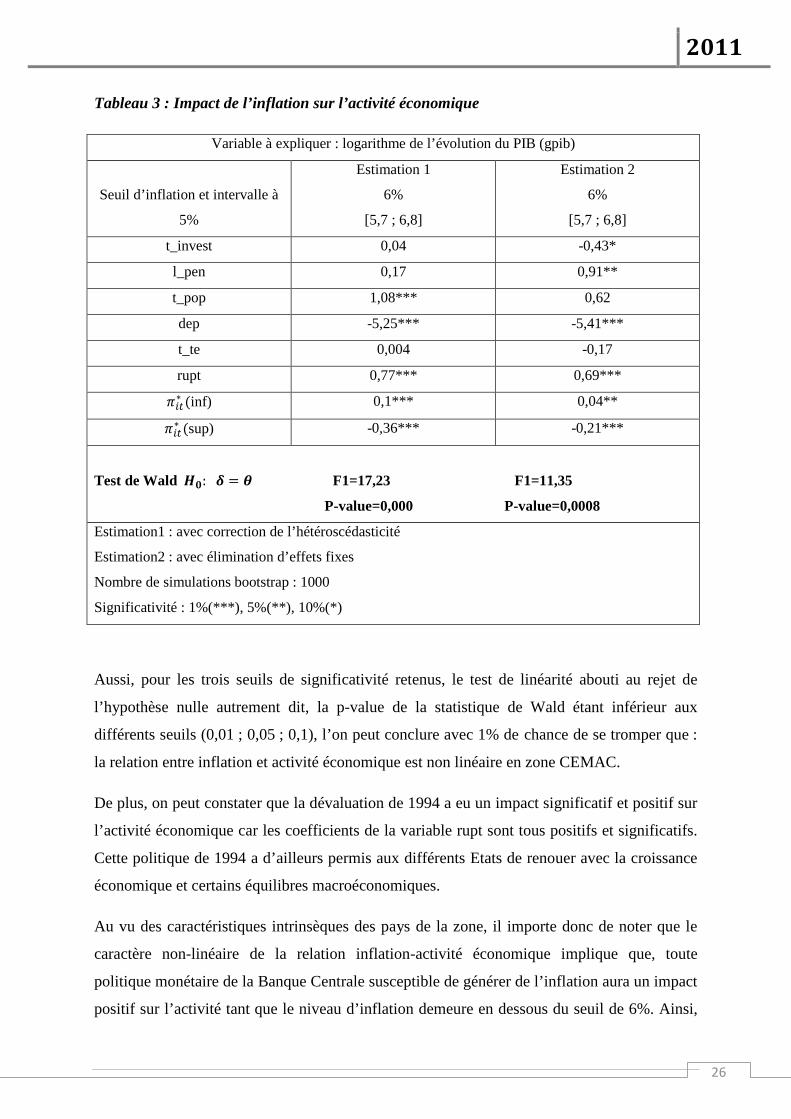

Tableau 3 : Impact de l’inflation sur l’activité économique

Variable à expliquer : logarithme de l’évolution du PIB (gpib)

Seuil d’inflation et intervalle à

5%

Estimation 1

6%

[5,7 ; 6,8]

Estimation 2

6%

[5,7 ; 6,8]

t_invest 0,04 -0,43*

l_pen 0,17 0,91**

t_pop 1,08*** 0,62

dep -5,25*** -5,41***

t_te 0,004 -0,17

rupt 0,77*** 0,69***

���∗ �inf) 0,1*** 0,04**

���∗ �sup) -0,36*** -0,21***

Test de Wald ab: c = d F1=17,23 F1=11,35

P-value=0,000 P-value=0,0008

Estimation1 : avec correction de l’hétéroscédasticité

Estimation2 : avec élimination d’effets fixes

Nombre de simulations bootstrap : 1000

Significativité : 1%(***), 5%(**), 10%(*)

Aussi, pour les trois seuils de significativité retenus, le test de linéarité abouti au rejet de

l’hypothèse nulle autrement dit, la p-value de la statistique de Wald étant inférieur aux

différents seuils (0,01 ; 0,05 ; 0,1), l’on peut conclure avec 1% de chance de se tromper que :

la relation entre inflation et activité économique est non linéaire en zone CEMAC.

De plus, on peut constater que la dévaluation de 1994 a eu un impact significatif et positif sur

l’activité économique car les coefficients de la variable rupt sont tous positifs et significatifs.

Cette politique de 1994 a d’ailleurs permis aux différents Etats de renouer avec la croissance

économique et certains équilibres macroéconomiques.

Au vu des caractéristiques intrinsèques des pays de la zone, il importe donc de noter que le

caractère non-linéaire de la relation inflation-activité économique implique que, toute

politique monétaire de la Banque Centrale susceptible de générer de l’inflation aura un impact

positif sur l’activité tant que le niveau d’inflation demeure en dessous du seuil de 6%. Ainsi,

2011

27

les contraintes de surveillance multilatérale peuvent être relâchées, et au vu de l’objectif

d’inflation retenu par la BEAC (3% maximum) l’on peut observer qu’il ya une marge de

manœuvre inutilisée qui serait de nature à rendre la politique monétaire inefficace impliquant

ainsi un aplatissement de la demande.

En effet, une création monétaire supplémentaire peut augmenter le financement de l’économie

à travers la création de projets structurants réputés pour leur capacité à générer de l’inflation.

Ainsi, étant en change fixe, les tensions inflationnistes pourront être résorbées à moyen long

terme. Pour cela il faudrait que les banques commerciales puissent jouer leur rôle de manière

efficace en dépit de la situation de surliquidité31 qui les caractérise. Aussi, le canal du crédit

étant le seul32 plausible en CEMAC, la banque centrale peut agir sur les réserves ou les

volumes de refinancement et encourager un approfondissement du système et des instruments

financiers33 (emprunts obligataires, bons de trésorerie).

31

Cette surliquidité est en grande partie générée par des opérations hors bilan. 32

En CEMAC, compte tenu de la quasi-inexistence de la finance directe, le canal du taux d’intérêt et du crédit,

semblent être les plus opérationnels. Artus (2003) explique à travers un modèle théorique pourquoi la

politique monétaire ne réagit pas aux prix d’actifs, de plus, vu la situation « hors banque » des établissements

de crédit dans la zone CEMAC, il serait difficile qu’une politique monétaire restrictive, ait un impact significatif

assez important sur les taux d’intérêts puisque ces établissements ne se refinancent presque pas auprès de la

BEAC et de plus, le taux du marché monétaire en CEMAC a tendance à être plus bas que le taux directeur de le

banque centrale. Le canal du crédit est donc considéré ici comme le plus important. 33

Afin d’absorber la liquidité des banques.

2011

28

Conclusion

Depuis les réformes des années 90, la politique monétaire de la BEAC met l’accent sur

l’usage d’instruments indirects tels que les taux d’intérêts et les réserves obligatoires, pour

atteindre son objectif de stabilité monétaire. On peut donc s’interroger sur l’efficacité de telles

mesures quant aux normes retenues par la CEMAC dans le cadre de la surveillance

multilatérale, notamment celle concernant le niveau maximal d’inflation de 3%. La présente

étude avait donc pour objectif de jeter un regard critique sur la capacité d’une telle norme à

favoriser une croissance soutenable et viable dans la zone CEMAC, compte tenu de la faible

diversification des économies de ses pays membres.

La méthodologie de détermination des seuils endogènes de Hansen (1996, 1999, 2000), nous

a ainsi permis de trouver un seuil d’inflation optimal de 6% pour la zone. En effet, à partir de

ce seuil, la relation entre inflation et activité économique est non linéaire. Autrement dit, au

delà de ce seuil, toute politique inflationniste34 aura des effets restrictifs sur l’activité

économique. La portée d’une telle étude est d’apporter un outil d’analyse supplémentaire à la

BEAC, afin de tenir davantage compte dans ses missions de l’évolution de l’activité

économique.

Une telle étude ne ferait sans doute pas l’unanimité et se prête certainement à des

améliorations méthodologiques notamment, par l’utilisation d’une approche dynamique

(Drukker et al, 2005) ou alors par l’usage d’un modèle de panel à seuil à transition lisse

appelé Panel Smooth Treshold Regression (PSTR35)

Néanmoins, compte tenu de l’hétérogénéité observée dans la zone et de la situation de

surliquidité, il serait intéressant de rechercher pour les prochaines études, l’impact de la

politique monétaire unique sur chacun des pays. Cet impact serait-il symétrique ou

asymétrique ? Mieux encore, de combien peut varier l’activité économique et l’inflation de

chacun des pays de la CEMAC, suite à une variation de un point du taux d’intérêt directeur de

la BEAC.

34

Par exemple une baisse des taux d’intérêts. 35

Voire González et al. (2005) ou Minea et Villieu (2007)

2011

29

BIBLIOGRAPHIE

BRUNO M., EASTERLY W. (1998), "Inflation Crises and Long-run Growth," Journal of Monetary Economics, February 1998, pp. 3–26. CHRISTOFFERSEN P.F., and DOYLE P., 1998: “From Inflation to Growth: Eight Years of Transition,” IMF Working Paper 98/99 (Washington: International Monetary Fund). DRUKKER D., GOMIS-PORQUERAS P., HERNANDEZ-VERME P. (2005), « Threshold

Effects in the Relationship between Inflation and Growth: A New Panel-Data Approach», Paper

Presented in the 11th International Conference on Panel Data, February 2005, 18P.

FARIA J. R., CARNEIRO G.F. (2001), “Does High Inflation Affect Growth in the Long and

Short Run?" Journal of Applied Economics, N°1 May, pp 89-105.

FISCHER S., (1993):”The Role of Macroeconomic Factors in Growth," Journal of Monetary Eco-nomics, (32), 485{512.

FRIEDMAN M. (1968),”The Role of Monetary Policy,” American Economic Review,58

GHOSH A., PHILLIPS S. (1998), «Inflation May Be Harmful to Your Growth», IMF Staff

Papers, December 1998, pp. 672–710.

GONZÁLEZ, A., TERÄSVIRTA T., et van DIJK D., (2005) : « Panel Smooth Transition Regression Models », WP Series in Economics and Finance 604, Stockholm School of Economics. GOURIEROUX C. et MONFORT A. (1995) : Séries Temporelles et Modèles Dynamiques. Economica, 3ème édition. Hamilton, J.D (1994), Time Series Analysis, Princeton University Press. GUILLAUMONT -JEANNENEY S. (2002), «Bilan de l’intégration monétaire dans

l’UMOA»,

Communication au symposium du quarantième anniversaire de la BCEAO, Dakar, 13-14 mai

2002, 32p.

HANSEN B.E. (1996), «Inference when a nuisance parameter is not identified under the null

hypothesis», Econometrica, 64, pp. 413-430.

HANSEN B.E. (1999), « Threshold Effects in non-dynamic panels: Estimation, testing, and

2011

30

inference », Journal of Econometrics, 93, 1999, pp.345-368.

HANSEN B.E. (2000): « Sample Splitting and Threshold Estimation », Economica, Vol. 68, No. 3, 575-603

HUGON P. (1999), «La Zone Franc à l’heure de l’Euro», Karthala, Paris, 1999, 300p.

HURLIN C., MIGNON V., « Une Synthèse des Tests de Racine Unitaire sur Données de Panel ».

LEO, Université d’Orléans, EconomiX et THEMA, Université Paris X – Nanterre, 2005.

KAMGNA S.Y., Ndambedia H. (2008) : "Excess liquidity and monetary policy effectiveness : The case of CEMAC countries", MPRA Paper No. 9599 KAMGNA S.Y.,(2008) : "Présentation du comité de politique monétaire de la Banque des Etats de l’Afrique Centrale" , Document de travail interne, BEAC. KAMGNA S.Y., Ndambedia H. (2008) : "Diversification économique en Afrique Centrale: Etats des lieux et enseignements", MPRA Paper No. 9602

KHAN M., SENHADJI A. (2001), «Threshold Effects in the Relationship between Inflation and Growth», IMF Staff Papers, 48: 1 pp.1-21.

PHELPS, E. S. (1968), ”Money-Wage Dynamics and Labor Market Equilibrium”, Journal of Political Economy, 76. PHILLIPS, A. W. (1958). ”The Relationship between Unemployment and the Rate of Change of Money Wages in the United Kingdom, 1861-1957.” Economica, 25. SAMUELSON, P. A. et R. M. Solow (1960). ”Analytical Aspects of Anti- Inflation Policy.” American Economic Review, 50. SAREL, M. (1996), « Nonlinear Effects of Inflation on Economic Growth», IMF Staff

Papers,

March 1996, pp. 199–215.

SARGENT, T. J. et N. Wallace (1975). ”’Rational Expectations,’ the Optimal Monetary Instrument, and the Optimal Money Supply Rule.” Journal of Political Economy, 83. STIGLITZ J., WEISS A. (1981), «Credit Rationing in Markets with Imperfect Information»,

American Economic Review, vol.71, 1981, pp. 393-410

Van WIJNBERGEN S. (1983, a) « Credit Policy, Inflation and Growth in a Financially Repressed Economy», Journal of Development Economics, vol.13, N°1-2August, pp.45-65.

2011

31

ANNEXES

Annexes 1: Justification de l’usage du logarithme du PIB et l’approche semi-logarithmique de l’inflation

Annexe 2 : Quelques grandeurs macroéconomiques

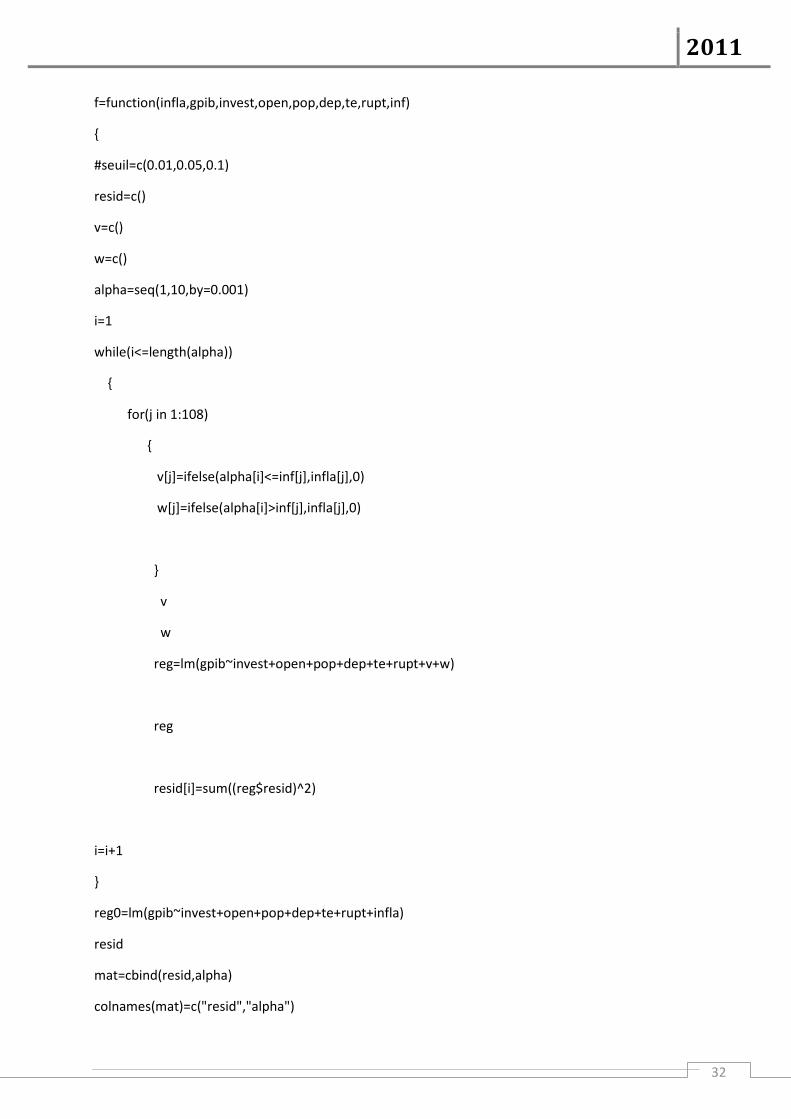

Annexe 3 : Programme implémenté sous R pour la détermination du seuil optimal

(20 000,0)

0,0

20 000,0

40 000,0

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Graphique 3: PIB en niveau et

inflation

pib inflation

-20

0

20

40

Graphique 2: Taux de croissance du

PIB et inflation

gpib inflation

-20,0

0,0

20,0

40,0

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Graphique 4: Logarithme du PIB et

inflation

inflation lnpib

-10,00,0

10,020,0

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Graphique 5: Logarithme du PIB et

approche semi-logarithmique de

l'inflation

Lninflation lnpib

-10

0

10

20

30

40

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Graphique 6: Investissement et

croissance

gpib invest Lninvest lnpib

0,0

5,0

10,0

15,0

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Graphique 7: Dépenses et

croissance

lndep dep/pib lnpib

2011

32

f=function(infla,gpib,invest,open,pop,dep,te,rupt,inf)

{

#seuil=c(0.01,0.05,0.1)

resid=c()

v=c()

w=c()

alpha=seq(1,10,by=0.001)

i=1

while(i<=length(alpha))

{

for(j in 1:108)

{

v[j]=ifelse(alpha[i]<=inf[j],infla[j],0)

w[j]=ifelse(alpha[i]>inf[j],infla[j],0)

}

v

w

reg=lm(gpib~invest+open+pop+dep+te+rupt+v+w)

reg

resid[i]=sum((reg$resid)^2)

i=i+1

}

reg0=lm(gpib~invest+open+pop+dep+te+rupt+infla)

resid

mat=cbind(resid,alpha)

colnames(mat)=c("resid","alpha")

2011

33

mat

pt.resid0=sum((reg0$resid)^2)

pt.resid=min(mat[,1])

alpha.min=mat[which.min(mat[,1]),2]

sigma.carré=pt.resid/6*17

LR=(mat[,1]-pt.resid)/sigma.carré

#c.alpha=-2*log(1-sqrt(1-seuil))

F1=(pt.resid0+pt.resid)/sigma.carré

p.value=1-(1-exp(-0.5*F1))

list(residus=mat[,1],alpha=mat[,2],s1=pt.resid,sigma=sigma.carré,ratio=LR,p=p.value,F=F1,s0=pt.resid

0,opt.alpha=alpha.min)

}