du papier au multimedia dans les groupe de presse locaux

TRANSCRIPT

1

TABLE RONDE 2

DU PAPIER AU MULTIMÉDIA DANS LES GROUPES DE PRESSE LOCAUX :

Contenu, publicité, modèle économique

2

Stanislas SEVENODirecteur de département MediaTNS SofresTABLE RONDE 2

3

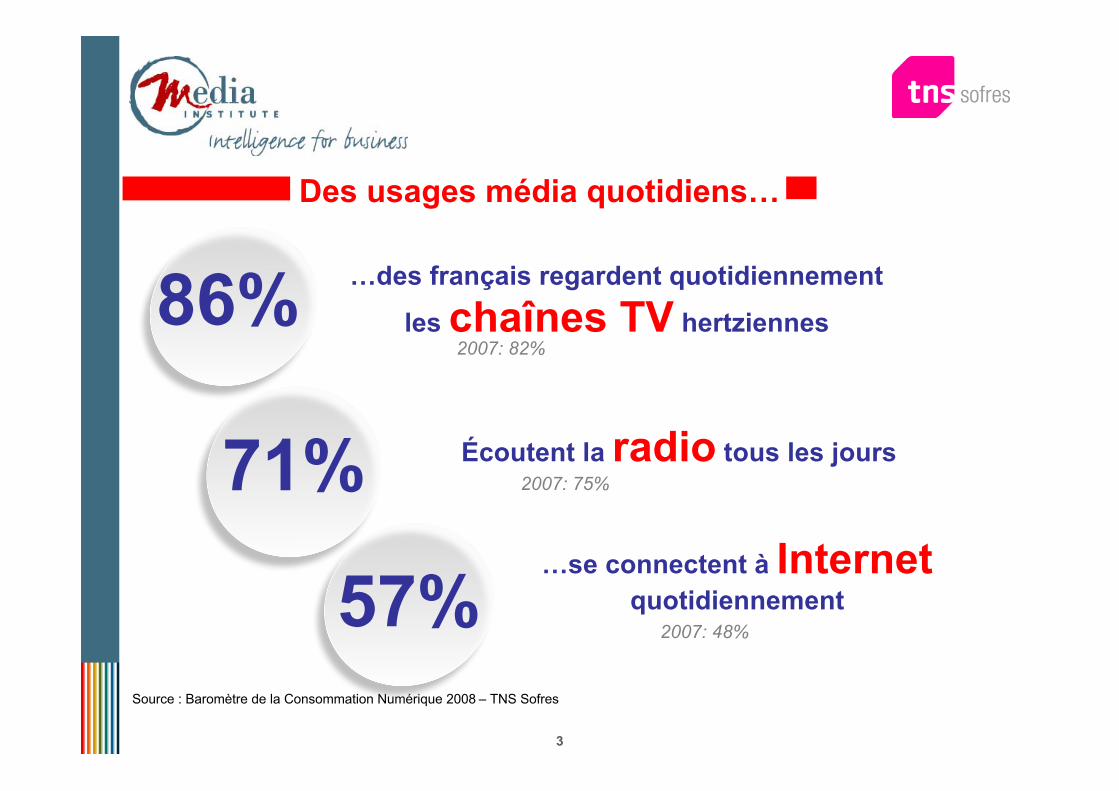

86% …des français regardent quotidiennement

les chaînes TV hertziennes

71% Écoutent la radio tous les jours

Source : Baromètre de la Consommation Numérique 2008 – TNS Sofres

57%…se connectent à Internet

quotidiennement

2007: 82%

2007: 75%

2007: 48%

Des usages média quotidiens…

4

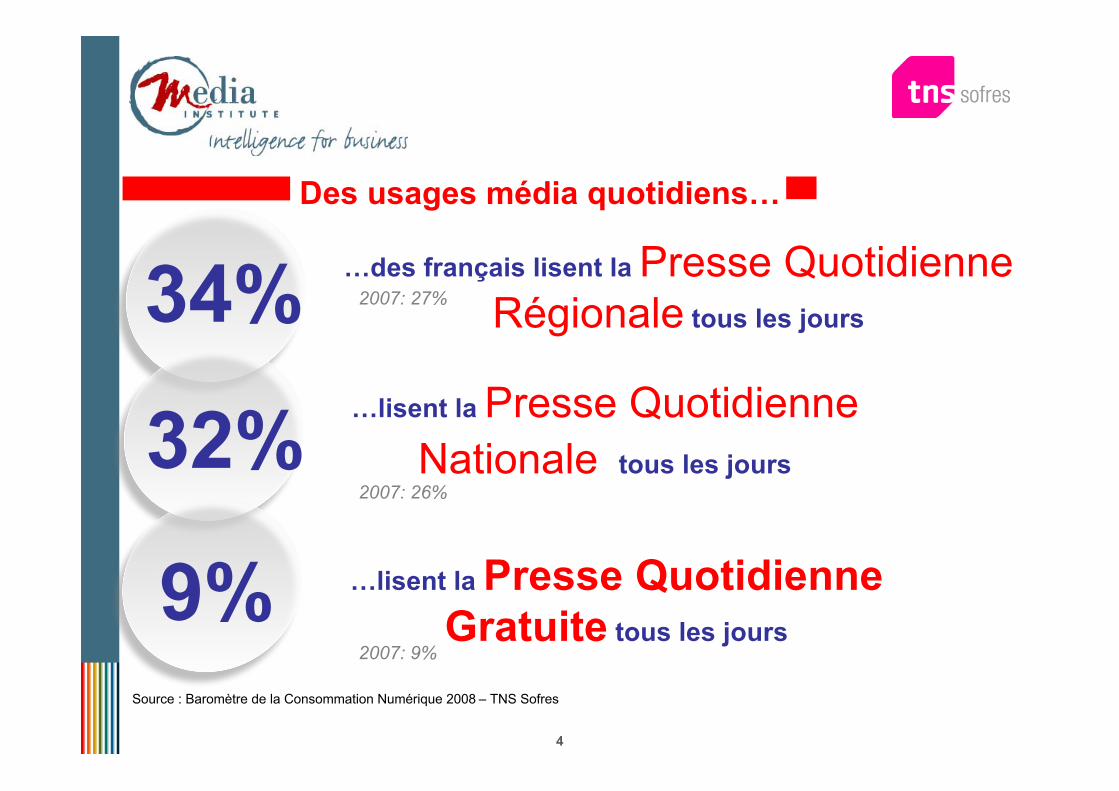

Des usages média quotidiens…

Source : Baromètre de la Consommation Numérique 2008 – TNS Sofres

34% …des français lisent la Presse QuotidienneRégionale tous les jours

32% …lisent la Presse QuotidienneNationale tous les jours

9% …lisent la Presse QuotidienneGratuite tous les jours

2007: 26%

2007: 27%

2007: 9%

5

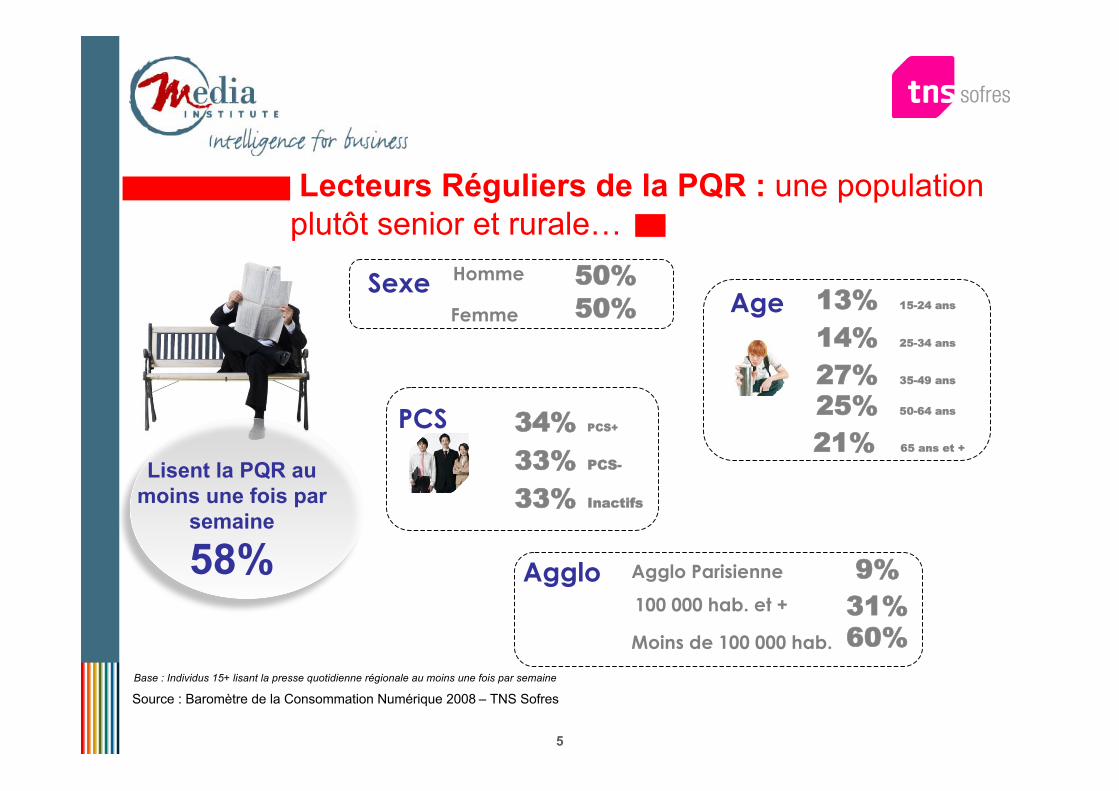

Lecteurs Réguliers de la PQR : une populationplutôt senior et rurale…

Source : Baromètre de la Consommation Numérique 2008 – TNS Sofres

Lisent la PQR aumoins une fois par

semaine

58%

Homme 50%Femme 50%

14% 25-34 ans

Age 13% 15-24 ans

25% 50-64 ans

27% 35-49 ans

21% 65 ans et +

Sexe

PCS 34% PCS+

33% PCS-

33% Inactifs

Agglo Parisienne 9%100 000 hab. et + 31%Moins de 100 000 hab. 60%

Agglo

Base : Individus 15+ lisant la presse quotidienne régionale au moins une fois par semaine

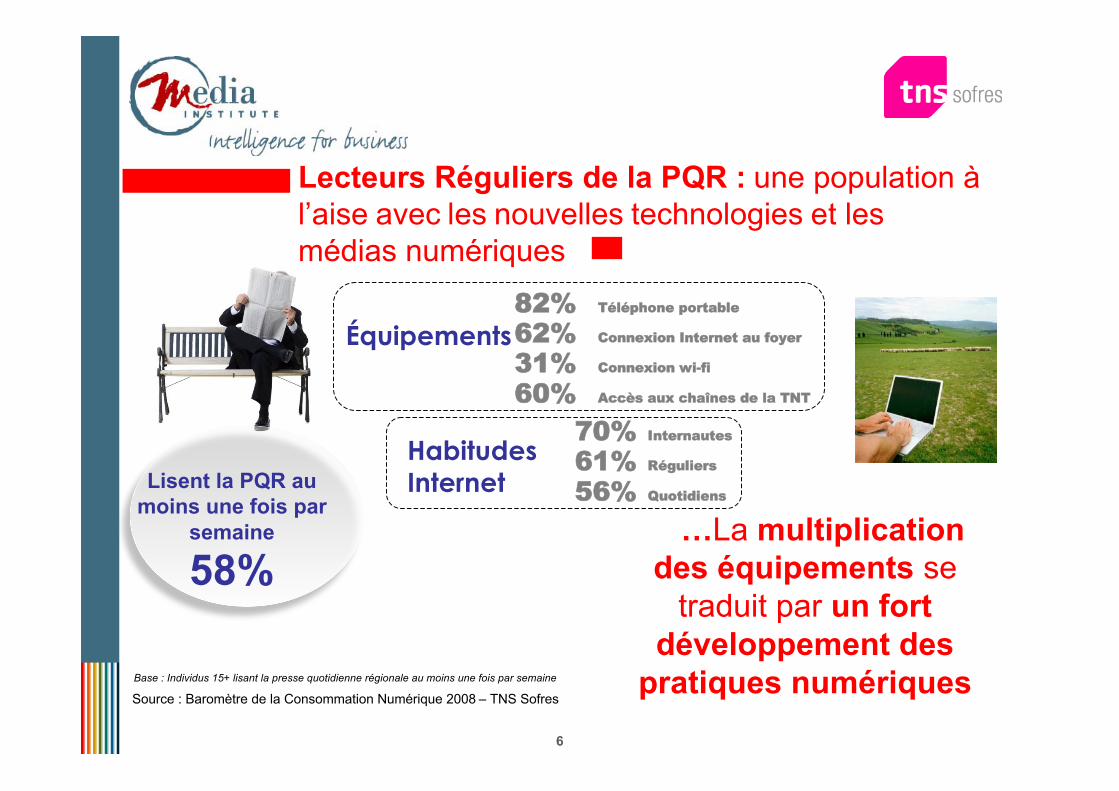

6

Lecteurs Réguliers de la PQR : une population àl’aise avec les nouvelles technologies et lesmédias numériques

Source : Baromètre de la Consommation Numérique 2008 – TNS Sofres

Lisent la PQR aumoins une fois par

semaine

58%

62% Connexion Internet au foyerÉquipements

HabitudesInternet

70% Internautes

61% Réguliers

56% Quotidiens

82% Téléphone portable

60% Accès aux chaînes de la TNT

31% Connexion wi-fi

…La multiplicationdes équipements se

traduit par un fortdéveloppement des

pratiques numériquesBase : Individus 15+ lisant la presse quotidienne régionale au moins une fois par semaine

7

Source : Baromètre de la Consommation Numérique 2008 – TNS Sofres

Des usages déjà fortement ancrés et quicontinuent à se développer…

TV autrement *23%

16% en 2007

Radio autrement *35%

27% en 2007

Presse autrement *44%

37% en 2007

* TV autrement = Utilise ou a déjà utilisé la TVsur Internet (en direct, en différé en

streaming ou après avoir téléchargé uneémission ) ou sur Téléphone Mobile

* Radio autrement = Utilise ou a déjà utilisé laradio sur Internet

* Presse autrement = Utilise ou a déjà utiliséla presse sur Internet

Base : Individus 15+

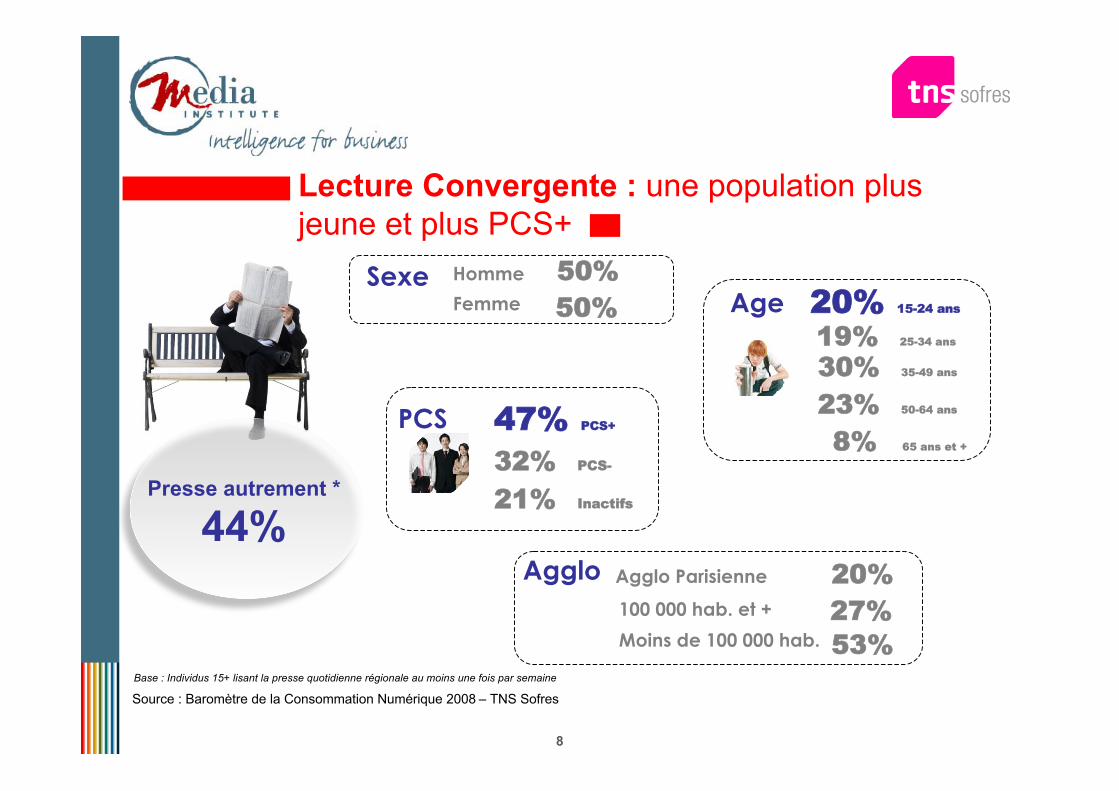

8

Lecture Convergente : une population plusjeune et plus PCS+

Source : Baromètre de la Consommation Numérique 2008 – TNS Sofres

Presse autrement *

44%

Homme

Femme AgeSexe

PCS

Agglo

Base : Individus 15+ lisant la presse quotidienne régionale au moins une fois par semaine

50%50%

19% 25-34 ans

20% 15-24 ans

23% 50-64 ans

30% 35-49 ans

8% 65 ans et +

47% PCS+

32% PCS-

21% Inactifs

Agglo Parisienne 20%100 000 hab. et + 27%Moins de 100 000 hab. 53%

9

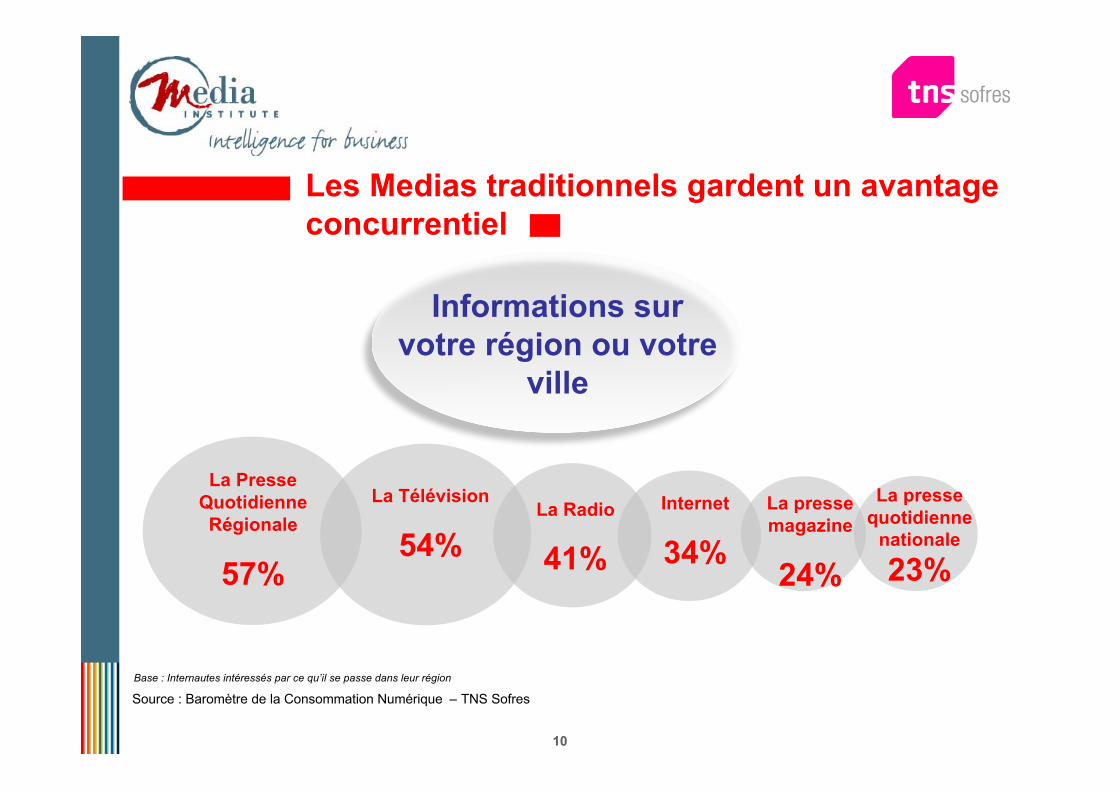

Les Medias traditionnels gardent un avantageconcurrentiel

Source : Baromètre de la Consommation Numérique – TNS SofresBase : Base : Internautes intéressés par ce qu’il se passe dans leur région

Informations survotre région ou votre

villeMédias

classiques84%

Médiasnumériques

34% Agglomération Parisienne: 47% Convergents Media: 41% Convergents TV ou Vidéo: 44% Convergents Presse : 46%

10

Les Medias traditionnels gardent un avantageconcurrentiel

Source : Baromètre de la Consommation Numérique – TNS SofresBase : Internautes intéressés par ce qu’il se passe dans leur région

Informations survotre région ou votre

ville

La PresseQuotidienneRégionale

57%

La Télévision

54%La Radio

41%

Internet

34%La pressemagazine

24%

La pressequotidienne

nationale

23%

11

93,3% 91,2%87,6%

5,4% 6,2%9,9%

1,4% 2,8% 2,9%

2006 2007 2008

Web Only

Duplicants Print/Web

Print Only

Dans les faits, un apport d’audience encorelimité…

QuotWeb 60% 55% 59%

Apportd’audience

1,4% 2,8% 2,9%

414 000 756 000 826 000

(En %)(En lecteurs)

(En %)

(En lecteurs) 29 545 000 27 479 000 29 591 000

Source : EPIQ Audipresse

12

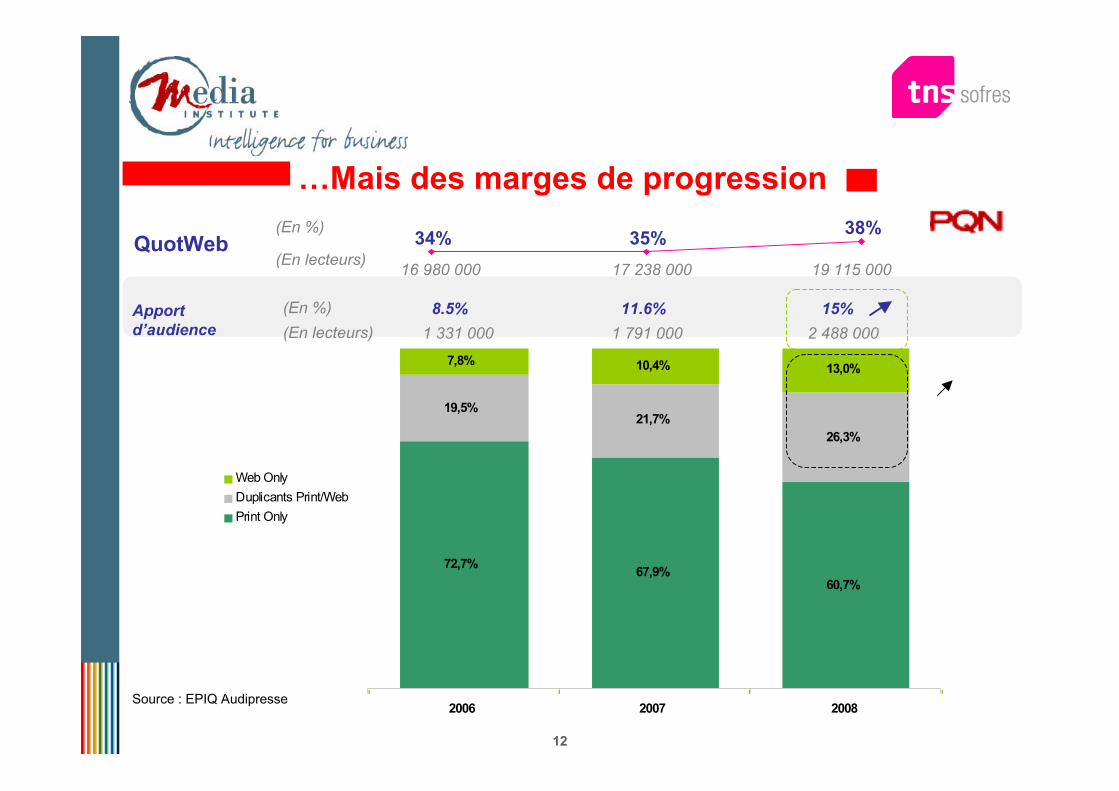

72,7%67,9%

60,7%

19,5%21,7%

26,3%

7,8% 10,4% 13,0%

2006 2007 2008

Web Only

Duplicants Print/Web

Print Only

…Mais des marges de progression

QuotWeb

Apportd’audience

8.5% 11.6% 15% 1 331 000 1 791 000 2 488 000

(En %)(En lecteurs)

(En %)

(En lecteurs) 16 980 000 17 238 000 19 115 000

34% 35% 38%

Source : EPIQ Audipresse

13

68%

Une lecture matinale…

Avant 8h

De 8 à 10h

De 10h à midi

De midi à 14h

De 14h à 18h

Après 18h

Le Web comme moyen de garder un fil continutout au long de la journée avec ses publics

AVANT 12H

Source : EPIQ Audipresse

14

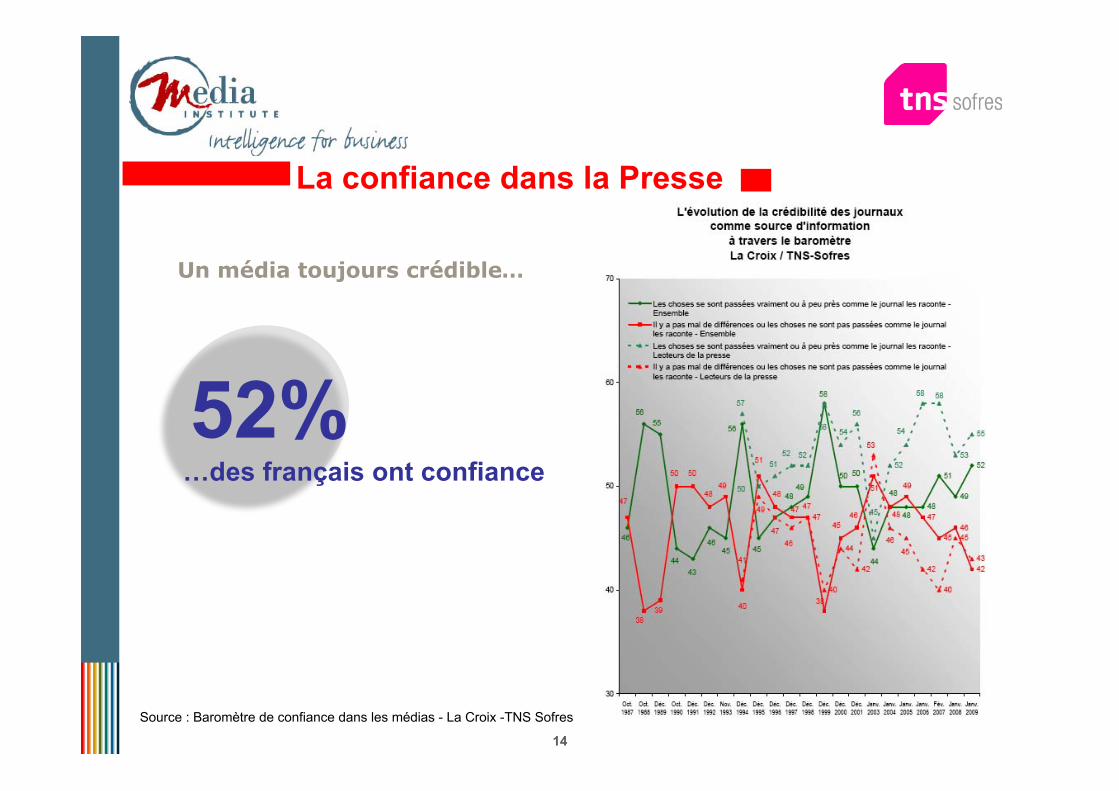

La confiance dans la Presse

Source : Baromètre de confiance dans les médias - La Croix -TNS Sofres

52%…des français ont confiance

Un média toujours crédible…

15

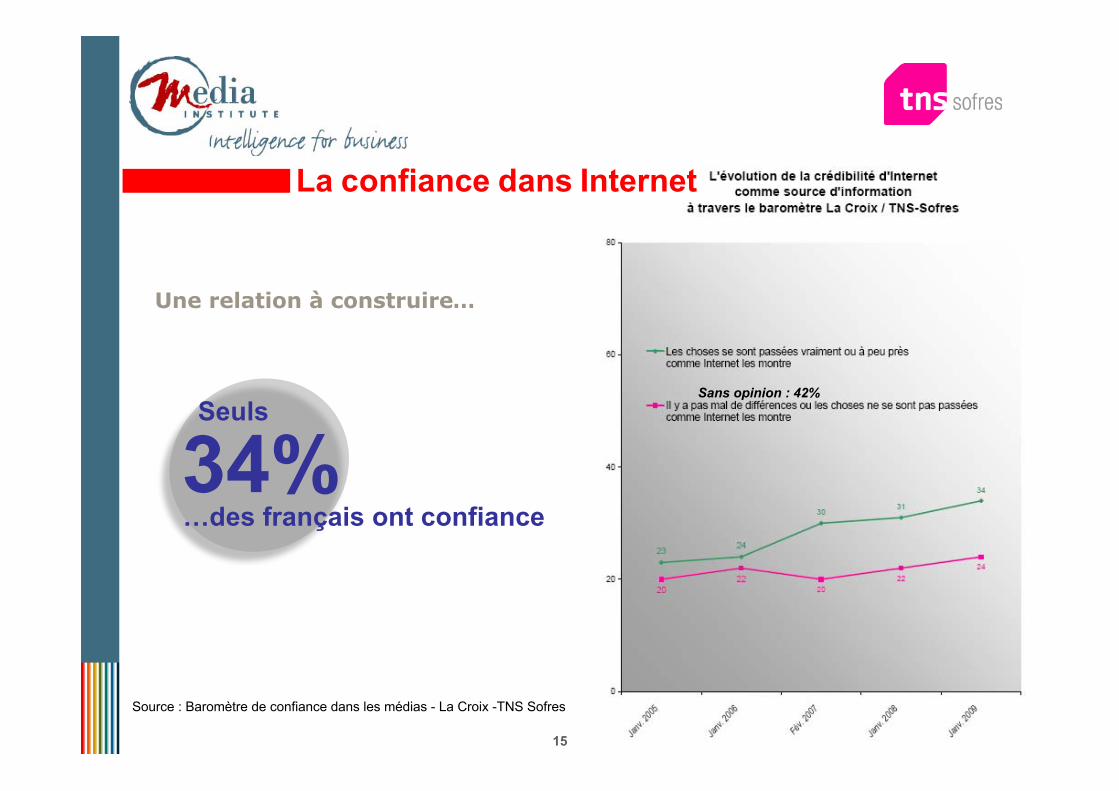

Source : Baromètre de confiance dans les médias - La Croix -TNS Sofres

Sans opinion : 42%

34%…des français ont confiance

Seuls

La confiance dans Internet

Une relation à construire…

16

Titre X

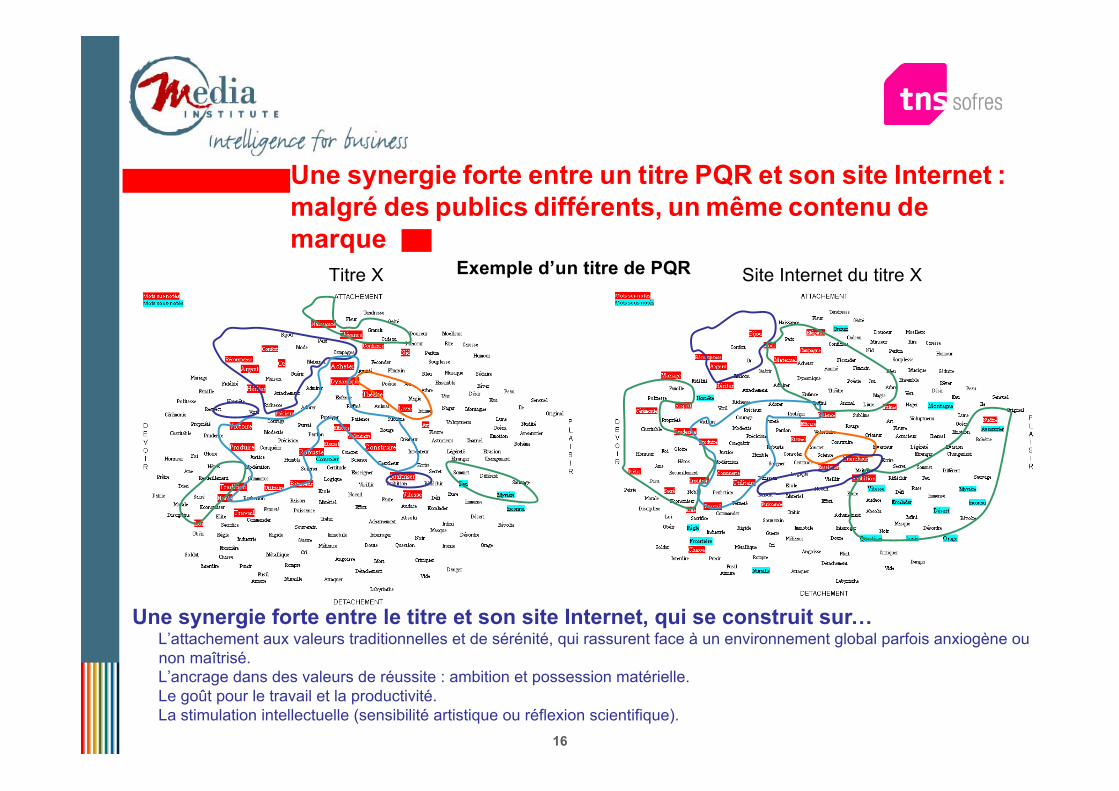

Une synergie forte entre un titre PQR et son site Internet :malgré des publics différents, un même contenu demarque

Exemple d’un titre de PQR Site Internet du titre X

L’attachement aux valeurs traditionnelles et de sérénité, qui rassurent face à un environnement global parfois anxiogène ounon maîtrisé.L’ancrage dans des valeurs de réussite : ambition et possession matérielle.Le goût pour le travail et la productivité.La stimulation intellectuelle (sensibilité artistique ou réflexion scientifique).

Une synergie forte entre le titre et son site Internet, qui se construit sur…

17

…les medias locaux conservent

…un fort pouvoir d’attachementauprès de leurs cibles…

72% des acheteurs d’un quotidienrégional déclarent que leur journalleur manquerait s’il venait à disparaître

18

TABLE RONDE 2

Stéphane Delaporte Directeur Général AdjointQuotidiens Associés

Le cas de la PQR

19

Qui est Quotidiens Associés?

• Régie de presse quotidienne régionale, Quotidiens Associésassure la représentation de 26 quotidiens régionaux auprèsdu marché publicitaire national.

• Quotidiens Associés commercialise :– le produit national PQR 66 (57 titres regroupés au sein

d'une offre nationale),– ainsi qu’en « titre à titre », la moitié des quotidiens

Français (Titres du groupe EBRA, du groupe HersantMedia, Le Télégramme, l’Echo et Le Parisien (pour lePQR66))

– les sites Internet des titres

20

Le digital a bouleverséLe digital a bouleversé

les codesles échangesl’offre media

et les schémas de consommation

et si la PQR était plus que jamais en phase avec ceset si la PQR était plus que jamais en phase avec cesbouleversementsbouleversements……

Comment le digital change et renouvelle l’offredes médias locaux ? Le cas de la PQR

21

Depuis les années 2000Depuis les années 2000’’s, le monde a changé,s, le monde a changé,les consommateurs ont changéles consommateurs ont changé……

Nouvelles technologiesNouvelles technologies

et aussi…

Mondialisation11 septembre 2001

Développement DurableDéfiance vs les Produits hyper markétés

Consommation Low CostIndividualisme et/ou communautarisme

Fin du Bling Bling….

Le monde bouge…

22

Les marques ont besoinLes marques ont besoin……de re-créer du lien avec des consommateurs

en quête d’ancrage,

de valoriser leurs fondamentaux auprès de consommateurs à la recherchede simplicité,

d’innover sans créer de rupture,

de construire une relation de confianceavec des consommateurs experts et avertis

… les marques bougent aussi …

Lien, ancrage, proximité, simplicité, innovation et pérennité, confiance et crédibilité…

ll’’ADN de la PQRADN de la PQR

23

Un ADN commun, en partie, avec celuid’Internet

ADN de la PQRADN de la PQRLien

ancrageproximitésimplicitéinnovation

pérennité,confiance et crédibilité

ADN dADN d ’ ’InternetInternetLien

ancrageproximitésimplicitéinnovation

Transférées par lesmarques-caution de la PQRaux sites éponymes

24

Le marché publicitaire est déstabilisé

Un marché qui se cherche Un marché qui se chercheet a besoin det a besoin d’ê’être rassurétre rassuré

Les tarifs ne veulent plus rien dire

Les négociations se durcissent

Le ROI est l’arbitre

Les acteurs du marché doutent

Les décisions tardent

….

25

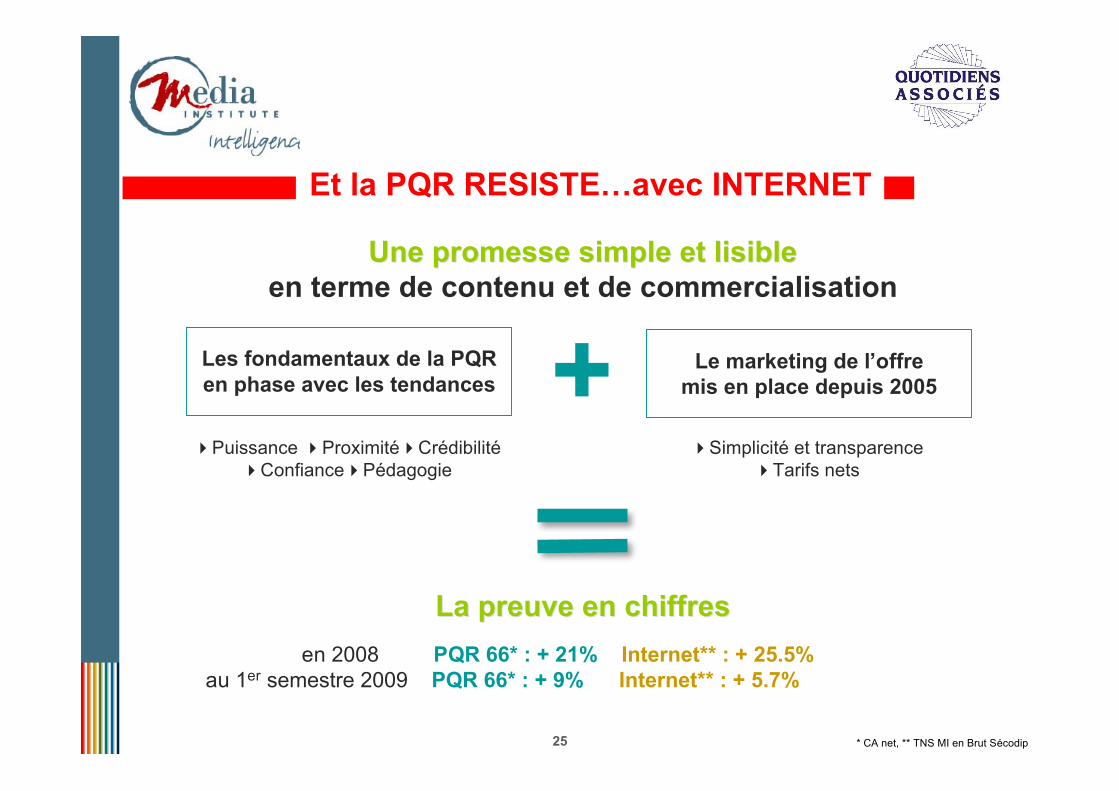

Et la PQR RESISTE…avec INTERNET

Les fondamentaux de la PQRen phase avec les tendances + Le marketing de l’offre

mis en place depuis 2005

Une promesse simple et lisibleUne promesse simple et lisibleen terme de contenu et de commercialisation

Puissance ProximitéCrédibilitéConfiancePédagogie

Simplicité et transparenceTarifs nets

La preuve en chiffresLa preuve en chiffresen 2008 PQR 66* : + 21% Internet** : + 25.5%

au 1er semestre 2009 PQR 66* : + 9% Internet** : + 5.7%

* CA net, ** TNS MI en Brut Sécodip

26

… La PQR n’est plus ce qu’elle était…

27

Un média qui se modernise

Évolution des maquettes, des concepts éditoriaux, des formatsÉvolution des maquettes, des concepts éditoriaux, des formats• 24 titres ont changé de formule depuis 2006

• 35 titres ont changé de formats depuis 2000

• 85% des quotidiens régionaux proposent aujourd’hui un format tabloïd.

Des investissements technologiquesDes investissements technologiques• Nouvelles rotatives

• Développement de la quadri

Charente Libre(tabloid depuis

mars 2000)

Le Télégramme(tabloid depuis

mars 2002)

Sud Ouest(tabloid depuis

mars 2002)

Rép.du Centre(tabloid depuis

mars 2003)

Nice Matin(tabloid depuis

mars 2006)

La Voix du Nord(tabloid depuis

mars 2006)

Paris Normandie(tabloid depuis

mars 2007)

La Montagne(tabloid depuis

mars 2008)

La NR(tabloid depuis

mars 2008)

28

… se diversifie et se décline…

La déclinaison web avec le lancement en 2009 du portail :La déclinaison web avec le lancement en 2009 du portail :www.presseregionale.frwww.presseregionale.fr

• Portail aux couleurs de la marque « presseregionale.fr »

• Accès direct à l'ensemble des sites de la Presse Régionale, aux différentes Unes dujour des quotidiens

Une offre diversifiéeUne offre diversifiée• Suppléments Sports, Économie, Santé, Sorties/Loisirs, Automobile, Shopping, PetitesAnnonces…

29

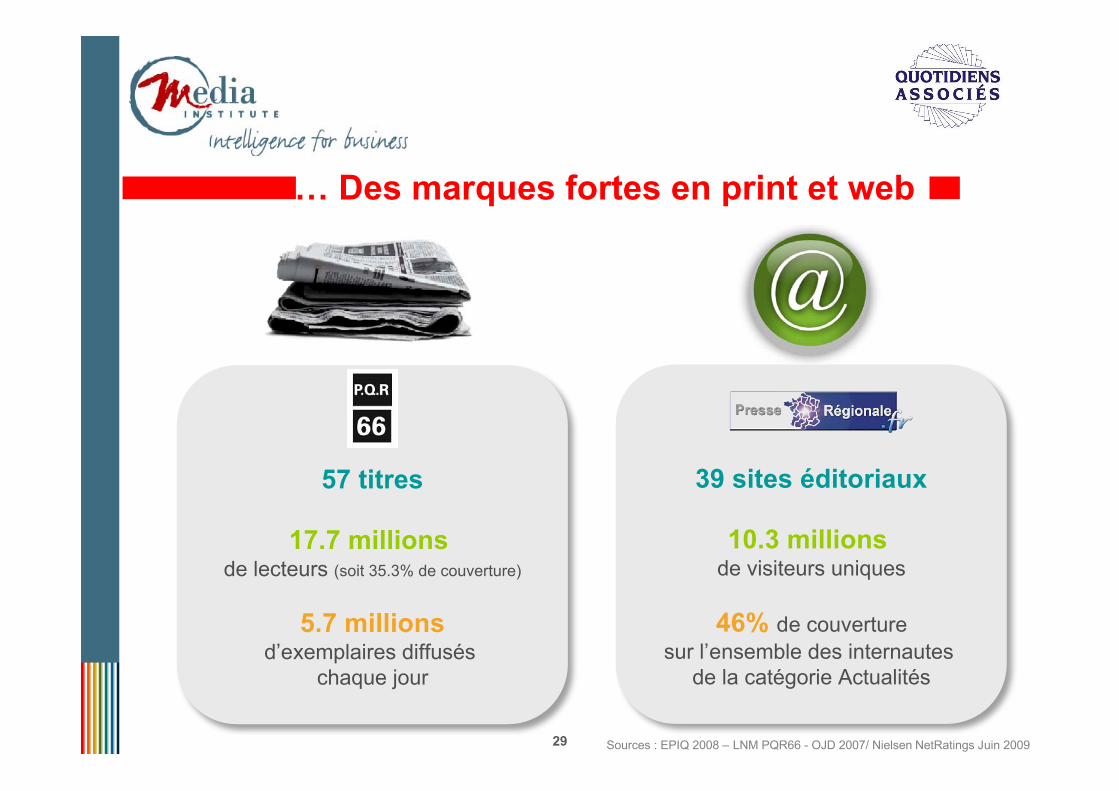

39 sites éditoriaux

10.3 millions de visiteurs uniques

46% de couverturesur l’ensemble des internautes

de la catégorie Actualités

57 titres

17.7 millions de lecteurs (soit 35.3% de couverture)

5.7 millionsd’exemplaires diffusés

chaque jour

Sources : EPIQ 2008 – LNM PQR66 - OJD 2007/ Nielsen NetRatings Juin 2009

… Des marques fortes en print et web

30

… Et si la PQR était… le dernier « vrai mass media »

31

17.717.7 millionsmillions de lecteurs en progression de +2,6% en 2008

5,7 millions d’exemplaires diffusés par jour

+UN MEDIA PUISSANT et FEDERATEURUN MEDIA PUISSANT et FEDERATEUR

POUR TOUS PARTOUTPOUR TOUS PARTOUT

Un mass media…

57 titres – 444 éditions

Epiq 2008

32

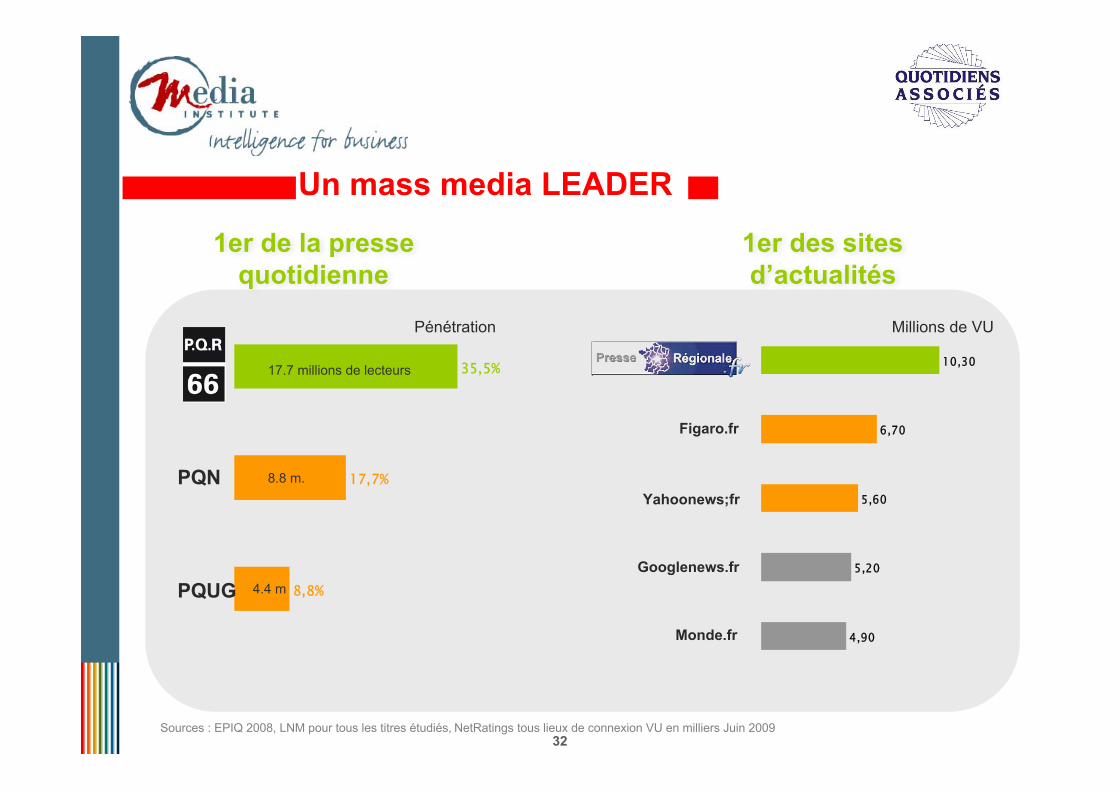

17,7%

35,5%

8,8%

Sources : EPIQ 2008, LNM pour tous les titres étudiés, NetRatings tous lieux de connexion VU en milliers Juin 2009

1er de la pressequotidienne

Un mass media LEADER

17.7 millions de lecteurs

8.8 m.

4.4 m

PQN

PQUG

1er des sitesd’actualités

10,30

6,70

5,60

5,20

4,90

Figaro.fr

Monde.fr

Yahoonews;fr

Googlenews.fr

Millions de VUPénétration

33

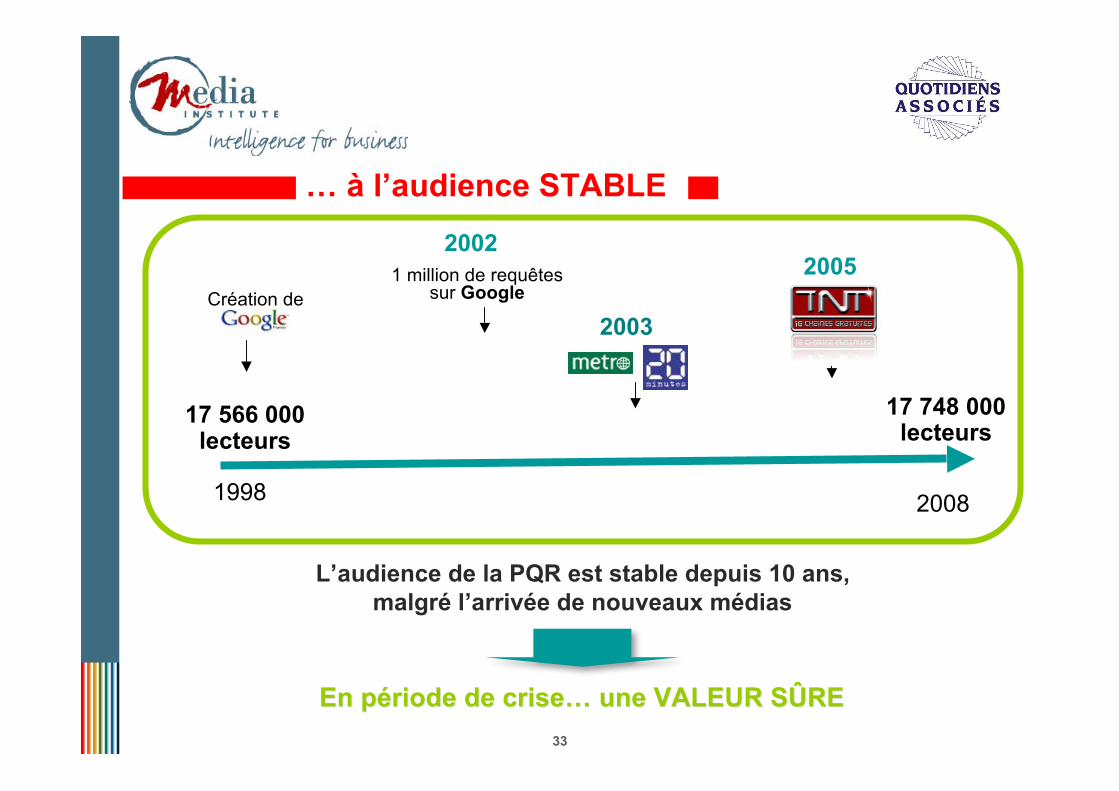

En période de criseEn période de crise…… une VALEUR SÛRE une VALEUR SÛRE

… à l’audience STABLE

1 million de requêtessur GoogleCréation de

L’audience de la PQR est stable depuis 10 ans,malgré l’arrivée de nouveaux médias

Epiq

2002

2003

17 566 000lecteurs

17 748 000lecteurs

1998 2008

2005

34

…et les annonceurs l’ont compris….

35

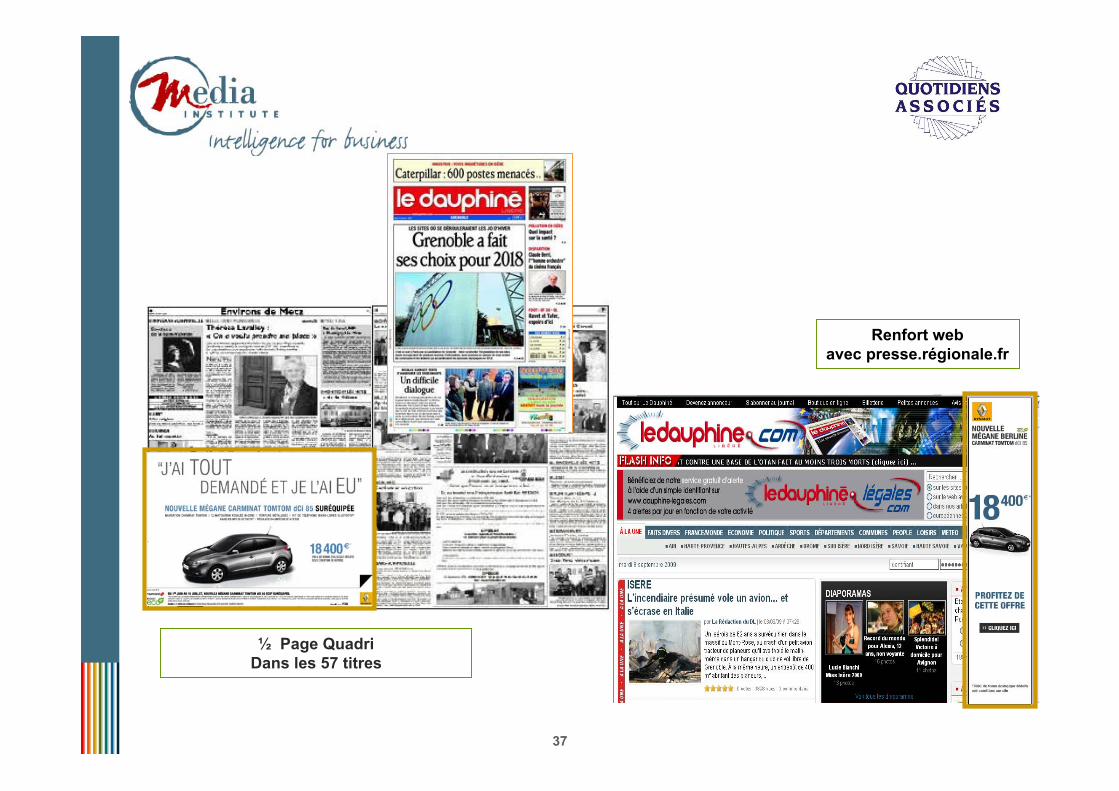

Renfort webavec presse.régionale.fr

Access Top of Mind24 x 100 mm sur 1 mois

Access Dimanche½ PQ

36

1 Page QuadriDans les 57 titres

Renfort webavec presse.régionale.fr

37

Renfort webavec presse.régionale.fr

½ Page QuadriDans les 57 titres

38

Wilf MAUNOIR

Research Director

Métro International

L’évolution de la presse gratuite urbaine dansles grandes métropoles: le cas Métro

TABLE RONDE 2

39

Metro International: Introduction• L’inventeur du concept de « presse quotidienne

gratuite urbaine d’information »• Conçu à Stockholm en 1995 per le groupe multimédia

international Kinnevik qui détient également Télé2,MTG, Transcom …

• Aujourd’hui, Metro est un média multi-local avec uneprésence globale– 17 million de lecteurs quotidiens dans plus de

100 métropoles en Amérique, Asie et en Europe– Décliné en 55 éditions et 15 langues dans 19 pays

• CA (2008) = €296 million, +34% de croissanceannuelle des ventes depuis sa création

• Metro: un vrai acteur de la proximité– L’appartenance à un réseau international

renforce la connaissance du local– La proximité: un des éléments de la pertinence

rédactionnelle 13 Fevrier 1995

40

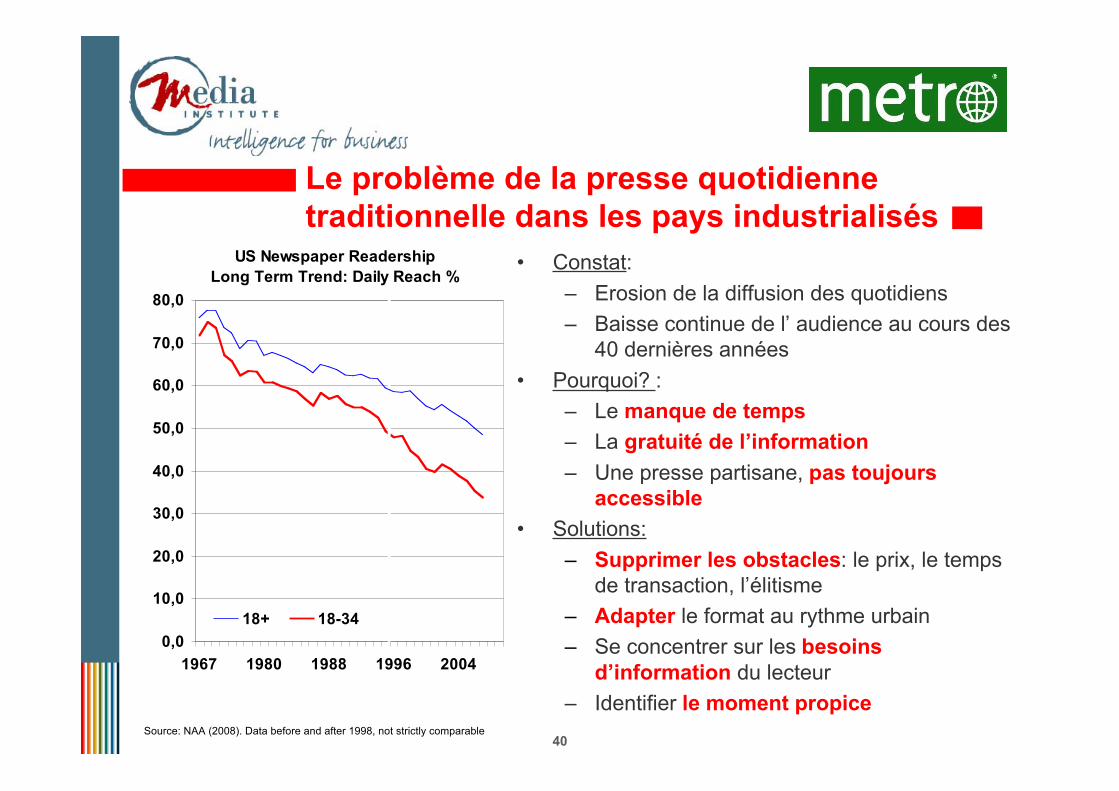

Le problème de la presse quotidiennetraditionnelle dans les pays industrialisés

• Constat:– Erosion de la diffusion des quotidiens– Baisse continue de l’ audience au cours des

40 dernières années• Pourquoi? :

– Le manque de temps– La gratuité de l’information– Une presse partisane, pas toujours

accessible• Solutions:

– Supprimer les obstacles: le prix, le tempsde transaction, l’élitisme

– Adapter le format au rythme urbain– Se concentrer sur les besoins

d’information du lecteur– Identifier le moment propice

US Newspaper Readership

Long Term Trend: Daily Reach %

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

1967 1980 1988 1996 2004

18+ 18-34

Source: NAA (2008). Data before and after 1998, not strictly comparable

41

Révolutions: distribution, contenu, publicité

Un mode de distribution révolutionnaire « inversé »• Capillarité du réseau de distribution: 20,000+ présentoirs, 3,000+ colporteurs• Une distribution adoptée á la géographie urbaine de chaque ville et aux rythmes de

vie et de consommation du lecteur actif urbain du XXIème siècle• Un lien direct avec le consommateur qui permet des solutions hors médiasUne nouvelle formule rédactionnelle qui évolue• Déployée globalement: moderne, vivante, accessible, en phase avec le lecteur, Un

traitement de l’information plus visuel, un graphisme plus contemporain• Fidèle aux fondamentaux: indépendant, sans parti pris, accessible• Un réseau de 450 journalistes à travers le monde et un bureau central de presse

renforcé dédié à la création de contenus exclusifs et d’événements éditoriaux pourl’ensemble des éditions

La Publicité: une approche innovante, créative et flexible• Un formule qui garantit un impact publicitaire élevé• Une nouvelle option: atteindre les jeunes actifs urbains par la presse quotidienne• Une agence créative en interne, des campagnes internationales synchronisées;

pionniers des nouveaux formats créatifs, hors médias

42

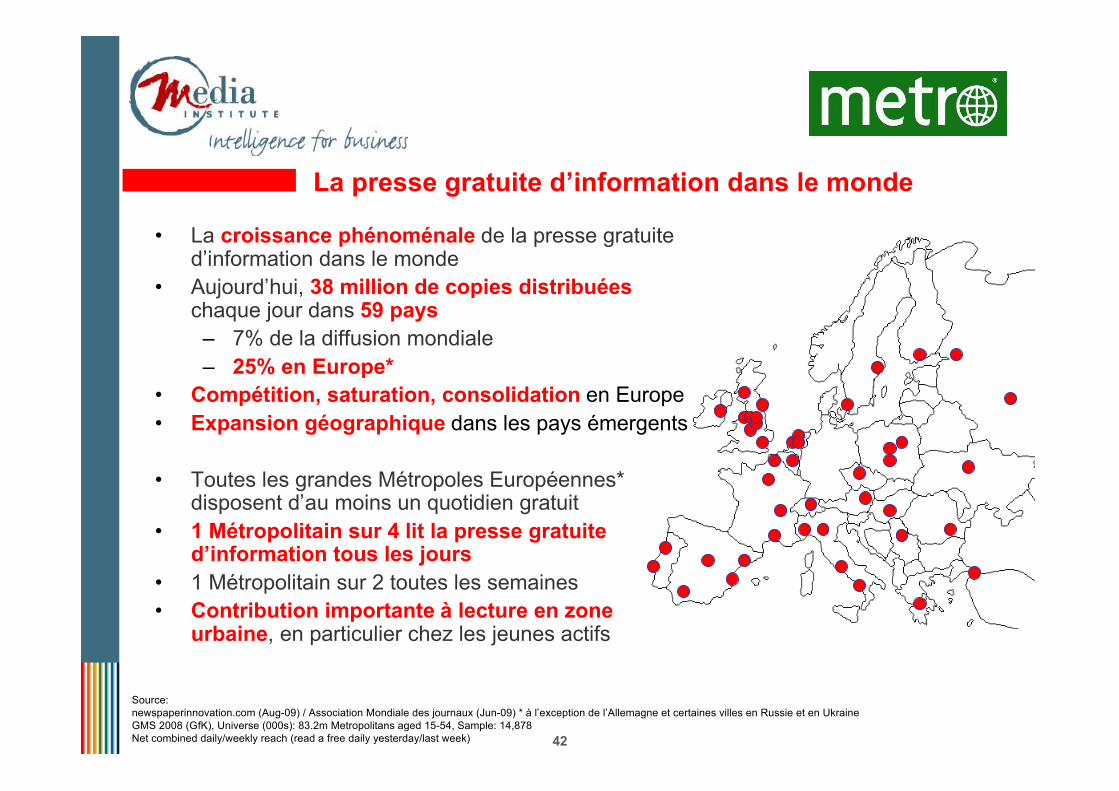

La presse gratuite d’information dans le monde

• La croissance phénoménale de la presse gratuited’information dans le monde

• Aujourd’hui, 38 million de copies distribuéeschaque jour dans 59 pays– 7% de la diffusion mondiale– 25% en Europe*

• Compétition, saturation, consolidation en Europe• Expansion géographique dans les pays émergents

• Toutes les grandes Métropoles Européennes*disposent d’au moins un quotidien gratuit

• 1 Métropolitain sur 4 lit la presse gratuited’information tous les jours

• 1 Métropolitain sur 2 toutes les semaines• Contribution importante à lecture en zone

urbaine, en particulier chez les jeunes actifs

Source:newspaperinnovation.com (Aug-09) / Association Mondiale des journaux (Jun-09) * à l’exception de l’Allemagne et certaines villes en Russie et en UkraineGMS 2008 (GfK), Universe (000s): 83.2m Metropolitans aged 15-54, Sample: 14,878Net combined daily/weekly reach (read a free daily yesterday/last week)

43

Défis et opportunités: la gratuité

• Définir un nouveau modèle économique– Micro-paiement (Murdoch)?– L’e-reader?– le freemium?

• La gratuité est l’une des clefs de la mutation– Plus de lecteurs, plus de revenues publicitaires– Promouvoir l’offre multimédia de la marque de presse

• Payant: plus cher, plus niche vs. Gratuit: mass-média• Un journal plus proche du magazine: qualité d’impression,

format, info vs. analyse, fréquence de publication• La perception de l’impact environnemental du papier

> Gratuit ET Payant & Papier ET Digital

44

Défis et opportunités: l’internet mobile

• Internet: peu impact sur la lecture des quotidiens gratuits• Internet mobile

– Un concurrent plus direct de la presse gratuited’information

– Un marché publicitaire encore émergent– Une réelle opportunité d’étendre le moment Metro

et de multiplier les points de rencontres (« touchpoints »)– l’hyper proximité

• Mesurabilité et nouveau modèles de tarification• L’opportunité du journalisme participatif / citoyen• Développer de nouvelles compétences au sein des rédactions:

– Journaliste comme animateur de communauté– Plus à l’écoute des lecteurs (consumer insight)

45

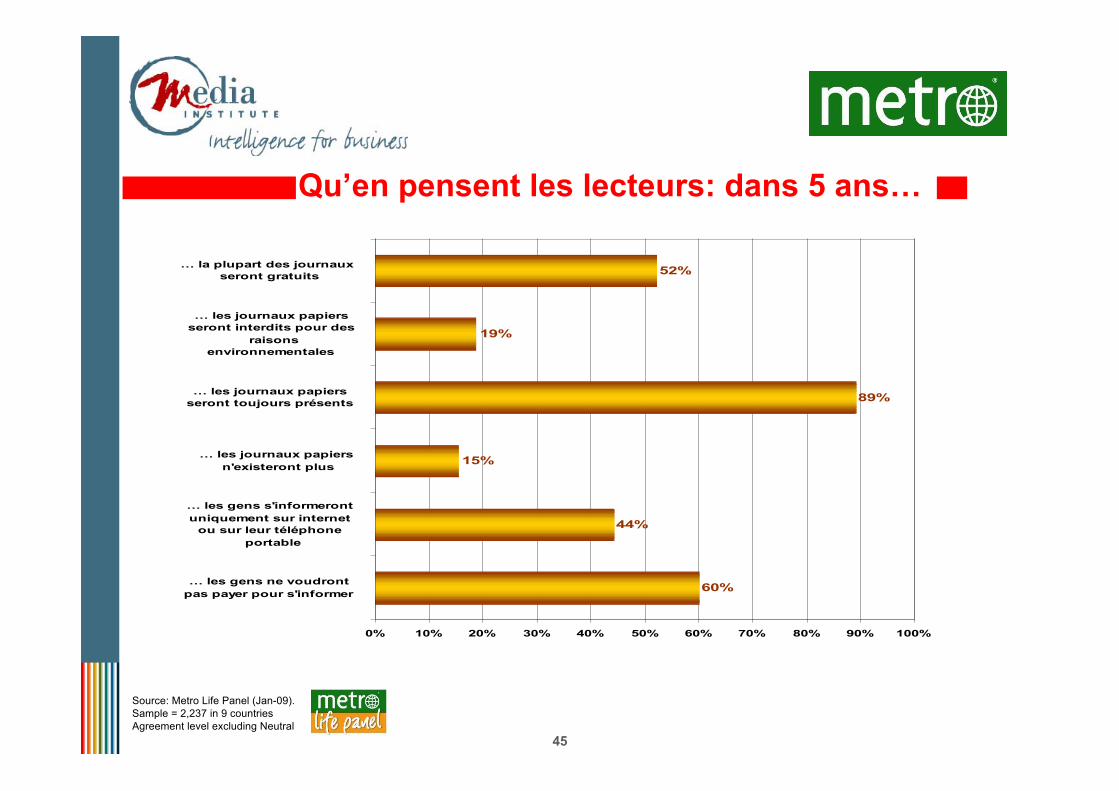

Qu’en pensent les lecteurs: dans 5 ans…

52%

19%

89%

15%

44%

60%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

… la plupart des journaux

seront gratuits

… les journaux papiers

seront interdits pour des

raisons

environnementales

… les journaux papiers

seront toujours présents

… les journaux papiers

n'existeront plus

… les gens s'informeront

uniquement sur internet

ou sur leur téléphone

portable

… les gens ne voudront

pas payer pour s'informer

Source: Metro Life Panel (Jan-09).Sample = 2,237 in 9 countriesAgreement level excluding Neutral

46

Jean-Christophe SerfatiDirecteur Général MédiasSpir Communication

De la complémentarité à laconvergence des médias en local

TABLE RONDE 2

47

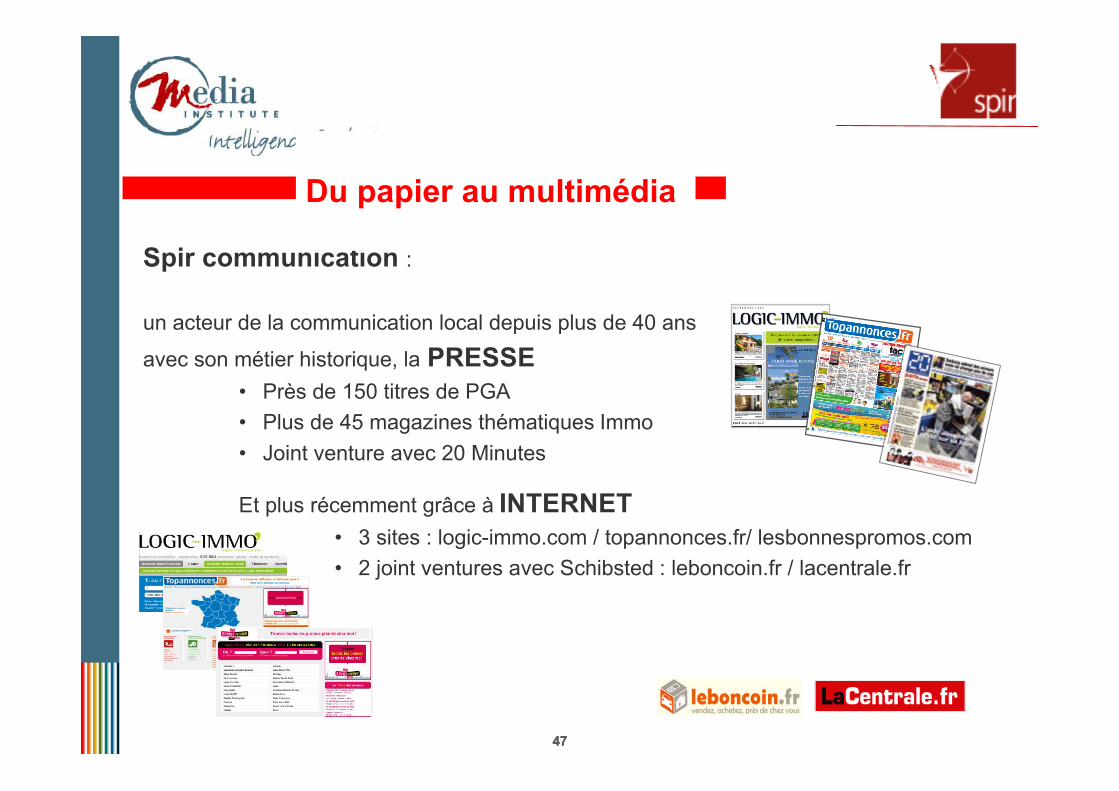

Spir communication :

un acteur de la communication local depuis plus de 40 ans

avec son métier historique, la PRESSE• Près de 150 titres de PGA• Plus de 45 magazines thématiques Immo• Joint venture avec 20 Minutes

Et plus récemment grâce à INTERNET• 3 sites : logic-immo.com / topannonces.fr/ lesbonnespromos.com• 2 joint ventures avec Schibsted : leboncoin.fr / lacentrale.fr

47

Du papier au multimédia

4848

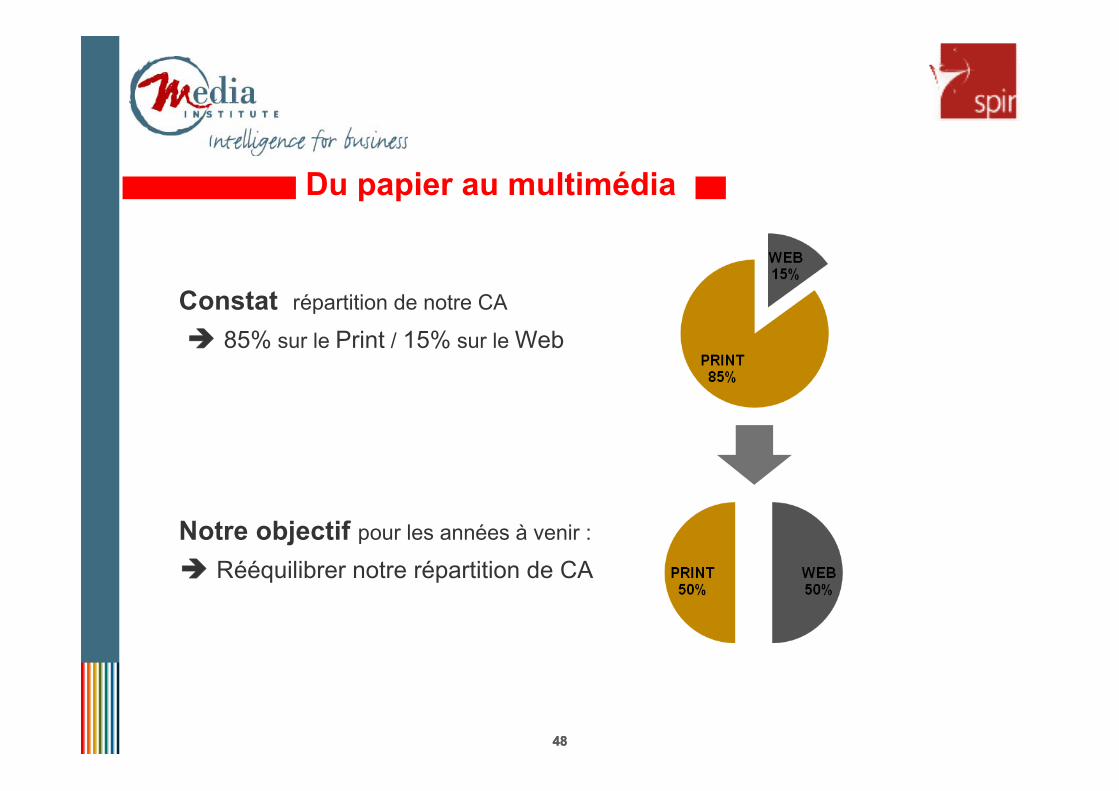

Constat répartition de notre CA

85% sur le Print / 15% sur le Web

Notre objectif pour les années à venir :

Rééquilibrer notre répartition de CA

Du papier au multimédia

4949

Evoluer : une nécessitéL’essor d’Internet a considérablement fait évoluer les comportements médias desconsommateurs et annonceurs. Phénomène amplifié récemment par la crise

- Comportements des consommateurs• Une mobilité de plus en plus grande• Un paysage urbain transformé• Une utilisation pluri-médias :

les modes de recherche ont évolués

Comportements des annonceurs• Culte du ROI• Customisation des offres = sur-mesure• Augmentation de l’exigence client

(prix / qualité)

Couvrir 100% de la cible

Upseller nos annonceurs

505050

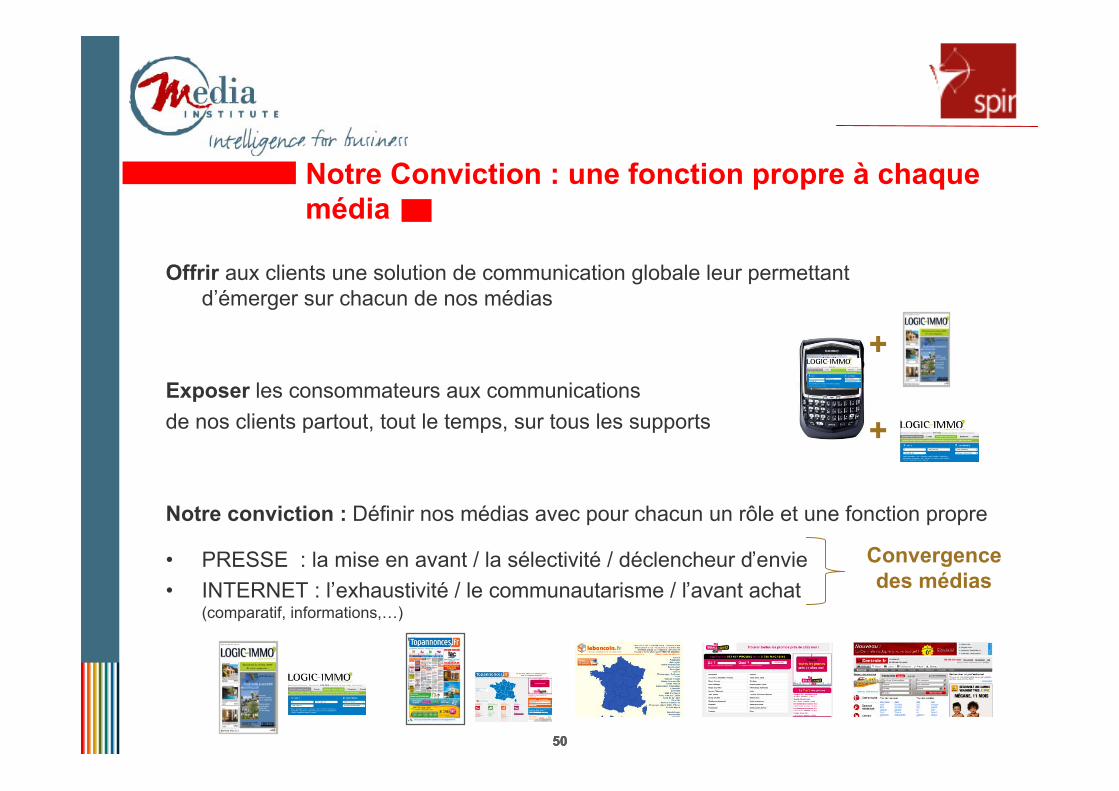

Notre Conviction : une fonction propre à chaquemédia

Offrir aux clients une solution de communication globale leur permettantd’émerger sur chacun de nos médias

Exposer les consommateurs aux communicationsde nos clients partout, tout le temps, sur tous les supports

Notre conviction : Définir nos médias avec pour chacun un rôle et une fonction propre

• PRESSE : la mise en avant / la sélectivité / déclencheur d’envie• INTERNET : l’exhaustivité / le communautarisme / l’avant achat

(comparatif, informations,…)

Convergencedes médias

+

+

5151

D’autres problématiques de business nécessitent une réponse 100% numérique La remise en cause du rôle du média historique nous a permis de développer des réponses « Pure Player »

• SCHIBSTED : leboncoin succes story : modèle économique totalement gratuità un modèle partiellement payant (on fait payer l’émergence)

• SPIR : lesbonnespromos.com

• La Centrale (Print + Web) devenue lacentrale.fr

ConclusionFace à un environnement en évolution (essor du numérique, crise économique)les groupes de presse doivent réinventer un modèle rentable du média de masseen local

Une stratégie 100% numérique

52

TABLE RONDE 2

Werner de SCHEPPERResponsable du journalisme de proximitéSuisse Aargauer Zeirung Medien AG

Le journalisme doit commencer au coin de la rue

53

TABLE RONDE 2

Jean-Pierre VITU DE KERRAOULPrésidentSogemédia

54

Du papier au multimédia : contenu, publicité,modèle économique dans les groupes depresse locaux

55

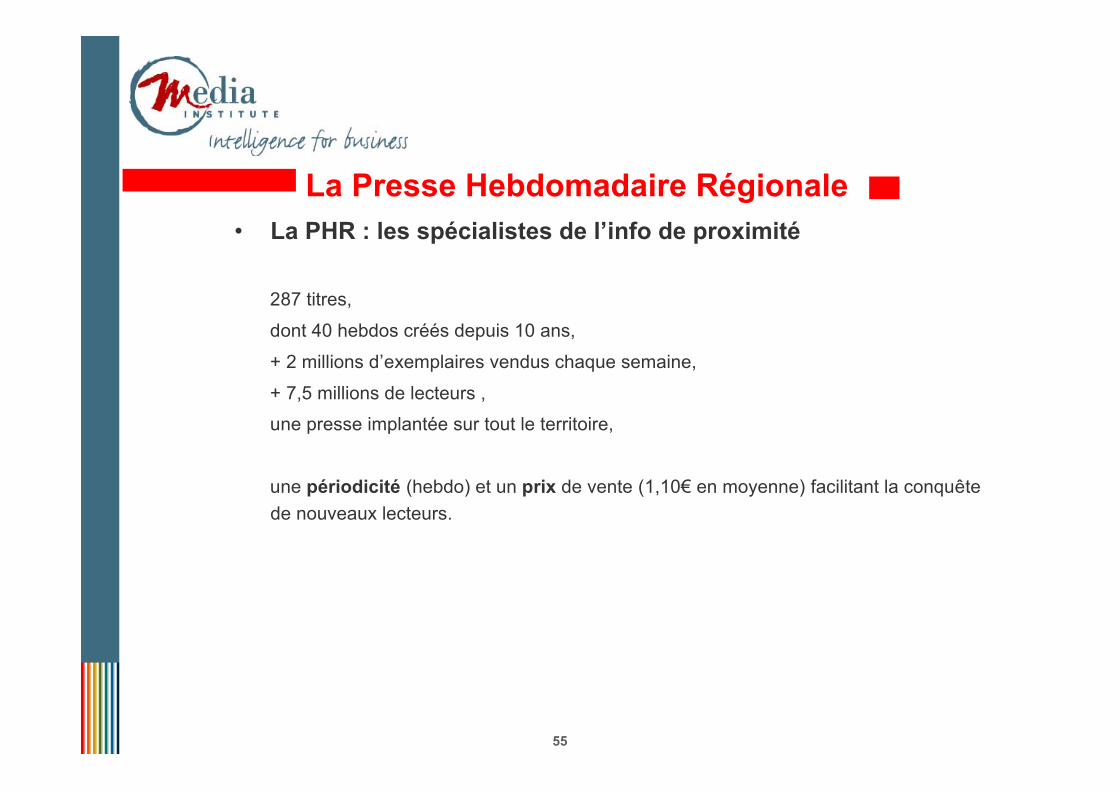

La Presse Hebdomadaire Régionale• La PHR : les spécialistes de l’info de proximité

287 titres,

dont 40 hebdos créés depuis 10 ans,

+ 2 millions d’exemplaires vendus chaque semaine,

+ 7,5 millions de lecteurs ,

une presse implantée sur tout le territoire,

une périodicité (hebdo) et un prix de vente (1,10€ en moyenne) facilitant la conquêtede nouveaux lecteurs.

56

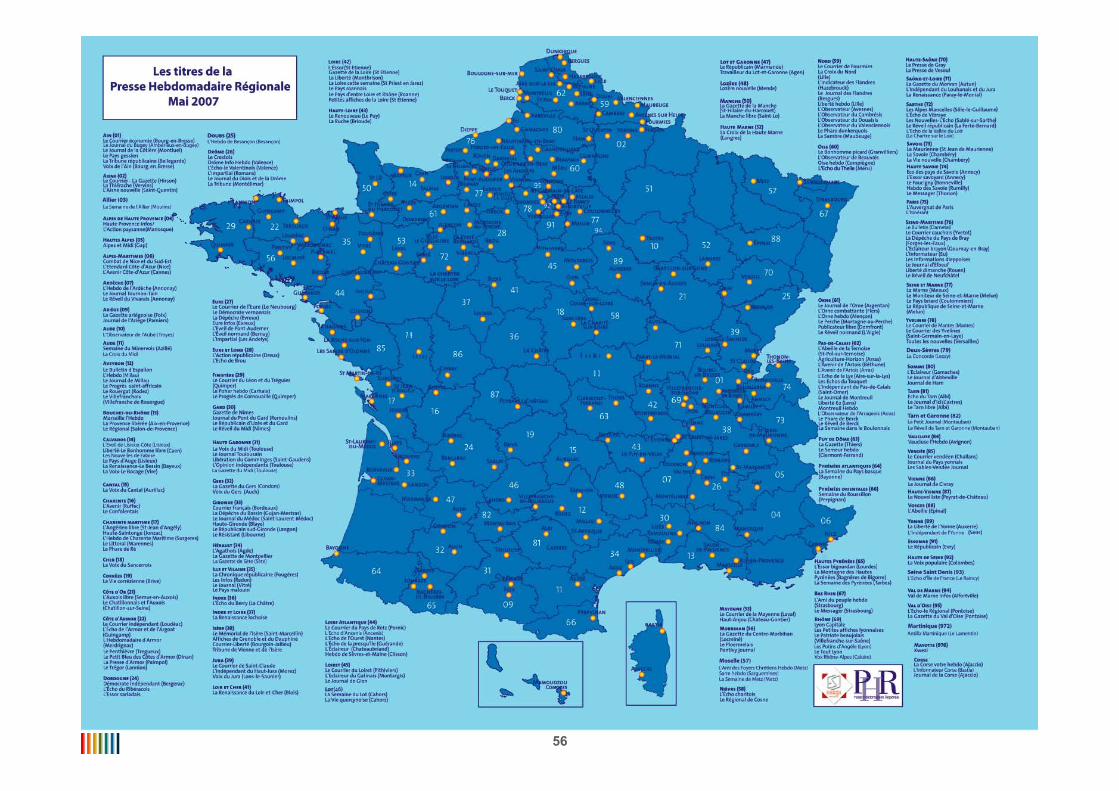

La Presse Hebdomadaire Régionale

57

La Presse Hebdomadaire Régionale• La PHR : les spécialistes de l’info de proximité

Un lectorat :

- plus féminin et plus jeune que celui de la presse quotidienne,

- majoritairement exclusif (53% ne lisent aucun quotidien).

58

La Presse Hebdomadaire Régionale• La PHR : les spécialistes de l’info de proximité

Un contenu :

- consacré à 100% à l’info de proximité,

- correspondant à des « zones de vie »,

- qui appelle l’interactivité.

* Périmètre PHR natio 2009

59

La Presse Hebdomadaire Régionale• La PHR : les spécialistes de l’info de proximité

Une audience :

- en progression régulière (+12% en 2008/2007)*,

- sur-représentée dans les périphéries des grandes villes et les villes moyennes,

- pénétrant fortement les publics haut de gamme (actifs aisés,

professions indépendantes).

* Périmètre PHR natio 2009

60

La PHR sur le web• La PHR sur Internet

2007 : une présence rare et peu efficace

Quelques hebdos seulement proposent un site Internet.

La plupart se limitent à de simples « sites-vitrines ».

61

La PHR sur le web• La PHR sur Internet

2009 : une cinquantaine de nouveaux sites en ligne,

une progression de 500% de la fréquentation en un an,

des sites au contenu multimédia complet.

62

La PHR sur le web• La PHR sur Internet

Exemple : L’Observateur du Cambrésis, 3 journalistes bi-médias, plus de

600 reportages vidéos locaux proposés en un an.

63

La PHR sur le web• L’atout de l’hyper-proximité

La PHR n’essaye pas de proposer son contenu sur le web, mais ducontenu multimédia de proximité.

La PHR peut donc répondre à une forte attente des internautes : l’hyper-proximité.

Tout est disponible pour tous sur le web, mais l’info d’hyper-proximité est laplus difficile à trouver.

Aucun pure-player n’a aujourd’hui les moyens de mettre en place seul unmaillage aussi fin que celui de la PHR.

64

• Le modèle économique

Une stratégie en 3 principes :

- la mutualisation des coûts,

- la mise en avant des marques,

- des équipes intégrées.

La PHR sur le web

65

La PHR sur le web• Le modèle économique

La mutualisation des coûts

- la mise en commun des coûts de création et de développement,

- permettant d’offrir plusieurs types de plateformes techniques à prix hyper-compétitifs.

66

La PHR sur le web• Le modèle économique

La mise en avant des marques

- les hebdos locaux sont souvent des marques centenaires et à très fortenotoriété dans leurs zones,

- leurs sites surfent sur chacune de ces marques pour créer leur audience.

67

• Le modèle économique

Des équipes intégrées

- Il est plus efficace de former nos équipes aux techniques multimédias quedes spécialistes web à l’hyper-proximité.

- Les équipes de PHR deviennnent bi-médias pour produire au meilleur prix…

- … et pour activer en permanence la complémentarité print-web.

Une seule rédaction produit pour tous les canaux de diffusion.Ex : La Manche libre

La PHR sur le web

68

La PHR sur le web• La stratégie commerciale

Eviter de se lancer dans une course à l’audience de masse, sans perspectivede rentabilité.

Optimiser la qualification des contacts pour nos annonceurs.

69

La PHR sur le web• La stratégie commerciale

Comment ?

- un ciblage géolocalisé très fin,

- une publicité contextualisée pour garantir l’efficacité,

- une réactivité importante des équipes pour monter des opérationsspéciales très rapidement,

- en proposant des outils commerciaux exclusifs.

70

La PHR sur le web

• La PHR, « M. Jourdain » des réseaux sociaux

La PHR avait inventé les réseaux sociaux bien avant Facebook ou Twitter.

100 correspondants X 50 amis = la longue traîne de PHR !

71

La PHR sur le web

• Maville.com, le site le plus important d’info de proximité en France, fêtele 31 août 2009 son 1 000è ami sur Facebook

72

La PHR sur le web

• L’Observateur du Cambrésis.fr, le site d’info d’hyper-proximité d’unezone de 155 000 habitants, compte le 14 septembre 2009, 1 093 amissur Facebook.

73

Conclusion

• La stratégie de mutualisation ne porte pas seulement sur les coûts maisaussi sur la conquête de parts du marché publicitaire.

• 1er octobre 2009 : Espace PHR, la régie unique extralocale des hebdos surle print, devient aussi leur force de vente commune sur le web.