Janvier 2008 Page 1

Le ra

ppor

tUgo Fordyce - Vincent Mir Sarah Soulard - Eddy Wehbe

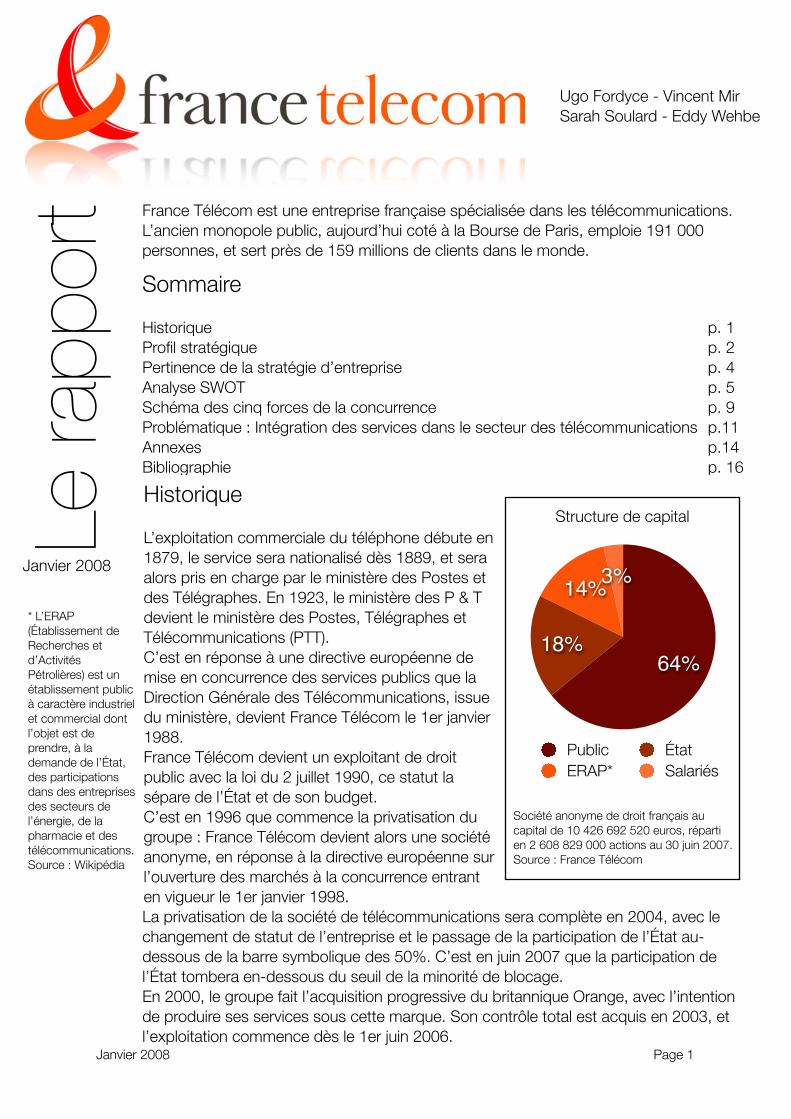

Janvier 2008 3%14%

18%64%

Structure de capital

Public ÉtatERAP* Salariés

France Télécom est une entreprise française spécialisée dans les télécommunications. L’ancien monopole public, aujourd’hui coté à la Bourse de Paris, emploie 191 000 personnes, et sert près de 159 millions de clients dans le monde.

* L’ERAP (Établissement de Recherches et d’Activités Pétrolières) est un établissement public à caractère industriel et commercial dont l’objet est de prendre, à la demande de l’État, des participations dans des entreprises des secteurs de l’énergie, de la pharmacie et des télécommunications. Source : Wikipédia

Société anonyme de droit français au capital de 10 426 692 520 euros, réparti en 2 608 829 000 actions au 30 juin 2007.Source : France Télécom

Sommaire

Historique p. 1Profil stratégique p. 2Pertinence de la stratégie d’entreprise p. 4 Analyse SWOT p. 5Schéma des cinq forces de la concurrence p. 9Problématique : Intégration des services dans le secteur des télécommunications p.11Annexes p.14Bibliographie p. 16

Historique

L’exploitation commerciale du téléphone débute en 1879, le service sera nationalisé dès 1889, et sera alors pris en charge par le ministère des Postes et des Télégraphes. En 1923, le ministère des P & T devient le ministère des Postes, Télégraphes et Télécommunications (PTT).C’est en réponse à une directive européenne de mise en concurrence des services publics que la Direction Générale des Télécommunications, issue du ministère, devient France Télécom le 1er janvier 1988. France Télécom devient un exploitant de droit public avec la loi du 2 juillet 1990, ce statut la sépare de l’État et de son budget. C’est en 1996 que commence la privatisation du groupe : France Télécom devient alors une société anonyme, en réponse à la directive européenne sur l’ouverture des marchés à la concurrence entrant en vigueur le 1er janvier 1998.La privatisation de la société de télécommunications sera complète en 2004, avec le changement de statut de l’entreprise et le passage de la participation de l’État au-dessous de la barre symbolique des 50%. C’est en juin 2007 que la participation de l’État tombera en-dessous du seuil de la minorité de blocage.En 2000, le groupe fait l’acquisition progressive du britannique Orange, avec l’intention de produire ses services sous cette marque. Son contrôle total est acquis en 2003, et l’exploitation commence dès le 1er juin 2006.

Janvier 2008 Page 2

Les buts

Il s’agit pour France Télécom de devenir le fournisseur de services télécoms de référence partout où ils sont présents.Source : Site Web de France Télécom

La mission

Répondre aux attentes de toutes les clientèles (grand public, professionnels, entreprises, collectivités territoriales), dans toutes les situations (mobilité, domicile, bureau), et ce quel que soit le réseau ou le terminal utilisé.Source : Site Web de France Télécom

Profil stratégique

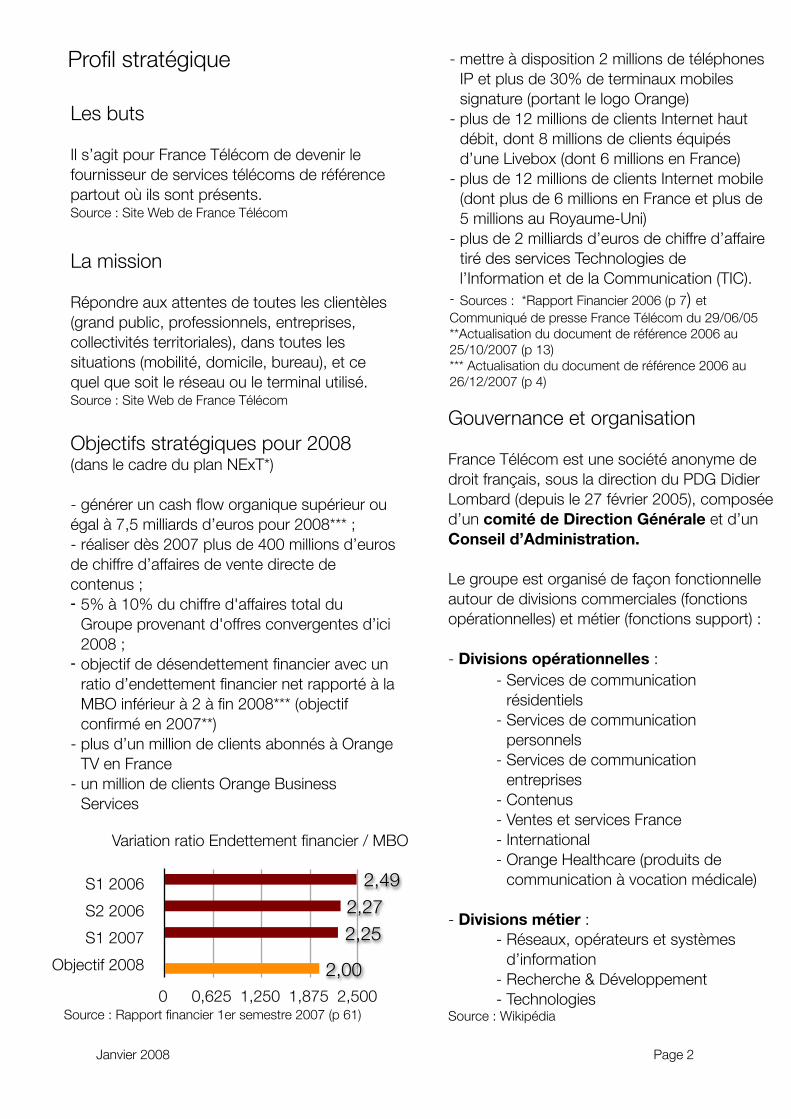

Objectifs stratégiques pour 2008(dans le cadre du plan NExT*)

- générer un cash flow organique supérieur ou égal à 7,5 milliards d’euros pour 2008*** ;- réaliser dès 2007 plus de 400 millions d’euros de chiffre d’affaires de vente directe de contenus ; - 5% à 10% du chiffre d'affaires total du

Groupe provenant d'offres convergentes d’ici 2008 ;

- objectif de désendettement financier avec un ratio d’endettement financier net rapporté à la MBO inférieur à 2 à fin 2008*** (objectif confirmé en 2007**)

- plus d’un million de clients abonnés à Orange TV en France

- un million de clients Orange Business Services

S1 2006

S2 2006

S1 2007

Objectif 2008

0 0,625 1,250 1,875 2,500

2,00

2,252,27

2,49

Variation ratio Endettement financier / MBO

Source : Rapport financier 1er semestre 2007 (p 61)

- mettre à disposition 2 millions de téléphones IP et plus de 30% de terminaux mobiles signature (portant le logo Orange)

- plus de 12 millions de clients Internet haut débit, dont 8 millions de clients équipés d’une Livebox (dont 6 millions en France)

- plus de 12 millions de clients Internet mobile (dont plus de 6 millions en France et plus de 5 millions au Royaume-Uni)

- plus de 2 milliards d’euros de chiffre d’affaire tiré des services Technologies de l’Information et de la Communication (TIC).

- Sources : *Rapport Financier 2006 (p 7) et Communiqué de presse France Télécom du 29/06/05**Actualisation du document de référence 2006 au 25/10/2007 (p 13)*** Actualisation du document de référence 2006 au 26/12/2007 (p 4)

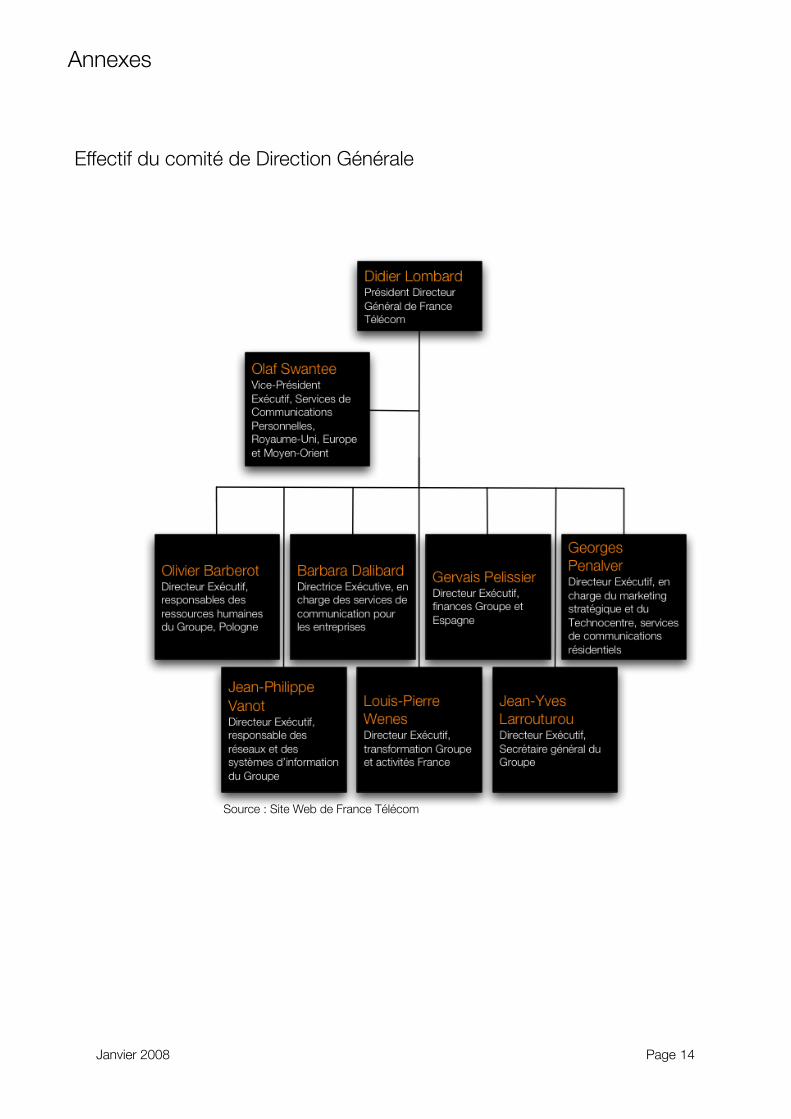

Gouvernance et organisation

France Télécom est une société anonyme de droit français, sous la direction du PDG Didier Lombard (depuis le 27 février 2005), composée d’un comité de Direction Générale et d’un Conseil d’Administration.

Le groupe est organisé de façon fonctionnelle autour de divisions commerciales (fonctions opérationnelles) et métier (fonctions support) :

- Divisions opérationnelles :- Services de communication

résidentiels- Services de communication

personnels- Services de communication

entreprises- Contenus- Ventes et services France- International- Orange Healthcare (produits de

communication à vocation médicale)

- Divisions métier :- Réseaux, opérateurs et systèmes

d’information- Recherche & Développement- Technologies

Source : Wikipédia

Janvier 2008 Page 3

soucier du réseau ou même du terminal utilisé (ordinateur ou téléphone mobile). L’intégration des réseaux, des systèmes d’informations, et l’adaptation de la compétence des équipes sont nécessaires pour réussir cette convergence.Par ailleurs, France Télécom mène depuis quelques années une stratégie de développement à l’international.Source : Site Web de France Télécom

Le positionnement stratégique

France Télécom est un groupe spécialisé dans le secteur des télécommunications. Il mène par ailleurs une stratégie de différentiation vis à vis de ses concurrents : par l’intégration de ses services au moyen d’offres simplifiées et convergentes. Ce qui place l’utilisateur face à une offre intégrée de services, accessibles depuis tout terminal ou réseau Orange. Pour mener à bien cette intégration de services, l’intégration se fait aussi au niveau du réseau, avec la Livebox, qui est le point de convergence des terminaux : téléphone mobile (avec l’offre Unik), téléphone fixe, Internet, et télévision (Orange TV). Le programme NExT de France Télécom vise à asseoir toujours davantage la stratégie du groupe autour de cette différentiation. Au niveau international, Orange mène une stratégie adaptée aux marchés locaux.Source : Site Web de France Télécom

La Livebox, véritable fer de lance de la stratégie de convergence de France Télécom.

C’est sous la marque Orange que France Télécom exploite la plupart de ses services dans le

monde depuis le 1er juin 2006.Source : Wikipédia

Les thèmes stratégiques

Les thèmes stratégiques principaux du groupe sont l’innovation et l’intégration de ses produits et services.France Télécom veut innover en matière de services télécom, services client, services réseau.Le groupe veut aussi passer d’une logique d’accès aux réseaux à une logique d’accès aux services, France Télécom mise sur le fait que le client cherchera avant tout à accéder aux services proposés par le groupe, sans se

Activités stratégiques

Elles se découpent en services :- les services résidentiels, délivrés via les

réseaux de téléphonie fixe, équipée ou pas en ADSL, commercialisés sous la marque Orange, ou France Télécom dans les pays où le groupe est opérateur historique. Ces services incluent la téléphonie classique, l’Internet haut ou bas débit (12 millions de clients en haut débit), la téléphonie via IP, la visiophonie, la télévision numérique, et la délivrance de contenus multimédias.

- les services personnels, délivrés via les réseaux de téléphonie mobile de deuxième ou troisième génération, commercialisés sous la marque Orange (98 millions de clients dans le monde). Ces services incluent la téléphonie mobile, et les contenus multimédia mobile.

- les services aux entreprises, plus spécifiquement destinés aux professionnels, commercialisés sous la marque Orange Business Services : téléphonie fixe et mobile, transmission de données, Internet, réseaux locaux d’entreprises.

Source : Wikipédia

Le champ stratégique

France Télécom commercialise des équipements et des services sur le secteur des télécommunications (fixe, internet, mobile) pour les entreprises et les particuliers, mais aussi à destination d’autres opérateurs télécoms.Source : Site Web de France Télécom

Janvier 2008 Page 4

France Télécom doit aujourd’hui affronter deux obstacles majeurs pour assurer son avenir ; d’un côté, il s’agit pour le groupe de rester dans la course de la convergence des services, aux côtés de concurrents très dynamiques (ex : SFR), en proposant une offre aussi complète que possible. Elle doit également prendre de l’avance en innovant, afin de faire face au renouvellement de ses offres traditionnelles qui sont déjà arrivées à maturité, et dont le ralentissement de la croissance commence à peser sérieusement sur l’activité du groupe : avec le déclin de l’activité de téléphone fixe traditionnelle, et la téléphonie mobile, dont la croissance s’est ralentie et ne permet plus désormais de compenser les mauvais résultats de la téléphonie fixe.

En outre, France Télécom doit faire face au remboursement de sa dette, ce qui constitue un impératif supplémentaire dans le choix de sa stratégie. C’est en partie la vocation du plan NExT.

Seulement, il semblerait que la stratégie suggérée par le plan NExT pourrait ne pas être suffisante ; France Télécom, actuellement seul opérateur ayant la maîtrise de tous les réseaux de télécommunications (téléphonie fixe et mobile, Internet, télévision numérique) ne sera bientôt plus seul, SFR étant actuellement en train d’acquérir le réseau de téléphonie fixe de Neuf-Cegetel, qui va lui permettre de proposer à son tour une convergence fixe-mobile. Cette présence sur tous les réseaux est une longueur d’avance pour France Télécom, mais plus pour très longtemps.

Par ailleurs, cette stratégie ne repose sur aucune procédé breveté ou secret, ce qui signifie qu’un concurrent peut reprendre facilement le concept. Ce n’est d’ailleurs qu’une évolution inévitable pour tout opérateur de télécoms.

Enfin, l’opérateur historique ne profite pas assez de sa large base d’utilisateurs, qui permettrait sans doute des débouchés rentables grâce à des services fortement margés. Cela peut être par exemple des contenus de vidéo à la demande obtenus en exclusivité pour Orange TV ;

ces coûts, habituellement élevés, pourraient être facilement amortis grâce à la taille de la clientèle Orange potentiellement intéressée, bien plus grande que celle des concurrents du groupe.Une stratégie réellement innovante implique que l’entreprise qui l’initie prenne de l’avance sur ses concurrents, qui sera bénéfique pour sa part de marché et son activité. Il semblerait que la stratégie présentée dans le plan NExT ne puisse pas être en mesure de donner une avance durable à France Télécom sur ses concurrents, et de donner au groupe suffisamment de dynamisme pour faire face à ses objectifs de désendettement et de compensation de ses offres arrivées à maturité.France Télécom devrait concentrer ses efforts sur le développement d’offres réellement simples à comprendre et à utiliser. Cela pourrait passer par une simplification de ses offres liées à la Livebox en une offre tout compris (de type “triple play”) unique, comme le font déjà de nombreux opérateurs, à commencer par Free. Aussi, les offres de téléphonie mobile sont réputées complexes à comprendre, et côté Internet, Orange pourrait proposer un appareil dédié qui permettrait au client d’aller sur Internet sans avoir à faire l’acquisition d’un ordinateur, pouvant par exemple se brancher sur la télévision (comme c’est le cas avec le projet EasyGate de Neuf Telecom).

Pertinence de la stratégie de l’entreprise

EasyGate, la solution de Neuf Télécom à l'accès à leurs services sans ordinateur.

Janvier 2008 Page 5

Analyse SWOTÉtude des points forts, points faibles, menaces et opportunités du groupe France Télécom.

Points fortsForte pénétration en France due au statut d’ancien monopole :

France Télécom, en tant qu’ancien monopole public, bénéficie d'une pénétration importante en France sur les marchés du secteur des télécommunications.

Outre sa position dominante sur le marché de la téléphonie fixe traditionnelle, il est aussi leader sur le marché de détail du haut débit ADSL résidentiel avec 48,6 % de parts de marché en décembre 2006 (Source : Journal du Net), et sur le marché de la téléphonie mobile avec 45,11 % de parts de marché en métropole au 31 décembre 2006 (Source : ARCEP, Rapport annuel 2006, p 311).

Il dispose également d’une force de vente conséquente avec un important réseau d’agences. Il se distingue ainsi de nombre de ses concurrents, notamment sur le marché des services ADSL, qui ne disposent pas de réseau d’agences.

Cette forte pénétration, qui se traduit par un nombre important d’abonnés, pourrait constituer un pouvoir de négociation conséquent pour France Télécom vis à vis des fournisseurs de contenus (audiovisuels et multimédia), lui permettant de négocier des exclusivités, par exemple.

Présence sur tous les réseaux en France avec de très bonnes couvertures :

De par son statut d'ancien monopole, France Télécom est présent sur tous les réseaux de télécommunications exploités en France, tant au niveau des réseaux terrestres (téléphonie fixe traditionnelle, ADSL), qu'au niveau des réseaux aériens (GSM, GPRS, EDGE, 3G, 3G+). Il dispose en outre d'un parc de hotspots Wifi.

En outre, France Télécom bénéficie d'une importante couverture sur ses réseaux aériens avec 99% de la population couverte en GSM/GPRS/EDGE, et 66% par le réseau 3G/3G+ à fin 2007, ainsi que 30 000 hotspots Wifi (Source : Site Web Orange).

Cette présence conséquente est un avantage non négligeable, dans la mesure ou la présence sur les différents réseaux associé à une couverture suffisante est un élément indispensable à France Télécom pour mener à bien sa stratégie de convergence.

Société multinationale avec une forte présence en Europe :

France Télécom est une société de rang international doté de filiales dans de nombreux pays, mais c'est en Europe que sa présence est la plus forte avec la première place en tant qu'opérateur ADSL, la seconde place en tant qu'opérateur de téléphonie mobile et fournisseur d'accès à Internet, et la 3ème place en tant qu'opérateur mobile. En Europe, France Télécom est présent notamment en Espagne, en Pologne, et au Royaume Uni. (Source : Site Web France Télécom, chiffres 2006).

De par ses investissements à l'étranger, France Télécom compte aussi compenser le déclin de ses services traditionnels, plus de la moitié de son chiffre d'affaires ayant été réalisé hors de France en 2006 (Source : Xerfi).

Janvier 2008 Page 6

Organisation de la R&D :

Avec le plan NExT, France Télécom à créé un pôle marketing stratégique s'appuyant sur trois entités complémentaires : La R&D, le Technocentre, et l'Explocentre.

- Le Technocentre, qui regroupe des équipes formées de compétences mixtes marketing/R&D/réseaux, est prévu pour accélérer la mise sur le marché des innovations.

- L'Explocentre, en amont du technocentre, a une vocation d'incubateur d'idées, auquel participent conjointement clients, partenaires et membres du groupe. Il permet ainsi de développer des services en symbiose avec les attentes du marché.

En outre, France Télécom dispose d'un réseau de 18 centres de R&D (Orange Labs) dans 7 pays, destinés à accompagner le développement du groupe à l'international en adaptant ses services aux marchés locaux.

Un certain nombre de sites étant également orientés vers des activités spécifiques de R&D.

Cette organisation est un avantage dans la course à l'innovation en termes de services convergents que se livrent les opérateurs, ces services étant la clef de la réussite de demain.

Sources : Site Web France Télécom - Dossier de presse "L'innovation chez France Télécom" Janvier 2007, et Communiqué de presse du 18 Janvier 2007

EchosDuNet - http://www.echosdunet.net/news/breve_5090_inauguration+orange+labs+caire.html

Points faibles :

Une dette conséquente :

France Télécom est handicapé par sa dette récemment requalifiée en dette de court terme pour payer moins d’intérêts.

Entre 2002 et 2005, le groupe a dû rembourser entre cinq et quinze milliards d’euros chaque année. Le poids de la dette va donc influencer la stratégie du groupe.

Alors que le cours de l’action était de 219 euros au 2 mars 2000, il s’est effondré à 6,94 euros au 30 septembre 2002.

Suite à un plan de réduction des coûts, le groupe a obtenu pour 15 milliards d’euros de réaménagement de la dette, 15 milliards d’euros d’augmentation du capital de la part de l’Etat, et 15 milliards d’euros provenant d’économies en interne.

En outre, l’un des objectifs du plan NExT est de ramener le ratio d’endettement financier / MBO à une valeur de 2 pour 2008.

L’endettement a diminué de 5 829 millions d’euros entre le 31 décembre 2005 (47 846 millions d’euros) et le 31 décembre 2006 (42 017 millions d’euros).

Janvier 2008 Page 7

D’importantes charges de personnel:

Du fait de son passé d’opérateur public, France Télécom a des fonctionnaires dans sa masse salariale, ce qui donne des coûts du travail élevés et rend difficile d'éventuelles restructurations.

Baisse du chiffre d’affaires des services aux entreprises et des services de communication résidentiels :

La téléphonie fixe traditionnelle, qui recule d’environ 5% par an, crée un réel problème, les services aux entreprises ne sont pas assez performants et la téléphonie mobile arrive a maturité.

Source : Rapport financier : http://www.francetelecom.com/fr/espaces/investisseurs/donnees/reference/att00002335/Rapport_financier.pdf (page 7)

Opportunités :

Le plan NExT :

Ce plan doit permettre à France Télécom de s’adapter à sa nouvelle condition d’entreprise privée soumise à la pression d’un environnement très concurrentiel ; le plan prévoit désendettement, investissement dans la R&D et la formation, innovations, amélioration des infrastructures et une focalisation de l’entreprise dans sa stratégie de convergence des services. En outre, le plan NExT comporte des objectifs qui devraient aider au redressement de l’entreprise, en fixant des objectifs opérationnels ambitieux à atteindre (préciser ?).

Les acquisitions renforcent l’avantage compétitif de France Télécom :

France Télécom achète des entreprises pour permettre le développement de ses activités, il s’agit notamment d’acquisitions :

- pour proposer des services dans d’autres zones géographiques, grâce à un réseau existant (exemple : l’opérateur mobile Amena, racheté par le groupe en 2005 (http://www.latinreporters.com/espagnemult27072005.html)).

- pour proposer de nouveaux services dont France Télécom ne maîtrise pas forcément le savoir-faire (exemple : Equant, spécialisée dans les solutions de déploiement réseau pour les grandes entreprises)

- pour acquérir des technologies dans le but de concevoir de nouveaux services (exemple : création de la joint-venture W-HA avec l’américain iPIN, spécialisée dans les solutions de paiement sécurisé en ligne, utilisée par les services de France Télécom (contenus payants sur les boutiques en ligne du groupe, notamment).

Croissance d’Internet chez les particuliers :

Orange est à ce jour le leader du marché de l’Internet à haut débit via l’ADSL, avec 50% de parts de marché (Xerfi). Entre le 30 juin 2006 et le 30 juin 2007, le parc de l’Internet haut débit a cru de 28% en France, et le chiffre d’affaires associé de 34,1% (source : http://www.arcep.fr/uploads/tx_gspublication/consul-ADM-20082010_01.pdf , page 3).

Le marché est donc très dynamique et laisse entrevoir de belles perspectives de croissance pour les années à venir pour les services Internet de France Télécom, et son taux de pénétration marché très important.

Janvier 2008 Page 8

Wi-Max, prochain relais de croissance pour France Télécom ?

Le groupe est actuellement en difficulté à cause de son activité de téléphonie fixe classique en fort déclin, et des services aux entreprises qui ne sont pas suffisamment performants. La croissance plus faible aujourd’hui de l’activité de téléphonie mobile, arrivée aujourd’hui à maturité, ainsi que de l’Internet haut débit (toujours en forte croissance) ne suffisent pas à compenser les secteurs en crise du groupe.

Le Wi-Max peut s’avérer être une solution pour élargir le marché de l’Internet haut débit aux abonnés ne pouvant être raccordés à l’ADSL, ainsi qu’aux clients en mobilité (http://www.journaldunet.com/diaporama/0607-wimax/1.shtml), ce qui représenterait un fort potentiel de croissance pour le groupe.

Menaces :

La concurrence du secteur :

Qu'il s'agisse de l'Internet haut débit, de téléphonie mobile, ou même et surtout d'offres convergentes, la concurrence du secteur des télécommunications est une des principales menaces que devra affronter France Télécom.

Tout d'abord Free, concurrent numéro un de France Télécom sur le marché du haut débit résidentiel avec 20,3% de parts de marché à fin 2006 (Source : Journal du Net), fortement intéressé par l'obtention de la quatrième licence de téléphonie mobile 3G (Source : Echos du Net - http://www.echosdunet.net/news/breve_5087_free+lorgne+toujours+sur+quatrieme+licence+mobile.html) qui lui permettrait de proposer des offres de convergence fixe/mobile*.

Ensuite SFR, qui s'apprête à prendre le contrôle de Neuf Cegetel, ce qui lui permettra d'être sur tous les réseaux (fixe, mobile, internet), pouvant ainsi devenir un opérateur intégré et proposer également des offres de convergence fixe/mobile (Le Monde.fr - Vivendi crée un nouveau poids lourd face à France Télécom - 20/12/07).

La concurrence de ces deux opérateurs va se révéler d'autant plus dangereuse qu'elle va se jouer sur la convergence fixe/mobile, ce sur quoi dépend essentiellement la stratégie de différenciation de France Télécom.

Enfin, les MVNO (Opérateurs mobile virtuels), moteurs de la concurrence sur le marché de la téléphonie mobile avec des taux de croissance trimestriels à deux chiffres en 2007 (atteignant même les 63% entre mars et juin), pourraient bien profiter de la réglementation de l'ARCEP ramenant à 10 jours les délais de portabilité d'un numéro lors d'un changement d'opérateur, frein important jusqu'alors car constituant des coûts de transfert pour le consommateur (Source : Journal du Net - http://www.journaldunet.com/ebusiness/mobile/actualite/0705/070511-chiffres-mvno-arcep-operateurs-virtuels.shtml). Sans compter que des géants de la grande distribution comme Auchan ou Carrefour se sont lancés dans l'aventure MVNO. Avec leurs capacités d'investissement et surtout leur masse de clientèle, ils pourraient bien se révéler à terme de redoutables challengers pour les opérateurs historiques.

L'arrivée à maturité du secteur de la téléphonie mobile en Europe occidentale :

Avec le déclin du marché de la téléphonie fixe traditionnelle bien entamé, et l’arrivée à maturité de la téléphonie mobile, France Télécom doit trouver de nouveaux relais de croissance et de nouvelles solutions pour continuer de se différencier de ses concurrents. La convergence fixe/mobile est un début de réponse au problème.

* La convergence fixe/mobile se caractérise par le roaming (passage d’un point d’accès sans fil à un autre lors des déplacements sans interrompre la continuité de services) entre les antennes relais des réseaux téléphoniques traditionnels et le réseau fixe ADSL à travers des points d’accès wifi (hot-spots, routeurs wifi de type Box). L’intérêt pour l’utilisateur est que quand son téléphone est connecté à un point d’accès wifi (sur un Hot-Spot ou chez lui avec sa Box), il bénéficie des offres d’abondance (appels illimités vers les fixes, etc...) du réseau ADSL tout en conservant un mobile téléphone unique.

Janvier 2008 Page 9

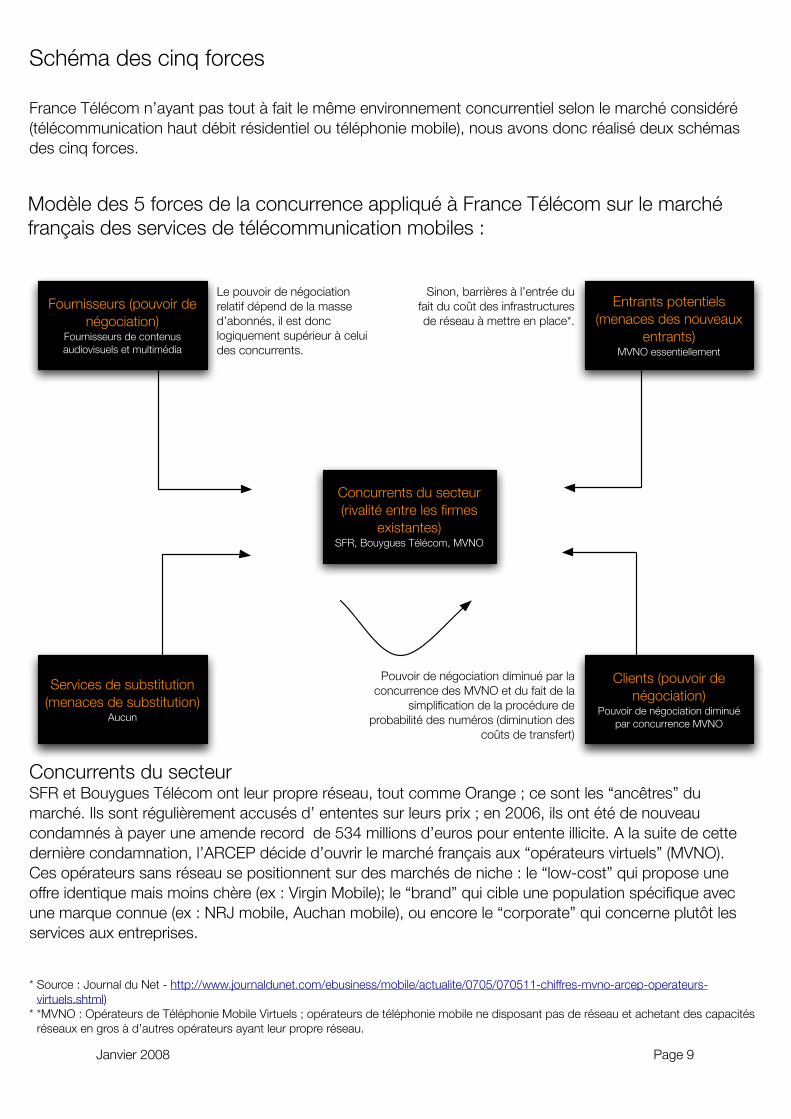

Schéma des cinq forces

France Télécom n’ayant pas tout à fait le même environnement concurrentiel selon le marché considéré (télécommunication haut débit résidentiel ou téléphonie mobile), nous avons donc réalisé deux schémas des cinq forces.

Modèle des 5 forces de la concurrence appliqué à France Télécom sur le marché français des services de télécommunication mobiles :

Le pouvoir de négociation relatif dépend de la masse d’abonnés, il est donc logiquement supérieur à celui des concurrents.

Sinon, barrières à l’entrée du fait du coût des infrastructures de réseau à mettre en place*.

Pouvoir de négociation diminué par la concurrence des MVNO et du fait de la

simplification de la procédure de probabilité des numéros (diminution des

coûts de transfert)

Concurrents du secteurSFR et Bouygues Télécom ont leur propre réseau, tout comme Orange ; ce sont les “ancêtres” du marché. Ils sont régulièrement accusés d’ ententes sur leurs prix ; en 2006, ils ont été de nouveau condamnés à payer une amende record de 534 millions d’euros pour entente illicite. A la suite de cette dernière condamnation, l’ARCEP décide d’ouvrir le marché français aux “opérateurs virtuels” (MVNO).Ces opérateurs sans réseau se positionnent sur des marchés de niche : le “low-cost” qui propose une offre identique mais moins chère (ex : Virgin Mobile); le “brand” qui cible une population spécifique avec une marque connue (ex : NRJ mobile, Auchan mobile), ou encore le “corporate” qui concerne plutôt les services aux entreprises.

* Source : Journal du Net - http://www.journaldunet.com/ebusiness/mobile/actualite/0705/070511-chiffres-mvno-arcep-operateurs-virtuels.shtml)

* *MVNO : Opérateurs de Téléphonie Mobile Virtuels ; opérateurs de téléphonie mobile ne disposant pas de réseau et achetant des capacités réseaux en gros à d’autres opérateurs ayant leur propre réseau.

Concurrents du secteur

(rivalité entre les firmes

existantes)SFR, Bouygues Télécom, MVNO

Fournisseurs (pouvoir de

négociation)Fournisseurs de contenus

audiovisuels et multimédia

Entrants potentiels

(menaces des nouveaux

entrants)MVNO essentiellement

Services de substitution

(menaces de substitution)Aucun

Clients (pouvoir de

négociation)Pouvoir de négociation diminué

par concurrence MVNO

Janvier 2008 Page 10

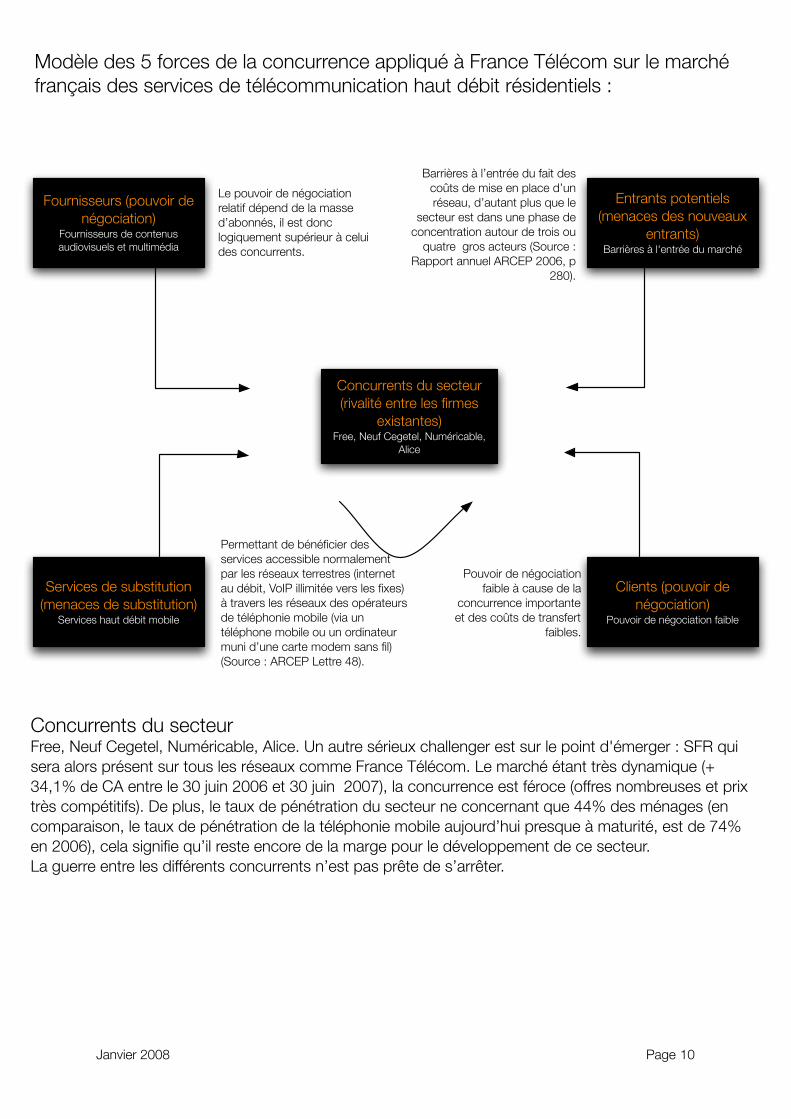

Modèle des 5 forces de la concurrence appliqué à France Télécom sur le marché français des services de télécommunication haut débit résidentiels :

Concurrents du secteur

(rivalité entre les firmes

existantes)Free, Neuf Cegetel, Numéricable,

Alice

Fournisseurs (pouvoir de

négociation)Fournisseurs de contenus

audiovisuels et multimédia

Entrants potentiels

(menaces des nouveaux

entrants)Barrières à l'entrée du marché

Services de substitution

(menaces de substitution)Services haut débit mobile

Clients (pouvoir de

négociation)Pouvoir de négociation faible

Le pouvoir de négociation relatif dépend de la masse d’abonnés, il est donc logiquement supérieur à celui des concurrents.

Barrières à l’entrée du fait des coûts de mise en place d’un réseau, d’autant plus que le

secteur est dans une phase de concentration autour de trois ou

quatre gros acteurs (Source : Rapport annuel ARCEP 2006, p

280).

Permettant de bénéficier des services accessible normalement par les réseaux terrestres (internet au débit, VoIP illimitée vers les fixes) à travers les réseaux des opérateurs de téléphonie mobile (via un téléphone mobile ou un ordinateur muni d’une carte modem sans fil) (Source : ARCEP Lettre 48).

Pouvoir de négociation faible à cause de la

concurrence importante et des coûts de transfert

faibles.

Concurrents du secteurFree, Neuf Cegetel, Numéricable, Alice. Un autre sérieux challenger est sur le point d'émerger : SFR qui sera alors présent sur tous les réseaux comme France Télécom. Le marché étant très dynamique (+ 34,1% de CA entre le 30 juin 2006 et 30 juin 2007), la concurrence est féroce (offres nombreuses et prix très compétitifs). De plus, le taux de pénétration du secteur ne concernant que 44% des ménages (en comparaison, le taux de pénétration de la téléphonie mobile aujourd’hui presque à maturité, est de 74% en 2006), cela signifie qu’il reste encore de la marge pour le développement de ce secteur.La guerre entre les différents concurrents n’est pas prête de s’arrêter.

Janvier 2008 Page 11

Problématique stratégique

“L’intégration des services dans le secteur des télécommunications”

Définition du conceptLa convergence numérique résulte de la fusion entre trois éléments essentiels : l’information (photos, musique, documents, vidéo), le support (disque dur, pellicule photo) et le transport (réseaux, support physique amovible) grâce à la numérisation des contenus.

Elle peut se traduire, concrètement, entre autres, par la fusion d’appareils (ordinateur, télévision, téléphone fixe, voire mobile) ou de réseaux (télévision par câble, réseau de téléphonie fixe, mobile) jusque là très différents. (2)

La convergence numérique et les technologies réseau haut débit comme l'ADSL ou la 3G ont rendu accessibles de nouveaux services à travers les réseaux de télécommunications, devenus intégrables. La possibilité d’intégrer ces services dans des offres uniques est alors devenue un enjeu stratégique pour les entreprises du secteur des télécommunications pour se différencier par rapport à leurs concurrents en proposant des offres simplifiées convergentes.

Exemples de convergence :

- Les Box avec les offres “triple play” (Internet, téléphonie, télévision)

- La multiplicité des contenus sur les téléphones mobiles grâce au haut débit mobile.

- La convergence de la téléphonie fixe et mobile en une seule offre qui utilise conjointement le réseau terrestre ADSL via des points d’accès wifi et les réseaux de téléphonie mobile (ex : Unik, Twin de Neuf Cegetel, Freephone). Offre dite “quadruple play” lorsqu’elle est cumulée au “triple play”. (1)

Sources : (1) ARCEP (Lettre 48) et (2) Wikipedia

Causes :- La convergence numérique et l’évolution des technologies réseaux (comme l’ADSL, la 3G, le Wimax), qui

donnent la possibilité aux acteurs des télécoms de proposer des offres plus riches et de les intégrer

- Services traditionnels arrivés à maturité (d’abord téléphonie fixe, puis aujourd’hui mobile)

- Comportement de mimétisme vis-à-vis des concurrents

Objectifs et Enjeux :Il s’agit de proposer des offres simplifiées de services convergents dans le but de :

- Se différencier vis à vis de la concurrence

- Améliorer ou conserver la compétitivité

- Compenser le déclin des services traditionnels

Janvier 2008 Page 12

Contraintes de mise en oeuvre :La principale contrainte pour mettre au point une stratégie de convergence est la maîtrise des réseaux et des technologies, qui réside dans le fait de :

- Disposer des réseaux et des technologies (fixe, mobile, parc de hotspots wifi, ADSL, 3G, etc...) physiquement ou en achetant en gros du volume de connexion à des acteurs des télécoms disposants de leurs propres réseaux (Opérateurs de téléphonie mobile virtuels (MVNO), achat de capacités DSL par des opérateurs mobile, etc...).

- Disposer d’une couverture suffisante sur ces réseaux.

- Adapter les réseaux (difficultés sur le plan technique : intégrer différents flux dans un réseau unique pouvant utiliser différentes technologies haut débit interconnectées, intégration de réseaux pouvant êtres de générations différentes, maîtrise de la continuité de service lors de la bascule d’un réseau à un autre, choix de nouveaux protocoles, standards, etc...).

Mise en oeuvre pour France Télécom

Les principales offres convergentes :

- La Livebox et la Livebox Pro, fer de lance de la stratégie de convergence de France Télécom, lancée en septembre 2004 en réponse à la Freebox de Free, et qui réunit en un seul boîtier un terminal de téléphonie fixe, Internet, et de télévision numérique.

- Unik, un téléphone mobile qui réalise la convergence fixe/mobile, car en plus de se connecter au réseau de téléphonie mobile d'Orange, permet de bénéficier des services illimités du fixe en se connectant en Wi-fi à la Livebox du client lorsqu'il est à son domicile, ainsi qu'aux hotspots Wi-fi Orange en utilisation nomade.

- Business Everywhere, pour les professionnels, qui permet d’accéder depuis son ordinateur portable en nomade à Internet et au réseau Ethernet de son entreprise en utilisant les réseaux disponibles (GPRS, EDGE, 3G, 3G+, RTC, ADSL, Wi-fi via les hotspots Orange) et avec un mot de passe unique.

Source : Site Web Orange

Le plan NExT :

Le 29 Juin 2005, France Télécom lance le plan NExT (Nouvelle Expérience des Télécommunications) visant à créer “un univers de services enrichis et simplifiés et au Groupe afin de poursuivre sa transformation d'opérateur intégré” :

- Ce plan prévoit notamment de développer une nouvelle offre de services convergents et innovants.

- Il comprend aussi le déploiement en 2006 d’un portail unique et simplifié d’accès aux services pour l’utilisateur, accessible depuis un ordinateur mais aussi via d’autres terminaux comme les téléphones mobiles.

- En outre, toutes les activités mobiles, haut débit, multi-services, et entreprises seront réunies sous la marque unifiée Orange au niveau international (effectif au 1er juin 2006).

- Il prévoit également d’unifier la gestion des réseaux, d’adapter les systèmes d’information pour plus de réactivité, et un service client unifié avec un point de contact unique pour toutes les offres.

- Enfin, il met en place une politique de R&D, avec la création d’un nouveau centre d’innovation (explocentre) et d’un centre commun de développement de produits (technocentre), et un investissement pouvant aller jusqu'à 2% du CA du groupe, afin de développer de nouvelles solutions innovantes en matière de convergence.

Source : Site Web France Télécom, dont Communiqué de presse du 29/06/05 annonçant le plan NExT

Orange, symbole de la convergence :

Le 1er juin 2006, tous les services proposés par France Télécom, à l’exception de la téléphonie fixe traditionnelle, sont désormais vendus sous la marque Orange. Ce symbole marque la volonté de convergence des services, des offres, et de leur unification sous une seule et même marque.Source : Site Web France Télécom

Janvier 2008 Page 13

Cessions :

Le 7 juin 2006, France Télécom annonce la cession totale de sa filiale d’annuaires PagesJaunes, en dépit de ses très bons résultats : CA de 209,4 millions d’euros au premier trimestre 2006, avec des prévisions de croissance annuelle du résultat comprises entre 6,5 et 8,5% (source : Journal du Net http://www.journaldunet.com/0606/060608-pagesjaunes.shtml). Cette cession est motivée par la volonté de France Télécom de concentrer sa stratégie entièrement sur la convergence numérique, l’édition d’annuaires et la tenue d’une régie publicitaire étant considérés comme hors du coeur des compétences du groupe. Le groupe annonce également par ailleurs la cession de ses activités de communication par satellite (MSC) (DegroupTest).

Adaptation des réseaux :

Dès 2003, France Télécom a lancé la migration vers l’architecture de réseau de type IMS (IP Multimedia Subsystem) standardisée. Cette standardisation va permettre à tous les terminaux (fixes ou mobiles) de communiquer selon les mêmes normes et d’unifier le système de facturation. La convergence s’effectue aussi au niveau du réseau.Source : Site France Télécom

Facteurs Clefs de succès :

- Présence et couverture importante sur tous les réseaux

- Forte pénétration et force de vente du fait du statut d'opérateur historique (compense des tarifs peu compétitifs face à des concurrents qui profitent de la convergence pour baisser leurs prix)

- Marque unifié forte

- Efforts de R&D

Janvier 2008 Page 14

Effectif du comité de Direction Générale

Annexes

Source : Site Web de France Télécom

Janvier 2008 Page 15

Administrateurs élus par l’Assemblée

Générale

Administrateurs représentant l’État

Administrateurs représentant le

personnel

Didier LombardPrésident Directeur Général de France Télécom

Bruno BezardDirecteur Général de l’Agence des Participations de l’Etat

Hélène Adam

Bernard DufauAncien PDG d’IBM France

Jacques de LarosièreConseiller à BNP Paribas

René Bernardi

Claudie HaigneréConseillère du Directeur Général de l’ESA (Agence Spatiale Européenne)

Henri SerresDirecteur Général des Systèmes d’Information et de Communication au Ministère de la Défense

Jean-Michel Gaveau

Arnaud LagardèreGérant et Associé commandité de Lagardère SCA

Stéphane Tierce (représente le personnel actionnaire)

Henri MartrePrésident d’Honneur de la Société Aérospatiale

Jean-Paul Gristi (représente le Comité Central d’Entreprise)

Marcel RouletPrésident d’honneur de France Télécom

Jean SimoninMaire et Vice-Président d’une Communauté des communes

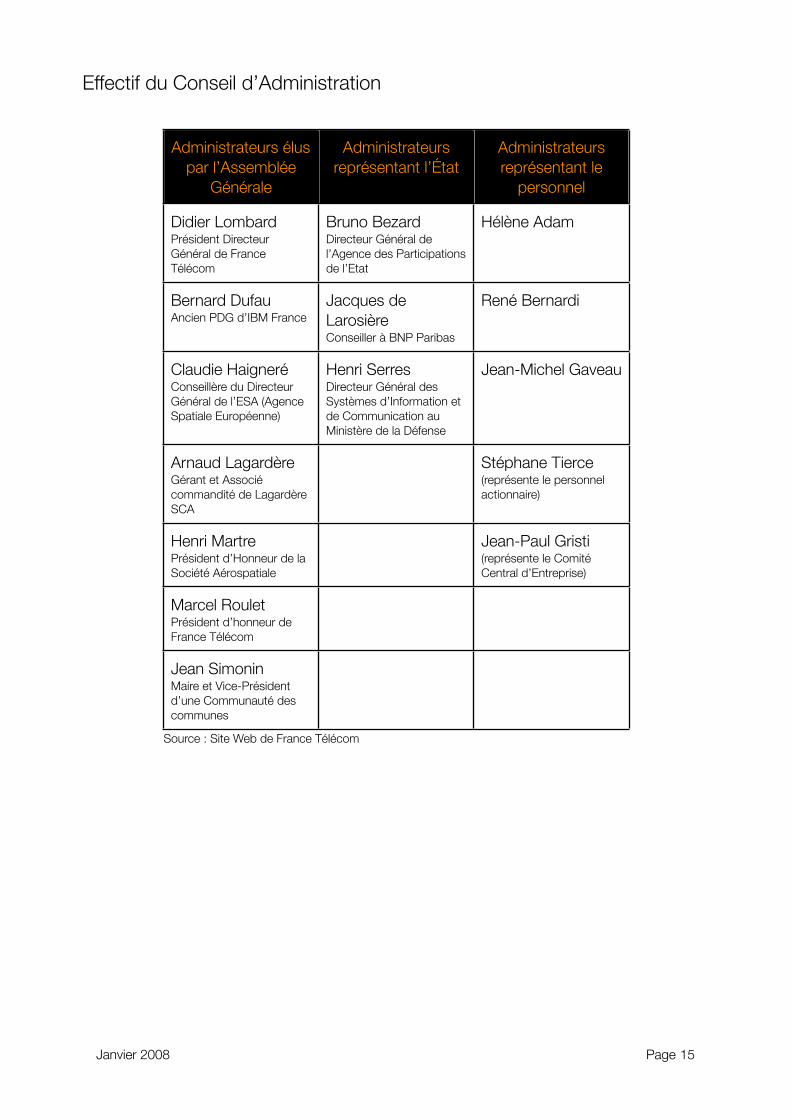

Effectif du Conseil d’Administration

Source : Site Web de France Télécom

Janvier 2008 Page 16

Bibliographie

- Site Web du Groupe France Télécom (http://www.francetelecom.com/fr/)

- Site Web Orange (http://www.orange.fr/)

- Site Web de l’ARCEP (http://www.art-telecom.fr/)

- Le Journal du Net (http://www.journaldunet.com/)

- Les Echos du Net (http://www.echosdunet.net/)

- Le Monde.fr (http://www.lemonde.fr/)

- Etude Xerfi (code : 6ENT31) : “Etude de Groupe : France Telecom”

- Etude Xerfi (code : 7XSAE01) : “Les Groupes de Télécommunications en Europe”

- Wikipedia : France Télécom (http://fr.wikipedia.org/wiki/France_Telecom)

- Wikipedia : Orange (société) (http://fr.wikipedia.org/wiki/Orange_%28societe%29)

- Wikipedia : Convergence Numérique (http://fr.wikipedia.org/wiki/Convergence_numerique)

- Wikipedia : Triple Play (http://fr.wikipedia.org/wiki/Triple_play)