7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 1/14

RENSIEGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 1 - FORUM MOHAMED SALAH MEKHALFA

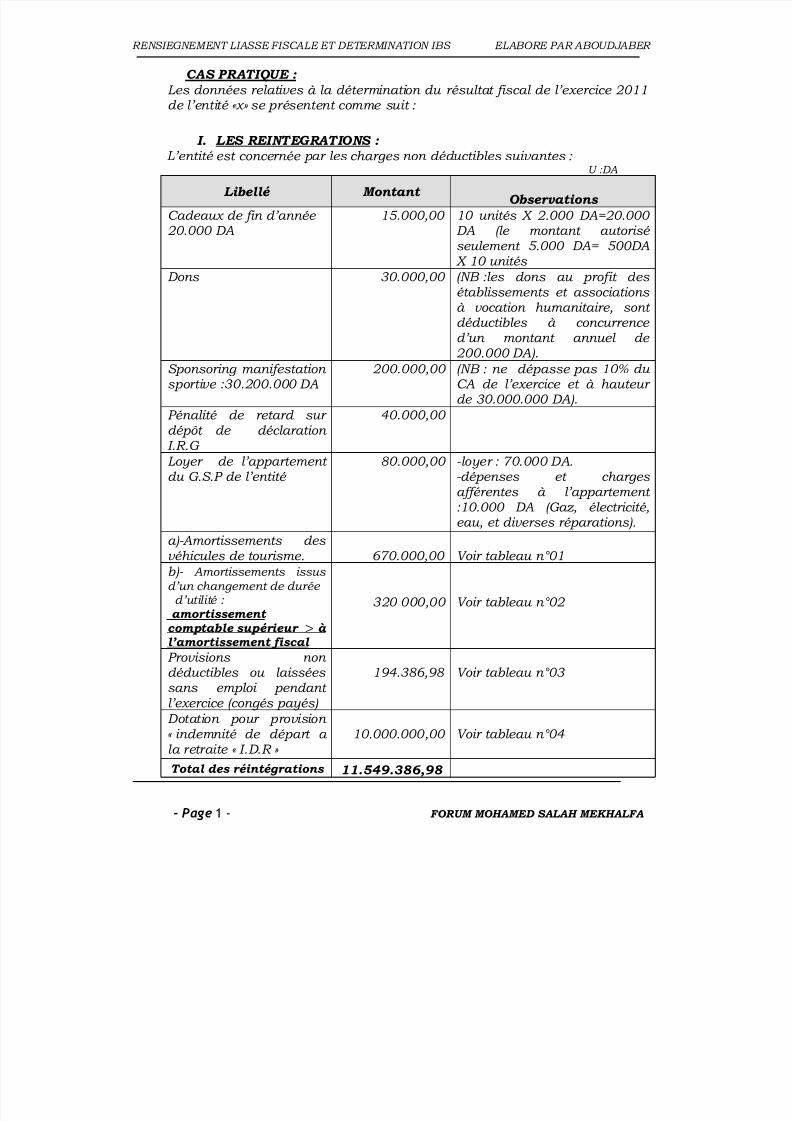

CAS PRATIQUE : Les données relatives à la détermination du résultat fiscal de l’exercice 2011de l’entité «x» se présentent comme suit :

I. LES REINTEGRATIONS :

L’entité est concernée par les charges non déductibles suivantes : U :DA

Libellé Montant Observations

Cadeaux de fin d’année 20.000 DA

15.000,00 10 unités X 2.000 DA=20.000DA (le montant autoriséseulement 5.000 DA= 500DAX 10 unités

Dons 30.000,00 (NB :les dons au profit desétablissements et associationsà vocation humanitaire, sont

déductibles à concurrenced’un montant annuel de200.000 DA).

Sponsoring manifestationsportive :30.200.000 DA

200.000,00 (NB : ne dépasse pas 10% duCA de l’exercice et à hauteurde 30.000.000 DA).

Pénalité de retard surdépôt de déclarationI.R.G

40.000,00

Loyer de l’appartement

du G.S.P de l’entité

80.000,00 -loyer : 70.000 DA.

-dépenses et chargesafférentes à l’appartement:10.000 DA (Gaz, électricité,eau, et diverses réparations).

a)-Amortissements desvéhicules de tourisme. 670.000,00 Voir tableau n°01

b)- Amortissements issus

d’un changement de duréed’utilité : amortissementcomptable supérieur > à

l’amortissement fiscal

320 000,00 Voir tableau n°02

Provisions nondéductibles ou laisséessans emploi pendantl’exercice (congés payés)

194.386,98 Voir tableau n°03

Dotation pour provision« indemnité de départ ala retraite « I.D.R »

10.000.000,00 Voir tableau n°04

Total des réintégrations 11.549.386,98

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 2/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 2 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

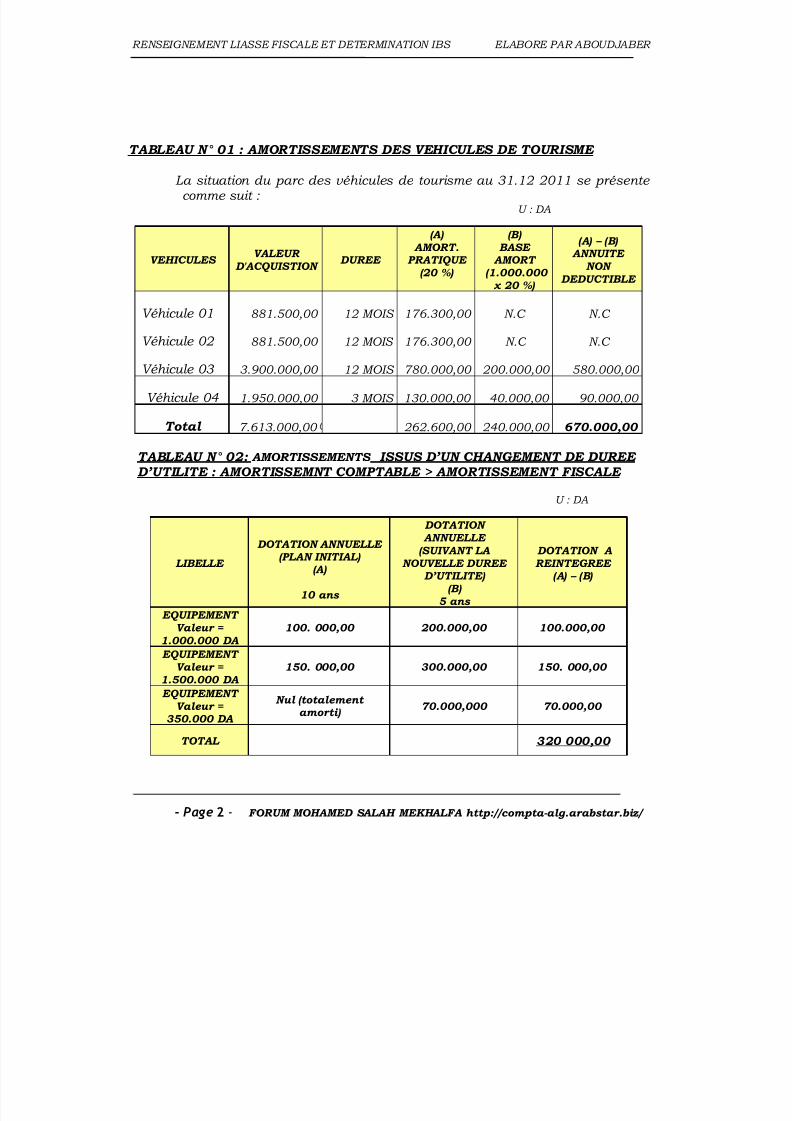

TABLEAU N° 01 : AMORTISSEMENTS DES VEHICULES DE TOURISME

La situation du parc des véhicules de tourisme au 31.12 2011 se présentecomme suit :

U : DA

TABLEAU N° 02: AMORTISSEMENTS ISSUS D’UN CHANGEMENT DE DUREED’UTILITE : AMORTISSEMNT COMPTABLE > AMORTISSEMENT FISCALE

U : DA

VEHICULES VALEUR

D'ACQUISTION DUREE

(A) AMORT.

PRATIQUE(20 %)

(B) BASE

AMORT (1.000.000

x 20 %)

(A) – (B)ANNUITE

NONDEDUCTIBLE

Véhicule 01 881.500,00 12 MOIS 176.300,00 N.C N.C

Véhicule 02

881.500,00 12 MOIS 176.300,00 N.C N.C

Véhicule 03

3.900.000,00 12 MOIS 780.000,00 200.000,00 580.000,00

Véhicule 04

1.950.000,00 3 MOIS

130.000,00 40.000,00 90.000,00

Total 7.613.000,00 262.600,00 240.000,00 670.000,00

LIBELLE

DOTATION ANNUELLE(PLAN INITIAL)

(A)

10 ans

DOTATIONANNUELLE

(SUIVANT LANOUVELLE DUREE

D’UTILITE) (B)

5 ans

DOTATION AREINTEGREE

(A) – (B)

EQUIPEMENT Valeur =

1.000.000 DA

100. 000,00 200.000,00 100.000,00

EQUIPEMENT Valeur =

1.500.000 DA150. 000,00 300.000,00 150. 000,00

EQUIPEMENT Valeur =

350.000 DA

Nul (totalementamorti)

70.000,000 70.000,00

TOTAL 320 000,00

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 3/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 3 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

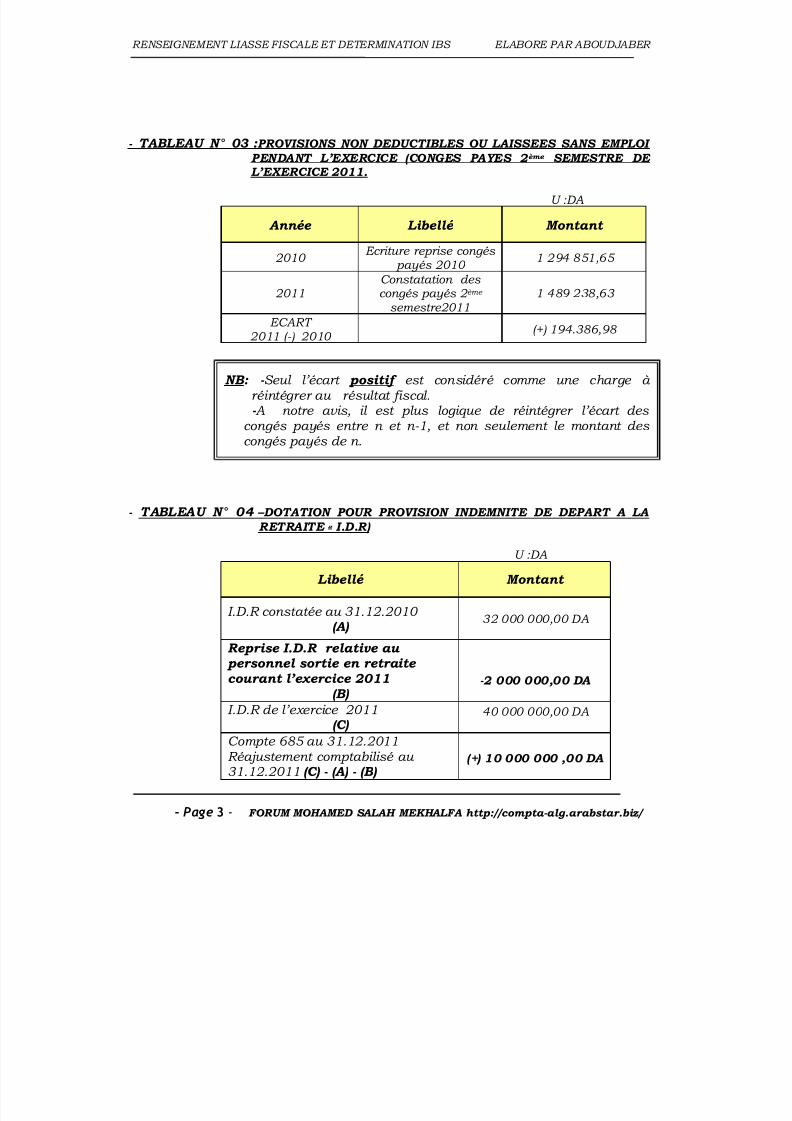

- TABLEAU N° 03 : PROVISIONS NON DEDUCTIBLES OU LAISSEES SANS EMPLOI

PENDANT L’EXERCICE (CONGES PAYES 2 ème SEMESTRE DEL’EXERCICE 2011.

U :DA

Année Libellé Montant

2010 Ecriture reprise congés

payés 2010 1 294 851,65

2011Constatation descongés payés 2 ème

semestre20111 489 238,63

ECART 2011 (-) 2010

(+) 194.386,98

NB: - Seul l’écart positif est considéré comme une charge à réintégrer au résultat fiscal.

- A notre avis, il est plus logique de réintégrer l’écart descongés payés entre n et n-1, et non seulement le montant descongés payés de n.

- TABLEAU N° 04 –DOTATION POUR PROVISION INDEMNITE DE DEPART A LARETRAITE « I.D.R)

U :DA

Libellé Montant

I.D.R constatée au 31.12.2010 (A)

32 000 000,00 DA

Reprise I.D.R relative au personnel sortie en retraitecourant l’exercice 2011

(B) -2 000 000,00 DA

I.D.R de l’exercice 2011(C)

40 000 000,00 DA

Compte 685 au 31.12.2011Réajustement comptabilisé au31.12.2011 (C) - (A) - (B)

(+) 10 000 000 ,00 DA

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 4/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 4 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

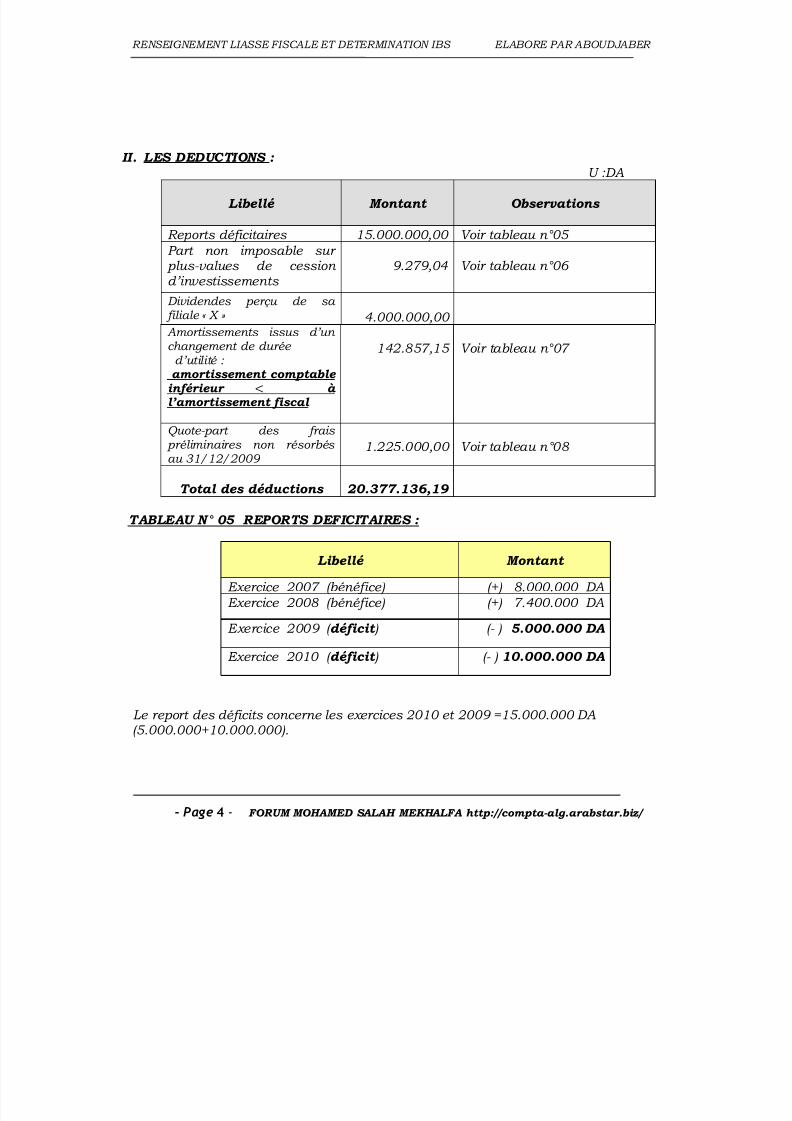

II. LES DEDUCTIONS :U :DA

Libellé Montant Observations

Reports déficitaires 15.000.000,00 Voir tableau n°05

Part non imposable sur plus-values de cessiond’investissements

9.279,04 Voir tableau n°06

Dividendes perçu de sa

filiale « X » 4.000.000,00 Amortissements issus d’unchangement de duréed’utilité : amortissement comptable inférieur < àl’amortissement fiscal

142.857,15 Voir tableau n°07

Quote-part des frais préliminaires non résorbésau 31/12/2009

1.225.000,00 Voir tableau n°08

Total des déductions 20.377.136,19

TABLEAU N° 05 REPORTS DEFICITAIRES :

Libellé Montant

Exercice 2007 (bénéfice) (+) 8.000.000 DA

Exercice 2008 (bénéfice) (+) 7.400.000 DA

Exercice 2009 ( déficit ) (- ) 5.000.000 DA

Exercice 2010 ( déficit ) (- ) 10.000.000 DA

Le report des déficits concerne les exercices 2010 et 2009 =15.000.000 DA (5.000.000+10.000.000).

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 5/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 5 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

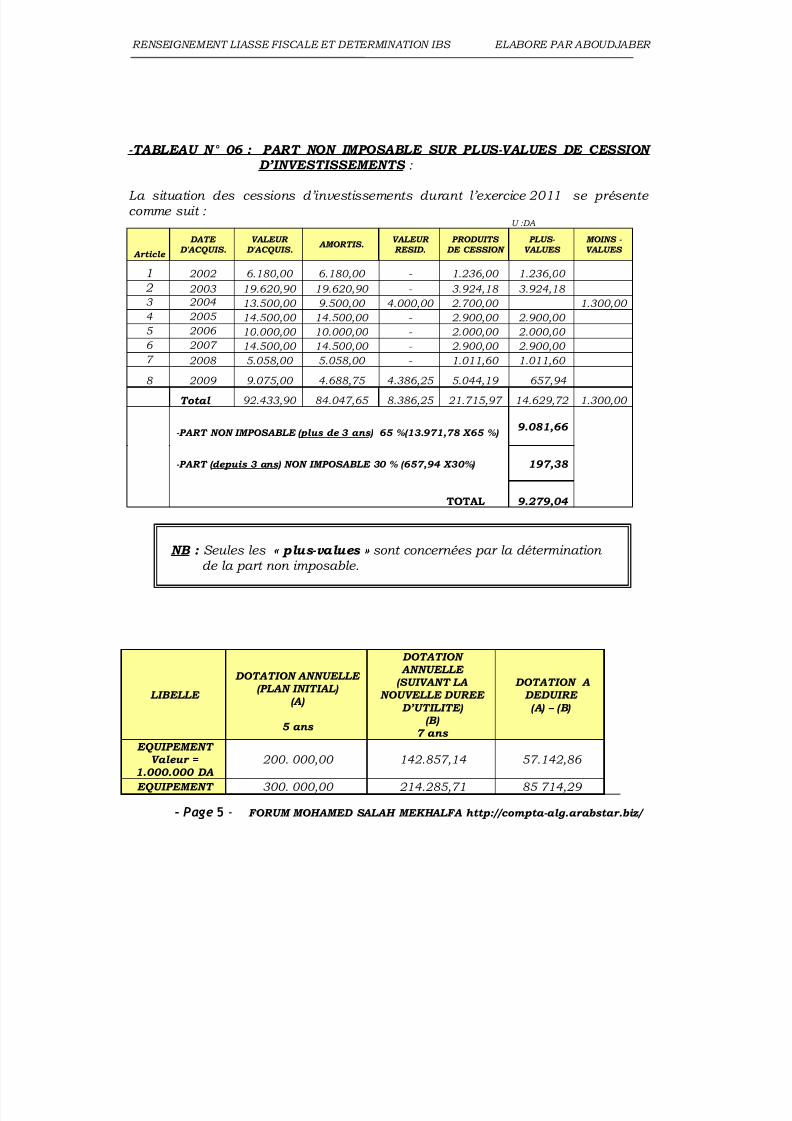

-TABLEAU N° 06 : PART NON IMPOSABLE SUR PLUS-VALUES DE CESSION

D’INVESTISSEMENTS :

La situation des cessions d’investissements durant l’exercice 2011 se présentecomme suit :

U :DA

Article

DATED'ACQUIS.

VALEURD'ACQUIS.

AMORTIS.VALEURRESID.

PRODUITSDE CESSION

PLUS- VALUES

MOINS - VALUES

1 2002 6.180,00 6.180,00 - 1.236,00 1.236,00

2 2003 19.620,90 19.620,90 - 3.924,18 3.924,18

3 2004 13.500,00 9.500,00 4.000,00 2.700,00 1.300,00

4 2005 14.500,00 14.500,00 - 2.900,00 2.900,00 5 2006 10.000,00 10.000,00 - 2.000,00 2.000,00

6 2007 14.500,00 14.500,00 - 2.900,00 2.900,00

7 2008 5.058,00 5.058,00 - 1.011,60 1.011,60

8 2009 9.075,00 4.688,75 4.386,25 5.044,19 657,94

Total 92.433,90 84.047,65 8.386,25 21.715,97 14.629,72 1.300,00

-PART NON IMPOSABLE (plus de 3 ans) 65 %(13.971,78 X65 %)9.081,66

-PART (depuis 3 ans) NON IMPOSABLE 30 % (657,94 X30%) 197,38

TOTAL

9.279,04

NB : Seules les « plus-values » sont concernées par la déterminationde la part non imposable.

LIBELLE

DOTATION ANNUELLE(PLAN INITIAL)

(A)

5 ans

DOTATIONANNUELLE

(SUIVANT LANOUVELLE DUREE

D’UTILITE) (B)

7 ans

DOTATION ADEDUIRE (A) – (B)

EQUIPEMENT Valeur =

1.000.000 DA200. 000,00 142.857,14 57.142,86

EQUIPEMENT 300. 000,00 214.285,71 85 714,29

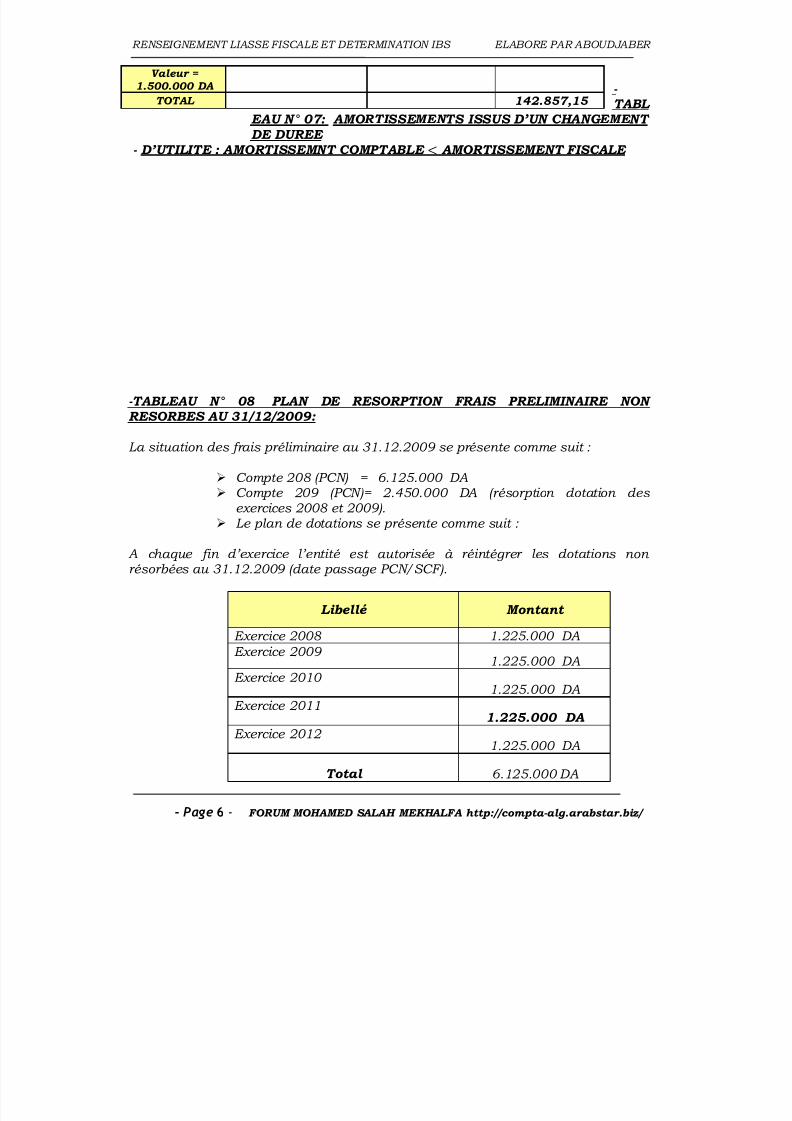

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 6/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 6 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

- TABL

EAU N° 07: AMORTISSEMENTS ISSUS D’UN CHANGEMENTDE DUREE

- D’UTILITE : AMORTISSEMNT COMPTABLE < AMORTISSEMENT FISCALE

-TABLEAU N° 08 PLAN DE RESORPTION FRAIS PRELIMINAIRE NONRESORBES AU 31/12/2009:

La situation des frais préliminaire au 31.12.2009 se présente comme suit :

Compte 208 (PCN) =

6.125.000 DA

Compte 209 (PCN)= 2.450.000 DA (résorption dotation desexercices 2008 et 2009).

Le plan de dotations se présente comme suit :

A chaque fin d’exercice l’entité est autorisée à réintégrer les dotations nonrésorbées au 31.12.2009 (date passage PCN/SCF).

Libellé Montant

Exercice 2008 1.225.000 DA Exercice 2009 1.225.000 DA

Exercice 2010 1.225.000 DA

Exercice 20111.225.000 DA

Exercice 2012 1.225.000 DA

Total 6.125.000 DA

Valeur = 1.500.000 DA

TOTAL 142.857,15

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 7/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 7 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

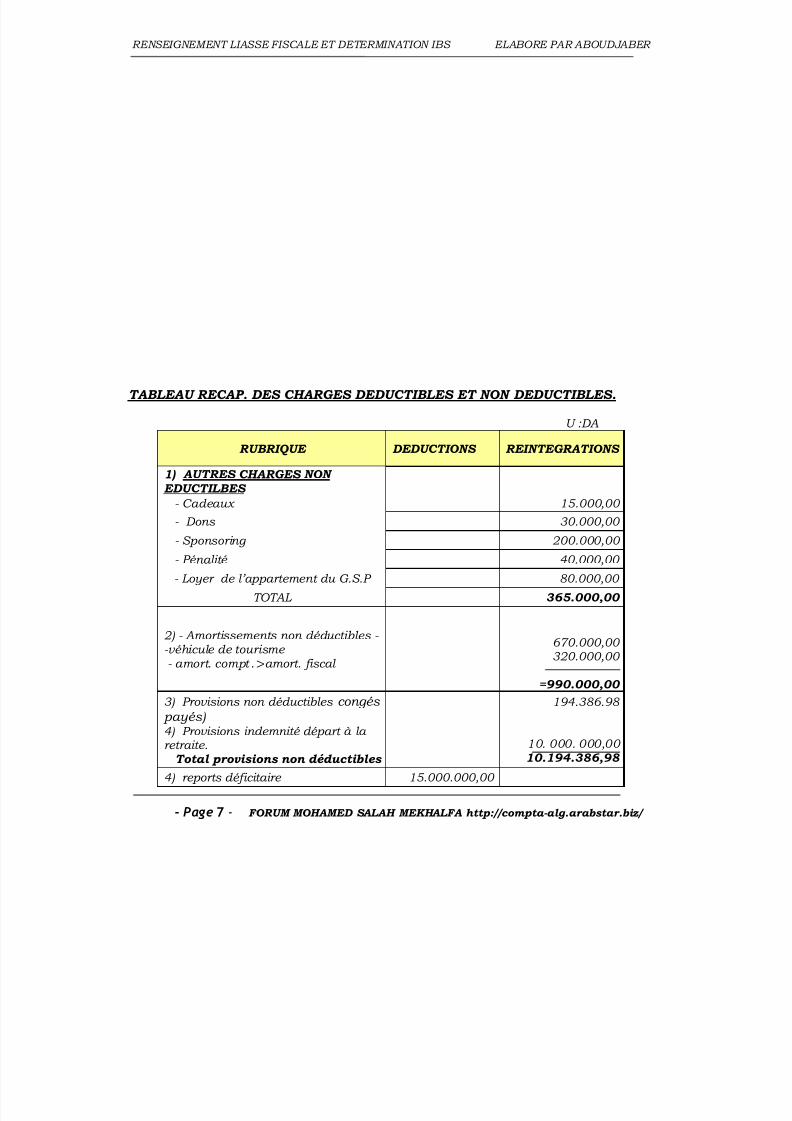

TABLEAU RECAP. DES CHARGES DEDUCTIBLES ET NON DEDUCTIBLES.

U :DA

RUBRIQUE DEDUCTIONS REINTEGRATIONS

1) AUTRES CHARGES NONEDUCTILBES

- Cadeaux 15.000,00

- Dons 30.000,00

- Sponsoring 200.000,00

- Pénalité 40.000,00

- Loyer de l’appartement du G.S.P 80.000,00

TOTAL 365.000,00

2) - Amortissements non déductibles - -véhicule de tourisme - amort. compt . >amort. fiscal

670.000,00 320.000,00

=990.000,00

3) Provisions non déductibles congés payés) 4) Provisions indemnité départ à laretraite.

Total provisions non déductibles

194.386.98

10. 000. 000,00 10.194.386,98

4) reports déficitaire 15.000.000,00

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 8/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 8 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

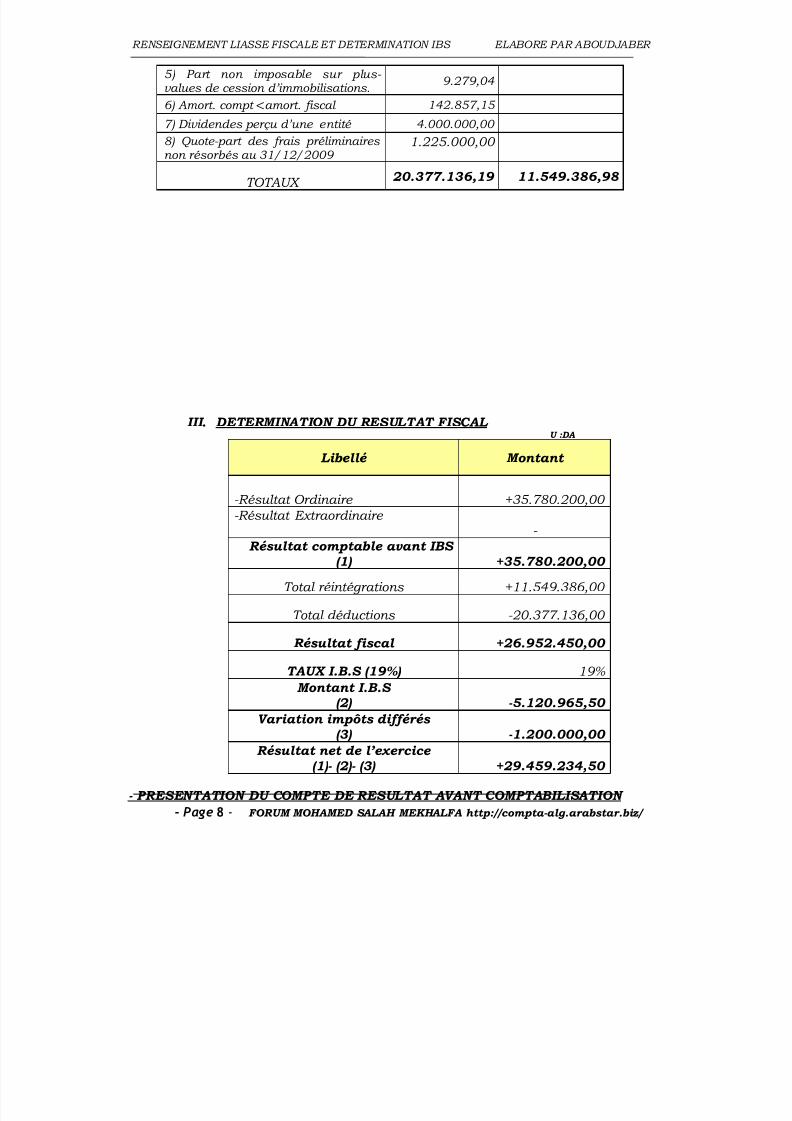

5) Part non imposable sur plus-values de cession d’immobilisations.

9.279,04

6) Amort. compt <amort. fiscal 142.857,15

7) Dividendes perçu d’une entité 4.000.000,00

8) Quote-part des frais préliminaires

non résorbés au 31/12/2009

1.225.000,00

TOTAUX 20.377.136,19 11.549.386,98

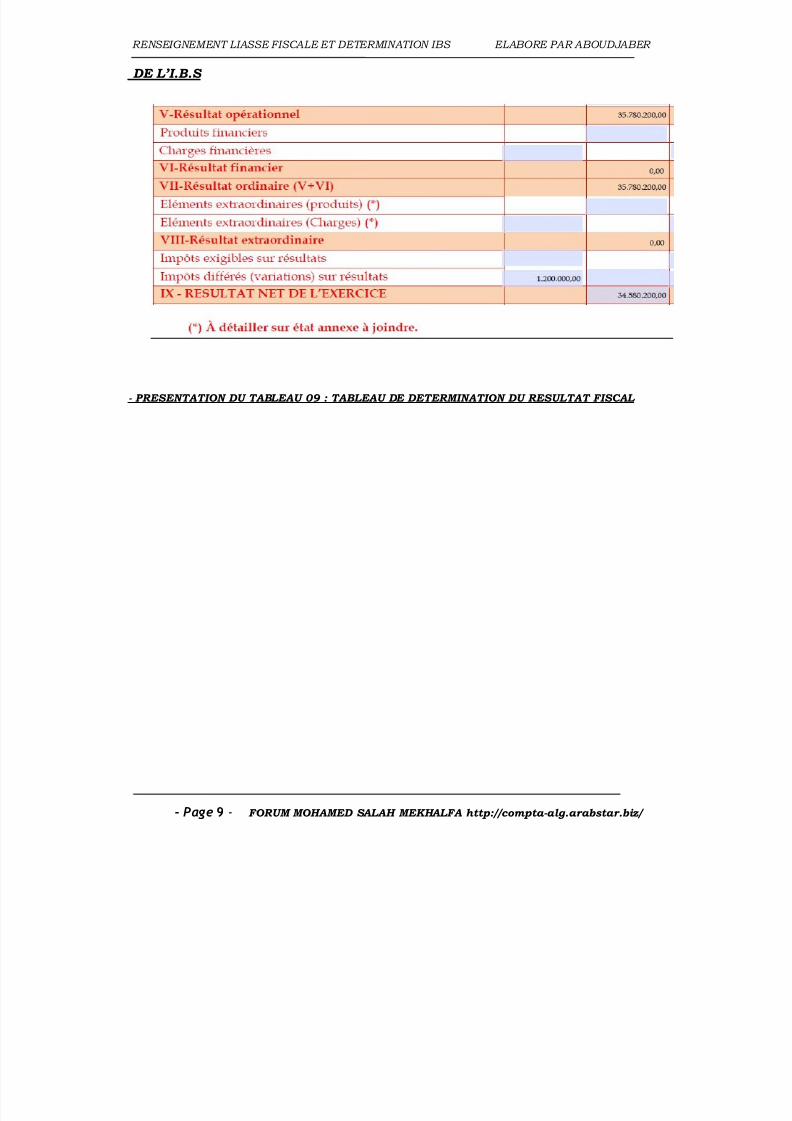

III. DETERMINATION DU RESULTAT FISCAL U :DA

Libellé Montant

-Résultat Ordinaire +35.780.200,00

-Résultat Extraordinaire -

Résultat comptable avant IBS (1) +35.780.200,00

Total réintégrations +11.549.386,00

Total déductions -20.377.136,00

Résultat fiscal +26.952.450,00

TAUX I.B.S (19%) 19%

Montant I.B.S (2) -5.120.965,50

Variation impôts différés(3) -1.200.000,00

Résultat net de l’exercice (1)- (2)- (3) +29.459.234,50

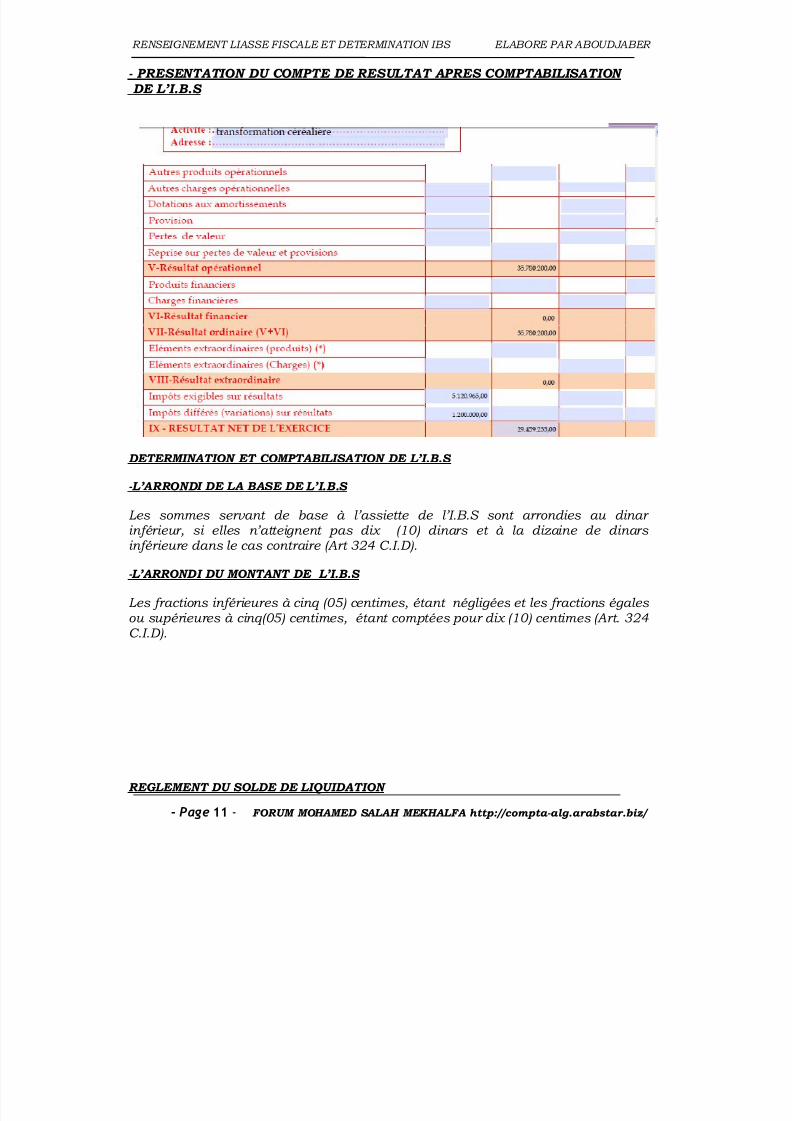

- PRESENTATION DU COMPTE DE RESULTAT AVANT COMPTABILISATION

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 9/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 9 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

DE L’I.B.S

- PRESENTATION DU TABLEAU 09 : TABLEAU DE DETERMINATION DU RESULTAT FISCAL

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 10/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 10 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

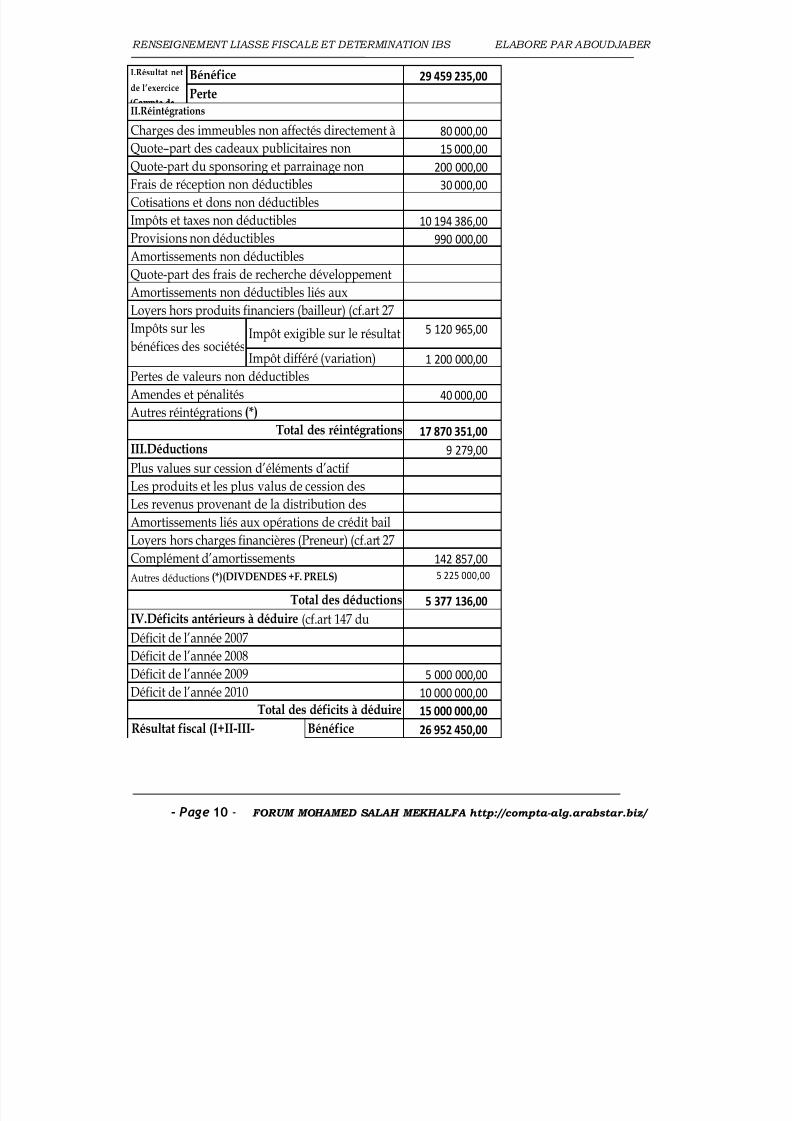

29 459 235,00

80 000,00

15 000,00

200 000,00

30 000,00

10 194 386,00

990 000,00

5 120 965,00

1 200 000,00

40 000,00

17 870 351,00

9 279,00

142 857,00

5 225 000,00

5 377 136,00

5 000 000,00

10 000 000,00

15 000 000,00

Bénéfice 26 952 450,00

Amortissements non déductibles

I.Résultat net

de l’exercice

Bénéfice

PerteII.Réintégrations

Charges des immeubles non affectés directement à

Quote–part des cadeaux publicitaires non

Quote-part du sponsoring et parrainage non

Frais de réception non déductibles

Cotisations et dons non déductibles

Impôts et taxes non déductibles

Provisions non déductibles

Quote-part des frais de recherche développement

Amortissements non déductibles liés aux

Loyers hors produits financiers (bailleur) (cf.art 27

Impôts sur les

bénéfices des sociétésImpôt exigible sur le résultat

Impôt différé (variation)

Autres déductions (*)(DIVDENDES +F. PRELS)

Pertes de valeurs non déductibles

Amendes et pénalités

Autres réintégrations (*)

Total des réintégrations

III.Déductions

Plus values sur cession d’éléments d’actif

Les produits et les plus valus de cession desLes revenus provenant de la distribution des

Amortissements liés aux opérations de crédit bail

Loyers hors charges financières (Preneur) (cf.art 27

Complément d’amortissements

Total des déficits à déduire

Résultat fiscal (I+II-III-

Total des déductions

IV.Déficits antérieurs à déduire (cf.art 147 du

Déficit de l’année 2007Déficit de l’année 2008

Déficit de l’année 2009

Déficit de l’année 2010

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 11/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 11 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

- PRESENTATION DU COMPTE DE RESULTAT APRES COMPTABILISATION DE L’I.B.S

DETERMINATION ET COMPTABILISATION DE L’I.B.S

-L’ARRONDI DE LA BASE DE L’I.B.S

Les sommes servant de base à l’assiette de l’I.B.S sont arrondies au dinarinférieur, si elles n’atteignent pas dix (10) dinars et à la dizaine de dinarsinférieure dans le cas contraire (Art 324 C.I.D).

-L’ARRONDI DU MONTANT DE L’I.B.S

Les fractions inférieures à cinq (05) centimes, étant négligées et les fractions égalesou supérieures à cinq(05) centimes, étant comptées pour dix (10) centimes (Art. 324C.I.D).

REGLEMENT DU SOLDE DE LIQUIDATION

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 12/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 12 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

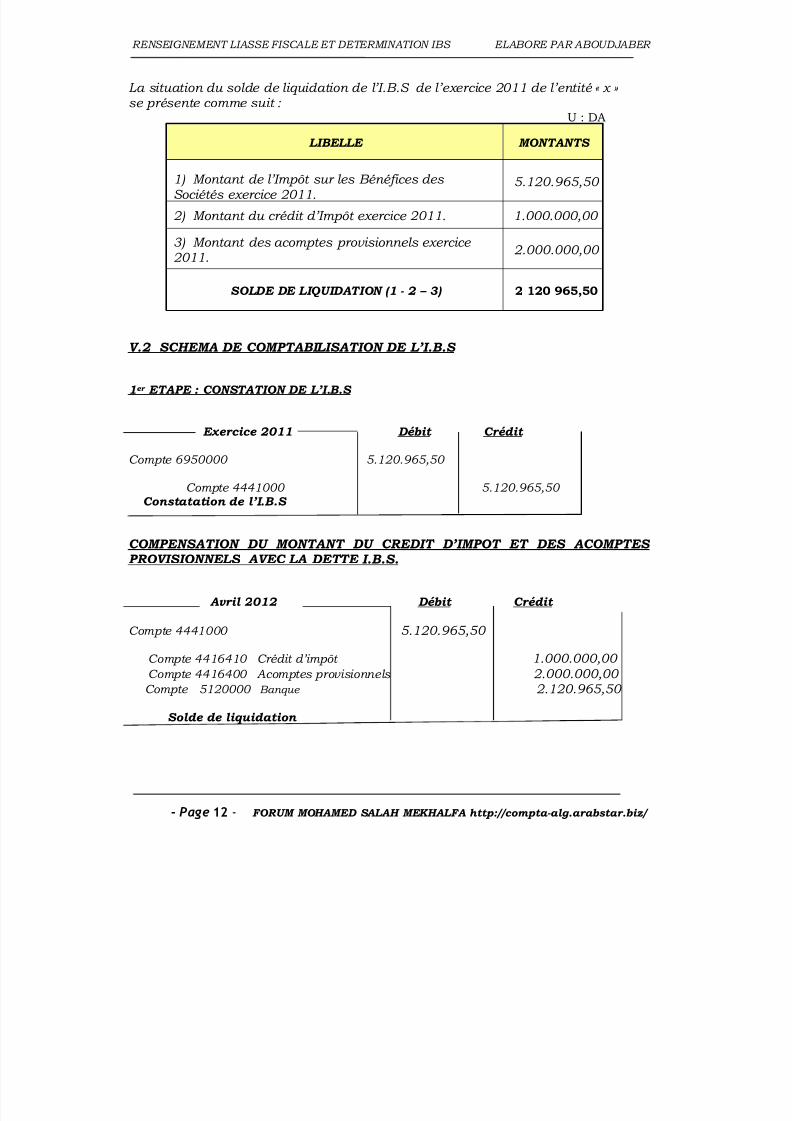

La situation du solde de liquidation de l’I.B.S de l’exercice 2011 de l’entité « x »se présente comme suit :

U : DA

LIBELLE MONTANTS

1) Montant de l’Impôt sur les Bénéfices desSociétés exercice 2011.

5.120.965,50

2) Montant du crédit d’Impôt exercice 2011. 1.000.000,00

3) Montant des acomptes provisionnels exercice2011.

2.000.000,00

SOLDE DE LIQUIDATION (1 - 2 – 3) 2 120 965,50

V.2 SCHEMA DE COMPTABILISATION DE L’I.B.S

1er ETAPE : CONSTATION DE L’I.B.S

Exercice 2011 Débit Crédit

Compte 6950000 5.120.965,50

Compte 4441000 5.120.965,50 Constatation de l’I.B.S

COMPENSATION DU MONTANT DU CREDIT D’IMPOT ET DES ACOMPTESPROVISIONNELS AVEC LA DETTE I.B.S.

Avril 2012 Débit Crédit

Compte 4441000 5.120.965,50

Compte 4416410 Crédit d’impôt 1.000.000,00

Compte 4416400 Acomptes provisionnels 2.000.000,00 Compte 5120000 Banque 2.120.965,50

Solde de liquidation

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 13/14

RENSEIGNEMENT LIASSE FISCALE ET DETERMINATION IBS ELABORE PAR ABOUDJABER

- Page 13 - FORUM MOHAMED SALAH MEKHALFA http://compta-alg.arabstar.biz/

- DATE DE REGLEMENT DU SOLDE LIQUIDATION DE L’I.B.S

Le règlement du solde de liquidation de l’I.B.S est effectué lors du dépôt de la liasse fiscale.

Enfin, il est à rappeler que le montant minimum à payer lors du dépôt de la

déclaration fiscale au titre de l’impôt I.B.S, est de 5.000,00 DA, quelque soit lerésultat fiscal.

NB : Cette étude de cas a été réalisée suivant mes connaissances personnelles. Ellen’est pas parfaite ا ھ حم ر عي ف ا لش ا ال ق ا كم ھ :و اب ت ك ل الإ مة لعص ا ى ا أب et je serai très heureux derecevoir vos remarques.

غیب ل ا بظھر لحة ا ص وة عد طق یر ف خ أل ا يف" ھم و م ھ جر ف و اتھ جا ح يضق ا و بتھ ث و لھ فر غا لھم ل ا "

Aboudjaber

7/22/2019 rectif exemple complèt sur le renseignement du bilan fiscal.pdf

http://slidepdf.com/reader/full/rectif-exemple-complet-sur-le-renseignement-du-bilan-fiscalpdf 14/14