Date doc

© 2014 CXP Page 1/28 Livre Blanc – Avril 2014

LIVRE BLANC MASSE SALARIALE : DE LA GESTION AU PILOTAGE

En partenariat avec

Date doc

© 2014 CXP Page 2/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

LES AUTEURS

Jean-Louis Baudrand

Directeur Associé, Euristic

Catherine Brault

Directrice Technique, le CXP

Sandrine Peyronnet

Analyst, le CXP

Sophie Reydet

Responsable bases de données, le CXP

Claire-Marie de Vulliod

Senior Analyst/Consultant SIRH, le CXP

Date doc

© 2014 CXP Page 3/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

SOMMAIRE

1. Points clefs de l’étude

2. Evolution du pilotage de la masse salariale

3. Méthodologie de l’enquête

4. Contexte et usages

5. Pratique du pilotage de la masse salariale

6. Organisation et freins

7. Outils et enjeux

SYNTHESE

Le coût de la masse salariale, selon le contexte et le secteur d’activité des entreprises, représente dans un cas

sur deux plus de la moitié des charges de l’entreprise. Il s’agit donc d’un poste important et sensible.

Les outils pour gérer ce poste évoluent et se professionnalisent. Au CXP, trois grandes catégories de solutions et

services permettant de gérer ces données sont identifiées : les solutions d’analyse et de pilotage de la masse

salariale, les « self-services » de gestion de la politique de la masse salariale et les enquêtes de niveau de

salaires.

Dans cette enquête nous avons analysé les bonnes pratiques et les retours d’expériences des DRH et DAF en

matière de gestion de la masse salariale. Le marché est mûr sur la théorie (la majorité des répondants

identifient bien les 4 étapes fondamentales du pilotage de la masse salariale : préparer, élaborer, simuler et

piloter). Cependant, on constate que dans la pratique, seules les deux premières étapes sont établies de façon

régulière à un rythme mensuel pour environ deux répondants sur trois. Les bénéfices attendus d’un pilotage

plus abouti sont aussi parfaitement identifiés : sécurisation, anticipation et maîtrise. Côté organisation,

l’amélioration des interactions entre DAF et DRH ressort aussi comme une priorité.

En synthèse, les utilisateurs savent ce que signifie « piloter la masse salariale ». Mais pour pouvoir appliquer ces

« meilleurs comportements identifiés », ils ont besoin de déployer une solution informatique. Industrialiser et

gérer la volumétrie des données liées à la masse salariale semble un passage obligé avant de pouvoir répondre à

de nouveaux enjeux. D’ailleurs, 58% des entreprises considèrent la gestion de la masse salariale comme un

chantier prioritaire pour faire évoluer la fonction RH.

Date doc

© 2014 CXP Page 4/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Date doc

© 2014 CXP Page 5/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

1 - POINTS CLEFS DE L’ETUDE

EURISTIC et le CXP ont associé leurs compétences pour interroger les acteurs de la Direction des Ressources

Humaines et de la Direction Financière dans le but de recueillir leur contexte, leurs pratiques et leurs retours

d’expériences dans le domaine de la gestion de la masse salariale.

CONTEXTE, USAGES & DEFINITION

Dans 3/4 des structures, la masse salariale est surtout considérée comme un coût à maîtriser.

70% des répondants perçoivent la gestion de la masse salariale comme une problématique ou un sujet subi sans maîtrise précise des prévisions.

La majorité des répondants identifient, le pilotage de la masse salariale avec ses 4 étapes fondamentales : préparer, élaborer, simuler, piloter.

Les 2/3 des répondants réalisent leurs prévisions de la masse salariale avec une approche par individualisation des salaires et des compétences.

ORGANISATION & FREINS

Les référentiels communs entre RH et finance sont nombreux et partagés dans plus des ¾ des entreprises.

Un domaine partagé par deux directions : dans 2/3 des cas c’est soit la direction ressources humaines (35%), soit la direction financière (33%) qui dirige le processus.

La masse d’informations très importante à collecter et à exploiter arrive en première position comme difficulté rencontrée dans le pilotage de la masse salariale.

ENJEUX

Sécuriser la prise de décision, anticiper l’impact des décisions RH dans le temps et maîtriser les frais de personnel sont les principaux retours sur investissements attendus dans le pilotage de la gestion de la masse salariale.

73% des répondants croient au bénéfice de l’amélioration des interactions entre DAF et DRH.

52% des entreprises attendent un ROI du pilotage de la masse salariale.

Dans 60% des cas la gestion de la masse salariale pourrait être un chantier prioritaire si la fonction RH devait évoluer.

Date doc

© 2014 CXP Page 6/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

L'évolution du pilotage de la masse salariale : compléter le suivi par l’approche prévisionnelle.

Le pilotage de la masse salariale est souvent identifié par l'approche classique, basée sur l'analyse des

effets datant des années 60, soit effet de masse, de report, de structure et de Noria.

Ces indicateurs répondaient aux besoins des administrations publiques contraintes par des budgets

d'engagement annuel, par le poids financier de l'ancienneté, par des mécanismes de promotion et de

rémunération indiciaire et la progression constante des effectifs. On utilisait ces indicateurs pour

constater mais également pour prévoir la masse salariale.

Aujourd'hui, du fait de la rationalisation des coûts, le pilotage de la masse salariale intéresse tous les

acteurs, publics comme privés. La prime d'ancienneté a progressivement disparu, face au

développement de nouveaux modes de rémunération et de contractualisation (intéressement,

participation, primes et bonus). La promotion se réalise par mobilité externe et non simplement interne.

L’évolution permanente des emplois rend délicate la mesure de l’effet de Noria (effet estimant

l'économie obtenue du remplacement des anciens par les plus jeunes).

Au-delà des indicateurs, réaliser une projection « simple » avec des données historiques, n'est pas suffisant. Les impératifs de compétitivité et les évolutions réglementaires nécessitent de compléter le suivi par l'approche prévisionnelle. Le pilotage de la masse salariale doit intégrer une évolution majeure.

Ainsi, le pilotage de la masse salariale est mis en œuvre à deux niveaux d'intervention : le suivi des réalisations,

d'une part et l’élaboration de prévisions, d'autre part. Le suivi est pratiqué assez systématiquement en

entreprise au contraire des prévisions dont la régularité et les méthodes restent encore à industrialiser.

L’enquête effectuée auprès des professionnels fournit l’éclairage sur des retours d'expérience en la matière.

2 - ÉVOLUTION DU PILOTAGE DE LA MASSE SALARIALE

Repères concernant la masse salariale : un domaine transverse.

La Masse salariale est constituée des rémunérations (Compensations) et avantages sociaux (Benefits),

d'une part et des frais induits par l'emploi du personnel, soit les charges liées à la protection sociale et à

la redistribution (charges sociales, taxes, etc.), d'autre part. Elle se limite au frais imputables aux

entreprises, excluant ceux incombant aux salariés.

Les Frais de personnel intègrent la masse salariale, augmentée de frais connexes, relatifs à l’utilisation

de ressources humaines (notamment frais de recrutement, indemnités de départ, œuvre sociales,

médecine du travail, mais également intérimaires et personnels extérieurs).

La masse salariale de l’entreprise correspond au produit des masses salariales individuelles (montants

unitaires) par les effectifs rémunérés (quantités). Ces deux composantes déterminent le niveau et les

variations de la masse salariale, traduites en termes de contrôle de gestion par : l’effet Prix (MS

individuelle) et l’effet Quantité (Effectif).

Ces notions sont au cœur de la problématique de pilotage de la masse salariale : Suivre, planifier et

maîtriser les masses salariales individuelles (rémunérations et charges) et les effectifs (ressources de

production). Elles traduisent la nature transverse du pilotage de la masse salariale, relevant à la fois

des domaines RH, économique et financier.

Date doc

© 2014 CXP Page 7/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Figure 1 - Fonction des répondants : un panel composé en grande majorité de professionnels des RH et de la finance

N= 135 répondants- Source enquête le CXP & Euristic, 2014

23%

18% 17%

8% 7% 6% 5%

2% 2% 2% 1%

4%

3 - MÉTHODOLOGIE DE L’ENQUETE

Cette étude repose sur les résultats d’une enquête en ligne réalisée en France, en janvier 2014.

EURISTIC et le CXP se sont associés pour recueillir les processus de gestion de masse salariale, les objectifs

associés et les acteurs impliqués dans l’organisation. Le questionnaire a été mis en ligne en français.

Les données ont été analysées pour tous les répondants et des focus complémentaires ont été conduits par

tailles d’entreprises, secteurs d’activités ou fonctions pour éclairer la pertinence de certains résultats.

Trois mailings ont été envoyés aux clients actuels et prospects de Euristic ainsi que de la population RH et

financière de la base de données CXP : le 9 janvier, le 14 janvier et le 20 janvier 2014. Deux autres mailings ont

été réalisés : un le 17 janvier avec la newsletter de la DFCG et le 28 janvier 2014 auprès de la population finance

de la base de données Nomination.

Le CXP a assuré la collecte et l'analyse des données sur la France.

Après analyse des données, nous avons validé les réponses de 153 participants.

Le panel des répondants s’équilibre avec 44% des répondants faisant partie d’une fonction liée à la finance et

47% à la fonction RH. Dans cette fonction RH, notons 17% de « contrôle de gestion sociale » et 8% des

responsables des rémunérations et avantages sociaux.

Date doc

© 2014 CXP Page 8/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

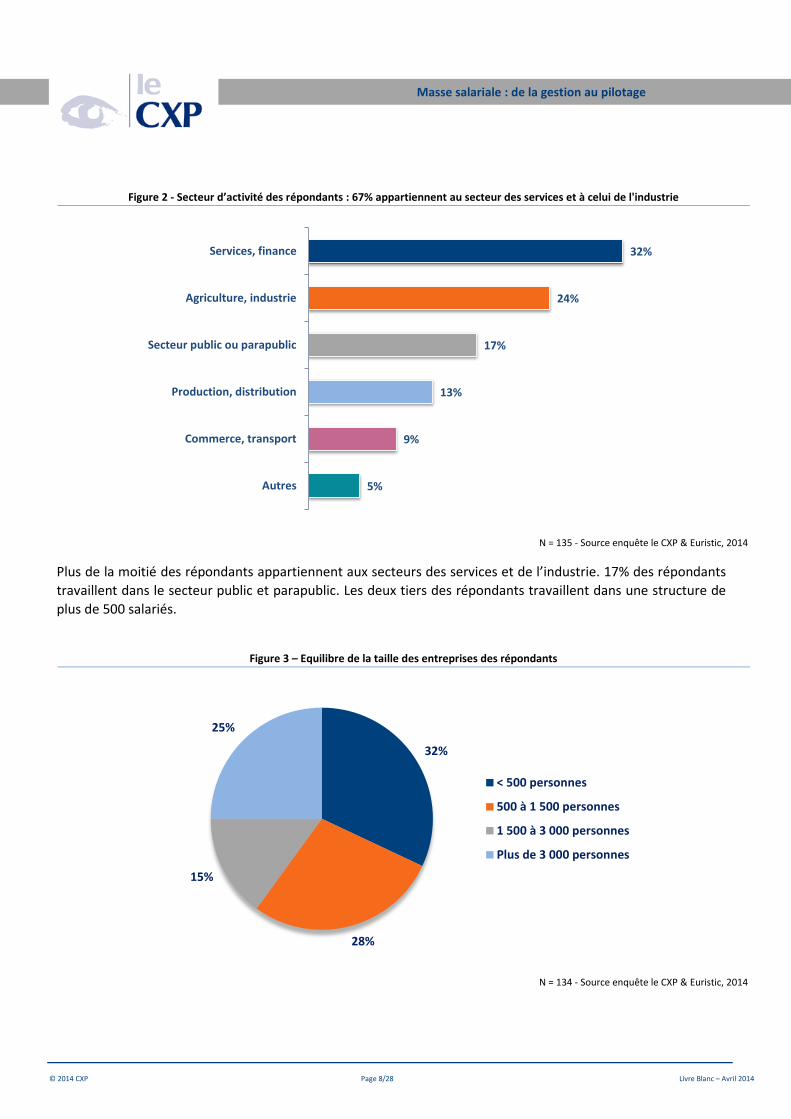

Figure 3 – Equilibre de la taille des entreprises des répondants

N = 134 - Source enquête le CXP & Euristic, 2014

32%

28%

15%

25%

< 500 personnes

500 à 1 500 personnes

1 500 à 3 000 personnes

Plus de 3 000 personnes

Figure 2 - Secteur d’activité des répondants : 67% appartiennent au secteur des services et à celui de l'industrie

N = 135 - Source enquête le CXP & Euristic, 2014

5%

9%

13%

17%

24%

32%

Autres

Commerce, transport

Production, distribution

Secteur public ou parapublic

Agriculture, industrie

Services, finance

Plus de la moitié des répondants appartiennent aux secteurs des services et de l’industrie. 17% des répondants

travaillent dans le secteur public et parapublic. Les deux tiers des répondants travaillent dans une structure de

plus de 500 salariés.

Date doc

© 2014 CXP Page 9/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Figure 5 - Nombre de filiales : 79% des répondants comptabilisent moins de 10 filiales

N = 133 - Source enquête le CXP & Euristic, 2014

35%

34%

21%

10%

1 filiale

2-10

10-50

Plus de 50

Figure 4 – Nombre d’établissements : 34% des répondants enregistrent plus de 10 établissements

N = 133 - Source enquête le CXP & Euristic, 2014

21%

44%

14%

20%

1 établissement

2-10

10-50

Plus de 50

Concernant plus spécifiquement le profil des structures dans lesquelles les répondants travaillent :

20% des entreprises dénombrent plus de 50 établissements,

31% des répondants travaillent dans des entreprises regroupant plus de 10 filiales.

Date doc

© 2014 CXP Page 10/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

4 - CONTEXTE ET USAGES

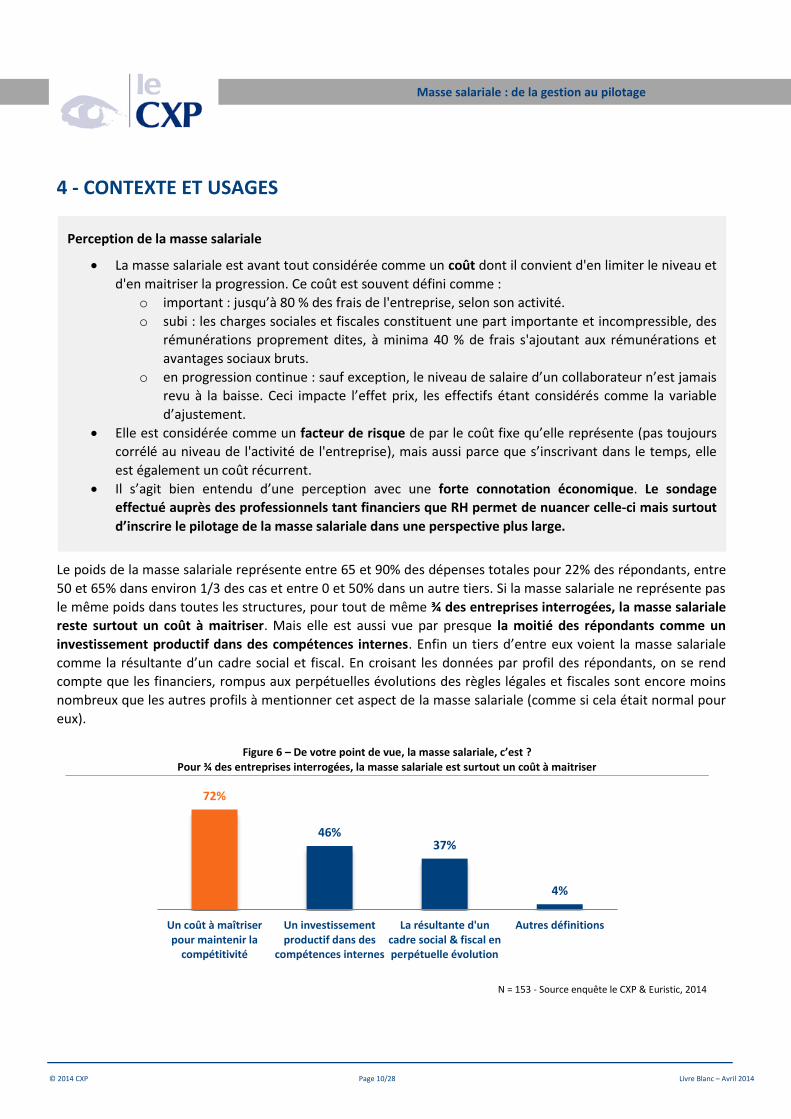

Le poids de la masse salariale représente entre 65 et 90% des dépenses totales pour 22% des répondants, entre

50 et 65% dans environ 1/3 des cas et entre 0 et 50% dans un autre tiers. Si la masse salariale ne représente pas

le même poids dans toutes les structures, pour tout de même ¾ des entreprises interrogées, la masse salariale

reste surtout un coût à maitriser. Mais elle est aussi vue par presque la moitié des répondants comme un

investissement productif dans des compétences internes. Enfin un tiers d’entre eux voient la masse salariale

comme la résultante d’un cadre social et fiscal. En croisant les données par profil des répondants, on se rend

compte que les financiers, rompus aux perpétuelles évolutions des règles légales et fiscales sont encore moins

nombreux que les autres profils à mentionner cet aspect de la masse salariale (comme si cela était normal pour

eux).

Figure 6 – De votre point de vue, la masse salariale, c’est ? Pour ¾ des entreprises interrogées, la masse salariale est surtout un coût à maitriser

N = 153 - Source enquête le CXP & Euristic, 2014

72%

46% 37%

4%

Un coût à maîtriserpour maintenir la

compétitivité

Un investissementproductif dans des

compétences internes

La résultante d'uncadre social & fiscal enperpétuelle évolution

Autres définitions

Perception de la masse salariale

La masse salariale est avant tout considérée comme un coût dont il convient d'en limiter le niveau et

d'en maitriser la progression. Ce coût est souvent défini comme :

o important : jusqu’à 80 % des frais de l'entreprise, selon son activité.

o subi : les charges sociales et fiscales constituent une part importante et incompressible, des

rémunérations proprement dites, à minima 40 % de frais s'ajoutant aux rémunérations et

avantages sociaux bruts.

o en progression continue : sauf exception, le niveau de salaire d’un collaborateur n’est jamais

revu à la baisse. Ceci impacte l’effet prix, les effectifs étant considérés comme la variable

d’ajustement.

Elle est considérée comme un facteur de risque de par le coût fixe qu’elle représente (pas toujours

corrélé au niveau de l'activité de l'entreprise), mais aussi parce que s’inscrivant dans le temps, elle

est également un coût récurrent.

Il s’agit bien entendu d’une perception avec une forte connotation économique. Le sondage

effectué auprès des professionnels tant financiers que RH permet de nuancer celle-ci mais surtout

d’inscrire le pilotage de la masse salariale dans une perspective plus large.

Date doc

© 2014 CXP Page 11/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Figure 7 - Le processus de la gestion de la masse salariale dans votre entreprise est ? La masse salariale vue comme une problématique ou un sujet subi sans maitrise précise des prévisions (à 57%)

N = 152 - Source enquête le CXP & Euristic, 2014

39%

27%

24%

6% 3%

Un processus en place etmaîtrisé

Une problématiquefonctionnelle nécessitanttemps et expertise

Une problématiqueorganisationnelle nécessitantcollaboration et sécurisation

Un sujet subi sans maîtriseprécise des prévisions

Autres visions

Ne sais pas

Plus de la moitié des répondants voient la masse salariale comme une problématique ou un sujet subi sans

maitrise précise des prévisions.

En croisant les données selon d’autres critères nous constatons les résultats suivants :

Identifient la gestion de la masse salariale comme un processus en place et défini :

o 53% des entreprises de moins de 500 personnes,

o 30% des entreprises de 1500 à 3000 personnes et des entreprises de plus de 3000 personnes,

o 42% des experts « Responsables des rémunérations et avantages sociaux »

Déclarent que la gestion de la masse salariale est une problématique organisationnelle nécessitant

collaboration et sécurisation :

o 35% des entreprises de plus de 3000 personnes,

o 23% et 24% des entreprises de moins de 500 personnes et de 500 à 1500 personnes.

On se rend donc compte que plus la taille de l’entreprise augmente et moins le processus est maitrisé.

57%

Date doc

© 2014 CXP Page 12/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

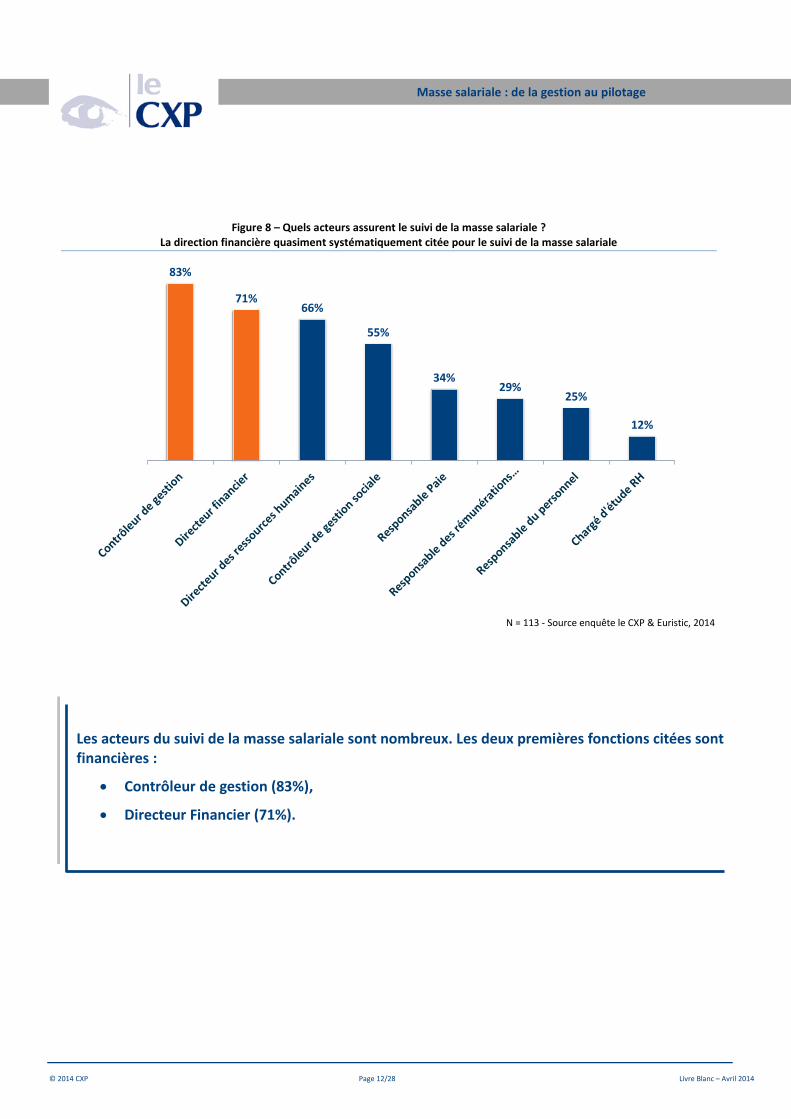

Figure 8 – Quels acteurs assurent le suivi de la masse salariale ? La direction financière quasiment systématiquement citée pour le suivi de la masse salariale

N = 113 - Source enquête le CXP & Euristic, 2014

83%

71%66%

55%

34%29%

25%

12%

Les acteurs du suivi de la masse salariale sont nombreux. Les deux premières fonctions citées sont financières :

Contrôleur de gestion (83%),

Directeur Financier (71%).

Date doc

© 2014 CXP Page 13/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

5 - DÉFINITION DU PILOTAGE DE LA MASSE SALARIALE

LES DEUX COMPOSANTES REELLES ET PREVISIONNELLES DE LA MASSE SALARIALE

1. PILOTAGE REEL DE LA MASSE SALARIALE :

Le suivi réel peut être segmenté en 2 domaines : les effectifs et la masse salariale.

Le suivi réel des effectifs permet de contrôler l'adéquation des effectifs présents aux besoins

d’activité. Dans certains secteurs, il s’étend au suivi des heures travaillées, des heures

supplémentaires et intérimaires, afin de s’assurer de la bonne organisation du travail dans

l'entreprise. Par extension, s'ajoute le suivi de l'absentéisme impactant les effectifs. Le suivi des

effectifs constitue en outre un outil indispensable aux explications de l'évolution de la masse salariale.

Le suivi réel de la masse salariale permet de contrôler l’application des politiques des rémunérations,

maîtriser les éléments variables de la masse salariale (primes, bonus, commissionnement, frais, etc.)

et contenir l'évolution de la masse salariale dans le temps. Il s'agit dans ce cadre d'identifier les écarts

temporels des postes de masse salariale en les décomposant par type de population, par structure,

par activité et par centre de coût.

La multiplicité de ces critères de suivi nécessite d’interagir avec les différentes fonctions de l’entreprise

pour assurer le contrôle opérationnel de la masse salariale. C’est à dire échanger avec les responsables

de la fonction de production pour les effectifs et les heures travaillées, de la fonction commerciale pour

les rémunérations variables, de l’ensemble des fonctions pour l’absentéisme.

2. PILOTAGE PREVISIONNEL DE LA MASSE SALARIALE :

On peut appréhender le pilotage prévisionnel de la masse salariale par deux facettes : soit considérer qu’il

s’agit d’une activité d’optimisation des coûts, soit qu’il s’agit d’une activité de planification de la gestion

des hommes, des activités et des organisations dont une des résultantes est son coût. L’objectif est

identique mais les démarches différentes conduisent à un retour sur investissement bien différent.

L’approche stricte par les coûts consiste en un exercice mathématique de pondération des effectifs

temps plein par des rémunérations et charges moyennes.

Elle a l’avantage de la simplicité, notamment dans des secteurs à fort turnover et bas salaire. Elle permet de répondre aux besoins de la fonction financière dans le cadre d’une perspective

annuelle d’un exercice budgétaire.

Mais elle comporte des inconvénients, notamment :

L’absence de détail lié à l’approche moyenne par unité d’œuvre ne prépare pas à un contrôle budgétaire efficient. Comment expliquer un écart sans détail pour le décomposer ? De nombreuses entreprises souffrent de ce problème qui perturbe périodiquement le contrôle budgétaire de la masse salariale.

Elle isole l’activité de maîtrise des coûts, du pilotage opérationnel des ressources humaines. C’est une situation qui ne facilite pas la collaboration entre DAF et DRH.

Enfin, elle déforme les leviers d’action possibles, en termes d’optimisation des coûts de personnel, pour ne retenir que l’effet Quantité, soit les effectifs comme seul levier d’ajustement.

Date doc

© 2014 CXP Page 14/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Figure 9 – En quoi consiste le pilotage de la masse salariale dans votre entreprise ? Pilotage de la masse salariale : quatre grandes étapes identifiées

N = 151 - Source enquête le CXP & Euristic, 2014

78%

78%

85%

93%

22%

22%

15%

7%

Piloter les rémunérations et lesavantages sociaux

Simuler l'impact des évolutionsréglementaires et sociales

Elaborer le reporting réel des effectifs& de la masse salariale (Uniquement

constaté)

Préparer le budget et suivrepériodiquement les écarts budgétaires

Oui Non

Le pilotage de la masse salariale est assuré par de multiples actions et en premier lieu par une préparation et un suivi budgétaire (93%). Viennent ensuite trois autres étapes identifiées par plus des 3/4 des répondants. L’élaboration du reporting permet de suivre les effectifs et la masse salariale constatée par rapport à celle qui a été budgétée. Ensuite, les phases « simuler » et « piloter » appliquées à la gestion de la masse salariale sont bien identifiées. Mais nous le verrons plus loin, ces deux dernières étapes même si elles sont citées, ne sont pas encore souvent déployées.

Le pilotage de la masse salariale se décompose en quatre grandes étapes :

93% préparer le budget et suivre les écarts,

85% élaborer le reporting,

78% simuler les évolutions règlementaires et sociales,

78% piloter.

L’activité de planification consiste à préparer la mise en œuvre opérationnelle des activités de :

o Gestion prévisionnelle des effectifs,

o Pilotage des rémunérations et des avantages sociaux,

o Optimisation des charges sociales et fiscales,

o Intégration des évolutions de l'entreprise (réorganisations internes, acquisitions, cessions).

Faire du pilotage de la masse salariale, une activité de planification, c’est réunir optimisation des coûts et

récompense de la performance humaine donc performance économique. En conservant la composante

Ressources Humaines dans un domaine pesant jusqu’à 80% des frais de l’entreprise, on peut étendre l’activité

prévisionnelle du pilotage aux domaines suivants :

Préparation des négociations annuelles obligatoires,

Préparation des campagnes de révisions des salaires,

Etudes d’impact de nouvelles mesures sociales,

Simulation des impacts emplois et effectifs d’une réorganisation d’entreprise.

Date doc

© 2014 CXP Page 15/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

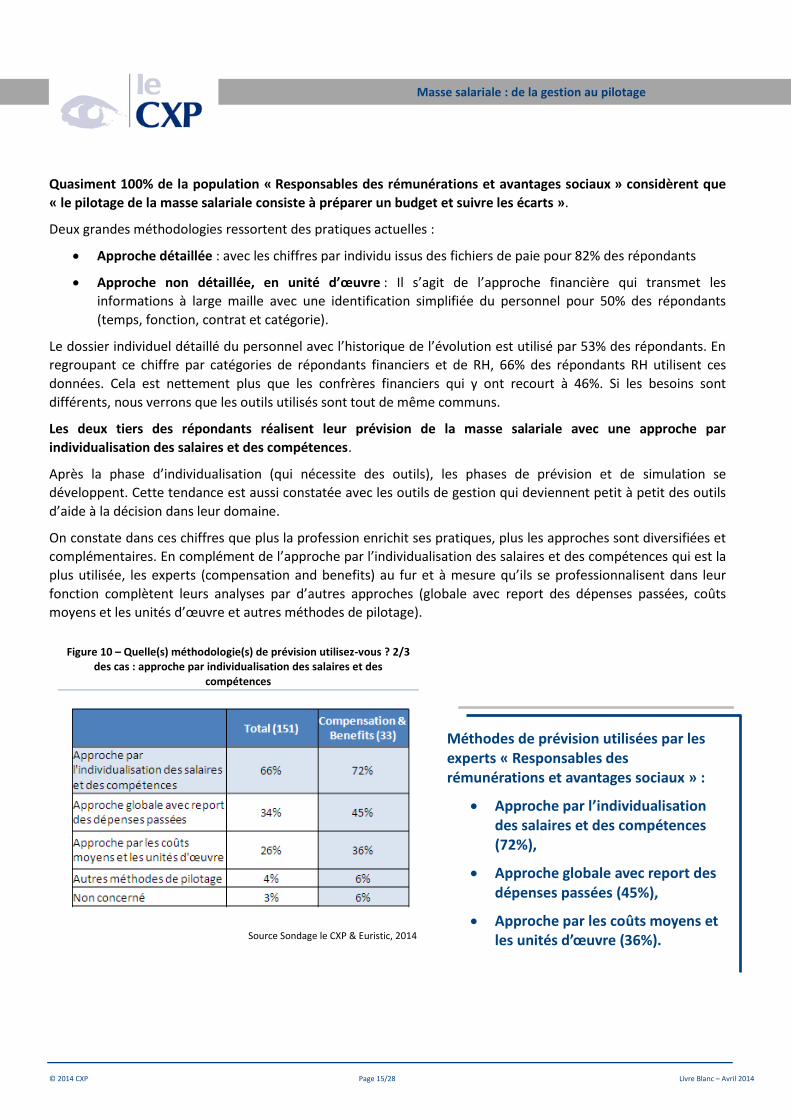

Figure 10 – Quelle(s) méthodologie(s) de prévision utilisez-vous ? 2/3 des cas : approche par individualisation des salaires et des

compétences

Source Sondage le CXP & Euristic, 2014

Quasiment 100% de la population « Responsables des rémunérations et avantages sociaux » considèrent que

« le pilotage de la masse salariale consiste à préparer un budget et suivre les écarts ».

Deux grandes méthodologies ressortent des pratiques actuelles :

Approche détaillée : avec les chiffres par individu issus des fichiers de paie pour 82% des répondants

Approche non détaillée, en unité d’œuvre : Il s’agit de l’approche financière qui transmet les

informations à large maille avec une identification simplifiée du personnel pour 50% des répondants

(temps, fonction, contrat et catégorie).

Le dossier individuel détaillé du personnel avec l’historique de l’évolution est utilisé par 53% des répondants. En

regroupant ce chiffre par catégories de répondants financiers et de RH, 66% des répondants RH utilisent ces

données. Cela est nettement plus que les confrères financiers qui y ont recourt à 46%. Si les besoins sont

différents, nous verrons que les outils utilisés sont tout de même communs.

Les deux tiers des répondants réalisent leur prévision de la masse salariale avec une approche par

individualisation des salaires et des compétences.

Après la phase d’individualisation (qui nécessite des outils), les phases de prévision et de simulation se

développent. Cette tendance est aussi constatée avec les outils de gestion qui deviennent petit à petit des outils

d’aide à la décision dans leur domaine.

On constate dans ces chiffres que plus la profession enrichit ses pratiques, plus les approches sont diversifiées et

complémentaires. En complément de l’approche par l’individualisation des salaires et des compétences qui est la

plus utilisée, les experts (compensation and benefits) au fur et à mesure qu’ils se professionnalisent dans leur

fonction complètent leurs analyses par d’autres approches (globale avec report des dépenses passées, coûts

moyens et les unités d’œuvre et autres méthodes de pilotage).

Méthodes de prévision utilisées par les experts « Responsables des rémunérations et avantages sociaux » :

Approche par l’individualisation des salaires et des compétences (72%),

Approche globale avec report des dépenses passées (45%),

Approche par les coûts moyens et les unités d’œuvre (36%).

Date doc

© 2014 CXP Page 16/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

POINTS CLEFS : USAGES & DEFINITION

Dans 3/4 des structures, la masse salariale est surtout considérée comme un coût à maîtriser.

70% des répondants considèrent la gestion de la masse salariale comme une problématique ou un sujet subi sans maîtrise précise des prévisions.

La majorité des répondants identifient le pilotage de la masse salariale avec ses 4 étapes fondamentales : préparer, élaborer, simuler, piloter.

Les 2/3 des répondants réalisent leurs prévisions de la masse salariale avec une approche par individualisation des salaires et des compétences.

Date doc

© 2014 CXP Page 17/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

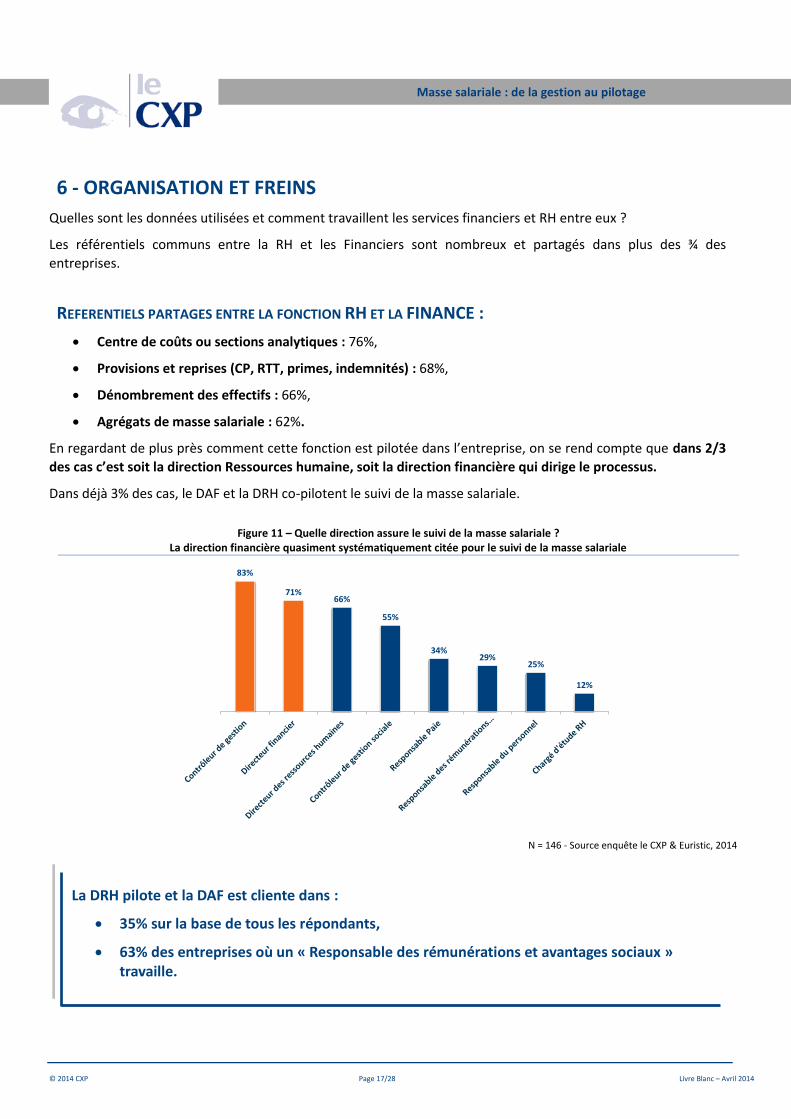

Figure 11 – Quelle direction assure le suivi de la masse salariale ? La direction financière quasiment systématiquement citée pour le suivi de la masse salariale

N = 146 - Source enquête le CXP & Euristic, 2014

83%

71%66%

55%

34%29%

25%

12%

6 - ORGANISATION ET FREINS

Quelles sont les données utilisées et comment travaillent les services financiers et RH entre eux ?

Les référentiels communs entre la RH et les Financiers sont nombreux et partagés dans plus des ¾ des

entreprises.

REFERENTIELS PARTAGES ENTRE LA FONCTION RH ET LA FINANCE :

Centre de coûts ou sections analytiques : 76%,

Provisions et reprises (CP, RTT, primes, indemnités) : 68%,

Dénombrement des effectifs : 66%,

Agrégats de masse salariale : 62%.

En regardant de plus près comment cette fonction est pilotée dans l’entreprise, on se rend compte que dans 2/3

des cas c’est soit la direction Ressources humaine, soit la direction financière qui dirige le processus.

Dans déjà 3% des cas, le DAF et la DRH co-pilotent le suivi de la masse salariale.

La DRH pilote et la DAF est cliente dans :

35% sur la base de tous les répondants,

63% des entreprises où un « Responsable des rémunérations et avantages sociaux » travaille.

Date doc

© 2014 CXP Page 18/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Figure 12 - Existe-t-il un suivi régulier de la masse salariale dans l’entreprise ? La révision budgétaire surtout appliquée à un rythme semestriel et annuel

N = 133 - Source enquête le CXP & Euristic, 2014

13%

62%

75%

35%

25%

15%

48%

11%

6%

Révision budgétaire

Contrôle budgétaire

Suivi des dépenses réelles

Mensuel Trimestriel Semestriel/Annuel Non concerné

En analysant plus en détail les fonctions, on constate que le suivi est réalisé de façon assez équitable par trois

grandes fonctions :

Contrôleur de gestion (83%),

Directeur Financier (71%),

Directeur des Ressources Humaines (66%).

Les contrôleurs de gestion sociale sont mentionnés à 55% et les responsables des rémunérations à 29%.

La majorité des répondants déclarent un rythme mensuel pour le suivi des dépenses réelles (75%) et le contrôle

budgétaire (62%). Même si la révision budgétaire est importante, témoin d’une gestion rigoureuse à développer

et d’une industrialisation aboutie, on s’aperçoit qu’elle est plutôt appliquée à un rythme semestriel voire annuel

(48%).

Avec l’évolution constante des lois, il est fort probable qu’à terme, cet outil qui permet de corriger l’effet des

aléas sera, de plus en plus utilisé.

Pour analyser les réponses, nous avons regroupé les « tout à fait d’accord » et « plutôt d’accord ». Nous avons

demandé aux répondants à l’enquête de mentionner pour chaque difficulté son degré d’accord.

Fréquence des usages de suivi

de la masse salariale dans les

entreprises :

75% suivent les

dépenses réelles de

façon mensuelle,

62% contrôlent le

budget de façon

mensuelle,

48% révisent leur

budget de façon

semestrielle ou

annuelle.

Date doc

© 2014 CXP Page 19/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

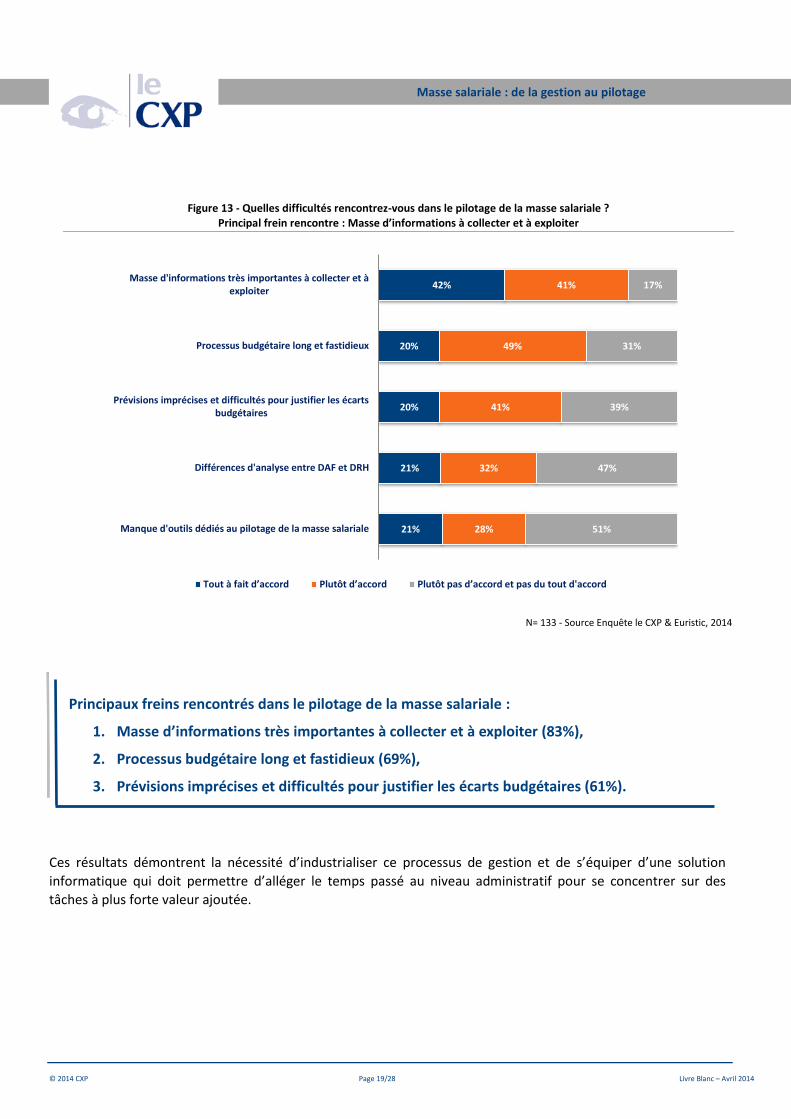

Figure 13 - Quelles difficultés rencontrez-vous dans le pilotage de la masse salariale ? Principal frein rencontre : Masse d’informations à collecter et à exploiter

N= 133 - Source Enquête le CXP & Euristic, 2014

21%

21%

20%

20%

42%

28%

32%

41%

49%

41%

51%

47%

39%

31%

17%

Manque d'outils dédiés au pilotage de la masse salariale

Différences d'analyse entre DAF et DRH

Prévisions imprécises et difficultés pour justifier les écartsbudgétaires

Processus budgétaire long et fastidieux

Masse d'informations très importantes à collecter et àexploiter

Tout à fait d’accord Plutôt d’accord Plutôt pas d’accord et pas du tout d'accord

Ces résultats démontrent la nécessité d’industrialiser ce processus de gestion et de s’équiper d’une solution

informatique qui doit permettre d’alléger le temps passé au niveau administratif pour se concentrer sur des

tâches à plus forte valeur ajoutée.

Principaux freins rencontrés dans le pilotage de la masse salariale :

1. Masse d’informations très importantes à collecter et à exploiter (83%),

2. Processus budgétaire long et fastidieux (69%),

3. Prévisions imprécises et difficultés pour justifier les écarts budgétaires (61%).

Date doc

© 2014 CXP Page 20/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

L'analyse quantitative des freins permet d'identifier que si le prix est le blocage le plus souvent cité (31%) par les

88 répondants qui n’ont pas acquis de logiciels, de nombreux autres raisons sont mentionnées :

28% des répondants considèrent le logiciel comme accessoire et exclu de la refonte d’un SIRH,

25% mentionnent l’industrialisation insuffisante des processus de pilotage interne pour envisager un

équipement logiciel (référentiels et systèmes hétérogènes, absence de CDG sociale ou C&B),

24% des répondants constatent l’absence de sponsor DAF ou DRH nécessaires à la naissance d’un projet

d’équipement.

POINTS CLEFS : ORGANISATION ET FREINS

Les référentiels communs entre RH et finances sont nombreux et partagés dans plus des ¾ des entreprises.

Un domaine partagé par deux directions : dans 2/3 des cas c’est soit la direction ressources humaines (35%), soit la direction financière (33%) qui dirige le processus.

La masse d’informations très importante à collecter et à exploiter arrive en première position comme difficulté rencontrée dans le pilotage de la masse salariale.

Date doc

© 2014 CXP Page 21/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Figure 14 - Quels sont les raisons pour lesquelles vous avez acquis un logiciel de pilotage de la masse salariale ? Principale raison pour s’équiper : Industrialisation du pilotage de la masse salariale

N = 46 - Source Enquête le CXP & Euristic, 2014

83%67%

48%

17% 15%

Nécessitéd'industrialiser

nos processus depilotage de la

masse salariale :Fiabilité, rapidité

et traçabilité

Volumétrie,complexité ou

nombre d'acteursnécessitant un

équipementlogiciel

Identification d'unlogiciel répondant

à nos besoins,disponibles sur le

marché

Enjeuxd'entreprise et

poids d'unsponsor interne,nécessaires à lanaissance d'un

projetd'équipement

Disponibilité d'unlogiciel de

pilotage de lamasse salarialeintégré à l'offre

d'un SIRH

7 - ENJEUX

Est-ce utile de simuler en environnement social incertain et contraint ?

Un système de simulation nécessite un modèle stable de fonctionnement (organisation interne du

travail, environnement contractuel, légal et social) et des hypothèses connues d'évolution (nouvelles

règles de fonctionnement, modification des charges, des taxes, des obligations sociales). La

simulation permet alors de calculer l'impact organisationnel, social et financier de mesures dans le

contexte particulier de l'entreprise.

Depuis quelques années, de nouvelles mesures, conduisant à modifier l’environnement social de

l’entreprise, sont annoncées ou mises en œuvre sans que l’on connaisse avec certitude la nature et

les modalités d’application, leur date d'effet (parfois rétroactives), leur durée et leur pérennité. Dès

lors, que simuler dans un tel contexte d’incertitude ?

La réponse est d'ordre méthodologique : la simulation doit être considérée comme un outil pour

jalonner l'avenir non pour le prévoir. Il ne s'agit pas de disposer de l'unique bonne réponse mais de

définir des scénarios possibles d'évolution de l'environnement et d'y inscrire ses propres actions.

Simulations et scénarios sont donc intimement liés dans la démarche d’anticipation.

Illustration : Lorsqu’apparaît une nouvelle mesure, susceptible de modifier les modes de

rémunération ou la structure des emplois, en l’échange d’allègement de charges, jalonner c’est

comparer ancien et nouveau modèle de fonctionnement sur plusieurs durées d’application, 1 an, 2

ou 3 ans, soit au total 6 scénarios de simulation. Les évolutions des critères d’application de la loi

Fillon ont montré que l’espérance de vie d’une mesure est dorénavant un critère important à

prendre en compte.

Dans ce contexte d’incertitude sur l’avenir, la simulation fournit à la gouvernance d'entreprise,

matière à arbitrer et décider. Elle propose des alternatives quantifiées issues de modèles de

fonctionnement et de différentes hypothèses d'évolution.

Date doc

© 2014 CXP Page 22/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Figure 15 – Quels seraient selon vous les retours sur investissement attendus du pilotage de la masse salariale ? ROI : Sécurisation, anticipation et maîtrise

N = 131 - Source Enquête le CXP & Euristic, 2014

7%

2%

10%

36%

40%

41%

36%

4%

11%

24%

37%

45%

47%

56%

52%

3%

53%

8%

19%

13%

10%

86%

35%

14%

8%

2%

2%

0%

Autres retours sur investissement

Aucun ROI attendu

Amélioration de l'attractivité de l'entreprise en termes derémunérations et avantages sociaux

Amélioration des interactions entre DAF et DRH

Maîtrise du niveau des frais de personnel & Optimisation des mesuresd'allègements de charges

Anticipation de l'impact des décisions RH dans le temps

Sécurisation de la prise de décision (négociations, revue de salaires,temps de travail)

Tout à fait d’accord Plutôt d’accord Plutôt pas d’accord & pas du tout d'accord Non-réponses

Ceux qui se sont équipés, pour 83% d’entre eux, l’ont fait principalement pour industrialiser des processus de

pilotage de la masse salariale (fiabilité, rapidité et traçabilité). Ensuite, 67% mentionnent la volumétrie et la

complexité du nombre d’acteurs qui nécessite un équipement logiciel.

Lorsque l’on demande aux répondants quels seraient selon eux les retours sur investissement attendus du pilotage de la masse salariale, deux éléments arrivent en tête :

92% des répondants mentionnent la sécurisation de la prise de décision (négociation, revue de salariés,

temps de travail),

88% souhaitent aussi anticiper l’impact des décisions RH dans le temps.

En croisant ces données avec les populations « Responsables des rémunérations et avantages sociaux », il est constaté que les tendances sont encore plus marquées auprès de populations « expertes » et rompues à la pratique de cette fonction.

Date doc

© 2014 CXP Page 23/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

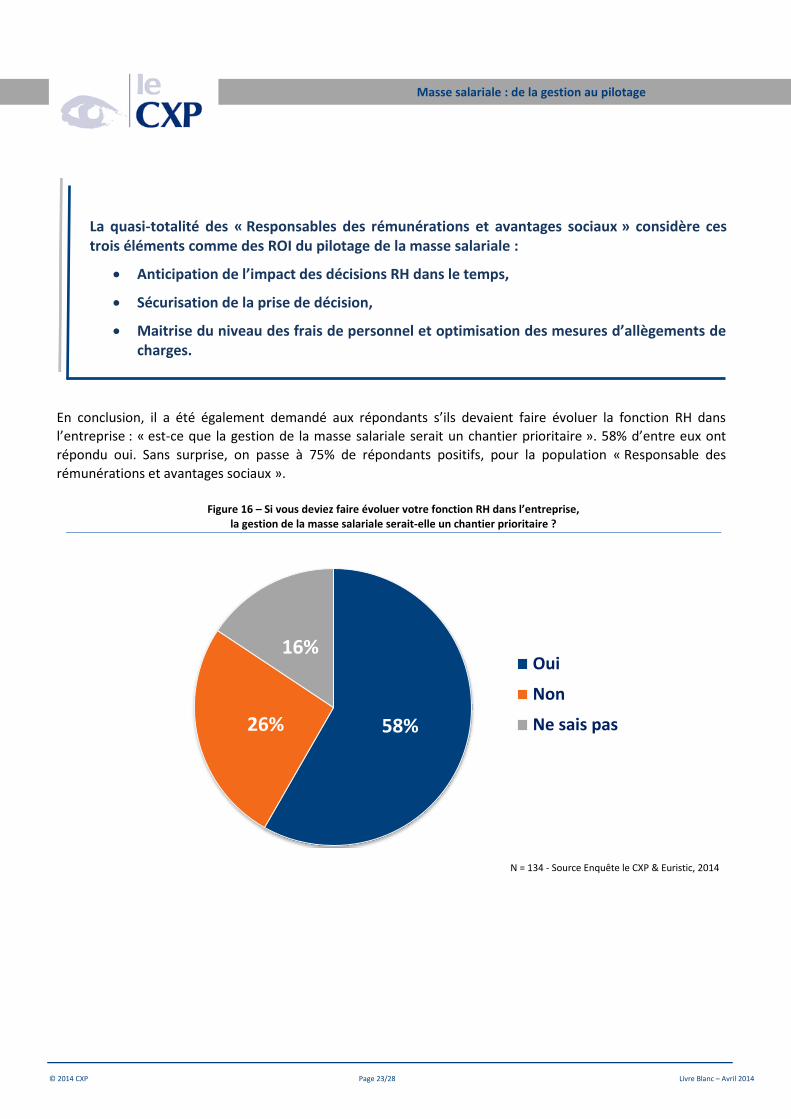

La quasi-totalité des « Responsables des rémunérations et avantages sociaux » considère ces trois éléments comme des ROI du pilotage de la masse salariale :

Anticipation de l’impact des décisions RH dans le temps,

Sécurisation de la prise de décision,

Maitrise du niveau des frais de personnel et optimisation des mesures d’allègements de charges.

Figure 16 – Si vous deviez faire évoluer votre fonction RH dans l’entreprise, la gestion de la masse salariale serait-elle un chantier prioritaire ?

N = 134 - Source Enquête le CXP & Euristic, 2014

58% 26%

16% Oui

Non

Ne sais pas

En conclusion, il a été également demandé aux répondants s’ils devaient faire évoluer la fonction RH dans

l’entreprise : « est-ce que la gestion de la masse salariale serait un chantier prioritaire ». 58% d’entre eux ont

répondu oui. Sans surprise, on passe à 75% de répondants positifs, pour la population « Responsable des

rémunérations et avantages sociaux ».

Date doc

© 2014 CXP Page 24/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

POINTS CLEFS : FREINS & ENJEUX

Sécuriser la prise de décision, anticiper l’impact des décisions RH dans le temps et maîtriser les frais de personnel sont les principaux retours sur investissements attendus dans le pilotage de la gestion de la masse salariale.

73% des répondants croient au bénéfice de l’amélioration des interactions entre DAF et DRH.

52% des entreprises attendent un ROI du pilotage de la masse salariale.

Dans 60% des cas la gestion de la masse salariale pourrait être un chantier prioritaire si la fonction RH devait évoluer.

Date doc

© 2014 CXP Page 25/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

A propos de

>>>>>

© 2014 CXP Page 26/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

PRÉSENTATION DE LA SOCIÉTÉ EURISTIC

EURISTIC conçoit et édite des solutions décisionnelles destinées à la fonction Ressources Humaines et la fonction financière de moyennes et grandes entreprises.

La société propose des solutions de suivi, de pilotage et de prévision, sans aucun développement et sans modélisation de base de données. C’est un gage d'ouverture et de technicité des logiciels EURISTIC, qu’il s’agisse de traiter d’environnements simples ou plus complexes d’entreprise.

EURISTIC conçoit des logiciels intégrant une intelligence fonctionnelle limitant la durée et les coûts de mise en place de solutions personnalisées. Les fonctions de paramétrage disponibles permettent ensuite de garantir à nos clients et leurs utilisateurs, autonomie de travail et donc réactivité.

Cette approche particulière de l'édition de logiciels décisionnels, fournit des réponses à forte valeur ajoutée fonctionnelle, aussi bien en matière d’exploitation qu’en matière de pilotage d'entreprise.

Depuis 15 ans, EURISTIC propose des solutions clefs en main pour les PME et intègre des projets de grande envergure pour de Grands Comptes (de 10 0000 à 60 000 salariés). La société a acquis une expérience unique d’organisation de projets agiles, de mise en œuvre de processus budgétaires et de gestion maîtrisée de flux de données RH.

PRÉSENTATION DU LOGICIEL ELIOT

ELIOT, le logiciel dédié au contrôle de gestion sociale et au pilotage de la masse salariale, est un système prêt à l’emploi, pour :

maîtriser l’évolution des effectifs, du temps de travail et des emplois,

piloter les rémunérations individuelles et les rémunérations variables,

mesurer l’effet de nouvelles mesures sur les charges sociales,

simuler l’impact opérationnel des décisions sur les frais de personnel,

élaborer, contrôler et réviser les budgets de masse salariale.

ELIOT équipe plus de 70 clients prestigieux (BNP PARIBAS, CHEQUE DEJEUNER, CREDIT FONCIER, FERRERO, GENERALI, ID LOGISTICS, KEOLIS, NESTLE, REXEL, SAUPIQUET, URGO, etc.), soit des bases de personnel de 400 à 60 000 collaborateurs.

Fruit de cette expérience unique, ELIOT est préconfiguré pour vous proposer l’état de l’art en matière d’indicateurs de tableaux de bord, de modèles prévisionnels et de processus budgétaires.

La certitude de disposer d’une solution prête à l’emploi, intégrant vos personnels, vos hiérarchies organisationnelles, vos plans de paie, vos règles de fonctionnement et vos hypothèses de simulation.

COUVERTURE FONCTIONNELLE DE LA SOLUTION ELIOT

Constitution d’un entrepôt historisé de données du personnel et de résultats de paie

Suivi détaillé et pilotage de la masse salariale réelle

Elaboration du budget des frais de personnel, suivi des réalisations et des écarts budgétaires mensuels

Révision trimestrielle et atterrissage de fin d’année

Plan à moyen terme (2 ans) et plan stratégique (3-5 ans)

Simulation des Négociations Annuelles Obligatoires

Gestion des révisions salariales et des augmentations individuelles

Restructuration, acquisition et fusion d’entreprise (volet RH)

Coordonnées : EURISTIC : 70, rue Amelot 75011 PARIS Tél. : 01.43.57.80.90 Fax : 01.43.57.80.43 Contact société : Jean-Louis BAUDRAND Adresse Mail : [email protected]

Site WEB : www.euristic.com

Date doc

© 2014 CXP Page 27/28 Livre Blanc – Avril 2014

Masse salariale : de la gestion au pilotage

Le CXP se positionne sur trois grands métiers :

COMMUNICATION, ANALYSE et CONSEIL

A propos du CXP Le CXP est un cabinet européen indépendant d’analyse

et de conseil en logiciels. Leader en Europe, le CXP offre

à ses clients un service complet d’assistance pour

l’évaluation, la sélection et l’optimisation de solutions

logicielles : des études de benchmarking produits, des

prestations personnalisées, (audit du système

d’information, rédaction de cahiers des charges,

consultations d'éditeurs, assistance à maîtrise

d’ouvrage...), et des études de marché. Le CXP intervient

dans plus d’une dizaine de domaines (BI, SIRH, gestion

de contenu, IT management, finance, ERP, CRM…).

Chaque année, le groupe CXP apporte son expertise à

plus de 1500 DSI et directions fonctionnelles de grands

comptes et entreprises du mid-market.

Basé à Paris, le CXP est présent notamment en

Allemagne, en Autriche et en Angleterre grâce à sa

filiale BARC (Business Application Research

Center).

A propos du domaine RH

Les thèmes couverts dans les études du CXP en Ressources humaines :

Gestion de la paie et des ressources humaines

Gestion des Temps

Formation et développement du personnel

Les outils d'aide à la décision au service de la DRH

Gestion de la rémunération et de la masse salariale

Les solutions SaaS et les offres d'externalisation pour la GRH

Les outils de communication de l'entreprise avec ses salariés

Le SIRH en environnement PME

La dématérialisation appliquée aux Ressources Humaines

Dans le domaine RH, le CXP propose

aussi ces trois types d’activités :

Aide au choix de progiciels,

Etudes comparatives et avant-projets,

Accompagnement stratégique du DSI et des directions fonctionnelles RH.

Pour toute information :

Le Service Clients CXP

+33 (0)1 53 05 05 90

www.cxp.fr

Le CXP – 13 rue le Sueur – 75116 PARIS – 01 53 05 05 53 – www.cxp.fr