U N C A H I E R S P É C I A L D E L E A P

Mar

s 2

018

L’Euroland dans tous ses étatsRevue du débat sur la réforme de la zone euro

Contributions de : Marie-Hélène Caillol Pierre CalameBenoît CœuréGao Haihong et Li Yingting

Pierre LarrouturouThomas Mayer et Daniel GrosPhilippe MaystadtCédric du MonceauAdrien Piquera

Robert PoletFrank VandenbrouckeThomas WieserIrina Yarigyna…

Dédié à la mémoire de Philippe Maystadt (décédé le 7 décembre 2017)

2

Ce Cahier spécial a été réalisé par le Laboratoire Européen d’Anticipation Politique

EQUIPE DE COORDINATION :

Robert Polet - Marie-Hélène Caillol - Cédric du Monceau - Adrien Piquera

LEAP est un think-tank européen basé à Paris et spécialisé dans la réflexion sur les questions de

gouvernance européenne et mondiale (démocratisation, Euroland) et de relations entre l’UE et le reste

du monde (GlobalEurope, Euro-BRICS). Ce travail de réflexion est fondé sur une méthode originale,

la « méthode d’anticipation politique ». LEAP est une des organisations créées par le politologue et

activiste européen décédé en 2012 à 51 ans, Franck Biancheri.

LEAP est particulièrement connu pour sa Lettre Confidentielle, le GlobalEurope Anticipation Bulletin,

diffusée en format électronique, chaque mois, en français, anglais, allemand, espagnol et italien, à

plusieurs milliers d’abonnés.

Depuis 2006, cette publication propose une lecture à la fois européenne et orientée vers l’avenir de

l’actualité mondiale. C’est ce regard unique qui lui permet de formuler des anticipations factuelles et

tendancielles en matière politique, géopolitique, économique et financière avec un taux de réussite de

75% en 2017 (évaluation annuelle réalisée tous les mois de décembre).

GlobalEuropeAnticipationBulletin

Les articles et contributions expriment les réflexions et positions de leurs auteurs et n’engagent nullement

le « Laboratoire européen d’anticipation politique LEAP »

Ce Cahier spécial fait l’objet d’une publication électronique en français et en anglais.

3

S O M M A I R E

Editorial

Réenchanter les citoyens de l’Eurozone Robert Polet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

La situation

Quel avenir pour la zone euro ? Un panorama de l’offre politique actuelle . . . . . . . . . . . . . . .6 Adrien Piquera

Repères chronologiques : Les propositions de la Commission européenne Robert Polet . . .13

Regards d’experts

Interview : Renforcer l’Union économique et monétaire Philippe Maystadt . . . . . . . . . . . . . .23

Un Fonds monétaire européen - Pourquoi et comment ? Daniel Gros et Thomas Mayer . . . . 34

Hégémonie du dollar et multilatéralisme monétaire Cédric du Monceau . . . . . . . . . . . . . . . .45

Rôle international de l’euro : théorie, pratique, et perspectives Benoît Cœuré . . . . . . . . . . . .53

Regards extérieurs

Le RMB et l’euro : vers un rôle accru dans le système monétaire international . . . . . . . . . .59 GAO, Haihong et LI, Yingting

Crise de la zone euro : quelques idées pour la résoudre Irina Yarygina . . . . . . . . . . . . . . . . .66

Perspectives

L’insoutenable légèreté de la fiscalité LEAP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .69

Vers une Union sociale européenne Frank Vandenbroucke . . . . . . . . . . . . . . . . . . . . . . . . . .75

Petit traité d’œconomie Pierre Calame . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .81

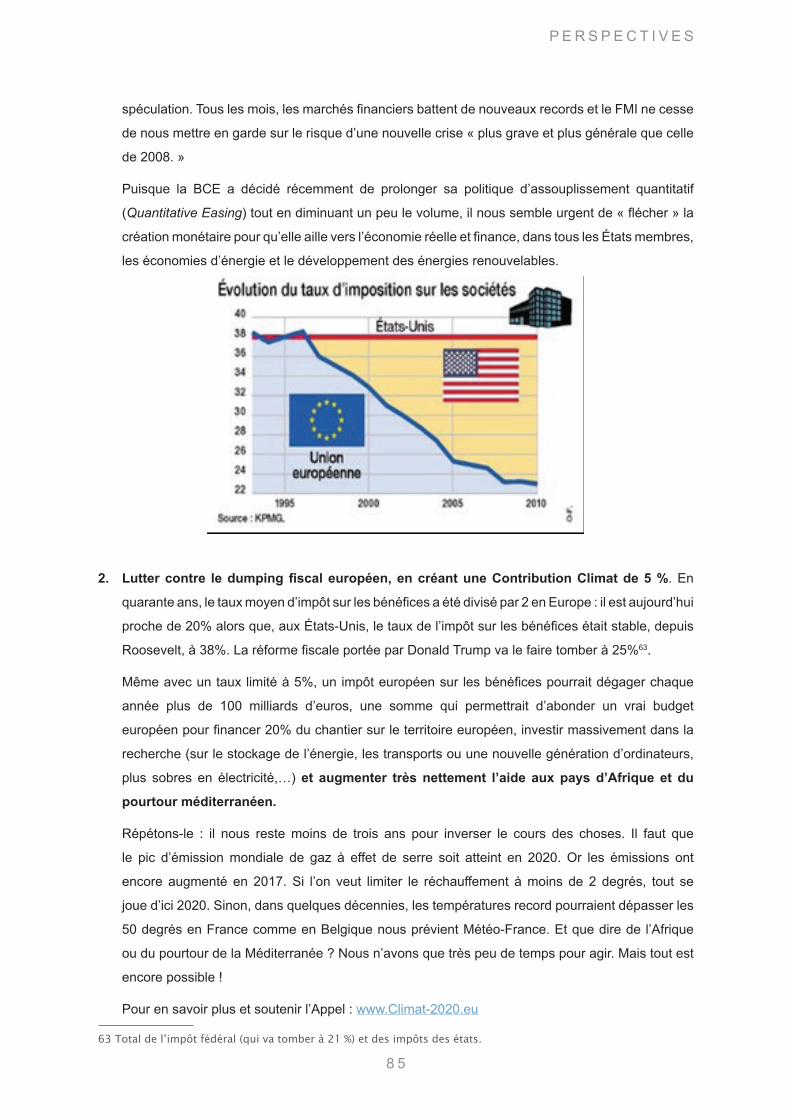

Financer un projet d’envergure européenne comme le Pacte Finance-Climat . . . . . . . . . . .84 Pierre Larrouturou

Pour une irruption du citoyen en Euroland Adrien Piquera . . . . . . . . . . . . . . . . . . . . . . . . . . .88

Faire entre l’Europe dans le XXIème siècle LEAP/Marie-Hélène Caillol . . . . . . . . . . . . . . . . . . .91

44

E D I T O R I A L

Robert PoletFonctionnaire belge retraité, ancien Directeur général adjoint de l’Institut européen d’administration publique

Réenchanter les citoyens de l’EurozoneL’opinion publique, traduite par les discours dominants aujourd’hui, est au désenchantement pour

l’Europe. Les raisons d’un tel désenchantement ne manquent pas : aujourd’hui le projet d’intégration

européenne semble faillir sur ses trois principes fondamentaux consistant à déployer un espace de

prospérité partagée (la crise de l’euro a révélé les limites des mécanismes de solidarité continentale),

de démocratie (après 10 ans de crise ayant dramatiquement affecté les vies des Européens, toujours

aucun projet de réforme de la gouvernance et de la légitimité du système décisionnel européen) et de

paix (les marches de l’Europe grondent, et l’Union se disloque).

Malgré tout l’Eurobaromètre, qui mesure chaque semestre, depuis des années, l’évolution de l’opinion

avec une même batterie de questions, révèle depuis 2012 une amélioration du soutien à l’UE. C’est

vrai pour le sentiment de citoyenneté (positif à 70%), le soutien à l’euro (74%) et, plus étonnant encore,

la libre circulation au sens de pouvoir vivre, travailler, étudier, faire des affaires partout dans l’UE (81%).

Ces chiffres traduisent un réel attachement des citoyens aux acquis de la libre circulation des individus

et à l’euro comme moyen d’échange entre populations du continent européen. Cette monnaie unique

nous permet de nous déplacer à travers de nombreux pays sans les multiples monnaies nationales qui

encombraient nos portemonnaies et nous coûtaient les frais de change, et dont la jeune génération ne

peut se souvenir ni même imaginer ces pratiques devenues archaïques.

L’Europe passe mal dans les opinions politiques ; elle est pourtant devenue une banale réalité dans

nos vies. Cette situation paradoxale est dangereuse. Elle nourrit les peurs, les antagonismes, les

rejets mutuels. Et elle se traduit notamment par la montée en puissance, au sein de l’Europe (comme

ailleurs dans le monde), des forces politiques nationalistes et d’extrême droite, montant de plus en

plus dans les parlements, et jusqu’à leur participation au pouvoir, nourrissant des conflits politiques au

sein de l’Union.

La refondation de l’Europe est à l’agenda des cénacles politiques et des think tanks spécialisés. Elle

n’est pas au cœur des préoccupations des citoyens, d’où l’objectif de ce Cahier de les intéresser afin

qu’ils se saisissent du débat.

55

E D I T O R I A L

Pourquoi avoir choisi l’Eurozone comme base de la refondation ?

Parce que l’utilisation d’une même monnaie entre 19 pays implique, pour garantir leur stabilité et leur

progrès commun, le partage entre eux d’une plus grande responsabilité, d’une plus grande solidarité

et d’une démocratie plus complète.

Parce qu’un débat de réinvention est en cours, dont les citoyens, abusivement jugés incompétents et

analphabètes, sont plus absents que jamais. Or c’est précisément sur la zone euro que les plus grands

espoirs d’Europe politique et démocratique se portent aujourd’hui.1 Une grave lacune à laquelle ce

Cahier veut tenter de porter remède.

Pour nourrir le débat sur cette refondation, il nous fallait à la fois de la compréhension des mécaniques

complexes à l’œuvre, et des perspectives pour ouvrir des voies innovantes.

Philippe Maystadt nous a donné une contribution significative à ce Cahier, corrigeant encore son

interview le 3 décembre avant de nous quitter 4 jours plus tard. Avec ce Cahier, nous souhaitons rendre

hommage à l’homme d’État qu’il fut, à sa présidence de la Banque européenne d’investissement où

il pratiqua l’économie sociale de marché et intégra les dimensions environnementale et d’aide au

développement aux projets de la Banque. Mais nous avons surtout voulu nous inspirer de ses qualités

de pédagogue – il excellait à rendre accessibles des problèmes complexes – et de fidélité aux valeurs

démocratiques et sociales qui furent toujours sa boussole.

Nous espérons par cette publication lui rendre un hommage justifié.

On trouvera dans ce Cahier, au-delà du rappel des actualités relatives à l’Eurozone, deux groupes

complémentaires d’articles. Le premier réunit des contributions d’experts qui devraient nous permettre

de comprendre les enjeux d’une zone monétaire et de sa place dans le concert international. Le

second ouvre des perspectives innovantes en matière sociale, environnementale et citoyenne.

1 Notons au passage que lorsqu’on cherche à s’informer sur l’Union économique et monétaire, même sur les sites des institutions européennes, la quasi-totalité des documents ne sont accessibles qu’en anglais. Cela tend à réduire l’audience aux seuls universitaires ou technocrates de l’économie et de la finance.

6

L A S I T U AT I O N

6

Adrien Piquera Doctorant en Science Politique

Quel avenir pour la zone euro ? Un panorama de l’offre politique actuelleSi la crise économique de 2008 a invité les acteurs européens à se questionner sur la pertinence des

mécanismes économiques de l’Union, la crise grecque de 2015 a poussé la réflexion sur des terrains

plus politiques. Le Brexit et les enjeux qui sous-tendent les élections européennes de 2019 sont autant

de facteurs ayant fait émerger des propositions de réforme de la zone euro chez les acteurs politiques

de droite comme de gauche.

Plan A/Plan B : l’insoumission comme projet politique

L’Europe du Plan B est une alliance de partis politiques de la gauche européenne. Il est piloté par Zoé

Konstantopoulou, ancienne présidente du parlement Grec et par le chef de file de la France Insoumise,

Jean-Luc Mélenchon. D’autres figures, tels que Catarina Martins, coordonnatrice du Parti de Gauche

portugais, Stefano Fassina, ancien ministre des finances italien, ou Oskar Lafontaine, fondateur du

parti allemand Die Linke, en sont des soutiens et participent activement à ses sommets organisés

depuis 2015 en Europe.

Le Plan A est un projet de réorientation des politiques européennes vers des principes écosocialistes

(voir encadré). Pour les sympathisants de ce projet politique, les traités empêchent les Etats de

jouir de leur souveraineté économique. De plus, les politiques d’austérité entraînent une chute de

l’investissement public et sont créatrices de pauvreté. Le Plan A entend donc réformer les institutions

européennes et le rôle de la Banque centrale européenne (BCE) tout en permettant aux Etats membres

de se détacher des traités européens pour leur permettre de regagner le pouvoir de l’investissement

public.

La réussite du Plan A est conditionnée par plusieurs principes dont :

- La réforme des statuts de la BCE qui serait capable de prêter directement aux États, sans le détour

des banques privées, et ainsi de prévenir des cas de figures comme celui de la crise grecque. La BCE

aurait également comme tâche de garantir le plein emploi.

7

L A S I T U AT I O N

7

- La mise en place d’un protectionnisme solidaire européen : il se traduirait par un arrêt de la libre

circulation des capitaux et des marchandises et la mise en place d’aides d’Etat aux secteurs entendus

comme stratégiques par l’ensemble des Etats membres.

- La fin de la règle du respect des 3% de déficit public des Etats, permettant ainsi à ces derniers d’être

souverains quant à la gestion de leur dette publique.

Si les conditions prévues par le Plan A ne sont pas remplies lors de la négociation, le Plan B serait

activé. Le Plan B constitue une sortie ordonnée et à plusieurs de l’Union européenne en vue de la

refondation d’une nouvelle Europe sous des contours que l’on devine intergouvernementaux. Chaque

Etat n’aurait qu’une seule voix, la sienne.

Du point de vue de sa philosophie politique et économique, l’Europe du Plan B rejette le libre-

échange, tout comme le concept de gouvernance – jugée antinomique de toute démocratisation. Ses

sympathisants entendent donc réformer le marché européen par ce qu’ils appellent le « protectionnisme

solidaire ». Ce concept renvoie à un système de marché encadré par des normes (fiscales, relatives

à l’environnement, au contrôle des capitaux, à la protection des consommateurs ou encore à la santé)

et capable de constituer un levier de redistribution sociale.

Les adeptes de l’Europe du Plan B tiennent la zone euro en ces lignes : « trouver un moyen d’assurer

aux Européens un système monétaire qui fonctionne avec eux, et non à leurs dépens ». Pour eux,

les compétences de l’Eurogroupe doivent être recentrées car c’est un organisme informel et non élu.

Sur la monnaie, le Plan B prévoit que le statut de l’euro passe de celui de monnaie unique à celui de

monnaie commune. Ainsi, les pays de la zone euro seraient capables de battre monnaie – à travers

un euro régional adapté à chaque pays – tout en ayant comme cadre l’euro commun qui servirait

pour les échanges commerciaux transnationaux. Les personnalités politiques de l’Europe du plan B

considèrent actuellement l’euro comme un instrument au service de l’idéologie néolibérale, servant

avant tout les intérêts allemands et non ceux de l’ensemble des Etats membres.

Diem25 (Democracy in Europe)

Diem25 (Democracy in Europe) est un mouvement pan-européen et citoyen animé par Yanis

Varoufakis, l’ancien ministre des finances du premier gouvernement grec de Syriza. Il fut l’un des

principaux acteurs de la négociation avec l’UE lors de la crise grecque de 2015.

D’après le manifeste politique de Diem25, l’Europe aurait besoin d’être démocratisée car traversée

par une double crise – de sa représentation auprès des citoyens et de son modèle économique –

manifestée par la résonance des partis d’extrême droite et le fort taux d’abstention aux élections

européennes.

Pour parvenir à remplir son objectif de démocratisation de l’Europe, Diem25 a fixé trois principes

majeurs à son agenda politique : la transparence de la prise de décision, l’européanisation des

8

L A S I T U AT I O N

8

politiques économiques et sociales pour rompre avec l’austérité, et la mise en place d’une assemblée

constituante européenne d’ici 2025. Pour Varoufakis, rompre avec l’Europe actuelle c’est proposer un

projet de Constitution et tendre vers une forme de fédéralisme citoyen.

Les projets politiques de Diem25 en ce qui concerne la zone euro sont réunis dans un livre blanc intitulé

« un New Deal européen »2. Pour Varoufakis, il faut en finir avec les formes de fétichisation de l’euro

qui inscrivent la monnaie comme principal lien unissant les Etats membres. L’Union européenne doit,

à l’inverse, faire l’objet d’une union de valeurs communes et donc se défaire de l’idéologie néolibérale

qui la traverse en politisant ses enjeux financiers.

Démocratiser l’UE, c’est donc démocratiser l’euro, l’Eurogroupe et l’Eurozone, et cela nécessite

coordination car plusieurs monnaies coexistent dans le cadre du marché unique. Cependant, le

« New Deal européen » s’oppose au protectionnisme et entend donner un pouvoir d’intervention aux

institutions par le biais d’investissements responsables et écologiques.

Cinq mesures structurent le plan de Diem25 pour « sauver l’euro ».

- Le système public de paiement numérique, dont l’objet est de permettre un lien direct entre les

citoyens et les Etats, en permettant à chacun de transférer des crédits sur un compte de réserve en

lieu et place de l’impôt. Les Etats pourraient également emprunter directement aux citoyens plutôt

qu’aux banques.

- Le programme de la gestion des banques au cas par cas : les banques défaillantes seraient

retirées de leur juridiction nationale et mise sous la responsabilité d’une nouvelle autorité au sein de la

zone euro. La BCE serait alors capable de nommer un nouveau Conseil d’administration en vue de la

résolution ou de la recapitalisation de la banque concernée.

- Un programme de conversion limitée de la dette, qui consisterait à convertir des parts de dettes

nationales en obligations pour la BCE dans son compte débiteur, et ainsi garantir des taux bas de

remboursement pour les Etats.

- Un programme de relance et de convergence grâce aux investissements : il s’agit de l’application

du « Programme d’Investissement Vert » de Diem25. La Banque européenne d’investissement et

le Fonds européen d’investissement se lanceraient dans un programme de relance en proposant

des grands projets d’infrastructures et en finançant des programmes innovants dans le cadre de la

recherche en énergies renouvelables.

- Un programme de solidarité sociale d’urgence pour lutter contre la montée de la pauvreté, qui

consisterait en un programme européen de Bons alimentaires.

Ce programme s’intègre dans une philosophie politique, que les protagonistes de Diem25 appellent

le « post-capitalisme », qui doit remplacer les formes actuelles de gestion économique en intégrant la

2 Cette idée de New Deal Européen s’inspire de la politique américaine du même nom que mena Franklin Delano Roosevelt entre 1933 et 1938 consistant à créer des emplois dans le secteur public par le biais d’une politique de grands travaux. Cette politique avait produit un effet multiplicateur de la dépense publique : l’argent injecté circulait, le chômage baissait, générant ainsi de nouvelles recettes et de nouvelles embauches.

9

L A S I T U AT I O N

9

donnée environnementale. C’est une philosophie qui est relativement proche de l’écosocialisme. Il est

intéressant de remarquer que les propositions de Diem25 portent en elles la charge et l’expérience de

la crise grecque en proposant un projet de fédéralisme citoyen.

En marche – Projet pour l’Europe suite au discours de la Sorbonne

Le président français Emmanuel Macron a prononcé un discours à la Sorbonne le 26 septembre 2017

plaidant pour une réforme de l’Union européenne autour de trois axes principaux : la souveraineté,

l’union et la démocratie. Si les projets de l’Europe du Plan B et de Diem25 se sont constitués dès

2015 lors de la crise grecque, le projet du président français est davantage à replacer dans le contexte

du Brexit. En effet, la sortie programmée du Royaume-Uni de l’Union européenne donne la possibilité

aux acteurs influents de profiter des leviers de pouvoirs laissés vacants par les Britanniques et d’être

ainsi force de proposition.

Le discours de la Sorbonne a reçu un écho important auprès des institutions européennes : pour la

première fois dans l’histoire de la construction européenne, un président élu propose un projet de

réforme européen, alors que les autres propositions sont plutôt des réformes d’opposition à la doxa

européenne actuelle, libérale. Cependant, il s’agit pour l’instant d’une initiative qui doit trouver des

points d’appuis en Europe si elle veut émerger.

Le principe de souveraineté européenne comme l’entend Macron serait organisé autour de six

idées principales : la sécurité, le défi migratoire, la mise en place d’une politique extérieure davantage

tournée vers le Maghreb et l’Afrique, des investissements verts, des investissements numériques et la

mise en place d’une Europe-puissance économique et monétaire. Ce dernier point se traduirait par un

renouveau économique et une indépendance permise par la fin du monopole de la City londonienne.

Ainsi, la zone euro doit, selon Emmanuel Macron, se doter d’un budget propre qui en fera une zone de

croissance et de stabilité face aux chocs économiques.

Le principe d’union s’articulerait autour de 2 volets. Le premier est celui de la convergence sociale

et fiscale des pays européens. Le rapprochement des modèles sociaux devrait, selon Emmanuel

Macron, permettre l’accès aux fonds de solidarité européens et gommer progressivement les

inégalités. Le second volet correspond à la création d’un sentiment d’appartenance à l’Europe par la

création d’universités européennes et via des initiatives menées auprès de la jeunesse, notamment

l’apprentissage des langues étrangères.

Le principe de démocratie s’article en deux aspects : l’organisation de conventions démocratiques

en 2018, pour que les élections européennes soient l’occasion de parler d’Europe dans un débat

citoyen. En second temps, Macron propose la création de listes transnationales en utilisant le quota

des députés britanniques quittant le Parlement.

Si l’initiative pour une Europe souveraine, unie et démocratique d’Emmanuel Macron a reçu des

échos positifs venant de Bruxelles ou des forces centristes européennes, il n’en a cependant pas la

1 0

L A S I T U AT I O N

1 0

paternité. En effet, la plupart des idées défendues aujourd’hui par le président français ont été forgées

par une génération proche du mouvement politique Newropeans dans les années 2000-2012, autour

duquel gravitaient d’ailleurs plusieurs membres de l’actuel gouvernement français3. Ce mouvement

transeuropéen avant l’heure, en appelait déjà aux conventions démocratiques appelées à l’époque les

marathons démocratiques4, mais aussi aux élections transeuropéennes, à l’harmonisation fiscale ou

bien tout simplement à la démocratisation de la zone euro5.

Europe des Nations et des Libertés

L’Europe des Nations et des Libertés est un groupe siégeant au parlement européen à l’extrême

droite de l’échiquier politique. Il est co-présidé par Nicolas Bay, vice-président du Front National, et par

Marcel de Graaff, membre du parti autrichien pour la liberté. Il compte également des membres de la

Ligue du Nord, parti d’extrême droite italien, dont Matteo Salvini, son secrétaire fédéral.

S’ils ne sont pas constitués officiellement en force électorale paneuropéenne, ses membres organisent

plusieurs conférences en synergie et sont ainsi force de propositions. Lors des élections nationales,

leurs orientations sur la question européenne se ressemblent. Si ces partis ont une sensibilité

souverainiste, voire nationaliste ou régionaliste pour certains, ils n’entendent cependant pas en finir

avec l’Union européenne.

Ils s’opposent à la gouvernance européenne actuelle en critiquant son caractère technocratique et

non démocratique. Ils sont également en désaccord total avec la politique migratoire de l’UE « sans-

frontières » et sa politique économique. Il faudrait selon eux faire une Europe qui protège les peuples

du libéralisme sauvage et des dangers culturels que représentent selon eux l’immigration.

Les membres de l’Europe des Nations entendent redonner aux Etats membres leur souveraineté

économique. La zone euro doit donc être dissoute selon eux, la monnaie unique constituant une arme

de destruction des peuples européens, des nations et des traditions. En effet, s’opposant ainsi aux

politiques d’austérité jugées destructrices des acquis sociaux, et considérant qu’il est urgent de tendre

vers une union des nations, ils partent du principe que battre monnaie est une des souverainetés

inhérentes à la condition d’État.

On ne peut que souligner l’ambivalence qui règne dans cette doxa souverainiste des partis d’extrême

droite européenne. Si les membres de l’Europe des nations s’opposent au libre échange et à

l’ultralibéralisme, leur projet de société nationaliste n’en est pas moins destructeur et libéral, mais

3 Et même avant Newropeans, dans le cadre du parti transeuropéen IDE - Initiative pour une démocratie européenne qui s’était présenté aux élections européennes de 1989 ! Ces deux mouvements avaient été fondés par Franck Biancheri, décédé en 2012. Source : Association des Amis de Franck Biancheri

4 Voir : “En route…for the Newropeans Democratic Marathon” de Franck Biancheri, 01/10/2002 - Source : Association des Amis de Franck Biancheri , 12/02 /2016

5 Voir par exemple le communiqué Newropeans du 09/10/2008 : « Demandons la tenue du premier sommet de l’Euroland et obtenons notre première victoire démocratique commune » - Source : FB Documentation

11

L A S I T U AT I O N

11

à partir d’une échelle favorisant les Etats6. C’est plus l’intérêt des nations que l’intérêt de classe qui

prime donc dans ce groupe politique.

Conclusion

Il est intéressant de remarquer que, du point de vue de la philosophie politique, tous les projets décrits

ci-dessus partent d’un constat commun. Les intérêts des pays européens semblent menacés par l’UE

actuelle – qui asphyxie pour certains, ou qui défend mal pour d’autres – et il convient d’y remédier.

Un parallèle peut être tenté avec le compromis de Luxembourg du général de Gaulle qui s’opposait en

1965-1966 à deux réformes constitutionnelles majeures7 au nom de l’intérêt de la France. La France

annonçait son retrait du Conseil des ministres tant qu’elle n’obtenait pas gain de cause. Un compromis

sera trouvé à Luxembourg en Janvier 1966 par Pierre Werner, président du Conseil européen,

entrainant la réconciliation de la France avec la CEE. Ce compromis stipule que lorsqu’un pays

estime que ses intérêts sont menacés, les négociations doivent se poursuivre aussi longtemps que

nécessaire. Aujourd’hui, c’est aux citoyens européens de se réconcilier avec l’Union européenne et

de trouver en un projet politique la force qui leur permettra d’exister au sein du processus décisionnel.

6 Sur la question du programme économique du Front National, lire Renaud Lambert, Duplicité économique du Front National, le Monde diplomatique, Mai 2017.

7 Le remplacement de l’unanimité par la majorité qualifiée d’une part, et les méthodes de financement de la PAC, d’autre part.

1 2

L A S I T U AT I O N

1 2

Ecosocialisme

L’écologie est une des préoccupations principales qui transcende les acteurs européens,

politiques comme technocratiques. « Le discours vert » est devenu un enjeu vital pour éduquer

les citoyens aux nécessités de la sauvegarde de l’environnement. Le groupe politique des Verts

a donc réussi leur grand pari de civilisation écologique européenne.

Philippe Lamberts, Président du groupe Verts-ALE au Parlement européen, a défendu à cet

effet une réforme en profondeur du fonctionnement de la zone euro. Celle-ci selon lui, devrait se

doter d’un budget « propre » – c’est-à-dire un budget dédié aux investissements non polluants

et respectueux de l’environnement. L’objectif étant de rendre la zone euro plus robuste et

protectrice de l’environnement, par la création et la consolidation d’une taxe environnementale.

Or, la principale théorie qui sous-tend la régulation économique par des mesures écologiques

est présentée par Michaël Löwy dans son ouvrage Ecosocialisme8. Cet auteur se base sur

une analyse marxiste des modèles de production en insistant sur le rôle du libre-échange

et du capitalisme dans la surproduction, menant à la disparition des ressources naturelles,

entraînant une hausse des risques et des aléas naturels, induisant donc de nouveaux types

de crises… Pour lui, l’écologie ne devrait pas être qu’un aspect du politique, mais un système

de régulation économique. Les échanges économiques de demain devront être encadrés de

normes écologiques puisqu’il en va de la survie de l’espèce humaine à long terme.

Mais, puisque « libre échange » et écologie se contredisent, l’Union européenne peut-elle

accepter de remettre en cause une de ses libertés fondamentales, au nom de l’intérêt supérieur

de nos écosystèmes naturels et de nos vies ? Voilà une question de première importance que

les représentants européens ne manqueront pas d’évoquer dans le débat public européen de

réforme de la zone euro qui s’ouvre à présent…

8 Paris, Mille et une nuits, 2011.

1 3

L A S I T U AT I O N

1 3

Robert PoletFonctionnaire belge retraité, ancien Directeur général adjoint de l’Institut européen d’administration publique

Repères chronologiques - Les propositions de la Commission européenneCes dernières années, la Commission européenne s’est exprimée à plusieurs reprises sur les

insuffisances de la zone euro et a formulé des propositions visant à compléter et à renforcer son

fonctionnement, et garantir ainsi la pérennité de notre monnaie unique.

2015 : Le Rapport des cinq présidents9

En juin 2015, la Commission publiait un rapport intitulé : « Compléter l’Union économique et monétaire

européenne ». Ce rapport avait été préparé par Jean-Claude Juncker, en étroite collaboration avec

Donald Tusk (président du Conseil), Jeroen Dijsselbloem (président de l’Eurogroupe), Mario Draghi

(président de la Banque centrale européenne), et Martin Schulz (président du Parlement européen). Il

est connu, pour cette raison, comme le « Rapport des cinq présidents ».

Ce rapport tire les leçons de la crise financière de 2008 qui a révélé et exacerbé les insuffisances ou

« défauts de construction » de l’Union économique et monétaire (UEM) et donc de la monnaie unique,

l’euro.

Les « caractéristiques d’une UEM approfondie, véritable et équitable » sont au nombre de quatre,

selon les présidents.

. Les stabilisateurs budgétaires nationaux, fiscaux et relatifs à la protection sociale, atténuent les

conséquences d’un choc conjoncturel sur la demande et donc sur l’activité économique. Ils ne sont pas

suffisants dans une union monétaire au sein de laquelle les chocs peuvent être dissymétriques : forts

dans certains pays de l’union, faibles dans d’autres. Les unions monétaires disposent toutes – sauf la

zone euro – de mécanismes de stabilisation automatique au niveau de la zone monétaire elle-même.

. Une union monétaire stable requiert la mise en place d’une union complète : économique,

9 Source : Commission européenne

1 4

L A S I T U AT I O N

1 4

financière, budgétaire et politique. On sait que la coordination économique et budgétaire a été

renforcée par le mécanisme du « semestre européen » (analyse, recommandations et dialogue entre

la Commission et chaque gouvernement national à propos des budgets et réformes mis en oeuvre).

Dans ce cadre, une attention accrue devrait être portée aux performances sociales et d’emploi,

éventuellement avec des critères de convergence appropriés. L’union financière est incomplète :

l’union bancaire devrait être complétée par un système unique de garantie des dépôts ; le risque de

défaillances bancaires devrait être réduit par la mutualisation de moyens budgétaires de la zone euro ;

l’union des marchés de capitaux devrait être mise en place. L’union politique de l’Eurozone, enfin, est

essentielle pour assurer la force et la pérennité de la monnaie commune. Elle requiert un rôle accru du

Parlement européen et des parlements nationaux, une consolidation de la représentation extérieure

de l’euro, notamment au sein du Fonds monétaire international, une présidence à temps plein de

l’Eurozone, responsable devant le Parlement, et une gestion de celle-ci inscrite dans le système

institutionnel de l’Union, enfin un exécutif de l’Eurozone avec un Ministre de l’économie et des finances

de l’Eurozone ainsi qu’un budget et un Trésor de la zone euro.

Mai 2017 : Le document de réflexion :

« L’approfondissement de l’UEM »10

Ce document rappelle les arguments en faveur de cet approfondissement :

- Nécessité de lutter contre les disparités économiques et sociales persistantes ;

- Nécessité de s’attaquer aux facteurs de vulnérabilité financière qui subsistent ;

- Nécessité de s’attaquer à l’endettement élevé et d’augmenter les capacités de stabilisation collectives ;

- Nécessité de rendre la gouvernance de l’UEM plus efficiente et transparente.

Il rappelle aussi les objectifs de l’Union économique et monétaire. Celle-ci « n’est pas une finalité en

soi … Les principaux objectifs de l’UEM devraient être l’emploi, la croissance, l’équité sociale,

la convergence économique et la stabilité financière ».

Le document reprend ensuite les grandes lignes du Rapport des cinq présidents.

Aux éléments relatifs aux compléments nécessaires pour l’union financière, il introduit la possibilité de

création de titres adossés à des obligations souveraines : un actif sans risque européen.

En vue de relancer le processus de convergence économique et sociale au sein de la zone euro, le

document insiste sur la nécessité :

- d’utiliser le cadre UE pour assurer la convergence (marché unique existant à renforcer par des

marchés unifiés du numérique et de l’énergie ; union bancaire renforcée et marché unique des

capitaux) ;

10 Source : Commission européenne

1 5

L A S I T U AT I O N

1 5

- de renforcer la coordination des politiques économiques (Semestre européen augmenté en

associant à sa gestion les parlements nationaux, les partenaires sociaux, les conseils nationaux de

la productivité - déjà existants dans certains pays comme la Belgique et les Pays-Bas et à créer dans

les autres pays de la zone euro) ;

- de définir des normes sociales minimales via le Socle européen des droits sociaux ;

- de renforcer les liens entre réformes nationales et fonds européens existants (fonds structurels et

d’investissement) :

« Alors que les Fonds ESI11 sont pour certains États membres un instrument important pour favoriser

la convergence économique et sociale, le budget de l’UE n’est pas conçu pour assurer une fonction de

stabilisation macroéconomique. »

A propos de la mise en place d’un mécanisme de stabilisation macroéconomique de l’Eurozone, pour

compléter les stabilisateurs budgétaires nationaux, le document envisage deux options :

- une protection de l’investissement public en cas de ralentissement économique ;

- un régime d’assurance chômage (réassurance au niveau de la zone euro), en cas de hausse soudaine

du taux de chômage dans un état membre de la zone.

Il indique par ailleurs que l’idée d’un budget propre à la zone euro fait l’objet d’un débat en cours.

Il formule enfin des recommandations aux États membres en vue de renforcer l’architecture de l’UEM et

d’enraciner la responsabilité démocratique. Mais il laisse aux États le choix entre 3 options : l’utilisation

du cadre communautaire de l’UE, la poursuite de l’approche intergouvernementale prédominant

aujourd’hui, ou un mélange des deux.

Il suggère cependant :

- l’intégration des dispositions pertinentes du pacte budgétaire et du MES (Mécanisme européen de

stabilité) dans le droit de l’UE ;

- un nouvel équilibre entre la Commission et l’Eurogroupe (celui-ci devenant une formation du

Conseil (ministres des finances) doté d’une présidence à temps plein à fusionner avec le poste de

Commissaire en charge de l’UEM ;

- un accord à conclure entre la Commission et le Parlement sur la responsabilité démocratique de la

zone euro.

Il note également que les idées d’un Trésor de la zone euro et d’un Fonds monétaire européen sont

en débat.

11 Fonds ESI= European Structural and Investments funds

1 6

L A S I T U AT I O N

1 6

1er Septembre 2017 : « L’Avenir de l’euro », selon Pierre Moscovici12

Le 1er septembre 2017, Pierre Moscovici, Commissaire en charge des Affaires économiques

et financières, et donc de l’union économique et monétaire, participait à la Villa d’Este au Forum

Ambrosetti, sorte de Davos italien.

Au cours de sa conférence, le Français présenta les propositions de la Commission avec une verve

toute personnelle.

Il insistait notamment sur la nécessité de transformer la structure informelle de l’Eurogroupe en une

formation normale du Conseil (des ministres de la zone euro), réduisant ainsi un « déficit démocratique

proche d’un scandale démocratique dans le cas de la Grèce ».

Il affirmait sa préférence nette pour un Fonds monétaire européen institué dans le cadre communautaire

européen, et non comme une nouvelle structure intergouvernementale.

Il confirmait la nécessité d’outils proactifs de convergence requérant une « capacité budgétaire de la

zone euro », et souhaitait la création d’un véritable actif sûr européen, nouvel instrument d’émission de

dette commune, émis par un Trésor européen, combinant solidarité et responsabilité. Afin de garantir

cette double exigence, il proposait que « dès qu’un État membre poursuivrait une politique financière

en contradiction avec les règles communes, le coût de la dette supplémentaire augmenterait. L’effet

dissuasif résulterait non de pénalités, mais de coûts accrus. Un actif sûr assurerait ainsi la solidarité

tout en requérant la responsabilité, dès lors qu’il encouragerait le retour à la discipline du système. »

13 Septembre 2017 : J-Cl. Juncker sur « L’état de l’Union »

Dans le cadre de son « Discours sur l’état de l’Union », le président de la Commission, Jean-Claude

Juncker, esquissa de nouveau les propositions de la Commission définies dans les documents

précédents.

Il est cependant important de noter quelques inflexions nouvelles :

- « L’euro a vocation à devenir la monnaie unique de toute l’Union européenne . Tous nos États

membres, sauf deux13, ont le droit et l’obligation d’adopter l’euro dès qu’ils rempliront les conditions. » ;

- Création annoncée d’un instrument d’adhésion à l’euro, comprenant une assistance technique et,

éventuellement, financière ;

- Pas de budget de l’euro distinct, mais « une ligne budgétaire conséquente dédiée à la zone euro

dans le cadre du budget de l’UE » ;

12 Discours, en anglais, accessible sur le site de Pierre Moscovici

13 Le Danemark et la Suède ont opté pour conserver leur monnaie nationale, comme le Royaume-Uni. Restent donc, au-delà des 19 pays partageant déjà l’euro, six pays qui devraient rejoindre l’UEM lorsque les conditions économiques le permettront : Bulgarie, Croatie, Hongrie, Pologne, République tchèque et Roumanie.

1 7

L A S I T U AT I O N

1 7

- Volonté de ne pas créer une institution nouvelle : « Le Parlement européen est aussi parlement de

la zone euro ».

Il reste que la Commission propose – c’est son rôle tel que défini par les traités – pendant que le

Conseil (des chefs d’État ou de gouvernement, ou des ministres, selon les cas) dispose, avec l’accord

du Parlement européen.

Ces propositions de la Commission alimenteront donc le débat politique en Europe au cours des

prochains mois.

Décembre 2017 : Propositions de la Commission (le 6) au Conseil

européen (les 14-15)

La Commission n’a rien avancé de nouveau le 6 décembre dernier. Elle a seulement confirmé quelques-

unes de ses propositions annoncées précédemment :

- L’établissement d’un Fonds monétaire européen, ancré dans le système juridique de l’UE ;

- L’intégration dans le droit communautaire du Traité sur la stabilité, la coordination et la gouvernance

(TSCG) en tenant compte de la flexibilité introduite dans le pacte de stabilité et de croissance ;

- Des instruments de soutien à la convergence économique et sociale, de préparation à l’adhésion

à l’euro, de garanties pour l’union bancaire et une fonction de stabilisation pour contrer les chocs

asymétriques ;

- L’annonce d’une communication sur les fonctions possibles d’un Ministre européen de l’économie et

des finances pour la zone monétaire.

Ces propositions de la Commission, recourant plus à la prudence qu’à l’innovation et la créativité, ont

été seulement enregistrées par le Conseil le 15 décembre. Ce dernier s’est contenté de prendre date

pour une discussion stratégique en mars 2018 et l’établissement d’une « feuille de route » en juin

prochain.

Le débat pour la refondation de l’Eurozone est donc à peine entamé…

1 8

L A S I T U AT I O N

1 8

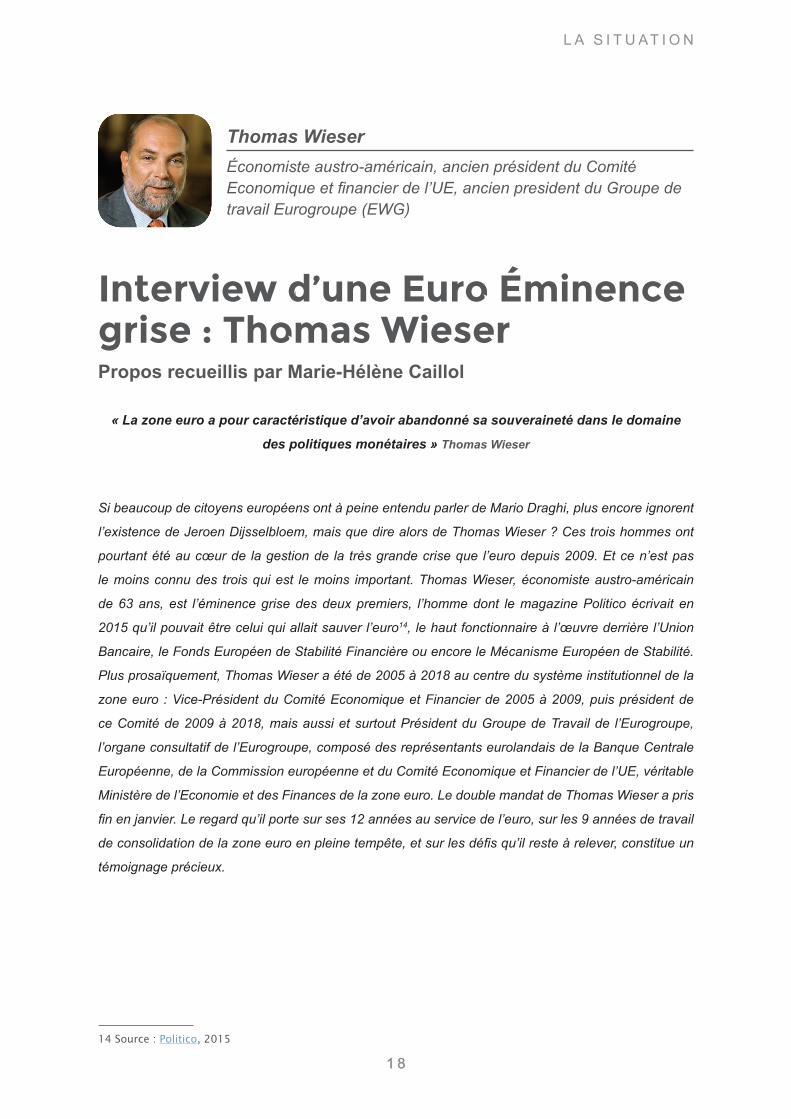

Thomas WieserÉconomiste austro-américain, ancien président du Comité Economique et financier de l’UE, ancien president du Groupe de travail Eurogroupe (EWG)

Interview d’une Euro Éminence grise : Thomas WieserPropos recueillis par Marie-Hélène Caillol

« La zone euro a pour caractéristique d’avoir abandonné sa souveraineté dans le domaine

des politiques monétaires » Thomas Wieser

Si beaucoup de citoyens européens ont à peine entendu parler de Mario Draghi, plus encore ignorent

l’existence de Jeroen Dijsselbloem, mais que dire alors de Thomas Wieser ? Ces trois hommes ont

pourtant été au cœur de la gestion de la très grande crise que l’euro depuis 2009. Et ce n’est pas

le moins connu des trois qui est le moins important. Thomas Wieser, économiste austro-américain

de 63 ans, est l’éminence grise des deux premiers, l’homme dont le magazine Politico écrivait en

2015 qu’il pouvait être celui qui allait sauver l’euro14, le haut fonctionnaire à l’œuvre derrière l’Union

Bancaire, le Fonds Européen de Stabilité Financière ou encore le Mécanisme Européen de Stabilité.

Plus prosaïquement, Thomas Wieser a été de 2005 à 2018 au centre du système institutionnel de la

zone euro : Vice-Président du Comité Economique et Financier de 2005 à 2009, puis président de

ce Comité de 2009 à 2018, mais aussi et surtout Président du Groupe de Travail de l’Eurogroupe,

l’organe consultatif de l’Eurogroupe, composé des représentants eurolandais de la Banque Centrale

Européenne, de la Commission européenne et du Comité Economique et Financier de l’UE, véritable

Ministère de l’Economie et des Finances de la zone euro. Le double mandat de Thomas Wieser a pris

fin en janvier. Le regard qu’il porte sur ses 12 années au service de l’euro, sur les 9 années de travail

de consolidation de la zone euro en pleine tempête, et sur les défis qu’il reste à relever, constitue un

témoignage précieux.

14 Source : Politico, 2015

1 9

L A S I T U AT I O N

1 9

LEAP : Quelques semaines avant une refonte majeure du leadership de la zone euro (fin des

mandats de Dijsselbloem et de Draghi et nouveau ministre allemand des finances), dans un

contexte électoral post-Brexit / pré-2019 de démocratisation, de fin de QE15, de défis fiscaux

et de réforme de notre monnaie unique, et dans un contexte international où le processus

d’internationalisation du Yuan est en train d’exacerber les tensions dans le monde entier, ...

sur la base de votre «bilan» de la situation de la zone euro d’aujourd’hui, quels sont, d’après

vous, les atouts, les dangers et les priorités de la prochaine gouvernance de la zone euro ?

Et quels sont les chemins à suivre afin de traiter efficacement ces priorités ?

Th. Wieser : L’Eurozone sort en bonne santé des différentes crises que nous avons traversées

depuis 2008 : la crise financière globale, la crise de la dette souveraine, la crise de la zone euro. La

Banque Centrale Européenne (BCE) a été un acteur et un ancrage majeur pour sortir de la crise quasi-

existentielle dans laquelle nous nous sommes trouvés.

Au cours des sept dernières années, nous avons réussi à renforcer la résilience de la zone euro grâce à :

- la création du Mécanisme européen de stabilité (MES), avec un capital financé de 80 milliards

d’euros et une capacité de prêts allant jusqu’à 500 milliards d’euros ;

- la mise en place du contrôleur unique de l’Union Bancaire, le Mécanisme de Surveillance Unique

(MSU) ;

- la mise en place du Conseil et du Fonds de Résolution Unique (CRU et FRU). Le CRU disposera

à terme de 55 milliards d’euros pour soutenir les coûts liés à la résolution des crises bancaires au

sein de l’union bancaire. Ce montant sera un fonds véritablement mutualisé, l’argent provenant

des systèmes bancaires nationaux. Grâce à la nature mutualisée du fonds, les coûts de résolution

d’une banque dans un État membre seront partiellement partagés entre tous les participants à

l’Union Bancaire.

Les programmes d’ajustement avec la Grèce, l’Irlande, le Portugal, l’Espagne et Chypre

ont contribué à la réduction des déséquilibres internes et externes de ces pays. L’Irlande

en particulier a connu une croissance spectaculaire, tandis que la situation en Espagne, au

Portugal et à Chypre s’est nettement améliorée après la fin de leurs programmes. Seule la

Grèce reste encore assujettie à un programme, mais cela devrait se terminer à la mi-2018.

L’Union Bancaire a progressé au cours des dernières années et a contribué à évoluer vers un marché

financier unifié en Europe. La croissance s’accélère et le chômage recule progressivement. Est-ce que

cela veut dire que l’on peut se détendre et dire que le travail est fait ? De toute évidence, des sources

d’instabilité existent encore.

Comme dans la plupart des régions industrialisées du monde, la croissance potentielle reste faible, ce

qui complique les questions de répartition des revenus et d’inégalité en Europe.

15 QE = Quantitative Easing ou Assouplissement quantitatif : politique monétaire dite « non conventionnelle » con-sistant pour la banque centrale à racheter massivement des titres de dettes aux acteurs financiers publics ou privés, notamment des bons du trésor ou des obligations d’entreprise.

2 0

L A S I T U AT I O N

2 0

L’Union Bancaire est encore incomplète car la question-clé du mécanisme d’assurance des dépôts

n’a pas encore été résolue. On comprendra que cet aspect dépend du progrès et de l’entente sur une

série de questions devant faire baisser le niveau du risque dans le secteur bancaire. Il y a aussi la

question du filet de sécurité du FRU à décider (voir ci-dessus), et je suppose que ce rôle sera à terme

assumé par le MES.

Plusieurs contributions, du président Macron au président Juncker, suggèrent la création d’une

capacité fiscale centrale pour la zone euro. Selon les différents points de vue sur ce projet, une telle

capacité fiscale devrait permettre de :

- mener des politiques fiscales anticycliques en cas de chocs symétriques (touchant tous les États)

sur la zone euro ;

- faire de même en cas de choc asymétrique sur un État membre ;

- encourager des réformes structurelles dans les États membres ;

- soutenir les États membres souhaitant rejoindre la zone euro à un stade ultérieur ;

- financer des investissements et des biens publics.

Pour certaines de ces fonctions, la Commission européenne envisage d’avoir recours au budget

communautaire, bien que l’on ne sache pas clairement comment tout cela pourrait être financé dans

le cadre du plafond budgétaire actuel. Plusieurs États membres se sont assez fortement opposés à

certaines de ces propositions.

Sur la question des règles budgétaires, la plupart des observateurs s’accordent sur le fait que

l’application des règles contenues dans le Pacte de Stabilité et de Croissance (PSC) ne fonctionne

pas bien. Bien qu’il soit admis qu’au cours des dernières décennies la situation aurait été beaucoup

plus instable s’il n’y avait pas eu de règles du tout, ces dernières sont devenues si complexes qu’elles

ne sont pas vraiment adaptées à leur application pratique par les ministres des finances. En outre,

leur interprétation par une Commission de plus en plus « politique » a conduit à des accusations

d’entorses aux règles pour certains États membres. Ceci a contribué à un processus de distanciation

entre la Commission et certains États membres, une situation inconfortable qui a également eu des

effets dans d’autres domaines que la politique et les règles budgétaires. Autant dire que la plupart des

acteurs se sont mis d’accord sur l’idée de simplifier ces règles pour qu’elles restent pertinentes pour

les décideurs.

Ceci ne va pas sans risques: avant, les règles étaient très simples, mais «stupides» selon Romano

Prodi. Suite à cela, on a rendu les règles plus intelligentes du point de vue économique - mais au prix

de la transparence et de l’applicabilité. De toute évidence, un compromis s’impose : plus les règles sont

simples, plus la marge d’interprétation dans leur application sera importante - on peut supposer que

cette marge serait exercée par la Commission, mais il y a cette question de la confiance entre les États

membres et la Commission. A l’inverse, plus les règles sont complexes, plus leur application devrait

être automatique. La situation actuelle de grande complexité et de grande marge d’interprétation n’est

2 1

L A S I T U AT I O N

2 1

donc pas soutenable. Compte tenu du fait que tous les acteurs politiques des États membres ne

partagent pas l’opinion selon laquelle la valeur cible des politiques budgétaires dans la zone euro est

proche de l’équilibre, il y aura forcément des tensions au cours des prochaines années autour de la

formulation et de l’application des règles budgétaires.

Tous ces problèmes seront abordés par les dirigeants, mais il est peu probable qu’une première

décision soit prise avant la mi-2018.

LEAP : Prenant en compte le récent rapport de la Cour des Comptes européenne16, quels

aspects du système de gouvernance de la zone euro devraient être améliorés afin d’éviter

les erreurs qui y sont décrites (« Des faiblesses dans la conception des programmes et la

planification économique ont conduit à l’échec des deux premiers plans de sauvetage de la

Grèce à aider ce pays méditerranéen en difficulté à se financer à nouveau ») ?

Th. Wieser : Le rapport de la CCE (Cour des comptes européenne) s’est concentré sur le deuxième

programme grec. Nous devons nous rappeler que la configuration du système analysé par la CCE est

intergouvernemental. Chaque ministre des finances a une responsabilité fiscale envers son parlement.

Tant que la responsabilité constitutionnelle demeure dans les parlements nationaux, c’est de là que

découle la légitimité constitutionnelle. Ce que je pourrais bien imaginer, c’est que le président de

l’Eurogroupe informe de temps en temps le Parlement européen des travaux en cours. Selon nos

experts juridiques, l’idée de fusionner les fonctions de président de l’Eurogroupe et d’un Commissaire

est irréalisable, ces fonctions étant constitutionnellement contradictoires...

LEAP : Est-ce que la complexité du système actuel reflète en totalité celle du système de

gouvernance UE/ Zone Euro ? Pensez-vous qu’une gouvernance politique de la zone euro

ancrée démocratiquement est nécessaire en général et du point de vue de la simplification ?

Et comment voyez-vous son articulation avec le système de l’UE ?

Th. Wieser: C’est une question complexe. Laissez-moi essayer d’y répondre de manière succincte : le

système actuel de gouvernance de la zone euro n’est pas beaucoup plus complexe que celui de l’UE

dans son ensemble - pensez à l’architecture baroque des différentes agences et à leur interaction avec

la Commission et les autres institutions. La zone euro a pour caractéristique d’avoir abandonné sa

souveraineté dans le domaine des politiques monétaires. De ce fait, elle s’est également orientée vers

un degré plus élevé d’intégration dans le domaine de la surveillance bancaire. Dans ces domaines,

des dispositions spécifiques prévoient des interactions avec le Parlement européen, tout en respectant

le mandat de la BCE et son indépendance. Aller de l’avant pour finaliser l’union bancaire (pour aborder

une question d’actualité) est pour l’essentiel un processus législatif avec des compétences claires

16 Le 16 novembre, la Cour de Comptes européenne a publié un rapport sur “L’intervention de la Commission dans la crise financière grecque” qui adresse « plusieurs recommandations à la Commission pour les futurs pro-grammes d’aides ». Source : Cour des Comptes européenne, 16/11/2017

2 2

L A S I T U AT I O N

2 2

des co-législateurs17 et des autorités nationales. Si nous allons vers une Union fiscale, nous devrons

repenser les divisions constitutionnelles de responsabilités entre les parlements nationaux et le

Parlement européen, c’est clair.

D’ici là, nous devrons également penser différemment la relation entre les pays de l’UE de la zone

euro et hors zone euro : après le Brexit, la relation sera encore plus asymétrique qu’avant, ce qui

exigera des moyens différents pour assurer également une transparence et une confiance entre les

deux groupes. Par exemple, je pourrais très bien imaginer que le Conseil ECOFIN (le Conseil des

ministres des affaires économiques et financières) se limite aux enjeux législatifs et que tous les 27

États participent à l’Eurogroupe, même s’ils ont des droits et des obligations différents. Toutes les

questions de politique économique non législative pourraient alors y être discutées.

LEAP: Que pensez-vous de la pertinence et de la faisabilité des euro-bonds ou de leur

équivalent ? Que fait-on actuellement pour contourner l’opposition allemande ?

Th. Wieser : Il est erroné de penser que seule l’Allemagne s’oppose aux euro-bonds. En effet, la

discussion porte depuis longtemps sur des questions différentes et ne fait plus vraiment l’objet d’un

débat. Il a été admis par la majorité des États membres que la responsabilité conjointe et solidaire de

la dette sera exercée si et seulement s’il y a une prise de décision conjointe sur toutes les décisions

politiques qui conduisent à une telle dette. Le débat a évolué depuis et l’ESRB18 (European Systemic

Risk Board) discute de la création de ce qu’on appelle «ESBies» (European Safe Bonds19), un type

d’obligation synthétique qui regroupe des obligations de tous les États membres de la zone euro avec

des tranches senior et junior20. Il n’y aurait donc pas de responsabilité conjointe, mais cela constituerait,

d’après ses promoteurs, un actif sûr qui romprait le lien entre les banques et les États. Mais sur ce sujet

aussi, on constate une certaine opposition, et il est difficile de prévoir comment ce débat prendra fin.

17 Conseil et Parlement

18 Conseil européen du risque systémique.

19 Obligations européennes sûres.

20 Les détenteurs d’une dette senior sont prioritaires sur les paiements ou sur le remboursement éventuel en cas de défaut vis-à-vis des détenteurs d’une dette junior ou subordonnée. Les tranches junior font en quelque sorte office de protection pour les tranches seniors, car elles seraient les premières à absorber les pertes éventuelles. Les tranches seniors bénéficient donc d’une notation supérieure aux tranches juniors.

2 3

R E G A R D S D ’ E X P E R T S

Philippe MaystadtAncien Ministre d’Etat belge (Finances, Affaires économique, Budget ), ancien président de la Banque Européenne d’Investissement (BEI)

Interview : Renforcer l’Union économique et monétairePropos recueillis par Robert Polet et Godelieve Ugeux

« L’Union économique et monétaire fut d’abord un projet politique » Philippe Maystadt

Malgré son état de santé, Philippe Maystadt avait accepté de nous recevoir chez lui pour cet entretien

organisé avant son décès survenu le 7 décembre 2017. Il en avait encore revu et actualisé le texte le

3 décembre dernier. Nous lui en sommes très reconnaissants.

LEAP : Nos concitoyens se sont habitués à leur nouvelle monnaie : l’euro. Mais ils n’en

perçoivent plus les finalités aujourd’hui. Pourquoi s’est-on lancé dans cette aventure de

l’euro, dont la crise de 2008 a révélé la fragilité ?

Ph. Maystadt : À bien des égards, l’Union économique et monétaire (UEM) fut d’abord un projet

politique.

Il s’agissait, au lendemain de la réunification de l’Allemagne, de renforcer l’intégration européenne

afin d’arrimer solidement ce pays à l’Europe. Selon la célèbre phrase de Thomas Mann, mieux vaut

« une Allemagne européenne qu’une Europe allemande ». Demander à l’Allemagne de renoncer au

Deutsche Mark, la monnaie la plus forte et la plus stable, et d’accepter une monnaie commune, c’était

lui demander un signe particulièrement fort de sa volonté européenne. (Voir fig. 1)

Le peuple allemand reste traumatisé par son expérience historique d’une « hyperinflation » dans les

années 1920 : entre 1918 et 1923, la valeur du même mark-or en mark-papier (billet de banque) est

passée de 1 à 1000 milliards !

2 4

R E G A R D S D ’ E X P E R T S

Fig.1 - Variation de la valeur d’un mark-or entre 1918 et 1923. Source : Wikipedia

C’est d’ailleurs cette dimension politique d’intégration que le gouvernement britannique a d’emblée

bien perçue et qui explique qu’il essaya d’abord de torpiller le projet puis décida de s’en tenir à l’écart.

LEAP : A côté de cette vision politique, y avait-il aussi des considérations économiques ?

Ph. M. : Bien sûr. La monnaie unique était vue comme le prolongement naturel du marché unique.

Sur ce marché, il apparaissait évident que les transactions seraient plus aisées et les comparaisons

de prix plus faciles avec une seule et même monnaie. Terminés les complications et les coûts dus aux

opérations de change : selon la Commission, ces coûts représentaient un demi-pourcent du PIB21.

Éliminés aussi les risques et les coûts résultant de la volatilité des taux de change : il ne serait plus

nécessaire de payer une prime pour s’assurer contre le risque d’une dévaluation de la monnaie de

pays qui étaient de loin les principaux partenaires commerciaux. Certains qui ont la mémoire courte ont

21 Pour illustrer cet aspect, Jacques Delors utilisait souvent l’image suivante : « Quelqu’un part de Bruxelles avec 1 000 francs belges en poche et fait le tour des onze autres capitales. Dans chacune d’elles, il change son argent en monnaie locale mais ne dépense rien. À son retour à Bruxelles, à cause du coût des opérations de change, il a moins de 500 francs belges en poche. »

2 5

R E G A R D S D ’ E X P E R T S

oublié les difficultés parfois sérieuses qu’entraînaient pour les entreprises belges les dévaluations à

répétition du franc français ou de la lire italienne. Surtout, le passage à la monnaie unique apparaissait

comme le seul moyen de sortir du célèbre « triangle d’incompatibilité »22.

Il n’était pas possible d’avoir simultanément la liberté de mouvement des capitaux, la stabilité des

taux de change et l’autonomie des politiques monétaires nationales. Si on voulait garder le troisième

élément, il fallait ou bien renoncer à la liberté de mouvement des capitaux et rétablir des contrôles de

change, ou bien se résigner à la volatilité des taux de change et accepter des modifications fréquentes

des parités au sein du SME (Système monétaire européen23.

Or, avec l’Acte unique24 de 1987, l’Europe avait opté pour la libre circulation des biens, des services et

des capitaux. D’autre part, les responsables économiques souhaitaient vivement la stabilité des taux

de change pour favoriser les échanges et les investissements. En effet, l’analyse économique avait

mis en évidence l’impact global négatif des turbulences monétaires sur la croissance :

a) Les pertes à l’exportation des pays dont la monnaie s’apprécie ne sont jamais entièrement

compensées par des gains à l’exportation des pays dont la monnaie se déprécie.

b) La dévaluation a un effet inflationniste dans le pays qui la subit et les autorités monétaires sont

contraintes de mener une politique plus restrictive pour éviter un dérapage trop important des prix.

c) Toutes les enquêtes montrent que les fluctuations monétaires détériorent la confiance des agents

économiques.

Dès lors, si l’on voulait les deux premiers éléments, à savoir la liberté de mouvement des capitaux et la

stabilité des taux de change, il fallait renoncer au troisième25. C’est sur base de ce raisonnement qu’a

été négocié le Traité de Maastricht, ratifié il y a 25 ans et qui instaura l’Union économique et monétaire.

Créée en 1992, l’UEM n’accouchera cependant de l’euro, monnaie courante, que dix ans plus tard.

Aujourd’hui, 340 millions d’Européens vivant dans 19 États membres ont l’euro comme monnaie

commune. Leur niveau de vie n’est plus à la merci de la forte inflation et de la volatilité des taux

de change qui ont marqué les années 1970 et 1980. Depuis l’introduction de l’euro, l’inflation est

22 Le triangle des incompatibilités. Source : Politiques monétaires.net

23 Le SME (système monétaire européen), créé le 13 mars 1979, est un système de coopération européenne en matière de taux de change. Il consiste en un mécanisme de change qui assure un lien solide entre les mon-naies nationales en Europe afin de réduire les fluctuations entre elles. Les pays membres devaient ainsi mettre en place des mécanismes d’ajustement de leur monnaie pour faciliter les échanges entre les différents pays. Dès les premières années de la mise en place du SME, les monnaies européennes sont devenues plus stables. Néanmoins, dès janvier 1999, le SME fait place à une monnaie unique, l’Euro, dont les espèces sonnantes et tré-buchantes ne seront cependant disponibles qu’au 1er janvier 2002. Source : Journal du Net

24 L’Acte Unique est le texte prévoyant l’adoption des mesures visant à la réalisation d’un «espace européen sans frontières intérieures». L’Acte unique européen (AUE) révise les traités de Rome pour relancer l’intégration européenne et mener à terme la réalisation du marché intérieur. Signé (par 12 pays) les 17 et 28 février 1986 à Luxembourg puis à la Haye, il est entré en vigueur le 1er juillet 1987.

25 C’est d’ailleurs pour cette raison qu�avant même le lancement de l’euro, plusieurs pays – les Pays-Bas, l’Au-triche, la Belgique – ont renoncé à l’autonomie de leur politique monétaire en « liant » leur monnaie nationale au mark allemand. Ce fut le cas du franc belge à partir de 1990. Pour ces pays, la création d’une banque centrale européenne était aussi le moyen de retrouver en partage une souveraineté monétaire qu’ils avaient de fait per-due. Avec la Banque centrale européenne (BCE), la politique monétaire se décidera encore à Francfort, mais plus par la seule Bundesbank ; les gouverneurs belge, néerlandais et autrichien seront désormais autour de la table, avec la même voix que le gouverneur allemand.

2 6

R E G A R D S D ’ E X P E R T S

généralement restée en-dessous de 2%. Les citoyens n’ont plus à s’acquitter de lourdes commissions

de change lorsqu’ils vont dans un autre pays de la zone euro. Pour les entreprises, la monnaie unique

leur a permis d’économiser énormément de temps et d’argent.

LEAP : En quoi la crise de 2008 a-t-elle perturbé l’UEM et mis en évidence ses faiblesses ?

Ph. M. : Les suites de la crise financière mondiale qui a éclaté en 2008, en particulier la crise des

dettes souveraines (dont la Grèce n’est qu’un cas extrême et, à bien des égards, très spécifique), ont

mis en évidence la faiblesse fondamentale d’une construction où la politique monétaire est devenue

unique alors que les politiques économiques restaient nationales et souvent divergentes.

Certes, les avancées incontestables depuis la crise :

• Mécanisme européen de stabilité26

• Pacte budgétaire27

• procédure relative aux déséquilibres macroéconomiques28

• Union bancaire29

ont déjà largement corrigé cette faiblesse fondamentale. Mais ce n’est pas suffisant.

LEAP : Que manque-t-il à l’UEM pour en faire une union performante au service de l’économie

et des citoyens de l’Eurozone ?

Ph. M. : Plusieurs réformes sont indispensables pour donner à l’Eurozone la stabilité et les moyens

d’une gestion performante de cette Union économique et monétaire.

Premier renforcement de l’UEM : un budget de la zone euro

L’expérience des autres unions monétaires montre que, même si le degré de centralisation des

instruments et les modalités de la solidarité financière peuvent varier, aucune union monétaire ne peut

survivre sans un budget commun ou, dans les termes plus prudents d’Herman Van Rompuy, sans une

« capacité budgétaire » pour aider les pays participants à absorber des chocs asymétriques,

c’est-à-dire des chocs économiques qui frappent plus durement un ou quelques États que l’ensemble

des pays de la zone. La création d’un tel mécanisme est d’autant plus nécessaire que d’autres

mécanismes correcteurs fonctionnent moins dans la zone euro que, par exemple, aux États-Unis : la

mobilité des travailleurs y est beaucoup plus faible ; les tensions sur les marchés financiers provoquent

26 Source : Toute l’Europe, 23/08/2017

27 Source : Toute l’Europe, 30/07/2015

28 Source : Fiches techniques sur l’Union, Parlement européen

29 Source : Fiches techniques sur l’Union, Parlement européen

2 7

R E G A R D S D ’ E X P E R T S

rapidement une fragmentation qui aggrave les difficultés des pays en crise ; des rigidités structurelles,

parfois réglementaires, freinent l’ajustement par les prix. Ainsi, malgré la chute de la demande, certains

prix ne baissent pas aussi rapidement qu’aux États-Unis. Cela se vérifie pour nombre de services –

les agences immobilières notamment – mais surtout dans le cas de la tarification des professions

réglementées : notaires, huissiers, taxis, etc. De plus, par comparaison avec les États-Unis, l’Europe

connaît aussi une relative rigidité des salaires. Je ne recommande pas pour autant l’ajustement par

la baisse généralisée des salaires car, outre les difficultés individuelles que cela entraîne, on a vu

que cela avait rapidement un effet négatif sur la demande globale. Dans le cas de la Grèce, le FMI a

reconnu avoir sous-estimé l’ampleur du multiplicateur négatif.

On a donc besoin d’un budget de la zone euro pour atténuer les coûts budgétaires et sociaux de

l’ajustement pour les pays frappés plus durement que d’autres. Ce budget fonctionnerait selon des

règles établies à l’avance. Il interviendrait en faveur des pays qui connaissent une chute du PIB et/

ou une augmentation du chômage sensiblement plus fortes que la moyenne de la zone euro. Son

intervention serait temporaire, par exemple la prise en charge pendant un an d’une partie substantielle

des dépenses additionnelles de chômage30. Il n’interviendrait que si ces pays mettent en œuvre les

recommandations spécifiques qui leur sont adressées dans le cadre du « semestre européen ».

LEAP : Quelles seraient les conditions pour une gestion démocratique de ce semestre ?

Ph. M. : Chaque année, la Commission réalise une analyse détaillée des programmes de réformes

économiques et budgétaires de chaque État membre et leur adresse des recommandations pour

les 12 à 18 prochains mois. Le Conseil examine ces recommandations et le Conseil européen les

approuve. Les États membres reçoivent ainsi des orientations politiques avant de finaliser leurs projets

de budget pour l’année suivante. Comme l’a reconnu Jean-Claude Juncker, « ce qui fait défaut, c’est

l’appropriation par les parlements nationaux » alors que ce sont les responsables nationaux qui

sont chargés d’appliquer les réformes préconisées au niveau européen. Il est donc indispensable

d’impliquer les Parlement nationaux dès les premières phases de la procédure, dans un véritable

dialogue entre la Commission et chaque Parlement national.

LEAP : Ces parlements nationaux – voire régionaux dans les pays à structure fédérale comme

la Belgique et l’Allemagne) sont-ils prêts à jouer ce rôle européen ?

Ph. M.: Oui je pense. Il s’agit en effet de questions d’ordre national. En Belgique par exemple, la

Commission revient régulièrement sur l’idée de mettre fin à l’indexation automatique des salaires. Avant

de finaliser ses recommandations, un dialogue avec le parlement belge permettrait de lui montrer qu’en

temps normal, ce n’est pas nécessairement un système plus inflationniste que d’autres. Inversement,

les parlementaires belges qui participeraient à ce dialogue comprendraient mieux les risques que,

30 Notons bien que si un tel mécanisme avait existé depuis l’introduction de l’euro, il aurait bénéficié plus aux pays du Nord dans les premières années, puis aux pays du Sud à partir de 2009.

2 8

R E G A R D S D ’ E X P E R T S

en période de forte inflation, l’indexation automatique peut entraîner. Cela pourrait déboucher sur

une réforme comme l’a faite le Luxembourg, le seul autre pays qui a un mécanisme automatique

d’indexation mais avec un garde-fou en cas de forte inflation (une seule indexation par an).

Quant aux parlements régionaux, on ne peut les court-circuiter lorsque les matières dépendent des

régions. En Allemagne ou en Belgique par exemple, en matière d’enseignement, si la Commission

voulait faire des recommandations spécifiques, elle ne pourrait pas ignorer les Länder ou les

Communautés dont cette compétence relève.

LEAP : Revenons à ce budget de la zone euro : comment l’alimenter ?

Ph. M. : Plusieurs options sont envisageables. Mais toutes requièrent des adaptations.

1. Par un petit pourcentage à l’impôt des sociétés. Mais cela implique que l’on harmonise au

préalable la base taxable.

2. Ou, comme suggéré par les ministres allemand et français de l’économie, par le produit de la

taxe sur les transactions financières. Mais cela suppose que celle-ci soit appliquée non par

10 États (comme actuellement discuté) mais par les 19 pays de la zone euro.

3. A défaut, entretemps, il faudrait recourir à des contributions nationales, calculées en

fonction du PIB de chaque État membre. Quel devrait être le montant de ce budget ? G. Wolff,

du « think tank » Bruegel, estime que, pour pouvoir jouer son rôle d’absorption des chocs

asymétriques, il devrait s’élever à 1% du PIB de la zone euro, soit quelque 100 milliards. Mais

il pourrait être moins élevé si on le dote d’une capacité d’emprunt en cas de besoin. Un groupe

d’économistes allemands – le Glienicker Gruppe – propose que chaque État membre verse

une contribution unique (« membership fee ») égale à 0,5% de son PIB à ce qui serait plutôt

un fonds qu’un budget proprement dit. Ce fonds pourrait être géré par le Mécanisme européen

de stabilité dont l’objet social et la gouvernance devraient être revus en conséquence.

LEAP : En plus de ce budget, quel serait selon vous le deuxième renforcement indispensable ?

Ph. M. : Ce serait incontestablement l’achèvement de l’Union bancaire. Les deux premiers piliers

de l’union bancaire – supervision et résolution31 – ont été mis en place ; il reste à construire le troisième :

un système conjoint de garantie des dépôts ou, à tout le moins, un mécanisme de réassurance

mutuelle des systèmes nationaux. L’objectif est de fournir aux épargnants (jusque 100000 EUR) une

couverture d’assurance plus solide et plus uniforme. Dans son discours sur « l’état de l’Union » en

2015, le président Juncker avait annoncé : « la Commission présentera une proposition législative sur

de premières mesures en ce sens ». Ce qu’elle a fait avec sa proposition de novembre 2015 et que

Junker vient de relancer dans son remarquable discours-programme du 13 septembre 2017. Comme

31 Source : Fiche techniques sur l’Union, Parlement européen

2 9

R E G A R D S D ’ E X P E R T S

d’habitude, l’Allemagne a d’abord réagi négativement à l’égard de cette initiative et il faudra sans doute

un peu de temps pour la convaincre. Pourtant, il est évident que ce troisième pilier est indispensable

pour empêcher un « bank run », une fuite des capitaux retirés en toute hâte par des épargnants qui ont

perdu confiance dans la capacité du système national de garantir leurs dépôts. Face à cette réaction

de panique, aussi longtemps que le troisième pilier fera défaut, la seule réponse possible reste la

réintroduction de contrôles des mouvements de capitaux, comme on l’a vu dans les cas chypriote et

grec. Ce qui complique encore la vie quotidienne dans le pays concerné et qui viole un principe de

base non seulement de l’UEM, mais de l’UE elle-même.

LEAP : Quels autres renforcements préconisez-vous ?

Ph. M. : L’économie de la zone euro est aussi grande que celle des États-Unis et son marché financier

est de taille équivalente, mais celui-ci n’offre pas, à l’échelle de l’ensemble de la zone, un actif sans

risque comparable aux bons du Trésor américain. Au contraire, chaque État membre de la zone euro

émet des obligations qui présentent un profil de risque hétérogène. Ceci a pour conséquence qu’en

temps de crise, la structure actuelle du marché des obligations souveraines et la forte exposition

des banques sur leur État d’origine aggravent la volatilité et provoque une déstabilisation du secteur

financier dont l’économie réelle des États ressent les effets à des degrés divers. Ce qui accroît la

divergence entre États alors qu’une union monétaire ne peut fonctionner correctement que s’il y a une

tendance à la convergence. Il y aurait donc un réel avantage à créer un actif sans risque européen,

libellé en euros et d’un volume suffisant pour devenir la référence des marchés financiers.

En fait, des euro-obligations européennes existent déjà : les obligations émises par la Commission,

gagées sur le budget communautaire, pour financer la facilité d’ajustement à la balance des paiements

des pays hors zone euro auxquelles s’ajoutent les obligations émises par la Banque européenne

d’investissement et celles émises par le Mécanisme européen de stabilité. Les unes et les autres sont

notées AAA en raison de l’importance des fonds propres et de la qualité des actionnaires (les États

membres). Mais aucun de ces trois types d’euro-obligations n’atteint un volume suffisant pour jouer

le rôle d’instrument de référence dont il est ici question. L’idée est donc de développer, soit à partir

d’une de ces trois sources, soit à partir d’un nouvel instrument, le concept d’euro-obligations sûres

(« European safe bonds » ou ESB).

Ceci fait actuellement l’objet de travaux au sein du Comité européen du risque systémique, organe placé

sous l’égide de la BCE et regroupant des experts des banques centrales, des superviseurs bancaires

et de la Commission. Les dirigeants allemands, traditionnellement hostiles à toute mutualisation des

risques, ont déjà fait connaître leur opposition. Pourtant, leur attachement à la stabilité financière

devrait les amener à revoir leur position. En outre, pour les amadouer, on peut imaginer comme

« second best » une formule qui n’impliquerait pas une garantie solidaire, par exemple sous la forme

d’»euro bundles ». Par la technique de la titrisation, on constituerait un actif regroupant des obligations

souveraines en proportion de la taille des économies, de sorte qu’un titre de 100 EUR contiendrait de

3 0

R E G A R D S D ’ E X P E R T S

l’obligation allemande pour 28 EUR, de l’obligation française pour 22 EUR, et ainsi de suite. Chaque

État ne garantirait que sa part dans le paquet. Un tel actif ne serait pas totalement sans risque (on peut

toujours imaginer qu’un État fasse défaut) mais le risque serait très limité.

Le groupe d’économistes Euronomics sous la direction du professeur allemand Markus Brunnenmeier

propose un compromis. On émettrait deux catégories de titres : une première dite « senior » qui

bénéficierait de la garantie solidaire de tous les États membres, qui serait acceptée comme collatéral

par la BCE et qui serait considérée comme véritablement « sans risque » par les autorités bancaires ;

une seconde dite « junior » qui supporterait le risque en cas de défaut d’un État de la zone euro. L’idée

est que, en cas de défaut d’un ou de plusieurs États, la tranche « junior » suffira à amortir le choc

et préserverait la tranche « senior ». Bien entendu, cette formule ne rassurera les Allemands que si

la capacité d’absorption de la tranche « junior » leur paraît suffisante, ce qui dépend de nombreux

facteurs, notamment de son caractère plus ou moins attractif pour les investisseurs.

LEAP : La désignation d’un président de l’Eurogroupe à temps plein ne serait-elle pas un

autre renforcement utile ?

Ph. M. : Oui. Cette désignation entraînerait vraisemblablement une amélioration en termes à la fois

d’efficacité et de légitimité. Idéalement, ce président devrait aussi être membre de la Commission

de façon à assurer une meilleure coordination entre les deux instances (Eurogroupe et Commission

européenne) et lui permettre de s’appuyer sur les services de la Commission. Le bien public que

constitue l’euro serait effectivement soutenu en permanence plutôt que sporadiquement. Le président

pourrait non seulement veiller au suivi des décisions prises, mais il aurait aussi le droit de déclencher

les procédures en matière de déficits excessifs ou de déséquilibres macroéconomiques. Il serait le

gestionnaire du budget de la zone euro. Il pourrait aussi assurer la représentation de la zone euro dans

les institutions économiques et financières internationales ; il serait le porte-parole naturel de la zone

euro au FMI. Il serait directement responsable devant les États membres et le Parlement européen