Projet de distribution de café guadeloupéen en métropole 1

DESS IEF pr: Projet marketing-finance

Année universitaire 2001-2002

Torréfaction artisanale

Le goût, l’arôme des Antilles en

métropole

? sous la direction de :

Gabriel Galaya Monsieur Christophe

Magali Ranc CHESA

Monsieur Robert

HOUDAYER SOMMAIRE

Projet de distribution de café guadeloupéen en métropole 2

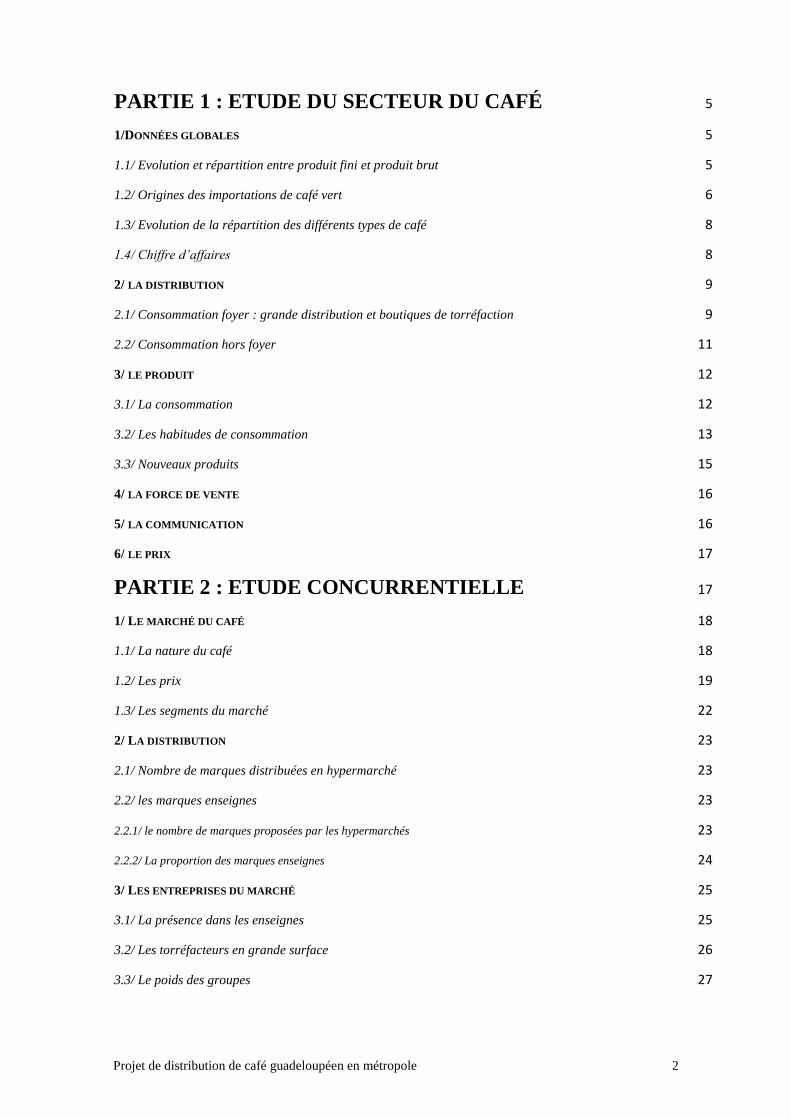

PARTIE 1 : ETUDE DU SECTEUR DU CAFÉ 5

1/DONNÉES GLOBALES 5

1.1/ Evolution et répartition entre produit fini et produit brut 5

1.2/ Origines des importations de café vert 6

1.3/ Evolution de la répartition des différents types de café 8

1.4/ Chiffre d’affaires 8

2/ LA DISTRIBUTION 9

2.1/ Consommation foyer : grande distribution et boutiques de torréfaction 9

2.2/ Consommation hors foyer 11

3/ LE PRODUIT 12

3.1/ La consommation 12

3.2/ Les habitudes de consommation 13

3.3/ Nouveaux produits 15

4/ LA FORCE DE VENTE 16

5/ LA COMMUNICATION 16

6/ LE PRIX 17

PARTIE 2 : ETUDE CONCURRENTIELLE 17

1/ LE MARCHÉ DU CAFÉ 18

1.1/ La nature du café 18

1.2/ Les prix 19

1.3/ Les segments du marché 22

2/ LA DISTRIBUTION 23

2.1/ Nombre de marques distribuées en hypermarché 23

2.2/ les marques enseignes 23

2.2.1/ le nombre de marques proposées par les hypermarchés 23

2.2.2/ La proportion des marques enseignes 24

3/ LES ENTREPRISES DU MARCHÉ 25

3.1/ La présence dans les enseignes 25

3.2/ Les torréfacteurs en grande surface 26

3.3/ Le poids des groupes 27

Projet de distribution de café guadeloupéen en métropole 3

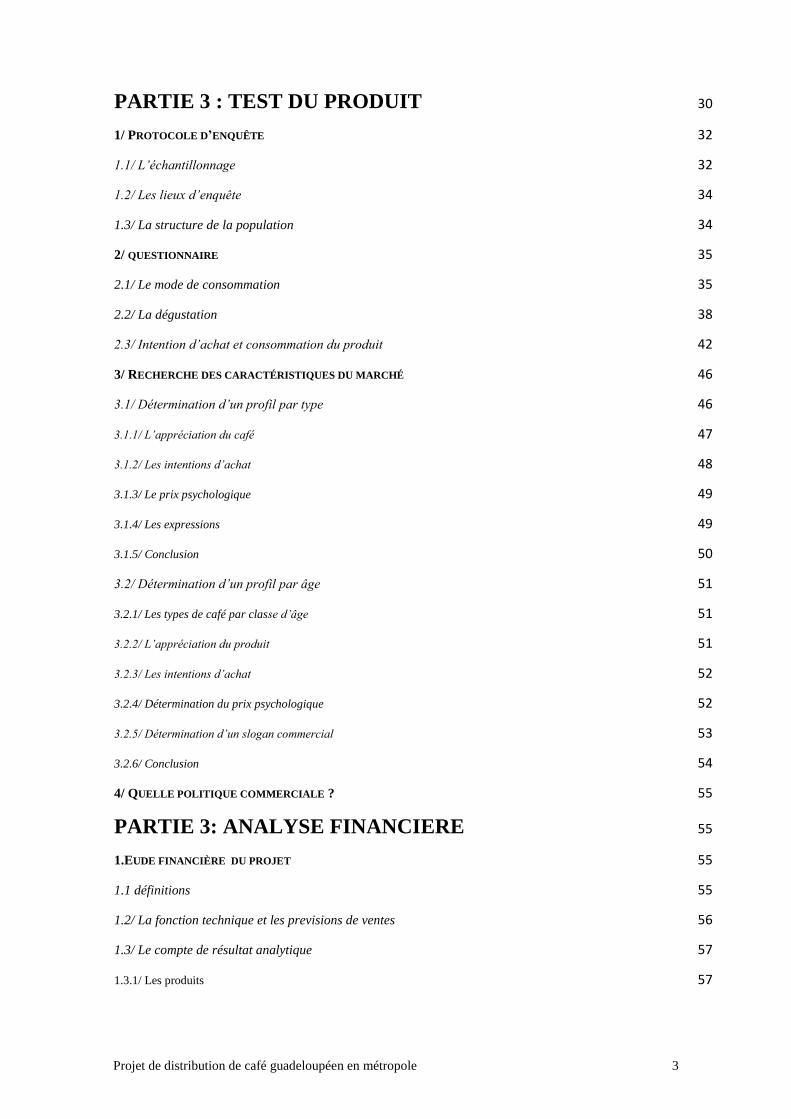

PARTIE 3 : TEST DU PRODUIT 30

1/ PROTOCOLE D’ENQUÊTE 32

1.1/ L’échantillonnage 32

1.2/ Les lieux d’enquête 34

1.3/ La structure de la population 34

2/ QUESTIONNAIRE 35

2.1/ Le mode de consommation 35

2.2/ La dégustation 38

2.3/ Intention d’achat et consommation du produit 42

3/ RECHERCHE DES CARACTÉRISTIQUES DU MARCHÉ 46

3.1/ Détermination d’un profil par type 46

3.1.1/ L’appréciation du café 47

3.1.2/ Les intentions d’achat 48

3.1.3/ Le prix psychologique 49

3.1.4/ Les expressions 49

3.1.5/ Conclusion 50

3.2/ Détermination d’un profil par âge 51

3.2.1/ Les types de café par classe d’âge 51

3.2.2/ L’appréciation du produit 51

3.2.3/ Les intentions d’achat 52

3.2.4/ Détermination du prix psychologique 52

3.2.5/ Détermination d’un slogan commercial 53

3.2.6/ Conclusion 54

4/ QUELLE POLITIQUE COMMERCIALE ? 55

PARTIE 3: ANALYSE FINANCIERE 55

1.EUDE FINANCIÈRE DU PROJET 55

1.1 définitions 55

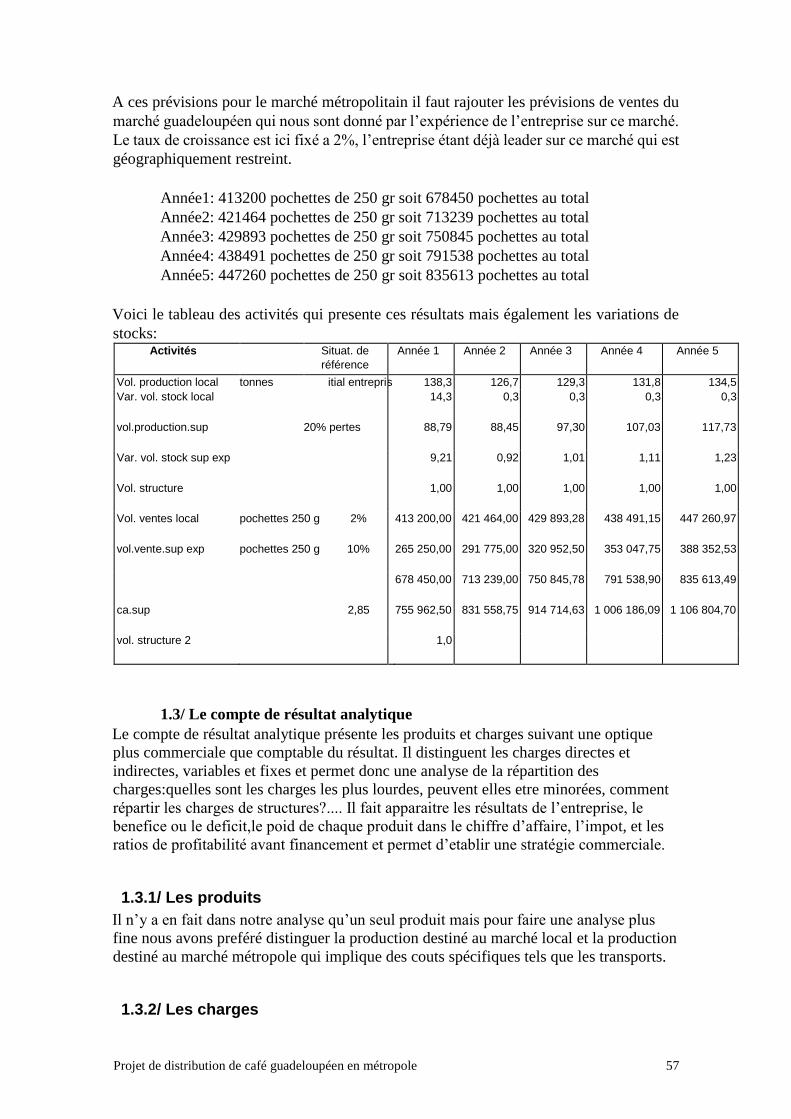

1.2/ La fonction technique et les previsions de ventes 56

1.3/ Le compte de résultat analytique 57

1.3.1/ Les produits 57

Projet de distribution de café guadeloupéen en métropole 4

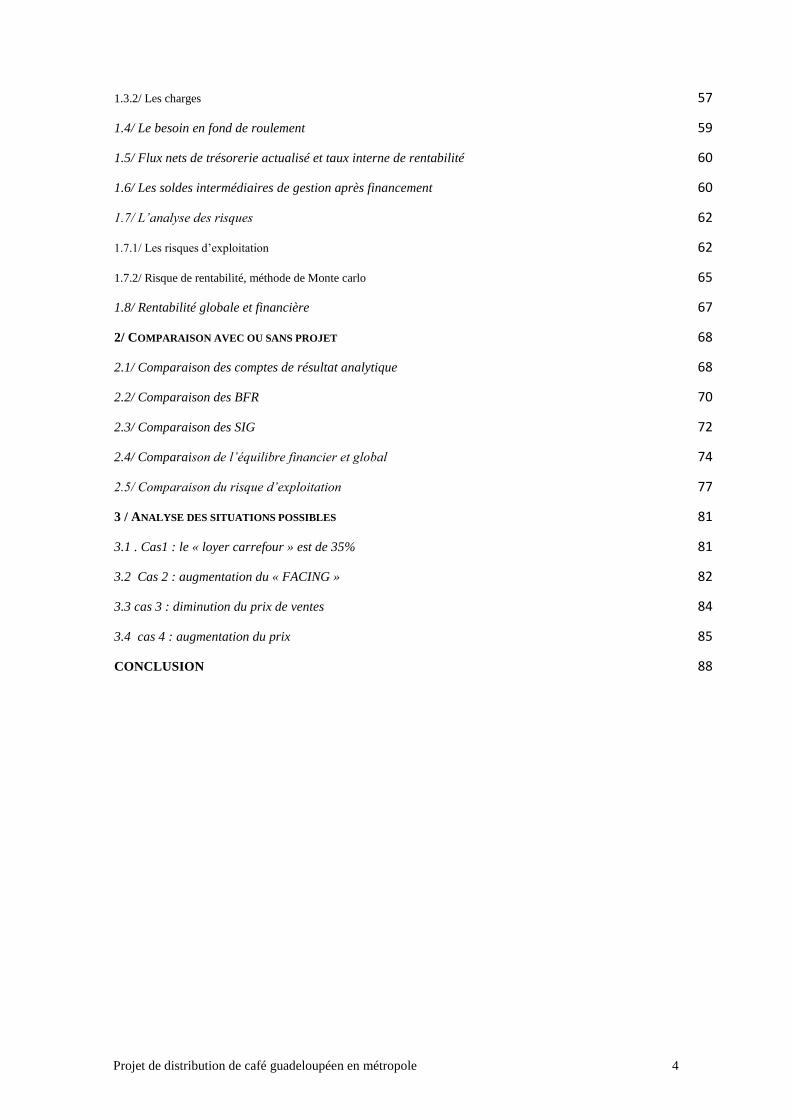

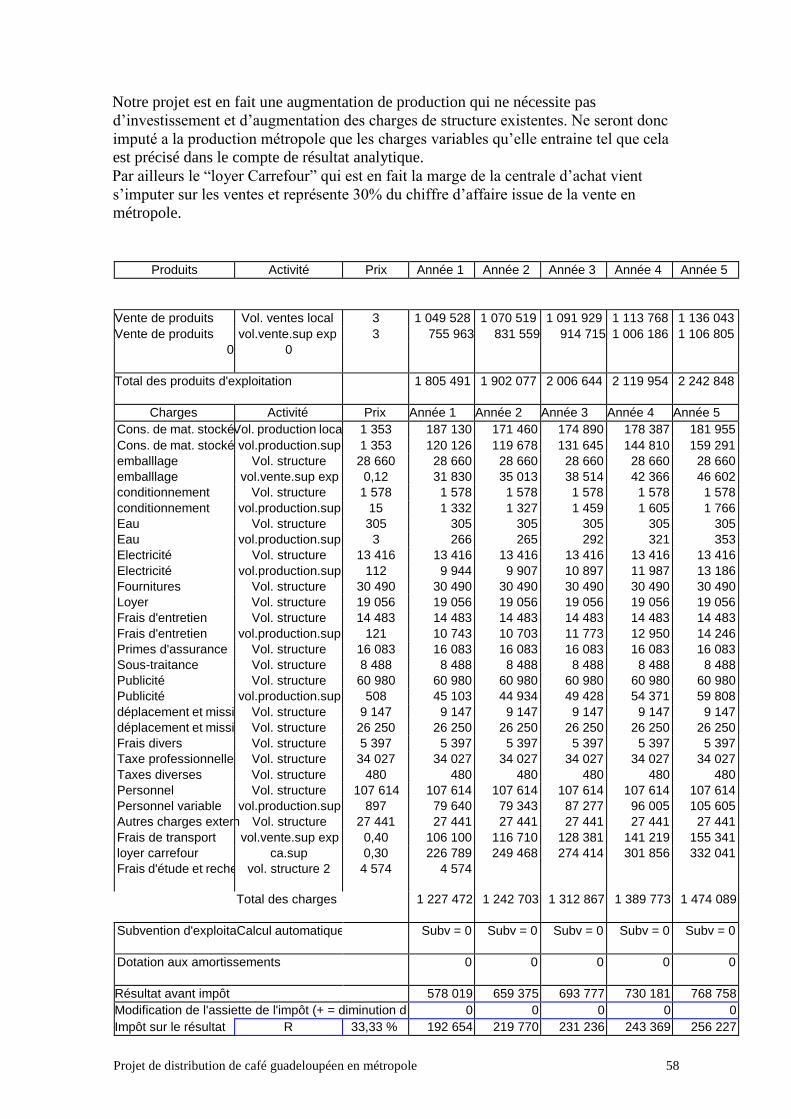

1.3.2/ Les charges 57

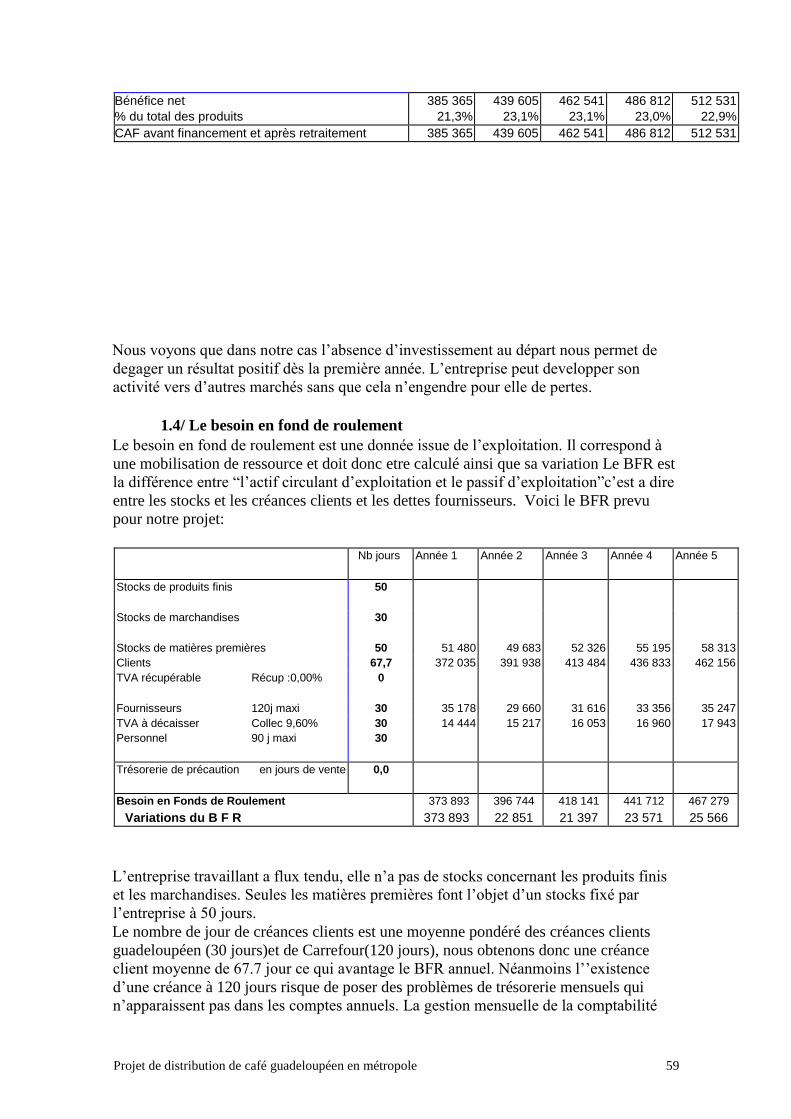

1.4/ Le besoin en fond de roulement 59

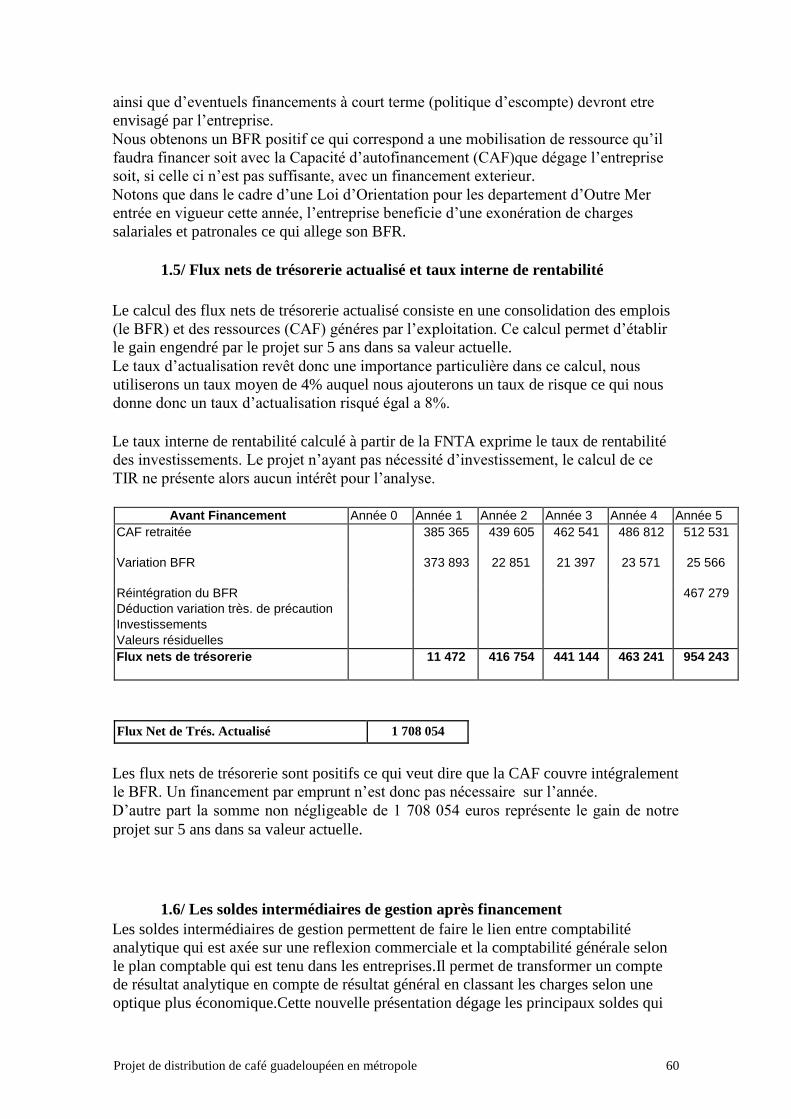

1.5/ Flux nets de trésorerie actualisé et taux interne de rentabilité 60

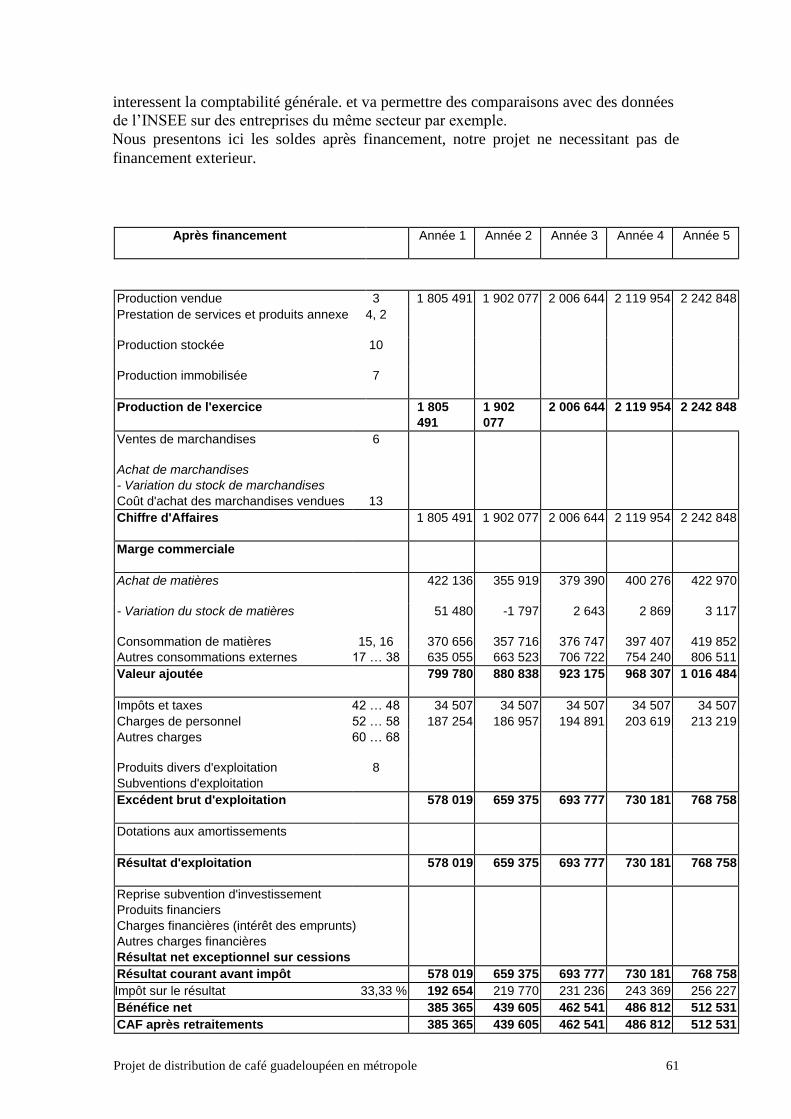

1.6/ Les soldes intermédiaires de gestion après financement 60

1.7/ L’analyse des risques 62

1.7.1/ Les risques d’exploitation 62

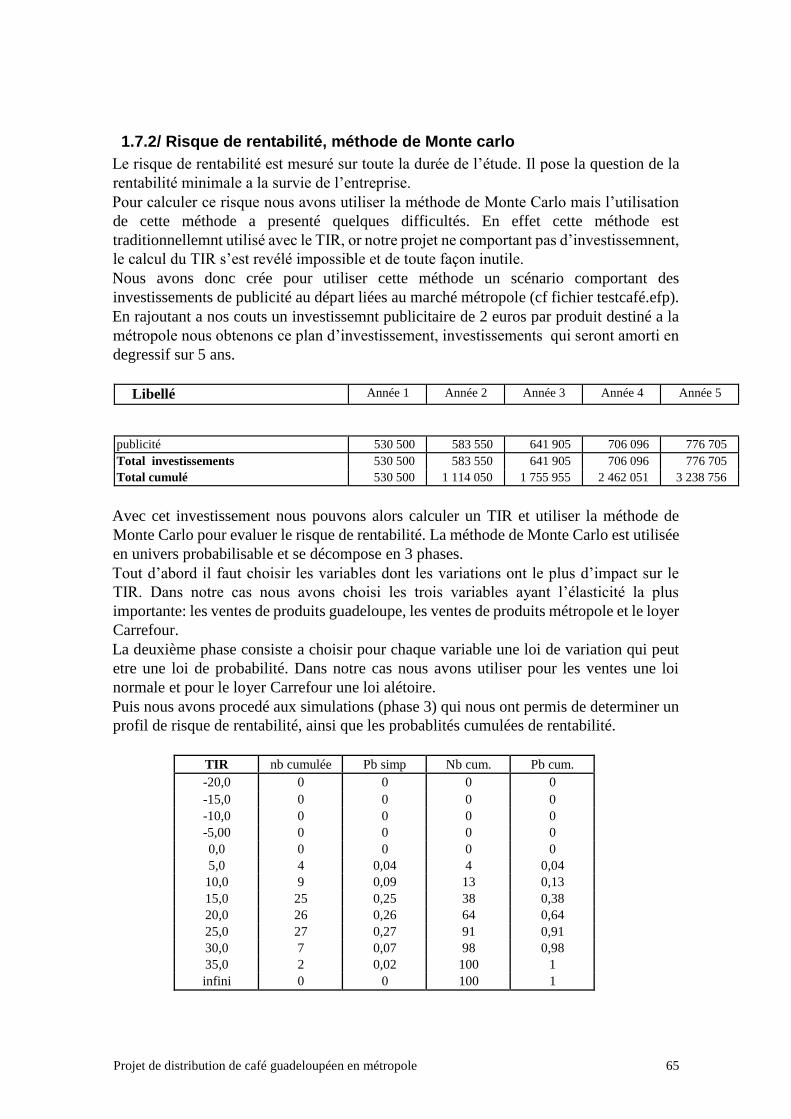

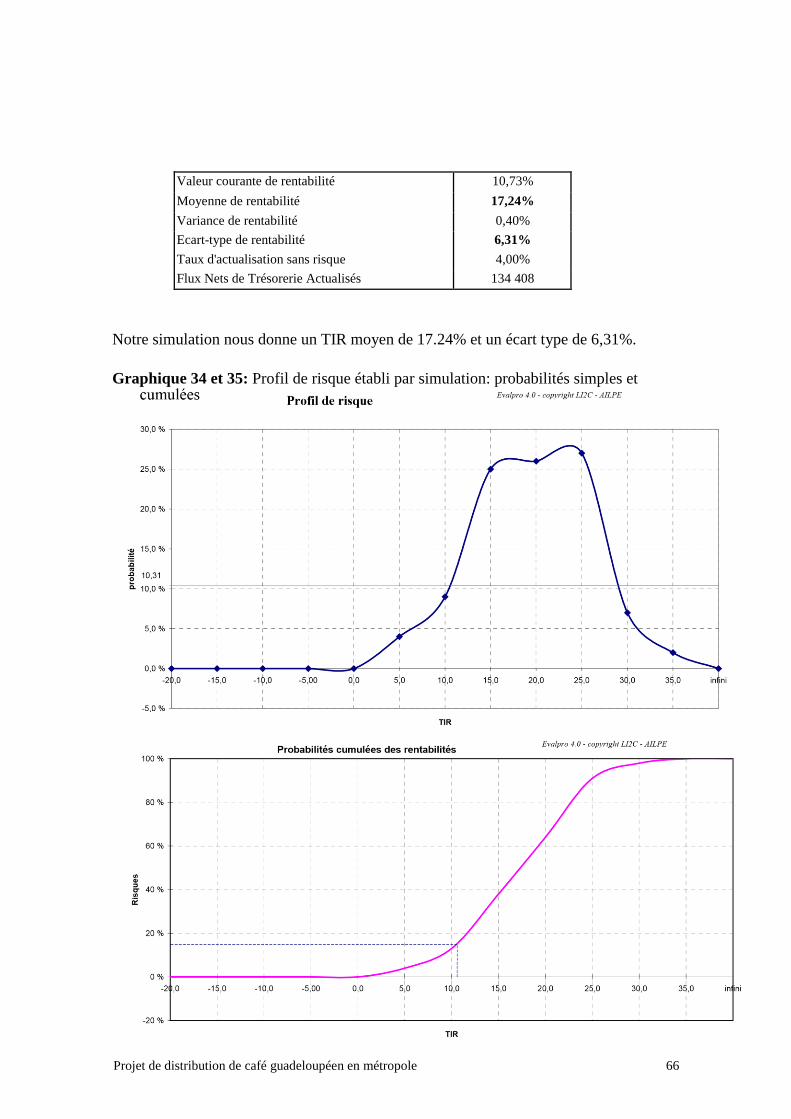

1.7.2/ Risque de rentabilité, méthode de Monte carlo 65

1.8/ Rentabilité globale et financière 67

2/ COMPARAISON AVEC OU SANS PROJET 68

2.1/ Comparaison des comptes de résultat analytique 68

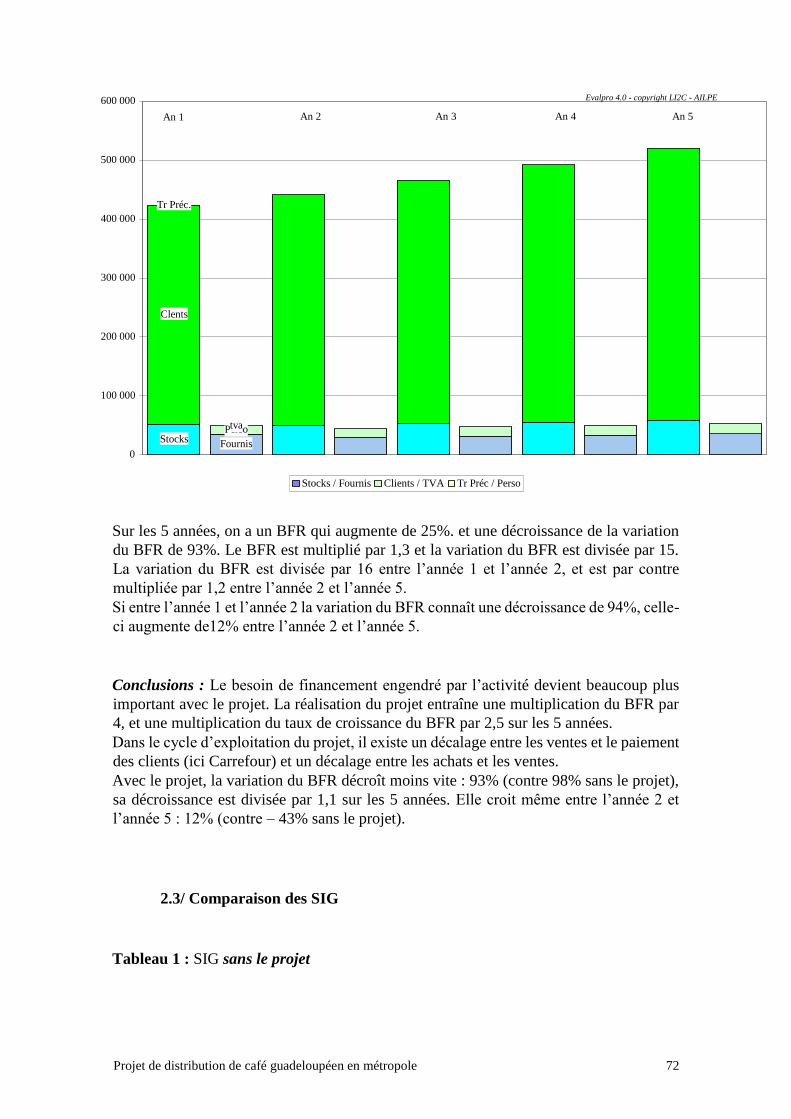

2.2/ Comparaison des BFR 70

2.3/ Comparaison des SIG 72

2.4/ Comparaison de l’équilibre financier et global 74

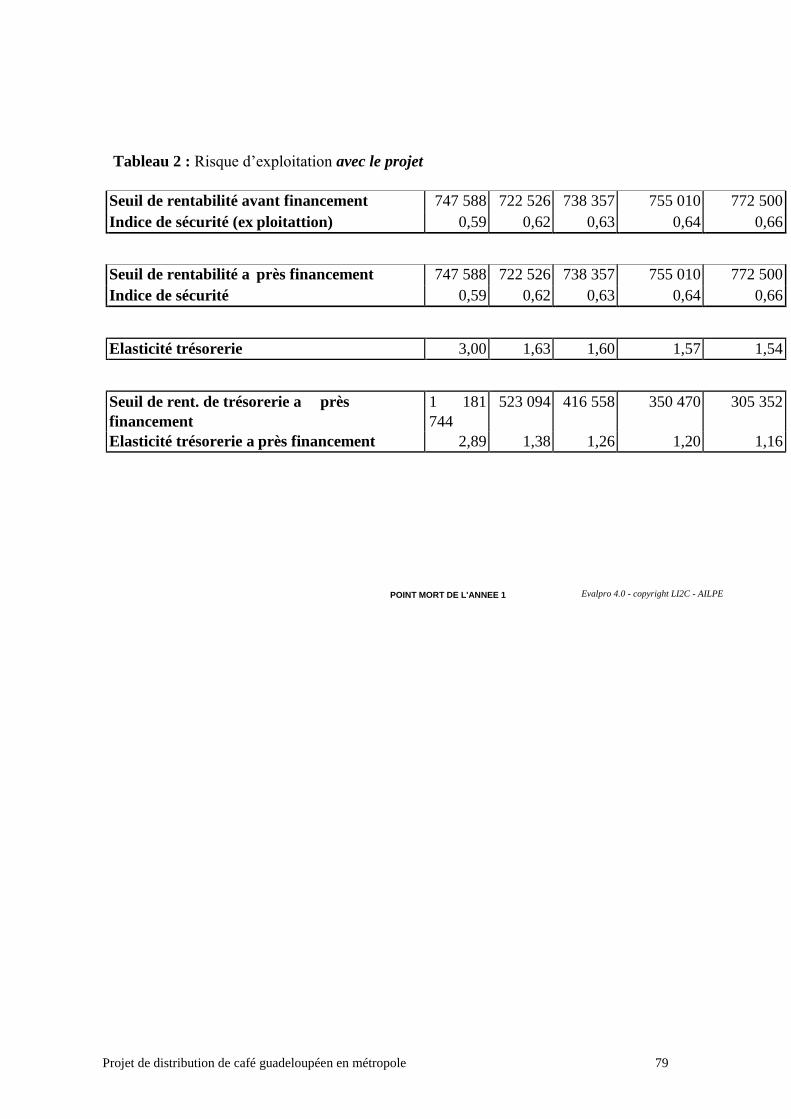

2.5/ Comparaison du risque d’exploitation 77

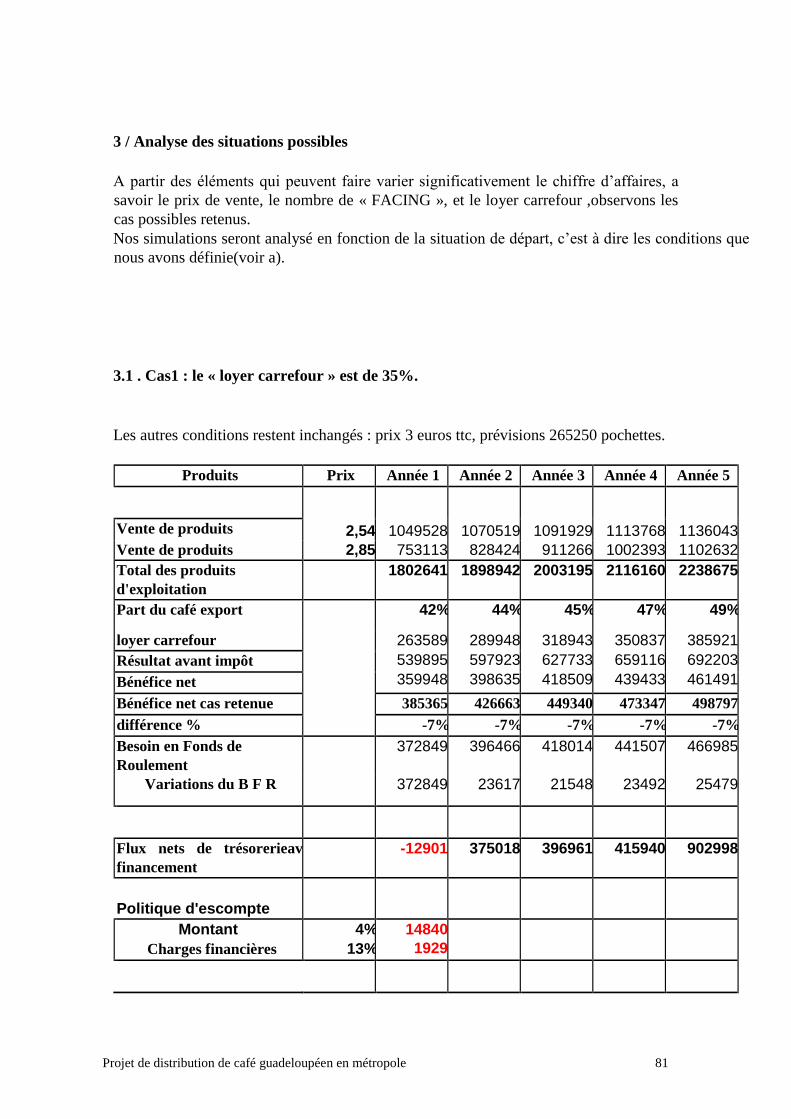

3 / ANALYSE DES SITUATIONS POSSIBLES 81

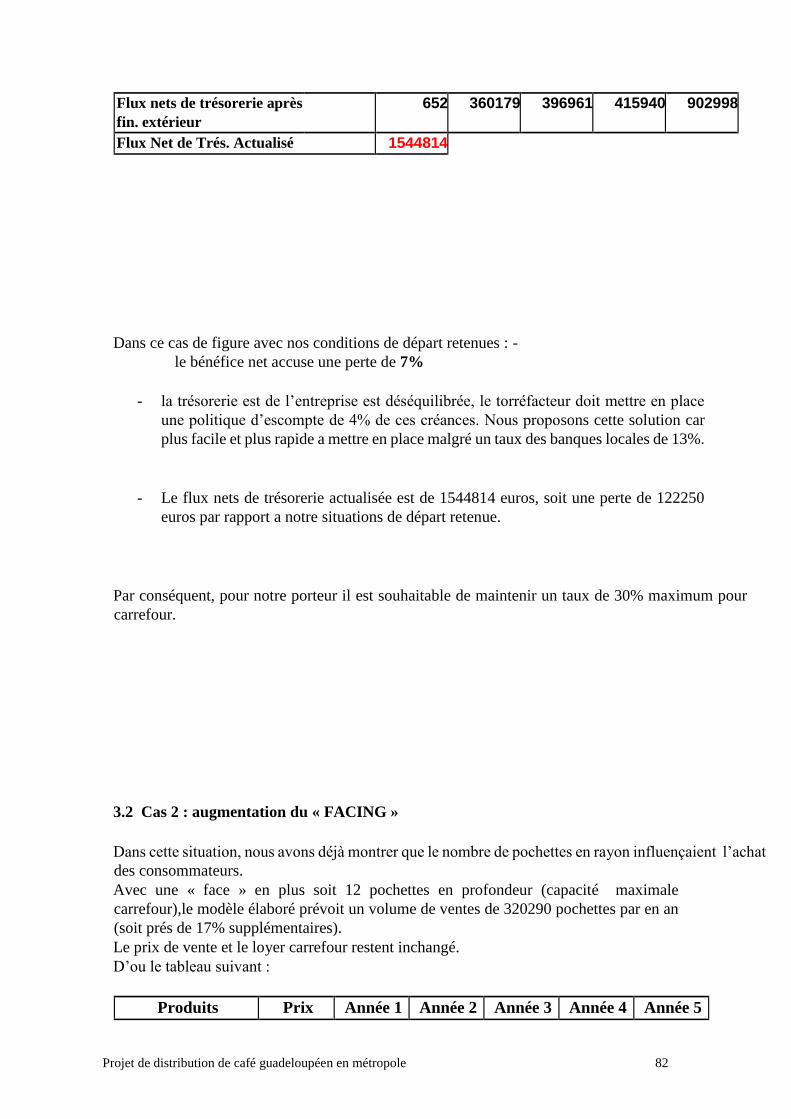

3.1 . Cas1 : le « loyer carrefour » est de 35% 81

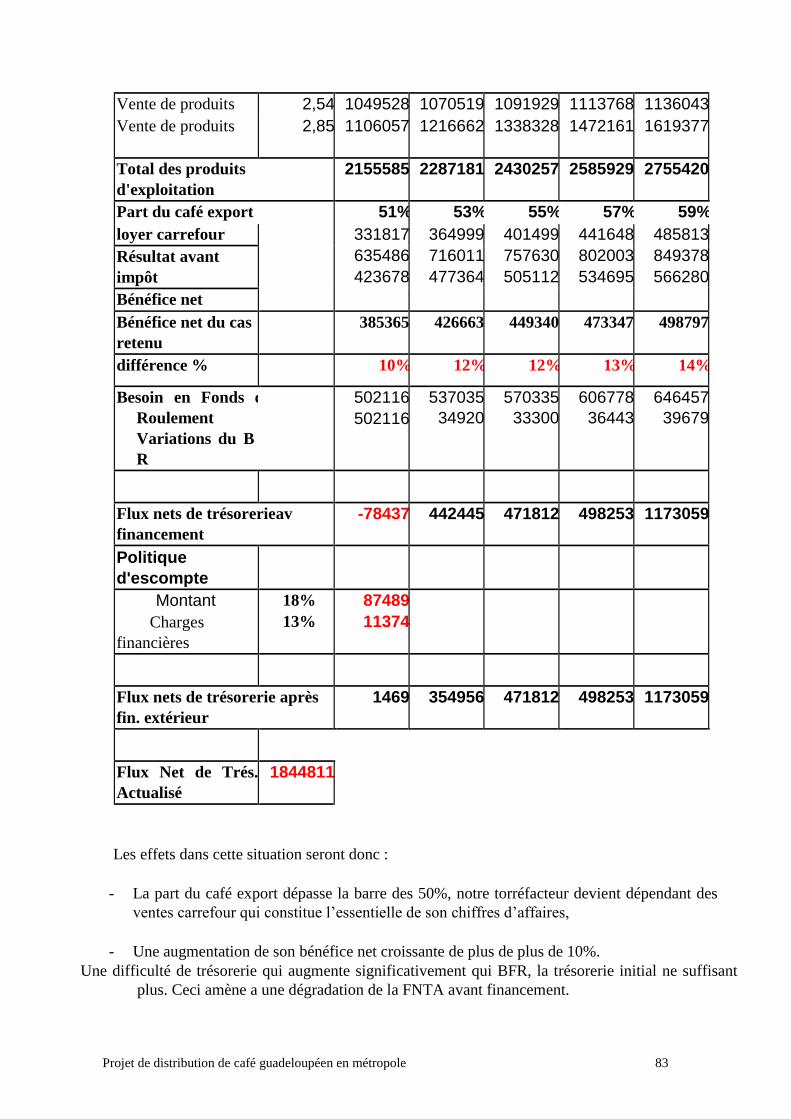

3.2 Cas 2 : augmentation du « FACING » 82

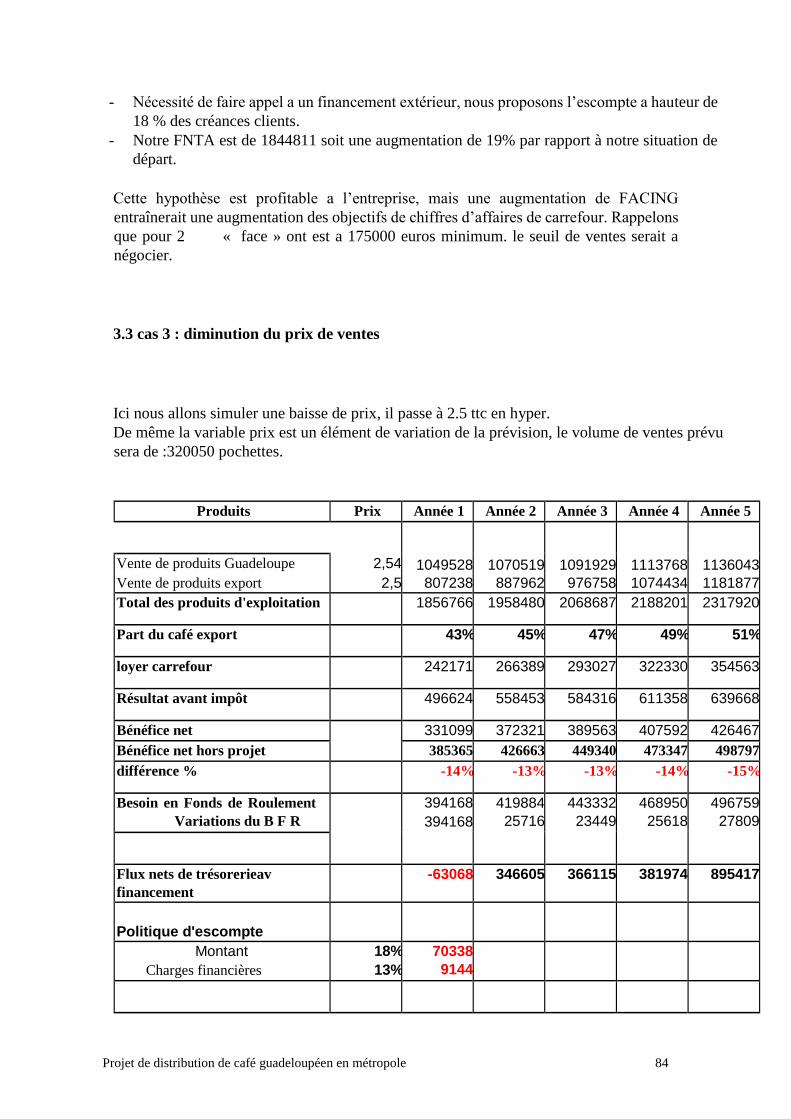

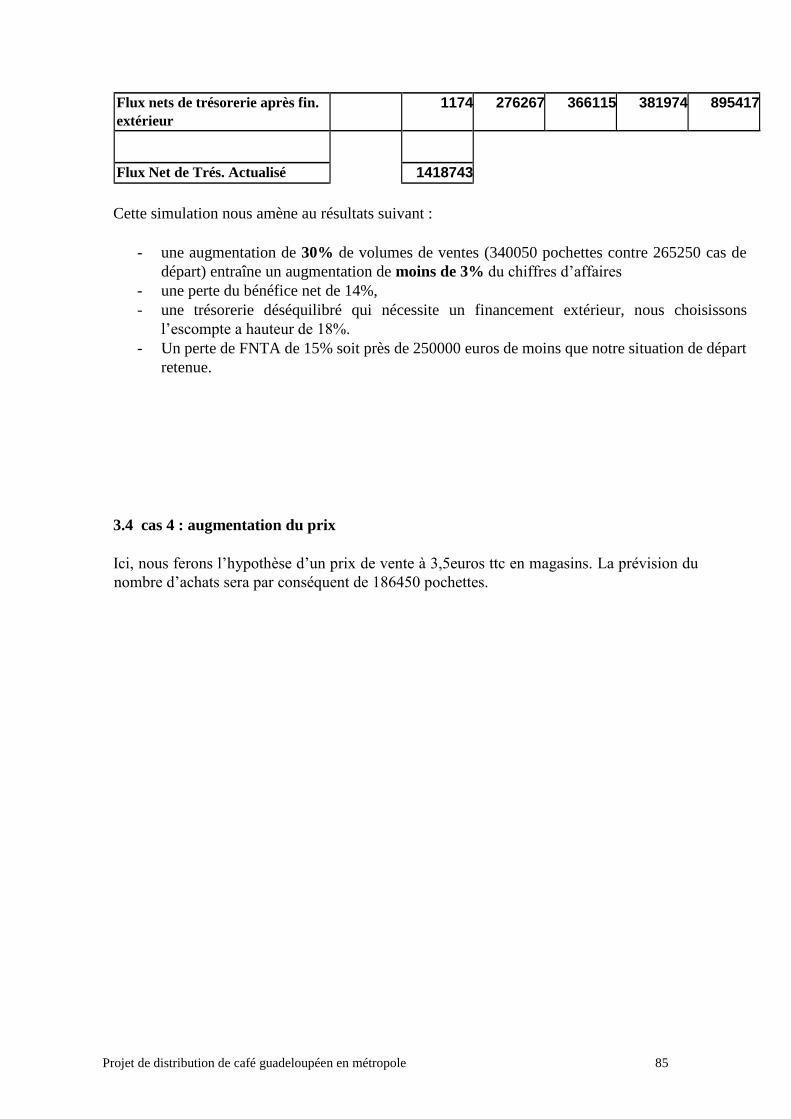

3.3 cas 3 : diminution du prix de ventes 84

3.4 cas 4 : augmentation du prix 85

CONCLUSION 88

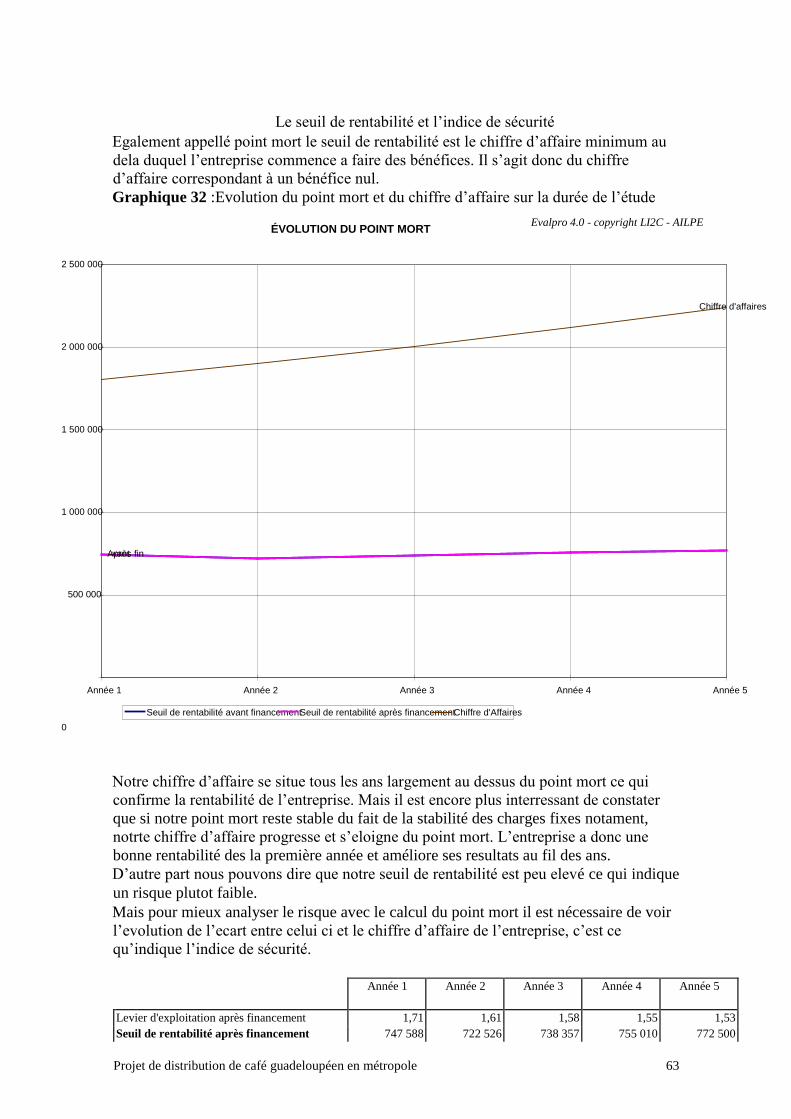

Présentation du projet

La société BEAUGENDRE-ERMANTIN, torrefacteur en Guadeloupe depuis 1939 et

leader sur le marché antillais souhaite developper son marché vers la métropole. Pour

cela elle souhaite developper un partenariat avec une chaine de grande surface très

implantée en métropole. Cette solution est préférée par notre porteur car elle présente

pour lui des avantages non négligeables en particulier du point de vue de la logistique.

Notre étude portera donc sur la faisabilité de ce projet tant du point de vue du marketing

ou nous tacherons de voir si un café artisanal guadeloupéen peut plaire au “palais” de la

métropole et quelles améliorations marketing peuvent favoriser son succès; mais aussi du

point de vue financier ou nous essayerons de voir si ce projet est rentable financièrement

compte tenu des caractéristiques de ce mode de vente et des conditions imposées par les

centrales d’achat.

PARTIE 1 : ETUDE DU SECTEUR DU CAFÉ

1/DONNÉES GLOBALES

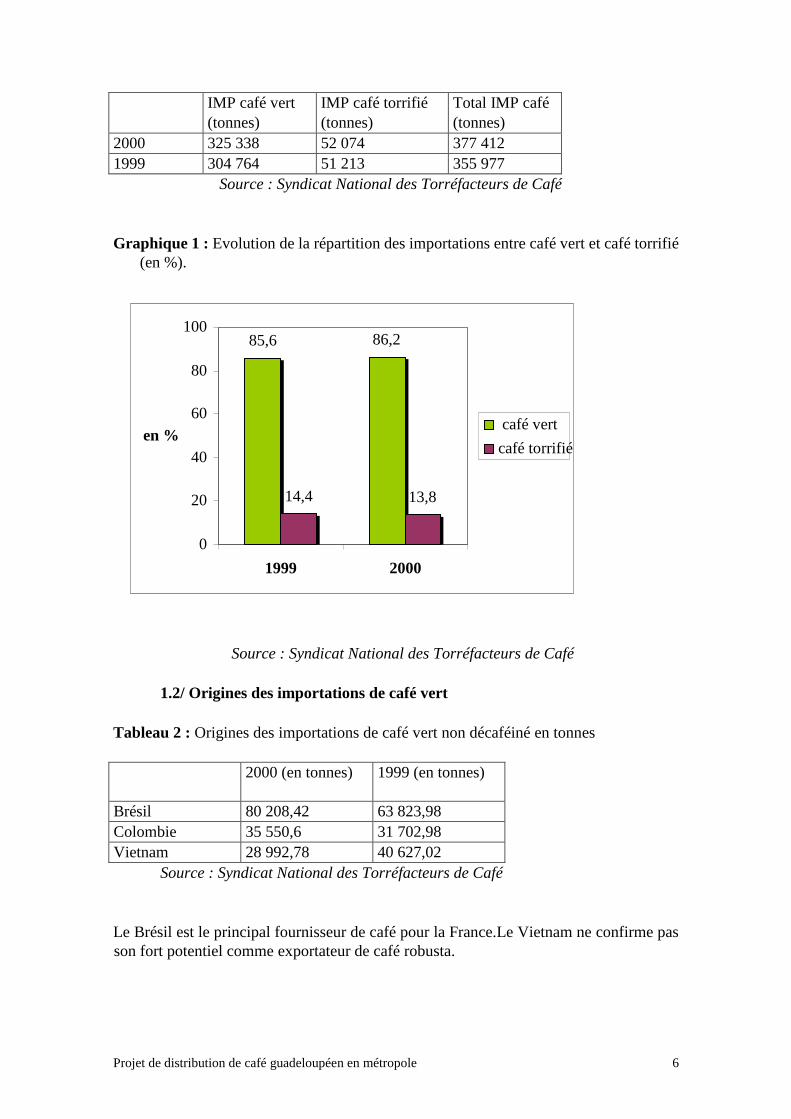

1.1/ Evolution et répartition entre produit fini et produit brut

La France a importé en 2000, 5 422 300 sacs de 60 kg de café vert non décaféiné. Ce qui

maintient la France au 4ème rang des importateurs mondiaux juste avant l’Italie (5,3

millions de sacs).

L’importation de café vert non décaféiné est en nette augmentation (6%) par rapport aux

importations 1999. Par contre, l’importation de café torrifié connaît un léger tassement,

une augmentation de seulement 2% en 2000.

Tableau 1 : Tableau de la répartition entre produit brut et produit fini

Projet de distribution de café guadeloupéen en métropole 6

IMP café vert

(tonnes)

IMP café torrifié

(tonnes)

Total IMP café

(tonnes)

2000 325 338 52 074 377 412

1999 304 764 51 213 355 977

Source : Syndicat National des Torréfacteurs de Café

Graphique 1 : Evolution de la répartition des importations entre café vert et café torrifié

(en %).

Source : Syndicat National des Torréfacteurs de Café

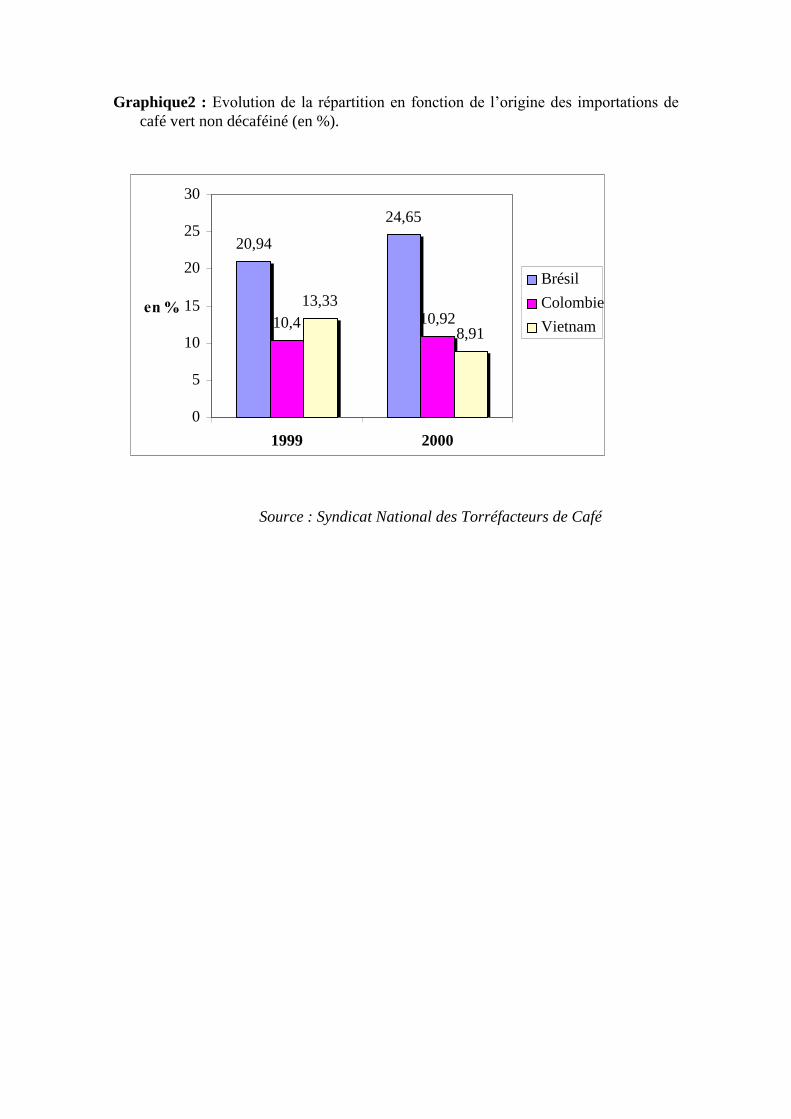

1.2/ Origines des importations de café vert

Tableau 2 : Origines des importations de café vert non décaféiné en tonnes

2000 (en tonnes) 1999 (en tonnes)

Brésil 80 208,42 63 823,98

Colombie 35 550,6 31 702,98

Vietnam 28 992,78 40 627,02

Source : Syndicat National des Torréfacteurs de Café

Le Brésil est le principal fournisseur de café pour la France.Le Vietnam ne confirme pas

son fort potentiel comme exportateur de café robusta.

85 , 6 2 , 86

14 , 4 13 , 8

0

20

40

60

80

100

1999 2000

en % café vert

café torrifié

Graphique2 : Evolution de la répartition en fonction de l’origine des importations de

café vert non décaféiné (en %).

Source : Syndicat National des Torréfacteurs de Café

94 , 20

65 , 24

4 , 10 92 , 10 13 , 33

8 , 91

0

5

10

15

20

25

30

1999 2000

Brésil

Colombie

Vietnam

Projet de distribution de café guadeloupéen en métropole 8

1.3/ Evolution de la répartition des différents types de café

Il a été importé en 2000 nettement plus d’arabica (66% contre 54% du total de 1999) que

de robusta (34% contre 46% du total de 1999) sur le marché français. Cela confirme que

les goûts et les habitudes de consommation ont évolués et contribue à l’augmentation

globale de la qualité.

Graphique 3 : Evolution de la répartition des différents types de café (en %).

Source : Syndicat National des Torréfacteurs de Café

Tableau 3 : Importations par types de café (vert non décaféiné) en %.

2000 1999

Arabica

Colombian Milds

Other Milds

Brazilian & other Arabicas

66,1 53,5

12,4 11,32

24,4 18,3

29,3 24

Robusta 33,9 46.5

Source : Syndicat National des Torréfacteurs de Café

Cette année a vu une forte augmentation de l’introduction de café arabica par rapport au

robusta. Le marché français dans son ensemble se partage désormais de la façon

suivante: robusta 34% et arabica 66%.

1.4/ Chiffre d’affaires

Le chiffre d’affaires total des entreprises et boutiques de torréfaction pour l’activité café

torrifié et soluble en France s’élève pour l’année 2000 à environ 1.88 milliards d’euros.

0

20

40

60

80

100

1999 2000

robusta

arabica

Projet de distribution de café guadeloupéen en métropole 9

Ce chiffre d’affaires est en très légère progression par rapport à 1999 et ce malgré des prix

de vente aux consommateurs à la baisse (environ 1,8% en un an) et une consommation en

lente érosion. Cela s’explique par un report du choix des consommateurs vers des cafés

de meilleure qualité, leurs prix devenant plus attractif.

L’industrie travaille en flux tendu: elle n’a plus de gros moyens pour financer des stocks.

2/ LA DISTRIBUTION

Graphique 4 :Répartition du lieu d’achat en fonction du type de consommation (en %).

18%

82%

consommation foyer :

grande distribution,

boutiques spécialisées

consommation hors

foyer :

cafés,hôtels,restaurants,

collectivités

Source : Syndicat National des Torréfacteurs de Café

2.1/ Consommation foyer : grande distribution et boutiques de torréfaction

Graphique 5 : Répartition de la distribution pour la consommation foyer en %.

2%

98%

grande

distribution

boutiques

de

torréfaction

Projet de distribution de café guadeloupéen en métropole 10

Source : Syndicat National des Torréfacteurs de Café

98% du café consommé (en équivalent café vert) a été acheté en grande distribution et 2%

dans des boutiques spécialisées de torréfaction.

Le chiffre d’affaires des rayons café en grande distribution et des boutiques de

torréfaction, avoisine les 1,7 milliards d’euros pour environ 740 millions de paquets

de 250 gr café en grains ou moulu vendus. Pour sa part, le soluble représente un chiffre

d’affaires de près de 530 millions d’euros pour plus de 150 millions de bocaux de 200 gr

vendus.

Graphique 6 : Répartition du chiffre d’affaires entre café grains ou moulus, et café

soluble en %.

76%

café grains

ou moulus

café

soluble

Source : Syndicat National des Torréfacteurs de Café

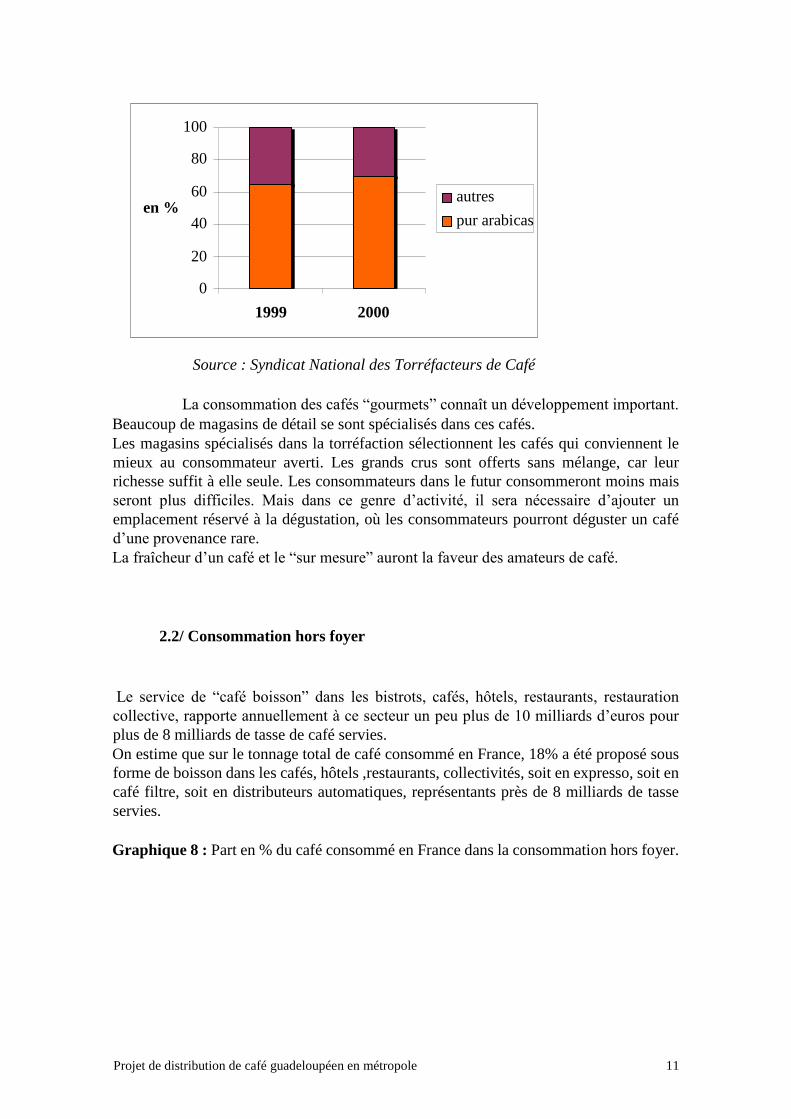

Les grandes surfaces ont toujours la faveur des consommateurs, grâce au choix, à la

diversité des produits et à la facilité à trouver tout l’approvisionnement au même endroit.

En grande distribution, la part de marché des purs arabicas est toujours en augmentation,

passant de 65 % en 1999 à près de 70 % en 2000.

Graphique 7 : Evolution des part en % des différents types de café en grande distribution.

24 %

Projet de distribution de café guadeloupéen en métropole 11

Source : Syndicat National des Torréfacteurs de Café

La consommation des cafés “gourmets” connaît un développement important.

Beaucoup de magasins de détail se sont spécialisés dans ces cafés.

Les magasins spécialisés dans la torréfaction sélectionnent les cafés qui conviennent le

mieux au consommateur averti. Les grands crus sont offerts sans mélange, car leur

richesse suffit à elle seule. Les consommateurs dans le futur consommeront moins mais

seront plus difficiles. Mais dans ce genre d’activité, il sera nécessaire d’ajouter un

emplacement réservé à la dégustation, où les consommateurs pourront déguster un café

d’une provenance rare.

La fraîcheur d’un café et le “sur mesure” auront la faveur des amateurs de café.

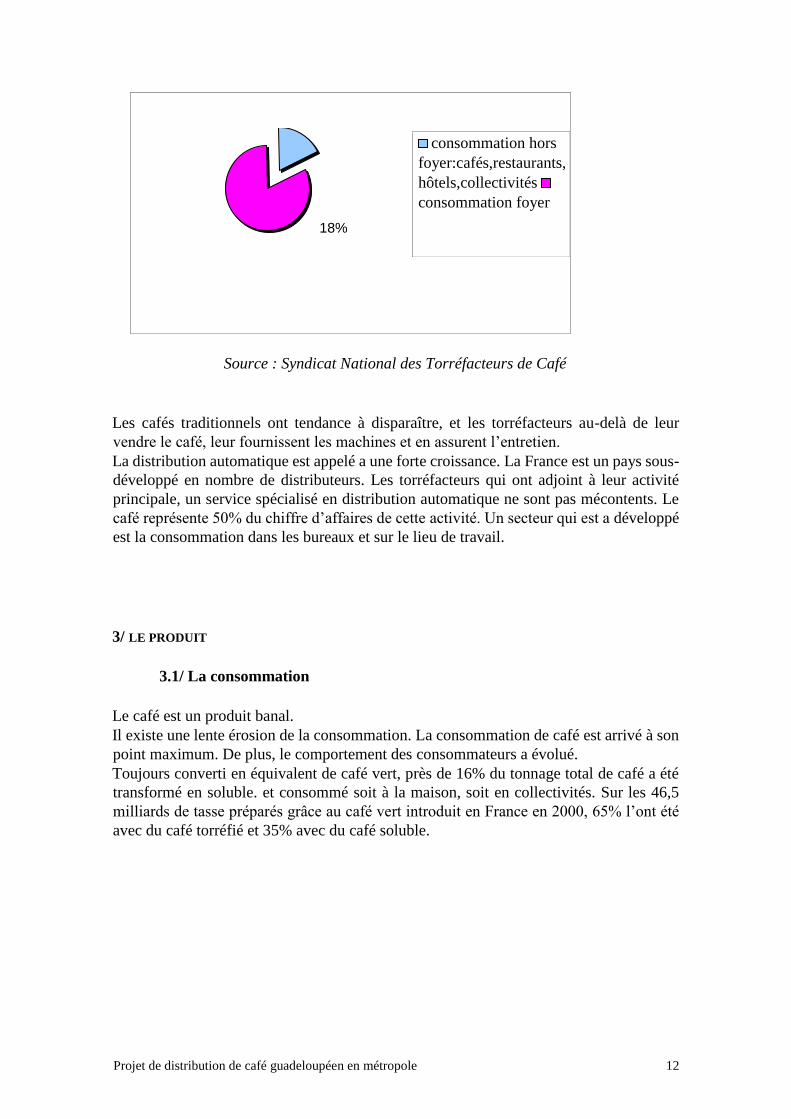

2.2/ Consommation hors foyer

Le service de “café boisson” dans les bistrots, cafés, hôtels, restaurants, restauration

collective, rapporte annuellement à ce secteur un peu plus de 10 milliards d’euros pour

plus de 8 milliards de tasse de café servies.

On estime que sur le tonnage total de café consommé en France, 18% a été proposé sous

forme de boisson dans les cafés, hôtels ,restaurants, collectivités, soit en expresso, soit en

café filtre, soit en distributeurs automatiques, représentants près de 8 milliards de tasse

servies.

Graphique 8 : Part en % du café consommé en France dans la consommation hors foyer.

0

20

40

60

80

100

1999 2000

en % autres

pur arabicas

Projet de distribution de café guadeloupéen en métropole 12

18%

consommation hors

foyer:cafés,restaurants,

hôtels,collectivités

consommation foyer

Source : Syndicat National des Torréfacteurs de Café

Les cafés traditionnels ont tendance à disparaître, et les torréfacteurs au-delà de leur

vendre le café, leur fournissent les machines et en assurent l’entretien.

La distribution automatique est appelé a une forte croissance. La France est un pays sous-

développé en nombre de distributeurs. Les torréfacteurs qui ont adjoint à leur activité

principale, un service spécialisé en distribution automatique ne sont pas mécontents. Le

café représente 50% du chiffre d’affaires de cette activité. Un secteur qui est a développé

est la consommation dans les bureaux et sur le lieu de travail.

3/ LE PRODUIT

3.1/ La consommation

Le café est un produit banal.

Il existe une lente érosion de la consommation. La consommation de café est arrivé à son

point maximum. De plus, le comportement des consommateurs a évolué.

Toujours converti en équivalent de café vert, près de 16% du tonnage total de café a été

transformé en soluble. et consommé soit à la maison, soit en collectivités. Sur les 46,5

milliards de tasse préparés grâce au café vert introduit en France en 2000, 65% l’ont été

avec du café torréfié et 35% avec du café soluble.

Projet de distribution de café guadeloupéen en métropole 13

3 5 %

c a f é s o lu b

le

6

5 %

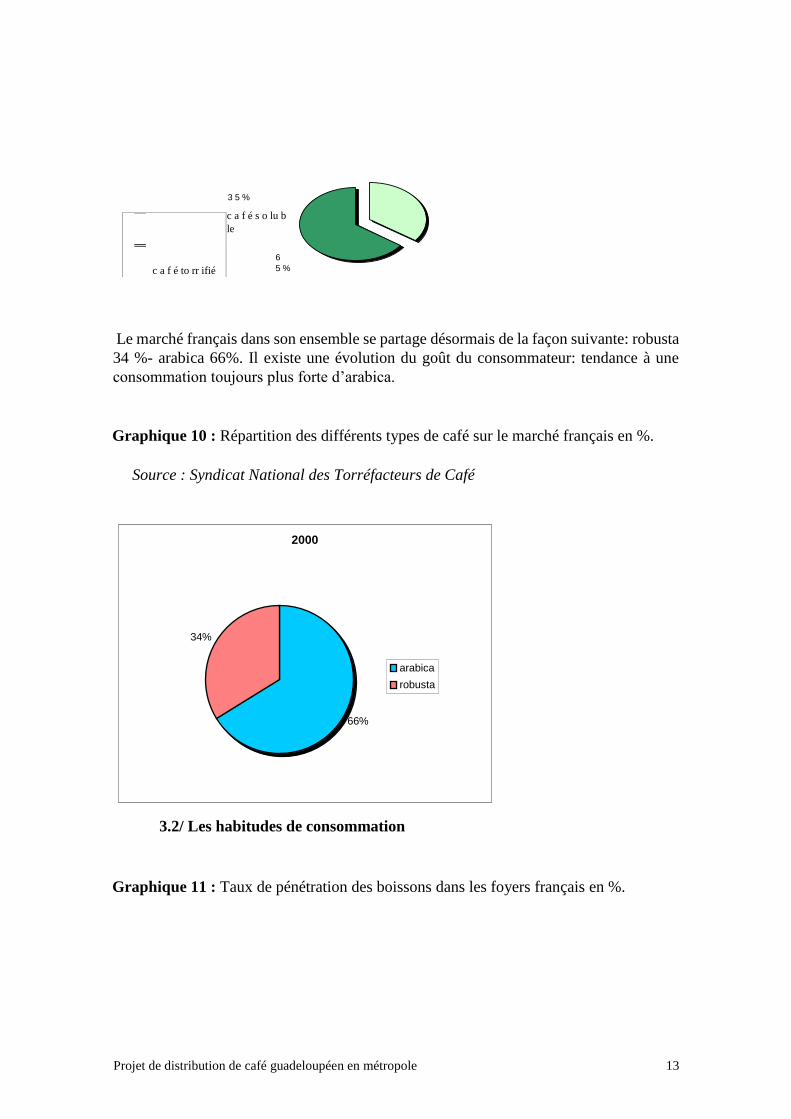

Le marché français dans son ensemble se partage désormais de la façon suivante: robusta

34 %- arabica 66%. Il existe une évolution du goût du consommateur: tendance à une

consommation toujours plus forte d’arabica.

Graphique 10 : Répartition des différents types de café sur le marché français en %.

Source : Syndicat National des Torréfacteurs de Café

3.2/ Les habitudes de consommation

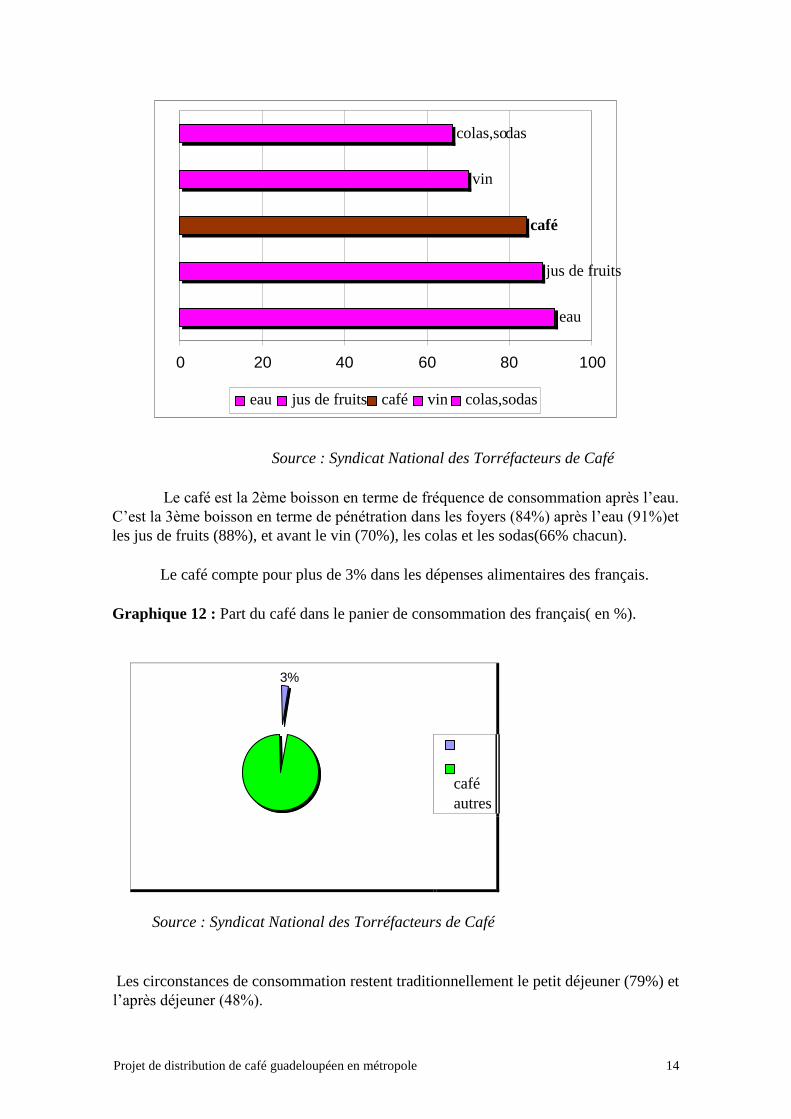

Graphique 11 : Taux de pénétration des boissons dans les foyers français en %.

c a f é to rr ifié

2000

66 %

34 %

arabica robusta

Projet de distribution de café guadeloupéen en métropole 14

Source : Syndicat National des Torréfacteurs de Café

Le café est la 2ème boisson en terme de fréquence de consommation après l’eau.

C’est la 3ème boisson en terme de pénétration dans les foyers (84%) après l’eau (91%)et

les jus de fruits (88%), et avant le vin (70%), les colas et les sodas(66% chacun).

Le café compte pour plus de 3% dans les dépenses alimentaires des français.

Graphique 12 : Part du café dans le panier de consommation des français( en %).

3%

café

autres

Source : Syndicat National des Torréfacteurs de Café

Les circonstances de consommation restent traditionnellement le petit déjeuner (79%) et

l’après déjeuner (48%).

eau

jus de fruits

vin

das colas,so

café

20 40 60 80 10 0

eau jus de fruits café vin colas,sodas

0

Projet de distribution de café guadeloupéen en métropole 15

Cependant, les céréales ont pris une place importante dans la confection des petits

déjeuners.

Les jeunes

40% des 15-17 ans et 70% des 18-20 ans se retrouvent régulièrement au café mais

ne consomme pas forcément du café. Le café est de moins en moins consommé par les

18-25 ans. La consommation de café par les adolescents et les jeunes adultes devient un

problème de fond pour l’industrie de la torréfaction et l’ensemble des acteurs du marché

du café. En effet, un jeune qui n’a pas été habitué au café dans son environnement familial,

qui n’en connaît et n’en apprécie pas ou peu le goût, pourrait par la suite ne pas devenir

amateur de café.

En outre, nombre de boissons soft drink les attirent. De nouvelles marques ou variétés

apparaissent sur le marché et à renfort de publicité s’attirent des consommateurs.

Les amateurs

Les amateurs sont attirés par un bon café, suave et riche de ses arômes naturels. On note

une tendance à une consommation toujours plus forte d’arabica, amorcée par la recherche

de la qualité.

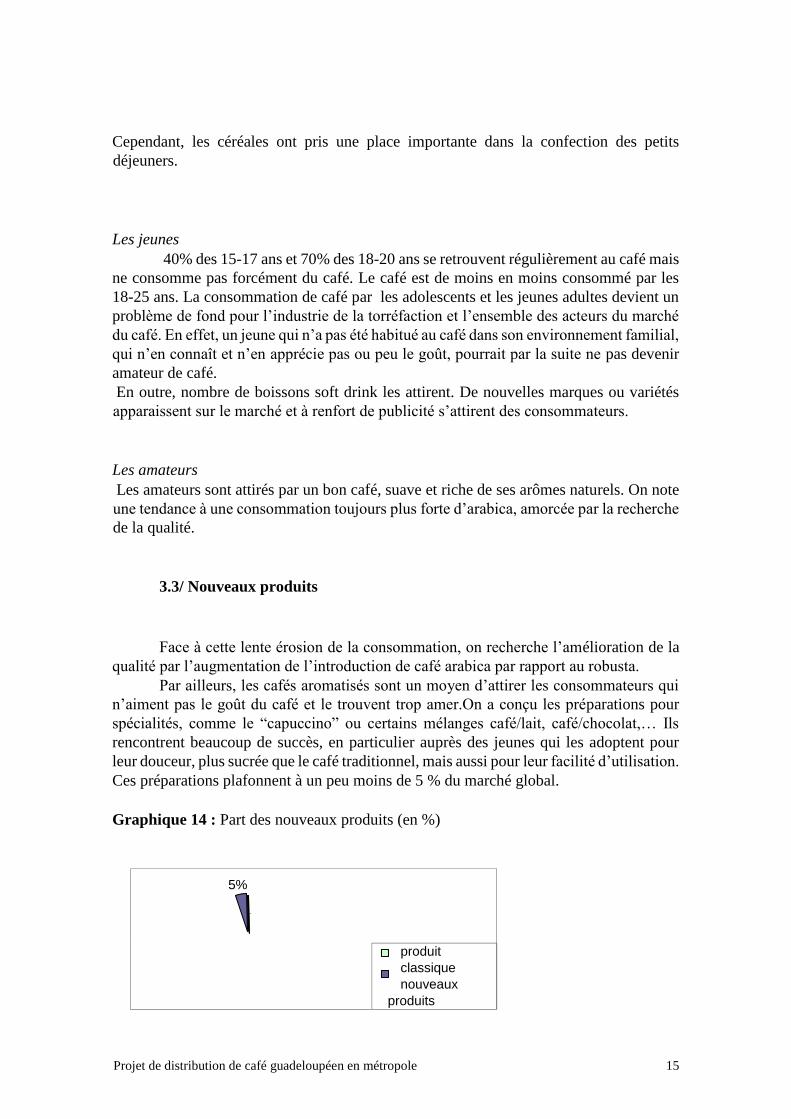

3.3/ Nouveaux produits

Face à cette lente érosion de la consommation, on recherche l’amélioration de la

qualité par l’augmentation de l’introduction de café arabica par rapport au robusta.

Par ailleurs, les cafés aromatisés sont un moyen d’attirer les consommateurs qui

n’aiment pas le goût du café et le trouvent trop amer.On a conçu les préparations pour

spécialités, comme le “capuccino” ou certains mélanges café/lait, café/chocolat,… Ils

rencontrent beaucoup de succès, en particulier auprès des jeunes qui les adoptent pour

leur douceur, plus sucrée que le café traditionnel, mais aussi pour leur facilité d’utilisation.

Ces préparations plafonnent à un peu moins de 5 % du marché global.

Graphique 14 : Part des nouveaux produits (en %)

5%

produit

classique

nouveaux

produits

Projet de distribution de café guadeloupéen en métropole 16

Source : Syndicat National des Torréfacteurs de Café

4/ LA FORCE DE VENTE

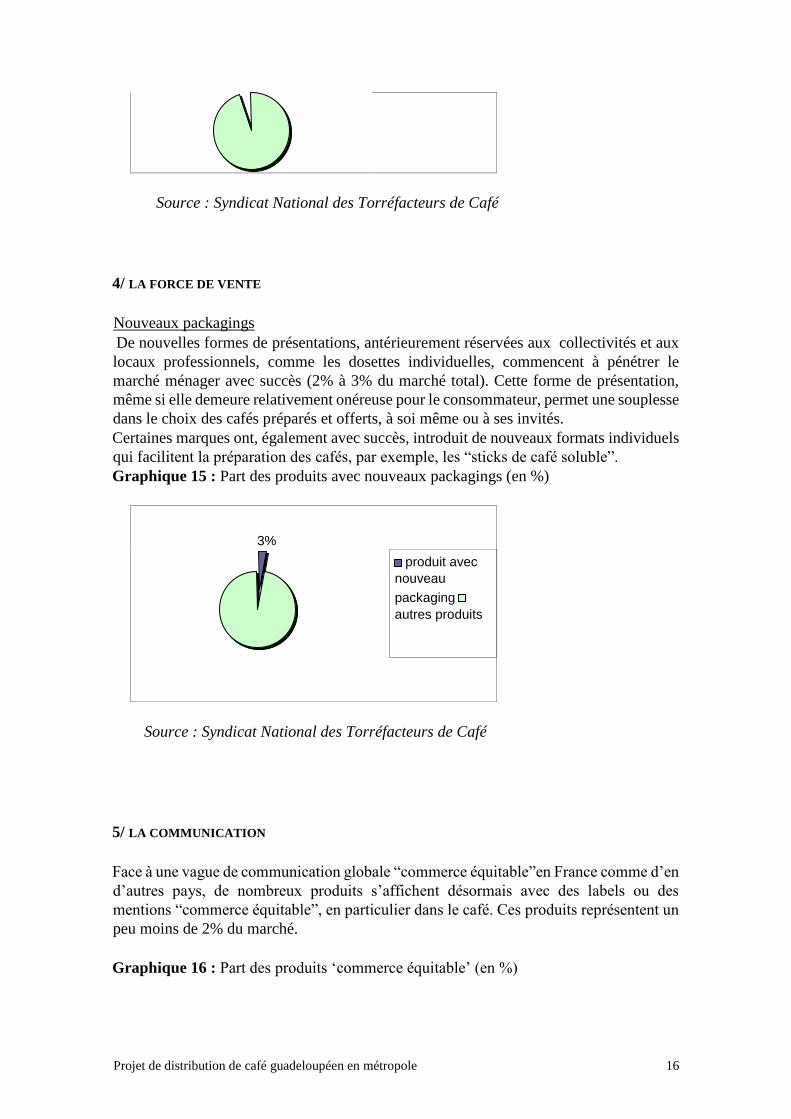

Nouveaux packagings

De nouvelles formes de présentations, antérieurement réservées aux collectivités et aux

locaux professionnels, comme les dosettes individuelles, commencent à pénétrer le

marché ménager avec succès (2% à 3% du marché total). Cette forme de présentation,

même si elle demeure relativement onéreuse pour le consommateur, permet une souplesse

dans le choix des cafés préparés et offerts, à soi même ou à ses invités.

Certaines marques ont, également avec succès, introduit de nouveaux formats individuels

qui facilitent la préparation des cafés, par exemple, les “sticks de café soluble”.

Graphique 15 : Part des produits avec nouveaux packagings (en %)

3%

produit avec

nouveau

packaging

autres produits

Source : Syndicat National des Torréfacteurs de Café

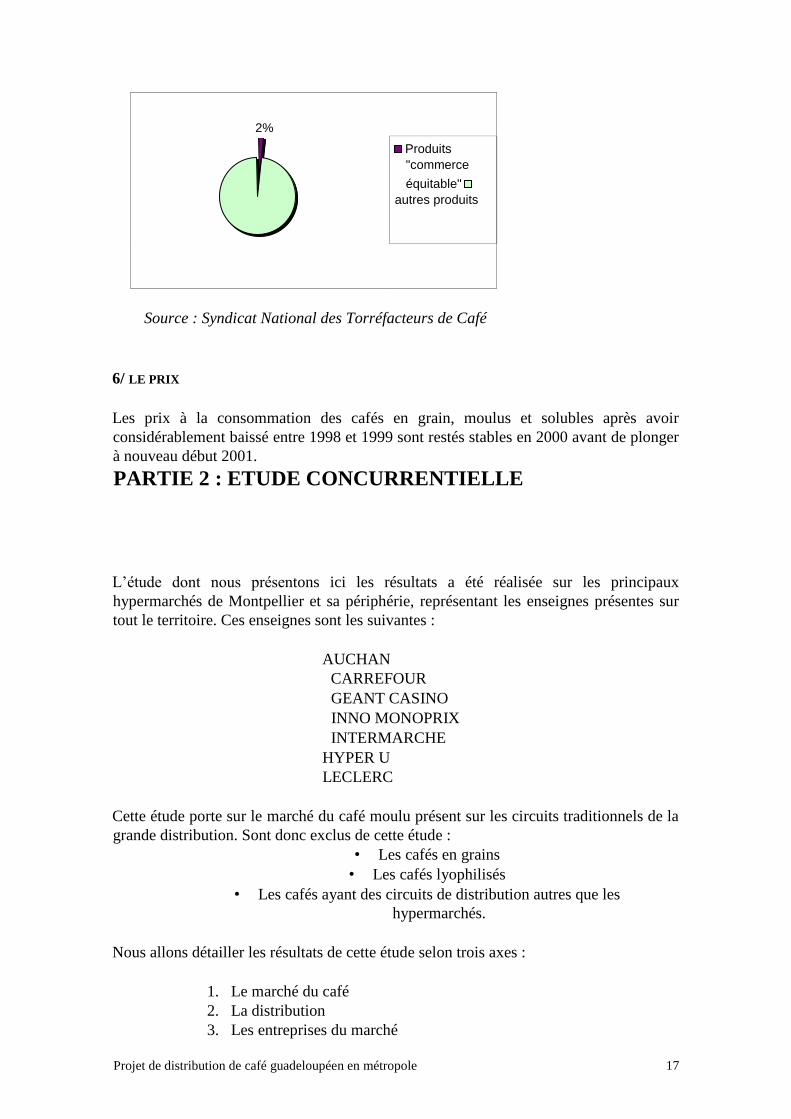

5/ LA COMMUNICATION

Face à une vague de communication globale “commerce équitable”en France comme d’en

d’autres pays, de nombreux produits s’affichent désormais avec des labels ou des

mentions “commerce équitable”, en particulier dans le café. Ces produits représentent un

peu moins de 2% du marché.

Graphique 16 : Part des produits ‘commerce équitable’ (en %)

Projet de distribution de café guadeloupéen en métropole 17

2%

Produits "commerce

équitable"

autres produits

Source : Syndicat National des Torréfacteurs de Café

6/ LE PRIX

Les prix à la consommation des cafés en grain, moulus et solubles après avoir

considérablement baissé entre 1998 et 1999 sont restés stables en 2000 avant de plonger

à nouveau début 2001.

PARTIE 2 : ETUDE CONCURRENTIELLE

L’étude dont nous présentons ici les résultats a été réalisée sur les principaux

hypermarchés de Montpellier et sa périphérie, représentant les enseignes présentes sur

tout le territoire. Ces enseignes sont les suivantes :

AUCHAN

CARREFOUR

GEANT CASINO

INNO MONOPRIX

INTERMARCHE

HYPER U

LECLERC

Cette étude porte sur le marché du café moulu présent sur les circuits traditionnels de la

grande distribution. Sont donc exclus de cette étude :

• Les cafés en grains

• Les cafés lyophilisés

• Les cafés ayant des circuits de distribution autres que les

hypermarchés.

Nous allons détailler les résultats de cette étude selon trois axes :

1. Le marché du café

2. La distribution

3. Les entreprises du marché

Projet de distribution de café guadeloupéen en métropole 18

1/ LE MARCHÉ DU CAFÉ

1.1/ La nature du café

En considérant les deux types de café vert existants : l’arabica et le robusta, nous pouvons

définir trois types de cafés :

• Les arabicas purs

• Les robustas purs

• Les mélanges

Une quatrième catégorie qui n’en est pas vraiment une, a été rajoutée. En effet, bon

nombre de marques n’indiquent pas la composition de leur café.

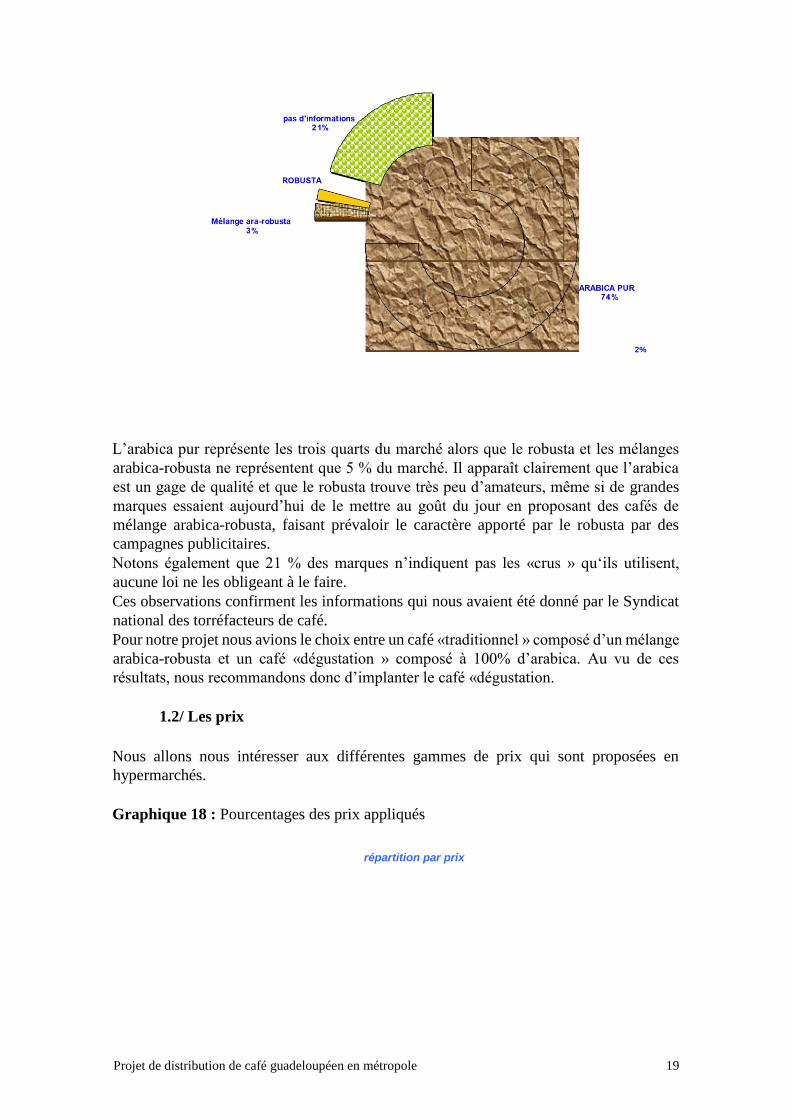

Graphique 17 : Répartition par types de café

Projet de distribution de café guadeloupéen en métropole 19

2%

L’arabica pur représente les trois quarts du marché alors que le robusta et les mélanges

arabica-robusta ne représentent que 5 % du marché. Il apparaît clairement que l’arabica

est un gage de qualité et que le robusta trouve très peu d’amateurs, même si de grandes

marques essaient aujourd’hui de le mettre au goût du jour en proposant des cafés de

mélange arabica-robusta, faisant prévaloir le caractère apporté par le robusta par des

campagnes publicitaires.

Notons également que 21 % des marques n’indiquent pas les «crus » qu‘ils utilisent,

aucune loi ne les obligeant à le faire.

Ces observations confirment les informations qui nous avaient été donné par le Syndicat

national des torréfacteurs de café.

Pour notre projet nous avions le choix entre un café «traditionnel » composé d’un mélange

arabica-robusta et un café «dégustation » composé à 100% d’arabica. Au vu de ces

résultats, nous recommandons donc d’implanter le café «dégustation.

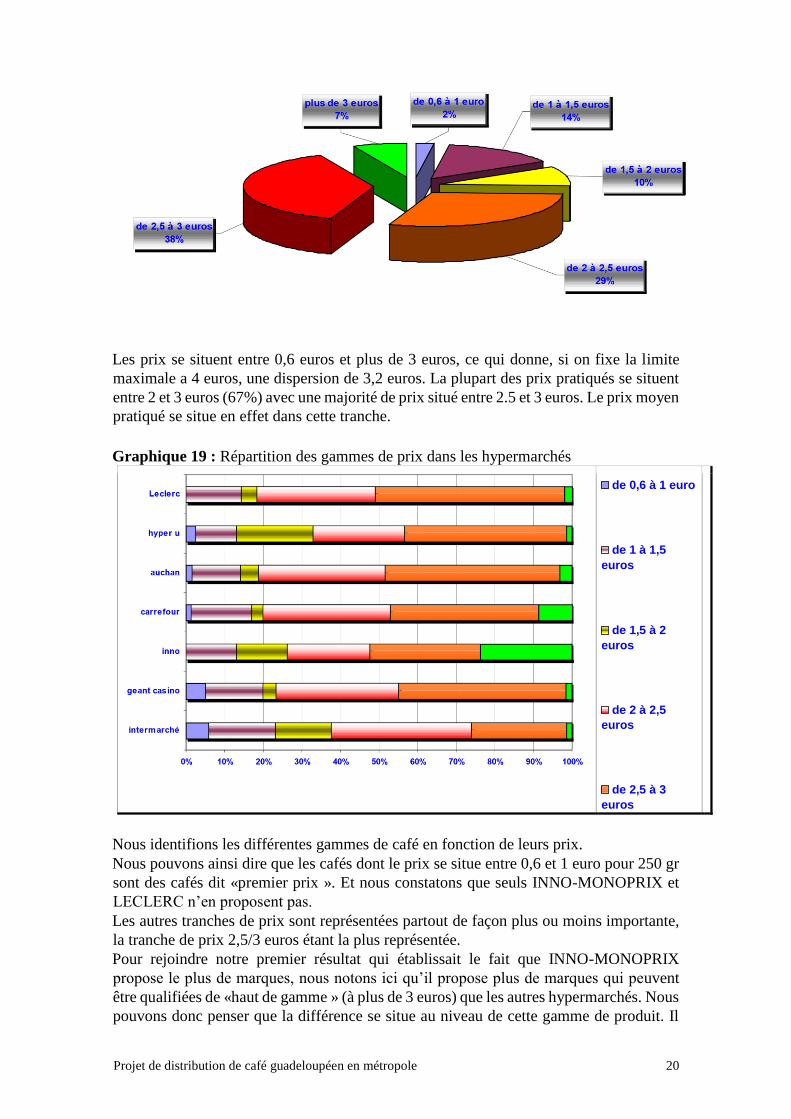

1.2/ Les prix

Nous allons nous intéresser aux différentes gammes de prix qui sont proposées en

hypermarchés.

Graphique 18 : Pourcentages des prix appliqués

répartition par prix

Projet de distribution de café guadeloupéen en métropole 20

Les prix se situent entre 0,6 euros et plus de 3 euros, ce qui donne, si on fixe la limite

maximale a 4 euros, une dispersion de 3,2 euros. La plupart des prix pratiqués se situent

entre 2 et 3 euros (67%) avec une majorité de prix situé entre 2.5 et 3 euros. Le prix moyen

pratiqué se situe en effet dans cette tranche.

Graphique 19 : Répartition des gammes de prix dans les hypermarchés

de 0,6 à 1 euro

de 1 à 1,5

euros

de 1,5 à 2

euros

de 2 à 2,5

euros

de 2,5 à 3

euros

Nous identifions les différentes gammes de café en fonction de leurs prix.

Nous pouvons ainsi dire que les cafés dont le prix se situe entre 0,6 et 1 euro pour 250 gr

sont des cafés dit «premier prix ». Et nous constatons que seuls INNO-MONOPRIX et

LECLERC n’en proposent pas.

Les autres tranches de prix sont représentées partout de façon plus ou moins importante,

la tranche de prix 2,5/3 euros étant la plus représentée.

Pour rejoindre notre premier résultat qui établissait le fait que INNO-MONOPRIX

propose le plus de marques, nous notons ici qu’il propose plus de marques qui peuvent

être qualifiées de «haut de gamme » (à plus de 3 euros) que les autres hypermarchés. Nous

pouvons donc penser que la différence se situe au niveau de cette gamme de produit. Il

Projet de distribution de café guadeloupéen en métropole 21

faut dire que la situation des magasins INNO-MONOPRIX (en centre ville) fait qu'il ne

s’adresse pas tout à fait à la même clientèle que les autres hypermarchés. Cette enseigne

est le plus souvent fréquentée par des personnes vivant en centre ville et ayant un niveau

de revenu plus élevé.

Projet de distribution de café guadeloupéen en métropole 22

1.3/ Les segments du marché

Nous avons ici tenté d’identifier les différents segments du marché. Pour cela nous nous

sommes appuyés sur des éléments purement objectifs comme la nature du café (décaféiné)

ou le mode de préparation du café (expressos destinés à être préparé dans des machines à

café de type percolateur ), mais également sur des éléments de marketing en identifiant

par exemple les groupes de cafés ayant un packaging similaire ou présentant les mêmes

arguments de vente sur le paquet.

Par exemple, nous avons remarqué que la plupart des cafés familiaux, traditionnels ou

destinés à être consommés le matin, avaient un emballage de couleur rouge, ce qui nous

a permis d’identifier ce segment.

Nous avons ainsi identifié 8 segments dans ce marché :

Les cafés de grandes origines et les cafés

exotiques Les décaféinés Les expressos

Les cafés familiaux

Les cafés dégustation arabica

Les cafés arabica doux

Les cafés aromatisés

Les cafés biologiques et éthiques (commerce

équitable, petits producteurs)

Graphique 20 : Segments de marché du café

32 %

% 12

% 8

% 14

% 25

% 4 3 % % 2 café d'origine et café

exotique

décafeiné

café du matin et

famillial

expresso

arabica, degustation

arabica doux

cafés aromatisés

café bio, com

equitable

Projet de distribution de café guadeloupéen en métropole 23

Sans surprise, nous constatons que les deux segments principaux sont les cafés d’origines

et les cafés «arabica-dégustation ». Les résultats les plus surprenants viennent de la faible

importance des cafés dits «familiaux » et de la bonne part des cafés «expresso », ce qui

s’explique par la démocratisation des percolateurs «domestiques ». Les cafés aromatisés

et les cafés biologiques et éthiques sont des segments relativement faibles, mais ce sont

également des segments récemment apparus sur le marché, car ils correspondent à de

nouvelles attentes du consommateur.

2/ LA DISTRIBUTION

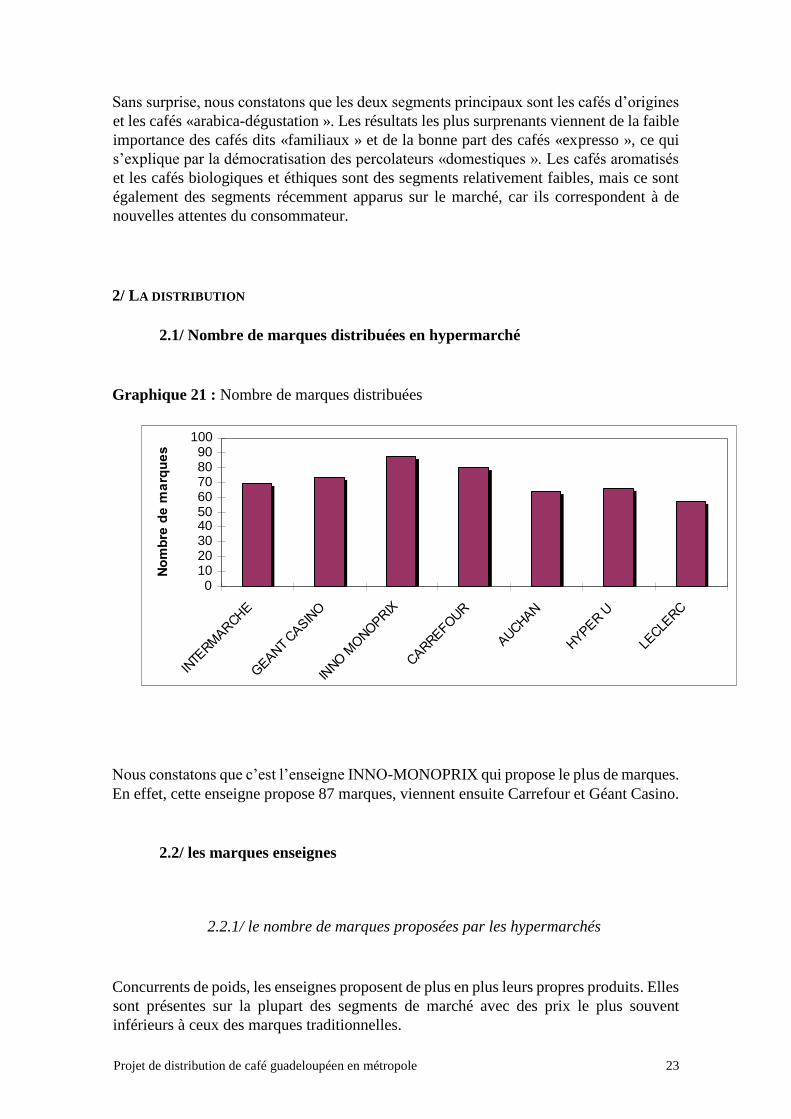

2.1/ Nombre de marques distribuées en hypermarché

Graphique 21 : Nombre de marques distribuées

Nous constatons que c’est l’enseigne INNO-MONOPRIX qui propose le plus de marques.

En effet, cette enseigne propose 87 marques, viennent ensuite Carrefour et Géant Casino.

2.2/ les marques enseignes

2.2.1/ le nombre de marques proposées par les hypermarchés

Concurrents de poids, les enseignes proposent de plus en plus leurs propres produits. Elles

sont présentes sur la plupart des segments de marché avec des prix le plus souvent

inférieurs à ceux des marques traditionnelles.

0 10 20 30 40 50 60 70 80 90

100

Projet de distribution de café guadeloupéen en métropole 24

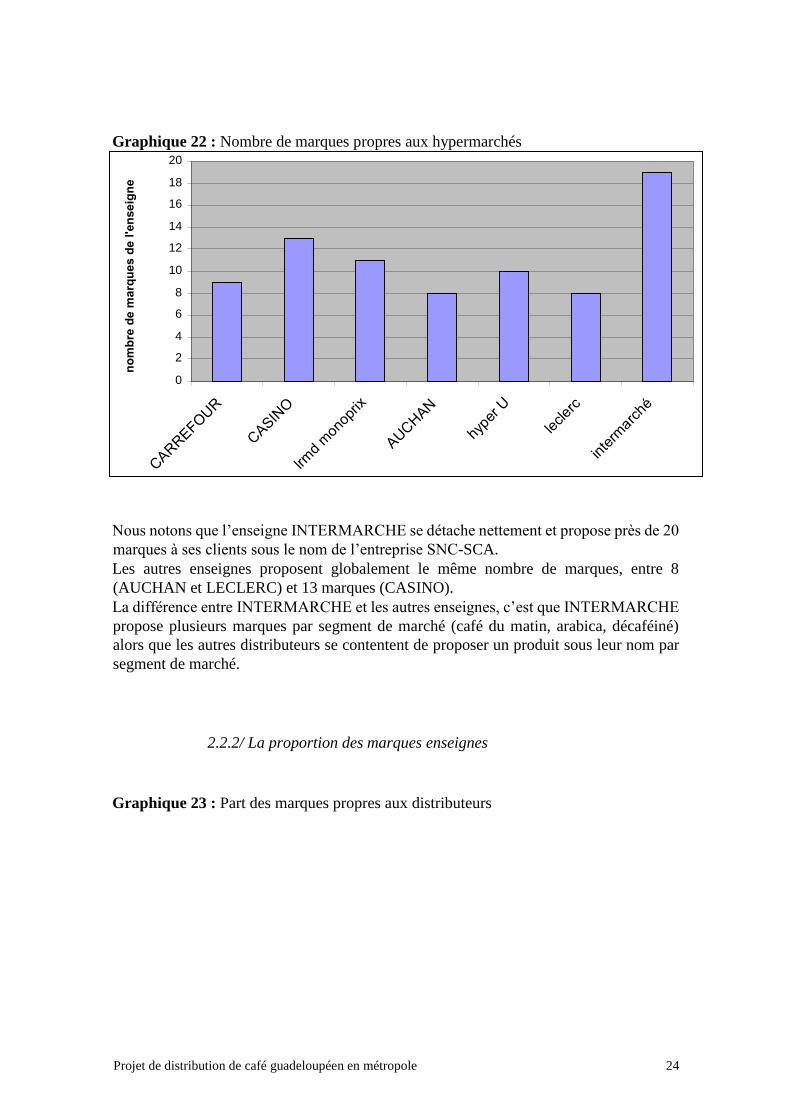

Graphique 22 : Nombre de marques propres aux hypermarchés

Nous notons que l’enseigne INTERMARCHE se détache nettement et propose près de 20

marques à ses clients sous le nom de l’entreprise SNC-SCA.

Les autres enseignes proposent globalement le même nombre de marques, entre 8

(AUCHAN et LECLERC) et 13 marques (CASINO).

La différence entre INTERMARCHE et les autres enseignes, c’est que INTERMARCHE

propose plusieurs marques par segment de marché (café du matin, arabica, décaféiné)

alors que les autres distributeurs se contentent de proposer un produit sous leur nom par

segment de marché.

2.2.2/ La proportion des marques enseignes

Graphique 23 : Part des marques propres aux distributeurs

0

2

4

6

8

10

12

14

16

18

20

Projet de distribution de café guadeloupéen en métropole 25

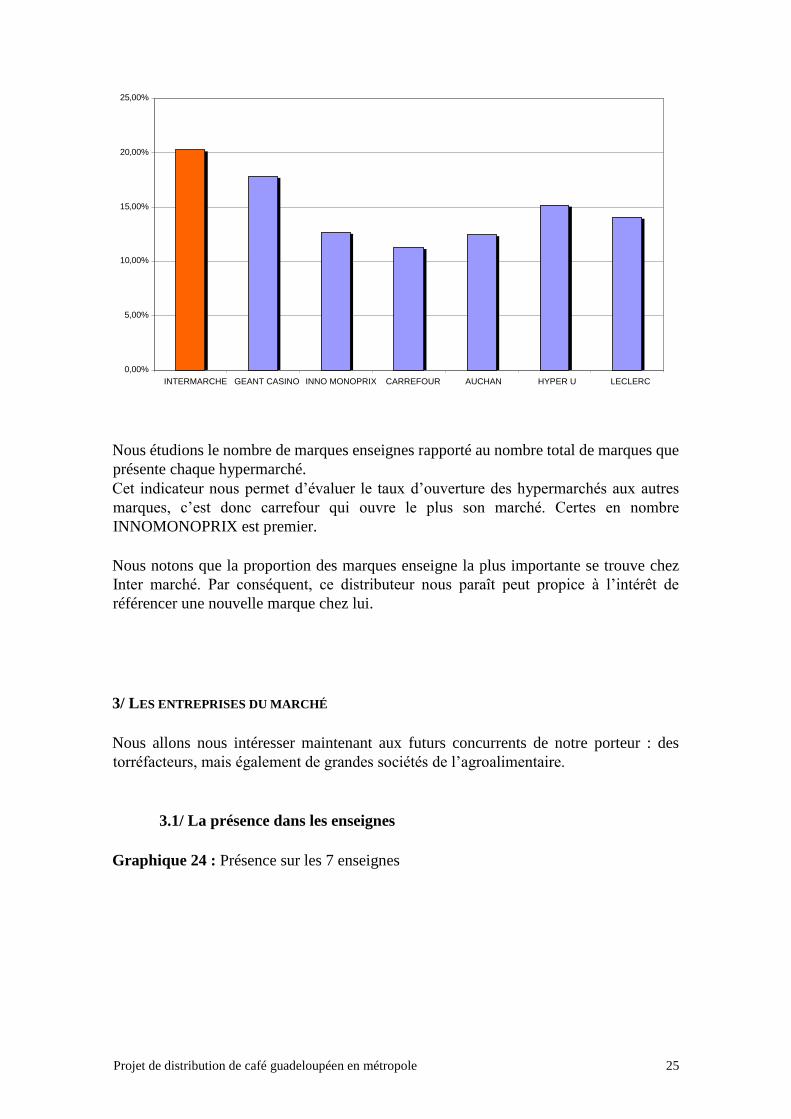

Nous étudions le nombre de marques enseignes rapporté au nombre total de marques que

présente chaque hypermarché.

Cet indicateur nous permet d’évaluer le taux d’ouverture des hypermarchés aux autres

marques, c’est donc carrefour qui ouvre le plus son marché. Certes en nombre

INNOMONOPRIX est premier.

Nous notons que la proportion des marques enseigne la plus importante se trouve chez

Inter marché. Par conséquent, ce distributeur nous paraît peut propice à l’intérêt de

référencer une nouvelle marque chez lui.

3/ LES ENTREPRISES DU MARCHÉ

Nous allons nous intéresser maintenant aux futurs concurrents de notre porteur : des

torréfacteurs, mais également de grandes sociétés de l’agroalimentaire.

3.1/ La présence dans les enseignes

Graphique 24 : Présence sur les 7 enseignes

,00% 0

5 ,00%

10 ,00%

15 ,00%

20 ,00%

25 ,00%

INTERMARCHE GEANT CASINO INNO MONOPRIX CARREFOUR AUCHAN HYPER U LECLERC

Projet de distribution de café guadeloupéen en métropole 26

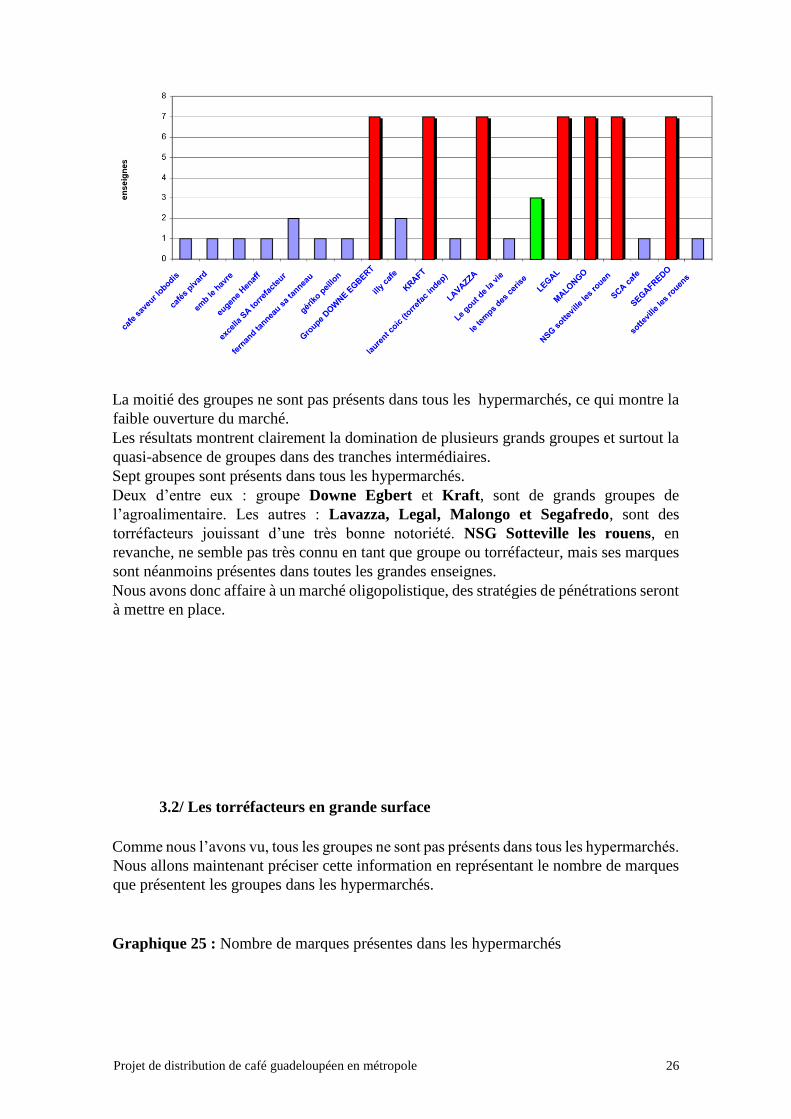

La moitié des groupes ne sont pas présents dans tous les hypermarchés, ce qui montre la

faible ouverture du marché.

Les résultats montrent clairement la domination de plusieurs grands groupes et surtout la

quasi-absence de groupes dans des tranches intermédiaires.

Sept groupes sont présents dans tous les hypermarchés.

Deux d’entre eux : groupe Downe Egbert et Kraft, sont de grands groupes de

l’agroalimentaire. Les autres : Lavazza, Legal, Malongo et Segafredo, sont des

torréfacteurs jouissant d’une très bonne notoriété. NSG Sotteville les rouens, en

revanche, ne semble pas très connu en tant que groupe ou torréfacteur, mais ses marques

sont néanmoins présentes dans toutes les grandes enseignes.

Nous avons donc affaire à un marché oligopolistique, des stratégies de pénétrations seront

à mettre en place.

3.2/ Les torréfacteurs en grande surface

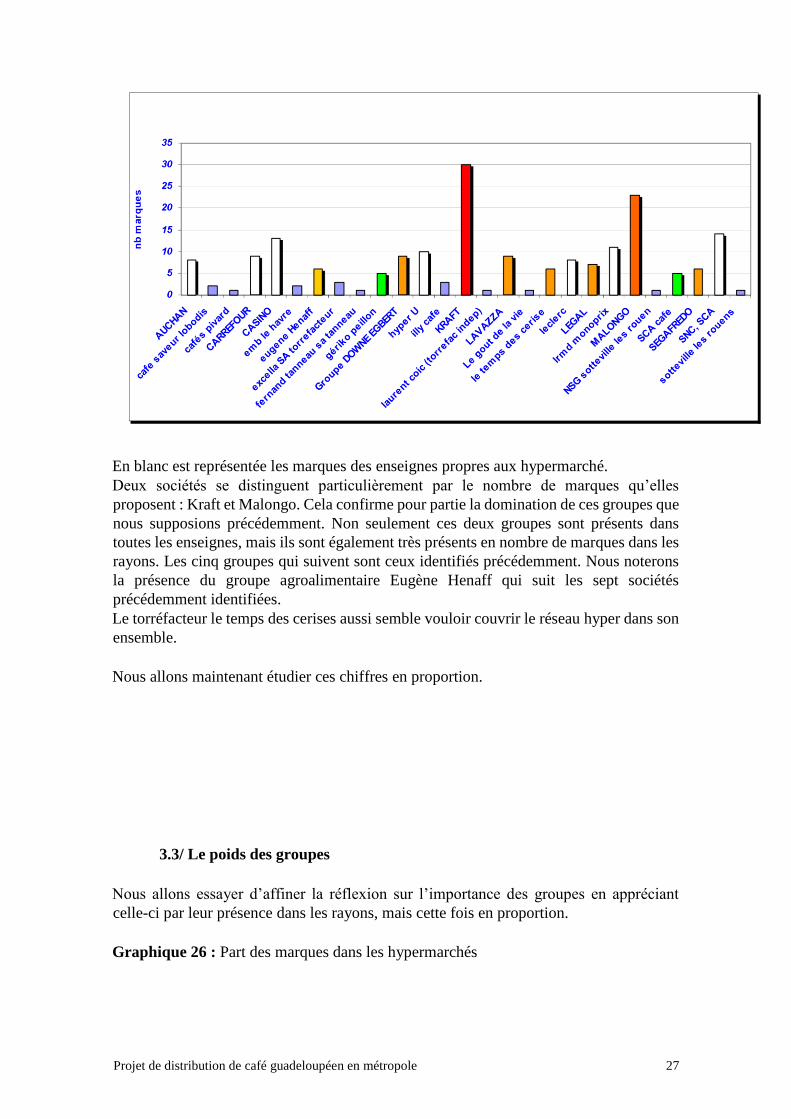

Comme nous l’avons vu, tous les groupes ne sont pas présents dans tous les hypermarchés.

Nous allons maintenant préciser cette information en représentant le nombre de marques

que présentent les groupes dans les hypermarchés.

Graphique 25 : Nombre de marques présentes dans les hypermarchés

Projet de distribution de café guadeloupéen en métropole 27

En blanc est représentée les marques des enseignes propres aux hypermarché.

Deux sociétés se distinguent particulièrement par le nombre de marques qu’elles

proposent : Kraft et Malongo. Cela confirme pour partie la domination de ces groupes que

nous supposions précédemment. Non seulement ces deux groupes sont présents dans

toutes les enseignes, mais ils sont également très présents en nombre de marques dans les

rayons. Les cinq groupes qui suivent sont ceux identifiés précédemment. Nous noterons

la présence du groupe agroalimentaire Eugène Henaff qui suit les sept sociétés

précédemment identifiées.

Le torréfacteur le temps des cerises aussi semble vouloir couvrir le réseau hyper dans son

ensemble.

Nous allons maintenant étudier ces chiffres en proportion.

3.3/ Le poids des groupes

Nous allons essayer d’affiner la réflexion sur l’importance des groupes en appréciant

celle-ci par leur présence dans les rayons, mais cette fois en proportion.

Graphique 26 : Part des marques dans les hypermarchés

Projet de distribution de café guadeloupéen en métropole 28

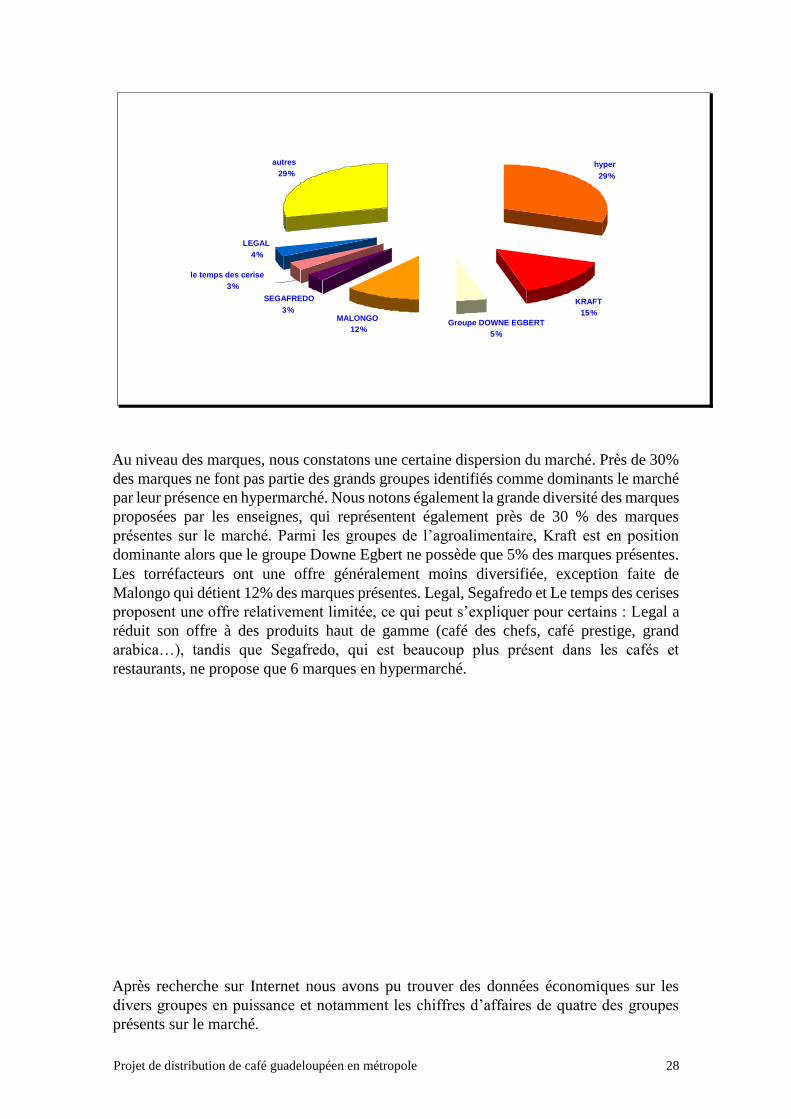

Au niveau des marques, nous constatons une certaine dispersion du marché. Près de 30%

des marques ne font pas partie des grands groupes identifiés comme dominants le marché

par leur présence en hypermarché. Nous notons également la grande diversité des marques

proposées par les enseignes, qui représentent également près de 30 % des marques

présentes sur le marché. Parmi les groupes de l’agroalimentaire, Kraft est en position

dominante alors que le groupe Downe Egbert ne possède que 5% des marques présentes.

Les torréfacteurs ont une offre généralement moins diversifiée, exception faite de

Malongo qui détient 12% des marques présentes. Legal, Segafredo et Le temps des cerises

proposent une offre relativement limitée, ce qui peut s’expliquer pour certains : Legal a

réduit son offre à des produits haut de gamme (café des chefs, café prestige, grand

arabica…), tandis que Segafredo, qui est beaucoup plus présent dans les cafés et

restaurants, ne propose que 6 marques en hypermarché.

Après recherche sur Internet nous avons pu trouver des données économiques sur les

divers groupes en puissance et notamment les chiffres d’affaires de quatre des groupes

présents sur le marché.

hyper 29 %

KRAFT 15 %

Groupe DOWNE EGBERT 5 %

MALONGO 12 %

SEGAFREDO 3 %

autres 29 %

le temps des cerise 3 %

LEGAL 4 %

Projet de distribution de café guadeloupéen en métropole 29

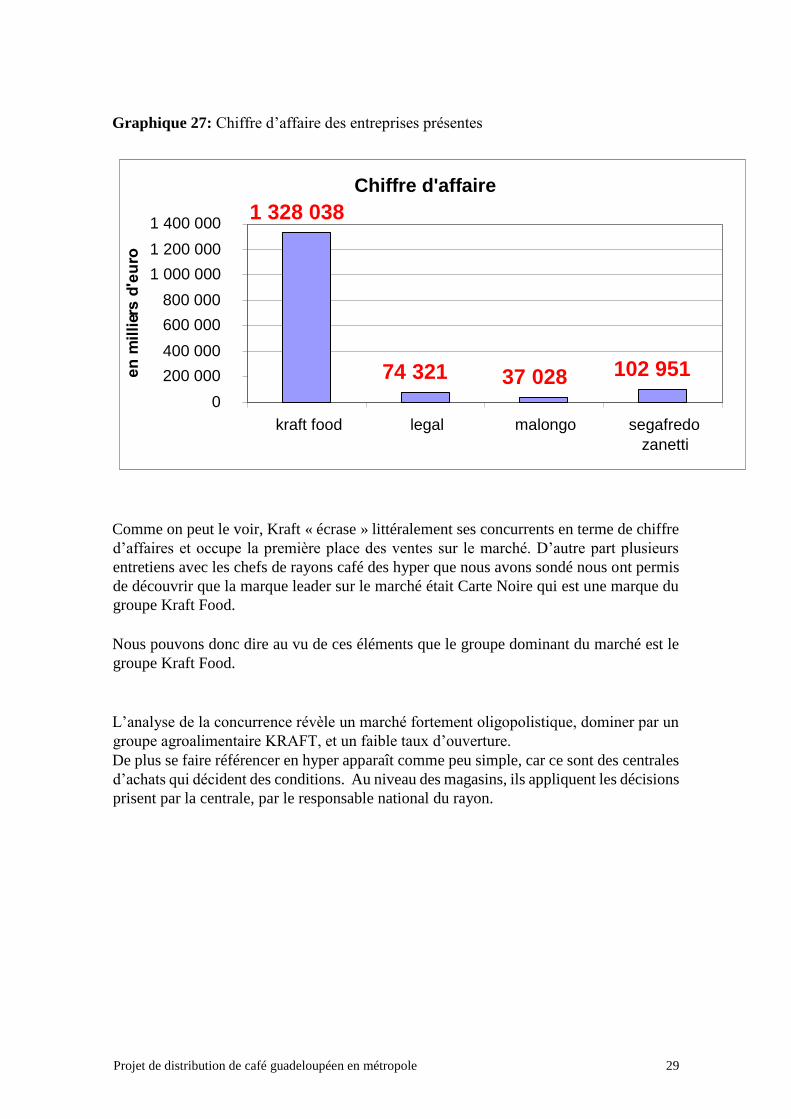

Graphique 27: Chiffre d’affaire des entreprises présentes

Comme on peut le voir, Kraft « écrase » littéralement ses concurrents en terme de chiffre

d’affaires et occupe la première place des ventes sur le marché. D’autre part plusieurs

entretiens avec les chefs de rayons café des hyper que nous avons sondé nous ont permis

de découvrir que la marque leader sur le marché était Carte Noire qui est une marque du

groupe Kraft Food.

Nous pouvons donc dire au vu de ces éléments que le groupe dominant du marché est le

groupe Kraft Food.

L’analyse de la concurrence révèle un marché fortement oligopolistique, dominer par un

groupe agroalimentaire KRAFT, et un faible taux d’ouverture.

De plus se faire référencer en hyper apparaît comme peu simple, car ce sont des centrales

d’achats qui décident des conditions. Au niveau des magasins, ils appliquent les décisions

prisent par la centrale, par le responsable national du rayon.

Chiffre d'affaire

0

200 000

400 000

600 000

800 000

000 000 1

1 200 000

400 000 1

kraft food legal malongo segafredo

zanetti

1 328 038

74 321 028 37 102 951

Projet de distribution de café guadeloupéen en métropole 30

PARTIE 3 : TEST DU PRODUIT

Maintenant, après avoir analyser la structure du maché du café, il s’agit de tester notre

produit, le café Beaugendre Ermantin ,café Dégustation torrifié “à la

guadeloupéenne”avec un savoir élaboré depuis 1939.

Avant de commencer l’analyse de l’enquête, quelques explications s’imposent sur la

fabrication du café par notre torréfacteur et son savoir faire.

L'Art du torréfacteur Beaugendre Ermantin

Sélection et assemblages

Sélectionner des variétés, des origines, des récoltes est un métier qui exige de réelles

compétences. L'expertise en la matière est le fruit d'une longue expérience,

d'expérimentations constantes, d'une vigilance extrême, d'une philosophie fondée sur

l'exigence et l'amour du café. Cette connaissance se dévelope depuis 1939 et est transmit

de génération en génération.

L'expérience

Elle se transmet et s'enrichit sans cesse. Celle du Beaugendre-Ermantin est le résultat de

toute une vie consacrée au café .

Il connaît les forces et les faiblesses de chaque espèce, de chaque variété de chaque

région de production, de chaque plantation. Il sait comment marier les crus pour qu'ils

se complètent et s'enrichissent mutuellement.

L'expérimentation

Un grand torréfacteur est comme un grand cuisinier. Il a ses recettes mais il en crée

toujours de nouvelles.

Une torréfaction un peu plus poussée ou un peu plus légère, une variation même subtile

dans les proportions d'un assemblage, l'essai d'une nouvelle variété obtenue par

hybridation, etc. Les variables peuvent se multiplier presque à l'infini. Le laboratoire est

le lieu où s'élaborent en permanence ces alchimies raffinées.

La vigilance

Le caféier et son fruit sont vivants. L'arabica est un arbuste délicat. D'une année à

l'autre, la qualité du café varie en fonction des conditions climatiques ou d'aléas

imprévisibles. Là encore, l'attention doit être toujours en éveil.

L'exigence

Un grand café, c'est toujours un petit miracle que nous offre la nature, le savoir-faire et

le labeur des hommes. Il faut comprendre et respecter tout ce qui rentre de chance et de

soins dans une tasse parfumée à souhait, aux arômes bien développés, à la rondeur et à

l'onctuosité parfaites.

Mais il faut savoir aussi que la déception menace sans cesse, que le compromis est

forcément nuisible, que la plus haute qualité est une conquête de tous les instants.

Projet de distribution de café guadeloupéen en métropole 31

L'amour du café

On imagine mal un vigneron ou un maître de chai qui n'aimerait pas le vin. Les hommes

et les femmes du café sont, eux aussi, des passionnés. En fait, leur ambition se résume

en une phrase.

Ils rêvent de vous faire aimer le café autant qu'ils l'aiment eux-mêmes.

La torréfaction

La torréfaction consiste à faire griller les grains de café pour permettre de développer

tous leurs arômes qui se libèrent au bout de dix minutes. L'opération se déroule dans un

grilloir circulaire ou cylindrique, en rotation permanente pour que les grains, toujours en

mouvement, soient torréfiés de façon uniforme. Il existe trois techniques de torréfaction,

qui se distinguent par leur durée et par la chaleur à laquelle les grains sont soumis.

• La torréfaction flash

C'est la plus utilisée pour les qualités courantes. Les grains subissent une température de

880° C durant 90 secondes, ce qui donne une cuisson inégale et ne favorise pas le

développement des arômes...

• La torréfaction rapide

Elle dure 10 minutes à une température de 600° C et permet d’exprimer la totalité des

arômes.

• La torréfaction à l'ancienne

Elle permet un développement parfait des arômes du grain. C'est celle qu’utilise Le

Beaugendre-Ermantin. La torréfaction proprement dite s'effectue au cours des 10

premières minutes, le développement des arômes lors des 10 minutes suivantes. A la

température de 170°, le café commence à perdre de son humidité ; sa couleur devient

jaune puis rousse. Entre 200 et 230°, commence la décomposition pyrogène. La fumée

qui fuse prend une teinte bleutée, le café devient brun et double pratiquement de

volume. Il est alors temps d'interrompre l'opération. Les gaz dégagent un puissant

arôme. Si l'on dépasse ce stade, le café noircit, devient friable et n'est plus propre à la

consommation. Pendant la durée de l'opération, une sonde plongée à l'intérieur du

cylindre permet de surveiller le processus.

En effet, si le processus est piloté par un appareillage électronique très précis et très fiable,

l'homme est seul en mesure de juger de l'instant précis où la torréfaction doit être

interrompue. Pour finir, le café est rapidement refroidi par brassage d'air afin d'obtenir

la condensation des produits aromatiques dans les grains.

Observons les résultats de l’enquête de test de produit étudieé sur une opulation type, les

amateurs de cafés de Montpellier serviront de testeurs pilote.

Chromatogramme

De nombreux composants aromatiques se forment dans le café au cours de la

torréfaction. Pour analyser l'arôme final, synthèse de l'apport de chacun des composants,

le café torréfié est soumis à une analyse chromotypographie. Chaque pic des courbes

obtenues correspond à la présence d’un composé aromatique spécifique.

Légende du visuel chromatogramme de cafés torréfiés:

Projet de distribution de café guadeloupéen en métropole 32

Influence du degré de torréfaction sur une tasse de café de Colombie

Medellin Excelso. -Salé vert acide fruité citron doucereux céréale corps, Cendré amer

brûlé fumé chimique astringent.

La fraîcheur, qualité fondamentale

La fraîcheur, qualité fondamentale

Après la torréfaction, le café continue à vivre, un peu comme le vin dans ses fûts ou ses

bouteilles. Il travaille en fait de deux façons. D'abord les arômes libérés par la

torréfaction s'exhalent. D'où la délicieuse odeur qui règne chez un torréfacteur.

Ensuite, il vieillit, mais contrairement au vin, ce processus ne lui est pas favorable. Au

contact de l'air, la cire et les graisses qu'il contient s'altèrent. Un café en grain s'oxyde en

vingt jours, un café moulu en cinq. Il est donc essentiel de le protéger de cette

oxydation.

C'est pourquoi les cafés sont moulus et emballés sous vide aussitôt après la torréfaction.

Ainsi protégés, ils peuvent alors se conserver sans problème plusieurs mois, voire

plusieurs années. Une date figure d'ailleurs sur chaque emballage pour indiquer la date

limite conseillée de consommation.

Cependant, dès que l'emballage est ouvert, l'oxydation reprend.

Les torréfacteurs s'appliquent donc à créer des conditionnements qui préservent la

mouture du contact avec l'air. Il est cependant conseillé de ne pas trop tarder à

consommer le café d'un emballage ouvert et de conserver ce dernier au réfrigérateur.

Maintenant, dégustons les résultats de l’enquête………

1/ PROTOCOLE D’ENQUÊTE

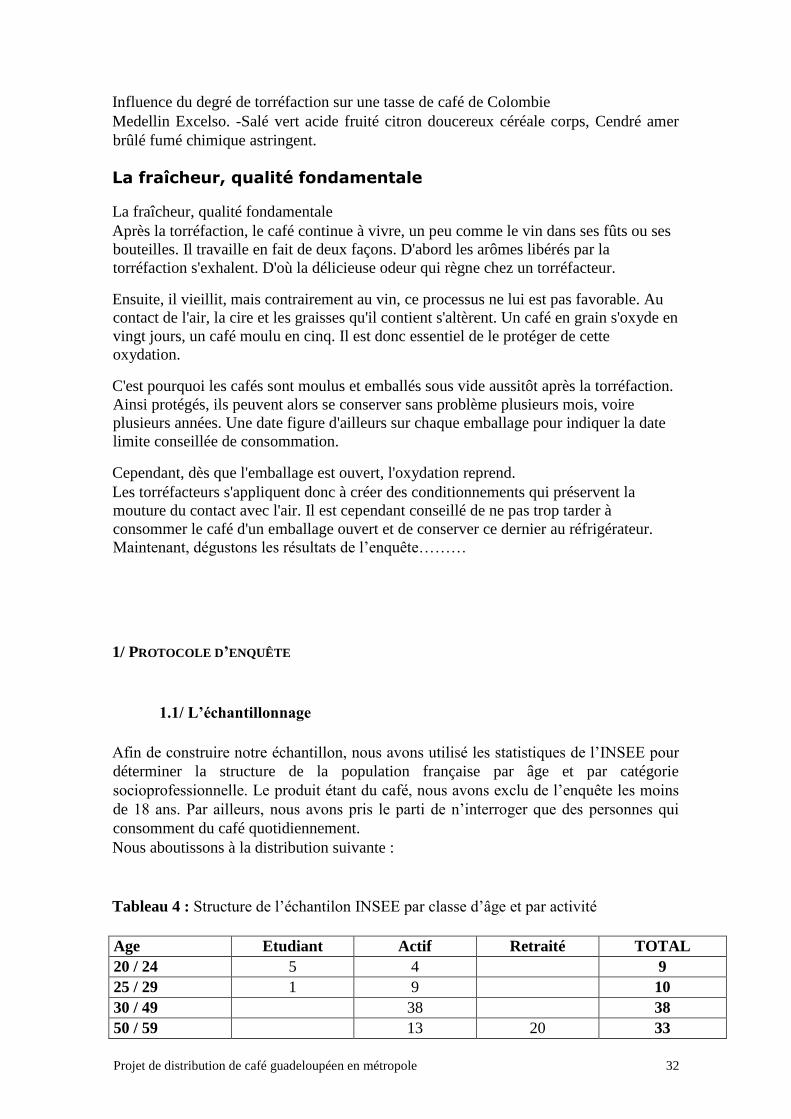

1.1/ L’échantillonnage

Afin de construire notre échantillon, nous avons utilisé les statistiques de l’INSEE pour

déterminer la structure de la population française par âge et par catégorie

socioprofessionnelle. Le produit étant du café, nous avons exclu de l’enquête les moins

de 18 ans. Par ailleurs, nous avons pris le parti de n’interroger que des personnes qui

consomment du café quotidiennement.

Nous aboutissons à la distribution suivante :

Tableau 4 : Structure de l’échantilon INSEE par classe d’âge et par activité

Age Etudiant Actif Retraité TOTAL

20 / 24 5 4 9

25 / 29 1 9 10

30 / 49 38 38

50 / 59 13 20 33

Projet de distribution de café guadeloupéen en métropole 33

60 et + 10 10

TOTAL 6 65 30 101

Projet de distribution de café guadeloupéen en métropole 34

1.2/ Les lieux d’enquête

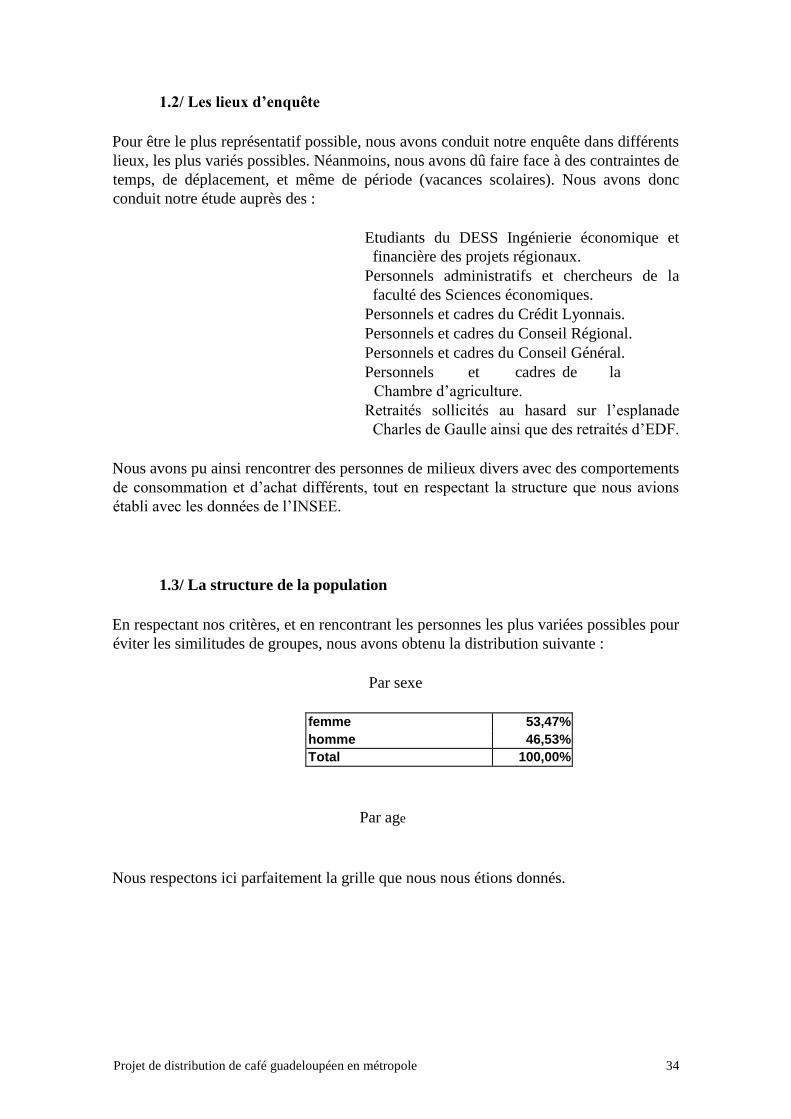

Pour être le plus représentatif possible, nous avons conduit notre enquête dans différents

lieux, les plus variés possibles. Néanmoins, nous avons dû faire face à des contraintes de

temps, de déplacement, et même de période (vacances scolaires). Nous avons donc

conduit notre étude auprès des :

Etudiants du DESS Ingénierie économique et

financière des projets régionaux.

Personnels administratifs et chercheurs de la

faculté des Sciences économiques.

Personnels et cadres du Crédit Lyonnais.

Personnels et cadres du Conseil Régional.

Personnels et cadres du Conseil Général.

Personnels et cadres de la

Chambre d’agriculture.

Retraités sollicités au hasard sur l’esplanade

Charles de Gaulle ainsi que des retraités d’EDF.

Nous avons pu ainsi rencontrer des personnes de milieux divers avec des comportements

de consommation et d’achat différents, tout en respectant la structure que nous avions

établi avec les données de l’INSEE.

1.3/ La structure de la population

En respectant nos critères, et en rencontrant les personnes les plus variées possibles pour

éviter les similitudes de groupes, nous avons obtenu la distribution suivante :

Par sexe

femme 53,47% homme 46,53% Total 100,00%

Par age

Nous respectons ici parfaitement la grille que nous nous étions donnés.

Projet de distribution de café guadeloupéen en métropole 35

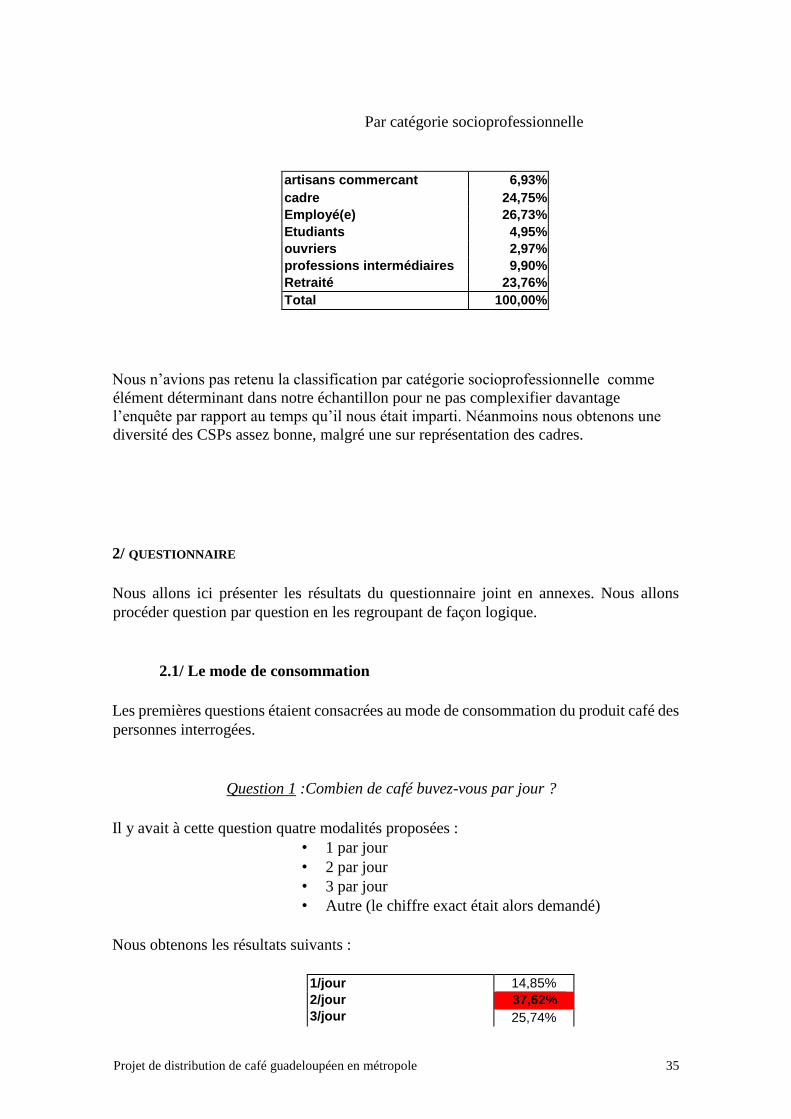

Par catégorie socioprofessionnelle

artisans commercant 6,93% cadre 24,75% Employé(e) 26,73% Etudiants 4,95% ouvriers 2,97% professions intermédiaires 9,90% Retraité 23,76% Total 100,00%

Nous n’avions pas retenu la classification par catégorie socioprofessionnelle comme

élément déterminant dans notre échantillon pour ne pas complexifier davantage

l’enquête par rapport au temps qu’il nous était imparti. Néanmoins nous obtenons une

diversité des CSPs assez bonne, malgré une sur représentation des cadres.

2/ QUESTIONNAIRE

Nous allons ici présenter les résultats du questionnaire joint en annexes. Nous allons

procéder question par question en les regroupant de façon logique.

2.1/ Le mode de consommation

Les premières questions étaient consacrées au mode de consommation du produit café des

personnes interrogées.

Question 1 :Combien de café buvez-vous par jour ?

Il y avait à cette question quatre modalités proposées :

• 1 par jour

• 2 par jour

• 3 par jour

• Autre (le chiffre exact était alors demandé)

Nous obtenons les résultats suivants :

1/jour

2/jour

3/jour

14,85% 37,62% 25,74%

Projet de distribution de café guadeloupéen en métropole 36

4 ou 5/jour 16,83% plus de 5 fois 4,95% Total 100,00%

Graphique 28 : Fréquence de consommation de café

Nous voyons que la fréquence de consommation la plus adoptée est deux fois par jour.

Nous pouvons aussi remarquer que 63% des personnes interrogées boivent au moins deux

cafés par jour.

Question 2 : Quel type de café consommez-vous ?

Six modalités étaient proposées :

• Décaféiné

• Filtre

• Soluble

• Grain

• Expresso (café au percolateur)

• Autre

A cette question, deux modalités étaient autorisées, ce qui donne parfois des couples de

résultats :

décaféiné 5% Expresso 13% expresso, décaféiné 1% expresso, grain 2% expresso, soluble 7% s/total Expresso 23% filtre 49% filtre, expresso 8% filtre, grain 1% filtre, soluble s/total filtre grain

3% 60% 8%

grain, autres 1% ilalienne 1% soluble 2%

0 ,00%

10 ,00%

20 ,00%

30 ,00%

40 ,00%

1 /jour 2 /jour 3 /jour 4 ou 5/jour plus de 5 fois

Projet de distribution de café guadeloupéen en métropole 37

Total 100%

Deux informations sont à retenir :

23% des personnes interrogées consomment de l’expresso, ce qui est

révélateur de la démocratisation des percolateurs domestiques.

60 % des personnes interrogées consomment du café filtre. Parmi elles,

49% le consomment exclusivement.

Nous pouvons conclure que la cafetière classique reste encore de nos jours le principal

mode de préparation du café. Notre café, qui fait partie de la gamme du café filtre,

s’adresse donc à la majorité des consommateurs réguliers de café.

Notons qu’une des personnes interrogées précise qu’elle utilise une cafetière italienne.

Pour information, une cafetière italienne permet un autre mode de préparation du café,

qui consiste à faire passer l’eau sous forme de vapeur dans la mouture du café, vapeur qui

redevient par la suite liquide au contact du métal froid du haut de la cafetière italienne.

Malgré son origine, ce mode de préparation n’est pas, au dire du Syndicat National des

Torréfacteurs de Café, celui qui restitue le mieux l’arôme.

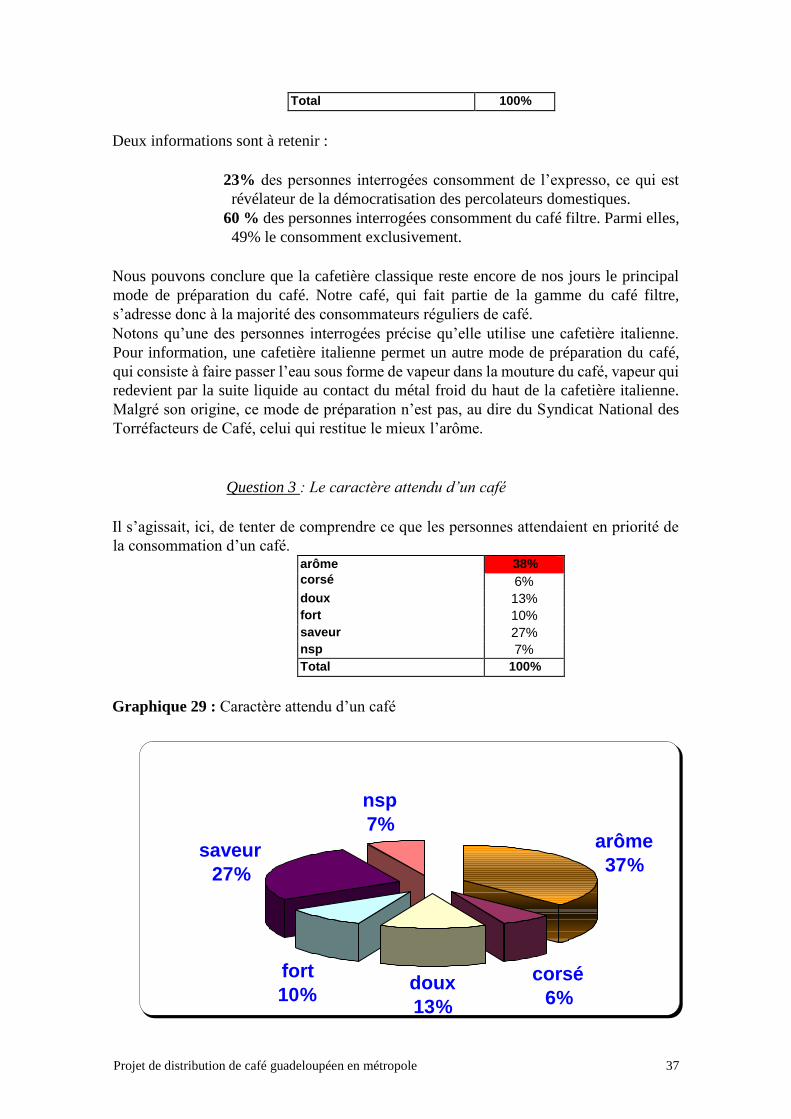

Question 3 : Le caractère attendu d’un café

Il s’agissait, ici, de tenter de comprendre ce que les personnes attendaient en priorité de

la consommation d’un café. arôme

corsé 38% 6%

doux 13% fort 10% saveur 27% nsp 7% Total 100%

Graphique 29 : Caractère attendu d’un café

arôme

37 %

corsé

6 % doux

13 %

fort

% 10

saveur

27 %

nsp

% 7

Projet de distribution de café guadeloupéen en métropole 38

Au vu des ces résultats, on peut dire que 64% des personnes interrogées attendent surtout

d’un café qu’il ait du goût. En effet, 37 % en attendent de l’arôme et 27 % de la saveur.

Ce résultat rejoint l’analyse concurrentielle qui montrait le peu de place qu’occupent sur

le marché les cafés ayant une teneur en robusta importante. En effet, le robusta apporte

au café un caractère corsé. Or, nous voyons ici que seulement 16 % des personnes

interrogées disent attendre d’un café qu’il soit fort ou corsé.

Nous vérifions donc bien que l’arabica, prédominant sur le marché, correspond mieux aux

attentes des consommateurs par son coté aromatique.

Cela nous conforte donc dans notre choix de proposer à la dégustation un café 100%

arabica, plutôt que le mélange arabica-robusta qui est plus consommé aux Antilles.

Notons également que 7% des personnes n’ont pas su répondre à cette question.

Nous allons passer maintenant à la partie du questionnaire consacrée à la dégustation.

2.2/ La dégustation

Toute les questions de cette partie concernent directement le test du produit. Il a été

demandé, pour la plupart de ces questions, de qualifier le café en choisissant parmi des

qualificatifs proposés (deux au maximum) et de donner une note sur 10.

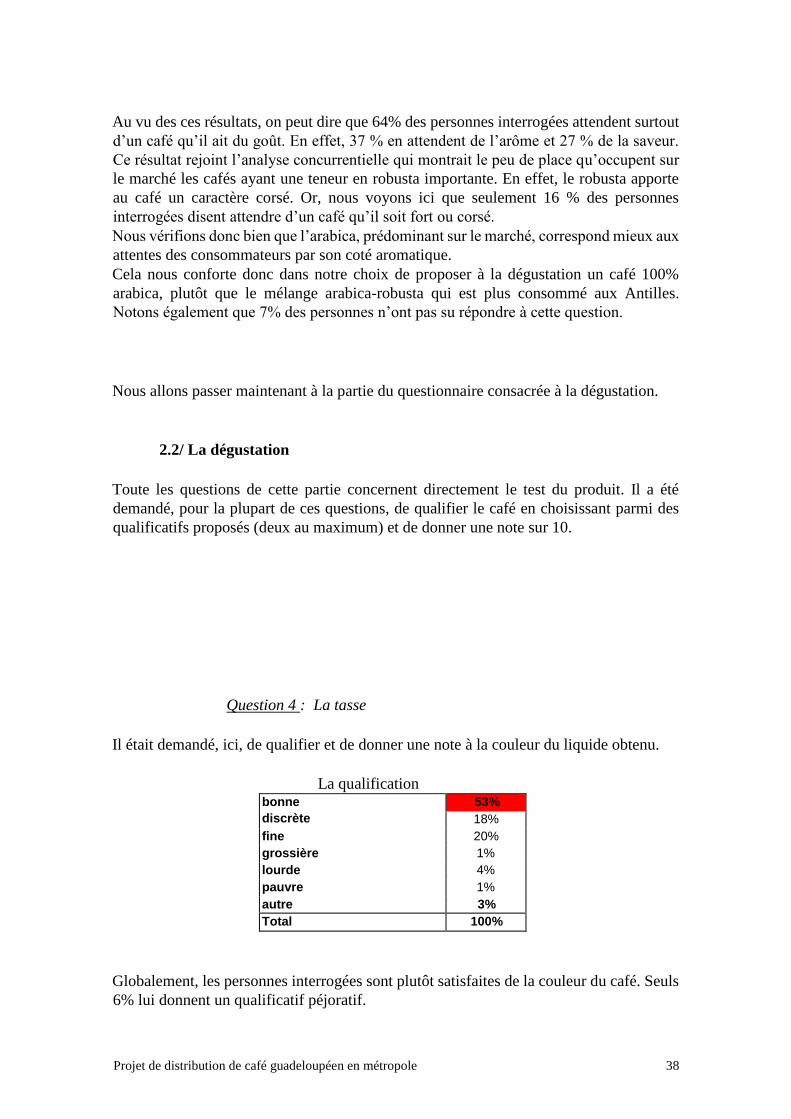

Question 4 : La tasse

Il était demandé, ici, de qualifier et de donner une note à la couleur du liquide obtenu.

La qualification bonne discrète

53% 18%

fine 20% grossière 1% lourde 4% pauvre 1% autre 3% Total 100%

Globalement, les personnes interrogées sont plutôt satisfaites de la couleur du café. Seuls

6% lui donnent un qualificatif péjoratif.

Projet de distribution de café guadeloupéen en métropole 39

La note 4 3% 5 10% 6 6% 7 8 9

10 s/total 7-10

27% 34%

17% 4% 81%

Total 100%

Moyenne de la Tasse 7,45

La tasse obtient une note moyenne de 7,45, ce qui est un bon chiffre. Mais ce qui est

encore plus intéressant, c’est que 81 % des personnes interrogées donnent une note

comprise entre 7 et 10 . Nous pouvons conclure que notre café présente un bel aspect.

Question 5 : La saveur

A ce stade du questionnaire, nous avons souvent été obligés d’expliquer à nos «

répondants » ce qu’était la saveur, notamment la distinction entre la saveur et l’arôme.

Bien sûr, tous les deux sont du domaine du goût, mais la saveur est directement liée au

café vert (non torréfié). Celle-ci dépend de la qualité du café qui a été sélectionné.

La qualification

Nous avons proposé huit qualificatifs, dont quatre correspondent aux goûts primaires que

notre palais reconnaît, c’est-à-dire : aigre, amer, salé, doux (sucré), les autres étant de

simples variations. acidulé 4% agréable 1% aigre amère astringente

3% 39% 3%

corsé

douce

salée

2% 47% 2%

Total 100%

Nous remarquons un résultat pour le moins surprenant. En effet, 39% trouvent ce café

amer, alors que 47% le trouvent doux, ce qui est paradoxal. Ce résultat est lié, en réalité,

à l’ajout de sucre. En effet, nous avons conseillé aux personnes interrogées de goûter ce

café comme elles le boivent habituellement, avec ou sans sucre. Nous avons alors

remarqué, que les personnes qui le buvaient avec sucre le trouvaient généralement doux,

alors que les autres le trouvaient amer mais pas plus que leur café habituel. Nous

conclurons que ce café, qui est légèrement amer lorsqu’il est pris sans sucre, et très doux

lorsqu’il est sucré, est donc plutôt doux.

Projet de distribution de café guadeloupéen en métropole 40

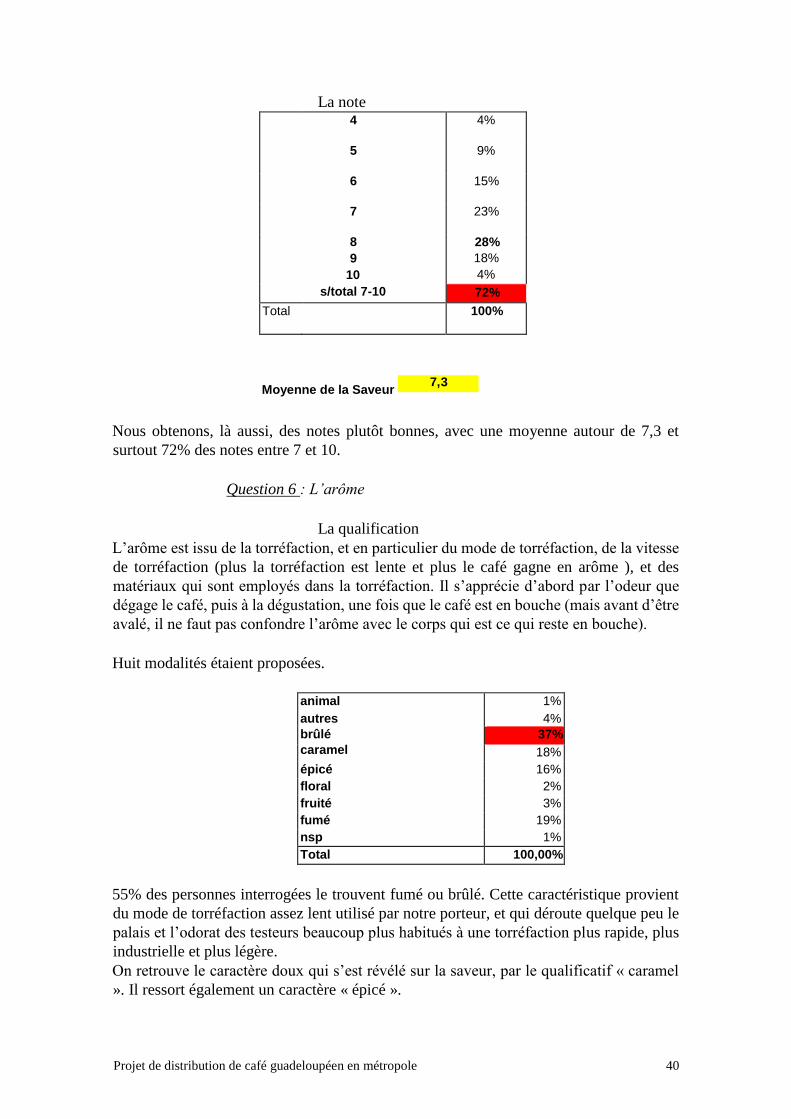

La note

4 4%

5 9%

6 15%

7 23%

8 9

10 s/total 7-10

28%

18% 4% 72%

Total 100%

Moyenne de la Saveur

Nous obtenons, là aussi, des notes plutôt bonnes, avec une moyenne autour de 7,3 et

surtout 72% des notes entre 7 et 10.

Question 6 : L’arôme

La qualification

L’arôme est issu de la torréfaction, et en particulier du mode de torréfaction, de la vitesse

de torréfaction (plus la torréfaction est lente et plus le café gagne en arôme ), et des

matériaux qui sont employés dans la torréfaction. Il s’apprécie d’abord par l’odeur que

dégage le café, puis à la dégustation, une fois que le café est en bouche (mais avant d’être

avalé, il ne faut pas confondre l’arôme avec le corps qui est ce qui reste en bouche).

Huit modalités étaient proposées.

animal 1% autres

brûlé

caramel

4% 37% 18%

épicé 16% floral 2% fruité 3% fumé 19% nsp 1% Total 100,00%

55% des personnes interrogées le trouvent fumé ou brûlé. Cette caractéristique provient

du mode de torréfaction assez lent utilisé par notre porteur, et qui déroute quelque peu le

palais et l’odorat des testeurs beaucoup plus habitués à une torréfaction plus rapide, plus

industrielle et plus légère.

On retrouve le caractère doux qui s’est révélé sur la saveur, par le qualificatif « caramel

». Il ressort également un caractère « épicé ».

7 , 3

Projet de distribution de café guadeloupéen en métropole 41

La note

3 1%

5 11%

6 13%

7 28%

8 25%

9 19%

10 s/ total 7-10

nsp

3% 74%

1% Total 100%

Moyenne de l'Arôme 7,54

On trouve ici une échelle de notes plus dispersée. Alors que pour la tasse et la saveur, les

notes démarraient à 4, ici les notes commencent à 3. Néanmoins, la moyenne ne s’en

ressent pas, et est comparable aux précédentes. De même, 74% des personnes interrogées

attribuent à l’arôme de ce café une note supérieure à 7.

Question 7 : Le corps

Pour cette question, nous avons simplement demandé aux personnes de donner une note.

En effet, il a été difficile de trouver des qualificatifs appropriés. 4 3% 5 10% 6 8% 7 23% 8 27% 9 25%

10

s/total 7-10 5% 79%

Total 100%

Moyenne du Corps 7,53

Nous trouvons une moyenne plutôt bonne, et assez conforme aux résultats que nous

avions obtenu jusqu’à présent.

Mais il convient de remarquer que près de 80 % des personnes interrogées donnent des

notes comprises entre 7 et 10 ; 5% des personnes lui attribuent même la note maximale

de 10 (taux maximum pour cette note). Ce résultat est peu surprenant, en effet , tout au

long de l’enquête nous avons eu de bons commentaires concernant le corps du café. C’est

même le caractère qui ressortait le plus souvent.

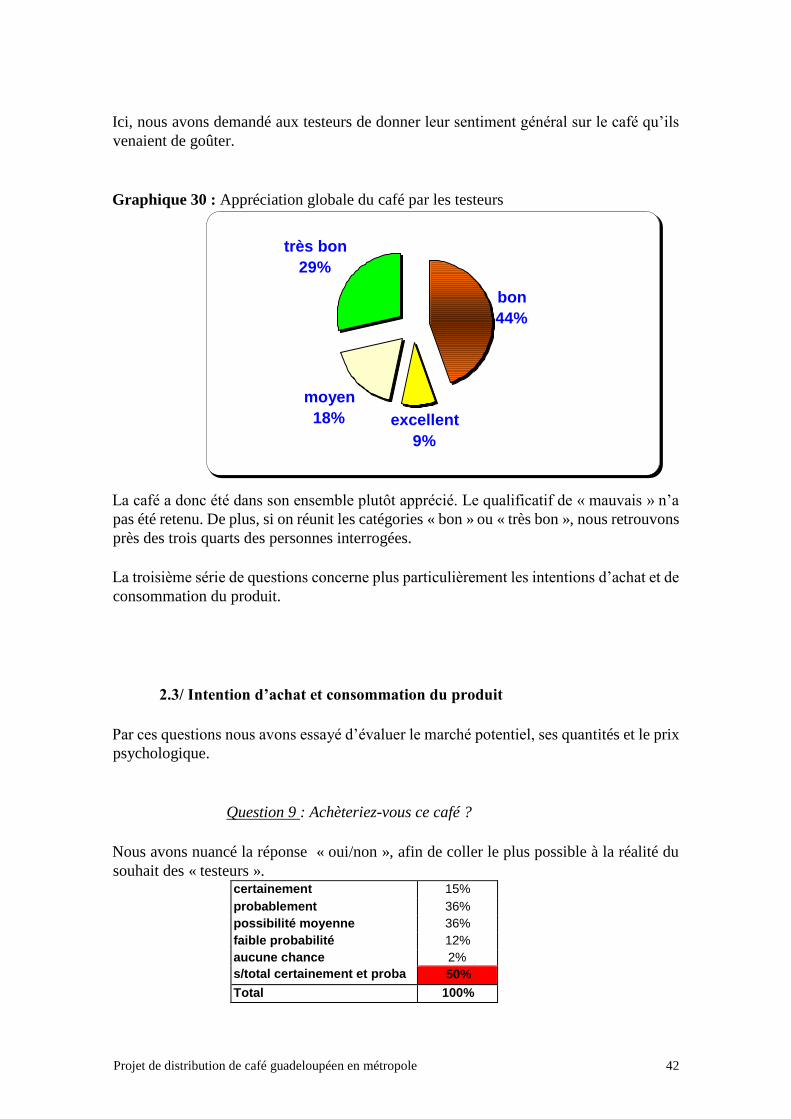

Question 8 : En conclusion, vous diriez que ce café est … ?

Projet de distribution de café guadeloupéen en métropole 42

Ici, nous avons demandé aux testeurs de donner leur sentiment général sur le café qu’ils

venaient de goûter.

Graphique 30 : Appréciation globale du café par les testeurs

La café a donc été dans son ensemble plutôt apprécié. Le qualificatif de « mauvais » n’a

pas été retenu. De plus, si on réunit les catégories « bon » ou « très bon », nous retrouvons

près des trois quarts des personnes interrogées.

La troisième série de questions concerne plus particulièrement les intentions d’achat et de

consommation du produit.

2.3/ Intention d’achat et consommation du produit

Par ces questions nous avons essayé d’évaluer le marché potentiel, ses quantités et le prix

psychologique.

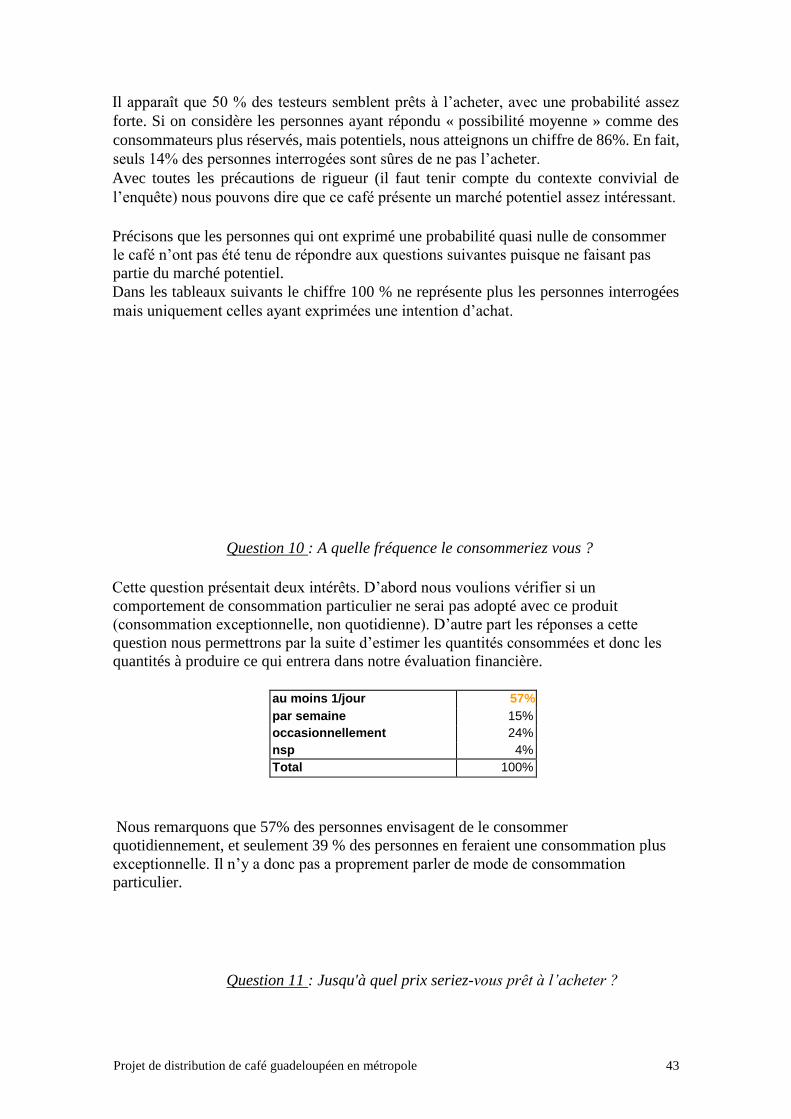

Question 9 : Achèteriez-vous ce café ?

Nous avons nuancé la réponse « oui/non », afin de coller le plus possible à la réalité du

souhait des « testeurs ». certainement 15% probablement 36% possibilité moyenne 36% faible probabilité 12% aucune chance s/total certainement et proba

2% 50%

Total 100%

bon

% 44

excellent

9 %

moyen

% 18

très bon

29 %

Projet de distribution de café guadeloupéen en métropole 43

Il apparaît que 50 % des testeurs semblent prêts à l’acheter, avec une probabilité assez

forte. Si on considère les personnes ayant répondu « possibilité moyenne » comme des

consommateurs plus réservés, mais potentiels, nous atteignons un chiffre de 86%. En fait,

seuls 14% des personnes interrogées sont sûres de ne pas l’acheter.

Avec toutes les précautions de rigueur (il faut tenir compte du contexte convivial de

l’enquête) nous pouvons dire que ce café présente un marché potentiel assez intéressant.

Précisons que les personnes qui ont exprimé une probabilité quasi nulle de consommer

le café n’ont pas été tenu de répondre aux questions suivantes puisque ne faisant pas

partie du marché potentiel.

Dans les tableaux suivants le chiffre 100 % ne représente plus les personnes interrogées

mais uniquement celles ayant exprimées une intention d’achat.

Question 10 : A quelle fréquence le consommeriez vous ?

Cette question présentait deux intérêts. D’abord nous voulions vérifier si un

comportement de consommation particulier ne serai pas adopté avec ce produit

(consommation exceptionnelle, non quotidienne). D’autre part les réponses a cette

question nous permettrons par la suite d’estimer les quantités consommées et donc les

quantités à produire ce qui entrera dans notre évaluation financière.

au moins 1/jour 57% par semaine 15% occasionnellement 24% nsp 4% Total 100%

Nous remarquons que 57% des personnes envisagent de le consommer

quotidiennement, et seulement 39 % des personnes en feraient une consommation plus

exceptionnelle. Il n’y a donc pas a proprement parler de mode de consommation

particulier.

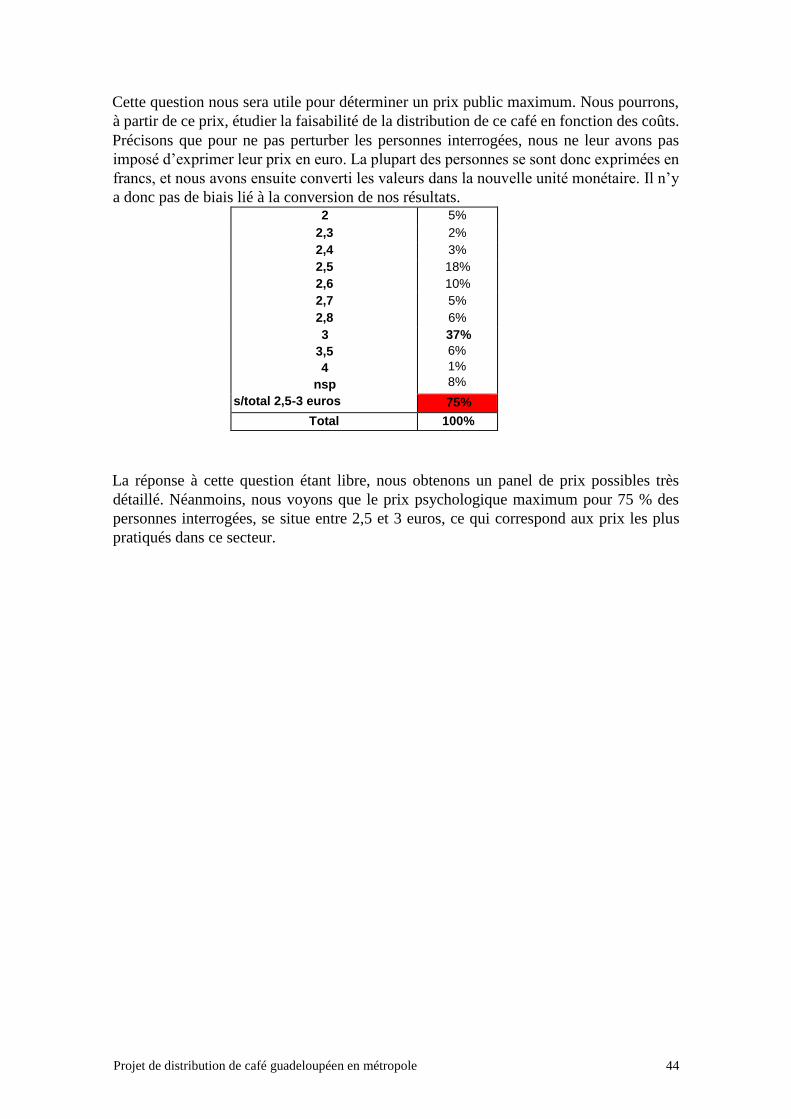

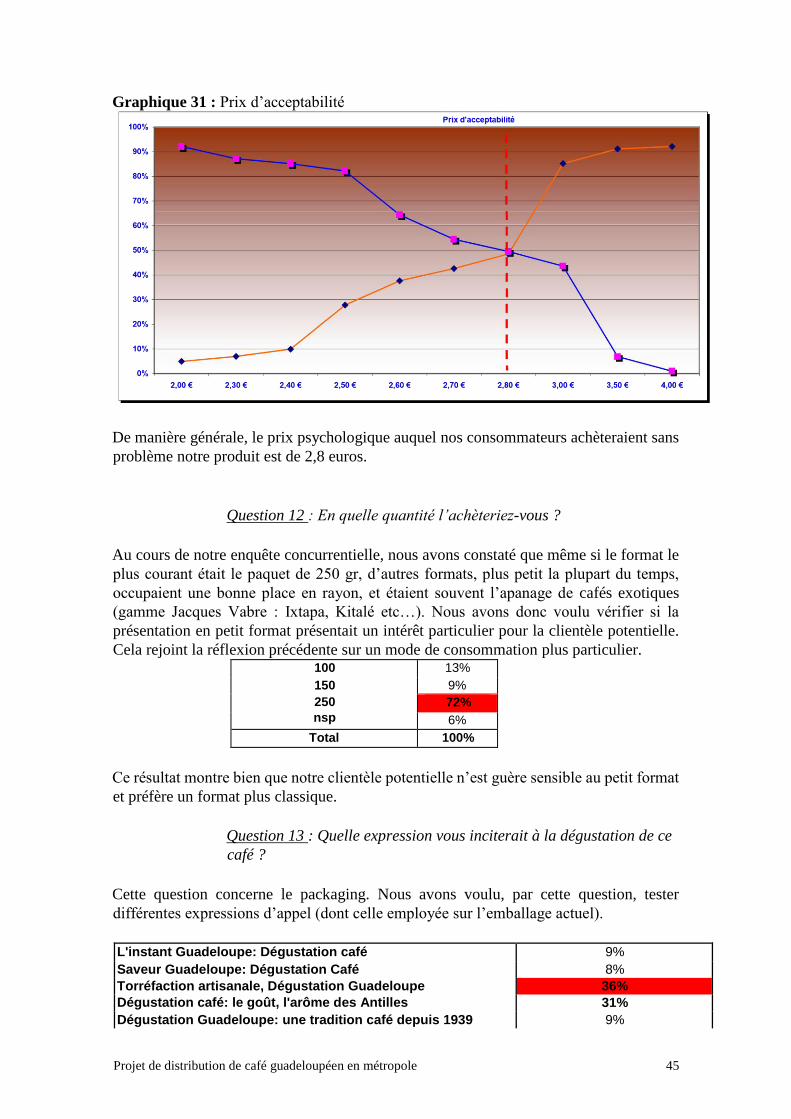

Question 11 : Jusqu'à quel prix seriez-vous prêt à l’acheter ?

Projet de distribution de café guadeloupéen en métropole 44

Cette question nous sera utile pour déterminer un prix public maximum. Nous pourrons,

à partir de ce prix, étudier la faisabilité de la distribution de ce café en fonction des coûts.

Précisons que pour ne pas perturber les personnes interrogées, nous ne leur avons pas

imposé d’exprimer leur prix en euro. La plupart des personnes se sont donc exprimées en

francs, et nous avons ensuite converti les valeurs dans la nouvelle unité monétaire. Il n’y

a donc pas de biais lié à la conversion de nos résultats. 2 5%

2,3 2% 2,4 3% 2,5 18% 2,6 10% 2,7 5% 2,8 6% 3

3,5 4

nsp s/total 2,5-3 euros

37%

6%

1%

8%

75%

Total 100%

La réponse à cette question étant libre, nous obtenons un panel de prix possibles très

détaillé. Néanmoins, nous voyons que le prix psychologique maximum pour 75 % des

personnes interrogées, se situe entre 2,5 et 3 euros, ce qui correspond aux prix les plus

pratiqués dans ce secteur.

Projet de distribution de café guadeloupéen en métropole 45

Graphique 31 : Prix d’acceptabilité

De manière générale, le prix psychologique auquel nos consommateurs achèteraient sans

problème notre produit est de 2,8 euros.

Question 12 : En quelle quantité l’achèteriez-vous ?

Au cours de notre enquête concurrentielle, nous avons constaté que même si le format le

plus courant était le paquet de 250 gr, d’autres formats, plus petit la plupart du temps,

occupaient une bonne place en rayon, et étaient souvent l’apanage de cafés exotiques

(gamme Jacques Vabre : Ixtapa, Kitalé etc…). Nous avons donc voulu vérifier si la

présentation en petit format présentait un intérêt particulier pour la clientèle potentielle.

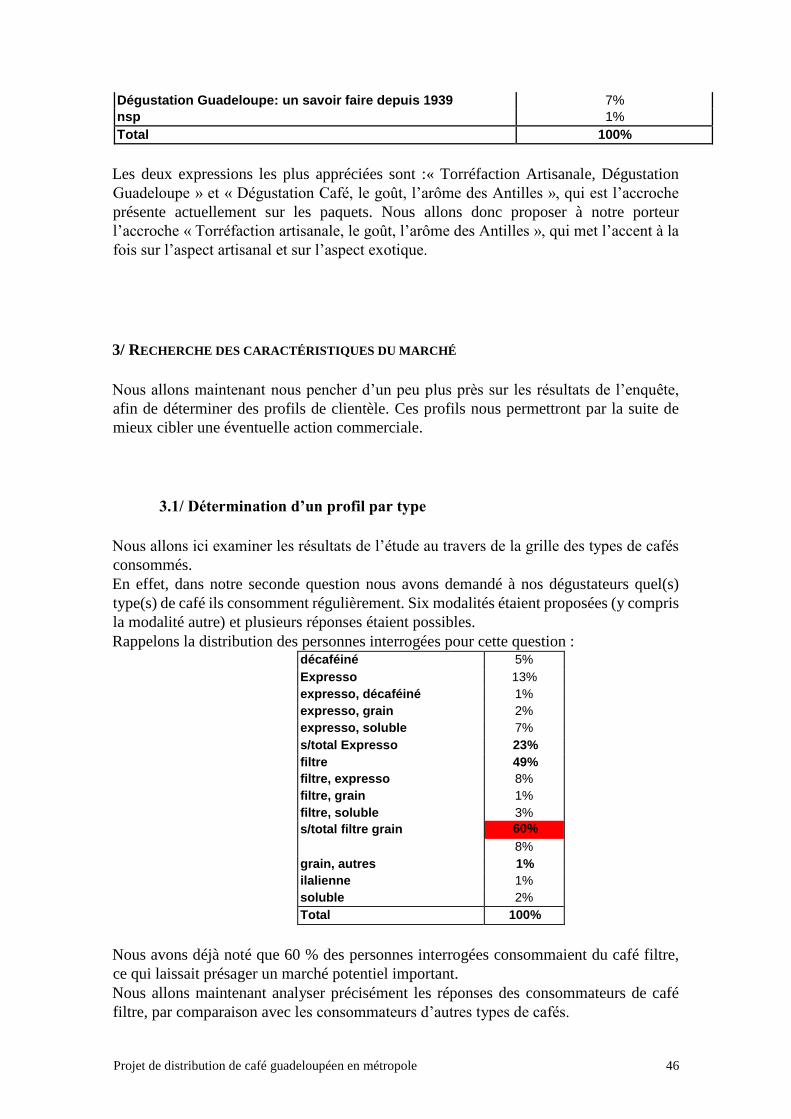

Cela rejoint la réflexion précédente sur un mode de consommation plus particulier. 100 13% 150 250

nsp

9% 72% 6%

Total 100%

Ce résultat montre bien que notre clientèle potentielle n’est guère sensible au petit format

et préfère un format plus classique.

Question 13 : Quelle expression vous inciterait à la dégustation de ce

café ?

Cette question concerne le packaging. Nous avons voulu, par cette question, tester

différentes expressions d’appel (dont celle employée sur l’emballage actuel).

L'instant Guadeloupe: Dégustation café 9% Saveur Guadeloupe: Dégustation Café Torréfaction artisanale, Dégustation Guadeloupe Dégustation café: le goût, l'arôme des Antilles

8% 36% 31%

Dégustation Guadeloupe: une tradition café depuis 1939 9%

Projet de distribution de café guadeloupéen en métropole 46

Dégustation Guadeloupe: un savoir faire depuis 1939 7% nsp 1% Total 100%

Les deux expressions les plus appréciées sont :« Torréfaction Artisanale, Dégustation

Guadeloupe » et « Dégustation Café, le goût, l’arôme des Antilles », qui est l’accroche

présente actuellement sur les paquets. Nous allons donc proposer à notre porteur

l’accroche « Torréfaction artisanale, le goût, l’arôme des Antilles », qui met l’accent à la

fois sur l’aspect artisanal et sur l’aspect exotique.

3/ RECHERCHE DES CARACTÉRISTIQUES DU MARCHÉ

Nous allons maintenant nous pencher d’un peu plus près sur les résultats de l’enquête,

afin de déterminer des profils de clientèle. Ces profils nous permettront par la suite de

mieux cibler une éventuelle action commerciale.

3.1/ Détermination d’un profil par type

Nous allons ici examiner les résultats de l’étude au travers de la grille des types de cafés

consommés.

En effet, dans notre seconde question nous avons demandé à nos dégustateurs quel(s)

type(s) de café ils consomment régulièrement. Six modalités étaient proposées (y compris

la modalité autre) et plusieurs réponses étaient possibles.

Rappelons la distribution des personnes interrogées pour cette question : décaféiné 5% Expresso 13% expresso, décaféiné 1% expresso, grain 2% expresso, soluble 7% s/total Expresso 23% filtre 49% filtre, expresso 8% filtre, grain 1% filtre, soluble s/total filtre grain

3% 60% 8%

grain, autres 1% ilalienne 1% soluble 2% Total 100%

Nous avons déjà noté que 60 % des personnes interrogées consommaient du café filtre,

ce qui laissait présager un marché potentiel important.

Nous allons maintenant analyser précisément les réponses des consommateurs de café

filtre, par comparaison avec les consommateurs d’autres types de cafés.

Projet de distribution de café guadeloupéen en métropole 47

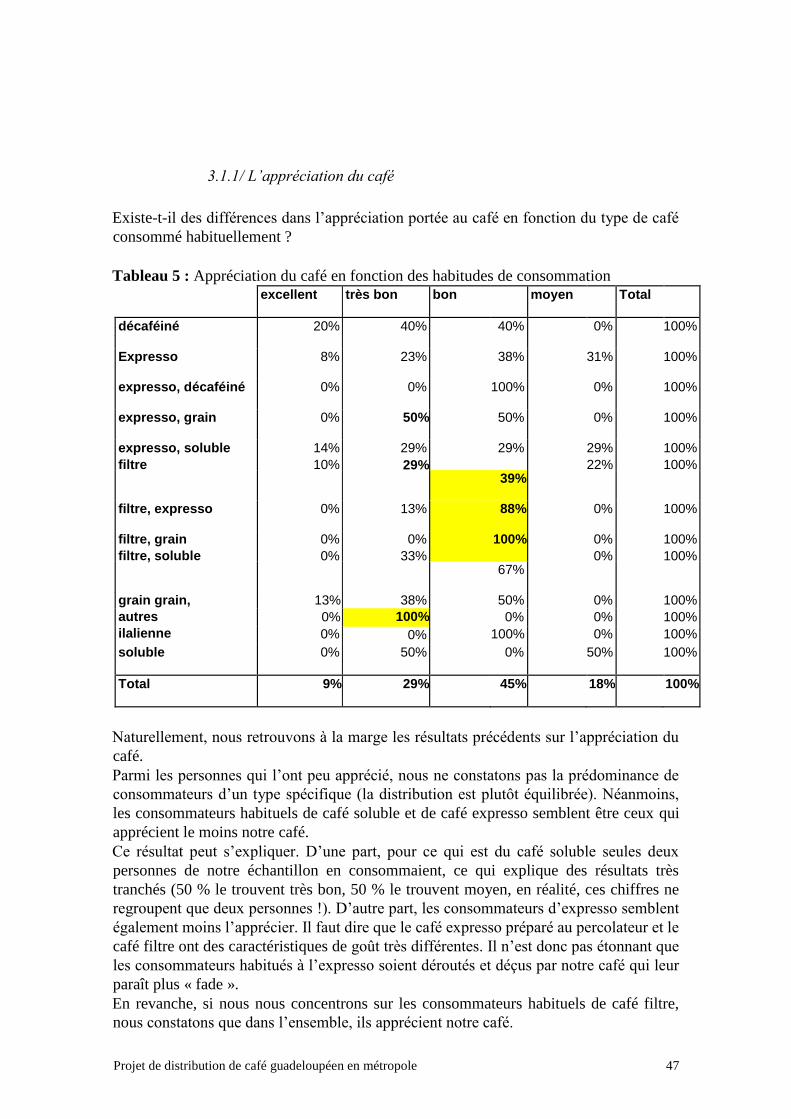

3.1.1/ L’appréciation du café

Existe-t-il des différences dans l’appréciation portée au café en fonction du type de café

consommé habituellement ?

Tableau 5 : Appréciation du café en fonction des habitudes de consommation

excellent très bon bon moyen Total

décaféiné 20% 40% 40% 0% 100%

Expresso 8% 23% 38% 31% 100%

expresso, décaféiné 0% 0% 100% 0% 100%

expresso, grain 0% 50% 50% 0% 100%

expresso, soluble filtre

14% 10%

29% 29%

29% 29% 22%

100% 100%

39%

filtre, expresso 0% 13% 88% 0% 100%

filtre, grain

filtre, soluble 0% 0%

0% 33%

100% 0% 0%

100% 100%

67%

grain grain,

autres

ilalienne

13%

0% 0%

38% 50% 0%

100%

0% 0% 0%

100% 100% 100%

100%

0% soluble 0% 50% 0% 50% 100%

Total 9% 29% 45% 18% 100%

Naturellement, nous retrouvons à la marge les résultats précédents sur l’appréciation du

café.

Parmi les personnes qui l’ont peu apprécié, nous ne constatons pas la prédominance de

consommateurs d’un type spécifique (la distribution est plutôt équilibrée). Néanmoins,

les consommateurs habituels de café soluble et de café expresso semblent être ceux qui

apprécient le moins notre café.

Ce résultat peut s’expliquer. D’une part, pour ce qui est du café soluble seules deux

personnes de notre échantillon en consommaient, ce qui explique des résultats très

tranchés (50 % le trouvent très bon, 50 % le trouvent moyen, en réalité, ces chiffres ne

regroupent que deux personnes !). D’autre part, les consommateurs d’expresso semblent

également moins l’apprécier. Il faut dire que le café expresso préparé au percolateur et le

café filtre ont des caractéristiques de goût très différentes. Il n’est donc pas étonnant que

les consommateurs habitués à l’expresso soient déroutés et déçus par notre café qui leur

paraît plus « fade ».

En revanche, si nous nous concentrons sur les consommateurs habituels de café filtre,

nous constatons que dans l’ensemble, ils apprécient notre café.

Projet de distribution de café guadeloupéen en métropole 48

Ce résultat est très intéressant, car il montre que notre café est apprécié par rapport aux

autres cafés du marché du filtre. Pour la plupart de nos testeurs, notre café est aussi bon

que celui qu’ils consomment et achètent d’habitude dans le commerce.

Ces résultats montrent donc que notre café est parfaitement implantable dans le marché

du café filtre français, auquel il est destiné. Par ailleurs, et malgré les nuances que nous

avons remarqué au début, il est assez apprécié des consommateurs des autres types de

cafés (cafés en grains et cafés solubles). Notre café a donc un potentiel de séduction parmi

les consommateurs des autres types de café qui n’est pas négligeable.

3.1.2/ Les intentions d’achat

Nous allons maintenant examiner les intentions d’achat au travers de la grille des types

de cafés consommés, et en particulier étudier les intentions d’achats pour les

consommateurs habituels de cafés filtre.

Tableau 6 : Intentions d’achat par types de cafés habituellement consommés

certainement probablementp ossibilité moyenn feaible

probabilit éaucune

chance Total

décaféiné 0% 20% 60% 20% 0% 100% Expresso 15% 38% 23% 8% 15% 100% expresso, décaféiné 0% 0% 100% 0% 0% 100% expresso, grain

expresso, soluble 0% 0% 50%

14% 50%

0% 0% 0%

100% 100% 29% 57%

filtre filtre, expresso

18% 33% 39% 50%

10% 25%

0% 0%

100% 100% 0% 25%

filtre, grain

filtre,

soluble

grain grain,

autres

ilalienne

0% 0%

0% 100% 0% 13% 0%

100%

0% 33% 0% 0% 0%

0% 0%

0% 0% 0%

100% 100%

100% 100% 100%

67% 25% 63% 0% 0%

100% 0%

soluble 0% 0% 50% 50% 0% 100% Total 15% 36% 36% 12% 2% 100%

Premier constat : seuls les consommateurs d’expresso déclarent qu’il n’y a aucune chance

qu’ils achètent notre café. Cela paraît logique dans la mesure où ils préparent leur café au

percolateur et que notre café n’est pas destiné aux percolateurs mais aux cafetières

classiques.

Néanmoins, 57% des consommateurs de cafés expresso déclarent acheter probablement

ce café.

On peut également noter que quasiment tous les consommateurs de cafés, quels qu’ils

soient, ont déclaré une possibilité moyenne d’acheter ce café. La modalité « possibilité

moyenne » représente d’ailleurs 36 % des personnes interrogées.

Ces chiffres montrent qu’il y a peu de rejets catégoriques de notre café. Une politique

commerciale adéquate pourrait dès lors faire pencher la balance.

Il est intéressant de constater que les consommateurs de café filtre paraissent dans

l’ensemble prêts à acheter notre café (51 % des consommateurs de café filtre uniquement

et 67 % des consommateurs de cafés filtre et soluble). Par ailleurs, la proportion est encore

plus élevée parmi les consommateurs de café en grain (88 %). Le marché potentiel de ce

Projet de distribution de café guadeloupéen en métropole 49

café paraît donc très intéressant de par sa capacité à satisfaire les consommateurs de café

filtre, mais aussi à attirer d’autres types de consommateurs. Cela renforce la pertinence

d’une politique commerciale qui ne serait pas uniquement axée sur les consommateurs de

café filtre, même s’ils représentent la clientèle principale.

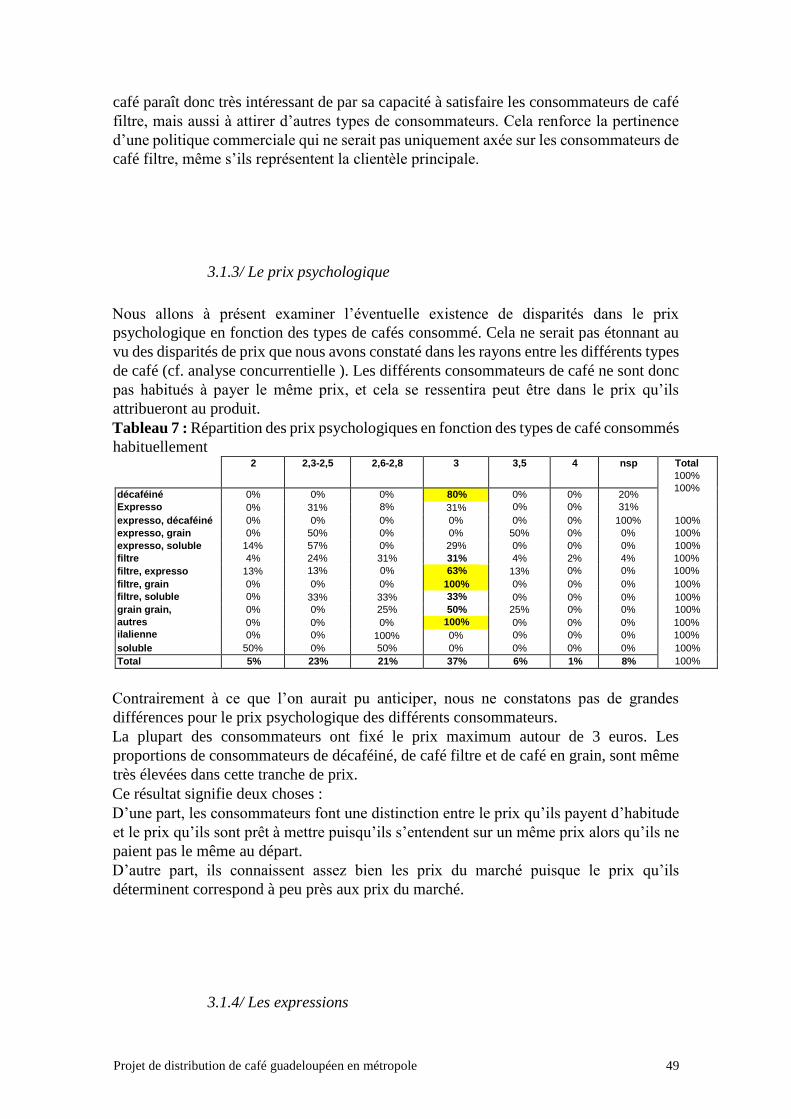

3.1.3/ Le prix psychologique

Nous allons à présent examiner l’éventuelle existence de disparités dans le prix

psychologique en fonction des types de cafés consommé. Cela ne serait pas étonnant au

vu des disparités de prix que nous avons constaté dans les rayons entre les différents types

de café (cf. analyse concurrentielle ). Les différents consommateurs de café ne sont donc

pas habitués à payer le même prix, et cela se ressentira peut être dans le prix qu’ils

attribueront au produit.

Tableau 7 : Répartition des prix psychologiques en fonction des types de café consommés

habituellement

2 2,3-2,5 2,6-2,8 3 3,5 4 nsp Total

100%

100% décaféiné

Expresso 0% 0%

0% 31%

0%

8% 80% 0%

0% 0%

0% 20%

31% 31% expresso, décaféiné 0% 0% 0% 0% 0% 0% 100% 100% expresso, grain 0% 50% 0% 0% 50% 0% 0% 100% expresso, soluble 14% 57% 0% 29% 0% 0% 0% 100% filtre filtre, expresso

4% 13%

24%

13% 31%

0% 31% 4%

13% 2%

0% 4%

0% 100%

100% 63% filtre, grain

filtre, soluble 0%

0% 0%

33% 0% 33%

100% 0% 0%

0% 0%

0% 0%

100% 100% 33%

grain grain,

autres

ilalienne

0% 0%

0%

0% 0%

0%

25% 0%

100%

50% 25% 0%

0%

0% 0%

0%

0% 0%

0%

100% 100%

100% 100% 0%

soluble 50% 0% 50% 0% 0% 0% 0% 100% 100% Total 5% 23% 21% 37% 6% 1% 8%

Contrairement à ce que l’on aurait pu anticiper, nous ne constatons pas de grandes

différences pour le prix psychologique des différents consommateurs.

La plupart des consommateurs ont fixé le prix maximum autour de 3 euros. Les

proportions de consommateurs de décaféiné, de café filtre et de café en grain, sont même

très élevées dans cette tranche de prix.

Ce résultat signifie deux choses :

D’une part, les consommateurs font une distinction entre le prix qu’ils payent d’habitude

et le prix qu’ils sont prêt à mettre puisqu’ils s’entendent sur un même prix alors qu’ils ne

paient pas le même au départ.

D’autre part, ils connaissent assez bien les prix du marché puisque le prix qu’ils

déterminent correspond à peu près aux prix du marché.

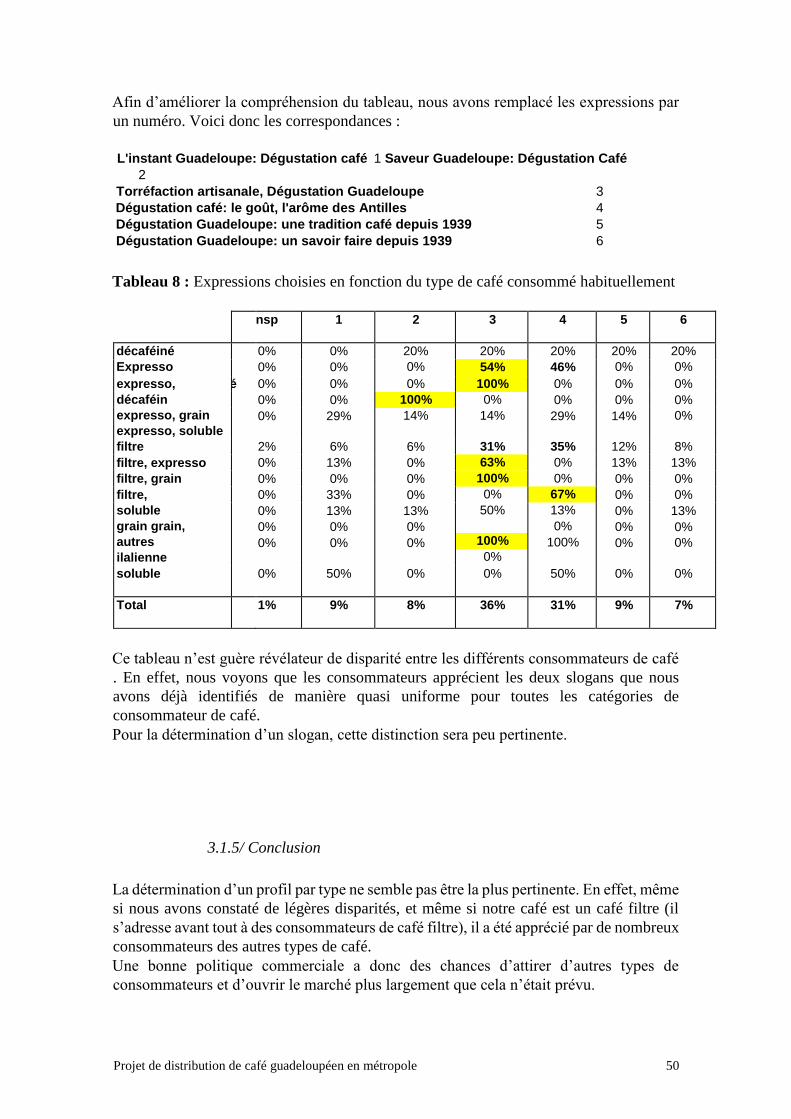

3.1.4/ Les expressions

Projet de distribution de café guadeloupéen en métropole 50

Afin d’améliorer la compréhension du tableau, nous avons remplacé les expressions par

un numéro. Voici donc les correspondances :

L'instant Guadeloupe: Dégustation café 1 Saveur Guadeloupe: Dégustation Café

2 Torréfaction artisanale, Dégustation Guadeloupe 3 Dégustation café: le goût, l'arôme des Antilles 4 Dégustation Guadeloupe: une tradition café depuis 1939 5 Dégustation Guadeloupe: un savoir faire depuis 1939 6

Tableau 8 : Expressions choisies en fonction du type de café consommé habituellement

nsp 1 2 3 4 5 6

décaféiné

Expresso 0%

0% 0% 0%

20%

0% 20% 20%

46% 20%

0% 20%

0% 54% expresso,

décaféin

expresso, grain

expresso, soluble

é 0% 0% 0%

0% 0%

29%

0% 100% 0% 0%

29%

0% 0%

14%

0% 0%

0% 100% 0%

14% 14%

filtre filtre, expresso

filtre, grain filtre,

soluble

grain grain,

autres

ilalienne

2% 0% 0% 0% 0% 0% 0%

6% 13% 0%

33% 13% 0% 0%

6%

0%

0%

0% 13% 0% 0%

31% 35%

0% 0%

12% 13% 0% 0% 0% 0% 0%

8% 13% 0%

0% 13% 0%

0%

63% 100%

0% 50%

67% 13% 0%

100% 100% 0%

soluble 0% 50% 0% 0% 50% 0% 0%

Total 1% 9% 8% 36% 31% 9% 7%

Ce tableau n’est guère révélateur de disparité entre les différents consommateurs de café

. En effet, nous voyons que les consommateurs apprécient les deux slogans que nous

avons déjà identifiés de manière quasi uniforme pour toutes les catégories de

consommateur de café.

Pour la détermination d’un slogan, cette distinction sera peu pertinente.

3.1.5/ Conclusion

La détermination d’un profil par type ne semble pas être la plus pertinente. En effet, même

si nous avons constaté de légères disparités, et même si notre café est un café filtre (il

s’adresse avant tout à des consommateurs de café filtre), il a été apprécié par de nombreux

consommateurs des autres types de café.

Une bonne politique commerciale a donc des chances d’attirer d’autres types de

consommateurs et d’ouvrir le marché plus largement que cela n’était prévu.

Projet de distribution de café guadeloupéen en métropole 51

Il ne faut donc pas envisager une politique commerciale ciblée par types de

consommateurs, car le marché des consommateurs potentiels reste, au vu de ces résultats,

assez large.

Nous allons maintenant essayer de dégager un profil en fonction de l’âge des personnes

interrogées.

3.2/ Détermination d’un profil par âge

Ici, nous allons comme précédemment, examiner les réponses des personnes au travers de

la distribution des classes d’âge que nous avons voulu la plus représentative de la société

française.

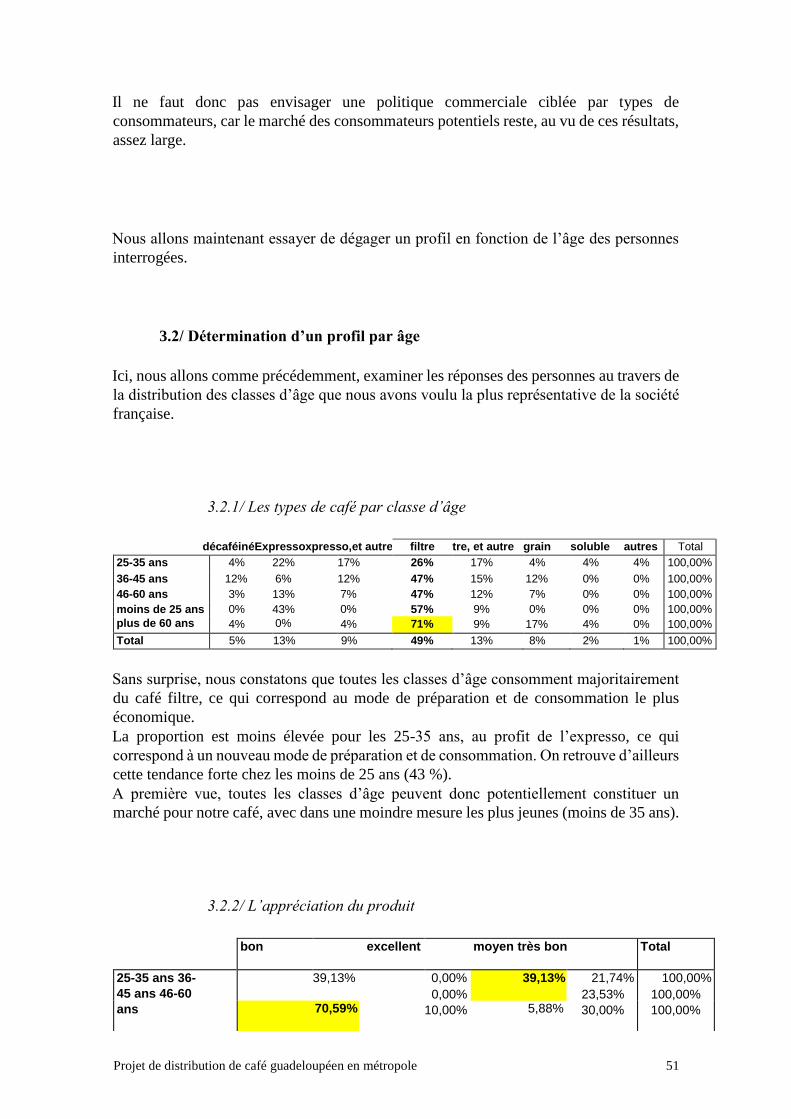

3.2.1/ Les types de café par classe d’âge

décaféinéExpressoxpresso,et autre filtre tre, et autre grain soluble autres Total

25-35 ans 4% 22% 17% 26% 17% 4% 4% 4% 100,00% 36-45 ans 12% 6% 12% 47% 15% 12% 0% 0% 100,00% 46-60 ans 3% 13% 7% 47% 12% 7% 0% 0% 100,00% moins de 25 ans

plus de 60 ans 0% 4%

43%

0% 0% 4%

57% 9% 9%

0% 17%

0% 4%

0% 0%

100,00% 100,00% 71%

Total 5% 13% 9% 49% 13% 8% 2% 1% 100,00%

Sans surprise, nous constatons que toutes les classes d’âge consomment majoritairement

du café filtre, ce qui correspond au mode de préparation et de consommation le plus

économique.

La proportion est moins élevée pour les 25-35 ans, au profit de l’expresso, ce qui

correspond à un nouveau mode de préparation et de consommation. On retrouve d’ailleurs

cette tendance forte chez les moins de 25 ans (43 %).

A première vue, toutes les classes d’âge peuvent donc potentiellement constituer un

marché pour notre café, avec dans une moindre mesure les plus jeunes (moins de 35 ans).

3.2.2/ L’appréciation du produit

bon excellent moyen très bon Total

25-35 ans 36-

45 ans 46-60

ans

39,13% 0,00% 0,00%

10,00%

39,13% 21,74% 23,53%

30,00%

100,00% 100,00%

100,00% 70,59% 5,88%

Projet de distribution de café guadeloupéen en métropole 52

40,00% 20,00%

moins de 25 ans

plus de 60 ans 42,86% 0,00% 28,57% 28,57% 100,00%

100,00% 37,50% 25,00% 0,00% 37,50%

Total 44,55% 8,91% 17,82% 28,71% 100,00%

Il se dessine clairement un profil de consommateur au vu de ces résultats. En effet, nous

remarquons que notre café est particulièrement apprécié par les 36-45 ans.

Cependant, notre café est dans l’ensemble plutôt apprécié par toutes les classes d’âge.

Nous pouvons également remarquer que notre café est très apprécié par les personnes de

plus de 60 ans : 25 % le trouvent « excellent » et près de 38 % le trouvent « très bon ».

De plus, aucun ne le trouve moyen. Le marché des « seniors » semble donc être très

porteur pour notre café.

Il s’agit maintenant de confirmer ce résultat par les intentions d’achat.

3.2.3/ Les intentions d’achat

< 25 ans certainement probablement possibilité moyenne faible probabilité aucune chance Total

14% 57% 14% 14% 0% 100% 25-35 ans 36-45 ans 46-

60 ans plus

de 60 ans

9% 12%

13%

26% 35% 29%

26% 12% 3%

8%

4%

0% 3%

0%

100%

100%

100%

100%

47% 30% 38%

50% 25% 29%

Total 15% 36% 36% 12% 2% 100%

Nous trouvons donc la confirmation des résultats que nous avons vu précédemment. Les

classes d’âge des 36-45 ans et des plus de 60 ans semblent être les plus intéressées par

notre café.

En effet, si nous cumulons les « certainement » et les « probablement », nous obtenons

un taux pour les 36-45 ans de 59 %, et pour les plus de 60 ans un taux de 63 %. Nous

pourrions donc envisager une politique commerciale ciblée sur ces classes d’âge. Un

résultat paraît plus surprenant concernant les moins de 25 ans , le taux cumulé étant de

71%.

Néanmoins, cibler une clientèle plus âgée paraît être la stratégie commerciale la plus

recommandée dans notre cas.

3.2.4/ Détermination du prix psychologique

Nous allons vérifier ici s’il existe des différences notables entre les classes d’âge quant à

la fixation d’un prix psychologique. Nous allons plus particulièrement nous intéresser aux

prix annoncés par les deux classes d’âges qui montrent le plus vif intérêt pour notre

produit et qui pourraient donc constituer une cible commerciale intéressante.

Tableau 9 : Prix psychologique en fonction de la classe d’âge

Projet de distribution de café guadeloupéen en métropole 53

2 2,3 et 2,5 2,6 et 2,8 3 3,5 et 4 nsp Total

< 25 ans 0% 61% 14% 29% 0% 0% 100% 25-35 ans 9% 30% 17% 35% 4% 4% 100% 36-45 ans 46-60 ans plus

de 60 ans

6%

7%

0%

4% 18%

34%

12%

13% 41% 12%

10% 4%

24% 10% 0%

100%

100%

100% 47%

42% 25% Total 5% 25% 21% 37% 7% 8% 100%

Nous pouvons d’ores et déjà dire que le prix de 3 euros constitue un maximum pour la

plupart des personnes interrogées, quelles que soient leur classe d’âge. Les plus grandes

proportions se situent en effet dans les tranches inférieures de prix, et cela est

particulièrement vrai pour les moins de 25 ans. Il faut dire que cette classe d’âge est

majoritairement constituée d’étudiants disposant de revenus limités.

Les deux classes d’âge qui nous intéressent restent dans cette norme. Les 36-45 ans fixent

le prix maximum à 3 euros à 41% , de même que les 46-60 ans à 47%. Les plus de 60 ans

sont majoritairement disposés à payer un peu moins, entre 2,6 et 2,8 euros, mais 25 %

d’entre eux seraient quand même disposés à payer 3 euros.

Il faudra donc être particulièrement attentif à l’évaluation financière et en particulier à la

fixation des différents coûts, pour respecter cette norme du prix maximum imposé par le

marché et par notre cible commerciale.

Enfin, nous allons maintenant étudier les réactions des différentes classes d’âge aux

slogans que nous leur avons proposé.

3.2.5/ Détermination d’un slogan commercial

Voici le rappel des différents slogans :

L'instant Guadeloupe: Dégustation café 1 Saveur Guadeloupe: Dégustation Café