données actuelles sur le photovoltaïque en allemagne · 2 (91) données actuelles sur le...

TRANSCRIPT

1 (91)

Données actuelles sur le photovoltaïque en Allemagne

Titre de l’original allemand : Aktuelle Fakten zur Photovoltaik in Deutschland

Traduction du Bureau de coordination énergies renouvelables/ Koordinierungsstelle Erneuerbare Energien e.V.

Traduction publiée en mai 2013

2 (91)

Données actuelles sur le photovoltaïque en Allemagne Version du 21 mars 2013 La version la plus récente est disponible sur www.pv-fakten.de Données rassemblées par Dr. Harry Wirth Responsable du service Panneaux photovoltaïques, systèmes et contrôle de qualité Fraunhofer ISE Contact : Karin Schneider Presse et relations publiques Téléphone : +49 (0) 7 61 / 45 88-51 47 Fax : +49 (0) 7 61 / 45 88-91 47 Fraunhofer-Institut für Solare Energiesysteme ISE Heidenhofstraße 2 79110 Freiburg (Allemagne) [email protected]

3 (91)

Sommaire

1. Pourquoi ce guide ? .......................................................................................... 6

2. Le photovoltaïque représente-t-il une part significative dans l’approvisionnement en électricité ?....................................................................... 6

3. L’électricité photovoltaïque est-elle trop chère ? ........................................... 8

3.1 Coûts de production d’électricité .......................................................................... 8

3.2 Tarif d’achat .......................................................................................................... 10

3.3 La formation des prix à la bourse de l’électricité et l’effet merit order ........... 13

3.4 Prélèvement EEG .................................................................................................. 18

3.5 L’électricité photovoltaïque est-elle subventionnée ? ...................................... 22

4. La production d’électricité photovoltaïque alourdit-elle la facture d’électricité des ménages ? ................................................................................... 27

4.1 Influence des gros producteurs d’électricité sur le prix ................................... 28

4.2 Influence des distributeurs d’énergie sur le prix ............................................... 28

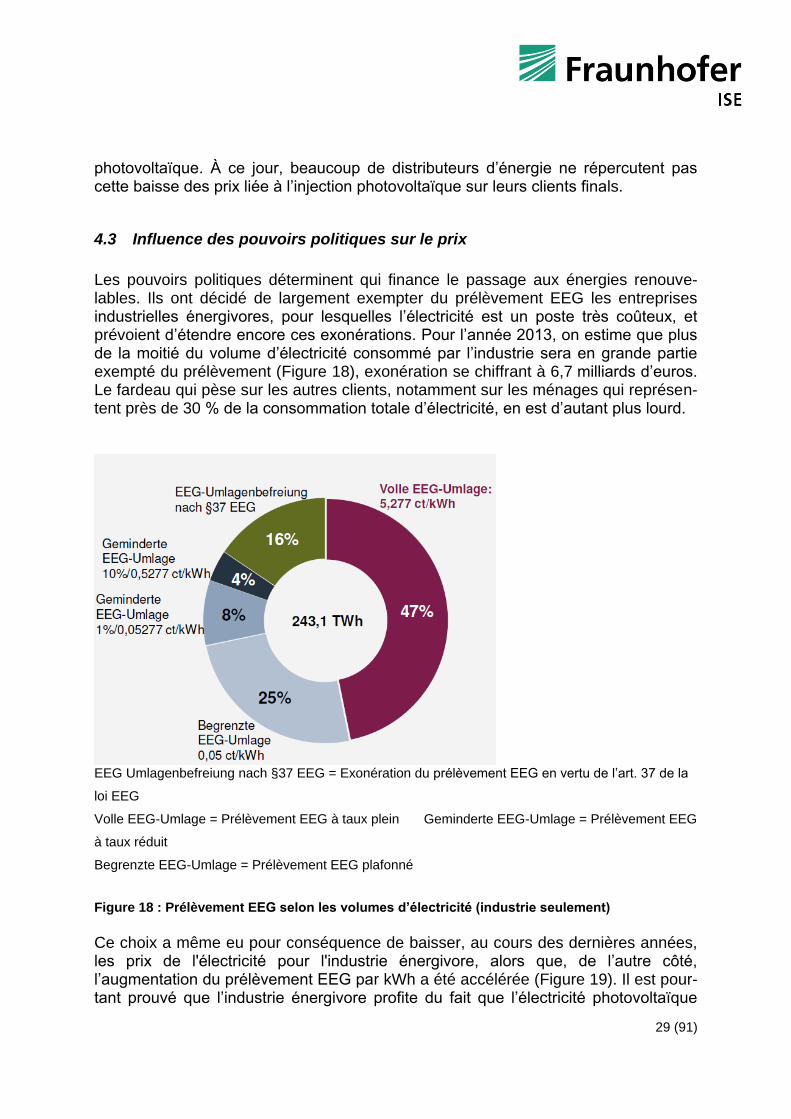

4.3 Influence des pouvoirs politiques sur le prix .................................................... 29

4.4 Les locataires subventionnent-ils les propriétaires aisés ? ............................. 30

5. Une installation photovoltaïque permet-elle de générer des rendements convenables ? ......................................................................................................... 31

6. Le photovoltaïque crée-t-il des emplois seulement en Asie ? .................... 34

7. Les gros producteurs rejettent-ils les installations photovoltaïques ? ...... 35

8. La recherche sur le photovoltaïque est-elle un gouffre financier ? ............ 37

9. L’électricité photovoltaïque sollicite-t-elle trop les réseaux ? .................... 39

9.1 L’électricité solaire est injectée de façon décentralisée ................................... 39

9.2 La production d’électricité solaire peut être planifiée ...................................... 40

9.3 Production de pointe nettement inférieure à la puissance installée ............... 41

9.4 Le solaire et l’éolien sont complémentaires ...................................................... 41

9.5 Combien d’électricité photovoltaïque notre réseau électrique actuel supporte-t-il ? ................................................................................................................... 41

10. La production de panneaux photovoltaïques est-elle très énergivore ? 43

4 (91)

11. La croissance photovoltaïque concurrence-t-elle la production vivrière ? 43

12. Les installations photovoltaïques sont-elles efficaces en Allemagne ? . 43

12.1 Les installations photovoltaïques se dégradent-elles ? ................................... 46

12.2 Les panneaux photovoltaïques s’encrassent-ils ? ............................................ 46

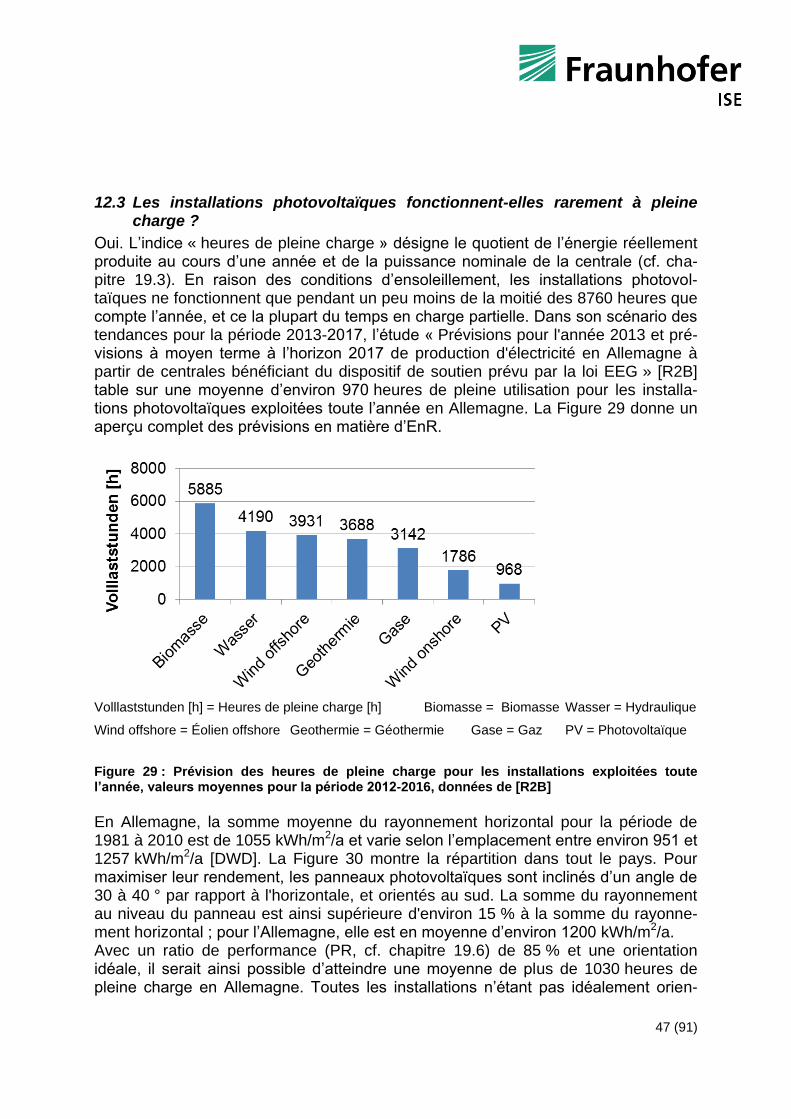

12.3 Les installations photovoltaïques fonctionnent-elles rarement à pleine charge ? ............................................................................................................................ 47

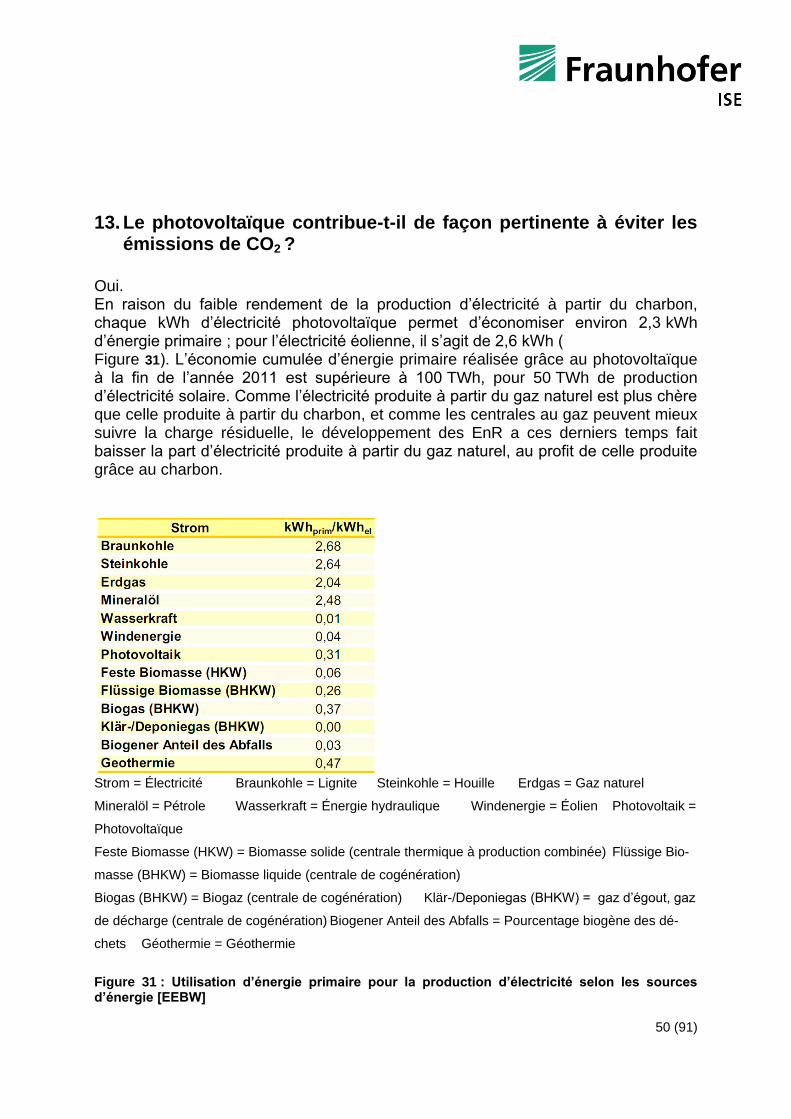

13. Le photovoltaïque contribue-t-il de façon pertinente à éviter les émissions de CO2 ? ................................................................................................ 49

14. Les installations photovoltaïques remplacent-elles les centrales fossiles et nucléaires ? ........................................................................................................ 50

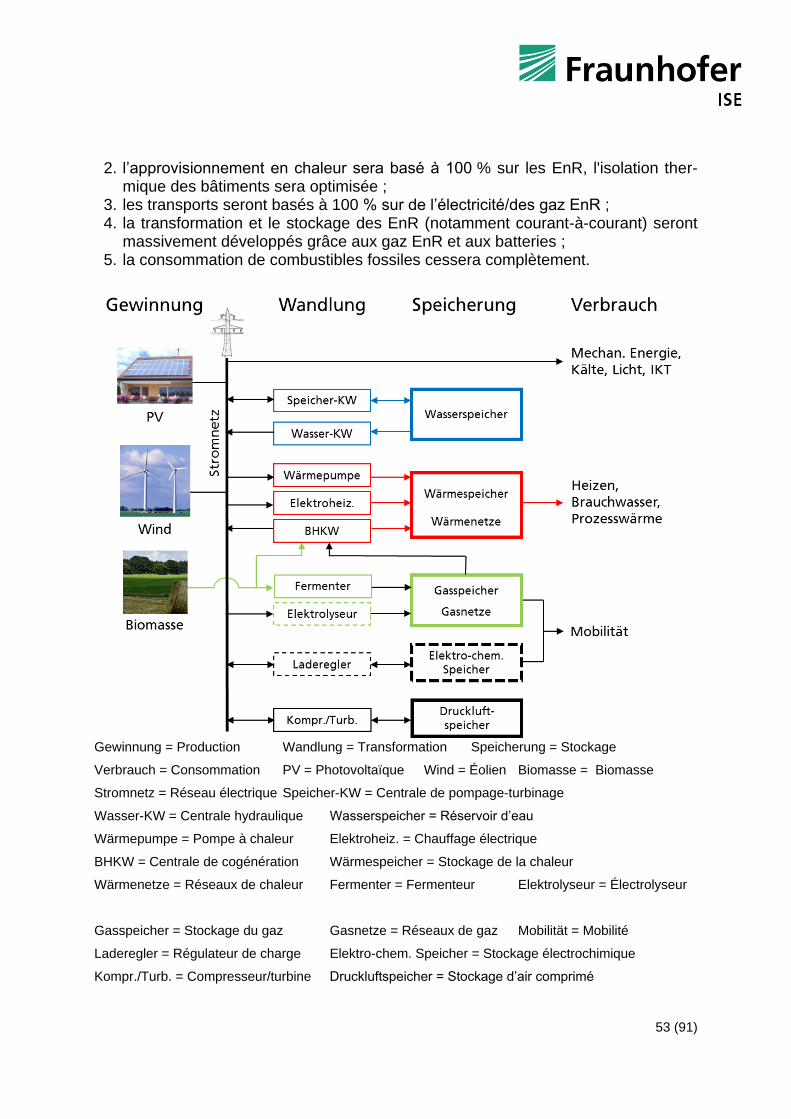

15. Pouvons-nous couvrir une part importante de nos besoins en énergie grâce à l’électricité photovoltaïque ? .................................................................... 51

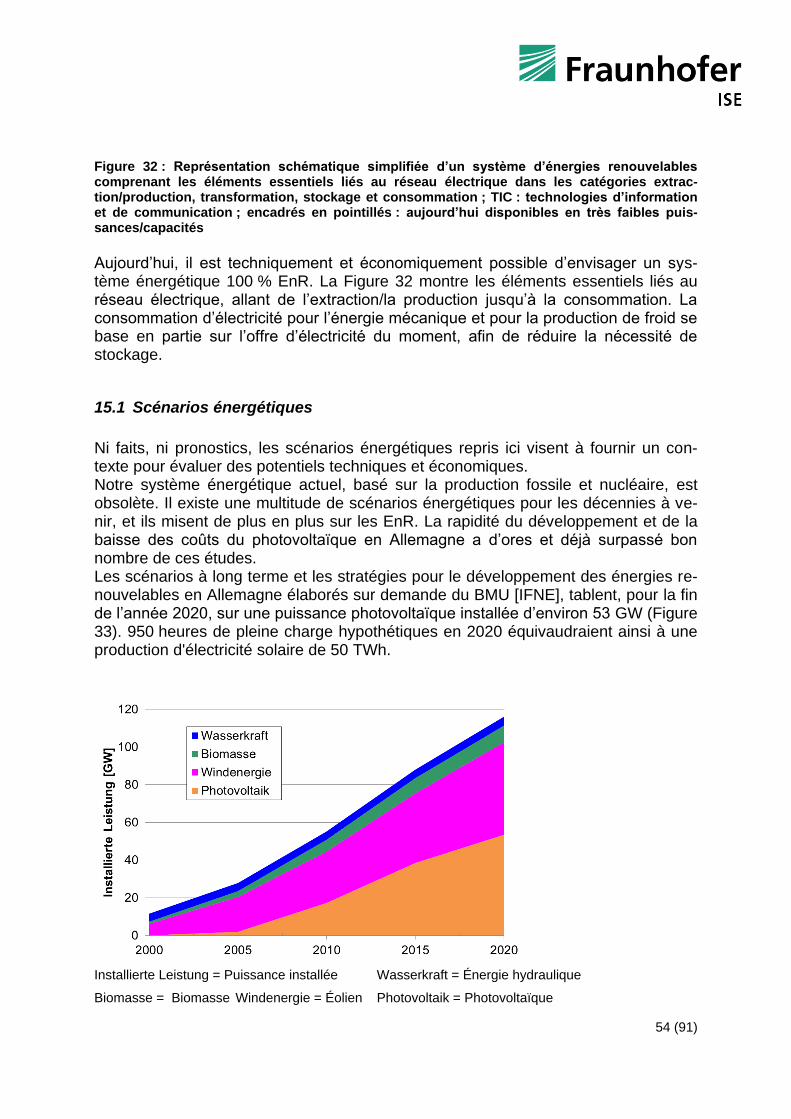

15.1 Scénarios énergétiques ....................................................................................... 53

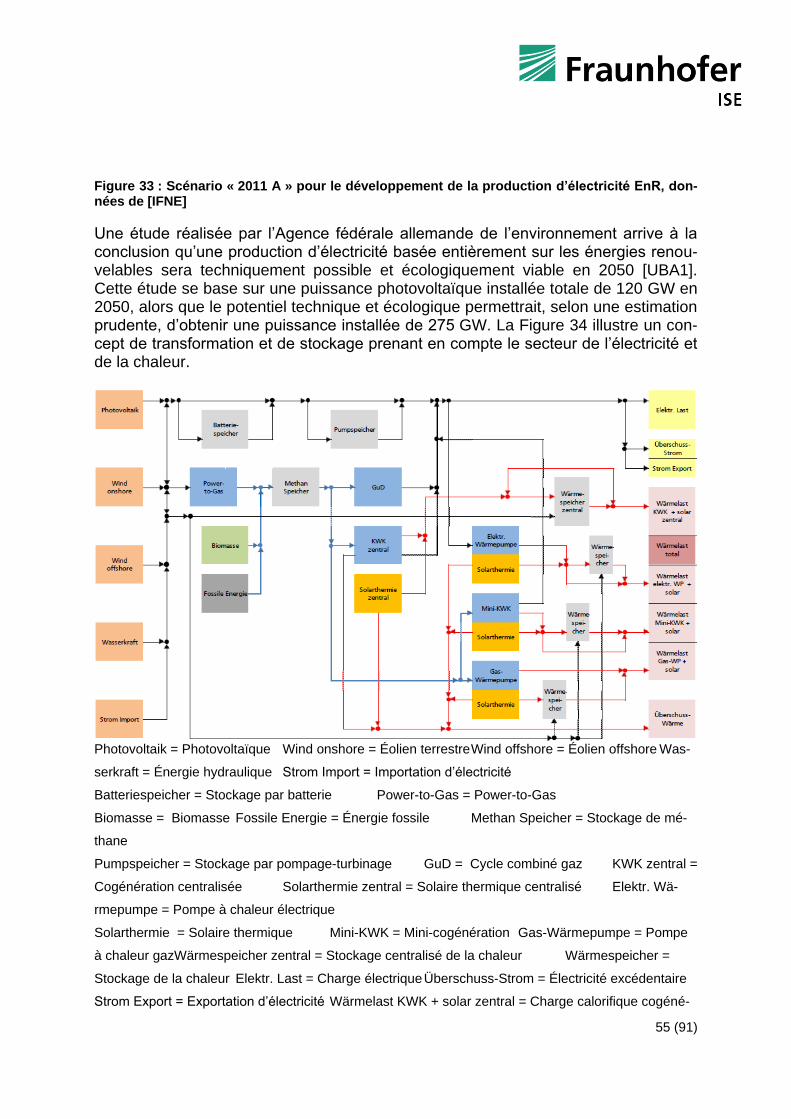

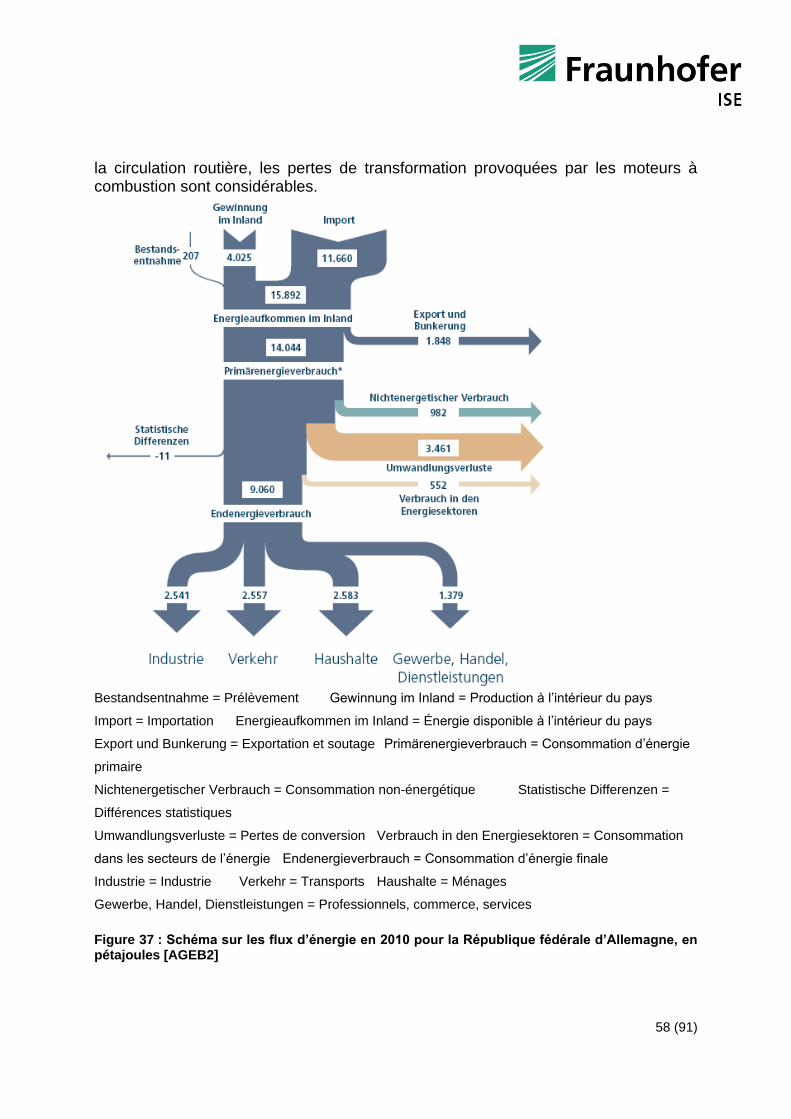

15.2 Offre et demande d’énergie ................................................................................. 57

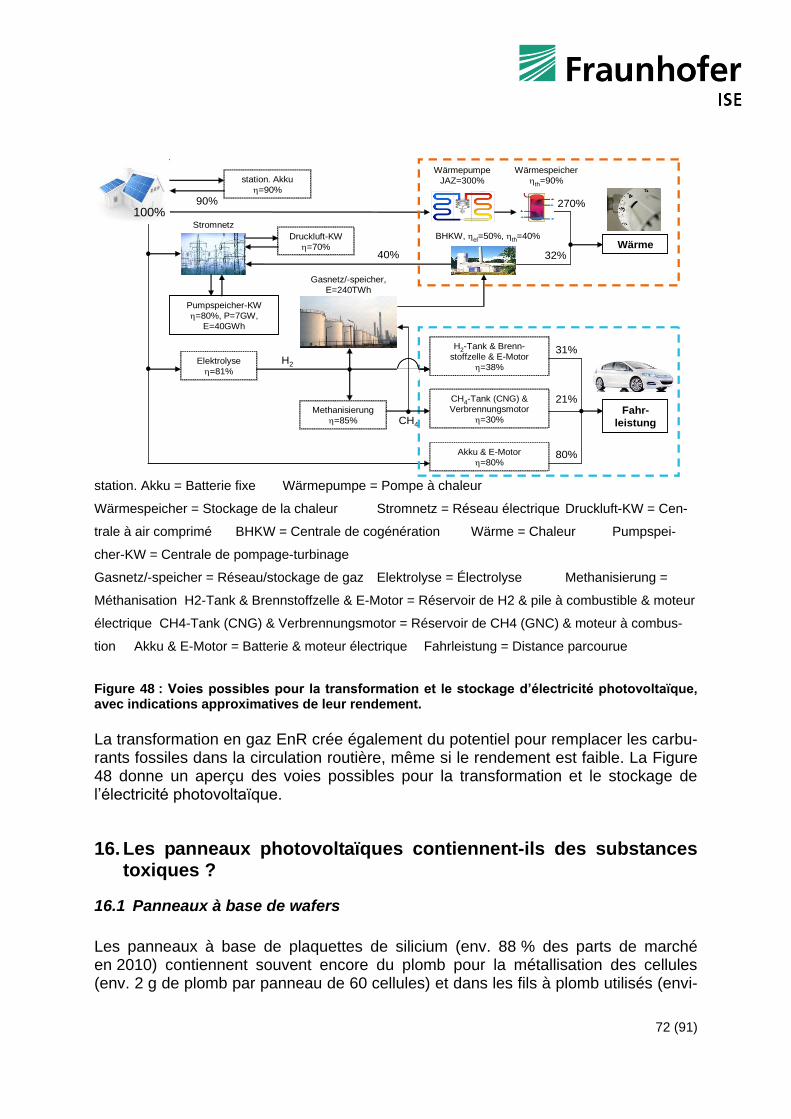

15.3 Mesures compensatoires..................................................................................... 62 15.3.1 Lissage de la production d’électricité photovoltaïque .................................................. 62 15.3.2 Fonctionnement complémentaire des centrales à production ajustable ..................... 64 15.3.3 Adaptation des profils de consommation .................................................................... 67 15.3.4 Développement équilibré des capacités photovoltaïques et éoliennes ...................... 69 15.3.5 Développement du réseau .......................................................................................... 69 15.3.6 Adapter les systèmes de stockage consommateurs d’énergie au fonctionnement électrique 70 15.3.7 Stockage de l’énergie .................................................................................................. 69

16. Les panneaux photovoltaïques contiennent-ils des substances toxiques ? ................................................................................................................ 71

16.1 Panneaux à base de wafers ................................................................................. 71

16.2 Panneaux à couches minces ............................................................................... 71

16.3 Reprise et recyclage ............................................................................................. 71

17. Existe-t-il suffisamment de matières premières pour la production photovoltaïque ? ..................................................................................................... 72

17.1 Panneaux à base de wafers ................................................................................. 72

17.2 Panneaux à couches minces ............................................................................... 73

18. Les installations photovoltaïques augmentent-elles le risque d’incendie ? ............................................................................................................. 73

18.1 Les installations photovoltaïques endommagées peuvent-elles provoquer un incendie ? .......................................................................................................................... 73

18.2 Les installations photovoltaïques représentent-elles un danger pour les sapeurs-pompiers ? ......................................................................................................... 74

5 (91)

18.3 Les panneaux photovoltaïques rendent-ils la lutte contre l'incendie directement par le toit plus difficile ? ............................................................................. 74

18.4 Un panneau photovoltaïque en feu libère-t-il des émissions toxiques ? ....... 75

19. Annexe : Termes techniques ...................................................................... 76

19.1 Prélèvement EEG .................................................................................................. 77

19.2 Taux de rendement des panneaux ...................................................................... 78

19.3 Puissance nominale d’une centrale photovoltaïque ......................................... 78

19.4 Rendement spécifique ......................................................................................... 78

19.5 Taux de rendement système ............................................................................... 79

19.6 Ratio de performance ........................................................................................... 79

19.7 Charge de base, charge moyenne, pointe de charge, charge réseau et charge résiduelle ........................................................................................................................... 79

19.8 Consommation d’électricité nette et brute ......................................................... 80

19.9 Coûts externes [DLR] ........................................................................................... 80

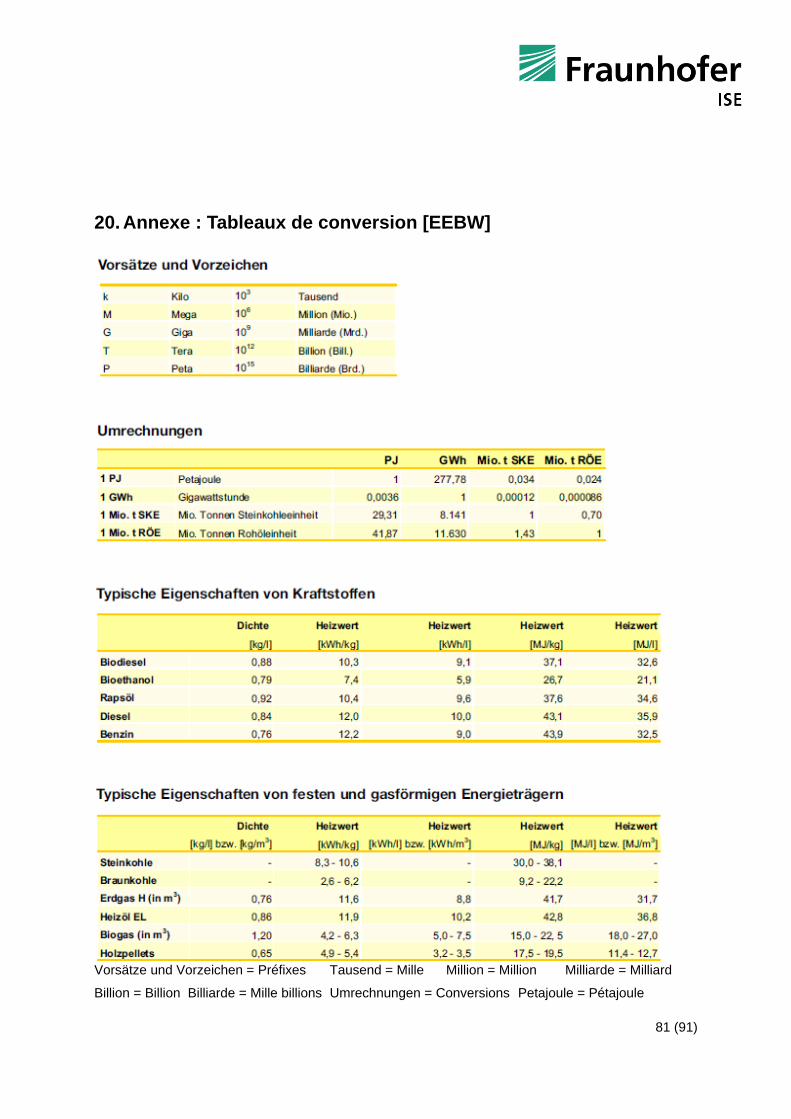

20. Annexe : Tableaux de conversion [EEBW] ................................................ 80

21. Annexe : Abréviations ................................................................................. 81

22. Annexe : Sources ......................................................................................... 82

23. Annexe : Figures .......................................................................................... 88

6 (91)

1. Pourquoi ce guide ?

L’Allemagne est en train de quitter l’ère des énergies fossiles et nucléaires. Le pho-tovoltaïque jouera un rôle important dans notre avenir énergétique durable. Rassem-blant les tout derniers chiffres, données et résultats de recherche, la présente syn-thèse vise à permettre une évaluation globale du développement du photovoltaïque en Allemagne.

2. Le photovoltaïque représente-t-il une part significative dans l’approvisionnement en électricité ?

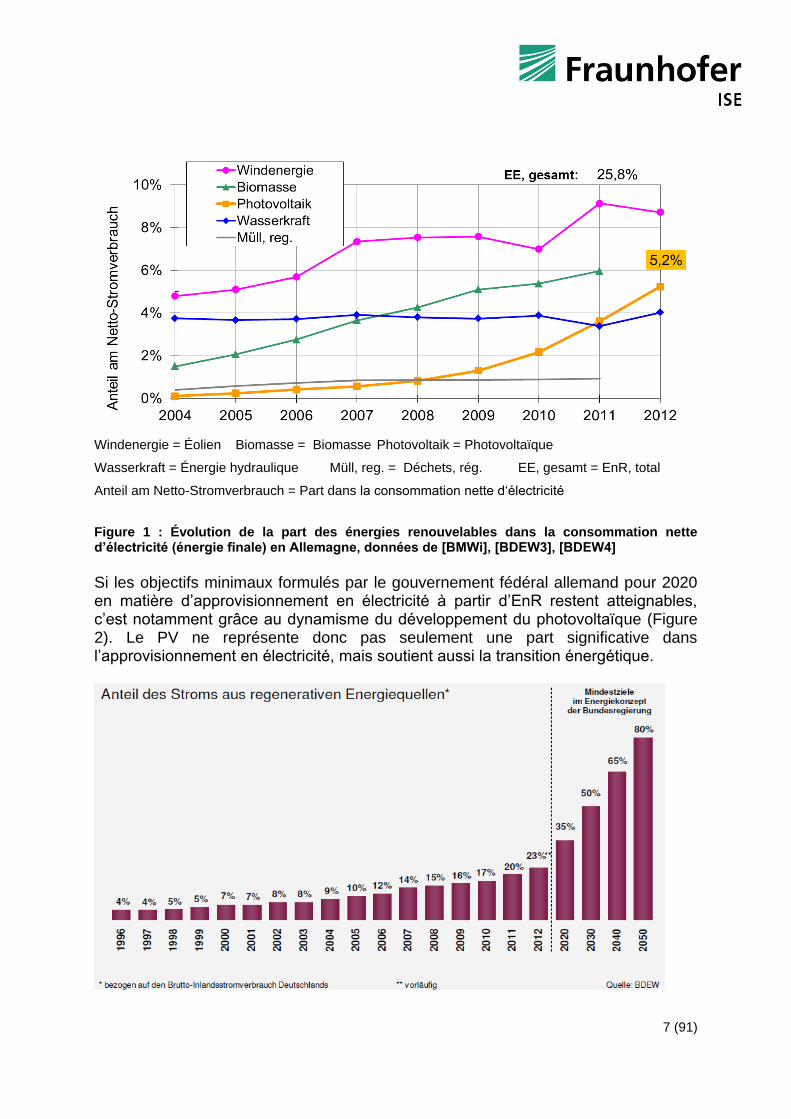

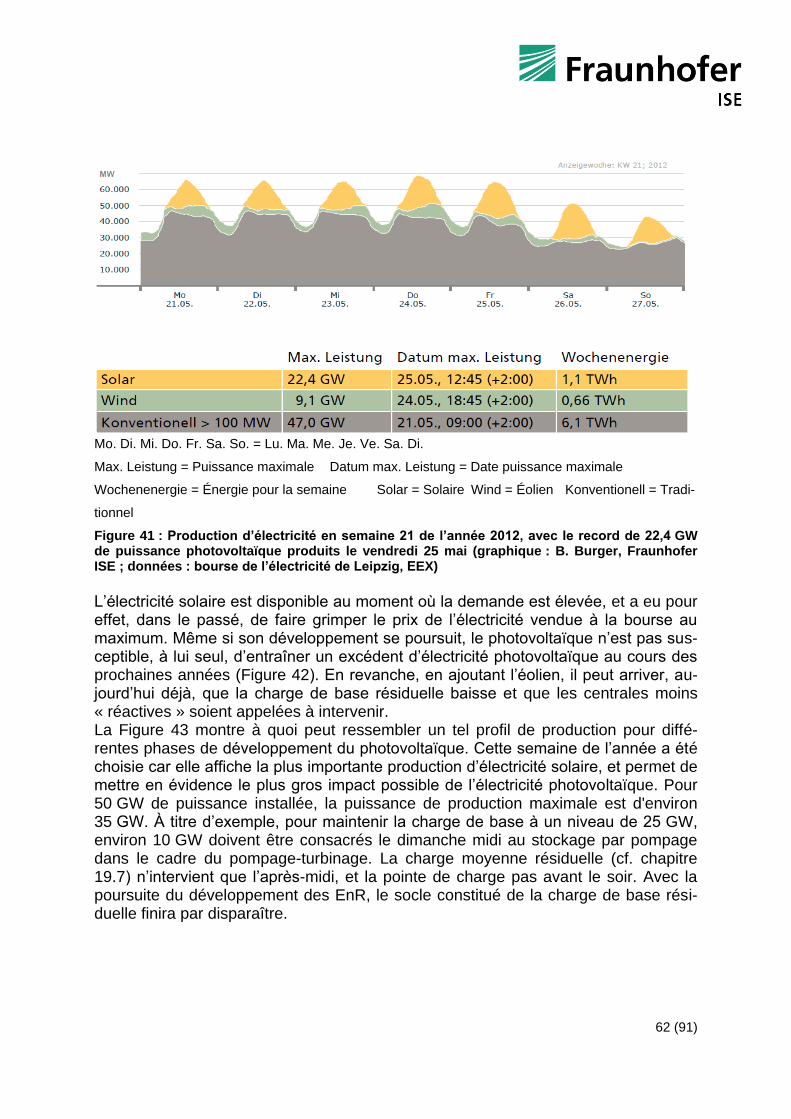

Oui. En 2012, 27,6 TWh [BDEW4] d’électricité ont été produits par le photovoltaïque en Allemagne, couvrant environ 5,2% de la consommation nette d’électricité (consom-mation finale d’énergie, cf. chapitre 19.8), selon une estimation basée sur les chiffres de [BDEW3], [BDEW4]. Si l’on considère les énergies renouvelables (EnR) dans leur ensemble, elles ont couvert environ 25,8% de la consommation nette d’électricité. Concernant la consommation brute d’électricité en Allemagne, les taux sont respecti-vement de 4,6 % et de 23 % pour le photovoltaïque et les EnR. Les jours ensoleillés, l’électricité photovoltaïque couvre parfois jusqu’à 35 % de la consommation d’électricité instantanée, absorbant ainsi une bonne partie de la pointe journalière. À la fin de l’année 2012, les panneaux photovoltaïques installés en Allemagne repré-sentaient, selon l’Agence fédérale allemande des réseaux, une puissance nominale de 32,4 GW, répartie sur env. 1,3 million d’installations. Avec cette puissance instal-lée, le photovoltaïque surpasse tous les autres types de centrales électriques en Al-lemagne.

7 (91)

Windenergie = Éolien Biomasse = Biomasse Photovoltaik = Photovoltaïque

Wasserkraft = Énergie hydraulique Müll, reg. = Déchets, rég. EE, gesamt = EnR, total

Anteil am Netto-Stromverbrauch = Part dans la consommation nette d‘électricité

Figure 1 : Évolution de la part des énergies renouvelables dans la consommation nette d’électricité (énergie finale) en Allemagne, données de [BMWi], [BDEW3], [BDEW4]

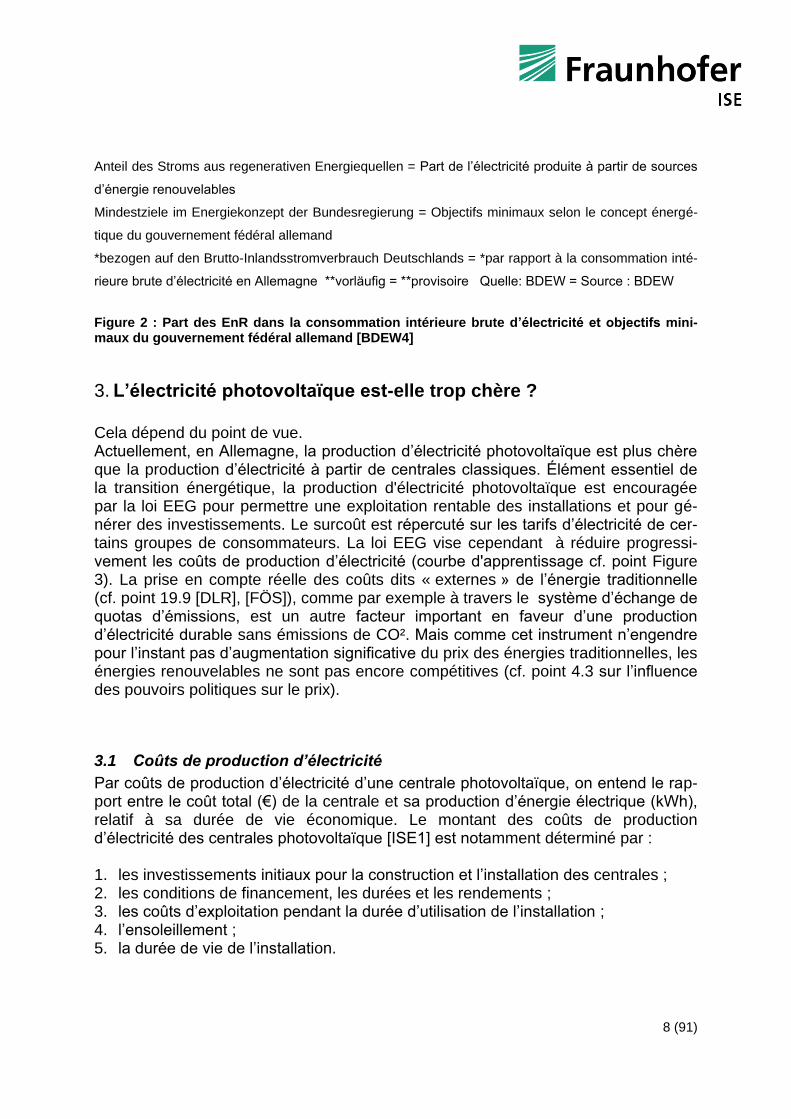

Si les objectifs minimaux formulés par le gouvernement fédéral allemand pour 2020 en matière d’approvisionnement en électricité à partir d’EnR restent atteignables, c’est notamment grâce au dynamisme du développement du photovoltaïque (Figure 2). Le PV ne représente donc pas seulement une part significative dans l’approvisionnement en électricité, mais soutient aussi la transition énergétique.

8 (91)

Anteil des Stroms aus regenerativen Energiequellen = Part de l’électricité produite à partir de sources

d’énergie renouvelables

Mindestziele im Energiekonzept der Bundesregierung = Objectifs minimaux selon le concept énergé-

tique du gouvernement fédéral allemand

*bezogen auf den Brutto-Inlandsstromverbrauch Deutschlands = *par rapport à la consommation inté-

rieure brute d’électricité en Allemagne **vorläufig = **provisoire Quelle: BDEW = Source : BDEW

Figure 2 : Part des EnR dans la consommation intérieure brute d’électricité et objectifs mini-maux du gouvernement fédéral allemand [BDEW4]

3. L’électricité photovoltaïque est-elle trop chère ?

Cela dépend du point de vue. Actuellement, en Allemagne, la production d’électricité photovoltaïque est plus chère que la production d’électricité à partir de centrales classiques. Élément essentiel de la transition énergétique, la production d'électricité photovoltaïque est encouragée par la loi EEG pour permettre une exploitation rentable des installations et pour gé-nérer des investissements. Le surcoût est répercuté sur les tarifs d’électricité de cer-tains groupes de consommateurs. La loi EEG vise cependant à réduire progressi-vement les coûts de production d’électricité (courbe d'apprentissage cf. point Figure 3). La prise en compte réelle des coûts dits « externes » de l’énergie traditionnelle (cf. point 19.9 [DLR], [FÖS]), comme par exemple à travers le système d’échange de quotas d’émissions, est un autre facteur important en faveur d’une production d’électricité durable sans émissions de CO². Mais comme cet instrument n’engendre pour l’instant pas d’augmentation significative du prix des énergies traditionnelles, les énergies renouvelables ne sont pas encore compétitives (cf. point 4.3 sur l’influence des pouvoirs politiques sur le prix).

3.1 Coûts de production d’électricité

Par coûts de production d’électricité d’une centrale photovoltaïque, on entend le rap-port entre le coût total (€) de la centrale et sa production d’énergie électrique (kWh), relatif à sa durée de vie économique. Le montant des coûts de production d’électricité des centrales photovoltaïque [ISE1] est notamment déterminé par : 1. les investissements initiaux pour la construction et l’installation des centrales ; 2. les conditions de financement, les durées et les rendements ; 3. les coûts d’exploitation pendant la durée d’utilisation de l’installation ; 4. l’ensoleillement ; 5. la durée de vie de l’installation.

9 (91)

Par le passé, la part principale du coût d'une centrale photovoltaïque, à savoir les frais d'investissement, a baissé en moyenne de 15 % par an, grâce aux progrès technologiques et aux économies d’échelle. La Figure 3 montre l’évolution des prix au cours des dernières années pour les installations en toiture d’une puissance no-minale inférieure ou égale à 10 kWc. Le prix des panneaux photovoltaïques représente un peu plus de la moitié des frais d’investissement pour une centrale photovoltaïque. L’historique montre que les prix des panneaux photovoltaïques suivent, à l’instar de nombreux autres produits, une certaine « courbe d’apprentissage » : à chaque doublement de la puissance totale installée, les prix baissent proportionnellement. La baisse des prix devrait se pour-suivre selon ce même schéma, dès lors que les efforts consentis à l’avenir pour per-fectionner les produits et les processus de fabrication resteront importants.

Systempreis [€/Wp] = Prix du système [€/Wc] Jahr der Installation = Année d’installation

Figure 3 : Prix moyen pour le client final (prix du système, net) d’une installation en toiture prête à fonctionner d’une puissance inférieure ou égale à 10 kWc, données de [BSW]

À la fin de l’année 2012, la puissance photovoltaïque installée dans le monde était d’environ 100 GW, selon une estimation récente de l’Association allemande de l’industrie solaire (BSW-Solar). La Figure 4 montre les prix corrigés de l’inflation pour la zone Euro en 2012.

10 (91)

21% Preisreduktion bei Verdoppelung der install. Kapazität = Baisse de 21 % des prix en doublant la

capacité installée

Mittlerer Preis PV-Module [€2012/Wp] = Prix moyen des panneaux photovoltaïques [€2012/Wc]

Kumulierte installierte Leistung [MWp] = Puissance installée cumulée [MWc]

Figure 4 : Évolution chronologique des prix des panneaux photovoltaïques (PSE AG/Fraunhofer ISE, source : Strategies Unlimited/Navigant Consulting, estimation pour 2012). La droite montre la tendance de l’évolution des prix.

Les prix moyens sont ceux donnés par Strategies Unlimited et Navigant Consulting. Le prix moyen comprend toutes les technologies majeures du marché, c’est-à-dire le silicium cristallin et les couches minces. La tendance indique une réduction d’environ 20 % des prix en cas de doublement de la puissance installée cumulée.

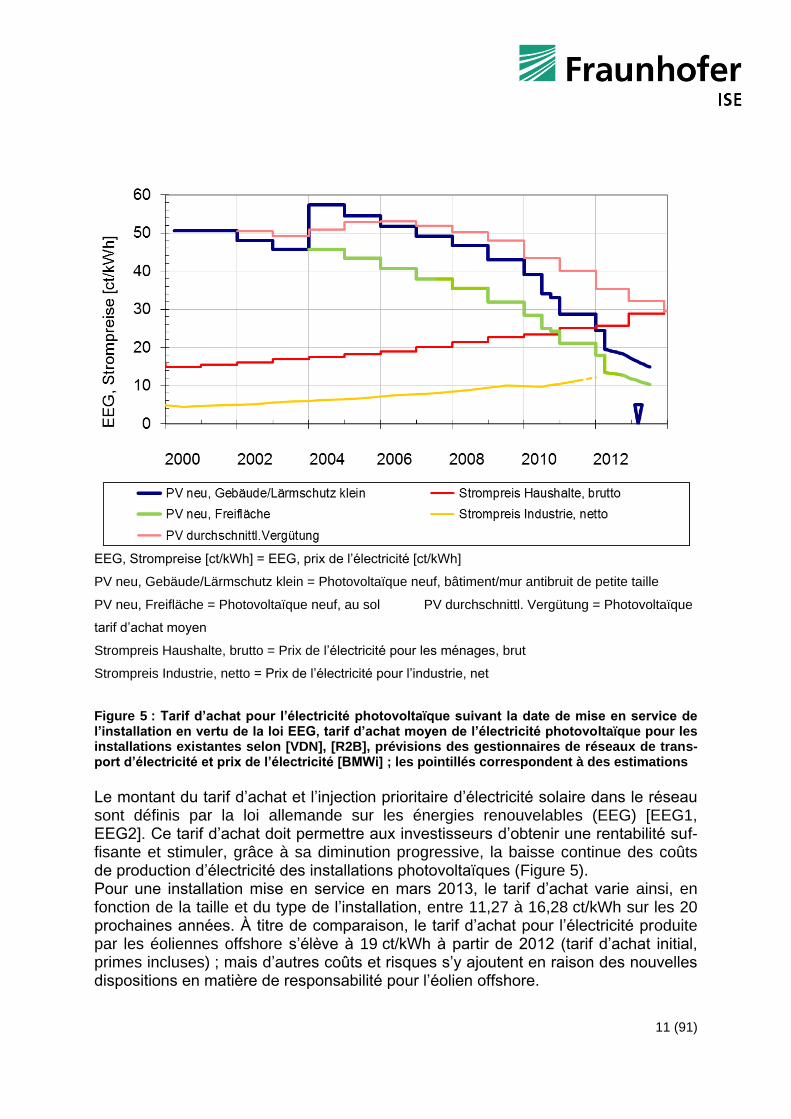

3.2 Tarif d’achat

Une centrale photovoltaïque de plusieurs mégawatts et, a fortiori, une petite installa-tion photovoltaïque en toiture ne pouvant concurrencer, selon l’appréciation actuelle des coûts (cf. chapitre 3.5), les centrales fossiles et nucléaires sur les coûts de pro-duction d’électricité, les exploitants de centrales photovoltaïques bénéficient en Alle-magne d’un tarif d’achat fixe pendant 20 ans. À l’issue de la période d’amortissement, l’électricité produite par les centrales photovoltaïques est moins chère que n’importe quelle autre électricité, en raison des faibles coûts d’exploitation et de l’absence de coûts liés aux combustibles (« coûts marginaux »). En revanche, même après leur amortissement complet, les centrales fossiles et nucléaires ont be-soin, pour générer de l’électricité, d’acheter constamment des combustibles et d’éliminer les déchets liés à ces derniers.

11 (91)

EEG, Strompreise [ct/kWh] = EEG, prix de l’électricité [ct/kWh]

PV neu, Gebäude/Lärmschutz klein = Photovoltaïque neuf, bâtiment/mur antibruit de petite taille

PV neu, Freifläche = Photovoltaïque neuf, au sol PV durchschnittl. Vergütung = Photovoltaïque

tarif d’achat moyen

Strompreis Haushalte, brutto = Prix de l’électricité pour les ménages, brut

Strompreis Industrie, netto = Prix de l’électricité pour l’industrie, net

Figure 5 : Tarif d’achat pour l’électricité photovoltaïque suivant la date de mise en service de l’installation en vertu de la loi EEG, tarif d’achat moyen de l’électricité photovoltaïque pour les installations existantes selon [VDN], [R2B], prévisions des gestionnaires de réseaux de trans-port d’électricité et prix de l’électricité [BMWi] ; les pointillés correspondent à des estimations

Le montant du tarif d’achat et l’injection prioritaire d’électricité solaire dans le réseau sont définis par la loi allemande sur les énergies renouvelables (EEG) [EEG1, EEG2]. Ce tarif d’achat doit permettre aux investisseurs d’obtenir une rentabilité suf-fisante et stimuler, grâce à sa diminution progressive, la baisse continue des coûts de production d’électricité des installations photovoltaïques (Figure 5). Pour une installation mise en service en mars 2013, le tarif d’achat varie ainsi, en fonction de la taille et du type de l’installation, entre 11,27 à 16,28 ct/kWh sur les 20 prochaines années. À titre de comparaison, le tarif d’achat pour l’électricité produite par les éoliennes offshore s’élève à 19 ct/kWh à partir de 2012 (tarif d’achat initial, primes incluses) ; mais d’autres coûts et risques s’y ajoutent en raison des nouvelles dispositions en matière de responsabilité pour l’éolien offshore.

12 (91)

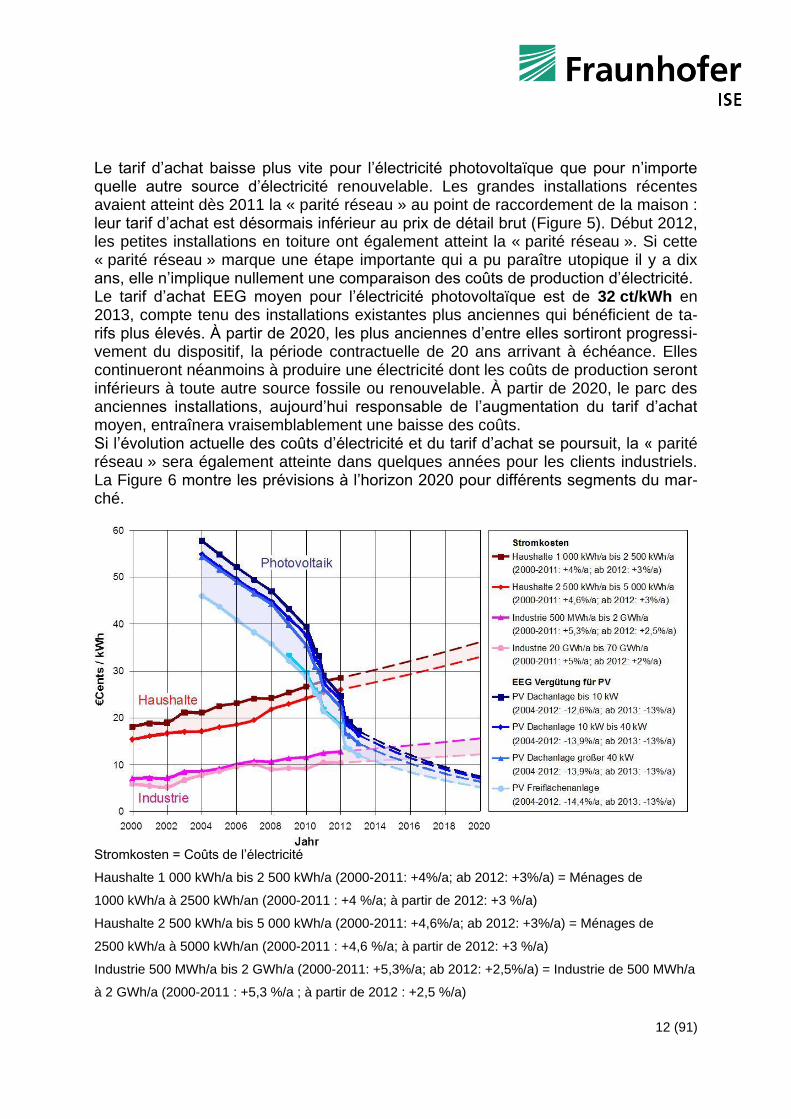

Le tarif d’achat baisse plus vite pour l’électricité photovoltaïque que pour n’importe quelle autre source d’électricité renouvelable. Les grandes installations récentes avaient atteint dès 2011 la « parité réseau » au point de raccordement de la maison : leur tarif d’achat est désormais inférieur au prix de détail brut (Figure 5). Début 2012, les petites installations en toiture ont également atteint la « parité réseau ». Si cette « parité réseau » marque une étape importante qui a pu paraître utopique il y a dix ans, elle n’implique nullement une comparaison des coûts de production d’électricité. Le tarif d’achat EEG moyen pour l’électricité photovoltaïque est de 32 ct/kWh en 2013, compte tenu des installations existantes plus anciennes qui bénéficient de ta-rifs plus élevés. À partir de 2020, les plus anciennes d’entre elles sortiront progressi-vement du dispositif, la période contractuelle de 20 ans arrivant à échéance. Elles continueront néanmoins à produire une électricité dont les coûts de production seront inférieurs à toute autre source fossile ou renouvelable. À partir de 2020, le parc des anciennes installations, aujourd’hui responsable de l’augmentation du tarif d’achat moyen, entraînera vraisemblablement une baisse des coûts. Si l’évolution actuelle des coûts d’électricité et du tarif d’achat se poursuit, la « parité réseau » sera également atteinte dans quelques années pour les clients industriels. La Figure 6 montre les prévisions à l’horizon 2020 pour différents segments du mar-ché.

Stromkosten = Coûts de l’électricité

Haushalte 1 000 kWh/a bis 2 500 kWh/a (2000-2011: +4%/a; ab 2012: +3%/a) = Ménages de

1000 kWh/a à 2500 kWh/an (2000-2011 : +4 %/a; à partir de 2012: +3 %/a)

Haushalte 2 500 kWh/a bis 5 000 kWh/a (2000-2011: +4,6%/a; ab 2012: +3%/a) = Ménages de

2500 kWh/a à 5000 kWh/an (2000-2011 : +4,6 %/a; à partir de 2012: +3 %/a)

Industrie 500 MWh/a bis 2 GWh/a (2000-2011: +5,3%/a; ab 2012: +2,5%/a) = Industrie de 500 MWh/a

à 2 GWh/a (2000-2011 : +5,3 %/a ; à partir de 2012 : +2,5 %/a)

13 (91)

Industrie 20 GWh/a bis 70 GWh/a (2000-2011: +5%/a; ab 2012: +2,%/a) = Industrie de 20 GWh/a à

70 GWh/a (2000-2011 : +5 %/a ; à partir de 2012 : +2 %/a)

EEG Vergütung für PV = Tarif d’achat pour le photovoltaïque

PV Dachanlage bis 10 kW (2004-2012: -12,6%/a; ab 2013: -13%/a) = Installation photovoltaïque en

toiture jusqu’à 10 kW (2004-2012 : -12,6 %/a ; à partir de 2013: -13 %/a)

PV Dachanlage 10 kW bis 40 kW (2004-2012: -13,9%/a; ab 2013: -13%/a) = Installation photovol-

taïque en toiture de 10 kW à 40 kW (2004-2012 : -13,9 %/a ; à partir de 2013: -13 %/a)

PV Dachanlage größer 40 kW (2004-2012: -13,9%/a; ab 2013: -13%/a) = Installation photovoltaïque

en toiture de plus de 40 kW (2004-2012 : -13,9 %/a ; à partir de 2013: -13 %/a)

PV Freiflächenanlage (2004-2012: -14,4%/a; ab 2013: -13%/a) = Centrale photovoltaïque au sol

(2004-2012 : -14,4 %/a ; à partir de 2013: -13 %/a)

Photovoltaik = Photovoltaïque Haushalte = Ménages Industrie = Industrie Jahr = Année

Figure 6 : Prévision de l’évolution du tarif d’achat et du prix de l’électricité, graphique : B. Bur-ger, Fraunhofer ISE, en date du 14 novembre 2012 ; données : BMU, EEG 2012 et données énergie BMWi

Si le tarif d’achat pour les nouvelles installations a connu pendant plusieurs années une baisse modérée de 5 %/a, la tendance s’est accélérée en 2012, avec une baisse entre 30 et 34 %. Déjà en 2011, la croissance des capacités installées s’était prati-quement arrêtée, avec 7,5 GW nouvellement raccordés (7,4 GW l’année précé-dente). Si le tarif d’achat baisse trop vite, les investisseurs potentiels risquent d’estimer que le marché allemand n’est plus rentable. En 2012, de nombreux fabri-cants, y compris asiatiques, ont dû vendre leurs panneaux photovoltaïques en Alle-magne à un prix inférieur aux coûts de production. Plafonner le développement pourrait certes permettre de limiter de manière précise la croissance annuelle du montant du prélèvement EEG lié au photovoltaïque, mais ce serait envoyer un signal désastreux à tous les acteurs du marché, et reviendrait à leur dire qu’il n’est pas rentable de poursuivre les efforts, y compris ceux visant à faire baisser les coûts. La baisse radicale du tarif d’achat dans les années 2010 à 2012 et la dégressivité prévue pour la suite garantissent que les charges imposées au consommateur d’électricité n’augmenteront plus que faiblement – à condition que le transfert des charges de l’industrie vers les ménages, voulu par les pouvoirs poli-tiques, ne prenne pas davantage d’ampleur.

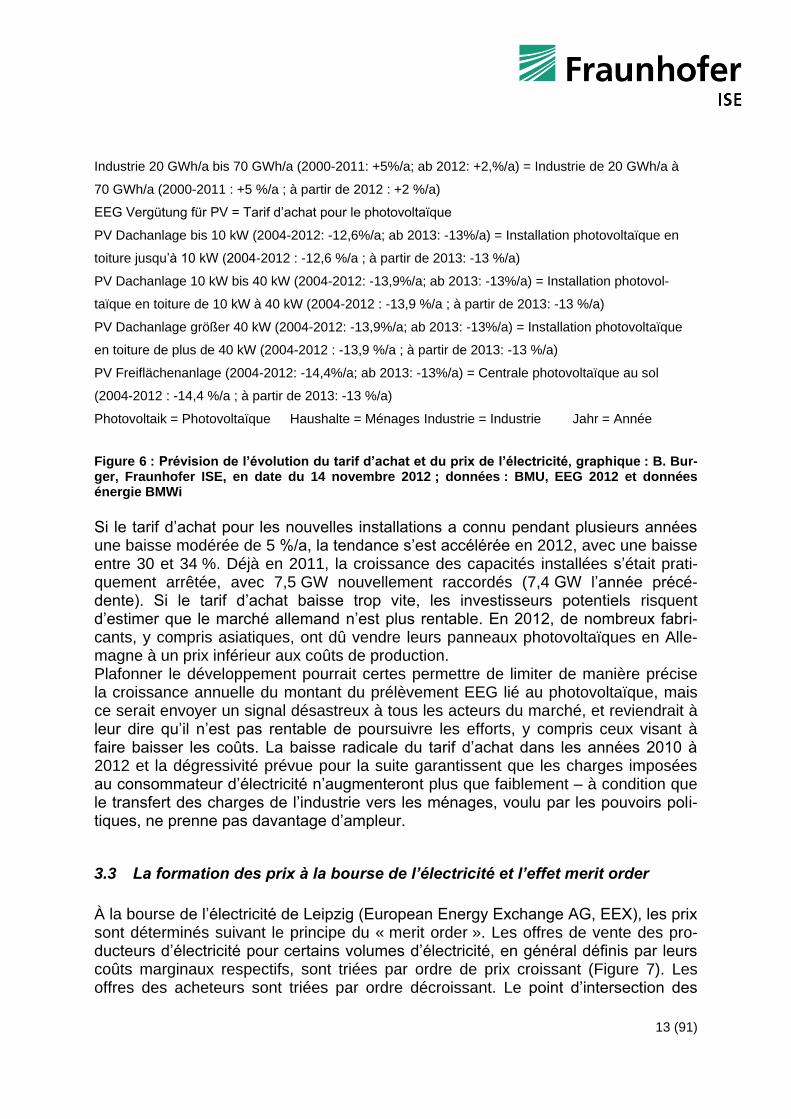

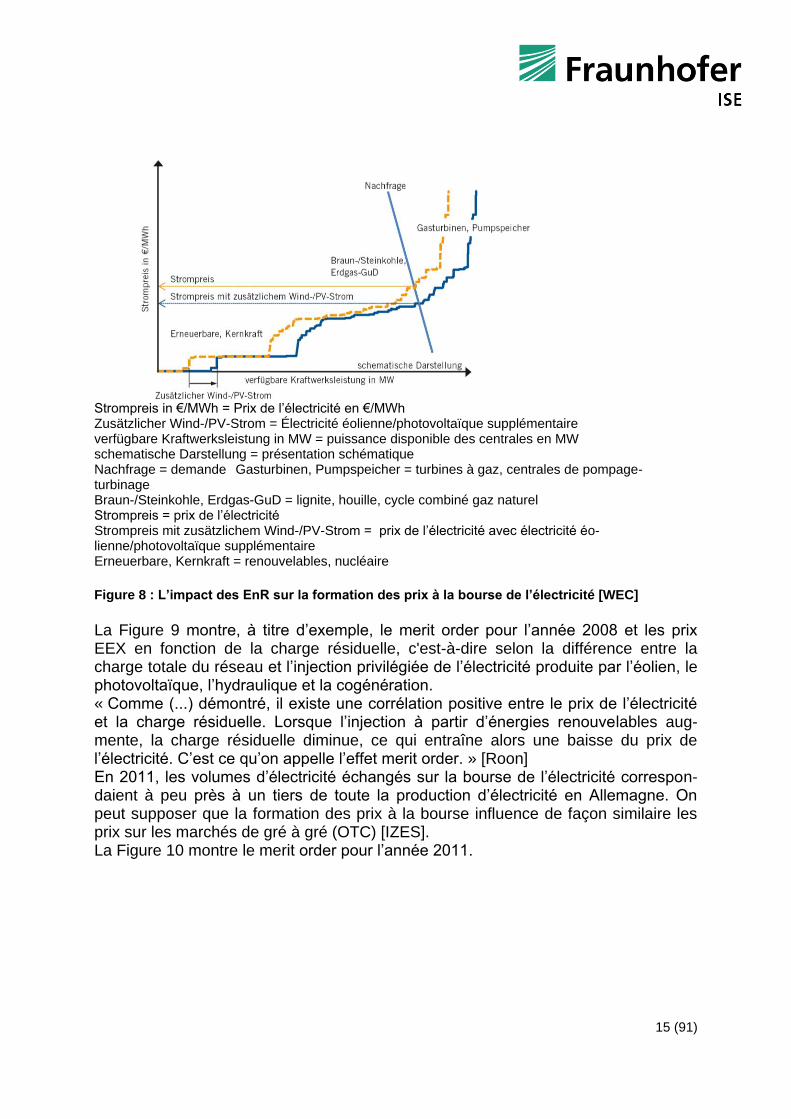

3.3 La formation des prix à la bourse de l’électricité et l’effet merit order

À la bourse de l’électricité de Leipzig (European Energy Exchange AG, EEX), les prix sont déterminés suivant le principe du « merit order ». Les offres de vente des pro-ducteurs d’électricité pour certains volumes d’électricité, en général définis par leurs coûts marginaux respectifs, sont triées par ordre de prix croissant (Figure 7). Les offres des acheteurs sont triées par ordre décroissant. Le point d’intersection des

14 (91)

courbes représente le prix de marché du volume total échangé. L’offre la plus chère retenue détermine ainsi la marge bénéficiaire parfois importante des fournisseurs les moins chers, notamment pour le nucléaire et le charbon.

Verkauf = Vente Kauf = Achat Preis = Prix Menge = Volume

Figure 7 : Formation des prix à la bourse EEX [Roon]

Prioritaire selon la loi, l’injection d’électricité photovoltaïque se situe tout au début de l’échelle des prix proposés. Ses coûts marginaux fictifs étant égaux à zéro, l’électricité photovoltaïque se vend toujours. Mais quand elle est disponible, c’est tou-jours un volume important qui est injecté en milieu de journée, aux heures où la charge atteint son pic. Elle passe alors systématiquement avant les onéreuses cen-trales (notamment au gaz et de pompage-turbinage). Le prix de l’électricité en résul-tant baisse donc dans son ensemble, tout comme les bénéfices de la production d’électricité nucléaire ou fossile (Figure 8) ainsi que la rentabilité des centrales de pointe classiques.

15 (91)

Strompreis in €/MWh = Prix de l’électricité en €/MWh Zusätzlicher Wind-/PV-Strom = Électricité éolienne/photovoltaïque supplémentaire verfügbare Kraftwerksleistung in MW = puissance disponible des centrales en MW schematische Darstellung = présentation schématique Nachfrage = demande Gasturbinen, Pumpspeicher = turbines à gaz, centrales de pompage-turbinage Braun-/Steinkohle, Erdgas-GuD = lignite, houille, cycle combiné gaz naturel Strompreis = prix de l’électricité Strompreis mit zusätzlichem Wind-/PV-Strom = prix de l’électricité avec électricité éo-lienne/photovoltaïque supplémentaire Erneuerbare, Kernkraft = renouvelables, nucléaire

Figure 8 : L’impact des EnR sur la formation des prix à la bourse de l’électricité [WEC]

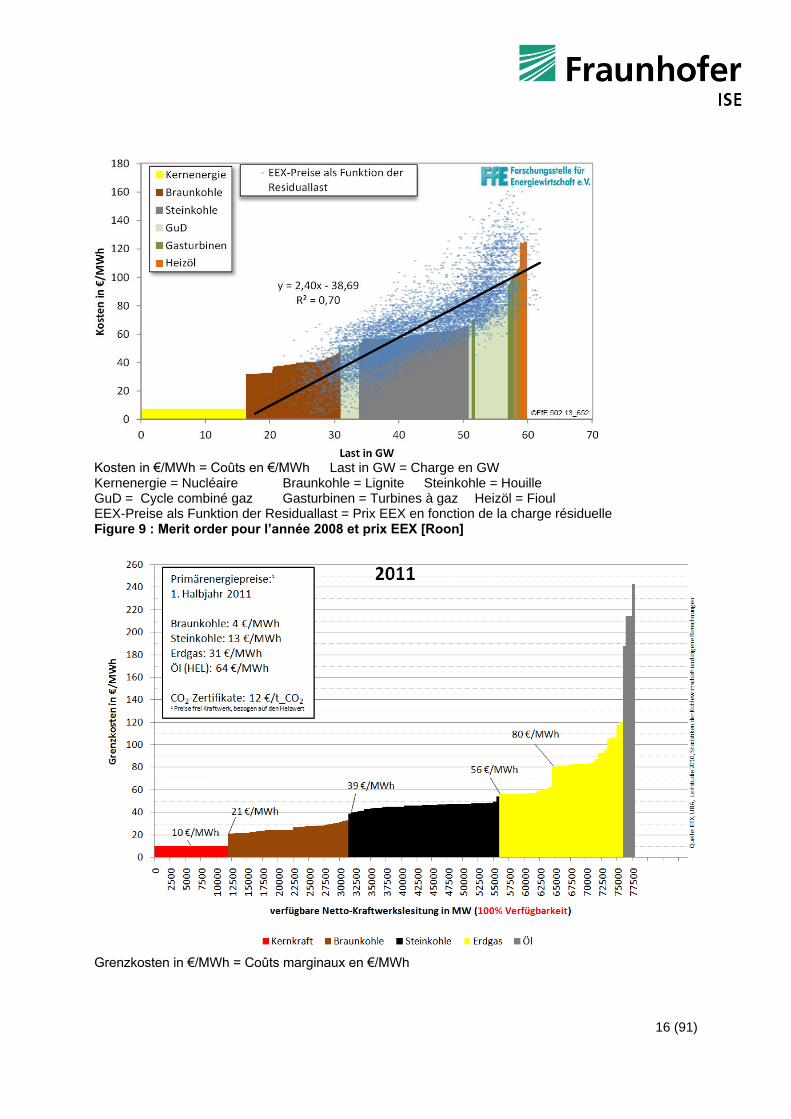

La Figure 9 montre, à titre d’exemple, le merit order pour l’année 2008 et les prix EEX en fonction de la charge résiduelle, c'est-à-dire selon la différence entre la charge totale du réseau et l’injection privilégiée de l’électricité produite par l’éolien, le photovoltaïque, l’hydraulique et la cogénération. « Comme (...) démontré, il existe une corrélation positive entre le prix de l’électricité et la charge résiduelle. Lorsque l’injection à partir d’énergies renouvelables aug-mente, la charge résiduelle diminue, ce qui entraîne alors une baisse du prix de l’électricité. C’est ce qu’on appelle l’effet merit order. » [Roon] En 2011, les volumes d’électricité échangés sur la bourse de l’électricité correspon-daient à peu près à un tiers de toute la production d’électricité en Allemagne. On peut supposer que la formation des prix à la bourse influence de façon similaire les prix sur les marchés de gré à gré (OTC) [IZES]. La Figure 10 montre le merit order pour l’année 2011.

16 (91)

Kosten in €/MWh = Coûts en €/MWh Last in GW = Charge en GW Kernenergie = Nucléaire Braunkohle = Lignite Steinkohle = Houille GuD = Cycle combiné gaz Gasturbinen = Turbines à gaz Heizöl = Fioul EEX-Preise als Funktion der Residuallast = Prix EEX en fonction de la charge résiduelle Figure 9 : Merit order pour l’année 2008 et prix EEX [Roon]

Grenzkosten in €/MWh = Coûts marginaux en €/MWh

17 (91)

verfügbare Netto-Kraftwerksleistung in MW (100% Verfügbarkeit) = Puissance disponible nette des

centrales en MW (disponibilité à 100 %) Kernkraft = Nucléaire Braunkohle = Lignite Steinkohle =

Houille Erdgas = Gaz naturel

Öl = Fioul Primärenergiepreise1: 1. Halbjahr 2011 = Prix de l’énergie primaire1 : 1er semestre

2011

Braunkohle: 4 €/MWh = Lignite : 4 €/MWh Steinkohle: 13€/MWh = Houille : 13 €/MWh

Erdgas: 31 €/MWh = Gaz naturel : 31 €/MWh Öl (HEL): 64 €/MWh = Fioul (extra léger): 64 €/MWh

CO2-Zertifikate: 12 €/t_CO2 = Certificats CO2 : 12 €/t_CO2

1 Preise frei Kraftwerk, bezogen auf den Heizwert = 1 Prix d’importation, en référence au pouvoir calo-

rifique

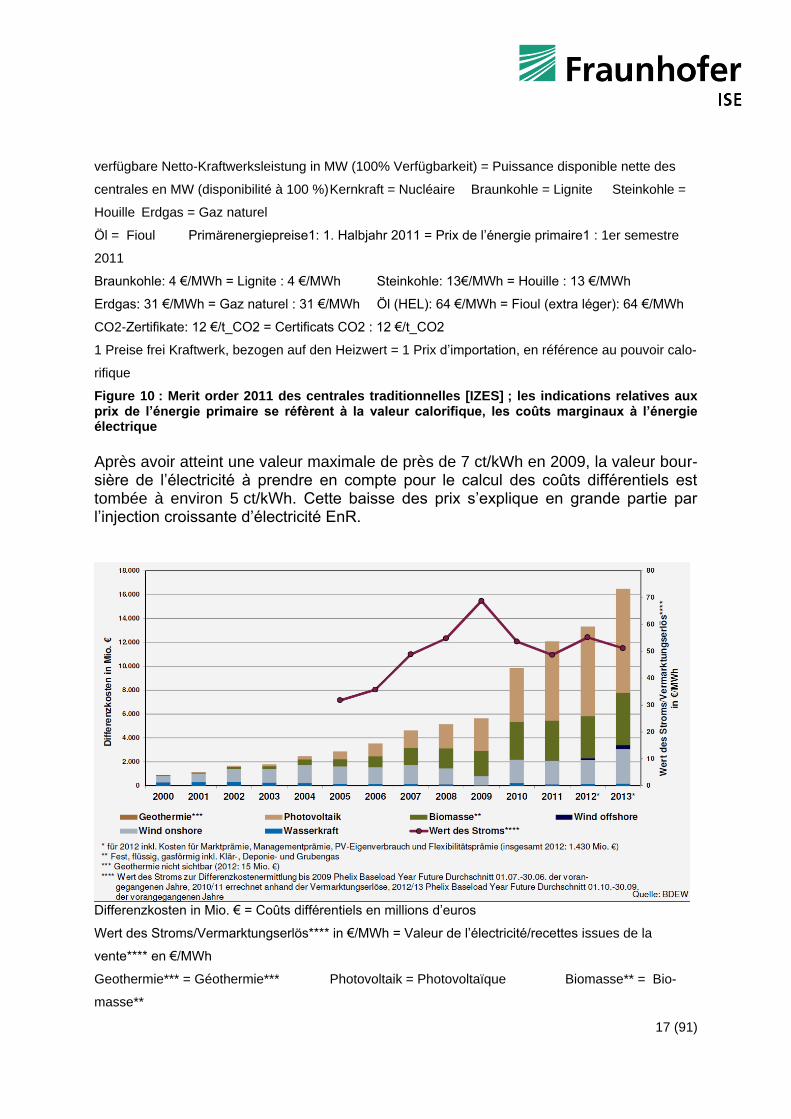

Figure 10 : Merit order 2011 des centrales traditionnelles [IZES] ; les indications relatives aux prix de l’énergie primaire se réfèrent à la valeur calorifique, les coûts marginaux à l’énergie électrique

Après avoir atteint une valeur maximale de près de 7 ct/kWh en 2009, la valeur bour-sière de l’électricité à prendre en compte pour le calcul des coûts différentiels est tombée à environ 5 ct/kWh. Cette baisse des prix s’explique en grande partie par l’injection croissante d’électricité EnR.

Differenzkosten in Mio. € = Coûts différentiels en millions d’euros

Wert des Stroms/Vermarktungserlös**** in €/MWh = Valeur de l’électricité/recettes issues de la

vente**** en €/MWh

Geothermie*** = Géothermie*** Photovoltaik = Photovoltaïque Biomasse** = Bio-

masse**

18 (91)

Wind offshore = Éolien offshore Wind onshore = Éolien terrestre Wasserkraft = Énergie hydraulique

Wert des Stroms**** = Valeur de l’électricité****

* für 2012 inkl. Kosten für Marktprämie, Managementprämie, PV-Eigenverbrauch und Flexibilitätsprä-

mie (insgesamt 2012: 1.430 Mio. €) = * pour 2012, y compris les coûts de la prime de marché, de la

prime de gestion, de l’autoconsommation photovoltaïque et de la prime de flexibilité (total 2012 : 1430

millions d’euros)

** Fest, flüssig, gasförmig inkl. Klär-, Deponie- und Grubengas = ** Solide, liquide, gazeux, y compris

gaz d’égout, gaz de décharge et gaz de mine

*** Geothermie nicht sichtbar (2012: 15 Mio. €) = *** Géothermie non visible (2012 : 15 millions

d’euros).

**** Wert des Stroms zur Differenzkostenermittlung bis 2009 Phelix Baseload Year Future Dur-

chschnitt 01.07.-30.06. der vorangegangenen Jahre, 20100/11 errechnet anhand der Vermarktungser-

löse, 2012/13 Phelix Baseload Year Future Durchschnitt 01.10.-30.09. der vorangegangenen Jahre =

**** Valeur de l’électricité prise en compte pour le calcul des coûts différentiels, jusqu’à 2009 moyenne

de l’indice Phelix Baseload Year Future du 1er juillet au 30 juin des années précédentes, 2010/2011

calcul sur la base des recettes issues de la vente, 2012/2013 moyenne de l‘indice Phelix Baseload

Year Future du 1er octobre au 30 septembre des années précédentes Quelle: BDEW = Source :

BDEW

Figure 11 : Évolution de la valeur boursière de l’électricité et des coûts différentiels [BDEW4]

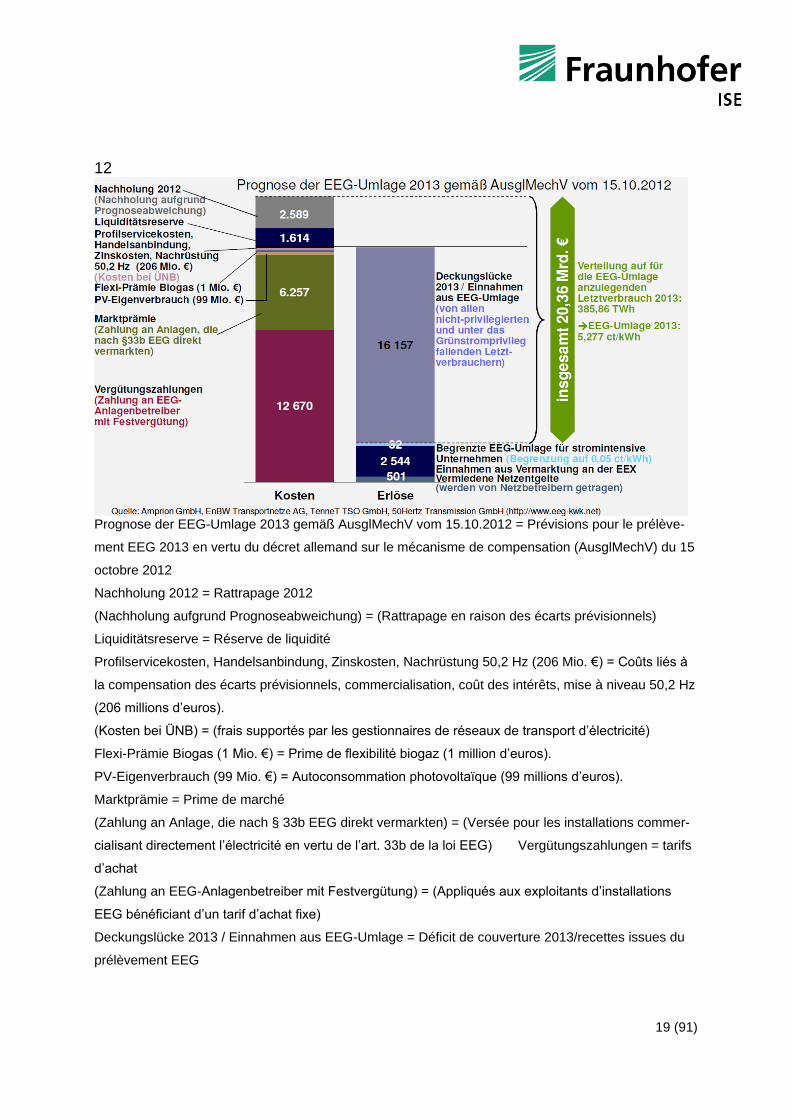

3.4 Prélèvement EEG

La différence entre les coûts dus aux tarifs d’achat et les bénéfices grâce à la vente d’’électricité EnR, complétés par d‘autres postes, est compensée par le prélèvement EEG (Figure

19 (91)

12

Prognose der EEG-Umlage 2013 gemäß AusglMechV vom 15.10.2012 = Prévisions pour le prélève-

ment EEG 2013 en vertu du décret allemand sur le mécanisme de compensation (AusglMechV) du 15

octobre 2012

Nachholung 2012 = Rattrapage 2012

(Nachholung aufgrund Prognoseabweichung) = (Rattrapage en raison des écarts prévisionnels)

Liquiditätsreserve = Réserve de liquidité

Profilservicekosten, Handelsanbindung, Zinskosten, Nachrüstung 50,2 Hz (206 Mio. €) = Coûts liés à

la compensation des écarts prévisionnels, commercialisation, coût des intérêts, mise à niveau 50,2 Hz

(206 millions d’euros).

(Kosten bei ÜNB) = (frais supportés par les gestionnaires de réseaux de transport d’électricité)

Flexi-Prämie Biogas (1 Mio. €) = Prime de flexibilité biogaz (1 million d’euros).

PV-Eigenverbrauch (99 Mio. €) = Autoconsommation photovoltaïque (99 millions d’euros).

Marktprämie = Prime de marché

(Zahlung an Anlage, die nach § 33b EEG direkt vermarkten) = (Versée pour les installations commer-

cialisant directement l’électricité en vertu de l’art. 33b de la loi EEG) Vergütungszahlungen = tarifs

d’achat

(Zahlung an EEG-Anlagenbetreiber mit Festvergütung) = (Appliqués aux exploitants d’installations

EEG bénéficiant d’un tarif d’achat fixe)

Deckungslücke 2013 / Einnahmen aus EEG-Umlage = Déficit de couverture 2013/recettes issues du

prélèvement EEG

20 (91)

(von allen nicht-privilégierten und unter das Grünstromprivileg fallenden Letztverbrauchern) = (de tout

consommateur final non privilégié ou concerné par le privilège électricité verte)

Begrenzte EEG-Umlage für stromintensive Unternehmen (Begrenzung auf 0,05 ct/kWh) = Prélève-

ment EEG plafonné pour les entreprises électro-intensives (plafonné à 0,05 ct/kWh)

Einnahmen aus Vermarktung an der EEX = Recettes issues de la vente sur la bourse EEX

Vermiedene Netzentgelte = Tarifs d’utilisation des réseaux évités

(werden von Netzbetreibern getragen) (supportés par les gestionnaires de réseaux)

insgesamt 20,36 Mrd. € = total 20,36 milliards d’euros

Verteilung auf für die EEG-Umlage anzulegenden Letztverbrauch 2013: 385,86 TWH = Répartition sur

la consommation finale à imputer au prélèvement EEG 2013 : 385,86 TWH

EEG-Umlage 2013: 5.277 ct/kWh = Prélèvement EEG 2013 : 5277 ct/kWh

Figure 12 : Base de calcul du prélèvement EEG 2013 [BDEW4]

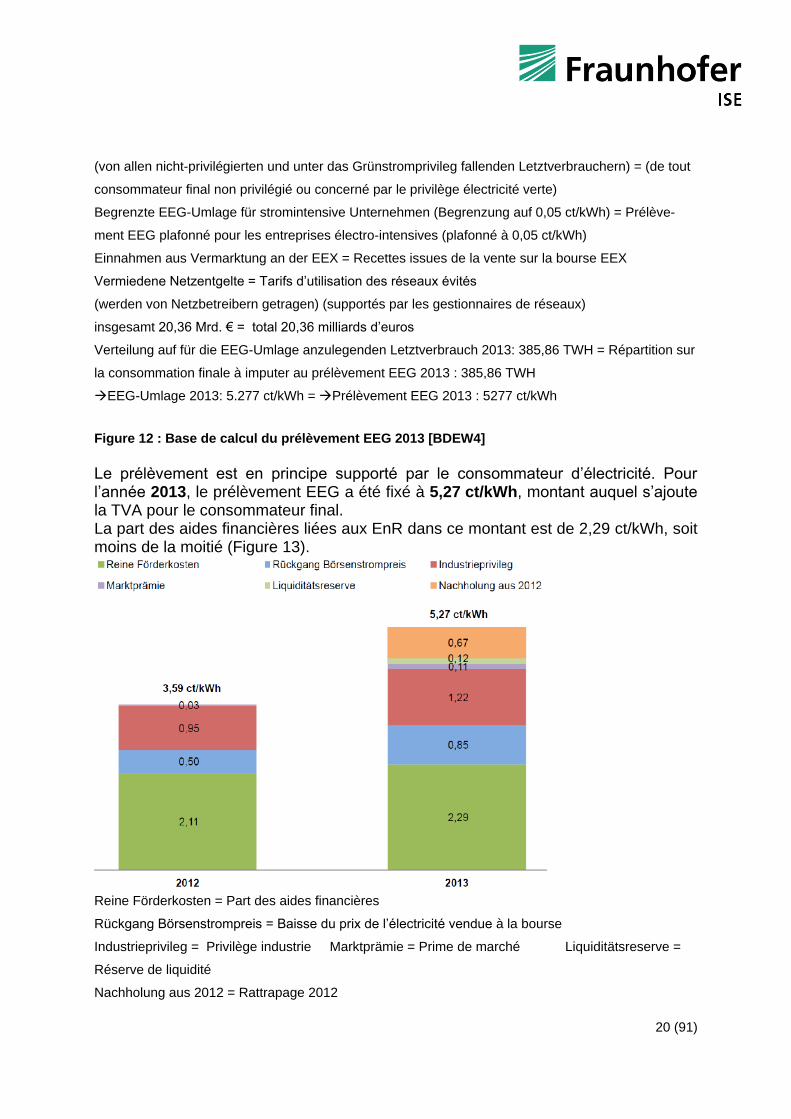

Le prélèvement est en principe supporté par le consommateur d’électricité. Pour l’année 2013, le prélèvement EEG a été fixé à 5,27 ct/kWh, montant auquel s’ajoute la TVA pour le consommateur final. La part des aides financières liées aux EnR dans ce montant est de 2,29 ct/kWh, soit moins de la moitié (Figure 13).

Reine Förderkosten = Part des aides financières

Rückgang Börsenstrompreis = Baisse du prix de l’électricité vendue à la bourse

Industrieprivileg = Privilège industrie Marktprämie = Prime de marché Liquiditätsreserve =

Réserve de liquidité

Nachholung aus 2012 = Rattrapage 2012

21 (91)

Figure 13 : Composition du prélèvement EEG 2012 et 2013 [BEE]

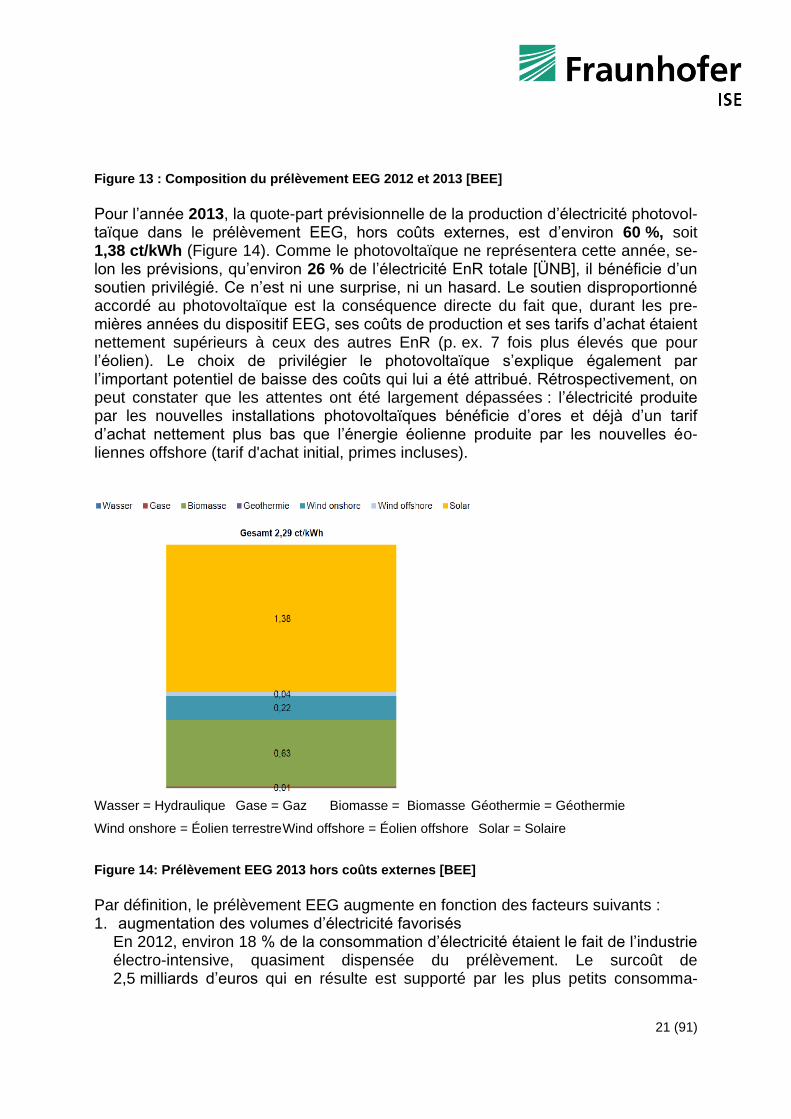

Pour l’année 2013, la quote-part prévisionnelle de la production d’électricité photovol-taïque dans le prélèvement EEG, hors coûts externes, est d’environ 60 %, soit 1,38 ct/kWh (Figure 14). Comme le photovoltaïque ne représentera cette année, se-lon les prévisions, qu’environ 26 % de l’électricité EnR totale [ÜNB], il bénéficie d’un soutien privilégié. Ce n’est ni une surprise, ni un hasard. Le soutien disproportionné accordé au photovoltaïque est la conséquence directe du fait que, durant les pre-mières années du dispositif EEG, ses coûts de production et ses tarifs d’achat étaient nettement supérieurs à ceux des autres EnR (p. ex. 7 fois plus élevés que pour l’éolien). Le choix de privilégier le photovoltaïque s’explique également par l’important potentiel de baisse des coûts qui lui a été attribué. Rétrospectivement, on peut constater que les attentes ont été largement dépassées : l’électricité produite par les nouvelles installations photovoltaïques bénéficie d’ores et déjà d’un tarif d’achat nettement plus bas que l’énergie éolienne produite par les nouvelles éo-liennes offshore (tarif d'achat initial, primes incluses).

Wasser = Hydraulique Gase = Gaz Biomasse = Biomasse Géothermie = Géothermie

Wind onshore = Éolien terrestre Wind offshore = Éolien offshore Solar = Solaire

Figure 14: Prélèvement EEG 2013 hors coûts externes [BEE]

Par définition, le prélèvement EEG augmente en fonction des facteurs suivants : 1. augmentation des volumes d’électricité favorisés

En 2012, environ 18 % de la consommation d’électricité étaient le fait de l’industrie électro-intensive, quasiment dispensée du prélèvement. Le surcoût de 2,5 milliards d’euros qui en résulte est supporté par les plus petits consomma-

22 (91)

teurs, c’est-à-dire les ménages et les petits consommateurs industriels et profes-sionnels [BNA].

2. baisse de la consommation d’électricité Les mesures visant à économiser l’électricité font baisser les volumes d’électricité présents dans le réseau et augmentent ainsi le prélèvement par kWh

3. augmentation de l’électricité produite à partir d’EnR, dès lors qu’elle n’est pas autoconsommée

Si l’augmentation de la production d’électricité EnR est en principe souhaitée, elle entraîne, du moins à court terme, une hausse du prélèvement. Cette hausse est directe lorsque le montant des tarifs d’achat augmente, mais elle est aussi indi-recte lorsque les prix des certificats d’émission baissent, favorisant une réduction du prix de l’électricité proposée par les centrales fossiles.

4. effet merit order Injecter de l’électricité photovoltaïque dans le réseau aux heures où les cours de l’électricité sont traditionnellement élevés fait effectivement baisser le prix de l’électricité, tout en augmentant la différence entre le tarif d’achat et la valeur bour-sière de l’électricité sur laquelle se base le calcul du prélèvement.

5. la prime de gestion en tant qu’élément de la prime de marché Le modèle actuel de prime de marché provoque un surcoût de plusieurs centaines de millions d’euros.

3.5 L’électricité PV photovoltaïque est-elle subventionnée ?

Non, c’est la production d’électricité fossile et nucléaire qui est subventionnée. Le soutien accordé à la production d’électricité photovoltaïque ne provient pas de ressources publiques. Il est vrai que bon nombre de présentations simplifiées font état de plusieurs centaines de milliards d’euros versés, ou à verser, dans le cadre du tarif d’achat pour l’électricité photovoltaïque, les qualifiant de « subvention ». Mais, par définition, la subvention est une prestation issue de ressources publiques, alors que la loi EEG prévoit un prélèvement : les consommateurs d’énergie paient une taxe obligatoire pour la transformation du système énergétique. Ce point de vue a d’ailleurs été confirmé par la Commission européenne. Le montant du prélèvement ne correspond d’ailleurs pas à la totalité du tarif d’achat, mais aux coûts différentiels, c’est-à-dire à la différence entre les coûts (soit le tarif d’achat) et les bénéfices (soit le prix estimé pouvant être atteint). Du côté des coûts, le cumul des tarifs d’achats accordés pour l’électricité photovol-taïque se monte à environ 30 milliards d’euros à la fin de l’année 2012. Les béné-fices de l’électricité photovoltaïque sont officiellement évalués à travers le prix de marché de l’électricité, mais le photovoltaïque influence ce prix depuis un certain temps déjà de façon positive, à savoir à la baisse (cf. chapitre 3.3). Les bénéfices de l’électricité photovoltaïque sont donc systématiquement sous-évalués. Les coûts différentiels représentés sur la Figure 15 montrent différentes évolutions du prix de l’électricité selon différents scénarios.

23 (91)

Szenario 2011 A, gesamte EE-Stromerzeugung = Scénario 2011 A, total production d’électricité EnR

Coûts différentiels, milliards d’euros (2009)/a

Pfad A: Deutlich = Voie A : nette Pfad B: Mäßig = Voie B : modérée Sehr niedrig = Très

faible

Externe Kosten internalisiert = Coûts externes internalisés Ist = Données réelles

Figure 15 : Coûts différentiels du développement des EnR pour l’électricité, sur la base de dif-férentes hypothèses relatives à l'évolution des prix de l'électricité [IFNE] ; en 2011, la part du photovoltaïque dans les coûts différentiels était d’environ 6 milliards d’euros, soit plus de la moitié de ces coûts.

À plus long terme, les coûts différentiels tendront vers zéro, avant de devenir néga-tifs. Le développement des EnR est ainsi le garant, à long terme, d’un approvision-nement en énergie à un coût abordable, sachant que nous n’aurons bientôt plus les moyens de recourir aux énergies fossiles ou au nucléaire. Notre industrie, tout comme les ménages, a besoin de perspectives pour l’approvisionnement futur.

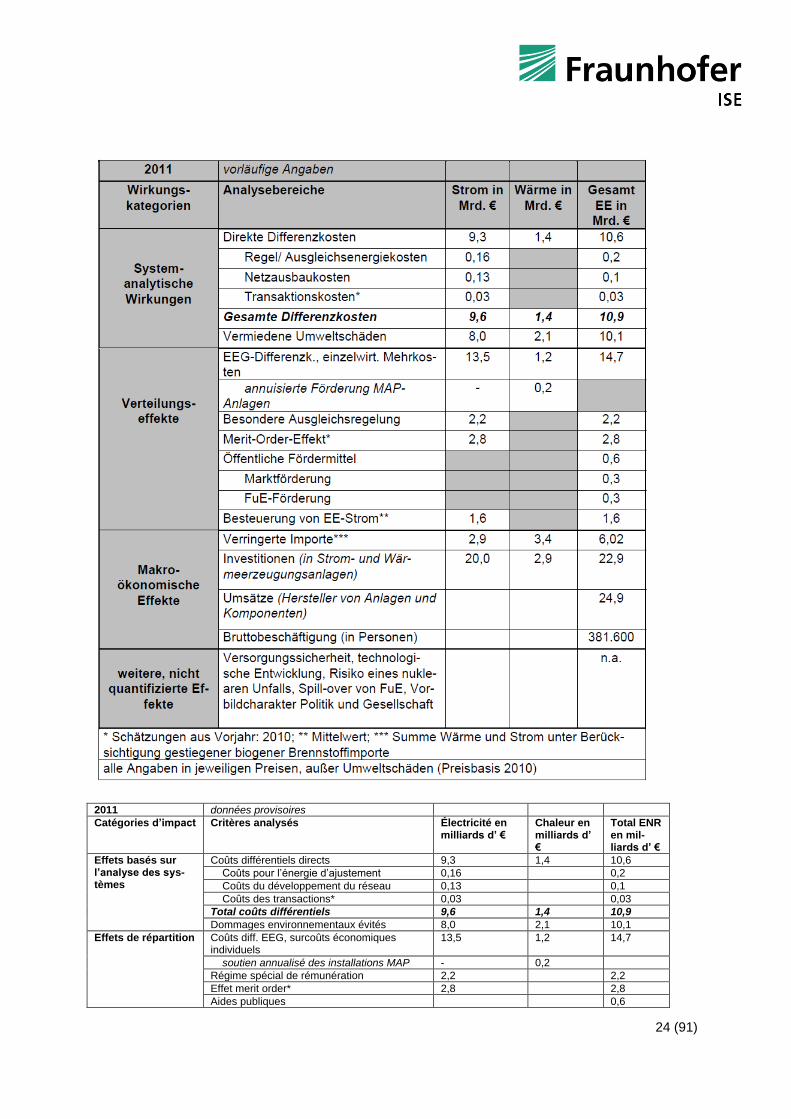

24 (91)

2011 données provisoires

Catégories d’impact Critères analysés Électricité en milliards d’ €

Chaleur en milliards d’ €

Total ENR en mil-liards d’ €

Effets basés sur l’analyse des sys-tèmes

Coûts différentiels directs 9,3 1,4 10,6

Coûts pour l’énergie d’ajustement 0,16 0,2

Coûts du développement du réseau 0,13 0,1

Coûts des transactions* 0,03 0,03

Total coûts différentiels 9,6 1,4 10,9

Dommages environnementaux évités 8,0 2,1 10,1

Effets de répartition Coûts diff. EEG, surcoûts économiques individuels

13,5 1,2 14,7

soutien annualisé des installations MAP - 0,2

Régime spécial de rémunération 2,2 2,2

Effet merit order* 2,8 2,8

Aides publiques 0,6

25 (91)

Soutien au marché 0,3

Soutien R&D 0,3

Taxation de l’électricité EnR** 1,6 1,6

Effets macro-économiques

Baisse des importations*** 2,9 3,4 6,02

Investissements (dans les installations de production d’électricité ou de chaleur)

20,0 2,9 22,9

Chiffres d’affaires (fabricants d’installations et de composants)

24,9

Emplois bruts (en nombre de personnes) 381.600

Autres effets non quantifiés

Sécurité d’approvisionnement, évolution technologique, risque d’accident nucléaire, retombées de R&D, exemplarité politique et société

n.a.

* Estimations sur la base de l’année précédente: 2010 ; ** valeur moyenne ; *** total chaleur et électricité, compte tenu de l’augmentation des importations de combustibles biogènes

Données exprimées en prix, à l’exception des dommages environnementaux (prix basés sur 2010)

Figure 16 : Évaluation globale des coûts et bénéfices de la production d’électricité à partir d’EnR [ISI]

La politique en matière d’électricité peut tirer les leçons de ce qui s’est passé dans le secteur résidentiel. L’assainissement à grande échelle des bâtiments n’étant toujours pas à l’ordre du jour, de nombreux ménages à faibles revenus sont aujourd’hui obli-gés de recourir aux allocations de chauffage, dont une partie reviendra finalement à des fournisseurs étrangers de fioul ou de gaz.

Une étude mandatée par le Ministère fédéral allemand de l'Environnement, de la Protection de la nature et de la Sûreté nucléaire (BMU) analyse en détail les coûts et bénéfices de la production d’électricité à partir d’EnR [ISI]. Du côté des coûts, on in-clue les coûts différentiels EEG, c'est-à-dire le surcoût supporté par les fournisseurs d’électricité pour l’achat en vertu de la loi EEG. D’autres coûts sont liés à l’ajustement et au lissage de l’électricité issue de sources EnR intermittentes, grâce à des sources d’électricité complémentaires.

Quel est le prix à payer si la transition énergétique n’est pas mise en œuvre ? Sans connaître précisément ce chiffre, il est difficile d’en évaluer le coût.. Aujourd’hui, les coûts et risques réels de la production fossile et nucléaire d’électricité sont impos-sibles à cerner. Ils concernent en majeure partie l’avenir (catastrophe climatique in-duite par le CO2, accidents nucléaires, stockage final des déchets nucléaires, terro-risme nucléaire, passif à long terme), et de ce fait, la comparaison s’avère difficile. Toutefois, les risques liés à l’énergie nucléaire sont jugés si élevés par les experts qu’aucune assurance ou réassurance du monde ne s’aventure à proposer des con-trats pour les couvrir. Une étude menée par l’entreprise Versicherungsforen Leipzig, chiffre le montant nécessaire pour couvrir le risque d’un accident nucléaire majeur à 6 billions d’euros dans le pire des cas, ce qui augmenterait, en fonction de la période de constitution de ce montant, le prix du kilowattheure dans une fourchette comprise entre 0,14 euros et 67,30 euros [VFL]. Par conséquent, c’est essentiellement le con-tribuable, contraint et forcé, qui assure l’industrie nucléaire, alors que les Allemands sont depuis de nombreuses années majoritairement opposés à l’énergie nucléaire. On peut donc parler d’une subvention dont le coût futur n’est pas chiffrable.

26 (91)

Contrairement aux prévisions plus anciennes, la production d’électricité fossile est aujourd’hui peu grevée des coûts des certificats de CO2, dont le prix est inférieur à 10 euros/t/CO2. En comparaison avec un prix hypothétique mais réaliste de 70 €/t [DLR], les centrales fossiles bénéficient ainsi, en théorie, d’une subvention de plus de 20 milliards d’euros par an. Pour l’année 2010, l’Agence fédérale allemande pour l’environnement a calculé que les subventions néfastes pour l’environnement coû-taient environ 48 milliards d’euro par an aux contribuables [UBA2]. Selon une estima-tion de l’AIE, en 2010, les énergies fossiles ont bénéficié à travers le monde de sub-ventions à hauteur de plus de 400 milliards de dollars. .

27 (91)

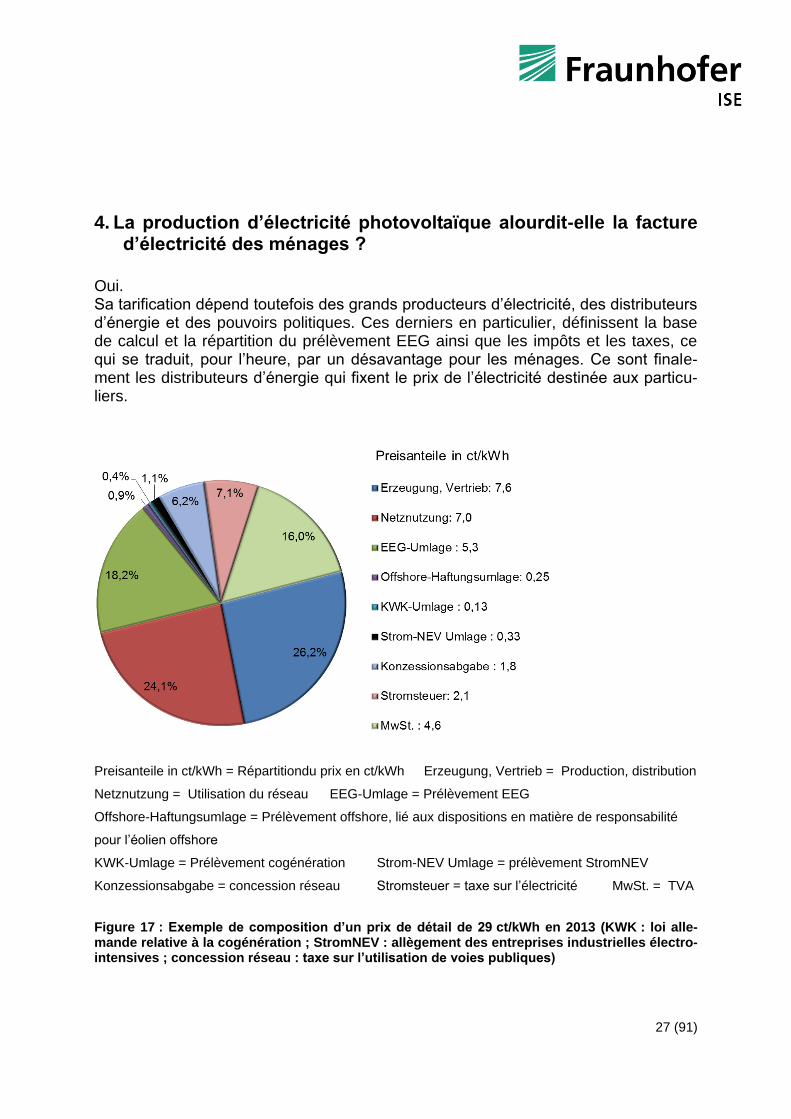

4. La production d’électricité photovoltaïque alourdit-elle la facture d’électricité des ménages ?

Oui. Sa tarification dépend toutefois des grands producteurs d’électricité, des distributeurs d’énergie et des pouvoirs politiques. Ces derniers en particulier, définissent la base de calcul et la répartition du prélèvement EEG ainsi que les impôts et les taxes, ce qui se traduit, pour l’heure, par un désavantage pour les ménages. Ce sont finale-ment les distributeurs d’énergie qui fixent le prix de l’électricité destinée aux particu-liers.

Preisanteile in ct/kWh = Répartitiondu prix en ct/kWh Erzeugung, Vertrieb = Production, distribution

Netznutzung = Utilisation du réseau EEG-Umlage = Prélèvement EEG

Offshore-Haftungsumlage = Prélèvement offshore, lié aux dispositions en matière de responsabilité

pour l’éolien offshore

KWK-Umlage = Prélèvement cogénération Strom-NEV Umlage = prélèvement StromNEV

Konzessionsabgabe = concession réseau Stromsteuer = taxe sur l’électricité MwSt. = TVA

Figure 17 : Exemple de composition d’un prix de détail de 29 ct/kWh en 2013 (KWK : loi alle-mande relative à la cogénération ; StromNEV : allègement des entreprises industrielles électro-intensives ; concession réseau : taxe sur l’utilisation de voies publiques)

28 (91)

En 2012, un ménage-type composé de trois personnes a payé environ 25,7 ct/kWh pour une consommation annuelle de 3500 kWh [BDEW2]. En 2013, selon les prévi-sions les plus récentes, ce prix augmente pour passer à 28 ou 29 ct/kWh ; Figure 17 montre la composition d’un prix de détail à titre d’exemple.

4.1 Influence des gros producteurs d’électricité sur le prix

Malgré l’arrêt forcé de plusieurs centrales nucléaires et la baisse des prix à la bourse de l’électricité, les gros producteurs ont réalisé des bénéfices confortables en 2012. Le résultat opérationnel de 6,4 milliards d’euros réalisé par l’entreprise RWE repré-sente à lui seul environ 50 % des montants à verser en 2013, selon les prévisions, aux exploitants d’installations dans le cadre du tarif d’achat fixé pour l’électricité issue d’EnR (12,6 milliards d’euros). RWE a néanmoins annoncé vouloir réduire ses inves-tissements dans les EnR pour passer d’un milliard d’euros par an à 0,5 milliard d’euros. Ces bénéfices orientent donc le prix de détail à la hausse sans pour autant apporter un soutien significatif à la transformation de notre système énergétique.

4.2 Influence des distributeurs d’énergie sur le prix

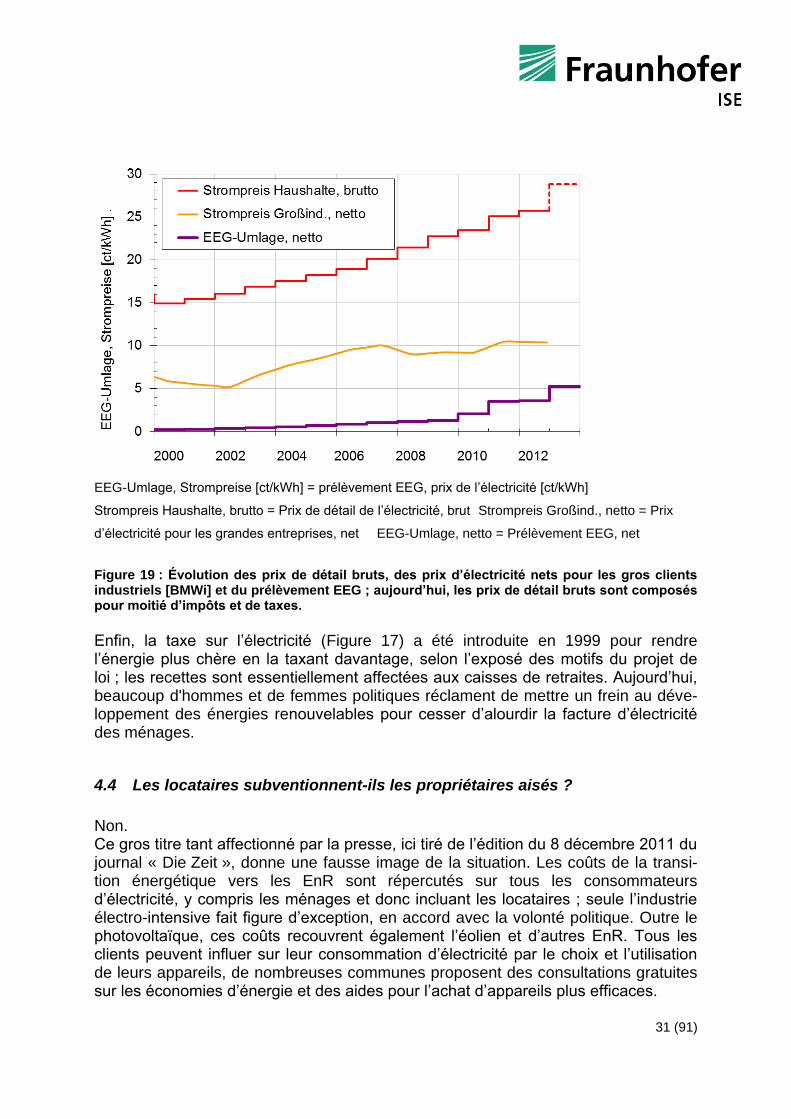

Les distributeurs d’énergie justifient volontiers les augmentations du prix de détail de l’électricité par l’augmentation du prélèvement EEG (loi allemande sur les énergies renouvelables, versement d’un acompte selon le montant fixé provisoirement, cf. chapitre 19.1). Si le prix de détail brut a augmenté d’environ 14 ct/kWh pour la pé-riode de 2000 à 2013, le prélèvement EEG n’a augmenté, quant à lui, que de 5,3 ct/kWh nets (Figure 19), soit 6,3 ct/kWh bruts. La majeure partie des hausses de prix n’est donc pas imputable au prélèvement EEG. Les coûts supportés par les distributeurs d’énergie pour l’achat de l’électricité sont en grande partie déterminés par des contrats de fourniture à long terme, et dans une moindre mesure par les prix réalisés sur le marché spot de la bourse de l’électricité de Leipzig. À la bourse de l’électricité, les distributeurs d’énergie profitent du fait que l’injection d’électricité photovoltaïque fait baisser les prix, grâce à l’effet merit order (chapitre 3.3). Avec la puissance photovoltaïque installée aujourd’hui en Allemagne (plus de 30 GW), l’électricité solaire permet d’ores et déjà de couvrir, par temps ensoleillé au printemps et en été, une bonne partie des pointes de charge journalières (cf. Figure 41). En 2011, sur le marché spot de la bourse de l’électricité EEX, le prix du courant produit durant la journée est tombé pour la première fois temporairement au niveau de celui produit la nuit (2,5 ct/kWh). L’électricité photovoltaïque devance les coû-teuses centrales dans le merit order, cf. chapitre 3.3. Si le développement du photo-voltaïque se poursuit, les experts estiment que durant les mois d’été, les cours du marché passeront de plus en plus souvent, et pour une période de plus en plus longue, en dessous du niveau du courant produit la nuit. Pour l’heure, les calculs des coûts et des prélèvements ne reflètent pas encore parfaitement cet effet de l’énergie

29 (91)

photovoltaïque. À ce jour, beaucoup de distributeurs d’énergie ne répercutent pas cette baisse des prix liée à l’injection photovoltaïque sur leurs clients finals.

4.3 Influence des pouvoirs politiques sur le prix

Les pouvoirs politiques déterminent qui finance le passage aux énergies renouve-lables. Ils ont décidé de largement exempter du prélèvement EEG les entreprises industrielles énergivores, pour lesquelles l’électricité est un poste très coûteux, et prévoient d’étendre encore ces exonérations. Pour l’année 2013, on estime que plus de la moitié du volume d’électricité consommé par l’industrie sera en grande partie exempté du prélèvement (Figure 18), exonération se chiffrant à 6,7 milliards d’euros. Le fardeau qui pèse sur les autres clients, notamment sur les ménages qui représen-tent près de 30 % de la consommation totale d’électricité, en est d’autant plus lourd.

EEG Umlagenbefreiung nach §37 EEG = Exonération du prélèvement EEG en vertu de l’art. 37 de la

loi EEG

Volle EEG-Umlage = Prélèvement EEG à taux plein Geminderte EEG-Umlage = Prélèvement EEG

à taux réduit

Begrenzte EEG-Umlage = Prélèvement EEG plafonné

Figure 18 : Prélèvement EEG selon les volumes d’électricité (industrie seulement)

Ce choix a même eu pour conséquence de baisser, au cours des dernières années, les prix de l'électricité pour l'industrie énergivore, alors que, de l’autre côté, l’augmentation du prélèvement EEG par kWh a été accélérée (Figure 19). Il est pour-tant prouvé que l’industrie énergivore profite du fait que l’électricité photovoltaïque

30 (91)

fasse baisser les cours du marché aux périodes de pointe de charge. De ce fait, une partie du prélèvement photovoltaïque revient indirectement à l’industrie énergivore : « Les entreprises énergivores qui sont, en grande partie, exonérées du prélèvement EEG ou ne paient qu’un taux réduit de 0,05 ct/kWh, sont celles qui profitent le plus de l’effet merit order. Pour elles, la baisse des prix liée à l’effet merit order surcom-pense largement les coûts du prélèvement EEG. » [IZES] L’industrie électro-intensive profite ainsi de la transition énergétique sans contribuer de manière significative à son financement. Les pouvoirs politiques définissent la différence entre le prix de l’électricité vendue en bourse et le prélèvement EEG, comme la base de calcul du prélèvement EEG. Quand le photovoltaïque fournit le précieux courant au moment de la pointe de charge en milieu de journée, il fait baisser le prix de marché, ce dont profitent les grands consommateurs, mais paradoxalement, il fait aussi monter le prélèvement EEG, au détriment des ménages. Les pouvoirs politiques influent sur les prix de l’électricité produite par des centrales fossiles ou nucléaires. Les politiques publiques fixent le prix des certificats CO2, les exigences en matière de filtrage des fumées, le cas échéant les exigences en ma-tière de stockage final du CO2 (CCS), la taxation de l’électricité nucléaire ou encore les exigences en matière d’assurance et de sécurité pour les centrales nucléaires. À titre d’exemple, le prix des quotas d’émission de CO2, actuellement de 10 €/t, est maintenu à un niveau si bas par les pouvoirs politiques qu’il n’a pratiquement aucune incidence sur les coûts de production d’électricité des centrales à combustibles fos-siles. Une étude réalisée en 2006 a évalué les coûts des dommages, selon « l’estimation la plus favorable », à 70 €/t [DLR]. Les pouvoirs politiques déterminent ainsi dans quelle mesure les consommateurs d’électricité supportent aujourd’hui déjà les risques et charges difficiles à cerner de la production d’électricité fossile et nucléaire. Une prise en compte plus cohérente de ces coûts aura probablement pour conséquence de baisser le prix du mix électrique grâce à l’apport photovoltaïque, alors que le prix global de l’électricité augmentera significativement. En attendant, l’électricité fossile et nucléaire est vendue à des prix qui masquent ses coûts externes qui ne seront connus que dans le futur (cf. point 19.9, [DLR], [FÖS]).

31 (91)

EEG-Umlage, Strompreise [ct/kWh] = prélèvement EEG, prix de l’électricité [ct/kWh]

Strompreis Haushalte, brutto = Prix de détail de l’électricité, brut Strompreis Großind., netto = Prix

d’électricité pour les grandes entreprises, net EEG-Umlage, netto = Prélèvement EEG, net

Figure 19 : Évolution des prix de détail bruts, des prix d’électricité nets pour les gros clients industriels [BMWi] et du prélèvement EEG ; aujourd’hui, les prix de détail bruts sont composés pour moitié d’impôts et de taxes.

Enfin, la taxe sur l’électricité (Figure 17) a été introduite en 1999 pour rendre l’énergie plus chère en la taxant davantage, selon l’exposé des motifs du projet de loi ; les recettes sont essentiellement affectées aux caisses de retraites. Aujourd’hui, beaucoup d'hommes et de femmes politiques réclament de mettre un frein au déve-loppement des énergies renouvelables pour cesser d’alourdir la facture d’électricité des ménages.

4.4 Les locataires subventionnent-ils les propriétaires aisés ?

Non. Ce gros titre tant affectionné par la presse, ici tiré de l’édition du 8 décembre 2011 du journal « Die Zeit », donne une fausse image de la situation. Les coûts de la transi-tion énergétique vers les EnR sont répercutés sur tous les consommateurs d’électricité, y compris les ménages et donc incluant les locataires ; seule l’industrie électro-intensive fait figure d’exception, en accord avec la volonté politique. Outre le photovoltaïque, ces coûts recouvrent également l’éolien et d’autres EnR. Tous les clients peuvent influer sur leur consommation d’électricité par le choix et l’utilisation de leurs appareils, de nombreuses communes proposent des consultations gratuites sur les économies d’énergie et des aides pour l’achat d’appareils plus efficaces.

32 (91)

Près de 40 % des installations photovoltaïques appartiennent à des particuliers (données datant de 2010, cf. Figure 21). Ces personnes sont pour la plupart proprié-taires d’une maison individuelle, mais les locataires peuvent aussi investir dans une centrale photovoltaïque, à travers des installations solaires collectives ou des fonds.

5. Une installation photovoltaïque permet-elle de générer des ren-dements convenables ?

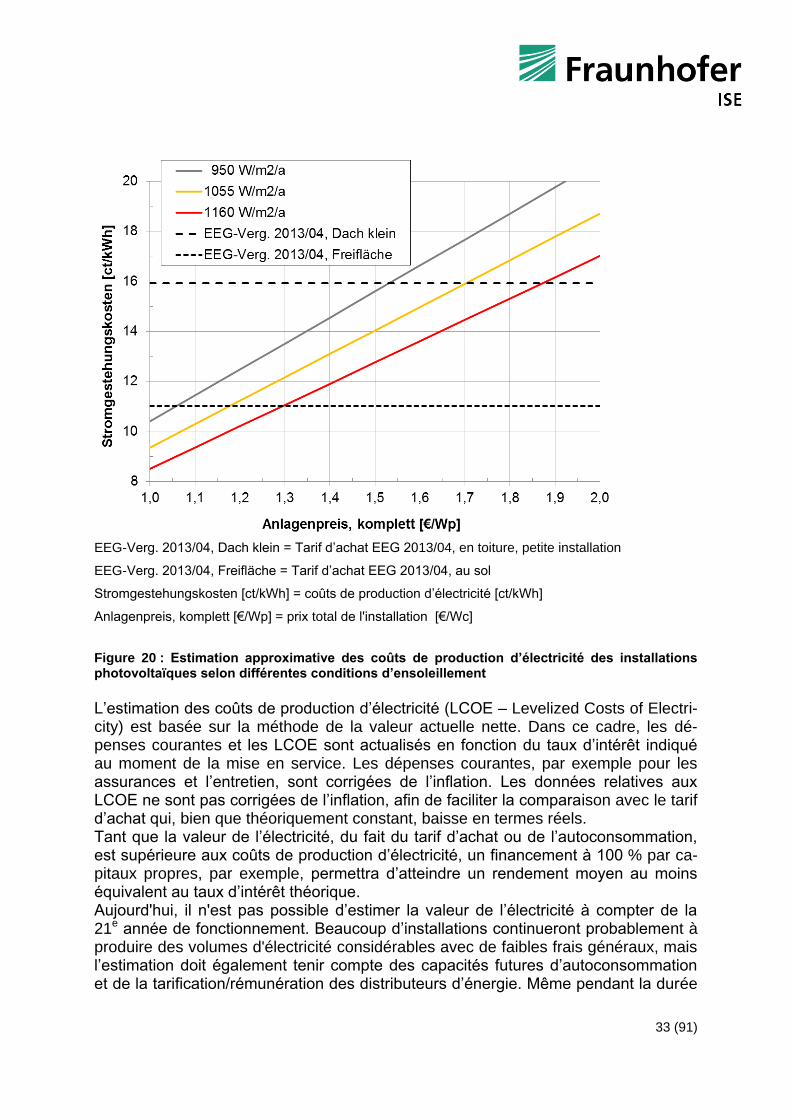

Oui. Le prix des installations et le tarif d’achat de l’électricité permettent à l’heure actuelle de générer partout en Allemagne de bons rendements grâce à la production d’électricité solaire. Dans les régions plus ensoleillées, le rendement est un peu plus élevé que dans celles bénéficiant d’un rayonnement plus faible. En réalité, les diffé-rences régionales en termes d’ensoleillement ne se répercutent toutefois pas à 100 % sur le rendement spécifique (point 19.4), parce que les régions moins ensoleil-lées sont parfois plus ventées, ce qui peut avoir pour effet de baisser la température de fonctionnement des panneaux, ou encore parce que la couverture neigeuse n’est pas la même partout. Pour estimer approximativement les coûts de production d’électricité en valeur actua-lisée, non corrigée de l’inflation (Figure 20), les hypothèses suivantes ont été po-sées :

orientation optimale de la surface (à env. 30 ° au sud)

ratio de performance (point 19.6) de 85 % ;

dégradation de l’installation : baisse de rendement de 0,5 % par an ;

durée de vie de 20 ans ;

frais de fonctionnement courants de 1 % (du prix de l’installation) ;

taux d’inflation de 2 % ;

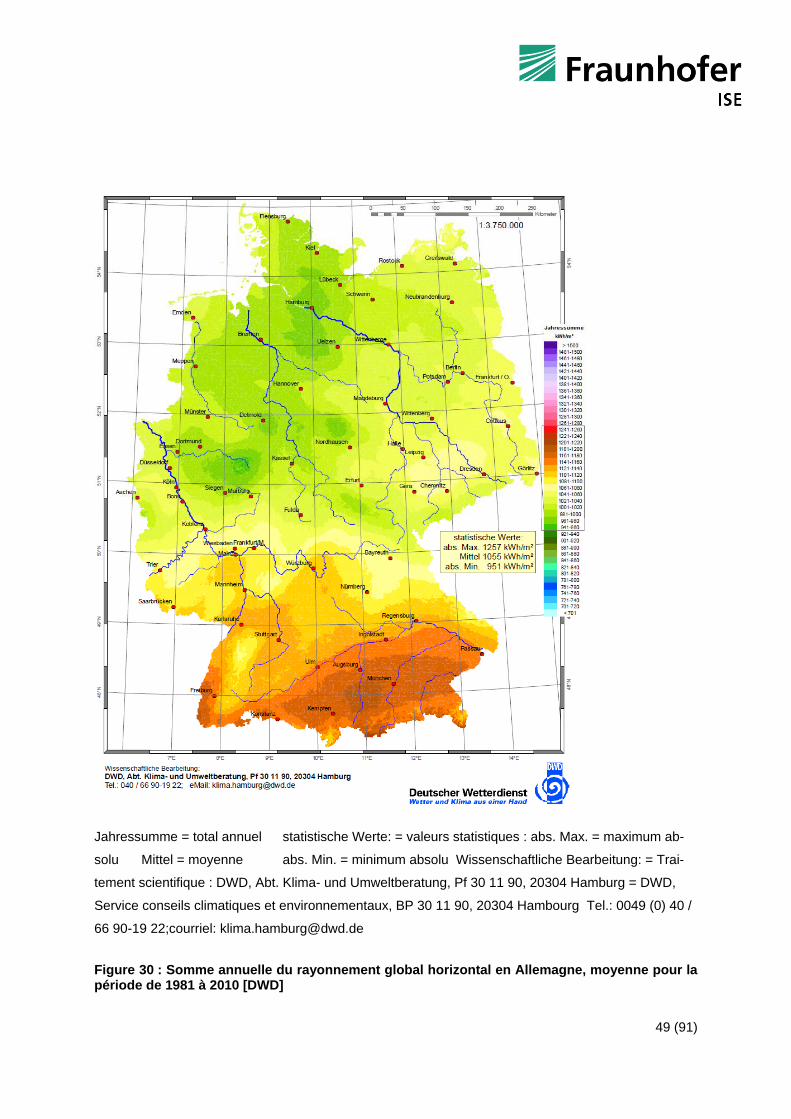

taux d’intérêt nominal théorique de 5 %. Le total annuel du rayonnement global horizontal moyen est en Allemagne de 1055 kWh/m2/a [DWD].

33 (91)

EEG-Verg. 2013/04, Dach klein = Tarif d’achat EEG 2013/04, en toiture, petite installation

EEG-Verg. 2013/04, Freifläche = Tarif d’achat EEG 2013/04, au sol

Stromgestehungskosten [ct/kWh] = coûts de production d’électricité [ct/kWh]

Anlagenpreis, komplett [€/Wp] = prix total de l'installation [€/Wc]

Figure 20 : Estimation approximative des coûts de production d’électricité des installations photovoltaïques selon différentes conditions d’ensoleillement

L’estimation des coûts de production d’électricité (LCOE – Levelized Costs of Electri-city) est basée sur la méthode de la valeur actuelle nette. Dans ce cadre, les dé-penses courantes et les LCOE sont actualisés en fonction du taux d’intérêt indiqué au moment de la mise en service. Les dépenses courantes, par exemple pour les assurances et l’entretien, sont corrigées de l’inflation. Les données relatives aux LCOE ne sont pas corrigées de l’inflation, afin de faciliter la comparaison avec le tarif d’achat qui, bien que théoriquement constant, baisse en termes réels. Tant que la valeur de l’électricité, du fait du tarif d’achat ou de l’autoconsommation, est supérieure aux coûts de production d’électricité, un financement à 100 % par ca-pitaux propres, par exemple, permettra d’atteindre un rendement moyen au moins équivalent au taux d’intérêt théorique. Aujourd'hui, il n'est pas possible d’estimer la valeur de l’électricité à compter de la 21e année de fonctionnement. Beaucoup d’installations continueront probablement à produire des volumes d'électricité considérables avec de faibles frais généraux, mais l’estimation doit également tenir compte des capacités futures d’autoconsommation et de la tarification/rémunération des distributeurs d’énergie. Même pendant la durée

34 (91)

du tarif d’achat EEG, le rendement d’un investissement photovoltaïque n’est pas sans risques. Ni les garanties constructeurs, ni les assurances couvrant les installa-tions ne peuvent ramener le risque de l’investisseur à zéro.

35 (91)

6. Le photovoltaïque crée-t-il des emplois seulement en Asie ?

Non. En 2012, le secteur photovoltaïque employait quelque 100 000 personnes en Alle-magne, pour un taux d’exportation d’environ 60 % [BSW]. La filière photovoltaïque allemande comprend des entreprises dédiées à

1. la fabrication de matériaux (silicium, wafer, pâtes métalliques, films plastiques, verre solaire) ;

2. la fabrication de produits intermédiaires et finis : fabricants de cellules, de pan-neaux, d’onduleurs, de structures de montage, de câbles, revêtement en verre ;

3. la fabrication d’installations de production ; 4. l’installation (surtout des artisans).

En 2011, les équipementiers allemands du photovoltaïque (fabricants de compo-sants, de machines et d’installations) ont atteint 46 % de parts de marché au niveau mondial, pour un taux d’exportation de 87 % [VDMA]. En ce qui concerne les cellules solaires et les panneaux, l’Allemagne était en 2012 un importateur net, avec un volume de production de 2 GW (Photon 2013-01). Dans d’autres domaines du photovoltaïque, l'Allemagne est clairement un exportateur net, parfois même leader du marché mondial (p. ex. les onduleurs d’une puissance de 12 GW, les installations de production). En 2012, l’Allemagne a perdu de nombreux emplois pour cause de fermetures d’usines et d’insolvabilité ; outre les producteurs de cellules et de panneaux, les constructeurs de machines sont également touchés. Si l’on part de l’hypothèse qu’environ 80 % des panneaux photovoltaïques installés en Allemagne proviennent d’Asie, qu'ils représentent environ 60 % des coûts d'une centrale photovoltaïque (le reste étant surtout des onduleurs et l’installation) et que les coûts de ce système représentent environ 60 % des coûts de production d’électricité (le reste étant le coût du capital), il en résulte que près de 30 % du tarif d’achat bénéficient à l’Asie grâce à l’importation des panneaux. Il faut également sa-voir qu’environ la moitié de la production photovoltaïque asiatique est fabriquée à partir d’installations provenant d’Allemagne. À long terme, la baisse des coûts de fabrication des panneaux photovoltaïques, as-sociée à la hausse des frais de transport et de leur durée, sera propice à une amélio-ration de la compétitivité de l’Allemagne pour la production de panneaux.

36 (91)

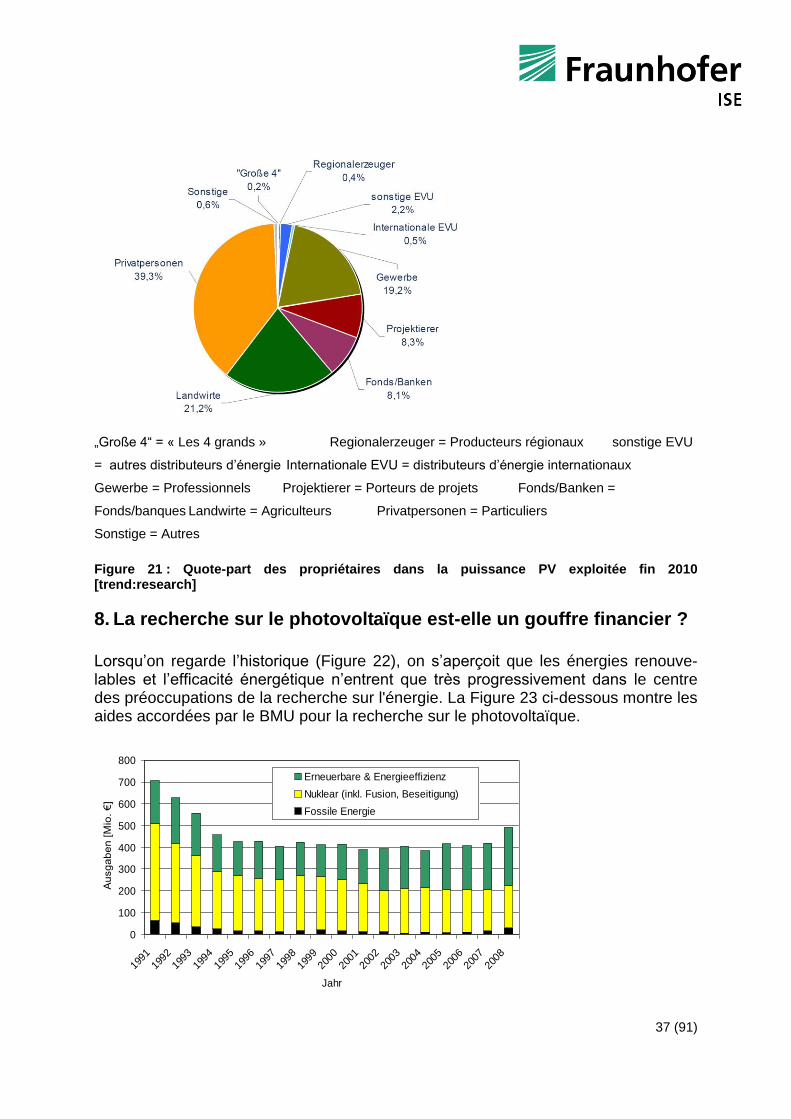

7. Les gros producteurs rejettent-ils les installations photovol-taïques ?

Pour l’instant, ils n’ont montré que peu d’intérêt pour la production d’électricité photo-voltaïque. En 2010, la puissance photovoltaïque exploitée en Allemagne était encore en ma-jeure partie détenue par des particuliers et des agriculteurs, le reste étant réparti sur des professionnels, des porteurs de projets et des fonds. Tous confondus, les exploi-tants de centrales EnBW, Eon, RWE et Vattenfall (les « 4 grands », voir Figure 21) détenaient tout juste 0,2 %. Pourquoi ce rejet ? Quand les centrales photovoltaïques fournissent de l’électricité, elles le font durant la journée, aux heures où la demande est très élevée (Figure 41). Le besoin de recourir à d’onéreuses centrales capables de gérer les pointes de charge devient moins im-portant et moins fréquent, ce qui a pour effet de baisser le prix de marché de l’électricité. Conformément aux règles de la bourse, celui-ci s’applique à toutes les centrales qui tournent à ce moment-là (chapitre 3.3). Ainsi, auparavant, les quatre grands producteurs d’électricité pouvaient , en milieu de journée, vendre l’électricité de base peu onéreuse à des prix très lucratifs. Toutefois, en 2011 déjà, le photovol-taïque faisait baisser le prix sur la bourse, causant un effondrement des bénéfices. Ces baisses de prix finiront par impacter, en plus du prix de marché, les contrats de fourniture à long terme. Par ailleurs, au printemps et en été, le photovoltaïque couvre , de plus en plus souvent les pointes de charge journalières. Les capacités des centrales fossiles sont donc moins exploitées, ce qui fait augmenter leurs coûts. Grâce au développement du photovoltaïque et au lissage des pointes de consomma-tion, recourir à l’électricité peu coûteuse des centrales au charbon déjà amorties sera de moins en moins nécessaire durant ces périodes. Alors que les grands producteurs ont, à ce jour, montré peu d’intérêt pour les installations photovoltaïques, les grands projets éoliens, notamment dans le domaine de l’offshore, entrent bien mieux dans leur modèle économique. Les signaux envoyés ces derniers temps sont plus nuan-cés. Ainsi, RWE a annoncé vouloir investir davantage dans les installations photovol-taïques, et EnBW souhaite développer sa production d’électricité renouvelable.

37 (91)

„Große 4“ = « Les 4 grands » Regionalerzeuger = Producteurs régionaux sonstige EVU

= autres distributeurs d’énergie Internationale EVU = distributeurs d’énergie internationaux

Gewerbe = Professionnels Projektierer = Porteurs de projets Fonds/Banken =

Fonds/banques Landwirte = Agriculteurs Privatpersonen = Particuliers

Sonstige = Autres

Figure 21 : Quote-part des propriétaires dans la puissance PV exploitée fin 2010 [trend:research]

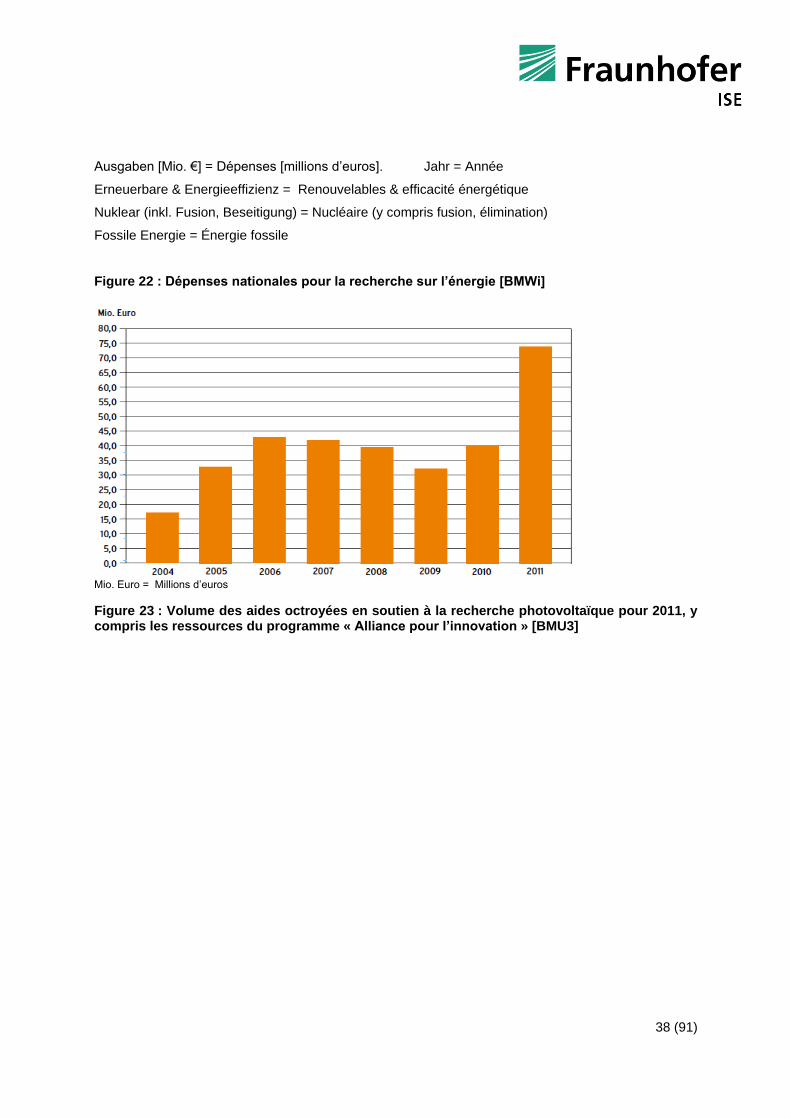

8. La recherche sur le photovoltaïque est-elle un gouffre financier ?

Lorsqu’on regarde l’historique (Figure 22), on s’aperçoit que les énergies renouve-lables et l’efficacité énergétique n’entrent que très progressivement dans le centre des préoccupations de la recherche sur l'énergie. La Figure 23 ci-dessous montre les aides accordées par le BMU pour la recherche sur le photovoltaïque.

0

100

200

300

400

500

600

700

800

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Jahr

Au

sg

ab

en

[M

io.

€]

Erneuerbare & Energieeffizienz

Nuklear (inkl. Fusion, Beseitigung)

Fossile Energie

38 (91)

Ausgaben [Mio. €] = Dépenses [millions d’euros]. Jahr = Année

Erneuerbare & Energieeffizienz = Renouvelables & efficacité énergétique

Nuklear (inkl. Fusion, Beseitigung) = Nucléaire (y compris fusion, élimination)

Fossile Energie = Énergie fossile

Figure 22 : Dépenses nationales pour la recherche sur l’énergie [BMWi]

Mio. Euro = Millions d’euros

Figure 23 : Volume des aides octroyées en soutien à la recherche photovoltaïque pour 2011, y compris les ressources du programme « Alliance pour l’innovation » [BMU3]

39 (91)

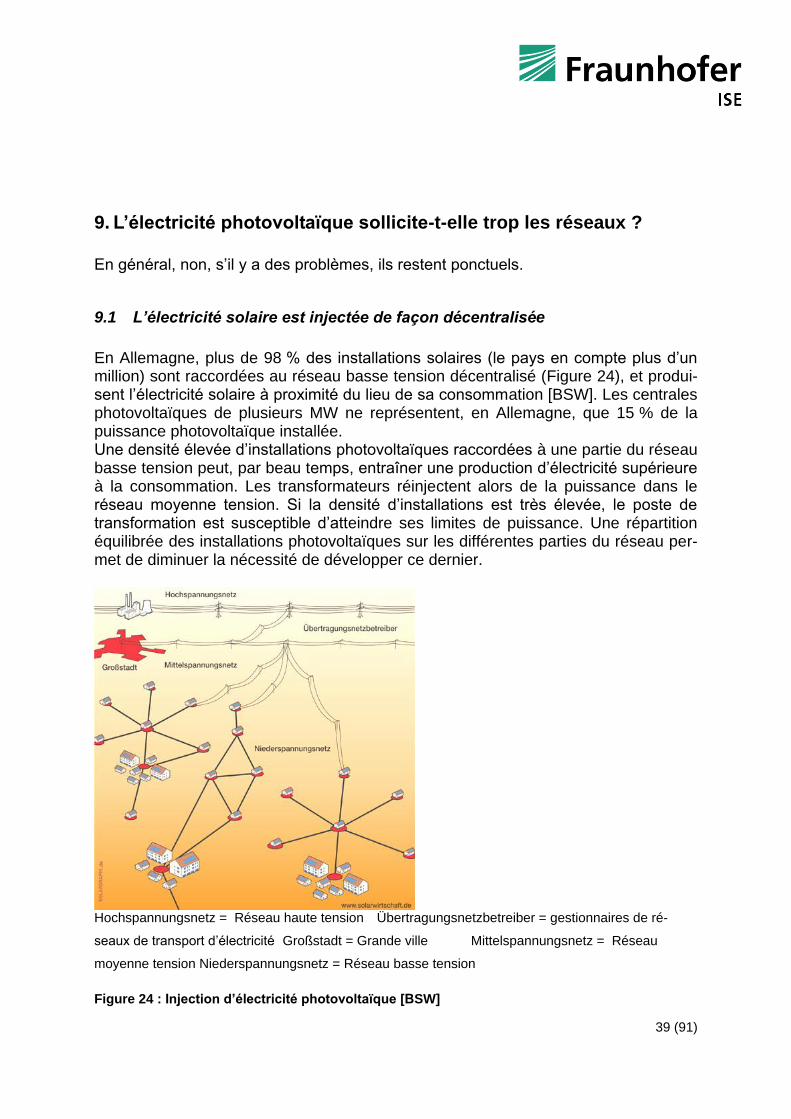

9. L’électricité photovoltaïque sollicite-t-elle trop les réseaux ?

En général, non, s’il y a des problèmes, ils restent ponctuels.

9.1 L’électricité solaire est injectée de façon décentralisée

En Allemagne, plus de 98 % des installations solaires (le pays en compte plus d’un million) sont raccordées au réseau basse tension décentralisé (Figure 24), et produi-sent l’électricité solaire à proximité du lieu de sa consommation [BSW]. Les centrales photovoltaïques de plusieurs MW ne représentent, en Allemagne, que 15 % de la puissance photovoltaïque installée. Une densité élevée d’installations photovoltaïques raccordées à une partie du réseau basse tension peut, par beau temps, entraîner une production d’électricité supérieure à la consommation. Les transformateurs réinjectent alors de la puissance dans le réseau moyenne tension. Si la densité d’installations est très élevée, le poste de transformation est susceptible d’atteindre ses limites de puissance. Une répartition équilibrée des installations photovoltaïques sur les différentes parties du réseau per-met de diminuer la nécessité de développer ce dernier.

Hochspannungsnetz = Réseau haute tension Übertragungsnetzbetreiber = gestionnaires de ré-

seaux de transport d’électricité Großstadt = Grande ville Mittelspannungsnetz = Réseau

moyenne tension Niederspannungsnetz = Réseau basse tension

Figure 24 : Injection d’électricité photovoltaïque [BSW]

40 (91)

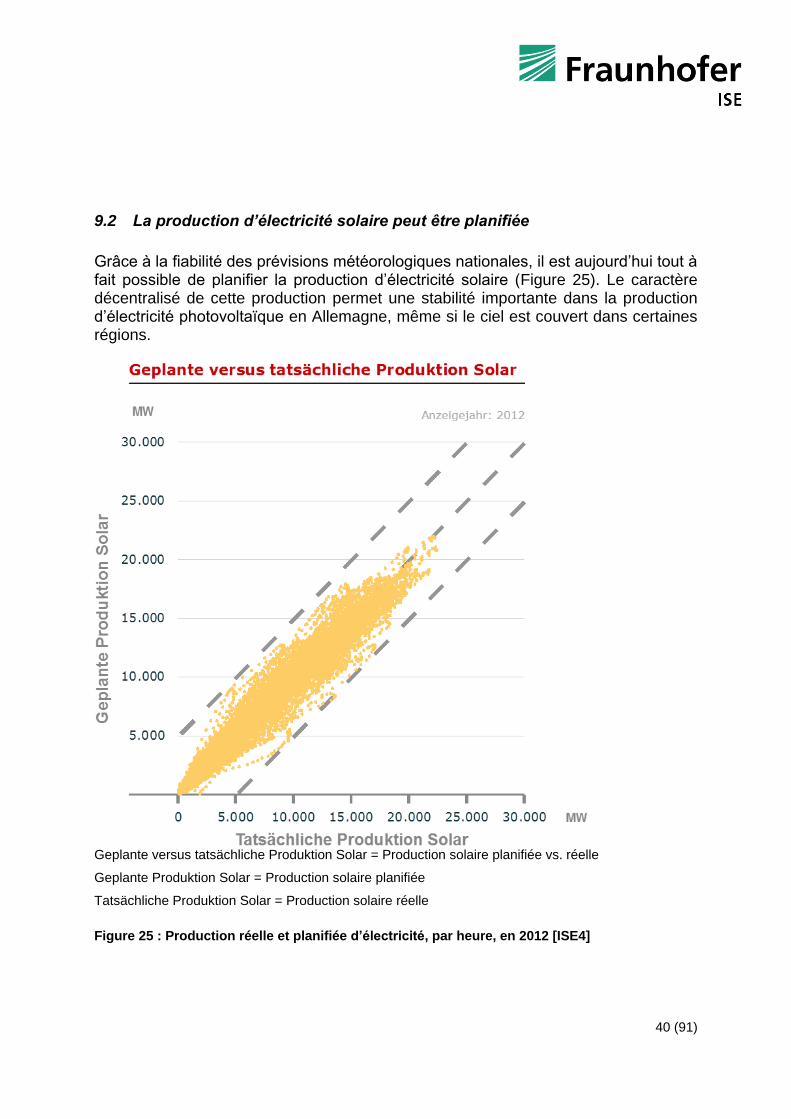

9.2 La production d’électricité solaire peut être planifiée

Grâce à la fiabilité des prévisions météorologiques nationales, il est aujourd’hui tout à fait possible de planifier la production d’électricité solaire (Figure 25). Le caractère décentralisé de cette production permet une stabilité importante dans la production d’électricité photovoltaïque en Allemagne, même si le ciel est couvert dans certaines régions.

Geplante versus tatsächliche Produktion Solar = Production solaire planifiée vs. réelle

Geplante Produktion Solar = Production solaire planifiée

Tatsächliche Produktion Solar = Production solaire réelle

Figure 25 : Production réelle et planifiée d’électricité, par heure, en 2012 [ISE4]

41 (91)

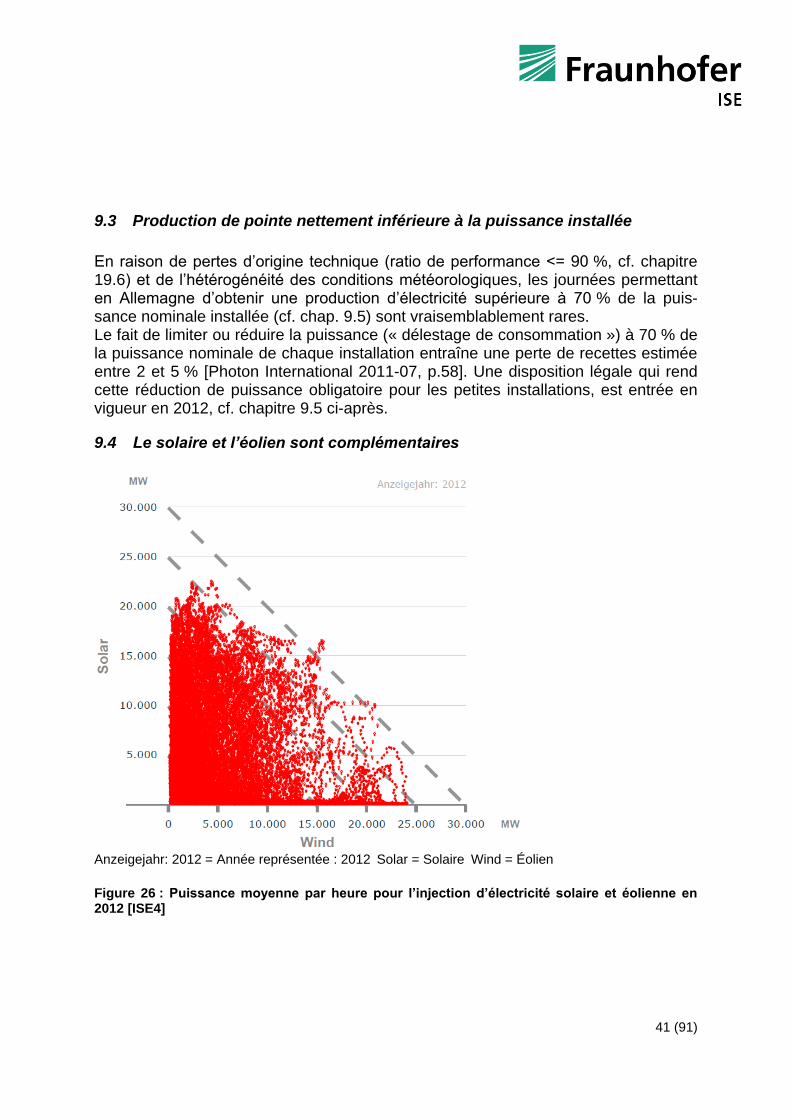

9.3 Production de pointe nettement inférieure à la puissance installée

En raison de pertes d’origine technique (ratio de performance <= 90 %, cf. chapitre 19.6) et de l’hétérogénéité des conditions météorologiques, les journées permettant en Allemagne d’obtenir une production d’électricité supérieure à 70 % de la puis-sance nominale installée (cf. chap. 9.5) sont vraisemblablement rares. Le fait de limiter ou réduire la puissance (« délestage de consommation ») à 70 % de la puissance nominale de chaque installation entraîne une perte de recettes estimée entre 2 et 5 % [Photon International 2011-07, p.58]. Une disposition légale qui rend cette réduction de puissance obligatoire pour les petites installations, est entrée en vigueur en 2012, cf. chapitre 9.5 ci-après.

9.4 Le solaire et l’éolien sont complémentaires

Anzeigejahr: 2012 = Année représentée : 2012 Solar = Solaire Wind = Éolien

Figure 26 : Puissance moyenne par heure pour l’injection d’électricité solaire et éolienne en 2012 [ISE4]

42 (91)

Jahr 2011/Jahr 2012 = Année 2011 / 2012

Januar Februar März April Mai Juni Juli August Sept. Oktober Nov. Dez. = janvier février mars avril

mai juin juillet août sept. octobre nov. déc.

Legende: Wind Solar = Légende : éolien solaire

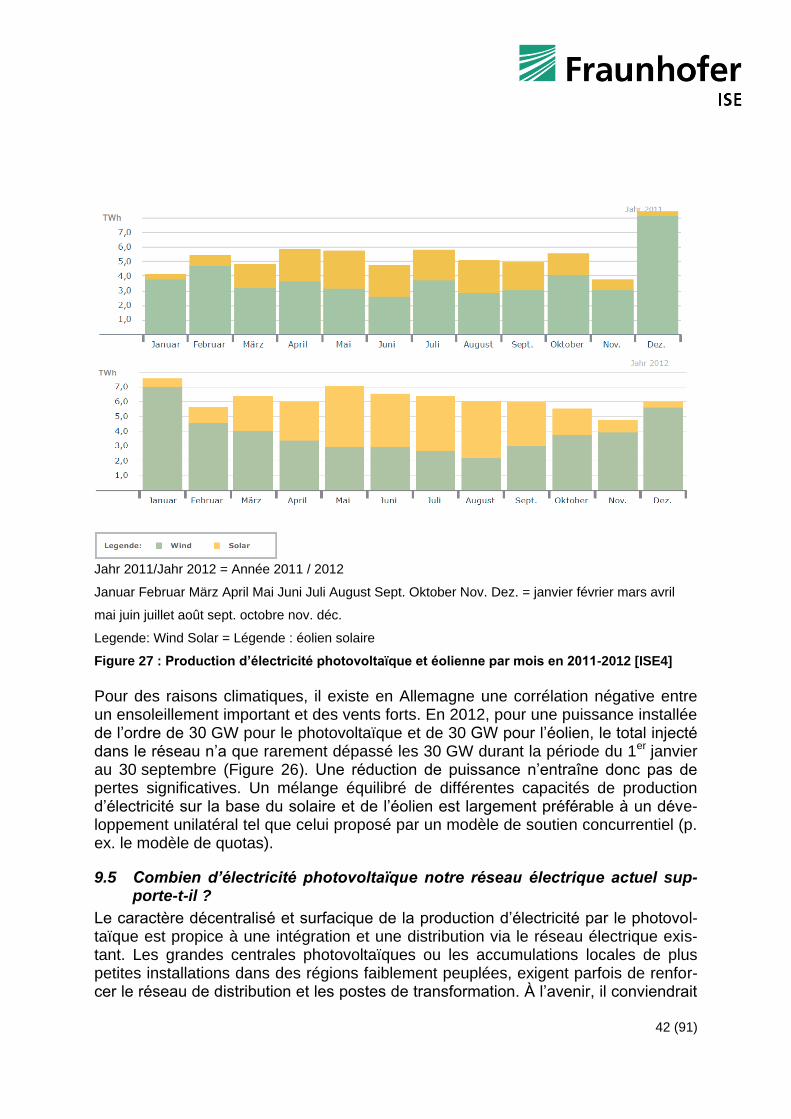

Figure 27 : Production d’électricité photovoltaïque et éolienne par mois en 2011-2012 [ISE4]

Pour des raisons climatiques, il existe en Allemagne une corrélation négative entre un ensoleillement important et des vents forts. En 2012, pour une puissance installée de l’ordre de 30 GW pour le photovoltaïque et de 30 GW pour l’éolien, le total injecté dans le réseau n’a que rarement dépassé les 30 GW durant la période du 1er janvier au 30 septembre (Figure 26). Une réduction de puissance n’entraîne donc pas de pertes significatives. Un mélange équilibré de différentes capacités de production d’électricité sur la base du solaire et de l’éolien est largement préférable à un déve-loppement unilatéral tel que celui proposé par un modèle de soutien concurrentiel (p. ex. le modèle de quotas).

9.5 Combien d’électricité photovoltaïque notre réseau électrique actuel sup-porte-t-il ?

Le caractère décentralisé et surfacique de la production d’électricité par le photovol-taïque est propice à une intégration et une distribution via le réseau électrique exis-tant. Les grandes centrales photovoltaïques ou les accumulations locales de plus petites installations dans des régions faiblement peuplées, exigent parfois de renfor-cer le réseau de distribution et les postes de transformation. À l’avenir, il conviendrait

43 (91)

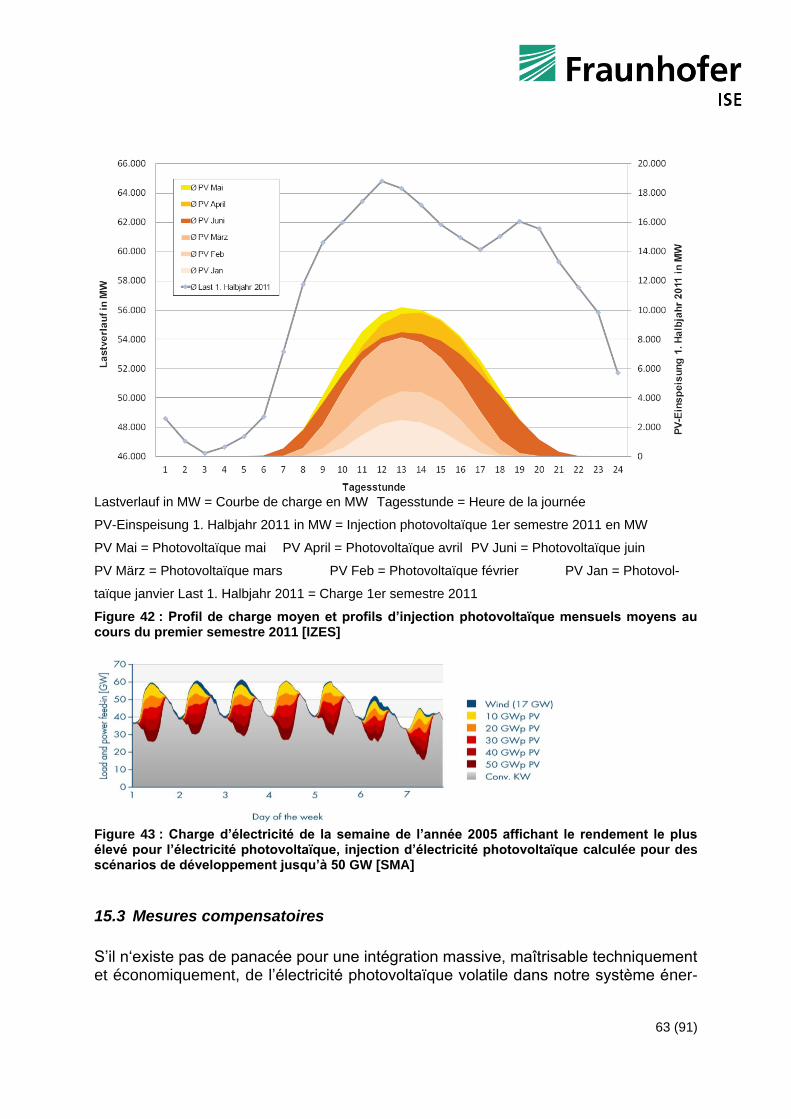

de mieux adapter le développement du photovoltaïque à la consommation, afin de faciliter la distribution de l’électricité solaire. La Bavière et le Brandebourg ont installé une puissance photovoltaïque par habitant de 3 à 4 fois supérieure à la Sarre, la Rhénanie-Du-Nord-Westphalie, la Saxe ou la Hesse. À mesure que sa puissance augmente, le photovoltaïque est de plus en plus mis à contribution pour stabiliser le réseau. L’amendement de la loi EEG du 1er janvier 2012 exige également des installations raccordées au réseau basse tension, qu’elles participent à la gestion de l’injection, soit à distance via le gestionnaire de réseau, soit par une réduction automatique de la puissance dès que celle-ci atteint 70 % de la puissance active. En vertu de la directive basse tension VDE AR-N-4105, entrée en vigueur au 1er janvier 2012, les onduleurs doivent disposer de fonctions de sou-tien du réseau. « ... l’injection décentralisée et proche du consommateur de l’électricité photovol-taïque dans les réseaux de distribution permet de réduire les coûts d’exploitation des réseaux, notamment en ce qui concerne le réseau de transport d’électricité. Un autre avantage de l’injection d’électricité photovoltaïque est lié au fait que les installations photovoltaïques sont en principe en mesure, outre l’injection de puissance active, de fournir d’autres services réseaux à moindre coût (tels que la régulation locale de la tension). Parfaitement adaptées à une intégration dans des systèmes plus larges de gestion du réseau, elles peuvent contribuer à améliorer la stabilité et la qualité du réseau. » [ISET2] Le profil de production de l’électricité photovoltaïque est si bien adapté au profil de charge du réseau électrique que, dans les années à venir, la totalité de la demande d’électricité se trouvant dans la plage de 40 à 80 GW dépassera à tout moment l’offre d’électricité photovoltaïque, même si le développement du photovoltaïque est poursuivi. En revanche, il existe de plus en plus de conflits liés aux centrales moins réactives (notamment nucléaires et au lignite), dont la puissance est pratiquement impossible à réduire. Pendant des périodes de forte chaleur, il a parfois été nécessaire de réduire la puis-sance des centrales fossiles et nucléaires pour éviter une surchauffe des fleuves uti-lisés comme sources de refroidissement. Le photovoltaïque installé en Allemagne a remédié à ce problème et permet même de pallier à ce genre de situation dans les pays voisins tels que la France.

10. La production de panneaux photovoltaïques est-elle très énergi-vore ?

Non. Le temps de retour énergétique des installations solaires dépend de la technologie utilisée et de leur emplacement. Pour un rayonnement global horizontal de 1055 kWh/m2 par an (valeur moyenne pour l’Allemagne), il est d’environ 2 ans [EPIA]. La durée de vie des panneaux solaires est de l’ordre de 20 à 30 ans. Une installation solaire fabriquée aujourd’hui produira donc au moins dix fois plus

44 (91)

d’énergie qu’il n’en a fallu pour la fabriquer. Cette valeur est amenée à s’améliorer grâce à l’optimisation énergétique des processus de fabrication.

11. La croissance photovoltaïque concurrence-t-elle la production vivrière ?

Non. À la fin de l’année 2009, environ 12,5 % de la puissance photovoltaïque installée cumulée concernait des installations au sol [Landtag], le reste étant majoritairement placé sur des toitures de bâtiments. Une partie de ces surfaces sont des terres arables ; au Bade-Wurtemberg, en 2009, c’était le cas pour la moitié d’entre elles. Ne bénéficiant plus de soutien dans le cadre de la loi EEG depuis juillet 2010, l’implantation d’installations photovoltaïques au sol sur des terres arables a pris fin. Aujourd’hui, son développement se limite à certains types de friches reconverties. Aucun des scénarios de développement ne prévoit une utilisation significative de terres arables par le photovoltaïque. Le débat public sur ce thème paraît encore plus étrange dans le contexte des plans actuels de l’Union européenne, visant à geler 7 % des terres arables, soit 600 000 hectares en Allemagne. Différentes approches regroupées sous le terme « agro-photovoltaïque » existent, et permettent de combiner les utilisations agricole et photovoltaïque des terres [Beck]. Un certain nombre de plantes utilitaires ne souffrent pas d’un ensoleillement réduit, d’autres en tirent même des bénéfices.

12. Les installations photovoltaïques sont-elles efficaces en Alle-magne ?

Au cours des dernières années, le rendement nominal (cf. chapitre 19.2) des pan-neaux photovoltaïques à base de wafers disponibles sur le marché (soit des pan-neaux dont les cellules sont composées de tranches de silicium) a augmenté d’environ 0,3 % par an pour atteindre des valeurs moyennes allant de 14 à 15 % et des valeurs maximales de 20 %. Ces panneaux ont donc une puissance nominale de 140 à 150 W par m², voire de 200 W pour les plus performants. Le rendement nomi-nal des panneaux à couches minces n’est que de l’ordre de 6 à 11 %, atteignant au maximum 12 à 13 %. Les performances réelles des installations photovoltaïques ne correspondent pas à leur rendement nominal, car d’autres pertes surviennent au cours de leur exploita-tion. Ces effets sont regroupés sous la notion de ratio de performance (ou perfor-mance ratio, PR). Un système photovoltaïque installé aujourd’hui atteindra, sur l’année, un ratio de performance allant de 80 à 90 %, incluant toutes les pertes liées à la température réelle de fonctionnement, aux variations de l’ensoleillement, à la salissure, aux résistances de lignes ou encore aux pertes de conversion de l’onduleur. Ce dernier transforme en effet le courant continu fourni par les panneaux pour pouvoir l’injecter dans le réseau. Le rendement des nouveaux onduleurs photo-voltaïques est actuellement de l’ordre de 98 %, quelle que soit la technologie utilisée pour les panneaux.

45 (91)

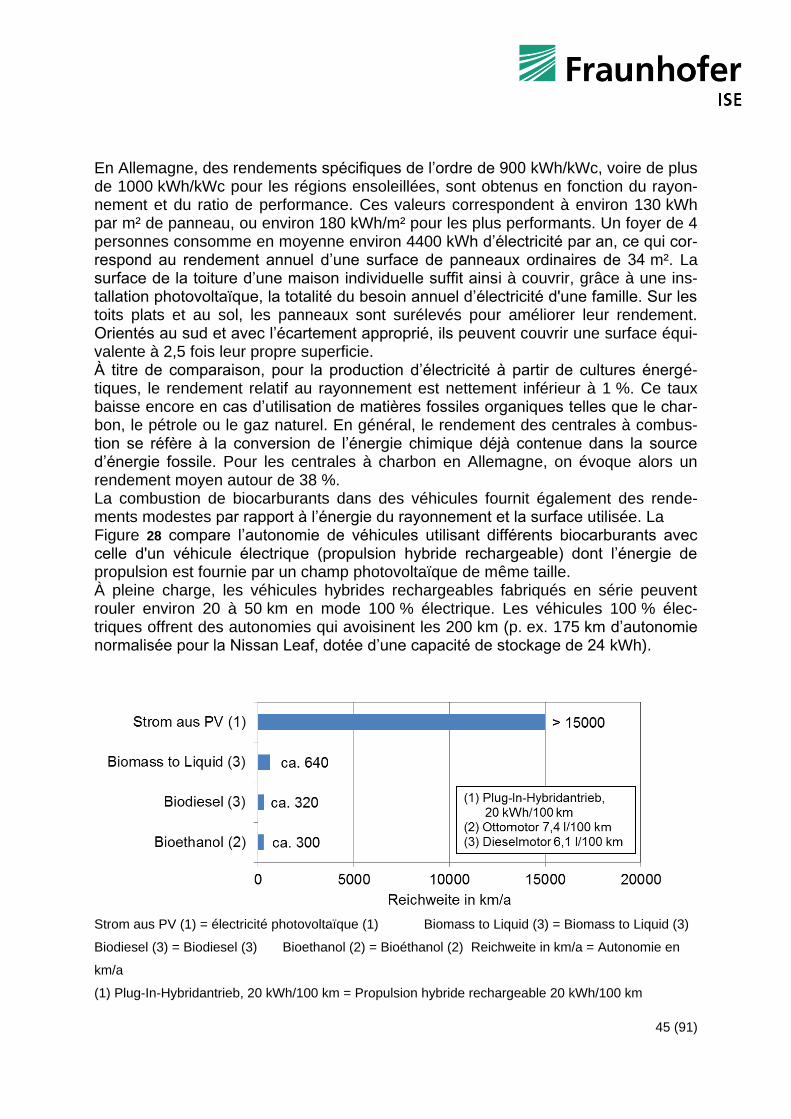

En Allemagne, des rendements spécifiques de l’ordre de 900 kWh/kWc, voire de plus de 1000 kWh/kWc pour les régions ensoleillées, sont obtenus en fonction du rayon-nement et du ratio de performance. Ces valeurs correspondent à environ 130 kWh par m² de panneau, ou environ 180 kWh/m² pour les plus performants. Un foyer de 4 personnes consomme en moyenne environ 4400 kWh d’électricité par an, ce qui cor-respond au rendement annuel d’une surface de panneaux ordinaires de 34 m². La surface de la toiture d’une maison individuelle suffit ainsi à couvrir, grâce à une ins-tallation photovoltaïque, la totalité du besoin annuel d’électricité d'une famille. Sur les toits plats et au sol, les panneaux sont surélevés pour améliorer leur rendement. Orientés au sud et avec l’écartement approprié, ils peuvent couvrir une surface équi-valente à 2,5 fois leur propre superficie. À titre de comparaison, pour la production d’électricité à partir de cultures énergé-tiques, le rendement relatif au rayonnement est nettement inférieur à 1 %. Ce taux baisse encore en cas d’utilisation de matières fossiles organiques telles que le char-bon, le pétrole ou le gaz naturel. En général, le rendement des centrales à combus-tion se réfère à la conversion de l’énergie chimique déjà contenue dans la source d’énergie fossile. Pour les centrales à charbon en Allemagne, on évoque alors un rendement moyen autour de 38 %. La combustion de biocarburants dans des véhicules fournit également des rende-ments modestes par rapport à l’énergie du rayonnement et la surface utilisée. La Figure 28 compare l’autonomie de véhicules utilisant différents biocarburants avec celle d'un véhicule électrique (propulsion hybride rechargeable) dont l’énergie de propulsion est fournie par un champ photovoltaïque de même taille. À pleine charge, les véhicules hybrides rechargeables fabriqués en série peuvent rouler environ 20 à 50 km en mode 100 % électrique. Les véhicules 100 % élec-triques offrent des autonomies qui avoisinent les 200 km (p. ex. 175 km d’autonomie normalisée pour la Nissan Leaf, dotée d’une capacité de stockage de 24 kWh).

Strom aus PV (1) = électricité photovoltaïque (1) Biomass to Liquid (3) = Biomass to Liquid (3)

Biodiesel (3) = Biodiesel (3) Bioethanol (2) = Bioéthanol (2) Reichweite in km/a = Autonomie en

km/a

(1) Plug-In-Hybridantrieb, 20 kWh/100 km = Propulsion hybride rechargeable 20 kWh/100 km