direction générale des Études - european parliament · 2015-01-15 · direction générale des...

TRANSCRIPT

Direction générale des Études Direction A: Études à moyen et long terme

DIVISION DES AFFAIRES ECONOMIQUES, MONETAIRES ET BUDGETAIRES

BRIEFING

ECON 537 FR

Conséquences de l'oligopole

des sociétés de notation et de comptabilité sur la concurrence

Les opinions exprimées dans ce document n'engagent que la responsabilité de leurs

auteurs et ne reflètent pas nécessairement la position du Parlement européen.

Luxembourg, janvier 2003 PE 325.892

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 2

Ce document est disponible en

DE, EN (original), FR.

Vous trouverez la liste complète des briefings et documents de travail de la Série Affaires économiques à la fin de la présente publication.

Résumé

Ce rapport a pour but d'essayer de répondre à la question suivante: La concentration très forte des activités comptables et de notation entre les mains d'un très petit nombre de sociétés peut-elle influencer la concurrence entre les entreprises auditées et/ou classées sur le marché international.

Publication: Parlement européen

L-2929 Luxembourg

Auteurs: Yvonne Aresini Gazzaretti et Teodora Jankova Antonow

Editeur: Mairéad Cranfield

Division des Affaires économiques, monétaires et budgétaires

Tél.: (352) 43 00-22657

Fax: (352) 43 00-27721

E-mail: [email protected]

La reproduction et la traduction de la présente publication sont autorisées à des fins non commerciales, sous réserve de la mention de la source et moyennant notification et envoi d'une copie à l'éditeur.

Manuscrit achevé le 16 décembre 2002

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 3

TABLE des MATIÈRES

INTRODUCTION .................................................................................................................................................... 5

CARACTÉRISTIQUES SPÉCIFIQUES DES SOCIÉTÉS COMPTABLES ET DE NOTATION .............. 6

LES SOCIETES COMPTABLES ................................................................................................................................ 6

Historique...................................................................................................................................................... 6

Situation actuelle ........................................................................................................................................... 6

Position de la Commission ............................................................................................................................ 7

LES SOCIETES DE NOTATION................................................................................................................................ 8

Historique...................................................................................................................................................... 8

Situation actuelle ........................................................................................................................................... 9

ÉVENEMENTS DANS LES PAYS DE L'UE ET DEVELOPPEMENTS RECENTS ............................................................ 12

Développements actuels .............................................................................................................................. 12

Nouveau règlement de l'UE......................................................................................................................... 14

Développements actuels dans l'industrie de la notation.............................................................................. 14

CONCLUSION ....................................................................................................................................................... 15

ANNEXE.................................................................................................................................................................. 18

BRIEFINGS DE LA SERIE "AFFAIRES ECONOMIQUES"........................................................................ 21

DOCUMENTS DE TRAVAIL DE LA SERIE "AFFAIRES ECONOMIQUES"......................................... 22

Tableau et Diagramme TABLEAU 1: REVENUS DES SOCIETES DE NOTATION EN 2001 SUR LE MARCHE MONDIAL ....................................... 11 DIAGRAMME 1 ....................................................................................................................................................... 11

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 4

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 5

INTRODUCTION

Sur le marché mondial, il n'y a plus désormais que quatre grandes sociétés comptables et trois grosses agences de notation. Les quatre grandes sociétés comptables (Price Waterhouse Coopers, Deloitte & Touche, Ernst & Young et KPMG) détiennent la part la plus importante du marché international. Les trois grosses agences de notation (Standard & Poor's, Moody's et Fitch) répondent à 93% de la demande1. Cette concentration s'explique par le fait que ces activités requièrent du personnel très qualifié afin de couvrir les différents secteurs des services, de l'industrie et du commerce sans oublier les sociétés multinationales du monde entier.

Durant les années 80, deux grandes tendances, la désintermédiation2 et la mondialisation ont réorganisé les marchés financiers mondiaux3 et placé les agences de notation sur le devant de la scène. Avec l'expansion des marchés financiers, les déposants préfèrent les fonds communs de placements à l'intermédiation des banques, ce qui suppose davantage de services d'évaluation financière. Parallèlement, les sociétés comptables ont étendu leurs activités à l'origine d'audit et de certification et ont créé des sociétés de conseils collatérales qui proposent des assurances, des conseils sur les risques et le financement des sociétés, des services pour la gestion du capital humain et des services fiscaux.

Avec la faillite du géant de l'énergie Enron Corporation et de l'entreprise de télécommunications WorldCom Inc., les sociétés comptables et d'évaluation du crédit s'attirent de plus en plus de critiques et sont l'objet de débats de la part des opérateurs publics et privés ainsi que de la presse mondiale. Par conséquent, la concentration et l'activité multisectorielle des principales sociétés comptables et de notation sur le marché mondial soulèvent des questions sur la transparence et la distorsion de la concurrence.

Cette note de synthèse présente le débat actuel et explore la question de savoir si la nature oligopolistique des industries mentionnées ci-dessus constitue un sujet dont doit se préoccuper la politique de la concurrence. Nous avons particulièrement insisté sur les développements récents sur le marché européen des services comptables et d'évaluation du crédit.

1 Notation Agency: an oligopoly?, Institut des Affaires monétaires internationales, Lettre d'information,

02.09.2002. 2 Désintermédiation: le pouvoir des banques s'est affaibli et leur rôle traditionnel d'allocation de capitaux et

d'intermédiaire entre déposants et emprunteurs n'est plus.

3 Dieter Kerwer, Globalisation and the good society, Credit Rating Agencies and the Governance of Financial Markets, Outline of a Research Project, Document préparé pour la 11e réunion annuelle de la "Society for the Advancement of Socio-Economics", Madison, Wisconsin, 8-11 juillet 1999.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 6

CARACTÉRISTIQUES SPÉCIFIQUES DES SOCIÉTÉS COMPTABLES ET DE NOTATION

Les sociétés comptables

Historique

La prestation de services comptables et d'audit est apparue avec la nécessité d'apporter aux actionnaires et au public des garanties sur la transparence et la solidité des comptes des sociétés. Tout d'abord, la SEC (la Commission fédérale des opérations de bourse) aux États-Unis puis la plupart des places financières mondiales ont demandé une certification des comptes pour les sociétés cotées en bourse.

Les entreprises comptables et d'audit nées aux États-Unis ont de plus en plus développé leurs activités afin de répondre à la demande du marché intérieur et des marchés internationaux. Les premiers cabinets comptables européens ont vu le jour au Royaume-Uni dans la seconde moitié du 19e siècle4 et en Allemagne au début du 20e5, tandis qu'en Italie elles sont apparues plus tard sous le nom de "Fiduciarie" entre 1923 et 1925 et ont vu leur activité réglementée en 19266, étant donné qu'il y avait déjà un système d'audit réalisé par une catégorie professionnelle appelée "sindaci". L'expérience et les qualifications du personnel des sociétés comptables américaines leur ont permis d'étendre leurs activités des États-Unis en Europe, créant des filiales qui ont rapidement dominé le marché, répondant à une forte demande pour un service qu'aucune entreprise européenne n'était en mesure d’offrir. Elles ont créé des services de formation internes destinés à leur personnel en Europe. L'étape suivante a été la création d'activités collatérales telles que les filiales "conseils". Elles pouvaient profiter de leurs connaissances des différentes entreprises situées dans le monde entier afin de conseiller leurs clients dans différents domaines tels que le respect de la législation fiscale, les conseils en matière de gestion et d'investissements financiers.

Situation actuelle

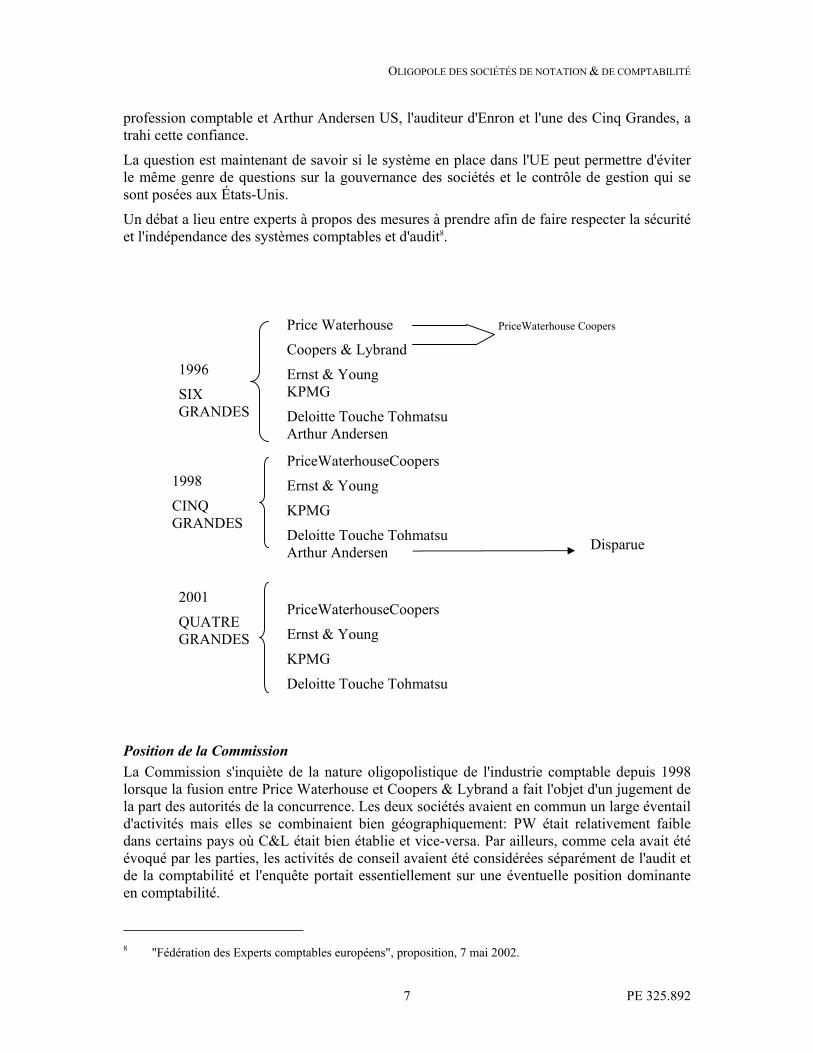

Après la disparition d'Arthur Andersen, les sociétés comptables les plus importantes sont restées au nombre de quatre: Price Waterhouse Coopers, Deloitte & Touche, Ernst & Young et KPMG si bien que des voix s'élèvent à propos de la prestation de services comptables et d'audit dans une situation de concentration accrue. Les Quatre Grandes (qui étaient cinq jusqu'à ce qu'en juin 2002 un jury américain déclare Andersen coupable d'avoir fait obstruction à la justice en détruisant des documents concernant Enron, le géant de l'énergie qui a fait faillite)7 justifient cette concentration en alléguant les coûts généraux très élevés et la nécessité d'engager du personnel hautement qualifié.

L'une des conséquences de cette concentration sur le marché se traduit par un choix limité pour le consommateur, la fixation des prix à un niveau relativement élevé et le manque de transparence. Par ailleurs, on se pose des questions sur le degré d'indépendance des auditeurs et la gouvernance de ces sociétés après la faillite d'Enron: Enron n'avait été déclassée que quatre jours avant sa faillite. La confiance publique est d'une importance fondamentale dans la 4 L'histoire de Deloitte & Touche: http:/www.deloitte.com/aboutus/aboutus.htm 5 Gentili, A., Società fiduciarie e negozio fiduciario, Milan, 1978. 6 RDL n° 2214, 16 déc. 1926. 7 BBC News, 15 juin 2002, Andersen guilty in Enron case / Communiqués de presse, 15 mars 2002, GSA

suspend Enron, A. Andersen et les anciens employés / Les Etats-Unis contre Arthur Andersen: Acte d'accusation des sections 1512 (b) (2), 3551 et suiv.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 7

profession comptable et Arthur Andersen US, l'auditeur d'Enron et l'une des Cinq Grandes, a trahi cette confiance.

La question est maintenant de savoir si le système en place dans l'UE peut permettre d'éviter le même genre de questions sur la gouvernance des sociétés et le contrôle de gestion qui se sont posées aux États-Unis.

Un débat a lieu entre experts à propos des mesures à prendre afin de faire respecter la sécurité et l'indépendance des systèmes comptables et d'audit8.

Position de la Commission

La Commission s'inquiète de la nature oligopolistique de l'industrie comptable depuis 1998 lorsque la fusion entre Price Waterhouse et Coopers & Lybrand a fait l'objet d'un jugement de la part des autorités de la concurrence. Les deux sociétés avaient en commun un large éventail d'activités mais elles se combinaient bien géographiquement: PW était relativement faible dans certains pays où C&L était bien établie et vice-versa. Par ailleurs, comme cela avait été évoqué par les parties, les activités de conseil avaient été considérées séparément de l'audit et de la comptabilité et l'enquête portait essentiellement sur une éventuelle position dominante en comptabilité.

8 "Fédération des Experts comptables européens", proposition, 7 mai 2002.

1996

SIX GRANDES

Price Waterhouse PriceWaterhouse Coopers

Coopers & Lybrand

Ernst & Young KPMG

Deloitte Touche Tohmatsu Arthur Andersen

1998

CINQ GRANDES

PriceWaterhouseCoopers

Ernst & Young

KPMG

Deloitte Touche Tohmatsu Arthur Andersen

2001

QUATRE GRANDES

Disparue

PriceWaterhouseCoopers

Ernst & Young

KPMG

Deloitte Touche Tohmatsu

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 8

Après une inspection approfondie, la Commission avait décidé que les marchés concernés étaient nationaux et que même s'il y avait une certaine centralisation de l'achat d'audit, de nombreuses sociétés multinationales autorisaient encore leurs filiales locales à décider quelle société choisir parmi les Six Grandes.

Une autre question s'est posée lorsqu'on a envisagé la fusion d'Ernst & Young et de KPMG. Les deux fusions ont été considérées comme différentes du point de vue de la complémentarité géographique sur les marchés nationaux: C&L était bien implantée là où PW était moins bien représentée et vice versa mais dans aucun pays les deux sociétés n'avaient une part de marché supérieure à 40%. Dans le cas de la fusion de KPMG et d'E&Y, elles auraient eu ensemble une part de marché supérieure à 40% dans sept pays. Le problème a été résolu rapidement après le début de l'étape II de l'enquête lorsque E&Y et KPMG ont abandonné l'idée de fusion.

Lorsque le 20 mai 1998, la Commission a autorisé la fusion qui a conduit à la formation de Price Waterhouse Coopers, certains analystes ont estimé qu'une nouvelle consolidation ne serait pas permise: le passage du nombre de grandes sociétés comptables de six à cinq devait marquer la fin de la consolidation dans ce secteur.

Cependant, le scandale récent d'Enron et de WorldCom a impliqué l'une des cinq premières sociétés comptables du monde. Arthur Andersen, une société créée il y a 89 ans, a été accusée d'avoir détruit des milliers de documents comptables et de fichiers informatiques liés à son client devenu tristement célèbre et Arthur Andersen a été reconnue coupable par un jury américain9. Allant à l'encontre de la méthodologie comptable approuvée par les spécialistes même d'Andersen, membres du groupe des normes professionnelles, l'équipe Andersen a réalisé des travaux d'audit à la fois internes et externes pour Enron, notamment à Houston, au Texas. L'administration des services généraux a interdit à Andersen de réaliser tous nouveaux travaux pour le gouvernement fédéral si bien que la cessation d'activités de la société était inévitable.

Une nouvelle concentration des sociétés comptables qui ont repris les activités et une grande partie du personnel d'Andersen s'en est donc suivie. Ernst & Young a intégré Andersen Accounting en Allemagne, France et Suisse; Andersen Switzerland Consulting a été repris par KPMG Consulting Inc.; Deloitte Touche Tohmatsu a absorbé Andersen Italy et Andersen UK.

La Commission européenne a déclaré que la fusion d'Andersen avec les quatre autres grosses sociétés dans un certain nombre de pays européens était compatible avec le marché commun mais son enquête laisse ouverte la question de savoir si la transaction qui a fait passer les acteurs de cinq à quatre conduit ou non à "une situation de dominance oligopolistique"10.

Les sociétés de notation

Historique

En matière de crédit, les sociétés de notation ont pour but de fournir des rapports indépendants sur la solvabilité d'un grand nombre d'institutions, de gouvernements, d'organismes publics, et de sociétés présentes sur les marchés nationaux ou internationaux. Ces agences publient des rapports et des analyses que l'on peut acquérir11 et qui sous-tendent 9 BBC News, 15 juin 2002, Andersen guilty in Enron case / Communiqués de presse, 15 mars 2002 GSA

suspend Enron, A. Andersen et les anciens employés / Les États-Unis contre Arthur Andersen: Acte d'accusation des sections 1512 (b) (2), 3551 et suiv.

10 Cas N° COMP/M2810 - Deloitte & Touche/Andersen (Royaume Uni), 01/07/2002. 11 Bob McDowall, 29 oct.2002, www.it-director.com/article.php?id=1641.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 9

leur classement en termes de solvabilité. Les investisseurs ont recours aux publications de ces agences comme à un guide très fiable sur la qualité du crédit et l'évaluation de ces agences joue un rôle fondamental dans les décisions d'investissements.

En matière d'évaluation du crédit, la nécessité de solidité financière a énormément progressé ces dernières années avec l'augmentation du volume des échanges, l'intermédiation financière et l'utilisation de dérivés.

L'existence des agences de notation12 repose sur le système américain où la SEC (Commission fédérale des opérations de bourse) désigne les agences de notation. Le système est appelé NRSRO (Organisation de notation statistique reconnue au niveau national) et suppose que l'évaluation établie par une agence donnée est crédible et fiable pour les utilisateurs. Aussi, une agence doit-elle faire valoir des années d'expérience pour être reconnue en tant que NRSRO (la SEC a nommé trois NRSRO en 1975 et plus aucune depuis lors). Toute nouvelle entrée est donc très difficile. L'une des raisons de la dominance de seulement quelques sociétés s'explique par le fait la SEC américaine n'a pas approuvé d'autres sociétés. La SEC devrait aider les sociétés qui en ont les capacités à devenir des concurrentes plus efficaces dans l'industrie de la notation. Il semblerait bien qu'en préservant le statu quo, la SEC ne réponde ni aux besoins ni aux préoccupations des petits investisseurs. Bon nombre de petites entreprises désireuses d’émettre des titres de créance ou des actions ne peuvent s'offrir les coûts d'évaluation des agences de notation NRSRO. Le système existant empêche la concurrence sur le marché de la notation et a conduit “de facto” à la situation oligopolistique actuelle13. Du fait de la nature oligopolistique des entreprises de notation, il y a un déficit de responsabilité dans le processus de notation.

Le statut des agences de notation a été critiqué. On a parlé de celles-ci comme d'institutions quasi-gouvernementales sans supervision car elles sont désignées par une autorité fédérale (la SEC) mais ne sont pas contrôlées par cet organisme14. De plus, les services de notation jouent un rôle de pivot dans le système d'attribution des capitaux et exercent une forte influence sur la manière dont les crédits sont alloués. Parmi les indicateurs macroéconomiques, les agences de notation attachent une importance toute particulière aux indicateurs fiscaux, ce qui constitue parfois une évaluation insuffisante lorsque des obligations émises par un gouvernement sont cotées15.

Situation actuelle

Un atout majeur pour les sociétés de notation est leur réputation. Il est largement reconnu que la peur de perdre cette réputation est suffisante pour se préserver de la fraude16. Toutefois,

12 John Moody a inventé les évaluations en 1909 lorsqu'il a publié le Manual of Railroad Securities qui

évaluait 200 sociétés de chemin de fer ainsi que leurs titres. La Standard Co. a commencé à noter les obligations en 1916. Poor's and Fitch a suivi dans les années 20. Poor's et Standard ont fusionné en 1941. Au départ, tous se faisaient payer leurs classements par les investisseurs. Ils ont commencé à se faire payer par les sociétés émettrices de titres dans les années 70 notamment parce qu'avec la diffusion de la photocopie, les investisseurs pouvaient facilement obtenir des notations sans bourse délier.

13 Tadahiro Asami, Rating Agency: An Oligopoly, l'Institut des Affaires monétaires internationales, Lettre d'information N°4, 2002.

14 Cf. supra (13). 15 Cf. supra (13). 16 Dieter Kerwer, Globalisation and the good society, Credit Rating Agencies and the Governance of

Financial Markets, Outline of a research Project, Document préparé pour la 11e réunion annuelle de la "Society for the Advancement of Socio-Economcis", Madison, Wisconsin, 8-11 juillet, 1999.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 10

aucune des trois agences n'a déclassé Enron et toutes ont maintenu son label d’investissement sans risque. Le déclassement n'a été effectué que quatre jours avant la faillite. Qui plus est, les conditions de réputation requises pour devenir une NRSRO semblent constituer un obstacle à l'entrée sur le marché de nouvelles sociétés étant donné qu'il est difficile pour les petites et moyennes entreprises de se construire la position de haut niveau requise.

Les agences de notation se proposent de plus en plus en tant que sociétés de conseil pour les entreprises dont elles cotent les émissions de dettes. Elles courent ainsi le risque d'avoir à faire aux mêmes conflits d'intérêts que les auditeurs lorsqu'ils offrent également des services de conseil à leurs clients. Dans ce cas, les deux entreprises risquent de perdre de leur objectivité: la tentation d'utiliser des informations obtenues dans l'une de leurs tâches pour les fins de l'autre activité est grande. En outre, les deux entreprises pourraient avoir tendance à sous-estimer ou à ne pas souligner les problèmes naissants lorsqu'ils les identifient17.

Les sociétés de notation ont besoin de connaissances spécifiques très pointues pour prester leurs services qui reposent sur l'information. Étant donné que les activités comptables et de notation traitent de l'intermédiation d'informations (dont certaines tâches réglementées comme l'audit statutaire), on assiste à une tendance à l'oligopole au niveau de l'internalisation de l'information. L'information est un bien public ayant un coût marginal équivalent à zéro. Par conséquent, dans une industrie concentrée, le flux d'informations est limité et conservé au sein de ce secteur. On ne demande pas aux agences de notation de transmettre aux investisseurs ordinaires des informations sur une entreprise qui ne sont pas du domaine public et leur classement n'est pas soumis au contrôle de la SEC. Si l'industrie du notation manque de transparence, du fait de la divulgation insuffisante d'informations, alors inévitablement sa crédibilité en souffre et cette crédibilité est la clé de voûte des marchés financiers et des capitaux.

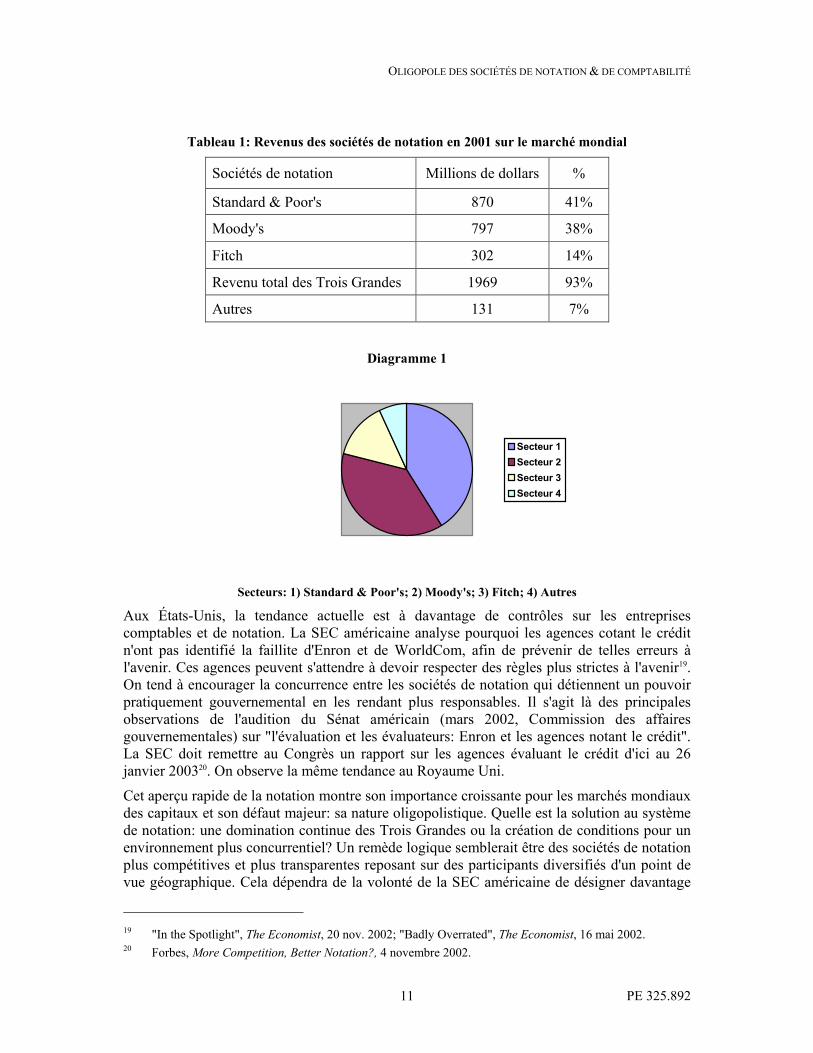

Les Trois Grandes fonctionnent globalement sur la base de leur statut américain NRSRO et ont été acceptées en tant que telles dans le monde entier par tous les acteurs du marché. À trois, les agences de notation détenaient 93% de l'ensemble des revenus des agences d'évaluation (2,1 milliards de dollars) en 2001 (cf. tableau)18. L'industrie de la notation est lucrative et fait payer ses services au prix fort. Il est notoire que les sociétés de notation étendront leur capacité et augmenteront leur importance du fait des processus actuels de l'économie mondiale. Sans aucun doute, le marché des capitaux le plus avancé est le marché américain, comparé au marché européen où le système financier prédominant pour assurer le financement des entreprises repose sur les banques. Toutefois, avec l'introduction de l'euro, le financement direct devrait gagner du terrain du fait de l'intégration des marchés européens des capitaux. Aussi, l'influence des sociétés de notation sur le marché européen devrait-elle augmenter.

17 "In the Spotlight", The Economist, 20 nov. 2002; "Badly Overrated", The Economist, 16 mai 2002. 18 Aline van Duyn, Gros titre: "Big Three learn lesson from Enron", (Survey-International Capital Markets),

Financial Times, 27 mai 2002.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 11

Tableau 1: Revenus des sociétés de notation en 2001 sur le marché mondial

Sociétés de notation Millions de dollars %

Standard & Poor's 870 41%

Moody's 797 38%

Fitch 302 14%

Revenu total des Trois Grandes 1969 93%

Autres 131 7%

Diagramme 1

Secteurs: 1) Standard & Poor's; 2) Moody's; 3) Fitch; 4) Autres

Aux États-Unis, la tendance actuelle est à davantage de contrôles sur les entreprises comptables et de notation. La SEC américaine analyse pourquoi les agences cotant le crédit n'ont pas identifié la faillite d'Enron et de WorldCom, afin de prévenir de telles erreurs à l'avenir. Ces agences peuvent s'attendre à devoir respecter des règles plus strictes à l'avenir19. On tend à encourager la concurrence entre les sociétés de notation qui détiennent un pouvoir pratiquement gouvernemental en les rendant plus responsables. Il s'agit là des principales observations de l'audition du Sénat américain (mars 2002, Commission des affaires gouvernementales) sur "l'évaluation et les évaluateurs: Enron et les agences notant le crédit". La SEC doit remettre au Congrès un rapport sur les agences évaluant le crédit d'ici au 26 janvier 200320. On observe la même tendance au Royaume Uni.

Cet aperçu rapide de la notation montre son importance croissante pour les marchés mondiaux des capitaux et son défaut majeur: sa nature oligopolistique. Quelle est la solution au système de notation: une domination continue des Trois Grandes ou la création de conditions pour un environnement plus concurrentiel? Un remède logique semblerait être des sociétés de notation plus compétitives et plus transparentes reposant sur des participants diversifiés d'un point de vue géographique. Cela dépendra de la volonté de la SEC américaine de désigner davantage

19 "In the Spotlight", The Economist, 20 nov. 2002; "Badly Overrated", The Economist, 16 mai 2002. 20 Forbes, More Competition, Better Notation?, 4 novembre 2002.

Secteur 1

Secteur 2

Secteur 3

Secteur 4

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 12

de NRSRO, y compris des agences non américaines et la capacité des agences de notation non américaines à concurrencer les Trois Grandes21. La réglementation des industries de notation ne devrait pas s'y opposer dans la mesure où elle n'est pas trop pesante, ses coûts relativement faibles pour les revenus des sociétés et où elle est appliquée de façon équitable à toute la profession.

Événements dans les pays de l'UE et développements récents

Développements actuels

Étant donné que le marché financier et des capitaux britannique est le plus proche en termes de structure et de fonctionnement du marché américain, on peut s'attendre à y voir apparaître les mêmes tendances qu'aux États-Unis. Les membres du Parlement britannique ont demandé à ce que des enquêtes soient menées auprès des Quatre et des Trois Grandes par l'organisme de surveillance des services financiers (FSA) et par le Bureau pour la loyauté des transactions commerciales (OFT, l'autorité chargée de la concurrence au Royaume Uni)22.

Dans sa déclaration du 22 novembre 2002, l'OFT a annoncé qu'il exercerait un contrôle sur le marché de la comptabilité et de l'audit et mettrait en garde contre les conséquences en termes de concurrence de toute proposition de réforme de la législation. De plus, la structure du marché comptable et de l'audit connaît actuellement des changements, l'acquisition d'Andersen UK par Deloitte & Touche vient de faire l'objet d'un contrôle de la part des autorités européennes de la concurrence et a été autorisée et le marché a déjà été soumis à différents examens. L'OFT estime donc que le moment n'est pas à de nouvelles enquêtes ou à un contrôle de la Commission de la concurrence (CC). Il préfère se réserver la possibilité d'entamer d'autres actions à l'avenir plutôt que de faire référence maintenant à la Commission de la concurrence ou lancer sa propre enquête sur le marché23.

Le gouvernement français a préparé une proposition introduisant une nouvelle loi sur la sécurité financière qui devrait interdire aux sociétés comptables de réaliser des travaux autres que de l'audit pour leurs clients d'audit24. La nouvelle loi pourrait interdire aux sociétés d'audit de fournir à leurs clients d'audit des services de conseil tels le financement d'entreprise, l'insolvabilité, les tâches juridiques et fiscales. La proposition qui devrait entrer en vigueur en 2003 est une réponse aux grandes préoccupations relatives à l'indépendance des auditeurs après les scandales économiques des États-Unis. Les Quatre Grandes s'inquiètent de leur éventuelle perte de revenus avec la législation française. Ces sociétés s'assurent en effet des travaux très lucratifs autres que de l'audit auprès de leurs clients d'audit. De plus, les autorités françaises ont indiqué que du fait de leur système de double contrôle comptable25, les deux co-commissaires aux comptes nommés continueront d'être en concurrence.

En Allemagne, l'environnement juridique et législatif a subi une transformation tellement radicale au cours des dix dernières années que le cadre allemand de gouvernance des

21 Tadahiro Asami, Rating Agency: An Oligopoly, l'Institut des Affaires monétaires internationales, Lettre

d'information N°4, 2002. 22 "MPs call for Accountancy Inquiry", The Guardian, 24 juillet 2002; "FSA calls for Inquiry into Big Four",

accountancyage.com, 2 juillet 2002; "Accounting’s Big Four face OFT inquiry", Financial Times, 24 juillet 2002.

23 Competition in audit and accountancy services, déclaration de l'OFT, 22 novembre 2002. 24 "Big Four Hit at French Audit Proposal", Financial Times, 22.11.2002. 25 Une caractéristique importante du système législatif comptable et d'audit français est le co-commissariat

aux comptes dans le cadre duquel les grandes sociétés et les entreprises publiques doivent nommer au moins deux co-commissaires aux comptes qui signent ensemble la comptabilité légale de l'entreprise.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 13

entreprises est devenu l'un des plus avancés en Europe continentale26. Parmi les changements introduits, l'Allemagne vient de créer un organisme de surveillance général des services financiers. Les pouvoirs que recevra cette nouvelle institution seront à l'image de ceux de la SEC américaine. Les auditeurs seront également soumis à des contrôles plus pointus et devront respecter des règles plus strictes assurant leur indépendance et augmentant les sanctions encourues pour malversation.

L'Italie a en grande partie échappé aux excès des affaires de la nouvelle économie qui ont engendré des problèmes comptables ailleurs. Au début des années 90, elle a connu une série de scandales comptables qui ont donné lieu à un nombre record d'actions en dommages et intérêts à l’encontre des auditeurs. Cela semblerait avoir donné matière à réflexion au marché qui a peut-être ainsi été protégé dernièrement contre d'autres excès. En Italie, depuis 1980, la rotation des auditeurs est obligatoire tous les 9 ans. La rotation des auditeurs a été analysée ces derniers mois et considérée comme un moyen d'empêcher les sociétés d'audit d'être trop proches de leurs clients – ce qui est important pour qu'un auditeur effectue une évaluation indépendante des comptes d'une société27. Pourtant, l'argument clé en faveur de la rotation obligatoire des sociétés d'audit a été sérieusement remis en cause par de nouvelles recherches faisant autorité28. Le rapport en question a conclu que non seulement la rotation obligatoire des cabinets d'audit n'améliorait pas forcément l'indépendance des auditeurs mais que cela pouvait se faire au détriment de la qualité de l'audit. En fait, le seul avantage de la rotation indiqué dans l'étude était celui de la perception. D'après le professeur Maurizio Dallocchio de la SDA, l'école de gestion commerciale de l'Université Bocconi de Milan, ce sont uniquement les responsables financiers et les autres intervenants en matière de gouvernance d'entreprises chez les clients d'audit qui sont favorables à la rotation, croyant que cela favorise un plus haut degré d'indépendance. La perception de l'indépendance est de première importance à un moment où la confiance des investisseurs est particulièrement basse. M. Dallocchio souligne qu'en pratique, la rotation n'améliore pas l'indépendance. D'après lui, la seule façon d'y parvenir est d'interdire aux auditeurs de prester d'autres services tels que les conseils en matière fiscale, légale et relatifs au financement des entreprises.

L'étude remet également en question un autre avantage supposé de la rotation des auditeurs, à savoir que cela pourrait améliorer la concurrence sur le marché de l'audit. M. Dallocchio estime quant à lui que la rotation n'augmente pas la concurrence car la rotation entre les cabinets d'audit est souvent négociée au préalable. Le choix de l'auditeur ne se fait pas au hasard comme cela devrait être le cas. Les coûts supplémentaires de la rotation des auditeurs sont un facteur supplémentaire qui en détourne les clients.

Toutefois, en Italie, les auditeurs espèrent encore que l'harmonisation européenne apportera des changements dans le pays. "Nous approuvons la tendance dominante dans l'Union européenne qui autoriserait une société d'audit à prester des services de conseil dans la mesure où ceux-ci ne supposent pas des tâches de gestion pour le client," a déclaré Adolfo Mamoli, président d'Assirevi, l'organisation italienne des experts comptables.

26 "Radical Transformation Leads Europe", Financial Times, 25.11.2002. 27 "The Italian paradox", International Accounting Bulletin, Publication Laferty, 11.10.2002, p.11. 28 "New research challenges argument for mandatory rotation of audit firms", International Accounting

Bulletin, Publication Laferty, 10/2002, p.6.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 14

Nouveau règlement de l'UE

En juin 2002, l'UE a adopté un règlement sur les normes comptables internationales demandant aux entreprises européennes cotées sur un marché officiel, y compris aux banques et aux compagnies d'assurances, de préparer à partir de 200529 des comptes consolidés conformément aux normes comptables internationales. Le règlement permettra d'éliminer les obstacles aux échanges de titres entre pays et de s'assurer que dans toute l'UE les comptes des sociétés seront plus fiables et transparents et que l'on pourra les comparer facilement, d'où une plus grande efficacité du marché et une réduction des coûts d'augmentation de capital pour les sociétés, et enfin cela permettra d'améliorer la compétitivité et de relancer la croissance. Le règlement sur les normes comptables internationales a été proposé par la Commission en février 2001. Il s'agit d'une mesure clé du plan d'action sur les services financiers. Contrairement aux directives, les règlements de l'UE ont force de loi sans devoir être transposés dans le droit national. Les États membres ont la possibilité d'étendre les exigences de ce règlement aux sociétés qui ne sont pas cotées en bourse et à la production des comptes particuliers. Bien que la Commission ait présenté sa proposition sur les normes comptables internationales bien avant l'affaire Enron, il s'agit de l'une des mesures qui pourrait préserver l'UE de tels problèmes. Parmi les autres mesures, on peut citer la recommandation récente de la Commission sur l'indépendance des auditeurs et sa proposition de modifier les directives comptables30.

En outre, la Commission européenne s'est félicitée d'une déclaration commune du Comité des normes comptables internationales (IASB) et du Comité américain des normes comptables et financières (FASB) sur leur engagement à parvenir à une réelle convergence entre leurs normes comptables respectives d'ici 2005 au cas où des sociétés européennes cotées en bourse devraient appliquer les normes comptables internationales31. Cette déclaration constitue une avancée majeure vers un système mondial de normes comptables et permettra notamment à la Commission fédérale des opérations de bourse (SEC) d'accepter les états financiers préparés par les sociétés européennes conformément aux normes comptables internationales sans qu'il n'y ait besoin d'une réconciliation avec les principes comptables généralement reconnus aux États-Unis pour une cotation sur les marchés américains32.

Développements actuels dans l'industrie de la notation

Pour ce qui est des sociétés qui évaluent le capital, il n'y a pas d'agence de notation paneuropéenne et peu de chances de voir s'en créer une. Le mois dernier, le premier ministre français M. Mer a expliqué que, quels que soient le résultat des délibérations de la Commission fédérale des opérations de bourse sur la future structure des agences de notation, l'Union européenne devait créer sa propre agence de surveillance pour contrôler ce secteur. S'adressant aux responsables des principales banques françaises et à des juristes, M. Mer s'est exprimé en ces termes: "Nous ne devrions pas nous résigner à une situation où la SEC, "de

29 IP/01/200, MEMO/01/40 et IP/02/827. 30 IP/02/723 et IP/02/799. 31 IP/02/1576, 29/10/2002. 32 Les Etats Unis ont créé une agence spéciale de surveillance des opérations comptables – le Public

Company Accounting Oversight Board. Ce comité a été établi par la loi Sarbanes-Oxley afin de faire diminuer les malversations des entreprises et remplacer le système auto-régulé de la profession comptable. Au titre de cette loi, le Comité devrait mettre en place de nouvelles règles pour l'audit des entreprises publiques et ensuite juger de la façon dont les auditeurs exercent leur activité. Du fait de la crise actuelle au sein des deux organismes de contrôle, le président du Comité, William Webster, et celui de la SEC, Harvey Pitt, se sont retirés mi-novembre. Les résultats des travaux de ces deux organismes seront donc retardés.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 15

facto" le seul organisme de réglementation au niveau mondial dans ce domaine, dicte les règles qui sont appliquées dans le monde entier". On ne peut pas taxer les arguments de M. Mer d'une irritation française contre le pouvoir des agences de notation américaines car le troisième opérateur, Fitch Notations, appartient à Fimalac, un groupe financier français. La France compte aborder la question au niveau du "Groupe des sept" (G7) lorsqu'elle prendra la présidence du groupe des pays les plus industrialisés le 1er janvier 200333.

Conclusion

La concentration très forte de l'activité comptable et de notation en aussi peu de sociétés suscite des inquiétudes concernant la concurrence aussi bien au niveau de leurs services spécifiques qu'au niveau des conséquences que les résultats de leurs évaluations et notations auront sur la comptabilité de leurs clients.

La position dominante des Quatre Grandes sur le marché comptable mondial par rapport aux petits cabinets locaux est évidente. Même s'il n'est pas facile de trouver une solution, de nombreuses propositions affluent des fédérations comptables et des autorités gouvernementales de différents pays pour améliorer la situation. Le passage de 5 à 4 grosses sociétés a provoqué une intensification des appels à des contrôles plus stricts tels que la rotation du contrôleur légal des comptes, la séparation des services de conseil et l'interdiction pour ces sociétés de prester des services autres que l'audit à leurs clients d'audit. Les grosses sociétés s'opposent vivement à toute modification du système et leurs arguments pour maintenir leur position actuelle font l'objet d'un examen.

L'Europe va modifier ses normes comptables en demandant à toutes les sociétés européennes cotées en bourse de présenter leurs comptes conformément aux normes comptables internationales d'ici 2005 mais cela ne servira pas à grand chose si les États-Unis continuent d'utiliser leurs propres normes. Toutefois, la SEC a changé d'attitude sur les règles comptables après les crises Enron et WorldCom et il est temps pour l'Europe d'essayer de convaincre les autorités américaines et les marchés qu'il faudrait progresser vers des normes comptables internationales ou les accepter. La réputation des Quatre Grandes repose sur une présomption de qualité qu'il est difficile, pour ne pas dire impossible, pour le client de mesurer. En 1997, Moizer34 a analysé la réputation des sociétés comptables dans les milieux financiers et en a conclu que de nombreux éléments montraient qu'il fallait distinguer les Six Grandes (à l'époque) des autres sociétés d'audit et que les analyses d'évaluation effectuées par les bureaux de Londres des Six Grandes étaient plus sophistiquées que celles pratiquées par les autres en général. "L'effet de la réputation signifierait que la qualité des travaux d'évaluation effectués par les Six Grandes serait perçu comme étant de plus grande qualité que celle des autres et par conséquent, les Six Grandes obtiendraient une plus grande part des principaux travaux d'évaluation réalisés par les sociétés comptables et pourraient ainsi pratiquer des tarifs plus élevés."

Il faut admettre que les autorités américaines réagissent toujours promptement à l'événement. En fait, à la demande du Congrès, la Commission fédérale des opérations de bourse (SEC) a approuvé un nouvel ensemble de règles de gouvernance des sociétés grâce à la loi Sarbanes-Oxley, adoptée l'été dernier afin de faire face aux problèmes qui se sont posés avec le scandale Enron et la crise de Wall Street. Les détails de la législation ont été laissés à la SEC

33 "A chance to step into the light", Financial Times, 09.12.2002. 34 1997, Accounting Firm Reputation and Company Valuation Practices: The UK Evidence.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 16

qui doit les finaliser pour le 26 janvier 2003. Ces nouvelles règles comptables sont actuellement mises en place aux États-Unis.

Pour ce qui est des agences de notation, une demande de réforme radicale sur la façon dont les financements sont évalués émane des plus puissants gestionnaires de fonds européens qui craignent que toutes les évaluations importantes trompent les conseillers financiers et les investisseurs privés35. Le classement d'une institution par une agence de notation peut avoir un impact sur la perception des investisseurs qui lui accorderont tel type de prêt plutôt que tel autre. Cela peut profondément affecter le taux d'intérêt auquel les fonds peuvent être empruntés, les obligations émises et influencer le prix des titres des sociétés cotées en bourse. Les conseillers financiers et les investisseurs attachent une importance croissante au classement des fonds par les agences de notation, créant un "effet de halo". Une étude publiée par Cerulli Associates, une société de conseil américaine, a révélé qu'en 2002 aux États-Unis, environ 97% des crédits nets de restructuration ont été canalisés vers des fonds classés aux trois premières places par Morningstar. Dans les autres pays, on assiste à un effet de halo moindre lorsque les avoirs s'orientent vers les fonds les plus performants mais cet effet devrait se faire de plus en plus ressentir car les autres marchés suivent la tendance américaine. En fait, au Royaume Uni, 65% des crédits nets de restructuration ont été canalisés vers des fonds occupant les trois premières positions, contre 60% précédemment, ce chiffre atteint pratiquement 60% en Allemagne par rapport aux 50% de l'année dernière. Les agences de notation ont une très forte influence: plus le classement est élevé, plus l'institution peut emprunter ou réunir des fonds sur les marchés obligataires à un taux intéressant et compétitif.

Une question délicate est le classement des États souverains, autrement dit lorsque l'économie tout entière d'un État dépend de la confiance des investisseurs internationaux. Récemment, le vice-ministre japonais chargé des Affaires internationales au ministère des Finances s'est plaint de la notation accordée par les Trois Grandes aux obligations du gouvernement japonais (JGB), illustrant ainsi la préoccupation générale. Il a déclaré que les JGB n'avaient cessé d'être déclassées depuis 1998 et occupaient un niveau trop bas sans justification valable.

Par ailleurs, le nouvel accord de Bâle sur les fonds propres (Bâle II) devrait entrer en vigueur fin 2006. Selon cet accord, les obligations d'État classées A auront un coefficient de risque de 20%, comparé au coefficient de risque zéro pour celles qui sont classées AA36.

Les normes réglementaires et de solvabilité "économique" des banques présentes sur la scène internationale établies en mai 2001 lors de la conférence sur les risques systémiques dans le domaine bancaire tiendront énormément compte de la classification des agences de notation. L'Accord de Bâle pourrait fort bien fournir un degré de solvabilité de l'ordre de 99,9%, ce qui correspondrait au niveau le plus élevé de BBB et très peu de banques du G1037 ont un classement inférieur à BBB. La plupart des banques présentes sur la scène internationale visent un niveau de solvabilité cohérent avec leur classement extérieur du moment reposant sur la qualité de leur crédit telle que perçue par les agences de notation.

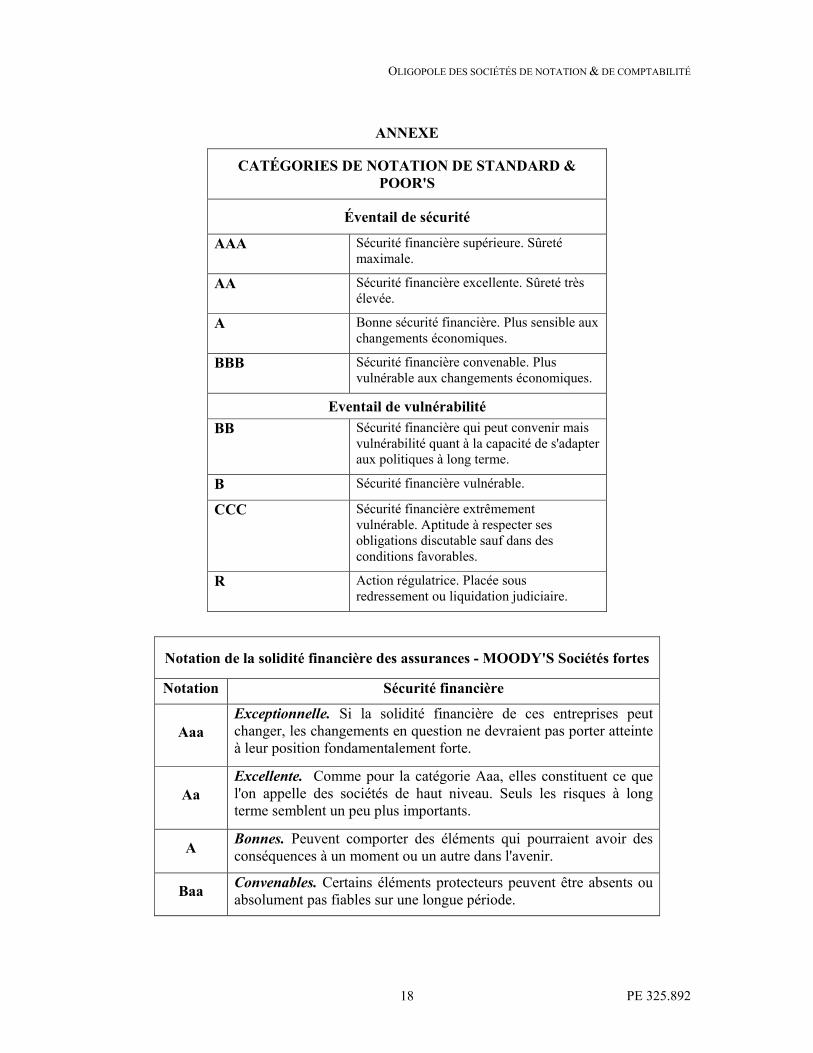

Il est évident qu'une classification allant de AAA à R (Standard & Poor's) et de AAA à c (Moody's)38 peut influencer le comportement des marchés financiers et par-là même les taux 35 James Mawson, Financial Times, 20 août 2002. 36 Tadahiro Asami, Notation Agency: An Oligopoly, l'Institut des Affaires monétaires internationales, Lettre

d'information N°4, 2002. 37 Belgique, Canada, France, Allemagne, Italie, Japon, Pays-Bas, Suède, Suisse, Royaume Uni et Etats-Unis

(11 actuellement: www.bis.org/publ/cpss19.pdf). 38 Cf. annexe.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 17

d'intérêt, étant donné que les investisseurs attachent beaucoup d'importance à la classification donnée par les agences de notation aux obligations et titres des États et des sociétés.

On peut certainement considérer que les préoccupations relatives à l'influence sur la concurrence de l'oligopole des sociétés comptables et de notation sont largement justifiées. L'UE devrait rechercher l'indépendance par rapport à l'influence de la législation et des classifications américaines, tout en gardant le contact avec les autorités fédérales.

En Europe, il n'y a pas d'agence de notation indépendante pour contrebalancer l'influence des Trois Grandes. Néanmoins, il n'a pas été prouvé que les règles de concurrence de l'UE aient été violées par ces sociétés.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 18

ANNEXE

CATÉGORIES DE NOTATION DE STANDARD & POOR'S

Éventail de sécurité

AAA Sécurité financière supérieure. Sûreté maximale.

AA Sécurité financière excellente. Sûreté très élevée.

A Bonne sécurité financière. Plus sensible aux changements économiques.

BBB Sécurité financière convenable. Plus vulnérable aux changements économiques.

Eventail de vulnérabilité

BB Sécurité financière qui peut convenir mais vulnérabilité quant à la capacité de s'adapter aux politiques à long terme.

B Sécurité financière vulnérable.

CCC Sécurité financière extrêmement vulnérable. Aptitude à respecter ses obligations discutable sauf dans des conditions favorables.

R Action régulatrice. Placée sous redressement ou liquidation judiciaire.

Notation de la solidité financière des assurances - MOODY'S Sociétés fortes

Notation Sécurité financière

Aaa Exceptionnelle. Si la solidité financière de ces entreprises peut changer, les changements en question ne devraient pas porter atteinte à leur position fondamentalement forte.

Aa Excellente. Comme pour la catégorie Aaa, elles constituent ce que l'on appelle des sociétés de haut niveau. Seuls les risques à long terme semblent un peu plus importants.

A

Bonnes. Peuvent comporter des éléments qui pourraient avoir des conséquences à un moment ou un autre dans l'avenir.

. Baa

Convenables. Certains éléments protecteurs peuvent être absents ou absolument pas fiables sur une longue période.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 19

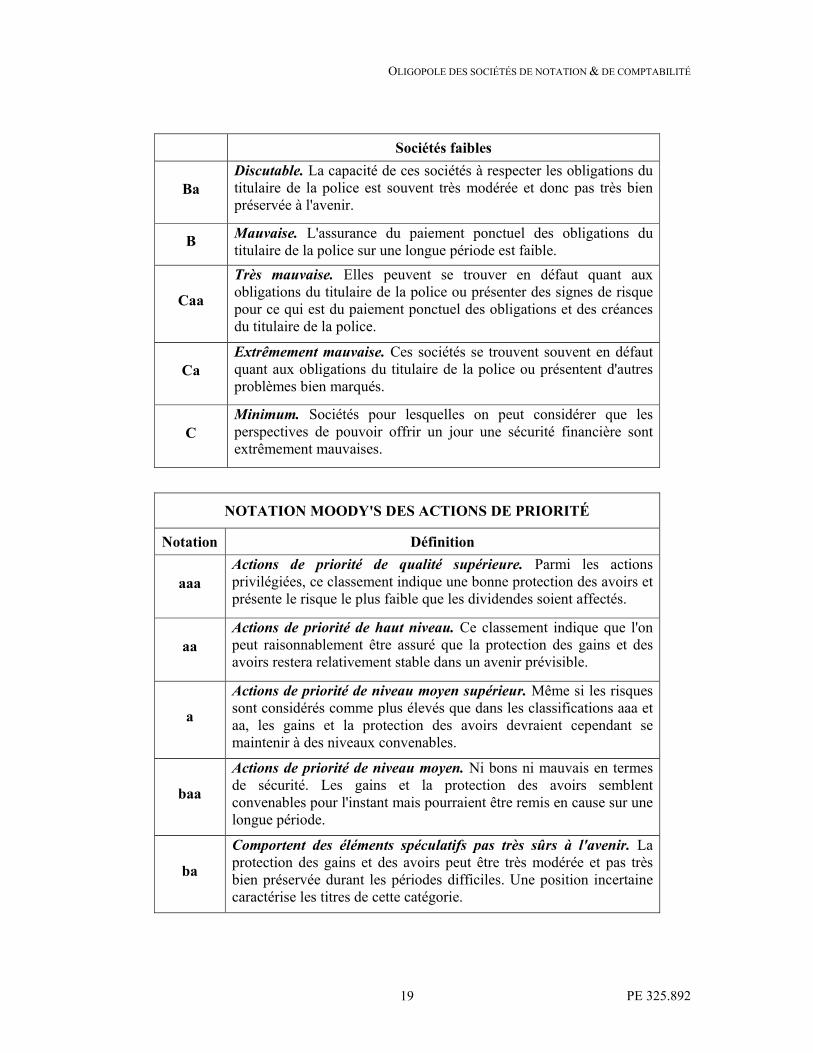

Sociétés faibles

Ba Discutable. La capacité de ces sociétés à respecter les obligations du titulaire de la police est souvent très modérée et donc pas très bien préservée à l'avenir.

B Mauvaise. L'assurance du paiement ponctuel des obligations du titulaire de la police sur une longue période est faible.

Caa

Très mauvaise. Elles peuvent se trouver en défaut quant aux obligations du titulaire de la police ou présenter des signes de risque pour ce qui est du paiement ponctuel des obligations et des créances du titulaire de la police.

Ca Extrêmement mauvaise. Ces sociétés se trouvent souvent en défaut quant aux obligations du titulaire de la police ou présentent d'autres problèmes bien marqués.

C Minimum. Sociétés pour lesquelles on peut considérer que les perspectives de pouvoir offrir un jour une sécurité financière sont extrêmement mauvaises.

NOTATION MOODY'S DES ACTIONS DE PRIORITÉ

Notation Définition

aaa Actions de priorité de qualité supérieure. Parmi les actions privilégiées, ce classement indique une bonne protection des avoirs et présente le risque le plus faible que les dividendes soient affectés.

aa Actions de priorité de haut niveau. Ce classement indique que l'on peut raisonnablement être assuré que la protection des gains et des avoirs restera relativement stable dans un avenir prévisible.

a

Actions de priorité de niveau moyen supérieur. Même si les risques sont considérés comme plus élevés que dans les classifications aaa et aa, les gains et la protection des avoirs devraient cependant se maintenir à des niveaux convenables.

baa

Actions de priorité de niveau moyen. Ni bons ni mauvais en termes de sécurité. Les gains et la protection des avoirs semblent convenables pour l'instant mais pourraient être remis en cause sur une longue période.

ba

Comportent des éléments spéculatifs pas très sûrs à l'avenir. La protection des gains et des avoirs peut être très modérée et pas très bien préservée durant les périodes difficiles. Une position incertaine caractérise les titres de cette catégorie.

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 20

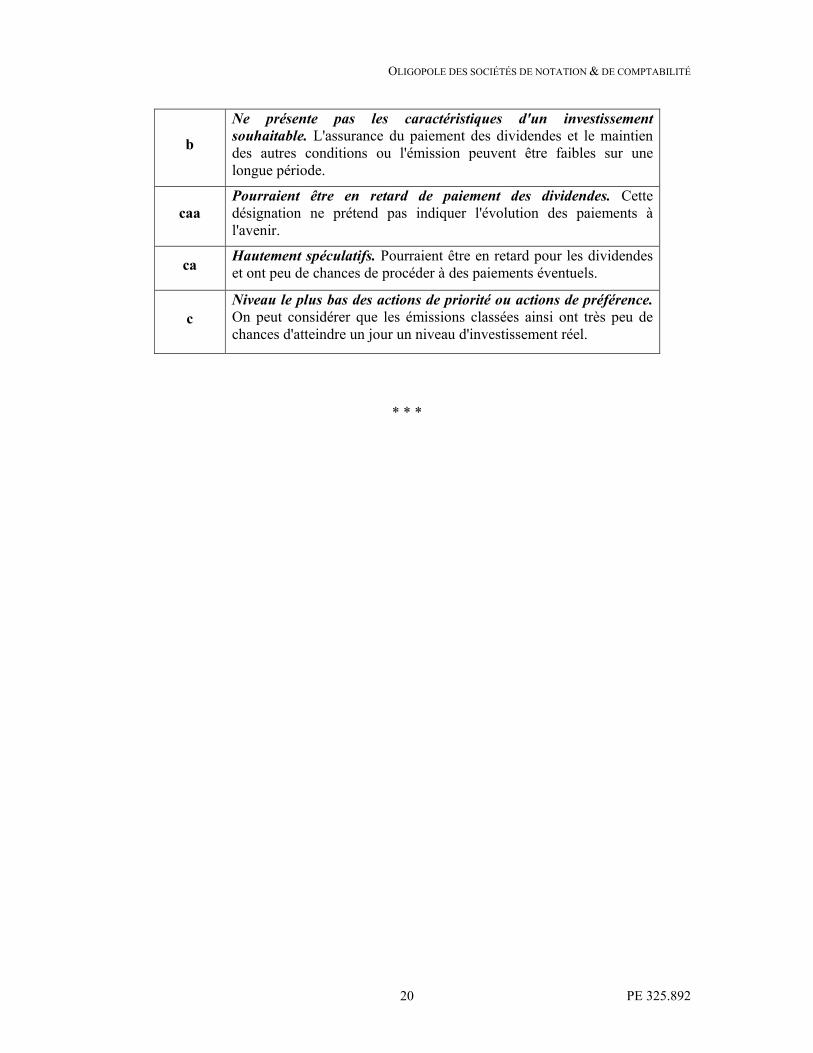

b

Ne présente pas les caractéristiques d'un investissement

souhaitable. L'assurance du paiement des dividendes et le maintien des autres conditions ou l'émission peuvent être faibles sur une longue période.

caa Pourraient être en retard de paiement des dividendes. Cette désignation ne prétend pas indiquer l'évolution des paiements à l'avenir.

ca Hautement spéculatifs. Pourraient être en retard pour les dividendes et ont peu de chances de procéder à des paiements éventuels.

c Niveau le plus bas des actions de priorité ou actions de préférence. On peut considérer que les émissions classées ainsi ont très peu de chances d'atteindre un jour un niveau d'investissement réel.

* * *

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 21

Briefings de la Série "Affaires économiques"

Les publications ci-dessous sont disponibles en ligne sur Intranet à l'adresse: http://www.europarl.ep.ec/studies. Pour en obtenir des exemplaires, veuillez contacter le responsable officiel (cf. page 2) ou par télécopie au (352) 43 00 27721.

Numéro Date Titre Langues ECON 538 en cours The Public Debt EN, FR, DE

ECON 537 février 2003 Conséquences de l'oligopole des sociétés de notation et de comptabilité sur la concurrence

EN, FR, DE

ECON 536 février 2003 Les aides de l'État et l'Union européenne EN, FR, DE ECON 535 mars 2003 Les services financiers et l'application de la politique de concurrence EN, FR, DE ECON 534 juillet 2002 Gouvernement d'entreprise EN, FR, DE ECON 533 en cours Potential Ouput & output gap in EU 15 EN, FR ECON 532 juin 2002 L'Économie luxembourgeoise EN, FR, DE ECON 531 mars 2003 The Taxation of Energy EN, FR ECON 530 juillet 2002 L'Économie irlandaise EN, FR ECON 529 juin 2002 L'Économie autrichienne EN, FR, DE ECON 528 juillet 2002 L'imposition des revenus de l'épargne personnelle EN, FR, DE ECON 527 mai 2002 La TVA sur le commerce électronique EN, FR, DE ECON 526 mai 2002 TVA et Agences de voyage EN, FR, DE ECON 525 mai 2002 Régimes de Caisse d'émission en Bulgarie, Estonie et Lituanie EN, FR, DE ECON 524 mai 2002 L'Economie grecque (rev) EN, FR, EL ECON 523 mars 2002 Programmes de Stabilité et de Convergence: les actualisations 2001/2002 EN, FR, DE ECON 522 avril 2002 L'Économie italienne (rév) EN, FR, IT ECON 521 sept. 2001 Réforme des règles communautaires de concurrence EN, FR ECON 520 sept. 2001 Un Panorama de l'€uro EN, FR, DE ECON 519 juillet 2002 L'Economie belge (rév) EN, FR, NL ECON 518 mars 2003 L'Élargissement et l'Union monétaire (rév7) EN, FR, DE ECON 517 juillet 2001 Taxation des retraites professionnelles EN, FR, DE ECON 516 juillet 2002 L'Économie finlandaise (rév) EN, FI, FR ECON 515 mai 2002 L'Économie allemande (rév) DE, EN, FR ECON 514 avril 2001 L'Euro et les personnes aveugles et malvoyantes EN, FR, DE ECON 513 mai 2001 La Taxe sur le tabac EN, FR, DE ECON 512 avril 2001 L'Euro: contrefaçon et fraude EN, FR, DE ECON 511 mai 2002 Les Conséquences de l'UEM pour les pays de l'EEE/AELE EN, FR, DE ECON 510 mai 2001 Margine di solvibilità IT, EN ECON 509 mars 2001 Programmes de stabilité et de convergence: Mises à jour 2000/2001 EN, FR, DE ECON 508 mars 2002 L'Economie suédoise (rév) EN, FR, SV ECON 507 mars 2002 L'Economie néerlandaise (rév) EN, FR, NL ECON 505 mai 2000 The Portuguese Economy EN ECON 504 juillet 2000 L'Économie française EN, FR ECON 503 juillet 2002 L'Economie espagnole (rév) EN, ES, FR ECON 502 juin 2000 Le "Troisième système" FR ECON 501 avril 2002 L'Economie danoise (rév) EN, FR, DA

OLIGOPOLE DES SOCIÉTÉS DE NOTATION & DE COMPTABILITÉ

PE 325.892 22

Documents de travail de la Série "Affaires économiques"

Les publications suivantes sont également disponibles sur Internet à l'adresse suivante: http://www.europarl.eu.int/studies. Pour en obtenir des exemplaires, veuillez contacter : [email protected] ou par télécopie au (352) 43 00-27722.

Numéro Date Titre Langues ECON 133 en cours A Background to European Economic Policy 2003 EN,FR,DE

ECON 132 en cours Institutional Status of the European Investment Bank and applicability of Community legislation in EIB activities

EN,FR,DE

ECON 131 janv. 2003 Fiscalité en Europe: Développements récents EN,FR,DE ECON 130 oct. 2002 Panorama de l'€uro EN,FR,DE ECON 129 août 2002 Les perspectives économiques 2002 EN,FR,DE ECON 128 déc.2001 La coordination fiscale dans l'UE: dernière position EN,FR,DE ECON 127 juillet 2001 La réforme fiscale dans les Etats membres de l'Union EN,FR,DE ECON 126 janvier 2001 La situation économique de l'UE et les prévisions pour 2001-2002 EN,FR,DE ECON 125 mars 2001 Coordination fiscale dans l'Union européenne EN,FR,DE

ECON 124 mai 2001 Le marché unique des services financiers: effets sur la croissance, l'emploi et l'économie réelle

EN,FR,DE

ECON 123 août 2000 Amélioration des paiements transfrontaliers dans la zone Euro EN,FR,DE ECON 122 avril 2000 Stratégies pour l'économie de l'UE EN,FR,DE

ECON 121 nov. 1999 Aspects relatifs à la protections des consommateurs dans les directives d'amendement des OPCVM du 17.7.1998

EN,FR,DE

ECON 120 août 2000 Taux de change et politique monétaire EN,FR,DE ECON 118 mars 2000 Fonctionnement et contrôle des établissements financiers internationaux EN,FR,DE ECON 117 janvier 2000 L'UEM et l'élargissement: les enjeux stratégiques EN,FR,DE ECON 116 déc.1999 Détermination des taux d'intérêt EN,FR,DE ECON 115 oct. 1999 Options de la BCE pour la gestion des taux de change EN,FR,DE ECON 114 sept. 1999 L'Euro comme "Devise parallèle", 1999-2002 EN,FR,DE ECON 113 mai 1999 Investissement public et privé dans l'Union européenne EN,FR,DE ECON 112 mai 1999 La Politique monétaire de la BCE au regard de l'Article 105 du Traité CE EN,FR,DE ECON 111 avril 1999 Les Coûts de la main d'œuvre et la politique salariale dans l'UEM EN,FR,DE ECON 110 avril 1999 La Transmission de la politique monétaire dans la zone euro EN,FR,DE ECON 109 avril 1999 La Prévision des déficits budgétaires EN,FR,DE

* * *