d19 - les opérations de trésoreriejoandj.free.fr/.../d19_operation_tresorerie_v02.ppt · ppt...

TRANSCRIPT

Les opérations de Les opérations de trésorerietrésorerie

Diaporama adapté et automatisé Diaporama adapté et automatisé par M. Grard (enseignant)par M. Grard (enseignant)

Première STGPremière STGDOSSIER 19DOSSIER 19

DOSSIER 19 DOSSIER 19

ProblématiqueProblématique

Problématique• La trésorerie d’une entreprise correspond à son argent

disponible à une date donnée. Elle doit être suffisamment importante pour faire face aux différentes échéances. Chaque fois que l’entreprise accorde un délai de paiement à un client, elle retarde l’encaissement de la vente et peut mettre ainsi en danger le niveau de sa trésorerie.

• Le système d’information comptable doit enregistrer ces différents flux monétaires de façon à faciliter le suivi de l’évolution de la trésorerie. Il faut préciser que l’entreprise risque de connaître de graves difficultés dès que ses disponibilités ne lui permettent plus de payer ses dettes : situation juridique de cessation de paiement.

Le relevé bancaire Le relevé bancaire de la SARL B2ide la SARL B2i

Activité 1Activité 1

DOSSIER 9DOSSIER 9

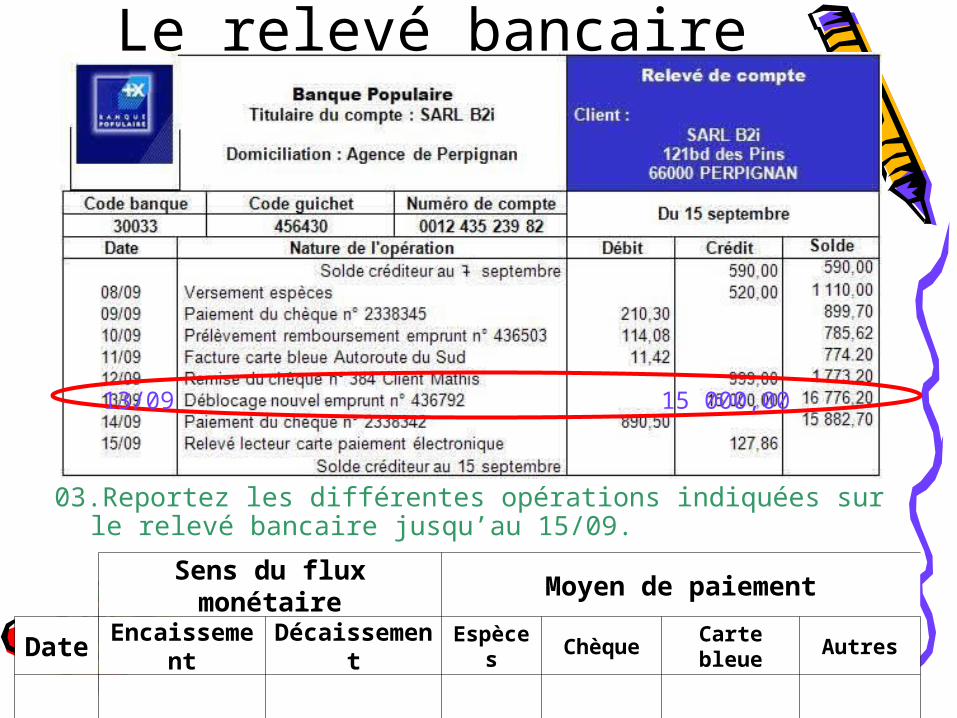

Le relevé bancaire01. Identifiez la nature de ce document, son émetteur,

son destinataire et sa période ? Il s’agit d’un relevé de compte établi par la banque (Banque Populaire) Et envoyé à son client (la SARL B2i).Ce document correspond à la deuxième semaine de septembre : du 7 au 15 septembre.

Le relevé bancaire

02. Calculez et inscrivez le nouveau solde, au 15 septembre.

15 950,56+

15 882,70127,86

=

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

8/09 520,00

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

9/09 210,30

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

10/09 114,08

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

11/09 11,42

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

12/09 999,00

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

13/09 15 000,00

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

14/09 890,50

Sens du flux monétaire Moyen de paiement

Date

Encaissement

Décaissement

Espèces Chèque Carte

bleue Autres

Le relevé bancaire

03.Reportez les différentes opérations indiquées sur le relevé bancaire jusqu’au 15/09.

15/09 127,86

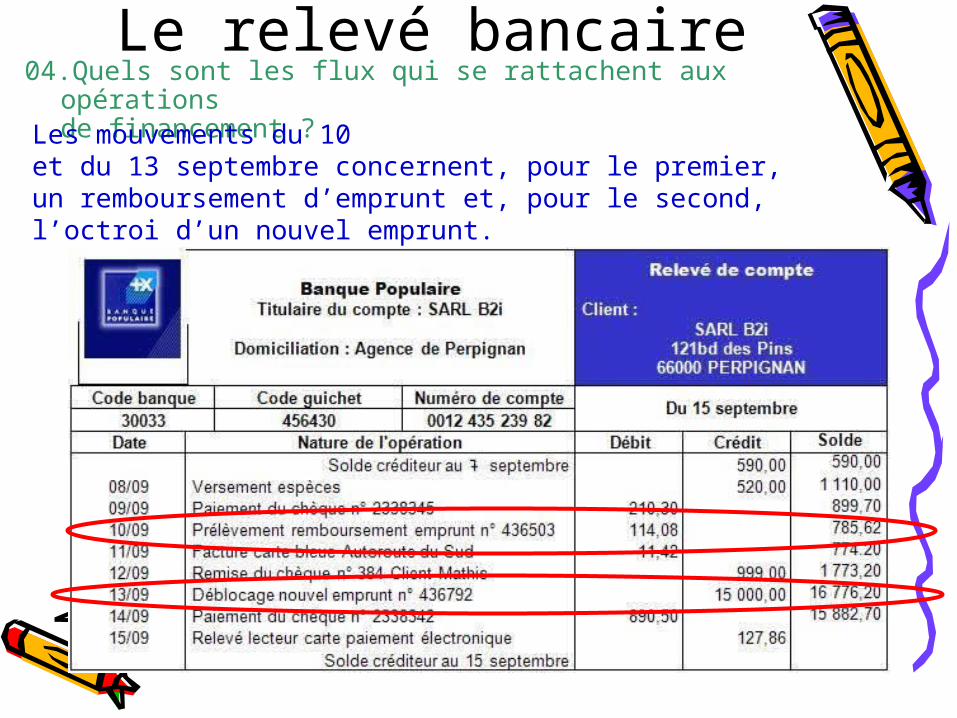

Le relevé bancaire04.Quels sont les flux qui se rattachent aux opérations

de financement ? Les mouvements du 10 et du 13 septembre concernent, pour le premier, un remboursement d’emprunt et, pour le second, l’octroi d’un nouvel emprunt.

Le relevé bancaire05.Quel type d’opération l’entreprise peut-elle réaliser

avec l’argent du nouvel emprunt ? Grâce au nouvel emprunt, l’entreprise envisage peut-être de procéder à un prochain investissement (achat d’un bien durable comme une machine, un véhicule, des travaux…).

Monéo, le porte-Monéo, le porte-monnaie monnaie

électroniqueélectronique

Activité 2Activité 2

DOSSIER 19DOSSIER 19

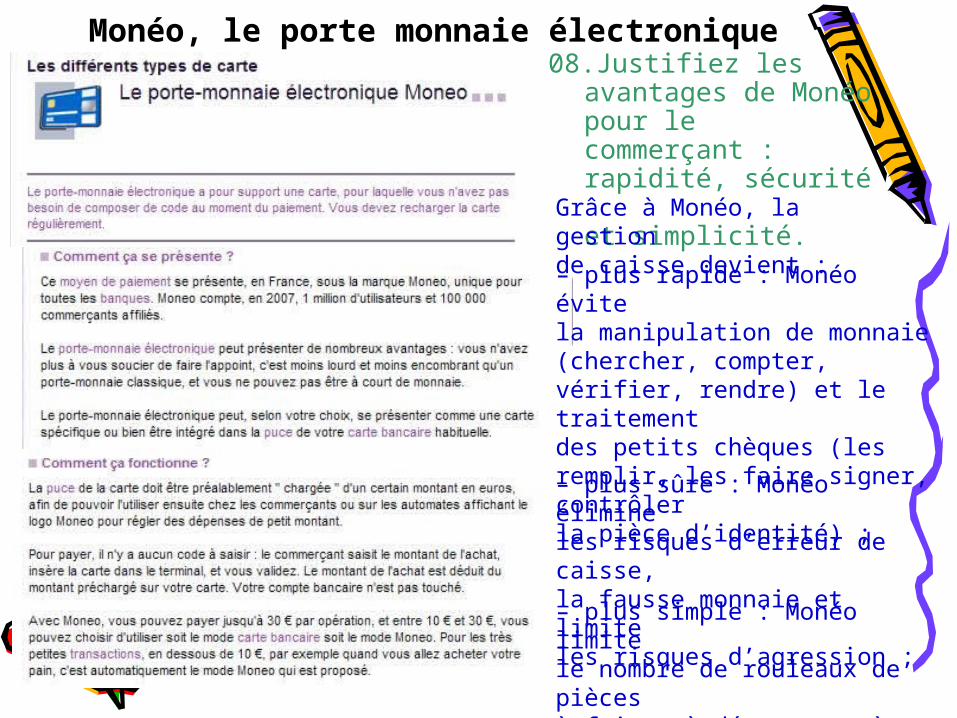

07.Pourquoi convient-il parfaitement à ces commerçants ?

06.Rappelez le principe de Monéo.

Monéo, le porte monnaie électronique

Monéo est un porte-monnaie électronique qui est censé remplacer peu à peu le porte-monnaie traditionnel. C’est une carte rechargeable qui permet de payer les petites sommes lorsque le commerçant est équipé du lecteur.

Il convient parfaitement aux « boulangeries, sandwicheries, épiceries, marchands de journaux papeteries, bars, pharmacies… » car ces commerçants manipulent beaucoup de monnaie. En effet, les clients paient souvent en espèces un article de faible valeur.

08.Justifiez lesavantages de Monéo pour le commerçant : rapidité, sécurité et simplicité.

Monéo, le porte monnaie électronique

Grâce à Monéo, la gestion de caisse devient :– plus rapide : Monéo évite la manipulation de monnaie (chercher, compter, vérifier, rendre) et le traitement des petits chèques (les remplir, les faire signer, contrôler la pièce d’identité) ;– plus sûre : Monéo élimine les risques d’erreur de caisse, la fausse monnaie et limite les risques d’agression ;– plus simple : Monéo limite le nombre de rouleaux de pièces à faire, à déposer ou à retirer à la banque.

Pas d'écritures Pas d'écritures sans pièces sans pièces comptablescomptables

Activité 3Activité 3

DOSSIER 19DOSSIER 19

Opérations Justificatifs (= pièces comptables)

Versement d’espèces A 1 Pièce de caisse n° 182 : dépense

Remise de chèques B 2 Ticket du DAB agence de la rue St Jean

Émission d’un chèque C 3 Reçu de l’association des jeunes sapeurs

Paiement par carte bleue D 4 Exemplaire d’un ordre de virement

Encaissement de cartes bleues E 5 Bordereau de versement

Retrait dans un distributeur F 6 Talon de chèqueVirement au compte fournisseur G 7 Avis de crédit : relevé des CB

encaisséesAchat d’un stylo en espèces H 8 Bordereau de remise de

chèquesDon aux pompiers en espèces I 9 Ticket de carte bleue

Pas d'écritures sans pièces comptables09.Associez chacune des opérations décrites à un

justificatif

Le traitement Le traitement comptable des comptable des

comptes financiers comptes financiers dans l'entreprise B2idans l'entreprise B2i

Activité 4Activité 4

DOSSIER 19DOSSIER 19

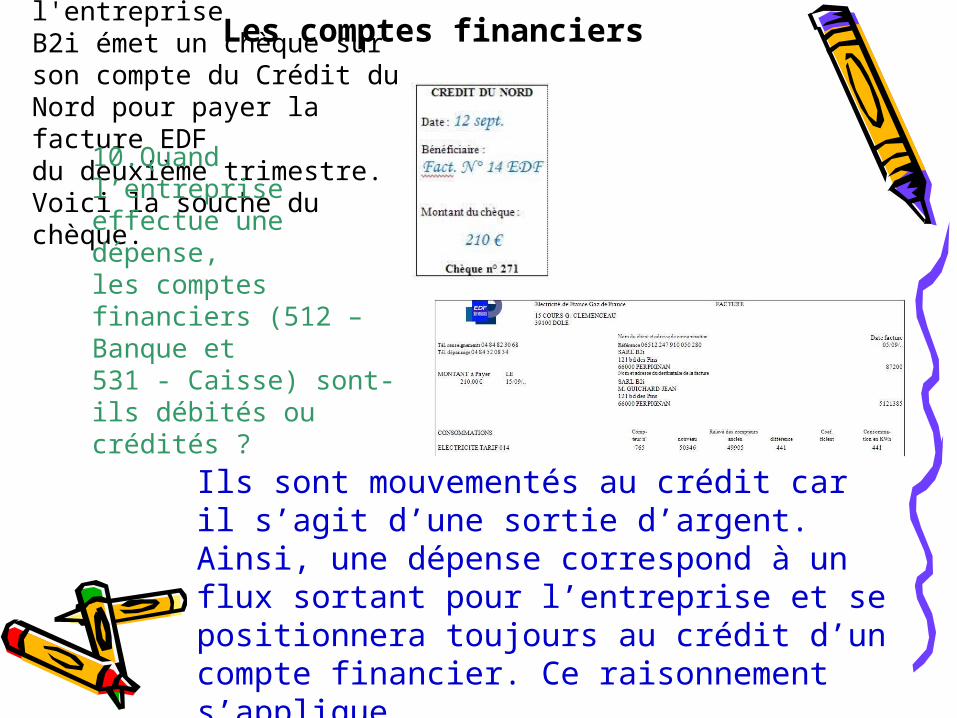

Les comptes financiersLe dirigeant de l'entreprise B2i émet un chèque sur son compte du Crédit du Nord pour payer la facture EDF du deuxième trimestre. Voici la souche du chèque.

10.Quand l’entreprise effectue une dépense, les comptes financiers (512 –Banque et 531 - Caisse) sont-ils débités ou crédités ?

Ils sont mouvementés au crédit car il s’agit d’une sortie d’argent. Ainsi, une dépense correspond à un flux sortant pour l’entreprise et se positionnera toujours au crédit d’un compte financier. Ce raisonnement s’applique à toutes les entreprises.

Finance

ENTREPRISE

Charges

TVA

Hypothèse 1 : il s'agit d'un achat au comptant.12/09/N

Fournitures non stockables (eau, énergie…)

175,59

512

Banque

210,00

Facture n° 14 et Chq 271 - Fournisseur EDF

6061

Etat, TVA déductible sur ABS

34,41

210,00 210,00Total Débit et Total Crédit

Nous avons bien l’égalitéDébit = Crédit

44566

6061

44566512

11. Achat de bien ou de service ?Achat de service

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

512 Banque01/09/N Solde débiteur 750,00

Ventilation dans le compte financierdans le grand livre de la société

12/09/N6061 Fournitures non stockables (eau, énergie, …) 175,59

44566 Etat – TVA déductible sur achats de biens et services 34,41512 Banque 210,00

Facture n° 14 et Chèque 271 – Fournisseur EDF

210,00

Total Débit et Total Crédit 210,00

12.Ventilation dans les comptes

210,00

• On constate bien une sortie d'argent (le solde du compte banque diminue).

512000

Chq 271 F/rs EDF

12/09/N

Actif PassifActif Immobilisé Capitaux PropresLogiciels Capital 17 500Constructions 19 500 RéservesMatériel de bureau + Mobilier 10 557 Résultat de l’exercice 1 003,72Actif circulant DettesStock de matières et fournitures Emprunt auprès de la banque 9 876Créances sur les clientsAutres créances

2 206,7734,41

Dettes auprès des fournisseurs 3 200

Dettes auprès des autres partenaires

Trésorerie (salariés, État, organismes sociaux…)

444,46

Disponibilités 750,00Total Total

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

512 Banque01/09/N Solde débiteur 750,00

19365 BQ 12/09/N Chq 271 Chq 271 – Fournisseur EDF 210,00 540,00512000 Solde débiteur 750,00 210,00 540,00

Incidence des comptes de bilan dans le Patrimoine de la société

512

32 298,18 32 298,18

Il ne faut pas oublier la TVA à déduire envers l’état (qui fera l’objet d’un traitement spécifique ultérieur)

540,00

L’entreprise a bien constaté la diminution de sa trésorerie pour le montant de la facture (dernier Net TTC)

Dettes

ENTREPRISE

Charges

TVA

Hypothèse 2 : il s'agit d'un achat à crédit.01/09/N

Fournitures non stockables (eau, énergie…)

175,59

401

Fournisseurs

210,00

Facture n° 14 - Fournisseur EDF

6061

Etat, TVA déductible sur ABS

34,41

210,00 210,00Total Débit et Total Crédit

Nous avons bien l’égalitéDébit = Crédit

44566

6061

44566401

14. Achat de bien ou de service ?Achat de service

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

401 Fournisseurs

Ventilation dans le compte de tiersdans le grand livre de la société

01/09/N6061 Fournitures non stockables (eau, énergie, …) 175,59

44566 Etat – TVA déductible sur achats de biens et services 34,41401 Fournisseurs 210,00

Facture n° 14 – Fournisseur EDF

210,00

Total Débit et Total Crédit 210,00

Ventilation dans les comptes

210,00

• On constate bien une dette que l’on doit à notre fournisseur (pour le dernier Net qui figure tout en bas de la facture d’achat).

401000

Facture 14F/rs EDF

01/09/N

Finance

ENTREPRISE

Annul. Dette

Hypothèse 2 : il s'agit d'un achat à crédit.12/09/N

Fournisseurs

210,00

512

Banque

210,00

Chq 271 - Fournisseur EDF

401

210,00 210,00Total Débit et Total Crédit

Nous avons bien l’égalitéDébit = Crédit

401

512

15. Encaissement ou Paiement ?Paiement

La durée de vie de ce compte est ici de 12 jours : du 1er septembre, date de réception de la facture, au 12 septembre, date de son paiement.En fait, le compte 401 – Fournisseurs est utilisé une première fois à la naissance de la dette (au crédit car il s’agit d’une ressource pour l’entreprise) et il est soldé à l’échéance, lorsque l’entreprise procède au paiement. Sa durée de vie correspond donc à la durée de la dette.

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

401 Fournisseurs19385 AC 01/09/N Fact 14 Facture n° 14 – Frs EDF 210,00 - 210,00

Ventilation dans le compte de tiersdans le grand livre de la société

12/09/N401 Fournisseurs 210,00

512 Banque 210,00

Chèque n° 271 – Fournisseur EDF

210,00

Total Débit et Total Crédit 210,00

Ventilation dans les comptes

210,00

• On constate bien l'annulation de la dette.

401000

Chèque 271 F/rs EDF

12/09/N

Quelle est la « durée de vie » du compte 401 ? Pourquoi ?

Actif PassifActif Immobilisé Capitaux PropresLogiciels Capital 17 500Constructions 19 500 RéservesMatériel de bureau + Mobilier 10 557 Résultat de l’exercice 3 267,72Actif circulant DettesStock de matières et fournitures Emprunt auprès de la banque 9 876Créances sur les clientsAutres créances

2 206,7734,41

Dettes auprès des fournisseurs 210

Dettes auprès des autres partenaires

Trésorerie (salariés, État, organismes sociaux…)

1 444,46

Disponibilités 750,00Total Total

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

512 Banque19401 BQ 12/09/N Chq 271 Chq 271 – F/rs EDF 210,00 540,00

512000 Solde débiteur 750,00 210,00 540,00

Incidence des comptes de bilan dans le Patrimoine de la société

512

32 298,18 32 298,18

L'entreprise a bien diminuer sa trésorerie (pour le montant de sa dette envers son fournisseur)

540,00Mouveme

ntJL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

401 Fournisseurs19401 BQ 12/09/N Facture 14 Fact. 14 – F/r EDF 210,00 0,00

COMPTE 401000 Solde Nul 210,00 210,00 0,00

401

L’entreprise a bien constaté l’annulation de sa dette pour le montant de la facture (dernier Net TTC)

0,00

L'encaissement L'encaissement d'une vente chez B2id'une vente chez B2i

Activité 5Activité 5

DOSSIER 19DOSSIER 19

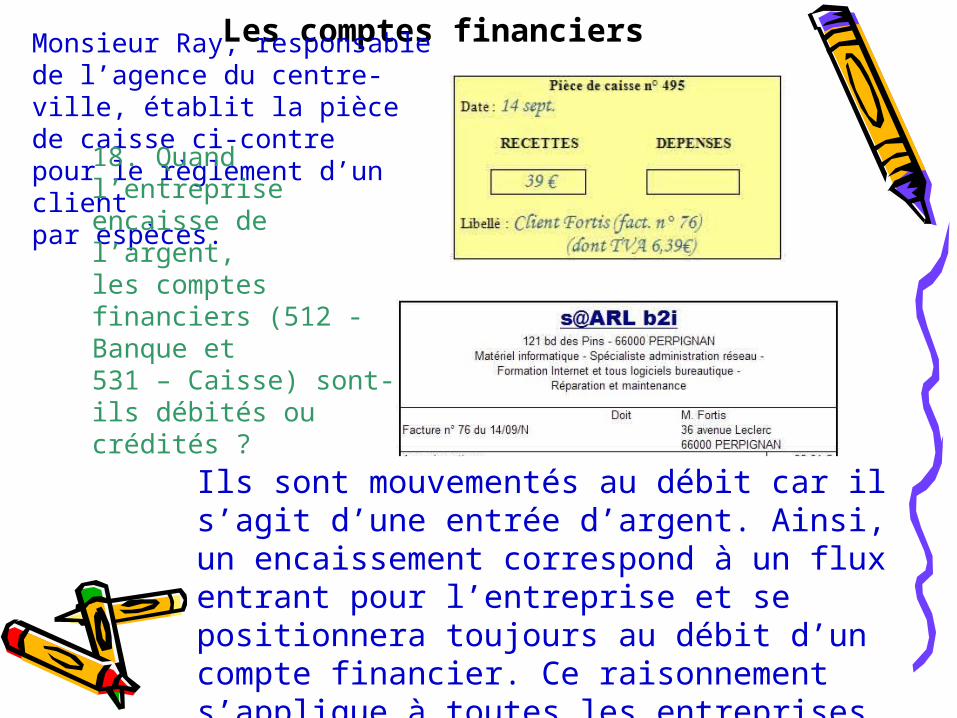

Les comptes financiersMonsieur Ray, responsable de l’agence du centre-ville, établit la pièce de caisse ci-contre pour le règlement d’un client par espèces.

18. Quand l’entreprise encaisse de l’argent, les comptes financiers (512 -Banque et 531 – Caisse) sont-ils débités ou crédités ?

Ils sont mouvementés au débit car il s’agit d’une entrée d’argent. Ainsi, un encaissement correspond à un flux entrant pour l’entreprise et se positionnera toujours au débit d’un compte financier. Ce raisonnement s’applique à toutes les entreprises.

14/09/N

Caisse

39,00

707

Ventes de Marchandises

32,61

Facture n° 76 – Client Fortis

Produits

TVA Collectée

ENTREPRISE

Finance

44571

État, TVA collectée sur ventes

6,39

39,00Total Débit et Total Crédit 39,00

Nous avons bien l’égalitéDébit = Crédit

Hypothèse 1 : il s'agit d'une vente au comptant.

19.Vente de bien ou de service ?

Vente De

marchandises

70744571

531

531

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

531 Caisse01/09/N Solde débiteur 150,00

Ventilation dans le compte financierdans le grand livre de la société

14/09/N531 Caisse 39,00

707 Ventes de Marchandises 32,6144571 Etat, TVA collectée sur ventes 6,39

Facture n° 76 et Pièce de caisse 495 – Client Fortis

39,00

Total Débit et Total Crédit 39,00

Ventilation dans les comptes

39,00

• On constate bien une rentrée d'argent (le solde du compte caisse augmente).

531000

PC 495 – Clt Fortis

14/09/N

Actif PassifActif Immobilisé Capitaux PropresLogiciels Capital 17 500Constructions 19 500 RéservesMatériel de bureau + Mobilier 10 557 Résultat de l’exercice 1 003,72Actif circulant DettesStock de matières et fournitures Emprunt auprès de la banque 9 876Créances sur les clientsAutres créances

2 806,7734,41

Dettes auprès des fournisseurs 3 200

Dettes auprès des autres partenaires

Trésorerie (salariés, État, organismes sociaux…)

444,46

Disponibilités 150,00Total Total

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

531 Caisse01/09/N Solde débiteur 150,00

19389 CA 14/09/N PC 495 PC 495 – Clt Fortis 39,00 189,00531000 Solde débiteur 189,00 0,00 18900

Incidence des comptes de bilan dans le Patrimoine de la société

531

32 298,18 32 298,18

Il ne faut pas oublier la TVA à reverser à l’état (qui fera l’objet d’un traitement spécifique ultérieur)

189,00

L’entreprise a bien constaté l'augmentation de sa trésorerie pour le montant de la facture (dernier Net TTC)

14/09/N

Clients

39,00

707

Ventes de Marchandises

32,61

Facture n° 76 – Client Fortis

Produits

TVA Collectée

ENTREPRISE

Créance

44571

État, TVA collectée sur ventes

6,39

39,00Total Débit et Total Crédit 39,00

Nous avons bien l’égalitéDébit = Crédit

Hypothèse 2 : il s'agit d'une vente à crédit.

Vente de bien ou de service ?

Vente De

marchandises

70744571

411

411

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

411 Clients

Ventilation dans le compte financierdans le grand livre de la société

14/09/N411 Clients 39,00

707 Ventes de Marchandises 32,6144571 Etat, TVA collectée sur ventes 6,39

Facture n° 76 – Client Fortis

39,00

Total Débit et Total Crédit 39,00

Ventilation dans les comptes

39,00

• On constate bien une créance sur notre client(Pour le dernier montant qui figure en bas de la facture de vente).

411000

Fact76– Clt Fortis

14/09/N

Annul. créance

ENTREPRISE

Finance

Hypothèse 2 : il s'agit d'une vente à crédit.

14/09/N

Caisse

39,00

411

Clients

39,00

PC 495 – Clt Fortis

531

39,00 39,00Total Débit et Total Crédit

Nous avons bien l’égalitéDébit = Crédit

531

411

Encaissement ou Paiement ?

Encaissement

La durée de vie de ce compte est ici de 1 jour : du 14 septembre, date de la vente, au 14 septembre, date du règlement de la part du client.En fait, le compte 411 – Clients est utilisé, une première fois, à la naissance de la créance (au débit car il s’agit d’un emploi pour l’entreprise) et il est soldé à l’échéance, lorsque l’entreprise encaisse l’argent de son client. Sa durée de vie correspond donc à la durée de la créance.Mouvemen

tJL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

411 Clients19389 VE 14/09/N Fact 76 Facture n° 76 – Clt Fortis 39,00 39,00

Ventilation dans le compte de tiersdans le grand livre de la société

14/09/N531 Caisse 39,00

411 Clients 39,00

Pièce de Caisse n° 495 – Client Fortis

39,00

Total Débit et Total Crédit 39,00

Ventilation dans les comptes

39,00

• On constate bien l'annulation de la créance.

411000

PC495 – Clt Fortis

14/09/N

25. Quelle est la « durée de vie » du compte 411 ? Pourquoi ?

Actif PassifActif Immobilisé Capitaux PropresLogiciels Capital 17 500Constructions 19 500 RéservesMatériel de bureau + Mobilier 10 557 Résultat de l’exercice 1 249,95Actif circulant DettesStock de matières et fournitures Emprunt auprès de la banque 9 876Créances sur les clientsAutres créances

39,0034,41

Dettes auprès des fournisseurs 210

Dettes auprès des autres partenaires

Trésorerie (salariés, État, organismes sociaux…)

1 444,46

Disponibilités 150,00Total Total

Mouvement

JL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

531 Caisse19400 CA 14/09/N PC495 PC n° 495 – Clt Fortis 39,00 189,00

531000 Solde débiteur 189,00 0,00 189,00

Incidence des comptes de bilan dans le Patrimoine de la société

512

30 280,41 30 280,41

L'entreprise a bien augmenter sa trésorerie (pour le montant de sa créance sur son client)

189,00Mouveme

ntJL Date écriture N° pièce Libellé de l’écriture Débit Crédit Solde cumulé

411 Clients19400 CA 14/09/N PC495 Fact. 76 – Clt Fortis 39,00 0,00

COMPTE 411000 Solde Nul 39,00 39,00 0,00

411

L’entreprise a bien constaté l’annulation de sa créance pour le montant de la facture (dernier Net TTC)

0,00

La gestion La gestion de la trésorerie de la trésorerie de l'entreprisede l'entreprise

Activité 6Activité 6

DOSSIER 19DOSSIER 19

26. Expliquez la première ligne de l’article.Effectivement, la trésorerie d’une entreprise est un élément fondamental pour sa pérennité. Elle doit disposer d’une somme d’argent suffisante pour pouvoir faire face à ses dettes. Un manque de ressources financières pourrait conduire à une situation de cessation de paiement. Celle-ci correspond à la date à partir de laquelle l’entreprise n’est plus capable de payer ses dettes. Juridiquement, cette situation peut conduire à la disparition de l’entreprise puisqu’il faudra, dans les cas extrêmes, procéder à la liquidation de ses actifs (l’ensemble des biens possédés sera vendu aux enchères) pour pouvoir payer les créanciers. Il est donc impératif que les dirigeants s’occupent au mieux de la trésorerie de façon à anticiper de graves problèmes.

http://www.tpe-pme.com/gestion/comptabilite/dossiers/0768-tresorerie.php

• 27.Justifiez ce conseil donné au dirigeant soucieux d'optimiser sa trésorerie.En effet, le stock correspond à de l’argent « qui dort ». À l’origine du stock, il y a forcément des achats et donc des sorties financières. Ces dépenses peuvent faire défaut dans la trésorerie et, par définition, ne pourront plus être utilisées pour d’éventuels placements financiers.

http://www.tpe-pme.com/gestion/comptabilite/dossiers/0768-tresorerie.php

• 27.Justifiez ce conseil donné au dirigeant soucieux d'optimiser sa trésorerie.Ce conseil permet

de soulever le problème de l’encaissement des ventes. Accorder un délai à son client pour payer est souvent un argument commercial important, mais peut mettre en péril la trésorerie de l’entreprise. Avant de vendre, l’entreprise a dépensé pour acheter ou fabriquer le bien et il est important qu’elle récupère rapidement sa mise. À ce titre, un escompte attractif va conduire à une réduction substantielle du prix à payer et motivera le client à payer avant l’échéance prévue.

http://www.tpe-pme.com/gestion/comptabilite/dossiers/0768-tresorerie.php

• 27.Justifiez ce conseil donné au dirigeant soucieux d'optimiser sa trésorerie.Il est nécessaire, pour un bon gestionnaire, de faire respecter les échéances fixées aux clients.Un retard de paiement de la part d’un client peut représenter un manque important et mettre la trésorerie de l’entreprise dans le rouge. Les dirigeants comptaient sur cette entrée d’argent pour honorer, à leur tour, leurs dettes de l’entreprise.

http://www.tpe-pme.com/gestion/comptabilite/dossiers/0768-tresorerie.php

• 27.Justifiez ce conseil donné au dirigeant soucieux d'optimiser sa trésorerie.

http://www.tpe-pme.com/gestion/comptabilite/dossiers/0768-tresorerie.php

Dans le cycle d’exploitation, il est évident qu’un rallongement du crédit fournisseurs favorise la bonne santé de la trésorerie d’une entreprise. En effet, plus le délai pour payer l’achat est important, plus la possibilité de vendre le bien et d’encaisser l’argent du client sera grande. À l’extrême limite, certaines entreprises, comme par exemple la grande distribution, encaissent l’argent de leurs clients avant de payer leurs propres fournisseurs. Cette situation, très favorable pour l’entreprise, reste exceptionnelle.

• 28.À votre avis, comment un dirigeant peut-il négocier le taux d’intérêt ?

http://www.tpe-pme.com/gestion/comptabilite/dossiers/0768-tresorerie.php

Pour négocier le taux d’intérêt, un dirigeant peut :– démontrer la rentabilité de son projet, en expliquant les points forts (idée novatrice, avantage concurrentiel, productivité…) ;– rassurer le banquier sur le risque en faisant valoir les bonnes performances de son entreprise dans le passé (comptes de résultat des exercices précédents) ;– chiffrer la valeur du patrimoine de l’entreprise à travers les derniers bilans, de façon à offrir des garanties au banquier ;– étudier les taux proposés par les autres banques, de façon à faire jouer la concurrence.

DOSSIER 19DOSSIER 19

Schéma conceptuelSchéma conceptuel

Schéma conceptuel

espèces

531 - Caisse

la banque

512 - Banque

Schéma conceptuel

créances

encaissements

honorer les dettes

paiements

Sources : Sources : •Éditions Nathan Technique Collection : Éditions Nathan Technique Collection : EquilibreEquilibre•Editions Hachette techniqueEditions Hachette technique

Diaporama adapté et automatisé Diaporama adapté et automatisé par M. Grard (enseignant)par M. Grard (enseignant)

Première STG Première STG GestionGestion

Retour vers les liens