comptes consolidés 2002/2001/2000 - nexans.com · provisions pour pensions et retraites, nettes...

TRANSCRIPT

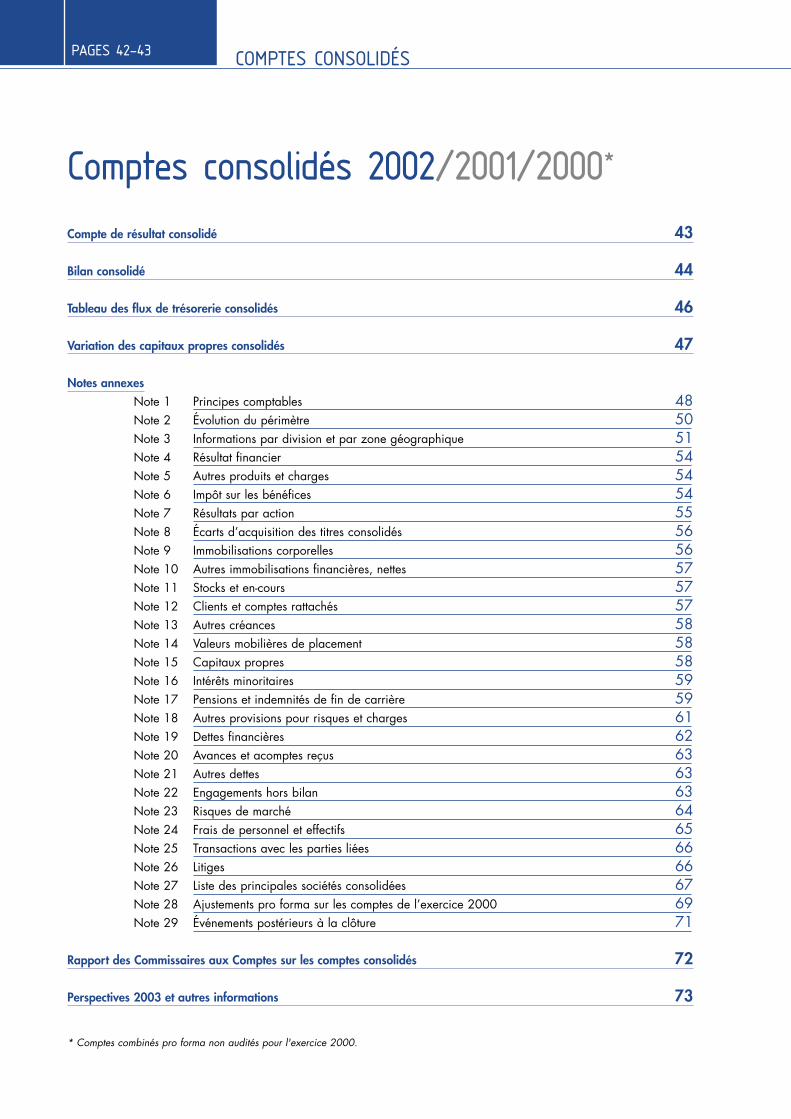

COMPTES CONSOLIDÉSPAGES 42-43

Comptes consolidés 2002/2001/2000*

Compte de résultat consolidé 43

Bilan consolidé 44

Tableau des flux de trésorerie consolidés 46

Variation des capitaux propres consolidés 47

Notes annexesNote 1 Principes comptables 48Note 2 Évolution du périmètre 50Note 3 Informations par division et par zone géographique 51Note 4 Résultat financier 54Note 5 Autres produits et charges 54Note 6 Impôt sur les bénéfices 54Note 7 Résultats par action 55Note 8 Écarts d’acquisition des titres consolidés 56Note 9 Immobilisations corporelles 56Note 10 Autres immobilisations financières, nettes 57Note 11 Stocks et en-cours 57Note 12 Clients et comptes rattachés 57Note 13 Autres créances 58Note 14 Valeurs mobilières de placement 58Note 15 Capitaux propres 58Note 16 Intérêts minoritaires 59Note 17 Pensions et indemnités de fin de carrière 59Note 18 Autres provisions pour risques et charges 61Note 19 Dettes financières 62Note 20 Avances et acomptes reçus 63Note 21 Autres dettes 63Note 22 Engagements hors bilan 63Note 23 Risques de marché 64Note 24 Frais de personnel et effectifs 65Note 25 Transactions avec les parties liées 66Note 26 Litiges 66Note 27 Liste des principales sociétés consolidées 67Note 28 Ajustements pro forma sur les comptes de l’exercice 2000 69Note 29 Événements postérieurs à la clôture 71

Rapport des Commissaires aux Comptes sur les comptes consolidés 72

Perspectives 2003 et autres informations 73

* Comptes combinés pro forma non audités pour l'exercice 2000.

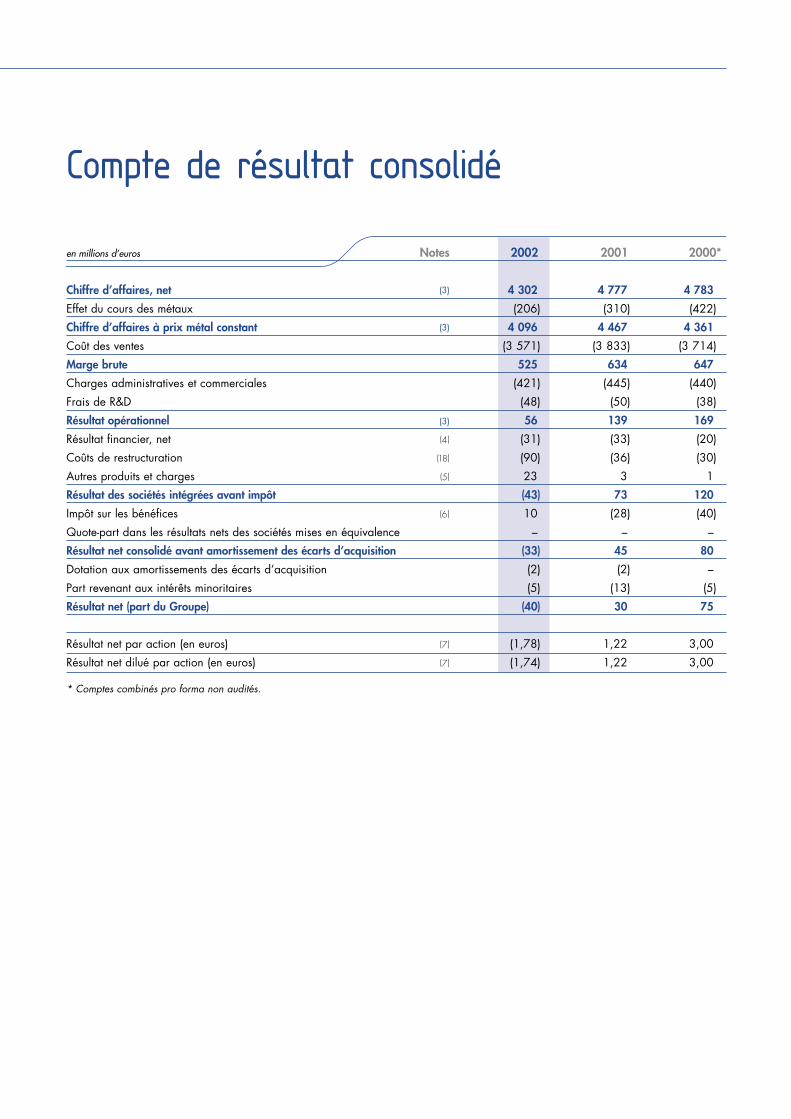

Compte de résultat consolidé

en millions d’euros Notes 2002 2001 2000*

Chiffre d’affaires, net (3) 4 302) 4 777) 4 783)

Effet du cours des métaux (206) (310) (422)

Chiffre d’affaires à prix métal constant (3) 4 096) 4 467) 4 361)

Coût des ventes (3 571) (3 833) (3 714)

Marge brute 525) 634) 647)

Charges administratives et commerciales (421) (445) (440)

Frais de R&D (48) (50) (38)

Résultat opérationnel (3) 56) 139) 169)

Résultat financier, net (4) (31) (33) (20)

Coûts de restructuration (18) (90) (36) (30)

Autres produits et charges (5) 23) 3) 1)

Résultat des sociétés intégrées avant impôt (43) 73) 120)

Impôt sur les bénéfices (6) 10) (28) (40)

Quote-part dans les résultats nets des sociétés mises en équivalence –) –) –)

Résultat net consolidé avant amortissement des écarts d’acquisition (33) 45) 80)

Dotation aux amortissements des écarts d’acquisition (2) (2) –)

Part revenant aux intérêts minoritaires (5) (13) (5)

Résultat net (part du Groupe) (40) 30) 75)

Résultat net par action (en euros) (7) (1,78) 1,22) 3,00)

Résultat net dilué par action (en euros) (7) (1,74) 1,22) 3,00)

* Comptes combinés pro forma non audités.

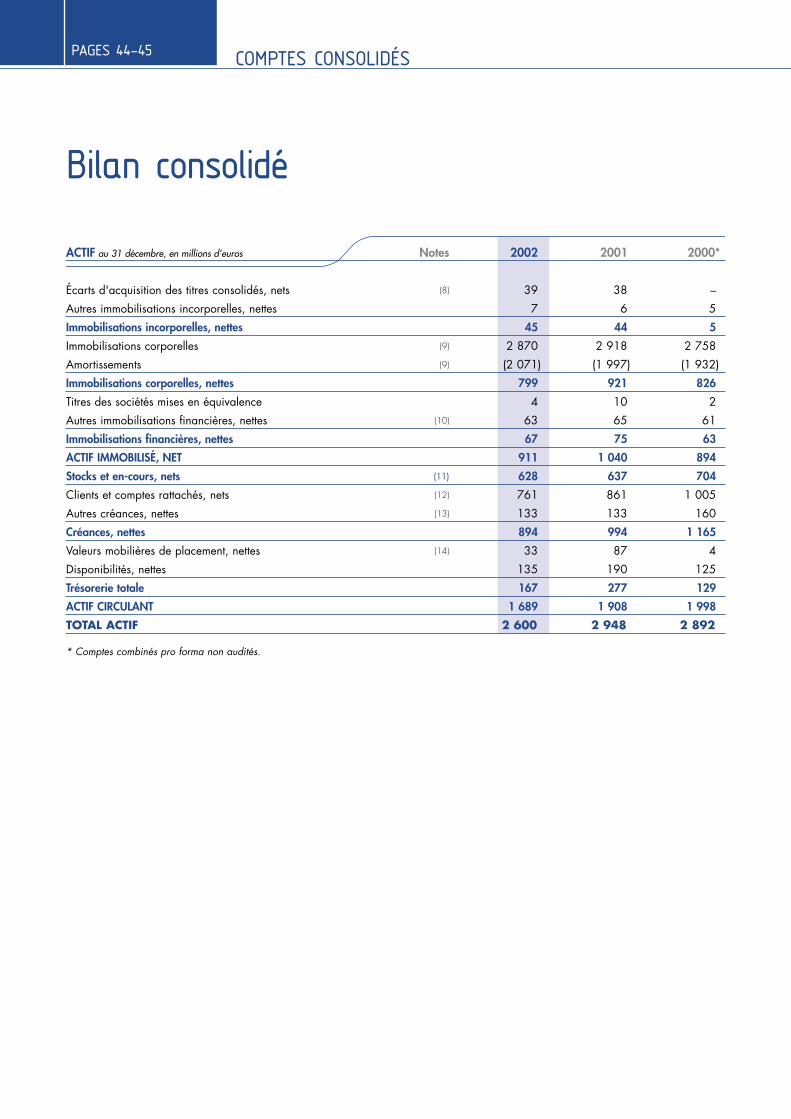

COMPTES CONSOLIDÉSPAGES 44-45

Bilan consolidé

ACTIF au 31 décembre, en millions d’euros Notes 2002 2001 2000*

Écarts d'acquisition des titres consolidés, nets (8) 39) 38) –)

Autres immobilisations incorporelles, nettes 7) 6) 5)

Immobilisations incorporelles, nettes 45) 44) 5)

Immobilisations corporelles (9) 2 870) 2 918) 2 758)

Amortissements (9) (2 071) (1 997) (1 932)

Immobilisations corporelles, nettes 799) 921) 826)

Titres des sociétés mises en équivalence 4) 10) 2)

Autres immobilisations financières, nettes (10) 63) 65) 61)

Immobilisations financières, nettes 67) 75) 63)

ACTIF IMMOBILISÉ, NET 911) 1 040) 894)

Stocks et en-cours, nets (11) 628) 637) 704)

Clients et comptes rattachés, nets (12) 761) 861) 1 005)

Autres créances, nettes (13) 133) 133) 160)

Créances, nettes 894) 994) 1 165)

Valeurs mobilières de placement, nettes (14) 33) 87) 4)

Disponibilités, nettes 135) 190) 125)

Trésorerie totale 167) 277) 129)

ACTIF CIRCULANT 1 689) 1 908) 1 998)

TOTAL ACTIF 2 600) 2 948) 2 892)

* Comptes combinés pro forma non audités.

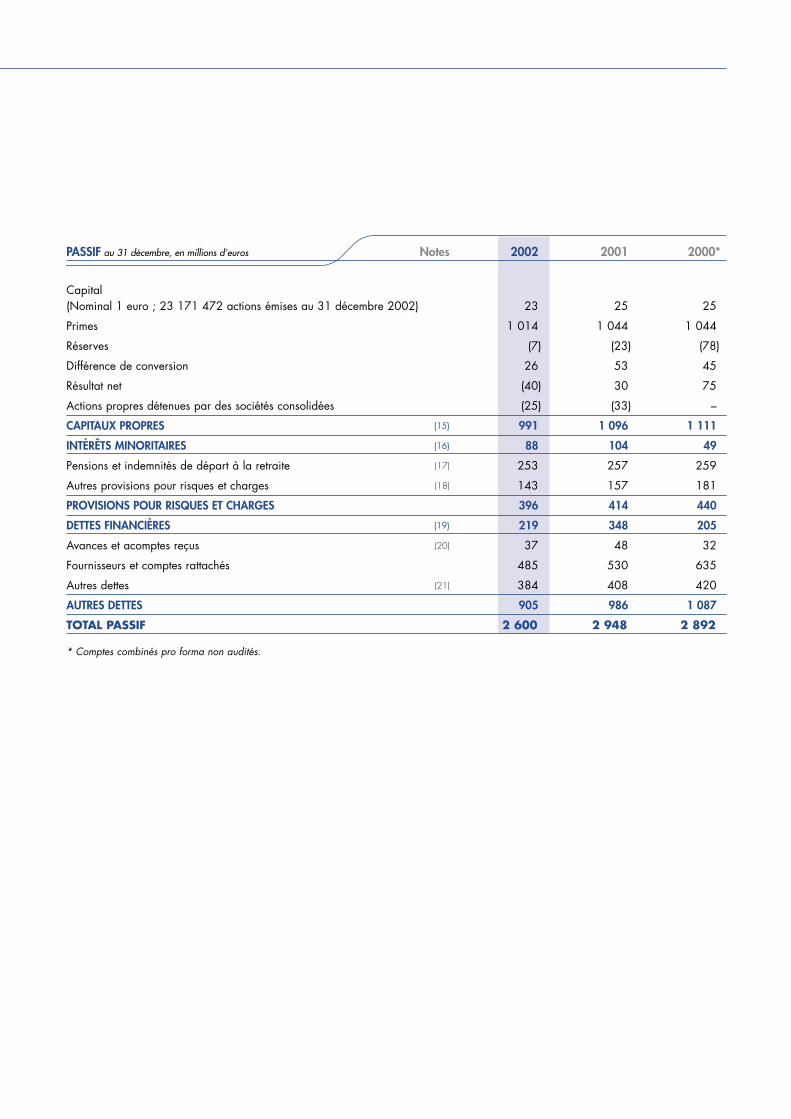

PASSIF au 31 décembre, en millions d’euros Notes 2002 2001 2000*

Capital (Nominal 1 euro ; 23 171 472 actions émises au 31 décembre 2002) 23) 25) 25)

Primes 1 014) 1 044) 1 044)

Réserves (7) (23) (78)

Différence de conversion 26) 53) 45)

Résultat net (40) 30) 75)

Actions propres détenues par des sociétés consolidées (25) (33) –)

CAPITAUX PROPRES (15) 991) 1 096) 1 111)

INTÉRÊTS MINORITAIRES (16) 88) 104) 49)

Pensions et indemnités de départ à la retraite (17) 253) 257) 259)

Autres provisions pour risques et charges (18) 143) 157) 181)

PROVISIONS POUR RISQUES ET CHARGES 396) 414) 440)

DETTES FINANCIÈRES (19) 219) 348) 205)

Avances et acomptes reçus (20) 37) 48) 32)

Fournisseurs et comptes rattachés 485) 530) 635)

Autres dettes (21) 384) 408) 420)

AUTRES DETTES 905) 986) 1 087)

TOTAL PASSIF 2 600) 2 948) 2 892)

* Comptes combinés pro forma non audités.

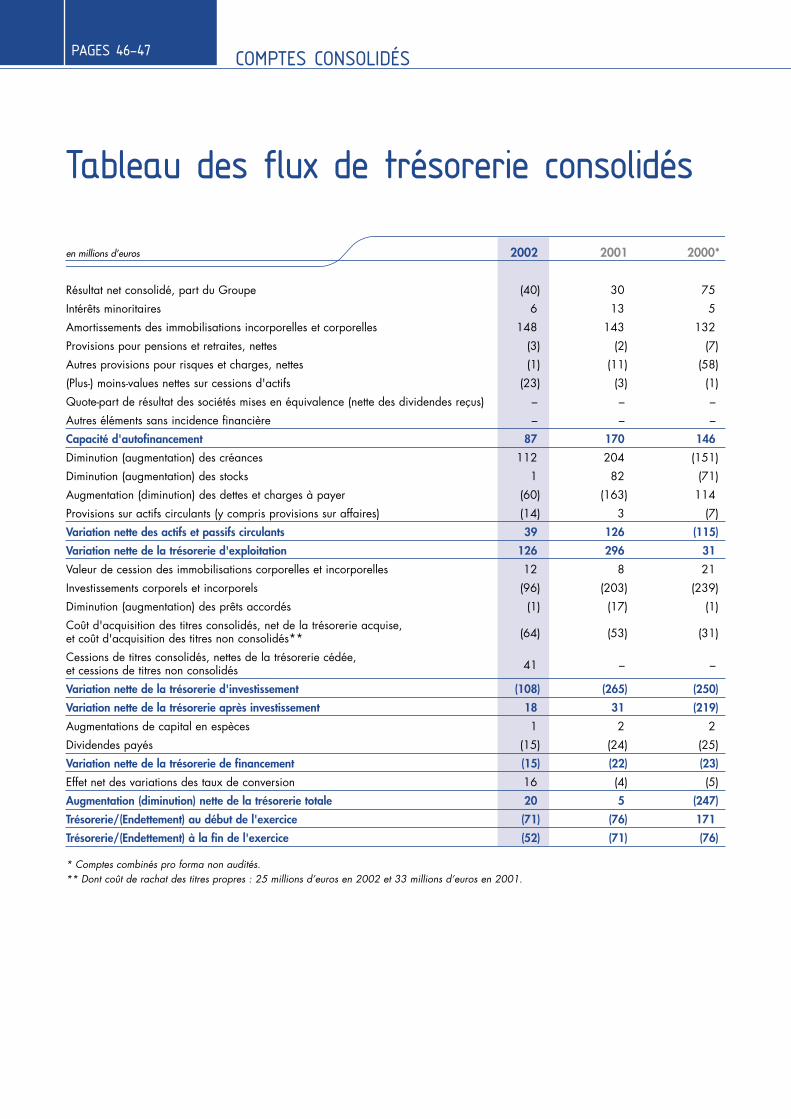

COMPTES CONSOLIDÉSPAGES 46-47

Tableau des flux de trésorerie consolidés

en millions d’euros 2002 2001 2000*

Résultat net consolidé, part du Groupe (40) 30) 75)

Intérêts minoritaires 6) 13) 5)

Amortissements des immobilisations incorporelles et corporelles 148) 143) 132)

Provisions pour pensions et retraites, nettes (3) (2) (7)

Autres provisions pour risques et charges, nettes (1) (11) (58)

(Plus-) moins-values nettes sur cessions d'actifs (23) (3) (1)

Quote-part de résultat des sociétés mises en équivalence (nette des dividendes reçus) –) –) –)

Autres éléments sans incidence financière –) –) –)

Capacité d'autofinancement 87) 170) 146)

Diminution (augmentation) des créances 112) 204) (151)

Diminution (augmentation) des stocks 1) 82) (71)

Augmentation (diminution) des dettes et charges à payer (60) (163) 114)

Provisions sur actifs circulants (y compris provisions sur affaires) (14) 3) (7)

Variation nette des actifs et passifs circulants 39) 126) (115)

Variation nette de la trésorerie d'exploitation 126) 296) 31)

Valeur de cession des immobilisations corporelles et incorporelles 12) 8) 21)

Investissements corporels et incorporels (96) (203) (239)

Diminution (augmentation) des prêts accordés (1) (17) (1)

Coût d'acquisition des titres consolidés, net de la trésorerie acquise, et coût d'acquisition des titres non consolidés** (64) (53) (31)

Cessions de titres consolidés, nettes de la trésorerie cédée, et cessions de titres non consolidés 41) –) –)

Variation nette de la trésorerie d'investissement (108) (265) (250)

Variation nette de la trésorerie après investissement 18) 31) (219)

Augmentations de capital en espèces 1) 2) 2)

Dividendes payés (15) (24) (25)

Variation nette de la trésorerie de financement (15) (22) (23)

Effet net des variations des taux de conversion 16) (4) (5)

Augmentation (diminution) nette de la trésorerie totale 20) 5) (247)

Trésorerie/(Endettement) au début de l'exercice (71) (76) 171)

Trésorerie/(Endettement) à la fin de l'exercice (52) (71) (76)

* Comptes combinés pro forma non audités.** Dont coût de rachat des titres propres : 25 millions d’euros en 2002 et 33 millions d’euros en 2001.

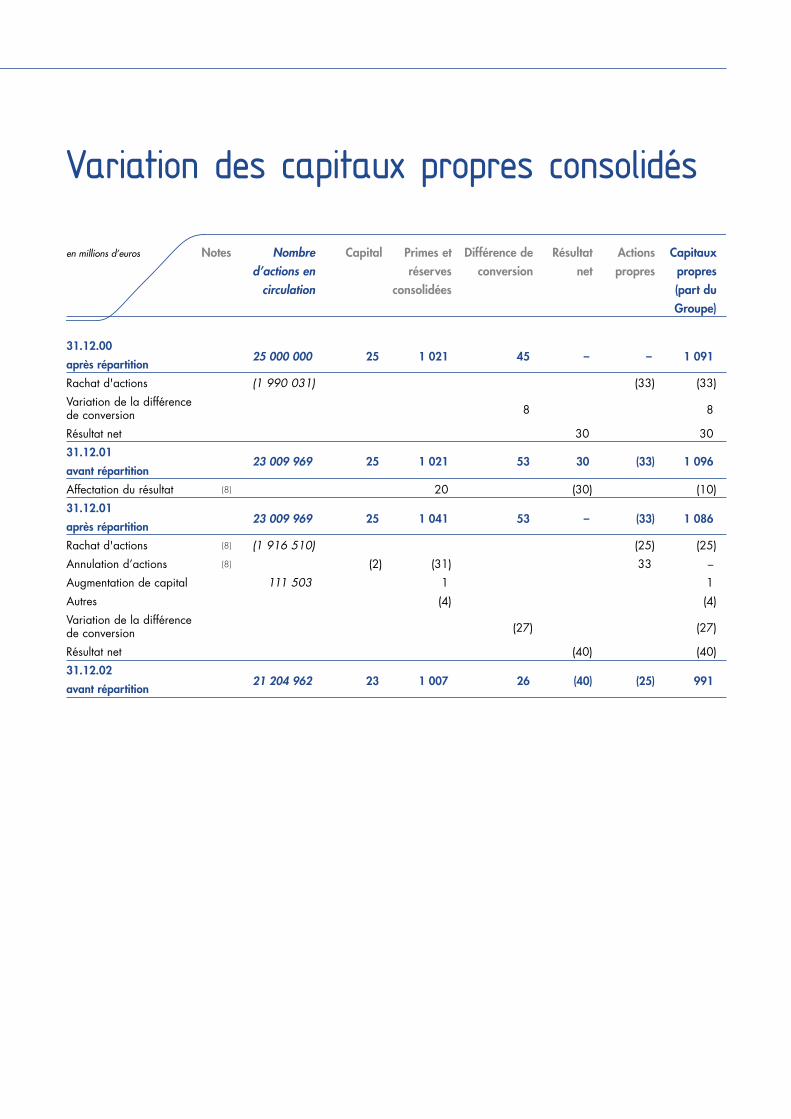

Variation des capitaux propres consolidés

en millions d’euros Notes Nombre Capital Primes et Différence de Résultat Actions Capitaux d’actions en réserves conversion net propres propres

circulation consolidées (part du Groupe)

31.12.00

après répartition25 000 000

)25

)1 021

)45

)–)

–)

1 091)

Rachat d'actions (1 990 031) (33) (33)

Variation de la différencede conversion 8) 8)

Résultat net 30) 30)

31.12.01

avant répartition23 009 969

)25

)1 021

)53

)30

)(33) 1 096

)

Affectation du résultat (8) 20) (30) (10)

31.12.01

après répartition23 009 969

)25

)1 041

)53

)–)

(33) 1 086)

Rachat d'actions (8) (1 916 510) (25) (25)

Annulation d’actions (8) (2) (31) 33) –)

Augmentation de capital 111 503) 1) 1)

Autres (4) (4)

Variation de la différence de conversion (27) (27)

Résultat net (40) (40)

31.12.02

avant répartition21 204 962

)23

)1 007

)26

)(40) (25) 991

)

COMPTES CONSOLIDÉSPAGES 48-49

Notes annexes

NOTE 1 Principes comptables

Le Groupe Nexans, constitué au cours du quatrième trimestre2000, rassemble pour l'essentiel les anciennes activités Alcatelde câbles d'énergie, de fils conducteurs, de distribution et lesactivités de câbles de télécommunication cuivre pour les réseauxprivés et publics et les accessoires associés. Les comptes consoli-dés de Nexans et de ses filiales (le “Groupe”) respectent les prin-cipes comptables essentiels décrits ci-après.Les comptes combinés pro forma non audités de l’exercice2000 du Groupe ont été établis à partir des comptes combinés(présentés note 28), ajustés en vue de refléter rétroactivementsur l’exercice l'impact des éléments suivants :• mise en conformité au périmètre des activités cédées,• structure financière de l'ensemble au 31 décembre 2000,• effets de la réorganisation juridique ayant conduit à la

constitution du Groupe.Les principes d'élaboration des comptes pro forma et lesconséquences chiffrées sont décrits en note 28.Les comptes consolidés du Groupe sont établis en conformitéavec les règlements adoptés par le Comité de la RéglementationComptable : • CRC 99-02 depuis le 1er janvier 1999, • CRC 00-06 sur les passifs, depuis le 1er janvier 2002.

1.a Changement de méthodeL’application, au 1er janvier 2002, du règlement CRC 00-06sur les passifs n’a pas eu d’effet sur les capitaux propres àl’ouverture.

1.b Méthodes de consolidation (combinaison)Les sociétés significatives contrôlées exclusivement sont consoli-dées (combinées) par intégration globale. La mise en équivalences'applique à toutes les autres sociétés dans lesquelles le Groupeexerce une influence notable, laquelle est présumée quand lepourcentage de droits de vote est compris entre 20 % et 50 %. La consolidation (combinaison) est réalisée à partir de comptes(ou de situations intermédiaires) arrêtés au 31 décembre.Toutes les transactions internes significatives sont éliminées enconsolidation (combinaison).

1.c Conversion des comptes exprimés en devisesÀ l’exception de la Turquie, les bilans des sociétés étrangèressont convertis en euros au taux de change de clôture et leurscompte de résultat et flux de trésorerie au taux de changemoyen de l'exercice. La différence de conversion en résultantest inscrite dans les capitaux propres au poste “Différence deconversion”.La Turquie est considérée comme un pays à forte inflation. Enconséquence, les comptes de la filiale Nexans Turkey (NexansTurkiye Iletisim Endustri ve Ticaret AS) ont été établis en rete-nant l’euro comme monnaie de fonctionnement. Les comptesde la filiale ont été convertis en conformité avec les disposi-tions de la norme IAS 29.

1.d Conversion des transactions libellées en devisesLes transactions libellées en devises sont converties au tauxde change en vigueur au moment de la transaction. En find'exercice, les créances et dettes libellées en devises sontconverties au taux de change de clôture. Les écarts deconversion en résultant sont inscrits en compte de résultat.

1.e Dépenses de recherche et développementElles sont enregistrées en charges de l'exercice au coursduquel elles sont encourues, à l'exception :• de certains frais de développement de logiciels, inscrits en

immobilisations incorporelles lorsque les conditions d’activationrépondant strictement aux critères suivants sont réunies :

– le projet est clairement identifié et les coûts qui s’y rap-portent sont individualisés et suivis de façon fiable,

– la faisabilité technique du logiciel est démontrée,– le logiciel sera commercialisé ou utilisé en interne,– il existe un marché potentiel pour le logiciel où son utilité

en interne est démontrée, – les ressources nécessaires pour mener le projet à son

terme sont disponibles.Dans ce cas, les frais de développement sont amortis de lafaçon suivante :– si le logiciel est utilisé en interne, il est amorti sur sa

durée de vie probable d’utilisation, – si le logiciel est à usage externe, il est amorti selon les

perspectives de vente, de location, ou d’autres formesde commercialisation.

L’amortissement correspond au montant le plus élevé entrele montant amorti linéairement et le montant cumulé résul-tant des critères définis ci-dessus.

• des dépenses refacturables, engagées dans le cadre decontrats signés avec la clientèle, incluses dans les travaux encours sur contrats à long terme.

1.f Immobilisations incorporellesLes écarts d’acquisition sont amortis linéairement sur des duréesdéterminées opération par opération et n’excédant pas 20 ans.Lorsque des événements ou modifications d’environnement demarché indiquent un risque de perte de valeur des immobilisa-tions incorporelles et corporelles, celles-ci font l’objet d’une revuedétaillée visant à ramener leur valeur comptable, soit à leurvaleur de marché (valeur vénale), soit à leur valeur d’usage.Cette dernière est calculée sur la base des cash-flows opération-nels futurs, représentant la meilleure estimation par la directionde l’ensemble des conditions économiques qui existeront pen-dant la durée d’utilité restant à courir de l’actif. Les taux d’ac-tualisation retenus correspondent au taux de rentabilité attendudu marché pour un placement équivalent. Lorsque cette revuemet en évidence une valeur de marché inférieure à la valeur nettecomptable, le Groupe prend en compte l’effet sur les cash-flowsfuturs de stratégies alternatives, telles que la restructuration de lasociété considérée. Dans le cas où un écart subsiste, une dépré-ciation exceptionnelle est comptabilisée afin de ramener lavaleur nette comptable des immobilisations incorporelles et cor-porelles à leur valeur de marché ou d’usage ainsi évaluée.

1.g Immobilisations corporellesLes immobilisations corporelles sont comptabilisées à leur coûthistorique d'acquisition pour le Groupe. Les amortissements sontgénéralement pratiqués en fonction des durées d'utilisationattendues suivantes :

Constructions et matériel industriel :

– bâtiments industriels 20 ans

– ouvrages d’infrastructure 10-20 ans

– installations techniques, matérielet outillage (sauf petit outillage) 5-10 ans

– petit outillage 3 ans

Bâtiments administratifs et commerciaux 20-40 ans

Le mode d'amortissement principalement utilisé par le Groupeest le mode linéaire. Les biens financés par un contrat decrédit-bail ou de location de longue durée, présentant lescaractéristiques d'une acquisition, sont immobilisés.Lorsque la valeur vénale et la valeur d’usage d’un bien devien-nent inférieures à sa valeur nette comptable, cette dernière estramenée à la valeur actuelle par le biais d’une dépréciation.

1.h Titres de participation non consolidésLes titres de participation dans les sociétés non consolidéesfigurent au bilan au plus bas du coût historique (hors touteréévaluation) et de leur valeur de marché (cours de Boursepour les titres cotés) appréciée titre par titre en fonction de leurvaleur d’utilité pour le Groupe.

1.i Contrats à long termeLes travaux en cours sur contrats à long terme sont évaluésau coût de production et n'incorporent ni frais administratifset commerciaux, ni frais financiers. Des provisions sontconstituées pour couvrir l'ensemble des pertes futures à ter-minaison, dès qu'elles sont prévisibles. Le chiffre d'affaireset les résultats sur contrats à long terme sont enregistrésselon la méthode de l'avancement.

1.j Stocks et en-cours de production industrielleLes stocks et en-cours de production industrielle sont évaluésau plus bas du coût de revient (y compris coûts indirects deproduction) et de la valeur nette de réalisation. Les coûts derevient sont généralement calculés selon la méthode du coûtmoyen pondéré. Les coûts de revient du cuivre contenu dansles stocks sont valorisés selon la méthode LIFO (dernier entré -premier sorti), ceci afin de mieux traduire la réalité écono-mique face aux variations du cours du cuivre.

1.k Actions propresLes actions propres acquises dans le cadre des programmesde rachat d’actions décidés par les Assemblées Générales deNexans SA sont inscrites en minoration des capitaux propres duGroupe conformément à l’Avis 2002.D du Comité d’urgencedu Conseil National de la Comptabilité.

1.l Trésorerie totaleLa trésorerie totale est composée des disponibilités nettes et desvaleurs mobilières de placement, des créances sur cessions

COMPTES CONSOLIDÉSPAGES 50-51

d’actifs, à moins de trois mois d’échéance, liquides et cessibles.Ces rubriques sont évaluées au plus bas du coût d’acquisitionet de la valeur de marché.

1.m Provisions pour pensions et indemnités de fin de carrière

En accord avec les lois et pratiques de chaque pays danslequel il est implanté, le Groupe participe à des régimes deretraite, de préretraite et d'indemnités de départ.Pour les régimes à cotisations définies et les régimes multiem-ployeurs, les charges correspondent aux cotisations versées.Pour les régimes à prestations définies, les provisions sontdepuis le 1er janvier 1999, à des fins d'harmonisation, déter-minées de la façon suivante :• la méthode actuarielle utilisée est la méthode “projected

unit credit” avec salaire de fin de carrière,• les écarts actuariels représentant plus de 10 % du montant

des engagements ou de la valeur de marché des place-ments sont amortis sur l'espérance de durée résiduellemoyenne de vie active des salariés du régime.

Par ailleurs, la composante financière de la charge annuellede retraite (coût d’actualisation de la dette et rendement desactifs de couverture) est présentée dans le résultat financier(note 4).

1.n Provisions pour restructurationLe coût des actions de restructuration est intégralement provi-sionné dans l'exercice lorsque le principe de ces mesures aété décidé et annoncé avant l'arrêté des comptes. Ce coûtcorrespond essentiellement aux indemnités de licenciement,aux préretraites, aux coûts des préavis non réalisés et coûts deformation des personnes sujettes aux plans, aux fermeturesd'exploitations et mises au rebut d'immobilisations, stocks etautres actifs.Depuis le 1er janvier 2002, les dépréciations d’actifs consta-tées à l’occasion de plans de restructuration sont présentées endiminution des éléments d’actifs correspondant, l’impact sur lerésultat étant constaté sur la ligne “Coûts de restructuration”.

1.o Impôts différésDes impôts différés sont calculés sur toutes les différences tem-poraires entre la base imposable et le bilan comptable.Celles-ci comprennent notamment l'élimination des écrituresconstatées dans les comptes individuels des filiales en appli-

cation des options fiscales dérogatoires. La règle du reportvariable est appliquée et les effets des modifications des tauxd'imposition sont inscrits dans le résultat de l'exercice aucours duquel le changement de taux est décidé. Les impôtsrelatifs aux propositions de distribution de dividendes desfiliales sont provisionnés. Aucun impôt n'est provisionné autitre de la distribution éventuelle de réserves. Des actifs d'im-pôts différés ne sont inscrits au bilan que dans la mesure où lasociété concernée a l'assurance raisonnable de les récupérerau cours des années ultérieures (note 6.c).

1.p Chiffre d'affaires netLe chiffre d'affaires net représente les ventes de marchandiseset les ventes de biens et services produits dans le cadre desactivités principales du Groupe (nettes de TVA).

1.q Résultat opérationnelIl inclut les frais de recherche et développement (note 1.e)ainsi que les coûts des pensions et retraites (note 1.m) et laparticipation des salariés. La notion de résultat opérationnels'apprécie avant résultat financier en conformité avec la pra-tique généralement suivie par les groupes concurrents.

1.r Instruments financiersLe Groupe utilise des instruments financiers pour gérer etréduire son exposition aux risques de variation des taux d'in-térêts, des cours de change et des prix des métaux. Lorsqueces contrats sont qualifiés de couverture, les profits et pertessur ces contrats sont comptabilisés dans la même période quel'élément couvert ; dans le cas contraire, les variations de lavaleur de marché de ces instruments sont constatées en résultatde la période (note 23).

NOTE 2 Évolution du périmètre

Les modifications intervenues sur le périmètre de consoli-dation de Nexans au cours de l'année 2002 sont les suivantes :• la société Daesung Vietnam Power Cable Company

(Davipco) est consolidée par intégration globale à compterdu 1er janvier 2002, alors qu’elle était antérieurement miseen équivalence, compte tenu de la prise de contrôle opéra-tionnelle de la société par le Groupe Nexans,

• par ailleurs, le 19 juin 2002, Nexans a pris le contrôle dugroupe allemand Petri, présent dans le domaine des acces-soires moyenne et basse tensions pour les réseaux d’énergienotamment en Allemagne et en République tchèque. Petri(renommée GPH GmbH) et ses filiales allemandes ettchèques sont consolidées par intégration globale à compterdu 1er juillet 2002,

• enfin la société suisse Agro AG a été cédée et déconso-lidée à compter du 1er juin 2002.

Les principales modifications intervenues au cours de l'année2001 dans le périmètre de consolidation résultent des événe-ments suivants :• acquisition le 7 mars 2001 d'une participation de 51,5 %

dans la société sud-coréenne Daesung Cables Co Ltd (deve-nue par la suite Nexans Korea) essentiellement par voie derecapitalisation (40 millions d’euros). Nexans Korea et safiliale Daeyoung ont été consolidées par intégration globale à compter du 1er avril 2001. Vina Daesung a étéconsolidée par mise en équivalence au 30 juin 2001 et par intégration globale au 31 décembre 2001. NexansTanzania, Nanning Huasun et Speedcom, autres filiales deNexans Korea, sont consolidées par mise en équivalencedepuis l’acquisition de Nexans Korea par le Groupe.Davipco a été consolidée en 2001 par mise en équivalence(voir supra).

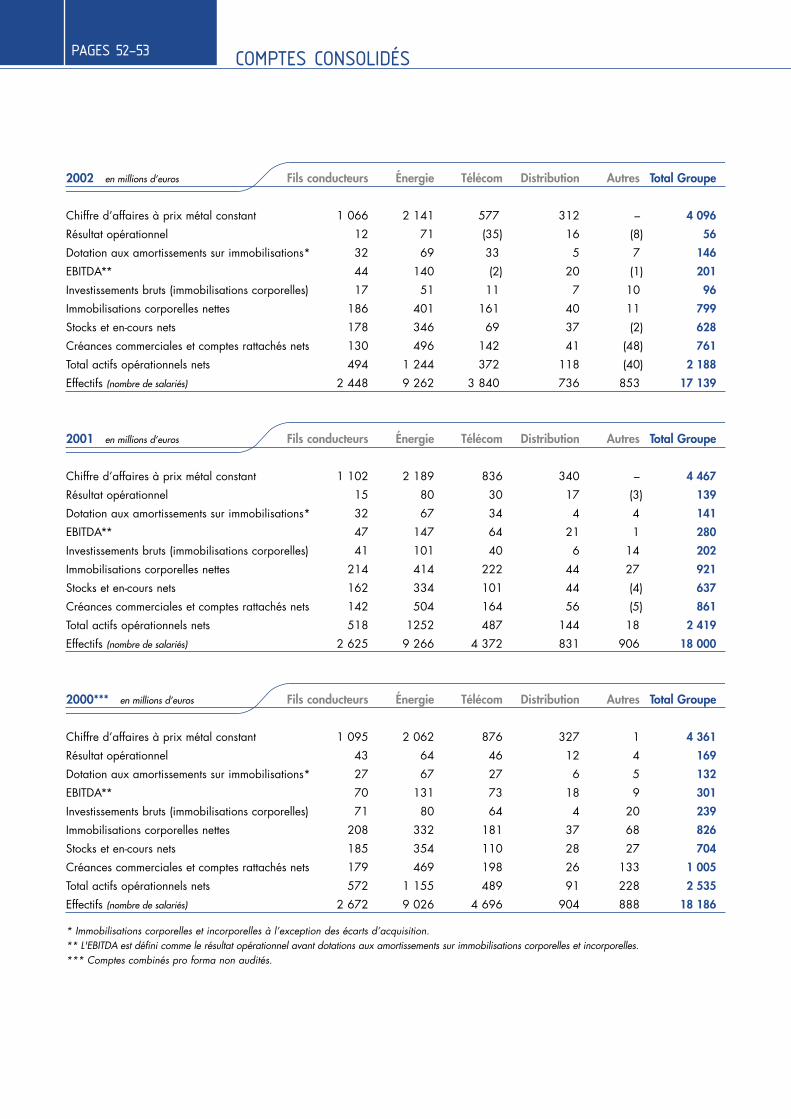

NOTE 3 Informations par division et par zone géographique

3.a Informations par divisionLes tableaux ci-après déclinent les informations pour lesdivisions suivantes :• la division “Fils conducteurs”, comprenant les fils machine,

les fils conducteurs et les fils émaillés,• la division “Énergie”, constituée des câbles d'équipement,

des câbles d'énergie pour réseaux (basse, moyenne, hautetensions et accessoires associés) et des câbles spéciaux,

• la division “Télécom”, qui regroupe les câbles pour réseauxtélécom privés, les câbles spéciaux pour applicationsélectroniques, les composants de jonction pour câbles deréseau télécom, les câbles de cuivre pour réseaux télécompublics, et les câbles de fibre optique pour réseaux publics,

• la division “Distribution”, qui rassemble les activités dedistribution auprès d'installateurs de matériels électriques(câbles d'équipement et de réseau),

• la rubrique “Autres” inclut essentiellement la fraction desfrais et profits centraux non alloués aux activités, ainsi queles éliminations interdivisions sur les créances commerciales.

Les données par division suivent les mêmes règles comptablesque celles utilisées pour les états financiers consolidés et décritesdans les notes aux états financiers. La mesure de la performancede chaque division est basée sur le résultat opérationnel.

COMPTES CONSOLIDÉSPAGES 52-53

2002 en millions d’euros Fils conducteurs Énergie Télécom Distribution Autres Total Groupe

Chiffre d’affaires à prix métal constant 1 066 2 141 577) 312 –) 4 096

Résultat opérationnel 12 71 (35) 16 (8) 56

Dotation aux amortissements sur immobilisations* 32 69 33) 5 7) 146

EBITDA** 44 140 (2) 20 (1) 201

Investissements bruts (immobilisations corporelles) 17 51 11) 7 10) 96

Immobilisations corporelles nettes 186 401 161) 40 11) 799

Stocks et en-cours nets 178 346 69) 37 (2) 628

Créances commerciales et comptes rattachés nets 130 496 142) 41 (48) 761

Total actifs opérationnels nets 494 1 244 372) 118 (40) 2 188

Effectifs (nombre de salariés) 2 448 9 262 3 840) 736 853) 17 139

2001 en millions d’euros Fils conducteurs Énergie Télécom Distribution Autres Total Groupe

Chiffre d’affaires à prix métal constant 1 102 2 189 836 340 –) 4 467

Résultat opérationnel 15 80 30 17 (3) 139

Dotation aux amortissements sur immobilisations* 32 67 34 4 4) 141

EBITDA** 47 147 64 21 1) 280

Investissements bruts (immobilisations corporelles) 41 101 40 6 14) 202

Immobilisations corporelles nettes 214 414 222 44 27) 921

Stocks et en-cours nets 162 334 101 44 (4) 637

Créances commerciales et comptes rattachés nets 142 504 164 56 (5) 861

Total actifs opérationnels nets 518 1252 487 144 18) 2 419

Effectifs (nombre de salariés) 2 625 9 266 4 372 831 906) 18 000

2000*** en millions d’euros Fils conducteurs Énergie Télécom Distribution Autres Total Groupe

Chiffre d’affaires à prix métal constant 1 095 2 062 876 327 1 4 361

Résultat opérationnel 43 64 46 12 4 169

Dotation aux amortissements sur immobilisations* 27 67 27 6 5 132

EBITDA** 70 131 73 18 9 301

Investissements bruts (immobilisations corporelles) 71 80 64 4 20 239

Immobilisations corporelles nettes 208 332 181 37 68 826

Stocks et en-cours nets 185 354 110 28 27 704

Créances commerciales et comptes rattachés nets 179 469 198 26 133 1 005

Total actifs opérationnels nets 572 1 155 489 91 228 2 535

Effectifs (nombre de salariés) 2 672 9 026 4 696 904 888 18 186

* Immobilisations corporelles et incorporelles à l’exception des écarts d’acquisition. ** L'EBITDA est défini comme le résultat opérationnel avant dotations aux amortissements sur immobilisations corporelles et incorporelles.*** Comptes combinés pro forma non audités.

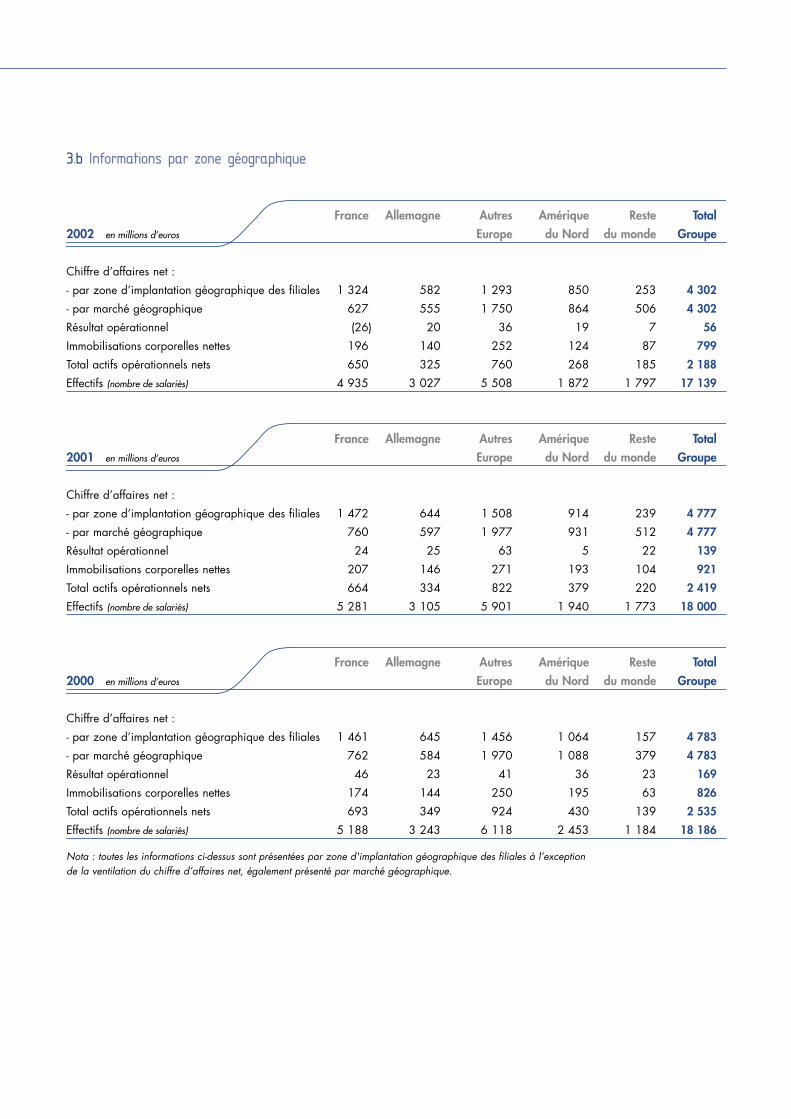

3.b Informations par zone géographique

France Allemagne Autres Amérique Reste Total2002 en millions d’euros Europe du Nord du monde Groupe

Chiffre d’affaires net :

- par zone d’implantation géographique des filiales 1 324) 582 1 293 850 253 4 302

- par marché géographique 627) 555 1 750 864 506 4 302

Résultat opérationnel (26) 20 36 19 7 56

Immobilisations corporelles nettes 196) 140 252 124 87 799

Total actifs opérationnels nets 650) 325 760 268 185 2 188

Effectifs (nombre de salariés) 4 935) 3 027 5 508 1 872 1 797 17 139

France Allemagne Autres Amérique Reste Total2001 en millions d’euros Europe du Nord du monde Groupe

Chiffre d’affaires net :

- par zone d’implantation géographique des filiales 1 472) 644 1 508 914 239 4 777

- par marché géographique 760) 597 1 977 931 512 4 777

Résultat opérationnel 24) 25 63 5 22 139

Immobilisations corporelles nettes 207) 146 271 193 104 921

Total actifs opérationnels nets 664) 334 822 379 220 2 419

Effectifs (nombre de salariés) 5 281) 3 105 5 901 1 940 1 773 18 000

France Allemagne Autres Amérique Reste Total2000 en millions d’euros Europe du Nord du monde Groupe

Chiffre d’affaires net :

- par zone d’implantation géographique des filiales 1 461) 645 1 456 1 064 157 4 783

- par marché géographique 762) 584 1 970 1 088 379 4 783

Résultat opérationnel 46) 23 41 36 23 169

Immobilisations corporelles nettes 174) 144 250 195 63 826

Total actifs opérationnels nets 693) 349 924 430 139 2 535

Effectifs (nombre de salariés) 5 188) 3 243 6 118 2 453 1 184 18 186

Nota : toutes les informations ci-dessus sont présentées par zone d'implantation géographique des filiales à l’exception de la ventilation du chiffre d’affaires net, également présenté par marché géographique.

COMPTES CONSOLIDÉSPAGES 54-55

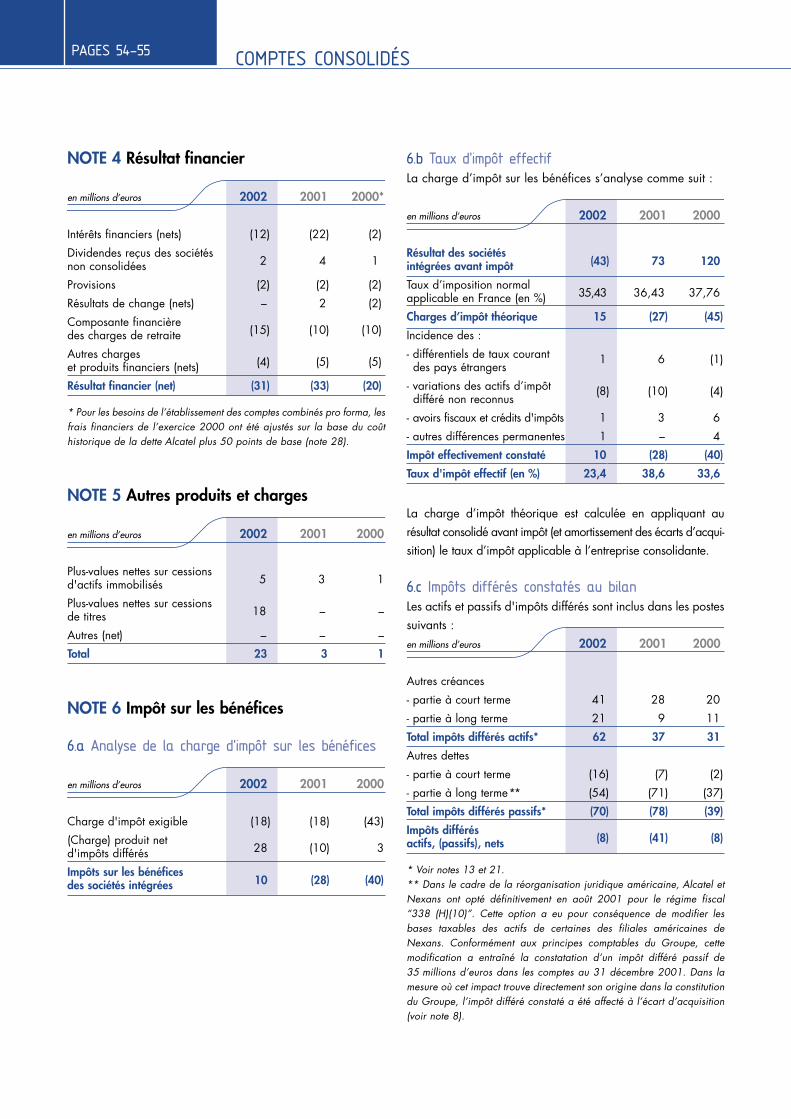

NOTE 4 Résultat financier

en millions d’euros 2002 2001 2000*

Intérêts financiers (nets) (12) (22) (2)

Dividendes reçus des sociétésnon consolidées 2) 4) 1)

Provisions (2) (2) (2)

Résultats de change (nets) –) 2) (2)

Composante financière des charges de retraite (15) (10) (10)

Autres charges et produits financiers (nets) (4) (5) (5)

Résultat financier (net) (31) (33) (20)

* Pour les besoins de l’établissement des comptes combinés pro forma, lesfrais financiers de l’exercice 2000 ont été ajustés sur la base du coûthistorique de la dette Alcatel plus 50 points de base (note 28).

NOTE 5 Autres produits et charges

en millions d’euros 2002 2001 2000

Plus-values nettes sur cessions d'actifs immobilisés 5 3 1

Plus-values nettes sur cessions de titres 18 – –

Autres (net) – – –

Total 23 3 1

NOTE 6 Impôt sur les bénéfices

6.a Analyse de la charge d'impôt sur les bénéfices

en millions d’euros 2002 2001 2000

Charge d'impôt exigible (18) (18) (43)

(Charge) produit net d'impôts différés 28) (10) 3

Impôts sur les bénéficesdes sociétés intégrées 10) (28) (40)

6.b Taux d'impôt effectifLa charge d’impôt sur les bénéfices s’analyse comme suit :

en millions d’euros 2002 2001 2000

Résultat des sociétés intégrées avant impôt (43) 73) 120)

Taux d’imposition normal applicable en France (en %) 35,43) 36,43) 37,76)

Charges d’impôt théorique 15) (27) (45)

Incidence des :

- différentiels de taux courant des pays étrangers

1) 6) (1)

- variations des actifs d’impôt différé non reconnus

(8) (10) (4)

- avoirs fiscaux et crédits d'impôts 1) 3) 6)

- autres différences permanentes 1) –) 4)

Impôt effectivement constaté 10) (28) (40)

Taux d'impôt effectif (en %) 23,4) 38,6) 33,6)

La charge d’impôt théorique est calculée en appliquant au résultat consolidé avant impôt (et amortissement des écarts d’acqui-sition) le taux d’impôt applicable à l’entreprise consolidante.

6.c Impôts différés constatés au bilanLes actifs et passifs d'impôts différés sont inclus dans les postessuivants :en millions d’euros 2002 2001 2000

Autres créances

- partie à court terme 41) 28) 20)

- partie à long terme 21) 9) 11)

Total impôts différés actifs* 62) 37) 31)

Autres dettes

- partie à court terme (16) (7) (2)

- partie à long terme ** (54) (71) (37)

Total impôts différés passifs* (70) (78) (39)

Impôts différés actifs, (passifs), nets (8) (41) (8)

* Voir notes 13 et 21.** Dans le cadre de la réorganisation juridique américaine, Alcatel etNexans ont opté définitivement en août 2001 pour le régime fiscal“338 (H)(10)”. Cette option a eu pour conséquence de modifier lesbases taxables des actifs de certaines des filiales américaines deNexans. Conformément aux principes comptables du Groupe, cettemodification a entraîné la constatation d’un impôt différé passif de35 millions d’euros dans les comptes au 31 décembre 2001. Dans lamesure où cet impact trouve directement son origine dans la constitutiondu Groupe, l’impôt différé constaté a été affecté à l’écart d’acquisition(voir note 8).

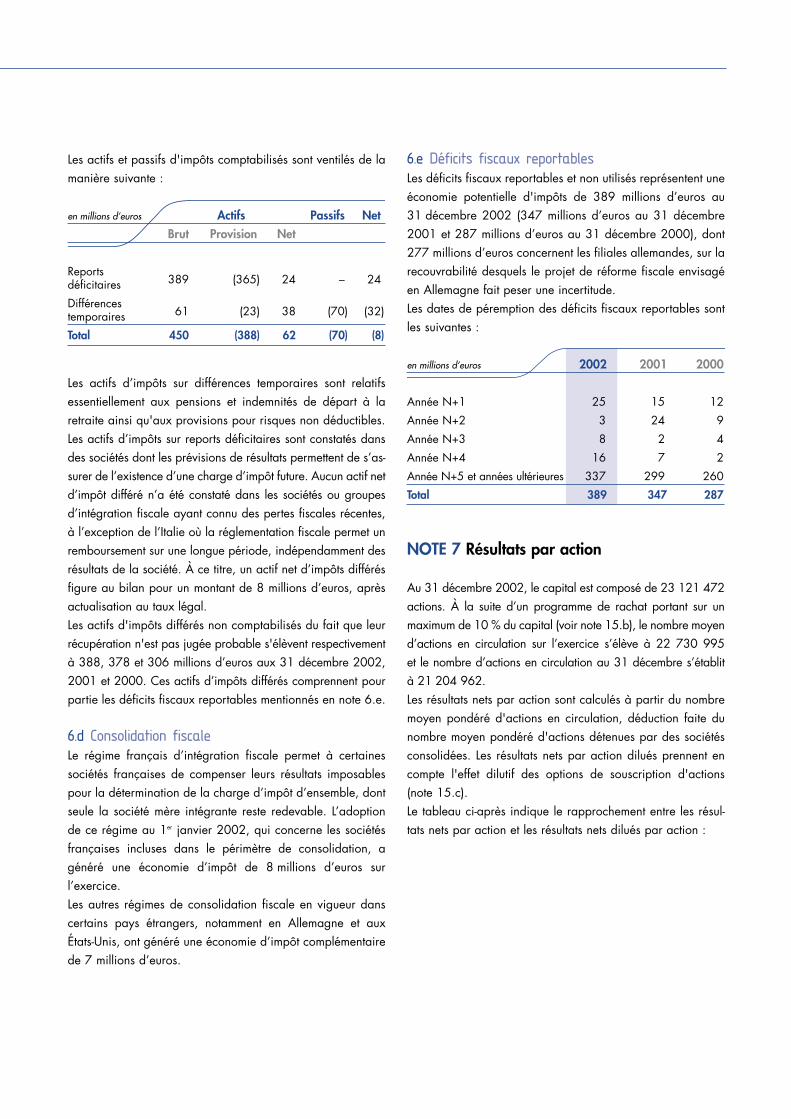

Les actifs et passifs d'impôts comptabilisés sont ventilés de lamanière suivante :

en millions d’euros Actifs Passifs NetBrut Provision Net

Reports déficitaires 389 (365) 24 –) 24)

Différences temporaires 61 (23) 38 (70) (32)

Total 450 (388) 62 (70) (8)

Les actifs d’impôts sur différences temporaires sont relatifsessentiellement aux pensions et indemnités de départ à laretraite ainsi qu'aux provisions pour risques non déductibles.Les actifs d’impôts sur reports déficitaires sont constatés dansdes sociétés dont les prévisions de résultats permettent de s’as-surer de l’existence d’une charge d’impôt future. Aucun actif netd’impôt différé n’a été constaté dans les sociétés ou groupesd’intégration fiscale ayant connu des pertes fiscales récentes,à l’exception de l’Italie où la réglementation fiscale permet unremboursement sur une longue période, indépendamment desrésultats de la société. À ce titre, un actif net d’impôts différésfigure au bilan pour un montant de 8 millions d’euros, aprèsactualisation au taux légal. Les actifs d'impôts différés non comptabilisés du fait que leurrécupération n'est pas jugée probable s'élèvent respectivementà 388, 378 et 306 millions d’euros aux 31 décembre 2002,2001 et 2000. Ces actifs d’impôts différés comprennent pourpartie les déficits fiscaux reportables mentionnés en note 6.e.

6.d Consolidation fiscaleLe régime français d’intégration fiscale permet à certainessociétés françaises de compenser leurs résultats imposablespour la détermination de la charge d’impôt d’ensemble, dontseule la société mère intégrante reste redevable. L’adoptionde ce régime au 1er janvier 2002, qui concerne les sociétésfrançaises incluses dans le périmètre de consolidation, agénéré une économie d’impôt de 8 millions d’euros surl’exercice.Les autres régimes de consolidation fiscale en vigueur danscertains pays étrangers, notamment en Allemagne et auxÉtats-Unis, ont généré une économie d’impôt complémentairede 7 millions d’euros.

6.e Déficits fiscaux reportablesLes déficits fiscaux reportables et non utilisés représentent uneéconomie potentielle d'impôts de 389 millions d’euros au31 décembre 2002 (347 millions d’euros au 31 décembre2001 et 287 millions d’euros au 31 décembre 2000), dont277 millions d’euros concernent les filiales allemandes, sur larecouvrabilité desquels le projet de réforme fiscale envisagéen Allemagne fait peser une incertitude. Les dates de péremption des déficits fiscaux reportables sontles suivantes :

en millions d’euros 2002 2001 2000

Année N+1 25 15 12

Année N+2 3 24 9

Année N+3 8 2 4

Année N+4 16 7 2

Année N+5 et années ultérieures 337 299 260

Total 389 347 287

NOTE 7 Résultats par action

Au 31 décembre 2002, le capital est composé de 23 121 472actions. À la suite d’un programme de rachat portant sur unmaximum de 10 % du capital (voir note 15.b), le nombre moyend’actions en circulation sur l’exercice s’élève à 22 730 995 et le nombre d’actions en circulation au 31 décembre s’établit à 21 204 962.Les résultats nets par action sont calculés à partir du nombremoyen pondéré d'actions en circulation, déduction faite dunombre moyen pondéré d'actions détenues par des sociétésconsolidées. Les résultats nets par action dilués prennent encompte l'effet dilutif des options de souscription d'actions(note 15.c).Le tableau ci-après indique le rapprochement entre les résul-tats nets par action et les résultats nets dilués par action :

COMPTES CONSOLIDÉSPAGES 56-57

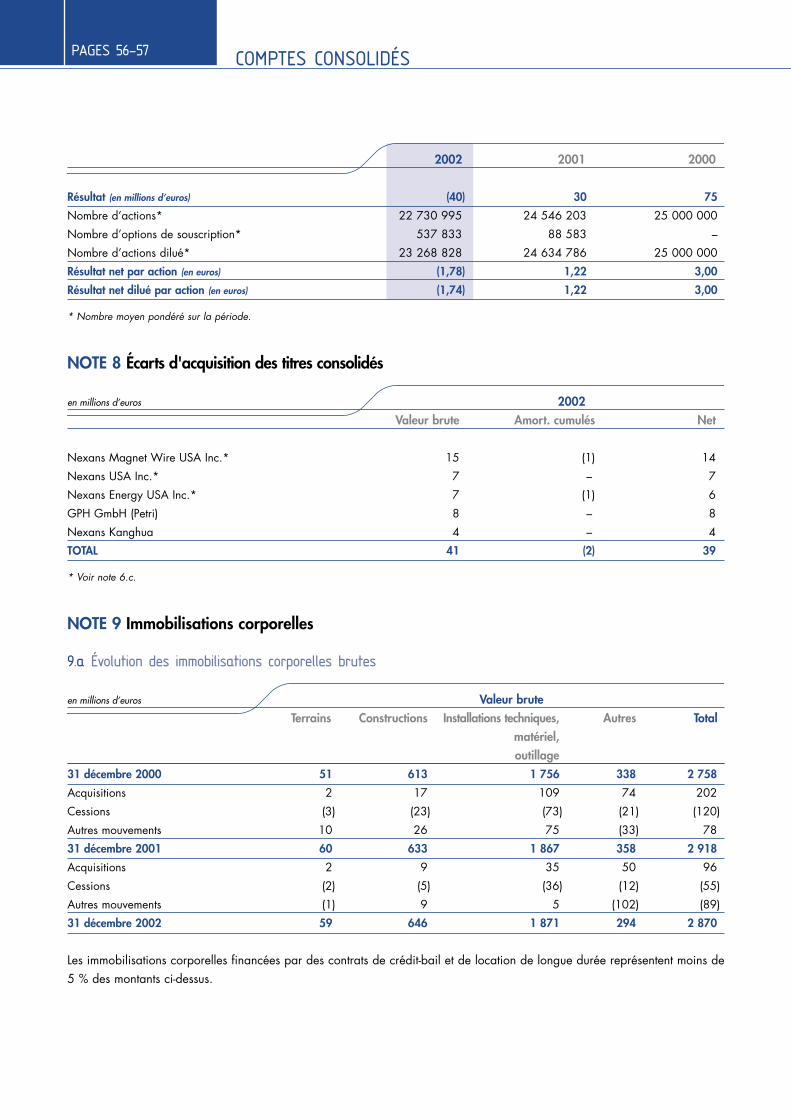

2002 2001 2000

Résultat (en millions d’euros) (40) 30 75

Nombre d’actions* 22 730 995) 24 546 203 25 000 000

Nombre d’options de souscription* 537 833) 88 583 –

Nombre d’actions dilué* 23 268 828) 24 634 786 25 000 000

Résultat net par action (en euros) (1,78) 1,22 3,00

Résultat net dilué par action (en euros) (1,74) 1,22 3,00

* Nombre moyen pondéré sur la période.

NOTE 8 Écarts d'acquisition des titres consolidés

en millions d’euros 2002Valeur brute Amort. cumulés Net

Nexans Magnet Wire USA Inc.* 15 (1) 14

Nexans USA Inc.* 7 –) 7

Nexans Energy USA Inc.* 7 (1) 6

GPH GmbH (Petri) 8 –) 8

Nexans Kanghua 4 –) 4

TOTAL 41 (2) 39

* Voir note 6.c.

NOTE 9 Immobilisations corporelles

9.a Évolution des immobilisations corporelles brutes

en millions d’euros Valeur bruteTerrains Constructions Installations techniques, Autres Total

matériel, outillage

31 décembre 2000 51) 613) 1 756) 338) 2 758)

Acquisitions 2) 17) 109) 74) 202)

Cessions (3) (23) (73) (21) (120)

Autres mouvements 10) 26) 75) (33) 78)

31 décembre 2001 60) 633) 1 867) 358) 2 918)

Acquisitions 2) 9) 35) 50) 96)

Cessions (2) (5) (36) (12) (55)

Autres mouvements (1) 9) 5) (102) (89)

31 décembre 2002 59) 646) 1 871) 294) 2 870)

Les immobilisations corporelles financées par des contrats de crédit-bail et de location de longue durée représentent moins de5 % des montants ci-dessus.

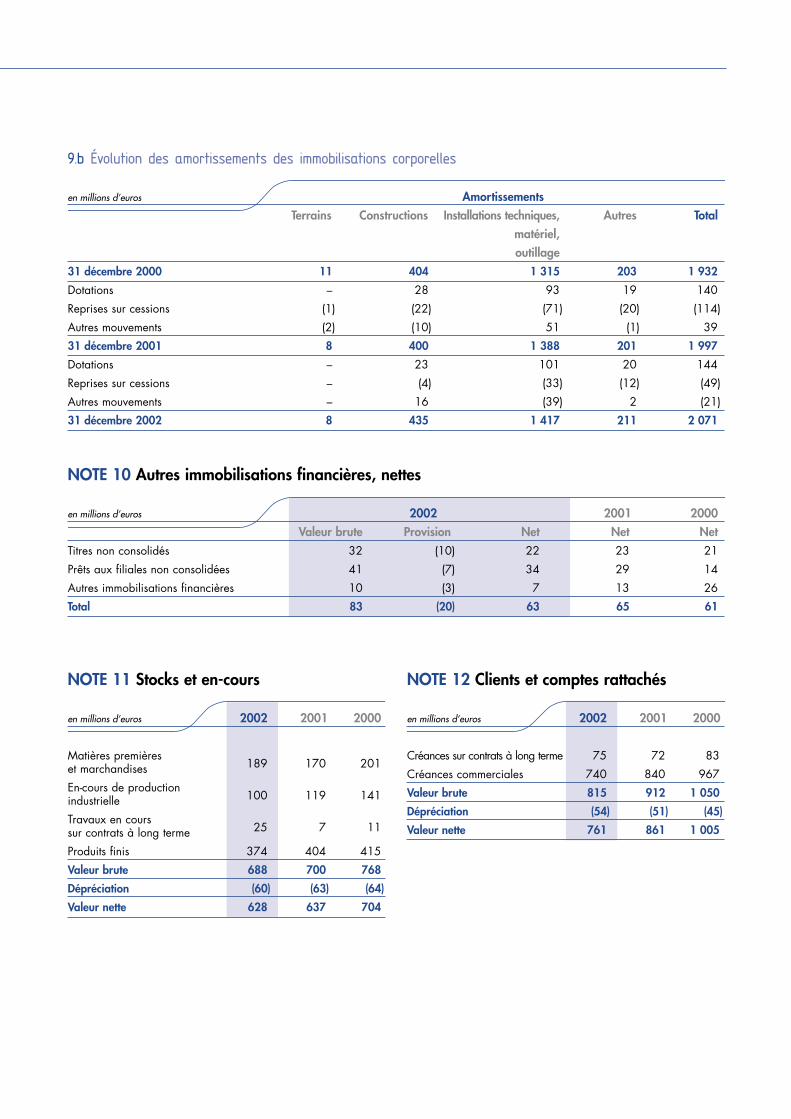

9.b Évolution des amortissements des immobilisations corporelles

en millions d’euros AmortissementsTerrains Constructions Installations techniques, Autres Total

matériel, outillage

31 décembre 2000 11) 404) 1 315) 203) 1 932)

Dotations –) 28) 93) 19) 140)

Reprises sur cessions (1) (22) (71) (20) (114)

Autres mouvements (2) (10) 51) (1) 39)

31 décembre 2001 8) 400) 1 388) 201) 1 997)

Dotations –) 23) 101) 20) 144)

Reprises sur cessions –) (4) (33) (12) (49)

Autres mouvements –) 16) (39) 2) (21)

31 décembre 2002 8) 435) 1 417) 211) 2 071)

NOTE 10 Autres immobilisations financières, nettes

en millions d’euros 2002 2001 2000Valeur brute Provision Net Net Net

Titres non consolidés 32 (10) 22 23 21

Prêts aux filiales non consolidées 41 (7) 34 29 14

Autres immobilisations financières 10 (3) 7 13 26

Total 83 (20) 63 65 61

NOTE 11 Stocks et en-cours

en millions d’euros 2002 2001 2000

Matières premières et marchandises 189) 170) 201)

En-cours de production industrielle 100) 119) 141)

Travaux en cours sur contrats à long terme 25) 7) 11)

Produits finis 374) 404) 415)

Valeur brute 688) 700) 768)

Dépréciation (60) (63) (64)

Valeur nette 628) 637) 704)

NOTE 12 Clients et comptes rattachés

en millions d’euros 2002 2001 2000

Créances sur contrats à long terme 75) 72) 83)

Créances commerciales 740) 840) 967)

Valeur brute 815) 912) 1 050)

Dépréciation (54) (51) (45)

Valeur nette 761) 861) 1 005)

COMPTES CONSOLIDÉSPAGES 58-59

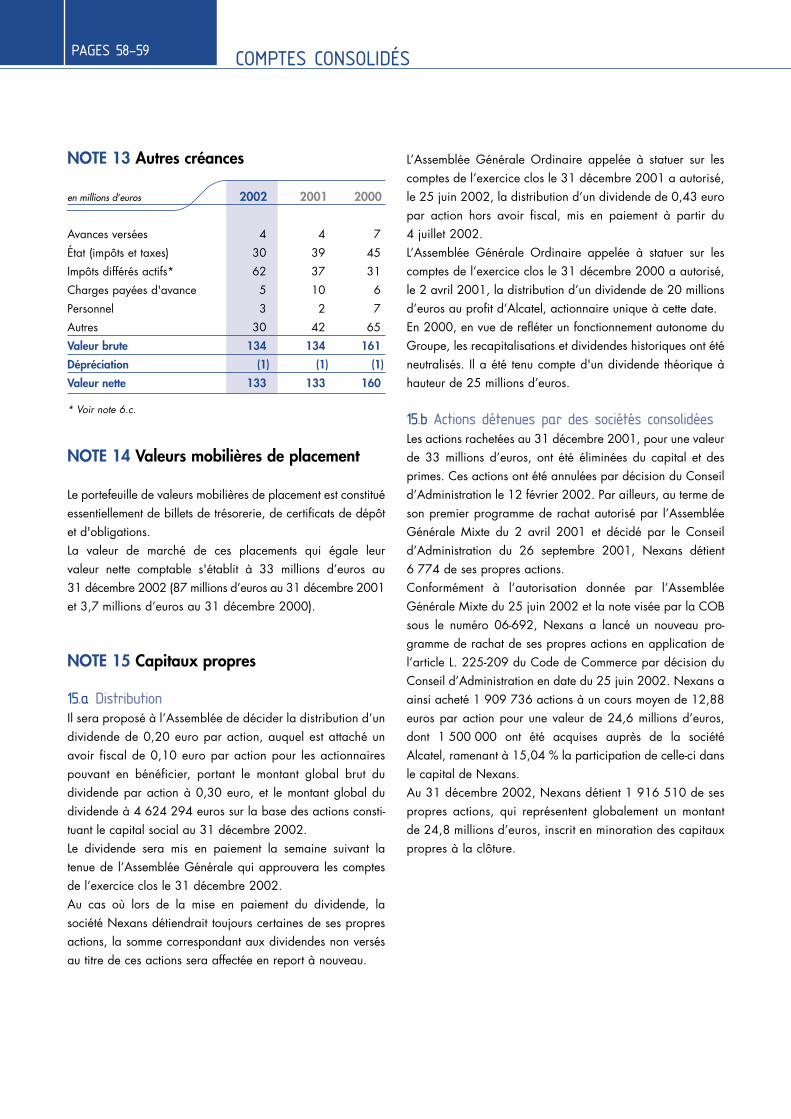

NOTE 13 Autres créances

en millions d’euros 2002 2001 2000

Avances versées 4) 4) 7)

État (impôts et taxes) 30) 39) 45)

Impôts différés actifs* 62) 37) 31)

Charges payées d'avance 5) 10) 6)

Personnel 3) 2) 7)

Autres 30) 42) 65)

Valeur brute 134) 134) 161)

Dépréciation (1) (1) (1)

Valeur nette 133) 133) 160)

* Voir note 6.c.

NOTE 14 Valeurs mobilières de placement

Le portefeuille de valeurs mobilières de placement est constituéessentiellement de billets de trésorerie, de certificats de dépôtet d'obligations.La valeur de marché de ces placements qui égale leur valeur nette comptable s'établit à 33 millions d’euros au31 décembre 2002 (87 millions d’euros au 31 décembre 2001et 3,7 millions d’euros au 31 décembre 2000).

NOTE 15 Capitaux propres

15.a DistributionIl sera proposé à l’Assemblée de décider la distribution d’undividende de 0,20 euro par action, auquel est attaché unavoir fiscal de 0,10 euro par action pour les actionnairespouvant en bénéficier, portant le montant global brut dudividende par action à 0,30 euro, et le montant global dudividende à 4 624 294 euros sur la base des actions consti-tuant le capital social au 31 décembre 2002. Le dividende sera mis en paiement la semaine suivant latenue de l’Assemblée Générale qui approuvera les comptesde l’exercice clos le 31 décembre 2002.Au cas où lors de la mise en paiement du dividende, lasociété Nexans détiendrait toujours certaines de ses propresactions, la somme correspondant aux dividendes non versésau titre de ces actions sera affectée en report à nouveau.

L’Assemblée Générale Ordinaire appelée à statuer sur lescomptes de l’exercice clos le 31 décembre 2001 a autorisé,le 25 juin 2002, la distribution d’un dividende de 0,43 europar action hors avoir fiscal, mis en paiement à partir du4 juillet 2002.L’Assemblée Générale Ordinaire appelée à statuer sur lescomptes de l’exercice clos le 31 décembre 2000 a autorisé,le 2 avril 2001, la distribution d’un dividende de 20 millionsd’euros au profit d’Alcatel, actionnaire unique à cette date.En 2000, en vue de refléter un fonctionnement autonome duGroupe, les recapitalisations et dividendes historiques ont éténeutralisés. Il a été tenu compte d'un dividende théorique àhauteur de 25 millions d’euros.

15.b Actions détenues par des sociétés consolidéesLes actions rachetées au 31 décembre 2001, pour une valeurde 33 millions d’euros, ont été éliminées du capital et desprimes. Ces actions ont été annulées par décision du Conseild’Administration le 12 février 2002. Par ailleurs, au terme deson premier programme de rachat autorisé par l’AssembléeGénérale Mixte du 2 avril 2001 et décidé par le Conseild’Administration du 26 septembre 2001, Nexans détient6 774 de ses propres actions.Conformément à l’autorisation donnée par l’AssembléeGénérale Mixte du 25 juin 2002 et la note visée par la COBsous le numéro 06-692, Nexans a lancé un nouveau pro-gramme de rachat de ses propres actions en application del’article L. 225-209 du Code de Commerce par décision duConseil d’Administration en date du 25 juin 2002. Nexans aainsi acheté 1 909 736 actions à un cours moyen de 12,88euros par action pour une valeur de 24,6 millions d’euros,dont 1 500 000 ont été acquises auprès de la sociétéAlcatel, ramenant à 15,04 % la participation de celle-ci dansle capital de Nexans.Au 31 décembre 2002, Nexans détient 1 916 510 de sespropres actions, qui représentent globalement un montantde 24,8 millions d’euros, inscrit en minoration des capitauxpropres à la clôture.

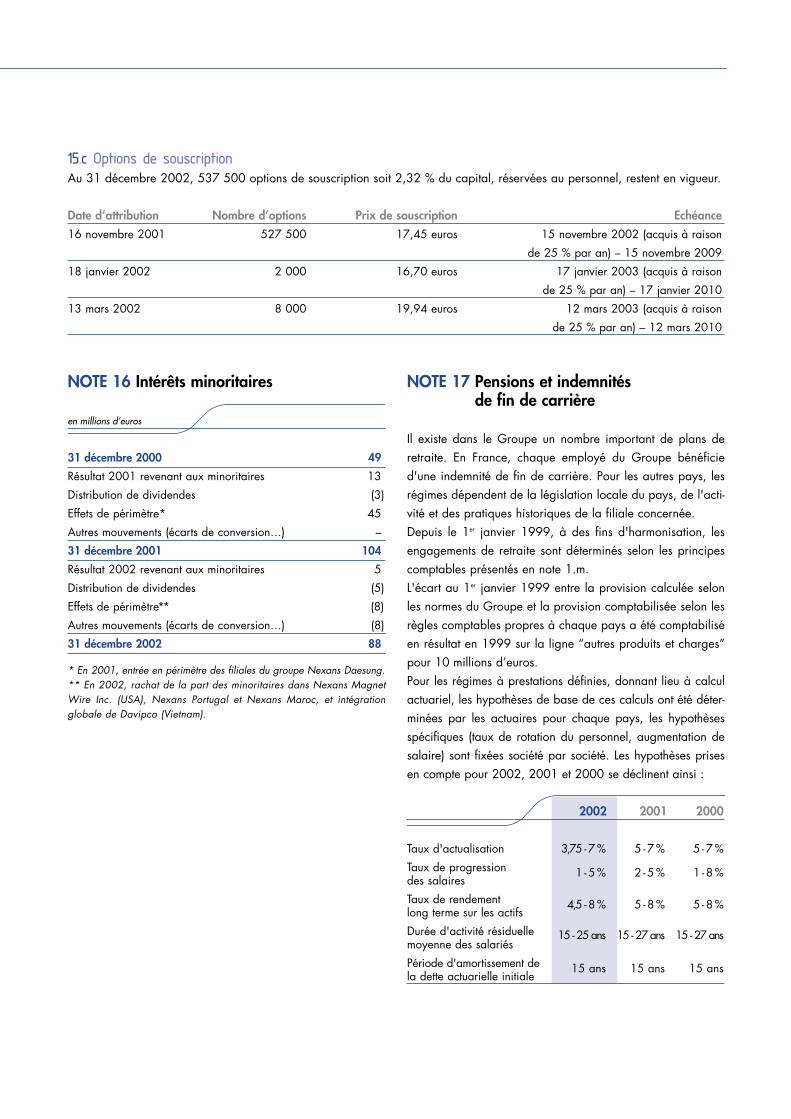

15.c Options de souscriptionAu 31 décembre 2002, 537 500 options de souscription soit 2,32 % du capital, réservées au personnel, restent en vigueur.

Date d’attribution Nombre d’options Prix de souscription Echéance16 novembre 2001 527 500 17,45 euros 15 novembre 2002 (acquis à raison

de 25 % par an) – 15 novembre 2009

18 janvier 2002 2 000 16,70 euros 17 janvier 2003 (acquis à raison

de 25 % par an) – 17 janvier 2010

13 mars 2002 8 000 19,94 euros 12 mars 2003 (acquis à raison

de 25 % par an) – 12 mars 2010

NOTE 16 Intérêts minoritaires

en millions d’euros

31 décembre 2000 49)

Résultat 2001 revenant aux minoritaires 13)

Distribution de dividendes (3)

Effets de périmètre* 45)

Autres mouvements (écarts de conversion…) –)

31 décembre 2001 104)

Résultat 2002 revenant aux minoritaires 5)

Distribution de dividendes (5)

Effets de périmètre** (8)

Autres mouvements (écarts de conversion…) (8)

31 décembre 2002 88)

* En 2001, entrée en périmètre des filiales du groupe Nexans Daesung.** En 2002, rachat de la part des minoritaires dans Nexans MagnetWire Inc. (USA), Nexans Portugal et Nexans Maroc, et intégrationglobale de Davipco (Vietnam).

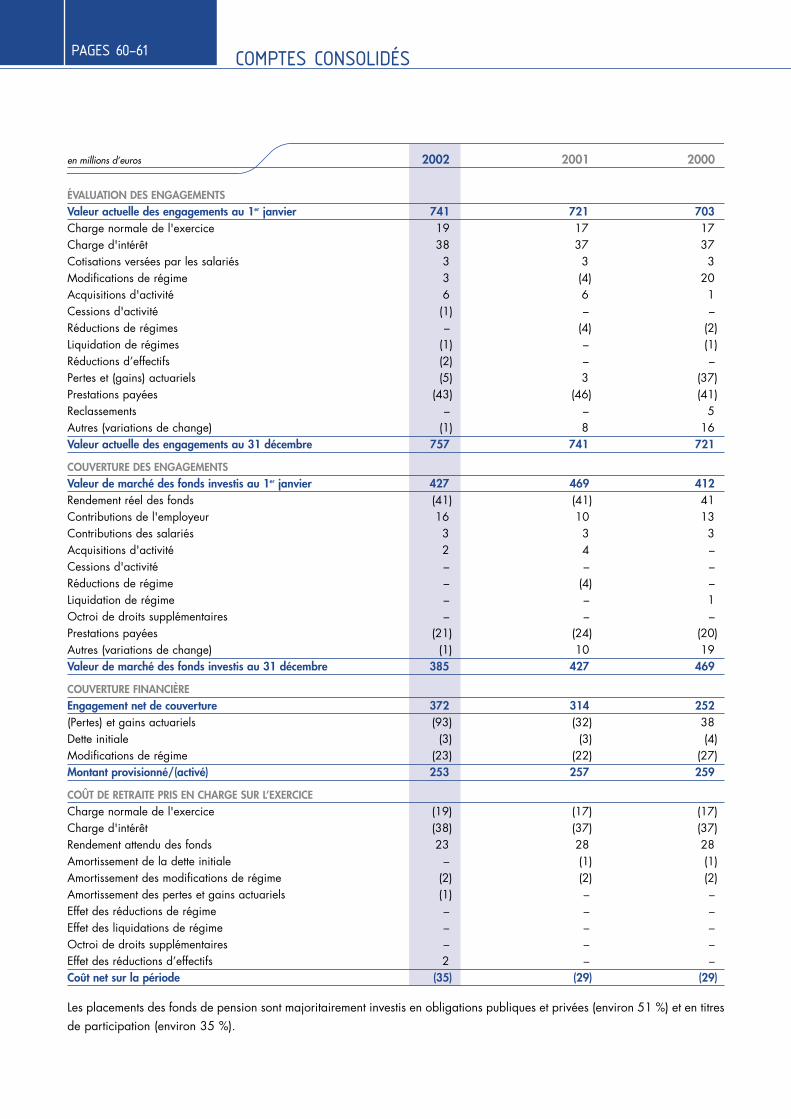

NOTE 17 Pensions et indemnités de fin de carrière

Il existe dans le Groupe un nombre important de plans deretraite. En France, chaque employé du Groupe bénéficied'une indemnité de fin de carrière. Pour les autres pays, lesrégimes dépendent de la législation locale du pays, de l'acti-vité et des pratiques historiques de la filiale concernée. Depuis le 1er janvier 1999, à des fins d'harmonisation, lesengagements de retraite sont déterminés selon les principescomptables présentés en note 1.m.L'écart au 1er janvier 1999 entre la provision calculée selonles normes du Groupe et la provision comptabilisée selon lesrègles comptables propres à chaque pays a été comptabiliséen résultat en 1999 sur la ligne “autres produits et charges”pour 10 millions d’euros.Pour les régimes à prestations définies, donnant lieu à calculactuariel, les hypothèses de base de ces calculs ont été déter-minées par les actuaires pour chaque pays, les hypothèsesspécifiques (taux de rotation du personnel, augmentation desalaire) sont fixées société par société. Les hypothèses prisesen compte pour 2002, 2001 et 2000 se déclinent ainsi :

2002 2001 2000

Taux d'actualisation 3,75 - 7 % 5 - 7 % 5 - 7 %

Taux de progression des salaires

1 - 5 % 2 - 5 % 1 - 8 %

Taux de rendement long terme sur les actifs

4,5 - 8 % 5 - 8 % 5 - 8 %

Durée d'activité résiduelle moyenne des salariés

15 - 25 ans 15 - 27 ans 15 - 27 ans

Période d'amortissement dela dette actuarielle initiale

15 ans 15 ans 15 ans

COMPTES CONSOLIDÉSPAGES 60-61

en millions d’euros 2002 2001 2000

ÉVALUATION DES ENGAGEMENTSValeur actuelle des engagements au 1er janvier 741) 721) 703)Charge normale de l'exercice 19) 17) 17)Charge d'intérêt 38) 37) 37)Cotisations versées par les salariés 3) 3) 3)Modifications de régime 3) (4) 20)Acquisitions d'activité 6) 6) 1)Cessions d'activité (1) –) –)Réductions de régimes –) (4) (2)Liquidation de régimes (1) –) (1)Réductions d’effectifs (2) –) –)Pertes et (gains) actuariels (5) 3) (37)Prestations payées (43) (46) (41)Reclassements –) –) 5)Autres (variations de change) (1) 8) 16)Valeur actuelle des engagements au 31 décembre 757) 741) 721)

COUVERTURE DES ENGAGEMENTSValeur de marché des fonds investis au 1er janvier 427) 469) 412)Rendement réel des fonds (41) (41) 41)Contributions de l'employeur 16) 10) 13)Contributions des salariés 3) 3) 3)Acquisitions d'activité 2) 4) –)Cessions d'activité –) –) –)Réductions de régime –) (4) –)Liquidation de régime –) –) 1)Octroi de droits supplémentaires –) –) –)Prestations payées (21) (24) (20)Autres (variations de change) (1) 10) 19)Valeur de marché des fonds investis au 31 décembre 385) 427) 469)

COUVERTURE FINANCIÈREEngagement net de couverture 372) 314) 252)(Pertes) et gains actuariels (93) (32) 38)Dette initiale (3) (3) (4)Modifications de régime (23) (22) (27)Montant provisionné/(activé) 253) 257) 259)

COÛT DE RETRAITE PRIS EN CHARGE SUR L’EXERCICECharge normale de l'exercice (19) (17) (17)Charge d'intérêt (38) (37) (37)Rendement attendu des fonds 23) 28) 28)Amortissement de la dette initiale –) (1) (1)Amortissement des modifications de régime (2) (2) (2)Amortissement des pertes et gains actuariels (1) –) –)Effet des réductions de régime –) –) –)Effet des liquidations de régime –) –) –)Octroi de droits supplémentaires –) –) –)Effet des réductions d’effectifs 2) –) –)Coût net sur la période (35) (29) (29)

Les placements des fonds de pension sont majoritairement investis en obligations publiques et privées (environ 51 %) et en titresde participation (environ 35 %).

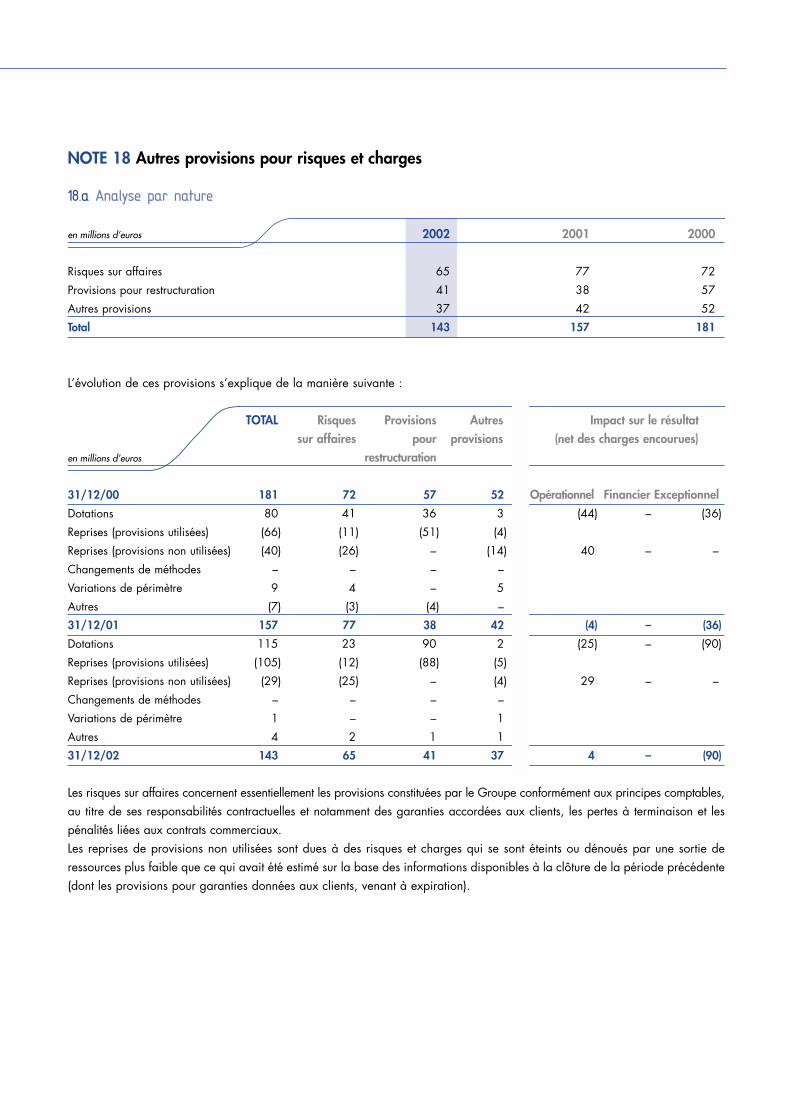

NOTE 18 Autres provisions pour risques et charges

18.a Analyse par nature

en millions d’euros 2002 2001 2000

Risques sur affaires 65 77 72

Provisions pour restructuration 41 38 57

Autres provisions 37 42 52

Total 143 157 181

L’évolution de ces provisions s’explique de la manière suivante :

TOTAL Risques Provisions Autres Impact sur le résultatsur affaires pour provisions (net des charges encourues)

en millions d’euros restructuration

31/12/00 181) 72) 57) 52) Opérationnel Financier ExceptionnelDotations 80) 41) 36) 3) (44) – (36)

Reprises (provisions utilisées) (66) (11) (51) (4)

Reprises (provisions non utilisées) (40) (26) –) (14) 40) – –)

Changements de méthodes –) –) –) –)

Variations de périmètre 9) 4) –) 5)

Autres (7) (3) (4) –)

31/12/01 157) 77) 38) 42) (4) – (36)

Dotations 115) 23) 90) 2) (25) – (90)

Reprises (provisions utilisées) (105) (12) (88) (5)

Reprises (provisions non utilisées) (29) (25) –) (4) 29) – –)

Changements de méthodes –) –) –) –)

Variations de périmètre 1) –) –) 1)

Autres 4) 2) 1) 1)

31/12/02 143) 65) 41) 37) 4) – (90)

Les risques sur affaires concernent essentiellement les provisions constituées par le Groupe conformément aux principes comptables,au titre de ses responsabilités contractuelles et notamment des garanties accordées aux clients, les pertes à terminaison et lespénalités liées aux contrats commerciaux.Les reprises de provisions non utilisées sont dues à des risques et charges qui se sont éteints ou dénoués par une sortie de ressources plus faible que ce qui avait été estimé sur la base des informations disponibles à la clôture de la période précédente(dont les provisions pour garanties données aux clients, venant à expiration).

COMPTES CONSOLIDÉSPAGES 62-63

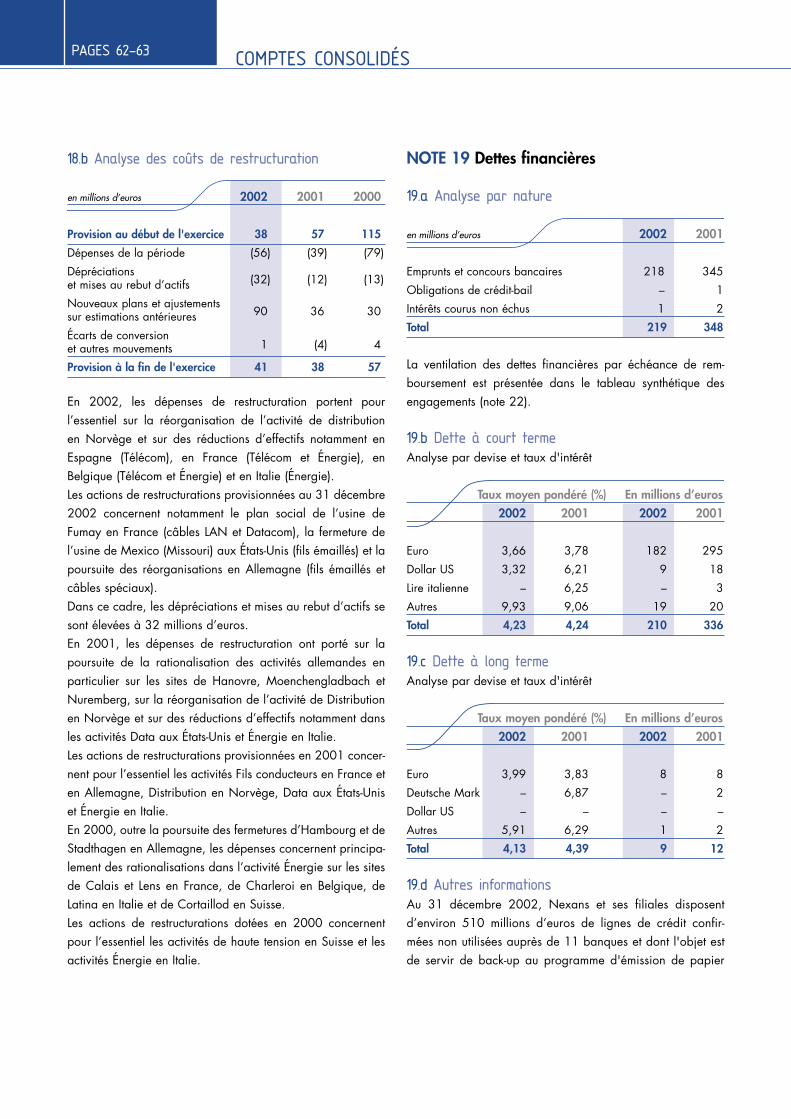

18.b Analyse des coûts de restructuration

en millions d’euros 2002) 2001) 2000)

Provision au début de l'exercice 38) 57) 115)

Dépenses de la période (56) (39) (79)

Dépréciations et mises au rebut d’actifs (32) (12) (13)

Nouveaux plans et ajustements sur estimations antérieures 90

)36

)30)

Écarts de conversion et autres mouvements 1) (4) 4)

Provision à la fin de l'exercice 41) 38) 57)

En 2002, les dépenses de restructuration portent pour l’essentiel sur la réorganisation de l’activité de distribution en Norvège et sur des réductions d’effectifs notamment enEspagne (Télécom), en France (Télécom et Énergie), enBelgique (Télécom et Énergie) et en Italie (Énergie). Les actions de restructurations provisionnées au 31 décembre2002 concernent notamment le plan social de l’usine deFumay en France (câbles LAN et Datacom), la fermeture del’usine de Mexico (Missouri) aux États-Unis (fils émaillés) et lapoursuite des réorganisations en Allemagne (fils émaillés etcâbles spéciaux).Dans ce cadre, les dépréciations et mises au rebut d’actifs sesont élevées à 32 millions d’euros.En 2001, les dépenses de restructuration ont porté sur lapoursuite de la rationalisation des activités allemandes enparticulier sur les sites de Hanovre, Moenchengladbach etNuremberg, sur la réorganisation de l’activité de Distributionen Norvège et sur des réductions d’effectifs notamment dansles activités Data aux États-Unis et Énergie en Italie.Les actions de restructurations provisionnées en 2001 concer-nent pour l’essentiel les activités Fils conducteurs en France eten Allemagne, Distribution en Norvège, Data aux États-Uniset Énergie en Italie. En 2000, outre la poursuite des fermetures d’Hambourg et deStadthagen en Allemagne, les dépenses concernent principa-lement des rationalisations dans l’activité Énergie sur les sitesde Calais et Lens en France, de Charleroi en Belgique, deLatina en Italie et de Cortaillod en Suisse.Les actions de restructurations dotées en 2000 concernentpour l’essentiel les activités de haute tension en Suisse et lesactivités Énergie en Italie.

NOTE 19 Dettes financières

19.a Analyse par nature

en millions d’euros 2002 2001

Emprunts et concours bancaires 218 345

Obligations de crédit-bail – 1

Intérêts courus non échus 1 2

Total 219 348

La ventilation des dettes financières par échéance de rem-boursement est présentée dans le tableau synthétique desengagements (note 22).

19.b Dette à court termeAnalyse par devise et taux d'intérêt

Taux moyen pondéré (%) En millions d’euros2002 2001 2002 2001

Euro 3,66 3,78 182 295

Dollar US 3,32 6,21 9 18

Lire italienne – 6,25 – 3

Autres 9,93 9,06 19 20

Total 4,23 4,24 210 336

19.c Dette à long termeAnalyse par devise et taux d'intérêt

Taux moyen pondéré (%) En millions d’euros2002 2001 2002 2001

Euro 3,99 3,83 8 8

Deutsche Mark – 6,87 – 2

Dollar US – – – –

Autres 5,91 6,29 1 2

Total 4,13 4,39 9 12

19.d Autres informations Au 31 décembre 2002, Nexans et ses filiales disposentd’environ 510 millions d’euros de lignes de crédit confir-mées non utilisées auprès de 11 banques et dont l'objet estde servir de back-up au programme d'émission de papier

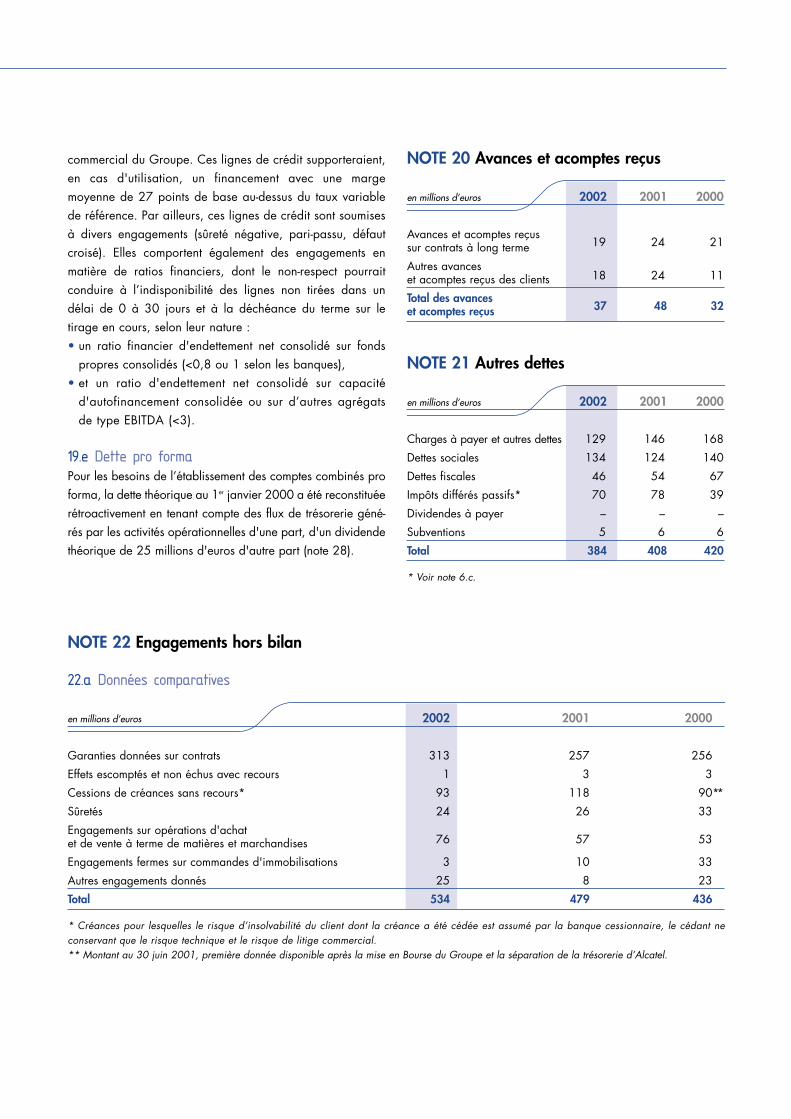

NOTE 20 Avances et acomptes reçus

en millions d’euros 2002 2001 2000

Avances et acomptes reçus sur contrats à long terme 19 24 21

Autres avances et acomptes reçus des clients 18 24 11

Total des avances et acomptes reçus 37 48 32

NOTE 21 Autres dettes

en millions d’euros 2002 2001 2000

Charges à payer et autres dettes 129 146 168

Dettes sociales 134 124 140

Dettes fiscales 46 54 67

Impôts différés passifs* 70 78 39

Dividendes à payer – – –

Subventions 5 6 6

Total 384 408 420

* Voir note 6.c.

commercial du Groupe. Ces lignes de crédit supporteraient,en cas d'utilisation, un financement avec une margemoyenne de 27 points de base au-dessus du taux variablede référence. Par ailleurs, ces lignes de crédit sont soumisesà divers engagements (sûreté négative, pari-passu, défautcroisé). Elles comportent également des engagements enmatière de ratios financiers, dont le non-respect pourraitconduire à l’indisponibilité des lignes non tirées dans undélai de 0 à 30 jours et à la déchéance du terme sur letirage en cours, selon leur nature : • un ratio financier d'endettement net consolidé sur fonds

propres consolidés (<0,8 ou 1 selon les banques),• et un ratio d'endettement net consolidé sur capacité

d'autofinancement consolidée ou sur d’autres agrégatsde type EBITDA (<3).

19.e Dette pro forma Pour les besoins de l’établissement des comptes combinés proforma, la dette théorique au 1er janvier 2000 a été reconstituéerétroactivement en tenant compte des flux de trésorerie géné-rés par les activités opérationnelles d'une part, d'un dividendethéorique de 25 millions d'euros d'autre part (note 28).

NOTE 22 Engagements hors bilan

22.a Données comparatives

en millions d’euros 2002 2001 2000

Garanties données sur contrats 313 257 256

Effets escomptés et non échus avec recours 1 3 3

Cessions de créances sans recours* 93 118 90**

Sûretés 24 26 33

Engagements sur opérations d'achat et de vente à terme de matières et marchandises 76 57 53

Engagements fermes sur commandes d'immobilisations 3 10 33

Autres engagements donnés 25 8 23

Total 534 479 436

* Créances pour lesquelles le risque d’insolvabilité du client dont la créance a été cédée est assumé par la banque cessionnaire, le cédant neconservant que le risque technique et le risque de litige commercial.** Montant au 30 juin 2001, première donnée disponible après la mise en Bourse du Groupe et la séparation de la trésorerie d’Alcatel.

COMPTES CONSOLIDÉSPAGES 64-65

Les garanties données sur contrats concernent les garanties de bon fonctionnement données aux clients par des organismesfinanciers et les garanties bancaires données en couverture des avances reçues des clients. Lorsque des événements, tels queretards de livraison ou litiges sur l’exécution du contrat, rendent probable la réalisation d’un risque, celui-ci est provisionné (voirnote 18, “Autres provisions pour risques”). L’augmentation des garanties données sur contrats est liée pour l’essentiel au déve-loppement de l’activité Haute Tension, notamment dans le domaine des câbles ombilicaux.

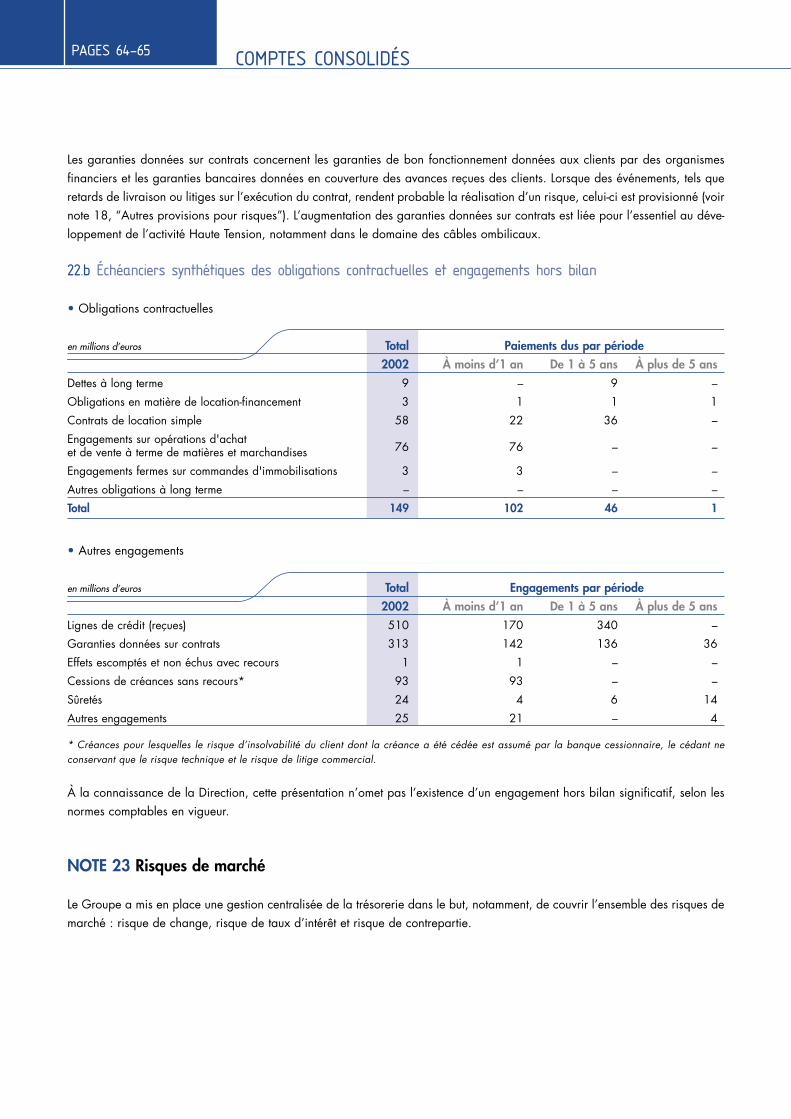

22.b Échéanciers synthétiques des obligations contractuelles et engagements hors bilan

• Obligations contractuelles

en millions d’euros Total Paiements dus par période2002 À moins d’1 an De 1 à 5 ans À plus de 5 ans

Dettes à long terme 9 – 9 –

Obligations en matière de location-financement 3 1 1 1

Contrats de location simple 58 22 36 –

Engagements sur opérations d'achat et de vente à terme de matières et marchandises 76 76 – –

Engagements fermes sur commandes d'immobilisations 3 3 – –

Autres obligations à long terme – – – –

Total 149 102 46 1

• Autres engagements

en millions d’euros Total Engagements par période2002 À moins d’1 an De 1 à 5 ans À plus de 5 ans

Lignes de crédit (reçues) 510 170 340 –

Garanties données sur contrats 313 142 136 36

Effets escomptés et non échus avec recours 1 1 – –

Cessions de créances sans recours* 93 93 – –

Sûretés 24 4 6 14

Autres engagements 25 21 – 4

* Créances pour lesquelles le risque d’insolvabilité du client dont la créance a été cédée est assumé par la banque cessionnaire, le cédant neconservant que le risque technique et le risque de litige commercial.

À la connaissance de la Direction, cette présentation n’omet pas l’existence d’un engagement hors bilan significatif, selon lesnormes comptables en vigueur.

NOTE 23 Risques de marché

Le Groupe a mis en place une gestion centralisée de la trésorerie dans le but, notamment, de couvrir l’ensemble des risques demarché : risque de change, risque de taux d’intérêt et risque de contrepartie.

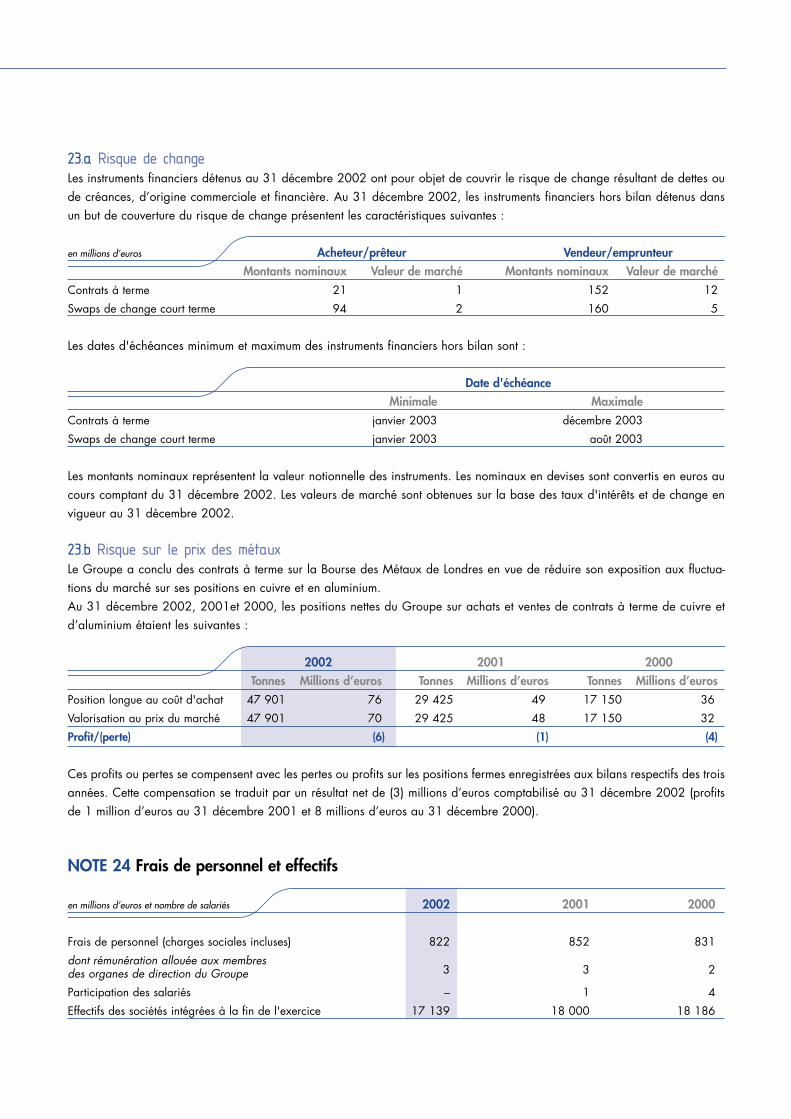

23.a Risque de changeLes instruments financiers détenus au 31 décembre 2002 ont pour objet de couvrir le risque de change résultant de dettes oude créances, d’origine commerciale et financière. Au 31 décembre 2002, les instruments financiers hors bilan détenus dansun but de couverture du risque de change présentent les caractéristiques suivantes :

en millions d’euros Acheteur/prêteur Vendeur/emprunteurMontants nominaux Valeur de marché Montants nominaux Valeur de marché

Contrats à terme 21 1 152 12

Swaps de change court terme 94 2 160 5

Les dates d'échéances minimum et maximum des instruments financiers hors bilan sont :

Date d'échéanceMinimale Maximale

Contrats à terme janvier 2003 décembre 2003

Swaps de change court terme janvier 2003 août 2003

Les montants nominaux représentent la valeur notionnelle des instruments. Les nominaux en devises sont convertis en euros aucours comptant du 31 décembre 2002. Les valeurs de marché sont obtenues sur la base des taux d'intérêts et de change envigueur au 31 décembre 2002.

23.b Risque sur le prix des métauxLe Groupe a conclu des contrats à terme sur la Bourse des Métaux de Londres en vue de réduire son exposition aux fluctua-tions du marché sur ses positions en cuivre et en aluminium.Au 31 décembre 2002, 2001et 2000, les positions nettes du Groupe sur achats et ventes de contrats à terme de cuivre etd’aluminium étaient les suivantes :

2002 2001 2000Tonnes Millions d’euros Tonnes Millions d’euros Tonnes Millions d’euros

Position longue au coût d'achat 47 901 76) 29 425 49) 17 150 36)

Valorisation au prix du marché 47 901 70) 29 425 48) 17 150 32)

Profit/(perte) (6) (1) (4)

Ces profits ou pertes se compensent avec les pertes ou profits sur les positions fermes enregistrées aux bilans respectifs des troisannées. Cette compensation se traduit par un résultat net de (3) millions d’euros comptabilisé au 31 décembre 2002 (profitsde 1 million d’euros au 31 décembre 2001 et 8 millions d’euros au 31 décembre 2000).

NOTE 24 Frais de personnel et effectifs

en millions d’euros et nombre de salariés 2002 2001 2000

Frais de personnel (charges sociales incluses) 822 852 831

dont rémunération allouée aux membres des organes de direction du Groupe 3 3 2

Participation des salariés – 1 4

Effectifs des sociétés intégrées à la fin de l'exercice 17 139 18 000 18 186

COMPTES CONSOLIDÉSPAGES 66-67

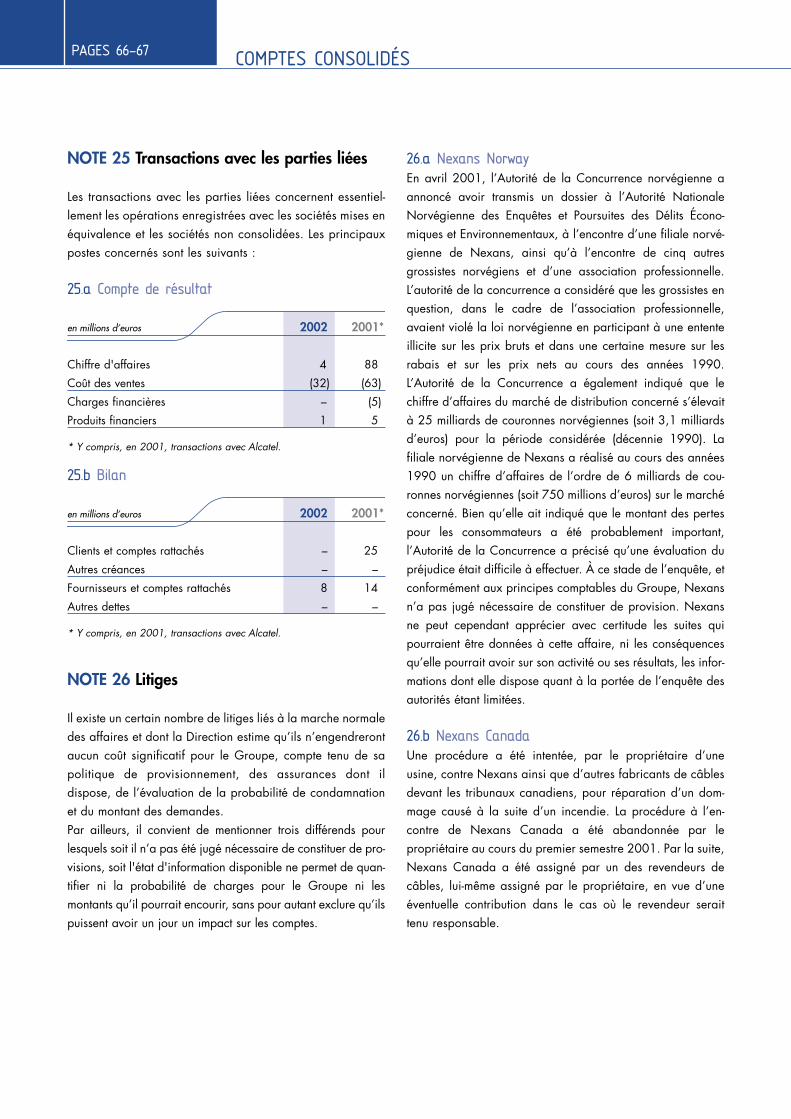

NOTE 25 Transactions avec les parties liées

Les transactions avec les parties liées concernent essentiel-lement les opérations enregistrées avec les sociétés mises enéquivalence et les sociétés non consolidées. Les principauxpostes concernés sont les suivants :

25.a Compte de résultat

en millions d’euros 2002 2001*

Chiffre d'affaires 4) 88)

Coût des ventes (32) (63)

Charges financières –) (5)

Produits financiers 1) 5)

* Y compris, en 2001, transactions avec Alcatel.

25.b Bilan

en millions d’euros 2002 2001*

Clients et comptes rattachés – 25

Autres créances – –

Fournisseurs et comptes rattachés 8 14

Autres dettes – –

* Y compris, en 2001, transactions avec Alcatel.

NOTE 26 Litiges

Il existe un certain nombre de litiges liés à la marche normaledes affaires et dont la Direction estime qu’ils n’engendrerontaucun coût significatif pour le Groupe, compte tenu de sapolitique de provisionnement, des assurances dont ildispose, de l’évaluation de la probabilité de condamnationet du montant des demandes.Par ailleurs, il convient de mentionner trois différends pour lesquels soit il n’a pas été jugé nécessaire de constituer de pro-visions, soit l'état d'information disponible ne permet de quan-tifier ni la probabilité de charges pour le Groupe ni lesmontants qu’il pourrait encourir, sans pour autant exclure qu’ilspuissent avoir un jour un impact sur les comptes.

26.a Nexans NorwayEn avril 2001, l’Autorité de la Concurrence norvégienne aannoncé avoir transmis un dossier à l’Autorité NationaleNorvégienne des Enquêtes et Poursuites des Délits Écono-miques et Environnementaux, à l’encontre d’une filiale norvé-gienne de Nexans, ainsi qu’à l’encontre de cinq autresgrossistes norvégiens et d’une association professionnelle.L’autorité de la concurrence a considéré que les grossistes enquestion, dans le cadre de l’association professionnelle,avaient violé la loi norvégienne en participant à une ententeillicite sur les prix bruts et dans une certaine mesure sur lesrabais et sur les prix nets au cours des années 1990.L’Autorité de la Concurrence a également indiqué que le chiffre d’affaires du marché de distribution concerné s’élevaità 25 milliards de couronnes norvégiennes (soit 3,1 milliardsd’euros) pour la période considérée (décennie 1990). Lafiliale norvégienne de Nexans a réalisé au cours des années1990 un chiffre d’affaires de l’ordre de 6 milliards de cou-ronnes norvégiennes (soit 750 millions d’euros) sur le marchéconcerné. Bien qu’elle ait indiqué que le montant des pertespour les consommateurs a été probablement important,l’Autorité de la Concurrence a précisé qu’une évaluation dupréjudice était difficile à effectuer. À ce stade de l’enquête, etconformément aux principes comptables du Groupe, Nexansn’a pas jugé nécessaire de constituer de provision. Nexansne peut cependant apprécier avec certitude les suites quipourraient être données à cette affaire, ni les conséquencesqu’elle pourrait avoir sur son activité ou ses résultats, les infor-mations dont elle dispose quant à la portée de l’enquête desautorités étant limitées.

26.b Nexans CanadaUne procédure a été intentée, par le propriétaire d’uneusine, contre Nexans ainsi que d’autres fabricants de câblesdevant les tribunaux canadiens, pour réparation d’un dom-mage causé à la suite d’un incendie. La procédure à l’en-contre de Nexans Canada a été abandonnée par lepropriétaire au cours du premier semestre 2001. Par la suite,Nexans Canada a été assigné par un des revendeurs decâbles, lui-même assigné par le propriétaire, en vue d’uneéventuelle contribution dans le cas où le revendeur seraittenu responsable.

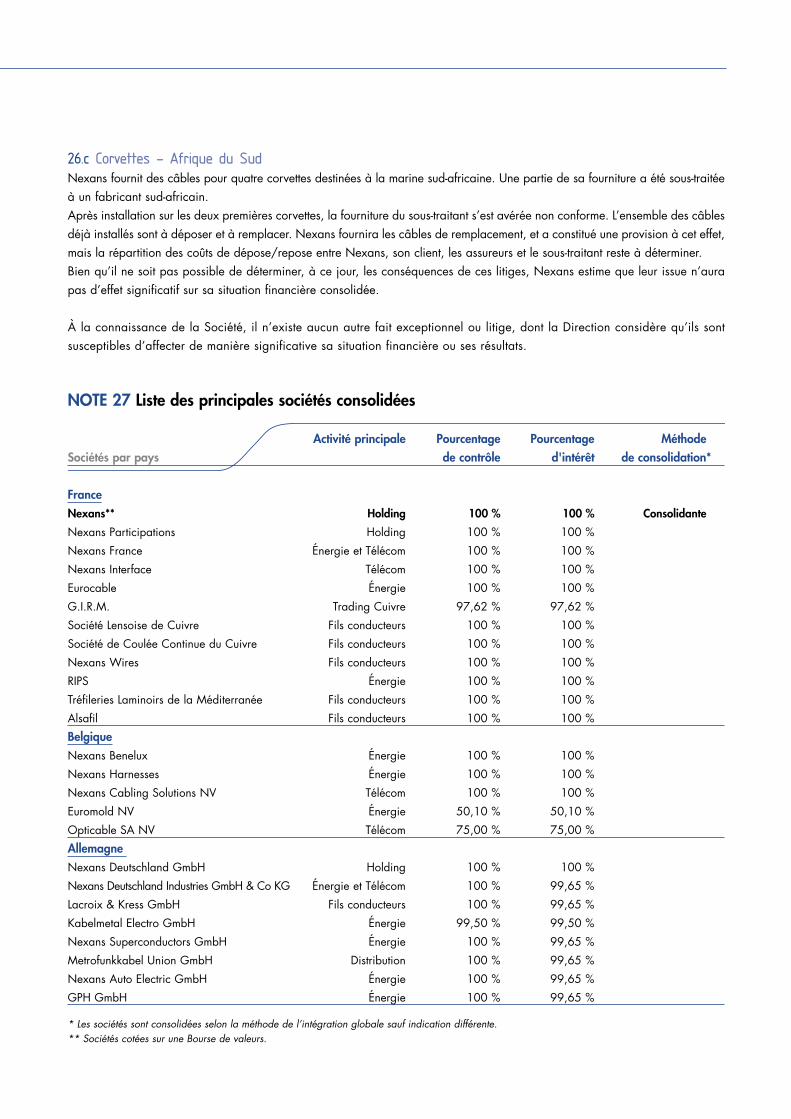

26.c Corvettes - Afrique du SudNexans fournit des câbles pour quatre corvettes destinées à la marine sud-africaine. Une partie de sa fourniture a été sous-traitéeà un fabricant sud-africain.Après installation sur les deux premières corvettes, la fourniture du sous-traitant s’est avérée non conforme. L’ensemble des câblesdéjà installés sont à déposer et à remplacer. Nexans fournira les câbles de remplacement, et a constitué une provision à cet effet,mais la répartition des coûts de dépose/repose entre Nexans, son client, les assureurs et le sous-traitant reste à déterminer.Bien qu’il ne soit pas possible de déterminer, à ce jour, les conséquences de ces litiges, Nexans estime que leur issue n’aurapas d’effet significatif sur sa situation financière consolidée.

À la connaissance de la Société, il n’existe aucun autre fait exceptionnel ou litige, dont la Direction considère qu’ils sontsusceptibles d’affecter de manière significative sa situation financière ou ses résultats.

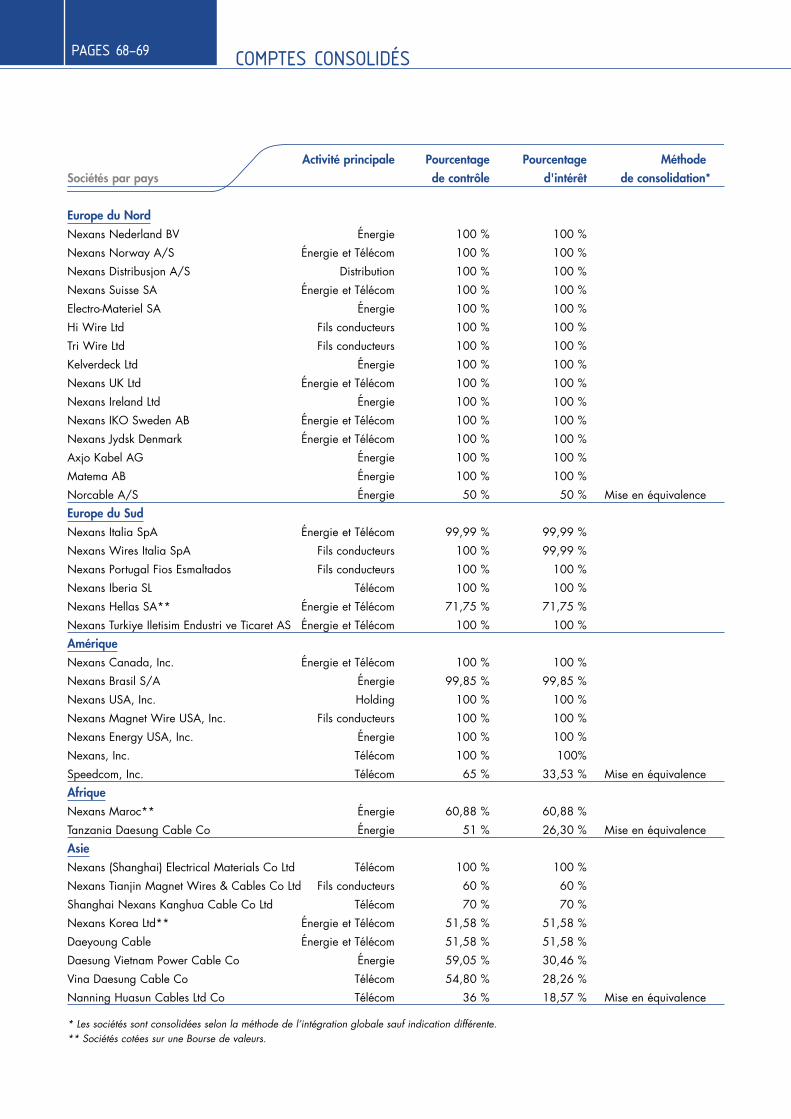

NOTE 27 Liste des principales sociétés consolidées

Activité principale Pourcentage Pourcentage MéthodeSociétés par pays de contrôle d'intérêt de consolidation*

FranceNexans** Holding 100 % 100 % Consolidante

Nexans Participations Holding 100 % 100 %

Nexans France Énergie et Télécom 100 % 100 %

Nexans Interface Télécom 100 % 100 %

Eurocable Énergie 100 % 100 %

G.I.R.M. Trading Cuivre 97,62 % 97,62 %

Société Lensoise de Cuivre Fils conducteurs 100 % 100 %

Société de Coulée Continue du Cuivre Fils conducteurs 100 % 100 %

Nexans Wires Fils conducteurs 100 % 100 %

RIPS Énergie 100 % 100 %

Tréfileries Laminoirs de la Méditerranée Fils conducteurs 100 % 100 %

Alsafil Fils conducteurs 100 % 100 %

BelgiqueNexans Benelux Énergie 100 % 100 %

Nexans Harnesses Énergie 100 % 100 %

Nexans Cabling Solutions NV Télécom 100 % 100 %

Euromold NV Énergie 50,10 % 50,10 %

Opticable SA NV Télécom 75,00 % 75,00 %

Allemagne Nexans Deutschland GmbH Holding 100 % 100 %

Nexans Deutschland Industries GmbH & Co KG Énergie et Télécom 100 % 99,65 %

Lacroix & Kress GmbH Fils conducteurs 100 % 99,65 %

Kabelmetal Electro GmbH Énergie 99,50 % 99,50 %

Nexans Superconductors GmbH Énergie 100 % 99,65 %

Metrofunkkabel Union GmbH Distribution 100 % 99,65 %

Nexans Auto Electric GmbH Énergie 100 % 99,65 %

GPH GmbH Énergie 100 % 99,65 %

* Les sociétés sont consolidées selon la méthode de l’intégration globale sauf indication différente.** Sociétés cotées sur une Bourse de valeurs.

COMPTES CONSOLIDÉSPAGES 68-69

Activité principale Pourcentage Pourcentage MéthodeSociétés par pays de contrôle d'intérêt de consolidation*

Europe du NordNexans Nederland BV Énergie 100 % 100 %

Nexans Norway A/S Énergie et Télécom 100 % 100 %

Nexans Distribusjon A/S Distribution 100 % 100 %

Nexans Suisse SA Énergie et Télécom 100 % 100 %

Electro-Materiel SA Énergie 100 % 100 %

Hi Wire Ltd Fils conducteurs 100 % 100 %

Tri Wire Ltd Fils conducteurs 100 % 100 %

Kelverdeck Ltd Énergie 100 % 100 %

Nexans UK Ltd Énergie et Télécom 100 % 100 %

Nexans Ireland Ltd Énergie 100 % 100 %

Nexans IKO Sweden AB Énergie et Télécom 100 % 100 %

Nexans Jydsk Denmark Énergie et Télécom 100 % 100 %

Axjo Kabel AG Énergie 100 % 100 %

Matema AB Énergie 100 % 100 %

Norcable A/S Énergie 50 % 50 % Mise en équivalence

Europe du SudNexans Italia SpA Énergie et Télécom 99,99 % 99,99 %

Nexans Wires Italia SpA Fils conducteurs 100 % 99,99 %

Nexans Portugal Fios Esmaltados Fils conducteurs 100 % 100 %

Nexans Iberia SL Télécom 100 % 100 %

Nexans Hellas SA** Énergie et Télécom 71,75 % 71,75 %

Nexans Turkiye Iletisim Endustri ve Ticaret AS Énergie et Télécom 100 % 100 %

AmériqueNexans Canada, Inc. Énergie et Télécom 100 % 100 %

Nexans Brasil S/A Énergie 99,85 % 99,85 %

Nexans USA, Inc. Holding 100 % 100 %

Nexans Magnet Wire USA, Inc. Fils conducteurs 100 % 100 %

Nexans Energy USA, Inc. Énergie 100 % 100 %

Nexans, Inc. Télécom 100 % 100%

Speedcom, Inc. Télécom 65 % 33,53 % Mise en équivalence

AfriqueNexans Maroc** Énergie 60,88 % 60,88 %

Tanzania Daesung Cable Co Énergie 51 % 26,30 % Mise en équivalence

AsieNexans (Shanghai) Electrical Materials Co Ltd Télécom 100 % 100 %

Nexans Tianjin Magnet Wires & Cables Co Ltd Fils conducteurs 60 % 60 %

Shanghai Nexans Kanghua Cable Co Ltd Télécom 70 % 70 %

Nexans Korea Ltd** Énergie et Télécom 51,58 % 51,58 %

Daeyoung Cable Énergie et Télécom 51,58 % 51,58 %

Daesung Vietnam Power Cable Co Énergie 59,05 % 30,46 %

Vina Daesung Cable Co Télécom 54,80 % 28,26 %

Nanning Huasun Cables Ltd Co Télécom 36 % 18,57 % Mise en équivalence

* Les sociétés sont consolidées selon la méthode de l’intégration globale sauf indication différente.** Sociétés cotées sur une Bourse de valeurs.

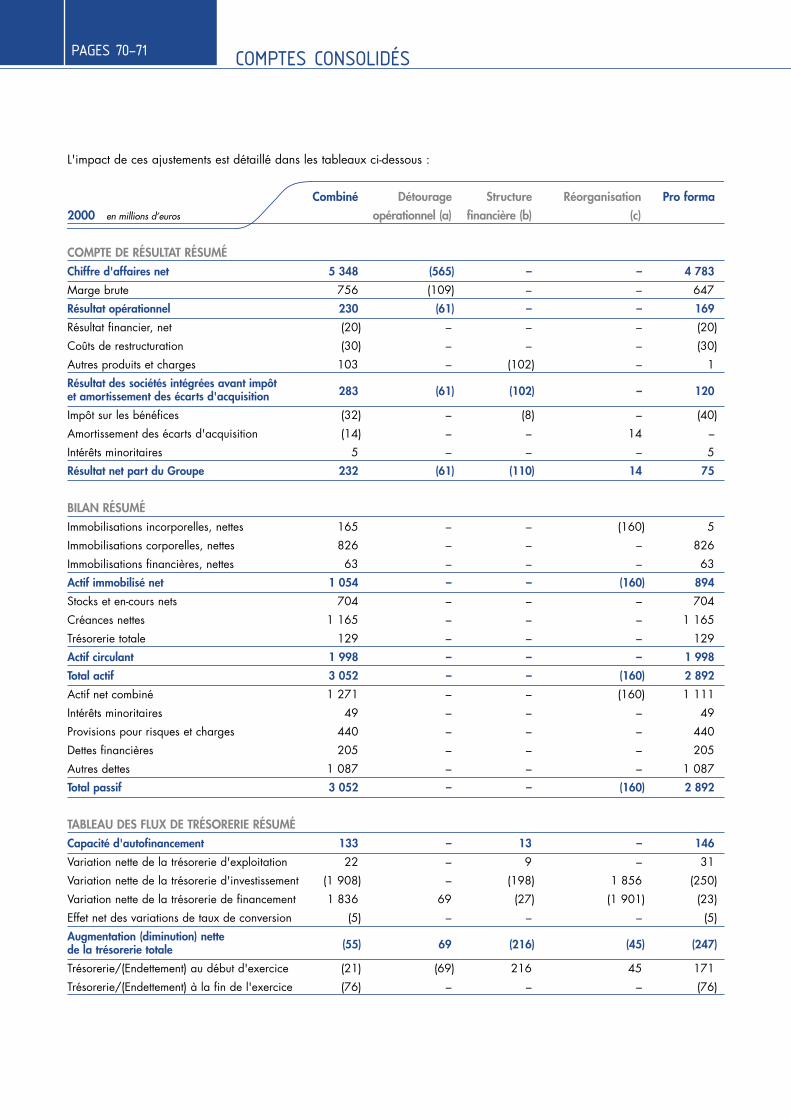

NOTE 28 Ajustements pro forma sur les comptes de l’exercice 2000

Les comptes combinés pro forma sur l’exercice clos le31 décembre 2000 peuvent ne pas refléter exactement lasituation financière, les résultats des activités et les flux detrésorerie tels qu'ils auraient été si la constitution de Nexansétait effectivement intervenue au 1er janvier 2000 et si leGroupe ainsi formé avait opéré de manière autonome anté-rieurement au 31 décembre 2000. Par ailleurs, ces comptesne sont pas nécessairement indicatifs de ce que seront lasituation financière, les résultats et la trésorerie du Groupeau cours des exercices futurs.Les comptes combinés pro forma ont été établis sur la basedes principes et des méthodes comptables du Groupe Alcatelet des hypothèses que la direction de Nexans a considérécomme raisonnables en la circonstance. Ils ont été préparésprincipalement à partir des informations historiques pertinentesextraites des comptes consolidés d'Alcatel pour les exercicesconcernés, et prennent en compte les retraitements significa-tifs qui ont été jugé nécessaires. Les principales hypothèsesretenues pour l'établissement de ces comptes sont expliquéesci-après.Il n'a pas été préparé d'annexes aux états financiers histo-riques combinés, dans la mesure où il a été considéré plusapproprié de présenter des annexes aux comptes combinéspro forma, lesquels représentent mieux la future structure desactivités de Nexans.

28.a Le nouveau périmètre opérationnelLe périmètre opérationnel du Groupe diffère du périmètre juri-dique historique. En effet, le détourage opérationnel des acti-vités s'est traduit dans certains cas par un éclatement

juridique par apport partiel d'actif, dans d'autres cas par lasignature d'un contrat opérateur/utilisateur Alcatel/Nexans.Il s'agit notamment des activités suivantes :• activité fibre optique et câble à fibre optique en France, en

Espagne et en Allemagne,• activité Radio Frequency System (RFS) en Allemagne,• prise en compte des effets de la signature d'un contrat opé-

rateur/utilisateur en Suisse et au Brésil en vue de refléterrespectivement la fabrication de fibres à partir de préformesen façonnage pour Alcatel et la fabrication de câbles detélécommunication en cuivre par Alcatel pour Nexans,

• actifs immobiliers et actifs de fonds de pension d'AlcatelSTK conservés par le Groupe Alcatel,

• retraitement des provisions pour restructurations résiduellesau 31 décembre 2000 réalisées sur des sites Nexans et prisesen charge par Alcatel.

28.b La nouvelle structure financière de l'ensemblePour les besoins de l’établissement du pro forma, la dettethéorique au 1er janvier 2000 a été reconstituée rétroactive-ment en tenant compte :• des flux de trésorerie générés par les activités opérationnelles,• d'un dividende théorique de 25 millions d’euros. Les frais financiers ont été ajustés en conséquence sur labase du coût historique de la dette Alcatel plus 50 points debase.

28.c Les effets de la réorganisation juridique ayant conduit à la constitution du Groupe

Le transfert des titres en vue de constituer le nouveau Groupea été réalisé sur la base d'une valeur d'utilité estimée parAlcatel à 1 200 millions d’euros hors dette. L'objet de cetajustement est de s'aligner sur cette valeur.

COMPTES CONSOLIDÉSPAGES 70-71

L'impact de ces ajustements est détaillé dans les tableaux ci-dessous :

Combiné Détourage Structure Réorganisation Pro forma2000 en millions d’euros opérationnel (a) financière (b) (c)

COMPTE DE RÉSULTAT RÉSUMÉChiffre d'affaires net 5 348) (565) –) –) 4 783)

Marge brute 756) (109) –) –) 647)

Résultat opérationnel 230) (61) –) –) 169)

Résultat financier, net (20) –) –) –) (20)

Coûts de restructuration (30) –) –) –) (30)

Autres produits et charges 103) –) (102) –) 1)

Résultat des sociétés intégrées avant impôt et amortissement des écarts d'acquisition 283

)(61) (102) –) 120

)Impôt sur les bénéfices (32) –) (8) –) (40)

Amortissement des écarts d'acquisition (14) –) –) 14) –)

Intérêts minoritaires 5) –) –) –) 5)

Résultat net part du Groupe 232) (61) (110) 14) 75)

BILAN RÉSUMÉImmobilisations incorporelles, nettes 165) –) –) (160) 5)

Immobilisations corporelles, nettes 826) –) –) –) 826)

Immobilisations financières, nettes 63) –) –) –) 63)

Actif immobilisé net 1 054) –) –) (160) 894)

Stocks et en-cours nets 704) –) –) –) 704)

Créances nettes 1 165) –) –) –) 1 165)

Trésorerie totale 129) –) –) –) 129)

Actif circulant 1 998) –) –) –) 1 998)

Total actif 3 052) –) –) (160) 2 892)

Actif net combiné 1 271) –) –) (160) 1 111)

Intérêts minoritaires 49) –) –) –) 49)

Provisions pour risques et charges 440) –) –) –) 440)

Dettes financières 205) –) –) –) 205)

Autres dettes 1 087) –) –) –) 1 087)

Total passif 3 052) –) –) (160) 2 892)

TABLEAU DES FLUX DE TRÉSORERIE RÉSUMÉCapacité d'autofinancement 133) –) 13) –) 146)

Variation nette de la trésorerie d'exploitation 22) –) 9) –) 31)

Variation nette de la trésorerie d'investissement (1 908) –) (198) 1 856) (250)

Variation nette de la trésorerie de financement 1 836) 69) (27) (1 901) (23)

Effet net des variations de taux de conversion (5) –) –) –) (5)

Augmentation (diminution) nette de la trésorerie totale (55) 69) (216) (45) (247)

Trésorerie/(Endettement) au début d'exercice (21) (69) 216) 45) 171)

Trésorerie/(Endettement) à la fin de l'exercice (76) –) –) –) (76)

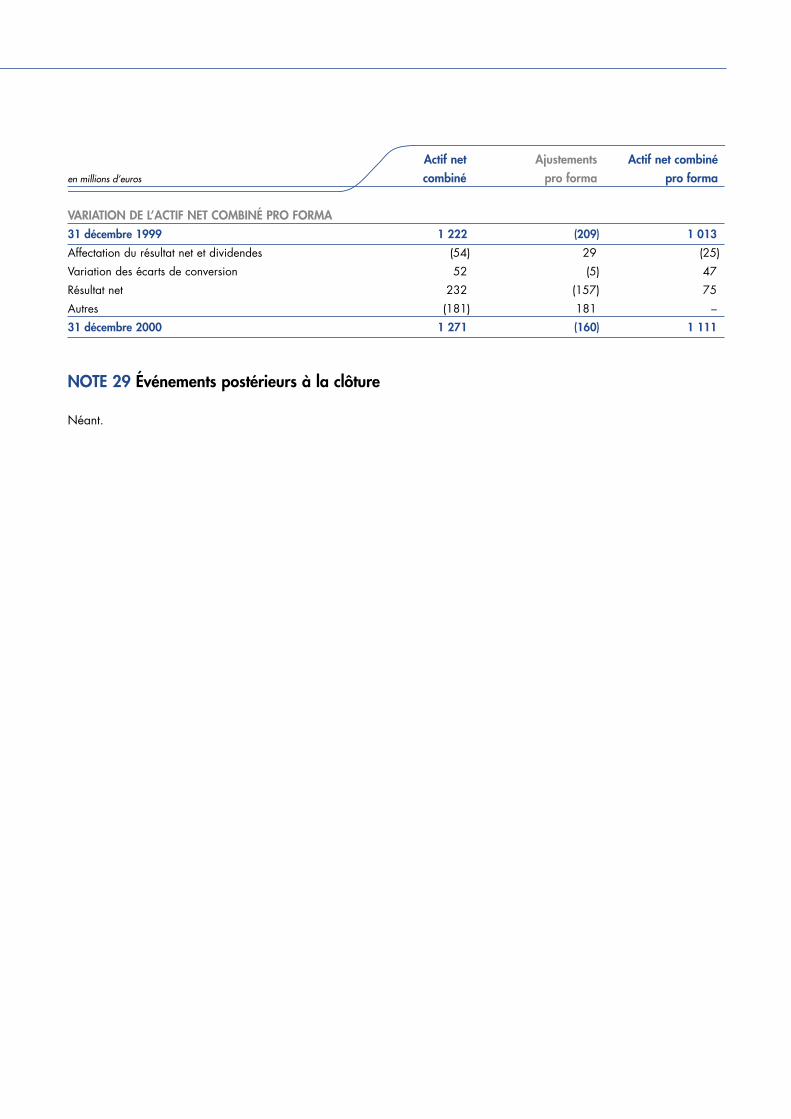

Actif net Ajustements Actif net combiné en millions d’euros combiné pro forma pro forma

VARIATION DE L’ACTIF NET COMBINÉ PRO FORMA31 décembre 1999 1 222) (209) 1 013)

Affectation du résultat net et dividendes (54) 29) (25)

Variation des écarts de conversion 52) (5) 47)

Résultat net 232) (157) 75)

Autres (181) 181) –)

31 décembre 2000 1 271) (160) 1 111)

NOTE 29 Événements postérieurs à la clôture

Néant.

COMPTES CONSOLIDÉSPAGES 72-73

Rapport des Commissaires aux Comptes sur les comptes consolidés, exercice clos le 31 décembre 2002

Messieurs les Actionnaires de la Société Nexans,

En exécution de la mission qui nous a été confiée par vos Assemblées Générales, nous avons procédé au contrôle des comptesconsolidés de la Société Nexans relatifs à l’exercice clos le 31 décembre 2002 tels qu’ils sont joints au présent rapport.

Les comptes consolidés ont été arrêtés par le Conseil d’Administration. Il nous appartient, sur la base de notre audit, d’expri-mer une opinion sur ces comptes.

Nous avons effectué notre audit selon les normes professionnelles applicables en France ; ces normes requièrent la mise enœuvre de diligences permettant d’obtenir l’assurance raisonnable que les comptes consolidés ne comportent pas d’anomaliessignificatives. Un audit consiste à examiner, par sondages, les éléments probants justifiant les données contenues dans cescomptes. Il consiste également à apprécier les principes comptables suivis et les estimations significatives retenues pour l’arrêtédes comptes et à apprécier leur présentation d’ensemble. Nous estimons que nos contrôles fournissent une base raisonnable àl’opinion exprimée ci-après.

Nous certifions que les comptes consolidés sont, au regard des règles et principes comptables français, réguliers et sincères etdonnent une image fidèle du patrimoine, de la situation financière, ainsi que du résultat de l’ensemble constitué par les entre-prises comprises dans la consolidation.

Sans remettre en cause l’opinion exprimée ci-dessus, nous attirons votre attention sur le point suivant exposé dans la note del’annexe 1.a concernant le changement de méthode résultant de la première application, à compter du 1er janvier 2002, durèglement CRC n°2000-06 relatif aux passifs.

Par ailleurs, nous avons également procédé à la vérification des informations relatives au Groupe, données dans le rapport degestion, nous n’avons pas d'observation à formuler sur leur sincérité et leur concordance avec les comptes consolidés.

Neuilly-sur-Seine et Paris le 20 février 2003

Les Commissaires aux Comptes

Barbier Frinault & Autres Ernst & Young AuditAlain Gouverneyre Jean-Claude Lomberget

PAGES 73-81

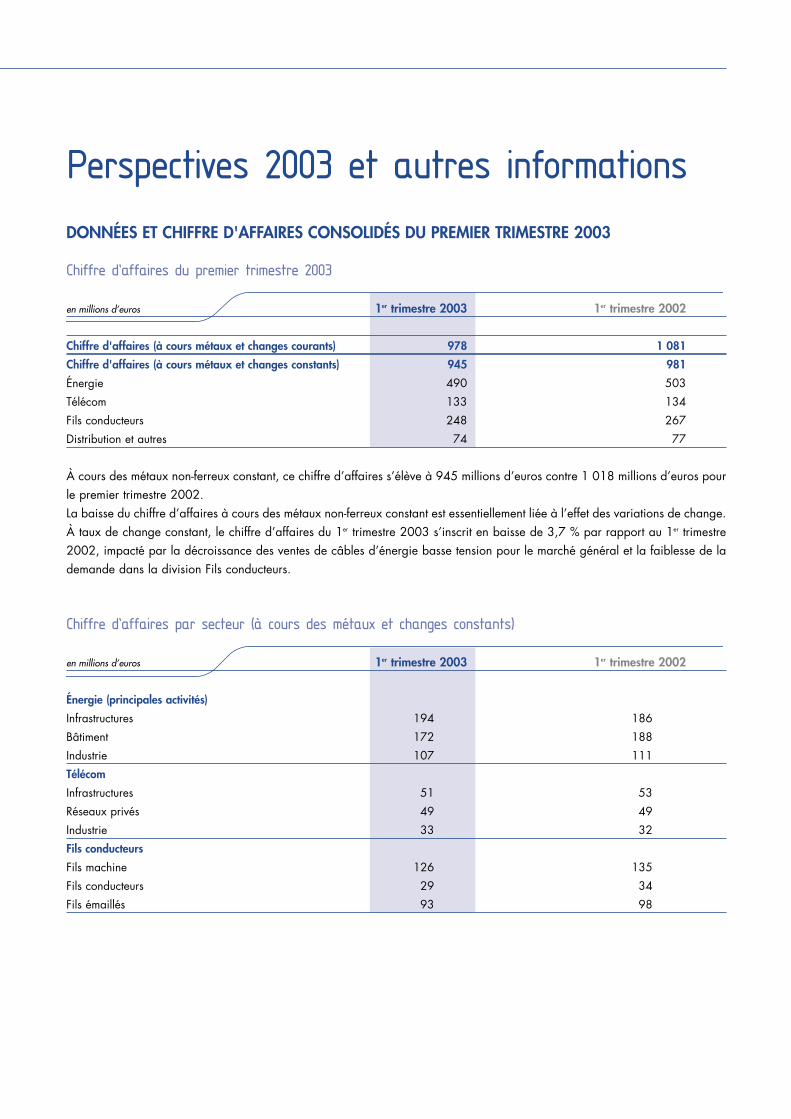

Perspectives 2003 et autres informations

DONNÉES ET CHIFFRE D'AFFAIRES CONSOLIDÉS DU PREMIER TRIMESTRE 2003

Chiffre d’affaires du premier trimestre 2003

en millions d’euros 1er trimestre 2003 1er trimestre 2002

Chiffre d'affaires (à cours métaux et changes courants) 978 1 081

Chiffre d'affaires (à cours métaux et changes constants) 945 981

Énergie 490 503

Télécom 133 134

Fils conducteurs 248 267

Distribution et autres 74 77

À cours des métaux non-ferreux constant, ce chiffre d’affaires s’élève à 945 millions d’euros contre 1 018 millions d’euros pourle premier trimestre 2002. La baisse du chiffre d’affaires à cours des métaux non-ferreux constant est essentiellement liée à l’effet des variations de change.À taux de change constant, le chiffre d’affaires du 1er trimestre 2003 s’inscrit en baisse de 3,7 % par rapport au 1er trimestre2002, impacté par la décroissance des ventes de câbles d’énergie basse tension pour le marché général et la faiblesse de lademande dans la division Fils conducteurs.

Chiffre d’affaires par secteur (à cours des métaux et changes constants)

en millions d’euros 1er trimestre 2003 1er trimestre 2002

Énergie (principales activités)

Infrastructures 194 186

Bâtiment 172 188

Industrie 107 111

Télécom

Infrastructures 51 53

Réseaux privés 49 49

Industrie 33 32

Fils conducteurs

Fils machine 126 135

Fils conducteurs 29 34

Fils émaillés 93 98

COMPTES CONSOLIDÉSPAGES 74-75

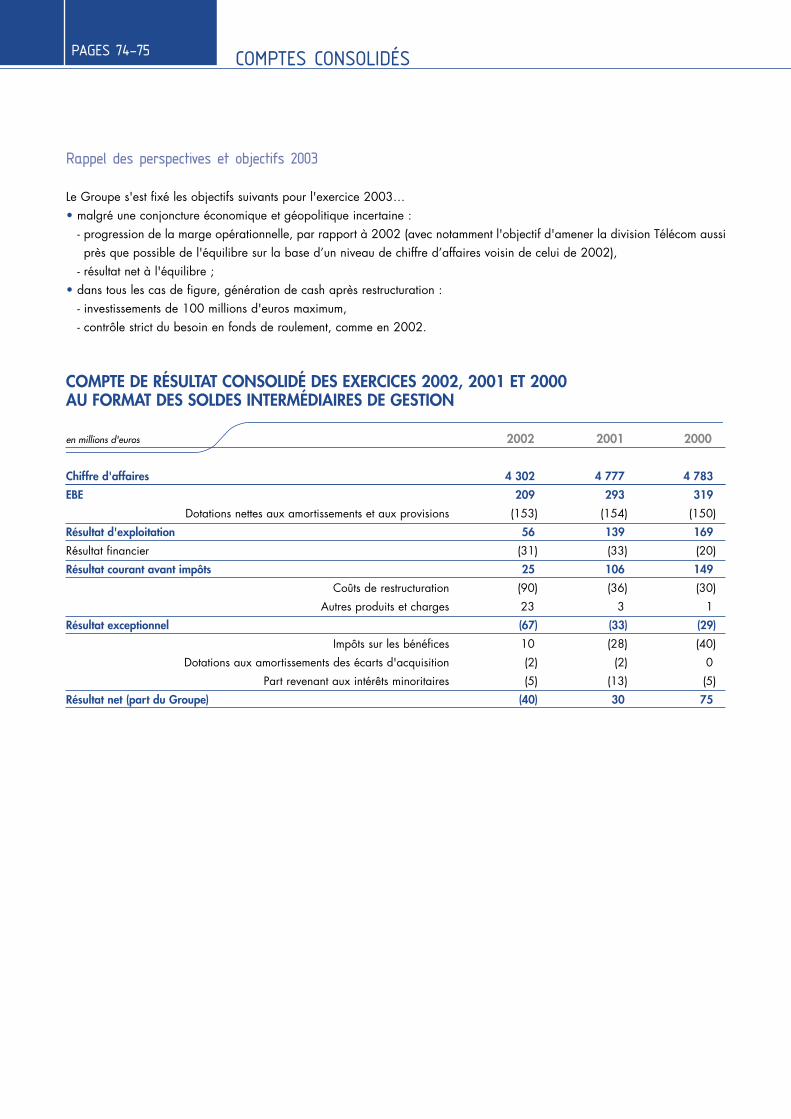

Rappel des perspectives et objectifs 2003

Le Groupe s'est fixé les objectifs suivants pour l'exercice 2003…• malgré une conjoncture économique et géopolitique incertaine :

- progression de la marge opérationnelle, par rapport à 2002 (avec notamment l'objectif d'amener la division Télécom aussiprès que possible de l'équilibre sur la base d’un niveau de chiffre d’affaires voisin de celui de 2002),

- résultat net à l'équilibre ;• dans tous les cas de figure, génération de cash après restructuration :

- investissements de 100 millions d'euros maximum,- contrôle strict du besoin en fonds de roulement, comme en 2002.

COMPTE DE RÉSULTAT CONSOLIDÉ DES EXERCICES 2002, 2001 ET 2000 AU FORMAT DES SOLDES INTERMÉDIAIRES DE GESTION

en millions d'euros 2002 2001 2000

Chiffre d'affaires 4 302) 4 777) 4 783)

EBE 209) 293) 319)

Dotations nettes aux amortissements et aux provisions (153) (154) (150)

Résultat d'exploitation 56) 139) 169)

Résultat financier (31) (33) (20)

Résultat courant avant impôts 25) 106) 149)

Coûts de restructuration (90) (36) (30)

Autres produits et charges 23) 3) 1)

Résultat exceptionnel (67) (33) (29)

Impôts sur les bénéfices 10) (28) (40)

Dotations aux amortissements des écarts d'acquisition (2) (2) 0)

Part revenant aux intérêts minoritaires (5) (13) (5)

Résultat net (part du Groupe) (40) 30) 75)