compte rendu de la 15ème consultation téléphonique … · la mise en œuvre du pba 19 sur la...

TRANSCRIPT

︱1

Compte rendu de la 15egraveme Consultation teacuteleacutephonique A2ii-AICA

ldquoApproche proportionneacutee du controcircle des intermeacutediairesrdquo

31 mars 2016

︱2

La 15egraveme consultation organiseacutee le 31 mars 2016 portait sur les approches proportionneacutees en matiegravere de controcircle des intermeacutediaires et sur les difficulteacutes rencontreacutees par les controcircleurs dans la mise en œuvre de ces approches

Quatre discussions teacuteleacutephoniques se sont tenues deux en anglais une en franccedilais et une en espagnol La preacutesentation technique a eacuteteacute assureacutee par Michael Hafeman (actuaire et consultant international indeacutependant) pour les consultations en anglais et par Andrea Camargo (directeur de la reacuteglementation et de la protection des consommateurs au sein de MiCRO Microinsurance Catastrophe Risk Organisation) pour les consultations en franccedilais et en espagnol Luciana Mateus (Superintendecircncia de Seguros Privados (SUSEP) Breacutesil) et Rosalina Bactol (Commission des Assurances Philippines) ont fait part de leur expeacuterience de la reacuteglementation de diffeacuterents types drsquointermeacutediaires dans leurs juridictions respectives

Intermeacutediaires drsquoassurance

Les intermeacutediaires sont un canal de distribution important pour les assureurs Ils se situent agrave lrsquointerface entre les clients et les assureurs ce qui leur confegravere un rocircle cleacute dans la mise en confiance du consommateur vis-agrave-vis du secteur de lrsquoassurance ndash en particulier au travers de leur conduite et de leurs compeacutetences Les intermeacutediaires peuvent eacutegalement promouvoir la protection des consommateurs et la sensibilisation aux notions financiegraveres en aidant les clients agrave prendre des deacutecisions drsquoachat de produits sur la base de meilleures informations Toutefois lrsquoactiviteacute des intermeacutediaires comporte elle-mecircme des risques Crsquoest pourquoi il est important de srsquoassurer que les intermeacutediaires sont doteacutes des compeacutetences neacutecessaires font preuve du niveau de soin et de due diligence requis suivent des pratiques de gouvernance adeacutequates et sont soumis aux normes reacuteglementaires Pour ecirctre adapteacute le controcircle doit trouver un eacutequilibre entre les beacuteneacutefices potentiels des intermeacutediaires et la preacutevention des risques qursquoils repreacutesentent

Les consultations teacuteleacutephoniques de lrsquoA2ii sont organiseacutees en partenariat avec lrsquoAICA pour fournir aux controcircleurs une plate-forme drsquoeacutechange sur les expeacuteriences et les enseignements relatifs au deacuteveloppement de lrsquoaccegraves agrave lrsquoassurance

Focus Ressources A2ii et AICA sur le controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

LrsquoAICA reconnaicirct lrsquoimportance des intermeacutediaires et de leur controcircle et a traiteacute ce sujet dans un certain nombre de documents

Le Principe de base drsquoassurance (PBA) 18 ndash Intermeacutediaire impose aux controcircleurs de veiller agrave ce que les intermeacutediaires drsquoassurance aient lrsquoobligation drsquoobtenir un agreacutement et fassent lrsquoobjet drsquoun controcircle prudentiel continu (normes 181 et 182 respectivement) Les PBA reconnaissent que cet objectif peut ecirctre atteint de diffeacuterentes maniegraveres agrave savoir par le biais drsquoune approche de controcircle directe ou indirecte Lrsquoapproche indirecte consiste agrave faire controcircler les intermeacutediaires indirectement via le controcircle des

︱3

assureurs Il est cependant souligneacute qursquoindeacutependamment de lrsquoapproche retenue crsquoest aux controcircleurs qursquoil revient de veiller agrave ce que les intermeacutediaires soient controcircleacutes de maniegravere approprieacutee

Le PBA 19 ndash Conduite des activiteacutes impose au controcircleur de deacutefinir des exigences relatives agrave la conduite des activiteacutes drsquoassurance afin de srsquoassurer que les clients sont traiteacutes eacutequitablement tant avant que pendant la souscription drsquoun contrat et ce jusqursquoau moment ougrave toutes les obligations aux termes du contrat ont eacuteteacute satisfaites Tandis que le PBA 18 concerne speacutecifiquement les intermeacutediaires le PBA 19 srsquoapplique agrave la conduite des activiteacutes des assureurs et des intermeacutediaires Les deux PBA sont valables aussi bien sur les marcheacutes drsquoassurance classiques que sur les marcheacutes inclusifs

En ce qui concerne les marcheacutes drsquoassurance inclusifs le document de Mise en œuvre des mesures de reacuteglementation et de controcircle soutenant les marcheacutes drsquoassurance inclusifs reconnaicirct que des approches innovantes peuvent ecirctre neacutecessaires pour ameacuteliorer lrsquoaccegraves agrave lrsquoassurance en particulier en ce qui concerne les canaux de distribution Agrave cet eacutegard le document recommande que la leacutegislation primaire autorise un large eacuteventail de formes drsquointermeacutediation et que les regravegles de controcircle eacutetablies couvrent le mode de fonctionnement de chaque type drsquointermeacutediaire autoriseacute

Les probleacutematiques et les deacutefis associeacutes au controcircle drsquoune large gamme drsquointermeacutediaires sur les marcheacutes drsquoassurance inclusifs sont traiteacutes plus en deacutetail dans le Document de travail sur la conduite des activiteacutes dans lrsquoassurance inclusive Ce document souligne lrsquoimportance du traitement eacutequitable des clients sur les marcheacutes drsquoassurance inclusifs dans la mesure ougrave ces clients sont particuliegraverement vulneacuterables

En outre le Groupe de travail sur la conduite des activiteacutes de lrsquoAICA a commenceacute agrave travailler de maniegravere plus large non restreinte aux marcheacutes drsquoassurance inclusifs sur la reacutedaction drsquoun document de travail destineacute agrave fournir des orientations aux membres de lrsquoAICA sur la gestion des risques opeacuterationnels inteacutegrant la mise en œuvre du PBA 19 sur la conduite des activiteacutes et du PBA 18 sur les intermeacutediaires Agrave la date de reacutedaction de ce compte-rendu le groupe de travail examine les commentaires reccedilus sur la version preacuteliminaire de ce document

En juillet 2016 lrsquoAICA a eacutegalement publieacute la version preacuteliminaire drsquoun Document de mise en œuvre des approches de controcircle des activiteacutes des intermeacutediaires qui examine les approches que les membres de lrsquoAICA peuvent adopter lors du deacuteveloppement ou de la reacutevision de leur reacutegime de controcircle relatif agrave la supervision des intermeacutediaires et lors de la mise en œuvre du PBA 19 sur la conduite des activiteacutes et du PBA 18 sur les intermeacutediaires au sein de leur cadre de controcircle

︱4

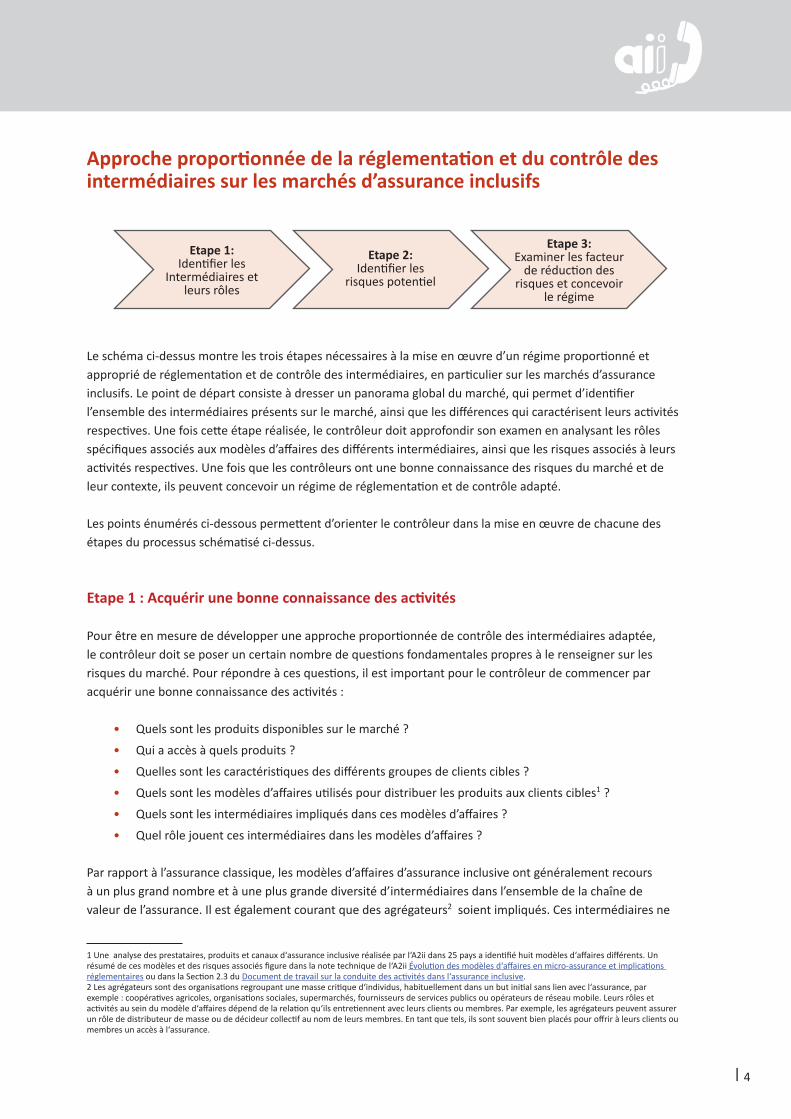

Le scheacutema ci-dessus montre les trois eacutetapes neacutecessaires agrave la mise en œuvre drsquoun reacutegime proportionneacute et approprieacute de reacuteglementation et de controcircle des intermeacutediaires en particulier sur les marcheacutes drsquoassurance inclusifs Le point de deacutepart consiste agrave dresser un panorama global du marcheacute qui permet drsquoidentifier lrsquoensemble des intermeacutediaires preacutesents sur le marcheacute ainsi que les diffeacuterences qui caracteacuterisent leurs activiteacutes respectives Une fois cette eacutetape reacutealiseacutee le controcircleur doit approfondir son examen en analysant les rocircles speacutecifiques associeacutes aux modegraveles drsquoaffaires des diffeacuterents intermeacutediaires ainsi que les risques associeacutes agrave leurs activiteacutes respectives Une fois que les controcircleurs ont une bonne connaissance des risques du marcheacute et de leur contexte ils peuvent concevoir un reacutegime de reacuteglementation et de controcircle adapteacute

Les points eacutenumeacutereacutes ci-dessous permettent drsquoorienter le controcircleur dans la mise en œuvre de chacune des eacutetapes du processus scheacutematiseacute ci-dessus

Etape 1 Acqueacuterir une bonne connaissance des activiteacutes

Pour ecirctre en mesure de deacutevelopper une approche proportionneacutee de controcircle des intermeacutediaires adapteacutee le controcircleur doit se poser un certain nombre de questions fondamentales propres agrave le renseigner sur les risques du marcheacute Pour reacutepondre agrave ces questions il est important pour le controcircleur de commencer par acqueacuterir une bonne connaissance des activiteacutes

bull Quels sont les produits disponibles sur le marcheacute

bull Qui a accegraves agrave quels produits

bull Quelles sont les caracteacuteristiques des diffeacuterents groupes de clients cibles

bull Quels sont les modegraveles drsquoaffaires utiliseacutes pour distribuer les produits aux clients cibles1

bull Quels sont les intermeacutediaires impliqueacutes dans ces modegraveles drsquoaffaires

bull Quel rocircle jouent ces intermeacutediaires dans les modegraveles drsquoaffaires

Par rapport agrave lrsquoassurance classique les modegraveles drsquoaffaires drsquoassurance inclusive ont geacuteneacuteralement recours agrave un plus grand nombre et agrave une plus grande diversiteacute drsquointermeacutediaires dans lrsquoensemble de la chaicircne de valeur de lrsquoassurance Il est eacutegalement courant que des agreacutegateurs2 soient impliqueacutes Ces intermeacutediaires ne

1 Une analyse des prestataires produits et canaux dlsquoassurance inclusive reacutealiseacutee par llsquoA2ii dans 25 pays a identifieacute huit modegraveles dlsquoaffaires diffeacuterents Un reacutesumeacute de ces modegraveles et des risques associeacutes figure dans la note technique de llsquoA2ii Eacutevolution des modegraveles dlsquoaffaires en micro-assurance et implications reacuteglementaires ou dans la Section 23 du Document de travail sur la conduite des activiteacutes dans llsquoassurance inclusive2 Les agreacutegateurs sont des organisations regroupant une masse critique dlsquoindividus habituellement dans un but initial sans lien avec llsquoassurance par exemple coopeacuteratives agricoles organisations sociales supermarcheacutes fournisseurs de services publics ou opeacuterateurs de reacuteseau mobile Leurs rocircles et activiteacutes au sein du modegravele dlsquoaffaires deacutepend de la relation qulsquoils entretiennent avec leurs clients ou membres Par exemple les agreacutegateurs peuvent assurer un rocircle de distributeur de masse ou de deacutecideur collectif au nom de leurs membres En tant que tels ils sont souvent bien placeacutes pour offrir agrave leurs clients ou membres un accegraves agrave llsquoassurance

Approche proportionneacutee de la reacuteglementation et du controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

Etape 1Identifier les

Intermeacutediaires etleurs rocircles

Etape 2Identifier les

risques potentiel

Etape 3Examiner les facteur

de reacuteduction des risques et concevoir

le reacutegime

︱5

reprennent pas toujours les seules fonctions traditionnelles de vente et de marketing En fonction du modegravele drsquoaffaires les diffeacuterents intermeacutediaires peuvent eacutegalement assurer les fonctions suivantes

bull Souscription

bull Administration

bull Deacuteveloppement de produit3

bull Marketing

bull Vente

bull Collecte des primes

La reacuteglementation doit srsquoattacher aux risques les plus significatifs Crsquoest pourquoi il est important de comprendre les diffeacuterents rocircles des intermeacutediaires afin drsquoecirctre en mesure drsquoestimer quelles sont les activiteacutes susceptibles drsquoentraicircner des risques et qui neacutecessitent une reacuteglementation et afin de deacutefinir une approche reacuteglementaire approprieacutee pour le controcircle de ces intermeacutediaires

Etape 2 Identifier les risques potentiels

Les risques lieacutes agrave lrsquoactiviteacute des intermeacutediaires peuvent concerner lrsquoassureur le client ou les deux agrave la fois Lorsque lrsquoon considegravere ces risques potentiels il faut pouvoir reacutepondre agrave deux questions cleacutes

bull Quels sont les risques geacuteneacutereacutes par les activiteacutes des intermeacutediaires

bull Quels sont les eacuteleacutements susceptibles drsquoaccroicirctre les risques lieacutes aux intermeacutediaires dans le domaine de lrsquoassurance inclusive

Pour reacutepondre agrave la premiegravere question il est important de prendre en compte le cycle de vie4 du produit dans son ensemble sur la base drsquoune approche fonctionnelle des activiteacutes Cela implique drsquoexaminer les activiteacutes des intermeacutediaires plutocirct que de les juger agrave partir du type ou du titre de lrsquointermeacutediaire Leurs activiteacutes ne peuvent en effet pas toujours ecirctre directement deacuteduites de leur titre et un mecircme intermeacutediaire peut ecirctre impliqueacute dans plusieurs aspects du cycle Agrave chaque stade du cycle il faut srsquointerroger sur les risques lieacutes agrave chaque activiteacute sur la faccedilon dont les intermeacutediaires gegraverent ces risques et sur la pertinence de leur gestion des risques

Pour la deuxiegraveme question il est important de noter que les marcheacutes drsquoassurance inclusifs comportent des types et des niveaux de risques diffeacuterents de ceux des marcheacutes drsquoassurance traditionnels Ces diffeacuterences relegravevent principalement de facteurs lieacutes agrave la distribution en particulier des facteurs suivants

bull Multipliciteacute des parties Sur les marcheacutes drsquoassurance inclusifs la chaicircne de valeur de lrsquoassurance est souvent plus diversifieacutee que sur les marcheacutes classiques Elle compte geacuteneacuteralement drsquoautres acteurs au-delagrave de lrsquoassureur de lrsquoagent et du courtier

bull Niveau de compeacutetences Le niveau de compeacutetence peut ecirctre tregraves variable Certains intermeacutediaires sont impliqueacutes agrave plein temps dans les activiteacutes drsquoassurance Ils sont plus susceptibles drsquoecirctre agreacuteeacutes par lrsquoautoriteacute de controcircle qui aura par conseacutequent veacuterifieacute leur compeacutetence Cependant drsquoautres intermeacutediaires peuvent ne consacrer qursquoune petite part de leur temps agrave lrsquoassurance et ecirctre doteacutes drsquoun niveau de compeacutetence plus faible

3 Traditionnellement les intermeacutediaires ne sont pas impliqueacutes dans le deacuteveloppement de produit mais il existe de plus en plus dlsquoexemples ougrave clsquoest le cas comme lorsque des agreacutegateurs ou des prestataires de services tiers sont impliqueacutes (par exemple opeacuterateurs de reacuteseau mobile ou courtiers de micro-assurance)4 Le cycle de vie du produit comprend les phases suivantes deacuteveloppement de produit distribution du produit communication des informations ac-ceptation des clients collecte des primes regraveglement des sinistres et gestion des reacuteclamations Voir la section 3 du Document de travail sur la conduite des activiteacutes dans llsquoassurance inclusive

︱6

bull Inteacuterecircts des intermeacutediaires Ces inteacuterecircts ne sont pas toujours aligneacutes sur ceux des consommateurs Certains intermeacutediaires peuvent consideacuterer lrsquoassurance comme une source de revenus compleacutemen-taire parallegravele agrave leur activiteacute principale comme dans le cas des modegraveles de micro-assurance mobiles lieacutes agrave la consommation teacuteleacutephonique Dans ce cas reacutepondre aux besoins drsquoassurance des clients nrsquoest pas un objectif fondamental de lrsquointermeacutediaire Agrave lrsquoinverse une coopeacuterative agricole qui vend de lrsquoassurance uniquement agrave ses membres et qui a un inteacuterecirct plus large agrave servir les besoins de ses membres au-delagrave de lrsquoassurance aura toutes les chances drsquoavoir des inteacuterecircts convergents

bull Pouvoir de neacutegociation relatif des diffeacuterentes parties Le pouvoir de neacutegociation nrsquoest pas toujours du cocircteacute de lrsquoassureur Lorsque lrsquointermeacutediaire est une grande entreprise doteacutee drsquoune large base de clientegravele et qui exerce un controcircle important sur cette clientegravele il peut ecirctre en mesure drsquoimposer les termes de lrsquoaccord aux assureurs plutocirct que lrsquoinverse Crsquoest le cas de certains opeacuterateurs de reacuteseaux mobiles impliqueacutes dans des modegraveles de micro-assurance mobile

bull Impact potentiel sur les coucircts et la reacuteputation Plus les acteurs impliqueacutes dans la chaicircne de valeur sont nombreux plus le nombre drsquoacteurs qui attendent une reacutemuneacuteration pour leur service est eacuteleveacute et le risque de reacuteputation important et impreacutevisible pour lrsquoassureur (ou mecircme pour le secteur de lrsquoassurance dans son ensemble)

Etape 3 Examiner les facteurs potentiels de reacuteduction des risques et concevoir la reacuteponse reacuteglementaire

Une fois que le controcircleur a acquis une bonne connaissance des activiteacutes et des risques associeacutes il est precirct agrave reacutefleacutechir agrave la maniegravere de geacuterer ces risques Son action impliquera toujours de trouver un compromis entre diffeacuterents objectifs tels que la protection des consommateurs le deacuteveloppement du marcheacute en faveur de lrsquoassurance inclusive et le souhait drsquoeacuteviter la sur-reacuteglementation du marcheacute qui dissuaderait lrsquoentreacutee des assureurs inclusifs

Facteurs potentiels de reacuteduction des risques non limiteacutes agrave la reacuteglementation et au controcircle

Diffeacuterents meacutecanismes peuvent permettre de reacuteduire les risques potentiels attacheacutes agrave lrsquoactiviteacute drsquoassurance inclusive Certains drsquoentre eux peuvent ecirctre deacutejagrave en place dans le secteur de lrsquoassurance drsquoune juridiction donneacutee agrave lrsquoun des deux ou aux deux niveaux suivants

niveau national

bull cadre reacuteglementaire bull meacutecanismes de protection des consommateurs bull association sectorielle ou autres associations bull tribunaux

controcircle de lrsquoactiviteacute des entreprises

bull gouvernance drsquoentreprise bull controcircles internes bull responsabiliteacute des intermeacutediaires vis-agrave-vis de tiers par exemple vis-agrave-vis du conseil drsquoadministration

ou drsquoorganes sectoriels dont les entreprises ne peuvent rester membres qursquoagrave condition de respecter un certain code de conduite

︱7

Il est important de noter que tous ces meacutecanismes ne relegravevent pas directement de la responsabiliteacute du controcirc-leur Cependant il est souhaitable pour le controcircleur de prendre en compte lrsquoeacuteventail le plus large possible de facteurs de reacuteduction potentiels de faccedilon agrave bien identifier les risques reacutesiduels qui peuvent neacutecessiter une action de controcircle Cela permet eacutegalement aux controcircleurs drsquoidentifier drsquoautres parties ou organes gouvernementaux susceptibles drsquoecirctre impliqueacutes et avec lesquels ils peuvent coopeacuterer

Meacutecanismes drsquoatteacutenuation des risques agrave mettre en œuvre par le controcircleur drsquoassurance

Il existe globalement deux cateacutegories drsquointervention agrave la disposition drsquoun controcircleur pour reacuteduire le risque associeacute aux activiteacutes des intermeacutediaires la reacuteglementation ou le controcircle Les diffeacuterents types drsquoactiviteacutes relevant de ces deux cateacutegories sont eacutenumeacutereacutes dans le tableau ci-dessous La reacuteglementation se rapporte au cadre global des regravegles et obligations imposeacutees tandis que le controcircle concerne les aspects continus de surveillance de reporting de suivi de mise en application ou drsquointervention

Lorsque le controcircleur reacutefleacutechit aux actions qursquoil peut entreprendre pour reacuteduire les risques potentiels lieacutes aux intermeacutediaires il est important drsquoadopter une approche proportionneacutee autrement dit drsquoidentifier les mesures susceptibles drsquoecirctre les moins intrusives par rapport agrave lrsquoampleur du risque

Reacuteglementation

Agreacutement Identifier les parties soumises agrave une obligation drsquoagreacutement Peut deacutependre du type drsquointermeacutediaire ou des activiteacutes meneacutees ou des deux

Conditions drsquoobtention drsquoagreacutement Agrave quelles obligations un intermeacutediaire doit-il satisfaire pour obtenir lrsquoagreacutement

Rocircles autoriseacutes Quelles fonctions lrsquoagreacutement permet-il ou non drsquoexercer pour lrsquointermeacutediaire

Responsabiliteacutes Quelles mesures le controcircleur doit-il imposer aux intermeacutediaires pour srsquoassurer que ceux-ci exercent correctement leur fonction Par exemple tenue de registres des opeacuterations communication drsquoinformations

Simpliciteacute La formulation des contrats et des informations sur le produit doit ecirctre facile agrave expliquer et agrave lire

Controcircle

Suivi et inspections Le controcircleur drsquoassurance assure le suivi direct des intermeacutediaires par exemple par des inspections sur site enquecirctes anonymes (laquo visite mystegravere raquo) ou le cas eacutecheacuteant audits

Deacuteleacutegation de surveillance

Une forme de suivi indirect Les assureurs sont chargeacutes de la responsabiliteacute du suivi de la surveillance et du reporting de leurs intermeacutediaires Le controcircleur drsquoassurance assure la supervision des assureurs et eacutevalue lrsquoefficaciteacute de leur surveillance

Coopeacuteration avec les autres autoriteacutes

Le controcircleur drsquoassurance peut par exemple coopeacuterer avec les controcircleurs chargeacutes de la microfinance ou des teacuteleacutecommunications

Intervention Le meacutecanisme deacutepend du type de problegraveme et de la nature de la partie agrave lrsquoorigine du problegraveme

La cleacute drsquoune approche proportionneacutee est drsquoen faire le moins possible tout en reacuteduisant les risques agrave un niveau acceptable Il ne faut pas avoir la main trop lourde Michael Hafeman

︱8

Reacutesumeacute

Focus Reacutecapitulatif des eacuteleacutements cleacutes agrave prendre en compte lors du deacuteveloppement drsquoapproches proportionneacutees pour le controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

bull Comprendre les activiteacutes Qui sont les intermeacutediaires et quel rocircle jouent-ils dans le modegravele drsquoaffaires

bull Comprendre les risques Quels sont les risques associeacutes aux activiteacutes des intermeacutediaires bull Identifier les facteurs potentiels de reacuteduction des risques Quels eacuteleacutements existants du systegraveme

peuvent deacutejagrave contribuer agrave reacuteduire les risques bull Deacutevelopper les cadres de reacuteglementation et de controcircle Quelles mesures compleacutementaires les

moins intrusives possibles peuvent ecirctre prises pour reacuteduire les risques agrave un niveau acceptable

Le processus en trois eacutetapes deacutecrit ci-dessus (identifier les intermeacutediaires et leurs rocircles identifier les risques potentiels examiner les facteurs de reacuteduction des risques et concevoir la reacuteponse approprieacutee) donne un aperccedilu des principaux facteurs agrave consideacuterer par un controcircleur lors de la deacutefinition drsquoune approche proportionneacutee pour la reacuteglementation des intermeacutediaires sur un marcheacute drsquoassurance inclusif Il est important de commencer par acqueacuterir une compreacutehension globale du marcheacute et de ses acteurs et de suivre chacune des trois eacutetapes en deacutetail

Lrsquoenseignement majeur agrave tirer de ce processus est qursquoil existe diffeacuterentes approches reacuteglementaires approprieacutees en fonction des diffeacuterents risques associeacutes aux diffeacuterents environnements drsquoaffaires caracteacuteriseacutes par la preacutesence de diffeacuterents types drsquoacteurs Eacutetudier le contexte de maniegravere approfondie est essentiel pour le reacutegulateur afin de deacutefinir lrsquoaction adapteacutee agrave entreprendre

Expeacuteriences pays

Les encadreacutes ci-dessous deacutecrivent lrsquoexpeacuterience des autoriteacutes de controcircle des assurances au Breacutesil et aux Philippines dans lrsquoeacutelaboration drsquoapproches proportionneacutees pour la reacuteglementation et le controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

Expeacuterience du Breacutesil

Le controcircleur des assurances au Breacutesil est la Surintendance des assurances priveacutees (SUSEP) Cet organisme feacutedeacuteral directement lieacute au ministegravere des Finances est responsable de la supervision et du controcircle de lrsquoassurance de la reacuteassurance des fonds de pension priveacutes ouverts et des intermeacutediaires Une Commission consultative sur la micro-assurance a eacuteteacute creacuteeacutee elle est constitueacutee de repreacutesentants du secteur public et du secteur priveacute et dirigeacutee par la SUSEP La mission de cette Commission eacutetait de favoriser la mise en place de conditions propices au deacuteveloppement de la micro-assurance au Breacutesil Luciana Mateus a preacutesenteacute une synthegravese des reacutesultats obtenus au cours de la consultation teacuteleacutephonique

︱9

La Commission a analyseacute les intermeacutediaires et les canaux de distribution agrave la disposition des assureurs et en parallegravele la reacuteglementation applicable aux intermeacutediaires Lrsquoanalyse a porteacute en particulier sur 7 types de canaux de distribution courtiers eacuteglises coopeacuteratives laquo estipulantes raquo (polices de groupe) banques grands magasinsdeacutetaillants et fournisseurs de services publics

bull Les courtiers drsquoassurance doivent srsquoenregistrer aupregraves de la SUSEP bull Les autres canaux de distribution nrsquoont pas agrave srsquoenregistrer aupregraves de la SUSEP mais doivent se

conformer aux regravegles deacutefinies par la SUSEP La Surintendance peut eacutegalement prendre des mesures exeacutecutoires agrave lrsquoencontre drsquoun canal de distribution en cas de problegraveme de protection des consommateurs

Lrsquoanalyse a conclu que dans lrsquoensemble la reacuteglementation en vigueur eacutetait suffisamment souple pour srsquoappliquer agrave ces canaux de distribution Aspect positif notable la reacuteglementation permettait deacutejagrave la creacuteation de courtiers de micro-assurance des intermeacutediaires opeacuterant localement au sein des communauteacutes Lrsquoeacutetude a montreacute que ces intermeacutediaires eacutetaient importants dans le contexte culturel breacutesilien dans la mesure ougrave les clients preacutefegraverent acheter un produit de micro-assurance aupregraves de personnes qursquoils connaissent

Pour ce qui est des ameacuteliorations les correspondants bancaires ont eacuteteacute identifieacutes comme un nouvel intermeacutediaire potentiel Les correspondants bancaires sont des commerccedilants locaux bureaux de poste et kiosques de loterie distribuant une gamme de services financiers pour le compte des banques Plus de 130 000 correspondants bancaires sont deacutejagrave preacutesents dans plus de 5000 municipaliteacutes du pays Cependant agrave la date de reacutealisation de lrsquoeacutetude ils ne disposaient pas de lrsquoagreacutement neacutecessaire pour distribuer de lrsquoassurance

Pour combler cette lacune la SUSEP a eacutemis un certain nombre de circulaires visant agrave creacuteer ou agrave ameacuteliorer les statuts drsquointermeacutediaires de micro-assurance suivants

bull Correspondant bancaire (Circulaire SUSEP4412012) Cette circulaire a permis aux correspondants bancaires existants drsquoajouter la micro-assurance agrave leur portefeuille de services ils peuvent maintenant vendre des produits de micro-assurance recevoir des primes et verser des prestations

bull Correspondant de micro-assurance (Circulaire SUSEP 4422012) Cette circulaire a donneacute lieu agrave la creacuteation du statut de correspondant de micro-assurance un intermeacutediaire similaire au correspondant bancaire Le correspondant de micro-assurance doit eacutegalement ecirctre une personne morale Mais les contrats doivent ecirctre passeacutes directement avec les assureurs plutocirct qursquoavec les banques

bull Courtier de micro-assurance (Circulaire SUSEP 4432012) Les courtiers de micro-assurance sont des individus qui ne peuvent distribuer que des produits de micro-assurance La circulaire deacutefinit les exigences minimales ainsi que la nature de la formation technique proportionneacutee que les courtiers de micro-assurance doivent suivre pour satisfaire aux conditions requises

bull Repreacutesentant drsquoassurance (Reacutesolution CNSP 2972013 ndash Circulaire SUSEP 4802013 (Ex deacutetaillants) Un repreacutesentant drsquoassurance doit eacutegalement ecirctre une personne morale Ce statut est similaire agrave celui du correspondant de micro-assurance mais il est autoriseacute agrave vendre drsquoautres produits drsquoassurance au-delagrave de la micro-assurance (Voir la section Questions et discussion pour plus de deacutetails) La circulaire concernait les questions de protection des consommateurs

︱10

Un autre aspect est que la nouvelle leacutegislation introduit des obligations minimales pour les intermeacutediaires de micro-assurance Les assureurs doivent passer des accords opeacuterationnels avec leurs intermeacutediaires conformeacutement aux regravegles de la SUSEP et ces accords doivent ecirctre tenus agrave la disposition de la SUSEP Une fois par an les assureurs doivent eacutegalement soumettre par voie eacutelectronique agrave la SUSEP une liste des intermeacutediaires avec lesquels ils travaillent

Lrsquoeacutemission de ces circulaires a contribueacute agrave favoriser la transparence sur le marcheacute et agrave renforcer la protection des consommateurs Un domaine a eacuteteacute identifieacute comme porteur de croissance celui des courtiers de micro-assurance dont il faudrait accroicirctre le nombre Il existe actuellement tregraves peu de courtiers de micro-assurance enregistreacutes (moins de 15) et la SUSEP preacutevoit de prendre des mesures pour augmenter leur nombre dans un avenir proche

Expeacuterience des Philippines

La Commission des assurances des Philippines a entrepris de recenser les diffeacuterents types drsquointermeacutediaires existants dans sa juridiction Au cours de la consultation teacuteleacutephonique Rosalina Bactol de la Commission des assurances a fourni un aperccedilu des diffeacuterents types drsquointermeacutediaires actifs aux Philippines

Aux Philippines la Commission des assurances a identifieacute deux grandes cateacutegories de meacutecanismes de distribution de la micro-assurance

Les canaux de distribution agreacuteeacutes Ceux-ci relegravevent agrave la fois de la vente directe et des intermeacutediaires

bull vente directe par des compagnies drsquoassurance et des mutuelles associatives (MBA) agreacuteeacutees

bull intermeacutediaires (agents et courtiers) ndash voir le tableau ci-dessous

bull canaux de distribution alternatifs tels que opeacuterateurs de reacuteseau mobile precircteurs sur gage banques rurales coopeacuteratives

Les canaux de distribution non agreacuteeacutes Il srsquoagit uniquement drsquointermeacutediaires

bull systegravemes communautaires ndash totalement indeacutependants des assureurs plutocirct de lrsquoordre de lrsquoentraide communautaire en cas de difficulteacutes

bull institutionscoopeacuteratives de microfinance ndash pas drsquoagreacutement officiel pour lrsquooffre drsquoassurance mais fournissant neacuteanmoins des services drsquoassurance dans la pratique

bull ONG

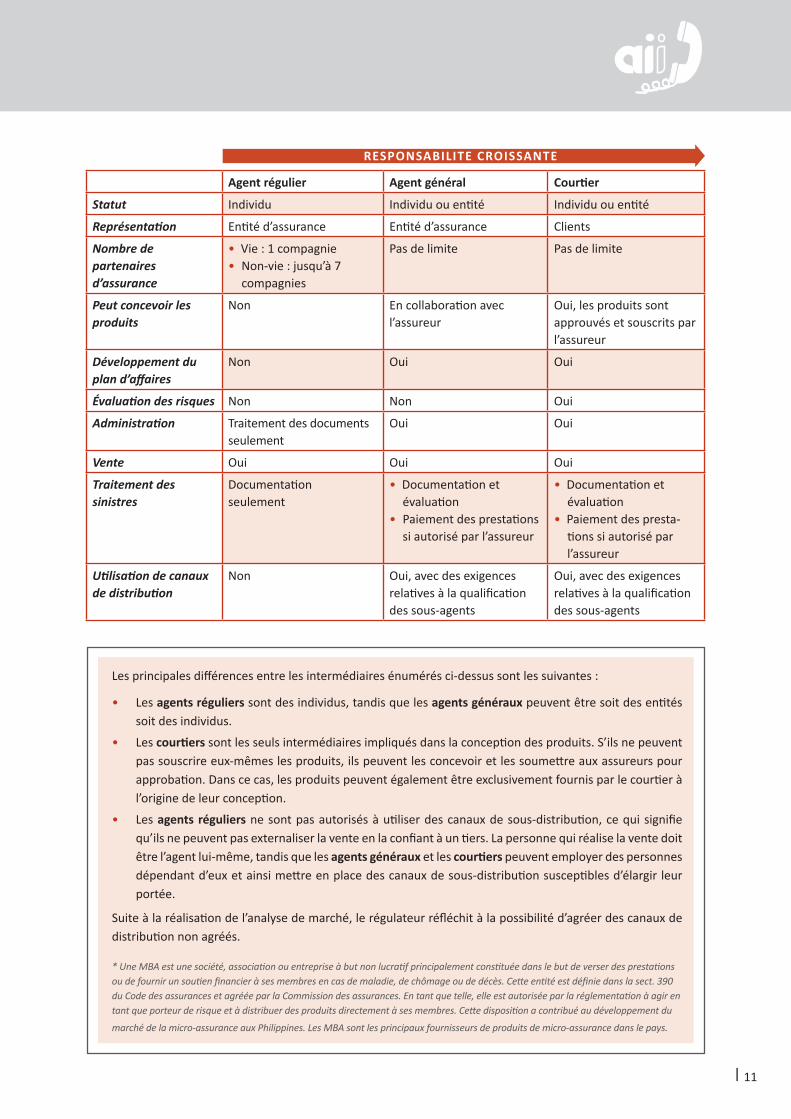

Il existe trois diffeacuterents types drsquoagentscourtiers agreacuteeacutes Tous les trois vendent de lrsquoassurance mais le nombre et la complexiteacute de leurs activiteacutes diffegraverent

︱11

Les principales diffeacuterences entre les intermeacutediaires eacutenumeacutereacutes ci-dessus sont les suivantes

bull Les agents reacuteguliers sont des individus tandis que les agents geacuteneacuteraux peuvent ecirctre soit des entiteacutes soit des individus

bull Les courtiers sont les seuls intermeacutediaires impliqueacutes dans la conception des produits Srsquoils ne peuvent pas souscrire eux-mecircmes les produits ils peuvent les concevoir et les soumettre aux assureurs pour approbation Dans ce cas les produits peuvent eacutegalement ecirctre exclusivement fournis par le courtier agrave lrsquoorigine de leur conception

bull Les agents reacuteguliers ne sont pas autoriseacutes agrave utiliser des canaux de sous-distribution ce qui signifie qursquoils ne peuvent pas externaliser la vente en la confiant agrave un tiers La personne qui reacutealise la vente doit ecirctre lrsquoagent lui-mecircme tandis que les agents geacuteneacuteraux et les courtiers peuvent employer des personnes deacutependant drsquoeux et ainsi mettre en place des canaux de sous-distribution susceptibles drsquoeacutelargir leur porteacutee

Suite agrave la reacutealisation de lrsquoanalyse de marcheacute le reacutegulateur reacutefleacutechit agrave la possibiliteacute drsquoagreacuteer des canaux de distribution non agreacuteeacutes

Une MBA est une socieacuteteacute association ou entreprise agrave but non lucratif principalement constitueacutee dans le but de verser des prestations ou de fournir un soutien financier agrave ses membres en cas de maladie de chocircmage ou de deacutecegraves Cette entiteacute est deacutefinie dans la sect 390 du Code des assurances et agreacuteeacutee par la Commission des assurances En tant que telle elle est autoriseacutee par la reacuteglementation agrave agir en tant que porteur de risque et agrave distribuer des produits directement agrave ses membres Cette disposition a contribueacute au deacuteveloppement du

marcheacute de la micro-assurance aux Philippines Les MBA sont les principaux fournisseurs de produits de micro-assurance dans le pays

Agent reacutegulier Agent geacuteneacuteral Courtier

Statut Individu Individu ou entiteacute Individu ou entiteacute

Repreacutesentation Entiteacute drsquoassurance Entiteacute drsquoassurance Clients

Nombre de partenaires drsquoassurance

bull Vie 1 compagnie bull Non-vie jusqursquoagrave 7

compagnies

Pas de limite Pas de limite

Peut concevoir les produits

Non En collaboration avec lrsquoassureur

Oui les produits sont approuveacutes et souscrits par lrsquoassureur

Deacuteveloppement du plan drsquoaffaires

Non Oui Oui

Eacutevaluation des risques Non Non Oui

Administration Traitement des documents seulement

Oui Oui

Vente Oui Oui Oui

Traitement des sinistres

Documentation seulement

bull Documentation et eacutevaluation

bull Paiement des prestations si autoriseacute par lrsquoassureur

bull Documentation et eacutevaluation

bull Paiement des presta-tions si autoriseacute par lrsquoassureur

Utilisation de canaux de distribution

Non Oui avec des exigences relatives agrave la qualification des sous-agents

Oui avec des exigences relatives agrave la qualification des sous-agents

RESPONSABILITE CROISSANTE

︱12

Questions et discussion

En ce qui concerne les intermeacutediaires quelle est la plus grande diffeacuterence entre les marcheacutes drsquoassurance classiques et les marcheacutes drsquoassurance inclusifs La gamme des intermeacutediaires preacutesents sur les marcheacutes drsquoassurance classiques est plus coheacuterente drsquoune juridiction agrave lrsquoautre Agrave lrsquoinverse lrsquoeacuteventail des intermeacutediaires exerccedilant sur les marcheacutes drsquoassurance inclusifs est extrecircmement divers selon les

pays ndash agrave la fois par la nature des intermeacutediaires et par les activiteacutes qursquoils pratiquent Par exemple dans le sud de lrsquoAfrique les socieacuteteacutes de pompes funegravebres ont communeacutement un rocircle drsquointermeacutediaire prennent une part active agrave la vente et parfois mecircme agrave la souscription des polices drsquoassurance ndash alors qursquoen Afrique de lrsquoEst les intermeacutediaires les plus courants sont les opeacuterateurs de reacuteseau mobile qui assure les fonctions de distribution et de collecte des primes Cependant il existe eacutegalement des cas dans lesquels les intermeacutediaires sont similaires sur les marcheacutes drsquoassurance classiques et inclusifs Au Breacutesil les courtiers drsquoassurance sont autoriseacutes agrave vendre de la micro-assurance Drsquoautres types drsquointermeacutediaires traditionnels peuvent vendre de la micro-assurance uniquement srsquoils agissent en qualiteacute de correspondants de micro-assurance de correspondants bancaires ou de repreacutesentants drsquoassurance Toutefois on constate souvent que ces intermeacutediaires traditionnels ne sont pas inteacuteresseacutes par la micro-assurance En revanche les intermeacutediaires non traditionnels connaissent geacuteneacuteralement mieux les besoins et les caracteacuteristiques de leurs clients et sont par conseacutequent bien placeacutes pour concevoir un produit adapteacute que les clients seront plus susceptibles drsquoacheter

Quels sont les fonctions les plus courantes assureacutees par les intermeacutediaires sur les marcheacutes drsquoassurance inclusifs Cela deacutepend du type drsquoorganisation Si lrsquoactiviteacute principale de lrsquointermeacutediaire nrsquoest pas lrsquoassurance (comme dans le cas drsquoun opeacuterateur de reacuteseau mobile) il prend geacuteneacuteralement en charge la fonction de collecte des primes dans la mesure ougrave il dispose de lrsquoinfrastructure pour le

faire Si lrsquointermeacutediaire est plutocirct une organisation formeacutee de membres comme une coopeacuterative il est plus susceptible drsquoecirctre impliqueacute dans lrsquoeacuteducation des consommateurs et de jouer un rocircle actif dans les processus administratifs tels que la collecte des primes et la gestion des sinistres

Aux Philippines il existe des institutions de microfinance qui agissent en tant qursquointermeacutediaires de micro-assurance Celles-ci ne sont pas superviseacutees par la Commission des assurances Comment la Commission des assurances gegravere-t-elle le risque associeacute agrave ces activiteacutes Certaines de ces activiteacutes peuvent ecirctre superviseacutees par les controcircleurs concerneacutes (controcircleurs de la microfinance ou

des teacuteleacutecommunications) Cependant leur action ne couvre pas les activiteacutes drsquoassurance Les Philippines cherchent agrave formaliser ces canaux de distribution en les faisant entrer agrave lrsquoavenir dans le secteur agreacuteeacute Toutefois de maniegravere geacuteneacuterale il est important pour le controcircleur drsquoassurance de maintenir un dialogue reacutegulier avec les controcircleurs drsquoautres secteurs qui interviennent dans la reacutegulation des intermeacutediaires impliqueacutes dans la distribution de micro-assurance Il est eacutegalement important que les assureurs soient tenus pour responsables des intermeacutediaires avec lesquels ils travaillent et que ces intermeacutediaires soient soumis agrave des obligations de reporting adapteacutees

Quelle est la diffeacuterence entre un correspondant de micro-assurance et un repreacutesentant drsquoassurance au Breacutesil Ces deux types de canaux de distribution sont assez similaires Par exemple les deux (i) doivent ecirctre des personnes morales (ii) doivent conclure un contrat (accord opeacuterationnel) avec lrsquoassureur (iii) peuvent vendre des contrats drsquoassurance (iv) peuvent se charger de la collecte des primes et du

paiement des prestations au nom de lrsquoassureur (v) ne sont pas autoriseacutes agrave imposer lrsquoachat de leurs propres produits comme condition preacutealable agrave lrsquoachat du produit drsquoassurance (vi) doivent tenir un registre des reacuteclama-tions deacuteposeacutees contre eux et (vii) peuvent faire lrsquoobjet drsquoinspections sur site de la part de la SUSEP

︱13

Les principales diffeacuterences sont les suivantes (i) le correspondant de micro-assurance nrsquoest autoriseacute agrave vendre que des produits de micro-assurance tandis que le repreacutesentant drsquoassurance peut vendre drsquoautres types de produits drsquoassurance eacutegalement (ii) lrsquoassureur assume directement et entiegraverement toute faute du correspondant de micro-assurance tandis que le repreacutesentant drsquoassurance et lrsquoassureur ont une responsabiliteacute solidaire et (iii) dans le cas de produits acheteacutes aupregraves drsquoun correspondant de micro-assurance aucune disposition nrsquoimpose explicitement lrsquooctroi drsquoun deacutelai de reacuteflexion tandis que dans le cas drsquoun achat aupregraves drsquoun repreacutesentant drsquoassurance le client dispose drsquoune peacuteriode de reacuteflexion de 7 jours

Comment le controcircleur doit-il assurer la supervision continue des intermeacutediaires en particulier sur les aspects de gouvernance drsquoentreprise et de reporting Le controcircleur doit deacutecider de pratiquer soit une supervision directe soit une supervision indirecte Les grands intermeacutediaires impliqueacutes dans un grand nombre drsquoactiviteacutes drsquoassurance doivent ecirctre superviseacutes directement Cela inclut lrsquoexamen de la

strateacutegie des pratiques de gestion des risques des controcircles internes ainsi que les inspections sur site Les petits intermeacutediaires ou ceux qui exercent une activiteacute drsquoassurance agrave titre secondaire parallegravelement agrave leur activiteacute principale doivent ecirctre superviseacutes soit directement soit indirectement Dans le cas de la supervision directe elle doit cibler des points speacutecifiques jugeacutes essentiels par le controcircleur Il peut eacutegalement ecirctre plus efficient de superviser les intermeacutediaires de maniegravere indirecte en chargeant les assureurs de la responsabiliteacute de cette surveillance

Peut-on avoir quelques exemples drsquoapproches proportionneacutees appliqueacutees agrave la formation des intermeacutediaires opeacuterant sur les marcheacutes drsquoassurance inclusifs On trouve des exemples drsquoobligations proportionneacutees en matiegravere de formation en Inde et aux Philippines ougrave la formation des intermeacutediaires de micro-assurance est proportionnellement plus

simple et plus courte que pour lrsquoassurance classique Lrsquoobjectif eacutetait drsquoeacuteviter que le coucirct de la formation soit un obstacle agrave lrsquoentreacutee des assureurs et des intermeacutediaires sur le marcheacute inclusif Au Breacutesil lrsquoEacutecole drsquoassurance est responsable de la formation speacutecifique des agents et des courtiers offrant de la micro-assurance

Comment les controcircleurs peuvent-ils appliquer le principe de proportionnaliteacute aux intermeacutediaires selon qursquoils vendent de lrsquoassurance agrave des entreprises ou agrave des clients individuels plus vulneacuterables Habituellement les services drsquoassurance vendus agrave des particuliers sont plus fortement reacuteglementeacutes que ceux vendus agrave des entreprises Cette diffeacuterenciation nrsquoest pas neacutecessairement proportionneacutee

dans la mesure ougrave une entreprise cliente mecircme si elle gegravere reacuteguliegraverement des aspects financiers nrsquoa pas en soi une meilleure compreacutehension de lrsquoassurance ndash en particulier quand il srsquoagit de produits complexes Dans lrsquoensemble le controcircleur doit baser son niveau de supervision et de reacuteglementation sur la complexiteacute du produit ainsi que sur la capaciteacute de lrsquoentreprise cliente agrave comprendre le produit et agrave deacuteterminer si celui-ci reacutepond agrave ses besoins drsquoassurance Si le client est en mesure de le faire il peut ne pas ecirctre neacutecessaire de preacutevoir une reacuteglementation trop stricte

︱14

Heacutebergeacutee par

Fondo Multilateral de InversionesMiembro del Grupo BID

LInitiative est un partenariat entre

Initiative Accegraves agrave lrsquoAssuranceHeacutebergeacutee par le Projet sectoriel Systegraveme financier approches de lrsquoassurance de la Deutsche Gesellschaft fuumlr Internationale Zusammenarbeit (GIZ) GmbHDag-Hammarskjoumlld-Weg 1-565760 Eschborn Allemagne Teacuteleacutephone +49 61 96 79-1362 Fax +49 61 96 79-80 1362 E-mail secretariata2iiorg Site web wwwa2iiorg

︱2

La 15egraveme consultation organiseacutee le 31 mars 2016 portait sur les approches proportionneacutees en matiegravere de controcircle des intermeacutediaires et sur les difficulteacutes rencontreacutees par les controcircleurs dans la mise en œuvre de ces approches

Quatre discussions teacuteleacutephoniques se sont tenues deux en anglais une en franccedilais et une en espagnol La preacutesentation technique a eacuteteacute assureacutee par Michael Hafeman (actuaire et consultant international indeacutependant) pour les consultations en anglais et par Andrea Camargo (directeur de la reacuteglementation et de la protection des consommateurs au sein de MiCRO Microinsurance Catastrophe Risk Organisation) pour les consultations en franccedilais et en espagnol Luciana Mateus (Superintendecircncia de Seguros Privados (SUSEP) Breacutesil) et Rosalina Bactol (Commission des Assurances Philippines) ont fait part de leur expeacuterience de la reacuteglementation de diffeacuterents types drsquointermeacutediaires dans leurs juridictions respectives

Intermeacutediaires drsquoassurance

Les intermeacutediaires sont un canal de distribution important pour les assureurs Ils se situent agrave lrsquointerface entre les clients et les assureurs ce qui leur confegravere un rocircle cleacute dans la mise en confiance du consommateur vis-agrave-vis du secteur de lrsquoassurance ndash en particulier au travers de leur conduite et de leurs compeacutetences Les intermeacutediaires peuvent eacutegalement promouvoir la protection des consommateurs et la sensibilisation aux notions financiegraveres en aidant les clients agrave prendre des deacutecisions drsquoachat de produits sur la base de meilleures informations Toutefois lrsquoactiviteacute des intermeacutediaires comporte elle-mecircme des risques Crsquoest pourquoi il est important de srsquoassurer que les intermeacutediaires sont doteacutes des compeacutetences neacutecessaires font preuve du niveau de soin et de due diligence requis suivent des pratiques de gouvernance adeacutequates et sont soumis aux normes reacuteglementaires Pour ecirctre adapteacute le controcircle doit trouver un eacutequilibre entre les beacuteneacutefices potentiels des intermeacutediaires et la preacutevention des risques qursquoils repreacutesentent

Les consultations teacuteleacutephoniques de lrsquoA2ii sont organiseacutees en partenariat avec lrsquoAICA pour fournir aux controcircleurs une plate-forme drsquoeacutechange sur les expeacuteriences et les enseignements relatifs au deacuteveloppement de lrsquoaccegraves agrave lrsquoassurance

Focus Ressources A2ii et AICA sur le controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

LrsquoAICA reconnaicirct lrsquoimportance des intermeacutediaires et de leur controcircle et a traiteacute ce sujet dans un certain nombre de documents

Le Principe de base drsquoassurance (PBA) 18 ndash Intermeacutediaire impose aux controcircleurs de veiller agrave ce que les intermeacutediaires drsquoassurance aient lrsquoobligation drsquoobtenir un agreacutement et fassent lrsquoobjet drsquoun controcircle prudentiel continu (normes 181 et 182 respectivement) Les PBA reconnaissent que cet objectif peut ecirctre atteint de diffeacuterentes maniegraveres agrave savoir par le biais drsquoune approche de controcircle directe ou indirecte Lrsquoapproche indirecte consiste agrave faire controcircler les intermeacutediaires indirectement via le controcircle des

︱3

assureurs Il est cependant souligneacute qursquoindeacutependamment de lrsquoapproche retenue crsquoest aux controcircleurs qursquoil revient de veiller agrave ce que les intermeacutediaires soient controcircleacutes de maniegravere approprieacutee

Le PBA 19 ndash Conduite des activiteacutes impose au controcircleur de deacutefinir des exigences relatives agrave la conduite des activiteacutes drsquoassurance afin de srsquoassurer que les clients sont traiteacutes eacutequitablement tant avant que pendant la souscription drsquoun contrat et ce jusqursquoau moment ougrave toutes les obligations aux termes du contrat ont eacuteteacute satisfaites Tandis que le PBA 18 concerne speacutecifiquement les intermeacutediaires le PBA 19 srsquoapplique agrave la conduite des activiteacutes des assureurs et des intermeacutediaires Les deux PBA sont valables aussi bien sur les marcheacutes drsquoassurance classiques que sur les marcheacutes inclusifs

En ce qui concerne les marcheacutes drsquoassurance inclusifs le document de Mise en œuvre des mesures de reacuteglementation et de controcircle soutenant les marcheacutes drsquoassurance inclusifs reconnaicirct que des approches innovantes peuvent ecirctre neacutecessaires pour ameacuteliorer lrsquoaccegraves agrave lrsquoassurance en particulier en ce qui concerne les canaux de distribution Agrave cet eacutegard le document recommande que la leacutegislation primaire autorise un large eacuteventail de formes drsquointermeacutediation et que les regravegles de controcircle eacutetablies couvrent le mode de fonctionnement de chaque type drsquointermeacutediaire autoriseacute

Les probleacutematiques et les deacutefis associeacutes au controcircle drsquoune large gamme drsquointermeacutediaires sur les marcheacutes drsquoassurance inclusifs sont traiteacutes plus en deacutetail dans le Document de travail sur la conduite des activiteacutes dans lrsquoassurance inclusive Ce document souligne lrsquoimportance du traitement eacutequitable des clients sur les marcheacutes drsquoassurance inclusifs dans la mesure ougrave ces clients sont particuliegraverement vulneacuterables

En outre le Groupe de travail sur la conduite des activiteacutes de lrsquoAICA a commenceacute agrave travailler de maniegravere plus large non restreinte aux marcheacutes drsquoassurance inclusifs sur la reacutedaction drsquoun document de travail destineacute agrave fournir des orientations aux membres de lrsquoAICA sur la gestion des risques opeacuterationnels inteacutegrant la mise en œuvre du PBA 19 sur la conduite des activiteacutes et du PBA 18 sur les intermeacutediaires Agrave la date de reacutedaction de ce compte-rendu le groupe de travail examine les commentaires reccedilus sur la version preacuteliminaire de ce document

En juillet 2016 lrsquoAICA a eacutegalement publieacute la version preacuteliminaire drsquoun Document de mise en œuvre des approches de controcircle des activiteacutes des intermeacutediaires qui examine les approches que les membres de lrsquoAICA peuvent adopter lors du deacuteveloppement ou de la reacutevision de leur reacutegime de controcircle relatif agrave la supervision des intermeacutediaires et lors de la mise en œuvre du PBA 19 sur la conduite des activiteacutes et du PBA 18 sur les intermeacutediaires au sein de leur cadre de controcircle

︱4

Le scheacutema ci-dessus montre les trois eacutetapes neacutecessaires agrave la mise en œuvre drsquoun reacutegime proportionneacute et approprieacute de reacuteglementation et de controcircle des intermeacutediaires en particulier sur les marcheacutes drsquoassurance inclusifs Le point de deacutepart consiste agrave dresser un panorama global du marcheacute qui permet drsquoidentifier lrsquoensemble des intermeacutediaires preacutesents sur le marcheacute ainsi que les diffeacuterences qui caracteacuterisent leurs activiteacutes respectives Une fois cette eacutetape reacutealiseacutee le controcircleur doit approfondir son examen en analysant les rocircles speacutecifiques associeacutes aux modegraveles drsquoaffaires des diffeacuterents intermeacutediaires ainsi que les risques associeacutes agrave leurs activiteacutes respectives Une fois que les controcircleurs ont une bonne connaissance des risques du marcheacute et de leur contexte ils peuvent concevoir un reacutegime de reacuteglementation et de controcircle adapteacute

Les points eacutenumeacutereacutes ci-dessous permettent drsquoorienter le controcircleur dans la mise en œuvre de chacune des eacutetapes du processus scheacutematiseacute ci-dessus

Etape 1 Acqueacuterir une bonne connaissance des activiteacutes

Pour ecirctre en mesure de deacutevelopper une approche proportionneacutee de controcircle des intermeacutediaires adapteacutee le controcircleur doit se poser un certain nombre de questions fondamentales propres agrave le renseigner sur les risques du marcheacute Pour reacutepondre agrave ces questions il est important pour le controcircleur de commencer par acqueacuterir une bonne connaissance des activiteacutes

bull Quels sont les produits disponibles sur le marcheacute

bull Qui a accegraves agrave quels produits

bull Quelles sont les caracteacuteristiques des diffeacuterents groupes de clients cibles

bull Quels sont les modegraveles drsquoaffaires utiliseacutes pour distribuer les produits aux clients cibles1

bull Quels sont les intermeacutediaires impliqueacutes dans ces modegraveles drsquoaffaires

bull Quel rocircle jouent ces intermeacutediaires dans les modegraveles drsquoaffaires

Par rapport agrave lrsquoassurance classique les modegraveles drsquoaffaires drsquoassurance inclusive ont geacuteneacuteralement recours agrave un plus grand nombre et agrave une plus grande diversiteacute drsquointermeacutediaires dans lrsquoensemble de la chaicircne de valeur de lrsquoassurance Il est eacutegalement courant que des agreacutegateurs2 soient impliqueacutes Ces intermeacutediaires ne

1 Une analyse des prestataires produits et canaux dlsquoassurance inclusive reacutealiseacutee par llsquoA2ii dans 25 pays a identifieacute huit modegraveles dlsquoaffaires diffeacuterents Un reacutesumeacute de ces modegraveles et des risques associeacutes figure dans la note technique de llsquoA2ii Eacutevolution des modegraveles dlsquoaffaires en micro-assurance et implications reacuteglementaires ou dans la Section 23 du Document de travail sur la conduite des activiteacutes dans llsquoassurance inclusive2 Les agreacutegateurs sont des organisations regroupant une masse critique dlsquoindividus habituellement dans un but initial sans lien avec llsquoassurance par exemple coopeacuteratives agricoles organisations sociales supermarcheacutes fournisseurs de services publics ou opeacuterateurs de reacuteseau mobile Leurs rocircles et activiteacutes au sein du modegravele dlsquoaffaires deacutepend de la relation qulsquoils entretiennent avec leurs clients ou membres Par exemple les agreacutegateurs peuvent assurer un rocircle de distributeur de masse ou de deacutecideur collectif au nom de leurs membres En tant que tels ils sont souvent bien placeacutes pour offrir agrave leurs clients ou membres un accegraves agrave llsquoassurance

Approche proportionneacutee de la reacuteglementation et du controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

Etape 1Identifier les

Intermeacutediaires etleurs rocircles

Etape 2Identifier les

risques potentiel

Etape 3Examiner les facteur

de reacuteduction des risques et concevoir

le reacutegime

︱5

reprennent pas toujours les seules fonctions traditionnelles de vente et de marketing En fonction du modegravele drsquoaffaires les diffeacuterents intermeacutediaires peuvent eacutegalement assurer les fonctions suivantes

bull Souscription

bull Administration

bull Deacuteveloppement de produit3

bull Marketing

bull Vente

bull Collecte des primes

La reacuteglementation doit srsquoattacher aux risques les plus significatifs Crsquoest pourquoi il est important de comprendre les diffeacuterents rocircles des intermeacutediaires afin drsquoecirctre en mesure drsquoestimer quelles sont les activiteacutes susceptibles drsquoentraicircner des risques et qui neacutecessitent une reacuteglementation et afin de deacutefinir une approche reacuteglementaire approprieacutee pour le controcircle de ces intermeacutediaires

Etape 2 Identifier les risques potentiels

Les risques lieacutes agrave lrsquoactiviteacute des intermeacutediaires peuvent concerner lrsquoassureur le client ou les deux agrave la fois Lorsque lrsquoon considegravere ces risques potentiels il faut pouvoir reacutepondre agrave deux questions cleacutes

bull Quels sont les risques geacuteneacutereacutes par les activiteacutes des intermeacutediaires

bull Quels sont les eacuteleacutements susceptibles drsquoaccroicirctre les risques lieacutes aux intermeacutediaires dans le domaine de lrsquoassurance inclusive

Pour reacutepondre agrave la premiegravere question il est important de prendre en compte le cycle de vie4 du produit dans son ensemble sur la base drsquoune approche fonctionnelle des activiteacutes Cela implique drsquoexaminer les activiteacutes des intermeacutediaires plutocirct que de les juger agrave partir du type ou du titre de lrsquointermeacutediaire Leurs activiteacutes ne peuvent en effet pas toujours ecirctre directement deacuteduites de leur titre et un mecircme intermeacutediaire peut ecirctre impliqueacute dans plusieurs aspects du cycle Agrave chaque stade du cycle il faut srsquointerroger sur les risques lieacutes agrave chaque activiteacute sur la faccedilon dont les intermeacutediaires gegraverent ces risques et sur la pertinence de leur gestion des risques

Pour la deuxiegraveme question il est important de noter que les marcheacutes drsquoassurance inclusifs comportent des types et des niveaux de risques diffeacuterents de ceux des marcheacutes drsquoassurance traditionnels Ces diffeacuterences relegravevent principalement de facteurs lieacutes agrave la distribution en particulier des facteurs suivants

bull Multipliciteacute des parties Sur les marcheacutes drsquoassurance inclusifs la chaicircne de valeur de lrsquoassurance est souvent plus diversifieacutee que sur les marcheacutes classiques Elle compte geacuteneacuteralement drsquoautres acteurs au-delagrave de lrsquoassureur de lrsquoagent et du courtier

bull Niveau de compeacutetences Le niveau de compeacutetence peut ecirctre tregraves variable Certains intermeacutediaires sont impliqueacutes agrave plein temps dans les activiteacutes drsquoassurance Ils sont plus susceptibles drsquoecirctre agreacuteeacutes par lrsquoautoriteacute de controcircle qui aura par conseacutequent veacuterifieacute leur compeacutetence Cependant drsquoautres intermeacutediaires peuvent ne consacrer qursquoune petite part de leur temps agrave lrsquoassurance et ecirctre doteacutes drsquoun niveau de compeacutetence plus faible

3 Traditionnellement les intermeacutediaires ne sont pas impliqueacutes dans le deacuteveloppement de produit mais il existe de plus en plus dlsquoexemples ougrave clsquoest le cas comme lorsque des agreacutegateurs ou des prestataires de services tiers sont impliqueacutes (par exemple opeacuterateurs de reacuteseau mobile ou courtiers de micro-assurance)4 Le cycle de vie du produit comprend les phases suivantes deacuteveloppement de produit distribution du produit communication des informations ac-ceptation des clients collecte des primes regraveglement des sinistres et gestion des reacuteclamations Voir la section 3 du Document de travail sur la conduite des activiteacutes dans llsquoassurance inclusive

︱6

bull Inteacuterecircts des intermeacutediaires Ces inteacuterecircts ne sont pas toujours aligneacutes sur ceux des consommateurs Certains intermeacutediaires peuvent consideacuterer lrsquoassurance comme une source de revenus compleacutemen-taire parallegravele agrave leur activiteacute principale comme dans le cas des modegraveles de micro-assurance mobiles lieacutes agrave la consommation teacuteleacutephonique Dans ce cas reacutepondre aux besoins drsquoassurance des clients nrsquoest pas un objectif fondamental de lrsquointermeacutediaire Agrave lrsquoinverse une coopeacuterative agricole qui vend de lrsquoassurance uniquement agrave ses membres et qui a un inteacuterecirct plus large agrave servir les besoins de ses membres au-delagrave de lrsquoassurance aura toutes les chances drsquoavoir des inteacuterecircts convergents

bull Pouvoir de neacutegociation relatif des diffeacuterentes parties Le pouvoir de neacutegociation nrsquoest pas toujours du cocircteacute de lrsquoassureur Lorsque lrsquointermeacutediaire est une grande entreprise doteacutee drsquoune large base de clientegravele et qui exerce un controcircle important sur cette clientegravele il peut ecirctre en mesure drsquoimposer les termes de lrsquoaccord aux assureurs plutocirct que lrsquoinverse Crsquoest le cas de certains opeacuterateurs de reacuteseaux mobiles impliqueacutes dans des modegraveles de micro-assurance mobile

bull Impact potentiel sur les coucircts et la reacuteputation Plus les acteurs impliqueacutes dans la chaicircne de valeur sont nombreux plus le nombre drsquoacteurs qui attendent une reacutemuneacuteration pour leur service est eacuteleveacute et le risque de reacuteputation important et impreacutevisible pour lrsquoassureur (ou mecircme pour le secteur de lrsquoassurance dans son ensemble)

Etape 3 Examiner les facteurs potentiels de reacuteduction des risques et concevoir la reacuteponse reacuteglementaire

Une fois que le controcircleur a acquis une bonne connaissance des activiteacutes et des risques associeacutes il est precirct agrave reacutefleacutechir agrave la maniegravere de geacuterer ces risques Son action impliquera toujours de trouver un compromis entre diffeacuterents objectifs tels que la protection des consommateurs le deacuteveloppement du marcheacute en faveur de lrsquoassurance inclusive et le souhait drsquoeacuteviter la sur-reacuteglementation du marcheacute qui dissuaderait lrsquoentreacutee des assureurs inclusifs

Facteurs potentiels de reacuteduction des risques non limiteacutes agrave la reacuteglementation et au controcircle

Diffeacuterents meacutecanismes peuvent permettre de reacuteduire les risques potentiels attacheacutes agrave lrsquoactiviteacute drsquoassurance inclusive Certains drsquoentre eux peuvent ecirctre deacutejagrave en place dans le secteur de lrsquoassurance drsquoune juridiction donneacutee agrave lrsquoun des deux ou aux deux niveaux suivants

niveau national

bull cadre reacuteglementaire bull meacutecanismes de protection des consommateurs bull association sectorielle ou autres associations bull tribunaux

controcircle de lrsquoactiviteacute des entreprises

bull gouvernance drsquoentreprise bull controcircles internes bull responsabiliteacute des intermeacutediaires vis-agrave-vis de tiers par exemple vis-agrave-vis du conseil drsquoadministration

ou drsquoorganes sectoriels dont les entreprises ne peuvent rester membres qursquoagrave condition de respecter un certain code de conduite

︱7

Il est important de noter que tous ces meacutecanismes ne relegravevent pas directement de la responsabiliteacute du controcirc-leur Cependant il est souhaitable pour le controcircleur de prendre en compte lrsquoeacuteventail le plus large possible de facteurs de reacuteduction potentiels de faccedilon agrave bien identifier les risques reacutesiduels qui peuvent neacutecessiter une action de controcircle Cela permet eacutegalement aux controcircleurs drsquoidentifier drsquoautres parties ou organes gouvernementaux susceptibles drsquoecirctre impliqueacutes et avec lesquels ils peuvent coopeacuterer

Meacutecanismes drsquoatteacutenuation des risques agrave mettre en œuvre par le controcircleur drsquoassurance

Il existe globalement deux cateacutegories drsquointervention agrave la disposition drsquoun controcircleur pour reacuteduire le risque associeacute aux activiteacutes des intermeacutediaires la reacuteglementation ou le controcircle Les diffeacuterents types drsquoactiviteacutes relevant de ces deux cateacutegories sont eacutenumeacutereacutes dans le tableau ci-dessous La reacuteglementation se rapporte au cadre global des regravegles et obligations imposeacutees tandis que le controcircle concerne les aspects continus de surveillance de reporting de suivi de mise en application ou drsquointervention

Lorsque le controcircleur reacutefleacutechit aux actions qursquoil peut entreprendre pour reacuteduire les risques potentiels lieacutes aux intermeacutediaires il est important drsquoadopter une approche proportionneacutee autrement dit drsquoidentifier les mesures susceptibles drsquoecirctre les moins intrusives par rapport agrave lrsquoampleur du risque

Reacuteglementation

Agreacutement Identifier les parties soumises agrave une obligation drsquoagreacutement Peut deacutependre du type drsquointermeacutediaire ou des activiteacutes meneacutees ou des deux

Conditions drsquoobtention drsquoagreacutement Agrave quelles obligations un intermeacutediaire doit-il satisfaire pour obtenir lrsquoagreacutement

Rocircles autoriseacutes Quelles fonctions lrsquoagreacutement permet-il ou non drsquoexercer pour lrsquointermeacutediaire

Responsabiliteacutes Quelles mesures le controcircleur doit-il imposer aux intermeacutediaires pour srsquoassurer que ceux-ci exercent correctement leur fonction Par exemple tenue de registres des opeacuterations communication drsquoinformations

Simpliciteacute La formulation des contrats et des informations sur le produit doit ecirctre facile agrave expliquer et agrave lire

Controcircle

Suivi et inspections Le controcircleur drsquoassurance assure le suivi direct des intermeacutediaires par exemple par des inspections sur site enquecirctes anonymes (laquo visite mystegravere raquo) ou le cas eacutecheacuteant audits

Deacuteleacutegation de surveillance

Une forme de suivi indirect Les assureurs sont chargeacutes de la responsabiliteacute du suivi de la surveillance et du reporting de leurs intermeacutediaires Le controcircleur drsquoassurance assure la supervision des assureurs et eacutevalue lrsquoefficaciteacute de leur surveillance

Coopeacuteration avec les autres autoriteacutes

Le controcircleur drsquoassurance peut par exemple coopeacuterer avec les controcircleurs chargeacutes de la microfinance ou des teacuteleacutecommunications

Intervention Le meacutecanisme deacutepend du type de problegraveme et de la nature de la partie agrave lrsquoorigine du problegraveme

La cleacute drsquoune approche proportionneacutee est drsquoen faire le moins possible tout en reacuteduisant les risques agrave un niveau acceptable Il ne faut pas avoir la main trop lourde Michael Hafeman

︱8

Reacutesumeacute

Focus Reacutecapitulatif des eacuteleacutements cleacutes agrave prendre en compte lors du deacuteveloppement drsquoapproches proportionneacutees pour le controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

bull Comprendre les activiteacutes Qui sont les intermeacutediaires et quel rocircle jouent-ils dans le modegravele drsquoaffaires

bull Comprendre les risques Quels sont les risques associeacutes aux activiteacutes des intermeacutediaires bull Identifier les facteurs potentiels de reacuteduction des risques Quels eacuteleacutements existants du systegraveme

peuvent deacutejagrave contribuer agrave reacuteduire les risques bull Deacutevelopper les cadres de reacuteglementation et de controcircle Quelles mesures compleacutementaires les

moins intrusives possibles peuvent ecirctre prises pour reacuteduire les risques agrave un niveau acceptable

Le processus en trois eacutetapes deacutecrit ci-dessus (identifier les intermeacutediaires et leurs rocircles identifier les risques potentiels examiner les facteurs de reacuteduction des risques et concevoir la reacuteponse approprieacutee) donne un aperccedilu des principaux facteurs agrave consideacuterer par un controcircleur lors de la deacutefinition drsquoune approche proportionneacutee pour la reacuteglementation des intermeacutediaires sur un marcheacute drsquoassurance inclusif Il est important de commencer par acqueacuterir une compreacutehension globale du marcheacute et de ses acteurs et de suivre chacune des trois eacutetapes en deacutetail

Lrsquoenseignement majeur agrave tirer de ce processus est qursquoil existe diffeacuterentes approches reacuteglementaires approprieacutees en fonction des diffeacuterents risques associeacutes aux diffeacuterents environnements drsquoaffaires caracteacuteriseacutes par la preacutesence de diffeacuterents types drsquoacteurs Eacutetudier le contexte de maniegravere approfondie est essentiel pour le reacutegulateur afin de deacutefinir lrsquoaction adapteacutee agrave entreprendre

Expeacuteriences pays

Les encadreacutes ci-dessous deacutecrivent lrsquoexpeacuterience des autoriteacutes de controcircle des assurances au Breacutesil et aux Philippines dans lrsquoeacutelaboration drsquoapproches proportionneacutees pour la reacuteglementation et le controcircle des intermeacutediaires sur les marcheacutes drsquoassurance inclusifs

Expeacuterience du Breacutesil

Le controcircleur des assurances au Breacutesil est la Surintendance des assurances priveacutees (SUSEP) Cet organisme feacutedeacuteral directement lieacute au ministegravere des Finances est responsable de la supervision et du controcircle de lrsquoassurance de la reacuteassurance des fonds de pension priveacutes ouverts et des intermeacutediaires Une Commission consultative sur la micro-assurance a eacuteteacute creacuteeacutee elle est constitueacutee de repreacutesentants du secteur public et du secteur priveacute et dirigeacutee par la SUSEP La mission de cette Commission eacutetait de favoriser la mise en place de conditions propices au deacuteveloppement de la micro-assurance au Breacutesil Luciana Mateus a preacutesenteacute une synthegravese des reacutesultats obtenus au cours de la consultation teacuteleacutephonique

︱9

La Commission a analyseacute les intermeacutediaires et les canaux de distribution agrave la disposition des assureurs et en parallegravele la reacuteglementation applicable aux intermeacutediaires Lrsquoanalyse a porteacute en particulier sur 7 types de canaux de distribution courtiers eacuteglises coopeacuteratives laquo estipulantes raquo (polices de groupe) banques grands magasinsdeacutetaillants et fournisseurs de services publics

bull Les courtiers drsquoassurance doivent srsquoenregistrer aupregraves de la SUSEP bull Les autres canaux de distribution nrsquoont pas agrave srsquoenregistrer aupregraves de la SUSEP mais doivent se

conformer aux regravegles deacutefinies par la SUSEP La Surintendance peut eacutegalement prendre des mesures exeacutecutoires agrave lrsquoencontre drsquoun canal de distribution en cas de problegraveme de protection des consommateurs

Lrsquoanalyse a conclu que dans lrsquoensemble la reacuteglementation en vigueur eacutetait suffisamment souple pour srsquoappliquer agrave ces canaux de distribution Aspect positif notable la reacuteglementation permettait deacutejagrave la creacuteation de courtiers de micro-assurance des intermeacutediaires opeacuterant localement au sein des communauteacutes Lrsquoeacutetude a montreacute que ces intermeacutediaires eacutetaient importants dans le contexte culturel breacutesilien dans la mesure ougrave les clients preacutefegraverent acheter un produit de micro-assurance aupregraves de personnes qursquoils connaissent

Pour ce qui est des ameacuteliorations les correspondants bancaires ont eacuteteacute identifieacutes comme un nouvel intermeacutediaire potentiel Les correspondants bancaires sont des commerccedilants locaux bureaux de poste et kiosques de loterie distribuant une gamme de services financiers pour le compte des banques Plus de 130 000 correspondants bancaires sont deacutejagrave preacutesents dans plus de 5000 municipaliteacutes du pays Cependant agrave la date de reacutealisation de lrsquoeacutetude ils ne disposaient pas de lrsquoagreacutement neacutecessaire pour distribuer de lrsquoassurance

Pour combler cette lacune la SUSEP a eacutemis un certain nombre de circulaires visant agrave creacuteer ou agrave ameacuteliorer les statuts drsquointermeacutediaires de micro-assurance suivants

bull Correspondant bancaire (Circulaire SUSEP4412012) Cette circulaire a permis aux correspondants bancaires existants drsquoajouter la micro-assurance agrave leur portefeuille de services ils peuvent maintenant vendre des produits de micro-assurance recevoir des primes et verser des prestations

bull Correspondant de micro-assurance (Circulaire SUSEP 4422012) Cette circulaire a donneacute lieu agrave la creacuteation du statut de correspondant de micro-assurance un intermeacutediaire similaire au correspondant bancaire Le correspondant de micro-assurance doit eacutegalement ecirctre une personne morale Mais les contrats doivent ecirctre passeacutes directement avec les assureurs plutocirct qursquoavec les banques

bull Courtier de micro-assurance (Circulaire SUSEP 4432012) Les courtiers de micro-assurance sont des individus qui ne peuvent distribuer que des produits de micro-assurance La circulaire deacutefinit les exigences minimales ainsi que la nature de la formation technique proportionneacutee que les courtiers de micro-assurance doivent suivre pour satisfaire aux conditions requises

bull Repreacutesentant drsquoassurance (Reacutesolution CNSP 2972013 ndash Circulaire SUSEP 4802013 (Ex deacutetaillants) Un repreacutesentant drsquoassurance doit eacutegalement ecirctre une personne morale Ce statut est similaire agrave celui du correspondant de micro-assurance mais il est autoriseacute agrave vendre drsquoautres produits drsquoassurance au-delagrave de la micro-assurance (Voir la section Questions et discussion pour plus de deacutetails) La circulaire concernait les questions de protection des consommateurs

︱10

Un autre aspect est que la nouvelle leacutegislation introduit des obligations minimales pour les intermeacutediaires de micro-assurance Les assureurs doivent passer des accords opeacuterationnels avec leurs intermeacutediaires conformeacutement aux regravegles de la SUSEP et ces accords doivent ecirctre tenus agrave la disposition de la SUSEP Une fois par an les assureurs doivent eacutegalement soumettre par voie eacutelectronique agrave la SUSEP une liste des intermeacutediaires avec lesquels ils travaillent

Lrsquoeacutemission de ces circulaires a contribueacute agrave favoriser la transparence sur le marcheacute et agrave renforcer la protection des consommateurs Un domaine a eacuteteacute identifieacute comme porteur de croissance celui des courtiers de micro-assurance dont il faudrait accroicirctre le nombre Il existe actuellement tregraves peu de courtiers de micro-assurance enregistreacutes (moins de 15) et la SUSEP preacutevoit de prendre des mesures pour augmenter leur nombre dans un avenir proche

Expeacuterience des Philippines

La Commission des assurances des Philippines a entrepris de recenser les diffeacuterents types drsquointermeacutediaires existants dans sa juridiction Au cours de la consultation teacuteleacutephonique Rosalina Bactol de la Commission des assurances a fourni un aperccedilu des diffeacuterents types drsquointermeacutediaires actifs aux Philippines

Aux Philippines la Commission des assurances a identifieacute deux grandes cateacutegories de meacutecanismes de distribution de la micro-assurance

Les canaux de distribution agreacuteeacutes Ceux-ci relegravevent agrave la fois de la vente directe et des intermeacutediaires

bull vente directe par des compagnies drsquoassurance et des mutuelles associatives (MBA) agreacuteeacutees

bull intermeacutediaires (agents et courtiers) ndash voir le tableau ci-dessous

bull canaux de distribution alternatifs tels que opeacuterateurs de reacuteseau mobile precircteurs sur gage banques rurales coopeacuteratives

Les canaux de distribution non agreacuteeacutes Il srsquoagit uniquement drsquointermeacutediaires

bull systegravemes communautaires ndash totalement indeacutependants des assureurs plutocirct de lrsquoordre de lrsquoentraide communautaire en cas de difficulteacutes

bull institutionscoopeacuteratives de microfinance ndash pas drsquoagreacutement officiel pour lrsquooffre drsquoassurance mais fournissant neacuteanmoins des services drsquoassurance dans la pratique

bull ONG

Il existe trois diffeacuterents types drsquoagentscourtiers agreacuteeacutes Tous les trois vendent de lrsquoassurance mais le nombre et la complexiteacute de leurs activiteacutes diffegraverent

︱11

Les principales diffeacuterences entre les intermeacutediaires eacutenumeacutereacutes ci-dessus sont les suivantes

bull Les agents reacuteguliers sont des individus tandis que les agents geacuteneacuteraux peuvent ecirctre soit des entiteacutes soit des individus

bull Les courtiers sont les seuls intermeacutediaires impliqueacutes dans la conception des produits Srsquoils ne peuvent pas souscrire eux-mecircmes les produits ils peuvent les concevoir et les soumettre aux assureurs pour approbation Dans ce cas les produits peuvent eacutegalement ecirctre exclusivement fournis par le courtier agrave lrsquoorigine de leur conception