comparaison des performances des firmes de l'amont ... · d'approfondissement sur le...

TRANSCRIPT

Comparaison des performances desfirmes de l'amont pétrolier en Amériquelatine

Nadine BRET-ROUZAUT, Maxime SCHENCKERY, Luis TAPIA

Décembre 2003

IFE-final.doc3

TABLE DES MATIÈRES

Résumé..........................................................................................................................5PARTIE 1 : Comparaison des performances1. Le débat sur la performance des entreprises et implications sur laconception des études empiriques.............................................................................7

1.1. Les prémisses du débat : information imparfaite, coût de transaction, rationalitélimitée, profit discrétionnaire et théorie de l'agence ....................................................71.2. Délimitation de notre étude ..................................................................................91.3. Caractérisation de l'objet d'analyse : l'amont (exploration-production) pétroliersud américain..............................................................................................................91.4. Problématique de l'étude ...................................................................................11

2. Méthodologie : compléter les données techniques et financières par l'avisd'experts......................................................................................................................12

2.1. Les sources de données quantitatives : les rapports annuels............................122.2. L'avis des acteurs du terrain ..............................................................................13

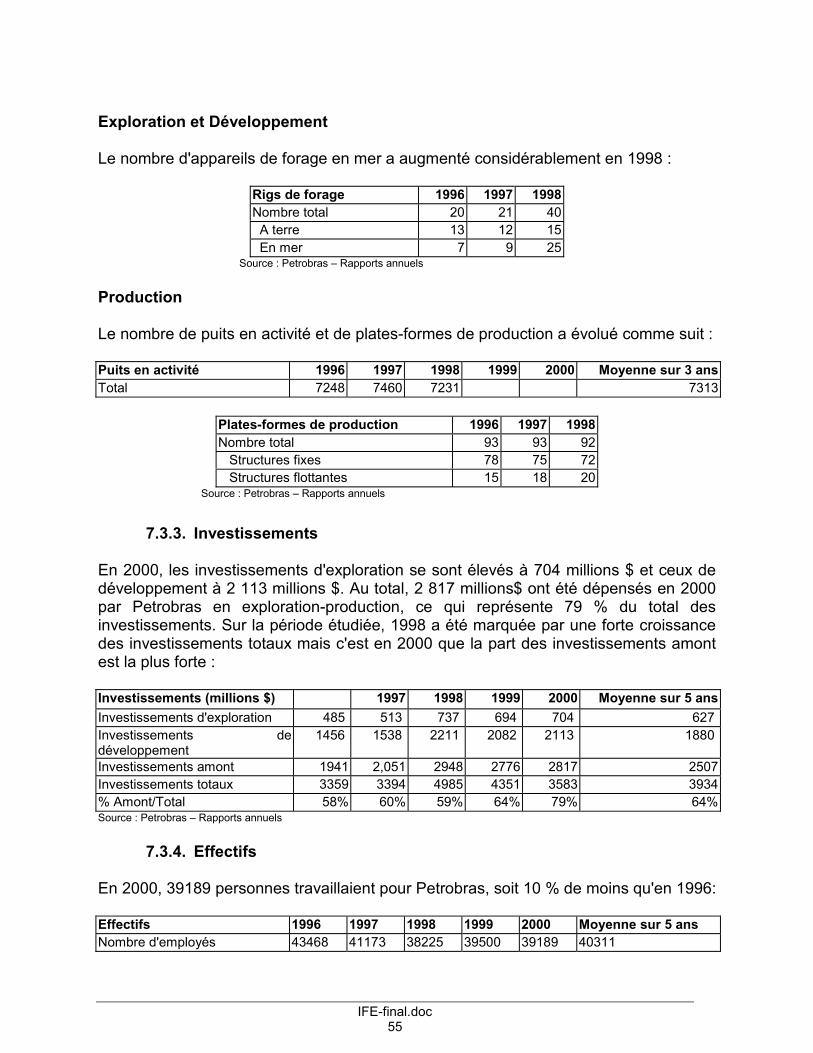

3. L'analyse des rapports annuels .........................................................................143.1. Des réserves très longues pour les compagnies publiques ...............................143.2. Les compagnies nationales disposent d'un avantage coût ................................153.3. Le paradoxe des performances financières de l'amont......................................183.4. Les entreprises pétrolières nationales sont moins performantes que lescompagnies privées ..................................................................................................22

4. Comment et où se matérialise une moindre performance...............................244.1. Une explication par le management de l'entreprise ...........................................244.2. Discussion des leviers de management.............................................................254.3. Les données qualitatives illustrent une efficacité moindre des entreprisespubliques...................................................................................................................27

5. La moindre performance des entreprises publiques nécessite-t-elle unerestructuration ? .........................................................................................................29

5.1. Le degré de privatisation et la performance .......................................................295.2. Faut-il privatiser l'amont pétrolier sud-américain ?.............................................305.3. Quel mode d'organisation est le plus performant ? ............................................31

6. Bibliographie........................................................................................................33PARTIE 2 : Monographies7. Monographie de PEMEX, PDVSA, ECOPETROL et PETROBRAS ...................35

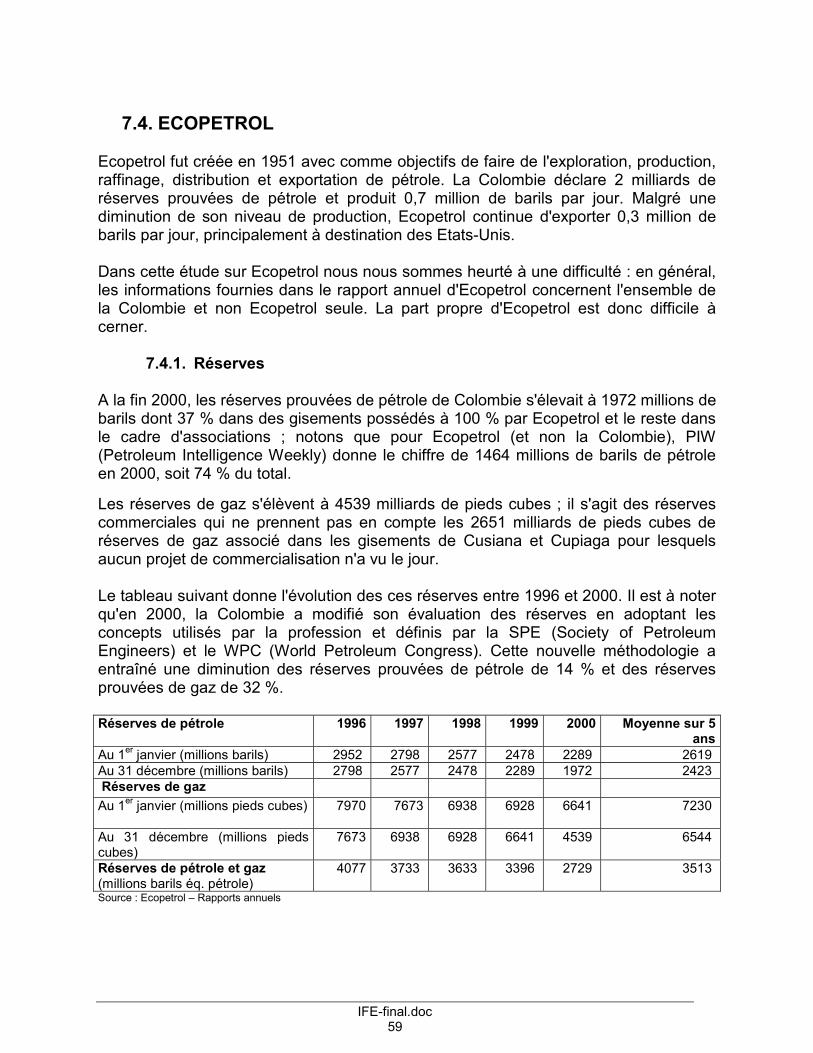

7.1. PDVSA...............................................................................................................377.2. PEMEX ..............................................................................................................447.3. PETROBRAS.....................................................................................................537.4. ECOPETROL.....................................................................................................59

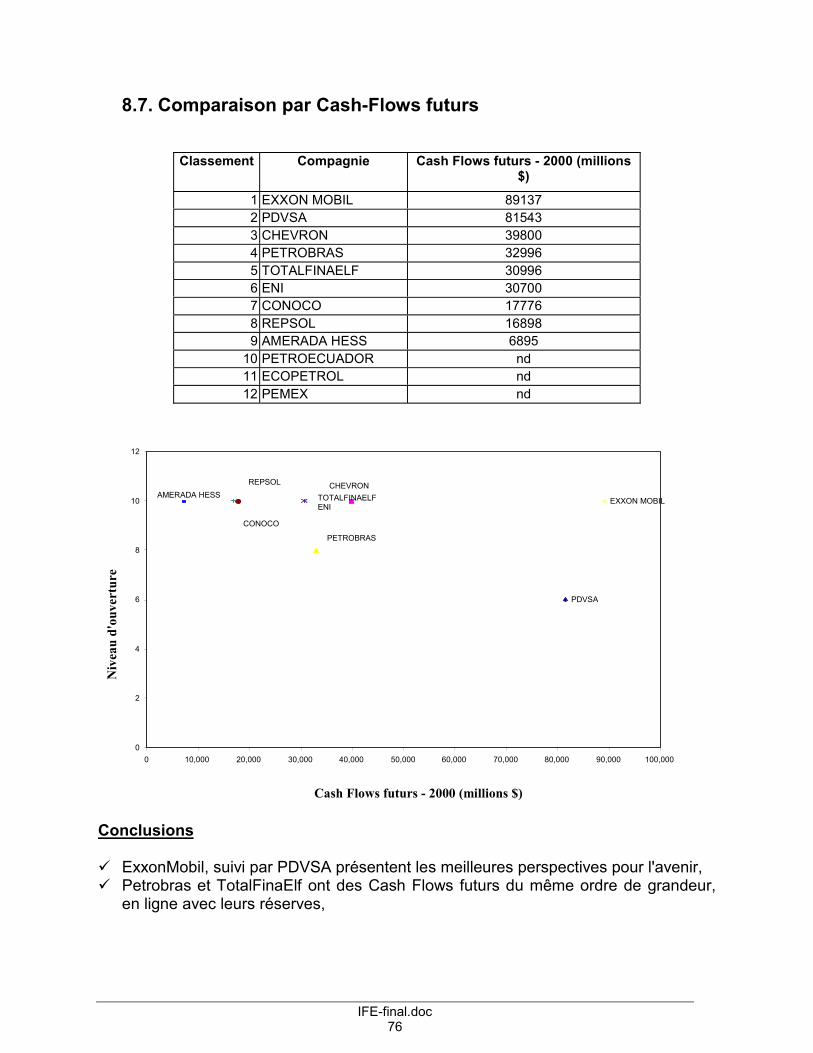

8. ANNEXE : Analyse des compagnies en fonction de leur degré d'ouverture..658.1 Comparaison par montant des Réserves ............................................................698.1. Comparaison par niveau de Production.............................................................708.2. Comparaison par ratio Réserves / Production ...................................................718.3. Comparaison par Taux de renouvellement des réserves...................................728.4. Comparaison par Coût techniques.....................................................................73

IFE-final.doc4

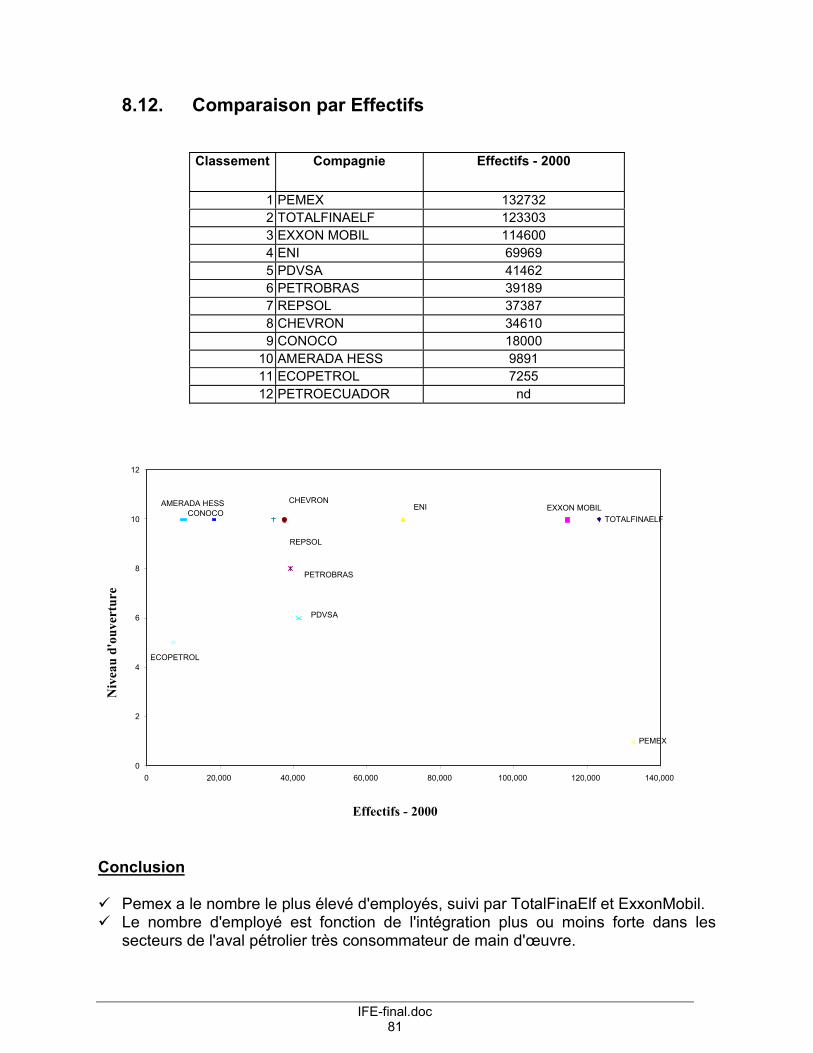

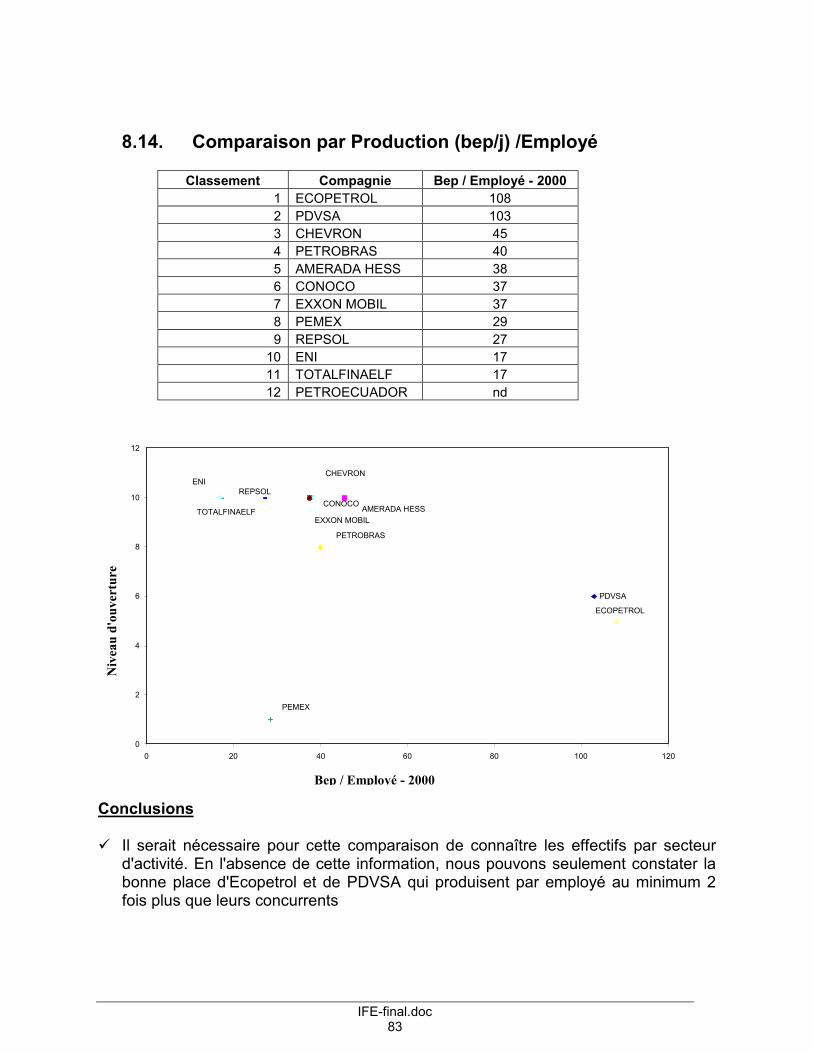

8.5. Comparaison par montant d'investissements en exploration production(moyenne sur 5 ans) .................................................................................................748.6. Comparaison par Investissements exploration production / production annuelleen bep .......................................................................................................................758.7. Comparaison par Cash-Flows futurs..................................................................768.8. Comparaison par chiffre d'affaires .....................................................................778.9. Comparaison par résultat net.............................................................................788.10. Comparaison par Résultat net / Chiffre d'affaires ...........................................798.11. Comparaison par Résultat net / production annuelle en bep..........................808.12. Comparaison par Effectifs ..............................................................................818.13. Comparaison par Chiffre d'affaires / Employé ................................................828.14. Comparaison par Production (bep/j) /Employé...............................................838.15. Comparaison par niveau de risque financier ..................................................84

9. ANNEXE : Définitions..........................................................................................85

IFE-final.doc5

Résumé

Cette étude porte sur la comparaison des performances des compagnies pétrolièresagissant dans le secteur de l'exploration-production en Amérique latine.

Depuis la privatisation de BP dans les années 80, l'industrie a vu un grand nombre degrandes entreprises pétrolières nationales abandonner leur statut d'entreprise publique.Dans le contexte de la mondialisation de l'économie et d'une libéralisation desmarchés, la question demeurait de savoir si les entreprises contrôlées par l'état étaientplus ou moins efficaces que les entreprises appartenant à des actionnaires privés dansle contexte pétrolier.

Cette étude constitue la première étape d'une étude plus globale sur lesrestructurations des compagnies pétrolières nationales. L'idée de départ était devérifier (ou invalider) l'idée consensuelle selon laquelle les compagnies pétrolièrespubliques sont moins performantes que les compagnies pétrolières à capitaux privés(d'où la nécessité pour elles de se restructurer).

Une compagnie pétrolière étant en général intégrée, une comparaison globale risquaitde ne pas être pertinente : nous avons donc centré notre étude sur un maillon de cettechaîne, à savoir l'exploration-production, qui représente pour une compagnie, lesecteur dans lequel elle réalise la majeure partie de ses investissements mais aussi deses résultats.

La zone Amérique latine a été choisie car on peut y trouver une variété de compagniesnationales (totalement publiques ou très largement ouvertes aux investisseursétrangers) ainsi que des compagnies internationales ce qui permet d'avoir unéchantillon représentatif pour tenter une comparaison.

Notre étude s'appuie sur des données qui sont la plupart du temps partielles. Notretravail de recherche a permis de mettre en place une base de données cohérentes etpertinentes sur les entreprises nationales d'Amérique latine. En effet les méthodes decomptabilisation utilisées dans les rapports annuels ne suivent pas toutes lesstandards internationaux ce qui entraîne des approximations dans les données brutesdes rapports annuels. Le lecteur gardera à l'esprit que les données quantitativesprésentées sont fiables pour établir une tendance mais matière à révision périodiquede la part des compagnies.

Dans la partie 1, nous présentons les principales conclusions de l'étude sur laperformance comparée des entreprises privées et des entreprises publiques.

Le premier enseignement est l'existence d'un avantage comparatif pour les entreprisespubliques se matérialisant par des coûts techniques par baril inférieurs à ceux reportéspar les entreprises privées.

IFE-final.doc6

Le deuxième enseignement est que, malgré cet avantage coût, les entreprisespubliques sont moins rentables que les entreprises privées. Le résultat opérationnelpar baril est constamment inférieur sur la période considérée à celui obtenu par lesentreprises privées.

Le troisième enseignement est que cet apparent paradoxe s'explique a priori parl'existence d'une certaine inefficacité organisationnelle et par la poursuite d'objectifsnon-financiers voire d'ordre macro-économique. Les compagnies pétrolières nationalesjouent le rôle d'instrument de politique économique en terme d'emploi, dedéveloppement régional ou de construction d'infrastructure ce qui ne facilite pas lamise en œuvre d'une organisation et d'un management optimisant la rentabilitéfinancière de l'entreprise. Ces conclusions issues de notre étude des rapports annuelsnous ont été confirmées par l'opinion de managers possédant une bonneconnaissance du terrain.

Cette étude nous aura permis de valider l'opinion suivant laquelle les entreprisesprivées internationales sont plus efficaces que les entreprises publiques d'un point devue micro-économique. Munis de cette constatation, nous discutons de pistesd'approfondissement sur le choix des modèles de privatisation des entreprises dans lecontexte de pays en voie de développement et les modèles d'organisation descompagnies pétrolières.

Dans la partie 2, nous présentons de brèves monographies des principales entreprisesde l'exploration-production en Amérique latine. Ces monographies nous permettent dereplacer les compagnies dans leur environnement complexe.

IFE-final.doc7

1. Le débat sur la performance des entreprises etimplications sur la conception des études empiriques

Avant de nous concentrer sur le sujet de la performance des firmes pétrolières enAmérique latine, il nous a semblé bon de rapidement brosser les grands paramètres dudébat sur les facteurs explicatifs d'une différence de performance entre les firmes telsque nous les livre la littérature économique.

1.1. Les prémisses du débat : information imparfaite, coût detransaction, rationalité limitée, profit discrétionnaire et théoriede l'agence

Les études sur la performance des entreprises posent le problème de l'existence d'unsystème d'allocation optimale des ressources. En effet, deux modes de coordinationdes activités productives sont possibles : une coordination par le marché et unecoordination par un entrepreneur.

Dans le modèle de référence de la théorie économique, le modèle de concurrence pureet parfaite, ce dilemme est résolu par l'hypothèse d'information parfaite. En effet, sitous les acteurs de la vie économique peuvent disposer de toute l'information alors lasolution optimale d'allocation des ressources peut être calculée mathématiquement1. De même, si chaque individu est doté d'une connaissance parfaite de la situation,toutes les activités de contrôle de production sont inutiles2.

Dans le monde réel, la question fondamentale n'est pas celle de l'allocation optimaledes ressources mais celle de la connaissance des éléments permettant de prendre desdécisions : les agents ne possèdent qu'une information imparfaite sur les possibilitésd'échange et sur les motivations de chacun (préférences). Dans une formulation plusréaliste, la firme devient alors un outil de coordination des ressources dans uneéconomie de marché. Le (les) dirigeant(s) de l'entreprise se substitue(nt) au marchépour allouer les ressources à la place d'un système de prix qui est trop coûteuxd'utilisation (coût de transaction)3.

La problématique devient donc en terme de performance pour les entreprises : quellesincitations vont permettre aux dirigeants de prendre les meilleures décisions pour leurentreprise et pour le bien-être de la société ?

Dans le cas de l'entreprise de grande taille, ce débat se complique d'une nouvelledimension. En effet, le concept de "rationalité limitée"4 introduit l'existence d'uneinefficacité naturelle des organisations de trop grande taille dépassant ainsi les 1 "Si on possède toute l'information nécessaire, si on raisonne à partir d'un système donné de

préférences, si on connaît l'ensemble des moyens techniques disponibles, ce qui reste à résoudren'est qu'un problème de pure logique" F. Hayek, The Use of Knowledge in Society", AER, sept 1945

2 F. Knight "New Frontiers in Economic Thought, Immutable Laws of Economics, its Reality andLimitations", AER mai 1946

3 R. Coase, "The Nature of the Firm" Economica, nov 19374 H.A. Simon, Models of Man, N.Y., 1957

IFE-final.doc8

capacités humaines de gestion. Il pose aussi le problème des objectifs poursuivis parla firme et ses agents : il existe des stratégies opportunistes cherchant à maximiserl'intérêt individuel de l'agent et non du propriétaire de l'entreprise. Ainsi il apparaît quel'équipe dirigeante pourra poursuivre des buts différents de ceux de la maximisation duprofit de l'entreprise.

Dans le cas particulier qui nous intéresse, les entreprises ont une structure où lapropriété est dissociée de la gestion de l'entreprise. Ce courant est présenté par lathéorie de l'agence où l'entreprise devient un nœud de contrats entre partenairesnégociant la valeur d'utilisation des droits de propriété5. La transférabilité des droits depropriété devient le mécanisme d'amélioration de l'efficience économique par la volontédes agents de les valoriser au mieux. Si ce mécanisme n'existe pas (cas desentreprises publiques) alors l'entreprise adoptera des objectifs autres que lamaximisation du profit. Les entreprises publiques devraient donc présenter au niveauglobal une performance financière moindre que les entreprises à capitaux privés. Lesentreprises publiques vont poursuivre aussi des objectifs de maximisation du bien-êtrecollectif.

En poursuivant cette analyse, l'absence d'incitation des dirigeants à la recherched'efficacité économique et un contrôle moindre du propriétaire (ici l'Etat) va voirl'émergence de comportement opportuniste (free rider) des dirigeants et despersonnels des entreprises considérées6. Ce risque d'"aléa moral" induit ainsi uneinefficacité opérationnelle qui devrait se traduire dans la comparaison entre lesentreprises privées et les entreprises publiques par une productivité moindre sur unindicateur de type chiffre d'affaires par employé.

La relation entre les propriétaires (actionnaires) et les dirigeants de l'entreprise vadéterminer la recherche d'efficience optimale7. Ainsi, pour toutes les entreprises degrandes tailles et dotées d'une séparation entre propriété et management, lesdirigeants vont poursuivre d'autres objectifs8 que la rentabilité. Cette thèse a largementété critiquée dans le cadre d'une entreprise privée cotée en bourse du fait del'existence de contre-pouvoirs au niveau des actionnaires, de l'existence desmécanismes concurrentiels9 limitant le pouvoir discrétionnaire des dirigeants etd'incitations liant la performance de management avec la rémunération des dirigeants.Cette hypothèse mérite d'être examinée dans le cas d'une entreprise dont l'actionnaireest l'Etat.

Cependant les études empiriques de performance entre entreprise privée et entreprisepublique, si elles visent à établir l'existence d'inefficacité au sein d'une organisation, 5 M. Jensen, W. Meckling, "Agency Costs and the Theory of the Firm" Journal of Financial Economics,

19766 O.E. Williamson, The Economics of Discretionary Behavior : Managerial Perspectives in a Theory of

the Firm", Prentice Hall, 19647 A. Berle et G. Means, "The Modern Corporation and Private Property" 19328 Modèle de W.J. Baumol cité dans M. Glais "Les stratégies concurrentielles des firmes", Litec, 19929 H. Manne, "Merger and the Market for Corporate Control", Journal of Political Economy, 1964

IFE-final.doc9

doivent chercher à isoler les déterminants de la performance des firmes comme leurstratégie et l'existence de pouvoir de marché. La conception de l'étude empirique etparticulièrement la délimitation de l'objet d'analyse deviennent fondamentales pourobtenir des résultats intéressants.

1.2. Délimitation de notre étude

Comme nous l'avons vu précédemment, les problématiques théoriques sous-jacentesaux études comparatives de la performance des entreprises publiques et desentreprises privées recouvrent deux domaines distincts de la littérature économique :celui de la gestion des imperfections du marché et de l'existence de pouvoir de marché(information imparfaite, concurrence imparfaite et coûts de transaction) et celui desobjectifs du management dans le cas où propriété et management ne sont pas le faitd'une même entité (théorie de l'agence et "corporate governance").

Notre étude en se concentrant sur un seul secteur, l'amont pétrolier (exploration etproduction) et sur une seule zone géographique (Amérique latine) permet d'atténuer(dans la mesure du possible) les impacts des stratégies poursuivies par les firmes.Cette volonté nous permet d'obtenir des résultats cohérents et d'approfondir un seulfacteur explicatif des différentiels éventuels de performance10. Notre objet n'est pas decomparer les stratégies des entreprises pétrolières mais bien d'identifier la structureéconomique la plus performante entre entreprise publique et entreprise privée.

Ainsi en ne traitant qu'un seul secteur de la chaîne de valeur pétrolière nous éviteronsles questions d'intégration verticale et de leurs impacts sur la profitabilité des firmes11.

1.3. Caractérisation de l'objet d'analyse : l'amont (exploration-production) pétrolier sud américain

Le secteur amont pétrolier de l'Amérique latine est particulièrement propice à ce typed'étude car il est en pleine restructuration sur notre période d'analyse (1996-2000) etfait cohabiter des entreprises privées avec des entreprises mixtes et avec desentreprises publiques.

10 Voir en annexe une brève discussion des indicateurs pertinents pour l'analyse11 A ce sujet nous suggérons au lecteur désireux d'aborder les problématiques d'intégration verticale deregarder ["Oil Company Crisis, Antil N. et Arnott R. , Oxford Institute for Energy Studies, 2002] quidiscute la nature de l'intégration verticale chez les majors pétroliers et des instruments de mesure de laperformance financière. Sur les aspects plus liés à l'Amérique latine et en particulier PDVSA noussuggérons ["Why PDVSA use operational vertical integration as its market strategy?" Zaccara M. I. L.CEPMLP, 2001] qui discute de l'opportunité de l'intégration verticale pour une compagnie nationale.

IFE-final.doc10

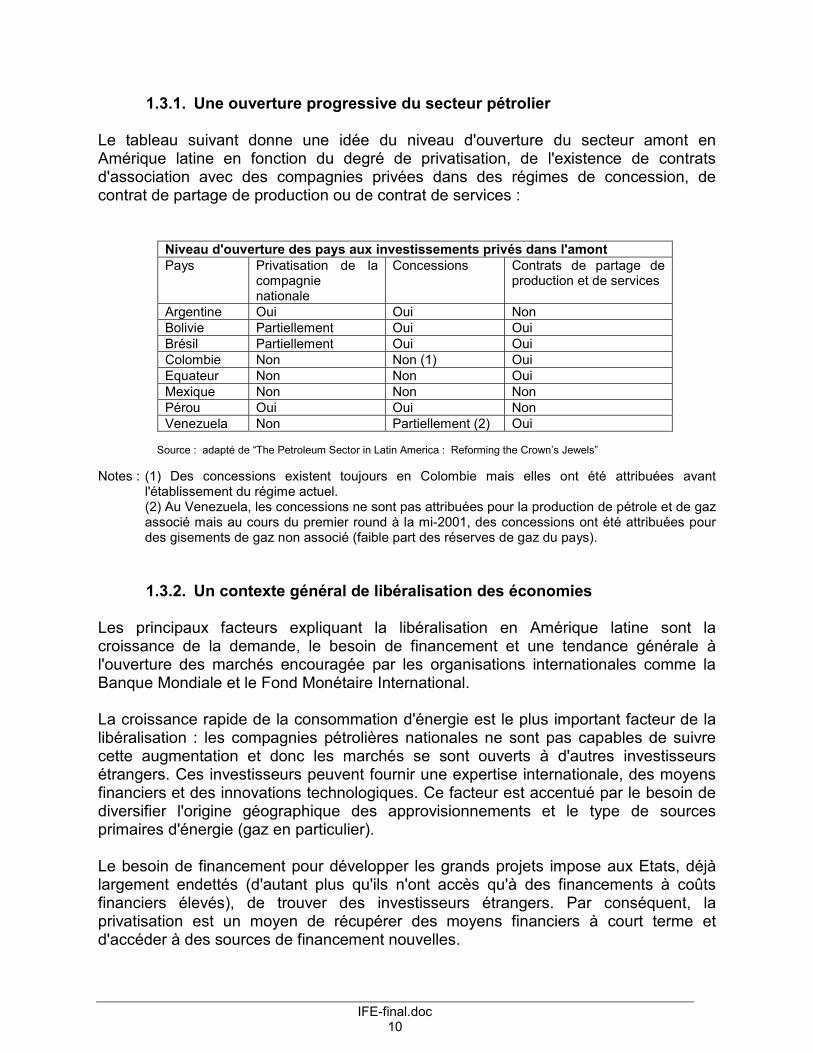

1.3.1. Une ouverture progressive du secteur pétrolier

Le tableau suivant donne une idée du niveau d'ouverture du secteur amont enAmérique latine en fonction du degré de privatisation, de l'existence de contratsd'association avec des compagnies privées dans des régimes de concession, decontrat de partage de production ou de contrat de services :

Niveau d'ouverture des pays aux investissements privés dans l'amontPays Privatisation de la

compagnienationale

Concessions Contrats de partage deproduction et de services

Argentine Oui Oui NonBolivie Partiellement Oui OuiBrésil Partiellement Oui OuiColombie Non Non (1) OuiEquateur Non Non OuiMexique Non Non NonPérou Oui Oui NonVenezuela Non Partiellement (2) Oui

Source : adapté de “The Petroleum Sector in Latin America : Reforming the Crown’s Jewels”

Notes : (1) Des concessions existent toujours en Colombie mais elles ont été attribuées avantl'établissement du régime actuel.(2) Au Venezuela, les concessions ne sont pas attribuées pour la production de pétrole et de gazassocié mais au cours du premier round à la mi-2001, des concessions ont été attribuées pourdes gisements de gaz non associé (faible part des réserves de gaz du pays).

1.3.2. Un contexte général de libéralisation des économies

Les principaux facteurs expliquant la libéralisation en Amérique latine sont lacroissance de la demande, le besoin de financement et une tendance générale àl'ouverture des marchés encouragée par les organisations internationales comme laBanque Mondiale et le Fond Monétaire International.

La croissance rapide de la consommation d'énergie est le plus important facteur de lalibéralisation : les compagnies pétrolières nationales ne sont pas capables de suivrecette augmentation et donc les marchés se sont ouverts à d'autres investisseursétrangers. Ces investisseurs peuvent fournir une expertise internationale, des moyensfinanciers et des innovations technologiques. Ce facteur est accentué par le besoin dediversifier l'origine géographique des approvisionnements et le type de sourcesprimaires d'énergie (gaz en particulier).

Le besoin de financement pour développer les grands projets impose aux Etats, déjàlargement endettés (d'autant plus qu'ils n'ont accès qu'à des financements à coûtsfinanciers élevés), de trouver des investisseurs étrangers. Par conséquent, laprivatisation est un moyen de récupérer des moyens financiers à court terme etd'accéder à des sources de financement nouvelles.

IFE-final.doc11

Enfin la tendance générale est supportée par les gros bailleurs de fonds quiconditionnent l'octroi de nouveaux crédits à la mise en place de réformes et derestructuration des activités de l'Etat 12.

1.4. Problématique de l'étude

Maintenant que le secteur d'activité et la zone géographique ont été délimités, nouschercherons à répondre aux questions suivantes :

1-Existe-t-il des différences de coûts d'opérations entre les compagnies pétrolières(privées et publiques)?

2-Existe-t-il des différences de résultats entre les compagnies pétrolières?3-Comment peut-on expliquer les (éventuelles) différences de performance entre les

compagnies?

La réponse à ces trois questions nous permettra d'identifier les axes de réflexion àprendre en compte sur la nécessité d'une restructuration du secteur de l'exploration-production pétroliére en Amérique latine.

12 Oil and Gas in Central and Southern America, Harald Thaler, The Petroleum Economist, 2000

IFE-final.doc12

2. Méthodologie : compléter les données techniques etfinancières par l'avis d'experts

2.1. Les sources de données quantitatives : les rapports annuels

Cette étude a été réalisée à partir des rapports annuels des compagnies pétrolières dela zone choisie, qu'elles soient nationales ou privées. Or, les compagnies pétrolières, sielles ne sont pas cotées sur une place boursière (en général américaine), ne sont passoumises à des obligations en matière de transmission d'information. Dans ce cas,ayant la liberté dans le choix des données qu'elles rendent publiques et dans lamanière dont elles le font, il est difficile, d'une part, d'avoir accès à des donnéesrespectant des définitions et des règles bien précises et, d'autre part, à des donnéescomparables que ce soit d'une année sur l'autre ou d'une compagnie à une autre.

“Literature on National Oil Companies is limited, their importance notwithstanding, andorganized, comprehensive data is virtually non-existing” Charles McPherson, WorldBank Group.

Mais ne disposant pas d'autres sources d'information (sinon de manière aléatoire etdisparate), nous avons alimenté notre base de données avec les chiffres donnés dansces rapports annuels, entre les années 1996 et 2000, en prenant la liberté de modifierune donnée que dans le cas où nous savions pertinemment qu'elle était fausse (cas dumontant des réserves pour Pemex, corrigé par la société elle-même ultérieurement).

Dans une première étape, de façon à pouvoir faire une comparaison, nous avonsalimenté la base de données avec le maximum d'informations fournies par les trois plusimportantes compagnies nationales d'Amérique latine : PDVSA (Venezuela), Pemex(Mexique) et Petrobras (Brésil).

Dans une deuxième étape, nous avons sélectionné les données pertinentes qui étaientprésentes sous une forme comparable dans les comptes des trois compagnies :

- montant des réserves, en distinguant le pétrole et le gaz avec le détail desvariations d'une année sur l'autre (réévaluations, modification du taux derécupération, extensions et découvertes, achats et ventes, production),

- niveau de production, pour le pétrole et le gaz,- données techniques, comme le nombre de campagnes sismiques, de forages, de

puits en production,- montant des investissements d'exploration, de développement et coûts de

production,- effectifs- chiffres clés, comme le chiffre d'affaires et le résultat net.

Notre base de données comprend donc des données complètes pour quatrecompagnies nationales d'Amérique latine : PDVSA (Venezuela), Pemex (Mexique),

IFE-final.doc13

Petrobras (Brésil), et Ecopetrol (Colombie) et des données très partiellesPetroEcuador.

A partir de cette base, nous avons calculé les ratios suivants :

- ratio réserves sur production,- taux de renouvellement des réserves,- coûts techniques,- pourcentage de l'activité amont par rapport à l'activité globale (chiffre d'affaires,

résultat net, investissements).

La dernière partie de l'étude chiffrée a consisté à étendre ce même travail de récolte dedonnées aux compagnies internationales qui travaillent en Amérique du Sud :ExxonMobil, Total, Chevron, ENI, RepsolYPF, Conoco et Amerada Hess.

Pour la partie 1, dans un souci de cohérence des données, nous n'avons conservéque les trois entreprises nationales les plus importantes (PEMEX, PDVSA etPETROBRAS) pour l'ensemble des analyses.

L'ensemble de notre échantillon a été regroupé sous trois groupes : les Nationales, lesMajors et les Mid-sizes (ce groupe comprend les firmes pétrolières internationales quine sont pas considérée comme des Majors, ie des firmes de taille moyenne)

Nationals Majors Mid-sizesPDVSA, PEMEX,PETROBRAS

ExxonMobil, Total, etChevron

ENI, RepsolYPF, Conoco,Amerada Hess

Nous avons dû exclure BP et SHELL qui travaillent dans cette zone mais présententleurs comptes d'une manière différente. Pour les compagnies internationales, leschiffres donnés sont sur l'ensemble des zones géographiques qu'elles couvrent carnous n'avons pas pu dissocier la seule zone d'Amérique latine dans les rapportsannuels.

Pour la partie 2, nous avons incorporé EcoPétrol dans les monographies d'entreprise etcertaines données de PétroEcuador dans les annexes.

2.2. L'avis des acteurs du terrain

L'étude préliminaire nous a permis d'identifier de réels biais dans nos données(informations inexactes, méthodes de calcul différentes entre compagnies, …). Nousavons donc interviewé les directeurs opérationnels d'un opérateur pétrolier agissantdans la région pour valider l'analyse des chiffres des rapports annuels par des donnéesplus qualitatives sur la performance des entreprises pétrolières dans la zoned'Amérique latine.

IFE-final.doc14

3. L'analyse des rapports annuels

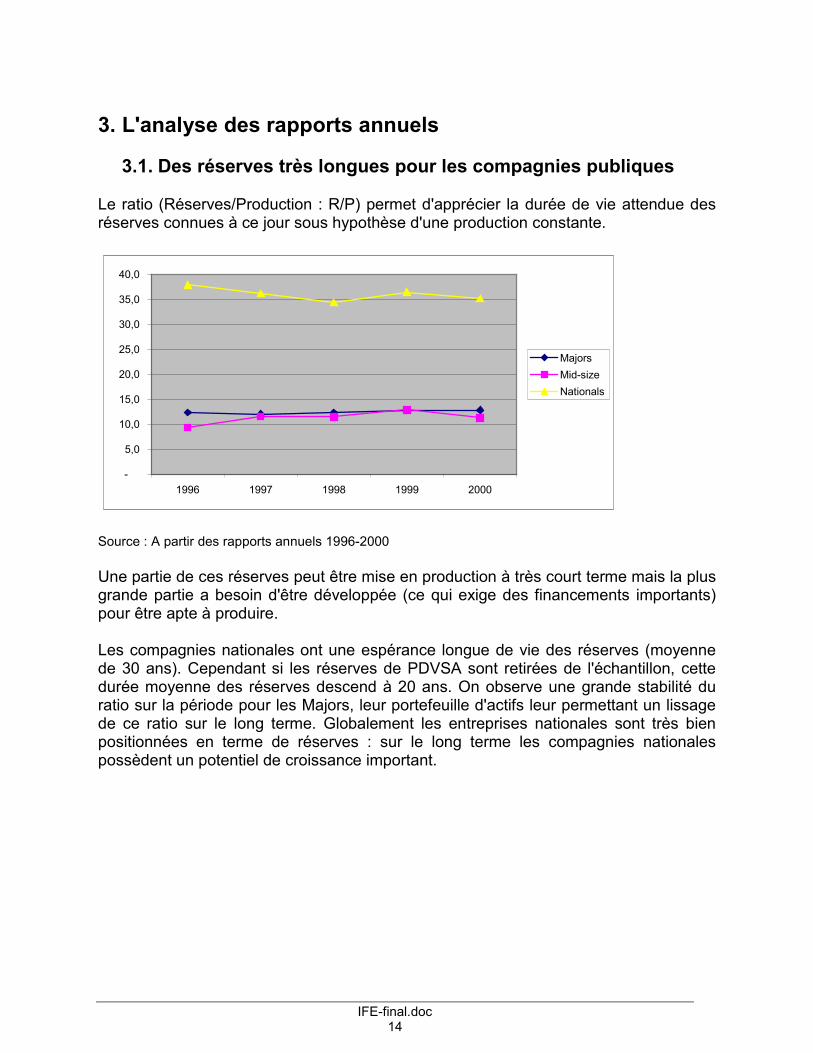

3.1. Des réserves très longues pour les compagnies publiques

Le ratio (Réserves/Production : R/P) permet d'apprécier la durée de vie attendue desréserves connues à ce jour sous hypothèse d'une production constante.

Source : A partir des rapports annuels 1996-2000

Une partie de ces réserves peut être mise en production à très court terme mais la plusgrande partie a besoin d'être développée (ce qui exige des financements importants)pour être apte à produire.

Les compagnies nationales ont une espérance longue de vie des réserves (moyennede 30 ans). Cependant si les réserves de PDVSA sont retirées de l'échantillon, cettedurée moyenne des réserves descend à 20 ans. On observe une grande stabilité duratio sur la période pour les Majors, leur portefeuille d'actifs leur permettant un lissagede ce ratio sur le long terme. Globalement les entreprises nationales sont très bienpositionnées en terme de réserves : sur le long terme les compagnies nationalespossèdent un potentiel de croissance important.

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1996 1997 1998 1999 2000

MajorsMid-sizeNationals

IFE-final.doc15

3.2. Les compagnies nationales disposent d'un avantage coût

L'analyse de la performance économique va nous donner un aperçu des coûtsopérationnels des compagnies. Nous cherchons à déterminer l'existence d'une rentedifférentielle. Nous nous plaçons ici sous l'hypothèse que les chiffres présentés dansles rapports annuels traduisent correctement les tendances de chacune descompagnies.

3.2.1. Les coûts d'exploration et de développement

En $ par baril équivalent pétrole

Source : IFP-Centre Economie Gestion à partir des rapports annuels 1996-2000

Malgré le pic en 1999 des Majors qui trouve son origine dans les données de Chevron,ces coûts traduisent une meilleure performance des compagnies nationales sur lesMajors. Deux raisons peuvent l'expliquer : les données des Majors sont calculées surdes éventails de projets très divers, de coûts disparates ; les compagnies nationalesont la possibilité de développer uniquement les projets les plus intéressants. Parcontre, la tendance sur la période est à l'avantage des Majors (mouvementdescendant) alors que les coûts des compagnies nationales montrent un mouvementascendant. Ces tendances pourraient s'expliquer d'une part par l'accent mis par lescompagnies internationales pour réduire leurs coûts d'opérations et ceci depuisplusieurs années et d'autre part par le fait qu'après avoir produit les gisements lesmoins coûteux, les compagnies nationales doivent maintenant développer desréserves plus difficiles à produire.

-

1 , 0

2 , 0

3 , 0

4 , 0

5 , 0

6 , 0

7 , 0

8 , 0

9 , 0

1 0 , 0

1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

M a jo r s

M id s iz e

N a t io n a ls

IFE-final.doc16

3.2.2. Les coûts de productionLes coûts de production sont calculés en dollars par baril équivalent pétrole produit.

Source : IFP-Centre Economie Gestion à partir des rapports annuels 1996-2000

Les coûts de production des Mid-sizes et des Majors suivent la même tendance,diminution entre 1996 et 1999 puis remontée en 2000. Par contre les compagniesnationales présentent une tendance constante à l'augmentation de leurs coûts deproduction depuis 1996. Au-delà de la discussion sur la fiabilité de ces chiffres13, l'idéequi ressort est une tendance claire à la hausse des coûts de production. Cela traduitl'obligation pour les compagnies nationales de jouer sur des terrains moins favorableset géologiquement plus complexes.

3.2.3. Les compagnies nationales disposent d'une rente différentielle

Nous avons calculé pour les trois groupes considérés ici la moyenne des coûtsopérationnels sur la période 1996-2000.

Moyennes 1996-2000 Majors Mid-sizes NationalesCoûts d'explorationdéveloppement ($/b)

4.5 7.4 2

Coût de production($/b)

3.2 4.2 3.2

Coût technique ($/b) 7.7 11.6 5.2Source : à partir des rapports annuels 1996-2000

13 Une mise aux standards internationaux du mode de calcul commence seulement à être la règle pourles entreprises publiques considérées ici à partir de 1999.

-

1,0

2,0

3,0

4,0

5,0

6,0

1996 1997 1998 1999 2000

MajorsMid-sizeNationals

IFE-final.doc17

En dépit de la remontée des coûts de production sur la fin de la période considérée, lesentreprises nationales présentent des coûts techniques inférieurs aux deux autresgroupes de compagnies considérés.

Globalement les compagnies nationales disposent d'un avantage coût sur lesentreprises privées internationales. En considérant la moyenne sur la période 1996-2000, les compagnies nationales disposent d'une rente différentielle.

Une fois établie l'existence d'un différentiel de coût entre nos trois groupes decompagnies, nous allons regarder les résultats des entreprises. En toute logique, nousdevrions retrouver cette rente dans les résultats financiers des entreprises.

ENSPM Centre Economie Gestion Avril 2003

Rentes différentielles entre les compagnies pétrolières calculées sur la période 1996-2000

Lesnationalesdisposentd’une rentedifférentielletant sur lesMid-sizesque sur lesMajors

0

2

4

6

8

10

12

14

Mid-size Majors Nationales

Coû

ts te

chni

ques

$/b

aril 11.6 $

3,9$

2,4$

Niveaux de la rentes différentiellespar baril produit

7.7$

5.3$

IFE-final.doc18

3.3. Le paradoxe des performances financières de l'amont

3.3.1. Résultat de l'exploration-production par baril produit

Le ratio utilisé ici est le résultat opérationnel du secteur exploration-production endollars par baril produit.

Source : IFP-Centre Economie Gestion à partir des rapports annuels 1996-2000

Le creux de 1998 s'explique par la chute des prix du brut cette année-là et la remontéepar la hausse du prix du brut. La forme de la courbe et les différentiels entrecompagnies nationales et Majors restent les mêmes. Les Majors sont plus rentablesque les nationales. Cependant on peut observer que les Mid-sizes ont récupéré plusvite que les Majors, elles se situent dans la même catégorie que les Majors sur la fin dela période considérée en terme de résultat malgré des coûts techniques supérieurs.

Notre indicateur est le résultat opérationnel avant impôt, donc les règles de fiscalitésdifférentes suivant le statut des entreprises considérées qui pourraient expliquer un teldifférentiel n'impacte pas directement les tendances observées. De plus, l'amplitudedes écarts permet de confirmer l'existence d'un différentiel de rentabilité en terme derésultat.

La structure du résultat pourrait s'expliquer par l'existence d'un fort investissement surla période considérée de certains acteurs (les compagnies nationales). Pour éliminercette possibilité, nous avons regardé l'évolution des dépenses d'investissement pournos trois groupes.

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

1996 1997 1998 1999 2000

Majors

Midsize

Nationals

IFE-final.doc19

3.3.2. Investissement des compagnies (CAPEX): les compagniesnationales investissent moins que les autres compagnies

Pour estimer l'investissement dans l'amont des compagnies pétrolières nous nousbasons sur les CAPEX14 (capital expenditure) par baril produit.

Source : IFP-Centre Economie Gestion à partir des rapports annuels 1996-2000

Les dépenses en amont des compagnies nationales sont largement inférieures àcelles des compagnies internationales. L'indicateur pour les Mid-sizes est trèsfortement impacté par les fluctuations d'investissement de REPSOL-YPF.

Le niveau de CAPEX a un impact de réduction des résultats sur le court terme maisun impact d'amélioration de la performance sur le moyen et long terme. Les niveauxobservés ici montrent que les Majors et les Mid-sizes investissent plus fortementque les compagnies nationales et présentent des résultats supérieurs par baril.Nous ne pouvons donc chercher une explication au paradoxe des résultats dans lesniveaux d'investissement. L'explication est à chercher ailleurs.

Une autre raison potentielle au différentiel de résultat pourrait être la présence d'uneffet de taille impactant le résultat. Pour éliminer cette possibilité nous avonscomparé les tailles respectives des entreprises dans le secteur amont.

14 Le CAPEX intègre l'ensemble des dépenses d'exploration et de développement d'une compagniepétrolière menant à une découverte économiquement viable.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

1996 1997 1998 1999 2000

Majors

Mid-s iz e

Nationals

IFE-final.doc20

3.3.3. Critère de taille : le chiffre d'affaire de l'exploration-production

Pour faciliter les comparaisons, nous avons choisi comme indicateur de taille le chiffred'affaires en millions de dollars de l'exploration production.

En Million de dollarsSource : IFP-Centre Economie Gestion à partir des rapports annuels 1996-2000

Les fortes fluctuations de l'indicateur sont dues aux fortes fluctuations des prix du brutsur la période (chute des prix du brut en 1998). Le chiffre d'affaire amont des Majors auniveau mondial est légèrement inférieur à celui des compagnies nationales. Les Mid-sizes ont une activité deux fois moindre. S'il existait des économies en provenance dela taille des entreprises (une performance supérieure de la grande entreprise), les deuxcatégories de firmes possédant le plus gros chiffre d'affaires sur l'amont devraientaussi présenter les meilleurs résultats ou au minimum reproduire la structure de larente différentielle. Or, d'après notre analyse (cf 3.3.1 résultats) ce n'est pas le cas : lesMid-sizes et les Majors possèdent le résultat le plus élevé.

La moindre performance des compagnies pétrolières publiques nationales ne peuts'expliquer par un différentiel de taille.

0

5 000

10 000

15 000

20 000

25 000

30 000

1996 1997 1998 1999 2000

Majors

Mid-size

Nationals

IFE-final.doc21

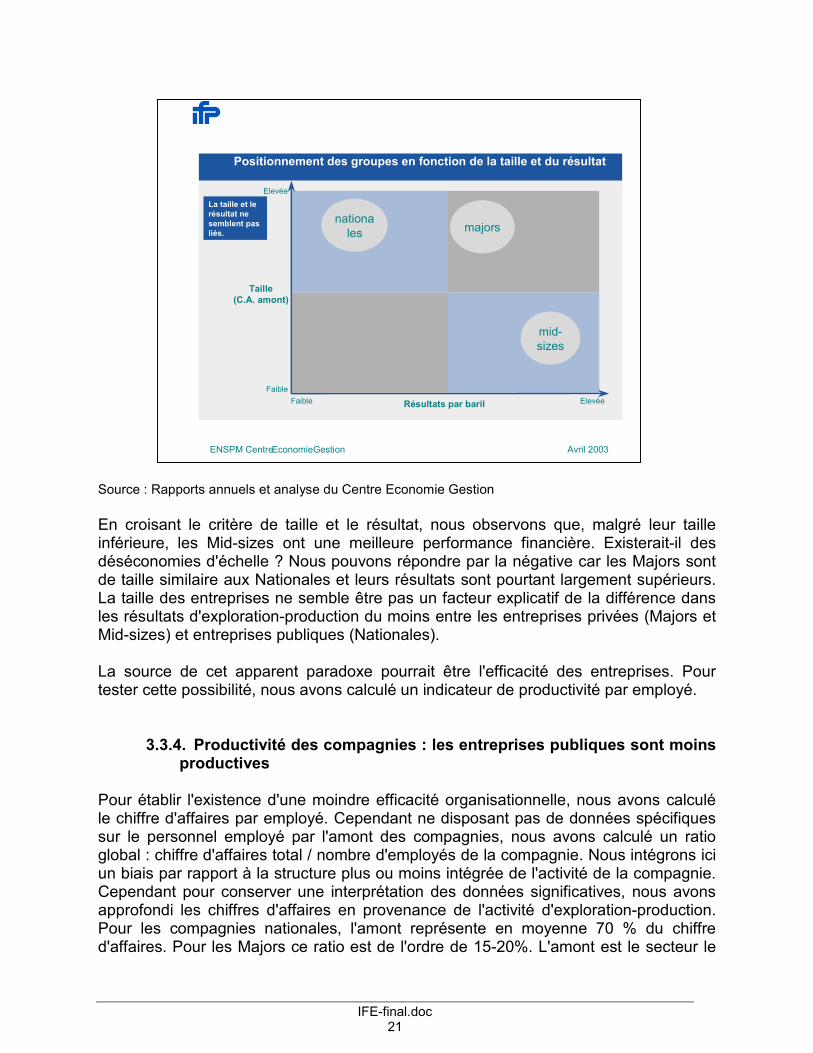

Source : Rapports annuels et analyse du Centre Economie Gestion

En croisant le critère de taille et le résultat, nous observons que, malgré leur tailleinférieure, les Mid-sizes ont une meilleure performance financière. Existerait-il desdéséconomies d'échelle ? Nous pouvons répondre par la négative car les Majors sontde taille similaire aux Nationales et leurs résultats sont pourtant largement supérieurs.La taille des entreprises ne semble être pas un facteur explicatif de la différence dansles résultats d'exploration-production du moins entre les entreprises privées (Majors etMid-sizes) et entreprises publiques (Nationales).

La source de cet apparent paradoxe pourrait être l'efficacité des entreprises. Pourtester cette possibilité, nous avons calculé un indicateur de productivité par employé.

3.3.4. Productivité des compagnies : les entreprises publiques sont moinsproductives

Pour établir l'existence d'une moindre efficacité organisationnelle, nous avons calculéle chiffre d'affaires par employé. Cependant ne disposant pas de données spécifiquessur le personnel employé par l'amont des compagnies, nous avons calculé un ratioglobal : chiffre d'affaires total / nombre d'employés de la compagnie. Nous intégrons iciun biais par rapport à la structure plus ou moins intégrée de l'activité de la compagnie.Cependant pour conserver une interprétation des données significatives, nous avonsapprofondi les chiffres d'affaires en provenance de l'activité d'exploration-production.Pour les compagnies nationales, l'amont représente en moyenne 70 % du chiffred'affaires. Pour les Majors ce ratio est de l'ordre de 15-20%. L'amont est le secteur le

ENSPM CentreEconomieGestion Avril 2003

Positionnement des groupes en fonction de la taille et du résultat

Taille(C.A. amont)

Résultats par baril Elevée

Elevée

FaibleFaible

La taille et lerésultat nesemblent pasliés.

nationales

mid-sizes

majors

IFE-final.doc22

plus productif de la chaîne de valeur ajoutée pétrolière. Aussi cet indicateur devraitnous donner une indication significative sur la productivité des compagniesconsidérées malgré le biais avantageant les compagnies nationales.

Source : IFP-Centre Economie Gestion à partir des rapports annuels 1996-2000

Malgré l'existence du biais provenant de la prise en compte d'un chiffre d'affairesglobal, ces résultats semblent suggérer que les compagnies nationales sont moinsefficaces que les Majors et les Mid-sizes.

3.4. Les entreprises pétrolières nationales sont moinsperformantes que les compagnies privées

Les compagnies nationales disposent d'un avantage coût en terme absolu : les coûtssont inférieurs à ceux des Majors et des Mid-sizes. Malgré cela les Majors et les Mid-sizes sont les plus performantes d'un point de vue résultat financier.

Les compagnies se trouvent dans une zone où elles ne semblent pas prendreavantage de leur rente différentielle.

-

2 0 0 0 0 0

4 0 0 0 0 0

6 0 0 0 0 0

8 0 0 0 0 0

1 0 0 0 0 0 0

1 2 0 0 0 0 0

1 4 0 0 0 0 0

1 6 0 0 0 0 0

1 9 96 1 9 9 7 1 9 9 8 19 9 9 2 0 0 0

Ma jo rs

Mid -s iz e

Na tion a ls

IFE-final.doc23

Le paradoxe "présence d'un avantage-coût et résultat moindre" peut s'expliquer pardes erreurs déclaratives dans les rapports annuels ou par l'existence d'une moindreefficacité de l'entreprise. Nous avons travaillé jusqu'ici sur l'hypothèse que les rapportsannuels reflétaient de manière correcte l'activité des entreprises considérées.

Cependant il nous a semblé nécessaire de valider ce résultat par l'opinion auprèsd'acteurs opérationnels. Nous avons donc cherché à identifier avec eux un certainnombre de domaines où les performances différeraient significativement entre lescompagnies considérées.

ENSPM CentreEconomieGestion Avril 2003

Le paradoxe des compagnies de l ’amont pétroliersen Amérique Latine

Coûtstechniques

Résultats par baril Elevée

Elevée

FaibleFaible

Sous l ’hypothèsed ’uneorganisationsimilaire, lesacteurs présententdes performancesparadoxales

Nationales

Mid-sizes

Majors

PARADOXE BAS

PERTE LOGIQUE

BENEFICE LOGIQUE

PARADOXE HAUT

IFE-final.doc24

4. Comment et où se matérialise une moindre performance

4.1. Une explication par le management de l'entreprise

Comme nous l'avons vu précédemment les données issues des rapports annuelsprésentent des problèmes de fiabilité du fait des méthodes de calcul pas toujourshomogènes et incomplètes. Ainsi pour évaluer les performances financières nousn'avons pu que nous baser sur les résultats des entreprises sans pouvoir calculer desindicateurs plus détaillés comme le retour sur capital employé. Aussi pour confirmer lesrésultats de l'analyse des rapports annuels et les approfondir nous avons souhaité lesconfirmer par une revue des résultats avec des acteurs du terrain.

Nous avons sélectionné six leviers de gestion de l'entreprise pétrolière impactantlargement l'efficacité des entreprises.

1. Gestion des risques : dans cette catégorie nous rassemblons les variables degestion du risque technique, du risque macro-économique et de la sécurité ;

2. Excellence dans la gestion de projet : sous ce facteur, nous intégrons la gestion despetits projets et la gestion des grands projets (programmes) ;

3. Accès aux technologies performantes: deux facteurs sont intéressants à regarder,la pertinence des choix technologiques effectués et l'accès aux technologies lesplus performantes ;

4. Accès au financement : nous évaluons ici la capacité de l'entreprise à trouver lesfinancements nécessaires à son développement et à ses choix stratégiques et lecoût financier associé à cet accès ;

5. Qualité des hommes : deux dimensions sont prises en compte, la dimension dequalité individuelle des ingénieurs et techniciens ainsi que la dimension collectivede gestion des ressources humaines de l'entreprise ;

6. Processus de prise de décision : nous cherchons ici à qualifier la nature plus oumoins bureaucratique de l'organisation.

De façon à s'assurer que les différences de performances observées précédemmentproviennent bien des variables organisationnelles et managériales des firmes, desacteurs de la région ont évalué la performance relative des entreprises.

A ces facteurs, il conviendrait, dans une étude plus globale, d'ajouter les contraintespolitiques et macro-économiques. Les compagnies nationales comme PEMEX ouPDVSA sont des instruments de politique économique. Ainsi PEMEX développe desinfrastructures routières, des écoles et des hôpitaux dans le cadre de ses projetspétroliers. Tant pour PEMEX que pour PDVSA la réduction du chômage fait partie deleurs objectifs. De plus ces firmes contribuent de manière conséquente (+ de 10%) aubudget de l'Etat. Nous nous limiterons dans cette étude aux leviers de management del'entreprise.

IFE-final.doc25

Ainsi, ce tableau a valeur de test de validité pour confirmer les résultats précédents. Eneffet, l'échantillon interrogé est de trop petite taille pour pouvoir donner des résultatsgénéralisables.

Performancefaible

…………………………………………….. Performance"World Class"

Gestion desrisques

�techniques �macro �sécurité

Gestion deprojets

� grand �petit � �

Technologie(compétenceset accès à) �pertinence

�

� accès�

Financement(accès à )

� � �

Qualité deshommes

�collectif �

�individu�

Prise dedécisions

� � �

Compagnies nationales �Mid-sizes �Majors �Source : IFP-Centre Economie Gestion à partir d'entretiens

4.2. Discussion des leviers de management

4.2.1. Gestion des risques et gestion de projets

L'amont pétrolier est caractérisé par un portefeuille de projets indépendants de plus oumoins grande taille. Cette structure particulière de l'activité nécessite, pour êtreperformante, d'équilibrer l'organisation entre la liberté d'action des chefs de projetspermettant l'optimisation opérationnelle des ressources (au niveau de chaque projet) etla coordination globale (optimisation globale du portefeuille de projet et des ressourcesallouées à chaque projet). Cet équilibrage est particulièrement délicat dans le cas degrands projets pouvant avoir un impact important sur la performance globale del'entreprise.

Si sur les projets de petite taille, la performance est acceptable du fait d'un personnelde qualité, sur des grands projets et au niveau de la coordination globale, lescompagnies nationales ont du mal à trouver un équilibre entre efficacité de l'entrepriseet objectifs politiques/macroéconomiques. Ainsi le développement de l'emploi et des

IFE-final.doc26

compétences locales est souvent source d'une efficacité moindre sur le projet maiscontribuent au bien-être collectif de la communauté nationale.

4.2.2. Le facteur technologique

Le facteur technologique se décompose en deux variables : la pertinence des choixtechnologiques et l'accès proprement dit aux technologies.

La pertinence des choix technologiques traduit la volonté du management dedévelopper des travaux techniques en adéquation avec leurs besoins stratégiques. Surce point, la confusion entre les objectifs politiques et ceux des compagnies nationalesentraîne des choix rarement pertinents d'un point de vue économique.

Par contre, sur l'accès aux plus récentes technologies, les compagnies nationales sontsur un pied d'égalité, au moins au niveau régional, avec les entreprises internationales.Elles ont des relations importantes avec les fournisseurs de services et lesdéveloppeurs de technologie.

Au-delà de la maîtrise des transferts de technologie, se pose la question de l'utilisationde méthodologies normalisées et de standards, beaucoup moins systématisée dansles entreprises nationales, d'où une perte d'efficacité du fait de la non-reproduction àl'identique et de l'inexistence de langages communs dans et entre les équipes.

4.2.3. Accès au financement

Les compagnies nationales disposent d'un accès au financement par les marchésinternationaux réduit voire inexistant. Leur principale source de financement seral'endettement et le financement interne. Le coût du capital sera celui de l'Etat dont ellesdépendent.

Si dans les pays développés, elles bénéficient de sources de financement peuonéreuses, dans le cas des pays d'Amérique latine, on observe une situation inverse.En effet les récentes crises financières ont miné la crédibilité des Etats et les tauxd'intérêt incorporent une prime de risque très importante.

Les compagnies pétrolières doivent donc principalement trouver un financementinterne pour leurs projets. Une telle politique de financement ampute d'autant lacontribution financière de la compagnie au budget de l'Etat. Cette situation réduit doncleur marge de manœuvre dans le cas de projets nécessitant des investissementslourds. Elle oblige à des arbitrages très politiques et donc difficiles à négocier dans despays où les ressources d'origine pétrolière représentent une part conséquente dubudget. Le cas de SINCOR (projet sur le pétrole extra-lourd de PDVSA au Vénézuela) estreprésentatif de cet état de fait. Il aura fallu le cautionnement de TOTAL pour permettreà ce projet de se réaliser en obtenant un financement permettant une rentabilitésuffisante.

IFE-final.doc27

4.2.4. Qualité des hommes

Les compagnies nationales ont accès à des ingénieurs formés dans les mêmes écolesque ceux des compagnies internationales. Les salaires offerts sont compétitifs (parrapport au niveau de vie local) et globalement les compétences individuelles deshommes ne sont pas un facteur discriminant pour la performance.

Le facteur significatif se situe au niveau de la gestion des carrières. Sur le plantechnique, les ingénieurs des compagnies nationales, ayant rarement la possibilité detravailler à l'international, ne peuvent enrichir leur expérience au travers de projetsextrêmement variés. D'autre part, à partir d'un certain niveau de responsabilités, lesmanagers sont obligés de s' impliquer dans la vie politique de leur pays et ne peuventplus se consacrer au management de leurs équipes.

4.2.5. La structure de décision des compagnies

Les compagnies pétrolières nationales poursuivent des objectifs qui correspondent àdes objectifs de l'économie nationale dont elles dépendent. Ces objectifs ne sont pasnécessairement les plus adéquats pour maximiser l'efficacité de l'entreprise. De plus, ces compagnies étant liées au pouvoir politique de façon très étroite, lesprocessus de décision sont plus longs. La moindre performance sur des facteurs clé decompétitivité se retrouve dans la performance globale des entreprises. Si pour les Mid-sizes et les Majors, une certaine homogénéité existe, par contre pour les compagniespubliques il semble qu'une différence significative existe entre le management desopérations et la gestion stratégique de l'entreprise.

4.3. Les données qualitatives illustrent une efficacité moindre desentreprises publiques

La discussion des leviers managériaux confirme bien l'analyse des rapports annuels :les entreprises nationales disposent de ressources humaines et technologiquessemblables à celles des compagnies internationales ; elles disposent d'un avantagegéologique mais elles pêchent dans la coordination du portefeuille de projets, la prisede décision et le contrôle de l'ensemble de l'organisation à tous les niveaux demanagement. En effet, l'allocation des ressources par une organisation soumise àl'Etat est basée sur des critères politiques et bureaucratiques qui ne sont pas les plusefficaces dans un environnement fluctuant comme l'industrie pétrolière.

Cependant, si la performance collective des organisations de structure publique estconsidérée comme mauvaise, la performance individuelle est proche du niveauinternational. Les entreprises nationales ont accès à la technologie et à des ressourceshumaines de bonne qualité. Leur performance sur la gestion des projets de petite tailleest bien meilleure que sur des projets de grande taille.

IFE-final.doc28

Ainsi il s'agit bien d'une mauvaise coordination interne accompagnée d'un système nonoptimal d'allocation des ressources qui affecte la performance des entreprises. Cela setraduit par des scores très bas sur le critère de prise de décision et de gestion desgrands projets.

La lenteur des processus de prise de décision, l'excès de procédures administrativesinternes et une culture ne favorisant pas la prise de risque expliquent une réactivitémoindre.

Ces données qualitatives correspondent bien aux résultats obtenus précédemment.Ainsi les compagnies nationales sont performantes dans les aspects opérationnels.Elles sont capables d'exploiter leur situation privilégiée quant à l'accès aux ressourcespétrolières : cela se traduit par l'existence d'un avantage en terme de coûts techniques.Par contre, elles semblent moins performantes au niveau de la gestion globale del'entreprise ce qui se traduit par une moindre performance en terme financier.

IFE-final.doc29

5. La moindre performance des entreprises publiquesnécessite-t-elle une restructuration ?

Cette revue des leviers d'efficacité des compagnies pétrolières doit cependant êtrerelativisée. En effet, nous ne prenons pas en compte les choix stratégiques decompagnies sur le développement de filière technologique comme l'off-shore profondou le pétrole extra-lourd. Ceux-ci par la nature même des problématiques techniques etgéologiques vont amener des structures de coûts particulières. De même, les contraintes d'ordre politique ne sont traitées que superficiellement etmérite à elles seules un travail d'analyse de grande ampleur qui dépasse largement laportée et l'ambition de cette étude.

Cependant, notre analyse apporte des réponses claires aux trois questions de notreproblématique :

1- Existe-t-il des différences de coûts d'opérations entre les compagnies pétrolières(privées et publiques) ?

Nous avons montré l'existence d'un différentiel de coût de production entre les troisgroupes observés. Les compagnies nationales disposent d'un avantage coût.

2- Existe-t-il des différences de résultats entre les compagnies pétrolières ?

La performance financière des compagnies nationales est plus faible que celle descompagnies privées internationales.

3- Comment peut-on expliquer les (éventuelles) différences de performance entre lescompagnies ?

Nous avons testé et montré que la taille et le niveau d'investissement n'expliquaientpas la différence de performance financière. Cette différence de performances'explique par une moindre productivité des compagnies nationales. Cette hypothèse aété validée par notre vérification qualitative auprès d'acteurs opérationnels.

Muni de ces constats, nous pouvons ouvrir une discussion sur les perspectives derestructuration du secteur en Amérique latine.

5.1. Le degré de privatisation et la performance

En comparant les résultats individuels des entreprises nationales d'Amérique latine, lesrésultats obtenus sont très divers : aucune corrélation claire n'apparaît entre le degréde privatisation et les indicateurs de performance que nous avons retenus. AinsiPétrobras ne présente pas une situation significativement meilleure sur la périodeobservée. La privatisation récente (1999) et partielle explique ces résultats (voir lapartie 2 sur les monographies). La période sur laquelle les données ont été collectées

IFE-final.doc30

n'est pas suffisamment longue pour pouvoir établir de façon stricte si le processus deprivatisation engagé porte ses fruits. De plus, l'utilisation d'indicateurs trop agrégés nepermet pas d'isoler des tendances significatives.

5.2. Faut-il privatiser l'amont pétrolier sud-américain ?

Entre les années 30 et les années 80, la tendance dominante a été la nationalisation.La privatisation de British Petroleum en 1980 a lancé la tendance inverse qui a vu laprivatisation complète ou partielle d'un nombre croissant d'entreprises comme ENI,Petrobras, Total, Elf, sans parler des entreprises russes. La vente des compagnies nationales s'appuie d'une part, sur le passage d'uneidéologie politique privilégiant une économie centralisée à une idéologie libéraleprivilégiant le marché comme instrument de régulation des entreprises et d'autre part,sur l'idée que les compagnies privées sont plus performantes que les compagnies dontl'Etat est le propriétaire.

Un certain nombre d'études ont été faites sur ce sujet concernant un grand nombred'industries15. Leurs résultats n'étaient pas conclusifs. En effet, ces études ont portéprincipalement sur des secteurs dont les structures de marché impliquent denombreuses distorsions possibles de la concurrence. Pour dépasser cette limite, nousnous sommes intéressés à une industrie pour laquelle les distorsions de concurrencesont limitées par la coexistence de firmes à caractère public et à caractère privé. En cesens notre étude apporte une pierre à la thèse d'une efficacité plus grande desentreprises privées dans le secteur de l'exploration-production pétrolière.

Notre étude a été conduite à partir des informations données par les compagniespétrolières. Ces informations sont de fiabilité variable, sous des formes diverses d'uneannée sur l'autre et d'une compagnie à l'autre, et, de plus concernent, pour partie,l'ensemble des activités de la compagnie et non le seul secteur de l'exploration-production qui fait l'objet de cette étude. Nous avons donc travaillé sur un petitéchantillon de compagnies et de données. Une fois ces limites acceptées, nouspouvons conclure sur quelques tendances qui se dégagent pour les compagniesnationales d'Amérique latine :

- toutes les compagnies nationales auraient intérêt à adopter les règlesinternationales de comptabilité pour favoriser le contrôle et la comparaison desperformances,

- les directions des compagnies nationales étant très proches des gouvernementsen place, on ne peut que difficilement dissocier les changements qu'ellesconnaissent, des évènements subis par leurs Etats,

Notre étude confirme les résultats attendus par la théorie à savoir une performance descompagnies publiques inférieure à la performance des entreprises privées due à uneorganisation et une gestion moins efficace. 15 Grant, R.M. and Cibin, R., 1995 "Strategy and Performance Among State-owned Compagnies in the

World Oil Industry" International Journal of Global Energy Issues, Vol 7, No 1-2, pp. 70-81

IFE-final.doc31

L'ensemble de ces résultats semble montrer qu'une structure soumise auxseules règles du marché serait plus efficace a priori.

Faut-il privatiser les compagnies pétrolières nationales?

Un processus de privatisation impose non seulement de maximiser l'efficacité desacteurs micro-économiques mais aussi de prendre en compte les variables macro-économiques des Etats. Ainsi si une structure de marché semble plus efficace dans lesecteur de l'amont pétrolier, il n'en reste pas moins que le processus par lequel lesentreprises vont effectuer leur passage d'un propriétaire public à un actionnariat privéreste un facteur déterminant de la réussite de l'opération en terme de rentabilité del'opération pour l'économie nationale. De plus, l'abandon des missions d'instrument dela politique économique ne fait que déplacer une charge de l'entreprise vers l'Etat. Lesgains en terme d'efficacité des compagnies doivent donc induire un retour au moinséquivalent pour l'Etat et la collectivité.

Les axes de recherche pour répondre de manière stricte à la nécessité ou non deprivatiser les compagnies nationales doivent aborder un certain nombre deproblématiques complémentaires :

1- Les entreprises nationales peuvent-elles être réformées suffisamment pour devenirefficaces ?

2- Quel modèle de privatisation maximise la rente pétrolière pour l'économienationale?

3- Un processus graduel de privatisation a-t-il plus de chance de réussir qu'unprocessus rapide de privatisation ?

4- A quelles conditions le marché peut-il devenir le gardien de l'efficacité économiquedes firmes pétrolières ?

5- Le maintien d'un pays dans l'OPEP implique un contrôle important de la productionde pétrole pour suivre les politiques de quotas. Est-ce compatible avec uneindustrie privatisée ? Comment ?

5.3. Quel mode d'organisation est le plus performant ?

La comparaison des compagnies pétrolières est particulièrement difficile dans lamesure où elle oblige à comparer des entreprises plus ou moins intégrées sur lachaîne de valeur de l'énergie. Mais elle est aussi particulièrement riche du fait de la co-existence de nombreuses formes "viables" d'organisation.

Ainsi notre étude a montré que les compagnies Mid-sizes étaient aussi voire plusperformantes que les Majors sur la période 1999-2000. Ainsi, avec des coûtstechniques supérieurs, ils obtiennent des résultats similaires (ie 3.2.3 et 3.3.1). L'étudede performance doit être approfondie en discutant les formes d'organisation les plusefficaces / performantes en fonction des conditions économiques.

IFE-final.doc32

Les Majors pétroliers sont passés d'une forme d'intégration verticale opérationnelle(coordination centrale de l'ensemble des activités opérationnelles) à une formed'intégration verticale financière. Nous pouvons imaginer voir dans un contextetechnico-économique en modification, l'émergence de nouvelles formes d'organisationplus adaptées.

La question revient alors à se demander si l'intégration verticale est la forme la plusadaptée pour tous les types d'environnements économiques (forte volatilité des prix,production de gaz prédominante, utilisation intensive de technologies pour produire, …)

Les compagnies pétrolières intégrées sont-elle les plus performantes ?

Ce type d'étude pose de façon sous-jacente la discussion des raisons de l'intégrationverticale et des sources d'avantages compétitifs pour une entreprise présente surplusieurs maillons de la chaîne de valeur de l'industrie de l'énergie. Ce nouvel axe derecherche devra incorporer l'analyse des différents modes d'intégration verticale.L'hypothèse de travail serait alors : "Les compagnies pétrolières disposent-elles desavoir-faire technologiques et managériaux générant des avantages compétitifs pourl'ensemble de la filière hydrocarbure voire d'autres industries ? Lesquels ? Et sousquelles configurations de marché ces compétences, savoir-faire et modeorganisationnels sont-ils les plus performants ?" 16.

16 A ce propos, nous pourrions reprendre la méthodologie de D. Teece pour expliquer les diversificationdes pétroliers dans les différents combustibles voir "Economies of scope and the scope of theenterprise", D.J. Teece,Journal of economic behavior and organization, 1980

IFE-final.doc33

6. Bibliographie

1. Antil N. et Arnott R. , "Oil Company Crisis", Oxford Institute for Energy Studies,2002

2. Berle A. et Means G., "The Modern Corporation and Private Property" 19323. Coase R., "The Nature of the Firm" Economica, nov 19374. Favennec J.P. et al. "Recherche et production du pétrole et du gaz" Technip, 20025. Glais M. "Les stratégies concurrentielles des firmes" , Litec, 19926. Grant, R.M. and Cibin, R. "Strategy and Performance Among State-Owned

Compagnies in the World Oil Industry" International Journal of Global EnergyIssues, Vol 7, Nos 1-2, 1995

7. Hayek F., "The Use of Knowledge in Society", AER, sept 19458. Jensen M., Meckling W., "Agency Costs and the Theory of the Firm" Journal of

Financial Economics, 19769. Knight F. "New Frontiers in Economic Thought, Immutable Laws of Economics, Its

Reality and Limitations", AER mai 194610. Manne H., "Merger and the Market for Corporate Control", Journal of Political

Economy, 196411. Simon H.A., "Models of Man", N.Y. 195712. Teece D.J., "Economies of Scope and the Scope of the Enterprise", Journal of

economic behavior and organization, 198013. Thaler H., "Oil and Gas in Central and Southern America", The Petroleum

Economist, 200014. Williamson O.E., "The Economics of Discretionary Behavior : Managerial

Perspectives in a Theory of the Firm", Prentice Hall, 196415. Zaccara M. I., "Why PDVSA Use Operational Vertical Integration as Its Market

Strategy ? " L. CEPMLP, 2001

IFE-final.doc34

Partie 2 : MONOGRAPHIES dePEMEX, PDVSA, ECOPETROL etPETROBRAS

Décembre 2002

IFE-final.doc35

7. Partie 2 : Monographie de PEMEX, PDVSA, ECOPETROLet PETROBRAS

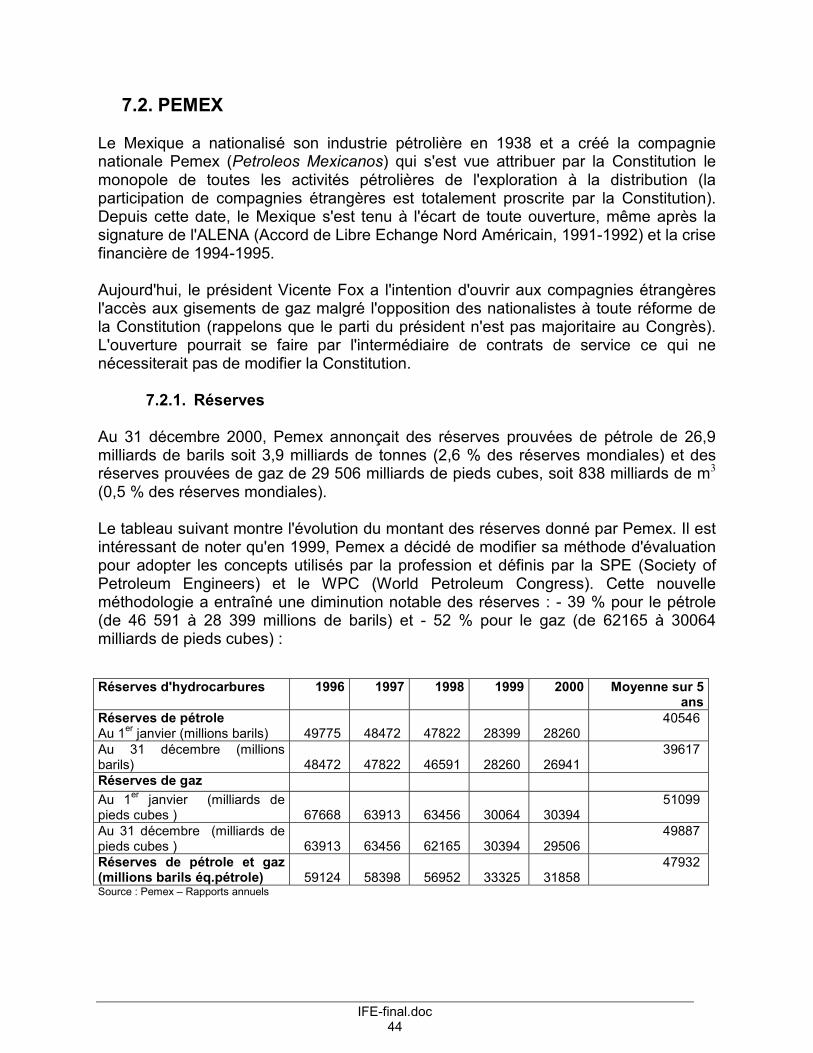

PDVSA est la compagnie nationale du Venezuela (pays partiellement ouvert auxinvestissements étrangers). C'est la société qui possède les plus importantes réservesd'hydrocarbures en Amérique latine (5ème rang mondial pour le pétrole). Son niveau deproduction de pétrole est élevé (un peu moins de 5 % de la production mondiale, 4ème

rang mondial) avec un large potentiel pour l'avenir puisque le ratio R/P est de l'ordre de60 ans et le taux de renouvellement de ses réserves de l'ordre de 200 % (mais endiminution régulière au cours de la période). Compétente sur le plan de la technologie,PDVSA a une position financière s'appuyant sur l'exploration-production (près de 100% du résultat net provient de l'amont). Cependant, elle doit faire face à une baisse deses investissements d'exploration, des coûts techniques en augmentation (et en plus,peut-être sous-évalués), aussi bien qu'à un contrôle de plus en plus pesant de la partde l'Etat et donc à une perte de son autonomie. C'est une compagnie en pleineréorganisation, ballottée par les évènements politiques qui secouent le Venezuela maisavec de solides atouts.

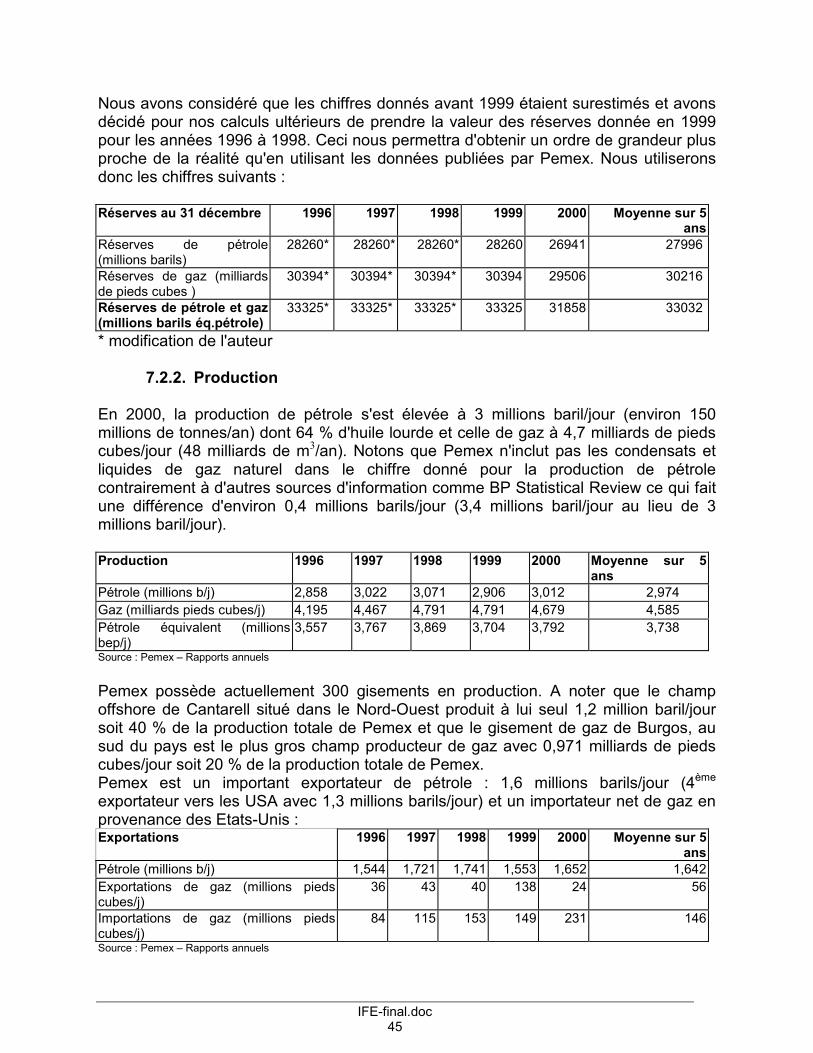

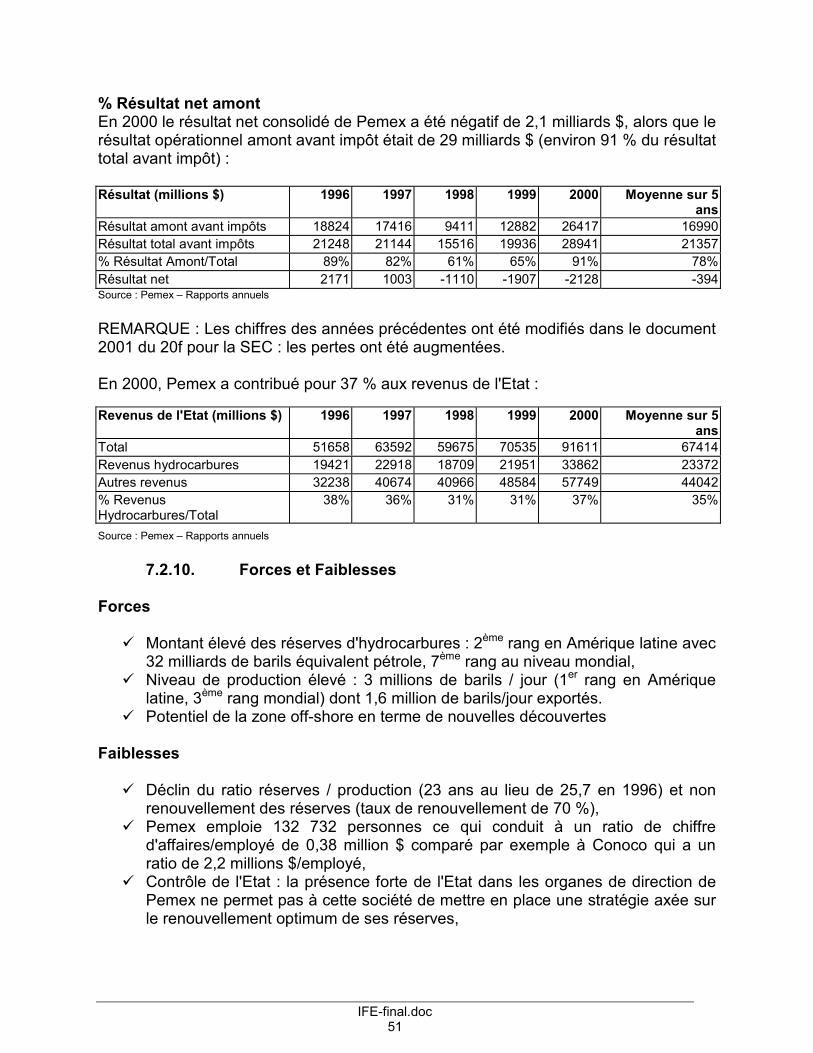

Pemex est la compagnie nationale du Mexique. Ses réserves de pétrole la placent au2ème rang en Amérique latine et au 7ème rang au niveau mondial. Par son niveau deproduction de pétrole17, elle se situe au 1er rang en Amérique latine et au 3ème rangmondial (derrière Saudi Aramco et la NIOC). De plus elle est exportatrice de 1,6millions de barils de pétrole / jour.Malheureusement, elle souffre d'un déclin de son ratio réserves / production avec untaux de renouvellement de 70 % ce qui indique que ses réserves ne sont pasintégralement renouvelées. PEMEX possède un ratio très faible en terme de chiffred'affaires par employé. De plus, dépendante financièrement de l'économie des Etats-Unis et soumise au contrôle de l'Etat, il lui est difficile d'être autonome dans ses choixd'investissements.

Petrobras (Brésil), qui était en position de monopole, s'est transformée à travers uneprivatisation partielle en une société compétitive sur le plan international. Cotée à labourse de Sao Paulo, elle a mis en place un système comptable conforme auxstandards internationaux. Grâce aux efforts consentis pour investir dans l'exploration etau développement de sa technologie en offshore profond, Petrobras s'est hissée au17ème rang mondial par ses réserves de pétrole et 16ème rang par son niveau deproduction. Cependant, avec des coûts techniques élevés et des compétencesmanagériales en cours d'amélioration, elle présente bien des fragilités.

Ecopetrol (Colombie), également partiellement ouverte aux investissements étrangers,fait de nombreux efforts pour contrecarrer le déclin de ses réserves (actuellement au46ème rang mondial) et maintenir un bon niveau d'exportation. Mais le faiblepourcentage de succès de ses forages d'exploration a entraîné une baisse des

17 en incluant les condensats et liquides de gaz naturel

IFE-final.doc36

investissements d'exploration (- 63 % en 5 ans) et de développement (- 43 % en 5ans). Ces perspectives peu encourageantes ont été aggravées par les problèmesconstants de sécurité liés à la rébellion des FARC (Forces Armées RévolutionnairesColombiennes) contre le gouvernement : enlèvement de personnel, attentats contre lesoléoducs.

IFE-final.doc37

7.1. PDVSA

Le Venezuela, membre fondateur de l'OPEP, a nationalisé son industrie pétrolière en1975 et créé la société nationale PDVSA (Petroleos de Venezuela SociedadAnonyma). PDVSA est une société intégrée qui a développé des activités enexploration, forage, développement de gisements, transport, raffinage et distribution. Ils'agit de la plus grosse société d'Amérique latine avec un chiffre d'affaires de l'ordre de54 milliards $ en 2000.

7.1.1. Réserves

Au 31 décembre 2000, PDVSA annonce un chiffre de réserves prouvées de pétrole de77 685 millions de barils. Le pétrole extra-lourd18 de la ceinture de l'Orénoquereprésenterait selon les experts un potentiel de plus de 300 milliards de barilssupplémentaires. Le Venezuela se situe ainsi au 5ème rang mondial. Les réserves de gaz sont évaluées à 147 585 milliards de pieds cubes ce quireprésente environ 50 % des réserves d'Amérique latine.Le tableau suivant retrace l'évaluation des réserves sur 5 ans (entre 1996 et 2000) etmet en évidence une augmentation des réserves sur cette période (+ 16 % pour lepétrole avec une augmentation de 9 % pour la seule année 1996 et + 2 % pour le gaz).

Réserves de pétrole 1996 1997 1998 1999 2000 Moyenne sur 5 ansRéserves au 1er janvier (millionsbarils)

66 328 72 575 74 931 76 108 76 862 73 361

Révisions 2 166 2 045 2 241 1 783 1 755 1 998Extension et découvertes 653 634 170 0 287 349Total des additions 2 819 2 679 2 411 1 783 2 042 2 347Production 1 086 1 175 1 206 1 082 1 206 1 151Réserves au 31 décembre (millionsbarils)

72 575 74 931 76 108 76 862 77 685 75 632

Réserves de gazRéserves au 1er janvier (milliards depieds cubes)

143 542 142 976 145 531 146 573 146 611 145 047

Révisions -792 684 700 1413 1957 792Extension et découvertes 1 593 2 105 1 843 0 446 1 197Total des additions 801 2 789 2 543 1 413 2 403 1 990Production 1 358 1 457 1 500 1 375 1 497 1 437Réserves au 31 décembre (milliardsde pieds cubes)

142 976 145 531 146 573 146 611 147 585 145 855

Réserves de pétrole et gaz(millions barils éq.pétrole)

96 404 99 186 100 537 101 297 102 283 99 941

Source : PDVSA – Rapports annuels

18 Pétrole léger au-dessus de 30°API, pétrole moyen entre 20 et 30°API, pétrole lourd entre 10 et 20°APIet pétrole extra-lourd en dessous de 10°API

IFE-final.doc38

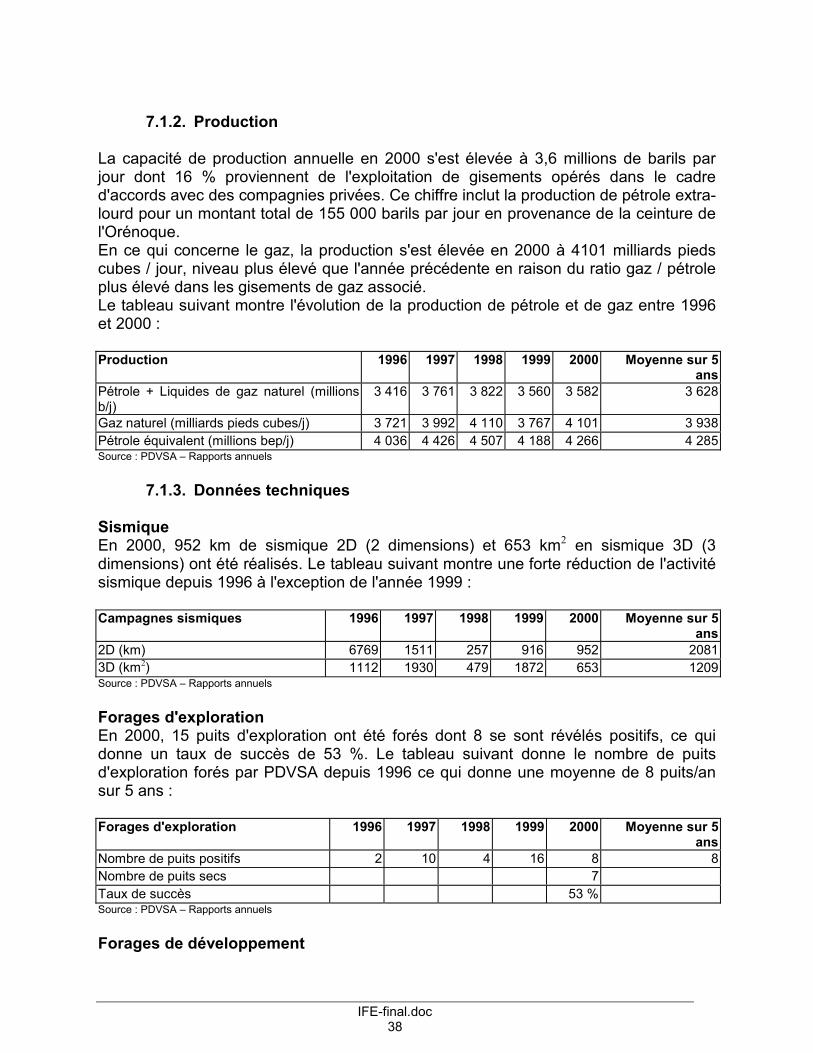

7.1.2. Production

La capacité de production annuelle en 2000 s'est élevée à 3,6 millions de barils parjour dont 16 % proviennent de l'exploitation de gisements opérés dans le cadred'accords avec des compagnies privées. Ce chiffre inclut la production de pétrole extra-lourd pour un montant total de 155 000 barils par jour en provenance de la ceinture del'Orénoque. En ce qui concerne le gaz, la production s'est élevée en 2000 à 4101 milliards piedscubes / jour, niveau plus élevé que l'année précédente en raison du ratio gaz / pétroleplus élevé dans les gisements de gaz associé. Le tableau suivant montre l'évolution de la production de pétrole et de gaz entre 1996et 2000 : Production 1996 1997 1998 1999 2000 Moyenne sur 5

ansPétrole + Liquides de gaz naturel (millionsb/j)

3 416 3 761 3 822 3 560 3 582 3 628

Gaz naturel (milliards pieds cubes/j) 3 721 3 992 4 110 3 767 4 101 3 938Pétrole équivalent (millions bep/j) 4 036 4 426 4 507 4 188 4 266 4 285Source : PDVSA – Rapports annuels

7.1.3. Données techniques

SismiqueEn 2000, 952 km de sismique 2D (2 dimensions) et 653 km2 en sismique 3D (3dimensions) ont été réalisés. Le tableau suivant montre une forte réduction de l'activitésismique depuis 1996 à l'exception de l'année 1999 : Campagnes sismiques 1996 1997 1998 1999 2000 Moyenne sur 5

ans2D (km) 6769 1511 257 916 952 20813D (km2) 1112 1930 479 1872 653 1209Source : PDVSA – Rapports annuels

Forages d'explorationEn 2000, 15 puits d'exploration ont été forés dont 8 se sont révélés positifs, ce quidonne un taux de succès de 53 %. Le tableau suivant donne le nombre de puitsd'exploration forés par PDVSA depuis 1996 ce qui donne une moyenne de 8 puits/ansur 5 ans : Forages d'exploration 1996 1997 1998 1999 2000 Moyenne sur 5

ansNombre de puits positifs 2 10 4 16 8 8Nombre de puits secs 7Taux de succès 53 %Source : PDVSA – Rapports annuels

Forages de développement

IFE-final.doc39

En 2000, 474 puits de développement ont été forés (433 puits de production et 41 puitsd'injection) soit moins de la moitié du nombre de forages réalisés en 1997, annéed'activité maximum.Pour forer ces puits, 109 rigs de forage ont été utilisés avec une moyenne sur l'annéede 15 jours de forage par puits :

Forages de développement 1996 1997 1998 1999 2000 Moyenne sur 5ans

Nombre total de puits forés 884 1058 753 349 474 704Moyenne du nombre dejours/forage

20 15 18

Nombre de rigs utilisés 106 96 109 104Source : PDVSA – rapports annuels

Puits en activitéOn constate une augmentation des puits en activité de 20 % en 5 ans :

Puits en activité 1996 1997 1998 1999 2000 Moyenne sur 5ans

Nombre total 16281 17067 16652 17916 19534 17490Source : PDVSA – Rapports annuels

7.1.4. Investissements et coûts

En 2000, les investissements d'exploration ont atteint 169 M $, ceux de développement3 293 M$, alors que les coûts de production s'élevaient à 5 142 M$ (montant en netteaugmentation vu le nombre croissant de puits en activité) :

Investissements et coûts deproduction (millions $)

1996 1997 1998 1999 2000 Moyenne sur 5ans

Investissements d'exploration 142 123 123 118 169 135Acquisition de permis prouvés et nonprouvés

0 0 0 0 0 0

Investissements de développement (projets conventionnels)

3169 3083 2770 1339 2055 2483

Investissements de développement (projets pétrole extra-lourd)

0 0 0 982 1238

Investissements de développement total 3169 3083 2770 2321 3293 2927Investissements amont (hors projetspétrole extra-lourds)

3311 3206 2893 1457 2224 2618

Investissements amont total (yc projetspétrole extra-lourds)

3311 3206 2893 2439 3462 2835

Coûts de production 2240 3421 4090 3758 5142 3730Source : PDVSA – Rapports annuels

Les investissements de développement se sont élevés en moyenne à 3 G$/an maisavec un transfert des développements classiques vers le développement des pétrolesextra-lourds (transfert très marqué en 1999).

IFE-final.doc40

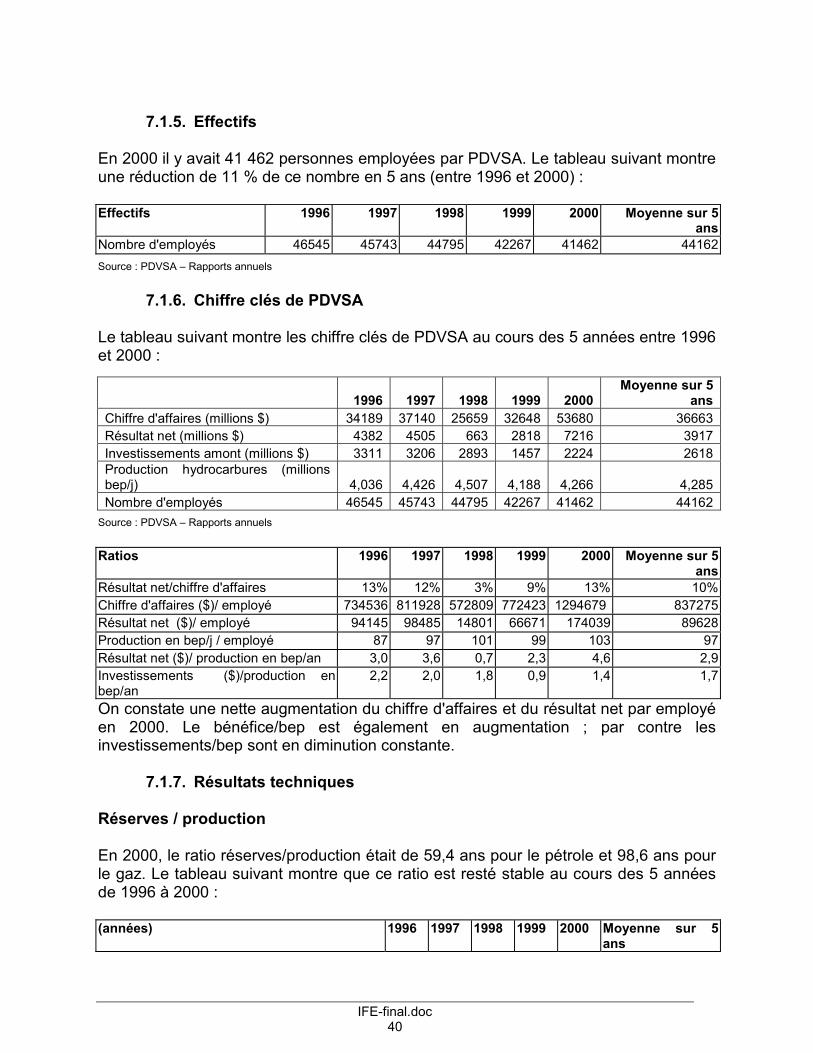

7.1.5. Effectifs

En 2000 il y avait 41 462 personnes employées par PDVSA. Le tableau suivant montreune réduction de 11 % de ce nombre en 5 ans (entre 1996 et 2000) :

Effectifs 1996 1997 1998 1999 2000 Moyenne sur 5ans

Nombre d'employés 46545 45743 44795 42267 41462 44162Source : PDVSA – Rapports annuels

7.1.6. Chiffre clés de PDVSA

Le tableau suivant montre les chiffre clés de PDVSA au cours des 5 années entre 1996et 2000 :

1996 1997 1998 1999 2000Moyenne sur 5

ansChiffre d'affaires (millions $) 34189 37140 25659 32648 53680 36663Résultat net (millions $) 4382 4505 663 2818 7216 3917Investissements amont (millions $) 3311 3206 2893 1457 2224 2618Production hydrocarbures (millionsbep/j) 4,036 4,426 4,507 4,188 4,266 4,285Nombre d'employés 46545 45743 44795 42267 41462 44162

Source : PDVSA – Rapports annuels

Ratios 1996 1997 1998 1999 2000 Moyenne sur 5ans

Résultat net/chiffre d'affaires 13% 12% 3% 9% 13% 10%Chiffre d'affaires ($)/ employé 734536 811928 572809 772423 1294679 837275Résultat net ($)/ employé 94145 98485 14801 66671 174039 89628Production en bep/j / employé 87 97 101 99 103 97Résultat net ($)/ production en bep/an 3,0 3,6 0,7 2,3 4,6 2,9Investissements ($)/production enbep/an

2,2 2,0 1,8 0,9 1,4 1,7

On constate une nette augmentation du chiffre d'affaires et du résultat net par employéen 2000. Le bénéfice/bep est également en augmentation ; par contre lesinvestissements/bep sont en diminution constante.

7.1.7. Résultats techniques

Réserves / production

En 2000, le ratio réserves/production était de 59,4 ans pour le pétrole et 98,6 ans pourle gaz. Le tableau suivant montre que ce ratio est resté stable au cours des 5 annéesde 1996 à 2000 :

(années) 1996 1997 1998 1999 2000 Moyenne sur 5ans

IFE-final.doc41

Réserves / production - pétrole 58,2 54,6 54,6 59,2 59,4 57,2Réserves / production - gaz 105,3 99,9 97,7 106,6 98,6 101,6Réserves / production - pétrole équivalent 65,4 61,4 61,1 66,3 65,7 64,0Source : PDVSA –Rapports annuels

7.1.8. Taux de renouvellement des réserves

En 2000, ce taux était de 170 % pour le pétrole et le gaz. Le tableau suivant montrequ'entre 1996 et 2000, ce taux a toujours été largement au-dessus de 100 % ce quiveut dire que PDVSA fait nettement plus que renouveler ses réserves :

(%) 1996 1997 1998 1999 2000 Moyenne sur 5ans

Réserves de pétrole 680 300 200 170 170 300Réserves de gaz 60 280 170 100 170 150Réserves équivalent pétrole 570 300 190 160 170 280Source : PDVSA – Rapports annuels

IFE-final.doc42

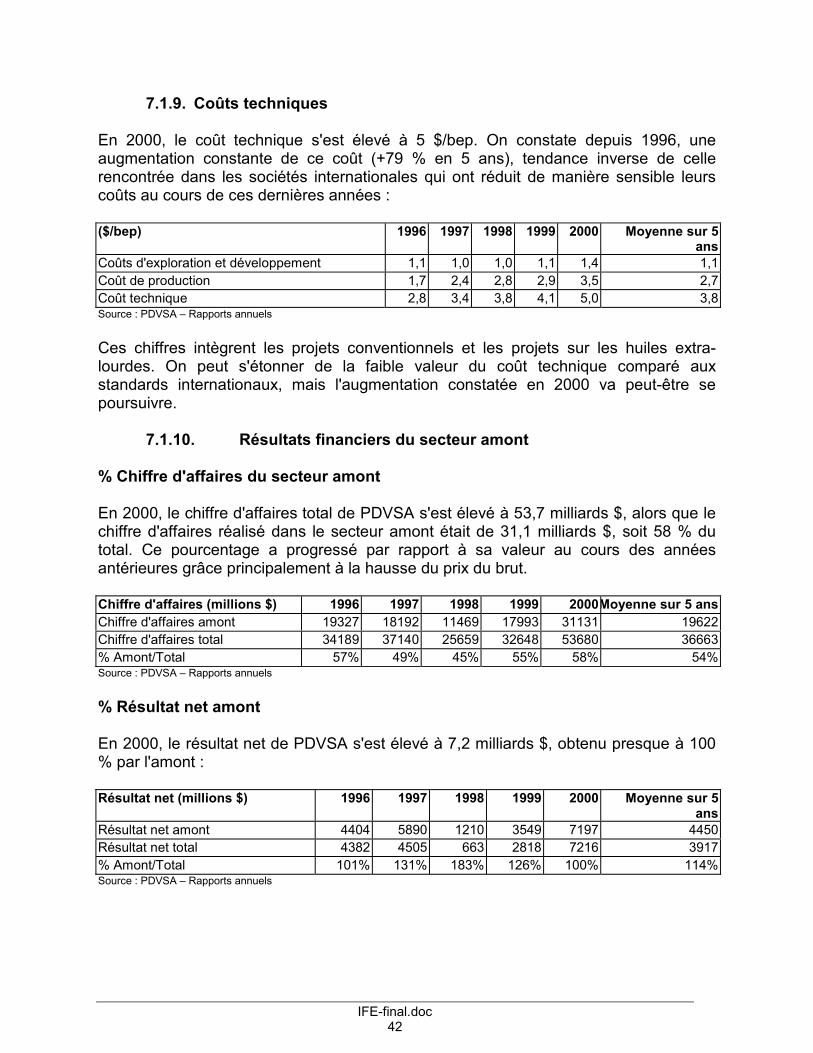

7.1.9. Coûts techniques

En 2000, le coût technique s'est élevé à 5 $/bep. On constate depuis 1996, uneaugmentation constante de ce coût (+79 % en 5 ans), tendance inverse de cellerencontrée dans les sociétés internationales qui ont réduit de manière sensible leurscoûts au cours de ces dernières années :

($/bep) 1996 1997 1998 1999 2000 Moyenne sur 5ans

Coûts d'exploration et développement 1,1 1,0 1,0 1,1 1,4 1,1Coût de production 1,7 2,4 2,8 2,9 3,5 2,7Coût technique 2,8 3,4 3,8 4,1 5,0 3,8Source : PDVSA – Rapports annuels

Ces chiffres intègrent les projets conventionnels et les projets sur les huiles extra-lourdes. On peut s'étonner de la faible valeur du coût technique comparé auxstandards internationaux, mais l'augmentation constatée en 2000 va peut-être sepoursuivre.

7.1.10. Résultats financiers du secteur amont

% Chiffre d'affaires du secteur amont

En 2000, le chiffre d'affaires total de PDVSA s'est élevé à 53,7 milliards $, alors que lechiffre d'affaires réalisé dans le secteur amont était de 31,1 milliards $, soit 58 % dutotal. Ce pourcentage a progressé par rapport à sa valeur au cours des annéesantérieures grâce principalement à la hausse du prix du brut.

Chiffre d'affaires (millions $) 1996 1997 1998 1999 2000Moyenne sur 5 ansChiffre d'affaires amont 19327 18192 11469 17993 31131 19622Chiffre d'affaires total 34189 37140 25659 32648 53680 36663% Amont/Total 57% 49% 45% 55% 58% 54%Source : PDVSA – Rapports annuels

% Résultat net amont

En 2000, le résultat net de PDVSA s'est élevé à 7,2 milliards $, obtenu presque à 100% par l'amont :

Résultat net (millions $) 1996 1997 1998 1999 2000 Moyenne sur 5ans

Résultat net amont 4404 5890 1210 3549 7197 4450Résultat net total 4382 4505 663 2818 7216 3917% Amont/Total 101% 131% 183% 126% 100% 114%Source : PDVSA – Rapports annuels

IFE-final.doc43

7.1.11. Forces et Faiblesses

Forces

� Importantes réserves de pétrole : PDVSA possède les plus grandes réserves depétrole d'Amérique latine avec 78 milliards de barils ce qui la place au 5ème rangmondial,

� Niveau de production de pétrole élevé : PDVSA produit environ 3,5 millions b/j(4ème rang mondial) et exporte environ 2,6 millions b/j,

� Taux de remplacement des réserves élevé : au cours des années 1996 - 2000,PDVSA a maintenu un taux de 280 % (pétrole équivalent),