communiqué de presse - roche.comfa72a906-c0bc-4f99-b... · chronique susceptible de compromettre...

TRANSCRIPT

Communiqué de presse

F. Hoffmann-La Roche SA 4070 Bâle Suisse

Group Communications Relations avec les médias au niveau du groupe Roche

Tél. +41 61 688 88 88 www.roche.com

1/22

Bâle, le 19 october 2017

Roche annonce une forte croissance de son chiffre d’affaires pour les neuf premiers mois de 2017

• Le chiffre d’affaires consolidé augmente de 5%1 à taux de change constants et en francs suisses.

• Le chiffre d’affaires de la division Pharma est en hausse de 5%, porté principalement par Ocrevus,

Tecentriq et Perjeta.

• Le chiffre d’affaires de la division Diagnostics progresse de 5%, principalement grâce au segment de

l’immunodiagnostic.

• Homologations au troisième trimestre: Tecentriq pour deux types de cancer de la vessie métastatique et

un type spécifique de cancer du poumon métastatique; Gazyvaro pour le lymphome folliculaire avancé

non précédemment traité; RoActemra, pour l’artérite à cellules géantes (toutes dans l’UE); Actemra pour

le syndrome de libération de cytokines induit par des lymphocytes T porteurs de CAR aux Etats-Unis.

• Pour la neuvième année consécutive, dans le cadre des Dow Jones Sustainability Indices, Roche a été

désignée meilleure entreprise en matière de développement durable dans le secteur des produits

pharmaceutiques, des biotechnologies et des sciences de la vie.

• Prévisions pour 2017 confirmées.

1 Sauf mention contraire, tous les taux de croissance indiqués dans ce document sont exprimés à taux de change constants (TCC: moyenne pour 2016).

2/22

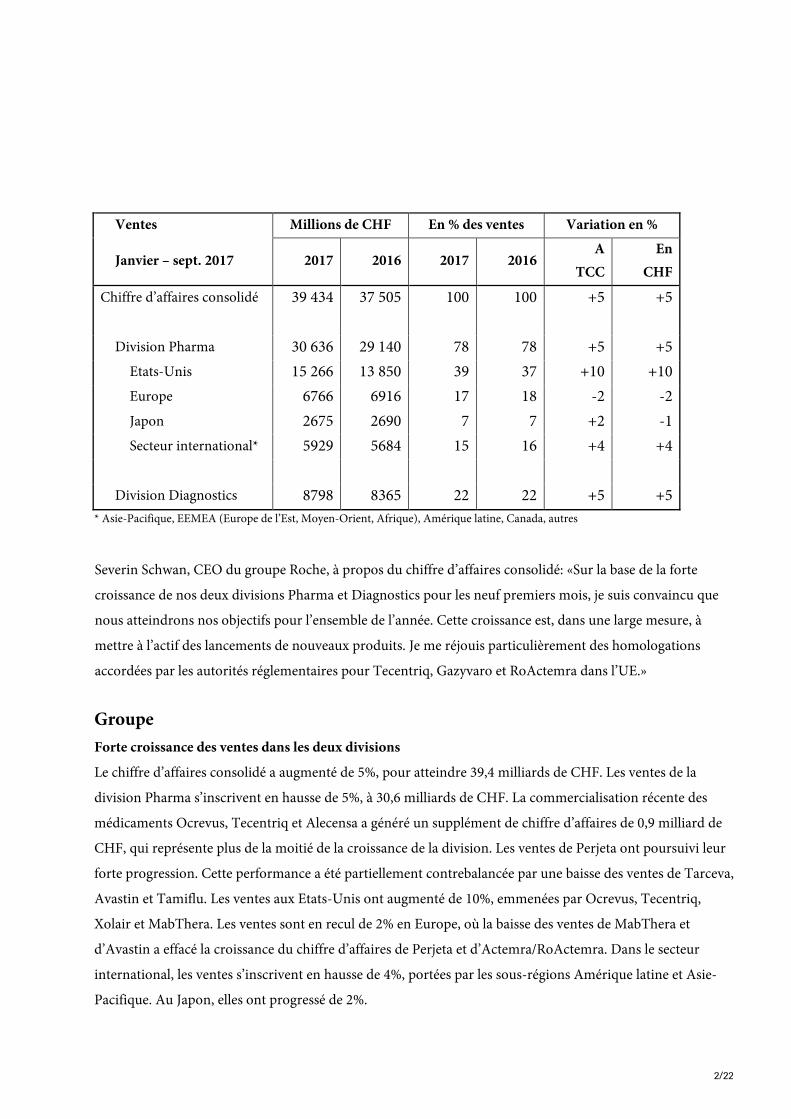

Ventes Millions de CHF En % des ventes Variation en %

Janvier – sept. 2017 2017 2016 2017 2016 A

TCC En

CHF

Chiffre d’affaires consolidé 39 434 37 505 100 100 +5 +5 Division Pharma 30 636 29 140 78 78 +5 +5

Etats-Unis 15 266 13 850 39 37 +10 +10 Europe 6766 6916 17 18 -2 -2 Japon 2675 2690 7 7 +2 -1 Secteur international* 5929 5684 15 16 +4 +4

Division Diagnostics 8798 8365 22 22 +5 +5

* Asie-Pacifique, EEMEA (Europe de l’Est, Moyen-Orient, Afrique), Amérique latine, Canada, autres

Severin Schwan, CEO du groupe Roche, à propos du chiffre d’affaires consolidé: «Sur la base de la forte

croissance de nos deux divisions Pharma et Diagnostics pour les neuf premiers mois, je suis convaincu que

nous atteindrons nos objectifs pour l’ensemble de l’année. Cette croissance est, dans une large mesure, à

mettre à l’actif des lancements de nouveaux produits. Je me réjouis particulièrement des homologations

accordées par les autorités réglementaires pour Tecentriq, Gazyvaro et RoActemra dans l’UE.»

Groupe Forte croissance des ventes dans les deux divisions

Le chiffre d’affaires consolidé a augmenté de 5%, pour atteindre 39,4 milliards de CHF. Les ventes de la

division Pharma s’inscrivent en hausse de 5%, à 30,6 milliards de CHF. La commercialisation récente des

médicaments Ocrevus, Tecentriq et Alecensa a généré un supplément de chiffre d’affaires de 0,9 milliard de

CHF, qui représente plus de la moitié de la croissance de la division. Les ventes de Perjeta ont poursuivi leur

forte progression. Cette performance a été partiellement contrebalancée par une baisse des ventes de Tarceva,

Avastin et Tamiflu. Les ventes aux Etats-Unis ont augmenté de 10%, emmenées par Ocrevus, Tecentriq,

Xolair et MabThera. Les ventes sont en recul de 2% en Europe, où la baisse des ventes de MabThera et

d’Avastin a effacé la croissance du chiffre d’affaires de Perjeta et d’Actemra/RoActemra. Dans le secteur

international, les ventes s’inscrivent en hausse de 4%, portées par les sous-régions Amérique latine et Asie-

Pacifique. Au Japon, elles ont progressé de 2%.

3/22

Le chiffre d’affaires de la division Diagnostics a augmenté de 5%, pour atteindre 8,8 milliards de CHF. La

Business Area Centralised and Point of Care Solutions (+7%) a été le principal contributeur, grâce à la

croissance de son activité dans le domaine de l’immunodiagnostic (+13%). Au niveau régional, la croissance

a été portée en particulier par la région Asie-Pacifique (+15%), la Chine poursuivant sa forte croissance

(+21%). Les ventes s’inscrivent en hausse de 3% dans la région EMEA2, de 1% en Amérique du Nord, de 1%

au Japon et de 11% en Amérique latine.

Homologations importantes accordées par les autorités réglementaires dans la division Pharma

En septembre, la Commission européenne (CE) a accordé l’homologation à trois médicaments de Roche

pour des indications supplémentaires: Tecentriq, Gazyvaro et RoActemra. Tecentriq a été homologué en

monothérapie pour le traitement des patients atteints de cancer de la vessie localement avancé ou

métastatique ayant déjà reçu une chimiothérapie à base de platine ou qui ne remplissent pas les conditions

nécessaires pour recevoir une chimiothérapie par le cisplatine, et ce quel que soit leur statut PD-L1. Cette

homologation repose sur des résultats de l’étude randomisée de phase III IMvigor211 et sur les cohortes 1 et

2 de l’étude de phase II à un seul groupe IMvigor210. La CE a également accordé une autorisation de mise

sur le marché pour Tecentriq en monothérapie chez des patients atteints de cancer du poumon non à petites

cellules (NSCLC) localement avancé ou métastatique ayant déjà reçu une chimiothérapie, et ce quel que soit

leur statut PD-L1. Cette homologation repose sur les résultats de la vaste étude randomisée de phase III Oak

et de l’étude randomisée de phase II Poplar.

RoActemra a été homologué pour le traitement de l’artérite à cellules géantes, maladie auto-immune

chronique susceptible de compromettre le pronostic vital. Une homologation a également été accordée à

Gazyvaro en association avec une chimiothérapie, à titre de nouveau traitement pour les patients atteints de

lymphome folliculaire avancé non précédemment traité. Ces deux homologations valident des indications

supplémentaires pour ces médicaments.

En août, la Food and Drug Administration (FDA) américaine a homologué Actemra pour injection

intraveineuse dans le traitement du syndrome de libération de cytokines (cytokine release syndrome, CRS)

sévère ou menaçant le pronostic vital induit par des lymphocytes T porteurs de récepteurs antigéniques

chimériques (chimeric antigen receptor, CAR) chez les patients âgés de deux ans et plus.

2 EMEA = Europe, Moyen-Orient, Afrique.

4/22

Le CRS est provoqué par une réponse immunitaire exagérée et a été identifié comme effet secondaire

potentiellement sévère et menaçant le pronostic vital lors du traitement de certains cancers par des

lymphocytes T porteurs de CAR.

Importantes étapes réglementaires

En octobre, le comité des médicaments à usage humain de l’UE (CHMP) a recommandé l’homologation

d’Alecensa pour une utilisation en monothérapie dans le traitement de première ligne du NSCLC ALK-

positif avancé chez l’adulte (ALK: anaplastic lymphoma kinase, kinase du lymphome anaplasique).

Parallèlement, il a recommandé une conversion de l’autorisation conditionnelle actuelle d’utilisation

d’Alecensa lors d’échec du traitement par le crizotinib (deuxième ligne) en une pleine homologation.

En septembre, la FDA a accordé une procédure d’examen prioritaire à Perjeta en association avec Herceptin

et une chimiothérapie pour le traitement adjuvant (après la chirurgie) du cancer du sein HER2-positif de

stade précoce.

En août, la FDA a accordé des procédures d’examen prioritaires à Gazyva, à l’emicizumab et à Alecensa,

selon les modalités suivantes: Gazyva pour le traitement du lymphome folliculaire non précédemment traité;

l’emicizumab en traitement prophylactique (préventif), administré une fois par semaine par voie sous-

cutanée chez l’adulte, l’adolescent et l’enfant atteints d’hémophilie A avec inhibiteurs du facteur VIII;

Alecensa en traitement initial (première ligne) chez des patients atteints de NSCLC ALK-positif localement

avancé ou métastatique, le statut ALK ayant été défini par un test homologué par la FDA.

Au troisième trimestre, la FDA a accordé le statut de percée thérapeutique (Breakthrough Therapy

Designation, BTD) à Venclexta en association avec de la cytarabine à faible dose pour le traitement des

patients âgés atteints de leucémie myéloïde aiguë non précédemment traitée chez qui une chimiothérapie

intensive est inenvisageable. Le statut de percée thérapeutique a également été attribué au polatuzumab

vedotin en association avec la bendamustine et MabThera/Rituxan dans le traitement du lymphome diffus à

grandes cellules B récidivant/réfractaire. Roche a reçu dix-huit statuts de percée thérapeutique en tout pour

ses médicaments.

5/22

Des résultats d’études cliniques favorables aux médicaments de Roche

Les résultats de plusieurs études cliniques ont été annoncés ou publiés en septembre. L’étude de phase III

Murano, qui évaluait Venclexta/Venclyxto en association avec MabThera/Rituxan chez des patients souffrant

de leucémie lymphoïde chronique récidivante ou réfractaire, a satisfait à son critère d’évaluation primaire et

mis en évidence un prolongement statistiquement significatif de la survie sans progression de la maladie chez

les patients traités par Venclexta/Venclyxto plus MabThera/Rituxan, par comparaison avec la bendamustine

plus MabThera/Rituxan.

Les résultats d’une étude de six mois associant Esbriet et un traitement par le nintedanib lors de fibrose

pulmonaire idiopathique (FPI), présentés en septembre, ont montré, pour cette association thérapeutique, un

profil d’innocuité similaire à celui attendu pour chaque traitement administré seul3. La majorité des patients

atteints de FPI sont traités soit par Esbriet, soit par le nintedanib, mais l’on ne disposait pas jusqu’ici de

données solides concernant l’innocuité et la tolérance de ces deux médicaments utilisés en association. Les

résultats corroborent le profil d’efficacité connu d’Esbriet et suggèrent une stabilité dans le temps des

paramètres du questionnaire K-BILD (King’s brief interstitial lung disease) chez les patients ayant reçu

l’association thérapeutique pendant six mois.

Roche a annoncé des résultats de l’étude mondiale de phase III Alur, qui ont montré qu’Alecensa avait réduit

de manière significative (85%) le risque d’aggravation de la maladie ou de décès (survie sans progression) par

comparaison avec la chimiothérapie, chez des patients atteints de NSCLC ALK-positif avancé dont la maladie

avait progressé après un traitement comprenant une chimiothérapie à base de platine et du crizotinib. Chez

les patients présentant une manifestation mesurable de la maladie au niveau du système nerveux central, le

taux de réponse global a été de 54% avec Alecensa, contre 0% avec la chimiothérapie.

Une nouvelle génération de produits de diagnostic

Roche a lancé la solution Navify Tumour Board, logiciel destiné à soutenir les flux de travail et les décisions

cliniques, qui permet d’optimiser la prise de décisions lors de l’examen des cas des patients cancéreux dans le

cadre des comités des tumeurs ou des réunions d’équipes pluridisciplinaires. Il s’agit du premier produit du

portefeuille Navify de Roche, qui fournit aux professionnels de santé des solutions numériques d’aide à la

décision faisant évoluer les soins dispensés aux patients.

3 Congrès de l’European Respiratory Society (ERS), du 9 au 13 septembre à Milan (Italie).

6/22

Le portefeuille évoluera pour inclure d’autres applications d’aide à la décision et produits de gestion du flux

de travail permettant de relever les défis auxquels les professionnels de santé sont confrontés, ainsi que des

applications de recherche et développement.

La FDA a homologué le test cobas Zika pour une utilisation sur les systèmes cobas 6800/8800. Premier test

commercialisé pour la détection de l’ARN du virus Zika dans des échantillons de plasma humain, le test

cobas Zika est destiné à être utilisé pour le dépistage des dons de sang.

Le développement durable – partie intégrante de la stratégie d’affaires de Roche

En septembre, pour la neuvième année consécutive, Roche a été désignée comme l’entreprise leader en

matière de développement durable dans le secteur des produits pharmaceutiques, des biotechnologies et des

sciences de la vie, dans le cadre des Dow Jones Sustainability Indices (DJSI). La société a été particulièrement

performante dans les catégories traitant de la réduction des coûts de santé, des pratiques de marketing

éthiques et de la stratégie climatique. Cette reconnaissance repose sur une analyse approfondie de la

performance économique, sociale et environnementale.

Prévisions pour 2017 confirmées.

En 2017, Roche s’attend à une croissance du chiffre d’affaires se situant dans la partie moyenne de la plage à

un chiffre, à taux de change constants. Le bénéfice par titre rapporté aux activités de base devrait progresser

globalement au même rythme que les ventes, à taux de change constants. Roche table sur une nouvelle

augmentation de son dividende en francs suisses.

7/22

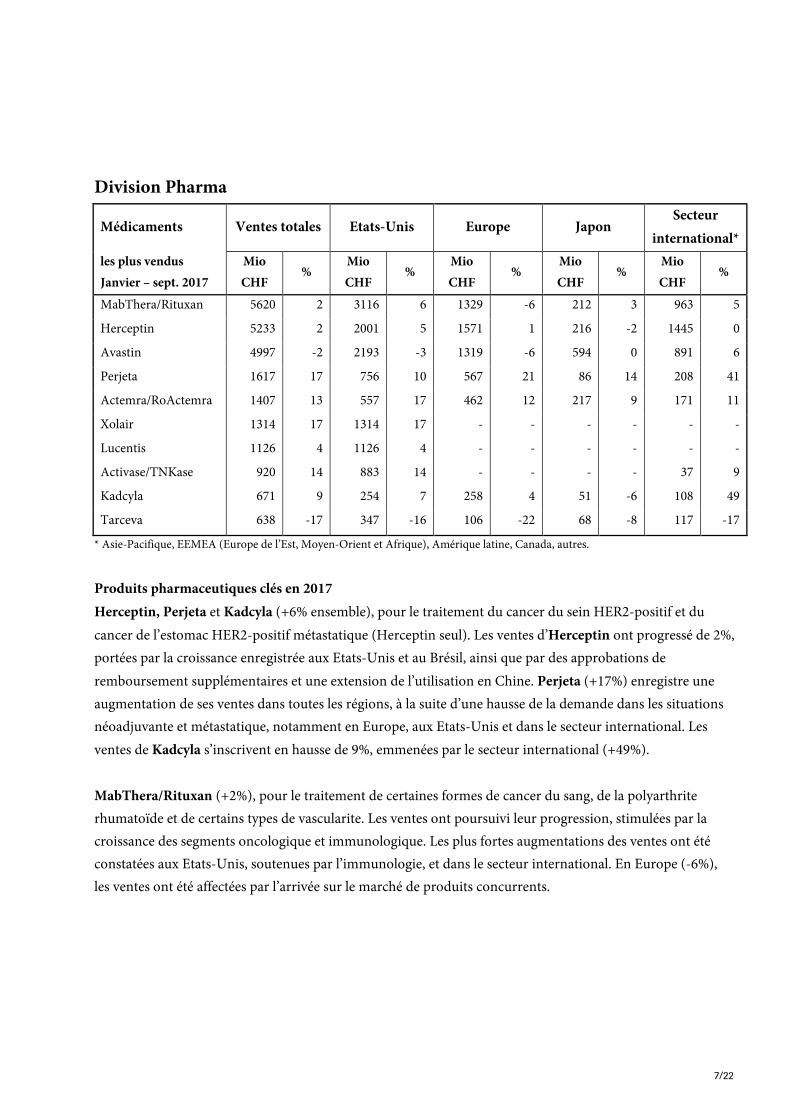

Division Pharma

Médicaments Ventes totales Etats-Unis Europe Japon Secteur

international* les plus vendus Janvier – sept. 2017

Mio CHF

% Mio CHF

% Mio CHF

% Mio CHF

% Mio CHF

%

MabThera/Rituxan 5620 2 3116 6 1329 -6 212 3 963 5 Herceptin 5233 2 2001 5 1571 1 216 -2 1445 0 Avastin 4997 -2 2193 -3 1319 -6 594 0 891 6 Perjeta 1617 17 756 10 567 21 86 14 208 41 Actemra/RoActemra 1407 13 557 17 462 12 217 9 171 11 Xolair 1314 17 1314 17 - - - - - - Lucentis 1126 4 1126 4 - - - - - - Activase/TNKase 920 14 883 14 - - - - 37 9 Kadcyla 671 9 254 7 258 4 51 -6 108 49 Tarceva 638 -17 347 -16 106 -22 68 -8 117 -17

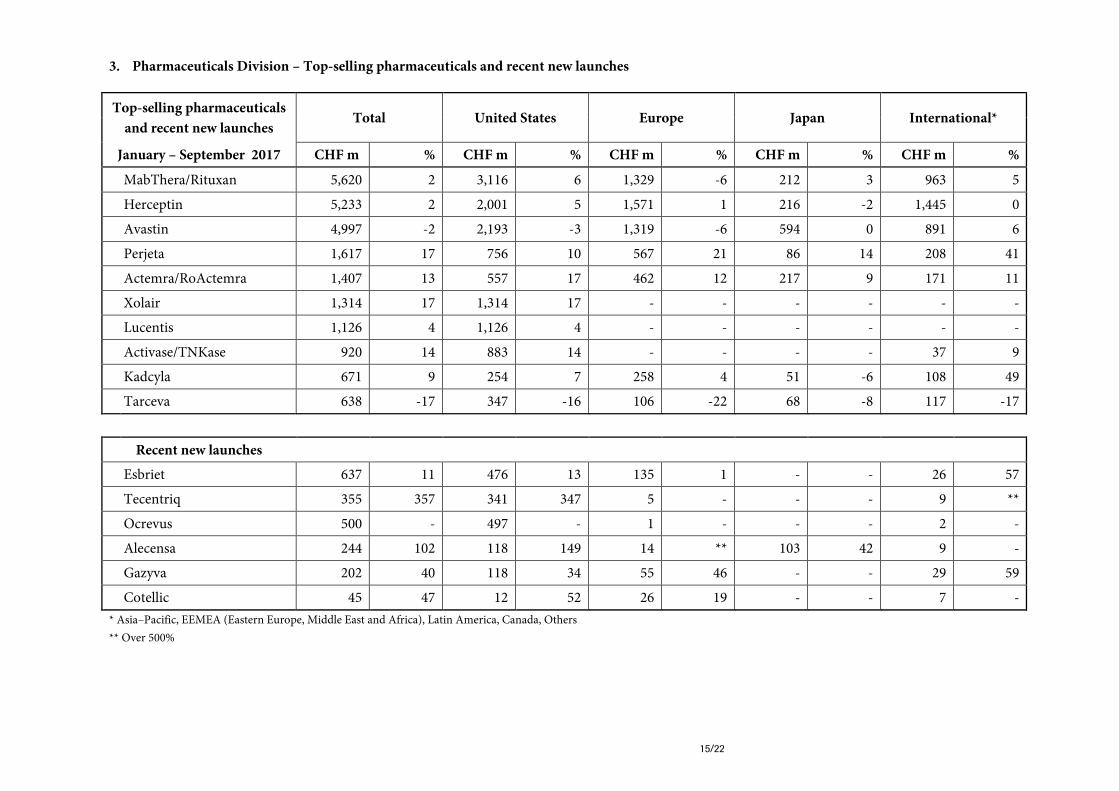

* Asie-Pacifique, EEMEA (Europe de l’Est, Moyen-Orient et Afrique), Amérique latine, Canada, autres. Produits pharmaceutiques clés en 2017 Herceptin, Perjeta et Kadcyla (+6% ensemble), pour le traitement du cancer du sein HER2-positif et du cancer de l’estomac HER2-positif métastatique (Herceptin seul). Les ventes d’Herceptin ont progressé de 2%, portées par la croissance enregistrée aux Etats-Unis et au Brésil, ainsi que par des approbations de remboursement supplémentaires et une extension de l’utilisation en Chine. Perjeta (+17%) enregistre une augmentation de ses ventes dans toutes les régions, à la suite d’une hausse de la demande dans les situations néoadjuvante et métastatique, notamment en Europe, aux Etats-Unis et dans le secteur international. Les ventes de Kadcyla s’inscrivent en hausse de 9%, emmenées par le secteur international (+49%). MabThera/Rituxan (+2%), pour le traitement de certaines formes de cancer du sang, de la polyarthrite rhumatoïde et de certains types de vascularite. Les ventes ont poursuivi leur progression, stimulées par la croissance des segments oncologique et immunologique. Les plus fortes augmentations des ventes ont été constatées aux Etats-Unis, soutenues par l’immunologie, et dans le secteur international. En Europe (-6%), les ventes ont été affectées par l’arrivée sur le marché de produits concurrents.

8/22

Avastin (-2%), pour le traitement des formes avancées de cancer du côlon et du rectum, du sein, du

poumon, du rein, du col de l’utérus et de l’ovaire, ainsi que pour le traitement du glioblastome (type de

tumeur cérébrale) récidivant. Aux Etats-Unis, où Avastin est déjà largement utilisé dans ses indications

homologuées, les ventes accusent un recul de 3%, imputable dans une large mesure à l’utilisation croissante

d’anticancéreux immunothérapeutiques lors de cancer du poumon. Les ventes ont poursuivi leur croissance

dans le secteur international (+6%), en particulier en Chine où leur augmentation est à mettre au crédit d’une

pénétration plus large du marché pour le cancer du poumon et le cancer colo-rectal. En Europe (-6%), les

ventes ont été affectées par le déremboursement de ce produit pour le traitement du cancer du sein

métastatique en France.

Actemra/RoActemra (+13%), pour le traitement de la polyarthrite rhumatoïde, de certaines formes

d’arthrite juvénile idiopathique et de l’artérite à cellules géantes. Toutes les régions ont fait état d’une

croissance des ventes grâce à l’augmentation régulière de la demande pour la formulation sous-cutanée,

notamment aux Etats-Unis (+17%), en Europe (+12%) et au Japon (+9%). L’utilisation croissante

d’Actemra/RoActemra en monothérapie et de sa formulation sous-cutanée est restée un moteur de

croissance clé à l’échelle mondiale. Actemra/RoActemra demeure la première monothérapie contre la

polyarthrite rhumatoïde dans les cinq plus grands marchés de l’UE.

Esbriet (+11%), pour le traitement de la fibrose pulmonaire idiopathique. La hausse des ventes s’est

poursuivie, portée par la croissance aux Etats-Unis (+13%) et dans le secteur international (+57%). Aux

Etats-Unis, dans l’UE et dans d’autres pays, une meilleure information des patients sur l’importance d’un

traitement précoce a généré une croissance du fait de la pénétration accrue dans les segments de patients

présentant les formes modérée et légère de la maladie.

Gazyva/Gazyvaro (+40%), pour le traitement de la leucémie lymphoïde chronique (LLC), du lymphome

folliculaire réfractaire au rituximab et du lymphome folliculaire avancé non précédemment traité. Les ventes

ont augmenté dans toutes les régions où ce produit est commercialisé, malgré l’intensification de la

concurrence dans le traitement de la LLC. Les médicaments récemment commercialisés par Roche affichent de solides performances en termes de ventes pour les neuf premiers mois. Ocrevus (500 millions de CHF), pour le traitement de la sclérose en plaques récurrente et primaire progressive. Actuellement homologué dans huit pays, dont les Etats-Unis, l’Australie et la Suisse, ce médicament a rencontré une demande toujours aussi forte dans ses deux indications.

9/22

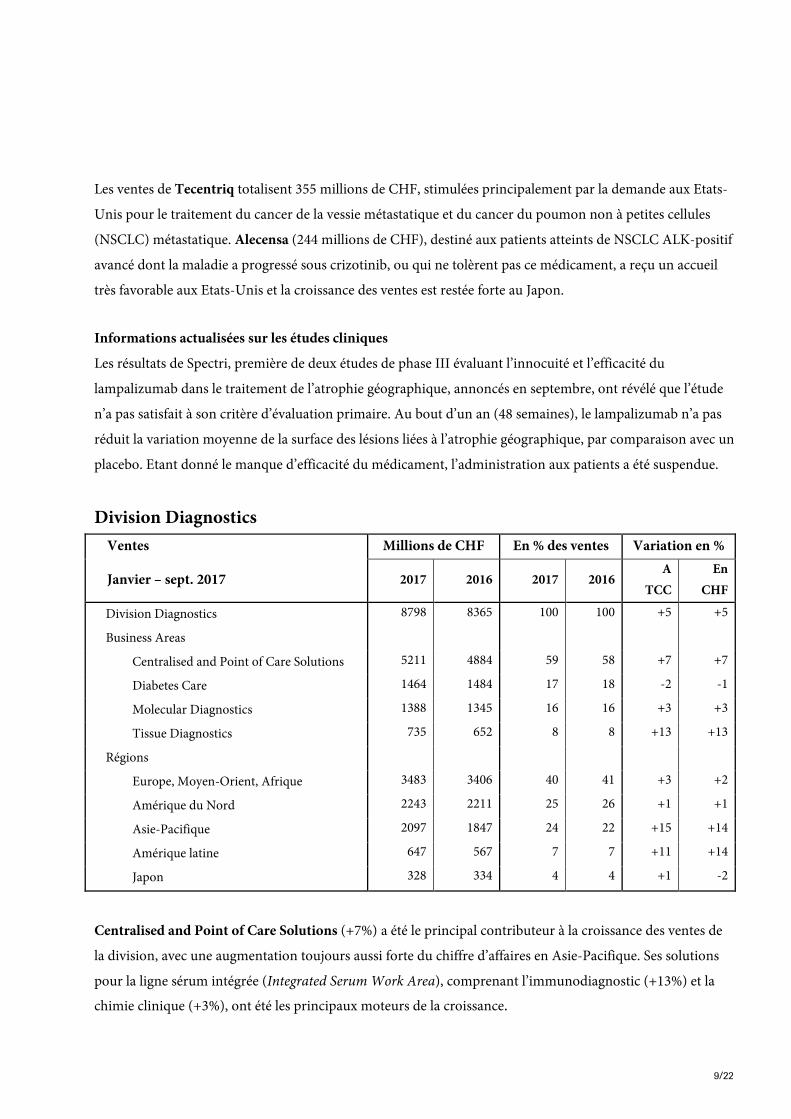

Les ventes de Tecentriq totalisent 355 millions de CHF, stimulées principalement par la demande aux Etats-

Unis pour le traitement du cancer de la vessie métastatique et du cancer du poumon non à petites cellules

(NSCLC) métastatique. Alecensa (244 millions de CHF), destiné aux patients atteints de NSCLC ALK-positif

avancé dont la maladie a progressé sous crizotinib, ou qui ne tolèrent pas ce médicament, a reçu un accueil

très favorable aux Etats-Unis et la croissance des ventes est restée forte au Japon.

Informations actualisées sur les études cliniques

Les résultats de Spectri, première de deux études de phase III évaluant l’innocuité et l’efficacité du

lampalizumab dans le traitement de l’atrophie géographique, annoncés en septembre, ont révélé que l’étude

n’a pas satisfait à son critère d’évaluation primaire. Au bout d’un an (48 semaines), le lampalizumab n’a pas

réduit la variation moyenne de la surface des lésions liées à l’atrophie géographique, par comparaison avec un

placebo. Etant donné le manque d’efficacité du médicament, l’administration aux patients a été suspendue.

Division Diagnostics

Ventes Millions de CHF En % des ventes Variation en %

Janvier – sept. 2017 2017 2016 2017 2016 A

TCC En

CHF

Division Diagnostics 8798 8365 100 100 +5 +5

Business Areas

Centralised and Point of Care Solutions 5211 4884 59 58 +7 +7

Diabetes Care 1464 1484 17 18 -2 -1

Molecular Diagnostics 1388 1345 16 16 +3 +3

Tissue Diagnostics 735 652 8 8 +13 +13

Régions

Europe, Moyen-Orient, Afrique 3483 3406 40 41 +3 +2

Amérique du Nord 2243 2211 25 26 +1 +1

Asie-Pacifique 2097 1847 24 22 +15 +14

Amérique latine 647 567 7 7 +11 +14

Japon 328 334 4 4 +1 -2

Centralised and Point of Care Solutions (+7%) a été le principal contributeur à la croissance des ventes de

la division, avec une augmentation toujours aussi forte du chiffre d’affaires en Asie-Pacifique. Ses solutions

pour la ligne sérum intégrée (Integrated Serum Work Area), comprenant l’immunodiagnostic (+13%) et la

chimie clinique (+3%), ont été les principaux moteurs de la croissance.

10/22

Le portefeuille de tests de dépistage sérologique pour le cobas e 801 a été complété. Il permet désormais aux

laboratoires d’effectuer la totalité du spectre des tests sérologiques sur des instruments entièrement

automatisés. Le laboratoire central intégré (Integrated Core Lab), dont le cobas e 801 constitue un élément

essentiel et qui répond à la complexité et aux exigences croissantes du secteur de la santé, a été présenté

publiquement aux congrès EuroMedLab et de l’AACC4. Plus de 500 modules du cobas e801 ont été installés

depuis son lancement. La connectivité de ce système à l’échelle de l’entreprise et sa technologie de pointe

aident les laboratoires à être compétitifs dans un marché exigeant, en leur offrant le plus haut niveau

d’efficacité et en améliorant la qualité et le contrôle pour une prise en charge optimale des patients.

Les ventes de Molecular Diagnostics ont progressé de 3%, les activités moléculaires sous-jacentes

enregistrant une croissance de 4% et l’activité de séquençage moléculaire accusant un recul. La croissance a

été portée par les régions EMEA et Asie-Pacifique. En ce qui concerne le dépistage sanguin et les produits de

dépistage du HPV, les ventes ont progressé respectivement de 4% et 8%. En virologie, où le portefeuille inclut

les produits de Roche pour le diagnostic et le suivi de l’hépatite B, de l’hépatite C et du VIH, les ventes

s’inscrivent en baisse de 2% du fait d’un effet de base lié aux fortes ventes de l’exercice précédent dans le

domaine du VHC.

Les ventes de Tissue Diagnostics s’inscrivent en hausse de 13%, portées par l’Amérique du Nord et EMEA.

Le chiffre d’affaires du portefeuille de coloration avancée (Advanced Tissue Staining) et celui du portefeuille

de coloration primaire (Primary Tissue Staining) ont progressé respectivement de 10% et 13%. L’activité de

tests diagnostiques compagnons affiche une croissance de 32%. Les tests CINtec Histology et CINtec PLUS

Cytology ont de nouveau enregistré une solide croissance des ventes (+20%), soutenue également par la

validation 510 (k) accordée par la FDA au test CINtec Histology en avril.

En recul de 2%, les ventes de Diabetes Care ont subi les effets d’un contexte de marché exigeant, en

particulier en Amérique du Nord (-11%). Les ventes ont progressé de 8% en Amérique latine et de 2% en

Asie-Pacifique, et ont décliné de 2% dans la région EMEA et de 4% au Japon.

4 EuroMeDLab à Athènes (Grèce), du 12 au 14 juin 2017, 69e congrès scientifique annuel et exposition de solutions pour laboratoires cliniques de l’AACC à San Diego (Etats-Unis) du 30 juillet au 3 août 2017

11/22

A propos de Roche

Roche est une entreprise internationale à l’avant-garde de la recherche et du développement de produits

pharmaceutiques et diagnostiques. L’amélioration de la qualité et de la durée de vie des patients, grâce aux

progrès de la science, est au cœur de ses préoccupations. Rassemblant des compétences pharmaceutiques et

diagnostiques sous un même toit, Roche est le leader de la médecine personnalisée, approche permettant de

proposer le meilleur traitement possible à chaque patient.

Roche est la plus grande entreprise de biotechnologie dans le monde avec des médicaments différenciés dans

les domaines de l’oncologie, de l’immunologie, des maladies infectieuses, de l’ophtalmologie et des affections

du système nerveux central. Roche est également le numéro un mondial du diagnostic in vitro ainsi que du

diagnostic histologique du cancer, et une entreprise de pointe dans la gestion du diabète.

Depuis sa fondation en 1896, Roche mène des recherches pour prévenir, identifier et traiter au mieux des

maladies, et apporter une contribution durable à la société. La société vise également à améliorer l'accès des

patients aux innovations médicales en travaillant avec toutes les parties prenantes concernées. Trente

médicaments développés par Roche font aujourd’hui partie de la Liste modèle de Médicaments Essentiels de

l’Organisation Mondiale de la Santé, notamment des antibiotiques, des traitements antipaludéens et des

anticancéreux permettant de sauver des vies. Pour la neuvième fois consécutive, dans le cadre des Dow Jones

Sustainability Indexes (DJSI), Roche a été désignée entreprise la plus durable dans le secteur des produits

pharmaceutiques, des biotechnologies et des sciences de la vie.

Le groupe Roche, dont le siège est à Bâle, Suisse, opère dans plus de cent pays. En 2016, Roche comptait plus

de 94 000 employés dans le monde et a consacré 9,9 milliards CHF à la recherche et au développement, son

chiffre d’affaires s’élevant à 50,6 milliards CHF. Genentech, aux Etats-Unis, appartient entièrement au

groupe Roche, qui est par ailleurs l’actionnaire majoritaire de Chugai Pharmaceutical, Japon.

Pour de plus amples informations, veuillez consulter www.roche.com.

Tous les noms de marque mentionnés sont protégés par la loi.

12/22

Informations complémentaires

- Communiqué de presse avec un ensemble complet de tableaux

http://www.roche.com/media/store/releases/med-cor-2017-10-19.htm

Relations avec les médias au niveau du groupe Roche

Téléphone: +41-61-688 8888 / e-mail: [email protected]

- Nicolas Dunant (responsable du bureau des médias)

- Patrick Barth

- Ulrike Engels-Lange

- Simone Oeschger

- Anja von Treskow

Disclaimer: Cautionary statement regarding forward-looking statements This document contains certain forward-looking statements. These forward-looking statements may be identified by words such as ‘believes’, ‘expects’, ‘anticipates’, ‘projects’, ‘intends’, ‘should’, ‘seeks’, ‘estimates’, ‘future’ or similar expressions or by discussion of, among other things, strategy, goals, plans or intentions. Various factors may cause actual results to differ materially in the future from those reflected in forward-looking statements contained in this document, among others: (1) pricing and product initiatives of competitors; (2) legislative and regulatory developments and economic conditions; (3) delay or inability in obtaining regulatory approvals or bringing products to market; (4) fluctuations in currency exchange rates and general financial market conditions; (5) uncertainties in the discovery, development or marketing of new products or new uses of existing products, including without limitation negative results of clinical trials or research projects, unexpected side effects of pipeline or marketed products; (6) increased government pricing pressures; (7) interruptions in production; (8) loss of or inability to obtain adequate protection for intellectual property rights; (9) litigation; (10) loss of key executives or other employees; and (11) adverse publicity and news coverage. The statement regarding earnings per share growth is not a profit forecast and should not be interpreted to mean that Roche’s earnings or earnings per share for 2017 or any subsequent period will necessarily match or exceed the historical published earnings or earnings per share of Roche.

13/22

Appendix: Tables

1. Sales January to September 2017 and 2016 ...............................................................................................................................................................................................14

2. Quarterly sales and constant exchange rate sales growth by Division in 2017 and 2016 ...................................................................................................................14

3. Pharmaceuticals Division – Top-selling pharmaceuticals and recent new launches ..........................................................................................................................15

4. Top 20 Pharmaceuticals Division product sales and constant exchange rate growth YTD September 2017 vs. YTD September 2016 ......................................16

5. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth .............................................................................17

6. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth United States .....................................................18

7. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth Europe ................................................................19

8. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth Japan ...................................................................20

9. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth International* ....................................................21

14/22

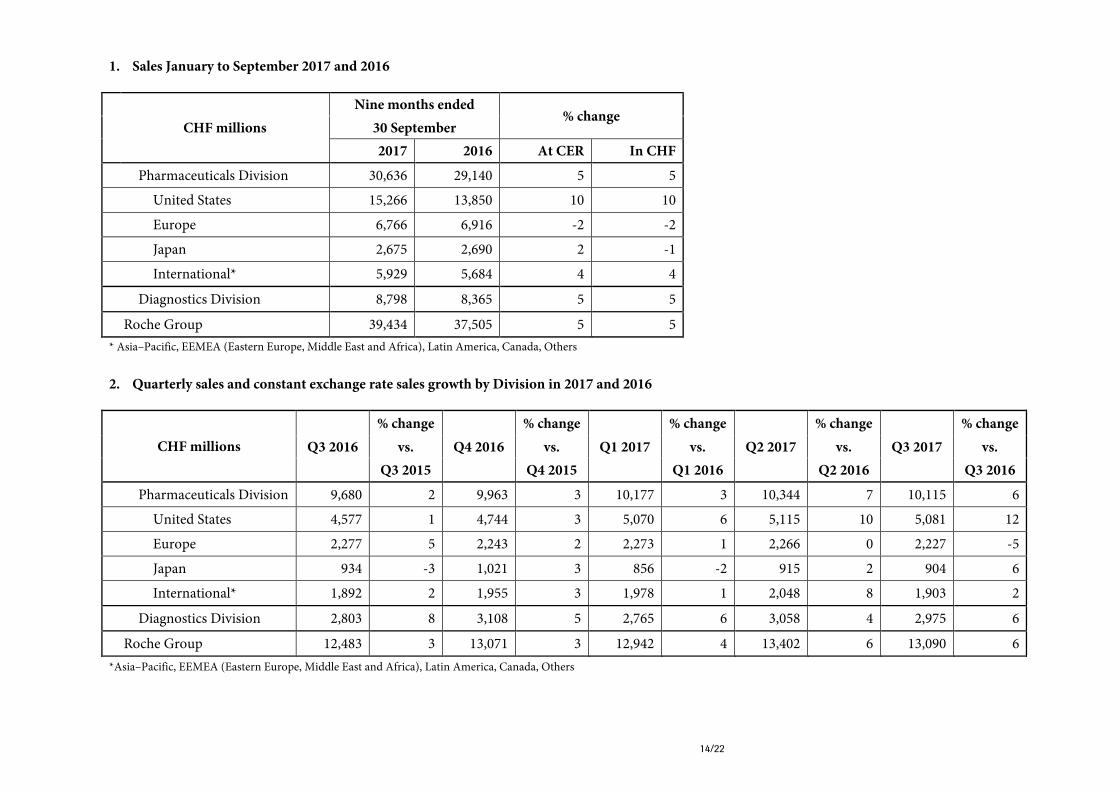

1. Sales January to September 2017 and 2016

Nine months ended % change

CHF millions 30 September

2017 2016 At CER In CHF

Pharmaceuticals Division 30,636 29,140 5 5

United States 15,266 13,850 10 10

Europe 6,766 6,916 -2 -2

Japan 2,675 2,690 2 -1

International* 5,929 5,684 4 4

Diagnostics Division 8,798 8,365 5 5

Roche Group 39,434 37,505 5 5 * Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others

2. Quarterly sales and constant exchange rate sales growth by Division in 2017 and 2016

CHF millions

% change % change % change % change % change Q3 2016 vs. Q4 2016 vs. Q1 2017 vs. Q2 2017 vs. Q3 2017 vs. Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016

Pharmaceuticals Division 9,680 2 9,963 3 10,177 3 10,344 7 10,115 6

United States 4,577 1 4,744 3 5,070 6 5,115 10 5,081 12

Europe 2,277 5 2,243 2 2,273 1 2,266 0 2,227 -5

Japan 934 -3 1,021 3 856 -2 915 2 904 6

International* 1,892 2 1,955 3 1,978 1 2,048 8 1,903 2

Diagnostics Division 2,803 8 3,108 5 2,765 6 3,058 4 2,975 6

Roche Group 12,483 3 13,071 3 12,942 4 13,402 6 13,090 6 *Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others

15/22

3. Pharmaceuticals Division – Top-selling pharmaceuticals and recent new launches

Top-selling pharmaceuticals and recent new launches

Total United States Europe Japan International*

January – September 2017 CHF m % CHF m % CHF m % CHF m % CHF m %

MabThera/Rituxan 5,620 2 3,116 6 1,329 -6 212 3 963 5

Herceptin 5,233 2 2,001 5 1,571 1 216 -2 1,445 0

Avastin 4,997 -2 2,193 -3 1,319 -6 594 0 891 6

Perjeta 1,617 17 756 10 567 21 86 14 208 41

Actemra/RoActemra 1,407 13 557 17 462 12 217 9 171 11

Xolair 1,314 17 1,314 17 - - - - - -

Lucentis 1,126 4 1,126 4 - - - - - -

Activase/TNKase 920 14 883 14 - - - - 37 9

Kadcyla 671 9 254 7 258 4 51 -6 108 49

Tarceva 638 -17 347 -16 106 -22 68 -8 117 -17

Recent new launches

Esbriet 637 11 476 13 135 1 - - 26 57

Tecentriq 355 357 341 347 5 - - - 9 **

Ocrevus 500 - 497 - 1 - - - 2 -

Alecensa 244 102 118 149 14 ** 103 42 9 -

Gazyva 202 40 118 34 55 46 - - 29 59

Cotellic 45 47 12 52 26 19 - - 7 - * Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others ** Over 500%

16/22

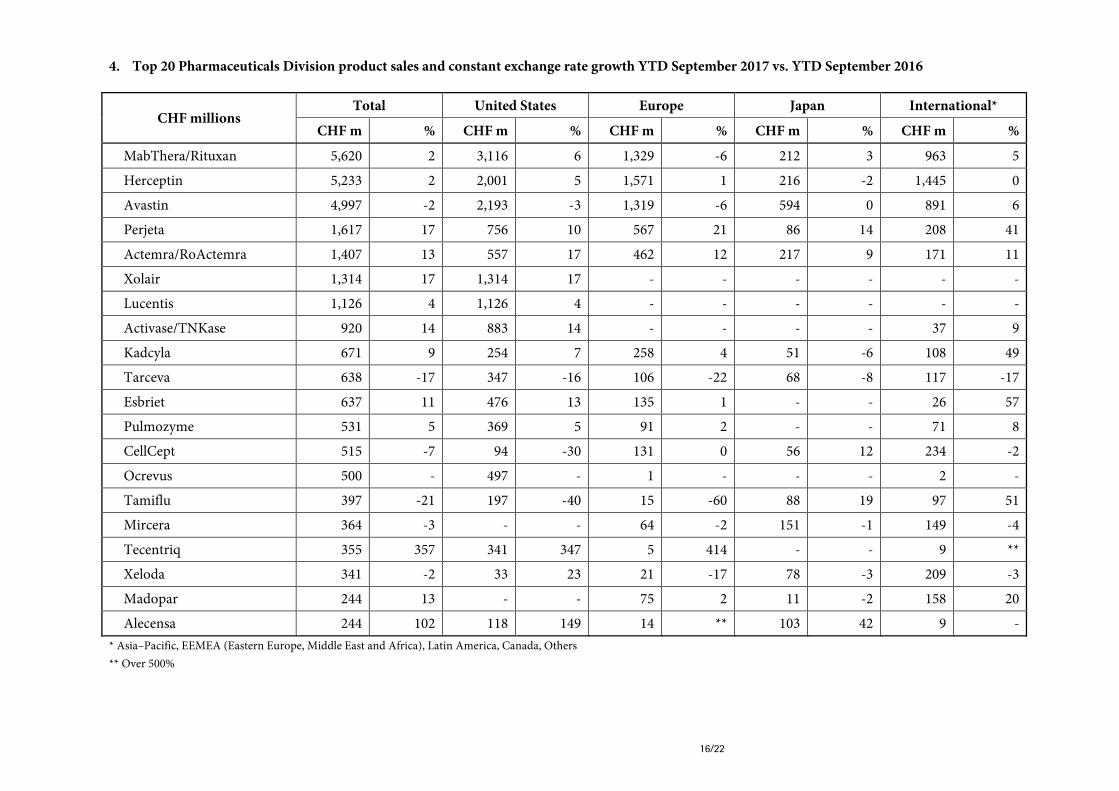

4. Top 20 Pharmaceuticals Division product sales and constant exchange rate growth YTD September 2017 vs. YTD September 2016

CHF millions Total United States Europe Japan International*

CHF m % CHF m % CHF m % CHF m % CHF m %

MabThera/Rituxan 5,620 2 3,116 6 1,329 -6 212 3 963 5

Herceptin 5,233 2 2,001 5 1,571 1 216 -2 1,445 0

Avastin 4,997 -2 2,193 -3 1,319 -6 594 0 891 6

Perjeta 1,617 17 756 10 567 21 86 14 208 41

Actemra/RoActemra 1,407 13 557 17 462 12 217 9 171 11

Xolair 1,314 17 1,314 17 - - - - - -

Lucentis 1,126 4 1,126 4 - - - - - -

Activase/TNKase 920 14 883 14 - - - - 37 9

Kadcyla 671 9 254 7 258 4 51 -6 108 49

Tarceva 638 -17 347 -16 106 -22 68 -8 117 -17

Esbriet 637 11 476 13 135 1 - - 26 57

Pulmozyme 531 5 369 5 91 2 - - 71 8

CellCept 515 -7 94 -30 131 0 56 12 234 -2

Ocrevus 500 - 497 - 1 - - - 2 -

Tamiflu 397 -21 197 -40 15 -60 88 19 97 51

Mircera 364 -3 - - 64 -2 151 -1 149 -4

Tecentriq 355 357 341 347 5 414 - - 9 **

Xeloda 341 -2 33 23 21 -17 78 -3 209 -3

Madopar 244 13 - - 75 2 11 -2 158 20

Alecensa 244 102 118 149 14 ** 103 42 9 - * Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others ** Over 500%

17/22

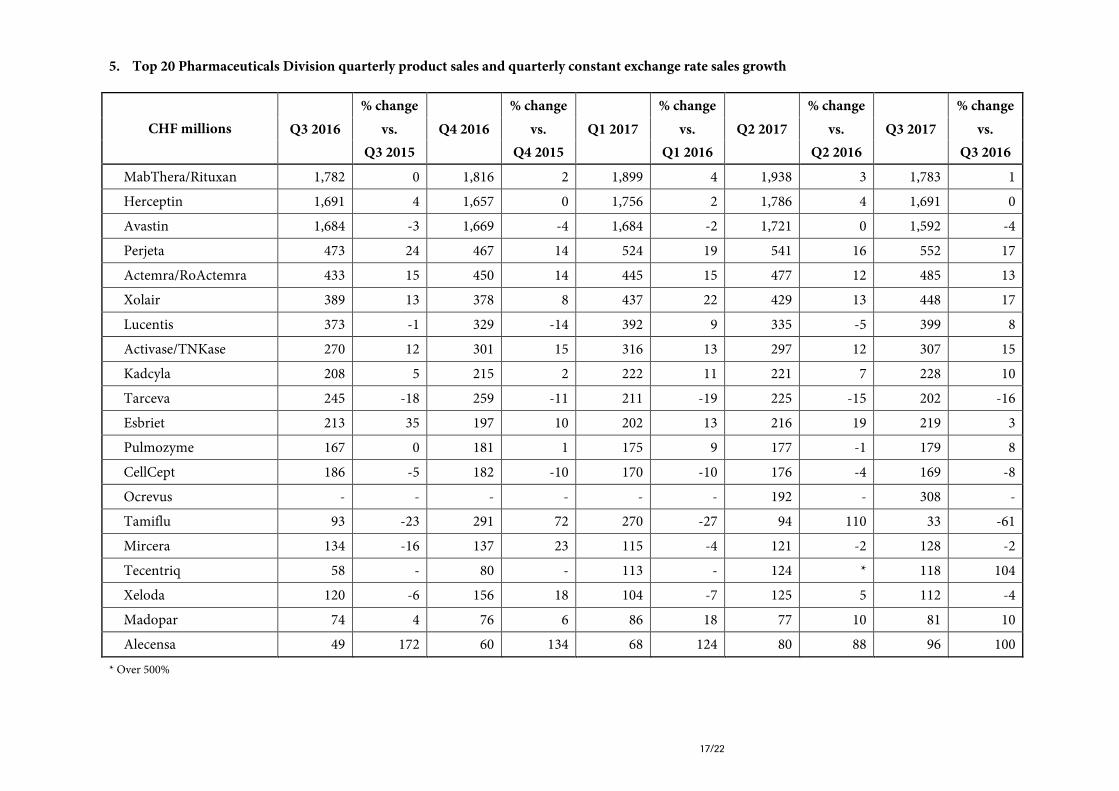

5. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth

CHF millions

% change % change % change % change % change

Q3 2016 vs. Q4 2016 vs. Q1 2017 vs. Q2 2017 vs. Q3 2017 vs.

Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016

MabThera/Rituxan 1,782 0 1,816 2 1,899 4 1,938 3 1,783 1

Herceptin 1,691 4 1,657 0 1,756 2 1,786 4 1,691 0

Avastin 1,684 -3 1,669 -4 1,684 -2 1,721 0 1,592 -4

Perjeta 473 24 467 14 524 19 541 16 552 17

Actemra/RoActemra 433 15 450 14 445 15 477 12 485 13

Xolair 389 13 378 8 437 22 429 13 448 17

Lucentis 373 -1 329 -14 392 9 335 -5 399 8

Activase/TNKase 270 12 301 15 316 13 297 12 307 15

Kadcyla 208 5 215 2 222 11 221 7 228 10

Tarceva 245 -18 259 -11 211 -19 225 -15 202 -16

Esbriet 213 35 197 10 202 13 216 19 219 3

Pulmozyme 167 0 181 1 175 9 177 -1 179 8

CellCept 186 -5 182 -10 170 -10 176 -4 169 -8

Ocrevus - - - - - - 192 - 308 -

Tamiflu 93 -23 291 72 270 -27 94 110 33 -61

Mircera 134 -16 137 23 115 -4 121 -2 128 -2

Tecentriq 58 - 80 - 113 - 124 * 118 104

Xeloda 120 -6 156 18 104 -7 125 5 112 -4

Madopar 74 4 76 6 86 18 77 10 81 10

Alecensa 49 172 60 134 68 124 80 88 96 100

* Over 500%

18/22

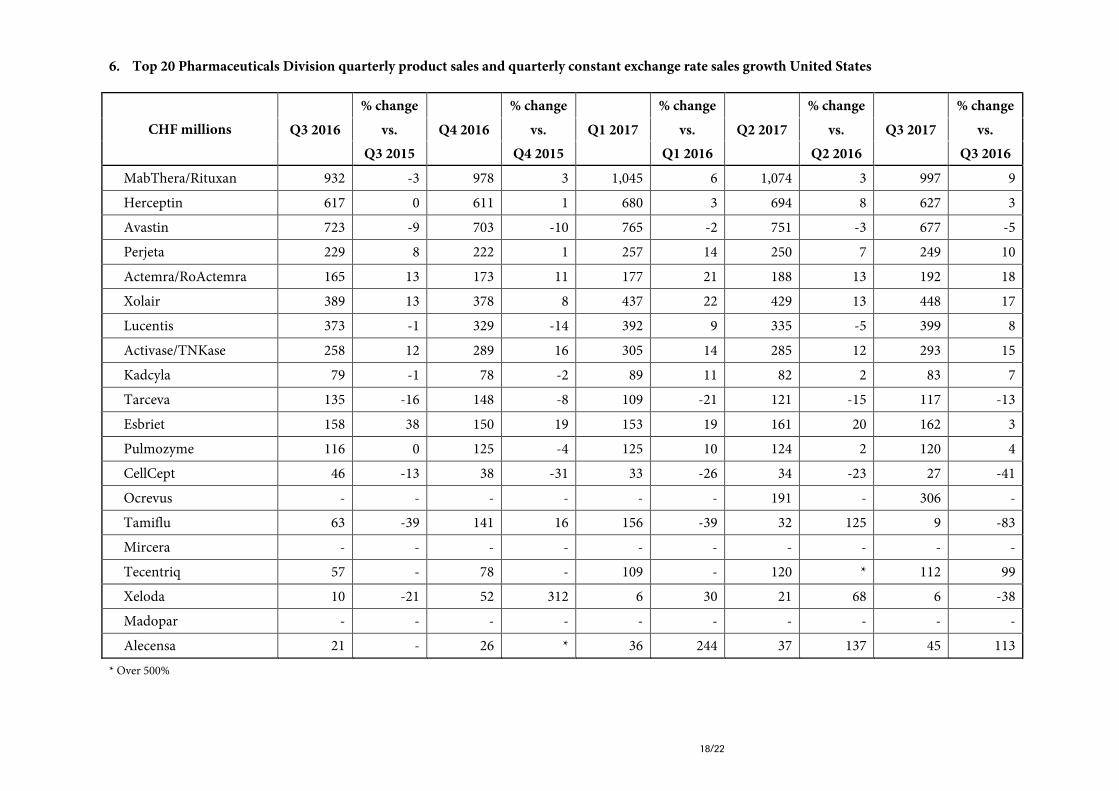

6. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth United States

CHF millions

% change % change % change % change % change Q3 2016 vs. Q4 2016 vs. Q1 2017 vs. Q2 2017 vs. Q3 2017 vs.

Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016

MabThera/Rituxan 932 -3 978 3 1,045 6 1,074 3 997 9

Herceptin 617 0 611 1 680 3 694 8 627 3

Avastin 723 -9 703 -10 765 -2 751 -3 677 -5

Perjeta 229 8 222 1 257 14 250 7 249 10

Actemra/RoActemra 165 13 173 11 177 21 188 13 192 18

Xolair 389 13 378 8 437 22 429 13 448 17

Lucentis 373 -1 329 -14 392 9 335 -5 399 8

Activase/TNKase 258 12 289 16 305 14 285 12 293 15

Kadcyla 79 -1 78 -2 89 11 82 2 83 7

Tarceva 135 -16 148 -8 109 -21 121 -15 117 -13

Esbriet 158 38 150 19 153 19 161 20 162 3

Pulmozyme 116 0 125 -4 125 10 124 2 120 4

CellCept 46 -13 38 -31 33 -26 34 -23 27 -41

Ocrevus - - - - - - 191 - 306 -

Tamiflu 63 -39 141 16 156 -39 32 125 9 -83

Mircera - - - - - - - - - -

Tecentriq 57 - 78 - 109 - 120 * 112 99

Xeloda 10 -21 52 312 6 30 21 68 6 -38

Madopar - - - - - - - - - -

Alecensa 21 - 26 * 36 244 37 137 45 113 * Over 500%

19/22

7. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth Europe

CHF millions

% change % change % change % change % change

Q3 2016 vs. Q4 2016 vs. Q1 2017 vs. Q2 2017 vs. Q3 2017 vs.

Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016

MabThera/Rituxan 468 4 450 -1 465 1 458 -3 406 -16

Herceptin 521 4 486 -2 522 3 525 2 524 -2

Avastin 458 -1 439 -4 446 -3 435 -7 438 -8

Perjeta 163 42 155 22 176 21 190 21 201 20

Actemra/RoActemra 142 18 142 14 147 17 159 14 156 7

Xolair - - - - - - - - - -

Lucentis - - - - - - - - - -

Activase/TNKase - - - - - - - - - -

Kadcyla 83 1 81 -6 84 5 86 5 88 2

Tarceva 43 -19 39 -25 37 -22 36 -15 33 -27

Esbriet 49 33 44 -4 42 -2 46 13 47 -7

Pulmozyme 30 10 31 6 32 10 30 2 29 -6

CellCept 43 -1 44 -4 43 3 45 -1 43 -2

Ocrevus - - - - - - - - 1 -

Tamiflu 7 * 63 * 13 -30 1 -96 1 -88

Mircera 22 0 22 4 22 3 21 2 21 -12

Tecentriq 1 - 1 - 2 - 1 * 2 130

Xeloda 8 -23 7 -30 6 -28 6 -27 9 5

Madopar 25 2 25 5 23 0 25 0 27 5

Alecensa 1 - 1 - 1 - 4 - 9 * * Over 500%

20/22

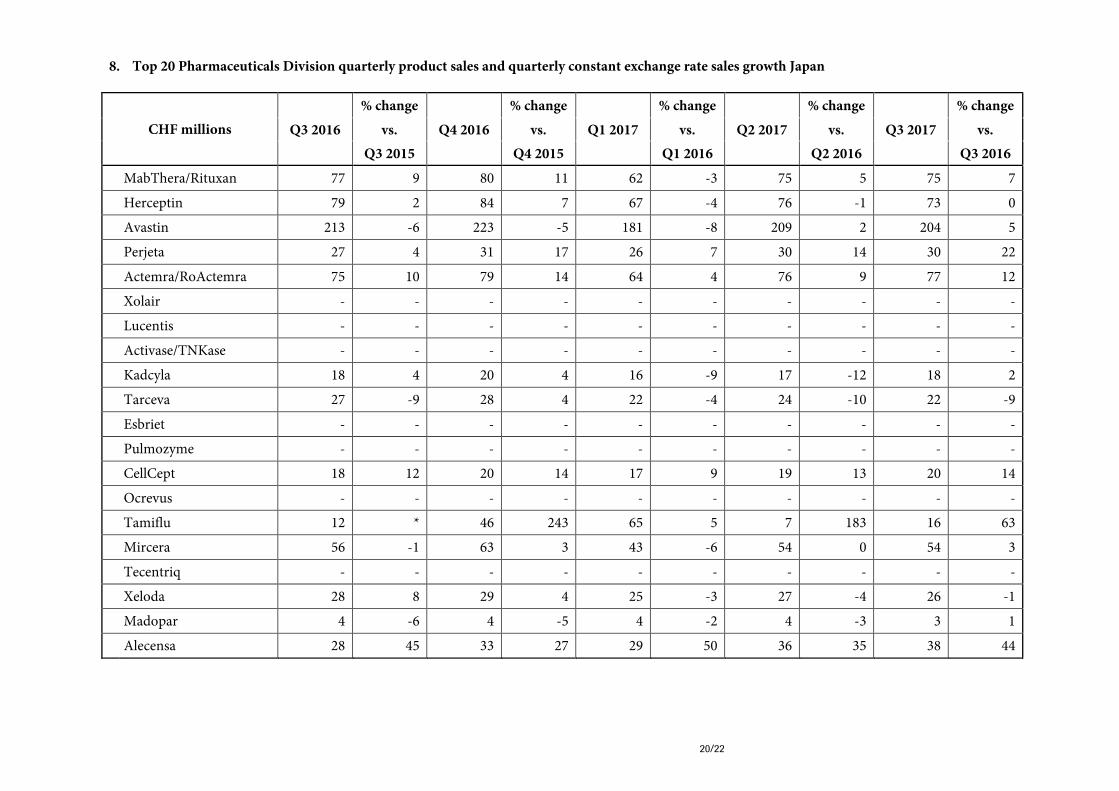

8. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth Japan

CHF millions

% change % change % change % change % change Q3 2016 vs. Q4 2016 vs. Q1 2017 vs. Q2 2017 vs. Q3 2017 vs.

Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016

MabThera/Rituxan 77 9 80 11 62 -3 75 5 75 7

Herceptin 79 2 84 7 67 -4 76 -1 73 0

Avastin 213 -6 223 -5 181 -8 209 2 204 5

Perjeta 27 4 31 17 26 7 30 14 30 22

Actemra/RoActemra 75 10 79 14 64 4 76 9 77 12

Xolair - - - - - - - - - -

Lucentis - - - - - - - - - -

Activase/TNKase - - - - - - - - - -

Kadcyla 18 4 20 4 16 -9 17 -12 18 2

Tarceva 27 -9 28 4 22 -4 24 -10 22 -9

Esbriet - - - - - - - - - -

Pulmozyme - - - - - - - - - -

CellCept 18 12 20 14 17 9 19 13 20 14

Ocrevus - - - - - - - - - -

Tamiflu 12 * 46 243 65 5 7 183 16 63

Mircera 56 -1 63 3 43 -6 54 0 54 3

Tecentriq - - - - - - - - - -

Xeloda 28 8 29 4 25 -3 27 -4 26 -1

Madopar 4 -6 4 -5 4 -2 4 -3 3 1

Alecensa 28 45 33 27 29 50 36 35 38 44

21/22

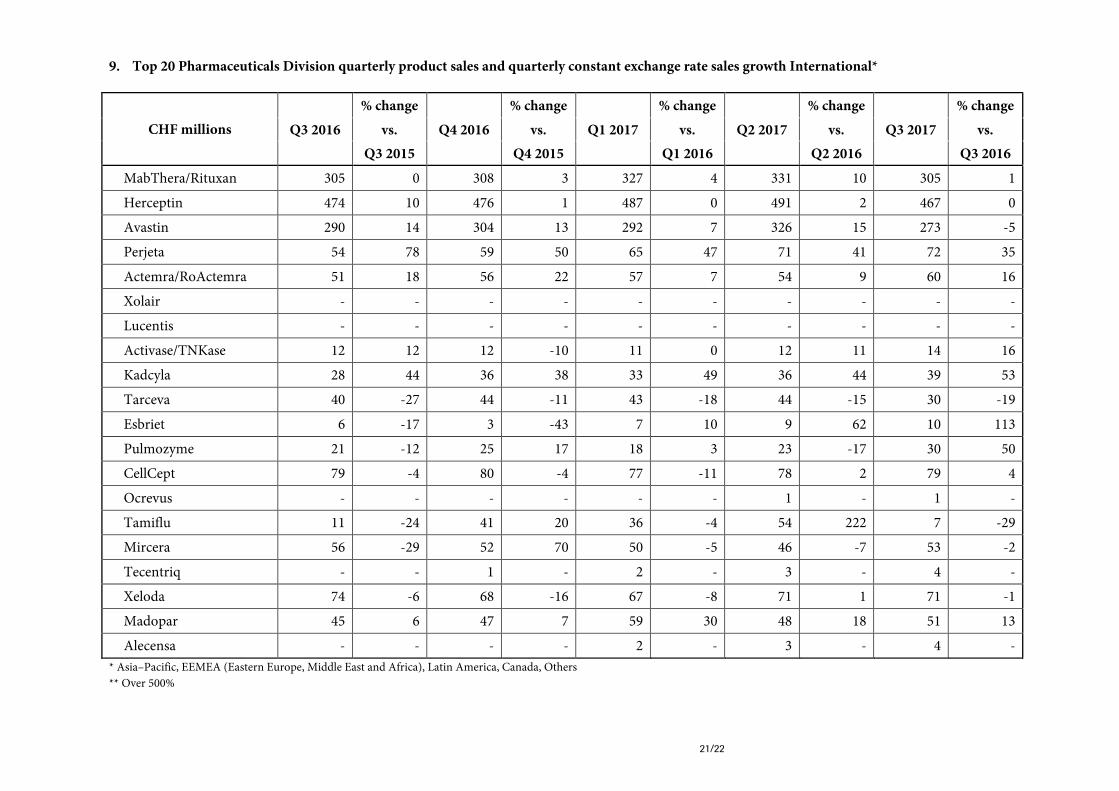

9. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth International*

CHF millions

% change % change % change % change % change Q3 2016 vs. Q4 2016 vs. Q1 2017 vs. Q2 2017 vs. Q3 2017 vs.

Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016

MabThera/Rituxan 305 0 308 3 327 4 331 10 305 1

Herceptin 474 10 476 1 487 0 491 2 467 0

Avastin 290 14 304 13 292 7 326 15 273 -5

Perjeta 54 78 59 50 65 47 71 41 72 35

Actemra/RoActemra 51 18 56 22 57 7 54 9 60 16

Xolair - - - - - - - - - -

Lucentis - - - - - - - - - -

Activase/TNKase 12 12 12 -10 11 0 12 11 14 16

Kadcyla 28 44 36 38 33 49 36 44 39 53

Tarceva 40 -27 44 -11 43 -18 44 -15 30 -19

Esbriet 6 -17 3 -43 7 10 9 62 10 113

Pulmozyme 21 -12 25 17 18 3 23 -17 30 50

CellCept 79 -4 80 -4 77 -11 78 2 79 4

Ocrevus - - - - - - 1 - 1 -

Tamiflu 11 -24 41 20 36 -4 54 222 7 -29

Mircera 56 -29 52 70 50 -5 46 -7 53 -2

Tecentriq - - 1 - 2 - 3 - 4 -

Xeloda 74 -6 68 -16 67 -8 71 1 71 -1

Madopar 45 6 47 7 59 30 48 18 51 13

Alecensa - - - - 2 - 3 - 4 -

* Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others ** Over 500%

22/22