commission des comptes de la sécurité sociale : … · depuis 2002, les comptes présentés dans...

TRANSCRIPT

LES COMPTESDE LA SECURITE

SOCIALE

RESULTATS 2003

PREVISIONS 2004

C CS S

RAPPORTseptembre 2004

TOME ILES COMPTES DU REGIME GENERAL

Depuis 2002, les comptes présentés dans ce rapport sont établis à partir des tableaux decentralisation des données comptables transmis par les régimes à la Mission comptablepermanente.

RédactionPour la direction de la sécurité sociale

Sandra BERNARD Simone LAURESEric BONNET Eric LEFEBVREJulien BRIERE François MAGNIENCéline CAREL Julie MILLET

Régis CAUDARD Philippe MONTIGNYJocelyn COURTOIS Franck NORMANDRozenn DESPLATZ Louis-Paul PELÉCarine FERRETTI Julien PERLATEmmanuel GIGON Annie PERRAUD

Nathalie GUILHEMBET Velléda PRATFrédéric GUILLEMINE Pierre RICORDEAU

Guy JANSSEN Romain ROUSSELJacques KAZAR Damien VERGÉRoman KRAKUS Michel VIANDIER

François LANDAIS

Pour l’ACOSSDavid JACQUIN, Vladimir PASSERON

Organisation : Françoise Halbutier, Marie-Gérard Louis-Philippe, Monique Haenel pour la 6ème sous-direction.

Ont également contribué à la rédaction et à l’organisation de ce rapport :

Pour la DSS : Madly Bacoul, Nicolas Bossard de Molin, Patrick Cayer-Barrioz, Mathieu Cheula, IsabelleCheiney, Catherine Collombet, Annelore Coury, Arnaud Crochant, Guy Daylies, Sylvie Delatouche, JeanDhérot, Ada Foughali, Josette Guiguen, Vincent Houdry, William Lalain, Michèle Larreur, Valérie Marty, EricParpaillon, Axel Rahola, Nadine Richard, Anne Thauvin, Sylvain Turgis, Patrice Vellet, Jean-Luc Vieilleribière,Cécile Waquet.

Pour la DHOS : Housseyni HollaLe rapport n’est rendu possible que par la qualité de la collaboration apportée par l’ensemble des régimes desécurité sociale et des fonds dont les comptes sont présentés. Il a bénéficié d’importants échanges avec lesdirections du ministère de la santé et de la protection sociale, du ministère de la famille et de l’enfance, duministère de l’agriculture et du ministère de l’économie, des finances et de l’industrie (DARES, DGS, DHOS,DGAS, DREES, DGFAR, Budget, DP) et avec les services des caisses nationales de sécurité sociale(CNAMTS, CNAF, CNAVTS, ACOSS), notamment Christophe Albert, Michel Gleizes, Nathanaël Grave, AlainGubian, François Lenormand, Ronan Mahieu, Vincent Poubelle, Béatrice Rolland, Michèle Tourne, Jean-Michel Bertrand et Frédéric Favié (FSV), Philippe Le Fur (IRDES).La mise en forme du rapport a bénéficié du concours du SICOM.

L’impression du rapport est réalisée par l’AIT (Atelier Impression et Tirages) de la direction de l’administrationgénérale, du personnel et du budget (DAGPB).

Table de matières

Avant-propos ................................................................................................................................ 5Synthèse ........................................................................................................................................... 7

Après une dégradation sans précédent, Les comptes du régime général amorceraient unredressement en 2005 ................................................................................................................. 8Des situations qui demeurent contrastées entre les branches ................................................... 15

Thème 1 Cadrage général .............................................................................................................. 27Environnement économique ....................................................................................................... 28

Thème 2 Les recettes des régimes de base et des fonds .............................................................. 33Vue d'ensemble des recettes des régimes de base et des fonds .............................................. 34Les mécanismes d’équilibrage des régimes de base ................................................................. 38Les financeurs des regimes de base .......................................................................................... 40

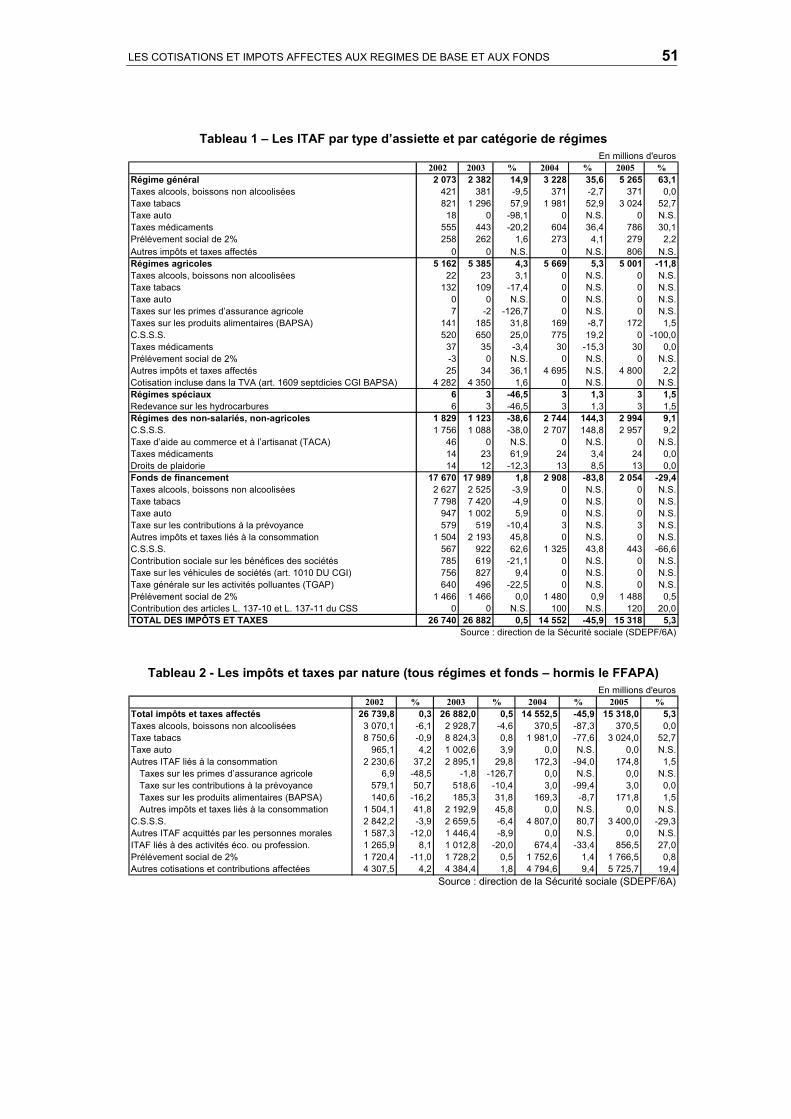

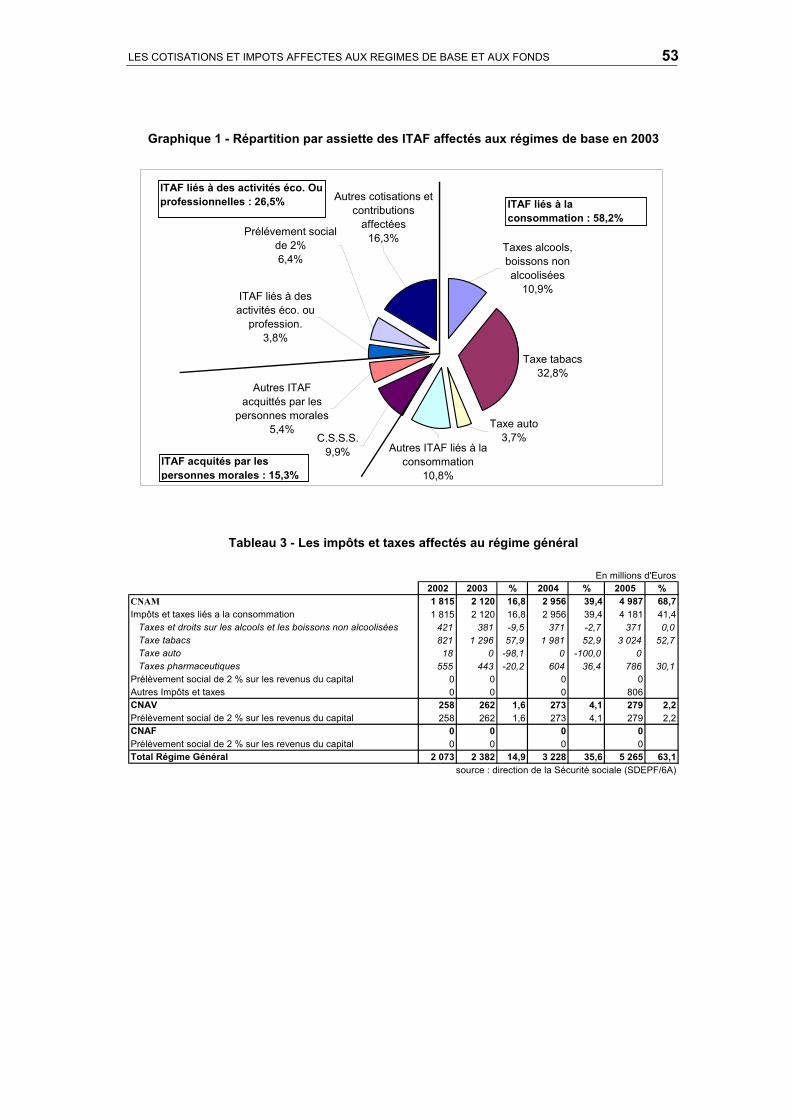

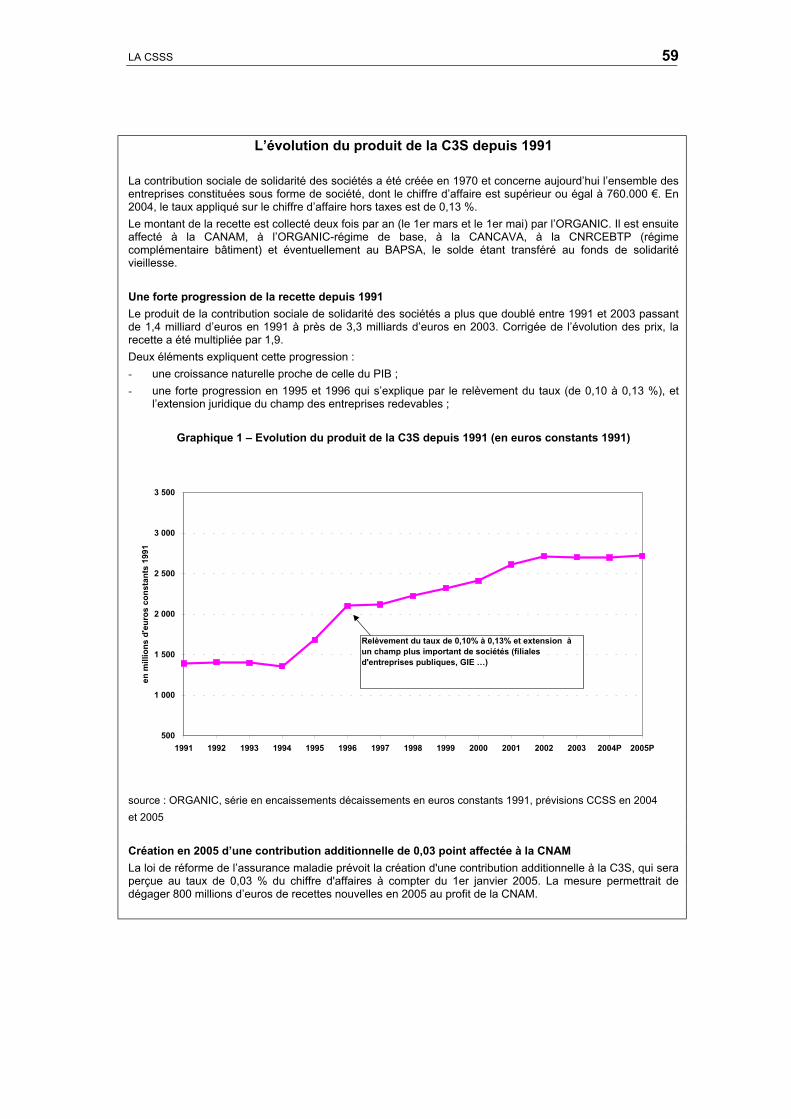

Thème 3 Les cotisations et impôts affectés aux régimes de base et aux fonds ............................. 43Les cotisations des regimes de base ......................................................................................... 44La CSG ....................................................................................................................................... 46Les impôts et taxes affectés ....................................................................................................... 50La contribution sociale de solidarité des sociétés (CSSS) ......................................................... 56

Thème 4 Les contributions publiques ............................................................................................. 61Contributions publiques : Vue d’ensemble ................................................................................. 62Les prises en charge de cotisations par l'Etat ............................................................................ 64Les prises en charge de prestations par l'Etat ........................................................................... 66Les subventions d’équilibre ........................................................................................................ 68Les créances du régime général sur l'Etat ................................................................................. 70

Thème 5 Les transferts ................................................................................................................... 73Les transferts reçus .................................................................................................................... 74Les transferts versés .................................................................................................................. 76Les compensations entre régimes de base ................................................................................ 78

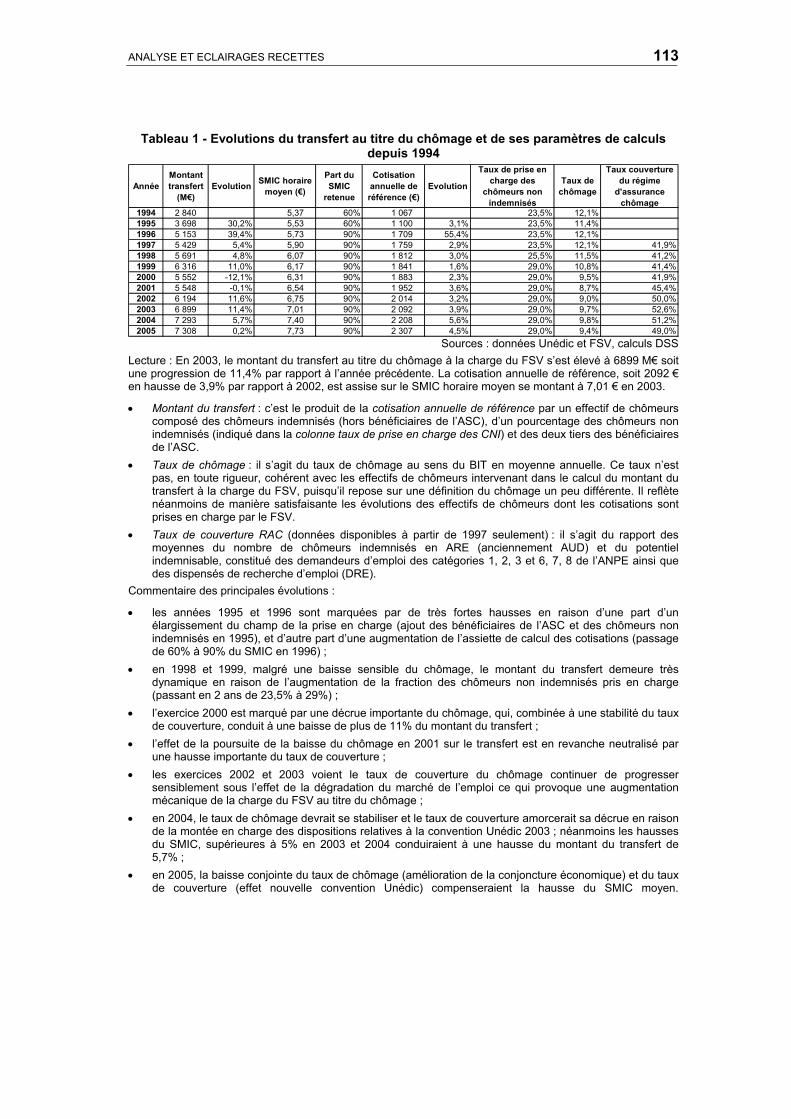

Thème 6 Analyses et éclairages sur les recettes ........................................................................... 87Les prélèvements sur les revenus d'activité recouvrés par les URSSAF ................................... 88Les créances sur les cotisants des urssaf .................................................................................. 96Les dispositifs d’exonération en faveur de l’emploi .................................................................... 98Les prélèvements sur les revenus du patrimoine et de placement .......................................... 102Incidence sur les prélevements sociaux de la suppression de l’avoir fiscal ............................. 106Les taxes sur le tabac et l'alcool ............................................................................................... 108Le transfert du FSV aux régimes de base au titre du chômage ............................................... 112

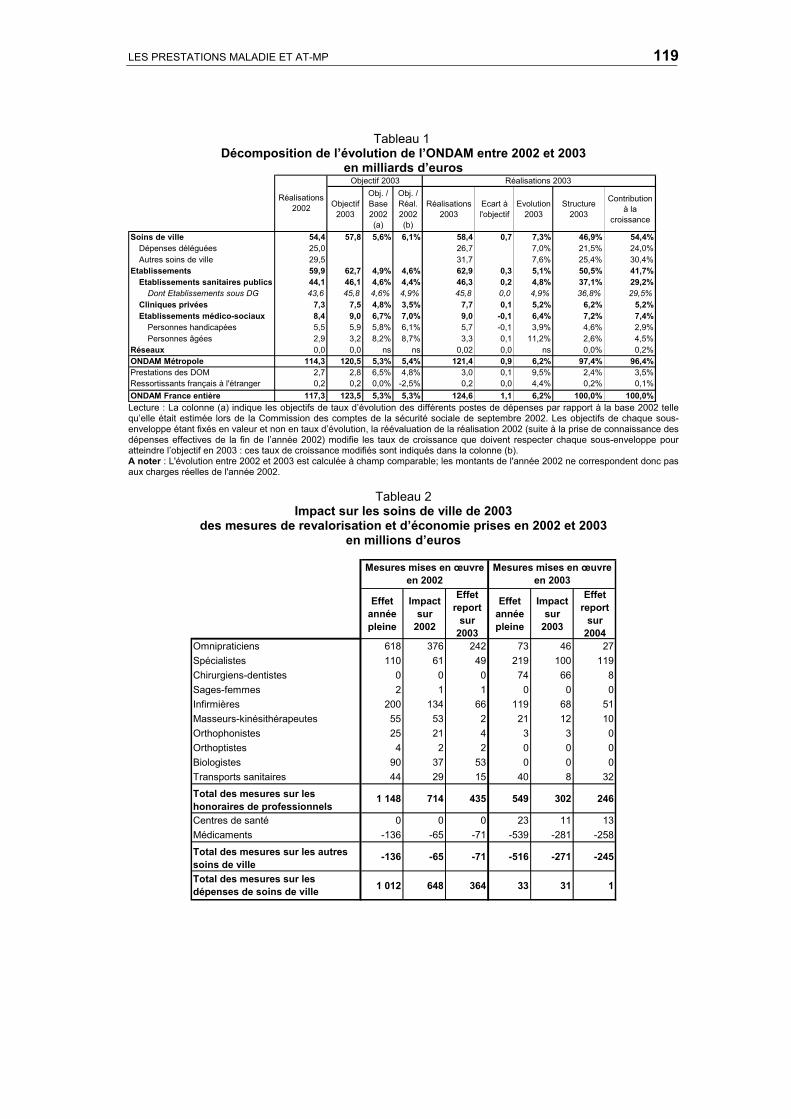

Thème 7 Les prestations maladie et AT-MP ................................................................................. 117ONDAM 2003 ........................................................................................................................... 118ONDAM 2004 ........................................................................................................................... 120ONDAM 2005 ........................................................................................................................... 124La consommation de soins de ville du régime général en 2004 ............................................. 126Dépenses de médicaments : Un niveau et une croissance préoccupants .............................. 132Les prestations maladie et AT-MP hors ONDAM ..................................................................... 134

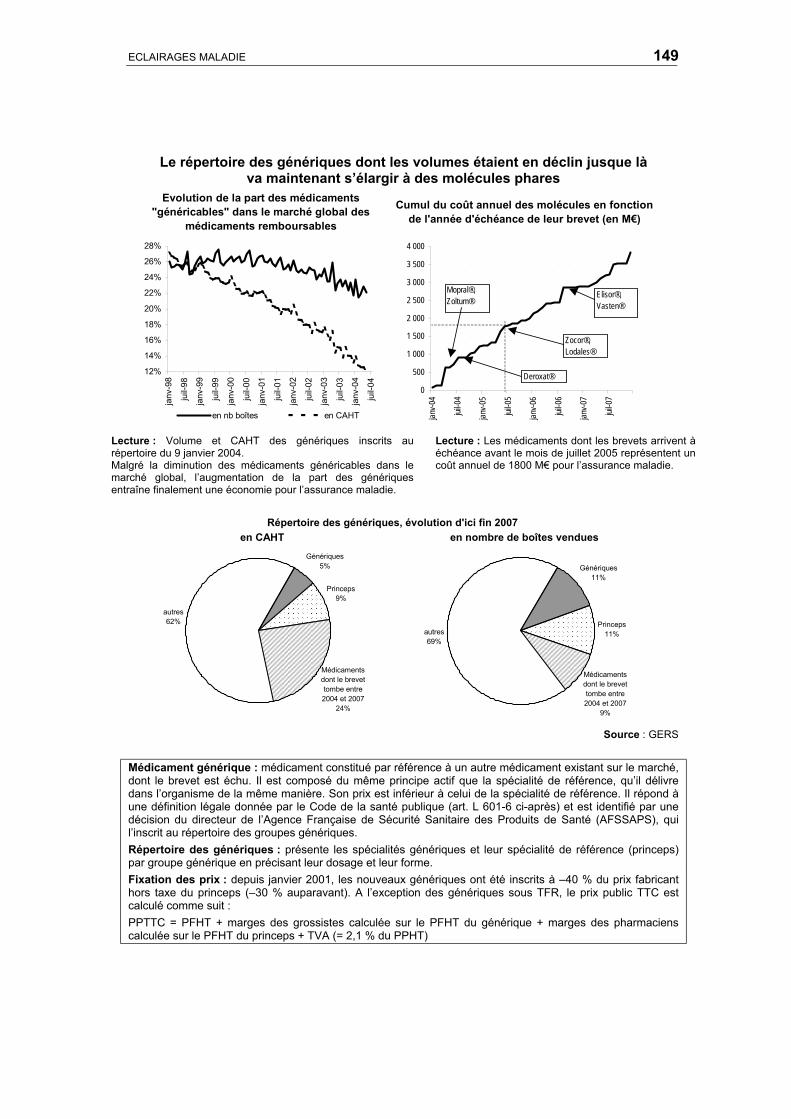

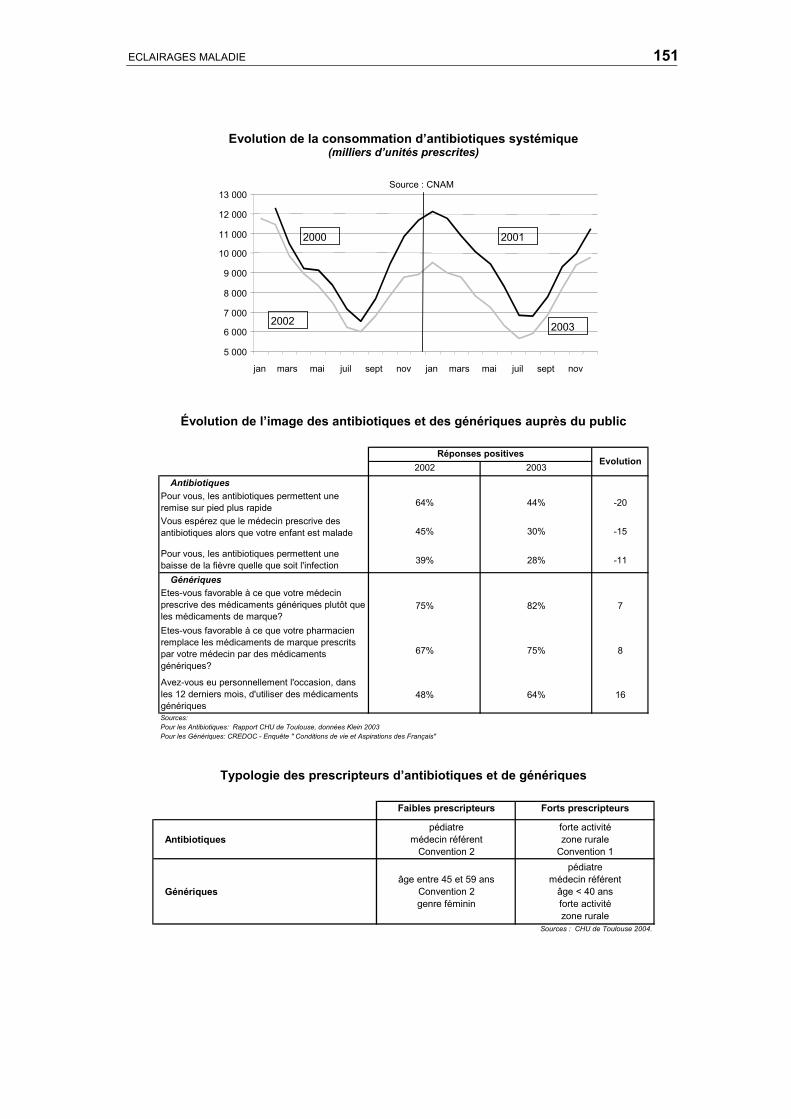

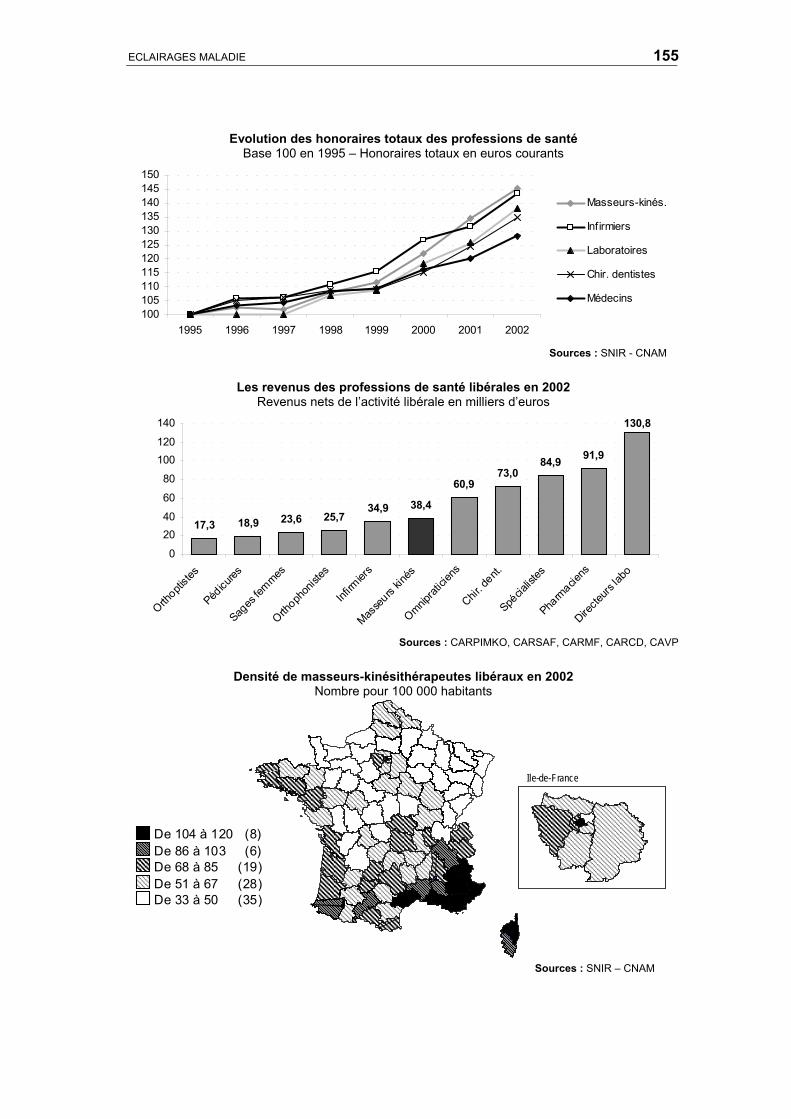

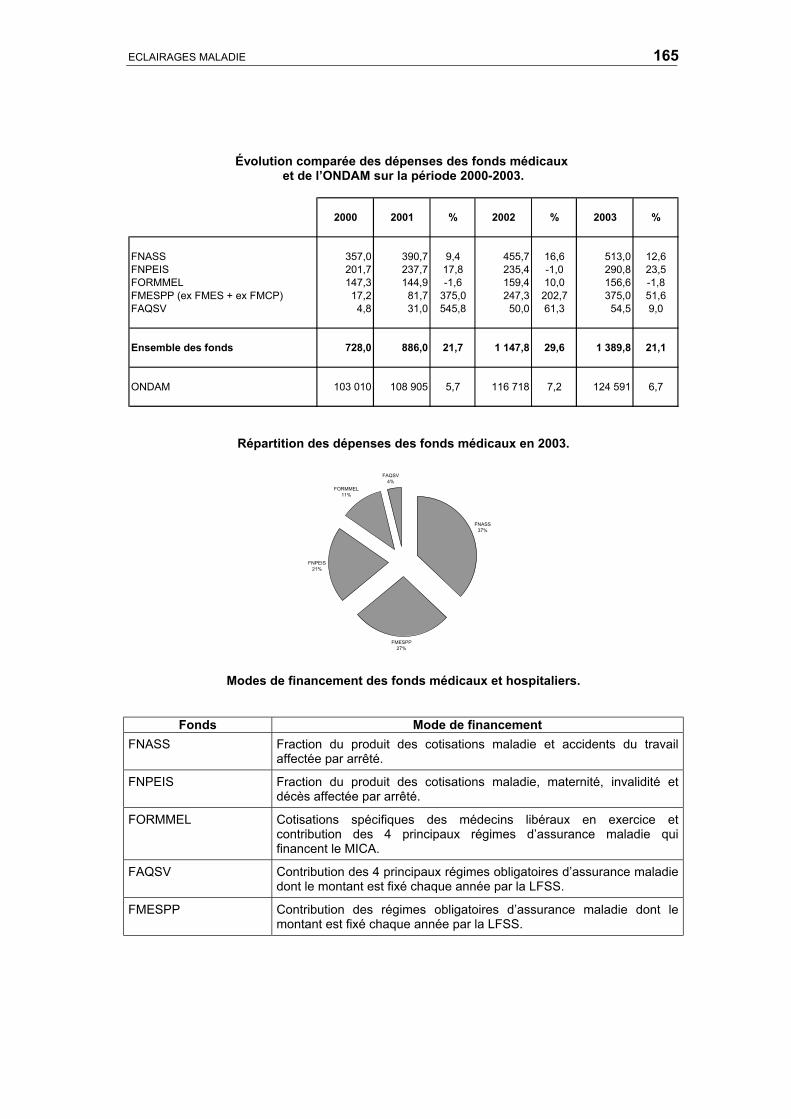

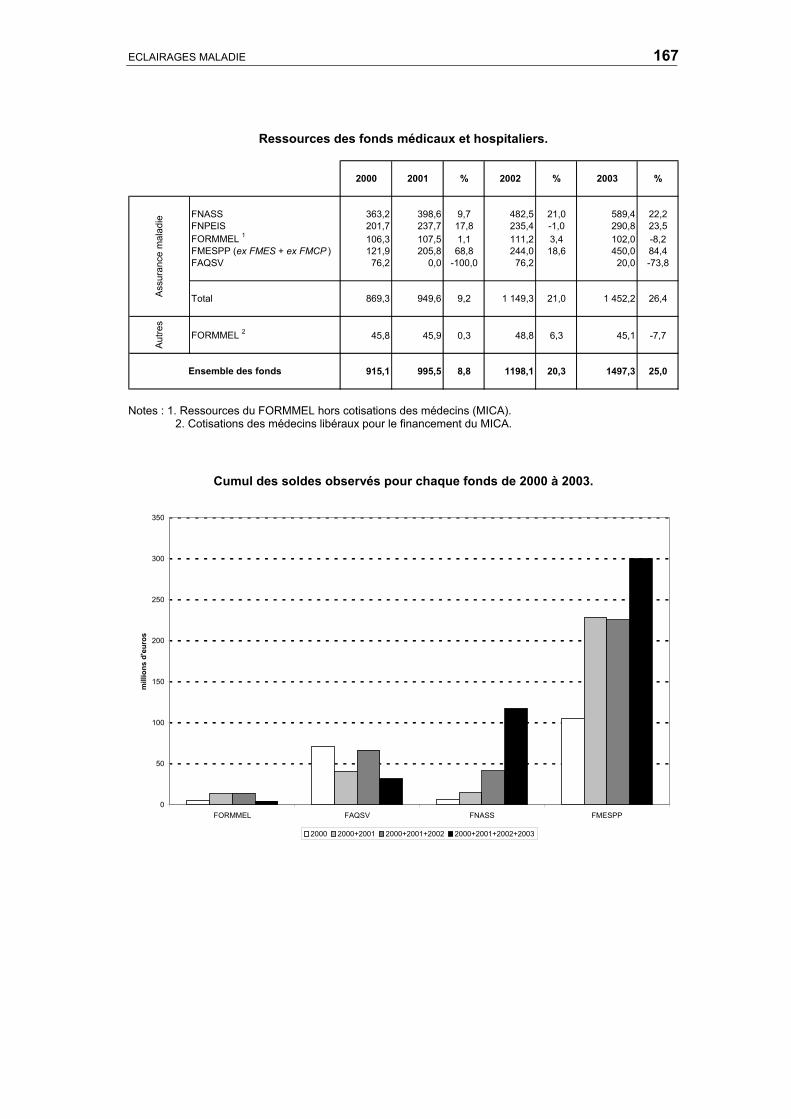

Thème 8 Eclairages maladie ........................................................................................................ 143La réforme de l’assurance maladie .......................................................................................... 144Economies potentielles à attendre du développement des génériques d’ici 2008 .................. 148Prescription et consommation de médicaments peuvent évoluer ............................................ 150Les chirurgiens libéraux ........................................................................................................... 152Les masseurs-kinésithérapeutes .............................................................................................. 154La sécurité sociale et l’assurance maladie dans les collectivité d’Outre Mer ........................... 156Le coût des soins de santé relatifs aux conventions bilatérales de sécurite sociale ................ 160Les fonds médicaux et hospitaliers .......................................................................................... 164

Thème 9 Les prestations vieillesse ............................................................................................... 169Les retraites de base : Vue d’ensemble ................................................................................... 170Le contexte démographique et juridique des retraites du régime général ............................... 172L'évolution des prestations de retraite ...................................................................................... 174

Thème 10 Eclairages retraite ........................................................................................................ 179Premiers résultats sur la retraite anticipée .............................................................................. 180

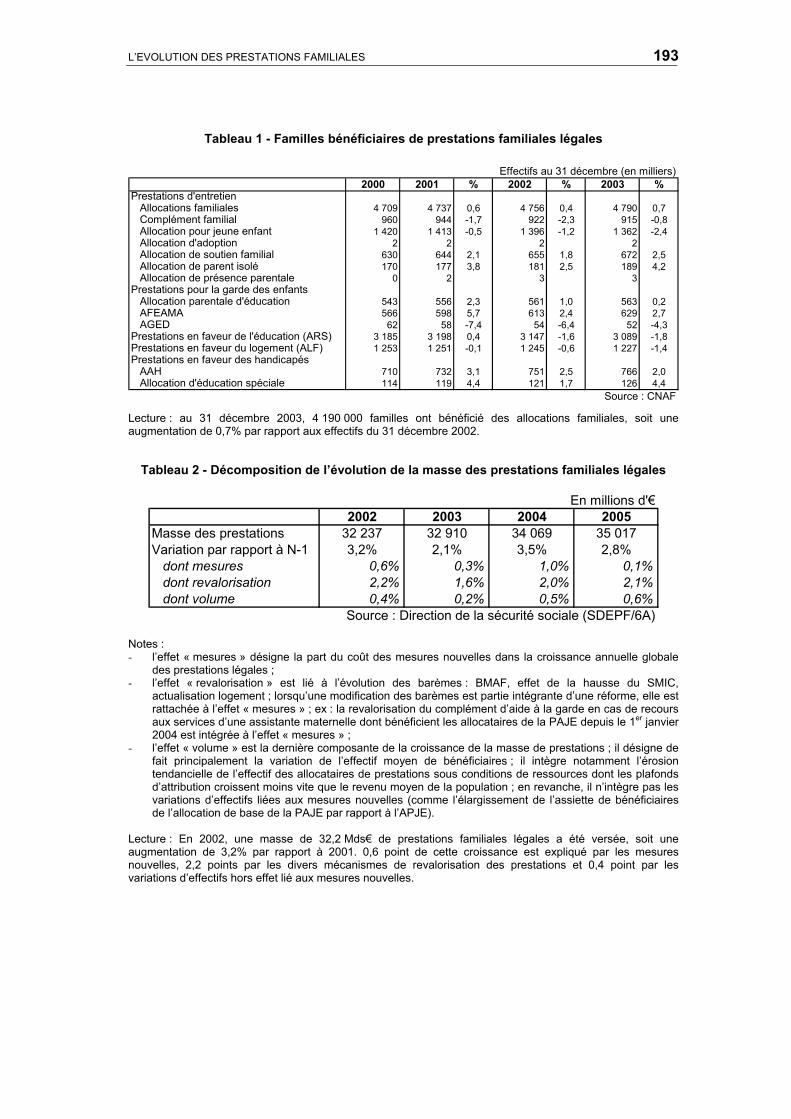

Thème 11 Les prestations familiales ............................................................................................ 187Le contexte démographique et juridique des prestations familiales ........................................ 188Les prestations familiales ........................................................................................................ 192

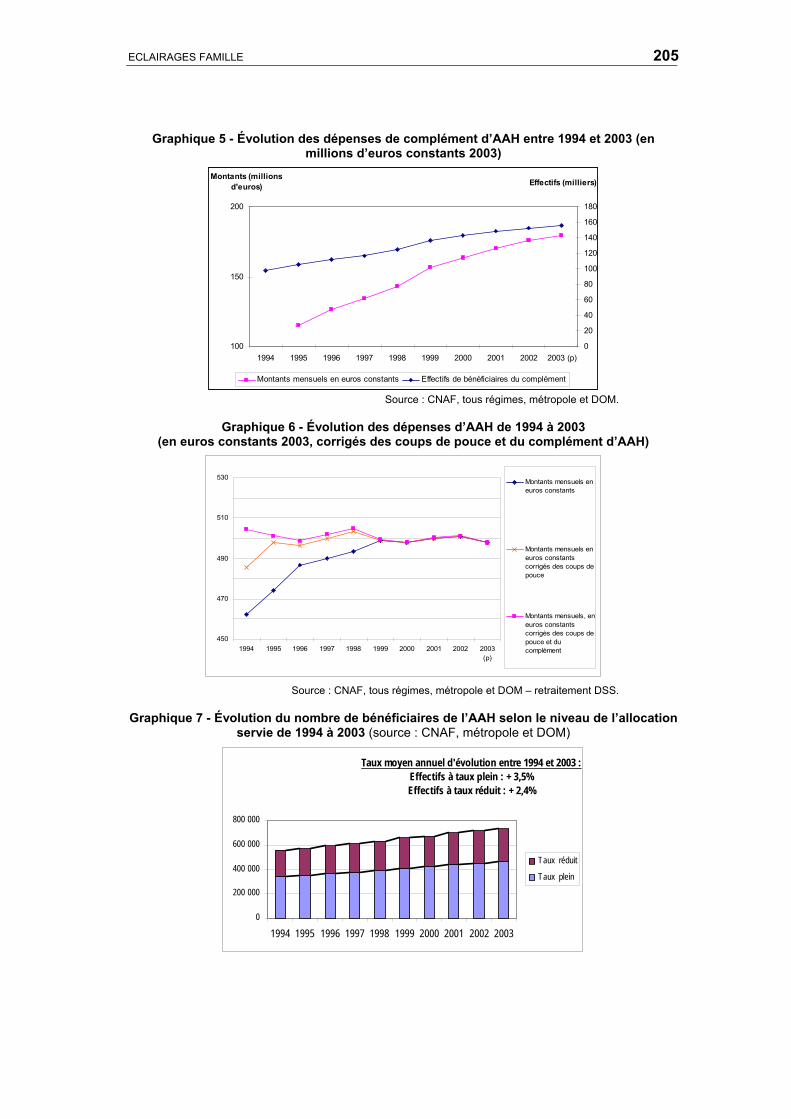

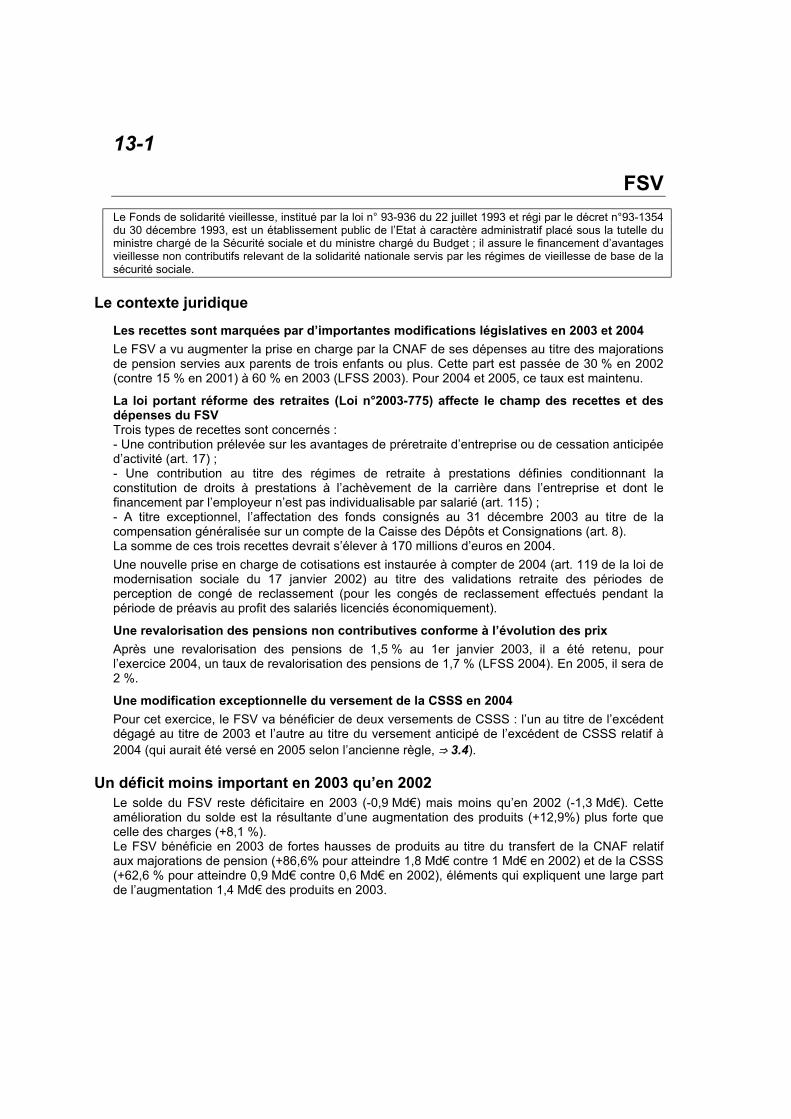

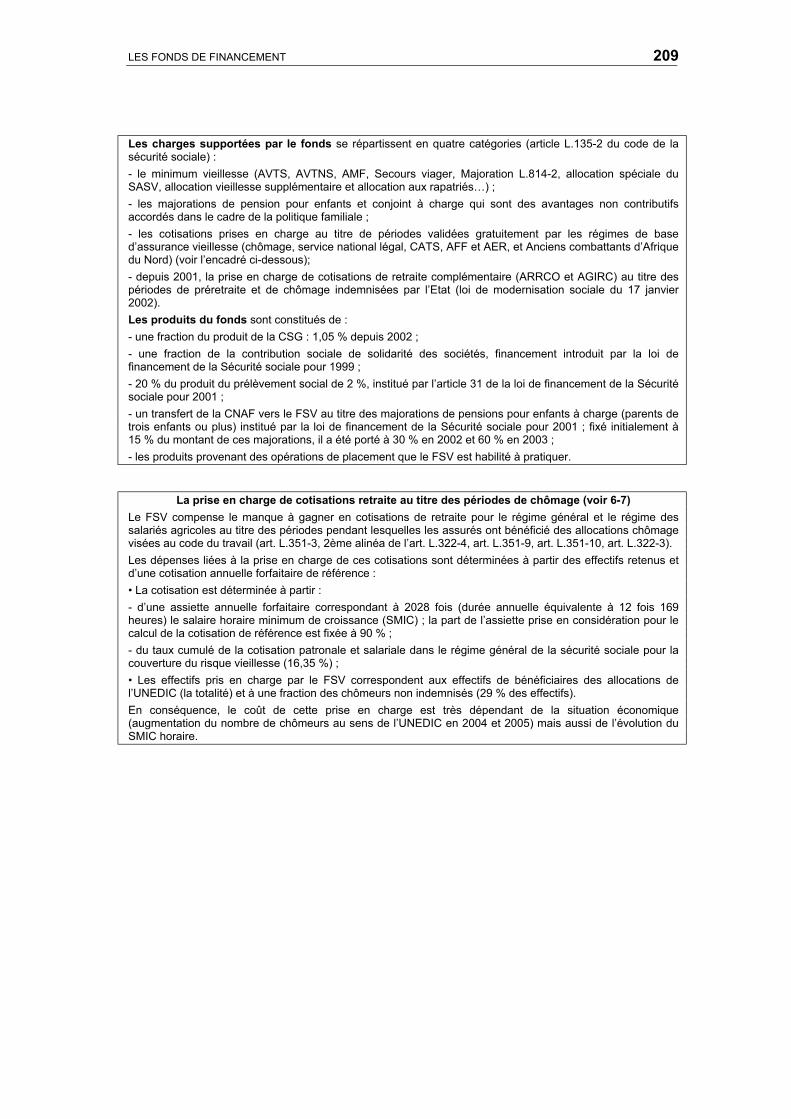

Thème 12 Eclairages famille ........................................................................................................ 199Montee en charge de la PAJE ................................................................................................. 200La dynamique de l’AAH ........................................................................................................... 202

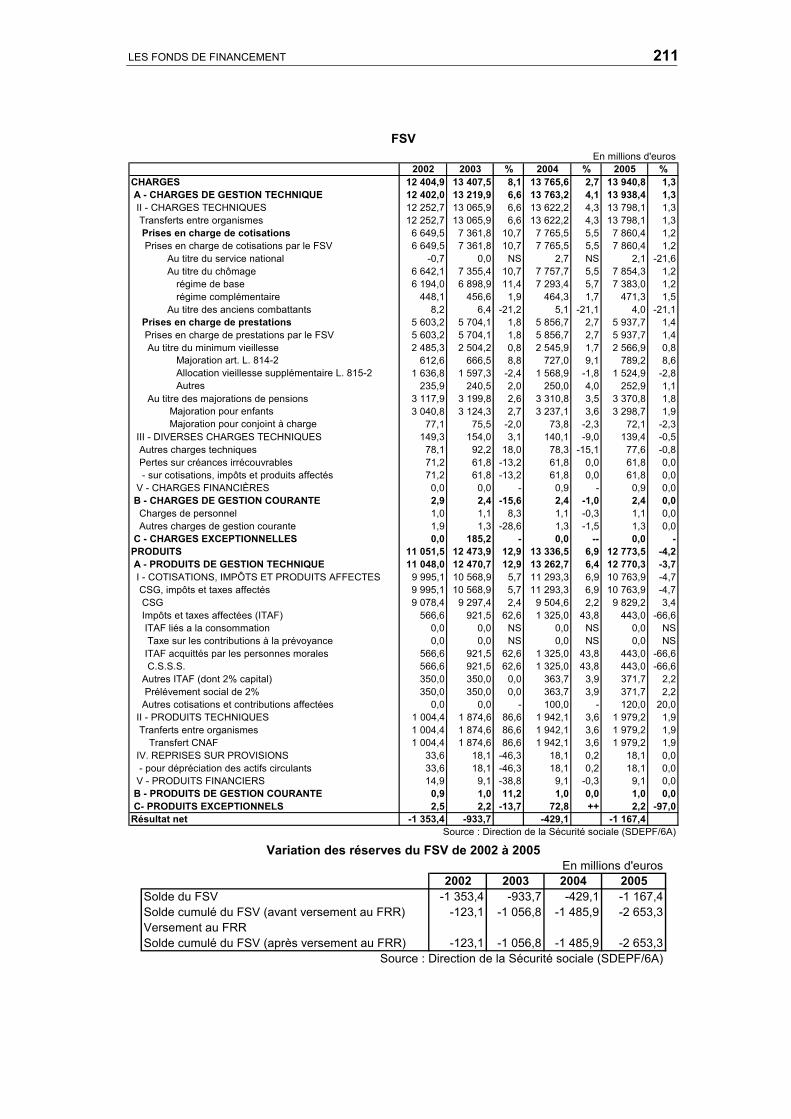

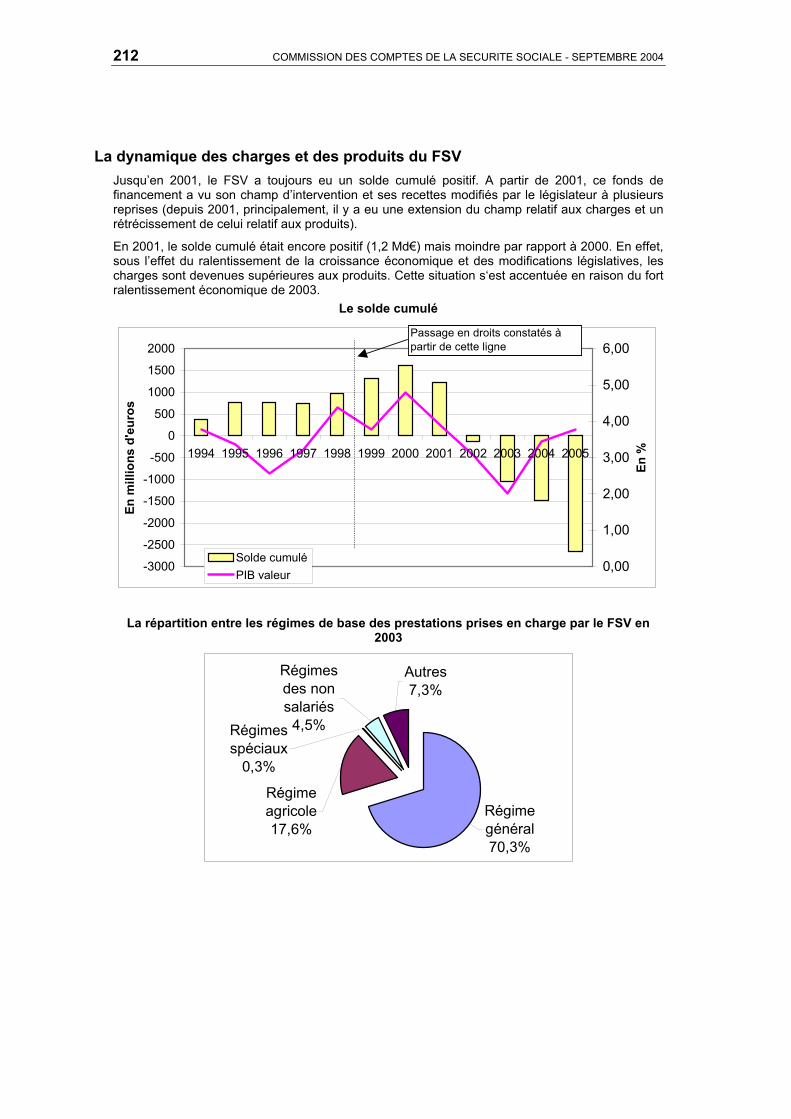

Thème 13 Les fonds de financement ........................................................................................... 207FSV .......................................................................................................................................... 208FOREC .................................................................................................................................... 214FRR ......................................................................................................................................... 220

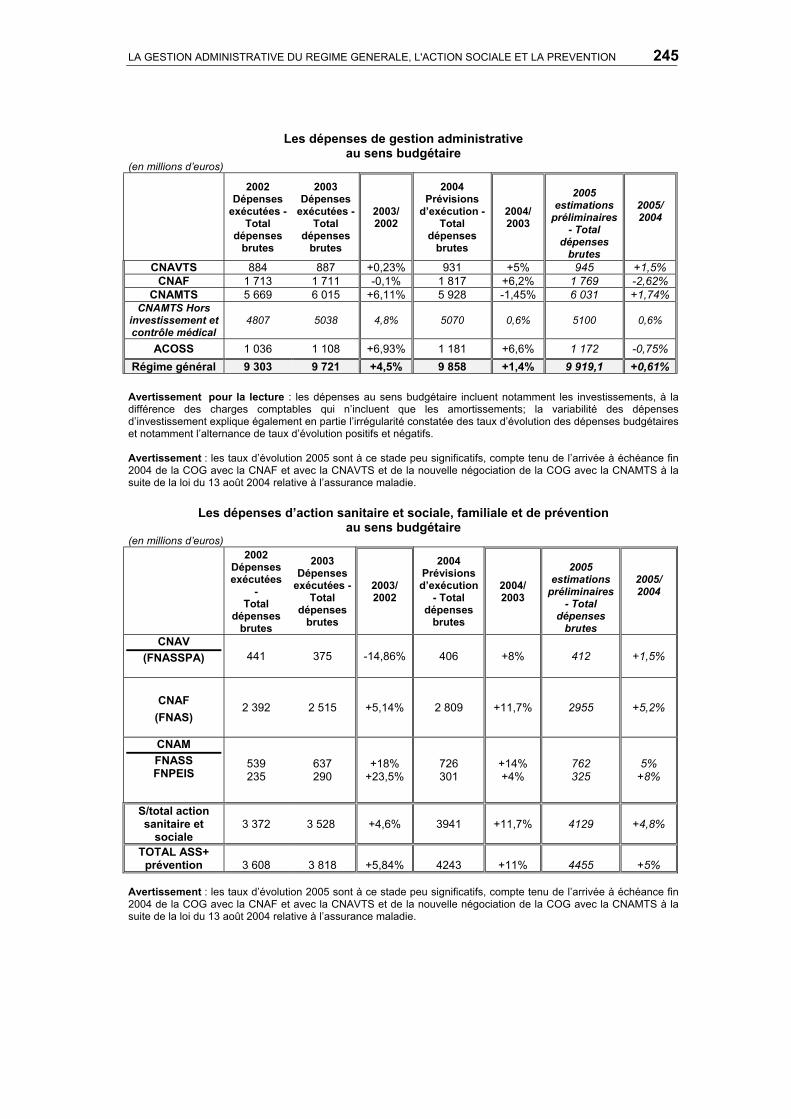

Thème 14 Les comptes des régimes de base ............................................................................. 223Vue d’ensemble ....................................................................................................................... 224CNAM maladie ......................................................................................................................... 226CNAM AT-MP .......................................................................................................................... 230CNAF ....................................................................................................................................... 234CNAV ....................................................................................................................................... 238La gestion administrative, l'action sociale et la prévention du régime général ........................ 242CNAV ....................................................................................................................................... 245CNAM ...................................................................................................................................... 245Du résultat comptable à la variation de trésorerie ................................................................... 246Le financement des besoins de trésorerie de l’ACOSS ........................................................... 248

AVANT-PROPOSLe régime général connaîtra son déficit le plus élevé en 2004 au terme de trois années de dégradationvertigineuse : son solde financier est en effet passé d’un excédent de 1,2 Md€ en 2001 à un déficit estimé à14 Md€ en 2004, soit une détérioration moyenne de 5 Md€ par an sur la période. Si l’on exclut le versementreçu de la CADES au titre de la dette du FOREC (1,1 Md€ en 2004), qui est une opération exceptionnelle nonreconductible, le résultat courant du régime général, plus représentatif de sa situation financière, est un déficitde 15,1 Md€ en 2004.

Les dispositions prises dans le cadre de la réforme de l’assurance maladie donneraient un coup d’arrêt àcette dégradation en engageant une réduction du déficit de la CNAM, pour la première fois depuis six ans.Sous les hypothèses du rapport, ce déficit serait ramené autour de 8 milliards d’euros en 2005, contre 13,2 en2004. Le redressement financier du régime général (de – 14 Md€ en 2004 à - 10,1 en 2005) serait moinsmarqué que celui de sa branche maladie, en raison de l’aggravation en 2005 du déficit de la CNAV, qui estréapparu en 2004. En élargissant le champ à l’ensemble des régimes de base et des fonds, l’améliorationserait limitée à 2,5 Md€, en raison de déficits accrus pour le FSV et le régime des exploitants agricoles.

La progression des recettes du régime général, très faible en 2003, est restée médiocre en 2004 malgrél’amélioration de la conjoncture, en raison du retard d’ajustement des effectifs à l’activité. La croissance de lamasse salariale, assiette prédominante des recettes de la sécurité sociale, ne s’accélère que trèsprogressivement et ne retrouverait un rythme proche de sa tendance de long terme qu’en 2005. C’est unedifférence avec les recettes budgétaires, qui ont enregistré des plus-values dès 2004.

Outre les effets de la conjoncture, les comptes de l’année 2005 refléteront surtout l’incidence de la réforme del’assurance maladie. Les augmentations de recettes et certaines économies de dépenses (réduction des fraisfinanciers, forfait hospitalier) peuvent être chiffrées avec une assez grande précision. Il n’en est pas demême des inflexions de tendance qui pourront résulter des mesures de maîtrise médicalisée, lesquellesvisent des changements de comportements s’étalant sur plusieurs années. A cet égard le compte pour 2005intègre un ralentissement très marqué des dépenses d’assurance maladie, qui s’exprime par la fixation d’unobjectif ambitieux, nettement inférieur aux taux d’augmentation constatés au cours des dernières années.L’évolution de ces dépenses est, plus encore que les années précédentes, la principale incertitude qui pèsesur les comptes de 2005.

Le ralentissement des dépenses d’assurance maladie apparaît comme l’enjeu central de la réforme pourl’année 2005 et plus encore pour les années suivantes. En effet la première étape de réduction du déficitprévue pour 2005 doit beaucoup aux mesures de financement (augmentation des recettes de la CNAM etreprise de dette par la CADES) qui apportent environ 5 Md€ à la CNAM en 2005. Mais ces mesuresproduiront l’intégralité de leurs effets dès 2005. Sauf à prendre de nouvelles dispositions de ce type, lesprogrès ultérieurs sur la voie du redressement financier devront reposer sur une inflexion durable desdépenses d’assurance maladie, qui passe par une profonde modification des comportements.

La branche vieillesse constitue désormais un autre sujet d’inquiétude. Les dispositions de la réforme de 2003sur la retraite anticipée ont avancé un retour au déficit qui se serait produit un peu plus tard. La branchevieillesse est à présent structurellement déficitaire dans la mesure où on ne peut pas compter sur lacroissance pour la ramener spontanément à l’équilibre. Elle l’est encore davantage si on prend en compte leFSV, dont les transferts aux régimes de retraite et plus particulièrement à la CNAV ne sont plus intégralementfinancés.

Mes remerciements vont à tous ceux qui ont contribué à la préparation de ce rapport et plus particulièrementaux membres de la 6ème sous-direction de la direction de la sécurité sociale qui assurent l’essentiel de sarédaction.

François Monier

Le 20 septembre 2004

SYNTHESE

Dans le texte le signe renvoie aux fiches du rapport.

APRES UNE DEGRADATION SANS PRECEDENT, LESCOMPTES DU REGIME GENERAL AMORCERAIENT UN

REDRESSEMENT EN 2005

Le déficit de l’assurance maladie pèse lourdement sur le solde du régimegénéral, qui atteint des niveaux historiquement bas

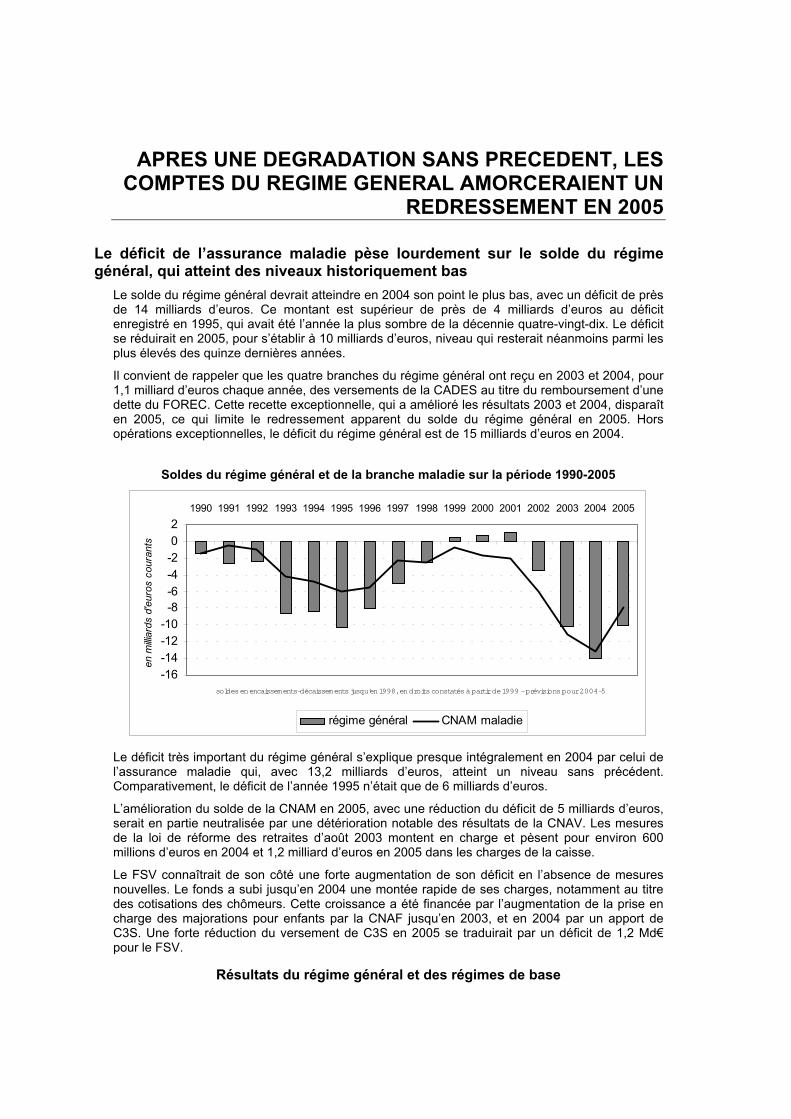

Le solde du régime général devrait atteindre en 2004 son point le plus bas, avec un déficit de prèsde 14 milliards d’euros. Ce montant est supérieur de près de 4 milliards d’euros au déficitenregistré en 1995, qui avait été l’année la plus sombre de la décennie quatre-vingt-dix. Le déficitse réduirait en 2005, pour s’établir à 10 milliards d’euros, niveau qui resterait néanmoins parmi lesplus élevés des quinze dernières années.

Il convient de rappeler que les quatre branches du régime général ont reçu en 2003 et 2004, pour1,1 milliard d’euros chaque année, des versements de la CADES au titre du remboursement d’unedette du FOREC. Cette recette exceptionnelle, qui a amélioré les résultats 2003 et 2004, disparaîten 2005, ce qui limite le redressement apparent du solde du régime général en 2005. Horsopérations exceptionnelles, le déficit du régime général est de 15 milliards d’euros en 2004.

Soldes du régime général et de la branche maladie sur la période 1990-2005

-16-14-12-10-8-6-4-202

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

soldes en encaissements-décaissements jusqu'en 1998, en droits constatés à partir de 1999 - prévisions pour 2004-5

en m

illiar

ds d

'eur

os c

oura

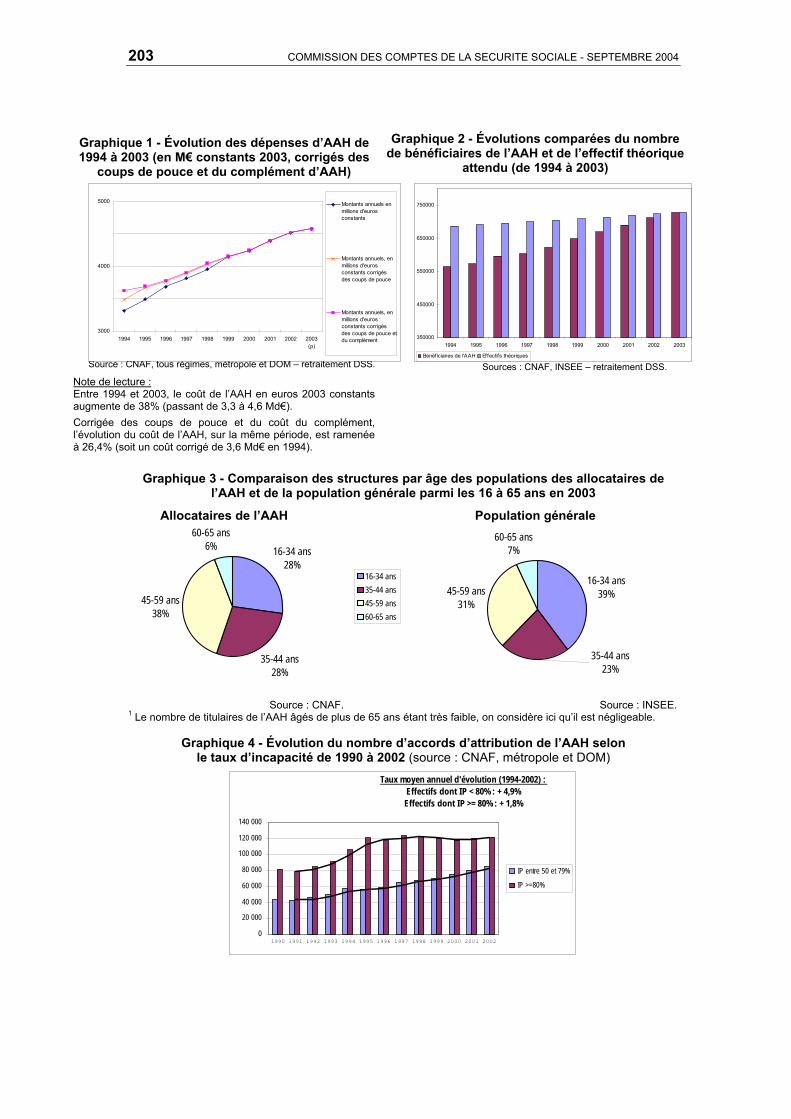

nts

régime général CNAM maladie

Le déficit très important du régime général s’explique presque intégralement en 2004 par celui del’assurance maladie qui, avec 13,2 milliards d’euros, atteint un niveau sans précédent.Comparativement, le déficit de l’année 1995 n’était que de 6 milliards d’euros.

L’amélioration du solde de la CNAM en 2005, avec une réduction du déficit de 5 milliards d’euros,serait en partie neutralisée par une détérioration notable des résultats de la CNAV. Les mesuresde la loi de réforme des retraites d’août 2003 montent en charge et pèsent pour environ 600millions d’euros en 2004 et 1,2 milliard d’euros en 2005 dans les charges de la caisse.

Le FSV connaîtrait de son côté une forte augmentation de son déficit en l’absence de mesuresnouvelles. Le fonds a subi jusqu’en 2004 une montée rapide de ses charges, notamment au titredes cotisations des chômeurs. Cette croissance a été financée par l’augmentation de la prise encharge des majorations pour enfants par la CNAF jusqu’en 2003, et en 2004 par un apport deC3S. Une forte réduction du versement de C3S en 2005 se traduirait par un déficit de 1,2 Md€pour le FSV.

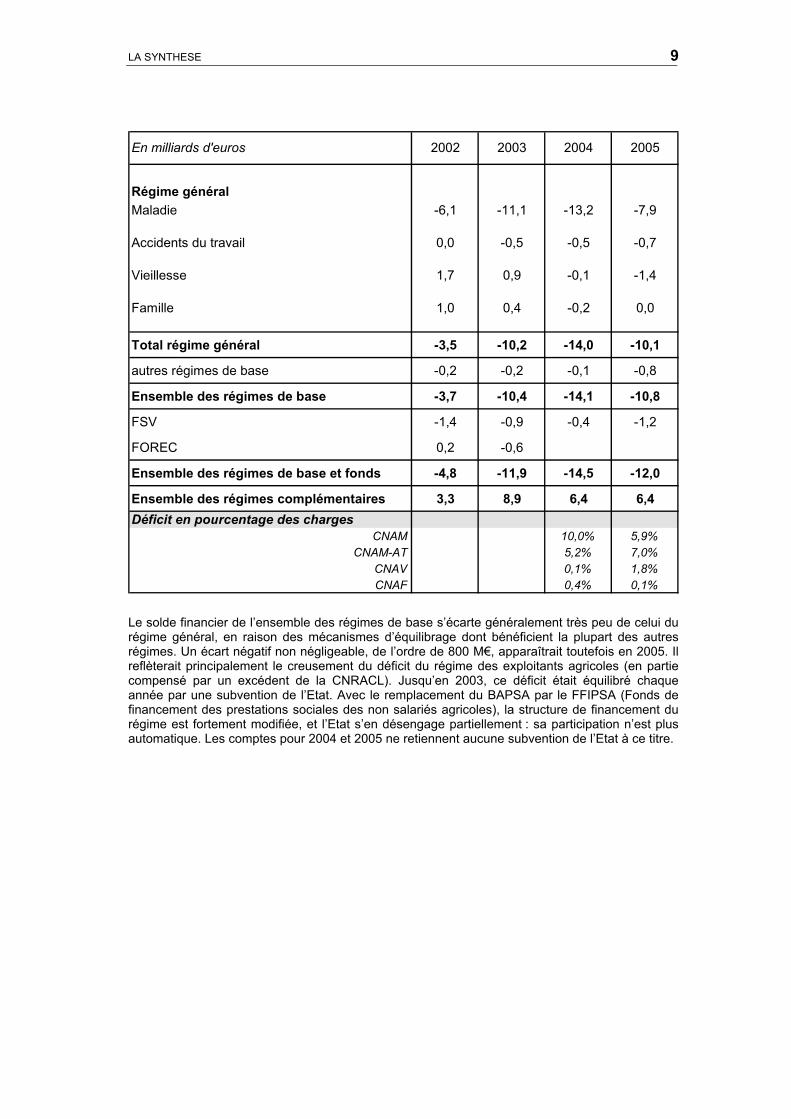

Résultats du régime général et des régimes de base

LA SYNTHESE 9

Régime généralMaladie -6,1 -11,1 -13,2 -7,9

Accidents du travail 0,0 -0,5 -0,5 -0,7

Vieillesse 1,7 0,9 -0,1 -1,4

Famille 1,0 0,4 -0,2 0,0

Total régime général -3,5 -10,2 -14,0 -10,1

autres régimes de base -0,2 -0,2 -0,1 -0,8

Ensemble des régimes de base -3,7 -10,4 -14,1 -10,8

FSV -1,4 -0,9 -0,4 -1,2

FOREC 0,2 -0,6

Ensemble des régimes de base et fonds -4,8 -11,9 -14,5 -12,0

Ensemble des régimes complémentaires 3,3 8,9 6,4 6,4Déficit en pourcentage des charges

CNAM 10,0% 5,9%CNAM-AT 5,2% 7,0%

CNAV 0,1% 1,8%CNAF 0,4% 0,1%

2005En milliards d'euros 2002 2003 2004

Le solde financier de l’ensemble des régimes de base s’écarte généralement très peu de celui durégime général, en raison des mécanismes d’équilibrage dont bénéficient la plupart des autresrégimes. Un écart négatif non négligeable, de l’ordre de 800 M€, apparaîtrait toutefois en 2005. Ilreflèterait principalement le creusement du déficit du régime des exploitants agricoles (en partiecompensé par un excédent de la CNRACL). Jusqu’en 2003, ce déficit était équilibré chaqueannée par une subvention de l’Etat. Avec le remplacement du BAPSA par le FFIPSA (Fonds definancement des prestations sociales des non salariés agricoles), la structure de financement durégime est fortement modifiée, et l’Etat s’en désengage partiellement : sa participation n’est plusautomatique. Les comptes pour 2004 et 2005 ne retiennent aucune subvention de l’Etat à ce titre.

10 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

Résultats des principaux autres régimes de base

Principaux autres régimes 2002 2003 2004 2005Exploitants agricoles -0,1 -0,1 -0,9 -1,5

CNRACL -0,1 0,3 0,3 0,4CANAM -0,3 -0,1 -0,1 -0,1ORGANIC 0,1 -0,6 -0,1 0,0CNAVPL 0,0 0,1 0,1 0,1

Au total, le déficit d’ensemble des régimes de base et des fonds de financement passerait de 14,5Md€ en 2004 à 12 Md€ en 2005. Son amélioration serait moindre que celle du régime général (2,5Md€ contre 3,9 Md€) en raison de la dégradation des résultats des autres régimes de base et duFSV.

Quant aux régimes de retraite complémentaire, après une année 2003 exceptionnelle, ilsdégageraient des excédents encore substantiels en 2004 et 2005.

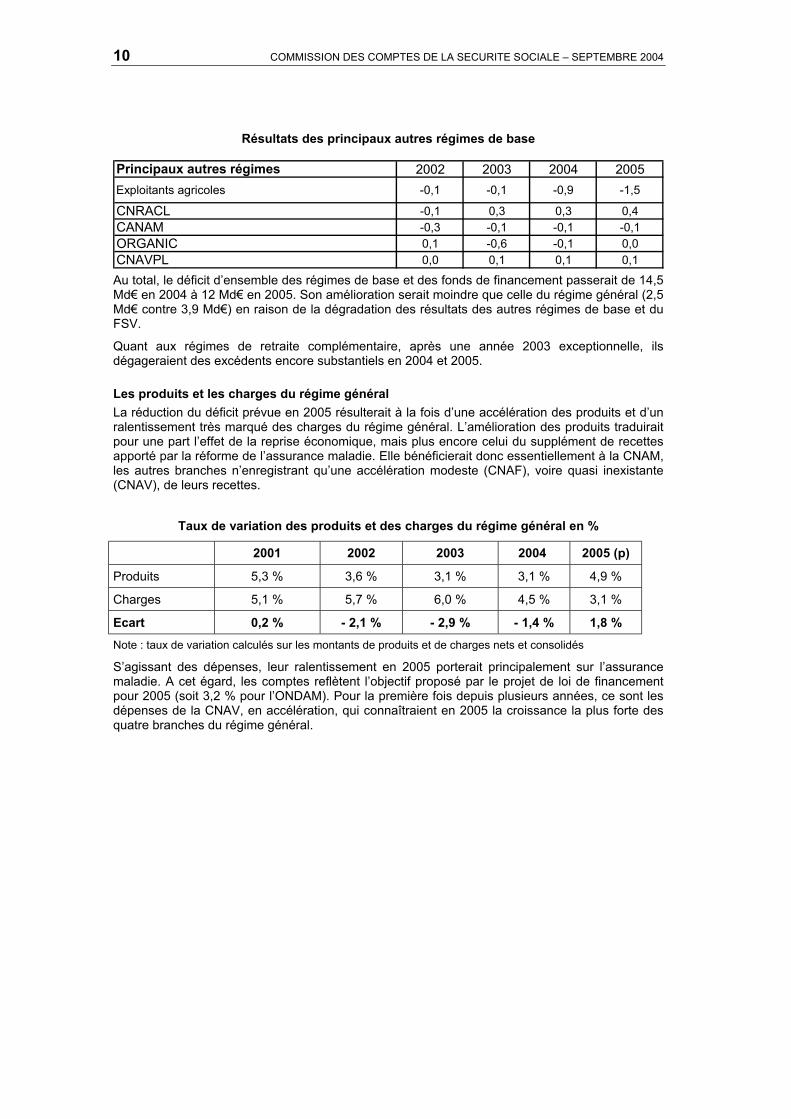

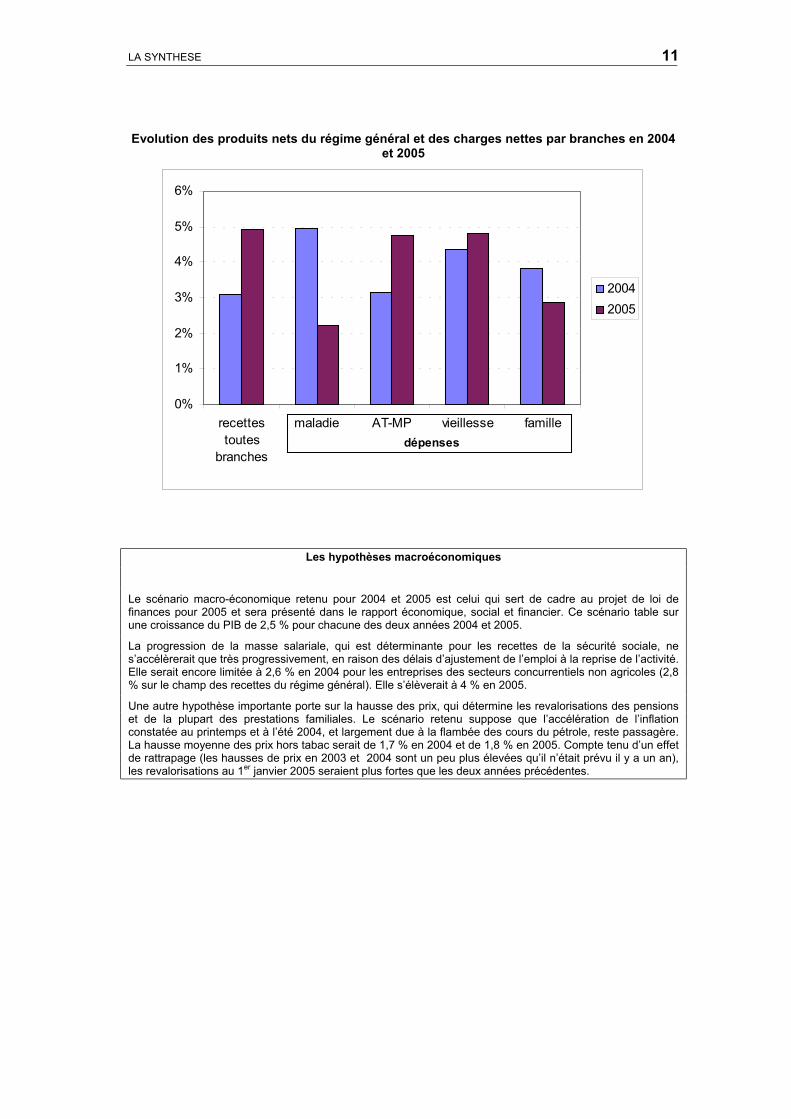

Les produits et les charges du régime généralLa réduction du déficit prévue en 2005 résulterait à la fois d’une accélération des produits et d’unralentissement très marqué des charges du régime général. L’amélioration des produits traduiraitpour une part l’effet de la reprise économique, mais plus encore celui du supplément de recettesapporté par la réforme de l’assurance maladie. Elle bénéficierait donc essentiellement à la CNAM,les autres branches n’enregistrant qu’une accélération modeste (CNAF), voire quasi inexistante(CNAV), de leurs recettes.

Taux de variation des produits et des charges du régime général en %

2001 2002 2003 2004 2005 (p)

Produits 5,3 % 3,6 % 3,1 % 3,1 % 4,9 %

Charges 5,1 % 5,7 % 6,0 % 4,5 % 3,1 %

Ecart 0,2 % - 2,1 % - 2,9 % - 1,4 % 1,8 %Note : taux de variation calculés sur les montants de produits et de charges nets et consolidés

S’agissant des dépenses, leur ralentissement en 2005 porterait principalement sur l’assurancemaladie. A cet égard, les comptes reflètent l’objectif proposé par le projet de loi de financementpour 2005 (soit 3,2 % pour l’ONDAM). Pour la première fois depuis plusieurs années, ce sont lesdépenses de la CNAV, en accélération, qui connaîtraient en 2005 la croissance la plus forte desquatre branches du régime général.

LA SYNTHESE 11

Evolution des produits nets du régime général et des charges nettes par branches en 2004et 2005

0%

1%

2%

3%

4%

5%

6%

recettestoutes

branches

maladie AT-MP vieillesse famille

20042005

dépenses

Les hypothèses macroéconomiques

Le scénario macro-économique retenu pour 2004 et 2005 est celui qui sert de cadre au projet de loi definances pour 2005 et sera présenté dans le rapport économique, social et financier. Ce scénario table surune croissance du PIB de 2,5 % pour chacune des deux années 2004 et 2005.

La progression de la masse salariale, qui est déterminante pour les recettes de la sécurité sociale, nes’accélèrerait que très progressivement, en raison des délais d’ajustement de l’emploi à la reprise de l’activité.Elle serait encore limitée à 2,6 % en 2004 pour les entreprises des secteurs concurrentiels non agricoles (2,8% sur le champ des recettes du régime général). Elle s’élèverait à 4 % en 2005.

Une autre hypothèse importante porte sur la hausse des prix, qui détermine les revalorisations des pensionset de la plupart des prestations familiales. Le scénario retenu suppose que l’accélération de l’inflationconstatée au printemps et à l’été 2004, et largement due à la flambée des cours du pétrole, reste passagère.La hausse moyenne des prix hors tabac serait de 1,7 % en 2004 et de 1,8 % en 2005. Compte tenu d’un effetde rattrapage (les hausses de prix en 2003 et 2004 sont un peu plus élevées qu’il n’était prévu il y a un an),les revalorisations au 1er janvier 2005 seraient plus fortes que les deux années précédentes.

12 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

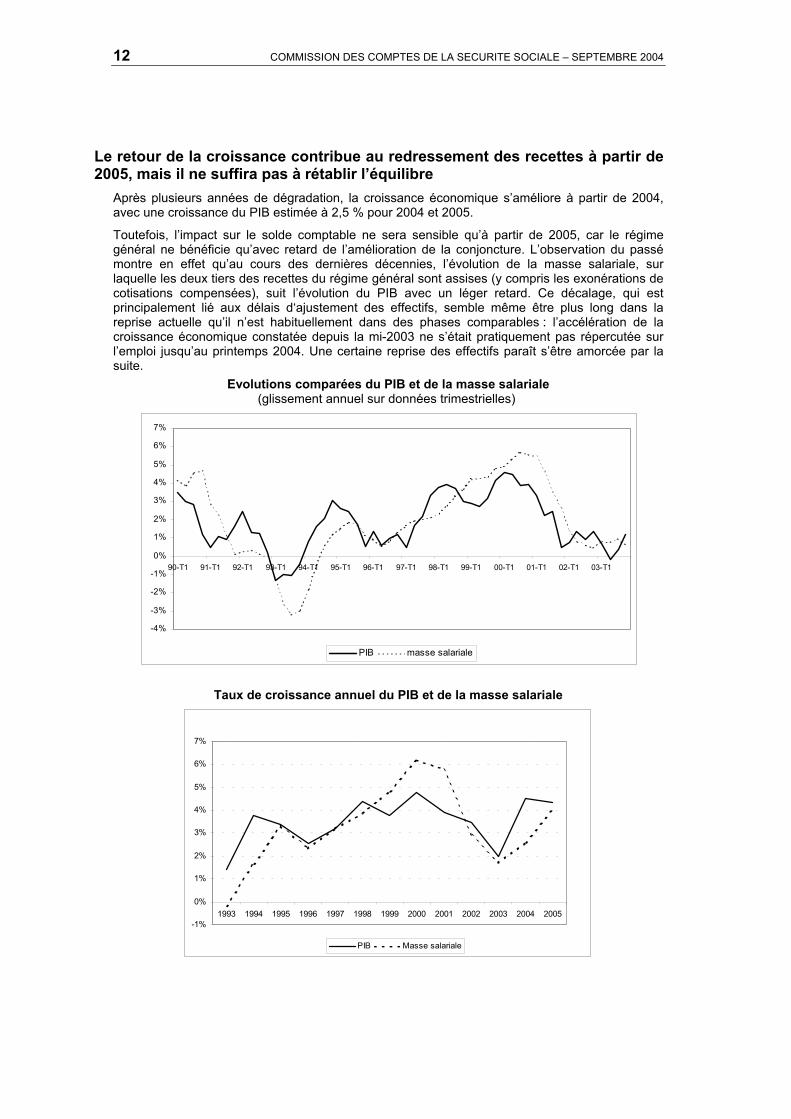

Le retour de la croissance contribue au redressement des recettes à partir de2005, mais il ne suffira pas à rétablir l’équilibre

Après plusieurs années de dégradation, la croissance économique s’améliore à partir de 2004,avec une croissance du PIB estimée à 2,5 % pour 2004 et 2005.

Toutefois, l’impact sur le solde comptable ne sera sensible qu’à partir de 2005, car le régimegénéral ne bénéficie qu’avec retard de l’amélioration de la conjoncture. L’observation du passémontre en effet qu’au cours des dernières décennies, l’évolution de la masse salariale, surlaquelle les deux tiers des recettes du régime général sont assises (y compris les exonérations decotisations compensées), suit l’évolution du PIB avec un léger retard. Ce décalage, qui estprincipalement lié aux délais d‘ajustement des effectifs, semble même être plus long dans lareprise actuelle qu’il n’est habituellement dans des phases comparables : l’accélération de lacroissance économique constatée depuis la mi-2003 ne s’était pratiquement pas répercutée surl’emploi jusqu’au printemps 2004. Une certaine reprise des effectifs paraît s’être amorcée par lasuite.

Evolutions comparées du PIB et de la masse salariale(glissement annuel sur données trimestrielles)

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

90-T1 91-T1 92-T1 93-T1 94-T1 95-T1 96-T1 97-T1 98-T1 99-T1 00-T1 01-T1 02-T1 03-T1

PIB masse salariale

Taux de croissance annuel du PIB et de la masse salariale

-1%

0%

1%

2%

3%

4%

5%

6%

7%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

PIB Masse salariale

LA SYNTHESE 13

En conséquence, malgré le retour dès 2004 à un niveau de croissance proche de la tendance demoyen terme, la progression de la masse salariale resterait encore inférieure à 3 % en 2004,avant d’atteindre 4 % en 2005.

Enfin, même si le retour de la croissance induit une accélération des produits du régime général,leur niveau reste bas après une période de croissance ralentie. Plusieurs années de croissancesont nécessaires pour retrouver un niveau proche de la tendance de moyen terme.

En 2004, la progression des produits du régime général liés aux revenus d’activité (cotisations,CSG, remboursements d’exonérations) reste assez faible (2,5 % après 2,2 % en 2003). Al’évolution encore très modérée de la masse salariale s’ajoute l’incidence négative de plusieursfacteurs : faible revalorisation du plafond qui pèse sur les recettes de la CNAV, baisse descotisations des ETI, modération des cotisations du secteur public. En 2005, ces produits surrevenus d’activité bénéficieraient du supplément de CSG affecté à la CNAM dans le cadre de laréforme.

Les impôts et taxes affectés au régime général connaissent quant à eux une forte augmentationsur les deux années, liée à l’affectation à la CNAM d’un supplément de taxe tabac (en 2004 et en2005) et de nouveaux impôts (taxe additionnelle à la C3S en 2005).

La réforme de l’assurance maladie contribue au redressement des comptesen 2005

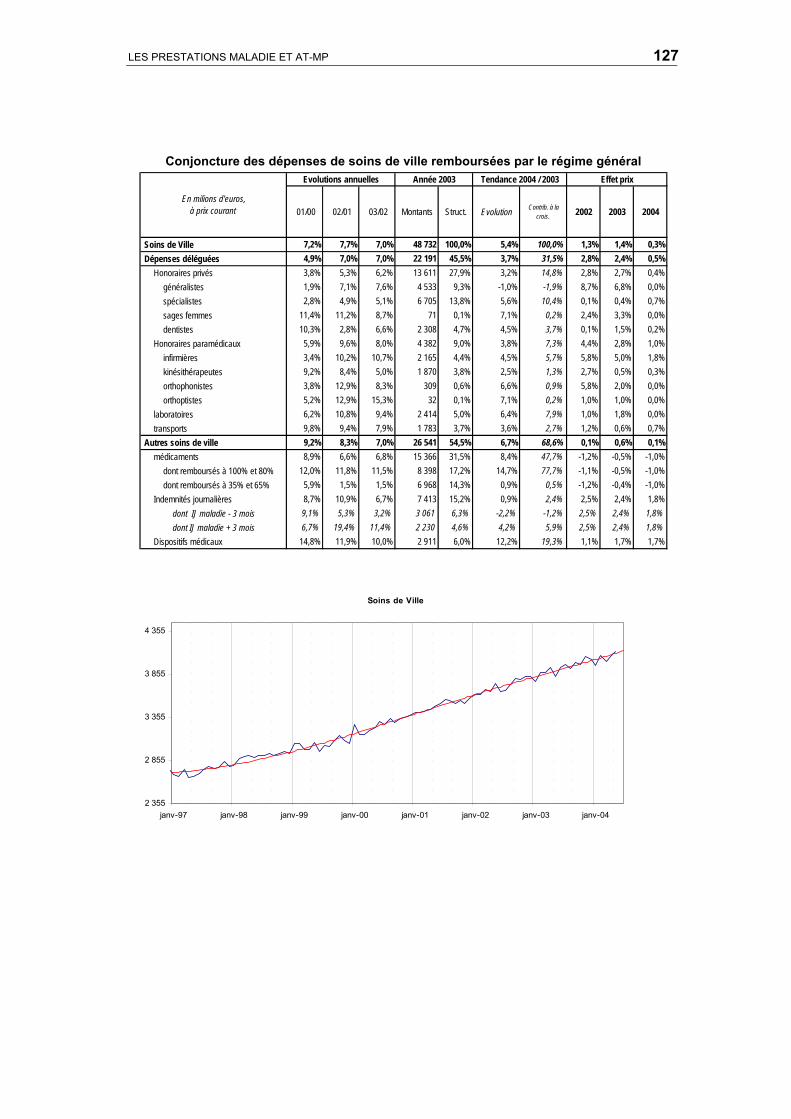

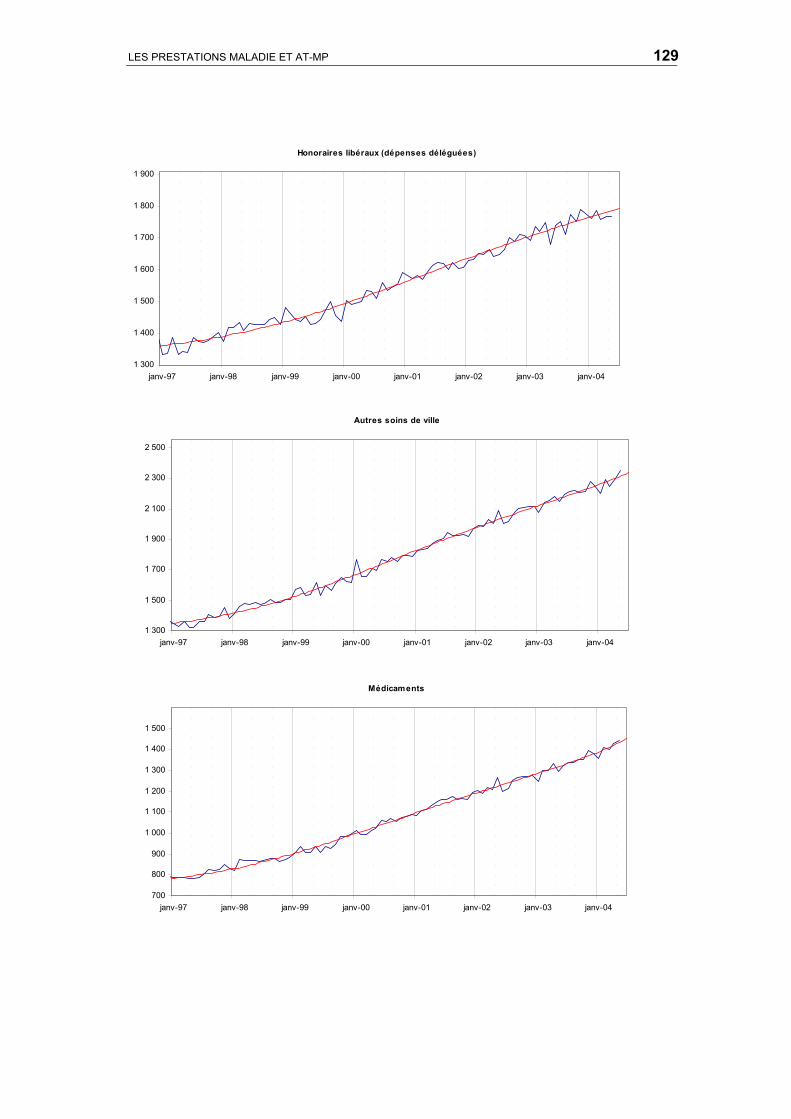

Un ralentissement de la croissance des soins de ville en 2004

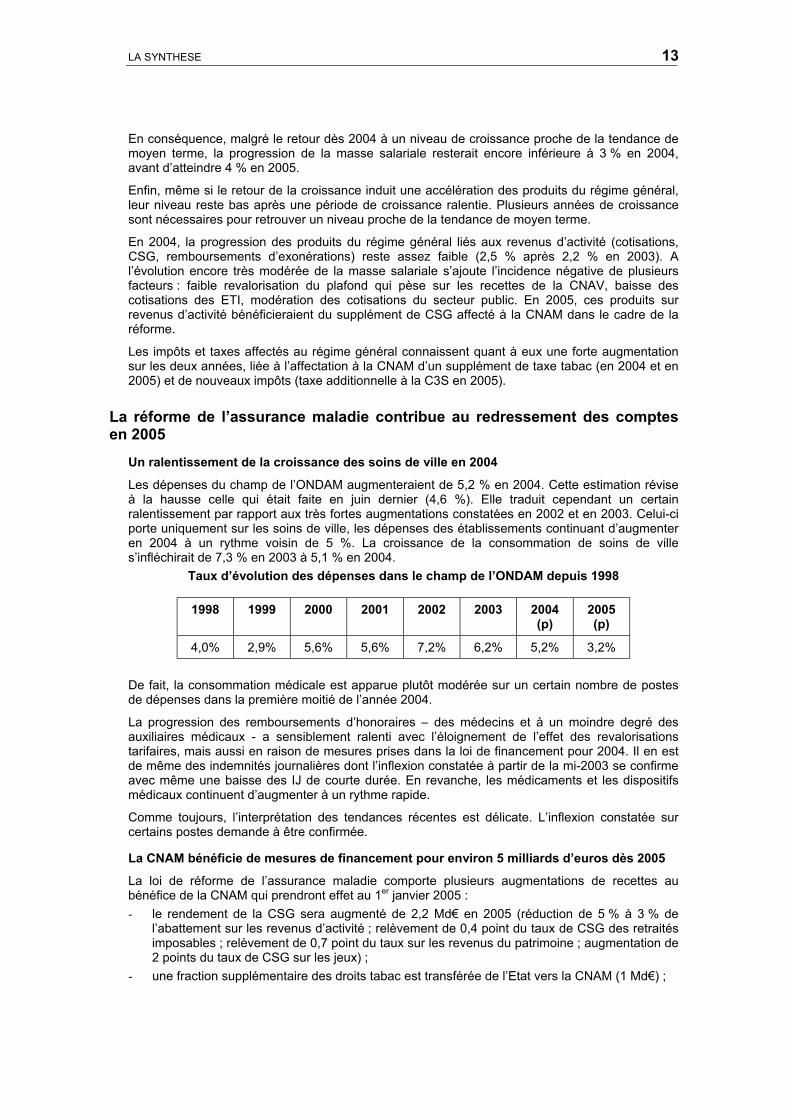

Les dépenses du champ de l’ONDAM augmenteraient de 5,2 % en 2004. Cette estimation réviseà la hausse celle qui était faite en juin dernier (4,6 %). Elle traduit cependant un certainralentissement par rapport aux très fortes augmentations constatées en 2002 et en 2003. Celui-ciporte uniquement sur les soins de ville, les dépenses des établissements continuant d’augmenteren 2004 à un rythme voisin de 5 %. La croissance de la consommation de soins de villes’infléchirait de 7,3 % en 2003 à 5,1 % en 2004.

Taux d’évolution des dépenses dans le champ de l’ONDAM depuis 1998

1998 1999 2000 2001 2002 2003 2004(p)

2005(p)

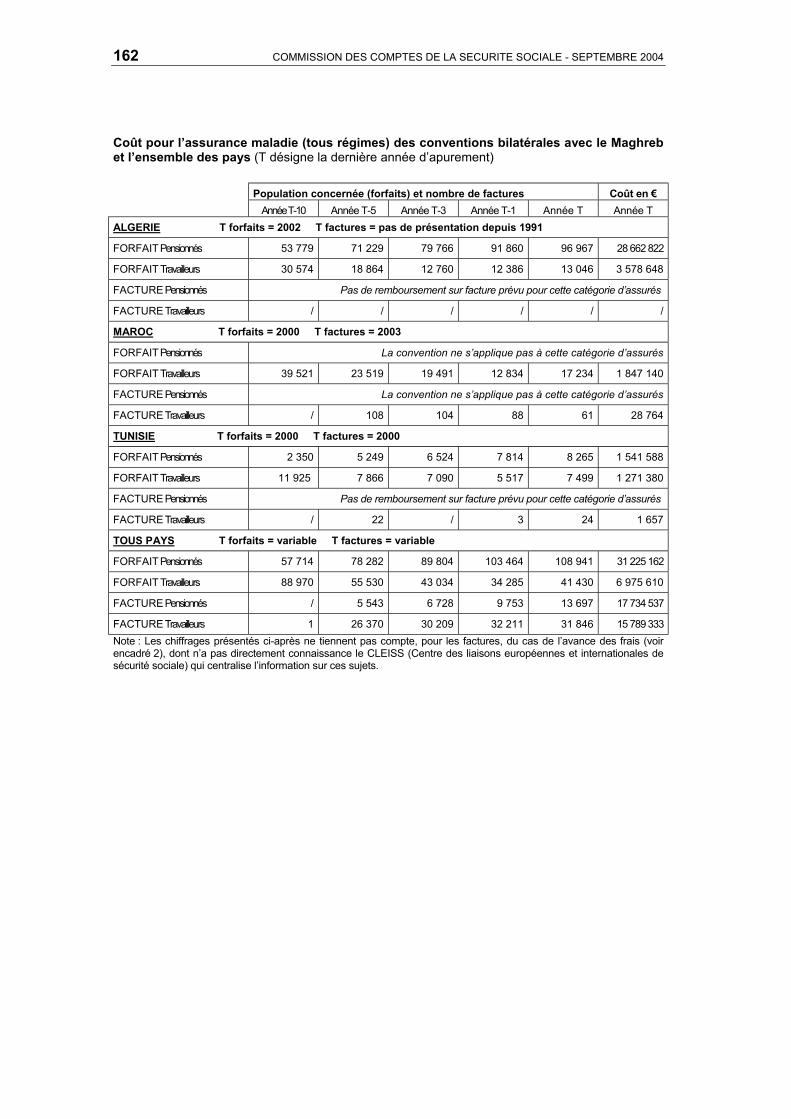

4,0% 2,9% 5,6% 5,6% 7,2% 6,2% 5,2% 3,2%

De fait, la consommation médicale est apparue plutôt modérée sur un certain nombre de postesde dépenses dans la première moitié de l’année 2004.

La progression des remboursements d’honoraires – des médecins et à un moindre degré desauxiliaires médicaux - a sensiblement ralenti avec l’éloignement de l’effet des revalorisationstarifaires, mais aussi en raison de mesures prises dans la loi de financement pour 2004. Il en estde même des indemnités journalières dont l’inflexion constatée à partir de la mi-2003 se confirmeavec même une baisse des IJ de courte durée. En revanche, les médicaments et les dispositifsmédicaux continuent d’augmenter à un rythme rapide.

Comme toujours, l’interprétation des tendances récentes est délicate. L’inflexion constatée surcertains postes demande à être confirmée.

La CNAM bénéficie de mesures de financement pour environ 5 milliards d’euros dès 2005

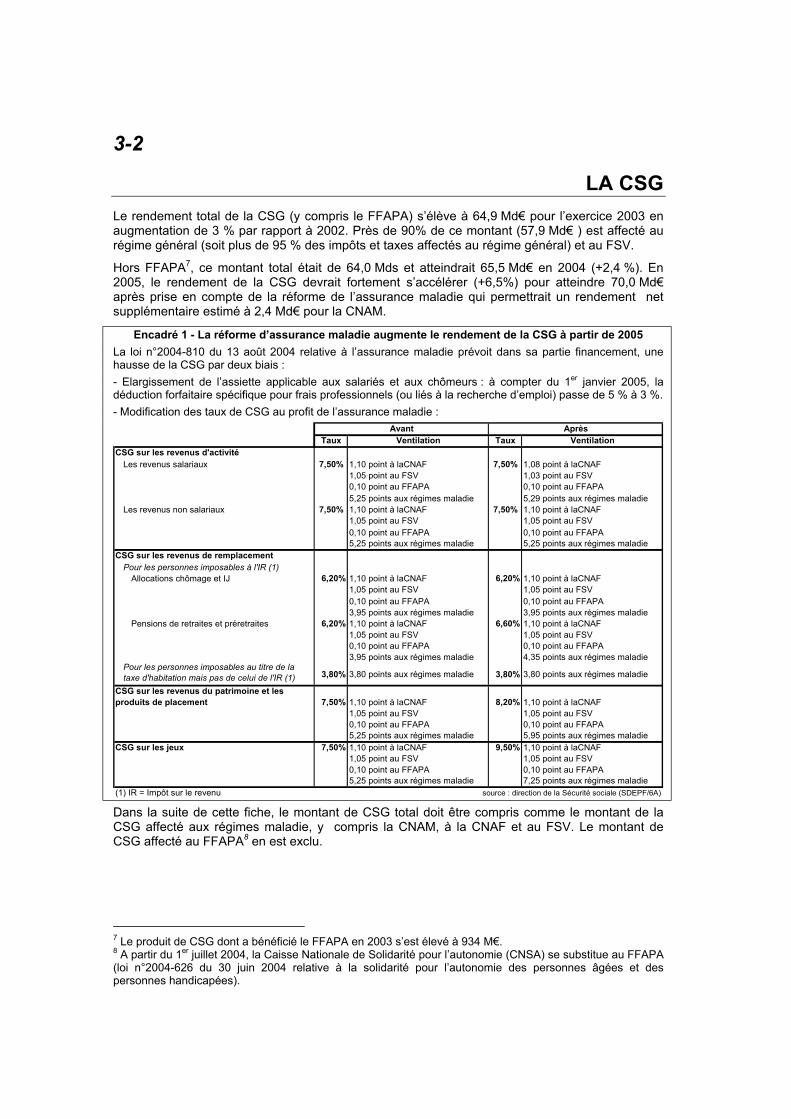

La loi de réforme de l’assurance maladie comporte plusieurs augmentations de recettes aubénéfice de la CNAM qui prendront effet au 1er janvier 2005 :- le rendement de la CSG sera augmenté de 2,2 Md€ en 2005 (réduction de 5 % à 3 % de

l’abattement sur les revenus d’activité ; relèvement de 0,4 point du taux de CSG des retraitésimposables ; relèvement de 0,7 point du taux sur les revenus du patrimoine ; augmentation de2 points du taux de CSG sur les jeux) ;

- une fraction supplémentaire des droits tabac est transférée de l’Etat vers la CNAM (1 Md€) ;

14 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

- une contribution additionnelle à la C3S est créée, au taux de 0,03 % (0,8 Md€) ;- la contribution à la charge des laboratoires pharmaceutiques, créée par la LFSS 2004, est

pérennisée et relevée (0,2 Md€).

Par ailleurs, la reprise par la CADES de la dette de la branche maladie permettra à la CNAMd’éviter la charge de frais financiers pour environ 900 M€ en 2005.

Au total, ces mesures réduiront mécaniquement le déficit de la CNAM d’environ 5 milliards d’eurosen 2005.

Un objectif ambitieux pour la croissance des dépenses en 2005

Le projet de loi de financement pour 2005 retient un objectif de dépenses d’assurance maladie quicorrespond à une progression de 3,2 %. Ce taux d’augmentation est très inférieur à ceuxobservés au cours des années récentes.

Il s’agit d’un objectif ambitieux qui suppose dès 2005 un fort impact de la réforme sur lesdépenses. Par rapport à une tendance annuelle des dépenses d’assurance maladie généralementestimée autour de 5,5 %, les économies nécessaires sont de l’ordre de 3,5 milliards d’euros.

Le but de la réforme est de modifier l’organisation du système de soins et le comportement desacteurs. Parmi les mesures prises, certaines auront une incidence financière dès 2005,notamment les mesures de responsabilisation des assurés (revalorisation du forfait journalier,participation forfaitaire). D’autres ne produiront leur plein effet qu’à moyen terme (dossier médicalpersonnel, protocoles de soins, médecin traitant…).

Une grande incertitude pèse sur le rendement de ces mesures de maîtrise médicalisée. Leurréussite suppose des efforts importants de tous les acteurs et un changement descomportements.

Depuis la création des lois de financement, l’ONDAM a toujours été dépassé (sauf la premièreannée) et parfois très largement, sans entraîner de la part des pouvoirs publics les réactions quiauraient permis de corriger la dérive des dépenses. Celles-ci feront l’objet d’une surveillance plusétroite à partir de 2005, grâce à la création d’un Comité d’alerte sur l’évolution des dépenses del’assurance maladie. Lorsque ce comité considèrera qu’il existe un risque sérieux que l’écart entrela croissance des dépenses et l’objectif voté dépasse un seuil donné (fixé par décret à 0,75 %,soit environ 1 Md€ sur les dépenses annuelles), il le notifiera au Parlement, au Gouvernement etaux caisses nationales d’assurance maladie, qui devront proposer des mesures deredressement1.

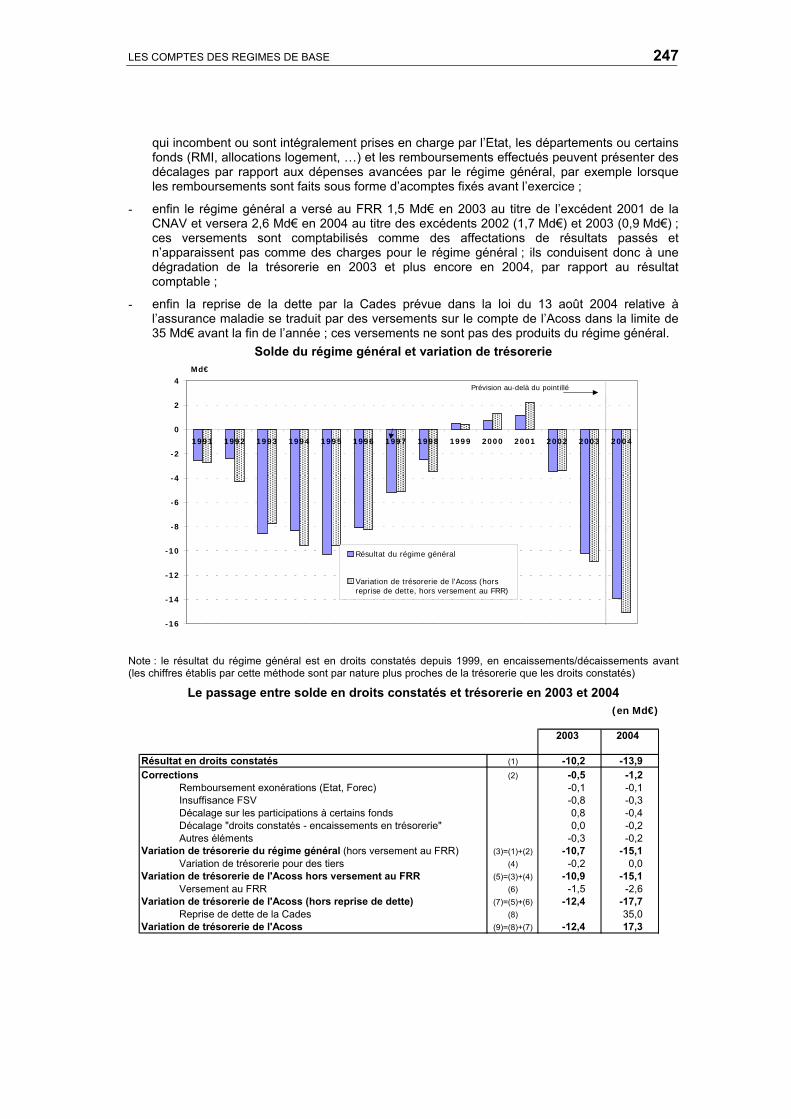

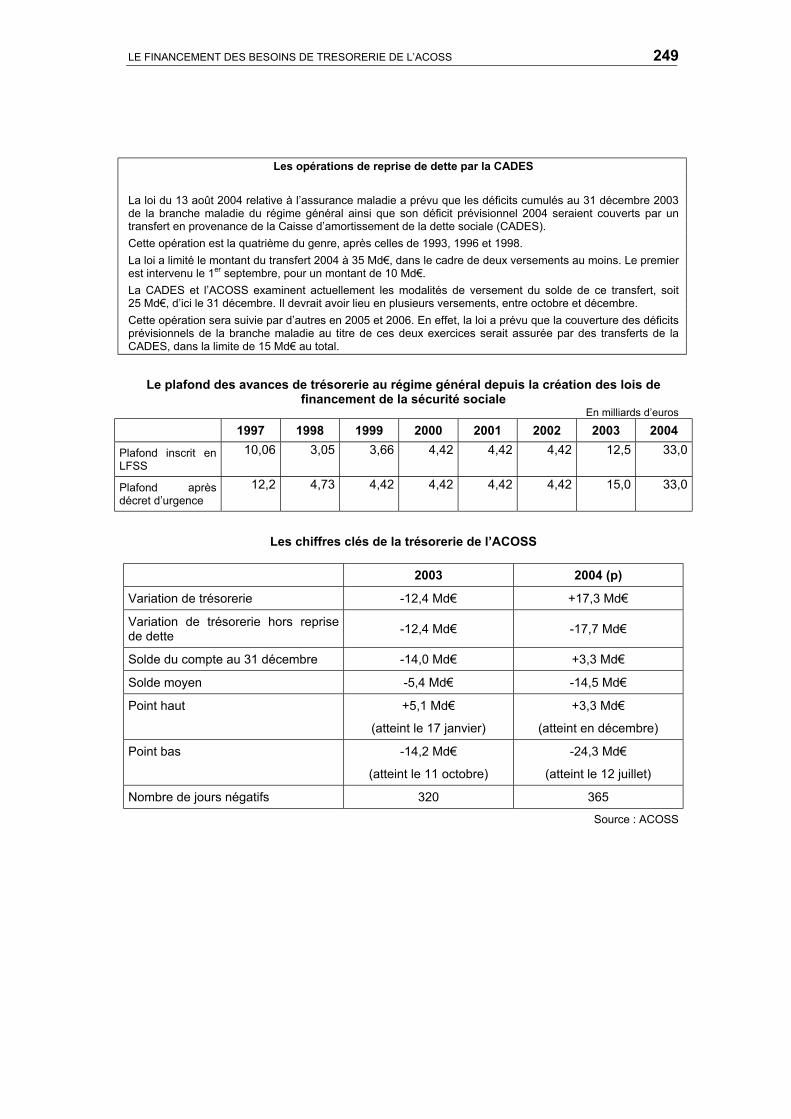

Le versement de 35 milliards d’euros par la CADES permet au solde detrésorerie du régime général d’être positif à la fin de l’année 2004

Le solde du compte de disponibilités de l’ACOSS s’élevait à -14,0 Md€ au 31 décembre 2003. Enl’absence de versement de la CADES, il aurait atteint environ –31,8 Md€ à la fin 2004. Cettedégradation très importante reflète principalement, outre le déficit du régime général (- 14,0 Md€),l’incidence négative sur sa trésorerie des versements de la CNAV au Fonds de réserve desretraites (2,6 Md€ en 2004).

La reprise par la CADES des déficits de la branche maladie, prévue par la loi du 13 août 2004pour un montant de 35 Md€ en 2004 (dont 10 Md€ dès le 1er septembre), devrait donc conduire àrétablir temporairement un solde globalement positif pour le compte de l’ACOSS (environ 3,3 Md€au 31 décembre).

1 Le comité rend un avis sur l’impact financier de ces mesures et, le cas échéant, de celles que l’Etat entend prendrepour sa part.

DES SITUATIONS QUI DEMEURENT CONTRASTEESENTRE LES BRANCHES

Les quatre branches du régime général sont déficitaires en 2004. En 2005, le début deredressement du solde de la CNAM, et l’augmentation du déficit de la CNAV, se traduiraient parun certain resserrement des résultats des branches, qui resteraient néanmoins contrastés.

Evolution des soldes des branches sur la période 2001-2005(en milliards d’euros ; échelles différentes)

CNAM

-14-12-10-8-6-4-20

2001 2002 2003 2004 2005

CNAM AT-MP

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

2001 2002 2003 2004 2005

CNAV

-2,0-1,5-1,0-0,50,00,51,01,52,0

2001 2002 2003 2004 2005

CNAF

-0,5

0,0

0,5

1,0

1,5

2,0

2000 2001 2002 2003 2004 2005

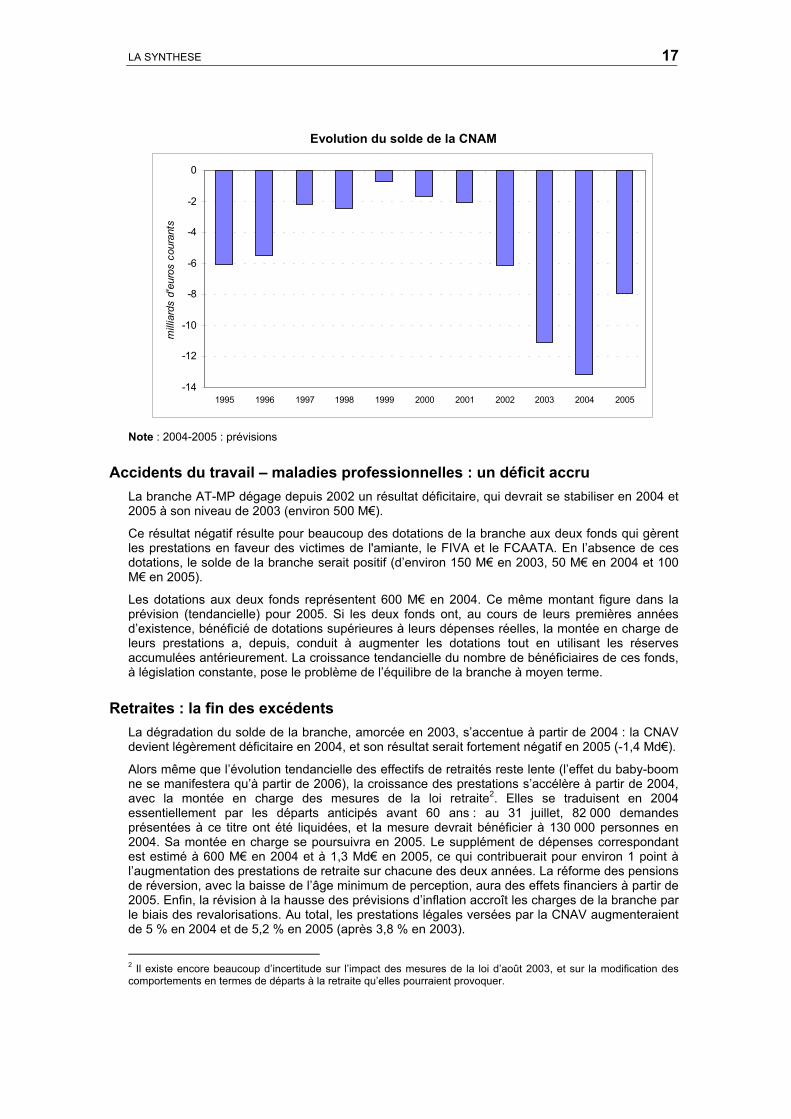

Assurance maladie : un déficit réduit, mais encore très importantLa situation de la branche maladie s’est dégradée très rapidement entre 2001 et 2004, le déficitde la branche passant en trois ans de 2 à 13 Md€. Le point le plus bas serait atteint en 2004. Ledéficit diminuerait en 2005 avec la mise en œuvre de la réforme.

Le ralentissement des dépenses de la CNAM observé à partir de 2003 s’explique par lesinflexions de certains postes (indemnités journalières, médecins généralistes…) et par différentesmesures d’économie qui ont été prises récemment (en 2003 sur les médicaments, la mise enplace du tarif forfaitaire de responsabilité, la baisse des taux de remboursement ; en 2004,l’absence de revalorisations tarifaires, la hausse du forfait journalier hospitalier, la suppression del’exonération de ticket modérateur pour les soins consécutifs à un acte dont la cotation estsupérieure à 50).

16 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

Pour autant, le déficit de la CNAM se creuse encore en 2004, après deux années de dégradationtrès rapide : la croissance des charges, malgré son ralentissement depuis 2003, reste nettementsupérieure à celle des produits qui est encore marquée par le creux conjoncturel. Le déficits’accroît ainsi d’environ 2 Md€ en 2004 pour atteindre 13,2 Md€.

En 2005, le déficit diminuerait, pour la première fois depuis six ans, grâce aux recettes nouvelles,estimées à 4,2 Md€, et aux économies résultant de la réforme.

LA SYNTHESE 17

Evolution du solde de la CNAM

-14

-12

-10

-8

-6

-4

-2

0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

mill

iard

s d'

euro

s co

uran

ts

Note : 2004-2005 : prévisions

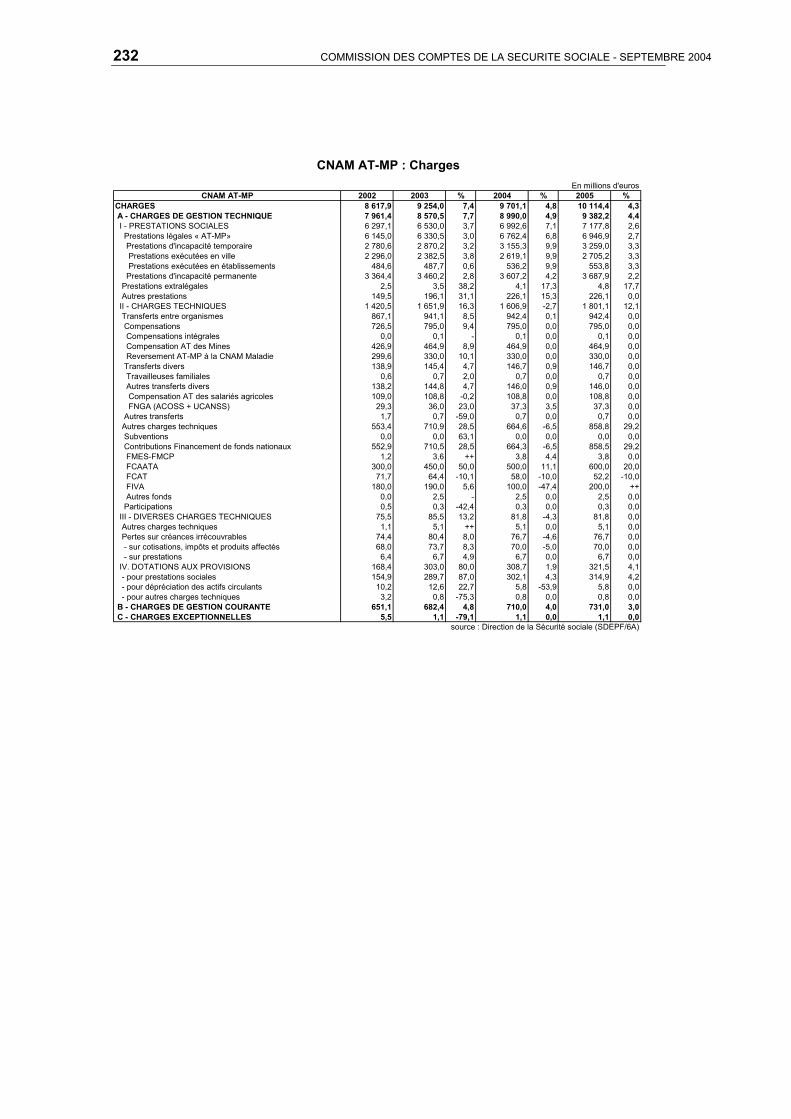

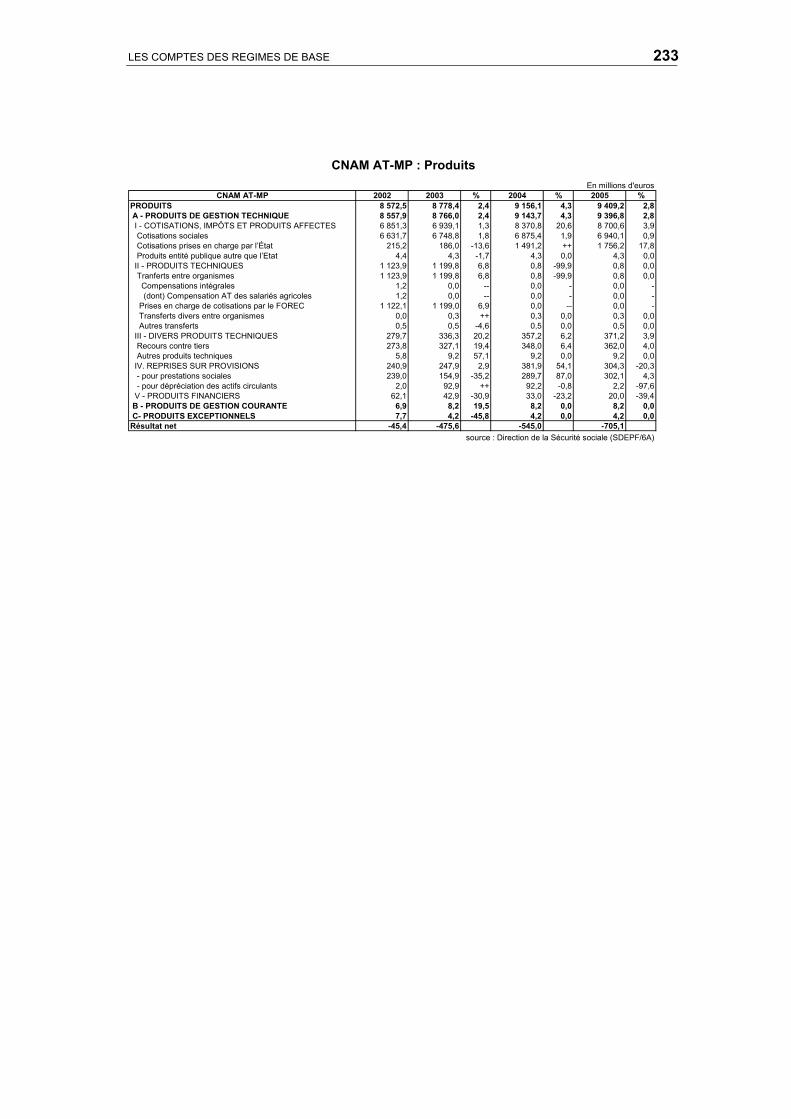

Accidents du travail – maladies professionnelles : un déficit accruLa branche AT-MP dégage depuis 2002 un résultat déficitaire, qui devrait se stabiliser en 2004 et2005 à son niveau de 2003 (environ 500 M€).

Ce résultat négatif résulte pour beaucoup des dotations de la branche aux deux fonds qui gèrentles prestations en faveur des victimes de l'amiante, le FIVA et le FCAATA. En l’absence de cesdotations, le solde de la branche serait positif (d’environ 150 M€ en 2003, 50 M€ en 2004 et 100M€ en 2005).

Les dotations aux deux fonds représentent 600 M€ en 2004. Ce même montant figure dans laprévision (tendancielle) pour 2005. Si les deux fonds ont, au cours de leurs premières annéesd’existence, bénéficié de dotations supérieures à leurs dépenses réelles, la montée en charge deleurs prestations a, depuis, conduit à augmenter les dotations tout en utilisant les réservesaccumulées antérieurement. La croissance tendancielle du nombre de bénéficiaires de ces fonds,à législation constante, pose le problème de l’équilibre de la branche à moyen terme.

Retraites : la fin des excédentsLa dégradation du solde de la branche, amorcée en 2003, s’accentue à partir de 2004 : la CNAVdevient légèrement déficitaire en 2004, et son résultat serait fortement négatif en 2005 (-1,4 Md€).

Alors même que l’évolution tendancielle des effectifs de retraités reste lente (l’effet du baby-boomne se manifestera qu’à partir de 2006), la croissance des prestations s’accélère à partir de 2004,avec la montée en charge des mesures de la loi retraite2. Elles se traduisent en 2004essentiellement par les départs anticipés avant 60 ans : au 31 juillet, 82 000 demandesprésentées à ce titre ont été liquidées, et la mesure devrait bénéficier à 130 000 personnes en2004. Sa montée en charge se poursuivra en 2005. Le supplément de dépenses correspondantest estimé à 600 M€ en 2004 et à 1,3 Md€ en 2005, ce qui contribuerait pour environ 1 point àl’augmentation des prestations de retraite sur chacune des deux années. La réforme des pensionsde réversion, avec la baisse de l’âge minimum de perception, aura des effets financiers à partir de2005. Enfin, la révision à la hausse des prévisions d’inflation accroît les charges de la branche parle biais des revalorisations. Au total, les prestations légales versées par la CNAV augmenteraientde 5 % en 2004 et de 5,2 % en 2005 (après 3,8 % en 2003).

2 Il existe encore beaucoup d’incertitude sur l’impact des mesures de la loi d’août 2003, et sur la modification descomportements en termes de départs à la retraite qu’elles pourraient provoquer.

18 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

Dans le même temps, la croissance des produits est freinée par la progression limitée du plafondde la sécurité sociale, qui ralentit celle de la masse salariale plafonnée sur laquelle l’essentiel descotisations sont assises.

Famille : un léger déséquilibreLe solde de la branche famille devrait quant à lui, après une dégradation en 2004 conduisant à unléger déficit (-180 M€), rester proche de l’équilibre en 2005.

Les prestations de la CNAF connaissent une croissance assez rapide. Depuis le 1er janvier 2004et jusqu’à la fin 2006, la prestation d’accueil du jeune enfant (PAJE) se substitue progressivementaux anciennes prestations. Le rythme de ce remplacement est encore assez difficile à estimer. Ilexiste notamment une forte incertitude sur le recours des bénéficiaires à la nouvelle prestation,qui est susceptible d’induire des changements de comportement. Compte tenu des remontéesd’information sur le premier semestre 2004, les charges de prestations ont été revues à la hausseen 2004 et 2005.

S’agissant des recettes, leur progression reste limitée en 2004 par la croissance modérée de lamasse salariale du secteur privé et par le faible dynamisme des autres assiettes (fonctionpublique d’Etat, ETI avec la suppression de l’ajustement). Leur croissance devrait être plus rapideen 2005 grâce à l’accélération de la masse salariale.

L’équilibre du régime général à moyen terme n’est pas acquis et supposeraune mobilisation constante et très forte de l’ensemble des acteurs

Si l’amélioration du solde du régime général est tangible en 2005, la poursuite de ceredressement exige une inflexion des tendances de fond.

En ce qui concerne l’assurance maladie, le rétablissement de l’équilibre de la branche supposeque le ralentissement de la croissance des dépenses se prolonge sur plusieurs années. Il s’agitde ramener durablement le taux d’augmentation des dépenses (de l’ordre de 5,5 % par an) auniveau de la croissance tendancielle des produits (de l’ordre de 4 %). Il faut pour cela que laréforme induise de manière pérenne une modification des comportements.

Dans la branche vieillesse, les prochaines années verront l’arrivée à la retraite des générationsnombreuses du baby-boom, et donc un accroissement rapide des charges. Cet accroissement estde nature à accentuer le déséquilibre financier de la branche, apparu dès 2004 et surtout en 2005avec l’entrée en vigueur des départs anticipés. La question de l’équilibre de la branche retraitedevrait donc se poser de manière récurrente au cours des prochaines années, en dépit de lahausse de cotisation programmée en 2006.

S’agissant de la branche accidents du travail - maladies professionnelles, les perspectivesdépendent essentiellement de l’évolution des dépenses au titre de l’amiante, dont la montée encharge a été très rapide sur la période récente. La poursuite de la croissance de ces dépensesmenacerait durablement l’équilibre de la branche.

Enfin, seule la branche famille, qui est structurellement excédentaire, devrait retrouverspontanément l’équilibre à moyen terme, lorsque la montée en charge de la PAJE sera achevée.

LA SYNTHESE 19

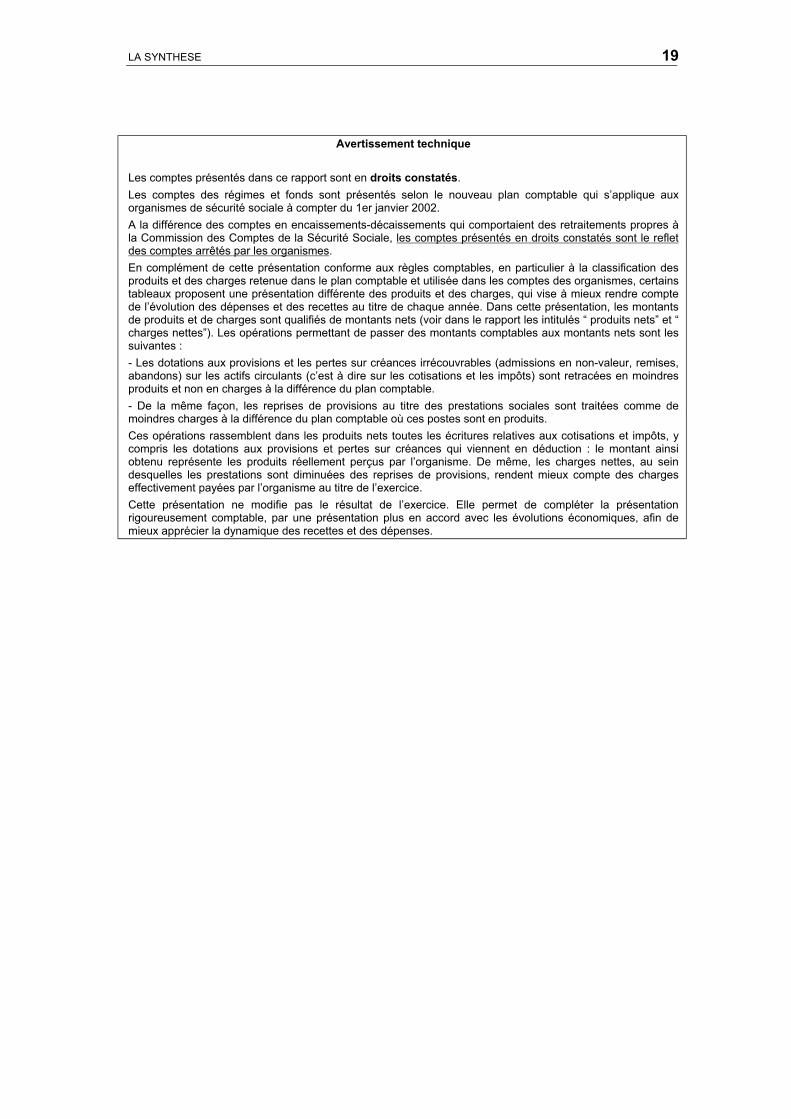

Avertissement technique

Les comptes présentés dans ce rapport sont en droits constatés. Les comptes des régimes et fonds sont présentés selon le nouveau plan comptable qui s’applique auxorganismes de sécurité sociale à compter du 1er janvier 2002. A la différence des comptes en encaissements-décaissements qui comportaient des retraitements propres àla Commission des Comptes de la Sécurité Sociale, les comptes présentés en droits constatés sont le refletdes comptes arrêtés par les organismes. En complément de cette présentation conforme aux règles comptables, en particulier à la classification desproduits et des charges retenue dans le plan comptable et utilisée dans les comptes des organismes, certainstableaux proposent une présentation différente des produits et des charges, qui vise à mieux rendre comptede l’évolution des dépenses et des recettes au titre de chaque année. Dans cette présentation, les montantsde produits et de charges sont qualifiés de montants nets (voir dans le rapport les intitulés “ produits nets” et “charges nettes”). Les opérations permettant de passer des montants comptables aux montants nets sont lessuivantes : - Les dotations aux provisions et les pertes sur créances irrécouvrables (admissions en non-valeur, remises,abandons) sur les actifs circulants (c’est à dire sur les cotisations et les impôts) sont retracées en moindresproduits et non en charges à la différence du plan comptable. - De la même façon, les reprises de provisions au titre des prestations sociales sont traitées comme demoindres charges à la différence du plan comptable où ces postes sont en produits.Ces opérations rassemblent dans les produits nets toutes les écritures relatives aux cotisations et impôts, ycompris les dotations aux provisions et pertes sur créances qui viennent en déduction : le montant ainsiobtenu représente les produits réellement perçus par l’organisme. De même, les charges nettes, au seindesquelles les prestations sont diminuées des reprises de provisions, rendent mieux compte des chargeseffectivement payées par l’organisme au titre de l’exercice.Cette présentation ne modifie pas le résultat de l’exercice. Elle permet de compléter la présentationrigoureusement comptable, par une présentation plus en accord avec les évolutions économiques, afin demieux apprécier la dynamique des recettes et des dépenses.

20 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

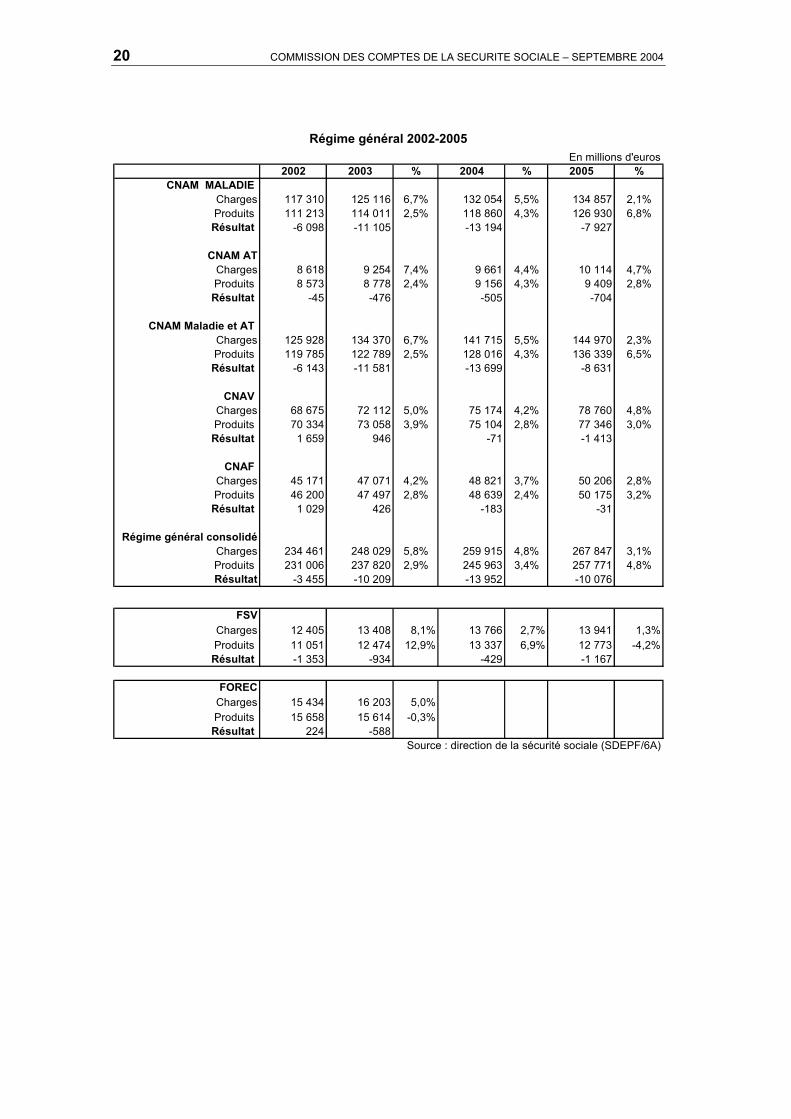

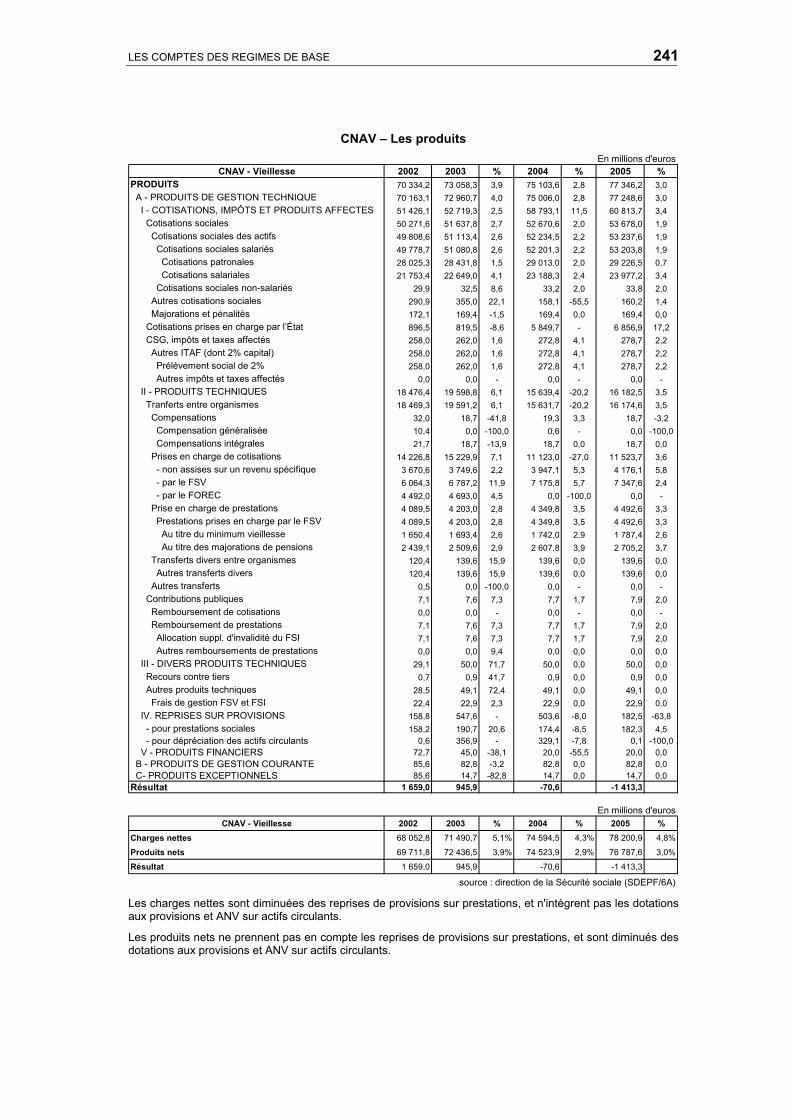

Régime général 2002-2005En millions d'euros

2002 2003 % 2004 % 2005 %CNAM MALADIE

Charges 117 310 125 116 6,7% 132 054 5,5% 134 857 2,1%Produits 111 213 114 011 2,5% 118 860 4,3% 126 930 6,8%Résultat -6 098 -11 105 -13 194 -7 927

CNAM ATCharges 8 618 9 254 7,4% 9 661 4,4% 10 114 4,7%Produits 8 573 8 778 2,4% 9 156 4,3% 9 409 2,8%Résultat -45 -476 -505 -704

CNAM Maladie et AT Charges 125 928 134 370 6,7% 141 715 5,5% 144 970 2,3%Produits 119 785 122 789 2,5% 128 016 4,3% 136 339 6,5%Résultat -6 143 -11 581 -13 699 -8 631

CNAV Charges 68 675 72 112 5,0% 75 174 4,2% 78 760 4,8%Produits 70 334 73 058 3,9% 75 104 2,8% 77 346 3,0%Résultat 1 659 946 -71 -1 413

CNAF Charges 45 171 47 071 4,2% 48 821 3,7% 50 206 2,8%Produits 46 200 47 497 2,8% 48 639 2,4% 50 175 3,2%Résultat 1 029 426 -183 -31

Régime général consolidéCharges 234 461 248 029 5,8% 259 915 4,8% 267 847 3,1%Produits 231 006 237 820 2,9% 245 963 3,4% 257 771 4,8%Résultat -3 455 -10 209 -13 952 -10 076

FSVCharges 12 405 13 408 8,1% 13 766 2,7% 13 941 1,3%Produits 11 051 12 474 12,9% 13 337 6,9% 12 773 -4,2%Résultat -1 353 -934 -429 -1 167

FORECCharges 15 434 16 203 5,0%Produits 15 658 15 614 -0,3%Résultat 224 -588

Source : direction de la sécurité sociale (SDEPF/6A)

LA SYNTHESE 21

Régime général 2002-2005 – produits et charges netsEn millions d'euros

2002 2003 % 2004 % 2005 %CNAM MALADIE

Charges nettes 112 727 120 636 7,0% 126 630 5,0% 129 436 2,2%Produits nets 106 629 109 531 2,7% 113 436 3,6% 121 509 7,1%

Résultat -6 098 -11 105 -13 194 -7 927

CNAM ATCharges nettes 8 301 9 013 8,6% 9 296 3,1% 9 736 4,7%

Produits nets 8 255 8 537 3,4% 8 791 3,0% 9 031 2,7%Résultat -45 -476 -505 -704

CNAM Maladie et AT Charges nettes 121 027 129 649 7,1% 135 926 4,8% 139 172 2,4%

Produits nets 114 884 118 069 2,8% 122 227 3,5% 130 540 6,8%Résultat -6 143 -11 581 -13 699 -8 631

CNAV Charges nettes 68 053 71 491 5,1% 74 594 4,3% 78 201 4,8%

Produits nets 69 712 72 437 3,9% 74 524 2,9% 76 788 3,0%Résultat 1 659 946 -71 -1 413

CNAF Charges nettes 44 836 46 695 4,1% 48 471 3,8% 49 856 2,9%

Produits nets 45 865 47 121 2,7% 48 289 2,5% 49 825 3,2%Résultat 1 029 426 -183 -31

Régime général consolidéCharges nettes 228 602 242 311 6,0% 253 196 4,5% 261 140 3,1%

Produits nets 225 147 232 102 3,1% 239 244 3,1% 251 064 4,9%Résultat -3 455 -10 209 -13 952 -10 076

Source : direction de la sécurité sociale (SDEPF/6A)

Les charges nettes sont diminuées des reprises de provisions sur prestations, et n'intègrent pasles dotations aux provisions et ANV sur actifs circulants.

Les produits nets ne prennent pas en compte les reprises de provisions sur prestations, et sontdiminués des dotations aux provisions et ANV sur actifs circulants.

22 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

Compte consolidé du régime général 2002-2005En millions d'euros

2002 2003 % 2004 % 2005 %CHARGES 234 461 248 029 5,8 259 915 4,8 267 847 3,1

A - CHARGES DE GESTION TECHNIQUE 225 998 239 255 5,9 251 043 4,9 258 956 3,2I - PRESTATIONS SOCIALES 205 068 213 862 4,3 225 620 5,5 234 120 3,8

Prestations légales 201 432 209 974 4,2 221 412 5,4 229 695 3,7Prestations légales « maladie-maternité » 97 487 102 670 5,3 109 238 6,4 112 684 3,2Prestations légales « AT-MP» 6 145 6 330 3,0 6 722 6,2 6 946 3,3Prestations légales « famille » 32 237 32 910 2,1 34 069 3,5 35 017 2,8Prestations légales « vieillesse » 61 988 64 333 3,8 67 546 5,0 71 090 5,2Prestations légales « veuvage » 80 77 -3,6 76 -1,4 74 -3,7Prestations légales « invalidité » 3 339 3 498 4,8 3 603 3,0 3 724 3,3Prestations légales « décès » 156 155 -0,5 157 1,2 160 1,8

Prestations extralégales 3 054 3 169 3,8 3 449 8,8 3 673 6,5Autres prestations 582 718 23,5 759 5,7 752 -0,9

Autres prestations 44 88 98,5 118 34,3 118 0,0II - CHARGES TECHNIQUES 14 254 17 356 21,8 17 130 -1,3 17 125 0,0

Transferts entre organismes 10 159 12 770 25,7 12 599 -1,3 12 552 -0,4Compensations 7 764 9 112 17,4 8 858 -2,8 8 865 0,1Prises en charge de cotisations 322 352 9,4 356 1,1 360 1,1Prises en charge de prestations 960 1 910 99,1 1 979 3,6 2 022 2,2Transferts divers 395 520 31,7 513 -1,5 498 -2,9Autres transferts 719 875 21,7 894 2,2 807 -9,7

Autres charges techniques 4 096 4 586 12,0 4 531 -1,2 4 573 0,9III - DIVERSES CHARGES TECHNIQUES 1 801 1 842 2,3 1 933 4,9 1 900 -1,7

Autres charges techniques 248 250 0,9 395 57,9 420 6,3Pertes sur créances irrécouvrables 1 553 1 591 2,5 1 537 -3,4 1 480 -3,8

- sur cotisations, impôts et produits affectés 1 434 1 470 2,5 1 415 -3,8 1 356 -4,2 - sur prestations 119 121 1,6 122 1,1 124 1,1

IV. DOTATIONS AUX PROVISIONS 4 563 5 813 27,4 5 759 -0,9 5 810 0,9- pour prestations sociales 3 957 5 157 30,3 5 235 1,5 5 315 1,5- pour dépréciation des actifs circulants 270 279 3,4 147 -47,5 117 -20,5- pour autres charges techniques 336 377 12,4 377 0,0 377 0,0

V - CHARGES FINANCIÈRES 312 382 22,6 602 57,4 2 -99,7B - CHARGES DE GESTION COURANTE 8 235 8 479 3,0 8 594 1,4 8 658 0,7C - CHARGES EXCEPTIONNELLES 228 295 29,3 278 -5,8 233 -16,2

Source : direction de la sécurité sociale (SDEPF/6A)

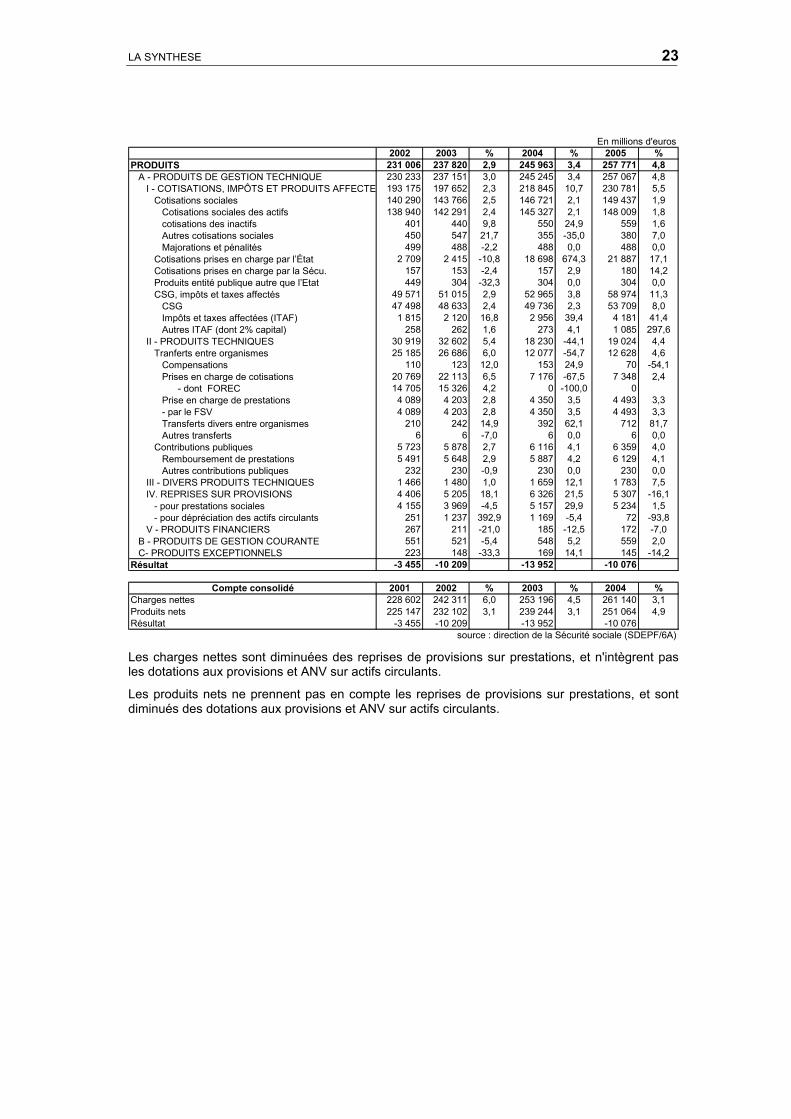

LA SYNTHESE 23

En millions d'euros2002 2003 % 2004 % 2005 %

PRODUITS 231 006 237 820 2,9 245 963 3,4 257 771 4,8A - PRODUITS DE GESTION TECHNIQUE 230 233 237 151 3,0 245 245 3,4 257 067 4,8

I - COTISATIONS, IMPÔTS ET PRODUITS AFFECTE 193 175 197 652 2,3 218 845 10,7 230 781 5,5Cotisations sociales 140 290 143 766 2,5 146 721 2,1 149 437 1,9

Cotisations sociales des actifs 138 940 142 291 2,4 145 327 2,1 148 009 1,8cotisations des inactifs 401 440 9,8 550 24,9 559 1,6Autres cotisations sociales 450 547 21,7 355 -35,0 380 7,0Majorations et pénalités 499 488 -2,2 488 0,0 488 0,0

Cotisations prises en charge par l’État 2 709 2 415 -10,8 18 698 674,3 21 887 17,1Cotisations prises en charge par la Sécu. 157 153 -2,4 157 2,9 180 14,2Produits entité publique autre que l’Etat 449 304 -32,3 304 0,0 304 0,0CSG, impôts et taxes affectés 49 571 51 015 2,9 52 965 3,8 58 974 11,3

CSG 47 498 48 633 2,4 49 736 2,3 53 709 8,0Impôts et taxes affectées (ITAF) 1 815 2 120 16,8 2 956 39,4 4 181 41,4Autres ITAF (dont 2% capital) 258 262 1,6 273 4,1 1 085 297,6

II - PRODUITS TECHNIQUES 30 919 32 602 5,4 18 230 -44,1 19 024 4,4Tranferts entre organismes 25 185 26 686 6,0 12 077 -54,7 12 628 4,6

Compensations 110 123 12,0 153 24,9 70 -54,1Prises en charge de cotisations 20 769 22 113 6,5 7 176 -67,5 7 348 2,4

- dont FOREC 14 705 15 326 4,2 0 -100,0 0Prise en charge de prestations 4 089 4 203 2,8 4 350 3,5 4 493 3,3- par le FSV 4 089 4 203 2,8 4 350 3,5 4 493 3,3Transferts divers entre organismes 210 242 14,9 392 62,1 712 81,7Autres transferts 6 6 -7,0 6 0,0 6 0,0

Contributions publiques 5 723 5 878 2,7 6 116 4,1 6 359 4,0Remboursement de prestations 5 491 5 648 2,9 5 887 4,2 6 129 4,1Autres contributions publiques 232 230 -0,9 230 0,0 230 0,0

III - DIVERS PRODUITS TECHNIQUES 1 466 1 480 1,0 1 659 12,1 1 783 7,5IV. REPRISES SUR PROVISIONS 4 406 5 205 18,1 6 326 21,5 5 307 -16,1

- pour prestations sociales 4 155 3 969 -4,5 5 157 29,9 5 234 1,5- pour dépréciation des actifs circulants 251 1 237 392,9 1 169 -5,4 72 -93,8

V - PRODUITS FINANCIERS 267 211 -21,0 185 -12,5 172 -7,0B - PRODUITS DE GESTION COURANTE 551 521 -5,4 548 5,2 559 2,0C- PRODUITS EXCEPTIONNELS 223 148 -33,3 169 14,1 145 -14,2

Résultat -3 455 -10 209 -13 952 -10 076

Compte consolidé 2001 2002 % 2003 % 2004 %Charges nettes 228 602 242 311 6,0 253 196 4,5 261 140 3,1Produits nets 225 147 232 102 3,1 239 244 3,1 251 064 4,9Résultat -3 455 -10 209 -13 952 -10 076

source : direction de la Sécurité sociale (SDEPF/6A)

Les charges nettes sont diminuées des reprises de provisions sur prestations, et n'intègrent pasles dotations aux provisions et ANV sur actifs circulants.

Les produits nets ne prennent pas en compte les reprises de provisions sur prestations, et sontdiminués des dotations aux provisions et ANV sur actifs circulants.

24 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

Principales hypothèses pour les prévisions

Evolution en moyenne annuelle

2003 2004 (p) 2005 (p)

Masse salariale du secteur privé (1)

Effectifs 0,0% 0,4% 1,2%Salaire moyen secteur privé 1,6% 2,2% 2,8%

Masse salariale secteur privé (1) 1,6% 2,6% 4,0%Masse salariale secteur privé plafonnée (1) 3,5% 2,3% 2,5%

Plafond de la sécurité sociale 3,4% 1,8% 1,8%

Hypothèses de revalorisation

Prix hors tabac 1,9% 1,7% 1,8%

Revalorisation des pensions 1,5% 1,7% 2,0%Revalorisation de la BMAF 1,7% 1,7% 2,2%

(1) : Champ de la comptabilité nationale (secteurs EB-EP).

LA SYNTHESE 25

THEME 1CADRAGE GENERAL

1-1

ENVIRONNEMENT ECONOMIQUE

Retour de la croissance depuis l’été 2003Après une phase récessive entre la mi-2002 et la mi-2003, la croissance du PIB a repris à l’été2003 et s’effectue depuis à un rythme soutenu. En moyenne annuelle, l’année 2003 a enregistréune croissance très médiocre (0,5 %), la plus faible depuis 1993. En 2004, la croissance moyenneserait de l’ordre de 2,5 %.

Variation trimestrielle du PIB en volume (aux prix de 1995)

2003 2004

1er trim 2ème trim 3ème trim 4ème trim 1er trim 2ème trim

0,2 % - 0,4 % 0,8 % 0,5 % 0,8 % 0,8 %

La reprise de l’activité reflète celle de la demande intérieure : la consommation des ménages s’estrenforcée à l’été 2003 puis au début de l’année 2004 ; l’investissement des entreprises, qui avaitdiminué sensiblement en 2002 et 2003 (- 5 % en deux ans), augmente à nouveau depuis larentrée 2003 avec une accélération au 2ème trimestre 2004. L’investissement des seulesentreprises industrielles, qui avait fortement diminué en 2002-2003, augmenterait en 2004 de 8 %en valeur d’après les estimations recueillies par l’INSEE en juillet.

Les exportations se redressent également, tirées par un commerce mondial toujours porteur et ledébut d’amélioration de la conjoncture européenne. Cependant, on enregistre parallèlement uneforte croissance des importations qui semble traduire un certain décalage conjoncturel entre laFrance et ses principaux partenaires européens. Au total, les échanges extérieurs ontactuellement une incidence négative sur la croissance.

Aux Etats-Unis et au Royaume-Uni, la reprise amorcée en 2003 s’est accélérée et se traduirait pardes taux de croissance respectifs d’environ 4,5 % et 3 % en 2004. La zone euro, dont l’évolutionavait été très décevante en 2003, connaît à son tour un regain d’activité. Sa croissance moyenneserait de l’ordre de 1,8 % en 2004 (après 0,5 % en 2003), avec des évolutions toujours inférieuresà la moyenne pour l’Allemagne et l’Italie (entre 1 et 1,5 %).

Une croissance de 2,5 % en 2005La croissance se renforcerait progressivement dans la zone euro malgré les freins que constituentla hausse des prix du pétrole et un niveau de confiance encore assez bas chez lesconsommateurs. Elle serait d’environ 2,3 % en 2005 d’après les dernières prévisions de laCommission européenne.

En France, les enquêtes de conjoncture réalisées à la mi-2004 dans l’industrie montrent uneamélioration des carnets de commandes et des perspectives. Les exportations et l’investissementdes entreprises devraient continuer de progresser. Quant à la consommation, un moment freinéepar l’érosion du pouvoir d’achat liée à la flambée du prix du pétrole, elle se redresserait en find’année.

L’hypothèse retenue pour 2005 est un taux de croissance de 2,5 %, proche de celui qui devraitêtre constaté en 2004.

CADRAGE GENERAL 29

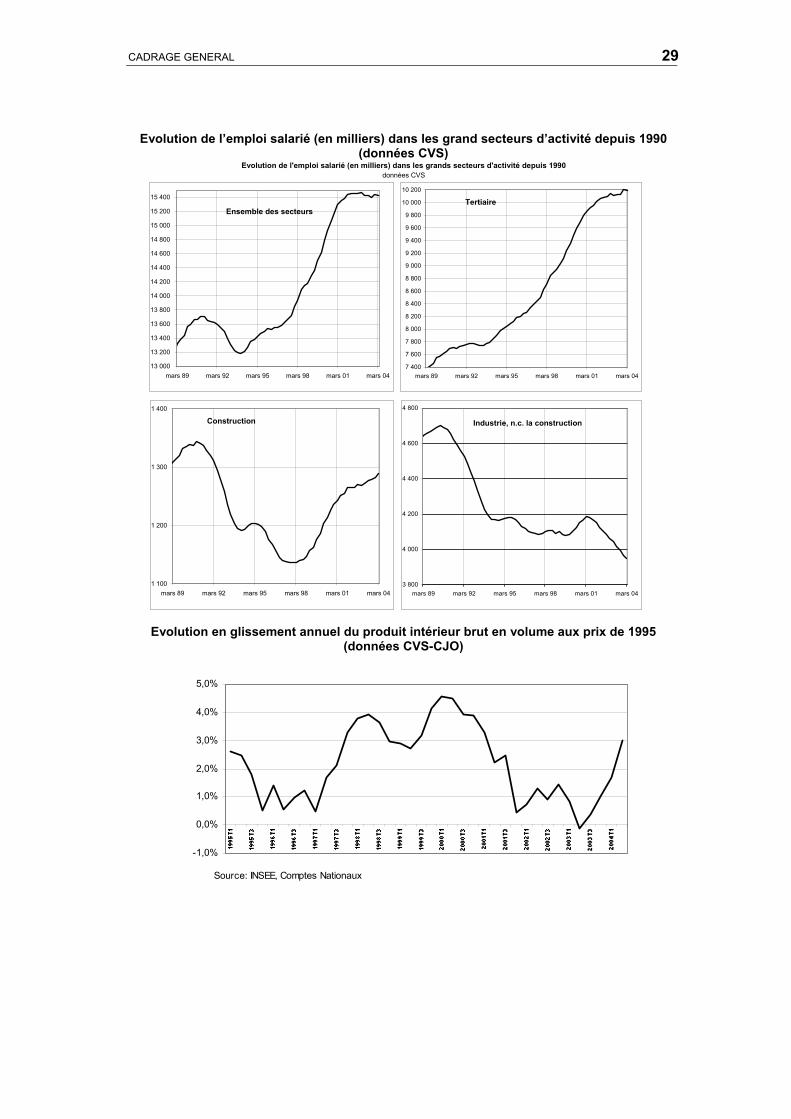

Evolution de l’emploi salarié (en milliers) dans les grand secteurs d’activité depuis 1990(données CVS)

Evolution de l'emploi salarié (en milliers) dans les grands secteurs d'activité depuis 1990données CVS

Ensemble des secteurs

13 000

13 200

13 400

13 600

13 800

14 000

14 200

14 400

14 600

14 800

15 000

15 200

15 400

mars 89 mars 92 mars 95 mars 98 mars 01 mars 04

Industrie, n.c. la construction

3 800

4 000

4 200

4 400

4 600

4 800

mars 89 mars 92 mars 95 mars 98 mars 01 mars 04

Construction

1 100

1 200

1 300

1 400

mars 89 mars 92 mars 95 mars 98 mars 01 mars 04

Tertiaire

7 400

7 600

7 800

8 000

8 200

8 400

8 600

8 800

9 000

9 200

9 400

9 600

9 800

10 000

10 200

mars 89 mars 92 mars 95 mars 98 mars 01 mars 04

Evolution en glissement annuel du produit intérieur brut en volume aux prix de 1995(données CVS-CJO)

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

Source: INSEE, Comptes Nationaux

30 COMMISSION DES COMPTES DE LA SECURITE SOCIALE – SEPTEMBRE 2004

Les hypothèses déterminantes pour les comptes sociaux : masse salariale etprix

Une reprise décalée de l’emploi et de la masse salariale

L’emploi salarié dans les secteurs concurrentiels non agricoles a augmenté de 0,1 % au 2ème

trimestre 2004 après une baisse de 0,1 % au 1er trimestre. Sur un an, entre le 1er juillet 2003 et le1er juillet 2004, il n’a augmenté que de 0,1 %. La reprise de la croissance constatée depuis la mi-2003 ne s’est donc pratiquement pas répercutée sur l’emploi jusqu’à la mi-2004. Le décalagetraditionnel de deux ou trois trimestres entre l’évolution de l’activité et celle des effectifs avraisemblablement été allongé par le fait que l’emploi salarié marchand ne s’était pascomplètement ajusté à la baisse dans la phase descendante du cycle.

L’amélioration du contexte économique devrait désormais se traduire par une reprise descréations d’emploi. Conjuguée à une certaine accélération du salaire moyen (effet de la repriseéconomique et de la hausse du SMIC), elle conduirait à une accélération progressive de lacroissance de la masse salariale.

Celle-ci, après avoir été particulièrement faible en 2003 (1,7 %), est restée médiocre en 2004 (2,6%). L’hypothèse ici retenue est qu’elle s’élève à 4,0 % en 2005, rejoignant le taux moyen observésur longue période.

L’assiette salariale des encaissements de l’ACOSS, dont le champ est légèrement différent decelui des statistiques de l’INSEE, progresserait de 2,8 % en 2004. Son augmentation englissement annuel, qui avait atteint son point le plus bas au 2ème trimestre 2003 (1,6 %), seredresse progressivement de trimestre en trimestre.

Une accélération de l’inflation en 2004

L’inflation s’est accélérée au 1er semestre 2004 sous l’effet des hausses du tabac et de l’énergie.En août 2004, le glissement annuel est de 2,4 % pour les prix dans leur ensemble et de 1,8 %pour l’indice hors tabac.

Sous l’hypothèse d’une stabilisation des cours du pétrole, le glissement annuel des prix devraitrefluer dans la seconde moitié de l’année pour revenir en deçà de 2 % en décembre.

En moyenne annuelle, l’inflation hors tabac serait de 1,7 % en 2004 et de 1,8 % en 2005.

CADRAGE GENERAL 31

Evolution de la masse salariale (moyenne annuelle glissante)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

00-t4

01-t1

01-t2

01-t3

01-t4

02-t1

02-t2

02-t3

02-t4

03-t1

03-t2

03-t3

03-t4

04-t1

04-t2(p)

04-t3(p)

04-t4(p)

Source : ACOSS

THEME 2LES RECETTES DES REGIMES DE BASE ET DES

FONDS

VUE D'ENSEMBLE DES RECETTES DES REGIMES DEBASE ET DES FONDS

On peut partager les ressources des régimes de base et des fonds en quatre grandes catégoriesde recettes : les cotisations ; les contributions, impôts et taxes affectés ; les contributionspubliques (prises en charge de cotisations et de prestations par l’Etat) ; les transferts (prises encharge de cotisations et de prestations par des organismes tiers).

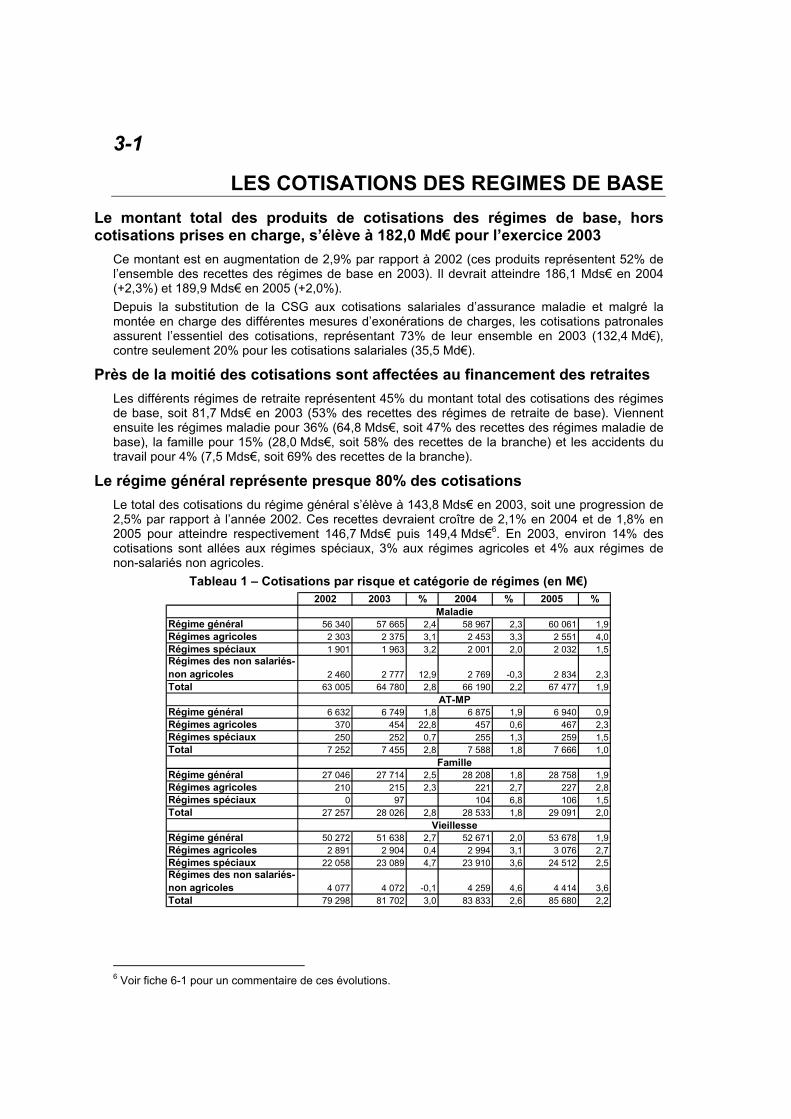

Les cotisations affectées aux régimes3 se sont élevées à 182,0 Md€ en 2003(dont 143,8 Md€ pour le régime général)

Compte tenu des hypothèses de croissance retenues, ce montant devrait atteindre 186,1 Md€ en2004 (+2,3%) et 189,9 Md€ en 2005 (+2,0%) – respectivement 146,7 Md€ en 2004 et 149,4 Md€en 2005 pour le régime général4.

Ces ressources représentent, en 2003, 52% des recettes des régimes. Elles sont affectées enmajorité aux branches maladie et vieillesse à hauteur respectivement de 64,8 Md€ (soit 36% del’ensemble des cotisations – hors exonérations ou prises en charge par un tiers) et 81,7 Md€(45% des cotisations). Viennent ensuite les branches famille avec 28,0 Md€ (15%) et accidents dutravail avec 7,5 Md€ (4%) – voir tableau 1 et fiche 3-1.

En 2003, un point de cotisation déplafonnée représentait environ 4,1 Md€ de recettes pourle régime général sur le champ du seul secteur salarié privé

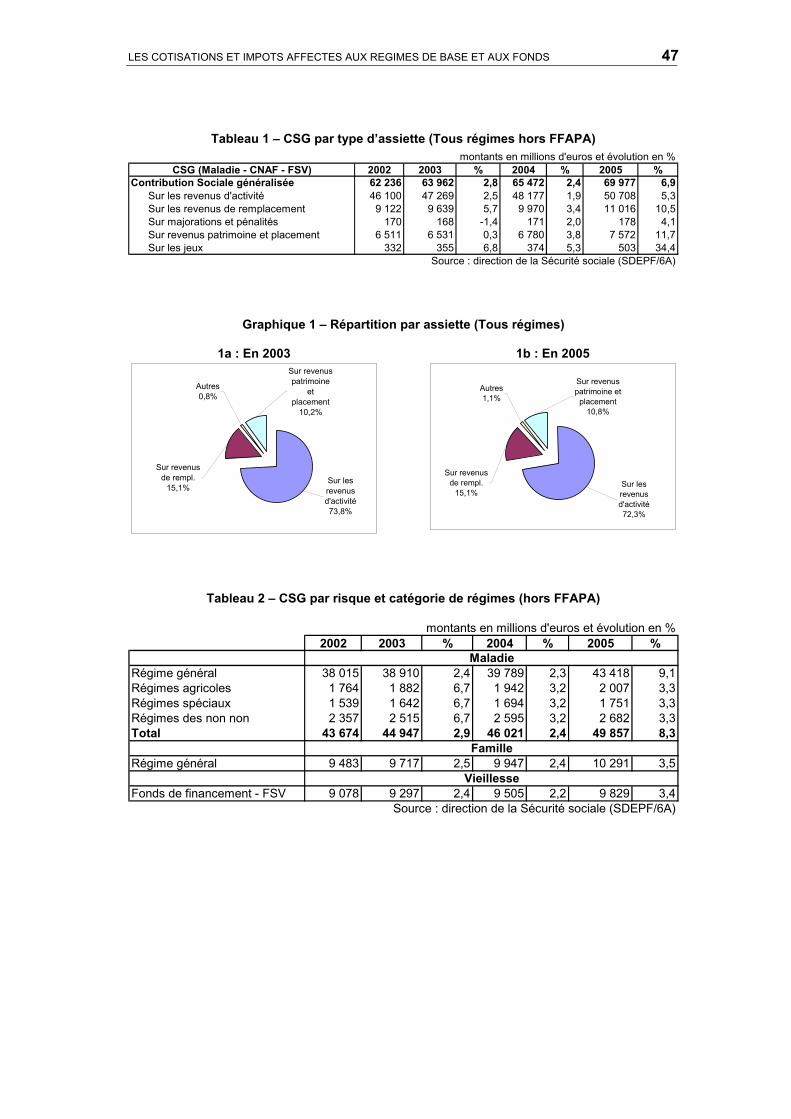

Le rendement d’un point de cotisation retraite plafonnée sur le même champ s’élève à 3,4 Md€ -voir tableau 2. En comparaison, un point de CSG, prélèvement assis sur une assiette plus largepuisque incluant les revenus de remplacement, du patrimoine, de placement et des jeux, arapporté 8,9 Md€ en 2003.

En 2003, 63,6 Md€ d’impôts et taxes ont été affectés aux régimes de base et27,3 Md€ aux fonds de financement (FSV, FOREC, FRR)

Les recettes des régimes de base et des fonds issues des impôts et taxes devraient diminuerfortement en 2004 pour atteindre 80,0Md€, suite à la disparition du FOREC (entraînant laréaffectation de ses recettes au budget de l’Etat). En 2005, ces recettes devraient s’élever à85,3 Mds€ (+6,6%).

La branche maladie est la première bénéficiaire de ces recettes (80% des recettes fiscales horsfonds) puisque la majeure partie de la CSG lui est affectée (les autres attributaires dans le champde la CCSS étant la branche famille, le FSV et le FRR).

Les impôts et taxes affectés à la branche vieillesse sont notamment constitués du 2% capital,partagé entre la CNAV et le FSV, et des recettes de CSSS affectées principalement au FSV, àl’ORGANIC, à la CANCAVA et au régime des exploitants agricoles. Ce dernier bénéficie parailleurs d’une recette de TVA jusqu’en 2003 qui est remplacée à partir de 2004 par une fractiondes droits tabac.

Des données détaillées concernant la CSG et les autres impôts et taxes affectés sont présentéesdans les fiches 3-2 et 3-3.

3 Les recettes des fonds de financement (FSV, FOREC, FRR) ne comprennent pas de cotisations.4 La fiche 6-1 commente les évolutions de recettes des cotisations du régime général.

LES RECETTES DES REGIMES DE BASE ET DES FONDS 35

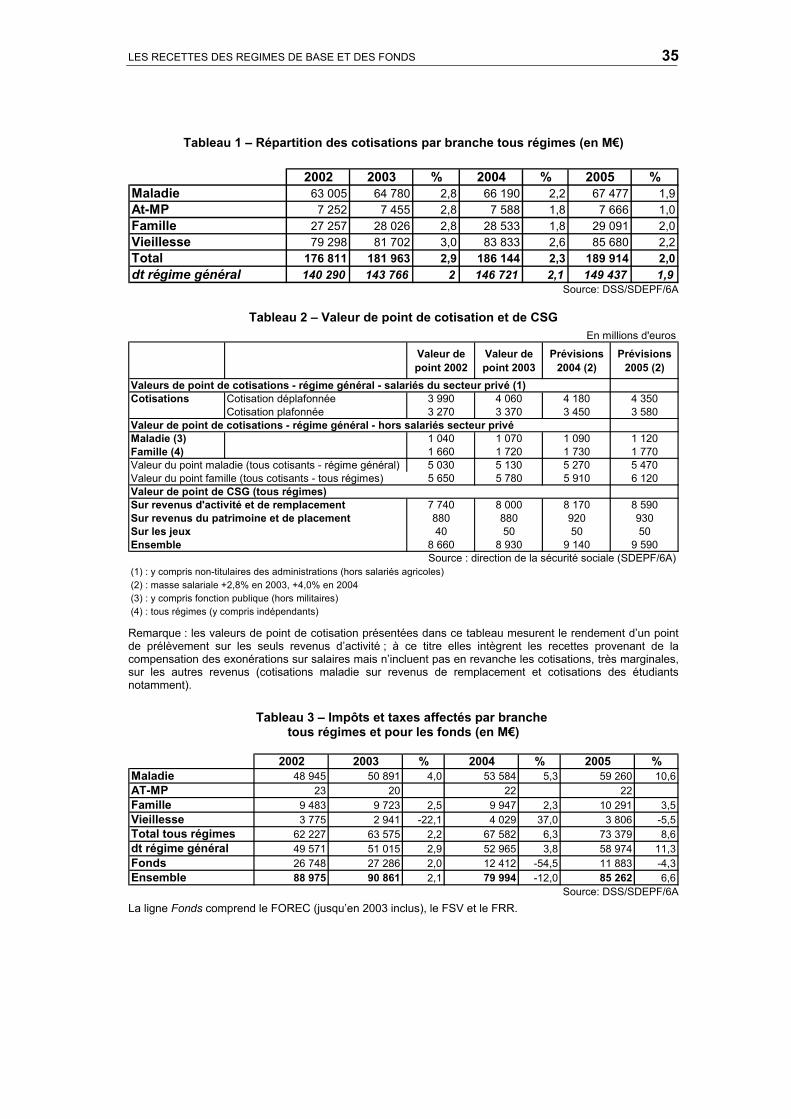

Tableau 1 – Répartition des cotisations par branche tous régimes (en M€)

2002 2003 % 2004 % 2005 %Maladie 63 005 64 780 2,8 66 190 2,2 67 477 1,9At-MP 7 252 7 455 2,8 7 588 1,8 7 666 1,0Famille 27 257 28 026 2,8 28 533 1,8 29 091 2,0Vieillesse 79 298 81 702 3,0 83 833 2,6 85 680 2,2Total 176 811 181 963 2,9 186 144 2,3 189 914 2,0dt régime général 140 290 143 766 2 146 721 2,1 149 437 1,9

Source: DSS/SDEPF/6A

Tableau 2 – Valeur de point de cotisation et de CSGEn millions d'euros

Valeur de point 2002

Valeur de point 2003

Prévisions 2004 (2)

Prévisions 2005 (2)

Valeurs de point de cotisations - régime général - salariés du secteur privé (1) Cotisations Cotisation déplafonnée 3 990 4 060 4 180 4 350

Cotisation plafonnée 3 270 3 370 3 450 3 580Valeur de point de cotisations - régime général - hors salariés secteur privéMaladie (3) 1 040 1 070 1 090 1 120Famille (4) 1 660 1 720 1 730 1 770Valeur du point maladie (tous cotisants - régime général) 5 030 5 130 5 270 5 470Valeur du point famille (tous cotisants - tous régimes) 5 650 5 780 5 910 6 120Valeur de point de CSG (tous régimes)Sur revenus d'activité et de remplacement 7 740 8 000 8 170 8 590Sur revenus du patrimoine et de placement 880 880 920 930Sur les jeux 40 50 50 50Ensemble 8 660 8 930 9 140 9 590

Source : direction de la sécurité sociale (SDEPF/6A)(1) : y compris non-titulaires des administrations (hors salariés agricoles)(2) : masse salariale +2,8% en 2003, +4,0% en 2004(3) : y compris fonction publique (hors militaires)(4) : tous régimes (y compris indépendants)

Remarque : les valeurs de point de cotisation présentées dans ce tableau mesurent le rendement d’un pointde prélèvement sur les seuls revenus d’activité ; à ce titre elles intègrent les recettes provenant de lacompensation des exonérations sur salaires mais n’incluent pas en revanche les cotisations, très marginales,sur les autres revenus (cotisations maladie sur revenus de remplacement et cotisations des étudiantsnotamment).

Tableau 3 – Impôts et taxes affectés par branche tous régimes et pour les fonds (en M€)

2002 2003 % 2004 % 2005 %Maladie 48 945 50 891 4,0 53 584 5,3 59 260 10,6AT-MP 23 20 22 22Famille 9 483 9 723 2,5 9 947 2,3 10 291 3,5Vieillesse 3 775 2 941 -22,1 4 029 37,0 3 806 -5,5Total tous régimes 62 227 63 575 2,2 67 582 6,3 73 379 8,6dt régime général 49 571 51 015 2,9 52 965 3,8 58 974 11,3Fonds 26 748 27 286 2,0 12 412 -54,5 11 883 -4,3Ensemble 88 975 90 861 2,1 79 994 -12,0 85 262 6,6

Source: DSS/SDEPF/6ALa ligne Fonds comprend le FOREC (jusqu’en 2003 inclus), le FSV et le FRR.

36 COMMISSION DES COMPTES DE LA SECURITE SOCIALE - SEPTEMBRE 2004

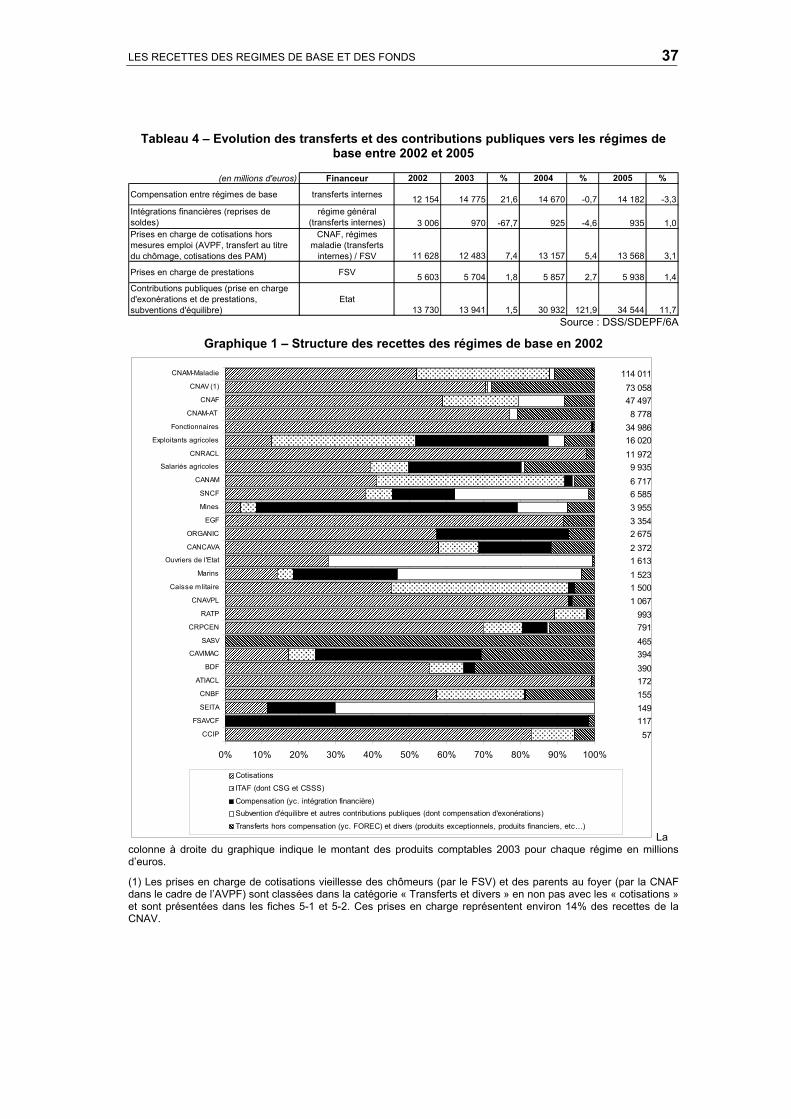

Les contributions de l’Etat aux recettes des régimes de base se sont élevéesà 13,9 Md€ en 2003 (dont 8,3 Md€ pour le régime général)

On peut distinguer trois grandes catégories de contributions publiques : les prises en charge decotisations au titre des mesures emploi (voir fiche 4-1), les prises en charge de prestations (voirfiche 4-2) et les subventions d’équilibre (voir fiche 4-3).

Le montant global de ces contributions augmente considérablement en 2004, pour atteindre30,9 Md€, sous l’effet de la suppression du FOREC et de la réintégration de la compensation desexonérations à sa charge dans le budget de l’Etat. Il s’élèverait ensuite à 34,5 Mds€ en 2005.

En 2003, le budget de l’Etat a compensé des exonérations de cotisations sociales à hauteur de2,5 Md€. Ces prises en charge ont été affectées pour 95% au régime général, 3% au régime dessalariés agricoles et 2% aux autres régimes5.

Par ailleurs, la sécurité sociale assure la gestion de plusieurs prestations pour le compte de l’Etat.Certaines d’entre elles sont suivies dans les comptes de la sécurité sociale et représentaient en2003 un montant de 5,7 Md€. Il s’agit principalement de l’allocation aux adultes handicapés, del’allocation parent isolé et d’avantages servis au titre de l’invalidité.

Enfin l’Etat verse à plusieurs régimes spéciaux des subventions destinées à équilibrer lescomptes de certaines de leurs branches. Ces subventions ont atteint un total de 5,5 Md€ en 2003.

Les autres transferts vers les régimes de base, hors les contributionspubliques, ont atteint 33,9 Md€ en 2003

On peut classer ces transferts, qui sont pour 57% internes, en quatre grandes catégories :

La compensation, qui représente plus du tiers des transferts vers les régimes de base ; lescompensations généralisées entre régimes de retraite et entre régimes d’assurance maladievisent à corriger les déséquilibres démographiques entre cotisants et personnes protégées. Lescompensations bilatérales maladie (entre la CNAM et les régimes spéciaux) et la compensationspécifique vieillesse (ou surcompensation) entre régimes spéciaux de salariés visent à créer dessolidarités financières entre régimes de salariés - voir fiche 5-3.

Les prises en charge de cotisations au bénéfice du régime général : concernant la CNAV, il s’agitdes cotisations retraite de certains chômeurs payées par le FSV, d’une part, et de certains parentsau foyer d’autre part (bénéficiaires de certaines prestations familiales et à la condition que leurrevenu n’excède pas un plafond de ressources), cotisations à la charge de la CNAF au titre del’AVPF (assurance vieillesse des parents au foyer) ; concernant la CNAF et la CNAM, il s’agit descotisations famille et maladie des praticiens et auxiliaires médicaux qui sont pour une large partieprises en charge par les régimes maladie (CNAM, CANAM, régimes agricoles) – voir fiche 5-1.

Les prises en charge de prestations : il s’agit de majorations de pensions et du minimum vieillesseremboursés aux régimes de retraite par le FSV – voir fiche 5-1.

Les prises en charge de soldes dans le cadre des intégrations financières : le régime généralassure l’équilibre des comptes du régime des salariés agricoles, du régime des cultes et de lacaisse des militaires en reprenant à sa charge les déficits éventuels – voir fiche 2-1.

5 Pour le régime général, ces prises en charge sont affectées à chaque branche au prorata des taux decotisations patronales déplafonnées avant exonération. Pour les salariés agricoles, la répartition entrebranches se fait au réel.

LES RECETTES DES REGIMES DE BASE ET DES FONDS 37

Tableau 4 – Evolution des transferts et des contributions publiques vers les régimes debase entre 2002 et 2005

(en millions d'euros) Financeur 2002 2003 % 2004 % 2005 %

Compensation entre régimes de base transferts internes 12 154 14 775 21,6 14 670 -0,7 14 182 -3,3Intégrations financières (reprises de soldes)

régime général (transferts internes) 3 006 970 -67,7 925 -4,6 935 1,0

Prises en charge de cotisations hors mesures emploi (AVPF, transfert au titre du chômage, cotisations des PAM)

CNAF, régimes maladie (transferts

internes) / FSV 11 628 12 483 7,4 13 157 5,4 13 568 3,1

Prises en charge de prestations FSV 5 603 5 704 1,8 5 857 2,7 5 938 1,4Contributions publiques (prise en charge d'exonérations et de prestations, subventions d'équilibre)

Etat13 730 13 941 1,5 30 932 121,9 34 544 11,7

Source : DSS/SDEPF/6A

Graphique 1 – Structure des recettes des régimes de base en 2002

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������

�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������

��������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������

����������������������������������������������������������������������

������������������������������������

��������������������������������

��������������������������

��������������������������������������������������������������������������������������������������������������������������������������������

�������

����������������������������������

��������������

����������������������

������������������������������������������������������������������������������������������������������������������������������������������������������

���������������

������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������

��

�����������������������������������������������������

����������������

������

��������������������������������������������������������

��������������������������������������������������

������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������

������

������������������

����������������������

�������������������������������������

����������������������

��������������������������

����������������������

������

������������������

��������������������������������

������������������������

��

��������������������������������������������������������������

��������������������������

����������������������������������������������������������������������������������

����������������

57117149155172390394465791993

1 0671 5001 5231 6132 3722 6753 3543 9556 5856 7179 935

11 97216 02034 9868 778

47 49773 058

114 011

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

CCIP

FSAVCF

SEITA

CNBF

ATIACL

BDF

CAVIMAC

SASV

CRPCEN

RATP

CNAVPL

Caisse mlitaire

Marins

Ouvriers de l'Etat

CANCAVA

ORGANIC

EGF

Mines

SNCF

CANAM

Salariés agricoles

CNRACL

Exploitants agricoles

Fonctionnaires

CNAM-AT

CNAF

CNAV (1)

CNAM-Maladie

���Cotisations���ITAF (dont CSG et CSSS)

Compensation (yc. intégration financière)Subvention d'équilibre et autres contributions publiques (dont compensation d'exonérations)���

���Transferts hors compensation (yc. FOREC) et divers (produits exceptionnels, produits financiers, etc…)

,

Lacolonne à droite du graphique indique le montant des produits comptables 2003 pour chaque régime en millionsd’euros.

(1) Les prises en charge de cotisations vieillesse des chômeurs (par le FSV) et des parents au foyer (par la CNAFdans le cadre de l’AVPF) sont classées dans la catégorie « Transferts et divers » en non pas avec les « cotisations »et sont présentées dans les fiches 5-1 et 5-2. Ces prises en charge représentent environ 14% des recettes de laCNAV.

2-1

LES MECANISMES D’EQUILIBRAGE DES REGIMES DEBASE

Si on met à l’écart le régime général, une large majorité des régimes est équilibrée par desdispositifs reposant la plupart du temps sur des sources de financement extérieures aux régimesconcernés (à l’exception des cotisations fictives). Les mécanismes d’équilibrage sont cependantvariables d’un régime à l’autre, et peuvent même être différents au sein du même régime selon lerisque couvert. Ainsi la SNCF équilibre sa branche accidents du travail par une subvention del’employeur (cotisations fictives) mais bénéficie d’une subvention d’équilibre de l’Etat pour sabranche vieillesse – voir tableau 1.

Le régime général assure l’équilibre des régimes financièrement intégrés, c’est-à-dire qu’il prend àsa charge le déficit technique en droits constatés de ces régimes (branches maladie et vieillessedes salariés agricoles, régime maladie des militaires et régime maladie et vieillesse des cultes).

Par ailleurs, le régime général, dans la cadre de mécanismes particuliers de compensation (horsde la compensation généralisée), équilibre pratiquement les branches AT des régimes dessalariés agricoles et des mines.

La plupart des régimes d’employeur (fonctionnaires, RATP, SNCF et banque de France)équilibrent leurs comptes par des cotisations fictives (au sens où elles ne sont pas prélevées).