comment se préparer à un contrôle d’un finan eur ou de...

TRANSCRIPT

1

Comment se préparer à un contrôle d’un financeur ou de

l’administration ?

Bérengère SCHAAL Responsable département association

Cabinet GVA

Aziliz BODIVIT Responsable département association

Cabinet Créatis

2

INTRODUCTION

3

Dans un contexte de renforcement des contrôles des associations, certaines

se sentent parfois en difficultés pour appréhender au mieux ce contrôle.

Le développement de ces dispositifs a pour objectif d’assurer la transparence

financière des associations.

Rappelons que le paysage associatif a été ébranlé à plusieurs reprises par

quelques scandales financiers dont notamment l’ARC au début des années 90.

La préparation en amont est une étape primordiale pour notamment

mettre en exergue les risques à anticiper.

4

• Cet atelier aura pour but de répondre au mieux aux questions suivantes :

Quels sont les différents contrôles et par qui ?

• Quels pièges à éviter et quels risques anticiper ?

• Quelle démarche adopter pour la préparation du contrôle ?

• Quels outils pour un contrôle serein ?

Tout en ne développant que les contrôles portant sur les ressources

(subventions, dons…).

5

Ressources associatives : Les différents types de contrôles

6

Contrôle de l’emploi de la subvention :

Après avoir pris la décision de subventionner une association, une collectivité publique peut, a posteriori, vérifier l’efficience de l’aide accordée en examinant notamment si elle a reçu l’emploi auquel elle était destinée.

Contrôle par l'Etat :

L'administration qui accorde une subvention est tenue de vérifier que celle-ci a été utilisée conformément à son objet et que son montant n'a pas excédé le coût de mise en œuvre du projet aidé.

Toute association ayant reçu une subvention de l'Etat doit donc justifier de l'emploi des fonds reçus auprès de l'administration qui les a accordés et, le cas échéant, auprès des autorités de contrôle.

7

Contrôle de l’emploi de la subvention (suite) :

Contrôle par l’administration ayant versé la subvention :

Ce contrôle est effectué directement par l’administration qui verse la subvention et l’oblige à transmettre dans les 6 mois de la clôture ses budgets et comptes approuvés, et, en cas de subvention affectée, un compte rendu financier de cette subvention.

Contrôle par une autorité de contrôle :

En principe, réalisé par l’Inspection Générale des Finances mais il peut être pratiqué par une inspection générale ministérielle dans son domaine de compétence.

Ce contrôle peut avoir lieu sur place et l’association devra présenter ses comptes, les pièces justificatives des dépenses et tout autre document jugé utile à la vérification

8

Contrôle de l’emploi de la subvention (suite) :

Contrôle par les collectivités territoriales :

L’association peut être soumise au contrôle de cette collectivité.

Elle doit fournir une copie certifiée de son budget et de ses comptes de l’exercice écoulé et un compte rendu financier en cas de subvention affectée.

Il peut être prévu dans le cadre de la convention de subvention une attestation du compte rendu financier par un expert-comptable / commissaire aux comptes.

Contrôle par les chambres régionales et la Cour des Comptes :

La Cour des comptes peut exercer un contrôle sur une association bénéficiant de subventions de l’Union Européenne, de l’Etat ou d’une autre personne soumise à son contrôle.

9

Contrôle de l’emploi de la subvention (suite) :

Contrôle par les chambres régionales et la Cour des Comptes :

Une chambre régionale des comptes peut contrôler les comptes de toute association à laquelle une collectivité territoriale a versé une subvention supérieure à 1 500 €.

Contrôle par la Cour des comptes européenne :

Applicable aux associations ayant reçu des fonds de l’Union Européenne

Contrôle par les bailleurs de fonds :

Celui-ci est prévu contractuellement et est mené soit directement soit par le biais d’un auditeur indépendant qui devra suivre ses directives / guidelines On peut citer : L’Agence Française de Développement, L’Union Européenne (ECHO, EUROPEAID, FSE, FEADER), USAID, DFID, etc.

10

Contrôle des organismes faisant appel public à la générosité : Cour des comptes et IGAS

- Le texte de base est la Loi 91-772 du 7 août 1991 relative aux associations faisant appel public à la générosité.

- Le contrôle est exercé par la Cour des comptes et l’IGAS (Inspection Générale des Affaires Sociales).

- Ils peuvent demander aux organismes APG de communiquer leurs comptes pour s’assurer du montant des ressources collectées.

- La Cour des comptes peut procéder à un contrôle du compte d’emploi sur place en prenant connaissance (et si nécessaire copie) des pièces nécessaires à leur contrôle (y compris l’accès aux logiciels et données).

11

Contrôle des organismes faisant appel public à la générosité : Cour des comptes et IGAS (suite)

- Les observations de la Cour font l’objet d’une communication au CA et à l’AG par l’intermédiaire du Président de l’Association.

- Ces observations peuvent être publiées au JO ou au rapport public de la Cour.

- L’IGAS exerce un contrôle du compte d’emploi des ressources collectées afin de vérifier la conformité des dépenses engagées aux objectifs poursuivi par l’appel public à la générosité.

Cette compétence est étendue aux organismes recevant des associations ayant fait APG, des ressources collectées dans le cadre de ces campagnes.

12

Le contrôle sur place de la délivrance des reçus fiscaux émis par les OSBL :

Le contrôle des reçus fiscaux (contrôle sur place de la délivrance des reçus fiscaux par les OBSL art 17.I loi de finances rectificative pour 2016)

Rappel : Les associations d’intérêt général peuvent émettre des reçus fiscaux, permettant aux donateurs personnes physique de déduire 66 ou 75 % du montant de leurs dons de leurs impôts sur le revenu ou ISF (art 200 du CGI)

Pour les personnes morales soumises à l’impôt sur les sociétés (art 238 BIS du CGI), une déduction de 60% dans la limite de 5 pour mille du chiffre d’affaires.

13

Le contrôle sur place de la délivrance des reçus fiscaux émis par les OSBL (suite) :

Rappel : L’intérêt général n’est pas à confondre avec la notion d’utilité publique qui nécessite une reconnaissance de l’Etat, Il résulte du mode de fonctionnement de l’association et de son activité.

Il revient aux dirigeants d’évaluer si l’association respecte les 3 critères de l’intérêt général :

- Ne pas agir pour un cercle restreint de personnes,

- Avoir une gestion désintéressée,

- Exercer une activité non lucrative.

14

Les différentes formes de dons :

• Dons en numéraires (espèces, chèques, etc.),

• Dons en nature (table, matériel informatique, etc.),

• Dépenses engagées par les bénévoles et qui font l’objet d’un renoncement écrit,

• Abandons exprès de revenus ou produits (prêt de locaux gratuit, abandon de droits d’auteur, etc.),

• Cotisations statutaires.

15

Le contrôle sur place de la délivrance des reçus fiscaux émis par les OSBL

• A compter du 1er janvier 2018, l’administration fiscale pourra contrôler sur place, dans les locaux de l’association, que les montants portés sur les reçus correspondent bien aux dons et versements effectivement perçus à compter du 1er janvier 2017.

• L'exercice de ce droit n'est soumis à aucune formalité particulière (mais les agents des impôts adressent souvent un avis de passage).

• L'administration fiscale peut également exercer son droit de communication à l'égard de tiers pour obtenir des renseignements relatifs à l'association.

16

Le contrôle sur place de la délivrance des reçus fiscaux émis par les OSBL

• Les opérations réalisées lors de ce contrôle ne constituent pas une vérification de comptabilité.

• Les investigations sur place ne pourront en aucun cas porter sur les conditions de fond d’émission des reçus fiscaux.

• Le refus de communication, l’absence de ces documents, leur destruction avant le délai de 6 ans entraine en principe une amende de 5 000 €.

• Les associations qui délivrent irrégulièrement des reçus sont passibles d’une amende fiscale de 25 % des sommes indûment mentionnées.

• Les dirigeants sont solidairement responsables du paiement de l’amende, qui précède souvent un contrôle fiscal.

17

Le contrôle sur place de la délivrance des reçus fiscaux émis par les OSBL

• Les associations devront présenter à l’administration fiscale « les documents et pièces de toute nature » permettant de justifier des dons reçus. Les délais de conservation de ces pièces justificatives ont été fixés à 6 années, pour l’ensemble des dons et versements reçus.

• Les contrôles pourront être réalisés à compter du 1er janvier 2018, pour l’ensemble des dons et versements effectués à compter du 1er janvier 2017.

18

Contrôle des reçus fiscaux : les pièges à éviter / Les contrôles à opérer

19

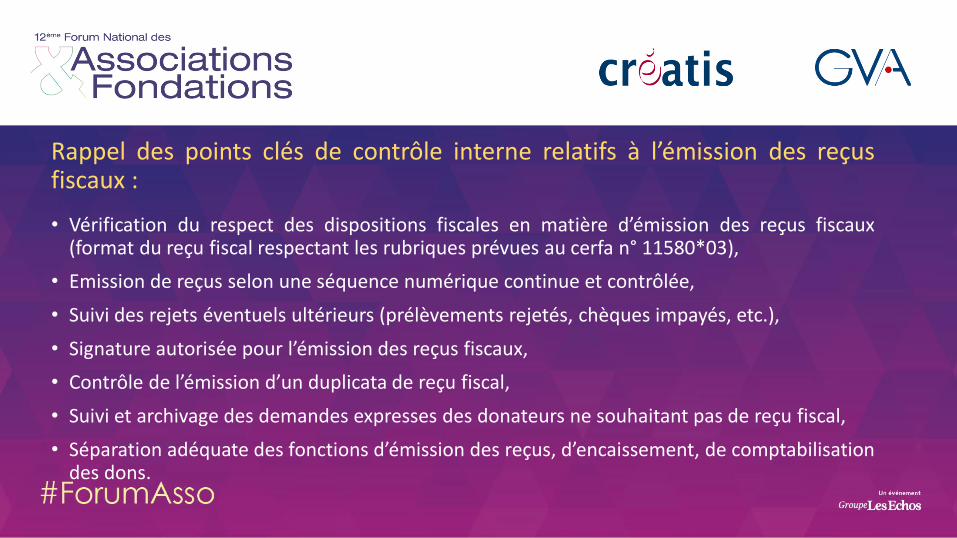

Rappel des points clés de contrôle interne relatifs à l’émission des reçus fiscaux :

• Vérification du respect des dispositions fiscales en matière d’émission des reçus fiscaux (format du reçu fiscal respectant les rubriques prévues au cerfa n° 11580*03),

• Emission de reçus selon une séquence numérique continue et contrôlée,

• Suivi des rejets éventuels ultérieurs (prélèvements rejetés, chèques impayés, etc.),

• Signature autorisée pour l’émission des reçus fiscaux,

• Contrôle de l’émission d’un duplicata de reçu fiscal,

• Suivi et archivage des demandes expresses des donateurs ne souhaitant pas de reçu fiscal,

• Séparation adéquate des fonctions d’émission des reçus, d’encaissement, de comptabilisation des dons.

20

Nos recommandations :

- Mettre en place un tableau permettant de recouper avec la comptabilité les montants collectés sur l’exercice et les reçus fiscaux émis en valeur et en quantité (en tenant compte des demandes de certains donateurs de ne pas avoir de reçus).

- Les dons en nature : établis sous la responsabilité de l’association. Le reçu doit être établi au coût de revient du bien reçu ou de la prestation de service reçue.

- En cas d’externalisation de la gestion des dons et de l’émission des reçus fiscaux : o Obtenir des fichiers à cadrer avec la comptabilité,

o Mention spécifique sur le délai de conservation des données notamment reçus fiscaux de 6 ans dans le cahier des charges,

o Attention à la sauvegarde des données.

21

Le contrôle du compte emplois ressources : nos recommandations

22

- Rappel : applicable aux associations faisant appel public à la générosité (pas de seuil à ce jour).

- Définir précisément les notions et méthodes utilisées : notion de missions sociales et règles d’affectation des coûts.

- Faire entériner par l’organe chargé de l’arrêté des comptes la définition des missions sociales ainsi que les règles d’affectation ou de répartition des coûts.

- Mettre en place une comptabilité analytique si ce n’est déjà fait.

- Matérialiser le lien avec la comptabilité générale / les états financiers (mise en place de recoupements).

23

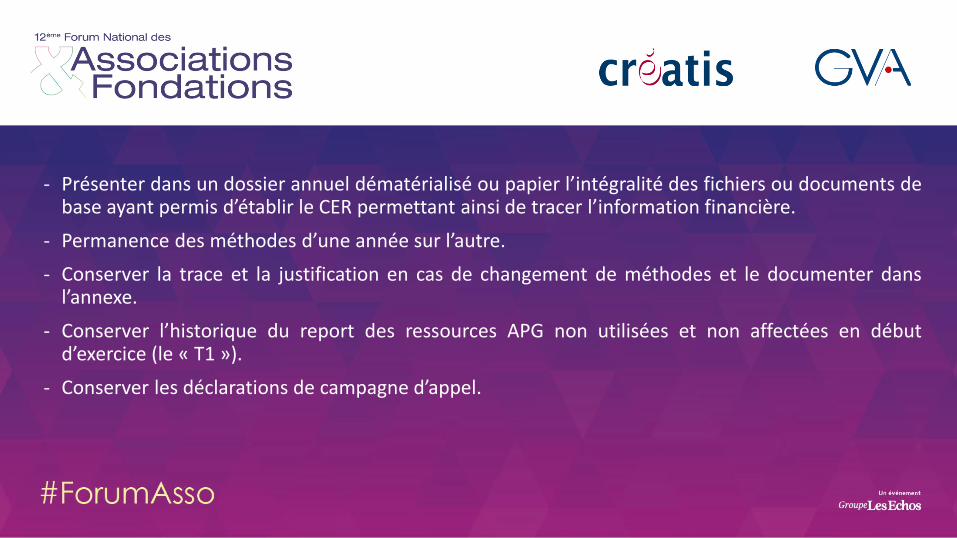

- Présenter dans un dossier annuel dématérialisé ou papier l’intégralité des fichiers ou documents de base ayant permis d’établir le CER permettant ainsi de tracer l’information financière.

- Permanence des méthodes d’une année sur l’autre.

- Conserver la trace et la justification en cas de changement de méthodes et le documenter dans l’annexe.

- Conserver l’historique du report des ressources APG non utilisées et non affectées en début d’exercice (le « T1 »).

- Conserver les déclarations de campagne d’appel.

24

Le contrôle de l’emploi de la subvention non affectée : s’y préparer

25

- Pour un contrôle sur place, sur la base de la liste des éléments demandés par le contrôleur, l’auditeur : établir un tableau de synthèse sous forme de sommaire reprenant les éléments demandés.

- Pour un contrôle global de l’association, celui-ci pourrait être présenté comme suit :

o Liste des principaux interlocuteurs au sein de la structure / organigramme,

o Documents généraux sur le fonctionnement de la structure : Juridique : statuts, liste des principales instances de gouvernance, procès verbaux des CA-AG et

feuilles de présence à présenter par année après avoir vérifié l’exhaustivité, liste des délégations de pouvoirs et signatures, etc.

Activité : rapports d’activité, rapports financiers, comptes annuels ou rapports du commissaire aux comptes, justificatifs de dépôt des comptes au JO et à la préfecture,

Autres : manuel de procédures, tableaux de bord de la structure, contrats pluriannuels.

26

- Pour un contrôle global de l’association, celui-ci pourrait être présenté comme suit (suite) :

o Conventions cadres de subventions et documents transmis à la collectivité (budget, comptes, bilan des actions..).

o Documents RH : règlement intérieur, convention collective, procédure de recrutement et d’évaluation, suivi du temps de travail, bulletins de paie, contrats de travail, déclaration annuelle des salaires, déclarations sociales et de taxes sur les salaires, règles d’affectation analytique si applicable.

o Documents comptables (à présenter par année) : états financiers, balance et grand-livre, documents bancaires : relevés bancaires, contrats d’emprunts.

o Contrats de sous-traitance et/ou de partenariats (à présenter par année) accompagnés le cas échéant des demandes de devis et documents justifiant la sélection du prestataire.

27

Le contrôle de l’emploi de la subvention affectée à un projet défini : s’y préparer

28

- Mettre en place une comptabilité analytique par projet financé permettant une meilleure traçabilité.

- Dans le cas d’un audit prévu contractuellement, anticiper ce contrôle afin de transmettre au bailleur, dans les délais, un rapport financier audité et éviter ainsi le rejet de dépenses si celui-ci intervient à posteriori. Un tableau de suivi des conventions avec les dates prévisionnelles de contrôles et les délais de remise bailleur à respecter.

29

- Relecture attentive de la convention de financement pour identifier les obligations qui incombent à l’association et notamment :

o Quelles sont les dépenses éligibles et non éligibles ? (ex : intérêts d’emprunts, provisions, pertes de change, etc.)

o A quelle date le contrat entre t-il en vigueur (premier critère d’éligibilité d’une dépense) ?

o Quels sont les coûts indirects financés ? (souvent sous forme de taux par rapport aux coûts directs)

o Quels sont les modèles de rapport financier / narratif à utiliser ?

o Dans quelle mesure est-il possible de modifier les lignes budgétaires à l’intérieur de l’enveloppe globale sans procéder à une demande d’avenant auprès du financeur?

o Quels sont les règles de procédures de passation de marchés / appels d’offres ?

o Pour les dépenses en devises, quel taux de conversion utiliser pour le rapport financier ?

30

- Identifier les personnes habilitées à répondre aux demandes des contrôleurs.

- Mettre en place un suivi budgétaire régulier afin d’anticiper les demandes d’avenant et éviter le rejet de dépenses.

- Vérifier régulièrement que les dépenses imputées sont éligibles et que les pièces justificatives sont conformes (factures, bons de commande, bons de livraison, récépissé de paiement).

- Conserver les demandes de devis / appels d’offres par convention.

- Conserver les contrats de partenariats / sous-traitance par convention.

- Pour les salariés affectés à plusieurs projets, mettre en place des feuilles de temps.

31

- Pour les salaires financés : vérifier l’adéquation du poste figurant sur le contrat / bulletin de paie avec la ligne budgétaire.

- Pour des projets spécifiques : vérifier la traçabilité des dépenses et en cas de cofinancement, mettre en place une procédure permettant d’éviter la double présentation de la dépense.

- S’assurer que les dépenses sont prévues et affectées à la ligne budgétaire dédiée ; vérifier les conditions de leur prise en charge.

- Respect des délais de retour des rapports financiers exigés par les bailleurs (préparer en amont tout au long de l’exercice).