comment le tchad peut-il sortir du labyrinthe de la...

TRANSCRIPT

1

Rapport n° : AUS0000191

Comment le Tchad peut-il sortir du labyrinthe de la croissance ? Démêler les contraintes des opportunités et trouver la voie d’une croissance durable

(Photo : M.C. Escher, « Relativité », 1953)

Juin 2018

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

2

© 2018 La Banque mondiale 1818 H Street NW, Washington DC 20433 Téléphone : 202-473-1000 ; Site internet : www.worldbank.org

Certains droits réservés

Cet ouvrage a été établi par les services de la Banque mondiale. Les constatations, interprétations et conclusions présentées dans cet ouvrage ne reflètent pas nécessairement le point de vue des administrateurs de la Banque mondiale ou des pays qu’ils représentent. La Banque mondiale ne garantit pas l’exactitude des données citées dans ce document. Les frontières, les couleurs, les dénominations et toute autre information figurant sur les cartes du présent ouvrage n’impliquent de la part de la Banque mondiale aucun jugement quant au statut juridique d’un territoire quelconque et ne signifient nullement que l’institution reconnaît ou accepte ces frontières.

Droits et licences Le contenu de cet ouvrage est protégé par des droits d’auteur. La Banque mondiale encourageant la dissémination de ses connaissances, cette publication peut être reproduite, en totalité ou en partie, à des fins non commerciales dès lors que la source est expressément mentionnée.

Attribution — L’ouvrage doit être cité de la façon suivante : « Banque mondiale. 2018. ÉCHAPPER AU LABYRINTHE DE CROISSANCE DU TCHAD. © Banque mondiale. »

Pour tout autre renseignement sur les droits et licences, y compris les droits dérivés, envoyez votre demande par courrier au Service des publications de la Banque mondiale : World Bank Publications, The World Bank Group, 1818 H Street NW, Washington, DC 20433, USA ; par telecopie au 202-522-2625 ; ou par courriel à l’adresse [email protected].

3

Ce rapport a été préparé par une équipe dirigée par Markus Kitzmuller (Économiste principal, GMTA2).

D’importantes contributions ont été fournies par Samer Matta (Économiste, GMTA2), Olanrewaju Malik

Kassim (Économiste, GMTA2), Sara Nyman (Économiste, GMTCI), Julian Koschorke (Consultant, GFCEW) et

Fiseha Haile Gebregziabher (Économiste, GMTA2). Lionel Roger (Université de Nottingham) a contribué à

l’analyse sur la luminosité nocturne adaptée au Tchad. Le rapport a été produit sous la supervision générale

de Lars Moller (Directeur sectoriel, GMTA2), Soukeyna Kane (Directrice pays, AFCW3) et François Nankobogo

(Directeur pays, AFMTD). Jose Lopez-Calix (Responsable du programme, EFI, AFCW3) et Christine Richaud

(Économiste en Chef, GMTA2) ont apporté des commentaires utiles. L’équipe d’évaluation par les pairs était

constituée de Martha Martinez Licetti (Conseillère, GMTCI), Holger A. Kray (Économiste en Chef, spécialiste

de l’agriculture, GFA13) et Sandeep Mahajan (Directeur sectoriel, GMTA3). Micky O. Ananth et Maude

Valembrun ont fourni un grand soutien administratif.

4

TABLE DES MATIERES

Table des matieres ................................................................................................................................. 4

Liste des figures ..................................................................................................................................... 5

Liste des Tableaux .................................................................................................................................. 7

Listes des encadrés ................................................................................................................................ 7

RÉSUMÉ ANALYTIQUE ............................................................................................................................ 9

A. LOCALISER le TCHAD dans le LABYRINTHE ................................................................................... 16

B. QU’EST-CE QUI A EMPÊCHÉ LE TCHAD DE TROUVER UNE ISSUE au labyrinthe ? ....................... 20

C. SOLUTIONS POSSIBLES POUR SORTIR DU LABYRINTHE ............................................................... 41

1. Analyse comparative ................................................................................................................. 41

2. Les principales contraintes offrent des opportunités majeures pour libérer le potentiel de croissance ......................................................................................................................................... 45

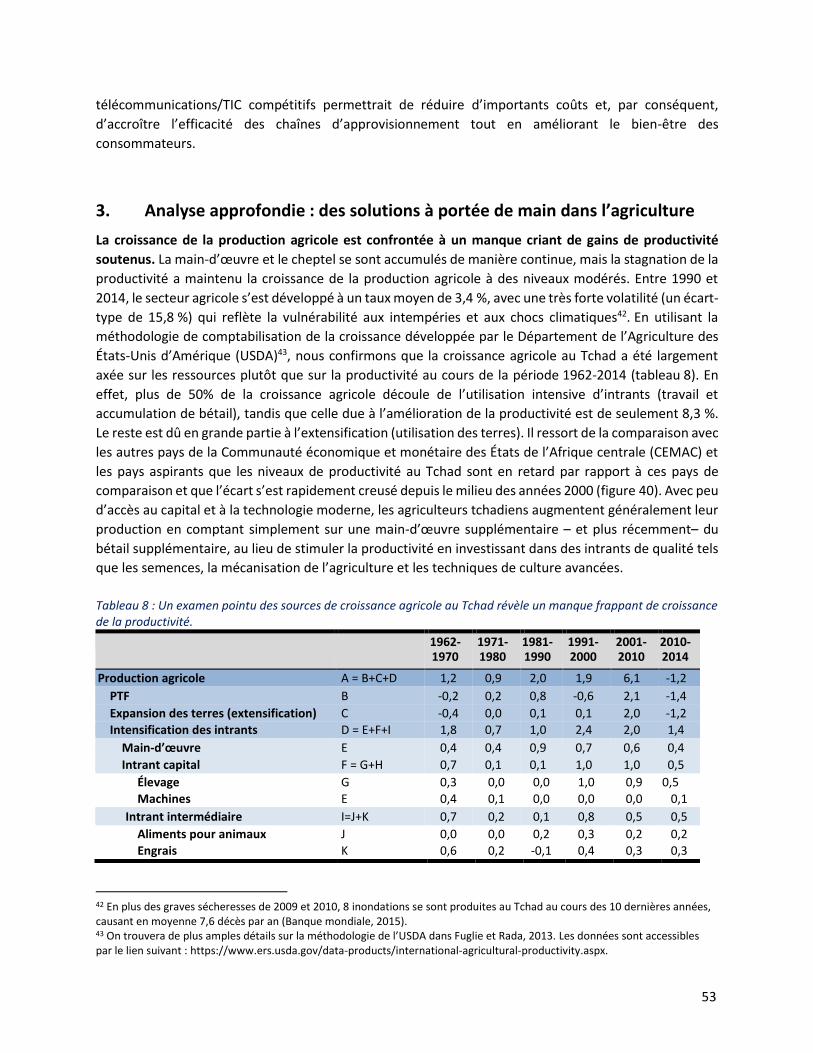

3. Analyse approfondie : des solutions à portée de main dans l’agriculture ............................... 53

4. Analyse approfondie : Connexion aux services de TIC/télécommunication ............................ 71

D. S’echapper DU LABYRINTHE : QUEL RYTHME ADOPTER POUR LES POLITIQUES ? ...................... 79

Recommandations politiques pour l’ensemble de l’économie ....................................................... 81

Recommandations politiques sectorielles ....................................................................................... 87

L’agriculture .................................................................................................................................. 87

Télécommunications .................................................................................................................... 88

E. ANNEXES .......................................................................................................................................... 91

1. Les données sur les émissions de luminosité nocturne au Tchad révèlent des écarts dynamiques entre les taux de croissance du PIB fournis par les Indicateurs du développement dans le monde (WDI) et ceux basés sur les émissions de lumière nocturne et soulignent la traduction imparfaite de l’impact de la production pétrolière et des revenus sur la croissance structurelle. ...................................................................................................................................... 91

2. Les différentes théories de la croissance économique et leur pertinence empirique ............. 94

3. Estimation empirique de la relation entre conflit et PIB dans la Tchad ................................... 97

4. Méthode d’analyse comparative .............................................................................................. 98

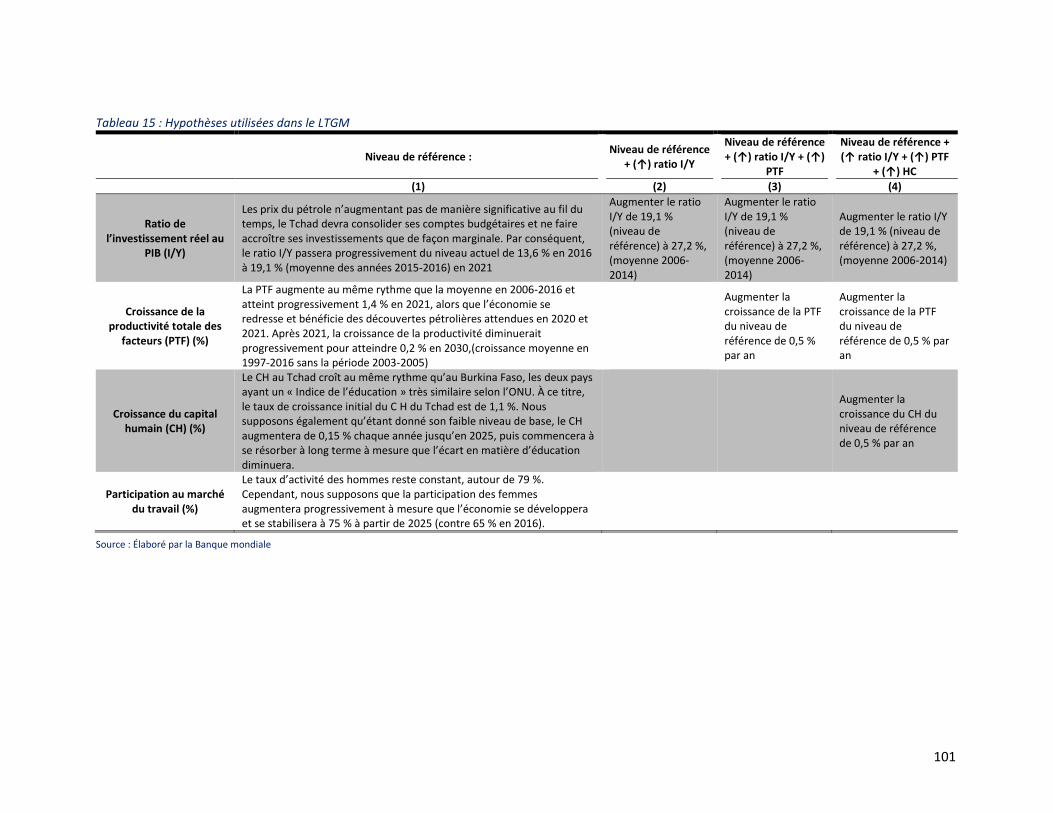

5. Hypothèses à la base du modèle de croissance à long terme du Tchad ................................ 100

6. Liste des entreprises publiques .............................................................................................. 102

7. Secteurs marqués par la présence des entreprises publiques ............................................... 104

F. BIBLIOGRAPHIE............................................................................................................................... 105

5

LISTE DES FIGURES Figure 1 : Le Tchad est un des pays les moins développés et les plus pauvres du monde. .............................. 16 Figure 2 : L’histoire de la croissance du Tchad peut être divisée en trois périodes .......................................... 17 Figure 3 : Le début de la production de pétrole (2003-2005) a permis au Tchad d’accroître son PIB par habitant ............................................................................................................................................................. 17 Figure 4 : PIB relatif du Tchad selon les indicateurs du développement dans le monde et la luminosité ....... 18 Figure 5 : Le Tchad présente la plus grande fréquence de conflits parmi les pays de la CEMAC ..................... 20 Figure 6 : Perspective de croissance du dividende ............................................................................................ 20 de paix potentiel au Tchad ................................................................................................................................ 20 Figure 7 : Les dépenses militaires ont sensiblement augmenté en réponse aux menaces pesant sur la souveraineté et la sécurité du Tchad à la fin des années 2000... ...................................................................... 22 Figure 8 : ... et pourraient avoir évincé d’importants investissements dans le capital humain ....................... 22 Figure 9 : La croissance du PIB et les recettes publiques indiquent une corrélation négative pendant les années de forte expansion et une corrélation positive au cours des récentes années de récession ............... 23 Figure 10 : Le Tchad ne pouvait pas convertir le choc pétrolier positif en une prime de croissance durable .. 24 Figure 11 : Les exportations du Tchad sont fortement concentrées, exposant l’économie tchadienne à des crises pétrolières ............................................................................................................................................... 25 Figure 12 : La concentration des exportations montre une substitution rapide du coton au pétrole ............. 25 Figure 13 : Il pourrait y avoir des signes de syndrome hollandais .................................................................... 25 Figure 14 : Les contributions privées à l’investissement global ont diminué après 2006 et n’ont augmenté que récemment. ....................................................................................................................................................... 27 Figure 15 : Le crédit au secteur privé a été parmi les plus faibles de la région (malgré une récente tendance à la hausse). .......................................................................................................................................................... 27 Figure 16 : Les recettes pétrolières et le crédit intérieur au secteur privé peuvent quasiment être mis en miroir au fil du temps. ....................................................................................................................................... 27 Figure 17 : Les rentes pétrolières et le crédit au secteur privé ont évolué dans des directions opposées au fil du temps. ........................................................................................................................................................... 27 Figure 18 : Les risques commerciaux liés à la faiblesse des politiques de concurrence sont élevés au Tchad (par composante). ............................................................................................................................................. 33 Figure 19 : Interventions ex-ante justifiées de l’État ........................................................................................ 34 Figure 20 : Un cadre global pour la politique de concurrence .......................................................................... 35 Figure 21 : Par rapport aux pays de comparaison, les marchés tchadiens ont été dominés par quelques entreprises,... ..................................................................................................................................................... 36 Figure 22 : ... l’efficacité des politiques antimonopoles a été faible,... ............................................................. 36 Figure 23 : ... et l’intensité de la concurrence locale a été faible. ..................................................................... 36 Figure 24 : Une première analyse macroéconomique examine l’incapacité à tirer parti des revenus pétroliers pour la croissance (déterminants de la croissance annuelle moyenne du PIB par habitant au Tchad). .......... 39 Figure 25 : La croissance de la PTF était négative lorsqu’on exclut les débuts de la période de production pétrolière (2003-2005). ..................................................................................................................................... 40 Figure 26 : Le Tchad avait un PIB par habitant beaucoup plus faible que les économies pétrolières de l'Afrique subsaharienne en 2003-2004. ............................................................................................................ 42 Figure 27 : Par rapport aux pays de référence, le Tchad a enregistré des performances inférieures en matière de diversification de son économie, de développement de ses infrastructures et d’amélioration de la gouvernance. ..................................................................................................................................................... 43 Figure 28 : L'économie du Botswana a progressé beaucoup plus rapidement que les autres pays riches en ressources d'Afrique subsaharienne ................................................................................................................. 43 Figure 29 : Le Chili a connu la plus forte croissance en Amérique latine depuis 1973. .................................... 43 Figure 30 : Les entrées d'IDE du Chili ont été parmi les plus élevées d'Amérique latine ................................. 45 Figure 31 : La capacité du Botswana à mettre en œuvre la règle de Hartwick a permis une politique budgétaire durable et favorable à la croissance. .............................................................................................. 45 Figure 32 : Les investissements doivent être relancés pour soutenir une croissance plus rapide dans le futur. ........................................................................................................................................................................... 46

6

Figure 33 : Le principal défi consistera à réduire la dépendance au pétrole tout en stimulant les contributions de l’agriculture à court terme et celles de l’industrie et des services hautement qualifiés à long terme. ....... 48 Figure 34 : Le pétrole est le moteur des recettes gouvernementales... ........................................................... 49 Figure 35 : ... des recettes du secteur des services ... ....................................................................................... 49 Figure 36 :… mais aussi des secteurs non pétroliers du PIB. ............................................................................. 49 Figure 37 : Il y a une relation forte et positive .................................................................................................. 49 entre les prix du pétrole et les recettes fiscales. ............................................................................................... 49 Figure 38 : La plupart des Tchadiens vivent dans des zones rurales où la pauvreté est omniprésente. .......... 50 Figure 39 : Bien que représentant une part moins importante du PIB, l’agriculture représente encore la majeure partie de la population active. ............................................................................................................ 50 Figure 40 : La croissance de la productivité agricole a récemment pris du retard par rapport à d'autres pays de la CEMAC et les pays aspirants ..................................................................................................................... 54 Figure 41 : Le Tchad alloue un montant minime aux ........................................................................................ 55 les dépenses agricoles ... ................................................................................................................................... 55 Figure 42 : ... et manque de chercheurs spécialisés en agriculture .................................................................. 55 Figure 43 : Le pourcentage de populations rurales ayant des comptes financiers est encore plus faible au Tchad par rapport à d’autres pays de comparaison.......................................................................................... 56 Figure 44 : La productivité agricole est négativement liée à l’intensité des conflits armés. ............................ 56 Figure 45 : Le Tchad accuse un retard par rapport aux pays de comparaison en termes de dépenses publiques consacrées à l’agriculture... ............................................................................................................................... 57 Figure 46 : .... qui n’ont pas atteint les 10% des dépenses publiques comme convenu dans l’accord de Maputo. ............................................................................................................................................................. 57 Figure 47 : Le Gouvernement tchadien distribue la plupart des engrais dans le pays. .................................... 58 Figure 48 : Le prix de l’urée au Tchad est plus élevé que dans la plupart des pays de comparaison. .............. 58 Figure 49 : Le Tchad a pris du retard par rapport aux pays de comparaison en termes de PTF agricole... ...... 59 Figure 50 : ... et l’utilisation d’engrais. .............................................................................................................. 59 Figure 51 : En revanche, elle s’appuyait en grande partie sur la main-d’œuvre... ........................................... 59 Figure 52 : .... et l’accumulation de terres. ........................................................................................................ 59 Figure 53 : Le Tchad a souffert de faibles rendements… .................................................................................. 61 Figure 54 : ... et une production de coton limitée ............................................................................................. 61 Figure 55 : L’implication de COTONTCHAD d’un bout à l’autre de la chaîne de valeur du coton ..................... 62 Figure 56 : Contraintes sur la concurrence d’un bout à l’autre de la chaîne de valeur du coton ..................... 63 Figure 57 : L'intervention de l'État dans la chaîne de valeur du coton affecte l'allocation des ressources dans diverses chaînes de valeur cruciales de l'économie .......................................................................................... 65 Figure 58 : Proportion de marchés publics exemptés de procédures d’appel d’offres concurrentielles (2008-2017) .................................................................................................................................................................. 71 Figure 59 : Le Tchad souffre d'un faible taux d’abonnement à la téléphonie mobile… .................................... 72 Figure 60 : … et d’un taux de pénétration de l'Internet extrêmement faible.. ................................................. 72 Figure 61 : En conséquence, il est moins performant que ses pairs régionaux sur l’indice de développement des TIC ............................................................................................................................................................... 72 Figure 62 : Le coût du forfait cellulaire mobile en proportion du revenu mensuel moyen est excessivement élevé au Tchad (indiqué par groupe de revenus pour 2014) ............................................................................ 72 Figure 63 : Les prix du haut débit mobile au Tchad sont plus élevés que dans les pays de comparaison... ..... 73 Figure 64 : … et l'écart augmente lorsque l’on prend le coût du forfait en proportion du RNB. ...................... 73 Figure 65 : L'IHH du Tchad pour le quatrième trimestre 2017 était supérieur à celui de la plupart des pays de comparaison. ..................................................................................................................................................... 74 Figure 66 : Airtel et Tigo dominent en termes de connexions mobiles par fournisseur. .................................. 74 Figure 67 : Contraintes à la concurrence le long de la chaîne de valeur des télécoms au Tchad ..................... 75 Figure 68 : Les politiques créant une interface public-privé efficace peuvent rompre le cercle vicieux et déclencher un cycle vertueux impliquant un secteur privé dynamique, une diversification économique et une marge de manœuvre budgétaire. ..................................................................................................................... 80 Figure 69 : Les politiques macroéconomiques interagissent directement avec les interventions sectorielles stratégiques, créant ainsi des synergies entre les investissements publics et privés. ...................................... 81

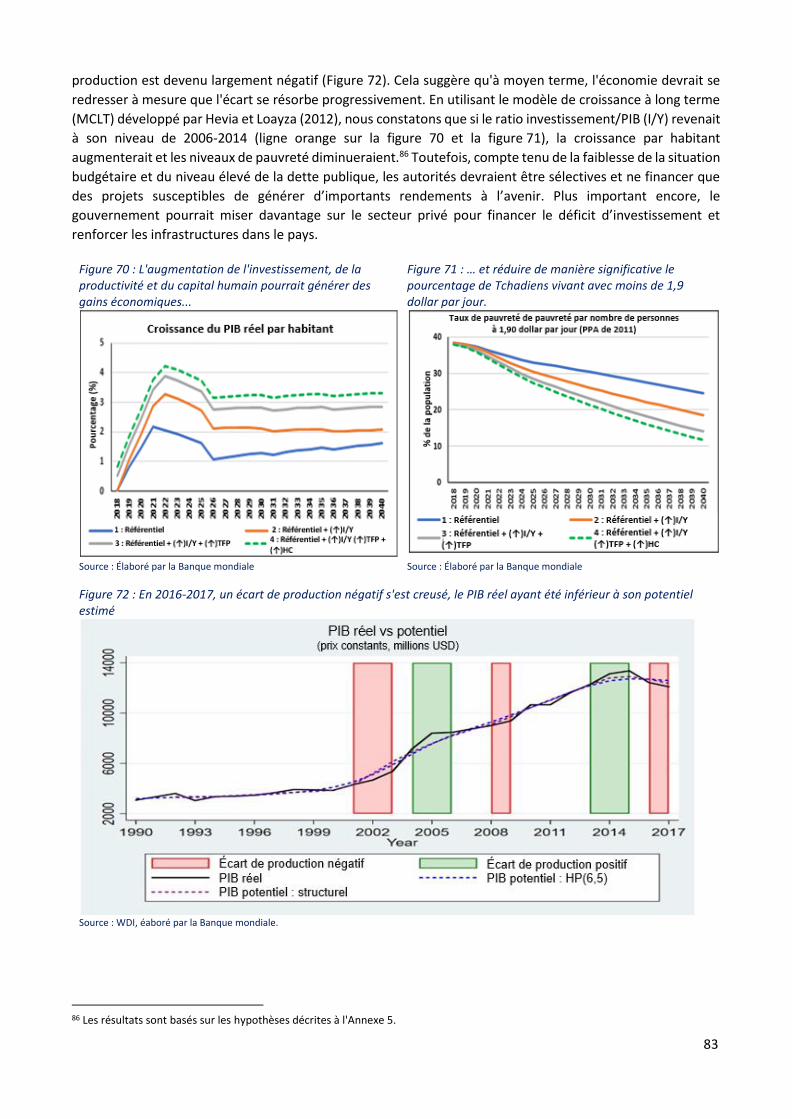

7

Figure 70 : L'augmentation de l'investissement, de la productivité et du capital humain pourrait générer des gains économiques... ......................................................................................................................................... 83 Figure 71 : … et réduire de manière significative le pourcentage de Tchadiens vivant avec moins de 1,9 dollar par jour. ............................................................................................................................................................. 83 Figure 72 : En 2016-2017, un écart de production négatif s'est creusé, le PIB réel ayant été inférieur à son potentiel estimé ................................................................................................................................................ 83 Figure 73 : Pour tirer parti des technologies intelligentes dans l’agriculture, il faudra un secteur des TIC souple et innovant. ............................................................................................................................................ 89 Figure 74 : Les pays enclavés, riches en ressources, semblent présenter les plus grands écarts entre la croissance du PIB telle qu’indiquée par les WDI et celle basée sur la luminosité nocturne. ............................ 92 Figure 75 : Des écarts relatifs existent au Tchad entre la croissance selon l’intensité des émissions lumineuses et la croissance selon les WDI ........................................................................................................................... 93 Figure 76 : Le Tchad a pris du retard sur ses pairs en matière d’indicateurs de gouvernance et d’infrastructure ................................................................................................................................................. 98

LISTE DES TABLEAUX Tableau 1 : Eventail de recommandations politiques susceptibles de libérer le potentiel de croissance du Tchad ................................................................................................................................................................. 15 Tableau 2 : Au cours des 30 dernières années, le Tchad n’a pas été en mesure de tirer durablement parti des principaux moteurs de la croissance à long terme............................................................................................ 19 Tableau 3 : Croissance du PIB par rapport aux prix du pétrole en période de conflit et d’absence de conflit . 23 Tableau 4 : Exemples d’interventions étatiques susceptibles d’accroître les risques pour le secteur privé au Tchad. ................................................................................................................................................................ 29 Tableau 5 : Position de marché des entreprises publiques tchadiennes .......................................................... 32 Tableau 6 : L’investissement et l’accumulation de main-d’œuvre ont stimulé la croissance sur la période 1995-2017. ........................................................................................................................................... 40 Tableau 7 : La croissance par habitant (en pourcentage) des économies pétrolières d’Afrique subsaharienne n’a pas été meilleure que celle du Tchad, contrairement à celle des pays de référence. ................................ 42 Tableau 8 : Un examen pointu des sources de croissance agricole au Tchad révèle un manque frappant de croissance de la productivité. ............................................................................................................................ 53 Tableau 9 : Les restrictions à l’entrée ainsi que l’inégalité des règles du jeu faussent les marchés des semences et des engrais au Tchad .................................................................................................................... 67 Tableau 10 : Recommandations politiques pour relever les défis pour l’ensemble de l'économie Source : Experts de la Banque mondiale. ........................................................................................................................ 81 Tableau 11 : Les pairs auxquels le Tchad a l’ambition de ressembler ont adopté diverses politiques pour stimuler la croissance ........................................................................................................................................ 86 Tableau 12 : Recommandations politiques pour relever les défis spécifiques aux secteurs de l'agriculture et des télécommunications ................................................................................................................................... 87 Tableau 13 : Coefficients de corrélation ........................................................................................................... 97 Tableau 14 : Résultats de la régression Conflits ................................................................................................ 98 Tableau 15 : Hypothèses utilisées dans le LTGM ............................................................................................ 101

LISTES DES ENCADRES Encadré 1 : La subsidiarité pourrait contribuer à clarifier le rôle de l’État dans l’économie. ........................... 28 Encadré 2 : Expérience transnationale sur la neutralité concurrentielle .......................................................... 31 Encadré 3 : L'espace-produits du Tchad et les principales opportunités d'exportation basées sur l'avantage comparatif identifié. .......................................................................................................................................... 51 Encadré 4 : Les droits de propriété foncière au Tchad sont un facteur important pour la productivité agricole. ........................................................................................................................................................................... 60

8

Encadré 5 : Les subventions peuvent avoir des effets de distorsion importants.............................................. 66 Encadré 6 : Un échantillon représentatif des réformes réussies en faveur de la concurrence dans l’agriculture. ...................................................................................................................................................... 69 Encadré 7 : Passation des marchés publics au Tchad. ....................................................................................... 71 Encadré 8 : L'expérience de l'ouverture de passerelles internationales à la concurrence a été positive en Afrique. .............................................................................................................................................................. 76 Encadré 9 : Un échantillon de réformes favorables à la concurrence, réussies dans le secteur des télécommunications. ......................................................................................................................................... 78

9

RÉSUMÉ ANALYTIQUE

Le Tchad est compté aujourd'hui parmi les pays les plus pauvres et les moins développés du monde. La

fragilité a constamment compromis son développement économique. Dans le même temps, une dépendance

excessive envers le secteur pétrolier a débouché sur une économie peu diversifiée, où la croissance, les

exportations et les recettes fiscales sont toutes tributaires d’une source unique. En conséquence, le Tchad a

été plongé dans une profonde récession et une grave crise de liquidité lorsque les prix du baril du pétrole ont

atteint un plancher en 2015. La reprise à court terme devrait être lente, dépendante du cours du pétrole et

complétée par une austérité prolongée. La croissance à moyen terme sera difficilement soutenable dans une

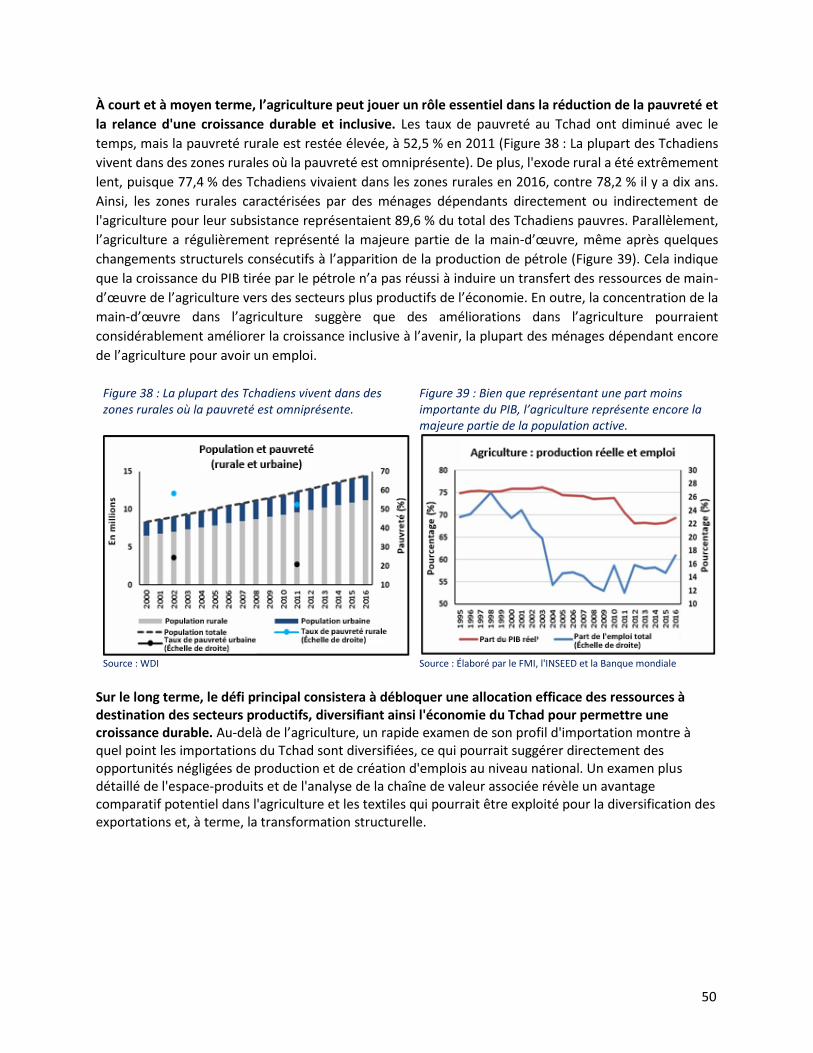

économie dénuée de moteurs de croissance structurels et dépendante d’une agriculture peu productive. Des

interactions complexes entre des facteurs exogènes et endogènes assombrissent l’horizon d’une croissance

durable et inclusive. Par conséquent, le défi qui consiste à comprendre et surmonter les contraintes

essentielles peut être comparé à celui de s’échapper d’un labyrinthe. Une fois à l’intérieur du labyrinthe, il est

en effet difficile d’obtenir une vue d’ensemble nécessaire pour identifier une voie de sortie possible.

Cette étude vise à comprendre la structure et le fonctionnement du labyrinthe afin de proposer une issue

concrète. Elle s’efforce de répondre aux questions suivantes. (1) Pourquoi le Tchad n’a t-il pas pu transformer

l’exploitation du pétrole en développement structurel, diversification et croissance durable ? (2) À quoi

pourraient ressembler les voies possibles vers une croissance durable à long terme ? (3) Quelles actions

politiques au niveau macro et microéconomique pourraient contribuer à tracer ces voies ? Le rapport est

organisé en quatre sections. La section A localise le Tchad dans le labyrinthe de la croissance, tandis que la

section B analyse ce qui a empêché le pays de trouver une issue. Elles sont suivies par la section C qui identifie

les voies de sortie potentielles du labyrinthe. Enfin, la section D propose un éventail de recommandations

politiques susceptibles d’aider à terme le Tchad à s’échapper du labyrinthe.

A. Localiser le Tchad dans le labyrinthe Au cours des trois dernières décennies, la croissance a été déterminée dans une large mesure par le pétrole

et l’insécurité. La performance économique a été volatile en raison des chocs pétroliers et sécuritaires. Entre

1990 et 2002, la dernière année avant le lancement de la production pétrolière, la croissance a été en moyenne

de 4 % par an. Le boom pétrolier du début des années 2000 a permis au Tchad d’augmenter son PIB par

habitant, qui est alors passé de 220,8 USD en 2002 à 660,2 USD en 2005 ; il a ainsi rapidement pris ses

distances par rapport à d’autres pays à faible revenu et réduit le vaste écart de revenu initial avec la moyenne

de l’Afrique subsaharienne. Depuis lors, différents épisodes d’insécurité nationale et régionale se sont ajoutés

à une incapacité plus générale à accélérer le rythme et améliorer la viabilité de la croissance. En fin de compte,

la dépendance constante vis-à-vis du pétrole a rendu l’économie moins diversifiée, moins compétitive et plus

vulnérable aux chocs exogènes. Plus récemment, après le choc pétrolier de 2015, le Tchad a souffert d’une

profonde récession et de graves déséquilibres macroéconomiques.

Dans le même temps, le Tchad a été incapable de tirer parti des moteurs majeurs de croissance à long terme.

La théorie économique fournit des lectures alternatives concernant les conditions clés et les moteurs à long

terme de la croissance, notamment le capital humain, l’accumulation de capital classique, la qualité des

institutions et de la gouvernance, ainsi que la concurrence et l’innovation en faveur de la productivité. Au

Tchad, ces moteurs semblent ne pas avoir eu un impact significatif et durable au cours des trente dernières

années. Premièrement, le développement du capital humain a affiché des performances médiocres, avec un

taux d’inscription dans l’enseignement secondaire de 19,3 % seulement entre 2003 et 2014, contre une

moyenne de 37 % en Afrique subsaharienne (ASS). Les indicateurs des taux d’abandon sont également élevés

et beaucoup d’écoles communautaires ont des résultats médiocres, ce qui jette le doute sur les méthodes de

recrutement des enseignants et la qualité de l’enseignement. Les lacunes en matière d’éducation sont plus

graves chez les jeunes filles, soumises à des pratiques traditionnelles telles que les mariages précoces qui les

10

obligent souvent à quitter l’école avant même d’avoir achevé l’enseignement primaire. En outre, l’espérance

de vie s’est à peine améliorée au fil du temps, tandis que les dépenses publiques de santé ont diminué en

proportion du PIB. Deuxièmement, le faible nombre d’abonnements à internet et l’accès limité à l’électricité

illustrent le manque de capital physique de l’économie tchadienne. Troisièmement, la forte inflation,

l’augmentation des déficits budgétaires et le récent surendettement indiquent un environnement de politique

macroéconomique faible, incapable de soutenir une croissance durable et robuste. Quatrièmement, diverses

mesures de la qualité institutionnelle, notamment l’Évaluation de la politique et des institutions nationales

(EPIN) de la Banque mondiale, révèlent un cadre de gouvernance médiocre qui ne s'est pas amélioré au cours

des années. Enfin, le manque de concurrence dans des secteurs clés ainsi que l’allocation inefficace des

ressources ont empêché une croissance significative de la productivité, sauf pendant la très courte période du

boom pétrolier.

B. Qu’est-ce qui a empêché le Tchad de trouver une issue au labyrinthe ? Des analyses micro et macroéconomiques identifient l’interaction de trois contraintes majeures à une

croissance plus rapide et durable au Tchad : l’insécurité, la dépendance envers le pétrole et l’intervention

sous-optimale de l’État. La fragilité et l’insécurité régionale qui sont des facteurs largement exogènes à

l’économie du Tchad, ont constamment miné d’importants moteurs de croissance comme le commerce ou

l’investissement et ont empêché le pays d’accroître son potentiel économique. Une autre grande occasion a

été manquée quand, plutôt que de mettre à profit le potentiel du pétrole en faveur d’investissements

productifs et de la résilience budgétaire, la gestion inefficace des recettes pétrolières a accru la vulnérabilité

du Tchad contribuant à la grave crise économique et budgétaire qui a suivi le choc pétrolier de 2014-2015.

Enfin, le rôle important joué par le gouvernement dans l’économie – l’interface public-privé comprenant les

incitations fiscales, la réglementation ainsi que les entreprises publiques – a privé le Tchad de considérables

avantages et dividendes de croissance découlant de la participation du secteur privé et de la concurrence sur

le marché.

L’insécurité a considérablement limité le potentiel de croissance du Tchad lors de l’envolée des prix

pétroliers. La croissance de la production était généralement plus faible durant les périodes de conflit, malgré

des prix du pétrole relativement plus élevés. En effet, les recettes publiques totales en pourcentage du PIB

sont passées de 11,4 % en 2005 à 22,4 % en 2008, un des niveaux les plus élevés de l’histoire du pays.

Cependant, le Tchad – en l’absence de conflit ou d’insécurité – affichait une croissance de 9,6 % par an en

moyenne, contre 2,8 % pendant les années de conflit. Comme le Tchad subissait de graves menaces pesant

sur la sécurité, les recettes pétrolières en plein essor étaient orientées vers les dépenses militaires et de

sécurité (qui ont été multiplié par cinq entre 2005 et 2009) plutôt que d’alimenter des investissements

productifs dans le capital humain et les infrastructures.

Le substantiel dividende pétrolier n’a pas été exploité pour une croissance structurelle à long terme. Nos

estimations utilisant la méthode des contrôles synthétiques (SCM – Synthetic Control Method) indiquent que

le lancement de la production de pétrole en 2003 a eu un fort impact positif sur le PIB réel par habitant à court

terme, mais que cet effet n’a pas pu être soutenu. En d’autres termes, le Tchad semble avoir manqué une

belle occasion de (1) stimuler et soutenir les niveaux du PIB par habitant et de (2) transformer les recettes

pétrolières en une accélération permanente de la croissance du PIB par le biais de l’investissement dans le

capital humain et les infrastructures. Le pétrole a même rendu l’économie du Tchad moins compétitive et plus

vulnérable aux chocs exogènes. Notamment, la diversification des exportations était déjà faible avant le

pétrole, mais a encore diminué après 2003, exposant l’économie du Tchad aux cycles et chocs des prix

internationaux du pétrole. Dans le même temps, les entrées massives de capitaux déclenchées par la

production et l’exportation de pétrole pourraient avoir réduit la compétitivité externe dans d’autres secteurs

par le biais de la dynamique du syndrome hollandais, donnant lieu à des évolutions des parts sectorielles du

PIB respectives en faveur de services non exportables et relativement peu productifs (peu qualifiés).

11

Les interventions gouvernementales sur les marchés ne sont pas calibrées pour favoriser la concurrence et

les contributions du secteur privé à la croissance. Si le gouvernement a été un acteur essentiel dans de

nombreux secteurs de l’économie, par le biais des dépenses publiques, de la réglementation et/ou de la

participation directe via les EP, le secteur privé semble être modeste et dans une situation de sous-

investissement, en comparaison au secteur public. Après un bref essor antérieur à la production pétrolière

entre 2000 et 2003, les contributions privées à la formation brute du capital fixe ont diminué. La découverte

de pétrole et l’abondance subséquente de recettes pétrolières pourraient avoir aggravé la marginalisation du

secteur privé (non pétrolier), comme l’indique une corrélation négative évidente entre les revenus du pétrole

et le crédit national au secteur privé au fil du temps. Le manque de complémentarité entre les investissements

privés dans les marchés clés et la participation publique directe sur les marchés alimentés par les revenus

pétroliers a sans doute contribué à l’éviction du secteur privé. Cela a rendu la croissance dans les secteurs clés

non pétroliers fortement dépendante des dépenses publiques, exposant ainsi la performance économique à

des risques budgétaires considérables. L’incertitude pour le secteur privé découlant des politiques et des

interventions du gouvernement constitue une barrière de fait à l’entrée– et ajoute un risque supplémentaire

à un climat des affaires global déjà complexe.

Dans l’ensemble, les analyses de décomposition et de régression de la croissance mettent clairement en

évidence le manque de productivité et de croissance structurelle qui s’ensuit. Les résultats de l’analyse de

régression semblent indiquer que les recettes pétrolières plus élevées pendant les années 2000 n’ont pas été

utilisées pour améliorer les infrastructures du pays et investir dans le capital humain et physique. La

décomposition de la croissance à partir du modèle de Solow suggère qu’entre 1995 et 2017, la croissance au

Tchad a été tirée dans une large mesure par l’accumulation des facteurs plutôt que par la productivité. Si l’on

exclut la période 2003-2005, la productivité du Tchad a été un frein à la croissance, contrairement à celle de

pays de comparaison choisis comme le Cambodge ou le Bangladesh, ce qui indique que les gains du pétrole

ne se sont pas traduits et matérialisés en amélioration de l’efficacité dans l’économie non pétrolière.

C. Potentielles voies de sortie du labyrinthe Le Tchad manque actuellement de facteurs structurels, mais, une fois démêlé, le labyrinthe des contraintes

offre des opportunités majeures pour dynamiser la croissance de manière durable. Cette étude identifie des

options pour améliorer sensiblement la performance et la croissance économiques en adoptant une

perspective macro et microéconomique ainsi qu’un point de vue économique général et sectoriel. Une analyse

comparative met en relief la performance du Tchad par rapport à un groupe déterminé de pays. En y incluant

les pays exportateurs de pétrole, nous nous concentrons sur les pairs auxquels le Tchad a l’ambition de

ressembler et qui ont des caractéristiques économiques communes avec lui mais ont enregistré de bien

meilleurs résultats en termes de performance de croissance. Cela les qualifierait comme des modèles pour

une gamme de stratégies de promotion de la croissance. En outre, une vision à 360 degrés de l’économie

souligne les moteurs de croissance macroéconomiques et microéconomiques essentiels qui doivent être

utilisés pour permettre une croissance plus rapide et durable du PIB réel. En complément, deux études

sectorielles approfondies fournissent une analyse détaillée des principales contraintes empêchant

l’agriculture et les TIC/télécommunications de jouer leur rôle stratégique dans la création d’un environnement

dynamique et propice à la croissance.

L’analyse comparative du Tchad et de ses pairs auxquels il a l’ambition de ressembler révèle une sous-

performance en matière de gouvernance, d’investissements dans les infrastructures, de diversification des

exportations et, surtout, de développement du secteur privé. Les infrastructures sous-développées

apparaissent comme une contrainte majeure pesant sur le développement du Tchad. Par exemple, les pairs

auxquels le Tchad a l’ambition de ressembler comptabilisaient, en moyenne, 56,7 téléphones mobiles pour

100 habitants de plus que le Tchad entre 2015-2016. De même, alors qu’aucune divergence initiale n’était

12

constatée dans les pourcentages de la population utilisant l’internet, un écart de plus de 14 points entre le

Tchad et ses pairs se sont creusés en 2015-2016. Outre les questions d’infrastructures, la trajectoire de

croissance du Tchad n’a pas suivi celle de ses homologues en raison de la médiocre gouvernance. En effet,

parti d’une qualité de gouvernance similaire en 2003-2004, un écart important s’est creusé entre le Tchad et

ses pairs. Les différences grandissantes en matière d’indices de crédit fourni au secteur privé et de

concentration des exportations sont également remarquables. Elles suggèrent que le Tchad n’a pas été

capable de diversifier son économie ni de développer un secteur privé dynamique.

Par conséquent, une politique budgétaire efficace et des politiques complémentaires favorisant la

concurrence constituent les principales conditions nécessaires pour stimuler l’investissement privé et la

croissance au Tchad. Une stabilité macroéconomique, des institutions bien gouvernées, des marchés

concurrentiels et un climat favorable à l’investissement sont tous des facteurs qui doivent interagir pour

apporter de fortes incitations en faveur de l’investissement privé et de l’entrée des entreprises dans les

secteurs productifs. Le Tchad s’est retrouvé dans un cercle vicieux où la dépendance vis-à-vis du pétrole limite

l’espace budgétaire, et où le faible espace budgétaire et l’inefficace participation du gouvernement aux

marchés freinent la concurrence et évincent l’investissement privé dans l’économie non pétrolière, ce qui, à

son tour alimente encore davantage la dépendance au pétrole. Par conséquent, un espace budgétaire doit

être créé et utilisé efficacement. S’ils sont stratégiquement bien ciblés, les investissements publics peuvent

améliorer progressivement l’infrastructure, réduire le coût des transactions commerciales et à terme attirer

les investissements privés. Toutefois, l’investissement public doit être complété par la création d’un

environnement réglementaire de marché adéquat et propice.

Ensuite, une orientation stratégique sur des secteurs à fort potentiel de croissance pourrait donner une

impulsion à un cycle vertueux apportant une croissance durable et inclusive. Au Tchad, les recettes

pétrolières peuvent être mises à profit pour accroître progressivement la croissance de la productivité dans

des secteurs non pétroliers essentiels comme l’agriculture. Les contributions sectorielles à la croissance du PIB

réel au fil du temps révèlent que les secteurs du pétrole et des services sont les principaux moteurs, tandis

que l’agriculture reste bien en dessous de son potentiel. Une conséquence en a été l’augmentation des

inégalités entre 2003 et 2011 : bon nombre des ménages ruraux les plus pauvres n’ont pas pu bénéficier de la

croissance économique. Si l’objectif à long terme est de diversifier l’économie pour la faire sortir de la

dépendance actuelle vis-à-vis du pétrole, la production et les exportations pétrolières resteront une source de

revenus fondamentale nécessaire pour financer la reprise et soutenir la croissance de l’économie non

pétrolière. Étant donnée la structure actuelle de l’économie en termes de contributions au PIB, d’emploi et de

potentiel de productivité, l’agriculture peut et doit clairement jouer un rôle crucial pour réduire la pauvreté et

promouvoir une croissance durable et inclusive. Un approvisionnement plus efficace en intrants clés pourrait

déboucher sur une meilleure productivité des performances dans le secteur primaire, secondaire et tertiaire.

Cela se rapporte essentiellement aux TIC/télécommunications en raison de leurs liens directs avec presque

tous les segments de l’économie, de la prestation de services publics aux services hautement qualifiés et en

tant qu’intrants intermédiaires de l’inclusion financière.

Les inefficacités au niveau des marchés agricoles sont souvent induites par le gouvernement et découragent

les investissements privés tout en pesant lourdement sur la productivité. Le secteur public joue un rôle

important pour façonner les marchés via deux canaux principaux. D’abord, le gouvernement participe

directement en fournissant des intrants agricoles essentiels, tels que des engrais, des semences et des

machines ainsi qu’en jouant le rôle d’agent économique par le biais d’EP telles que la COTONTCHAD ou la

SIMATRAC ou dans le cadre de PPP comme c’est le cas dans l’élevage. Deuxièmement, le gouvernement

influence les résultats du marché indirectement en tant que décideur politique et régulateur.

Améliorer le cadre réglementaire pour les intrants agricoles et atténuer les risques liés à la participation du

secteur privé pourrait entraîner des avantages considérables, notamment dans les chaînes de valeur du

13

coton, du bétail et du sésame. Les principales contraintes à lever comprennent l’inefficacité des marchés des

intrants, les restrictions à la concurrence le long de la chaîne de valeur du coton et les règles du jeu inéquitables

en raison des PPP dans la chaîne de valeur du bétail. D’abord, de nombreux marchés de produits agricoles

dépendent de la fourniture publique d’intrants, mais le soutien gouvernemental a favorisé le coton et

empêché la répartition efficace des ressources dans les autres chaînes de valeur. Deuxièmement, l’EP du

coton, COTONTCHAD, qui fonctionne comme une entreprise verticalement intégrée et impliquée dans chaque

segment de la chaîne de valeur, de la fourniture d’intrants à l’exportation du coton, est dominante le long de

la chaîne de valeur. Elle bénéficie d’un monopsone légal pour le coton non transformé qui s’est traduit par un

monopole de fait sur le reste de la chaîne de valeur, empêchant ainsi l’entrée d’acteurs privés. Les efforts de

privatisation en cours doivent éliminer ces obstacles et permettre la concurrence le long de la chaîne de valeur.

En troisième lieu, le gouvernement cherche à développer le secteur de l’élevage par le biais de partenariats

public-privé (PPP). Toutefois, la justification sous-jacente de la participation du gouvernement est fragile.

Rétablir l’égalité des chances (règles) en termes de fiscalité et assurer des procédures d’appel d’offres de PPP

compétitives et la neutralité concurrentielle est donc essentiel pour minimiser les distorsions.

Les services de télécommunications sont un intrant clé pour la croissance, mais le secteur reste sous-

développé. Les prix élevés contribuent fortement aux faibles taux de pénétration et d’accès au Tchad. D’une

part, les coûts d’exploitation fondamentalement élevés sont en partie liés à une imposition inefficace. Les

impôts s’élevaient à près de 50 % du chiffre d’affaires des opérateurs en 2015, et pourraient atteindre 60 %

aujourd'hui. Ainsi, l’introduction d’une taxe sur les appels internationaux entrants de 50 XAF par minute

(environ 0,08 USD) a contribué à une baisse de 27 % du trafic international entrant entre 2013 et 2015, alors

que le trafic global a augmenté sur la même période. D’autre part, le manque de concurrence pourrait

contribuer aux prix élevés, même après déduction des paiements d’impôts et de redevances. Le marché de la

téléphonie mobile tchadienne est fortement concentré (avec deux grands acteurs : Airtel et Tigo), ce qui n’est

pas un problème en soi si les cadres politiques réglementaires et de concurrence garantissent des marchés

compétitifs. Toutefois, le cadre réglementaire prévoit des restrictions dans des segments clés de la chaîne de

valeur et ne remplit pas cette mission. Par exemple, au niveau de la connectivité à la dorsale internationale,

le Tchad dépend d’une passerelle unique qui est un monopole public légal. En outre, il n’y a actuellement

aucune réglementation sur le partage de l’infrastructure nationale et il existe une incertitude concernant

l’utilisation de la fibre optique nationale pour fournir des services d’internet. Enfin, alors que les tarifs

d’interconnexion (qui sont perçus comme élevés au Tchad) ne sont pas régulés actuellement, les opérations

de transfert d’argent via le mobile sont réglementées de manière trop restrictive.

D. S’échapper du labyrinthe : comment rythmer les politiques ?

Un éventail de politiques macroéconomiques et microéconomiques (résumées dans le Tableau 1) pourrait

mettre le Tchad sur une trajectoire de croissance dynamique et durable. Sur la base de l'analyse présentée

dans les chapitres précédents, cette section propose des recommandations sectorielles et économiques ayant

un impact à court et à long terme. L’agenda politique peut être ancré dans la dynamique de développement

par trois entrées principales : 1. politique budgétaire pour accroître la résilience et la marge pour les

investissements stratégiques tout en rééquilibrant progressivement les sources de recettes fiscales ; 2.

interface public-privé encourageant de plus en plus les investissements privés et les marchés concurrentiels ;

et 3. diversification de l’économie réelle tirée par les secteurs dotés d’un fort potentiel d’amélioration de la

productivité.

En fin de compte, un cercle vertueux mené par des synergies entre les secteurs public et privé devrait

alimenter durablement une croissance accélérée. Le point d’entrée pour que la politique donne une

impulsion au cycle comprend des politiques budgétaires visant la mobilisation et la gestion des recettes –

principalement en créant une marge pour engager des dépenses d’investissement stratégiques – et des

politiques de marché favorables à la concurrence au niveau de l’économie et des secteurs. Celles-ci sont

14

hautement complémentaires et une croissance durable tirée par le secteur privé ne peut émerger que si les

deux domaines de politique sont développés en parallèle.

La politique au niveau de l’ensemble de l’économie doit se concentrer sur les opportunités de réduire les

risques pour les investissements privés et de tirer parti des politiques et ressources publiques pour attirer

ceux-ci. Des politiques budgétaires efficaces et stratégiques peuvent augmenter les coûts d’opportunité du

conflit et assurer contre les chocs exogènes liés à la volatilité des prix des matières premières ou aux conditions

météorologiques. Il sera essentiel de gérer les recettes pétrolières pour lisser les cycles et créer des tampons

disponibles pour absorber les chocs de prix des matières premières. En outre, améliorer la mobilisation des

revenus à court terme (notamment des recettes fiscales non pétrolières) sera important afin de créer un

espace budgétaire nécessaire pour réaliser des dépenses/investissements productifs dans l’économie non

pétrolière. Une gouvernance plus forte et une plus grande transparence sont fondamentales pour maintenir

la discipline budgétaire. Il est essentiel que le Tchad ramène progressivement son taux d’investissement aux

niveaux d’avant 2015. Toutefois, compte tenu de la situation budgétaire actuelle fragile et du niveau élevé de

la dette publique, les autorités doivent être sélectives et ne financer que des projets susceptibles de produire

des rendements considérables à long terme. Dans ce contexte, il est nécessaire de tirer parti de la

complémentarité entre les secteurs public et privé. Cela peut être fait au moyen de réglementations et de

politiques favorables à la concurrence afin de promouvoir la participation du secteur privé en réduisant au

minimum le risque de (i) limiter l’entrée ; (ii) faciliter la collusion ou augmenter le coût de la concurrence ; et

(iii) discriminer certains acteurs et établir des règles du jeu inéquitables.

En outre, des réformes visant à stimuler la productivité et à renforcer le capital humain sont indispensables.

Les réformes ayant pour but d’améliorer l’accès à l’électricité, stimuleraient la productivité. À cet égard, de

précieux enseignements peuvent être tirés du Bangladesh, qui a réussi à obtenir de fortes augmentations de

l’accès à l’électricité au cours des dernières années. En parallèle, améliorer l’accès à l’éducation et sa qualité

est essentiel pour renforcer le capital humain. Pour ce faire, les autorités peuvent allouer une part plus élevée

des dépenses publiques au secteur de l’éducation ; cibler davantage les régions et les ménages pauvres pour

compenser les inégalités potentielles ; concevoir des mécanismes pour lutter contre l’absentéisme des

enseignants et améliorer la gestion des services d’éducation.

Les augmentations de la productivité totale des facteurs (PTF) et de l’investissement privé doivent

également s’enraciner au niveau sectoriel. L’agriculture joue un rôle important pour l’emploi, le bien-être et

la croissance économique, tandis que les télécommunications constituent un intrant nécessaire à l’ensemble

de l’économie. Par conséquent, une politique sectorielle favorable à la concurrence dans des secteurs choisis

peut contribuer grandement à générer des investissements privés et une croissance accélérée de la

productivité, qui s’étendraient progressivement dans une économie non pétrolière de plus en plus diversifiée.

Les politiques sectorielles doivent se concentrer sur la participation du secteur privé dynamique dans les

marchés des intrants agricoles et ouvrir l’accès à la connectivité internationale en matière de

télécommunications. Pour stimuler la productivité agricole, qui est restée modérée en raison de la faible

utilisation des semences et des engrais, le gouvernement devra encourager la participation du secteur privé

aux grands marchés d’intrants agricoles. Pour faciliter l’utilisation de semences durables et productives moins

vulnérables aux chocs, le gouvernement pourrait lancer un appel d’offres compétitif pour l’importation et la

distribution d’intrants et fournir des subventions par l’intermédiaire de coupons valables pour l’achat de

graines auprès de détaillants privés. En outre, le secteur du coton pourrait être relancé en supprimant le

monopsone juridique de COTONTCHAD sur le coton non transformé et en permettant des investissements

privés dans les usines d’égrenage, ouvrant ainsi le marché en aval à la concurrence. Dans le secteur des

télécommunications, les autorités tchadiennes sont encouragées à ouvrir la passerelle internationale à la

concurrence (comme il était prévu initialement) et à supprimer les obstacles juridiques à la création de

passerelles internationales ainsi qu’à la pose et à l’utilisation de câbles à fibres optiques pour améliorer la

15

qualité et la portée des services de télécommunications. Pour ce faire, assurer l’égalité des chances entre les

opérateurs privés et le fournisseur public sera crucial. Enfin, un cadre réglementaire favorable à la concurrence

est essentiel pour permettre le développement de services de transfert d’argent via le mobile qui pourraient

renforcer l’inclusion financière et faciliter l’afflux des envois de fonds depuis l’étranger.

Tableau 1 : Eventail de recommandations politiques susceptibles de libérer le potentiel de croissance du Tchad

Défi Politique(s) Dimension temporelle

Ensemble de l’économie

Chocs macroéconomiques Maintenir des tampons budgétaires en réduisant les déficits budgétaires

Court terme

Faible coût d’opportunité du conflit Réorienter les dépenses du gouvernement en faveur des dépenses productives

Long terme

Économie non diversifiée Renforcer la mobilisation des recettes Court terme

Faibles taux d’investissement Investir dans des projets d’infrastructure à haut rendement Encourager la participation du secteur privé

Long terme

Participation limitée du secteur privé Assurer la complémentarité entre les secteurs public et privé dans les marchés

Court terme

Manque de justification économique pour la participation du gouvernement

Réexaminer la justification de la participation du gouvernement dans des secteurs où la concurrence du secteur privé est viable

Court ou long terme (selon le secteur)

Règles du jeu inéquitables pour les entreprises

Assurer la neutralité concurrentielle dans la réglementation du marché et le soutien de l’État aux entreprises dans l’ensemble de l’économie

Long terme

Gouvernance faible Adopter une politique de données ouvertes Adhérer à la Convention des Nations Unies contre la corruption

Long terme

Productivité stagnante Concevoir une stratégie énergétique complète Investir dans le capital humain

Long terme

Spécifique à un secteur

Manque d’intrants agricoles Stimuler la fourniture privée d’intrants agricoles Court terme Faible concurrence le long de la chaîne de valeur du coton

Compléter la privatisation avec des mesures visant à ouvrir le marché à la concurrence

Court terme

Mauvaise allocation des ressources publiques et privées entre secteurs

Mieux cibler le soutien gouvernemental pour remédier aux défaillances du marché

Court terme

Médiocre productivité agricole Utilisation de technologies intelligentes dans l’agriculture

Long terme

Coût élevé de la connexion internationale

Envisager l’ouverture à la concurrence de la passerelle internationale

Court terme

Manque de clarté concernant les règles régissant la fibre optique

Clarifier le règlement régissant la pose et l’utilisation de fibre optique

Court terme

Règles du jeu inéquitables dans le secteur des télécommunications

Assurer la neutralité concurrentielle entre Sotel et les opérateurs privés

Long terme

Restrictions sur le développement des services d’argent mobile

Mettre en place un cadre réglementaire favorable à la concurrence pour l’argent mobile

Long terme

Source : Élaboré par la Banque mondiale.

16

A. LOCALISER LE TCHAD DANS LE LABYRINTHE

Le Tchad est compté aujourd'hui parmi les pays les plus pauvres et les moins développés du monde. La récente crise budgétaire et économique, provoquée par la chute des prix du pétrole, a clairement mis en évidence la vulnérabilité d’une économie fortement concentrée, incapable de s’appuyer sur des bases budgétaires réelles et diversifiées pour assurer sa stabilité macroéconomique et sa croissance. Avec un PIB réel (par habitant) se contractant à 6,4 % (9,4 %) en 2016 et une marge de manœuvre budgétaire insuffisante pour soutenir la reprise, le Tchad reste au plus bas en termes de développement humain et de pauvreté absolue. Le Tchad a connu une hausse rapide de sa population, qui est passée de 8,3 millions d'habitants en 2000 à 14,5 millions en 2016. Il occupait la 186ème place sur 188 du classement des pays selon leur indice de développement humain (IDH) en 2015 et était la sixième nation la plus pauvre du monde en 2011 (Figure 1). De plus, l’insécurité qui règne dans la région constitue une menace permanente pour l’activité économique et la stabilité. Le pays a accueilli 554 000 personnes déplacées (dont 391 000 réfugiés), soit l’équivalent de 3,8 % de sa population nationale en fin 20161, faisant du Tchad le quatrième plus grand pays d’accueil au monde en termes relatifs.2 Figure 1 : Le Tchad est un des pays les moins développés et les plus pauvres du monde.

Source : Estimations des indicateurs du développement dans le monde, élaboré par l'ONU et la Banque mondiale.

Pour réduire la pauvreté et accroître la prospérité partagée, une croissance durable et inclusive sera nécessaire. Cette étude tente d'identifier et d'analyser les principales contraintes empêchant le Tchad de s’engager sur un tel chemin de croissance, connu comme le « labyrinthe de croissance du Tchad ». En dissociant les facteurs déterminants et les restrictions de la croissance économique, un éventail de recommandations de politiques dynamiques, sectorielles et économiques est élaboré afin de permettre au Tchad de sortir du labyrinthe et de s’engager sur la voie d’une croissance durable et inclusive. Par conséquent, au-delà du chapitre A, qui présente l’histoire récente de la croissance du Tchad et l’absence de facteurs de croissance structurels, la suite du rapport s’articule autour de trois sections. Le chapitre B analyse les interactions de trois contraintes majeures à une croissance durable. Le chapitre C identifie les solutions potentielles permettant la croissance. Enfin, le chapitre D propose plusieurs politiques concrètes en vue de sortir du labyrinthe et de déclencher progressivement une croissance inclusive à long terme.

1 Selon le HCR (2016), les personnes déplacées de force comprennent : Les réfugiés, les personnes se trouvant dans une situation assimilable à celle des réfugiés, les déplacés internes sous protection, les réfugiés renvoyés dans leur pays d'origine, , les personnes sous mandat d'apatridie du HCR, etc.

2 http://www.unhcr.org/en-us/statistics/unhcrstats/5943e8a34/global-trends-forced-displacement-2016.html.

17

Au cours des trois dernières décennies, la croissance a été largement définie par le pétrole et l’insécurité plutôt que par des facteurs structurels à long terme.

Figure 2 : L’histoire de la croissance du Tchad peut être divisée en trois périodes

Figure 3 : Le début de la production de pétrole (2003-2005) a permis au Tchad d’accroître son PIB par habitant

Source : Indicateurs du développement dans le monde et Banque mondiale. Source : Indicateurs du développement dans le monde

Le pétrole et l'insécurité ont largement défini les performances de croissance économique pendant des

décennies. Sur la période 1990-2017, on peut globalement diviser la croissance économique en trois périodes

distinctes, chacune caractérisée par des développements politiques et économiques spécifiques (Figure 2).

Entre 1990 et 2002, la production a augmenté de 4 % par an en moyenne. Malgré une stabilité politique

relative, les conflits internes ont pesé sur la croissance. En revanche, la dévaluation du FCFA en 1994 a sans

doute stimulé la croissance, notamment en raison de la compétitivité accrue des exportations de coton et des

importantes entrées d’aide étrangère qui en ont résulté3. La deuxième période, de 2002 à 2014, a été

caractérisée par un choc positif initial important, le début de la production de pétrole coïncidant avec le début

du super cycle pétrolier. Cela a permis au Tchad d’accroître son PIB par habitant, passant de 220,8 USD en

2002 à 660,2 USD en 2005, et ainsi de distancer rapidement les autres pays à faible revenu et de réduire

l'important écart de revenu avec la moyenne de l'Afrique subsaharienne (Figure 3). Au cours de cette période,

la croissance a toutefois été interrompue par l’instabilité et les conflits qui ont bouleversé la région, comme

les tentatives de coup d’État de 2006 et 2008 et les retombées négatives du conflit et des chocs climatiques

survenus au Soudan voisin. Au cours de la troisième et dernière période, de 2015 à nos jours, l'activité

économique s'est fortement contractée en raison d’un budget et d'une économie dégradés par la baisse des

prix du pétrole, d’une situation aggravée par le remboursement de la dette commerciale extérieure et d’un

contexte sécuritaire tendu (Boko Haram).

Les taux de croissance estimés grâce aux données sur la luminosité nocturne suggèrent que les gains issus

de la production pétrolière ont été partiellement et plutôt tardivement convertis en amélioration de

l’économie non pétrolière. Les données satellites nocturnes permettent d’analyser la situation sous un angle

nouveau, dans la mesure où elles ne reflètent pas directement et immédiatement le boom de la croissance du

PIB, déclenché par le début de la production de pétrole et saisi dans les données officielles des comptes

nationaux. Des écarts importants et changeants entre les taux de croissance observés sur les images nocturnes

et les taux de croissance officiels du PIB indiqueraient que les gains obtenus grâce à la production pétrolière

pourraient ne pas avoir été convertis directement et immédiatement en croissance structurelle de l’économie

non pétrolière. La comparaison avec les estimations de croissance basées sur les données satellites nocturnes

3 AZAM. Jean-Paul, DJIMTOINGAR. Nadjiounom, 2002 « Cotton, War and Growth in Chad : 1960-2000 », document de travail sur la croissance n° 6, Consortium pour la recherche économique en Afrique

18

révèle un écart négatif important des taux de croissance officiels du PIB entre 2003 et 2007, soit les années

clés du début de la production pétrolière, couvrant les revenus et la consommation après 2003. Cette image

change radicalement et affiche un écart à la baisse des taux de croissance des indicateurs du développement

dans le monde entre 2009 et 2013. Par exemple, en 2004, les données réelles indiquaient une croissance de

33,6 % du PIB, tandis que la luminosité reflétait une croissance plus modérée de 12,5 %. Pour plus de détails

sur cette analyse, se reporter à l'annexe 1.

Figure 4 : PIB relatif du Tchad selon les indicateurs du développement dans le monde et la luminosité

Source : Roger (2018).

Le Tchad semble ne pas avoir été en mesure de tirer parti des principaux moteurs de croissance à long terme

au cours des trois dernières décennies. La théorie économique fournit des récits alternatifs sur les conditions

nécessaires et les moteurs de la croissance à long terme4. Le premier travail de Solow (1956) a souligné

l'importance de l'investissement et de la productivité pour parvenir à la croissance, tandis que celui de Romer

(1990 ; 1986) a montré que l'augmentation du capital humain est essentielle pour stimuler l'activité

économique. Sur la base de ces théories, Acemoglu et Robinson (2004 ; 2005) et Easterly et Rebelo (1993) ont

montré que des institutions performantes et des politiques macroéconomiques saines sont également

essentielles à une meilleure économie. En ce qui concerne le Tchad, les différentes variables utilisées pour

saisir ces théories ne semblent pas s'être améliorées au cours des trente dernières années, en particulier si on

compare à la moyenne de l'Afrique subsaharienne (tableau 1).

Malgré les entrées des recettes pétrolières, le capital humain (catégorie A) et le développement des

infrastructures (catégorie B) demeurent limités, tandis que le contexte macroéconomique reste dégradé

(catégorie C). En dépit d'une augmentation au fil du temps, le taux de scolarisation dans le secondaire s’élevait

à seulement 22,6 % au cours de la période 3 (2015-2016), contre 42,6 % en Afrique subsaharienne (ASS). Les

indicateurs tels que les taux d'abandon scolaire sont également élevés et de nombreuses écoles

communautaires affichent de mauvais résultats. Ce qui remet en cause les méthodes de recrutement des

enseignants et le contenu de l'enseignement. Les écarts en matière d’éducation sont plus marqués chez les

jeunes filles soumises à des pratiques traditionnelles telles que le mariage précoce, les forçant souvent à

arrêter leurs études sans pouvoir terminer l’école primaire. De plus, l'espérance de vie s'est à peine améliorée

au fil du temps, tandis que le taux de mortalité infantile a chuté à un rythme beaucoup plus lent qu'en Afrique

subsaharienne. De même, le capital physique, facteur déterminant de la croissance économique à long terme

(Durlauf et coll., 2005 ; Solow, 1957), était limité comme le montrent le faible nombre d'abonnements de

téléphonie fixe et le faible accès à l'électricité. De plus, la documentation a montré que des politiques

macroéconomiques saines sont nécessaires à la création d’un environnement sûr pour l'investissement,

réduisant les incertitudes quant à l'avenir (Bleaney, 1996 ; Easterly et Rebelo, 1993). Au Tchad, une inflation

4 Consultez l'annexe 2 pour un bref aperçu de la documentation sur la croissance.

19

élevée, des déficits budgétaires croissants et le récent surendettement indiquent l’existence d’un

environnement politique dégradé, incapable de gérer la volatilité et les chocs exogènes ou de soutenir une

reprise durable.

Tableau 2 : Au cours des 30 dernières années, le Tchad n’a pas été en mesure de tirer durablement parti des principaux moteurs de la croissance à long terme.

Tchad

Moyenne de l’Afrique subsaharienne

Différence (Δ)*

1993- 2003- 2015- 1993- 2003- 2015- 1993- 2003- 2015-

2002 2014 2016 2002 2014 2016 2002 2014 2016

A - Capital humain1/

Inscriptions aux études secondaires (en % brut) 9,6 20,0 22,6 24,6 36,7 42,6 15,1 16,7 20,0

Espérance de vie totale à la naissance (en années) 47,4 49,7 52,7 50,2 55,7 60,2 2,8 6,1 7,4

Taux de mortalité avant 5 ans (pour 1 000 naissances vivantes)

195,6 155,4 129,1 167,1 109,2 79,9 -28,5 -46,1 -49,2

Stock de capital et infrastructure2/

Formation brute de capital (en % du PIB) 19,6 29,2 26,5 16,3 18,8 21,0 -3,3 -10,4 -5,5

Abonnements de téléphonie fixe (pour 100 personnes)

0,1 0,3 0,1 1,2 1,4 1,1 1,1 1,1 1,0

Accès à l’électricité (en % de la population) 1,6 5,7 8,3 21,7 32,6 40,6 20,1 26,9 32,4

Taux d’internautes (en % de la population) 0,0 1,4 4,3 0,3 6,0 18,9 0,3 4,6 14,7

C - Stabilité macroéconomique3/

Inflation de l’IPC (en %) 5,4 2,1 2,8 758,5 22,6 21,3 753,1 20,5 18,5

Équilibre budgétaire (en % du PIB) -4,3 -1,4 -2,5 -1,5 1,6 -4,2 2,8 3,0 -1,7

D - Institutions et gouvernance4/

Efficacité gouvernementale (note) -0,7 -1,4 -1,5 -1,2 -1,2 -1 -0,5 0,2 0,5

Qualité des réglementations (note) -0,9 -1,1 -1,2 -1,6 -1,1 -1 -0,7 0,0 0,2

État de droit (note) -1,1 -1,5 -1,3 -1,7 -1,3 -1,1 -0,6 0,2 0,2

E - Productivité5/

Valeur ajoutée réelle par travailleur (croissance, en %)

0,0 5,1 -5,1 0,3 2,6 -0,3 0,2 -2,4 4,8

Source : Indicateurs du développement dans le monde, indicateurs de gouvernance dans le monde, perspectives de l’économie mondiale du FMI et Banque mondiale.

Remarques : 1/ Romer et coll. (1992), Cervellati et Sunde (2011), Baldacci et coll. (2008); 2/ Solow (1956), Démurger (2001), Wolde-Rufael (2006); 3/

Bleaney (1996), Easterly et Rebelo (1993); 4/ Alesina et coll. (1996), Morozumi et Veiga (2016), Acemoglu et coll. (2004) ; 5/ Aghion et coll. (2008),

Solow (1956). * Différence entre les valeurs de l’ASS et du Tchad.

En raison de l'insécurité et du manque de concurrence, l’environnement institutionnel dégradé du Tchad

(catégorie D) et la productivité limitée (catégorie E) ont eu un impact négatif sur la croissance. Plusieurs

modèles de croissance économique ont récemment permis de mettre l'accent sur le rôle des institutions dans

le développement économique (Acemoglu et coll., 2004 ; Morozumi et Veiga, 2016). Les différentes mesures

de la qualité des institutions révèlent l’existence d’un cadre de gouvernance dégradé qui ne s’est pas amélioré

de manière significative au fil des ans, comme en témoigne l’évaluation de la politique et des institutions

nationales de la Banque mondiale.5 De même, la valeur ajoutée réelle par travailleur n'a pas constitué un

important moteur de croissance à long terme au Tchad, car elle n'a progressé que pendant les années du

boom pétrolier, en particulier en 2003-2005, comme le montre la figure 25 ci-dessous.

5 Les notes du groupe C reflètent une évaluation de la gestion du secteur public et des institutions qui est régulièrement restée inférieure à 3,0, avec quelques améliorations marginales récentes entre 2012 et 2015 (avec une note de 2,7 sur une échelle de 1 à 6 en 2016).

20

B. QU’EST-CE QUI A EMPÊCHÉ LE TCHAD DE TROUVER UNE ISSUE AU LABYRINTHE ?

Des analyses micro et macroéconomiques identifient l’interaction de trois contraintes majeures à une

croissance plus rapide et durable au Tchad. Tout d’abord, la fragilité et l’insécurité régionale qui sont des

facteurs largement exogènes de l’économie tchadienne, ont constamment affaibli d’importants moteurs

de la croissance tels que le commerce ou l’investissement, empêchant le pays d’accroître son potentiel

économique. Ensuite, le pays est passé à côté d’une grande opportunité. En effet, plutôt que de tirer parti

du potentiel positif de la production pétrolière et des cours internationaux élevés du pétrole pour

accroître les investissements productifs et la résilience budgétaire, le Tchad s’est rendu plus vulnérable

aux variations des prix du pétrole par sa gestion inefficace des recettes pétrolières contribuant finalement

à la grave crise économique et financière de 2016-2017. Enfin, le rôle des pouvoirs publics dans

l’économie, à savoir l’interface entre les secteurs public et privé via des incitations fiscales, une

réglementation et des entreprises publiques, a privé le Tchad des avantages et des dividendes

considérables générés grâce à la participation du secteur privé et la concurrence.

La fragilité et les conflits ont constamment affaibli les principaux moteurs de la croissance

Les conflits récurrents constituent pour le Tchad un défi majeur. Depuis son indépendance en 1960, le

pays a connu des conflits plus fréquents et plus graves que les autres pays de la région de la CEMAC

(Figure 5). En effet, les années postindépendance sont caractérisées à 61 % par des conflits et des

violences, plus de quatre fois la moyenne régionale. Les trente années de conflit entre 1965 et 1994 ont

notamment entraîné la mort de plus de 90 000 personnes et le déplacement de plus de 100 000 autres.

Alors que ce conflit était principalement dû aux tensions entre le nord musulman et le sud chrétien, celui

entre 2006 et 2009 a impliqué des rebelles de la région soudanaise du Darfour qui ont tenté de renverser

le gouvernement tchadien.

Figure 5 : Le Tchad présente la plus grande fréquence de conflits parmi les pays de la CEMAC

Figure 6 : Perspective de croissance du dividende de paix potentiel au Tchad

Sources : Élaboré par Center for Systemic Peace et la Banque mondiale. Note : La fréquence est la part des années-pays avec ou sans conflit sur le nombre total d’années-pays dans l’échantillon.

Sources : Élaboré par Center for Systemic Peace et la Banque mondiale.

21

Les périodes de conflit sont clairement associées à une croissance plus faible du PIB au Tchad. Avant

l’ère pétrolière, la différence entre le taux de croissance moyen du PIB au cours des années avec et sans

conflit était de 1,2 point de pourcentage. Après la découverte de pétrole, cette différence a atteint près

de 7 points de pourcentage (Figure 6). De plus, l’utilisation du coefficient de corrélation non paramétrique

de Spearman indique une corrélation négative, significative de 0,62 entre le PIB (sous forme

logarithmique) et le conflit. Les résultats de la régression indiquent en outre que le conflit contracte le PIB

de 7,7 % (voir annexe 1).

Au Tchad les deux principaux canaux par lesquels le conflit entraine une croissance plus faible sont les

dépenses publiques, qui deviennent inefficaces, et le commerce, qui est perturbé. Collier (1999) a

proposé cinq canaux par lesquels un conflit peut affecter le PIB : (i) la destruction du capital humain et

physique ; (ii) la perturbation de l’ordre social à mesure que les libertés civiles sont supprimées ; iii) le

détournement des dépenses publiques allouées à l’amélioration de la production ; (iv) la désépargne ; et

v) le flux d’actifs vers des pays plus sûrs. Si tous ces canaux ont été présents au Tchad, certains ont eu un

impact plus marqué sur la croissance économique réelle et potentielle que d’autres.

Premièrement, un conflit augmente les dépenses de consommation des pouvoirs publics

(principalement pour la rémunération des militaires), ce qui a un impact négatif sur la croissance à long

terme. En effet, le gouvernement tchadien a dû non seulement répondre à un conflit actif, mais également