code de transparence

TRANSCRIPT

Expertise Actions ISR

Mise à jour le 30 juin 2013 Expertise Actions

Europe

Mise à jour le 30 juin 2014

1

Préambule

Déclaration d’engagement

L’Investissement Socialement Responsable est une composante essentielle de notre approche SAI (Strategically Aware Investing) que nous avons intégrée dans le processus d’investissement de l’ensemble de notre offre actions et de certains fonds obligataires (LFP Trésorerie Court Terme, LFP Obligations ISR, CMNE Sélections, CMNE Participation Monétaire, CMNE Participation Obligataire). Nous sommes engagés dans l’analyse extra financière et l’ISR depuis 2009 et nous nous félicitons de la mise en place du Code. C’est notre 6ème adhésion qui couvre la période de mai 2014 à mai 2015. Notre réponse complète au Code de Transparence ISR peut être consultée ci-dessous et est accessible dans le rapport annuel de chacun de nos fonds ISR ouverts au public ainsi que sur notre site internet.

Conformité avec le Code de Transparence

La société de gestion, LFP et sa filiale LFIP s’engagent à être transparentes et nous considérons que nous sommes aussi transparents que possible compte tenu de l’environnement réglementaire et concurrentiel en vigueur dans l’Etat où nous opérons.

Paris, le 24 juin 2014

2

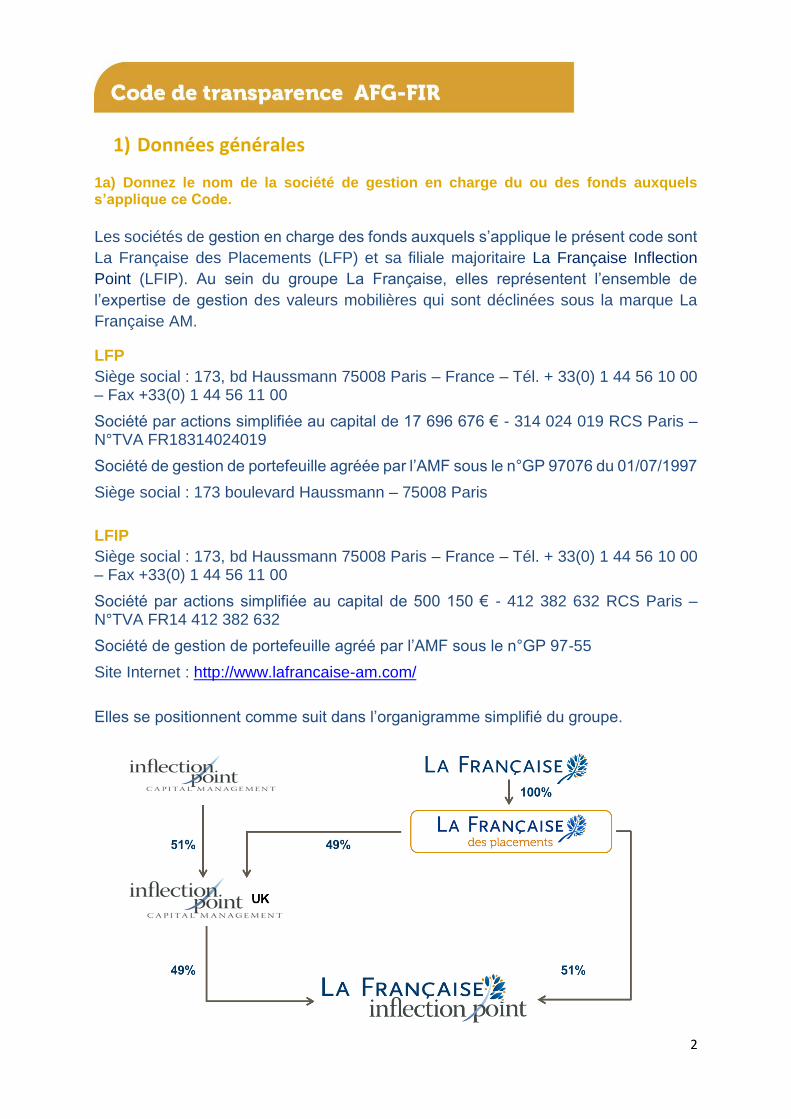

1) Données générales 1a) Donnez le nom de la société de gestion en charge du ou des fonds auxquels s’applique ce Code.

Les sociétés de gestion en charge des fonds auxquels s’applique le présent code sont

La Française des Placements (LFP) et sa filiale majoritaire La Française Inflection

Point (LFIP). Au sein du groupe La Française, elles représentent l’ensemble de

l’expertise de gestion des valeurs mobilières qui sont déclinées sous la marque La

Française AM.

LFP

Siège social : 173, bd Haussmann 75008 Paris – France – Tél. + 33(0) 1 44 56 10 00 – Fax +33(0) 1 44 56 11 00

Société par actions simplifiée au capital de 17 696 676 € - 314 024 019 RCS Paris – N°TVA FR18314024019

Société de gestion de portefeuille agréée par l’AMF sous le n°GP 97076 du 01/07/1997

Siège social : 173 boulevard Haussmann – 75008 Paris

LFIP

Siège social : 173, bd Haussmann 75008 Paris – France – Tél. + 33(0) 1 44 56 10 00 – Fax +33(0) 1 44 56 11 00

Société par actions simplifiée au capital de 500 150 € - 412 382 632 RCS Paris – N°TVA FR14 412 382 632

Société de gestion de portefeuille agréé par l’AMF sous le n°GP 97-55

Site Internet : http://www.lafrancaise-am.com/

Elles se positionnent comme suit dans l’organigramme simplifié du groupe.

3

La Française est un acteur multi-spécialiste de la Gestion d’actifs et gère 42 Mds€ dont 782 M€ en ISR au 31/05/2014. LFP et sa filiale LFIP sont les sociétés de gestion auxquelles s’applique ce code, elles gèrent les valeurs mobilières (Actions Obligations et Monétaire) pour 30Mds€ dont 782 M€ en ISR au 31 mai 2014. La gestion actions repose sur une approche propriétaire SAI (Strategically Aware

Investing) avec une intégration des critères ESG tout au long du processus d’investissement et de gestion.

Inflection Point Capital Management (IPCM) est une société de recherche indépendante de droit canadien, créée en 2009 et spécialisée dans les solutions d’investissement globales. 1b) Présentez la démarche générale de la société de gestion sur la prise en compte de critères environnementaux, sociaux et de gouvernance (ESG).

La démarche générale de la société de gestion s’inscrit-elle dans le cadre de sa politique de responsabilité sociale (RSE) ? : Oui / Non. Si oui, mettre le lien. Si non, expliquez. Mise en place d’une politique de RSE ambitieuse et en évolution constante Employeur responsable, La Française affirme son engagement RSE à travers 3 axes de progression: l’environnement, les actions à caractère social, et les actions de promotion et de réflexion de place.

1. Actions pour l’environnement :

Neutralité carbone et son bilan : Le premier Bilan Carbone© a été réalisé en 2011

puis reconduit en 2013, révélant une réduction de 15% de nos émissions CO2, ce qui

nous place d’ores et déjà en dessous du facteur 4 (objectif Grenelle 2020).

Une démarche qui se concrétise aussi par :

- une campagne de dématérialisation globale au sein du groupe La Française (Charte informatique),

- la mise à disposition de vélos électriques, - un recyclage des gobelets en plastique, une collecte des bouchons, - une campagne « Be Immo Green en 2013 « pour sensibiliser les salariés à

l’immobilier durable.

Signataire du Carbone Disclosure Project CDP en octobre 2013.

4

2. Actions à caractère social:

La promotion d’un actionnariat salarié et la proposition d’une Gamme d’Epargne Salariale Responsable :

Pour associer durablement et plus étroitement tous ses collaborateurs au développement du groupe et à ses performances futures, La Française a mis en place dès 2010 un FCPE investi dans les actions du groupe. De plus, une gamme complète d’épargne salariale a été construite à partir des fonds ISR du Groupe, par création de fonds maîtres/nourriciers et d’un fonds Solidaire.

La promotion de l’égalité professionnelle :

Ce pilier majeur de notre politique de RSE s’articule autour de 4 plans d’actions :

Le Plan d’action en faveur de l’emploi des séniors La Française a mis en œuvre une politique de maintien dans l’emploi des salariés âgés de 55 ans et plus.

Le plan d’Actions Egalité Hommes/Femmes

L’égalité professionnelle Hommes/Femmes constitue un pilier historique de la RSE du Groupe. Dans la poursuite de ses engagements, un premier accord d'entreprise en faveur de l'égalité professionnelle entre les hommes et les femmes a été signé le 31 décembre 2012.

Le plan d’accueil des étudiants au sein de l’entreprise

La Française continue sa politique d’accueil de stagiaires et d’alternants au sein de ses équipes dans l’esprit d’offrir une première expérience à des jeunes diplômés voire de recruter des candidats éventuels.

Le plan d’action en faveur du handicap

La Française s’est engagée dans une démarche socialement responsable fondée sur le respect de l’Homme, et s’engage donc pleinement en faveur du handicap autour de 3 axes principaux :

- Employer des travailleurs handicapés sur des postes déclarés « ouverts aux personnes

en situation de handicap » et maintenir dans l’emploi les salariés, quelle que soit la raison de l’apparition du handicap ;

- Faire appel à des prestataires du secteur adapté ou protégé (ESAT/EA) pour l’achat de biens ou de services ;

- Sensibiliser les collaborateurs au handicap et à la Reconnaissance de la Qualité de Travailleur Handicapé (RQTH) par des actions de communication.

- Depuis 2013, le groupe s’est rapproché de l’association TREMPLIN (association qui

accompagne étudiants ou apprentis en situation de handicap vers le monde du

travail. Elle guide en parallèle les entreprises vers les étudiants). Ce partenariat

permet au Groupe La Française d’être présent à des forums emploi

5

Bien-être au travail : - En 2013 Partenariat avec Babilou, pour des places en crèche au service des parents. - Participation au budget de l’Association Sportive AS LFP et aménagement d’une salle

de sport avec coach, comptant à ce jour plus de 100 inscrits.

3. Actions durables et solidaires

Implication dans des actions durables et des initiatives solidaires

La Française s’implique dans de nombreuses actions en matière de développement durable, de recherche et analyses ISR, diverses initiatives solidaires :

Actions durables :

- ADEME/SINTEO: Livre blanc de la mesure de performance énergétique du parc tertiaire.

- OID : Observatoire de l’Immobilier Durable (membre fondateur) - Signature de la Charte pour l’efficacité énergétique des bâtiments tertiaires - Green Cross France et Territoires : Mécénat de la Fondation Michael Gorbatchev - Fondation Croissance Responsable : Forum de référence pour construire le cadre

d’une économie durable et responsable. - Fondation Palladio : Fondation soutenant la recherche et le rayonnement de

l’industrie immobilière. -

Actions Solidaires

- SOLID : Véhicule de Capital Investissement combinant épargne solidaire et financement de l’Innovation

- Association Don en Nature : dont l’objectif est de collecter les produits non-alimentaires neufs invendus auprès des industriels, les stocker et les redistribuer aux associations qui luttent contre l'exclusion.

L’Engagement des collaborateurs

Enfin, la Française encourage ses collaborateurs à s’engager dans des causes humanitaires ou citoyennes telles que : - L’action SOS Sahel - L’AFM Téléthon - Les courses La Parisienne et Odyssea, au profit de la recherche contre le cancer du

sein, Fondation pour la Recherche Médicale et Gustave Roussy. - L’Institut du cerveau et de la moelle épinière (ICM) - Le Rallye des Gazelles - Enseignement Universitaire, Paris Dauphine, HEC, ESSEC

6

La société de gestion est-elle signataire des PRI ? Si oui, mettre le lien vers la réponse au questionnaire. Si non, expliquez. En octobre 2010, pour renforcer son engagement, La Française a signé les PRI (Principles for Responsible Investment) : Ci-après le lien vers le questionnaire http://www.lafrancaise-am.com/fileadmin/docs/ISR/RapportPRI/RapportPRI2012.pdf L’application de ces principes se traduit tout d’abord par l’élaboration et l’amélioration d’un processus d’investissement et de moyens dédiés à la Gestion ISR du Groupe, que nous présentons dans ce Code de Transparence. Elle se traduit aussi, dès 2010, par la mise en place d’une politique de RSE ambitieuse et enrichie tous les ans.

Est-ce que la société de gestion est signataire ou membre d’autres initiatives internationales et/ou nationales soutenant des pratiques ISR ? Veuillez répondre si vous pensez que cette information peut être utile. Oui, Le groupe est adhérent au FIR, à l’EFAMA et à l’AFG (voir action de promotion ISR).

La société de gestion a-t-elle défini une politique d’engagement ESG ? Si oui, décrivez-là en donnant ses objectifs et sa méthodologie et/ou si elle est publique, mettez le lien. Si non, expliquez.

LFP ne mène pas de politique d’engagement stricto sensu, laissant ce type d’initiative à la

discrétion des propriétaires des actifs gérés.

La société de gestion a-t-elle défini une politique de vote ? Si oui, décrivez-là en donnant ses objectifs et sa méthodologie et/ou si elle est publique, mettez le lien. Si non, expliquez.

LFP et LFIP sont particulièrement sensibles à la mise en œuvre de standards élevés de gouvernement d’entreprise au sein des sociétés dans lesquelles leurs fonds investissent. En effet, ces standards protègent les intérêts de ses clients, contribuent à la création de valeur pour les actionnaires et participent à une meilleure intégrité des transactions sur les marchés financiers. A cet effet, les deux sociétés de gestion ont recours à un outil de vote électronique «Proxy Voting » mis en place par l’équipe d’ISS, spécialiste dans ce domaine. Cet outil permet d’assurer l’exercice des droits dans l’ensemble des sociétés dont les titres sont détenus par les OPCVM. La politique de vote et sa mise en œuvre sont placées sous le contrôle d’un Comité dit de Gouvernement d’Entreprise (le "Comité"). Le Comité est composé du Directeur Général, des gérants actions, du Responsable Développement Durable, du RCCI et du contrôleur des risques. L’analyste-gérant ISR en charge de la politique de vote propose à ce comité la politique générale et plus particulièrement le vote pour ou contre certaines résolutions soumises aux AG et sensibles au regard de notre approche de gouvernance.

7

Le Comité valide alors la politique de vote pour l’ensemble des OPCVM dont LFP et LFIP assurent la gestion en se référant aux meilleures pratiques existantes tant sur le plan national qu’international. Les décisions de vote sur les OPCVM ouverts sont prises conformément à la politique de vote ainsi adoptée.

LFP et LFIP s’engagent à optimiser la représentation des OPCVM gérés. L’objectif est une participation à 100% aux Assemblées Générales et un vote à 100% des résolutions. Enfin la politique de vote du groupe fait l’objet d’une révision annuelle et est accessible en détail sur le site Les fonds LFP et LFIP ne publient pas leurs votes, mais conformément au règlement général de l’AMF, publient les statistiques relatives aux votes dans le reporting extra financier trimestriel. Les principaux cas d’opposition aux résolutions sont, de manière non-exhaustive :

Distribution des revenus et dividendes : Vote CONTRE o si la somme distribuée est inhabituellement faible ou importante

ou o si la somme distribuée est trop importante par rapport à la situation financière

de la société

Droits de vote multiples : Vote CONTRE o les actions à droits de vote multiples

ou o les actions avec limitation de droits de vote

Mécanismes anti OPA : Vote CONTRE toutes les propositions anti OPA sauf si ces

propositions donnent aux actionnaires l’ultime décision

Utilisation de l’autorisation accordée au CA d’émettre des actions dans le cadre d’une offre publique : Vote CONTRE les propositions du management d’émettre des actions en cas d’offre publique d’achat ou d’échange

Fusions et acquisitions. En règle générale, vote CONTRE si :

o la structure de la société suite à la fusion ou à l’acquisition ne reflète pas une bonne gouvernance d’entreprise

o l’impact sur une catégorie d’actionnaires est disproportionné par rapport à l’impact sur le groupe constitué

o les informations disponibles sont insuffisantes afin que les actionnaires votent en étant parfaitement informés.

En 2013 le pourcentage de résolutions ayant appelé à voter « contre » est de 13.86 %. Cela concerne plus particulièrement des résolutions portant sur des prises de participation minoritaire du management, augmentation ou diminution de capital en défaveur des porteurs et réélection de dirigeants. Les principales résolutions sur lesquelles la société s’est prononcée sont principalement de nature de Gouvernance :

Les renouvellements d’un administrateur ou membre de conseil de surveillance Les demandes d’augmentation de capital

8

Les attributions de plan de stock-options aux dirigeants ou administrateurs

Nous avons complété en 2012 notre politique de vote pour intégrer notre politique ISR et une prise en compte effective de nos critères ESG. Ces critères de Gouvernance concernent principalement :

Une action Un vote, Séparation des fonctions de Président et de Directeur Général, Indépendance du Conseil d’administration, avec un seuil de 50% (seuil relevé par

rapport à 2011). Transparence des rémunérations des administrateurs et dirigeants.

A été ajouté à cette politique, un dixième chapitre relatif aux enjeux ESG. LA

politique de LFP est voter au cas par cas selon les résolutions proposées.

Présentez comment la société de gestion ou le groupe participe à la promotion et à la diffusion de l’ISR.

Participation aux réflexions de Place en matière d’ISR : - Membre du Forum pour l’Investissement Responsable (FIR) - Membre de la commission ISR de l’AFG - Membre de la commission ISR de l’EFAMA

Implication dans la recherche universitaire et la formation :

- Enseignement (vacataire) à Paris Dauphine IGP (Institut de Gestion du Patrimoine) en Master 2 en Gestion Institutionnelle ISR.

- Membre fondateur de la chaire FDIR -ISR-AFG/ Polytechnique/ Toulouse

9

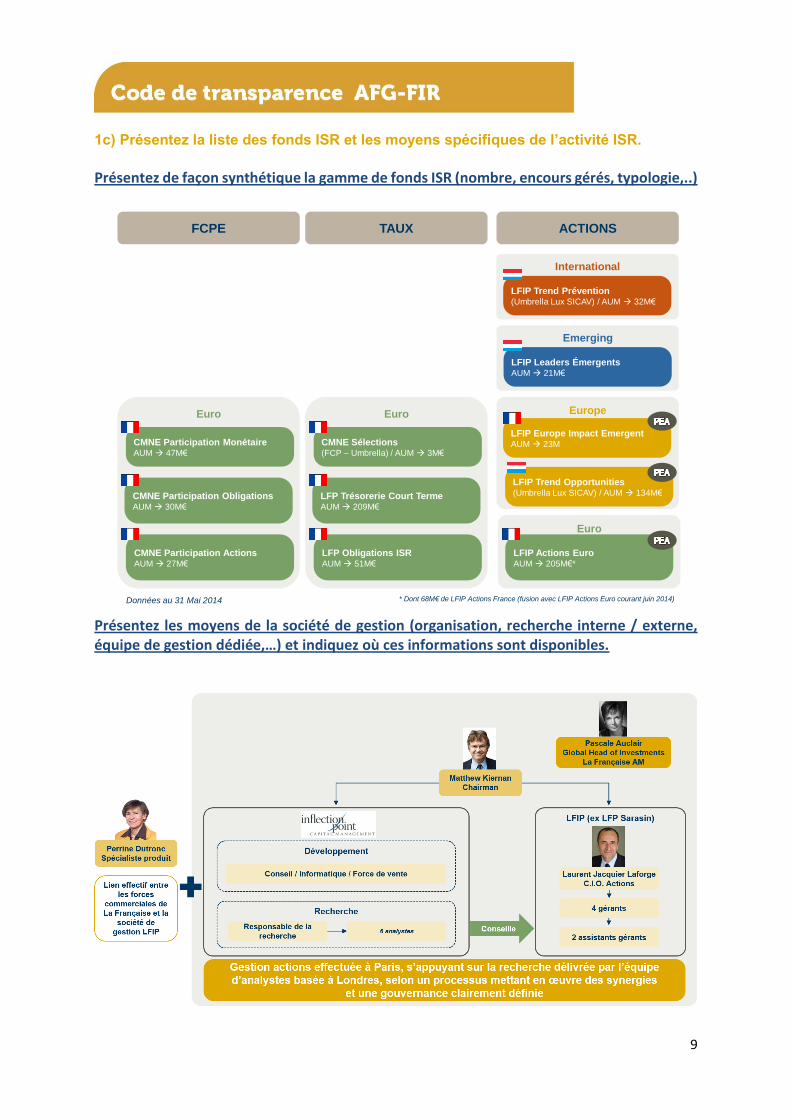

1c) Présentez la liste des fonds ISR et les moyens spécifiques de l’activité ISR.

Présentez de façon synthétique la gamme de fonds ISR (nombre, encours gérés, typologie,..)

ACTIONSTAUXFCPE

Euro Europe

LFIP Trend Opportunities(Umbrella Lux SICAV) / AUM 134M€

Euro

LFIP Europe Impact EmergentAUM 23M

LFIP Actions EuroAUM 205M€*

Euro

LFP Obligations ISRAUM 51M€

CMNE Sélections(FCP – Umbrella) / AUM 3M€

LFP Trésorerie Court TermeAUM 209M€

CMNE Participation ActionsAUM 27M€

CMNE Participation MonétaireAUM 47M€

CMNE Participation ObligationsAUM 30M€

Données au 31 Mai 2014

International

LFIP Trend Prévention(Umbrella Lux SICAV) / AUM 32M€

Emerging

LFIP Leaders ÉmergentsAUM 21M€

* Dont 68M€ de LFIP Actions France (fusion avec LFIP Actions Euro courant juin 2014)

Présentez les moyens de la société de gestion (organisation, recherche interne / externe, équipe de gestion dédiée,…) et indiquez où ces informations sont disponibles.

10

Ci-dessus vous est présenté l’organisation existante entre LFIP et Inflection Point Capital Management. Nous travaillons aujourd’hui en partenariat avec :

IPCM : pour la recherche, l’analyse et le conseil MSCI ESG Research : pour la notation IPCM quantitative Trucost : pour les données quantitatives sur l’impact environnemental des entreprises Sustainalytics : pour la notation IPCM quantitative Bloomberg ESG : pour les données quantitatives ESG Solaron : pour le flux d’information et l’analyse des entreprises des pays émergents S&P : pour la notation financière des entreprises qui prend en compte certains critères

plus spécifiquement dédiés à l’appréhension de leur gouvernance. VIGEO : pour la notation des Etats et des Supranationaux

1d) Décrivez le contenu, la fréquence et les moyens utilisés par la société de gestion pour informer les investisseurs sur les critères ESG pris en compte.

Nous fournissons, chaque mois ou chaque trimestre, de nombreuses informations relatives aux valeurs en portefeuille et à la structure des actifs gérés. Sur la page dédiée de chaque fonds, l’investisseur pourra trouver :

Le reporting mensuel Le reporting extra-financier trimestriel La composition des portefeuilles

Les principales caractéristiques du fonds (mises à jour en cas de modification) Le prospectus complet Le Code de Transparence La politique de vote

(http://www.lafrancaise-am.com/actualites-reglementaires.html) Ces documents ou informations sont disponibles sur demande ou sur http://www.lafrancaise-am.com/.

11

1e) Donnez le nom du ou des fonds auxquels s’applique ce Code, ainsi que leurs principales caractéristiques.

Présentez les principales caractéristiques du ou des fonds: zone géographique, classe d’actifs, typologie ISR (prendre la typologie arrêtée par EUROSIF/EFAMA).

LFIP Actions EuroTitres détenus en portefeuilleActions

Performances par années glissantes

I FR0010306225 1,25% 15,81% 19,39% 47,51%

R FR0010654830 2,25% 14,66% 16,52% 42,03%

Indice - - 21,16% 27,09% 65,34%

I 18,82% 17,78% -12,31% -1,39% 24,15%

R 17,64% 16,93% -12,74% -1,89% 23,17%

Indice 23,74% 19,34% -15,22% 2,48% 23,37%

Données au 31/05/2014

Performances par années civiles

ESSILOR INTERNATIONAL Stora Enso Oyj-r Shs

OPCVM monétaires

Telecom Italia Spa

Principales caractéristiques

Edreams Odigeo Sl Siemens Ag-reg

Gemalto

Daimlerchrysler Ag

Perf.

3 ansTARKETT

Infineon Technologies Ag TECHNICOLOR-REGR

Eni Spa Société Generale

TELENET GROUP HOLDING NV

Jazztel Plc TF1

Safran (ex Sagem SA New )

Distribuidora Internacional Alimentacion Sanofi Aventis

Perf.

5 ans

Ing Groep N.v.-cva

Beiersdorf PRYSMIAN

Crédit Agricole DO-14 ROYAL DUTCH DO14 A

Credit Agricole Sa Royal Dutch SH-A EUR

Indice de référence DJ Euro Stoxx 300 dividendes nets réinvestis Banca Generali Spa Piaggio & C. Spa

Label Novethic 2013 Non Banco Popolare Sc Prosie SAT.1-PFD

Positionnement Actions des pays de la zone euro Asml Holding REGR. Nv Peugeot

Fonds de fonds Non Axa Peugeot UGW-CW17

Devise Euro Alcatel-Lucent Natixis

Dominante ISR Strategically Aware Investing (SAI) Alstom Rgpt Osram Licht Ag

Mediolanum Spa

Horizon de placement 5 ans ACCOR DO14 Melia Hotels International SA

Forme juridique FCP Acs Michelin (cgde)-b

Actif net (M€) 136,3

Eligibilité PEA Oui Accor

Intesa Sanpaolo Spa

Part Code ISINFrais de

gestion

Perf.

1 an

Kbc Bankverzekeringsholding Tui Ag

Krones Ag Ucb Sa

La Française AM Fund - LFP Trend Opportunities - Classe IUniqa Versicheru

Lafarge SA USG People DO-14

Lanxess USG PEOPLE NV

L'Oréal Wacker Chemie Ag

Mediobanca

PartPerf.

2013

Perf.

2012

Perf.

2011

Perf.

2010

Perf.

2009

LFIP Europe Impact EmergentTitres détenus en portefeuilleActions

Performances par années glissantes

I FR0010160481 1,50% 7,60% 15,72% 60,58%

R FR0010187062 2,20% 6,85% 13,43% 54,73%

Indice - - 17,60% 34,08% 91,59%

I 8,50% 11,91% -9,45% 22,65% 29,45%

R 7,74% 11,15% -10,41% 21,97% 28,59%

Indice 20,79% 18,18% -8,61% 11,61% 32,39%

Données au 31/05/2014

Perf.

2009

Inchcape Plc Ubs AG-REG

Ingenico UNILEVER DO14 CER

OPCVM monétaires

Ingenico DO14 Unilever NV-CVA

Kbc Bankverzekeringsholding Uniqa Versicheru

Henkel Kgaa-vorzug Preferentiel Technip-coflexip S.a.

Performances par années civiles

Hikma Pharmaceuticals Plc Total Fina Elf Sa

PartPerf.

2013

Perf.

2012

Perf.

2011

Perf.

2010

Gea Group Ag Sanofi Aventis

Glencore International Plc Sw iss Re Ltd

GN STORE NORD TECHNICOLOR-REGR

Elementis Plc Renault

Erste Bank Der O Rio Tinto Plc

Gaztransport Et Technigaz Sa Safran (ex Sagem SA New )

Label Novethic 2013 Non Diageo Plc PRUDENTIAL PLC

Distribuidora Internacional Alimentacion Rallye

Fonds de fonds Non Barclays Plc Philips DO-14

Indice de référence Stoxx Europe 600 dividendes nets réinvestis Bhp Billiton Plc Philips Electronics Nv

Dominante ISR Strategically Aware Investing (SAI) Banco Espirito Santo DS-14 Peugeot

Positionnement Actions des pays de la Communauté Européenne Banco ESPIRITO-R Peugeot UGW-CW17

Arkema Michelin (cgde)-b

Devise Euro Asml Holding REGR. Nv Mondi Plc

Principales caractéristiques

Lanxess

Horizon de placement 5 ans Airbus Group Melia Hotels International SA

Vodafone Group Plc

Lafarge SA Zodiac Sa

Actif net (M€) 22,6

Eligibilité PEA Oui Acs

Forme juridique FCP

LFP Tresorerie (part I)

Part Code ISINFrais de

gestion

Perf.

1 an

Perf.

3 ans

Perf.

5 ans

KERING Vivendi Universal

Krones Ag

12

1f) Quel(s) est (sont) le(s) objectif(s) recherché(s) par la prise en compte des critères ESG pour ce ou ces fonds ?

Par exemple, financement d’un secteur en particulier, réduction des risques, favoriser les bonnes pratiques RSE, développer les nouvelles opportunités de création de valeurs, autres. Si une partie des actifs du(es) fonds est investie dans des organismes non cotés à forte utilité sociétale, précisez.

A travers le partenariat noué fin 2013 avec Inflection Point Capital Management (IPCM) pour la gestion de l’ensemble de sa gamme actions, le groupe La Française a donné un signal fort de son engagement pour un investissement de long terme responsable, traduction d’un ISR 2.0 qui s’incarne dans la philosophie du Strategically Aware Investing développée par IPCM. IPCM est une société de recherche, d’analyse et de conseil à l’origine du « Strategically Aware Investing » (ou Stratégie Avancée d’Investissement – SAI) approche consistant à intégrer à tous les niveaux du processus d’investissement analyse financière, analyse ESG et analyse stratégique. Sachant que près de 80% de la valeur boursière d’une entreprise ne peut être expliquée par l’analyse financière traditionnelle et relève d’éléments intangibles, l’approche SAI permet d’identifier les sociétés les mieux gérées et les plus pérennes en prenant en compte des facteurs non traditionnels : les facteurs environnementaux, sociaux et de gouvernance (ESG) mais également l’innovation et la capacité d’adaptation ainsi que l’exposition aux grands enjeux mondiaux (croissance démographique dans les pays émergents, tension sur les ressources naturelles, urbanisation croissante, etc.). Constatant que le monde qui nous entoure connaît des évolutions constantes à des rythmes de plus en plus rapides, nous sommes en effet persuadés que la finance et la gestion de fonds doivent également évoluer. D’où la volonté du groupe La Française de transformer la gestion action dans son ensemble et de bâtir une nouvelle approche autour de la philosophie SAI tout à la fois innovante et dans la continuité de l’esprit pionnier en matière d’ISR du groupe. Plus précisément, nous pensons que la combinaison entre une approche top-down sur les évolutions politiques et macro-économiques et une approche bottom-up, mêlant l’analyse financière des entreprises, la recherche sur des facteurs non-traditionnels ainsi que l’analyse sur le positionnement au regard des grands défis mondiaux a beaucoup de sens et est à même de représenter la gestion de demain. Une gestion capable de générer de la performance dans un contexte de maîtrise des risques et de durabilité.

13

2) Méthodologie d’évaluation ESG des émetteurs 2.a) Quels sont les principes fondamentaux sur lesquels repose la méthodologie de l’analyse ESG ?

La philosophie de gestion de LFIP repose sur un processus d’intégration de type « SAI

– Strategically Aware Investing ou Stratégie Avancée d’Investissement », développé

par IPCM, qui combine à tous les niveaux de la sélection des valeurs :

- Des critères traditionnels relatifs à l’analyse financière des sociétés (rentabilité, risques, etc.)

- Une recherche non traditionnelle plus stratégique, sectorielle et thématique cherchant à repérer les sociétés tournées vers l’avenir en identifiant celles qui sont les mieux gérées

- Et une analyse de la sensibilité des entreprisesaux grands enjeux mondiaux Le SAI développe ainsi une vision qui intègre les éléments Environnementaux,

Sociaux et de Gouvernance (ESG) tout en portant un cran plus loin la réflexion.

La recherche non traditionnelle repose sur une analyse des risques

environnementaux, sociaux et de gouvernance qui s’appliquent spécifiquement au

secteur d’activité et à l’entreprise. Elle repose également sur le respect à minima de

normes et conventions internationalement reconnues et acceptées telles que les 10

principes du Pacte Mondial (qui eux même se réfèrent aux conventions de l’OIT, à la

Déclaration Universelle des Droits de l’Homme, à la Déclaration de Rio, etc.). Ainsi

toute société qui serait reconnue en violation de ces principes serait immédiatement

exclue de l’univers d’investissement et ne ferait pas l’objet d’une analyse plus

approfondie. Mais notre analyse non-traditionnelle va au-delà de ces éléments ESG

désormais « classiques » dans toute approche d’investissement responsable en

s’attachant également à analyser deux facteurs uniques et indispensables dans un

monde de plus en plus complexe et évolutif :

- la capacité d’innovation et - la faculté d’adaptation

C’est donc au total sur 5 facteurs que se déploie notre analyse non-traditionnelle que

nous complétons par une évaluation de l’exposition des entreprises aux grands enjeux

mondiaux (croissance démographique, tension sur les ressources naturelles,

urbanisation croissante…).

Par ailleurs les sociétés liées à l’armement controversé (mines anti personnelles,

bombes à sous-munition) sont également exclues de l’ensemble de l’univers

d’investissement du groupe La Française

Au final la philosophie d’investissement de LFIP est d’identifier et d’investir dans des

entreprises leaders : les leaders d’aujourd’hui qui resteront ceux de demain et les

espoirs d’aujourd’hui qui seront les leaders de demain.

14

C’est une philosophie résolument tournée vers les éléments stratégiques et le long

terme et qui vise d’abord et avant tout à générer avec régularité des performances

financières élevées ajustées du risque.

2.b) Quels sont les moyens internes et externes mis en œuvre pour conduire cette analyse?

IPCM qui conduit l’analyse ESG pour LFIP dispose d’une équipe de 6 analystes dédiés

à la recherche sur les facteurs non traditionnels mais peut se reposer sur l’accès à

plusieurs fournisseurs de recherches et de données ESG de type MSCI ESG

Research, Sustainalytics ou Bloomberg pour ne citer que les principaux. Par ailleurs,

IPCM dispose également -tout comme les gérants de La Française- d’un accès à la

recherche ESG de certains brokers avec lesquels le groupe travaille et notamment SG

Securities et Natixis Securities.

Parmi les 6 analystes d’IPCM, 4 travaillent depuis le bureau IPCM – La Française de

Londres tandis qu’une analyste est basée à New-York et un autre en Australie. Les ¾

des analystes sont des analystes seniors avec une expérience allant de 8 à 20 ans y

compris pour certains dans la gestion financière.

Par ailleurs, Matthew Kiernan, fondateur et directeur général d’IPCM a précédemment

créé et dirigé Innovest après avoir été Associé chez KPMG. Et l’équipe d’analystes est

en grande partie issue d’Innovest, notamment 2 anciens Directeurs de la Recherche

d’Innovest, Andy White et Heather Langsner. Innovest était une société spécialisée

dans la recherche et le conseil en matière d’investissement durable, classée numéro

1 mondial à plusieurs reprises par des investisseurs institutionnels en matière de

recherche non traditionnelle (Enquêtes Thomson Reuters Extel) et ayant conseillé $1,5

Mds sur des stratégies actions innovantes. Innovest a été acquise en 2009 par MSCI

et fait désormais partie de MSCI ESG Research.

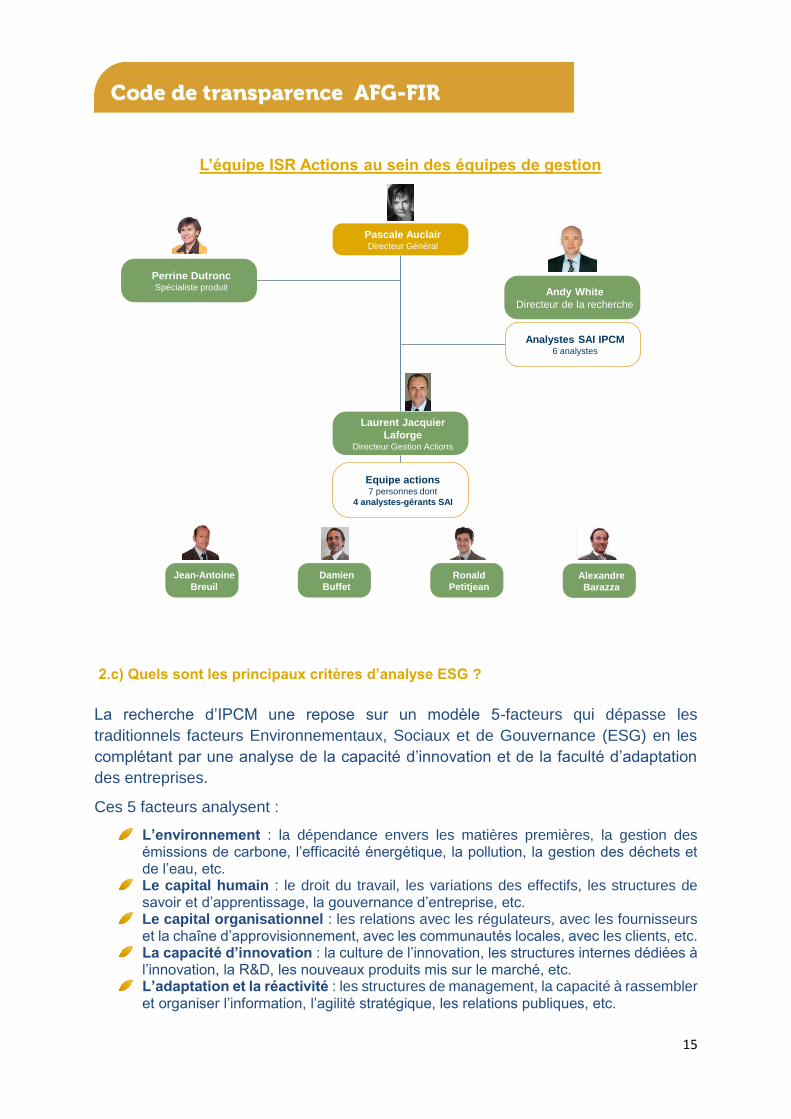

L’organigramme ci-dessous présente l’ensemble des moyens humains, analyse et

gestion, dédiés à la gestion ISR au sein de LFP et LFIP.

15

Pascale AuclairDirecteur Général

Equipe actions7 personnes dont

4 analystes-gérants SAI

Jean-Antoine

Breuil

Damien

Buffet

Ronald

PetitjeanAlexandre

Barazza

Perrine DutroncSpécialiste produit

L’équipe ISR Actions au sein des équipes de gestion

Laurent Jacquier

LaforgeDirecteur Gestion Actions

Andy White

Directeur de la recherche

Analystes SAI IPCM6 analystes

2.c) Quels sont les principaux critères d’analyse ESG ?

La recherche d’IPCM une repose sur un modèle 5-facteurs qui dépasse les

traditionnels facteurs Environnementaux, Sociaux et de Gouvernance (ESG) en les

complétant par une analyse de la capacité d’innovation et de la faculté d’adaptation

des entreprises.

Ces 5 facteurs analysent :

L’environnement : la dépendance envers les matières premières, la gestion des émissions de carbone, l’efficacité énergétique, la pollution, la gestion des déchets et de l’eau, etc.

Le capital humain : le droit du travail, les variations des effectifs, les structures de savoir et d’apprentissage, la gouvernance d’entreprise, etc.

Le capital organisationnel : les relations avec les régulateurs, avec les fournisseurs et la chaîne d’approvisionnement, avec les communautés locales, avec les clients, etc.

La capacité d’innovation : la culture de l’innovation, les structures internes dédiées à l’innovation, la R&D, les nouveaux produits mis sur le marché, etc.

L’adaptation et la réactivité : les structures de management, la capacité à rassembler et organiser l’information, l’agilité stratégique, les relations publiques, etc.

16

Au sein des 5 facteurs, des « risk and value drivers » sont identifiés auxquels une

pondération est affectée et qui viennent alimenter le score final de ce facteur.

Enfin cette analyse est complétée par la mise en perspective du positionnement des

entreprises sélectionnées au regard de 10 grandes tendances mondiales identifiées,

grandes tendances qui vont façonner l’environnement économique et compétitif dans

lequel elles vont évoluer. Il s’agit de percevoir la capacité des entreprises à se

positionner pour bénéficier -ou non- de ces tendances de fond structurantes. C’est la

nature même de leurs métiers, des produits mis en avant, des stratégies annoncées

et des pays et régions sur lesquels elles sont présentent ou se développent qui

permettent d’effectuer cette analyse de sensibilité.

Les 10 grandes tendances mondiales (mega-trends) sont les suivantes :

Croissance de la demande énergétique particulièrement dans les émergents - avec une impérieuse nécessité de réduire les impacts environnementaux

Changements démographiques, notamment des consommateurs Développement des transports – et maitrise de l’impact sur l’environnement Accès à la communication et au savoir Urbanisation et besoin en infrastructures croissants

Alimentation et tensions sur les ressources agricoles et la biodiversité Poids croissant, au niveau mondial, de la santé Raréfaction des matières premières

Disponibilité et qualité de l’eau Régimes réglementaires et fiscaux sur la pollution et le changement climatique

17

2.d) Quelle est la méthodologie d’analyse et d’évaluation ESG (construction, échelle d’évaluation…) ?

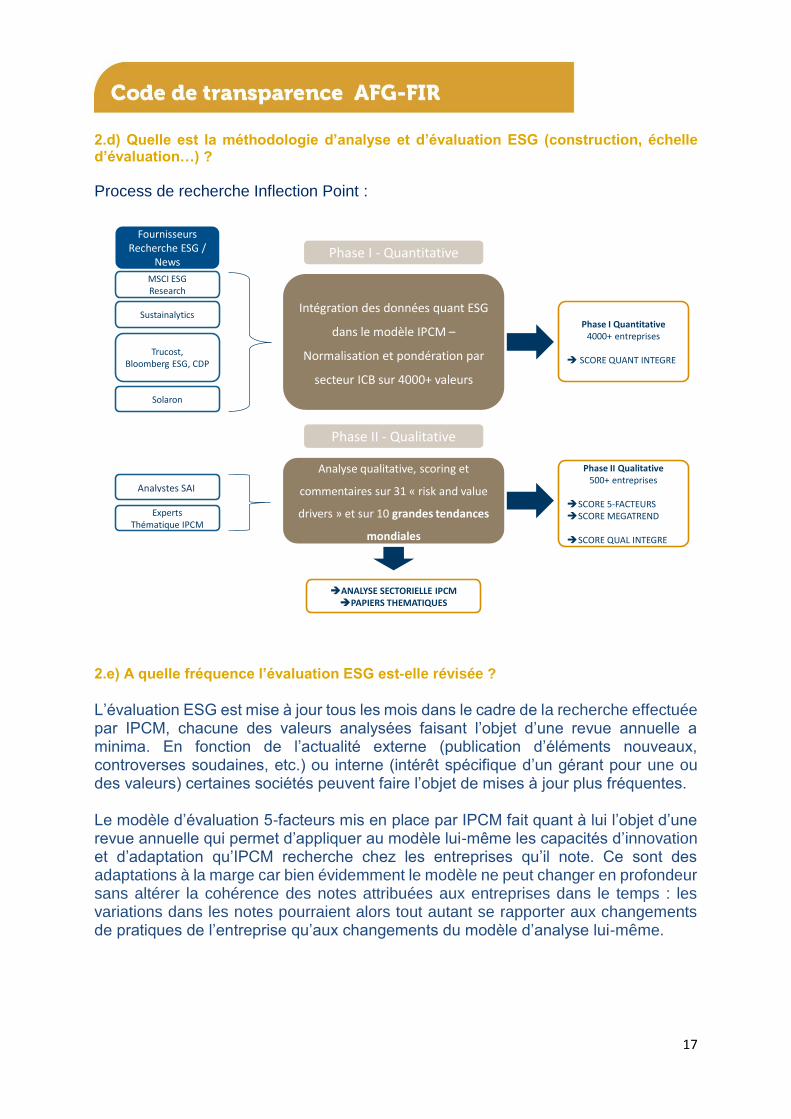

Process de recherche Inflection Point :

2.e) A quelle fréquence l’évaluation ESG est-elle révisée ?

L’évaluation ESG est mise à jour tous les mois dans le cadre de la recherche effectuée par IPCM, chacune des valeurs analysées faisant l’objet d’une revue annuelle a minima. En fonction de l’actualité externe (publication d’éléments nouveaux, controverses soudaines, etc.) ou interne (intérêt spécifique d’un gérant pour une ou des valeurs) certaines sociétés peuvent faire l’objet de mises à jour plus fréquentes. Le modèle d’évaluation 5-facteurs mis en place par IPCM fait quant à lui l’objet d’une revue annuelle qui permet d’appliquer au modèle lui-même les capacités d’innovation et d’adaptation qu’IPCM recherche chez les entreprises qu’il note. Ce sont des adaptations à la marge car bien évidemment le modèle ne peut changer en profondeur sans altérer la cohérence des notes attribuées aux entreprises dans le temps : les variations dans les notes pourraient alors tout autant se rapporter aux changements de pratiques de l’entreprise qu’aux changements du modèle d’analyse lui-même.

Fournisseurs Recherche ESG /

NewsPhase I - Quantitative

Phase II - Qualitative

MSCI ESGResearch

Sustainalytics

Trucost,Bloomberg ESG, CDP

Solaron

Intégration des données quant ESG

dans le modèle IPCM –

Normalisation et pondération par

secteur ICB sur 4000+ valeurs

Phase I Quantitative4000+ entreprises

SCORE QUANT INTEGRE

Analyse qualitative, scoring et

commentaires sur 31 « risk and value

drivers » et sur 10 grandes tendances

mondiales

AnalystesActions IPCM

ExpertsThématique IPCM

Phase II Qualitative500+ entreprises

SCORE 5-FACTEURSSCORE MEGATREND

SCORE QUAL INTEGRE

ANALYSE SECTORIELLE IPCMPAPIERS THEMATIQUES

Analystes SAI

18

3) Processus de gestion

3.a) Comment les critères ESG sont-ils pris en compte dans la définition de l’univers d’investissement éligible ?

Le processus de gestion reposant sur l’approche « Strategically Aware Investing »

(SAI) prend en compte les critères ESG à tous les phases de définition de l’univers

d’investissement éligible. La définition de cet univers se fait en deux temps, une phase

dite « quantitative » suivie d’une phase dite « qualitative ».

Le filtre quantitatif :

Le rôle du filtre quantitatif est de balayer l’univers d’investissement initial et d’en

« évacuer » les valeurs qui n’atteignent manifestement pas nos exigences en terme

de durabilité et de solidité financière. Il a pour objectif d’être sélectif en élaguant les

extrêmes en ne gardant que les valeurs aux fondamentaux les plus solides tant sur la

base de l’analyse financière qu’ESG ou stratégique.

Ce filtre quantitatif repose sur deux grands piliers :

Pilier Financier : il est issu de la méthode de scoring financier propriétaire de

LFIP et repose sur 4 grands critères : Valorisation, Croissance, Momentum et

Qualité. Pour chaque valeur est calculée une note globale dite « Total Score »

qui est une moyenne équipondérée de ces 4 critères.

Pilier ESG : il est issu de notations ESG de fournisseurs externes (MSCI et

Sustainalytics notamment) auxquelles sont appliquées des pondérations

sectorielles déterminées par IPCM. Une note ESG globale est calculée à partir

de ces données. A celle-ci est adjointe une note « 5-Facteurs Quantitatifs »

issue de la recherche IPCM (nous détaillons les 5 Facteurs au 2.c) afin de lui

attribuer une note ESG quantitative.

Ces deux piliers sont combinés en surpondérant la partie financière à ce stade de

manière à attribuer une note quantitative à chacune des valeurs de l’univers de départ.

Ce choix s’explique de la manière suivante :

Le scoring financier se base sur des critères reconnus et balisés par la théorie

financière et la pratique des gérants de LFIP.

Dans le cadre de l’approche SAI le filtre quantitatif vise à identifier les valeurs

dont les fondamentaux financiers sont les plus solides et à mettre de côté les

valeurs dont la durabilité la plus faible. En d’autres termes la phase quantitative

permet aux gérants et analystes de LFIP de consacrer leur temps à l’étude

qualitative des valeurs les plus prometteuses des univers d’investissement.

La liste des valeurs retenues suite à ce filtre est dénommée « Alpha Pool »

19

Le filtre qualitatif

Les valeurs constituant l’Alpha Pool sont soumises à une analyse qualitative prenant

en compte divers angles complémentaires : financier, ESG ou stratégique.

Le scoring financier qualitatif représente la vision des gérants-analystes qui

tempère ou accentue les résultats du scoring quantitatif notamment en évaluant la

qualité des données du consensus, détectant les tendances sectorielles, prenant en

compte des évènements de marché (crise géopolitique par exemple) et les évolutions

capitalistiques (fusion-acquisition, augmentation de capital par exemple). Il intègre

également les rencontres des entreprises par les analyste-gérants de LFIP et se

matérialise par une note qualitative de chaque valeur (de l’alpha pool), le score gérant.

Le scoring complémentaire qualitatif effectué par IPCM se décompose ici en deux

piliers (cf. 2.c) :

Le scoring 5-facteurs est le reflet d’une analyse multi-facette et

intégrée. Celle-ci repose sur une analyse des critères ESG mais va au-

delà, notamment en évaluant l’intégration de ceux-ci dans la stratégie

globale de l’entreprise ou en s’attachant à la capacité d’innovation et

d’adaptation de l’entreprise.

Le scoring Mega Trend analyse le positionnement de l’entreprise vis-à-

vis de grand tendances fondamentales de long terme.

La combinaison de ces deux notes résulte en un score qualitatif pour chaque valeur

(de l’alpha pool).

Sur la base d’un score global, financier et extra-financier, les meilleures valeurs sont

retenues et constituent alors la « Liste Cible » ou « Focus List » au sein de laquelle

chaque analyste-gérant choisit librement les titres les plus à mêmes de répondre aux

objectifs et contraintes des fonds.

20

3.b) Comment les critères ESG sont-ils pris en compte dans la construction du portefeuille ?

La construction de portefeuille est la dernière étape de notre processus de sélection

de valeurs. Comme décrit plus haut, l’univers d’investissement du fonds est passé aux

cribles d’une analyse quantitative d’abord et d’une analyse qualitative ensuite.

Chacune de ces étapes prend en compte conjointement des paramètres financiers et

ESG. La « Liste Cible » représente ainsi l’ensemble des entreprises ayant démontré

leur supériorité tant en termes d’ESG que de solidité financière. Le gérant ne peut

choisir ses investissements que dans cette liste établie conjointement avec les

analystes extra-financiers. Il ne peut passer outre cette liste mais est en droit de

demander à ce qu’une entreprise qui n’aurait pas passé le filtre quantitatif ou ayant

une note qualitative moyenne soit revue à la lumière de développement récents. Il

pourra alors investir dans cette entreprise si la mise à jour des opinions tant financières

qu’extra-financières concordent et fait ressortir effectivement le changement positif

argumenté par le gérant.

La rigueur de notre approche garantit donc un contrôle des risques ex-ante sur la

sélectivité des titres puisque par nature les titres qui composent la « Liste Cible » sont

des titres dont le profil de risque est maîtrisé.

3.c) Existe-t-il une politique d’engagement ESG spécifique à ce ou ces fonds ?

LFIP ne mène pas à ce stade de politique d’engagement stricto sensu, laissant ce type

d’initiative à la discrétion des propriétaires des actifs gérés. C’est cependant un sujet

de réflexion pour l’avenir.

21

3.d) Existe-t-il une politique de vote spécifique à ce ou ces fonds intégrant des critères ESG ?

LFIP est particulièrement sensible à la mise en œuvre de standards élevés de gouvernement d’entreprise au sein des sociétés dans lesquelles ses fonds investissent. En effet, ces standards protègent les intérêts de ses clients, contribuent à la création de valeur pour les actionnaires et participent à une meilleure intégrité des transactions sur les marchés financiers. A cet effet, la société de gestion a recours à un outil de vote électronique «Proxy Voting » mis en place par l’équipe d’ISS, spécialiste dans ce domaine. Cet outil permet d’assurer l’exercice des droits dans l’ensemble des sociétés dont les titres sont détenus par les OPCVM. La politique de vote et sa mise en œuvre sont placées sous le contrôle d’un Comité dit de Gouvernement d’Entreprise (le "Comité"). Le Comité est composé du Directeur Général, des gérants actions, du RCCI et du contrôleur des risques. L’analyste-gérant en charge de la politique de vote propose à ce comité la politique générale et plus particulièrement le vote pour ou contre certaines résolutions soumises aux AG et sensibles au regard de notre approche de gouvernance. Le Comité valide alors la politique de vote pour l’ensemble des OPCVM dont LFIP assure la gestion en se référant aux meilleures pratiques existantes tant sur le plan national qu’international. Les décisions de vote sur les OPCVM ouverts sont prises conformément à la politique de vote ainsi adoptée.

LFIP s’engage à optimiser la représentation des OPCVM gérés. L’objectif est une participation à 100% aux Assemblées Générales et un vote à 100% des résolutions. La politique de vote du groupe fait enfin l’objet d’une révision annuelle et est accessible en détail sur le site internet (http://www.lafrancaise-am.com/).

3.e) Le ou les fonds pratiquent ils le prêt / emprunt de titres ?

Les fonds actions n’ont pas recours aux prêts/emprunts de titres.

3.f) Le ou les fonds utilisent ils des instruments dérivés ?

Pour la gestion actions, le recours aux futures s’effectue par des contrats liquides

Eurostoxx 50 (Euro) ou Future CAC (France) qui n’altèrent pas la qualité ESG du

portefeuille. Ils sont utilisés pour :

- se couvrir contre le risque directionnel de marché - ajuster l’exposition du fonds en cas de variation de son actif suite à un rachat

ou une souscription,

22

Pour le fonds actions euro, 40% maximum de couverture est autorisé et nous

pratiquons en moyenne 15% de couverture.

3.g) Une part des actifs du ou des fonds est-elle investie dans des organismes non cotés à forte utilité sociétale ?

Non

4) Contrôle et reporting ESG :

4.a) Quelles sont les procédures de contrôle interne et/ ou externes permettant de s’assurer de la conformité du portefeuille par rapport aux règles ESG définies dans la partie 3 du code ?

Pour s’assurer du respect de l’approche ISR et de la prise en compte des résultats de l’analyse ESG dans les portefeuilles, un contrôle à trois niveaux a été mis en place :

Contrôle pré-trade : L’analyste-gérant

Grâce à des développements informatiques dédiés à l’expertise SAI, l’outil de tenue

des positions intègre les scores quantitatifs et qualitatifs de chaque valeur, et donc son

appartenance à l’alpha pool et focus list.

Contrôle de premier niveau : Le middle office

A une fréquence hebdomadaire, des contrôles spécifiques à chaque classe d’actifs

sont réalisés. Pour les fonds d’actions, est contrôlée l’appartenance des valeurs

détenues en portefeuille à la « focus list ».

Contrôle de deuxième niveau : Le contrôle interne

Le contrôle de deuxième niveau assuré par la Direction de la Conformité et du Contrôle

Interne s’inscrit dans le cadre de la procédure de suivi des ratios appliquée à toutes

les gestions du groupe La Française.

4.b) Quels sont les supports media permettant de communiquer sur la gestion ISR ou des fonds ?

Sur la page dédiée de chaque fonds, l’investisseur pourra trouver :

Les principales caractéristiques du fonds (mises à jour en cas de modification) Les dernières Valeurs Liquidatives (mises à jour quotidiennement)

23

Un outil de consultation personnalisé des performances permettant de choisir les dates d’analyse

Le prospectus complet Le reporting mensuel Le reporting trimestriel sur la composition ISR du portefeuille Le reporting extra-financier trimestriel Le Code de Transparence Les dernières lettres de gestion mensuelles relatives à la classe d’actif du produit

La politique de vote (http://www.lafrancaise-am.com/actualites-reglementaires.html)

Mettre le lien qui donne accès à la liste détaillée de toutes les lignes en portefeuille de ce ou ces fonds ayant moins de 6 mois. http://www.lafrancaise-am.com/nos-fonds/valeurs-mobilieres/actions/actions/produit-opc/lfip-europe-impact-emergent-part-i-fr0010160481.html http://www.lafrancaise-am.com/nos-fonds/valeurs-mobilieres/actions/actions/produit-opc/lfip-actions-euro-part-i-fr0010306225.html

Listez les supports de communication, décrivez succinctement leurs contenus, leur mode de diffusion et/ou accès et la fréquence de leur mise à jour : Prospectus du fonds : mis à jour en cas de modification. Rapport semestriel et annuel Addendum : néant KIID : idem prospectus. Fiches produits : néant Pages ISR internet spécifiques à la société de gestion ou du fonds (si applicable) http://www.lafrancaise-am.com/la-francaise/notre-approche-isr.html Engagement / politique de vote (si applicable) dans les actualités réglementaires (bandeau noir) et dans notre approche ISR http://www.lafrancaise-am.com/la-francaise/notre-approche-isr.html Lien vers le site internet des fournisseurs d’analyse ESG (si applicable) : Sustainalytics: www.sustainalytics.com MSCI ESG Research: www.msci.com Trucost: http://www.trucost.com/ Bloomberg ESG: http://www.bloomberg.com/professional/markets/equities/ Solaron: http://www.solaronworld.com/ S&P : http://www.standardandpoors.com/home/en/eu Lien vers la recherche disponible aux investisseurs/épargnants (si applicable) : néant Détail des valeurs en portefeuille (inventaire de moins de 6 mois) voir ci-dessus.

24

Politique de Responsabilité Sociale de l’Entreprise (si applicable): voir point 1b la politique RSE de La Française. Autres (à lister) : Néant

25

Depuis près de 40 ans, le Groupe La Française développe des expertises spécifiques d’Asset Management pour compte de tiers. Ancrée sur quatre pôles d’activité -valeurs mobilières, Immobilier, solutions d’investissements et incubation- La Française déploie son modèle multi-affiliés, auprès d'une clientèle institutionnelle et patrimoniale, tant en France qu’à l’international. Forte de ses 480 collaborateurs, la Française gère plus de 42 milliards d’euros d’actifs à travers ses implantations à Paris, Francfort, Hong-Kong, Londres, Luxembourg, Madrid et Milan. En tant qu’acteur responsable et par une approche de long terme, le Groupe intègre les défis de demain pour forger ses convictions d’aujourd’hui. Tout en bénéficiant d’une totale indépendance dans l’exercice de ses métiers, La Française possède un actionnariat solide et original combinant la présence d’un actionnaire bancaire de référence, le Crédit Mutuel Nord Europe, et celle des dirigeants et salariés du Groupe.

La Française des Placements - Société par actions simplifiée au capital de 17 696 676 € - 314 024 019 RCS Paris – N°TVA FR18314024019 Société de gestion de portefeuille agréée par l’AMF sous le n°GP 97076 du 01/07/1997

Siège social : 173, bd Haussmann 75008 Paris – France – Tél. + 33(0) 1 44 56 10 00 – Fax +33(0) 1 44 56 11 00 http://www.lafrancaise-am.com/

La Française Inflection Point - Société par actions simplifiée au capital de 500 150 € - 412 382 632 RCS Paris – N°TVA FR14 412 382 632

Société de gestion de portefeuille agréé par l’AMF sous le n°GP 97-55