cautionnement bancaire immobilier : des pratiques...

TRANSCRIPT

Direction des études – septembre 2014

Cautionnement bancaire immobilier : des pratiques sujettes à caution

1

Septembre 2014 – Direction des études – UFC-Que Choisir

Contenu

Résumé de l’étude ______________________________________________________________ 2

Introduction : la caution, dominante dans le marché de la garantie des crédits immobiliers _ 4

I. Un marché verrouillé par les banques __________________________________________ 7

1. Des filiales bancaires qui écrasent le marché _________________________________________ 8

2. Des écarts importants de tarifs entre les acteurs _____________________________________ 15

3. Un marché à 520 millions d’euros où les banques sont « doubles prescriptrices » ___________ 18

II. Des pratiques aussi douteuses que coûteuses ___________________________________ 19

1. Crédit Logement : une rente qui profite uniquement aux banques _______________________ 19

2. Les acteurs « captifs » : la surfacturation des commissions versées aux banquiers ___________ 24

3. Jusqu’à 270 millions d’euros d’économies par an en libéralisant le marché ________________ 26

III. Conclusions : un marché créé par les banques à leur bénéfice exclusif, pour un produit sans

intérêt pour le client ________________________________________________________ 28

IV. Demandes de l’UFC-Que Choisir pour un marché du cautionnement bancaire réellement

concurrentiel et transparent __________________________________________________ 29

2

Septembre 2014 – Direction des études – UFC-Que Choisir

Résumé de l’étude Le cautionnement bancaire d’un crédit immobilier consiste, pour un consommateur, à faire appel à une

société privée dite « de cautionnement » pour garantir à sa banque, moyennant finance, le bon

paiement des mensualités de son crédit. Si jamais ce consommateur venait à ne plus payer ses

mensualités, la société de cautionnement se substituerait à celui-ci pour honorer le paiement auprès de

la banque. Dans un second temps, cette société pourrait se retourner contre son souscripteur pour

récupérer les sommes avancées.

Le cautionnement bancaire est, avec l’hypothèque et le privilège du prêteur de deniers, un des trois

types de garanties que la banque peut demander au consommateur avant d’accorder un crédit

immobilier. Ce type de garantie est en forte croissance depuis le début des années 2000 : ainsi, entre

2000 et 2012, la part de marché du cautionnement bancaire est passée de 30,3% à 56,3%. Son coût

relativement moins élevé que celui des autres types de garanties apparaît cependant rapidement

comme secondaire dans la place prépondérante prise par le cautionnement bancaire depuis quelques

années. Ajoutons également que ces garanties s’ajoutent à celle de l’assurance emprunteur, bien connue

de l’UFC-Que Choisir pour la faible concurrence de son marché.

Une des principales spécificités du marché du cautionnement bancaire est en effet que l’essentiel des

acteurs de ce marché sont des filiales des banques, qui orientent ainsi directement les consommateurs

vers leurs sociétés de cautionnement. Ce qui explique la place du Crédit Logement (53,9% du marché en

2013), filiale de la plupart des groupes bancaires, et des filiales captives à 100% de chaque banque. Face

à cette organisation du marché, où les consommateurs n’ont le choix qu’entre une filiale et une filiale,

les cautions des mutuelles de fonctionnaires ne pèsent pas lourd, et sont soumises à des conditions si

restrictives qu’elles ne peuvent avoir qu’une place marginale.

Cette absence de possibilité de choix empêche les consommateurs de tirer parti de la grande différence

de tarifs qui existe aujourd’hui sur le marché du cautionnement (ex : la CAMCA du Crédit Agricole est 2,5

fois plus chère que le CMH du Crédit Mutuel), pour s’orienter vers l’acteur le moins cher. Cette absence

de choix est d’autant plus pénalisante que les sommes en jeu sont importantes : ainsi, entre 2007 et

2013, les organismes de cautionnement bancaire facturaient, en moyenne, 525 millions d’euros par an.

Corollaire classique de l’absence de concurrence, les marges du secteur sont extrêmement importantes

et s’accompagnent de nombreuses pratiques douteuses allant contre l’intérêt des consommateurs.

Ainsi, le Crédit Logement présente-t-il une rentabilité nette de 45,5%, redistribuée en quasi-intégralité

aux banquiers actionnaires, qui s’ajoute au commissionnement de ces mêmes banquiers pour leur rôle

de « partenaires ». Une telle rentabilité est permise par leur Fonds Mutuel de Garantie, véritable centre

de mutualisation des pertes et des privatisations des profits, puisque les consommateurs doivent placer

des montants importants (3,9 milliards d’euros en 2013), qui servent à supporter le coût des défauts et

dont les intérêts sont reversés au Crédit Logement et non aux clients…intérêts qui pourraient couvrir le

3

Septembre 2014 – Direction des études – UFC-Que Choisir

coût de l’ensemble des défaillances. De ce fait, les sommes ne sont que partiellement restituées à la fin

du remboursement, et sans aucune transparence sur la méthode de calcul.

La situation est tout à fait comparable chez les filiales « captives », où, la rentabilité faciale moins élevée

(environ 20% tout de même) est compensée par un commissionnement élevé des « partenaires »

bancaires - plus de 20% - et sans lien avec le travail réellement effectué par les agences bancaires, où de

l’aveu même des conseillers, tout est automatisé.

Ce taux élevé de marges chez tous les acteurs du cautionnement bancaire est le signe d’une concurrence

défaillante qui pèse sur le portefeuille des consommateurs. L’instauration d’une véritable concurrence

permettrait de dégager des économies substantielles : au bas mot, le passage de l’ensemble des

consommateurs à la caution bancaire la moins chère permettrait d’économiser 210 millions d’euros en

moyenne, soit une réduction de près de 41% de la facture globale… et 560€ d’économies par dossier de

crédit. En allant plus loin, et en réduisant marges et commissionnements aux taux connus dans les

marchés normalement concurrentiels, l’économie réalisable passerait à 270 millions d’euros par an en

moyenne, soit 52% de réduction par rapport aux sommes payées dans les années passées, et 720€

d’économies en moyenne par dossier de crédit !

Face à un tel dysfonctionnement du marché du cautionnement bancaire, et à un réel potentiel de

libération du pouvoir d’achat, l’UFC-Que Choisir appelle donc, pour permettre à la concurrence de jouer

à plein son rôle, à l’affirmation de la libéralisation de ce marché, et pour mettre fin à l’opacité nuisible

pour les consommateurs du fonctionnement des Fonds Mutuels de Garantie, à l’encadrement de ce type

de fonds.

4

Septembre 2014 – Direction des études – UFC-Que Choisir

Introduction : la caution, dominante dans le marché de la garantie des crédits immobiliers

Le cautionnement bancaire, une des 3 grandes garanties utilisée par les banques pour

sécuriser les crédits immobiliers

Le cautionnement bancaire d’un crédit immobilier consiste, pour un consommateur, à faire appel à une

société privée dite « de cautionnement » pour garantir à sa banque, moyennant finance, le bon

paiement des mensualités de son crédit. Si jamais ce consommateur venait à ne plus payer

(volontairement ou non) ses mensualités, la société de cautionnement se substituerait à celui-ci pour

honorer le paiement auprès de la banque. Dans un second temps, la société de cautionnement pourrait

se retourner contre son souscripteur pour récupérer les sommes avancées.

Cette sécurité se cumule avec l’assurance emprunteur, autre type de garantie – dont le marché est bien

connu de l’UFC-Que Choisir pour son absence de concurrence – que le client désireux d’obtenir un prêt

immobilier est contraint de souscrire. Si l’assurance emprunteur est censée assurer le paiement des

mensualités du client en cas de décès, d’invalidité ou d’incapacité du client souscripteur, le

cautionnement bancaire, lui, a pour objectif de couvrir le paiement des mensualités pour tous les autres

cas, et en particulier pour les cas de non-paiement volontaire des traites.

A noter que le cautionnement bancaire n’est pas une assurance, puisqu’au contraire de celle-ci, le

consommateur a toute latitude sur la possibilité de survenance de l’évènement, c’est-à-dire du non-

paiement de la mensualité de crédit. Ce qui peut expliquer pourquoi la société de cautionnement garde

la possibilité d’effectuer une action récursoire contre son client.

Le cautionnement bancaire est ainsi, avec l’hypothèque et le privilège du prêteur de deniers, un des trois

types de garanties que la banque peut demander au consommateur pour accorder un crédit immobilier.

Rappelons également que, s’il n’est pas légalement obligatoire de fournir une garantie à sa banque, il est

très rare – et de plus en plus – qu’une banque accepte de prêter les sommes nécessaires à un achat

immobilier sans demander de garanties. De fait, entre 2002 et 2013, la part des prêts immobiliers

consentis sans garantie est passée de 11% à moins de 1%1

Une part de marché croissante depuis l’an 2000

Si la possibilité pour un consommateur de faire cautionner son crédit immobilier existe depuis l’adoption

de la loi du 10 août 1962 (qui ouvre le cautionnement au domaine immobilier), ce type de garantie a

1 Source : 0bservatoire du Financement du Logement, oct. 2013

5

Septembre 2014 – Direction des études – UFC-Que Choisir

considérablement augmenté sa part de marché depuis le début des années 2000, quand les banques se

sont mises à proposer massivement ces offres à leurs clients.

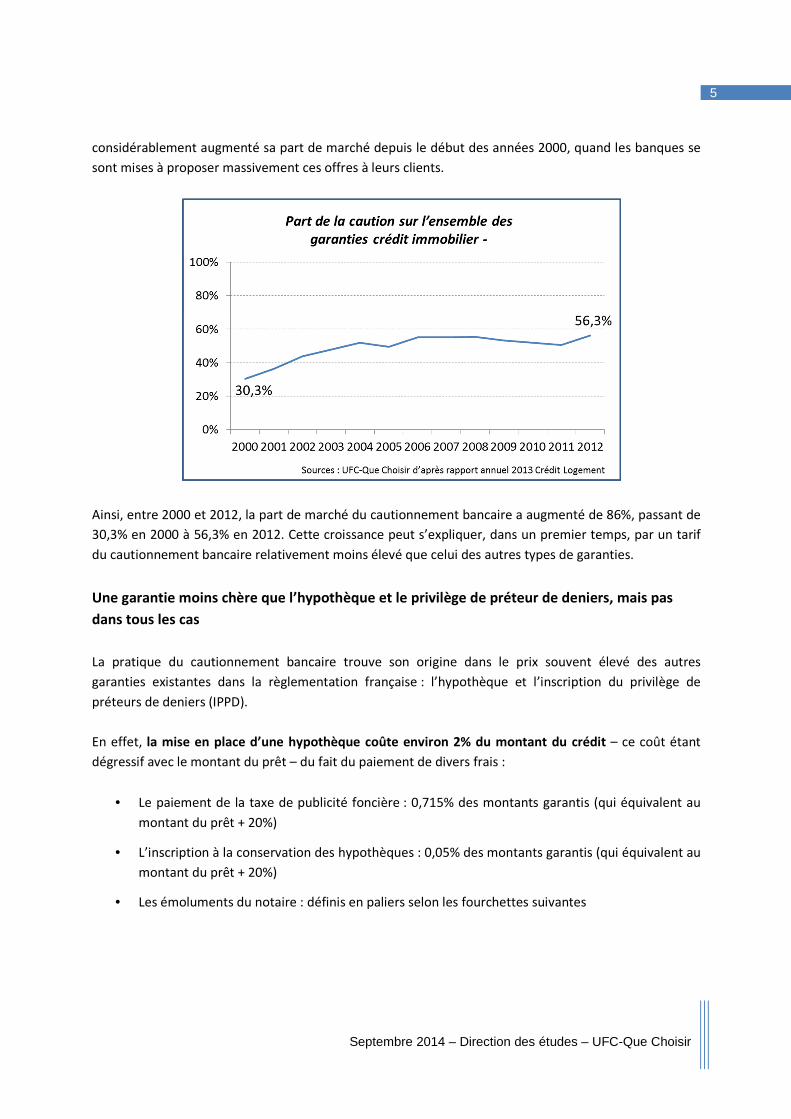

Ainsi, entre 2000 et 2012, la part de marché du cautionnement bancaire a augmenté de 86%, passant de

30,3% en 2000 à 56,3% en 2012. Cette croissance peut s’expliquer, dans un premier temps, par un tarif

du cautionnement bancaire relativement moins élevé que celui des autres types de garanties.

Une garantie moins chère que l’hypothèque et le privilège de préteur de deniers, mais pas

dans tous les cas

La pratique du cautionnement bancaire trouve son origine dans le prix souvent élevé des autres

garanties existantes dans la règlementation française : l’hypothèque et l’inscription du privilège de

préteurs de deniers (IPPD).

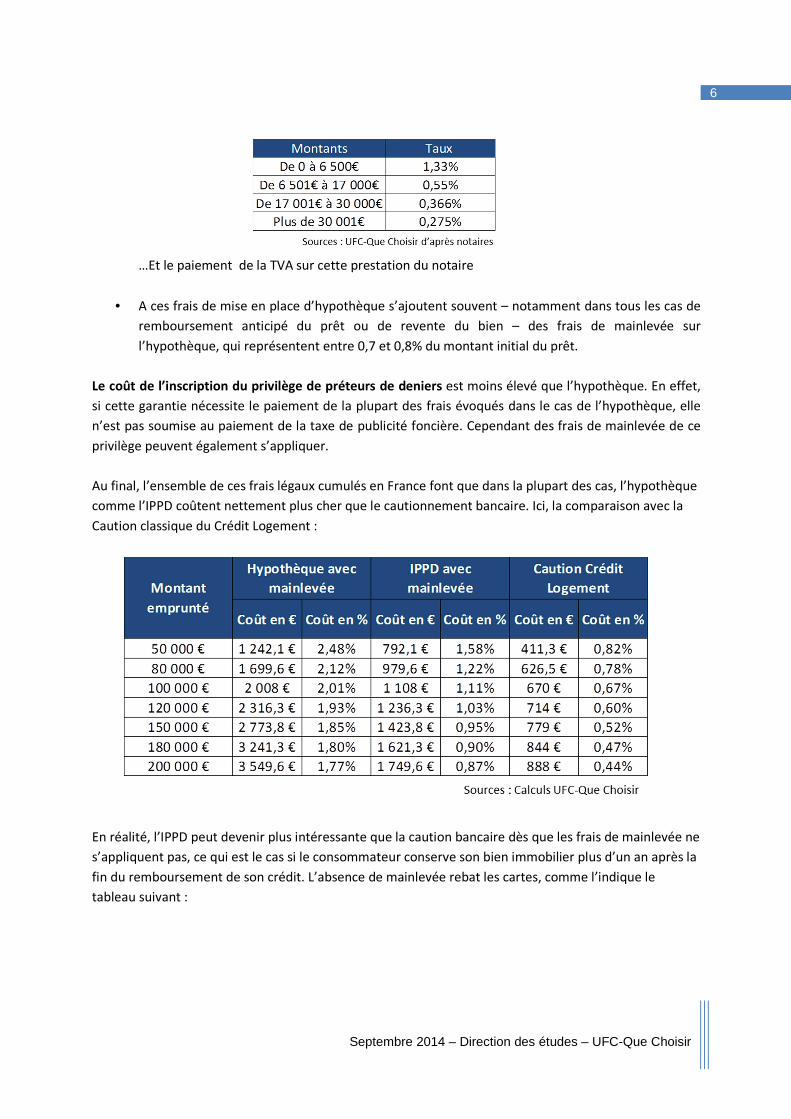

En effet, la mise en place d’une hypothèque coûte environ 2% du montant du crédit – ce coût étant

dégressif avec le montant du prêt – du fait du paiement de divers frais :

• Le paiement de la taxe de publicité foncière : 0,715% des montants garantis (qui équivalent au

montant du prêt + 20%)

• L’inscription à la conservation des hypothèques : 0,05% des montants garantis (qui équivalent au

montant du prêt + 20%)

• Les émoluments du notaire : définis en paliers selon les fourchettes suivantes

6

Septembre 2014 – Direction des études – UFC-Que Choisir

…Et le paiement de la TVA sur cette prestation du notaire

• A ces frais de mise en place d’hypothèque s’ajoutent souvent – notamment dans tous les cas de

remboursement anticipé du prêt ou de revente du bien – des frais de mainlevée sur

l’hypothèque, qui représentent entre 0,7 et 0,8% du montant initial du prêt.

Le coût de l’inscription du privilège de préteurs de deniers est moins élevé que l’hypothèque. En effet,

si cette garantie nécessite le paiement de la plupart des frais évoqués dans le cas de l’hypothèque, elle

n’est pas soumise au paiement de la taxe de publicité foncière. Cependant des frais de mainlevée de ce

privilège peuvent également s’appliquer.

Au final, l’ensemble de ces frais légaux cumulés en France font que dans la plupart des cas, l’hypothèque

comme l’IPPD coûtent nettement plus cher que le cautionnement bancaire. Ici, la comparaison avec la

Caution classique du Crédit Logement :

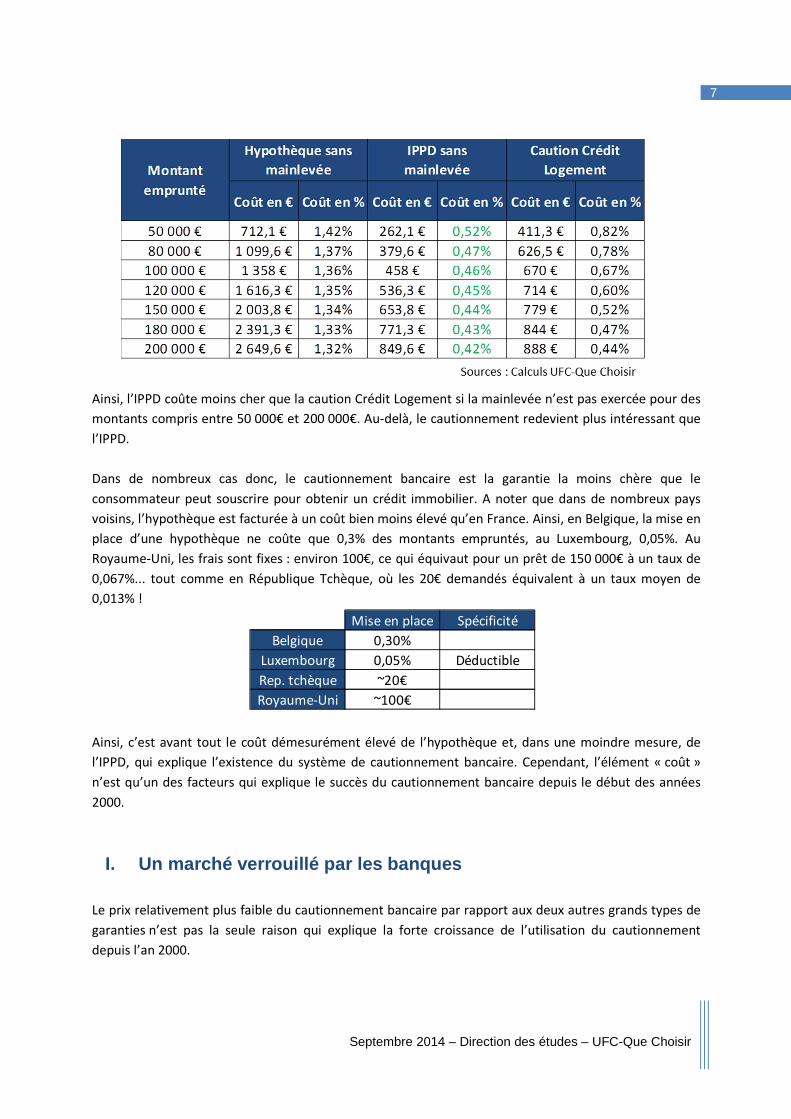

En réalité, l’IPPD peut devenir plus intéressante que la caution bancaire dès que les frais de mainlevée ne

s’appliquent pas, ce qui est le cas si le consommateur conserve son bien immobilier plus d’un an après la

fin du remboursement de son crédit. L’absence de mainlevée rebat les cartes, comme l’indique le

tableau suivant :

7

Septembre 2014 – Direction des études – UFC-Que Choisir

Ainsi, l’IPPD coûte moins cher que la caution Crédit Logement si la mainlevée n’est pas exercée pour des

montants compris entre 50 000€ et 200 000€. Au-delà, le cautionnement redevient plus intéressant que

l’IPPD.

Dans de nombreux cas donc, le cautionnement bancaire est la garantie la moins chère que le

consommateur peut souscrire pour obtenir un crédit immobilier. A noter que dans de nombreux pays

voisins, l’hypothèque est facturée à un coût bien moins élevé qu’en France. Ainsi, en Belgique, la mise en

place d’une hypothèque ne coûte que 0,3% des montants empruntés, au Luxembourg, 0,05%. Au

Royaume-Uni, les frais sont fixes : environ 100€, ce qui équivaut pour un prêt de 150 000€ à un taux de

0,067%... tout comme en République Tchèque, où les 20€ demandés équivalent à un taux moyen de

0,013% !

Ainsi, c’est avant tout le coût démesurément élevé de l’hypothèque et, dans une moindre mesure, de

l’IPPD, qui explique l’existence du système de cautionnement bancaire. Cependant, l’élément « coût »

n’est qu’un des facteurs qui explique le succès du cautionnement bancaire depuis le début des années

2000.

I. Un marché verrouillé par les banques

Le prix relativement plus faible du cautionnement bancaire par rapport aux deux autres grands types de

garanties n’est pas la seule raison qui explique la forte croissance de l’utilisation du cautionnement

depuis l’an 2000.

Mise en place Spécificité

Belgique 0,30%

Luxembourg 0,05% Déductible

Rep. tchèque ~20€

Royaume-Uni ~100€

8

Septembre 2014 – Direction des études – UFC-Que Choisir

En effet, les établissements bancaires ont vite compris que, face à des garanties traditionnelles dont elles

ne tiraient aucun bénéfice (sauf tout de même celui de voir le coût d’un non-remboursement fortement

limité), elles avaient tout intérêt à promouvoir une garantie alternative qui leur assurerait des revenus

complémentaires à ceux tirés du crédit et de l’assurance emprunteur de ce crédit. D’où le

développement du cautionnement bancaire, via des filiales des banques prêteuses.

1. Des filiales bancaires qui écrasent le marché

a. Les principaux organismes de cautionnement, tous filiales des banques :

Une des principales spécificités du marché du cautionnement bancaire est que l’essentiel (sinon la quasi-

totalité) des acteurs de ce marché sont des filiales des banques. Deux types d’établissements sont à

distinguer :

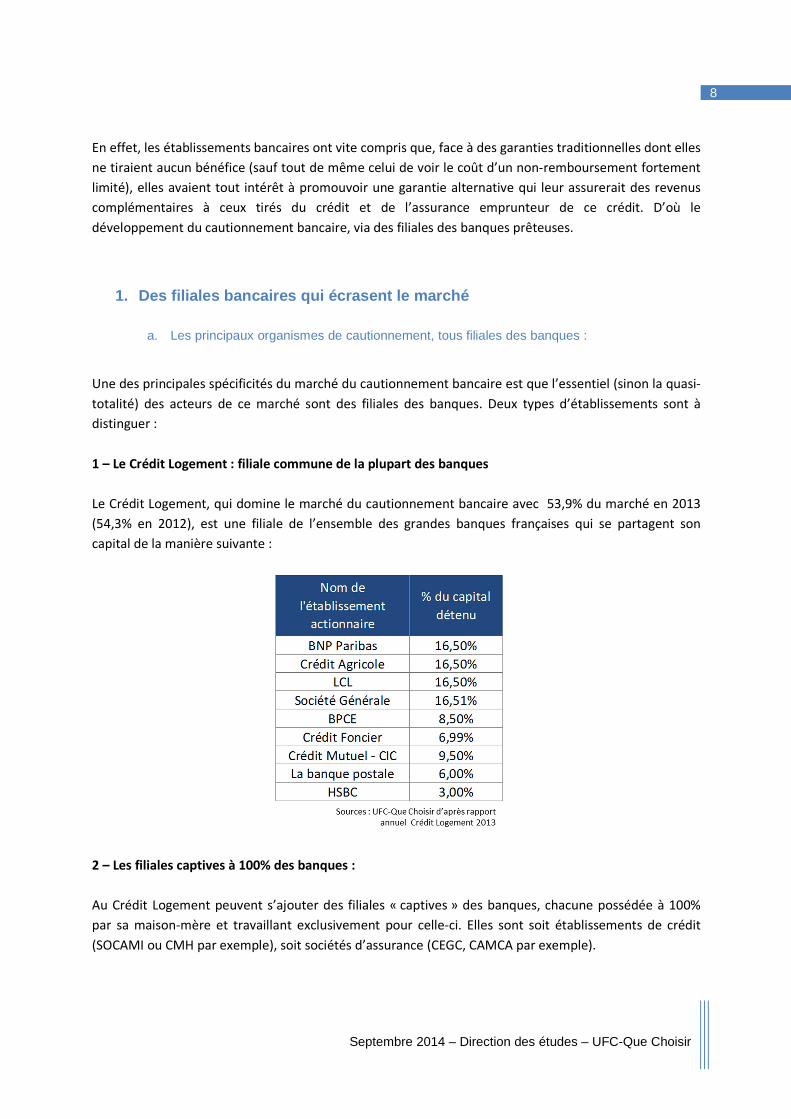

1 – Le Crédit Logement : filiale commune de la plupart des banques

Le Crédit Logement, qui domine le marché du cautionnement bancaire avec 53,9% du marché en 2013

(54,3% en 2012), est une filiale de l’ensemble des grandes banques françaises qui se partagent son

capital de la manière suivante :

2 – Les filiales captives à 100% des banques :

Au Crédit Logement peuvent s’ajouter des filiales « captives » des banques, chacune possédée à 100%

par sa maison-mère et travaillant exclusivement pour celle-ci. Elles sont soit établissements de crédit

(SOCAMI ou CMH par exemple), soit sociétés d’assurance (CEGC, CAMCA par exemple).

9

Septembre 2014 – Direction des études – UFC-Que Choisir

On peut ainsi distinguer :

• Chez Banques Populaires Caisses d’Epargne :

o Chez Banques Populaires : les cautionnements SOCAMI, SOCABRED, BRED Habitat

o Chez Caisses d’Epargne : le cautionnement SACCEF, distribué par la CEGC (qui travaille

aussi de manière plus modeste avec Banques Populaires)

• Chez Crédit Agricole : la CAMCA

• Chez Crédit Mutuel : le Cautionnement Mutuel de l’Habitat (CMH), hors Crédit Mutuel Arkéa qui

travaille avec CNP Caution.

• …CNP Caution restant une exception puisqu’il s’agit de la seule filiale bancaire (des Caisses

d’Epargne et de la Banque Postale) qui travaille avec la concurrence de ses maisons-mères…mais

pas avec celles-ci.

3 – Les miettes restantes pour les mutuelles de fonctionnaires :

Au-delà des acteurs bancaires, les mutuelles de fonctionnaires (MGEN pour l’éducation nationale, MNH

pour la fonction publique hospitalière, etc.), qui ont passé des accords avec certaines banques (ex : la

Banque Postale, Casden…) peuvent proposer un cautionnement. Mais les conditions très restrictives

d’accès à ces cautionnements (voir plus bas) font que ces solutions ne constituent qu’une part marginale

du marché.

b. Les clients obligés de passer par les filiales de la banque prêteuse

Au-delà du fait que la quasi-intégralité des acteurs du marché du cautionnement bancaire sont des

filiales des banques, il apparaît que les banques ne laissent pas le choix aux consommateurs : ceux-ci

doivent passer par leurs organismes de cautionnement bancaire. Cette absence de choix est confirmée

par tout un ensemble d’indices que nous avons pu récolter sur l’information des clients et les pratiques

réelles en agences.

Sites internet : l’étude des sites internet des banques, désormais promu comme le premier vecteur

d’information (hors relevé de compte) entre la banque et ses clients est particulièrement révélateur de

l’opacité régnant sur le cautionnement bancaire.

Ainsi, sur les 124 banques étudiées et qui proposent du crédit immobilier :

• 88 ne font aucune mention sur leur site du cautionnement bancaire et de son fonctionnement ;

• Sur les 36 restantes, 10 ne l’évoquent que dans le cadre de la location immobilière ;

• Et sur les 26 qui parlent de la caution dans le cadre d’une vente immobilière, 11 seulement

évoquent la possibilité de faire appel à un autre type de garantie, soit seulement 9% du total des

banques étudiées.

10

Septembre 2014 – Direction des études – UFC-Que Choisir

• De même, 15 établissements – des Caisses d’Epargne – sur les 26 évoquent leur propre

organisme de cautionnement, à l’exclusion de tout autre. Et aucun n’évoque la possibilité pour le

consommateur de librement choisir son organisme de cautionnement.

Mentions contractuelles : tout comme les sites internet, les documents contractuels liés au

cautionnement bancaire sont caractérisés par leur grand laconisme et leur aspect succinct. Ainsi :

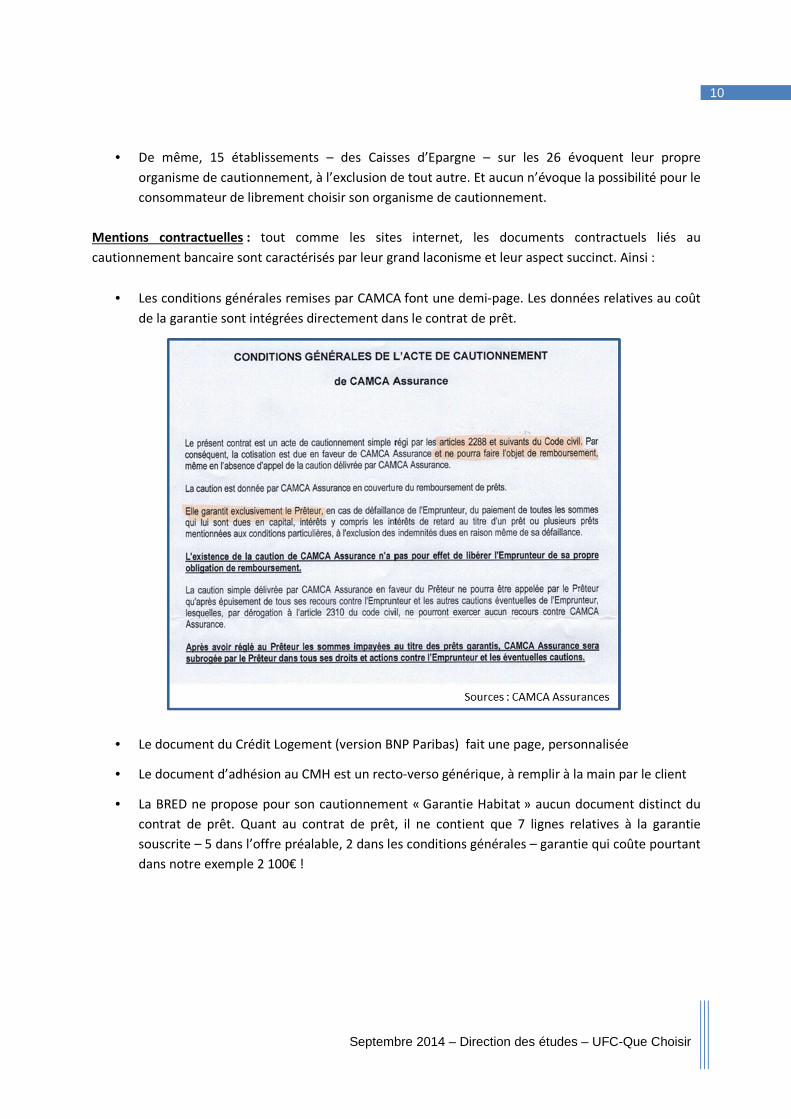

• Les conditions générales remises par CAMCA font une demi-page. Les données relatives au coût

de la garantie sont intégrées directement dans le contrat de prêt.

• Le document du Crédit Logement (version BNP Paribas) fait une page, personnalisée

• Le document d’adhésion au CMH est un recto-verso générique, à remplir à la main par le client

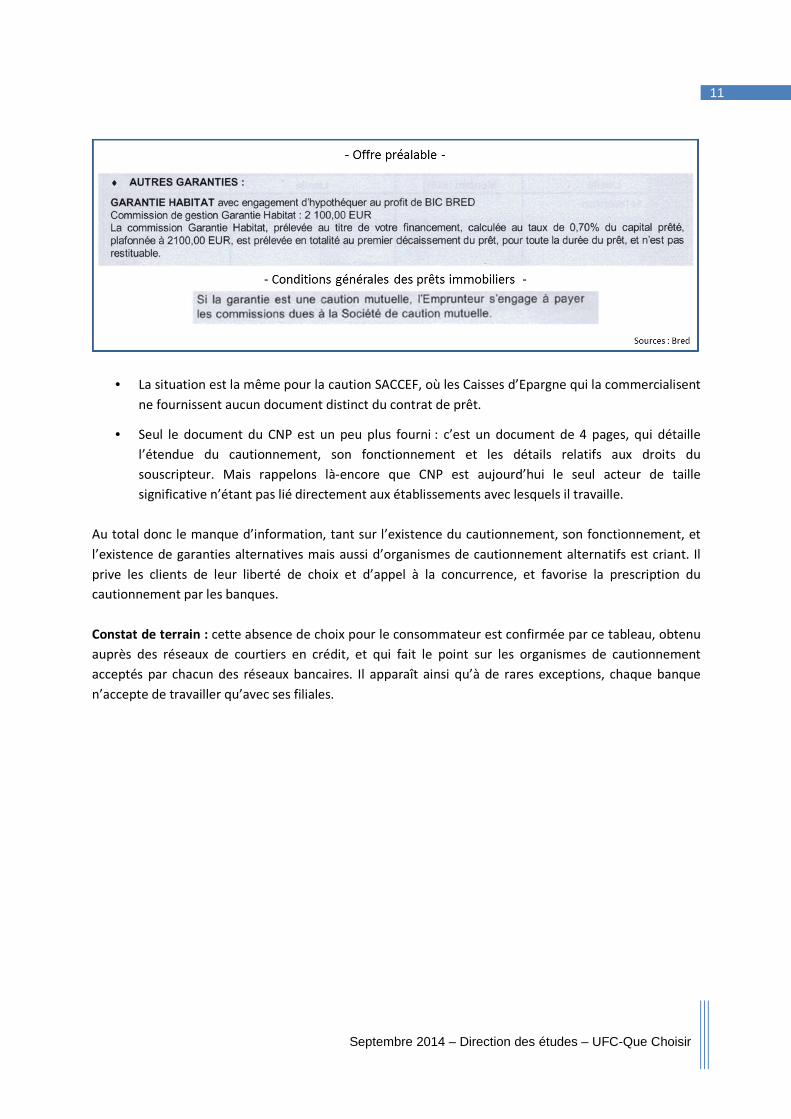

• La BRED ne propose pour son cautionnement « Garantie Habitat » aucun document distinct du

contrat de prêt. Quant au contrat de prêt, il ne contient que 7 lignes relatives à la garantie

souscrite – 5 dans l’offre préalable, 2 dans les conditions générales – garantie qui coûte pourtant

dans notre exemple 2 100€ !

11

Septembre 2014 – Direction des études – UFC-Que Choisir

• La situation est la même pour la caution SACCEF, où les Caisses d’Epargne qui la commercialisent

ne fournissent aucun document distinct du contrat de prêt.

• Seul le document du CNP est un peu plus fourni : c’est un document de 4 pages, qui détaille

l’étendue du cautionnement, son fonctionnement et les détails relatifs aux droits du

souscripteur. Mais rappelons là-encore que CNP est aujourd’hui le seul acteur de taille

significative n’étant pas lié directement aux établissements avec lesquels il travaille.

Au total donc le manque d’information, tant sur l’existence du cautionnement, son fonctionnement, et

l’existence de garanties alternatives mais aussi d’organismes de cautionnement alternatifs est criant. Il

prive les clients de leur liberté de choix et d’appel à la concurrence, et favorise la prescription du

cautionnement par les banques.

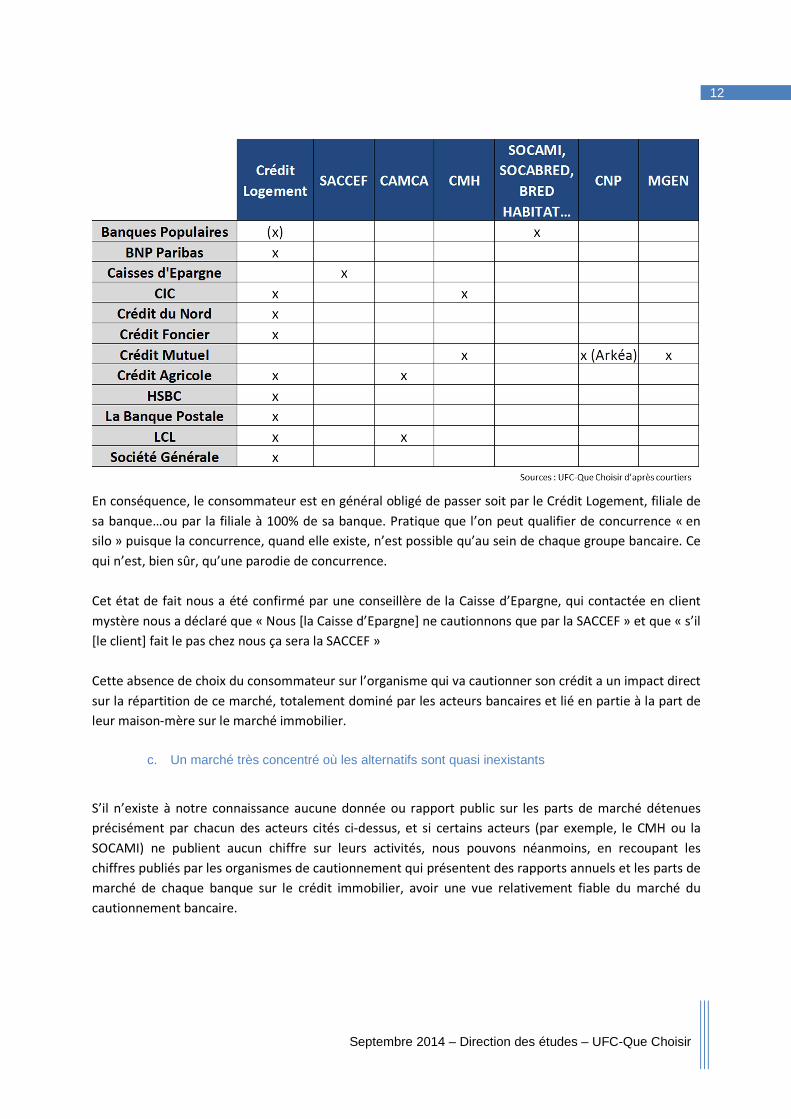

Constat de terrain : cette absence de choix pour le consommateur est confirmée par ce tableau, obtenu

auprès des réseaux de courtiers en crédit, et qui fait le point sur les organismes de cautionnement

acceptés par chacun des réseaux bancaires. Il apparaît ainsi qu’à de rares exceptions, chaque banque

n’accepte de travailler qu’avec ses filiales.

12

Septembre 2014 – Direction des études – UFC-Que Choisir

En conséquence, le consommateur est en général obligé de passer soit par le Crédit Logement, filiale de

sa banque…ou par la filiale à 100% de sa banque. Pratique que l’on peut qualifier de concurrence « en

silo » puisque la concurrence, quand elle existe, n’est possible qu’au sein de chaque groupe bancaire. Ce

qui n’est, bien sûr, qu’une parodie de concurrence.

Cet état de fait nous a été confirmé par une conseillère de la Caisse d’Epargne, qui contactée en client

mystère nous a déclaré que « Nous [la Caisse d’Epargne] ne cautionnons que par la SACCEF » et que « s’il

[le client] fait le pas chez nous ça sera la SACCEF »

Cette absence de choix du consommateur sur l’organisme qui va cautionner son crédit a un impact direct

sur la répartition de ce marché, totalement dominé par les acteurs bancaires et lié en partie à la part de

leur maison-mère sur le marché immobilier.

c. Un marché très concentré où les alternatifs sont quasi inexistants

S’il n’existe à notre connaissance aucune donnée ou rapport public sur les parts de marché détenues

précisément par chacun des acteurs cités ci-dessus, et si certains acteurs (par exemple, le CMH ou la

SOCAMI) ne publient aucun chiffre sur leurs activités, nous pouvons néanmoins, en recoupant les

chiffres publiés par les organismes de cautionnement qui présentent des rapports annuels et les parts de

marché de chaque banque sur le crédit immobilier, avoir une vue relativement fiable du marché du

cautionnement bancaire.

13

Septembre 2014 – Direction des études – UFC-Que Choisir

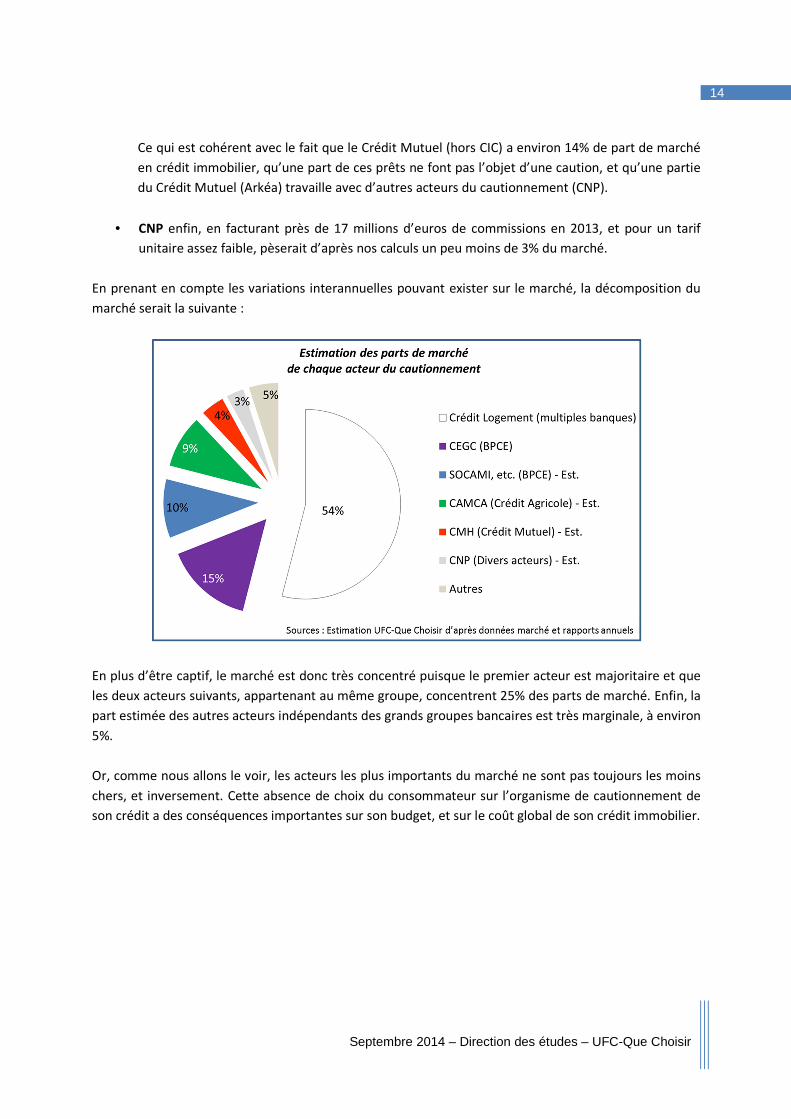

Ainsi, en termes d’encours de crédit garantis, nous savons de par leurs rapports annuels que :

• Crédit Logement, avec 73,8 milliards d’euros d’encours de nouveaux crédits cautionnés en 2013

revendique 53,9% de part de marché ;

• La CEGC, avec 22,3 milliards d’euros d’encours de nouveaux crédits cautionnés en 2013

revendique 14,7% de parts de marché ;

Pour les autres acteurs du marché nous pouvons, en croisant les données disponibles, déduire les

éléments suivants :

• La SOCAMI et les autres cautions proposées par BPCE, qui complète la CEGC dans l’offre de

cautionnement bancaire de BPCE, travaillent exclusivement pour Banques Populaires. La

SOCAMI étant constituée de sociétés de dimension régionale (Aude-Ariège, Centre Atlantique,

Seine et Marne, Haut Rhin, etc…) ne publiant pas leurs comptes, impossible de connaitre

précisément leur part de marché. Cependant, en considérant la taille des encours totaux de

crédit des Banques Populaires relativement à celle des Caisses d’Epargne (120 milliards d’euros

pour ces dernières, 87 milliards d’euros pour les premières), mais également le fait que les

Banques Populaires passent marginalement par la CEGC ou par le Crédit Logement, nous

estimons leur part de marché à un peu moins de 10% ;

• CAMCA, avec 150 millions de commissionnement net en 2013, a selon nos calculs et au vu de

leurs tarifs élevés un peu plus de 12 milliards d’euros d’encours de nouveaux crédits cautionnés,

ce qui équivaudrait à une part de marché légèrement supérieure à 8,3%. Ce chiffre est cohérent

avec les éléments suivants :

o Le Crédit Agricole avait une part de marché de 22% sur le crédit habitation en 2013

o Le Crédit Agricole est actionnaire de Crédit Logement, et doit par conséquent diriger une

partie conséquente de ses clients vers cet organisme ;

o Le Crédit Agricole, du fait justement de sa tradition « agricole », a longtemps privilégié

l’hypothèque par rapport au cautionnement bancaire, et est donc relativement en retard

sur ce marché comparativement à ses concurrents.

• CMH ne publie pas de données officielles, mais on sait :

o Du rapport annuel 2013 du Groupe Crédit Mutuel (CIC inclus), que les cautionnements

de la part du Crédit Logement et de CMH représentent un stock de plus de 53 milliards

d’euros ;

o Du rapport annuel 2013 du CIC, que le cautionnement du Crédit Logement représente

un peu moins de 24 milliards d’euros ;

o Par conséquent, le stock de crédits immobiliers cautionnés par le CMH représenterait un

peu plus de 29 milliards d’euros, soit 4,1 milliards d’euros de nouveaux encours

cautionnés par an…Et donc, un peu plus de 3% de part de marché.

14

Septembre 2014 – Direction des études – UFC-Que Choisir

Ce qui est cohérent avec le fait que le Crédit Mutuel (hors CIC) a environ 14% de part de marché

en crédit immobilier, qu’une part de ces prêts ne font pas l’objet d’une caution, et qu’une partie

du Crédit Mutuel (Arkéa) travaille avec d’autres acteurs du cautionnement (CNP).

• CNP enfin, en facturant près de 17 millions d’euros de commissions en 2013, et pour un tarif

unitaire assez faible, pèserait d’après nos calculs un peu moins de 3% du marché.

En prenant en compte les variations interannuelles pouvant exister sur le marché, la décomposition du

marché serait la suivante :

En plus d’être captif, le marché est donc très concentré puisque le premier acteur est majoritaire et que

les deux acteurs suivants, appartenant au même groupe, concentrent 25% des parts de marché. Enfin, la

part estimée des autres acteurs indépendants des grands groupes bancaires est très marginale, à environ

5%.

Or, comme nous allons le voir, les acteurs les plus importants du marché ne sont pas toujours les moins

chers, et inversement. Cette absence de choix du consommateur sur l’organisme de cautionnement de

son crédit a des conséquences importantes sur son budget, et sur le coût global de son crédit immobilier.

15

Septembre 2014 – Direction des études – UFC-Que Choisir

2. Des écarts importants de tarifs entre les acteur s

a. Entre les acteurs bancaires, un différentiel de 150%...dont les consommateurs ne peuvent pas profiter !

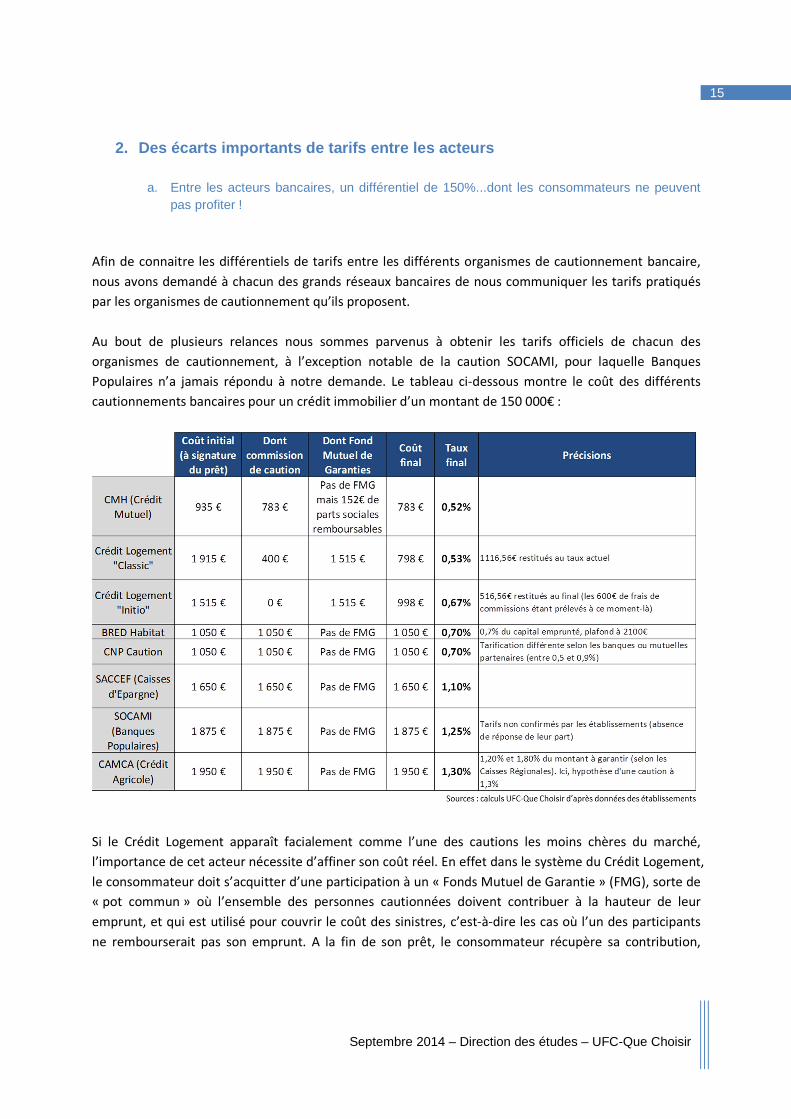

Afin de connaitre les différentiels de tarifs entre les différents organismes de cautionnement bancaire,

nous avons demandé à chacun des grands réseaux bancaires de nous communiquer les tarifs pratiqués

par les organismes de cautionnement qu’ils proposent.

Au bout de plusieurs relances nous sommes parvenus à obtenir les tarifs officiels de chacun des

organismes de cautionnement, à l’exception notable de la caution SOCAMI, pour laquelle Banques

Populaires n’a jamais répondu à notre demande. Le tableau ci-dessous montre le coût des différents

cautionnements bancaires pour un crédit immobilier d’un montant de 150 000€ :

Si le Crédit Logement apparaît facialement comme l’une des cautions les moins chères du marché,

l’importance de cet acteur nécessite d’affiner son coût réel. En effet dans le système du Crédit Logement,

le consommateur doit s’acquitter d’une participation à un « Fonds Mutuel de Garantie » (FMG), sorte de

« pot commun » où l’ensemble des personnes cautionnées doivent contribuer à la hauteur de leur

emprunt, et qui est utilisé pour couvrir le coût des sinistres, c’est-à-dire les cas où l’un des participants

ne rembourserait pas son emprunt. A la fin de son prêt, le consommateur récupère sa contribution,

16

Septembre 2014 – Direction des études – UFC-Que Choisir

déduite du prorata des sommes qui ont été nécessaires pour prendre en charge les sinistres sur la

période.

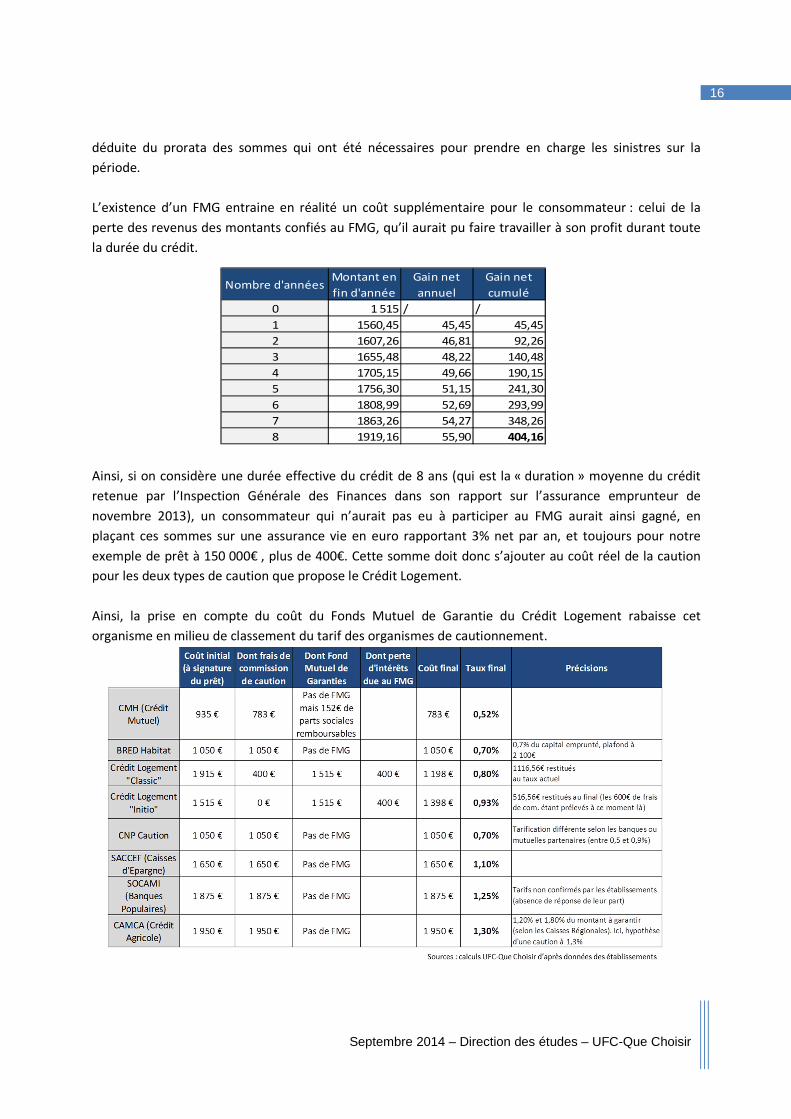

L’existence d’un FMG entraine en réalité un coût supplémentaire pour le consommateur : celui de la

perte des revenus des montants confiés au FMG, qu’il aurait pu faire travailler à son profit durant toute

la durée du crédit.

Ainsi, si on considère une durée effective du crédit de 8 ans (qui est la « duration » moyenne du crédit

retenue par l’Inspection Générale des Finances dans son rapport sur l’assurance emprunteur de

novembre 2013), un consommateur qui n’aurait pas eu à participer au FMG aurait ainsi gagné, en

plaçant ces sommes sur une assurance vie en euro rapportant 3% net par an, et toujours pour notre

exemple de prêt à 150 000€ , plus de 400€. Cette somme doit donc s’ajouter au coût réel de la caution

pour les deux types de caution que propose le Crédit Logement.

Ainsi, la prise en compte du coût du Fonds Mutuel de Garantie du Crédit Logement rabaisse cet

organisme en milieu de classement du tarif des organismes de cautionnement.

Nombre d'annéesMontant en

fin d'année

Gain net

annuel

Gain net

cumulé

0 1 515 / /

1 1560,45 45,45 45,45

2 1607,26 46,81 92,26

3 1655,48 48,22 140,48

4 1705,15 49,66 190,15

5 1756,30 51,15 241,30

6 1808,99 52,69 293,99

7 1863,26 54,27 348,26

8 1919,16 55,90 404,16

17

Septembre 2014 – Direction des études – UFC-Que Choisir

Et comme on peut le voir, entre le cautionnement le moins cher (CMH, à 0,52% des montants empruntés)

et le cautionnement le plus cher (celui de la CAMCA, avec 1,3% des montants empruntés), le différentiel

est de taille puisque la première coûte 2,5 fois moins cher – soit 1 167€ de moins – que la seconde, pour

un « service » totalement identique !

Cependant, les consommateurs ne peuvent tirer profit de cette différence tarifaire puisque chacune des

banques n’accepte comme organisme de cautionnement que le Crédit Logement, sa filiale captive si elle

existe, mais pas l’organisme de ses concurrents.

b. Des acteurs mutualistes compétitifs…mais exclus de la compétition !

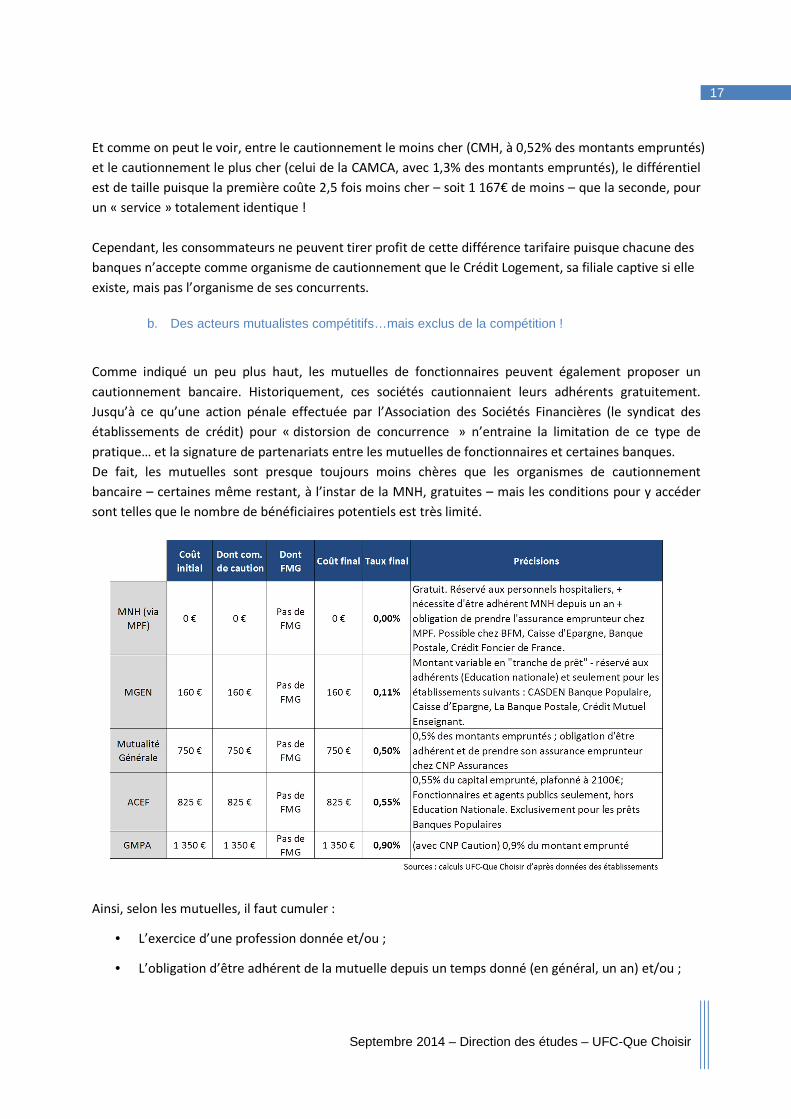

Comme indiqué un peu plus haut, les mutuelles de fonctionnaires peuvent également proposer un

cautionnement bancaire. Historiquement, ces sociétés cautionnaient leurs adhérents gratuitement.

Jusqu’à ce qu’une action pénale effectuée par l’Association des Sociétés Financières (le syndicat des

établissements de crédit) pour « distorsion de concurrence » n’entraine la limitation de ce type de

pratique… et la signature de partenariats entre les mutuelles de fonctionnaires et certaines banques.

De fait, les mutuelles sont presque toujours moins chères que les organismes de cautionnement

bancaire – certaines même restant, à l’instar de la MNH, gratuites – mais les conditions pour y accéder

sont telles que le nombre de bénéficiaires potentiels est très limité.

Ainsi, selon les mutuelles, il faut cumuler :

• L’exercice d’une profession donnée et/ou ;

• L’obligation d’être adhérent de la mutuelle depuis un temps donné (en général, un an) et/ou ;

18

Septembre 2014 – Direction des études – UFC-Que Choisir

• L’obligation de souscrire son assurance emprunteur auprès du même organisme et/ou ;

• L’obligation de souscrire son prêt auprès d’une liste limitée (voire très limitée) d’établissements

bancaires

Seul le GMPA n’impose pas de telles restrictions…mais c’est également la mutuelle la moins compétitive

de l’échantillon étudié.

Du fait de l’ensemble de ces conditions, les mutuelles de fonctionnaires sont en réalité exclues de

l’essentiel du marché pour la plupart des consommateurs, malgré leurs tarifs plutôt intéressants.

3. Un marché à 520 millions d’euros où les banques sont « doubles prescriptrices »

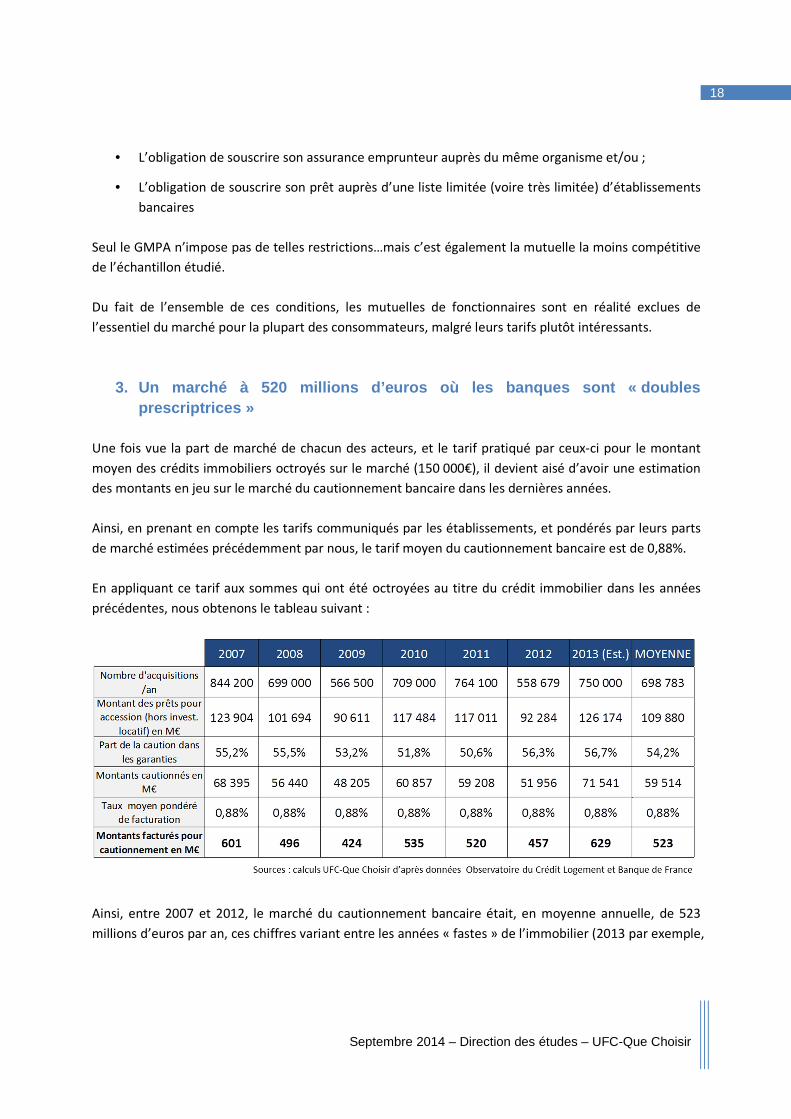

Une fois vue la part de marché de chacun des acteurs, et le tarif pratiqué par ceux-ci pour le montant

moyen des crédits immobiliers octroyés sur le marché (150 000€), il devient aisé d’avoir une estimation

des montants en jeu sur le marché du cautionnement bancaire dans les dernières années.

Ainsi, en prenant en compte les tarifs communiqués par les établissements, et pondérés par leurs parts

de marché estimées précédemment par nous, le tarif moyen du cautionnement bancaire est de 0,88%.

En appliquant ce tarif aux sommes qui ont été octroyées au titre du crédit immobilier dans les années

précédentes, nous obtenons le tableau suivant :

Ainsi, entre 2007 et 2012, le marché du cautionnement bancaire était, en moyenne annuelle, de 523

millions d’euros par an, ces chiffres variant entre les années « fastes » de l’immobilier (2013 par exemple,

19

Septembre 2014 – Direction des études – UFC-Que Choisir

avec près de 630 millions d’euros), et les années plus calmes (par exemple, 2009, avec seulement 423

millions d’euros).

Nous voyons ainsi que les établissements bancaires ont su tirer parti à la fois d’une double opportunité

légale – le fait de pouvoir exiger une garantie pour un crédit immobilier et le fait que l’hypothèque soit si

chère en France, comparée notamment à nos voisins européens – pour créer un marché de plus de 520

millions d’euros par an. Marché d’autant plus profitable que les banques sont doublement prescriptrices

de la souscription du client : non seulement la banque exige quasiment systématiquement (à 98%

aujourd’hui) une garantie, mais encore dans la majorité des cas, elle impose sa garantie au

consommateur désirant souscrire un crédit immobilier!

Après cette évaluation de la taille du marché et de ses principaux acteurs, nous avons cherché à

comprendre comment fonctionnaient les organismes de cautionnement, et, face à une concurrence

extrêmement limitée, sinon inexistante, quelles étaient les marges réalisées par ce secteur.

II. Des pratiques aussi douteuses que coûteuses

Pour mieux comprendre le fonctionnement – et les marges – du secteur du cautionnement bancaire,

nous avons étudié en détail les rapports annuels et les bilans financiers des principaux acteurs du secteur.

Avantage du secteur, les entités en question effectuant très majoritairement, voire quasi-exclusivement,

du cautionnement bancaire pour les particuliers, ces documents nous permettent d’avoir une vision

fiable et objective des principaux postes de revenus et de coûts de ces entités, aucune autre activité ne

venant brouiller significativement le modèle économique de chacune d’entre elles.

Nous avons ainsi étudié les deux types d’entités déjà décrites : le Crédit Logement d’une part, et les

filiales « captives » que sont la CAMCA et la CEGC.

1. Crédit Logement : une rente qui profite uniqueme nt aux banques

Principal acteur du marché, le Crédit Logement est, comme nous allons le voir, un établissement

extrêmement rentable, grâce notamment au mécanisme du Fonds Mutuel de Garantie

a. Le Fonds Mutuel de Garantie : privatiser les bénéfices pour le Crédit Logement, mutualiser les pertes pour les consommateurs

Contrairement aux autres entités où le paiement de la commission permet à la société de

cautionnement de couvrir à la fois ses frais de fonctionnement et le coût des sinistres, le mécanisme du

Fonds Mutuel de Garantie permet au Crédit Logement de faire « coup double » à son avantage.

20

Septembre 2014 – Direction des études – UFC-Que Choisir

En effet, le Crédit Logement ne porte pas le coût des sinistres dû au non-remboursement du crédit

immobilier : celui-ci est supporté par le Fonds. Or, les sinistres représentent environ 25% des charges des

sociétés de cautionnement sans FMG. Ce qui permet au Crédit Logement d’échapper à cette charge…et

ainsi d’améliorer son bénéfice.

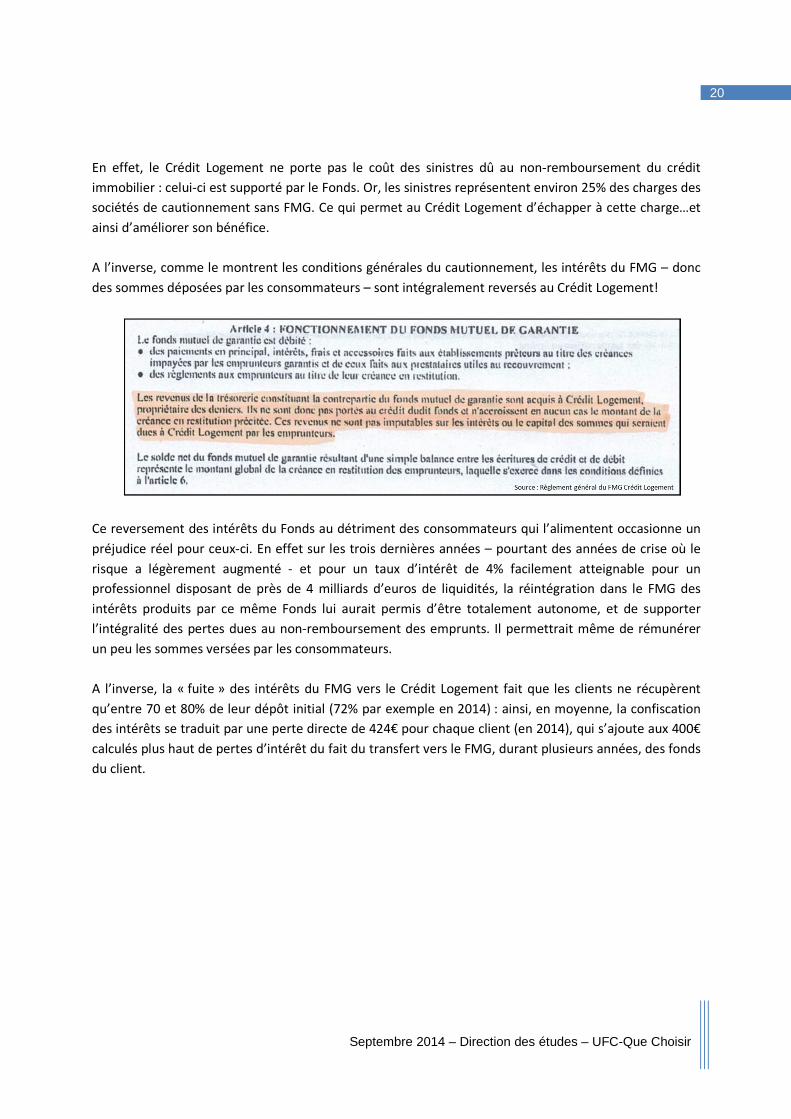

A l’inverse, comme le montrent les conditions générales du cautionnement, les intérêts du FMG – donc

des sommes déposées par les consommateurs – sont intégralement reversés au Crédit Logement!

Ce reversement des intérêts du Fonds au détriment des consommateurs qui l’alimentent occasionne un

préjudice réel pour ceux-ci. En effet sur les trois dernières années – pourtant des années de crise où le

risque a légèrement augmenté - et pour un taux d’intérêt de 4% facilement atteignable pour un

professionnel disposant de près de 4 milliards d’euros de liquidités, la réintégration dans le FMG des

intérêts produits par ce même Fonds lui aurait permis d’être totalement autonome, et de supporter

l’intégralité des pertes dues au non-remboursement des emprunts. Il permettrait même de rémunérer

un peu les sommes versées par les consommateurs.

A l’inverse, la « fuite » des intérêts du FMG vers le Crédit Logement fait que les clients ne récupèrent

qu’entre 70 et 80% de leur dépôt initial (72% par exemple en 2014) : ainsi, en moyenne, la confiscation

des intérêts se traduit par une perte directe de 424€ pour chaque client (en 2014), qui s’ajoute aux 400€

calculés plus haut de pertes d’intérêt du fait du transfert vers le FMG, durant plusieurs années, des fonds

du client.

21

Septembre 2014 – Direction des études – UFC-Que Choisir

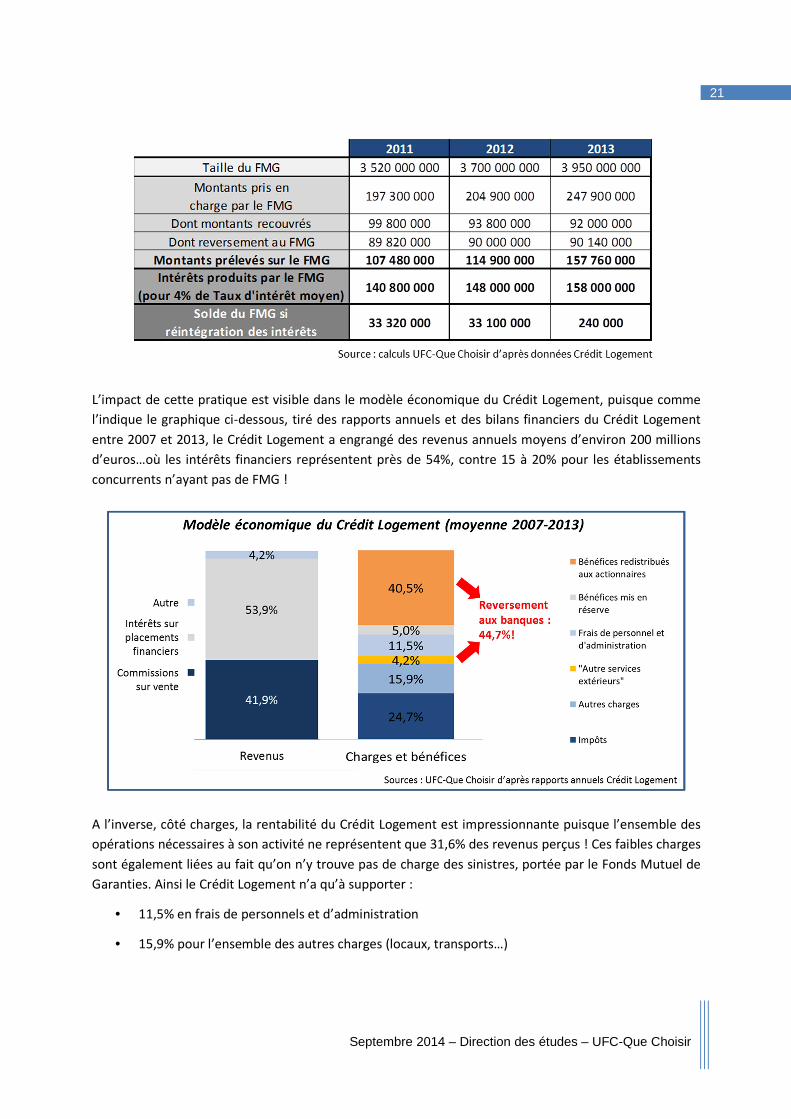

L’impact de cette pratique est visible dans le modèle économique du Crédit Logement, puisque comme

l’indique le graphique ci-dessous, tiré des rapports annuels et des bilans financiers du Crédit Logement

entre 2007 et 2013, le Crédit Logement a engrangé des revenus annuels moyens d’environ 200 millions

d’euros…où les intérêts financiers représentent près de 54%, contre 15 à 20% pour les établissements

concurrents n’ayant pas de FMG !

A l’inverse, côté charges, la rentabilité du Crédit Logement est impressionnante puisque l’ensemble des

opérations nécessaires à son activité ne représentent que 31,6% des revenus perçus ! Ces faibles charges

sont également liées au fait qu’on n’y trouve pas de charge des sinistres, portée par le Fonds Mutuel de

Garanties. Ainsi le Crédit Logement n’a qu’à supporter :

• 11,5% en frais de personnels et d’administration

• 15,9% pour l’ensemble des autres charges (locaux, transports…)

22

Septembre 2014 – Direction des études – UFC-Que Choisir

• Et 4,2% au titre des « Autres services extérieurs », qui représente le commissionnement des

banques ayant permis la souscription du contrat « Crédit Logement »

Avant paiement de l’impôt, le Crédit Logement présente donc une rentabilité brute extrêmement élevée,

puisqu’il lui reste 68,4% de ses revenus une fois l’ensemble de ses charges payées!

Après paiement de l’impôt, (qui représente 24,7% des revenus en moyenne depuis 2007), la rentabilité

nette moyenne du Crédit Logement est de 45,5%.

b. Une procédure de reversement en toute opacité

Au-delà de la confiscation des intérêts du Fonds par le Crédit Logement, c’est la procédure de

remboursement qui pose elle-même problème.

Ainsi, la restitution des sommes versées par le consommateur après le remboursement du crédit n’est

pas automatique : c’est au consommateur de la réclamer auprès de sa banque, ou directement auprès

du Crédit Logement. D’où l’oubli probable de la part de nombreux consommateurs – dans une

proportion cependant totalement inconnue – ce qui permet de continuer à faire travailler les sommes

pour le Crédit Logement.

De même, quand restitution il y a, les consommateurs ont à subir la perte de valeur liée à l’inflation qui,

sur la durée de leur prêt, a érodé la valeur des sommes…puisque toute la revalorisation a été conservée

par le Crédit Logement.

Enfin, aucune justification n’est apportée au consommateur sur la proportion de sa somme initiale qui lui

sera restituée en fin de remboursement du crédit : non seulement aucun « état de situation » n’est remis

au consommateur lors de la restitution des sommes, qui expliqueraient le calcul de son taux de

restitution au vu de l’utilisation du fond, mais les données publiques sont également largement

manquantes, puisque le Crédit Logement communique de manière très lacunaire, et irrégulière, sur les

montants sortis du Fonds au titre des sinistres et sur les montants réintégrés au Fonds au titre des

recouvrements : seule la partie financière des rapports annuels permet de retrouver quelques chiffres

sur le sujet. Or, on ne peut pas dire que ce type de document soit particulièrement destiné aux clients.

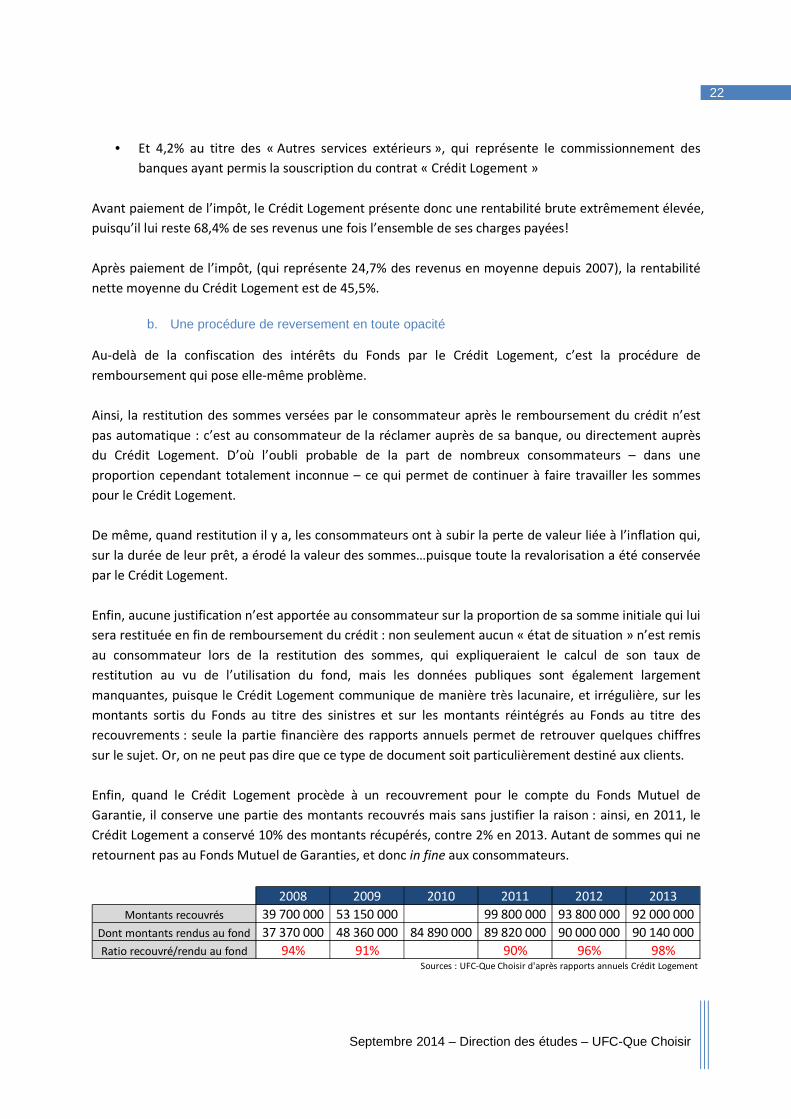

Enfin, quand le Crédit Logement procède à un recouvrement pour le compte du Fonds Mutuel de

Garantie, il conserve une partie des montants recouvrés mais sans justifier la raison : ainsi, en 2011, le

Crédit Logement a conservé 10% des montants récupérés, contre 2% en 2013. Autant de sommes qui ne

retournent pas au Fonds Mutuel de Garanties, et donc in fine aux consommateurs.

2008 2009 2010 2011 2012 2013

39 700 000 53 150 000 99 800 000 93 800 000 92 000 000

37 370 000 48 360 000 84 890 000 89 820 000 90 000 000 90 140 000

94% 91% 90% 96% 98%Sources : UFC-Que Choisir d'après rapports annuels Crédit Logement

Montants recouvrés

Dont montants rendus au fond

Ratio recouvré/rendu au fond

23

Septembre 2014 – Direction des études – UFC-Que Choisir

Contacté en « client mystère » par email sur ce sujet global du mode de calcul des sommes restituées

aux clients, le service clientèle du Crédit Logement ne nous a jamais répondu…

Pour résumer, il apparaît donc bien que le Fonds Mutuel de Garantie, présenté très souvent comme

avantageux pour les consommateurs puisqu’une partie des sommes leur est restituée, profite en réalité

uniquement au Crédit Logement et à ses actionnaires banquiers. D’autant plus qu’il supporte l’intégralité

des coûts.

Alors même que le risque réel de non-paiement est très limité : ainsi, pour résumer, ce commentaire

d’un banquier actionnaire sur le FMG (les Echos, 27 juin 2013). « Le fonds de garantie contient 3,8

milliards d'euros et n'a pas diminué une seule fois depuis 2008, souligne Philippe Stoltz [NdR :

représentant de BNP Paribas au Conseil d’Administration du Crédit Logement]. Quant à une dégradation

du coût du risque, elle ne nous inquiète pas. Même si le taux de défaut augmentait considérablement et

que les prix de l'immobilier s'effondraient, cela ne suffirait pas à assécher le fonds. »

c. Les actionnaires banquiers, grands gagnants de la garantie

Le Crédit Logement apparait donc comme une entreprise extrêmement rentable, dont on peut se

demander pourquoi elle n’attire pas plus de concurrents désireux de « prendre leur part du gâteau ».

La réponse se trouve, bien sûr, dans la composition de son capital : en ayant comme actionnaire la

totalité des grandes banques, le Crédit Logement bénéficie à ces grandes banques, et ce, à deux titres :

• Par le commissionnement des banques « apporteuses d’affaires », en moyenne de 4,2% depuis

2007 – un chiffre qui, pris individuellement, n’est pas excessif ;

• Et surtout, par le reversement de la quasi-totalité des importants bénéfices de cette entreprise à

ses actionnaires banquiers !

En effet, la rémunération des actionnaires est incroyablement élevée puisque sur les 7 dernières années,

le Crédit Logement a reversé 6 fois 95% de ses bénéfices aux actionnaires ! Seule l’année 2012 a été

légèrement plus pingre, puisque « seulement » 50,1% des bénéfices ont été reversés au titre des

dividendes. Ajoutons que la règlementation impose au Crédit Logement de mettre 5% de ses bénéfices

en réserve…ce qui explique pourquoi le 100% n’a jamais été atteint.

Ainsi, si l’on ajoute à la fois le commissionnement des banques pour les contrats apportés, et le

reversement des bénéfices à ces mêmes banques, cette fois-ci en tant qu’actionnaires, le transfert des

revenus du Crédit Logement vers les banques constitue entre 23,7% et 54,2% des revenus du Crédit

Logement, et en moyenne depuis 2007, de 45,4% par an!

24

Septembre 2014 – Direction des études – UFC-Que Choisir

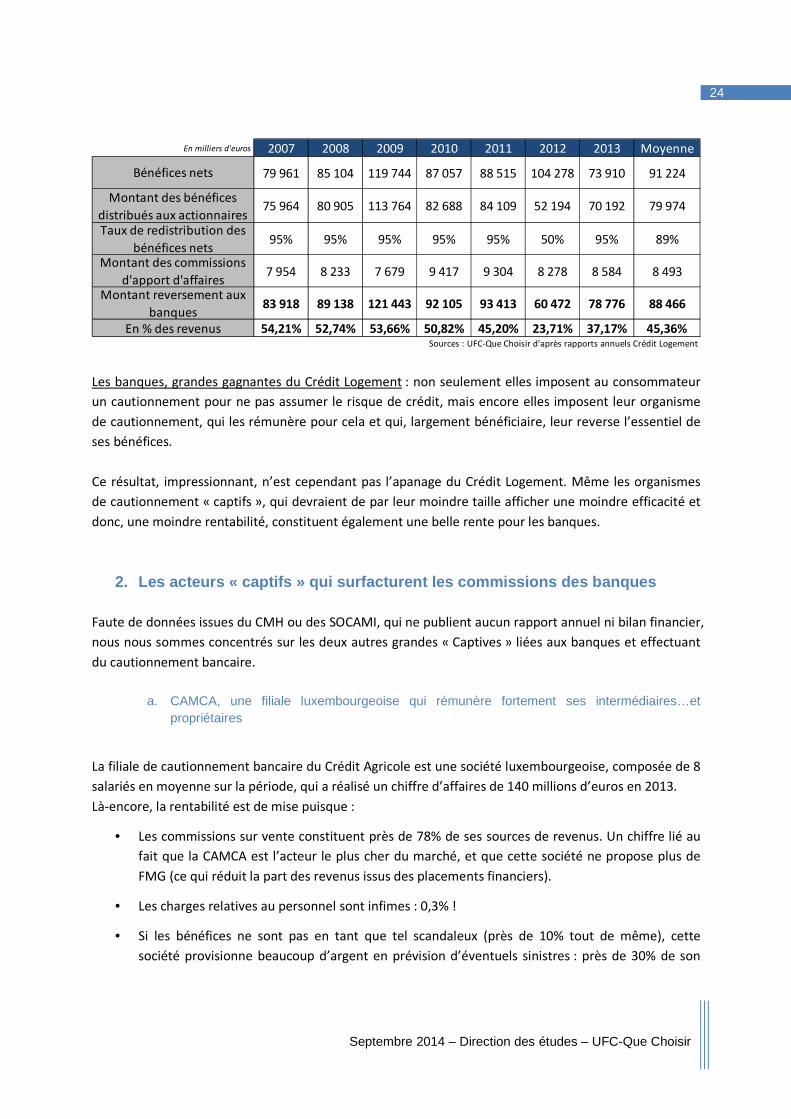

Les banques, grandes gagnantes du Crédit Logement : non seulement elles imposent au consommateur

un cautionnement pour ne pas assumer le risque de crédit, mais encore elles imposent leur organisme

de cautionnement, qui les rémunère pour cela et qui, largement bénéficiaire, leur reverse l’essentiel de

ses bénéfices.

Ce résultat, impressionnant, n’est cependant pas l’apanage du Crédit Logement. Même les organismes

de cautionnement « captifs », qui devraient de par leur moindre taille afficher une moindre efficacité et

donc, une moindre rentabilité, constituent également une belle rente pour les banques.

2. Les acteurs « captifs » qui surfacturent les com missions des banques

Faute de données issues du CMH ou des SOCAMI, qui ne publient aucun rapport annuel ni bilan financier,

nous nous sommes concentrés sur les deux autres grandes « Captives » liées aux banques et effectuant

du cautionnement bancaire.

a. CAMCA, une filiale luxembourgeoise qui rémunère fortement ses intermédiaires…et propriétaires

La filiale de cautionnement bancaire du Crédit Agricole est une société luxembourgeoise, composée de 8

salariés en moyenne sur la période, qui a réalisé un chiffre d’affaires de 140 millions d’euros en 2013.

Là-encore, la rentabilité est de mise puisque :

• Les commissions sur vente constituent près de 78% de ses sources de revenus. Un chiffre lié au

fait que la CAMCA est l’acteur le plus cher du marché, et que cette société ne propose plus de

FMG (ce qui réduit la part des revenus issus des placements financiers).

• Les charges relatives au personnel sont infimes : 0,3% !

• Si les bénéfices ne sont pas en tant que tel scandaleux (près de 10% tout de même), cette

société provisionne beaucoup d’argent en prévision d’éventuels sinistres : près de 30% de son

En milliers d'euros 2007 2008 2009 2010 2011 2012 2013 Moyenne

79 961 85 104 119 744 87 057 88 515 104 278 73 910 91 224

75 964 80 905 113 764 82 688 84 109 52 194 70 192 79 974

95% 95% 95% 95% 95% 50% 95% 89%

7 954 8 233 7 679 9 417 9 304 8 278 8 584 8 493

83 918 89 138 121 443 92 105 93 413 60 472 78 776 88 466

54,21% 52,74% 53,66% 50,82% 45,20% 23,71% 37,17% 45,36%Sources : UFC-Que Choisir d'après rapports annuels Crédit Logement

En % des revenus

Bénéfices nets

Montant des bénéfices

distribués aux actionnairesTaux de redistribution des

bénéfices netsMontant des commissions

d'apport d'affairesMontant reversement aux

banques

25

Septembre 2014 – Direction des études – UFC-Que Choisir

chiffre d’affaires, alors qu’en moyenne, les sinistres avérés lui coûtent 11%. Une partie de cette

provision revient au final, dans les années suivantes, dans les bénéfices de la société.

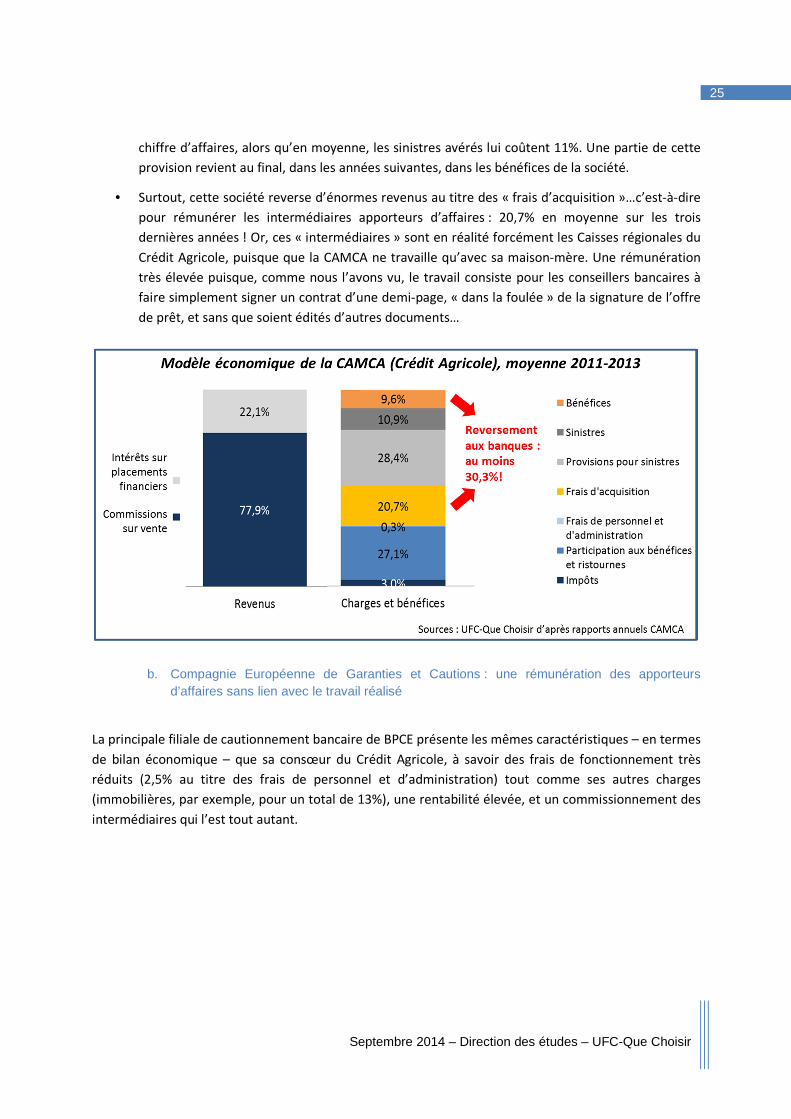

• Surtout, cette société reverse d’énormes revenus au titre des « frais d’acquisition »…c’est-à-dire

pour rémunérer les intermédiaires apporteurs d’affaires : 20,7% en moyenne sur les trois

dernières années ! Or, ces « intermédiaires » sont en réalité forcément les Caisses régionales du

Crédit Agricole, puisque que la CAMCA ne travaille qu’avec sa maison-mère. Une rémunération

très élevée puisque, comme nous l’avons vu, le travail consiste pour les conseillers bancaires à

faire simplement signer un contrat d’une demi-page, « dans la foulée » de la signature de l’offre

de prêt, et sans que soient édités d’autres documents…

b. Compagnie Européenne de Garanties et Cautions : une rémunération des apporteurs d’affaires sans lien avec le travail réalisé

La principale filiale de cautionnement bancaire de BPCE présente les mêmes caractéristiques – en termes

de bilan économique – que sa consœur du Crédit Agricole, à savoir des frais de fonctionnement très

réduits (2,5% au titre des frais de personnel et d’administration) tout comme ses autres charges

(immobilières, par exemple, pour un total de 13%), une rentabilité élevée, et un commissionnement des

intermédiaires qui l’est tout autant.

26

Septembre 2014 – Direction des études – UFC-Que Choisir

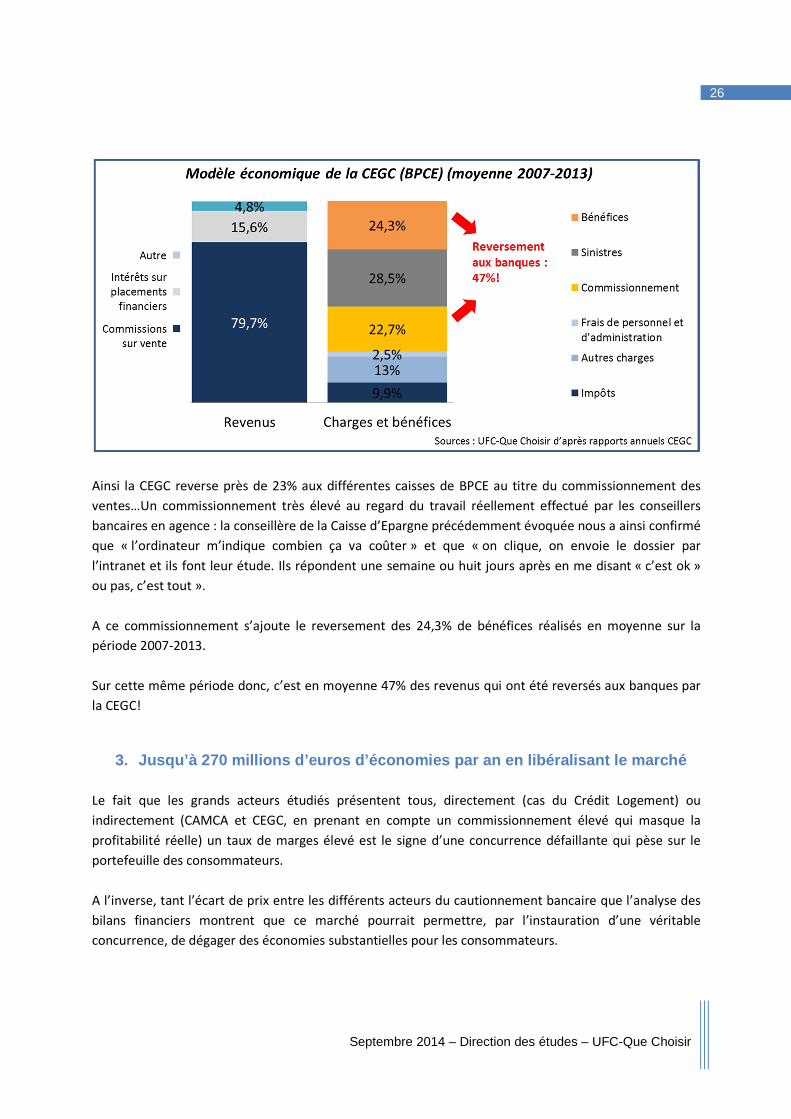

Ainsi la CEGC reverse près de 23% aux différentes caisses de BPCE au titre du commissionnement des

ventes…Un commissionnement très élevé au regard du travail réellement effectué par les conseillers

bancaires en agence : la conseillère de la Caisse d’Epargne précédemment évoquée nous a ainsi confirmé

que « l’ordinateur m’indique combien ça va coûter » et que « on clique, on envoie le dossier par

l’intranet et ils font leur étude. Ils répondent une semaine ou huit jours après en me disant « c’est ok »

ou pas, c’est tout ».

A ce commissionnement s’ajoute le reversement des 24,3% de bénéfices réalisés en moyenne sur la

période 2007-2013.

Sur cette même période donc, c’est en moyenne 47% des revenus qui ont été reversés aux banques par

la CEGC!

3. Jusqu’à 270 millions d’euros d’économies par an en libéralisant le marché

Le fait que les grands acteurs étudiés présentent tous, directement (cas du Crédit Logement) ou

indirectement (CAMCA et CEGC, en prenant en compte un commissionnement élevé qui masque la

profitabilité réelle) un taux de marges élevé est le signe d’une concurrence défaillante qui pèse sur le

portefeuille des consommateurs.

A l’inverse, tant l’écart de prix entre les différents acteurs du cautionnement bancaire que l’analyse des

bilans financiers montrent que ce marché pourrait permettre, par l’instauration d’une véritable

concurrence, de dégager des économies substantielles pour les consommateurs.

27

Septembre 2014 – Direction des études – UFC-Que Choisir

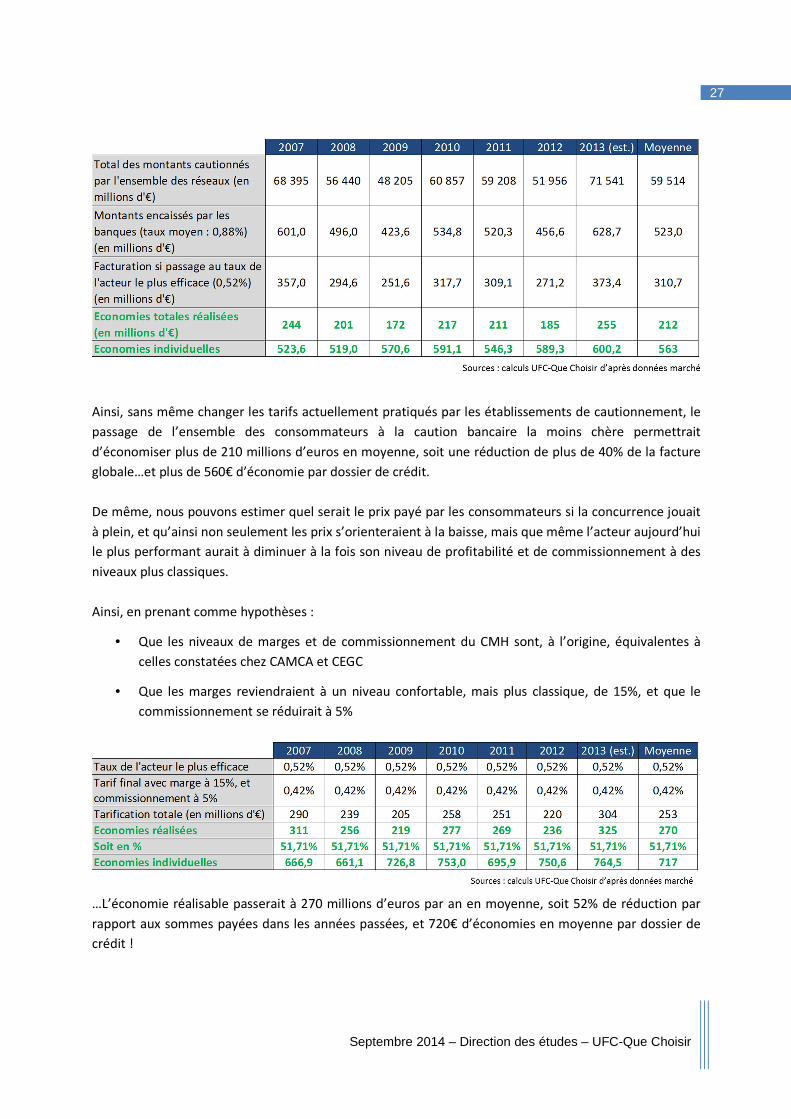

Ainsi, sans même changer les tarifs actuellement pratiqués par les établissements de cautionnement, le

passage de l’ensemble des consommateurs à la caution bancaire la moins chère permettrait

d’économiser plus de 210 millions d’euros en moyenne, soit une réduction de plus de 40% de la facture

globale…et plus de 560€ d’économie par dossier de crédit.

De même, nous pouvons estimer quel serait le prix payé par les consommateurs si la concurrence jouait

à plein, et qu’ainsi non seulement les prix s’orienteraient à la baisse, mais que même l’acteur aujourd’hui

le plus performant aurait à diminuer à la fois son niveau de profitabilité et de commissionnement à des

niveaux plus classiques.

Ainsi, en prenant comme hypothèses :

• Que les niveaux de marges et de commissionnement du CMH sont, à l’origine, équivalentes à

celles constatées chez CAMCA et CEGC

• Que les marges reviendraient à un niveau confortable, mais plus classique, de 15%, et que le

commissionnement se réduirait à 5%

…L’économie réalisable passerait à 270 millions d’euros par an en moyenne, soit 52% de réduction par

rapport aux sommes payées dans les années passées, et 720€ d’économies en moyenne par dossier de

crédit !

28

Septembre 2014 – Direction des études – UFC-Que Choisir

III. Conclusions : un marché créé par les banques à leur bénéfice exclusif, pour un produit sans intérêt pour le clie nt

Notre étude révèle ainsi l’ampleur du manque de concurrence du marché du cautionnement bancaire, et

la nature très artificielle de ce service : créé par les banques grâce à l’opportunité qu’a constitué pour

elles le coût élevé des frais légaux d’hypothèque en France (en Belgique, où l’hypothèque est 4 fois

moins chère, cette pratique n’existe pas), ce marché a pu se développer grâce au double pouvoir de

prescription des banques. En orientant les clients à la fois vers le cautionnement et vers leurs propres

organismes de cautionnement, sans possibilité pour ceux-ci d’aller vers le cautionnement le moins cher,

les banques ont pu créer un marché, contrôlé par elles, de plus de 520 millions d’euros.

De plus, l’absence de concurrence a permis à l’ensemble des acteurs du marché d’être très profitables,

et de verser à leurs maisons-mères, en toute opacité, soit des commissions d’apporteurs d’affaire sans

commune mesure avec le travail réellement réalisé en agences bancaires, soit des dividendes

représentant la quasi-totalité de leurs bénéfices. Autant de pratiques qui n’existeraient pas dans un

marché réellement concurrentiel, et qui privent les consommateurs d’au moins 210 millions d’euros par

an de pouvoir d’achat.

A ces pratiques néfastes s’ajoute une très grande opacité du Fonds Mutuel de Garantie mis en place par

le Crédit Logement, principal organisme de cautionnement en France. Ce fonds, présenté comme

avantageux pour le consommateur, puisque la majorité des sommes versées lui sont restituées à la fin de

son crédit, présente en effet plusieurs caractéristiques qui nous amènent à penser qu’il sert en réalité à

privatiser les bénéfices – à l’avantage du Crédit Logement – et à mutualiser les pertes – au détriment des

consommateurs. Ainsi, en privant le Fonds des montants colossaux d’intérêts qu’il produit, le Crédit

Logement accentue artificiellement les pertes de ce Fonds, et réduit par conséquent les sommes

restituées aux consommateurs. De même, l’absence de transparence sur les modalités de

fonctionnement de ce fonds et d’automaticité du remboursement des consommateurs en fin de crédit

contribuent à entretenir le doute sur l’intérêt du Fonds Mutuel de garantie pour les clients.

Sur le fond, enfin, nous pouvons nous poser la question de l’intérêt réel du cautionnement bancaire pour

les consommateurs, cette garantie, non légalement obligatoire mais exigée par les banques pour

sécuriser leur prêt.

Or, non seulement le taux de risque est en réalité quasi nul – chez Crédit Logement, il atteint à peine

0,25% en pleine période de crise – mais le client, lui, n’y trouve aucun avantage : qu’il y ait

cautionnement ou non, il verra toujours jouer sa responsabilité en cas de défaillance dans le

remboursement de son crédit. Le consommateur ne paie donc que pour voir le recouvrement s’effectuer

non pas par les services contentieux de la banque, mais par ceux de la société de cautionnement.

29

Septembre 2014 – Direction des études – UFC-Que Choisir

A l’inverse, la banque y trouve un double bénéfice : celui de ne pas avoir à payer pour le recouvrement

de créances, d’une part, puisque la caution paiera toujours la banque et récupèrera les fonds auprès du

client ; et récupérer une grande part des sommes acquittées par les clients, puisque l’organisme de

cautionnement reverse, soit par le biais d’un commissionnement surfacturé, soit par le reversement des

bénéfices, entre 30 et 50% des montants. C’est bien la banque qui est bénéficiaire de la protection

offerte par l’organisme de cautionnement.

Dès lors, il paraît normal que le consommateur ait la liberté de choisir l’organisme présentant le coût le

plus faible.

IV. Actions et demandes de l’UFC-Que Choisir pour u n marché du cautionnement bancaire réellement concurrentiel et transparent

• Compte tenu des nombreux dysfonctionnements concurrentiels constatés par cette étude sur le

marché du cautionnement bancaire, l’UFC-Que Choisir saisit, pour avis, l’Autorité de la

Concurrence.

• Parallèlement, afin de permettre aux consommateurs de disposer, au meilleur coût, d’une

garantie pour leur crédit immobilier – garantie qui ne bénéficie in fine qu’à l’établissement

bancaire prêteur – et pour mettre fin aux pratiques douteuses constatées sur les cautionnements

bancaires disposant d’un Fonds Mutuel de Garantie, l’UFC-Que Choisir demande :

o Pour l’ensemble du marché, l’officialisation d’une liberté effective de choix de l’organisme de

cautionnement bancaire pour le consommateur, ce qui passe notamment, au-delà d’une

information écrite dès la première simulation sur le crédit, par l’interdiction de frais ou de

hausse du taux de crédit immobilier en cas de délégation ;

o Pour les organismes de cautionnement disposant d’un Fonds Mutuel de Garantie :

� La transparence du mode de calcul de la part du Fonds reversée aux consommateurs ayant

remboursé leurs crédits ;

� L’automaticité du reversement, dès la fin de remboursement du crédit, des sommes

confiées aux Fonds Mutuels de Garantie par les consommateurs ;

� La restitution obligatoire et intégrale aux consommateurs, des intérêts produits par les

sommes versées aux Fonds Mutuels de Garanties.