cadrage budgetaire a moyen terme - … budgetaire a moy… · 3.2 les priorités du gouvernement...

TRANSCRIPT

MINISTERE DE L’ECONOMIE ET DES FINANCES REPUBLIQUE DU MALI Un Peuple - Un But - Une Foi ========== =========

DIRECTION GENERALE DU BUDGET ==========

CADRAGE BUDGETAIRE A MOYEN TERME

2016-2018

Mai 2015

TABLE DES MATIERES INTRODUCTION ..................................................................................................................................................... 1

I. LE CONTEXTE ECONOMIQUE ..................................................................................................................... 2

1.1. Evolution récente de la situation macroéconomique .............................................................................. 2

1.1.1 Evolution de la situation macroéconomique 2012-2014 ................................................................ 2

1.1.2 Perspectives économiques 2015 ................................................................................................. 3

1.2. Les projections macroéconomiques 2016-2018 .................................................................................... 4

1.2.1.Hypothèses du cadrage macroéconomique .................................................................................. 4

1.2.2.Les hypothèses du cadrage budgétaire 2016-2018 ........................................................................ 5

1.2.3.Les orientations prioritaires de la politique budgétaire .................................................................... 6

II. LA PROJECTION DES FINANCES PUBLIQUES 2016-2018 ............................................................................ 7

2.1 Revue budgétaire 2012-2014 ........................................................................................................................ 7

2.1.1. Evolution des ressources budgétaires 2012-2014 ........................................................................ 7

2.1.2 Evolution des dépenses 2012-2014 ............................................................................................. 8

2.2 Situation de la dette à fin 2014 .................................................................................................................... 10

2.3 Projections budgétaires 2016-2018 ............................................................................................................ 11

2.3.1 Projection des ressources 2016-2018 ........................................................................................ 11

2.3.2 Projection des charges 2016-2018 ............................................................................................ 13

2.3.3 Projections des soldes budgétaires 2016-2018 ........................................................................... 15

2.3.4 Projection des financements du déficit ........................................................................................ 17

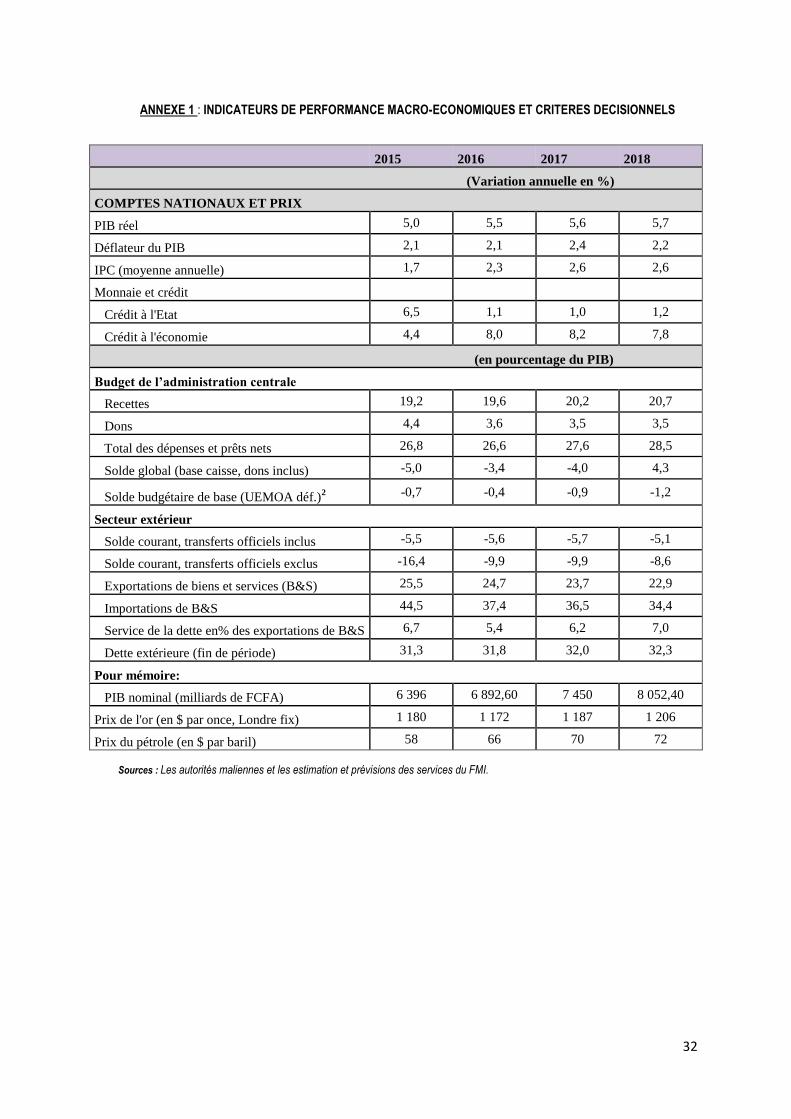

2.4 Situation par rapport aux critères de convergence de l’UEMOA et de la CEDEAO .................................... 18

III. LA MISE EN ŒUVRE DES STRATEGIES NATIONALES ET SECTORIELLES ........................................ 19

3.1 Réalisations récentes dans la mise en œuvre des stratégies nationales et sectorielles ............................. 19

3.2 Les priorités du gouvernement sur la période 2016-2018 ........................................................................... 20

3.3 Analyse sectorielle du cadrage budgétaire 2016-2018 .............................................................................. 24

3.3.1 AXE 1 : Promotion croissance accélérée, durable, favorable aux pauvres et créatrice d’emplois et d’activités génératrices de revenus..................................................................................................... 24

3.3.2 AXE 2 : Renforcement des bases à long terme du développement et l’accès équitable aux services sociaux de qualité ............................................................................................................................. 25

3.3.3 AXE 3 : Développement institutionnel et Gouvernance ............................................................ 28

ANNEXES : ........................................................................................................................................................... 31

LISTE DES TABLEAUX

Tableau 1 : Evolution situation macroéconomique internationale .................................................................................... 3

Tableau 2 : Evolution situation macroéconomique des pays de l’UEMOA ........................................................................ 3

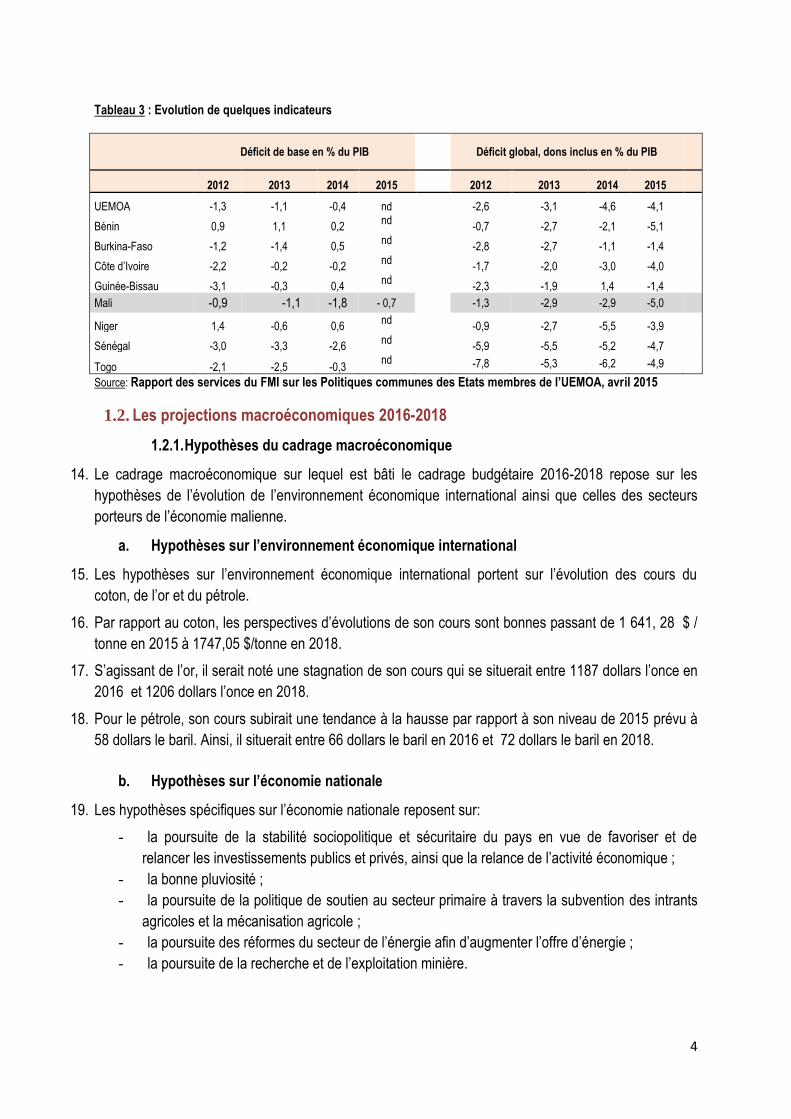

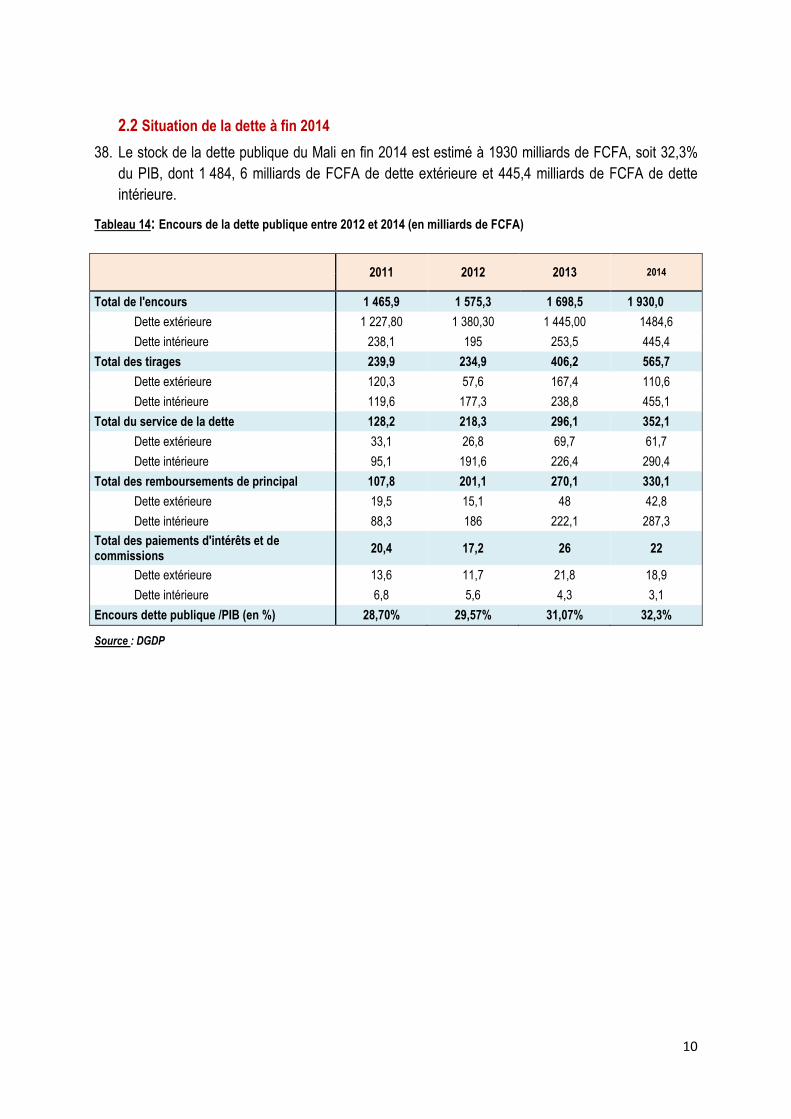

Tableau 3 : Evolution de quelques indicateurs............................................................................................................... 4

Tableau 4: Hypothèses macroéconomiques du cadrage budgétaire ................................................................................ 5

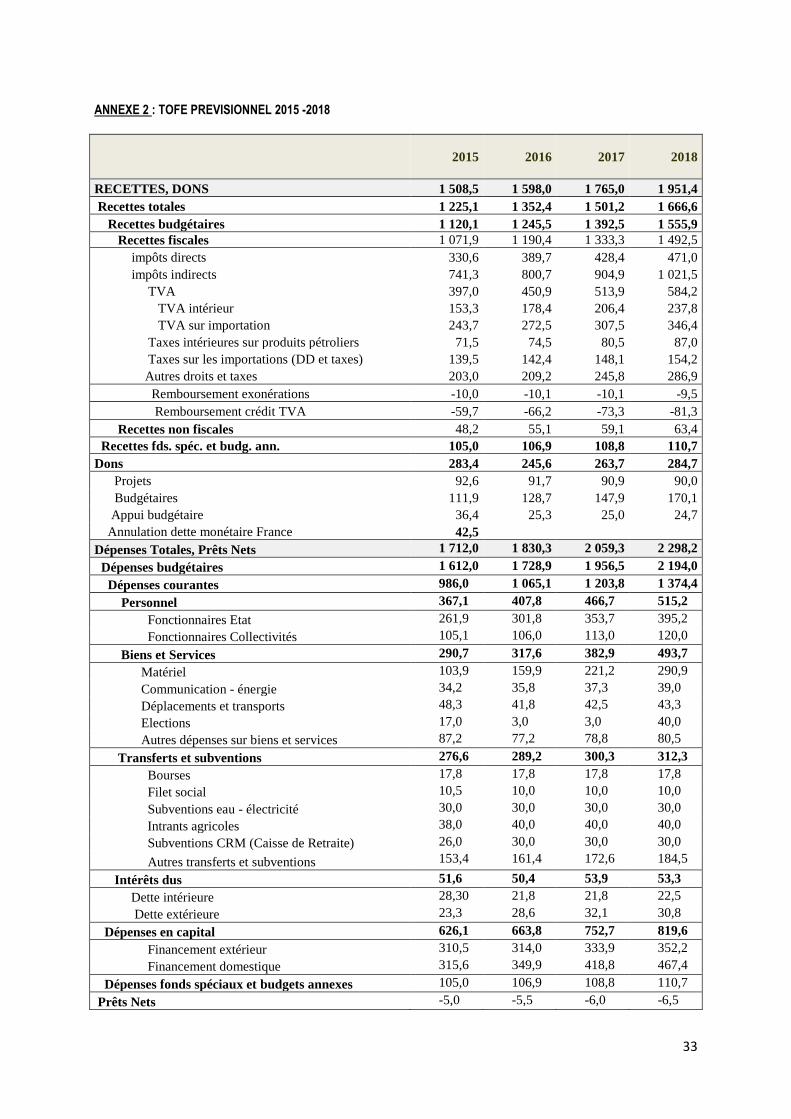

Tableau 5 : Evolution du PIB par secteur ...................................................................................................................... 5

Tableau 6: Projection des soldes budgétaires 2015-2018 ............................................................................................... 6

Tableau 7 : Incidence financière de l’accord avec l’UNTM et de la LOPM (en milliards de FCFA) ...................................... 6

Tableau 8: Evolution des soldes budgétaires ................................................................................................................ 7

Tableau 9 : Evolution de déficit budgétaire global hors dons (en% PIB) des pays de l’UEMOA .......................................... 7

Tableau 10 : Evolution des ressources budgétaires selon la présentation du TOFE (en milliards)....................................... 8

Tableau 11: Evolution des dépenses 2012-2014 en milliards de FCFA (présentation TOFE) ............................................. 8

Tableau 12 : Evolution des dépenses en % PIB des pays de l’UEMOA ........................................................................... 9

Tableau 13 : financement du déficit (en milliards de FCFA) ............................................................................................ 9

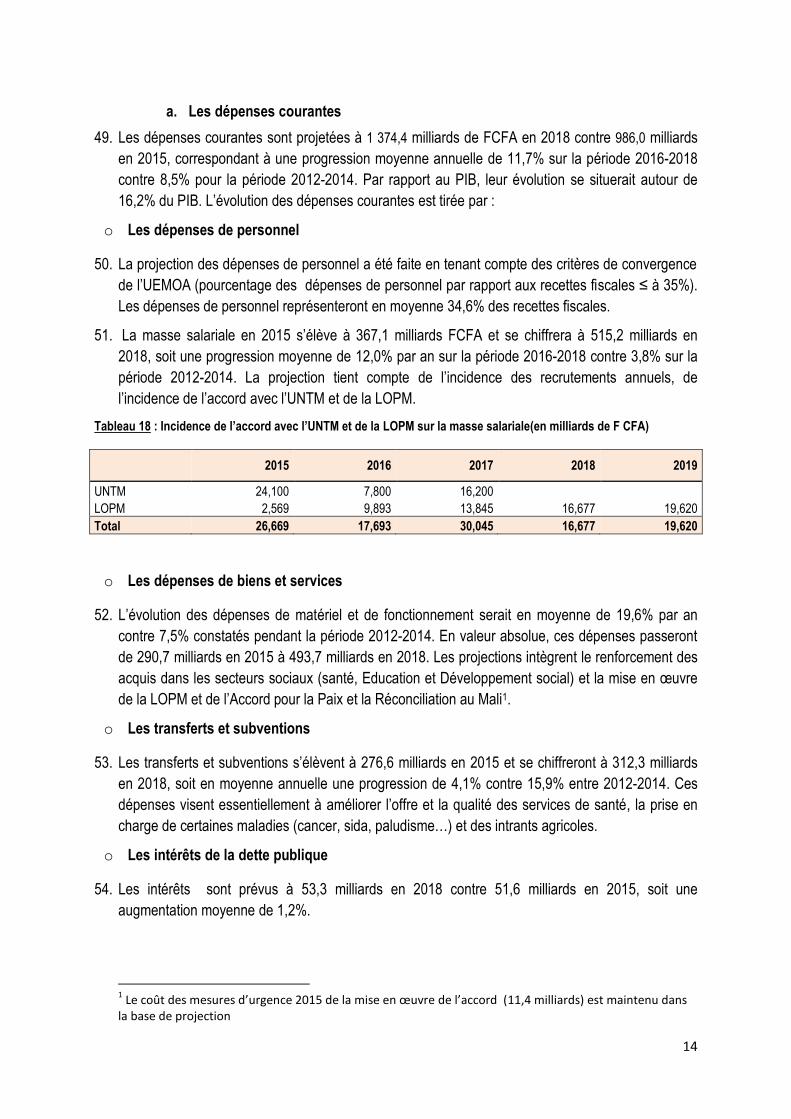

Tableau 14: Encours de la dette publique entre 2012 et 2014 (en milliards de FCFA) ..................................................... 10

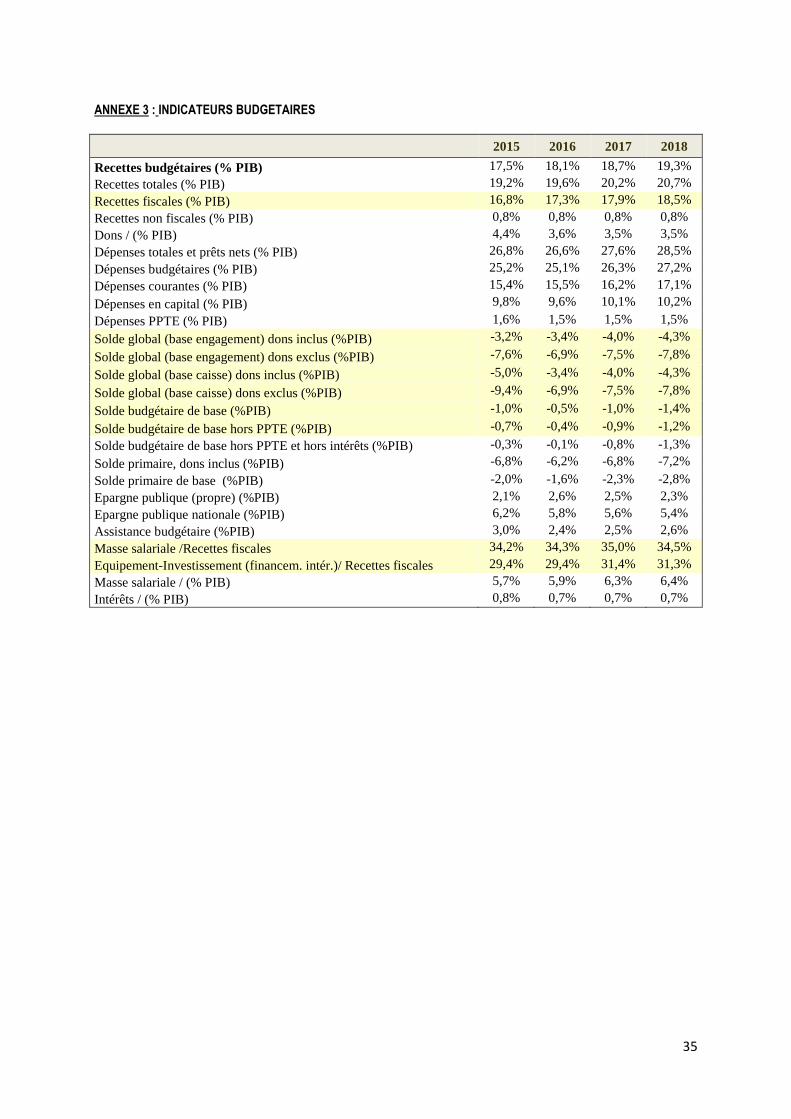

Tableau 15 : Projection des ressources 2016-2018 .................................................................................................... 11

Tableau 16 : Projection des charges selon la présentation TOFE (en milliards FCFA) ..................................................... 13

Tableau 17 : Evolution des dépenses en % du PIB des pays de l’UEMOA ..................................................................... 13

Tableau 18 : Incidence de l’accord avec l’UNTM et de la LOPM sur la masse salariale(en milliards de F CFA) .................. 14

Tableau 19 : Evolution du déficit global ...................................................................................................................... 16

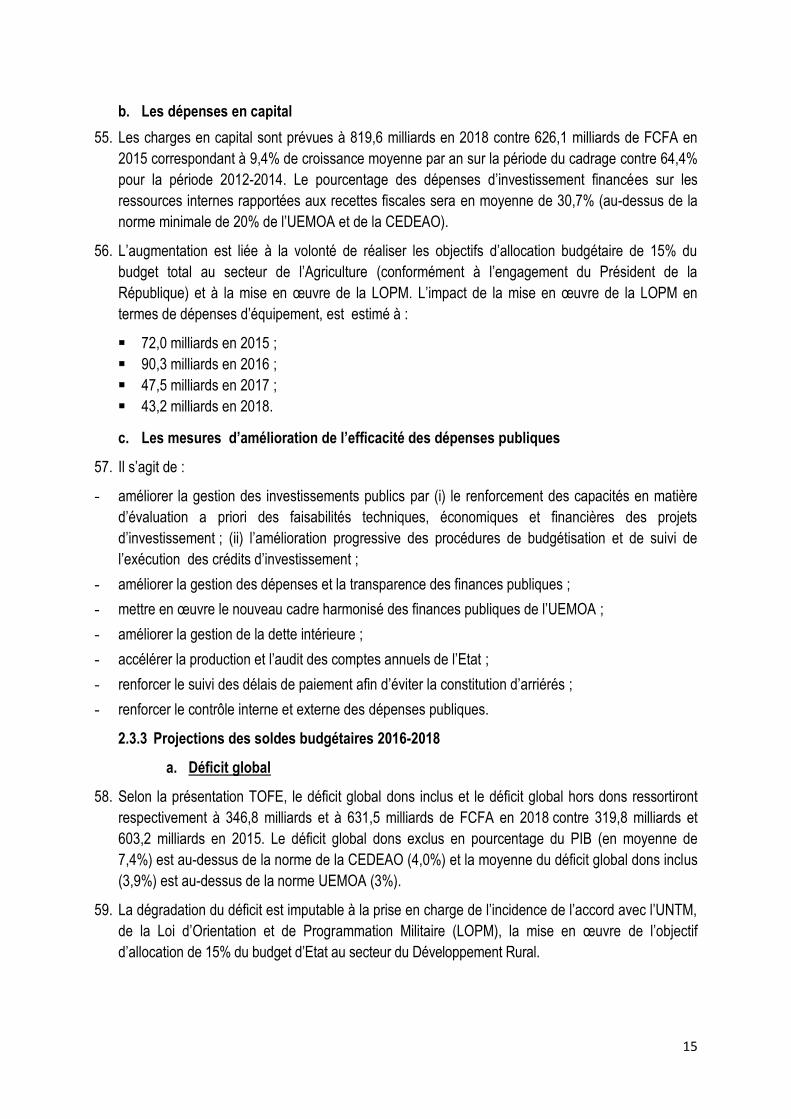

Tableau 20 : Solde budgétaire global dons inclus (en pourcentage du PIB) des pays de l’UEMOA .................................. 16

Tableau 21: Projection des financements (en milliards de CFA) .................................................................................... 17

Tableau 22: Situation des critères de convergence de l’UEMOA ................................................................................... 18

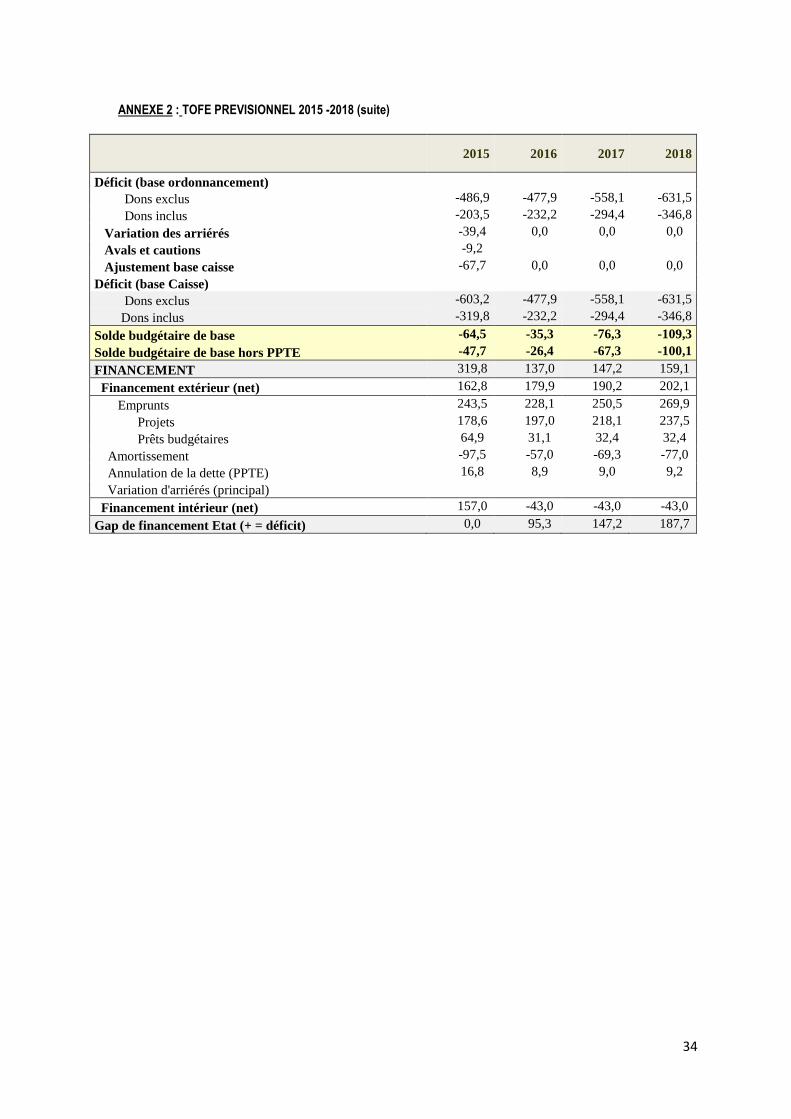

Tableau 23: Situation des critères de convergence de la CEDEAO ............................................................................... 18

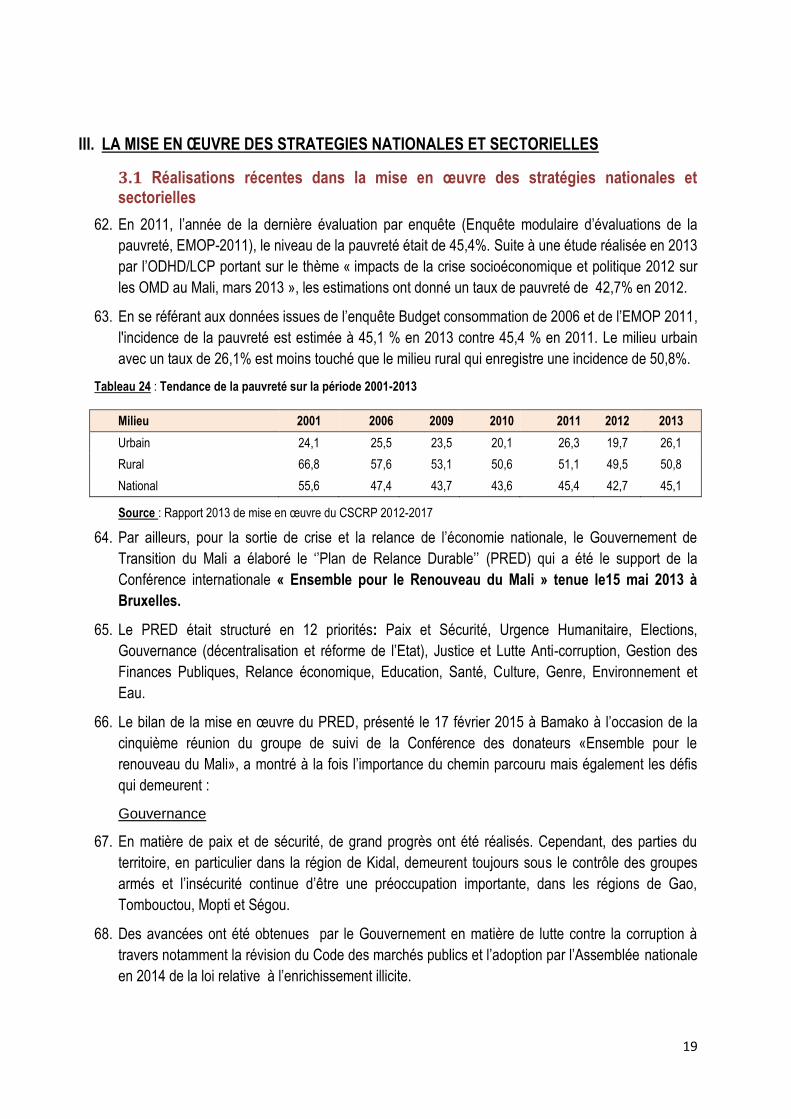

Tableau 24 : Tendance de la pauvreté sur la période 2001-2013 .................................................................................. 19

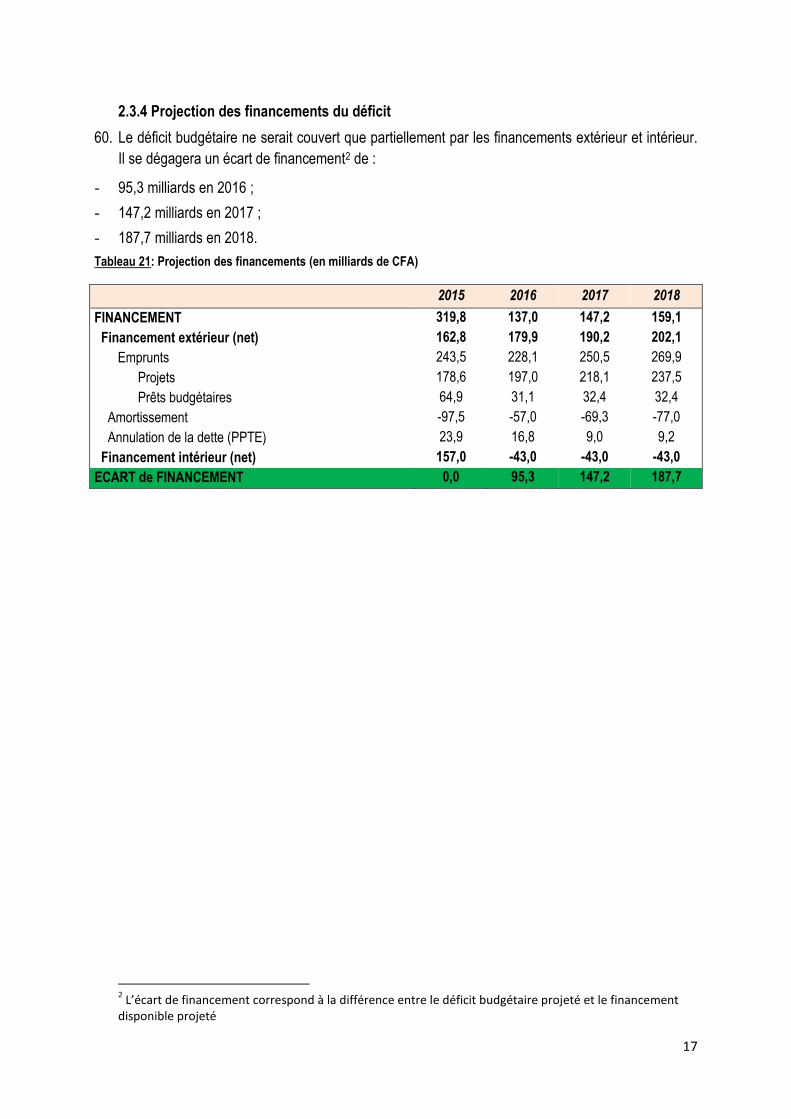

Tableau 25 : Allocations budgétaires selon les axes du PAG (en milliards de FCFA) ...................................................... 21

Tableau 26 : Part des axes du PAG dans les dépenses totales ..................................................................................... 21

Tableau 27: comparaison des allocations sectorielles du CSCRP et du CBMT (en milliards de FCFA) ............................. 22

Tableau 28 : Ratios par rapport à l’ensemble des charges sectorielles .......................................................................... 23

Tableau 29: Part moyenne des axes dans les dépenses totales selon le CSCRP et le CBMT .......................................... 23

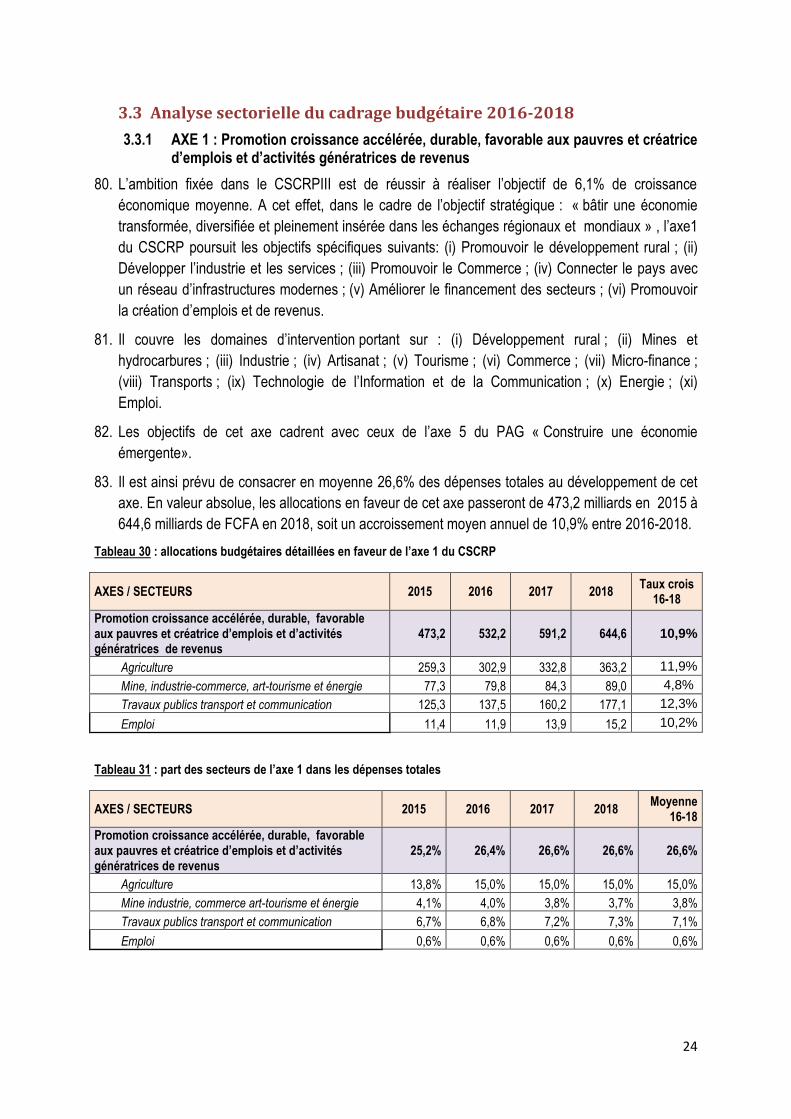

Tableau 30 : allocations budgétaires détaillées en faveur de l’axe 1 du CSCRP ............................................................. 24

Tableau 31 : part des secteurs de l’axe 1 dans les dépenses totales ............................................................................. 24

Tableau 32 : Allocations budgétaires détaillées en faveur de l’axe 2 du CSCRP ............................................................. 26

Tableau 33 : part des secteurs de l’axe 2 dans les dépenses totales ............................................................................. 26

Tableau 34: Allocations des dépenses récurrentes en faveur de l’axe 2 du CSCRP ........................................................ 27

Tableau 35 : Part des secteurs de l’axe 2 dans les dépenses récurrentes ...................................................................... 27

Tableau 36 : Allocations budgétaires détaillées en faveur de l’axe 3 du CSCRP ............................................................. 29

Tableau 37 : Part des secteurs de l’axe 3 dans les dépenses totales ............................................................................. 29

LISTE DES FIGURES

Figure 1 : Part des sources de financement du déficit budgétaire .................................................................................... 9 Figure 2 : Part moyenne des catégories de ressources ............................................................................................... 11 Figure 3 : Evolution du taux de pression fiscale 2015-2018 .......................................................................................... 12 Figure 4 : Tendance déficit budgétaire global .............................................................................................................. 16 Figure 5 : Part moyenne des axes du PAG dans les dépenses totales .......................................................................... 21 Figure 6 : Evolution des dépenses "défense et sécurité" en %PIB ................................................................................. 30

LISTE DES ABREVIATIONS

AICE Application Intégré de la Comptabilité de l’Etat

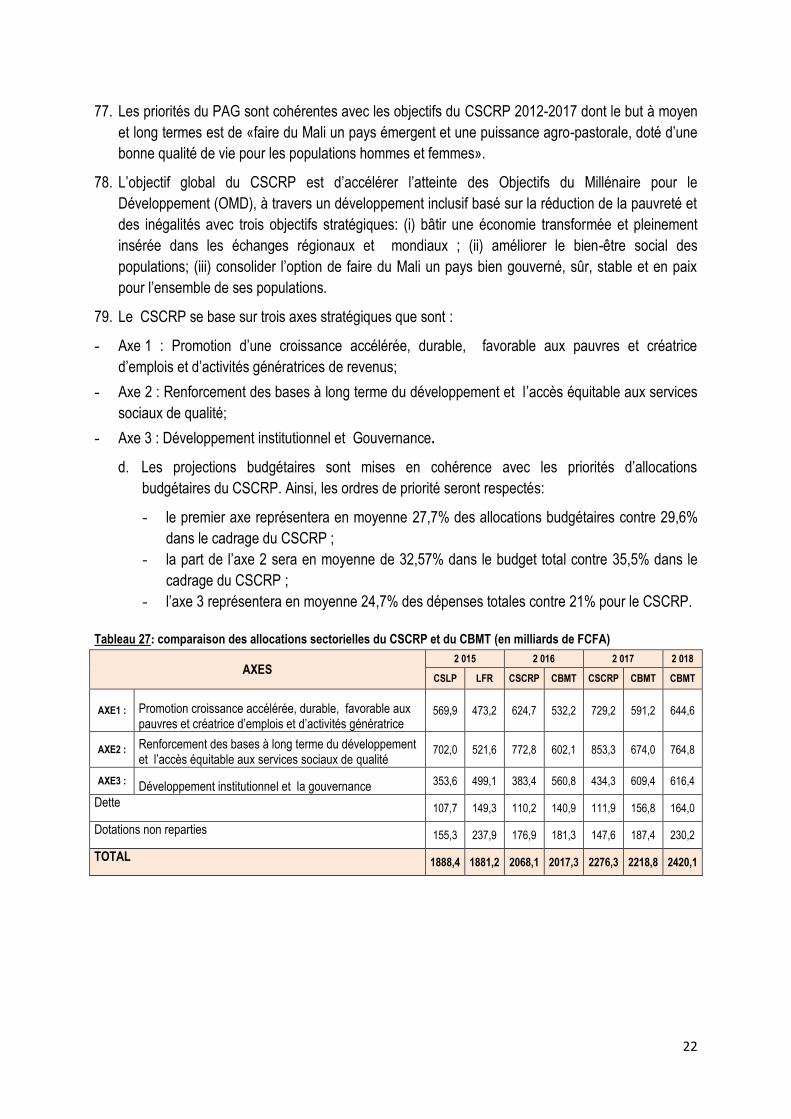

BCEAO Banque Centrale des Etats d’Afrique de l’Ouest

BSI : Budget Spécial d’Investissement

CBMT : Cadre Budgétaire à Moyen Terme

CDMT : Cadre de Dépenses à Moyen Terme

CEDEAO : Communauté Economique des Etats d’Afrique de l’Ouest

CMSS : Caisse Malienne de Sécurité Sociale

CSCRP: Cadre Stratégique pour la Croissance et la Réduction de la Pauvreté

CUT Compte Unique du Trésor

DGABE :

DGB

Direction Générale de l'Administration des Biens de l'Etat

Direction Générale du Budget

DGD : Direction Générale des Douanes

DGDP :

DGE :

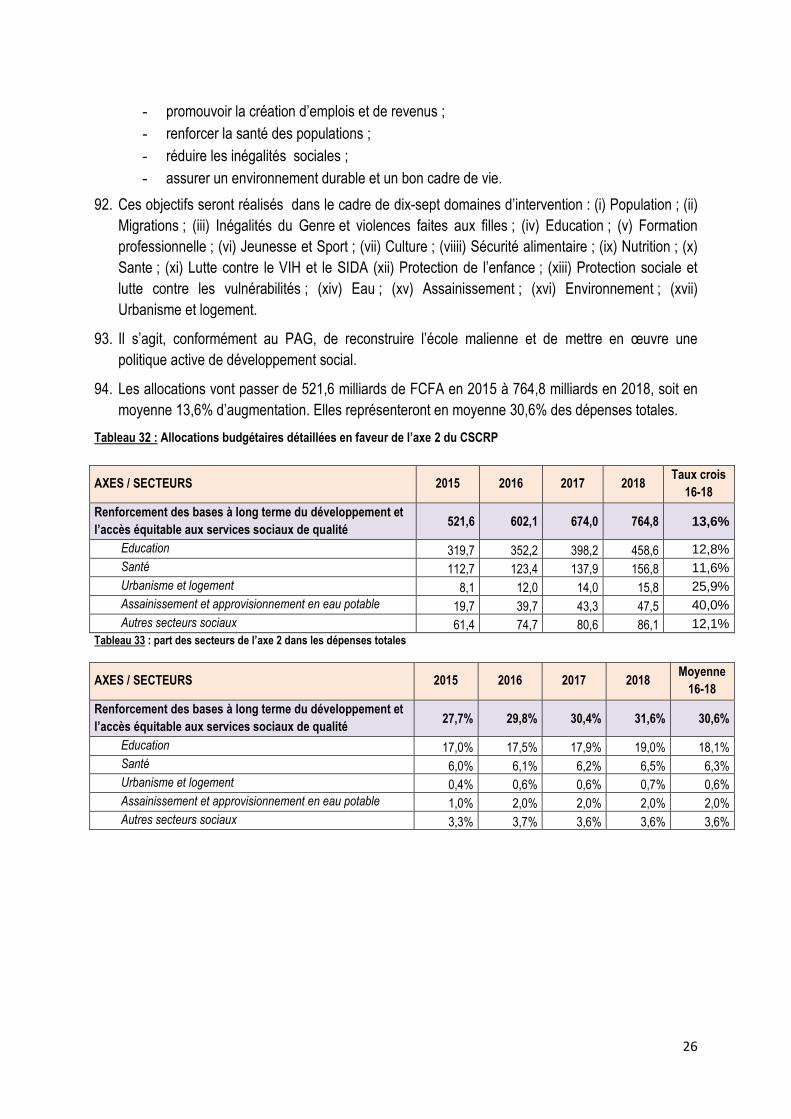

Direction Générale de la Dette Publique

Direction des Grandes Entreprises

DGI :

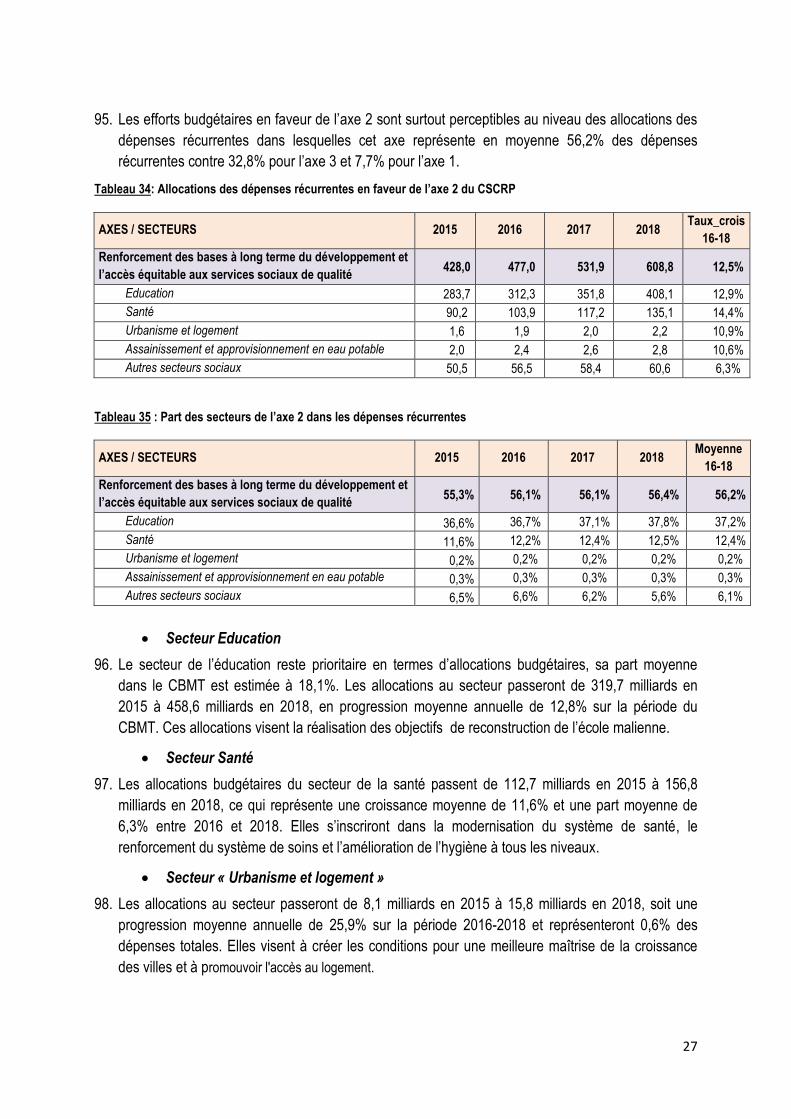

DME

Direction Générale des Impôts

Direction des Moyennes Entreprises

DNDC : Direction Nationale des Domaines et du Cadastre

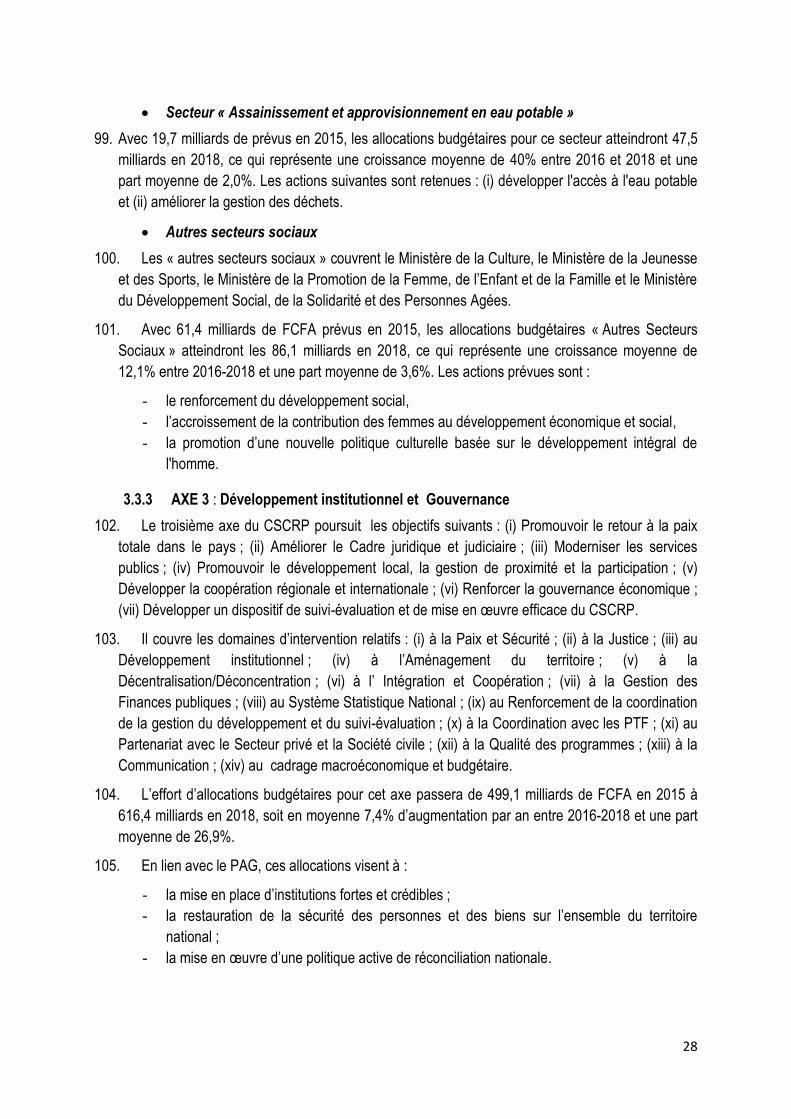

DNTCP : Direction Nationale du Trésor et de la Comptabilité Publique

EDM _SA Energie du Mali

EMOP Enquête Modulaire d’Evaluation de la Pauvreté

FCFA Franc de la Communauté Financière Africaine

FMI Fonds Monétaire International

LOA Loi d’Orientation Agricole

LOPM Loi d’Orientation et de Programmation Militaire

NEPAD Nouveau Partenariat pour le Développement de l’Afrique

ODHD/LCP Observatoire du Développement Humain Durable/ Lutte Contre la Pauvreté

OMD : Objectifs du Millénaire pour le Développement

PAG Programme d’Actions du Gouvernement

PAGAM/GFP : Plan d’Action Gouvernemental d’Amélioration de la Gestion des Finances Publiques

PIB : Produit Intérieur Brut

PNISA Programme National d’Investissement du Secteur Agricole

PPTE : Pays Pauvres Très Endettés

PRED Plan de Relance Durable

PTF Partenaire Technique et Financier

SIGTAS Standard Integrated Government Tax Administration System

SNEC Syndicat National de l’Education et de la Culture

SNESUP Syndicat National de l’Enseignement Supérieur

TOFE : Tableau des Opérations Financières de l’Etat

TVA Taxe sur la Valeur Ajoutée

UEMOA Union Economique et Monétaire Ouest Africaine

UNTM Union Nationale des Travailleurs du Mali

VIH/SIDA Virus Immunodéficience Humaine/ Syndrome Immunodéficience Acquise

1

INTRODUCTION

Le Cadre Budgétaire à Moyen Terme (CBMT) est un outil budgétaire à partir duquel est formulé le

projet de loi de finances. Son élaboration ou sa mise à jour, sur la base des hypothèses du cadrage

macro-économique, constitue la phase initiale du processus d’élaboration de la loi de finances.

L’élaboration du CBMT revêt un intérêt particulier dans le cadre de la gestion des finances publiques.

Elle permet d’apporter une réponse technique aux problèmes d’articulation entre les stratégies de

développement et le budget de l’Etat et permet également de situer la loi de finances dans une

perspective pluriannuelle et de préciser la trajectoire des finances publiques.

Pour le CBMT 2016-2018, la projection des finances publiques est établie sur la base d’une prévision

de croissance réelle du produit intérieur brut (PIB) de 5,5% en 2016, de 5,6% en 2017 et de 5,7% en

2018.

L’objectif de la politique budgétaire visera le renforcement de la soutenabilité de la politique budgétaire

en cohérence avec les critères de convergence de l’UEMOA et de la CEDEAO et les contraintes de

viabilité de la dette publique. Sur la période 2016-2018, le solde budgétaire de base hors PPTE en

pourcentage du PIB se situera en moyenne annuelle à -0,8% du PIB et le solde budgétaire global (dons

inclus) autour de – 3,9 % du PIB.

Les objectifs d’allocation budgétaire du cadrage s’inscriront dans la mise en œuvre du Cadre

Stratégique pour la Croissance et la Réduction de la Pauvreté 2012-2017(CSCRPIII), du Programme

d’Actions du Gouvernement (PAG) 2013-2018 et de la Déclaration de Politique Générale du

Gouvernement.

En termes d’allocations budgétaires sectorielles, la priorité sera accordée (i) à la mise en œuvre de la

Loi d’Orientation et de Programmation Militaire (LOPM), (ii) à la mise en œuvre de l’engagement

présidentiel d’allocation de 15% du budget d’Etat au secteur du Développement Rural et (iii) à la

consolidation des acquis des secteurs sociaux.

Le document comporte trois (3) parties :

- le contexte économique;

- la projection des finances publiques ;

- la mise en œuvre des politiques sectorielles.

2

I. LE CONTEXTE ECONOMIQUE

1.1. Evolution récente de la situation macroéconomique

1.1.1 Evolution de la situation macroéconomique 2012-2014

1. Après les faibles croissances économiques constatées en 2012 et 2013, l’économie malienne a renoué

avec un niveau de croissance forte en 2014.

2. En effet, durant l’année 2012, notre économie a été affectée par la crise sécuritaire et les troubles

socio-politiques nées des évènements du 22 mars 2012. Ces évènements ont perturbé le bon

déroulement de l’activité économique dans presque tous les secteurs, du fait de l’attentisme des

opérateurs économiques et de la suspension des financements extérieurs par certains partenaires au

développement, qui a eu une incidence négative sur la poursuite des grands travaux publics. Dans ce

contexte difficile, le produit intérieur brut, en termes réels, a enregistré une croissance nul (0,0%) en

2012.

3. En 2013, la croissance réelle du PIB n’a été que de 1,7%. Ce faible niveau était dû à la contraction de

près de 26% de l’agriculture vivrière hors-riz par rapport aux résultats exceptionnels de la campagne

précédente en raison d’une pluviométrie moins favorable que l’année précédente.

4. En 2014, l’économie malienne a connu une croissance forte de 7,2%. Cette performance est imputable

à un rebond de la croissance dans les secteurs primaire et secondaire. Grâce à une pluviométrie

favorable et la mise en place des intrants agricoles en début de campagne, la production agricole a

augmenté de près de 15%. Dans le secteur secondaire, la production s’est accrue de plus de 9% à la

suite d’un rebond particulièrement vigoureux dans le secteur des industries manufacturières. La

croissance du secteur tertiaire a été inférieure à 4 %

5. Malgré cette performance enregistrée en 2014, la performance de l’économie malienne sur la période

2012-2014 a été largement en deçà de la moyenne des pays de l’UEMOA, avec une croissance réelle

moyenne de 3,0% contre 6,3% pour l’UEMOA.

6. Par rapport à l’évolution des prix, la mauvaise campagne agricole de 2011 a engendré une hausse des

prix des produits alimentaires en 2012 avec comme conséquence une inflation de 5,3%, soit près du

double de l’objectif poursuivi dans la zone UEMOA (3%). L’inflation des prix à la consommation n’a été

que de -0,6% en 2013 et de 0,9% en 2014 en raison de la bonne campagne agricole et de la baisse du

prix des produits pétroliers. Sur la période 2012-2014, la moyenne annuelle du taux d’inflation est

estimée à 1,9% contre une moyenne de 1,3% pour la zone UEMOA.

7. Le déficit du compte courant (dons inclus) de la balance des paiements s’est détérioré pour atteindre

7,3% du PIB en 2014 contre 3,4% en 2013 et 2,6% en 2012 à la suite de la baisse des cours de l’or et

de l’augmentation des importations concomitantes avec la reprise économique. Entre 2012 et 2014, le

Mali a enregistré en moyenne un déficit du compte courant de 4,5% contre 5% pour la norme

communautaire et une moyenne de 7,0% pour l’UEMOA. Ce déficit du compte courant n’a été que

partiellement financé par des entrées nettes de capitaux, principalement sous la forme d’aide extérieure

et d’investissements directs étrangers. En conséquence, le solde global de la balance des paiements a

enregistré un déficit de 174 milliards de FCFA en 2014, financé par l’utilisation des réserves de changes

de la BCEAO.

8. La masse monétaire a crû de 7,1% en 2014, sous l’impulsion du crédit à l’économie qui a progressé de

18,7% grâce à la politique monétaire accommodante de la BCEAO.

3

9. En matière de finances publiques, globalement la politique budgétaire a été prudente pendant la

période 2012-2014 avec un déficit global moyen (dons inclus) de 2,4% par an contre 3,2% pour

l’UEMOA.

1.1.2 Perspectives économiques 2015

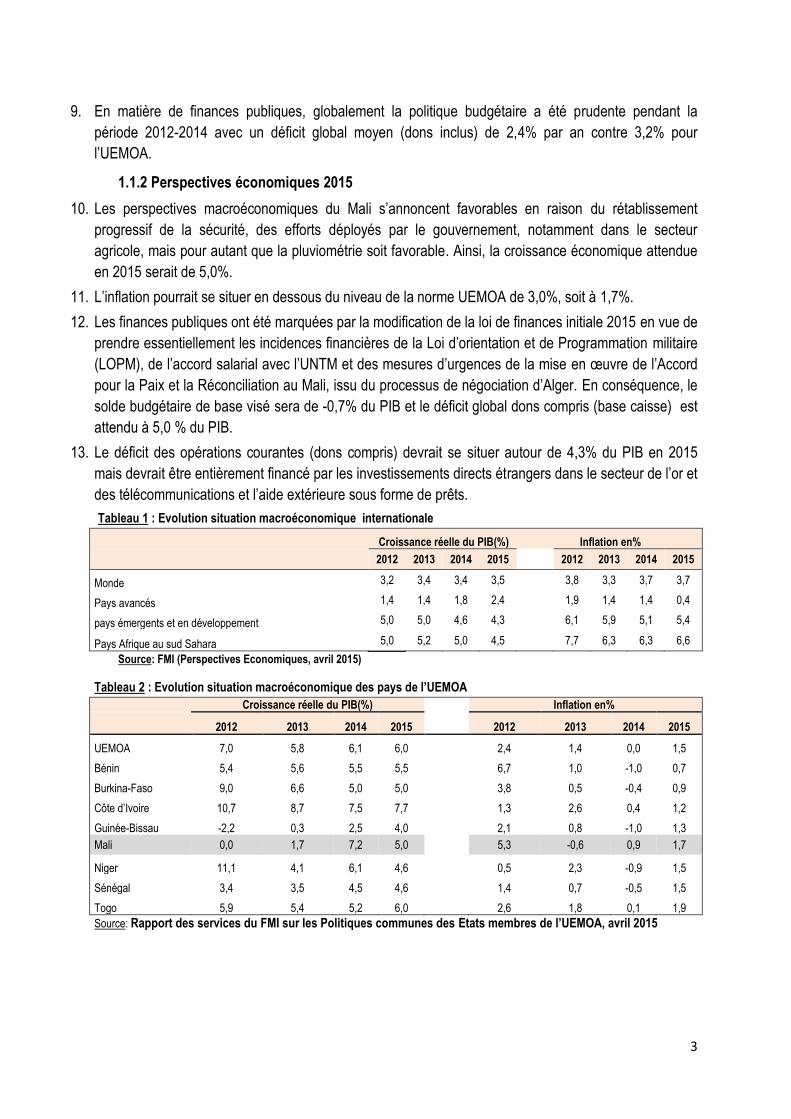

10. Les perspectives macroéconomiques du Mali s’annoncent favorables en raison du rétablissement

progressif de la sécurité, des efforts déployés par le gouvernement, notamment dans le secteur

agricole, mais pour autant que la pluviométrie soit favorable. Ainsi, la croissance économique attendue

en 2015 serait de 5,0%.

11. L’inflation pourrait se situer en dessous du niveau de la norme UEMOA de 3,0%, soit à 1,7%.

12. Les finances publiques ont été marquées par la modification de la loi de finances initiale 2015 en vue de

prendre essentiellement les incidences financières de la Loi d’orientation et de Programmation militaire

(LOPM), de l’accord salarial avec l’UNTM et des mesures d’urgences de la mise en œuvre de l’Accord

pour la Paix et la Réconciliation au Mali, issu du processus de négociation d’Alger. En conséquence, le

solde budgétaire de base visé sera de -0,7% du PIB et le déficit global dons compris (base caisse) est

attendu à 5,0 % du PIB.

13. Le déficit des opérations courantes (dons compris) devrait se situer autour de 4,3% du PIB en 2015

mais devrait être entièrement financé par les investissements directs étrangers dans le secteur de l’or et

des télécommunications et l’aide extérieure sous forme de prêts.

Tableau 1 : Evolution situation macroéconomique internationale

Croissance réelle du PIB(%) Inflation en%

2012 2013 2014 2015 2012 2013 2014 2015

Monde 3,2 3,4 3,4 3,5

3,8 3,3 3,7 3,7

Pays avancés 1,4 1,4 1,8 2,4

1,9 1,4 1,4 0,4

pays émergents et en développement 5,0 5,0 4,6 4,3

6,1 5,9 5,1 5,4

Pays Afrique au sud Sahara 5,0 5,2 5,0 4,5 7,7 6,3 6,3 6,6

Source: FMI (Perspectives Economiques, avril 2015)

Tableau 2 : Evolution situation macroéconomique des pays de l’UEMOA

Croissance réelle du PIB(%) Inflation en%

2012 2013 2014 2015 2012 2013 2014 2015

UEMOA 7,0 5,8 6,1 6,0

2,4 1,4 0,0 1,5

Bénin 5,4 5,6 5,5 5,5

6,7 1,0 -1,0 0,7

Burkina-Faso 9,0 6,6 5,0 5,0

3,8 0,5 -0,4 0,9

Côte d’Ivoire 10,7 8,7 7,5 7,7

1,3 2,6 0,4 1,2

Guinée-Bissau -2,2 0,3 2,5 4,0

2,1 0,8 -1,0 1,3

Mali 0,0 1,7 7,2 5,0

5,3 -0,6 0,9 1,7

Niger 11,1 4,1 6,1 4,6

0,5 2,3 -0,9 1,5

Sénégal 3,4 3,5 4,5 4,6

1,4 0,7 -0,5 1,5

Togo 5,9 5,4 5,2 6,0 2,6 1,8 0,1 1,9

Source: Rapport des services du FMI sur les Politiques communes des Etats membres de l’UEMOA, avril 2015

4

Tableau 3 : Evolution de quelques indicateurs

Déficit de base en % du PIB Déficit global, dons inclus en % du PIB

2012 2013 2014 2015 2012 2013 2014 2015

UEMOA -1,3 -1,1 -0,4 nd

-2,6 -3,1 -4,6 -4,1

Bénin 0,9 1,1 0,2

nd

-0,7 -2,7 -2,1 -5,1

Burkina-Faso -1,2 -1,4 0,5

nd

-2,8 -2,7 -1,1 -1,4

Côte d’Ivoire -2,2 -0,2 -0,2

nd

-1,7 -2,0 -3,0 -4,0

Guinée-Bissau -3,1 -0,3 0,4

nd

-2,3 -1,9 1,4 -1,4

Mali -0,9 -1,1 -1,8 - 0,7

-1,3 -2,9 -2,9 -5,0

Niger 1,4 -0,6 0,6 nd

-0,9 -2,7 -5,5 -3,9

Sénégal -3,0 -3,3 -2,6

nd

-5,9 -5,5 -5,2 -4,7

Togo -2,1 -2,5 -0,3

nd -7,8 -5,3 -6,2 -4,9

Source: Rapport des services du FMI sur les Politiques communes des Etats membres de l’UEMOA, avril 2015

1.2. Les projections macroéconomiques 2016-2018

1.2.1. Hypothèses du cadrage macroéconomique

14. Le cadrage macroéconomique sur lequel est bâti le cadrage budgétaire 2016-2018 repose sur les

hypothèses de l’évolution de l’environnement économique international ainsi que celles des secteurs

porteurs de l’économie malienne.

a. Hypothèses sur l’environnement économique international

15. Les hypothèses sur l’environnement économique international portent sur l’évolution des cours du

coton, de l’or et du pétrole.

16. Par rapport au coton, les perspectives d’évolutions de son cours sont bonnes passant de 1 641, 28 $ /

tonne en 2015 à 1747,05 $/tonne en 2018.

17. S’agissant de l’or, il serait noté une stagnation de son cours qui se situerait entre 1187 dollars l’once en

2016 et 1206 dollars l’once en 2018.

18. Pour le pétrole, son cours subirait une tendance à la hausse par rapport à son niveau de 2015 prévu à

58 dollars le baril. Ainsi, il situerait entre 66 dollars le baril en 2016 et 72 dollars le baril en 2018.

b. Hypothèses sur l’économie nationale

19. Les hypothèses spécifiques sur l’économie nationale reposent sur:

- la poursuite de la stabilité sociopolitique et sécuritaire du pays en vue de favoriser et de

relancer les investissements publics et privés, ainsi que la relance de l’activité économique ;

- la bonne pluviosité ;

- la poursuite de la politique de soutien au secteur primaire à travers la subvention des intrants

agricoles et la mécanisation agricole ;

- la poursuite des réformes du secteur de l’énergie afin d’augmenter l’offre d’énergie ;

- la poursuite de la recherche et de l’exploitation minière.

5

1.2.2. Les hypothèses du cadrage budgétaire 2016-2018

a. Secteur réel

20. La croissance moyenne annuelle du PIB attendue serait de 5,6% sur la période 2016-2018. Elle

s’établirait ainsi à 5,7% en 2018, après 5,5% en 2016 et 5,6% en 2017.

21. Le secteur primaire enregistrerait une croissance régulière de 4,6% sur la période 2016-2018. Cette

amélioration serait due à l’augmentation de la production de l’agriculture industrielle hors coton ainsi

que la hausse de la branche consolidée du coton.

22. S’agissant du secteur secondaire, sa croissance s’établirait à 5,8% en 2018 contre 4,9% en 2016. La

croissance moyenne annuelle du secteur serait de 5,2% sur la période. Cette croissance serait

soutenue par la production de l’électricité-eau, les activités des « Bâtiments et Travaux Publics (BTP) »,

les industries manufacturières (Agroalimentaires et textiles) et extractives.

23. Quant au secteur tertiaire, sa croissance serait régulière et se situerait à 6,6% par an sur la période du

cadrage. Cette amélioration constante de la croissance serait en rapport avec le renforcement des

activités des services marchands non financiers, du commerce, des services financiers, des transports

et télécommunications.

24. Le déflateur du PIB ressortirait en moyenne à 2,2% sur la période 2016-2018.

Tableau 4: Hypothèses macroéconomiques du cadrage budgétaire

2015 2016 2017 2018

Moyenne 2016-2018

PIB nominal (Mds FCFA) 6396 6893 7450 8052 7465

Taux croissance PIB réel 5,0% 5,5% 5,6% 5,7% 5,6%

Déflateur du PIB 2,1% 2,1% 2,4% 2,2% 2,2%

Source FMI, données macroéconomiques du Mali, mars 2015

Tableau 5 : Evolution du PIB par secteur

Secteurs 2015 2016 2017 2018

Moy.2016-2018

PIB Secteur primaire 3,2% 4,6% 4,6% 4,6% 4,6%

PIB Secteur secondaire 3,3% 4,9% 5,0% 5,8% 5,2%

PIB Secteur tertiaire 7,3% 6,6% 6,6% 6,6% 6,6%

Source : FMI, données macroéconomiques du Mali, mars 2015

b. Les objectifs de la politique budgétaire

25. La politique budgétaire vise à maintenir le solde budgétaire de base proche de l’équilibre et à maintenir

le solde budgétaire global à un niveau compatible avec la viabilité de la dette publique telle qu’indiqué

par l’Analyse de Viabilité de la Dette.

26. Sur la période 2016-2018, le solde budgétaire de base se situera en moyenne à -0,8% du PIB contre

- 0,7% en 2015. Quant au solde budgétaire global (dons inclus), il ressortira en moyenne à -3,9% contre

-5,0% en 2015.

6

Tableau 6: Projection des soldes budgétaires 2015-2018

2015 2016 2017 2018 Moyenne 2016-2018

Solde global dons inclus (%PIB) -5,0% -3,4% -4,0% -4,3% -3,9%

Solde global dons exclus (%PIB) -9,4% -6,9% -7,5% -7,8% -7,4%

Solde budgétaire de base (%PIB) -1,0% -0,5% -1,0% -1,4% -1,0%

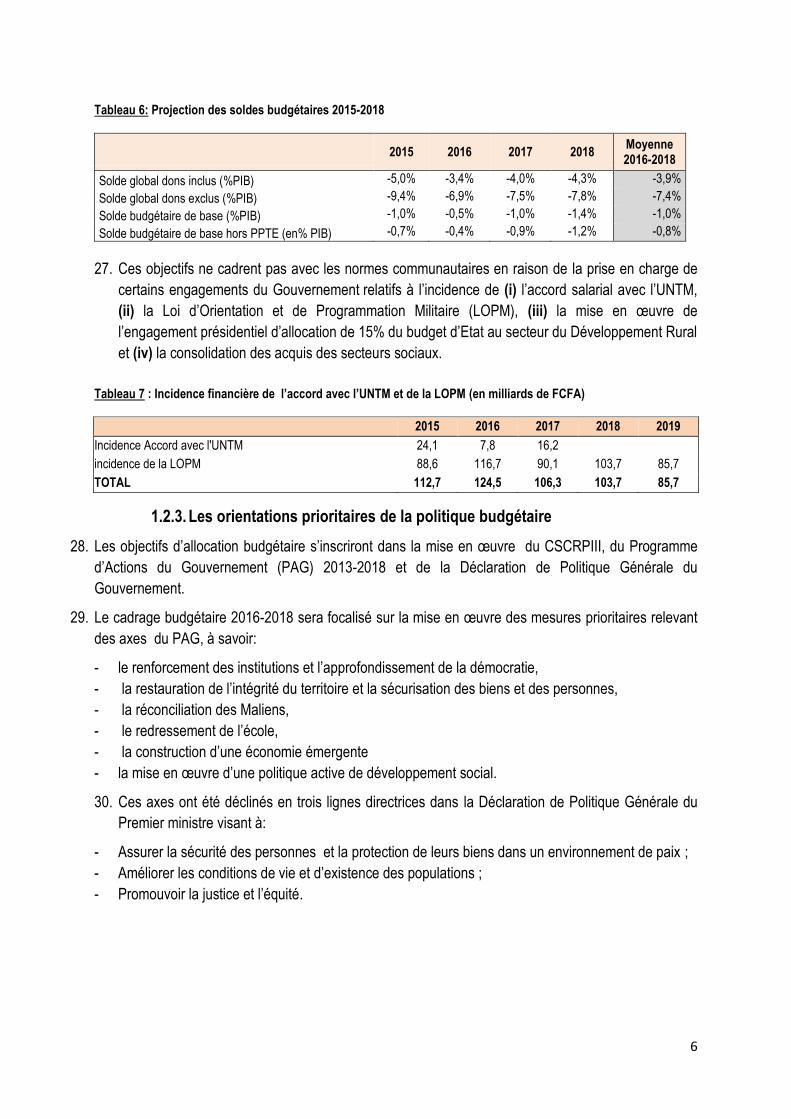

Solde budgétaire de base hors PPTE (en% PIB) -0,7% -0,4% -0,9% -1,2% -0,8%

27. Ces objectifs ne cadrent pas avec les normes communautaires en raison de la prise en charge de

certains engagements du Gouvernement relatifs à l’incidence de (i) l’accord salarial avec l’UNTM,

(ii) la Loi d’Orientation et de Programmation Militaire (LOPM), (iii) la mise en œuvre de

l’engagement présidentiel d’allocation de 15% du budget d’Etat au secteur du Développement Rural

et (iv) la consolidation des acquis des secteurs sociaux.

Tableau 7 : Incidence financière de l’accord avec l’UNTM et de la LOPM (en milliards de FCFA)

2015 2016 2017 2018 2019

Incidence Accord avec l'UNTM 24,1 7,8 16,2

incidence de la LOPM 88,6 116,7 90,1 103,7 85,7

TOTAL 112,7 124,5 106,3 103,7 85,7

1.2.3. Les orientations prioritaires de la politique budgétaire

28. Les objectifs d’allocation budgétaire s’inscriront dans la mise en œuvre du CSCRPIII, du Programme

d’Actions du Gouvernement (PAG) 2013-2018 et de la Déclaration de Politique Générale du

Gouvernement.

29. Le cadrage budgétaire 2016-2018 sera focalisé sur la mise en œuvre des mesures prioritaires relevant

des axes du PAG, à savoir:

- le renforcement des institutions et l’approfondissement de la démocratie,

- la restauration de l’intégrité du territoire et la sécurisation des biens et des personnes,

- la réconciliation des Maliens,

- le redressement de l’école,

- la construction d’une économie émergente

- la mise en œuvre d’une politique active de développement social.

30. Ces axes ont été déclinés en trois lignes directrices dans la Déclaration de Politique Générale du

Premier ministre visant à:

- Assurer la sécurité des personnes et la protection de leurs biens dans un environnement de paix ;

- Améliorer les conditions de vie et d’existence des populations ;

- Promouvoir la justice et l’équité.

7

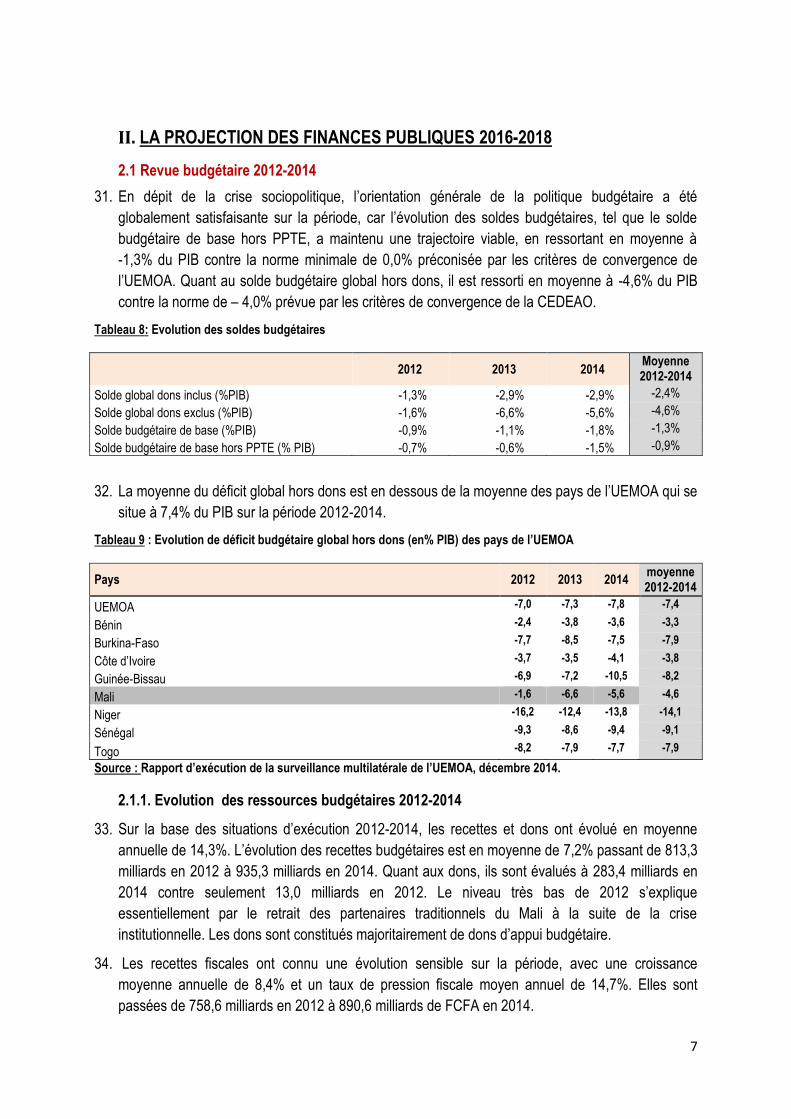

II. LA PROJECTION DES FINANCES PUBLIQUES 2016-2018

2.1 Revue budgétaire 2012-2014

31. En dépit de la crise sociopolitique, l’orientation générale de la politique budgétaire a été

globalement satisfaisante sur la période, car l’évolution des soldes budgétaires, tel que le solde

budgétaire de base hors PPTE, a maintenu une trajectoire viable, en ressortant en moyenne à

-1,3% du PIB contre la norme minimale de 0,0% préconisée par les critères de convergence de

l’UEMOA. Quant au solde budgétaire global hors dons, il est ressorti en moyenne à -4,6% du PIB

contre la norme de – 4,0% prévue par les critères de convergence de la CEDEAO.

Tableau 8: Evolution des soldes budgétaires

2012 2013 2014 Moyenne 2012-2014

Solde global dons inclus (%PIB) -1,3% -2,9% -2,9% -2,4%

Solde global dons exclus (%PIB) -1,6% -6,6% -5,6% -4,6%

Solde budgétaire de base (%PIB) -0,9% -1,1% -1,8% -1,3%

Solde budgétaire de base hors PPTE (% PIB) -0,7% -0,6% -1,5% -0,9%

32. La moyenne du déficit global hors dons est en dessous de la moyenne des pays de l’UEMOA qui se

situe à 7,4% du PIB sur la période 2012-2014.

Tableau 9 : Evolution de déficit budgétaire global hors dons (en% PIB) des pays de l’UEMOA

Pays 2012 2013 2014 moyenne 2012-2014

UEMOA -7,0 -7,3 -7,8 -7,4

Bénin -2,4 -3,8 -3,6 -3,3

Burkina-Faso -7,7 -8,5 -7,5 -7,9

Côte d’Ivoire -3,7 -3,5 -4,1 -3,8

Guinée-Bissau -6,9 -7,2 -10,5 -8,2

Mali -1,6 -6,6 -5,6 -4,6

Niger -16,2 -12,4 -13,8 -14,1

Sénégal -9,3 -8,6 -9,4 -9,1

Togo -8,2 -7,9 -7,7 -7,9

Source : Rapport d’exécution de la surveillance multilatérale de l’UEMOA, décembre 2014.

2.1.1. Evolution des ressources budgétaires 2012-2014

33. Sur la base des situations d’exécution 2012-2014, les recettes et dons ont évolué en moyenne

annuelle de 14,3%. L’évolution des recettes budgétaires est en moyenne de 7,2% passant de 813,3

milliards en 2012 à 935,3 milliards en 2014. Quant aux dons, ils sont évalués à 283,4 milliards en

2014 contre seulement 13,0 milliards en 2012. Le niveau très bas de 2012 s’explique

essentiellement par le retrait des partenaires traditionnels du Mali à la suite de la crise

institutionnelle. Les dons sont constitués majoritairement de dons d’appui budgétaire.

34. Les recettes fiscales ont connu une évolution sensible sur la période, avec une croissance

moyenne annuelle de 8,4% et un taux de pression fiscale moyen annuel de 14,7%. Elles sont

passées de 758,6 milliards en 2012 à 890,6 milliards de FCFA en 2014.

8

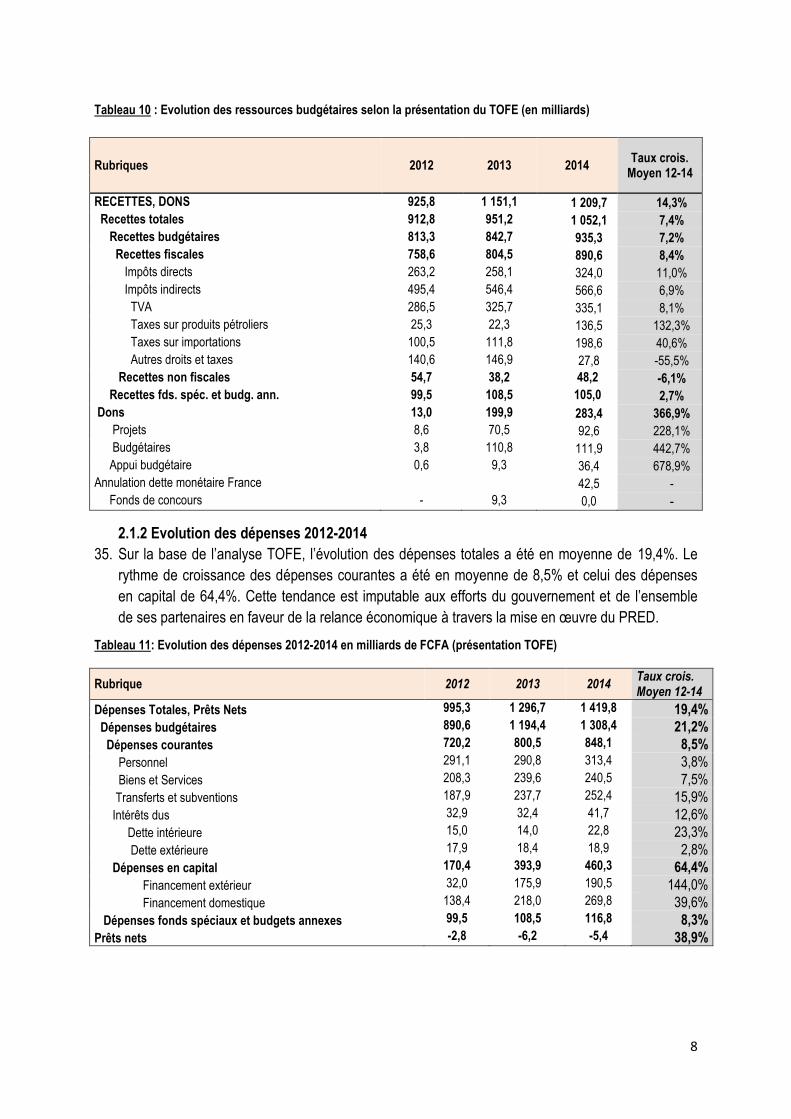

Tableau 10 : Evolution des ressources budgétaires selon la présentation du TOFE (en milliards)

Rubriques 2012 2013 2014 Taux crois.

Moyen 12-14

RECETTES, DONS 925,8 1 151,1 1 209,7 14,3%

Recettes totales 912,8 951,2 1 052,1 7,4%

Recettes budgétaires 813,3 842,7 935,3 7,2%

Recettes fiscales 758,6 804,5 890,6 8,4%

Impôts directs 263,2 258,1 324,0 11,0%

Impôts indirects 495,4 546,4 566,6 6,9%

TVA 286,5 325,7 335,1 8,1%

Taxes sur produits pétroliers 25,3 22,3 136,5 132,3%

Taxes sur importations 100,5 111,8 198,6 40,6%

Autres droits et taxes 140,6 146,9 27,8 -55,5%

Recettes non fiscales 54,7 38,2 48,2 -6,1%

Recettes fds. spéc. et budg. ann. 99,5 108,5 105,0 2,7%

Dons 13,0 199,9 283,4 366,9%

Projets 8,6 70,5 92,6 228,1%

Budgétaires 3,8 110,8 111,9 442,7%

Appui budgétaire 0,6 9,3 36,4 678,9%

Annulation dette monétaire France 42,5 -

Fonds de concours - 9,3 0,0 -

2.1.2 Evolution des dépenses 2012-2014

35. Sur la base de l’analyse TOFE, l’évolution des dépenses totales a été en moyenne de 19,4%. Le

rythme de croissance des dépenses courantes a été en moyenne de 8,5% et celui des dépenses

en capital de 64,4%. Cette tendance est imputable aux efforts du gouvernement et de l’ensemble

de ses partenaires en faveur de la relance économique à travers la mise en œuvre du PRED.

Tableau 11: Evolution des dépenses 2012-2014 en milliards de FCFA (présentation TOFE)

Rubrique 2012 2013 2014 Taux crois. Moyen 12-14

Dépenses Totales, Prêts Nets 995,3 1 296,7 1 419,8 19,4%

Dépenses budgétaires 890,6 1 194,4 1 308,4 21,2%

Dépenses courantes 720,2 800,5 848,1 8,5%

Personnel 291,1 290,8 313,4 3,8%

Biens et Services 208,3 239,6 240,5 7,5%

Transferts et subventions 187,9 237,7 252,4 15,9%

Intérêts dus 32,9 32,4 41,7 12,6%

Dette intérieure 15,0 14,0 22,8 23,3%

Dette extérieure 17,9 18,4 18,9 2,8%

Dépenses en capital 170,4 393,9 460,3 64,4%

Financement extérieur 32,0 175,9 190,5 144,0%

Financement domestique 138,4 218,0 269,8 39,6%

Dépenses fonds spéciaux et budgets annexes 99,5 108,5 116,8 8,3%

Prêts nets -2,8 -6,2 -5,4 38,9%

9

36. Les dépenses totales ont représenté en moyenne 22,2% du PIB, en dessous de la moyenne des

pays de l’UEMOA (24,1%).

Tableau 12 : Evolution des dépenses en % PIB des pays de l’UEMOA

2012 2013 2014 Moyenne 12-14

UEMOA 23,4 24,0 24,9 24,1 Bénin 21,0 22,4 22,6 22,0 Burkina-Faso 24,5 26,5 25,2 25,4 Côte d’Ivoire 22,1 21,9 22,2 22,1 Guinée-Bissau 15,3 14,4 17,7 15,8 Mali 18,9 23,7 23,8 22,2 Niger 32,1 29,9 32,6 31,5 Sénégal 28,9 28,2 29,2 28,8 Togo 24,1 24,8 25,6 24,8

Source : Rapport d’exécution de la surveillance multilatérale de l’UEMOA, décembre 2014.

2.1.3 Evolution des moyens de financement du déficit

37. Le financement du déficit a été assuré essentiellement par le financement intérieur représentant

54% des financements contre 46% pour le financement extérieur.

Tableau 13 : financement du déficit (en milliards de FCFA)

Rubriques 2012 2013 2014

Total 2012-2014

FINANCEMENT 69,5 160,7 175,5 405,7 Financement extérieur (net) 32,7 98,3 70,5 201,5 Emprunts 74,4 135,7 119,5 329,6 Projets 32,0 96,1 103,1 231,2 Prêts budgétaires 42,4 39,6 16,4 98,4 Amortissement -54,1 -42,9 -52,0 -149,0 Annulation de la dette (PPTE) 12,4 25,6 14,9 52,9 Variation d'arriérés 0,0 -20,1 -11,9 -32,0 Financement intérieur (net) 36,8 62,4 105,0 204,2

Figure 1 : Part des sources de financement du déficit budgétaire

10

2.2 Situation de la dette à fin 2014

38. Le stock de la dette publique du Mali en fin 2014 est estimé à 1930 milliards de FCFA, soit 32,3%

du PIB, dont 1 484, 6 milliards de FCFA de dette extérieure et 445,4 milliards de FCFA de dette

intérieure.

Tableau 14: Encours de la dette publique entre 2012 et 2014 (en milliards de FCFA)

2011 2012 2013 2014

Total de l'encours 1 465,9 1 575,3 1 698,5 1 930,0

Dette extérieure 1 227,80 1 380,30 1 445,00 1484,6

Dette intérieure 238,1 195 253,5 445,4

Total des tirages 239,9 234,9 406,2 565,7

Dette extérieure 120,3 57,6 167,4 110,6

Dette intérieure 119,6 177,3 238,8 455,1

Total du service de la dette 128,2 218,3 296,1 352,1

Dette extérieure 33,1 26,8 69,7 61,7

Dette intérieure 95,1 191,6 226,4 290,4

Total des remboursements de principal 107,8 201,1 270,1 330,1

Dette extérieure 19,5 15,1 48 42,8

Dette intérieure 88,3 186 222,1 287,3

Total des paiements d'intérêts et de commissions

20,4 17,2 26 22

Dette extérieure 13,6 11,7 21,8 18,9

Dette intérieure 6,8 5,6 4,3 3,1

Encours dette publique /PIB (en %) 28,70% 29,57% 31,07% 32,3%

Source : DGDP

11

2.3 Projections budgétaires 2016-2018

39. L’analyse des projections budgétaires est faite sur la base de la présentation du tableau des

opérations financières de l’Etat (TOFE).

2.3.1 Projection des ressources 2016-2018

40. Les ressources (recettes et dons) sont projetées à 1 951,4 milliards de FCFA en 2018 contre

1508,5 milliards de FCA dans le budget rectifié 2015, soit une croissance moyenne annuelle de

9,0% sur la période 2016-2018 contre 14,3% sur la période 2012-2014.

Tableau 15 : Projection des ressources 2016-2018

Rubriques 2015 2016 2017 2018 Taux crois.

moyen 2016-2018

RECETTES, DONS 1 508,5 1 598,0 1 765,0 1 951,4 9,0%

Recettes totales 1 225,1 1 352,4 1 501,2 1 666,6 10,8%

Recettes budgétaires 1 120,1 1 245,5 1 392,5 1 555,9 11,6%

Recettes fiscales 1 071,9 1 190,4 1 333,3 1 492,5 11,7%

Impôts directs 330,6 389,7 428,4 471,0 12,6%

Impôts indirects 741,3 800,7 904,9 1 021,5 11,3%

TVA 397,0 450,9 513,9 584,2 13,7%

Taxes sur produits pétroliers 153,3 74,5 80,5 87,0 -11,8%

Taxes sur les importations 243,7 142,4 148,1 154,2 -11,1%

Autres droits et taxes 71,5 209,2 245,8 286,9 75,6%

Recettes non fiscales 48,2 55,1 59,1 63,4 9,6%

Recettes fds. spéc. et budg. ann. 105,0 106,9 108,8 110,7 1,8%

Dons 283,4 245,6 263,7 284,7 0,7%

Projets 92,6 91,7 90,9 90,0 -0,9%

Budgétaires 111,9 128,7 147,9 170,1 15,0%

Appui budgétaire 36,4 25,3 25,0 24,7 -11,0%

Annulation dette monétaire 42,5 0,0 0,0 0,0

Figure 2 : Part moyenne des catégories de ressources

12

a. Projections par nature de ressources

Les recettes fiscales

41. Les recettes fiscales nettes sont projetées à 1 492,5 milliards de FCFA en 2018 contre 1 071,9 milliards

en 2015, représentant une croissance moyenne annuelle de 11,7% sur la période 2016-2018 contre

8,4% sur la période 2012-2014 et une augmentation en valeur absolue de 140,2 milliards en moyenne

par an contre une augmentation 181,3 milliards enregistrés en 2015.

42. Il est prévu de maintenir un rythme soutenu d’augmentation des recettes fiscales d’au moins 0,5 point

du PIB par an. Les objectifs de taux de pression fiscale du cadrage budgétaire 2016-2018 seront

respectivement de 17,3%, 17,9% et 18,5%.

43. Malgré cet effort soutenu, le taux de pression fiscale ne respectera pas la norme communautaire de

20%.

Figure 3 : Evolution du taux de pression fiscale 2015-2018

Les recettes non fiscales

44. Les recettes non fiscales, constituées essentiellement des dividendes reçus des sociétés minières,

sont projetées à 63,4 milliards de FCFA en 2018 contre 48,2 milliards en 2015. L’accroissement

moyen par an de ces recettes est prévu à 9,6% sur la période 2016-2018 contre -6,1% entre 2012-

2014.

Les dons

45. Ils sont projetés à 284,7 milliards en 2018 contre 283,4 milliards en 2015, soit une croissance

moyenne annuelle de 0,7% sur la période 216-2018.

b. Les mesures pour augmenter les recettes budgétaires

46. La mobilisation des ressources internes sera soutenue par :

- l’adoption des mesures de rationalisation et de modernisation de la législation fiscale ;

- l’amélioration de manière durable du fonctionnement et du rendement de la TVA ;

- l’identification et la réduction progressive des exonérations ;

- l’élargissement de l’assiette fiscale à travers la recherche de nouvelles niches ;

- la maîtrise de l’érosion des recettes fiscales sur les produits pétroliers ;

13

- la création d’un environnement propice aux affaires et au civisme fiscal par le paiement à bonne date

des créances sur l’Etat.

- une meilleure gestion du portefeuille de l’Etat et une amélioration du recouvrement des recettes

domaniales.

2.3.2 Projection des charges 2016-2018

47. Les charges sont projetées en 2018 à 2 298,2 milliards de FCFA contre 1 712,0 milliards en 2015.

Elles progresseront en moyenne de 10,3% par an contre 19,4% sur la période 2012-2014. Sur la

période 2016-2018, elles représenteraient en moyenne 27,6% du PIB contre en moyenne 26,4%

dans la zone UEMOA.

48. Ce rythme d’évolution des charges est imputable à la prise en charge de l’incidence de l’accord

avec l’UNTM, de la Loi d’Orientation et de Programmation Militaire (LOPM), de l’objectif d’allocation

de 15% du budget d’Etat au secteur du Développement Rural et de la consolidation des acquis des

secteurs sociaux.

Tableau 16 : Projection des charges selon la présentation TOFE (en milliards FCFA)

Rubriques 2015 2016 2017 2018

Taux crois.

moyen 16-18

Dépenses Totales, Prêts Nets 1 712,0 1 830,3 2 059,3 2 298,2 10,3%

Dépenses budgétaires 1 612,0 1 728,9 1 956,5 2 194,0 10,9%

Dépenses courantes 986,0 1 065,1 1 203,8 1 374,4 11,7%

Personnel 367,1 407,8 466,7 515,2 12,0%

Biens et Services 290,7 317,6 382,9 493,7 19,6%

Transferts et subventions 276,6 289,2 300,3 312,3 4,1%

Intérêts dus 51,6 50,4 53,9 53,3 1,2%

Dette intérieure 28,30 21,8 21,8 22,5 -6,6%

Dette extérieure 23,3 28,6 32,1 30,8 10,3%

Dépenses en capital 626,1 663,8 752,7 819,6 9,4%

Financement extérieur 310,5 314,0 333,9 352,2 4,3%

Financement domestique 315,6 349,9 418,8 467,4 14,1%

Dépenses fonds spéciaux et budgets annexes 105,0 106,9 108,8 110,7 1,8%

Prêts nets -5,0 -5,5 -6,0 -6,5 9,3%

Tableau 17 : Evolution des dépenses en % du PIB des pays de l’UEMOA

2015 2016 2017 2018

Moyenne 16-18

UEMOA 26,0 26,2 26,4 26,4 26,4

Bénin 26,0 25,8 25,9 26,0 25,9

Burkina-Faso 23,5 25,7 26,5 27,0 26,4

Côte d’Ivoire 24,0 24,2 24,3 24,3 24,3

Guinée-Bissau 21,3 21,0 21,2 21,1 21,1

Mali 26,8 26,6 27,6 28,5 27,6

Niger 32,4 31,0 31,0 30,9 31,0

Sénégal 28,6 27,9 27,9 27,6 27,8

Togo 25,3 27,6 26,6 26,1 26,8

Source : Rapport des services du FMI sur les Politiques communes des Etats membres de l’UEMOA, avril 2015 et

nos calculs

14

a. Les dépenses courantes

49. Les dépenses courantes sont projetées à 1 374,4 milliards de FCFA en 2018 contre 986,0 milliards

en 2015, correspondant à une progression moyenne annuelle de 11,7% sur la période 2016-2018

contre 8,5% pour la période 2012-2014. Par rapport au PIB, leur évolution se situerait autour de

16,2% du PIB. L’évolution des dépenses courantes est tirée par :

o Les dépenses de personnel

50. La projection des dépenses de personnel a été faite en tenant compte des critères de convergence

de l’UEMOA (pourcentage des dépenses de personnel par rapport aux recettes fiscales ≤ à 35%).

Les dépenses de personnel représenteront en moyenne 34,6% des recettes fiscales.

51. La masse salariale en 2015 s’élève à 367,1 milliards FCFA et se chiffrera à 515,2 milliards en

2018, soit une progression moyenne de 12,0% par an sur la période 2016-2018 contre 3,8% sur la

période 2012-2014. La projection tient compte de l’incidence des recrutements annuels, de

l’incidence de l’accord avec l’UNTM et de la LOPM.

Tableau 18 : Incidence de l’accord avec l’UNTM et de la LOPM sur la masse salariale(en milliards de F CFA)

2015 2016 2017 2018 2019

UNTM 24,100 7,800 16,200

LOPM 2,569 9,893 13,845 16,677 19,620

Total 26,669 17,693 30,045 16,677 19,620

o Les dépenses de biens et services

52. L’évolution des dépenses de matériel et de fonctionnement serait en moyenne de 19,6% par an

contre 7,5% constatés pendant la période 2012-2014. En valeur absolue, ces dépenses passeront

de 290,7 milliards en 2015 à 493,7 milliards en 2018. Les projections intègrent le renforcement des

acquis dans les secteurs sociaux (santé, Education et Développement social) et la mise en œuvre

de la LOPM et de l’Accord pour la Paix et la Réconciliation au Mali1.

o Les transferts et subventions

53. Les transferts et subventions s’élèvent à 276,6 milliards en 2015 et se chiffreront à 312,3 milliards

en 2018, soit en moyenne annuelle une progression de 4,1% contre 15,9% entre 2012-2014. Ces

dépenses visent essentiellement à améliorer l’offre et la qualité des services de santé, la prise en

charge de certaines maladies (cancer, sida, paludisme…) et des intrants agricoles.

o Les intérêts de la dette publique

54. Les intérêts sont prévus à 53,3 milliards en 2018 contre 51,6 milliards en 2015, soit une

augmentation moyenne de 1,2%.

1 Le coût des mesures d’urgence 2015 de la mise en œuvre de l’accord (11,4 milliards) est maintenu dans

la base de projection

15

b. Les dépenses en capital

55. Les charges en capital sont prévues à 819,6 milliards en 2018 contre 626,1 milliards de FCFA en

2015 correspondant à 9,4% de croissance moyenne par an sur la période du cadrage contre 64,4%

pour la période 2012-2014. Le pourcentage des dépenses d’investissement financées sur les

ressources internes rapportées aux recettes fiscales sera en moyenne de 30,7% (au-dessus de la

norme minimale de 20% de l’UEMOA et de la CEDEAO).

56. L’augmentation est liée à la volonté de réaliser les objectifs d’allocation budgétaire de 15% du

budget total au secteur de l’Agriculture (conformément à l’engagement du Président de la

République) et à la mise en œuvre de la LOPM. L’impact de la mise en œuvre de la LOPM en

termes de dépenses d’équipement, est estimé à :

72,0 milliards en 2015 ;

90,3 milliards en 2016 ;

47,5 milliards en 2017 ;

43,2 milliards en 2018.

c. Les mesures d’amélioration de l’efficacité des dépenses publiques

57. Il s’agit de :

- améliorer la gestion des investissements publics par (i) le renforcement des capacités en matière

d’évaluation a priori des faisabilités techniques, économiques et financières des projets

d’investissement ; (ii) l’amélioration progressive des procédures de budgétisation et de suivi de

l’exécution des crédits d’investissement ;

- améliorer la gestion des dépenses et la transparence des finances publiques ;

- mettre en œuvre le nouveau cadre harmonisé des finances publiques de l’UEMOA ;

- améliorer la gestion de la dette intérieure ;

- accélérer la production et l’audit des comptes annuels de l’Etat ;

- renforcer le suivi des délais de paiement afin d’éviter la constitution d’arriérés ;

- renforcer le contrôle interne et externe des dépenses publiques.

2.3.3 Projections des soldes budgétaires 2016-2018

a. Déficit global

58. Selon la présentation TOFE, le déficit global dons inclus et le déficit global hors dons ressortiront

respectivement à 346,8 milliards et à 631,5 milliards de FCFA en 2018 contre 319,8 milliards et

603,2 milliards en 2015. Le déficit global dons exclus en pourcentage du PIB (en moyenne de

7,4%) est au-dessus de la norme de la CEDEAO (4,0%) et la moyenne du déficit global dons inclus

(3,9%) est au-dessus de la norme UEMOA (3%).

59. La dégradation du déficit est imputable à la prise en charge de l’incidence de l’accord avec l’UNTM,

de la Loi d’Orientation et de Programmation Militaire (LOPM), la mise en œuvre de l’objectif

d’allocation de 15% du budget d’Etat au secteur du Développement Rural.

16

Tableau 19 : Evolution du déficit global

Rubriques 2015 2016 2017 2018 Moyenne

2016-18

Déficit global dons inclus (mds) de FCFA -319,8 -232,2 -294,4 -346,8 -291,1 Déficit global dons exclus (en mds) de FCFA -603,2 -477,9 -558,1 -631,5 -555,8 Déficit global dons inclus (%PIB) -5,0% -3,4% -4,0% -4,3% -3,9% Déficit global dons exclus (%PIB) -9,4% -6,9% -7,5% -7,8% -7,4%

Figure 4 : Tendance déficit budgétaire global

Tableau 20 : Solde budgétaire global dons inclus (en pourcentage du PIB) des pays de l’UEMOA

2015 2016 2017 2018

Moyenne 16-18

UEMOA -4,2 -3,8 -3,5 -3,4 -3,6

Bénin -5,1 -4,3 -4,2 -4,0 -4,2

Burkina-Faso -1,4 -3,4 -4,0 -4,2 -3,9

Côte d’Ivoire -4,0 -3,6 -3,3 -2,9 -3,3

Guinée-Bissau -1,4 -1,0 -1,1 -0,7 -0,9

Mali -5,0 -3,4 -4,0 -4,3 -3,9

Niger -6,9 -4,2 -2,7 -2,3 -3,1

Sénégal -4,7 -4,2 -4,0 -3,7 -4,0

Togo -4,9 -6,1 -5,3 -5,0 -5,5

Source : Rapport des services du FMI sur les Politiques communes des pays de l’UEMOA, avril 2015

17

2.3.4 Projection des financements du déficit

60. Le déficit budgétaire ne serait couvert que partiellement par les financements extérieur et intérieur.

Il se dégagera un écart de financement2 de :

- 95,3 milliards en 2016 ;

- 147,2 milliards en 2017 ;

- 187,7 milliards en 2018.

Tableau 21: Projection des financements (en milliards de CFA)

2015 2016 2017 2018

FINANCEMENT 319,8 137,0 147,2 159,1

Financement extérieur (net) 162,8 179,9 190,2 202,1

Emprunts 243,5 228,1 250,5 269,9

Projets 178,6 197,0 218,1 237,5

Prêts budgétaires 64,9 31,1 32,4 32,4

Amortissement -97,5 -57,0 -69,3 -77,0

Annulation de la dette (PPTE) 23,9 16,8 9,0 9,2

Financement intérieur (net) 157,0 -43,0 -43,0 -43,0

ECART de FINANCEMENT 0,0 95,3 147,2 187,7

2 L’écart de financement correspond à la différence entre le déficit budgétaire projeté et le financement

disponible projeté

18

2.4 Situation par rapport aux critères de convergence de l’UEMOA et de la CEDEAO

61. Au plan des engagements communautaires, les efforts en matière de respect des critères de

convergence de l’UEMOA et de la CEDEAO seront maintenus. Les tableaux 22 et 23 indiquent la

position du Mali sur la période du cadrage.

Tableau 22: Situation des critères de convergence de l’UEMOA

Critères de convergence Norme UEMOA

2015 2016 2017 2018

Critères de premier rang

Ratio du solde budgétaire global, dons inclus en % du PIB ≥-3% -5,0% -3,4% -4,0% -4,3%

Taux d’inflation ≤3% 2,1% 2,1% 2,4% 2,2%

Encours de la dette publique rapporté au PIB ≤70% 39,6% 42,7% 43,7% 44,1%

Critères de second rang

Masse salariale sur recettes fiscales ≤35% 34,2% 34,3% 35,0% 34,5%

Taux de pression fiscale ≥20% 16,7% 17,3% 17,9% 18,5%

Nombre de critères respectés

3 3 3 3

Tableau 23: Situation des critères de convergence de la CEDEAO

Critères de convergence Norme

CEDEAO 2015 2016 2017 2018

Critères de premier rang

Le ratio du déficit budgétaire global hors dons sur le PIB nominal

≤ 4% -9,4% -6,9% -7,5% -7,8%

Taux d’inflation en fin de période ≤ 5% 2,1% 2,1% 2,4% 2,2%

Le financement du déficit budgétaire par la Banque centrale ≤ 10% des recettes fiscales de l’année antérieure*

≤ 10%

Réserves de change en mois d'importations* ≥ 6

Critères de second rang

Non accumulation des arriérés intérieurs élimination de tous les anciens arriérés

0% 0,0% 0,0% 0,0% 0,0%

Le ratio recettes fiscales /PIB ≥20% 16,7% 17,3% 17,9% 18,5%

Masse salariale/recettes fiscales ≤35% ≤ 35% 34,2% 34,3% 35,0% 34,5%

Le ratio investissements publics financés sur les ressources intérieurs/Recettes ≥20% fiscales

≥ 20% 29,4% 29,4% 31,4% 31,3%

Stabilité du taux de change réel*

Taux d’intérêt réel positif*

NB :* le critère n’est pas applicable aux pays de l’UEMOA

19

III. LA MISE EN ŒUVRE DES STRATEGIES NATIONALES ET SECTORIELLES

3.1 Réalisations récentes dans la mise en œuvre des stratégies nationales et sectorielles

62. En 2011, l’année de la dernière évaluation par enquête (Enquête modulaire d’évaluations de la

pauvreté, EMOP-2011), le niveau de la pauvreté était de 45,4%. Suite à une étude réalisée en 2013

par l’ODHD/LCP portant sur le thème « impacts de la crise socioéconomique et politique 2012 sur

les OMD au Mali, mars 2013 », les estimations ont donné un taux de pauvreté de 42,7% en 2012.

63. En se référant aux données issues de l’enquête Budget consommation de 2006 et de l’EMOP 2011,

l'incidence de la pauvreté est estimée à 45,1 % en 2013 contre 45,4 % en 2011. Le milieu urbain

avec un taux de 26,1% est moins touché que le milieu rural qui enregistre une incidence de 50,8%.

Tableau 24 : Tendance de la pauvreté sur la période 2001-2013

Milieu 2001 2006 2009 2010 2011 2012 2013

Urbain 24,1 25,5 23,5 20,1 26,3 19,7 26,1

Rural 66,8 57,6 53,1 50,6 51,1 49,5 50,8

National 55,6 47,4 43,7 43,6 45,4 42,7 45,1

Source : Rapport 2013 de mise en œuvre du CSCRP 2012-2017

64. Par ailleurs, pour la sortie de crise et la relance de l’économie nationale, le Gouvernement de

Transition du Mali a élaboré le ‘’Plan de Relance Durable’’ (PRED) qui a été le support de la

Conférence internationale « Ensemble pour le Renouveau du Mali » tenue le15 mai 2013 à

Bruxelles.

65. Le PRED était structuré en 12 priorités: Paix et Sécurité, Urgence Humanitaire, Elections,

Gouvernance (décentralisation et réforme de l’Etat), Justice et Lutte Anti-corruption, Gestion des

Finances Publiques, Relance économique, Education, Santé, Culture, Genre, Environnement et

Eau.

66. Le bilan de la mise en œuvre du PRED, présenté le 17 février 2015 à Bamako à l’occasion de la

cinquième réunion du groupe de suivi de la Conférence des donateurs «Ensemble pour le

renouveau du Mali», a montré à la fois l’importance du chemin parcouru mais également les défis

qui demeurent :

Gouvernance

67. En matière de paix et de sécurité, de grand progrès ont été réalisés. Cependant, des parties du

territoire, en particulier dans la région de Kidal, demeurent toujours sous le contrôle des groupes

armés et l’insécurité continue d’être une préoccupation importante, dans les régions de Gao,

Tombouctou, Mopti et Ségou.

68. Des avancées ont été obtenues par le Gouvernement en matière de lutte contre la corruption à

travers notamment la révision du Code des marchés publics et l’adoption par l’Assemblée nationale

en 2014 de la loi relative à l’enrichissement illicite.

20

Relance économique

69. Le développement rural a bénéficié d’un soutien accru en termes d’augmentation de la production

et de la productivité Agricoles et d’amélioration du cadre et des conditions de vie en milieu rural.

70. Les activités concernant les grands projets structurants, les mesures supplémentaires pour appuyer

le développement rural, la transformation des produits agro-sylvo-pastoraux et les filières

d’exportation n’ont pas enregistré de réalisations significatives.

71. Des efforts importants ont été faits dans le cadre de l’amélioration du climat des affaires.

Secteurs sociaux

72. L’accès aux services de santé de base a connu de nombreuses réalisations, notamment en ce qui

concerne la réhabilitation et l’équipement des bâtiments endommagés, le retour du personnel de

santé dans les régions du Nord, et la disponibilité des médicaments et consommables. Toutefois,

dans la mise en œuvre des activités prévues, très peu de réalisations ont concerné la lutte contre le

VIH/SIDA et l’accès aux services de santé de la reproduction y compris de planification familiale.

73. Dans le domaine de l’enseignement primaire et secondaire, de grandes réalisations ont été

effectuées, notamment dans la reconstruction et l’équipement du tissu scolaire dans les régions du

Nord (à l’exception de Kidal) et dans la réhabilitation des infrastructures scolaires de façon

générale.

3.2 Les priorités du gouvernement sur la période 2016-2018

74. Le CBMT 2016-2018 se focalisera sur la mise en œuvre du PAG dont les axes prioritaires sont

relatifs :

- au renforcement des institutions et l’approfondissement de la démocratie ;

- à la restauration de l’intégrité du territoire et la sécurisation des biens et des personnes ;

- à la réconciliation des Maliens ;

- au redressement de l’école ;

- à la construction d’une économie émergente ;

- à la mise en œuvre d’une politique active de développement social.

75. Ces axes ont été déclinés en trois lignes directrices dans la Déclaration de Politique Générale du

Premier ministre visant à:

- assurer la sécurité des personnes et la protection de leurs biens dans un environnement de paix ;

- améliorer les conditions de vie et d’existence des populations ;

- promouvoir la justice et l’équité.

76. Les allocations budgétaires selon les axes du PAG ainsi que leur part dans les dépenses totales

sont données dans les tableaux ci-dessous.

21

Tableau 25 : Allocations budgétaires selon les axes du PAG (en milliards de FCFA)

AXES PAG 2015 2016 2017 2018 TOTAL

2016-2018

1. Renforcement des institutions et l’approfondissement de la démocratie

221,4 231,8 258,3 282,5 772,7

2. Restauration de l’intégrité du territoire et sécurisation des biens et des personnes

276,3 327,0 348,9 331,2 1 007,0

3. Réconciliation des Maliens 1,4 2,1 2,3 2,7 7,0

4. Redressement de l’école 319,7 352,2 398,2 458,6 1 209,0

5. Construction d’une économie émergente 469,9 532,2 591,4 645,1 1 768,7

6. Mise en œuvre d’une politique active de développement social.

205,3 249,8 275,6 305,6 831,0

7. Dotations non reparties 387,2 322,3 344,2 394,2 1 060,7

TOTAL GENEARAL 1 881,2 2 017,3 2 218,8 2 420,1 6 656,2

Tableau 26 : Part des axes du PAG dans les dépenses totales

AXES PAG 2015 2016 2017 2018 Poids moyen 16-18

1. Renforcement des institutions et l’approfondissement de la démocratie,

11,8% 11,5% 11,6% 11,7% 11,6%

2. Restauration de l’intégrité du territoire et sécurisation des biens et des personnes,

14,7% 16,2% 15,7% 13,7% 15,2%

3. Réconciliation des Maliens, 0,1% 0,1% 0,1% 0,1% 0,1%

4. Redressement de l’école, 17,0% 17,5% 17,9% 19,0% 18,1%

5. Construction d’une économie émergente 25,0% 26,4% 26,7% 26,7% 26,6%

6. Mise en œuvre d’une politique active de développement social.

10,9% 12,4% 12,4% 12,6% 12,5%

7. Dotations non reparties 20,6% 16,0% 15,5% 16,3% 15,9%

Figure 5 : Part moyenne des axes du PAG dans les dépenses totales

22

77. Les priorités du PAG sont cohérentes avec les objectifs du CSCRP 2012-2017 dont le but à moyen

et long termes est de «faire du Mali un pays émergent et une puissance agro-pastorale, doté d’une

bonne qualité de vie pour les populations hommes et femmes».

78. L’objectif global du CSCRP est d’accélérer l’atteinte des Objectifs du Millénaire pour le

Développement (OMD), à travers un développement inclusif basé sur la réduction de la pauvreté et

des inégalités avec trois objectifs stratégiques: (i) bâtir une économie transformée et pleinement

insérée dans les échanges régionaux et mondiaux ; (ii) améliorer le bien-être social des

populations; (iii) consolider l’option de faire du Mali un pays bien gouverné, sûr, stable et en paix

pour l’ensemble de ses populations.

79. Le CSCRP se base sur trois axes stratégiques que sont :

- Axe 1 : Promotion d’une croissance accélérée, durable, favorable aux pauvres et créatrice

d’emplois et d’activités génératrices de revenus;

- Axe 2 : Renforcement des bases à long terme du développement et l’accès équitable aux services

sociaux de qualité;

- Axe 3 : Développement institutionnel et Gouvernance.

d. Les projections budgétaires sont mises en cohérence avec les priorités d’allocations

budgétaires du CSCRP. Ainsi, les ordres de priorité seront respectés:

- le premier axe représentera en moyenne 27,7% des allocations budgétaires contre 29,6%

dans le cadrage du CSCRP ;

- la part de l’axe 2 sera en moyenne de 32,57% dans le budget total contre 35,5% dans le

cadrage du CSCRP ;

- l’axe 3 représentera en moyenne 24,7% des dépenses totales contre 21% pour le CSCRP.

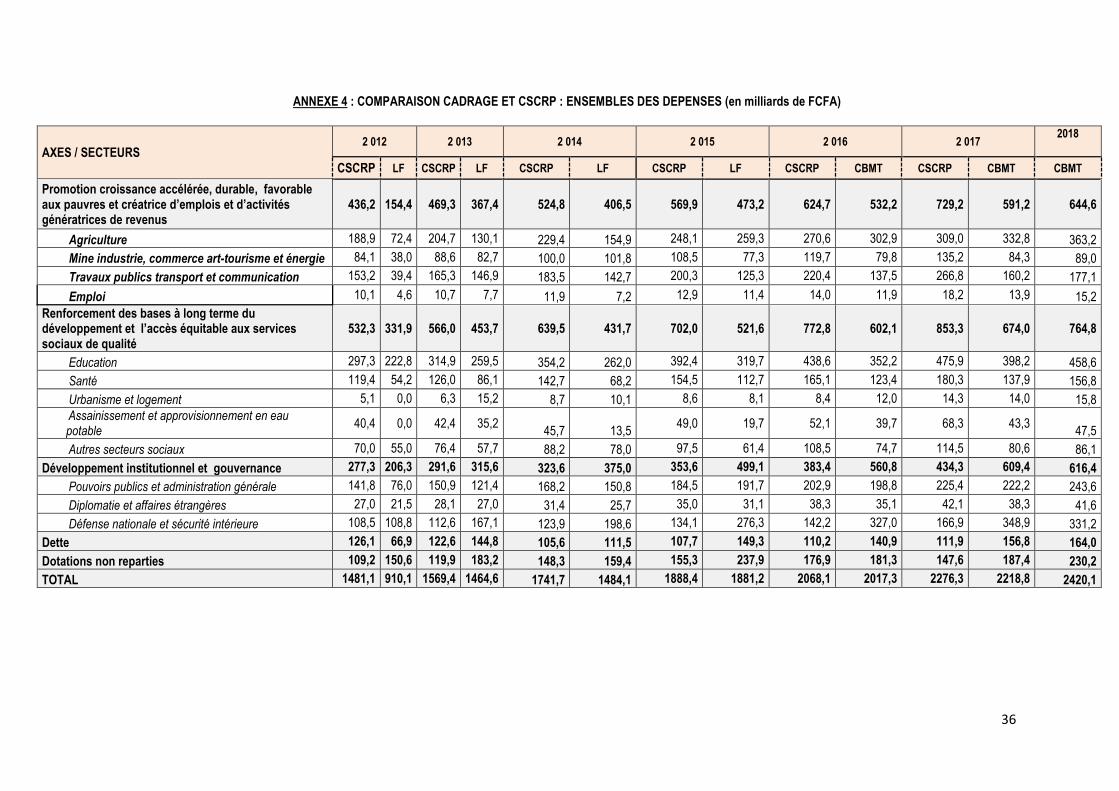

Tableau 27: comparaison des allocations sectorielles du CSCRP et du CBMT (en milliards de FCFA)

AXES 2 015 2 016 2 017 2 018

CSLP LFR CSCRP CBMT CSCRP CBMT CBMT

AXE1 : Promotion croissance accélérée, durable, favorable aux pauvres et créatrice d’emplois et d’activités génératrice

569,9 473,2 624,7 532,2 729,2 591,2 644,6

AXE2 : Renforcement des bases à long terme du développement et l’accès équitable aux services sociaux de qualité

702,0 521,6 772,8 602,1 853,3 674,0 764,8

AXE3 : Développement institutionnel et la gouvernance 353,6 499,1 383,4 560,8 434,3 609,4 616,4

Dette 107,7 149,3 110,2 140,9 111,9 156,8 164,0

Dotations non reparties 155,3 237,9 176,9 181,3 147,6 187,4 230,2

TOTAL 1888,4 1881,2 2068,1 2017,3 2276,3 2218,8 2420,1

23

Tableau 28 : Ratios par rapport à l’ensemble des charges sectorielles

AXES 2 015 2 016 2 017 2 018

CSLP LFR CSCRP CBMT CSCRP CBMT CBMT

AXE1 : Promotion croissance accélérée, durable, favorable aux pauvres et créatrice d’emplois et d’activités génératrice

30,2% 25,2% 30,2% 26,4% 32,0% 26,6% 26,6%

AXE2 : Renforcement des bases à long terme du développement et l’accès équitable aux services sociaux de qualité

37,2% 27,7% 37,4% 29,8% 37,5% 30,4% 31,6%

AXE3 : Développement institutionnel et la gouvernance 18,7% 26,5% 18,5% 27,8% 19,1% 27,5% 25,5%

Dette 5,7% 7,9% 5,3% 7,0% 4,9% 7,1% 6,8%

Dotations non reparties 8,2% 12,6% 8,6% 9,0% 6,5% 8,4% 9,5%

Tableau 29: Part moyenne des axes dans les dépenses totales selon le CSCRP et le CBMT

ANNEES CSCRP CBMT

AXE1 AXE2 AXE3 AXE1 AXE2 AXE3

2016 30,2% 37,4% 18,5% 26,4% 29,8% 27,8%

2017 32,0% 37,5% 19,1% 26,6% 30,4% 27,5%

2018 26,6% 31,6% 25,5% 30,2% 37,2% 18,7%

Part Moyenne 2016-2018 29,60% 35,50% 21,03% 27,73% 32,47% 24,67%

24

3.3 Analyse sectorielle du cadrage budgétaire 2016-2018

3.3.1 AXE 1 : Promotion croissance accélérée, durable, favorable aux pauvres et créatrice d’emplois et d’activités génératrices de revenus

80. L’ambition fixée dans le CSCRPIII est de réussir à réaliser l’objectif de 6,1% de croissance

économique moyenne. A cet effet, dans le cadre de l’objectif stratégique : « bâtir une économie

transformée, diversifiée et pleinement insérée dans les échanges régionaux et mondiaux » , l’axe1

du CSCRP poursuit les objectifs spécifiques suivants: (i) Promouvoir le développement rural ; (ii)

Développer l’industrie et les services ; (iii) Promouvoir le Commerce ; (iv) Connecter le pays avec

un réseau d’infrastructures modernes ; (v) Améliorer le financement des secteurs ; (vi) Promouvoir

la création d’emplois et de revenus.

81. Il couvre les domaines d’intervention portant sur : (i) Développement rural ; (ii) Mines et

hydrocarbures ; (iii) Industrie ; (iv) Artisanat ; (v) Tourisme ; (vi) Commerce ; (vii) Micro-finance ;

(viii) Transports ; (ix) Technologie de l’Information et de la Communication ; (x) Energie ; (xi)

Emploi.

82. Les objectifs de cet axe cadrent avec ceux de l’axe 5 du PAG « Construire une économie

émergente».

83. Il est ainsi prévu de consacrer en moyenne 26,6% des dépenses totales au développement de cet

axe. En valeur absolue, les allocations en faveur de cet axe passeront de 473,2 milliards en 2015 à

644,6 milliards de FCFA en 2018, soit un accroissement moyen annuel de 10,9% entre 2016-2018.

Tableau 30 : allocations budgétaires détaillées en faveur de l’axe 1 du CSCRP

AXES / SECTEURS 2015 2016 2017 2018 Taux crois

16-18

Promotion croissance accélérée, durable, favorable aux pauvres et créatrice d’emplois et d’activités génératrices de revenus

473,2 532,2 591,2 644,6 10,9%

Agriculture 259,3 302,9 332,8 363,2 11,9%

Mine, industrie-commerce, art-tourisme et énergie 77,3 79,8 84,3 89,0 4,8%

Travaux publics transport et communication 125,3 137,5 160,2 177,1 12,3%

Emploi 11,4 11,9 13,9 15,2 10,2%

Tableau 31 : part des secteurs de l’axe 1 dans les dépenses totales

AXES / SECTEURS 2015 2016 2017 2018 Moyenne

16-18

Promotion croissance accélérée, durable, favorable aux pauvres et créatrice d’emplois et d’activités génératrices de revenus

25,2% 26,4% 26,6% 26,6% 26,6%

Agriculture 13,8% 15,0% 15,0% 15,0% 15,0%

Mine industrie, commerce art-tourisme et énergie 4,1% 4,0% 3,8% 3,7% 3,8%

Travaux publics transport et communication 6,7% 6,8% 7,2% 7,3% 7,1%

Emploi 0,6% 0,6% 0,6% 0,6% 0,6%

25

Secteur agriculture

84. Les allocations de ce secteur passeront de 259,3 milliards en 2015 à 363,2 milliards en 2018, soit

une progression moyenne annuelle de 11,9%.

85. La part moyenne du secteur dans le CBMT 2016-2018 est estimée en moyenne à 15%, ce qui

dépasse l’objectif d’allocation budgétaire au secteur agricole de 10% du NEPAD. Cette tendance

s’inscrit dans le cadre du respect de l’engagement du Président de la république de consacrer 15%

du budget d’Etat à l’Agriculture en vue de faire du Mali une puissance agricole exportatrice.

86. Pour réaliser cet objectif, les dépenses du secteur de l’Agriculture doivent augmenter en moyenne

de 34,3 milliards de FCFA /an.

Secteur « mine, industrie-commerce, artisanat-tourisme, micro finance et énergie »

87. Les crédits alloués au secteur passeront de 77,3 milliards en 2015 à 89,0 milliards en 2018, soit

une croissance moyenne de 4,8% sur la période du CBMT et représenteront en moyenne 3,8% des

dépenses totales.

88. Ils serviront à :

- développer et diversifier le secteur minier ;

- assurer la disponibilité de l’énergie à moindre coût ;

- promouvoir le développement de l'agro-industrie ;

- développer l’artisanat et le tourisme ;

- promouvoir le commerce.

Secteur « transport et communication »

89. En 2015 les prévisions pour le secteur « transport et communication » sont prévues à 125,3

milliards contre 177,1 milliards en 2018, représentant en moyenne 7,1% des dépenses totales. Ces

crédits budgétaires seront destinées à :

- développer les infrastructures de transport ;

- développer l'utilisation des technologies de l'information et de la communication.

Secteur emploi

90. Les allocations au secteur de l’emploi connaîtraient une progression de 10,2% sur la période 2016-

2018. Sa part prévue dans le budget est de 11,4 milliards en 2015 contre 15,2 milliards en 2018, en

vue de la promotion de l'emploi des jeunes et leur insertion sociale et professionnelle.

3.3.2 AXE 2 : Renforcement des bases à long terme du développement et l’accès équitable aux services sociaux de qualité

91. En vue d’améliorer le bien-être social des populations, plusieurs objectifs seront poursuivis ; il s’agit

de :

- réduire le rythme de croissance démographique ;

- corriger les disparités de genre à tous les niveaux ;

- lutter contre les violences faites aux femmes ;

- développer l’accès des ressources humaines aux savoirs et aux compétences ;

- éradiquer l’insécurité alimentaire, la faim et la malnutrition ;

26

- promouvoir la création d’emplois et de revenus ;

- renforcer la santé des populations ;

- réduire les inégalités sociales ;

- assurer un environnement durable et un bon cadre de vie.

92. Ces objectifs seront réalisés dans le cadre de dix-sept domaines d’intervention : (i) Population ; (ii)

Migrations ; (iii) Inégalités du Genre et violences faites aux filles ; (iv) Education ; (v) Formation

professionnelle ; (vi) Jeunesse et Sport ; (vii) Culture ; (viiii) Sécurité alimentaire ; (ix) Nutrition ; (x)

Sante ; (xi) Lutte contre le VIH et le SIDA (xii) Protection de l’enfance ; (xiii) Protection sociale et

lutte contre les vulnérabilités ; (xiv) Eau ; (xv) Assainissement ; (xvi) Environnement ; (xvii)

Urbanisme et logement.

93. Il s’agit, conformément au PAG, de reconstruire l’école malienne et de mettre en œuvre une

politique active de développement social.

94. Les allocations vont passer de 521,6 milliards de FCFA en 2015 à 764,8 milliards en 2018, soit en

moyenne 13,6% d’augmentation. Elles représenteront en moyenne 30,6% des dépenses totales.

Tableau 32 : Allocations budgétaires détaillées en faveur de l’axe 2 du CSCRP

AXES / SECTEURS 2015 2016 2017 2018 Taux crois

16-18

Renforcement des bases à long terme du développement et

l’accès équitable aux services sociaux de qualité 521,6 602,1 674,0 764,8 13,6%

Education 319,7 352,2 398,2 458,6 12,8%

Santé 112,7 123,4 137,9 156,8 11,6%

Urbanisme et logement 8,1 12,0 14,0 15,8 25,9%

Assainissement et approvisionnement en eau potable 19,7 39,7 43,3 47,5 40,0%

Autres secteurs sociaux 61,4 74,7 80,6 86,1 12,1%

Tableau 33 : part des secteurs de l’axe 2 dans les dépenses totales

AXES / SECTEURS 2015 2016 2017 2018 Moyenne

16-18

Renforcement des bases à long terme du développement et

l’accès équitable aux services sociaux de qualité 27,7% 29,8% 30,4% 31,6% 30,6%

Education 17,0% 17,5% 17,9% 19,0% 18,1%

Santé 6,0% 6,1% 6,2% 6,5% 6,3%

Urbanisme et logement 0,4% 0,6% 0,6% 0,7% 0,6%

Assainissement et approvisionnement en eau potable 1,0% 2,0% 2,0% 2,0% 2,0%

Autres secteurs sociaux 3,3% 3,7% 3,6% 3,6% 3,6%

27

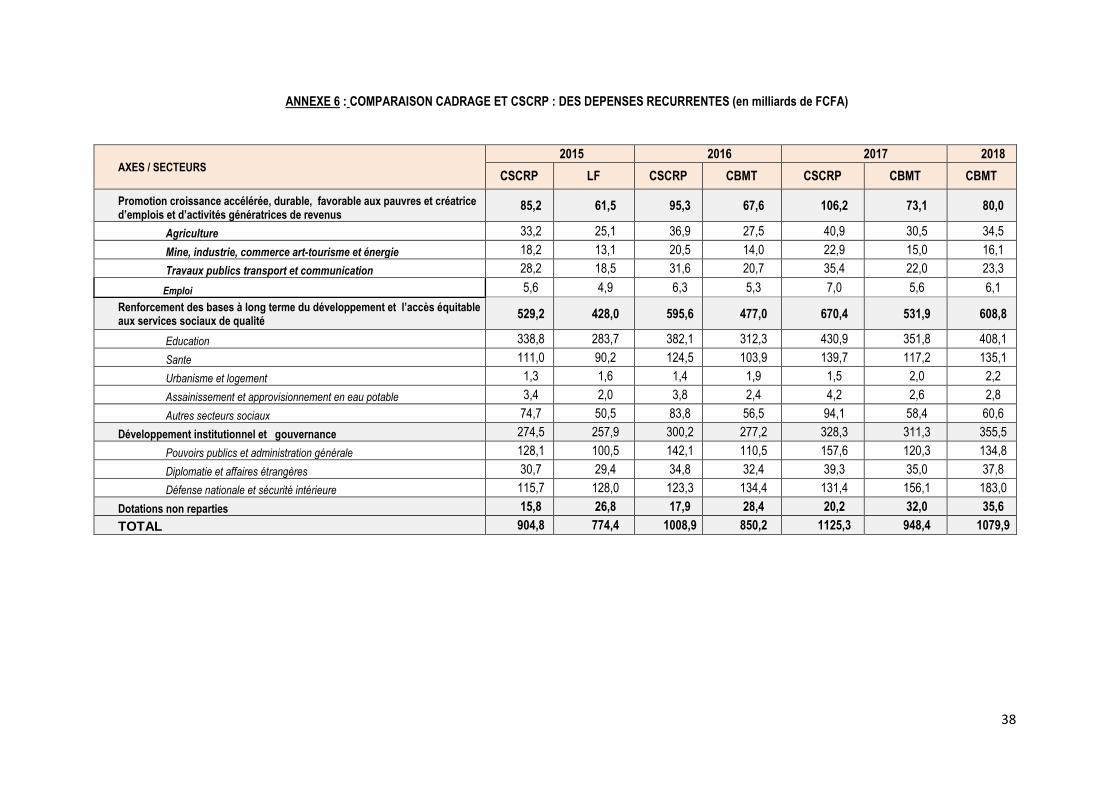

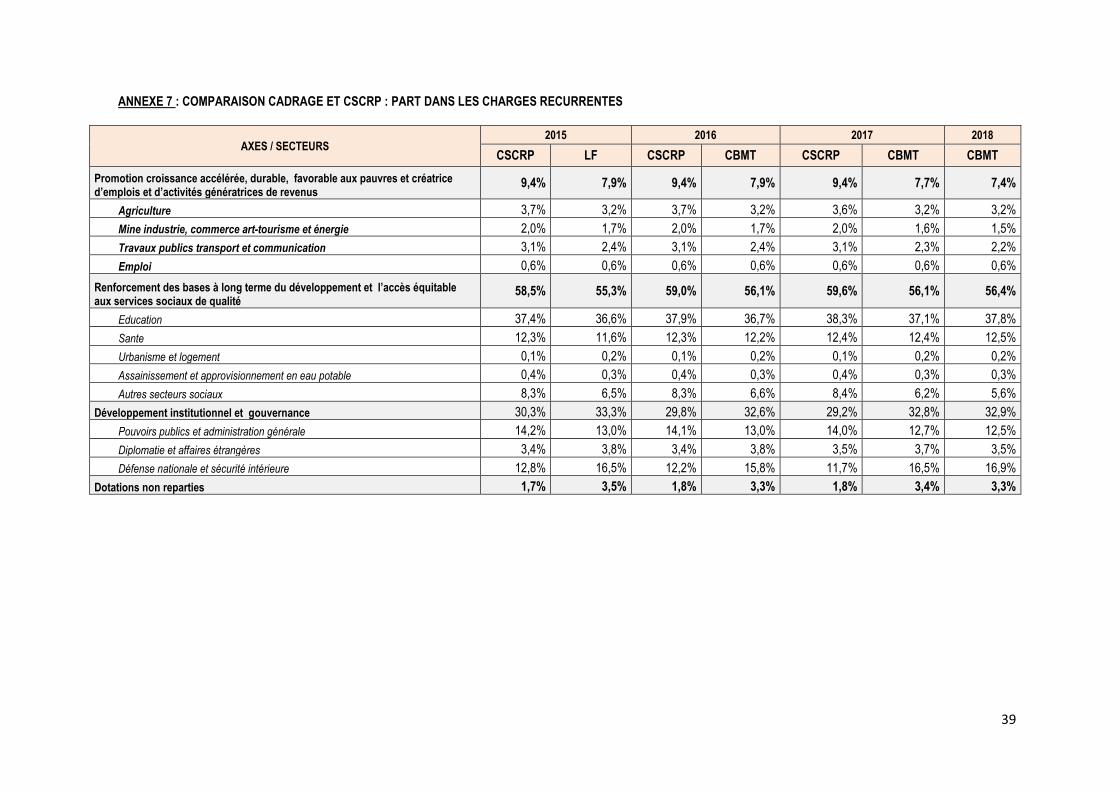

95. Les efforts budgétaires en faveur de l’axe 2 sont surtout perceptibles au niveau des allocations des

dépenses récurrentes dans lesquelles cet axe représente en moyenne 56,2% des dépenses

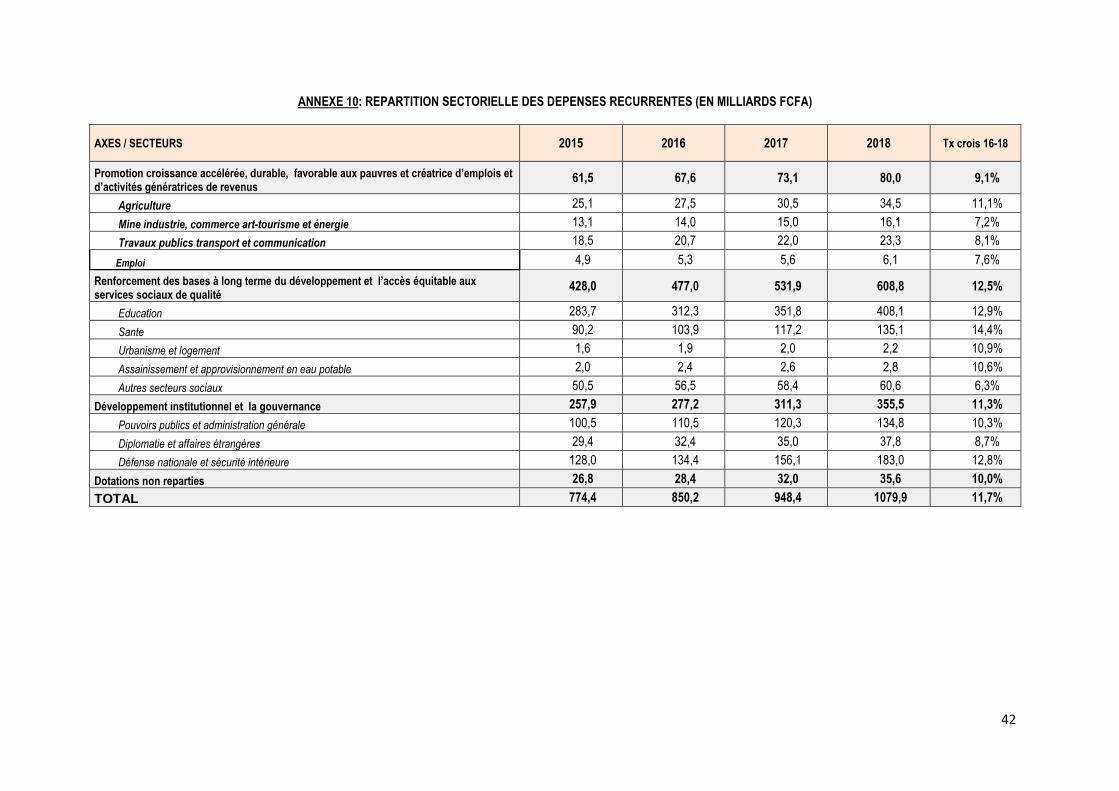

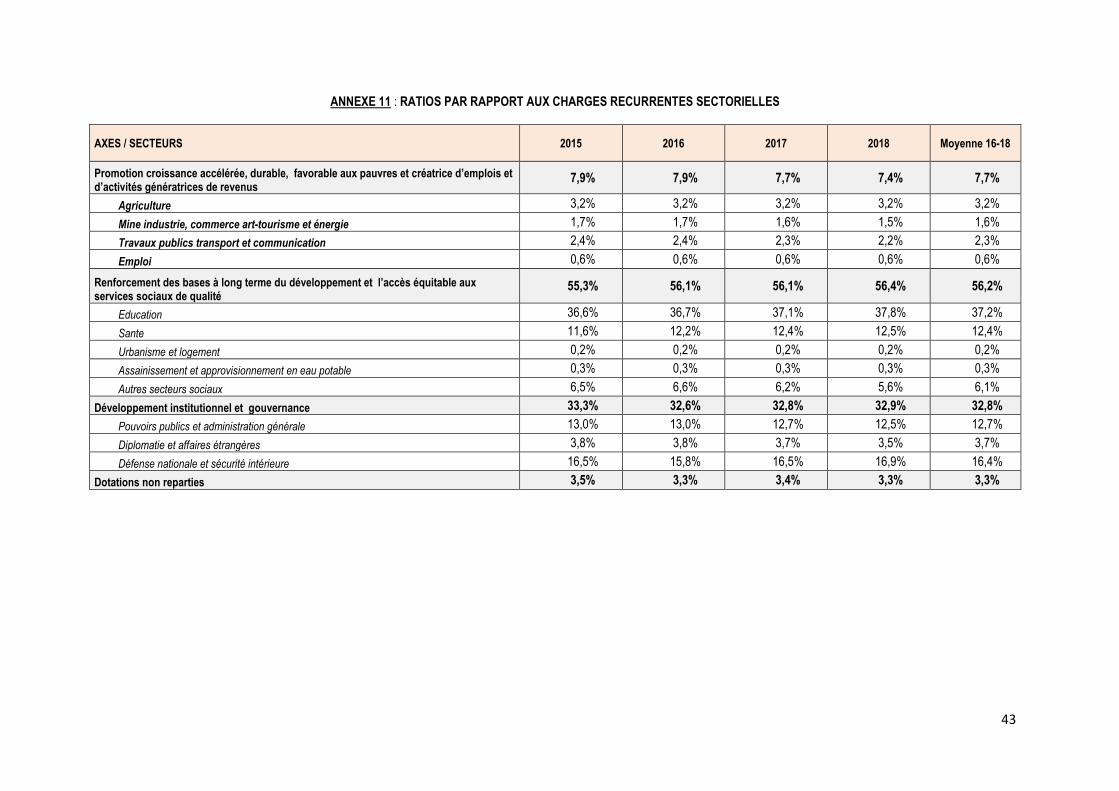

récurrentes contre 32,8% pour l’axe 3 et 7,7% pour l’axe 1.

Tableau 34: Allocations des dépenses récurrentes en faveur de l’axe 2 du CSCRP

AXES / SECTEURS 2015 2016 2017 2018 Taux_crois

16-18

Renforcement des bases à long terme du développement et

l’accès équitable aux services sociaux de qualité 428,0 477,0 531,9 608,8 12,5%

Education 283,7 312,3 351,8 408,1 12,9%

Santé 90,2 103,9 117,2 135,1 14,4%

Urbanisme et logement 1,6 1,9 2,0 2,2 10,9%

Assainissement et approvisionnement en eau potable 2,0 2,4 2,6 2,8 10,6%

Autres secteurs sociaux 50,5 56,5 58,4 60,6 6,3%

Tableau 35 : Part des secteurs de l’axe 2 dans les dépenses récurrentes

AXES / SECTEURS 2015 2016 2017 2018 Moyenne

16-18

Renforcement des bases à long terme du développement et

l’accès équitable aux services sociaux de qualité 55,3% 56,1% 56,1% 56,4% 56,2%

Education 36,6% 36,7% 37,1% 37,8% 37,2%

Santé 11,6% 12,2% 12,4% 12,5% 12,4%

Urbanisme et logement 0,2% 0,2% 0,2% 0,2% 0,2%

Assainissement et approvisionnement en eau potable 0,3% 0,3% 0,3% 0,3% 0,3%

Autres secteurs sociaux 6,5% 6,6% 6,2% 5,6% 6,1%

Secteur Education

96. Le secteur de l’éducation reste prioritaire en termes d’allocations budgétaires, sa part moyenne

dans le CBMT est estimée à 18,1%. Les allocations au secteur passeront de 319,7 milliards en

2015 à 458,6 milliards en 2018, en progression moyenne annuelle de 12,8% sur la période du

CBMT. Ces allocations visent la réalisation des objectifs de reconstruction de l’école malienne.

Secteur Santé

97. Les allocations budgétaires du secteur de la santé passent de 112,7 milliards en 2015 à 156,8

milliards en 2018, ce qui représente une croissance moyenne de 11,6% et une part moyenne de

6,3% entre 2016 et 2018. Elles s’inscriront dans la modernisation du système de santé, le

renforcement du système de soins et l’amélioration de l’hygiène à tous les niveaux.

Secteur « Urbanisme et logement »

98. Les allocations au secteur passeront de 8,1 milliards en 2015 à 15,8 milliards en 2018, soit une

progression moyenne annuelle de 25,9% sur la période 2016-2018 et représenteront 0,6% des

dépenses totales. Elles visent à créer les conditions pour une meilleure maîtrise de la croissance

des villes et à promouvoir l'accès au logement.

28

Secteur « Assainissement et approvisionnement en eau potable »

99. Avec 19,7 milliards de prévus en 2015, les allocations budgétaires pour ce secteur atteindront 47,5

milliards en 2018, ce qui représente une croissance moyenne de 40% entre 2016 et 2018 et une

part moyenne de 2,0%. Les actions suivantes sont retenues : (i) développer l'accès à l'eau potable

et (ii) améliorer la gestion des déchets.

Autres secteurs sociaux

100. Les « autres secteurs sociaux » couvrent le Ministère de la Culture, le Ministère de la Jeunesse

et des Sports, le Ministère de la Promotion de la Femme, de l’Enfant et de la Famille et le Ministère

du Développement Social, de la Solidarité et des Personnes Agées.

101. Avec 61,4 milliards de FCFA prévus en 2015, les allocations budgétaires « Autres Secteurs

Sociaux » atteindront les 86,1 milliards en 2018, ce qui représente une croissance moyenne de

12,1% entre 2016-2018 et une part moyenne de 3,6%. Les actions prévues sont :

- le renforcement du développement social,

- l’accroissement de la contribution des femmes au développement économique et social,

- la promotion d’une nouvelle politique culturelle basée sur le développement intégral de

l'homme.

3.3.3 AXE 3 : Développement institutionnel et Gouvernance

102. Le troisième axe du CSCRP poursuit les objectifs suivants : (i) Promouvoir le retour à la paix

totale dans le pays ; (ii) Améliorer le Cadre juridique et judiciaire ; (iii) Moderniser les services

publics ; (iv) Promouvoir le développement local, la gestion de proximité et la participation ; (v)

Développer la coopération régionale et internationale ; (vi) Renforcer la gouvernance économique ;

(vii) Développer un dispositif de suivi-évaluation et de mise en œuvre efficace du CSCRP.

103. Il couvre les domaines d’intervention relatifs : (i) à la Paix et Sécurité ; (ii) à la Justice ; (iii) au

Développement institutionnel ; (iv) à l’Aménagement du territoire ; (v) à la

Décentralisation/Déconcentration ; (vi) à l’ Intégration et Coopération ; (vii) à la Gestion des

Finances publiques ; (viii) au Système Statistique National ; (ix) au Renforcement de la coordination

de la gestion du développement et du suivi-évaluation ; (x) à la Coordination avec les PTF ; (xi) au

Partenariat avec le Secteur privé et la Société civile ; (xii) à la Qualité des programmes ; (xiii) à la

Communication ; (xiv) au cadrage macroéconomique et budgétaire.

104. L’effort d’allocations budgétaires pour cet axe passera de 499,1 milliards de FCFA en 2015 à

616,4 milliards en 2018, soit en moyenne 7,4% d’augmentation par an entre 2016-2018 et une part

moyenne de 26,9%.

105. En lien avec le PAG, ces allocations visent à :

- la mise en place d’institutions fortes et crédibles ;

- la restauration de la sécurité des personnes et des biens sur l’ensemble du territoire

national ;

- la mise en œuvre d’une politique active de réconciliation nationale.

29

Tableau 36 : Allocations budgétaires détaillées en faveur de l’axe 3 du CSCRP

AXES / SECTEURS 2015 2016 2017 2018 Taux crois

16-18

Développement institutionnel et la gouvernance 499,1 560,8 609,4 616,4 7,4%

Pouvoirs publics et administration générale 191,7 198,8 222,2 243,6 8,4%

Diplomatie et affaires étrangères 31,1 35,1 38,3 41,6 10,2%

Défense nationale et sécurité intérieure 276,3 327,0 348,9 331,2 6,7%

Tableau 37 : Part des secteurs de l’axe 3 dans les dépenses totales

AXES / SECTEURS 2015 2016 2017 2018 Moyenne

16-18

Développement institutionnel et gouvernance 26,5% 27,8% 27,5% 25,5% 26,9%

Pouvoirs publics et administration générale 10,2% 9,9% 10,0% 10,1% 10,0%

Diplomatie et affaires étrangères 1,7% 1,7% 1,7% 1,7% 1,7%

Défense nationale et sécurité intérieure 14,7% 16,2% 15,7% 13,7% 15,2%

Secteur « Pouvoirs publics et administration générale »

106. Avec 191,7 milliards de FCFA prévus en 2015, les allocations du secteur atteindront les 243,6

milliards en 2018, ce qui représente une croissance moyenne de 8,4% sur la période du cadrage et

une part moyenne de 10,0%.

107. Spécifiquement les inscriptions seront destinées à :

- la lutte contre la corruption et l’impunité ;

- la refondation des administrations publiques ;

- la réhabilitation de l’institution judiciaire ;

- l’approfondissement de la décentralisation ;

- l’approfondissement des instruments de la démocratie participative ;

- la réforme du processus et du système électoral ;

- la reconstruction des fondations de la réconciliation nationale pour une solution définitive

aux problèmes du Nord.

Secteur « Diplomatie et affaires étrangères »

108. Avec 31,1 milliards de FCFA prévus en 2015, les dépenses relatives au secteur « Diplomatie et

affaires étrangères » se chiffreront à 41,6 milliards en 2018, ce qui représente une croissance

moyenne de 10,2% entre 2016 et 2018 et une part moyenne de 1,7% en vue du recouvrement

d’une position forte dans un environnement international en mutation.

30

Secteur « Défense nationale et sécurité intérieure »

109. S’agissant du secteur « Défense nationale et sécurité intérieure », avec 276,3 milliards de

FCFA prévus en 2015, les dépenses de ce secteur se chiffreront à 331,2 milliards en 2018, soit une

croissance moyenne de 6,7% et une part moyenne de 15,2% en lien avec la mise en œuvre de la

LOPM.