bilan de l’annÉe 2012 du marchÉ de la …proxy.siteo.com.s3.amazonaws.com/ · la convention...

TRANSCRIPT

BILAN DE L’ANNÉE 2012ÉDU MARCHÉ DE LA

MUSIQUE ENREGISTRÉEMUSIQUE ENREGISTRÉE

Conférence de Presse MIDEM - 28 janvier 2013 -

LE MARCHÉ DE LA MUSIQUE ÉENREGISTRÉE EN 2012

LES CHIFFRES CLÉS DU MARCHÉ EN 2012

• Le marché est en baisse de 4.4%

+13% pour le marché numérique+13% pour le marché numérique

% l t h i-11.9% pour les ventes physiques

+7.5% pour les droits voisins

LES CHIFFRES CLÉS DU MARCHÉ EN 2012LES CHIFFRES CLÉS DU MARCHÉ EN 2012

-27.5M€(-4.4%)

110 6

589.7 M€617.2 M€

110,6125,0+14.4M€ (+13%)

412,6 363,7-48.9M€ (-11.9%)

94,0 101,0+7M€ (+7.5%)

2011 2012

Marché numérique Marché physique Droits voisins

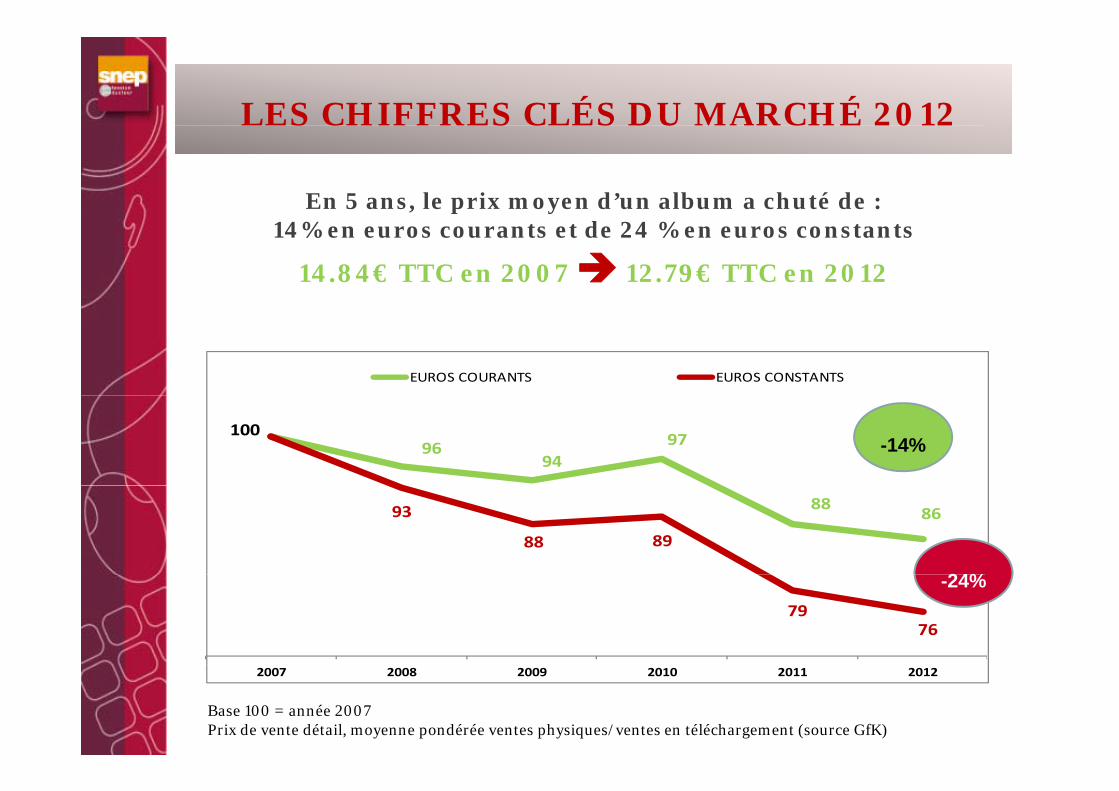

LES CHIFFRES CLÉS DU MARCHÉ 2012

En 5 ans, le prix moyen d’un album a chuté de :14% en euros courants et de 24 % en euros constants

14.84€ TTC en 2007 12.79€ TTC en 2012

EUROS COURANTS EUROS CONSTANTS

9694

97100-14%

888693

88 89

24%79

76

-24%

Base 100 = année 2007Prix de vente détail, moyenne pondérée ventes physiques/ventes en téléchargement (source GfK)

2007 2008 2009 2010 2011 2012

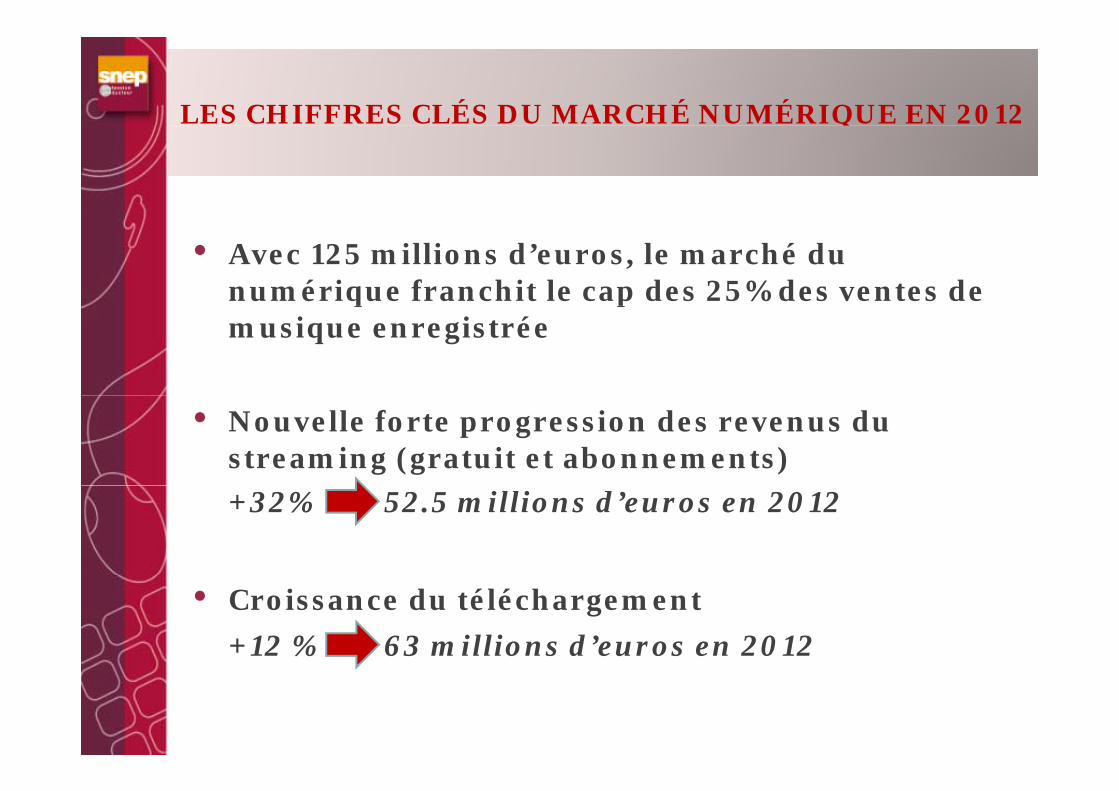

LES CHIFFRES CLÉS DU MARCHÉ NUMÉRIQUE EN 2012

• Avec 125 millions d’euros, le marché du numérique franchit le cap des 25% des ventes de q p 5musique enregistrée

• Nouvelle forte progression des revenus du streaming (gratuit et abonnements)+32% 52.5 millions d’euros en 2012

• Croissance du téléchargement +12 % 63 millions d’euros en 2012

LES CHIFFRES CLÉS DU MARCHÉ NUMÉRIQUE EN 2012EN 2012

St i & b tStreaming & abonnements

Téléchargement

Sonneries téléphoniquesSonneries téléphoniques

2011 2012

13% 8%

36%

51%

42%

50%

streaming & abonnements téléchargement sonneries téléphoniques streaming & abonnements téléchargement sonneries téléphoniques

LES CHIFFRES CLÉS DU MARCHÉ NUMÉRIQUE EN 2012

La France, 2ème pays du streamingPoids des revenus du streaming au sein des revenus numériques

EN 2012

100

Poids des revenus du streaming au sein des revenus numériques(source Ifpi/base 1er semestre 2012)

89%

39%

15% 12% 11% 1%

Suède France Royaume‐Uni Etats‐Unis Allemagne JaponSuède France Royaume‐Uni Etats‐Unis Allemagne Japon

LES CHIFFRES CLÉS DU MARCHÉ NUMÉRIQUE EN 2012EN 2012

Forte progression des albums en téléchargement

Evolution 2012/2011 du nombre d'albums vendus en

p g g

/téléchargement (millions d'unités)

17.57 6

+20%+18%

7.6

30.5 118

+15% +14%

Allemagne France Grande Bretagne Etats Unis

LES CHIFFRES CLÉS DU MARCHÉ NUMÉRIQUE EN 2012EN 2012

Les services en ligne sont plébiscités par les internautes

N°1 YouTube

29 millions de visites mensuelles

Oct.12

N°2 iTunes

N°3 Deezer7 millions de

visites mensuellesOct 12 5 millions dOct.12 5 millions de

visites mensuellesOct.12

+34% +7%

Source : IPSOS/IFPI

Oct.11/Oct.12 Oct.11/Oct.12 +26%Oct.11/Oct.12

93% des jeunes (15/24 ans) consomment de la musique sur Internet

C t l i ll ti ité Concernant la musique, quelle activité pratiquez-vous le plus souvent ?

11%

7%Ecouter de la musique en streaming

TOTAL STREAMING

82 %

25%

11%

Visionner des clips sur Internet

82 %Télécharger de la musique

57%Ne consomme jamais de musique sur Internet

Source IFOP/SNEP – Janv.2013

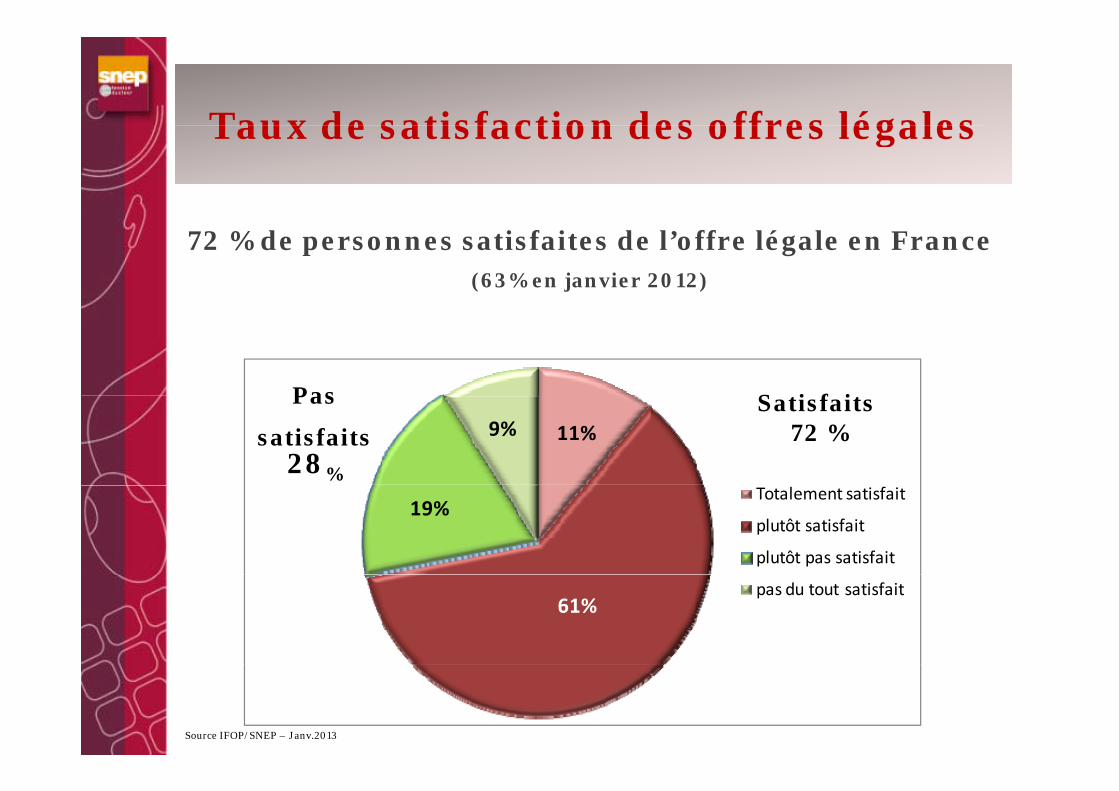

Taux de satisfaction des offres légalesTaux de satisfaction des offres légales

72 % de personnes satisfaites de l’offre légale en France(63% en janvier 2012)

Pas S ti f it 11%9%

Pas

satisfaits28%

Satisfaits 72 %

19%Totalement satisfait

plutôt satisfait

plutôt pas satisfait

61%pas du tout satisfait

Source IFOP/SNEP – Janv.2013

Une rémunération compensatoire 2.0

Pourquoi ?

corriger le transfert de valeur

Qui est concerné ?

les intermédiaires techniques

Qui sont les géants ?Qui sont les géants ?

307

250250

200

9090

34 21 1121 11 2,7 1,4Apple Google Microsoft Amazon Facebook Vivendi Sony

GroupWarner EMI

Valeur des sociétés en milliards d’euros (capitalisation boursière ou prix de vente)

LES SERVICES ILLICITES REGRESSENTREGRESSENT

LES CHIFFRES CLÉS DU MARCHÉ NUMÉRIQUE EN 2012

En 3 ans, le nombre de visiteurs uniques des sites de P2P a chuté de 35 %

7, 3 millions

4 ,7millions

Source Nielsen/Ifpi

LES CHIFFRES CLÉS DU MARCHÉ NUMÉRIQUE EN 2012

Cyberlockers : -27 % en 2012

5,5 millions

4 millions

janv.‐12 févr.‐12 mars‐12 avr.‐12 mai‐12 juin‐12 juil.‐12 août‐12 sept.‐12 oct.‐12 nov.‐12 déc.‐12

Source Nielsen/Ifpi

Une protection efficace du Droit de la Propriété Intellectuelle

• Maintien de la réponse graduée

• Intensification de la lutte contre la contrefaçon commerciale par le déréférencementle déréférencement

ZOOM SUR LA CONVENTION COLLECTIVE

DE L’ ÉDITION DE L ÉDITION PHONOGRAPHIQUEQ

LA CONVENTION COLLECTIVE

Bilan 2009/2011

Salaires versés par les producteurs aux intermittents

AUTRES PRODUCTEURS

4 297

SNEP

3,658 M€

4,297 M€

+17%

2,066M€ 1,548

M€

-25%

M€

2009 20112009 2011

Source AFDAS

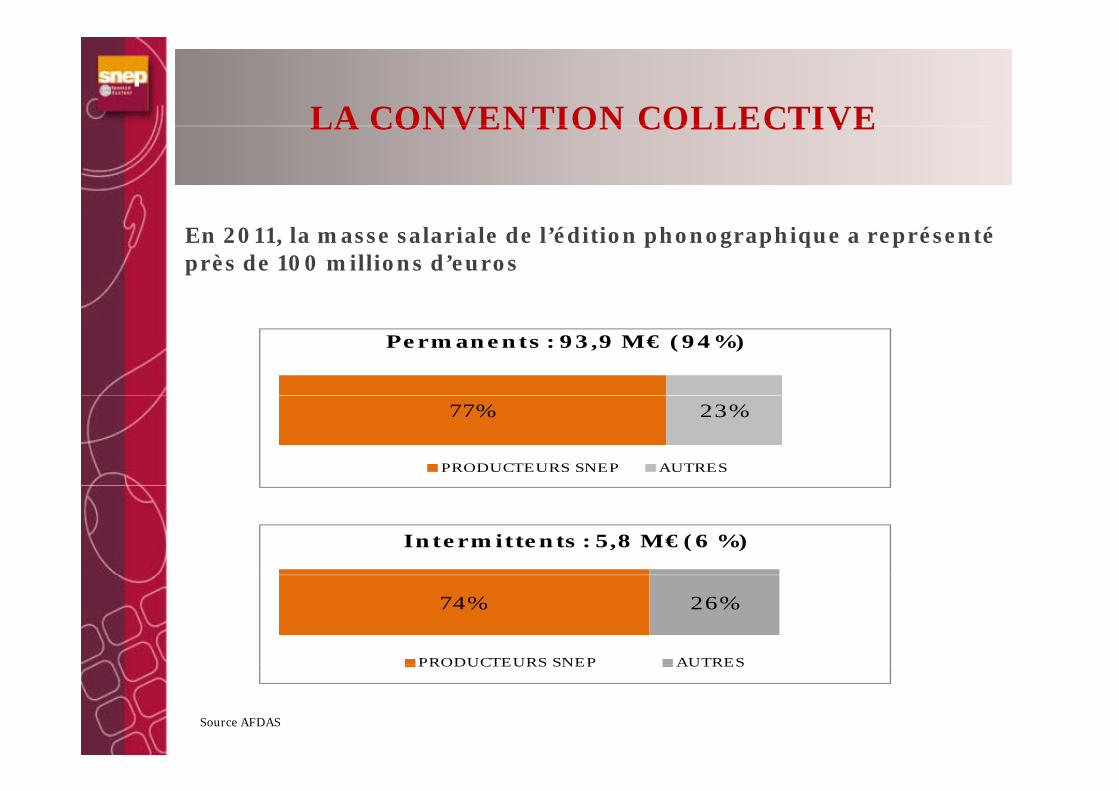

LA CONVENTION COLLECTIVELA CONVENTION COLLECTIVE

En 2011, la masse salariale de l’édition phonographique a représentéprès de 100 millions d’euros

Permanents : 93,9 M€ (94%)

77% 23%

PRODUCTEURS SNEP AUTRES

Intermittents : 5,8 M€(6 %)

74% 26%

PRODUCTEURS SNEP AUTRESPRODUCTEURS SNEP AUTRES

Source AFDAS

MUSIQUE ET RADIO

Un déficit de Un déficit de nouveautés francophonesou eautés a cop o es

MUSIQUE ET RADIO

Nouveautés francophones : 1 diffusion sur 5p

SourceYacast

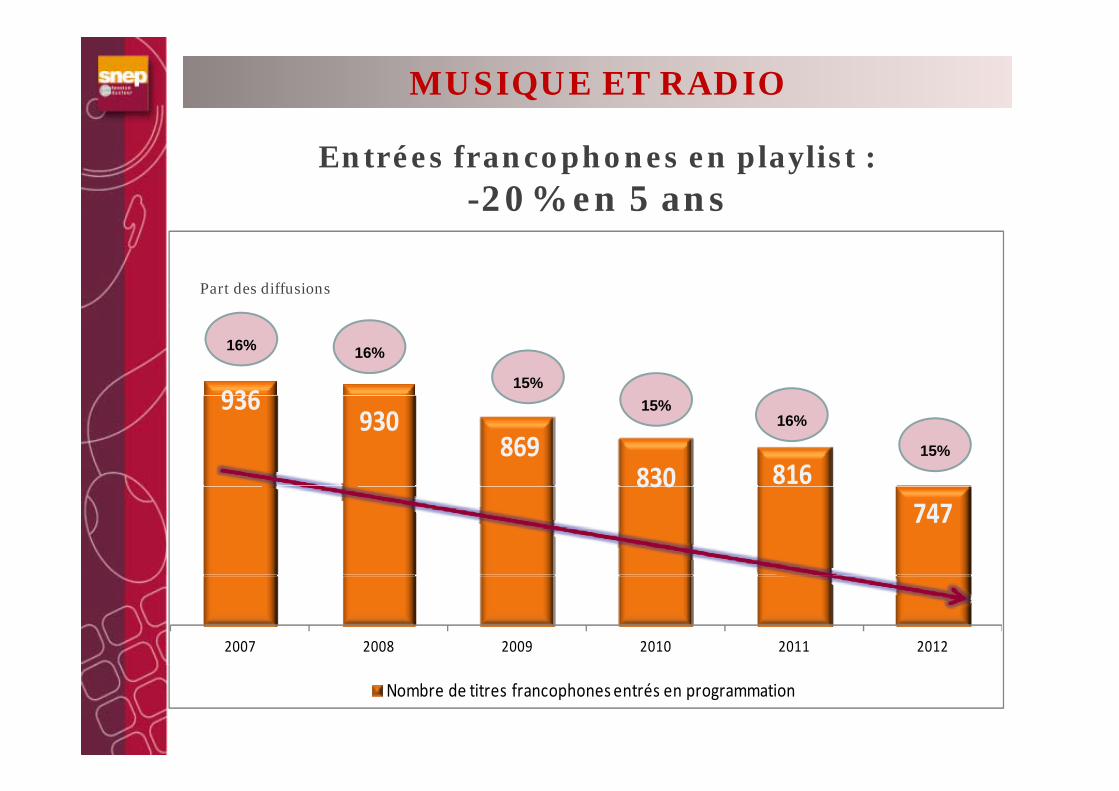

MUSIQUE ET RADIO

Entrées francophones en playlist : -20% en 5 ans5

Part des diffusions

936

16% 16%

15%936

930869

830 816

15%16%

15%

-20%

830747

2007 2008 2009 2010 2011 2012

Nombre de titres francophones entrés en programmation

MUSIQUE ET RADIO

Augmentation des rotationsdes titres francophonesp

6% des titres envoyés aux radios6% des titres envoyés aux radios

50 titres48% des

diffusions50 titres diffusions francophones

La découverte des titres en radio est la plus forte incitation à l’achat

Q ti Q l t l i i l q i Question : Quel est le service musical qui vous incite le plus à acheter des nouveautés ?

69%L'écoute de la radio

17%Vidéoclips en streaming

14%Ecoute en streaming

Source IFOP/SNEP – Janv.2013

Diversité musicale à la radioDiversité musicale à la radio

71% des 15-34 ans pensent que la programmationdes radios n’est pas assez diversifiée

Leur programmation musicale est

bien diversifiée

29%

Onentend tropOn entend trop souvent les mêmes titres

71%

Source IFOP/SNEP – Janv.2013

Les programmes télévisés ne permettent pas de découvrir de nouveaux artistes de découvrir de nouveaux artistes

pour 64% des personnes

Les programmes diffusés à la télévision vous permettent-ils de découvrir de nouveaux artistes ?

5% OUI : 36 %

14%

Oui tout à fait31%

oui plutôt

non plutôt pas

non pas du tout

50%

non pas du tout

NON : 64 %

Source IFOP/SNEP – Janv.2013

Défense des nouveautés Défense des nouveautés francophones à la radio

• I t l f d d là • Instaurer un plafond au-delà duquel les diffusions ne sont plus prises en compte pour les quotas

• Renforcer le critère de nouveautés au détriment de celui de nouveaux au détriment de celui de nouveaux talents

Défense des nouveautés Défense des nouveautés francophones à la télévisionp

• Vigilance sur M6/W9 et D17 Vigilance sur M6/W9 et D17

• Renforcer la présence de la musique du cahier des charges de France TVg

• Inclure les émissions de ariétés dans • Inclure les émissions de variétés dans les obligations d’investissement des chaînes privéeschaînes privées

Défense des nouveautés f hfrancophones

Renforcement du crédit d’impôtp

• Augmentation du plafond

• Inclusion des dépenses d’achat pd’espace

• i d l f h i i è • Faire de la francophonie un critère structurant

• Intégration de relances de carrières

ConclusionConclusion

• Une protection efficace des droits de• Une protection efficace des droits depropriété intellectuelle

• La défense des nouvelles productionsf hfrancophones

• Compenser le transfert de valeur