bienvenue au petit déjeuner débat - gestionnaire-paie… · externalisation de la paye ......

TRANSCRIPT

Nouveautés paye 2016

8 et 10 décembre 2015

Bienvenue au Petit Déjeuner débat

Programme

9h00 - 10h00

■ Mme Gonzalez La DSN : comment se préparer

Nouveaux seuils LODEOM 2016

Complémentaire santé obligatoire

Disparition des sommes isolée

Projet de loi de finance de la Sécurité sociale

Compte de prévention de la pénibilité

10h00 – 10h30 Débat – Questions réponses

2

Izabela Sula GonzalezDirectrice Générale

Rue de la Paye

Les intervenante

3

Rue de la Paye15 ans d’existence

Sous-traitance de la fonction paye et RH

Plus d’un million de bulletins de paies traités

pour 5 000 entreprises

Notre marché cible

Employeurs

hors fonction publique & territoriale

Notre couverture géographique

Experts-Comptables

4

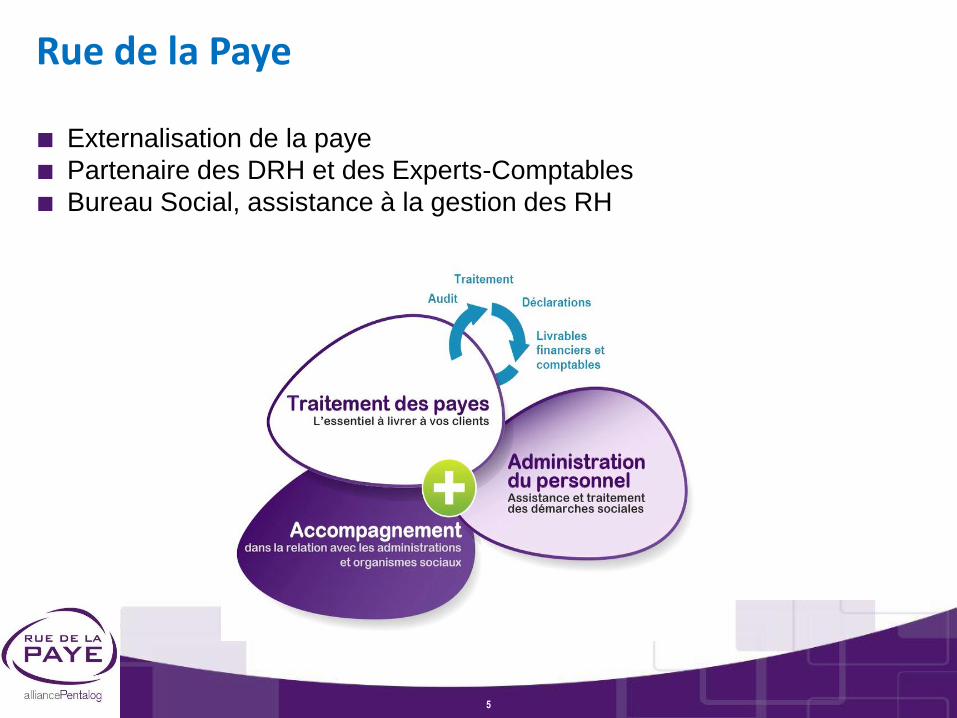

■ Externalisation de la paye

■ Partenaire des DRH et des Experts-Comptables

■ Bureau Social, assistance à la gestion des RH

Rue de la Paye

5

L’offre globale de Rue de la Paye

Mé

tie

r h

isto

riq

ue

De

pu

is 3

an

s

Le Service de Migration de Système paye

Pack Gestion des Salariés des Sociétés Etrangères

Partenaire CEGID et Quadrapaie Gold

Le Bureau Social

Ingénierie Sociale & Collective

Services aux Salariés

Une équipe dédiée & une interface web

Le Traitement de la Paye• La production du bulletin de paie, de ses éléments comptables et leur

mise à disposition

• La veille juridique, sociale et conventionnelle

Le traitement des entrées & sorties des salariés

Déclaratif social associé à la paye

De

pu

is

2012

6

Les avantages de Rue de la Paye

Entrées / sorties de salarié

DADS UDUCS EdiPaye etCharges sociales +

Efficacité

Disponibilité

Simplicité

Réactivité

Confidentialité

Fiabilité

Conformité

Rentabilité

• Le coût au salarié : le tout inclus de Rue de la Paye

• Les engagements de Rue de la Paye

7

Dématérialisation progressive des déclarations sociales

ENTREPRISE

Avant net-entreprises

DADS-U

TDS

Acoss CNAM CNAV Pôle

emploiDARES

Organismes

…

Normes, périodicités, messages et stockages multiples

Aujourd’hui avec net-entreprises

ENTREPRISE

Organismes

Plusieurs normes, périodicités, messages et stockages

s

L’entreprise est connue une fois et fait une seule démarche

Aujourd’hui avec la DSN

ENTREPRISE

Système DSN

Organismes

un flux mensuel

un seul message

un seul répertoire

Entreprises

La DSNUne réelle simplification

8

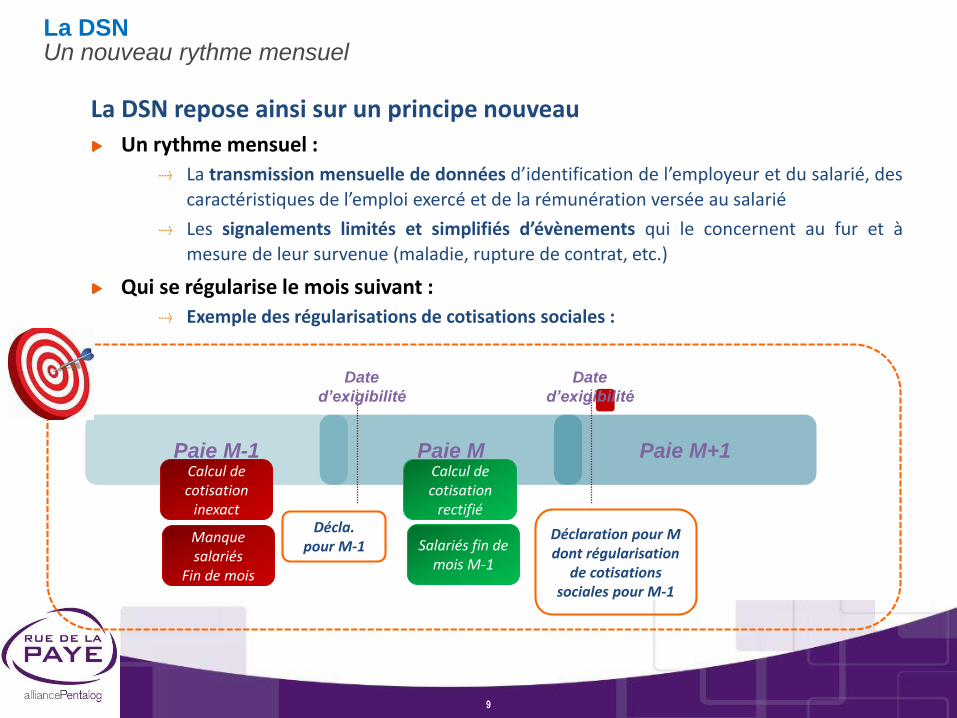

• La DSN repose ainsi sur un principe nouveau

Un rythme mensuel :

La transmission mensuelle de données d’identification de l’employeur et du salarié, des

caractéristiques de l’emploi exercé et de la rémunération versée au salarié

Les signalements limités et simplifiés d’évènements qui le concernent au fur et à

mesure de leur survenue (maladie, rupture de contrat, etc.)

Qui se régularise le mois suivant :

Exemple des régularisations de cotisations sociales :

La DSNUn nouveau rythme mensuel

Paie MPaie M-1 Paie M+1

Date

d’exigibilité

Date

d’exigibilité

Déclaration pour M dont régularisation

de cotisations sociales pour M-1

Décla.pour M-1

Calcul de cotisation

inexact

Calcul de cotisation

rectifié

Manque salariés

Fin de mois

Salariés fin de mois M-1

9

La DSN Les déclarations substituées en phase 2

La phase 2 est opérationnelle depuis mars 2015

La DSN phase 2 se substitue aux déclarations suivantes :

DUCS URSSAF

DSIJ

DMMO/EMMO

Attestation Pôle Emploi dématérialisée

RMM pour les entreprises de travail temporaire

Attention : la DSN ne peut à ce jour couvrir la gestion des contrats courts c’est-à-direcommençant et se terminant le même mois

10

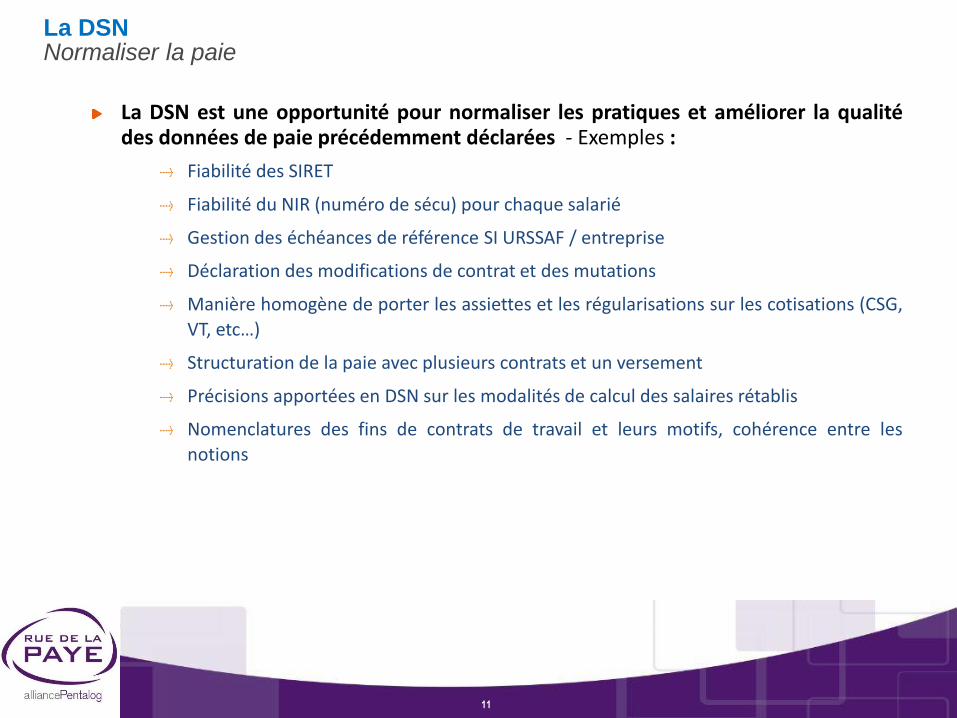

La DSNNormaliser la paie

La DSN est une opportunité pour normaliser les pratiques et améliorer la qualitédes données de paie précédemment déclarées - Exemples :

Fiabilité des SIRET

Fiabilité du NIR (numéro de sécu) pour chaque salarié

Gestion des échéances de référence SI URSSAF / entreprise

Déclaration des modifications de contrat et des mutations

Manière homogène de porter les assiettes et les régularisations sur les cotisations (CSG,

VT, etc…)

Structuration de la paie avec plusieurs contrats et un versement

Précisions apportées en DSN sur les modalités de calcul des salaires rétablis

Nomenclatures des fins de contrats de travail et leurs motifs, cohérence entre les

notions

11

– Macro planning du déploiement de la phase 3 suite aux communicationsministérielles

La DSNPlanning de déploiement

Janvier 2016

Pilote P3PRE PILOTE P3

Avril 2016

Substitutions Agirc-Arrco, MSA, OC

Ajout des restitutions DGFIP, INSEE, CNAMTS

DRP

Traitements de non regression P2

MEP

Septembre 2016janvier 2017

P3 production

Autres Restitutions à situer selon faisabilité (ex : CI-BTP,

Pénibilité, CDDU…)

Volume restreint3/4 éditeurs et une trentaine

d’entreprises

Extension du volumeMontée en charge progressive avec la mise à disposition des solutions P3 des éditeurs et

l’intégration des entreprises au fil de l’eau

12

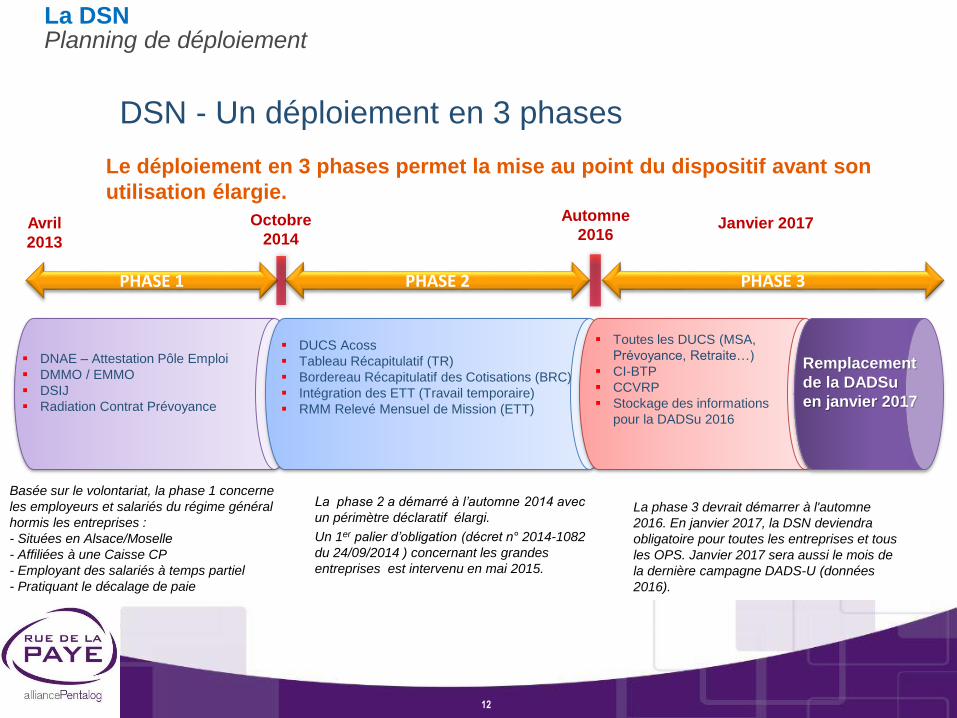

DSN - Un déploiement en 3 phases

DNAE – Attestation Pôle Emploi

DMMO / EMMO

DSIJ

Radiation Contrat Prévoyance

DUCS Acoss

Tableau Récapitulatif (TR)

Bordereau Récapitulatif des Cotisations (BRC)

Intégration des ETT (Travail temporaire)

RMM Relevé Mensuel de Mission (ETT)

Toutes les DUCS (MSA,

Prévoyance, Retraite…)

CI-BTP

CCVRP

Stockage des informations

pour la DADSu 2016

Remplacement

de la DADSu

en janvier 2017

PHASE 2PHASE 1 PHASE 3

Avril

2013

Octobre

2014Janvier 2017

Le déploiement en 3 phases permet la mise au point du dispositif avant son

utilisation élargie.

Basée sur le volontariat, la phase 1 concerne

les employeurs et salariés du régime général

hormis les entreprises :

- Situées en Alsace/Moselle

- Affiliées à une Caisse CP

- Employant des salariés à temps partiel

- Pratiquant le décalage de paie

La phase 2 a démarré à l’automne 2014 avec

un périmètre déclaratif élargi.

Un 1er palier d’obligation (décret n° 2014-1082

du 24/09/2014 ) concernant les grandes

entreprises est intervenu en mai 2015.

La phase 3 devrait démarrer à l'automne

2016. En janvier 2017, la DSN deviendra

obligatoire pour toutes les entreprises et tous

les OPS. Janvier 2017 sera aussi le mois de

la dernière campagne DADS-U (données

2016).

Automne

2016

La DSNPlanning de déploiement

12

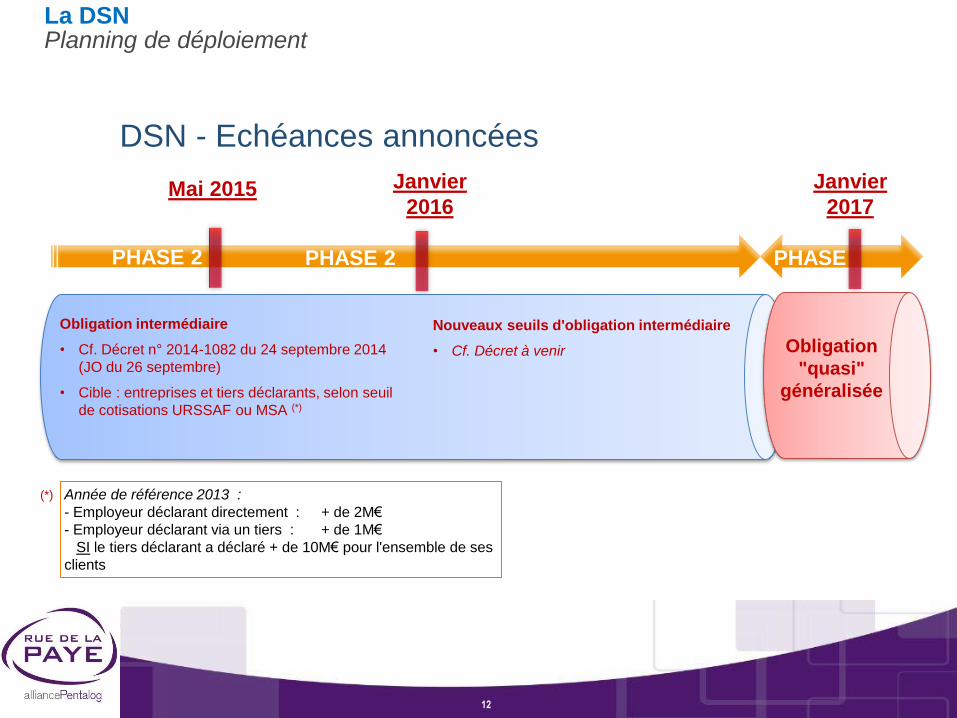

DSN - Echéances annoncées

Obligation intermédiaire

• Cf. Décret n° 2014-1082 du 24 septembre 2014

(JO du 26 septembre)

• Cible : entreprises et tiers déclarants, selon seuil

de cotisations URSSAF ou MSA (*)

Janvier

2016Mai 2015

Obligation

"quasi"

généralisée

PHASE 2 PHASE

3

Année de référence 2013 :

- Employeur déclarant directement : + de 2M€

- Employeur déclarant via un tiers : + de 1M€

SI le tiers déclarant a déclaré + de 10M€ pour l'ensemble de ses

clients

PHASE 2

(*)

Janvier

2017

Nouveaux seuils d'obligation intermédiaire

• Cf. Décret à venir

La DSNPlanning de déploiement

12

13

Fixer des jalons projet

Faire le point sur l’organisation de son entreprise

Analyser / fiabiliser les données en paie vis-à-vis des données DSN

Se coordonner en conséquence avec son éditeur / intégrateur

Solliciter l’accompagnement des OPS

Plusieurs étapes indispensables pour démarrer sereinement….

Diagnostic de votre système de paie/RH

Identification des impacts

Préconisations – plan d’actions –échéancier de mise en place

Proposition d’accompagnement personnalisé

Mise en place : formation -paramétrage – tests – contrôles

– DSN réelle

Vous faire accompagner par votre éditeur/intégrateur avec un audit de votre système

S’approprier le projet DSN et le fondre dans son organisation

FIABILISATION DES SIRETS DE L’ENTREPRISE via le portail Net- Net-Entreprises

La DSNSe préparer

La DSNLes temps moyens observés pour la préparation

Délai et charge prévisionnels pour quelques grandes catégories d’entreprises

14

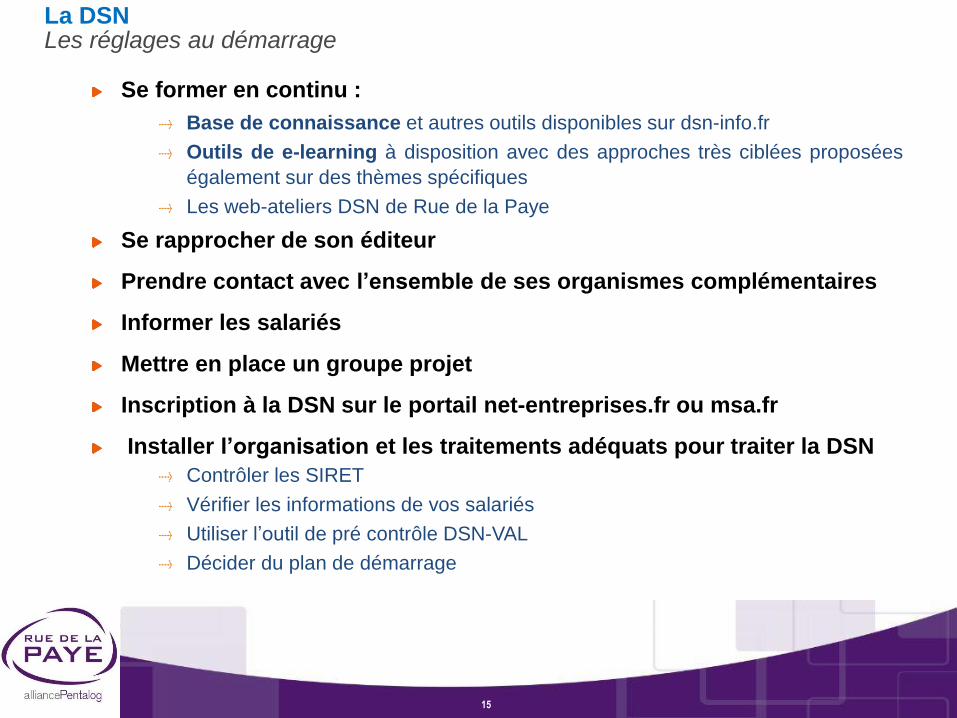

Se former en continu :

Base de connaissance et autres outils disponibles sur dsn-info.fr

Outils de e-learning à disposition avec des approches très ciblées proposées

également sur des thèmes spécifiques

Les web-ateliers DSN de Rue de la Paye

Se rapprocher de son éditeur

Prendre contact avec l’ensemble de ses organismes complémentaires

Informer les salariés

Mettre en place un groupe projet

Inscription à la DSN sur le portail net-entreprises.fr ou msa.fr

Installer l’organisation et les traitements adéquats pour traiter la DSN

Contrôler les SIRET

Vérifier les informations de vos salariés

Utiliser l’outil de pré contrôle DSN-VAL

Décider du plan de démarrage

La DSNLes réglages au démarrage

15

1618

Mode opératoire : DSN contrôle Sirethttp://www.dsn-info.fr/documentation/controle-siret-dsn.pdf

Lors de chaque dépôt, le système DSN vérifie que le SIRET est actif àl’INSEE (ou radié depuis moins de 3 mois) et connu à l’URSSAF.

En cas de problème sur le SIRET la DSN sera rejetée

Il est conseillé de vérifier son N° SIRET avant de passer en DSN :

Utiliser le service « DSN – Contrôle Siret », sur net-entreprises, pour

identifier les Siret non reconnus.

Si problème sur SIRET, utiliser le formulaire en ligne sur le site de

l’URSSAF « DSN - mise à jour des Siret » dans l'espace « mon compte ».

La DSNLes réglages au démarrage

17

Votre salarié ne possède pas de numéro de sécurité sociale lorsque vousétablissez la Déclaration Préalable à l’Embauche (DPAE) :

Retour cotisant avec son AR DPAE pour les salariés non connus dans le SNGI (système de national de gestion des identités)

Vous devez l’inviter à se rendre dans la CPAM de son lieu de résidence pour faire procéder à son

immatriculation :

Si votre salarié est né en France :

il devra fournir une pièce d’identité : carte d’identité ou passeport

Si problème sur SIRET, utiliser le formulaire en ligne sur le site de l’URSSAF

« DSN - mise à jour des Siret » dans l'espace « mon compte ».

Si votre salarié est né à l’étranger, il devra fournir deux justificatifsd’identité :

Une des pièces d’état civil suivantes, copie d’acte de naissance, extrait d’acte de

naissance, pièce établie par un consulat

Une des pièces d’identité suivantes : carte d’identité, passeport, titre de séjour

en cours de validité

Dès que votre salarié obtient son NIR, il doit le communiquer à sonemployeur afin qu’il soit reporté dans ses éléments de paie en vue desdéclarations sociales (DADS, DSN,…)

La DSNLes réglages au démarrage

18

• Dans le système DSN :

L’employeur qui ne connaît pas le matricule d’un nouveau salarié génère unNuméro Transitoire Temporaire non générateur de droit.

Les identifiants des salariés seront vérifiés par la CNAV qui informera le déclarantvia le BIS (Bilan d’Identification des Salariés) :

Soit confirmation que le NIR est certifié

Soit attribution d’un numéro provisoire (NIA)

le même pour tous les organismes

valable 3 mois (renouvelable une fois en cas de force majeure), après : suspension

des droits

Les matricules qui commencent par 7 ou 8 ne sont pas acceptés en DSN

La clé ne rentre pas dans la composition du NIR

La DSNLes réglages au démarrage

Dès l’envoi des premières DSN, il est demandé de traiter le BIS

19

Le Bilan d’Identification des Salariés recense les salariés qui n’ont pu être identifiés aprèsacceptation des DADS-U ou des DSN:

Il comporte deux listes :

La liste des déclarations avec les identités corrigées par rapport à celles déclarées :

Vous devez prendre en compte ces identités corrigées dans le logiciel de paie

La liste des déclarations avec les salariés en anomalies d’identification

Vous devez apporter des corrections à partir d’éléments que vous avez pu

récupérer

La DSNBilan d’identification des salariés

La CNIL fait obligation à l’employeur d’informer ses salariés du passage en DSN.

Un document est disponible sur le site

• www.net-entreprises.fr

Préparer la DSN

http://www.dsn-info.fr/documentation/dsn-information-salarie.pdf

L’information est à destination des salariés présentsdans l’EntrepriseUne fois cette démarche accomplie, les nouveaux salariésdoivent également être informésDifférentes modalités peuvent être appliquées,notamment l’ajout d’un article aux contrats de travail desfuturs salariés, les informant des modalités déclaratives quisont appliquées et des moyens pour eux d’accéderaux données qui les concernent.

20

21

Employeur de moins de 11 salariés éligible au CICE

Employeur de 11 salariés et plus éligible au CICE

Seuils LODEOM 2016Droit commun éligible CICE

Montant du salaire horaire brut

Exonération Modalités de calcul de l’exonération

Salaire ≤ 1,4 SMIC Exonération sur la totalité du salaire

Salaire horaire brut x nombre d’heures rémunérées x 26,55%* (entreprise dans le champ de la réduction Fillon)Salaire horaire brut x nombre d’heures rémunérées x 28,35%* (entreprise hors champs de la réduction Fillon)

1,4 SMIC < Salaire < 1,6 SMIC

Exonération sur la partie du salaire horaire brut limitée à 1,4 Smic

Smic x 1,4 x nombre d’heures rémunérées x 26,55% (entreprise dans le champs de la réduction Fillon)Smic x 1,4 x nombre d’heures rémunérées x 28,35% (entreprise hors champ de la réduction Fillon)

1,6 SMIC ≤ Salaire < 2,3 SMIC

Exonération dégressiveExonération = rémunération brute mensuelle x coefficientCoeff.= (0,281/0,7) X (2,3 x Smic x 1,4 x nbre d’heures rémunérées - 1,4) / rémunération mensuelle brute

Salaire ≥ 2,3 SMIC Pas d’exonération dès le 1er euro versé.

Montant du salaire horaire brut

Exonération Modalités de calcul de l’exonération

Salaire ≤ 1,3 SMIC Exonération sur la totalité du salaire

Salaire horaire brut x nombre d’heures rémunérées x 26,55%* (entreprise dans le champ de la réduction Fillon)Salaire horaire brut x nombre d’heures rémunérées x 28,35%* (entreprise hors champs de la réduction Fillon)

1,3 SMIC ≤ Salaire < 2 SMIC

Exonération dégressiveExonération = rémunération brute mensuelle x coefficientCoeff. = (0,281 / 0,7 ) X (2,8 x Smic x 1,3 x nbre d’heures rémunérées - 1,3) / rémunération mensuelle brute

Salaire ≥ 2 SMIC Pas d’exonération dès le 1er euro versé.

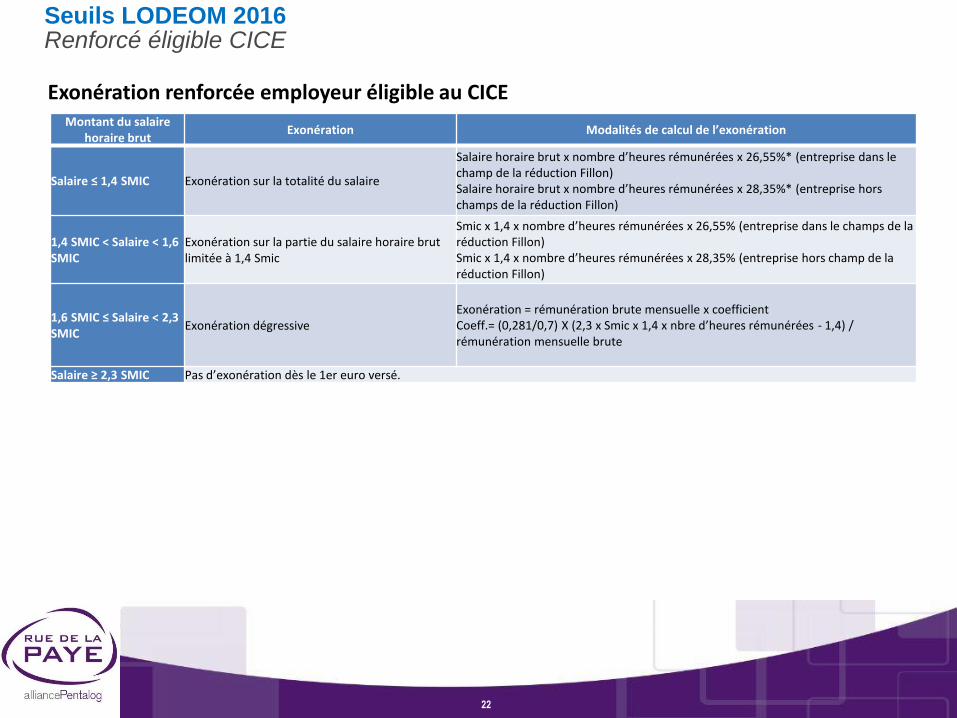

22

Exonération renforcée employeur éligible au CICE

Seuils LODEOM 2016Renforcé éligible CICE

Montant du salaire horaire brut

Exonération Modalités de calcul de l’exonération

Salaire ≤ 1,4 SMIC Exonération sur la totalité du salaire

Salaire horaire brut x nombre d’heures rémunérées x 26,55%* (entreprise dans le champ de la réduction Fillon)Salaire horaire brut x nombre d’heures rémunérées x 28,35%* (entreprise hors champs de la réduction Fillon)

1,4 SMIC < Salaire < 1,6 SMIC

Exonération sur la partie du salaire horaire brut limitée à 1,4 Smic

Smic x 1,4 x nombre d’heures rémunérées x 26,55% (entreprise dans le champs de la réduction Fillon)Smic x 1,4 x nombre d’heures rémunérées x 28,35% (entreprise hors champ de la réduction Fillon)

1,6 SMIC ≤ Salaire < 2,3 SMIC

Exonération dégressiveExonération = rémunération brute mensuelle x coefficientCoeff.= (0,281/0,7) X (2,3 x Smic x 1,4 x nbre d’heures rémunérées - 1,4) / rémunération mensuelle brute

Salaire ≥ 2,3 SMIC Pas d’exonération dès le 1er euro versé.

23

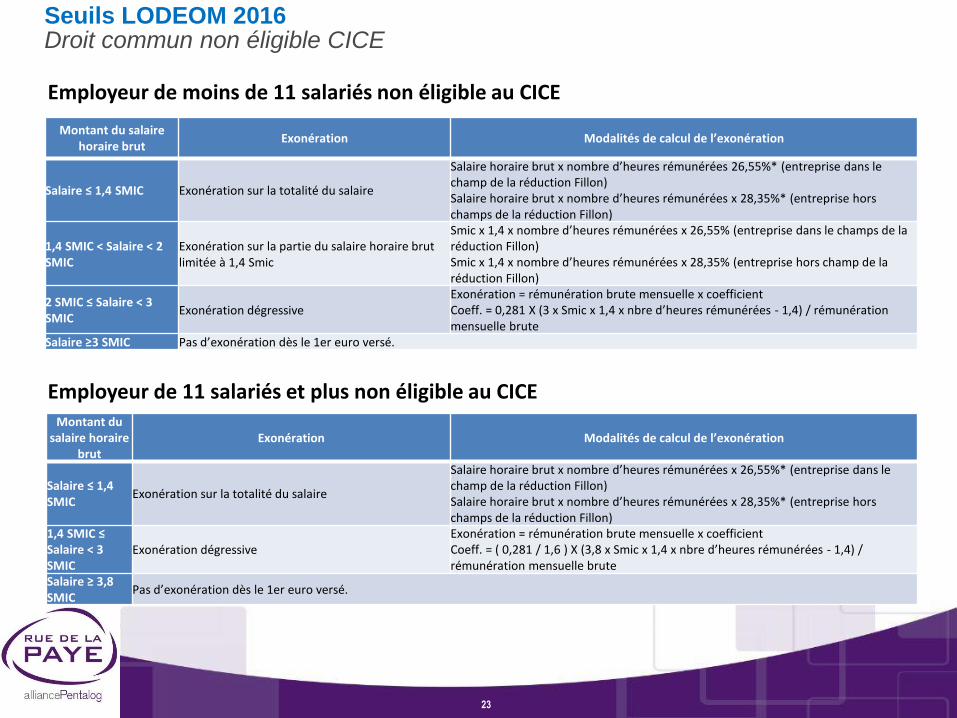

Employeur de moins de 11 salariés non éligible au CICE

Employeur de 11 salariés et plus non éligible au CICE

Seuils LODEOM 2016Droit commun non éligible CICE

Montant du salaire horaire brut

Exonération Modalités de calcul de l’exonération

Salaire ≤ 1,4 SMIC Exonération sur la totalité du salaire

Salaire horaire brut x nombre d’heures rémunérées 26,55%* (entreprise dans le champ de la réduction Fillon)Salaire horaire brut x nombre d’heures rémunérées x 28,35%* (entreprise hors champs de la réduction Fillon)

1,4 SMIC < Salaire < 2 SMIC

Exonération sur la partie du salaire horaire brut limitée à 1,4 Smic

Smic x 1,4 x nombre d’heures rémunérées x 26,55% (entreprise dans le champs de la réduction Fillon)Smic x 1,4 x nombre d’heures rémunérées x 28,35% (entreprise hors champ de la réduction Fillon)

2 SMIC ≤ Salaire < 3 SMIC

Exonération dégressiveExonération = rémunération brute mensuelle x coefficientCoeff. = 0,281 X (3 x Smic x 1,4 x nbre d’heures rémunérées - 1,4) / rémunération mensuelle brute

Salaire ≥3 SMIC Pas d’exonération dès le 1er euro versé.

Montant du salaire horaire

brutExonération Modalités de calcul de l’exonération

Salaire ≤ 1,4 SMIC

Exonération sur la totalité du salaire

Salaire horaire brut x nombre d’heures rémunérées x 26,55%* (entreprise dans le champ de la réduction Fillon)Salaire horaire brut x nombre d’heures rémunérées x 28,35%* (entreprise hors champs de la réduction Fillon)

1,4 SMIC ≤ Salaire < 3 SMIC

Exonération dégressiveExonération = rémunération brute mensuelle x coefficientCoeff. = ( 0,281 / 1,6 ) X (3,8 x Smic x 1,4 x nbre d’heures rémunérées - 1,4) / rémunération mensuelle brute

Salaire ≥ 3,8 SMIC

Pas d’exonération dès le 1er euro versé.

24

Exonération renforcée employeur non éligible au CICE

Seuils LODEOM 2016Renforcé non éligible CICE

Montant du salaire horaire

brutExonération Modalités de calcul de l’exonération

Salaire ≤ 1,7 SMIC

Exonération sur la totalité du salaire

Salaire horaire brut x nombre d’heures rémunérées x 26,55%* (entreprise dans le champ de la réduction Fillon)Salaire horaire brut x nombre d’heures rémunérées x 28,35%* (entreprise hors champs de la réduction Fillon)

1,7 SMIC < Salaire < 2,5 SMIC

Exonération sur la partie du salaire horaire brut limitée à 1,7 Smic

Smic x 1,7 x nombre d’heures rémunérées x 26,55% (entreprise dans le champs de la réduction Fillon)Smic x 1,7 x nombre d’heures rémunérées x 28,35% (entreprise hors champ de la réduction Fillon)

2,5 SMIC ≤ Salaire < 4,5 SMIC

Exonération dégressiveExonération = rémunération brute mensuelle x coefficientCoeff. =( 0,281 / 2 ) X (4,5 x Smic x 1,7 x nbre d’heures rémunérées - 1,7) / rémunération mensuelle brute

Salaire ≤ 4,5 SMIC

Pas d’exonération dès le 1er euro versé.

Le Bilan d’Identification des salariés (BIS)

25

Mesure phare de la loi de sécurisation de l’emploi du 14 juin 2013 et de l’ANI du 11 janvier2013, l’obligation faite à toutes les entreprises de proposer une complémentaire santé àchacun de leurs salariés entre en vigueur le 1er janvier 2016.

Le contrat de complémentaire santé proposé par l’employeur doit remplir lesconditions suivantes :

la participation financière de l’employeur doit être au moins égale à 50 % de lacotisation (le salarié en payant le reste)

le contrat doit respecter un socle de garanties minimales (panier de soinsminima)

la couverture est prévue pour l’ensemble des salariés

Complémentaire santé obligatoireCaractéristiques obligatoires du contrat

Le Bilan d’Identification des salariés (BIS)

26

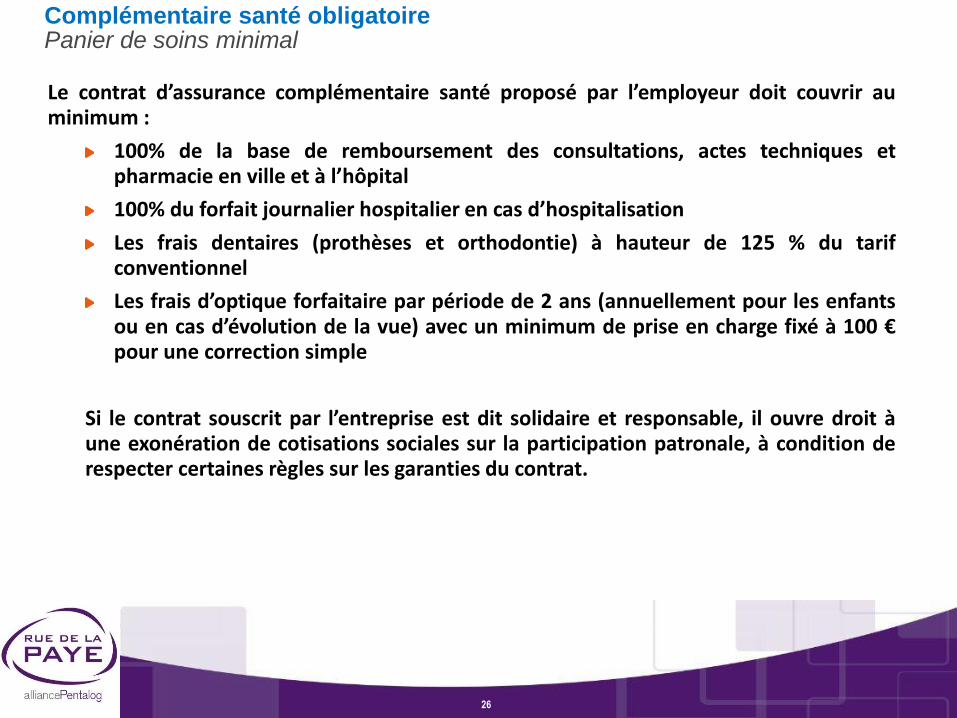

Le contrat d’assurance complémentaire santé proposé par l’employeur doit couvrir auminimum :

100% de la base de remboursement des consultations, actes techniques etpharmacie en ville et à l’hôpital

100% du forfait journalier hospitalier en cas d’hospitalisation

Les frais dentaires (prothèses et orthodontie) à hauteur de 125 % du tarifconventionnel

Les frais d’optique forfaitaire par période de 2 ans (annuellement pour les enfantsou en cas d’évolution de la vue) avec un minimum de prise en charge fixé à 100 €pour une correction simple

Si le contrat souscrit par l’entreprise est dit solidaire et responsable, il ouvre droit àune exonération de cotisations sociales sur la participation patronale, à condition derespecter certaines règles sur les garanties du contrat.

Complémentaire santé obligatoirePanier de soins minimal

Le Bilan d’Identification des salariés (BIS)

27

La loi prévoyait une période de 18 mois pour permettre de négocier des accords au seindes branches professionnels pour définir :

des conditions plus favorables aux salariés

des préconisations quant à l’assureur

À défaut d’accord l’employeur doit négocier avec les représentants du personnel del’entreprise.

Si ces négociations n’aboutissent pas, l’employeur doit mettre en place une couverturesanté collective obligatoire par décision unilatérale, avant le 1er janvier 2016.

Complémentaire santé obligatoireChoisir sa complémentaire santé

Le Bilan d’Identification des salariés (BIS)

28

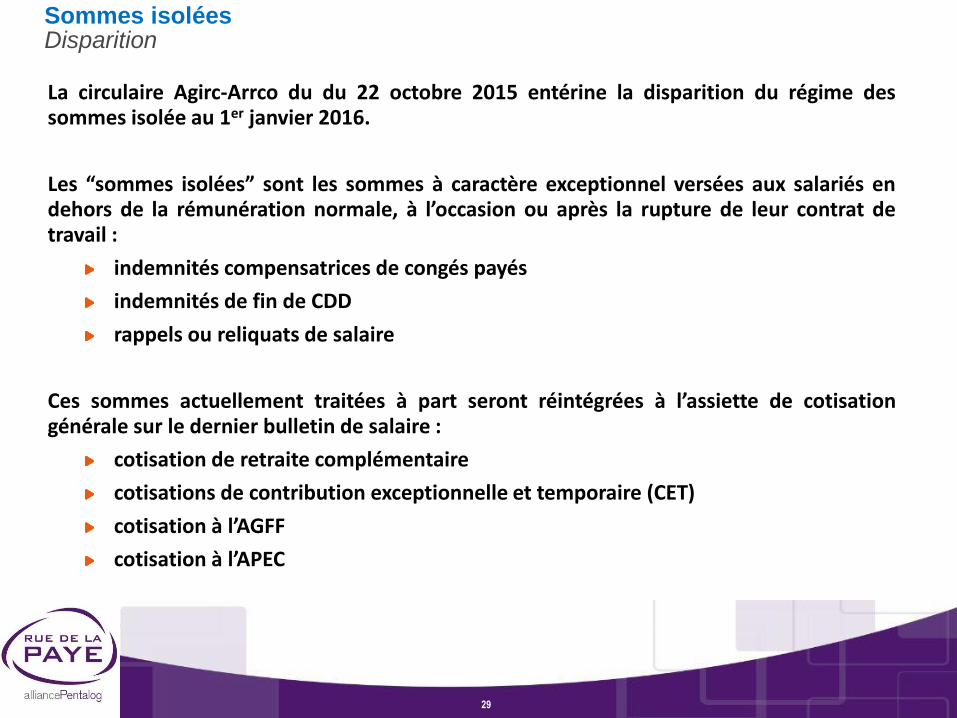

La circulaire Agirc-Arrco du du 22 octobre 2015 entérine la disparition du régime dessommes isolée au 1er janvier 2016.

Les “sommes isolées” sont les sommes à caractère exceptionnel versées aux salariés endehors de la rémunération normale, à l’occasion ou après la rupture de leur contrat detravail :

indemnités compensatrices de congés payés

indemnités de fin de CDD

rappels ou reliquats de salaire

Ces sommes actuellement traitées à part seront réintégrées à l’assiette de cotisationgénérale sur le dernier bulletin de salaire :

cotisation de retraite complémentaire

cotisations de contribution exceptionnelle et temporaire (CET)

cotisation à l’AGFF

cotisation à l’APEC

Sommes isoléesDisparition

Le Bilan d’Identification des salariés (BIS)

29

La circulaire Agirc-Arrco du du 22 octobre 2015 entérine la disparition du régime dessommes isolée au 1er janvier 2016.

Les “sommes isolées” sont les sommes à caractère exceptionnel versées aux salariés endehors de la rémunération normale, à l’occasion ou après la rupture de leur contrat detravail :

indemnités compensatrices de congés payés

indemnités de fin de CDD

rappels ou reliquats de salaire

Ces sommes actuellement traitées à part seront réintégrées à l’assiette de cotisationgénérale sur le dernier bulletin de salaire :

cotisation de retraite complémentaire

cotisations de contribution exceptionnelle et temporaire (CET)

cotisation à l’AGFF

cotisation à l’APEC

Sommes isoléesDisparition

Le Bilan d’Identification des salariés (BIS)

30

La circulaire Agirc-Arrco du du 22 octobre 2015 entérine la disparition du régime dessommes isolée au 1er janvier 2016.

Les “sommes isolées” sont les sommes à caractère exceptionnel versées aux salariés endehors de la rémunération normale, à l’occasion ou après la rupture de leur contrat detravail :

indemnités compensatrices de congés payés

indemnités de fin de CDD

rappels ou reliquats de salaire

Ces sommes actuellement traitées à part seront réintégrées à l’assiette de cotisationgénérale sur le dernier bulletin de salaire :

cotisation de retraite complémentaire

cotisations de contribution exceptionnelle et temporaire (CET)

cotisation à l’AGFF

cotisation à l’APEC

Sommes isoléesDisparition

Le Bilan d’Identification des salariés (BIS)

31

Projet de loi de finance de la Sécurité sociale :

Les seuils de « 10 salariés et plus » passerait à « 11 salariés et plus »

Les seuils de « moins de 10 salariés » passerait à « moins de 11 salariés »

Les employeurs qui atteindraient le seuil de « 11 salariés et plus » pendantles années 2016, 2017 ou 2018 seront exonérés du forfait social au titre dela prévoyance pendant trois ans.

Les employeurs qui atteindraient le seuil de « 20 salariés et plus »pendant les années 2016, 2017 ou 2018 continuerons de bénéficier de ladéduction forfaitaire sur les heures supplémentaires, ainsi que du FNALplafonné de 0,10% pendant trois ans.

PLFSSModification de seuils

Le Bilan d’Identification des salariés (BIS)

32

En 2016, les employeurs sont tenus de déclarer l’ensemble des facteurs de risque :

Les manutentions manuelles de charges lourdes

Les postures pénibles définies comme positions forcées des articulations

Les vibrations mécaniques

Les agents chimiques dangereux, y compris les poussières et les fumées

Les activités exercées en milieu hyperbare

Les températures extrêmes ;

Le bruit mentionné à l’article R. 4431-1

Le travail de nuit (Code du travail L. 3122-29 à L. 3122-31)

Le travail en équipes successives alternantes ;

Le travail répétitif caractérisé par la répétition d’un même geste, à unecadence contrainte, imposée ou non par le déplacement automatiqued’une pièce ou par la rémunération à la pièce, avec un temps de cycledéfini.

Compte personnel de prévention de la pénibilitéExtension des facteurs de risques

Merci de votre attention

33