baromètre 2008 du marché des cgpi...baromètre du marché des cgpi – 42mi57 – 09/2008 5...

TRANSCRIPT

Baromètre du marché des CGPI04 Septembre 2008

2Baromètre du marché des CGPI – 42MI57 – 09/2008

SOMMAIRE

Fiche technique

Le quotidien des CGPI : comment travaillent-ils ?Charge de travailRémunération

2008 : la confiance prévaut mais se tempère avec une année marquée par la crise financière

Quels enjeux et perspectives pour la profession sur le moyen/long terme ?

Quelques idées clés

Données de cadrage sur les CGPIMontant de leur collecte bruteType de structuresProfil

3Baromètre du marché des CGPI – 42MI57 – 09/2008

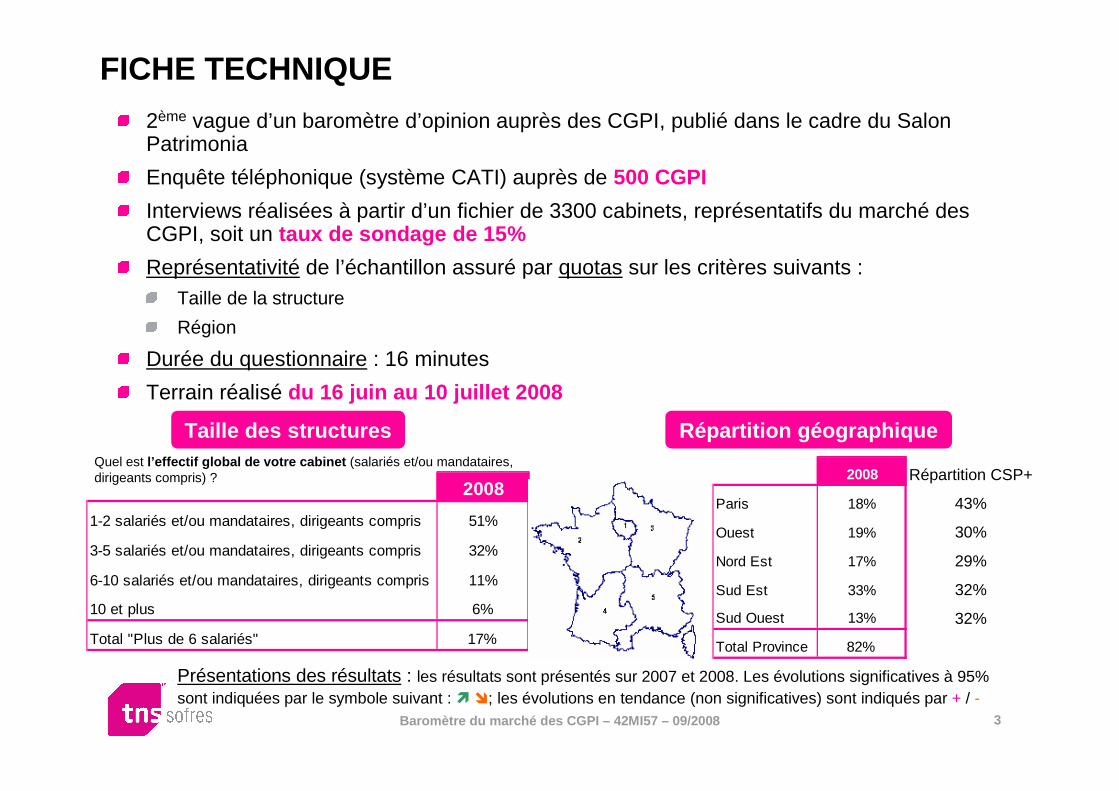

FICHE TECHNIQUE

2ème vague d’un baromètre d’opinion auprès des CGPI, publié dans le cadre du Salon Patrimonia

Enquête téléphonique (système CATI) auprès de 500 CGPI

Interviews réalisées à partir d’un fichier de 3300 cabinets, représentatifs du marché des CGPI, soit un taux de sondage de 15%

Représentativité de l’échantillon assuré par quotas sur les critères suivants :Taille de la structure

Région

Durée du questionnaire : 16 minutes

Terrain réalisé du 16 juin au 10 juillet 2008

Taille des structures Répartition géographique

2008

1-2 salariés et/ou mandataires, dirigeants compris 51%

3-5 salariés et/ou mandataires, dirigeants compris 32%

6-10 salariés et/ou mandataires, dirigeants compris 11%

10 et plus 6%

Total "Plus de 6 salariés" 17%

2008

Paris 18%

Ouest 19%

Nord Est 17%

Sud Est 33%

Sud Ouest 13%

Total Province 82%

Quel est l’effectif global de votre cabinet (salariés et/ou mandataires, dirigeants compris) ?

Présentations des résultats : les résultats sont présentés sur 2007 et 2008. Les évolutions significatives à 95% sont indiquées par le symbole suivant : � �; les évolutions en tendance (non significatives) sont indiqués par + / -

Répartition CSP+

43%

30%

29%

32%

32%

1. Le quotidien des CGPI : comment travaillent-ils?

Quelle est leur charge de travail ?

Comment se rémunèrent-ils ?

5Baromètre du marché des CGPI – 42MI57 – 09/2008

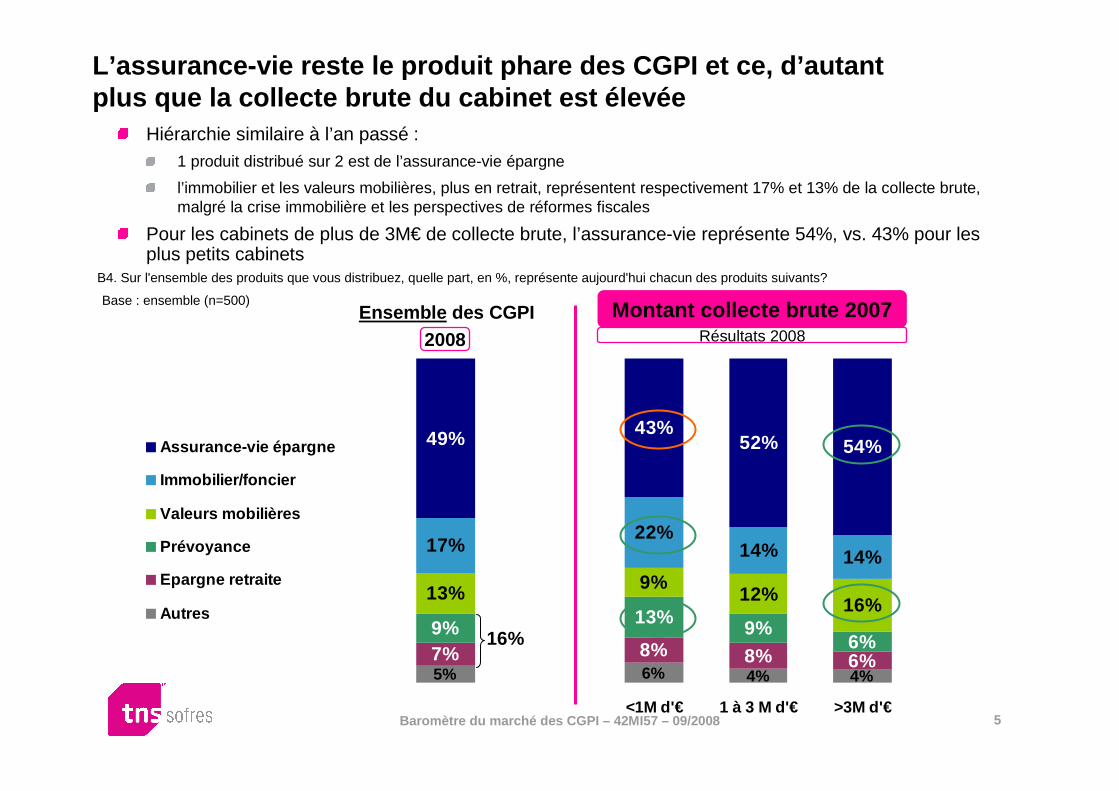

L’assurance-vie reste le produit phare des CGPI et ce, d’autant plus que la collecte brute du cabinet est élevée

Hiérarchie similaire à l’an passé : 1 produit distribué sur 2 est de l’assurance-vie épargne

l’immobilier et les valeurs mobilières, plus en retrait, représentent respectivement 17% et 13% de la collecte brute, malgré la crise immobilière et les perspectives de réformes fiscales

Pour les cabinets de plus de 3M€ de collecte brute, l’assurance-vie représente 54%, vs. 43% pour les plus petits cabinets

B4. Sur l'ensemble des produits que vous distribuez, quelle part, en %, représente aujourd'hui chacun des produits suivants?

Base : ensemble (n=500)

5% 6% 4% 4%7% 8% 8% 6%

9% 13% 9%6%

13% 9%12% 16%

17%22%

14% 14%

49% 43%52% 54%

<1M d'€ 1 à 3 M d'€ >3M d'€

Assurance-vie épargne

Immobilier/foncier

Valeurs mobilières

Prévoyance

Epargne retraite

Autres

Montant collecte brute 2007Ensemble des CGPI2008 Résultats 2008

16%

6Baromètre du marché des CGPI – 42MI57 – 09/2008

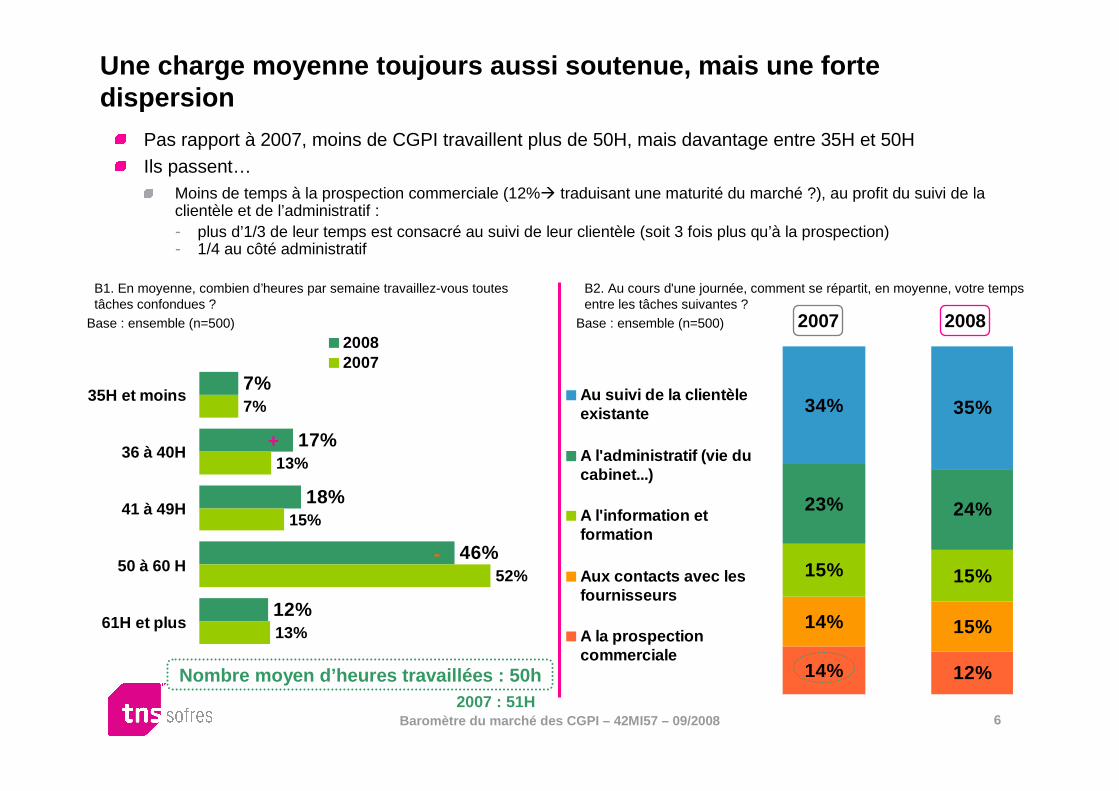

Une charge moyenne toujours aussi soutenue, mais une forte dispersion

B1. En moyenne, combien d’heures par semaine travaillez-vous toutes tâches confondues ?

B2. Au cours d'une journée, comment se répartit, en moyenne, votre temps entre les tâches suivantes ?

Base : ensemble (n=500) Base : ensemble (n=500)

7%

17%

18%

46%

12%

7%

13%

15%

52%

13%

35H et moins

36 à 40H

41 à 49H

50 à 60 H

61H et plus

20082007

14% 12%

14% 15%

15% 15%

23% 24%

34% 35%Au suivi de la clientèleexistante

A l'administratif (vie ducabinet...)

A l'information etformation

Aux contacts avec lesfournisseurs

A la prospectioncommerciale

Nombre moyen d’heures travaillées : 50h2007 : 51H

20082007

+

-

Pas rapport à 2007, moins de CGPI travaillent plus de 50H, mais davantage entre 35H et 50HIls passent…

Moins de temps à la prospection commerciale (12%� traduisant une maturité du marché ?), au profit du suivi de la clientèle et de l’administratif :- plus d’1/3 de leur temps est consacré au suivi de leur clientèle (soit 3 fois plus qu’à la prospection)- 1/4 au côté administratif

7Baromètre du marché des CGPI – 42MI57 – 09/2008

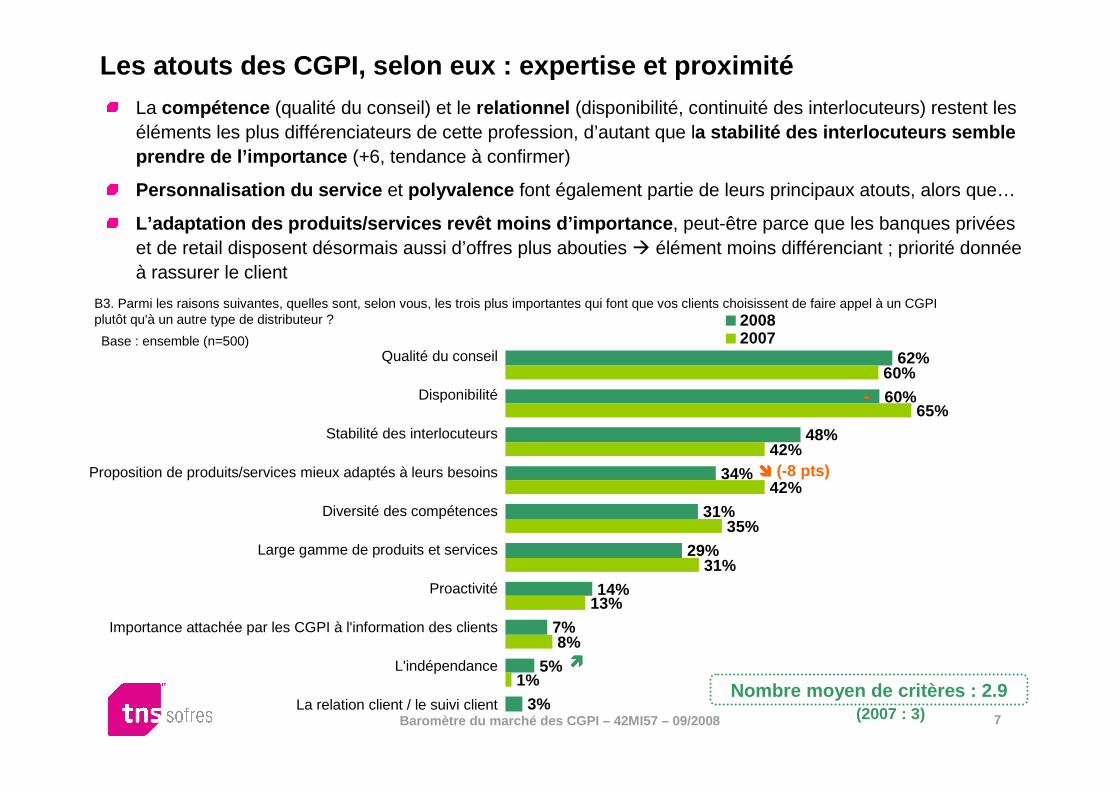

Qualité du conseil

Disponibilité

Stabilité des interlocuteurs

Proposition de produits/services mieux adaptés à leurs besoins

Diversité des compétences

Large gamme de produits et services

Proactivité

Importance attachée par les CGPI à l'information des clients

L'indépendance

La relation client / le suivi client

Les atouts des CGPI, selon eux : expertise et proximi té La compétence (qualité du conseil) et le relationnel (disponibilité, continuité des interlocuteurs) restent les éléments les plus différenciateurs de cette profession, d’autant que la stabilité des interlocuteurs semble prendre de l’importance (+6, tendance à confirmer)

Personnalisation du service et polyvalence font également partie de leurs principaux atouts, alors que…

L’adaptation des produits/services revêt moins d’im portance , peut-être parce que les banques privées et de retail disposent désormais aussi d’offres plus abouties � élément moins différenciant ; priorité donnée à rassurer le client

B3. Parmi les raisons suivantes, quelles sont, selon vous, les trois plus importantes qui font que vos clients choisissent de faire appel à un CGPI plutôt qu'à un autre type de distributeur ?

Base : ensemble (n=500)62%

60%

48%

34%

31%

29%

14%

7%

5%

3%

60%

65%

42%

42%

35%

31%

13%

8%

1%

20082007

Nombre moyen de critères : 2.9

���� (-8 pts)

����

-

(2007 : 3)

8Baromètre du marché des CGPI – 42MI57 – 09/2008

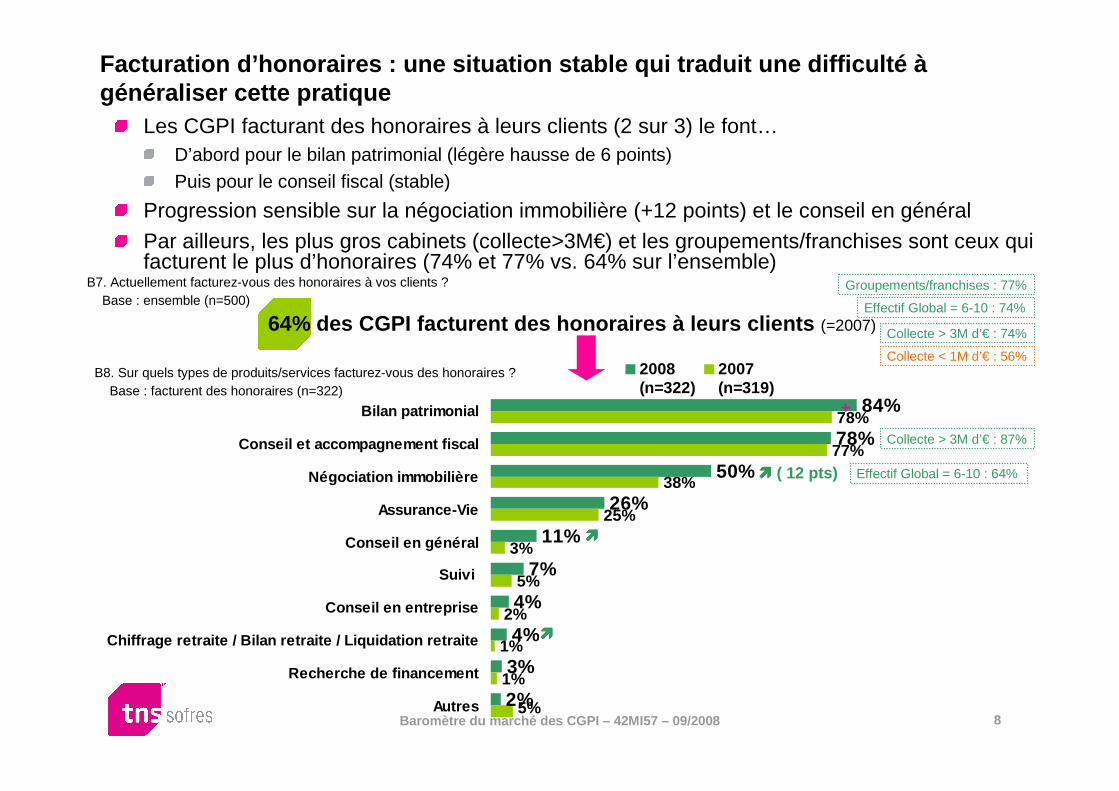

84%

78%

50%

26%

11%

7%

4%

4%

3%

2%

78%

77%

38%

25%

3%

5%

2%

1%

1%

5%

Bilan patrimonial

Conseil et accompagnement fiscal

Négociation immobilière

Assurance-Vie

Conseil en général

Suivi

Conseil en entreprise

Chiffrage retraite / Bilan retraite / Liquidation r etraite

Recherche de financement

Autres

2008(n=322)

2007(n=319)

Facturation d’honoraires : une situation stable qui traduit une difficulté à généraliser cette pratique

Les CGPI facturant des honoraires à leurs clients (2 sur 3) le font…D’abord pour le bilan patrimonial (légère hausse de 6 points) Puis pour le conseil fiscal (stable)

Progression sensible sur la négociation immobilière (+12 points) et le conseil en généralPar ailleurs, les plus gros cabinets (collecte>3M€) et les groupements/franchises sont ceux qui facturent le plus d’honoraires (74% et 77% vs. 64% sur l’ensemble)

B8. Sur quels types de produits/services facturez-vous des honoraires ?Base : facturent des honoraires (n=322)

B7. Actuellement facturez-vous des honoraires à vos clients ?Base : ensemble (n=500)

64% des CGPI facturent des honoraires à leurs clien ts (=2007)

���� ( 12 pts)

Collecte > 3M d’€ : 87%

Collecte > 3M d’€ : 74%

Collecte < 1M d’€ : 56%

����

����

+

Effectif Global = 6-10 : 74%

Effectif Global = 6-10 : 64%

Groupements/franchises : 77%

9Baromètre du marché des CGPI – 42MI57 – 09/2008

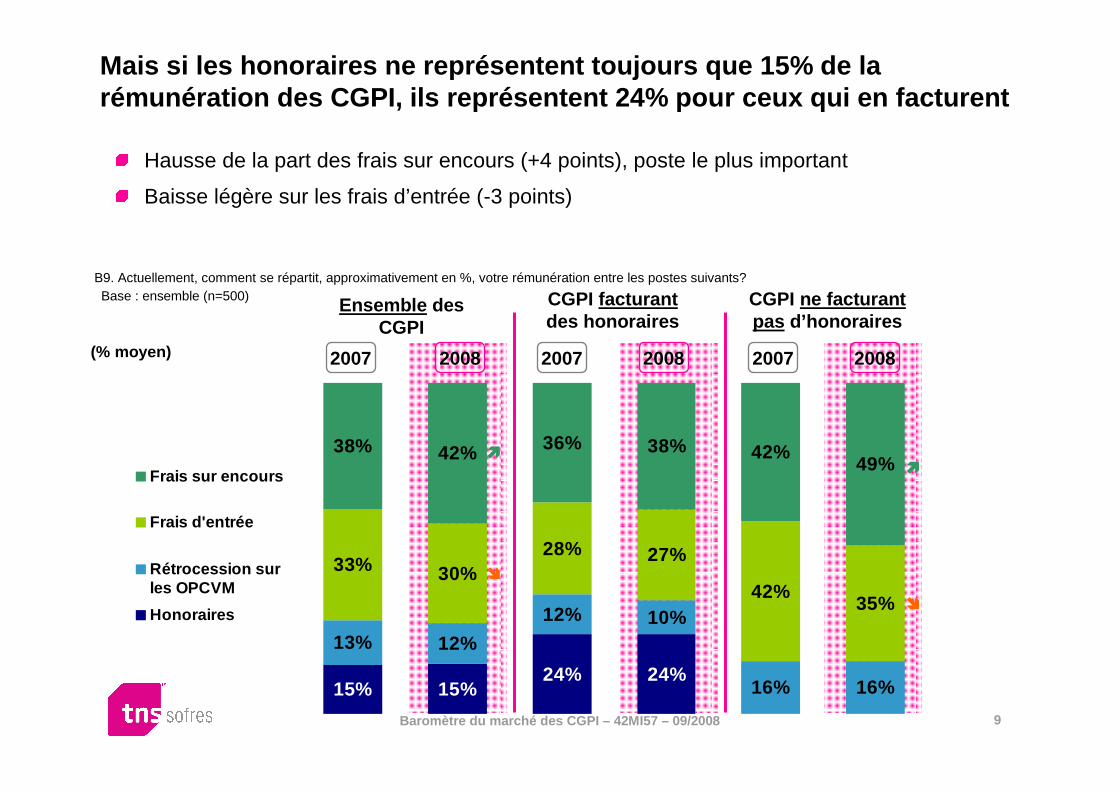

15% 15%24% 24%

13% 12%

12% 10%

16% 16%

33% 30%28% 27%

42%35%

38% 42% 36% 38% 42%49%

Frais sur encours

Frais d'entrée

Rétrocession surles OPCVM

Honoraires

Hausse de la part des frais sur encours (+4 points), poste le plus important

Baisse légère sur les frais d’entrée (-3 points)

B9. Actuellement, comment se répartit, approximativement en %, votre rémunération entre les postes suivants? Base : ensemble (n=500)

(% moyen)

����

����

CGPI facturantdes honoraires

CGPI ne facturant pas d’honoraires

Ensemble des CGPI

200820072008200720082007

����

����

Mais si les honoraires ne représentent toujours que 15% de la rémunération des CGPI, ils représentent 24% pour ceux q ui en facturent

10Baromètre du marché des CGPI – 42MI57 – 09/2008

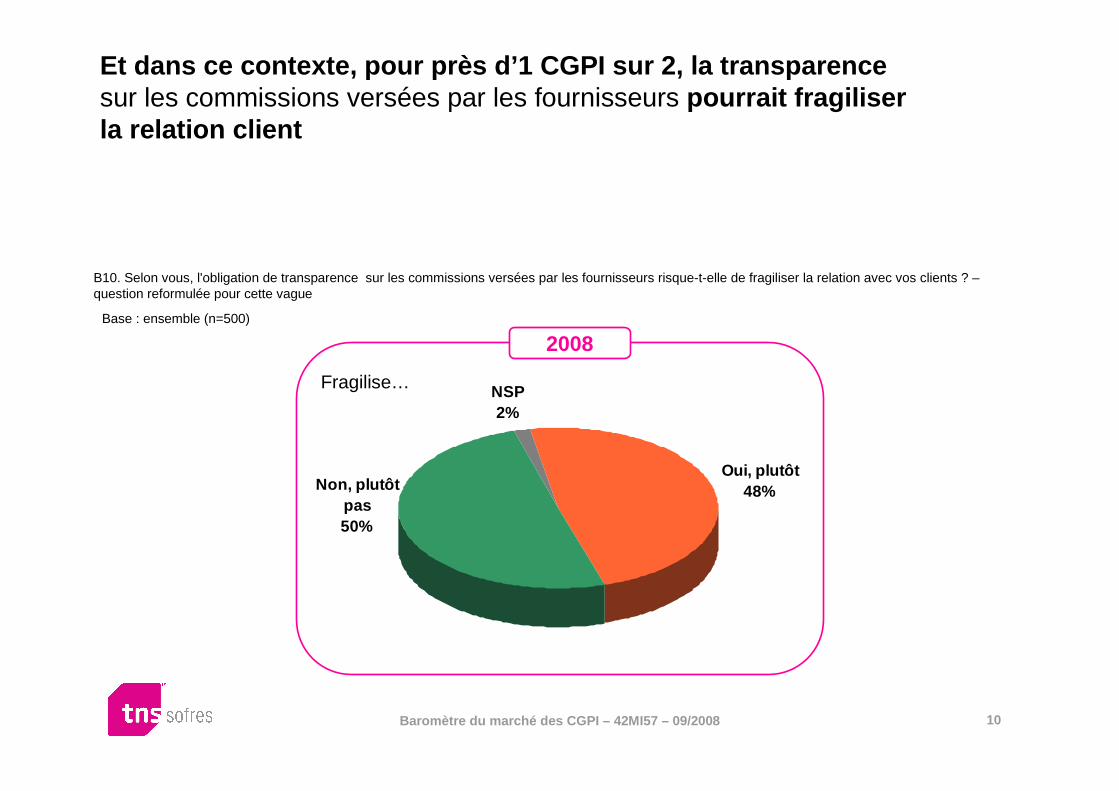

Oui, plutôt48%

NSP2%

Non, plutôt pas50%

Et dans ce contexte, pour près d’1 CGPI sur 2, la tran sparence sur les commissions versées par les fournisseurs pourrait fragiliser la relation client

B10. Selon vous, l'obligation de transparence sur les commissions versées par les fournisseurs risque-t-elle de fragiliser la relation avec vos clients ? –question reformulée pour cette vague

Base : ensemble (n=500)

2008

Fragilise…

2. 2008 : la confiance prévaut mais se tempère avec une année marquée par la crise financière

12Baromètre du marché des CGPI – 42MI57 – 09/2008

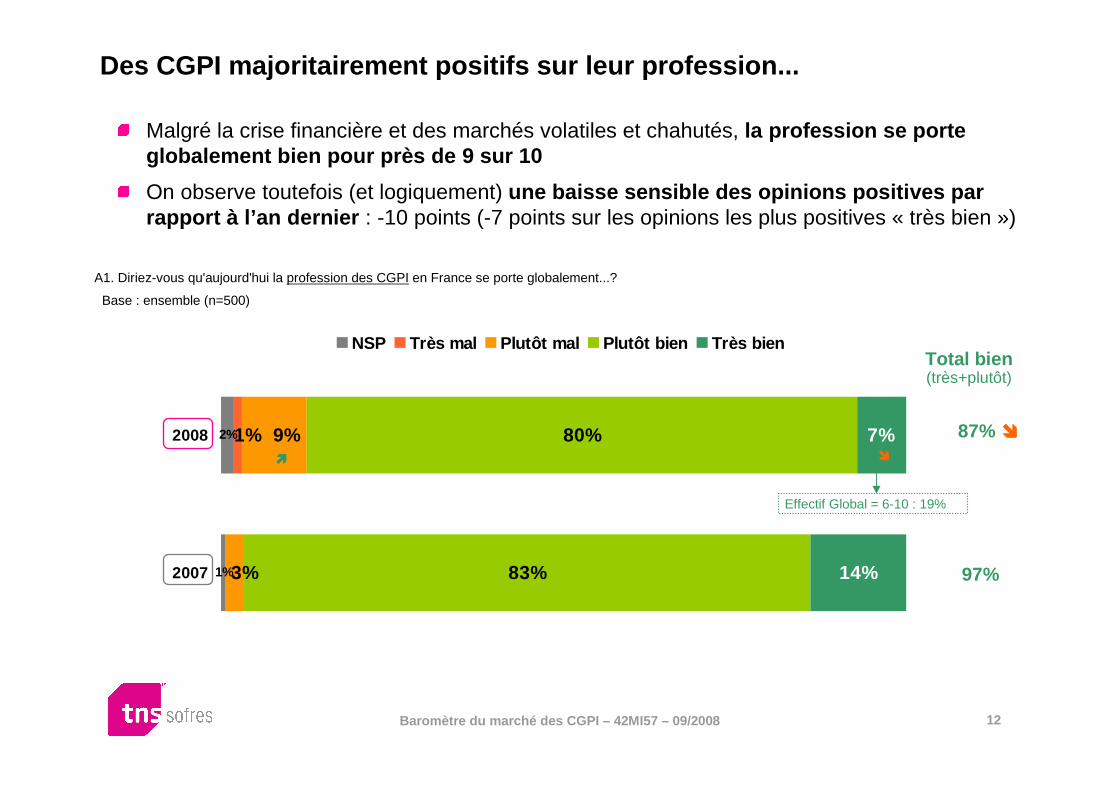

Des CGPI majoritairement positifs sur leur profession...

Malgré la crise financière et des marchés volatiles et chahutés, la profession se porte globalement bien pour près de 9 sur 10

On observe toutefois (et logiquement) une baisse sensible des opinions positives par rapport à l’an dernier : -10 points (-7 points sur les opinions les plus positives « très bien »)

A1. Diriez-vous qu'aujourd'hui la profession des CGPI en France se porte globalement...?

Base : ensemble (n=500)

1%

2%

83%

80%

14%

7%1% 9%

3%2007

2008

NSP Très mal Plutôt mal Plutôt bien Très bienTotal bien(très+plutôt)

87%

97%

����

��������

Effectif Global = 6-10 : 19%

13Baromètre du marché des CGPI – 42MI57 – 09/2008

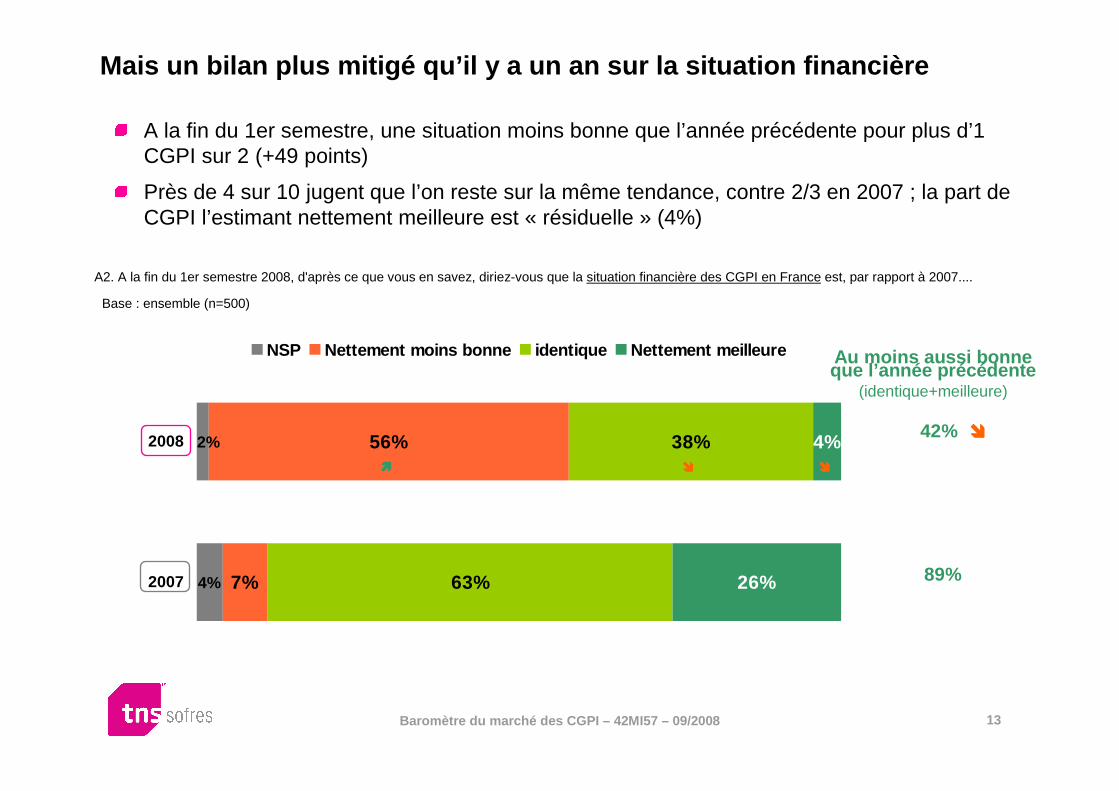

Mais un bilan plus mitigé qu’il y a un an sur la sit uation financière

A la fin du 1er semestre, une situation moins bonne que l’année précédente pour plus d’1 CGPI sur 2 (+49 points)

Près de 4 sur 10 jugent que l’on reste sur la même tendance, contre 2/3 en 2007 ; la part de CGPI l’estimant nettement meilleure est « résiduelle » (4%)

A2. A la fin du 1er semestre 2008, d'après ce que vous en savez, diriez-vous que la situation financière des CGPI en France est, par rapport à 2007....

Base : ensemble (n=500)

4% 7%

56%

63%

38%

26%

4%2%

2007

2008

NSP Nettement moins bonne identique Nettement meilleure Au moins aussi bonne que l’année précédente

(identique+meilleure)

42%

89%

����

���� ��������

14Baromètre du marché des CGPI – 42MI57 – 09/2008

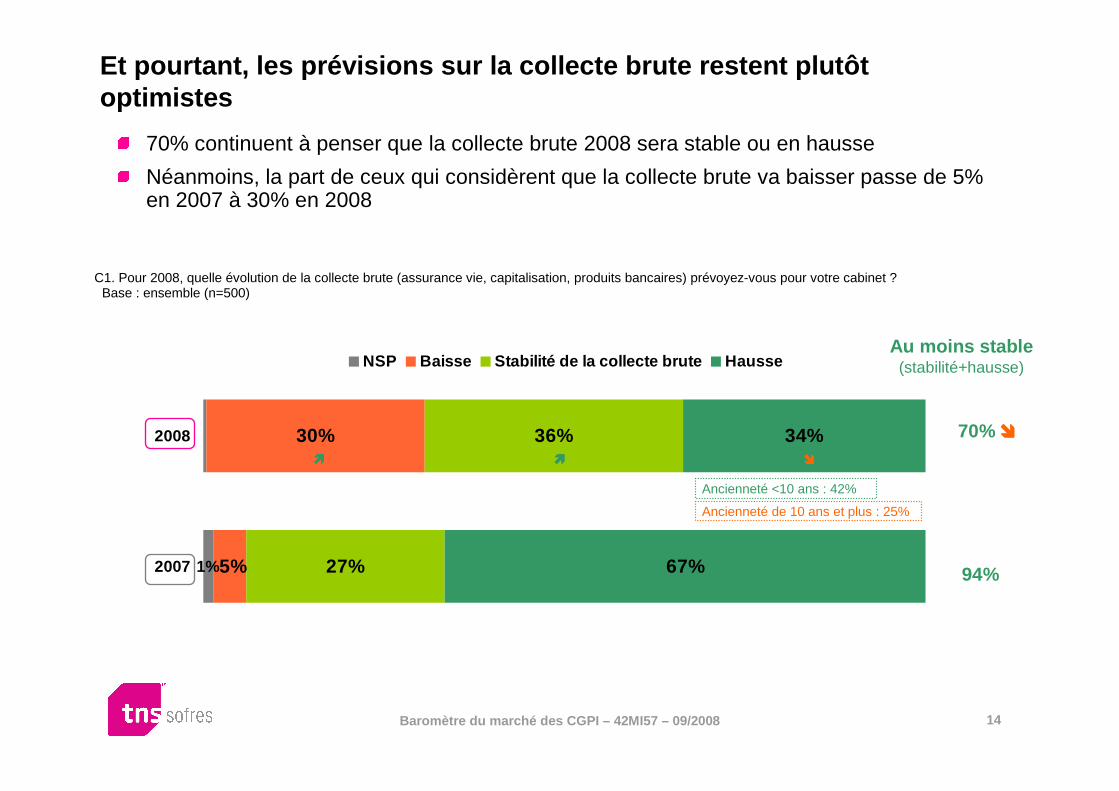

Et pourtant, les prévisions sur la collecte brute rest ent plutôtoptimistes

70% continuent à penser que la collecte brute 2008 sera stable ou en hausse

Néanmoins, la part de ceux qui considèrent que la collecte brute va baisser passe de 5% en 2007 à 30% en 2008

C1. Pour 2008, quelle évolution de la collecte brute (assurance vie, capitalisation, produits bancaires) prévoyez-vous pour votre cabinet ?Base : ensemble (n=500)

1%

30%

27%

36%

67%

34%

5%2007

2008

NSP Baisse Stabilité de la collecte brute Hausse

������������

Au moins stable(stabilité+hausse)

70%

94%

����

Ancienneté <10 ans : 42%

Ancienneté de 10 ans et plus : 25%

15Baromètre du marché des CGPI – 42MI57 – 09/2008

55%

30%

15%

Très fortebaisse

Assez fortebaisse

Baissemoyenne,sans plus

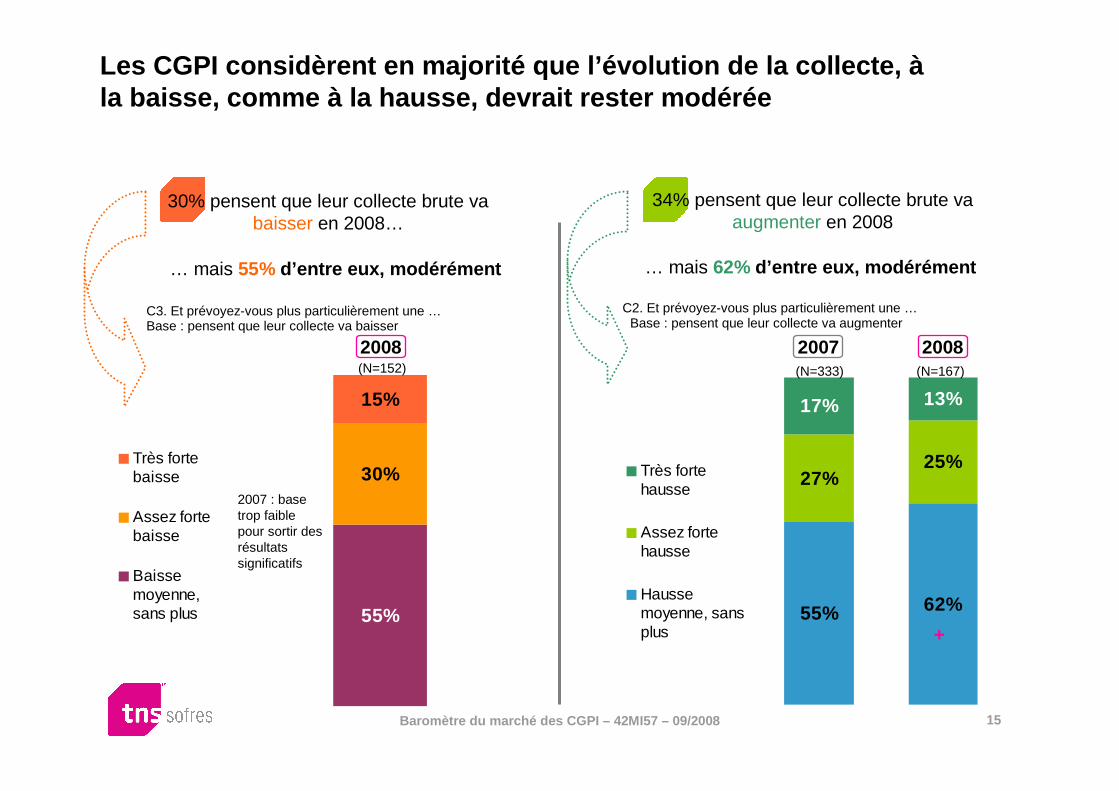

Les CGPI considèrent en majorité que l’évolution de la collecte, à la baisse, comme à la hausse, devrait rester modérée

C3. Et prévoyez-vous plus particulièrement une …

30% pensent que leur collecte brute va baisser en 2008…

34% pensent que leur collecte brute va augmenter en 2008

C2. Et prévoyez-vous plus particulièrement une …Base : pensent que leur collecte va baisser Base : pensent que leur collecte va augmenter

20082007

55% 62%

27%25%

17% 13%

Très fortehausse

Assez fortehausse

Haussemoyenne, sansplus

(N=333) (N=167)(N=152)

2008

2007 : base trop faible pour sortir des résultats significatifs

+

… mais 55% d’entre eux, modérément … mais 62% d’entre eux, modérément

3. Quels enjeux et perspectives pour la profession sur le moyen terme ?

17Baromètre du marché des CGPI – 42MI57 – 09/2008

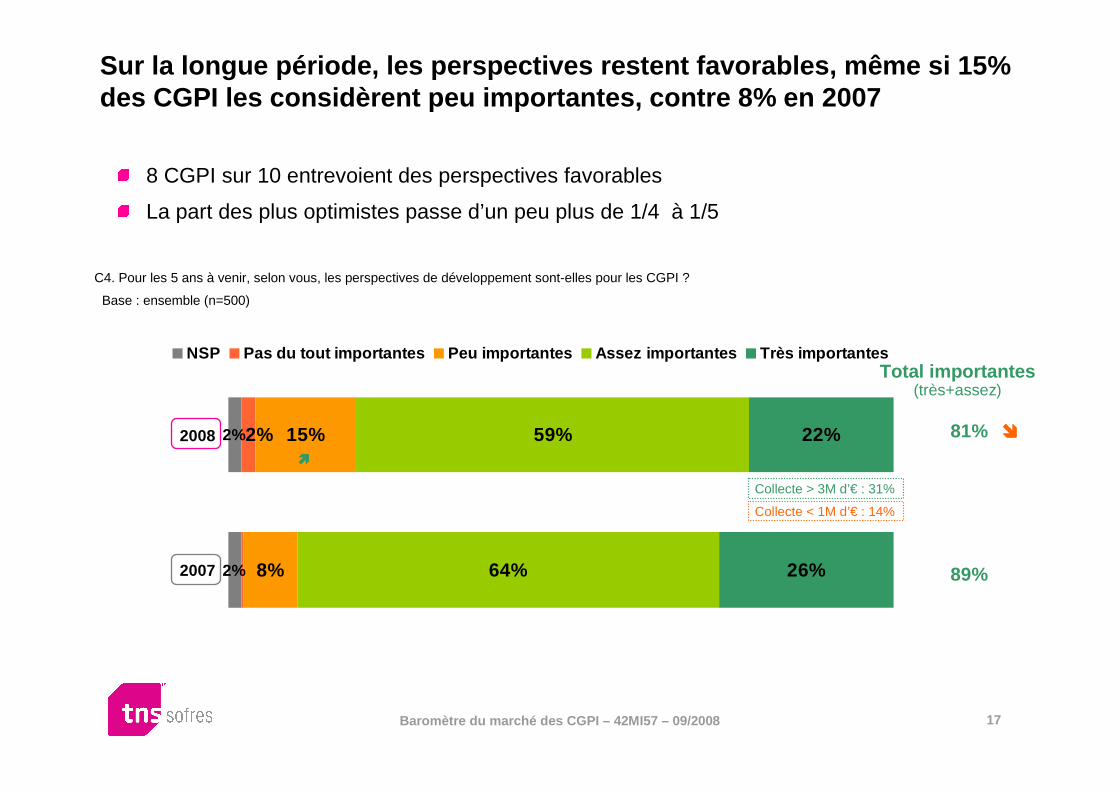

Sur la longue période, les perspectives restent favorabl es, même si 15% des CGPI les considèrent peu importantes, contre 8% e n 2007

8 CGPI sur 10 entrevoient des perspectives favorables

La part des plus optimistes passe d’un peu plus de 1/4 à 1/5

C4. Pour les 5 ans à venir, selon vous, les perspectives de développement sont-elles pour les CGPI ?

Base : ensemble (n=500)

2%

2%

8%

15%

64%

59%

26%

22%2%

2007

2008

NSP Pas du tout importantes Peu importantes Assez importantes Très importantesTotal importantes

(très+assez)

81%

89%

����

����

Collecte > 3M d’€ : 31%

Collecte < 1M d’€ : 14%

18Baromètre du marché des CGPI – 42MI57 – 09/2008

36%

34%

21%

15%

11%

7%

3%

4%

2%

49%

41%

39%

16%

6%

4%

5%

4%

2%

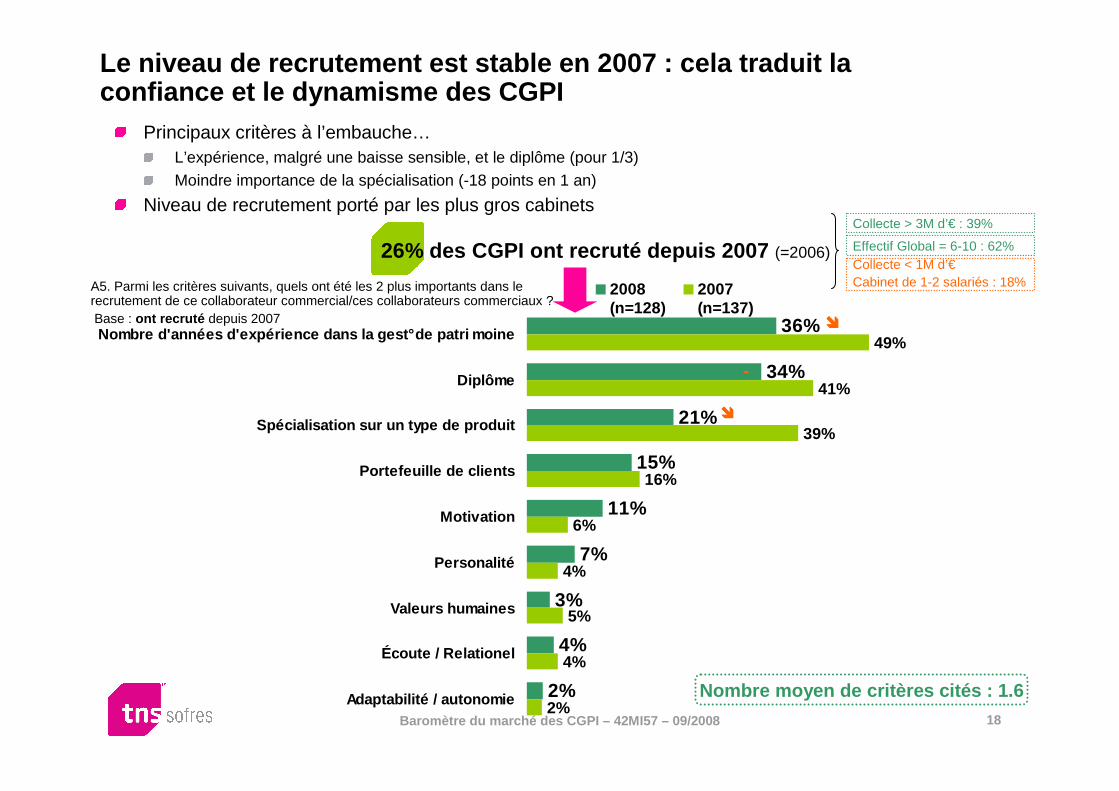

Nombre d'années d'expérience dans la gest° de patri moine

Diplôme

Spécialisation sur un type de produit

Portefeuille de clients

Motivation

Personalité

Valeurs humaines

Écoute / Relationel

Adaptabilité / autonomie

2008(n=128)

2007(n=137)

Le niveau de recrutement est stable en 2007 : cela tr aduit la confiance et le dynamisme des CGPI

Principaux critères à l’embauche…L’expérience, malgré une baisse sensible, et le diplôme (pour 1/3)Moindre importance de la spécialisation (-18 points en 1 an)

Niveau de recrutement porté par les plus gros cabinets

A5. Parmi les critères suivants, quels ont été les 2 plus importants dans le recrutement de ce collaborateur commercial/ces collaborateurs commerciaux ?Base : ont recruté depuis 2007 ����

����

Nombre moyen de critères cités : 1.6

26% des CGPI ont recruté depuis 2007 (=2006)Collecte < 1M d’€ Cabinet de 1-2 salariés : 18%

Collecte > 3M d’€ : 39%

Effectif Global = 6-10 : 62%

-

19Baromètre du marché des CGPI – 42MI57 – 09/2008

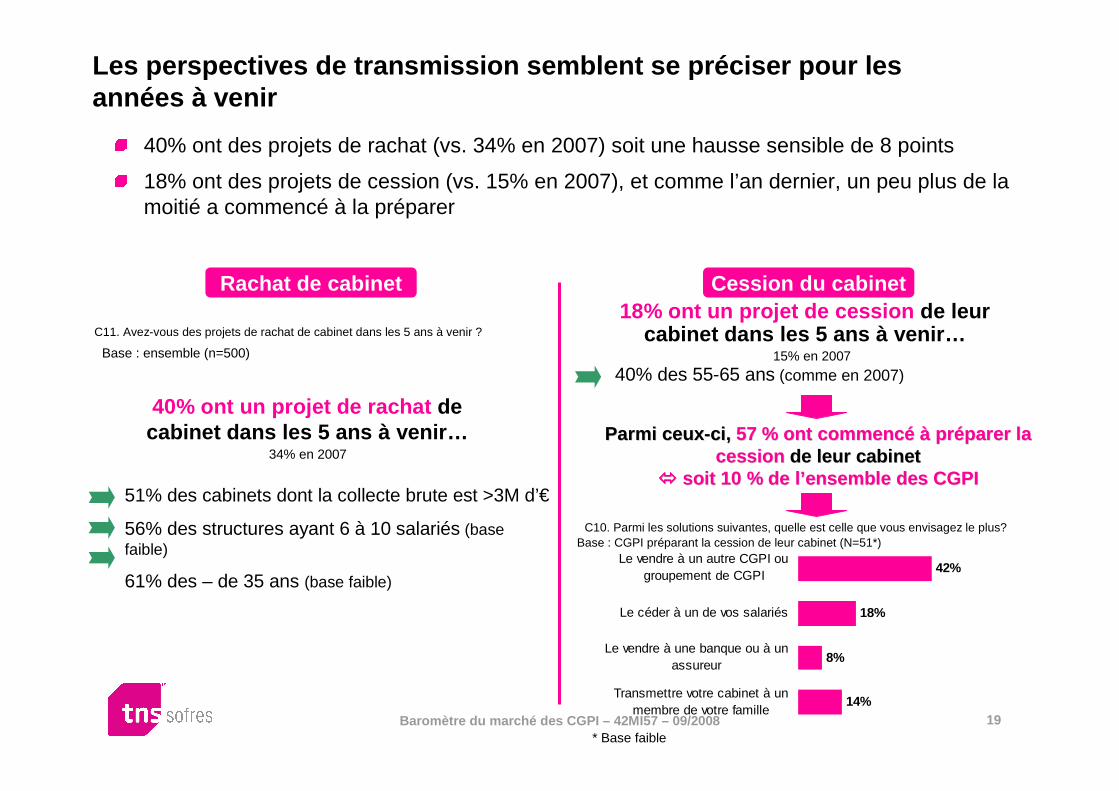

Les perspectives de transmission semblent se précise r pour les années à venir

40% ont des projets de rachat (vs. 34% en 2007) soit une hausse sensible de 8 points

18% ont des projets de cession (vs. 15% en 2007), et comme l’an dernier, un peu plus de la moitié a commencé à la préparer

C11. Avez-vous des projets de rachat de cabinet dans les 5 ans à venir ?

Base : ensemble (n=500)

Rachat de cabinet Cession du cabinet

40% ont un projet de rachat de cabinet dans les 5 ans à venir…

18% ont un projet de cession de leur cabinet dans les 5 ans à venir…

Base : CGPI préparant la cession de leur cabinet (N=51*)

Parmi ceuxParmi ceux --ci, ci, 57 % ont commencé à préparer la 57 % ont commencé à préparer la cessioncession de leur cabinet de leur cabinet

�������� soit 10 % de lsoit 10 % de l ’’ensemble des CGPIensemble des CGPI

C10. Parmi les solutions suivantes, quelle est celle que vous envisagez le plus?

42%

18%

8%

14%

Le vendre à un autre CGPI ougroupement de CGPI

Le céder à un de vos salariés

Le vendre à une banque ou à unassureur

Transmettre votre cabinet à unmembre de votre famille

* Base faible

51% des cabinets dont la collecte brute est >3M d’€

56% des structures ayant 6 à 10 salariés (base faible)

61% des – de 35 ans (base faible)

40% des 55-65 ans (comme en 2007)

34% en 2007

15% en 2007

20Baromètre du marché des CGPI – 42MI57 – 09/2008

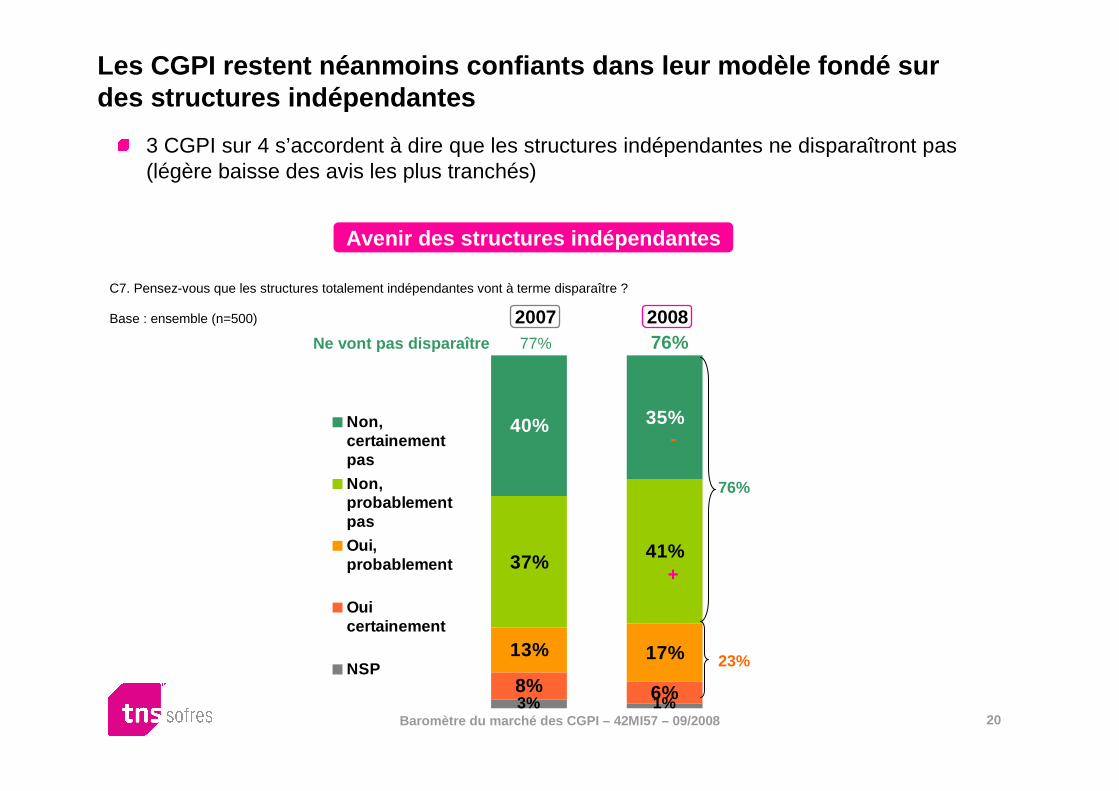

Les CGPI restent néanmoins confiants dans leur modèle fondé sur des structures indépendantes

3 CGPI sur 4 s’accordent à dire que les structures indépendantes ne disparaîtront pas (légère baisse des avis les plus tranchés)

C7. Pensez-vous que les structures totalement indépendantes vont à terme disparaître ?

Base : ensemble (n=500)

Avenir des structures indépendantes

3% 1%8% 6%

13% 17%

37% 41%

40% 35%Non,certainementpas

Non,probablementpas

Oui,probablement

Ouicertainement

NSP

Ne vont pas disparaître 77% 76%20082007

-

+

76%

23%

21Baromètre du marché des CGPI – 42MI57 – 09/2008

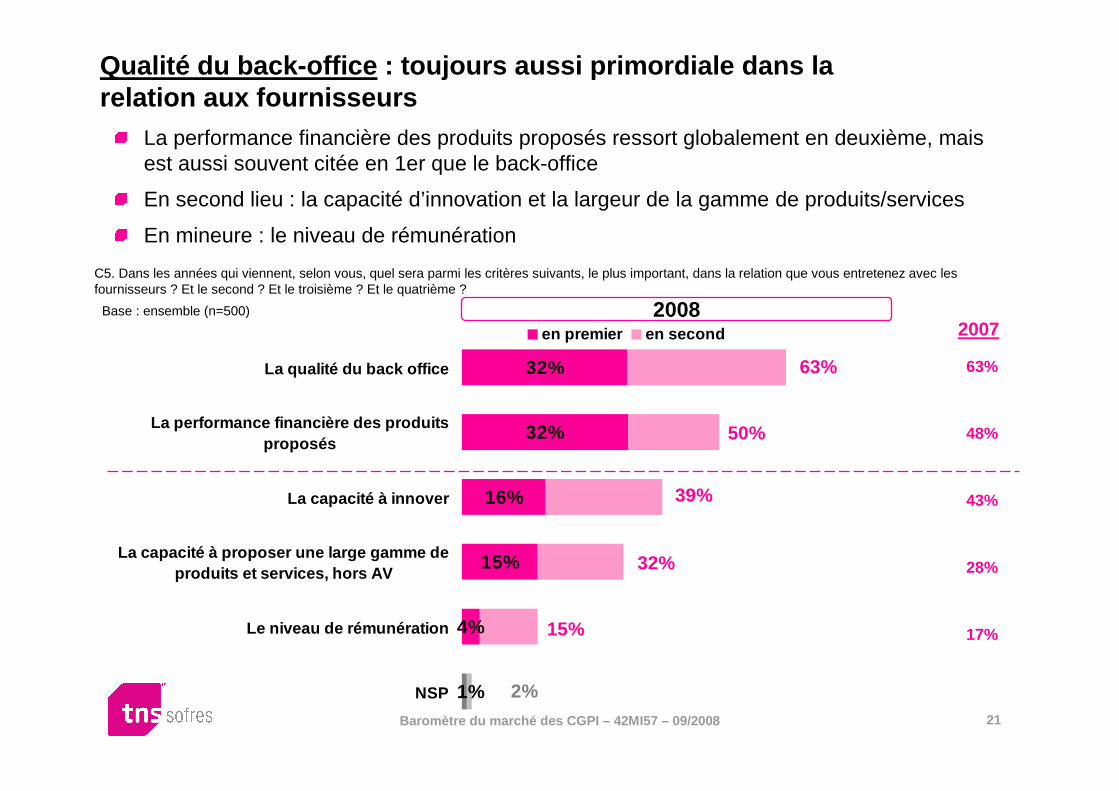

32%

32%

16%

15%

4%

1%

La qualité du back office

La performance financière des produitsproposés

La capacité à innover

La capacité à proposer une large gamme deproduits et services, hors AV

Le niveau de rémunération

NSP

en premier en second

Qualité du back-office : toujours aussi primordiale dans la relation aux fournisseurs

La performance financière des produits proposés ressort globalement en deuxième, mais est aussi souvent citée en 1er que le back-office

En second lieu : la capacité d’innovation et la largeur de la gamme de produits/services

En mineure : le niveau de rémunération

C5. Dans les années qui viennent, selon vous, quel sera parmi les critères suivants, le plus important, dans la relation que vous entretenez avec les fournisseurs ? Et le second ? Et le troisième ? Et le quatrième ?

Base : ensemble (n=500)

63%

50%

39%

32%

15%

63%

48%

43%

28%

17%

2007

2%

2008

22Baromètre du marché des CGPI – 42MI57 – 09/2008

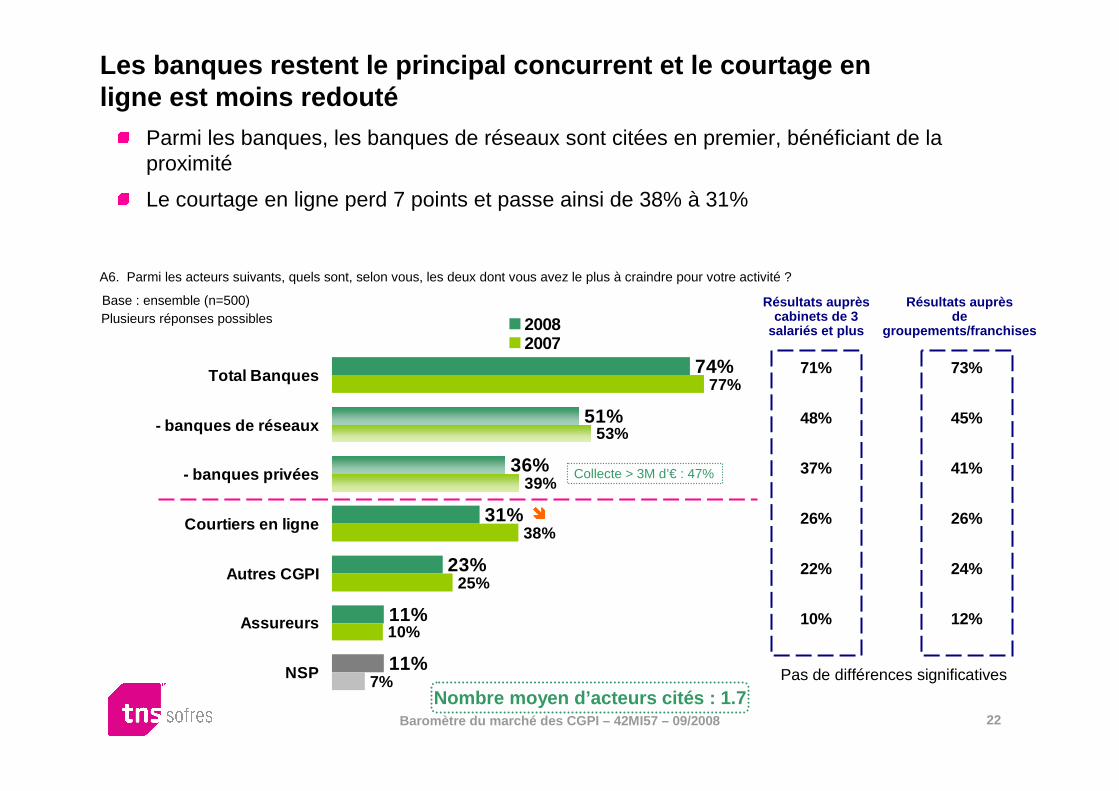

Les banques restent le principal concurrent et le court age en ligne est moins redouté

Parmi les banques, les banques de réseaux sont citées en premier, bénéficiant de la proximité

Le courtage en ligne perd 7 points et passe ainsi de 38% à 31%

A6. Parmi les acteurs suivants, quels sont, selon vous, les deux dont vous avez le plus à craindre pour votre activité ?

Base : ensemble (n=500)Plusieurs réponses possibles

74%

51%

36%

31%

23%

11%

11%

77%

53%

39%

38%

25%

10%

7%

Total Banques

- banques de réseaux

- banques privées

Courtiers en ligne

Autres CGPI

Assureurs

NSP

20082007

����

Nombre moyen d’acteurs cités : 1.7

Collecte > 3M d’€ : 47%

71%

48%

37%

26%

22%

10%

Résultats auprèscabinets de 3

salariés et plus

73%

45%

41%

26%

24%

12%

Résultats auprèsde

groupements/franchises

Pas de différences significatives

23Baromètre du marché des CGPI – 42MI57 – 09/2008

89%

67%

63%

54%

51%

42%

20%

19%

5%

4%

87%

65%

56%

57%

50%

50%

18%

19%

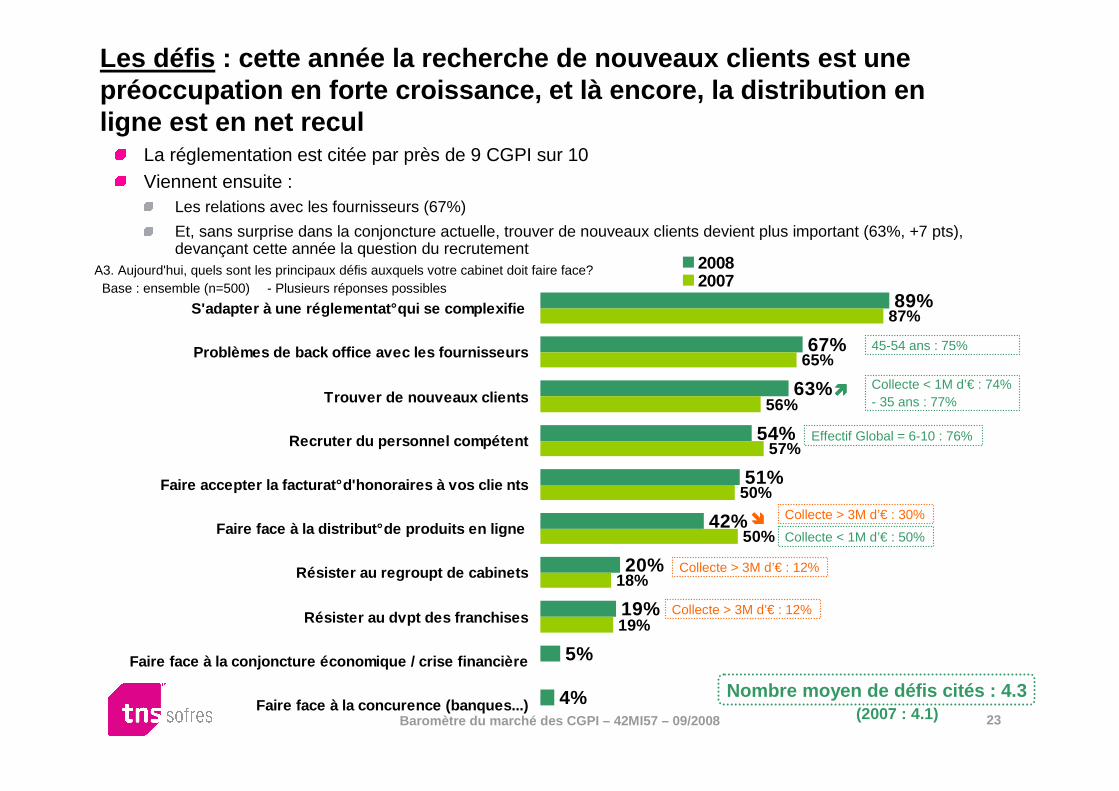

S'adapter à une réglementat° qui se complexifie

Problèmes de back office avec les fournisseurs

Trouver de nouveaux clients

Recruter du personnel compétent

Faire accepter la facturat° d'honoraires à vos clie nts

Faire face à la distribut° de produits en ligne

Résister au regroupt de cabinets

Résister au dvpt des franchises

Faire face à la conjoncture économique / crise fina ncière

Faire face à la concurence (banques...)

20082007

Les défis : cette année la recherche de nouveaux clients est un e préoccupation en forte croissance, et là encore, la dis tribution en ligne est en net recul

La réglementation est citée par près de 9 CGPI sur 10Viennent ensuite :

Les relations avec les fournisseurs (67%)

Et, sans surprise dans la conjoncture actuelle, trouver de nouveaux clients devient plus important (63%, +7 pts), devançant cette année la question du recrutement

A3. Aujourd'hui, quels sont les principaux défis auxquels votre cabinet doit faire face?- Plusieurs réponses possiblesBase : ensemble (n=500)

Nombre moyen de défis cités : 4.3

����

����

Collecte > 3M d’€ : 30%

Collecte > 3M d’€ : 12%

Collecte > 3M d’€ : 12%

Collecte < 1M d’€ : 74%- 35 ans : 77%

Collecte < 1M d’€ : 50%

45-54 ans : 75%

Effectif Global = 6-10 : 76%

(2007 : 4.1)

Quelques idées clés …

25Baromètre du marché des CGPI – 42MI57 – 09/2008

Un métier toujours aussi porteur, dans un marché po urtant en crise

Un premier semestre mitigé : la situation est nettement moins bonne pour 56%, soit une hausse de 49 pts par rapport à 2007 (au moins aussi bonne pour 42% vs. 89% en 2007).

Toutefois, malgré cette conjoncture économique difficile, une large majorité (87%, -10 pts) pense que la profession se porte bien et 1/3 prévoit encore une hausse de la collecte pour c ette année .

La confiance dans l’avenir se matérialise par aille urs par un niveau de recrutement stable (26%), dont les principaux critères restent l’expérience puis le diplôme, avec également les qualités humaines (motivation, relationnel…) qui gagnent en importance

Le principal enjeu reste la réglementation à laquelle ils doivent s’adapter ; et en hausse cette année : trouver de nouveaux clients (pour 63%, +7 points).

La menace d’Internet, elle, s’amenuise : faire face à la distribution de produits en ligne présente unnet recul (42%, -8 pts) cette année, de même que la crainte de la concurrence des courtiers en ligne (qui passe de 38% à 31%).

Si le produit phare des CGPI reste l’assurance-vie (1/2), dans cette période de crise, la part de l’immobilier est pourtant restée élevée (17%).

La facturation des honoraires peine à se développer. Même si 64% des CGPI en facturent, les honoraires ne continuent à représenter que 15% de la rémunération ; largement devancés par les frais sur encours, dont la part augmente et atteint 42%, et les frais d’entrée (30%), malgré une baisse relative cette année

Et dans ce contexte, la transparence sur les commissions versées par les fournisseurs, imposée dans le cadre de la MIF, pourrait fragiliser la relation client

Enfin, les perspectives de transmission se précisent : 40% ont des projets de rachat, alors qu’ils étaient 34% en 2007.

La situation se tend mais la tendance de fond reste positive

Annexes : Données de cadrage sur les CGPI

27Baromètre du marché des CGPI – 42MI57 – 09/2008

Base : ensemble (n=500)

(*)

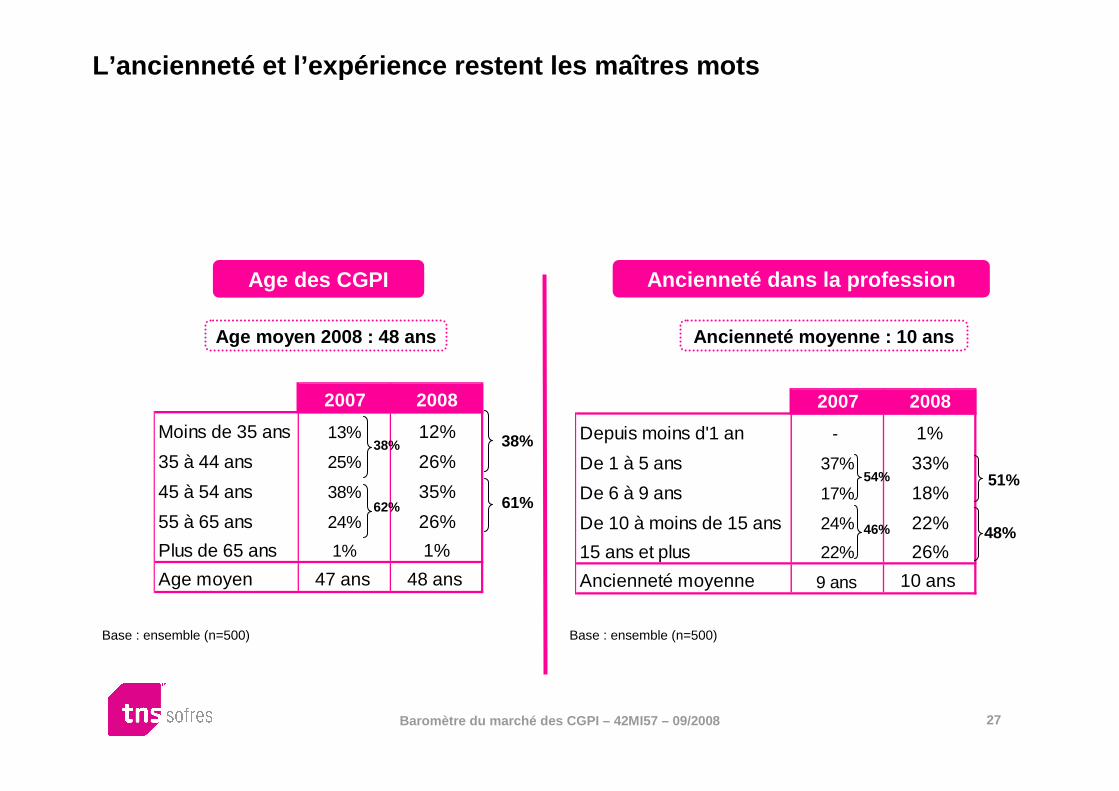

L’ancienneté et l’expérience restent les maîtres mots

Age des CGPI Ancienneté dans la profession

Age moyen 2008 : 48 ans Ancienneté moyenne : 10 ans

2007 2008

Moins de 35 ans 13% 12%

35 à 44 ans 25% 26%

45 à 54 ans 38% 35%

55 à 65 ans 24% 26%

Plus de 65 ans 1% 1%

Age moyen 47 ans 48 ans

2007 2008

Depuis moins d'1 an - 1%

De 1 à 5 ans 37% 33%

De 6 à 9 ans 17% 18%

De 10 à moins de 15 ans 24% 22%

15 ans et plus 22% 26%

Ancienneté moyenne 9 ans 10 ans

Base : ensemble (n=500)

38%

61%

48%

51%

38%

62%

46%

54%

28Baromètre du marché des CGPI – 42MI57 – 09/2008

7% 24%

29%

61%

62%1%8%

8%2007

2008

Autres SNC SA, SAS Entr. Ind. / EURL SARL

78%

64%

64%

65%

93%

85%

2007

2008

Courtier en assuranceCIF (conseil en investissement financier)Démarcheur financier

Base : ensemble (n=500)Quel(s) statut(s) utilisez-vous pour vos activités ?

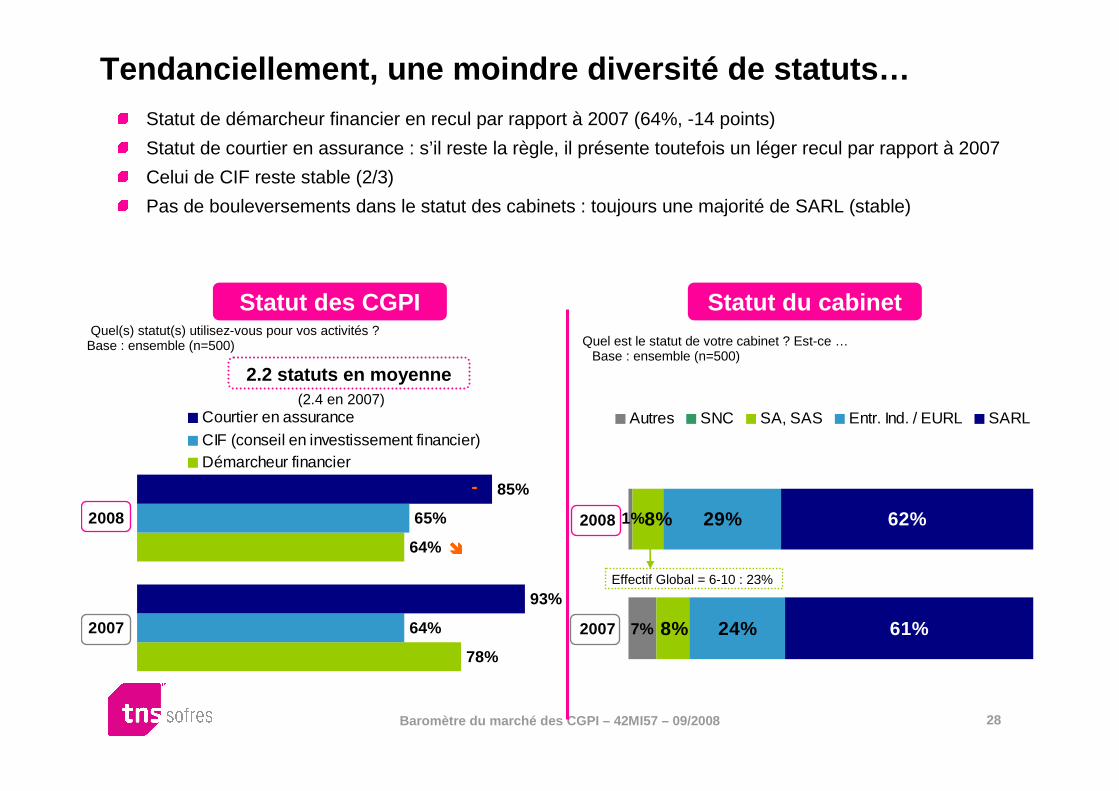

Tendanciellement, une moindre diversité de statuts…Statut de démarcheur financier en recul par rapport à 2007 (64%, -14 points)

Statut de courtier en assurance : s’il reste la règle, il présente toutefois un léger recul par rapport à 2007

Celui de CIF reste stable (2/3)

Pas de bouleversements dans le statut des cabinets : toujours une majorité de SARL (stable)

Statut des CGPI Statut du cabinetQuel est le statut de votre cabinet ? Est-ce …

Base : ensemble (n=500)

2.2 statuts en moyenne

����

Effectif Global = 6-10 : 23%

(2.4 en 2007)

-

29Baromètre du marché des CGPI – 42MI57 – 09/2008

Base : ensemble (n=500)

Quelle est approximativement la collecte brute d’épargne (assurance vie, capitalisation, produits bancaires) que votre cabinet a réalisé en 2007 ?

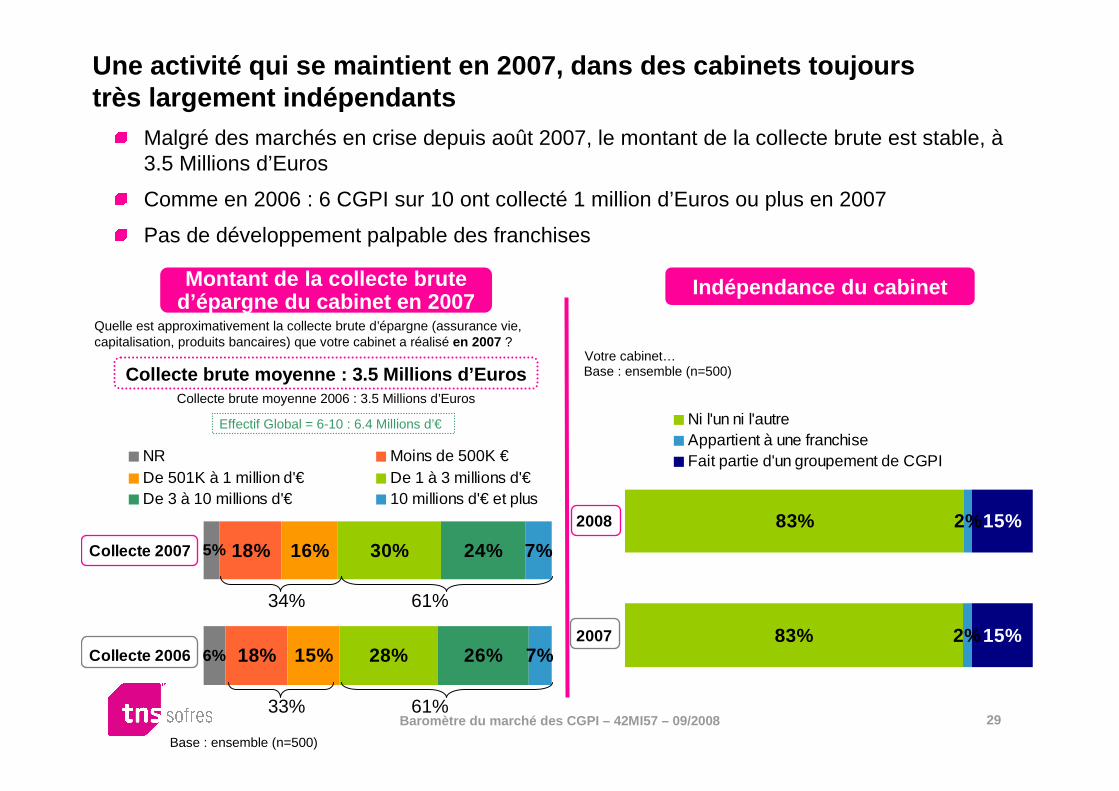

Une activité qui se maintient en 2007, dans des cab inets toujours très largement indépendants

Malgré des marchés en crise depuis août 2007, le montant de la collecte brute est stable, à 3.5 Millions d’Euros

Comme en 2006 : 6 CGPI sur 10 ont collecté 1 million d’Euros ou plus en 2007

Pas de développement palpable des franchises

Montant de la collecte brute d’épargne du cabinet en 2007

Indépendance du cabinet

Votre cabinet…

Collecte brute moyenne : 3.5 Millions d’Euros

6% 18%

18%

15%

16%

28%

30%

26%

24%

7%

7%5%

Collecte 2006

Collecte 2007

NR Moins de 500K €De 501K à 1 million d'€ De 1 à 3 millions d'€De 3 à 10 millions d'€ 10 millions d'€ et plus

Collecte brute moyenne 2006 : 3.5 Millions d’Euros

83%

83%

2%

2%

15%

15%

2007

2008

Ni l'un ni l'autreAppartient à une franchiseFait partie d'un groupement de CGPI

Base : ensemble (n=500)

61%

61%

34%

33%

Effectif Global = 6-10 : 6.4 Millions d’€