audit

TRANSCRIPT

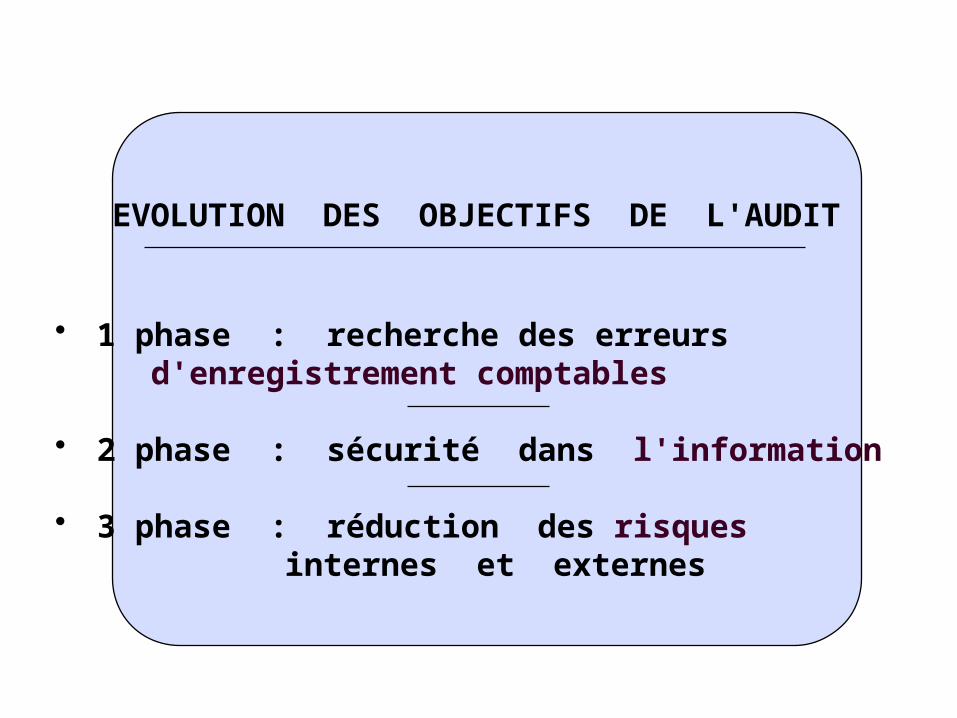

EVOLUTION DES OBJECTIFS DE L'AUDIT

• 1 phase : recherche des erreurs d'enregistrement comptables

• 2 phase : sécurité dans l'information

• 3 phase : réduction des risques internes et externes

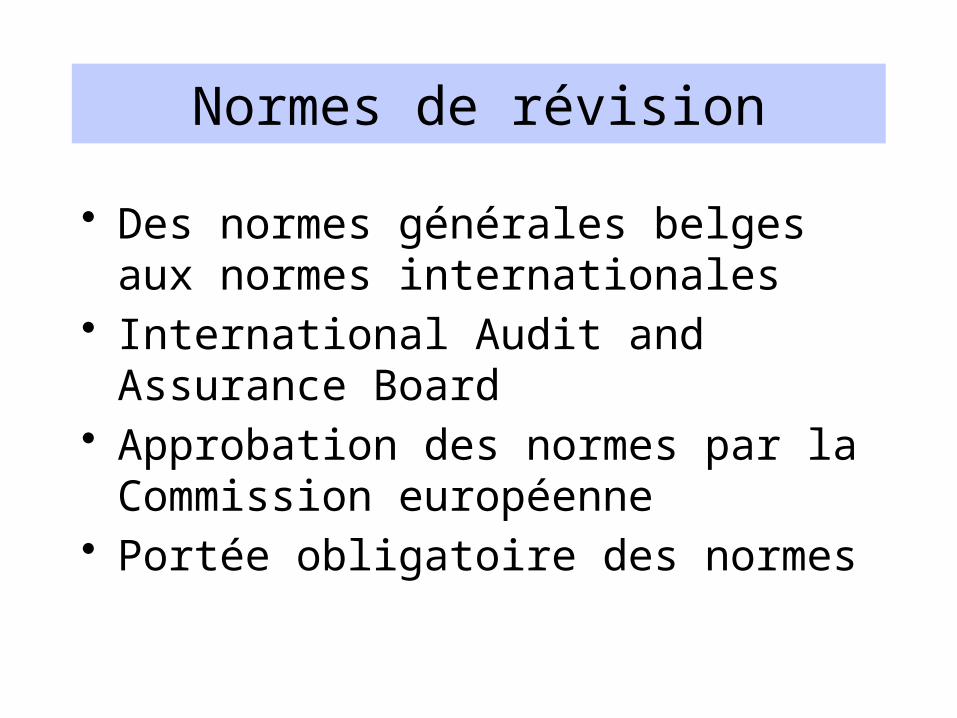

Normes de révision

• Des normes générales belges aux normes internationales

• International Audit and Assurance Board• Approbation des normes par la Commission

européenne• Portée obligatoire des normes

L’approche générale de l’audit

• UNE DEMARCHE LOGIQUE EN 4 PHASES– Connaissance de l’entreprise et de son environnement– Identification et analyse des risques d’erreur/fraude– Mise en œuvre des procédure de contrôle– Evaluation, conclusion et rapport

• QUATRE CONCEPTS FONDAMENTAUX– Analyse du risque d’audit– Importance relative– Nature des éléments probants– Documentation des constatations

Connaissance générale de l ’entreprise

Approche analytique par l ’analyse des risques inhérents

Analyse des risques du contrôle internewalk through tests

évaluation

Fixation des méthodes et du programme de travail pour la collecte d ’éléments probants

Test de conformité des systèmes

Analyse des points forts

Tests de permanence des points forts

Procédés de validation des mouvements

Programme de validation des soldes allégérenforcé

Connaissance générale de l’entreprise et de son environnement

Connaissance des systèmes administratifs et

comptables – risques de contrôle interne

2 PHASES LIMINAIRES

Identification des risques inhérents qui peuvent

provoquer des erreurs dans les comptes

Evaluation pour chaque rubrique et assertion compable si le risque est faible/moyen/élevé

Conclure sur les procédures à mettre en oeuvre

Les choix de l’auditeur

• NATURE DES CONTRÔLES– Quelle confiance accorder aux contrôles internes ?– Quelles méthodes de contrôle appliquer ?

• INTENSITE DES CONTRÔLES– Importance relative – Erreur acceptable

• CALENDRIER DES CONTRÔLES

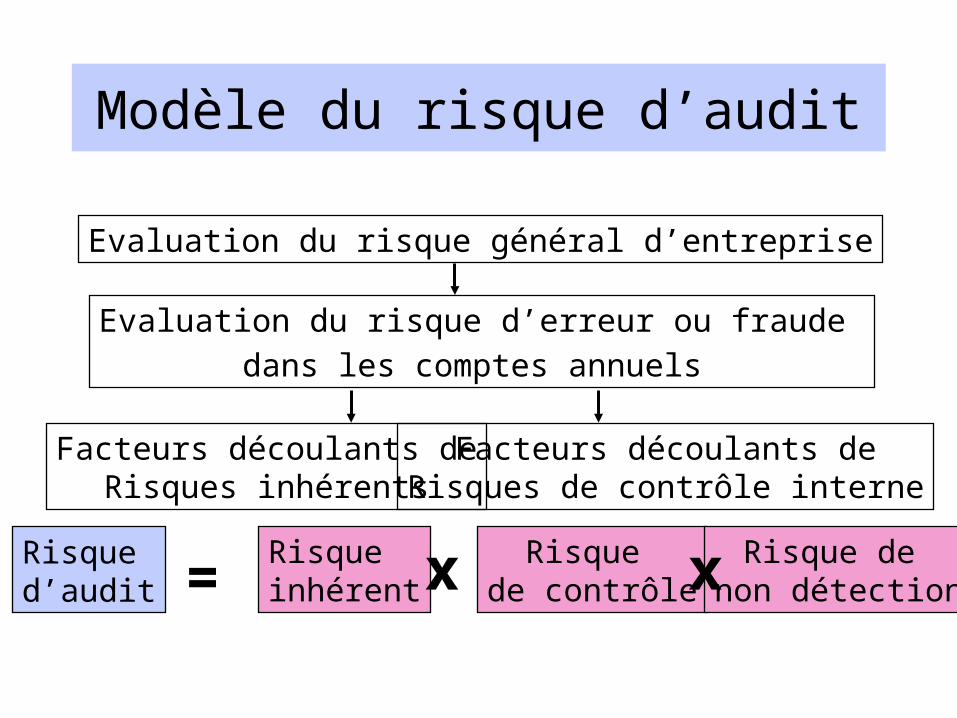

Modèle du risque d’audit

Evaluation du risque général d’entreprise

Evaluation du risque d’erreur ou fraude

dans les comptes annuels

Facteurs découlants deRisques inhérents

Facteurs découlants deRisques de contrôle interne

Risque d’audit

Risque inhérent

Risque de contrôle

Risque de non détection= xx

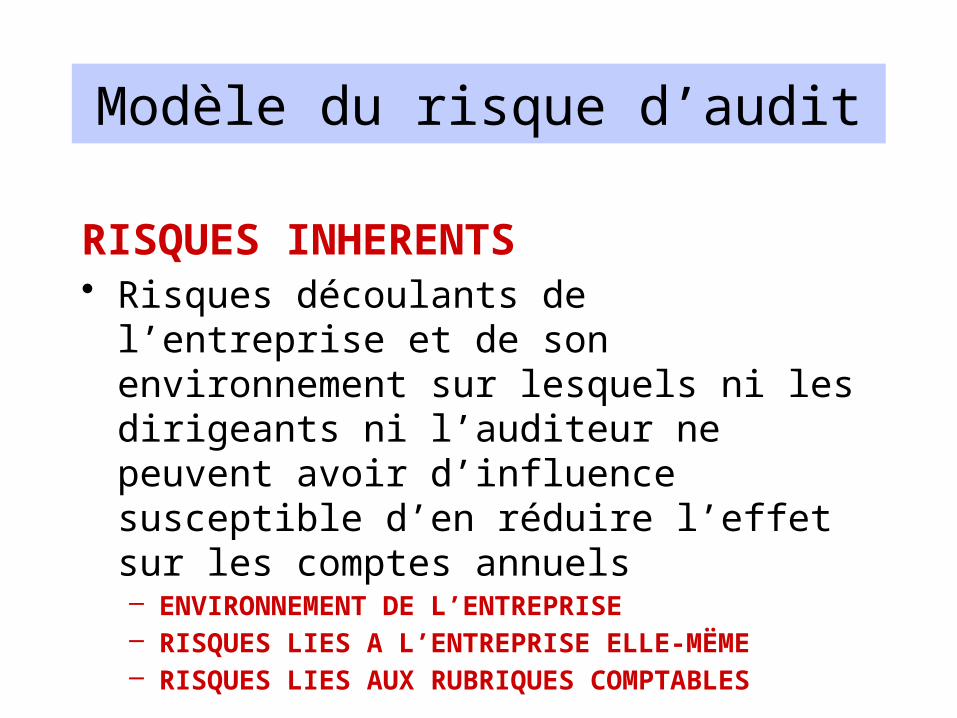

RISQUES INHERENTS• Risques découlants de l’entreprise et de son

environnement sur lesquels ni les dirigeants ni l’auditeur ne peuvent avoir d’influence susceptible d’en réduire l’effet sur les comptes annuels– ENVIRONNEMENT DE L’ENTREPRISE– RISQUES LIES A L’ENTREPRISE ELLE-MËME– RISQUES LIES AUX RUBRIQUES COMPTABLES

Modèle du risque d’audit

Risques inhérents liés à l’environnement

- Environnement économique : marchés en régression, concurrence exacerbée;

- Nature des activités : travaux publics, établissements de crédits, hôpitaux;

- Valeur des opérations : secteur diamantaire ou aéronautique

Modèle du risque d’audit

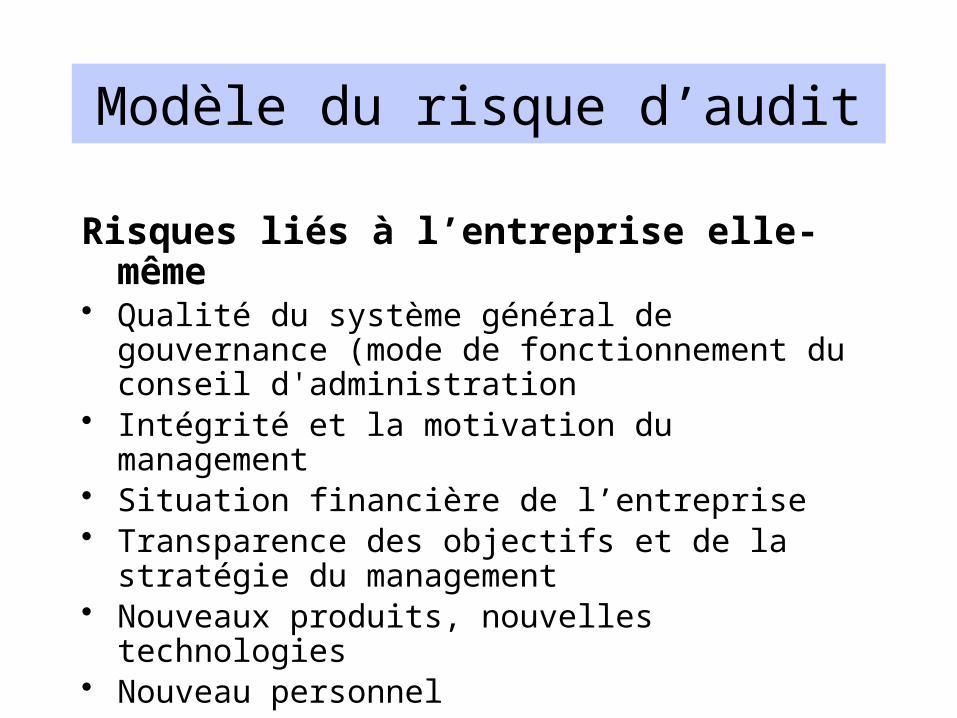

Risques liés à l’entreprise elle-même• Qualité du système général de gouvernance (mode de

fonctionnement du conseil d'administration• Intégrité et la motivation du management• Situation financière de l’entreprise• Transparence des objectifs et de la stratégie du

management• Nouveaux produits, nouvelles technologies• Nouveau personnel• Nouveaux marchés

Modèle du risque d’audit

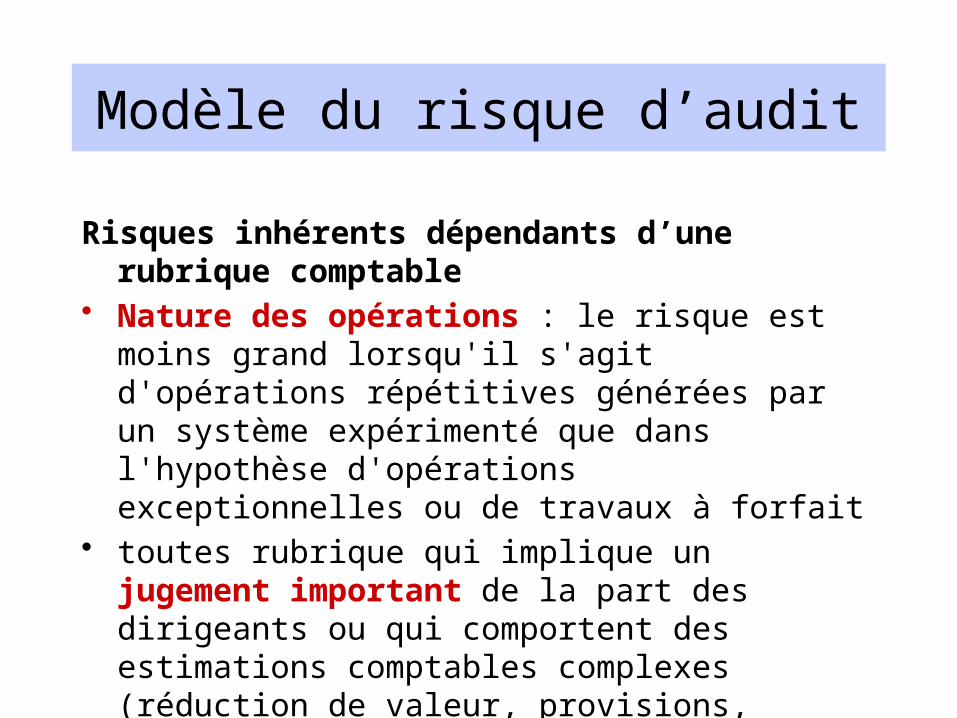

Risques inhérents dépendants d’une rubrique comptable• Nature des opérations : le risque est moins grand lorsqu'il

s'agit d'opérations répétitives générées par un système expérimenté que dans l'hypothèse d'opérations exceptionnelles ou de travaux à forfait

• toutes rubrique qui implique un jugement important de la part des dirigeants ou qui comportent des estimations comptables complexes (réduction de valeur, provisions, commandes en cours, etc.) représenteront un haut niveau de risques inhérents

Modèle du risque d’audit

Risque de contrôle interne Le système pourrait générer des comptes annuels dans lesquels des erreurs ou des fraudes seraient incluses sans que celles-ci n'aient été détectées ou empêchées en temps voulu par le système de contrôle interne

– Risques dus à la conception du système– Risques dus à un mauvais fonctionnement du

système administratif

Modèle du risque d’audit

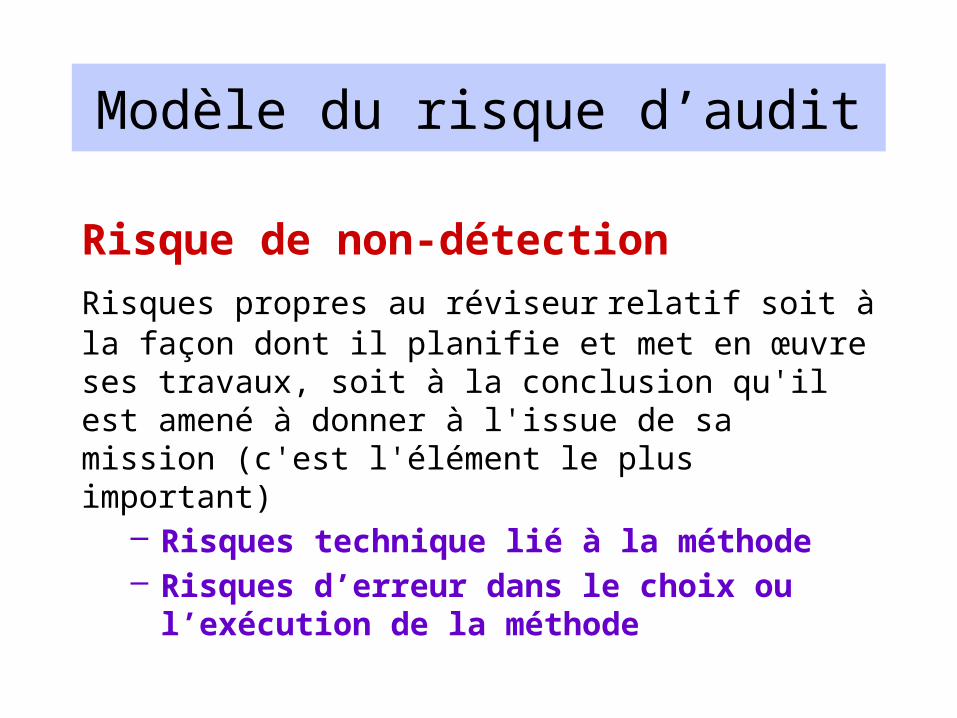

Risque de non-détection

Risques propres au réviseur relatif soit à la façon dont il planifie et met en œuvre ses travaux, soit à la conclusion qu'il est amené à donner à l'issue de sa mission (c'est l'élément le plus important)

– Risques technique lié à la méthode – Risques d’erreur dans le choix ou l’exécution de la

méthode

Modèle du risque d’audit

risques inhérents(RI)

risques du contrôle interne (RCI)

élevé moyen faible

élevé

moyen

faible

RnD faible RnD faible RnD moyen

RnD faible RnD élevé RnD élevé

RnD moyen RnD élevé RnD élevé

( RnD est le niveau acceptable du risque de non-détection )

Importance relative

• Aspects qualitatifs– Renversement de tendances– Nature de l’information– Fraude ou acte illégal

• Aspects quantitatifs– Référence à des données telles que résultat net,

chiffre d’afffaires ou total de bilan

Importance relative

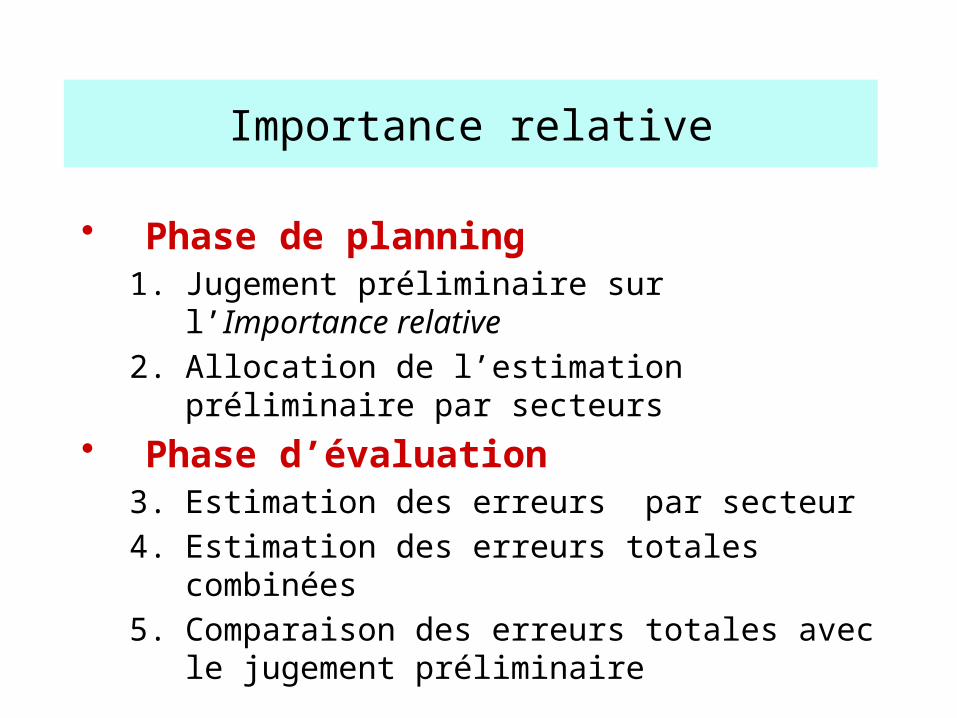

• Phase de planning1. Jugement préliminaire sur l’Importance relative

2. Allocation de l’estimation préliminaire par secteurs

• Phase d’évaluation3. Estimation des erreurs par secteur

4. Estimation des erreurs totales combinées

5. Comparaison des erreurs totales avec le jugement préliminaire

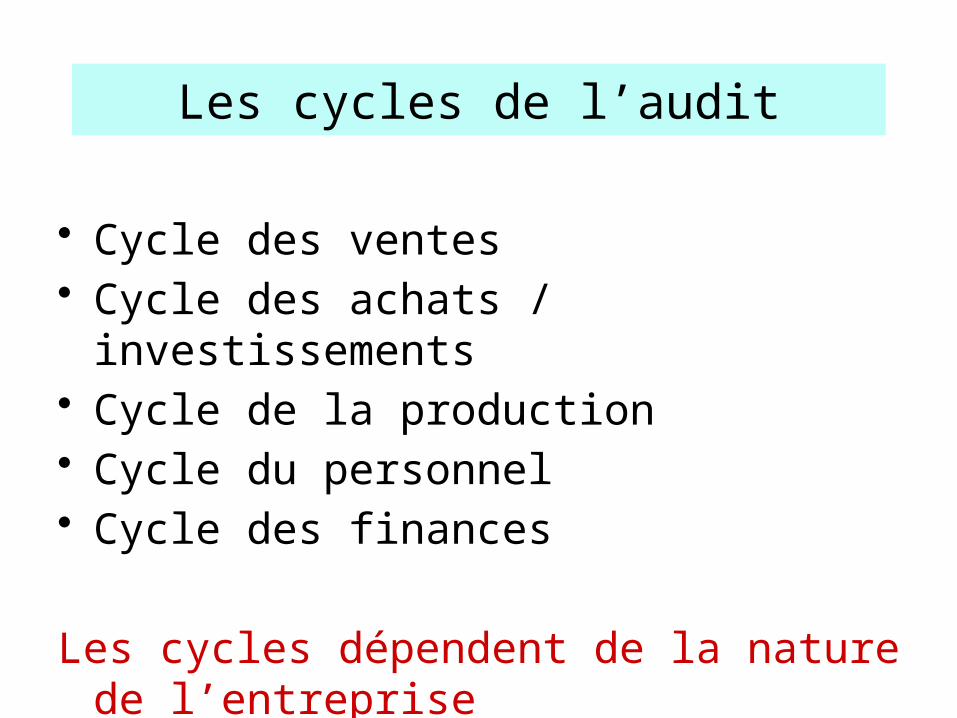

Les cycles de l’audit

• Cycle des ventes• Cycle des achats / investissements• Cycle de la production• Cycle du personnel• Cycle des finances

Les cycles dépendent de la nature de l’entreprise

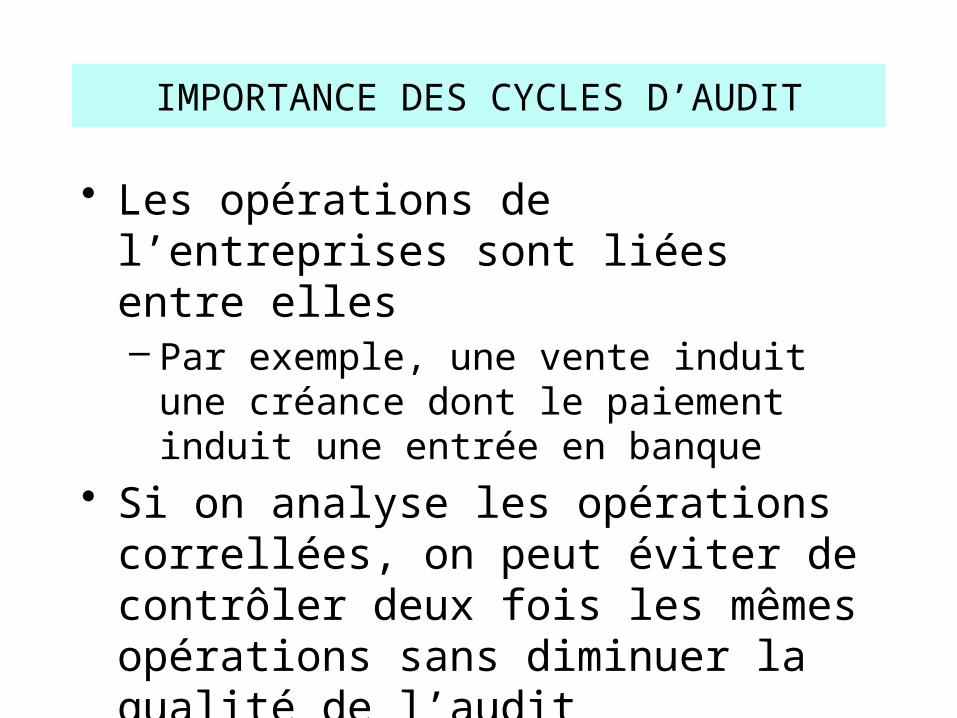

IMPORTANCE DES CYCLES D’AUDIT

• Les opérations de l’entreprises sont liées entre elles– Par exemple, une vente induit une créance dont

le paiement induit une entrée en banque

• Si on analyse les opérations correllées, on peut éviter de contrôler deux fois les mêmes opérations sans diminuer la qualité de l’audit

Ventes et clients

Trésorerie générale

Achats et paiements

Personnel

Stocks

financement et charges

Des journaux aux comptes annuels : les cycles comptables

Ventes

Entrées en caisse

Acquisitions debiens et services

Sorties de caisse

Personnel

Opérations diverses

Journal de ventes

Journal de caisse

Journal desachats

Journal de caisse

Journal de paie

Journal des OD

Grand livre des comptes

Balance de vérificationet par solde

Comptes annuels

stocks

autres

Financement etProduits dérivés

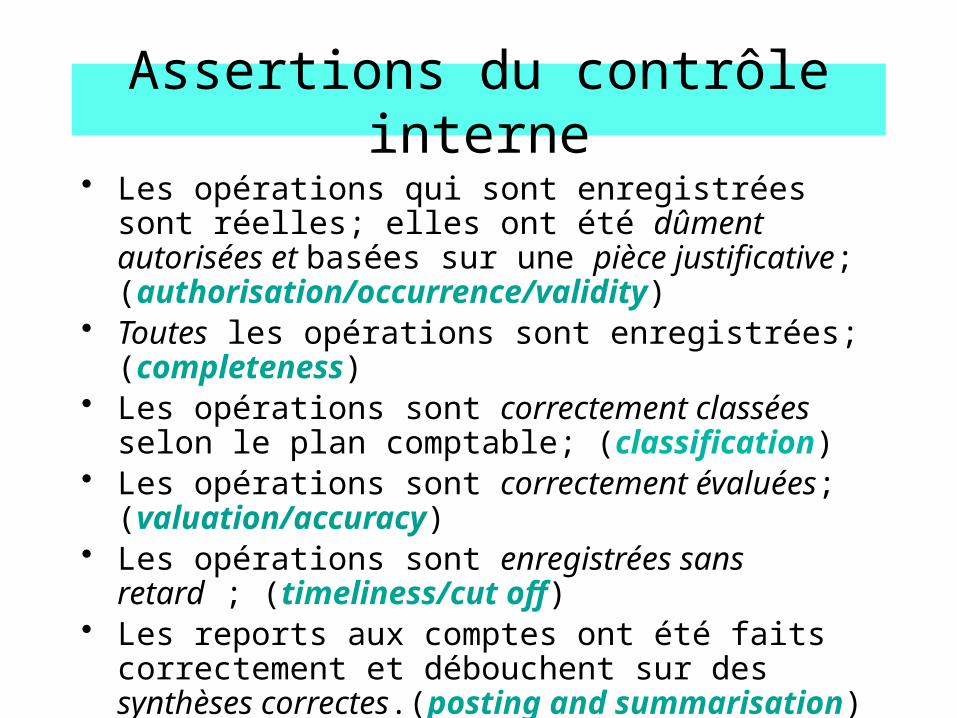

Assertions du contrôle interne

• Les opérations qui sont enregistrées sont réelles; elles ont été dûment autorisées et basées sur une pièce justificative; (authorisation/occurrence/validity)

• Toutes les opérations sont enregistrées; (completeness) • Les opérations sont correctement classées selon le plan

comptable; (classification) • Les opérations sont correctement évaluées;

(valuation/accuracy) • Les opérations sont enregistrées sans retard ;

(timeliness/cut off) • Les reports aux comptes ont été faits correctement et

débouchent sur des synthèses correctes.(posting and summarisation)

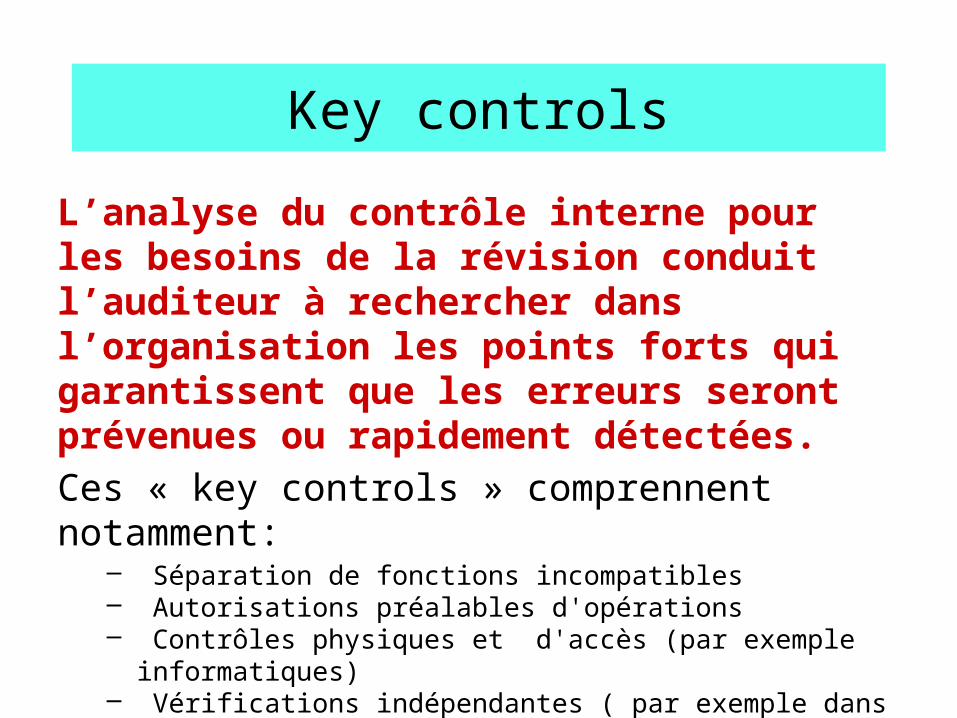

L’analyse du contrôle interne pour les besoins de la révision conduit l’auditeur à rechercher dans l’organisation les points forts qui garantissent que les erreurs seront prévenues ou rapidement détectées.

Ces « key controls » comprennent notamment:– Séparation de fonctions incompatibles– Autorisations préalables d'opérations– Contrôles physiques et d'accès (par exemple informatiques)– Vérifications indépendantes ( par exemple dans la caisse ou les stocks)– Documentation appropriée……

Key controls

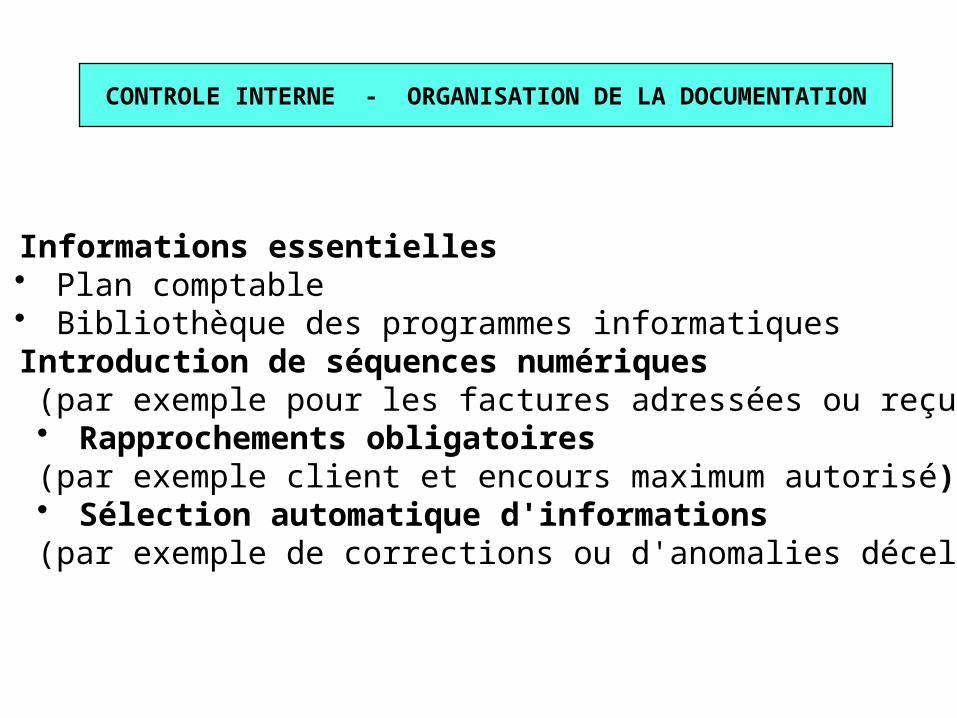

CONTROLE INTERNE - ORGANISATION DE LA DOCUMENTATION

• Informations essentielles• Plan comptable• Bibliothèque des programmes informatiques

• Introduction de séquences numériques(par exemple pour les factures adressées ou reçues)• Rapprochements obligatoires (par exemple client et encours maximum autorisé)• Sélection automatique d'informations (par exemple de corrections ou d'anomalies décelées)

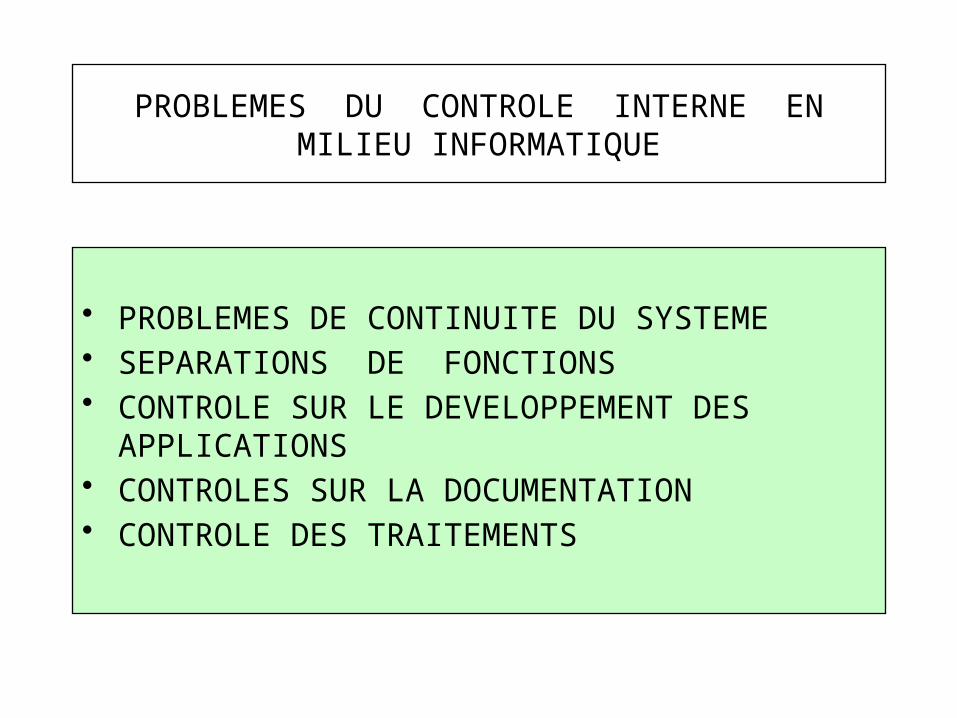

PROBLEMES DU CONTROLE INTERNE EN MILIEU INFORMATIQUE

• PROBLEMES DE CONTINUITE DU SYSTEME• SEPARATIONS DE FONCTIONS• CONTROLE SUR LE DEVELOPPEMENT DES

APPLICATIONS• CONTROLES SUR LA DOCUMENTATION• CONTROLE DES TRAITEMENTS

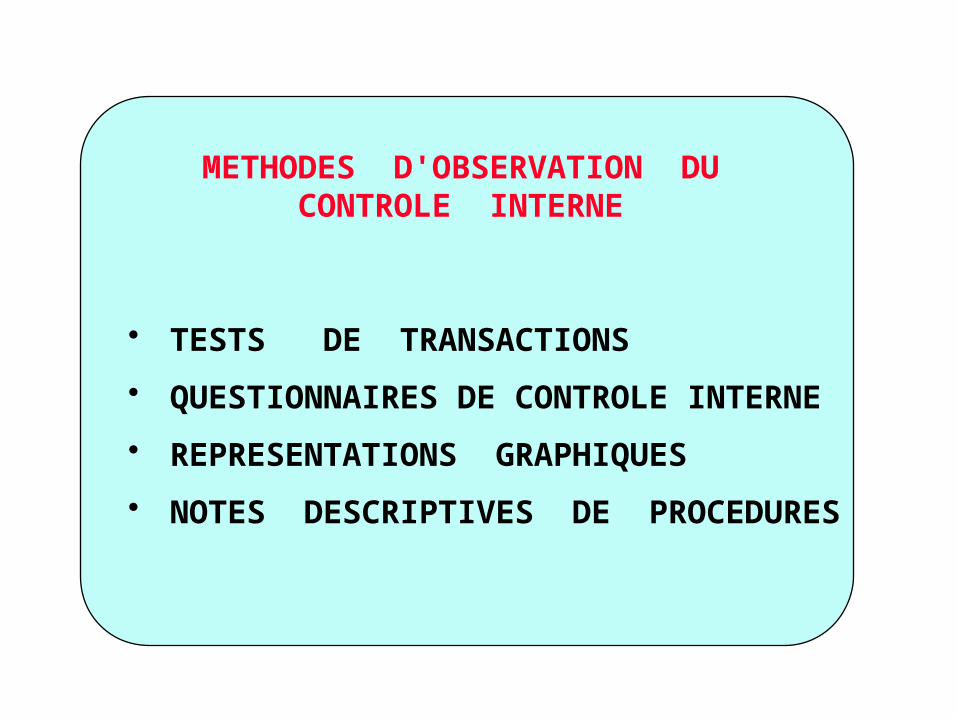

METHODES D'OBSERVATION DUCONTROLE INTERNE

• TESTS DE TRANSACTIONS

• QUESTIONNAIRES DE CONTROLE INTERNE

• REPRESENTATIONS GRAPHIQUES

• NOTES DESCRIPTIVES DE PROCEDURES

Tests de transaction

Les tests de transaction susceptibles de fournir une information sur le contrôle interne sont principalement :

– Refaire certaines opérations comptables telles que l'enregistrement, les balances, les totaux de contrôle;

– Examiner les pièces justificatives des opérations enregistrées.

Questionnaires de contrôle interne

Le plus souvent, les questionnaires de contrôle interne sont des questionnaires de type fermé, c'est-à-dire que l'on y répondra par "oui", par "non" ou par "non applicable".

DANGERS:– Manque de flexibilité des questionnaires standardisés;– Oubli d'adapter le questionnaire aux caractéristiques de l'entreprise;– Tentation de rechercher une réponse à la question plutôt qu'une

compréhension du système– Risque de routine dans l'élaboration des réponses aux questions;– Recours trop rapide à la réponse "non applicable

Questionnaires de contrôle interne

• Par fonction à analyser:– Identifier les caractéristiques essentielles– Déterminer les assertions de contrôle interne à vérifier– Elaborer des questions dont la réponse se conclut de

façon cohérente (réponse positive signifique que la procédure est valable)

– Poser des questions qui sont susceptibles d’identifier un point fort ou un point faible (les questions neutres sont inutiles et font perdre du temps)

OUI NON N/A OBS

- Existe-t-il un dossier pour chaque membre du personnel ? - L'accès aux dossiers et fichiers est-il protégé ? - Existe-t-il des instructions écrites relatives :

* à l'embauche ?* à la réglementation des congés ?* à la classification des travailleurs (ouvrier-employé) ? au licenciement ? aux avances sur salaires ?

- Une personne responsable doit-elle autoriser formellement :

* l'embauche ?* la durée et la date des congés ?* la classification des travailleurs (ouvrier-employé) ?* le licenciement ?* l'avance sur salaires ?

- Un barème prévoit-il :

* le salaire ?* les augmentations de salaire ?* la rémunération des heures supplémentaires ?* les commissions ?* les primes ?

- Un personnel responsable doit-elle autoriser formellement ?

* le salaire des personnes non barémisées ?* les augmentations de salaires hors barème ?* le paiement des heures supplémentaires ?* le paiement de primes ?

- Le personnel qui prépare la paie est-il différent de celui qui :

* effectue le règlement ?* comptabilise les opérations ?

v v

v v v

v v v v

v v v v v v v v v

v v

v

v

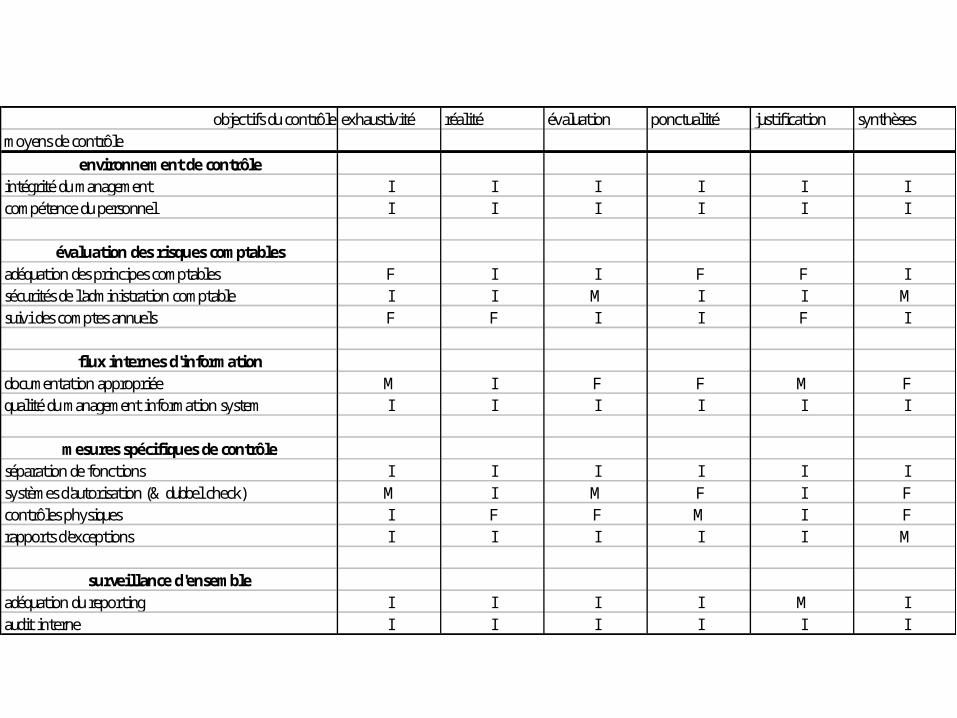

objectifs du contrôle exhaustivité réalité évaluation ponctualité justification synthèsesmoyens de contrôle

environnement de contrôleintégrité du management I I I I I Icompétence du personnel I I I I I I

évaluation des risques comptablesadéquation des principes comptables F I I F F Isécurités de l'administration comptable I I M I I Msuivi des comptes annuels F F I I F I

flux internes d'informationdocumentation appropriée M I F F M Fqualité du management information system I I I I I I

mesures spécifiques de contrôleséparation de fonctions I I I I I Isystèmes d'autorisation (& dubbel check) M I M F I Fcontrôles physiques I F F M I Frapports d'exceptions I I I I I M

surveillance d'ensembleadéquation du reporting I I I I M Iaudit interne I I I I I I

N

1N

2

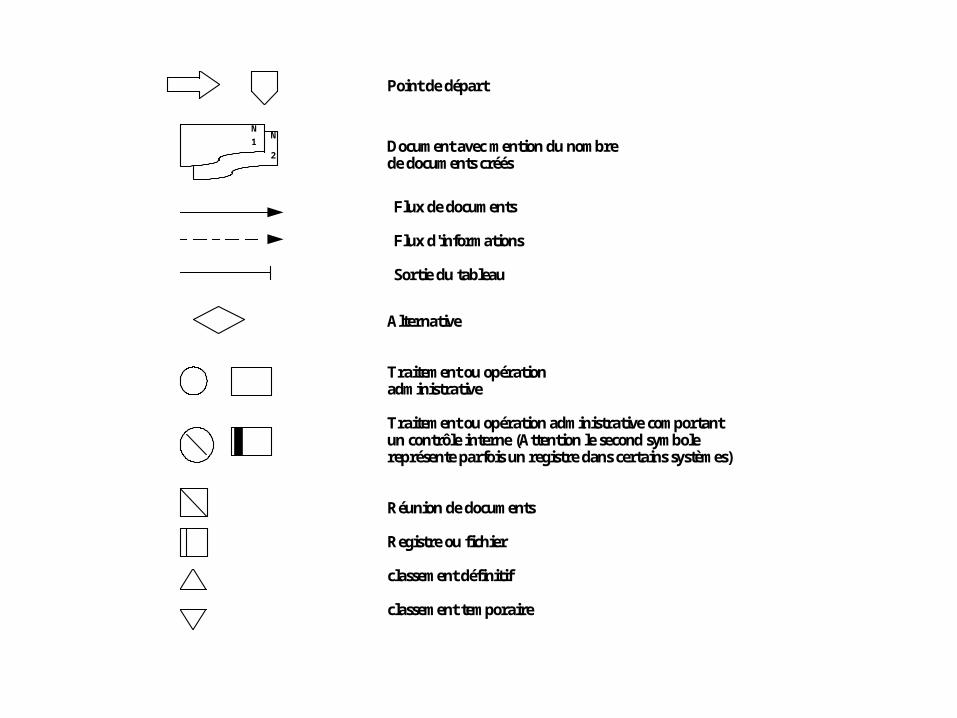

Point de départ

Document avec mention du nombre de documents créés

Flux de documents

Flux d'informations

Sortie du tableau

Alternative

Traitement ou opérationadministrative

Traitement ou opération administrative comportant un contrôle interne (Attention le second symbole représente parfois un registre dans certains systèmes)

Réunion de documents

Registre ou fichier

classement définitif

classement temporaire

VENDEUR CAISSIERSERVICE

COMMERCIAL COMPTAFACTURATION

BL1 BL

2 BL3

BL1 BL

2

p a ie m e n t

crédit

BL1

F1 F

2 F3 F

4

F2

F3

bordereauet reçubanque

comptant

b o r d e r e a ue t r e ç u d ela b a n q u e

depôt à labanque

B L2

récap.decaisse

b o r d e re a ub a n q u e

client

p a ie m e n tc r é d i t

récap.decaisse

suivides

clients

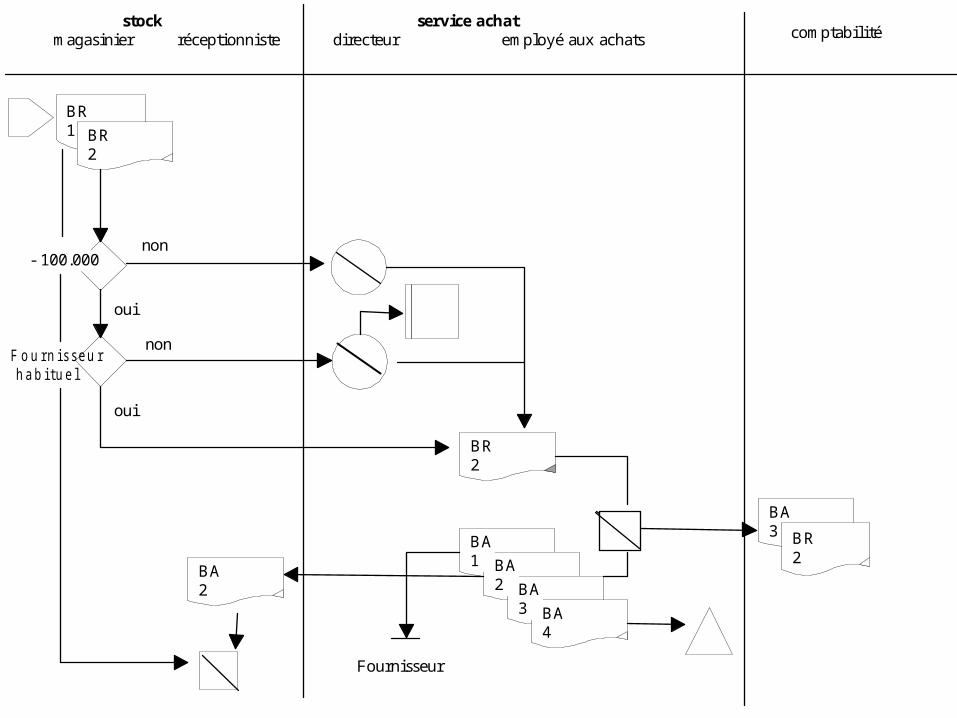

stockmagasinier réceptionniste

BR 1 BR

2

- 100.000

F o u r n i s s e u r h a b i t u e l

BR2

BA1 BA

2 BA3 BA

4

BA2

BA3

comptabilité

Fournisseur

service achatdirecteur employé aux achats

non

oui

oui

non

BR2