atelier c01 - association pour le management … · les résultats du qis 5 de mars 2011 ... pas de...

TRANSCRIPT

1

Atelier C01 Solvabilité II et les Captives : Vers les Piliers 2 et 3

2

Intervenants

Modérateur

Domenica ULRICH ZURICH Global Corporate Captive Services Responsable Captive Consulting, Pricing &

Governance

Stéphane YVON EDF Captive Manager

Philippe VIENOT BNP Paribas Risk-Manager

Atelier C01 – Solvency II

Helen STACK-PETIT AREVA Insurance Manager

Franck CHEVALIER ERNST & YOUNG Associé Advisory

3

Agenda

• Cadre et démarche d’un projet pilier 2 & 3

Franck CHEVALIER

• Perspectives Européennes et Point de Vue d’un Assureur

Domenica ULRICH

• Retour d’expérience de deux Captive Managers

Helen STACK-PETIT & Stéphane YVON

4

Agenda

• Cadre et démarche d’un projet pilier 2 & 3

Franck CHEVALIER

• Perspectives Européennes et Point de Vue d’un Assureur

Domenica ULRICH

• Retour d’expérience de deux Captive Managers

Helen STACK-PETIT & Stéphane YVON

5

Les grandes lignes et les attendus de la Directive ►Un cadre règlementaire de détermination

du capital économique basé sur les

risques

►Incluant un volet quantitatif qui introduit

une grande sophistication dans la prise

en compte des risques

►Egalement la volonté d’avoir des

pratiques de « management du risque »

plus fortes

►Entraînant des modifications

considérables de la manière de

communiquer au public et au

superviseur

Dispositif orienté vers le risque

Règles de calcul

de la solvabilité

Autorité de contrôle et

système de gouvernance Discipline

de marché

5

Evaluation des actifs et passifs

Provisions techniques

Fonds propres

Règles investissement

SCR

MCR

Risk management

Système de gouvernance

Informations à destination du public

Informations aux fins du contrôle

Pilier I Pilier II Pilier III

Pilier 1 : Exigences de marge de solvabilité Pilier 2 : Surveillance prudentielle (gouvernance des risques) Pilier 3 : Informations pour le superviseur et pour le marché (transparence et communication financière)

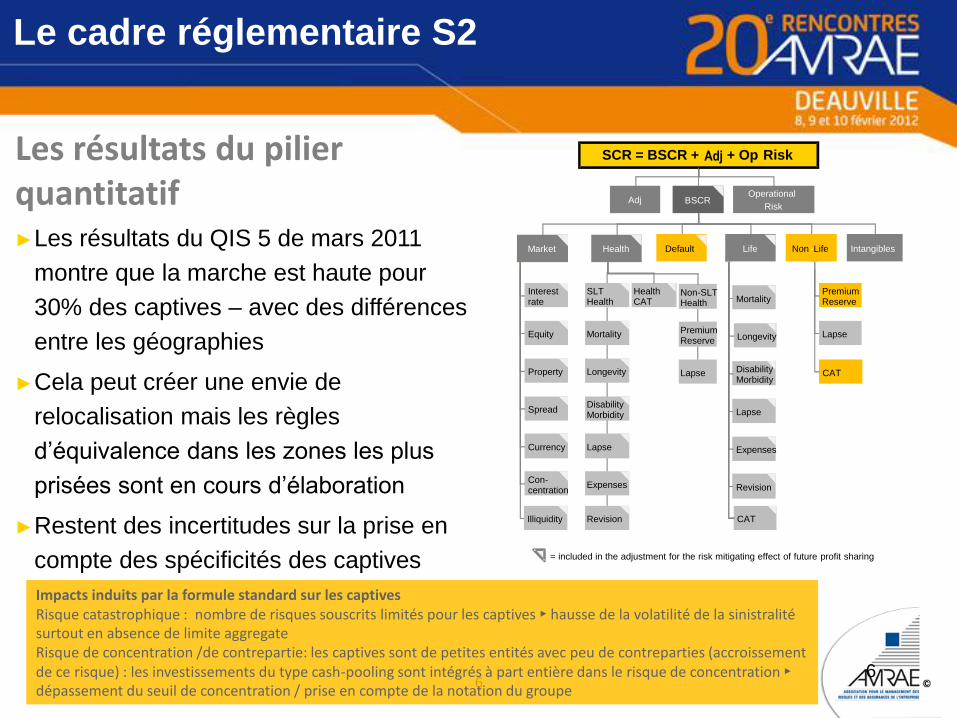

Le cadre réglementaire S2

6

Adj Operational

Risk BSCR

= included in the adjustment for the risk mitigating effect of future profit sharing

SLT Health

Mortality

Longevity

Disability Morbidity

Lapse

Expenses

Revision

Interest rate

Equity

Property

Spread

Currency

Con - centration

Non - SLT Health

Premium Reserve

Lapse

Health CAT Mortality

Longevity

Disability Morbidity

Lapse

Expenses

Revision

Premium Reserve

Lapse

Market Health Default Life Non - Life Intangibles

SCR = BSCR + Adj + Op Risk

Illiquidity CAT

CAT

Les résultats du pilier quantitatif ►Les résultats du QIS 5 de mars 2011

montre que la marche est haute pour

30% des captives – avec des différences

entre les géographies

►Cela peut créer une envie de

relocalisation mais les règles

d’équivalence dans les zones les plus

prisées sont en cours d’élaboration

►Restent des incertitudes sur la prise en

compte des spécificités des captives

6

Impacts induits par la formule standard sur les captives Risque catastrophique : nombre de risques souscrits limités pour les captives ► hausse de la volatilité de la sinistralité surtout en absence de limite aggregate Risque de concentration /de contrepartie: les captives sont de petites entités avec peu de contreparties (accroissement de ce risque) : les investissements du type cash-pooling sont intégrés à part entière dans le risque de concentration ► dépassement du seuil de concentration / prise en compte de la notation du groupe

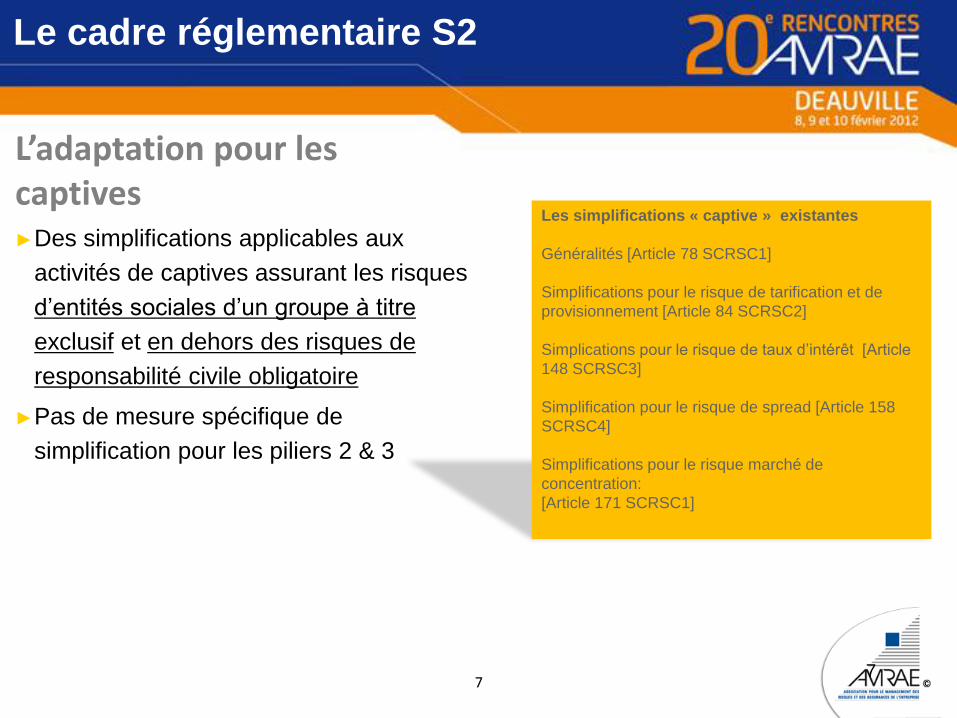

Le cadre réglementaire S2

7

L’adaptation pour les captives ►Des simplifications applicables aux

activités de captives assurant les risques

d’entités sociales d’un groupe à titre

exclusif et en dehors des risques de

responsabilité civile obligatoire

►Pas de mesure spécifique de

simplification pour les piliers 2 & 3

7

Les simplifications « captive » existantes

Généralités [Article 78 SCRSC1]

Simplifications pour le risque de tarification et de

provisionnement [Article 84 SCRSC2]

Simplications pour le risque de taux d’intérêt [Article

148 SCRSC3]

Simplification pour le risque de spread [Article 158

SCRSC4]

Simplifications pour le risque marché de

concentration:

[Article 171 SCRSC1]

Le cadre réglementaire S2

8

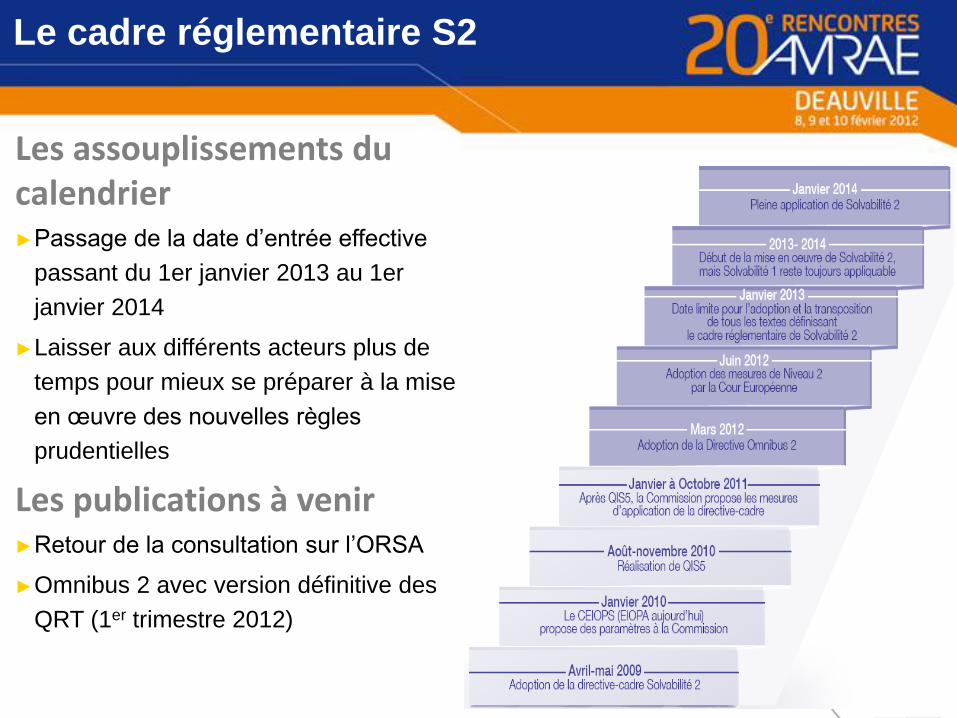

Les assouplissements du calendrier ►Passage de la date d’entrée effective

passant du 1er janvier 2013 au 1er

janvier 2014

►Laisser aux différents acteurs plus de

temps pour mieux se préparer à la mise

en œuvre des nouvelles règles

prudentielles

Les publications à venir ►Retour de la consultation sur l’ORSA

►Omnibus 2 avec version définitive des

QRT (1er trimestre 2012)

8

Le cadre réglementaire S2

9

Dossier d’honorabilité

Les composantes du pilier 2

9

GOUVERNANCE SYSTÈME DE GESTION DES RISQUES

Définition du cadre de tolérance au risque

Business plan & ORSA

Identification des risques

Politique de gestion des risques

Structure organisationnelle de la gouvernance

Documentation de la gouvernance des risques

Organisation du contrôle interne

Modalité d’exercice de la fonction gestion des

risques, audit interne, actuarielle

Pilier 2 & 3

10

Pilier 2 & 3

Les composantes du pilier 3

10

Piste d’audit spécifique

REPORTING COMPTABILITE

Procédures administratives et comptables

Bilan économique

Qualification des fonds propres

Circuits d’alimentation des reportings

Structuration des rapports sur la solvabilité et la

situation financière

Processus d’approbation des rapports

Justification des non-publications

11

Vers la conformité…

Comment conduire une mission de mise en œuvre des piliers 2 et 3 ?

11

Mettre une procédure de mise à jour régulière des procédures comptables

Définir un processus de validation par l’organe d’administration

Identifier les informations à publier

Elaborer une piste d’audit pour l’ensemble des reporting et contrôler la qualité des informations publiés

Comptabilité Reporting

Définir et formaliser le profil de risque actuel de la captive

Définir et documenter les rôles et responsabilités des fonctions

Définir la stratégie de gestion des risques ainsi que les procédures et contrôles

Documenter les politiques d’externalisation de certaines fonctions

Gouvernance

ORSA

Système de gestion des

risques

DIAGNOSTIC & VISIONING

Atelier sur la vision du management

Définir la cible souhaitée par le management

Définir l’avancement du de la captive ur chacun des thèmes

Identifier les écarts avec la cible souhaitée grâce aux « questionnaires Solvabilité II »

Développement

de la vision

Evaluation de la maturité

DEMARCHE PILIER 2 DEMARCHE PILIER 3

Critères liés aux

exigences

réglementaires

1- Niveau

immature 2- Niveau basique 3- Niveau avancé 4- Niveau de référence pour le marché

Déf inition du cadre de

tolérance au risque

► Pas de réf lexion

menée sur la déf inition

du cadre de tolérance

au risque

► Réf lexion menée

autour du prof il de risque

actuel du groupe, non

formalisée

► Déf inition et formalisation du

prof il de risque actuel du groupe

en recensant pour chaque

famille de risque les critères

actuels de tolérance au risque

(f inancier, réputation,

conformité,…) et les moyens de

mesure actuels des niveaux de

risque

► Déf inition et formalisation du prof il de risque actuel du groupe en

recensant pour chaque famille de risque les critères actuels de tolérance au

risque (f inancier, réputation, conformité,…) et les moyens de mesure actuels

des niveaux de risque

► Déf inition et formalisation des critères de tolérance au risque (référentiels

de reporting de ces critères pour chaque famille de risque, horizons de

temps à prendre, …)

► Processus de validation formelle par le management

Déf inition des

indicateurs de risques

par grande famille de

risque

► Pas de réf lexion

menée sur la déf inition

des indicateurs de

risques par grande

famille de risque.

► Réf lexion non

formalisée menée autour

de la déf inition

d’indicateurs de risques

► Déf inition des indicateurs de

risques par grande famille de

risque

► Déf inition des indicateurs de risques bruts pour chacune des familles de

risque et des conséquences spécif iques

► Les éléments d’atténuation (réassurance, couvertures, contrôles internes,

PB) ont été identif iés

►Les indicateurs bruts et nets des éléments d’atténuation des risques par

grande famille de risques sont déterminés

► La méthodologie de mesure des liens entre les indicateurs de risques et

les critères de tolérance au risque a été déf inie et formalisée

Déclinaison de

l’approche à

l'ensemble des

entités

► Pas de déclinaison

de l’approche à

l’ensemble des entités

du groupe (cf . ACMN

IARD)

► Réf lexion menée

autour de la déclinaison

du cadre de tolérance à

l’ensemble des entités du

groupe

► Élaboration de la

méthodologie de détermination

de la limite globale de risque

► Détermination de la

méthodologie d’allocation des

limites par risque et par entité

► Élaboration et formalisation de la méthodologie de détermination de la

limite globale de risque

► Détermination et formalisation de la méthodologie d’allocation des limites

par risque et par entité

Elaboration du

business plan

► Pas de business plan ► Mise en place d’un

business plan

► Déf inition du Business plan

► Projection de marge de

solvabilité au travers du

Business plan

► Déf inition du Business plan prenant en compte des limites de risques

déf inies (et pas seulement des objectifs commerciaux ou de rentabilité)

Critères liés aux

exigences

réglementaires

1- Niveau

immature 2- Niveau basique 3- Niveau avancé 4- Niveau de référence pour le marché

Déf inition du cadre de

tolérance au risque

► Pas de réf lexion

menée sur la déf inition

du cadre de tolérance

au risque

► Réf lexion menée

autour du prof il de risque

actuel du groupe, non

formalisée

► Déf inition et formalisation du

prof il de risque actuel du groupe

en recensant pour chaque

famille de risque les critères

actuels de tolérance au risque

(f inancier, réputation,

conformité,…) et les moyens de

mesure actuels des niveaux de

risque

► Déf inition et formalisation du prof il de risque actuel du groupe en

recensant pour chaque famille de risque les critères actuels de tolérance au

risque (f inancier, réputation, conformité,…) et les moyens de mesure actuels

des niveaux de risque

► Déf inition et formalisation des critères de tolérance au risque (référentiels

de reporting de ces critères pour chaque famille de risque, horizons de

temps à prendre, …)

► Processus de validation formelle par le management

Déf inition des

indicateurs de risques

par grande famille de

risque

► Pas de réf lexion

menée sur la déf inition

des indicateurs de

risques par grande

famille de risque.

► Réf lexion non

formalisée menée autour

de la déf inition

d’indicateurs de risques

► Déf inition des indicateurs de

risques par grande famille de

risque

► Déf inition des indicateurs de risques bruts pour chacune des familles de

risque et des conséquences spécif iques

► Les éléments d’atténuation (réassurance, couvertures, contrôles internes,

PB) ont été identif iés

►Les indicateurs bruts et nets des éléments d’atténuation des risques par

grande famille de risques sont déterminés

► La méthodologie de mesure des liens entre les indicateurs de risques et

les critères de tolérance au risque a été déf inie et formalisée

Déclinaison de

l’approche à

l'ensemble des

entités

► Pas de déclinaison

de l’approche à

l’ensemble des entités

du groupe (cf . ACMN

IARD)

► Réf lexion menée

autour de la déclinaison

du cadre de tolérance à

l’ensemble des entités du

groupe

► Élaboration de la

méthodologie de détermination

de la limite globale de risque

► Détermination de la

méthodologie d’allocation des

limites par risque et par entité

► Élaboration et formalisation de la méthodologie de détermination de la

limite globale de risque

► Détermination et formalisation de la méthodologie d’allocation des limites

par risque et par entité

Elaboration du

business plan

► Pas de business plan ► Mise en place d’un

business plan

► Déf inition du Business plan

► Projection de marge de

solvabilité au travers du

Business plan

► Déf inition du Business plan prenant en compte des limites de risques

déf inies (et pas seulement des objectifs commerciaux ou de rentabilité)

Critères liés aux

exigences

réglementaires

1- Niveau

immature 2- Niveau basique 3- Niveau avancé 4- Niveau de référence pour le marché

Déf inition du cadre de

tolérance au risque

► Pas de réf lexion

menée sur la déf inition

du cadre de tolérance

au risque

► Réf lexion menée

autour du prof il de risque

actuel du groupe, non

formalisée

► Déf inition et formalisation du

prof il de risque actuel du groupe

en recensant pour chaque

famille de risque les critères

actuels de tolérance au risque

(f inancier, réputation,

conformité,…) et les moyens de

mesure actuels des niveaux de

risque

► Déf inition et formalisation du prof il de risque actuel du groupe en

recensant pour chaque famille de risque les critères actuels de tolérance au

risque (f inancier, réputation, conformité,…) et les moyens de mesure actuels

des niveaux de risque

► Déf inition et formalisation des critères de tolérance au risque (référentiels

de reporting de ces critères pour chaque famille de risque, horizons de

temps à prendre, …)

► Processus de validation formelle par le management

Déf inition des

indicateurs de risques

par grande famille de

risque

► Pas de réf lexion

menée sur la déf inition

des indicateurs de

risques par grande

famille de risque.

► Réf lexion non

formalisée menée autour

de la déf inition

d’indicateurs de risques

► Déf inition des indicateurs de

risques par grande famille de

risque

► Déf inition des indicateurs de risques bruts pour chacune des familles de

risque et des conséquences spécif iques

► Les éléments d’atténuation (réassurance, couvertures, contrôles internes,

PB) ont été identif iés

►Les indicateurs bruts et nets des éléments d’atténuation des risques par

grande famille de risques sont déterminés

► La méthodologie de mesure des liens entre les indicateurs de risques et

les critères de tolérance au risque a été déf inie et formalisée

Déclinaison de

l’approche à

l'ensemble des

entités

► Pas de déclinaison

de l’approche à

l’ensemble des entités

du groupe (cf . ACMN

IARD)

► Réf lexion menée

autour de la déclinaison

du cadre de tolérance à

l’ensemble des entités du

groupe

► Élaboration de la

méthodologie de détermination

de la limite globale de risque

► Détermination de la

méthodologie d’allocation des

limites par risque et par entité

► Élaboration et formalisation de la méthodologie de détermination de la

limite globale de risque

► Détermination et formalisation de la méthodologie d’allocation des limites

par risque et par entité

Elaboration du

business plan

► Pas de business plan ► Mise en place d’un

business plan

► Déf inition du Business plan

► Projection de marge de

solvabilité au travers du

Business plan

► Déf inition du Business plan prenant en compte des limites de risques

déf inies (et pas seulement des objectifs commerciaux ou de rentabilité)

Critères liés aux

exigences

réglementaires

1- Niveau

immature 2- Niveau basique 3- Niveau avancé 4- Niveau de référence pour le marché

Déf inition du cadre de

tolérance au risque

► Pas de réf lexion

menée sur la déf inition

du cadre de tolérance

au risque

► Réf lexion menée

autour du prof il de risque

actuel du groupe, non

formalisée

► Déf inition et formalisation du

prof il de risque actuel du groupe

en recensant pour chaque

famille de risque les critères

actuels de tolérance au risque

(f inancier, réputation,

conformité,…) et les moyens de

mesure actuels des niveaux de

risque

► Déf inition et formalisation du prof il de risque actuel du groupe en

recensant pour chaque famille de risque les critères actuels de tolérance au

risque (f inancier, réputation, conformité,…) et les moyens de mesure actuels

des niveaux de risque

► Déf inition et formalisation des critères de tolérance au risque (référentiels

de reporting de ces critères pour chaque famille de risque, horizons de

temps à prendre, …)

► Processus de validation formelle par le management

Déf inition des

indicateurs de risques

par grande famille de

risque

► Pas de réf lexion

menée sur la déf inition

des indicateurs de

risques par grande

famille de risque.

► Réf lexion non

formalisée menée autour

de la déf inition

d’indicateurs de risques

► Déf inition des indicateurs de

risques par grande famille de

risque

► Déf inition des indicateurs de risques bruts pour chacune des familles de

risque et des conséquences spécif iques

► Les éléments d’atténuation (réassurance, couvertures, contrôles internes,

PB) ont été identif iés

►Les indicateurs bruts et nets des éléments d’atténuation des risques par

grande famille de risques sont déterminés

► La méthodologie de mesure des liens entre les indicateurs de risques et

les critères de tolérance au risque a été déf inie et formalisée

Déclinaison de

l’approche à

l'ensemble des

entités

► Pas de déclinaison

de l’approche à

l’ensemble des entités

du groupe (cf . ACMN

IARD)

► Réf lexion menée

autour de la déclinaison

du cadre de tolérance à

l’ensemble des entités du

groupe

► Élaboration de la

méthodologie de détermination

de la limite globale de risque

► Détermination de la

méthodologie d’allocation des

limites par risque et par entité

► Élaboration et formalisation de la méthodologie de détermination de la

limite globale de risque

► Détermination et formalisation de la méthodologie d’allocation des limites

par risque et par entité

Elaboration du

business plan

► Pas de business plan ► Mise en place d’un

business plan

► Déf inition du Business plan

► Projection de marge de

solvabilité au travers du

Business plan

► Déf inition du Business plan prenant en compte des limites de risques

déf inies (et pas seulement des objectifs commerciaux ou de rentabilité)

12

La spécificité captive dans un projet Solvabilité 2 sur les composantes piliers 2 et 3 : comment en tirer profit ?

Taille

Sous

traitance Filiale d’un

groupe

Design-to-cost Des obligations

spécifiques

Des ressources

fonctionnelles

COMPLIANCE

PERFORMANCE

Vers la conformité…

13

Agenda

• Cadre et démarche d’un projet pilier 2 & 3

Franck CHEVALIER

• Perspectives Européennes et Point de Vue d’un Assureur

Domenica ULRICH

• Retour d’expérience de deux Captive Managers

Helen STACK-PETIT & Stéphane YVON

14

• Modèles sur la base de principes et des risques sous-jacents (vs. Solvabilité I

basé sur des règles arithmétiques appliquées sur le volume des primes et

réserves)

• Évaluation du bilan basée sur les valeurs proches du marché

• Basé sur l’ensemble du bilan (actif et passif)

• Horizon de temps : 1 an

L’approche générale va dans la même direction

Le régulateur suisse a fait une demande d’équivalence auprès d’EIOPA:

première évaluation positive, certains changements du modèle SST requis

(vont être faits après finalisation des Level 2 Implementing Measures)

Points communs Solvabilité II /

Test Suisse de Solvabilité (SST)

15

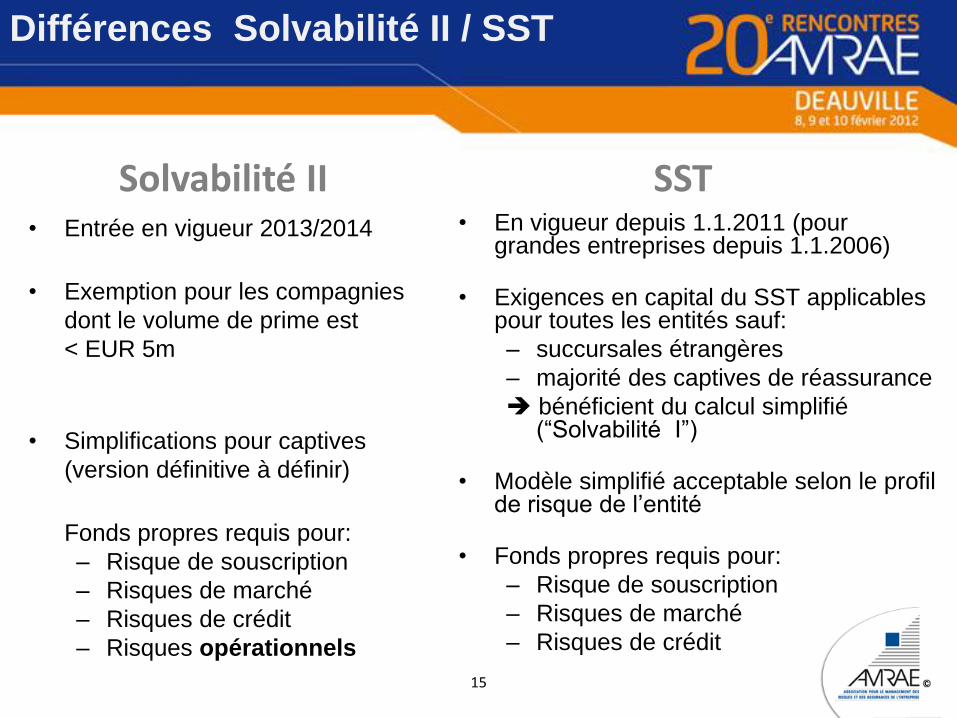

Différences Solvabilité II / SST

• En vigueur depuis 1.1.2011 (pour grandes entreprises depuis 1.1.2006)

• Exigences en capital du SST applicables pour toutes les entités sauf:

– succursales étrangères

– majorité des captives de réassurance

bénéficient du calcul simplifié (“Solvabilité I”)

• Modèle simplifié acceptable selon le profil de risque de l’entité

• Fonds propres requis pour:

– Risque de souscription

– Risques de marché

– Risques de crédit

• Entrée en vigueur 2013/2014

• Exemption pour les compagnies

dont le volume de prime est

< EUR 5m

• Simplifications pour captives

(version définitive à définir)

Fonds propres requis pour:

– Risque de souscription

– Risques de marché

– Risques de crédit

– Risques opérationnels

Solvabilité II SST

16

Solvabilité II SST

Différences Solvabilité II / SST:

Modèle - différences techniques

• Le modèle standard est le

modèle par défaut

• Toutes les compagnies peuvent

utiliser le modèle standard

• Mesure de risque: Value at Risk

du changement de capital

disponible avec un niveau de

confiance de 99.5%

• Taux d’intérêt de référence basé sur:

– Swap rate

– Prime contra-cyclique

– Déduction pour risque de crédit

• Modèle standard qui définit les

principes

• L’utilisation de modèles internes

(partiels) est encouragée

• Modèles internes obligatoires pour les

groupes d’assurance et les réassureurs

• Utilisation extensive de scénarios (pour

modéliser les événements extrêmes, le

risque de concentration etc.)

• Mesure de risque: Tail VaR (Expected

Shortfall) @ 99%

• Taux d’intérêt de référence basé sur:

– Rendement des obligations des

gouvernements (CHF, EUR,

USD, Yen)

17

Exemple de la Principauté du Liechtenstein :

• Le Liechtenstein fait partie de l’EEE : sera soumis à Solvabilité II

• Contrat bilatéral d’assurance avec la Suisse: les compagnies basées au

Liechtenstein peuvent émettre des contrats d’assurance en Suisse et en

EEE

• Loi sur la supervision des assurances de 1995 et Ordonnance de 1996

• Le Liechtenstein a publié en mai 2011 un projet de loi nationale sur la

supervision des assurances prenant en compte les exigences de

Solvabilité II

Harmonisation internationale

18

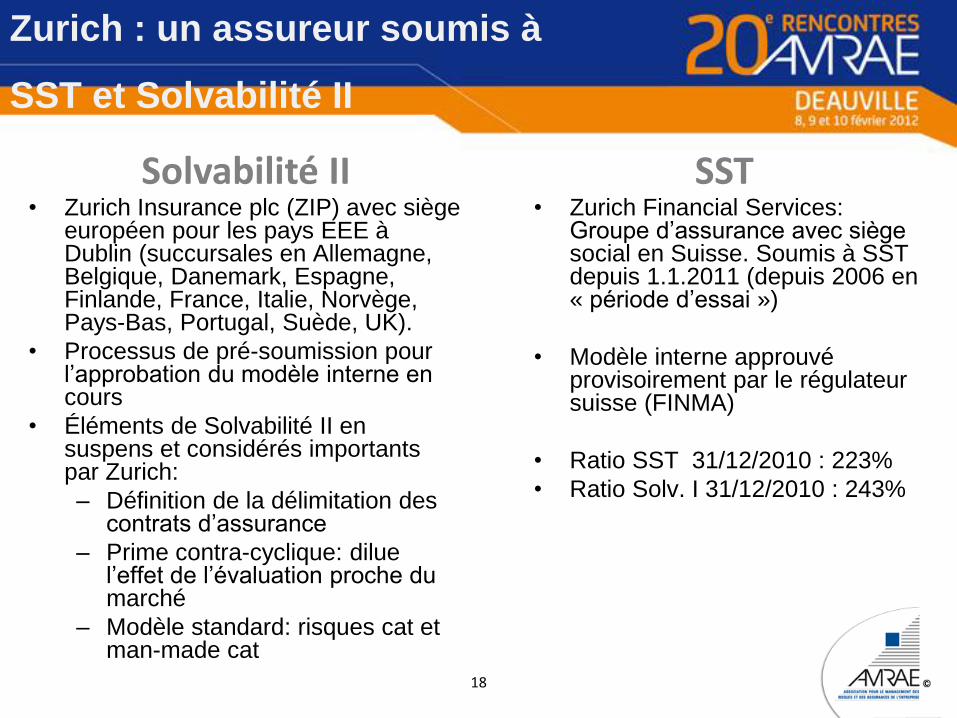

Zurich : un assureur soumis à

SST et Solvabilité II

• Zurich Financial Services: Groupe d’assurance avec siège social en Suisse. Soumis à SST depuis 1.1.2011 (depuis 2006 en « période d’essai »)

• Modèle interne approuvé provisoirement par le régulateur suisse (FINMA)

• Ratio SST 31/12/2010 : 223%

• Ratio Solv. I 31/12/2010 : 243%

• Zurich Insurance plc (ZIP) avec siège européen pour les pays EEE à Dublin (succursales en Allemagne, Belgique, Danemark, Espagne, Finlande, France, Italie, Norvège, Pays-Bas, Portugal, Suède, UK).

• Processus de pré-soumission pour l’approbation du modèle interne en cours

• Éléments de Solvabilité II en suspens et considérés importants par Zurich:

– Définition de la délimitation des contrats d’assurance

– Prime contra-cyclique: dilue l’effet de l’évaluation proche du marché

– Modèle standard: risques cat et man-made cat

Solvabilité II SST

19

• « Zurich Risk Policy » (ZRP) est le document principal en matière de

gestion des risques au sein de Zurich:

• Sujets abordés: limites des risques, autorités, exigences de

publication, procédures d’exception

• Risques abordés: risques stratégique, de souscription, de marché,

de crédit, de liquidité, opérationnels, de réputation

• Modèle interne « Risk Based Capital » (RBC) basé sur la stratégie de

gestion du capital de Zurich:

• Maximiser le rendement des actionnaires à long terme

• Optimiser l’allocation du capital

• Bilan qui satisfait aux critères de notation “AA”

• Conforme aux exigences des régulateurs, de solvabilité et des

agences de notation

Base des prises de décision: allocation du capital, analyse de

performance, tarification, réassurance, optimisation des risques

Base de l’ORSA

Zurich : un assureur soumis à

Solvabilité II - Pilier 2

20 20

Pilier 2 : Processus ORSA Zurich

ZFS

Own Risk &

Solvency

Assessment

(ORSA)

December 20XX

Processus

ORSA

Contexte

Business

Stratégie de

gestion et

appétit des

risques

Gouvernance

Processus de

gestion du

risque

Position de

capital et de

solvabilité

Capital et

Solvabilité

projetés

Évaluation

indépendante

Position ORSA

pendant la

période

‘Use test’

Explication

Plan de capital

et de liquidité

Stress Tests et

Scénarios

Description du processus de gouvernance autour de l’ORSA

y compris débat

Description de la structure légale et organisationnelle, des

activités opérationnelles principales, de l’environnement

du marché

Description comment la stratégie de gestion des risques

soutient le business. Déclaration de l’appétit, profil

actuel et monitoring

Description de la gouvernance, de l’univers et des politiques

des risques

Description des processus et des procédures pour identifier, évaluer et contrôler les risques

Capital et solvabilité à des dates prédéterminées sur base

économique et régulatrice, y compris analyse des

changements et par type de risques

Projection du capital et de la solvabilité pendant la période d’activité selon business plan

(3-5 ans)

Rapport d’évaluation indépendant sur le processus

ORSA

Description des évaluations liées à des « changements

matériels » ou indicateurs de risque pendant la période

Description comment la gestion du risque et du capital est

intégrée dans l’activité opérationnelle

Plan de capital et de liquidité sous les scénarios de base et

de « stress »

Capital / Solvabilité futurs sous « downside stress » et dans

différents scénarios

Composantes du modèle

interne Composante de la gestion

des risques

Composantes

du processus

Analyse des

changements

et des types de

risque

21 21

‘As simple as possible…

…as complex as necessary’

LES PRINCIPES

Production centralisée –

spécification locale

Cohérence entre ORSA et

RSR

Automatisation

SFCR: au niveau groupe,

basé sur IFRS

Rapport de risque interne

Groupe/ Segments/

Clusters et entités légales

Niveau Consolidation /

Quarterly Reporting Templates

ORSA (résultat)

RSR

+

SFCR (SST/Solvabilité II)

+

Risk Review (IFRS) Grand

Public

Régulateur

Publication

interne

ORSA – Own Risk and Solvency Assessment

RSR – Regular supervisory reporting

SFCR – Solvency and financial condition report

Pilier 3 : The Zurich Way of Risk Disclosure

22

• “Use Test” comme part d’ORSA: dans le cadre du Use Test, l’entreprise d’assurance garantit qu’elle utilise le modèle des risques de manière appropriée c’est bien d’avoir des politiques de gestion des risques en place, mais fonctionnent-elles en réalité?

• Un modèle interne doit avant tout être utile (et cohérent par rapport aux calculs ORSA)

• Documentation : l’entreprise doit avoir un support écrit de toutes les politiques et procédures qu’elle dit avoir en place

Piliers 2 et 3 :

Aspects importants à considérer

23

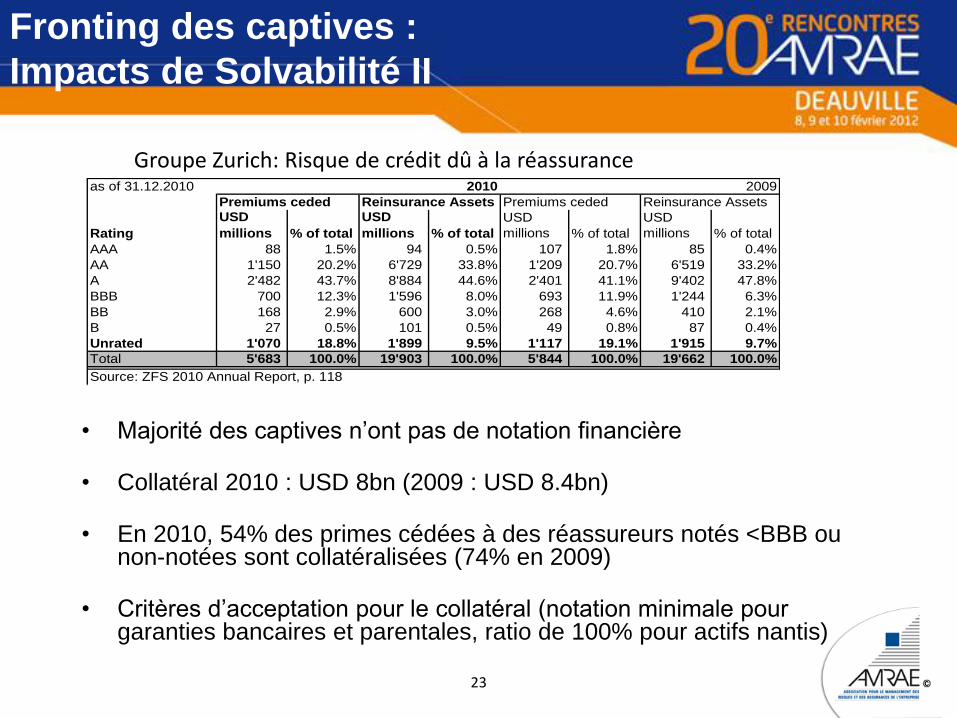

Fronting des captives :

Impacts de Solvabilité II

• Majorité des captives n’ont pas de notation financière

• Collatéral 2010 : USD 8bn (2009 : USD 8.4bn)

• En 2010, 54% des primes cédées à des réassureurs notés <BBB ou non-notées sont collatéralisées (74% en 2009)

• Critères d’acceptation pour le collatéral (notation minimale pour garanties bancaires et parentales, ratio de 100% pour actifs nantis)

as of 31.12.2010 2010 2009

Rating

USD

millions % of total

USD

millions % of total

USD

millions % of total

USD

millions % of total

AAA 88 1.5% 94 0.5% 107 1.8% 85 0.4%

AA 1'150 20.2% 6'729 33.8% 1'209 20.7% 6'519 33.2%

A 2'482 43.7% 8'884 44.6% 2'401 41.1% 9'402 47.8%

BBB 700 12.3% 1'596 8.0% 693 11.9% 1'244 6.3%

BB 168 2.9% 600 3.0% 268 4.6% 410 2.1%

B 27 0.5% 101 0.5% 49 0.8% 87 0.4%

Unrated 1'070 18.8% 1'899 9.5% 1'117 19.1% 1'915 9.7%

Total 5'683 100.0% 19'903 100.0% 5'844 100.0% 19'662 100.0%

Source: ZFS 2010 Annual Report, p. 118

Premiums ceded Reinsurance Assets Premiums ceded Reinsurance Assets

Groupe Zurich: Risque de crédit dû à la réassurance

24

• La gestion du risque de crédit est une partie importante de la ZRP, y compris le risque engendré par le fronting pour captives

• Chaque transaction de fronting est analysée individuellement:

– Notation publique de la maison mère (ou du sponsor) et de la captive

– Critères d‘analyse pour l‘évaluation interne de la captive:

• Qualité financière (capitalisation, profitabilité, liquidité, réserves, résultat de

souscription, stratégie d’investissement)

• Relation avec le parent (sponsor)

• Transactions (branches, limites, primes cédées, etc.)

• État du marché / environnement régulateur

• Information disponible et qualité des données

• Gestion de la captive

• Stratégie de la captive

• Qualité du portefeuille de rétrocession

– Sécurités financières en place

Fronting

Eléments d’analyse du risque de crédit

25

Impacts prévus sur le fronting

• Exigences actuelles:

– Exigence de collatéral selon le résultat de l’évaluation de la transaction

– Frais de fronting prenant en compte le coût du capital pour assumer le risque de crédit (basé sur les notations internes attribuées et les probabilités de défaillance associées à ces notations)

Zurich va continuer à faire du fronting pour les captives

Le modèle actuel étant déjà “risk-based”, Zurich ne prévoit pas de changements majeurs aux conditions de fronting

Une notation externe de la captive n’est pas indispensable (Caveat pour les captives non-notées situées dans un pays tiers non-équivalent, car le traitement de ces entités sera vraisemblablement réglé au niveau national sous Solvabilité II)

Loss Portfolio Transfer (commutations, novations)

26

• Activité de niche de gestion de captive au Luxembourg

• Captives avec un portefeuille de risques classiques (pas de risques

« difficiles »)

• Utilisation du modèle « Solvency II Engine » de Zurich pour le pilier 1

• Se base sur les processus Zurich pour les piliers 2 et 3

(selon le principe de la proportionnalité)

Zurich

Gestionnaire de captive

27

Agenda

• Cadre et démarche d’un projet pilier 2 & 3

Franck CHEVALIER

• Perspectives Européennes et Point de Vue d’un Assureur

Domenica ULRICH

• Retour d’expérience de deux Captive Managers

Helen STACK-PETIT & Stéphane YVON

28

Mise en place Solvabilité II

Captives d’EdF

Point à fin Janvier 2012

29

Les enjeux selon le domicile (Irlande et Luxembourg)

Le rythme des régulateurs

30

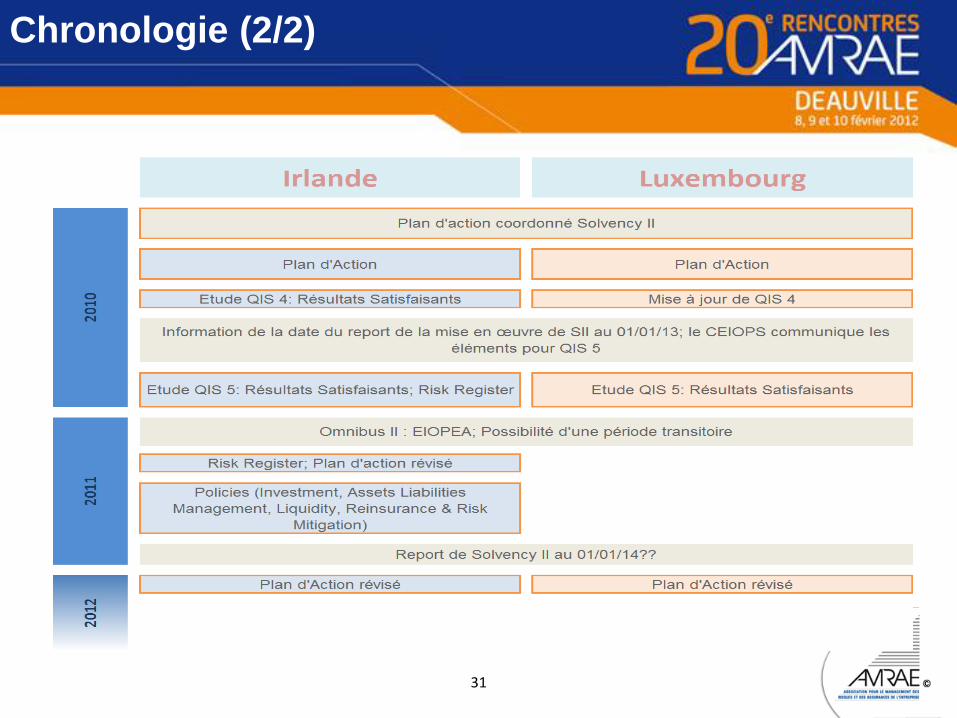

Une chronologie riche…

Chronologie (1/2)

31

Chronologie (2/2)

32

Et maintenant?

33

Captives d’AREVA

• Activités : Assurance / Réassurance depuis une 20aine d’années

– Auto-assurance principalement

• Mission : participent au financement des risques uniquement en interne.

– Objectif équilibre

• intervention classique de financement des risques, gestion des

rétentions, assurance des risques non-assurable…

• Disposent actuellement des moyens propres et des organes

d’administration (Conseil) et de direction requis par la loi et s'inscrivent

dans les objectifs et principes définis par le groupe en matière de contrôle

interne tout en ayant ses propres procédures opérationnelles (Comités..).

• Renforcent les moyens à disposition en faisant appel à des services

spécialisés en externe

• comptabilité, études actuarielles, conseil.

34

Mise en place Solvabilité II

Captives d’AREVA

Point à fin Janvier 2012

35

Gouvernance Générale

• Organisation transparente

• Allocation responsabilités

• Proportionnalité

• Revue interne régulière

• Sous-traitance

• Besoin de formalisme – Contrôle interne, gestion risques,

audit interne, plan de continuité,

GOUVERNANCE GENERALE

En place

En place - formalisation àrevoir

Ecriture d'un process

Ecriture d'un process etattribution de fonctions

Pas fait

36

Gestion des risques

• Stratégie / processus connus

• Souscription / provisionnement

• Gestion d’investissement

• Risque liquidité / concentration

• Gestion risque opérationnel

• Mitigation des risques

• Connu mais formalisation

• Fonction RM à créer

MANAGEMENT DES RISQUES

En place

En place - formalisation àrevoir

Ecriture d'un process

Ecriture d'un process etattribution de fonctions

Pas fait

37

Politique de Souscription

• Comité Technique – Politique volume, gestion sinistres,

frais, stratégie de réassurance.

• Politique de risques et impact

sur solvabilité – ORSA à implémenter

POLITIQUE DE SOUSCRIPTION

En place

En place - formalisation àrevoir

Ecriture d'un process

Ecriture d'un process etattribution de fonctions

Pas fait

38

Solvabilité / Mise en place ORSA

• QIS 5 / SCR / MCR

• Fiabilité provisions techniques

• Profil de risque

• Mise en place ORSA – Besoin en solvabilité

• Profil risque, tolérance risque,

stratégie opérationnelle, actions

– Maintenir capital nécessaire

CALCUL SOLVABILITE - MISE EN PLACE

ORSA

En place

En place - formalisation àrevoir

Ecriture d'un process

Ecriture d'un process etattribution de fonctions

Pas fait

39

Risques additionnels / externe

• Risques hors SCR – Liquidités

– Management

– Juridiques

– Economiques

– Politiques

– ….

• Externalisation

• A formaliser

RISQUES ADDITIONNELS ET DE

CONJONCTURE

En place

En place - formalisationà revoir

Ecriture d'un process

Ecriture d'un process etattribution de fonctions

Pas fait

40

Risques Investissements

• Comité Financier – Politique d’investissement

• Classification, limites,

diversification, congruence,

• Des instruments financiers non

utilisés doivent quand même faire

l’objet de procédures non encore

existantes

• Lien avec les risques de

souscription, de réserves

RISQUES / INVESTISSEMENTS

En place

En place - formalisationà revoir

Ecriture d'un process

Ecriture d'un process etattribution de fonctions

Pas fait

41

Approche Pilier III

• Pilier 3: – Informations régulières à transmettre au public SFCR Art. 51

– Informations régulières à transmettre à l’autorité de contrôle Art 35, 2(a),

• Information autorités – survenance d’éléments prédéfinis ou

– en cas de changement majeur

• Sur demande ad-hoc des autorités

• Reporting: Taxonomie proposée en XBRL, intégration aux processus comptables

– Proportionné aux risques et à la taille des captives (optique industrielle)?

• Politique : – Détermination au niveau Groupe de la quantité d’information publiable

– Détermination au niveau du gestionnaire des processus de reporting, automatismes à mettre en place.

42

Atelier C01

Merci !

N’oubliez pas de remettre votre fiche d’évaluation aux hôtesses

La présentation sera en ligne dès la semaine prochaine sur

www.amrae.fr