annexe - cavimac.fr · ce plan de comptes évolue constamment tout au long de l’année, en...

TRANSCRIPT

ANNEXE RAPPORT DE L’AGENT COMPTABLE

SUR LES COMPTES

Exercice 2016

- 3 -

En application de l’article R.382-76 du Code de la Sécurité Sociale, les comptes annuels du régime sont établis par l’Agent Comptable et arrêtés par le Directeur. Ils sont ensuite présentés par le Directeur et l’Agent Comptable au Conseil d’Administration qui, au vu de l’opinion émise par l’instance chargée de la certification, les approuve sauf vote contraire à la majorité des deux tiers des membres. Je soussigné, Jean DESSERTAINE, Directeur, arrête à la date du 31 décembre 2016, les comptes de la CAVIMAC tels qu’ils ont été établis par l’Agent Comptable. Le Directeur

J. DESSERTAINE

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 4 -

CAVIMAC

Exercice 2016

ANNEXE

RAPPORT DE L’AGENT COMPTABLE SUR LES COMPTES DE L’EXERCICE 2016

PLAN DU DOSSIER

PAGES

- CADRE GENERAL ………………………………………………………………………… 5 REGLES ET METHODES COMPTABLES 5 A 12 FAITS CARACTERISTIQUES DE L’EXERCICE 13 A 17

RELATIONS AVEC LES AUTRES ORGANISMES 18 A 21 - INFORMATIONS SUR LES POSTES DE BILAN …………………………… 22

COMPTES DE L’ACTIF 22 A 33 COMPTES DU PASSIF 33 A 43

- INFORMATIONS SUR LES POSTES DU COMPTE DE RESULTAT … 44 COMPTES DE CHARGES 44 A 65 COMPTES DE PRODUITS 65 A 76

- AUTRES INFORMATIONS ………………………………………………………… 77

- BILAN ET COMPTES DE RESULTATS ………………………… 79 - BILAN - COMPTE DE RESULTATS

- ANNEXES ET ETATS FINANCIERS ……………………………

- TABLEAU DES IMMOBILISATIONS ET DES AMORTISSEMENTS - TABLEAU DES PROVISIONS

- ETATS D’EXECUTION BUDGETAIRE ………………………… - DE LA GESTION ADMINISTRATIVE - DU FONDS D’ACTION SOCIALE

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 5 -

CADRE GENERAL 1. LES REGLES ET METHODES COMPTABLES : L’application du PCUOSS en tant que référentiel principal La comptabilité de la CAVIMAC est tenue dans le respect du principe des droits constatés en application des articles LO 111-3. VII et de l’article L. 114-5 du code de la sécurité sociale tels qu’issus de la loi organique du 2 août 2005. Comme tous les organismes de sécurité sociale, la CAVIMAC applique le PCUOSS (plan comptable unique des organismes de sécurité sociale) prévu par l’article D. 114-1 du code de la sécurité sociale (arrêté du 30 novembre 2001 modifié par l’arrêté du 30 janvier 2008) dont les modalités de mise en œuvre ont été précisées en dernier lieu par la circulaire interministérielle du 20 septembre 2010. Ce plan de comptes évolue constamment tout au long de l’année, en fonction de la législation et des statistiques nécessaires pour la Loi de Financement de la Sécurité Sociale. Le principe des droits constatés conduit à affecter à l'exercice comptable toutes les opérations dont des droits sont nés au cours de ce même exercice. La notion de fait générateur prend donc ici toute son importance qu’il s’agisse des gestions techniques ou des gestions budgétaires. Pour les gestions techniques et la gestion budgétaire du Fonds d'Action Sociale et de la Prévention, les opérations se rattachent à l'exercice au cours duquel les faits générateurs sont survenus : Les charges de prestations ainsi que les autres charges de ces gestions sont comptabilisées au cours de l'exercice au titre duquel les droits sont ouverts. Dans le cadre du dispositif «tiers payant de la carte sésame vitale » et des flux électroniques mis en place, le règlement et la comptabilisation des droits relatifs à certaines prestations en nature liées à la maladie, interviennent, conformément aux textes légaux et réglementaires, en particulier les articles L. 161-33 et R. 161-43 du code de la sécurité sociale, sur une base déclarative, sans reconnaissance expresse par l'assuré de la réalité de la prestation reçue. Les produits (cotisations, majorations de retard et pénalités) se rattachent à l'exercice au cours duquel les droits ont été acquis. Pour la gestion administrative budgétaire, les charges et les produits sont comptabilisés sur l'exercice au cours duquel le service a été exécuté ou le bien livré.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 6 -

En complément des principes généraux édictés par le PCUOSS, des règles propres ont été mises au point pour tenir compte de certaines particularités. Les règles propres à l’organisme L’ENREGISTREMENT DES IMMOBILISATIONS : Sont considérés comme une dépense d'investissement :

tout achat d'un bien corporel (matériel et mobilier de bureau, matériel et outillage, matériel informatique), dont le montant est supérieur à 800 € hors taxe ;

tout achat d'un logiciel dont la durée d'utilisation est supérieure à 1 an. Par conséquent, l'achat d'un bien corporel d'un montant inférieur à 800 € hors taxe ou d'un logiciel d'une durée d'utilisation inférieure à 1 an, est considéré comme une charge de l'exercice et si la durée d'utilisation du bien corporel est supérieure à un an, il est inscrit dans un inventaire extra comptable. Il est convenu que l'accessoire suit les règles du principal auquel il se rattache. L’ENREGISTREMENT DES PROVISIONS POUR CHARGES ET DEPRECIATIONS DE CREANCES

Détermination des provisions pour charges : Une provision pour charges est la constatation comptable d'une augmentation du passif exigible à plus ou moins long terme, précise quant à sa nature, mais incertaine quant à sa réalisation, que des événements survenus ou en cours rendent probables (article D.253-19-3).

• PRESTATIONS D’ASSURANCE MALADIE Objectif : évaluation des prestations maladie dont le fait générateur (date des soins) est antérieur au 01.01.N+1, et qui seront liquidées et payées dans le courant de l’exercice N+1. Cette évaluation ne concerne que les prestations hors budget global et autres participations du régime aux divers fonds. En effet, des provisions sont également comptabilisées au titre des prestations hospitalières, concernant les arrêtés tardifs de novembre et décembre N – 1. Elles sont évaluées par les services de la CNAMTS. Méthode d’évaluation :

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 7 -

Valorisation des prestations qui sont versées au cours de l’année N, concernant les exercices antérieurs, déduction faite du stock de dossiers constaté au 31.12.N-1 (valorisé en fonction du coût moyen d’un dossier de l’année N).

Cette valorisation est majorée par le taux d’évolution des dépenses de prestations maladie entre N-1 et N, à laquelle il convient d’ajouter l’estimation du stock de dossiers reçus en N mais non liquidé au 31.12.N, valorisé en fonction du coût moyen par dossier.

Traduction algébrique :

→ Soit : S (n-1) : le stock de dossiers maladie au 31/12/(n-1) (comptage hebdomadaire) ; Y (n-1) : la valeur moyenne d’un dossier payé en n-1 (montant des dépenses/nombre

des dossiers payés) ; Y (n) : la valeur moyenne d’un dossier payé en n ; X (n-1) : le montant des dossiers liquidés en n dont le fait générateur est antérieur à

n ; S (n) : le stock de dossiers maladie au 31/12/n.

Dans un premier temps : détermination du montant correspondant aux dossiers dont le fait générateur est en (n-1), non reçus en (n-1) et liquidés en n : (X (n-1)) – (S (n-1) x Y (n-1)) = ∆ Dans un deuxième temps : détermination du montant de la provision à constituer au 31/12/n, soit X (n) le montant des dossiers liquidés en (n+1) dont le fait générateur en (n), c’est-à-dire le montant de la provision au 31/12/n. Soit : X (n) = (S (n) x Y (n)) + ∆’ Ou : ∆’ = ∆ x (Y (n)-Y(n-1))/Y (n-1), c’est-à-dire revalorisé du taux d’évolution constaté sur la valeur moyenne d’un dossier entre les deux exercices.

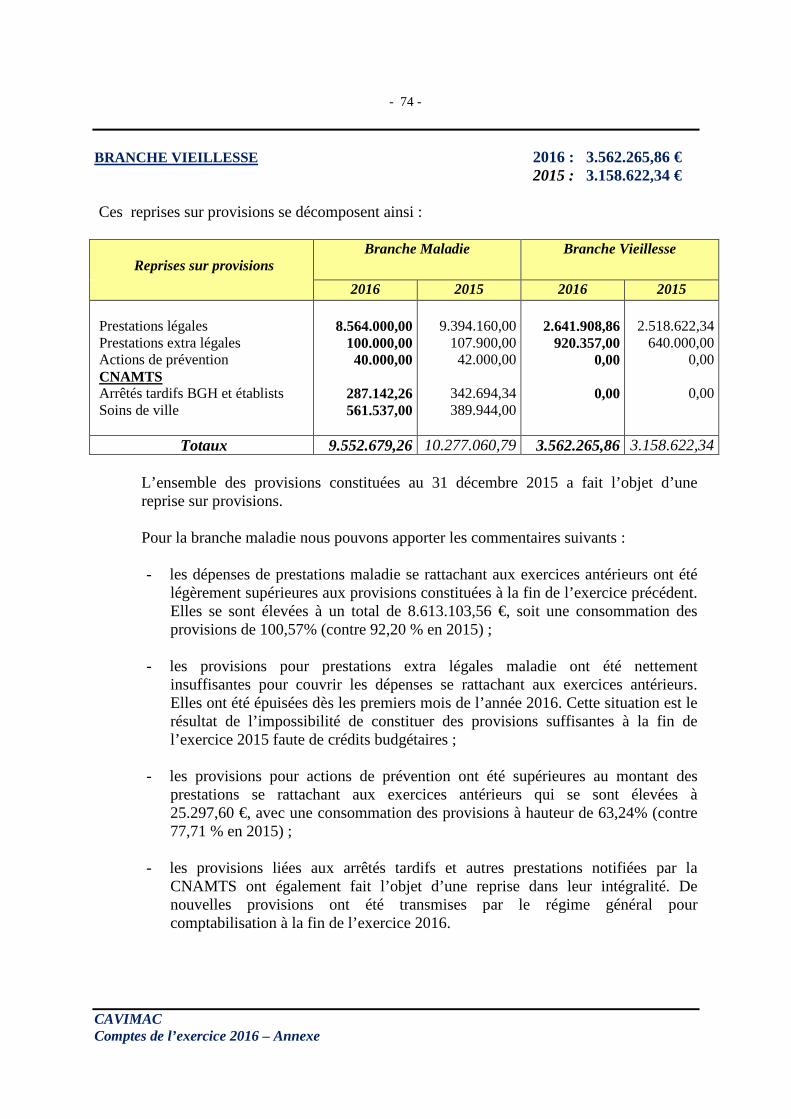

• PRESTATIONS VIEILLESSE Objectif : évaluation des prestations de vieillesse dont la date d’ouverture des droits est fixée en n ou antérieure à n, mais liquidées en n+1. Méthode d’évaluation :

Les provisions sont constituées sur la base du montant annuel moyen d’assurance afin de déterminer le coût d’un dossier en retard.

Ensuite, il est effectué un inventaire exhaustif des dossiers en instance et du nombre de dossiers en stock restant à liquider

Il est appliqué un coefficient de pondération visant à répartir la charge en fonction des dates d’effet des pensions.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 8 -

Le tout est majoré de 5% au titre des éventuels dossiers non reçus au 31/12/N ayant une date d’effet antérieure au 01/01/N+1.

L’ensemble de ces éléments permet d’établir les provisions à constituer. → Soit : P(m) : montant moyen d’une pension par dossier ; actuellement évalué à 88

trimestres suite à une étude au cas par cas ; D : nombre de dossiers en stock ; C(p) : coefficient de pondération selon la date d’effet ; C(m) : coefficient de majoration des dossiers non connus.

Le montant de la provision au 31/12/n est le produit de :

D x P(m) x 12 mois x C(p) x C(m)

Reprise : Elle représente le montant des dossiers de prestations liquidées au cours de l'exercice N, dont le fait générateur est antérieur au 01/01/N, dans la limite du montant provisionné au 31/12/N-1. Dans la pratique, toutes les provisions de l’exercice précédent sont reprises pour en constituer de nouvelles au 31/12/N. Détermination des provisions pour dépréciations de créances : Définition : une provision pour dépréciation est la constatation comptable d'une diminution de valeur d'un élément d'actif (comptes cotisants, de prestations indues à récupérer ou de RCT), précise quant à sa nature, mais incertaine quant à sa réalisation, que des événements survenus ou en cours rendent prévisibles à la date d'établissement de la situation. Constitution : Dès lors que le recouvrement d'une créance s'avère incertain, il convient d'une part de la comptabiliser en créance douteuse et d'autre part de constituer une provision pour dépréciation de cette créance. Sont notamment considérées comme telles, les créances prescrites. Evaluation : Les services ordonnateurs analysent la situation du contentieux dossier par dossier. Dès lors qu'une créance fait l'objet d'un contentieux, cette créance est comptabilisée comme douteuse et elle est provisionnée à 100 %. Concernant les créances en matière de prestations indues, ces dernières sont considérées comme douteuses dès lors qu'elles ont fait l'objet d'une deuxième relance en recommandé avec accusé de réception, restée sans suite.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 9 -

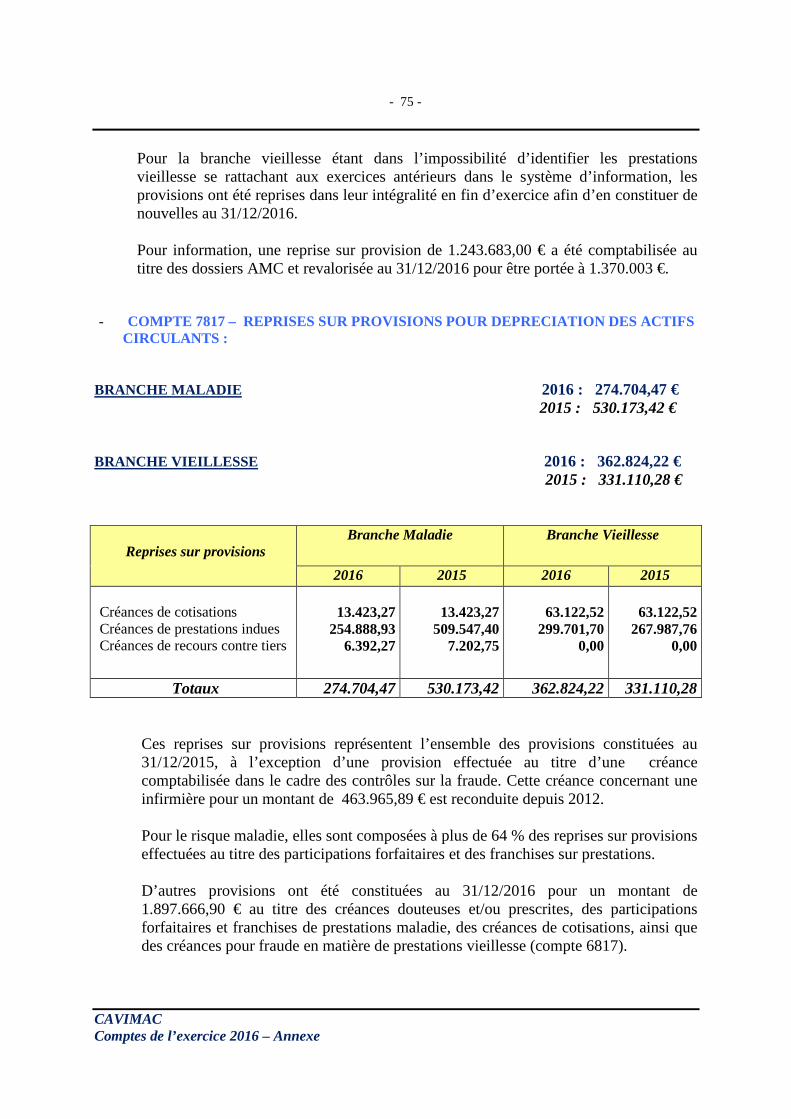

Concernant les créances des recours contre les tiers, sont considérées comme douteuses, les créances définitives dont une partie ou la totalité du recouvrement apparaît incertain, au regard notamment de la responsabilité en jeu, de la qualité du tiers responsable, et du déroulement du contentieux. Elles sont provisionnées à hauteur du pourcentage estimé non recouvrable. Concernant les créances de cotisations, un inventaire exhaustif est réalisé en fin d’année, et des provisions sont constituées pour toutes celles dont le recouvrement apparaît incertain du fait entre autre de leur ancienneté. Les créances prescrites sont provisionnées à 100%, considérant qu’il n’est plus possible de mettre en œuvre les voies de recours nécessaires, en vue d’obtenir leur recouvrement. Par conséquent, un suivi très précis de ces créances notamment dans le cadre du plan de contrôle interne doit permettre d’être vigilant sur le déroulement des procédures de recouvrement et d’éviter que ces créances ne deviennent prescrites. Reprise : Elle représente le montant des créances douteuses ayant fait l'objet d'un règlement au cours de l'exercice N, et/ou faisant l'objet d'un nouvel examen par le service ordonnateur au 31/12/N.

• ACTION SOCIALE MALADIE Détermination des provisions pour charges du Fonds d’Action Sanitaire et Social : Objectif : évaluation des prestations du Fonds d’Action Sanitaire et Social dont le fait générateur (date des soins) est antérieur au 01.01.N+1, et qui seront liquidées et payées dans le courant de l’exercice N+1. Méthode d’évaluation :

La provision est évaluée en fonction des dépenses réalisées au cours de l’année N concernant les exercices antérieurs, revalorisées par le taux d’évolution du nombre de dossiers entre les exercices N et N-1, en prenant en compte le stock de dossiers en instance de traitement. Détermination des provisions pour charges de Prévention : Objectif : évaluation des prestations de Prévention dont le fait générateur (date des soins) est antérieur au 01.01.N+1, et qui seront liquidées et payées dans le courant de l’exercice N+1. Méthode d’évaluation :

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 10 -

- Pour les actions locales (examens de santé – tests mémoire etc…), la provision est déterminée en fonction des factures émises au cours de l’année N par les instituts liés à la CAVIMAC par une convention, déduction faite des paiements effectués au 31/12/N,

- Pour les actions nationales (vaccin antigrippal – dépistages etc…), la provision est évaluée en fonction des dépenses réalisées au cours de l’année N concernant les exercices antérieurs, revalorisées par le taux d’évolution des dépenses entre les exercices N et N-1.

• ACTION SOCIALE VIEILLESSE Détermination des provisions pour charges du Fonds d’Action Sociale : Objectif : évaluation des prestations du Fonds d’Action Sociale dont le fait générateur (date des soins) est antérieur au 01.01.N+1, et qui seront liquidées et payées dans le courant de l’exercice N+1. Méthode d’évaluation : - Pour les aides ménagères, compte tenu du suivi des engagements pris auprès des associations et notifiés aux assurés, la provision correspond au solde de ces engagements non payés au 31/12/N, écrêté de 20 %, afin de prendre en compte les décès et les heures non utilisées. - Pour les subventions, la provision constituée correspond au solde entre les subventions accordées par la Commission au cours de l’exercice N et les paiements effectués au 31/12/N,

- Pour les allocations complémentaires de ressources (ACP), la provision correspond au nombre de dossiers en stock au 31/12/N, valorisé par le coût moyen annuel d’un dossier pondéré du coefficient du nombre de mois servi sur l’année au titre des ACP, et majoré de 5% pour les éventuels dossiers non reçus en fin d’année ayant une date d’effet antérieure au 01/01/N+1.

• GESTION ADMINISTRATIVE Le principe des droits constatés conduit également à devoir comptabiliser sur l’exercice clos, les opérations de gestion courante et les charges de personnel qui s’y rapportent. Ainsi, pour les charges de gestion courante, il est tenu compte de toutes les commandes effectuées auprès des fournisseurs et livrées au cours de l’exercice N, quand bien même la

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 11 -

facturation n’interviendra qu’en N+1. La liste des commandes livrées et non facturées est fournie par les services ordonnateurs. Pour les charges de personnel, des charges à payer (valorisation du compte épargne temps, des déplacements professionnels de fin décembre N, et du solde restant dû au titre de la formation professionnelle) et des provisions (valorisation de la prime d’intéressement, des parts variables, du forfait social et des médailles du travail) sont comptabilisées sur l’exercice N. Détermination des provisions pour charges de personnel : - Prime d’intéressement Objectif : évaluation de la prime d’intéressement de l’année N qui sera versée en Avril N+1, en considérant que les résultats des différents indicateurs de gestion ont été atteints et permettent un versement à hauteur de 100%. Méthode d’évaluation : la provision est évaluée en appliquant à la masse salariale N, le taux de 2,5% fixé dans l’accord d’intéressement entériné par le Conseil d’Administration, majoré du forfait social correspondant. - Gratifications pour médailles du travail Objectif : évaluation du montant des gratifications, à verser en N+1, au titre des médailles du travail se rattachant aux périodes antérieures à l’exercice d’attribution de la médaille. Méthode d’évaluation :

- Recensement des agents bénéficiant de la mesure d’attribution d’une médaille du travail aux promotions N+1. - Calcul du prorata de la prime forfaitaire, mentionnée dans la Convention Collective de l’UCANSS, se rattachant à la période antérieure au 01/01/N+1 pour chaque agent concerné. - Contribution du forfait social Objectif : évaluation de la contribution due à l’URSSAF au titre du forfait social (Loi de Financement de la Sécurité Sociale pour 2009), appliquée sur les rémunérations ou gains de l’exercice N exonérés de cotisations de sécurité sociale, mais assujettis à la CSG, et versées en N+1. Méthode d’évaluation :

- Détermination et évaluation des rémunérations et gains cités ci-dessus (prime d’intéressement ….).

- Application du taux du forfait social fixé par la LFSS N+1 aux sommes concernées (20 % depuis le 01/01/2016).

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 12 -

- Parts variables Objectif : évaluation du montant des parts variables attribuées aux Agents de Direction et Cadres classés au minimum en niveau 8 selon la CCN de l’UCANSS, en fonction de la réalisation des objectifs fixés. Méthode d’évaluation : la provision est évaluée en fonction des rémunérations de chaque agent en appliquant un taux de 100 % des objectifs atteints. Détermination des charges à payer pour charges de personnel : - Congés payés Objectif : évaluation de l’indemnité de congés payés et des charges sociales correspondantes, représentant d’une part le solde de congés au 31/12/N et d’autre part les droits acquis par le personnel en N, qui ne seront pris ou payés qu’à compter du 01/01/N+1. Méthode d’évaluation :

- Recensement du solde des jours de congés payés restant à prendre pour chaque agent au 31/12/N (S).

- Calcul des jours de congés acquis par le personnel au cours de la période du 01/06/N au 31/12/N (J) qui ne seront disponibles qu’à partir du 01/05/N+1. - Détermination de l’indemnité de congés par agent en fonction du salaire de chacun d’entre eux selon la formule : salaire x (S + J) = X 21,67

- Evaluation des charges sociales correspondantes en fonction du taux moyen de charges sociales appliquées sur la masse salariale N : X x charges sociales N x 100 = Y Masse salariale N

- Le montant des charges à payer (P) de l’exercice N-1 est ajusté en fonction du résultat des deux opérations précédentes : (X + Y) - P (N-1) = dotation ou reprise de l’exercice N - Compte épargne temps (CET)

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 13 -

Objectif : évaluation du coût des jours ouvrés figurant au solde du compte épargne temps de chaque agent au 31/12/N, susceptibles d’être pris ou mis en paiement à la demande du salarié. Méthode d’évaluation : la méthode est équivalente à celle retenue pour l’évaluation de la provision pour congés payés, à l’exception des charges sociales qui ne sont pas comptabilisées.

CALCUL DES PRODUITS A RECEVOIR EN MATIERE DE RECOUVREMENT DES COTISATIONS Objectif : évaluation du montant des cotisations d’assurance maladie et vieillesse dues au titre du mois de décembre de l’année N, dont l’échéance d’encaissement est fixée au 15/01/N+1. Méthode d’évaluation : suite à la génération de l’ensemble des bordereaux de cotisations début Janvier N+1 par le service recouvrement, comptabilisation des produits à recevoir en fonction de la requête informatique, constatant les produits de cotisations du mois de Décembre N, ventilés par nature et par risque. CALCUL DES PROVISIONS POUR LITIGES Objectif : la provision pour litiges est destinée à couvrir les risques pécuniaires encourus par l’organisme relatifs à des litiges dans lesquels il est impliqué. Méthode d’évaluation : la détermination de ces provisions est réalisée à partir des estimations financières des avocats en charge des litiges, sur la base des éléments connus dans de précédentes affaires similaires. REGLES EN MATIERE DE TENUE DES COMPTES FINANCIERS : Recettes : Les recettes sont comptabilisées en date de valeur. Dépenses : Les dépenses effectuées par chèques sont comptabilisées à la date à laquelle ils sont émis ; les virements et prélèvements sont comptabilisés en date de valeur. 2. LES FAITS CARACTERISTIQUES DE L’EXERCICE CAVIMAC Comptes de l’exercice 2016 – Annexe

- 14 -

2-1 Organisation au sein de l’Agence Comptable. Suite à la nomination d’un nouvel Agent Comptable Monsieur Yves GUENON, par arrêté du 16 août 2016, la mission de l’Agent Comptable Intérimaire a pris fin au 29 août 2016. Compte tenu de la mutualisation de ce poste avec la CrpRatp, la mission du 2ème Fondé de Pouvoir, Agent Comptable intérimaire de la CrpRatp depuis Mars 2015, a cessée également. En conséquence, il a réintégré son poste à 100% au sein de la CAVIMAC en tant que Fondé de Pouvoir. 2-2 Mise en place de la Protection Universelle Maladie (PUMa) Conformément à la Loi de Financement de la Sécurité Sociale pour l’année 2016, les Autorités de Tutelle ont mis en place les différentes modalités de la Protection Universelle Maladie. Ses principes reposent principalement sur les droits des assurés et une réforme de l’affectation de la CSG sur les revenus d’activité dans les différents régimes d’assurance maladie. Droits des assurés : toute personne exerçant une activité professionnelle en France ou percevant des revenus de remplacement au titre d’une activité, ainsi que toute personne résidant en France de manière stable et régulière, bénéficie du droit de la prise en charge de ses frais de santé dans le cadre de la protection universelle maladie. L’objectif pour les caisses d’assurance maladie n’est par conséquent plus de contrôler annuellement si un assuré a des droits ouverts et à quel titre, mais de s’assurer que les assurés ne bénéficient pas à tort de l’assurance maladie française. En revanche, pour toute personne qui habite à l’étranger et ne travaille pas en France ou travaille à l’étranger, les droits doivent être suspendus. Modalités d’affectation de la CSG : les articles 4 et 11 du décret n°2016-1212 précisent les modalités de répartition de la CSG au réel, c'est-à-dire sur la base de la CSG maladie sur les revenus d’activité acquittée par les personnes affiliées aux régimes concernés. La répartition de la CSG reflétera ainsi la contribution réelle des actifs de chacun des régimes, contrairement à auparavant où elle était redistribuée par l’ACOSS aux différents régimes de façon forfaitaire défini par voie d’arrêté. Un état financier PUMa doit être adressé à la DSS. Le périmètre des charges et produits de cet état sont :

- Les droits de base regroupant les charges et produits similaires au Régime Général ;

- Les droits spécifiques regroupant les charges et produits dont les règles de calcul sont différentes de celle du Régime Général ;

- Les droits « hors périmètre » regroupant les charges et produits affectés à des fonds propres au régime (ne concerne pas la CAVIMAC).

Ces états sont à adresser chaque mois sous la forme d’un tableau centralisé des données comptables (TCDC) à la Mission Comptable Permanente (MCP) de la Direction de la

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 15 -

Sécurité Sociale (DSS), mentionnant l’ensemble des charges et produits de l’année en cours, en parallèle du TCDC que nous adressons déjà depuis quelques années. 2-3 Aide à l’acquisition d’une complémentaire santé Le dispositif d’aide à l’acquisition d’une complémentaire santé (ACS) a été mis en œuvre en 2015. Cependant il a pris tout son essor au cours de l’année 2016. Il permet aux personnes dont les ressources sont légèrement supérieures au plafond d’attribution de la CMU-C de bénéficier d’une aide afin d’acquérir une complémentaire santé. L’assuré peut choisir la complémentaire santé qu’il souhaite, sachant qu’une grande partie de nos assurés bénéficiaires de l’ACS choisit la Mutuelle Saint Martin compte tenu de l’historique de la Caisse. Comme pour la CMU, la CAVIMAC fait l’avance des frais et récupère mensuellement auprès des organismes complémentaires les sommes versées. 2-4 Production d’un Tableau Centralisé des Données Comptables (TCDC) Contrairement à ce qui avait été annoncé dans le précédent rapport comptable, la CAVIMAC a été exclue, pour le moment, du dispositif qui nécessite l’envoi d’une note d’analyse expliquant les divergences constatées entre le réalisé (TCDC) et les prévisions effectuées chaque année pour l’élaboration de la Loi de Financement de la Sécurité Sociale (LFSS). En revanche, comme mentionné ci-dessus, une balance et un TCDC ont été adressés chaque mois aux Autorités de Tutelle. 2-5 Financement de Caisse Nationale pour la Solidarité et l’Autonomie L’article 11 de la Loi du 30 juin 2004 qui fixait une participation des régimes obligatoires de base de l’assurance vieillesse, déterminée par voie règlementaire (arrêté ministériel), a été abrogé. Cette participation était financée par le budget d’action sociale de la CAVIMAC et s’élevait pour 2015 à 346.316,00 €. Cette disposition a été abrogée par la Loi de Financement de la Sécurité Sociale 2015-1702 du 21 décembre 2015 à compter de l’exercice 2016. 2-6 Le Contrôle Interne Au cours de l’année, le Plan de Contrôle Interne a évolué et d’importants travaux ont été menés afin d’effectuer un reporting complet des résultats en matière de contrôle interne. Un baromètre des données de contrôle a été établi et validé lors d’un comité de pilotage en 2016, pour une mise en place au 1er janvier 2017. Il comprend l’ensemble des contrôles

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 16 -

réalisés et définis dans le plan de contrôle interne, avec les objectifs à obtenir afin de fiabiliser tous les domaines d’activité de la Caisse. Nous n’avons toujours pas réalisé l’audit avec le Cabinet Tuillet, pour lequel nous avions un marché public en mutualisation avec la CRP RATP. Cependant, maintenant que ce baromètre a été fixé, il est prévu de définir un process qui ferait l’objet de cet audit externe au cours de l’année 2017. 2-7 Les créances de prestations indues Comme l’année précédente, il a été procédé au traitement, en partie, des prestations forfaitaires ainsi que des franchises émises après 2012 et qui n’avaient pu être recouvrées au 31 décembre 2015. Certaines de ces notifications ont fait l’objet de relances pour non- paiement. Compte tenu de la volumétrie, un outil de la CNAMTS, GERECRE, devrait être prochainement installé à la CAVIMAC, afin de faciliter le suivi, l’élaboration des notifications et les relances dans le cadre des participations forfaitaires et franchises. Par ailleurs, en fin d’exercice, toutes les créances de prestations indues ont fait l’objet d’une étude approfondie, et les procédures ont été adaptées en collaboration avec les services de production et le service juridique. Ce dernier a repris l’ensemble des créances contentieuses dites « douteuses ». Ces dernières sont toujours provisionnées à hauteur de 100%. Une action sera menée au cours de l’année 2017, pour optimiser le recouvrement, y compris sur les plus anciennes créances. 2-8 Les créances de cotisations Jusqu’à présent seules des provisions sur les créances de cotisations prescrites avaient été comptabilisées. Ces créances sont inscrites au débit du compte de créances douteuses (compte 41641). A compter de cette année, un inventaire exhaustif des créances de cotisations non soldées a été établi, et il en ressort que le recouvrement d’un certain nombre de créances soit incertain. Dans ces conditions, il a été décidé de constituer des provisions à hauteur de 100 % de ces créances. 2-9 La refonte du système d’information de la Cavimac

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 17 -

L’évolution du système d’information prévu dans la COG 2013-2016, a pris du retard dans sa réalisation, malgré les budgets supplémentaires accordés par les autorités de tutelle. Cette refonte nécessite des développements plus importants qu’initialement identifiés lors de l’élaboration du cahier des charges. De plus, certaines réformes, telles que le prélèvement à la source (PAS), sont venues se greffer au projet. Cette dernière réforme doit être impérativement mise en place pour le 1er janvier 2018. Différents ateliers ont été constitués au sein des services de production, afin d’effectuer les travaux en collaboration avec nos prestataires de service, pour la conception des applications VISION (base de données assurés – collectivités propre à la CAVIMAC) et I-CARE (liquidation des prestations vieillesse en remplacement de l’application UTIL 2 de la CNAVTS). 2-10 La COG 2013 – 2016 L’exercice 2016 est le dernier exercice de la présente COG. Nous rappelons, ci-après, les principales évolutions budgétaires de la COG 2013-2016 :

- une diminution du budget d’action sociale d’environ – 1,16 % entre les exercices 2012 et 2016, malgré la mise en place d’actions nouvelles comme la prise en charge des arriérés de cotisations ou encore l’achat de matériel médical ;

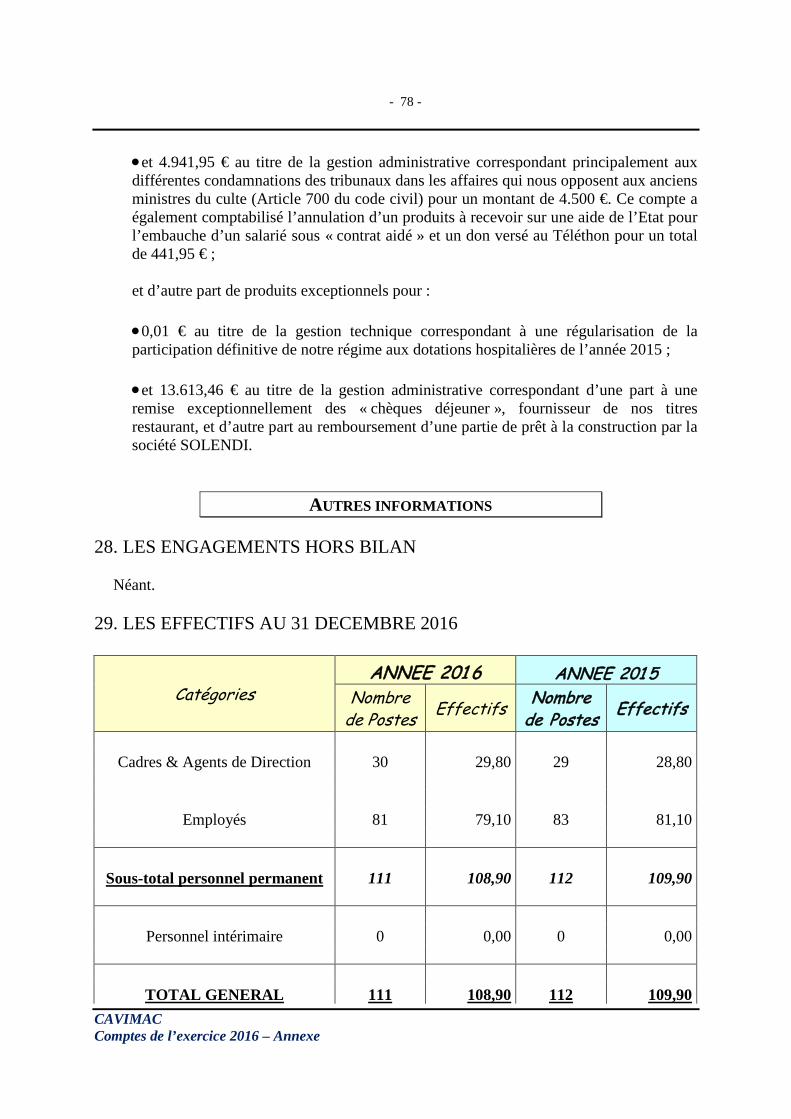

- une augmentation limitée à 0,47 % du budget de la gestion administrative (hors amortissements et investissements), sachant que les effectifs passeront de 113 à 111 postes à terme en 2016, suite à des départs naturels ou volontaires ;

- une enveloppe budgétaire supplémentaire de 1.607.400 € a été accordée par lettre de la DSS en date du 18 avril 2015, pour la rénovation de notre système d’information.

Ces contraintes ont été respectées et nos engagements ont ainsi été tenus envers les Autorités de Tutelle. Les dépenses de gestion administrative et d’action sociale sont restées dans les limites budgétaires définies dans la COG :

- les crédits de la gestion administrative ont été consommées chaque année à hauteur d’au moins 90 % et ont fait l’objet de reports de crédits approuvés par le Conseil d’Administration sur l’année suivante afin de financer en grande partie la refonte du système d’information ;

- à l’exception de l’année 2016, les crédits du fonds d’action sociale ont été consommés à hauteur d’au moins 95%, tout en libérant chaque année des reports de crédits.

En fin d’année, la CAVIMAC a conclu un avenant à la COG 2013-2016 pour l’année 2017. Les autorités de tutelle reconduisent les budgets initiaux de 2016, en matière de gestion CAVIMAC Comptes de l’exercice 2016 – Annexe

- 18 -

administrative et du fonds d’action sociale. Toutefois, la Caisse n’a pas eu l’assurance des reports de crédits de fin 2016 sur l’exercice 2017, nécessaire pour la continuité du financement de la refonte du système d’information. Cette demande sera proposée lors du Conseil d’Administration du 4 Avril 2017. 2-11 Projets en cours avec nos partenaires Différents projets sont actuellement menés à l’instigation du Régime Général. La CAVIMAC participe avec les différents régimes partenaires du Régime Général, à la mise en place du Répertoire de Gestion des Carrières Unique (RGCU), qui permettra de rassembler l’ensemble des carrières de tous les assurés sociaux. Ce dispositif doit être effectif au 1er décembre 2017 et devra être en lien avec notre système d’information. La CAVIMAC est également impliquée dans différents autres projets pilotés par la CNAMTS :

- la Répartition des Budgets de Dotation Globale (RBDG) qui s’inscrit dans le projet PROSPAIRE. Cette refonte consiste à fiabiliser et sécuriser les outils de gestion et de suivi des dotations globales des Etablissements Hospitaliers et Spécialisés tels que les Etablissements pour personnes âgées dépendantes, ainsi que de moderniser les outils existants ;

- la mise en place de l’application PACTOL correspondant à un outil de trésorerie. Des études sont actuellement menées afin d’évaluer les impacts avec l’application comptable ainsi que la possibilité de gérer plusieurs risques ;

- la mise en place du KIOSQUE BANCAIRE pour le paiement des créances de participations forfaitaires et franchises en carte bancaire via le portail Ameli. Une étude est menée actuellement afin d’en évaluer le coût ainsi que la population qui serait susceptible d’être concernée. Cet outil serait directement lié à l’application PACTOL ;

- la mise en place de l’outil SETDOC qui permettra à terme une gestion plus sécurisée des relations avec les organismes complémentaires de santé, notamment pour la facturation des flux CMU et ACS ;

- la mise en place de l’application GERECRE permettant le suivi et le

recouvrement des participations forfaitaires et franchises ;

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 19 -

- la mise en place de l’applicatif FLUX TIERS permettant la traçabilité des pièces justificatives des flux de prestations télétransmis et ordonnancés, afin de faciliter les contrôles à postériori.

3. CHANGEMENTS DE METHODES COMPTABLES Conformément aux recommandations de la Mission Comptable Permanente, les charges liées au versement de l’article 700 suite à condamnation dans le cadre d’une procédure contentieuse, sont comptabilisées en gestion administrative et imputées à hauteur de 100 % au risque concerné. Cette règle déroge à l’arrêté du 24 juin 2000 qui fixe la ventilation des charges et produits de la gestion administrative entre les risques maladie et vieillesse (respectivement 71,10 % et 28,90 %). Cette dérogation est déjà appliquée pour l’imputation des charges de coopération informatique facturées par la CNAMTS depuis 2013. 4. LES RELATIONS AVEC LES AUTRES ORGANISMES DE SECURITE

SOCIALE ET FONDS CONCOURANT A SON FINANCEMENT (FSV, Fonds CMU)

4-1 Les prestations prise en charge par le FSV Chaque année, un avenant à la convention du 13 octobre 1994 est signé entre le FSV et la CAVIMAC. Cet avenant acte pour l’exercice à venir le montant des acomptes reçus par la CAVIMAC pour assurer le versement des prestations à leurs bénéficiaires. Ces acomptes sont versés selon le calendrier du versement de l’ensemble des prestations vieillesse. Chaque année, le compte du FSV est arrêté et fait l’objet d’une régularisation par le FSV à la fin du 1er semestre de l’exercice suivant. 4-2 Relations avec le Régime Général La CAVIMAC est liée avec le Régime Général par des conventions financières tripartites précisant les modalités de l’intégration financière de notre régime dans les comptes de la CNAMTS et de la CNAVTS ouverts à l’ACOSS. Conformément aux articles L.382-22 et L.382-25 du Code de la Sécurité Sociale, le Régime Général couvre l’ensemble des dépenses nettes de l’exercice, déduction faite des produits de l’exercice, par une contribution d’équilibre dite « pour autant que de besoin ». CNAMTS CAVIMAC Comptes de l’exercice 2016 – Annexe

- 20 -

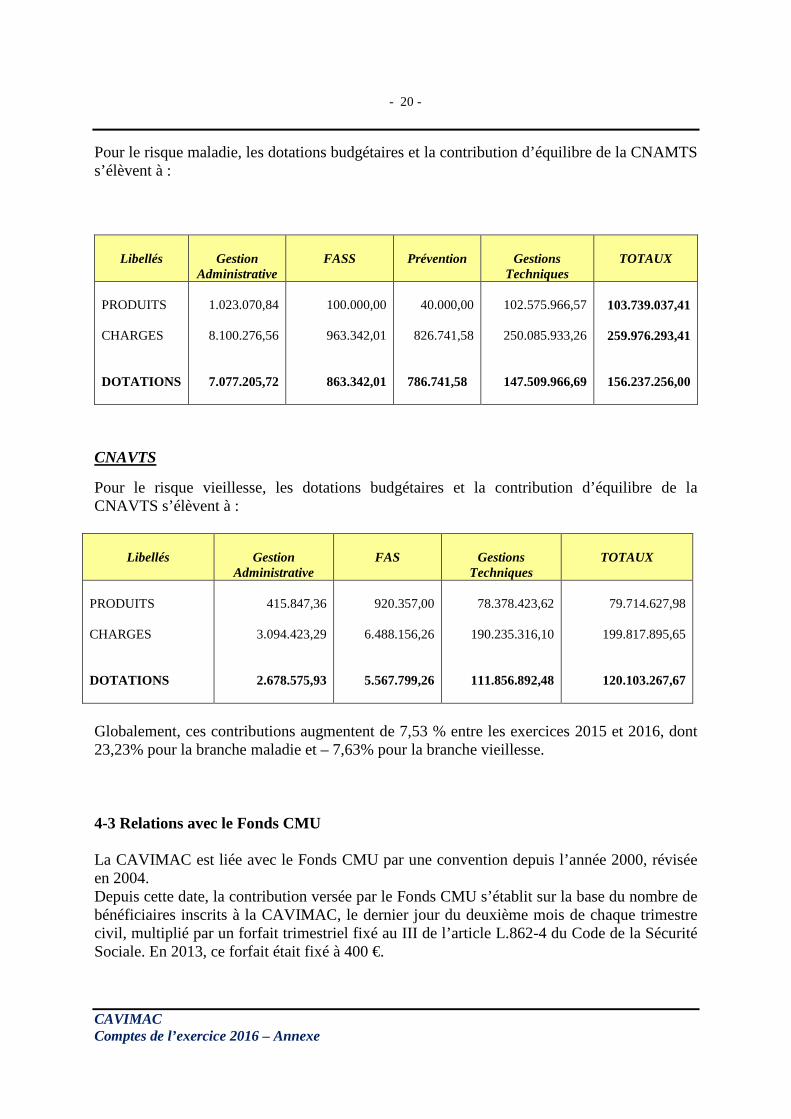

Pour le risque maladie, les dotations budgétaires et la contribution d’équilibre de la CNAMTS s’élèvent à :

Libellés

Gestion Administrative

FASS

Prévention

Gestions

Techniques

TOTAUX

PRODUITS CHARGES DOTATIONS

1.023.070,84

8.100.276,56

7.077.205,72

100.000,00

963.342,01

863.342,01

40.000,00

826.741,58

786.741,58

102.575.966,57

250.085.933,26

147.509.966,69

103.739.037,41

259.976.293,41

156.237.256,00

CNAVTS Pour le risque vieillesse, les dotations budgétaires et la contribution d’équilibre de la CNAVTS s’élèvent à :

Libellés

Gestion

Administrative

FAS

Gestions

Techniques

TOTAUX

PRODUITS CHARGES DOTATIONS

415.847,36

3.094.423,29

2.678.575,93

920.357,00

6.488.156,26

5.567.799,26

78.378.423,62

190.235.316,10

111.856.892,48

79.714.627,98

199.817.895,65

120.103.267,67

Globalement, ces contributions augmentent de 7,53 % entre les exercices 2015 et 2016, dont 23,23% pour la branche maladie et – 7,63% pour la branche vieillesse. 4-3 Relations avec le Fonds CMU La CAVIMAC est liée avec le Fonds CMU par une convention depuis l’année 2000, révisée en 2004. Depuis cette date, la contribution versée par le Fonds CMU s’établit sur la base du nombre de bénéficiaires inscrits à la CAVIMAC, le dernier jour du deuxième mois de chaque trimestre civil, multiplié par un forfait trimestriel fixé au III de l’article L.862-4 du Code de la Sécurité Sociale. En 2013, ce forfait était fixé à 400 €.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 21 -

Aujourd’hui, son montant est revalorisé au 1er janvier de chaque année du niveau de l’hypothèse d’inflation retenue dans le rapport joint au projet de loi de finances de l’année arrondi à l’euro inférieur. Il est constaté annuellement par arrêté des ministres chargés du budget et de la sécurité sociale. Ce forfait est de 412 € pour l’année 2016. En revanche, le montant de la contribution est limité aux charges réelles et plafonné à ce forfait. Une nouvelle convention a été établie par le Fonds CMU dans ce sens. Dans la pratique, un acompte est versé par le Fonds CMU au cours du mois de juillet de l’année N de référence. Le solde de l’année N est versé en juillet N+1, en même temps que l’acompte de l’année N+1. Pour information, les charges liées au Fonds CMU se sont élevées à un montant total de 668.866,39 € hors provisions. L’effectif moyen de nos assurés relevant du Fonds CMU étant de 2.284, la contribution maximale serait de 941.008 €. Compte tenu que nos dépenses restent en dessous de ce forfait, la contribution du Fonds CMU sera limitée au montant de nos charges. En juillet 2016 nous avons encaissé un acompte de 662.000 €. Le Fonds CMU reste donc redevable de la somme de 6.866,39 € envers notre organisme. Cette somme sera versée en juillet 2017. 5. LES RELATIONS AVEC L’ETAT ET AUTRES ENTITES PUBLIQUES Relations avec la Caisse Nationale de Solidarité pour l’Autonomie (CNSA) Le 25 juillet 2008, la CAVIMAC a signé une convention avec la CNSA relative aux relations financières entre nos deux organismes. Cette convention a pour objet : - de définir les modalités de calcul et la périodicité des versements effectués par la CNSA au titre de la contribution prévue à l’article R.14-10-46 du Code de l’Action Sociale et des Familles, - d’arrêter les règles de comptabilisation des prestations médico-sociales entrant dans le périmètre de prise en charge par la CNSA, - d’organiser les échanges d’informations financières entre nos deux organismes. Après avoir fourni le montant des prestations médico-sociales de l’année en cours (dotations et reprises sur provisions incluses), la CNSA détermine une clé de répartition pour chaque régime d’assurance maladie (% des charges du régime par rapport aux charges de l’ensemble des régimes d’assurance maladie). La contribution de la CNSA correspond à la différence entre les charges réelles de chaque régime et la contribution restant à la charge des régimes, fixée par un arrêté et calculée en fonction de la clé de répartition affectée à chacun d’eux. CAVIMAC Comptes de l’exercice 2016 – Annexe

- 22 -

Pour information, les charges de la CAVIMAC en matière de prestations médico-sociales entrant dans le champ de la CNSA, se sont élevées à un total de 50.624.232,74 € pour l’exercice 2016. Elles se répartissent de la façon suivante :

- 50.084.577,14 € au titre des personnes âgées dépendantes, correspondant à une clé de répartition de 0,5146556 % des dépenses nationales ;

- et 539.655,60 € au titre des personnes handicapées, correspondant à une clé de

répartition de 0,0056485 % des dépenses nationales. Compte tenu des charges incombant à notre régime, pour un montant total de 45.548.844,11 €, la contribution de la CNSA s’élève à 5.075.388,63 €. Suite à l’encaissement d’un acompte de 4.967.553,82 € en juillet 2016, la CNSA reste redevable de la somme de 107.834,81 € envers notre organisme. Cette régularisation interviendra au plus tard le 31 mars 2017. 6. RELATIONS AVEC LES ORGANISMES TIERS 6-1 Relations avec les institutions de retraites complémentaires La Loi de Financement de la Sécurité Sociale pour 2006 (art. 75 – Loi n° 2005-1579 du 19 décembre 2005) a créé une affiliation à une institution de retraite complémentaire des Ministres des Cultes qui bénéficient d’un revenu d’activité perçu individuellement. A ce jour, cinq conventions ont été signées avec la CAVIMAC (VAUBAN-HUMANIS, IRNEO pour la métropole, Polynésie Française et Nouvelle Calédonie, Guadeloupe, Cayenne, la Réunion). Les reversements des cotisations encaissées sont effectués mensuellement conformément aux conventions signées. 6-2 Relations avec les Mutuelles La CAVIMAC liquide et règle les prestations des assurés ayant choisi une mutuelle dans le cadre de la Couverture Maladie Universelle (CMU) et de l’Aide à l’acquisition d’une Complémentaire Santé (ACS). Ces prestations sont comptabilisées dans des comptes de tiers (comptes 45733 et 457372), et font l’objet d’une facturation auprès de chaque mutuelle. Jusqu’à maintenant cette facturation était trimestrielle, mais compte tenu de la volumétrie, concernant notamment la Mutuelle Saint Martin, cette facturation est dorénavant mensuelle afin de récupérer ces prestations dans les meilleurs délais. Une grande majorité d’assurés a choisi la Mutuelle Saint Martin compte tenu de l’historique de notre caisse. 7. EVENEMENTS POSTERIEURS A LA CLOTURE DE L’EXERCICE Néant.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 23 -

INFORMATIONS SUR LES POSTES DU BILAN

8. IMMOBILISATIONS CORPORELLES ET INCORPORELLES IMMOBILISATIONS INCORPORELLES : 2016 : 1.366.482,00 € 2015 : 394.116,21 € Elles sont composées à la fois de logiciels acquis et de logiciels en cours de réalisation au sein de la Caisse dans le cadre de la refonte du système d’information. Si le montant des acquisitions de logiciels reste faible (4.570,68 € pour l’année), la variation la plus importante porte sur les immobilisations en cours. Le montant comptabilisé en 2016 est de 994.122,28 €, correspondant au développement des nouvelles applications VISION et I-CARE. Il comprend :

- les charges facturées par les différents prestataires de services intervenant sur le projet pour un montant de 686.291,28 € ;

- et les charges de fonctionnement de la caisse, notamment les charges du personnel dédié aux projets, pour un montant de 307.831 €, comptabilisées au crédit du compte de production immobilisée (cf. compte 722).

Par définition, ces immobilisations en cours seront comptabilisées en logiciels créés dès que ces applications seront terminées et mise en production. Le montant de la dotation aux amortissements s'est élevé à 26.327,17 € et ne concerne que les logiciels ayant fait l’objet d’une mise en service. Les logiciels en cours de réalisation concernant la refonte du système d’information ne seront amortis qu’à compter de leur date de mise en service. Au cours de l’exercice il n’a pas été procédé à des sorties d’inventaire de logiciels seraient devenus obsolètes. IMMOBILISATIONS CORPORELLES : 2016 : 566.208,89 € 2015 : 697.768,55 € Les immobilisations corporelles sont composées principalement des matériels informatiques et des travaux d'aménagements réalisés au sein de la Caisse. Quelques aménagements des locaux de la caisse ont été réalisés en 2016 pour un montant de 48.375,60 €. En revanche de faibles investissements ont été réalisés dans les autres domaines (17.694,70 €), compte tenu que la majeure partie de nos investissements actuels est consacrée à la refonte de notre Système d’Information. Le montant total de la dotation aux amortissements s'est élevé à 223.957,13 €. CAVIMAC Comptes de l’exercice 2016 – Annexe

- 24 -

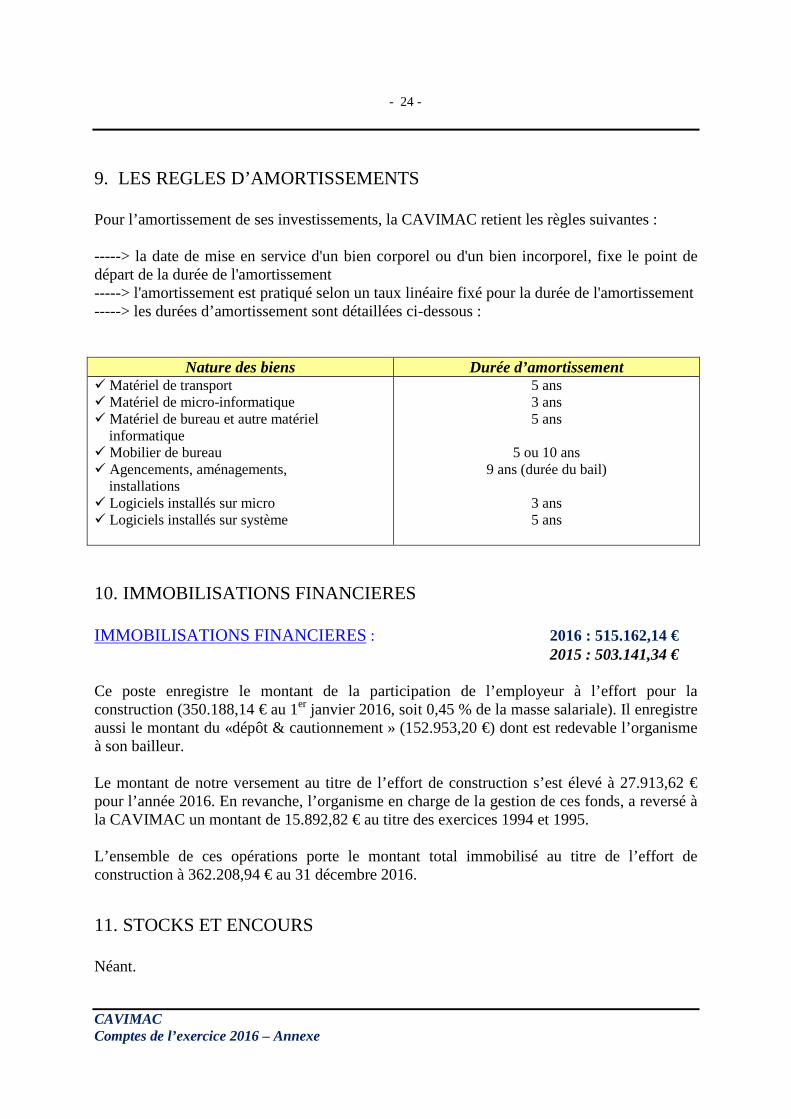

9. LES REGLES D’AMORTISSEMENTS

Pour l’amortissement de ses investissements, la CAVIMAC retient les règles suivantes : -----> la date de mise en service d'un bien corporel ou d'un bien incorporel, fixe le point de départ de la durée de l'amortissement -----> l'amortissement est pratiqué selon un taux linéaire fixé pour la durée de l'amortissement -----> les durées d’amortissement sont détaillées ci-dessous :

Nature des biens Durée d’amortissement Matériel de transport Matériel de micro-informatique Matériel de bureau et autre matériel informatique Mobilier de bureau Agencements, aménagements, installations Logiciels installés sur micro Logiciels installés sur système

5 ans 3 ans 5 ans

5 ou 10 ans

9 ans (durée du bail)

3 ans 5 ans

10. IMMOBILISATIONS FINANCIERES IMMOBILISATIONS FINANCIERES : 2016 : 515.162,14 € 2015 : 503.141,34 € Ce poste enregistre le montant de la participation de l’employeur à l’effort pour la construction (350.188,14 € au 1er janvier 2016, soit 0,45 % de la masse salariale). Il enregistre aussi le montant du «dépôt & cautionnement » (152.953,20 €) dont est redevable l’organisme à son bailleur. Le montant de notre versement au titre de l’effort de construction s’est élevé à 27.913,62 € pour l’année 2016. En revanche, l’organisme en charge de la gestion de ces fonds, a reversé à la CAVIMAC un montant de 15.892,82 € au titre des exercices 1994 et 1995. L’ensemble de ces opérations porte le montant total immobilisé au titre de l’effort de construction à 362.208,94 € au 31 décembre 2016. 11. STOCKS ET ENCOURS Néant.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 25 -

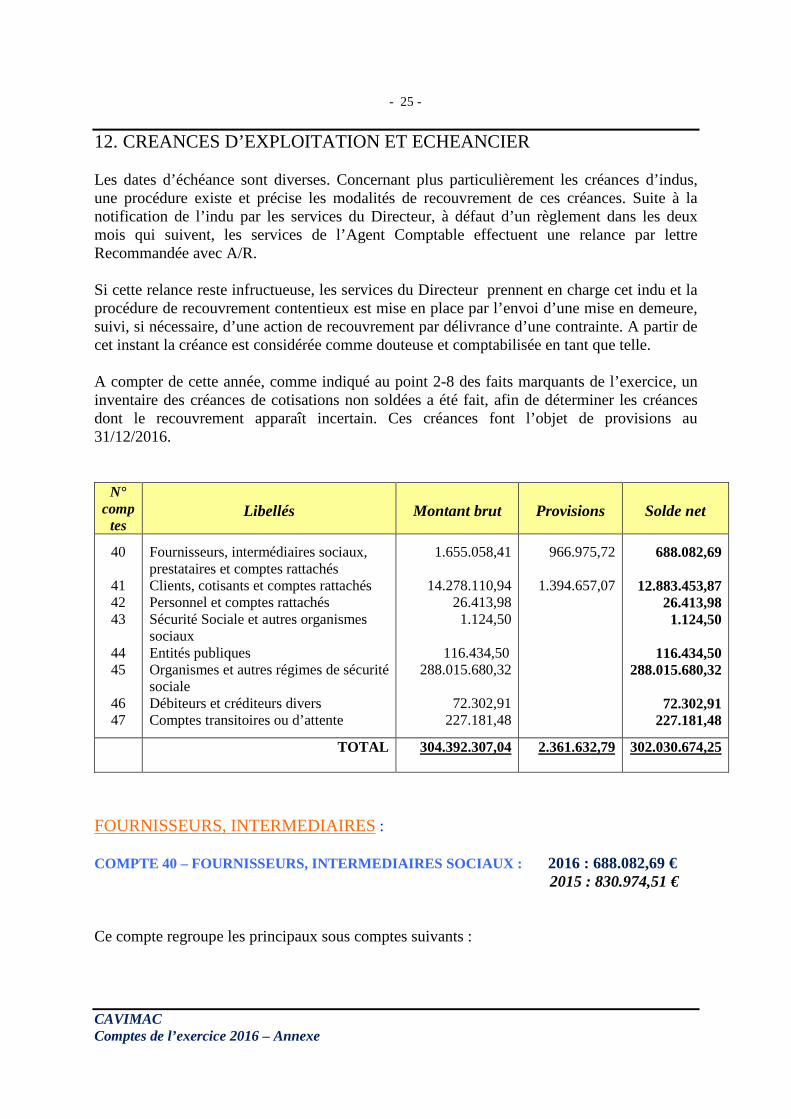

12. CREANCES D’EXPLOITATION ET ECHEANCIER Les dates d’échéance sont diverses. Concernant plus particulièrement les créances d’indus, une procédure existe et précise les modalités de recouvrement de ces créances. Suite à la notification de l’indu par les services du Directeur, à défaut d’un règlement dans les deux mois qui suivent, les services de l’Agent Comptable effectuent une relance par lettre Recommandée avec A/R. Si cette relance reste infructueuse, les services du Directeur prennent en charge cet indu et la procédure de recouvrement contentieux est mise en place par l’envoi d’une mise en demeure, suivi, si nécessaire, d’une action de recouvrement par délivrance d’une contrainte. A partir de cet instant la créance est considérée comme douteuse et comptabilisée en tant que telle. A compter de cette année, comme indiqué au point 2-8 des faits marquants de l’exercice, un inventaire des créances de cotisations non soldées a été fait, afin de déterminer les créances dont le recouvrement apparaît incertain. Ces créances font l’objet de provisions au 31/12/2016.

N° comp

tes

Libellés

Montant brut

Provisions

Solde net

40

41 42 43

44 45

46 47

Fournisseurs, intermédiaires sociaux, prestataires et comptes rattachés Clients, cotisants et comptes rattachés Personnel et comptes rattachés Sécurité Sociale et autres organismes sociaux Entités publiques Organismes et autres régimes de sécurité sociale Débiteurs et créditeurs divers Comptes transitoires ou d’attente

1.655.058,41

14.278.110,94 26.413,98

1.124,50 116.434,50

288.015.680,32

72.302,91 227.181,48

966.975,72

1.394.657,07

688.082,69

12.883.453,87 26.413,98

1.124,50

116.434,50 288.015.680,32

72.302,91

227.181,48

TOTAL 304.392.307,04 2.361.632,79

302.030.674,25

FOURNISSEURS, INTERMEDIAIRES : COMPTE 40 – FOURNISSEURS, INTERMEDIAIRES SOCIAUX : 2016 : 688.082,69 € 2015 : 830.974,51 € Ce compte regroupe les principaux sous comptes suivants :

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 26 -

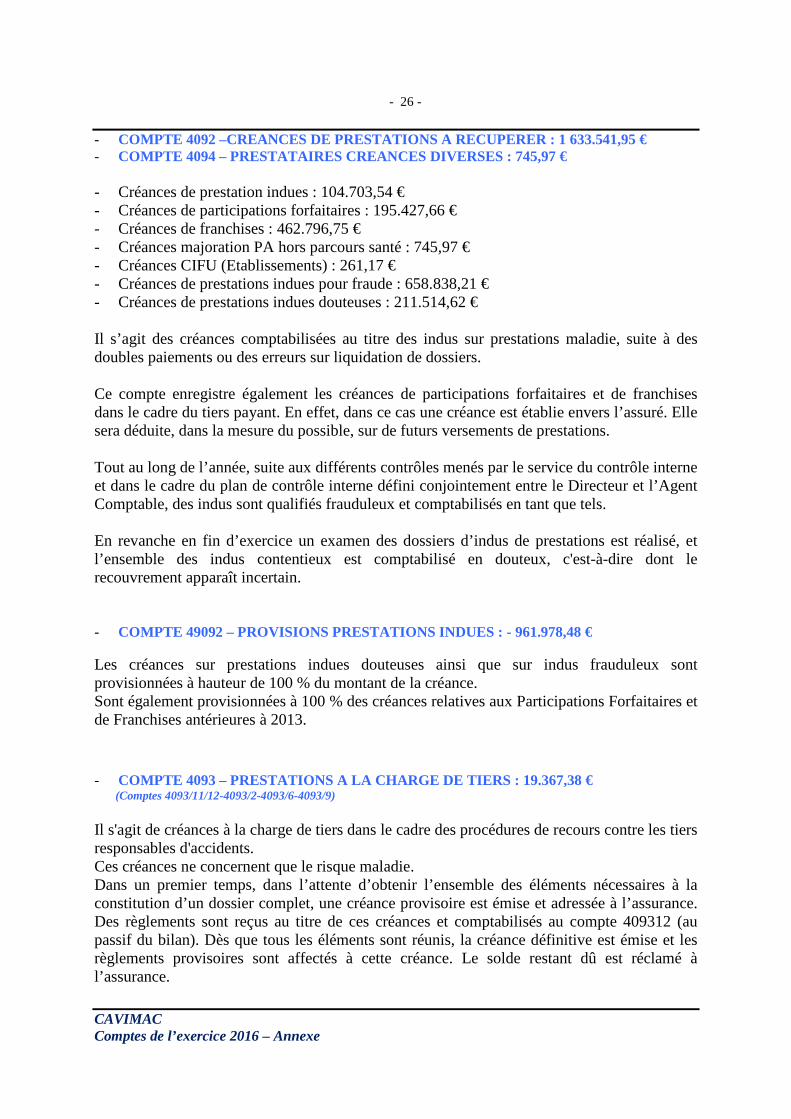

- COMPTE 4092 –CREANCES DE PRESTATIONS A RECUPERER : 1 633.541,95 € - COMPTE 4094 – PRESTATAIRES CREANCES DIVERSES : 745,97 € - Créances de prestation indues : 104.703,54 € - Créances de participations forfaitaires : 195.427,66 € - Créances de franchises : 462.796,75 € - Créances majoration PA hors parcours santé : 745,97 € - Créances CIFU (Etablissements) : 261,17 € - Créances de prestations indues pour fraude : 658.838,21 € - Créances de prestations indues douteuses : 211.514,62 € Il s’agit des créances comptabilisées au titre des indus sur prestations maladie, suite à des doubles paiements ou des erreurs sur liquidation de dossiers. Ce compte enregistre également les créances de participations forfaitaires et de franchises dans le cadre du tiers payant. En effet, dans ce cas une créance est établie envers l’assuré. Elle sera déduite, dans la mesure du possible, sur de futurs versements de prestations. Tout au long de l’année, suite aux différents contrôles menés par le service du contrôle interne et dans le cadre du plan de contrôle interne défini conjointement entre le Directeur et l’Agent Comptable, des indus sont qualifiés frauduleux et comptabilisés en tant que tels. En revanche en fin d’exercice un examen des dossiers d’indus de prestations est réalisé, et l’ensemble des indus contentieux est comptabilisé en douteux, c'est-à-dire dont le recouvrement apparaît incertain. - COMPTE 49092 – PROVISIONS PRESTATIONS INDUES : - 961.978,48 € Les créances sur prestations indues douteuses ainsi que sur indus frauduleux sont provisionnées à hauteur de 100 % du montant de la créance. Sont également provisionnées à 100 % des créances relatives aux Participations Forfaitaires et de Franchises antérieures à 2013. - COMPTE 4093 – PRESTATIONS A LA CHARGE DE TIERS : 19.367,38 € (Comptes 4093/11/12-4093/2-4093/6-4093/9) Il s'agit de créances à la charge de tiers dans le cadre des procédures de recours contre les tiers responsables d'accidents. Ces créances ne concernent que le risque maladie. Dans un premier temps, dans l’attente d’obtenir l’ensemble des éléments nécessaires à la constitution d’un dossier complet, une créance provisoire est émise et adressée à l’assurance. Des règlements sont reçus au titre de ces créances et comptabilisés au compte 409312 (au passif du bilan). Dès que tous les éléments sont réunis, la créance définitive est émise et les règlements provisoires sont affectés à cette créance. Le solde restant dû est réclamé à l’assurance.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 27 -

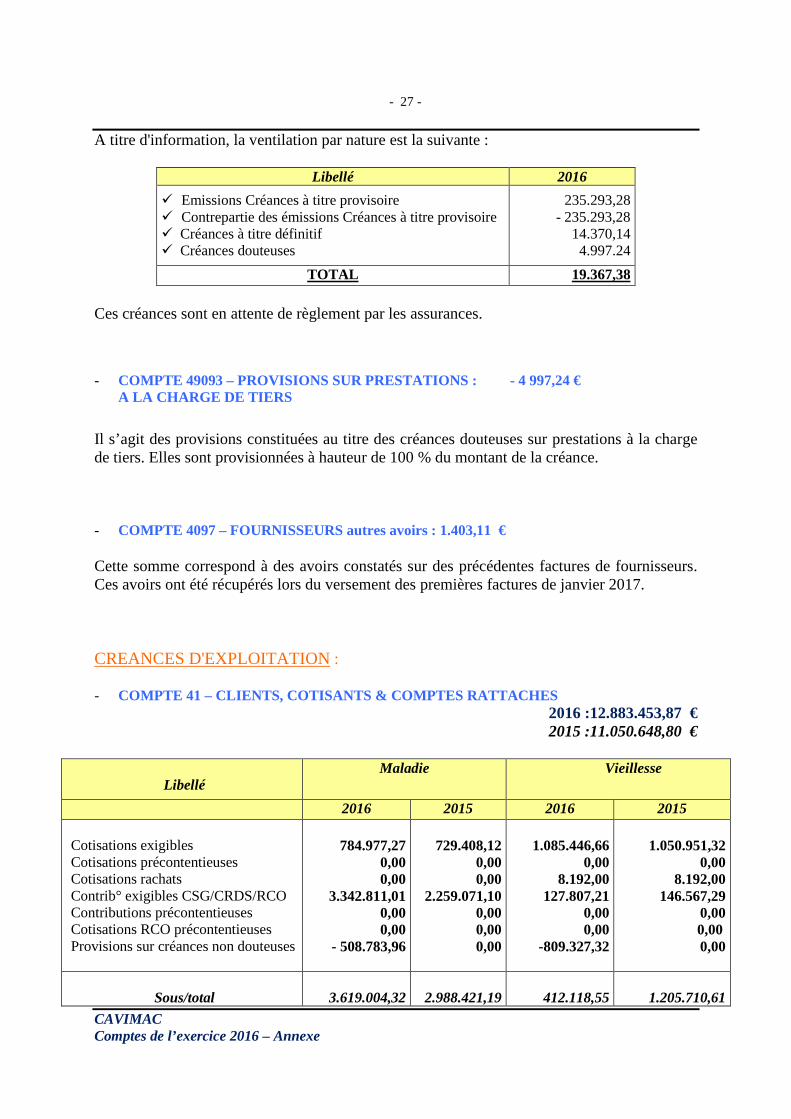

A titre d'information, la ventilation par nature est la suivante :

Libellé 2016

Emissions Créances à titre provisoire Contrepartie des émissions Créances à titre provisoire Créances à titre définitif Créances douteuses

235.293,28 - 235.293,28

14.370,14 4.997.24

TOTAL 19.367,38 Ces créances sont en attente de règlement par les assurances.

- COMPTE 49093 – PROVISIONS SUR PRESTATIONS : - 4 997,24 € A LA CHARGE DE TIERS

Il s’agit des provisions constituées au titre des créances douteuses sur prestations à la charge de tiers. Elles sont provisionnées à hauteur de 100 % du montant de la créance. - COMPTE 4097 – FOURNISSEURS autres avoirs : 1.403,11 € Cette somme correspond à des avoirs constatés sur des précédentes factures de fournisseurs. Ces avoirs ont été récupérés lors du versement des premières factures de janvier 2017. CREANCES D'EXPLOITATION : - COMPTE 41 – CLIENTS, COTISANTS & COMPTES RATTACHES 2016 :12.883.453,87 € 2015 :11.050.648,80 €

Libellé

Maladie Vieillesse

2016 2015 2016 2015 Cotisations exigibles Cotisations précontentieuses Cotisations rachats Contrib° exigibles CSG/CRDS/RCO Contributions précontentieuses Cotisations RCO précontentieuses Provisions sur créances non douteuses

784.977,27

0,00 0,00

3.342.811,01 0,00 0,00

- 508.783,96

729.408,12

0,00 0,00

2.259.071,10 0,00 0,00 0,00

1.085.446,66

0,00 8.192,00

127.807,21 0,00 0,00

-809.327,32

1.050.951,32

0,00 8.192,00

146.567,29 0,00

0,00 0,00

Sous/total

3.619.004,32

2.988.421,19

412.118,55

1.205.710,61

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 28 -

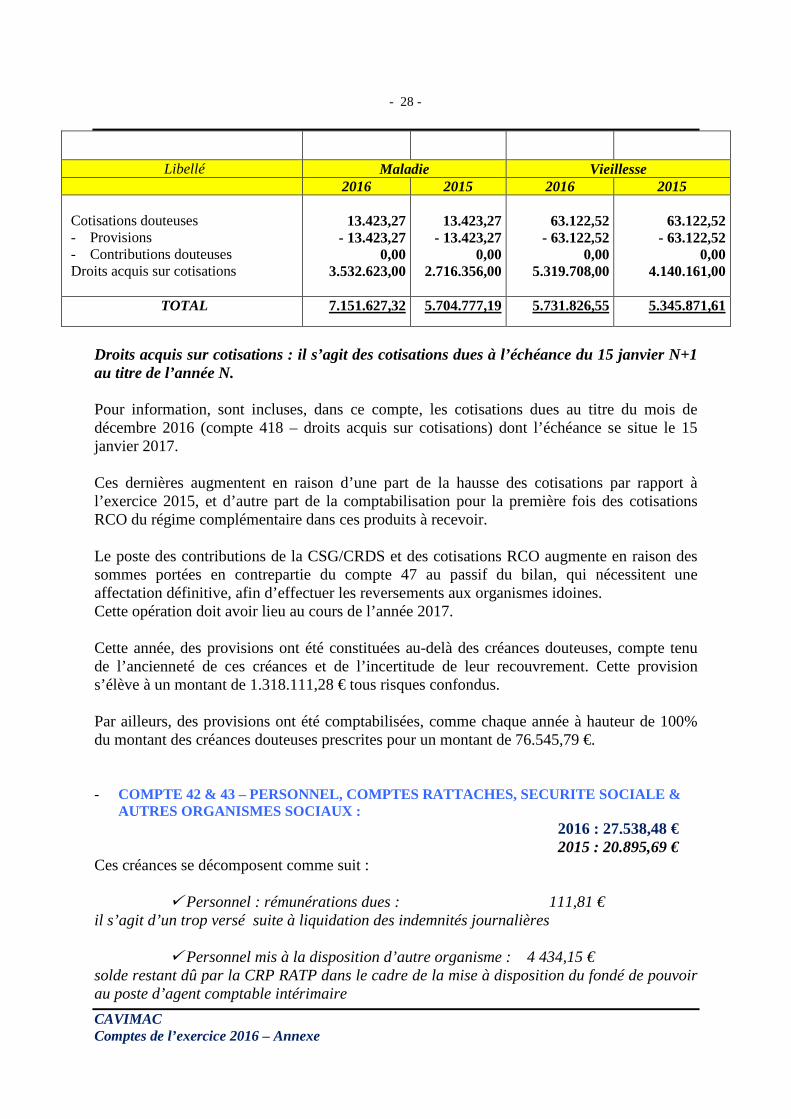

Libellé Maladie Vieillesse 2016 2015 2016 2015 Cotisations douteuses - Provisions - Contributions douteuses Droits acquis sur cotisations

13.423,27

- 13.423,27 0,00

3.532.623,00

13.423,27

- 13.423,27 0,00

2.716.356,00

63.122,52

- 63.122,52 0,00

5.319.708,00

63.122,52

- 63.122,52 0,00

4.140.161,00

TOTAL 7.151.627,32 5.704.777,19 5.731.826,55 5.345.871,61

Droits acquis sur cotisations : il s’agit des cotisations dues à l’échéance du 15 janvier N+1 au titre de l’année N. Pour information, sont incluses, dans ce compte, les cotisations dues au titre du mois de décembre 2016 (compte 418 – droits acquis sur cotisations) dont l’échéance se situe le 15 janvier 2017. Ces dernières augmentent en raison d’une part de la hausse des cotisations par rapport à l’exercice 2015, et d’autre part de la comptabilisation pour la première fois des cotisations RCO du régime complémentaire dans ces produits à recevoir. Le poste des contributions de la CSG/CRDS et des cotisations RCO augmente en raison des sommes portées en contrepartie du compte 47 au passif du bilan, qui nécessitent une affectation définitive, afin d’effectuer les reversements aux organismes idoines. Cette opération doit avoir lieu au cours de l’année 2017. Cette année, des provisions ont été constituées au-delà des créances douteuses, compte tenu de l’ancienneté de ces créances et de l’incertitude de leur recouvrement. Cette provision s’élève à un montant de 1.318.111,28 € tous risques confondus. Par ailleurs, des provisions ont été comptabilisées, comme chaque année à hauteur de 100% du montant des créances douteuses prescrites pour un montant de 76.545,79 €. - COMPTE 42 & 43 – PERSONNEL, COMPTES RATTACHES, SECURITE SOCIALE &

AUTRES ORGANISMES SOCIAUX : 2016 : 27.538,48 € 2015 : 20.895,69 € Ces créances se décomposent comme suit : Personnel : rémunérations dues : 111,81 € il s’agit d’un trop versé suite à liquidation des indemnités journalières Personnel mis à la disposition d’autre organisme : 4 434,15 € solde restant dû par la CRP RATP dans le cadre de la mise à disposition du fondé de pouvoir au poste d’agent comptable intérimaire CAVIMAC Comptes de l’exercice 2016 – Annexe

- 29 -

Avances sur indemnités journalières au personnel : 14 598,00 € avances faites au personnel dans l’attente de la réception des indemnités journalières de prévoyance des salariés en longue maladie Comité d’entreprise : 7 270,02 € correspond d’une part au reliquat de l’exercice 2016 qui se traduit cette année par un trop versé de 1.770,02 €, et d’autre part au solde de l’avance faite sur la dotation de fonctionnement 2017 pour un montant de 5.500 € Titres restaurant : 1.124,50 € stock de 130 tickets au 31 décembre 2016. - COMPTE 44 – ENTITES PUBLIQUES : 2016 : 116.434,50 € 2015 : 117 603,37 € Cette somme représente les soldes des différents comptes suivants :

Fonds CMU : 6.866,39 € Compte tenu des dépenses de prestations maladie liées au Fonds CMU d’un montant de 668.866,39 € et de l’acompte de 662.000 €, reçu en juillet 2016 de cet organisme afin de financer ces mêmes dépenses, le solde restant à percevoir est de 6.866,39 €

Caisse Nationale de Solidarité pour l’Autonomie (CNSA) : 109.208,11 € Le solde de ce compte comprend : - D’une part, le solde de la participation de la CNSA aux dépenses de prestations médico-

sociales de notre régime pour un montant de 107.834,81 € (participation de 5.075.388,63 € déduction faite de l’acompte de 4.967.553,82 € reçu en juin 2016) ;

- Et d’autre part, le solde des contributions perçues avec l’appel des cotisations sociales des assurés de la CAVIMAC pour un montant de 1.373,30 €. Agences Régionales de Santé (ARS) : 360,00 €

Cette somme correspond à des prestations versées à des professionnels de santé dans le cadre du Parcours de Santé des Personnes Agées (PAERPA) et gérées par les Agences Régionales de Santé. En 2017, ce compte sera soldé, soit par le compte de prestations maladie idoine, soit par un remboursement des Agences Régionales de Santé.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 30 -

- COMPTE 45 – ORGANISMES ET AUTRES REGIMES DE SECURITE SOCIALE : 2016 : 288.015.680,32 € 2015 : 257.845.328,23 € Ce poste correspond aux créances suivantes : CNAMTS - CONTRIBUTION D'EQUILIBRE : 156.237.256,00 € Ce solde correspond à la contribution de la CNAMTS «pour autant que de besoin» et des contributions nécessaires à couvrir les dépenses budgétaires. Il se décompose ainsi :

- Gestion Technique : 147.509.966,69 € (contre 115.948.448,30 € en 2015) - Gestion Administrative : 7.077.205,72 € (contre 7.534.140,53 € en 2015) - Fonds d’action sanitaire et sociale : 863.342,01 € (contre 1.138.770,66 € en 2015) - Fonds de prévention : 786.741,58 € (contre 938.417,63 € en 2015)

A l’exception des contributions budgétaires qui sont en diminution (- 9,20%), la contribution d’équilibre de la gestion technique subit une forte augmentation de 27,22 % par rapport à celle de l’exercice 2015. Cette variation s’explique principalement par la diminution des produits de la CSG qui passe de 40.438.058 € en 2015 à 8.908.212,55 € en 2016 suite à la réforme PUMa. Globalement la contribution d’équilibre du Régime Général augmente de 24,43 % par rapport à l’exercice précédent. CNAVTS - CONTRIBUTION D'EQUILIBRE : 120.103.267,67 € Ce solde correspond, au même titre que pour la CNAMTS, à la contribution de la CNAVTS « pour autant que de besoin » et aux contributions nécessaires pour couvrir les dépenses budgétaires. Il se décompose ainsi :

- Gestion Technique : 111.856.892,48 € (contre 119.837.909,06 € en 2015) - Gestion Administrative : 2.678.575,93 € (contre 2.879.715,34 € en 2015) - Gestion FAS : 5.567.799,26 € (contre 7.310.935,43 € en 2015)

Cette contribution diminue par rapport à l’exercice 2015 de -7,63 %. Cette variation est sensiblement équivalente à celle de l’année précédente. Elle s’explique d’une part, par la diminution des charges de prestations de base, et d’autre part par une baisse des prestations du Fonds d’Action Sociale.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 31 -

AUTRES OPERATIONS CNAMTS : 653.774,76 € Il s’agit du solde de différentes participations de notre régime à des Fonds Nationaux et autres transferts entre organismes sociaux. Ce compte est débiteur compte tenu : - d’une part des acomptes sur les cotisations prises en charge au titre des Praticiens et des

Auxiliaires Médicaux (3.286.140 €), supérieurs au montant de la charge réelle comptabilisée en fin d’exercice pour un montant total de 3.027.670,29 € ;

- et d’autre part des régularisations négatives comptabilisées sur les dotations au Fonds d’Intervention Régional sur 2014 et 2016 pour un montant de 335.389 €, ainsi que sur le Fonds de Modernisation des Etablissements Publics Privés (FMESPP) 2016, pour un montant de 362.340 €.

Ces montants feront l’objet de transferts de crédits en notre faveur au cours de l’exercice 2017. Pour le reste, il s’agit de différentes participations de notre régime facturées en fin d’exercice par les services de la CNAMTS, qui feront l’objet de transferts de crédits en faveur de la CNAMTS au cours de l’exercice 2017.

. CNAMTS – ARTICLE L.139-2 8.870.064,98 € Ce compte retrace l’ensemble des produits et charges relatifs à la CSG, qui auparavant étaient fixés par arrêté de façon forfaitaire et encaissés par transfert de crédit en douzième. Depuis la mise en place de la PUMa, seule la CSG qui relève de nos assurés est affectée à notre régime. Dans ces conditions, le montant total de la CSG relevant du régime des cultes s’est élevé à un montant total de 8.870.064,98 € et fera l’objet d’un transfert de crédit en faveur de notre compte courant ouvert à la CNAMTS. AUTRES ORGANISMES : 151.316,91 € Cette somme représente principalement les soldes restant dues au 31 décembre 2016 par les organismes complémentaires de santé, au titre des prestations versées : - d’une part dans le cadre de la CMU pour un montant de 62.737,24 € ; - et d’autre part dans le cadre de l’ACS pour un montant de 86.508,82 €. La CAVIMAC facture trimestriellement les prestations de la CMU contrairement à l’ACS qui est facturée mensuellement compte tenu des montants plus importants. A compter de l’année prochaine, la procédure sera harmonisée pour une facturation mensuelle. CAVIMAC Comptes de l’exercice 2016 – Annexe

- 32 -

Les sommes restantes correspondent à des créances envers différents régimes, notamment le FSV (Fonds de Solidarité Vieillesse). Compte tenu des prestations versées et des remises de gestion fixées par la Convention pour un total de 25.864,95 €, cet organisme reste débiteur envers notre régime de 864,95 € déduction faite de l’acompte de 25.000 € encaissé en juin 2016. Des créances envers la CAMIEG et l’ENIM sont également inscrites à l’actif du bilan pour un montant total de 1.205,90 €, issues d’actions mutualisées, notamment dans le cadre du développement durable. PRODUITS A RECEVOIR : 2.000.000,00 € C’est le montant de l’acompte FSV du mois de décembre qui sera reçu le 9 janvier 2016 lors du paiement des prestations vieillesse. - COMPTE 46 – DEBITEURS & CLIENTS DIVERS : 2016 : 72.302,91 € 2015 : 100.400,96 € Cette somme correspond aux remises de gestion restant dues envers les différentes mutuelles dans le cadre des conventions qui lie la CAVIMAC à ces organismes pour la télétransmission NOEMIE des décomptes prestations maladie. A l’exception de certaines mutuelles, ces remises de gestion concernent en grande partie la période du second semestre 2016. 13. OPERATIONS POUR COMPTES DE TIERS Le fonds CMU et les mutuelles associées au fonds CMU, le recouvrement CSG/CRDS, ainsi que le Fonds de Solidarité Invalidité relèvent du risque maladie et sont des opérations effectuées par la CAVIMAC pour le compte de ces organismes et de l’Etat. La CAVIMAC, risque vieillesse, traite des opérations pour le compte du FSV, ainsi que pour les régimes complémentaires obligatoires (RCO). Ainsi, il convient de se reporter aux commentaires des comptes 45 et 46 (créances et/ou dettes – actif et/ou passif) pour obtenir les informations chiffrées de l’exercice 2016.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 33 -

14. AUTRES DEBITEURS, COMPTES TRANSITOIRES OU D’ATTENTE - COMPTE 47 – COMPTES TRANSITOIRES D'ATTENTE : 2016 : 227.181,48 € 2015 : 185.111,14 € Autres recettes à classer : 2.622,55 € Cette somme correspond principalement, au double paiement d’une facture d’un de nos fournisseurs, dont le remboursement est intervenu en date du 2 janvier 2017. Autres dépenses à classer : 45.889,36 € Il s’agit des frais de contentieux en attente de récupération auprès des créanciers, notamment les collectivités et/ou les assurés Prestations à recycler : 178.669,57 € Ces prestations concernent l’assurance maladie et représentent des prestations liquidées et payées, en attente d’imputations comptables. Ces prestations à recycler sont traitées par le service ordonnateur à l’aide de l’application « QUALIFLUX » du Régime Général, afin que ces dossiers soient comptabilisés correctement dans le compte de prestations maladie recommandé par le PCUOSS (plan comptable unique des organismes de Sécurité Sociale). En conséquence, ce montant sera comptabilisé en charges dans le courant de l’exercice suivant. - COMPTE 48 – AUTRES COMPTES TRANSITOIRES : 2016 : 227.232,52 € 2015 : 252.172,50 € Il s’agit de dépenses d’exploitation de l’exercice 2017 payées en 2016 (ordonnancements, contrôles, etc.), notamment le loyer du 1er trimestre 2017, ainsi que des abonnements ou maintenances annuels. Ces dépenses seront comptabilisées en charges dès le mois de janvier 2017. 15. TRESORERIE DISPONIBILITES : - COMPTE 51 – BANQUES & ETABLISSEMENTS FINANCIERS : 2016 : 6.805.977,09 € 2015 : 5.112.923,39 € Il s’agit des soldes portés aux crédits des comptes bancaires au 31 décembre 2016. Pour l’essentiel ce sont des cotisations encaissées dans le cadre du recouvrement et qui n’ont pas encore été affectées. Elles n’ont donc pas encore été reversées à l’ACOSS ou à VAUBAN Humanis dans le cadre du régime complémentaire tant que la ventilation n’a pas été effectuée. CAVIMAC Comptes de l’exercice 2016 – Annexe

- 34 -

Par ailleurs, ces soldes comprennent également les sommes encaissées dans le cadre de la CSG qui doivent être reversées le 8 janvier 2017, ainsi que les cotisations du régime complémentaire qui feront l’objet d’un reversement courant janvier 2017.

- COMPTE 53 – CAISSE : 2016 : 249,24 € 2015 : 571,25 € Il s'agit du solde en caisse au 31 décembre 2016 qui reste en deçà de l’encaisse autorisée qui s’élève à 600 € pour les espèces. - COMPTE 58 – VIREMENTS INTERNES : 2016 : 142,47 € 2015 : 0,00 € Il s'agit de frais bancaires qui ont été débités en décembre 2016, et dont le remboursement par le biais du compte de fonctionnement n’a été effectué que début janvier. 16. CAPITAUX PROPRES

REPORT A NOUVEAU CREDITEUR : 57.817.924,58 € REPORT A NOUVEAU DEBITEUR : - 72.987.524,57 €

Les règles comptables qui consistaient à maintenir le FRNG à Zéro sont caduques. Ces dispositions étaient assises sur une règle émise dans les conventions qui liaient la Cavimac aux Caisses Nationales. La MCP (Mission Comptable Permanente) a jugé que ces règles n’avaient pas de portée juridique et qu’il convenait d’appliquer les règles qui découlent du CSS (Code de la Sécurité Sociale). Conformément aux Art L382-22 et L 382-25 du CSS, le Régime Général couvre l’ensemble des dépenses nettes de l’exercice, déduction faite des produits de l’exercice par une Contribution d’Equilibre dite « pour autant que de besoin ». En conséquence, la CAVIMAC ne dégage plus de résultat. Les produits couvrent en totalité des charges.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 35 -

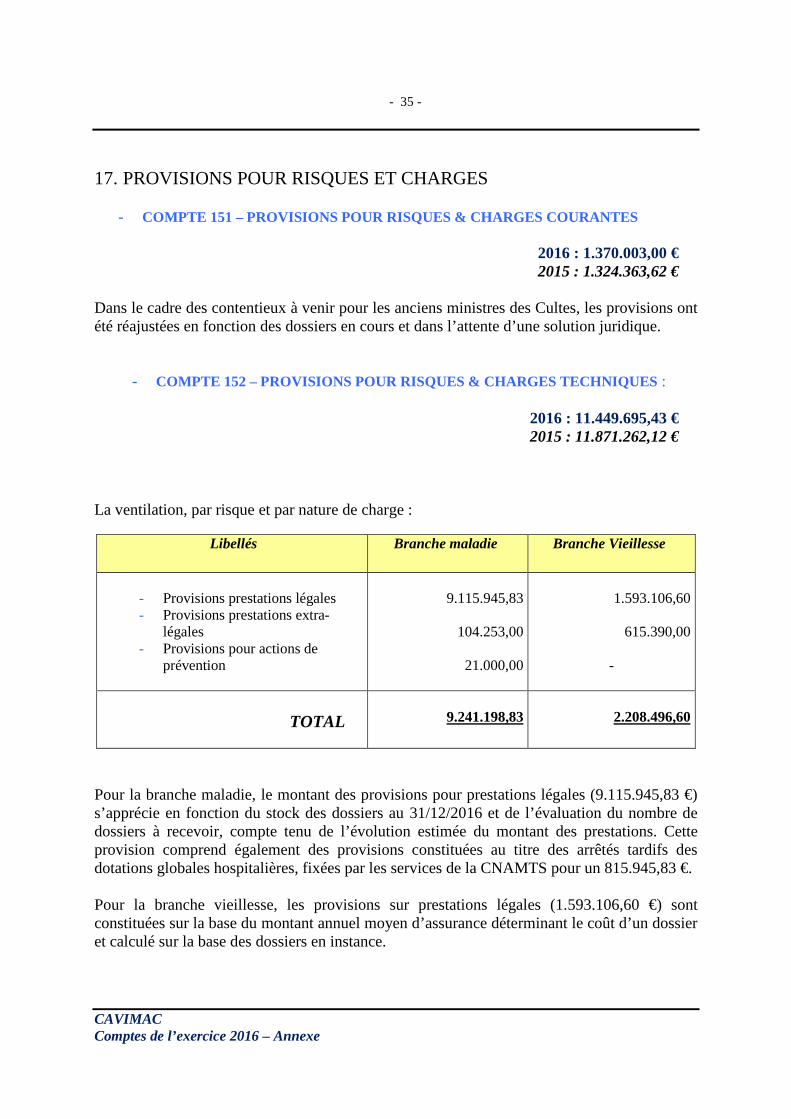

17. PROVISIONS POUR RISQUES ET CHARGES

- COMPTE 151 – PROVISIONS POUR RISQUES & CHARGES COURANTES 2016 : 1.370.003,00 € 2015 : 1.324.363,62 € Dans le cadre des contentieux à venir pour les anciens ministres des Cultes, les provisions ont été réajustées en fonction des dossiers en cours et dans l’attente d’une solution juridique.

- COMPTE 152 – PROVISIONS POUR RISQUES & CHARGES TECHNIQUES : 2016 : 11.449.695,43 € 2015 : 11.871.262,12 € La ventilation, par risque et par nature de charge :

Libellés Branche maladie Branche Vieillesse

- Provisions prestations légales - Provisions prestations extra-

légales - Provisions pour actions de

prévention

9.115.945,83

104.253,00

21.000,00

1.593.106,60

615.390,00

-

TOTAL

9.241.198,83

2.208.496,60

Pour la branche maladie, le montant des provisions pour prestations légales (9.115.945,83 €) s’apprécie en fonction du stock des dossiers au 31/12/2016 et de l’évaluation du nombre de dossiers à recevoir, compte tenu de l’évolution estimée du montant des prestations. Cette provision comprend également des provisions constituées au titre des arrêtés tardifs des dotations globales hospitalières, fixées par les services de la CNAMTS pour un 815.945,83 €. Pour la branche vieillesse, les provisions sur prestations légales (1.593.106,60 €) sont constituées sur la base du montant annuel moyen d’assurance déterminant le coût d’un dossier et calculé sur la base des dossiers en instance. CAVIMAC Comptes de l’exercice 2016 – Annexe

- 36 -

Les provisions sur prestations extra légales sont constituées pour faire face, d’une part, aux demandes de prestations d’aides ménagères non présentées au 31/12/2016 et qui le seront en 2017, et d’autre part, aux dépenses de prestations supplémentaires obligatoires du Fonds d’Action Sanitaire et Sociale de l’assurance maladie, évaluées en fonction de l’évolution des dossiers traités entre N-1 et N et du stock de dossiers en instance de traitement. Contrairement à l’année précédente, compte tenu de l’exécution budgétaire, des provisions ont été constituées en fonction des évaluations et de la réalité des dossiers en stock à la fin de l’exercice, dans la limite du budget disponible.

- COMPTE 158 – AUTRES PROVISIONS POUR CHARGES : 2016 : 160.363,35 € 2015 : 220.340,18 € Elles sont constituées dans le cadre de la gestion administrative de la Caisse. Elles se décomposent comme suit :

prime d’intéressement des salariés : 133.200,00 € provisions médailles du travail : 4.957,35 € provisions primes de résultat et part variable : 22.206,00 €

Ces provisions feront l’objet d’une reprise au cours de l’exercice 2017, suite à la réalisation de ces évènements.

18. DETTES FINANCIERES Néant. 19. DETTES D’EXPLOITATION ET ECHEANCIER

- COMPTE 419 – COTISANTS & CLIENTS CREDITEURS :

2016 : 88.655,57 € 2015 : 183.509,70 € Ce poste représente des avoirs sur cotisations ou contributions ainsi que des cotisations à affecter. En conséquence, ces cotisations et contributions seront soient déduites de prochaines échéances, soit affectées aux comptes de produits correspondants.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 37 -

- COMPTE 401 – 403 et 4081 - FOURNISSEURS DE BIENS & SERVICES,

COMPTES RATTACHES : 2016 : 331.785,32 € 2015 : 180.093,34 € Il s'agit des dettes nées de services rendus par des fournisseurs, au cours de l'exercice, dont les factures sont parvenues, mais n'ont pas été réglées avant le 31/12/2016. Le paiement s'est effectué dans le courant du mois de janvier 2017. Nous constatons une augmentation de ce poste en raison des dernières factures prestations extérieures relatives au projet de refonte de notre système d’information, et de la facture des services de l’ACOSS liée à l’utilisation de l’outil de recouvrement du Régime Général.

- COMPTES 404-405-4084 & 4088 – FOURNISSEURS D'IMMOBILISATIONS & COMPTES RATTACHES :

2016 : 10.027,12 € 2015 : 170.880,95 € Il s’agit d’investissements réalisés en 2016 dont les factures ne sont pas parvenues au 31/12/2016. Le paiement s’effectuera dans les premiers jours du mois de janvier 2017. Ces factures concernent essentiellement l’achat de nouveaux écrans d’ordinateur.

- COMPTES 406-407-4086 & 4087 – PRESTATAIRES – VERSEMENTS DIRECTS OU A DES TIERS :

2016 : 15.545.394,53 € 2015 : 16.457.826,56 € Dans ces comptes figurent des versements de prestations (vieillesse et maladie) dont les paiements ont été effectués en janvier 2017. Ce solde se décompose comme suit :

les arrérages de pensions vieillesse de décembre 2016 les pensions invalidité de décembre 2016 la journée de prestations maladie du 30/12/2016 prestations maladie restant à ventiler le versement des derniers dossiers du Fonds d’Action Sociale

(suite à la dernière commission de 2016).

15.106.900,10 €

37.909,51 € 191.471,21 € 32.899,04 €

176.214,67 €

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 38 -

- COMPTE 409 – FOURNISSEURS : INTERMEDIAIRES SOCIAUX &

PRESTATAIRES DEBITEURS :

2016 : 56.547,82 € 2015 : 279.818,37 € Ce poste est ventilé de la façon suivante :

Le montant des encaissements de recours contre tiers 49.355,65 € sur les créances provisoires émises :

Un acompte versé pour la location d’une salle à l’occasion 2.032,50 € d’une réunion d’information :

Différentes récupérations d’indus sur les établissements 5.159,67 € de maisons de retraite dont nous sommes caisse pivot :

Cette dernière somme devra faire l’objet d’un reversement auprès du régime général et/ou de régimes d’assurance maladie, ayant notifié à la CAVIMAC des indus à récupérer sur le montant des forfaits soins versés mensuellement à ces établissements, dans le cadre des campagnes contentieux menée par l’ensemble des régimes de Sécurité Sociale. Pour information, le solde des créances provisoires s’élève à un montant de 235.293,28 €. En conséquence, le montant des encaissements représente 20,98 % de ces créances. Le montant des encaissements de créances provisoires seront affectés aux créances définitives dès que celles-ci auront pu être établies.

- COMPTE 42 – PERSONNEL & COMPTES RATTACHES :

2016 : 674.284,98 € 2015 : 637.922,19 € Ce solde se décompose ainsi :

Indemnités journalières (SS + Prévoyance) : 14.307,80 €

charges à payer au titre des congés payés : 406.086,36 €

charges à payer au titre du CET : 253.890,80 €

Compte tenu que la CAVIMAC pratique la subrogation en cas d’absence de ses salariés, la somme de 14.307,80 € représente d’une part des indemnités journalières de sécurité sociale restant à déduire sur les salaires, et d’autre part des indemnités journalières de prévoyance suite à des absences de longue durée. Ces dernières devront être reversées aux salariés concernés.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 39 -

Depuis plusieurs années, nous avons l’obligation de comptabiliser la valeur des soldes de congés à payer acquis et non pris au 31/12/2016, ainsi que les RTT qui abondent le compte épargne temps de chacun des salariés.

- COMPTE 43 – SECURITE SOCIALE & AUTRES ORGANISMES SOCIAUX :

2016 : 550.126,55 € 2015 : 759.355,90 € Il s'agit de charges sociales dues (ASSEDIC, URSSAF, CPM, CIPC) au titre des rémunérations versées en décembre 2016, ainsi qu'au titre de la formation professionnelle continue. Ce poste est en nette diminution, compte tenu que les cotisations de retraite complémentaire et de prévoyance sont versées depuis le 1er janvier 2016 mensuellement, contrairement à l’année précédente où elles étaient versées trimestriellement. Ces charges seront versées aux différents organismes dans le courant du mois de janvier 2017. Par ailleurs, sont également comptabilisées dans cette rubrique, les charges sociales correspondantes aux congés payés acquis et non pris au 31/12/2016 (cf compte 42).

- COMPTE 44 – ENTITES PUBLIQUES :

2016 : 88.052,36 € 2015 : 139.728,69 € Cette somme correspond :

aux taxes sur les salaires du mois de décembre 2016 : 36.544,36 € charges fiscales sur congés payés (cf compte 42): 51.508,00 €

Les taxes sur les salaires seront versées au Trésor Public dans le courant du mois de janvier 2017.

- COMPTE 45 – ORGANISMES & AUTRES REGIMES DE SECURITE SOCIALE : 2016 : 290.575.646,74 € 2015 : 257.239.086,97 € Ce solde se décompose de la manière suivante :

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 40 -

- CNAMTS – Compte courant : 138.323.023,37 €

Ce compte courant enregistre les avances de trésorerie consenties par l'ACOSS pour le compte de la CNAMTS ainsi que les transferts de crédits réalisés au titre de nos participations aux différents fonds nationaux et autres établissements publics et cliniques privés (BGH – établissements médico sociaux etc…). Ce solde tient compte également de l’affectation de la contribution de l’exercice précédent.

- CNAMTS – Caisses Pivots - RO : 235.361,12 € Ce compte enregistre, d'une part, la liquidation des flux issus des Cliniques Privées, et d'autre part, la dette de la CAVIMAC envers la CNAMTS, suite aux informations fournies par les Caisses Centralisatrices de Paiements (CCDP des CPAM), et comptabilisée chaque fin de mois en fonction des courriers de la CNAMTS. Ainsi, le solde en fin d’année correspond à la liquidation transmise et en instance de facturation par la CNAMTS.

- CNAMTS – Etablissements de santé : 2.202.795,51 €

Ce montant correspond à la liquidation de prestations maladie issues d’établissement de santé ayant une importante activité de court séjour en médecine, chirurgie et obstétrique (MCO) et ayant opté pour une facturation individuelle et directe à l’assurance maladie (projet FIDES). Ce nouveau dispositif ressemble au processus mis en place pour les cliniques privées dans le cadre des caisses centralisatrices de paiement (CCDP) et ce montant sera remboursé à la CNAMTS par transfert de crédit au début de l’exercice 2017. Le solde de ce compte est en nette augmentation par rapport à l’exercice 2015 (915.759,30 €), en raison de l’élargissement des établissements concernés .

- CNAMTS – Etablissements médico-sociaux : 27.030.534,08 € Ce compte enregistre les différentes dettes facturées par la CNAMTS au titre des établissements médico-sociaux, qui feront l’objet d’un transfert de crédit sur 2017. Les principales charges concernent le financement des Etablissements d’Hébergement pour Personnes Agées et Dépendantes (EHPAD – EHPA). Tout au long de l’année nous versons des acomptes aux établissements dont la CAVIMAC est caisse pivot (23.634.707,04 € pour 2016). Ces acomptes viennent en déduction de la charge déterminée par les services de la CNAMTS qui s’élève cette année à un montant total de 48.331.683,05 € hors charges à payer.

CAVIMAC Comptes de l’exercice 2016 – Annexe

- 41 -

D’autres charges sont également affectées à ce poste, telles que les Services de Soins à Domicile (SSIAD), l’enfance inadaptée et différents centres de soins (CSST – CAMSP etc…).

- CNAMTS – Budget Global Hospitalier : 5.010.514,80 €

Le solde de ce compte correspond à la participation de notre organisme au fonctionnement des Etablissements de santé publics (hôpitaux du service public) bénéficiant de la tarification à l’activité, déduction faite des acomptes versés en cours d’année par transfert de crédit en faveur de la CNAMTS. Ce poste augmente sous les effets conjugués de la hausse des charges de dotations hospitalières et de la diminution des acomptes versés en 2016 par rapport à l’exercice précédent.

- CNAMTS – Dépenses connexes et diverses prestations en nature : 970.380,44 € Comme les comptes précédents, ce poste comptabilise diverses dépenses de santé auxquelles la Cavimac participe au plan national (dépistage colorectal, cancer du sein, etc.), ainsi que des forfaits affectés aux soins de ville (indemnités gardes ambulancières – rémunérations sur objectifs de santé publique pour les médecins et pharmaciens – conventions internationales etc…). Certaines de ces charges ont déjà fait l’objet de transfert de crédit dans le courant de l’année 2016. Le solde fera l’objet d’un transfert de crédit sur l’exercice 2017.

- MSA – Flux Fides et Cifu - Ets de Santé : 237.408,27 €

Ce montant correspond à la liquidation de prestations maladie issues d’établissement de santé dans le cadre du dispositif FIDES (cf compte « établissements de santé » ci-dessus) et sera remboursé au Régime Agricole, via un transfert de crédit en faveur de la CNAMTS qui a fait l’avance des fonds.

- CNAMTS – Autres Opérations à Imputer : 888.620,06 € Il s’agit de la participation de notre régime aux charges de coopération information du Centre de Traitement Informatique de la CNAMTS pour l’utilisation des outils du Régime Général et pour l’affranchissement des décomptes de prestations maladie. Le montant de la facture définitive de l’exercice 2015 est de 474.320,06 €. En revanche, des charges à payer ont été constituées pour l’année 2016 à hauteur de 400.000 €. La différence correspond à notre participation aux charges d’impression des feuilles de soins et des frais des commissions paritaires pour un montant total de 14.300 € (charges à payer). CAVIMAC Comptes de l’exercice 2016 – Annexe

- 42 -

- CNAVTS – Compte courant : 110.974.604,41 €

Ce compte courant enregistre tous les mouvements financiers intervenus entre la CAVIMAC – Risque Vieillesse – et la CNAVTS au cours de l’exercice. Le solde tient compte du solde de début d’exercice ainsi que de l’affectation de la contribution de l’exercice précédent.

- CNAVTS – autres opérations : 9.539,89 € Il s’agit de l’appel de fonds du 4ème trimestre 2016 facturé par les services de la CNAVTS pour l’utilisation de l’applicatif de liquidation des prestations vieillesse du Régime Général (UTIL 2). Cette somme a été réglée dans le courant du mois de janvier 2017.

- ACOSS : Reversements CSA : 68.154,24 €