analyse monétaire approfondie l3 s5 (1)

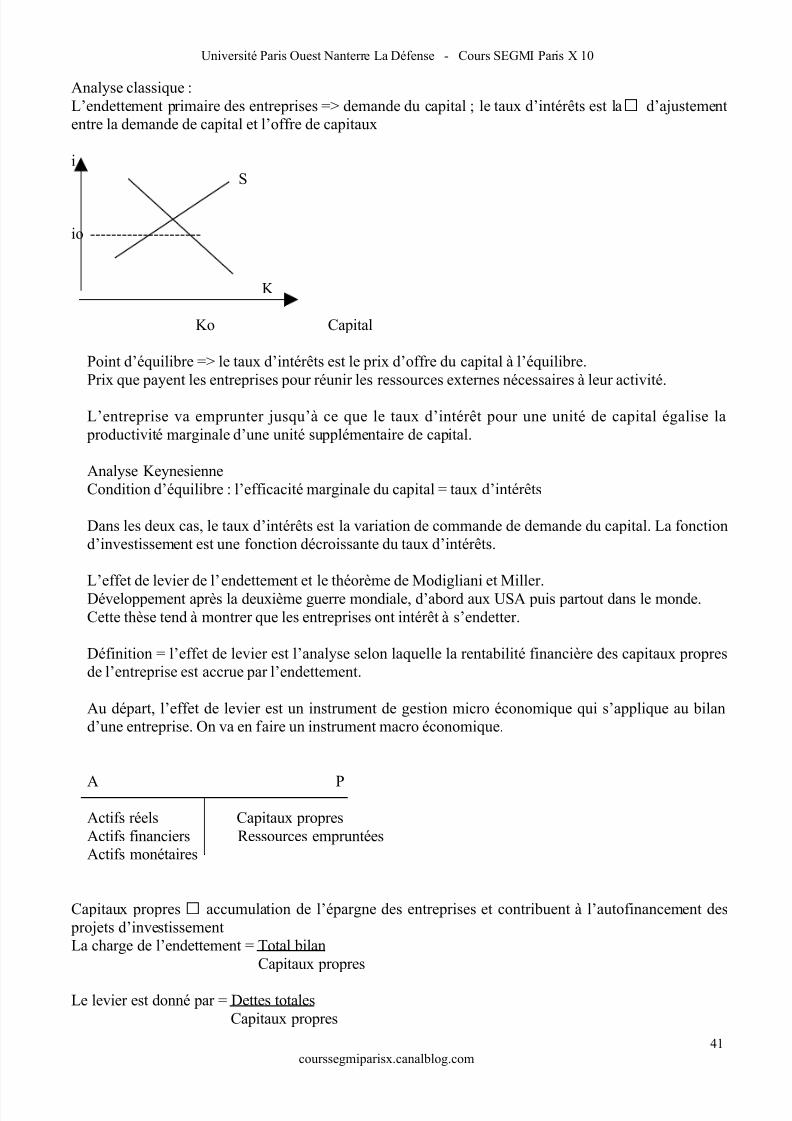

TRANSCRIPT

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 1/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

COURS D’ANALYSE MONETAIRE

PARTIE I : Le processus d’intermédiation financière

• Chapitre 1 : Le processus d’intermédiation financière : une analyse macroéconomique

• Chapitre 2 : Le processus d’intermédiation financière : une analyse microéconomique

PARTIE II : Taux d’intérêt et politique monétaire

• Chapitre 1 : Taux d’intérêt et comportement des agents économiques

Les agents non financiers

Les agents financiers

• Chapitre 2 : Analyse de l’élaboration de la politique monétaire

La politique monétaire face à l’incertitude

Questions de crédibilité de la Banque Centrale

Les bulles financières et les conséquences sur la politique monétaire

1

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 2/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

INTRODUCTION

• Mécanismes de création monétaire

• Intermédiation financière au sens de Gurley et Shaw

• Modèle ISLM

• Théorie néoclassique : analyse quantitative de la monnaie.

Angle théorique pure et unique

Modèle de Gurley et Shaw

Fonction d’intermédiation financière

Comment utiliser les concepts au travers

des taux d’intermédiation

La fonction d’intermédiation a été abordée sous deux angles, on va maintenant élargir le champ d’action

et voir comment l’intermédiation a évolué.

Gurley et Shaw avaient une analyse macroéconomique. L’évolution récente (fin des années 70 / 80 / 90)

s’est caractérisée par une analyse plus microéconomique.

Les économistes se sont aperçus des modifications intervenues chez les agents économiques.

Ouverture des économies. Les marchés financiers jouent un rôle plus important

Internationalisation des marchés

Augmentation des risques

On va avoir des analyses en termes d'incertitude, de risques.

Les intermédiaires financiers vont permettre de réduire les risques et les incertitudes liés aux marchés.

Les intermédiaires financiers fournissent aux agents économiques des placements avec un risque

relativement modéré. Les risques existent encore, même si les intermédiaires financiers en prennent une

partie à leur charge.

On a une intermédiation financière justifiée par les comportements des agents, qui ont une aversion aux

risques.

On a sur les marchés des agents en CF et des agents en BF, mais il peut exister un hiatus, car les agents

en CF peuvent avoir peur de prêter à des agents en BF.

Peur de perdre de l’argent

Problème d’informationAinsi, il existe une asymétrie d’informations entre les agents.

Les I.F possèdent un avantage informationnel sur les autres agents car les I.F gèrent les comptes des

entreprises ou des particuliers concernés

Ils peuvent lire les opérations sur ces comptes. (dépôts/retraits)

Ils ont accès aux bilans des entreprises, aux comptes d’exploitation.

Ainsi, Les I F ont des données fiables pour statuer sur le prêt de capitaux. Les IF prêtent d’autant plus

que le risque est faible. Les informations permettent de définir le taux d’intérêt en fonction de la qualité

de l’agent qui demande du crédit. Les meilleurs clients sont les grosses entreprises

Les moins bons sont les artisans et les PME.

2

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 3/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Dans la conception macroéconomique de Gurley et Shaw, l’intermédiation financière était justifiée par

l’augmentation de l’investissement dans l’économie.

Les auteurs contemporains ne rejettent pas l’analyse de Gurley et Shaw

=> Enrichissement par l’intégration de variables nouvelles.

=> Le modèle de G et S est toujours d’actualité.

On a ainsi deux approches micro et macro qui convergent. L’analyse micro fondée sur le risque,l’incertitude et l’asymétrie d’informations est fondée aussi sur le rôle des agents sur le marché du crédit.

Les intermédiaires financiers n’ont pas intérêt a accorder du crédit à des sujets à haut risque .

rationnement du crédit (Dans les années 80)

baisse de l’offre de crédit pour que les banques maximisent leur profit.

I/ Le processus d’intermédiation financière

Chapitre 1 – Le processus d’intermédiation financière : Une analyse macro-économique

Chapitre 2 – Le processus d’intermédiation financière : Une analyse micro-économique.

II/ Taux d’intérêt et politique monétaire.

centre l’analyse sur l’offre de monnaie

voir l’impact de l’offre de monnaie sur les variables réelles telles que la production / l’emploi et les

prix.

Les quantitativistes ont été les premiers a avoir mis en avant la relation entre la quantité de monnaie en

circulation et les prix.

Analyser par quels moyens les autorités peuvent agir sur l’offre de monnaie. Les meilleurs moyens sont

les opérations d’open market

opération consistant pour la B C à acheter ou à vendre des titres pour modifier la liquidité bancaire.Liquidité bancaire = ensemble des réserves en monnaie centrale des banques de second rang.

Si la BC achète des titres

elle paie en monnaie centrale

elle injecte de la liquidité

politique monétaire plus souple

le taux d’intérêt baisse

BCE : objectif de maîtrise de l’inflation

Elle doit prouver que c’est une Banque Centrale forte, qu’elle conduit la politique monétaire européenne

unique. problème de crédibilité

crainte de voir les américains ou les japonais s’attaquer à l’Europe.

La BCE a bien résisté aux pressions, elle a réussi à maintenir un euro fort face au dollar.

Elle est maintenant crédible face aux USA ou au Japon

Elle communique beaucoup pour renforcer sa crédibilité pour intéresser tous ceux qui le souhaitent.

Intervention de la BCE sur l’open market

Si la BCE veut réduire les réserves des banques, elle vend des titres à l’open market

Cinq étapes pour matérialiser cette opération : La BCE vend des titres à l’open market

3

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 4/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

A chaque réduction des réserves des banques de 1 €, on a une contraction des dépôts à vue encore

plus forte, réduisant ainsi l’offre de monnaie.

Les crédits faisant les dépôts, une banque pour accorder des crédits, doit disposer de réserves

excédentaires

A P∆ crédit ∆ dépôt

Si la BCE contracte la liquidité, la banque pourra accorder moins de crédit

=> baisse des dépôts

=> baisse de l’offre de monnaie.

La diminution de l’offre de monnaie tend à accroître les taux d’intérêts

Les conditions de refinancement sont plus dure, hausse du coût de refinancement

=> hausse des taux appliqués à la clientèle.

Il s’agit d’une liaison en chaîne

On a des taux d’intérêts plus élevés et une richesse moindre. Les dépenses élastiques aux taux

d’intérêts tendront à diminuer, notamment les dépenses d’investissement.

Ce rétrécissement de la quantité de monnaie en réduisant la demande globale, diminuera le revenu,

le produit, l’emploi et l’inflation.

Chapitre 1 – Taux d’intérêt et comportement des agents économiques

Traitement des ANF et des AF

Chapitre 2 – Analyse de l’élaboration de la politique monétaire.

La politique monétaire face à l’incertitude

Question de crédibilité de la banque centrale

Les bulles financières et les conséquences sur la politique financière

4

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 5/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

PARTIE I : Le processus d’intermédiation financière

Chapitre 1 : Le processus d’intermédiation financière : une analyse macroéconomique

Evolution de la théorie.

Les pères fondateurs sont Gurley et Shaw qui font émerger une fonction spécifique des intermédiaires

financiers : c’est l’adaptation de l’offre d’épargne aux besoins de financement.

Cette fonction spécifique permet de montrer que les intermédiaires financiers effectuent de la

transformation financière en partant de l’idée que les besoins des agents ne sont pas tous les mêmes.

modification de la nature et de l’échéance des titres

Nature : lorsqu’un agent émet des titres primaires, ils sont achetés par des intermédiaires financiers

grâce à des titres secondaires.

Les épargnants veulent des titres liquides, sans risque et à court terme. Les entreprises veulent

emprunter à long terme

Intervention des I F : structure de CT

Il existe maintenant d’autres modèles plus microéconomiques : Williamson / Stiglitz et Weiss

Dans ce chapitre, nous allons faire un bref rappel du mode d’intermédiation financière selon Gurley et

Shaw et revoir les concepts de monnaies brutes et monnaies nettes.

Section 1 = Les analyses de Gurley et Shaw et de la New View

Section 2 = Les effets de l’activité des intermédiaires financiers

Section 3 = Débats sur l’unité ou la dualité de l’intermédiation financière.

Section 1 : Les analyses de Gurley et Shaw et de la New View

I/ Rappel sur le modèle de base

Ils sont partis d’une situation standard, des ANF excédentaires et des ANF déficitaires.

il existe des agents en capacité de financement voulant placer à court terme, et des agents en besoinsde financement voulant s’endetter à long terme .

les faire se rencontrer grâce aux intermédiaires financiers

Il y a aussi un financement direct sur le marché sans intervention des I.F

L’idée est de faire se rencontrer des agents à capacité de financement avec des agents à besoin de

financement.

Si ce n’est pas possible => apparition des intermédiaires financiers

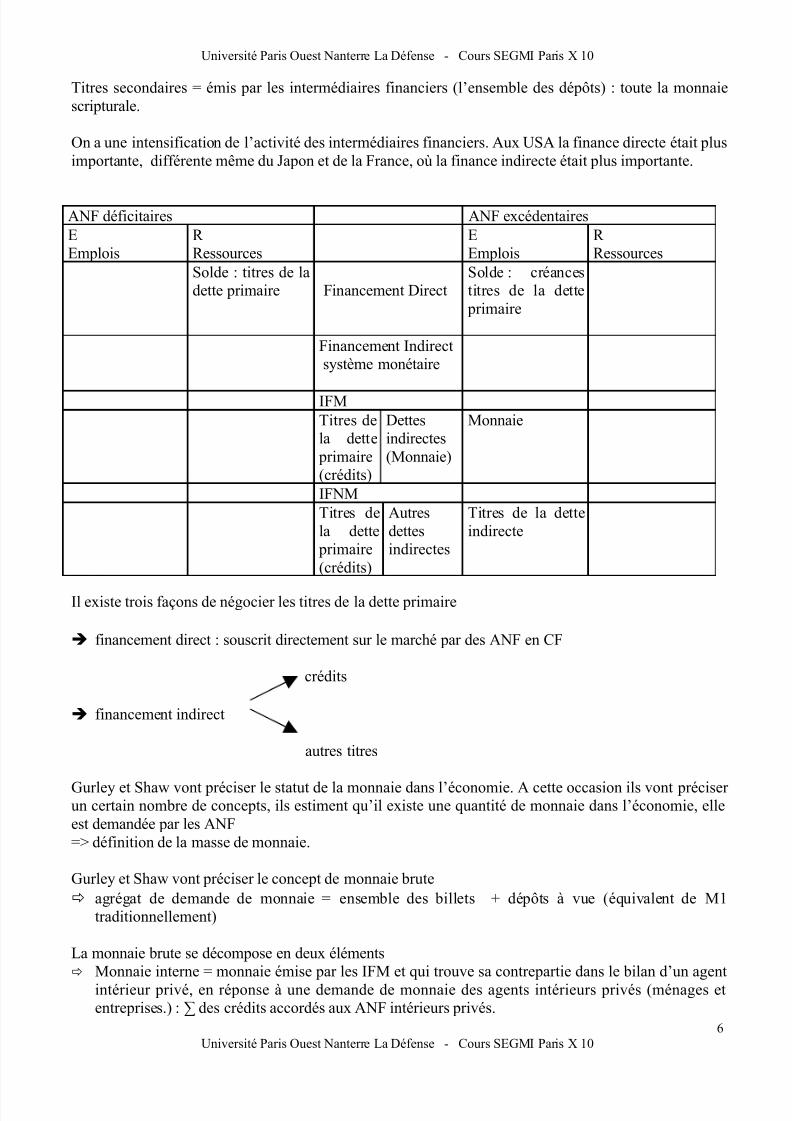

Gurley et Shaw distinguent les titres primaires et secondaires.

Titres primaires émis par les agents non financiers (actions, obligations, crédits)

5

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 6/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Titres secondaires = émis par les intermédiaires financiers (l’ensemble des dépôts) : toute la monnaie

scripturale.

On a une intensification de l’activité des intermédiaires financiers. Aux USA la finance directe était plus

importante, différente même du Japon et de la France, où la finance indirecte était plus importante.

ANF déficitaires ANF excédentaires

E

Emplois

R

Ressources

E

Emplois

R

Ressources

Solde : titres de la

dette primaire Financement Direct

Solde : créances

titres de la dette

primaire

Financement Indirect

système monétaire

IFM

Titres de

la dette

primaire

(crédits)

Dettes

indirectes

(Monnaie)

Monnaie

IFNM

Titres de

la dette

primaire

(crédits)

Autres

dettes

indirectes

Titres de la dette

indirecte

Il existe trois façons de négocier les titres de la dette primaire

financement direct : souscrit directement sur le marché par des ANF en CF

crédits

financement indirect

autres titres

Gurley et Shaw vont préciser le statut de la monnaie dans l’économie. A cette occasion ils vont préciser un certain nombre de concepts, ils estiment qu’il existe une quantité de monnaie dans l’économie, elle

est demandée par les ANF

=> définition de la masse de monnaie.

Gurley et Shaw vont préciser le concept de monnaie brute

agrégat de demande de monnaie = ensemble des billets + dépôts à vue (équivalent de M1

traditionnellement)

La monnaie brute se décompose en deux éléments

Monnaie interne = monnaie émise par les IFM et qui trouve sa contrepartie dans le bilan d’un agentintérieur privé, en réponse à une demande de monnaie des agents intérieurs privés (ménages et

entreprises.) : ∑ des crédits accordés aux ANF intérieurs privés.

6

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 7/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Monnaie externe = monnaie émise en contrepartie d’opérations avec le trésor ou le reste du monde,

monnaie émise pour financer le déficit budgétaire ou déficit extérieur.

En distinguant la monnaie interne et externe, on retrouve les trois contreparties de M 3 : Crédits, Trésor,

RDM.

Contrôler l’émission de monnaie c’est contrôler ses contreparties, c’est à dire les raisons pour lesquelles

la monnaie est émise.

La monnaie interne représente environ 80% de M3. La monnaie créée dans le système bancaire répond

principalement à la demande des agents intérieurs.

La monnaie externe représente environ 20% de M3

Gurley et Shaw disent donc, qu’il faut prendre en compte la monnaie endogène (interne) car elle dépend

du comportement des acteurs économiques internes. A l’inverse, la monnaie exogène ne dépend pas du

comportement des acteurs économiques.

Les néo-classiques monétaristes défendent une approche en terme de monnaie externe.

Gurley et Shaw pourtant néo-classiques défendent l’idée qu’il faut prendre en compte la monnaie

interne.

Pour la théorie de l’intermédiation financière, des auteurs néo-classiques (Gurley et Shaw ) ont été les

premiers à montré le rôle des intermédiaires financiers dans l’activité économique. Les intermédiaires

financiers sont omniprésents et diversifient leurs activités.

Les Keynésiens vont essayer d’apporter des améliorations à l’analyse

Ils sont les premiers à faire apparaître la fonction d’intermédiation financière. Ils expliquent ce

qui fait la spécificité des agents financiers (A quoi ils servent). Ils ont un rôle central, car sans eux, les

activités financières économiques risquent d’être réduites.Ils sont d’inspiration néoclassique.

Ils disent que dans une économie, il y a des ANF (état, ménages, entreprises) qui peuvent être dans

deux situations : excédentaire, ou déficitaire ® ressources plus grandes que les emplois ou inverse en

fonction de la situation.

En s’intéressant aux ANF excédentaires on se demande ce qu'ils veulent faire de leur argent

supplémentaire. Ils vont l’épargner et chercher un ou des placements qui permettront d’augmenter

leurs revenus. Les ANF déficitaires ont besoin de ressources supplémentaires pour couvrir leurs

dépenses.

De ce fait, grâce aux informateurs financiers deux catégories d’agents qui n’avaient aucune raison de

se rencontrer vont pouvoir être mis en contact

Ils se demandent quelles sont les possibilités de finances pour les ANF déficitaires ?Il y a deux possibilités :

- émettre des titres sur le marché financier (actions, obligations, billets de trésorerie, bons du trésor

…)

qui est un marché primaire. Toutes les émissions se font sur un marché primaire. Pour chaque titre on

a un marché primaire. Si c’est un ANF qui souscrit le titre, c’est un financement direct. Si c’est un

agent qui revend le titre, on est sur le marché secondaire (marché de la négociation).

Le marché où on négocie les titres après qu’ils aient été émis est le marché secondaire. Chaque titre a

un marché secondaire.

Tous ces titres émis sont appelés titres de la dette primaire.

Ici, on parle de finance primaire. Le marché sert donc de lieu de rencontre.

souscrit par des ANF excédentaires : finance directe.

Souscrit par un I F pour lui même : finance indirecte.

7

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 8/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Les ANF gardent toujours une partie de leurs ressources sous forme de monnaie (qui est un titre

indirect)

Dans la finance directe on a :

• titres primaires

• monnaie (dette des IF monétaires)

• autres titres indirects ou secondaires.

Tous les titres sont représentatifs d’une dette, on les émet car on a besoin d’argent.Quand on a de la monnaie, on détient une créance de la banque.

Tous les titres figurent donc au passif du bilan. En revanche les souscriptions de titres se lisent à

l’actif.

Il y a tout d’un coup une diversification de l’offre de placement qui est dû à une augmentation de

l’offre de titres.

Grâce aux IF, il y a donc une augmentation de volume de l’épargne. qui va permettre une

augmentation de l’intermédiation. Il y a donc un impact positif sur l’activité économique, c’est à dire

on a une croissance économique plus élevée, ce qui est très favorable.

De plus les IF transforment la nature des échéances de la dette primaire et gèrent le risque, qui lui est

inhérent.Dans la dette primaire on inclut le crédit. A l’actif du bilan des IF il y a beaucoup de crédits.

Le nouveau rôle des IF est le crédit depuis la transformation de l’intermédiation financière..

La structure du bilan des IF reflète le comportement des ANF

Les ANF > 0 veulent placer leur épargne à court terme et moyen terme (Livret A, Codévi, plan

d’épargne logement, SICAV …)

Donc le passif du bilan des banques est composé de dépôts à court terme ou moyen terme. Du côté de

l’actif, on voit que ce sont surtout les crédits , et en particulier ceux de long terme ou moyen terme

.Une des grandes fonctions des IF est de faire de la transformation d’actifs, car ils peuvent créer des

titres de la dette secondaire.

Pour accorder le crédit, la banque va créer sa propre dette.

Ici, en contrepartie du crédit, la banque crée un titre de la dette secondaire qui est la monnaie.

Pour eux, la monnaie est une conception qu’ils nomment monnaie brute. (M = billets + dépôts à vue).

Cette monnaie brute se compose de la monnaie interne et de la monnaie externe.

⇒ Monnaie interne = monnaie qui trouve sa contrepartie dans le bilan d’un agent intérieur privé

(managers + entreprise). C’est la monnaie émise en contrepartie des crédits, c’est

l’endettement primaire. Elle est aussi appelée monnaie endogène. Elle représente l’essentiel

de la création monétaire des banques de second rang (80%).

⇒ Monnaie externe = monnaie qui est .. émise en contrepartie des opérations avec le trésor et le

reste du monde. C’est de la monnaie qui n’a pas de contrepartie dans le bilan d’un agent

intérieur privé.Elle est aussi appelée monnaie exogène, base monétaire ou encore monnaie externe.

Pour G et S on est dans une approche en terme de monnaie brute qui dit que ne pas prendre en

compte la monnaie c’est ne pas prendre en compte l’activité des intermédiations financières et en

particulier leur activité de financement de l’économie.

Il faut donc prendre en compte l’ensemble des agrégats monétaires.

II / L’analyse des théoriciens de la New View.

Le chef de file de ces théoriciens est J. Tobin

8

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 9/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

J. Tobin va reprendre les travaux de Gurley et Shaw et va montrer que le processus d’intermédiation

financière vise à satisfaire simultanément, à la fois des emprunteurs qui souhaitent des actifs tangibles

(réels) au delà de leur patrimoine net.

=> vivre au dessus de leur moyen. Exemple : chef d’entreprise qui souhaite investir dans de nouvelles

machines pour augmenter sa productivité, et des prêteurs qui souhaitent détenir tout ou partie de leur

patrimoine sous forme d’actifs financiers (fiables).

La fiabilité se voit sous forme du rendement et du risque

cela oriente le comportement des ANF prêteurs

Emprunteur

I F

Prêteur

Les I F vont avoir une activité particulière :

→ absorber des titres primaires 1

→ émettre des actifs secondaires 2

Ce sont les mouvements de titres entre 1 et 2 qui permettent aux intermédiaires financiers de jouer leur

rôle.

ACTIF I F PASSIF

Engagement des Actif des prêteurs

Emprunteurs

Tobin confirme bien le rôle de transformation de la nature des actifs financiers. Les I F peuvent jouer ce

rôle, car par nature, ils peuvent assumer des passifs à risques de non recouvrement plus petits et à valeur de rendement anticipé plus grand que celle des actifs.

C’est la loi des grands nombre qui va jouer du côté du passif

une masse d’agents économiques ne peut pas statutairement retirer ses fonds en même temps.

Le rendement du passif (des dépôts) pour les I F = les fonds déposés par les agents économiques

peuvent être rémunérés (ex : compte épargne), mais il y a aussi les dépôts à vue non rémunérés pour

l’agent

Les I F font travailler les dépôts à vue pour leurs comptes

Les banques placent tous les dépôts et cela rapportent beaucoup d’argent, l’argent travaille tout seul

pour la banque

Les actifs sont pour l’essentiel, les crédits bancaires. Ils rapportent de l’argent, mais ils ont un coût :

coût dossier, étude …. Les banques acceptent de prendre un risque, elles ont une gestion rationnelle du

risque.

Les passifs sont plus liquides que les actifs (passif court, actif long) pour ces différentes raisons

=> Les I.F prennent en charge des actifs différenciés.

Pour Tobin, il y a trois spécificités des intermédiaires financiers :

les I.F réalisent des économies d’échelle, dans la gestion des actifs. Les I.F ont un savoir faire

que n’ont pas les autres agents (négociation, comptabilisation, estimation des risques)

9

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 10/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

les I.F mettent en pool des actifs financiers à risques indépendants.

les I.F cherchent à minimiser les risques (risques non recouvrement)

Ils regroupent les actifs financiers présentant des risques différents.

Le regroupement diminue le risque total.

C’est ce qui c’est passé avec les SICAV et les FCP.

Les I.F bénéficient d’une garantie publique en matière de solvabilité ou de liquidité.

Il y n’y a peu de faillite bancaire, garantie de l’Etat.

Il y a une confiance quasi aveugle des agents économiques vis à vis de leur banque.

Il existe maintenant des obligations d’assurer le passif bancaire pour les banques.

=> En cas de difficulté, le déposant pourra récupérer une partie de ses fonds.

Obligation des banques à consolider leur passif => ratio Cook, ratio européen de solvabilité à

respecter.

On a une intermédiation financière qui se développe assez largement

Il y a un autre économiste qui a présenté la théorie de l’intermédiation financière : M. DIETSCH.DIETSCH dans les années 70 a repris des conceptions de Tobin.

Renouvellement de la New View en faisant apparaître la notion de coût de transactions et le rôle de

l’information

on glisse vers une approche plus microéconomique.

Pour DIETSCH, il faut préciser les fonctions de l’I.F et il faut essayer de voir la manière dont les

activités financières et les activités réelles s’intègrent.

2 activités :

→ Activités réelles = production de services d’informations et de transactions. Cela permet de pallier

les carences des marchés financiers notamment avec le développement de l’incertitude liée auxdysfonctionnements des marchés.

il y a de l’asymétrie de l’information et cela rétroagit sur l’ensemble de l’activité.

Les I.F peuvent réunir de l’information et exerce une activité moins risquée et plus rentable.

→ Activité financière = échange d’actif financier et a couverture de risques.

Il existe des liens entre les activités réelles et les activités financières. Enchevêtrement des deux

activités, il y a complémentarité.

Les actifs financiers proposés à la clientèle seront moins risqués.

Il y a une supériorité du processus de l’I.F sur les marchés financiers qui est liée aux avantages

des I.F en termes de centralisation.

Les I.F ont facilement les infos : gestion des comptes

centralisation des créanciers et des débiteurs

contrôle de la clientèle.

Les marchés financiers sont beaucoup plus éclatés = internationalisation.

Les I.F ont des atouts incontestables, ce qui explique leur rôle important.

Ils sont d’inspiration Keynésienne et leur chef de file est Tobin qui explique qu’il y a des

emprunteurs qui souhaitent détenir des actifs tangibles (réels) au delà de leur patrimoine net.De l’autre côté, on a des prêteurs qui souhaitent détenir une partie ou la totalité de leur patrimoine

10

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 11/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

sous forme d’actifs financiers viables, tant du point de vue de rendement que de la sécurité.

Pour lui, les intermédiations financières absorbent des titres primaires et des actifs secondaires.

De ce fait, son actif est composé d’engagement des emprunteurs et son passif d’actifs des prêteurs.

Les intermédiations financières transforment donc la nature des actifs financiers.

Pourquoi l’intermédiation existe-t-elle ?

l’intermédiation financière assume des passifs à risque de non recouvrement plus petit et à

valeur de rendement anticipé plus grande que celle des actifs. L’intermédiation financière adonc un rôle fondamental dans la gestion du risque.

On a des passifs plus liquides que les actifs et donc plus volatiles. Si on n’est pas satisfait de

sinon elle va faire faillite.

Il y a selon Tobin trois capacités spécifiques des intermédiations financières

® les intermédiations financières réalisent des économies dans la gestion des actifs. les banques

sont de grande taille, donc il y a un meilleur savoir faire pour ses intermédiations financières qui

permet une meilleure collecte de fonds et une meilleure gestion.

® Les intermédiations financières mettent en pool des actifs financiers à risque indépendants. Ils

permettent de diminuer les risques liés aux actifs. Ils proposent des placements risqués, car ils font desregroupements d’actifs qui permettent la diminution des risques comme les SICAV en oppositions

avec une action X.

® les intermédiations financières bénéficient d’une garantie publique en matière de solvabilité ou

de liquidité. En cas de différence de trésorerie les banques ont la possibilité de se refinancer en

empruntant de la monnaie centrale auprès de la BCE.

Tobin affirme que grâce aux intermédiations financières l’investissement des entreprises augmentent

car les intermédiaires financières, peuvent accorder des crédits à des taux plus intéressants que chez

les autres établissements de prêts.

Les ANF en CF ont plus de facilité pour placer leur épargne grâce aux intermédiaires financiers

Le niveau d’équilibre investissement / Epargne augmente donc.

Dietsch commence à avoir des visions plus micro de l’analyse des intermédiations financières Dès les

années 70 il propose " une analyse renouvelée " de la New View qui fait apparaître la notion de coût

de transaction.

Associé à cette notion, on voit le rôle de l’information. Il faut distinguer les activités réelles et

financières des intermédiations financières

® Les premières sont des activités de production de services, d’infos et de transactions. Dans le

cadre des activités réelles les intermédiations financières apportent une réponse à la question de

l’asymétrie des informations. Comme le marché financier est imparfait, il faut un relais qui soit assuré

par les intermédiaires financiers (solution au problème de l’imperfection des marchés enincertitudes). Il n’y a aucune certitude sur l’évolution des prix et des quantités. Le taux d’intérêt est

volatile donc il y a des risques de perte sur le marché, l’intermédiaire financier est moins risquée

(passé par lui). Les agents cherchent à diminuer les incertitudes du marché en ayant plus

d’informations. Pour cela ils peuvent s’adresser à des spécialistes que sont les intermédiations

financières.

® Les deuxièmes sont le transfert d’actifs financiers et la couverture de risques. Elles doivent être

efficientes. Pour cela, il faut que les activités réelles aient été irréprochables. Les intermédiaires

financier doivent donc assumer une partie des risques associés aux transferts d'actifs financiers.. Les

intermédiaires financiers transforment la nature des actifs, car les agents non financiers (Entreprise)

émettent des actifs financiers primaires, alors que les intermédiaires financiers émettent des actifs

financiers secondaires (indirects). Pour lui, les informateurs financiers doivent l’emporter sur les

11

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 12/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

marchés financiers (l’intermédiation financière). Pour les intermédiaires financiers il y a souvent

concentration des activités qui permet de mieux gérer les informations et les risques et de mieux

connaître les coûts intérieurs et ceux extérieurs. Par opposition, il y a une forte dispersion des

marchés. Les intermédiaires financiers sont plus concentrés sur leurs activités, donc ils sont plus

rassurants. De plus, des relations humaines peuvent se nouer. Cette intermédiation est développée

partout, car leur activité principale est le crédit.

Avant, les I F se résumaient à deux fonctions :- collecte de fonds

- octroie de crédits.

Aujourd’hui avec le développement des marchés financiers, il y a un débat autour de l’évolution de

l’intermédiation financière

Dès les années 80, on voit une perte de vitesse des IF au profit des marchés financier, car :

- le comportement des ANF a changé. En France les ménages ont réalisé que leur épargne était

mal rémunérée, donc ils ont regardé les types de placement qui permette une amélioration

significative de l’épargne. La situation économique est correcte, donc les ANF vont acheter des

titres. L’épargne peut être plus diversifiée qu’avant. Les ménages se rapprochent donc del’investissement des entreprises => encouragé par l’état. De ce fait, la bourse s’est affolée plus

et les ANF ont des plus values ® enrichissement des ANF.

Les banques se sont donc affolées et ont développé les SICAV et les fonds commun de placement

pour récupérer l’épargne qui leur échappe..

Les IF ont été contraints de diversifier leur offre de placement.

Le taux d’intérêt financier permet de distinguer le financement fait par les banques de celui fourni

par le marché.

En France, on a un taux d’intermédiation au sens étroit :

= crédits accordés par les E C aux ANFS fin des ANF

Ce taux a tendance à baisser ® il y a une baisse de l’activité traditionnelle des IF (crédits). Les ANF

<0 se tournent plutôt vers les marchés.

On a aussi en France un taux au sens large :

= crédits accordés par les EC aux ANF + titres émis par les ANF souscrits par les EC

S fin des ANF

Il est plus difficile à calculer que l’autre.

Il est plus élevé que le taux au sens étroit, mais il a tout de même aussi tendance à croître moins vite.Les banques ont diversifié leurs activités pour survivre.

Ces taux sont calculés pour chaque type d’IF (OPCVM, établissements de crédits, compagnies

d’assurances)

Il y a de fortes disparités entre les types d’IF.

Les compagnies d’assurances et les OPCVM ont tendance à augmenter.

On parle d’une nouvelle forme d’IF qui intègre les activités de marché.

- il y a mondialisation des capitaux.

Section 2 – Les effets de l’activité des intermédiaires financiers12

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 13/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

L’intermédiation financière aboutit à la mise en évidence d’un effet de transformation d’actifs

financiers. On va analyser cet effet de transformation.

Chez Gurley et Shaw = on trouve les titres primaires et secondaires.

Chez Tobin, il parle de la structure du portefeuille => optimisation de la structure, les agents

économiques, en diversifiant leur portefeuille, achètent et vendent plusieurs catégories de titres.Cet effet est généralisé par MOORE, sous une double appellation, pour lui cela se décompose :

- en effet d’intermédiation = analyse en terme de flux

- en effet de transmutation = analyse en terme de stock.

Effet d’intermédiation = cet effet correspond à l’accroissement du taux d’équilibre de plein emploi, des

épargnes et de l’investissement au revenu courant, étant donné les facteurs réels de préférence de temps,

de risques et de la technologie.

analyse en termes de flux, idée selon laquelle les intermédiaires financiers font progresser le

niveau d’équilibre (I = S)

L’effet de transmutation = il correspond à l’accroissement du taux d’équilibre de plein emploi de la

richesse réelle, au revenu courant pour tous niveaux donnés de technologie et de préférence de temps et

de risque.

Ces deux effets apparaissent aussi dans une économie comportant que des titres primaires.

L’existence des titres primaires, montre qu’il existe des agents endettés, les agents non financiers

utilisent une partie de leurs ressources par l’achat de ces titres

=> Transformation : arbitrage titre primaires / actif tangible (réel).

Si les titres primaires sont sûrs, les ANF CF augmentent leur épargne

=> Augmentation de l’investissement.

Les actifs tangibles achetés par les ANF en BF (qui ont investi) ont été acheté pour produire plus, pour

augmenter la richesse.

Ces effets existent encore plus dans des systèmes caractérisés par les intermédiaires financiers, dans une

économie comportant des titres primaires et secondaires.

Les graphiques que l’on va voir ont été adaptés par Moore reprenant les analyses de Brainard et Tobin

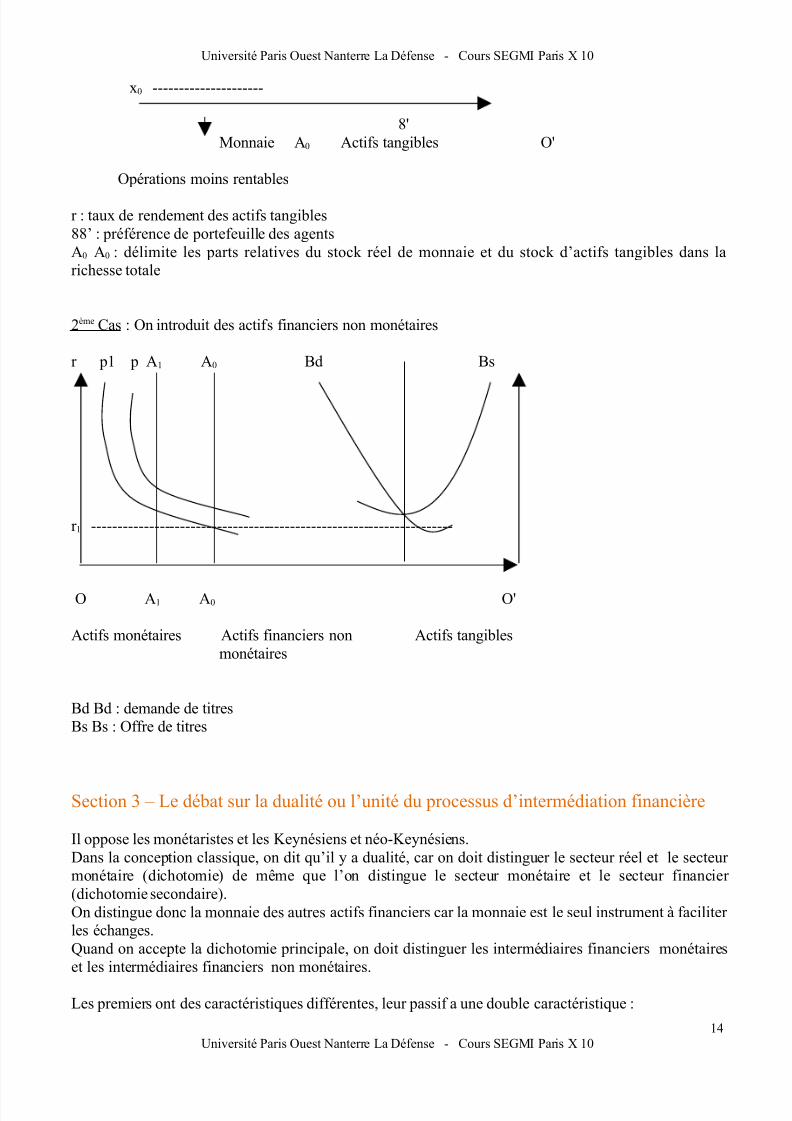

1er Cas : - monnaie

- actifs tangibles

La variation du taux de rendement du capital réel est le critère de base de l’efficacité des effets de

l’intervention des intermédiaires financiers

r A0

8

13

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 14/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

x0 ---------------------

8'

Monnaie A0 Actifs tangibles O'

Opérations moins rentables

r : taux de rendement des actifs tangibles

88’ : préférence de portefeuille des agents

A0 A0 : délimite les parts relatives du stock réel de monnaie et du stock d’actifs tangibles dans la

richesse totale

2ème Cas : On introduit des actifs financiers non monétaires

r p1 p A1 A0 Bd Bs

r 1 ---------------------------------------------------------------------

O A1 A0 O'

Actifs monétaires Actifs financiers non Actifs tangibles

monétaires

Bd Bd : demande de titres

Bs Bs : Offre de titres

Section 3 – Le débat sur la dualité ou l’unité du processus d’intermédiation financière

Il oppose les monétaristes et les Keynésiens et néo-Keynésiens.

Dans la conception classique, on dit qu’il y a dualité, car on doit distinguer le secteur réel et le secteur

monétaire (dichotomie) de même que l’on distingue le secteur monétaire et le secteur financier

(dichotomie secondaire).

On distingue donc la monnaie des autres actifs financiers car la monnaie est le seul instrument à faciliter

les échanges.

Quand on accepte la dichotomie principale, on doit distinguer les intermédiaires financiers monétaires

et les intermédiaires financiers non monétaires.

Les premiers ont des caractéristiques différentes, leur passif a une double caractéristique :

14

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 15/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

- Il sert de moyen de paiement.

- Possibilité d’augmenter presque à l’infini.

Dans le cadre de la création monétaire, il faut se dire que les crédits font les dépôts, chez les IF

monétaires.

Leur passif peut augmenter à l’infini ® utilisation d’un multiplicateur

A l’inverse, les IFNM ne peuvent pas augmenter leur passif, donc on ne peut appliquer le multiplicateur.

Ils doivent disposer au préalable des ressources pour pouvoir octroyer des crédits.

Il faut donc avoir une vision duale de l’intermédiation financière L’argumentation classique de cela se

fait donc autour de la monnaie. Cette vision classique est la thèse de base.

I / La thèse de l’unité de l’intermédiation financière :

Elle a été lancée à la suite des travaux de Gurley et Shaw qui défendent le principe de l’unité de

l’intermédiation financière.

Pour eux tous les intermédiaires financiers créent des actifs financiers. Il y a une confusion de tous les

types d’actifs financiers de façon analytique, donc il n’y a pas de raison de les distinguer.L’argumentation tourne autour de trois arguments qui permettent de justifier l’unité.

On insiste sur le financement de l’économie.

Argument majeur = tous les IF peuvent multiplier les fonds.

Il n’y a pas de multiplicateur de crédit propre aux IFM mais il y a un multiplicateur général de fonds

prêtables L’origine du processus d’intermédiation financière est le même, quelque soit l’origine : dépôts

bancaires ou dépôts auprès d’une institution d’épargne (IFNM) dès lors qu’il existe des réserves

excédentaires.

Si on a une modification du marché des réserves bancaires, on a un déséquilibre sur le marché des

réserves bancaires=> la relation d’équilibre réserve, titres, crédits bancaires va être modifiée. Cette modification va mettre

en jeu le multiplicateur des IFM.

Il faut retrouver l’équilibre sur les différents marchés, donc il faut une modification des comportements

des agents.

Pour retrouver un équilibre, il faut que les ANF utilisent ces nouvelles encaisses sur les marchés de

l’économie (titres, travail, biens).

Cela revient à faire intervenir les IFNM.

Le seul multiplicateur des IFM ne suffit pas à rééquilibrer le marché des réserves.

Argument complémentaire = les ressources monétaires et celles d’épargne des IF peuvent être

confondues en ressources d’épargne.La monnaie suit donc le même chemin que celui des actifs financiers. Toute la monnaie créée par une

IFM peut être considérée comme de la monnaie épargnée. De plus, un ANF qui demande un crédit va

être à l’origine d’une création monétaire ® elle correspond à une capacité de financement des ANF.

Dans le passif des IF, il y a des dépôts détenus par les ANF en CF . Les ANF en BF peuvent se les

procurer

=> on peut donc confondre les ressources monétaires et celle d’épargne .

=> l’action est unique : donner des fonds prêtables.

Argument complémentaire = il repose sur l’identité d’action exercée par les IF sur la liquidité

générale de l’économie.

Pour Gurley et Shaw tous les IF émettent des actifs secondaires par définition. Ces titres secondaires

sont liquides, et donc facilement utilisables comme moyen de paiement (dépôts d’épargne, monnaie).

15

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 16/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Les titres primaires ne sont pas liquides (actions, obligations …). Donc tous les titres secondaires

peuvent être substituables entre eux, donc ils concourent tous à la liquidité générale de l’économie (ils

ont un impact sur elle)

=> On ne doit donc pas dissocier les différentes IF (leurs activités).

Gurley et Shaw sont néoclassiques et sont ici en marge de leur courant de pensée.

Brainard et Tobin enrichissent cette thèse avec les travaux de la New view en disant que les ANFveulent diversifier leurs titres (primaires + secondaires dont la monnaie).

Les deux types d'intermédiaires financiers sont important pour la diversification. Pour eux tout les IF

sont soumis au même processus de transformation et cette transformation est valable aussi bien pour les

IFM que les IFNM

En fonction de l'augmentation des actifs financiers ou du taux de rendement, des rectifications vont

s'opérer.

On insiste sur le comportement des ANF

Les IF permettent l’équilibrage et proposent des rendements satisfaisants aux ANF (ménages,

Entreprises) grâce à leur marge.

Les taux d'intérêts créditeurs ( - ) comparés aux taux d'intérêts débiteurs ( + ) des placements = marge

d'intérêt

II / Critique de la thèse de l’unité de l’intermédiation financière de Gurley et Shaw .

Elle émane des auteurs néoclassiques et monétaristes. Cette critique est faite par Chaineau (monétariste).

Critique de l'argument majeur

Il critique d’abord l’argument majeur. Il considère que Gurley et Shaw bâtissent leur développement sur

une vérité : il y a bien une expansion aux multiples des crédits ® il est d’accord. Il dit que ce pouvoir

appartient à tous les IF ® il est d’accord.Mais cela ne suffit pas, selon lui pour admettre l’unité.

Il n’y a pas d’homogénéité dans leurs fonction financière ® pas d’unité.

Pour les monétaristes, il y a deux logiques de multiplicateur :

- Pour les IFM : un multiplicateur de crédit standard

- Pour les IFNM : un multiplicateur réel qui est le multiplicateur d’Investissement

Chacun a son multiplicateur.

Chaineau distingue les multiplicateurs car les IFNM ne peuvent prêter qu’une fois leurs ressources

acquises (réserves excédentaires) car par principe ils n’ont pas le pouvoir de créer de la monnaie

A l'inverse, les IFM peuvent accorder plusieurs crédits même s'ils n'ont pas les fonds nécessaires.Pour les IFM ce sont les dépôts qui font les crédits. Ils créditent les comptes des clients qui peuvent en

disposer comme ils veulent.

Il y a distinction car les IFM peuvent monétiser les créances achetées, alors que les autres doivent les

payer.

Le multiplicateur de Gurley et Shaw ne peut donc pas avoir de fondement (multiplicateur de fonds

prêtés).

Lorsqu’il y a dépôt auprès d’un IFNM

® Augmentation des réserves excédentaires

® Ouverture de crédits

16

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 17/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

permet l’ouverture du financement possible d’un investissement et une expansion du revenu global.

Cette logique est une logique de multiplication, mais c’est un multiplicateur réel d'investissement. C’est

la seule logique et le seul lien qu’on peut avoir.

Les monétaristes démontrent deux catégories de multiplicateur

Pour les IFNM : multiplicateur réel d'investissement

Pour les IFM : multiplicateur de crédit

Critiques des arguments complémentaires.

Chaineau indique que la confusion entre les ressources monétaires et les ressources d’épargne est

formellement vraie, car toute monnaie créée est potentiellement de l’épargne en puissance.

Cette vérité n’explique tout de même pas, l’unité car pour lui, il y a une définition ex-post de l’épargne

(Gurley et Shaw) et non ex-ante (Chaineau).

Gurley et Shaw s’intéressent aux utilisations de l’épargne ce qui est critiqué par Chaineau pour qui il

faut avoir une définition ex-ante de l’épargne car elle est une consommation différée et n’a pas pour

but final d’être épargnée, c’est de la non consommation présente au profit de la consommation future

(c’est le taux d’intérêt qui permet l’arbitrage entre le présent et le futur).

On s’intéresse à la fonction ex-ante de la monnaie on ne peut donc pas confondre la monnaie et

l’épargne (rôle de la monnaie : transaction)

Gurley et Shaw disent que les IF ont la même action sur la liquidité de l’économie : titres indirects

liquides, et titres directs (primaires : actions, obligations) non liquides.

Pour Chaineau, il n’y a aucune preuve qui permet d’affirmer cela, donc on ne peut pas avoir de

confusion entre l’endettement des IFM et des IFNM.

Son argumentation pour cela est de dire que l’impact des IFM et des IFNM n’est pas le même sur le

marché.

L‘endettement des IFM n’influe pas le marché des fonds prêtables. Ce n’est pas le cas pour les IFNM,

car lorsqu’ils veulent payer une dette, ils doivent convertir une partie de leurs titres indirects qui par

principe ne sont pas parfaitement liquides (seule la monnaie l’est).=> Il y a une influence sur le marché des fonds prêtables qui entraîne un déséquilibre qui sera rétabli

plus tard.

Les travaux de Pesek et Saving étudient le concept de patrimoine et vont cibler ce concept dans le

comportement des agents. Ils vont donc s'intéresser aux rôles des actifs monétaires et financiers et

l'impact sur l'équilibre économique.

Conclusion

Il faut distinguer les IF donc les actifs financiers. La monnaie est un actif différent des autres actifs

Monnaie : instrument d'échange = réserve de valeur

La monnaie est un élément du patrimoine → Actif net

Les autres actifs financiers ne sont pas des éléments du patrimoine des actifs nets.

La monnaie n'est pas rémunérée or les autres formes de placement le sont. La monnaie ne rapporte pas

d'intérêt mais elle est sure, c'est l'actif le plus liquide.

Ce débat permet de positionner les enjeux en matière de politique monétaire. L’enjeu du débat est le

choix de la politique monétaire.

Dans le cadre de l’unité, la politique choisie est celle de liquidité générale de l’économie, les autorités

monétaires doivent avoir une vision large et considérer que la politique monétaire est un instrument dela politique économique et doit permettre à tous les agents économiques de trouver des placements ou

des financements.17

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 18/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Elle se traduit par une stratégie de contrôle des agrégats monétaires larges. Cela s’est fait en France

jusqu’à récemment. Tout tourne autour de M3 (large).

L’Union Européenne considère plutôt les IF dans leur globalité. Avant les caisses d’épargne étaient non

monétaires, mais elles sont devenues des vrais instituts financiers. Donc le statut de non monétaire a

glissé vers un statut de mutualiste (banque mutualiste) qui se comporte comme toutes les autres banques.

La frontière entre le monétaire et le non monétaire est devenue étroite.

Les monétaristes pensent le contraire agrégat monétaire étroit (référence à la base monétaire, soit à

M1). Il faut la maîtriser car s'il y a dérapage monétaire trop important on a une variation des prix

=> Inflation, ce qui est négatif.

Même si les systèmes financiers ont évolué (unitaire) le monétarisme n’est pas passé et ils ont toujours

l’influence sur les gouvernements

=> Rôle de la BC (défense de la monnaie et lutte contre l’inflation).

III / Une tentative de retour à la thèse de l’unité de l’intermédiation financière

Elle est due à une nouvelle école : New Monetary Economics

Black (1970) – Fana (1980) – Hall (1983) => système BFA

Deux propositions clés dans leur système :

la monnaie n’a aucune raison d’exister en tant qu’actif financier spécifique. Cette affirmation

repose sur la définition d’une économie monétaire pure

L’économie monétaire pure de Walras => tous les actifs financiers peuvent acquérir le statut de moyen

de paiement

Les banques offrent des actifs financiers ou moyen de paiement sous forme de FCP . La valeur

d'échange va être exprimée en unité de compte distincte de l'unité de paiement.

Passif IFM → FCPActif IFM → Portefeuille de titres négociables

La liquidité du système repose sur la capacité du FCP à rendre sont portefeuille négociable. L'unité de

compte peut et doit être dissociée de l'unité de paiement. L'unité de compte doit être un numéraire qui

peut être un des biens de l'économie mais il ne faut pas que ce soit un bien échangeable.

numéraire Walrassien => prix relatifs en termes d'unité de compte

Unité de l'intermédiation financière

18

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 19/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Chapitre 2 : Le processus d’intermédiation financière : une analyse microéconomique

Aujourd’hui on reconnaît que les marchés financiers sont puissants, mais on admet qu’il y a une

modification du rôle des IF par rapport au marché. On cherche a expliquer la place des IF dans le

système financier.

Système financier

I F Marchés

Fonction => offre de placements, offre de fonds.

Aujourd'hui les marchés ont un poids plus grand que les I.F.

L’intermédiation traditionnelle (crédits) a tendance à baisser, mais l’intermédiation de marché a

tendance à se développer question de survie pour les IF.

Bilan IF : A IF P

- crédits - dépôts

- titres souscrits - titres émis

Pourquoi a-t-on a des ANF qui continuent à s’adresser aux IF alors qu’on parle d’une augmentation du

marché ?

Ils ont des avantages liés à l’information. Avec le développement du marché, les ANF ont peur de

ne pas trouver les bons placements et même de faire des pertes, donc ils cherchent les bons

renseignements qui seront donnés par les IF. L’information est meilleure pour les IF que pour les

marchés.

Ils procurent un service de liquidité.

Ils ont une bonne gestion des risques (ils sont limités). Cela dépend des deux autres fonctions. Les

IF interviennent sur les marchés et peuvent les réguler.

Exemple : marché du crédit. Les IF n’accordent pas forcément tous les crédits demandés, car les IF

ayant une bonne information, savent si les projets d’investissement sont plus ou moins risqués. Si le

projet de l’entreprise est très risqué risque de non remboursement perte très forte refus du

crédit. Cela est la politique de rationnement donc crédits.

Ce sont des comportements autonomes de la politique monétaire.

Les IF font plus confiance à des grandes entreprises qu’à des PME, PMI.

Depuis le début des années 80, on observe ce rationnement.

On se préoccupe du marché du crédit. On observe un phénomène dit d'asymétrie d'information :

inégalité des agents économiques sur l'acquisition des informations.

Les emprunteurs cachent volontairement les informations sur la nature et le risque du projet à financer

=> problème de crédibilité de celui-ci

Les prêteurs sont donc dans l'incertitude totale

Asymétrie d'informations ex ante : informations avant que le projet ne soit réalisé (risque …)

Asymétrie d'informations ex post : informations sur la rentabilité du projet réalisé.

L'asymétrie d'information justifie la présence des IF qui ont la possibilité de collecter et de diffuser desinformations fiables sur les emprunteurs. Les IF sont crédibles car ils ne sont pas directement liés au

projet

=> Ils évitent les pertes graves liées aux marchés financiers.

1

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 20/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Section 1 – Asymétrie d’informations et avantages fonctionnels des intermédiaires financiers

Le modèle que nous allons traiter est le modèle de Diamond

surveille l'activité des IF qui est coûteuse

comment les IF se rémunèrent

relation entre les IF et les autres ANF

Les IF sont là à cause des mauvaises informations qui circulent asymétrie des informations.

Pour baisser cette asymétrie, on utilise la théorie de l’agence et la théorie du signal.

Dans la théorie de l'agence : un agent économique (le mandant) délègue à un autre agent (le mandataire)

une partie de la collecte d'information

mission pour baisser les coûts liés à la recherche de l’information.

C’est l’IF qui est au cœur de cette méthode. Ils permettent d’avoir un coût moins élevé que si chacun

cherchait les informations de son côté. Les IF vont être rémunérés pour cette information.

Dans la théorie du signal, on se réfère au marché. Les opérateurs sur le marché émettent des signaux pour prévenir les intervenants et pour se distinguer.

Ces signaux donnent des informations sur le marché (qualité du client …)

Cette signalisation implique un coût. Elle génère des effets positifs sur les comportements et contrecarre

les informations négatives

Dans ce cas, on cherche à connaître les agents susceptibles d'émettre les bons signaux.

Exemple : si un If prend des parts dans une entreprise, cela génère une bonne information parce que

cela démontre qu'il est positif de financer ce projet car les IF ont toutes les informations pour prendre les

bonnes décisions.

Dans cette théorie les IF interviennent dans la diffusion des signaux pour permettre une meilleure

orientation des prêteurs et des emprunteurs.

Ces théories se sont développées tout au long des années 80 et engendrent des coûts. Soit on paye

individuellement une information, soit on la paye auprès d’un IF

=> C’est moins cher auprès de l’IF.

Les IF sont comme des collecteurs et des gestionnaires d'informations des marchés. On veut minimiser

les risques et les coûts , donc le meilleur moyen est de passer par les IF.

Mais les IF ont un rôle plus large ils collectent des informations et gèrent des risques et ils sont

rémunérés pour cela.

Donc ils sont pourvoyeurs de liquidité par leur intervention sur le marché. Mais ils peuvent aussi avoir

un problème de liquidité, notamment pour se procurer de la monnaie centrale qui circule dans le marché

monétaire.

L’objet de la section est de se centrer sur les IF collecteurs et gestionnaires d’informations en situation

de risques.

I / Le point de départ de l’analyse : les travaux de Leland et Pyle

Ils ont publié un article dans le "Journal of finance " n°32 publié en mai 1977.

Ils permettent une analyse qui pour la première fois justifie l’existence des IF dans une situation de

risques.

Ils parlent des travaux d'Akerlof qui portent sur le marché des véhicules d’occasion.

Ils veulent montrer l’asymétrie de l’information avec ou sans les IF.Sur le marché des véhicules d’occasion, il y a aussi des asymétries d'information concernant l'état du

véhicule. On retrouve une échelle de valeurs allant des voitures en mauvais état jusqu'au véhicule en bon

2

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 21/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

état. De ce fait, il faut essayer d'avoir l'information sur les prix moyens des véhicules pour voir si on ne

se fait pas voler.

Une entreprise qui veut financer un projet d’investissement doit convaincre des créanciers potentiels de

la crédibilité de son projet . Mais le problème, c’est que le propriétaire est à la fois juge et partie, c’est

lui qui crée le projet et le juge. Il faut donc qu’il trouve un associé moins impliqué, qui sera donc les IF.

Chez les néoclassiques, on a des agents rationnels, mais ici la différence c’est qu’on a une asymétrie

d’informations.Akerlof est surpris de la manière dont s’établissent les prix sur le marché des véhicules d'occasion

La première, c’est qu’une fois la loi de l’offre et la demande établie, il va se fixer un prix moyen des

véhicules, selon leur catégorie. Mais le problème c’est que dans le marché d’occasion, il y a des voitures

qui ont une qualité différente.

Si on pas de chance, le prix payé ne reflète pas la qualité de la voiture qu’on achète, dans le cas d'un

véhicule de bonne qualité on fait une affaire.

Si on n’a pas de chance, on achète une voiture pourrie au même prix que l’autre on s’est fait avoir sur

le prix, car on aurait dû la payer moins cher que le prix fixé, car après on aura plusieurs factures de

garagistes.

Ainsi, le prix moyen ne reflète pas la réalité, car on observe ces deux situations extrêmes.

Au final, pour Akerlof le prix des véhicules en bonne état doit être supérieur et les véhicules en mauvais

état doivent être retirés du marché.

Il faut donc des IF pour informer le client sur les vraies capacités de la voiture.

Qui peut donc diffuser quoi sur un marché => problème de crédibilité

Leland et Pyle vont reprendre cette analyse pour le marché financier où il y a des bons et des mauvais

projets.

Il y a des capitaux sur le marché qui sont près à financer les projets on les oriente vers les bons

projets.

Lorsqu’on diffuse une information sur un marché, elle devient un bien public tout le monde peut se la

procurer, donc difficulté pour déterminer son prix.Cette information doit donc être transformée en bien privé par les IF qui se les approprient c’est plus

facile de fixer un prix.

Le second souci est celui de la crédibilité de l’information c’est à dire de la qualité de celui qui fournit

l’information au marché, c’est à dire le prix.

Les IF vont augmenter la crédibilité d’une information portée par celui qui annonce le projet.

Les IF peuvent pour cela prendre une partie du projet à sa charge pour montrer la crédibilité du projet

ceci est un signe donné par les IF.

Pour Campbell et Krakow (1980) : les IF doivent donner des signaux pour montrer leur crédibilité :

avoir des parts dans les sociétés

accepter le financement de tout ou partie du projet de l'entreprise

= effort de signalisation

L'émission des signaux impliquent des coûts par ceux qui souhaitent les recevoir. Le problème de coût

peut être réglé en incitant les entreprises à donner toutes les informations nécessaires aux IF qui les

diffusent sur le marché.

=> Dissociation entre les bons et les mauvais emprunteurs (ceux qui ne donneront aucune information,

le silence est un aveu)

Les IF sont plus crédibles que l’entreprise elle même, car ceux qui émettent (les IF) ces informations

sont dans la plupart des cas gestionnaires de ces entreprises.

Dans tous les cas, les IF internalisent les coûts (gèrent les coûts d’informations) et privatisent les

informations les coûts baissent.

Dès que l’information est de bonne qualité, les risques baisse aussi, donc c’est une situation qui tend

vers l’idéal, grâce à la présence des I.F.

2

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 22/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Après Leland et Pyle, il y a eu une multiplicité des travaux expliquant l’importance des IF (leur rôle.

II / Le modèle de Diamond

Il se base sur un article paru en 1984 sur l’intermédiation financière et le coût de délégation

(monitoring) dans " Review of Economics Studies ".

Monitoring : c’est une technique qui consiste à donner à un agent économique certaines missions.

dans ce modèle, il y a des hypothèses fortes qui sont l’asymétrie d’informations entre prêteurs et

emprunteurs qui est constante.

Endogénéisation du processus de financement intermédié.

L’investisseur va comparer les sources de financement et va trouver que le processus de financement

optimal est celui des IF

Pour se financer, l’entreprise soit :- émet des actions

- s’endette auprès des IF ou d’un ANF (ménage)

par hypothèse, l’épargne des entreprises est nulle, ce qui exclut l’autofinancement, tous les fonds

doivent être trouvés à l’extérieur.

Le problème à résoudre est de définir quelle est la nature et quelles sont les caractéristiques du contrat

de financement optimal ?

Il s’agit ici du contrat le moins coûteux et qui est compatible avec les hypothèses de comportement des

agents économiques.

Les conclusions du modèle sont :- le contrat de financement optimal est toujours un contrat de dette, car si on se réfère aux

hypothèses, on voit que les deux cas de financement de l’entreprise sont un endettement.

- Le contrat optimal est un contrat de financement intermédié.

Démonstration de ces conclusions :

On a deux catégories d’agents qui sont :

- les emprunteurs Entreprises (ou l'IF)

- prêteurs Ménages ou IF.

Le modèle de Diamond a deux versions :• une avec neutralité des agents vis à vis du risque

• une sans neutralité des agents vis à vis du risque => aversion pour le risque

Nécessité pour les IF de diversifier la structure de leur bilan (en particulier de l’actif) même sous

l'hypothèse d'une neutralité des agents vis à vis du risque.

accord de crédit à un public diversifié

1ère version : le choix entre deux types de contrat

contrat de financement direct : les emprunteurs s'adressent aux ménages,… sans intervention des

IF

contrat de financement indirect : intervention des IF

Caractéristiques d’un contrat optimal direct (sans IF)

2

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 23/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

C’est un contrat qui lie un emprunteur aux prêteurs.

hypothèses relatives à l’emprunteur :

- l’entreprise souhaite financer un projet indivisible (tout ou rien) dont le rendement constitue une

variable aléatoire.

Soit elle trouve le financement, soit elle ne le trouve pas et le projet tombe à l’eau.

- La richesse des entreprises est nulle besoin de financement de l’entreprise

- La taille du projet à financer requiert plusieurs prêteurs

- On norme la taille du projet à 1. C’est une économie à un bien ou toute la consommation

s’effectue en fin de période le projet est financé à la première période et accroît la production à

la période suivante.

- La productivité marginale anticipée du capital est supérieur au taux d’intérêt (R)

La seule variable déterminant l'investissement est la quantité de financement disponible dans

l’économie.

On ne se demande pas si l’emprunteur va trouver son financement.

Hypothèses relatives aux prêteurs :

- ceux qui ont une somme à placer peuvent soit acheter un titre qui présente un certain rendement

(R) soit participer au projet

Il y a une source de placement alternatif rémunéré.

- chaque prêteur dispose d’une richesse d’un montant 1/ n (n = nombre de prêteurs) répartition

normale de la richesse qui peut servir de support au financement de l’entreprise.

L’entreprise doit emprunter auprès de n prêteurs avec n>1

L’entreprise doit réussir à convaincre les prêteurs que le rendement espéré du projet est supérieur à la

rémunération R du placement alternatif. C’est pourquoi l’entreprise fait le travail de recherche

d’informations.

Hypothèses relatives au rendement du projet :

- Le rendement du projet est une variable aléatoire ŷ (produit total généré par le projet) telle que 0

< ŷ < y <∞. La valeur espérée est limitée par la valeur nécessaire pour faire le projet.

- Les emprunteurs et les prêteurs connaissent et acceptent la distribution de probabilité de ŷ:

E (ŷ) R + k

k = coût de surveillance de l’information et R = rémunération du placement

y = 0 est possible.

Cela permet aux prêteurs de réaliser l’arbitrage. Le rendement doit au moins couvrir les coûts.

- La réalisation de ŷ ne dépend pas du comportement de l’emprunteur car cette réalisation dépendde la réussite d’apport de financement (capitaux).

On a une hypothèse d’asymétrie d’information qui repose sur l’idée que la réalisation de ŷ est observée

(c’est à dire connue) sans coûts uniquement par l’entreprise.

problème d’incitation.

L’entreprise doit essayer de forcer la main aux ménages pour financer le projet. Pour cela l’entreprise

doit assurer un paiement positif aux prêteurs sachant qu’à la fin de la période l’entreprise doit

rembourser sa dette.

z 0 est le paiement de l’entreprise effectué aux n prêteurs. Si la réalisation de ŷ = y alors l’entreprise

conserve un montant égal à y – z qui sera versé aux n prêteurs.

z ne peut excéder y on a ici une expression de la contrainte budgétaire, on ne peut donner plus qu’on

a.

Les prêteurs savent que z appartient à l'intervalle [ o, y] et ils prêtent seulement s’ils anticipent une

valeur de z au moins égale à R.

2

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 24/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

A partir de là, les conditions vont se négocier : on prête ou pas.

On voit apparaître le problème général d’incitation à financer le projet ou pas qui doit être pris en

compte dans l'élaboration du contrat liant prêteur et emprunteur. Le contrat doit intégrer des techniques

qui incitent les entreprises à effectuer un paiement z > 0.

On aura deux types de contrat :

- un contrat de financement direct intégrant des pénalités de faillite (pénalités non pécuniaires oucondition hors prix)

- un contrat permettant au prêteur d'observer la réalisation de ŷ s'il est prêt à en supporter le coût.

Cette solution sera privilégiée si le coût d'observation k est inférieur à l'espérance de la pénalité

non pécuniaire

Diamond préconise que tous les prêteurs délèguent à un seul IF pour la surveillance des contrats de tous

Caractéristique d’un contrat optimal indirect.

Hypothèse :

L’IF reçoit des fonds des prêteurs et les prêtent aux entreprises. Un IF surveille les contrats de plusieurs

prêteurs

- coût de surveillance pour l’IF : k par projet financé => si n = 1 , c'est à dire un seul prêteur, la

surveillance a lieu si son coût est inférieur à l'espérance de la pénalité. Si n> 1, le coût de

surveillance est de n*k

Pb d'incitation : il faut que les prêteurs incitent l'IF à surveiller par un coût de surveillance suffisant .

Mais les prêteurs doivent être suffisamment nombreux pour que le coût à payer de chacun soit minime.

Coût de délégation de la surveillance :

Coût de surveillance : k

Coût de délégation (incitation) : DIl y aura délégation si :

K + D ≤ min [E ( θ* (ŷ) ) , n*k ]

Coût de pénalité coût de surveillance du contrat direct

Ce contrat est le moins coûteux

- On a un IF qui reçoit les fonds des prêteurs et les prêtent aux entreprises

- Ces déposants n’observent qu’une seule variable, le paiement qu’ils reçoivent de l’IF

- Chaque dépôt s’élève à 1 / n

Les déposants vont devoir inciter l’IF à leur verser un paiement positif égal à R.

L'IF prend le risque que les fonds prêtés par les prêteurs ne soient pas remboursés par les entreprises

problème de remboursement des crédits consentis

problème de remboursement des prêteurs pour lui même

récupération des pénalités de faillite par les prêteurs

Les préteurs ne recevront par R mais leur rémunération ne sera pas nulle

Une pénalité de faillite sera imposée à l’IF puisqu’il n’est pas certain de recevoir un montant au moins

égal à nR.

la pénalité est la seule technique retenue pour résoudre le problème d’incitation.

On serait tenté de surveiller l’IF, mais pour Diamond on n'a pas besoin de le surveiller.

La viabilité de l’IF nécessite la réalisation de 3 conditions :

2

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 25/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Les déposants doivent recevoir un revenu R par unité de dépôt.

L’IF doit couvrir les frais liés à son activité, il doit recevoir un revenu net des coûts de

surveillance et de pénalité au moins égal à 0.

L’entreprise doit obtenir un rendement au moins aussi élevé que celui qu’ elle aurait eu en se

finançant directement auprès des prêteurs.

Il faut une diversification des activités des IF, les IF ne doivent donc pas financer une seuleentreprise mais plusieurs

Il faut une diversification des structures de l'actif et une gamme variée de déposants

Un nombre élevé d’emprunteurs pour réduire les risques, les coûts de faillite.

III / Le modèle de Williamson

Il est paru dans un article sur les coûts de surveillance, l'intermédiation financière et l'équilibre avecrationnement du crédit.

Paru dans le Journal of Monetary Economics de septembre 1986.

Soit une entreprise ayant un créancier. Il s'agit de comparer la rentabilité de l'entreprise avec le coût des

emprunts contractés pour le financement du projet.

Williamson compare le rendement ex post (observé) à un seuil de rendement critique fixé dans le contrat

de dette.

Si le rendement ex post est inférieur au seuil critique => l'entreprise est mise en faillite avec un coût de

recouvrement de l'actif à supporter par l'entreprise qui pèse sur le créancier (dédommagement)

S'il y a plusieurs créanciers et que le rendement ex post est inférieur au seuil critique

chaque créancier essaye de récupérer une partie de l'actif de l'entreprise chaque créancier va supporter un coût pour lui permette de récupérer cette partie de l'actif.

Les créanciers peuvent se constituer en pool de créanciers pour engager les poursuites contre l'entreprise

afin de minimiser les coûts de récupération de l'actif (car si on a un coût de récupération élevé, l'actif net

à partager entre les créanciers sera bas)

C'est le coût de contrôle qui génère l'existence de l'intermédiaire financier

Caractéristiques de l'équilibre du marché du crédit :

Equilibre avec et sans rationnement du crédit = refus du crédit à quelqu'un qui ne peut satisfaire au

remboursement

Il introduit le taux d'intérêt dans le modèle.

Si on a une augmentation du taux d'intérêt, on a une augmentation de la probabilité d'apparition du coût

de surveillance

Dans la mesure où les projets d'investissement plus risqués sont sélectionnés par les emprunteurs. Plus

le rendement est élevé, plus le risque est élevé => augmentation de la probabilité de défaut =>

augmentation du coût de surveillance => d'où la possibilité du rationnement du crédit.

Les agents rationnés ne pourront pas obtenir de crédit en proposant un taux d'intérêt plus élevé dans la

mesure où l'augmentation du taux d'intérêt provoque une baisse du profit bancaire espéré (Stiglitz,

Weiss 1981)

Nature du contrat de financement chez Williamson :- condition d'apparition de la surveillance

- paiement effectués aux prêteurs de chaque situation avec ou sans surveillance

Le contrat optimal est un contrat de dette : l'entreprise verse un montant fixe aux prêteurs.

2

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 26/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

Si l'entreprise est en situation de défaut de paiement, le prêteur observe la réalisation du rendement du

projet => coût de surveillance qui correspond ici au coût de faillite.

Originalité :

Il montre la possibilité d'un rationnement du crédit à l'équilibre quelque soit le type de contrat direct ou

indirect.

Hypothèses du contrat direct retenu par Williamson :

- Initialement la part relative des prêteurs est supérieur à celle des emprunteurs, pour montrer qu’il

n’y a pas de problème de liquidité du marche, et c’est pas évident du rationnement du crédit

- Chaque prêteur peut soit financer un projet d'investissement aléatoire, soit investir dans un projet

de rendement certain : ti ( i = prêteur) mais qui peut être supérieur ou inférieur au précédent.

Dans ces conditions, on peut avoir un rationnement du crédit si la part des prêteurs qui souhaitent

financer le projet d'investissement aléatoire n'est pas suffisante.

ti < r* prêtent aux entreprises

ti > r* les prêteurs investissent dans les projets à rendement certain

Les entreprises rationnées ne peuvent pas augmenter r* car il y a une augmentation de la probabilité de

défaut. Il y a donc une augmentation du coût de surveillance qui peut entraîner une augmentation du

coût de financement du projet.

Contrat de financement indirect.

Williamson = Stiglitz et Weiss (1981)

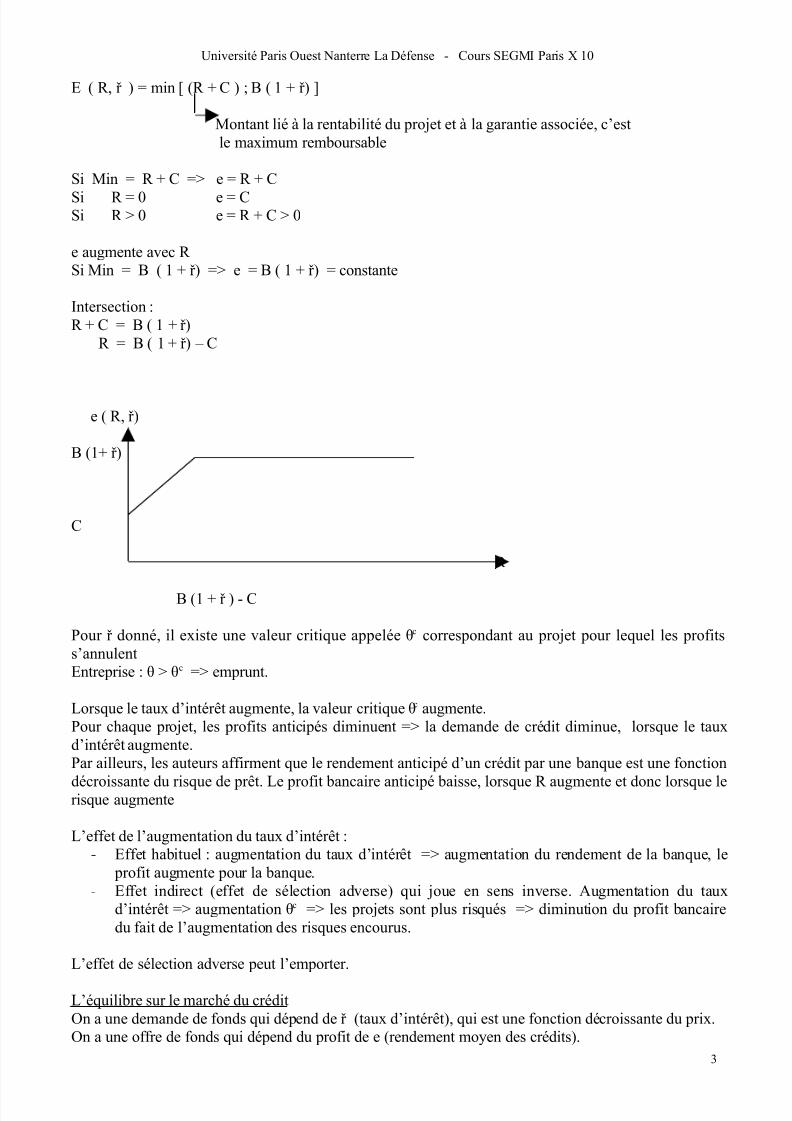

Section 2 – Asymétrie d’informations, risques et rationnement du crédit

I / La prise en compte du risque de crédit par les banques

Risque de crédit = risque de défaut de non remboursement du crédit.

Comme le risque de défaut, ce risque est différent selon les demandeurs de crédit.

Le crédit est différent selon les demandeurs de crédit. Il faut intégrer les variables qui permettent de

différencier les bons des mauvais emprunteurs

Catégories de demandeurs de crédit :

PME, PMI

- entreprises

Grandes entreprises

Entrepreneurs individuels- Ménages

Autres

Les entreprises sont préférées aux ménages. Des différences sont faites entre les catégories d'entreprise.

Les clients les plus risqués ne bénéficient pas de crédit

Les modèles font intervenir l’estimation du coût d’opportunité du prêt par la banque

risque

part de marché

2

5/17/2018 Analyse Monétaire Approfondie L3 S5 (1) - slidepdf.com

http://slidepdf.com/reader/full/analyse-monetaire-approfondie-l3-s5-1 27/56

Université Paris Ouest Nanterre La Défense - Cours SEGMI Paris X 10

E

i1 : : offre

: :

crédit

c'1 c1

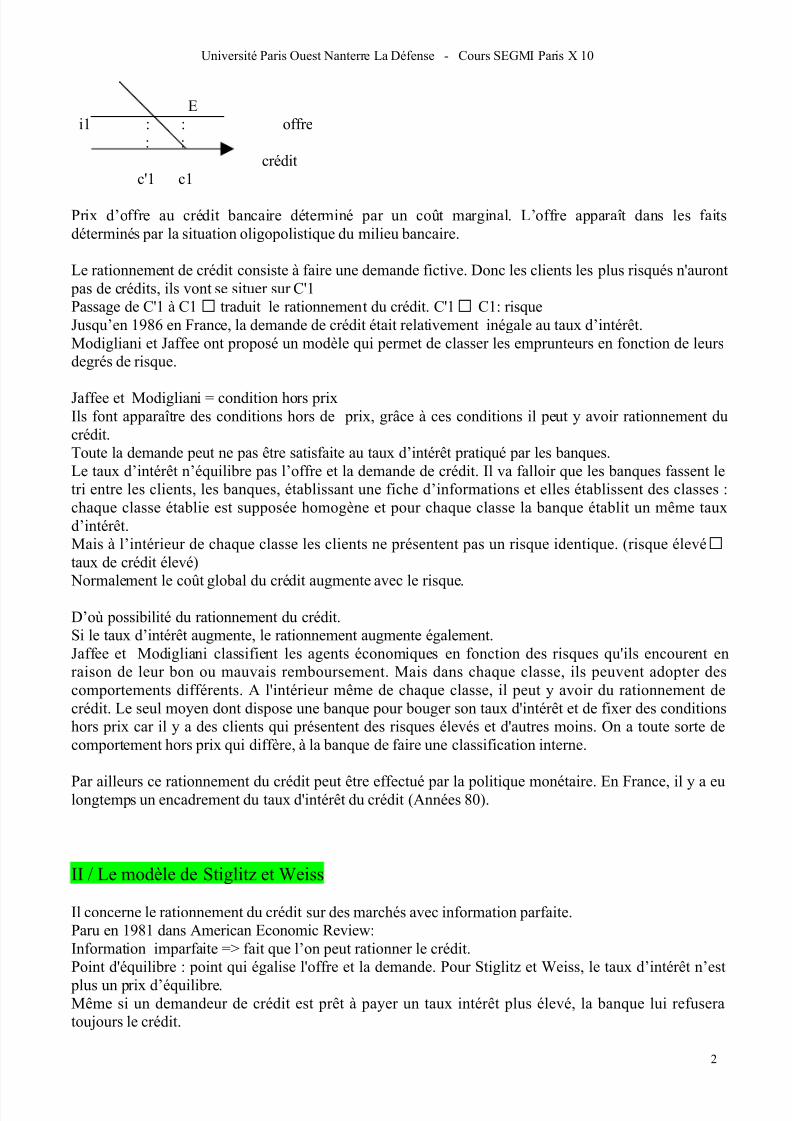

Prix d’offre au crédit bancaire déterminé par un coût marginal. L’offre apparaît dans les faits

déterminés par la situation oligopolistique du milieu bancaire.

Le rationnement de crédit consiste à faire une demande fictive. Donc les clients les plus risqués n'auront

pas de crédits, ils vont se situer sur C'1

Passage de C'1 à C1 traduit le rationnement du crédit. C'1 C1: risque

Jusqu’en 1986 en France, la demande de crédit était relativement inégale au taux d’intérêt.