alimentation des animaux de ferme et en aliments...

TRANSCRIPT

145GraphAgri 2012

Produits agroalimentaires

10

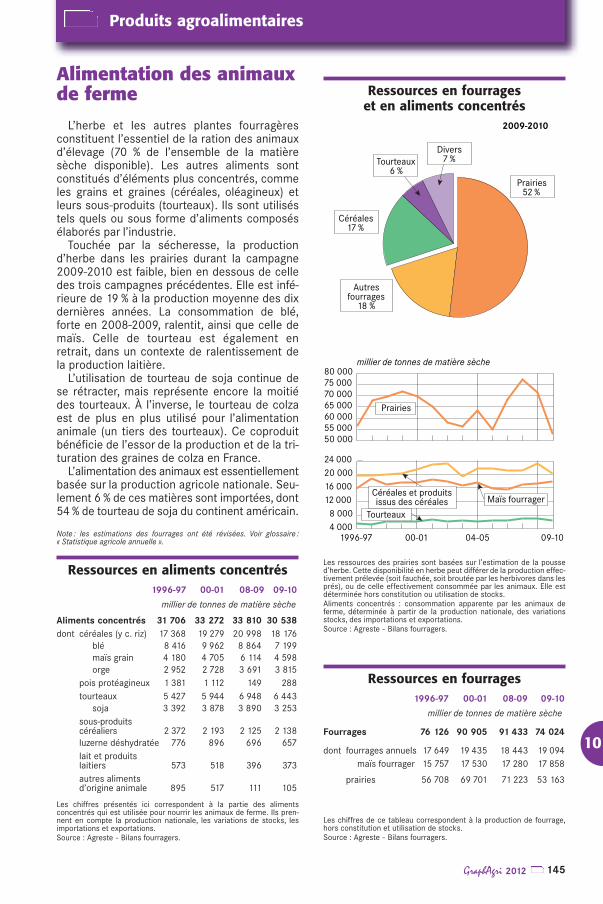

L’herbe et les autres plantes fourragèresconstituent l’essentiel de la ration des animauxd’élevage (70 % de l’ensemble de la matièresèche disponible). Les autres aliments sontconstitués d’éléments plus concentrés, commeles grains et graines (céréales, oléagineux) etleurs sous-produits (tourteaux). Ils sont utiliséstels quels ou sous forme d’aliments composésélaborés par l’industrie.

Touchée par la sécheresse, la productiond’herbe dans les prairies durant la campagne2009-2010 est faible, bien en dessous de celledes trois campagnes précédentes. Elle est infé-rieure de 19 % à la production moyenne des dixdernières années. La consommation de blé,forte en 2008-2009, ralentit, ainsi que celle demaïs. Celle de tourteau est également enretrait, dans un contexte de ralentissement dela production laitière.

L’utilisation de tourteau de soja continue dese rétracter, mais représente encore la moitiédes tourteaux. À l’inverse, le tourteau de colzaest de plus en plus utilisé pour l’alimentationanimale (un tiers des tourteaux). Ce coproduitbénéficie de l’essor de la production et de la tri-turation des graines de colza en France.

L’alimentation des animaux est essentiellementbasée sur la production agricole nationale. Seu-lement 6 % de ces matières sont importées, dont54 % de tourteau de soja du continent américain.

Note : les estimations des fourrages ont été révisées. Voir glossaire :« Statistique agricole annuelle ».

Alimentation des animauxde ferme

millier de tonnes de matière sèche

50 00055 00060 00065 00070 00075 00080 000

4 0008 000

12 00016 00020 00024 000

09-1004-0500-011996-97

Céréales et produitsissus des céréales Maïs fourrager

Tourteaux

Prairies

2009-2010

Céréales17 %

Prairies52 %

Autresfourrages

18 %

Divers7 %Tourteaux

6 %

Ressources en fourrages

1996-97 00-01 08-09 09-10

millier de tonnes de matière sèche

Aliments concentrés 31 706 33 272 33 810 30 538dont céréales (y c. riz) 17 368 19 279 20 998 18 176

blé 8 416 9 962 8 864 7 199maïs grain 4 180 4 705 6 114 4 598orge 2 952 2 728 3 691 3 815

pois protéagineux 1 381 1 112 149 288tourteaux 5 427 5 944 6 948 6 443

soja 3 392 3 878 3 890 3 253sous-produitscéréaliers 2 372 2 193 2 125 2 138luzerne déshydratée 776 896 696 657lait et produitslaitiers 573 518 396 373autres alimentsd’origine animale 895 517 111 105

Les chiffres présentés ici correspondent à la partie des alimentsconcentrés qui est utilisée pour nourrir les animaux de ferme. Ils pren-nent en compte la production nationale, les variations de stocks, lesimportations et exportations.Source : Agreste - Bilans fourragers.

Ressources en aliments concentrés

1996-97 00-01 08-09 09-10

millier de tonnes de matière sèche

Fourrages 76 126 90 905 91 433 74 024

dont fourrages annuels 17 649 19 435 18 443 19 094maïs fourrager 15 757 17 530 17 280 17 858

prairies 56 708 69 701 71 223 53 163

Les chiffres de ce tableau correspondent à la production de fourrage,hors constitution et utilisation de stocks.Source : Agreste - Bilans fourragers.

Ressources en fourrageset en aliments concentrés

Les ressources des prairies sont basées sur l’estimation de la poussed’herbe. Cette disponibilité en herbe peut différer de la production effec-tivement prélevée (soit fauchée, soit broutée par les herbivores dans lesprés), ou de celle effectivement consommée par les animaux. Elle estdéterminée hors constitution ou utilisation de stocks.Aliments concentrés : consommation apparente par les animaux deferme, déterminée à partir de la production nationale, des variationsstocks, des importations et exportations.Source : Agreste - Bilans fourragers.

146 GraphAgri 2012

Produits agroalimentaires

10

0

10

20

30

40

50

09060320001997

%

millier de tonnes

Taux d’incorporation

Nature des 3 principaux(2) tourteaux utilisés

09060320009794918885821979

01 0002 0003 0004 0005 0006 000

TournesolColza

Soja

CéréalesTourteaux

Coproduits de céréales

Graines d’oléoprotéagineux

54 %

17 %20 %

59 %

17 %17 % 14 %

16 %

66 % 55 % 50 %

31 %27 %12 %

15 %

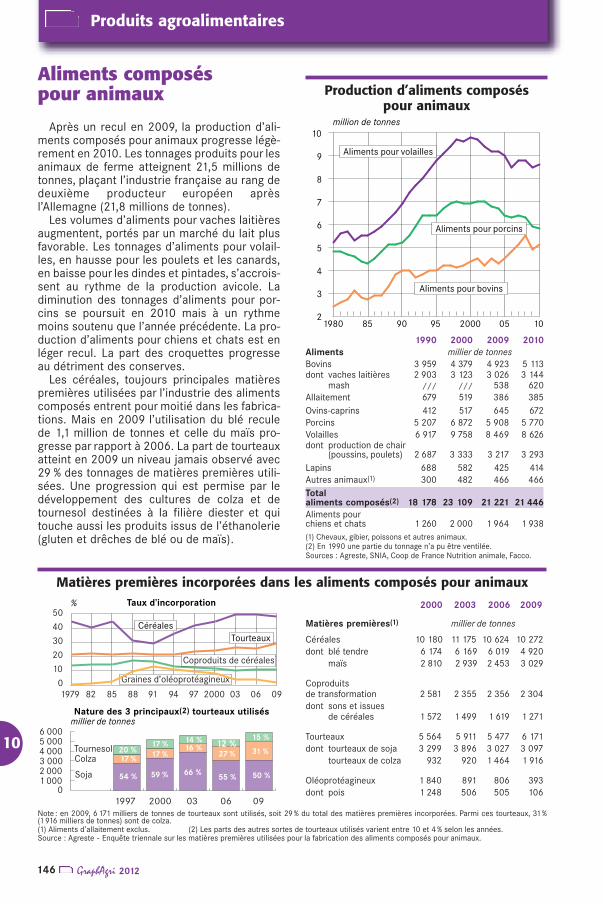

Après un recul en 2009, la production d’ali-ments composés pour animaux progresse légè-rement en 2010. Les tonnages produits pour lesanimaux de ferme atteignent 21,5 millions detonnes, plaçant l’industrie française au rang dedeuxième producteur européen aprèsl’Allemagne (21,8 millions de tonnes).

Les volumes d’aliments pour vaches laitièresaugmentent, portés par un marché du lait plusfavorable. Les tonnages d’aliments pour volail-les, en hausse pour les poulets et les canards,en baisse pour les dindes et pintades, s’accrois-sent au rythme de la production avicole. Ladiminution des tonnages d’aliments pour por-cins se poursuit en 2010 mais à un rythmemoins soutenu que l’année précédente. La pro-duction d’aliments pour chiens et chats est enléger recul. La part des croquettes progresseau détriment des conserves.

Les céréales, toujours principales matièrespremières utilisées par l’industrie des alimentscomposés entrent pour moitié dans les fabrica-tions. Mais en 2009 l’utilisation du blé reculede 1,1 million de tonnes et celle du maïs pro-gresse par rapport à 2006. La part de tourteauxatteint en 2009 un niveau jamais observé avec29 % des tonnages de matières premières utili-sées. Une progression qui est permise par ledéveloppement des cultures de colza et detournesol destinées à la filière diester et quitouche aussi les produits issus de l’éthanolerie(gluten et drêches de blé ou de maïs).

million de tonnes

Aliments pour volailles

Aliments pour porcins

Aliments pour bovins

2

3

4

5

6

7

8

9

10

100520009590851980

Aliments composéspour animaux

Matières premières incorporées dans les aliments composés pour animaux

2000 2003 2006 2009

Matières premières(1) millier de tonnes

Céréales 10 180 11 175 10 624 10 272dont blé tendre 6 174 6 169 6 019 4 920

maïs 2 810 2 939 2 453 3 029

Coproduitsde transformation 2 581 2 355 2 356 2 304dont sons et issues

de céréales 1 572 1 499 1 619 1 271

Tourteaux 5 564 5 911 5 477 6 171dont tourteaux de soja 3 299 3 896 3 027 3 097

tourteaux de colza 932 920 1 464 1 916

Oléoprotéagineux 1 840 891 806 393dont pois 1 248 506 505 106

Note : en 2009, 6 171 milliers de tonnes de tourteaux sont utilisés, soit 29 % du total des matières premières incorporées. Parmi ces tourteaux, 31 %(1 916 milliers de tonnes) sont de colza.(1) Aliments d’allaitement exclus. (2) Les parts des autres sortes de tourteaux utilisés varient entre 10 et 4 % selon les années.Source : Agreste - Enquête triennale sur les matières premières utilisées pour la fabrication des aliments composés pour animaux.

1990 2000 2009 2010Aliments millier de tonnesBovins 3 959 4 379 4 923 5 113dont vaches laitières 2 903 3 123 3 026 3 144

mash /// /// 538 620Allaitement 679 519 386 385Ovins-caprins 412 517 645 672Porcins 5 207 6 872 5 908 5 770Volailles 6 917 9 758 8 469 8 626dont production de chair

(poussins, poulets) 2 687 3 333 3 217 3 293Lapins 688 582 425 414Autres animaux(1) 300 482 466 466Totalaliments composés(2) 18 178 23 109 21 221 21 446Aliments pourchiens et chats 1 260 2 000 1 964 1 938

Production d’aliments composéspour animaux

(1) Chevaux, gibier, poissons et autres animaux.(2) En 1990 une partie du tonnage n’a pu être ventilée.Sources : Agreste, SNIA, Coop de France Nutrition animale, Facco.

147GraphAgri 2012

Produits agroalimentaires

10

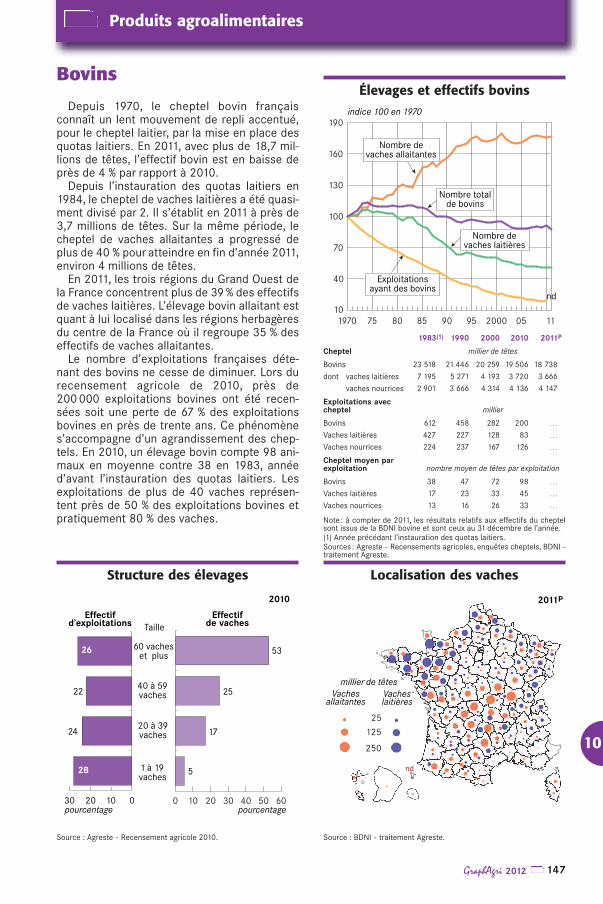

Depuis 1970, le cheptel bovin françaisconnaît un lent mouvement de repli accentué,pour le cheptel laitier, par la mise en place desquotas laitiers. En 2011, avec plus de 18,7 mil-lions de têtes, l’effectif bovin est en baisse deprès de 4 % par rapport à 2010.

Depuis l’instauration des quotas laitiers en1984, le cheptel de vaches laitières a été quasi-ment divisé par 2. Il s’établit en 2011 à près de3,7 millions de têtes. Sur la même période, lecheptel de vaches allaitantes a progressé deplus de 40 % pour atteindre en fin d’année 2011,environ 4 millions de têtes.

En 2011, les trois régions du Grand Ouest dela France concentrent plus de 39 % des effectifsde vaches laitières. L’élevage bovin allaitant estquant à lui localisé dans les régions herbagèresdu centre de la France où il regroupe 35 % deseffectifs de vaches allaitantes.

Le nombre d’exploitations françaises déte-nant des bovins ne cesse de diminuer. Lors durecensement agricole de 2010, près de200 000 exploitations bovines ont été recen-sées soit une perte de 67 % des exploitationsbovines en près de trente ans. Ce phénomènes’accompagne d’un agrandissement des chep-tels. En 2010, un élevage bovin compte 98 ani-maux en moyenne contre 38 en 1983, annéed’avant l’instauration des quotas laitiers. Lesexploitations de plus de 40 vaches représen-tent près de 50 % des exploitations bovines etpratiquement 80 % des vaches.

BovinsÉlevages et effectifs bovins

10

40

70

100

130

160

190

1105200095908580751970

nd

indice 100 en 1970

Nombre devaches allaitantes

Nombre totalde bovins

Nombre devaches laitières

Exploitationsayant des bovins

Structure des élevages

0 10 20 30 40 50 600102030

60 vacheset plus

40 à 59vaches

20 à 39vaches

1 à 19vaches

2010

Effectifd’exploitations

Effectifde vachesTaille

pourcentage pourcentage

17

25

24

22

5

53

28

26

nd

2011P

Vachesallaitantes

millier de têtesVacheslaitières

25

125

250

1983(1) 1990 2000 2010 2011P

Cheptel millier de têtes

Bovins 23 518 21 446 20 259 19 506 18 738

dont vaches laitières 7 195 5 271 4 193 3 720 3 666

vaches nourrices 2 901 3 666 4 314 4 136 4 147

Exploitations aveccheptel millier

Bovins 612 458 282 200 …

Vaches laitières 427 227 128 83 …

Vaches nourrices 224 237 167 126 …

Cheptel moyen parexploitation nombre moyen de têtes par exploitation

Bovins 38 47 72 98 …

Vaches laitières 17 23 33 45 …

Vaches nourrices 13 16 26 33 …

Note : à compter de 2011, les résultats relatifs aux effectifs du cheptelsont issus de la BDNI bovine et sont ceux au 31 décembre de l’année.(1) Année précédant l’instauration des quotas laitiers.Sources : Agreste - Recensements agricoles, enquêtes cheptels, BDNI -traitement Agreste.

Source : Agreste - Recensement agricole 2010. Source : BDNI - traitement Agreste.

Localisation des vaches

148 GraphAgri 2012

Produits agroalimentaires

10

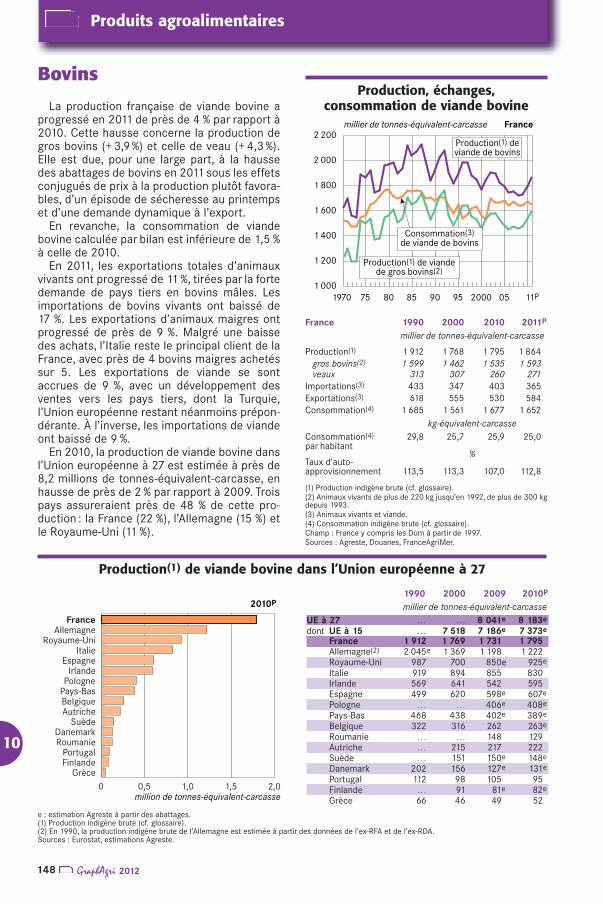

La production française de viande bovine aprogressé en 2011 de près de 4 % par rapport à2010. Cette hausse concerne la production degros bovins (+ 3,9 %) et celle de veau (+ 4,3 %).Elle est due, pour une large part, à la haussedes abattages de bovins en 2011 sous les effetsconjugués de prix à la production plutôt favora-bles, d’un épisode de sécheresse au printempset d’une demande dynamique à l’export.

En revanche, la consommation de viandebovine calculée par bilan est inférieure de 1,5 %à celle de 2010.

En 2011, les exportations totales d’animauxvivants ont progressé de 11 %, tirées par la fortedemande de pays tiers en bovins mâles. Lesimportations de bovins vivants ont baissé de17 %. Les exportations d’animaux maigres ontprogressé de près de 9 %. Malgré une baissedes achats, l’Italie reste le principal client de laFrance, avec près de 4 bovins maigres achetéssur 5. Les exportations de viande se sontaccrues de 9 %, avec un développement desventes vers les pays tiers, dont la Turquie,l’Union européenne restant néanmoins prépon-dérante. À l’inverse, les importations de viandeont baissé de 9 %.

En 2010, la production de viande bovine dansl’Union européenne à 27 est estimée à près de8,2 millions de tonnes-équivalent-carcasse, enhausse de près de 2 % par rapport à 2009. Troispays assureraient près de 48 % de cette pro-duction : la France (22 %), l’Allemagne (15 %) etle Royaume-Uni (11 %).

BovinsProduction, échanges,

consommation de viande bovinemillier de tonnes-équivalent-carcasse France

1 000

1 200

1 400

1 600

1 800

2 000

2 200

11P05200095908580751970

Consommation(3)de viande de bovins

Production(1) de viandede gros bovins(2)

Production(1) deviande de bovins

million de tonnes-équivalent-carcasse

2010P

0 0,5 1,0 1,5 2,0Grèce

FinlandePortugalRoumanieDanemarkSuèdeAutricheBelgiquePays-BasPologneIrlandeEspagneItalie

Royaume-UniAllemagne

France

Production(1) de viande bovine dans l’Union européenne à 27

e : estimation Agreste à partir des abattages.(1) Production indigène brute (cf. glossaire).(2) En 1990, la production indigène brute de l’Allemagne est estimée à partir des données de l’ex-RFA et de l’ex-RDA.Sources : Eurostat, estimations Agreste.

France 1990 2000 2010 2011P

millier de tonnes-équivalent-carcasse

Production(1) 1 912 1 768 1 795 1 864gros bovins(2) 1 599 1 462 1 535 1 593veaux 313 307 260 271

Importations(3) 433 347 403 365Exportations(3) 618 555 530 584Consommation(4) 1 685 1 561 1 677 1 652

kg-équivalent-carcasseConsommation(4) 29,8 25,7 25,9 25,0par habitant

%Taux d’auto-approvisionnement 113,5 113,3 107,0 112,8

(1) Production indigène brute (cf. glossaire).(2) Animaux vivants de plus de 220 kg jusqu’en 1992, de plus de 300 kgdepuis 1993.(3) Animaux vivants et viande.(4) Consommation indigène brute (cf. glossaire).Champ : France y compris les Dom à partir de 1997.Sources : Agreste, Douanes, FranceAgriMer.

1990 2000 2009 2010P

millier de tonnes-équivalent-carcasseUE à 27 … … 8 041e 8 183e

dont UE à 15 … 7 518 7 186e 7 373e

France 1 912 1 769 1 731 1 795Allemagne(2) 2 045e 1 369 1 198 1 222Royaume-Uni 987 700 850e 925e

Italie 919 894 855 830Irlande 569 641 542 595Espagne 499 620 598e 607e

Pologne … … 406e 408e

Pays-Bas 468 438 402e 389e

Belgique 322 316 262 263e

Roumanie … … 148 129Autriche … 215 217 222Suède … 151 150e 148e

Danemark 202 156 127e 131e

Portugal 112 98 105 95Finlande … 91 81e 82e

Grèce 66 46 49 52

149GraphAgri 2012

Produits agroalimentaires

10

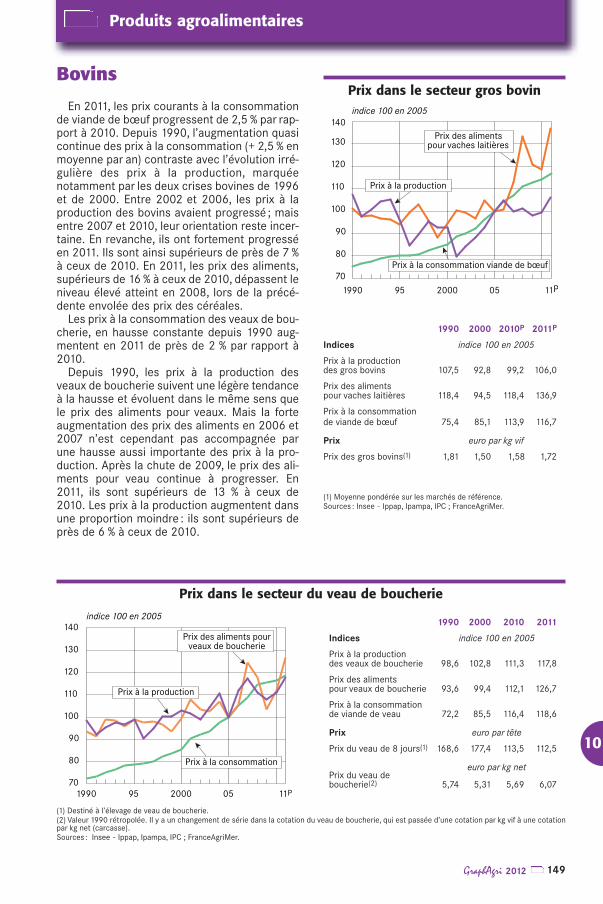

En 2011, les prix courants à la consommationde viande de bœuf progressent de 2,5 % par rap-port à 2010. Depuis 1990, l’augmentation quasicontinue des prix à la consommation (+ 2,5 % enmoyenne par an) contraste avec l’évolution irré-gulière des prix à la production, marquéenotamment par les deux crises bovines de 1996et de 2000. Entre 2002 et 2006, les prix à laproduction des bovins avaient progressé ; maisentre 2007 et 2010, leur orientation reste incer-taine. En revanche, ils ont fortement progresséen 2011. Ils sont ainsi supérieurs de près de 7 %à ceux de 2010. En 2011, les prix des aliments,supérieurs de 16 % à ceux de 2010, dépassent leniveau élevé atteint en 2008, lors de la précé-dente envolée des prix des céréales.

Les prix à la consommation des veaux de bou-cherie, en hausse constante depuis 1990 aug-mentent en 2011 de près de 2 % par rapport à2010.

Depuis 1990, les prix à la production desveaux de boucherie suivent une légère tendanceà la hausse et évoluent dans le même sens quele prix des aliments pour veaux. Mais la forteaugmentation des prix des aliments en 2006 et2007 n’est cependant pas accompagnée parune hausse aussi importante des prix à la pro-duction. Après la chute de 2009, le prix des ali-ments pour veau continue à progresser. En2011, ils sont supérieurs de 13 % à ceux de2010. Les prix à la production augmentent dansune proportion moindre : ils sont supérieurs deprès de 6 % à ceux de 2010.

BovinsPrix dans le secteur gros bovinindice 100 en 2005

70

80

90

100

110

120

130

140

11P052000951990

Prix à la production

Prix à la consommation viande de bœuf

Prix des alimentspour vaches laitières

1990 2000 2010P 2011P

Indices indice 100 en 2005

Prix à la productiondes gros bovins 107,5 92,8 99,2 106,0

Prix des alimentspour vaches laitières 118,4 94,5 118,4 136,9

Prix à la consommationde viande de bœuf 75,4 85,1 113,9 116,7

Prix euro par kg vif

Prix des gros bovins(1) 1,81 1,50 1,58 1,72

(1) Moyenne pondérée sur les marchés de référence.Sources : Insee - Ippap, Ipampa, IPC ; FranceAgriMer.

Prix dans le secteur du veau de boucherie

indice 100 en 2005

70

80

90

100

110

120

130

140

11P052000951990

Prix des aliments pourveaux de boucherie

Prix à la production

Prix à la consommation

(1) Destiné à l’élevage de veau de boucherie.(2) Valeur 1990 rétropolée. Il y a un changement de série dans la cotation du veau de boucherie, qui est passée d’une cotation par kg vif à une cotationpar kg net (carcasse).Sources : Insee - Ippap, Ipampa, IPC ; FranceAgriMer.

1990 2000 2010 2011

Indices indice 100 en 2005

Prix à la productiondes veaux de boucherie 98,6 102,8 111,3 117,8

Prix des alimentspour veaux de boucherie 93,6 99,4 112,1 126,7

Prix à la consommationde viande de veau 72,2 85,5 116,4 118,6

Prix euro par tête

Prix du veau de 8 jours(1) 168,6 177,4 113,5 112,5

euro par kg netPrix du veau deboucherie(2) 5,74 5,31 5,69 6,07

150 GraphAgri 2012

Produits agroalimentaires

10

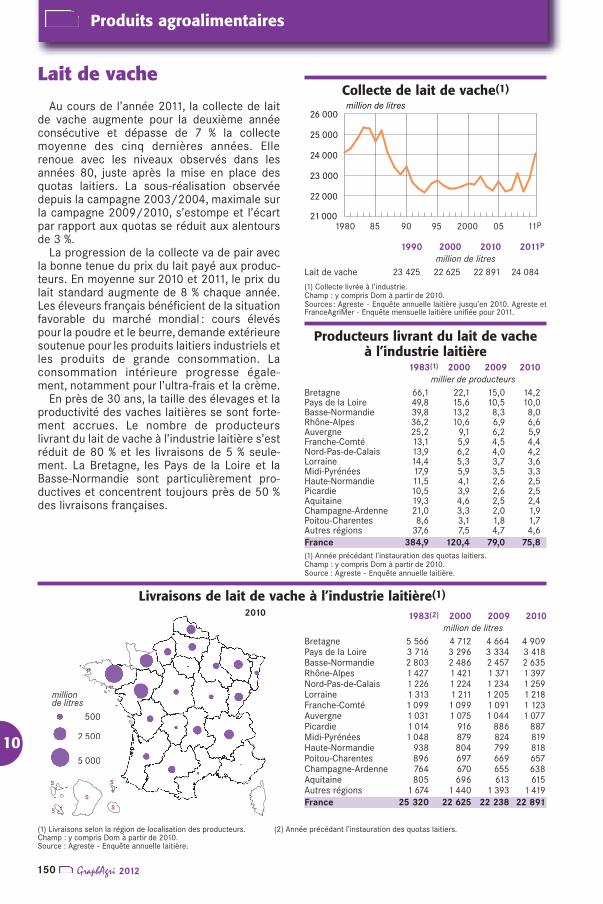

Au cours de l’année 2011, la collecte de laitde vache augmente pour la deuxième annéeconsécutive et dépasse de 7 % la collectemoyenne des cinq dernières années. Ellerenoue avec les niveaux observés dans lesannées 80, juste après la mise en place desquotas laitiers. La sous-réalisation observéedepuis la campagne 2003/2004, maximale surla campagne 2009/2010, s’estompe et l’écartpar rapport aux quotas se réduit aux alentoursde 3 %.

La progression de la collecte va de pair avecla bonne tenue du prix du lait payé aux produc-teurs. En moyenne sur 2010 et 2011, le prix dulait standard augmente de 8 % chaque année.Les éleveurs français bénéficient de la situationfavorable du marché mondial : cours élevéspour la poudre et le beurre, demande extérieuresoutenue pour les produits laitiers industriels etles produits de grande consommation. Laconsommation intérieure progresse égale-ment, notamment pour l’ultra-frais et la crème.

En près de 30 ans, la taille des élevages et laproductivité des vaches laitières se sont forte-ment accrues. Le nombre de producteurslivrant du lait de vache à l’industrie laitière s’estréduit de 80 % et les livraisons de 5 % seule-ment. La Bretagne, les Pays de la Loire et laBasse-Normandie sont particulièrement pro-ductives et concentrent toujours près de 50 %des livraisons françaises.

Lait de vacheCollecte de lait de vache(1)

million de litres

21 000

22 000

23 000

24 000

25 000

26 000

11P0520009590851980

Producteurs livrant du lait de vacheà l’industrie laitière

1990 2000 2010 2011P

million de litresLait de vache 23 425 22 625 22 891 24 084

(1) Collecte livrée à l’industrie.Champ : y compris Dom à partir de 2010.Sources : Agreste - Enquête annuelle laitière jusqu’en 2010. Agreste etFranceAgriMer - Enquête mensuelle laitière unifiée pour 2011.

1983(1) 2000 2009 2010millier de producteurs

Bretagne 66,1 22,1 15,0 14,2Pays de la Loire 49,8 15,6 10,5 10,0 Basse-Normandie 39,8 13,2 8,3 8,0 Rhône-Alpes 36,2 10,6 6,9 6,6Auvergne 25,2 9,1 6,2 5,9Franche-Comté 13,1 5,9 4,5 4,4Nord-Pas-de-Calais 13,9 6,2 4,0 4,2Lorraine 14,4 5,3 3,7 3,6Midi-Pyrénées 17,9 5,9 3,5 3,3 Haute-Normandie 11,5 4,1 2,6 2,5Picardie 10,5 3,9 2,6 2,5Aquitaine 19,3 4,6 2,5 2,4Champagne-Ardenne 21,0 3,3 2,0 1,9Poitou-Charentes 8,6 3,1 1,8 1,7Autres régions 37,6 7,5 4,7 4,6France 384,9 120,4 79,0 75,8 (1) Année précédant l’instauration des quotas laitiers.Champ : y compris Dom à partir de 2010.Source : Agreste - Enquête annuelle laitière.

Livraisons de lait de vache à l’industrie laitière(1)

2010

millionde litres

500

2 500

5 000

sss

s s

1983(2) 2000 2009 2010million de litres

Bretagne 5 566 4 712 4 664 4 909Pays de la Loire 3 716 3 296 3 334 3 418Basse-Normandie 2 803 2 486 2 457 2 635Rhône-Alpes 1 427 1 421 1 371 1 397Nord-Pas-de-Calais 1 226 1 224 1 234 1 259Lorraine 1 313 1 211 1 205 1 218Franche-Comté 1 099 1 099 1 091 1 123Auvergne 1 031 1 075 1 044 1 077Picardie 1 014 916 886 887Midi-Pyrénées 1 048 879 824 819Haute-Normandie 938 804 799 818Poitou-Charentes 896 697 669 657Champagne-Ardenne 764 670 655 638Aquitaine 805 696 613 615Autres régions 1 674 1 440 1 393 1 419France 25 320 22 625 22 238 22 891

(1) Livraisons selon la région de localisation des producteurs. (2) Année précédant l’instauration des quotas laitiers.Champ : y compris Dom à partir de 2010.Source : Agreste - Enquête annuelle laitière.

151GraphAgri 2012

Produits agroalimentaires

10

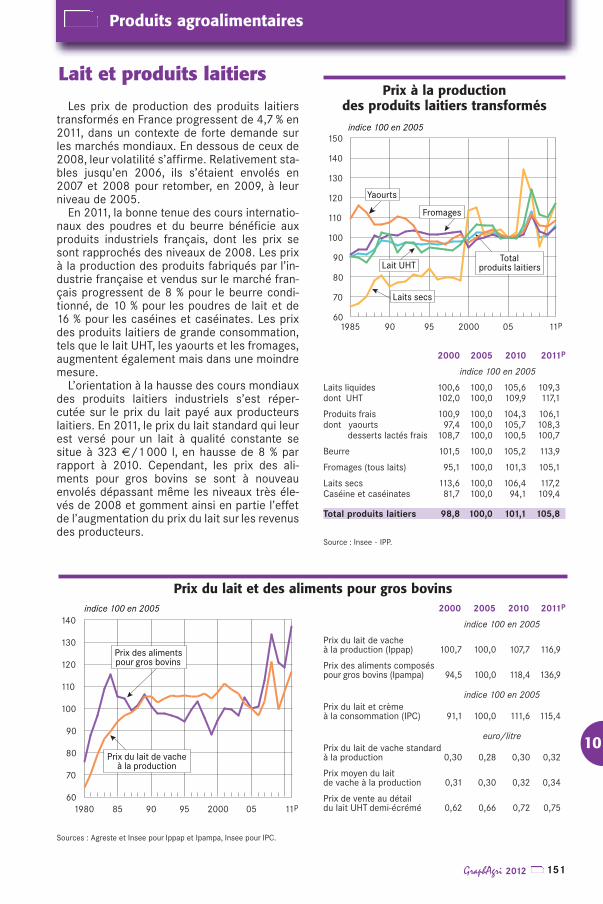

Les prix de production des produits laitierstransformés en France progressent de 4,7 % en2011, dans un contexte de forte demande surles marchés mondiaux. En dessous de ceux de2008, leur volatilité s’affirme. Relativement sta-bles jusqu’en 2006, ils s’étaient envolés en2007 et 2008 pour retomber, en 2009, à leurniveau de 2005.

En 2011, la bonne tenue des cours internatio-naux des poudres et du beurre bénéficie auxproduits industriels français, dont les prix sesont rapprochés des niveaux de 2008. Les prixà la production des produits fabriqués par l’in-dustrie française et vendus sur le marché fran-çais progressent de 8 % pour le beurre condi-tionné, de 10 % pour les poudres de lait et de16 % pour les caséines et caséinates. Les prixdes produits laitiers de grande consommation,tels que le lait UHT, les yaourts et les fromages,augmentent également mais dans une moindremesure.

L’orientation à la hausse des cours mondiauxdes produits laitiers industriels s’est réper-cutée sur le prix du lait payé aux producteurslaitiers. En 2011, le prix du lait standard qui leurest versé pour un lait à qualité constante sesitue à 323 €/1 000 l, en hausse de 8 % parrapport à 2010. Cependant, les prix des ali-ments pour gros bovins se sont à nouveauenvolés dépassant même les niveaux très éle-vés de 2008 et gomment ainsi en partie l’effetde l’augmentation du prix du lait sur les revenusdes producteurs.

Lait et produits laitiersPrix à la production

des produits laitiers transformés

indice 100 en 2005

Yaourts

Fromages

Laits secs

Lait UHT

60

70

80

90

100

110

120

130

140

150

11P05200095901985

Totalproduits laitiers

2000 2005 2010 2011P

indice 100 en 2005

Laits liquides 100,6 100,0 105,6 109,3 dont UHT 102,0 100,0 109,9 117,1

Produits frais 100,9 100,0 104,3 106,1dont yaourts 97,4 100,0 105,7 108,3

desserts lactés frais 108,7 100,0 100,5 100,7

Beurre 101,5 100,0 105,2 113,9

Fromages (tous laits) 95,1 100,0 101,3 105,1

Laits secs 113,6 100,0 106,4 117,2Caséine et caséinates 81,7 100,0 94,1 109,4

Total produits laitiers 98,8 100,0 101,1 105,8

Source : Insee - IPP.

Prix du lait et des aliments pour gros bovinsindice 100 en 2005

60

70

80

90

100

110

120

130

140

11P0520009590851980

Prix des alimentspour gros bovins

Prix du lait de vacheà la production

2000 2005 2010 2011P

indice 100 en 2005

Prix du lait de vacheà la production (Ippap) 100,7 100,0 107,7 116,9

Prix des aliments composés pour gros bovins (Ipampa) 94,5 100,0 118,4 136,9

indice 100 en 2005Prix du lait et crèmeà la consommation (IPC) 91,1 100,0 111,6 115,4

euro/litrePrix du lait de vache standardà la production 0,30 0,28 0,30 0,32

Prix moyen du laitde vache à la production 0,31 0,30 0,32 0,34

Prix de vente au détaildu lait UHT demi-écrémé 0,62 0,66 0,72 0,75

Sources : Agreste et Insee pour Ippap et Ipampa, Insee pour IPC.

152 GraphAgri 2012

Produits agroalimentaires

10

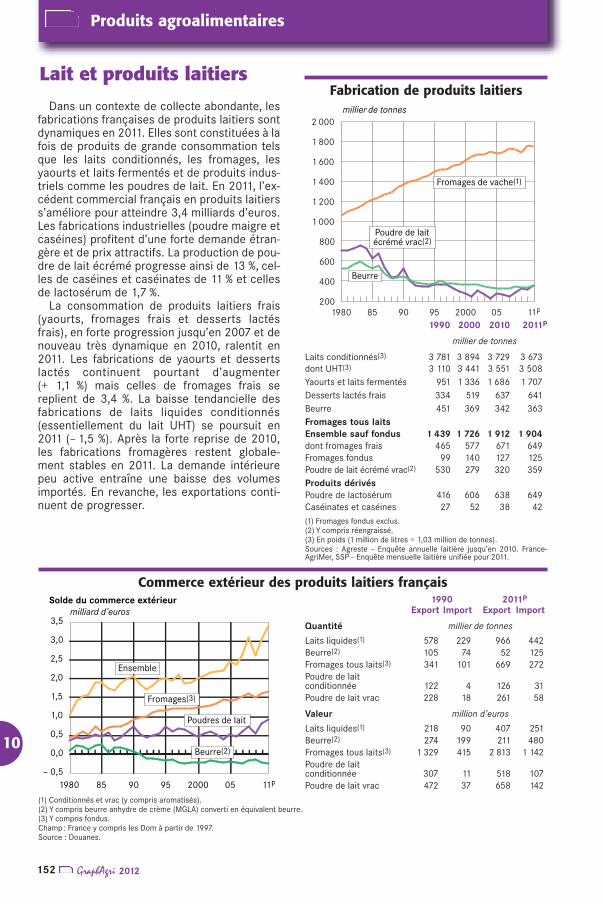

Dans un contexte de collecte abondante, lesfabrications françaises de produits laitiers sontdynamiques en 2011. Elles sont constituées à lafois de produits de grande consommation telsque les laits conditionnés, les fromages, lesyaourts et laits fermentés et de produits indus-triels comme les poudres de lait. En 2011, l’ex-cédent commercial français en produits laitierss’améliore pour atteindre 3,4 milliards d’euros.Les fabrications industrielles (poudre maigre etcaséines) profitent d’une forte demande étran-gère et de prix attractifs. La production de pou-dre de lait écrémé progresse ainsi de 13 %, cel-les de caséines et caséinates de 11 % et cellesde lactosérum de 1,7 %.

La consommation de produits laitiers frais(yaourts, fromages frais et desserts lactésfrais), en forte progression jusqu’en 2007 et denouveau très dynamique en 2010, ralentit en2011. Les fabrications de yaourts et dessertslactés continuent pourtant d’augmenter(+ 1,1 %) mais celles de fromages frais sereplient de 3,4 %. La baisse tendancielle desfabrications de laits liquides conditionnés(essentiellement du lait UHT) se poursuit en2011 (– 1,5 %). Après la forte reprise de 2010,les fabrications fromagères restent globale-ment stables en 2011. La demande intérieurepeu active entraîne une baisse des volumesimportés. En revanche, les exportations conti-nuent de progresser.

Lait et produits laitiersFabrication de produits laitiers

millier de tonnes

Fromages de vache(1)

Poudre de laitécrémé vrac(2)

Beurre

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

11P0520009590851980

Commerce extérieur des produits laitiers français

milliard d’eurosSolde du commerce extérieur

Ensemble

Fromages(3)

Poudres de lait

– 0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

11P0520009590851980

Beurre(2)

1990 2000 2010 2011P

millier de tonnes

Laits conditionnés(3) 3 781 3 894 3 729 3 673dont UHT(3) 3 110 3 441 3 551 3 508Yaourts et laits fermentés 951 1 336 1 686 1 707Desserts lactés frais 334 519 637 641Beurre 451 369 342 363Fromages tous laitsEnsemble sauf fondus 1 439 1 726 1 912 1 904dont fromages frais 465 577 671 649Fromages fondus 99 140 127 125Poudre de lait écrémé vrac(2) 530 279 320 359Produits dérivésPoudre de lactosérum 416 606 638 649Caséinates et caséines 27 52 38 42(1) Fromages fondus exclus.(2) Y compris réengraissé.(3) En poids (1 million de litres = 1,03 million de tonnes).Sources : Agreste - Enquête annuelle laitière jusqu’en 2010. France-AgriMer, SSP - Enquête mensuelle laitière unifiée pour 2011.

1990 2011P

Export Import Export Import

Quantité millier de tonnes

Laits liquides(1) 578 229 966 442Beurre(2) 105 74 52 125Fromages tous laits(3) 341 101 669 272Poudre de laitconditionnée 122 4 126 31Poudre de lait vrac 228 18 261 58

Valeur million d’euros

Laits liquides(1) 218 90 407 251Beurre(2) 274 199 211 480Fromages tous laits(3) 1 329 415 2 813 1 142Poudre de laitconditionnée 307 11 518 107Poudre de lait vrac 472 37 658 142

(1) Conditionnés et vrac (y compris aromatisés).(2) Y compris beurre anhydre de crème (MGLA) converti en équivalent beurre.(3) Y compris fondus.Champ : France y compris les Dom à partir de 1997.Source : Douanes.

153GraphAgri 2012

Produits agroalimentaires

10

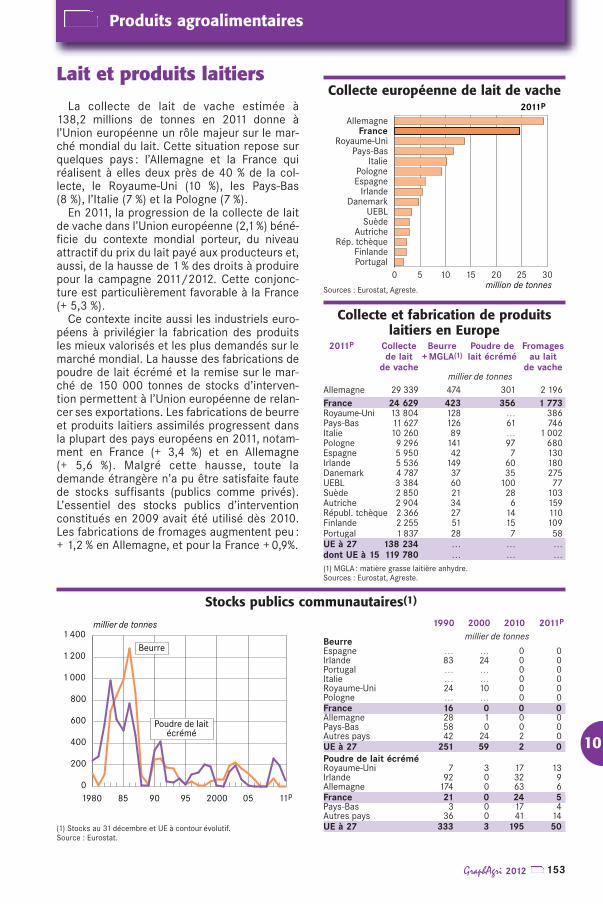

La collecte de lait de vache estimée à138,2 millions de tonnes en 2011 donne àl’Union européenne un rôle majeur sur le mar-ché mondial du lait. Cette situation repose surquelques pays : l’Allemagne et la France quiréalisent à elles deux près de 40 % de la col-lecte, le Royaume-Uni (10 %), les Pays-Bas(8 %), l’Italie (7 %) et la Pologne (7 %).

En 2011, la progression de la collecte de laitde vache dans l’Union européenne (2,1 %) béné-ficie du contexte mondial porteur, du niveauattractif du prix du lait payé aux producteurs et,aussi, de la hausse de 1 % des droits à produirepour la campagne 2011/2012. Cette conjonc-ture est particulièrement favorable à la France(+ 5,3 %).

Ce contexte incite aussi les industriels euro-péens à privilégier la fabrication des produitsles mieux valorisés et les plus demandés sur lemarché mondial. La hausse des fabrications depoudre de lait écrémé et la remise sur le mar-ché de 150 000 tonnes de stocks d’interven-tion permettent à l’Union européenne de relan-cer ses exportations. Les fabrications de beurreet produits laitiers assimilés progressent dansla plupart des pays européens en 2011, notam-ment en France (+ 3,4 %) et en Allemagne(+ 5,6 %). Malgré cette hausse, toute lademande étrangère n’a pu être satisfaite fautede stocks suffisants (publics comme privés).L’essentiel des stocks publics d’interventionconstitués en 2009 avait été utilisé dès 2010.Les fabrications de fromages augmentent peu :+ 1,2 % en Allemagne, et pour la France + 0,9%.

Lait et produits laitiersCollecte européenne de lait de vache

millier de tonnes

Beurre

Poudre de laitécrémé

0

200

400

600

800

1 000

1 200

1 400

11P0520009590851980

million de tonnes

2011P

0 5 10 15 20 25 30PortugalFinlande

Rép. tchèqueAutriche

SuèdeUEBL

DanemarkIrlande

EspagnePologne

ItaliePays-Bas

Royaume-UniFrance

Allemagne

2011P Collecte Beurre Poudre de Fromagesde lait + MGLA(1) lait écrémé au lait

de vache de vachemillier de tonnes

Allemagne 29 339 474 301 2 196France 24 629 423 356 1 773Royaume-Uni 13 804 128 … 386Pays-Bas 11 627 126 61 746Italie 10 260 89 … 1 002Pologne 9 296 141 97 680Espagne 5 950 42 7 130Irlande 5 536 149 60 180Danemark 4 787 37 35 275UEBL 3 384 60 100 77Suède 2 850 21 28 103Autriche 2 904 34 6 159Républ. tchèque 2 366 27 14 110Finlande 2 255 51 15 109Portugal 1 837 28 7 58UE à 27 138 234 … … …dont UE à 15 119 780 … … …(1) MGLA : matière grasse laitière anhydre.Sources : Eurostat, Agreste.

Collecte et fabrication de produitslaitiers en Europe

Stocks publics communautaires(1)

(1) Stocks au 31 décembre et UE à contour évolutif.Source : Eurostat.

1990 2000 2010 2011P

millier de tonnesBeurreEspagne … … 0 0 Irlande 83 24 0 0 Portugal … … 0 0 Italie … … 0 0 Royaume-Uni 24 10 0 0 Pologne … … 0 0 France 16 0 0 0 Allemagne 28 1 0 0 Pays-Bas 58 0 0 0 Autres pays 42 24 2 0 UE à 27 251 59 2 0 Poudre de lait écréméRoyaume-Uni 7 3 17 13 Irlande 92 0 32 9Allemagne 174 0 63 6France 21 0 24 5 Pays-Bas 3 0 17 4Autres pays 36 0 41 14UE à 27 333 3 195 50

Sources : Eurostat, Agreste.

154 GraphAgri 2012

Produits agroalimentaires

10

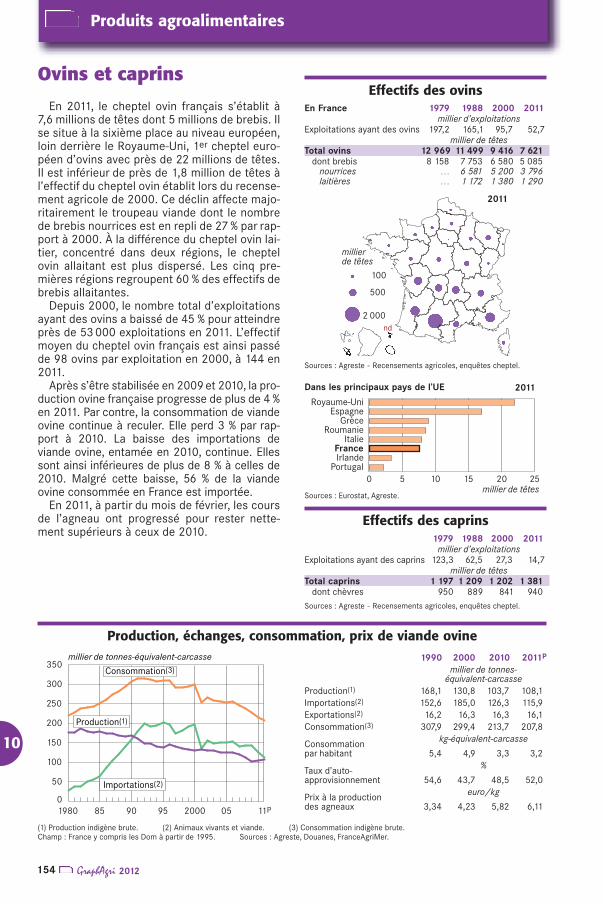

En 2011, le cheptel ovin français s’établit à7,6 millions de têtes dont 5 millions de brebis. Ilse situe à la sixième place au niveau européen,loin derrière le Royaume-Uni, 1er cheptel euro-péen d’ovins avec près de 22 millions de têtes.Il est inférieur de près de 1,8 million de têtes àl’effectif du cheptel ovin établit lors du recense-ment agricole de 2000. Ce déclin affecte majo-ritairement le troupeau viande dont le nombrede brebis nourrices est en repli de 27 % par rap-port à 2000. À la différence du cheptel ovin lai-tier, concentré dans deux régions, le cheptelovin allaitant est plus dispersé. Les cinq pre-mières régions regroupent 60 % des effectifs debrebis allaitantes.

Depuis 2000, le nombre total d’exploitationsayant des ovins a baissé de 45 % pour atteindreprès de 53 000 exploitations en 2011. L’effectifmoyen du cheptel ovin français est ainsi passéde 98 ovins par exploitation en 2000, à 144 en2011.

Après s’être stabilisée en 2009 et 2010, la pro-duction ovine française progresse de plus de 4 %en 2011. Par contre, la consommation de viandeovine continue à reculer. Elle perd 3 % par rap-port à 2010. La baisse des importations deviande ovine, entamée en 2010, continue. Ellessont ainsi inférieures de plus de 8 % à celles de2010. Malgré cette baisse, 56 % de la viandeovine consommée en France est importée.

En 2011, à partir du mois de février, les coursde l’agneau ont progressé pour rester nette-ment supérieurs à ceux de 2010.

Ovins et caprinsEffectifs des ovins

millierde têtes

100

500

2 000

2011

nd

En France 1979 1988 2000 2011millier d’exploitations

Exploitations ayant des ovins 197,2 165,1 95,7 52,7millier de têtes

Total ovins 12 969 11 499 9 416 7 621dont brebis 8 158 7 753 6 580 5 085

nourrices … 6 581 5 200 3 796laitières … 1 172 1 380 1 290

Sources : Agreste - Recensements agricoles, enquêtes cheptel.

millier de tonnes-équivalent-carcasse

0

50

100

150

200

250

300

350

11P0520009590851980

Consommation(3)

Production(1)

Importations(2)

1990 2000 2010 2011P

millier de tonnes-équivalent-carcasse

Production(1) 168,1 130,8 103,7 108,1Importations(2) 152,6 185,0 126,3 115,9Exportations(2) 16,2 16,3 16,3 16,1Consommation(3) 307,9 299,4 213,7 207,8

kg-équivalent-carcasseConsommationpar habitant 5,4 4,9 3,3 3,2

%Taux d’auto-approvisionnement 54,6 43,7 48,5 52,0

euro/kgPrix à la productiondes agneaux 3,34 4,23 5,82 6,11

(1) Production indigène brute. (2) Animaux vivants et viande. (3) Consommation indigène brute.Champ : France y compris les Dom à partir de 1995. Sources : Agreste, Douanes, FranceAgriMer.

Production, échanges, consommation, prix de viande ovine

1979 1988 2000 2011millier d’exploitations

Exploitations ayant des caprins 123,3 62,5 27,3 14,7millier de têtes

Total caprins 1 197 1 209 1 202 1 381dont chèvres 950 889 841 940

Effectifs des caprins

Sources : Eurostat, Agreste.

Dans les principaux pays de l’UE

0 5 10 15 20 25PortugalIrlandeFranceItalie

RoumanieGrèce

EspagneRoyaume-Uni

millier de têtes

2011

Sources : Agreste - Recensements agricoles, enquêtes cheptel.

155GraphAgri 2012

Produits agroalimentaires

10

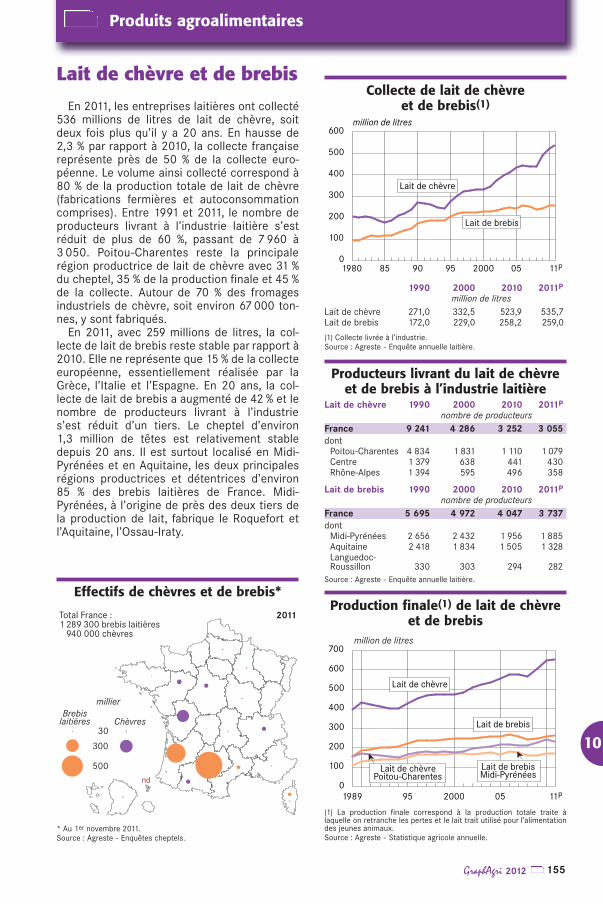

En 2011, les entreprises laitières ont collecté536 millions de litres de lait de chèvre, soitdeux fois plus qu’il y a 20 ans. En hausse de2,3 % par rapport à 2010, la collecte françaisereprésente près de 50 % de la collecte euro-péenne. Le volume ainsi collecté correspond à80 % de la production totale de lait de chèvre(fabrications fermières et autoconsommationcomprises). Entre 1991 et 2011, le nombre deproducteurs livrant à l’industrie laitière s’estréduit de plus de 60 %, passant de 7 960 à3 050. Poitou-Charentes reste la principalerégion productrice de lait de chèvre avec 31 %du cheptel, 35 % de la production finale et 45 %de la collecte. Autour de 70 % des fromagesindustriels de chèvre, soit environ 67 000 ton-nes, y sont fabriqués.

En 2011, avec 259 millions de litres, la col-lecte de lait de brebis reste stable par rapport à2010. Elle ne représente que 15 % de la collecteeuropéenne, essentiellement réalisée par laGrèce, l’Italie et l’Espagne. En 20 ans, la col-lecte de lait de brebis a augmenté de 42 % et lenombre de producteurs livrant à l’industries’est réduit d’un tiers. Le cheptel d’environ1,3 million de têtes est relativement stabledepuis 20 ans. Il est surtout localisé en Midi-Pyrénées et en Aquitaine, les deux principalesrégions productrices et détentrices d’environ85 % des brebis laitières de France. Midi-Pyrénées, à l’origine de près des deux tiers dela production de lait, fabrique le Roquefort etl’Aquitaine, l’Ossau-Iraty.

Lait de chèvre et de brebisCollecte de lait de chèvre

et de brebis(1)

million de litres

0

100

200

300

400

500

600

700

11P052000951989

Lait de chèvre

Lait de brebis

Lait de chèvrePoitou-Charentes

Lait de brebisMidi-Pyrénées

million de litres

0

100

200

300

400

500

600

11P0520009590851980

Lait de chèvre

Lait de brebis

1990 2000 2010 2011P

million de litresLait de chèvre 271,0 332,5 523,9 535,7Lait de brebis 172,0 229,0 258,2 259,0

(1) Collecte livrée à l’industrie.Source : Agreste - Enquête annuelle laitière.

(1) La production finale correspond à la production totale traite àlaquelle on retranche les pertes et le lait trait utilisé pour l’alimentationdes jeunes animaux.Source : Agreste - Statistique agricole annuelle.

2011

Chèvres

millierBrebislaitières

30

300

500

Total France :1 289 300 brebis laitières 940 000 chèvres

nd

Lait de chèvre 1990 2000 2010 2011P

nombre de producteursFrance 9 241 4 286 3 252 3 055dont

Poitou-Charentes 4 834 1 831 1 110 1 079Centre 1 379 638 441 430Rhône-Alpes 1 394 595 496 358

Producteurs livrant du lait de chèvreet de brebis à l’industrie laitière

Source : Agreste - Enquête annuelle laitière.

Lait de brebis 1990 2000 2010 2011P

nombre de producteursFrance 5 695 4 972 4 047 3 737dont

Midi-Pyrénées 2 656 2 432 1 956 1 885Aquitaine 2 418 1 834 1 505 1 328 Languedoc-Roussillon 330 303 294 282

Production finale(1) de lait de chèvreet de brebis

Effectifs de chèvres et de brebis*

* Au 1er novembre 2011.Source : Agreste - Enquêtes cheptels.

156 GraphAgri 2012

Produits agroalimentaires

10

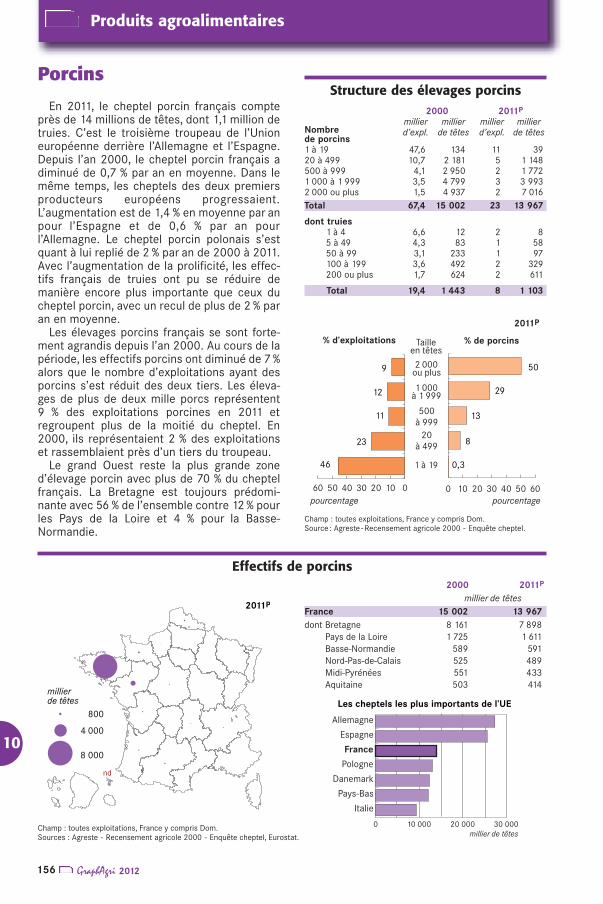

En 2011, le cheptel porcin français compteprès de 14 millions de têtes, dont 1,1 million detruies. C’est le troisième troupeau de l’Unioneuropéenne derrière l’Allemagne et l’Espagne.Depuis l’an 2000, le cheptel porcin français adiminué de 0,7 % par an en moyenne. Dans lemême temps, les cheptels des deux premiersproducteurs européens progressaient.L’augmentation est de 1,4 % en moyenne par anpour l’Espagne et de 0,6 % par an pourl’Allemagne. Le cheptel porcin polonais s’estquant à lui replié de 2 % par an de 2000 à 2011.Avec l’augmentation de la prolificité, les effec-tifs français de truies ont pu se réduire demanière encore plus importante que ceux ducheptel porcin, avec un recul de plus de 2 % paran en moyenne.

Les élevages porcins français se sont forte-ment agrandis depuis l’an 2000. Au cours de lapériode, les effectifs porcins ont diminué de 7 %alors que le nombre d’exploitations ayant desporcins s’est réduit des deux tiers. Les éleva-ges de plus de deux mille porcs représentent9 % des exploitations porcines en 2011 etregroupent plus de la moitié du cheptel. En2000, ils représentaient 2 % des exploitationset rassemblaient près d’un tiers du troupeau.

Le grand Ouest reste la plus grande zoned’élevage porcin avec plus de 70 % du cheptelfrançais. La Bretagne est toujours prédomi-nante avec 56 % de l’ensemble contre 12 % pourles Pays de la Loire et 4 % pour la Basse-Normandie.

PorcinsStructure des élevages porcins

2011P

% d’exploitations Tailleen têtes

% de porcins

pourcentage pourcentage

29

13

8

0,3

23

11

12

9

1 à 19

20à 499

500à 999

1 000à 1 999

2 000ou plus

0 10 20 30 40 50 6060 50 40 30 20 10 0

50

46

millier de têtes

Les cheptels les plus importants de l’UE

0 10 000 20 000 30 000

Italie

Pays-Bas

Danemark

Pologne

France

Espagne

Allemagne

Effectifs de porcins

millierde têtes

8 000

4 000

800

2011P

nd

2000 2011P

millier millier millier millierNombre d’expl. de têtes d’expl. de têtesde porcins1 à 19 47,6 134 11 3920 à 499 10,7 2 181 5 1 148500 à 999 4,1 2 950 2 1 7721 000 à 1 999 3,5 4 799 3 3 9932 000 ou plus 1,5 4 937 2 7 016Total 67,4 15 002 23 13 967

dont truies1 à 4 6,6 12 2 85 à 49 4,3 83 1 5850 à 99 3,1 233 1 97100 à 199 3,6 492 2 329200 ou plus 1,7 624 2 611

Total 19,4 1 443 8 1 103

2000 2011P

millier de têtesFrance 15 002 13 967dont Bretagne 8 161 7 898

Pays de la Loire 1 725 1 611Basse-Normandie 589 591Nord-Pas-de-Calais 525 489Midi-Pyrénées 551 433Aquitaine 503 414

Champ : toutes exploitations, France y compris Dom.Sources : Agreste - Recensement agricole 2000 - Enquête cheptel, Eurostat.

Champ : toutes exploitations, France y compris Dom.Source : Agreste - Recensement agricole 2000 - Enquête cheptel.

157GraphAgri 2012

Produits agroalimentaires

10

Prix dans le secteur porcinEn 2011, le cours moyen du porc charcutier

classe E progresse de plus de 12 % par rapportà 2010 pour s’établir à 1,47 €/kg. Au cours dela même période, le prix des aliments pour por-cins augmente fortement.

Le prix à la consommation de la viande deporc et des charcuteries est également enhausse (+ 1,3 %). La consommation françaisede viande porcine, estimée à 32,5 kg par habi-tant en 2011, continue de diminuer. Elle est enrepli de 2 % par rapport à 2010.

En 2011, les importations de viande porcineet d’animaux vivants sont en baisse de 2 % parrapport à 2010, tandis que les exportationssont quasi-stables. La production française deviande porcine est en repli de 1,4 % par rapportà l’année précédente, alors qu’elle était stableen 2009 et 2010. Elle reste toutefois supérieureaux besoins de consommation française.

La production porcine de l’Union européenneà 27 serait en progression de près de 3 % entre2009 et 2010 et les principaux producteurseuropéens augmenteraient leur production.

Porcins

20

40

60

80

100

120

140

160indice 100 en 2005

Prix à la production porcins

Prix à la consommation porc et charcuterie

Prix des aliments pour porcins

11P0520009590851980

1990 2000 2010 2011P

euro/kg-carcassePrix du porc classe E(1) 1,77 1,40 1,30 1,47

indice 100 en 2005Prix à la production porcins 123,7 103,3 96,3 108,7Prix des alim. pour porcins 111,4 95,9 117,2 147,8Prix à la cons. porc et charc. 78,6 88,5 105,9 107,3(1) Le porc charcutier classe E a un poids de 60 à moins de 120 kg ; ilcorrespond à la qualité de carcasse de référence utilisée pour le calculdu prix communautaire de marché de porc abattu.Sources : Agreste, Insee pour Ippap et Ipampa, Insee pour IPC.

Production, échanges, consommation de viande porcine

1,4

1,6

1,8

2,0

2,2

2,4million de tec*

Consommation(3)

Production(1)

11P0520009590851980

1990 2000 2009P 2010P

millier de tecUE à 27 … … 20 163e 20 669e

dont UE à 15 … 17 596 17 775e 17 756e

Allemagne 3 142(1) 3 881 4 746 4 939Espagne 1 772 2 957 3 300e 3 379e

France 1 727 2 311 2 318 2 319Pologne 1 840 1 918 1 587 1 717Danemark 1 208 1 677 1 823 1 891Italie 1 211 1 402 1 605 1 638Pays-Bas 1 904 1 769 1296e 1 310e

e : estimation Agreste.(1) En 1990, RFA seulement ; l’ex RDA a rejoint l’UE en 1991.Sources : Eurostat, estimations Agreste.

Production européennede viande porcine

1990 2000 2010 2011P

millier de tec*

Production(1) 1 727 2 311 2 319 2 285Importations(2) 507 528 601 589Exportations(2) 223 654 762 759Consommation(3) 2 011 2 191 2 157 2 115

kg-équivalent-carcasseConsommationpar habitant 35,4 36,1 33,3 32,5

%Taux d’auto-approvisionnement 85,9 105,4 107,5 108,0

Note : à partir de 2006, le tonnage du commerce extérieur d’animaux vivants est estimé.* Tonne-équivalent-carcasse. (1) Production indigène brute. (2) Animaux vivants et viandes. (3) Consommation indigène brute.Champ : France y compris les Dom à partir de 1996.Sources : Agreste, Douanes.

158 GraphAgri 2012

Produits agroalimentaires

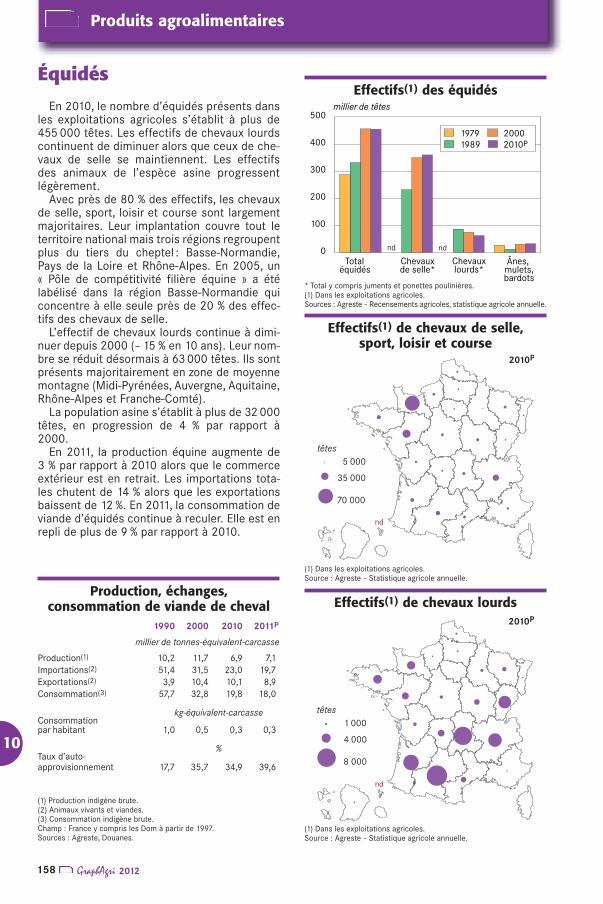

10

En 2010, le nombre d’équidés présents dansles exploitations agricoles s’établit à plus de455 000 têtes. Les effectifs de chevaux lourdscontinuent de diminuer alors que ceux de che-vaux de selle se maintiennent. Les effectifsdes animaux de l’espèce asine progressentlégèrement.

Avec près de 80 % des effectifs, les chevauxde selle, sport, loisir et course sont largementmajoritaires. Leur implantation couvre tout leterritoire national mais trois régions regroupentplus du tiers du cheptel : Basse-Normandie,Pays de la Loire et Rhône-Alpes. En 2005, un« Pôle de compétitivité filière équine » a étélabélisé dans la région Basse-Normandie quiconcentre à elle seule près de 20 % des effec-tifs des chevaux de selle.

L’effectif de chevaux lourds continue à dimi-nuer depuis 2000 (– 15 % en 10 ans). Leur nom-bre se réduit désormais à 63 000 têtes. Ils sontprésents majoritairement en zone de moyennemontagne (Midi-Pyrénées, Auvergne, Aquitaine,Rhône-Alpes et Franche-Comté).

La population asine s’établit à plus de 32 000têtes, en progression de 4 % par rapport à2000.

En 2011, la production équine augmente de3 % par rapport à 2010 alors que le commerceextérieur est en retrait. Les importations tota-les chutent de 14 % alors que les exportationsbaissent de 12 %. En 2011, la consommation deviande d’équidés continue à reculer. Elle est enrepli de plus de 9 % par rapport à 2010.

Équidés

Effectifs(1) de chevaux de selle,sport, loisir et course

2010P

70 000

35 000

5 000têtes

nd

(1) Dans les exploitations agricoles.Source : Agreste - Statistique agricole annuelle.

Effectifs(1) de chevaux lourds2010P

8 000

4 000

1 000têtes

nd

(1) Dans les exploitations agricoles.Source : Agreste - Statistique agricole annuelle.

Effectifs(1) des équidésmillier de têtes

Chevauxlourds*

Chevauxde selle*

Totaléquidés

0

100

200

300

400

500

Ânes,mulets,bardots

2010P2000

19891979

ndnd

* Total y compris juments et ponettes poulinières.(1) Dans les exploitations agricoles.Sources : Agreste - Recensements agricoles, statistique agricole annuelle.

Production, échanges,consommation de viande de cheval

1990 2000 2010 2011P

millier de tonnes-équivalent-carcasse

Production(1) 10,2 11,7 6,9 7,1Importations(2) 51,4 31,5 23,0 19,7Exportations(2) 3,9 10,4 10,1 8,9Consommation(3) 57,7 32,8 19,8 18,0

kg-équivalent-carcasseConsommationpar habitant 1,0 0,5 0,3 0,3

%Taux d’auto-approvisionnement 17,7 35,7 34,9 39,6

(1) Production indigène brute.(2) Animaux vivants et viandes.(3) Consommation indigène brute.Champ : France y compris les Dom à partir de 1997.Sources : Agreste, Douanes.

159GraphAgri 2012

Produits agroalimentaires

10

Structure des élevagesde poulets de chair

Structure des élevagesde poules pondeuses

50 40 30 20 10 0 0 10 20 30 40 50 60 70

13,4

10,2

13,8

13,8

8,2

12,5

0,5

2010

% de poules pondeuses% d’exploitations Taille entêtes

50 000et plus

20 000 à50 000

10 000 à20 000

2 000 à10 000

1 000 à2 000

8,2

65,0

pourcentage pourcentage60

54,4

2011

3

30

50

million de têtes

nd

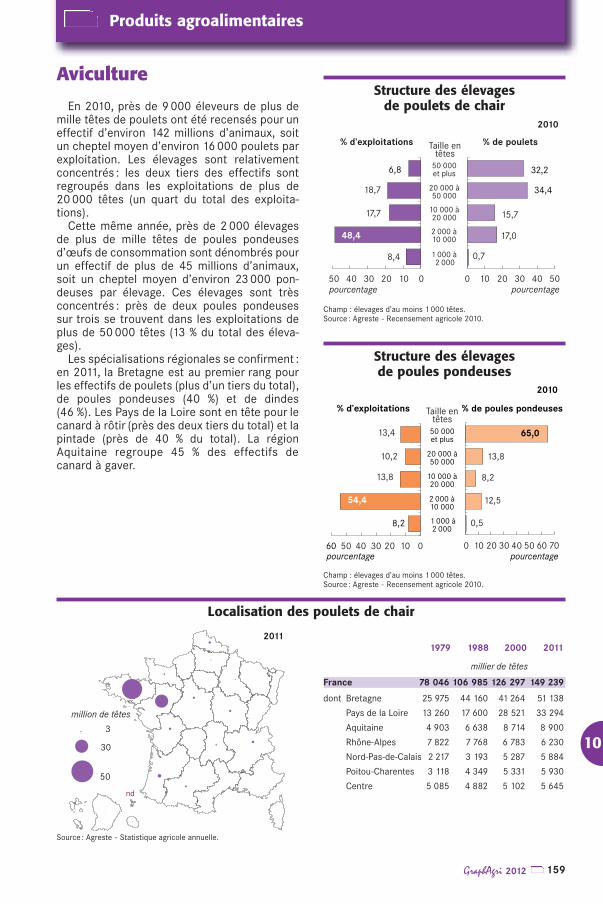

En 2010, près de 9 000 éleveurs de plus demille têtes de poulets ont été recensés pour uneffectif d’environ 142 millions d’animaux, soitun cheptel moyen d’environ 16 000 poulets parexploitation. Les élevages sont relativementconcentrés : les deux tiers des effectifs sontregroupés dans les exploitations de plus de20 000 têtes (un quart du total des exploita-tions).

Cette même année, près de 2 000 élevagesde plus de mille têtes de poules pondeusesd’œufs de consommation sont dénombrés pourun effectif de plus de 45 millions d’animaux,soit un cheptel moyen d’environ 23 000 pon-deuses par élevage. Ces élevages sont trèsconcentrés : près de deux poules pondeusessur trois se trouvent dans les exploitations deplus de 50 000 têtes (13 % du total des éleva-ges).

Les spécialisations régionales se confirment :en 2011, la Bretagne est au premier rang pourles effectifs de poulets (plus d’un tiers du total),de poules pondeuses (40 %) et de dindes(46 %). Les Pays de la Loire sont en tête pour lecanard à rôtir (près des deux tiers du total) et lapintade (près de 40 % du total). La régionAquitaine regroupe 45 % des effectifs decanard à gaver.

Aviculture

1 000 à 2 000

2 000 à10 000

10 000 à20 000

20 000 à50 000

50 000et plus

Taille entêtes

2010

% de poulets% d’exploitations

17,7

18,7 32,2

15,7

17,0

0,78,4

0 10 20 30 40 5050pourcentage pourcentage40 30 20 10 0

34,4

32,26,8

48,4

Champ : élevages d’au moins 1 000 têtes.Source : Agreste - Recensement agricole 2010.

Champ : élevages d’au moins 1 000 têtes.Source : Agreste - Recensement agricole 2010.

Source : Agreste - Statistique agricole annuelle.

1979 1988 2000 2011

millier de têtes

France 78 046 106 985 126 297 149 239

dont Bretagne 25 975 44 160 41 264 51 138

Pays de la Loire 13 260 17 600 28 521 33 294

Aquitaine 4 903 6 638 8 714 8 900

Rhône-Alpes 7 822 7 768 6 783 6 230

Nord-Pas-de-Calais 2 217 3 193 5 287 5 884

Poitou-Charentes 3 118 4 349 5 331 5 930

Centre 5 085 4 882 5 102 5 645

Localisation des poulets de chair

160 GraphAgri 2012

Produits agroalimentaires

10

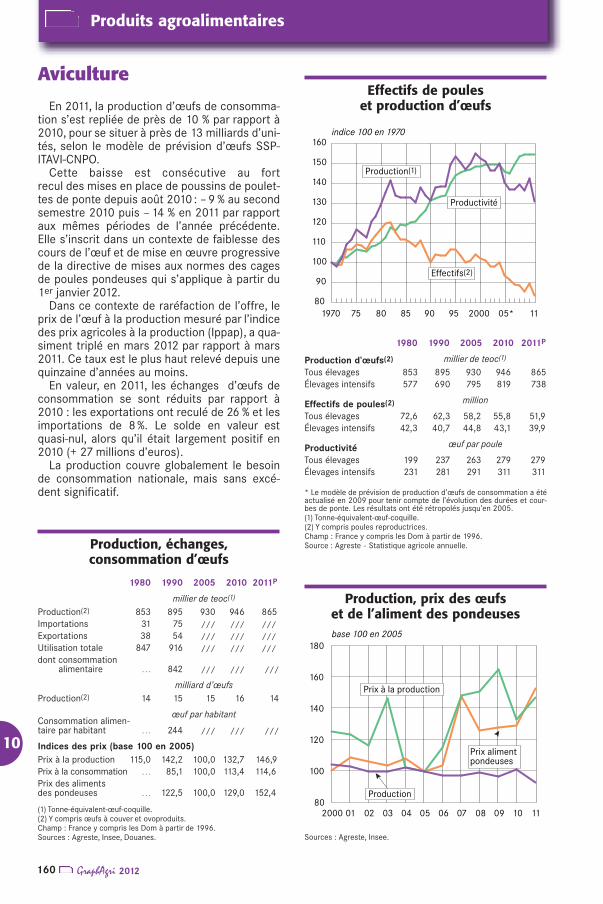

En 2011, la production d’œufs de consomma-tion s’est repliée de près de 10 % par rapport à2010, pour se situer à près de 13 milliards d’uni-tés, selon le modèle de prévision d’œufs SSP-ITAVI-CNPO.

Cette baisse est consécutive au fortrecul des mises en place de poussins de poulet-tes de ponte depuis août 2010 : – 9 % au secondsemestre 2010 puis – 14 % en 2011 par rapportaux mêmes périodes de l’année précédente.Elle s’inscrit dans un contexte de faiblesse descours de l’œuf et de mise en œuvre progressivede la directive de mises aux normes des cagesde poules pondeuses qui s’applique à partir du1er janvier 2012.

Dans ce contexte de raréfaction de l’offre, leprix de l’œuf à la production mesuré par l’indicedes prix agricoles à la production (Ippap), a qua-siment triplé en mars 2012 par rapport à mars2011. Ce taux est le plus haut relevé depuis unequinzaine d’années au moins.

En valeur, en 2011, les échanges d’œufs deconsommation se sont réduits par rapport à2010 : les exportations ont reculé de 26 % et lesimportations de 8 %. Le solde en valeur estquasi-nul, alors qu’il était largement positif en2010 (+ 27 millions d’euros).

La production couvre globalement le besoinde consommation nationale, mais sans excé-dent significatif.

AvicultureEffectifs de poules

et production d’œufs

indice 100 en 1970

Production(1)

Productivité

Effectifs(2)

80

90

100

110

120

130

140

150

160

1105*200095908580751970

Production, prix des œufset de l’aliment des pondeusesbase 100 en 2005

Prix à la production

Production

Prix alimentpondeuses

80

100

120

140

160

180

11100908070605040302012000

Production, échanges,consommation d’œufs

1980 1990 2005 2010 2011P

millier de teoc(1)Production d’œufs(2)

Tous élevages 853 895 930 946 865Élevages intensifs 577 690 795 819 738

millionEffectifs de poules(2)

Tous élevages 72,6 62,3 58,2 55,8 51,9Élevages intensifs 42,3 40,7 44,8 43,1 39,9

œuf par pouleProductivitéTous élevages 199 237 263 279 279Élevages intensifs 231 281 291 311 311

* Le modèle de prévision de production d’œufs de consommation a étéactualisé en 2009 pour tenir compte de l’évolution des durées et cour-bes de ponte. Les résultats ont été rétropolés jusqu’en 2005.(1) Tonne-équivalent-œuf-coquille.(2) Y compris poules reproductrices.Champ : France y compris les Dom à partir de 1996.Source : Agreste - Statistique agricole annuelle.

1980 1990 2005 2010 2011P

millier de teoc(1)

Production(2) 853 895 930 946 865Importations 31 75 /// /// ///

Exportations 38 54 /// /// ///

Utilisation totale 847 916 /// /// ///

dont consommationalimentaire … 842 /// /// ///

milliard d’œufsProduction(2) 14 15 15 16 14

œuf par habitantConsommation alimen-taire par habitant … 244 /// /// ///

Indices des prix (base 100 en 2005)Prix à la production 115,0 142,2 100,0 132,7 146,9Prix à la consommation … 85,1 100,0 113,4 114,6Prix des alimentsdes pondeuses … 122,5 100,0 129,0 152,4

(1) Tonne-équivalent-œuf-coquille.(2) Y compris œufs à couver et ovoproduits.Champ : France y compris les Dom à partir de 1996.Sources : Agreste, Insee, Douanes. Sources : Agreste, Insee.

161GraphAgri 2012

Produits agroalimentaires

10

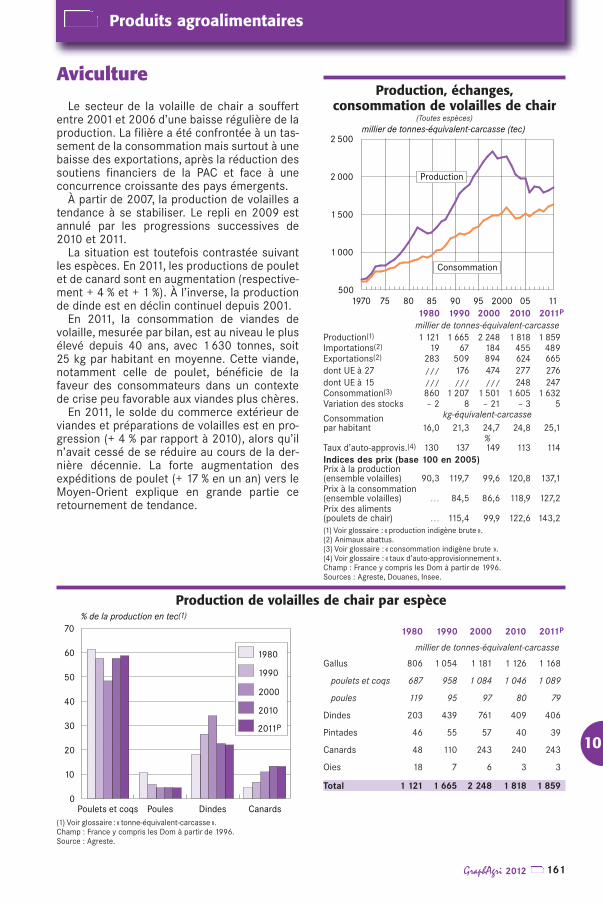

Le secteur de la volaille de chair a souffertentre 2001 et 2006 d’une baisse régulière de laproduction. La filière a été confrontée à un tas-sement de la consommation mais surtout à unebaisse des exportations, après la réduction dessoutiens financiers de la PAC et face à uneconcurrence croissante des pays émergents.

À partir de 2007, la production de volailles atendance à se stabiliser. Le repli en 2009 estannulé par les progressions successives de2010 et 2011.

La situation est toutefois contrastée suivantles espèces. En 2011, les productions de pouletet de canard sont en augmentation (respective-ment + 4 % et + 1 %). À l’inverse, la productionde dinde est en déclin continuel depuis 2001.

En 2011, la consommation de viandes devolaille, mesurée par bilan, est au niveau le plusélevé depuis 40 ans, avec 1 630 tonnes, soit25 kg par habitant en moyenne. Cette viande,notamment celle de poulet, bénéficie de lafaveur des consommateurs dans un contextede crise peu favorable aux viandes plus chères.

En 2011, le solde du commerce extérieur deviandes et préparations de volailles est en pro-gression (+ 4 % par rapport à 2010), alors qu’iln’avait cessé de se réduire au cours de la der-nière décennie. La forte augmentation desexpéditions de poulet (+ 17 % en un an) vers leMoyen-Orient explique en grande partie ceretournement de tendance.

AvicultureProduction, échanges,

consommation de volailles de chair(Toutes espèces)

millier de tonnes-équivalent-carcasse (tec)

Consommation

Production

500

1 000

1 500

2 000

2 500

11052000959085807519701980 1990 2000 2010 2011P

millier de tonnes-équivalent-carcasseProduction(1) 1 121 1 665 2 248 1 818 1 859Importations(2) 19 67 184 455 489Exportations(2) 283 509 894 624 665dont UE à 27 /// 176 474 277 276dont UE à 15 /// /// /// 248 247Consommation(3) 860 1 207 1 501 1 605 1 632Variation des stocks – 2 8 – 21 – 3 5

kg-équivalent-carcasseConsommationpar habitant 16,0 21,3 24,7 24,8 25,1

%Taux d’auto-approvis.(4) 130 137 149 113 114Indices des prix (base 100 en 2005)Prix à la production(ensemble volailles) 90,3 119,7 99,6 120,8 137,1Prix à la consommation(ensemble volailles) … 84,5 86,6 118,9 127,2Prix des aliments(poulets de chair) … 115,4 99,9 122,6 143,2(1) Voir glossaire : « production indigène brute ».(2) Animaux abattus.(3) Voir glossaire : « consommation indigène brute ».(4) Voir glossaire : « taux d’auto-approvisionnement ».Champ : France y compris les Dom à partir de 1996.Sources : Agreste, Douanes, Insee.

Production de volailles de chair par espèce% de la production en tec(1)

2000

1990

1980

2010

2011P

0

10

20

30

40

50

60

70

CanardsDindesPoulesPoulets et coqs(1) Voir glossaire : « tonne-équivalent-carcasse ».Champ : France y compris les Dom à partir de 1996.Source : Agreste.

1980 1990 2000 2010 2011P

millier de tonnes-équivalent-carcasse

Gallus 806 1 054 1 181 1 126 1 168

poulets et coqs 687 958 1 084 1 046 1 089

poules 119 95 97 80 79

Dindes 203 439 761 409 406

Pintades 46 55 57 40 39

Canards 48 110 243 240 243

Oies 18 7 6 3 3

Total 1 121 1 665 2 248 1 818 1 859

162 GraphAgri 2012

Produits agroalimentaires

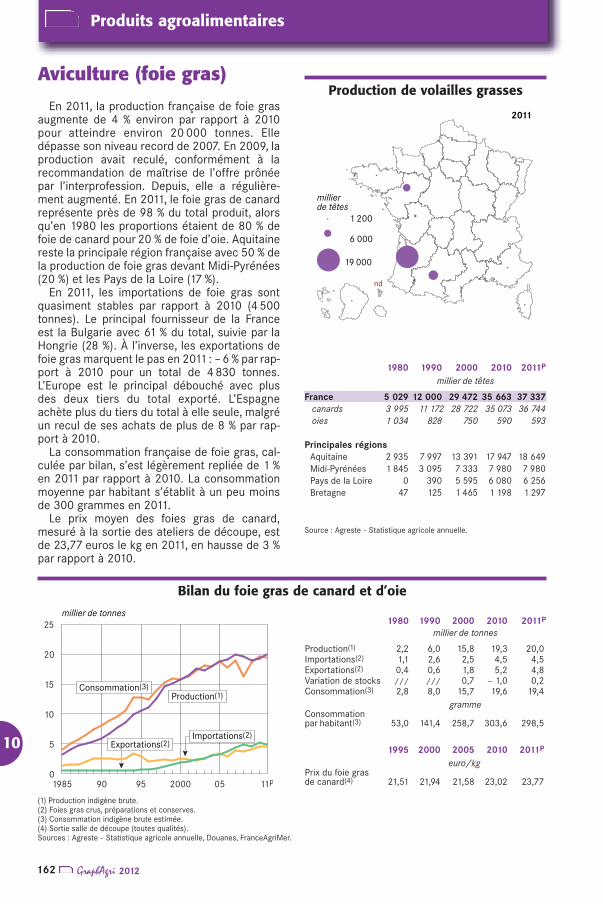

10

En 2011, la production française de foie grasaugmente de 4 % environ par rapport à 2010pour atteindre environ 20 000 tonnes. Elledépasse son niveau record de 2007. En 2009, laproduction avait reculé, conformément à larecommandation de maîtrise de l’offre prônéepar l’interprofession. Depuis, elle a régulière-ment augmenté. En 2011, le foie gras de canardreprésente près de 98 % du total produit, alorsqu’en 1980 les proportions étaient de 80 % defoie de canard pour 20 % de foie d’oie. Aquitainereste la principale région française avec 50 % dela production de foie gras devant Midi-Pyrénées(20 %) et les Pays de la Loire (17 %).

En 2011, les importations de foie gras sontquasiment stables par rapport à 2010 (4 500tonnes). Le principal fournisseur de la Franceest la Bulgarie avec 61 % du total, suivie par laHongrie (28 %). À l’inverse, les exportations defoie gras marquent le pas en 2011 : – 6 % par rap-port à 2010 pour un total de 4 830 tonnes.L’Europe est le principal débouché avec plusdes deux tiers du total exporté. L’Espagneachète plus du tiers du total à elle seule, malgréun recul de ses achats de plus de 8 % par rap-port à 2010.

La consommation française de foie gras, cal-culée par bilan, s’est légèrement repliée de 1 %en 2011 par rapport à 2010. La consommationmoyenne par habitant s’établit à un peu moinsde 300 grammes en 2011.

Le prix moyen des foies gras de canard,mesuré à la sortie des ateliers de découpe, estde 23,77 euros le kg en 2011, en hausse de 3 %par rapport à 2010.

Aviculture (foie gras)Production de volailles grasses

19 000

millierde têtes

6 000

1 200

2011

nd

Source : Agreste - Statistique agricole annuelle.

millier de tonnes

Consommation(3)Production(1)

Exportations(2)Importations(2)

0

5

10

15

20

25

11P05200095901985

Bilan du foie gras de canard et d’oie

(1) Production indigène brute.(2) Foies gras crus, préparations et conserves.(3) Consommation indigène brute estimée.(4) Sortie salle de découpe (toutes qualités).Sources : Agreste - Statistique agricole annuelle, Douanes, FranceAgriMer.

1980 1990 2000 2010 2011P

millier de têtes

France 5 029 12 000 29 472 35 663 37 337canards 3 995 11 172 28 722 35 073 36 744oies 1 034 828 750 590 593

Principales régionsAquitaine 2 935 7 997 13 391 17 947 18 649Midi-Pyrénées 1 845 3 095 7 333 7 980 7 980Pays de la Loire 0 390 5 595 6 080 6 256Bretagne 47 125 1 465 1 198 1 297

1980 1990 2000 2010 2011P

millier de tonnes

Production(1) 2,2 6,0 15,8 19,3 20,0Importations(2) 1,1 2,6 2,5 4,5 4,5Exportations(2) 0,4 0,6 1,8 5,2 4,8Variation de stocks /// /// 0,7 – 1,0 0,2Consommation(3) 2,8 8,0 15,7 19,6 19,4

grammeConsommationpar habitant(3) 53,0 141,4 258,7 303,6 298,5

1995 2000 2005 2010 2011P

euro/kgPrix du foie grasde canard(4) 21,51 21,94 21,58 23,02 23,77

163GraphAgri 2012

Produits agroalimentaires

10

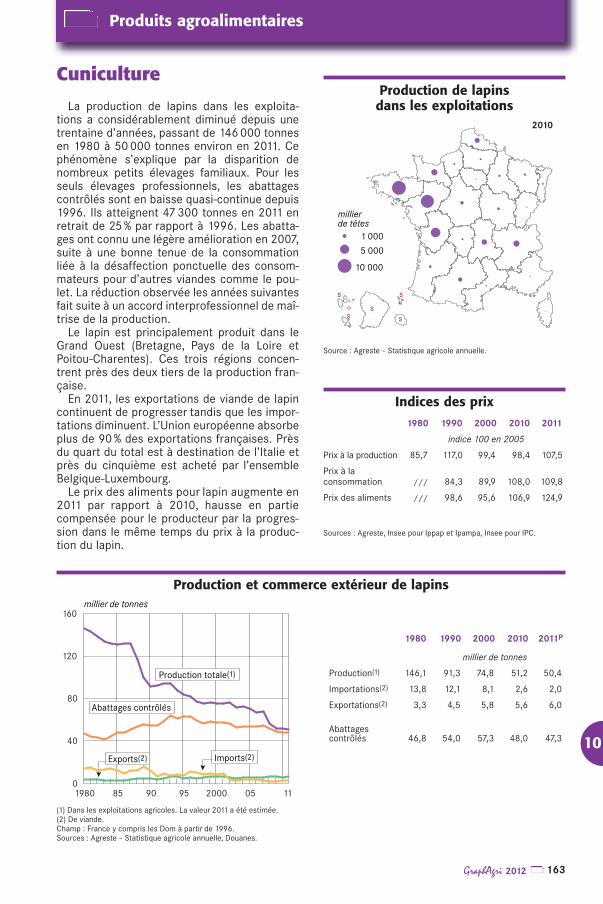

La production de lapins dans les exploita-tions a considérablement diminué depuis unetrentaine d’années, passant de 146 000 tonnesen 1980 à 50 000 tonnes environ en 2011. Cephénomène s’explique par la disparition denombreux petits élevages familiaux. Pour lesseuls élevages professionnels, les abattagescontrôlés sont en baisse quasi-continue depuis1996. Ils atteignent 47 300 tonnes en 2011 enretrait de 25 % par rapport à 1996. Les abatta-ges ont connu une légère amélioration en 2007,suite à une bonne tenue de la consommationliée à la désaffection ponctuelle des consom-mateurs pour d’autres viandes comme le pou-let. La réduction observée les années suivantesfait suite à un accord interprofessionnel de maî-trise de la production.

Le lapin est principalement produit dans leGrand Ouest (Bretagne, Pays de la Loire etPoitou-Charentes). Ces trois régions concen-trent près des deux tiers de la production fran-çaise.

En 2011, les exportations de viande de lapincontinuent de progresser tandis que les impor-tations diminuent. L’Union européenne absorbeplus de 90 % des exportations françaises. Prèsdu quart du total est à destination de l’Italie etprès du cinquième est acheté par l’ensembleBelgique-Luxembourg.

Le prix des aliments pour lapin augmente en2011 par rapport à 2010, hausse en partiecompensée pour le producteur par la progres-sion dans le même temps du prix à la produc-tion du lapin.

CunicultureProduction de lapinsdans les exploitations

2010

millierde têtes

1 000

5 000

10 000

s s

ss

s

Indices des prix

Production et commerce extérieur de lapins

0

40

80

120

160millier de tonnes

Production totale(1)

Abattages contrôlés

Exports(2) Imports(2)

110520009590851980

Source : Agreste - Statistique agricole annuelle.

Sources : Agreste, Insee pour Ippap et Ipampa, Insee pour IPC.

(1) Dans les exploitations agricoles. La valeur 2011 a été estimée.(2) De viande.Champ : France y compris les Dom à partir de 1996.Sources : Agreste - Statistique agricole annuelle, Douanes.

1980 1990 2000 2010 2011

indice 100 en 2005

Prix à la production 85,7 117,0 99,4 98,4 107,5

Prix à laconsommation /// 84,3 89,9 108,0 109,8

Prix des aliments /// 98,6 95,6 106,9 124,9

1980 1990 2000 2010 2011P

millier de tonnes

Production(1) 146,1 91,3 74,8 51,2 50,4

Importations(2) 13,8 12,1 8,1 2,6 2,0

Exportations(2) 3,3 4,5 5,8 5,6 6,0

Abattagescontrôlés 46,8 54,0 57,3 48,0 47,3